faculdade capivari fucap trabalho de conclusÃo … · trata-se de uma empresa que lida com o setor...

TRANSCRIPT

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

CUSTO DO FUNCIONÁRIO NOS REGIMES DE TRIBUTAÇÃO: LUCRO

REAL PRESUMIDO E SIMPLES

Willian Matheus de Moraes Izidorio 1

Prof. Maurício Dobiez 2

RESUMO

O objetivo deste estudo é apresentar, de forma clara, quanto custa um funcionário para a

empresa, portanto, o objetivo geral deste estudo é: Apresentar os custos dos funcionários nos

diferentes regimes de tributação da empresa. Aplicando uma metodologia de estudo

bibliográfica e levantamento de dados, e de delimitação bibliográfica e de estudo de caso.

Através de uma pesquisa aplicada na empresa Etsul Contabilidade, apresentam-se os três

regimes de tributação: O Simples Nacional, Lucro Presumido e Lucro Real, considerando os

encargos trabalhistas de cada um na folha de pagamento. O percentual que a empresa paga

por cada funcionário, por exemplo, pelo cálculo do INSS, FGTS e décimo terceiro salário,

ocorre conforme o enquadramento tributário. Observa-se que as tributações na contratação de

um funcionário para a empresa do Lucro Real tornam-se maiores do que para os outros

regimes: Lucro Presumido e Simples Nacional.

Palavras – chave: custos. Funcionários. Tributação.

1 INTRODUÇÃO

Tem-se que a Contabilidade surgiu conforme a necessidade de um mecanismo para

atender aos usuários, respondendo dúvidas e certos posicionamentos futuros, mostrando

decisões seguras, eficientes e eficazes.

1 Graduando do curso de Ciências Contábeis – Faculdade Capivari – Capivari de Baixo / SC –

2 Especialista em Contabilidade, Gerente Contábil e Professor na Faculdade Capivari – Capivari de

baixo / SC – [email protected].

Segundo Ferreira (2012), a palavra Contabilidade, no meio de diversos significados,

afirma que “ciência que estuda e interpreta os registros dos fenômenos, que afetam o

patrimônio de uma entidade (empresa, instituição pública, pessoa física, instituição não

lucrativa etc.)”.

Conforme Nunes (2016), a palavra Contabilidade vem do latim = computare, trazendo

o significado de contar, computar, calcular. Por tal motivo, a Contabilidade existia de forma

prática, permitindo que os líderes de empresas pudessem tomar decisões importantes.

Segundo Silva (2008), por meio da Contabilidade busca-se a otimização de resultados.

Portanto, infere-se que a mesma é um excelente instrumento de gestão, onde fornece

informações autênticas ao líder, mantendo a rota de qualquer empreendimento.

O órgão em estudo é um escritório do ramo contábil, Etsul Contabilidade, e suas

atividades são desenvolvidas em Tubarão/SC.

Trata-se de uma empresa que lida com o setor fiscal e pessoal, aplicando-se a dois

ramos da Contabilidade, o de Custos e o Tributário, para melhor auxiliar seus clientes na

tomada de decisão perante diferentes valores dos funcionários dentro das organizações.

Conforme Visconti (2003), a Contabilidade de Custos teve primeiramente, como sua

principal função, a avaliação de estoque na produção industrial, contando, ainda, com os

fatores matéria-prima consumida, salário dos trabalhadores, energia elétrica,entre outros.

Já a Contabilidade Tributária ou, como também é chamada, Contabilidade Fiscal, é um

termo usado para conciliar os tributos a uma entidade.

Isto posto, a pergunta de pesquisa deste trabalho é: Qual o custo de um funcionário

para cada tipo de regime tributário lucro real, presumido e simples nacional?

Desta forma, o objetivo geral da pesquisa é apresentar os custos de funcionários nos

diferentes regimes de tributação da empresa.

Complementando o objetivo geral, são apresentados os objetivos específicos:

a) Investigar a qual dos regimes tributários é apropriado para a empresa;

b) Verificar o percentual de tributação na contratação de funcionário;

c) Averiguar, de forma comparativa, os custos dos funcionários nos regimes de

tributação.

Este trabalho propõe o estudo/projeto do custo de um funcionário da empresa Etsul

contabilidade, utilizando das informações já existentes para, com elas, possibilitar uma

avaliação benéfica e, também, podendo ser referência e adotada por outras empresas.

O estudo é realizado na empresa Etsul contabilidade, estabelecida na Rua José

Manoel Mendes, bairro São Bernardo, na cidade de Tubarão/SC, tendo como ramo de

atividade a Contabilidade. A pesquisa é realizada através de estudo bibliográfico e

levantamento de dados. Portanto, a delimitação deste trabalho é apenas bibliográfica e de

estudo de caso.

Em suma, este trabalho está organizado da seguinte forma: Introdução; Embasamento

Teórico, que traz conceitos de Contabilidade, Ramos da Contabilidade, Departamento

pessoal, entre outros; Legislação e Direito do trabalhador; Regimes de Tributação;

Caracterização do objeto de estudo, Histórico, Departamentos e Organograma; Resultados das

análises; Considerações finais, que são seguidas pelas referências utilizadas no

desenvolvimento do trabalho.

2 FUNDAMENTAÇÃO TEÓRICA

Neste capítulo é apresentado o referencial teórico que preside a pesquisa, da seguinte

forma: conceitos e objetivos da contabilidade, contabilidade de custos e contabilidade fiscal

ou tributária.

2.1 CONCEITOS DA CONTABILIDADE

Em conformidade com Ribeiro (2009), o conceito de Contabilidade dá-se como a

ciência que garante, por meio de determinados procedimentos, o domínio constante do

Patrimônio das empresas.

Segundo Gonçalves (2007), a contabilidade possui um método de investigação único,

apresentando fenômenos e verdades (leis) em busca de um só objeto, tendo em vista que esse

objeto seja o patrimônio, seja físico ou jurídico, ela tem a função de registrar, classificar,

demonstrar, auditar e analisar sistematicamente os fenômenos ocorridos na empresa.

De acordo com Ribeiro (2009), os usuários da Contabilidade são todos aqueles que, de

certa forma, aplicamos dados fornecidos por ela, tanto para acompanhar o desenvolvimento

da empresa, como para dar propósitos administrativos e financeiros, conhecendo as garantias

que a empresa disponibiliza para obedecer a seus compromissos junto aos seus Clientes,

Fornecedores e ao Fisco.

A principal finalidade da Contabilidade é recolher e apresentar dados sobre o

patrimônio da empresa, dados de ordem financeira, que facilitam as tomadas de decisões,

sejam por parte dos administradores e proprietários, ou para aqueles que pretendem investir

na empresa (RIBEIRO, 2009).

Portanto, a contabilidade tem por objetivo avaliar, recolher e informar seus usuários,

através de demonstrações e análises, toda produtividade com relação à entidade (IUDÍCIBUS,

1994).

2.2 RAMOS DA CONTABILIDADE

Assim como outros exercícios profissionais, a Contabilidade também pode ser

dividida em algumas áreas. Nesta pesquisa são apresentadas a Contabilidade Gerencial, a

Contabilidade de Custos e a Contabilidade Tributária.

2.2.1 Contabilidade Gerencial

A contabilidade é uma prática essencial no desempenho econômico, e torna-se ainda

mais importante na economia atual, uma vez que os recursos são precários. Assim, é

necessário escolher entre as melhores alternativas e, para identificá-las, os dados contábeis

são cruciais.

Segundo Crepaldi (2011), a Contabilidade trata da colheita, apresentação e leitura dos

dados econômicos. Usa-se o termo contabilidade gerencial para descrever a atividade dentro

da organização, e contabilidade financeira quando a organização presta informações a

terceiros.

Desta forma, Castro (2012) coloca que a finalidade da contabilidade gerencial é

auxiliar a administração e proprietários nas tomadas de decisões, uma vez que a identificação

dos dados contábeis e sua mensuração devem ser adotadas para gerar orientações no dia a dia

da empresa.

Silva (2012) cita, ainda, a contabilidade gerencial como fonte de informações para os

empreendedores e gestores.

Complementando a definição de Contabilidade Financeira, afirma-se que é o método

de montagem dos demonstrativos financeiros para propósitos pessoais externos, como

acionistas credores e autoridades governamentais. Esse método é muito sugestionado por

autoridades que estabelecem padrões, regulamentadores e fiscais, bem como por exigência de

auditoria de contadores independentes (CREPALDI, 2011).

Diante disso, Anthony (1981) afirma que a contabilidade gerencial está diretamente

ligada com o processo chamado controle gerencial, que busca assegurar que os recursos

sejam obtidos e aplicados verdadeiramente na realização dos objetivos de uma organização.

Este processo relaciona-se com a operação em funcionamento de uma empresa; é um processo

recorrente, que não tem princípio ou fim definido. Contudo, para os fins de descrever o

controle da administração e mostrar como a informação contábil é útil em conexão com ele,

pode-se dividir o processo em três partes: (1) planejamento, (2) operação, e (3) apuração e

análise de desempenho.

2.2.2 Contabilidade de Custos

Em conformidade com Viceconti e Neves (2003), com o início da Revolução

Industrial e o consequente aumento das empresas industriais, a Contabilidade deparou-se com

o problema de adaptar os processos de apuração de resultado em empresas comerciais, que

apenas revendiam mercadorias compradas de outros, para as empresas industriais, que

adquiriam matérias-primas e utilizava fatores de produção para transformá-las em produtos

destinados à venda.

A solução para o problema foi usar o mesmo esquema das empresas comerciais para a

apuração de resultado, substituindo o item Compras pelo pagamento dos fatores que entraram

na produção: matéria-prima consumida, salário dos trabalhadores da produção, energia

elétrica e combustíveis utilizados, enfim, todos os gastos que foram efetuados na atividade

industrial e que foram denominados como Custos de Produção. O ramo da Contabilidade que

controlava estes gastos passou a chamar-se Contabilidade de Custos (VICENCONTI;

NEVES, 2003).

Crepaldi (2010) cita que a contabilidade de custos está se tornando cada vez mais

importante, demonstrando ser utilizada no planejamento e controle de custos.

Conforme Silva (2008), Contabilidade de custos é o ramo contábil que se destina a

produzir informações para diversos níveis gerenciais das aziendas (empresas/entidades), como

auxílio às funções de determinação de desempenho, e de planejamento e controle de

operações e de tomada de decisões.

Segundo Crepaldi (2010), contabilidade de custos é o método utilizado para identificar

e informar os custos de produtos e serviços. Tem a função de gerar dados precisos para a

administração da empresa, para as tomadas de decisões e identificação dos gastos da entidade.

Custos são os recursos consumidos no processo de produção de bens ou serviços, e

que depois de concluídos, geram ativos para a empresa (SILVA; LINS, 2014).

2.2.3 Contabilidade Tributária

Segundo Ribeiro (2014), a contabilidade tributária é um ramo da Contabilidade que

trata especificamente do estudo, do gerenciamento e da contabilização dos tributos.

Segundo o Portal da Contabilidade [n.d.], contabilidade tributária ou contabilidade

fiscal, como também é chamada, é um termo usado para expressar o grupo de ações e

processos que mensura a geração de tributos de uma organização.

Os tributos mais importantes são aqueles sobre o faturamento, o lucro líquido e a folha

de pagamento. Contudo, há uma infinidade de tributos que as entidades recolhem aos cofres

públicos, como impostos, taxas, contribuições de melhorias, empréstimos compulsórios ou

contribuições sociais, cujas obrigações surgem em consequencia da ocorrência dos

respectivos fatos gerados (RIBEIRO, 2014).

Conforme o Portal BLB Brasil (2017), a importância da contabilidade tributária se dá

pelo fato de que sua principal função é a de criar propostas estratégicas para controlar os

impostos da organização, observando que, se uma empresa paga mais tributos que o

necessário, seu negócio, em longo prazo, pode vir a não ter sucesso.

Sendo assim, a principal meta desse gerenciamento é reduzir ao máximo a carga

tributária da organização, não só com uma programação que possibilite o prévio

conhecimento dos montantes dos tributos e das respectivas datas de seus recolhimentos,

também com o melhor aproveitamento possível das faculdades, permissões e, inclusive, das

lacunas ou brechas existentes na legislação que viabilizem reduzir, mitigar ou mesmo eliminar

a obrigação de recolher o tributo, ainda que pela sua postergação, sem, contudo, infringir

dispositivos legais (RIBEIRO, 2014).

2.3 DEPARTAMENTO PESSOAL

No Portal da Educação (2012) consta o Departamento Pessoal como a área de trabalho

onde são executadas todas as rotinas trabalhistas, desde a admissão do colaborador na

empresa, até o seu desligamento do quadro de funcionários. É, também, onde são feitas todas

as execuções da folha de pagamento e, posteriormente, o pagamento de salário mensal de

cada funcionário, e muitas outras tarefas que são realizados no decorrer das exigências

trabalhistas.

Conforme Nascimento (2012), o departamento pessoal é imprescindível para o bom

funcionamento da empresa,sendo responsável pela organização e manutenção do arquivo que

contém toda a documentação expedida durante a realização das rotinas exigidas pelo governo.

Ademais, cuidado cumprimento das normas de higiene e segurança do trabalho, atendimento

da fiscalização trabalhista e da justiça do trabalho.

3 LEIS TRABALHISTAS E DIREITO DO TRABALHADOR

Os direitos e benefícios dados ao trabalhador que tenha carteira assinada são dados na

Consolidação das Leis Trabalhistas - CLT (BRASIL, 1943) e na Constituição Federal de 1988

(BRASIL, 1988). O trabalhador tem direito a Férias e 13º salário.

A precisão legal para o benefício de férias está no Artigo 7º, XVII da Constituição

Federal (BRASIL, 1988), e no Capítulo IV da CLT (BRASIL, 1943). Tem direito a um

período de férias anuais remuneradas, acrescido de pelo menos 1/3, nos termos do artigo 129

da CLT, todo trabalhador, afim de que possa se recompuser fisicamente e mentalmente. As

férias são cedidas depois de um período de 12 meses de serviço prestado ao empregador, e

devem ser concedidas após o término desses 12 meses, em data combinada entre empregado e

empregador. Conforme o Artigo 142 da CLT, o valor que o empregado deve receber, durante

as férias, é a remuneração que lhe for adequada na data de sua licença.

Art. 142 – O empregado perceberá, durante as férias, a remuneração que lhe for

devida na data de sua concessão.

§1º - Quando o salário for pago por hora com jornadas variáveis, apurar-se-á a

média do período aquisitivo, aplicando-se o valor do salário na data da concessão

das férias.

§2º - Quando o salário for pago por tarefa tomar-se-á por base a media da produção

no período aquisitivo do direito á férias, aplicando-se o valor da remuneração da

tarefa na data da concessão das férias.

§3º - Quando o salário for pago por percentagem, comissão ou viagem, apurar-se-á a

média percebida pelo empregado nos 12 (doze) meses que precederem á concessão

das férias.

§4º - A parte do salário paga em utilidades será computada de acordo com a

anotação na Carteira de Trabalho e Previdência Social.

§5º - Os adicionais por trabalho extraordinário, noturno, insalubre ou perigoso serão

computados no salário que servirá de base de cálculo da remuneração das férias.

§6º - Se, no momento das férias, o empregado não estiver percebendo o mesmo

adicional do período aquisitivo, ou quando o valor deste não tiver sido uniforme será

contestada a médio duo decimal recebida naquele período, mediante incidência dos

percentuais dos reajustamentos salariais supervenientes (BRASIL, 1943).

Todavia, tem-se uma regra geral: as férias são calculadas e pagas por dia. Os

mensalistas têm o cálculo efetuado com base na remuneração vigente na época da concessão.

Já o horista tem seu cálculo sobre o trabalho de 220 horas mensais, recebendo R$ 10,00 por

hora, com direito a 30 dias de férias.

O Décimo Terceiro Salário (13º) tem previsão legal pela Lei nº 4.090/62 (BRASIL, 1962),

completada pela Lei nº 4.749/65 (BRASIL, 1965), recepcionada pela Constituição Federal em

seu artigo 7º (BRASIL, 1988), o Décimo Terceiro Salário, é um salário a mais que o

empregador deve pagar ao empregado no final de cada ano. Corresponde ao 13º salário, 1/12

avos da remuneração devida em dezembro, por mês de serviço prestado. Sua base de cálculo

efetua-se pela média da remuneração, incluindo o salário; eventual comissão, com base na

média anual, horas extra habituais, adicional, etc. A base é dividida por 12, e é devido ao

empregado 1/12 avos por mês de serviço prestado.

4 OS REGIMES DE TRIBUTAÇÃO

Regime tributário é a totalidade de leis que rege e mostra os tributos que devem ser

pagos para o governo. Pode-se afirmar, ainda, que funciona como um procedimento de

cobrança de impostos dentro da empresa, correspondendo ao Imposto de Renda de Pessoa

Jurídica - IRPJ e à Contribuição Social sobre Lucro Líquido - CSLL.

O regime tributário é definido conforme o volume de faturamento da organização e a

natureza do negócio.

Existem três formas de tributação, duas delas são o Lucro Presumido e o Lucro Real.

Todavia, no Brasil, ainda existe uma terceira forma de tributação, o Simples Nacional, que

inclui, ainda, as contribuições municipais, estaduais e federais.

• Lucro presumido: Oferecido para as empresas com renda anual até 78

milhões de reais. Trabalha-se com um percentual fixo, especificado por lei,

aplicado no faturamento bruto.

• Lucro real: É obrigatório para as empresas com renda anual superior a 78

milhões de reais. Oferecido, ainda, para determinadas atividades empresariais,

como negócios do exterior. Neste regime, a tributação é calculada conforme o

faturamento líquido.

• Simples nacional: Oferecido para organizações com faturamento até 3,6

milhões de reais. Especial para empresas de micro e pequeno porte. Como

oferece a carga de tributação mais baixa e alguns benefícios, é ideal para quem

está no início do negócio.

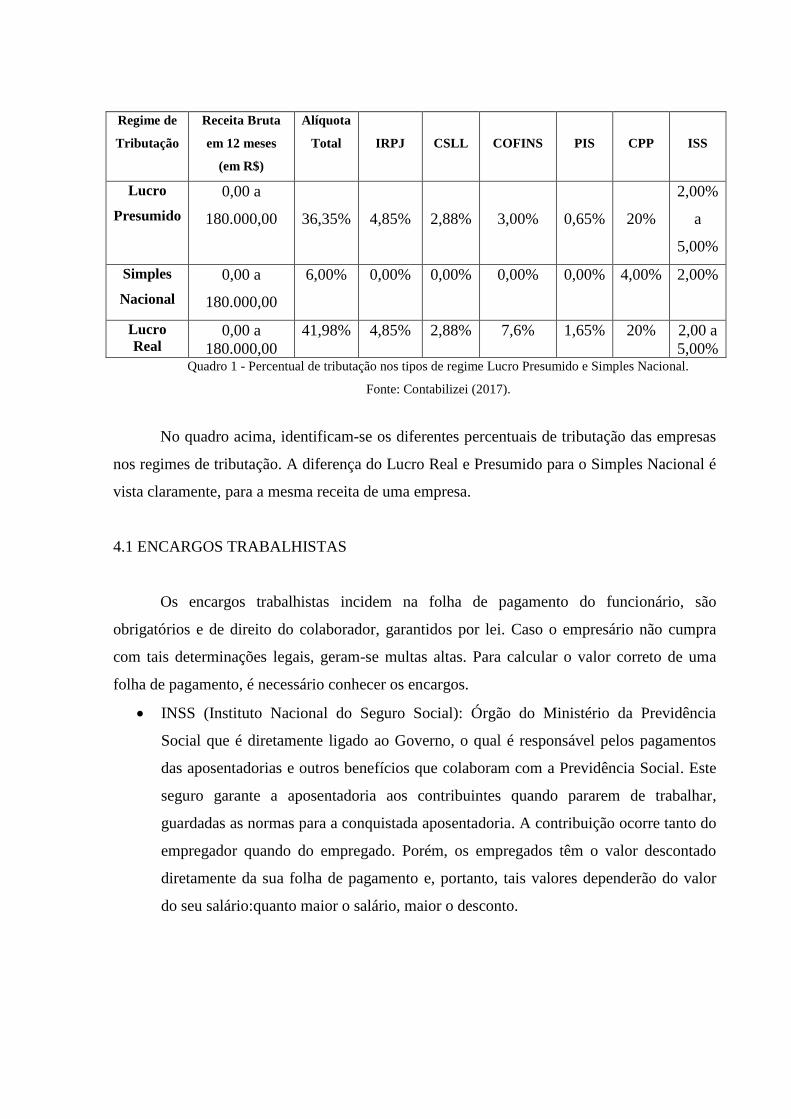

Regime de

Tributação

Receita Bruta

em 12 meses

(em R$)

Alíquota

Total

IRPJ

CSLL

COFINS

PIS

CPP

ISS

Lucro

Presumido

0,00 a

180.000,00

36,35%

4,85%

2,88%

3,00%

0,65%

20%

2,00%

a

5,00%

Simples

Nacional

0,00 a

180.000,00

6,00% 0,00% 0,00% 0,00% 0,00% 4,00% 2,00%

Lucro

Real 0,00 a

180.000,00

41,98% 4,85% 2,88% 7,6% 1,65% 20% 2,00 a

5,00% Quadro 1 - Percentual de tributação nos tipos de regime Lucro Presumido e Simples Nacional.

Fonte: Contabilizei (2017).

No quadro acima, identificam-se os diferentes percentuais de tributação das empresas

nos regimes de tributação. A diferença do Lucro Real e Presumido para o Simples Nacional é

vista claramente, para a mesma receita de uma empresa.

4.1 ENCARGOS TRABALHISTAS

Os encargos trabalhistas incidem na folha de pagamento do funcionário, são

obrigatórios e de direito do colaborador, garantidos por lei. Caso o empresário não cumpra

com tais determinações legais, geram-se multas altas. Para calcular o valor correto de uma

folha de pagamento, é necessário conhecer os encargos.

• INSS (Instituto Nacional do Seguro Social): Órgão do Ministério da Previdência

Social que é diretamente ligado ao Governo, o qual é responsável pelos pagamentos

das aposentadorias e outros benefícios que colaboram com a Previdência Social. Este

seguro garante a aposentadoria aos contribuintes quando pararem de trabalhar,

guardadas as normas para a conquistada aposentadoria. A contribuição ocorre tanto do

empregador quando do empregado. Porém, os empregados têm o valor descontado

diretamente da sua folha de pagamento e, portanto, tais valores dependerão do valor

do seu salário:quanto maior o salário, maior o desconto.

Quadrode Contribuição – Vigência a partir de 01.01.2017

Salário de Contribuição (em R$) Alíquota INSS

Até 1.659,38 8%

De 1.659,38 até 2.765,66 9%

De 2.765,66 até 5.531,31 11%

Quadro 2 - Tabela de Contribuição dos Segurados empregado, empregado doméstico e trabalhador

avulso.

Fonte: Guia Trabalhista(2017).

o INSS Patronal: Contribuição à previdência paga pelo empregador, a fim de financiar a

Seguridade Social (Conjunto de ações públicas com a finalidade de assegurar os direitos das

pessoas em relação à saúde, previdência e assistência social), e não apenas os empregados e

prestadores de serviço. Para se realizar as bases do cálculo da contribuição social, existe uma

regra geral para a folha de pagamento, conforme previsão no art. 22, da Lei

8.212/91(BRASIL, 1991), que diz sobre a organização da Seguridade Social. A lei determina,

portanto, a contribuição, pela empresa,com o valor percentual correspondente a:

20% sobre o total das remunerações pagas, devidas ou creditadas a qualquer título,

durante o mês, aos segurados empregados e trabalhadores avulsos que lhe prestem

serviços, destinadas a retribuir o trabalho, qualquer que seja a sua forma, inclusive

gorjetas, os ganhos habituais sob a forma de utilidades e os adiantamentos

decorrentes de reajuste salarial, quer pelos serviços efetivamente prestados, quer

pelo tempo á disposição do empregador ou tomador de serviços, nos temos da lei ou

do contrato ou, ainda, de convenção ou acordo coletivo de trabalho ou sentença

normativa.

Sendo assim, aplica-se 20% sobre o total da folha de pagamento, acrescido dos

percentuais a título de outras exigências previdenciárias.

• FGTS (Fundo de Garantia por Tempo de Serviço): É uma forma de poupança para o

trabalhador, podendo ser sacado em algumas situações como, por exemplo,

aposentadoria ou demissão sem justa causa. Para o FGTS, seu beneficiário é o

trabalhador, que utilizará o fundo depositado em seu nome. Portanto, surtindo efeito

legal, no parágrafo §2º do Artigo 15 da Lei nº 8.036/90, “Considera-se trabalhador toda

pessoa física que prestar serviços a empregador, a locador ou tomador de mão-de-obra

[sic], excluídos os eventuais, os autônomos e os servidores públicos civis e militares

sujeitos a regime jurídico próprio (BRASIL, 1990).

Quando se trata do depósito, os empregadores depositam mensalmente, na conta do

funcionário vinculado ao FGTS, o valor correspondente a 8% do valor total da remuneração

recebida no mês anterior.

• RAT (Risco de Acidente de Trabalho): É também uma contribuição previdenciária que

deve ser paga pelo empregador, a fim de cobrir os custos da Previdência com

trabalhadores vítimas de acidentes de trabalho ou doenças ocupacionais.

Portanto, o objetivo do RAT é aumentar os encargos que exploram as atividades que

oferecem maior risco à saúde e à situação física de seus funcionários.

Gera uma alíquota que varia conforme o risco da atividade exercida, através do Grau

de Incidência de Incapacidade Laborativa (GIL-RAT).

Quadro 3 - Alíquotas sobre o risco de Atividade Exercida – GIL/RAT.

Fonte: Blog Segurança do Trabalho [n.d.].

Todavia, se o trabalhador estiver exposto a agentes nocivos, que dão direito à

aposentadoria especial, novamente as alíquotas são oneradas para 6%, 9% e 12%,

conforme o tempo de contribuição da aposentadoria especial na atividade exercida

pelo segurado (15 20 ou 25 anos).

• FAP (Fator Acidentário de Prevenção): O FAP nada mais é que um multiplicador

variável de um intervalo contínuo de 5 décimos (0,5000) a 2 inteiros (2,0000),

aplicando quatro casas decimais sobre a alíquota do RAT.

Em conformidade, a Previdência Social observa anualmente a atividade econômica

preponderante nas empresas, ou seja, os acidentes de trabalho que podem ter ocorrido

no período, podendo aumentar a alíquota da RAT para até 6%.

• Terceiros: A contribuição para terceiros é diferente das demais, que visam a proteger a

Seguridade Social. Ela tem por objetivo patrocinar o sistema “S”, que são certas

entidades profissionais parceiras do sistema sindical, mantidas por contribuições

cobradas das empresas na folha de pagamento, e são criadas por lei.

Sua base de Cálculo é a mesma da contribuição patronal (INSS patronal) e

contribuição do empregado.Ajustam-se nesta categoria, por exemplo, as seguintes

entidades:

a) SESI (Serviço Social da Indústria);

b) SESC (Serviço Social do Comércio);

c) SEBRAE (Serviço Brasileiro de Apoio ás Micros e Pequenas Empresas).

Alíquota sobre o risco de Atividade Exercida

Risco Mínimo 1%

Risco Médio 2%

Risco Grave 3%

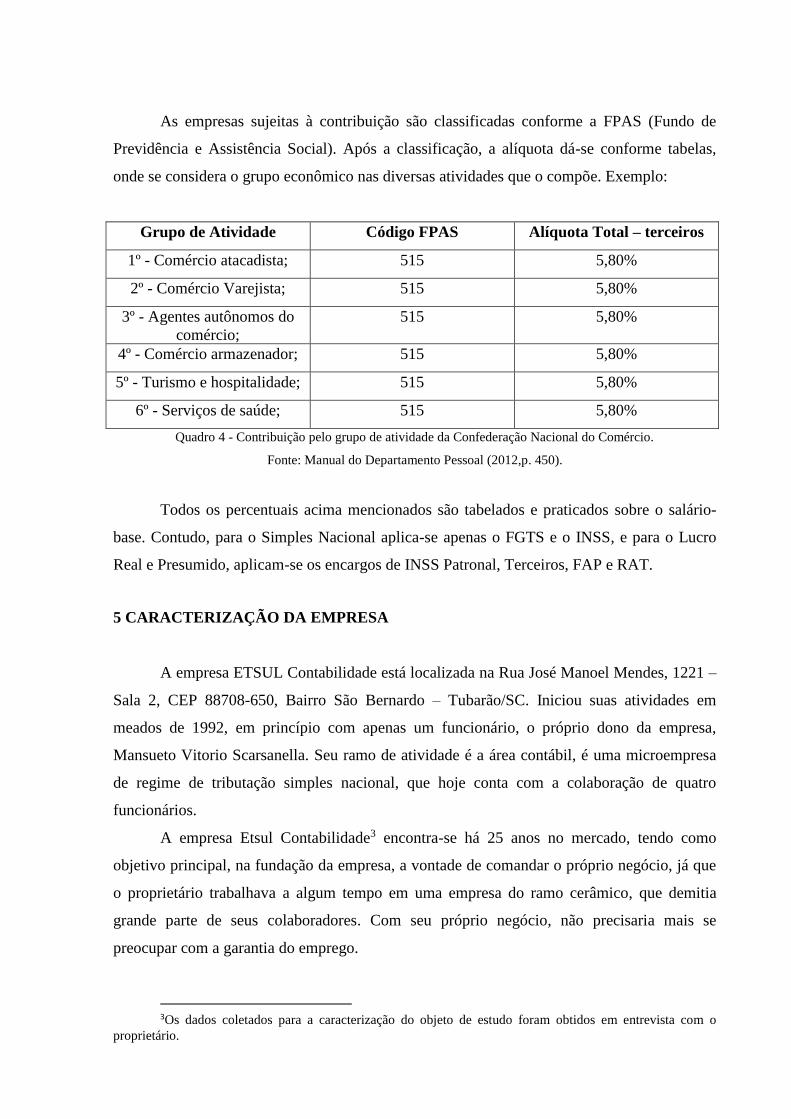

As empresas sujeitas à contribuição são classificadas conforme a FPAS (Fundo de

Previdência e Assistência Social). Após a classificação, a alíquota dá-se conforme tabelas,

onde se considera o grupo econômico nas diversas atividades que o compõe. Exemplo:

Grupo de Atividade Código FPAS Alíquota Total – terceiros

1º - Comércio atacadista; 515 5,80%

2º - Comércio Varejista; 515 5,80%

3º - Agentes autônomos do

comércio;

515 5,80%

4º - Comércio armazenador; 515 5,80%

5º - Turismo e hospitalidade; 515 5,80%

6º - Serviços de saúde; 515 5,80%

Quadro 4 - Contribuição pelo grupo de atividade da Confederação Nacional do Comércio.

Fonte: Manual do Departamento Pessoal (2012,p. 450).

Todos os percentuais acima mencionados são tabelados e praticados sobre o salário-

base. Contudo, para o Simples Nacional aplica-se apenas o FGTS e o INSS, e para o Lucro

Real e Presumido, aplicam-se os encargos de INSS Patronal, Terceiros, FAP e RAT.

5 CARACTERIZAÇÃO DA EMPRESA

A empresa ETSUL Contabilidade está localizada na Rua José Manoel Mendes, 1221 –

Sala 2, CEP 88708-650, Bairro São Bernardo – Tubarão/SC. Iniciou suas atividades em

meados de 1992, em princípio com apenas um funcionário, o próprio dono da empresa,

Mansueto Vitorio Scarsanella. Seu ramo de atividade é a área contábil, é uma microempresa

de regime de tributação simples nacional, que hoje conta com a colaboração de quatro

funcionários.

A empresa Etsul Contabilidade3 encontra-se há 25 anos no mercado, tendo como

objetivo principal, na fundação da empresa, a vontade de comandar o próprio negócio, já que

o proprietário trabalhava a algum tempo em uma empresa do ramo cerâmico, que demitia

grande parte de seus colaboradores. Com seu próprio negócio, não precisaria mais se

preocupar com a garantia do emprego.

3Os dados coletados para a caracterização do objeto de estudo foram obtidos em entrevista com o

proprietário.

O proprietário começou trabalhando em sua residência, no bairro Humaitá, também

em Tubarão/SC. Tendo em vista o aumento da procura por seu trabalho, viu-se a necessidade

da mudança física para um lugar maior, passando para a localização onde se encontra hoje.

Sendo assim, a escolha pelo regime simples nacional deu-se pela empresa ser uma

prestadora de serviços e, consequentemente, o valor do imposto ser menor, em comparação

com os regimes de tributação.

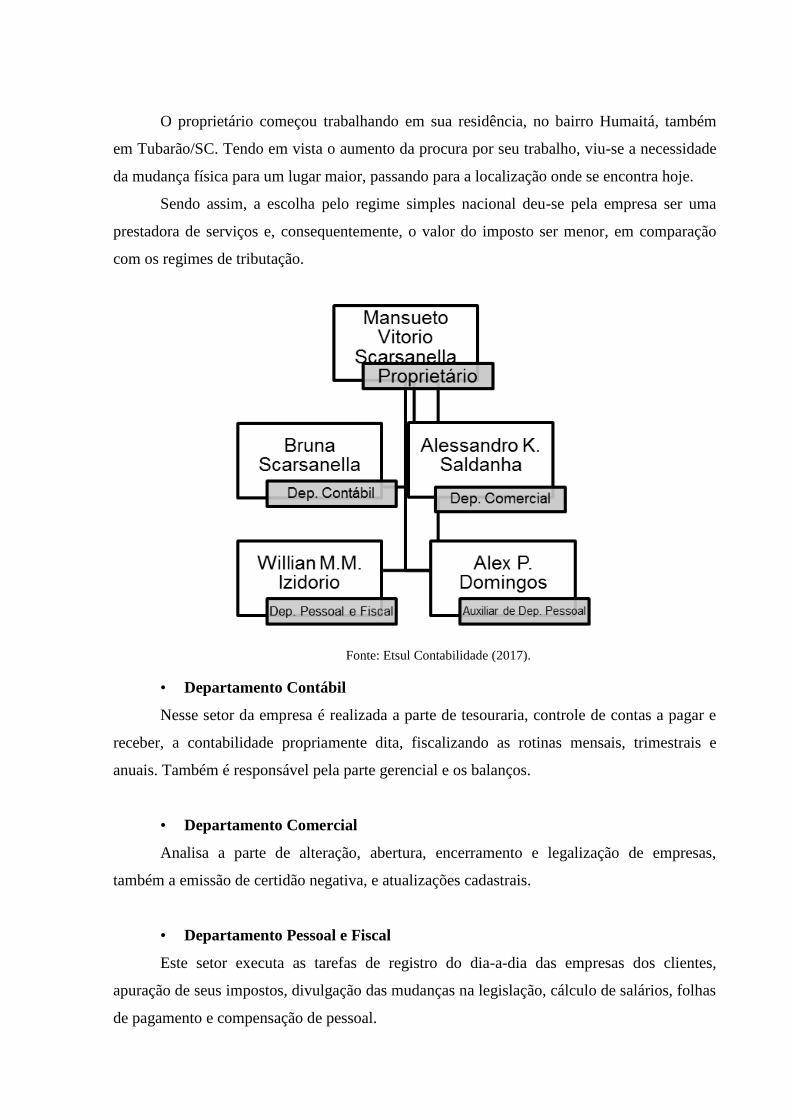

Fonte: Etsul Contabilidade (2017).

• Departamento Contábil

Nesse setor da empresa é realizada a parte de tesouraria, controle de contas a pagar e

receber, a contabilidade propriamente dita, fiscalizando as rotinas mensais, trimestrais e

anuais. Também é responsável pela parte gerencial e os balanços.

• Departamento Comercial

Analisa a parte de alteração, abertura, encerramento e legalização de empresas,

também a emissão de certidão negativa, e atualizações cadastrais.

• Departamento Pessoal e Fiscal

Este setor executa as tarefas de registro do dia-a-dia das empresas dos clientes,

apuração de seus impostos, divulgação das mudanças na legislação, cálculo de salários, folhas

de pagamento e compensação de pessoal.

• Auxiliar de Departamento Pessoal

Além de colaborar na apuração de tarefas juntamente com seu supervisor, o auxiliar de

Departamento Pessoal realiza e cuida de toda a parte de documentação de admissão, demissão

e rescisão, e a entrega de folhas de pagamento.

Assim sendo, o diferencial da ETSUL Contabilidade é a entrega das folhas de

pagamento pessoalmente, pois outras empresas do ramo enviam por e-mail. Rescisão, busca

de documentos e afins, tudo isso é feito pelo auxiliar de Departamento Pessoal, não

precisando que o cliente venha até a unidade da empresa para realizar tais tarefas.

5.2 RELAÇÕES DO TEMA ABORDADO COM O OBJETO DE ESTUDO

Em se tratando de uma empresa do ramo contábil e que trabalha apenas com o regime

de tributação simples nacional, vê-se a necessidade da ampliação para os outros regimes

tributários – presumido e real, oferecendo um maior leque de serviços aos clientes. Assim,

possibilita prestar consultoria às empresas, analisando qual regime de tributação ela deveria

usar, conforme a necessidade do imposto sobre a contratação e demissão de seus funcionários.

Esses impostos sobre a contratação ou, ainda, da folha de pagamento do funcionário,

ocorre pelos seguintes itens: INSS, FGTS, Férias, 13º salário e Imposto sobre notas

(Faturamento).

6. RESULTADO DA ANÁLISE

Considerando a importância dos encargos trabalhistas sobre a folha de pagamento, vê-

se a necessidade de conhecer a fundo os tributos diretamente na referida folha. Para isso, o

resultado desta análise veio através das coletas de dados na empresa objeto de estudo.

A análise iniciou com a determinação do valor do salário para usar na base de cálculo,

estipulado no montante de R$1.000,00 (Mil reais), que será usado para os três regimes de

tributação, o Simples Nacional, o Lucro Presumido e o Lucro Real, aplicando, ainda, a

alíquota de 8% de INSS (Alíquota usada para salários até R$ 1.659,38) sobre o salário base.

.

Fonte: Domínio – Etsul Contabilidade (2017).

Após estipular o salário base e o INSS, são calculadas as Férias, onde permanecem as

mesmas percentagens.

Fonte: Domínio – Etsul Contabilidade (2017).

Nas férias aparece 1/3 do valor (R$ 1.000,00/3 = R$ 333,33) e descontam-se os

valores previdenciários (R$ 1.333,33 * 8% INSS = R$ 106,64). Posteriormente, é calculado o

13º salário do funcionário.

Fonte: Domínio – Etsul Contabilidade, 2017.

O 13o salário do funcionário é pago em duas vezes (opcional), sendo uma parcela no

mês de novembro e outra no mês de dezembro, utilizando o mesmo cálculo, o salário normal

com adicional de 50% do 13o salário e 8% de INSS.

Desta forma, os encargos trabalhistas pagos pelos funcionários aparecem em sua folha

de pagamento, contudo, ainda há os encargos pagos pela empresa, e que não aparecem na

referida folha.

Regime de

Tributação

Remuneração

(em R$)

FGTS

(em R$)

INSS

Patronal

(em R$)

INSS

Terceiros

(em R$)

RAT/FAP

(em R$)

Total

(em R$)

Lucro

Real e

Presumido

1.000,00 80,00

(8%)

200,00

(20%)

58,00

(5,8%)

10,00

(1% - Risco

Baixo)

1.348,00

Simples

Nacional

1.000,000 80,00

(8%)

0,00 0,00 0,00 1.080,00

Quadro 5: Comparativos dos regimes de tributação e dos encargos trabalhistas pagos pela empresa na folha de

pagamento.

Fonte: Domínio Folha(2017).

A tabela acima faz um comparativo das percentagens e valores de quanto custa um

funcionário para cada regime de tributação, fazendo com que a empresa repense suas decisões

na hora de escolher a tributação.

Averiguado o comparativo, temos que o Lucro Real e o Lucro Presumido cobram mais

encargos trabalhistas que o regime do Simples Nacional; logo, o funcionário é mais

econômico e acessível neste último regime.

7 CONSIDERAÇÕES FINAIS

A forma com que a organização escolhe e lida com o sistema de tributação é essencial,

já que envolve o governo, pagamento de impostos, salários de funcionários e pagamentos em

geral, onde se observa que, em longo prazo, são geradas multas, exclusão de optações, etc.

Mostrar conhecimento, estar sempre atualizado e ter domínio do assunto, para os

clientes do escritório de contabilidade, é primordial, passando confiança para os usuários já

existentes e conseguindo conquistar novos.

Essa pesquisa é de suma importância para a sociedade, uma vez que evidência os

custos relacionados a funcionários e o departamento pessoal, nos diferentes regimes de

tributação existentes no país.

Para gerar os valores de quanto custa um funcionário para a empresa, consideram-se

os gastos realizados na contratação do funcionário (salário) somados com os custos indiretos

(encargos).

Constata-se que a necessidade da empresa Etsul Contabilidade em expandir seu

negócio perante o regime de tributação, para Lucro Presumido e Lucro Real, é muito grande.

Tendo em vista a grande procura de outras empresas optantes por esses regimes, e até mesmo

a necessidade de seus clientes mudarem a forma de tributos.

Dessa forma, evidenciando os objetivos alcançados na pesquisa, percebe-se que, além

dessa necessidade, a Etsul Contabilidade não precisa para si mesma, de outro enquadramento

tributário, uma vez que o Simples Nacional já é uma opção favorável.

Observando desse modo, o cálculo do custo de um funcionário é muito importante

para o escritório de contabilidade, conforme seu comparativo mostrado para com os regimes

de tributação: Lucro Real, Lucro Presumido e Simples Nacional.

As empresas optantes pelo Simples Nacional têm um custo de 8% (FGTS) sobre os

salários dos funcionários, enquanto as empresas que optam pelo Lucro Real ou Lucro

Presumido têm um custo aproximado de 37% (FGTS, INSS Patronal, INSS Terceiros,

RAT/FAP) sobre os salários.

Analisando e referenciando apenas o custo do funcionário, o Simples Nacional é a

opção que mais se adéqua a Etsul Contabilidade, uma vez que os encargos dispostos sob esse

regime são nitidamente menores que os demais regimes tributários.

Todavia, o uso do Lucro Real ou Lucro Presumido tende a passar por uma rigorosa

avaliação e planejamento, visto que é aplicado apenas em caso de necessidade perante a sua

receita bruta, fica constatado que a análise destes regimes de tributação somente pela

utilização na folha de pagamento torna-se inviável.

REFERÊNCIAS

ANTHONY, Robert. Contabilidade Gerencial: Introdução a contabilidade. 1. São Paulo:

Atlas, 1981.

BRASIL. Constituição da República Federativa do Brasil. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>. Acesso em:

27 jun.2017.

________. Decreto-Lei N.º 5.452, de 1º de maio de 1943. Aprova a Consolidação das Leis

do Trabalho. Disponível em: <http://www.planalto.gov.br/ccivil_03/decreto-

lei/Del5452.htm>. Acesso em: 27 jun.2017.

________. Lei N.º 4.090, de 13 de julho de 1962. Institui a Gratificação de Natal para os

Trabalhadores. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/L4090.htm>.

Acesso em: 27 jun.2017.

________. Lei N.º 4.749, de 12 de agosto de 1965. Dispõe sobre o Pagamento da

Gratificação Prevista na Lei n º 4.090, de 13 de julho de 1962. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L4749.htm>. Acesso em: 27 jun.2017.

________. Lei N.º 8.212, de 24 de julho de 1991. Dispõe sobre a organização da Seguridade

Social, institui Plano de Custeio, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L8212cons.htm>. Acesso em: 27 jun.2017.

________. Lei N.º 8.036, de 11 de maio de 1990. Dispõe sobre o Fundo de Garantia do

Tempo de Serviço, e dá outras providências. Disponível em:

<http://www.planalto.gov.br/ccivil_03/leis/L8036consol.htm>. Acesso em: 27 jun.2017.

CREPALDI, Silvio Aparecido. Contabilidade Gerencial: Teoria e Prática. 5. Ed. São

Paulo:Atlas, 2011.

CREPALDI, Silvio Aparecido. Curso Básico de Contabilidade de Custos. 5. Ed. São Paulo:

Atlas, 2010.

CASTRO, Silvio César de. Contabilidade Gerencial. Maringá: CESUMAR, 2012.

CONTABILIVRE. Regime Tributário: Quais os tipos e como funcionam. 2017.Disponível

em: <https://www.contabilivre.com.br/regime-tributario/>. Acesso em: 27 jun. de 2017.

FERREIRA, Eduardo Rosa. Manual do Departamento Pessoal: Um guia prático da

admissão à aposentadoria. 2 Ed. Goiânia: Editora Buscajus, 2012.

GONÇALVES, Eugenio Celso. Contabilidade Geral. 6. Ed. São Paulo: Atlas,2007.

GUIA TRABALHISTA. Tabela de Contribuição dos Segurados empregado, Empregado

doméstico e Trabalhador Avulso. Disponível em:

<http://www.guiatrabalhista.com.br/guia/tabela_inss_empregados.htm>. Acesso em: 23 out.

de 2017.

IUDÍCIBUS, Sérgio de. Teoria da Contabilidade. 4. Ed. São Paulo: Atlas, 1994.

NASCIMENTO, Viviane. A importância do Departamento Pessoal e suas funções na

empresa. Administradores, 2012. Disponível em:

<http://www.administradores.com.br/artigos/carreira/a-importancia-do-departamento-pessoal-

e-suas-funcoes-na-empresa/66034/>. Acesso em: 10 abr. 2017.

NUNES, Edson José. Conceito de Contabilidade e seu objeto de estudo. Domínio

Temporário,2016. Disponível em:

<http://edsonjosen.dominiotemporario.com/doc/Conceito%20de%20Contabilidade.pdf>.

Acesso em: 23 maio 2017.

PORTAL DA CONTABILIDADE. Contabilidade Tributária – O que é? [n.d]. Disponível

em: <http://www.portaldecontabilidade.com.br/guia/contabilidadetributaria.htm>. Acesso em:

04 abr. 2017.

PORTAL EDUCAÇÃO. Conceito de Departamento Pessoal. 2012. Disponível em:

<https://www.portaleducacao.com.br/conteudo/artigos/administracao/conceito-de-

departamento-de-pessoal/24292>. Acesso em: 10 abr. 2017.

PORTAL BLB BRASIL, Escola de negócios. O que é e como funciona a contabilidade

tributária. 2017. Disponível em:

<http://portal.blbbrasilescoladenegocios.com.br/contabilidade-tributaria/>. Acesso em: 26 jun.

2017.

RIBEIRO, Osni Moura. Contabilidade Básica Fácil. 26 Ed. São Paulo: Editora Saraiva,

2009.

RIBEIRO, Osni Moura. Introdução a Contabilidade Tributária. 2. Ed. São Paulo: Editora

Saraiva, 2014.

SILVA, José Pereira da.Análise Financeira das Empresas. 11. Ed. São Paulo: Atlas, 2012.

SILVA, Raimundo Nonato Souza; LINS, Luiz dos Santos. Gestão de Custos: Contabilidade,

controle e análise. 3. Ed. São Paulo: Atlas, 2014.

SEGURANÇA DO TRABALHO [Blog]. O que é RAT – Risco Acidental de Trabalho. [n.d.]

Disponível em: <http://www.blogsegurancadotrabalho.com.br/2015/05/o-que-e-rat.html>.

Acesso em: 3out. 2017.

SILVA, João da. Contabilidade Geral. Curitiba: Editora IESDE, 2008.

VICECONTI, Paulo Eduardo V.; NEVES, Silvério das. Contabilidade de Custos: Um

enfoque direto e objetivo. 7. Ed. São Paulo: Frase Editora, 2003.