faculdade capivari - fucap curso de ciÊncias … · empresa prestadora de serviÇo financeiro: ......

TRANSCRIPT

FACULDADE CAPIVARI - FUCAP

CURSO DE CIÊNCIAS CONTÁBEIS

ANÁLISE DA MELHOR FORMA DE TRIBUTAÇÃO PARA

EMPRESA PRESTADORA DE SERVIÇO FINANCEIRO: UM

ESTUDO DE CASO NA ATUAL PROMOTORA LTDA ME

CIBELE TAVARES FLORES

CAPIVARI DE BAIXO

2014

FACULDADE CAPIVARI - FUCAP

CURSO DE CIÊNCIAS CONTÁBEIS

CIBELE TAVARES FLORES

ANÁLISE DA MELHOR FORMA DE TRIBUTAÇÃO PARA

EMPRESA PRESTADORA DE SERVIÇO FINANCEIRO: UM

ESTUDO DE CASO NA ATUAL PROMOTORA LTDA ME

Trabalho de Conclusão de curso

submetido ao Curso de Graduação de

Ciências Contábeis da Faculdade

Capivari para a obtenção do título de

Bacharel em Ciências Contábeis.

Orientador: Prof° Mauricio Dobiez.

CAPIVARI DE BAIXO

2014

Cibele Tavares Flores

ANÁLISE DA MELHOR FORMA DE TRIBUTACÃO PARA

EMPRESAS PRESTADORAS DE SERVICOS FINANCEIROS:

UM ESTUDO DE CASO NA ATUAL PROMOTORA LTDA ME

Este Trabalho de Conclusão de Curso foi julgado adequado para

obtenção do Título de Bacharel em Ciências Contábeis e aprovado em

sua forma final pela Banca Examinadora.

Capivari de Baixo, 16 de Julho de 2014.

_________________________________

Prof.ªMsc. Maria Aparecida Cardozo

Coordenadora do Curso

Banca Examinadora:

________________________________

Prof° Maurício Dobiez

Orientador

Faculdade Capivari

________________________________

Prof.° Patrick Prates Alves

Membro da banca

Faculdade Capivari

________________________________

Prof° Fernando Pacheco

Membro da banca

Faculdade Capivari

DEDICATÓRIA

Dedico este trabalho a todas as pessoas que me fizeram acreditar

nos meus sonhos, incentivando e orando para que eu não desistisse dos

meus objetivos.

Em especial ao meu esposo Daniel, que muito me incentivou a

ingressar na vida acadêmica, como em tudo que a vida pode

proporcionar, pela dedicação e Amor para comigo, tanto na tristeza

quanto na alegria, muito obrigada por compartilhar cada momento ao

meu lado, quero dizer agora com a gente, realizamos nosso sonho, nosso

amado filho Vitor esta próximo de chegar.

Aos meus pais Antonio e Maria de Lourdes, os quais serei

eternamente grata, principalmente pela educação que me deram, ao meu

irmão Willian por todo carinho e amor, muito amor.

AGRADECIMENTOS

Quero agradecer a Deus em primeiro lugar, por estar sempre

comigo, me fortalecendo e dando o que mais precisava durante essa

caminhada, e todos os meus dias, toda força e coragem que somente em

ti encontro Senhor.

Por ter colocado em meu caminho colegas e amigos, onde

compartilhamos alegrias e tristezas os quais me ajudaram muito e são

muito importantes.

Aos meus pais pela educação, criação e incentivo, essa conquista

eu tenho a honra de dedicar a eles, e ao meu irmão, que tanto acreditam

em mim.

Ao meu esposo, a pessoa que mais me incentivou a ingressar na

vida acadêmica, e participou de todos os momentos de uma forma

especial e carinhosa, sempre me apoiando e encorajando nos momentos

mais difíceis da vida.

Ao meu filho Vitor, que mesmo estando aqui dentro de mim,

contribui dando muita força e amor.

E a todos os familiares e amigos que diretamente ou

indiretamente sempre me apoiaram e torceram por mim.

Ao meu orientador, que não desistiu de me encorajar e que me

ajudou e incentivou a concluir esse trabalho.

A todos vocês meu agradecimento, quero que saibam que moram

no meu coração e obrigado por fazer parte da minha vida.

“Deus não nos exige que tenhamos

sucesso; ele só exige que você tente”.

(Madre Tereza de Calcutá)

RESUMO

O planejamento tributário pode contribuir como um dos principais

agentes para o sucesso de uma empresa. É um método legal, que surgiu

para o contribuinte diminuir o valor dos tributos e aumentar a sua

lucratividade, passando a ser fundamental dentro das organizações,

servindo como ferramenta para gestão de tributos, na prevenção em

todas as etapas da regra da incidência tributária como fato gerador,

obrigações tributárias, ao lançamento e ao crédito tributário. Nesse

contexto, o estudo tem como pergunta de pesquisa: Qual o melhor

regime tributário para a financeira Atual Promotora Ltda. Me? Para

responder essa questão, o objetivo geral do trabalho é realizar uma

análise da melhor forma de tributação para empresas prestadoras de

serviços financeiros, tendo como objetivos específicos: (a) Realizar

estudos e levantamentos bibliográficos a cerca do tema em questão; (b)

Descrever o atual regime de tributação da atual financeira; (c) Analisar

os dados da empresa, para detectar a melhor forma de tributação; (d)

Apresentar a empresa os benefícios de se ter um bom planejamento

tributário. Para tanto, foi realizado um estudo de caso na referida

empresa, através de estágio, observação e entrevista com gerente

financeiro. Como resultado, percebeu-se que a empresa deve manter na

modalidade do Simples Nacional a qual demonstra ser a mais vantajosa

economicamente.

Palavras - Chave: Planejamento Tributário; Regimes de Tributação;

Impostos.

LISTA DE FIGURAS

Figura 1 – Organograma: divisões de setores da atual promotora Ltda.

Me ......................................................................................................... 19

LISTA DE QUADROS

Quadro 1 – Tabela simples nacional (vigência 01/01/2012) ................. 34

Quadro 2 – Alíquotas e partilhas do simples nacional .......................... 35

Quadro 3 – Percentuais sobre a receita bruta ........................................ 37

Quadro 4 – Faturamento e alíquotas do simples nacional ..................... 45

Quadro 5 – Cálculo simples nacional.................................................... 46

Quadro 6 – Cálculo PIS e COFINS do lucro presumido ....................... 47

Quadro 7 – Cálculo IRPJ lucro presumido ........................................... 48

Quadro 8 – Cálculo CSLL lucro presumido ......................................... 48

Quadro 9 – Cálculo ISS lucro presumido ............................................. 49

Quadro 10 – Encargos sociais ............................................................... 50

Quadro 11 – Demonstração do resultado do exercício em 31/12/2013 51

Quadro 12 – LALUR ............................................................................ 53

Quadro 13 – Cálculo PIS e COFINS lucro real .................................... 53

Quadro 14 – Encargos sociais ............................................................... 54

Quadro 15 – Comparação entre formas de tributação ........................... 55

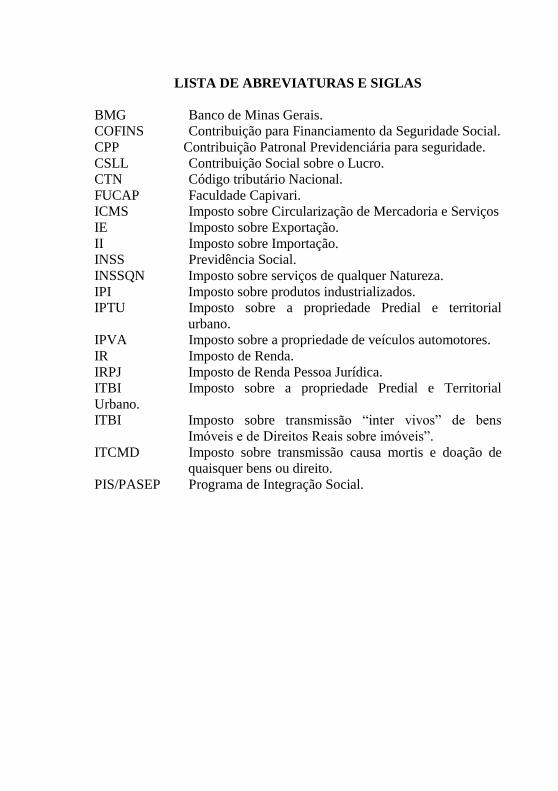

LISTA DE ABREVIATURAS E SIGLAS

BMG Banco de Minas Gerais.

COFINS Contribuição para Financiamento da Seguridade Social.

CPP Contribuição Patronal Previdenciária para seguridade.

CSLL Contribuição Social sobre o Lucro.

CTN Código tributário Nacional.

FUCAP Faculdade Capivari.

ICMS Imposto sobre Circularização de Mercadoria e Serviços

IE Imposto sobre Exportação.

II Imposto sobre Importação.

INSS Previdência Social.

INSSQN Imposto sobre serviços de qualquer Natureza.

IPI Imposto sobre produtos industrializados.

IPTU Imposto sobre a propriedade Predial e territorial

urbano.

IPVA Imposto sobre a propriedade de veículos automotores.

IR Imposto de Renda.

IRPJ Imposto de Renda Pessoa Jurídica.

ITBI Imposto sobre a propriedade Predial e Territorial

Urbano.

ITBI Imposto sobre transmissão “inter vivos” de bens

Imóveis e de Direitos Reais sobre imóveis”.

ITCMD Imposto sobre transmissão causa mortis e doação de

quaisquer bens ou direito.

PIS/PASEP Programa de Integração Social.

16

SUMÁRIO

INTRODUÇÃO........................................................................... 14

2 CARACTERIZAÇÃO DO OBJETO DE ESTUDO .......................... 17

2.1 HISTÓRICO DA ORGANIZAÇÃO .............................................. 17

2.2 DEPARTAMENTOS ...................................................................... 18

2.3 ESTRUTURA FÍSICA ................................................................... 18

2.4 RAMO DE ATIVIDADE ............................................................... 19

2.5 LINHA DE PRODUTOS E SERVIÇOS ........................................ 19

2.6 FORMA DE TRIBUTAÇÃO ......................................................... 20

2 A FUNÇÃO DA CONTABILIDADE NAS EMPRESAS ................ 21

3.1 CONTABILIDADE: HISTÓRIA, CONCEITOS E

RAMIFICAÇÕES ................................................................................. 21

3.1.1 História da Contabilidade ......................................................... 21

3.1.2 Conceito de Contabilidade ........................................................ 22

3.1.3 Ramos da Contabilidade ........................................................... 23

3.1.3.1 Contabilidade Geral .................................................................. 23

3.1.3.2 Contabilidade de Custos ............................................................ 24

3.1.3.3 Contabilidade Comercial ........................................................... 24

3.1.3.4 Contabilidade Gerencial ............................................................ 25

3.1.3.5 Contabilidade Tributária ........................................................... 25

4 PLANEJAMENTO TRIBUTÁRIO NAS EMPRESAS .................... 27

4.1 TRIBUTOS: CONCEITO E COMPETÊNCIA .............................. 27

4.1.1 Conceito de Tributo ................................................................... 27

4.1.2 Competência dos Tributos ......................................................... 28

4.1.2.1 Âmbito Federal ......................................................................... 28

4.1.2.2 Âmbito Estadual ........................................................................ 29

4.1.2.3 Âmbito Municipal ..................................................................... 30

4.2 FORMAS DE TRIBUTAÇÃO ....................................................... 30

4.2.1 Simples Nacional ........................................................................ 30

4.2.1.1 Definição de microempresa de pequeno porte .......................... 31

4.2.1.2 Tributos alcançados pelo Simples Nacional .............................. 31

4.2.1.3 Forma de optar pelo Simples Nacional ..................................... 32

4.2.1.4 Forma de arrecadação e obrigações acessórias.......................... 33

4.2.2 Lucro Presumido .......................................................................... 36

4.2.2.1 IR/CSSL .................................................................................... 36

4.2.2.2 PIS/COFINS .............................................................................. 37

4.2.2.3 IPI .............................................................................................. 38

4.2.2.4 FGTS ......................................................................................... 38

4.2.2.5 INSS .......................................................................................... 38

4.2.2.6 Obrigações Acessórias .............................................................. 38

4.2.3 Lucro Real .................................................................................... 39

4.2.3.1 Pessoas jurídicas obrigadas a apurar pelo lucro real ................. 39

4.2.3.2 Obrigações Acessórias .............................................................. 39

4.2.3.3 Lucro de apuração do Lucro Real - LALUR ............................. 39

4.2.3.4 Ajustes por adições .................................................................... 40

4.2.3.5 Ajustes por exclusões ................................................................ 41

4.2.3.6 Compensações de base negativa ................................................ 41

4.2.3.7 Impostos incidentes no Lucro Real ........................................... 42

4.2.3.7.1 PIS e COFINS ........................................................................ 42

4.2.3.7.2 IRPJ e CSLL ........................................................................... 42

4.2.3.7.3 ICMS e ISS ............................................................................. 43

4.2.3.7.4 IPI ........................................................................................... 43

4.2.3.7.5 INSS ....................................................................................... 43

4.2.3.7.6 FGTS ..................................................................................... 43

4.2.3.7.7 Créditos básicos da não cumulatividade ................................ 43

5 ANÁLISE E APLICAÇÃO DO PLANEJAMENTO

TRIBUTÁRIO ..................................................................................... 45

5.1 SIMPLES NACIONAL ................................................................... 45

5.2 LUCRO PRESUMIDO ................................................................... 46

5.3 LUCRO REAL ................................................................................ 50

5.4 ESTUDO DE CASO ....................................................................... 54

6 CONSIDERAÇÕES ......................................................................... 56

REFERÊNCIAS .................................................................................. 57

APÊNDICE A ....................................................................................... 58

ANEXO 1 – TABELA DO SIMPLES NACIONAL ............................ 59

ANEXO 2 - TABELA DO SIMPLES NACIONAL ............................. 61

ANEXO 3 – TABELA DO SIMPLES NACIONAL ............................ 62

ANEXO 4 – TABELA DO SIMPLES NACIONAL ............................ 63

ANEXO 5 – TABELA DO SIMPLES NACIONAL ............................ 64

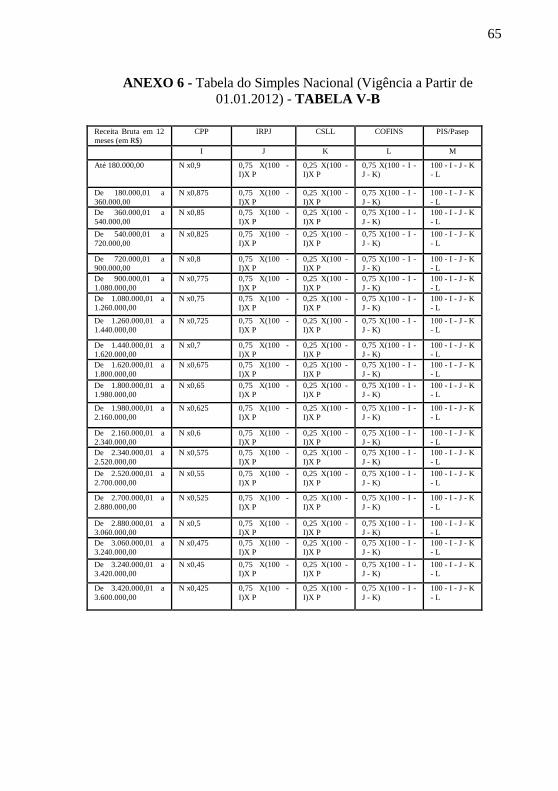

ANEXO 6 – TABELA DO SIMPLES NACIONAL ............................ 65

14

1 INTRODUÇÃO

Com a elevada carga tributária, incidente no mundo dos negócios,

a competitividade entre as empresas vem aumentando constantemente

diante da globalização e das mudanças em que o mercado se

encontra,causando um custo financeiro considerável para as empresas,

deixando os empresários inseguros, quanto às obrigações exigidas pelo

fisco.

Com isso as empresas necessitam buscar mecanismos para se

manter no mercado de negócios. Pois, se sabe que os tributos: taxas,

impostos e contribuições, representam uma grande parcela dos custos, se

não for a maior nas empresas, tornando-se uma questão de

sobrevivência empresarial devida o ônus tributário.

O planejamento tributário, é um dos principais agentes para o

sucesso de uma empresa, é um método legal, que surgiu para o

contribuinte diminuir o valor dos tributos e aumentar sua lucratividade,

passando a ser fundamental dentro das organizações, servindo como

ferramenta para gestão de tributos, na prevenção em todas as etapas da

regra de incidência tributária como fato gerador, obrigação tributária, ao

lançamento e ao crédito tributário.

A elisão fiscal é um meio lícito, utilizado para encontrar brechas

na legislação, tornando a carga tributária menos onerosa, no que se

refere à evasão fiscal, método ilegal como a sonegação.

Portanto, a gestão tributária é muito importante, em qualquer tipo

de planejamento estratégico, pois diferente dos demais tipos de gestão, o

planejamento tributário pode e deve ser utilizado por todos os agentes,

independente do ramo ou tamanho da empresa.

Nesse assunto, tem-se a seguinte pergunta de pesquisa: Qual o

melhor regime tributário para a financeira Atual Promotora Ltda. Me?

Para responder a pergunta de pesquisa o objetivo geral do estudo

é fazer análise da melhor forma de tributação para empresas prestadoras

de serviços financeiros: Um estudo de caso na Atual Promotora Ltda.

Me. Para atingir o objetivo geral têm-se como objetivos específicos: (a)

Realizar estudos e levantamentos bibliográficos a cerca do tema em

questão; (b) Descrever o atual regime de tributação da atual financeira;

(c) Analisar os dados da empresa, para detectar a melhor forma de

tributação; (d) Apresentar à empresa os benefícios de se ter um bom

planejamento tributário.

Visando o problema da pesquisa e os objetivos propostos, o

trabalho está organizado em cinco capítulos.

15

No Capítulo 1 (um), faz-se um apanhado geral do tema,

mostrando sua importância, evidenciando-se a pergunta de pesquisa e o

objetivo geral e específico do trabalho. Por último, destaca-se a estrutura

do trabalho e a metodologia aplicada no estudo.

No capítulo 2 (dois) faz-se a explanação sobre caracterização da

empresa de estudo, seguida do ramo de atividade, histórico da

organização, estrutura física, estrutura organizacional, linha de produtos

e serviços, forma de tributação.

No capítulo 3 (três) tem-se a fundamentação teórica abordando

inicialmente sobre a história da contabilidade; contabilidade geral; teoria

da contabilidade: princípios; ramos da contabilidade: contabilidade

comercial; contabilidade custo; contabilidade gerencial; contabilidade

tributária.

No capítulo 4 (quatro) faz-se um estudo sobre planejamento

tributário, e suas modalidades de tributação.

No capítulo 5 (cinco) faz-se uma análise da coleta de dados e

aplicação do planejamento tributário conforme proposto no objetivo do

estudo de caso.

No capítulo 6 (seis) contemplam-se as considerações finais, com

a conclusão e recomendações.

O estudo da pesquisa se enquadra em procedimentos científicos

como: pesquisas aplicadas, quantitativas com alguns aspectos

qualitativos, exploratória, bibliográfica, documental e estudo de caso.

A pesquisa aplicada no entendimento de Menezes e Silva (2000,

p.22), é “a realização concreta de uma investigação planejada e

desenvolvida de acordo com as normas consagradas pela metodologia

científica”.

Onde as informações coletadas foram por meio quantitativo.

Figueiredo e Souza (2005, p.73) afirmam que, pesquisa

quantitativa “Caracteriza-se pelo processo de quantificação, tanto no

processo de coleta de informações, como no tratamento destas por meio

de técnicas estatísticas e procedimentos matemáticos”.

O problema de pesquisa foi conhecido por meio da pesquisa

exploratória.

Gil (2007, p.41) explica sobre pesquisa exploratória:

Estas pesquisas têm como objetivo proporcionar

maior familiaridade com o problema, com vistas a

torná-lo mais explícito ou a constituir hipóteses.

Pode-se dizer que estas pesquisas têm como

16

objetivo principal o aprimoramento de ideias ou a

descoberta de intuições.

Os dados coletados foram desenvolvidos por meio de uma

pesquisa documental e bibliográfica.

Para Gil (2007, p.44) a pesquisa bibliográfica “É desenvolvida

com base em material já elaborado, constituído principalmente de livros

e artigos”.

A pesquisa documental é muito semelhante à pesquisa

bibliográfica, a documental pode ser reelaborada com base nos objetos

de pesquisas, e a bibliográfica utiliza os fundamentos de diversos

autores (GIL, 2007).

Estudo de caso é uma modalidade de pesquisa amplamente

utilizada nas ciências biomédicas e sociais, afirma Gil (2007).

A pesquisa se justifica na necessidade dos gestores em conhecer a

legislação tributária, a favor da empresa. O conhecimento do

planejamento tributário pode proporcionar medida para diminuir os

custos legalmente, evitar o fato gerador, reduzir a base de cálculo do

tributo sem fraude, visando economia do imposto a recolher.

O gestor que aplica em sua empresa o planejamento tributário

tem uma gestão estratégica e sólida no mercado empreendedor, estando

assim apto para lidar com a alta carga tributária.

Sabe-se que os impostos, são cobrados de toda população, que

serve para igualar e beneficiar o bem estar social, como saúde,

educação, esporte e lazer de toda comunidade.

O estudo de caso contribui não só na empresa em que foi aplicado

o estudo de caso, como também na comunidade, na formação

acadêmica, ficando disponível como fonte de pesquisa para os demais

acadêmicos e proporcionando conhecimento de como detectar a melhor

forma de tributação.

17

2 CARACTERIZACÃO DO OBJETO DE ESTUDO

Este capítulo tem o objetivo de conhecera empresa objeto de

estudo da pesquisa, que tem como razão social Bwd Serviços Ltda.

Me,Nome Fantasia: Atual Promotora Ltda. Me,cujo

CNPJ:14.360.946/0001-73, localizada no Centro de Tubarão, na Rua

Coronel Colaço, n° 161.

2.1HISTÓRICO DA ORGANIZACÃO

Em 1994, o Banco BMG (Banco de Minas Gerais) já atuava no

segmento de consignados no Brasil. Dessa forma, o mesmo procurava

um correspondente para atuar, no mesmo ramo, em Santa Catarina.

Para preencher esta lacuna, a Atual foi criada, passando a atuar

em 01 de outubro de 2011. Deste momento em diante, com o

crescimento do ramo e o sucesso da empresa Atual na cidade,

começaram a surgir muitas outras empresas do mesmo ramo.

Hoje são aproximadamente oito correspondentes bancários que

atuam na cidade, o mercado se tornou altamente competitivo e muito

vulnerável. A Atual consegue manter-se entre as primeiras, em seu

segmento, na cidade de Tubarão.

No início, o fundador teve grandes dificuldades, mas como já

atuava no ramo de consignados, foi se consolidando no mercado, pois já

tinha muito conhecimento. Junto com as demais dificuldades, a empresa

ainda passou um tempo com a falta de capital de giro e contando com

apenas uma pequena abrangência no mercado, limitada a cidade de

Tubarão.

A empresa tinha participação de 3 (três) colaboradores sendo

constituída por familiares e colaboradores .

Com o passar dos anos, a empresa que zelava muito pela

qualidade dos produtos, foi conquistando o mercado e

consequentemente obtendo um crescimento da empresa.

A empresa fez investimentos em equipamentos mais modernos,

que proporcionava maior qualidade e eficiência na produção se seus

produtos.

Hoje, a empresa está estruturada e organizada com departamentos

de atendimento ao cliente, telemarketing e suporte a parceiros

profissionais qualificados totalizando 10 (dez) colaboradores.

Também ampliou seu portfólio de produtos se especializando nas

mais diversas soluções para consignados.

18

Possui seu nome reconhecido na cidade e no sul do estado de

Santa Catarina.

A seguir serão apresentados os departamentos e a estrutura física

da empresa Atual Promotora Ltda. Me.

2.2 DEPARTAMENTOS

A empresa Atual Promotora Ltda. Me possui 06 (seis)

departamentos que estão divididos em: Atendimento ao cliente, onde os

clientes são atendidos por 03(três) colaboradoras, o atendimento refere-

se aos clientes que chegam ao escritório em busca de crédito, ou seja,

cliente que precisa de financiamento que chegam ao escritório pela

mídia (rádios, panfletos, promoções e telemarketing;Atendimento a

agentes (corretores) por 02 (duas) funcionárias, que prestam

atendimento e suporte a agentes, no caso não os clientes que tomam o

financiamento e sim pessoas jurídicas que fazem o financiamento aos

tomadores;Telemarketing é composto por 04 (quatro) colaboradores,

que trabalham para chamar clientes para o escritório, oferecendo os

créditos possíveis a cada um;Comercial é representado por 01(um)

funcionário, que executa o cadastro de novos agentes (pessoas jurídicas)

para aumentar o volume de vendas da empresa, trabalha também como

suporte presencial através de visitas semanais, mensais e até diárias;

Supervisão 01 (um) colaborador, que controla os demais setores,

verificando se atingiram as metas e todo o andamento e na

Administração 01 (um) gestor, que administra a empresa, lucros, contas

a pagar e receber, tem o contato direto com os bancos (fornecedores)

trata direto com os clientes e verificação de contratos e admissões e

demissões.

2.3 ESTRUTURA FÍSICA

A sala esta localizada no centro de Tubarão, onde contém quatro

ambientes de trabalho, além de dois banheiros e refeitório, são eles: área

para atendimento ao cliente, suporte aos agentes, administrativo e

gerência telemarketing.

Logo após, será relatado como a empresa Atual Promotora Ltda.

Está estruturada e como está organizado seu organograma.

2.3.1 Estrutura Organizacional

19

A Atual Promotora Ltda. Me, buscando sempre se aperfeiçoar

seus processos organizacionais dentro do mercado atual, é administrada

por profissionais qualificados, no intuito da constante busca pela

inovação e modernização de sua estrutura. Assim, também possui

divisões de setores gerenciadas por responsáveis especializados, que

facilitam o andamento dos processos existentes nela. Conforme

organograma abaixo:

Organograma – Divisões de setores da Atual Promotora Ltda. Me.

Fonte: Elaboração da autora, 2014.

2.4 RAMO DE ATIVIDADE

A atual Promotora Ltda. Me atua na área de prestação de serviços

e serviços bancários, onde fornece os seguintes produtos:

Financiamentos;

Empréstimos para aposentados e pensionistas do INSS;

Empréstimos para servidores Estaduais;

Empréstimos para servidões Federais;

Seguros.

2.5 LINHA DE PRODUTOS E SERVICOS

ADMINISTRADOR

SUPERVISÃO

TELEMARKETING ATENDIMENTO

AGENTES

COMERCIAL

ATENDIMENTO CLIENTES

20

A atual é uma empresa que está sempre preocupada em se

atualizar nas exigências do mercado. Tendo em vista as mais diversas

projeções de mercado, procurava sempre formar parcerias, fidelizando

marcas junto ao fornecedor com vários produtos que satisfazem várias

necessidades.

Na área de consignados, trabalha junto ao Banco BMG,

utilizando de linhas simples até as mais sofisticadas. Já no ramo

bancário, trabalha junto ao Banco Popular do Brasil, em que são

fornecidos os serviços de cobranças de títulos, aberturas de contas

correntes e poupanças para as pessoas com renda inferior a R$ 1.000,00

(Hum mil reais).

2.6 FORMA DE TRIBUTACÃO

O regime de tributação utilizado da empresa Atual Promotora

Ltda. Me, é pela opção do Simples Nacional, conforme a tabela Partilha

do Simples Nacional - Anexo3, Receita de Prestação de serviço desde

o início de suas atividades em 26/09/2011, pelo regime de competência,

onde os serviços contábeis executados são externos, realizados por um

escritório de contabilidade da região.

21

3 A FUNCÃO DA CONTABILIDADE NAS EMPRESAS

Nesta seção, será apresentado o referencial teórico que norteia a

pesquisa, apresentando-se da seguinte forma: Contabilidade Geral:

conceitos, Teoria da Contabilidade: princípios, Ramos da Contabilidade:

contabilidade comercial, contabilidade de custos, contabilidade

gerencial, contabilidade tributaria e Gestão Tributária.

A contabilidade tem a função de auxiliar os administradores na

gestão das empresas, apresentando informações necessárias para

tomadas de decisões, deixando aptas para enfrentar as mudanças do

mercado, e as exigências do fisco, de maneira competitiva e segura,

obtendo um bom retorno nos negócios.

3.1 CONTABILIDADE: HISTÓRIA,CONCEITOS E

RAMIFICAÇÕES

Nos próximos subcapítulos, será apresentada a história da

contabilidade, conceito e as suas ramificações.

3.1.1 História da Contabilidade

Segundo Iudícibus (2006, p.34, 35,36)a origem da Contabilidade

é tão antiga quanto à historia do Homo Sapiens. Algumas histórias

fazem lembrar os primeiros sinais de contas aproximadamente 2.000

anos A.C. Um pouco antes, o homem primitivo já pratica de forma

rudimentar a contabilidade, ao contar seus rebanhos e suas ânforas de

bebidas.

Até a moeda surgir, a contabilidade teve sua evolução lenta, o

desenvolvimento das teorias e práticas contábil está associado ao grau

de desenvolvimento comercial, social das cidades e nações.

Com isso, a contabilidade teve seu florescer nas cidades italianas

como Veneza, Genova e outras, que vermelhavam de atividade

mercantil, econômica e cultural. Naquela época estas cidades

apresentavam o que podia existir de mais avançado, foi nesse período

que Pacioli escreveu o famoso Tractatus de computis et scripturis,

dando uma exposição completa sobre contabilidade, ainda utilizada

atualmente.

22

O trabalho do contabilista sempre esteve associado e sempre

estará às demandas da sociedade, de acordo com a evolução natural

advinda do aperfeiçoamento dos negócios empresarias.

3.1.2 Conceito de Contabilidade

De acordo com Marion (2006, p.26), a contabilidade fornece o

máximo de informações que ajuda na tomada de decisões dentro e fora

da empresa.

No entanto Iudícibus (2006) confirma dizendo que a

contabilidade tem como objetivo fornecer aos seus usuários um conjunto

de informações que atenda igualmente bem todos os usuários.

Para Ribeiro (2005) contabilidade é uma ciência social, que tem

como objeto patrimônio e o objetivo de interpretar e controlaras

variações.

Segundo Ribeiro (2010, p.2): “Contabilidade é a ciência que

estuda e pratica as funções de orientação, de controle e de registro

relativas à administração econômica”.

A entidade contábil é realizada para entidade como pessoa

distinta de sócios, onde pessoas físicas e jurídicas não devem ser

confundidas.

O segundo pilar, a continuidade, refere-se a algo em andamento,

onde a entidade está em funcionamento com prazo indeterminado, sem

extinção ou liquidação.

Adaptado de acordo com a resolução do CFC n 750/ 93, os PFC

são compostos dos seguintes princípios:

Entidade: A entidade contábil é realizada para entidade como pessoa

distinta de sócios, onde pessoas físicas e jurídicas não devem ser

confundidas.

Continuidade: Refere-se a algo em andamento, ondea entidade está em

funcionamento com prazo indeterminado, sem extinção ou liquidação.

Oportunidade: Significa que todas as variações que ocorrem no

patrimônio de uma entidade deverão ser registradas e relatadas no

momento em que elas ocorrem mesmo na hipótese de existir somente

uma razoável certeza de sua ocorrência.

Registro pelo valor original: Os registros são feitos pelo valor de

aquisição do bem ou pelo custo de fabricação, expressos em moeda

corrente do país.

23

Atualização monetária: Em função da inflação, o registro pelo

valor original fica defasado no decorrer do tempo.

Competência: Este princípio esta ligada ao fato de registrar no

momento certo as vendas e as despesas que competem (pertencem)

a um período de tempo.

Prudência: Uma posição conservadora do profissional contábil: se

existem dois valores diferentes de bens e diretos, devera optar pelo

menor, se existirem dois valores diferentes de divida, deveram

optar pelo maior.

(MARION, 2006, p.31).

3.1.3 Ramos da contabilidade

A seguir serão apresentados os ramos da contabilidade como:

Contabilidade Geral; Contabilidade de Custos; Contabilidade

Comercial; Contabilidade Gerencial e Contabilidade Tributária.

3.1.3.1 Contabilidade Geral

A contabilidade é o principal recurso a ser utilizado para verificar

a situação econômica de uma empresa.

Segundo Franco (1996) a contabilidade é uma ciência que estuda

os fatos ocorridos no patrimônio das entidades conforme os registros,

demonstrações e análise dos fatos, com o objetivo de informar e orientar

seus usuários na decisão de seus negócios, apresentando o resultado

econômico da administração da riqueza patrimonial.

Shank e Govindarajan (1997, p.5) consideram que “[...] a

contabilidade existe na administração principalmente para facilitar o

desenvolvimento e a implementação da estratégia empresarial”.

Iudícibus (2006) confirma dizendo que a finalidade da

contabilidade é mostrar aos seus usuários demonstrativos financeiros

com informações, que possam ajudar na tomada de decisões

econômicas.

No entanto, a contabilidade é fundamental quanto ao futuro das

empresas, pois ela oferece todas as informações necessárias para tomada

de decisões, estabelecerem metas e alcançar objetivos, com informações

necessárias para obter lucratividade para empresa.

24

3.1.3.2 Contabilidade de Custos

Martins (2003) relata que a contabilidade de custos nasceu da

contabilidade financeira, muito usada na época do mercantilismo, para

avaliar os estoques e lucros globais das indústrias, mas nas últimas

décadas passou a ser uma ferramenta importante no controle e na

tomada de decisões gerenciais.

Para Santos et al (2006), a contabilidade de custos tinha como

função fornecer elementos para avaliação dos estoques e apuração do

resultado, passando nas últimas décadas a ser utilizada na contabilidade

gerencial com a função muito importante na utilização dos dados de

custos para auxílio no controle e para a tomada de decisões.

O gestor de uma empresa tem como função planejar os objetos e

os meios para alcançá-los, promover e supervisionar a execução dos

planos, controlar e comparar os resultados realizados com as metas e

efetuar as correções necessárias.

A função da Contabilidade de Custos é fornecer

informações para o estabelecimento de padrões,

orçamentos ou previsões e a seguir, acompanhar o

efetivamente acontecido (realizado) com os

valores previstos (SANTOS et al,p.130).

Ou seja, a contabilidade de custos tem o objetivo de proporcionar

aos gestores, o registro do custo dos produtos, avaliação dos estoques,

fixação dos preços de vendas, capacidade de produção e análise para um

bom desempenho.

3.1.3.3 Contabilidade Comercial

A origem do comércio surgiu da própria atividade humana, com a

troca de produtos, o qual não tinha sentido econômico. A atividade

comercial passou a surgir na Idade Média, desenvolvendo-se nas cidades

italianas.

Segundo Souza (2002) o desenvolvimento da contabilidade

comercial surgiu, devido o aumento das operações de comercialização,

passando assim, ser cada vez mais necessária aos usuários interessados

na rentabilidade e na segurança de seus negócios.

25

De acordo com Souza (2002, p.25) empresas comerciais são:

Quando, duas ou mais pessoas juntam seus

recursos financeiros e/ ou materiais para a

constituição de uma sociedade, mediante qualquer

forma jurídica, com o objetivo de explorar

determinada atividade econômica, quer seja

industrial, mercantil, prestadora de serviços ou

agrícola, tem-se uma empresa.

Para Iudícibus (2006) e Marion (2000) comerciante é a pessoa

física ou jurídica que une vendedores e compradores com a finalidade de

trocar mercadorias por dinheiro, ou até mesmo outras mercadorias.

3.1.3.4 Contabilidade Gerencial

Para Padoveze (2010, p.33 apud IUDÍCIBUS, 2006) a

contabilidade gerencial está caracterizada a vários procedimentos

contábeis já tratados em outros ramos da contabilidade, porém

colocados de forma analíticos mais detalhados, a fim de auxiliar os

gestores na tomada de decisões.

A contabilidade gerencial é muito utilizada na gestão de

negócios,devido às grandes mudanças nas empresas, a necessidade de

controle e informações, é fundamental para se adequar ao mercado

competitivo.

Segundo Crepaldi (2011, p. 6) a contabilidade Gerencial “é o

ramo da Contabilidade que tem por objetivo fornecer instrumentos aos

administradores de empresas que os auxiliem em suas funções

gerenciais”.

A contabilidade gerencial tem como objetivo, contribuir para o

desenvolvimento do ambiente empresarial, garantindo um diferencial

positivo, com relação às empresas que não tem, oferecendo um controle

para que se analisar e planejar o futuro.

3.1.3.5 Contabilidade Tributária

De acordo com Fabretti (2001,p.27) Contabilidade tributaria é o

ramo da contabilidade, que serve para mostrar a situação patrimonial e

do exercício de maneira clara e objetiva, com base nos princípios,

normas de contabilidade. Com a finalidade de atender, não só as

26

exigências tributárias, mas sim as necessidades de seus usuários da

contabilidade.

Conforme Código Tributário Nacional (Lei n° 5.172/66) em seu

art.96: Art.96. A expressão legislação tributária

compreende as leis, os tratados e convenções

internacionais, os decretos e as normas

complementares que servem, no todo ou em parte,

sobre tributos e relações jurídicas a eles

pertinentes.

A Contabilidade Tributária consiste no planejamento tributário,

fundamentado na legislação tributária em relatórios contábeis que

comprovem exatidão da situação patrimonial e no planejamento

contábil, visando o controle das despesas definitivas ou não para

apuração da base de cálculo.

O capítulo a seguir, relata sobre o planejamento tributário dentro

das empresas.

27

4 PLANEJAMENTO TRIBUTÁRIO NAS EMPRESAS Segundo Consultores (s.n.t), a carga tributária tornou-se

complexa, ao trazer um custo elevado às empresas, causando

inseguranças e incertezas aos empresários, quanto ao cumprimento das

obrigações exigidas pelos fiscos.

Devido essa necessidade, surgiu o planejamento tributário para

prevenir o desembolso financeiro, dentro da legislação com a finalidade

de evitar a incidência tributária, reduzir a base de cálculo.

O planejamento tributário é uma das principais atividades

realizadas no ramo da contabilidade tributária utilizado como ato

preventivo, dentro da legislação, para encontrar mecanismos para

diminuir o pagamento dos tributos, evitarem a incidência tributária, e a

ocorrência do fato gerador, reduzindo a alíquota do fato gerador.

Para Chaves (2008) o planejamento tributário “é o processo de

escolha de ação, não simulada, anteriormente á ocorrência do fato

gerador, visando direta ou indiretamente á economia de tributos”.

O planejamento tributário não é apenas um direito garantido na

Constituição Federal, mas também um dever legal determinado pelo

artigo 153 da Lei recolhimento 6.404/76.

Para realizar o planejamento tributário, deve ser analisado: a

legislação tributária, o ramo de atuação da empresa e a possibilidade de

compensação de créditos. A empresa que utiliza esse método tem a

melhor opção para redução dos custos e aumento na lucratividade da

empresa.

4.1 TRIBUTOS: CONCEITO E COMPETÊNCIA

Para execução do planejamento tributário e o bom

gerenciamento dos tributos incidentes nas diversas atividades das

empresas é essencial o conhecimento dos tributos e a quem compete

cada um dos tributos.

4.1.1 Conceito de Tributo

Conforme o Código Tributário Nacional em seu art. 3:

28

Art. 3 Tributo é toda prestação pecuniária

compulsória, em moeda ou cujo valor nela se

possa exprimir, que não constitua sanção por ato

ilícito, instituída em lei e cobrada mediante

atividade administrativa plenamente vinculada.

Ou seja, Tributo é sempre um pagamento expresso em moeda,

sem extinção da obrigação tributária, exigido por lei, onde o fisco só

pode agir mediante os limites fixados em lei.

4.1.2 Competência dos Tributos

A seguir serão apresentados os tributos que competem ao âmbito

Federal, Estadual e Municipal.

4.1.2.1 Âmbito Federal

Os impostos de competência tributária da União estão contidos

no art. 153 da Constituição Federal de 1988, que são:

Imposto sobre Importação – II: Incide sobre a importação de

produtos estrangeiros e sobre a bagagem de viajante natural do

exterior. Imposto sobre Exportação- IE: Segundo a Constituição Federal

(art. 153, II), o Imposto de Exportação é de competência

exclusiva da União. Tem como fato gerador a saída de produto

nacional ou nacionalizado do território nacional.

Imposto de Renda– IR: É avaliado considerando a renda de uma

pessoa física ou jurídica durante um determinado período.

Contribuição Social sobre o Lucro – CSLL: Estão sujeitas ao

pagamento as pessoas jurídicas e as pessoas físicas a elas

equiparadas, domiciliadas no País. A alíquota é de 9% (nove

por cento) para as pessoas jurídicas em geral, e de 15% (quinze

por cento), no caso das pessoas jurídicas consideradas

instituições financeiras, de seguros privados e de capitalização.

Programa de Integração Social – PIS/PASEP: São contribuições

sociais de natureza tributária, devidas pelas pessoas jurídicas,

com objetivo de financiar o pagamento do seguro-

29

desemprego, abono e participação na receita dos órgãos e

entidades para os trabalhadores públicos e privados.

Contribuição para o Financiamento da Seguridade Social-

COFINS: É uma contribuição federal brasileira, de

natureza tributária, incidente sobre a receita bruta das empresas

em geral, destinada a financiar a seguridade social, a qual

abrange a previdência social, a saúde e a assistência social. Foi

instituído pela lei complementar nº 70/91, sendo regulamentado

pela lei nº 9.718/98.

Previdência Social – INSS: Recolhe um percentual do salário

de cada empregado arrecadado pela empresa e trabalhador para

o auxílio à saúde. O valor varia segundo o ramo de atividade.

4.1.2.2 Âmbito Estadual

Os tributos Estaduais somente poderão ser instituídos e

destinados ao governo estadual, sendo eles:

Imposto sobre Circulação de Mercadorias e serviços –

ICMS: É um tributo cobrado pela comercialização de

mercadorias e também sobre transporte interestadual e

intermunicipal de telefonia.

Imposto sobre a Propriedade de Veículos Automotores-

IPVA: É um imposto estadual cujo objetivo é arrecadar

dinheiro sobre os automóveis das pessoas, independe de

qual tipo de veículo for.

Imposto sobre transmissão causa mortis e doação, de

quaisquer bens ou direito – ITCMD: É um tributo, cujo fato

gerador é a transmissão causa mortis de imóveis e a doação

de quaisquer bens ou direitos, conforme Constituição

Federal - artigo 155, I e § 1º; CTN: artigos35 a 42. O

imposto incide sobre o valor venal (de venda) da

transmissão de qualquer bem ou direito havido.

4.1.2.3 Âmbito Municipal

30

Os Municípios têm autonomia para realizar a cobrança dos

demais tributos que são:

Imposto sobre Serviços de Qualquer Natureza – ISSQN: É um

imposto municipal instituído pelo art.156, III, da Constituição

Federal.O qual tem como fato gerador a prestação de serviço

(por empresa ou profissional autônomo) de serviços descritos

na lista de serviços da Lei Complementar nº 116 (de 31 de

julho de 2003).

Imposto Sobre a Transmissão “inter vivos” de Bens Imóveis e

de Direitos Reais Sobre Imóveis- ITBI: De acordo com a

Constituição Federal, art. 156 inciso II, compete aos Municípios

instituir impostos sobre, transmissão “inter vivos”, a qualquer

título, por ato oneroso, de bens imóveis por natureza ou acessão

física, e de direitos reais sobre imóveis, exceto os de garantia,

bem como cessão de direitos a sua aquisição.

Imposto Sobre a Propriedade Predial e Territorial Urbano

IPTU: Incide sobre a propriedade predial e territorial urbana e

tem como fato gerador a propriedade, o domínio útil ou a posse

de bem imóvel por natureza ou por acessão física, localizado na

zona urbana do município.

4.2 FORMAS DE TRIBUTAÇÃO

Serão apresentadas as formas de tributação vigente no Brasil que

são: Simples Nacional, Lucro Presumido e Lucro Real. Do mesmo

modo será apontada a base legal de cada regime de tributação e

diferentes opiniões pertinentes.

4.2.1 Simples Nacional

Para Dalmolin (2013) Simples Nacional é um regime tributário

que no período de 1.º de janeiro de 1997 a 30 de junho de 2007, a Lei n°

9.317, de 1996, inseriu o primeiro tratamento tributário caracterizado,

simplificado e beneficiado as microempresas e as empresas de pequeno

porte, designado Sistema Integrado de Pagamento de Impostos e

Contribuições das Microempresas e das empresas de Pequeno Porte-

Simples.

31

O Simples abordava das questões tributárias, mas existia também

o Estatuto das Microempresas e da Empresa de Pequeno Porte,

constituído pela Lei n° 9.841, de 1999, que dispunha sobre assuntos não

tributáveis.

De acordo com a Lei Complementar n° 123, de 2006, designou o

Estatuto Nacional da Microempresa e da Empresa de Pequeno Porte,

que institui normas gerais referentes ao tratamento diferenciado e da

União, do Distrito Federal, dos Estados e dos Municípios.

O Simples Nacional passou a ser obrigatório para todos os entes

federados, entrou em vigor a partir de 1 de julho de 2007.

4.2.1.1 Definição de microempresa e empresa de pequeno porte

Segundo Dalmolin (2013) considera-se microempresa, a pessoa

jurídica que ganhe, em cada ano-calendário, receita bruta igual ou

inferior a R$ 240.000,00. A partir de 2012 este valor passou a R$

360.000,00.

A pessoa jurídica que ganhe ate 2011, em cada ano calendário,

receita bruta igual ou inferior a R$ 2.400.000,00 e a partir de 2012

receita bruta igual ou inferior a R$ 3.600.000,00é definida como

empresa de pequeno porte.

4.2.1.2 Tributos alcançados pelo Simples Nacional

O Simples Nacional implica o recolhimento mensal, mediante

documento único de arrecadação, dos impostos e contribuições:

a) Imposto de Renda das Pessoas Jurídicas (IRPJ);

b) Contribuição Social sobre Lucro Líquido

c) (CSLL);

d) Contribuição para os programas de Integração Social e

de Formação do Patrimônio do Servidor Público

(PIS/PASEP);

e) Contribuição para financiamento da Seguridade Social

(COFINS);

f) Imposto sobre Produtos Industrializados (IPI);

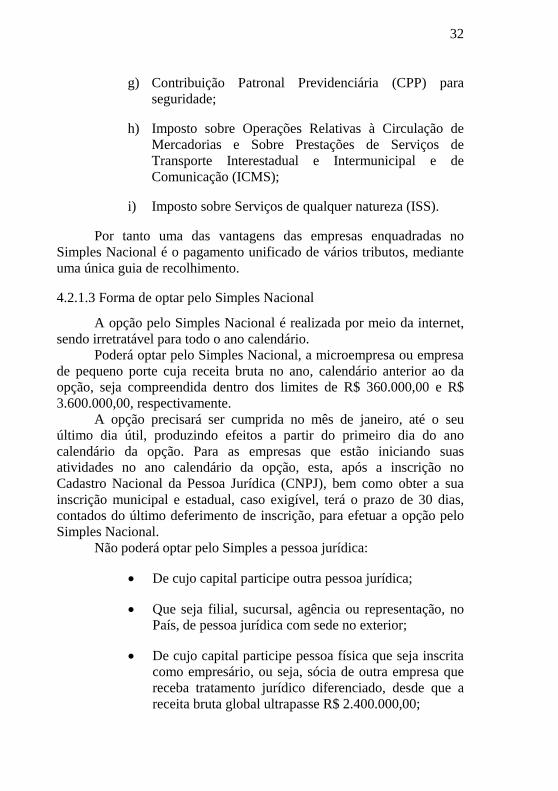

32

g) Contribuição Patronal Previdenciária (CPP) para

seguridade;

h) Imposto sobre Operações Relativas à Circulação de

Mercadorias e Sobre Prestações de Serviços de

Transporte Interestadual e Intermunicipal e de

Comunicação (ICMS);

i) Imposto sobre Serviços de qualquer natureza (ISS).

Por tanto uma das vantagens das empresas enquadradas no

Simples Nacional é o pagamento unificado de vários tributos, mediante

uma única guia de recolhimento.

4.2.1.3 Forma de optar pelo Simples Nacional

A opção pelo Simples Nacional é realizada por meio da internet,

sendo irretratável para todo o ano calendário.

Poderá optar pelo Simples Nacional, a microempresa ou empresa

de pequeno porte cuja receita bruta no ano, calendário anterior ao da

opção, seja compreendida dentro dos limites de R$ 360.000,00 e R$

3.600.000,00, respectivamente.

A opção precisará ser cumprida no mês de janeiro, até o seu

último dia útil, produzindo efeitos a partir do primeiro dia do ano

calendário da opção. Para as empresas que estão iniciando suas

atividades no ano calendário da opção, esta, após a inscrição no

Cadastro Nacional da Pessoa Jurídica (CNPJ), bem como obter a sua

inscrição municipal e estadual, caso exigível, terá o prazo de 30 dias,

contados do último deferimento de inscrição, para efetuar a opção pelo

Simples Nacional.

Não poderá optar pelo Simples a pessoa jurídica:

De cujo capital participe outra pessoa jurídica;

Que seja filial, sucursal, agência ou representação, no

País, de pessoa jurídica com sede no exterior;

De cujo capital participe pessoa física que seja inscrita

como empresário, ou seja, sócia de outra empresa que

receba tratamento jurídico diferenciado, desde que a

receita bruta global ultrapasse R$ 2.400.000,00;

33

Cujo titular ou sócio participe com mais de10% (dez

por cento) do capital de outra empresa não beneficiada

pela LC n.123/2006, desde que a receita bruta global

ultrapasse R$ 2.400.000,00;

Cujo sócio ou titular seja administrador ou equiparado

de outra pessoa jurídica com fins lucrativos, desde que

a receita bruta global ultrapasse R$ 2.400.000,00.

4.2.1.4 Forma de arrecadação e obrigações acessórias

Conforme a resolução n° 51, de 22 de dezembro de 2008, do

Comitê Gestor do Simples Nacional, os tributos deverão ser pagos até o

dia 20 (vinte) do mês subsequente, o pagamento dos impostos e

contribuições, será realizado de forma unificada, mensalmente, por meio

da guia DAS com o código de receita 6106.

As empresas optantes pelo Simples Nacional deverão entregar,

anualmente, à Secretaria da Receita Federal declaração única e

simplificada de informações sócio econômicas, se fiscais, que deverão

ser disponibilizadas aos órgãos de fiscalização tributária e

previdenciária, observados prazos e modelo aprovados pelo Comitê

Gestor.

Deverá ser feita de oficio ou mediante comunicação da própria

pessoa jurídica optante, quando espontaneamente desejar deixar de ser

optante.

A tabela do Simples Nacional contém cinco anexos, com a

vigência a partir do dia 01/01/2012, especificando a receita bruta dos 12

últimos meses e a alíquotas, que deveram ser calculadas conforme a

faixa do seu respectivo faturamento tanto para empresas do comércio,

indústrias e de prestação de serviços.

34

Quadro 1 – Tabela Simples Nacional (Vigência 01/01/2012).

Anexos Receita Bruta Alíquota

Tabela I - Partilha do

Simples Nacional –

Comercio

Até

180.000,00 4,00%

De

3.420.000,01 a

3.600.000,00 11,61%

Tabela II - Partilha do

Simples Nacional –

Indústria

Até

180.000,00 4,50%

De

3.420.000,01 a

3.600.000,00 12,11%

Tabela III - Partilha do

Simples Nacional - Serviços

e locações de Bens e

Móveis

Até

180.000,00 6,00%

De

3.420.000,01 a

3.600.000,00 17,42%

Tabela IV- Partilha do

Simples Nacional- Serviços

Até

180.000,00 4,50%

De

3.420.000,01 a

3.600.000,00 16,85%

Tabela V- Partilha do

Simples Nacional Serviços -

Tabela V-A

Até

180.000,00 17,50%

De

3.420.000,01 a

3.600.000,00 22,90%

Tabela V- Partilha do

Simples Nacional Serviços -

Tabela V-B

Até

180.000,00 0,90%

De

3.420.000,01 a

3.600.000,00 0,425%

Fonte: Elaboração da autora, 2014.

35

Conforme apresentado no quadro, existem seis tipos de tabelas

com diferentes linhas de faturamento. A empresa estudada se enquadra

na tabela de Anexo 3, e devem ser observados os seguintes dados da

empresa: período de apuração e receita bruta dos últimos doze meses.

Por exemplo, a empresa Alfa,no período de apuração 12/2013, tem

receita bruta dos doze últimos meses 200.000,00a qual se enquadra na

faixa de 180.000,01 a 360.000,00 do Anexo 3, e a alíquota dessa faixa é

8,21%, conforme quadro a seguir:

Quadro 2 – Alíquotas e Partilha do Simples Nacional

Fonte Elaboração da autora, 2014.

36

A receita bruta de dezembro é R$ 200.000,00 X 8,21 % =

16.420,00 a recolher.

Nessa alíquota está incluso o: PIS, COFINS, IRPJ, CSLL, IPI,

ICMS, ISS e a parcela do INSS da empresa.

O FGTS tem como base de cálculo total da remuneração paga

aos trabalhadores que corresponde a 8% sobre o total da remuneração.

4.2.2 Lucro Presumido

Segundo Dalmolin (2013), lucro presumido é uma forma de

tributação simplificada para determinação da base de cálculo do imposto

de renda e da CSLL das pessoas jurídicas que não estiverem obrigadas,

no ano calendário, a apuração do lucro real.

De acordo com Young (2004 apud Sá; Sá, 1995, p.301)

Lucro presumido é o lucro que se presume obtido

pela empresa sem escrituração contábil, para

efeito do pagamento do imposto de renda,

calculado por um coeficiente aplicado sobre a

receita bruta.

Conforme a Lei n° 9.718/98, art.13; Lei n° 10.637/02, art.46, as

pessoas jurídicas não obrigadas ao regime de tributação pelo lucro real,

cuja receita total, no ano calendário anterior, tenha sido igual ou inferior

a R$ 78.000.000,00 (quarenta e oito milhões de reais) poderão optar por

esse regime.

A opção será explanada com o pagamento da primeira ou única

quota do imposto devido correspondente ao primeiro período de

apuração de cada ano-calendário (Lei 9.430/1996, artigo 26, § 1°).

Segundo a Lei 9.718/1998, artigo 13, § 1°, na opção de tributação

com base no lucro presumido, a empresa que efetuar o recolhimento do

primeiro trimestre nesta opção, deverá manter esta forma de tributação

durante todo o ano.

O imposto pelo Lucro Presumido será apurado trimestralmente,

encerrado nos dias 31 de março, 30 de junho, 30 de setembro e 31 de

dezembro de cada ano-calendário. De acordo com a (Lei 9.430/1996,

artigos 1° e 25).

4.2.2.1 IR / CSSL

37

De acordo com a Lei n° 9.249/95, art.15, e Lei n° 9.430/96,

art.1 e 25, inciso I, a base de cálculo do lucro presumido, decorrente da

receita bruta, será apurada trimestralmente, mediante o aproveitamento

dos seguintes percentuais sobre a receita bruta para I.R e CSLL.

Quadro 3 – Percentuais sobre a receita bruta

Fonte: Elaboração da autora 2014.

Essas alíquotas são necessárias para obter a presunção do lucro

que é a base de cálculo para o cálculo do IRPJ e CSLL, onde com o

resultado obtido aplicam-se as alíquotas desses tributos que são de 15%

para o IRPJ e 9% para a CSLL.

De acordo com Dalmolin (2013) o pagamento do imposto será

feito mediante a utilização do documento de Arrecadação de Receitas

(DARF), o IRPJ recolhido pelo código 2089 e a CSLL recolhida pelo

código 2372 com base no Lucro Presumido, e deverá ser pago até o

último dia útil do mês subsequente ao do encerramento do período de

apuração trimestral.

4.2.2.2 PIS /COFINS

O PIS - Programa de Integração Social - corresponde a 0,65%

sobre as receitas que a empresa obter. A COFINS- Contribuição para

fundo de investimento Social - corresponde a 3% também do valor total

sobre as receitas da empresa.

4.2.2.3 IPI

O Imposto sobre produtos industrializados tem diversas alíquotas

que variam em relação ao tipo de produto que é fabricado, a qual existe

uma tabela de incidência de IPI.

38

4.2.2.4 FGTS

Assim como no Simples Nacional, o FGTS, no Lucro

Presumido também tem como base de cálculo total da remuneração paga

aos trabalhadores o corresponde a 8% sobre o total da remuneração.

4.2.2.5 INSS

A Previdência Social corresponde a 20% sobre a remuneração

dos trabalhadores, 5,8 % é destinado a terceiros e 2% de acordo com o

risco que a empresa se encontra.

4.2.2.6 Obrigações Acessórias

Conforme a Lei 8.981/1995, artigo 45, a pessoa jurídica

certificada à opção pelo regime de tributação com base no lucro

presumido deverá:

I – Livro Caixa, no qual deverá estar

escriturado toda a movimentação financeira,

inclusive bancária, ou escrituração contábil nos

termos da legislação comercial;

II – Livro Registro de Inventário, no qual

deverão constar registrados os estoques

existentes no término do ano-calendário;

III – em boa guarda e ordem, enquanto não

decorrido o prazo decadencial e não prescritas

eventuais ações que lhes sejam pertinentes,

todos os livros de escrituração obrigatórios por

legislação fiscal específica, bem como os

documentos e demais papéis que serviram de

base para escrituração comercial e fiscal.

A escrituração das optantes pelo lucro presumido deve acatar a

Lei 8.981 do ano de 1995, artigo 45.

39

4.2.3 Lucro Real

Para Santos (2011, p. 4) a expressão “lucro real” é o próprio lucro

tributável, para fins da legislação do imposto de renda, caracterizado do

lucro liquido apurado contabilmente.

Segundo Dalmolin (2013, p. 31):

Lucro Real é o lucro líquido do exercício, antes da

provisão para o Imposto de Renda e após a

provisão para a Contribuição social sobre o Lucro

Líquido já deduzidas, também, as participações

estatutárias nos lucros, ajustado pelas adições,

exclusões ou compensações prescritas ou

autorizadas por lei.

No lucro Real, o recolhimento do IRPJ e CSLL poderá ser

trimestral ou mensal tendo como base de cálculo o lucro contábil

antecedido de ajustes como: adições, exclusões, ou compensações. O

lucro real será lucrativo quando a empresa oferecer um grande volume

de despesas dedutíveis e uma margem de lucratividade baixa.

4.2.3.1 Pessoas jurídicas obrigadas a apurar pelo lucro real

De acordo com a Lei no 9.718, de 98, art.14; e RIR/1999,

art.246estão obrigadas à apuração do lucro real, as empresas que obterão

receita total no ano calendário anterior de 78.000,00 ou proporcional ao

número de meses e período inferior aos doze meses, ou exerça

atividades de bancos comerciais, investimentos, financiamento e

investimento, que obterão lucros do exterior, as que usufruem de

benefícios fiscais, ou que explorem atividades de prestação de serviços

cumulativa.

4.2.3.2 Obrigações Acessórias

Conforme a Lei n 154/47, art.2, Lei n °8.383/91 art.48, e Decreto-

Lei n° 1.598/77, arts. 8 e 27, a pessoa jurídica,tem obrigação deter os

seguintes livros: Registro de inventário, registro de entradas,de apuração

do lucro real, registro permanente de estoque.

4.2.3.3 Livro de Apuração do Lucro Real- LALUR

40

Segundo o Decreto–Lei n 1.598/77, art.8, inciso I, é obrigatório

para as empresas tributadas no lucro real.

I- Lançar os ajustes do lucro liquido do período

de apuração (Parte A);

II- Transcrever a demonstração do lucro real

(Parte A);

III- Manter os registros de controle de prejuízos

fiscais a compensar em períodos de apuração

subsequentes, bem como os demais valores

que devam influenciar determinação do lucro

real de períodos de apuração futuros e que não

constem da escrituração comercial (Parte B);

IV- Manter os registros de controle dos valores

excedentes a serem utilizados no calculo das

deduções nos períodos apuração subsequentes,

tais como os dispêndios com programa de

alimentação ao trabalhador e outros previstos

no Regulamento (Parte B).

4.2.3.4 Ajustes por adições

O conceito de lucro real diz que um dos ajustes decorridos a

partir do lucro líquido são as adições. As adições, necessariamente, são

efetuadas por dois motivos: primeiro, existem despesas contabilizadas

que reduziriam o lucro, mas tal redução não é aceita pela legislação

tributária; segundo, que há valores que deixaram de ser tributados no

período de competência passando a ser adiados por determinado tempo,

acabando estes adicionados à base de cálculo.

De acordo com Decreto – Lei n° 1.598/77, art.6. SS 2. Serão

adicionados ao lucro liquido de apuração:

I- Os custos, despesas, encargos, perdas,

provisões, participações e quaisquer outros

valores deduzidos na apuração do lucro líquido

que, de acordo com o regulamento, não sejam

dedutíveis na determinação do lucro real;

II- Os resultados, rendimentos, receitas e

quaisquer outros valores não incluídos na

apuração do lucro liquido que, de acordo com

41

o regulamento, devam ser computados na

determinação do lucro real.

As adições, basicamente, são representadas por despesas

contabilizadas e indedutíveis para apuramento do lucro real.

4.2.3.5 Ajustes por exclusões

A exclusão é mais um ajuste, para apuração da base de cálculo

do imposto de renda pelo lucro real para reduzir a base de cálculo.

Conforme Decreto – Lei n° 1.598/77, art.6., ss3.poderão ser excluídos

do lucro liquido de apuração:

I- Os valores cuja dedução seja autorizada pelo

Regulamento e que não tenham sido

computados na apuração do lucro liquido do

período de apuração;

II- Os resultados, rendimentos, receitas e

quaisquer outros valores incluídos na apuração

do lucro liquido que, de acordo com o

Regulamento, não sejam computados no lucro

real.

Enfim, as exclusões, em parte, são simuladas pelas receitas não

tributáveis e contabilizadas.

4.2.3.6 Compensações de base negativa

É passível de compensar o resultado correspondente a base de

cálculo negativa da contribuição social sobre o lucro, apurada a partir do

ano calendário de 1992.

De acordo coma Lei n° 9.065/95, art.16:

Para fins de determinação da base de calculo da

Contribuição Social sobre o Lucro das pessoas

jurídicas submetidas a apuração trimestral ou

anual da contribuição social, o lucro líquido

ajustado, poderá ser reduzido por compensação

da base de calculo negativa, apurada em períodos

42

base anteriores, em, no máximo, 30% (trinta por

cento).

Conforme explanada na legislação de Imposto de Renda o

abatimento da Contribuição Social é limitada a 30% do lucro liquido,

depois de ajustado pelas adições e exclusões.

4.2.3.7IMPOSTOS INCIDENTES NO LUCRO REAL

4.2.3.7.1 PIS e COFINS

Nesse regime de tributação serão calculadas com base no regime

não cumulativo, aonde as percentagens são 1,65% para PIS e 7,6% para

COFINS sobre a receita do período, sendo concedido o direito de

crédito sobre as compras.

Para Dalmolin (2013) os créditos da contribuição para PIS e

COFINS serão apurados mediante a aplicação das alíquotas de 1,65% e

7,6%, ao mesmo tempo sobre o valor das mercadorias adquiridos no

mês, das despesas cometidas no mês, dos encargos de depreciação e

amortização, dos bens recebidos em devolução no mês. Precisará ser

estornado o crédito referente a bens obtidos para revenda ou usados

como insumos na prestação de serviços ou fabricação de bens.

4.2.3.7.2 IRPJ e CSLL

O IRPJ poderá ser apurado trimestralmente onde é utilizada a

alíquota de 15% sobre a base de cálculo apurada, ou seja, o lucro

ajustado que é encontrado através do LALUR. Quando o valor do lucro

exceder a R$ 20.000,00 ao mês ficará sujeito à incidência de adicional

de IRPJ, aplicando a alíquota de 10% sobre o lucro excedente, para

CSLL a alíquota devida é de 9% sobre a base de cálculo.

Além da forma de cálculo trimestral, o IRPJ e a CSLL poderá ser

cálculo de maneira anual, onde se faz antecipações mensais através de

estimativa mensal que é igual ao cálculo do IRPJ e da CSLL no lucro

presumido e se faz também balancetes mensais denominados balancetes

de redução e suspensão.

No balancete de redução e suspensão será encontrado o lucro

mensal, com ele calcula-se o LALUR para encontrar o valor do IRPJ e

da CSLL, podendo fazer suspensão do pagamento caso tenha sido

antecipado o suficiente em meses anteriores ou encontre uma base de

43

cálculo negativa, e também reduzir o valor com as antecipações dos

meses passados.

A opção entre lucro real anual ou trimestral fica a critério da

empresa através de uma análise para encontrar a forma mais interessante

para a entidade.

4.2.3.7.3 ICMS e ISS

O ICMS é um imposto tributado em 17% sobre o faturamento da

empresa, com base no princípio da não cumulatividade. A alíquota de

ISS é instituída pelos municípios onde podem variar de 2% a 5%.

4.2.3.7.4 IPI

O imposto sobre produtos industrializados funciona da mesma

maneira que no lucro presumido, tendo diversas alíquotas que variam

em relação ao tipo de produto que é fabricado.

4.2.3.7.5 INSS

A Previdência Social no lucro real trabalha do mesmo modo

que no lucro presumido: também corresponde a 20% sobre a

remuneração dos trabalhadores, 5,8 % é destinado a terceiros e 2% de

acordo com o risco que a empresa se encontra.

4.2.3.7.6 FGTS

O FGTS, no Lucro Presumido, não é diferente dos demais

regimes tributários, tem como base de cálculo total da remuneração paga

aos trabalhadores o corresponde a 8% sobre o total da remuneração.

4.2.3.7.7 Créditos básicos da não cumulatividade

Em regra geral, PIS e COFINS é não cumulativa; a legislação das

contribuições permite a pessoa jurídica a constituir créditos da não

cumulatividade em relação às seguintes operações: aquisição de bens

para revenda, bens e serviços, energia elétrica, aluguéis de prédios,valor

de arrendamento mercantil pessoa jurídica, armazenamento de

mercadoria, vale transporte, bens recebidos em devolução tributada no

44

regime de incidência não cumulativo conforme as Leis n° 10.637/02 e

n° 10.833/03.

45

5 ANÁLISE E APLICAÇÃO DO PLANEJAMENTO

TRIBUTÁRIO

A empresa Atual Promotora Ltda. Me, caracterizada no primeiro

capítulo, terá o planejamento tributário aplicado com base no referencial

teórico onde será realizado o cálculo das três modalidades de tributação,

embasado nos capítulos anteriores e utilizando de informações da

empresa referente ao período de 01/01/2013 a 31/12/2013.

5.1 SIMPLES NACIONAL

A empresa estudada é optante pelo regime tributário Simples

Nacional, a qual está enquadrada no anexo III da tabela do Simples

Nacional, decorrente a receitas de prestação de serviços.

O seguinte quadro demonstra a relação do faturamento de vendas

da empresa referente ao período de 2012 e 2013, faturamento

acumulado e as alíquotas do Simples Nacional.

Quadro 4 – Faturamentos e alíquotas do Simples Nacional

Fonte: Elaboração da autora, 2014.

46

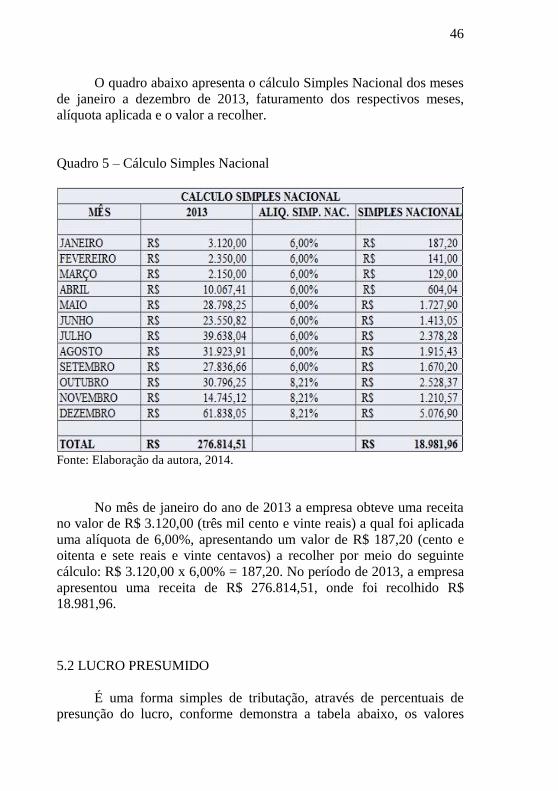

O quadro abaixo apresenta o cálculo Simples Nacional dos meses

de janeiro a dezembro de 2013, faturamento dos respectivos meses,

alíquota aplicada e o valor a recolher.

Quadro 5 – Cálculo Simples Nacional

Fonte: Elaboração da autora, 2014.

No mês de janeiro do ano de 2013 a empresa obteve uma receita

no valor de R$ 3.120,00 (três mil cento e vinte reais) a qual foi aplicada

uma alíquota de 6,00%, apresentando um valor de R$ 187,20 (cento e

oitenta e sete reais e vinte centavos) a recolher por meio do seguinte

cálculo: R$ 3.120,00 x 6,00% = 187,20. No período de 2013, a empresa

apresentou uma receita de R$ 276.814,51, onde foi recolhido R$

18.981,96.

5.2 LUCRO PRESUMIDO

É uma forma simples de tributação, através de percentuais de

presunção do lucro, conforme demonstra a tabela abaixo, os valores

47

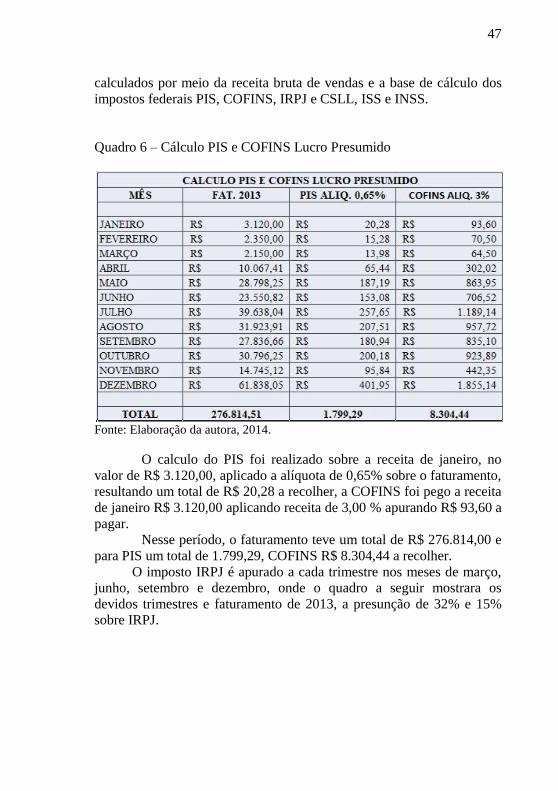

calculados por meio da receita bruta de vendas e a base de cálculo dos

impostos federais PIS, COFINS, IRPJ e CSLL, ISS e INSS.

Quadro 6 – Cálculo PIS e COFINS Lucro Presumido

Fonte: Elaboração da autora, 2014.

O calculo do PIS foi realizado sobre a receita de janeiro, no

valor de R$ 3.120,00, aplicado a alíquota de 0,65% sobre o faturamento,

resultando um total de R$ 20,28 a recolher, a COFINS foi pego a receita

de janeiro R$ 3.120,00 aplicando receita de 3,00 % apurando R$ 93,60 a

pagar.

Nesse período, o faturamento teve um total de R$ 276.814,00 e

para PIS um total de 1.799,29, COFINS R$ 8.304,44 a recolher.

O imposto IRPJ é apurado a cada trimestre nos meses de março,

junho, setembro e dezembro, onde o quadro a seguir mostrara os

devidos trimestres e faturamento de 2013, a presunção de 32% e 15%

sobre IRPJ.

48

Quadro 7 – Cálculo IRPJ Lucro Presumido

Fonte: Elaboração da autora, 2014.

No primeiro trimestre conforme o quadro o faturamento de 2013

foi R$ 7.620,00(sete mil seis centos e vinte reais), onde foram aplicados

32% conforme quadro 3 do referencial teórico da presunção igual a R$

2.438,40 (dois mil quatrocentos e trinta e oito reais e quarenta centavos)

e depois foi aplicada uma alíquota de 15% de IRPJ igual a R$ 365,76

(trezentos e sessenta e cinco reais e setenta e seis centavos), e assim

sucessivamente para os demais trimestres.

Nesse período o total do faturamento foi R$ 276.814,51

(duzentos e setenta e seis mil oito centos e quatorze reais e cinqüenta e

um centavos), da presunção R$ 88.580,64 (oitenta e oito mil quinhentos

e oitenta reais e sessenta e quatro centavos) e IRPJ de R$ 13.287,10

(treze mil duzentos e oitenta e sete reais e dez centavos).

A Contribuição Social – CSLL é apurada da mesma forma que o

IRPJ, também a alíquota da presunção também é 32%, porem a CSLL é

9%, conforme apresentação do quadro a seguir.

Quadro 8 – Cálculo CSLL Lucro Presumido

Fonte: Elaboração da autora, 2014.

49

Para o primeiro trimestre, conforme apresenta o quadro, o

faturamento de 2013 foi R$ 7.620,00(sete mil seis centos e vinte reais),

onde foi aplicado 32% da presunção da presunção igual a R$ 2.438,40

(dois mil quatrocentos e trinta e oito reais e quarenta centavos) e depois

foi aplicado uma alíquota de 9% de CSLL igual a R$ 219,46 ( duzentos

e dezenove reais e quarenta e seis centavos), e assim sucessivamente

para os demais trimestres. Apresentando um total de R$ 7.972,26 (sete

mi novecentos e setenta e dois reais e vinte e seis centavos).

O Imposto sobre serviço- ISS, a alíquota é determinada pelo

município, no caso do município de Tubarão/SC para a atividade da

empresa estudada a alíquota é de 3% sobre o faturamento das receitas de

prestação de serviços.

O quadro a seguir demonstra o faturamento e a alíquota aplicada

para apurar o ISS.

Quadro 9 – Cálculo ISS Lucro Presumido

Fonte: Elaboração da autora, 2014.

50

O faturamento dos serviços prestados, para janeiro de 2013 é de

R$ 3.120,00 (três mil cento e vinte reais) sobre 3% que é igual a R$

93,60 a pagar e assim sucessivamente para os demais meses, para o

período de 2013 foram recolhidos o valor de R$ 8.304,44 (oito mil

trezentos e quadro reais e quarenta e quatro centavos).

Os encargos sociais que incidem sobre a folha é de 20% INSS, terceiros

5,8%e RAT 2% de acordo com o tipo da empresa. Conforme mostra o

quadro.

Quadro 10 – Encargos Sociais

Fonte: Elaboração da autora, 2014.

No período de janeiro o valor da folha é de R$ 2.339,56, sobre 20% de

INSS o valor é R$ 467,91, para terceiros 5,8% ficando um valor de

R$135,69 e para RAT 2% no valor de 46,76, totalizando um valor de

2.989,95 a recolher de encargos sociais para o mês de janeiro, e assim

sucessivamente para os demais meses.

5.3 LUCRO REAL

É o único regime de tributação em que o fisco exige a apuração

do resultado do lucro liquido apurado, ou seja, o que foi realmente

movimentado pela empresa.

51

Na tabela abaixo, será apresentada a Demonstração do Resultado

do Exercício da empresa Atual Promotora Ltda. Me.

A tabela a seguir, exibe o cálculo por meio do regime Lucro Real.

Quadro 11 – Demonstração do Resultado do Exercício em 31/12/2013

Fonte: Elaboração da autora 2014.

O IRPJ e CSLL, são calculados por meio do resultado

operacional R$ 190.898,52 (cento e noventa mil oitocentos e noventa e

oito reais e cinqüenta e dois centavos), aplica-se no LALUR. O quadro

a seguir mostra o calculo do LALUR.

52

Quadro 12 – LALUR

Fonte: Elaboração da autora, 2014.

A empresa estudada não teve adições e deduções nesse período,

então aplica-se as alíquotas sobre R$ 190.898,52 (cento e noventa mil

oitocentos e noventa e oito reais e cinqüenta e dois centavos), referente

IRPJ 15% resultando um valor de 28.634,78 (vinte e oito mil seiscentos

e trinta e quadro reais e setenta e oito centavos) e CSLL 9% obtendo

um valor de 17.180,87 (dezessete mil cento e oitenta reais e oitenta e

sete centavos).

O PIS e COFINS, em regra geral, é pelo regime da não

cumulatividade, podendo ser apurado trimestralmente ou anualmente,

nesse caso, foram calculados anualmente, como pode ser observado no

quadro a seguir o faturamento dos respectivos meses, as alíquotas

aplicadas para PIS e COFINS.

53

Quadro 13 – Cálculo PIS e COFINS Lucro Real

Fonte: Elaboração da autora, 2014.

O cálculo do PIS foi realizado sobre a receita de janeiro, no valor

de R$ 3.120,00, aplicado a alíquota de 1,65% sobre o faturamento,

resultando um total de R$ 51,48 a recolher, a COFINS foi pego a receita

de janeiro R$ 3.120,00 aplicando receita de 7,6 % apurando R$ 237,12 a

pagar.

Nesse período, o faturamento teve um total de R$ 276.814,51 e

para PIS um total de 4.567,44, COFINS R$ 21.037,90 a recolher.

54

No lucro real os encargos sociais que incidem sobre a folha é da mesma maneira

que no lucro presumido, de 20% INSS, terceiros 5,8%e seguro 2% de acordo

com o tipo da empresa. Conforme mostra o quadro.

Quadro 14 – Encargos Sociais

Fonte: Elaboração da autora, 2014.

Os resultados são iguais ao do lucro presumido no período de janeiro o

valor da folha é de R$ 2.339,56, sobre 20% de INSS o valor é R$

467,91, para terceiros 5,8% ficando um valor de R$135,69. e para

seguro 2% no valor de 46,76, totalizando um valor de 2.989,95 a

recolher de encargos sociais para o mês de janeiro, e assim

sucessivamente para os demais meses.

5.4 ESTUDO DE CASO

No estudo comparativo das três modalidades de tributação

Simples Nacional, Lucro Presumido e Lucro Real, com embasamento no

período 01/01/2013 a 31/12/2013, conclui-se que a empresa está

optando pela forma de tributação mais lucrativa.

No quadro a seguir, apresenta-se a relação dos resultados obtidos

em cada tipo de tributação.

55

Quadro 15 - Comparação entre formas de tributação

Fonte: Elaboração da autora, 2014.

A comparação dos três regimes, deixou claro que a forma que

proporciona maior economia tributaria, é o regime utilizado pela

empresa, o Simples Nacional.

Sugere-se que a empresa permaneça com esse tipo de tributação,

pois é a forma mais vantajosa para empresa.

56

6 CONSIDERAÇÕES FINAIS

Para as empresas se manterem no competitivo mercado de

negócios e lidar com a elevada carga tributária, é de extrema

importância ter o planejamento tributário, um dos principais agentes

para o sucesso de uma empresa, para o contribuinte diminuir o valor dos

tributos e aumentar sua lucratividade.

Esse trabalho alcançou o objetivo geral, desta pesquisa onde foi

feito uma análise da melhor forma de tributação para empresas

prestadoras de serviços financeiros: Um estudo de caso na Atual

Promotora Ltda. Me.

Para tanto, o primeiro objetivo especifico foi realizar estudos e

levantamentos bibliográficos a cerca do tema em questão, como:

conceitos, princípios e ramos da contabilidade, planejamento tributário,

e suas modalidades de tributação.

Também foi buscado através do estudo, a partir do segundo

objetivo especifico descrever o atual regime de tributação da atual

financeira, qual é optante pelo Simples Nacional, conforme a tabela III -

Partilha do Simples Nacional – Prestação de Serviços, desde o início

de suas atividades em 26/09/2011, do Quadro 1.

Do mesmo modo, foram analisados os dados da empresa, para

detectar a melhor forma de tributação, a fim de buscar alternativas para

reduzir os impostos e auxiliar na tomada de decisões para que a empresa

tenha um resultado positivo.

Por fim, o último objetivo específico propõe apresentar a

empresa os benefícios de se ter um bom planejamento tributário, pois o