faculdade capivari fucap trabalho de conclusÃo … · trabalho de conclusÃo do curso de ciÊncias...

TRANSCRIPT

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

CONTABILIDADE GERENCIAL: UM ESTUDO DE CASO DA PET SHOP BICHOS

E MANIA

Autor: Raul Coelho

Orientador: Prof. Esp. Adão Paulo Ronconi

RESUMO

A contabilidade, desde sua origem, busca fornecer dados para os gestores das empresas, e

assim suprir as necessidades de seus usuários. Dessa maneira essa ciência dá suporte para que

sejam tomadas decisões internas nas organizações, pois, permite que seja feita uma leitura dos

dados coletados. O tema abordado é Contabilidade Gerencial. O objetivo geral da pesquisa é

identificar o impacto da implementação de processos gerenciais nas tomadas de decisões da

empresa Bichos e Mania. Os objetivos específicos são: levantar dados contábeis nos meses de

Janeiro a Junho de 2018; Analisar as deficiências e os pontos positivos encontrados;

Apresentar alternativas que possam dar à empresa melhores resultados financeiros. O artigo

responde a pergunta de pesquisa que busca saber quais são os principais aspectos da

implementação de um controle gerencial na empresa Bichos e Mania. Os procedimentos

metodológicos utilizados para elaborar este estudo são: pesquisa de natureza exploratória;

pesquisa quantitativa; pesquisa exploratória; pesquisa documental; estudo de caso; A

justificativa da pesquisa se da em razão de mostrar a entidade que um sistema que possa que

apresente seus resultados e seus dados mais claramente, é possível melhorar o processo de

tomada de decisão. O resultado alcançado permitiu a sugestão de relatórios gerenciais usando

planilhas financeiras eletrônicas que auxiliam a visão dos números e resultados. Relatórios

esses como: fluxo de caixa, controle financeiro e controle de estoque. Fica a sugestão da

criação de um relatório para a contagem de vendas e a criação de uma DR (demonstração de

resultado) para a empresa Bichos e Mania.

Palavras-chave: Contabilidade. Contabilidade Gerencial. Relatórios Gerenciais.

1 INTRODUÇÃO

A contabilidade não existe apenas para meios legais e para o fisco. Um gestor pode

analisar os dados fornecidos pelo contador da empresa para poder geri-la de uma maneira

consciente. As informações contábeis dirão ao gestor a atual situação da empresa para assim

saber suas necessidades, vantagens ou desvantagens, e também para mantê-la sempre

economicamente saudável.

A contabilidade gerencial é responsável pela coleta de dados contábeis que podem

indicar uma tendência e com isso podem melhorar o processo de comunicação entre os

gestores, otimizando, assim, o processo de tomadas de decisões. Além de ser uma boa

ferramenta de busca de informações no qual será possível mensurar relatórios,

consequentemente trazendo um melhor processo de gestão, planejamento, execução e controle

de uma empresa.

Assim, tem-se como pergunta de pesquisa: Quais os principais aspectos da

implantação de um controle gerencial adequado para as tomadas de decisões na empresa

Bichos e Mania?

O objetivo geral deste é identificar o impacto da implementação de processos

gerenciais nas tomadas de decisões da empresa Bichos e Mania.

Para atender ao objetivo geral tem-se como objetivos específicos: Levantar os dados

contábeis nos meses de Janeiro a Junho de 2018; Analisar as deficiências e os pontos

positivos encontrados; Apresentar alternativas que possam dar à empresa melhores resultados

financeiros.

O estágio aconteceu na empresa “Bichos e Mania”, uma pet shop que trabalha com os

segmentos de banho e tosa, parte de estética animal além de nutrição e venda de acessórios

para animais domésticos. A empresa localiza-se em Tubarão/SC e atua principalmente no

Bairro Recife. O interesse em questão e o conhecimento em relação ao objetivo de estudo por

parte do autor justifica o tema escolhido para o presente trabalho.

Este trabalho será estruturado da seguinte maneira: Introdução, onde é apresentada a

empresa objeto de estudo, a pergunta de pesquisa e os objetivos gerais; Embasamento teórico

da pesquisa, em que se estudam conceitos relativos a ciências contábeis e seu ramo, a

Contabilidade gerencial; caracterização do objeto de estudo; estudo de caso propriamente dito

com as indicações de ferramentas a empresa poderia utilizar para aperfeiçoar o

gerenciamento; considerações finais e referencias.

2 EMBASAMENTO TEÓRICO

Nesta seção, tratam-se do surgimento da Contabilidade como ciência e alguns de seus

conceitos. Uma abordagem superficial da Contabilidade de Custos e da Contabilidade

Financeira para então abordar a Contabilidade Gerencial que é o ramo da Ciência Contábil de

enfoque no presente artigo.

2.1 PRIMEIROS CONCEITOS SOBRE CONTABILIDADE

A contabilidade é a ciência que estuda o patrimônio de uma empresa ou instituição,

por meio de suas teorias, métodos e linguagens próprias.

Segundo Ribeiro (2005) a contabilidade é uma ciência social que tem por principal

objetivo controlar o patrimônio das entidades econômicas e cada particularidade de seus

ramos.

Para cada ramo de atividade empresarial haverá um estudo específico da

contabilidade, baseada em suas características específicas.

Ribeiro (2005) acrescenta que o reconhecimento da contabilidade como ciência se deu

no século XV na Itália com o método das partidas dobradas. Tal mecanismo tem sido usado

desde então de forma universal. Esse instrumento pode ser usado em controles financeiros,

tanto para pessoa física como para pessoa jurídica, em patrimônios cuja finalidade seja

lucrativa ou não.

Os dados fornecidos pela contabilidade não são apenas de interesse interno de uma

instituição, é de interesse dos funcionários (pois estes querem ter uma garantia de

continuidade e da capacidade de empregabilidade da empresa para a qual prestam serviço);

credores (precisam saber se a entidade consegue arcar com seus compromissos); governo

(interesse pela parte fiscal das empresas) e demais usuários de suas informações.

A principal finalidade da contabilidade é fornecer dados e informações contábeis que

serão levados em conta para tomadas de decisões.

2.2 CONTABILIDADE FINANCEIRA E CONTABILIDADE DE CUSTOS

Para Coutinho (2014), a contabilidade financeira nada mais é do que a contabilidade

geral. É aquela que fornece informações aos usuários e é obrigatória para o fisco. A

contabilidade financeira pode receber várias denominações, que variam de acordo com cada

ramo empresarial, tais como: contabilidade agrícola (voltada para as empresas agrícolas);

contabilidade bancária (contabilidade voltada aos bancos); contabilidade comercial (aplicada

às empresas comerciais); contabilidade hospitalar (aplicada aos hospitais) e contabilidade

industrial (voltada às indústrias).

Crepaldi (2011) diz que a contabilidade financeira é responsável pela elaboração de

relatórios financeiros voltados a interessados externos, de acionistas, credores e entidades

governamentais. A exemplo: acionistas, credores e autoridades fiscais. A contabilidade

financeira reporta o desempenho passado, diferentemente da contabilidade gerencial, que

busca prever situações futuras.

As empresas devem adotar um sistema de custos para tomadas de decisões e avaliação

de estoques.

Para Cardoso Neto (2007), o sistema de custos é um esforço realizado pela

administração da empresa, traduzido em normas, fluxos, papéis e rotinas, tendo por finalidade

absorver dados de diversas áreas, manipulá-los, e por fim criar relatórios concisos.

Para Crepaldi (2010) os objetivos da contabilidade de custo são os seguintes: custo

para avaliação dos estoque, custo para tomada de decisões e custo para controle.

Crepaldi (2011) diz que a contabilidade de custos tinha como finalidade fornecer

mecanismos para avaliações de estoques e apuração de resultados. Porém, nas últimas

décadas esse ramo da contabilidade passou a ser muito importante à contabilidade gerencial,

pois fornece dados dos custos e para tomada de decisões, além de importantes informações

para a formação dos preços finais dos produtos e serviços das empresas.

2.3 CONTABILIDADE GERENCIAL

O autor Padoveze (2012) afirma que a Contabilidade gerencial é necessária para todos

os tipos de entidade. E que o foco está na leitura dos dados da entidade, para que assim a área

administrativa tenha informações para a formação do processo de tomada de decisões.

Caratcteriza-se Contabilidade Gerencial o segmento da ciência contábil que

congrega o conjunto de informações necessárias à administração que complementa

as informações já existentes da Contabilidade Financeira. A contabilidade

Financeira é o nome mais comum para Contabilidade tradicional, a contabilidade

estruturada em cima das práticas contábeis geralmente aceitas e regulamentadas pela

legislação comercial e tributária. (PADOVEZE, 2012, p.11)

Os objetivos da contabilidade gerencial segundo Crepaldi (2011) são: Colocar em

discussão a otimização do processo de comunicação enquanto instrumento da contabilidade

gerencial; Identificar que a utilização da contabilidade gerencial faz com que as pessoas

responsáveis por decisões na empresa estejam totalmente munidas de instrumentos gerenciais

de controle e demonstrativos de tendências.

Os gestores necessitam de informações a suas mãos. Por meio da contabilidade

gerencial e da coleta de dados, cria-se um sistema de controle operacional que possibilita

levar informações diretas ao gestor de forma rápida e prática. Informações referentes a:

clientes, credores, contas a pagar, linha de produção, custos, folhas de pagamento e etc.

Ou seja, a contabilidade gerencial possibilita desenvolver, analisar e implantar

sistemas de informação contábil e de controle gerencial, considerando a análise crítico-

analítica dos modelos organizacionais.

2.3.1 Objetivos e Finalidades da Contabilidade Gerencial

O grande objetivo da contabilidade gerencial , segundo Padoveze (2012), é planejar e

colocar em prática um sistema de informações tanto para empresas com fins lucrativos como

para empresas sem fins lucrativos.

Hoje a contabilidade gerencial é vista como importante ferramenta para registrar

informações acerca da empresa, para assim elaborar e mensurar relatórios, os quais podem ser

analisados para dar embasamento para futuras tomadas de decisões para o processo de gestão,

planejamento, execução e controle de uma empresa.

Para Padoveze (2012) a contabilidade gerencial trabalha a gestão dos recursos e

desempenho de cada produto por meio da contabilidade e análise de custos e da gestão de

preços de venda.

O profissional da contabilidade gerencial precisa ter domínio de conhecimentos

matemáticos, estatísticos, técnicas de conhecimento operacional e de planejamento. Além de

estar atualizado quanto à legislação vigente e respeitar as normas contábeis.

O ambiente externo também é muito importante para vitalidade de uma instituição.

Por isso é importante que o gestor consiga identificar ameaças e oportunidades por meio do

processo de coleta de dados, para interpretar o real momento vivido pela instituição e pelo

mercado.

A empresa que possuir esse controle de informações por meio de uma contabilidade

gerencial eficiente poderá se destacar, pois consegue fazer previsões de problemas que

possam causar prejuízo e também de situações que possam promover resultados positivos.

Para Crepaldi (2011), contabilidade gerencial é voltada para a melhor utilização dos

recursos econômicos da empresa, por meio de um adequado controle dos insumos efetuados

por um sistema de informação gerencial.

Crepaldi (2011) ainda acrescenta que o contabilista gerencial precisa se esforçar para

que a administração da empresa tome a melhor decisão para médio e longo prazo. E que o

desafio para o contabilista gerencial é propiciar informações a administração que seja

relevante e que possam facilitar o encontro de respostas corretas para as tomadas de decisões,

com foco sobre o que deve ser feito no presente momento e no futuro. O contador gerencial

pode de maneira proativa ultrapassar a contabilidade e passar dados pertinentes e oportunos

sobre questões empresariais mais amplas aos gestores da instituição.

2.3.2 Controle Interno

Para Crepaldi (2011), pode-se definir controle interno como um sistema que

compreende o plano organizacional, os deveres e responsabilidades, além dos métodos e

medidas de uma empresa, com finalidade de:

Salvaguardar os ativos;

Verificar a exatidão e finalidade dos dados e relatórios contábeis e de outros

dados operacionais;

Desenvolver a eficiência nas operações;

Comunicar e estimular o cumprimento das políticas, normas e procedimentos

administrativos adotados. (CREPALDI, 2011, p.58)

Crepaldi (2011) enfatiza a importância do uso do controle interno adequado sobre cada

sistema operacional, para que assim se atinja resultados favoráveis e com menor desperdício.

Consequentemente fará com que a instituição tenha mais lucro e uma maior possibilidade de

crescimento.

O objetivo do controle interno é padronizar procedimentos com o intuito de evitar

desperdícios e fraudes, aumentando, assim, as possibilidades de lucro e crescimento da

empresa. (LEMES e REIS, 2010, p.924)

Segundo Poltronieri (2012) o controle interno é de tal importância, que os mesmos

precisam ser implementados e manditos, levando em consideração as características de cada

tipo de organização, não existindo um modelo universal ou padrão, mas aquele que melhor se

adeque e cumpra seus objetivos na instituição. A sua implementação e manutenção é de

responsabilidade da administração da instituição, pois, a maior interessada é a própria

organização.

Para que as empresas consigam atingir seus objetivos, tendem a agrupar informações

sobre o processo, tais como a maneira correta de realizar as tarefas, as etapas e ordens

cronológicas. Assim repetir estas mesmas atividades rotineiras de maneira eficiente e de

forma lógica.

Reske Filho (2000) e Poltronieri (2012) concordam que todo esse agrupamento de

funções e informações é denominado ‘sistemas’.

Crepaldi (2011) diz, que o objetivo do sistema, é assegurar que as etapas de, por

exemplo, uma compra, sejam efetuados com a maior eficiência possível. Por meio de

aplicação de funções específicas e que sejam organizadas de maneira lógica.

De acordo com Bio (1994 apud RESKE FILHO 2000) os conceitos de sistemas

proporcionam uma série de raciocínios que levam à compreensão da complexidade da

empresa ou da instituição como um todo.

Já os controles internos verificam se todas as rotinas dos sistemas estão sendo

aplicadas de maneira correta.

Para Duque (2017) deve-se dar atenção especial á gerencia das informações,

independendo do tipo e do tamanho de determinada organização, pois a tarefa dessas

informações é levar a empresa ao objetivo que foi traçado.

2.3.3 Relatórios Gerenciais

Para Campligia (1995, p.387 apud RESKE FILHO p.22) a Contabilidade Financeira é

subordinada a padrões, para que as informações geradas possam ser entendidas por pessoas de

fora da organização. Esses padrões consistem dos princípios fundamentais da contabilidade,

da legislação vigente e outros.

Na visão de Anthony (1979, p.212 apud RESKE FILHO p.22) a Contabilidade

Financeira é aquela que prepara informações para os acionistas de uma empresa, enquanto a

contabilidade gerencial é a contabilidade útil à administração da empresa. E uma grande

diferença entre a contabilidade gerencial da contabilidade financeira, é que a gerencial não

precisa ser tão rígida aos princípios gerais da contabilidade.

A intensidade do uso dos relatórios gerenciais pelos gestores reflete a dedicação desses

profissionais ao uso desses instrumentos. (SIMONS, 1995 apud DUQUE 2017, p. 30)

Exemplos de planilhas eletrônicas que auxiliam o gestor nas tomadas de decisões:

Cálculo dos custos de um determinado produto:

A tabela a seguir demonstra o custo real unitário de um determinado produto.

Tabela 01: Cálculo do custo real unitário do produto A

% Custo-padrão (a)

% Variação (b)

Valor de variação (c = b . a)

Custo real (a + c)

Materiais 10% 25% 2,5 12,5

Mão de obra 4% 35% 1,4 5,4

Outros gastos de fabricação 3% -10% -0,3 2,7

TOTAL 17% 20,6

Fonte: Adaptado de Crepaldi (2008)

Na Tabela 01 apresentada, pode-se visualizar o custo real de um produto incluindo no

mesmo os gastos com mão de obra e gastos de fabricação como um todo.

A tabela 02 apresenta o custo total por unidade produzida.

Tabela 02: Custo Total por Unidade Produzida

Custo Direto Custo Indireto Custo Total Preço

Produto $/Unidade Tradicional ABC Tradicional ABC $

FF 100 10 30 110 130 125

GG 10 10 5 20 15 18

Fonte: Adaptado de Crepaldi (2008)

Na Tabela 02 apresentada, também é possível a visualização do processo de calculo do

custo de produtos juntamente com os custos indiretos.

Na tabela 03 é apresentado um modelo de Fluxo de caixa com as demonstrações das

entradas e das saídas de dinheiro da entidade.

Tabela 03: Demonstração do Fluxo de Caixa (continua)

FLUXO DE CAIXA – MÉTODO DIRETO

Entradas e saídas de caixa e equivalentes de caixa

Fluxo de caixa das atividades operacionais:

Venda de mercadorias e serviços (+)

Pagamento de fornecedores (-)

Salários e encargos sociais dos empregados (-)

Dividendos recebidos (+)

Impostos e outras despesas legais (-)

Recebimento de seguros (+)

Caixa liquido das atividades operacionais (+/-)

Fluxo de caixa das atividades de investimento:

Venda de imobilixado (+)

Aquisição de imobilizado (-)

Aquisição de outras empresas (-)

Caixa liquido das atividades de investimento (+/-)

Tabela 03: Demonstração do Fluxo de Caixa (continuação)

Fluxo de caixa das atividades de financiamento:

Empréstimos líquidos tomados (+)

Pagamento de leasing (-)

Emissão de ações (+)

Caixa liquido das atividades de financiamento (+/-)

Aumento / Diminuição Liquida de caixa e equivalente de Caixa

Caixa e equivalente de caixa – inicio do ano

Caixa e equivalente de caixa – final do ano

Tabela 03: Demonstração de Fluxo de Caixa – Método Direto. Fonte: Tales (1997) apud Gazzoni (2003)

A tabela 03 é um relatório financeiro que demonstra as entradas e saídas de dinheiro

do caixa da entidade. Vale ressaltar também, que é um relatório que separa em grupos cada

tipo de atividade financeira.

A demonstração do resultado é apresentado na Tabela 04 ainda com a nomenclatura

antiga Demonstração do Resultado do Exercício pois a obra de Nascimento é de 2013 quando

a nomenclatura ainda não havia sido alterada.

Tabela 04: Demonstração do Resultado do Exercício

Demonstração do resultado do exercício

Lucro Real

R$ R$

Receita bruta de vendas

R$30.000.000

(-) Imposto sobre venda

-R$6.375.000

ICMS -R$360.000

PIS -R$495.000

CONFIS -R$2.280.000

(=) Receita líquida R$23.625.000

(=) Lucro bruto R$11.812.500

(-) Despesas comerciais -R$6.000.000

(-) Despesas administrativas -R$5.000.000

(=) Lucro líquido antes dos impostos R$812.500

(-) Imposto de renda -R$179.125

(-) Contribuição social -R$73.125

(=) Lucro líquido R$560.250

Fonte: Adaptado de Nascimento (2013)

Na Tabela 04 apresentada, a DR é um relatório onde fica evidenciado a receita bruta

da entidade e logo a baixo os tributos pagos, despesas comerciais, despesas administrativas,

imposto de renda, contribuição social para então apresentar o Lucro Liquido.

A tabela 05, apresenta a estrutura de um fluxo de caixa, onde constam as entradas e

saídas da entidade, juntamente com seus respectivos fatos geradores.

Tabela 05: Estrutura Básica do Fluxo de Caixa.

Fato Gerador Janeiro Fevereiro Março

Saldo Inicial

Entradas

Vendas à Vista

Recebimento de Clientes

Tatal de Entradas

Saídas

Impostos

Compras à Vista

Compras a Prazo

Despesas Financeiras

Total das Saídas

Saldo Operacional

Aumento de Capital

Saldo Final

Fonte: Adaptado de Andrich e Cruz (2013)

A tabela de fluxo de caixa deixa evidentes as entradas e saíde dinheiro e suas

categorias, juntamente com o saldo final. Interessante notar que esse relatório evidencia os

resultados dos meses de janeiro a março para assim facilitar a demonstração dos resultados de

um trimestre ao gestor da entidade.

2.3.4 Tomada de Decisão

Processo de tomada de decisões é a resolução de problemas enfrentados pela

instituição e usa como ferramenta dados disponíveis para aplicar a melhor solução.

O campo da tomada de decisão engloba saberes de diferentes áreas, como

matemática, sociologia, psicologia, economia e ciência políticas. Na filosofia busca-

se compreender o que uma decisão pode revelar sobre alguém ou seus valores. Na

história se estuda a decisão tomada nos momentos críticos pelos líderes. Já na

administração se observa um viés mais prático, pois se busca ajudar o administrador

a obter os melhores resultados. (BUCHANAN; O'CONNELL 2006 apud BERTANI

2015, p. 31)

Para Bertini (2015) a tomada de decisão se define no processo de identificação de uma

ameaça, um problema ou uma oportunidade e a escolha de uma alternativa que leva á solução.

O autor segue ao dizer que problema é quando se encontra uma situação em um estado

diferente do desejado. E oportunidade é quando as circunstâncias oferecem a chance de

ultrapassar as metas.

Assim, as decisões são tomadas em resposta a algum problema que necessite de

solução, alguma necessidade a ser satisfeita ou a algum objetivo a ser alcançado. A

decisão envolve um processo, ou seja, uma sequência de passos que se sucedem.

Este é o chamado processo de tomada de decisão. (MORON, 1998 Apud SÁ 2013,

p.15).

CHERMACK (2003. Apud BERTANI 2015) afirma que a tomada de decisões é difícil

e complexa de se entender em contextos aplicados, visto que é um processo iterativo,

contínuo e volátil, que raramente chega a um resultado definitivo com base em uma única

decisão.

Segundo Poole (2005, apud KUNIY 2011) o processo de tomada de decisão segue os

seguintes procedimentos: avaliar a situação da empresa (esta avaliação pode ser feita pelo

balanço patrimonial, por indicadores econômicos e financeiros do mercado e com o quadro de

funcionários); explorar o problema. Para Casaroto Filho e Kopittke (2010) a análise do

probelma requer uma especificação detalhada do problema incluindo as restrições, além de

definir os critérios e ponderação para a análise das alternativas; explorar o conhecimento

(depois de achada a origem do problema, busca-se informações para solucioná-lo); realizar o

desenho do programa (nada mais é do que traçar as etapas do processo para solucionar

determinado problema); implementar as decisões e acompanhar os resultados.

3 MÉTODOS E TÉCNICAS DA PESQUISA

Seção da qual trata dos métodos e técnicas de pesquisa e dos procedimentos

metodológicos dados à pesquisa.

3.1 ENQUADRAMENTO METODOLÓGICO

A natureza do objetivo deste estudo de caso é exploratória, segundo Severino (2007) a

pesquisa exploratória busca informações sobre determinado assunto ou caso, para delimitar

um campo de trabalho. O pesquisador dedica tempo e participa das atividades de produção e

coleta de dados dos pesquisados. Para Severino (2007) o pesquisador observa situações

vividas e registra todos os elementos observados, bem como analises e considerações que fez

ao longo da operação.

A lógica da pesquisa se dá pelo método dedutivo. Para (MARCONI; LAKATOS,

2009) o método dedutivo tem o propósito de explicar o conteúdo das premissas.

A coleta de dados se deu por meio de dados primários. Para (MARCONI; LAKATOS,

2009) dados primários são aqueles obtidos diretamente em campo por meio da pesquisa in

loco. Fontes primárias: dados históricos, bibliográficos e estatísticos; informações, pesquisa e

material cartográfico; arquivos oficiais e particulares; registros em geral; documentação

pessoal (diários, memórias autobiografias); correspondência pública ou privada etc.

Segundo à lógica de Severino (2008, p. 119) a abordagem da pesquisa é quantitativa:

Quando se fala de pesquisa quantitativa ou qualitativa, e mesmo quando se fala de

metodologia quantitativa ou qualitativa, apesar da liberdade de linguagem

consagrada pelo uso acadêmico, não se está referindo a uma modalidade de

metodologia em particular. [...] São varias metodologias de pesquisa que podem

dotar uma abordagem qualitativa, modo de dizer que faz referencia mais a seus

fundamentos epistemológicos do que propriamente a especificidades (SEVERINO,

2008, p.119)

Beuren (2008) ainda completa ao afirmar que a abordagem quantitativa caracteriza-se

pelo emprego de instrumentos estatísticos, na coleta e no tratamento de dados. E que este não

é um procedimento muito profundo na busca de conhecimento da realidade, já que se

preocupa com o comportamento geral dos acontecimentos.

Quanto ao resultado da pesquisa, esta é aplicada, pois segundo Ferrari (1982 apud

OLIVEIRA 2015) esta pesquisa procura melhorar o próprio conhecimento, busca entender e

explicar os fenômenos.

O procedimento técnico é de um estudo de caso. Pesquisa que se concentra no estudo

de um caso particular, considerado representativo de um conjunto de casos análogos, Pois ele

é significativamente representativo. A coleta de dados e sua análise se dão da mesma forma

que nas pesquisas de campo, em geral (SEVERINO, 2008).

Os instrumentos para a coleta de dados foram por meio de pesquisa documental, por

meio de relatórios e planilhas.

A pesquisa nas ciências sociais, de um modo geral, e nas ciências contábeis, de um

modo particular, abrange um universo de elementos tão grande que se torna

impossível considerá-los em sua totalidade. Desse modo, é muito frequente extrair

uma amostra da população definida, para fins de coletas de dados. A seleção de uma

pequena parte da população, denominada amostra, requer que sejam observados os

preceitos da teoria da amostragem, a fim de que o plano amostral seja representativo

e para que a pesquisa tenha validade científica. (BEUREN,2008, p.56)

A característica da pesquisa documental é que a fonte de coleta de dados está restrita a

documentos, escritos ou não, constituindo o que se denomina de fontes primárias. Estas

podem ser feitas no momento em que o fato ou fenômeno ocorre, ou depois (MARCONI;

LAKATOS, 2009).

3.2 PROCEDIMENTOS PARA A COLETA E ANÁLISE DOS DADOS

O procedimento de coleta de dados se deu por meio de coleta de dados fornecidos pela

própria empresa, com o objetivo de responder a pergunta de pesquisa que busca saber os

principais aspectos da implementação de um controle gerencial na empresa.

A coleta de dados aconteceu durante o estágio supervisionado e os mesmos foram

armazenados dia após dia durante o decorrer das atividades normais da empresa.

Os dados colhidos durante o estágio sofreram uma alteração de escala (índice), porém

preservam a integridade para o processo de análise no presente trabalho. O índice foi usado a

pedido da empresa Bichos e Mania, para assim manter em sigilo os resultados da instituição.

A análise dos dados se deu por elaborações sugeridas por meio de modelos coletados

da bibliografia estudada.

4 APRESENTAÇÃO DOS RESULTADOS

Será abordado, neste cessão, os objetivos específicos e a Contabilidade Gerencial, por

meio das pesquisas realizadas e pela empresa onde foi realizado o estágio. Também será

apresentado um breve histórico da empresa e os dados colhidos.

4.1 CARACTERIZAÇÃO DA EMPRESA OBEJETO DE ESTUDO

Kamila Goulart Antunes, com o apoio financeiro de seus pais, montou a empresa

Bichos e Mania, que nasceu em 2013 como uma agropecuária, situada na rua Alvin Rosendo

Fogaça, bairro Recife na cidade de Tubarão, Santa Catarina. Desde o início das operações a

empresa opera no Simples Nacional na forma de MEI (Micro empreendedor Individual).

Como mencionado, a empresa iniciou suas atividades como uma loja agropecuária,

vendendo rações para animais domésticos e animais de criadouros (galináceos, bovinos e etc.)

Além de inúmeros produtos que comumente se encontra em lojas agropecuárias, produtos dos

quais variam desde lâmpadas, ferramentas agrárias, conexões, objetos para jardinaria até

medicamento para animais.

Em 2013 a proprietária decidiu fazer um curso para se especializar em banho e tosa de

animais domésticos (cães e gatos). Ainda com aporte financeiro dos pais de Kamila, foi

adquirido os itens necessários para que no espaço físico onde operava a loja, pudesse ser

operado também banho e tosa desses animais.

No final de 2013, o então namorado de Kamila, Raul Coelho decidiu que também iria

participar das atividades da empresa, registrado como funcionário. Mas além disso trouxe

consigo um aporte Financeiro para melhorar a estrutura do estabelecimento. Com o aporte

financeiro trazido pelo novo membro, foram instalados aparelhos e ar condicionado,

compradas mais mercadorias, foi realizado também, a compra de um veículo para a empresa e

também permitiu que a empresa usufruísse de um capital de giro.

Entre 2014 e 2015 os membros decidiram por parar de trabalhar com produtos

agropecuários e ficar em pet shop e banho e tosa. Pois ainda não existiam outros pet shops

perto de onde a empresa estava instalada e também por esse segmento apresentar uma maior

rentabilidade. Portanto a empresa optou por trabalhar apenas com produtos exclusivos para

animais domésticos. Produtos esses que englobam a nutrição animal, higiene, perfumes,

medicamentos, brinquedos, camas etc.

Desde então a proprietária vem se especializando cada vez mais em estética animal,

fazendo cursos, workshops, além de investir em produtos (cosméticos) de qualidade (marcas

renomadas no mercado) no uso do banho e tosa.

A empresa Bichos e Mania estipulou, a partir de 2016, que pretende ser o pet shop

mais confiável de Tubarão em um prazo de cinco anos.

O crescimento da empresa se deu por meio de marketing nas redes sociais, e nesse

ponto Raul e Kamila concordam que foi isto que deu mais visibilidade para o nome da

empresa e o responsável por alavancar o número de clientes.

Atualmente a empresa contrata freelancers para ajudar com a mão de obra no banho e

tosa. O Petshop Bichos e Mania se caracteriza por ser uma empresa familiar, tendo Raul como

administrador geral e Kamila a responsável por gerenciar o banho e tosa.

O Petshop sofre com a sazonalidade de final de ano e se estende até o carnaval, pois a

empresa localiza-se ao lado de uma escola chamada Maria Emilia Rocha, e no período de

férias menos pessoas circulam pelas redondezas. Há também um segundo fator sazonal, pois,

nessa época do ano muitas pessoas costumam viajar e irem às cidades litorâneas do estado.

A sala comercial alugada pela empresa possui aproximadamente 40 metros quadrados.

Que são distribuídos pelo balcão de atendimento e caixa, prateleiras e expositores de produtos

e uma divisão ao fundo da sala que dá espaço para o funcionamento da área de banho e tosa.

Além de uma área reservada para alocar os animais que estão esperando os donos virem

buscá-los após o banho.

Hoje a empresa encontra-se com o mesmo quadro de funcionários.

4.2 ANÁLISES DOS RESULTADOS

É apresentado nessa seção o resultado da pesquisa. Serão discutidos os objetivos

específicos para responder a pergunta de pesquisa.

4.2.1 Aplicação das Planilhas Eletrônicas na Empresa

É necessária a adoção de um sistema de controle interno para a empresa controlar seus

dados, seus números e também para mantê-los registrados para uma possível consulta no

futuro.

O modelo de sistema de controle interno apresentado neste artigo são as planilhas

eletrônicas que irão facilitar a gestão da empresa Pet Shop Bichos e Mania. São planilhas que

fazem a conciliação de dados da empresa para um melhor entendimento do gestor,

consequentemente o ajudando na tomada de decisões.

A ordem cronológica das planilhas será a seguinte: controle de estoque, planilha de

vendas, planilha de fluxo de caixa, planilha de controle financeiro e planilha de demonstração

do resultado gerencial. Foi escolhida esta ordem cronológica para facilitar o entendimento do

leitor, pois, o ponto de partida das atividades da empresa é a aquisição de determinado produto

pela entidade, para então finalizar com a demonstração dos resultados.

4.2.1.1 Estoque

Nesta seção será apresentada a sugestão de tabela de estoque da empresa. Esse

relatório é apresentado de maneira limitada, pois tem a intenção de demonstrar o ciclo de um

determinado produto durante um determinado período de tempo.

Tabela 06: Estoque (continua)

Mercadoria: Ração Monelo Select 15KG

ENTRADAS SAÍDAS ESTOQUE FINAL

DATA QTD UN R$ TOTAL QTD UN TOTAL QTD UN TOTAL

1 20 R$79,80 R$1.596,00 0 20 R$79,80 R$1.596,00

2 2 R$79,80 R$159,60 18 R$79,80 R$1.436,40

3 10 R$80 R$800,00 0 18 R$79,80 R$1.436,40

0 10 R$80,00 R$800,00

0 28 R$2.236,40

Tabela 06: Estoque (continuação)

Mercadoria: Ração Monelo Select 15KG

ENTRADAS SAÍDAS ESTOQUE FINAL

DATA QTD UN R$ TOTAL QTD UN TOTAL QTD UN TOTAL

5 3 R$79,80 R$239,40 15 R$79,80 R$1.197,00

0 10 R$80,00 R$800,00

0 25 R$1.997,00

6 7 R$79,80 R$558,60 8 R$79,80 R$638,40

0 10 R$80,00 R$800,00

0 18 R$1.438,40

10 8 R$79,80 R$638,40 0 R$79,80 R$0,00

R$0,00 10 R$80,00 R$800,00

10 . R$800,00

14 2 R$80,00 R$160,00 8 R$80,00 R$640,00

16 1 R$80,00 R$80 7 R$80,00 R$560,00

17 5 R$81,00 R$405,00 7 R$80,00 R$560,00

5 R$81,00 R$405,00

12 R$965,00

18 2 R$80,00 R$160 5 R$80,00 R$400,00

5 R$81,00 R$405,00

10 R$810,00

19 3 R$80,00 R$240 2 R$80,00 R$160,00

5 R$81,00 R$405,00

7 R$565,00

21 2 R$80,00 R$160 0 R$80,00 R$0,00

5 R$81,00 R$405,00

5 R$405,00

25 1 R$81,00 R$81 4 R$81,00 R$324,00

28 1 R$81,00 R$81 3 R$81,00 R$243,00

Fonte: Dados desta pesquisa (2018)

No modelo de planilha apresentado pela Tabela 06 são mostradas as entradas e suas

respectivas datas e respectivos valores e também as saídas com datas e valores. Com esse

modelo de planilha é possível fazer o sistema de PEPS (primeiro que entra, primeiro que sai)

além de sempre mostrar o valor atual do estoque de cada mercadoria separadamente. Com o

valor de estoque é possível também apurar o CMV (custo da mercadoria vendida).

Tal mecanismo é importante para o gestor da entidade pois o mesmo é capaz

possibilidade de cálculo do CMV, deixa registrado a quantidade de mercadoria que entrou e

que saiu com suas respectivas datas.

Com este mecanismo o gestor terá a sua disposição uma ferramenta que apresenta um

histórico de compras e saídas, dessa maneira o gestor consegue identificar períodos sazonais e

assim manter um estoque adequado para empresa.

4.2.1.2 Vendas

Nesta seção é apresentada a sugestão de planilha de vendas por meio da Tabela 07. Onde

apresenta as vendas diárias e a descrição de cada uma delas, além de uma classificação de contos

relacionada às vendas.

Tabela 07: Venda

Descrição 2/mai

Venda à vista R$10,90

Venda à vista R$5,95

Venda à vista R$120,00

Venda à vista banho e tosa R$65,00

Venda à vista R$149,00

Venda à vista R$120,00

Venda à vista R$59,90

Recebimento de valor à prazo R$61,20

Venda à prazo R$13,90

Venda à prazo R$14,20

Venda à vista banho e tosa R$55,00

Venda à vista banho e tosa R$100,00

Venda à vista R$9,95

Venda no cartão R$146,25

Recebimento de valor à prazo R$95,75

TOTAL DO DIA R$1.027,00

Classificação de Contas

Total de vendas à vista R$475,70

Total de vendas à prazo R$28,10

Total de recebimento de valores à prazo R$156,95

Total de vendas à vista banho e tosa R$220,00

Total de recebimentos banho e tosa

Venda no cartão R$146,25

TOTAL DAS CONTAS R$1.027,00

Fonte: Dados da Pesquisa (2018)

A tabela 07 apresenta as venda da empresa, na mesma também apresenta uma

classificação a ser utilizado nas transações diárias da empresa na planilha de vendas, para

assim, facilitar o processo de separação das categorias de vendas.

Na classificação de contas foi realizada uma fórmula chamada “somase”, que localiza

os valores das vendas e os separa em grupos distintos, por exemplo, todos os valores das

vendas á vista são somados e automaticamente são alocados ao lado do nome “vendas á vista”

na classificação de contas.

O valor total das vendas da classificação de contas tem que obrigatoriamente bater

com o valor total de vendas realizadas durante o dia, e por uma simples constatação nota-se

que os dois valores são R$1.027,00. Isso significa que os dados são fidedignos e que o gestor

pode confiar nesta tabela.

Foram separados também alguns tipos de vendas distintas, por exemplo: vendas á vista

(vendas de produtos realizadas no dinheiro); Vendas a prazo (vendas que a empresa faz a

clientes de confiança); Vendas a vista b/t (que representam as vendas realizadas na prestação

de serviço de banho e tosa); Vendas a prazo b/t (são as vendas realizadas na prestação de

serviço de banho e tosa para clientes de confiança); Vendas cartão (são as transações

realizadas a partir de cartão magnético via débito ou crédito). Todas estas contas também

utilizam a formula “somase”.

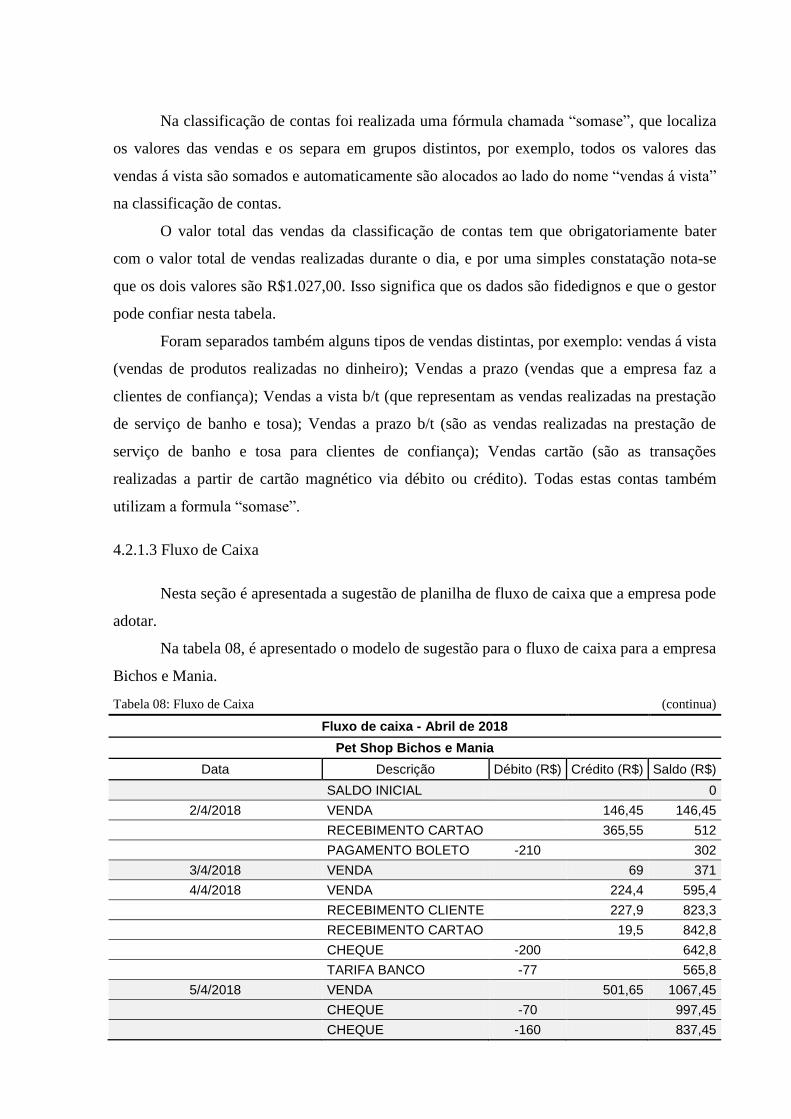

4.2.1.3 Fluxo de Caixa

Nesta seção é apresentada a sugestão de planilha de fluxo de caixa que a empresa pode

adotar.

Na tabela 08, é apresentado o modelo de sugestão para o fluxo de caixa para a empresa

Bichos e Mania.

Tabela 08: Fluxo de Caixa (continua)

Fluxo de caixa - Abril de 2018

Pet Shop Bichos e Mania

Data Descrição Débito (R$) Crédito (R$) Saldo (R$)

SALDO INICIAL 0

2/4/2018 VENDA

146,45 146,45

RECEBIMENTO CARTAO 365,55 512

PAGAMENTO BOLETO -210

302

3/4/2018 VENDA 69 371

4/4/2018 VENDA

224,4 595,4

RECEBIMENTO CLIENTE 227,9 823,3

RECEBIMENTO CARTAO

19,5 842,8

CHEQUE -200 642,8

TARIFA BANCO -77

565,8

5/4/2018 VENDA 501,65 1067,45

CHEQUE -70

997,45

CHEQUE -160 837,45

Tabela 08: Fluxo de Caixa (continuação)

Fluxo de caixa - Abril de 2018

Pet Shop Bichos e Mania

Data Descrição Débito (R$) Crédito (R$) Saldo (R$)

ALUGUEL -400

437,45

6/4/2018 VENDA 494,4 931,85

RECEBIMENTO CLIENTE

230,75 1162,6

RECEBIMENTO CARTAO 135,4 1298

SEGURO CARRO -64

1234

7/4/2018 VENDA 295,7 1529,7

RECEBIMENTO CLIENTE

123 1652,7

RECEBIMENTO CARTAO 163,15 1815,85

CHEQUE -170

1645,85

1645,85

9/4/2018 VENDA

132,65 1778,5

RECEBIMENTO CLIENTE 50 1828,5

RECEBIMENTO CARTAO

466,95 2295,45

CHEQUE -170 2125,45

10/4/2018 VENDA

128,5 2253,95

RECEBIMENTO CLIENTE 50 2303,95

RECEBIMENTO CARTAO

206,35 2510,3

CHEQUE -189 2321,3

ENERGIA -515

1806,3

11/4/2018 VENDA 165,35 1971,65

RECEBIMENTO CLIENTE

105 2076,65

RECEBIMENTO CARTAO 210,2 2286,85

CHEQUE -200

2086,85

12/4/2018 VENDA 60 2146,85

RECEBIMENTO CARTAO

95 2241,85

13/4/2018 VENDA 271 2512,85

RECEBIMENTO CARTAO

232,6 2745,45

14/4/2018 VENDA 144,85 2890,3

MARKETING -299

2591,3

16/4/2018 VENDA 303,85 2895,15

CHEQUE -70

2825,15

CHEQUE -200 2625,15

TELEFONE -100

2525,15

RETIRADA -100 2425,15

17/4/2018 VENDA

368,75 2793,9

RECEBIMENTO CARTAO 433,55 3227,45

18/4/2018 PAGAMENTO BOLETO -370

2857,45

POSTO GASOLINA -180 2677,45

RETIRADA -914

1763,45

18/4/2018 VENDA 9,9 1773,35

RECEBIMENTO CLIENTE

14,9 1788,25

Tabela 08: Fluxo de Caixa (continuação)

Fluxo de caixa - Abril de 2018

Pet Shop Bichos e Mania

Data Descrição Débito (R$) Crédito (R$) Saldo (R$)

19/4/2018 RECEBIMENTO CARTAO 75,9 1864,15

19/7/2018 CHEQUE -250

1614,15

DESPESA -67 1547,15

VENDA

150 1697,15

RECEBIMENTO CARTAO 75,9 1773,05

20/4/2018 CHEQUE -218

1555,05

DEPOSITO FORNECEDOR -225 1330,05

RECEBIMENTO CARTAO

75 1405,05

VENDA 422,2 1827,25

RECEBIMENTO CLIENTE

215 2042,25

PAGAMENTO BOLETO -301,61 1740,64

21/4/2018 VENDA

34,4 1775,04

1775,04

23/4/2018 CHEQUE -170

1605,04

RECEBIMENTO CARTAO 132,45 1737,49

VENDA

214,2 1951,69

24/4/2018 RECEBIMENTO CARTAO 69 2020,69

VENDA

65,2 2085,89

RECEBIMENTO CLIENTE 196 2281,89

CHEQUE -200

2081,89

2081,89

25/4/2018 CHEQUE NICHO -180

1901,89

VENDA 758,8 2660,69

RECEBIMENTO CARTAO

78,7 2739,39

PAGAMENTO BOLETO -362,35 2377,04

RETIRADA/PERMUTA -690

1687,04

RECEBIMENTO CLIENTE 90 1777,04

26/6/2018 VENDA

236,8 2013,84

RECEBIMENTO CARTAO 30,15 2043,99

RECEBIMENTO CLIENTE

73,65 2117,64

27/4/2018 CHEQUE -127,5 1990,14

RECEBIMENTO CARTAO

34,16 2024,3

VENDA 168,4 2192,7

PRESTAÇÃO CARRO -290

1902,7

FINANCIAMENTO -520 1382,7

DESPESA -50

1332,7

PAGAMENTO BOLETO -302 1030,7

28/4/2018 VENDA

110,8 1141,5

29/4/2018 CHEQUE -202 939,5

30/4/2018 CHEQUE -250

689,5

POSTO GASOLINA -160 529,5

DESPESA -23

506,5

Tabela 08: Fluxo de Caixa (continuação)

Fluxo de caixa - Abril de 2018

Pet Shop Bichos e Mania

Data Descrição Débito (R$) Crédito (R$) Saldo (R$)

30/4/2018 (continuação) RETIRADA -904 -397,5

VENDA

690 292,5

RECEBIMENTO CARTAO 16,63 309,13

RECEBIMENTO CLIENTE

147,6 456,73

VENDA 177,5 634,23

POSTO GASOLINA -25

609,23

RETIRADA -40 569,23

TOTAL -10.215,46 10.784,69 169.256,14

Fonte: Dados desta Pesquisa (2018)

O relatório financeiro da tabela 08 evidencia as entradas e saídas diárias de dinheiro da

empresa Bichos e Mania. Evidenciando também quais os tipos de entradas e saídas

aconteceram. Nela constam a data, a natureza do fato e evidencia a entrada ou saída, além de

também apresentar o saldo entre a diferença de entradas e saídas de cada dia. A coluna 01 é

reservada para a descrição da data; a coluna 02 deixa espaço reservado para a descrição do

fato gerador, ex: venda ou pagamento de boleto; a coluna 03 é reservada para a descrição do

valor debitado do caixa da empresa; a coluna 04 é reservada para a descrição do valor credito

ao caixa da empresa; a coluna 05 é reservada ao saldo (diferença entre debito e crédito).

A tabela 09 apresenta uma sugestão de modelo de classificação de contas que pode ser

adotado pela empresa, juntamente ao fluxo de caixa.

Tabela 09: Classificação de contas (continua)

Classificação de contas

Ativo Passivo

VENDA R$6.423,15 CHEQUE -R$2.846,50

RECEBIMENTO CARTAO R$1.902,04 PAGAMENTO FREELA R$ -

RECEBIMENTO CLIENTE R$1.197,80 PEGAMENTO FUNCIONARIO R$ -

PAGAMENTO BOLETO -R$1.545,96

CHEQUE NICHO -R$180,00

RETIRADA -R$1.958,00

TARIFA BANCO -R$77,00

ALUGUEL -R$400,00

SEGURO CARRO -R$64,00

ENERGIA -R$515,00

AGUA R$ -

TELEFONE -R$100,00

Tabela 09: Classificação de contas (continuação)

Classificação de contas

Ativo Passivo

MARKETING -R$299,00

POSTO GASOLINA -R$365,00

DESPESA -R$140,00

DEPOSITO FORNECEDOR -R$225,00

RETIRADA/PERMUTA -R$690,00

FINANCIAMENTO -R$520,00

PRESTAÇÃO CARRO -R$290,00

TOTAL R$9.522,99 TOTAL -R$10.215,46

Fonte: Dados desta Pesquisa (2018)

Na Tabela 09 apresentada, contam os modelos de contas a serem utilizados no fluxo

de caixa, juntamente com os valores que cada conta representou no mês de Abril para a

entidade.

O fluxo de caixa é o registro das vendas, recebimentos, pagamentos a fornecedores,

pagamentos de contas e etc. Nele constam todas essas informações de maneira organizada e

de maneira cronológica a partir dos dias do mês.

As duas planilhas possuem uma ligação, ao ser feito algum lançamento no fluxo de

caixa, o valor também será registrado na classificação de contas. Isso é possível por meio da

formula “somase” nas planilhas eletrônicas entre as tabelas de fluxo de caixa e plano de

contas.

A maneira encontrada para que a tabela não apresente distorções nos dados são as

somas realizadas nas entradas e nas saídas do fluxo de caixa. Os totais no fluxo de caixa

precisam, obrigatoriamente, a serem iguais aos totais de entradas e saídas na classificação de

contas.

Também é apresentado nas planilhas de fluxo de caixa um espaço reservado para os

saldos. Os saldos são apresentados diariamente levando em contas as informações de todos os

dias anteriores desde o começo do mês de atividade. As células dos saldos foram programadas

para que as mesmas estejam sempre atualizadas, mesmo com novos lançamentos. As células

do saldo também deixam registrados os valores no caixa em cada dia do mês. Assim

facilitando a visualização dos dados para o gestor.

Esse modelo de relatório gerencial proposto, além de registrar as ações do caixa da

empresa, ajuda o gestor a identificar quais os dias, ou quais os períodos do mês, é registrado o

maior número de vendas. Pode ajudar na busca para saber quando alguma determinada conta

foi paga. Além de registrar as despesas, assim pode-se ter, ao longo do tempo, um registro

para saber de determinada despesa é corriqueira ou não.

Assim o gestor pode tomar medidas para evitar gastos e também estudar quais os

períodos do mês tem que se dar enfoque em relação aos produtos disponíveis na loja.

4.2.1.3 Controle Financeiro

Esta seção irá tratar de uma sugestão de planilha de controle financeiro a ser adotada pela

empresa.

A tabela 10 apresenta uma sugestão para o controle financeiro da empresa Bichos e Mania.

Tabela 10: Controle Financeiro (continua)

CONTROLE FINANCEIRO

ABRIL

TOTAL RECEITA R$ 10.784,69

VENDAS EM DINHEIRO R$ 6.344,75

RECEBIMENTO EM CARTAO R$ 2.916,14

RECEBIMENTO CLIENTES (VENDAS A PRAZO)

R$ 1.523,80

TOTAL DESPESA CARRO -R$ 429,00

COMBUSTÍVEL -R$ 365,00

IPVA R$ 0,00

MULTAS R$ 0,00

GARAGEM R$ 0,00

ESTACIONAMENTO R$ 0,00

SEGURO -R$ 64,00

MANUTENÇÃO R$ 0,00

PRESTAÇÃO R$ 0,00

TOTAL SALA COMERCIAL -R$ 1.494,00

ALUGUEL -R$ 400,00

IPTU R$ 0,00

CONDOMÍNIO R$ 0,00

ÁGUA/ ESGOTO R$ 0,00

ENERGIA ELÉTRICA -R$ 515,00

MARKETING -R$ 299,00

INTERNET/ TELEFONE -R$ 100,00

MANUTENÇÃO -R$ 180,00

TOTAL MERCADORIAS/OUTROS -R$ 4.617,46

BOLETOS PAGOS -R$ 1.545,96

CHEQUES PAGOS -R$ 2.846,50

CARTÃO DE CRÉDITO R$ 0,00

DEPOSITO FORNECEDOR -R$ 225,00

TOTAL PERMUTAS -R$ 690,00

FRAN -R$ 690,00

Tabela 10: Controle Financeiro (continuação)

CONTROLE FINANCEIRO

ABRIL

TATI R$ 0,00

MARCIA R$ 0,00

DESPESAS -R$ 217,00

METERIAIS ADM R$ 0,00

TARIFA BANCO -R$ 77,00

DESPEDAS DE PRODUÇÃO -R$ 140,00

PAGAMENTO FUNCIONARIO R$ -

PAGAMENTO FREELA R$ -

TOTAL RETIRADAS -R$ 2.768,00

FRETIRADAS SÓCIOS -R$ 1.958,00

FINANCIAMENTO -R$ 520,00

PRESTAÇÃO CARRO -R$ 290,00

RESERVA R$ 0,00

DESPESA TOTAL -R$ 10.215,46

RESULTADO MENSAL R$ 569,23

Fonte: Dados da Pesquisa (2018)

Na tabela 10 de controle financeiro constam todas as entradas e as saídas que houve na

empresa, porém, ao invés de apresentar os valores diários de entrada e saída, no controle

financeiro aparecem o total de cada tipo de entrada e saídas. Todos os dados vieram de

maneira automatizada da planilha de fluxo de caixa, por meio de fórmulas que fazem uma

integração entre as duas planilhas, para assim facilitar as atividades da empresa.

Diferentemente da planilha de fluxo de caixa que apresenta as entradas e saídas diárias, a

planilha de controle financeiro apresenta o valor total de entrada e saída do mês.

Essa ferramenta facilita a visualização dos seus números por parte da entidade pelo gestor,

pois, é com esta ferramenta que se pode localizar para onde estão indo os gastos excessivos e

também mostrar a área onde a entidade está deixando de investir.

Exemplos que mostram que esse relatório auxilia o gestor são os números que ele pode

visualizar e decidir por fazer alguma mudança são: As Permutas que representam um pouco

menos de 25% do total de retirada dos sócios; As Despesas com Combustível foram de

R$365,00 e por meio desse número o gestor pode fazer cálculos para ver se vale a pena fazer

a adaptação, do veiculo a gasolina, para o gás natural veicular; Por meio do Resultado mensal

pode contatar se os resultados obtidos pela entidade são satisfatórios ou não.

É possível facilitar ainda mais a visualização das entradas e saídas da empresa por

meio de gráficos que utilizam os dados do controle financeiro da empresa.

O Gráfico 01 apresentará de maneira perceptível visualmente a representatividade de

cada segmento de entradas de dinheiro na empresa.

Gráfico 01: Entradas de dinheiro no mês de Abril na empresa Bichos e Mania

Fonte: Dados da Pesquisa (2018)

Com o Gráfico 01 a visualização das entradas de dinheiro fica mais nítida, assim é

possível o gestor mensurar a porcentagem das entradas provenientes dos pagamentos

referentes a vendas a prazo, como também é possível perceber que os recebimentos por meio

de cartões de crédito ou débito representam menos de 30% do total de entradas, assim o gestor

precisa deixar uma quantidade suficiente de troco no caixa pois a maior parte das vendas

ocorre em dinheiro.

No gráfico 02 são representados os valores das saídas de dinheiro da empresa Bichos e

Mania.

Gráfico 02: Saídas de dinheiro na empresa Bichos e Mania

Fonte: Dados da Pesquisa (2018)

Vendas em dinheiro 59%

Recebimento em Cartão

27%

Recebimento clientes 14%

ENTRADAS

Automóvel 4%

Sala Comercial

15%

Mercadorias 45% Permutas

7%

Despesas 2%

Retirada dos sócios 27%

SAÍDAS

A visualização do Gráfico 02 facilita o entendimento das grandezas dos números

expressos nos relatórios gerenciais. Dessa maneira é perceptível ao gestor que a empresa

possui um bom controle de despesas, pois estas representam apenas 2% dos gastos da

empresa. Por meio do gráfico é possível que o gestor perceba que a empresa possui uma boa

rentabilidade, pois, 45% das saídas de dinheiro representa o pagamento de mercadorias. Mas

ao mesmo tempo o gestor deve ficar atento, pois as permutas realizadas em favor da

proprietária da empresa representa 7% das saídas, ou seja o total de retirada dos sócios

representam 34%.

4.2.1.4 Demonstração do Resultado

Seção dedicada à sugestão de criação de uma Demonstração de Resultado baseada em

Crepaldi (2008).

A tabela 10 representa a sugestão de uma Demonstração de Resultados à empresa

Bichos e Mania.

Tabela 11: Demonstração do Resultado

Demonstração do Resultado Período

Pet shop Bichos e Mania

Receita R$

(-) CMV R$

Lucro Bruto R$

(-) Despesa Comercial) R$

(-) Despesa Administrativa R$

(-) Depreciação R$

Demonstração do Resultado Período

Pet shop Bichos e Mania

(-) Despesa Financeira R$

Lucro Operacional R$

IR (20%) R$

Lucro Líquido R$

Fonte: Adaptação de Crepaldi (2008)

A tabela 11 deixa a mostra a maneira correta de como fazer um DR. Onde primeiro é

lançado a receita da entidade e logo após isso é feita as deduções do CMV para então se

chegar ao Lucro Bruto. Após o Lucro Bruto é feita as deduções em relação as despesas

(comercial, administrativa e financeira) e as depreciações para se chegar ao Lucro

Operacional. Após o Lucro Operacional é ainda deduzido o Imposto de Renda da entidade ara

então se chegar ao Lucro Liquido

Lembrando que a empresa Bichos e Mania está inscrita sob MEI (Micro

Empreendedor Individual) do qual não paga Imposto de Renda. Mas paga um valor único por

meio do Carne do MEI onde já estão inclusos o ISS, ICMS e INSS.

Os dados do CMV (custo da mercadoria vendida), na empresa Bichos e Mania, são

baseados pelo PEPS (primeiro que entra, primeiro que sai), pois dessa maneira o estoque da

empresa não fica com mercadorias velhas, além de os preços estarem sempre atualizados de

acordo com a ultima compra de mercadoria feita.

Existe também, a possibilidade de fazer uma ligação automática com a planilha

eletrônica da DR juntamente à planilha eletrônica do fluxo de caixa, para se aproveitar da

planilha de classificação de contas que possui todos os números atuais da empresa, para que

dessa maneira os cálculos sejam feitos de maneira rápida e prática e os resultados fiquem

ainda mais evidentes para o gestor da entidade.

5 CONSIDERAÇÕES FINAIS

O presente artigo tem como pergunta de pesquisa: Quais os principais aspectos da

implementação de um controle gerencial adequado para as tomadas de decisões na empresa

Bichos e Mania? E a mesma é respondida com a sugestão da adoção de relatórios gerenciais

como Controle de estoque, Fluxo de Caixa, Controle Financeiro e Demonstração De

Resultado.

Relatórios gerenciais como fluxo de caixa, controle financeiro e estoques foram

sugeridos para a empresa. Cada um com sua particularidade e de acordo com a bibliografia

estudada. A adoção destes relatórios atingem os objetivos gerais desta pesquisa, que são

identificar o impacto da implementação de processos gerenciais nas tomadas de decisões da

empresa Bichos e Mania, pois os mesmos dão resultados numéricos fáceis de observar,

facilitando assim o processo de tomada de decisões dos gestores. Resultados numéricos que

permitem ao gestor saber a quantidade de vendas, valores de recebimentos em dinheiro ou

recebimentos por meio de cartão de crédito. E até mesmo valor numérico das despesas como

aluguel, despesas com sala comercial, despesa com fornecedores e retiradas dos sócios.

A justificativa do estudo apresenta relevância para o meio acadêmico, pessoal e

profissional. Pois o pesquisador pode por em prova o conteúdo aprendido no estudo de

ciências contábeis, além de poder sugerir para a empresa mecanismos que irão auxiliar nas

próximas tomadas de decisão. Vale destacar a relevância social, pois, uma empresa que

consegue tomar decisões acertadas tende a crescer, gerando assim estabilidade financeira para

os sócios e criando novas vagas de emprego no mercado de trabalho.

A pesquisa é um grande aprendizado para a empresa e para o aluno, pois ambos

adquiriram conhecimentos e a empresa se beneficiou do conhecimento contábil do aluno e

com isso, poderá aplicar os mecanismos dos relatórios gerenciais de maneira mais segura pois

os mesmos possuem embasamento teórico.

Para próximas pesquisas no ramo da contabilidade gerencial, fica como sugestão a

criação de um relatório gerencial usando planilhas eletrônicas que dê enfoque nas vendas

diárias de uma empresa. Um relatório que consiga trazer para si informações de outras áreas,

como o controle de estoque e o custo do produto, para então, este mecanismo mostrar ao

gestor o valor de venda do produto e o lucro que tal venda apresentou à empresa, facilitando

assim, o processo de tomada de decisões.

E também um melhoramento no fluxo de caixa, para que se possa identificar a entrada

de dinheiro quando a venda for de produtos ou quando a venda for relacionada a prestação de

serviços.

REFERÊNCIAS

ANDRICH, E mir Guimarães; CRUZ, June Alisson Westarb. Gestão Financeira

Moderna: Uma Abordagem Prática. Curitiba: Editora Intersaberes, 2013. 154 p

BERTANI, Franciso. A tomada de decisão no investimento em empresas de base

tecnológica. 2015. 98 f. Dissertação (Mestrado) - Curso de Administração, Faculdade de

Administração, Contabilidade e Economia, PontifÍcia Universidade Católica do Rio Grande

do Sul, Porto Alegre, 2015. Disponível em:

<http://tede2.pucrs.br/tede2/bitstream/tede/6395/2/476187 - Texto Completo.pdf>. Acesso

em: 04 abr. 2018.

BEUREN, Ilse Maria. Como elaborar trabalhos monográficos em contabilidade. 3. ed.

São Paulo: Editora Atlas S.a., 2008. 195 p.

CARDOSO NETO, Felicíssimo. Contabilidade geral, teoria, técnicas e

procedimentos: tudo o que você necessita saber. Joinville: Clube de Autores, 2007. 427 p.

Disponível em:

<https://books.google.com.br/books?id=IEZMBQAAQBAJ&printsec=frontcover&dq=cardos

o+neto+2007&hl=pt-

BR&sa=X&ved=0ahUKEwjbn7ON9uDbAhUBQ5AKHe54DjQQ6AEIKDAA#v=onepage&

q=cardoso neto 2007&f=false>. Acesso em: 18 abr. 2018.

CASAROTTO FILHO, Nelson; KOPITTKE, Bruno Hartmut. Análise de investimentos. 11.

ed. São Paulo: Editora Atlas S.A., 2010. 411 p.

CREPALDI, Sílvio Aparecido. Contabilidade Gerencial: Teoria e Prática. 4. Ed. São Paulo:

Atlas S.A., 2008.

DUQUE, Bruno da Silva. Uso de Relatórios Gerenciais e Desempenho de Vendas em

Companhia Seguradora. 2016. 57 f. Dissertação (Mestrado) - Curso de Ciências Contábeis,

Ciências Sociais Aplicada, Universidade Presbiteriana Mackenzie, São Paulo, 2016.

Disponível em: <http://tede.mackenzie.br/jspui/bitstream/tede/3161/5/BRUNO DA SILVA

DUQUE.pdf>. Acesso em: 03 abr. 2018.

GAZZONI, Elizabeth Inez. FLUXO DE CAIXA: FERRAMENTA DE CONTROLE

FINANCEIRO PARA A PEQUENA EMPRESA. 2003. 96 f. Dissertação (Mestrado) - Curso

de Engenharia de ProduÇÃo, Programa de Pós-graduação em Engenharia de Produção,

Universidade Federal de Santa Catarina, FlorianÓpolis, 2003. Disponível em:

<https://repositorio.ufsc.br/xmlui/bitstream/handle/123456789/85831/198309.pdf?sequence=

1&isAllowed=y>. Acesso em: 07 maio 2018.

KINIY, Mario. Como executivos de finanças tomam decisões de estrutura de capital e

gestão de caixa em empresas brasileiras. 2015. 123 f. Tese (Doutorado) - Curso de

Administração de Empresas, Centro de Ciências Sociais e Aplicadas, Universidade

Presbiteriana Mackenzie, São Paulo, 2015. Disponível em:

<http://tede.mackenzie.br/jspui/bitstream/tede/2800/5/Mario Kuniy.pdf>. Acesso em: 04 abr.

2018

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de Metodologia

Científica. 6. Ed. São Paulo: Atlas S.A., 2009.

LEMES, Luciana Mara; REIS, Jorge Augusto Gonçalves. Controle interno nas empresas.

Anais... IX Encontro Latino Americano de Iniciação Científica. V Encontro Latino

Americano de Pós-Graduação – Universidade do Vale do Paraíba - UNIVAP, São José dos

Campos, SP, 2010. Disponível em: <http://biblioteca.univap.br/dados/INIC/cd/inic/IC6

anais/IC6-90.PDF>. Acesso em: 30 mar. 2018.

NASCIMENTO, Auster Moreira. Controladoria: UM ENFOQUE NA EFICÁCIA

ORGANIZACIONAL. 3. ed. SÃo Paulo: Atlas S.a., 2013. 336 p

NETO, Felicíssimo Cardoso. Contabilidade de custos: sistemas, técnicas de apropriação e

gestão. São Paulo: Saraiva, 1982.

OLIVEIRA, Joana D’arc de. Metodologia de Pesquisa: Aula 02: O Processo de Pesquisa.

2015. Disponível em:

<http://www.virtual.ufc.br/solar/aula_link/gad/I_a_H/metodo_de_pesquisa/aula_02-

2324/02.html>. Acesso em: 22 abr. 2018.

OLIVEIRA, Leandro. 4 dicas para avaliar a situação econômica e financeira da sua

empresa. 2015. Disponível em: <https://capitalsocial.cnt.br/situacao-economica-financeira-

empresa/>. Acesso em: 22 abr. 2018.

PADOVEZE, Clóvis Luís. Contabilidade Gerencial. Curitiba: IESDE S.A., 2012.

POHLMANN, Marcelo Coletto. Contabilidade Tributária. Curitiba: IESDE Brasil S.A.,

2010.

POLTRONIERI, Calos Cristiano. Um estudo sobre controles internos em pequenas e

médias empresas de TI. 2012. 88 f. Dissertação (Mestrado) - Curso de Ciências Contábeis,

Universidade Presbiteriana Makenzie, São Paulo, 2012. Cap. 1. Disponível em:

<http://tede.mackenzie.br/jspui/bitstream/tede/923/1/Carlos Cristiano Poltronieri.pdf>.

Acesso em: 30 mar. 2018.

RESKE FILHO, Antonio. . O USO DOS RELATÓRIOS CONTÁBEIS-GERENCIAIS

NO PROCESSO DE GESTÃO DAS EMPRESAS DO SETOR DA CONSTRUÇÃO

CIVIL DE SANTA MARIA/RS. 2000. 136 f. Monografia (Especialização) - Curso de

Administração, Centro Sócio-econômico, Universidade Federal de Santa Catarina,

Florianópolis, 2000. Disponível em:

<https://repositorio.ufsc.br/xmlui/handle/123456789/78593?show=full>. Acesso em: 15 abr.

2018.

RIBEIRO, Osni Moura. Contabilidade Básica. São Paulo: Saraiva, 2005.

SÁ, José Antonio Mograbi de. Um estudo sobre o uso da intuição como facilitadora no

processo decisório em empresas familiares. 2013. 77 f. Dissertação (Mestrado) - Curso de

Administração, Escola Brasileira de Administração Pública e de Empresas, Fundação Getúlio

Vargas Rio de Janiro, Rio de Janeiro, 2013. Disponível em:

<http://bibliotecadigital.fgv.br/dspace/bitstream/handle/10438/11529/DISSERTAÇÃO JOSE

SA.pdf?sequence=1&isAllowed=y>. Acesso em: 04 abr. 2018.

SEVERINO, Antônio Joaquim. Metodologia do Trabalho Científico. 23 Ed. São Paulo:

Cortez Editora, 2008.