faculdade capivari fucap trabalho de conclusÃo do curso de ... · fazia contabilidade, mesmo que...

TRANSCRIPT

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

ROTINAS CONTÁBEIS: OS PRINCIPAIS PROCEDIMENTOS EXECUTADOS POR

UM ESCRITÓRIO DE CONTABILIDADE

Aluno: Guilherme Nascimento Thomaz

Orientador: Esp. Patrick Prates Alves

RESUMO

O artigo apresenta a rotina de um escritório contábil, demonstrando os principais

procedimentos executados para cumprir com as obrigações de seus clientes. Estudo teórico e

prático, com abordagem qualitativa dos dados, relacionando a bibliografia existente a cerca do

tema com a prática, possibilitando uma melhor compreensão dos conceitos. Pesquisa

qualitativa com base em livros e artigos já publicados, destacando conceitos construídos por

diversos autores acerca da rotina contábil, apresenta ainda o resultado de uma pesquisa

aplicada na empresa prestadora de serviços contábeis, Top Contabilidade, enumerando os

principais procedimentos executados pelo escritório, tendo como objetivos específicos: i)

identificar as ferramentas utilizadas na prestação dos serviços contábeis; ii) descrever a

responsabilidade do escritório perante a rotina e as obrigações fiscais de seus clientes; iii)

demonstrar as atividades exercidas pelo profissional contábil dentro do escritório; iv) avaliar a

forma da prestação de serviços aos clientes; v) propor possíveis mudanças nas atividades do

escritório contábil.O resultado da pesquisa demonstrou a rotina dos setores de legalização,

contábil e fiscal, além da função do profissional contábil dentro do escritório, constatando que

o correto funcionamento é necessário para que não sejam deixadas de cumprir com as

obrigações de seus clientes, evitando assim as multas pelo não cumprimento dessas

obrigações. Com base nos resultados alcançados com a pesquisa foram apresentadas possíveis

mudanças na execução das atividades, buscando aprimorar os serviços e agilizar o

atendimento ao cliente, cumprindo assim com as obrigações.

Palavras-chave: Contabilidade; Rotina contábil; Obrigações;Procedimentos.

1 INTRODUÇÃO

A Contabilidade ao longo dos anos evoluiu, e diversas foram as mudanças nos

procedimentos contábeis, devido até mesmo pelas constantes alterações nas legislações que

tratam do assunto. Portanto, o presente estudo trata das rotinas contábeis em um escritório de

Contabilidade. Os prestadores de serviços contábeis possuem influência significativa na

gestão das empresas as quais estes prestam seus serviços. Segundo Marion (2009), a

Contabilidade tem o papel de fornecer o máximo de informações úteis à tomada de decisões.

O objeto de estudo dessa pesquisa é a empresa prestadora de serviços contábeis, Top

Contabilidade, situada na Rua Tubalcain Faraco, Edifício Center Park no centro de Tubarão,

Santa Catarina, que presta serviços para diversas empresas dos mais variados segmentos.A

escolha do tema se dá pelo motivo de que atualmente a Contabilidade sofre constantes

mudanças, cabendo aos escritórios contábeisse adequarem a essas mudanças, abertura,

alteração e baixa de empresas, elaboração de documentos, emissão de guias, escrituração,

elaboração e fechamento da folha de pagamento, declaração de imposto de renda, são alguns

dos serviços prestados pelo escritório contábil, formando um grande conjunto de tarefas a

serem desenvolvidas diariamente, sendo assim, as rotinas contábeis, o assunto desse estudo.

Portanto, a pesquisa busca responder o seguinte questionamento: Quais os

procedimentos e as principais atividades presentes na rotina de um escritório de

contabilidade?

Sendo assim, em busca de responder essa questão, tem-se como objetivo geral:

Enumerar os procedimentos e principais atividades presentes na rotina de um escritório de

contabilidade. Tendo ainda, como objetivos específicos: i) identificar as ferramentas

utilizadas na prestação dos serviços contábeis; ii) descrever a responsabilidade do escritório

perante a rotina e as obrigações fiscais de seus clientes; iii) demonstrar as atividades exercidas

pelo profissional contábil dentro do escritório; iv) avaliar a forma da prestação de serviços aos

clientes; v) propor possíveis mudanças nas atividades do escritório contábil.

A escolha do tema justifica-se pelo fato de que a Contabilidade se transforma

diariamente, cabendo aos escritórios contábeis adequarem suas rotinas para acompanhar todas

essas mudanças. Portanto a pesquisa contribuirá tanto para o meio profissional e acadêmico,

bem como para o meio social, profissionalmente sua contribuição se dá por demonstrar as

rotinas do escritório, demonstrando os procedimentos que poderão ser reavaliados e

possivelmente alterados para que se alcancem os objetivos traçados, atendendo a demanda de

serviços para qual o escritório fora contratado. No meio acadêmico, a pesquisa servirá como

base para estudos futuros, auxiliando estudantes no desenvolvimento de outros documentos

relacionados ao tema. No meio social, destaca-se pelo fato de que uma empresa bem

estruturada e eficaz na prestação de seus serviços beneficia o meio social que utiliza-se de

seus serviços, ressalta-se que a sociedade como um todo, é parte interessada, pois de uma

forma ou de outra, participa dessa cadeia de procedimentos, os funcionários, clientes,

fornecedores, órgãos públicos, e todos aqueles que se utilizam dos serviços contábeis fazem

parte dessa rede de interessados, portanto a pesquisa beneficiará a esses.

Sendo assim, o estudo de caso realizou-se na empresa contábil, concedente do estágio.

A pesquisa delimita-se aos procedimentos executados pelos setores de legalização, fiscal e

contábil da empresa Top Contabilidade Ltda. EPP, com intuito de conhecer as rotinas desses

setores.

O estudo está estruturado em 4 capítulos, o primeiro capítulo apresenta a introdução

do estudo, trazendo a pergunta de pesquisa e os objetivos a serem alcançados para responder

ao referido questionamento, justificando ainda a escolha do tema.

O segundo capítulo traz o referencial teórico que foi base para realização do estudo,

uma revisão bibliográfica a cerca da rotina contábil, trazendo uma breve abordagem da

história da Contabilidade, seguindo com alguns de seus ramos e os procedimentos aos quais a

Contabilidade é responsável.

O terceiro capítulo descreve a metodologia utilizada no desenvolvimento da pesquisa,

o enquadramento e procedimentos metodológicos empregados para coletar e analisar os

dados.

No quarto capítulo tem-se a análise e discussão dos resultados, primeiramente

caracteriza-se a empresa objeto desse estudo, qual seja, a Prestadora de Serviços Contábeis,

Top Contabilidade Ltda EPP, com um breve histórico da empresa, sua estrutura operacional e

quadro de colaboradores, apresentando assim os principais procedimentos executados pelos

setores de legalização, contábil e fiscal, buscando entender a função de cada um deles,

apontando os pontos positivos e negativos na execução das tarefas, propondo assim algumas

mudanças. Ainda no quarto capítulo traz-se a visão sistêmica do presente artigo, relacionando

a pesquisa dentro da Contabilidade, como um todo.

Por fim, o quinto capítulo apresenta as considerações finais da pesquisa realizada na

empresa objeto desse estudo, já citada, empresa Top Contabilidade Ltda EPP.

2 REFERENCIAL TEÓRICO

Essa sessão trata do embasamento teórico para elaboração dessa pesquisa, uma revisão

da literatura existente a cerca da Contabilidade, desde sua origem até os tempos atuais, seus

princípios e algumas de suas ramificações, destacando ainda, os principais procedimentos

executados pelos setores de um escritório de contabilidade.

2.1 HISTÓRIA DA CONTABILIDADE: SUA ORIGEM E EVOLUÇÃO AO PASSAR DOS

TEMPOS

A história da Contabilidade inicia-se há muito tempo, para Franco (1997), a

contabilidade é tão antiga quanto a origem do homem. Seu surgimento está ligado ao

desenvolvimento das civilizações, o homem necessitava proteger seus pertences, ou seja, seu

patrimônio, e organizar o comércio de mercadorias. Antes de descobrir a escrita, o homem já

fazia Contabilidade, mesmo que de forma rudimentar, através de desenhos em paredes eram

feitas as anotações para se ter um maior controle das trocas de mercadorias e até mesmo de

suas criações.

Com a evolução da atividade comercial, já não se era mais possível memorizar as

informações referentes à posse dos comerciantes, era necessário então, saber como aumentar

os rendimentos e seus bens, essa necessidade foi o pontapé inicial para a origem da

Contabilidade, as trocas ou vendas efetuadas deveriam ser registradas para que houvesse o

controle dos bens, conforme vendia, o patrimônio aumentava, assim eram feitos os registros,

mesmo que de forma simples e objetiva, eram feitos relatórios dos fatos ocorridos (FRANCO,

1997).

O tempo passou, e a Contabilidade que em sua origem apenas elaborava pequenos

registros de controle dos bens dos comerciantes, agora é uma grande parceira da empresa.

Marion (2009) cita que a Contabilidade atualmente, é uma ferramenta indispensável para toda

e qualquer empresa, sendo que uma empresa sem contabilidade é igual um barco sem bússola

em alto mar.

Segundo Franco (1997), a Contabilidade tem como função registrar, classificar,

demonstrar e analisar as transformações no patrimônio, com o objetivo de fornecer aos

gestores informações úteis à tomada de decisões. Seu objetivo é acompanhar as atividades da

entidade, registrando, controlando, demonstrando e interpretando os fatos ocorridos no seu

patrimônio, o autor destaca ainda, duas principais funções, ou finalidades da Contabilidade,

são elas, o planejamento e controle, no planejamento, a Contabilidade traça os objetivos

futuros da empresa, já no controle, é possível que através das informações contábeis, a

administração consiga acompanhar se os planos traçados estão sendo seguidos.

Ressalta-se que a Contabilidade é antiga, e que se antes era apenas uma ferramenta de

auxílio nas atividades da entidade, hoje ela é utilizada pelo governo para arrecadar impostos,

sendo obrigatória para a maioria das empresas (MARION, 2009).

2.2 PRÍNCIPIOS DE CONTABILIDADE

Segundo Marion (2009) a Contabilidade serve de ferramenta no auxílio para tomadas

de decisões. Sendo assim, como toda ferramenta que tem seu modo de funcionamento, a

Contabilidade não é diferente, ela possui princípios, denominados Princípios da

Contabilidade, sendo estes, expostos na Resolução CFC 1282/2010, que atualizou a resolução

750/1993, são seis os princípios: i) da entidade; ii) continuidade; iii) oportunidade; iv) registro

pelo valor original; v) competência e vi) prudência. Sendo assim, conceituam-se cada um dos

princípios tendo como base a Resolução CFC 1282/2010:

2.2.1 Princípio da Entidade

Entende-se que a Contabilidade é executada para as entidades completamente

diferentes das pessoas físicas, sendo que o patrimônio de ambos não pode se confundir,

havendo autonomia patrimonial e a distinção jurídica. Segundo Marion (2009), o princípio da

entidade é um dos pilares da Contabilidade, o alicerce que a sustenta.

2.2.2 Princípio da Continuidade

O Princípio da Continuidade entende que a entidade continuará em atividade no

futuro, por tempo indeterminado, portanto as atividades da Contabilidade deverão levar em

conta essas circunstâncias. Juntamente com o principio da entidade, o da continuidade é

citado por Marion (2009), como um pilar da Contabilidade.

2.2.3 Princípio da Oportunidade

O princípio da Oportunidade refere-se ao processo de mensuração e apresentação dos

componentes patrimoniais para produzir informações íntegras e tempestivas.

2.2.4 Princípio do Registro pelo Valor Original

O princípio de registro pelo valor original determina que todos os componentes do

patrimônio da empresa devem ser inicialmente registrados pelo valor original, expresso em

moeda nacional.

2.2.5 Princípio da Competência

O princípio da competência determina que deva ser reconhecido qualquer fato que

tenha ocasionado mudança no patrimônio no momento em que incorreu,independente do seu

reconhecimento.

2.2.6 Princípio da Prudência

O princípio da prudência diz que deve se existir certo grau de precaução com

determinados assuntos referentes ao patrimônio. Determina reconhecer o maior valor para

seus passivos e um menor valor para seus ativos.

2.2.7 Revogação dos Princípios de Contabilidade

Os Princípios de Contabilidade foram revogados pela NBC TSP EC, sendo que a

mesma foi publicada pelo CFC no dia 04 de outubro de 2016, a presente norma trata da

Estrutura Conceitual para Elaboração e Divulgação de Relatório Contábil – Financeiro.

Segundo Girotto (2016), a NBC TSP EC ao ser publicada no Diário Oficial da União,

revogou algumas resoluções do CFC, sendo elas, a NBCT 16.1 a 16.5, parte da NBC T 16.6, a

resolução 1.111/2007 e por fim, a resolução nº 750/1993, que dispõe sobre os Princípios de

Contabilidade.

Revogar os princípios, não significa dizer que eles deixarão de serem seguidos, a

revogação teve como intuito unificar conceitos e evitar divergências de teorias, atualmente os

princípios de contabilidade encontram-se incluídos na NBC TG EC que trata da estrutura

conceitual do setor privado, portanto, mesmo revogados, os princípios continuam fazendo

parte da Contabilidade, pois as entidades continuam desenvolvendo suas atividades com base

nos princípios, não deixando de lado a doutrina contábil (GIROTTO, 2016).

2.3 A CONTABILIDADE E ALGUNS DE SEUS CAMPOS DE ATUAÇÃO

A Contabilidade está presente em todas as empresas, o funcionamento da organização

depende dela, nos dias atuais, o profissional contábil não é um artigo de luxo, e sim uma

necessidade, sendo assim a Contabilidade se divide em ramos, buscando cada vez mais se

adequar aos mais variados tipos de empresa.

Antes de seguir com seus ramos, traz-se aqui o que Oliveira (2013) fala sobre

contabilidade, para o autor, a Contabilidade é uma ciência social, que estuda e controla os

fatos que ocorrem dentro da empresa, afetando o cenário patrimonial, financeiro e econômico

da entidade. Sendo assim, para conhecer e melhor entender essa ciência, expõe-se três de suas

ramificações, sendo elas, a Contabilidade Gerencial, a Contabilidade Tributária e a

Contabilidade de Custos.

2.3.1 Contabilidade Gerencial

O mercado evoluiu, disso não se tem dúvidas e para se adequar as mudanças, é

necessário que a empresa aja, e a Contabilidade Gerencial é uma grande aliada nessa tarefa.

Segundo Padoveze (2010), a Contabilidade Gerencial utiliza-se de técnicas já

utilizadas em outras áreas da Contabilidade, porém essas técnicas são aplicadas de forma

diferente, num grau de detalhe mais analítico.

Tendo como público-alvo, os funcionários, gerentes e executivos, onde o objetivo é

gerar informações para a tomada de decisões, dando orientação para o futuro da organização,

a Contabilidade Gerencial auxilia os gestores no exercício das suas funções, dando os

instrumentos necessários para um bom funcionamento organizacional, a partir desse ramo, a

Contabilidade deixa de ser vista como apenas um sistema de informações tributárias e passa a

ser entendida também como um instrumento gerencial, fornecendo assim, informações para o

processo de gestão, planejamento, execução e controle, o resultado da Contabilidade

Gerencial, é a produção de relatórios periódicos para os gestores (CREPALDI, 2008).

Controlar, planejar e executar, são essas as três principais funções da Contabilidade

Gerencial, mas para pôr em prática é necessário que o gestor conheça a organização como um

todo e saiba através dos instrumentos fornecidos pela Contabilidade executar as decisões

tomadas.

Para Crepaldi (2008), é necessário que a Contabilidade gerencial seja atualizada,

conciliada e mantida com respeito ás técnicas contábeis. Cabe aos gestores conhecer os

concorrentes, controlar seus gastos, controle também dos estoques e do fluxo de caixa, saber

formar seu preço, conhecer o ponto de equilíbrio, fazer um bom planejamento, e conhecer a

legislação vigente relacionada com seu negócio, sendo que, a Contabilidade Gerencial utiliza-

se da Contabilidade de Custos para coletar dados, com o intuito de auxiliar no controle e na

tomada de decisões.

Em suma, a Contabilidade Gerencial pode ser considerada como uma ferramenta

estratégica para a organização já que esta fornece aos gestores relatórios importantes para que

sejam tomadas as decisões cabíveis, que irão auxiliar para alcançar o resultado almejado.É

necessário, portanto que a Contabilidade Gerencial seja utilizada juntamente com a

Contabilidade de Custos e com todos os outros procedimentos contábeis e financeiros,

formando assim um elo, onde uma depende da outra para que os resultados desejados sejam

alcançados.

2.3.2 Contabilidade Tributária

A Contabilidade Tributária talvez seja um dos ramos de maior atuação no mercado,

principalmente no Brasil, onde a carga tributária é de valor altíssimo para as empresas em

funcionamento. Pinto (2013) cita em sua obra, o resultado de um levantamento do IBPT

(Instituto Brasileiro de Planejamento Tributário) que revela que o Brasil está entre os 30

países com maiores cargas tributárias do mundo.

Para Luz (2014), esse ramo é o elo entre a legislação tributária e a legislação contábil

societária. A Contabilidade Tributária tem como objeto de estudo o tributo, sendo que sua

função é controlar e planejar os encargos sucedidos de operações e resultados empresariais,

sendo que cada operação possui suas peculiaridades (OLIVEIRA,2013).

Sendo o objeto de estudo da Contabilidade Tributária, o tributo tem seu conceito

expresso no artigo 3º do Código Tributário Nacional, que diz: “Tributo é toda prestação

pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

sanção de ato ilícito, instituída em lei e cobrado mediante atividade administrativa plenamente

vinculada”.

O profissional contábil deve estar em constante atualização, as normas e leis mudam

continuamente, os tributos incididos nas operações devem ser conhecidos para que se possa

recolher conforme a lei determina. A Contabilidade Tributária trabalha em função da

administração pública, pois a mesma é a única responsável em cobrar tributos, nenhum outro

tipo de administração pode exercer esse papel.

O Código Tributário Nacional traz em seu artigo 3º o conceito de tributo e como já

citado acima que os tributos incorrem em função de atos lícitos da administração, portanto os

atos ilícitos não incorrem encargos tributários. É importante que se analise as operações para

se ter conhecimento das obrigações tributárias incorridas sobre as mesmas.

Segundo Ribeiro e Pinto (2014) a Contabilidade Tributária é a responsável em

administrar as operações dentro da empresa e avaliar os tributos incorridos nas diversas

operações, cada uma com sua particularidade, sendo que os tributos podem ser municipais,

estaduais ou federais, ressalta-se que somente poderá ser cobrado tributo sobre determinada

operação, caso o mesmo esteja estipulado em lei, a Constituição Federal de 1988 traz em seu

art. 149, que: “Compete exclusivamente à União instituir contribuições sociais, de intervenção

no domínio econômico e de interesse das categorias profissionais ou econômicas, como

instrumento de atuação em suas respectivas áreas, observado o disposto nos arts. 146, III, e

150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que

alude o dispositivo”.

Por fim, destaca-se que a Contabilidade Tributária está em constante evolução para se

adequar as mudanças nas legislações vigentes no país. Cabe ao profissional contábil

acompanhar as mudanças para uma correta realização dos trabalhos relacionados à área

tributária, obedecendo as obrigações principais e acessórias de cada empresa conforme os

respectivos regimes de tributação.

2.3.2.1 Regimes de Tributação

Atualmente no Brasil existem quatro regimes de tributação, são eles: o Simples

Nacional, Lucro Real, Lucro Presumido e o Lucro Arbitrado, portanto expõe-se a seguir as

principais características de cada um deles.

2.3.2.1.1 Simples Nacional

O Simples Nacional como o próprio nome já diz é o mais simples dos regimes de

tributação, sendo que as empresas optantes pagam de forma unificada todos os tributos

decorrentes da sua atividade, sendo essa guia, a DAS, Documento de Arrecadação

Simplificada, nesta guia são pagos os seguintes tributos: PIS/PASEP, COFINS, IRPJ, CSLL,

CPP (somente para os anexos I, II, III e IV), IPI (se for indústria), ISS (se for prestadora de

serviços) e o ICMS (se for comércio e indústria), a guia deve ser recolhida até o dia 20 de

cada mês (PINTO, 2013).

Segundo Ribeiro e Pinto (2014), somente poderão optar pelo Simples, as

Microempresas (ME) e as Empresas de Pequeno Porte (EPP), com receita bruta de até R$

360.000,00 (trezentos sessenta mil reais) e de R$ 360.000,00 (trezentos e sessenta mil reais) a

R$ 3.600.000,00 (três milhões e seiscentos mil reais) respectivamente, além de se enquadrar

na lista de atividades autorizadas, previstas na Lei Complementar nº 123, de 14 de dezembro

de 2006, sendo que a opção pelo regime pode ser feita pela internet no portal do Simples

Nacional.

2.3.2.1.2 Lucro Real

O Lucro Real é a modalidade tributária que apura o imposto de renda, por conseguinte,

a contribuição social, o artigo 247 do RIR/99 diz que o Lucro Real é o lucro líquido do

período de apuração ajustado pelas adições, exclusões ou compensações prescritas ou

autorizadas (PINTO, 2013).

Segundo Ribeiro e Pinto (2014), as empresas obrigadas a recolher os impostos pelo

regime de tributação Lucro Real deverão apurar o Imposto de Renda Pessoa Jurídica (IRPJ) e

a Contribuição Social sobre o Lucro Líquido (CSLL) trimestral ou anualmente, sendo que na

apuração trimestral, os impostos são apurados no fim de cada três meses e na apuração anual,

a pessoa jurídica deve apurar o Lucro Real em 31 de dezembro de cada ano calendário, porém

na apuração anual, a pessoa jurídica está obrigada a realizar antecipações mensais do IR e da

CSLL (recolhimento por estimativa).

No Lucro Real, a empresa deverá escriturar obrigatoriamente, o Livro de Apuração do

Lucro Real (LALUR), sendo que este livro demonstra a passagem do lucro contábil para o

lucro real ou prejuízo fiscal, o LALUR deverá ser apresentado dentro da ECF, onde são

computadas as adições e exclusões para o cálculo do lucro real ou do prejuízo fiscal, além do

controle de valores a compensar no cálculo do IR nos próximos exercícios.

Segundo Pinto (2013) as adições são as despesas contabilizadas, mas não aceitas pelo

fisco, já as exclusões são todas as receitas contabilizadas no resultado do exercício, mas não

são exigidas pelo fisco, sendo que a base de cálculo para a apuração do IRPJ poderá ser

diferente da base de cálculo da CSLL, já que as adições e exclusões a serem adicionadas e

excluídas da base do IRPJ não poderão ser as mesmas da CSLL.

2.3.2.1.3 Lucro Presumido

O Lucro Presumido é o regime de tributação que apura o IRPJ e a CSLL, com base na

presunção de lucro estipulada em lei, calcula-se tendo como base a receita bruta trimestral

adicionada de outras receitas (PINTO, 2013).

Segundo Ribeiro e Pinto (2014) o Lucro Presumido é um regime simplificado para a

determinação da base de cálculo do IR e da CSLL, sendo que podem optar por esse regime, as

pessoas jurídicas não obrigadas ao Lucro Real, obedecendo ao limite estipulado em lei no ano

calendário. Portanto, estarão impedidas, aquelas que estiverem obrigadas á apurar pelo lucro

Real, ou que tiveram a receita total superior à estipulada em lei, tendo como exemplo de

impedidos, os bancos comerciais, bancos de investimento, bancos de desenvolvimento,

empresas que tiveram lucros, rendimentos ou ganhos de capital oriundos do exterior, dentre

outros.

Por fim, destaca-se que integram a receita bruta para fins de cálculo do imposto devido

pelo Lucro Presumido, as receitas de prestação de serviços ou vendas de produtos, receitas de

quaisquer fonte não relacionadas diretamente com os objetivos da empresa, os ganhos de

capital, os rendimentos de aplicações financeiras de renda fixa, os ganhos líquidos obtidos em

operações realizadas nos mercados de renda variável e a parcela das receitas de exportações

realizadas a pessoas vinculadas ou domiciliadas em país com tributação favorecida. Sendo

que, não integram a receita bruta, as vendas canceladas, as devoluções de vendas, os

descontos concedidos incondicionalmente, o IPI cobrado destacadamente do comprador ou

contratante, as saídas que não decorram das vendas e as receitas decorrentes de valores em

espécie pagos ou creditados pelos Estados, Distrito Federal e Municípios (RIBEIRO; PINTO,

2014).

2.3.2.1.4 Lucro Arbitrado

O Lucro Arbitrado é o regime imposto pelo governo às empresas que não cumprirem

as obrigações de seus respectivos regimes. Deverão calcular o imposto pelo Lucro Arbitrado,

as pessoas jurídicas optantes pelo lucro real que tenham a escrituração contábil imprestável,

não possuindo os livros comerciais e fiscais devidamente escriturados ou que deixam de

elaborar as demonstrações contábeis de acordo com a legislação fiscal, também deverão optar

pelo Lucro Arbitrado, as empresas optantes pelo Lucro Presumido, que não escriturarem o

Livro Caixa contendo a escrituração de caixa e bancos, além disso, as empresas que são

obrigadas a optarem pelo Lucro Real, mas que porventura optarem pelo Lucro Presumido,

deverão refazer os cálculos pela modalidade de Lucro Arbitrado (PINTO, 2013).

2.3.3 Contabilidade de Custos

A Contabilidade de Custos surgiu da Contabilidade Gerencial, inicialmente com o

objetivo de apenas demonstrar as informações para avaliar os estoques e apurar o resultado.

Para Crepaldi (2010), a necessidade de controlar e avaliar os estoques cresceu logo após a

Revolução Industrial, a população expandiu-se, assim a procura por produtos aumentou, viu-

se então que para determinar os valores dos produtos era preciso avançar contabilmente.

Por este fato, surge a Contabilidade de Custos, as empresas deixam de apenas comprar

e revender, ou produzir e revender os produtos, e começam a analisar os custos das

mercadorias adquiridas. A utilização dos custos para o auxílio ao controle e para a tomada de

decisões são duas funções importantes que a Contabilidade de Custos presta dentro da

Contabilidade Gerencial (SANTOS et al., 2006).

Para Martins (2010), a Contabilidade de Custos nasceu da Contabilidade Financeira

com o intuito de avaliar os estoques das indústrias, por esse fato seus princípios nem sempre

conseguem desenvolver as suas duas principais funções já citadas, controle e decisão.

De acordo com Lins e Silva (2014), a Contabilidade de Custos tem como objetivo

principal, identificar, mensurar e informar os custos dos produtos e serviços, atendendo tanto

à Contabilidade Financeira, quanto à Contabilidade Gerencial, no entanto pelo fato de auxiliar

na tomada de decisões, sua ligação é maior com a Contabilidade Gerencial.

Para Carioca (2014), o objetivo principal é demonstrar as informações para a

administração da empresa, tanto para controle, como para tomada de decisões.

Por fim, cabe enumerar algumas terminologias utilizadas dentro da Contabilidade de

Custos, que se deve conhecer para assim efetivar o conhecimento sobre a mesma. Lins e Silva

(2014) cita-os conceituando cada um dos principais termos, sendo eles, custos, despesas,

perdas e desembolso,seguindo assim:

- Custos: são os recursos utilizados para se produzir um produto ou serviço, ou seja,

um benefício futuro, pois gasta-se para produzir e depois se beneficia do resultado da venda,

dividindo-se em diretos e indiretos, fixos ou variáveis.

- Despesas: são os recursos utilizados direta ou indiretamente na produção do bem ou

serviço com o objetivo de obter uma receita.

- Perdas: se referem ao uso involuntário dos bens e serviços, classificando-se em

normais e anormais.

- Desembolso: pagamento em dinheiro na aquisição de um bem ou serviço.

2.4 ROTINAS CONTÁBEIS: SETORES E PROCEDIMENTOS

A Contabilidade pode ser feita tanto para pessoa física, quanto para pessoa jurídica,

sendo que o mais comum de acontecer é para a pessoa jurídica, ambas são consideradas

entidade contábil, quando utilizam-se dos serviços da contabilidade (MARION, 2009).

Segundo Vaz (2014, p. 15) “As Empresas de Serviços Contábeis (ESC), em sua

concepção jurídica e institucional, têm por finalidade a prestação de serviços contábeis para

empresas de pequeno, médio e grande portes, de todos os seguimentos da economia e para

pessoas físicas.”

Ferrari (2009) cita que o campo de aplicação da Contabilidade se estende a toda e

qualquer entidade, seja ela, com ou sem fins lucrativos, físicas ou jurídicas, podendo essas

terem objetivos sociais ou econômicos.

Como já citado, é mais comum que os escritórios de contabilidade possuam clientes

pessoas jurídicas, sendo essas, empresas com ou sem fins lucrativos, o escritório de

contabilidade atende a esses clientes, prestando serviços que auxiliam na rotina da entidade.

O escritório contábil é uma entidade como qualquer outra, possuindo profissionais

com competência para o desenvolvimento das atividades rotineiras que os cercam,

escrituração, departamento pessoal, departamento fiscal e tributário e departamento de

legalização. Em seu comando, está o profissional reconhecido pelo órgão responsável na

fiscalização das atividades contábeis, os Conselhos Regionais de Contabilidade (CRC’s).

Oescritório pode ser comandado por um técnico em Contabilidade, que cursou o curso técnico

em contabilidade, ou, por um contador formado em curso superior, também chamado de

Bacharel em Ciências Contábeis, porém, o Código Civil já usa o termo contabilista para

designar esse profissional (MARION, 2009).

Segundo Iudícibuset al. (2007), a Contabilidade tem como principais interessados em

suas informações, os sócios, acionistas e proprietários de quotas societárias, os

administradores, diretores e executivos, os bancos, capitalistas, fornecedores de crédito,

governo, economistas governamentais e as pessoas físicas.

Sendo assim, a Contabilidade no exercício de sua função utiliza-se de técnicas na

prestação de seus serviços, Ribeiro (2005) cita quatro técnicas contábeis, são elas a

escrituração, as demonstrações contábeis, a auditoria e a análise e consolidação de balanços.

A escrituração trata-se do registro de todos os acontecimentos ocorridos dentro da entidade e

que afetam seu patrimônio, as demonstrações são quadros que apresentam os dados oriundos

dos registros contábeis, a auditoria examina esses dados apresentados nas demonstrações por

meio de uma avaliação minuciosa nos registros, a análise dos balanços interpreta os dados das

demonstrações com a função de fornecer informações úteis aos principais interessados, e por

fim, a consolidação de balanços é definida como a junção das demonstrações contábeis da

empresa controladora e sua controlada, analisando a situação de um determinado grupo.

Os procedimentos exercidos dentro de um escritório de Contabilidade variam de

empresa para empresa, cada cliente recebe o serviço de uma forma padronizada de acordo

com sua atividade, seu porte e regime de tributação. Sendo que, esses procedimentos são

executados através dos sistemas de informações, cada escritório possui um sistema que atenda

às suas necessidades e as de seus clientes. Riccio e Gonçalves (2009) definem os sistemas de

informações contábeis como um apoio no razão geral, comandando as variações patrimoniais,

utilizando-se do método das partidas dobradas, gerando por fim, os relatórios aos usuários

dessas informações, sendo esses relatórios: o Balanço Patrimonial (BP), Demonstração do

Resultado (DR), Demonstração das Mutações do Patrimônio Líquido (DMPL), Demonstração

do Fluxo de Caixa (DFC), Demonstração do Valor Adicionado (DVA) e a Demonstração do

Resultado Abrangente (DRA), com base nesses relatórios torna-se possível fazer um

diagnóstico da situação da entidade em determinado período de tempo.

Além disso, segundo o Portal de Contabilidade (2017) existem as notas explicativas,

que estão previstas no § 4º do artigo 176 da Lei 6.404/76 que diz: “as demonstrações serão

complementadas por notas explicativas e outros quadros analíticos ou demonstrações

contábeis necessários para esclarecimento da situação patrimonial e dos resultados do

exercício”.

Sendo assim, para melhor expor as técnicas e procedimentos executados no escritório

contábil, relaciona-se a seguir o conceito e principais atividades que abrangem os serviços

contábeis.

2.4.1 Escrituração contábil e Fiscal

Executada pelo setor contábil, a escrituração contábil é o registro de todos os fatos

contábeis e alguns atos administrativos, sendo que os fatos contábeis alteram o patrimônio da

entidade, já os atos administrativos, não afetam, sendo que esses registros devem ser feitos em

livros próprios, os livros de escrituração(FERRARI, 2009).

Os registros devem obedecer ao método das partidas dobradas, esse método foi

exposto pelo Frei Luca Pacioli em 1494, atualmente utilizado em todo mundo, que diz que

para cada débito deve haver um crédito e vice-versa, o método revela uma bipolaridade, sendo

o polo de débito, aplicação, e o polo de crédito, a origem dos recursos (HOOG, 2015).

Segundo Hoog (2015) existem quatro fórmulas de lançamentos contábeis, sendo a

primeira fórmula, uma conta devedora contra uma conta credora, a segunda com uma conta

devedora contra várias contas credoras, a terceira com vários débitos e apenas um crédito,

epor fim, a quarta fórmula, com várias contas debitadas e várias contas creditadas, porém o

autor cita que essa última fórmula é pouca utilizada por ser de difícil interpretação.

Ferrari (2009) cita também o Método das Partidas Simples, sendo um método

unilateral, para cada registro, apenas um elemento patrimonial é utilizado.

Destaca-se que através da escrituração contábil é possível acompanhar a rotina da

empresa, todos os acontecimentos são registrados, podendo ao final ser analisado através das

demonstrações contábeis. Através do sistema adotado pelo escritório são registrados os fatos e

os atos, atualmente a maior parte das informações são importadas de sistemas próprios das

empresas, ou seja, dos clientes do escritório. Portanto, é de fundamental importância que o

cliente forneça as informações necessárias e em tempo hábil para que sejam atendidas ás

regulamentações exigidas por lei. Existem prazos a serem cumpridos e para que seja possível

cumprí-los, o cliente deverá trabalhar em conjunto com o escritório.

Sendo assim, as informações geradas pela escrituração contábil são fundamentais,

segundo Marion (2009), as informações não interessam só aos gestores da organização, essas

interessam também diretamente à outros usuários, destacando-se aqui, os investidores que

investem seu dinheiro na empresa, que buscam através dos relatórios saber se continua sendo

vantajoso manter o investimento, os fornecedores que buscam saber se a empresa terá

condições de pagar as compras feitas á prazo, os bancos que emprestam dinheiro, o governo

quer saber o quanto de imposto foi gerado pelas movimentações, além dos empregados,

sindicatos e concorrentes. Portanto, torna-se imprescindível que todo o sistema de

escrituração atenda as necessidades de cada organização, o profissional contábil e sua equipe

são os responsáveis em manter a organização e eficiência de todo processo.

Segundo SCHNORR et al. (2008), a Contabilidade e a escrituração contábil sempre

estiveram associadas ao pagamento de tributos, porém isso mudou, atualmente através das

demonstrações oriundas dos registros é possível demonstrar a real situação da entidade em

determinado período de tempo.

Cabe destacar que a escrituração contábil evoluiu ao longo dos tempos, a mesma “teve

seu início com métodos superficiais e sem um sistema definido, que levou à escrituração

manuscrita, passou por um período mecanizado, com o uso da máquina de escrever comum e,

e seguida, por um estágio em que os lançamentos eram efetuados a partir de máquinas de

contabilidade apropriadas para o processo de escrituração em fichas de cartolina” (LANGONI

et al, 2013).

Ainda segundo Langoniet al. (2013), com o surgimento dos computadores, a

escrituração passou a se adequar aos processos informatizados, agilizando o trabalho, gerando

informações de forma mais rápida, auxiliando assim na tomada de decisão.

Os livros antes manuscritos passaram para forma digital e para garantir que as

informações geradas pelas empresas tivessem um maior e mais efetivo controle surgiram a

Nota Fiscal Eletrônica (NF-e) e a Escrituração Contábil Digital (ECD) que fazem parte do

Sistema Público de Escrituração Digital, o SPED. Segundo Langoniet al. (2013), a NF-e foi a

implantação de um modelo de documento fiscal com o intuito de acabar com o documento

impresso em papel, já a ECD trata-se de uma modernização do sistema para cumprir com as

obrigações acessórias que são transmitidas pelos contribuintes.

2.4.1.1 Livros de Escrituração

Como já visto, os registros de todos os fatos contábeis e alguns atos administrativos

devem ser registrados em livros específicos, sendo que esses livros são chamados de livros de

escrituração. Ferrari (2009) classifica esses livros em Livros Fiscais, Livros Sociais, Livros

Trabalhistas e Livros Contábeis.

2.4.1.1.1 Livros Fiscais

Os livros fiscais são aqueles exigidos pelo fisco, tendo como função, controlar os

tributos nas esferas Federal, Estadual e Municipal (FERRARI, 2009). Segundo Hoog (2015),

os principais livros fiscais são: Livro de prestação de serviços (ISS), Registro de Inventário,

Registros de Entrada, Registro de Saída de Mercadorias, Registro de apuração do IPI,

Registro de apuração do ICMS, Registro de Controle da produção e do estoque, Livro de

apuração do Lucro Real – LALUR, dentre outros.

OLALUR é considerado um dos principais livros fiscais, é nele que as empresas

calculam o imposto de renda a pagar sobre seus lucros, sendo que as pequenas empresas não

são obrigadas a declarar o imposto de renda com base no lucro real, portanto não são

obrigadas a escriturar este livro (FERRARI, 2009).

Segundo Ferrari (2009), na esfera municipal, os livros giram principalmente em torno

do ISS, na esfera Estadual o principal a ser controlado é o ICMS, já na esfera federal, os

impostos a serem controlados são o IPI, o Imposto de Renda e a Contribuição Social (CSL).

Todo processo de escrituração dos livros fiscais se modificou através do Convênio

ICMS 143/2006, que instituiu a Escrituração Fiscal Digital (EFD), substituindo assim a

escrituração e impressão dos livros citados acima, sendo que a EFD é de uso obrigatório para

os contribuintes do ICMS e IPI.

Segundo a Cláusula Primeira do Convênio 143/06 a EFD é um conjunto de

escrituração de documentos fiscais e de outras informações que interessam ao fisco,

registrando a apuração dos impostos referentes às operações e prestações praticadas pelo

contribuinte. O arquivo digital deverá ser transmitido até o 10º dia útil do 2º mês subsequente

ao mês de referência da escrituração digital, sendo a EFD uma das partes do Sped Fiscal.

2.4.1.1.2 Livros Sociais

Os livros sociais são específicos das Sociedades Anônimas, conforme descrito no

artigo 100 da Lei nº 6.404/1976, sendo eles: Livro de Registro de Ações Nominativas, Livro

de Transferência de Ações Nominativas, Livro de Registro de Partes Beneficiárias

Nominativas, Livro de Transferência de Partes Beneficiárias Nominativas, Livro de atas das

Assembleias Gerais, Livro de Presença de Acionistas, Livro de Atas das Reuniões do

Conselho de Administração, Livro de Atas das Reuniões de Diretoria e Livro de Atas e

Pareceres do Conselho Fiscal (FERRARI, 2009).

2.4.1.1.3 Livros Trabalhistas

Os livros trabalhistas estão sujeitos a fiscalização na esfera federal, sendo estes

determinados pela Consolidação das Leis do Trabalho (CLT), são eles o Livro de Registro de

Empregados e o Livro de Inspeção do Trabalho (FERRARI, 2009).

2.4.1.1.4 Livros Contábeis

Segundo Ferrari (2009), os livros contábeis são os que interessam diretamente a

Contabilidade, sendo neles registrados todos os fatos contábeis, temos como livros contábeis,

o Livro Diário, Razão e os livros auxiliares.

Livro Razão: o livro razão é obrigatório de acordo com o RIR/99, sendo esse

livro dividido por contas que estão expostas no plano de contas, o número de

contas deste livro condiz com a quantidade contida no plano de contas. Sendo

assim, registra-se nesse livro toda a movimentação de cada uma das contas,

descriminando a data do fato, o histórico de forma contábil, individualização,

as características do fato, os lançamentos a débito e crédito e o saldo das contas

(HOOG, 2015).

Livro Diário: No livro diário devem ser registrados todos os fatos que afetam o

patrimônio da entidade. Segundo Hoog (2015), o livro diário deve apresentar

características intrínsecas e extrínsecas, tendo como características intrínsecas:

a forma contábil, a partida dobrada, a ordem cronológica das operações, sem

intervalo em branco ou entrelinhas, sem bordaduras ou raspaduras e emendas,

deve ser elaborado em idioma nacional, caracterização do documento, escrita

uniforme e direta, já as características extrínsecas são a encadernação,

numeração das folhas, registro na autoridade competente, termo de abertura e

encerramento, identificação e assinatura do responsável pela escrita e do

administrador. Podendo ser escriturado de forma manuscrita, mecanizada ou

informatizada.

Livros auxiliares: Para Hoog (2015), são livros auxiliares, aqueles exigidos por

lei para escrituração contábil auxiliar ou complementar á do livro diário, sendo

que os mesmos são citados no § 1º do art. 1.184 do Código Civil, o autor cita

como exemplos, contas a pagar, contas a receber, caixa e folha de pagamento.

2.4.2 Demonstrações Contábeis

As Demonstrações contábeis são quadros que evidenciam a situação patrimonial,

financeira ou econômica da entidade, sendo que de acordo com o artigo 176 da Lei nº

6.404/1976, ao fim de cada exercício social, as empresas deverão elaborar com base na

escrituração mercantil, o Balanço Patrimonial (BP), a Demonstração dos Lucros ou Prejuízos

Acumulados (DLPA), a Demonstração do Resultado do Exercício (DRE), a Demonstração

dos Fluxos de Caixa (DFC),e no caso de companhia aberta, a Demonstração do Valor

Adicionado (DVA), além disso, as companhias devem complementar as demonstrações com

notas explicativas, que irão esclarecer detalhes das demonstrações (FERRARI, 2009).

Destaca-se então, uma breve conceituação das principais demonstrações.

2.4.2.1 Balanço Patrimonial

O Balanço Patrimonial evidencia a situação patrimonial de uma entidade em

determinado período. Segundo Marion (2009), o balanço é composto por duas colunas, o lado

esquerdo, denominado ativo e o lado direito, o passivo e o patrimônio líquido, sendo que o

ativo presume algo positivo, que gera riqueza, já o passivo, algo negativo, dívidas,

obrigações, e o patrimônio líquido representa o total das aplicações dos proprietários na

empresa.

2.4.2.2 Demonstração do Resultado do Exercício

A Demonstração do Resultado do Exercício (DRE) tem como objetivo evidenciar a

situação econômica da entidade, ou seja, seu lucro ou prejuízo, apresenta-se de forma vertical,

onde as despesas são subtraídas das receitas, indicando no fim seu resultado (FERRARI,

2009).

Segundo Neto (2012), a DRE tem como objetivo demonstrar os resultados da empresa

num exercício social, sendo que o lucro ou o prejuízo são resultado das receitas, custos e

despesas da entidade em determinado exercício, as receitas e despesas são consideradas na

DRE, independente de sua realização financeira, ou seja, devem ser registradas com base no

regime de competência.

Destaca-se que esta demonstração pode ser simples ou mais complexa conforme

exigida por lei, na sua forma mais simples é utilizada por bares, farmácias e mercearias, onde

são feitas apenas as deduções, chegando ao resultado sem destacar os principais grupos, já na

forma mais detalhada, conforme exige a legislação, as despesas são expostas em grupos, são

vários tipos de lucros, onde também são destacados todos os impostos das operações

(MARION, 2009).

Cabe ressaltar que a DRE mudou com o advento da Contabilidade Internacional, O

CFC pronunciou a NBC TG 26 através da Resolução CFC 1.185/09. Nesta Norma Brasileira

de Contabilidade a DRE passa a ser chamada apenas de Demonstração do Resultado (DR).

2.4.2.3 Demonstração do Fluxo de Caixa

A Demonstração do Fluxo de Caixa (DFC) é conceituada por Ferrari (2009) como a

evidência dos fatos que alteram o valor das disponibilidades em determinado período de

tempo, destacando que apesar de o nome trazer a expressão fluxo de caixa, esta não trata

apenas da conta caixa, mas sim de todas as disponibilidades.

Segundo Marion (2009), a DFC pode ser dividida em modelo direto e modelo indireto,

sendo que o modelo direto destaca basicamente as entradas e saídas do dinheiro, indicando

sua fonte e sua aplicação. Já o modelo indireto demonstra as variações no caixa resultantes da

atividade operacional, identificando as mudanças no capital de giro da empresa.

Para elaborar a Demonstração do Fluxo de Caixa, a empresa poderá processar todas as

movimentações financeiras nas formas do Livro Caixa, sendo que tem outra forma, através da

avaliação das movimentações do Balanço Patrimonial e da Demonstração do Resultado

(FERRARI, 2009).

2.4.2.4 Demonstração do Valor Adicionado

A Demonstração do Valor Adicionado (DVA) é uma demonstração financeira que

demonstra a riqueza gerada pela empresa ao longo do exercício social, e de que forma que

essa riqueza foi distribuída aos empregados, bancos e financiadores, governo, sócios e a

parcela dos lucros retida para reinvestimento (FERRARI, 2009).

Segundo Ferrari (2009) são obrigadas a elaborar a DVA, as companhias abertas, como

determina o art. 176 da Lei nº 6.404/1976.

2.4.3 O escritório contábil e seus setores

Os escritórios contábeis possuem uma grande carga de trabalho, sendo esses divididos

em setores, possuindo profissionais aptos para o exercício da função dentro dos mesmos,

segundo Vaz (2014), os escritórios adotam o modelo departamental para estruturar as rotinas

operacionais. Portanto, mostra-se a seguir alguns dos setores de um escritório contábil e suas

respectivas funções.

2.4.3.1 Setor de legalização

O setor de legalização é onde inicia o contato do cliente com o escritório, segundo Vaz

(2014) o setor de legalização trata de executar as rotinas legais em órgãos públicos, o setor é o

responsável pela abertura, alteração e baixas de empresas, bem como a regularização das

mesmas. Ainda segundo o autor, o setor de legalização é o responsável pela emissão das

Certidões negativas de débitos (CND) e o controle das licenças de funcionamento, como

alvará do bombeiro, vigilância sanitária e funcionamento.

2.4.3.2 Setor contábil

O setor contábil é o setor responsável pela escrituração de toda movimentação mensal

dos clientes, segundo Vaz (2014, p. 33), “os serviços de rotinas contábeis contemplam todos

os trabalhos necessários para a escrituração da contabilidade dos clientes tomadores de

serviços das ESC”.

Ainda segundo Vaz (2014) a rotina do setor contábil inicia com o recebimento da

documentação e informações dos clientes, seguindo com a separação da documentação

recebida, classificação, análise e por fim o lançamento das informações no sistema contábil.

2.4.3.3 Setor Fiscal e Tributário

O setor fiscal e tributário é responsável por toda a parte burocrática referente aos

tributos devidos pela entidade. Segundo Ribeiro e Pinto (2014),a Contabilidade Tributária

trata estritamente do estudo, gerenciamento e da contabilização dos tributos, sendo que os

tributos considerados mais importantes são aqueles sucedidos sobre o faturamento, lucro

líquido e a folha de pagamento, porém o autor cita que há uma infinidade de tributos pagos

pelas empresas, sendo esses divididos em impostos, taxas, contribuições de melhorias,

empréstimos compulsórios ou contribuições sociais.

Os tributos fazem parte da rotina do setor fiscal e tributário, sendo que os tributos

incididos em cada operação dependem da atividade e do regime de tributação da empresa. Os

regimes de tributação possuem suas peculiaridades, Simples Nacional, Lucro Presumido,

Lucro Real e Lucro Arbitrado, cada empresa deverá optar por uma das modalidades de

tributação, sendo que é imprescindível que se obedeça as regras estipuladas em lei.

Para que se faça a escolha certa ou mais rentável é necessário um bom planejamento

tributário, sendo que o profissional contábil é a pessoa adequada à realizar essa tarefa, o

contador é o responsável pelo gerenciamento dos tributos incorridos das atividades das

empresas as quais presta assessoria, sendo que é exigido desse profissional o conhecimento da

legislação tributária que cada empresa está sujeita (RIBEIRO; PINTO, 2014).

Portanto, cabe ao profissional contábil e sua equipe do departamento fiscal estarem

atualizados quanto as obrigações impostas pelas legislações para cada empresa, nos seus

diferentes tipos e regimes de tributação, o setor fiscalexerce dentro do escritório contábil, toda

a parte de cálculo do imposto devido, obedecendo as regras vigentes.

Para Vaz (2014), o setor tributário reúne todo trabalho necessário para que sejam feita

a escrituração tributária dos clientes do escritório, abrangendo as esferas Municipal, Estadual

e Federal, além do acompanhamento das atualizações na legislação e normas tributárias.

Segundo o autor a rotina do setor tributário é dividida em seis fases, sendo estas: o

recebimento da documentação e informações dos clientes, recepção de informações

eletrônicas e documentação física, separação, análise e classificação das informações

eletrônicas e documentação física, para a pré-imputação no sistema e a imputação dos dados e

informações no sistema.

Em suma, o setor fiscal e tributário será o responsável em gerar as informações,

cumprindo com as obrigações acessórias de seus clientes, e por conseguinte cumprir com as

obrigações principais nas três esferas, evitando penalidades por parte dos órgãos responsáveis.

2.4.3.3.1 Obrigações principais e acessórias

Segundo Silva (2017), todas as empresas, independentemente do regime de tributação,

possuem obrigações, sendo elas principais ou acessórias. As obrigações principais são aquelas

que originam de um fato gerador, resultando em pagamento do tributo, como os impostos,

taxas e contribuições. Já as obrigações acessórias demonstram um dever administrativo, a fim

de controlar o cumprimento das obrigações, informando ao Fisco os dados que irão originar a

obrigação principal, ambas estão conceituadas no Código Tributário Nacional.

Segundo o artigo 113, § 1º do Código Tributário Nacional, “Obrigação Principal surge

com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade

pecuniária e extingue-se juntamente com o crédito dela decorrente. Já a obrigação acessória é

conceituada no § 2º como “a obrigação acessória decorre da legislação tributária e tem por

objeto as prestações, positivas ou negativas, nelas previstas no interesse de arrecadação ou da

fiscalização dos tributos.”

Portanto, as obrigações acessórias são as responsáveis em originar as informações para

cumprir com as obrigações principais, segundo Silva (2017), dentre outras, são obrigações

acessórias: a emissão de nota fiscal de venda de mercadoria ou serviço, a emissão das guias

de recolhimento de tributos, escrituração dos livros fiscais, confecção e envio das declarações

fiscais pertinentes, demonstrações contábeis, folha de pagamento e confecção e envio das

declarações sociais.

As obrigações acessórias devem ser cumpridas para que não se deixe de cumprir as

principais, evitando multas e penalidades por parte dos órgãos responsáveis nas esferas

Municipal, Estadual e Federal. De acordo com Silva (2017), as obrigações acessórias variam

de empresa para empresa, conforme seus respectivos regimes de tributação, conforme

demonstra o quadro a seguir:

Quadro 01 – Obrigações acessórias

OBRIGAÇÕES LUCRO

REAL

LUCRO

PRESUMIDO

SIMPLES

NACIONAL

ISENTAS IMUNES

ECF Sim Sim Não Sim Sim

LALUR Sim Não Não Não Não

CSLL Sim Sim Não Não Não

PIS S/ RECEITA Sim Sim Não Não Não

PIS S/FOLHA Não Não Sim Sim

COFINS Sim Sim Não Não Não

DCTF Sim Sim Não Sim Sim

DEFIS Não Não Sim

EFD – Contribuições Sim Sim Não Sim1

Sim1

ECD Sim Sim Não Sim Sim

SPED Fiscal Sim Sim Não Não Não

Fonte: Elaborado pelo autor de acordo com Silva (2017).

1 As empresas imunes e isentas que tiverem a soma dos valores mensais da Contribuição para o PIS/COFINS

inferior a R$ 10.000,00 (dez mil reais), estão dispensadas da entrega da EFD Contribuições (PORTAL TRIBUTÁRIO, 2017).

“Até 2015, a obrigatoriedade da entrega da ECF não se aplicava às pessoas jurídicas

imunes e isentas que, em relação aos fatos ocorridos no ano-calendário, não tenham sido

obrigadas à apresentação da EFD – Contribuições. Porém, desde 2016, todas as entidades

passaram a ser obrigadas a entregar a ECF, independente do porte” (SILVA, 2017).

Em relação a obrigatoriedade da entrega da ECD, o Boletim Contábil (2017) destaca

que as empresas tributadas pelo Lucro Presumido que se utilizam da prerrogativa prevista no

parágrafo único do art. 45 da Lei 8.981/1995 que trata da manutenção do livro caixa, estão

dispensadas da entrega da ECD.

As obrigações variam de acordo com o regime de tributação, conforme já dito, mas

também varia de acordo com o tipo de atividade da empresa, seja ela um comércio, uma

indústria ou uma prestadora de serviço, são várias as obrigações mensais de cada empresa e o

profissional de Contabilidade é o responsável em manter tudo de acordo conforme exige a

legislação de cada tipo de tributação. Para melhor entender cada obrigação, expõe-se a seguir

algumas obrigações acessórias mensais e anuais e seus respectivos conceitos, como segue o

quadro 02 e quadro 03, respectivamente.

Quadro 02 – Obrigações Mensais e suas definições (continua)

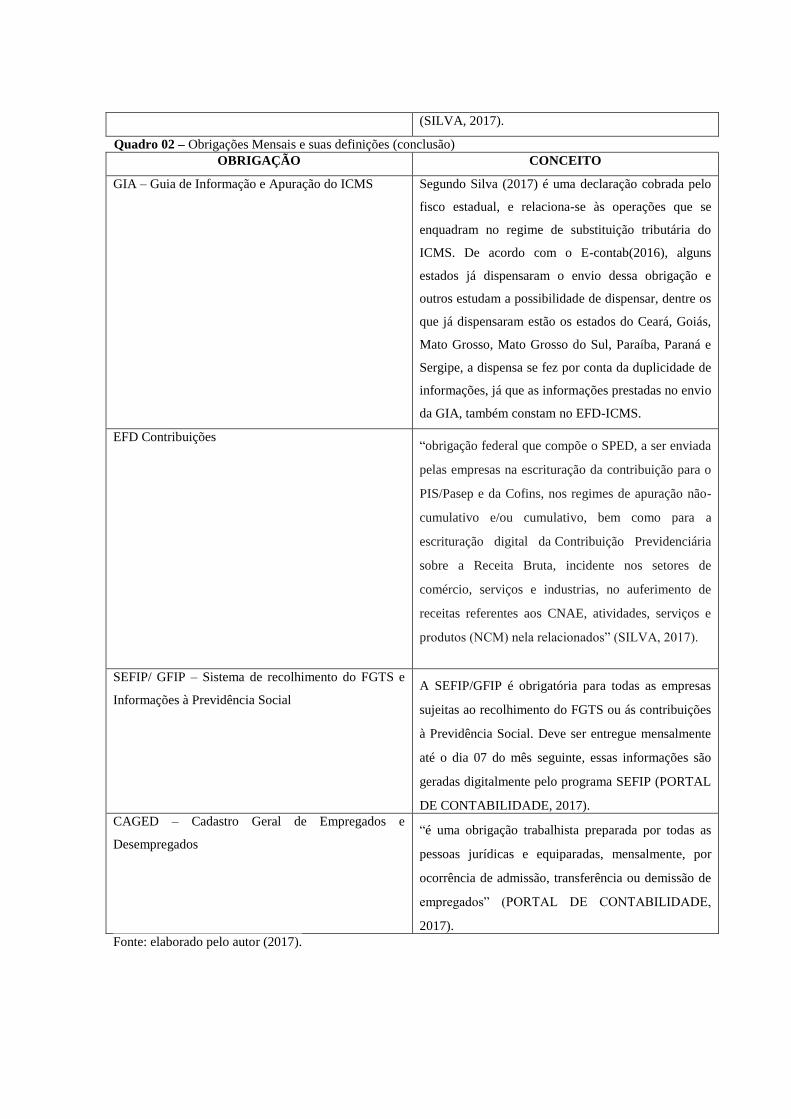

OBRIGAÇÃO CONCEITO

DEISS – Declaração Eletrônica de Serviços

A DEISS é uma declaração cobrada pelo fisco

municipal de alguns municípios das prestadoras de

serviços, sendo utilizada para declarar o total de

serviços prestados no mês (SILVA, 2017).

SPED Fiscal Segundo Nibo (2016) “O SPED Fiscal é uma

obrigação acessória que faz parte do Projeto

SPED. Trata-se de um arquivo digital que se constitui

dos registros de todas as operações e cadastros que

possam influenciar na apuração do IPI e ICMS.”

SINTEGRA – Sistema Integrado de Informações

sobre Operações Interestaduais com Mercadorias e

Serviços

“é uma obrigação estadual aos contribuintes sujeitos

ao recolhimento do ICMS e que utilizam o

Processamento Eletrônico de Dados (PED) para a

emissão de documentos fiscais e/ou escrituração de

livros fiscais, bem como os usuários de equipamento

de emissão de cupom fiscal” (SILVA, 2017).

DCTF – Declaração de Débitos Tributários Federais Declaração que deve ser transmitida ao Fisco Federal

contendo informações referentes aos impostos

federais, como o IRPJ, IRRF, IPI, CSLL e outros

(SILVA, 2017).

Quadro 02 – Obrigações Mensais e suas definições (conclusão)

OBRIGAÇÃO CONCEITO

GIA – Guia de Informação e Apuração do ICMS Segundo Silva (2017) é uma declaração cobrada pelo

fisco estadual, e relaciona-se às operações que se

enquadram no regime de substituição tributária do

ICMS. De acordo com o E-contab(2016), alguns

estados já dispensaram o envio dessa obrigação e

outros estudam a possibilidade de dispensar, dentre os

que já dispensaram estão os estados do Ceará, Goiás,

Mato Grosso, Mato Grosso do Sul, Paraíba, Paraná e

Sergipe, a dispensa se fez por conta da duplicidade de

informações, já que as informações prestadas no envio

da GIA, também constam no EFD-ICMS.

EFD Contribuições “obrigação federal que compõe o SPED, a ser enviada

pelas empresas na escrituração da contribuição para o

PIS/Pasep e da Cofins, nos regimes de apuração não-

cumulativo e/ou cumulativo, bem como para a

escrituração digital da Contribuição Previdenciária

sobre a Receita Bruta, incidente nos setores de

comércio, serviços e industrias, no auferimento de

receitas referentes aos CNAE, atividades, serviços e

produtos (NCM) nela relacionados” (SILVA, 2017).

SEFIP/ GFIP – Sistema de recolhimento do FGTS e

Informações à Previdência Social A SEFIP/GFIP é obrigatória para todas as empresas

sujeitas ao recolhimento do FGTS ou ás contribuições

à Previdência Social. Deve ser entregue mensalmente

até o dia 07 do mês seguinte, essas informações são

geradas digitalmente pelo programa SEFIP (PORTAL

DE CONTABILIDADE, 2017).

CAGED – Cadastro Geral de Empregados e

Desempregados “é uma obrigação trabalhista preparada por todas as

pessoas jurídicas e equiparadas, mensalmente, por

ocorrência de admissão, transferência ou demissão de

empregados” (PORTAL DE CONTABILIDADE,

2017).

Fonte: elaborado pelo autor (2017).

Quadro 03 – Obrigações Anuais e suas definições (continua)

OBRIGAÇÃO CONCEITO

DIRF – Declaração do Imposto sobre a Renda Retido

na Fonte

Segundo Silva (2017) a DIRF é “uma declaração que

tem como objetivo informar à Secretaria da Receita

Federal do Brasil sobre as retenções de impostos

efetuadas nos pagamentos e recebimentos realizados

pela empresa. A DIRF é uma obrigação tributária

devida por todas as pessoas jurídicas. Ela deve

informar o valor do Imposto de Renda e/ou

Contribuições na fonte, rendimentos pagos ou que

foram creditados para seus beneficiários; residentes ou

domiciliados no exterior o pagamento de crédito,

entrega, emprego ou remessa, mesmo que não haja

retenção do imposto, incluindo os casos de alíquota

zero ou isenções”.

RAIS – Relação Anual de Informações Sociais Através do envio da RAIS, o governo controla a

atividade trabalhista no Brasil, identificando assim os

direitos de cada trabalhador (SILVA, 2017).

DEFIS – Declaração de Informações

Socioeconômicas e Fiscais

A DEFIS é a Declaração de Informações

Socioeconômicas e Fiscais que devem ser

apresentadas pelas empresas ME e EPP optantes pelo

Simples Nacional. A DEFIS deve ser entregue

anualmente (PORTAL TRIBUTÁRIO, 2017).

DIRPF – Declaração de Imposto de Renda Pessoa

Física

Segundo o Portal de Contabilidade (2017), a DIRPF é

uma obrigação anual, onde estão obrigados à entrega,

a pessoa física que recebeu rendimentos tributáveis,

sujeitos ao ajuste na declaração, cuja soma seja

superior ao mínimo fixado; recebeu rendimentos

isentos, não tributáveis ou tributados exclusivamente

na fonte, cuja soma seja superior ao mínimo fixado

anualmente; obteve ganho de capital na alienação de

bens e direitos, sujeito a incidência de imposto; passou

a condição de residente no Brasil; pretenda compensar

prejuízos da atividade rural ou optou pela isenção do

imposto sobre a renda incidente sobre o ganho de

capital auferido na venda de imóveis residenciais, cujo

produto da venda seja aplicado na aquisição de

imóveis residenciais localizados no País, no prazo de

180 (cento e oitenta) dias contados da celebração do

contrato de venda, nos termos do artigo 39 da Lei

11.196/2005.

Quadro 03 – Obrigações Anuais e suas definições (continua)

OBRIGAÇÃO CONCEITO

ECF – Escrituração Contábil Fiscal “declaração de competência federal que substituiu

a Declaração de Informações Econômico-Fiscais da

Pessoa Jurídica (DIPJ) a partir do ano-calendário

2014. Tal declaração visa informar todas as operações

que influenciem a composição da base de cálculo e o

valor devido do Imposto sobre a Renda da Pessoa

Jurídica (IRPJ) e da Contribuição Social sobre o Lucro

Líquido (CSLL)” (SILVA, 2017).

ECD – Escrituração Contábil Digital Segundo Ribeiro e Pinto (2014) a ECD é substituição

da escrituração em papel pela contábil digital. Sendo

que, os livros contábeis obrigatórios são: o Livro

Diário e seus auxiliares, o livro razão e seus

auxiliares, livro balancetes, diários, balanços e fichas

de lançamento comprobatórias dos assentamentos

neles transcritos.

Fonte: Elaborado pelo autor (2017).

3 MÉTODOS E TÉCNICAS DE PESQUISA

Essa seção trata do enquadramento metodológico e do procedimento metodológico da

pesquisa, citando as técnicas que foram utilizadas no desenvolvimento do estudo.

3.1 ENQUADRAMENTO METODOLÓGICO

Quanto à natureza do objetivo, essa pesquisa se enquadra como exploratória, pois

segundo Beurenet al (2004), é considerada uma pesquisa exploratória, aquela que permite ao

pesquisador, aprofundar-se em conceitos antes desconhecidos sobre determinado tema,

esclarecendo as questões abordadas, ou seja, os objetivos do estudo.

Segundo Mezzaroba e Monteiro (2003), o estudo teórico é aquele que trabalha com

um conjunto bibliográfico de qualidade que supra a necessidade de se aproximar dos

problemas. Já o estudo prático é considerado pelos autores, aquele que busca experimentar,

ainda que na abandone a teoria. Sendo assim, essa pesquisa tem como natureza, a teórica e a

prática, ficando os aspectos teóricos a cargo da busca de conceitos e teorias em livros, revistas

e demais publicações que tratam do tema. Já quanto o aspecto prático, o estudo investiga um

único objeto em profundidade, qual seja, a empresa Top Contabilidade, prestadora de serviços

contábeis.

A lógica da pesquisa se dá de forma dedutiva, pois parte dos conhecimentos gerais

para um estudo específico das rotinas contábeis de um escritório de contabilidade. A lógica

dedutiva é citada por Mezzaroba e Monteiro (2003) como o método que parte dos argumentos

considerados inquestionáveis e verdadeiros, sendo que a conclusão fica restrita a lógica

estabelecida no inicio, não podendo ultrapassar essas premissas pré-estabelecidas.

A coleta se dá a partir de dados secundários, que de acordo com Beurenet al. (2004)

são aqueles oriundos de textos já publicados sobre o tema estudado, que contribuem para a

construção do entendimento de um conceito específico.

Em relação a abordagem da pesquisa, o estudo se classifica como qualitativo, pois não

se utiliza de cálculos estatísticos complexos para que o resultado seja alcançado. Considera-se

uma abordagem qualitativa que descreve as características de um determinado problema,

analisando e classificando as variáveis dos processos (BEUREN et al., 2004).

Quanto ao resultado da pesquisa, pode-se afirmar que trata-se de um estudo

aplicado,pois gera conhecimento em resposta à solução da pergunta: Quais os procedimentos

e as principais atividades presentes na rotina de um escritório de contabilidade?.

Os procedimentos técnicos perpassam pela pesquisa bibliográfica que para Gil (2006)

é aquela que se utiliza-se de documentos já elaborados, tendo base em livros e artigos

científicos principalmente. Seu objetivo é enaltecer o conhecimento sobre o tema e despertar a

visão sistêmica na ciência contábil. Além disso, a presente pesquisa utiliza o procedimento de

estudo de caso, que para Gil (2006), é um estudo aprofundado de um determinado objeto,

permitindo chegar-se ao conhecimento detalhado do mesmo, sendo assim envolve-se nessa

pesquisa o estudo profundo da empresa Top Contabilidade. Os instrumentos utilizados para

coleta de dados foram a análise documental e o levantamento de dados. Análise documental

caracteriza-se como aquela que tem por base documentos que ainda não tiveram tratamento

analítico e a pesquisa por levantamento que trata-se de uma conversa direta com as pessoas

envolvidas no meio estudado (GIL, 2006).

3.2 PROCEDIMENTOS METODOLÓGICOS

Para o desenvolvimento deste estudo na empresa Top Contabilidade, foi realizado

inicialmente um levantamento bibliográfico da literatura existente a cerca do tema, buscando

entender o conceito de Contabilidade, bem como seus ramos e seus princípios, ao seguir com

a pesquisa foram identificados os procedimentos aos quais o escritório de Contabilidade é o

responsável, utilizando-se de livros, artigos e relatórios foi possível levantar todo o referencial

teórico a cerca do assunto e em seguida coletar os dados na empresa em estudo.

Depois de levantados todos os dados, foram elaborados relatórios com todos os

procedimentos executados no escritório, com os dados devidamente levantados, iniciou-se a

análise dos mesmos, buscando identificar a forma da prestação de serviços do escritório aos

clientes, para por fim, sugerir mudanças na execução dessas atividades.

4 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Essa sessão trata da análise e discussão dos resultados, a mesma traz consigo além da

caracterização do objeto, todos os resultados obtidos através da pesquisa realizada na empresa

Top Contabilidade, objeto desse estudo. São apresentadas assim, a rotina do escritório,

trazendo os procedimentos executados pelos profissionais que trabalham no escritório, afim

de cumprir com as obrigações de seus clientes.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO2

Sediada em Tubarão, a Top Contabilidade teve o início de sua história em 01de maio de

1998, através da visão, do sonho e da oportunidade de mercado. A empresa começa com

Inocente Debiasi Fragnani, com uma estrutura organizacional ainda muito pequena, o sonho

do empresário toma forma e dá origem a Inocente Debiasi Fragnani Ltda.

Com os novos clientes, e com duas novas parcerias, surgiu a Top Contabilidade Ltda.

EPP, que ganha espaço e se muda para o centro da cidade de Tubarão, situado a Rua

Tubalcaim Faraco, Edifício Center Park, assim começa a grande parceria entre dois

contadores e um advogado.

O escritório se enquadra como uma Empresa de Pequeno Porte (EPP), sendo tributada

pelo Simples Nacional. Atualmente, a empresa possui 209 clientes ativos, sendo estas,

empresas comerciais, industriais e de serviços, nas três tributações: Lucro Real, Presumido e

Simples Nacional.

2As informações deste capítulo possuem como fonte, o site da empresa na internet, coleta de dados por meio de

uma conversa informal com um dos funcionários da empresa, além da observação do autor durante a pesquisa.

Seu principal método de trabalho é o estudo da situação para propor soluções mais

adequadas às reais necessidades de cada cliente, buscando oferecer serviços padronizados e

personalizados, com uma equipe capacitada, o escritório oferece os serviços de assessoria

contábil, assessoria empresarial, assessoria em gestão de pessoas, planejamento tributário,

abertura, baixa e alterações perante aos órgãos municipais, estaduais e federais, planejamento

de custos e planejamento tributário, além de oferecer o serviço de Declaração de Imposto de

Renda.

A empresa tem em sua sede, além de seus empresários, sete colaboradores, e sua

estrutura hierarquicamente dividida em: Gerente, e subordinado a esse, dois profissionais de

escrita fiscal, um de contabilidade, um para Departamento Pessoal, um no setor de legalização

e um Office-Boy que é o responsável também pelo arquivo, como demonstra o organograma

da empresa na figura 01.

Figura 01 – Organograma da empresa Top Contabilidade

Fonte: elaborado pelo autor (2017)

SÓCIOS PROPRIETÁRIOS

GERENTE

ESCRITA FISCAL

2 COLABORADORES

CONTABILIDADE (ESCRITURAÇÃO)

1 COLABORADOR

DEPARTAMENTO PESSOAL

1 COLABORADOR

PROCESSOS

1 COLABORADOR

OFFICE BOY e ARQUIVO

1 COLABORADOR

4.2 RESULTADOS DA PESQUISA

Após a realização da pesquisa na empresa Top Contabilidade foi possível identificar

os procedimentos, obrigações e a forma de prestação dos serviços aos clientes do escritório.

Os resultados alcançados estão expostos nos itens seguintes.

4.2.1 Ferramentas de auxílio na prestação dos serviços contábeis

A rotina de um escritório de Contabilidade requer de muito esforço e dedicação de

todos os meios, mas para a realização das atividades é necessário que se tenha ao alcance

ferramentas que auxiliarão no desenvolvimento dessas atividades, sistemas contábeis,

consultorias, ferramentas eletrônicas e softwares, são algumas dessas ferramentas que

auxiliam o profissional contábil e sua equipe no desenvolvimento de suas obrigações perante

aos clientes.

Na empresa em estudo, pode-se observar que a mesma dispõe de um sistema de

informação para escrituração contábil e fiscal dos seus clientes, o sistema é utilizado

diariamente pelos funcionários do escritório, sendo feito o registro diário das atividades das

empresas as quais presta os serviços contábeis. O referido sistema é dividido em módulos,

sendo eles, o contábil, onde são lançados toda movimentação da empresa, caixa, bancos,

estoque, dentre outras contas movimentadas diariamente, possui ainda o módulo fiscal, onde

são apuradas as obrigações perante o fisco, o módulo patrimonial, onde é feito o registro de

todos os bens da empresa, e por fim, o módulo folha, onde são lançados os movimentos

referente a folha de pagamento dos funcionários da empresa cliente.

Na realização diária das atividades contábeis surgem mudanças, os sistemas são

atualizados constantemente, e por isso, é comum que surjam dúvidas, e para auxiliar, existem

as consultorias. A empresa Top Contabilidade conta com três diferentes consultorias, que

auxiliam os funcionários do escritório na realização de suas atividades, através de

atendimento por telefone ou por internet, as consultorias tiram as dúvidas referentes ao

sistema utilizado, orientam sobre a legislação em torno de cada procedimento, além de

auditarem os documentos oriundos dos registros, documentos esses que devem ser enviados a

fim de cumprir com as obrigações. A consultoria evita que esses erros cheguem ao fisco e

gerem penalidades aos seus clientes.

Atualmente, a tecnologia está presente em todos os cantos, e no escritório de

contabilidade não é diferente, na realização de suas atividades diárias o escritório utiliza-se de

programas de computadores que agilizam os trabalhos, o Excel é um dos principais, o mesmo

auxilia na elaboração de planilhas e conferência de cálculos, já que o tempo é primordial, pois

a carga de serviços é de grande proporção. O Excel é utilizado ainda na importação de

lançamentos contábeis para o sistema de escrituração, agilizando os trabalhos, evitando que se

tenha que fazer manualmente, tendo em vista, que o escritório possui clientes com grandes

movimentações.

Por fim, ressalta-se que as ferramentas existentes agilizam os trabalhos, pois

atualmente o que é feito pelos sistemas informatizados reduzem o tempo no desenvolvimento

de cada atividade, agilizando e facilitando os procedimentos contábeis, mas para se ter a

disposição essas ferramentas e recursos, é necessário que se façam investimentos. O escritório

em estudo, busca constantemente a atualização de seus mecanismos de trabalho, buscando

ainda, oferecer aos seus colaboradores, treinamentos para que os mesmos atualizem-se,

buscando oferecer aos clientes um serviço de qualidade,atendendo às obrigações de seus

clientes perante o fisco.

4.2.2 A responsabilidade do escritório perante a rotina e as obrigações de seus clientes

O escritório de Contabilidade, como citado nos capítulos anteriores é o grande

responsável em cumprir com as obrigações de seus clientes, obrigações essas, nas esferas

Municipal, Estadual e Federal, essas obrigações devem ser cumpridas para que não originem

penalidades às empresas as quais o escritório presta seus serviços.

Perante a análise durante o estágio na empresa Top Contabilidade pôde-se constatar

que a mesma possui profissionais especializados em cada setor a fim de cumprir com as

obrigações de seus clientes. Os profissionais são especializados, mantendo-se atualizados nas

legislações que abrangem o setor do comércio, indústria e serviços, sendo que o escritório

possui uma maior proporção de clientes do ramo de serviços, mas precisamente,

representantes comerciais.

Quando se fala em cumprir com as obrigações dos clientes da forma que a lei exige, o

contador é a peça fundamental, é ele o responsável pelas informações prestadas no envio das

declarações ao fisco, o profissional contábil responde pelas informações geradas, tendo a

responsabilidade de todos os atos, portanto é preciso que o mesmo esteja sempre em

acompanhamento aos serviços executados por seus colaboradores para evitar as penalidades

por parte do Conselho Federal de Contabilidade, já que os clientes estão vinculados ao seu

registro no referido órgão regulamentador da profissão contábil.

A empresa Top Contabilidade é estruturada em setores, sendo eles o setor de

legalização, o departamento pessoal,o setor contábil, e o setor fiscal e tributário. Cada setor

possui sua função especificada num plano de funções elaborados pelo gerente do escritório,

devendo ser seguido para que seja oferecido um serviço de qualidade ao cliente, não deixando

de cumprir com as obrigações. Como citado no início desse estudo, a pesquisa delimitou-se

aos procedimentos executados pelos setores de legalização, contábil e fiscal, portanto cada um

desses são demonstrados a seguir, buscando entender a rotina e a função dos mesmos.

4.2.2.1 Setor de legalização

O setor de legalização é onde começa e termina a relação entre o escritório e o cliente.

O departamento de legalização é o responsável pela constituição, alteração e baixa das

empresas, tratando da legalização nos órgãos competentes. A Top Contabilidade possui um

colaborador responsável por este setor que além de ser o responsável pela legalização das

empresas, é também o responsável em receber e enviar documentos solicitados pelos clientes,

bem como por bancos e outros órgãos.

As atividades desse setor são executadas de acordo com o tipo de processo,

constituição, alteração ou baixa, sendo estes, especificados a seguir.

4.2.2.1.1 Constituição de empresas

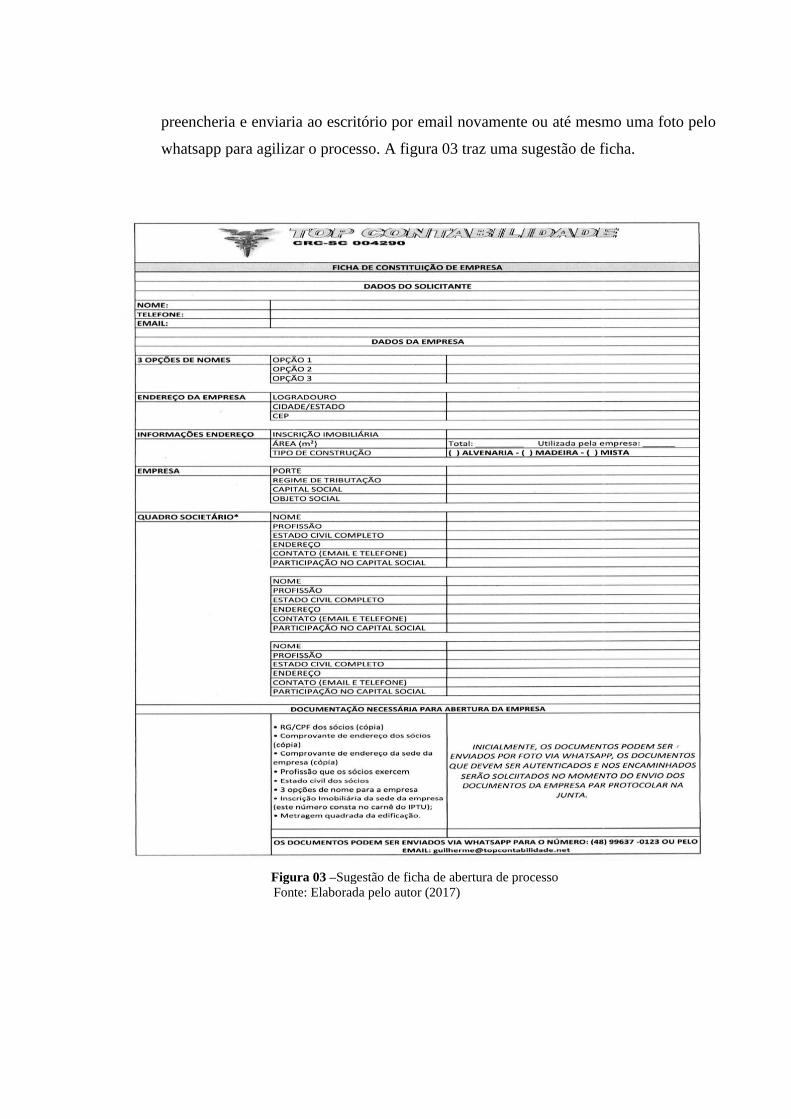

O processo de constituição da empresa requer um pouco mais de tempo do que os outros

processos, sendo o mais burocrático, na empresa Top Contabilidade, o processo de abertura

da empresa é executado conforme as etapas listadas a seguir:

Primeiro contato do cliente: nessa parte o cliente entra em contato com o escritório

para formalizar seu negócio, em conversa são acertados o valor do honorário de

constituição e os detalhes da empresa, como regime de tributação, objeto social e

capital social.

Solicitação dos documentos e informações necessárias: são solicitados os