faculdade capivari fucap trabalho de conclusÃo … · para niyama (2013), a contabilidade é uma...

TRANSCRIPT

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

SPED: O IMPACTO DA UTILIZAÇÃO INADEQUADA DO SISTEMA

TRIER

Aluna: Thais Alfredo Machado

Orientadora: Profª Maria Aparecida Cardozo, Msc.

RESUMO

Atualmente as empresas enfrentam dificuldades para se adequarem ao SPED por conta

dos impactos que essa escrituração traz ao meio empresarial e aos profissionais

contábeis. Há, portanto, uma dificuldade no processo de adaptação para os contadores,

para os clientes e, sobretudo, para as empresas dos sistemas que dão suporte às

atividades. Assim, a pergunta desta pesquisa é: quais os principais impactos da

utilização inadequada do Sistema Gerencial Trier pelos clientes no fornecimento de

informações fiscais e tributárias? O objetivo geral da pesquisa é apresentar os principais

impactos da utilização inadequada do Sistema Gerencial Trier pelos clientes no

fornecimento de informações ao arquivo digital EFD-ICMS/IPI. Para atender ao

objetivo geral, são objetivos específicos desta pesquisa: demonstrar os principais

aspectos legais sobre a obrigatoriedade do EFD-ICMS/IPI; entender as dificuldades na

geração do arquivo EFD-ICMS/IPI no sistema Trier e identificar os principais erros

pertinentes a cadastro de produto. Essa pesquisa se enquadra no método exploratório,

pois, trata de um estudo teórico e prático. Limita-se a definir objetivos e buscar mais

informações sobre o assunto do estudo. Os aspectos teóricos ficam a busca de conceitos

e teorias em fontes como livro, revistas e pesquisas em geral que tratam do tema. A

pesquisa surgiu em razão das dificuldades dos clientes em compreender a legislação

tributária, principalmente por ser uma obrigatoriedade nova e tão complexa. Assim, com

a correção do cadastro inconsistente, os erros de informações repassadas ao fisco pelo

arquivo SPED serão mínimos, além de regularizar a situação do cliente e seu banco de

dados com informações corretas. Porém, para que sejam solucionados estes erros, o

ideal seria que a empresa Trier sistemas invista em melhorias para a qualidade do

sistema, buscando profissionais com grande experiência na parte de análise de sistema,

principalmente da parte contábil. Já para os clientes pode-se oferecer um breve

treinamento da parte tributária dos produtos.

Palavras-chave: Escrituração fiscal digital. Tributos. Sistema público de escrituração

digital.

1 INTRODUÇÃO

O tema escolhido refere-se aos erros no EFD-ICMS/IPI pela influência da

usabilidade do cliente no sistema Trier. O presente artigo aborda a vivência diária no

ambiente de trabalho, se tratando de um setor fiscal tributário, a contabilidade está

diretamente ligada com a pesquisa, pois, o Sistema Público de Escrituração Digital

(SPED) está presente diariamente nas farmácias, quanto nas rotinas contábeis nas

empresas e em escritórios de contabilidade.

A pesquisa é voltada ao ramo fiscal/tributário, através de sistemas de informação

gerencial da empresa Trier Sistemas que é diretamente específico para farmácias de

todo o território nacional.

A Trier Sistemas que trata de uma prestadora de serviços, fornecedora de

softwares especializada na área farmacêutica, é um sistema gerencial que disponibiliza

também um suporte técnico.

A empresa surgiu em meados de 1992, com o nome de POD1, na cidade de

Braço do Norte, sul de Santa Catarina. Tipicamente industrial esta cidade demonstrou

uma grande demanda pela automação na gestão dos processos. Foi assim que a POD1

começou seu trabalho, dedicando-se a desenvolver softwares para vários segmentos.

Em 1994, a empresa lançou o sistema POD1 drogarias para a gerência de

farmácias e drogarias. A aceitação desse produto foi tão grande que a empresa

verticalizou e focou todas as suas ações no segmento farmacêutico.

O sistema tem como objetivo o gerenciamento de farmácias em geral, farmácia

popular e também manipulação. O sistema agrega toda a parte de cadastro de produtos,

medicamentos controlados, preço e a tributação que é o foco desta pesquisa.

Sua relação com o SPED é a consolidação de todas as informações desde

entradas e saídas geradas pelas farmácias através do próprio sistema da Trier num

arquivo digital. Que atualmente é fundamental para os órgãos fiscalizadores, pois,

possibilita a qualquer momento, uma verificação dos dados de uma organização com

muito mais eficiência e agilidade.

Devido à grande evolução tecnológica e o grande aumento nas operações

registradas pelas grandes empresas, a fiscalização encontrou a necessidade de

padronizar e modernizar a fiscalização dos tributos (AZEVEDO, 2016).

Conforme Oliveira (2013), desde o início da escrituração contábil digital ocorreu

inúmeras mudanças que ajudaram para a adequação ao processo de informatização, que

logo, contribuíram para a veracidade e a rápida busca de informações.

Neste arquivo disponibilizado pela receita federal são evidenciados através da

unificação das atividades de validação, armazenamento e autenticação de livros e

documentos que integram a escrituração comercial, contábil, tributária e fiscal das

empresas.

Segundo Azevedo (2016), é necessário que as empresas de modo geral,

mantenham-se atentas a essa evolução tecnológica na área contábil para adequar-se as

legislações e para quem possam adequar-se à modernização tecnológica.

O tema de pesquisa que é voltado aos erros encontrados no arquivo digital do

EFD ICMS/IPI, é um tema complexo e causa certa dificuldade de modo geral aqueles

que têm pouco entendimento na área tributária. O tema se torna ainda mais complexo,

devido as constantemente mudanças no avanço tecnológico.

O foco do estudo são os erros que podem ser ocasionados devido à falta de

alimentação das informações por parte do contribuinte, que neste caso são os usuários

das farmácias.

A pergunta de pesquisa é: quais os principais impactos da utilização inadequada

do Sistema Gerencial Trier pelos clientes no fornecimento de informações fiscais e

tributárias?

Nesse contexto o objetivo geral é apresentar os principais impactos da utilização

inadequada do Sistema Gerencial Trier pelos clientes no fornecimento de informações

ao arquivo digital EFD-ICMS/IPI.

Para atender ao objetivo geral os objetivos específicos são: demonstrar os

principais aspectos legais sobre a obrigatoriedade do EFD-ICMS/IPI; entender as

dificuldades na geração do arquivo EFD-ICMS/IPI no sistema Trier; e, identificar os

principais erros pertinentes ao cadastro de produto.

Atualmente as empresas ainda enfrentam dificuldades para se adequarem ao

SPED. O maior motivo para a escolha desse tema foi os impactos que essa escrituração

traz ao processo de adaptação para as farmácias e a dificuldade para os clientes se

adequarem a essas mudanças.

Apesar de ser uma obrigação acessória implantada recentemente, o SPED se

tornou uma rotina diária na vida do profissional contábil. Esse é um assunto que está

cada vez mais sendo discutido no meio acadêmico, justamente por estar presente no

cotidiano dos contabilistas. Sendo assim, o trabalho pode ser usado no futuro, para

auxiliar os acadêmicos em suas pesquisas.

Por fim, o estudo poderá também colaborar como fonte de melhorias para os

clientes em relação à usabilidade dos sistemas gerenciais.

2 EMBASAMENTO TEÓRICO

Devido aos avanços tecnológicos, atualmente uma empresa dificilmente

consegue desenvolver-se sem o auxílio que um sistema de informação pode possibilitar

(KROENKE, 2012).

O sistema fornece ferramentas para um melhor gerenciamento das suas rotinas e

uma melhor tomada de decisões (MAGALHÃES, 2000).

Diante do cenário atual de sonegação, o fisco encontrou a necessidade de criar

uma ferramenta digital para o combate às empresas que aproveitavam da falta de

fiscalização e assim, pagavam seus tributos indevidamente (AZEVEDO, 2016).

2.1 CONTABILIDADE: HISTÓRIA E FUNDAMENTOS

A contabilidade é uma ciência muito antiga, pois desde aproximadamente o

século XV existem esboços de técnicas contábeis das civilizações antigas (CREPALDI,

2008).

Para Niyama (2013), a contabilidade é uma ciência social aplicada e está em

constante transformação, onde até nas próprias definições teóricas ocorrem mudanças

ao passar do tempo. É um conjunto de teorias como finanças, economia, matemática e

entre outras.

Uma ciência social que desenvolveu diversos processos com o intuito de estudar

os fatos que podem influenciar na situação patrimonial, financeira e econômica de uma

entidade (OLIVEIRA, 2013).

A história da contabilidade teve início a mais de 20.000 anos, no período

paleolítico quando a civilização ainda era primitiva. Logo, surgiram os primeiros rastros

de estudo em relação às provisões que eram a riqueza patrimonial (SÁ, 2002).

Para Iudícibus (2002), a história da contabilidade tem relação com a história da

humanidade. Pois, desde a pré-história o homem já utilizava técnicas rudimentares para

o controle de suas posses, através de anotações.

Desta forma, a contabilidade é um instrumento que auxilia para o processo

decisório dentro e fora da empresa (MARION, 1991).

Que pode ser definida como uma ciência, uma disciplina de conhecimento

humano, uma profissão que tem por objeto o estudo dos fenômenos patrimoniais

(CREPALDI, 2008).

É um conjunto de leis e princípios que estuda e controla o patrimônio das

entidades, que coletam os dados de natureza econômica e financeira através de um

conjunto de normas (IUDÍCIBUS, 2010).

Portanto Coelho (2010), conclui que a contabilidade é uma ciência factual social,

pois, compreende a maneira que os indivíduos ligados a área contábil, interpretam e

modificam os fenômenos contábeis informados através de seus usuários. Justamente

porque a preocupação do contabilista além de aprender, também é informar os fatos

contábeis de uma entidade.

2.2 RAMOS DA CONTABILIDADE

A contabilidade abrange vários ramos, o presente trabalho é focado na

contabilidade fiscal e tributária, logo se traz alguns conceitos pertinentes ao tema a ser

estudado.

2.2.1 Contabilidade Tributária

Tributo é a prestação pecuniária em moeda, compulsório, pois, a obrigatoriedade

parte da soberania do Estado que permite exigir o recolhimento do tributo a todos

àqueles que praticam o fato gerador, independente da vontade. Ainda afirma que,

somente a lei pode obrigar o contribuinte a pagar tributo em moeda corrente

(OLIVEIRA, 2004).

Para Fabretti (2015), contabilidade tributária é o ramo da contabilidade que tem

por objetivo aplicar princípios e normas da legislação contábil. Ainda na visão do

mesmo autor, o objetivo da contabilidade tributária é adequar o planejamento tributário

conforme a legislação.

O planejamento tributário tem como objetivo fundamental a economia tributária

de impostos, seguindo a legislação fiscal para evitar perdas desnecessárias para a

organização (OLIVEIRA, 2004).

Conforme Fabretti (2015), a contabilidade tributária tem como objetivo colocar

em prática nas empresas princípios e normas da legislação tributária, ainda deve

demonstrar a real situação do patrimônio.

Deve realizar o estudo de aspectos econômicos da legislação com o objetivo de

escriturar os registros contábeis (ANDRADE, 2015).

A legislação tributária brasileira passa por grandes mudanças. Diante deste

cenário é importante que os contabilistas busquem cada vez mais conhecimento para

manter-se atualizados para se prevenirem de serem autuados pelo fisco (NIYAMA,

2014).

O objeto da contabilidade tributária é expressar de forma clara o resultado

econômico de uma entidade, além de atender de modo geral as exigências da legislação

como pagamentos de tributos e demais obrigações (FABRETTI, 2015).

2.2.2 Contabilidade Financeira

A contabilidade financeira é uma ferramenta importante do sistema contábil,

onde são armazenadas informações da empresa em demonstrativos financeiros

(CAMARGO, 2015).

Ainda na visão do autor, afirma que, os demonstrativos financeiros através da

administração servem para planejar e avaliar ações atuais ou futuras que tragam bons

resultados.

É um ramo da contabilidade que classifica, registra e examina o financeiro de

uma empresa em valores monetários, para proporcionar uma administração periódica

dos números destacados no balanço patrimonial e também as demonstrações de perda e

ganho de lucro (JIAMBALVO, 2002).

Para Jiambalvo (2002), a contabilidade financeira destaca os conceitos e os

procedimentos contábeis através de relatórios de informação contábil.

2.2.3 Contabilidade Gerencial

Crepaldi (2008), afirma que o principal objetivo da contabilidade gerencial é

planejar e incorporar um sistema de informação para uma organização.

A contabilidade gerencial pode ser caracterizada como a abordagem de várias

técnicas e procedimentos contábeis, já conhecidos e tratados na contabilidade financeira

e na contabilidade de custos, de maneira a auxiliar os gerentes das entidades em seu

processo decisório (IUDÍCIBUS, 1998).

A contabilidade gerencial é importante para a economia cotidiana, pois, através

dela é possível manter toda a documentação dos ativos, controle das dívidas e também

negociações (CREPALDI, 2008).

Ainda na visão do mesmo autor, este ramo da contabilidade tem como objetivo

oferecer instrumentos aos administradores para auxiliar na tomada de decisões das

funções gerenciais.

Para Padoveze (1996), a contabilidade gerencial é uma ferramenta de trabalho

aos gestores, com objetivos e finalidades específicas de gerência. Possuí como objeto de

estudo o patrimônio das entidades econômicas e administrativas.

2.3 REGIMES TRIBUTÁRIOS

O regime tributário é um conjunto de leis que indica os tributos que devem ser

pagos ao governo. Atualmente no Brasil encontram-se três opções de regime tributário,

sendo estes o lucro real, lucro presumido e o simples nacional.

2.3.1 Lucro Real

O regime do lucro real é normalmente adotado por empresas de maior porte,

pois essas carregam grandes despesas ou são obrigadas a adotar esse regime por força

de Lei. É obrigado as pessoas jurídicas na qual a receita total, do ano calendário anterior

seja superior a R$ 48.000.000,00, ou ao limite proporcional de R$ 4.000.000,00

multiplicado pelo número de meses de atividade no ano, conforme determinado na Lei

n. 9.718/1998, art. 14 e artigo 246 do RIR/1999 (RIBEIRO, 2014).

Para Oliveira (2013), o regime de lucro real é conceituado como o resultado

contábil líquido do trimestre antes do IRPJ e da CSLL, deve ser ajustado pelas adições,

exclusões e compensações, estabelecidas pela legislação do imposto de renda.

2.3.2 Lucro Presumido

O lucro presumido é o regime tributário de forma simplificada para a

determinação da base de cálculo e da CSLL. É obrigado a pessoas jurídicas cuja receita

bruta total, no ano calendário anterior tenha sido igual ou inferior a R$ 48.000.000,00

conforme estabelecido em (Lei n. 9.718/1998, art. 14, com redação dada pela Lei n.

10.637/2002, art. 46) (PINTO, 2014).

A pessoa jurídica que apura os impostos com base no lucro presumido deve

calcular trimestralmente sobre a receita bruta dos ganhos de capital, de rendimentos e

ganhos líquidos de rendimentos e dos resultados positivos (OLIVEIRA, 2013).

2.3.3 Simples Nacional

O Simples Nacional é um regime especial unificado de arrecadação de impostos

e contribuições, as alíquotas tendem a ser menores e a administração da agenda

tributária é mais simples (FONTOURA, 2008).

De acordo com a Lei Complementar nº 123, de 14 e dezembro de 2006, que

entrou em vigor em 1º de julho de 2007 foi criada para pessoas jurídicas que atingirem

receita bruta anual inferior ou igual a R$ 3.600.000,00, que possuir atividade permitida

pela lei complementar 128/08 (PINTO, 2013).

2.4 SISTEMA DE INFORMAÇÃO

Nos dias de hoje a era da informação facilita a utilização de recursos para uma

melhor gestão, pois, oferece recursos tecnológicos que provocam mudanças nos

processos, estrutura e estratégia de negócios.

O surgimento da tecnologia da informação surgiu da deficiência de estratégias e

instrumentos de capacitação para a interpretação do uso das informações (FONSECA,

1997).

Os canais de informação e as redes de comunicações são fundamentais para a

tomada de decisões em relação à gestão de uma organização e possuí a capacidade de

gerar dados e informação independente da forma que é aplicada (BATISTA, 2004).

Para Kroenke (2012), quando a informação é devidamente estruturada, serve

para auxílio no processo decisório.

O grande valor da tecnologia da informação é auxiliar na melhora dos processos

gerenciais e operacionais tornando estes mais eficientes e eficazes (FONSECA, 1997).

Sistemas de informações gerenciais integram usuários (empresa) e a tecnologia

da informação com objetivo de fornecer dados e prestar suporte a tomada de decisão na

administração, seja na gestão gerencial ou estratégica (GONÇALVES, 2009).

De acordo com Kroenke (2012), um sistema de informação pode ser constituído

por cinco elementos como, hardware, software, dados, procedimentos e pessoas. A

interação destes componentes exerce o objetivo de produzir informações.

2.4.1 Projeto SPED

O projeto SPED começou a ser desenvolvido com a edição da Lei nº 9.989/00,

que abrange o programa de modernização das administrações tributárias. Uma série de

leis, portarias e convênios foram elaboradas com o intuito de tornar as alterações

necessárias para que o projeto fosse implantado efetivamente (OLIVEIRA, 2014).

Com o passar do tempo o processo de escrituração contábil teve inúmeras

mudanças. Seguindo o surgimento e a evolução dos computadores, está escrituração

passou por um período de adaptação ao sistema informatizado. Que foi criado com o

objetivo de conciliar o meio de comunicação entre fisco e contribuinte de forma rápida

para a tomada de decisão (OLIVEIRA, 2013).

De acordo com a Receita Federal (2010), o projeto SPED foi instituído pelo

Decreto nº 6.022, de 22 de janeiro de 2007, que modernizou o cumprimento das

obrigações acessórias, divulgadas pelos contribuintes aos órgãos fiscalizadores através

de documentos eletrônicos. Para garantir a veracidade jurídica apenas por meio digital.

Segue algumas considerações dos subprojetos abrangidos pelo SPED:

Projeto nota fiscal eletrônica (NF-e), que foi criado e desenvolvido pela Receita

Federal juntamente com o ENCAT, através do Ajuste SINIEF 07/05, de 30 de março de

2005.

Tem por objetivo principal a criação de um modelo de documento fiscal por

meio eletrônico, que substitua a emissão das notas fiscais em papel (RECEITA

FEDERAL, 2010).

De acordo com Oliveira (2013), foi o primeiro projeto de documento eletrônico

no país, início o piloto no ano de 2006.

Segundo o portal da Receita Federal (2017), a implantação deste projeto trouxe

diversos benefícios para a administração tributária como, por exemplo: melhorias no

processo de controle fiscal; redução de custos no processo de controle das notas fiscais;

diminuição da sonegação; aumento na arrecadação de impostos.

O projeto do conhecimento de transporte eletrônico (CT-e) foi criado pelo

Ajuste SINIEF 09/2007, de 25/10/2007 e coordenado pelo ENCAT, por iniciativa de

empresas de transporte de cargas do setor privado (OLIVEIRA, 2013).

De acordo com o site Receita Federal (2010), é um documento digital que tem

por objetivo registrar as prestações de serviços de transporte de cargas. O documento

auxiliar DACTE é uma nota simplificada do CT-e que contém a chave de acesso,

permitindo a consulta às suas informações na internet, e também acompanhar a

mercadoria em trânsito.

Projeto escrituração fiscal (EFD-ICMS/IPI), é um arquivo digital que integra

escriturações de documentos fiscais, como os registros de apuração de impostos, bem

como as operações e prestações exercidas pelos contribuintes (RECEITA FEDERAL,

2010).

Foi desenvolvido pela necessidade de padronizar documentos fiscais referente a

operações de saídas de mercadorias ou da prestação de serviços.

A empresa deverá gerar um arquivo digital de acordo com leiaute estabelecido

em Ato COTEPE, informando todos os documentos fiscais da sua base de dados

referentes ao período de apuração dos impostos ICMS e IPI. Este arquivo deverá ser

submetido à importação e validação pelo programa validador e assinador (PVA)

fornecido pelo SPED (SILVA, 2014).

Projeto escrituração fiscal (EFD-CONTRIBUIÇÕES), é um arquivo digital a ser

aplicado pelas pessoas jurídicas de direito privado na escrituração da contribuição para

o PIS e da COFINS, nos regimes de apuração não cumulativos e cumulativos que

também deve deverá gerar um arquivo digital de acordo com leiaute fornecido pela

receita federal informando todos os documentos fiscais necessários e sendo importado e

validado pelo PVA (SILVA, 2014).

Para atender aos objetivos propostos na pesquisa, será abordado com maior

profundidade o EFD-ICMS/IPI.

2.4.1.1 EFD-ICMS/IPI

A escrituração fiscal digital – EFD-ICMS/IPI foi criada pelo Decreto nº 6.022,

de 22 de janeiro de 2007, que busca promover a integração dos fiscos federal, estaduais,

Distrito Federal e, futuramente, municipais. O projeto visa integrar todo o processo

relativo à escrituração fiscal, com a substituição do papel por documento eletrônico com

validade jurídica para todos os fins (OLIVEIRA, 2014).

O contribuinte deve gerar um arquivo fiscal mensalmente para cada

estabelecimento, referente aos períodos de apuração de impostos sobre operações

relativas ao ICMS IPI, juntamente com os registros de apuração de impostos, referentes

às operações e prestações praticadas pelo contribuinte, bem como de documentos fiscais

e de outras informações de interesse dos fiscos (GALLO, 2013).

Estão obrigados a emitir o arquivo da EFD-ICMS/IPI, desde 1º de janeiro de

2009, conforme determinou o Convênio 143/06, todos os contribuintes desses impostos,

ou seja, contribuintes do ICMS e IPI, exceto simples nacional já se encontram obrigados

à entrega desta obrigação mensalmente (RECEITA FEDERAL, 2016).

Com a escrituração fiscal digital (EFD) é possível integrar os fiscos estaduais e a

receita federal respeitando o sigilo fiscal das informações; é possível racionalizar e

uniformizar as obrigações acessórias, e assim reduzir os custos com a emissão e o

armazenamento dos documentos fiscais (AZEVEDO, 2016).

De acordo com Azevedo (2016), após a obrigatoriedade da EFD passou a serem

exigidos os seguintes livros fiscais, registro de entradas; registro de saídas; registro de

apuração do ICMS; registro de apuração do IPI; registro de inventário.

A entrega da EFD é feita em ambiente específico e deve conter todas as

informações solicitadas seguindo a seguinte ordem:

O contribuinte deve gerar o arquivo em formato de texto, que é o leiaute exigido.

O mesmo deve ser importado e validado pelo próprio contribuinte diretamente no

validador da receita federal, enquanto houver erros, não será possível realizar a

transmissão.

As principais informações validadas por este arquivo são:

NCM:

CST ICMS:

CST PIS/COFINS:

Dessa forma, para que o arquivo seja gerado da maneira correta, é necessário

cadastrar as informações adequadamente no sistema Trier.

3 MÉTODOS E TÉCNICAS DA PESQUISA

Essa seção trata o enquadramento metodológico e do procedimento

metodológico da pesquisa.

3.1 ENQUADRAMENTO METODOLÓGICO

Quanto à natureza do objetivo essa pesquisa se enquadra como exploratória, pois

segundo Gil (2007), esse tipo de pesquisa tem como objetivo proporcionar maior

intimidade com o problema, para torná-lo mais compreensível ou para construir

hipóteses. Beuren (2008) destaca que algumas finalidades da pesquisa exploratória é

proporcionar maiores informações sobre o tema, e facilitar a delimitação do assunto.

No que se refere à natureza da pesquisa trata-se de um estudo teórico e prático.

Os aspectos teóricos ficam a cargo da busca de conceitos e teorias em livros, revistas e

demais publicações que tratam do tema. De acordo com Prodanov (2013), a natureza da

pesquisa determina às técnicas que serão aplicadas para a coleta dos dados e também a

definição da amostra que deverá apoiar as conclusões. Já quanto ao aspecto prático, o

estudo foca em um único objeto em profundidade, quanto à empresa Trier sistemas.

A lógica da pesquisa se dá através da técnica de abordagem dedutiva, que para

Gil, (2008), é o método que parte do geral e, a seguir, desce ao particular. A partir de

princípios, leis ou teorias consideradas verdadeiras e indiscutíveis. O trabalho parte do

conhecimento geral para um conhecimento específico já que se refere a um estudo da

parte fiscal e tributária exclusivamente.

A coleta se dá a partir de dados secundários com a utilização de imagens.

Segundo Rodrigues (2007), os dados secundários são aqueles que foram coletados para

outros propósitos, portanto, a primeira atitude que um pesquisador deve fazer é buscar

esses dados e utilizar para o assunto em questão.

Em relação à abordagem da pesquisa o estudo se classifica como qualitativo,

pois, não se utiliza de cálculos estatísticos completos para que os resultados sejam

completos (BEUREN, 2008).

Quanto ao resultado da pesquisa pode-se afirmar que se trata de um estudo

aplicado, pois gera conhecimento em resposta a solução da pergunta: quais os principais

impactos da utilização inadequada do Sistema Gerencial Trier pelos clientes no

fornecimento de informações fiscais e tributárias? (MARCONI; LAKATOS, 2015).

Os procedimentos técnicos decorrem pela pesquisa bibliográfica, um estudo de

caso com o objetivo de enaltecer o conhecimento sobre o tema, despertar a visão

sistêmica da ciência contábil. Estudo de caso, pois, envolve o estudo na empresa Trier

sistemas.

Os instrumentos utilizados para a coleta de dados foram: observação e

documentação.

3.2 PROCEDIMENTOS PARA A COLETA E ANÁLISE DOS DADOS

O tema da pesquisa SPED aborda o cotidiano vivenciado na empresa Trier

sistemas. Logo, a coleta de dados foi realizada diretamente na empresa. A primeira

etapa busca o referencial teórico, onde aborda um breve resumo da história da

contabilidade, alguns ramos no qual está relacionado ao tema, e a relação do tema com

o sistema de informação.

A segunda etapa relata a história da empresa desde o início até os dias de hoje,

descrevendo seu ramo de atividade e setores de atuação com informações extraídas

diretamente na empresa.

No estudo de caso, que trata da terceira etapa, descreve-se o cumprimento do

primeiro objetivo específico, que demonstra os principais aspectos legais sobre a

obrigatoriedade do EFD-ICMS/IP. Utilizou-se de fontes como livros e artigos para a

elaboração do mesmo.

O segundo objetivo específico é entender as dificuldades na geração do arquivo

EFD-ICMS/IPI no sistema Trier. No estudo realizado na empresa foram identificadas as

maiores dificuldades na geração do arquivo através dos conhecimentos vivenciados

diariamente na rotina de trabalho no setor SPED.

No terceiro e último objetivo específico, na apresentação dos principais erros

pertinentes ao cadastro de produto, a coleta de dados conta com o auxílio do validador

da receita federal para obter imagens com o detalhamento dos erros no preenchimento

dos cadastros de produtos dos clientes.

4 APRESENTAÇÃO DOS RESULTADOS

Essa seção apresenta a empresa concedente do estágio em todos os pontos:

história, ramo de atividade, endereço, porte da empresa, enfim, todas as características

da empresa, principalmente, as que se referem às informações importantes para que se

possa alcançar o objetivo geral proposto que trata da análise e discussão dos resultados

da pesquisa cumprindo os objetivos específicos.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

A empresa Trier Sistemas Comércio de Softwares Ltda sendo uma empresa de

pequeno porte, sua matriz está localizada na Rua Governador Jorge Lacerda, nº 667,

Centro, Braço do Norte, Santa Catarina, possui uma filial na Rua José Acácio Moreira,

nº1631, Bairro Centro, Tubarão, Santa Catarina.

A empresa possui dois sócios, é composta por 265 (duzentos e sessenta e cinco)

funcionários alocados em 08 (oito) setores. A área de atuação da empresa é o comércio

de software.

A empresa surgiu em 1992, com o nome de POD1. Desenvolveu vários

softwares para diversos ramos de atividades, porém em 1994, lançou o POD1

Drogarias, sistema desenvolvido para o gerenciamento de farmácias e drogarias. Como

a aceitação foi tão grande a empresa focou todas suas ações no ramo farmacêutico.

Logo mais, passou por diversas mudanças e reciclagens, dentro da própria empresa,

POD1 teve um crescimento muito grande. Em 2011, mudou seu nome no mercado,

passou a ser chamada de Trier.

A Trier é uma nova marca, mas possui tradição e inovação tecnológica,

representa uma nova trajetória para a empresa.

Atualmente, a empresa se destaca no mercado, pois utiliza uma tecnologia de

ponta, desenvolve cada vez mais soluções para poder atender com mais precisão o ramo

farmacêutico. Possui mais de 8.000 (oito mil) clientes, procura sempre inovar, para

alcançar seus objetivos e conquistar mais clientes. Seu sistema é desenvolvido na

linguagem Java, possui os mais avançados métodos de tecnologia, para facilitar ainda

mais o trabalho do usuário, busca aprimorar-se, para satisfazer as necessidades dos

clientes.

A Trier atua em todo o Brasil de norte a sul, sendo seu maior número de clientes

no Rio Grande do Sul e Nordeste, seus clientes é farmácias de todo o Brasil.

A missão da empresa é fidelizar, desenvolver, atrair clientes e profissionais,

respeita as diversidades, melhora os resultados na relação de parceria e sustentabilidade.

Possuí como visão estar focada na inovação de produtos e processos, de forma

que aumente os resultados de produtividade. Com entusiasmo busca o desenvolvimento

contínuo para ser considerada uma das melhores empresas para se trabalhar no Estado,

através de pessoas motivadas, inovadoras e criativas. Com isso busca ser a maior

empresa do segmento.

A empresa tem como valores: ter os melhores profissionais; otimizar processo

definidos padrões; otimizar recursos; tratar clientes e colaboradores com empatia,

respeito e de forma personalizada; executar os trabalhos com eficiência e eficácia;

colaborar com a sustentabilidade.

4.1.1 Descrição dos setores

Essa seção trata das descrições dos setores da empresa Trier Sistemas Comércio

de Software LTDA.

O principal da empresa é o desenvolvimento, que é formado por analistas e

programadores, esses profissionais são capacitados para desenvolver toda a parte do

software. Nesse setor são executados todos os projetos e manutenções necessárias no

sistema.

O trabalho é executado em equipes, que possuem como meta, apresentar um

produto de qualidade e eficiência.

Pela geração de novos negócios, é a equipe do comercial que se responsabiliza

pelas negociações com os clientes, orientam a opção por soluções mais adequadas para

o bom funcionamento da farmácia do cliente.

O objetivo desse setor, também é analisar o mercado, para que possam estar

sempre atentos as novidades e solicitações dos clientes. É o setor que dá todo suporte

necessário para o cliente, em relações aos produtos oferecidos pela empresa.

No marketing é feita toda a divulgação dos produtos, encontram várias maneiras

publicitárias de demonstrar a eficiência do produto, para destacá-lo no mercado com

inovação e criatividade.

Também chamado de Central de Atendimento Trier (CAT), é o setor

responsável, por atender os clientes e orientar em todas eventuais dúvidas.

O CAT é composto por uma equipe de profissionais capacitados, cuja função é

prestar suporte aos clientes, esclarecerem dúvidas, sugerir novas alternativas e

configurações do sistema, busca melhorar os processos no desempenho, maximizar

ganhos e cuidar do bom funcionamento da farmácia. Os atendimentos são realizados

todos os dias, por telefone, onde o cliente sempre poderá tirar suas dúvidas.

A central de atendimento Trier (SPED) foi criada através da grande dificuldade

que os clientes têm na geração do SPED, esse setor atende exclusivamente os clientes

que possuem dúvidas sobre o arquivo e auxiliam em toda parte de cadastramento no

sistema.

Para isso o setor é composto por profissionais, capacitados, com conhecimento

em toda parte fiscal e tributária. Orienta todos os clientes a importância e a

obrigatoriedade da geração dos arquivos.

Nesse setor é gerado o arquivo da farmácia e validado conforme as obrigações

da Receita Federal. Para cada cliente o SPED é gerado conforme a necessidade da

farmácia, cada uma tendo uma particularidade específica. O sistema atualmente gera os

EFD Fiscal e Contribuições, onde é definido pela tributação da farmácia.

O setor de recursos humanos é um dos setores mais importantes dentro de uma

empresa, pois é responsável em fazer o recrutamento, contratação, folha de pagamento,

além de ser responsável pelo desenvolvimento do colaborador, busca sempre fazer o

novo de forma diferente.

Além disso, gerencia a parte da responsabilidade social da empresa, eventos e

treinamento de funcionários. Esses treinamentos são elaborados, com o intuito de

ampliar o conhecimento dos colaboradores sobre o sistema, para que todos sejam

capacitados a atender os clientes.

O financeiro da empresa tem a função de controlar os bens. Esse controle é feito

através de todos os recebimentos e os pagamentos efetuados. Com essas informações é

feito um balanço geral, para analisar e controlar a saúde financeira da empresa.

A Contabilidade é feita por terceiros, sendo a empresa Trier Sistemas a organizar

toda parte contábil e no fim do mês envia os respectivos documentos para o escritório

responsável.

A parte de projetos é a fonte de criação da empresa. Nele é feito uma análise de

todas as necessidades dos clientes, para assim desenvolver projetos que integrem o

sistema. O setor também desenvolve projetos de atualização do sistema, sempre em

contato com os analistas tributários para que esteja de acordo com as mudanças

tributárias do país.

Ainda, responsabiliza-se por dividir o que cada equipe irá executar, sempre

passando de forma clara e objetiva as principais necessidades para mudanças.

Por fim e mais recente produto da Trier, o cadastro inteligente, que visa manter o

cadastro dos itens presentes nos estabelecimentos de nossos clientes, de acordo com as

regras tributárias vigentes. É uma ferramenta que provê a solução Fiscal/Tributária que

facilita o dia-a-dia da farmácia por eliminar a necessidade de o cliente ter que entrar em

contato com o contador para conseguir as informações tributárias.

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Essa seção trata da análise e discussão dos resultados da pesquisa cumprindo os

objetivos específicos.

4.2.1 Aspectos legais do EFD-ICMS/IPI

O primeiro objetivo específico dessa pesquisa é demonstrar os principais

aspectos legais sobre a obrigatoriedade do EFD-ICMS/IPI. Nesse sentido cabe destacar

o que relata Azevedo e Mariano (2016) que a primeira tentativa de se realizar a

Escrituração Fiscal Digital (EFD-ICMS/IPI) ocorreu com a criação do Convênio ICMS

n° 54/2005, onde este altera o sistema eletrônico de processamento de dados, conhecido

como Sintegra. Devido não ser aprovado pelo estado do Paraná continuou-se exigir

apenas o registro do Sintegra.

O convênio ICMS 143/06 de 15/11/2006trata da instituição da EFD-ICMS/IPI

em arquivo digital, de uso obrigatório para os contribuintes do imposto sobre operações

relativas à circulação de mercadorias o (ICMS) e do imposto sobre produtos

industrializados (IPI) referentes às operações e prestações praticadas pelo contribuinte,

bem como de documentos fiscais e de outras informações de interesse dos fiscos, das

unidades federadas e da secretaria da receita federal do Brasil.

Dessa forma, ficam obrigados a Escrituração Fiscal Digital os contribuintes do

ICMS e IPI, a partir de 1º de janeiro de 2009, alcançando os registros que estão

dispostos no Convênio ICMS 143/2006, que determina em cláusula sétima a seguir que:

A escrituração prevista na forma deste convênio substitui a escrituração e

impressão dos seguintes livros: I - Registro de Entradas; II - Registro de Saídas; III -

Registro de Inventário; IV - Registro de Apuração do IPI; V - Registro de Apuração do

ICMS. VI – documento Controle de Crédito de ICMS do Ativo Permanente – CIAP

(Receita Federal, 2010).

As normas legais de âmbito nacional da EFD são:

• O Decreto nº 6022, de 22 de janeiro de 2007 que Institui o Sistema Público de

Escrituração Digital-SPED;

• O Ajuste Sinief nº 2/2009 que dispõe sobre a Escrituração Fiscal Digital; • O

Convênio ICMS nº 143/2006 que Institui a Escrituração Fiscal Digital (EFD);

• O Ato Contepe nº 9/2008 e alterações que dispõe sobre especificações técnicas

para a geração de arquivos e Escrituração Fiscal Digital; e,

• O Protocolo ICMS nº 77/2008 e alterações que determina as empresas

obrigadas a EFD.

4.2.2 Dificuldades na geração do arquivo EFD-ICMS/IPI no sistema Trier

O segundo objetivo específico é entender as dificuldades na geração do arquivo

EFD-ICMS/IPI no sistema Trier. Em análise realizada na empresa foram identificadas

as maiores dificuldades na geração do arquivo EFD-ICMS/IPI. A primeira delas é o fato

do Regime Tributário que está preenchido nas configurações do sistema muitas vezes

não conferir com as informações enviadas pelo contador no questionário de implantação

do módulo SPED.

Dessa forma ocasiona erros de tributação, que são preenchidos incorretamente

no cadastro de produto. Exemplo: identifica-se que a configuração do regime tributário

no sistema está Simples Nacional, quando na verdade a empresa já ultrapassou os

valores anuais correspondentes ao contribuinte do Simples e hoje pela contabilidade já

está apurando os impostos pelo regime tributário de lucro presumido. Atualmente o

sistema não faz a conversão automática do regime tributário quando é ultrapassado o

limite. Logo, ao gerar o arquivo EFD ICMS/IPI é ocasionado diversos erros como, estar

preenchido CST (Código da Situação Tributária) que deve ser utilizado quando o

contribuinte está dentro do regime normal de apuração de impostos, ou seja, é optante

pelo lucro presumido ou lucro real ao invés de preencher o CSOSN, que é o correto para

optantes do simples nacional.

Alíquota na configuração da ECF (Impressora Fiscal) não confere com a

configuração da ECF no sistema de venda, ocorre quando é feita a configuração das

alíquotas de ICMS no sistema gerencial, porém não é feito também automaticamente o

cadastro da mesma nos pontos de vendas, onde são de fato realizadas as vendas dos

produtos.

Ainda, são comuns erros nas vendas dentro do arquivo EFD ICMS/IPI, que

ocorre quando o cliente exclui a venda no sistema, porém, a venda não é exclusa da

impressora fiscal. Nesse caso as numerações das vendas no arquivo são divergentes das

numerações cadastradas no sistema gerencial.

Atualmente, os contribuintes enfrentam dificuldades para adaptar-se com a

implantação das NF-e (Nota Fiscal Eletrônica) e também das NFC-e (Nota Fiscal ao

Consumidor Eletrônica) que substitui o cupom fiscal que é emitido através de uma

impressora fiscal (ECF). Nas vendas realizadas através destes documentos fiscais,

quando o cliente não faz a manutenção das notas pendentes de envio para que sejam

aprovadas no sistema, as mesmas não são identificadas no arquivo EFD ICMS/ IPI,

pois, o mesmo valida apenas as notas de vendas aprovadas pelo SEFAZ e não faz a

manutenção automática das notas pendentes de envio no sistema.

Outro erro que ocorre, não com uma grande freqüência, mas que dificulta a

geração do arquivo EFD ICMS/IPI é a falha para estabelecer a conexão remota com o

sistema do cliente para a geração do arquivo. Não se trata de falha do sistema, porém

ainda assim dificulta o cumprimento do prazo para a entrega do arquivo.

4.2.3 Principais erros pertinentes ao cadastro de produto

O terceiro objetivo específico é identificar os principais erros pertinentes ao

cadastro de produto. Nesse sentido foi identificado que a grande maioria dos erros

encontrados na geração do arquivo EFD ICMS/IPI refere-se ao cadastro de produto. Na

figura 01 identifica-se que o CST de ICMS foi preenchido indevidamente pelo cliente

na tributação do produto que foi lançado do sistema. O registro C170 é obrigatório para

discriminar os itens da nota fiscal, em operações de entrada de mercadorias

acompanhada de Nota Fiscal Eletrônica (NFe) de emissão de terceiros.O mesmo

utilizou o CST de PIS/COFINS, que também é preenchido no cadastro de produto,

porém, possuí campos específicos para ambas informações.

Figura 01 – Erro CST de ICMS.

Fonte: Validador da Receita Federal (2017)

O cliente é mais que responsável pelas próprias informações que cadastra no

sistema, pois é por elas que o arquivo é gerado, assim explica-se ao cliente a

importância de cadastrar corretamente os produtos no sistema, mesmo que tenha um

sistema de alta qualidade, a informação é de responsabilidade do cliente e de sua

contabilidade.

Figura 02 – Erro Natureza da operação Inválida.

Fonte: Validador da Receita Federal (2017)

Outro erro muito comum que ocorre no registro de entradas da farmácia é o

preenchimento da natureza de operação, trata-se de um código numérico que identifica a

natureza de circulação da mercadoria (Figura 02).

Na figura 03 ilustra-se o registro de saídas C490 que tem por objetivo

representar a escrituração dos documentos fiscais emitidos por ECF e totalizados pela

combinação de CST, CFOP e Alíquota. O CST de ICMS que foi preenchido no sistema

é relativo as operações com tributação normal (CST 000), mas foi configurado

indevidamente pelo cliente com o código fiscal de operações e prestações (CFOP) 5405

que é utilizado para operações sujeitas ao regime de substituição tributária. Que neste

caso, o correto para classificar a operação é o CST 060 que é destinado a este tipo de

operação.

Figura 03 – Erro CFOP Inválido.

Fonte: Validador da Receita Federal (2017)

O erro apresentado na figura 04 refere-se ao registro 0005 que traz os dados

complementares da entidade, registro obrigatório utilizado para complementar as

informações de identificação do informante do arquivo. Logo, o erro é ocasionado

devido ao não preenchimento de todos os dados da farmácia no cadastro da loja, como

por exemplo, o nome fantasia da mesma. Que neste caso, a informação não foi

fornecida no sistema como deveria, no momento que foi feito a abertura da empresa.

Figura 04 – Erro Nome fantasia Inválido.

Fonte: Validador da Receita Federal (2017)

Muitos erros de cadastros de produto são identificados nas farmácias. Na figura

05 o registro 0150 é utilizado para informações cadastrais das pessoas físicas ou

jurídicas envolvidas nas transações comerciais com o estabelecimento, encontra-se um

erro de cadastro de fornecedor, onde o cliente não cadastrou o número do CNPJ da

empresa.

Figura 05 – Erro CNPJ contribuinte Inválido.

Fonte: Validador da Receita Federal (2017)

Quando chega uma mercadoria nova na farmácia, a mesma tem que ser baixada

no sistema com todas as informações necessárias para a identificação do produto na

loja, chave da nota, sua tributação e inclusive deve ser feito o cadastro de todos os

fornecedores, que deve conter nome da razão social, CNPJ e o endereço da pessoa

jurídica. Na figura 06 trata-se de um erro do mesmo registro visto anteriormente,

ocasionado por não ter sido cadastrado um dos fornecedores com todas as informações

necessárias para a inclusão do mesmo no sistema.

Figura 06 – Erro endereço fornecedor Inválido.

Fonte: Validador da Receita Federal (2017)

Outro erro que ocorre é a numeração da chave da nota fiscal inválida como se

pode visualizar na (figura 07). O registro deve ser gerado para cada documento fiscal,

registrando a entrada ou saída de produtos ou outras situações que envolvam a emissão

dos documentos fiscais mencionados.

Figura 07 – Erro chave da nota fiscal inválida.

Fonte: Validador da Receita Federal (2017)

Na figura 08 novamente apresenta-se um erro no registro de entradas e saídas

como citado em uma das imagens anteriores, onde a data da emissão de emissão da nota

fiscal foi preenchida indevidamente.

Figura 08 – Erro data de emissão da nota inválida.

Fonte: Validador da Receita Federal (2017)

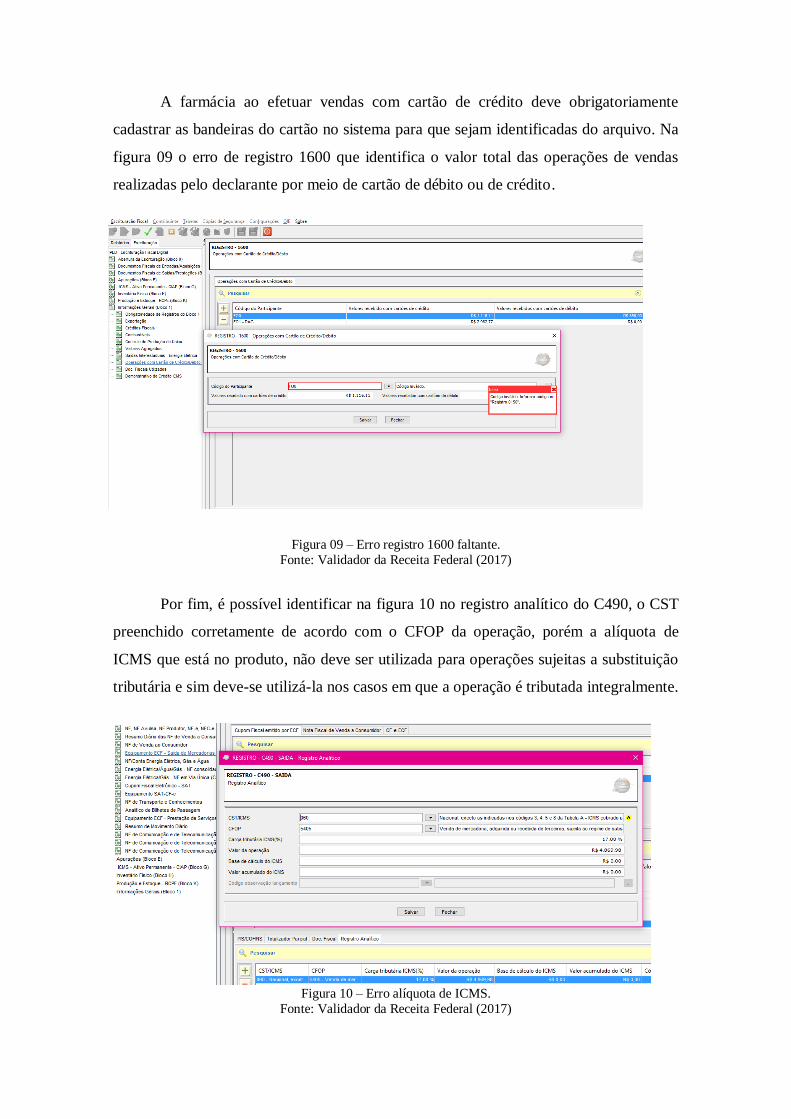

A farmácia ao efetuar vendas com cartão de crédito deve obrigatoriamente

cadastrar as bandeiras do cartão no sistema para que sejam identificadas do arquivo. Na

figura 09 o erro de registro 1600 que identifica o valor total das operações de vendas

realizadas pelo declarante por meio de cartão de débito ou de crédito.

Figura 09 – Erro registro 1600 faltante.

Fonte: Validador da Receita Federal (2017)

Por fim, é possível identificar na figura 10 no registro analítico do C490, o CST

preenchido corretamente de acordo com o CFOP da operação, porém a alíquota de

ICMS que está no produto, não deve ser utilizada para operações sujeitas a substituição

tributária e sim deve-se utilizá-la nos casos em que a operação é tributada integralmente.

Figura 10 – Erro alíquota de ICMS.

Fonte: Validador da Receita Federal (2017)

4.3 VISÃO SISTÊMICA APLICADA AO CASO

A contabilidade e o SPED estão diretamente ligados, pois, a nova obrigação

acessória está diretamente relacionada com o profissional contábil. O SPED é uma

realidade que envolve vários ramos da contabilidade, desde o tributário, fiscal e também

o gerencial de uma empresa. Com isso a contabilidade entra definitivamente na era

tecnológica e para os profissionais contábeis surge uma nova forma de trabalho, baseada

em arquivos eletrônicos e que permitem acesso imediato às informações por parte de

todos os envolvidos com a empresa. Sendo assim, ambos fazem parte do dia a dia de um

profissional desta área.

Tanto a contabilidade tributária quanto a fiscal abordam a parte legislatória,

como as obrigações fiscais, aplicação de normas e leis que devem ser cumpridas pelo

contribuinte.

Portanto, está diretamente ligada com o tema do trabalho e com própria

contabilidade, pois estuda os aspectos econômicos de uma entidade.

5 CONSIDERAÇÕES FINAIS

O objetivo geral do trabalho foi apresentar os principais impactos da utilização

inadequada do Sistema Gerencial Trier pelos clientes no fornecimento de informações

ao arquivo digital EFD-ICMS/IPI.

Nesse contexto, foram identificadas as dificuldades por parte do sistema na

geração do arquivo EFD-ICMS/IPI SPED como, configurações do sistema, internet do

cliente ruim, alíquota na configuração da impressora fiscal diferente da alíquota

registrada no sistema.

Por parte do usuário do sistema identifica-se que a grande maioria dos erros

encontrados relaciona-se ao cadastro de produto. O CST que não confere com a alíquota

pertinente ao produto em questão, com isso é necessário fazer uma análise de todo o

cadastro de produto do cliente, para assim, identificar os erros pertinentes e quais os

produtos que estão com erros de cadastro, e assim orientar o cliente e seu contador

responsável para a correção necessária.

Assim, com a correção do cadastro inconsistente, os erros de informações

repassadas ao fisco pelo arquivo SPED serão mínimos, além de regularizar a situação do

cliente e seu banco de dados com informações corretas.

Por fim, com o desenvolvimento do trabalho é notório visualizar que a empresa

está em constante busca para melhorar e atender seus clientes, com o suporte necessário

em relação às dificuldades constantes de tributação no SPED e seu cadastro de produtos.

Porém, para que sejam solucionados estes erros, o ideal seria que a empresa

Trier sistemas invista em melhorias para a qualidade do sistema, buscando profissionais

com grande experiência na parte de análise de sistema, principalmente da parte contábil.

Já para os clientes pode-se oferecer um breve treinamento da parte tributária dos

produtos, tratando de como classificar o produto com o NCM, CST e alíquota

corretamente com base na nota fornecida na compra da mercadoria.

REFERÊNCIAS

ANDRADE, Euridice S. Mamede de; LINS, Luiz dos Santos; BORGES, Viviane

Lima. Contabilidade tributária: um enfoque prático nas áreas federal, estadual e

municipal. 2. ed. São Paulo: Atlas, 2015.

AZEVEDO, Osmar Reis; MARIANO, Paulo Antônio. SPED: sistema público de

escrituração fiscal digital. São Paulo: Sage, 2016.

BATISTA, Emerson de Oliveira. Sistema de informação: o uso consciente da

tecnologia para o gerenciamento. São Paulo: Saraiva, 2004.

COELHO, Claudio Ulysses Ferreira; LINS, Luiz dos Santos. Teoria da contabilidade.

São Paulo: Atlas, 2010.

CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. 4. ed. São

Paulo: Atlas, 2008.

FABRETTI, Láudio Camargo. Contabilidade tributária. 3. ed. São Paulo: Atlas, 2015.

GIL, A. C. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2007.

GIL, A. C. Métodos e técnicas de pesquisa social. 6. ed. São Paulo: Atlas, 2008.

GONÇALVES, Rosana Grillo; RICCIO, Edson Luiz. Sistema de informação: ênfase

em controladoria e contabilidade. São Paulo: Atlas, 2009.

IUDÍCIBUS, Sergio de. Teoria da contabilidade.10.ed. São Paulo: Atlas, 2010.

IUDÍCIBUS, Sérgio de; MARION, José Carlos. Introdução à teoria da contabilidade.

3. ed. São Paulo: Atlas, 2002.

JIAMBALVO, James. Contabilidade gerencial. 3. ed. São Paulo, 2002.

KROENKE, David M.. Sistema de informação gerencial. São Paulo: Saraiva, 2012.

MAGALHÃES, Antônio de Deus F.; LUNKES, Irtes Cristina. Sistemas contábeis: o

valor informacional da contabilidade nas organizações. 2. ed. São Paulo: Atlas, 2000.

MARION, José Carlos. Contabilidade básica. São Paulo: Atlas, 1991.

NIYAMA, Jorge Katsumi; SILVA, César Augusto Tibúrcio. Teoria da contabilidade.

3. ed. São Paulo: Atlas, 2013.

OLIVEIRA, Antônio Sérgio de. SPED nas pequenas empresas: como atender às

exigências do fisco na era digital. São Paulo: Trevisan, 2014.

OLIVEIRA, Fabio Rodrigues de; GALLO, Mauro Fernando. SPED: sistema de

informação. São Paulo: Thomson Reuters, 2013.

OLIVEIRA, Gustavo Pedro de. Contabilidade Tributária. 5. ed. São Paulo: Saraiva,

2013.

OLIVEIRA, Luis Martins de. et al. Manual de contabilidade tributária. 3. ed. São

Paulo: Atlas, 2004.

PADOVEZE, Clóvis Luís (Ed.). Contabilidade gerencial: um enfoque em sistema de

informação contábil. 3. ed. São Paulo: Atlas, 1996.

PEREIRA, Maria José Lara de Bretãs; FONSECA, João Gabriel Marques. Faces da

Decisão: as mudanças de paradigmas e o poder da decisão. São Paulo: Makron Books,

1997.

PRODANOV, Ermani Cesar. Metodologia do trabalho cientifico: métodos e técnicas

da pesquisa e do trabalho acadêmico. 2º ed. Novo Hamburgo: Feevale 2013.

RECEITA FEDERAL,Guia Prático EFD-ICMS/IPI. Disponível em:

<http://sped.rfb.gov.br/estatico/81/01339D2ACB30B5E6162E014631262CBDD1A372/

GUIA%20PR%C3%81TICO%20DA%20EFD%20-

%20Vers%C3%A3o%202.0.19.pdf>. Acesso em: 11 junho. 2017.

RIBEIRO, Osni Moura. Contabilidade básica. São Paulo: Saraiva, 2005.

RIBEIRO, Osni Moura; PINTO, Mauro Aparecido. Introdução a contabilidade

tributária. 2. ed. São Paulo: Saraiva, 2014.

RODRIGUES, William Costa. Metodologia científica. FAETEC/IST: Paracambi,

2007.

SÀ, Antônio Lopes de. Teoria da contabilidade. 3. ed. São Paulo: Atlas, 2002.

SABATOVSKI, Emilio; FONTOURA, Iara P.. Simples nacional: Estatuto da

Microempresa. São Paulo: Juruá, 2008.

SILVA, Clesiomar Rezende; e CINTRA, Denise Gomes Barros. Considerações sobre

o sistema público de escrituração digital Disponível

em:<http://www.unifaj.edu.br/revistas/05_2014/artigo_4.pdf> Acesso em: 11 junho.

2017.

TACHIZAWA, T. e MENDES, G. Como fazer monografia na prática. 12 ed. Rio de

Janeiro: Editora FGV, 2006.