faculdade capivari fucap trabalho de conclusÃo … · elaboração do fluxo de caixa da elaine...

TRANSCRIPT

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

IMPLANTAÇÃO DO FLUXO DE CAIXA: UM ESTUDO DE CASO EM UMA

INDÚSTRIA DE ARTESANATO

Tissya Cipriani

Orientadora: Profª Maria Aparecida Cardozo, Msc.

RESUMO

A contabilidade tem como objetivo o controle do patrimônio das entidades e para isso possui

ferramentas, dentre elas, o Controle de Fluxo de Caixa, que demonstra as movimentações e

atividades financeiras. Nesse contexto, a pergunta desta pesquisa é: quais os principais impactos

da implantação do Fluxo de Caixa em uma indústria de artesanato? O objetivo geral consiste

em demonstrar os principais impactos da implantação do fluxo de caixa em uma indústria de

artesanato. Os objetivos específicos são: levantar as informações de entradas e saídas

financeiras nos períodos de outubro a dezembro de 2017 da empresa Elaine Cristina de Souza

Marcon Savi ME; elaborar a demonstração de fluxo de caixa com as informações levantadas;

e, demonstrar as informações que a elaboração do fluxo de caixa apontou através de análise

descritiva. Quanto à metodologia, o objetivo da pesquisa é de natureza exploratória, e a natureza

do artigo é de predominância prática, com embasamento teórico, possuindo lógica dedutiva. A

coleta dos dados ocorreu principalmente de forma primária, mas também com alguns dados

secundários. A abordagem da pesquisa é qualitativa, mas vale ressaltar aspectos quantitativos

e, o resultado da pesquisa, é de natureza aplicada. Os procedimentos técnicos utilizados foram

a pesquisa bibliográfica, documental e estudo de caso e os instrumentos para coleta de dados

foram a entrevista semi-estruturada, a observação e a documentação. O objeto de estudo é a

indústria de artesanatos denominada Elaine Cristina de Souza Marcos Savi – ME, localizada

em Tubarão – SC. A respeito do resultado da pesquisa, conclui-se que como os autores citados

descrevem, o controle do Fluxo de Caixa é de fato uma ferramenta indispensável para qualquer

empresa e que nesse caso, apontou os desequilíbrios da empresa e quais contas devem ser

verificadas. Deve-se utilizar esse controle para planejar as despesas futuras e também analisar

se todas as despesas suportadas pela empresa estão de acordo com a sua necessidade.

Palavras-chave: Contabilidade. Fluxo de Caixa. Controle.

1 INTRODUÇÃO

Com o mercado competitivo dos dias atuais, as empresas e seus gestores buscam todos

os tipos de ferramentas que demonstrem a realidade financeira da empresa. Uma ferramenta

muito utilizada é o fluxo de caixa, que expõe as necessidades da empresa, agiliza informações

e auxilia no planejamento financeiro.

Um problema comum da maioria das empresas é utilizar o dinheiro já comprometido

por não ter o controle futuro de suas despesas. O fluxo de caixa demonstra as receitas e despesas

futuras, e esse controle precisa existir para que a empresa possa fazer investimentos sem

comprometer sua saúde financeira.

O propósito da escolha desse tema para aplicação na empresa estudada é a falta de

controle das informações financeiras e o fato da empresa estar crescendo rapidamente, o que

gera a necessidade do máximo de informações para um possível investimento, a fim de atender

sua demanda.

Um fato interessante sobre o fluxo de caixa é que independente do ramo de atuação,

porte ou localização, todas as empresas devem ter essa ferramenta desde a sua abertura,

alimentando com informações a partir dos investimentos iniciais dos sócios.

Salazar (2012), explica que a função de caixa das grandes, médias e pequenas empresas

é o mesmo para a tomada de decisões, apenas com as diferenças de estratégias que o porte da

empresa possibilita.

O estudo tem como alicerce a seguinte pergunta de pesquisa: Quais os principais

impactos da implantação de Fluxo de Caixa na empresa Elaine Cristina de Souza Marcon Savi

– ME?

O objetivo geral da pesquisa é demonstrar os principais impactos da implantação do

fluxo de caixa na empresa Elaine Cristina de Souza Marcon Savi – ME.

Para cumprir ao objetivo geral têm-se como objetivos específicos: Levantar as

informações de entradas e saídas financeiras nos períodos de outubro a dezembro de 2017 da

empresa Elaine Cristina de Souza Marcon Savi ME; Elaborar a demonstração de fluxo de caixa

com as informações levantadas; e, Demonstrar as informações que a elaboração do fluxo de

caixa apontou através de análise descritiva.

O trabalho se justifica pela percepção de empresas que apesar de saberem a importância

das ferramentas financeiras, os benefícios, a segurança e tudo que as possibilitam, ainda deixam

de utilizar, normalmente por falta de tempo ou de material humano. Mal sabendo elas que

muitas vezes por não terem esses controles acabam comprometendo a saúde financeira da

empresa. O Brasil possui um índice alto de empresas que após abertas não permanecem mais

de cinco anos no mercado, normalmente por falta de estratégia, planejamento e controle.

Segundo o IBGE - Instituto Brasileiro de Geografia e de Estatística (2017), em 2010 foi aberto

733,6 mil empresas, e em 2011 apenas 75,1% dessas empresas continuavam abertas, em 2012

apenas 62,9%, em 2013 somente 53,9%, em 2014 eram 44,6% e em 2015 apenas 37,8% das

empresas permanecem abertas. Isso acarreta desempregos, baixa competitividade e

desvalorização do mercado.

A pesquisa delimita-se no estudo das informações financeiras necessárias para a

elaboração do fluxo de caixa da Elaine Cristina de Souza Marcon Savi – ME. As informações

utilizadas serão do período de outubro a dezembro de 2017, obtidas através de estágio de 312

horas na empresa descrita.

O estudo conta com a seguinte estrutura, introdução para interação do leitor do assunto

abordado, um capítulo de referencial teórico onde consta o embasamento do assunto abordado

e também as origens e conceitos do tema em questão. Além disso, dispõe de um capítulo

destinado a apresentação dos métodos e técnicas de pesquisa utilizadas. O estudo contará

também com a apresentação e análises dos resultados, junto com a caracterização da empresa e

a visão sistêmica aplicada ao estudo de caso. Por fim, com as considerações finais, constando

a conclusão sobre o trabalho e as sugestões para futuros trabalhos na empresa.

2 REFERENCIAL TEÓRICO

Nesta seção, será apresentado o referencial teórico que norteia a pesquisa, com

subcapítulos sobre a contabilidade gerencial, financeira e de custos, trazendo seus conceitos,

origens e objetivos. E como principal subcapítulo o tema do estudo de caso Fluxo de Caixa,

com seus conceitos, aplicações e principais objetivos.

2.1 CONTABILIDADE GERENCIAL

Segundo Crepaldi (2004), a contabilidade gerencial é voltada para o melhor

aproveitamento dos recursos financeiros da empresa, através de um sistema de informação

gerencial pelo qual é efetuado um controle adequado de insumos. Sendo assim, fornece

instrumentos aos administradores das empresas para que auxiliem em tomadas de decisões e

nas funções gerenciais.

A respeito da contabilidade gerencial, Padoveze (2010), acredita que ela se caracteriza

por uma área contábil autônoma, pelo tratamento dado à informação contábil, enfocado para o

planejamento, controle e tomada de decisões.

Crepaldi (2011) explica que o processo efetivo da contabilidade gerencial ocorre através

da coleta de dados e informações que serão armazenadas e processadas no sistema de

informações da empresa. Proporcionando aos administradores informações claras e objetivas

de diversos setores, que permitem avaliar desempenho de atividades, de projetos e de produtos

da empresa bem como sua situação Econômico-Financeira.

Com base nas mudanças que as empresas estão buscando na gestão de negócios, por

conta da concorrência e a escassez de recursos disponíveis Crepaldi (2011), esclarece que a

contabilidade gerencial vem preencher essa lacuna, com a produção de informação objetivas,

úteis e relevantes através da combinação de contabilidade financeira e diversos outros ramos

de conhecimento de negócios.

2.2 CONTABILIDADE FINANCEIRA

Sobre o conceito de contabilidade financeira Crepaldi (2011), descreve que é a

elaboração de demonstrativos financeiros para stakeholders externos, como acionistas, credores

e autoridades governamentais. Processo esse que é muito influenciado por autoridades que

estabelecem padrões, reguladores e fiscais.

Santos (2009), explica ainda que esses demonstrativos financeiros servem também para

informar esses stakeholders sobre a rentabilidade e segurança dos negócios, mesmo estando

longe da empresa, mas para isso é necessário que esses dados sejam compreensíveis para quem

tem uma noção geral de finanças. Destaca ainda que as ferramentas financeiras são valiosas

quando se trata da saúde Econômico-Financeira de empresas.

Conceituando a gestão financeira Wernke (2008), considera que é o conjunto de

métodos e técnicas utilizados para administrar os recursos financeiros da empresa, objetivando

a maximização do retorno do capital investido pelos acionistas.

Padoveze (2010) salienta que a contabilidade financeira ao contrário da contabilidade

gerencial tem o propósito de elaborar demonstrativos para atender seus interessados de fora da

empresa, seguindo as restrições dos princípios contábeis geralmente aceitos.

2.3 CONTABILIDADE DE CUSTOS

Até a revolução industrial Martins (2010), explica que a contabilidade financeira era o

suficiente para as empresas, pelo fato de seu controle ser feito através de compra e venda. A

questão é que com a revolução industrial o custo que antes era de compra, já não era tão simples

de encontrar, pois estava distribuído em uma série de itens que compunham o produto final.

Crepaldi (2010), além de concordar com a origem da contabilidade de custos através dessa

necessidade de dados precisos sobre o valor agregado aos produtos, ressalta ainda que sua

criação teve como principal fonte a contabilidade financeira.

Destacando a importância da contabilidade de custos Santos (2009), explica o quanto é

notório que atualmente a falta das informações e análises de custos e resultados podem

desencadear o fracasso do negócio. É primordial para administração de qualquer empresa estar

munido de informações de planejamento e controle de custos e lucros para enfrentar os

concorrentes.

Crepaldi (2004), descreve que se as empresas que pretendem se manter competitivas,

devem como primeira atitude verificar seu sistema de custos, ajustando de acordo com o cenário

competitivo atual, pois várias empresas ainda não possuem essas informações precisamente

levantadas. E esse tipo de informação proporciona diversas vantagens competitivas.

Sobre a evolução da contabilidade de custos Crepaldi (2010), explica que nas últimas

décadas está passando de ser mera auxiliar na avaliação de estoques a se tornando um

instrumento de suporte para o controle de mercado e para as tomadas de decisões.

2.4 FLUXO DE CAIXA

Ribeiro (2008), explica que com o propósito de atender as necessidades norte-

americanas o Financial Accounting Standard (FASB), que é o órgão que normatiza as práticas

contábeis nos Estados Unidos da América, apresentou por meio do seu boletim n. 95 de 1987 a

demonstração do fluxo de caixa.

Conforme Ribeiro (2008), no Brasil a demonstração do fluxo de caixa substituiu a

Demonstração das Origens e Aplicações dos Recursos, por utilizar uma linguagem e conceitos

mais simples, tornou-se um instrumento mais acessível à maioria dos usuários das

demonstrações contábeis.

Sá (2012), diz que fluxo de caixa é o método de captura e registro de fatos e valores que

façam alterações na conta caixa. Traz ainda que sua apresentação ocorre através de relatórios

estruturados, que permitam uma melhor compreensão e análise.

Agora conceituando Ribeiro (2008), descreve que a demonstração do fluxo de caixa tem

como finalidade evidenciar as transações ocorridas em um determinado período, ou seja,

compreende o movimento de entradas e saídas de dinheiro na empresa, movimentando assim a

conta Caixa.

Segundo Quitanda (2012), a objetividade e a eficácia do controle do fluxo de caixa

tendem a beneficiar as atividades operacionais da empresa. Esse controle ocorre a partir da

comparação entre o valor projetado e o valor realizado, o que facilita a identificação dos

motivos das variações entre o que foi planejado e o que efetivamente se realizou.

Marion (2008), descreve que a empresa que não possui um fluxo de caixa projetado, não

saberá com antecedência quando precisará de um financiamento, o que acaba levando a buscas

desesperadas quando há a percepção que o caixa estourou. Ainda salienta que, sem esse fluxo

de caixa projetado as empresas não têm como saber quando sobra um capital de giro que pode

ser investido para futuros rendimentos, gerando assim os insucessos financeiros.

Braga (2012) apresenta a demonstração do fluxo de caixa como uma necessidade de

qualquer empresa independente de sua área de atuação, a partir do momento que precisa de

informações de como ela gera e usa seus recursos do caixa e equivalentes de caixa. E expõe que

apesar dessa demonstração ser realizada por um técnico contábil, a busca de dados pode ocorrer

normalmente em outras demonstrações financeiras.

2.4.1 Elaboração da Demonstração do Fluxo de Caixa

Ribeiro (2008), explica que para elaboração da demonstração do fluxo de caixa os dados

são coletados dos Balanços do exercício atual e do exercício anterior, e também da

demonstração do resultado do exercício atual. Além disso, dependendo da complexidade das

operações da empresa, poderão ser necessários outros demonstrativos para facilitar o

agrupamento de dados a serem indicados por esse demonstrativo contábil.

2.4.1.1 Método Direto

Conforme Ribeiro (2008), a elaboração da demonstração do fluxo de caixa no método

direto, inicia-se com o resultado das atividades operacionais que é demonstrado pelos

recebimentos e pagamentos ocorridos durante o exercício. Feito isso, são evidenciados os

pagamentos feitos a fins de imposto de renda, contribuição social, pagamentos de

contingências, os recebimentos por reembolso de seguros, os recebimentos decorrentes de

lucros e dividendos de subsidiária para, posteriormente, ser informado o valor líquido

decorrente do confronto entre o restante dos recebimentos e pagamentos não inclusos nos itens

descritos anteriormente.

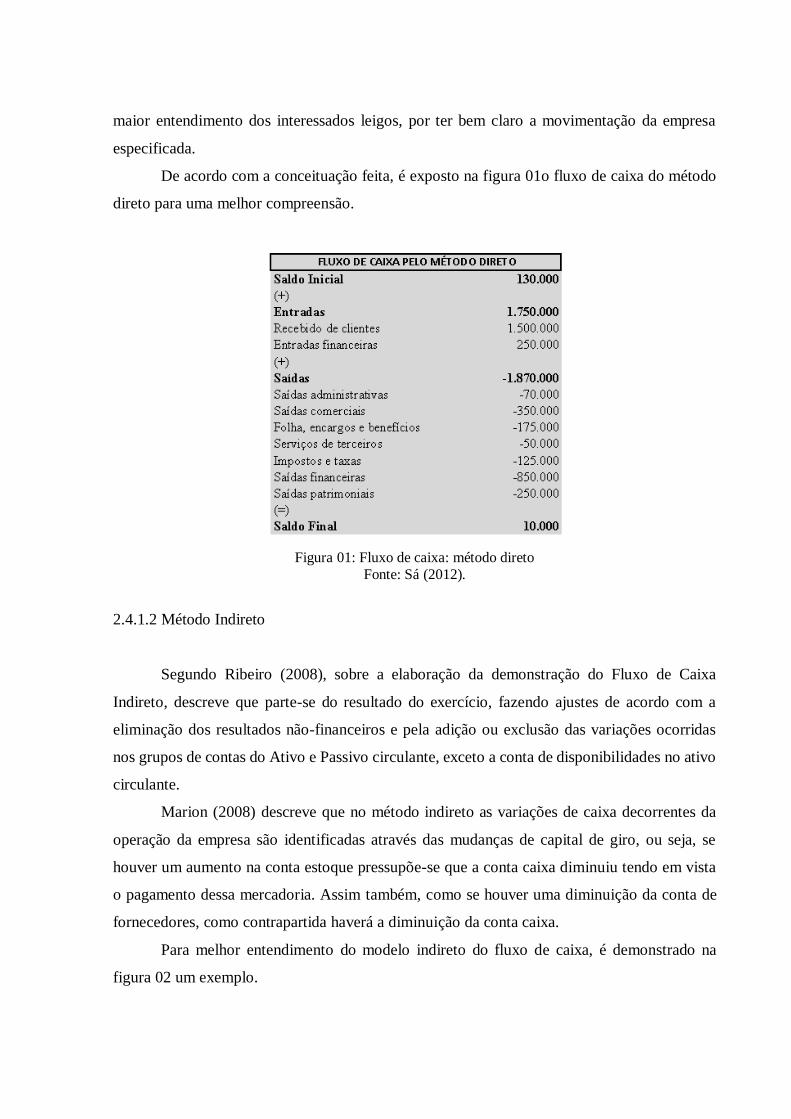

Marion (2008), explica que no método direto, destacam-se objetivamente as entradas e

saídas de dinheiro, mostrando a origem e a aplicação dos recursos, aponta que é um modelo de

maior entendimento dos interessados leigos, por ter bem claro a movimentação da empresa

especificada.

De acordo com a conceituação feita, é exposto na figura 01o fluxo de caixa do método

direto para uma melhor compreensão.

Figura 01: Fluxo de caixa: método direto Fonte: Sá (2012).

2.4.1.2 Método Indireto

Segundo Ribeiro (2008), sobre a elaboração da demonstração do Fluxo de Caixa

Indireto, descreve que parte-se do resultado do exercício, fazendo ajustes de acordo com a

eliminação dos resultados não-financeiros e pela adição ou exclusão das variações ocorridas

nos grupos de contas do Ativo e Passivo circulante, exceto a conta de disponibilidades no ativo

circulante.

Marion (2008) descreve que no método indireto as variações de caixa decorrentes da

operação da empresa são identificadas através das mudanças de capital de giro, ou seja, se

houver um aumento na conta estoque pressupõe-se que a conta caixa diminuiu tendo em vista

o pagamento dessa mercadoria. Assim também, como se houver uma diminuição da conta de

fornecedores, como contrapartida haverá a diminuição da conta caixa.

Para melhor entendimento do modelo indireto do fluxo de caixa, é demonstrado na

figura 02 um exemplo.

Figura 02: Fluxo de caixa: método indireto

Fonte: Sá (2012).

3 MÉTODOS E TÉCNICAS DA PESQUISA

Neste capítulo será abordada a metodologia utilizada para realização do trabalho,

também como os instrumentos e técnicas necessárias para que o objetivo geral seja alcançado.

Para tanto, a seção se divide em dois subcapítulos, quais sejam: o enquadramento metodológico

e os procedimentos de coleta e análise dos dados.

3.1 ENQUADRAMENTO METODOLÓGICO

Pode-se descrever que o objetivo da pesquisa é exploratório, pois trata-se de um estudo

de caso e possui uma pergunta de pesquisa a ser respondida. Conforme Gil (2008) explica, a

pesquisa exploratória tem como objetivo a familiarização com o problema em questão,

normalmente envolvem levantamento bibliográficos, estudos de caso e documental.

A natureza do artigo é caracterizada com predominância prática, pois tem a origem de

um estudo e experimento prático, porém com embasamento teórico. Gil (2002), explica que o

processo de criação científica embora focalize alguns aspectos teóricos possui sua preocupação

central de natureza prática.

Possui lógica dedutiva por aplicar-se um raciocínio já existente e partir de um estudo

geral para um específico. Prodanov e Freitas (2013), relatam que essa lógica tem objetivo de

explicar o conteúdo das premissas, partindo de uma análise geral para a específica.

A coleta de dados foi principalmente de forma primária, pois os instrumentos utilizados

foram entrevista semi-estruturada e também a utilização de alguns relatórios e planilhas criadas

para tanto. Contudo, há a coleta de dados secundários da empresa estudada de relatórios da sua

movimentação de caixa de um período exemplo. Ainda sobre a coleta de dados, Gerhardt e

Silveira (2009), explicam que existem os dados de primeira mão, que são os que não receberam

qualquer tipo de tratamento analítico, tais como: gravações, desenhos técnicos, contratos etc. E

existem os dados de segunda mão, que de alguma forma já foram analisados, tais como:

relatórios da empresa, pareceres de peritos, relatórios de pesquisa, relatórios de movimentações

de valores, entre outros.

A abordagem da pesquisa é qualitativa, levando em consideração a preocupação com o

aprofundamento na compreensão sem a necessidade do uso de ferramentas estatísticas

avançadas para tanto. Mas, vale ressaltar alguns aspectos quantitativos, pois há o levantamento

de dados numéricos. Gerhardt e Silveira (2009) conceituam os tipos de abordagem descrevendo

que a pesquisa qualitativa se preocupa com a compreensão do porquê dos resultados e não com

a representatividade numérica, já a pesquisa quantitativa apresenta seus resultados através de

elementos quantificados.

O resultado da pesquisa tem natureza aplicada, pois o propósito é gerar conhecimento

através dos resultados obtidos dos problemas específicos. Cozby (2003), explica que a pesquisa

aplicada tem por objetivo examinar questões relativas a problemas práticos e suas potenciais

soluções.

Sobre os procedimentos técnicos, pode-se descrever a utilização da pesquisa

bibliográfica, pesquisa documental e um estudo de caso. Bibliográfica pela busca nas obras de

diversos autores conceituados no tema abordado como forma de fundamentar o estudo.

Documental por consistir em um embasamento a partir de documentos gerenciais e fiscais da

empresa, considerando sua movimentação financeira. Por fim, a utilização de um estudo de

caso por trata-se do estudo de apenas um objeto, sendo aprofundado, detalhado e específico.

Gil (2008) descreve esses tipos de procedimentos técnicos que são utilizados, como a pesquisa

bibliográfica que é elaborada com embasamento em livros e artigos já existentes. A pesquisa

documental que apesar de possuir semelhanças com a bibliográfica, apresenta a diferença de

que enquanto os livros e artigos já receberam um tratamento analítico, ou seja, já estão expostos

e prontos de maneiras não editáveis os da pesquisa documental não receberam esse tratamento,

e podem ser reelaborados de acordo com os objetivos da pesquisa. Explica ainda que o estudo

de caso é um estudo aprofundado de um ou de poucos objetos, o que permite um amplo e

detalhado conhecimento.

Os instrumentos utilizados para a coleta de dados foram, a entrevista semi-estruturada

com a gerente da empresa, a observação e a documentação. Lakatos e Marconi (2003), explicam

que a observação é uma técnica de coleta de dados que não consiste apenas em ver e ouvir, mas

também em examinar fatos e fenômenos que se deseja estudar. Explicam também que a

entrevista é um encontro normalmente entre duas pessoas, a fim de que uma delas obtenha

informações de um determinado assunto, mediante uma conversação de natureza profissional.

E que documentação seria em geral o levantamento de dados no próprio local onde os

fenômenos ocorrem, como por exemplo: planilhas e relatórios da empresa.

3.2 PROCEDIMENTOS DE COLETA E ANÁLISE DOS DADOS

Inicialmente buscou-se o conhecimento aprofundado sobre o tema da pesquisa através

da constituição do referencial teórico, embasado em livros e artigos especializados no assunto.

Através disso foi possível o conhecimento dos modelos de fluxo de caixa.

Posteriormente foi feita uma entrevista com a gestora da empresa, com intuito da busca

de informações da empresa para a elaboração do trabalho proposto, e assim também foi uma

forma de possuir dados financeiros e contábeis da empresa para o início dos trabalhos da

elaboração do fluxo de caixa.

Na etapa seguinte foram obtidos documentos fiscais e não fiscais separados pela gestora

da empresa, entre eles estão as notas fiscais de compra de matérias-primas, insumos, materiais

de expediente entre várias outras despesas suportadas pela empresa.

Por fim, sobre o tratamento dos dados, todos os documentos foram separados por data

de emissão, posteriormente foi feito um quadro relacionando os meses em questão e os

documentos coletados facilitando o entendimento.

4 APRESENTAÇÃO DOS RESULTADOS

Este capítulo apresenta a empresa estudada, a fim de descrever alguns pontos para

melhor conhecimento da atividade desenvolvida e também o detalhamento da história de

constituição da empresa. Além disso, são apresentados os dados coletados, e de que forma

ocorreu a coleta e o tratamento desses dados.

Conta também com um subcapítulo sobre a elaboração do controle do fluxo de caixa da

empresa Elaine Cristina de Souza Marcon Savi – ME, assim como a descrição das contas mais

relevantes. O próximo subcapítulo trata da análise do fluxo de caixa elaborado, para saber quais

os impactos que sua implantação causou e apontou.

Finalizando o capítulo, é demonstrada a visão sistêmica do trabalho elaborado, como a

ligação entre a contabilidade e o tema do trabalho escolhido.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

A empresa estudada tem como denominação social Elaine Cristina de Souza Marcon

Savi – ME, e seu nome fantasia é Tia Lani Recursos Visuais. Teve suas atividades iniciadas em

maio de 2011, sua sede é na Rua Hermínio de Menezes, nº 455 no bairro de Oficinas em

Tubarão – SC. Atualmente seu regime de tributação é o simples nacional.

A abertura ocorreu através de sua atual proprietária Elaine Cristina de Souza Marcon

Savi, que ao trabalhar com ensino religioso infantil, necessitou de instrumentos atrativos para

crianças. Após elaborar alguns fantoches e mascotes para seu ensinamento, percebeu que esse

tipo de instrumento era bem valorizado e procurado, além de conhecer esse ramo e saber que

havia a necessidade de empresas que executassem esse tipo de trabalho no mercado, e então ela

começou a produzir sozinha algumas peças para vender.

Posteriormente com um resultado satisfatório para ela e para seus clientes, abriu a

empresa com uma maior diversidade de produtos. A maior parte das vendas para novos clientes

ocorre através de seus clientes já fidelizados, que divulgam o trabalho e que indicam a

comprarem através do site da empresa disponível para vendas, www.tialani.com.br, neste site

todos os produtos são exibidos e comercializados. A empresa disponibilizou a logo marca para

agregar ao trabalho, conforme figura 03.

Figura 03 – Logomarca da empresa Tia Lani

Fonte: empresa Tia Lani (2018)

As vendas ocorrem para o Brasil inteiro, seus clientes são uniformemente distribuídos

por regiões e a maioria deles acaba comprando mais de uma vez.

A empresa conta com cinco funcionárias divididas nas várias etapas de produção e a

gerente que além de auxiliar na produção, também trabalha na parte administrativa, controlando

o financeiro, compras e inclusive o envio de documentos a contabilidade.

As obrigações contábeis são elaboradas por uma contabilidade terceirizada, o contrato

de prestação de serviços é executado desde março de 2013.

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Essa seção apresenta os resultados da pesquisa a partir dos dados coletados assim como

a organização dos mesmos para a elaboração do controle de fluxo de caixa nos períodos de

outubro a dezembro de 2017. Além disso, serão expostos também os impactos que a

implantação do controle de fluxo de caixa apresentou na empresa em questão. Cumprindo assim

o proposto em cada objetivo específico estabelecido no estudo.

4.2.1 Movimentação Financeira da Elaine Cristina de Souza Marcon Savi ME

O primeiro objetivo específico da pesquisa é levantar as informações de entradas e

saídas financeiras nos períodos de outubro a dezembro de 2017 da empresa Elaine Cristina de

Souza Marcon Savi ME. A empresa não possui controles financeiros seguros para que fossem

retirados os dados, portanto foi necessário fazer um levantamento dos documentos físicos de

compras de materiais, aquisições de serviços e todas as demais despesas da empresa. Conforme

exposto no quadro 01.

Quadro 01: Relação de despesas da empresa

Saídas Outubro-17 Novembro-17 Dezembro-17

FGTS R$ 499,82 R$ 245,33 R$ 604,07

INSS R$ 679,16 R$ 812,24 R$ 1.199,46

IRRF R$ 15,54 R$ - R$ -

Férias R$ - R$ - R$ 1.820,00

13° Salário R$ - R$ - R$ 2.441,19

Salários R$ 4.488,55 R$ 3.066,64 R$ 6.881,96

Gastos com rescisão R$ 3.786,84 R$ - R$ -

Simples Nacional R$ 1.882,70 R$ 1.175,67 R$ 1.101,46

Serviços de terceiros R$ 565,00 R$ 200,00 R$ 200,00

Alvará bombeiro R$ 25,90 R$ 25,90 R$ -

Parcelamento IPTU R$ 236,24 R$ 86,90 R$ -

Frete R$ 4.391,33 R$ 3.341,91 R$ 1.322,59

Água e saneamento R$ 59,37 R$ 28,92 R$ 30,62

Energia R$ 598,05 R$ 333,31 R$ 333,01

Telefone e Internet R$ 750,00 R$ 90,00 R$ 90,00

Fornecedores R$ 5.547,11 R$ 5.593,63 R$ 3.988,38

TOTAL R$ 23.525,61 R$ 15.000,45 R$ 20.012,74

Fonte: elaborado pela autora, 2018.

Já a receita mensal da empresa, foi coletada com a gestora da empresa, pois os

recebimentos vão diretamente à conta bancária, mas o extrato não pôde ser fornecido. Sendo

assim, foi elaborado o quadro 02 com os dados financeiros dos períodos de outubro a dezembro

de 2017.

Quadro 02: Relação de recebimentos da empresa

Entradas Outubro-17 Novembro-17 Dezembro-17

Recebimento de clientes R$ 19.692,99 R$ 18.860,18 R$ 14.585,50

Total R$ 19.692,99 R$ 18.860,18 R$ 14.585,50

Fonte: elaborado pela autora, 2018.

4.2.2 Elaboração da demonstração de fluxo de caixa

Cumprindo o segundo objetivo específico do estudo proposto que é elaborar a

demonstração de fluxo de caixa com as informações levantadas, pode-se destacar como

resultado que as despesas da empresa puderam ser agrupadas para simplificar o entendimento,

já que algumas têm a mesma classe como finalidade. O modelo de fluxo de caixa utilizado

conforme quadro 03, tem objetividade como sua maior característica, pois na empresa as

pessoas selecionadas para o gerenciamento dessa ferramenta não tem muito domínio do

assunto.

Quadro 03: Modelo de fluxo de caixa proposto

Fluxo de caixa Outubro Novembro Dezembro

1 – Entradas R$ 19.692,99 R$ 18.860,18 R$ 14.585,50

Recebimentos a prazo R$ 16.583,20 R$ 15.937,65 R$ 12.315,70

Vendas à vista R$ 3.109,79 R$ 2.922,53 R$ 2.269,80

2 – Saídas R$ 23.737,21 R$ 15.000,45 R$ 20.012,74

Fornecedores R$ 5.547,11 R$ 5.593,63 R$ 3.988,38

Salários (13°, férias e rescisões) R$ 8.275,39 R$ 3.066,64 R$ 11.143,15

Encargos trabalhistas R$ 1.406,12 R$ 1.057,57 R$ 1.803,53

Simples Nacional R$ 1.882,70 R$ 1.175,67 R$ 1.101,46

Impostos municipais R$ 262,14 R$ 112,80 R$ -

Serviços de terceiros R$ 565,00 R$ 200,00 R$ 200,00

Frete R$ 4.391,33 R$ 3.341,91 R$ 1.322,59

Água e saneamento R$ 59,37 R$ 28,92 R$ 30,62

Energia R$ 598,05 R$ 333,31 R$ 333,01

Telefone e Internet R$ 750,00 R$ 90,00 R$ 90,00

3 - Diferença entre os períodos -R$ 4.044,22 R$ 3.859,73 -R$ 5.427,24

4 - Saldo inicial de caixa R$ 7.575,13 R$ 3.530,91 R$ 7.390,64

5 - Saldo final de caixa R$ 3.530,91 R$ 7.390,64 R$ 1.963,40

Fonte: elaborado pela autora, 2018.

Pode-se observar através do fluxo de caixa elaborado, que algumas contas possuem

grandes variações de um mês para o outro, uma delas é telefone e internet, foi questionado para

a gestora da empresa e ela explicou que no mês de outubro foi feita a aquisição do serviço de

telefonia e nos meses seguintes apenas a utilização.

Outra conta que chama a atenção é a conta de salários, pois em outubro houve uma

rescisão, que acarretou uma diminuição nos pagamentos de novembro, e em novembro a

empresa contratou dois colaboradores o que aumentou os custos em dezembro, além de já serem

maiores por conta do 13° salário. Vale ressaltar ainda, que a primeira parcela de 13° salário da

empresa já havia sido paga no mês de julho de 2017.

Deve-se levar em consideração que a empresa já sabe que nos períodos de novembro a

fevereiro dos exercícios, as vendas diminuem, sendo assim, desde setembro já começam a

reduzir os investimentos em matéria-prima e demais materiais.

Com as informações descritas, fica fácil entender por que a conta de fretes, impostos e

demais contas que estão diretamente ligadas à produção, diminuíram gradativamente nos

últimos meses do ano de 2017.

4.2.3 Análise descritiva dos achados da pesquisa

O terceiro objetivo específico é demonstrar as informações que a elaboração do fluxo

de caixa apontou através de análise descritiva. Através do fluxo de caixa elaborado, pode-se

perceber que existe um desequilíbrio nas despesas da empresa, e que várias contas são as

responsáveis por esse desequilíbrio.

Inicialmente, no fluxo de caixa elaborado, já é possível perceber que as entradas

diminuíram com o passar dos meses, isso por conta do período analisado, que é considerado

potencialmente fraco para empresa. A justifica é pelo tipo de produto fabricado, que é ligado a

educação de crianças, portanto, diminui com o fim do ano letivo.

Em outubro de 2017 a empresa teve um aumento nos ordenados e salários por conta de

uma rescisão, que foi no valor de R$ 3.786,84. Esse foi apenas um dos fatos de outubro ser o

mês com maior valor de despesas. Outro fato que auxiliou no aumento das despesas cotidianas

da empresa, foi a contratação de um serviço de telefonia e internet com valor aquisitivo de R$

750,00.

No mês de novembro de 2017, além de não possuir os fatos agravantes descritos no mês

anterior, ainda houve a redução do quadro de empregados e também a diminuição de produção

pela falta da demanda e consequentemente das vendas. Com isso, tem-se a redução direta dos

tributos de venda e da conta fretes, que é uma despesa que só ocorre com a finalização das

vendas.

A despesa de energia foi menor em decorrência da diminuição da produção, passou de

R$ 598,05 para apenas R$ 333,31, assim também como serviços de terceiros que eram

utilizados para o acabamento dos produtos, que tiveram uma diminuição de R$ 365,00.

Em dezembro de 2017 a conta de ordenados e salário também teve grande variação, pois

houve a contratação de dois empregados, e como obrigação, tem-se o pagamento da segunda

parcela dos 13° salários, lembrando que a primeira parcela foi paga em julho de 2017 e por isso

não aparece nos meses descritos.

Esse foi o único aumento significativo das despesas do mês de dezembro, pois as demais

despesas em geral diminuíram, algumas, pelos mesmos motivos de redução da produção, outras

pela programação que a empresa faz em meados de setembro para diminuir a compra de

matéria-prima, já aguardando a redução da demanda nos períodos de novembro a fevereiro dos

exercícios. Com isso, pode-se comparar a conta de fornecedores nos meses de novembro e

dezembro, e perceber uma diminuição de R$ 1.605,25.

Com as análises feitas, é arriscado dizer quais iniciativas a empresa deve tomar, mas

superficialmente, observar as compras de fornecedores, a contratação de serviços de terceiros e

demais despesas ligadas a produção é um bom início. Mas algo que já pode ser afirmado é que

o fluxo de caixa deve ser utilizado, alimentado e ajustado de acordo com as necessidades que

por ventura forem observadas.

4.3 VISÃO SISTÊMICA APLICADA AO CASO

Braga (2012), diz que a contabilidade tem como objetivo fornecer informações do

patrimônio das empresas e de suas variações para os seus interessados. São utilizadas as

demonstrações contábeis para satisfazer algumas das suas diversas necessidades de informação.

As demonstrações contábeis, normalmente elaboradas pela empresa são: o Balanço Patrimonial

(BP), Demonstração do Resultado do Exercício (DRE), Demonstração de Lucros ou Prejuízos

Acumulados (DLPA) e a Demonstração do Fluxo de Caixa (DFC).

Segundo Checkley (2005), desde o século XIX era comum oferecer aos acionistas uma

demonstração de resultados e balanço patrimonial, porém, os analistas profissionais perceberam

que os fluxos de caixa são essencialmente verdadeiros e de mais fácil compreensão por leigos,

pois não precisam de grande interpretação contábil. Esclarece ainda, que é uma declaração

obrigatória para alguns tipos de empresas.

Conforme Araújo, Teixeira e Licório (2015) descrevem, a gestão no planejamento de

fluxo de caixa para o controle financeiro de micro e pequenas empresas tem grande relevância

social. Visto que, as MPE’s não têm obrigatoriedade de elaborar a DFC, mas o emprego dessa

ferramenta é fundamental no sentido de detalhar as entradas e saídas de moeda corrente, assim

como, para prevenir possíveis ocorrências no caixa em um determinado período.

Dessa forma, percebe-se uma forte relação entre a contabilidade com o tema abordado

no trabalho, ou seja, a visão geral de toda a proposta da contabilidade no sentido de controle do

patrimônio ao encontro do controle de apenas um dos itens desse, que é o caixa e equivalente

de caixa.

5 CONSIDERAÇÕES FINAIS

O fluxo de caixa é uma ferramenta de controle de caixa e de suas equivalências que

permite fazer o acompanhamento das entradas e saídas de recursos, além de possibilitar a

projeção de valores a serem realizados. Muito utilizado, torna-se cada vez mais essencial para

empresas que precisam estar um passo a frente no quesito de utilização de recursos, e que

pretendem fazer investimentos.

É fundamental que os gestores saibam os recursos que estão disponíveis nas empresas,

e que saibam que só é possível ter essas informações elaborando controles financeiros, mesmo

que isso acarrete o investimento de mão-de-obra.

Considerando o conteúdo apresentado sabe-se, que o objetivo geral da pesquisa é

demonstrar os principais impactos da implantação do fluxo de caixa na empresa Elaine Cristina

de Souza Marcon Savi – ME e que este foi devidamente cumprido.

Contudo, importante destacar algumas considerações. Uma das dificuldades

encontradas para a realização do trabalho é a ausência de informações financeiras, pois nem

todos os dados foram fornecidos pela titular da empresa. Isso faz com que o trabalho não seja

o mais preciso possível. E, existe resistência por parte dos gestores de aderirem ao uso do fluxo

de caixa, pelo tempo de alimentação que esse e qualquer outro tipo de controle exigem.

O controle elaborado não atende todas as necessidades da empresa, mas já proporciona

grandes avanços sobre as informações das suas disponibilidades, pois como mencionado

anteriormente a empresa não possui nenhum tipo de controle dos seus recursos financeiros.

Algumas informações apuradas por esse controle, foram recebidas com surpresa pela gestora.

Através da análise do fluxo de caixa elaborado, também foi possível identificar os

desequilíbrios das despesas, quais contas devem ser verificadas e supostas providencias que

podem ser tomadas.

Além dos impactos que a implantação do fluxo de caixa proporcionou para a empresa,

é necessário lembrar que esse trabalho traz um grande conhecimento para quem o realiza, pois

existem dificuldades que não são planejadas ao iniciar as pesquisas, questões que não haviam

sido lembradas, pontos que não foram levados em consideração até que se destacassem como

relevantes, e várias outras experiências que fazem com que exista um grande crescimento

profissional independente do resultado da pesquisa.

Sugere-se que seja feita uma comparação pelos gestores da empresa antes e após a

implantação do fluxo de caixa, para avaliar os níveis de controle financeiro. Sugere-se também

que esse controle seja alimentado frequentemente, para que seja cada vez mais aprimorado,

incluindo mais necessidades e informações relevantes.

Ainda, como forma de contribuição da pesquisa, entende-se importante uma análise nos

prazos de pagamento aos fornecedores e de recebimento dos clientes, eles devem estar

alinhados para que não aconteça a descapitalização da empresa.

REFERÊNCIAS

ARAÚJO, Adriano; TEIXEIRA, Elson Machado; LICÓRIO, César. Revista Eletrônica do

departamento de ciências contábeis e departamento de atuária e métodos quantitativos

da FEA-PUC/SP. A importância da gestão no planejamento de fluxo de caixa para o controle

financeiro de micro e pequenas empresas. 2015 Disponível em:

<https://revistas.pucsp.br/index.php/redeca/article/download/28566/20053> . Acesso em: 13

mar. 2018.

BRAGA, Hugo Rocha. Demonstrações Contábeis: estrutura análise e interpretação. 7. Ed.

São Paulo: Atlas, 2012.

CHECKLEY, Keith. O caixa ainda é rei. Rio de Janeiro: Record, 2005.

COZBY, Paul C. Métodos de pesquisa em ciências do comportamento. 1. Ed. São Paulo:

Atlas, 2003.

CREPALDI, Sílvio Aparecido. Contabilidade Gerencial. 3. Ed. São Paulo: Atlas, 2004.

CREPALDI, Sílvio Aparecido. Curso básico de contabilidade de custos. 5. Ed. São Paulo:

Atlas, 2010.

CREPALDI, Sílvio Aparecido. Contabilidade Gerencial. 5. Ed. São Paulo: Atlas, 2011.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de Pesquisa. Porto Alegre:

UFRGS, 2009.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. Ed. São Paulo: Atlas, 2002.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 6. Ed. São Paulo: Altas, 2008.

IBGE – Instituto Brasileiro de Geografia e Estatística. Demografia das empresas. IBGE,

2017.

LAKATOS, Eva Maria; MARCONI, Marina de Andrade. Fundamentos de metodologia

científica. 5. Ed. São Paulo: Atlas, 2003.

MARION, José Carlos. Contabilidade Básica. 8. Ed. São Paulo: Atlas, 2008.

MARTINS, Eliseu. Contabilidade de custos. 10. Ed. São Paulo: Atlas, 2010.

PADOVEZE, Clóvis Luíz. Contabilidade Gerencial. 7. Ed. São Paulo: Atlas, 2010.

PRODANOV, Cleber Cristiano; FREITAS, Ernani Cesar de. Metodologia do trabalho

científico: Métodos e técnicas da pesquisa e do trabalho acadêmico. 2. Ed. Novo Hamburgo:

Feevale, 2013.

QUINTANA, Alexandre Costa. Fluxo de Caixa: Demonstrações Contábeis. 2º ed. Curitiba:

Juruá, 2012.

RIBEIRO, Osni Moura. Demonstrações Financeiras: mudanças na lei das sociedades por

ações, como era e como ficou. São Paulo: Saraiva, 2008.

SÁ, Carlos Alexandre. Fluxo de Caixa: a visão da tesouraria e da controladoria. 4. Ed. São

Paulo: Atlas, 2012.

SALAZAR, German Torres. Administração dos fluxos de caixa: teoria e prática. São Paulo:

Atlas, 2012.

SANTOS, Joel José. Contabilidade e Análise de Custos. 5. Ed. São Paulo: Atlas, 2009.

WERNKE, Rodney. Gestão Financeira: ênfase em aplicações e casos nacionais. Rio de

Janeiro: Saraiva 2008.