faculdade capivari fucap trabalho de conclusÃo do curso de ... · contabilidade gerencial, a...

TRANSCRIPT

1

FACULDADE CAPIVARI – FUCAP

TRABALHO DE CONCLUSÃO DO CURSO DE CIÊNCIAS CONTÁBEIS

CONTABILIDADE TRIBUTÁRIA: Os impactos da implantação do CEST nas

empresas do ramo farmacêutico

Cintia Machado Zanotelli

Cristian e Souza da Silva

Mauricio Dobiez

RESUMO

A realização desse trabalho envolve a ciência contábil que acompanha a evolução do

homem, as inovações tecnológicas permitem a transmissão de informações em tempo real. A

Contabilidade foi dividindo-se em ramos, entre eles, os pertinentes a este estudo são: a

Contabilidade Gerencial, a Contabilidade de Custos e a Contabilidade Tributária que, trata

dos fatores relacionados às normas tributárias que determinam práticas contábeis e apuração

dos tributos, cuida do planejamento tributário e analisa o impacto que os tributos causam nas

decisões dos contribuintes. Entre os tributos objeto da Contabilidade Tributária encontram-se

os impostos, de interesse para este estudo, um dos tributos é ICMS (Imposto sobre Circulação

de Mercadorias e Serviço), que permite a Substituição Tributária que é o regime pelo qual a

responsabilidade pelo ICMS devido em relação às operações ou prestações de serviços é

atribuída a outro contribuinte, substituição tributária pode ser definida como a imputação da

responsabilidade pelo recolhimento do imposto devido a terceiro que, embora não tenha

praticado o fato gerador, a ela está indiretamente vinculado. CEST é a abreviatura de Código

Especificador da Substituição Tributária. O objetivo deste novo código é estabelecer uma

forma de uniformizar e identificar as mercadorias e bens passíveis de sujeição ao regime de

substituição tributária e de antecipação de recolhimento do ICMS com o encerramento de

tributação, relativos às operações subsequentes. Sua regulamentação se dá através

do convênio ICMS 92/15. O presente trabalho tem como objetivo geral demonstrar o impacto

do CEST nas empresas do ramo farmacêutico. O CEST tem por objetivo, além de uniformizar

os códigos de ICMS-ST, também identificar as mercadorias sujeitas ao regime de substituição

tributária e de antecipação do recolhimento do imposto, podendo, assim, detalhar exatamente

qual produto está sendo movimentado.Analisando as farmácias em estudo, verificou-se uma

má classificação fiscal de produtos, fazendo com que não pagasse devidamente os seus

impostos. Depois de analisados e conferidos houve um aumento significativo no pagamento

dos impostos, porém está sendo pago corretamente livre de erros e penalidades. A

classificação fiscal dos produtos juntamente com o CEST padroniza e facilita a interpretação

das mercadorias não deixando margem para erros.

Palavras-chave: Tributos. ICMS. Substituição Tributária.CEST. Impacto.

2

1 INTRODUÇÃO

A realização desse trabalho envolve a ciência contábil que acompanha a evolução do

homem, inicialmente rudimentar, mas, em consequência dos diversos eventos e marcos

histórico, cultural, social, econômicos, políticos e científicos, sofreram alterações, muito

embora seu objeto que é o controle das riquezas, do patrimônio, tenha se mantido inalterado,

alterando apenas a forma de coletar e interpretar os dados patrimoniais.

As inovações tecnológicas permitem a transmissão de informações em tempo real,

sendo necessário não apenas informar, mas sim interpretar e fornecer relatórios contendo os

dados que permita a adequada tomada de decisões, desta forma, a Contabilidade foi

dividindo-se em ramos, entre eles, os pertinentes a este estudo são: a Contabilidade Gerencial,

a Contabilidade de Custos e a Contabilidade Tributária.

A Contabilidade Gerencial segundo Padoveze (2004) é um dos segmentos da ciência

contábil, em que se verificam os maiores esforços de pesquisas em todo o mundo por meio da

informática e tecnologias avançadas.

A Contabilidade Tributaria para Pohlmann (2012) tem sido objeto de estudo de

diversas áreas, tais como Direito, Economia e Administração, especificamente em relação à

Contabilidade, trata dos fatores relacionados às normas tributárias que determinam práticas

contábeis e apuração dos tributos, cuida do planejamento tributário e analisa o impacto que os

tributos causam nas decisões dos contribuintes.

O artigo 3º do Código Tributário Nacional – CTN conceitua tributo como “toda a

prestação pecuniária compulsória, em moeda cujo valor nela se possa exprimir, que não

constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa

plenamente vinculada”.

Entre os tributos objeto da Contabilidade Tributária encontram-se os impostos, de

interesse para este estudo, o Imposto sobre Circulação de Mercadorias e Serviços – ICMS,

constitucionalmente definido que sua competência é dos Estados e do Distrito Federal. Nos

termos do disposto no art. 155 da Constituição Federal.

O ICMS permite a Substituição Tributária que de acordo com informação disponível

no site da – Secretaria de Estado da Fazenda de Santa Catarina – SEFSC1, como sendo o

regime pelo qual a responsabilidade pelo ICMS devido em relação às operações ou prestações

de serviços é atribuída a outro contribuinte.

1 Secretaria de Estado da Fazenda de Santa Catarina – SEFSC – Disponível em: < http://www.sef.sc.gov.br/servicos/servico/89/Substitui%C3%A7%C3%A3o_Tribut%C3%A1ria_e_C%C3%A1lc

ulo>. Acesso em: 13 jun. 2017.

3

A dúvida existente e recorrente é sobre a classificação de determinado produto quanto

a estar ou não sujeito a substituição tributária, surge então o Código Especificador da

Substituição Tributária – CEST, instituído pelo CONFAZ, que tem por finalidade uniformizar

e identificar as mercadorias e bens passíveis de sujeitas ao regime de substituição tributária e

de antecipação de recolhimento do ICMS (ASSEINFO, 2016).

Tendo como pergunta de pesquisa: Qual o impacto do CEST nas empresas do ramo

farmacêutico? O presente trabalho tem como objetivo geral demonstrar o impacto do CEST

nas empresas do farmacêutico.

Para atingir o objetivo geral proposto neste artigo foi definido três objetivos específicos que

são respectivamente:

- Conhecer o CEST e sua aplicabilidade nos produtos referentes à empresa estudada.

- Levantar os dados fiscais de 06 clientes da empresa Trier Sistemas no período de um mês.

- Verificar as vantagens com a implantação do CEST.

O CEST é um tema novo e muito complexo, contribuindo significavelmente na

verificação dos produtos sujeitos à substituição tributaria nas diferentes unidades federativas

que se tornaram obrigatórias, ele pode oferecer vantagens às empresas que o fazem pelo

simples fato de tributar corretamente uma variedade de produtos, tornando a apuração mais

fácil e com menos riscos fiscais.

Por fim, os dados serão compilados seja em planilhas, gráficos ou tabelas, para

facilitar a visualização e a compreensão das principais vantagens identificadas na implantação

do CEST na tributação das empresas do ramo farmacêutico e, se possível identificar alguma

falha ou inconsistência que se apresente na rotina diária do uso do sistema.

2 EMBASAMENTO TEÓRICO

Neste capítulo será descrito a fundamentação teórica voltada à evolução da

contabilidade, a evolução da escrita na contabilidade e a evolução da tecnologia dos registros.

Diante da relevância da Contabilidade, da evolução tecnológica constante e das novas

obrigações acessórias impostas pelo fisco, necessário discorrer sobre o ICMS as

possibilidades de realizar a Substituição Tributária, assim como as características, finalidades

e vantagens da implantação do Código Especificador de Substituição Tributária - CEST.

4

2.1 HISTÓRIA DA CONTABILIDADE: SURGIMENTO DE UMA CIÊNCIA

A origem da contabilidade está ligada à necessidade do homem em controlar seu

patrimônio. Pode-se dizer que a contabilidade vem se aprimorando juntamente com a

evolução do homem em sociedade, que passou a necessitar de registro, em função do aumento

e diversidade de bens.

Para Franco (1997), a contabilidade é um instrumento que fornece e extrai o máximo

de informações úteis e detalhadas, concretas e verdadeiras e efetivamente relevantes para

auxílio na tomada de decisão dentro ou fora de uma empresa.

Já Marion (2009) define a contabilidade como um instrumento que fornece o máximo

de informações úteis para a tomada de decisões dentro e fora da empresa. Todas as

movimentações possíveis de mensuração monetária são registradas pela contabilidade, que em

seguida, resume os dados registrados em forma de relatórios e os entrega aos interessados em

conhecer a situação da empresa.

A contabilidade, na sua condição de ciência social, cujo objeto é o patrimônio, busca

por meio da apreensão, da quantificação, da classificação, do registro, da eventual

sumarização, da demonstração, a análise e relato das mutações sofridas pelo patrimônio da

entidade particularizada (RIBEIRO, 2008).

Todos os ramos do saber humano iniciaram-se em bases empíricas, de simples

observações e suposições sobre realidades, até que pudessem pela maturidade dos raciocínios

alcançarem o nível superior em que se encontram (SÁ, 2008).

Contabilidade é a ciência que estuda os fenômenos patrimoniais, preocupando-se com

realidades, evidências e comportamentos dos mesmos, em relação à eficácia das células

sociais (SÁ, 2008).

Na concepção de Cruz (1995), aziendas são as entidades econômicas administrativas,

isto é, são todos os entes que, para atingirem seu objetivo, seja ele econômico ou social,

possuem um patrimônio e necessitam de uma gestão sobre o mesmo.

Com o surgimento das indústrias e da globalização, as operações comerciais e

industriais passaram a ocorrer em grande escala, surgindo a necessidade de maior ênfase na

contabilidade voltada aos interesses internos das organizações como forma das organizações

se manterem no mercado e poderem ter o controle de seus patrimônios.

5

2.1.1 Contabilidade Gerencial

A Contabilidade Gerencial foi criada para fornecer informações aos usuários internos

da entidade, como os diretores, considerada como síntese de informações fornecidas para

conhecimento geral da evolução econômico-financeiro da empresa.

A contabilidade gerencial é hoje um dos segmentos da ciência contábil, talvez o

primeiro, em que se verificam os maiores esforços de pesquisa em todo o mundo. Apesar

disso, muitos aceitam o fato que não existe uma teoria unificada para contabilidade gerencial

(PADOVEZE, 2004).

A contabilidade gerencial é o ramo da contabilidade que tem por objetivo fornecer

instrumentos aos administradores de empresas que os auxiliem em suas funções gerenciais. É

voltada para a melhor utilização dos recursos econômicos da empresa, através de um

adequado controle dos insumos efetuados por um sistema de informação gerencial.

(CREPALDI, 2010).

A Contabilidade Gerencial é relacionada com o fornecimento de informações para os

administradores, podendo ser contrastada com a contabilidade financeira, que é relacionada

com fornecimento de informações para os acionistas, credores e outros que estão fora da

organização (PADOVEZE, 2004).

2.1.2 Contabilidade Financeira

Segundo Salazar (2013), os tomadores de decisão usam as demonstrações financeiras

para avaliar como uma organização satisfaz ou não os seus objetivos financeiros.

Estas são controladas por relatórios com informações econômicas da empresa,

disponibilizados aos usuários evidenciando os resultados das decisões tomadas pelos

administradores e fornecedores, sendo um aliado aos usuários externos que também auxiliam

na tomada das decisões (ATKINSON, 2000).

Entende-se que a Contabilidade Financeira é a maior interessada na captação de

recursos e demonstração das contas. É um dos métodos utilizados como ferramenta primordial

nos controles financeiros e gerenciais, fornecendo dados necessários aos credores, acionistas

dentre outros usuários. Demonstra a situação econômico-financeira das empresas, sendo

utilizada para escriturar as rotinas contábeis que são exigidas pela legislação e sustentadas

pelos princípios da contabilidade.

6

2.2 CONTABILIDADE FISCAL E TRIBUTÁRIA

Contabilidade Tributária é a disciplina ou o ramo da contabilidade que se dedica ao

estudo dos princípios, conceitos, técnicas, métodos e entidade, a busca e analise de

alternativas para redução da carga tributária e ao cumprimento das obrigações acessórias

estabelecidas pelo Fisco, já a contabilidade fiscal é usualmente utilizada para designar a

escrituração de fatos que geram obrigações tributarias e fiscais.

Tem por objetivo realizar estudos e proceder ao registro adequado dos aspectos

econômicos da legislação tributária, conta com dois sistemas de registros que são escriturados

simultaneamente que são os livros contábeis e livros fiscais (ANDRADE; LINS; BORGES.

2015).

Pohlmann (2012) diz contabilidade tributária está relacionada aos tributos e a

legislação fiscal, e tem como função apurar com exatidão o resultado tributável de

determinado exercício fiscal, bem como, cuidar da emissão, escrituração, do registro dos

documentos fiscais, tomando por base a legislação pertinente.

O profissional que atua nessa área deve ser dotado de um perfil notadamente

interdisciplinar. O contador nessa área deve ser capaz de identificar e acompanhar as normas

aplicáveis analisa-las e interpreta-las, além, é claro, de aplicar corretamente os mandamentos

e apurar os tributos devidos (POHLMANN, 2012).

2.2.1 Planejamento tributário e os tributos

Fabretti (2009) conceitua Planejamento Tributário como estudo feito preventivamente,

ou seja, antes da realização do fato administrativo, pesquisando seus efeitos jurídicos e

econômicos e as alternativas legais menos onerosas. O Planejamento Tributário exige, antes

de tudo, bom senso do planejador.

Para Borges (2011) dois são os fatores que determinam a importância e a necessidade

do Planejamento Tributário na empresa. O primeiro é o elevado ônus fiscal incidente no

universo dos negócios. O segundo é a consciência empresarial do significativo grau de

complexidade, sofisticação, alternância e versatilidade da legislação pertinente.

7

Segundo Rezende (2010) a existência dos tributos está relacionada à construção da

figura do Estado, como centralizador e organizador dos padrões sociais de convivência de um

povo, num determinado território ou até mesmo entre povos, em territórios diferentes.

O art. 3º do Código Tributário Nacional define que tributo é toda é toda prestação

pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua

sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente

vinculada (Artigo 3º do CTN).

O fato gerador é o acontecimento que da origem a obrigação tributaria, por exemplo, a

venda de mercadorias realizada por um comerciante é um dos fatos que gera ao comerciante a

obrigação de recolher o ICMS aos cofres do governo do Estado (RIBEIRO; PINTO, 2014).

No presente estudo, o imposto que será evidenciado é o ICMS, eis que, objeto

essencial na aplicação do CEST, conforme explicitado no item a seguir.

2.2.2 ICMS - Imposto Sobre as Operações Relativas à Circulação de Mercadorias e

Serviços

O ICMS - Imposto sobre as Operações Relativas à Circulação de Mercadorias e sobre

Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação,

conhecido pela sigla ICMS, é o imposto cobrado na comercialização de mercadorias e

prestações de serviço, pelos Estados e Distrito Federal.

Rezende (2010) considera o ICMS como principal imposto de competência estadual,

sendo regulado pela Lei Complementar nº 87, redigida em 1996 e conhecida como Lei

Kandir. Dentro da legislação do ICMS também devem ser considerados os convênios que são

acordados entre os estados da União.

Desta forma os Estados instituem o ICMS por alíquota, que é regulamentada por

Decreto do governador, chamado de Regulamento do ICMS ou apenas RICMS, em Santa

Catarina é o RICMS/SC-01.

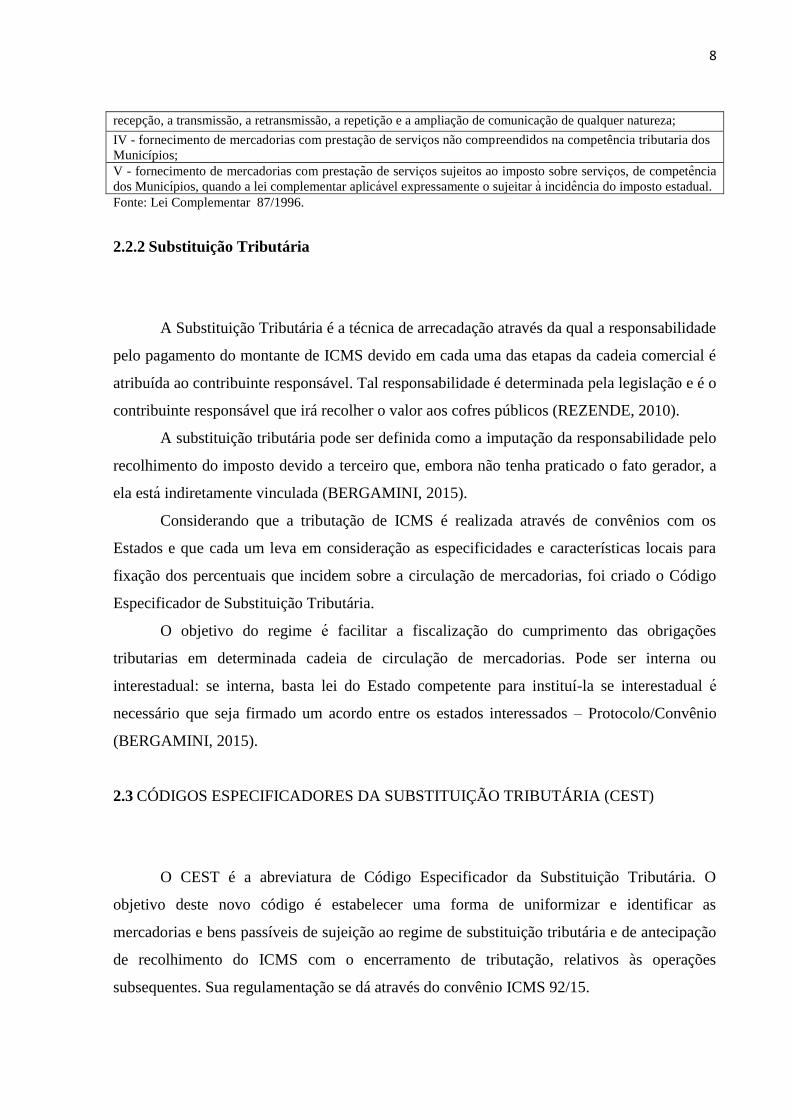

O ICMS incide sobre os seguintes produtos:

Quadro 01 – Incidência do ICMS I - operações relativas a circulação de mercadorias, inclusive o fornecimento de alimentação e bebidas em bares,

restaurantes e estabelecimentos similares;

II - prestações de serviços de transporte interestadual e intermunicipal, por qualquer via, de pessoas, bens,

mercadorias ou valores;

III - prestações onerosas de serviços de comunicação, por qualquer meio, inclusive a geração, a emissão, a

8

recepção, a transmissão, a retransmissão, a repetição e a ampliação de comunicação de qualquer natureza;

IV - fornecimento de mercadorias com prestação de serviços não compreendidos na competência tributaria dos

Municípios; V - fornecimento de mercadorias com prestacao de servicos sujeitos ao imposto sobre servicos, de competencia

dos Municipios, quando a lei complementar aplicavel expressamente o sujeitar a incidencia do imposto estadual.

Fonte: Lei Complementar 87/1996.

2.2.2 Substituição Tributária

A Substituição Tributária é a técnica de arrecadação através da qual a responsabilidade

pelo pagamento do montante de ICMS devido em cada uma das etapas da cadeia comercial é

atribuída ao contribuinte responsável. Tal responsabilidade é determinada pela legislação e é o

contribuinte responsável que irá recolher o valor aos cofres públicos (REZENDE, 2010).

A substituição tributária pode ser definida como a imputação da responsabilidade pelo

recolhimento do imposto devido a terceiro que, embora não tenha praticado o fato gerador, a

ela esta indiretamente vinculada (BERGAMINI, 2015).

Considerando que a tributação de ICMS é realizada através de convênios com os

Estados e que cada um leva em consideração as especificidades e características locais para

fixação dos percentuais que incidem sobre a circulação de mercadorias, foi criado o Código

Especificador de Substituição Tributária.

O objetivo do regime e facilitar a fiscalização do cumprimento das obrigações

tributarias em determinada cadeia de circulação de mercadorias. Pode ser interna ou

interestadual: se interna, basta lei do Estado competente para instituí-la se interestadual e

necessário que seja firmado um acordo entre os estados interessados – Protocolo/Convênio

(BERGAMINI, 2015).

2.3 CÓDIGOS ESPECIFICADORES DA SUBSTITUIÇÃO TRIBUTÁRIA (CEST)

O CEST é a abreviatura de Código Especificador da Substituição Tributária. O

objetivo deste novo código é estabelecer uma forma de uniformizar e identificar as

mercadorias e bens passíveis de sujeição ao regime de substituição tributária e de antecipação

de recolhimento do ICMS com o encerramento de tributação, relativos às operações

subsequentes. Sua regulamentação se dá através do convênio ICMS 92/15.

9

O código especificador da substituição tributária- CEST foi criado para identificar as

mercadorias que poderão ser submetidas aos regimes de substituição tributária e de

antecipação do recolhimento do ICMS, relativos às operações subsequentes, em virtude da

limitação, da aplicação dos regimes dada por meios de LC 147/2014 e do Convênio ICMS

92/2015 (GOMES, 2016).

Todos os contribuintes deverão informar o CEST em seus documentos fiscais quando

a mercadoria possuir o respectivo código, independente do regime tributário do emitente e

mesmo que a operação não esteja sujeita ao regime da substituição tributária.

O CEST deverá ser indicado no documento fiscal que acobertar a operação com as

mercadorias relacionadas, independentemente de a operação, mercadoria ou bem estarem

sujeitos aos regimes de substituição tributária ou de antecipação do recolhimento do imposto.

Nas operações com mercadorias ou bens listados nos Anexos II a XXIX do convênio

ICMS 146/15, o contribuinte deverá mencionar o respectivo CEST no documento fiscal que

acobertar a operação, ainda que a operação, mercadoria ou bem não estejam sujeitos aos

regimes de substituição tributária ou de antecipação do recolhimento do imposto.

2.4 VANTAGENS DA IMPLANTAÇÃO ANTECIPADA DO CEST

O CEST tem por objetivo, além de uniformizar os códigos de ICMS-ST, também

identificar as mercadorias sujeitas ao regime de substituição tributária e de antecipação do

recolhimento do imposto, podendo, assim, detalhar exatamente qual produto está sendo

movimentado.

A complexidade tributária em nosso país está longe de parar de crescer e é importante

que nossas empresas estejam atualizadas quanto a legislação tributária. Apesar do CONFAZ

ainda não ter dado exemplos concretos dos benefícios do CEST, é fato que será obrigatório. O

CEST parece ser um assunto ainda não finalizado e ainda sofrerá atualizações a medida de

suas modificações até a obrigatoriedade.

Com o CEST, a empresa poderá ter um controle maior dos impostos que estão sendo

pagos, também se pode descobrir produtos que eram lançados com códigos errados, sua

entrada terá que ter uma atenção dobrada e tempo das equipes.

Diversos fornecedores de software estão correndo contra o tempo para se adaptar a

essa nova regra, atualizando seus sistemas para a implantação do CEST. Mas os gestores e os

10

profissionais da área Fiscal não devem e nem podem deixar de participar deste processo de

mudança.

3 MÉTODOS E TÉCNICAS DA PESQUISA

Essa seção trata do enquadramento metodológico e do procedimento metodológico da

pesquisa.

3.1 ENQUADRAMENTO METODOLÓGICO

No que se refere à natureza do objetivo de pesquisa trata-se de um estudo teórico e

prático. Os aspectos teóricos ficam a cargo da busca de conceitos e teorias em livros, revistas

e artigos que tratam do tema, segundo BARROS LEHFELD (2000) diz que são consideradas

pesquisas teóricas aqueles que tem por finalidade o conhecer ou aprofundar conhecimentos e

discussões, a pesquisa teórica não requer coleta de dados e pesquisa de campo.

A lógica da pesquisa se da de forma dedutiva pois parte dos conhecimentos gerais para

um estudo especifico de contabilidade tributária está ligada diretamente aos tributos e a

legislação fiscal. Segundo Fabretti (1999), é o ramo da contabilidade que tem por objetivo

aplicar na prática os conceitos, princípios e normas básicas da contabilidade e da legislação

tributária, de forma simultânea e adequada.

Coleta de dados se da à parte de dados secundários que segundo Mattar (1996) diz que

são aqueles que já foram coletados, tabulados, ordenados e, as vezes até analisados e que

estão catalogados à disposição dos interessados, coleta se da através de documentos ou

relatórios que para Callado e Ferreira (2004) são os espaços de pesquisa orientados pela própria

natureza do estudo, portanto a localização dos documentos pode ser muito diversificada. Essa

distinção vai exigir que o pesquisador tenha conhecimento do tipo de registro e informações que

abrigam as instituições visitadas e a seleção de fontes adequadas.

Em relação a abordagem da pesquisa o estudo se classifica como qualitativo pois não

se utiliza de cálculos estatísticos complexos para que o resultado seja alcançado, de acordo

com Denzin e Lincoln (2000), a pesquisa qualitativa busca responder às perguntas sobre como a

experiência social é criada e ganha significado. Para isso, pode se utilizar de diferentes estratégias de

investigação e métodos de coleta e análise de dados. Porem cabe destacar que alguns aspectos

11

quantitativos devem ser considerados, no que se refere à pesquisa quantitativa, Godoy (1995) a

evidencia como a que considera que tudo poder ser quantificável, o que significa traduzir, em número,

opiniões e informações para classificá-las e analisá-las. Requer o uso de métodos e técnicas estatísticas

Quanto ao resultado da pesquisa pode se afirmar que se trata de um estudo aplicado,

pois gera conhecimento em resposta a solução da pergunta, segundo Barros e Lehfeld (2000),

a pesquisa aplicada tem como motivação a necessidade de produzir conhecimento para

aplicação de seus resultados, como objetivo de contribuir para fins práticos, visando a solução

mais ou menos imediata do problema encontrado na realidade.

Os procedimentos técnicos perpassam por pesquisa bibliográfica, os objetivos mais

comuns é compreender e discutir a revisão da literatura5 sobre o tema de pesquisa, pesquisa

bibliográfica é, sem dúvida, a forma de pesquisa mais realizada em escolas e universidades.

(TACHIZAWA e MENDES, 2006). Também se obteve por meio de pesquisas por meio de

documentos que podem ser definidos como registros de realizações humanas que se mostram como

indícios da ação do homem e que podem revelar suas idéias, opiniões, conhecimentos e descobertas,

entre outros dados (BRAVO, 1991).

3.2 PROCEDIMENTOS PARA A COLETA E ANÁLISE DOS DADOS

Os dados foram coletados a partir da empresa Trier Sistemas, que trabalha no ramo de

indústria de softwares, análise tributária e classificação fiscal de mercadorias. Foram

analisados através de documentos de seis farmácias.

4 APRESENTAÇÃO DOS RESULTADOS

Por ser um tema novo e pouco conhecido, o sistema poderia ser simplificado pela

correta interpretação e adequação das empresas. Ele pode afetar o sistema tributário e

ocasionar para a empresa um pagamento correto dos impostos.

4.1 CARACTERIZAÇÃO DO OBJETO DE ESTUDO

12

A Trier Sistemas surgiu em meados de 1992, com o nome de POD1, na cidade de

Braço do Norte, sul de Santa Catarina. Tipicamente industrial esta cidade demonstrou uma

grande demanda pela automação na gestão dos processos. Foi assim que a POD1 começou seu

trabalho, dedicando-se a desenvolver softwares para vários segmentos.

Em 1994, a empresa lançou o sistema POD1 Drogarias para a Gerência de Farmácias e

Drogarias. A aceitação desse produto foi tão grande que a empresa verticalizou e focou todas

as suas ações no segmento farmacêutico.

Passando por diversas evoluções e reciclagens dentro da própria empresa, a POD1

teve um crescimento sólido e planejado, resultando no desenvolvimento de um novo software

com tecnologia de ponta. Com uma linguagem totalmente inovadora para o varejo de

automação comercial no Brasil, a POD1 está trazendo, exclusivamente para o mercado Farma,

seu novo sistema em tecnologia JAVA.

A empresa é uma nova marca que agrega tradição e inovação tecnológica,

representando uma nova etapa na trajetória da

Desta forma, busca-se com o presente estudo responder ao objetivo geral: quais as

principais vantagens da implantação do CEST na tributação das empresas do ramo

farmacêutico?

4.2 ANÁLISE E DISCUSSÃO DOS RESULTADOS

Anteriormente existia uma legislação confusa definindo quais as mercadorias que

poderiam estar sujeita aos regimes de substituição tributária e de antecipação de recolhimento

do ICMS com o encerramento de tributação, relativos às operações subsequentes, hoje, esta

regulamentação se encontra no Convênio 92/2015.

O Código Especificador da Substituição Tributária foi criado para ser indicado no

documento fiscal que acobertar a operação com as mercadorias relacionadas,

independentemente da operação, mercadoria ou bem estarem sujeitos aos regimes de

substituição tributária ou de antecipação do recolhimento do imposto.

O CEST objetiva, além de uniformizar os códigos de ICMS-ST, também identificar as

mercadorias sujeitas ao regime de substituição tributária e de antecipação do recolhimento do

imposto, podendo, assim, detalhar exatamente qual produto está sendo movimentado.

13

Antes do CEST as dúvidas existentes era se o produto estaria sujeito ou não aos

regimes de substituição e antecipação tributária, o que ficou resolvido, por meio da

implantação que uniformizará a identificação das mercadorias e bens que se enquadram no

regime de substituição tributária.

No Brasil a complexidade tributária é crescente, por isso a necessidade de que as

empresas se mantenham atualizadas no que diz respeito à legislação tributária.

O Conselho Nacional de Política Fazendária – CONFAZ ainda não conseguiu

exemplificar os benefícios da implementação do CEST, uma vez que ainda será passível de

atualizações e ajustes na medida em que for sendo utilizado.

O certo é que com a implementação do CEST, a empresa poderá ter um controle maior

dos impostos que estão sendo pagos, também poderá descobrir produtos que estavam sendo

lançados com códigos errados.

Estima-se a ocorrência de um impacto com grandes proporções, pois, surtirá efeitos

nos diversos setores das empresas, eis que as empresas não conseguirão emitir nenhuma Nota

Fiscal sem que esteja adequada para a implementação do CEST.

Na Nota Técnica 2015.003 constam algumas regras, dentre elas a de que se a nota

enviada não tiver o campo destinado ao CEST preenchido corretamente, provavelmente a nota

será rejeitada no momento da sua transmissão.

O primeiro passo para um adequado preenchimento dos campos destinados ao CEST é

identificar no cadastro, a classificação correta do NCM e a descrição da mercadoria.

O segundo passo consiste na comparação do NCM e da descrição da mercadoria com a

tabela pelo CONFAZ, verificando se as informações conferem.

O terceiro e último passo, mas, não menos importante é a implantação desse código

em todos os produtos que a empresa comercializa.

Dependendo do porte da empresa esse trabalho de identificação e classificação das

mercadorias, pode demorar meses, pois depende do número de produtos que a empresa

trabalha, e dentre eles os que possuem CEST e, ainda, de uma equipe técnica com

conhecimento operacional, com condições de identificar e resolver os possíveis erros de

inconsistência.

14

Na análise dos dados coletados de seis farmácias clientes da Empresa Trier Sistemas

foram obtidos os seguintes resultados a seguir:

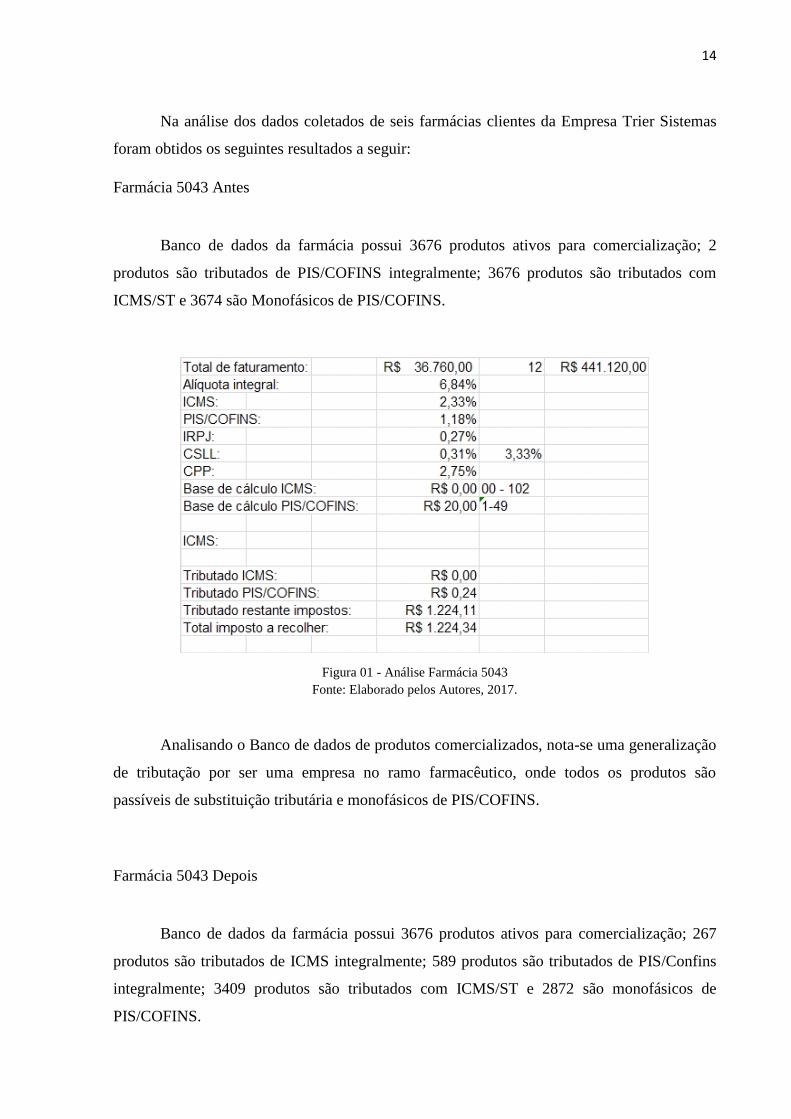

Farmácia 5043 Antes

Banco de dados da farmácia possui 3676 produtos ativos para comercialização; 2

produtos são tributados de PIS/COFINS integralmente; 3676 produtos são tributados com

ICMS/ST e 3674 são Monofásicos de PIS/COFINS.

Figura 01 - Análise Farmácia 5043

Fonte: Elaborado pelos Autores, 2017.

Analisando o Banco de dados de produtos comercializados, nota-se uma generalização

de tributação por ser uma empresa no ramo farmacêutico, onde todos os produtos são

passíveis de substituição tributária e monofásicos de PIS/COFINS.

Farmácia 5043 Depois

Banco de dados da farmácia possui 3676 produtos ativos para comercialização; 267

produtos são tributados de ICMS integralmente; 589 produtos são tributados de PIS/Confins

integralmente; 3409 produtos são tributados com ICMS/ST e 2872 são monofásicos de

PIS/COFINS.

15

Figura 02 - Análise Farmácia 5043

Fonte: Elaborado pelos Autores, 2017.

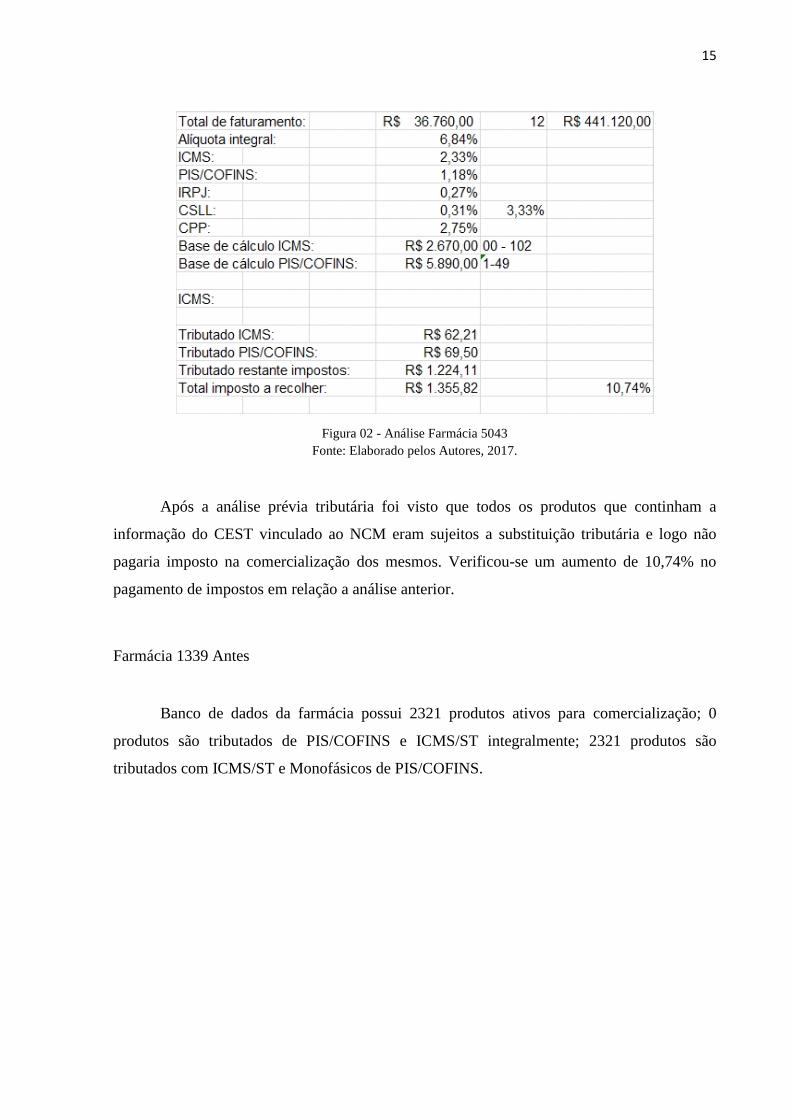

Após a análise prévia tributária foi visto que todos os produtos que continham a

informação do CEST vinculado ao NCM eram sujeitos a substituição tributária e logo não

pagaria imposto na comercialização dos mesmos. Verificou-se um aumento de 10,74% no

pagamento de impostos em relação a análise anterior.

Farmácia 1339 Antes

Banco de dados da farmácia possui 2321 produtos ativos para comercialização; 0

produtos são tributados de PIS/COFINS e ICMS/ST integralmente; 2321 produtos são

tributados com ICMS/ST e Monofásicos de PIS/COFINS.

16

Figura 03 - Análise Farmácia 1339

Fonte: Elaborado pelos Autores, 2017.

Analisando o Banco de dados de produtos comercializados, nota-se uma generalização de

tributação por ser uma empresa no ramo farmacêutico, onde todos os produtos são passíveis

de substituição tributária e monofásicos de PIS/COFINS.

Farmácia 1339 Depois

Banco de dados da farmácia possui 2321 produtos ativos para comercialização; 144

produtos são tributados de ICMS integralmente; 384 produtos são tributados de PIS/COFINS

integralmente; 2177 produtos são tributados com ICMS/ST e 1779 são monofásicos de

PIS/COFINS.

17

Figura 04 - Análise Farmácia 1339

Fonte: Elaborado pelos Autores, 2017.

Após a análise prévia tributária foi visto que todos os produtos que continham a

informação do CEST vinculado ao NCM eram sujeitos a substituição tributaria e logo não

pagaria imposto na comercialização dos mesmos. Verificou-se um aumento de 9% no

pagamento de impostos em relação a analise anterior.

Farmácia 1571 Antes

Banco de dados da farmácia possui 17543 produtos ativos para comercialização; 506

produtos são tributados de ICMS integralmente; 17388 produtos são tributados de

PIS/COFINS integralmente; 17037 produtos são tributados com ICMS/ST e 155 monofásicos

de PIS/COFINS.

18

Figura 05 - Análise Farmácia 1571

Fonte: Elaborado pelos Autores, 2017.

Analisando o Banco de dados de produtos comercializados, nota-se uma generalização

na tributação integral de PIS/COFINS, sendo grande parte dos produtos tributados

integralmente.

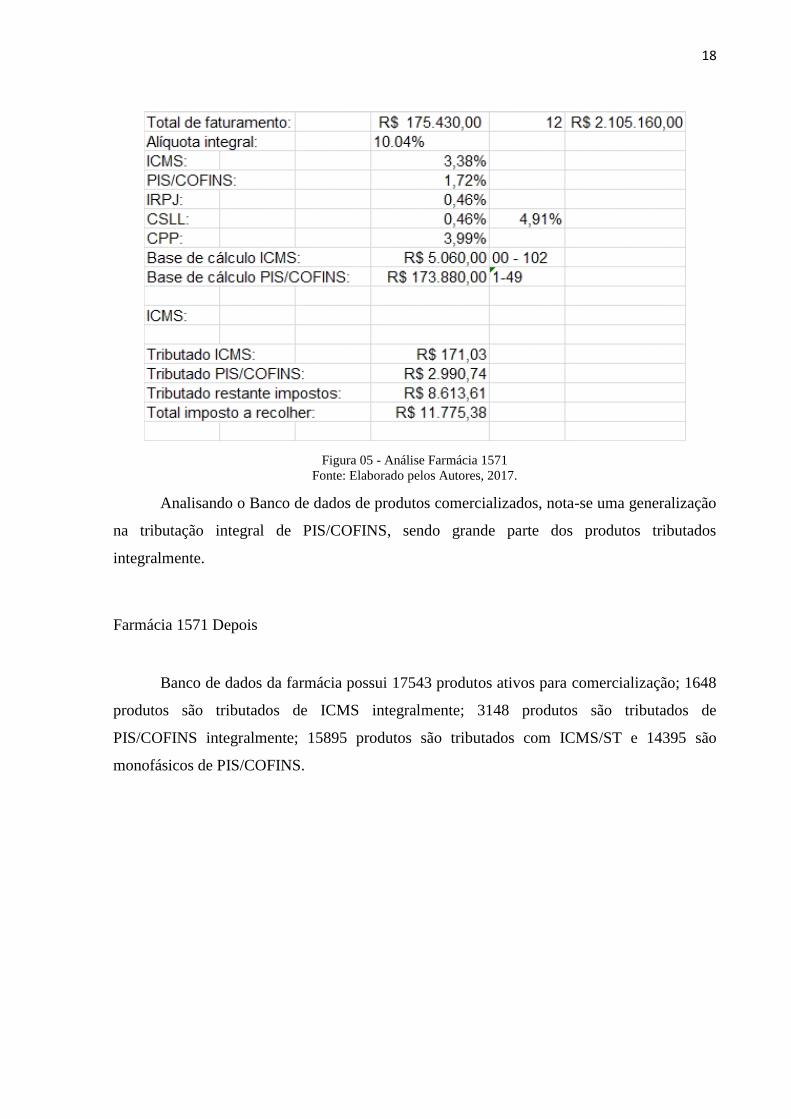

Farmácia 1571 Depois

Banco de dados da farmácia possui 17543 produtos ativos para comercialização; 1648

produtos são tributados de ICMS integralmente; 3148 produtos são tributados de

PIS/COFINS integralmente; 15895 produtos são tributados com ICMS/ST e 14395 são

monofásicos de PIS/COFINS.

19

Figura 06 - Análise Farmácia 1571

Fonte: Elaborado pelos Autores, 2017.

Após análise prévia tributária notou-se que grande parte desses produtos eram monofásicos,

logo não pagam imposto na comercialização para terceiros, onde verificou-se uma diminuição

de 18% no pagamento de impostos.

Farmácia 2242 Antes

Banco de dados da farmácia possui 10854 produtos ativos para comercialização; 116

produtos são tributados de ICMS integralmente; 2504 produtos são tributados de

PIS/COFINS integralmente; 10738 produtos são tributados com ICMS/ST e 8339

monofásicos de PIS/COFINS.

20

Figura 07 - Análise Farmácia 2242

Fonte: Elaborado pelos Autores, 2017.

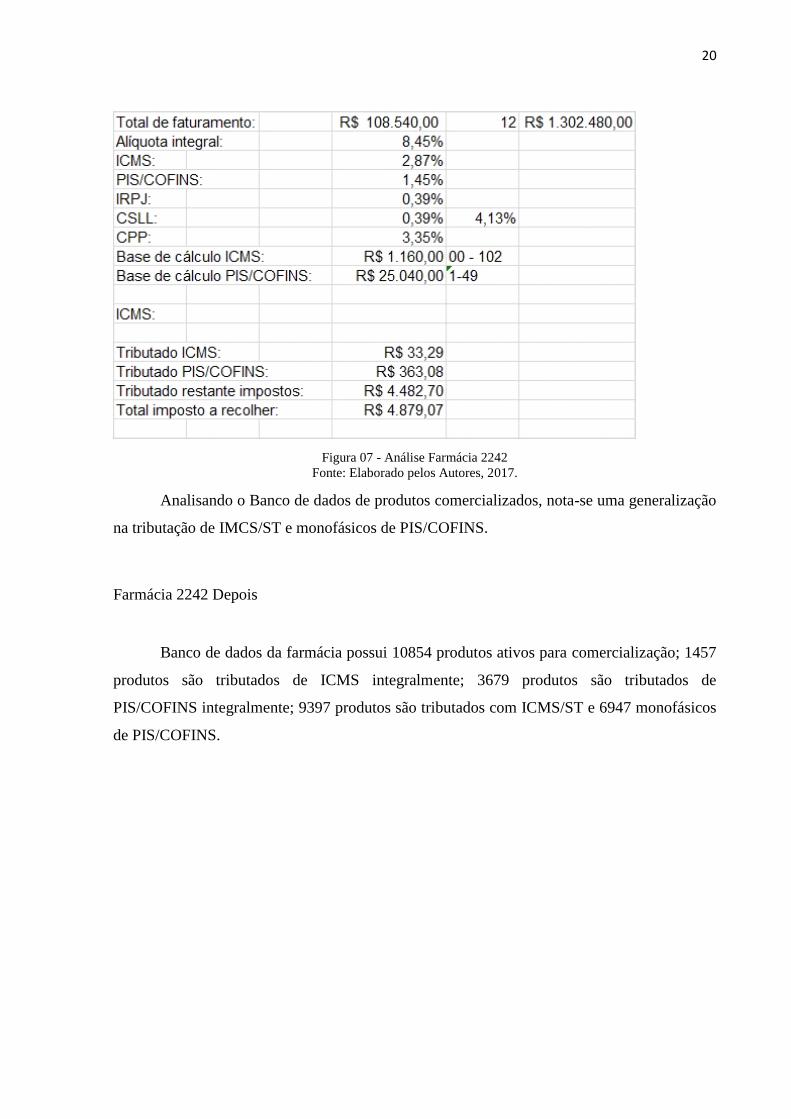

Analisando o Banco de dados de produtos comercializados, nota-se uma generalização

na tributação de IMCS/ST e monofásicos de PIS/COFINS.

Farmácia 2242 Depois

Banco de dados da farmácia possui 10854 produtos ativos para comercialização; 1457

produtos são tributados de ICMS integralmente; 3679 produtos são tributados de

PIS/COFINS integralmente; 9397 produtos são tributados com ICMS/ST e 6947 monofásicos

de PIS/COFINS.

21

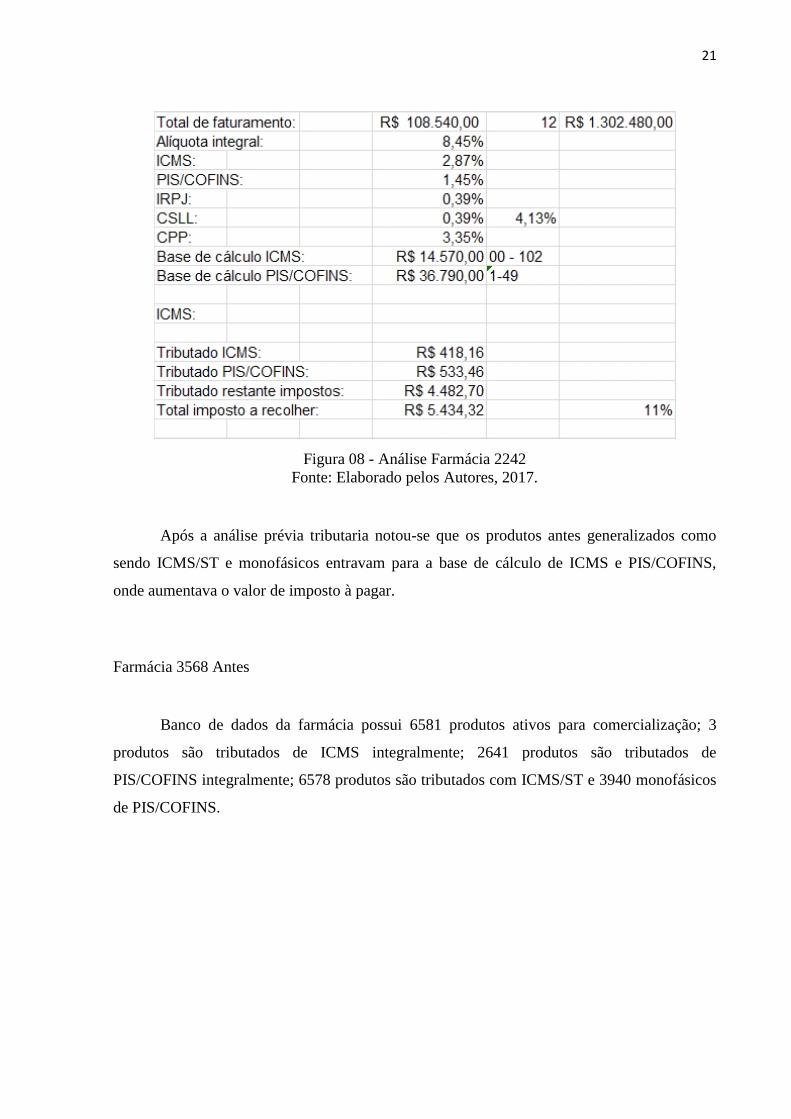

Figura 08 - Análise Farmácia 2242

Fonte: Elaborado pelos Autores, 2017.

Após a análise prévia tributaria notou-se que os produtos antes generalizados como

sendo ICMS/ST e monofásicos entravam para a base de cálculo de ICMS e PIS/COFINS,

onde aumentava o valor de imposto à pagar.

Farmácia 3568 Antes

Banco de dados da farmácia possui 6581 produtos ativos para comercialização; 3

produtos são tributados de ICMS integralmente; 2641 produtos são tributados de

PIS/COFINS integralmente; 6578 produtos são tributados com ICMS/ST e 3940 monofásicos

de PIS/COFINS.

22

Figura 09 - Análise Farmácia 3568

Fonte: Elaborado pelos Autores, 2017.

Verificando os produtos tributados anteriormente nota-se uma padronização da

tributação em substituição tributária e menos da metade estavam sendo tributados

integralmente de PIS/COFINS.

Farmácia 3568 Depois

Banco de dados da farmácia possui 6581 produtos ativos para comercialização; 610

produtos são tributados de ICMS integralmente; 1385 produtos são tributados de

PIS/COFINS integralmente; 5971 produtos são tributados com ICMS/ST e 5196 monofásicos

de PIS/COFINS.

23

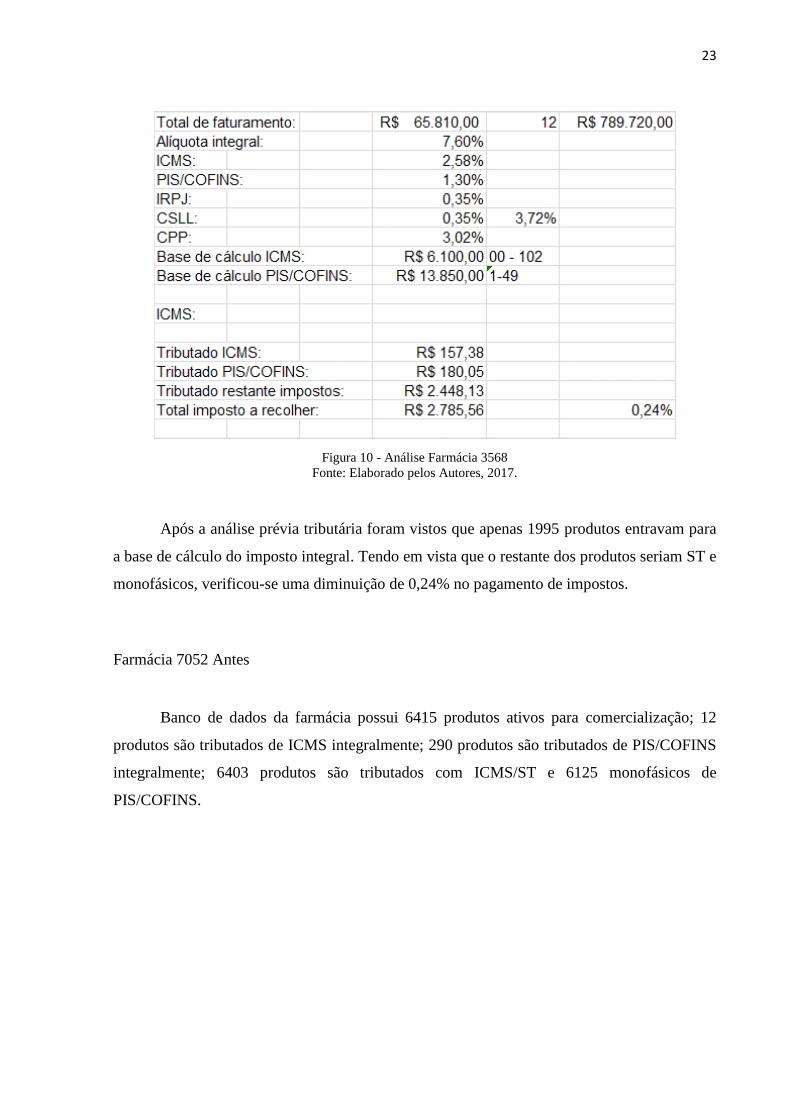

Figura 10 - Análise Farmácia 3568

Fonte: Elaborado pelos Autores, 2017.

Após a análise prévia tributária foram vistos que apenas 1995 produtos entravam para

a base de cálculo do imposto integral. Tendo em vista que o restante dos produtos seriam ST e

monofásicos, verificou-se uma diminuição de 0,24% no pagamento de impostos.

Farmácia 7052 Antes

Banco de dados da farmácia possui 6415 produtos ativos para comercialização; 12

produtos são tributados de ICMS integralmente; 290 produtos são tributados de PIS/COFINS

integralmente; 6403 produtos são tributados com ICMS/ST e 6125 monofásicos de

PIS/COFINS.

24

Figura 11 - Análise Farmácia 7052

Fonte: Elaborado pelos Autores, 2017.

Na análise anterior poucos produtos eram tributados integralmente de ICMS e

PIS/COFINS e o restante eram passíveis de ICMS/ST e monofásicos.

Farmácia 7052 Depois

Banco de dados da farmácia possui 6415 produtos ativos para comercialização; 532

produtos são tributados de ICMS integralmente; 1661 produtos são tributados de

PIS/COFINS integralmente; 5883 produtos são tributados com ICMS/ST e 4754 monofásicos

de PIS/COFINS.

25

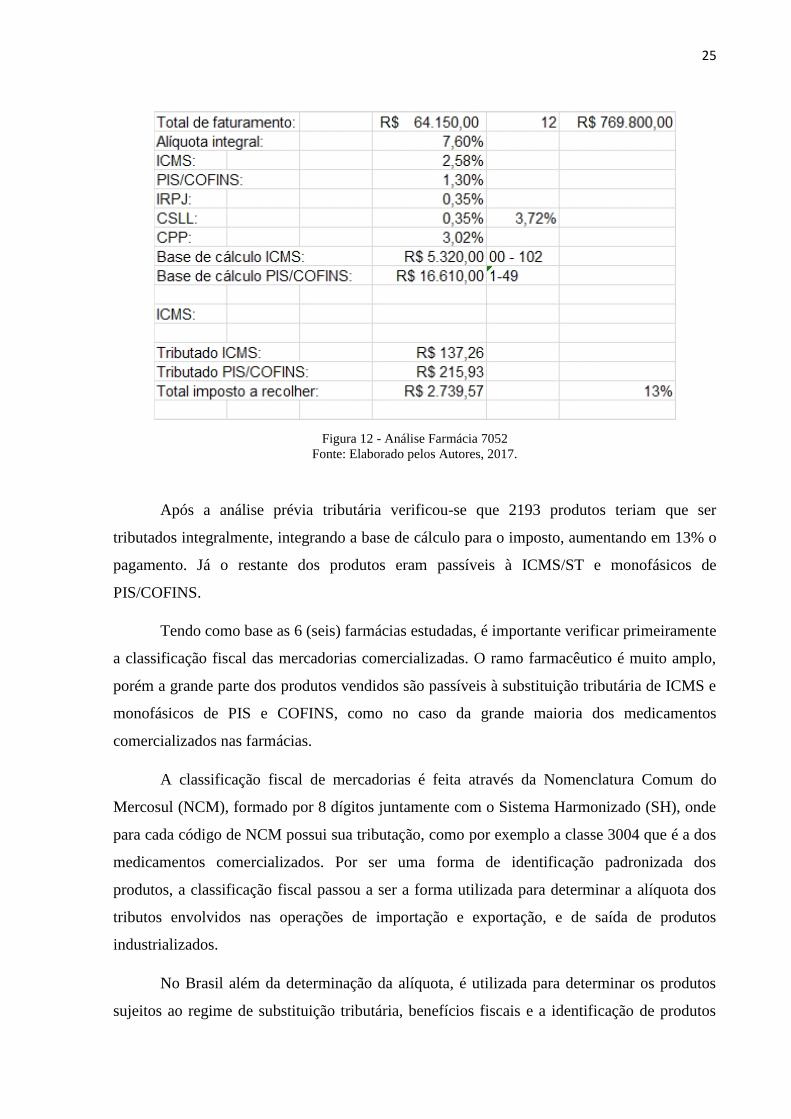

Figura 12 - Análise Farmácia 7052

Fonte: Elaborado pelos Autores, 2017.

Após a análise prévia tributária verificou-se que 2193 produtos teriam que ser

tributados integralmente, integrando a base de cálculo para o imposto, aumentando em 13% o

pagamento. Já o restante dos produtos eram passíveis à ICMS/ST e monofásicos de

PIS/COFINS.

Tendo como base as 6 (seis) farmácias estudadas, é importante verificar primeiramente

a classificação fiscal das mercadorias comercializadas. O ramo farmacêutico é muito amplo,

porém a grande parte dos produtos vendidos são passíveis à substituição tributária de ICMS e

monofásicos de PIS e COFINS, como no caso da grande maioria dos medicamentos

comercializados nas farmácias.

A classificação fiscal de mercadorias é feita através da Nomenclatura Comum do

Mercosul (NCM), formado por 8 dígitos juntamente com o Sistema Harmonizado (SH), onde

para cada código de NCM possui sua tributação, como por exemplo a classe 3004 que é a dos

medicamentos comercializados. Por ser uma forma de identificação padronizada dos

produtos, a classificação fiscal passou a ser a forma utilizada para determinar a alíquota dos

tributos envolvidos nas operações de importação e exportação, e de saída de produtos

industrializados.

No Brasil além da determinação da alíquota, é utilizada para determinar os produtos

sujeitos ao regime de substituição tributária, benefícios fiscais e a identificação de produtos

26

com tributação diferenciada de PIS e da COFINS. Para a comercialização de produtos e

também para padronizar os mesmos, foi criado o Código Especificador da Substituição

Tributária (CEST) onde é composta por um código juntamente ligado ao NCM, que classifica

as mercadorias passíveis à substituição tributária. As farmácias analisadas anteriormente não

tinham essa adequação, onde as mesmas para fins de padronização usavam a substituição

tributária de ICMS e monofásico de PIS/COFINS para comercializar seus produtos, não tendo

produtos para tributar e incorporar na base de cálculo do imposto para pagamento correto.

Com base na legislação do art.711, inciso I, do regulamento Aduaneiro é cobrado uma

multa de 1% do valor aduaneiro por produto classificado erroneamente, cabe salientar que é

de extrema importância que a empresa classifique corretamente seus produtos. Observando as

farmácias analisadas, depois da análise e classificação fiscal dos produtos corretamente, os

impostos sofreram aumento, pelo simples fato de serem tributados corretamente, nota-se

também a falta de instrução da contabilidade da empresa na apuração de impostos e fazendo

com que a empresa sonegue imposto.

5 CONSIDERAÇÕES FINAIS

O presente estudo se justifica pela necessidade de saber quais as vantagens da

implantação do CEST nas empresas do ramo farmacêutico.

Cada produto comercializado nos diversos ramos de atividades comerciais e

industriais recebe uma nomenclatura, conhecida pela sigla NCM, utilizada para classificar e

definir os impostos que incidirão sobre os produtos.

A partir da implantação do CEST, as Notas Fiscais Eletrônicas passarão a contar com

mais um campo para detalhamento dos produtos, identificado a partir de então, as mercadorias

sujeitas ao regime de substituição tributária e de antecipação do recolhimento dos impostos.

Apesar de o CEST ser baseado no NCM, pode acontecer de existir um CEST para

várias NCM’s e ainda, uma NCM com mais de uma alternativa de CEST. Para a instituição do

CEST foi necessário alterações legislativas estaduais excluindo uma série de mercadorias do

regime de substituição tributária ao mesmo tempo em que incluíram outras tantas. Cabe agora

a cada Estado decidir se vai utilizar a mesma lista de mercadorias.

A obrigatoriedade da implantação do CEST foi prorrogada para 01 de abril de 2018,

para o ramo farmacêutico, a partir de então, com a prática diária é que poderão ser

27

identificadas quais as vantagens e os impactos para as empresas e para o fisco e, também as

desvantagens acaso existentes, uma vez que o CEST deverá ser indicado nas Notas Fiscais

emitidas nas operações com as mercadorias que constam na relação, independente da

operação, do bem ou produto estarem sujeitos ao regime de substituição tributária ou de

antecipação do recolhimento do imposto.

Analisando as 6 (seis) farmácias em estudo, verificou-se uma má classificação fiscal

de produtos fazendo com que não pagasse devidamente os seus impostos, padronizando os

erros para pagar menos impostos ou por falta de instrução do profissional contábil. Depois de

analisados e conferidos comprovou-se um aumento significativo no pagamento dos impostos,

porém está sendo pago corretamente livre de erros e penalidades.

A classificação fiscal dos produtos juntamente com o CEST padroniza e facilita a

interpretação das mercadorias não deixando margem para erros. O primeiro passo para o

adequado preenchimento dos campos destinados ao CEST é identificar no cadastro, a

classificação correta do NCM e a descrição da mercadoria.

Um dos impactos com grandes proporções nas empresas, é que se a nota enviada não

tiver o campo destinado ao CEST preenchido corretamente, será rejeitada no momento da sua

transmissão, gerando impacto direto no faturamento da empresa, pois, terá a comercialização

dos seus produtos bloqueada. Conclui-se então que a adoção do CEST pelas empresas, além

de obrigatório, trará mais vantagens do que desvantagens para a economia nacional.

REFERÊNCIAS

ANDRADE, Eurídice S. Mamede; LINS, Luiz dos Santos; BORGES, Viviane Lima.

Contabilidade Tributária: Um enfoque prático nas áreas federal, estadual e municipal. 2

ed. São Paulo: Editora Atlas, 2015.

ATKINSON, Anthony A., et al. Contabilidade Gerencial. 1.ed. São Paulo: Atlas, 2000.

ASSEINFO. Voce sabe o que é CEST e para que serve?. Disponível em:

<http://www.asseinfo.com.br/blog/cest/>. Acesso em: 14 jun. 2017.

BERGAMINI, Adolpho. ICMS: analise de legislacao, manifestacao de administracoes

tributarias, jurisprudencia administrativa e judicial de temas de gestao tributaria. 3. ed.

– Sao Paulo: FISCOSoft, 2015. – (colecao curso de tributos indiretos; v. 1)

28

BORGES, Humberto Bonavides. Gerência de Impostos. 7. ed. São Paulo: Editora Atlas,

2011.

BRAVO, R. S. Técnicas de investigação social: Teoria e ejercicios. 7 ed. Ver. Madrid:

Paraninfo, 1991.

BARROS, A. J. S. e LEHFELD, N. A. S. Fundamentos de Metodologia: Um Guia

para a Iniciação Científica. 2 Ed. São Paulo: Makron Books, 2000.

CALADO, S.dos S; Ferreira, S.C dos R. Análise de documentos: método de recolha e

análisededados.Disponívelem:http://www.educ.fc.ul.pt/docentes/ichagas/mi1/analisedocume

ntos.pdf

Comitê Gestor do Simples Nacional (Brasil). Resolução nº. 122, de 27 de agosto de 2015.

Altera a Resolução CGSN nº 94, de 29 de novembro de 2011, que dispõe sobre o Simples

Nacional e dá outras providências. Diário Oficial da União de 01/09/2015, seção 1, pág. 11.

Conselho Nacional de Política Fazendária - CONFAZ. Convênio ICMS 60/17. Disponível

em: https://www.confaz.fazenda.gov.br/legislacao/convenios/2017/CV060_17>. Acesso em

18 jun. 2017.

Conselho Nacional de Política Fazendária - CONFAZ. Convênio ICMS 92/15. Disponível

em: https://www.confaz.fazenda.gov.br/legislacao/convenios/2015/cv092_15>. Acesso em 18

jun. 2017.

CREPALDI, Silvio Aparecido. Curso básico de contabilidade de custos. 5. Ed. São Paulo:

Atlas, 2010.

CRUZ, Célio, Contabilidade geral: manual de estudos para concursos públicos.

Petrolina: Aprovação Concursos, 1995.

DENZIN, N. K.; LINCOLN, Y. S. (Ed.). Handbook of qualitative research. 2. ed.

Thousand Oaks: Sage, 2000.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 5ª ed. São Paulo: Atlas, 1999.

FABRETTI, Láudio Camargo. Contabilidade Tributária. 11. ed. São Paulo: Editora Atlas,

2009.

FRANCO, Hilário. Contabilidade geral. 23. ed. São Paulo: Atlas, 1997

GODOY, A. S. Introdução à pesquisa qualitativa e suas possibilidades. In: Revista de

Administração de Empresas. São Paulo: v.35, n.2, p. 57-63, abril 1995.

GOMES, Filipe Rocha Batista, CEST- Código Especificador da Substituição Tributária-

2016- Cursos e Treinamentos.

MARION, Contabilidade básica. 10 ed. São Paulo: Atlas, 2009.

MATTAR, F. N. Pesquisa de marketing: edição compacta. São Paulo: Atlas, 1996.

29

PADOVEZE, Clóvis Luís. Sistema de informações contábeis: fundamentos e análise. São

Paulo: Atlas, 2004.

POHLMANN; Marcelo Coletto. Contabilidade Tributária. Curitiba: IESDE Brasil S.A.,

2012.

REZENDE, Amaury José; PEREIRA, Carlos Alberto; ALENCAR, Roberta Carvalho de.

Contabilidade Tributária: entendendo a lógica dos tributos e seus reflexos sobre os

resultados das empresas. São Paulo: Atlas, 2010.

RIBEIRO, Contabilidade geral. São Paulo: Saraiva, 2008.

RIBEIRO, Osni M.; PINTO, Mauro A. Introdução Contabilidade Tributária. São Paulo:

Saraiva 2014.

SÁ, Teoria da Contabilidade. 4. ed. São Paulo: Atlas, 2008.

SALAZAR, Albuja. Contabilidade financeira. Disponível em:

<http://books.google.com.br/books?id=ukcXcj9JgtUC&printsec=frontcover&dq=contabilidad

e+financeira&hl=pt-

Secretaria de Estado da Fazenda de Santa Catarina – SEFSC – Disponível em: <

http://www.sef.sc.gov.br/servicos/servico/89/Substitui%C3%A7%C3%A3o_Tribut%C3%A1r

ia_e_C%C3%A1lculo>. Acesso em: 13 jun. 2017.

TACHIZAWA, T. e MENDES, G. Como fazer monografia na prática. 12 ed. Rio de

Janeiro: Editora FGV, 2006.