revista tecnologística - março/2011

DESCRIPTION

Especial Operadores Logísticos 2011TRANSCRIPT

EspecialEspecial OperadoresOperadores

LogísticosLogísticos

Entrevista Luciano Luft: “Temos a melhor

estratégia para crescer”

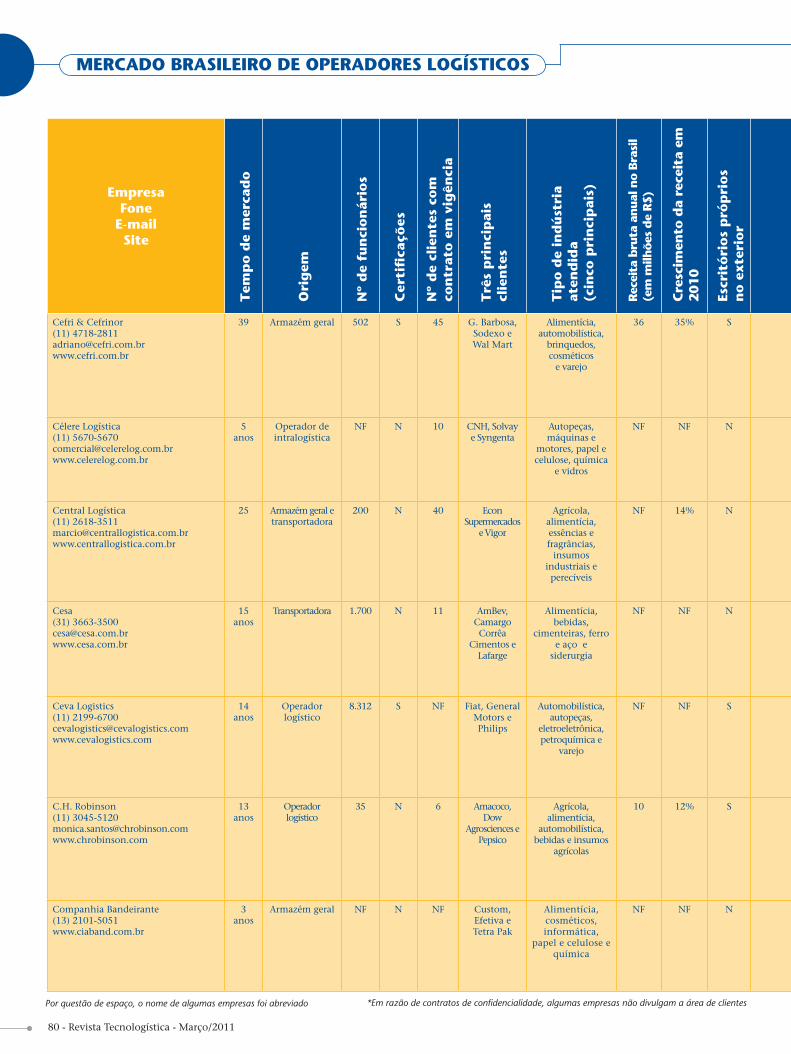

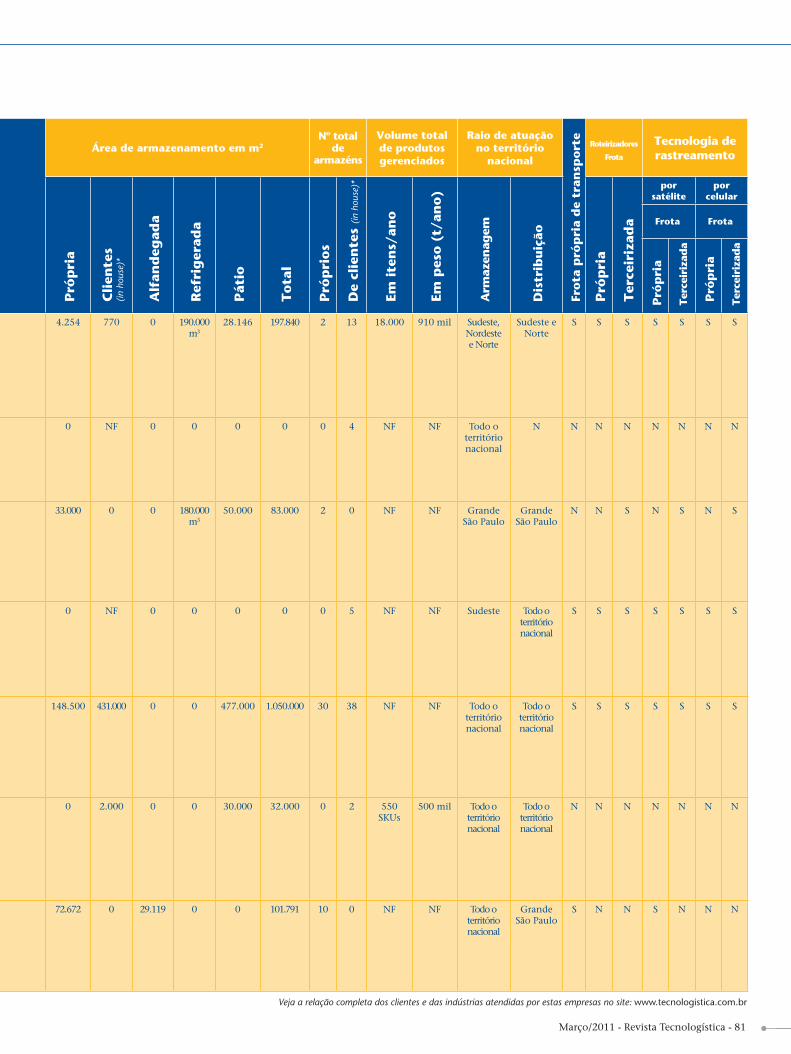

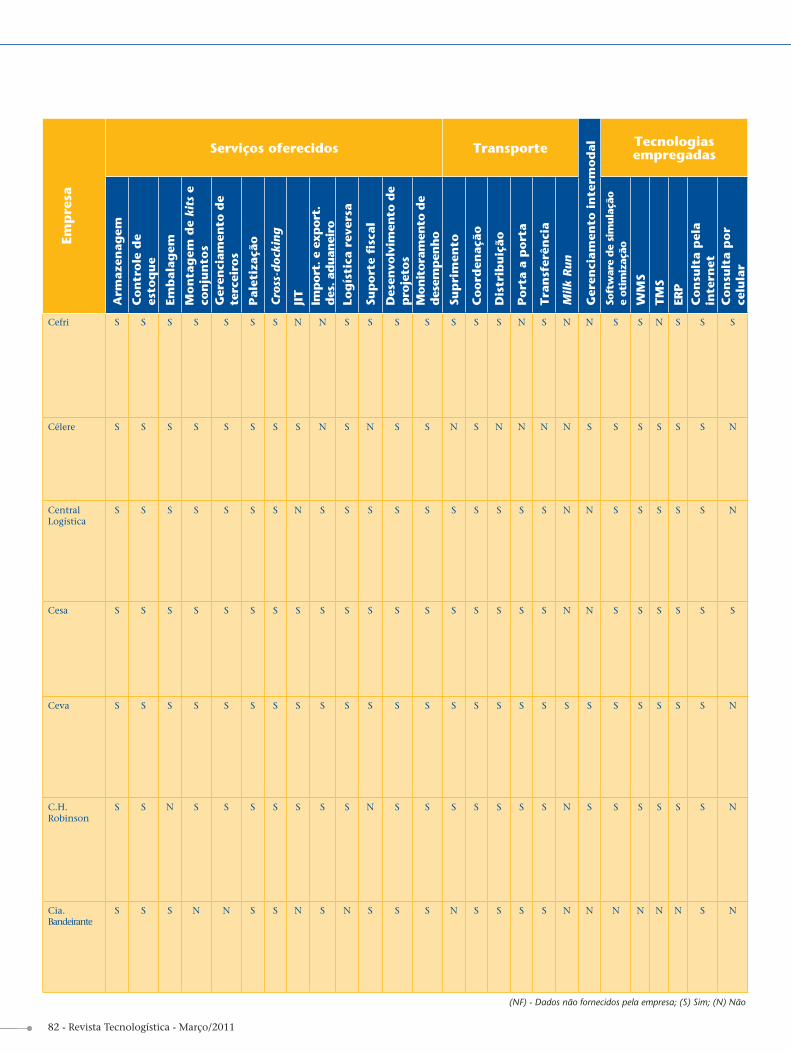

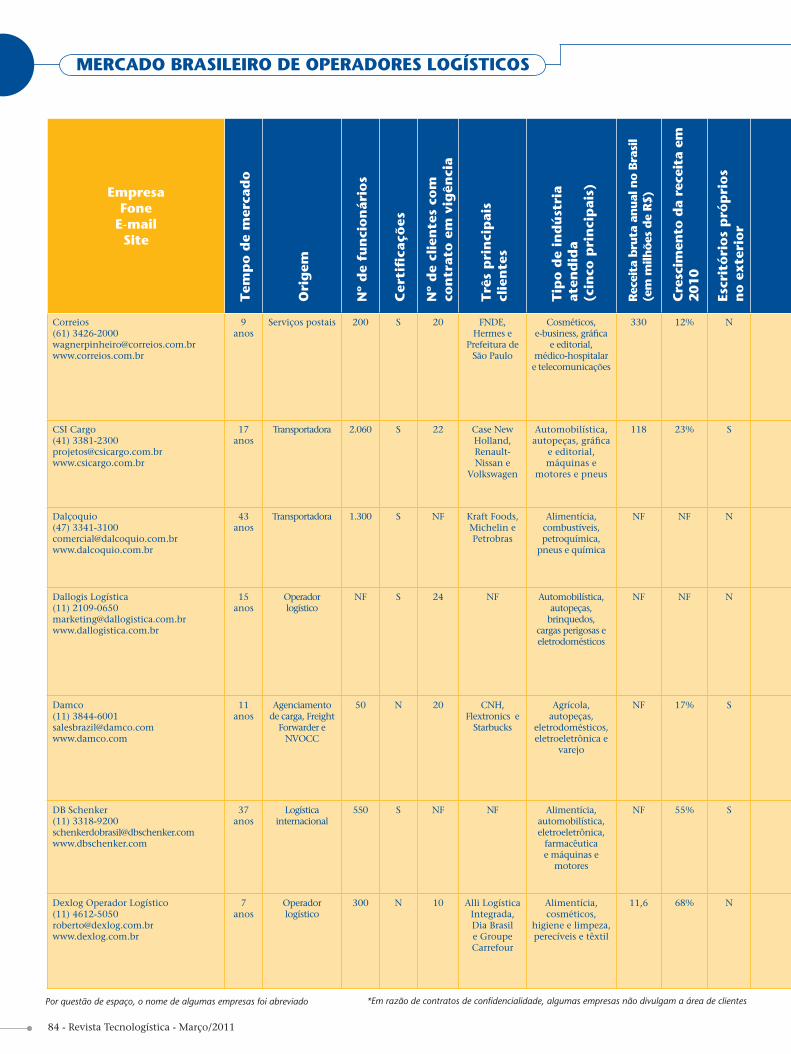

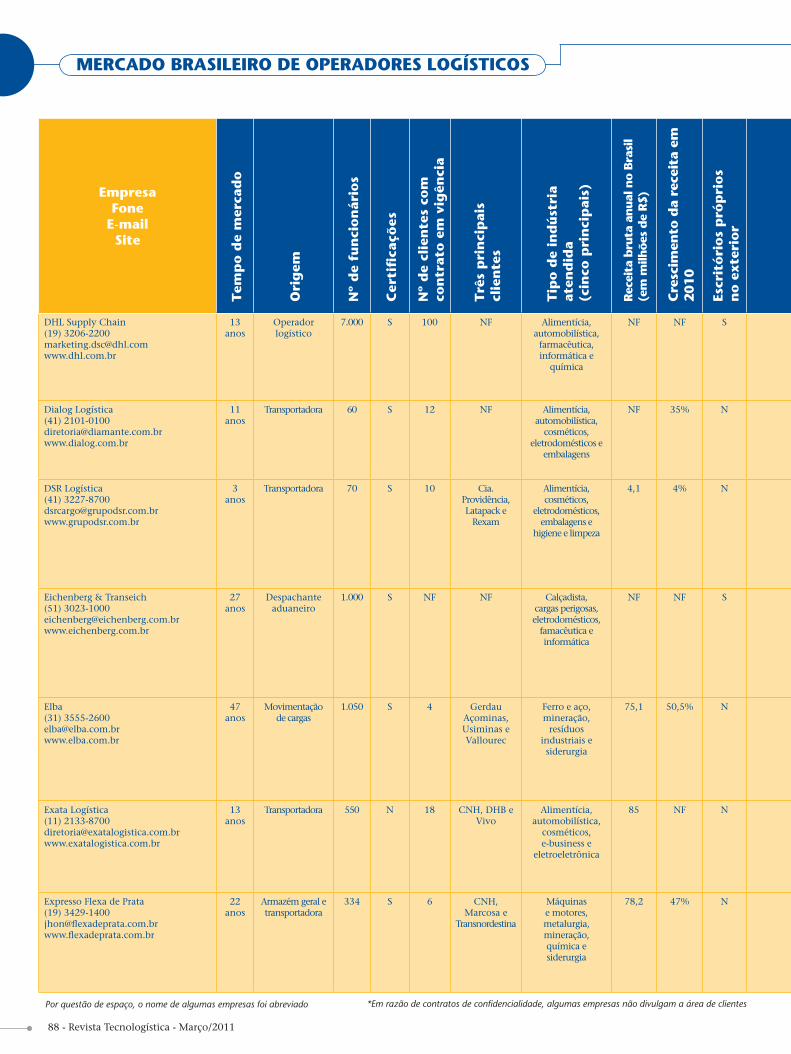

Principais operadoresPrincipais operadores mostram ativos, serviços,mostram ativos, serviços,

indústrias atendidas eindústrias atendidas e cobertura regionalcobertura regional

capa FINAL.indd 1capa FINAL.indd 1 1/3/2011 20:37:401/3/2011 20:37:40

capa FINAL.indd 3capa FINAL.indd 3 2/3/2011 16:43:522/3/2011 16:43:52

06152

MERCADO

ARTIGO POLIVeja todas as novidades do mercado brasileiro de logística nesta seção

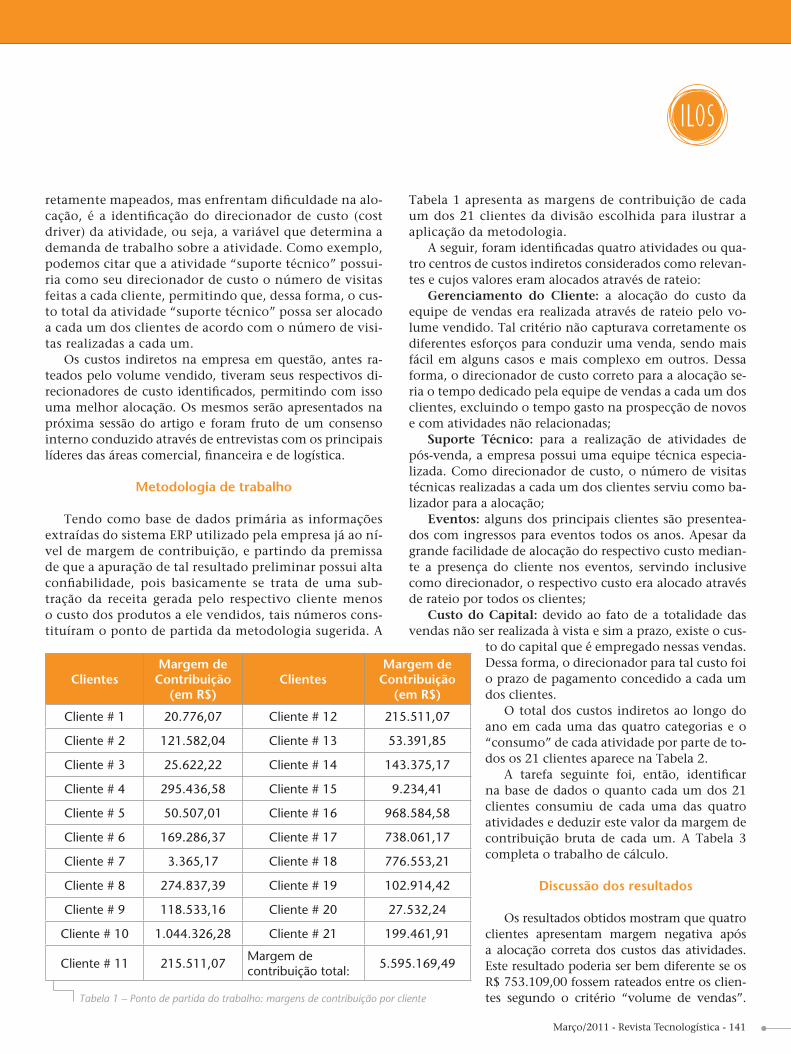

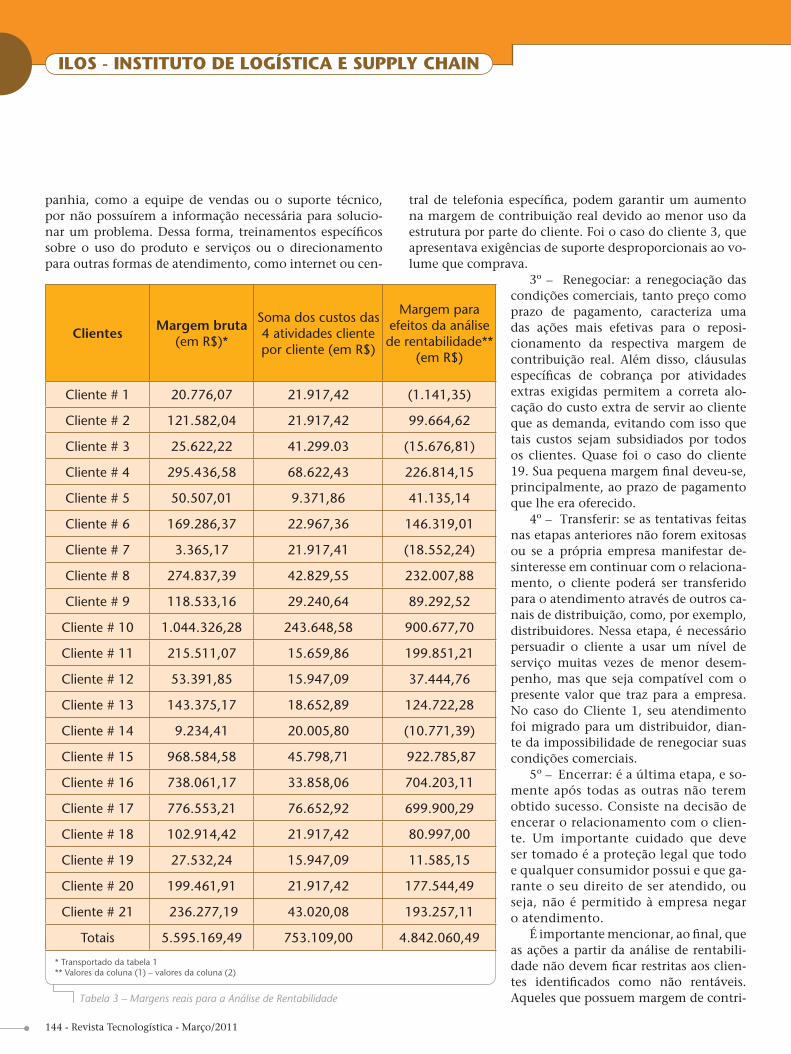

Pesquisa avalia e identifi ca o melhor modelo de distribuição de produtos em empresa varejista, comparando o uso de frota dedicada versus contratações spot

36

160

164

168

CROSS-DOCKING

EVENTOS

PRODUTOS

AGENDA

Acompanhe o vai e vem dos profi ssionais no movimentado mercado de logística brasileiro

Em março e abril São Paulo irá abrigar três importantes eventos do setor: o II Fórum Internacional e Expo de Logística Reversa, o Future.Log e a Cemat South America. Saiba mais sobre eles nesta edição

Conheça os lançamentos e os principais produtos, serviços e sistemas voltados à logística

Os mais importantes cursos, seminários, feiras e demais eventos do setor de logística estão em nossa Agenda

48 CONSULTORIADemanda superaquecida das consultorias de supply chain e logística mostra evolução no mercado, com projetos até em setores mais resistentes

Capa: Carol ErmelFotos: Istockphoto e

Divulgação Luft

40 ENTREVISTAEntre outros temas polêmicos, Luciano Luft fala da estratégia de segmentação que transformou a Luft de uma pequena empresa regional em um dos maiores grupos de logística do país

ESPECIAL

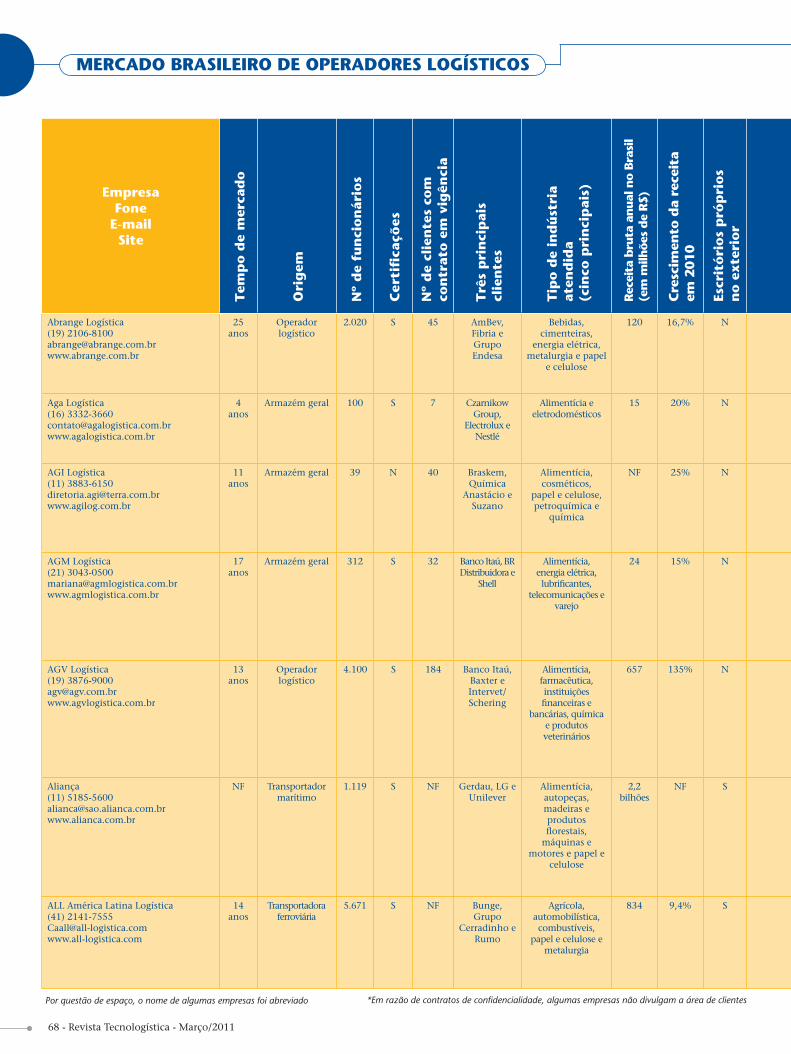

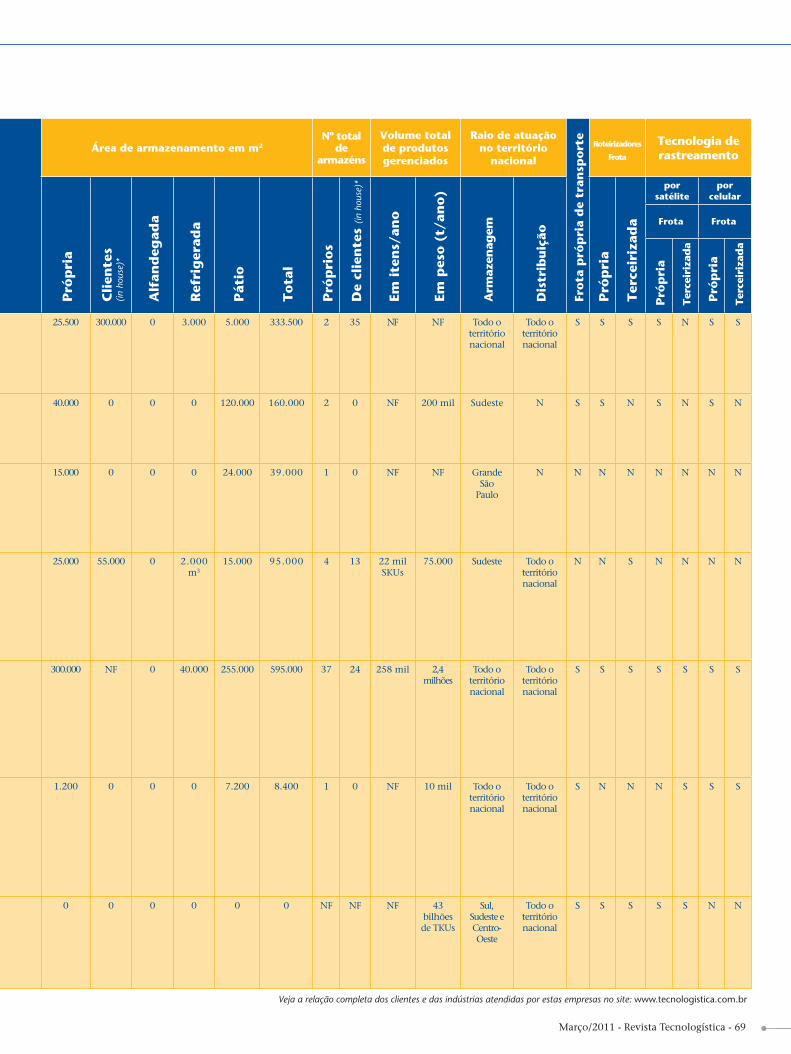

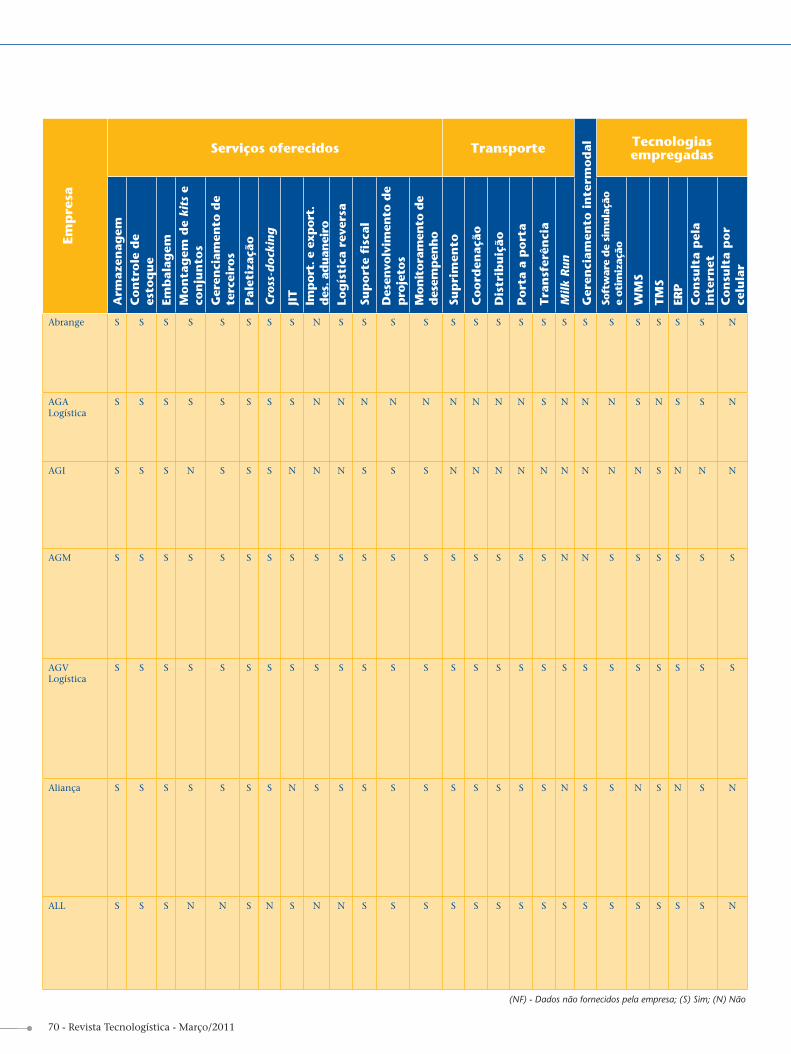

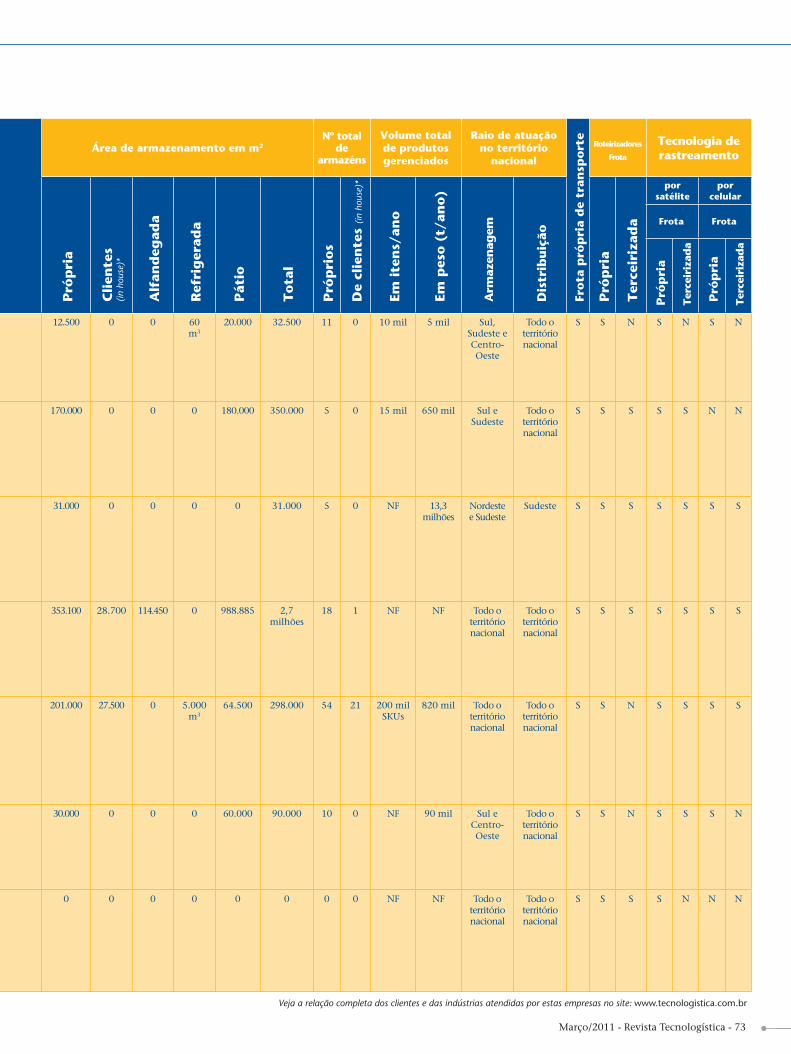

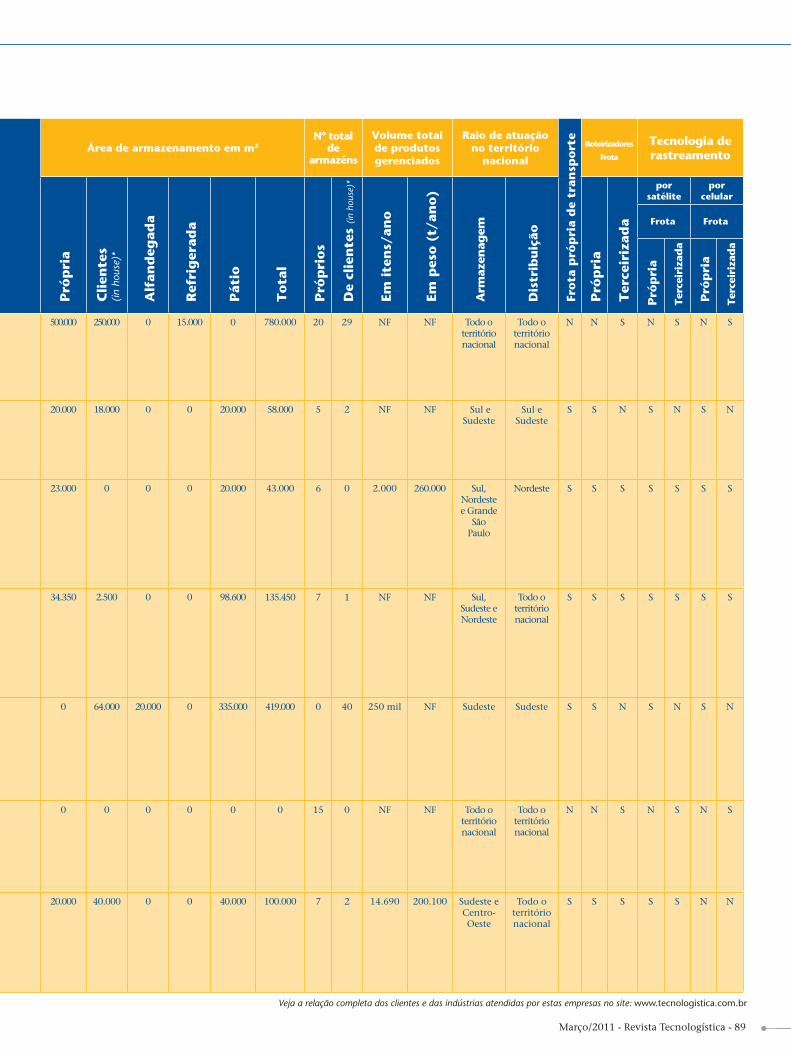

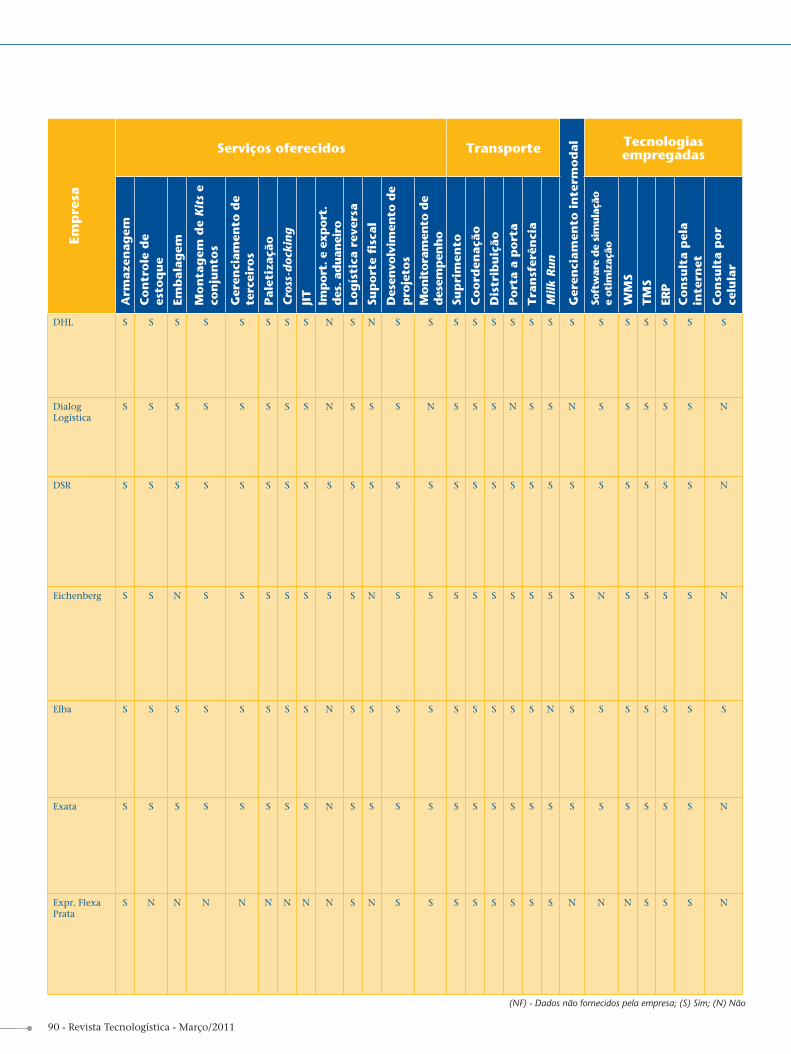

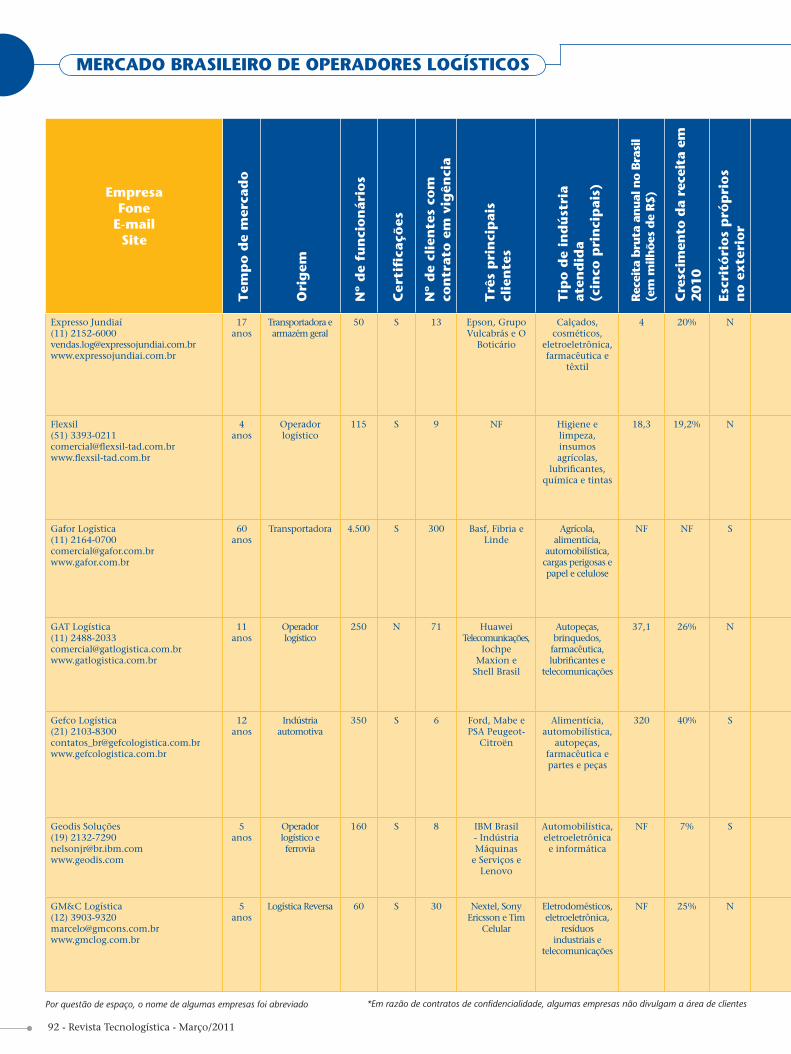

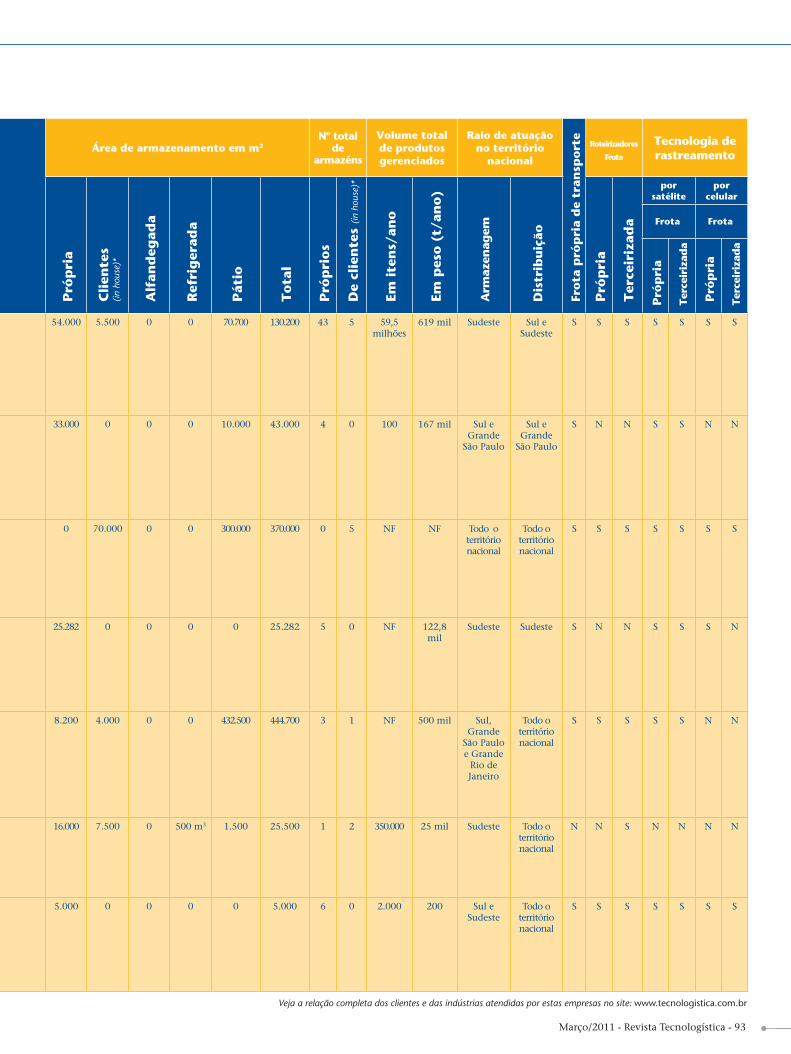

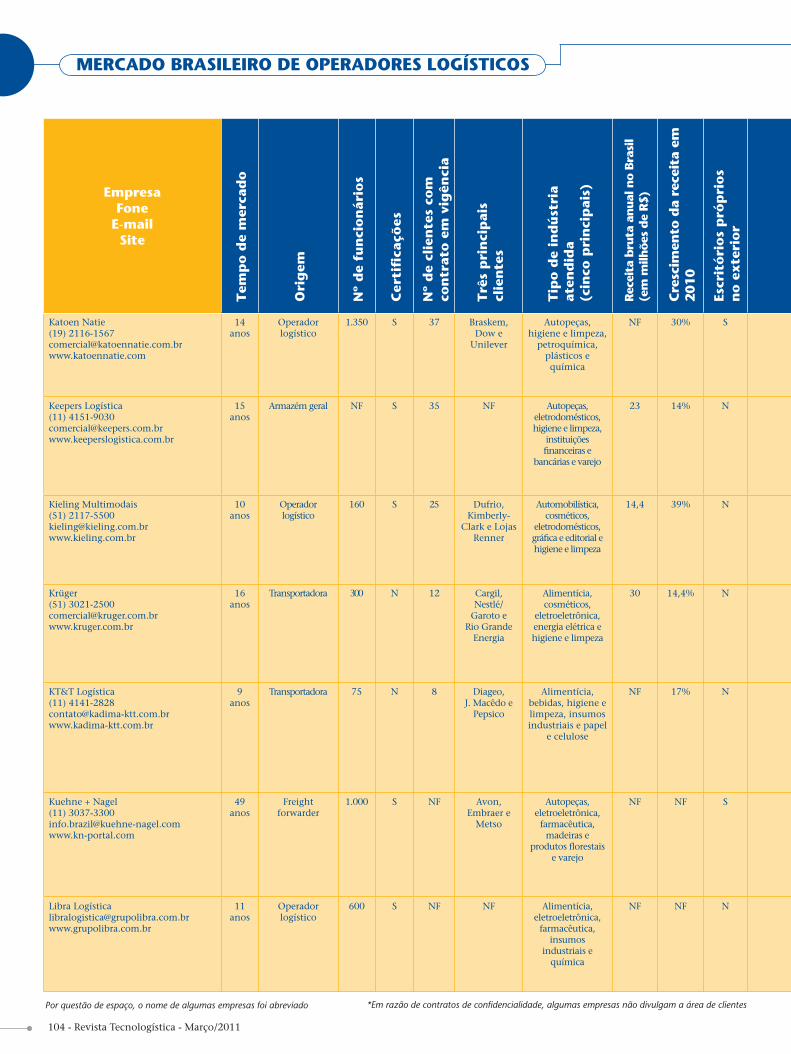

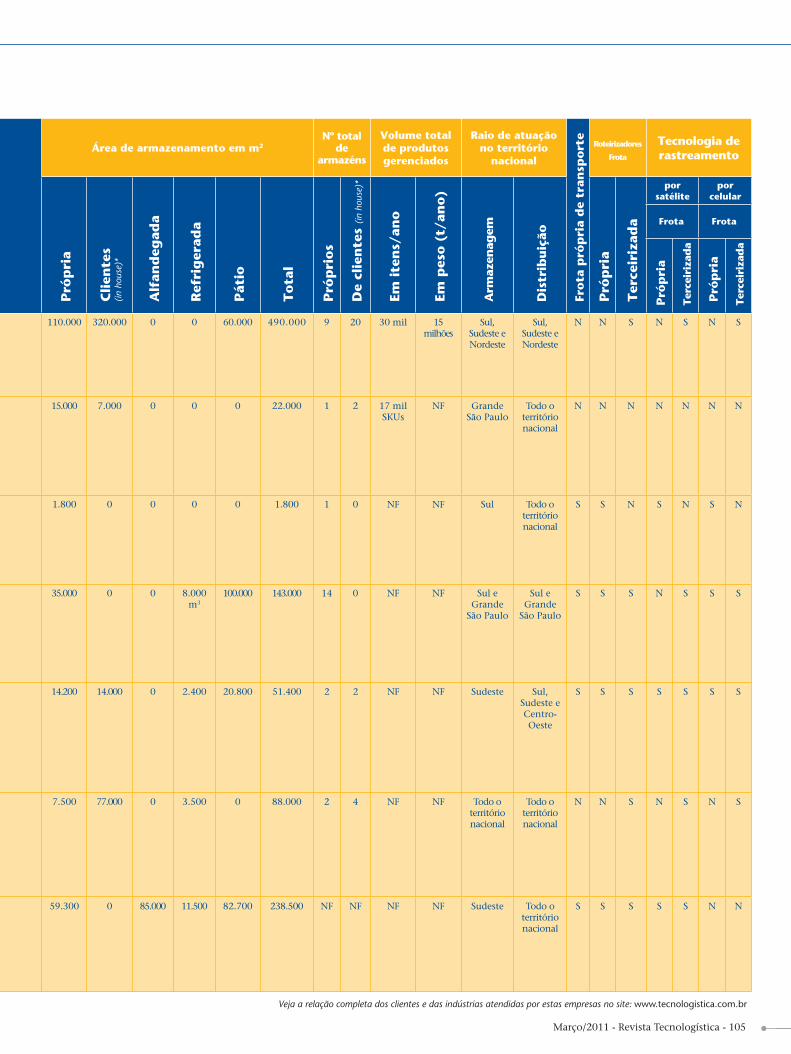

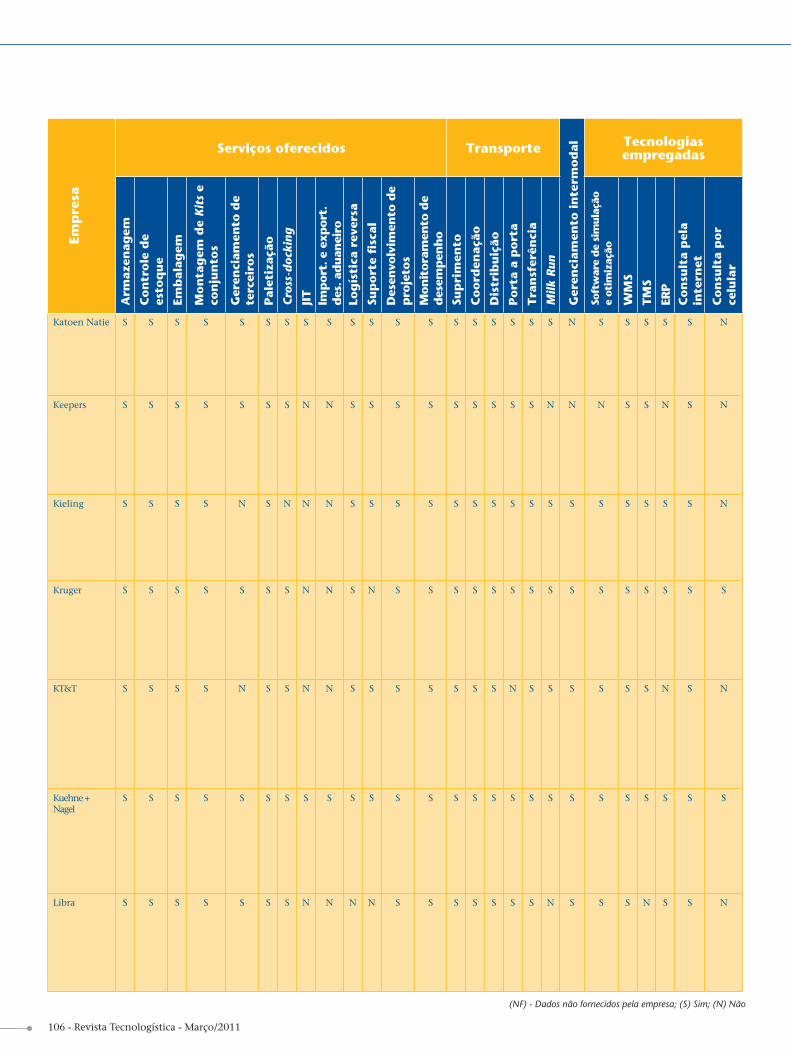

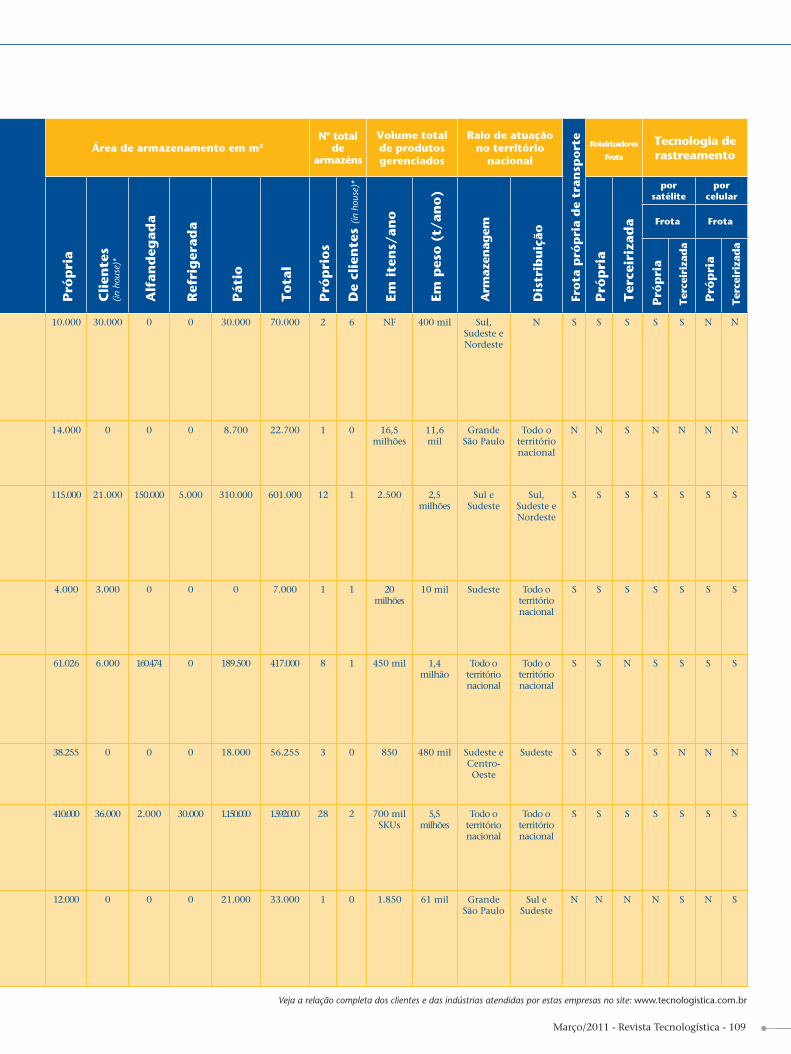

Executivos do setor de logística expõem as difi culdades de operação num cenário de superaquecimento da demanda e falta de infraestrutura. Na tabela especial, a lista dos principais players do mercado brasileiro, sua estrutura e serviços

ILOS

Artigo fala das metodologias para gerenciamento da carteira de clientes, que permitem a identifi cação daqueles mais rentáveis e o direcionamento correto dos recursos e oportunidades de crescimento

TERCEIRIZAÇÃOGroupe SEB terceiriza a gestão das operações logísticas para fazer frente ao crescimento da demanda, e obtém já nos primeiros meses aumento de 10% nas vendas

140

146

SUMÁRIO

60

sumario.indd 3sumario.indd 3 1/3/2011 20:52:441/3/2011 20:52:44

Bem-vindo à era dos apagões

Publicare Edi tora Ltda.www.pu blicare.com.br

DiretoresShirley Si mão

Jorge Ro berto Si mã[email protected]

Ano XVI - N.º 184 - Março/2011www.tec nologistica.com.br

Redação, Ad ministração e Pu blicidadeAv. Eng. Luiz Carlos Berrini, 801 - 2º Andar

CEP: 04571-010 - São Paulo - SP

Central de Aten dimento:Tel./Fax: (11) 5505-0999

EditoraSilvia An tunes Ma rino - MTb 18.556

SubeditoraSimone Oliveira

ReportagemFábio Penteado

Fernando Fischer

RevisãoMirtis de Aguiar Vallim

Arte Ana Carolina Ermel de Araujo

Anderson Goes Maciel

PublicidadeEládia San Juan

Marcos FornabaioRodrigo Machado

Taís Coimbra

ArgentinaV. y V.S.R.L.Nuñes 2820

1429 - Bue nos Ai res - Ar gentinaTel./Fax: (0054 11) 4702-2800

Periodicidade Men salCirculação Na cional

Conselho Edi torial

Antônio Gal vão No vaes; Ar thur A. Hill; Cé sar Lavalle; Hu go Yos hizaki; Mar cos Isaac; Paulo Fleury; Pe dro F. Mo reira; Robert Caracik; Ro-drigo Vilaça; Wal ter Zinn.

A Revista Tec nologística não se res ponsabi-liza pe lo con teúdo dos ar tigos as sinados, bem como pe las opi niões emi tidas pe los en trevis-tados. Re produção to tal ou par cial per mitida, desde que ci tada a fon te. Re gistrada no 1.º Cartório de Reg. de Tit. e Doc. sob n.º 219.179, nos ter mos da Lei n.º 5.250/67 (Lei de Im pren-sa). Mar ca Re gistrada IN PI n.º 818.454.067.

Otão falado e temido apagão já chegou. Mas, ao contrário do imaginado, não chegou por onde se esperava, ou seja, pela in-fraestrutura de transportes, mas sim por uma parte igualmente

sensível e que exige tempo – ao menos uma geração – para que o pro-blema seja sanado: as pessoas.

Sem nenhuma orquestração editorial prévia, inúmeros executivos importantes do mercado de logística nacional ouvidos nesta edição em diferentes re-portagens apontaram para o mesmo problema: faltam profi ssionais para atuar na logística, desde a área operacional – como motoristas e operadores de empilhadeiras e outros equipamentos – até funções mais cerebrais e de decisão, como consultores, engenheiros e altos executivos. E o pior é que isso não é exclusividade da logística e atinge praticamente todos os setores da economia.

Por este motivo, consultorias adiam projetos ou deslocam profi ssionais de outros países para o Brasil e operadores logísticos repensam sua estratégia para trabalhar com o mínimo possível de geração de empregos. Mas a falta de planejamento público para educação e formação profi ssional no Brasil já começa a cobrar seu preço. Um exemplo: Luciano Luft, vice-presidente da Luft Logistics e nosso entrevistado principal da edição, afi rmou que sua empresa teve, durante o ano de 2010, nunca menos de 70 caminhões parados por falta de motoristas. Quem paga por isso?

O Brasil sempre viveu, historicamente, em picos e vales de economia aquecida e crise. Quando a economia aquecia, o país se “lembrava”, forçadamente, de que não tinha portos, aeroportos, estradas, caminhões e profi ssionais para dar conta da demanda. Mas logo a seguir vinha uma crise e o tema era esquecido, até o próximo pico. Só que, felizmente, essa gangorra acabou e o Brasil vive há anos um crescimento sustentado. Crescimento que, infelizmente, não teve a contrapartida pública do inves-timento em educação, formação profi ssionalizante e na infraestrutura pública, nos vários níveis.

Para culminar, o país tem vivido, neste verão tempestuoso, inúmeros apagões elé-tricos. Nunca antes na história da cidade de São Paulo – ao menos na história recente – houve tantas horas seguidas de escuridão. E nem é preciso listar as perdas fi nancei-ras, muitas vezes incalculáveis, que isto acarreta.

Já passou da hora de a iniciativa privada usar seu poder para forçar uma solução, ou ao menos um encaminhamento sério e continuado, para estes problemas. Ou cor-remos o risco de ver a tão sonhada prosperidade brasileira se transformar em mais um voo de galinha.

Mas, no Especial de Operadores Logísticos 2011 da Tecnologística, não existe apagão. Nossa tabela está recheada de empresas – muitas novas – que certamente têm a solução para sua operação logística. É conferir e guardar.

Boa edição e até o mês de abril.

Shirley Simão

4 - Revista Tecnologística - Março/2011

EDITORIAL

Associada à

ISSN 1678-8532

Ti ragem au ditada pe lo

editorial.indd 4editorial.indd 4 1/3/2011 17:11:371/3/2011 17:11:37

editorial.indd 5editorial.indd 5 1/3/2011 17:11:401/3/2011 17:11:40

AAdministração dos Portos de Paranaguá e Antonina (Appa) anuncia o desenvolvimento de

um projeto de modernização e amplia-ção dos portos que administra. O obje-tivo é aumentar a competitividade dos terminais de Paranaguá e Antonina e prepará-los para a crescente demanda da atividade portuária mundial.

De acordo com o superintendente dos Portos de Paranaguá e Antonina, Airton Vidal Maron, o projeto de ex-pansão está em fase de estudos e pro-jetos. “Com as obras, ganharemos 12 novos berços, o que representa um crescimento de 60% no tamanho do nosso cais acostável”, diz.

Maron afi rma que as obras de am-pliação permitirão aumentar a capaci-dade de movimentação de cargas da Appa em até 60%, passando dos atuais 38 milhões de t/ano para 60 milhões de t anuais. “Esta é uma obra para ser concluída em até quatro anos. Já esta-

mos em fase de contratação e elabora-ção dos projetos básicos”, informa.

Ao todo, o projeto de ampliação dos portos está subdividido em nove grandes obras que, juntas, somam cer-ca de R$ 1 bilhão em investimentos. Boa parte delas será paga com recursos próprios da Appa – com a receita gera-da pelas tarifas portuárias arrecadadas pelos portos. A outra parte será fi nan-ciada com recursos federais, que ainda dependem de negociação.

Berços

Dentro do projeto de ampliação está a reestruturação do Corredor de Expor-tação do Porto de Paranaguá. Hoje, três berços são destinados ao carregamento de granéis, com uma capacidade horá-ria de embarque de nove mil t. Com as obras, será construído um sistema de píeres para a atracação de quatro navios – maiores dos que os que atualmente

embarcam no Por-to –, formando um “T” perpendicular ao atual cais. Com isso, o corredor de exportação passará a ter uma capaci-dade de embarque de 16 mil t/hora e o porto ganhará três berços para a movimentação de outras cargas, já que os seis shiploa-ders existentes se-rão removidos.

Na parte oes-te do cais comer-cial será construí-

do mais um sistema de píeres para granéis, sendo este em forma de “F” perpendicular ao atual cais, com ca-pacidade para atracação de quatro navios. Com a obra, os atuais três berços do lado oeste – hoje dedicados preferencialmente ao carregamento de granéis sólidos – serão destinados à movimentação de cargas diversas, melhorando, assim, as taxas de ocu-pação dos berços.

Para agilizar ainda mais a movi-mentação de granéis, uma outra obra prevê a substituição de quatro arma-zéns de carga geral que existem hoje no cais do Porto de Paranaguá e que, juntos, têm capacidade estática de 54 mil t. Há mais de quarenta anos, estes armazéns foram adaptados para a mo-vimentação de granéis. No entanto, com os anos eles fi caram obsoletos e apresentam baixo rendimento opera-cional (cerca de 800 t por hora). A obra de modernização prevê a construção, na mesma área, de dois armazéns gra-neleiros com capacidade estática de 195 mil t e rendimento operacional de duas mil t/hora.

O cais de infl amáveis também será ampliado com um píer de 300 metros de comprimento que abrigará dois ber-ços de atracação e será ligado ao atual cais por uma ponte de acesso de 250 m. Com isso, a Appa tem como meta modernizar sua estrutura de movimen-tação de infl amáveis, que é a mesma há quase 40 anos.

Contêineres e veículos

O projeto de melhorias também con-templa a construção de um berço com-plementar – na parte leste do cais – para

Appa divulga plano de expansão orçado em R$ 1 bilhão

Iniciativas – construções de píeres e retroáreas, além da melhoria nos acessos – deverão estar concluídas em quatro anos

6 - Revista Tecnologística - Março/2011

MERCADO

Obras permitirão aumentar em 60% a capacidade de movimentação

Div

ulga

ção

APPA

mercado2.indd 6mercado2.indd 6 1/3/2011 19:55:061/3/2011 19:55:06

a movimentação de contêineres. Esta complementação será de 120 m e conta-rá com uma retroárea de 60 mil m².

A face leste do cais de Parana-guá também ganhará mais um berço – após o novo berço para navios de contêineres. Serão construídos 300 m de cais para atracação compartilhada de navios de veículos e passageiros. Levando em conta que a demanda de navios de passageiros se restringe aos meses de verão, nos demais períodos do ano o novo berço será ocupado com navios de veículos, evitando a ociosidade do espaço.

Acessos

Além das iniciativas que serão rea-lizadas na parte interna dos terminais, o plano de ampliação prevê, ainda, a

revitalização dos acessos ao Por-to de Paranaguá com a implanta-ção de duas vias marginais à BR-277. O objetivo é organizar o fl uxo de tráfego portuário e ur-bano. O pátio de triagem de cami-nhões também será ampliado, podendo abrigar mais mil unidades.

Outra iniciativa prevê, também, a realização de derrocagens submarinas para a retirada de formações rochosas localizadas na transição entre o canal de acesso e a bacia de evolução do Por-to de Paranaguá. Esta formação limita

a profundidade do canal em aproxima-damente 12 m. Com a obra, será possí-vel ampliar a profundidade para 16 m naquele trecho.

Appa: (41) 3420-1100

Derrocagem aprofundará o calado de 12 m para 16 m

Div

ulga

ção:

APP

A

mercado2.indd 7mercado2.indd 7 1/3/2011 19:55:071/3/2011 19:55:07

ACeva Logistics anun- ciou, em janeiro, a as-sinatura de contratos

com a Honda do Brasil, para o transporte e cross-docking de peças de reposição no es-tado de São Paulo, e com a Levi´s, para o transporte e consolidação de produtos. As operações da Honda fi carão por conta da Ceva Ground, divisão de transportes terres-tres da empresa, e as da Levi´s sob a responsabilidade da Ceva Logistics.

O contrato com a mon-tadora japonesa, válido por três anos, soma R$ 13 milhões e engloba a distribuição de peças e acessórios para o mercado de duas e quatro rodas, aten-dendo a 203 concessionários da Honda. As operações fi carão a cargo de 30 fun-cionários recém-contratados pela Ceva, que atuarão em dois centros de distri-buição localizados nas cidades de Lou-veira e Diadema (SP). Também haverá uma equipe alocada na planta da Honda em Sumaré, no interior de São Paulo.

A parceria bem sucedida entre Ceva e Honda mundialmente foi um fator deci-sivo para a conquista do contrato no Bra-sil. “Como somos fornecedores globais da Honda, isso pode facilitar o benchmar-king entre as operações realizadas aqui no Brasil, na Itália e nos Estados Unidos, por exemplo, de forma a aumentar a fl exibi-lidade e a qualidade do serviço prestado”, explica Philippe Masse de Souza, gerente de Desenvolvimento de Negócios do se-tor Automotivo da Ceva.

Transporte internacional

As operações na Levi’s consistem no transporte de produtos a partir

de vinte pontos de origem em todo o mundo para o centro de distribui-ção da marca em Itapevi (SP).

A companhia de logística irá ge-renciar todos os procedimentos de transporte internacional, desemba-raço aduaneiro, importação e en-trega. “Hoje, somos responsáveis por 60% do total de itens da Levi’s trazidos para o país”, conta Wagner Covos, vice-presidente de Desenvol-vimento de Negócios e Marketing da Ceva.

Para Marcia Iumatti, gerente de Logística da Levi’s no Brasil, a parce-ria com a Ceva desempenha um papel essencial na integração das operações no país, bem como na padronização de seus processos em todo o mundo. “Com a composição de planos de produção em várias origens, a gestão dos processos de transporte interna-cional passou a ser crítica para garan-tir as entregas no Brasil dentro dos prazos”, explica Iumatti.

Ceva: (11) 2199-6700

Ceva inicia o ano com novos contratos

Companhia assume operações da Honda e da Levi´s

Operações da montadora fi carão a cargo da divisão de transportes terrestres

Div

ulga

ção

mercado2.indd 8mercado2.indd 8 1/3/2011 19:55:091/3/2011 19:55:09

mercado2.indd 9mercado2.indd 9 1/3/2011 19:55:101/3/2011 19:55:10

Começou a funcionar na primeira semana de fevereiro o novo mo-delo de distribuição de combus-

tível da Shell no estado do Espírito San-to. O projeto, desenvolvido pela Aqces – empresa há pouco mais de um ano no mercado logístico – otimizou a ope-ração, que passou a ser feita com um número menor de veículos com maior capacidade de transporte, especialmen-te desenvolvidos para o projeto.

O gerente de Contratação da Shell na América Latina, Marcos Veiga, expli-ca que, quando foi colocado à Aqces o desafi o da distribuição de combustíveis no Espírito Santo, a Shell contava com uma frota de 13 equipamentos e propôs que fosse desenvolvido um projeto com 11 veículos, mas a Aqces surpreendeu ao criar um modelo customizado, que utiliza apenas sete. “Isso permite à Shell reduzir o risco em HSSE (Health Safety Security Environment)”, comemorou o gerente.

Segundo explica o diretor de Projetos e Inovação da Aqces, Antonio Fiorini, a equipe de desenvolvimento do projeto

desafi ou o modelo existente buscando fugir do tradicional e o resultado foi uma solução completamente diferente: aumentou a capacidade de carga líquida por veículo, reduzindo a quantidade de equipamentos e garantindo o controle total da operação. Para tanto, o veículo utilizado ganhou um eixo a mais. “No lugar dos três eixos do cavalo-mecânico, foram colocados quatro, sendo dois di-recionais”, detalha Fiorini. Segundo ele, não houve grandes alterações no tama-nho total, mas a nova carreta, tracionada por um cavalo Iveco Stralis 41T, trans-porta 45 m³, o que signifi cou um ganho de volume de 28,57% em comparação à carreta com capacidade de 35 m³, e 50% em relação à de 30 m³. Soma-se a isto o esquema de distribuição 24 horas/dia e a gestão do planejamento logístico.

“A distribuição de combustível com esse modelo de carreta é inédita, mas o que mais encantou o cliente foi o caráter inovador da proposta não somente pela capacidade diferenciada de carga líquida de cada veículo, mas também pelo pla-

nejamento e a gestão de tempo e movimentos com foco em alta performance”, disse Fiorini.

Ele acrescenta que o projeto desenvolvido para o estado ca-pixaba vai funcionar como um piloto, o que signifi ca que pode ser implantado em outras áreas do país. “Desde fevereiro, todas as sete carretas já estão circulan-do para abastecer os postos do Espírito Santo. Agora, cada uma delas transportará 2.000 m³ por mês de combustível. Antes do projeto, cada equipamento transportava 1.400 m³ men-sais”, comemora o executivo.

O projeto levou nove meses entre os estudos iniciais e a execução e envolveu mais de 20 pessoas, entre profi ssionais da Aqces, Shell e outros parceiros. O investi-mento inicial é da ordem de 2,5 milhões de reais e inclui, ainda, sistemas de tecno-logia avançada que garantem total contro-le da operação. Entre eles a telemetria, um recurso que, além do rastreamento, con-trola a distância todos os dados do veícu-lo, como velocidade, rotação do motor e posicionamento, informando até se os fa-róis estão acesos ou não, por exemplo. “O projeto está alinhado com os três pontos fundamentais para a companhia: inova-ção e aumento de produtividade, capaci-dade de investimento e alta performance em HSSE”, comemora Marcos Veiga.

A Aqces nasceu em novembro de 2009, como resultado da aquisição feita pela Green Capital – gestora de fundos de investimento do Grupo GPS – de duas das três companhias que compunham o Grupo Barci: a Barci Cargo e Barci Transportes e Logística. A empresa está organizada em duas unidades de negó-cios: uma de Comércio Exterior e outra, chamada Alta Perfomance, voltada para projetos fechados, com arquitetura de operações logísticas de ponta a ponta.

O relacionamento da Shell com a Aqces teve início em março de 2010, antes mesmo de a empresa completar um ano no mercado (veja em http://www.tecnolo-gistica.com.br/site/5,1,16,26218.asp). Desde então, a empresa é responsável pela ges-tão da operação logística de combustível de aviação para oito aeroportos do país, sendo cinco deles no Nordeste, dois no Sudeste e um no Distrito Federal.

Aqces: (11) 3296-6900Shell: 0800 7281616

Aqces desenvolve solução logística para Shell no Espírito Santo

Distribuição de combustível no estado passa a utilizar carretas personalizadas, permitindo ganho de efi ciência

10 - Revista Tecnologística - Março/2011

MERCADO

Carretas desenvolvidas sob medida têm maior capacidade de carga

Div

ulga

ção

mercado2.indd 10mercado2.indd 10 1/3/2011 19:55:121/3/2011 19:55:12

Afabricante de vagões e compo-nentes ferroviários AmstedMa-xion fechou o ano de 2010 com

mais de dois mil vagões entregues a clientes como Vale, MRS e Ferrolease, tanto no Brasil quanto no exterior. Com as vendas, a companhia obteve uma receita bruta de aproximadamen-te R$ 484 milhões.

Durante o ano de 2010, a Amsted-Maxion entregou ao mercado ferroviá-rio dez protótipos de 144 toneladas do GDU, um vagão de maior capacidade de transporte, com truque 7 x 12, que pode transportar 37,5 t de carga por eixo, com peso bruto máximo de 144 a 150 t.

A empresa comemorou também a conquista do mercado do Congo, com a venda do vagão tipo tanque TCI, sendo a primeira brasileira a exportar para o país africano, onde o vagão será utilizado para o transporte de combus-tível de aviação.

A AmstedMaxion produziu ainda, por meio de uma parceria com a White Martins, o TGE, primeiro vagão-tanque do país projetado para o abastecimento de locomotivas com gás natural. O vagão dispõe de um moderno sistema de auto-mação que permite o monitoramento a distância do consumo e da pressão do gás, garantindo confi abilidade e segurança em sua operação. O sistema trará economia nos gastos com combustíveis e evitará a emissão de 72 mil t de CO2 por ano. O novo trem possui um vagão preparado para abastecer duas locomotivas com uma autonomia de 2,4 mil quilômetros.

Para 2011, a AmstedMaxion prevê uma receita bruta de aproximadamen-te R$ 592 milhões, com pedidos em carteira de mais de 2.600 vagões e 500 caixas – vagões do modelo HPD refor-mados para o transporte de açúcar.

AmstedMaxion: (19) 2118-2000

AmstedMaxion entrega mais de dois mil vagões em 2010

Para 2011, companhia já possui mais de 2.600 pedidos em carteira

Empresa comemora entrega de vagão-tanque para o Congo

Div

ulga

ção

mercado2.indd 11mercado2.indd 11 1/3/2011 19:55:121/3/2011 19:55:12

AFulwood, empresa que presta serviços de consultoria e investi-mentos no mercado imobiliário,

inaugurou, em dezembro último, o So-rocaba Business Park, um condomínio destinado à implantação de fábricas e centros de distribuição, situado na ci-

dade de Sorocaba, in-terior de São Paulo.

A primeira fase da construção, já con-cluída, demandou in-vestimentos de R$ 60 milhões. São 37.060 m² distribuídos entre a área comum do con-domínio e os dez gal-pões centrais fl exíveis, que podem ser unifi ca-dos. Com 3.568 m², os galpões contam com quatro docas cada, pé direito de 12 m livres e piso com capacidade para cinco t/m².

Situado em um terreno com área útil total de 142.500 m², o condomí-nio conta ainda com rua central com largura de 23 m, estacionamento para cem caminhões, área para estaciona-mento e manobra de carretas de gran-de porte, balança para pesagem de

Sorocaba ganha novo condomínio logístico

Espaço já conta com dez galpões fl exíveis prontos para locaçãocaminhões e heliponto, além de com-pleta infraestrutura com circuito fe-chado de televisão, portaria 24 horas, clausura de caminhões e automóveis, refeitório, restaurante, auditórios, salas de reunião, escritórios e sala de descan-so para motoristas.

A segunda fase do empreendimento, localizado próximo ao entroncamento da Rodovia Castello Branco com a alça de acesso à Rodovia Raposo Tavares, prevê mais 34.300 m² de área construí-da, totalizando 71.360 m². Os dez novos galpões referentes à segunda fase come-çarão a ser construídos assim que as pri-meiras unidades estiverem ocupadas.

As expectativas de negócios são boas. Embora não revele nomes, a di-reção da Fulwood diz ter recebido con-tato de muitas empresas interessadas e a previsão é de que, nos próximos meses, a primeira fase do condomínio esteja totalmente locada.

Sorocaba Business Park: (11) 2344-2999

MERCADO

Unidades se destinam à implantação de fábricas e centros de distribuição

Div

ulga

ção

mercado2.indd 12mercado2.indd 12 1/3/2011 19:55:131/3/2011 19:55:13

mercado2.indd 13mercado2.indd 13 1/3/2011 19:55:161/3/2011 19:55:16

ATALog inaugurou, dia 17 de feve-reiro, seu novo centro de distri-buição em Recife. O local conta

com 11.400 m² de área de estocagem, di-vididos em três módulos com capacida-de para 11 mil posições-palete cada um, 12 metros de pé direito e 27 docas. Ao todo, 50 funcionários são responsáveis pela manipulação de produtos para Per-nambuco e demais estados do Nordeste. A movimentação é realizada por meio de 150 veículos, de oito transportadoras parceiras. Ao todo, a companhia inves-tiu R$ 2 milhões no empreendimento.

A nova estrutura chega para subs-tituir as duas anteriormente utilizadas como CDs e que totalizam cinco mil m² de área de armazenagem. A expectativa com o novo empreendimento é otimis-ta. De acordo com o diretor da TALog, Maurício Gomes, a movimentação gira-va em torno de 1.500 toneladas por mês. A perspectiva, agora, é aumentar este índice para 2.500 t mensais. Entre os serviços oferecidos estão armazenagem, transferência, distribuição, montagem de kits, cross-docking e logística reversa.

A inauguração também amplia a gama de segmentos atendidos na região. Além de produtos químicos, eletroele-

TALog muda fi lial em RecifeObjetivo é ampliar para 35% a participação da

região nos negócios do operador logísticotrônicos e alimentos, itens que já faziam parte do es-copo operacional da TALog no local, a empresa inicia a manipulação de fármacos. Para isso, um espaço com temperatura controlada de 400 m³, com capacidade para cem posições-palete, foi segregado dentro da área de estocagem. Ao todo, seis clientes já ocupam 40% dessa área e quatro estão em negociação.

Há dez anos atuando com uma fi lial na capital

pernambucana, a TALog aposta cada vez mais no Nordeste. “A região repre-senta cerca de 25% de nosso faturamen-to e a meta é aumentar, até o fi nal do ano, para 35%”, diz. Para sustentar esse crescimento, a empresa já possui uma área de dez mil m² localizada ao lado do novo CD para futura ampliação. Ainda não há data defi nida para a expansão.

Celso Luchiari, diretor do Grupo TA, organização que possui, ainda, a Trans-portadora Americana, a TA Express – es-pecializada em encomendas urgentes – e a agenciadora de cargas Wind Express, adianta que até o fi nal do mês de abril a TALog irá inaugurar mais uma fi lial na região Nordeste, desta vez em Salvador, ainda sem data defi nida para a inaugu-ração. O executivo afi rma que a cidade de Fortaleza também faz parte do plano estratégico do operador logístico.

Todas essas iniciativas se refl etem nos números do grupo. Luchiari infor-ma que, em 2010, a companhia obteve faturamento de R$ 210 milhões. Para este ano, a projeção é alcançar R$ 250 milhões, com a TALog representando 20% do faturamento.

TALog: (19) 2101-7100

Companhia investiu R$ 2 milhões na estrutura

Div

ulga

ção

mercado2.indd 14mercado2.indd 14 1/3/2011 19:55:171/3/2011 19:55:17

Atransportadora RTE Rodonaves adquiriu recentemente 13 ca-minhões semipesados da Iveco

para utilização no transporte de cargas secas do segmento de autopeças.

Os veículos, do modelo Tector 240E25 6 x 2, de 250 cv, estão imple-mentados com baús. Do lote total, a transportadora escolheu doze mode-los com cabine curta e um equipado com cabine leito e kit conforto. Todas as unidades possuem 5.670 mm de distância de entre-eixos e rodarão, em

média, de oito a dez mil km mensais por todos os tipos de vias.

Com a aquisição, a companhia pas-sou a contar com um total de 35 veícu-los Iveco em sua frota própria. “Nossa decisão pela compra do Tector foi por acreditarmos na marca”, afi rma João Naves, presidente da RTE Rodonaves.

A transportadora atua em mais de duas mil cidades e conta com cerca de quatro mil colaboradores diretos e in-diretos distribuídos por São Paulo, Mi-nas Gerais, Mato Grosso do Sul, Goiás,

Rodonaves amplia frota com 13 novos semipesados

Paraná, Santa Catarina, Rio Grande do Sul e Distrito Federal. A Rodonaves pos-sui mais de 150 unidades de negócios e mais de 42 mil clientes. Em 2009, a companhia registrou um crescimento de 5% em relação ao ano anterior. Já em 2010, cresceu 34%.

RTE Rodonaves: (11) 2192-3100

Veículos da Iveco estão implementados com baús para o transporte de cargas fracionadas

Div

ulga

ção

mercado2.indd 15mercado2.indd 15 1/3/2011 19:55:191/3/2011 19:55:19

AConlog adquiriu, no último dia 10 de janeiro, duas em-pilhadeiras Reach Stackers a

fim de incrementar seu parque de

equipamentos que operam no Terminal de Itaguaí (RJ). As máquinas, com capaci-dade para dez t, irão ope-rar contêineres de 40 pés e possibilitam empilhar seis HCs (High Cubs – contêi-neres usados para cargas de alto volume e baixo peso). Com a aquisição, sobe para quatro o número de equipa-mentos nessa unidade, que conta também com duas empilhadeiras Yale de sete t para contêineres de 20 pés e capacidade para empi-lhar quatro HCs. Ao todo, a companhia investiu R$ 1,7

milhão nos equipamentos.A aquisição dos Reach Stackers faz

parte do planejamento estratégico de modernização do terminal – que pos-

sui uma área total de 45 mil m² – e traz uma maior preparação para a presta-ção de serviços de alta performance, com volumes superiores a seis mil movimentos. O gerente do terminal, Alberto dos Reis Santos, ressalta que a iniciativa ratifi ca o compromisso da empresa com seus clientes, de honrar contratos com qualidade, produtivida-de, integridade física e moral das pes-soas, do meio ambiente e do patrimô-nio. “Iniciamos 2011 com um trabalho focado, projetando elevar o Terminal de Itaguaí a um dos melhores presta-dores de serviços nesse ramo”, diz.

Números da empresa dão conta que os novos maquinários deverão aumen-tar a produtividade em 30%. Em 2010, o índice de movimentação foi de 5.169 unidades por mês.

Conlog: (49) 3441-3333

Amultinacional suíço-alemã Kuehne + Nagel anunciou, em janeiro, a aquisição das empre-

sas colombianas Translago e Agencia de Aduanas Excelsia e da equatoriana Mastertransport, especializadas em logística de produtos perecíveis.

A Mastertransport é um importan-te player do segmento no Equador. A Translago e a Excelsia, ambas com sede em Bogotá, são líderes de mercado nas exportações de fl ores e outros produtos perecíveis, principalmente para des-tinos como Estados Unidos, Europa e

Ásia. Juntas, as três empresas movimen-tam cerca de 75 mil t de perecíveis expor-tados por via aérea todos os anos.

As aquisições fazem parte do pro-grama de crescimento que a Kuehne + Nagel planeja para os próximos cinco anos. A compra das companhias na Co-lômbia e no Equador garante à empresa acesso a dois dos principais mercados da América do Sul para exportação de perecíveis e reforça a posição da multi-nacional no transporte aéreo da região.

“Ao acrescentar as empresas recém-adquiridas às nossas operações, estamos

alcançando a posição de liderança no segmento de perecíveis sul-americanos”, disse o vice-presidente da Kuehne + Nagel International AG, Karl Gernandt. “Isso representa mais um passo na implemen-tação da estratégia de fortalecer a nossa posição em uma das principais regiões de crescimento no mundo”, completa.

A companhia conta com cerca de 56 mil funcionários em suas 900 unidades localizadas em mais de cem países ao redor do globo.

Kuehne + Nagel: (11) 3037-3300

Conlog investe em Reach StackersEquipamentos têm capacidade para operar dez toneladas

Kuehne + Nagel adquire três companhias na América do Sul

Investimento em empresas especializadas em logística de perecíveis marca expansão na região

16 - Revista Tecnologística - Março/2011

MERCADO

Div

ulga

ção

mercado2.indd 16mercado2.indd 16 1/3/2011 19:55:211/3/2011 19:55:21

AAffi nia Automotiva inaugurou, no último dia 7 de fevereiro, seu novo Centro de Armazenagem

e Distribuição na cidade de Extrema (MG). O local, que possui oito mil m² de área de armazenagem, oito docas e capacidade para oito mil posições-palete, substitui o antigo CD, insta-lado na cidade mineira desde 2005 e que contava com três mil m², 2.200 posições-palete e uma doca. Construí-do sob a modalidade “built to suit”, os investimentos para a inauguração do empreendimento, que atenderá a todo o Brasil, chegaram a R$ 12 milhões.

Segundo o gerente de Supply Chain da Affi nia, Cesar Paniz, a iniciativa tem como meta aumentar a efi ciência logísti-ca da companhia e suportar o crescimen-to dos negócios. “Pretendemos melhorar a qualidade e a acurácia das entregas, re-duzindo o tempo. Com a recombinação das atividades entre o site de Guarulhos (SP) e o novo de Extrema, pretendemos dobrar a quantidade de linhas expedi-das por dia”, diz. O número operacional consolidado não é informado.

Cerca de 150 colaboradores, sob gestão da DHL, serão responsáveis pelo recebimento, armazenagem e distribui-ção dos produtos. O executivo diz que o objetivo é alcançar 95% de line fi ll (atendimento por linha). Antes, este índice era de 85% devido, principal-mente, às constantes transferências de produtos entre CDs, à disponibilidade de uma única doca para a realização do recebimento e expedição e erros no pi-cking pela falta de espaço físico. “Ago-ra, a carga e descarga de materiais e produtos são separadas e simultâneas, permitindo à operação manter até 12 caminhões no pátio. Essa nova confi -

guração possibilita maior agilidade no recebimento, conferência e despacho”, comemora o gerente.

O CEO da Affi nia Group, Terry Mc-Cormack, afi rma que as operações na América do Sul continuam crescendo, o que torna a expansão da distribuição e armazenamento de importância crucial no apoio aos clientes. “Ao continuar a investir neste mercado, vamos acompa-nhar a demanda crescente”, resume.

A empresa

Com vendas globais de US$ 1,8 bi-lhão por ano, dez mil colaboradores e 52 unidades fabris espalhadas pelo mundo, a Affi nia fabrica e distribui produtos em 11 países e conta com operações comerciais em mais de 70. Voltada ao mercado de reposição auto-motiva, 70% do faturamento da com-panhia provêm da América do Norte, 20% da América do Sul, 7% da Europa e 1% da Ásia.

No Brasil, as quatro unidades de ne-gócios contam com 750 colaboradores. A empresa está no mercado desde de-zembro de 2004 e 55% de suas vendas são provenientes do segmento de sus-pensão e freios, 27% de fi ltros e 18% estão divididos entre diversas linhas de produto. Pertencente ao grupo norte-americano Cypress, no seu portfólio no Brasil a empresa conta com seis mar-cas: Nakata (componentes de freios, suspensão, direção e transmissão); Wix (fi ltros); Brosol (sistemas mecânicos de alimentação); Urba (bombas d’água); Spicer (transferência de força); e Power Engine (componentes de motor).

Affinia: 0800 7078022

Affi nia muda CD em Extrema

Companhia inaugura estrutura com oito mil m² de área de armazenagem

ACoordenação Geral de Ope-rações do Departamento de Polícia Rodoviária Federal

determinou, em fevereiro, a proibi-ção da circulação de veículos longos em rodovias federais de pista única durante os feriados nacionais.

De acordo com a determinação, o aumento do tráfego de veículos e do risco de acidentes nos perío-dos de festas – como Natal e Ano Novo, por exemplo – são os moti-vos para a proibição.

A decisão engloba Combinações de Veículos de Carga (caminhões com dois ou mais reboques), Com-binações de Transporte de Veículos (caminhões-cegonha) e Combinações de Transporte de Veículos e Cargas Pa-letizadas (veículos especiais que trans-portam cargas de dimensões diferen-ciadas, como tratores e guindastes). A infração é considerada grave e rende multa de R$ 127,69 e cinco pontos na carteira do motorista.

A proibição já está valendo des-de o dia 23 de fevereiro, data da pu-blicação da norma no Diário Ofi cial da União.

Departamento de Polícia Rodoviária Federal: (11) 2795-2300

Veículoslongos têm

restrição nos feriados

Polícia Rodoviária Federal

proíbe tráfego nas BRs

de pista única em datas

comemorativas de

abrangência nacional

Março/2011 - Revista Tecnologística - 17

mercado2.indd 17mercado2.indd 17 1/3/2011 18:15:111/3/2011 18:15:11

Em entrevista coletiva realizada dia 8 de fevereiro, em São Paulo, o presidente da Volvo do Brasil,

Roger Alm, anunciou a construção de um novo centro de logística no Para-ná, estado sede da companhia sueca na América Latina.

A estrutura, localizada no comple-xo industrial da Volvo na cidade de Curitiba, será destinada às operações de recebimento, armazenagem e envio de peças de reposição. Os produtos entregues pelos forne-cedores brasileiros serão distribuí-dos tanto no mercado doméstico quanto em operações da Volvo na Bélgica e na Suíça. A nova unida-de contará com uma área de 28,2 mil m², sendo que, deste total, 22 mil m² serão destinados à ar-mazenagem. A companhia prevê investimentos de R$ 50 milhões para a construção do espaço e para a compra de equipamentos.

“Com o novo CD, vamos agi-lizar os processos e melhorar o atendimento aos clientes na área de peças de reposição”, afi rmou Alm. Segundo Paulo Turci, gerente de Projetos da Volvo Parts na América do Sul e responsável pela implantação do centro, a nova estrutura vai aumentar a qualidade e diminuir o tempo da movi-mentação dos materiais. “Vamos expan-dir todos os nossos recursos atualmente disponíveis para otimizar a gestão da ca-deia logística”, projeta o executivo.

Turci ainda faz questão de enalte-cer a consciência ambiental da Volvo na construção do novo empreendi-mento. “Respeito ao meio ambiente é um dos valores essenciais da Volvo, ao lado da segurança e da qualidade”, de-clarou. O armazém contará com coleta de água de chuva para reuso, energia

elétrica gerada a partir de captação de painéis solares, lâmpadas de led eco-nômicas, iluminação translúcida e pá-tio com piso permeável.

Embora a companhia não revele da-tas ofi ciais, a previsão é que as obras te-nham início no começo de 2011, com inauguração no próximo ano. A Volvo possui outras estruturas logísticas do mesmo tipo nas cidades de Columbus,

nos Estados Unidos, Ghent, na Bélgica, Eskistuna, na Suécia e Seul, na Coreia.

Vendas

Na ocasião, a Volvo anunciou ain-da que, pela segunda vez consecutiva, o Brasil encerrou o ano de 2010 como o maior mercado mundial de caminhões da companhia. A empresa não revelou os números das outras regiões, mas des-tacou que, do total de 18,3 mil veículos comercializados nos países latino-ame-ricanos, 16,2 mil foram vendidos em terras brasileiras, colocando o país na frente de grandes mercados mundiais, como Estados Unidos e Suécia.

Para Roger Alm, a atividade econô-mica de setores como a construção ci-vil, os investimentos em infraestrutura, a oferta de crédito e o bom desempe-nho da agricultura colaboraram deci-sivamente para que a Volvo atingisse tal crescimento. “O Brasil sempre foi um mercado muito importante para o Grupo Volvo, que vem constantemen-te investindo no país desde que se ins-

talou aqui, no fi nal dos anos 70”, completou o executivo.

A Volvo encerrou o ano com um faturamento de R$ 6,8 bi-lhões, diante dos R$ 3,9 bilhões obtidos em 2009.

I-Shift

Procurando expandir ainda mais suas operações na América Latina, a Volvo também passará a fabricar, no Brasil, a partir de 2011, as caixas de câmbio eletrô-nicas I-Shift e o motor de 11 li-tros que equipa os caminhões da marca. Para tanto, serão investi-dos R$ 25 milhões. A caixa I-Shift

consiste em câmbios automatizados que não possuem pedal de embrea-gem. O motorista utiliza somente os pedais de aceleração e de freio, elimi-nando qualquer preocupação com as marchas. Além de garantir precisão e suavidade nas trocas, a I-Shift deman-da menos manutenção que as caixas de câmbio comuns.

Atualmente, as caixas são importa-das da fábrica da Volvo na cidade de Kö-ping, na Suécia, sede mundial do Grupo. Em 2010, 60% dos caminhões da com-panhia saíram da linha de produção equipados com a tecnologia I-Shift.

Volvo do Brasil: (41) 3317-8111

Volvo anuncia novo centro logístico no Brasil

Complexo industrial da companhia, em Curitiba, receberá CD em 2012

18 - Revista Tecnologística - Março/2011

MERCADO

Turci: aumento de qualidade com maior agilidade na movimentação

Div

ulga

ção

mercado2.indd 18mercado2.indd 18 1/3/2011 18:15:111/3/2011 18:15:11

ANorsa, empresa franqueada da Coca-Cola, anunciou, no início de fevereiro, a aquisi-

ção de 105 novos caminhões Mer-cedes-Benz, a fi m de renovar sua frota responsável pelo atendimento dos estados do Piauí, Bahia, Ceará e Rio Grande do Norte. A aquisição faz parte do pacote de investimen-tos – R$ 15 milhões – que a empresa realizou durante todo o ano passa-do. A companhia, que possui uma frota total de 415 veículos, não in-forma quanto foi destinado apenas para a compra das novas unidades.

Os caminhões já estão sendo uti-lizados para as entregas urbanas em dez unidades da Norsa. Os muni-cípios atendidos são Simões Filho, Feira de Santana, Vitória da Con-quista, Ilhéus e Porto Seguro (BA); Maracanaú e Crato (CE), Macaíba e Mossoró (RN) e Teresina.

Para este ano, a distribuidora informa que R$ 16 milhões serão aplicados na área de logística. Se-gundo o gerente de Logística e Dis-tribuição da Norsa, Agnello Neto, a logística é uma das áreas vitais para o sucesso do negócio nas empresas de bens de consumo, como bebi-das. “Temos que disponibilizar pro-dutos nas prateleiras e geladeiras, e investir em distribuição é um dos aspectos para que os consumidores fi quem satisfeitos”, diz.

Norsa: (85) 3266-6300

AIron Mountain, companhia que presta serviços de tecnologia para guarda, proteção e geren-

ciamento de informações, fi rmou um contrato com a TRX Realty Investimen-tos Imobiliários, empresa especializada em operações na modalidade build to suit (empreendimentos sob medida) para a construção de um novo arma-zém no estado de São Paulo.

A estrutura será construída em um terreno de 96 mil m², localizado no município de Santana do Parnaíba. A unidade contará com 18 m de pé direito e com piso de alta resistência. O objetivo do novo empreendimen-to é oferecer sustentação ao cresci-mento da operação paulista, que em 2011 deve chegar a 20%. A primeira fase do projeto prevê a construção de um armazém de oito mil m², que amplia em 50% a capacidade de ar-mazenamento na região.

“Estamos investindo em uma in-fraestrutura sofi sticada e efi ciente”, afi rma Rogério Abruzzini, diretor

Comercial e de Marketing da Iron Mountain no Brasil. “Nossos clien-tes ganharão agilidade e ainda terão acesso a uma estrutura segura e mo-derna. Para o futuro, nosso plano é consolidar até 100% de nossa ope-ração nesta estrutura de São Paulo”, complementa o executivo.

A construção tem previsão estima-da de 18 meses e está sendo preparada para atender a rigorosas normas de se-gurança internacionais desenvolvidas pela própria companhia, como uma tecnologia anti-incêndio em total con-formidade com as normas de seguran-ça e proteção americanas.

O investimento previsto pela TRX Realty para o projeto é de aproximada-mente R$ 20 milhões para a primeira fase e mais R$ 18 milhões para as ex-pansões futuras, totalizando R$ 38 mi-lhões. O contrato fi rmado com a Iron Mountain tem duração de 12 anos, com previsão de renovação.

Iron Mountain: (11) 3767-0929

Norsa opera 105 novos caminhões

Veículos realizam a

distribuição em quatro

estados do Nordeste

Iron Mountain terá novo armazém em São PauloContrato fi rmado com a TRX Realty visa atender

ao crescimento das operações no estado

Março/2011 - Revista Tecnologística - 19

CD será entregue em 2012

Div

ulga

ção

mercado2.indd 19mercado2.indd 19 1/3/2011 18:15:131/3/2011 18:15:13

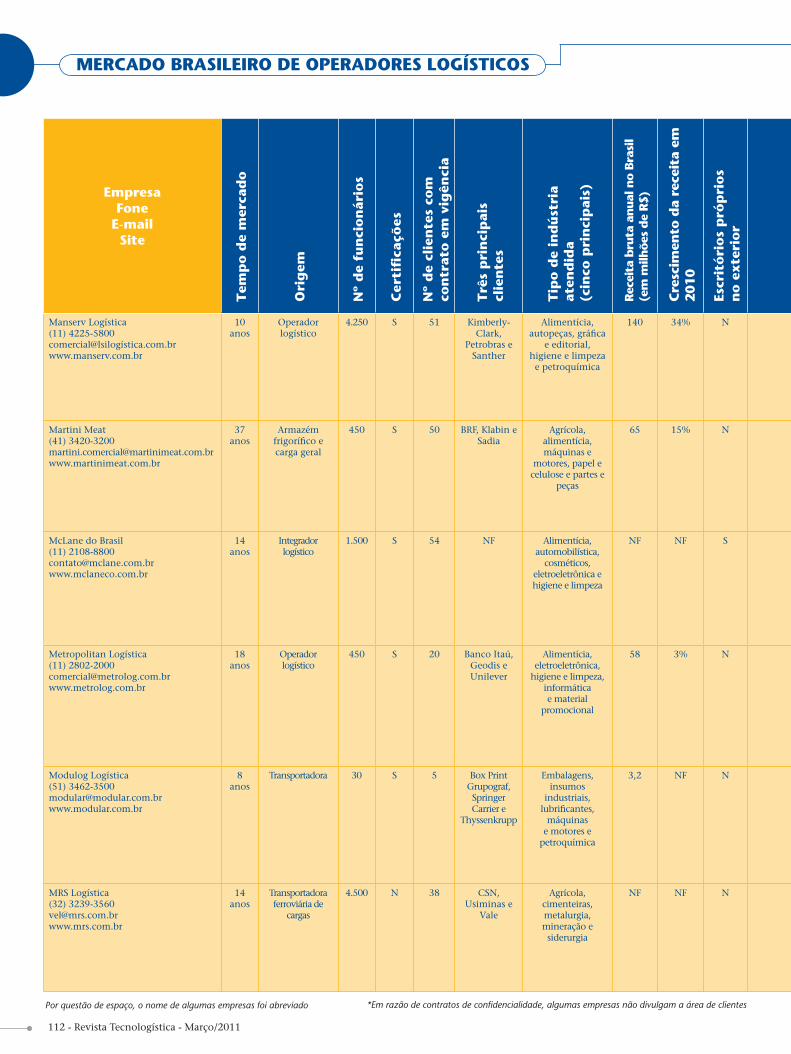

Seis meses após criar a holding Manserv Participações e agrupar sob a mesma nomenclatura suas

três unidades de negócios – agora chamadas Manserv Facilities, Man-serv Manutenção e Manserv Logísti-ca (esta última anteriormente LSI Lo-gística) –, o Grupo Manserv começa a colocar em prática as ações traçadas para sustentar o crescimento verifi -cado nos últimos anos. Segundo o diretor-geral da Manserv Logística, José Henrique Bravo, o mesmo nome foi utilizado para conservar a marca, já reconhecida pelo mercado. O exe-cutivo lembra, contudo, que são três empresas independentes, cada uma com seu diretor-geral. “Passamos a ter mais transparência num grupo que, em 2010, obteve R$ 800 mi-lhões em receita, com cerca de 350 clientes ativos”, diz.

O segmento logístico merece des-taque neste novo formato de ges-tão. Bravo divulga que a unidade conta com 70 clientes ativos e, no ano passado, contribuiu com R$ 140 milhões para o desempenho total da companhia, aumento de 34% frente a 2009. Para este ano, anuncia, o ob-jetivo é crescer 35% em comparação a 2010. “Temos metas ambiciosas. Nos próximos três anos queremos atingir uma receita de R$ 500 mi-lhões na logística”, afirma.

Para garantir que o objetivo seja alcançado, algumas ações começam a ser colocadas em prática. A prin-cipal está relacionada à construção do primeiro centro de distribuição próprio. “Hoje, ainda somos mais fortes em logística in-house, mas temos crescido em operações de ad-ministração de CDs multiclientes,

negócios que re-presentam cerca de 25% de nosso faturamento. To-das essas gestões, contudo, são rea-lizadas em estru-turas de nossos clientes”, conta.

Estrutura

O CD próprio, que será instala-do no bairro de Perus, zona Norte da cidade de São Paulo, demanda-rá investimentos de R$ 70 milhões e tem a previsão

de iniciar as operações em março de 2012. O terreno adquirido conta com uma área total de 105 mil m², sen-do 50 mil m² disponíveis para cons-trução. O armazém terá 30 mil m², divididos em seis módulos de cinco mil m², 48 docas, 12 m de pé direito e um total de 33 mil posições-palete. “Iremos realizar atividades comple-mentares, como montagem de kits, substituição de embalagem, unitiza-ção de carga e cross-docking”, deta-lha. A ideia, completa Bravo, é que o armazém seja multiclientes, com contratos de médio e longo prazo, e que opere produtos com valor agre-gado. Cerca de 300 colaboradores se-rão responsáveis pela operação.

Trabalhar com cargas conteineri-zadas também faz parte do projeto. No CD, a companhia irá oferecer um pátio com capacidade para 400 TEUs. “Nosso trabalho será armazenar os contêineres de importação, já na-cionalizados, e os de exportação que aguardam a expedição para o porto”, diz. O diretor-geral salienta que, a princípio, a empresa não irá operar contêineres refrigerados, mas não descarta a possibilidade. “Ao lado, há dois terrenos, um com cem mil m² e outro com 40 mil m², para os quais temos prioridade de aquisição. Se al-gum cliente demandar carga reefer, vamos desenvolver um CD específi -co”, ressalta.

O executivo também anuncia que neste novo centro de distribuição a Manserv Logística pretende incluir na gama de serviços o transporte. “Já iniciamos os estudos e devere-mos tomar as decisões até o fi nal do primeiro semestre deste ano. Ainda

Companhia investe na abertura de um CD próprio e na regionalização das operações para suportar o crescimento

20 - Revista Tecnologística - Março/2011

MERCADO

Grupo Manserv reforça atuação na logística

Bravo: metas ambiciosas na logística

Div

ulga

ção

mercado2.indd 20mercado2.indd 20 1/3/2011 18:15:141/3/2011 18:15:14

não sabemos qual formato adotare-mos – trabalhar com terceiros, cons-tituir uma empresa ou comprar algu-ma transportadora”, relata. Ele frisa, contudo, que este não será o maior negócio da companhia. “Vamos ven-der serviços agregados ao transporte e realizar a distribuição apenas em São Paulo e transferências entre as plantas industriais e CD”, diz.

Regionalização

O processo de descentralização também faz parte da estratégia e serve para preparar a empresa para o aguardado crescimento dos próxi-mos anos. Hoje, a Manserv Logística possui operações nos estados da Pa-raíba, Pernambuco, Bahia, Sergipe, Minas Gerais, Rio de Janeiro, São

Paulo, Paraná e Santa Catarina, to-das in-house. A primeira ação para descentralizar consistiu em nomear, no último mês de novembro, um diretor para cada região – Nordeste, Sudeste, Sul, além de dois para São Paulo – capital e interior. “Antes, era tudo centralizado em São Paulo. Agora, estes diretores têm total auto-nomia para agir”, garante. Ele ressal-ta, ainda, que o objetivo é replicar o trabalho realizado na capital paulis-ta, com a abertura de CDs próprios em todos estes locais.

A estratégia deixa o executivo oti-mista. Ele revela alguns números e as expectativas. O Nordeste atualmente representa 15% dos negócios da Man-serv Logística; o Sul, outros 15%, fi can-do São Paulo com a maior fatia. Rio de Janeiro e Minas Gerais, comenta, ain-

da são operações muito pequenas e são contabilizadas juntamente com São Paulo. “Com a descentralização, nossa meta, apenas para o Nordeste, é dobrar os negócios. Já no Paraná o objetivo é crescer 50% este ano”, calcula. Quan-to ao restante do Brasil, ele é enfático. “Aqui, não temos limite, nada nos im-pede de expandirmos”, diz

Atuar fora do país também faz par-te da estratégia de descentralização. Bravo revela que a empresa possui propostas para atuar na Argentina, uma vez que alguns clientes cobram a presença da companhia naquele país. Sem revelar datas, o executivo garante que já há estudos de posicio-namento estratégico da Manserv Lo-gística no país vizinho.

Manserv: (11) 4225-5800

mercado2.indd 21mercado2.indd 21 1/3/2011 18:15:151/3/2011 18:15:15

AAmérica Latina Logística (ALL) e a Eldorado Brasil, fabricante de celulose e papel, fi rmaram

em fevereiro um acordo visando atender à logística de saída da fábri-ca de de Três Lagoas (MS). A unida-de, com início de produção previsto para o segundo semestre de 2012, será a maior fábrica de celulose do mundo, consumindo investimentos de R$ 4,8 bilhões, com capacidade de produção de 1,5 milhão de t de celu-lose branqueada, 100% produzida a partir de madeira refl orestada.

A operação da ALL tem como meta inicial movimentar 800 mil toneladas por ano. Para isso, estão previstos in-vestimentos de R$ 300 milhões, apli-cados em material rodante, melhoria de via e na construção de terminais de

transbordo em Aparecida do Taboa- do (MS) e Santos (SP).

Para o diretor Comercial da ALL, Sergio Nahuz, o contrato, com dura-ção de 15 anos, representa um salto no volume total de celulose transpor-tada pela empresa. “Com a carga da Eldorado estaremos perto de dobrar o volume anual movimentado neste segmento, fortalecendo a carteira de celulose como uma das maiores da nossa área de industrializados”, ex-plica. No segmento de papel e celu-lose, a ALL já transporta 1,2 milhão de toneladas por ano, atendendo às principais empresas do setor. Com este negócio, o volume irá crescer para dois milhões de t por ano.

Já o presidente da Eldorado Brasil, Rogério Peres, afirma que essa parce-

ria dá início ao projeto multimodal de logística da empresa, que combi-na os principais meios de transpor-te disponíveis no país. Além disso, completa, o projeto contribuirá para manter o custo da celulose competi-tivo no mercado internacional.

A operação de outbound da ce-lulose da Eldorado vinda do Mato Grosso do Sul será intermodal, co-meçando com uma ponta rodoviá-ria de 90 km entre Três Lagoas e Aparecida do Taboado, onde a El-dorado construírá um terminal de transbordo, seguindo por um tre-cho ferroviário de 900 km até o Por-to de Santos.

ALL Logística: (41) 2141-7555Eldorado Brasil: (11) 3472-7693

AAssociação Nacional do Transporte de Cargas e Lo-gística (NTC&Logística),

por meio de seu Departamento de Custos Operacionais e Estudos Técnicos (Decope), realizou uma pesquisa com cerca de 400 empre-sas transportadoras sobre as pers-pectivas para 2011 no segmento do transporte rodoviário de carga. Para 32,3% dos empresários, em 2011 o mercado se manterá estável compa-rado a 2010, ano em que o cresci-mento médio foi de 15%.

A falta de mão de obra qualifi ca-da ainda é apontada, por 42,7% dos empresários, como o maior limitador para atender às necessidades do setor. Outros empecilhos citados foram a au-sência de capital para investimento, a infraestrutura precária das estradas, portos e aeroportos, e a falta de veícu-los e equipamentos.

Apesar das difi culdades, 65,8% das empresas acreditam que estão prepara-das para atender à demanda prevista em 2011 e, para tanto, 45,8% preten-dem investir em caminhões.

Um dos maiores desafi os para o setor, segundo a pesquisa, será atrair profi ssionais para exercer o cargo de motorista. “Falta interesse do jovem em seguir a profi ssão. Existem muitas adversidades, inclusive de infraestru-tura viária”, justifi ca Flávio Benatti, presidente da NTC&Logística.

A íntegra do estudo pode ser acessada no endereço http://www.ntcelogistica.org.br/arquivos/tecnicos/PSE2011.pdf.

NTC&Logística: (11) 2632-1500

ALL transportará celulose produzida pela Eldorado Brasil

Contrato prevê a movimentação de 800 mil toneladas por ano a partir de 2012, quando a fábrica iniciará a produção

22 - Revista Tecnologística - Março/2011

MERCADO

Pesquisa da NTC&Logística mostra perspectivas para 2011

mercado2.indd 22mercado2.indd 22 1/3/2011 18:15:161/3/2011 18:15:16

ATWO Aviation, empresa do Grupo Jad, completa em 2011 dez anos de operação e investe

na ampliação de rotas e na aquisição de aeronaves. Desde a segunda quin-zena de fevereiro, a companhia está operando sua terceira rota para Bra-sília a partir de Jundiaí (SP). Diária, a rota surgiu para suprir as necessida-des de dois clientes do setor fármaco. Para atender a esses contratos, a com-panhia investiu US$ 2,3 milhões na aquisição de um Grand Caravan com capacidade para 1.500 kg, ou 13 m³, de carga. Segundo o gerente Comercial e de Marketing da TWO, Manoel Ferrei-ra, a empresa já está operando nos dois

sentidos com 100% da capacidade da aeronave. “Nosso trabalho consiste em atender a segmentos que movimen-tam produtos de alto valor agregado com contratos de afretamento de lon-go prazo”, acrescenta o gerente.

A outra novidade da TWO Avia-tion fi ca por conta da compra de um ATR-42 cargueiro, com capacidade para cinco mil kg. “Este avião será utilizado para atender às demandas do mercado e das empresas que com-põem o Grupo Jad”, afi rma. A expec-tativa é de que até o meio do ano o ATR também esteja em operação, mo-vimentando fármacos e eletrônicos e atendendo à região Sul do Brasil.

Com a aquisição das aeronaves e a ampliação da malha, a empresa conta, hoje, com 31 equipamentos e mais de 60 rotas espalhadas pelo Bra-sil e Mercosul, sempre utilizando o modelo de atendimento baseado no afretamento aéreo.

As iniciativas também reforçam o plano de crescimento da companhia. “Nossa meta é aumentar em 35% nos-so faturamento este ano”, anuncia Fer-reira. Em 2010, o acréscimo foi de 30% frente a 2009.

TWO Aviation: (11) 4582-2355

AIrga, empresa que presta servi-ços de transporte de cargas su-perdimensionadas, locação de

guindastes e remoção e montagens industriais, deu início, em fevereiro, à maior operação de transporte de motores do Brasil.

A companhia está transportan-do 17 motores de geração de ener-gia fabricados pela multinacional de origem finlandesa Wärtsilä pe-las estradas do estado de Pernam-

buco. Os equipamentos, que pesam 299 toneladas cada, serão levados do Porto de Suape, na cidade de Ipoju-ca, até a Unidade Termelétrica (UTE) de Suape.

De acordo com Dasio de Souza e Silva Jr., diretor técnico de Prospecção de Novos Negócios da Irga, os motores são transportados sobre um reboque hidráulico composto por 24 linhas de eixos. “Devido às condições geométri-cas, quando chegamos ao Cabo de San-

TWO amplia rota para Brasília e adquire duas aeronaves

Companhia inaugura terceira frequência para a capital federal e compra um Grand Caravan e um ATR-42

Irga faz maior transporte de motores do Brasil17 equipamentos de 299 toneladas serão

levados do Porto até a UTE de Suape

to Agostinho, os motores são transfe-ridos para um reboque hidráulico de 12 linhas de eixos, que por ser mais compacto tem condições de acessar os locais de descarregamento”, expli-ca o diretor.

O percurso entre as duas cidades pernambucanas tem aproximada-mente 36 km e a operação completa deve levar cerca de seis meses.

Irga: (11) 3942-8100

Março/2011 - Revista Tecnologística - 23

Empresa investiu US$ 2,3 milhões na compra da aeronave

Fabr

ício

Jim

énez

Div

ulga

ção

mercado2.indd 23mercado2.indd 23 1/3/2011 18:15:161/3/2011 18:15:16

AGS1 Brasil – entidade responsá-vel pela padronização e disse-minação da codifi cação para o

gerenciamento da cadeia de abasteci-mento – assinou, em janeiro, um ter-mo de parceria com a Associação Brasi-leira de Lojistas de Artefatos e Calçados (Ablac), a Associação Brasileira das In-dústrias de Calçados (Abicalçados) e a Associação Comercial, Industrial e de Serviços de Novo Hamburgo, Campo Bom e Estância Velha (ACI-NH/CB/EV), com o objetivo de promover a utilização de padrões globais de iden-tifi cação em toda a cadeia calçadista.

Segundo conta João Carlos de Olivei-ra, presidente da GS1 Brasil, há mais de dez anos as empresas do setor já têm se valido de soluções de automação efi cien-tes para realizar as operações de embarque e desembarque, distribuição e comerciali-zação de calçados, sendo a principal delas o código de barras padrão GS1.

Com a padronização, os fabricantes alcançaram benefícios como a redução de tempos logísticos, aumento da efi -ciência produtiva e alinhamento de processos. “Os benefícios serão ainda maiores quando os varejistas do setor passarem a trabalhar com esse mesmo

padrão global, por isso a assinatura des-se termo de parceria é tão importante para o mercado”, explica Oliveira. Ele acres-centa que, atualmen-te, o varejo reetique-ta todos os produtos com padrões de iden-tifi cação internos, ao invés de aproveitar o código de barras ori-

ginal. “Isso gera custos desnecessários”, completa o executivo.

De acordo com Oliveira, os custos não se resumem somente à compra de etiquetas, mas, também, ao tempo de retrabalho e ao risco de erros no proces-so de reidentifi cação. Considerando os ciclos de vida curtos para cada produ-to, inerentes ao setor, a possibilidade de erros com identifi cações duplicadas é ainda maior, por conta do constante lançamento de produtos. “A segurança e a agilidade proporcionadas pelo uso de padrões globais ajudam a garantir a satisfação do consumidor fi nal, que não corre o risco de não encontrar o produto que deseja nas lojas a qual-quer momento”, esclarece Oliveira.

A GS1 Brasil coordena o Grupo de Otimização Logística do Setor Calça-dista (GOL), em conjunto com empre-sas e entidades do setor, desde 2002, desenvolvendo padrões para identifi -cação e codifi cação logísticas e troca eletrônica de dados na cadeia calçadis-ta. O grupo realiza reuniões mensais para defi nição e implantação de me-lhores práticas para o setor.

GS1 Brasil: 3062-6229

GS1 assina termo de parceria com setor calçadista

Objetivo é promover o uso de padrões globais

Representantes da indústria calçadista e da GS1 durante a assinatura do acordo

Div

ulga

ção

mercado2.indd 24mercado2.indd 24 1/3/2011 18:15:171/3/2011 18:15:17

ARamos Transportes encerrou o ano de 2010 apostando na am-pliação de suas operações na

região Nordeste. Prova disso foram os investimentos realizados em suas unidades instaladas nos municípios de Maceió e Caruaru (PE). Segundo a empresa, devido às melhorias, a ex-pectativa de crescimento na capital alagoana é de 30%. Já no município pernambucano a meta é que esta uni-dade represente 2,6% do faturamento mensal da companhia. Os números consolidados não são informados.

Em Alagoas, a Ramos investiu R$ 1,2 milhão em sua nova estrutura

operacional, localizada em Rio Lar-go e responsável pelo atendimento de todo o estado. O local, que será utilizado para operações de cross- docking, conta com uma área total de dez mil m² – sendo três mil m² desti-nados à armazenagem – e capacidade para movimentar 20 mil t. Anterior-mente, o estoque ocupava uma área de 2.700 m². Cerca de 120 funcio-nários serão responsáveis pela mo-vimentação de itens dos segmentos calçadista, têxtil e de e-commerce.

Na chamada capital do Agreste, Caruaru, a Ramos também investiu R$ 1,2 milhão, mas desta vez para

a ampliação da filial. A unidade de Caruaru distribuirá itens para todo o Sertão, Agreste e Zona da Mata do estado, possui uma área total de cin-co mil m² e, agora, dispõe de 2.650 m² de estoque, contra 1.600 m² dis-poníveis antes das obras. O quadro de colaboradores é composto por 98 funcionários diretos e 20 indiretos, que irão operar cerca de 30 mil t por ano de produtos comercializados por meio do e-commerce. Antes, este ín-dice era de 18 mil t anuais.

Ramos: (11) 2955-1500

Ramos investe na região NordesteEmpresa muda fi lial de Maceió e

amplia unidade instalada em Caruaru

mercado2.indd 25mercado2.indd 25 1/3/2011 18:15:191/3/2011 18:15:19

Em busca de economia de com-bustível e maior produtividade, a Rio Bonito Serviços de Apoio

Rodoviário, companhia que atua no segmento de conservação e manuten-ção de rodovias, optou por utilizar a solução para gestão de abastecimento da linha MaxiFrota, da Nutricash, de-senvolvedora de serviços para a gestão de frotas de veículos leves e pesados.

O MaxiFrota Gestão de Abasteci-mento é uma solução que aumenta o controle da empresa sobre os gastos e a autonomia dos colaboradores no abas-tecimento do veículo. Trata-se de um cartão de crédito que pode ser utilizado

em postos de combustíveis cadastrados em todas as regiões do país. Sua cober-tura permite que o funcionário realize as tarefas necessárias sem solicitar auto-rização prévia, agilizando o processo.

Os dados registrados pelo cartão são enviados para um sistema 100% online, que reúne todas as informações do abas-tecimento, como valor, data, local e res-ponsável. Todos os dados fi cam disponí-veis para a companhia em tempo real via web, aumentando o controle dos recursos utilizados e auxiliando análises futuras, baseadas no desempenho real da frota.

Em apenas três meses de parceria, a Rio Bonito já obteve uma redução nos custos em torno de 3%. “Já alcan-

çamos níveis positivos, com vantagens e benefícios satisfatórios em padrões como praticidade, agilidade e seguran-ça dos nossos dados”, afi rma o gerente de Transportes e de Segurança do Tra-balho da Rio Bonito Serviços de Apoio Rodoviário, Aloysio Garcia.

A companhia, responsável pela operação e conservação dos 180 km da rodovia BR-040, que liga a cidade de Juiz de Fora (MG) ao Rio de Janeiro, utiliza o MaxiFrota Gestão de Abasteci-mento em toda a sua frota, composta por 95 veículos.

Rio Bonito: (32) 3273-2037

Nutricash: (71) 3340-1010

ALLX e a OSX, empresas do Gru-po EBX, anunciaram que a Ma-rinha do Brasil expediu a autori-

zação para o desenvolvimento do canal onshore no Superporto do Açu, locali-zado em São João da Barra, no norte fl uminense, onde a OSX construirá sua Unidade de Construção Naval.

O canal contará com cerca de sete km de cais, mais de 20 berços para atra-cação de navios e retroárea com cerca de oito milhões de m². Para o diretor-presidente da LLX, Otávio Lazcano, essa divulgação representa um passo fundamental para a consolidação do Complexo Industrial do Superporto

do Açu. “Com essa expansão, ele pode-rá atender a uma crescente demanda de empresas atraídas pela sua localização estratégica, efi ciente integração logística e sinergias industriais, sempre de acordo com os mais altos padrões de tecnologia e de sustentabilidade que norteiam a atua-ção empresarial do Grupo EBX”, diz.

Perfi l

O Superporto do Açu é um Terminal Portuário Privativo de uso misto, com área de nove mil hectares, profundida-de inicial de 21 m (com posterior ex-pansão para 25 m) e estrutura offshore

com até dez berços para movimenta-ção de produtos siderúrgicos, petró-leo, carvão, granito, minério de ferro, granéis líquidos e carga geral. O porto também terá uma ponte de acesso aos píeres com três quilômetros de exten-são, que já está concluída.

No total serão investidos R$ 4,3 bi-lhões no terminal. A LLX informa que já possui cerca de 60 memorandos de entendimento (MOUs) em negociação com empresas que querem se instalar ou movimentar cargas no Açu. A previsão é que a operação seja iniciada em 2012.

LLX: (21) 2555-5660

Parceria com a Nutricash reduz custos da Rio Bonito

Empresa utiliza solução para gestão de abastecimento em toda sua frota

26 - Revista Tecnologística - Março/2011

MERCADO

Autorizado canal onshore no Superporto do Açu

Empreendimento terá sete km e abrigará mais de 20 berços

mercado2.indd 26mercado2.indd 26 1/3/2011 18:15:201/3/2011 18:15:20

ATNT oferece ao mercado, desde o início de fevereiro, uma rota terrestre que in-

terliga, sem paradas, a cidade de Mendoza, na Argentina, ao Brasil. Com a novidade, a companhia dis-ponibiliza mais uma opção do seu serviço International Road Express (IRE) – que oferece movimentação porta a porta com tempo de trânsi-to diferenciado.

Essa nova rota faz parte da rede rodoviária Sulamericana da TNT, por meio da qual a Argentina, o Brasil e o Chile são conectados, e visa garantir rapidez e segurança às empresas da região interessadas em exportar para o Brasil. Vale lembrar que todos os veículos que operam no novo serviço são monitorados 24 horas por dia e a carga é rastreada. Além disso, a TNT oferece, ainda, o serviço de despacho aduaneiro.

TNT: (11) 3573-7700

OMega Centro Logístico Itajaí, em Santa Catarina, está em processo de ampliação. Ainda

no mês de fevereiro estava prevista a inauguração do armazém da expansão do condomínio, que passará a contar com cerca de 34 mil m² de área total, onde serão disponibilizados módulos a partir de 1.900 m².

Segundo explica Rodrigo Demeter-co, diretor-geral da Capital Realty, em-presa idealizadora do empreendimen-to, a ampliação foi motivada pelo forte movimento portuário de importação e exportação de mercadorias e a intensa distribuição da produção para o merca-do interno.

A região do Vale do Itajaí concentra as principais empresas de Santa Catari-na. São mais de 20 mil indústrias ins-taladas no estado com diferentes focos de segmentação, como os setores têxtil, alimentar, metalúrgico e mecânico. “As empresas buscam otimizar as operações e a exigência por áreas bem estrutura-das é grande. Estamos investindo cerca de R$ 40 milhões nessa nova constru-ção, para atender ainda melhor à de-manda de companhias que precisam se instalar com facilidade na região”,

complementa Demeter-co, salientando que o Sul do país tem apresentado desenvolvimento acima da média nacional.

Ele conta que desde 2004 o Mega Centro Ita-jaí vem servindo de base para operações estratégi-cas de transporte e arma-zenamento. A localização é destacada e tem sido fator determinante para a escolha das empresas pelo empreendimento,

que está situado no entroncamento da BR-101 e SC-470, rodovia que liga a re-gião Oeste de Santa Catarina ao Vale do Itajaí, entre os portos de Itajaí e Navegantes, de grande importância no cenário internacional. A operadora lo-gística Standard, por exemplo, foi uma das primeiras clientes do condomínio. Ela ocupa uma área total construída de 18.000 m², com unidade de armazena-gem, atividade de transporte, distribui-ção, cross-docking e congelamento.“O terminal de contêineres é habilitado com o Redex para agilizar as exporta-ções de cargas”, salienta Demeterco.

Entre as principais características da infraestrutura do empreendimento, des-tacam-se a resistência do piso, que supor-ta seis toneladas por metro quadrado; pé direito livre de 12,5 m, que possibilita ao cliente verticalizar sua operação; a alta capacidade de armazenamento, com área livre de aproximadamente 26.500 m² e a segurança. “Vamos receber de-mandas diversifi cadas de movimentação e armazenagem com total segurança, praticidade e com a vantagem de rateio dos custos”, fi naliza o diretor.

Capital Realty: (41) 2169-6850

TNT opera nova rota

entreArgentina

e BrasilServiço tem origem na

cidade de Mendoza

Mega Centro Logístico Itajaí tem área ampliada

Empreendimento recebe R$ 40 milhões em investimentos

Março/2011 - Revista Tecnologística - 27

Área total chega a 34 mil m2

Div

ulga

ção

Div

ulga

ção

mercado2.indd 27mercado2.indd 27 1/3/2011 18:15:211/3/2011 18:15:21

ANacional Minérios (Namisa), subsidiária da Companhia Si-derúrgica Nacional (CSN), que

atua no Quadrilátero Ferrífero em Mi-nas Gerais, apresentou em fevereiro os novos caminhões adquiridos para re-forçar sua logística. Os veículos são do modelo Trakker 8x4, que a Iveco traz para o Brasil com foco nos setores de mineração e de construção civil.

Ao todo, foram adquiridas 45 uni-dades do modelo, das quais cinco fo-ram utilizadas em um test drive reali-zado na mina do Engenho, a 12 km do complexo de Pires, na cidade de Con-

gonhas. Na ocasião, jornalistas, enge-nheiros e executivos puderam conferir o desempenho do veículo no terreno acidentado da mina, enfrentando acli-ves e declives com um carregamento de cerca de 35 toneladas no imple-mento basculante.

Os caminhões serão utilizados no transporte de carga da mina até o com-plexo, onde é realizado o benefi cia-mento do minério. Devido a restrições nas estradas, os novos veículos estão realizando atividades de movimenta-ção internas. A operação de fato terá início a partir de julho, com a constru-

ção de uma estrada particular ligando as minas ao complexo.

Segundo Sérgio Sampaio, diretor administrativo da Namisa, a operação do 8x4 proporcionará ganhos em tor-no de R$ 5,5 milhões ao mês. Serão transportadas, ao todo, cerca de 800 mil t de carga por mês.

Além do 8x4, a Namisa investiu ain-da na compra de dez Trakker 6x4 versão plataforma, um 6x4 versão cavalo me-cânico, 13 EuroCargo 4x2 e cinco Euro-Cargo 6x4, totalizando 74 veículos. Os valores da negociação não foram divul-gados. Todos os 8x4 da Namisa possuem

Namisa inicia operações do Trakker 8x4 no Brasil

Companhia adquire 45 unidades do novo modelo extrapesado da Iveco

MERCADO

mercado2.indd 28mercado2.indd 28 1/3/2011 18:15:431/3/2011 18:15:43

implemento caçamba fabricado pela Rossetti Equipamentos Rodoviários.

A Namisa é a segunda maior exportadora de minério de ferro do Brasil, com 25,5 milhões de t movimentadas em 2010, com previsão de exportar 40 milhões de t no ano de 2015.

O caminhão

Importado da planta da companhia na Espanha, o novo modelo extrapesado é uma evolução do 6x4, segundo a ge-rente de Projetos da Plataforma de Pesados da Iveco, Renata Campos. “Foram necessárias 12 mil horas de engenharia e 60 mil km de testes para desenvolver o veículo”, declara. De acor-do com ela, o caminhão foi testado em campos de mineração e também foram ouvidas as sugestões e críticas dos próprios operadores, adaptando o produto ao mercado brasileiro.

Equipado com motor Iveco FPT Cursor 13 de 420 cv de potência e 1.900 Nm de torque máximo, o Trakker 8x4 pos-sui transmissão automatizada, com caixa ZF Astronic de 16 velocidades com intarder, que, combinado ao Turbo Brake, dá ao modelo capacidade de frenagem de 910 cv. Com capa-cidade de carga de 35,5 t e Peso Bruto Total de 50 t, o modelo tem capacidade máxima de tração de 132 t, podendo chegar a 176 t em condições excepcionais de operação. Além disso, o veículo possui ângulo de ataque de 26º, que proporciona melhor desenvoltura em terrenos acidentados.

Segundo Renato Mastrobuono, diretor de Desenvolvimen-to de Produto da Iveco Latin America, o chassi do Trakker 8x4 é resultado de um projeto específi co, feito em aço de alta resistência, com longarinas de 10 mm de espessura.

Otimista diante das perspectivas de crescimento do setor de mineração no Brasil, impulsionado pelo PAC do Governo Federal, a Iveco projeta a venda de cerca de 200 caminhões Trakker 8x4 neste ano. “Nossa previsão é conquistar entre 10% e 15% desse mercado ainda em 2011”, diz Alcides Ca-valcanti, diretor de Vendas e Marketing da Iveco.

Iveco: 0800 7023443Namisa: (31) 3733-5700

Os Trakker 8x4 da Namisa são equipados com caçamba basculante

Div

ulga

ção

mercado2.indd 29mercado2.indd 29 1/3/2011 18:15:431/3/2011 18:15:43

AAmara Brasil, prestadora de serviços logís-

ticos e de transporte com sede em Salvador e atuação em todo o território nacional, conta, desde o mês de novembro, com um centro de distri-buição na região Sul, localizado na cidade de Porto Alegre.

O espaço, locado do centro logístico Mega Intermodal Es-teio, da Capital Realty – empresa especiali-zada no desenvolvimento e na tercei-rização de imóveis nas áreas de lo-gística e varejo –, possui quatro mil m² de área total e pé direito livre de 12,5 m. No local, a Amara desenvol-ve atividades como recebimento, inspeção, preservação, armazena-gem, separação, expedição, trans-porte e toda a gestão de logística re-versa. Dentre os principais clientes da companhia estão empresas dos setores elétrico e petroquímico.

Segundo Santiago Gonzalez, dire-tor-geral da Amara Brasil, o CD pos-sui capacidade para atender a toda a demanda da companhia na região. “Além disso, é uma construção re-cente, grande e de muita qualidade. Fizemos um investimento de R$ 2,2 milhões de reais em estruturas de ar-mazenagem, empilhadeiras, equipa-mentos de TI e veículos para adaptar o local às nossas necessidades”, afir-ma o executivo. O centro logístico possui um total de 150 mil m² de ar-

mazéns estruturados para atender a qualquer tipo de demanda.

A Amara Brasil possui 16 bases de apoio em cidades do interior do Sul do Brasil, onde atua há cinco anos. As ba-ses funcionam como áreas de armaze-nagem, com pequenos estoques abas-tecidos semanalmente com veículos próprios a partir do CD da companhia. A região Sul representa, atualmente, 25% dos negócios da empresa.

A companhia possui um total de 80 mil m² de área construída para ar-mazenagem e 160 mil m² em pátios espalhados por nove estados brasilei-ros – Rio Grande do Sul, São Paulo, Rio de Janeiro, Minas Gerais, Bahia, Alagoas, Pernambuco, Rio Grande do Norte e Maranhão. Desde 1998 no país, a companhia é controlada pela Amara S.A., que atua na Europa há mais de 50 anos.

Amara Brasil: (71) 3273-7887

Amara Brasil tem novo CD em Porto Alegre

Centro concentra todas as atividades da companhia na região Sul

Empresa investiu R$ 2,2 milhões em estrutura de armazenagem e equipamentos para o CD

Div

ulga

ção

mercado2.indd 30mercado2.indd 30 1/3/2011 18:15:461/3/2011 18:15:46

mercado2.indd 31mercado2.indd 31 1/3/2011 18:15:491/3/2011 18:15:49

Portonave cresce mais de 40%

A Portonave – Terminais Portuários de Navegantes registrou, em 2010, um aumento de 40,58% na movimenta-ção de TEUs em relação a 2009. Foram 582.137 TEUs operados em 616 navios, ante os 414.109 TEUs em 619 navios do ano anterior.

Ao todo, 348.920 contêineres foram movimentados no ano, sen-do 88.925 importados e 88.324 ex-portados. A movimentação de car-ga congelada encerrou o ano com 40.843 contêineres de produtos como maçã e carne de ave e suína, entre outros.

“Em 2010 nos firmamos como um dos maiores terminais portuários de Santa Catarina. Em setembro, já havíamos superado a movimenta-ção de todo o ano de 2009”, avalia o diretor-superintendente operacio-nal da Portonave, Renê Duarte. Com os resultados, o terminal alcançou a marca de 1.248.569 TEUs movimen-tados desde o início de suas ope-rações, em 21 de outubro de 2007. (47) 2104-3300

Números confi rmam resultados positivos do setor em 2010

Novos balanços de empresas do segmento de logística, movimentação e transportes confi rmam bom momento e boas perspectivas para 2011

Porto de Santos movimenta perto de cem milhões de toneladas

O Porto de Santos fechou o ano de 2010 com 96 milhões de t movimenta-das, incremento de 15,4% sobre o total registrado em 2009 (83,1 milhões de t). Esse volume foi 9,5% acima do esti-mado pela Autoridade Portuária (87,6 milhões de t) para o ano passado. As importações somaram 31,8 milhões de t, crescimento de 33,5% sobre os 23,8 milhões de t movimentadas no ano anterior. Já as exportações, com um aumento em torno de 8,1%, totaliza-ram 64,1 milhões de t.

Nos granéis sólidos de exporta-ção, destacam-se o açúcar, que atin-giu crescimento de 14,8%, totali-zando 19,4 milhões de t; e o milho, com 5,5 milhões de t, incremento de 56,6%. Na importação, as melhores performances ficaram com o car-vão (3,6 milhões de t), aumento de 51,0%, com o enxofre (1,8 milhão de t), crescimento de 31,0%, e o trigo (1,5 milhão de t), cujo desempenho ficou 23% acima do de 2009. Já a carga geral conteinerizada apresen-

tou acréscimo de 20,9%, somando 2,7 milhões de TEUs.

Do total movimentado no Porto de Santos em 2010, os granéis sólidos responderam por 46,9% (45 milhões de t), a carga geral por 36,7% (35,2 mi-lhões de t) e os líquidos a granel por 16,4% (15,7 milhões de t).

A movimentação de veículos to-talizou 345.411 unidades, das quais 95.709 foram desembarcadas e 249.702 foram exportadas, aumento de 61,2% em comparação a 2009 (214.247 uni-dades). O número de navios atracados somou 5.748, crescimento de 0,3% em relação a 2009 (5.731 embarcações).

As cargas operadas por Santos so-maram US$ 95,8 bilhões, refl etindo incremento de 29,45% em relação a 2009. As importações tiveram desta-que com aumento de 37,6%, chegan-do a US$ 45,7 bilhões. Estados Unidos (17,9%), China (15,8%) e Alemanha (11%) foram as principais origens das importações que passaram pelo porto em 2010. Nas exportações, o cresci-mento foi de 22,79%, chegando a US$ 50,1 bilhões, com destaque novamen-te para Estados Unidos (9,7%) e China (7,6%), além da Argentina (7,6%).

Perspectivas

Segundo a Autoridade Portuária, a meta para 2011 é atingir 101 milhões de t, incremento de 5,2% sobre 2010. Para os sólidos a granel está sendo pro-jetado um aumento de 4,9%, enquanto os líquidos a granel devem crescer em torno de 5,1% e a carga geral, cerca de 7,4%. Os maiores destaques são para as expectativas de crescimento das movi-

32 - Revista Tecnologística - Março/2011

MERCADOD

ivul

gaçã

o

Sérg

io C

oelh

o

mercado2.indd 32mercado2.indd 32 1/3/2011 18:15:501/3/2011 18:15:50

mentações de minério (39,6%), carvão (13,9%), cargas conteinerizadas (8,9%) e soja (7,3%). (13) 3202-6565

Banco Mercedes-Benz negociou R$ 3,4 bilhões