revista tecnologística - ed. 136 - 2007

DESCRIPTION

Especial: Locação de Equipamentos de Movimentação 2007TRANSCRIPT

SUMÁRIO

MERCADOAs novidades do mercado brasileiro de

logística estão nesta seção

08

PROCESSOSPepsico eleva nível de serviço e reduz

custos na cadeia a partir de um projetode redesenho regional, com atuação

baseada em processos

38INFRA-ESTRUTURAEspecialistas do setor analisam os

prováveis impactos do Plano deAceleração do Crescimento na logísticabrasileira. O clima geral é de ceticismo

46

AGENDAOs principais cursos, seminários, feiras eeventos do setor estão em nossa Agenda

112

CEL/COPPEAD 80

INTERMODALSucesso do trem expresso frigorificado

entre os produtores gaúchos queexportam por Rio Grande leva a ALL e aStandard a replicar o modelo no Paraná,

servindo também às cargas secas

60

ESPECIAL 68

A ORGANIZAÇÃO EM REDE 110

Leia a segunda parte do artigo“Estratégia de terceirização de serviços

de transporte”, dos pesquisadores FábioAbrahão e Nilton Soares

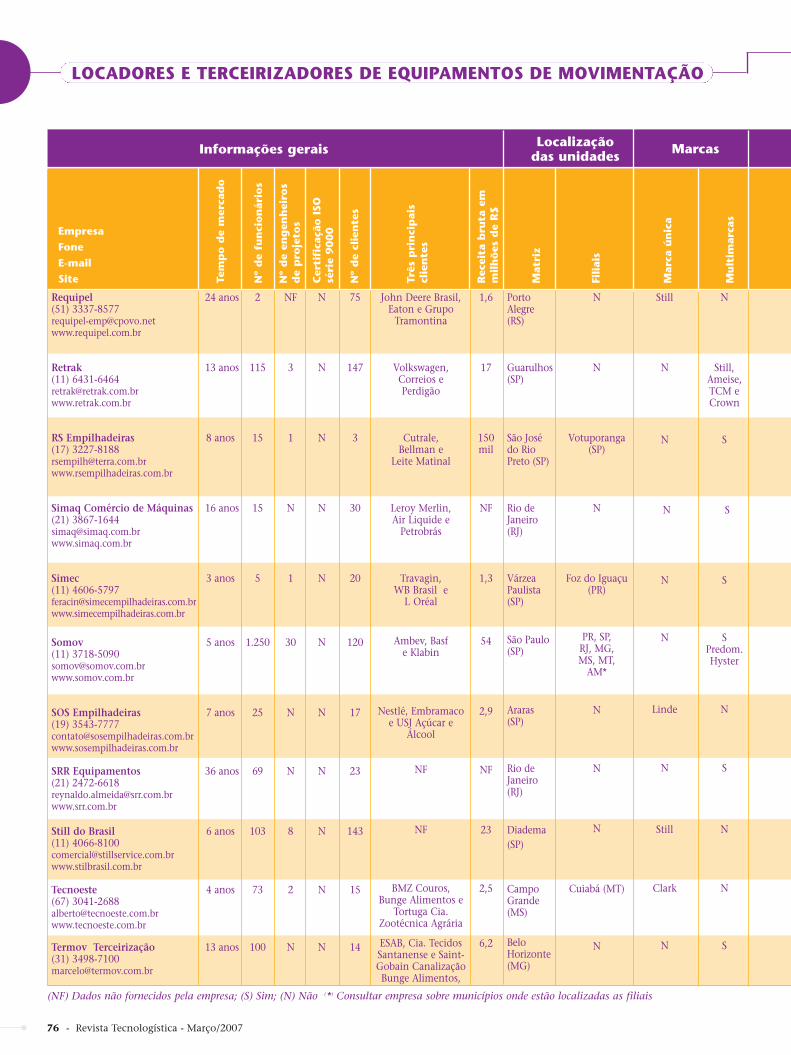

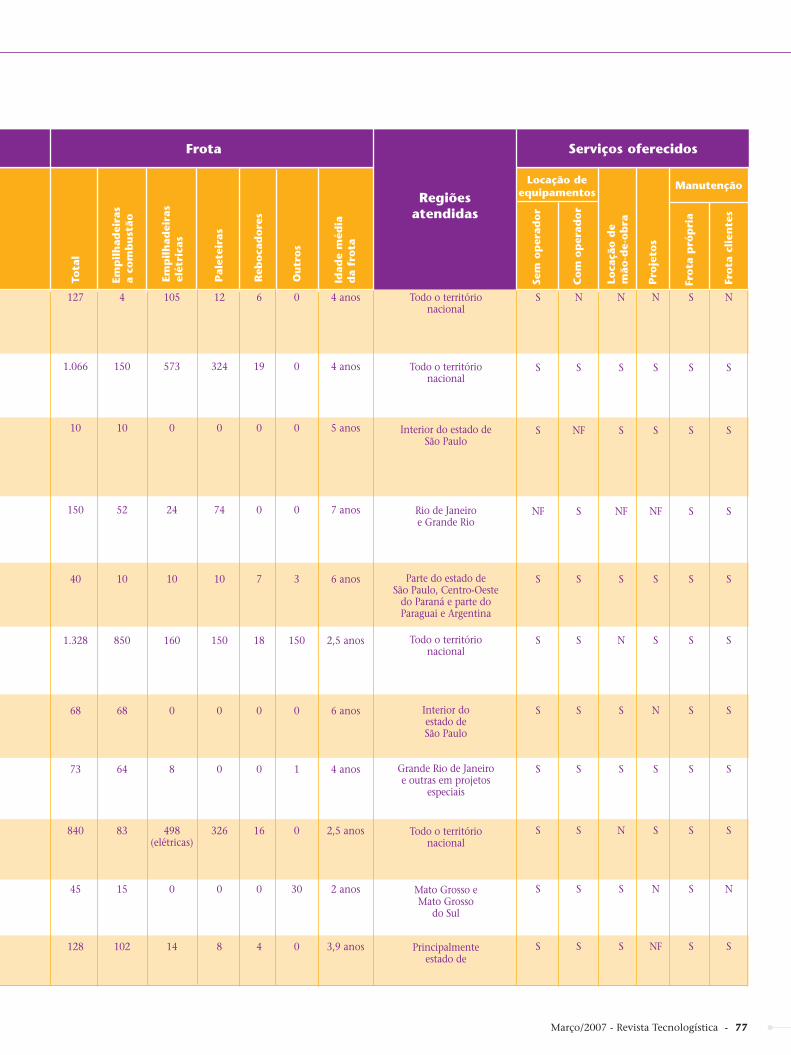

Analisamos o mercado de locaçãode equipamentos para

movimentação e trazemos a tabelacom as principais empresas queatuam neste mercado crescente

Pedro Moreira fala da importância de secriar, nas organizações, uma mentalidade

e atitudes voltadas à inovação

ARTIGO 88

Capa:Fernanda Masini

Márcia Kouri e Edison Spina apresentam umaanálise dos sistemas de acompanhamentologístico de baixo custo para o transporte

rodoviário de cargas

EVENTO 102Marco Fagim analisa a Promat 2007 – Feira

Internacional de Movimentação de Materiais eLogística, que aconteceu em janeiro, nos EUA

TRANSPORTE 94Norske e Modus celebram bons resultados em dez

anos de parceria, através de um bem-sucedidomodelo de contratação de transporte que adota

ferramentas de atualização e avaliação dedesempenho operacional

PRODUTO 108Veja o que existe de melhor e mais novoem sistemas, equipamentos e serviços de

logística nesta seção

04 - Revista Tecnologística - Março/2007

EDITORIAL

Pu bli ca re Edi to ra Ltda.www.pu bli ca re.com.br

Di re to resShir ley Si mão

shir ley@pu bli ca re.com.br

Jor ge Ro ber to Si mãojor ge@pu bli ca re.com.br

Ano XII - N.º 136 - Março/2007www.tec no lo gis ti ca.com.br

Re da ção, Ad mi nis tra ção e Pu bli ci da deRua Hum ber to I, 281

CEP 04018-030 - São Pau lo - SP

Cen tral de Aten di men to:Tel./Fax: (11) 5575-1650

As si na tu raas si na tu ra@pu bli ca re.com.br

Edi to raSil via An tu nes Ma ri no - MTb 18.556

sil via@pu bli ca re.com.br

ReportagemFlávio Freitas

Fábio Penteado

RevisãoLigia Cruz

Arte Ana Carolina Ermel de Araujo

Fernanda Masini

Pu bli ci da deAlessandra AmadeiElá dia San JuanOdail Caproni

Ar gen ti naV. y V.S.R.L.

Mon ta ñe ses 2161 - 4.º “D” (1428) Bue nos Ai res - Ar gen ti na

Tel./Fax: (0054 11) 4788-5531

Pe rio di ci da de Men salCir cu la ção Na cio nal

Con se lho Edi to rial

An to nio Bol za ni; An tô nio Gal vão No vaes;An tô nio L. de Car va lho; Ar thur A. Hill; Cé -sar La val le; Hu go Yos hi za ki; Mar cos Isaac;Pe dro F. Mo rei ra; Rui Ávi la; Ruy Piaz za Fi lho;Wal ter Zinn.

A Re vis ta Tec no lo gís ti ca não se res pon sa bi li zape lo con teú do dos ar ti gos as si na dos, bem co mope las opi niões emi ti das pe los en tre vis ta dos. Re -pro du ção to tal ou par cial per mi ti da, des de queci ta da a fon te. Re gis tra da no 1.º Car tó rio deReg. de Tit. e Doc. sob n.º 219.179, nos ter mosda Lei n.º 5.250/67 (Lei de Im pren sa). Mar caRe gis tra da IN PI n.º 818.454.067.

Ti ra gem au di ta da pe loAs so cia da à

ISSN 1678-8532

Sim,promessas fiz

No editorial anterior, prometemos trazer uma análiseum pouco mais acurada dos reflexos que o recém-anunciado Programa de Aceleração do Crescimento

(PAC) teria sobre a logística brasileira. Pois bem, cumprindo oprometido, nesta edição trazemos a opinião de especialistas sobre os efeitosdo programa, e ela não é nada alvissareira.

“Não traz nada de novo”, “não dá garantias de cumprimento”, “não dánem para a saída”, “é somente o primeiro passo”, “demonstra uma visãolimitada”. Essas são algumas das opiniões dos entrevistados sobre o pla-no, apontando que ele incorpora projetos – também não realizados – de go-vernos anteriores.

O consultor Robert Caracik lembra bem um outro aspecto importante: du-rante a I Conferência Nacional de Infra-Estrutura Logística, realizada em ou-tubro passado, o secretário de Política Nacional de Transportes, José AugustoValente, fez as seguintes promessas ao público: que até o dia 31 de dezembrode 2006, 80% das estradas federais estariam em perfeitas condições de roda-gem; a malha rodoviária estaria totalmente sinalizada; haveria mais de 30novas balanças rodoviárias instaladas; os principais portos estariam draga-dos; e seria divulgado um Plano Nacional de Logística de Transportes (PNLT)prevendo ações para os próximos anos.

Nenhuma dessas promessas foi cumprida. A divulgação do PNLT foi anun-ciada e adiada três vezes. Depois, sem maiores explicações, veio o PAC, quecontinha alguns investimentos previstos no Plano. O Ministério dos Trans-portes afirma que o PNLT não morreu e que ainda será concluído, mas nãoespecifica quando. Em resumo, como disse um de nossos entrevistados, o PACé mais um pacote de boas intenções. E dessas não só o inferno, mas tambémos brasileiros, estão cheios. Voltaremos a discutir estes temas na II Conferên-cia Nacional de Infra-estrutura Logística, que ocorrerá no segundo semestre.

Como ninguém vive de promessas e esperanças, vamos tocando nosso barco.Março abre nossa “Temporada de Panoramas”, com o levantamento do mer-cado de locadores de equipamentos de movimentação. A tabela cresceu,acompanhando o crescimento desse mercado, que é um importante termôme-tro da economia.

E marque na agenda: no próximo dia 10 de abril teremos a sexta ediçãodo Prêmio Volvo de Logística.

Boa leitura a todos

Shirley Simão

8 - Revista Tecnologística - Março/2007

AMauser do Brasil, fabricante deembalagens industriais de ori-gem alemã, anunciou a aqui-

sição de 51% das quotas da empresaTankpool Logística do Brasil, incluin-do assim o mercado brasileiro em suaestratégia de crescimento e interna-cionalização no setor. A compra per-mitirá ao grupo alemão praticamentefechar a cadeia de produtos e serviçospara o mercado de cargas líquidas, tor-nando-o capaz de agregar o forneci-mento da embalagem às atividades deenvase, armazenagem e distribuição,do produto final até a logística rever-sa das embalagens usadas.

A Tankpool oferece uma gama deserviços envolvendo a coleta e a reci-clagem de embalagens usadas, alémde contar com terminal um dotado desistema de lavagem e adequação quí-

mica de tambores plásticos, IBCs (In-termediate Bulk Conteiners, específicospara armazenamento de grandes volu-mes líquidos), carretas-tanque e iso-tanques. A empresa possui ainda ar-mazéns gerais e estrutura de envasepara líquidos especiais.

A aproximação entre as compa-nhias se deu a partir da sinergia po-tencial existente entre elas, de acordocom o presidente da Mauser do Brasil,Cláudio Parelli. “As empresas se com-plementam”, explica Parelli, que pas-sa a acumular também a presidênciada Tankpool. O ex-presidente, Martinvon Simson, é agora o diretor-executi-vo da empresa.

“Nós fabricamos e comercializamosos IBCs, enquanto a Tankpool torna-seresponsável pela logística integrada,com a reciclagem e o retorno das em-balagens”. Hoje, segundo ele, o clientepassou a ter responsabilidade por todoo processo. “Ele começou a exigir o tra-tamento da embalagem por uma em-presa igualmente responsável e certifi-cada pelos órgãos ambientais do país”.

MERCADO

Ampliação dos negócios

Segundo Parelli, o negócio de reci-clagem de IBCs prima pela especifici-dade e pela demanda de tecnologia eequipamentos próprios. A joint-ventu-re permitirá a integração entre as or-ganizações nos Estados Unidos, naEuropa e no Brasil. “Será possível in-tercambiar tecnologia, realizar novosinvestimentos e também buscar oatendimento aos clientes globais. Pa-ra os próximos três anos prevemosinvestimentos no Brasil de cerca deUS$ 1,5 milhão”, afirma ele.

Com a compra da Tankpool, aMauser adiciona mais uma unidadede negócios às plantas anteriormenteadquiridas, entre elas a recicladora deplástico em Barra do Piraí e BelfordRoxo (ambas no RJ), no complexo in-dustrial da Bayer, em Suzano (SP), ena planta industrial da Clariant, emMatão (SP). �

Tankpool: (12) 3627-4300Mauser: (24) 2447-9835

Mauser adquirecontrole da Tankpool

Grupo alemão poderá fechara cadeia de produtos

e serviços para o mercadode cargas líquidas

Div

ulga

ção

AVolvo fechou o ano de 2006 com26,2% de participação no segmento decaminhões pesados ao atingir a marca

de 5.154 veículos, crescimento de 9% se com-parado às 4.724 unidades vendidas no Brasilem 2005. Ao todo, entre caminhões pesados esemipesados, a montadora estabeleceu a mar-ca de 6.105 veículos, 2,6% a mais que o anoanterior, quando foram comercializados 5.944

veículos. As linhas disponibilizadas pela monta-dora são a FH, FM e VM.

Segundo a empresa, o VM 310 cavalos mecâ-nicos e o VM 6x4 foram os modelos de destaque.Lançados no final de 2005, as vendas destes ca-minhões alcançaram 923 unidades em 2006.

Apesar do crescimento de 9% nas vendas daVolvo, o setor de pesados apresentou queda de2,6%, uma vez que foram vendidas 19.666 uni-dades em 2006, enquanto em 2005 este índicefoi de 20.200 unidades. �

Volvo do Brasil: 0800-411050

Montadora fecha 2006com 26,2% do mercado

Volvo lidera segmento de pesados

Div

ulga

ção

APanalpina e a NYK assinaramum acordo de cooperação pa-ra atuação internacional, em

que as duas irão aproveitar a com-plementaridade geográfica de suasredes e a similaridade de seu modelode negócio. Pelo contrato, a subsi-diária da NYK – Yusen Air & Sea Ser-vice (YAS) – se tornará o agente daPanalpina no Japão, enquanto repre-sentará os interesses da YAS em vá-rios países.

Com matriz no Japão, a YAS foifundada em 1955 como uma agênciade cargas e viagens e desempenha ho-je um papel-chave na Yusen GlobalLogistics, como membro do GrupoNYK nos segmentos de fornecimentode soluções de transporte e de freightforwarding aéreo. A Panalpina é umdos maiores provedores mundiais deserviços de logística e de freight for-warding, aéreo e marítimo, especializa-da em remessas intercontinentais e

Março/2007 - Revista Tecnologística - 9

soluções de supply chain management.A previsão da efetivação da parceria

ocorrerá no segundo trimestre de2007, com a oferta de novas oportu-nidades de negócios para as duas em-presas. Enquanto o acordo permitirá àPanalpina a consolidação de seus ser-viços, compras e atividades no Japão,a YAS ganhará acesso à extensa redede clientes e ao seu conhecimento domercado. O acordo estipula que a Pa-nalpina indicará a YAS como seuagente para os negócios de frete aéreoe marítimo no Japão, e a YAS desig-nará a Panalpina como o seu repre-sentante em vários países da AméricaLatina, África e Oriente Médio. �

Panalpina: (11) 2165-5700YAS: (11) 3262-1459

Panalpina e NYK assinamacordo de cooperação

Empresas pretendem efetivarnovo negócio no 2º semestre de 2007

10 - Revista Tecnologística - Março/2007

Inaugurada no início de dezembroem São Bernardo do Campo (SP),a Mestra Log nasceu com o perfil

de operador logístico, composto porcinco empresas do segmento detransportes: Ajofer, Fantinati, Trans-Postes, Transvec e XV de Novembro.Segundo Álvaro A. Macedo, sócio daMestra Log, ele e os outros nove só-cios da empresa há muito tempo fa-lavam sobre sinergia de operações egestão de gerenciamento de risco.

“Nós começamos a desenhar umprojeto em fevereiro de 2006 e con-tratamos uma consultoria para nosauxiliar, pois nosso objetivo era veruma operadora logística sob a ótica

do embarcador e não do transporta-dor, pois esta já é conhecida”, expli-ca ele. “Entre o desenho e a inaugu-ração, o projeto levou seis meses pa-ra ser implantado”.

A Mestra Log reúne empresas domesmo segmento de atuação, mascom perfis customizados: “Por exem-plo, a Fantinati oferece serviços in-house para alguns clientes, que é maisum perfil de operador logístico, en-quanto a XV de Novembro faz a ter-ceirização completa de alguns clien-tes. No entanto, as cinco empresasnão prestam serviços como armaze-nagem, gestão do supply chain egestão de TI com controle de esto-ques”, explica Macedo.

A empresa está localizada em umterreno com área total de 143 mil m2,dos quais 28 mil m2 são destinadosao armazém, 3 mil m2 para a área ad-ministrativa e 112 mil m2 para o pá-tio. A sede está situada entre duas ro-

MERCADO

Mestra Log reúne experiênciade cinco transportadoras

Operadora logística foi criada por dez

funcionários de empresasdo setor de transportes

dovias (Anchieta e Imigrantes), pró-xima ao Porto de Santos e também aofuturo Rodoanel.

O investimento na criação da em-presa foi de R$ 5,5 milhões, dos quaisR$ 1 milhão foi destinado à implan-tação de TI (hardware e software),R$ 1,5 milhão à adequação do prédio(compartimentar o armazém e insta-lar câmeras de segurança, entre ou-tros) e o restante em equipamentospara movimentação e armazenagem.A empresa irá dispor de 27.500 po-sições-palete. Os serviços prestadosenglobam a armazenagem, operaçõesretroportuárias, gestão de estoques,serviços in-house, transporte, movi-mentação de contêineres e monta-gem de kits.

Suporte logístico

As cinco transportadoras, localiza-das no ABC Paulista, continuam comsuas atividades independentes após ainauguração da Mestra Log e todos ossócios permanecem em suas respecti-vas empresas.

Segundo Macedo, a criação de umoperador logístico teve como objeti-vo permitir a fusão de experiênciasprofissionais, e não das empresas,que prestarão serviços para a MestraLog. “Vamos utilizar as estruturas dastransportadoras nos diferentes pon-tos do país para oferecer suportelogístico aos nossos clientes. Quemtiver estrutura naquela região, atendeo cliente”, resume Macedo. Futura-mente, segundo ele, será possível aabertura de pontos de apoio da pró-pria operadora logística. �

Mestra Log: (11) 4358-7000

Div

ulga

ção

12 - Revista Tecnologística - Março/2007

Por US$ 126 milhões à vista, a ZebraTechnologies concluiu, no final dejaneiro, a compra da WhereNet,

empresa provedora de soluções wirelessbaseadas na identificação ativa por ra-diofreqüência (RFID), para rastreamentoe gerenciamento de ativos corporativos.

Com sede na Califórnia (EUA), aWhereNet fornece sistemas de locali-zação em tempo real (RTLS) wireless,principalmente para empresas dos seto-res de manufatura, transporte e logísti-ca, além dos segmentos aeroespacial ede defesa. Fundada em 1997, a empresadispõe de uma linha de produtos utili-zada em operações para reposição depeças, rastreamento de inventário de

veículos, de carga marítima e gerencia-mento de pátios de caminhões, entreoutras aplicações. As suas soluçõesabrangem hardware, middleware, soft-ware e serviços de gerenciamento, ma-nutenção e suporte a projetos.

Analistas industriais independentesprevêem um aumento de vendas de sis-temas RFID ativos para US$ 6,8 bilhõesaté 2016 – no ano passado, as vendaschegaram a US$ 550 milhões. As eti-quetas ativas são aquelas que precisamde uma fonte de energia, têm capacida-de maior para a armazenagem de infor-mações e enviam e recebem infor-mações a uma distância maior, enquan-to os dispositivos passivos não possuem

MERCADO

Zebra conclui integração da WhereNetfonte de energia e somente “respon-dem” ao receberem ondas de radio-freqüência enviadas por um scanner.

Os analistas também projetam umcrescimento de sistemas RTLS paraUS$ 1,6 bilhão em 2010, contra osUS$ 15 milhões em 2005. A diretoriada Zebra espera que a aquisição possagerar vendas de aproximadamenteUS$ 50 milhões este ano, contra osUS$ 36 milhões de 2006. A nova em-presa irá operar como uma unidadecomercial isolada, cujo comando per-manecerá com Dan Doles, diretor-pre-sidente da WhereNet. �

Zebra Technologies:(11) 3857-1466

Para atender às empresas do seg-mento de explosivos, a ITS de-senvolveu, em parceria com a

GIC, o sistema de rastreamento SisRas-ter, cuja implantação está em curso emalgumas das empresas do segmento.Armas, explosivos e produtos químicossensíveis necessitam de rastreamentopelo registro da “posse” em cada elo dacadeia de suprimentos, a fim de permi-tir a atribuição de responsabilidade emdiversas etapas, como fabricação, ven-da e consumo. A pioneira na implan-tação da solução foi a Britanite.

Fundada em 2005, a ITS é uma em-presa que provê soluções e serviçoslogísticos de gestão operacional, auto-mação de CDs e consultoria de proces-sos. Já a GIC, anteriormente denomi-nada CET (Competitividade, Estraté-gia e Tecnologia), atua na gestão de to-da a logística da cadeia de suprimentose em processos relacionados à distri-buição colaborativa, desde quandoampliou o leque de atividades, na dé-cada de 1990, e contratou profissio-nais para esse fim.

Juntas, as duas empresas criaram es-te sistema de rastreamento, que consis-te em determinar um RG (identificaçãoindividual) para cada produto, desde aentrada da matéria-prima, passandopela produção e expedição do produtoacabado até chegar à transferência deposse ao usuário final. “A maior partedas empresas rastreia seus produtos porlotes. Caso seja necessário fazer um re-call, ela terá que entrar em contatocom todos os clientes que receberam

produtos do mesmo lote”, explica Phi-lipos Kokkinos, diretor da ITS.

“Esse controle por lote torna maisdifícil saber para quem a venda foi rea-lizada. Hoje, 95% dos produtos sãocontrolados por lote e 5% têm RG, maseu acredito que a tendência é de re-versão deste processo”, afirma ele. Nes-ta parceria, a responsabilidade da ITSestá na análise dos processos produti-vos, projeto da solução e determinaçãodos equipamentos mais adequados pa-ra o andamento e integração do siste-ma, enquanto a GIC encarrega-se dodesenvolvimento e implantação dosoftware para o gerenciamento dosprodutos controlados.

“Cada cliente trabalha com um pro-duto diferente, por isso usamos im-plantações específicas para marcação eleitura dos RGs, como código de barrase datamatrix”, completa ele. Para evitardanos aos produtos e o conseqüentecomprometimento da rastreabilidade,essas gravações são realizadas comgrande precisão, utilizando-se inclusiveo laser. “Cada elo da cadeia de supri-mentos deve informar e transferir a pos-se do produto para o elo seguinte. A fi-nalidade é não deixar os explosivos caí-rem nas mãos de terceiros”, afirma ele.

A competência da União é autori-zar e fiscalizar a produção e o comér-cio de material bélico, prevista no in-ciso VI do art. 21 da Constituição Fe-deral, através do Exército Brasileiro. Es-tas atividades são supervisionadas peloDepartamento Logístico – DLog, porintermédio da Diretoria de Fiscaliza-

ITS desenvolve sistemade rastreamento e amplia

atuação no mercadoEmpresa inicia representação da GD Convey, fabricante de

equipamentos de movimentação

ção de Produtos Controlados (DFPC).Apesar de a solução estar em im-

plantação no mercado de explosivos,ela não é exclusiva para o setor. “Esta-mos expandindo a atuação para os se-tores automobilístico, farmacêutico eveterinário – neste último, o objetivoé o rastreamento das bombonas”,completa Kokkinos.

Equipamentos de movimentação

Em janeiro, a ITS passou a represen-tar, no país, a empresa espanhola GDConvey, fabricante de equipamentosde movimentação. Especializada no

segmento de automação, ela oferecesoluções de transporte e classificaçãode cargas, preparação de pedidos, pale-tização, transporte e armazenamentoautomático de paletes, assim comolinhas de montagem e integração derobótica, aplicáveis tanto aos setoresprodutivos quanto aos de distribuição.Sua linha de produtos inclui sistemasde picking (automático e by light), sor-ters, transportadores mecânicos de cor-rente e transportadores aéreos.

“A GD decidiu entrar no mercadobrasileiro porque existem poucas fábri-cas do setor no Brasil, com uma linhade produtos não muito extensa, e as

demais não têm produção no Brasil”, ex-plica Kokkinos. “Inicialmente, a impor-tação e a montagem serão feitas pelaITS e, futuramente, poderemos insta-lar uma planta aqui.”

Em função da evolução dos negó-cios de e-commerce e dos distribuidoresfarmacêuticos no Brasil, a ITS planejainvestir nos dois segmentos, cujas li-nhas de separação estão concentradasna realização de pedidos sem papel.Segundo Kokkinos, a GD Convey jáhavia pesquisado o mercado brasileiro,mas é a primeira vez que entra no paíse na América Latina – a empresa estánomeando representantes no Chile ena Argentina, simultaneamente. �

ITS: (11) 5535-1093GIC: (11) 4133-1330

Div

ulga

ção

Com o objetivo de melhorar a eficiência e a quali-dade no serviço oferecido, a Hamburg Süd, a Ma-ersk Line e a NYK anunciaram um acordo de

operação conjunta no tráfego entre Ásia, África do Sul eAmérica do Sul, com previsão de início no mês de abril.A parceria substituirá a atual operação de três linhas –uma da Maersk e duas operadas pela Hamburg Süd eNYK – para duas.

A primeira contará com a operação de dez navios,com capacidade de 3,5 mil TEUs cada, sendo seis daHamburg Süd e quatro da Maersk Line. A rota será Xan-gai – Hong Kong – Cingapura – Tanjung Pelepas – Sepe-tiba – Santos – Buenos Aires – Rio Grande – Paranaguá –Santos – Port Elisabeth – Durban – Cingapura – HongKong – Xangai.

A segunda linha também utilizará dez navios na ope-ração – seis da NYK, três da Maersk e um da Hamburg Süd.A capacidade será de 2,5 mil TEUs e a rota será Nagoya –Yokohama – Pusan – Hong Kong – Laem Chabang – Cin-gapura – Tanjung Pelepas – Durban – Santos – Itajaí – San-tos – Sepetiba – Cingapura – Hong Kong – Nagoya.

De acordo com as empresas, o maior fluxo de merca-dorias concentra-se nos trechos do Brasil e Argentinapara a Europa. Nesta rota, os produtos mais movimen-tados são: café, tabaco, autopeças, carne e suco. No sen-tido inverso, os itens mais transportados são produtosquímicos e autopeças. �

Hamburg Süd: (11) 5185-5700Maersk Line: (11) 3527-2000

NYK Line:(11) 3371-4316

Armadoresfecham parceriade transporte

Início da operação em conjunto estáprevisto para o mês de abril

18 - Revista Tecnologística - Março/2007

ACFlex, empresa que desenvolvesistemas de suporte à decisõespara o setor industrial, iniciou

em dezembro a implantação do Trains –software para auxiliar o planejamentoda circulação de trens de carga – na ma-lha norte da América Latina Logística(ALL), nos estados de São Paulo, MatoGrosso e Mato Grosso do Sul. O sistemaestá sendo preparado para entrar emoperação no próximo mês de março,período de safra na malha norte.

O Trains é uma ferramenta queanalisa informações, diferentes cená-rios e condições, a fim de oferecer asmelhores soluções para o tráfego. Osistema reduz o tempo de parada nosterminais e cruzamentos, diminui oconsumo de combustível e as filas nosterminais, além de regular a malha.

O produto, que exigiu dez anos empesquisas, foi desenvolvido por uma

equipe multidisciplinar da Uni-versidade Estadual de Campinas(Unicamp) e contou com o apoio

da Fundação de Amparo à Pesquisa doEstado de São Paulo (Fapesp).

Na primeira etapa da implantação, érealizado o cadastro da malha ferroviá-ria no sistema e a customização das re-gras de negócio. Depois, é iniciada a in-tegração com os computadores de bor-do já instalados nas locomotivas, paradiminuir o consumo de combustível. Aexpectativa é reduzir o custo com o in-sumo em 5%.

Segundo Rodrigo Gonçalves, dire-tor técnico da CFlex, será precisoatualizar os computadores de bordopara que possam decodificar os parâ-metros pré-estabelecidos pelo Trains,como, por exemplo, horas máxima emínima de chegada do trem nas es-tações. O trabalho de atualização doscomputadores é realizado pela ALL,junto com a fabricante do software.

Desde agosto passado em operação

MERCADO

na malha sul da ALL, o sistema pro-porciona, segundo dados divulgadospela CFlex, uma redução média de16% no tempo de parada dos trens noscruzamentos. A medição foi realizadaentre Apucarana e Uvaranas (PR).

Além da ALL, a Companhia Ferroviá-ria do Nordeste (CFN) também utiliza osistema desde 2005, porém sem o usodos computadores de bordo nas loco-motivas. Já na Ferrovia Centro-Atlântica(FCA) e na Estrada de Ferro Vitória a Mi-nas (EFVM), por meio de um convêniocom a Alstom, o projeto está em fase deimplantação. “A Alstom possui umaplataforma denominada Ícones, res-ponsável por todos os serviços de con-trole. Com a parceria, o Trains é embu-tido nessa plataforma” resume. Um sis-tema complementa o outro: enquanto oTrains gerencia a movimentação na fe-rrovia, o computador de bordo controlao funcionamento da locomotiva. �

CFlex: (19) 3251-5211

Acompanhia aérea brasileiraGol informou que a Gollog,seu serviço de cargas, registrou

em 2006 uma alta de 51% no volumetransportado – de 27.300 toneladasem 2005, para 41.200 t no ano passa-do – e de 60% na receita bruta, sal-tando de R$ 78,6 milhões para R$126,1 milhões no mesmo período.

A empresa atribui os bons númerosao serviço de Conhecimento Eletrôni-co, que possibilita o preenchimento doformulário do AWB (ConhecimentoAéreo) via web e também ao fato de co-brir 55 destinos no Brasil e com 65 ae-ronaves no exterior. O sistema permiteao cliente o acesso online ao documen-to e o acompanhamento da entrega

da carga por qualquer computador.A Gollog possui duas bases pró-

prias, nos aeroporto de Congonhas,na capital paulista, e de Guarulhos,na Grande São Paulo, nas quais tra-balham 95 funcionários. Contacom 42 unidades franqueadas euma frota de cem veículos para rea-lizar o trabalho de coleta e entrega,além de manter operações atual-mente em 44 bases, localizadas em41 cidades. �

Gollog: (11) 2161-7100

Gollog registra crescimentode 60% na receita

CFlex disponibilizasoftware de gestãoSistema Trains destina-se ao planejamento

da circulação de trens de carga

Div

ulga

ção

AMotorola concluiu a aquisiçãode todas as ações ordinárias emcirculação da Symbol Techno-

logies. Orçado em US$ 3,9 bilhões, onegócio foi finalizado após a operaçãoser aprovada pelos acionistas da Sym-bol. Concretizada a compra, a Symbolpassa a atuar como o núcleo da áreade mobilidade empresarial da Moto-rola, tornando-se parte da divisão deNetworks & Enterprise. O ex-presi-dente e CEO da Symbol, Sal Iannuzzi,será o presidente da nova área.

Na opinião do presidente do seg-mento de Networks & Enterprise daMotorola, Greg Brown, ao combinar

os portfólios das empresas, compostospor tecnologias complementares, co-nhecimentos de diversas indústrias,canais de vendas e bases de clientes, ainiciativa se estabelece no mercado deabastecimento de soluções tecnológi-cas em tempo real para o mercado.

O objetivo é tornar a Motorola líderem infra-estrutura sem fio para negó-cios (WLAN), soluções de rede paracampo, leitura de código de barras, so-luções de identificação via radio-freqüência (RFID) e softwares de dese-nho e gerenciamento de redes. Alémdisso, a integração visa fazer com quetodas as necessidades das companhias

sejam atendidas, desde o chão de fábri-ca até as áreas de decisão, com acesso àsinformações da cadeia de suprimentos.

A área de mobilidade oferecerá, ain-da, serviços de mensagens sem fio, aces-so a dados e segurança de dispositivosgraças à aquisição, pela empresa da Go-od Technology. O resultado aguarda- dopela Motorola é de que haja um in-tercâmbio de conteúdo entre funções edispositivos, permitindo que os colabo-radores tomem decisões embasadas. �

Motorola: 0800-773 1244

Motorola compra Symbol TechnologiesEmpresa investe US$ 3,9 milhões para liderar setor WLAN

Opresidente da Agên-cia de Promoção deExportações e In-

vestimentos (APEX-Brasil),Juan Quirós, inaugurou emjaneiro último um centro dedistribuição de produtos bra-sileiros, em Varsóvia (Polô-nia). Localizado a 25 km doaeroporto, o CD tem 900 m²de área para a armazenagemde produtos e conta aindacom escritórios e showroom.Até o momento, 55 empresasse credenciaram para inte-grar o centro, envolvendo os setores desucos e alimentos industrializados, ca-chaça, café, alumínio, metalurgia, side-rurgia, plástico, música, confecção,cosméticos, embalagens plásticas, má-quinas e equipamentos, equipamentosmédico-hospitalares, produtos cirúrgi-cos e farmacêuticos, jóias, livros, ilumi-nação, produtos de limpeza e sisal.

“Nós escolhemos a Polônia porquepercebemos um potencial enorme. Éuma economia em desenvolvimento,bastante dinâmica e aberta tanto àUnião Européia quanto ao Leste Eu-ropeu”, afirma Quirós. As expor-tações brasileiras para o país em 2006foram de US$ 299 milhões, o que re-presentou um aumento de 9,6% emrelação a 2005, quando o Brasil haviavendido US$ 272 milhões para o mer-cado polonês. As importações, nomesmo ano, aumentaram 58,1% aopassarem de US$ 134 milhões paraUS$ 212 milhões.

O CD integra a iniciativa da APEXde internacionalização das empresas

exportadoras brasileiras – o primeirodeles foi inaugurado em maio de2005 em Miami (EUA) e existem ou-tros três em Frankfurt (Alemanha),Lisboa (Portugal) e Dubai (EmiradosÁrabes Unidos). Eles foram concebi-dos para receber empresas de peque-no e médio portes e que já tenhamcultura exportadora. Quem atua comprodutos perecíveis ou necessita deacondicionamento especial não estáno escopo do projeto, devido à de-manda de estrutura especial de ma-nuseio e refrigeração.

Uma das principais vantagens ofere-cidas ao empresário brasileiro na utili-zação de um desses CDs é que a APEXé a locatária do espaço total e sublocapartes às empresas. Ao alugar áreasmaiores, a agência pode negociarpreços mais convenientes e estender asvantagens para as empresas que, indi-vidualmente, não teriam acesso. �

APEX: (61) 3426-0202

Produtos brasileirosganham CD na Polônia

Mais de 50 empresas já se credenciarampara utilizar o espaço

Div

ulga

ção

22 - Revista Tecnologística - Março/2007

AAliança Navegação e Logísticateve, em 2006, desempenhoabaixo das expectativas, tanto

no longo curso quanto na cabotagem.De acordo com Julian Thomas, dire-tor-superintendente da empresa, omercado de contêineres, que semprecresceu na casa dos dois dígitos, teveaumento de apenas 4% em volumeem relação ao ano anterior. “O negó-cio de shipping é tradicionalmente cí-clico e 2006 foi um ano de baixa”, ex-plica o executivo. O faturamento daempresa em 2006 foi de US$ 920milhões, representando um aumentode US$ 20 milhões em relação à2005. Este ano, deverá ultrapassarUS$ 1 bilhão. A empresa pertence aoGrupo alemão Oetker, que tambémcontrola a Hamburg Süd.

Segundo ele, os principais motivospara o fraco desempenho foram ocâmbio, problemas como a gripe aviá-ria e a febre aftosa, que afetaram oconsumo de frango e carne, principal-mente na Europa, além da infra-estru-tura deficiente dos portos brasileiros,que aumentou os custos e reduziu onível de serviço.

O transporte de produtos frigorifi-cados, de um crescimento usual acimade dois dígitos, cresceu apenas 1% emvolume no ano passado. A gripe aviá-ria causou a redução do consumo defrango na Europa e a aftosa fez comque caíssem as exportações de carne.

Já os problemas operacionais dosportos causaram aumento dos custosde movimentação que, segundo Tho-mas, subiram cerca de 30% em 2006.O crescimento pífio da economia ge-

rou excesso de capacidade no setor,causando redução dos fretes entre 17%e 34%, dependendo do segmento.

O aumento dos preços dos com-bustíveis foi outro fator apontado co-mo negativo em 2006. “Tivemos picosde US$ 360 a tonelada. Hoje, estamoscom US$ 290 por tonelada, mas aindaestá volátil. Para uma empresa como anossa, que consome anualmente cercade 1,7 milhão de tonelada, essa dife-rença é significativa”, afirma Thomas.

Contudo, como a empresa contacom o comportamento cíclico domercado, as expectativas para 2007são mais otimistas. É esperado umcrescimento de 9% no faturamento e11% na movimentação, com aumen-to de 10% na importação e 7% na ex-portação, devido à retomada do seg-mento frigorífico. A empresa esperaum incremento de 12% nos frigorifi-cados em 2007 e 15% nas frutas, emparticular, segmento impulsionadopelo mercado europeu, que consomecada vez mais frutas frescas, com des-taques para melão, uva, manga, maça,pêra e mamão papaia.

A Aliança continua com os investi-mentos planejados de 300 milhões deeuros ao ano, dos quais cerca de 120milhões deverão ser investidos nasoperações brasileiras. Os investimen-tos se darão principalmente na com-pra de navios e contêineres novos,que também servirão ao Brasil e Amé-rica Latina, representando 40% do vo-lume de negócios da empresa. Serão22 novas embarcações até 2009, sen-do seis da classe Bahia (capacidadenominal de 3.630 TEUs) e 16 da Mon-

MERCADO

te (capacidade nominal de 5.560TEUs), com calado máximo de 12,5m.

Cabotagem

A cabotagem, como a navegação delongo curso, também foi afetada em2006 pelos gargalos portuários, comaumento de custos e prejuízos ao nívelde serviço. O crescimento em volumede cargas foi de 18%, com 217 milTEUs, contra os 23% anteriormenteprojetados para 2006, o que represen-taria cerca de 250 mil TEUs.

“O congestionamento dos portoscausou cancelamentos de escala e ou-tras não programadas, que nos obri-gou a movimentar a carga em outrosportos e levaram a custos extras comtransbordos não planejados”, infor-mou José Antonio Balau, diretor deOperações Logísticas e Cabotagem daAliança. Ele criticou, ainda, o altotempo de espera dos navios para atra-car, que em 2006 foi de cerca de 600horas por semana, média de 14 horaspor escala.

Os portos mais problemáticos sãoSantos, Rio Grande, Paranaguá, Itajaí,Vitória, Sepetiba (com cerca de trêsdias de espera na atracação) e Manaus.A cabotagem foi prejudicada, no anopassado, também pelas paralisaçõesdos técnicos da Receita Federal, daAnvisa e fiscais agropecuários, quechegaram, em alguns casos, a mais dedois meses.

Para Balau, a precariedade da infra-estrutura portuária faz com que a cabo-tagem perca cargas para seu principalconcorrente, o modal rodoviário. “Cer-ca de 80% do transporte de cabotagemda empresa são do tipo ‘porta-a-porta’,segmento que exige confiabilidade eregularidade”, acrescenta. “Para nãoperdermos carga, o nível de serviçotem que ser melhor ou, no mínimo,igual ao do rodoviário”, afirma o dire-tor de Cabotagem.

Aliança teve desempenhoabaixo do esperado em 2006

Apesar disso, empresa se diz otimista para 2007e mantém investimentos

Para 2007, a meta é chegar a 15% decrescimento da cabotagem com re-lação ao ano passado, desde que nãohaja degradação das condições atuaisou greves. “Vamos manter duas escalassemanais em portos como Santos, Se-petiba, Suape, Pecém e Manaus”, afir-mou Balau. A empresa também investeem navios para a cabotagem. Hoje, sãodez navios em operação na costa brasi-leira e estão previstos outros quatro, aserem construídos no Brasil. O projeto,já aprovado pelo BNDES, esbarra nasgarantias do estaleiro.

PAC

O Programa de Aceleração do Cres-cimetno (PAC) anunciado pelo Go-verno Federal é avaliado como positi-

vo pela empresa, desde que as açõespara a infra-estrutura sejam imple-mentadas rapidamente. “Não impor-ta se os portos são públicos ou priva-dos, mas que funcionem bem numcurto prazo”, afirmou Balau. Já Tho-mas pede medidas urgentes na draga-gem e na infra-estrutura.

Para Balau, a torcida é para que oPAC incentive investimentos na in-fra-estrutura portuária, que está mui-to abaixo das necessidades. “Santos,por exemplo, precisa praticamentedobrar a capacidade existente paraatender à demanda atual, e o mesmose dá em Manaus e Rio Grande. Fal-tam berços de atracação e retroárea”,afirma o executivo.

Para ele, Santos precisa de áreas pa-ra movimentar contêineres e, por isso,

deve mudar seu foco, deixando de in-vestir em estrutura para produtos agranel para atender às necessidadesdos industrializados. “Existe umacarência de área em Santos, mas épossível utilizar as que existem de for-ma mais racional. É preciso rever oplanejamento e licitar novas áreas”,acredita Balau.

Em razão da grande demanda denegócios na região, a Aliança anun-ciou a aquisição de um escritório pró-prio em Santos. A aquisição do imóvele a reforma total somam um investi-mento de R$ 10 milhões e a previsãoé que esteja em funcionamento noinício de 2008. �

Aliança: (13) 3211-1300

ADM Transportes e Logística In-ternacional fechou o ano de2006 com um faturamento de

US$ 31 milhões. Este número corres-ponde a um crescimento de 23% secomparado a 2005, ano em que obte-ve ganhos de US$ 25 milhões. A em-presa comemora os resultados, apesarda desvalorização cambial e da grevedos fiscais nas aduanas brasileiras,que resultaram nas perdas de eficiên-cia e produtividade do segmento detransporte internacional de cargas.

Para alcançar este patamar de cres-cimento e superar as dificuldades, odiretor Comercial da empresa, MárioRodrigues, divulga que a DM focousua estratégia no relacionamentocom os clientes, cujos resultados ge-raram novos serviços e parcerias comos setores químico, petroquímico, dealimentos, bebidas, madeira, móveis,embalagens e cobre.

Os serviços de destaque, segundoRodrigues, foram o DM na Linha –canal de relacionamento com ocliente, atendido pelos executivos daDM; a Viagem Rápida DM, que agili-za os processos, diminui o tempo deviagem e os custos para o cliente; aRota pelo Paso Pino Hachado, cami-nho alternativo para os caminhõesdurante as nevascas do inverno andi-no, que muitas vezes fecham o aces-so ao Paso Los Libertadores (fronteiraArgentina-Chile); e o RastreamentoOnline, que, em 2006, agregou umaferramenta para consulta do históri-co de operações do cliente.

A inauguração, da filial em Uru-guaiana (RS), em outubro passado,também auxiliou a empresa na coor-denação de suas operações de trans-porte e logística internacional nafronteira Brasil-Argentina.

Para 2007, os números são otimis-tas. A expectativa é crescer 13% fren-te a 2006, alcançando um faturamen-to de US$ 35 milhões. Para isso, oexecutivo diz que a empresa conti-nuará com o trabalho de gestão, vol-tado à disponibilidade de equipa-mentos de alta performance, além deestreitar ainda mais o relacionamen-to com os clientes. “O principal pro-jeto para este ano envolve um equi-pamento de transporte rodoviáriocom perfil para carga seca”, resume.�

DM: (51) 3481-7100

DM divulgasuas ações para 2007

Equipamentopara carga seca está nos

planos para este ano

Div

ulga

ção

ACoopercarga Logística vislum-bra, para 2007, uma melhora nocenário econômico brasileiro.

Prova disso, é a projeção de 27% decrescimento, divulgada pela compa-nhia em janeiro último. O presidente,Dagnor Roberto Schneider, espera queeste ano haja estabilidade do processoinflacionário, queda da taxa de juros eequilíbrio da taxa cambial.

Segundo Schneider, a avaliação dopaís em 2006 não foi positiva, devidoaos problemas que afetaram o merca-do. “Foi um ano bastante complexo,porque o transporte é uma ‘atividade-

meio’, que depende diretamente docrescimento da economia do país”,lembra. Apesar deste cenário, o presi-dente comemora os resultados alcança-dos pela Coopercarga no ano passado,19% maior, em relação à 2005.

Algumas iniciativas contribuíram pa-ra este resultado. Em setembro, a em-presa inaugurou seu terminal no Gua-rujá (SP). O empreendimento possuiuma área total de 85 mil m2, sendo 45mil m2 de área construída, com capaci-dade para 7 mil contêineres estáticos –cheios e vazios –, 120 tomadas paracontêineres reefers e demandou investi-

mentos de R$ 7 milhões. Além disso,ações estratégicas adotadas nos termi-nais de Salvador, inaugurado em agosto,e Itajaí (SC), há três anos em opera-ção, contribuíram para o crescimento.

Na opinião do executivo, algunssegmentos apresentam boas oportuni-dades em 2007, como o sucroalcoolei-ro, papel, celulose e mineração. Oagribusiness não é esquecido. “Temos aexpectativa de uma boa safra agrícolae da recuperação das exportações liga-das ao agronegócio”, diz. �

Coopercarga: (13) 3342-5408

Companhia aposta naretomada do agronegócio e na estabilidade econômica D

ivul

gaçã

o

Coopercarga, otimista para 2007Schneidercomemoraos resultados

ASpencer divulgou suas estraté-gias para 2007, ano em queprevê o crescimento da pro-

cura por equipamentos que utilizama tecnologia de voice picking. Alémdisso, a empresa tem como objetivotornar-se cada vez mais um presta-dor de serviços, investindo no estrei-tamento do relacionamento com asrevendas em todo o Brasil.

O ano começou com novidades,com a adoção na operação de umaintranet voltada exclusivamente pa-ra as revendas. A ferramenta possibi-lita compras online, acesso a infor-mações sobre produtos e sobre a dis-ponibilidade imediata ou não de umdeterminado item no estoque. Numprimeiro momento, apenas as im-pressoras Zebra e os coletores da li-

nha Workabout Pro estão disponí-veis para pesquisa.

O diretor-geral da empresa, Helve-cio Ostini, explica que a compa-nhia está empenhada em ampliar aatuação de seus parceiros. “Vamosoferecer todos os recursos de supor-te e treinamento para que nossasrevendas estejam aptas a prestar to-dos os serviços com os mesmos ní-veis de pontualidade e confiabilida-de que oferecemos no atendimentodireto”, diz.

Satisfeitos com os resultados al-cançados no exemplo do centro dedistribuição do Carrefour em 2006 ecom a promessa de bons resultadosna conquista de novos clientes, nes-te ano a Spencer aposta nos produ-tos que contam com transmissão dedados via voz.

Distribuidora no Brasil dos produ-tos Psion Teklogix e Vocollect, a em-presa ainda vê receio dos consumi-dores com relação à tecnologia voicepicking. Para Ostini, porém, a ten-

dência é de mudança nesse quadro.“Com o sucesso da implantação noCarrefour e com outros clientes comresultados concretos, acreditamosque os mais receosos mudem devisão”, afirma.

Números divulgados pela empresaratificam o pensamento do diretor.O aumento da produtividade docentro de distribuição do Carrefourfoi de, aproximadamente, 30%, ge-rando uma economia de 20% nocusto de cada caixa movimentada ede 15% nos dispêndios globais.

Outra meta da empresa para 2007é investir na oferta de serviços.Ostini conta que uma das ações será– dependendo da necessidade e dotamanho do cliente – colocar umtécnico da Spencer para atuar den-tro das instalações do parceiro, a fimde solucionar em tempo real possí-veis incorreções. �

Spencer: (11) 3707-3777

MERCADO

26 - Revista Tecnologística - Março/2007

Spencer projeta 2007Treinamentos para os

revendedores e foco natecnologia voice picking

são as metas estabelecidas

AAGV Logística, operadora com17 filiais em dez estados no Bra-sil, iniciou em janeiro as obras de

seu centro de distribuição em Vinhedo(SP), que centralizará as suas operações.O novo CD terá 47.220 m² de área des-tinada à armazenagem de produtos se-cos, climatizados, frigorificados e conge-lados, 94 docas para movimentação ecerca de 10.700 m² para áreas adminis-trativas e de suporte operacional, emum terreno com área total de 96 mil m².A inauguração está prevista para o iní-cio do segundo semestre de 2007.

“A empresa desenvolveu dois gran-des projetos em 2006. O primeiro delesfoi centralizar todas as operações emum único local, em Vinhedo, visto quehoje temos na cidade quatro unidadesoperacionais, com mais de dez ar-mazéns”, explica Vasco Carvalho Oli-veira Neto, presidente da AGV. Algunsdeles ocupam instalações anteriormen-te destinadas a fábricas e foram ne-cessárias adaptações para funcionaremcomo unidades logísticas.

Da área dedicada à armazenagem nonovo CD, um espaço de 7.980 m² está

destinado a uma segunda fase de cons-trução. A primeira área contará com20.184 posições-palete, e a segundacom 17.766. A divisão privilegia osprodutos climatizados (13.551 m²) eaqueles estocados em espaço seco(12.660 m²). A área restante terá comodestino a estocagem de produtos res-friados (6.827 m²) e inflamáveis (3.481m²), em 7.476 e 5.064 posições-palete,respectivamente. Será também cons-truído um mezanino, com área total de2.721 m². O novo CD terá uma capaci-

MERCADO

AGV constrói CD em VinhedoNova unidade ocupará área construída de 58 mil m²

e consumirá investimentos de R$ 75 milhões

Div

ulga

ção

dade de armazenagem 250% superior àatual em Vinhedo.

A previsão de crescimento em 2007 éde 35% no faturamento, não somenteem virtude do novo CD, mas tambémde novos negócios iniciados em 2006,cujos reflexos aparecerão este ano.

Segundo projeto

Além da construção do CD, a direção da AGV decidiuampliar o foco de mercado, pois em saúde animal – o prin-cipal segmento atendido pela empresa – o espaço para cres-cer está cada vez mais limitado. “Terminamos 2006 com asdez maiores indústrias de medicamentos veterinários co-mo clientes”, afirma Oliveira Neto. “Foram fechados con-tratos com a Elanco, do Grupo Eli Lilly, a Novartis, a Vet-Brands e a Bravet”, acrescenta ele, reforçando que o seg-mento continuará sendo prioridade para a empresa.

Para expandir a gama de clientes atendidos, a AGV ele-geu como estratégicos os segmentos de saúde humana –que reúne vários de seus clientes –, de cosméticos e de nu-trição animal (rações). “Atender a esses clientes significariaaumentar a sinergia com as empresas de saúde animal”, fri-sa o executivo. Hoje, depois do mercado de saúde animal,os principais clientes da AGV são os segmentos de alimen-tos e bebidas e os químicos.

“Nós temos uma série de negócios em andamento parao novo CD. Teoricamente, temos condição de centralizartodas as operações nele. No entanto, o mercado é muitodinâmico e talvez as unidades atuais em funcionamentonão sejam devolvidas, em função de contratos em nego-ciação” afirma Oliveira Neto.

Segundo o presidente, o CD foi desenhado para atenderàs normas da Anvisa, do Mapa, de GMP (Good ManufacturingPractice, Boas Normas de Fabricação), da FDA (Food andDrug Administration, dos EUA), além de normas internacio-nais de combate a incêndio, como a norte-americana NFPA.

Apesar de ter desenvolvido o projeto, a AGV não se res-ponsabilizará pelo pagamento da obra, mas sim o investi-dor. Um prédio será alugado por 15 anos, através de umcontrato renovável. Serão investidos no total R$75milhões no projeto, a serem divididos pela AGV e pelo in-vestidor. “Com o custo de capital no Brasil, crescer com ba-se em ativos é inviável. Nosso compromisso é com o clien-te. Os ativos são um meio para atingir nossos objetivos”,completa Oliveira Neto. �

AGV: (19) 3876-9000

Empresa do Grupo Arex especiali-zada no transporte de produtosagroquímicos, a Golden Cargo

está se estruturando para atender aomercado em 2007: o novo centro dedistribuição em Barueri (SP), cujaabertura oficial está prevista paraabril, é o primeiro dos três CDs a se-rem inaugurados neste ano e marca oingresso da empresa no segmento dearmazenagem em São Paulo.

Com área total construída de33.300 mil m2 e 106 docas, o novo CD

visa atingir o interior de São Paulo,além de criar um ponto estratégicopróximo à capital paulista. “A decisãode abrir um CD deste porte em Barue-ri levou em consideração o crescimen-to do mercado de agroquímicos, queacompanha a evolução da agricultu-ra”, explica Mauri Mendes, diretorComercial da Golden Cargo. “Como oBrasil já está consolidado mundial-mente como grande produtor de ali-mentos, temos certeza do crescimentodesse mercado a cada ano”.

Mendes baseia seus comentários emestudo encomendado pela empresa àconsultoria Céleres, especializada noagronegócio, destaca o preço históricoda soja no mercado mundial e a ade-quação dos agricultores a este nível:“Não existem mais sobressaltos e oúnico problema pode ser climático,que está sendo minimizado com o de-senvolvimento de sementes transgêni-cas, resistentes a mudanças no clima”.

De acordo com o diretor, a soja re-presenta quase 50% da venda dos de-

MERCADO

Golden Cargo entra no mercadode armazenagem em SP

Empresa investe em novos CDs para atenderà expectativa de safra recorde em 2007 D

ivul

gaçã

o

fensivos agrícolas e, com o adventodo biodiesel, a commodity voltou a serplantada em regiões onde a produçãonão era viável anteriormente, devidoao custo logístico de escoamento daprodução. Um quadro em mudançaem função da instalação das plantasde biodiesel.

As indústrias de defensivos agríco-las no país, segundo Mendes, hoje sãopoucas: em torno de 15, mas a pro-dução é muito grande e cerca de 50%do mercado estão concentrados nasmãos de cinco delas. Prestando ser-viços de transporte atualmente para13 destes fabricantes, a Golden Cargopretende ampliar a sua participaçãocom os novos negócios, visto que90% delas trabalham com operaçõesterceirizadas de armazenagem.

O novo CD será destinado inicial-mente à armazenagem de defensivosagrícolas, mas eventualmente poderáestocar alguma matéria-prima dessamesma indústria, como os produtosquímicos comprados de fornecedores.

As estruturas de armazenagem donovo CD, inicialmente para dez milposições-palete, são da Esmena. Até oinício da safra agrícola em julho, serãomontadas mais dez mil posições. “Fe-chamos um contrato de 32 mil po-sições-palete e aguardamos o compor-tamento do setor para a instalação das12 mil restantes até o final de 2007 ouinício de 2008”, afirma Mendes.

Ainda haverá uma área segregada detrês mil posições-palete para inflamá-veis, que contará com uma parede cor-ta-fogo. Somando-se os gastos em ar-mazenagem aos de segurança, os in-vestimentos chegam a aproximada-mente R$ 4 milhões.

A empresa estima para este ano umataxa média de ocupação de 30% no no-vo CD, chegando a 50% nos meses depico da safra. Para cobrir os períodos deentressafra, uma das soluções conside-radas pela empresa é a ocupação pela

Exata Logística, operadora logística doGrupo Arex, que poderia oferecer ope-rações pontuais para produtos com-patíveis com os defensivos. Para 2008,a empresa também tem planos de in-vestir no mercado veterinário, cuja li-nha de produtos perigosos está maispróxima de seu escopo de trabalho ecom uma sazonalidade menor.

A Golden Cargo também aumen-tará a sua frota de distribuição. Os in-vestimentos deste ano serão de R$ 15milhões, destinados principalmente àaquisição de 40 conjuntos (cavalosmecânicos e carretas) para as ope-rações de transferência de São Paulopara os CDs, e o restante em veículosde distribuição, como trucks, tocos eutilitários, em uma compra a ser efeti-vada no mês de junho.

Até agora, a Golden Cargo prestavaserviços de armazenagem somente nospólos agrícolas, em CDs mais próxi-mos do agricultor nas regiões Centro-Oeste e Nordeste, e não atendia nem oestado de São Paulo nem a Região Sul,responsáveis por cerca de 50% dascompras de defensivos agrícolas emtodo o país. No atual site da empresana Rodovia Anhangüera são realizadossomente a triagem e o embarque demercadorias e esta área será transferidapara a Exata Logística, após a aberturado CD. “A partir de agora, a coberturaserá nacional”, afirma Mendes.

A Golden Cargo faturou R$ 61milhões em 2006, o que representa umcrescimento de 10% em relação ao anoanterior. A expectativa é chegar a R$ 80milhões em 2007, atingindo um cresci-mento de 32%. As previsões levam emconsideração não somente a nova uni-dade de Barueri, mas também os CDsem Londrina (PR) e Rio Verde (GO),que funcionarão mais como pontos deconsolidação de cargas para distri-buição do que para a armazenagem. �

Golden Cargo: (11) 2133-8800

32 - Revista Tecnologística - Março/2007

Após investir fortemente no planode expansão para a abertura delojas e renovação das unidades

antigas, a Tok&Stok, empresa do seg-mento de móveis e acessórios de design,acaba de ampliar a área de logística coma implantação de mais um centro dedistribuição, inaugurado no final de fe-vereiro na cidade de Barueri (SP).

O novo CD possui área total cons-truída de 6,3 mil m2, pé direito de oitometros, sete docas e uma rampa de aces-so direto ao piso do galpão. Ele está or-ganizado para alocar seis mil paletes, re-cebendo acessórios e produtos semipa-dronizados. A proposta é a de que ele se-ja responsável pelas operações fraciona-das de mercadorias unitárias, como se-paração, etiquetagem, acondicionamen-to em embalagens e expedição a granel.

Já o centro de distribuição existente,de 21 mil m2 e localizado a 10 km dasnovas instalações em Barueri, será especí-fico para atacado, ou seja, organizado pa-ra que o produto saia do estoque da mes-ma forma como entrou, sem manuseio.

“Esse CD era responsável por toda aarmazenagem de produtos, para a distri-buição em todo o Brasil”, explica Leo-poldo Duarte, gerente de Logística daTok&Stok. “Temos em nossa linha deprodutos uma divisão que chamamos demóveis, que são peças embaladas unita-riamente e que não sofrem troca de em-balagem ou manuseio na entrada e saí-

da. A outra divisão é de acessórios, cujaunidade de saída é diferente da de entra-da, exigindo muito manuseio. O novoCD permitirá termos uma operação dealta velocidade para os produtos unitá-rios e um CD de varejo no qual ocorrerámaior atividade”, explica o executivo.

O código de barras, a radiofreqüênciae as tecnologias empregadas no novocentro serão as mesmas do atual. ATok&Stok utiliza o WMS denominadoEL (Estoque por Localização) para o ge-renciamento do armazém e o GC, soft-ware de gestão comercial, ambos desen-volvidos internamente.

Para a inauguração do novo CD, aempresa investiu cerca de R$ 1,5 milhãoe aumentou o quadro com 30 novosfuncionários. Foram compradas aindaduas empilhadeiras retráteis elétricasStill, uma transpaleteira elétrica daCrown e um selecionador de pedidos daSkam, destinado ao kanban eletrônicopara abastecer a área de separação.

A Tok&Stok adquiriu ainda seis milposições-palete da Imsulpar para o novoCD – com esta compra, a empresa pas-sará das atuais 18.500 posições-paletepara cerca de 25 mil.

Capacidade ampliada

Segundo Duarte, o atual CD temcapacidade instalada de expediçãomensal de um milhão de peças para

MERCADO

lojas e clientes, das quais 700 milpeças são de acessórios e 300 mil depadronizados ou móveis. As ope-rações são realizadas em três turnos,24 horas por dia. Com a inauguraçãodo CD, a previsão é aumentar a capa-cidade de expedição de acessórios pa-ra um milhão de peças por mês e a depadronizados, para 500 mil/mês; ou se-ja, a capacidade total de expedição pas-sará para 1,5 milhão de peças mensais.

O novo CD irá operar em dois tur-nos, com maior capacidade por turno.“Com esse formato, a expectativa é ade que os processos ganhem maior agi-lidade e, ao mesmo tempo, sejam maisestratégicos, otimizando a logística pa-ra acompanhar com qualidade o cres-cimento da rede”, afirma Duarte.

As operações da Tok&Stok são pró-prias e atualmente a empresa contacom cerca de 420 funcionários no De-partamento de Logística. A única ex-ceção é no Rio de Janeiro, onde foi fir-mada parceria com um operadorlogístico para as operações de cross-docking, com armazéns e transporte deterceiros, mas com mão-de-obra daprópria Tok&Stok. �

Tok&Stok: (11) 2186-8600

Rudolf-August Oetker, proprietário da companhia marítima Hamburg Süd e da Aliança Navegação e Logística, morreu no dia16 de janeiro último, aos 90 anos, em Hamburgo, Alemanha. Oetker nasceu na cidade de Bielefeld, onde começou a trabalharcomo caixa de banco. Em 1941, entrou para a companhia marítima comprada pela família, cujos negócios incluem também aindústria alimentícia que leva seu nome.

FALECIMENTO

Duarte: “ Investimento deR$ 1,5 milhão”

Tok&Stok inaugura CDpara fracionados

Capacidade total de expedição passará a1,5 milhão de peças por mês D

ivul

gaçã

o

34 - Revista Tecnologística - Março/2007

MERCADO

CROSS-DOCKING

• A OceanAir anuncia a contratação dePlínio Fernandes como diretor Co-mercial, cargo que exerceu por dezanos na United Airlines. A empresatambém está trazendo Paulo Barbirato(ex-VARIG) para o cargo de gerente deAlianças Estratégicas e Mercado. Fer-nandes atuou nas áreas de aeroporto,carga, marketing, vendas e alianças atéchegar à posição de superintendente deVendas da VARIG, na qual permaneceupor dez anos. O executivo substitui Re-nato Pascowitch, que passará a atuardentro do Grupo Sinergy, proprietárioda OceanAir e Avianca. (11) 2176-1000

• Agnes Barbeito de Vasconcelos foieleita, no último dia seis de fevereiro,a nova presidente do conselho direti-vo da Associação Brasileira de Termi-nais e Recintos Alfandegados (AB-TRA), cargo para o qual cumprirá ummandato de três anos. Agnes é forma-da em economia e também ocupa apresidência do Terminal para Contêi-neres da Margem Direita (Tecondi) –,em Santos (SP). Maurício Fuschini,da Bandeirantes Armazéns Gerais,será o vice-presidente da entidade.(13) 3221-5515

• A governadora do Estado do RioGrande do Sul, Yeda Crusius, divul-gou em fevereiro a nova diretoria daSuperintendência do Porto do RioGrande (Suprg). Bercílio Osvaldo Luizda Silva foi nomeado diretor-superin-tendente e Sinésio Cerqueira Neto, di-retor Administrativo e Financeiro. Sil-va, que assume o cargo de Vidal ÁureoMendonça, é formado em medicinaveterinária e ocupa atualmente a vice-presidência estadual do PSDB. Ele já foimembro do Conselho de AutoridadePortuária do Porto entre 1994 e 1995.Cerqueira Neto retoma a função exer-cida durante o mandato do governa-dor Germano Rigotto até agosto de

2006 e Mendonça continuará a integrara equipe do porto, ocupando uma asses-soria especial. (53) 3231-1366

• O Grupo Pão de Açúcar comunicou acontratação, em janeiro último, dePedro Janot para o cargo de diretor-executivo Comercial de Não-Alimentos,que engloba as áreas Eletro, Têxtil, Ba-zar, Postos de Combustível, Drogaria,Comércio Eletrônico e UN ExtraEletro.Com 47 anos, Janot tem larga experiên-cia no varejo. Ele é administrador deempresas graduado pela UniversidadeCândido Mendes (Rio de Janeiro), compós-graduação em Recursos Humanospela PUC/RJ. A diretoria executiva denão-alimentos do grupo era ocupadainterinamente por Jean Duboc, que as-sumiu em fevereiro a diretoria dos Hi-permercados Geant, do Groupe Casino,na França. (11) 3886-0244

• O Conselho de Diretores da Ceva Lo-gistics anunciou a nomeação de JohnPattullo como Chief Executive Officer(CEO) da empresa, assim que estejaconcluída sua transição da DHL ExelSupply Chain (a previsão é no segundosemestre de 2007), na qual ocupava ocargo de Chief Operating Officer (COO)da divisão Emea. O Conselho tambémanunciou que Dave Kulik, CEO da em-presa desde 2003, continuará no cargoaté a efetivação de Pattullo, após isso as-sumirá a posição de vice-presidente doConselho. (11) 4072-6200

• Em janeiro, Jef Chandley Cruz vol-tou à Metropolitan Logística, como di-retor de Operações. Com graduação emEngenharia Mecânica pela FAAP e Mes-trado em Transporte pela Escola Politéc-nica da Universidade de São Paulo (Po-li-USP), o novo executivo trabalhou naoperadora logística de 1993 a 2001, co-mo diretor-executivo. Então, ingressouno Grupo Beta como diretor de Ope-rações, cargo em que permaneceu de2001 a 2002, e desempenhou as mes-

mas funções na Dici Logística de 2002 a2004. Antes do retorno à Metropolitan,ele atuou como gerente-executivo daSAB Company de 2004 até o final doano passado. (11) 6802-2000

• A área de Sistemas e Tecnologia daUnisys acaba de realizar uma reestrutu-ração em seus principais cargos. PedroSaenger passa a ocupar a vice-presidên-cia da Área de Sistemas e Tecnologia pa-ra a América Latina, e reporta-se agoradiretamente ao vice-presidente mun-dial de Vendas e Serviços da área,Randy DeMont. Ele está na subsidiáriabrasileira há três anos. A outra mudançaé a promoção de Agostinho Rocha a di-retor da Área de Sistemas e Tecnologiano Brasil, cargo ocupado anteriormentepor Saenger. Rocha começou na Unisyscomo estagiário, em 1983, e ocupou di-versas posições na companhia no Brasile na América Latina. (11) 3305-7000

• José Luiz Pinto é o novo gerente doCentro de Distribuição Alphaville daColumbia. Formado em Administraçãode Empresas, o executivo possui maisde dez anos de experiência em gestãologística e chega com a missão de incre-mentar as operações, principalmentenos segmentos de consumo e farmacêu-tico. (11) 3305-9999

• Ex-presidente da Gefco – operadorlogístico do Grupo PSA – no Brasil, Je-an-Noël Gerard, deixou o Grupo emoutubro último, após 25 anos, e decidiucontinuar vivendo no Brasil para atuarcomo consultor independente, princi-palmente na área de planejamentologístico nacional e internacional. En-genheiro formado pela Escola de En-genharia Têxtil, com MBA em Adminis-tração de Empresas pelo IAE, ambos naFrança, o executivo – entre outras ativi-dades – pretende utilizar sua experiên-cia e conhecimento para facilitar a en-trada das empresas brasileiras no merca-do europeu. (21) 9634-2534

Grupo Martins. O executivo trabalhana CBD há 28 anos e foi ainda vice-presidente da Associação Paulista deSupermercados (Apas) e assessor daPresidência da Associação Brasileirade Supermercados (Abras), no finaldos anos 80 e início da década de 90.O diretor da Unilever Bestfoods doBrasil, Lucio D’Almeida, continuaocupando a presidência da entidadepela indústria (11) 3034-4012

• Everaldo Luiz Reyes assumiu, em ja-neiro passado, a gerência de canais naSpencer, provedora de soluções emcomputação móvel e coleta de dadoswireless. Reyes é formado em processa-mento de dados pela Unisinos (RS) eatua na área de canais desde 1993, ten-do atuado em di-versas empresas dosetor. (11) 3707-3777

• Roberto Fernando Ruoppolo assu-miu, no mês de janeiro último, a dire-toria da Unidade de Negócios Truck daPirelli América Latina. Ele acumula anova função com a de diretor de Equi-pamento Original, também para Amé-rica Latina, cargo exercido desde 2003.Há 19 anos na empresa, o executivo éformado em Engenharia Mecânica peloInstituto Mauá e tem pós-graduaçãoem Administração de Empresas. Ruop-polo substitui Nicola Tommasini, no-meado diretor de Logística da empresapara América Latina. (11) 4998-5522

• Cássio Antônio Ramos, liquidante daRFFSA, foi nomeado inventariante daestatal, com a função principal de le-vantar e transferir os ativos da empresano período de um ano. Extinta pela Me-dida Provisória 353, de 22 de janeiro

deste ano, a RFFSA terá seus ativos ope-racionais, atualmente arrendados àsconcessionárias, transferidos para oDepartamento Nacional de Infra-Es-trutura de Transportes (DNIT); os devalor histórico, para o Instituto do Pa-trimônio Histórico e Artístico Nacional(IPHAN); o contencioso para a Advo-cacia Geral da União (AGU), e os 419funcionários existentes serão transferi-dos para a Valec, responsável pela fer-rovia Norte-Sul. (21) 2233-5795

• José Roberto Tambasco, 50 anos,diretor-executivo da Unidade deNegócios Pão de Açúcar da Compa-nhia Brasileira de Distribuição (CBD),é o novo presidente pelo varejo daAssociação ECR Brasil, em substi-tuição a Cesar Suaki dos Santos, di-retor-geral do Negócio Atacado do

Pepsico foca naadministração

de processos

38 - Revista Tecnologística - Março/2007

Há dois anos, a Pepsico do Bra-sil iniciava uma mudança nacondução de suas atividades,

partindo para o desenvolvimento deum modelo baseado no conceito deadministração de processos. A partirdo projeto de redesenho de processos

intitulado “Integra”, que envolveu aparticipação de todas as áreas da com-panhia e contou com a assessoria daIntegration Consultoria Empresarial,a empresa promoveu transformaçõessubstanciais na sua cadeia de supri-mentos. Após um ano de implan-

tação, já surgiram impactos positivosem seus resultados.

O nível do serviço foi elevado, alte-rando a configuração do atendimentoe oferecendo pacotes adequados aoperfil de clientes – entre eles grandesredes de supermercados, distribuido-

PROCESSOS

Div

ulga

ção

Peps

ico

Com enfoque de atuação baseado em processos, a partir de umprojeto de redesenho regional, a companhia eleva o nível de serviço aos seus clientes

e reduz custos em sua cadeia de abastecimento. Ao mesmo tempo, o amploentendimento sobre a importância que o supply chain tem nos negócios está

colaborando para orientar de maneira mais efetiva suas atividades e investimentos

res e atacadistas –, conquistando indi-cadores bastante favoráveis, como au-mento de 58% para 81% no tempo ena quantidade acordados com o clien-te no momento do pedido (on time infull), para os clientes envolvidos nopiloto inicial; e a redução de falta deestoque de 4,3% para 2,4% para o pe-queno varejo. A Pepsico obteve aindaum retorno financeiro da ordem de4% nos seus custos de transportescom a otimização da distribuição.

A necessidade de desenvolver umprojeto com esse caráter, foi identifi-cada pela presidência da Pepsico paraa América Latina, como explica MarioMorhy, diretor de Supply Chain daPepsico do Brasil: “Em 2004, a empre-sa decidiu que atacaria alguns pontosmais críticos de sua operação, que pre-cisavam ser aprimorados não apenasdo ponto de vista econômico, comotambém na imagem da companhia”.Para isso, foi reunido todo o staff daregião, que definiu a realização de umprojeto de redesenho de processos,apontando quais áreas seriam priori-zadas. Ficou decidido que o piloto desupply chain seria desenvolvido nasubsidiária brasileira.

“Para identificar quais processoseram mais importantes, foi utilizada ametodologia de Michael Hammer, o‘papa’ da Reengenharia, que defineprocesso como sendo o grupo de ati-vidades que realmente agrega valorpara o cliente”, lembra Morhy, com-plementando que foram consideradoscomo processos de valor agregado pa-ra companhia os de inovação (criaçãode novos produtos) e supply chain.“No final de 2004, a empresa imple-mentou o processo de inovação, rede-senhando todas as atividades desde aidéia, o conceito de um produto, até aefetiva entrega desse produto no pon-to-de-venda”.

Daí partiu-se para o redesenho dosegundo processo, o de supply chain,

inclusive para atender aos objetivosdo primeiro. “No momento que ino-vamos, temos uma boa idéia, precisa-mos executá-la e, para isso, precisa-mos ter o entendimento de qual é ademanda, como serão estruturados oplanejamento e a operação das fábri-cas responsáveis pela produção, queinsumos serão comprados, quemserão os fornecedores, que canaisserão atendidos e como vamos trans-portar. Enfim, vimos que a cadeia deabastecimento da companhia comoum todo também precisava ser rede-senhada, para somar-se a esse proces-so de inovação”, conta o diretor deSupply Chain e líder desse processo.

Contexto

Em fevereiro de 2005, começaramentão os trabalhos em torno do proje-to de transformação do supply chain,que foram divididos em três fases: re-desenho, com duração de nove meses;planejamento de instalação, de ummês; e implementação para um perío-do previsto de dois anos (de dezembrode 2005 a dezembro de 2007).

Mas além das etapas e tempos esta-belecidos pela metodologia desenvol-vida pela Integration, um aspecto bas-tante significativo para o resultadodesse trabalho foi a integração de pro-fissionais de diferentes departamentosda Pepsico em torno do redesenho.“Mais importante que o conhecimen-to técnico, é como fazê-lo. O processonão gera impactos somente no supplychain, mas em todas as outras áreas”,enfatiza Francisco Leite, gerente deSupply Chain da Integration.

Inicialmente, segundo o diretor daPepsico, a idéia era formar um grupode profissionais da empresa para de-senvolver internamente o projeto,pois havia o receio de que, ao contra-tar uma consultoria, o conhecimentofosse perdido ao final do trabalho. Por

outro lado, a empresa estava cons-ciente de que não contava com todo oconhecimento e tecnologia exigidospara um projeto como este.

Também naquele momento se pen-sou em adquirir uma ferramenta tec-nológica que atendesse àquela neces-sidade, mas foi percebido, até por ex-periências anteriores, que antes deadotar qualquer sistema era necessá-rio ter processos já bem estruturados.“No passado fizemos implementaçõesde sistemas antes dos processos, in-vestimos recursos e efetivamente nãotivemos os resultados esperados, por-que os processos não estavam madu-ros. Portanto, chegamos à conclusãode que primeiro tínhamos de estrutu-rar os processos para depois pensarnos sistemas para dar suporte a eles”.

Depois de todas essas ponderações,a solução encontrada foi buscar nomercado uma consultoria especializa-da. “Fizemos a licitação, que foi difícilporque não queríamos da consultoriaa execução total. Ela deveria trazer ametodologia e o aporte tecnológico,mas trabalhando junto a um gruponosso, para deixar o conhecimentodentro de casa. E a Integration foi aque demonstrou maior adequação aoque pensávamos conceitualmente. Elatambém tinha uma metodologia mui-to mais robusta e um nível de concei-

Março/2007 - Revista Tecnologística - 39

Redesenho dos processos

de gestão enxuga etapas e promovemaior integração

na empresa

40 - Revista Tecnologística - Março/2007

to muito elevado em processos”, mani-festa o diretor da Pepsico.

Para organizar a participação daPepsico, foram selecionados oito pro-fissionais, entre gerentes de fábrica, demarketing, de vendas, de compras, datesouraria e de logística, que formaramo grupo que esteve à frente do projetoe, depois deles, outros funcionários fo-ram integrados.

“No total, 147 pessoas participaramdo redesenho”, completa Morhy, acres-centando que durante o projeto todospassaram a ter uma visão mais claradas atividades da empresa. “Foi interes-sante o fato de a companhia se redes-cobrir. Nós éramos muito mais funcio-nais, cada um dentro do seu silo, preo-cupados com o seu dia-a-dia, sem en-tender o contexto da organização.Nem todo mundo compreendia o ta-manho dessa cadeia de abastecimentoe a importância de otimizá-la, de tra-balhá-la para que ficasse melhor”. Umasituação compreensível para uma em-presa desse porte, que emprega aproxi-madamente sete mil pessoas no país,com a diversidade de produtos que fa-brica e distribui para clientes com ca-racterísticas tão diferentes.

Projeto multifunções

A Pepsico do Brasil adota três es-tratégias de fluxo operacional. Paraaveia, achocolatados e peixes, a ope-ração é centralizada, o que significaque os produtos saem das fábricas di-retamente para os centros de distri-buição e grandes redes de varejo. Amarca opera quatro unidades indus-triais – uma em Porto Alegre, que fa-brica aveia; outra em Guarulhos (SP),que produz Toddy e Toddynho; e ou-tras duas em São Gonçalo (RJ) e Itajaí(SC), que respondem pela linha deprodutos Coqueiro (sardinha e atumenlatados), além de três CDs, localiza-dos em Sorocaba (SP), Porto Alegre eRecife, que abastecem mais de 2.500clientes, entre distribuidores, ataca-distas e grande varejo.

O segundo grupo de produtos, alinha de salgadinhos Elma Chips, temuma estratégia de distribuição descen-tralizada, pois das outras quatro plan-tas – Curitiba, Itu (SP), Sete Lagoas(MG) e Recife – a produção vai para 77centros de distribuição, de onde é dis-tribuída para 220 mil pontos-de-ven-da no país. “A operação é totalmente

descentralizada e pulverizada. Entre-gamos os produtos consolidados nes-ses CDs e atendemos os pontos deconsumo, onde temos de fazer o ‘por-ta-a-porta’, entregar pacote a pacote,loja a loja”, conta o diretor de SupplyChain da Pepsico, informando que asentregas são feitas com uma frota pró-pria de quase 2 mil vans, assim comoparte do transporte das fábricas atéos 77 CDs.

Neste caso, a empresa mantémseus próprios veículos somente na-quelas rotas que são constantes ecom volume. “Quando não é assim,não vale a pena, deixamos paratransportadores terceirizados, o queacaba sendo muito mais eficiente”. Jáas vans envolvem uma questão de es-tratégia competitiva, como justifica odiretor: “Neste caso, como se trata devenda direta, temos o transporte e ovendedor agregados. O vendedor ofe-rece, vende e já emite a nota fiscal ea cobrança. Então, por enquantoconsideramos vantajoso manter afrota própria.”

E, para o terceiro grupo de produ-tos, o de bebidas (marcas Pepsi, Gato-rade e Lipton Ice Tea), as operações deprodução – a partir de concentradoslíquidos produzidos na fábrica da Pep-sico em Manaus – e distribuição sãorealizadas pela Ambev (Companhiade Bebidas das Américas). Em razãodesse cenário, o diretor da Pepsico en-fatiza o significado da participação deum grupo de pessoas com diferentesfunções dentro da empresa para o de-senvolvimento do projeto, trazendoindicativos importantes ao longo dotrabalho. Um exemplo marcante paraele foi o que aconteceu ao tratarem dociclo do pedido. “Quando as pessoasque estão envolvidas no dia a dia des-se processo se reuniram, perceberamque, desde o recebimento do pedidoaté a entrega efetiva, quase 30% das

PROCESSOS

Ao todo, 147 profissionais participaram do projeto

42 - Revista Tecnologística - Março/2007

atividades realizadas eram desnecessá-rias e foram cortadas”.

Arquitetura e implementações

Para o redesenho, os processos fo-ram divididos por células da seguinteforma: planejamento de vendas e ope-rações; planejamento de insumos eserviços de fornecedores; gestão de re-lacionamento com o cliente; e gestãode armazenagem e transportes. “Tudoo que se pensar de atividade física desuprimento – desde a pesca do peixe,a colheita da batata ou o chocolate daCosta do Marfim até a entrega no es-tabelecimento próximo ao consumi-dor ou no grande supermercado – étratado através desses quatro princí-pios. E, não necessariamente envol-vem apenas as áreas de operações”,afirma o diretor da Pepsico.

À medida que as propostas de novodesenho dos processos surgiam, eramavaliadas e aprovadas, primeiro pelaprópria célula, que fazia os ajustes e asdevolviam para o grupo, depois eramvalidadas com as gerências e com asdiretorias, até a aprovação final pelapresidência da companhia. Dessa fase

também participou um grupo de pro-fissionais de outras operações da Pep-sico na América Latina. “Ficou defini-do que, até certo nível de detalhe, oprocesso poderia ser o mesmo em vá-rios países. Então, mais importante doque validarem o que estava sendo fei-to no Brasil era entender como o pro-cesso estava sendo construído e o quepoderia ser aplicado em seus respecti-vos países”, acrescenta Francisco Lei-te, da Integration.

Para Morhy, entre os processos des-sas quatro células de redesenho, osmais significativos foram o planeja-mento da demanda e a gestão de rela-cionamento com o cliente. O primei-ro porque não só trouxe maior visibi-lidade da cadeia, mas também porquefez com que a empresa como um to-do passasse a entender a importânciade administrar bem a cadeia de abas-tecimento. “Tanto que, hoje, quandoas pessoas pensam no processo desupply chain, a primeira coisa quelembram é do planejamento de de-manda, porque sabem dos benefíciosque a empresa teve e continua tendopor administrar melhor esta ativida-de. Ninguém fica de fora desse proces-

so. Todos participam, desde o presi-dente até o gerente regional, porquesabem que seu desempenho será im-pactado por isso”.

Já na gestão de relacionamento como cliente o projeto demonstrou que,para cada grupo de clientes, seria ne-

PROCESSOS

A PepsiCo teve origem em1898, nos Estados Unidos,

quando o farmacêutico CalebBradham formulou a Pepsi-Cola.Hoje, a companhia está presenteem 200 países, com diferentesmarcas que lhe garantem uma re-ceita liquida total de US$ 30bilhões, sendo a terceira maiorempresa de alimentos e bebidasdo mundo. Possui 700 fábricas etrês mil centros de distribuiçãonos cinco continentes, empregan-do mais de 130 mil pessoas.

No Brasil desde 1953, quandoo refrigerante carro-chefe chegouao país, atua com marcas de for-te presença no mercado como,Elma Chips, Quaker, Coqueiro,Toddy, Toddynho e Gatorade –além da própria Pepsi-Cola.O faturamento anual é de R$ 2 bi-lhões e a empresa conta com se-te mil funcionários, que atuamem nove unidades industriais ecem filiais de vendas e centrosde distribuição.

Para abastecer sua variada li-nha de produção, a empresa con-some anualmente 65 mil tonela-das de batata, 52 mil t de milho,14 mil t de aveia, 6 mil t de fari-nha de trigo e 22,5 milhões de li-tros de óleo de palma, além deoutras matérias-primas como ca-cau, leite em pó e açúcar. �

Marcas sólidas

A linha de salgadinhos é distibuída para 220 mil pontos do país

cessário um pacote de serviços diferen-te, o que já vem sendo realizado comsucesso. O atendimento foi então seg-mentado por células de atendimentoque tratam do ciclo do pedido por per-fil de cliente. Para isso, um grupo for-mado por pessoal de finanças, crédito,vendas e logística trabalha numa mes-ma sala, com funções integradas. Des-sa maneira, o cliente passa a ter umúnico ponto de contato, sem ter depassar por várias áreas funcionais du-rante o processo de seu pedido.

“Na célula de atendimento, pessoasde diversas áreas resolvem os proble-mas dos clientes em qualquer mo-mento. Quando espalhadas pela em-presa, a cada problema ou necessidadesurgida, o cliente tinha de contatar al-guém de uma área específica, ficando

o atendimento fragmentado e sem adimensão do que estava acontecendo.Por isso, trabalhar com todo mundocara a cara, dentro de uma mesma cé-lula, traz uma série de vantagens.O cliente faz o contato com um únicofuncionário, que na hora esclarece tu-do, porque tem à sua frente os res-

ponsáveis das diferentes áreas”, desta-ca Leite, da Integration.

Serviços diferenciados

Desde março de 2006 há duas cé-lulas operando nesse modelo, umapara atender ao que internamente échamado de comércio organizado,que são as grandes redes de super-mercado, e outra para os distribuido-res. No primeiro caso, o piloto foicom o maior cliente da Pepsico e por-que o nível de serviço precisava seraprimorado. “Na métrica de fill ratede nível de serviço, não chegávamosa 70% do que eles queriam e hoje es-tamos acima de 95%”, justificaMorhy. Nessa célula, o pacote de ser-viços inclui recebimento de pedidos

Atendimento ao cliente

integrado porsetorialistas garante

a fidelização

via EDI e agendamento da entregaaté o monitoramento do que está nagôndola. Na outra célula está o aten-dimento do ciclo de pedido dos cin-co maiores distribuidores, seleciona-dos entre os cerca de 200 quecompõem a carteira da Pepsico.