revista tecnologística - ed. 124 - março - 2006

DESCRIPTION

Movimentação: Terceirização Em AltaTRANSCRIPT

LOGÍSTICA - MOVIMENTAÇÃO - ARMAZENAGEMEMBALAGEM - TRANSPORTE - INFORMÁTICA APLICADA

SUPPLY CHAIN MANAGEMENT -ANO XI - Nº 124 - Março 2006

www.tecnologistica.com.br

Movimentação:Movimentação:terceirização em altaterceirização em altaVeja tabela com as principais empresas de locaçãoVeja tabela com as principais empresas de locação

Entrevista:Giuseppe Chiellino fala das

tendências do mercado eda venda da TNT Logistics

Mesquita eDow Brasil:

terceirização traz controle totaldas operações logísticas

SUM

ÁR

IOSUMÁRIO

MERCADOAs novidades do mercado brasileiro de

logística estão nesta seção

06

ENTREVISTAGiuseppe Chiellino, diretor-geral para a

América do Sul da TNT Logística, falacom exclusividade à Tecnologística

36

ESPECIALO segundo levantamento do mercado

de terceirização da movimentação, quevem crescendo a taxas superiores às de

venda de equipamentos no País

66

AGENDAOs principais cursos, seminários, feiras eeventos do setor estão em nossa agenda

112

ARTIGO 96

CEL/COPPEAD Artigo de Leonardo Julianelli fala dosmotivadores para implementação de

iniciativas de colaboração no processode planejamento da demanda

82

TECNOLOGIA 90

PRODUTOS 110

Os professores Darli Rodrigues Vieirae Miguel Letenski Neto analisam as

dificuldades de se implementarprocessos precisos de previsão devendas na cadeia de suprimentos

Coopercarga traz segurança e agilidadedos processos em seu novo CD aoadotar a solução de WMS da Store

Veja o que o mercado oferece de melhor emais novo em produtos, serviços e

sistemas voltados à logística

OPINIÃO 102

Capa:Fernanda Masini

Com linguagem simples e direta, oconsultor Francisco Tabajara de Brittomostra a diferença entre um operadorlogístico e uma empresa de transporte

ORGANIZAÇÃO EM REDE 106Pedro Moreira entrevista o Professor Lino

Rodrigues Filho, que fala sobre a necessáriaintegração do marketing com a logística

EVENTO 104CEL/Coppead realiza em maio, em São Paulo,

fórum internacional de tecnologia da informaçãoaplicada à logística e ao supply chain

LOGÍSTICA FISCALNa segunda parte da reportagem, falamosdos facilitadores da logística fiscal, como

o sistema Linha Azul, os aeroportosindustriais e a figura do OTM

44

E-COMMERCE 108Destaque para os resultados da primeira

pesquisa sobre o cenário do supply chaine ações colaborativas nas empresas

brasileiras, realizada pela AssociaçãoBrasileira de e-business

TERCEIRIZAÇÃODow Química terceiriza sua logística de

importação com a Mesquita, conquistandoas principais metas do projeto inicial

56

04 - Revista Tecnologística - Março/2006

EDITORIAL

Pu bli ca re Edi to ra Ltda.www.pu bli ca re.com.br

Di re to resShir ley Si mão

shir ley@pu bli ca re.com.br

Jor ge Ro ber to Si mãojor ge@pu bli ca re.com.br

Ano XI - N.º 124 - Março/2006www.tec no lo gis ti ca.com.br

Re da ção, Ad mi nis tra ção e Pu bli ci da deRua Hum ber to I, 281

CEP 04018-030 - São Pau lo - SP

Cen tral de Aten di men to:Tel./Fax: (11) 5575-1650

As si na tu raas si na tu ra@pu bli ca re.com.br

Edi to raSil via An tu nes Ma ri no - MTb 18.556

sil via@pu bli ca re.com.br

ReportagemFlávio FreitasAiuri Rebello

RevisãoMirtis de Aguiar Vallim

Arte An to nio Car va lho de Fa ria Ne to

Fernanda Masini

Pu bli ci da deAlessandra AmadeiElá dia San JuanOdail Caproni

Ar gen ti naV. y V.S.R.L.

Mon ta ñe ses 2161 - 4.º “D” (1428) Bue nos Ai res - Ar gen ti na

Tel./Fax: (0054 11) 4788-5531

Pe rio di ci da de Men salCir cu la ção Na cio nal

Con se lho Edi to rial

An to nio Bol za ni; An tô nio Gal vão No vaes;An tô nio L. de Car va lho; Ar thur A. Hill; Cé -sar La val le; Hu go Yos hi za ki; Mar cos Isaac;Pe dro F. Mo rei ra; Rui Ávi la; Ruy Piaz za Fi lho;Wal ter Zinn.

A Re vis ta Tec no lo gís ti ca não se res pon sa bi li zape lo con teú do dos ar ti gos as si na dos, bem co mope las opi niões emi ti das pe los en tre vis ta dos. Re -pro du ção to tal ou par cial per mi ti da, des de queci ta da a fon te. Re gis tra da no 1.º Car tó rio deReg. de Tit. e Doc. sob n.º 219.179, nos ter mosda Lei n.º 5.250/67 (Lei de Im pren sa). Mar caRe gis tra da IN PI n.º 818.454.067.

Ti ra gem au di ta da pe loAs so cia da à

ISSN 1678-8532

A escolha é suaNeste número, trazemos a segunda edição de nosso Panora-

ma de Locadores e Terceirizadores de Equipamentos de Movi-mentação. Atividade em crescimento no País, tem feito surgirempresas voltadas exclusivamente a ela e tem também impul-sionado a venda de equipamentos – principalmente empilha-deiras –, crescendo muito mais que a venda pura.

Além da análise do mercado, a tabela com as principais em-presas que atuam neste setor será – como os outros “Panoramas” publicadospela Tecnologística – de grande ajuda para o mercado, tanto o compradorquanto o vendedor, ajudando o usuário a escolher seu fornecedor e servindode vitrine para quem oferece o serviço, que se torna cada vez mais sofistica-do e complexo.

A matéria mostra que, no rastro da locação pura e simples de equipamen-tos, os fornecedores acabam tomando conta de toda a movimentação docliente, fazendo inclusive o planejamento das operações. Bem dentro do espí-rito da terceirização.

E, tão certo quanto as águas de março, vêm os impostos. Publicamos a se-gunda reportagem de nossa série sobre Logística Tributária, um tema que temtirado o sono e a paciência de muita gente. Como nem só de desgraças vive ohomem, mostramos o que tem sido feito para desatar o nó da burocracia fis-cal, como o sistema Linha Azul, os aeroportos industriais, as remessas ex-pressas e o Operador de Transporte Multimodal (OTM).

Ainda dentro das análises do mercado logístico brasileiro e internacional,temos a excelente entrevista de Giuseppe Chiellino, diretor para a América doSul da TNT Logistics, um dos maiores operadores logísticos do mundo. Comsua franqueza habitual, ele fala das perspectivas do mercado, do crescimen-to da TNT e da venda da divisão de Logística do grupo, outro tema que temdeixado o segmento em suspense.

Dois ótimos cases, da Coopercarga com a Store Automação e da Dow Bra-sil com a Mesquita Soluções Logísticas, mostram que, a despeito das dificul-dades, as empresas se preocupam em aperfeiçoar sua logística para prestarserviços cada vez melhores aos seus clientes.

Em abril tem mais. Boa leitura e até lá.

Shirley Simão

06 - Revista Tecnologística - Março/2006

MERCADO

ASKF Logistics Services,braço de operação lo-gística do grupo sue-

co, acaba de iniciar no Brasila oferta de serviços de arma-zenagem, distribuição e ge-renciamento de transportepara clientes externos. A di-visão de logística no Brasilteve o seu lançamento oficialem dezembro e o início dostrabalhos aconteceu em fe-vereiro, mas a previsão é queas operações comecem so-mente no segundo semestredeste ano. “Não é um serviçoque pode ser implementadoimediatamente, por enquan-to estamos na fase dos projetos”, afir-ma Alessi Gabriel Braga, coordenadorde Logística da empresa do Brasil.

No final da década de 1990, a SKFcriou na Europa uma divisão de logís-tica para cuidar exclusivamente destasoperações, mas somente para o pró-prio grupo. Após um período de doisanos, abriu-se a experiência para osclientes externos. Hoje, a SKF Logis-tics Service conta com 1.200 emprega-dos e 28 centros de distribuição (CDs),e realiza embarques para 50 milclientes-destino em 170 países e 30mil linhas de pedidos diários. A di-visão de logística está presente noBrasil desde 2000, mas até então sóeram feitas as operações para opróprio grupo.

“Nós percebemos que algunsclientes globais que já utilizam osserviços de nossa divisão tinham a ne-cessidade de utilizá-la aqui”, explicaBraga. “E também identificamos co-

mo oportunidade o fato de haver umasérie de empresas no Brasil que co-meçaram a realizar exportações, masque acabavam tendo dificuldade naoperação logística na Europa, EstadosUnidos e Ásia”, completa.

O foco no Brasil está voltado para omercado automotivo, como empresasque fabricam partes, peças e aces-sórios, ou seja, produtos com perfilsemelhante aos fabricados pela SKF. Ogrupo desenvolve rolamentos, equi-pamentos de monitoração de con-dição de máquinas e ferramentas demanutenção, além de soluções parauma manutenção pró-ativa, a fim deeliminar falhas em equipamentos.A sua linha de produtos e soluçõesé composta ainda por bombas d’água,kits de polias e tensionadores de cor-reia, atuadores hidráulicos e cruze-tas, entre outros. “Não temos exper-tise para produtos que necessitam decuidados especiais, como alimentos e

químicos”, explica Braga.A expectativa da SKF

Logistics Services no Bra-sil é faturar R$ 15 mil-hões/ano nos próximoscinco anos. Para alcançaresse objetivo, a divisão delogística do grupo suecoconcentrará ainda asações em empresas quepossam utilizar toda aestrutura de distribui-ção que a divisão oferecena Europa.

As multinacionais quenecessitam de suporte lo-gístico em território na-cional também poderão

beneficiar-se da infra-estrutura. “Te-mos 14 mil m2 de capacidade de ar-mazenamento no nosso CD, localiza-do em Barueri (SP), além de contarcom parceiros em todo o País que po-dem realizar a distribuição inter-modal”, completa Braga. O principalparceiro para as operações de arma-zenagem é o Grupo Martins, que rea-lizará basicamente as operações de in-teligência do armazém (operacional),enquanto as funções administrativasestarão sob responsabilidade da SKF.

Na Europa, as empresas que já uti-lizam os serviços do grupo obtiveramuma redução de custo operacional ede inventário entre 30% e 40%. Mir-ka, Saint-Gobain, Goodyear, Legris eRockwell Automation são alguns dosclientes da SKF. �

SKF: (11) 4619-9100

Divisão logística da SKFinicia operações no Brasil

Foco do grupo está nas empresas do mercado automotivo

Braga: crescimento das exportações trouxe novas oportunidades

Div

ulga

ção

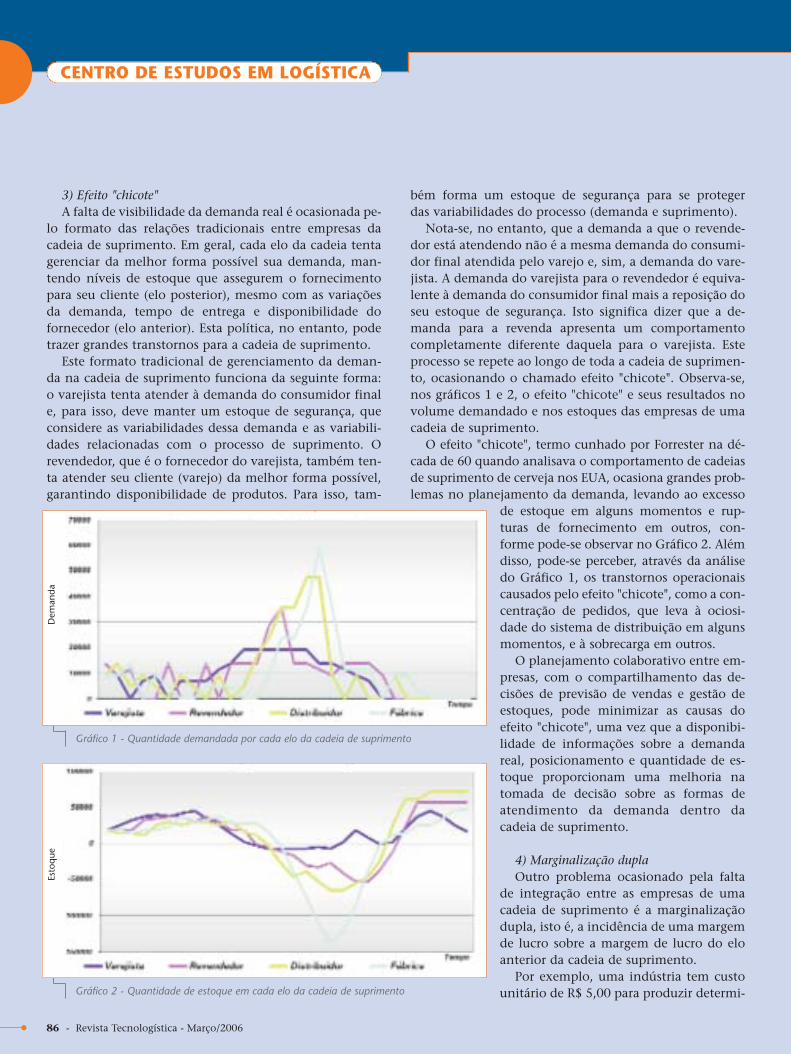

As empresas de navegação e lo-gística Maersk Sealand e P&ONedlloyd anunciaram, dia 12

de fevereiro, o novo nome para suasoperações integradas: Maersk Line,marca adotada imediatamente em es-cala global, embora a integração totaldas empresas só deva estar concluídano próximo mês de junho. Tambémfoi anunciado que os serviços logísti-cos integrados das duas empresas iráoperar sob a marca Maersk Logistics.

Em agosto de 2005, a Maerskadquiriu a P&O num negócio deaproximadamente US$ 3 bilhões e,desde então, as empresas vêm trabal-hando na integração dos negócios eopera-ções. A nova identidade dosnavios da P&O e sua integração à fro-ta aconteceram ao longo de fevereiroe a maioria dos serviços conjuntos de-verá estar disponível já neste mês demarço, segundo informou a empresa.

A Maersk tem sede mundial em Co-penhague, na Dinamarca e a sede bra-sileira é na cidade de São Paulo. NoBrasil, atende aos portos de Rio Grande(RS), Itajaí e São Francisco do Sul (SC),Paranaguá (PR), Santos (SP), Rio de Ja-neiro, Vitória, Salvador, Recife, Pecém(CE), Belém e Manaus. Ela opera com700 funcionários locais e seu principalexecutivo no País é Kim Gadegaard.

A fusão das duas criou um dosmaiores grupos de transporte maríti-mo de cargas conteinerizadas e logísti-ca porta-a-porta do mundo, com cercade 18% do mercado mundial de nave-gação. Ele atinge a 125 países, com 35mil funcionários e mais de cem milclientes globais de segmentos varia-dos. O faturamento global em 2004,considerando-se os negócios da

Maersk Container Business e da P&ONedlloyd, somou US$ 22,6 bilhões.Do Brasil, oferece saídas semanais pa-ra os principais portos da América doNorte, Oriente Médio e África, e ameta é fazer, ao longo de 2006, 46 milescalas em nível mundial.

Com a união, a empresa passa acontar com mais de 500 navios porta-contêineres, com capacidade total decarga de 1,3 milhão de TEUs, incluin-do o S-Type, com capacidade para setemil TEUs. A empresa possui ainda 1,4milhão de contêineres, entre dry-bo-xes, reefers e tipos especiais, opera ter-minais próprios, caminhões e trens.Ela é uma das líderes em transportemarítimo de cargas conteinerizadasrefrigeradas e perecíveis.

A Maersk Line oferece um escopogeográfico e um leque de serviços maisamplo, desenhado para otimizar as ro-tas, oferecendo aos clientes maior flexi-bilidade, com mais freqüências e redu-ção de transit times. Como um suportea seus serviços, oferece ainda soluçõesde e-business que permitem aos clientesfazer pesquisas, levantar preços, fazeroperações de booking, carregamento erastreamento das cargas, além de ver,preencher e aprovar documentos detransporte e ter acesso a reportes.

Desde fevereiro, a Maersk Line es-tá oferecendo dois novos serviçosque ampliarão a cobertura para aCosta Leste dos EUA, Golfo do Mé-xico, América Central e Caribe,ampliando as oportunidades no co-mércio global para os importadorese exportadores. �

Maersk Line: 0800 7029971

Sob novo nomeMaersk Line integra negócios da Maersk Sealand e

P&O Nedlloyd e cria gigante do transporte marítimo

08 - Revista Tecnologística - Março/2006

MERCADO

OExpresso Araçatuba realizou,no dia 21 de janeiro, a primei-ra viagem para exportação de

carga pela ponte binacional sobre o RioAcre, inaugurada no mesmo dia e queune as cidades de Assis Brasil, localiza-da no Estado do Acre, e Iñapari, no Pe-ru. Há onze anos transportando cargaspara o Peru, a empresa transportoumangueiras de alta pressão em doiscaminhões para Puerto Maldonado,cidade localizada a cerca de 230 qui-lômetros de Iñapari. “Ficamos muito

satisfeitos e orgulhosos de participardesse momento. Este é um sonho rea-lizado, já que o Expresso Araçatuba in-veste e acredita na integração sul-ame-ricana há mais de dez anos”, afirmaOswaldo Dias de Castro Jr., diretor-ger-al da empresa.

Com a inauguração da ponte, a em-presa acredita que as dificuldades parao transporte de cargas na região di-minuirão. Na época da seca, os cami-nhões pequenos conseguiam atraves-sar esse trecho por dentro do rio echegar com a carga do outro lado. Naépoca de chuvas, a carga era colocadaem um barco em Assis Brasil e, quandochegava à outra margem em Iñapari,precisava ser levada numa carroça deboi até os caminhões peruanos.

“A maior dificuldade era realmen-te atravessar o Rio Acre. Com a nova

ponte, o tempo e os custos da empre-sa neste trecho cairão muito, além deconseguirmos levar carga direta-mente até Puerto Maldonado”, expli-ca Castro Jr..

A ponte binacional tem 240 met-ros de comprimento e faz parte de umprojeto de integração do Brasil, viaAcre, com o Oceano Pacífico. Em2005, foi lançada a pedra fundamen-tal para a construção da Rodovia In-teroceânica, que terá 1.009 km entrea cidade de Iñapari e os portos marí-timos peruanos de Ilo, Matarani e SanJuan. Quando concluída, a rodoviaterá extensão total de 2.600 km,sendo os demais 1.591 km já finaliza-dos dentro do Brasil, nos Estados doAcre, Rondônia e Mato Grosso. �

Expresso Araçatuba: (11) 3622-2800

Exportação binacionalExpresso Araçatuba realiza primeira exportação

entre Brasil e Peru pela ponte binacional

AHP Brasil fechou, em janeiroúltimo, um acordo de distri-buição com a CDC Brasil,

distribuidora a revendas especializa-da nos segmentos de automação co-mercial, AIDC (Identificação e Cole-ta Automática de Dados) e mobili-dade corporativa. Com a parceria, aCDC oferece às suas revendas queainda não contam com produtosHP a possibilidade de incluir assoluções da gigante de tecnologiaem seus portfólios. A CDC contacom cerca de 3,5 mil revendas ati-

vas e atende a empresas especializadasem automação, integradores de solu-ções e desenvolvedores de softwares.Agora, passa a distribuir produtos daHP voltados para o mercado de au-tomação, como desktops, notebooks,servidores e handhelds.

“A HP espera, com essa parceria,aumentar sua capilaridade atravésdeste canal específico do mercado deautomação”, comenta Silvino Lins,diretor de Marketing de Canais da HPBrasil. Segundo Alexandre Conde, di-retor da CDC, o objetivo da parceria é

completar o portfólio de soluçõesdos atuais revendedores com as lin-has de produtos da HP e, com isso,aumentar o faturamento destes. Emcontrapartida, a HP obtém umapenetração maior no mercado aten-dido pela CDC.

“A parceria possibilita aos canaischances de desenvolver novos negó-cios. Além disso, poderemos oferecera nossos clientes produtos de quali-dade inquestionável e garantia deatendimento por todo o Brasil. Como acordo, conseguimos agregar valorpara a HP enquanto aumentamos areceita dos revendedores”, comentao diretor da CDC. �

CDC Brasil: 0800 7030073

HP e CDC Brasil fechamacordo de distribuição

Div

ulga

ção

Depois do México, agora a Áfricado Sul importa da VolkswagenCaminhões e Ônibus brasileira

o modelo do Consórcio Modular, vi-gente na planta da montadora em Re-sende (RJ). No modelo organizacionalda planta de linhas de montagem ins-talado no Brasil, empresas parceirasvão para dentro da planta da monta-dora e efetuam internamente a pro-dução das partes (módulos) que irãocompor o veículo. A montagem final eo controle de qualidade ficam por con-ta da Volkswagen.

Na África do Sul, a empresaMzantsi Truck & Bus ficará responsáv-el pela linha de montagem da monta-dora alemã. Ela foi escolhida comoparceira pela Volkswagen Caminhõese Ônibus na nova planta que estásendo construída na cidade de PortElizabeth. A operação deve entrar emfuncionamento até o final de 2006.“Nos sentimos orgulhosos desse pio-neirismo, não só levando a produçãomodular para outras fábricas, mascontribuindo para a integração de umpaís. Temos a certeza de que a marcachega à África do Sul para ficar, a ex-emplo do que ocorre hoje em mais de30 mercados fora do Brasil”, afirmaRoberto Cortes, CEO da VolkswagenCaminhões e Ônibus.

A Mzantsi cuidará da operação emanutenção da linha de montagem,enquanto a Volkswagen tomará contada operação logística, do controle de

qualidade e da comercialização na re-de de concessionários autorizados.Quando estiver em pleno funciona-mento, a expectativa é que a fábricade Port Elizabeth produza até milunidades ao ano.

Segundo Gastão Rachou, gerenteExecutivo de Planejamento do Produtoda Volkswagen Caminhões e Ônibusdo Brasil, o modelo sul-africano fun-cionará de forma um pouco diferentedo brasileiro. Enquanto em Resendesão sete empresas parceiras dentro daplanta da montadora, cada uma re-sponsável pela produção de um con-junto do veículo final, em Port Eliza-beth a Volkswagen terá apenas aMzantsi como parceira interna, quemontará os veículos com módulosprontos importados de Resende, comochassis, motores, eixos e suspensões.

Desde setembro de 2005 a Volkswa-gen da África do Sul já comercializatrês modelos de ônibus Volksbus, im-portados completos do Brasil: o VW9.150, o VW 17.210 e o VW 18.310.A fábrica de Port Elizabeth irá montarestes mesmos três modelos de ônibus.Futuramente, também serão montadosmodelos da linha de caminhões Cons-tellation. A principal modificação emrelação aos produtos brasileiros é adireção do lado direito, como exigeo mercado local. �

Volkswagen: 0800 195775

Consórcio ModularVolkswagen do Brasil exporta modelo de produção

para a África do Sul

Div

ulga

ção

AAesa, uma das distribuidoras damarca Clark no Brasil, iniciou oano com a venda de nove má-

quinas para a Transportadora Mauá,além de três empilhadeiras Clark para aCargill, fechadas no final de 2005.

Na Mauá, especializada no transpor-te e distribuição na região do ABC (SP),as máquinas servirão para a expansãodo serviço de locação de empilhadeiras,operação recém-inaugurada pela em-presa, como explica Carlos AlbertoAmante, gerente Comercial da Mauá:“Nós já tínhamos cinco máquinas daAesa dentro das instalações de umcliente na cidade de Rio Grande da Ser-ra (SP), para o qual prestamos serviçosde transporte. Eles solicitaram a locação

de empilhadeiras e iniciamos o novoserviço há cerca de 90 dias. Outrosclientes começaram a solicitar as máqui-nas e decidimos ampliar o serviço.”

Todas as novas empilhadeiras são acombustão e, dos nove modelos, setetêm capacidade de 2.500 kg e dois de3.000 kg. O valor da compra é de apro-ximadamente US$ 260 mil e as empi-lhadeiras serão utilizadas para opera-ções externas nas plantas de dois clien-tes: um, de Ribeirão Pires (SP), recebeuquatro máquinas; o outro é uma opera-dora logística localizada no ABC pau-lista, que receberá cinco máquinas paraoperar em seu centro de distribuição.

A Aesa concretizou, ainda no finalde 2005, a venda de três empilhadeiras

Clark novas para a Cargill, em operaçãode valor não divulgado. São três mode-los: uma CMP 70L, uma CMP 30L euma CMP 25L. As duas últimas foramentregues no ato da compra. Já a CMP70L, que é um modelo especial, foi fei-ta sob encomenda e foi entregue àCargill em fevereiro. A máquina possuicapacidade máxima de 7.000 kg, cabinefechada e ar condicionado, pneus su-perelásticos e torre Triplex 244.

Tanto a CMP 70L como a CMP 30Lsão para a operação da Cargill no Teag(Terminal de Exportação de Açúcar doGuarujá). Já a CMP 25L foi entre-gue para a operação da Cargill emItumbiara (GO). �

Aesa: (11) 4978-1466Cargill (11) 3488-1466

Transportadora Mauá: (11) 4543-8000

Vendas Aquecidas

12 - Revista Tecnologística - Março/2006

AÁguia Sistemas, empresa especializada na fabricaçãode equipamentos para movimentação e armaze-nagem, acaba de concluir um ciclo de investimentos

iniciado no começo de 2005, no qual foram consumidos re-cursos da ordem de R$ 9 milhões, que lhe possibilitaramaumentar a capacidade produtiva em cerca de 80%. Segun-do Rogério Scheffer, diretor-presidente da Águia Sistemas,os investimentos foram voltados primordialmente a trêsáreas que representavam gargalos para a empresa: as linhasde pintura e de corte e o espaço físico das instalações.

Na linha de corte, foi integrada uma nova máquina decorte longitudinal de chapas planas (Sliter), uma blan-queteira – equipamento de corte transversal contínuo deprecisão – e uma máquina de corte automático de tubos.Também foi montada uma nova linha de pintura, maisflexível e econômica, e incorporadas duas perfiladeiras euma pontadeira automática, equipamento de solda por in-dução. As instalações da área de expedição da empresaforam ampliadas em três mil m2.

A nova linha de pintura entrou em funcionamento emfevereiro e consumiu cerca de R$ 2,5 milhões. Já os equipa-mentos da linha de corte foram entregues em agosto de2005 e custaram por volta de R$ 3,5; e a ampliação do es-paço físico, concluída em dezembro, saiu aproximada-mente por R$ 1,5 milhão.

Além disso, também foram realizados investimentos emdesenvolvimento e tecnologia. “Esse investimento possuium aspecto de produtividade e, conseqüentemente, de com-petitividade. Você produz mais e mais barato. Todo o proje-to está relacionado a um desenvolvimento estratégico geralda empresa. A expectativa agora é grande”, afirma Scheffer.

A Águia Sistemas pertence ao Grupo ASA Participações,com atividades em infra-estrutura de logística, refloresta-mento e produtos químicos, e possui um faturamentoanual de R$ 180 milhões. �

Águia: (42) 3220-2666

Águia Sistemas foca investimentos naeliminação de gargalos e praticamente

dobra capacidade produtiva

Capacidade ampliada

Div

ulga

ção

Com a terceirização da sua áreade comércio exterior iniciadaem março do ano passado, a

AGA, que produz e comercializa ga-ses industriais e medicinais, con-seguiu diminuir em dois dias o de-sembaraço aduaneiro de mercado-rias como cilindros, tanques, gases,peças e equipamentos. Antes da con-tratação dos serviços da Gefco, ope-radora logística do Grupo PSA (Peu-geot-Citroën), as cargas permane-ciam, em média, seis dias presas naalfândega; hoje, são liberadas emcerca de quatro dias, um ganho deaproximadamente 30% em eficiên-cia. O departamento de ComércioExterior da Gefco do Brasil, por meioda filial de Logística Internacionalde São Paulo, responde pelas ativi-dades de importação e exportação.

Em média, são realizados dez em-barques mensais de importaçãopelas vias aérea, marítima e rodo-viária. A carga é importada das filiaise fornecedores da AGA na Suécia,Alemanha, Estados Unidos e Suíça, esegue para as unidades da empresano Rio de Janeiro, São Paulo, Bahia eMinas Gerais. As exportações sãofeitas, em menor volume, para Ar-gentina, Uruguai, Chile e Peru.

“A terceirização do serviço nostrouxe uma redução de custos e au-mentou a agilidade em todo proces-so, desde a chegada da carga até suaretirada na alfândega, e permitiu arapidez na entrega dentro do prazoestabelecido”, afirma Paula Sandrini,compradora Sênior da AGA. Na ver-dade, o trabalho da Gefco começaquando a empresa acompanha todoo processo de importação, desde asaída da carga no exterior, ou seja, o

pick-up no fornecedor da AGA. Real-iza então o transporte internacional,executa a liberação na alfândega noBrasil e faz a logística de entregarodoviária até o local designado. Emconseqüência desse trabalho, foi pos-sível reduzir o tempo entre a chega-da e o desembaraço da mercadoria,com a preparação prévia do processode importação, e agilizar as opera-ções com a antecipação do valor donumerário, ou seja, a AGA já sabequanto precisará ter em caixa pararealizar o pagamento antes de a mer-cadoria chegar.

“A liberação de uma mercadorianão é necessariamente o que apareceno porto ou no aeroporto. Anterior-mente, a declaração de importaçãoera preparada somente no momentoem que a mercadoria chegava, o quedificultava a operação”, explicaAngélica Barbosa, diretora de Logís-tica Internacional da Gefco. “Agoranos preocupamos desde o momentoem que a fatura é preparada no exte-rior, para que seja possível a reduçãodo tempo. Em alguns casos, cheg-amos inclusive a um ganho superiora 30% em outras operações”, com-pleta a executiva. Para ganhar temponeste processo, a Gefco elaborou car-tilhas para alguns fornecedores daAGA, em diversas línguas, na qualexplica a eles como preparar um em-barque para o Brasil, já que cada paístem exigências específicas para im-portação/exportação. �

AGA: (11) 4197-3456Gefco: (21) 2103-8100

Desembaraço agilizadoGefco reduz em 48 horas liberação de carga da AGA

ABysoft, empresa especializadano desenvolvimento de softwa-res para comércio exterior, ob-

teve um crescimento financeiro de34% em 2005 em comparação a 2004.Em relação ao volume de produtos eserviços comercializados, a empresaregistrou um crescimento de 56%, ín-dice 25% superior à meta programada.

“Firmamos um acordo com a JP-Morgan Chase Vastera, que possibili-tou a comercialização do módulo detransmissão ao Siscomex Exportação,o RE for Win para os clientes usuáriosdo produto TradeSphere Exporter”,conta Edneia Moura, diretora da By-soft. “Além desta importante aliança,

foi assinada a parceria com a Infocon-sult Informática, para a qual inte-gramos nosso produto DD Gip Litecom a Tecweb; consolidamos a nossaparceria com a RM Sistemas e con-quistamos, ainda, uma parceria inter-nacional para desenvolvimento desoluções com a empresa argentinaFulfill Technology”, completa.

Também contribuiu para o cresci-mento da empresa o lançamento denovos produtos, como o DD Doc, paradigitalização de dados da importação,e o i-Nota, produto em tecnologia Ja-va que permite a recuperação dos pro-cessos registrados no sistema orienta-dor da Secretaria da Receita Federal

e a emissão da nota fiscal de entrada.Para 2006, a expectativa é de um

crescimento de 50% na comerciali-zação de produtos e serviços sobreo resultado de 2005. Para atingir es-te objetivo, a empresa conta com aabertura do mercado argentino. Esteano, a Bysoft planeja ainda colocarno mercado toda a linha i-Global, umsistema modular desenvolvido na tec-nologia Java para operar com bancode dados SQL ou Oracle, que contem-plará as necessidades do Prestadorde Serviços Aduaneiro e do Importa-dor e Exportador. �

Bysoft: (11) 5583-3336

Bysoft cresce 34% em 2005

ALibra Cubatão, empresa da Libra Terminais, realizou,no final de janeiro, testes com uma nova máquinapneumática para consolidação de café a granel. O

teste foi realizado no terminal da empresa em Cubatão (SP),onde será implantado o Recinto Especial para DespachoAduaneiro de Exportação (Redex), especializado na ar-mazenagem e consolidação de cargas para exportação. Emparceria com a Marine Comércio Exterior, foram consolida-dos dez contêineres do exportador Unicafé com a novamáquina. A carga embarcou no navio Libra Rio, da LykesLines, no dia 4 de fevereiro.

O equipamento foi adquirido no final do ano passado daPinhalense S/A Máquinas Agrícolas, empresa especializadana fabricação de máquinas destinadas ao processamento decafé e outros produtos. Durante os testes, as sacas de caféforam abertas e despejadas numa moega, de onde o produ-to foi elevado por um sistema de esteira e canecas e ar-mazenado em um silo, que alimenta o carregadorpneumático. O carregador soprou o café para dentro docontêiner, que havia sido previamente forrado com umsaco de polipropileno. O contêiner foi consolidado, fecha-do, lacrado e pesado para confirmar a quantidade de grãos.

A principal vantagem na utilização deste equipamentoé o maior aproveitamento do contêiner. “Pelo sistemaconvencional, são acondicionados manualmente de 300 a320 sacas. Já pelo sistema a granel, são 360 sacas”, explicaAlan Lear, diretor Comercial e de Logística da Libra Ter-minais. Lear lembra ainda que a máquina é capaz de mis-turar diferentes tipos de grãos para atender às exigênciasdo mercado externo. �

Libra Terminais: (11) 3071-3606

Libra Terminais inauguramáquina pneumática

para exportação a granel

Div

ulga

ção

ASucos Goody, empresa mineirafabricante de sucos prontos parabeber, assinou um contrato de

dois anos com a Cesa Logística para adistribuição de seus produtos em todo oBrasil, a partir de janeiro. A operadoraoferecerá soluções de armazenagem in-tegrada, distribuição e transporte das em-balagens Tetra Pak de 200 ml e de umlitro, e das latas de 330 ml dos sucos demanga, goiaba, pêssego, abacaxi, mara-cujá e uva, nas versões tradicional e light.

Após a produção dos sucos na plan-ta localizada na cidade de Ubá (MG), acarga é transportada em frota própriada Cesa até o seu CD em Contagem(MG). “A Sucos Goody passou a teruma filial dentro do nosso CD, comdois funcionários. Um deles exerce afunção de coordenador da filial, tantopara as operações quanto para a ad-ministração, e o outro é responsávelsomente pela emissão das notas fis-cais”, afirma Eduardo Amaral, gerente

Co-mercial da Cesa. A partir da emis-são da nota, toda a separação da carga,contratação da frota, carregamento doca-minhão, distribuição e entrega dasmercadorias são de responsabilidadeda operadora.

Para tanto, a Cesa Logística estrutu-rou um planejamento especial que en-globa diversos pontos de vendas, desdeas grandes redes de supermercados atéos pequenos comerciantes. Atual-mente, a fabricante de sucos contacom 14 distribuidores localizados so-mente no interior de Minas Gerais emais 25 espalhados em oito Estados(SP, RS, ES, RJ, MT, MS, DF e GO).

Além desses 39 distribuidores, a ope-radora também assumiu as operaçõespara o mercado de pequeno varejo daRegião Metropolitana de Belo Horizon-te e para os auto-serviços nos Estadosde Minas Gerais, São Paulo, Rio de Ja-neiro e ainda na Região Centro-Oeste.

“Nós procuramos a Cesa porque éum operador logístico bem localizado,com armazéns e CDs em todo o Brasil.Foi a empresa que nos passou segu-rança para realizar a operação, que nosfornece o compromisso de entrega nasdatas corretas, com menos de 24 horasapós a venda”, afirma Gustavo Mesqui-ta, diretor administrativo e de Logísticada Sucos Goody.

Para receber os novos produtos, aoperadora realizou alterações no sis-tema WMS e executou uma reorgani-zação do layout do CD. “Tivemos quecadastrar todos os produtos da Goody:hoje, são 51 SKUs”, afirma Amaral. Foidisponibilizada ainda uma área dedica-da para o novo cliente, equivalente amil posições-palete, mas variável deacordo com o período.

A Sucos Goody iniciou as atividadesem novembro de 2003 na planta de

18 - Revista Tecnologística - Março/2006

MERCADO

Sucos Goody fecham contrato com Cesa Logística

Empresa mineira de sucos prontos implementa distribuição em todo o País

Div

ulga

ção

A5 Estrelas Logística fechou oano de 2005 com um cresci-mento de 15% em relação a

2004 e alcançou um volume de ne-gócios de R$ 90,6 milhões, contra osR$ 78,8 milhões no ano anterior, umaumento de R$ 11,8 milhões. Em2004, a empresa havia crescido 4,5%em relação a 2003.

Segundo Carlos José Salvino, di-retor-executivo da 5 Estrelas, o au-mento da infra-estrutura de arma-zenagem e da frota própria de trans-porte foi fundamental para alcançareste crescimento. “Em 2005, con-seguimos negociações mais rentá-

veis com os clientes, além daracionalização e otimização comfornecedores e o aumento de produ-tivida-de”, afirma Salvino.

Ainda segundo o diretor, em 2005a empresa investiu R$ 4 milhões naaquisição de dez cavalos mecânicos e20 semi-reboques, além de ter am-pliado a infra-estrutura de armazena-gem das filiais de São Paulo, Teresinae Recife. Para 2006, a 5 Estrelas prevêinvestimentos na ampliação da estru-tura de atendimento das filiais de SãoPaulo, Rio de Janeiro e Aracaju. �

5 Estrelas: (11) 2142-5825

5 Estrelas cresce 15% em 2005Ubá, com a produção de polpa de fru-ta para outras fábricas de suco. A en-trada no mercado de sucos prontos sedeu em 2005 e até hoje já foram in-vestidos R$ 15 milhões na empresa. “Aestratégia era dominar a produção dapolpa – a base da bebida – e depois par-tir para o suco pronto”, afirma FelipeMesquita, diretor financeiro da Goody.

O lançamento dos sucos ocorreuno início do mês de julho passado emseis Estados, em embalagens cartona-das. Hoje, a capacidade de produçãototal é de 2,5 milhões de litros men-sais e a empresa segue ainda com avenda da polpa para outros fabri-cantes de sucos. �

Cesa: (31) 2191-3500Goody: (31) 3225-9898

Foi assinado no dia 30 de janeiro,em Frankfurt (Alemanha), umacordo entre a Agência de Pro-

moção de Exportações e Investimen-tos (APEX-Brasil) e três entidadesalemãs para a abertura de um centrode distribuição para produtos bra-sileiros na cidade, nos moldes do CDaberto em maio passado em Miami(EUA). As entidades participantes doprojeto são responsáveis pela atraçãode investimentos, desenvolvimentoeconômico e promoção institucionalda cidade de Frankfurt e região.

Para os exportadores brasileiros, aagência disponibilizará um espaço de1.500 m2 para armazenagem de mer-cadorias, realização de reuniões e show-rooms. Em paralelo, serão organizadosseminários e roadshows para divulgar,junto às empresas brasileiras, as vanta-gens de integrar o centro e para orga-nizar o processo de adesão ao CD.

Os representantes das empresas ins-taladas terão suporte operacional e ad-

ministrativo in loco para o desem-baraço de mercadorias. Para atender àdemanda, um profissional brasileirocontratado pela APEX-Brasil fará ogerenciamento do centro e dará orien-tação aos empresários. A agência acre-dita que, após uma permanência de 12a 18 meses nesses locais, as empresasadquiram experiência suficiente para,segundo o plano de negócios de cadauma delas, se estabelecer no mercado.

As únicas empresas que nãopoderão participar desse projeto sãoaquelas que trabalham com produtosperecíveis ou que exigem acon-dicionamento especial, já que o es-paço não conta com estrutura de re-frigeração, e os exportadores que ne-gociam commodities e produtos agranel, pois o objetivo da agência é es-timular a venda de produtos commaior valor agregado.

As providências para criação de umasubsidiária da APEX-Brasil na Alema-nha, que será responsável pelas ope-

MERCADO

20 - Revista Tecnologística - Março/2006

APEX inaugura CD para produtos brasileiros na AlemanhaEspaço de 1.500 m2 estará disponível para exportadores brasileiros

rações do CD, já se encontram em an-damento e a previsão é de implantaçãoaté abril. Para 2006, está prevista aindaa implantação de um CD em Portugale a reinauguração do CD de Dubai, nosEmirados Árabes Unidos.

A APEX informa que já dispõe deuma carteira de cem empresas interes-sadas em se instalar no CD e o setorcalçadista confirmou a intenção de re-alizar, no próximo mês de maio, umarodada de negociações com importa-dores e distribuidores alemães.

As empresas interessadas no projetodevem procurar a APEX e terão de pa-gar pelo uso da área, a exemplo do queacontece nos EUA, mas o valor não foidefinido ainda. No caso de Miami, asempresas pagam US$ 500 como taxade adesão, que posteriormente é ressar-cida, e US$ 800 por mês para utilizara área e contar com assessoria técnicae operacional. �

APEX: (61) 3426-0202

ANTT divulga primeiros resultadosdo Registro do CaminhoneiroQuantidade de empresas habilitadas foi a maior

surpresa do relatório, mas NTC contesta os números

Oprimeiro diagnóstico do setorde transporte rodoviário decargas no País foi apresenta-

do, no início de fevereiro, pela Agên-cia Nacional de Transportes Terrestres(ANTT). Neste primeiro relatório, foipossível identificar a distribuição es-pacial da frota de caminhões nas di-versas regiões do Brasil, a área deatuação dos operadores, a idade mé-dia da frota e a sua composição portipo de veículo. Até janeiro estavaminscritos 746.139 transportadores,sendo 631.960 autônomos, 113.643empresas e 536 cooperativas, soman-do uma frota total de 1.434.888 veícu-los habilitados ao transporte rodoviá-rio de cargas.

Estes são os primeiros resultadosobtidos desde a implantação do Reg-istro Nacional de TransportadoresRodoviários de Carga (RNTRC), inicia-da em junho de 2004. O registro é acertificação, de porte obrigatório, paraa prestação do serviço de transporterodoviário de cargas por empresastransportadoras, cooperativas e trans-portadores autônomos do Brasil.

“Uma surpresa interessante quetivemos foi a quantidade de empresashabilitadas. Pensava-se que havia 50mil, mas hoje este número é de prati-camente 115 mil”, afirma Aury deMello Teixeira, superintendente deLogística e Transporte Multimodal daANTT. “43% das empresas têm so-mente um veículo, o que nos leva acrer que os autônomos se transfor-maram em microempresários parausufruir dos benefícios. Este dado nãopôde ser confirmado ainda e, no pró-ximo relatório – que será divulgadoagora em março ou em abril – já tere-

mos esta informação mais depurada”,completa Teixeira.

Com relação à distribuição espacialda frota pelo País, 47% dos veículosestão localizados na Região Sudeste,31% na Sul, 11% na Nordeste, 8% naCentro-Oeste e 3% na Norte. A idademédia dos veículos é de 14,7 anos,sendo que a média dos veículos deautônomos (que representam 56,6%do total) está em 19 anos; os veículosdas empresas (que representam 42,9%do total) estão com nove anos; e osdas cooperativas (que representam0,5% da frota total), com 11 anos.“Constatou-se que a idade média dafrota dos autônomos é o dobro daque-la das empresas, o que mostra umamaior condição de renovação de frotadestas últimas. No entanto, isto nãofoi surpresa para nós”, explica Tei-xeira. Os números relativos ao RNTRCencontram-se no endereço eletrônicoda associação (www.antt.gov.br) e sãoatualizados diariamente.

Metodologia contestada

A Associação Nacional do Trans-porte de Cargas e Logística (NTC) con-testa os números divulgados pelaANTT. A metodologia utilizada para arealização do levantamento é o prin-cipal ponto criticado. Segundo JoãoCarlos Di Giorgi, consultor da NTC,somente deveriam estar cadastradascomo transportadoras as empresasque exploram comercialmente otransporte de cargas, denominadasETC. “Neste total de quase 115 milempresas, muitas não deveriam serconsideradas transportadoras”, expli-ca ele. “Há empresas como as Casas

24 - Revista Tecnologística - Março/2006

Bahia, por exemplo, que somente estão autorizadas a faz-er o transporte de suas próprias cargas e não podem locarseus caminhões. Estas são as empresas chamadas TCP, ouseja, transportadoras de carga própria, que não poderiamfazer parte do levantamento como prestadoras de serviçode transporte”, completa.

Outro exemplo de empresa incluída incorretamente nolevantamento como transportadora, segundo Di Giorgi, éaquela que realiza o abastecimento dos seus próprios pos-tos de gasolina: “Estes não podem ser considerados trans-portadores, pois somente realizam o transporte para seuspróprios negócios.” E, finalmente, há a questão dos cami-nhoneiros, já citada pela ANTT como um dado a ser con-firmado: “Algumas empresas exigem que o transportadoragregado constitua uma empresa por questões trabalhis-tas. Eles estão cadastrados como transportadores, mas naprática não o são.”

Segundo Di Giorgi, é difícil apontar o número exato detransportadoras operando no País. Uma das fontes maispróximas à realidade seria o IBGE, que divulgou na suaPesquisa Anual de Serviços de 2003 um número de cercade 43 mil transportadoras rodoviárias de carga. �

ANTT: 0800 610300NTC: (11) 6632-1500

Já estão sendo distribuídos os primei-ros vinte mil exemplares da Cartilhade Prevenção ao Roubo de Cargas,

elaborada pelas polícias Militar e Civildo Estado de São Paulo em parceriacom o Sindisan (Sindicato das Empresasde Transporte Comercial de Carga do Litoral Paulista).O material, que é uma contribuição para empresas eautônomos evitarem roubos, é gratuito.

O Sindisan está distribuindo, através dos Correios, acartilha para sindicatos, empresas e entidades ligadasao transporte de cargas. O objetivo é que as infor-mações cheguem às mãos dos motoristas e que sirvamde apoio nas atividades diárias dos transportadores.Para solicitar um exemplar da cartilha, basta entrar emcontato com o Sindisan. �

Sindisan: (13) 2101-4745

Roubo de CargasComeça distribuição do

1º lote da Cartilha de Prevenção

Div

ulga

ção

26 - Revista Tecnologística - Março/2006

Após um ano de interrupção, aMovicarga reatou o contratocom a Varig Log em novembro

do ano passado, mantido desde 1984 einterrompido em 2004 por resoluçãoda nova diretoria da Varig. A operadorajá era responsável por várias operaçõesnesse cliente, que neste contrato tive-ram o escopo ampliado devido ao au-mento na demanda de carga da VarigLog. “Agora, atendemos ao clienteininterruptamente”, explica CristianeIzzo, gerente de Novos Negócios daMovicarga.

A duração do novo contrato é in-determinada, sendo o mínimo de 36meses. A operação realizada pelaMovicarga envolve toda a movimen-tação de materiais, desde o recebi-mento nos aviões até a expedição dacarga previamente separada para osclientes, englobando a despaletizaçãoe a separação, a repaletização e a pre-paração da carga para ser embarcadanas aeronaves. A operadora prestaráserviços somente no terminal de car-gas de Guarulhos (SP), onde as ope-rações são concentradas.

“A movimentação na Varig Log é co-mo na Fórmula 1: não admite falhas”,completa Izzo. “Não pode haver atraso,

o que acarretaria em pesadas multas, etambém não pode haver qualqueravaria do material.” A Movicarga man-tém equipamentos e funcionários pró-prios para esta unidade de trabalho.

E, em janeiro, foi a vez da Kepler We-ber entregar à Movicarga toda a movi-mentação interna de sua nova filialem Campo Grande (MS), projeto queenvolve a locação e a manutenção deequipamentos como empilhadeiras epaleteiras. Para esta parceria, a operado-ra alocou 35 empilhadeiras novas comcapacidades de 2,5, 3 e 4 toneladas(modelos a combustão) e de 1,6 tonela-da (modelos elétricos) para trabalhosna linha de produção e no armazena-mento. Foi instalado também nestaunidade um centro técnico para aten-der às máquinas da frota própria da em-presa, composta de paleteiras e empi-lhadeiras a combustão, e também daMovicarga, um total de 50 unidades,cuja manutenção será feita pela equipeda prestadora de serviços.

A unidade industrial de CampoGrande foi inaugurada em 2004, cominvestimentos de US$ 35 milhões. AKepler valorizou a qualidade de servi-ços da Movicarga, da qual já é clientena filial de Panambi (RS) desde 2003. A

MERCADO

diferença entre as operações é que emPanambi todas as máquinas são daMovicarga e, em Campo Grande, a Ke-pler utilizará também seus própriosequipamentos nas operações.

Com um faturamento da ordem deUS$ 35 milhões, a Movicarga registrouum crescimento de 23% em 2005, re-sultado acima da média anual da em-presa, que vinha sendo de cerca de 15%nos últimos três anos. Os bons resulta-dos espelham os investimentos de R$25 milhões realizados na ampliação dafrota, formação profissional da equipe eTI (tecnologia da informação).

“Empresas nacionais consolidam seunegócio embasadas na experiência coma logística brasileira, bem diferente doque é pontificado nos procedimentosinternacionais. É preciso fazer opera-ções logísticas dentro de peculiarida-des brasileiras, como atuar em dimen-sões continentais, com portos sem in-fra-estrutura, malha viária e ferroviáriasucateadas, além da política tributáriaque torna os caminhos mais longos”,explica Mirian Korn, diretora-geral dafilial São Paulo da Movicarga. �

Movicarga: (11) 5014-2477

Movicarga: novos contratos e bons números

Aimportação de contêineres ba-teu recorde em janeiro desteano no Teconvi (Terminal de

Contêineres do Vale do Itajaí). Foramimportadas, pelo terminal, 3.822unidades, contra 3.137 registradasem dezembro de 2005. A movimen-tação mensal média verificada aolongo do ano passado ficou em tornode 2,7 mil unidades. “Creditamos es-sa mudança às taxas do dólar e aos

benefícios fiscais do governo de SantaCatarina. Em função destes benefícios,muitas empresas estão direcionandonegócios para o nosso Estado”, avaliaAlexandre Heitmann, gerente de Pla-nejamento do Teconvi.

No geral, o movimento de con-têineres no porto cresceu 1,35% emjaneiro com relação ao mês anterior.Foram movimentados 47.618 TEUs noprimeiro mês do ano, em comparação

com os 46.646 TEUs registrados emdezembro de 2005. “Com algumas al-terações operacionais, juntamentecom a liberação da área B e os novosequipamentos que estão para chegar,esperamos, em breve, poder abrir no-vas janelas operacionais, o que irá pro-porcionar maior volume para o Portode Itajaí”, comenta o superintendenteinterino do Teconvi, Márcio Guiot. �

Teconvi: (47) 3341-9800

Importações batem recorde no Teconvi

Aportaria 343, publicada no dia13 de dezembro de 2005 peloMinistério da Saúde tornou

obrigatório o cadastro totalmenteeletrônico de compostos químicosGrau I (Produtos de Higiene Pessoal,Cosméticos e Perfumaria) pelas em-presas junto à Agência Nacional deVigilância Sanitária (Anvisa). A reso-lução determina que todos os produ-tos incluídos nessas categorias sejamidentificados com o Sistema EAN-UCC de código de barras – conhecidocomo GTIN (Número Global de ItemComercial) – no ato de sua inscrição

junto ao órgão, através do site deste.O cadastro destes tipos de produto

já era obrigatório junto à Anvisa, masnão havia a obrigatoriedade da ado-ção do padrão EAN-UCC. Na prática,a portaria representa mudanças na vi-da de poucas empresas do setor, já queboa parte delas já utiliza o código debarras, por ser um padrão internacio-nal que na maioria dos casos é exigidopelo mercado. As empresas do setor quenão seguem o padrão terão até o mês deabril para regularizar a situação de seusprodutos já cadastrados. Novos cadas-tros devem seguir desde já a nova de-

terminação do Ministério da Saúde.De acordo com Ana Paula Vendrami,

assessora de Soluções de Negócios daGS1 Brasil, braço nacional da GS1 In-ternacional, organização multisetorialque organiza o cadastro, utilização epadronização do código de barras namaior parte do mundo, “o interessantenesta resolução é que, se um produtopossui um código de barras registradocom um Número Global de Item Co-mercial (GTIN), cadastrado junto à An-visa, significa que segue todos os pa-drões de qualidade deste órgão regula-dor. Se houver problema com algum pro-duto, através do código de barras é mui-to mais fácil rastreá-lo e identificá-lo”.�

GS1 Brasil: (11) 3068-6229

Cadastro obrigatórioSistema de identificação agora é exigência da Anvisa

MERCADO

ADiferpan, distribuidora gaúchade material de construção e fer-ragens, realizou um investimen-

to de cerca de R$ 120 mil para a insta-lação de 19 coleto-res modelo 730 eseis impressoras térmicas C4 da Inter-mec em seu depósito de quatro mil m2,localizado no Distrito Industrial de Ca-choeirinha (RS).

A venda e a instalação dos equipa-mentos, além do treinamento do pes-soal, foram realizadas pela Solffactor,que comercializa soluções em códigosde barras, redes sem fio e RFID. Os co-letores estão presentes em todas as ope-rações da distribuidora, desde a confe-

Solffactor automatizaprocesso logístico da Diferpan

rência e recebimento de mercadoriasaté a expedição e carregamento.

Antes, a distribuidora enfrentavaproblemas com a falta de espaço paraas mercadorias, pois não conseguia se-pará-las de forma eficiente, o que acar-retava erro no carregamento dos ca-minhões. “Observamos que a automa-ção seria extremamente importantepara o nosso CD. Muitos erros de esto-que e desorganização ocorriam constan-temente e geravam perdas e prejuízos”,explica Michael Cunha, coordenadorAdministrativo e Financeiro da Difer-pan. Simultaneamente, foi adquiridoum sistema de gerenciamento de arma-

zém da FullSoft, que já prestava ser-viços para a distribuidora na automa-ção de força de vendas com palm-tops.

“Houve um aproveitamento da áreado depósito de cerca de 30%, com umamelhor distribuição do espaço para osantigos e novos clientes, e hoje umfuncionário consegue separar cerca de70 pedidos por dia, enquanto antesseparava somente 35”, explica Cunha.“Tivemos novos custos, pois foinecessária a aquisição de etiquetas comcódigos de barras, mas este investi-mento está compensando. Tivemosum ganho de cerca de 30% no fatura-mento da empresa”, completa. �

Diferpan: (51) 3441-9400Solffactor: (51) 3343-3335

Div

ulga

ção

30 - Revista Tecnologística - Março/2006

Em visita ao Brasil em meados defevereiro, o fundador e COO(Chief Operating Officer) da

francesa ID Logistics, Pierre Nahon, ti-nha muito o que comemorar. Em qua-tro anos de fundação, a empresa viuseu faturamento mundial crescer maisde dez vezes, passando de 18 milhõesde euros anuais em 2001 para 200 mi-lhões de euros em 2005.

No Brasil, onde entrou em 2002 pa-ra assumir as operações do CD do Car-refour no Rio de Janeiro, os negóciostambém vão bem: a empresa prevê fa-turar, este ano, entre 20 e 30 milhõesde euros no País. Nahon, que estavaacompanhado do diretor Glo-bal deOperações, Michel Vinoche, veioanunciar o início das operações, nestemês de março, de um novo cliente emsua carteira, um grande varejista demateriais de construção cujo nome se-rá anunciado em breve. Além dele, aempresa prospecta mais três clientescom os quais pode iniciar operaçõesainda este ano.

Em julho do ano passado, a ID pas-sou a gerenciar também o CDA (Cen-tro de Distribuição e Arma-zenagem)do Carrefour em Osasco (SP), que pas-sou a ser sua maior operação no mun-do em termos de movimentação. OCD tem 92 mil m2 e nele foram im-plantadas operações de separação porvoice picking, tecnologia que a empre-sa emprega em larga escala pelo mun-do.

Além do Brasil, a ID também man-tém operações na Coréia, China, Tai-wan, Tailândia e nas Ilhas Reunião eMaurício, administrando mais de 600mil m2 de armazéns e geren-ciando to-da a logística dos clientes.

Nahon explica o crescimento pelaproximidade da diretoria da ID comseus clientes. “Os principais execu-ti-vos da empresa estão acessíveis a qual-quer hora”, garante o COO. “Já houveum caso de um cliente em Taiwan pre-cisar da visita de um executivo; comotodos na França estavam indisponí-veis, nós deslo-camos uma pessoa doRio de Janeiro que, no dia seguinte,estava em Taiwan. É isso que nossosclientes buscam”, acredita.

Por isso, ele afirma não estar preo-cupado com os recentes pro-cessos defusões e aquisições que têm resultadoem mega-corporações de logística.“Nós não vamos disputar mercadocom eles”, acredita.

A estratégia do grupo é não ter de-pósitos próprios, alugando ou, prefe-rencialmente, administrando as uni-dades do próprio cliente, como é o ca-so do Carrefour. A empresa foca seusinvestimentos no treinamento dasequipes e na tecnologia, que possibili-ta trazer ganhos reais às operações doclientes.

“Temos condições de acompanharnossos clientes em qualquer lugar domundo e abrir processos integrados àssuas operações. Treinamos as equipespara estarem aptas a trabalhar com atecnologia. Além disso, trabalhamoscom contratos de risco, em que nossalucratividade está diretamente rela-cionada aos ganhos que trazemos pa-ra os parceiros. É claro que daremosmuito mais retorno para eles do queum provedor que trabalhe com remu-neração fixa”, ressalta Nahon. “Alémdo que, trazemos a cultura de utilizara informação para a melhoria das ope-rações. Notamos que, embora muitos

MERCADO

operadores e clientes tenham acessoaos números e informações, poucossão capazes de utilizá-los em seu pla-nos de ação.”

No ano passado, a empresa trans-feriu a base de suas operações bra-si-leiras do Rio de Janeiro para Osasco,na Grande São Paulo, nomeando co-mo diretor-geral para o Brasil NicolasDerouin, de apenas 29 anos, masque há quatro acompanha as ope-ra-ções locais. A ID contratou tam- bémum novo gerente de Desen-volvimen-to Comercial, Rodrigo Ba-celar, comampla experiência no seg-mento.“Nossa política é que as operações decada país sejam feitas por pessoas lo-cais. Assim, no Brasil vamos trabalharcom brasileiros”, afirmou Nahon.

Voice Picking

A ID emprega, nas operaçoes doCarrefour e do novo cliente do setorde construção, a tecnologia de voicepicking para a separação dos produtospara as lojas. O voice picking substituio picking list de papel e os sistemas decomando por luz normalmente utili-zados nos armazéns.

Por meio de um aparelho acopladoà sua cintura, o operador recebe as or-dens e confirma as ações efetuadas emseu headset (conjunto de fone de ou-vido e microfone) por comando devoz. Dessa forma, tem as duas mãos li-vres. A ferramenta melhora a qua-li-dade e a agilidade das operações de se-paração, que revertem num me- lhorabastecimento das lojas, re-duzindoos erros e os custos diretos de confe-rência e controle nas lojas ou de di-vergências no inventário. “Se vocêmultiplica essas entregas por cempontos de venda, qualquer economiagerada é muito grande”, ressalta oexecutivo.

O sistema pode ainda ser pa-rame-trizado para privilegiar a agi-lidade ou

Crescimento consolidadoID Logistics cresce mais de dez vezes em quatro anos e conquis-

ta novos clientes no Brasil

a qualidade da separação, pois o ope-rador pode escolher o ritmo em que oequipamento envia os comandos paraele.

Hoje, a empresa já possui no Brasil200 operadores de voice picking, trei-nados por ela mesma, sendo capaz deiniciar operações utilizando essa tec-nologia com suas próprias equipes.“Esta é uma tendência mundial e que-remos que se desenvolva aqui no Bra-sil também. Queremos sair na frente.O Carrefour estava com receio de ado-tar a tecnologia no início e agora estásuper satisfeito, pois a implantação foium sucesso”, garan- te Nahon.

A ID trabalha aqui com dois forne-cedores de solução, a ILA Logistics So-lutions, responsável pelo WMS, e aSpencer, representante do coletor devoz. Aproveitando o sucesso do Carre-four, estas empresas também entra-ram no Brasil para dar suporte e disse-minar suas soluções.

O crescimento das operações no va-rejo dão à ID condições de entrar emnovos mercados. Além da armazena-gem, a empresa pretende atuar tam-bém na área de transportes e já temprojetos na Bahia, pretendendo che-gar a Manaus. Com isso, espera redu-zir a participação do Carrefour em seufaturamento no Brasil, que já foi de60%; o objetivo é atingir 27%, comoocorre na França.

A ampliação de mercado é mun-dial. Em 2005, foi criada na Eu-ropauma equipe de 12 pessoas pa- rapreparar a entrada da ID no segmentoda indústria, principal-mente a auto-mobilística, na qual é pouco partici-pativa. �

ID Logistics: (11) 3601-1080

Março/2006 - Revista Tecnologística - 31

CROSS-DOCKING

• Desde janeiro, Monica Passos é a nova gerente de Desenvolvimento de Novos Ne-gócios da McLane, operadora logística norte-americana do Grupo Berkshire Hatha-way, presente no Brasil desde 1997. Formada em Publicidade e Propaganda pelaFIAM-FAAM, a executiva trabalha na área comercial de logística desde 1993 e suaexperiência foi adquirida em companhias como DHL, BAX Global, Grupo Martinse Metropolitan Logística, empresa em que atuou como gerente Comercial. “Hoje, aMcLane tem uma grande presença no segmento de produtos de consumo, como ali-mentos, e a idéia é aumentar a presença nos segmentos de farmacêuticos, cosméti-cos e eletrônicos”, afirma Monica. (11) 2108-8800

• A Exata Logística, empresa do Grupo Arex, acaba de criar a diretoria de Desenvol-vimento de Negócios e contratou Alejandro Bagnati para liderá-la. O novo execu-tivo é formado em Engenharia Mecânica pela Faculdade de Engenharia Industrial(FEI) e pós-graduado em Administração de Negócios pela Universidade Mackenzie.Sua experiência na área foi adquirida em empresas multinacionais como a PenskeLogistics e o Grupo CNF (Emery/Menlo/Vector) e empresas nacionais como a Ar-mazéns Columbia. Ele será responsável pelas áreas Comercial e de Engenharia Lo-gística. “A Exata terá agora uma área de inteligência chamada Engenharia Logística.Antes, este departamento tinha o nome de Projetos, mas agora ele contará com no-vas atribuições, incluindo todo o processo de implantação, avaliação de procedi-mentos e de novas tecnologias para os clientes”, explica Bagnati. (11) 2133-8700

• Carl Hornestam tomou posse na presidência da Volvo Serviços Financeiros Amé-rica Latina em fevereiro. Há mais de 20 anos no Grupo Volvo, Hornestam foi umdos executivos que participaram do processo de implantação da fábrica da Volvo noBrasil em 1977, e foi o primeiro gerente de Recursos Humanos da montadora noPaís. Ele vem atuando na Volvo Serviços Financeiros América Latina nos últimos oi-to anos, dos quais seis anos como gerente de Risco, responsável pelos departamen-tos de crédito, cobrança e jurídico e, nos últimos dois anos, como presidente da di-visão no México. Hornestam desempenhará suas novas funções em Curitiba, sedesul-americana da Volvo, e ocupará o lugar de Simon Davies, que deixa o Brasil de-pois de oito anos para assumir um novo desafio em uma instituição financeira daEuropa. 0800 413033

• Evonir José Kohl assumiu, no dia 16 de janeiro, o cargo de gerente de Captaçãoe Distribuição no Expresso Araçatuba. O novo executivo, de 35 anos, é formado emAdministração de Empresas pela Fundação Universitária Regional de Blumenau etem pós-graduação na área de Tecnologia em Logística pelo Centro UniversitárioUMA, de Belo Horizonte. Kohl começou a trabalhar na área de transporte rodoviá-rio de carga em 1992, mas antes já atuava no segmento de transporte aéreo. Sua ex-periência profissional inclui passagens pela Patrus, na qual ocupou por dois anos ocargo de gerente-geral de Operações, em Belo Horizonte, e pela Águia Branca, em-presa na qual trabalhou por oito anos e cujo último cargo foi de gerente Regionalpara São Paulo e Rio Grande do Sul. Kohl assumiu a posição de Paulo Henrique Ma-riani, que agora está na área co-mercial como gerente de Vendas Regio-nal para

32 - Revista Tecnologística - Março/2006

Amazonas, Leste e Interior. (11) 2108-2800

• A ZF Sistemas de Transmissão anuncia anomeação de seu novo diretor de Opera-ções da Divisão ZF Sistemas de Transmis-são. O engenheiro Thomas WalterSchmidt ficará responsável pelas áreastécnicas e de operações da divisão, abran-gendo Engenharia, Compras, Lo-gística,Montagem, Controladoria, Qua-lidade eRH. Schmidt é formado em En-genhariaNaval pela Escola Politécnica da Univer-sidade de São Paulo (USP). A ZF passa porum processo de reestruturação e, até queeste esteja concluído, Schmidt acumularátambém a gerência de negó-cios deTransmissões para Caminhões, cargo queocupa desde 2002. Schmidt ingressou naZF em 1991. Em 1996, assumiu a gerên-cia de Engenharia do Produto, cargo queocupou até maio de 2000, quando setransferiu para a Krupp MetalúrgicaCampo Limpo. Retornou à ZF em 2002,assumindo a gerência da unidade de ne-gócios de Transmissões para Caminhões.0800 194477

• Teutly Correia, 44 anos, assumiu emjaneiro a liderança na unidade de Consu-mo & Manufatura da Accenture Brasil,consultoria global de gestão, serviços detecnologia e outsourcing. Correia tem gra-duação em Física pela Universidade deSão Paulo (USP) e MBA em Finanças pelaFaculdade de Economia e Finanças (Ib-mec) e também pelo International Insti-tute for Management Development, naSuíça. Na empresa há 20 anos, o novo lí-der sempre atuou no setor de Produtos deConsumo. (11) 5188-3000

• Desde o final de janeiro, José RobertoTranjan Júnior é o novo gerente Nacio-nal de Operações da TNT Express. For-mado em Administração de Em-presaspela Universidade Mackenzie e com

pós-graduação em Logística de Trans-portes pela Fundação Getúlio Vargas(FGV), Tranjan atua no seg-mento des-de 1990 e traz em sua ba-gagem passa-gens por empresas como a SpeedpakEncomendas Expressas e o Grupo Beta.Especializado na área de operações e li-derança estratégica, o novo gerentepretende otimizar os serviços domésti-cos de carga aérea e encomendas ex-pressas e maximizar os serviços inter-nacionais. (11) 5564-8850

• Desde o início de fevereiro, a operado-ra logística Kieling está com um novo di-retor Operacional: Marcelo Filipetto. Onovo executivo foi presidente da trans-portadora Santamariense no perío-do de1996 a 2005 e cursa atualmente o 1ºMBA em Gestão de Empresas de Lo-gísti-ca e de Transporte de Carga na Esade (Es-cola Superior de Administração, Direitoe Economia), do Rio Grande do Sul. Fili-petto tem 37 anos e foi um dos membrosmais jovens a integrar o Setcergs (Sindi-cato das Empresas de Transportes de Car-ga no Estado do RS), na qual ingressoucomo membro da diretoria em 1999 eparticipou de mais dois mandatos comodiretor efetivo e diretor Financeiro. Ou-tra entidade da qual Filipetto participadesde 1997 é a Associação dos Proprietá-rios e Usuários do Porto Seco (APS), ten-do sido eleito presidente em 2000. Coma entrada do novo diretor, a empresa so-freu uma reorganização de funções: San-dro Pes-soa assumiu o cargo de diretorLogístico e Comercial e Alberto Kielinga função de diretor Administrativo-Fi-nanceiro e Estratégico. “Hoje, atuamosem cerca de 60% no transporte rodoviá-rio e 40% no aéreo. Como o setor rodo-viário está em crescimento de frota eoperações, fomos buscar no mercado umprofissional que atendesse ao perfil”, ex-plica Kieling. A empresa possuiquatro unidades distribuídas nos Estados

MERCADO

do Rio Grande de Sul, São Paulo, MinasGerais e Goiás. Atualmente, temcerca de 260 clientes ativos nos segmen-tos de auto-peças, eletroeletrônico, sensí-veis, mé-dico-hospitalar e business-inteli-gence. (51) 2117-5500

• Antonio Carlos Martins, 32 anos, as-sumiu em fevereiro a gerência-geral danova filial da Platinum Cargas Aé- reasna cidade de Campinas (SP). O no-vo ge-rente atuou em empresas como Trans-pev, Flash Courier e TAM e está há umano na Platinum, na qual en- trou paraocupar o cargo de gerente Comercial deSão Paulo. Formado em Administraçãode Empresas pela Fa-culdade Radial (SP),Martins terá como principal estratégiaem sua nova função a exploração domercado da região, que concentra em-presas do segmento de tecnologia e deprodutos de alto valor agregado, comotelefonia móvel. Com a transferência doexecutivo para Campinas, Alberto deOliveira Campos é o novo gerente Co-mercial de São Paulo, cargo que assumiudia 21 de dezembro passado. Formadoem Co-mércio Exterior pela Uninove,Campos tem 40 anos e iniciou a sua car-reira em 1989 como agente de cargas naVarig, empresa na qual permaneceu até1993. Em seguida, trabalhou na Bras-press e na Mercúrio como supervisor Co-mercial. (11) 4688-2880

• Fernando Ceylão ocupa, desde o dia 6de fevereiro, a presidência da Globalstardo Brasil, empresa de telecomunicaçõesmóveis e fixas via satélite. O novo pre-si-dente, que tem formação em Direito eMBA em Marketing pela FGV, participoudo start-up da Americel, teve passagemnas áreas financeira e internacional daEmbratel e está na Globalstar há seteanos, na qual ocupava o cargo de diretorComercial. “Nossa meta é aumentar o fa-turamento em 50% este ano. A empresa

está realizando, desde o final de 2005, investimentos em mí-dia e no reforço dos times de vendas e marketing. O foco é nomercado de grandes contas, para o qual foram desenhados pa-cotes especiais”, afirma Ceylão, que substitui Keith Schwartzneste desafio. O novo presidente acumulará ainda as funçõesde diretor da Abrasat (Associação Brasileira das Empresas deTelecomunicações) e da Abetel (Associação Brasileira de Estu-dos Tributários das Empresas de Telecomunicações). 0800997890

• A Imaje, subsidiária do grupo francês Dover que fornece so-luções de codificação para embalagens, está com dois novosgerentes a partir de primeiro de março. Márcio Caillaux, ad-ministrador de empresas com MBA em Gestão Empresarial, éo novo gerente de Operações da empresa. Com uma carreiraconstruída na área comercial, Caillaux atuou em diversos gru-pos nacionais e internacionais e está na Imaje desde 1999, naqual participou da implantação dos conceitos de prestação deserviços pay-per-print e printing service. Suas atribuições no no-vo cargo incluem trazer e aplicar em todo o País novas ferra-mentas e estratégias na área comercial. Com cerca de oito anosde experiência no mercado de codificação, Cláudia Pereira fi-cou com a gerência de Marketing da América Latina. Formadaem Relações Públicas pela FAAP, a nova executiva era até en-tão responsável pela área de Marketing da Imaje Brasil. Seu de-safio será coordenar todas as atividades de marketing nos paí-ses da América Latina em que a empresa atua, com foco maiornas ações de endomarketing. (11) 3305-9455

• Com mais de 20 anos de experiência na área de logística,Jaime Batista é, desde janeiro, o novo gerente Comercial daAliança Navegação e Logística em Manaus. Formado em Ad-ministração de Empresas e com especialização em comércioexterior, Batista atuava como gerente de Cabotagem da em-presa em São Paulo e utilizará sua experiência no modal ma-rítimo para incrementar os negócios da cabotagem no nor-te do País, especialmente o serviço porta-a-porta. A princi-pal meta do novo executivo é duplicar a atuação da Aliançana região nos próximos cinco anos. “Vamos nos aproximarainda mais da indústria e aumentar o nosso atendimento aocomércio, além de incrementar a atuação da Aliança nostráfegos inter-nacionais”, afirma Batista, que investirá na di-vulgação dos serviços tailor-made. (92) 3623-2300

ENTREVISTA

Tecnologística – Como o senhoravalia o atual cenário logísticobrasileiro, em comparação com ospaíses mais desenvolvidos?

Giuseppe Chiellino – Acho que es-ta pergunta deve ser respondida sobdois aspectos. O primeiro diz respeitoao movimento das indústrias em re-lação à logística; o outro, aos atuaisoperadores logísticos mundiais pro-priamente. Antes, porém, precisamos

36 - Revista Tecnologística - Março/2006

A logísticana aldeia global

Tecnologística – E de que manei-ra, na sua opinião, isso é possível?

Chiellino – Aumentando a parti-cipação dos operadores no custologístico do sistema Brasil. Você po-de achar isso um contra-senso, masbasta olhar os números do mercadobrasileiro para entender esta tese.Ainda de acordo com o CEL/Cop-pead, existem 114 operadores logísti-cos no País. Se, hoje, o Brasil gasta

avaliar o custo médio da logística nasgrandes nações. Na Europa e EstadosUnidos, por exemplo, este custo giraem torno de 8% a 9% do PIB. NoBrasil, segundo análise do Centro deEstudos em Logística – CEL/Coppead,em 2004 a logística custou 12,1% doscerca de US$ 600 bilhões do PIB na-cional. Este desempenho indica que oPaís precisa, urgentemente, começar atrabalhar como sistema, como nação.

O mercado logístico no Brasil e no mundocaminha inexoravelmente para um modelo

globalizado, no qual o predomínio dos grandesconglomerados formados a partir de fusões

e aquisições será cada vez maior. A eles caberá a condução das operações logísticas das organizações

de grande porte, com atuação nacional e multinacional, que demandam um nível de serviço sofisticado e complexo.

A opinião é de Giuseppe Chiellino, diretor para a América do Sul da TNT Logistics, um dos maiores grupos da Europa, que atua também nas áreas de transporte

expresso e correio, no Brasil desde 1997. Nesta entrevista, Chiellino também explica por que o grupo decidiu vender a divisão de logística

Giuseppe Chiellino

A logísticana aldeia global

Div

ulga

ção

temos de ser criativos, superar as difi-culdades com idéias inovadoras. Atéporque, diferentemente de muitasnações, o Brasil dispõe de transportede cabotagem. Com inovação, tenta-mos sempre controlar o custo damovimentação física do produto. Re-centemente, montamos uma operaçãopara um cliente localizado em Man-aus, dono de carga de alto valor agre-gado, em que optamos pela via aérea.Fizemos uma conta rápida e descobri-mos que, trazendo o produto de aviãoaté São Paulo, o custo era inferior,comparado ao uso do navio e depoisdo caminhão. Em termos absolutos, aconta do custo quilômetro rodoviárioversus custo quilômetro aéreo serásempre menor no rodoviário. Mas, aoconsiderar tempo de estoque na pon-ta, mais custo rodoviário, contra o cus-to de estoque na ponta mais custoaéreo, pode ser que o aéreo seja maiscompensador. Isso é planejamento, écapacidade de avaliar números, é co-nhecimento profundo da cadeia logís-tica, requisitos que o bom operadorprecisa dominar.

Tecnologística – Quais são, atual-mente, os principais entraves para opleno desenvolvimento da logísticado Brasil? O que o País precisa re-solver definitivamente?

Chiellino – Na área de transporte, é

Março/2006 - Revista Tecnologística - 37

12% do PIB com logística, significaque a atividade consome, no total,US$ 70 bilhões. Deste montante, so-mente 10%, ou US$ 7 bilhões, ficamcom os operadores logísticos tercei-rizados. E é importante ressaltar quenesta conta estão incluídas a Cia.Vale do Rio Doce e a ALL, que, afinal,são duas prestadoras de serviços fer-roviários. Portanto, grande parte dassuas receitas vem de operações de fer-rovias. Entendo que isso aconteceporque o valor cobrado pelos presta-dores terceirizados é muito baixo.Nos Estados Unidos e em alguns país-es europeus, essa participação passade 30%. Assim, os operadores logísti-cos que atuam no Brasil têm umgrande desafio: aumentar a partici-pação dos operadores no custo logís-tico do sistema Brasil. Fazendo isso,ajudamos o sistema País a baixar oseu custo geral. Esta é a nossa tarefa,a nossa missão.

Tecnologística – E como é que osoperadores podem vencer este de-safio em um país que tem gravesproblemas de infra-estrutura?

Chiellino – Veja, o custo logísticonão é só custo de transporte, de malhaviária. É claro que nós poderíamos re-duzir os gastos com transporte aumen-tando a malha ferroviária e reduzindoa rodoviária, por exemplo. No entan-to, este é um problema estrutural que,como operador logístico, não vou re-solver. Mas o custo logístico não écomposto apenas por estes itens. É for-mado também pelo custo dos estoquesque, sozinho, responde por 4% do cus-to logístico; e pelos custos de planeja-mento, da programação e da falta deinformações. Já teríamos um grandeganho se conseguíssemos ampliar nos-sa participação nestes itens. Para tanto,precisamos fazer o mercado – a indús-tria – entender que temos capacidadede fazer melhor a um menor custo.

Tecnologística – A propósito dafalta de informações ao longo dacadeia logística, de que maneira elainterfere nos custos finais?

Chiellino – De maneira definitiva.Posso dar um exemplo claro: geren-ciando melhor as informações, meucliente consegue manter estoquesmenores nos armazéns. Hoje, se a in-dústria mantém altos níveis de es-toque, isso se deve exclusivamente aofato de ela não ter informações con-fiáveis ao longo de toda a cadeia. Poroutro lado, para garantir o nível de in-formação, é preciso dispor de sistemasque permitam que a informação fluacom velocidade. Para transferir um te-levisor, um carro ou pneus de Manausa São Paulo, não é preciso um oper-ador logístico. Atualmente, qualquerum pode fazer essa transferência, bas-ta ter um caminhão. O problema é queeu tenho de rastrear esse produto aolongo do percurso, que é enorme edemora, em média, 15 dias para serfeito. Ao dizer para o meu cliente ondeestá o seu produto, eu o deixo tran-qüilo. Em outras palavras, sou eu queestou, ao longo desse transporte,gerenciando o estoque dele. Para ocliente, tanto faz se o produto está noestoque ou no caminhão. Para ele oque importa é saber em que ponto doprocesso ele está.

Tecnologística – Uma operaçãocom esse nível de excelência temum custo assimilável pelo mercadobrasileiro?

Chiellino – Novamente, o custo éalgo relativo. Há um entrave enormena logística do Brasil: o tamanho doPaís versus sua infra-estrutura que, emalgumas regiões, não é adequada.Pedaços da malha rodoviária nacionalestão nos níveis da norte-americana,mas outros são similares aos dos país-es do Terceiro Mundo. Embora nãopossamos resolver este problema,

Os principais entravesao desenvolvimento

da logística hojeno Brasil são arelação rodovia

versus ferrovia e aburocracia pública

38 - Revista Tecnologística - Março/2006

a relação rodovia versus ferrovia. Háregiões do País nas quais a rodovia nãoestá desenvolvida em função do valorda economia brasileira. Hoje, vou aCampinas por uma rodovia similar àsque existem na Europa e EstadosUnidos. Mas, aí, vou de Belo Hori-zonte para Uberlândia e encontro umarodovia que na Europa seria conside-rada uma estrada de campanha e nãouma auto-estrada. Isso não é admissí-vel! Deveríamos ter, de Salvador atéPorto Alegre, pelo menos, rodovias domesmo bom padrão. Então, o pri-meiro grande desafio do País é apri-morar as estradas que servem aos pó-los industriais. O segundo é a ferrovia,que hoje transporta, basicamente,matéria-prima. Temos de aumentar ovolume de produtos acabados trans-portado pela ferrovia, que hoje é quasezero. Quem transporta carros ou tele-visores por trens no Brasil? Ninguém,e é simples entender por que. A ve-locidade média por quilômetro da fer-rovia brasileira é quase a metade daeuropéia ou norte-americana. Por isso,transportar por caminhão ainda émais rápido. O terceiro entrave é aburocracia pública.

Tecnologística – E quais são os en-traves burocráticos? Fiscalização outributos?

Chiellino – Na verdade, neste as-pecto estou incluindo a política de ju-ros praticada pelo governo federal e,também, os sistemas alfandegário,tributário e fiscal, que são compli-cadíssimos. O ICMS, por exemplo,muda de um Estado para outro. Eusimplesmente não consigo explicar is-so no exterior. Os estrangeiros não en-tendem como uma carga pode sair deSão Paulo com um ICMS de 12% echegar a Curitiba, onde o mesmo pro-duto tem um imposto de 7%. Não épossível que tenhamos de viajar portodo o País com uma mercadoria só

porque há vantagens fiscais. Isso nãoexiste em lugar nenhum do mundodesenvolvido. A burocracia pública – etodas as leis brasileiras que regem amovimentação de cargas, do desem-baraço aduaneiro em portos e aeropor-tos à carga fiscal – tem um impactosignificativo no custo logístico. Quan-do entrei em Manaus pela primeiravez, há quatro anos, pensei que quemcriou aquelas vantagens fiscais teveuma grande idéia, porque era o únicocaminho para desenvolver a região eatrair indústrias. Isso acontece nomundo inteiro. A Argentina fez issopara incentivar o desenvolvimento daTerra do Fogo; na Itália, a últimagrande fábrica da Fiat foi construídano Sul, com vantagens fiscais. Agora,no caso da Zona Franca, só há vanta-gens para quem produz, mas não háqualquer ganho logístico.

Tecnologística – Desde que o sen-hor chegou ao Brasil, em 1998, oque mais evolui no mercado logísti-co nacional e da América do Sul co-mo um todo?

Chiellino – No caso do Brasil, aprimeira grande diferença é que, hoje,o País conquistou a liderança naAmérica Latina. A multinacional quemantém negócios em território latino-americano – à exceção do México, li-gado a todas corporações da Américado Norte – está instalada em SãoPaulo. Há oito anos, estava em BuenosAires. Outra coisa importante: a políti-ca não tem mais a mesma influênciasobre o sistema econômico. E, terceiro,o Brasil está se aproximando, cada vezmais, de um equilíbrio dos macro-in-dicadores econômicos. Quero dizercom isso que não há mais aquelas os-cilações que, em curto espaço de tem-po, matavam qualquer previsão. Tantono que diz respeito à inflação quantoàs taxas de câmbio, de juros e decrescimento, as oscilações são aceitá-

veis. Finalmente, o nível de qualifi-cação dos profissionais aumentoumuito. O engenheiro brasileiro recém-formado tem mais competências logís-ticas do que há oito anos, porque exis-tem mais escolas oferecendo ensino so-bre a matéria, o que é muito saudável.

Tecnologística – Isso significa queo País passa por um ambiente propí-cio para desenvolver-se de formaconsistente?

Chiellino – Essa é uma bela per-gunta. Isso significa que nós agorapodemos fazer previsões de médio pra-zo – em novembro passado, por exem-plo, fiz previsões para 2006 que con-tinuam valendo em janeiro. Ou seja,os macro-indicadores não apresen-taram oscilações significativas. Todasas ações econômicas do governo sãofeitas com mais controle. Mas isso nãoquer dizer que o ambiente seja propí-cio para um crescimento consistente.A Europa e os Estados Unidos cresce-ram, de 1980 a 2005, 236%, mais de130% em PIB. Já o Brasil, no mesmoperíodo, cresceu 75%. Para que ocrescimento seja sustentável e com-parável ao de outros países, os macro-indicadores econômicos têm de ser di-ferentes. Não podemos aceitar uma ta-xa de juros de 18% ao ano. O Brasil es-tá brincando; nem no Congo há umataxa semelhante. Aqui, os juros deve-riam estar entre 5% e 10%, no máxi-mo. A inflação está começando a ficarnum nível aceitável, mas com a atualtaxa de juros o País não vai crescer navelocidade necessária, com certeza.

Tecnologística – Neste ambiente,como ficam os pequenos e médiosoperadores? Como tendência, qualserá a participação deles no bolologístico?

Chiellino – Terão sempre futuro nasua região de pertinência. Ou seja, umbom operador logístico de Campinas

ENTREVISTA