revista tecnologística - ed. 138 - 2007

DESCRIPTION

Portos Secos: mudança na legislação confundem o mercadoTRANSCRIPT

LOGÍSTICA - MOVIMENTAÇÃO - ARMAZENAGEMEMBALAGEM - TRANSPORTE - INFORMÁTICA APLICADA

SUPPLY CHAIN MANAGEMENT -

www.tecnologistica.com.br

ANO XII - Nº 138 - Maio 2007

Portos Secos:

Especial: Veja tabela com as pricipaisoperadoras de CLIAs e Portos Secos

Especial: Veja tabela com as pricipaisoperadoras de CLIAs e Portos Secos

Mudanças na legislaçãoconfundem o mercado

Portos Secos:Mudanças na legislação

confundem o mercado

Prêmio Volvo:Conheça os melhores da logística em 2006

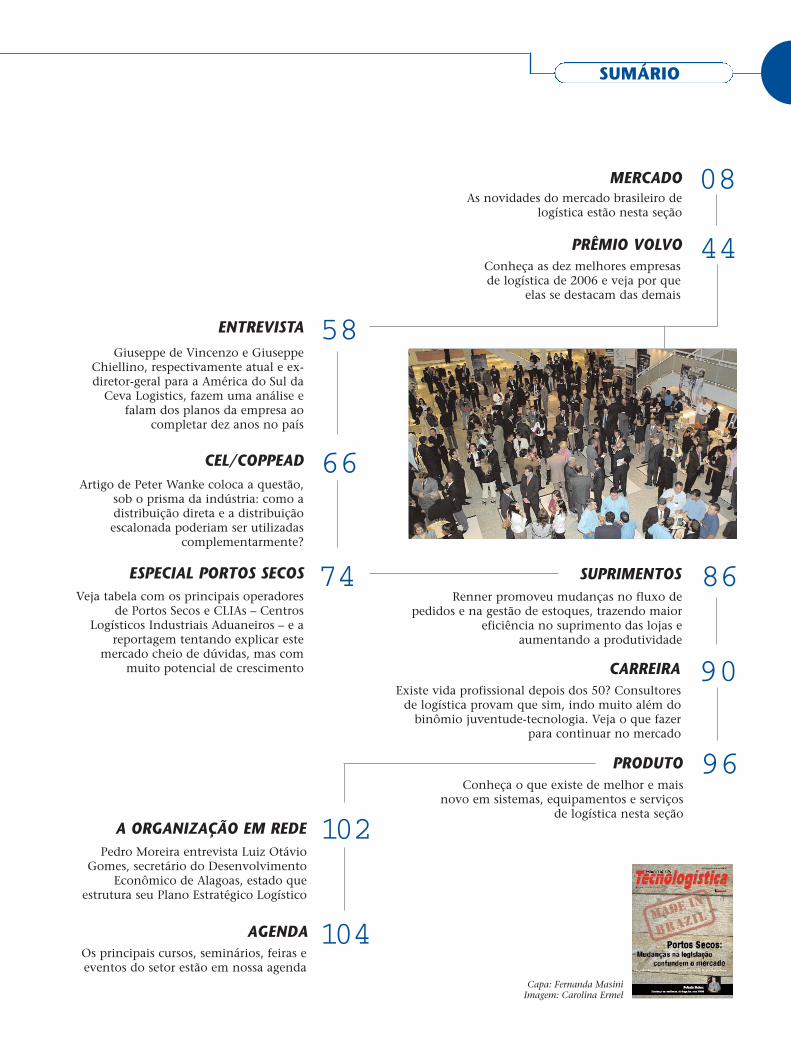

SUMÁRIO

MERCADOAs novidades do mercado brasileiro de

logística estão nesta seção

08

PRÊMIO VOLVOConheça as dez melhores empresasde logística de 2006 e veja por que

elas se destacam das demais

44

ENTREVISTA 58

AGENDAOs principais cursos, seminários, feiras eeventos do setor estão em nossa agenda

104

CEL/COPPEADArtigo de Peter Wanke coloca a questão,

sob o prisma da indústria: como adistribuição direta e a distribuiçãoescalonada poderiam ser utilizadas

complementarmente?

66

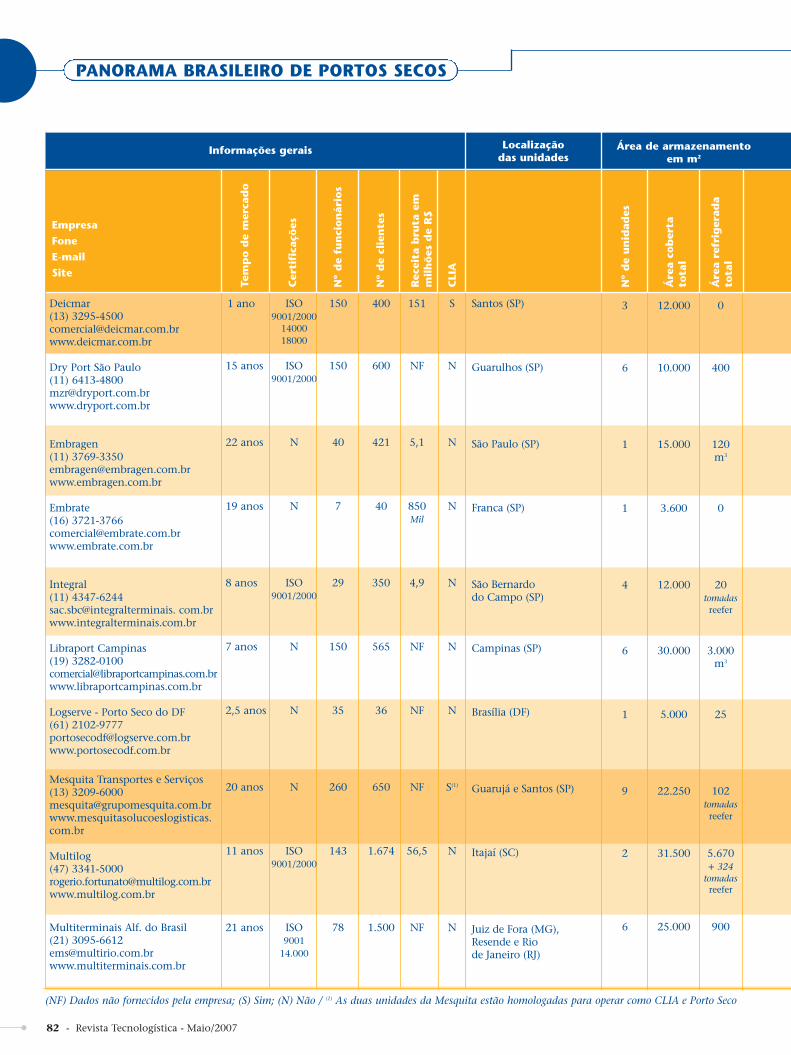

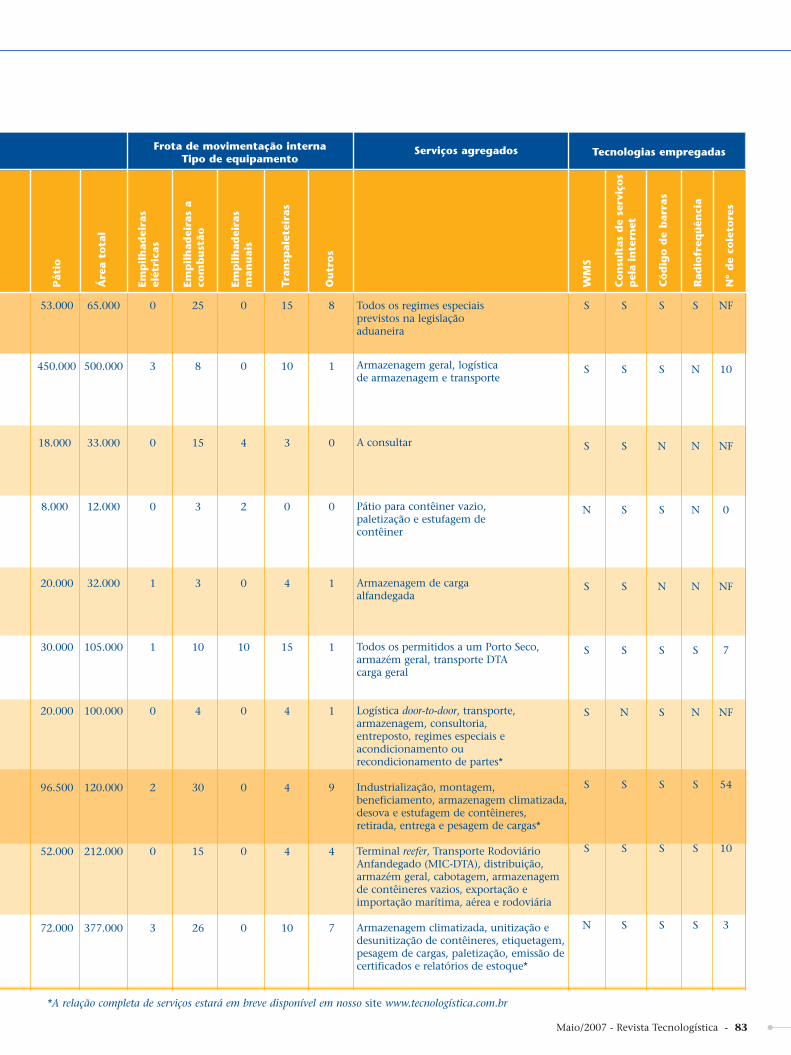

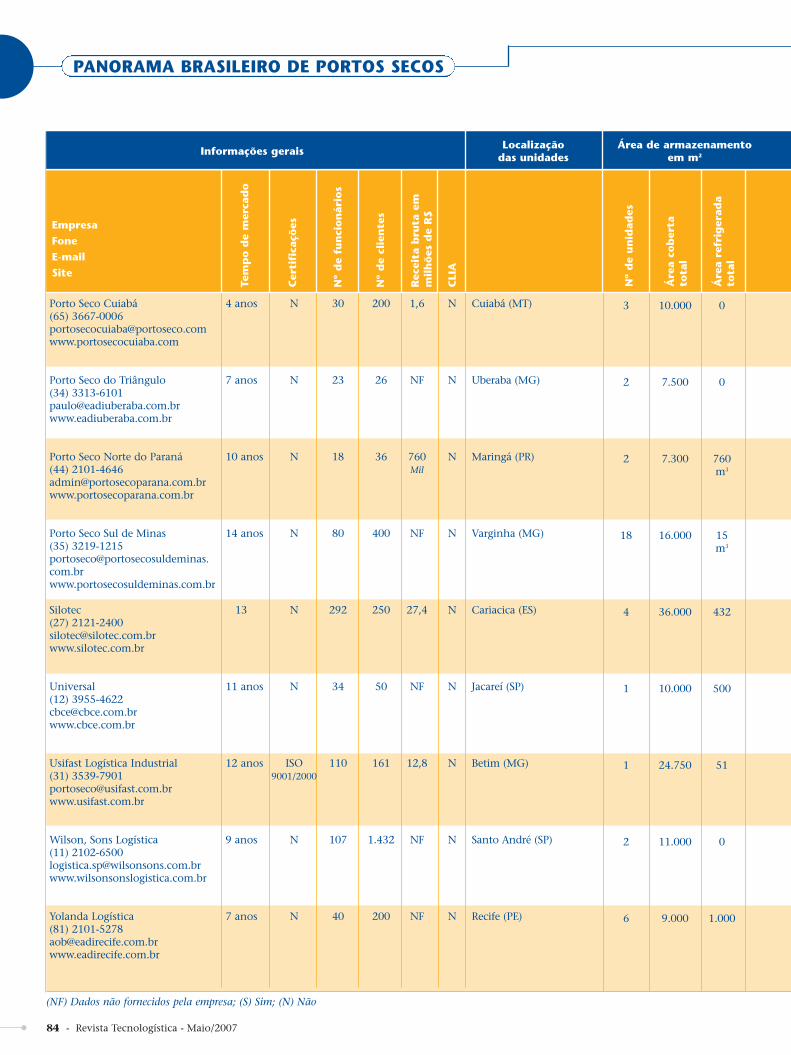

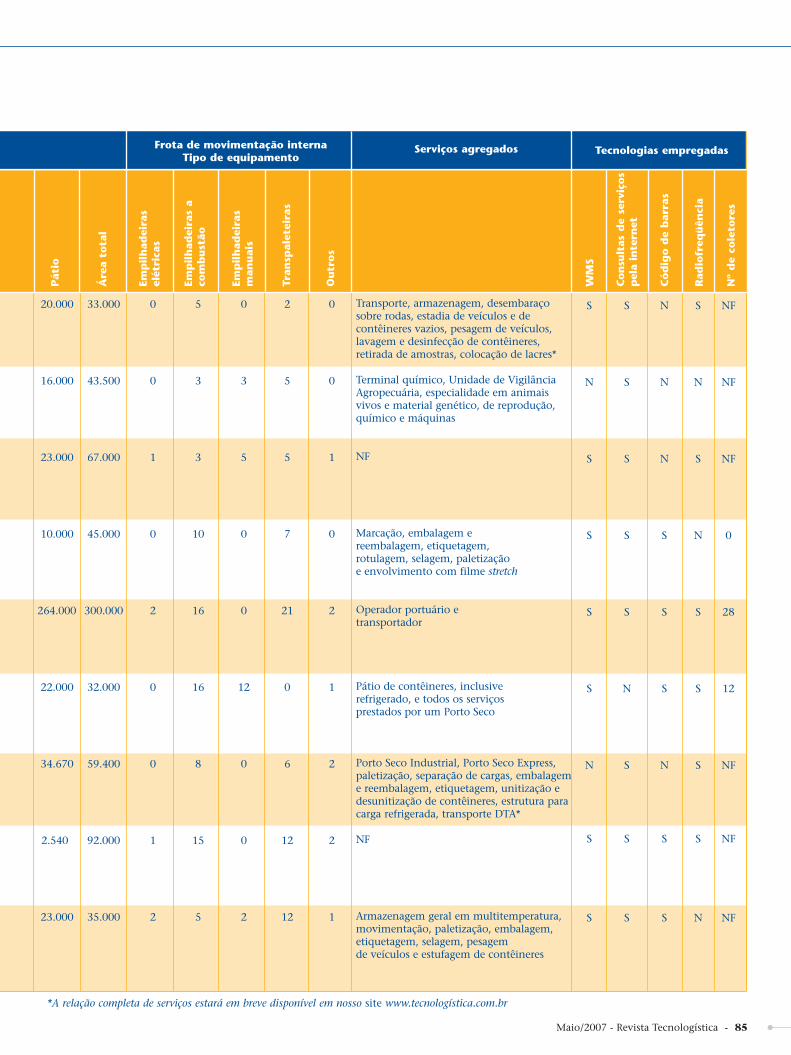

ESPECIAL PORTOS SECOS 74

A ORGANIZAÇÃO EM REDE 102

Veja tabela com os principais operadoresde Portos Secos e CLIAs – Centros

Logísticos Industriais Aduaneiros – e areportagem tentando explicar este

mercado cheio de dúvidas, mas commuito potencial de crescimento

Pedro Moreira entrevista Luiz OtávioGomes, secretário do Desenvolvimento

Econômico de Alagoas, estado queestrutura seu Plano Estratégico Logístico

SUPRIMENTOS 86

Capa: Fernanda MasiniImagem: Carolina Ermel

Renner promoveu mudanças no fluxo depedidos e na gestão de estoques, trazendo maior

eficiência no suprimento das lojas eaumentando a produtividade

PRODUTO 96Conheça o que existe de melhor e mais

novo em sistemas, equipamentos e serviçosde logística nesta seção

CARREIRA 90Existe vida profissional depois dos 50? Consultores

de logística provam que sim, indo muito além dobinômio juventude-tecnologia. Veja o que fazer

para continuar no mercado

Giuseppe de Vincenzo e GiuseppeChiellino, respectivamente atual e ex-diretor-geral para a América do Sul da

Ceva Logistics, fazem uma análise efalam dos planos da empresa ao

completar dez anos no país

04 - Revista Tecnologística - Maio/2007

EDITORIAL

Publicare Editora Ltda.www.publicare.com.br

DiretoresShirley Simão

Jorge Roberto Simã[email protected]

Ano XII - N.º 138 - Maio/2007www.tecnologistica.com.br

Redação, Administração e PublicidadeRua Humberto I, 281

CEP 04018-030 - São Paulo - SP

Central de Atendimento:Tel./Fax: (11) 5575-1650

EditoraSilvia Antunes Marino - MTb 18.556

ReportagemFlávio Freitas

Fábio Penteado

RevisãoMirtis de Aguiar Vallim

ArteAna Carolina Ermel de Araujo

Fernanda Masini

PublicidadeAlessandra AmadeiEládia San JuanOdail Caproni

ArgentinaV. y V.S.R.L.

Montañeses 2161 - 4.º “D” (1428)Buenos Aires - Argentina

Tel./Fax: (0054 11) 4788-5531

Periodicidade MensalCirculação Nacional

Conselho Editorial

Antonio Bolzani; Antônio Galvão Novaes;Antônio L. de Carvalho; Arthur A. Hill; Cé-sar Lavalle; Hugo Yoshizaki; Marcos Isaac;Pedro F. Moreira; Rui Ávila; Ruy Piazza Filho;Walter Zinn.

A Revista Tecnologística não se responsabilizapelo conteúdo dos artigos assinados, bem comopelas opiniões emitidas pelos entrevistados. Re-produção total ou parcial permitida, desde quecitada a fonte. Registrada no 1.º Cartório deReg. de Tit. e Doc. sob n.º 219.179, nos termosda Lei n.º 5.250/67 (Lei de Imprensa). MarcaRegistrada INPI n.º 818.454.067.

Tiragem auditada peloAssociada à

ISSN 1678-8532

Portos Secos, ummercado em dúvidaÉ com orgulho que trazemos a sétima edição de nosso

Panorama Brasileiro de Portos Secos, abordando estaimportante atividade, que pode ser uma alavanca para asimportações e exportações das empresas. Porém, embora com

grande potencial, este segmento sofre, como tantos no país, com a falta deregras claras e permanentes para guiá-lo.

No ano passado, foi aprovada a medida provisória (MP) 320, que criavaos CLIAs – Centros Logísticos e Industriais Aduaneiros, que dispensava asempresas da licença governamental para abrir e operar estas unidades. A MPcausou polêmica e foi cassada pelo Senado em dezembro, mas em seuintervalo de vigência três empresas conseguiram autorização para operarcomo CLIA: Columbia, Mesquita e Deicmar. E agora, como fica?

Apesar das incertezas e constantes mudanças de legislação, os Portos Secosmovimentam hoje mais de US$ 70 bilhões ao ano, garantindo cerca de 20 milempregos diretos. Como em tantos setores brasileiros, que não esperam ogoverno para agir, parabéns aos empresários dos Portos Secos, que crescemapesar de e não por causa de.

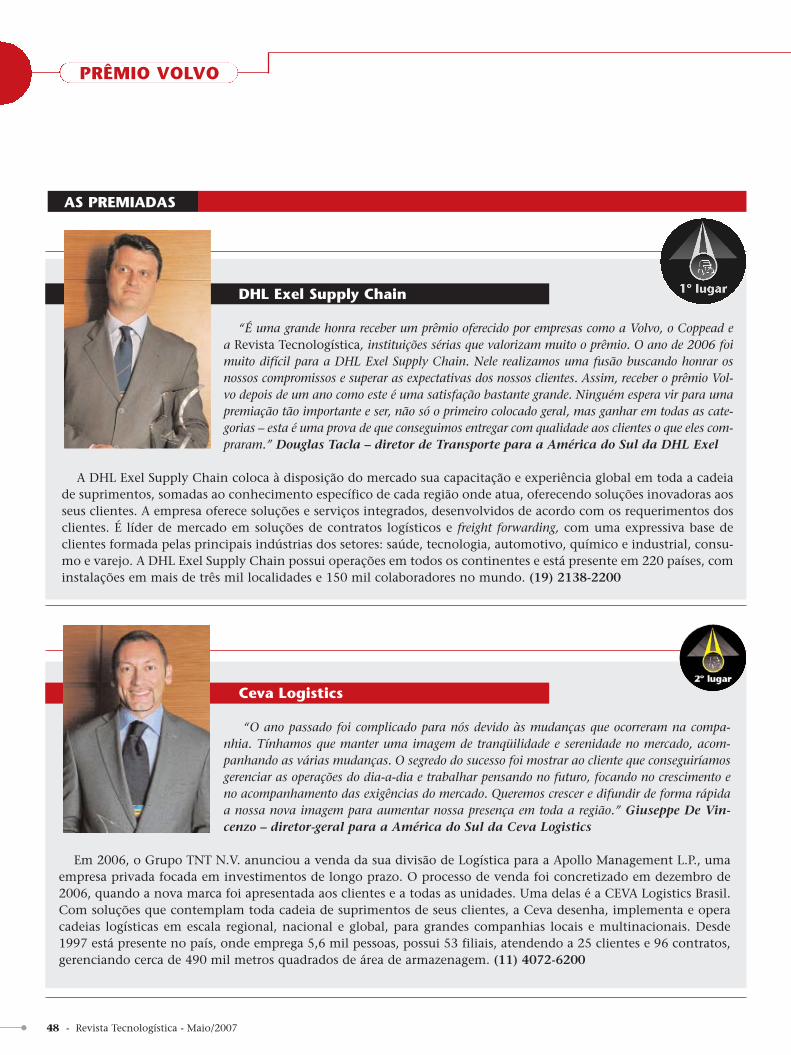

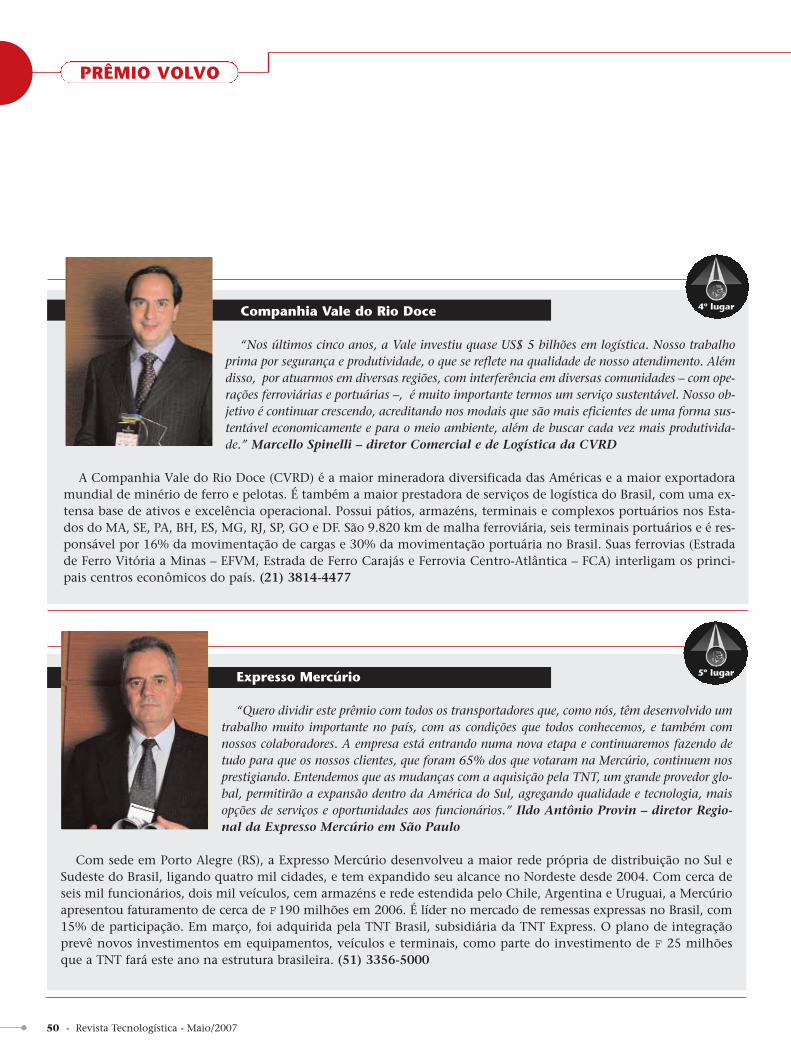

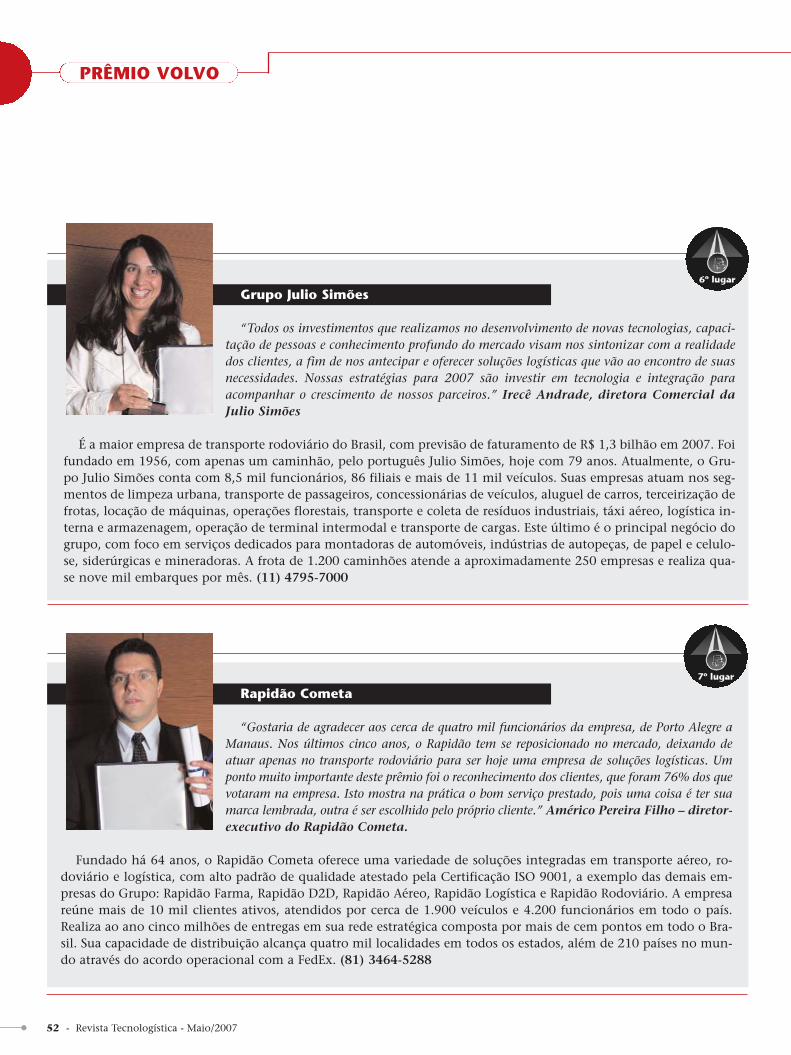

Parabéns também aos vencedores do 6º Prêmio Volvo de Logística, entregueno início de abril, numa cerimônia que reuniu a nata da logística brasileira.Num mercado tão competitivo como é o de serviços logísticos, eles souberam sedestacar não apenas pela qualidade de seus serviços, mas também poradiantarem-se às expectativas dos clientes. Parabéns à grande vencedora, DHLExcel Supply Chain, e também à Ceva Logistics, ALL, CVRD, ExpressoMercúrio, Julio Simões, Rapidão Cometa, Grupo Luft, Penske Logistics e Ryder,além da brava ID Logistics, que recebeu menção especial.

Ainda nesta edição recheada, um assunto que enche os olhos dos leitores:carreira. Aprenda com os consultores de logística como manter-se nummercado que preza a juventude, mesmo já tendo passado dos 50.

Cansou de tanta informação de qualidade? Então tome fôlego, que emjunho temos o Panorama Brasileiro de Operadores Logísticos, a edição maisesperada do ano.

Shirley Simão

06 - Revista Tecnologística - Maio/2007

Presente no Brasil desde 1970, amontadora sueca Volvo come-morou, em abril, 80 anos no

mercado mundial. Fundada pelo eco-nomista Assar Gabrielsson e pelo en-genheiro Gustaf Larson, foi no dia 14de abril de 1927 que saiu da linha deprodução o primeiro veículo da marca– um caminhão com 28 cavalos e comcapacidade para 1,5 tonelada. Atual-mente, é da empresa o caminhão maispotente do mundo, o FH 16, comer-cializado na Europa com motor de 660cavalos e capacidade de carga para até200 toneladas. As exportações co-meçaram já no ano seguinte e os ca-minhões continuaram a ser o produtomais importante da Volvo até os anos50, quando o consumo de carros depasseio aumentou.

Em 1935, a SKF encerrou a partici-pação majoritária que mantinha na Vol-vo, que teve ações lançadas na Bolsa deValores de Estocolmo. Nos anos 60, aVolvo reforçou sua presença no merca-do europeu, base para seu grande cresci-mento. Em 1970, as operações de carrose caminhões foram separadas, com acriação da Volvo Truck Division. Osanos 70 marcariam a entrada da mon-tadora no mercado americano, incluin-do o do Brasil, onde se tornou uma dasprincipais marcas de caminhões.

Uma das grandes ações da compa-nhia ocorreu em 1993, ano em que fo-ram introduzidos os caminhões que

formam a base para a linha atualde modelos – os Volvo FH12 eFH16. Os modelos são baseadosem plataforma modular, quetambém serve de base para a li-nha global de produtos – mode-

los FH, FM, VN, VHD e VT. Esse siste-ma permite o uso de uma variedademenor de peças, reduzindo custos emelhorando o pós-vendas. O motor de12 litros é um dos diferenciais destaca-dos pela empresa na linha FH.

O ano de 1999 marcou um períodotumultuado para a companhia, com avenda da Volvo Cars para a Ford MotorCo., decisão ratificada em assembléiageral extraordinária. Passado um mês, aAB Volvo anunciou a compra da fabri-cante francesa de caminhões RenaultV.I. e de sua subsidiária nos EstadosUnidos, a Mack Trucks. Com isso, amontadora sueca tornou-se a maior fa-bricante européia e a segunda maior domundo de caminhões pesados.

As duas marcas operam sob o co-mando da empresa sueca, mas forammantidas devido à tradição e expressi-va participação no mercado. A RenaultTrucks, por exemplo, detém 90% domarket share na França.

Em fevereiro de 2006, a VolvoTrucks lançou um caminhão com mo-tor de 16 litros, com 660 cavalos depotência. No mesmo ano, a compa-nhia também iniciou o processo deaquisição de participação significativae de cooperação com a Nissan Dieseldo Japão, processo que deve ser con-cluído este ano, com a Volvo adqui-rindo 100% da marca japonesa.

Neste começo de século, a Volvovoltou suas atenções para o meio

MERCADO

ambiente, com o desenvolvimentode veículos-conceito, como o Cami-nhão Conceito Ambiental, híbrido, eo lançamento, no ano passado, deum caminhão com motorização elé-trica e a diesel. A empresa investetambém em veículos movidos a bio-combustíveis.

Outro objetivo é tornar as plantasda Volvo Trucks totalmente isentas degeração de dióxido de carbono até2008. A primeira foi a fábrica deGhent, na Bélgica, seguida de Gotem-burgo, na Suécia.

Operações próprias no Chile

Após 40 anos operando no Chileatravés de uma representante, a Ditec,a Volvo retoma as operações de im-portação e distribuição de caminhões,ônibus e motores marítimos e indus-triais naquele país. A Ditec continuarárepresentando a Volvo Cars no Chile,importando e comercializando os au-tomóveis da marca.

A montadora utilizará a estruturaanteriormente ocupada pela Ditec,adotando, contudo, a nomenclaturaVolvo Chile, com 200 funcionáriosresponsáveis pela importação e distri-buição, pela venda dos veículos e mo-tores e por todo o serviço de pós-ven-da nas cinco concessionárias chilenas.

Apenas no segmento de caminhõespesados e semipesados, o mercado chi-leno absorveu, em 2006, sete mil uni-dades, crescimento de 10% com re-lação a 2005. Deste total, 8% foramcomercializados pela Ditec. �

Volvo: 0800 411050

Volvo completa80 anos

Montadora sueca relembra passagens e traça objetivosD

ivul

gaçã

o

Primeira série de caminhões Volvo

08 - Revista Tecnologística - Maio/2007

Comemorando 90 anos de pre-sença mundial em 2007, amarca de empilhadeiras Clark

divulga os planos de atuação no Bra-sil, país no qual está presente desde1958. Pertencente ao grupo coreanoYoung An desde 2003, a Dabo Mate-rial Handling Equipment Brasil é aresponsável pela comercialização damarca Clark no país e conta com umarede de distribuidores composta por13 empresas e 23 pontos-de-venda.

A partir do segundo semestre, aempresa iniciará a montagem e na-cionalização das empilhadeiras nasinstalações de sua sede, localizada nacidade de Valinhos (SP). Atualmente,esta planta realiza apenas a inspeçãodos equipamentos e a entrega para oconsumidor final. Segundo o diretorda Dabo, Euclides Azenha, a empre-sa está adquirindo alguns compo-nentes no Brasil para instalação nasempilhadeiras, como acessórios desegurança, carros porta-garfos e gar-fos. “Gradualmente, conforme asoportunidades surgirem, vamos dei-xar de importar as máquinas com

determinados compo-nentes para comprá-los no mercado local einstalá-los aqui”, ex-plica ele.

Os modelos monta-dos aqui são a com-bustão, na faixa deduas a três toneladas,que, segundo o diretor,correspondem a 80%do mercado brasileiro.A empresa não pensaatualmente em umplano de nacionalização das máqui-nas elétricas, dada a menor deman-da. “O volume é pequeno e não háescala para estes modelos, assim co-mo para as máquinas maiores a com-bustão”, acrescenta Azenha.

No Brasil, as empilhadeiras mon-tadas serão destinadas somente aomercado interno, porque os altoscustos de frete inviabilizam trazer asmáquinas para o país para serem no-vamente despachadas.

Novos modelos

Ainda como parte do aniversárioda marca, uma família de máquinaselétricas e duas famílias de máquinasa combustão interna chegam ao mer-cado brasileiro em junho. Estes mo-delos foram lançados em março naEuropa e serão conhecidos pelo pú-blico norte-americano em maio.

As empilhadeiras a combustão in-terna são dos modelos C20/25/30/35e C60/70/80, esta última uma famíliaque inaugura uma opção de mercadoda empresa no Brasil, de máquinas

MERCADO

de oito toneladas. Segundo a empre-sa, o diferencial desta máquina é suaalta capacidade de carga em uma es-trutura compacta, que permite o tra-balho em corredores com largura me-nor em dois metros em relação aosmodelos similares.

Na família GEX25 de máquinaselétricas pneumáticas, os modelos deduas a três toneladas funcionam emcorrente alternada de 80 volts e ope-ram em quaisquer terrenos, inclusiveem operações severas. “Elas traba-lham nas mesmas condições de ummodelo a combustão, sem restriçõesde piso, e têm capacidade para ven-cer rampas com grau de inclinaçãode 38º dentro dos galpões”, explicaAzenha. As máquinas são totalmenteblindadas e atendem ainda a uma de-manda de redução de ruídos e po-luição em áreas fechadas, tornando-as adequadas principalmente para fá-bricas de alimentos. �

Clark: (19) 3881-1599

Clark comemora 90 anos de atividadesFabricante de empilhadeiras comemora aniversário no Brasil

com nacionalização de máquinas e novos modelos

Azenha:nacionalizaçãoserá gradual

Foto

sdi

vulg

ação

Acompanhia cimenteira Lafargeinvestirá este ano R$ 1 milhãona modernização e ampliação

de seus centros de distribuição locali-zados no Rio de Janeiro, São Paulo eMinas Gerais. Com as reformas, a me-ta da empresa é movimentar por mês120 mil toneladas de cimento nos dezcentros instalados no Brasil. Faz partedo investimento a inauguração deduas unidades: uma no bairro cariocade Bangu, em janeiro, e outra no mu-nicípio de Canas (SP), em abril.

A empresa está certa de que a nova

estrutura e layout aumentarão os ga-nhos operacionais e a segurança nasoperações, permitindo o fluxo contí-nuo de carregamento de caminhões.Cálculos da empresa mostram que otempo de carregamento foi agilizadoem 40%, uma vez que os veículos nãorealizam manobras durante o trajeto.

Segundo Maurício Baptista, gerentede Logística da Lafarge, o tempo decarregamento dos caminhões é de,no máximo, meia hora. Já nos cen-tros tradicionais, o tempo de atendi-mento pode chegar a quatro horas,

em média. “O layout inteligente oti-miza a área construída, permitindoum aumento de 50% do volume deestocagem”, diz. �

Lafarge: (21) 3804-3100

Lafarge investe na distribuiçãoCompanhia destina R$ 1 milhão

para a ampliação e inauguração de CDs

10 - Revista Tecnologística - Maio/2007

MERCADO

Para superar este ano o cresci-mento no faturamento de 25%obtido em 2006, a GKO In-

formática – cujo carro-chefe é o soft-ware GKO Frete, para a gestão de fre-tes em embarcadores – está apostandoem uma nova opção de modelo ope-racional que permitirá aos clientespraticamente eliminar os investimen-tos em infra-estrutura, além de asso-ciar as despesas pelo uso do sistema aovolume dos fretes contratados e aosrecursos utilizados do software.

“No modelo tradicional, a empre-sa que contrata o software utilizaseus próprios recursos de infra-estru-tura, ou seja, os servidores e o siste-ma de gerenciamento de banco dedados”, explica Ricardo Gorodovits,diretor Comercial da GKO. “Alémdisso, os usuários estão encarregadosde operar o sistema de forma com-pleta, monitorando os processos deintegração com as transportadoras, ainserção de dados, a verificação e odiagnóstico.” Neste modelo, o inves-timento se baseia em um investimen-to inicial mais elevado, para cobrir acessão do direito de uso e os serviçosde apoio à implantação.

O novo modelo de negócios foicriado em parceria com a CometaSoluções, empresa criada no ano pas-sado pelo Rapidão Cometa com oobjetivo de prestar um amplo lequede serviços logísticos, agregando umtime de especialistas, cada qual emsua área específica de atuação (paramais informações, veja matéria pu-

blicada na edição de outubro de2006 da revista ou no endereçowww.tecnologistica.com.br/site/5,1,26,15501.asp).

O embarcador que contrata osoftware no modelo GKO/CometaSoluções pode fazê-lo de duas for-mas. Uma é contratar o uso integraldo sistema, pagando a cessão de direi-to de uso por meio de um valor porCTRC gerenciado (as opções para ou-tros modais, BL ou AWB, tambémestão disponíveis). O sistema fica ins-talado na GKO/Cometa Soluções,com banco de dados também disponi-bilizado por eles, e o sistema é acessa-do pelos usuários remotamente.

Na segunda opção, a contrataçãocorresponde, a cada função contrata-da (auditoria, romaneio, simulações,acompanhamento de entregas, ocor-rências, avaliação de qualidade, inte-gração contábil e fiscal), um valor porCTRC gerenciado pelo sistema. O sis-tema também fica instalado remota-mente, operado por profissional ecom infra-estrutura pertencente àGKO/Cometa Soluções.

“Nos dois modelos, o investimentoinicial é muito menor: no primeiro,persiste ainda a parte relativa ao apoioà implantação, e, no segundo, um va-lor reduzido para um número menorde dias de treinamento àqueles queirão acessar o sistema”, afirma Goro-dovits. “Em ambos, os valores men-sais são variáveis, de acordo com onúmero de CTRCs mensalmente em-barcados, de forma que as empresas

pagarão apenas pelo uso efetivo dosoftware.”

A novidade já está em curso na Sie-mens Equipamentos de Comuni-cação. A empresa contratou o GKOFrete no primeiro dos modelos, ou se-ja, com a operação completa realizadapor profissionais da própria Siemens,porém terceirizando-se a infra-estru-tura e com as despesas calculadas deacordo com o número de CTRCs.

Ainda para superar o crescimen-to de 2006, a GKO espera os resulta-dos das medidas implantadas no anopassado, quando ampliou a estruturade atendimento ao cliente e tambéma área comercial e de consultoria.O crescimento previsto para 2007 le-va em conta também a abertura deuma filial em Porto Alegre, previstapara este primeiro semestre, com a fi-nalidade de aumentar a proximidadedas empresas localizadas na regiãoSul. O Mercosul também está nosplanos da GKO, que no momentonegocia com organizações da Argen-tina e México. �

GKO: (21) 2533-3503

GKO apresentanovo modelo de negócios

Investimento menor e despesa associadaao número de CTRCs são características

do novo modo operacional

Gorodovits:redução do investimento inicial

ASerasa, a SAP, a Sun Microsys-tems e a Neoris anunciaramuma parceria para oferecer ao

mercado o bureau de serviço degestão de notas fiscais eletrônicas(NF-e) e, em uma operação conjun-ta, fornecer uma solução simples pa-ra a administração do processo deuso dos documentos. O objetivo épermitir, principalmente às empre-sas de pequeno e médio portes, oacesso a uma solução completa queenvolva toda a infra-estrutura, hard-ware, aplicativos e certificação digi-tal para o processo de uso da NF-esem que elas se preocupem em criaressa estrutura internamente.

O bureau é baseado na solução denota fiscal eletrônica desenhada pe-la SAP Brasil em conjunto com aNeoris e inclui, além do sistema defaturamento ou billing, o gerencia-mento da nota fiscal para armazena-gem, em uma solução integrada pa-ra facilitar o atendimento às audito-rias internas e à fiscalização da Se-cretaria da Fazenda. “Acredito quepodemos disponibilizar uma so-lução robusta, completa e acessível aempresas de todos os tamanhos”,afirma o presidente da SAP Brasil,José Ruy Antunes.

A Sun Microsystems participado acordo fornecendo toda a infra-estrutura do sistema, o que incluiservidores, sistema operacional So-laris 10, softwares de segurança,gestão de identidade, unidades de

disco e armazenamento de dados,além de todos os serviços relacio-nados, como suporte, manutençãoe monitoramento.

“A iniciativa visa apoiar as empre-sas na adesão crescente ao modelode nota fiscal eletrônica e impulsio-nar a massificação dos recursos tec-nológicos de gestão fiscal”, afirmaOmar Tabach, country manager daNeoris, a integradora do projeto.“Como a Serasa já possui experiên-cia em certificação digital, o desen-volvimento de uma solução para oprocesso de nota fiscal eletrônica foiuma decorrência natural”, completaDorival Dourado, diretor de Ope-rações de Telemática da Serasa.

As estimativas divulgadas pelaSecretaria da Fazenda do Estado deSão Paulo apontam cerca de 900 milempresas no estado e 60 milhõesde notas fiscais por mês – a expecta-tiva é da emissão eletrônica de 50%desse volume até o final de 2007.“A solução viabilizada pela parceriarepresentará uma economia em tor-no de 20% dos custos envolvidos noprocesso de faturamento”, estimaElcio Aníbal de Lucca, presidenteda Serasa. �

SAP: (11) 5503-2400Serasa: (11) 3373-7272

Sun Microsystems: (11) 5187-2100Neoris: (11) 5112-9800

Empresas anunciamparceria para

nota fiscal eletrônicaSolução facilita administração do processo sem necessidade

de criação de estrutura interna

AIveco colocará em operação,neste mês de maio, um centrode engenharia de produto em

Minas Gerais com a responsabilida-de de coordenar o desenvolvimentodos veículos da marca para toda aAmérica Latina. O centro terá ligaçãodireta com o setor de desenvolvimen-to de produto da Iveco italiana e

também com a atual área de engenha-ria da montadora na Argentina, quepassará a trabalhar integrada ao cen-tro brasileiro.

A estrutura será enxuta e o centroatenderá a duas “plataformas”, umade veículos leves e outra de médio-pe-sados, cobrindo assim todo o leque de3,5 a 74 toneladas de PBTC.

Os investi-mentos para aabertura do cen-tro somam R$30 milhões emsistemas, equi-pamentos e pes-soal e dois es-critórios em Mi-nas Gerais divi-dirão as ativida-des: as áreas de marketing de produto,especificação técnica e homologaçãoserão instaladas em Nova Lima, ondefica a sede da Iveco; e o design, enge-nharia, construção de protótipos etestes serão realizados em Sete Lagoas.

“Nosso portfólio nos dá grandesoportunidades para ampliar a nossagama de produtos nos mercados lati-

MERCADO

Iveco cria centro dedesenvolvimento deveículos no Brasil

Centro de engenharia em Minas Gerais atenderáa mercados de toda a América Latina

no-americanos, de acordo com asnecessidades dos clientes da região elevando em conta questões comoclima, condições das estradas, com-bustível, legislação ambiental e detransporte”, afirma Renato Mastro-buono, novo diretor do Centro deDesenvolvimento de Produto.

“Os transportadores hoje sãomuito especializados precisam deveículos cada vez mais específicos.

Vamos oferecer a eles produtos que aumentem sua com-petitividade e eficiência em seus ramos de atuação”, afir-ma ele.

O enfoque imediato será dado ao mercado brasileiro:segundo o diretor, a Iveco está expandindo constante-mente sua gama de produtos no país – oito novos mode-los foram lançados nos últimos meses –, mas ainda exis-tem segmentos nos quais a empresa tem presença peque-na ou não está presente.

“Como na Europa, a Iveco será uma produtora full ran-ge no Brasil. Os primeiros resultados chegarão ao mercadojá a partir da metade de 2008”, garantiu o diretor, que terásob seu comando uma equipe de cerca de 35 profissionais,entre engenheiros, projetistas e técnicos.

Crescimento nas vendas

A Iveco comemora o aumento de 49% nas vendas decaminhões pesados entre os meses de janeiro e março des-te ano. Ao todo, foram 349 unidades comercializadas,frente às 235 vendidas no mesmo período de 2006. O mar-ket share cresceu 2,1 pontos percentuais, fazendo com quea empresa atingisse 7,4% de participação no mercado. Nostrês primeiros meses do ano, o mercado total de ca-minhões apresentou crescimento de 8,3%.

O destaque das vendas ficou por conta do Stralis, comcapacidade de 48,5 a 57 toneladas que, sozinho, aumen-tou de 10,8% para 11,8% sua presença no segmento. OCavallino, caminhão de entrada da marca no segmento depesados, também contribui para os resultados positivos.Desde seu lançamento, em agosto de 2006, 300 unidadesforam comercializadas.

Para atender à demanda pelos dois modelos, a monta-dora aumentou a capacidade produtiva de sua planta deSete Lagoas. A produção aumentou de seis unidades/diaem janeiro para 15 atualmente. �

Iveco: 0800 7023443

Div

ulga

ção

16 - Revista Tecnologística - Maio/2007

No ano em comemora oscinqüenta anos do início dafabricação de caminhões no

país, a Ford Caminhões inaugura ofi-cialmente o seu centro voltado à cus-tomização de veículos de acordo comas necessidades do usuário. Apresenta-do no início de abril, o Mod Centerfunciona dentro da fábrica da monta-dora em São Bernardo do Campo (SP)e será operado pela Randon Imple-mentos, fabricante gaúcha de imple-mentos rodoviários, mercado que li-dera com 42% das vendas e 47% daprodução nacional.

Pesquisas realizadas pela montado-ra indicam que cerca de 63% dos com-pradores de caminhões novos fazemalgum tipo de modificação na suaconfiguração, o que é um indicati-vo do potencial do negócio. As alte-rações mais comuns são a instalaçãodo terceiro eixo (33%), alongamentodo chassis (13%), instalação de resfria-dor na cabine (22%) e de bancos espe-ciais (20%).

A partir de agora, foi agregado umleque maior de itens, como mudançano acabamento interno; instalação deassento pneumático do motorista,com suspensão a ar; troca do eixo tra-seiro, com relação mais curta; custo-mização do tanque de combustível;instalação de climatizador de cabinecom umidificador, que funciona combateria e pode ser usado com o motordesligado, entre outros.

De acordo com a montadora, asoperações do Mod Center trarãomaior agilidade tanto para a Fordquanto para o cliente. Isso porque al-gumas das modificações eram realiza-das na própria linha de montagem,

reduzindo o ritmo deprodução. A partir deagora, esse problema ces-sa, pois o veículo sai dalinha para receber as mu-danças no Mod Center,que funciona ao lado, re-tornando apenas para aanálise de qualidade an-tes da entrega.

Já o cliente terá, alémda qualidade asseguradapela Ford, redução decustos e agilização daentrega. De acordo coma montadora, a produção de um veí-culo especial, que antes levava cercade três meses, será agora feita em umasemana. Outra vantagem é a manu-tenção da garantia de fábrica, queo cliente poderia perder nas modi-ficações feitas externamente. O usuá-rio terá também as mesmas condi-ções de financiamento oferecidas pa-ra veículos de série e todo o fatura-mento das operações será na nota fis-cal do caminhão.

O Mod Center ocupa uma área decerca de 625 m2 e tem capacidade pa-ra realizar cerca de 300 modificaçõespor mês. Hoje, já faz regularmente en-tre 30 e 40 modificações por mês.

A escolha da Randon para operar oMod Center se deu pelo fato de a em-presa já ser um fornecedor tradicionalda Ford no segmento de autopeças (poroutras empresas do grupo Randon vol-tadas a este segmento), além de – se-gundo a montadora – sua comprovadacapacidade técnica, de desenvolvimen-to de produtos e conhecimento donegócio. Ela será responsável por todosos trabalhos de modificação dos pro-

MERCADO

dutos utilizando componentes aprova-dos e homologados pela Ford e funcio-nará como um terceiro, sendo remune-rada pelos serviços realizados.

Para Flávio Padovan, diretor de Ope-rações da Ford Caminhões para a Amé-rica do Sul, hoje o mercado de veículoscomerciais é muito segmentado, comnecessidades bastante específicas deacordo com o segmento atendido pelotransportador. “O Mod Center nos per-mite fornecer ao cliente exatamente ocaminhão que necessita já pronto defábrica.” O diretor destacou ainda apossibilidade de abrir o leque de itensoferecidos e dar à rede de distribuido-res maior competitividade.

Hoje, a montadora possui 136 dis-tribuidores no Brasil, sendo que 91são dedicados ao negócio de ca-minhões. A empresa vem investindona especialização e, apenas em 2006,foram inaugurados 15 novos pontosespecializados, estando previstos ou-tros dez para este ano. �

Ford Caminhões: (11) 4174-8855Randon Implementos: (54) 3209-2000

Ford e Randon se unem para oferecercaminhões personalizados

Div

ulga

ção

Pesquisar e desenvolver soluçõespara o transporte de cargas pormeio de novos produtos, sistemas

e componentes é o objetivo do centrotecnológico da fabricante de implemen-tos rodoviários Guerra, inaugurado emmarço no município de Caxias do Sul(RS). As novas instalações do centro in-cluem um memorial tecnológico, áreade pesquisa e desenvolvimento, labo-ratório de medições e área de ensaios.

O centro já operava desde o final de2005 por meio dos departamentos deengenharia da empresa, mas sem umespaço que reunisse os 120 profissio-nais envolvidos no projeto. A inaugu-ração da sede do centro tecnológico éparte do projeto de internacionalizaçãoda marca Guerra, aprovado em 2005junto à Finep (Financiadora de Estudose Projetos), que prevê o aporte de re-cursos na ordem de R$ 18 milhões, dosquais a Guerra entra com R$ 3 milhõespróprios. Somente para a implemen-tação do centro estão sendo investidosR$ 5 milhões, incluindo instalações,máquinas, equipamentos, sistemas deinformática e treinamento.

Um dos projetos desenvolvidos nes-te período foi a linha de semi-reboquesTanque Fórmula G, projetada com a fi-nalidade de aumentar a capacidade decarga e a segurança no transporte. Naversão bitrem, o tanque tem capacida-de para transportar 48 mil litros de ga-

solina, 47 mil litros de álcool e 45 millitros de diesel. Outro projeto é o dasuspensão boogie para 16 toneladas decarga por eixo, desenvolvida para aten-der às demandas dos mercados árabe eafricano, mas também em comerciali-zação no mercado brasileiro.

Exportações recordes

A Guerra irá contabilizar 600 uni-dades exportadas para países latino-americanos até o final de abril, repre-sentando negócios na ordem de US$14 milhões. O número é recorde parao primeiro quadrimestre do ano eaponta para uma projeção de mais deUS$ 30 milhões do total exportadopela empresa em 2007 – um cresci-mento superior a 60% sobre 2006,quando as exportações chegaram aUS$ 18,2 milhões.

Com 36 anos de atividades indus-triais, a Guerra é um dos maiores fa-bricantes de implementos rodoviáriosda América Latina. Em 2006, a empre-sa empreendeu uma mudança no per-fil de atuação pela diversificação domix de produtos, chegando a 5.812unidades fabricadas. Para 2007, a pre-visão é chegar a sete mil unidades ecrescer 20% no faturamento de R$ 303milhões de 2006. �

Guerra: (54) 3218-3500

Guerra inaugura centrotecnológico

Div

ulga

ção

O bom desempenho nas impor-tações de veículos aponta para umamovimentação recorde este ano,pois em apenas três meses foi opera-do o equivalente a 60% do total dedesembarques registrado em 2006.O crescimento deveu-se às ope-rações da GM, que prevê aumentarem dez vezes o volume de veículosimportados pelo Porto do Rio Gran-de este ano.

Na contramão, as exportações re-gistraram um decréscimo de 58%,com 1.038 unidades operadas. Nem

mesmo o aumento de 71,5% nosembarques de colheitadeiras e de22,2% dos tratores foi suficiente pa-ra deter a redução nas operações. Aqueda foi provocada principalmentepela não movimentação do modeloCelta no primeiro trimestre de 2007,que no mesmo período do ano pas-sado registrou 1.590 unidades.� �

Porto do Rio Grande: (53) 3231-1366

Amovimentação de veículos noPorto do Rio Grande (RS) regis-trou crescimento expressivo no

primeiro trimestre do ano, atingindo8.969 unidades, número 227,2%maior em relação a igual período de2006. O grande destaque foi o incre-mento de 1.428% nas importações,com o desembarque de 7.931 veículos.

Movimentação de veículoscresce 227% em Rio Grande

Importações em alta eexportações em baixa

marcam primeiro trimestre

Foi assinado no dia 30 de marçoum protocolo de cooperaçãopara criar em Santos (SP) um

pólo de excelência tecnológica emassuntos portuários e ciências domar. A ação engloba o Centro deCapacitação Profissional do Portode Antuérpia (Apec), na Bélgica, aCompanhia Docas do Estado de SãoPaulo (Codesp), a prefeitura de San-tos, a Universidade Federal de SãoPaulo (Unifesp), o Senai e o Sindica-to das Entidades Mantenedoras deEnsino Superior do Estado de SãoPaulo (Semesp).

As bases do documento foram de-senvolvidas em fevereiro, quando o se-cretário-geral da instituição belga, LouisVan Schel, e a conselheira do porto deAntuérpia no Brasil, Madeleine On-clinx, visitaram a prefeitura santista.

Caberá à administração municipalarticular a implementação do centro,solicitando apoio dos governos federale estadual, além dos municípios doGuarujá (SP) e Cubatão (SP), locais emque o porto de Santos opera. A munici-palidade deverá, ainda, obter junto aoConselho de Atividade Portuária (CAP)o reconhecimento oficial do centro.

A Codesp disponibilizará as insta-lações necessárias e atuará em parceriacom o CAP e demais entidades públi-cas a fim de concretizar o projeto. Já aUnifesp será responsável pelo desen-volvimento e implementação dos cur-

MERCADO

sos de nível superior e de pós-gra-duação. A instituição será um agentedas trocas de tecnologia e de conheci-mento com as instituições nacionais einternacionais.

O papel do Sesi será o de promovercursos e treinamentos nas funções téc-nicas operacionais portuárias ou maríti-mas, enquanto o Sindicato das Entida-des Mantenedoras articulará parceriasentre as universidades privadas locais.A Apec, por sua vez, realizará cursos pa-ra a formação de professores e técnicosque trabalharão no centro, auxiliandona transferência de tecnologia e no es-tabelecimento da grade curricular doscursos técnicos superiores que serãocriados em Santos. �

Codesp: (13) 3234-7000

20 - Revista Tecnologística - Maio/2007

Ultracargo inaugura unidade na Bahia

AUltracargo investiu R$ 5 mi-lhões para inaugurar, em fe-vereiro, o Terminal Logístico

de Camaçari (TLC), na Bahia. O em-preendimento, localizado dentro doterminal rodo-ferroviário da Cia.Vale do Rio Doce (CVRD), está ins-talado numa área total de seis milmetros quadrados, sendo 4.500 me-tros quadrados destinados à armaze-nagem de quatro mil toneladas.

As operações realizadas no TLCenvolvem produtos embalados,transporte em carreta sider (produtoembalado) ou silo (produto a gra-nel), operações de transbordo (bigbags para carreta silo), carga e des-carga de contêineres e gerenciamen-to de informações e estoques. Desdea inauguração, cerca de três mil to-

neladas são movimentadas por mês noTLC. A meta é, até o final do ano, esteíndice atingir sete mil toneladas.

Segundo o gerente de Negócios daárea de Sólidos, Daniel Lisak, a princi-pal vantagem do terminal é o fato deestar localizado dentro do Pólo Petro-químico de Camaçari, que possui des-vio ferroviário. Isto porque, emboraatualmente 80% das operações aindasejam realizadas pelo modal rodoviá-rio e apenas 20% pelo ferroviário, aidéia é avançar no ferroviário paraque alcance o índice de 50%.

“Queremos usar o rodoviário parabuscar os itens nos produtores e levá-los até nossos armazéns, utilizando otrem para levar os produtos dos cen-tros de distribuição para as outras uni-dades”, resume Lisak, calculando uma

redução de custos para os clientesentre 10% e 15%.

O gerente afirma, ainda, que oTLC aumentará a atuação da com-panhia na prestação de serviçoslogísticos da área de sólidos, unifi-cando os mercados do Sudeste eNordeste. Vale lembrar que os ter-minais da Ultracargo em Camaçari(BA), Suape (PE) e Paulínia (SP)atuam na área de sólidos com pro-dutos provenientes do segmentopetroquímico. “Hoje, os sólidos re-presentam cerca de 10% a 12% denossos negócios. Com estes três ter-minais, a área deverá representar20%”, diz. �

Ultracargo: (11) 4543-4579

Santos terá centro de excelência portuáriaMeta é transformar omunicípio num pólo

tecnológico em assuntosportuários e ciências do mar

Man

oeld

eSo

uza/

Cod

esp

22 - Revista Tecnologística - Maio/2007

Um contrato de parceria de coo-peração técnica entre a Rio Tin-to e a Marinha Brasileira foi as-

sinado em março com o objetivo deaprimorar o processo de avaliação dasdimensões máximas de comboios flu-viais que operam no trecho brasileirodo Rio Paraguai. O convênio visa tornarmais eficaz a navegação pelo rio, poronde escoa a produção de minério deferro da empresa desde Corumbá (MS)até o Porto de San Nicolas (Argentina).

A Rio Tinto investiu US$ 100 mil emum simulador de posicionamento dinâ-mico (DP), desenvolvido pela empresabrasileira Symmetry e instalado no Cen-tro de Instrução Almirante Graça Ara-nha (Ciaga), de propriedade da Marinhae localizado na cidade do Rio de Janeiro.

Em integração com o simulador na-val da Marinha, a solução dará suporte

para a criação de técnicas e procedi-mentos de avaliação operacional de hi-drovias, portos e terminais, e a reali-zação de testes de novas tecnologias pa-ra o setor de logística fluvial e maríti-ma, além de permitir a capacitação deprofissionais do segmento náutico. Serápossível simular, por exemplo, a atra-cação de navios em encostas de difícilacesso e também verificar o ganho develocidade e poder de manobra que umnovo propulsor permitiria a determina-da embarcação.

Esta é a primeira parceria da Mari-nha com uma empresa do segmentofluvial e, segundo o órgão governa-mental, trará ao Ciaga o conhecimentonecessário para projetos com outrasempresas do setor de navegação.

Para José Luiz Carvalho, vice-presi-dente de Logística Fluvial da Rio Tinto,

MERCADO

Schenker e BAX Global têm novasinstalações em Porto Alegre

Após a efetivação da aqui-sição, no final de janeiro de2006, da empresa americana

BAX Global pelo Deutsche Bahn(DB), as subsidiárias do grupoalemão têm passado por um proces-so de fusão em todo o mundo. NoBrasil, a Schenker e a BAX muda-ram em março para novas insta-lações em Porto Alegre.

As equipes das duas empresasocupam agora o mesmo espaço, em

um processo gradual de combinaçãodas forças – as operações marítimas,por exemplo, já estão sob responsabi-lidade integral da Schenker. Atuandono Sul do Brasil desde o início dasoperações no país em 1973, a Schen-ker tem nessa região uma grande par-ticipação dos seus negócios e vê gran-des perspectivas de crescimento com aaquisição da BAX.

Com suas quatro unidades de negó-cios (Schenker, Stinnes Freight Logistics,

Stinnes Intermodal e Railion), o gru-po DB combina logística com conhe-cimento em transporte ferroviário, ter-restre, aéreo e marítimo, assim comoo gerenciamento da cadeia de supri-mentos global. Hoje, o seu volume devendas chega a 12,4 bilhões de eurose o grupo conta com uma equipe de65 mil funcionários e mais de 1.100escritórios em 110 países. �

Schenker: (51) 3022-9500

a questão de avaliação das dimensõesmáximas de comboios fluviais não é so-mente econômica, mas também envol-ve a viabilidade do projeto: “Quando éaumentado o volume do comboio, uti-liza-se a mesma tripulação daquelesmenores e praticamente o mesmo vo-lume de combustível, que representa50% do custo da navegação”, afirmaele. “À medida que se trabalha comcomboios maiores, é possível investirmenos capital, viabilizando um projetode mineração cuja distância até a costa,para a exportação, é de 2.500 km emuma viagem de 28 dias.”

A Rio Tinto Brasil é a subsidiária dogrupo anglo-australiano Rio Tinto, o se-gundo maior de mineração do mundo,com operações em mais de 20 países naprodução de minério de ferro, cobre,alumínio, carvão, dióxido de titânio,boro, talco, urânio e diamantes. �

Rio Tinto: (21) 2197-4200Ciaga: (21) 2560-4772

Rio Tinto e Marinhaassinam acordo para

melhoria na logística fluvialPrograma de testes definirá o tamanho máximo de um

comboio para escoamento do minério de ferro até a Argentina

Div

ulga

ção

Dados divulgados pela Pes-quisa Ferroviária 2006 daConfederação Nacional do

Transporte (CNT) indicam que oprazo estimado para entrega dosprodutos no modal ferroviário decargas é considerado bom pelosclientes, assim como a integridadedas mercadorias. Para os entrevista-dos, houve ainda uma melhoria nasegurança do transporte/carga nosúltimos três anos e, hoje, uma signi-ficativa quantidade de seus produ-tos é transportada nos corredorespesquisados, sendo que 18% dosclientes utilizam o modal ferroviá-rio para o transporte de 61% a 80%de sua produção total.

A pesquisa realizada anualmente pelaCNT se propõe a caracterizar os aspectosrelacionados à infra-estrutura ferroviáriado país, identificando os principais en-traves e gargalos do sistema e apontandoações de curto, médio e longo prazos. Pa-ra isso, a questão é tratada com foco naoperação de corredores ferroviários. Apesquisa é realizada por meio de consul-ta às empresas concessionárias para ava-liação dos aspectos operacionais do siste-ma e entrevistas com clientes das ferro-vias para avaliação da qualidade dos ser-viços oferecidos.

Atualmente, o sistema ferroviário bra-sileiro totaliza 29.847 km de extensão,distribuídos pelas regiões Sul, Sudeste eNordeste e atendendo parte do Centro-Oeste e Norte do país. Ele é compostopor 12 malhas concedidas (11 à iniciati-va privada e uma a empresa pública),duas malhas industriais locais privadas(EFT e EFJ) e uma malha operacional pe-lo estado do Amapá (EFA).

Caracterização dos clientes

Considerando-se que o processo dedesestatização dos serviços ferroviá-rios foi concluído em 1998, os atuaisclientes foram classificados quanto aotempo de utilização dos corredores,para permitir a identificação do per-centual de novos clientes das ferroviase também dos antigos usuários daRFFSA, quantificando o impulso dadoao mercado pela retomada da ofertade serviços ferroviários.

Foi observado que os corredores deacesso aos portos de São Luís, Recife eAracaju, e aos portos de Paranaguá,São Francisco do Sul, Imbituba e RioGrande são aqueles que concentram amaior parcela de clientes novos – evi-denciando a melhoria nas operaçõesapós a concessão.

Aqueles clientes com elevado graude necessidade de uso das ferroviassão cadastrados na Agência Nacionalde Transportes Terrestres (ANTT) co-mo usuários dependentes. Na análisedos resultados, foi verificado que amaior parte dos usuários de quase to-dos os corredores não é dependentedo sistema ferroviário, mostrando acompetitividade do setor para estesusuários. Os corredores Belo Horizon-te-Rio de Janeiro e de Rio Grande sãoos que mais apresentam usuários ca-dastrados como dependentes do siste-ma ferroviário: 50% e 46,7%, respecti-vamente. O corredor no qual há me-nor percentual de usuários deste tipoé o São Paulo-Nordeste, com 8,3%.

Nos corredores do sul ainda predo-mina o transporte da soja, com exceçãode Imbituba (SC), no qual 81,3% dos

CNT apresentaquadro ferroviário do país

clientes transportam carvão. Outroscorredores com grande percentual de es-pecialização são Belo Horizonte-Rio deJaneiro (no qual 50% dos clientes trans-portam minérios) e Intra-Regional Nor-deste e São Luís, em que cerca de 30%dos clientes transportam combustíveis.Em geral, os produtos industrializadostransportados nestes corredores são açú-car (32,2%) e produtos siderúrgicos(20,3%). Além deles, também são trans-portados outros granéis agrícolas e ma-teriais de construção, como cal e areia.

O volume total transportado pelosclientes entrevistados mostra o poten-cial dos corredores pesquisados. Destes,destacam-se os de Vitória e Belo Hori-zonte-Rio de Janeiro, com movimen-tações maiores em termos de tonela-gens, e o Intra-Regional Nordeste, com

baixa tonelagem, mas com grande mo-vimentação de combustíveis líquidos.Apesar da movimentação com menorexpressão nos corredores São Paulo-Nordeste, São Paulo-Rio de Janeiro e SãoFrancisco do Sul, eles têm grande im-portância econômica por realizaremtanto o transporte intra-regional co-mo a ligação de regiões produtorasaos portos.

Ainda segundo a pesquisa, em to-dos os corredores a maioria dos clien-tes está mantendo os volumes acorda-dos com as concessionárias. Esse cum-primento dos acordos proporciona àsconcessionárias maior flexibilidadeno serviço e a possibilidade de am-pliação da oferta, uma vez que a pro-gramação de transporte prevista é se-guida. Destaca-se o corredor Belo Ho-

rizonte-Rio de Janeiro, no qual 100%dos clientes entrevistados conseguemmanter os volumes acordados.

Infra-estrutura

Outro fator importante na credibi-lidade do transporte ferroviário decarga é a condição da infra-estrutura edisponibilidade dos terminais ferro-viários. Estes podem ser dos própriosdonos das cargas, das empresas con-cessionárias ou de terceiros que explo-ram terminais. Na maior parte dos cor-redores, os clientes apontaram a gran-de utilização de terminais próprios oude terceiros, sendo que a utilização determinais próprios não apresentoupercentual menor que 19% em ne-nhum dos corredores.

26 - Revista Tecnologística - Maio/2007

viço foi creditada aos corredores Intra-Regional Nordeste e Rio Grande, nosquais a maioria dos clientes apontou asua existência antes e depois do tre-cho ferroviário.

Ainda assim, os clientes de novedos 13 corredores aprovaram a quali-dade dos serviços. Os maiores desta-ques ficaram para os corredores SãoLuís, São Paulo-Rio de Janeiro e Imbi-tuba, com 100% de satisfação na ava-liação dos serviços. Apenas em doisdeles os clientes avaliaram os serviçosoferecidos como regulares: Belo Hori-zonte-Rio de Janeiro (100%) e SãoPaulo-Nordeste (66,7%).

Conclusões

A análise dos dados operacionais dosprincipais corredores ferroviários apon-ta a necessidade de diretrizes mais clarasdo governo, que é o proprietário da re-de, em relação ao planejamento estraté-gico, tático e operacional a ser adotadopelos operadores. Em relação aos pro-blemas operacionais, são observadas emdiversos trechos das malhas ferroviáriasrestrições geométricas ocasionadas pe-los antigos traçados de projeto e o ex-cesso de passagens de nível entre a viaférrea e o sistema viário urbano, que re-sultam em tempos longos e com grandevariabilidade, dois fatores negativos nalogística de transporte.

Também contribui para a lentidãodos trens a invasão das faixas dedomínio das ferrovias, que deveriampermanecer livres de ocupação –atualmente, 200 mil famílias morampróximas às estradas de ferro e a velo-cidade dos trens nestas áreas cai paracerca de cinco km/h.

Podem ser destacados, entre os prin-cipais desafios a serem solucionados emmédio prazo, a ampliação de materialde transporte (vagões e locomotivas); arecuperação e ampliação da malha emoperação; a reestruturação operacional

MERCADO

de dois dos principais corredores dealimentação do Porto de Santos, o pri-meiro por bitola métrica (Santos/Bau-ru/Três Lagoas/Campo Grande/Co-rumbá) e o segundo por bitola larga(Santos/Campinas/Santa Fé do Sul/Al-to Araguaia).

Outras questões a serem resolvidassão a melhoria nas transposições dasgrandes regiões metropolitanas, sobre-tudo em Belo Horizonte, Curitiba e SãoPaulo; e a superação de problemas deacesso e tráfego compartilhado nosprincipais portos brasileiros, destacan-do-se Santos (SP), Sepetiba (RJ), Parana-guá (PR) e São Luís.

“Até 1999, o sistema ferroviário na-cional era responsável por 20% das car-gas transportadas no Brasil, ficando omodal rodoviário com 62% e o aqua-viário com 14%”, afirma Clésio Andra-de, presidente da CNT. Pelas estradas deferro são transportados hoje mais de24% da produção nacional. “Em outrospaíses de dimensões semelhantes aoBrasil e com expressivos setores agríco-la e mineral, as ferrovias têm uma par-ticipação entre 40% e 50% no transpor-te de cargas.”

Segundo o diretor-executivo daANTF, Rodrigo Vilaça, “neste momento,em que todo o país se mobiliza para aconcretização das metas do PAC, é ne-cessário colocar em prática as recomen-dações da pesquisa da CNT, que apontaações capazes de solucionar os princi-pais entraves e gargalos existentes nosistema, pois assim o transporte sobretrilhos poderá contribuir ainda mais pa-ra o crescimento econômico do país”.

O texto integral da Pesquisa Ferro-viária CNT está disponível na páginada CNT na internet (www.cnt.org.br) epode ser acessado também no site daANTF (www.antf.org.br). �

CNT: 0800 7282891ANTF: (61) 3226-5434

Apenas os clientes do corredor Vitó-ria apontaram uma maior utilizaçãomista dos terminais próprios, de tercei-ros e/ou de concessionárias. Já os cor-redores Intra-Regional Nordeste e Para-naguá apontaram um maior uso dosterminais das concessionárias.

Na avaliação da infra-estrutura dis-ponível nos terminais, a conclusão foihaver um atendimento adequado esuficiente às necessidades da maioriados embarcadores, independente-mente da propriedade dos terminais –em quase todos os corredores, essepercentual de satisfação atinge maisde 60% dos entrevistados.

Na maioria dos corredores, os temposde carga e descarga foram consideradossatisfatórios: em Belo Horizonte-Rio deJaneiro e Imbituba, o tempo de carga ésempre satisfatório para 100% dos clien-tes entrevistados, e no corredor São Pau-lo-Rio de Janeiro a insatisfação foi de0% em ambos os tempos.

Mais da metade dos entrevistados desete corredores considera que o tempomédio de transporte de seus produtosatende às suas necessidades – destes, ocorredor Imbituba apresenta 100% dosclientes satisfeitos. Em outros cincocorredores, a maioria dos clientes apon-ta que o tempo médio de transporte nãoatende às suas necessidades, destacan-do-se Santos Bitola Estreita, com 100%dos clientes insatisfeitos.

Apesar dos bons índices em algunscorredores, o percentual de clientes in-satisfeitos com os tempos de transporteé superior a 25%, um indicativo da ne-cessidade de melhoria do desempenhooperacional das ferrovias brasileiras paraatrair o mercado.

A oferta de serviços multimodaiscomplementares de coleta e entregade mercadorias é insuficiente, ou nãoapresenta muita divulgação aos usuá-rios, já que, na maioria dos corre-dores, foi apontado como inexistente.A maior indicação da oferta desse ser-

OTerminal de Contêineres San-tos Brasil calcula fechar o anode 2007 com movimento de

1,22 milhão de TEUs, frente ao 1,11milhão aferido em 2006. Este índice re-presenta 20% do total de contêinerestransacionados no Porto de Santos. Pa-ra isso, a companhia fará este ano in-vestimento da ordem de R$ 200milhões no terminal.

De acordo com o presidente, WadyJasmin, R$ 120 milhões serão aplicadosna construção do Terminal 4. O localterá berço de 220 metros, retroárea de88 mil m2 e capacidade para movimen-

tar 300 mil TEUs por ano. Segundo odiretor de Operações, Antonio CarlosDuarte, a previsão é de que as obras se-jam iniciadas em outubro e concluídasem 24 meses.

A aquisição de equipamentos tam-bém faz parte da estratégia de investi-mentos. Até o final de 2007, mais 12RTGs (equipamento de movimen-tação) entram em operação; atual-mente são dez em funcionamento. Odiretor informa que cada unidade écomprada a 1,3 milhão de euros e pos-sibilita o crescimento vertical da áreade armazenagem.

28 - Revista Tecnologística - Maio/2007

MERCADO

Santos Brasil investe na estruturaTerminal de Contêineres destina R$ 200 milhões para a

construção de terminal e aquisição de equipamentosAlém do aumento da capacidade e

da eficiência – a Santos Brasil realiza 50movimentos por hora –, o investimen-to em equipamentos e construção deáreas possibilita a diminuição nos cus-tos. “Há dez anos, eram 11 movimen-tos por hora e US$ 600 por contêinerescheios manipulados. Atualmente, segasta US$ 200”, comemora.

A empresa instalou ainda um sistemade agendamento, pelo qual o transpor-tador realiza um pré-cadastro do contêi-ner no site da companhia e gera uma ja-nela de chegada de quatro horas. Quan-do chega ao terminal, as informaçõessão cruzadas, o que evita filas. �

Santos Brasil: (11) 3897-1120

Man

oeld

eSo

uza/

Cod

esp

Para sustentar a sua estratégia decrescimento, a Dicico investiráR$ 10 milhões na área de logísti-

ca este ano, 50% a mais em compa-ração a 2006. Uma das maiores redesvarejistas de materiais de construçãodo país, a empresa deu início a esta ini-ciativa em fevereiro, com a inaugu-ração de um centro de distribuição dedez mil m2 e oito mil posições-paletena cidade de Guarulhos (SP), para a ar-mazenagem de produtos de auto-ser-viço, itens pequenos que o consumi-dor compra e leva na hora.

O objetivo da empresa em direcionaresse CD exclusivamente para essa linhade produtos é ter agilidade e segurançano abastecimento das lojas, sem preci-sar depender do prazo de entrega dosfornecedores, já que estes agora efe-tuarão as entregas diretamente no CD ea própria Dicico fará o abastecimentode suas unidades diariamente. Ante-riormente, as lojas eram abastecidas di-retamente pelos fornecedores.

“Os produtos de menor giro serãocentralizados no novo CD em funçãodo lead time alto dos fornecedores”, ex-plica Gerson De Paula, diretor deLogística da Dicico. Segundo ele, acompra em grandes quantidades per-mitirá melhores negociações com osfornecedores e o aumento na varieda-de de produtos expostos nas lojas.

“A partir de agora, a loja receberáuma única carreta por dia com a repo-sição de todos os produtos de que ne-cessita, de acordo com as vendas do diaanterior. Essa estratégia diminuirá o ní-vel de rupturas e otimizará o nossonegócio”, afirma o diretor.

Há cinco anos, a empresa – entãocom somente cinco lojas – decidiumontar um CD de cinco mil m2 exclu-sivamente para operações de cross-do-cking, a fim de centralizar as entregaspara as lojas. Hoje, no entanto, a Dici-co conta com 20 lojas, o que inviabili-za a continuidade de tais operações. “Es-te antigo CD continuará operando paraalguns fornecedores de produtos comparticipação significativa em nossasvendas, mas 95% dos produtos de auto-serviço serão armazenados no novocentro”, explica De Paula, completandoque as duas unidades estão localizadasno mesmo endereço em Guarulhos.

“No ano passado, fizemos o planeja-mento estratégico para chegarmos a 50filiais até 2010. Este ano, vamos inau-gurar mais cinco filiais e, portanto, pre-cisávamos do novo CD para suportaras operações”, explica o diretor.

Em fevereiro, a rede ampliou tam-bém o seu CD de showroom destinado àarmazenagem de pisos, revestimentoscerâmicos, louças e esquadrias, produ-tos cuja compra é feita geralmente emgrande quantidade e entregue direta-mente na casa do cliente. Esse CD estálocalizado no bairro do Ipiranga, na ca-pital paulista. Hoje, aproximadamente60% das vendas da empresa são entre-gues na casa do cliente.

A empresa realiza uma média de 700a mil entregas diárias e a ampliaçãodará suporte para o compromisso deentregar em 24 horas na capital eGrande São Paulo e em 48 horas no in-terior e litoral paulistas. �

Dicico: (11) 6166-6600

Dicicocentraliza

distribuiçãoEmpresa destinará R$ 10 milhões à área de logística em 2007

De Paula:melhoriano mixdas lojasD

ivul

gaçã

o

AEtna Home Store, rede de lo-jas de arquitetura e decora-ção que possui atualmen-

te três unidades no país, está insta-lando em seu centro de distribuiçãoo WIS (Warehouse Information Sys-tem), WMS desenvolvido pela soft-warehouse Sydeco – System Develop-ment Company.

“Nosso desafio foi colocar o sis-tema no ar em 40 dias no novoCD da Etna em Barueri, na GrandeSão Paulo, já que a intenção erainiciar a operação de casa nova eWIS funcionando”, explica Eveli

Morasco, diretor da Sydeco. A im-plantação da solução atende ini-cialmente às três lojas da rede, duasem São Paulo e uma em Campinas(SP), a partir de uma única base eserá utilizada para gerenciar asoperações das cerca de 12 lojas daEtna a serem inauguradas até o fi-nal do ano.

Segundo Marcelo Franco, gerenteComercial da Sydeco, não houve anecessidade de customização da so-lução para o novo cliente, pois elajá atende a diversas lojas do seg-mento de atuação da Etna.

Além do WMS, a Sydeco desenvol-ve e implanta soluções de ERP, AFV(solução para otimização de visitas aclientes) e CRM direcionados paraindústrias de processos, como far-macêutica, veterinária, cosmética ede higiene pessoal. �

Sydeco: (11) 5506-0861Etna: (11) 2161-7600

Etna implanta novo WMSHome Store fecha contrato para a instalação do WIS em seu CD

Aprovedora de serviços logísti-cos Eichenberg & Transeichampliou seu espaço para arma-

zenagem na cidade de Guarulhos (SP)com a abertura de um novo armazémem março. Com 4,2 mil m2 de área to-tal, pé direito de 12 metros e 16 do-cas, o espaço tem capacidade de 108mil m3 de armazenagem em até oitomil posições-palete.

O antigo centro de distribuição daempresa está situado no sentido SãoPaulo-Rio da Rodovia Dutra, enquan-to o novo CD está no sentido inverso.Segundo o diretor, a localização emsentidos opostos não dificultará asoperações. “Temos clientes diferen-ciados em cada um dos CDs: o antigoestá mais voltado àqueles que neces-sitam de uma movimentação maislenta, enquanto no novo são movi-mentadas mercadorias de maior giro,ou seja, são clientes de perfis diferen-tes”, afirma Carlos Antonio Gonza-

lez, diretor do Mercosul da Eichen-berg & Transeich, acrescentando queambos os CDs têm como público-alvoos segmentos automotivo, eletroe-letrônico e de informática.

Inicialmente, não há planos deconcentrar as operações em uma úni-ca estrutura, pois as instalações anti-gas estão hoje com 100% de ocu-pação e as novas já têm praticamente60% do espaço comercializado. Coma abertura do novo CD, a empresaconta agora com dez mil m2 de área(4,2 mil no novo e 5,8 mil no antigo)e quase 180 mil m3 de armazenagem,divididos em 70 mil nas novas insta-lações e 108 mil nas antigas.

Também em março, foi reestrutu-rada e ampliada a unidade da empre-sa em Santos (SP), que passou a con-tar com desembaraço aduaneiro pró-prio e continua oferecendo os ser-viços de agenciamento marítimo deexportação e importação, transporte

de contêineres e serviços acessórios,como desova, estufagem e gerencia-mento de processos.

A filial no litoral paulista é a res-ponsável pela integração no estadodos serviços de armazenagem, trans-porte e desembaraço e pelas ope-rações portuárias e aéreas de impor-tação e exportação. A expansão naunidade incluiu ainda um aumentoexpressivo no quadro de funcioná-rios, de seis para 30.

Com sede em Porto Alegre, a Ei-chenberg está presente em São Paulodesde 1999 e hoje o estado representa25% do faturamento total da empresa.A meta é aumentar este índice para50% até 2008. “Estamos certos de queSão Paulo será o principal mercado daEichenberg. É inevitável esta mu-dança”, completa Gonzalez. �

Eichenberg & Transeich: (11) 2131-5250

MERCADO

Eichenberg ampliaatuação em Guarulhos

Gonzales:antigoCD serámantidoD

ivul

gaçã

o

Detentora das mar-cas Häagen-Dazs,Forno de Minas e

Frescarini, a General Millsinaugurou em março umcentro de distribuição emFortaleza para atender aoestado do Ceará. O novoCD é o terceiro da empresana região Nordeste (os ou-tros dois estão localizadosem Salvador e em Recife) eotimizará a logística dasentregas, já que as ope-rações de armazenagem etransporte para a região dacapital cearense estavamanteriormente sob responsabilidadedo CD de Pernambuco.

"Deslocar produtos com risco detemperatura de Recife para Fortaleza émuito complicado", explica HélioFonseca, gerente de Supply Chain daGeneral Mills Brasil. "O custo detransporte é muito caro, pois são 800km entre as duas cidades e as entregassão semanais. Precisávamos de um su-porte no estado, no qual estamos pro-curando expandir a nossa presença",completa ele.

Com previsão de abertura de maisuma loja da Häagen-Dazs em Fortale-za no segundo semestre de 2007, aGeneral Mills não esquece o varejo,mas o foco maior da empresa na re-gião permanecerá o segmento de foodservice (restaurantes, hotéis e resorts),em que a marca tem público cativo.

Em Fortaleza, a empresa irá disporde um funcionário próprio interno noCD, responsável por realizar todo ofaturamento, e o operador logístico

Friozem ficará encarregado da re-cepção, armazenagem, movimentaçãoe transporte dos produtos - assim co-mo nos oito CDs da empresa presen-tes no país, as operações são terceiri-zadas. Será dedicado à General Millsum espaço de 150 posições-palete, amesma capacidade disponível nos ou-tros dois CDs nordestinos.

Nacionais e importados

A única fábrica da General Millsno Brasil está localizada em Conta-gem (MG). A idéia de desmembrar asoperações de Recife e Fortaleza sur-giu a partir do mesmo conceitologístico adotado em São Paulo, on-de a empresa trabalha com cargaconsolidada, juntamente com pe-quenos volumes de outras empresas."Em geral, somos a principal empre-sa em volume e, desta forma, o cus-to de distribuição é menor para to-dos", afirma Fonseca.

A General Mills tentaráaplicar o princípio em For-taleza, a fim de diminuir osaltos custos de distribuição."Vamos concentrar os gran-des volumes em Fortalezae fazer a distribuição paraos restaurantes e os resorts,aproveitando a operaçãoconsolidada e distribuindocom outros parceiros", ex-plica Fonseca. "Os ganhosserão nossos, das outras em-presas e também do opera-dor logístico, que conse-guirá um custo mais baixo."

O desenho logísticocriado para o novo CD contempla oenvio de cargas de volumes maioresdiretamente dos estados de São Pau-lo e Minas Gerais - as massas da Fres-carini em caminhão fechado paraatendimento da demanda mensalno Ceará, a partir da cidade de Ba-rueri (SP), onde está localizado oprincipal CD da empresa, e o enviode pão de queijo da Forno de Minasdesde Contagem para Fortaleza sãodois exemplos. Até mesmo algumasoperações de transferência podemocorrer a partir de Recife, mas o fo-co da empresa, segundo Fonseca, écriar um volume maior e concentrara carga a partir da região Sudeste -afinal, todos os processos de impor-tação são realizados por meio do CDpaulista, para depois serem realiza-das as transferências. �

General Mills: (31) 3079-8100

Maio/2007 - Revista Tecnologística - 33

General Mills inaugura CDem Fortaleza para otimizar entregasUnidade irá focar o segmento de food service com distribuição por carga consolidada

Div

ulga

ção

Amalha hidroviária brasileira temuma série de gargalos a enfrentarpara tornar-se mais eficiente e

saltar dos atuais 12 mil km de vias na-vegáveis para 43 mil. Esta é a conclusãodos representantes brasileiros que apre-sentaram palestras sobre navegação inte-rior durante o Seminário Internacionalsobre Hidrovias Brasil – Flandres/Bélgica,realizado no início de abril em Brasília,reunindo especialistas em transporte hi-droviário dos dois países.

Alex Oliva, superintendente de Na-vegação Interior da Agência Nacionalde Transportes Aquaviários (Antaq),abriu o ciclo de palestras mostrando aspotencialidades e perspectivas da ma-lha hidroviária brasileira. Ele questio-nou a afirmação de que o Brasil seria opaís das rodovias: “Temos 1,7 milhãode km de estradas, mas apenas 10%desse total são pavimentados.”

Sobre o potencial das hidrovias, Oli-va afirmou que os trechos navegáveispodem quase dobrar de extensão commais investimentos. “A hidrovia Bran-co-Negro pode ganhar mais 750 km ea Guamá-Capim, mais 700 km. Semfalar na hidrovia Araguaia-Tocantins,que pode tornar-se a espinha dorsalnorte-sul do Brasil”, acredita ele, quealertou para a importância da con-clusão das obras da eclusa de Tucuruí elembrou a necessidade das obras de in-fra-estrutura para a ampliação dos tre-chos navegáveis. Segundo o superin-tendente, o Brasil precisa, no mínimo,do dobro das atuais 17 eclusas.

Adalberto Tokarski, gerente de De-senvolvimento e Regulação da Nave-gação Interior da Antaq, falou sobre avisão estratégica da agência para o

transporte e infra-estrutura hidroviáriainterior. Ele prevê que o melhor usodas hidrovias pode induzir o desenvol-vimento econômico nacional, ao re-duzir o custo Brasil e aumentar a efi-ciência da cadeia logística do país.

Utilizando como exemplo a hidro-via do Parnaíba, na divisa entre os es-tados do Maranhão e Piauí, Tokarskimostrou aos empresários presentes co-mo os investimentos podem contri-buir para melhorar a vida dos habitan-tes de uma das regiões mais pobres dopaís. “Se as obras da eclusa, paradas há20 anos, forem concluídas, a hidroviapoderá tornar-se uma das grandes viasde escoamento da produção de soja,carne, arroz, milho e até biocombustí-vel”, acredita ele.

Grãos e combustíveisna Região Norte

O transporte de grãos no rio Madei-ra, o maior afluente da margem direitado rio Amazonas, foi o tema da apre-sentação de Elpídio Gomes, adminis-trador das Hidrovias da Amazônia Oci-dental (AHIMOC). O deslocamento daprodução de soja da região Sul para oCentro-Oeste brasileiro, segundo ele,tornou indispensável resolver os pro-blemas da navegação no Madeira, queescoa boa parte da produção regionalpara os portos do Norte e Nordeste.

Gomes explicou aos belgas que, aocontrário de outras hidrovias, o rioMadeira não precisa de investimentospara tornar-se viável, porque já estáem operação, mas sim para manter aestrutura existente: “Queremos garan-tir um calado mínimo de 2,5 metros ao

Especialistas brasileiros ebelgas discutiram soluçõespara hidrovias brasileiras

longo de toda a hidrovia, cujo nível aolongo do ano pode variar até 14 m.”

O transporte de combustíveis nosrios Amazonas e Solimões foi o temada palestra de Ivan Pacheco, gerente-executivo de Suprimento e Logísticada Petrobras Distribuidora. Ele concor-da sobre a necessidade de um caladomínimo de 2,5 m no rio Madeira paraassegurar o abastecimento regular decombustível no Norte do país.

Eduardo Carvalho, diretor-geral daempresa Mc Log, explicou que o poten-cial de transporte de granéis sólidos norio Paraguai é de 12 milhões de tonela-das de grãos, dez milhões de toneladasde minério e cinco milhões de tonela-das de derivados de petróleo por ano.“Essa é a previsão para os próximos cin-co anos, mas podemos multiplicar esses

números se fizermos os investimentosnecessários em obras de infra-estrutura.O rio tem 500 km de vias navegáveis,com a vantagem de que podemos agre-gar outras cargas sem grandes custosadicionais”, afirma ele.

Ro-Ro Caboclo

O sistema conhecido na Amazôniacomo Ro-Ro Caboclo foi apresentadopor Alcy Cavalcante, presidente daAmazonas Navegação (Amazonav).Ro-Ro é uma abreviação do termoinglês roll on/roll off, que se refere aomodo como as cargas são embarcadas

ou desembarcadas, rolando para den-tro ou para fora das embarcações.

No caso do Ro-Ro Caboclo, em vezde contêineres, transportam-se carretasao longo da hidrovia do Madeira pormeio de embarcações de baixo calado,fundo chato e proa lançada. SegundoCavalcante, o sistema passou a ser uti-lizado mais intensamente a partir daimplementação da Zona Franca de Ma-naus e conta com saídas diárias quechegam a transportar cinco milhões detoneladas de carga por ano.

“O sistema alia a simplicidade da bal-sa à do caminhão e é, sem dúvida, umdos principais indutores do desenvolvi-mento econômico regional, ao reduzir ocusto do transporte”, disse Cavalcante.�

Antaq: (61) 3447-1035

Alex Oliva:trechosnavegáveispodemdobrarD

ivul

gaçã

o

MERCADO

36 - Revista Tecnologística - Maio/2007

AConfederação Nacional dasRevendas Ambev e das Empre-sas de Logística da Distri-

buição (Confenar) fechou em marçopassado uma parceria com a Pale-trans Equipamentos com o objetivode oferecer a seus associados um pro-grama especial para a aquisição detranspaletes manuais.

O projeto disponibiliza seis dife-rentes modelos de equipamentos, al-guns com capacidade de carga de atétrês toneladas. Acessórios, como ro-das simples de nylon e rodas de tan-

dem de poliuterano, também fazemparte do programa.

As vantagens destacadas da parce-ria são o prazo de pagamento de até90 dias e o recebimento dos produ-tos na porta da revenda Ambev ematé cinco dias após concluída a ne-gociação. Além disso, os associadostêm a possibilidade de adquirir osprodutos com um valor 10% menordo que o praticado no mercado. Para2007, a Confederação estuda o incre-mento de outros itens para oferta.

A Paletrans, há 20 anos no merca-

do e especializada em produtos paramovimentação de materiais, encon-trará na Confenar um universo denegócios promissor. Isso porque aentidade conta com 250 revendasafiliadas e mais de mil empresáriosligados à atividade. Juntas, as reven-das faturam cerca de R$ 10 bilhõesao ano. Apenas para os investimen-tos em insumos, são destinadosanualmente R$ 2 bilhões. �

Confenar: (11) 5505-2521Paletrans: (16) 3951-9999

Confenar e Paletrans anunciamacordo comercial

Indústria de equipamentos oferecerá transpaletes com valor 10%menor que o praticado no mercado

Div

ulga

ção

Fischer:serviçosatrativospara osclientesD

ivul

gaçã

o

Grupo mundial especializadoem transporte e logística, aPanalpina registrou sólido

crescimento em seus resultados de2006: a receita líquida futura teve in-cremento da ordem de 11,3%, ou se-ja, 7,73 bilhões de francos suíços(US$ 6,39 bilhões), e de 52,5% no lu-cro líquido, atingindo 184 milhõesde francos suíços (US$ 152 milhões),com a criação de mais de 700 empre-gos em todo o mundo. A Panalpinapossui mais de 500 unidades em 90países e, no Brasil, o grupo possuiatualmente 14 escritórios próprios,além de sediar o Centro Regional pa-ra a América Latina.

O fluxo de caixa operacional líquidocresceu 70% em comparação com2005, registrando 241 milhões de fran-cos suíços (US$ 199 milhões). O fluxode caixa foi de 186 milhões de francossuíços (US$ 153 milhões), 54% maiordo que em 2005.

O grupo também incrementou as to-neladas e volumes transportados, tantono frete aéreo (10,5%) quanto no marí-timo (17,4%) – no segundo, a Panalpinatransportou mais de um milhão de TEUspela primeira vez em sua história. A re-ceita líquida futura cresceu 8,9% notransporte aéreo, 17,8% no marítimo e4,7% no supply chain management. Fo-ram estendidos os contratos existentes e

conquistados novos negócios nasindústrias definidas pelo grupo comoestrategicamente importantes, comoautomotiva, saúde, varejo & moda,tecnologia e óleo combustível e gás.

“Estes valores são considerados umrecorde na história da Panalpina”,afirma Gerhard Fischer, chairman dogrupo. “Em um ambiente macroe-conômico favorável às indústrias detransporte e logística, temos transfor-mado nosso modelo de negócio livrede ativos fixos em serviços atrativospara nossos clientes.” �

Panalpina: (11) 2165-5700

Panalpina registra crescimentorecorde em 2006

Receita líquida futura obteve um incrementode 11,3% em relação a 2005

Vinho

O executivo conta que, dentro daestratégia de variar os segmentos aten-didos, a empresa tem se voltado parao segmento vinícola, em que a DMopera com dez importadoras, que mo-vimentam por mês pouco mais de miltoneladas.

Nesta operação são utilizadas carre-tas sider, que protegem o produto maspermitem a ventilação, evitandograndes oscilações de temperatura,prejudiciais ao produto. As carretas ecavalos com suspensão pneumáticatambém contribuem para a conser-vação dos vinhos, já que absorvem osimpactos, evitando quebra de embala-gens, por exemplo. Já os motoristassão orientados a dirigir na velocidadepermitida e não realizar manobrasbruscas, como freadas.

As rotas cobertas pela DM ligamSão Paulo aos dois maiores exporta-dores de vinhos da América do Sul:Mendonza, na Argentina, e Santiago,no Chile. �

DM: (51) 3481-7100

ADM Transporte e Logística In-ternacional investiu R$ 16 mi-lhões para renovar sua frota,

adquirindo 40 cavalos Stralis 6x2, daIveco, e 60 carretas sider, da Guerra.Os equipamentos começam a operar apartir de junho. Apenas em custoscom manutenção, a expectativa é deque haja uma redução de 15% devidoao baixo índice de quebras dos veícu-los e implementos.

Os cavalos possuem suspensãopneumática e tanques de 1.200 litros.As carretas, do tipo sider rebaixadas,que também contam com suspensãopneumática, têm capacidade para 28toneladas e 110 metros cúbicos de car-ga. O diretor comercial da DM, MárioRodrigues, explica que as aquisições,além de fazerem parte das comemo-rações dos 40 anos da companhia,estão alinhadas ao plano estratégicoda empresa.

O executivo explica que a aquisiçãode mais carretas visa permitir ope-rações sem paradas, em que o conjun-to, ao chegar na unidade, tem a carre-ta desengatada e já recebe uma outra,cheia ou vazia, sem esperar o descar-regamento da primeira carreta paraseguir viagem.

DM renova a frotaMetade dos 40 cavalos e 60 carretas adquiridos será

colocada em operação a partir de junho

Div

ulga

ção

Empresa do grupo Arex voltadaaos serviços de transporte, dis-tribuição, armazenagem e sup-

ply chain, a Exata Logística está ado-tando um novo conceito de atendi-mento a clientes estratégicos e colo-cando em prática a função do key ac-count manager, um profissional dedi-cado a gerenciar o seu relacionamen-to com os principais clientes.

O conceito foi desenvolvido no fi-nal do ano passado como parte doplanejamento e das mudanças estru-turais da empresa para 2007 e a con-clusão da implantação estava previs-ta para o mês de abril.

Segundo o diretor de Desenvolvi-mento de Negócios da Exata, Alejan-dro Bagnati, o objetivo é proporcio-nar maior rapidez e mais eficiênciano atendimento corporativo: “Esteprofissional irá interagir com todasas filiais que atendem ao cliente, co-ordenando o relacionamento comer-cial, sendo o elo de ligação com o

cliente e liderando as negociações denovas operações e os ajustes noscontratos existentes”, explica ele.

Dentro da estrutura da Exata, fo-ram nomeados profissionais entrediretores, gerentes e executivos decontas para exercer a nova função.“Hoje, já temos definidos oito key ac-count managers, mas este número po-de aumentar à medida que entraremnovos negócios”, afirma Bagnati. �

Exata Logística: (11) 2133-8700

Exata Logística reforça atendimentoa clientes estratégicos

Empresa cria cargo dekey account manager

para agilizar atendimento

MERCADO

OTerminal de Contêineres daMargem Direita (Tecondi), deSantos (SP), fechou o ano de

2006 movimentando 245.300 TEUs,crescimento de 22% sobre 2005. Ape-nas no mês de dezembro, o cresci-mento frente ao mesmo período doano anterior foi de 17%.

Algumas iniciativas tomadas aolongo do ano passado contribuírampara os números positivos, entre elasa compra de equipamentos – comodois guindastes post-panamax, numinvestimento total de US$ 7 milhões.

Além disso, o terminal disponibili-zou um serviço de importação e expor-tação para os Agentes de Cargas. Deno-minado redestinação de cargas LCLpor Declaração de Trânsito Aduaneiro(DTA), a declaração é emitida pela Re-ceita Federal para liberar o transporteentre duas áreas alfandegadas. A vanta-gem do serviço é a facilidade que osimportadores e exportadores têm empoder transitar com cargas soltas entrevários portos do Brasil.

A estrutura também foi ampliada.Em novembro, o Tecondi inaugurou

um escritório de negócios em São Pau-lo. Já dezembro marcou a emissão da li-cença prévia (LP), concedida pelo Con-selho Estadual do Meio Ambiente(Consema), que permite o início dasobras de expansão do pátio 1. A meta éampliar a capacidade de movimen-tação anual do Terminal em mais 225mil TEUs, permitindo a atracação demais 250 navios por ano. Para isso, seráintegrada uma área de 32 mil m2 ao pá-tio 1, que hoje apresenta 53 mil m2. �

Tecondi: (13) 2101-7150

Tecondi divulga números e iniciativasServiço para agentes de cargas, ampliação do pátio 1 e incremento

dos negócios via web são os destaques

42 - Revista Tecnologística - Maio/2007

MERCADO

• Alfredo Pereira do Nascimento,que exerceu o cargo de ministro dosTransportes entre março de 2004 emarço de 2006, foi reempossado no fi-nal de março pelo presidente LuizInácio Lula da Silva. Nascido no RioGrande do Norte, Nascimento tem 54anos e é formado em Letras e Ma-temática, além de ter cursado Admi-nistração de Pessoal, Administraçãode Materiais e Auditoria de RecursosHumanos na Fundação Getúlio Vargas(RJ). O novo ministro já foi vice-go-vernador do Estado do Amazonas etambém prefeito de Manaus por doismandatos, além de ter ocupado os car-gos de superintendente da Zona Fran-ca de Manaus, presidente da Empresade Processamento de Dados do Estadodo Amazonas (Prodam) e presidentedo Conselho de Administração doBanco do Estado do Amazonas (BEA).(61) 3311-7000

• No início de abril, a Ceva Logisticsanunciou mudanças em sua estruturano Brasil. A direção geral da empresana América do Sul passou para o ita-liano Giuseppe De Vincenzo, de 40anos, até então diretor da divisão Au-tomotiva da empresa, no país desde2002. Ele substitui seu compatriotaGiuseppe Chiellino, que estava noBrasil desde 1998 e assume agora o co-mando das operações da empresa naEspanha. A Espanha passou a integrara unidade de negócios Itália e Américado Sul, comandada pelo também ita-liano Gianfranco Sgro. Outra mu-dança implementada pela Ceva foi odesmembramento das atividades, comfocos específicos por segmentos. Alémda diretoria Automotiva, que ficou acargo de Henrique Ballesteros, foramcriadas as diretorias Industrial e Pneus,sob o comando de Ricardo Melchio-ri; e a Hi-Tech, Bens de Consumo, Pu-blishing e Banking, cujo responsável é

Paulo Franceschini. Há também agerência regional Argentina, sob o co-mando do argentino Gustavo Grosso.(11) 4072-6200

• Tomou posse no dia 20 de abril o no-vo presidente da Associação Nacionaldos Fabricantes de Veículos Automoto-res (Anfavea) para a gestão 2007-2010,Jackson Schneider, em substituição aRogelio Golfarb. Atual primeiro vice-presidente da entidade, Schneider tem42 anos e é advogado com MBA pelaBusiness School de São Paulo. Ele jáexerceu o cargo de gerente de RelaçõesExternas da Anfavea em Brasília, alémde atuar na iniciativa privada. (11)2193-7800

• A Senior Sistemas tem Omar Loren-zini Júnior como novo diretor de Ser-viços desde o final de março. O execu-tivo é bacharel em Processamento deDados e Administração de Empresas epossui MBA em Administração Globalpela Universidade de Lisboa. Com 20anos de experiência nas áreas de gestãocomercial, administrativa e de TI, tra-balhou durante oito anos na Datasul.(47) 3221-3300

• No inicio abril, dois novos diretoresassumiram cargos na Banrisul Ar-mazéns Gerais: Vicente Joaquim Bo-go como diretor-presidente e CarlosEduardo Lopes Silva como diretor-su-perintendente. Pós-graduado em Edu-cação, Filosofia Política e Sociologia,Bogo já foi presidente das OrganizaçõesBanrisul-Arrendamento Mercantil nosanos 90 e exerceu a presidência da Or-ganização das Cooperativas do Estadodo Rio Grande do Sul (Ocergs) noperíodo 1999-2006. Lopes da Silva égraduado e tem mestrado em Agrono-mia pela Universidade de Passo Fundo(RS) e exercia o cargo de engenheiroAgrônomo no Unilab – Laboratório deAnálise de Sementes. (51) 3477-1144