intervenÇÕes do banco central no mercado de...

TRANSCRIPT

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

INTERVENÇÕES DO BANCO CENTRAL NO MERCADO DE CÂMBIO: UM ESTUDO DO

CASO BRASILEIRO

GGUUSSTTAAVVOO MMOONNTTEEZZAANNOO

OORRIIEENNTTAADDOORR:: FFEERRNNAANNDDOO NNAASSCCIIMMEENNTTOO DDEE OOLLIIVVEEIIRRAA

Rio de Janeiro, 30 de março de 2007

ii

“INTERVENÇÕES DO BANCO CENTRAL NO MERCADO DE CÂMBIO: UM ESTUDO DO CASO BRASILEIRO”

GUSTAVO MONTEZANO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração:

ORIENTADOR: FERNANDO NASCIMENTO DE OLIVEIRA

Rio de Janeiro, 30 de março de 2007.

iii

“INTERVENÇÕES DO BANCO CENTRAL NO MERCADO DE CÂMBIO: UM ESTUDO DO CASO BRASILEIRO”

GUSTAVO MONTEZANO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração:

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor FERNANDO NASCIMENTO DE OLIVEIRA (Orientador) Instituição: Digite o nome da Instituição _____________________________________________________

Professor: OSMANI TEIXEIRA DE CARVALHO GUILLÉN Instituição: Ibmec/RJ _____________________________________________________

Professor: JOSE VALENTIM MACHADO VICENTE Instituição: Banco Central do Brasil

Rio de Janeiro, 30 de março de 2007.

iv

332.45 M781

Montezano, Gustavo Henrique Moreira. Intervenções do Banco Central no mercado de câmbio: um estudo de caso brasileiro / Gustavo Henrique Moreira Montezano. - Rio de Janeiro: Faculdades Ibmec. 2007. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Economia das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Economia. Área de concentração: Finanças Internacionais. 1. Câmbio - Brasil. 2. Mercado de câmbio – Intervenção. 3. Banco Central – Intervenção.

v

vi

AGRADECIMENTOS

Agradeço aos meus pais por todo o suporte e incentivo que sempre me deram para, os quais

foram cruciais para me ajudar a superar desafios como este.

Agradeço a minha namorada pela paciência e compreensão com as noites a fio que são

necessárias para completar uma tese de mestrado e as abdicações que devemos fazer para tal.

Agradeço ao meu orientador pela motivação que me transmitiu ao longo de todo o trabalho,

pela sua imensa disponibilidade e compreensão, frutos da sua dedicação e paixão pela

pesquisa acadêmica.

Obrigado a todos.

vii

RESUMO

O presente trabalho procura avaliar a eficácia das intervenções do Banco Central do Brasil no

mercado de câmbio realizadas no período de janeiro de 1999 à setembro de 2006, após a

adoção do regime de câmbio flutuante, através de instrumentos de títulos cambiais, swaps e

mercado à vista. Nossas estimativas foram obtidas através do método de mínimos quadrados

ordinários simples e em dois estágios. Obtivemos resultados diferentes para cada tipo de

instrumento. Enquanto as intervenções por títulos cambiais se mostraram eficazes em todos os

períodos, as intervenções via swaps não se mostraram eficazes em nenhum momento. As

intervenções pelo mercado à vista se mostraram eficazes apenas nos períodos sem crises

cambiais.

Palavras Chave: intervenção, câmbio, Banco Central, Brasil.

viii

ABSTRACT

In the present study we intend to evaluate the efficacy of Brazilian Central Bank’s

interventions in the exchange market in the period from January 1999 to September 2006,

after the floating exchange rate policy adoption, trough the instruments of domestic dollar

linked debt, swap and spot market. Our results were obtained through the simple OLS

methodology and through TSLS. The estimated efficacy varies for each instrument analyzed.

While dollar linked debt presented efficacy in all periods, the swaps did not show efficacy in

any case. Spot interventions were significant only during the periods without exchange rate

crises.

Key Words: intervention, exchange rate, Central Bank, Brazil.

ix

LISTA DE FIGURAS

Figura 1 – Comportamento das variáveis macroeconômicas ao longo dos períodos .............. 32 Figura 2 – Evolução da taxa de câmbio nominal................................................................... 33 Figura 3 – Evolução da taxa de juros nominal ...................................................................... 35 Figura 4 – Evolução da taxa de juros americana ................................................................... 36 Figura 5 – Evolução do risco-Brasil ..................................................................................... 37 Figura 6 – Taxa de câmbio nominal e intervenções no mercado à vista ................................ 39 Figura 7 – Estoques de títulos cambiais em poder do mercado (diferença de metodologia)... 41 Figura 8 – Taxa de câmbio nominal e intervenções via títulos cambiais ............................... 43 Figura 9 – Taxa de câmbio nominal e intervenções via swaps cambiais................................ 45

x

LISTA DE TABELAS

Tabela 1 – Períodos de intervenção ...................................................................................... 30 Tabela 2 – Dados de variação do câmbio nominal por período ............................................. 34 Tabela 3 – Resumo das intervenções observadas por período ............................................... 46 Tabela 4 – Resultados modelo base...................................................................................... 51 Tabela 5 – Resultados da regressão da depreciação da moeda pela sua defasagem................ 53 Tabela 6 – Resultados do modelo com risco-país ................................................................. 56 Tabela 7 – Resultados teste de robustez com taxa de juros internacional .............................. 59 Tabela 8 – Resultados teste de robustez com assimetria entre compra e venda...................... 60 Tabela 9 – Resultados teste de robustez com MQO em dois estágios.................................... 64

xi

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

2 REVISÃO LITERÁRIA.........................................................................................6

2.1 Histórico.................................................................................................................... 7

2.2 Caso dos Emergentes................................................................................................ 9

2.3 Objetivo .................................................................................................................. 12

2.4 Formas de intervenção ........................................................................................... 13

2.5 Canais de transmissão ............................................................................................ 14

2.6 Instrumentos........................................................................................................... 16

2.7 Restrições na análise............................................................................................... 17

2.8 Definição de eficácia............................................................................................... 19

2.9 Freqüência de medição........................................................................................... 20

2.10 Metodologias utilizadas .......................................................................................... 20

2.11 Principais resultados encontrados na literatura ................................................... 21 2.11.1 Países industrializados ................................................................................................................ 21 2.11.2 Países emergentes ........................................................................................................................ 24 2.11.3 Brasil ............................................................................................................................................. 27

3 DADOS ..............................................................................................................29

3.1 Períodos .................................................................................................................. 29

3.2 Taxa de câmbio nominal ........................................................................................ 32

3.3 Juros domésticos..................................................................................................... 34

xii

3.4 Juros internacionais ............................................................................................... 36

3.5 Risco país ................................................................................................................ 36

3.6 Intervenções descontínuas...................................................................................... 37 3.6.1 Mercado à vista................................................................................................................................. 38 3.6.2 Títulos cambiais ................................................................................................................................ 40 3.6.3 Swaps ................................................................................................................................................. 44

4 O MODELO........................................................................................................47

5 RESULTADOS ..................................................................................................50

5.1 Modelo base ............................................................................................................ 50

5.2 Modelo com risco país ............................................................................................ 54

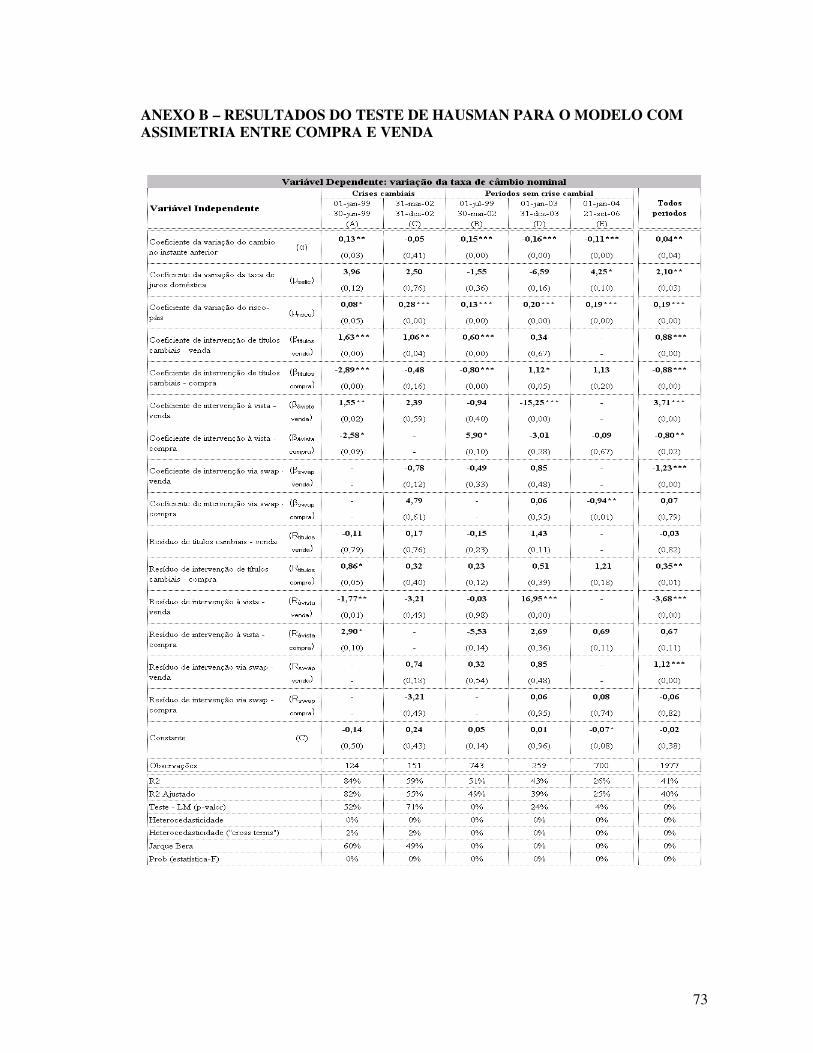

5.3 Testes de robustez................................................................................................... 57 5.3.1 Modelo com taxa de juros internacionais....................................................................................... 57 5.3.2 Modelo com teste de assimetria ....................................................................................................... 59 5.3.3 Modelo com teste de assimetria em dois estágios........................................................................... 62

CONCLUSÃO ...........................................................................................................67

REFERÊNCIAS BIBLIOGRÁFICAS.........................................................................69

ANEXO A – RESUMO DAS PRINCIPAIS BIBLIOGRAFIAS ...................................71

ANEXO B – RESULTADOS DO TESTE DE HAUSMAN PARA O MODELO COM ASSIMETRIA ENTRE COMPRA E VENDA .............................................................73

1

1 INTRODUÇÃO

Um Banco Central pode atuar no mercado de câmbio não somente para gerenciar reservas ou

prover liquidez ao mercado, ele pode fazê-lo simplesmente para interferir no comportamento

da taxa de câmbio: são as chamadas intervenções cambias ativas. Em geral, os principais

motivadores para isto são reações contra: (i) desvios de curto prazo na moeda frente ao seu

valor de equilíbrio (“valor fundamental”) ou (ii) para acalmar mercados em turbulência. Por

essas características, nota-se que as intervenções buscam atuar tanto no nível quanto na

volatilidade da moeda, dependendo da situação em questão. O presente estudo busca analisar

se estas intervenções são eficazes para afetar o nível da moeda e quais os possíveis motivos

que as tornam (in)eficazes.

Seguindo a tendência de diversos países emergentes durante os anos 90, o Banco Central do

Brasil passou a adotar uma política de câmbio flutuante devido ao enorme déficit na balança

comercial exercido pelo regime de câmbio fixo. A despeito disso, o Banco Central Brasil

continuou a intervir no mercado de câmbio através de instrumentos como títulos indexados ao

dólar, swaps ou cambio spot.

Os casos clássicos de intervenção estudados na literatura são os grandes períodos de

intervenções coordenadas entre os principais Bancos Centrais dos G7. Todavia, a literatura

sobre intervenções em países emergentes ainda é restrita. No Brasil temos os exemplos de

2

Araújo e Goldfajn (2004) que analisaram o efeito das intervenções sobre a volatilidade da

moeda no período de 2000 a 2003 e concluíram que as mesmas são endógenas ao modelo e

que as intervenções do Banco Central do Brasil reduziram a volatilidade da moeda durante o

período em questão. Novaes e Oliveira (2005) argumentaram que a resposta às intervenções

depende do nível de volatilidade da taxa de câmbio nominal. Os autores mostram que nos

períodos de alta volatilidade as intervenções do Banco Central do Brasil não foram capazes de

alterar a esperança condicional da taxa de câmbio, independente do instrumento utilizado.

Durante a história recente dos países emergentes, o nível da taxa de câmbio tem sido fator

fundamental para os perfis de risco de crédito soberanos, uma vez que boa parcela do

endividamento destes países estava atrelada à moeda internacional1. Além do efeito sobre o

risco-país, o elevado nível de “pass-through” faz com que os impactos de uma desvalorização

cambial sobre a inflação possam afetar renda e emprego. Com base nestes argumentos,

justifica-se uma prática intervencionista mais ativa pelos Bancos Centrais emergentes, mesmo

sob regimes de câmbio flutuante.

A despeito disso, não existe um consenso na literatura sobre a eficácia das intervenções ou

mesmo sobre a metodologia de abordagem do problema. Os resultados são os mais diversos

possíveis, assim como as hipóteses conclusivas. Algumas características das intervenções

tornam o estudo das mesmas extremamente complexo. A primeira delas é que não se sabe

qual teria sido o real comportamento da moeda caso o Banco Central não tivesse intervido.

Outra é que se pode supor que exista uma correlação entre determinadas conjunturas de

mercado e a atividade de intervenção, o que induziria o pesquisador a trabalhar com modelos

endógenos. Também não se conhece ao certo qual a defasagem entre a intervenção e o seu

1 No caso brasileiro especificamente, nos últimos anos esta realidade tem se alterado com a recompra da dívida externa e aumento das reservas internacionais.

3

efeito sobre a moeda propriamente dita. Além desses, existe um complicador adicional para a

formação de um consenso sobre o tema, o fato de que as particularidades das economias

locais bem como as conjunções temporais são fatores exógenos ao câmbio, impossibilitam

dessa forma as comparações de longos períodos de tempo ou entre diferentes países.

O modelo que utilizaremos para responder a algumas destas perguntas será o mesmo

apresentado por Novaes e Oliveira (2005), utilizando uma abordagem de taxa de câmbio em

tempo contínuo com regressores MQO. Ainda que a literatura sobre intervenções no mercado

de câmbio não tenha convergido para um modelo padrão para a trajetória da taxa de câmbio

nominal, uma classe de modelos baseados em processos em tempo contínuo tem ganhado

relevância nos últimos anos2.

O modelo considera dois grupos de intervenções capazes de alterar a trajetória da taxa de

câmbio: as intervenções contínuas e as intervenções discretas (ou descontínuas). A ferramenta

contínua será representada pela taxa de juros doméstica, enquanto as intervenções discretas

são compostas pelas operações de compra e venda de moeda através dos instrumentos de

swaps, títulos cambias e mercado à vista. Estes últimos serão modelados por processos de

poisson. Apesar das operações de títulos e swaps serem pouco comuns para a maior parte dos

Bancos Centrais, no caso brasileiro estes instrumentos foram bastante representativos no

controle da taxa de câmbio. Nos testes de robustez, utilizaremos variáveis macroeconômicas

como juros domésticos e risco-país, para simular o comportamento do câmbio na ausência de

intervenções. Em todos os casos procuraremos destacar as diferença de comportamento das

respostas entre os períodos com e sem crises cambiais, sempre focando a discussão na eficácia

dos instrumentos sobre a variação logarítmica da taxa de câmbio.

2 Exemplos: Domaç e Mendoza (2002), Bonser-Neal (1996), Dominguez (2004) e Reitz (2002).

4

A equação base de nosso estudo consiste na regressão da variação diária do logaritmo da taxa

de câmbio pelas variáveis independentes de intervenção contínuas (taxa de juros doméstica) e

descontínuas (instrumentos de títulos, swap e à vista). Como variação ao modelo base,

introduziremos nesta regressão a variável de riso-país com o intuito de capturar o impacto da

variação do nível de aversão a risco, medido pelo EMBI Brasil, sobre a taxa de câmbio.

Também utilizaremos a taxa de juros internacional como teste de robustez, representada pela

taxa dos títulos de 10 anos do tesouro americano. Além destes testes, vamos tentar verificar a

presença de assimetria entre compra e venda na eficácia dos instrumentos. Na seção seguinte,

utilizaremos variáveis instrumentais com o intuito de verificar a presença de endogeneidade

na especificação.

Nossa análise será feita em bases diárias e se estende de janeiro de 1999 até setembro de

2006, quando vivenciamos momentos bem distintos no que se refere à conjuntura econômica

e perfil de intervenções. Esses períodos foram divididos entre dois períodos de crises cambias

(primeiro semestre de 1999 e segundo semestre de 2002) e três períodos sem crises cambiais

(o período entre as crises, o ano de 2003 e o último período que vai de janeiro de 2004 até

setembro de 2006). Os períodos de crise cambial compreendem (i) os meses subseqüentes ao

fim do regime de cambio fixo, quando o real depreciou quase 70% em dois meses, até que o

mercado se estabilizasse em torno do valor de equilíbrio real da moeda; e (ii) o período pré-

eleitoral do Governo Lula, quando os temores acerca da ortodoxia econômica que seria

adotada e a fuga de capital estrangeiro e busca por proteção fizeram com que o real atingisse o

seu menor valor atingindo quase a razão de R$ 4,00 / US$. Neste período, o real se

desvalorizou cerca de 60% em cinco meses.

O primeiro período sem crise é aquele compreendido entre as crises de 1999 e a de 2002. O

segundo refere-se ao primeiro ano do Governo Lula, quando o mercado retomou a confiança

5

na política econômica. O último período corresponde ao momento de maior estabilização

econômica, quando em que o nível de liquidez mundial se eleva consideravelmente, e

verifica-se um aumento de fluxo de capital aos países emergentes (incluindo o Brasil), que

aprecia suas moedas e aumenta o nível de reservas internacionais do Banco Central do Brasil.

Em geral, nossos resultados indicam que as intervenções via títulos cambiais ou mercado à

vista possuem uma eficácia de 0,8% de apreciação (ou depreciação) para cada US$ 1 bilhão

de dólares vendidos (ou comprados) através destes instrumentos3. Este resultado está em linha

com o encontrado por Domaç and Mendoza (2002) que concluíram que nos casos de México

e Turquia a eficácia das intervenções foi de 2% e 0,8%, respectivamente, apesar de o fazerem

por uma metodologia diferente da nossa.

Na seção 2, faremos uma revisão literária sobre o tema de intervenções. Em comentaremos

brevemente o cenário de mercado cambial brasileiro durante o período analisado, entre janeiro

de 1999 até os dias atuais, com destaque para os instrumentos que foram utilizados nas

intervenções em cada período. Na seção 4, descrevemos os dados utilizados na análise

empírica e como os mesmos foram obtidos. Em seguida, na seção 5, comentaremos os

resultados empíricos obtidos bem como os testes de robustez realizados a partir do modelo

base. Por fim faremos uma conclusão com base nos resultados encontrados, buscando

enquadrá-los no contexto da literatura de intervenções e no cenário econômico brasileiro.

3 No caso das intervenções através do mercado à vista, deve-se ressaltar que este resultado é válido apenas nos períodos sem crises cambiais.

6

2 REVISÃO LITERÁRIA

As publicações acerca do tema da intervenção se tornaram mais freqüentes após a divulgação

do estudo de Dominguez (1993) que concluiu que intervenções ocultas4 aumentam a

volatilidade da moeda, enquanto somente aquelas que são tornadas públicas podem reduzi-la.

O texto pode ser considerado, de certa forma, como uma continuidade ao estudo de Diebold e

Nerlove (1989) sobre o comportamento da volatilidade da moeda. Diebold e Nerlove não

entraram no campo das intervenções propriamente dito, mas relacionaram sinais

macroeconômicos à volatilidade da moeda e concluíram que quanto mais ambíguos forem tais

sinais, mais instável é a resposta do mercado. Esse material serviu de insumo para que

Dominguez publicasse sua pesquisa a que ia de encontro à prática comumente adotada por

muitos Bancos Centrais à época: não dar transparência aos agentes sobre sua operações nos

mercados de câmbio. Os Bancos Centrais, por sua vez, argumentavam que a divulgação das

intervenções possibilitaria ações dos especuladores contra sua moeda, o que poderia tornar a

intervenção inócua e/ou aumentar a volatilidade do câmbio.

A partir da publicação do estudo de Dominguez (1993), intensificou-se a polêmica acerca do

tema das intervenções e novas metodologias de pesquisa das mesmas foram desenvolvidas, o

que motivou o aprofundamento deste assunto por diversos autores.

4 Oculta foi o termo usado pelos autores para definir as intervenções que não são publicamente anunciadas ao mercado pelos Bancos Centrais.

7

A maior parte da literatura empírica utiliza para pesquisa empírica os períodos de

intervenções coordenadas entre os Bancos Centrais da Alemanha, EUA e Japão, enquanto os

estudos de caso de países emergentes ainda são extremamente raros. As conclusões obtidas

por tais estudos são as mais diversas possíveis. Geralmente, essa falta de consenso acadêmico

é atribuída pelos próprios autores à natureza da atividade de intervenção, o que detalharemos

mais a frente. No entanto, antes de expor tais argumentos, é necessário descrever alguns

atributos das intervenções cambiais para sua melhor compreensão.

2.1 HISTÓRICO

O primeiro grande período intervencionista do qual se tem registro é o de Bretton Woods

(Bretton Woods Exchange Rate System) que se iniciou ao final da 2ª Guerra. As intervenções

tinham como objetivo manter as paridades do poder de compra entre os principais países do 1º

mundo, afim de que os abalos pós-guerra não gerassem uma desestruturação de longo prazo

sobre suas economias. Sempre que as taxas de câmbio excedessem as faixas de paridades pré-

determinadas, os Bancos Centrais agiam no sentido de reenquadrá-las. Essa publicidade

acerca das bandas de taxas de câmbio possibilitou que grandes investidores lucrassem com

trades especulativos contra as moedas uma vez que a reação dos Bancos Centrais e

conseqüente movimento de preços eram facilmente previstos. A disseminação dessa estratégia

de operação entre os investidores e o conseqüente aumento do volume que os Bancos Centrais

deveriam aplicar para conter esses movimentos tornou inviável a manutenção desta política.

Desta forma, a partir de 1973 o sistema foi rompido (Período Pós Bretton Woods) e as

intervenções foram deixadas ao cargo individual de cada Banco Central até 1977. Naquele

ano, o FMI divulgou uma nota aos países membros defendendo o conceito de que as

intervenções cambiais deveriam ter três princípios básicos: (i) não poderiam manipular a

8

moeda para favorecer a balança de pagamentos ou competitividade de preços internacionais;

(ii) deveriam intervir para conter mercados em desordem e (iii) ao intervir, deveriam levar em

consideração as taxas de juros e poder de compra de outras moedas5. (DOMINGUEZ 1993)

Entre 1981 e 1984, a atividade de intervenções foi sensivelmente reduzida. Neste período, o

dólar americano se valorizou mais de 40% sobre o marco alemão e o déficit da balança

comercial americana era superior a US$ 100 bilhões. Para conter esta enorme valorização, em

1985, os G5 assinaram o Acordo de Plaza, quando os Bancos Centrais de Japão, EUA e

Alemanha iniciaram um processo de intervenções coordenadas sem precedentes na economia

mundial que perdurou até o final dos anos 806.

Em 87, foi assinado pelos G7 o Acordo de Louvre que tinha como objetivo a continuidade da

desvalorização do dólar americano assim como a estabilização das moedas internacionais.

Entretanto, desta vez não foram estabelecidas quaisquer bandas de referência para tal, como

havia sido feito nos anos 70. (DOMINGUEZ 1993)

Após este Acordo, uma nova fase de grandes intervenções verificou-se nas economias da

União Européia, especialmente no período de transição para a institucionalização do Euro

como moeda continental, quando o mesmo sofreu grande depreciação frente ao dólar

americano. (SARNO e TAYLOR 2001)

5 Não se sabe até que ponto tal orientação foi realmente desempenhada pelos Bancos Centrais membros, entretanto a sua divulgação sinaliza a presença dentro do FMI da eficácia das intervenções sobre a paridade das moedas. 6 Tal proesso foi fundamental para a pesquisa sobre o tema, pois originou a principal base de dados estudada pelos pesquisadores.

9

2.2 CASO DOS EMERGENTES

Como pode ser observado, os grandes movimentos intervencionistas e, consequentemente, as

principais fontes de pesquisa empírica sobre o tema se concentram em economias de países do

Primeiro Mundo. Entretanto, historicamente os países emergentes são muito mais ativos do

que se refere às intervenções cambiais, haja vista, por exemplo, o longo período de política de

câmbio fixo praticada por muitos deles.

A partir de meados dos anos 90, diversas economias emergentes permitiram que a taxa de

câmbio nominal fosse determinada livremente pelo mercado. Em quase todos os países, a

decisão teria sido muito mais uma imposição conjuntural do que uma decisão refletida de

política econômica, tendo em vista que com a globalização financeira, a fragilidade dos

fundamentos domésticos e a instabilidade do cenário internacional tornaram insustentável a

defesa de uma paridade fixa diante de ataques especulativos cada vez mais fortes.

Mesmo com a adoção de políticas de câmbio flutuante, argumenta-se que não é conveniente

aos emergentes deixem o mercado ajustar livremente o preço de suas moedas. Esses países

estão mais sujeitos aos ataques especulativos e a maior exposição de suas economias aos

efeitos adversos da volatilidade cambial justifica uma prática intervencionista mais ativa pelos

Bancos Centrais.

Além do efeito sobre o perfil de crédito público, o elevado nível de “pass-through” faz com

os impactos de uma desvalorização cambial sobre a inflação de desemprego sejam bem

relevantes, exigindo grandes ajustes nas taxas de juros para conter tais efeitos e manter os

patamares inflacionários como forma de proteger o nível de emprego.

10

Como foi bem mencionado por Bonser-Neal (1996), o setor privado é impactado pela

volatilidade da moeda não apenas no nível de atividade, mas também pelo aumento do retorno

exigido pelos investidores, clientes ou fornecedores. Bonser-Neal argumenta que a

volatilidade traz incerteza sobre as expectativas da paridade do poder de compra, agregando

um fator de risco tanto nos investimentos internacionais quanto no comercio exterior, uma vez

que os custos incorridos com variações de preços e receitas em moeda estrangeira podem

inviabilizar negócios e aumentar o retorno exigido por investidores no país.

Sobre esse ponto Disyatat e Galati (2005) argumentam que os agentes privados poderiam

buscar proteção contra a volatilidade individualmente, reduzindo a dependência

microeconômica de uma gestão intervencionista do Banco Central. Entretanto, em seu estudo

Disyatat e Galati afirmam que, nestes países, os custos de proteção (hedge) contra tais

movimentos são demasiadamente caros e muitas vezes inacessíveis a uma parcela relevante

dos agentes econômicos. Acreditam também que, em parte, isto se deve à microestrutura dos

mercados financeiros locais, onde há pequena quantidade de agentes financeiros que

dominem o mercado de câmbio desses países. Os argumentos de Disyatat e Galati são

interessantes ao associarem a maior necessidade de intervenção desses países não só as suas

condições macroeconômicas, mas também como um ônus que esses Governos arcam por não

fomentarem a criação de um mercado financeiro competitivo e capilarizado. Apesar de

também defenderem uma função mais ativa dos Bancos Centrais como agentes reguladores da

moeda nestes países, os autores lembram o fato de que a popularização dos instrumentos de

proteção poderia ser uma alternativa mais barata e mais eficiente de proteger a economia da

volatilidade da taxa de câmbio, reduzindo a dependência da economia privada da gestão

intervencionista do Banco Central.

11

Apesar da maior relevância das intervenções para as economias emergentes, a disponibilidade

de estudos sobre intervenções nestes mercados é extremamente escassa. Além da falta de base

de dados confiáveis para tal, muitos argumentam que a ausência de credibilidade dos Bancos

Centrais (ou curto período da mesma) nestes países faz com que as respostas às intervenções

sejam muito contaminadas por ruídos e conjunturas voláteis, não permitindo uma serie

comparativa adequada para obter um padrão de comportamento. Disyatat e Galati (2005)

apresentam a mais completa revisão literária sobre intervenções em países emergentes, onde

mencionam estudos de Canales-Krijenko (2003)7, Domaç and Mendoza (2002-México e

Turquia)8, Guimarães and Karacadag (2004-México e Turquia)9, Tapia and Tokman (2004-

Chile)10, Holub (2004-Republica Tcheca)11, Bárbaras (2003-Hungria)12 e Rhee e Song (1999-

Coréia)13. No caso brasileiro, destacamos os estudos de Araújo e Goldfajn e Novaes (2004) e

Oliveira (2005).

7 Argumentaram que o efeito mais direto da condição de fraco poder de sinalização dos Bancos Centrais emergentes é que devem fazer um volume relativo muito maior de intervenções do que os desenvolvidos para ter um mesmo efeito. Para embasar o argumento, forneceram algumas evidências quantitativas sobre o volume relativo de negociações no mercado frente ao tamanho das intervenções. 8 Concluíram que sinalizações sobre política monetária na Turquia e México não tiveram qualquer impacto sobre o nível ou volatilidade da moeda. Encontraram também assimetria sobre os impactos das intervenções no nível da moeda, entre as posições comprada ou vendida. Nas vendas (mas não nas compras) de dólares os Bancos Centrais foram capazes de impactar o nível do cambio. A venda líquida de US$ 100 milhões apreciava o câmbio em 0,08% no México e 0,2% na Turquia, em media. Nos dois países, as intervenções reduziram a volatilidade da moeda. 9 Enfatizaram a importância de anúncios públicos das intervenções nos casos de México e Turquia. Como o Banco Central turco sempre avisava ao mercado sobre suas intervenções, no momento em que as mesmas ocorriam, elas tinham impacto nulo sobre o câmbio, pois já haviam sido precificadas pelo mercado. 10 Através de dados diários e intra-diários, concluíram que anúncios oficiais sobre intervenções iminentes do Banco Central chileno tornavam as mesmas claramente eficazes em influenciar o nível e tendência do câmbio (especialmente a partir de 2001), enquanto as intervenções secretas não eram eficazes. Concluíam que a eficiência das intervenções mudava com o tempo de acordo com as alterações nas políticas de intervenção do Banco Central. 11 Enfatizaram a importância de anúncios públicos das intervenções nos caso da República Tcheca. 12 Afirma que para o Banco Central da Hungria é mais fácil intervir contra a apreciação da moeda do que contra a depreciação. 13 Concluiu que na medida em que o mercado coreano foi se tornando mais aberto, as intervenções ficaram menos eficazes.

12

2.3 OBJETIVO

A própria definição da intervenção cambial apresenta variações. Enquanto alguns a definem

como toda e qualquer ação do Banco Central neste mercado, a maioria dos autores a restringe

às ações do Banco Central que visem de alguma forma impactar o nível ou a volatilidade da

moeda, como no caso de Neely (2005)14.

As principais razões mencionadas na literatura para justificar o objetivo dos Bancos Centrais

de influenciar a moeda consistem em reações contra (i) “desvios de curto prazo” do valor da

moeda frente ao seu valor de equilíbrio (ou valor fundamental) ou (ii) para acalmar mercados

em turbulência15. Todavia, o Banco Central também pode atuar no mercado sem o intuito de

impactar diretamente o nível ou volatilidade da moeda, são as chamadas intervenções

passivas. Exemplos destes tipos de intervenções são (i) recompor (ou reduzir) reservas

internacionais ou (ii) realizar a internalização de recursos para agentes (privados ou públicos)

em alguns casos específicos.

Para fins empíricos a segregação das intervenções entre ativas e passivas não é comummente

utilizada pelos autores, tendo em vista a dificuldade de identificar o objetivo primário do

Banco Central nas intervenções. A maioria dos autores sequer comenta tal diferenciação. Os

poucos que o fazem informam dois principais motivos para não o fazer16: (i) primeiro, porque

não existe base de dados que forneça tal distinção e (ii) segundo, porque esta segregação

poderia gerar inconsistências na regressão tendo em vista que os agentes de mercado, que

14 De acordo com Neely (2005) Intervenção Cambial denomina a atividade de compra ou venda por parte dos Bancos Centrais nos mercados de câmbio com o intuito de influenciar de alguma forma o comportamento da moeda. 15 Enquanto o primeiro se concentra no nível, o segundo está mais associado à volatilidade da taxa de câmbio. 16 Como exemplos de autores que comentaram o tema, citamos Dominguez (1993).

13

geram a função resposta da intervenção, não são capazes de fazer tal distinção no momento da

mesma, o que não justificaria um comportamento diferente em cada caso.

Não foi encontrado qualquer registro na literatura de autores que mencionassem (i) a intenção

de desviar a moeda de seu valor fundamental ou (ii) uma forma de evitar que a moeda

atingisse seu valor de equilíbrio, como motivadores ou meta de atuação do Banco Central17.

Uma pesquisa realizada por Neely (2000) junto a 20 Bancos Centrais reforçou a hipótese de

que estas premissas eram inconsistentes. Quando perguntados sobre os objetivos que levariam

aquele Banco Central a intervir: 90% dos respondentes informaram que “corrigir tendências

de curto prazo no nível da moeda” seria um motivador de intervenção; 66% disseram que

“corrigir o valor da moeda para o seu valor fundamental” também seria um motivo, enquanto

nenhum destes afirmou que obter lucro com trades especulativos pudesse motivar essa

atividade.

2.4 FORMAS DE INTERVENÇÃO

Geralmente, os pesquisadores distinguem as intervenções em dois grupos quanto ao seu

impacto sobre a base monetária, categorizando-as como “Não Esterilizadas” (unsterilized ou

non sterilized) aquelas que alteram a base monetária doméstica e “Esterilizadas” (sterilized)

aquelas que não alteram. Tal diferenciação torna-se importante na identificação do objetivo

fim da intervenção, pois o Governo pode realizar transações e buscar neutralizar o efeito sobre

a base monetária para que a atividade no mercado cambial não interfira na sua política

monetária. Por outro lado, a negociação cambial pode ter como objetivo acumular (ou reduzir)

17 Inclusive, esta premissa de que o Banco Central busca sempre intervir no “sentido correto” é utilizada como hipótese de eficácia em alguns estudos. Nestes casos, os autores testam a hipótese de que a intervenção é considerada bem sucedida caso o Banco Central realize lucro com a operação, já que ele tende a “comprar na baixa” e “vender na alta” para ajudar a corrigir o valor da moeda no sentido de seu valor de equilíbrio.

14

o volume de reservas internacionais, sem que seus impactos sobre a oferta de moeda sejam

desejáveis.

Intervenções Não Esterilizadas afetam diretamente a oferta de moeda doméstica, com isso a

atividade cambial afeta também a política monetária doméstica, o que muitas vezes não é

desejável pelos Bancos Centrais (SARNO e TAYLOR (2001)). O processo de neutralização

(esterilização) da intervenção se resume a compensação do saldo líquido das intervenções

sobre a base monetária, que deve ser feito imediatamente ou em curto espaço de tempo após a

intervenção. Podemos exemplificar o processo de neutralização da seguinte forma: caso o

Banco Central do Brasil realize operações no mercado de câmbio, cujo saldo líquido seja de

uma posição vendida (comprada) em dólar, naturalmente, houve uma redução (aumento) da

liquidez disponível de moeda local na economia doméstica, já que o mercado, na ponta

oposta, foi vendedor (comprador) liquido de reais. Para compensar tal redução (aumento) da

base monetária em circulação, o Governo (seja através do Banco Central do Brasil ou do

Tesouro) pode recomprar (emitir) títulos de sua divida doméstica injetando (retirando) moeda

no mercado e recompondo assim a disponibilidade da base monetária da economia.

2.5 CANAIS DE TRANSMISSÃO

Intervenções Esterilizadas afetam a taxa de câmbio através de dois canais: o de portfólio e o

de sinalização. O primeiro pode ser explicado através do Modelo de Portfólio, no qual os

investidores ajustam suas carteiras de acordo com a taxa de retorno esperada para os ativos de

cada país. O modelo considera que não existem oportunidades de arbitragem nas alocações de

carteira entre as diversas moedas. Dessa forma, durante o processo de esterilização da

intervenção, o Banco Central altera a oferta de títulos no mercado e conseqüentemente o

15

retorno esperado para os mesmos. Com isso o valor relativo dos ativos denominados na sua

moeda se altera em relação aos ativos internacionais. (SARNO e TAYLOR 2001)

Em geral, como o volume das intervenções é relativamente baixo frente ao volume de dívida

emitida pelos Governos, grande parte dos autores mostra pouca credibilidade de que este

canal possa seja eficaz para a transmissão dos efeitos de intervenção. Diversos estudos não

encontraram evidências de que este canal fosse significante, dentre aqueles que encontraram

algum tipo significância, Dominguez e Frankel (1993), Evans e Lyons (2001) e Ghosh (1992),

sugerem que o mesmo é muito pouco eficaz.

O segundo canal de transmissão da intervenção é o de sinalização, pelo qual o Banco Central

indica ao mercado qual a sua estratégia de política monetária no que se refere ao câmbio.

Musa (1981) é reconhecido como o primeiro a citar a relevância desse canal como ferramenta

de política monetária Ao comprar ou vender moeda, além de efetivar a simples transação em

si, o Banco Central fornece sinais externos sobre suas metas e expectativas aos agentes de

mercado, fazendo com que esses infiram sobre o comportamento futuro do Banco Central. A

atitude de buscar antecipar as ações do Banco Central como forma de se obter lucros se deve

ao fato de que (i) os agentes enxergam que o Banco Central tem grande capacidade de gestão

do mercado cambial e (ii) o Banco Central possui mais informações relevantes do que as

disponíveis ao mercado.

A grande maioria dos autores acredita que o canal da sinalização é o principal meio de

disseminação dos impactos de intervenção. Isso justifica a grande especificidade de cada caso

analisado e a dificuldade de se comparar resultados que utilizam diferentes bases de dados, já

que a eficácia deste canal está diretamente relacionada à percepção que os agentes de mercado

possuem sobre o Banco Central. Esta percepção de imagem do ente regulador pode mudar não

16

apenas de um país para outro, mas também em um mesmo país ao longo de determinado

período. Com isso, espera-se que o padrão de comportamento das respostas do mercado (se

por ventura existir) varie sensivelmente em cada caso. Tal condição faz com que o estudo das

eficácias das intervenções por um longo período de tempo apresente resultados com pouco

sentido econômico, tendo em vista que os coeficientes das regressões tendem a mudar com o

tempo.

2.6 INSTRUMENTOS

O Banco Central possui diversos meios de interferir no mercado de câmbio além da simples

negociação à vista da moeda. Atualmente, encontram-se disponíveis instrumentos mais

sofisticados como contratos futuros, swaps ou opções de moeda. Além da atuação direta em

mercado, o Banco Central também pode intervir sem realizar qualquer transação, através de

divulgações ao público sobre políticas, normas ou metas que pretende seguir que possam ter

impactos diretos ou indiretos sobre o valor da moeda. Essas diferentes modalidades de

intervenções possuem algumas vantagens ou complementaridades entre si.

No caso dos futuros ou swaps, o Banco Central tem a opção de interferir no mercado sem

aplicar recursos imediatos ou podem neutralizar uma operação à vista que tenha sido efetivada

para “atender” a alguma demanda pontual de liquidez do mercado (sem ter que passar pelo

processo de Esterilização).

As opções fornecem hedges para os agentes de mercado sem que os mesmos tenham que

especular a moeda. Elas reduzem as chances de grandes turbulências no mercado ao permitir

que investidores e especuladores travem suas posições evitando, desta forma, grandes ralis em

busca da zeragem das posições nos momentos de maior volatilidade da moeda.

17

Além das intervenções diretas que consomem recursos e em alguns momentos podem não ser

suficientes para conter os ânimos do mercado, o Banco Central pode influenciá-lo através do

estabelecimento de regras, determinação de políticas explícitas ou simplesmente por

declarações dos dirigentes de seu alto escalão que tenham repercussão no mercado.

2.7 RESTRIÇÕES NA ANÁLISE

A diversidade de metodologias de pesquisa e resultados obtidos sobre o tema de intervenções

é vasta. Entretanto, as questões básicas que motivaram este campo de pesquisa são

extremamente simples e diretas. De acordo com Neely (2005) as principais questões residem

em: (i) Quais os efeitos das intervenções sobre o nível e volatilidade da taxa de câmbio? (ii)

Em quais condições os Bancos Centrais atuam? As questões secundárias recaem sobre fatores

como o sentido de intervenção, publicidade e volume de intervenções e seus efeitos sobre

essas respostas?

As questões primárias que tentam ser respondidas na literatura de intervenções são perguntas

quase que imediatas ao leitor que se inicia no tema. Entretanto, pesar da objetividade das

questões envolvidas, algumas características das intervenções tornam complexa a forma de se

estudá-la e geram contradições entre os autores. A primeira delas é que não se sabe qual teria

sido o real comportamento da moeda caso o Banco Central não tivesse intervido. Essa

argumentação é comumente utilizada por alguns quando sentido do efeito da intervenção

sobre o nível da moeda não condiz com as expectativas. Por exemplo, quando o sinal do

coeficiente de intervenção indica que a compra de moeda pelo Banco Central reduz o preço da

mesma. Nestes casos, alguns autores argumentam que a tendência dos Bancos Centrais de

atuarem em sentido oposto à tendência presente em mercado pode gerar situações deste tipo e

18

ignoram o significado econômico do sinal. A literatura denominou esse perfil de atuação de

“leaning against the wind”.

Um segundo ponto de restrição levantado por pesquisadores é que intuitivamente pode-se

supor que exista uma correlação entre situações de mercado e a atividade de intervenção, o

que induziria o pesquisador a trabalhar com regressões espúrias já que seriam os momentos

do câmbio é que determinariam a atividade do Banco Central, havendo uma inversão do que

se define como variáveis dependentes.

A simultaneidade entre a intervenção e a freqüência de medição também é levantado como

ponto delicado por alguns. Isso ocorre devido ao fato de que, em geral, a freqüência de dados

é feita em bases diárias (Neely 2005). Como as intervenções podem ter efeitos imediatamente

após as mesmas e seus reflexos repercutirem ao longo do dia de negociação, ocorre o

problema de simultaneidade. Por esta razão, a maioria dos autores da literatura utiliza

modelos GARCH para suas regressões (especialmente para o estudo da volatilidade). Nos

casos de autores que utilizam métodos OLS, a forma mais comum que se tem utilizado para

lhe dar com o problema de simultaneidade em regressores é utilizar variáveis instrumentais.

Para se estimar corretamente o parâmetro, deve-se definir um instrumento para a intervenção

(variável correlacionada com a intervenção, mas não com os choques na taxa de cambio) e

realizar uma regressão de mínimos quadrados em dois estágios. Encontrar tal instrumento não

é tarefa fácil uma vez que fatores que afetam as intervenções provavelmente afetarão também

a taxa de câmbio. Entretanto, não encontramos muitos comentários sobre os instrumentos

utilizados pelos autores, em geral, apenas os resultados são comentados sem dar detalhes

acerca das variações de resultados em função dos instrumentos escolhidos.

19

Outro ponto importante é que dificilmente existem longos períodos de intervenções em que o

ambiente macroeconômico permanecesse estável, uma vez que as conjunções temporais e até

mesmo as peculiaridades regionais dificultam as comparações da resposta do mercado às

intervenções. Para solucionar esse ponto, cada autor busca definir períodos em que acreditam

que tais condições tenham permanecido relativamente constantes e fazem conclusões para

cada um deles. Os resultados de coeficientes obtidos por regressões de longos períodos de

tempo são comumente reportados como mera formalidade sem o dispêndio de comentários

interpretativos acerca destes resultados.

2.8 DEFINIÇÃO DE EFICÁCIA

Em geral, os autores não são objetivos ao definir o que seriam condições de eficácia das

intervenções. Nenhum dos autores pesquisados define previamente ao seu estudo o que seria o

resultado de uma intervenção bem sucedida, deixando a conclusão e definição desta condição

para uma análise a posteriori.

A conclusão acerca da presença ou não de eficácia é obtida a partir dos coeficientes

resultantes das regressões, interpretados à luz das condições de restrições da análise

(mencionadas na seção “2.7 Restrições na Análise”). Dessa forma, existem casos em que um

mesmo coeficiente é interpretado de formas distintas, entre os estudos, no que se refere à

presença ou não de eficácia. Exemplo, enquanto para alguns autores se a compra de US$ 1

bilhão em moeda local, apreciá-la em 0,05% isso pode ser considerado como um indicador de

eficácia. Já para outros, o sinal pode ser extremamente fraco e não ser conclusivo.

A condição de eficácia das intervenções é sem dúvida o parâmetro que mais distancia as

diversas publicações, o que poderia justificar a grande variedade de resultados encontrados.

20

2.9 FREQÜÊNCIA DE MEDIÇÃO

Apesar da grande maioria dos estudos utilizarem bases de dados em freqüências diárias, não

há consenso sobre o período de defasagem entre a intervenção propriamente dita e o efeito

sobre a moeda. Na pesquisa realizada por Neely (2000) junto aos Bancos Centrais: 39% dos

bancos acreditam que as intervenções têm efeito em poucos minutos, 22% em poucas horas e

39% em alguns dias ou mais que isso. Esta disparidade de opiniões também é compartilhada

pelos autores, pois a depender do comportamento real e da freqüência de medição utilizada os

dados podem não capturar tal comportamento. Entre aqueles que apresentam maior

diversidade de freqüências analisadas, destacamos Dominguez (1993) que fez trabalhos com

freqüência diárias e semanal, diárias (Domingues 1998) e diárias e 5 minutos (Domingues

2004)18.

2.10 METODOLOGIAS UTILIZADAS

Pesquisadores têm usado três tipos de metodologias para responder tais questões, sendo o

estudo de eventos em séries temporais o mais comum dentre eles, a partir do qual surgiram

variações de modelos que utilizam volatilidade implícita em opções de moeda19. Outra forma

comum de se estudar volatilidade foi através de modelos GARCH.

Essa metodologia GARCH se tornou mais freqüente na medida em que o foco das pesquisas

se voltou mais para o efeito sobre a volatilidade da moeda. A maioria dos estudos utiliza a

18 Em todos os casos, Dominguez concluiu que intervenções tendem a elevar a volatilidade da moeda. 19 Ao utilizarem opções de moeda, os autores traçam a o sorriso da volatilidade, a partir dos diferentes vencimentos das opções e definem alguns vértices que serão utilizados como dados empíricos. A partir deste momento, o tratamento econométrico é idêntico ao realizado com dados de volatilidade observada.

21

variância condicional, argumentando que a variância condicional destes modelos se aproxima

da variância real20.

Estudos mais recentes utilizam a volatilidade implícita em opções de moeda como uma forma

de se verificar os impactos sobre a variância da moeda. A vantagem sobre os modelos

tradicionais é que eles capturam as expectativas futuras do mercado que não são variáveis

diretamente observáveis, enquanto a volatilidade passada pode não representar a verdadeira

expectativa do mercado sobre o câmbio. Exemplos desses estudos são Bonser-Neal e Tanner

(1996). Galati e Melick (1999) foram além da volatilidade implícita e traçaram funções de

densidade de probabilidade completas implícitas nas opões e futuros de moeda.

2.11 PRINCIPAIS RESULTADOS ENCONTRADOS NA LITERATURA

2.11.1 Países industrializados

Conforme mencionamos, as publicações sobre o tema da intervenção se intensificaram após a

divulgação do estudo de Dominguez (1993) o qual concluiu que intervenções que não são

anunciadas pelo Banco Central tendem a elevar a volatilidade da moeda, enquanto somente

aquelas que são tornadas públicas podem conter os ânimos do mercado. Dominguez utilizou

dados diários e semanais entre 1985-1991 das moedas dólar/yen e dólar/DM. De certa forma,

o texto pode ser considerado como uma continuidade ao estudo de Diebold e Nerlove (1989)

sobre o comportamento da volatilidade da moeda.

20 Como exeplos de autores, podemos citar: Dominguez (1993), Bonser-Neal (1996), , Galati e Melick, Doroodian e Carapole (2001), Reitz (2002), Dominguez (1998), Kim, Kortian e Sheen (1999), Domaç e Medonza (2002). Em geral, os resultados indicam que a intervenção do Banco Central aumenta a volatilidade.

22

Resultados semelhantes aos de Dominguez (1993) foram encontrados por Baillie e Humpage

(1992) que afirmaram existir uma relação positiva entre as intervenções e a volatilidade das

moedas dólar/yen e dólar/DM entre 1987-1990, sem mencionar a questão de publicidade das

intervenções. Hung (1997) também fez a mesma inferência sobre aumento de volatilidade,

porém se baseando no argumento a origem desse movimento está nos “noise traders” que

reagem a qualquer condição nova no mercado. Connoly e Taylor (1994) se restringiram a

relação yen/US$ e concluíram que entre 1977-1979 as atuações do Banco Central japonês

também contribuíram para aumentar a volatilidade. Doroodian e Caporale (2001) realizaram

estudo com dados diários entre 1985-1997 e encontraram impactos tanto no nível quanto na

volatilidade. Os sinais obtidos para os coeficientes do nível da moeda se apresentaram

conforme esperado e a intervenção tende a aumentar a volatilidade.

Entretanto, Bonser-Neal e Tanner (1996) também utilizaram a base de dados de 1985-1991

entre os Bancos Centrais de Alemanha, EUA e Japão e argumentaram que as intervenções

tiveram diferentes impactos ao longo desse período. Contrariamente ao que foi inferido por

Dominguez concluíram que o fato das intervenções serem publicas ou não é indiferente para o

efeito sobre a volatilidade e que, em geral, intervenções aumentam a volatilidade da moeda21.

Galati e Melick (1999) foram além da volatilidade implícita e utilizaram as opões e futuros de

moeda para traçar funções completas de densidade de probabilidades implícitas no yen/dólar

entre 1993-1996 e concluíram que as intervenções apesar de não terem impacto sobre o nível

da moeda, aumentam a volatilidade da mesma.

21 O modelo de Bonser-Neal e Tanner (1996) foi um dos primeiros a utilizar a volatilidade implícita em opções como uma visão forward looking. As variáveis macroeconômicas incluíam volatilidade do S&P, anúncios sobre política monetária, inflação, produção industrial, taxa de emprego. Volatilidades defasadas também foram incluídas no modelo.

23

O estudo de Brandner, Grech e Stix (2001) utilizou dados diários de intervenções entre 1993-

1998 de seis diferentes países europeus (Bélgica, Alemanha, Dinamarca, Espanha, França,

Irlanda e Portugal) os resultados são os mais diversos possíveis entre países e períodos. Ao

trabalhar com diferentes mercados no mesmo estudo, os autores demonstraram claramente a

condição de particularidade de cada caso, indicando que não se pode esperar um “padrão de

resposta” para intervenções, independente das condições geográficas e temporais. O único

ponto comum entre os diferentes países é que os resultados sempre dependem da volatilidade

presente no mercado. Os autores argumentaram que, em geral, as intervenções devem afetar o

nível da moeda em um cenário de baixa volatilidade. Já no que se refere aos impactos sobre a

volatilidade em si, as resultados foram os mais diversos possíveis.

No aspecto do perfil de comportamento dos Bancos Centrais, Edison (1993) e Almekinders

(1995) através de revisões bibliográficas concluíram que a maioria dos estudos publicados se

baseia numa função de reação do Banco Central que busca minimizar os desvios da moeda

frente a algum valor implícito, indicando que os Bancos Centrais devem gerenciar

(inconscientemente) suas intervenções pela metodologia de bandas. Entretanto, Baillie e

Osterberg (1997) e Dominguez (1998) encontraram resultados opostos, eles utilizaram

modelos de causalidade reversa e rejeitaram a hipótese de que um aumento da volatilidade

gera intervenções por parte do Banco Central.

Chowdhury e Sarno (2004) estudaram a dinâmica de volatilidade da taxa de câmbio através

de volatilidades estocásticas. Apesar de não tratar diretamente sobre o tema de intervenção a

pesquisa contribui para o tema ao testar a persistências de choques de volatilidade para

freqüências de 1, 15, 30 e 60 minutos. Segundo os autores, a volatilidade é tão persistente que

é difícil distinguir seu movimento estocástico de um processo com raiz unitária. Os resultados

qualitativos encontrados são os mesmos para modelos estacionários e não estacionários. O

24

modelo foi testado para quatro moedas diferentes (EUR/USD, CHF/USD, GBP/USD e

CAD/USD). O ruído domina a volatilidade para a freqüência de 1 minuto, porem para

freqüências de 15 minutos ou mais agrega muito pouco na volatilidade, sendo mais

preponderante o componente persistente da volatilidade. Em todos os casos estudados, a

volatilidade passada da própria moeda é mais relevante para a sua volatilidade atual do que a

volatilidade atual das outras moedas, o que reforça ainda mais o conceito de persistência se

sobressaindo sobre o conceito de fatores externos que impactem a volatilidade.

2.11.2 Países emergentes

Entre os estudos que focaram em economias emergentes, destacamos primeiramente o caso de

Rhee and Song (1999) que analisaram a freqüência de intervenções do Banco Central

coreano. A conclusão vai de encontro a argumentação de que o volume de intervenções é

mais relevante nos emergentes do que em paises industrializados. Os autores concluíram que

quanto mais uma economia vai se tornando aberta, as intervenções vão sendo menos

eficientes. Muitos autores argumentam que a eficácia de intervenções nesses paises se dá mais

pelo tamanho relativo das intervenções frente ao volume total de mercado do que pela

credibilidade do Banco Central propriamente dita, não se podendo descartar inclusive o canal

de portfólio para estes casos. Esse foi o ponto defendido por Canales-Krijenko et al (2003),

afirmando que a conseqüência mais direta da condição do fraco poder de sinalização dos

Bancos Centrais emergentes é que estes devem fazer um volume relativo de intervenções

muito maior que os desenvolvidos para se obter um mesmo efeito. Em seu estudo, os autores

forneceram algumas evidências sobre o volume relativo de negociações no mercado frente ao

tamanho das intervenções que embasam suas argumentações. A conclusão de Rhee and Song

(1999) reforça tal argumentação, mas através de uma abordagem de analise dinâmica de uma

25

mesma economia, diferentemente do realizado por Canales-Krijenko et al que compararam

diferentes países num mesmo intervalo de tempo.

A Austrália é um dos países fora do eixo dos G7 que teve suas intervenções mais analisadas

pelos pesquisadores. Essa motivação vem do fato de que ao final dos anos 80, o Banco

Central daquele país explicitou que estaria alterando sua política de intervenções. Kim,

Kortian e Sheen (1999) utilizaram dados diários deste Banco Central entre 1983-1997 e

argumentaram que, neste período, as intervenções tiveram grande impacto sobre o nível da

moeda no próprio dia da intervenção e tendem a reduzir a volatilidade da mesma. Resultado

semelhante foi encontrado por Kears e Rigobon (2003) que sugeriram um método em GMM

para resolver o problema de simultaneidade. Utilizaram dados diários daquele país entre

1986-1993 e encontraram resultados com sinais corretos e com mais intensidade do que

outros métodos mais padronizados. Da mesma forma que foi concluída por Kim, Kortian e

Sheen acreditam que a maior parte do efeito da intervenção concentra-se no próprio dia e um

pequeno resíduo nos dias subseqüentes22. Concluíram que a compra de US$ 100 milhões em

dólares australianos aprecia a moeda local em 1,3-1,8%. Esse resultado é muito similar ao

encontrado por Dominguez e Frankel (1993) no caso dos países do G7, apesar da metodologia

de estimação ser completamente diferente.

Turquia e México são dois países emergentes que possuem regime de metas de inflação. Sob

este contexto, Domaç and Mendoza (2002) concluíram que sinalizações sobre política

monetária nestes países não tiveram qualquer impacto sobre o nível ou volatilidade do dólar.

Encontraram assimetria nos impactos de intervenção de compra e venda sobre o nível da

moeda. Nas vendas (mas não nas compras) o Banco Central impactou o nível do câmbio. A

22 Os autores acreditam que esta seja a razão pela qual são encontrados pequenos valores nos coeficientes ao se utilizar regressões OLS com defasagens.

26

venda liquida de US$ 100 MM apreciava em média o câmbio em 0,08% no México e 0,2% na

Turquia. Em ambos os casos, as intervenções reduziram a volatilidade da moeda. Portanto, a

pratica de intervenção nesses paises mostrou-se eficiente sob o regime de metas de inflação

como uma forma de evitar que choques de curto prazo na moeda impactem os preços

domésticos. Guimarães e Karacadag (2004) também estudaram os mesmos países e

enfatizaram a importância de anúncios públicos nos casos de México e Turquia, para que as

intervenções reduzam a volatilidade.

A questão de assimetria de impactos entre compra e venda também foi explorada por

Bárbaras (2003) em estudo sobre o Banco Central húngaro, tendo concluído que é mais fácil

intervir contra a apreciação da moeda do que contra a depreciação. Acredita-se que tal

argumento possa ser uma mera variação da questão de eficácia sujeita a volatilidade, tendo em

vista que em situações de depreciação da moeda, o mercado tende a ser mais inseguro e com

maior nível de volatilidade.

Tapia and Tokman (2004) concluíram que, a partir de 2001, anúncios oficiais sobre

intervenções iminentes do Banco Central chileno tiveram claros impactos sobre o nível e

tendência do câmbio enquanto as intervenções secretas surtiam tal efeito. Os autores

afirmaram que a eficiência das intervenções mudava com o tempo de acordo com alteração do

“policy framework” do Banco Central. Os autores utilizaram tanto informações diárias quanto

intra diárias.

No caso da Republica Tcheca, a importância da publicidade das intervenções também foi

ressaltada por Holub (2004). Entretanto, Disyatat e Galati (2005) pesquisaram base de dados

27

daquele país entre 2001-2002 e concluíram que o Banco Central não foi capaz de conter a

apreciação da Koruna23.

2.11.3 Brasil

A literatura sobre intervenções no Brasil ainda é extremamente restrita, poucos autores

dedicaram suas pesquisas ao tema em si. A maioria dos trabalhos publicados que abordam o

tema o fazem como um comentário a parte dentro de um estudo sobre os regimes cambiais

nacionais.

Araújo e Goldfajn (2004) procuraram analisar o efeito das intervenções sobre a volatilidade

da moeda no período de 2000 a 2003. O estudo, com base em modelo EGARCH, concluiu

previamente que a presença do Banco Central do Brasil no mercado aumenta a volatilidade.

Entretanto, ao introduzir instrumento que testasse a endogeneidade das intervenções, concluiu

que as mesmas são endógenas ao modelo e que o Banco Central do Brasil reduziu a

volatilidade da moeda durante o período em questão.

Novaes e Oliveira (2005) utilizaram um modelo em GMM e concluíram que a resposta às

intervenções depende do nível de volatilidade da taxa de câmbio nominal no período entre

janeiro de 1999 a novembro de 2002. Os autores argumentam que nos períodos de alta

volatilidade (primeiro semestre de 1999 e segundo semestre de 2002) as intervenções do

Banco Central do Brasil não foram capazes de alterar a esperança condicional da taxa de

23 Em seu estudo, conclui que a volatilidade também não foi impactada pela atividade de intervenção. Utilizou MQO com variáveis instrumentais. Não descreveu quais foram os instrumentos utilizados, mas indicou que estimava uma função de reação do Banco Central. Para isso, definiu bandas de valor para a taxa de câmbio nominal (média histórica +/- 1,5 desvios padrões). Quando superadas tais bandas, a função de reação do Banco Central atuava como corretor da endogeneidade através do instrumento em MQO.

28

câmbio, independente do instrumento utilizado. Entretanto, nos demais períodos analisados os

instrumentos se mostram eficazes24.

O trabalho de Novaes e Oliveira (2005) utilizou métodos diferentes ao publicado por Araújo e

Goldfajn, entretanto os resultados se mostraram complementares. Enquanto, Araújo e

Goldfajn concentraram-se na analise da volatilidade, Novaes e Oliveira buscaram verificar o

impacto sobre a esperança condicional do nível da moeda. Pelos resultados descritos, pode-se

inferir que apesar de não ser capaz de alterar o nível da moeda em épocas de crises, o Banco

Central do Brasil foi capaz de reduzir a volatilidade do mercado.

24 “Desses resultados podemos tirar duas lições principais. Como as intervenções não conseguem mudar as esperanças condicionais em épocas de crise, o uso de reservas cambiais e o endividamento em moeda externa nestas épocas só fazem sentido se as intervenções tiverem outros objetivos além de evitar a depreciação da taxa de câmbio. Por exemplo, se as intervenções visarem mudanças na volatilidade condicional da taxa de câmbio nominal.” (NOVAES e OLIVEIRA 2005)

29

3 DADOS

A seção a seguir apresenta a base de dados que foi utilizada em nossa análise empírica. Ela

inclui dados sobre a taxa de câmbio (R$ por dólar), risco-Brasil (em pontos base), taxa de

juros doméstica (em p.p.ao ano), taxa de juros internacional (em p.p.ao ano) e intervenções do

Banco Central no mercado de câmbio, através do mercado à vista, swaps e títulos cambiais

(em milhões de dólares). Os dados estão em bases diárias compreendendo o período de

01/01/1999 à 21/09/2006. Foram retirados da amostra sábados, domingos e feriados, com isso

nossa série totalizou 1.977 dias de negociação.

3.1 PERÍODOS

Durante o intervalo de tempo de nossa análise, tanto a conjuntura econômica quanto a

estratégia de intervenções do Banco Central do Brasil sofreram significativas transformações.

Desta forma, espera-se que o padrão de respostas do mercado às intervenções do Banco

Central apresente variação ao longo do período, de acordo com o conceito de clusters

mencionado na literatura. Por este razão, a obtenção de coeficientes das variáveis de

intervenção em longos períodos de tempo pode gerar informações não significativas. Para

evitar este problema e identificar o comportamento do mercado em diferentes conjunturas, as

séries temporais foram subdivididas em cinco períodos, isolando as crises cambiais e o

período de maior estabilidade econômica a partir de 2004.

30

TotalInício 01-jan-99 31-mai-02 01-jul-99 01-jan-03 01-jan-04 01-jan-99

Fim 30-jun-99 31-dez-02 30-mai-02 31-dez-03 21-set-06 21-set-06

Período (A) (C) (B) (D) (E)

Observações 124 151 743 259 700 1.977

Crises cambiais Períodos sem crise cambial

Tabela 1 – Períodos de intervenção

O primeiro período (Período A), com 124 observações, compreende o primeiro semestre de

99, imediatamente após a liberação da política de câmbio flutuante. Este será o primeiro

período de crise cambial em nossa amostra, quando a taxa de câmbio oscilou entre o patamar

de R$ 1,20 e R$ 2,00, apresentando uma variação de quase 70% num intervalo inferior a dois

meses. Após este overshooting, houve uma acomodação da moeda até atingir cerca de R$

1,70 em maio de 99. Movimento semelhante também foi observado na variável de risco-país,

que saltou no início do período (em virtude do aumento na relação divida / PIB e redução da

capacidade de pagamento soberano) seguido por uma redução do mesmo, até atingir um

patamar inferior a 1.000 bps. Durante esse período, a taxa de juros doméstica apresentou

significativa redução, passando de 26% a.a. para 19% a.a.

A segunda fase de nossa amostra, ou Período B, vai de julho de 1999 até o período pré-

eleitoral do Governo Lula, em Maio de 2002, totalizando 743 observações. Ele representa o

período entre as crises cambiais de 1999 e 2002. Durante esse intervalo de tempo, a taxa de

câmbio também apresentou depreciação significativa, porém em derivada menos intensa do

que nos períodos de crises cambiais. Os movimentos da taxa de câmbio e risco-país se

mostram bem correlatos. A taxa de juros doméstica apresenta redução no início do período e

começa a se elevar quando a moeda doméstica inicia o movimento de depreciação. A taxa de

juros internacional apresenta redução de 6% a.a. para 5%a.a.

31

A segunda crise cambial (Período C) compreende a fase pré-eleitoral do Governo Lula,

quando as especulações acerca da política econômica do novo presidente fizeram com que a

taxa de câmbio apresentasse o maior nível histórico desde o plano real. O real se depreciou

mais de 60% no período de maio à outubro daquele ano, tendo atingido o patamar de quase

R$ 4,00. O período se estendendo de junho à dezembro de 2002 com 151 observações. Os

movimentos das variáveis de risco-país e a taxa de juros doméstica acompanharam a

tendência da moeda.

Os dois últimos períodos representam uma fase de sensível redução da aversão a risco,

contemplando o início do Governo Lula até setembro de 2006. O ano de 2003 foi destacado

do período seguinte devido ao fato de que a política de intervenções do Banco Central do

Brasil e a percepção do mercado sobre o novo Governo ainda sofriam grandes alterações. Este

período, iniciado em janeiro e terminado em dezembro de 2003, apresenta 259 observações.

Neste ano, observa-se uma sensível redução do nível das variáveis de taxa de câmbio, risco-

país e juros domésticos.

O último período, de janeiro de 2004 até setembro de 2006, representa o período de maior

estabilidade econômica do país. Este contém 700 observações e compreende a fase de

apreciação do real e redução da aversão ao risco pelos investidores. No que tange aos juros

domésticos, o período se inicia com um aperto monetário, até janeiro de 2005, seguido por

uma redução gradativa da taxa de juros.

32

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Jan-

99

May

-99

Sep

-99

Jan-

00

May

-00

Sep

-00

Jan-

01

May

-01

Sep

-01

Jan-

02

May

-02

Sep

-02

Jan-

03

May

-03

Sep

-03

Jan-

04

May

-04

Sep

-04

Jan-

05

May

-05

Sep

-05

Jan-

06

May

-06

Sep

-06

Cam

bio

(R$)

e R

isco

(100

0 bp

s)

-

5

10

15

20

25

30

35

40

Taxa

de

juro

s %

a.a

.

Risco Cambio Tbill10 DI

Periodo A

Periodo B

Periodo CPeriodo D Periodo E

Figura 1 – Comportamento das variáveis macroeconômicas ao longo dos períodos

3.2 TAXA DE CÂMBIO NOMINAL

Utilizamos dados do câmbio diário com base na cotação de fechamento do dólar comercial

compra em reais. Os dados foram extraídos da base de dados da Bloomberg. Na série

econométrica, utilizamos o logaritmo da variação cambial dia a dia. Além de tornar a série

estacionária25, a transformação logarítmica em primeiras diferenças nos possibilita trabalhar

com variações percentuais da taxa de câmbio, o que normaliza os efeitos ao longo do tempo,

tendo em vista que no período analisado a moeda doméstica apresentou significativa

volatilidade em seu nível. Em nosso modelo, a variação diária do logaritmo da taxa de câmbio

será a variável dependente, enquanto a sua defasagem de um período será uma das variáveis

dependentes.

25 A estacionariedade da série foi confirmada pelos testes de raiz unitária.

33

-

0,5

1,0

1,5

2,0

2,5

3,0

3,5

4,0

Jan-

99M

ay-9

9S

ep-9

9Ja

n-00

May

-00

Sep

-00

Jan-

01M

ay-0

1S

ep-0

1Ja

n-02

May

-02

Sep

-02

Jan-

03M

ay-0

3S

ep-0

3Ja

n-04

May

-04

Sep

-04

Jan-

05M

ay-0

5S

ep-0

5Ja

n-06

May

-06

Sep

-06

Câm

bio

(R$)

Figura 2 – Evolução da taxa de câmbio nominal

A tabela abaixo representa o comportamento da variação diária do câmbio ao longo dos

períodos de nosso estudo. É interessante destacar que durante as crises não se verifica um

acréscimo no percentual de dias com depreciação da moeda, mas sim um aumento da

volatilidade observada no dia. Pelo resultado abaixo, percebe-se que, em geral, as proporções

entre apreciações e depreciações da moeda em determinado período fica próximo da relação

55 / 45, independente da tendência de valorização. O que ocorre nestes períodos é um

aumento da volatilidade para ambos os sentidos das variações, o que nos leva a crer que

durante as crises, as grandes desvalorizações se dão em poucos dias de altíssima volatilidade.

Esta característica faz com que, durante as crises, o comportamento de tendência na taxa de

câmbio não seja óbvio em termos estatísticos, apesar da intensa desvalorização nesses

períodos.

34

Variação Câmbio Nominal

Total01-jan-99 31-mai-02 01-jul-99 01-jan-03 01-jan-04 01-jan-9930-jun-99 31-dez-02 30-mai-02 31-dez-03 21-set-06 21-set-06

(A) (C) (B) (D) (E)

124 151 743 259 700 1.977100% 100% 100% 100% 100% 100%

Númro de observações53 64 327 137 385 966

43% 42% 44% 53% 55% 49%67 86 393 113 308 967

54% 57% 53% 44% 44% 49%3 1 23 9 7 43

2% 1% 3% 3% 1% 2%

MédiaApreciação -0,54% -0,70% -0,26% -0,39% -0,33% -0,35%Depreciação 0,84% 0,93% 0,31% 0,31% 0,30% 0,39%

Sem variação

Intervenções

Crises cambiais Períodos sem crise cambial

Observações

Apreciação

Depreciação

Tabela 2 – Dados de variação do câmbio nominal por período

3.3 JUROS DOMÉSTICOS

Os dados referentes aos juros domésticos foram obtidos através de uma aproximação do que

seria uma taxa de juros esperada pelos investidores, com uma abordagem forward looking.

Através da base de dados da Bloomberg obtivemos os dados diários da taxa de depósitos

interbacária (CDI) anualizada. Com base nesta série, calculamos a taxa pré-fixada para os 360

dias posteriores ao respectivo período, partindo da premissa que a taxa de juros observada

pelos agentes de mercado ao precificar o custo do carrego de suas posições não seria

necessariamente a taxa de overnight, mas sim uma expectativa para o custo médio nos meses

35

subseqüentes. A hipótese utilizada nesta abordagem é que mercado sempre acertaria a taxa de

juros prefixada para os 360 dias subseqüentes26.

Após realizar a estimativa para a taxa de juros forward looking anualizada em cada dia da

amostra, transformamos esta série em primeiras diferenças com o intuito torná-la estacionária.

Esta série é apresentada em p.p. e representará a variável independente de intervenções

contínuas por parte do Banco Central do Brasil ao longo dos períodos.

-

5

10

15

20

25

30

35

40

Jan-

99M

ay-9

9S

ep-9

9Ja

n-00

May

-00

Sep

-00

Jan-

01M

ay-0

1S

ep-0

1Ja

n-02

May

-02

Sep

-02

Jan-

03M

ay-0

3S

ep-0

3Ja

n-04

May

-04

Sep

-04

Jan-

05M

ay-0

5S

ep-0

5Ja

n-06

May

-06

Sep

-06

Juro

s %

(a.a

.)

Figura 3 – Evolução da taxa de juros nominal

26 Apesar de basearmos nosso modelo no trabalho de Novaes e Oliveira (2005), os autores utilizaram uma taxa de juros ex-post, enquanto o presente estudo utiliza a ex-post.

36

3.4 JUROS INTERNACIONAIS

Os juros internacionais estão representados pela taxa de juros anualizada do título do tesouro

americano de 10 anos (T-Bill). A fonte de dados neste caso também foi a agência Bloomberg.

Para regressão, utilizamos a série em primeiras diferenças da taxa de juros nominal,

apresentada por tanto em p.p.27.

-

1

2

3

4

5

6

7

8

9

10

Jan-

99M

ay-9

9S

ep-9

9Ja

n-00

May

-00

Sep

-00

Jan-

01M

ay-0

1S

ep-0

1Ja

n-02

May

-02

Sep

-02

Jan-

03M

ay-0

3S

ep-0

3Ja

n-04

May

-04

Sep

-04

Jan-

05M

ay-0

5S

ep-0

5Ja

n-06

May

-06

Sep

-06

Juro

s %

(a.a

.)

Figura 4 – Evolução da taxa de juros americana

3.5 RISCO PAÍS

O risco país utilizado foi obtido através de dados diários de aversão ao risco Brasil com base

no indicador EMBI, retirado da base de dados da Bloomberg. O indicador é apresentado em