“modelo economÉtrico para detecÇÃo de bolhas...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

“MODELO ECONOMÉTRICO PARA

DETECÇÃO DE BOLHAS EM ATIVOS – ANÁLISE DO ÍNDICE BOVESPA”.

CCAARROOLLIINNAA BBAARRRROOSSOO TTHHOOMMAAZZ

ORIENTADOR: PROF. DR. JOSÉ VALENTIM MACHADO VICENTE

Rio de Janeiro, 26 de abril de 2011.

“MODELO ECONOMÉTRICO PARA DETECÇÃO DE BOLHAS EM ATIVOS – ANÁLISE DO ÍNDICE BOVESPA”

CAROLINA BARROSO THOMAZ

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

ORIENTADOR: JOSE VALENTIM MACHADO VICENTE

Rio de Janeiro, 26 de abril de 2011.

“MODELO ECONOMÉTRICO PARA DETECÇÃO DE BOLHAS EM ATIVOS – ANÁLISE DO ÍNDICE BOVESPA”

CAROLINA BARROSO THOMAZ

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

PROF. DR. JOSE VALENTIM MACHADO VICENTE (Orientador) Instituição: IBMEC-RJ _____________________________________________________

PROF. DR. OSMANI TEIXEIRA DE CARVALHO GUILLEN Instituição: IBMEC-RJ _____________________________________________________

PROF. DR. JOSE ALVARO RODRIGUES NETO Instituição: Australian National University

Rio de Janeiro, 26 de abril de 2011.

FICHA CATALOGRÁFICA M 330 T432

Thomaz, Carolina Barroso. Modelo Econométrico para Detecção de Bolhas em Ativos: Análise do Índice Bovespa / Carolina Barroso Thomaz – Rio de Janeiro: Faculdades Ibmec, 2011. 45 P. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Economia das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Economia. Área de concentração: FINANÇAS ORIENTADOR: Prof. Dr. Jose Valentim Machado Vicente 1. Bolhas Racionais - Economia. 2. Bolhas em Ativos – Economia. 3. Modelo Econométrico. II. Prof. Dr. Jose Valentim Machado Vicente III. Modelo Econométrico para detecção de Bolhas em ativos: Analise do Índice Bovespa.

vi

DEDICATÓRIA

Aos meus pais e irmã, pelo apoio incondicional.

vii

AGRADECIMENTOS

Aos meus pais pela dedicação e educação proporcionada.

À minha irmã pela amizade.

Aos meus avós pelo carinho.

Ao Prof. Dr. Jose Valentim Machado Vicente pelos ensinamentos, pelo estímulo e por acreditar

no meu trabalho.

Ao Prof. Dr. Alexandre Barros Cunha pela oportunidade de cursar o Mestrado e amadurecer

academicamente.

Aos Professores do IBMEC-RJ pelas disciplinas ministradas.

viii

RESUMO

Neste trabalho, examinamos a presença de bolhas racionais no Ibovespa entre janeiro de 2000

e outubro de 2010. Para tanto, utilizamos a metodologia tradicional citada nos estudos de

Diba e Grossman (1988), que consiste na realização de testes de raiz unitária ADF e de

cointegração. Em complemento, aplicamos o teste de raiz unitária Phillips-Perron e o teste de

raiz unitária DF-GLS com Akaike modificado. Verificamos ainda se existe estabilidade dos

coeficientes em termos temporais. Esta estabilidade foi investigada por meio da utilização da

estatística da razão de verossimilhança de Quandt. Finalmente, reaplicamos os testes em

subamostras a fim de conferir maior robustez ao trabalho. Através de resultados baseados em

evidências econométricas, não rejeitamos a hipótese de existência de bolhas racionais no

Ibovespa no período analisado.

Palavras Chave: Bolhas racionais; Modelo Econométrico; Ibovespa.

ix

ABSTRACT

In this work, we examine the presence of rational bubbles in the Bovespa index between

January 2000 and October 2010. We used the traditional methodology cited in the Diba and

Grossman (1988) article, which consists in performing ADF unit root and cointegration tests.

In addition, we applied the Phillips-Perron and DF-GLS with Akaike unit root tests. We also

verify if there is coefficients stability in time. This stability was investigated by using Quandt

likelihood ratio. Finally, we replicated the tests on subsamples in order to provide higher

robustness to work. Through the results based on econometric evidence, we do not reject the

hypothesis of existence of rational bubbles in the Bovespa index in the period.

Key Words: Rational bubbles; Econometric Model; Ibovespa.

x

LISTA DE FIGURAS

Figura 1- Gráfico da série de preços reais mensais do Ibovespa (Programa EViews 6) .......... 17

Figura 2 - Histograma e informações estatísticas da série de preços reais mensais do Ibovespa (Programa EViews 6) ....................................................................................................... 18

Figura 3 - Gráfico da série de dividendos reais mensais do Ibovespa (Programa EViews 6) .. 19

Figura 4 - Histograma e informações estatísticas da série de dividendos reais mensais do Ibovespa (Programa EViews 6) ........................................................................................ 19

xi

LISTA DE TABELAS

Tabela 1 - Valores do teste EG-ADF (β desconhecido) ........................................................... 15

Tabela 2 - Valores do teste EG-ADF (β desconhecido e termo de tendência temporal linear) 16

Tabela 3 – Resultados dos testes de raiz unitária para a amostra completa ............................. 22

Tabela 4 – Resultados da regressão para a amostra completa .................................................. 23

Tabela 5 – Resultados do teste de raiz unitária ADF para a série de resíduos ......................... 23

Tabela 6 – Resultados do teste de Quandt-Andrews para a amostra completa ........................ 24

Tabela 7 – Resultados dos testes de raiz unitária para as subamostras .................................... 25

Tabela 8 – Resultados da regressão para os períodos de jan/2000 a dez/2002 e jan/2003 a dez/2005 ........................................................................................................................... 27

Tabela 9 – Resultados do teste de raiz unitária ADF para a série de resíduos (jan/2003 a dez/2005) .......................................................................................................................... 28

xii

LISTA DE ABREVIATURAS ADF Augmented Dickey–Fuller

DF-GLS GLS transformed Dickey-Fuller

EG-ADF Engle-Granger Augmented Dickey-Fuller

IBOVESPA Índice Bovespa

IPCA Índice Nacional de Preços ao Consumidor Amplo

MENA Middle Eastern and North African

MQO Método Mínimos Quadrados Ordinários

PP Phillips-Perron

QLR Quandt Likelihood Ratio

S&P Índice Standard & Poor’s

SIC Schwarz Information Criterion

xiii

xiv

SUMÁRIO

1 INTRODUÇÃO .................................................................................................................. 1

2 MODELO, METODOLOGIA E BASE DE DADOS ........................................................ 5

2.1 MODELO ...................................................................................................................................................... 5

2.2 METODOLOGIA .......................................................................................................................................... 8

2.3 BASE DE DADOS ...................................................................................................................................... 16

3 RESULTADOS ................................................................................................................ 21

4 CONCLUSÃO .................................................................................................................. 29

REFERÊNCIAS BIBLIOGRÁFICAS ..................................................................................... 31

1

1 INTRODUÇÃO

A evolução da economia ocorre através de ciclos, que se manifestam por períodos de crise e

períodos de crescimento. As bolhas especulativas, fenômeno recorrente na economia, teve sua

origem nos primórdios do capitalismo. Da Bolha das Tulipas (século XVII) à Bolha

Imobiliária nos EUA (2008), podemos citar diversos períodos de crise experimentados pela

Economia como a Grande Bolha Americana que resultou no crash da Bolsa de Valores de

Nova York (1929), a Bolha dos Tigres Asiáticos (1997) e a Bolha da Internet (2000).

As bolhas não são formadas somente por fatores econômicos, mas também por hipóteses

enganosas que levam o investidor a precificar em demasia os valores estabelecidos pelos

modelos econômicos. Inesperadamente, o preço de um ativo pode disparar e um erro comum

dos investidores é acreditar que os preços vão crescer ininterruptamente.

Nesse contexto, inserimos o conceito de bolha irracional e bolha racional. A bolha é irracional

ou especulativa em virtude da alta dos preços sem possuir justificativa através dos

fundamentos econômicos. Já a bolha racional não ocorre por um erro no apreçamento.

Pressupostos tais como não arbitragem não são violados. A bolha racional é uma componente

da equação básica de apreçamento de um ativo.

2

Shiller (2000) define bolha especulativa como uma situação em que notícias sobre o aumento

dos preços estimulam o entusiasmo do investidor, se espalhando de pessoa para pessoa,

justificando o aumento dos preços e atraindo um grande número de investidores, que, apesar

das dúvidas sobre o real valor de um investimento, são atraídos em parte pela inveja do

sucesso alheio e em parte pela excitação de um jogador.

Shiller foi um dos primeiros economistas a detectar e divulgar os riscos oriundos da bolha

imobiliária americana. Em 2005, quando a maioria dos economistas não percebia

anormalidades neste mercado, Shiller divulgou a não sustentabilidade da valorização nos

preços dos imóveis. Adicionalmente, avisou que havia uma bolha e que seu estouro resultaria

em uma grave crise econômica.

Diversas tentativas são propostas na literatura com o objetivo de detectar bolhas.

Resumidamente, estes testes tentam verificar econometricamente se há alguma quebra na

relação teórica entre preços e dividendos.

No que tange as bolhas racionais, há uma série de estudos acerca das suas contribuições às

flutuações dos preços das ações. Por exemplo, Diba e Grossman (1988) analisaram as séries

de preços e dividendos reais do S&P (índice Standard & Poor’s) de 1871 a 1986. Para tanto,

avaliaram diagramas de autocorrelação, bem como realizaram testes de raiz unitária e

cointegração. A partir dos resultados, inferiram que o índice S&P não contem bolhas racionais

explosivas.

Evans (1991) demonstrou que os testes tradicionais (raiz unitária, cointegração e diagrama de

autocorrelação) não eram aptos a detectar uma importante classe de bolhas: as bolhas

periódicas. Os resultados das simulações comprovaram que, neste caso, os preços não

3

apareceriam como mais explosivos que os dividendos. Concluiu, portanto, que os testes

standard não detectam bolhas periódicas.

Jahan-Parvar e Waters (2009) avaliaram as séries de preços e dividendos reais para sete

mercados MENA (Middle Eastern and North African): Egito (1997 a 2008), Israel (1997 a

2008), Líbano (2000 a 2009), Marrocos (1997 a 2008), Omã (2000 a 2009), Tunísia (1997 a

2009) e Turquia (1987 a 2008). Eles verificaram que os testes tradicionais não detectaram

bolhas na maioria dos mercados. Utilizaram, então, um método criado por Taylor and Peel

(1998) para detectar bolhas periódicas. Com base nas evidências econométricas apresentadas

pelo método, os autores não descartaram a hipótese de presença de bolhas nos sete mercados

MENA estudados.

Neste trabalho, examinamos a presença de bolhas racionais, utilizando a metodologia

tradicional citada nos estudos de Diba e Grossman (1988), no Ibovespa entre janeiro de 2000

e outubro de 2010. Para tanto, realizamos testes de raiz unitária ADF e de cointegração.

Objetivando gerar resultados mais robustos, em complemento ao teste de raiz unitária ADF

utilizado por Diba e Grossman, aplicamos o teste de raiz unitária Phillips-Perron e o teste de

raiz unitária DF-GLS com Akaike modificado. O primeiro foi escolhido, pois Phillips e

Perron (1988) propuseram um método alternativo (não paramétrico) de controle da correlação

serial de forma a não afetar a distribuição assintótica da estatística de teste. O segundo foi

selecionado porque Perron e Ng (2001) demonstraram, através de simulações, que o teste DF-

GLS tem seu poder aumentado quando o critério de seleção do número de defasagens

utilizado é o Akaike modificado.

Outra questão relevante a ser mencionada é a inclusão de testes de quebra estrutural.

Verificamos se existe estabilidade dos coeficientes em termos temporais. Esta estabilidade foi

4

investigada por meio da utilização da estatística da razão de verossimilhança de Quandt.

Finalmente, reaplicamos os testes em subamostras a fim de adicionarmos solidez aos

resultados.

Através dos resultados, concluímos que ou a série de preços é tão explosiva quanto a série de

dividendos e as séries não são cointegradas, ou a série de preços é mais explosiva que a série

de dividendos. Portanto, nossa análise não nos permite rejeitar a hipótese de existência de

bolhas racionais no índice no período estudado.

Adicionalmente a esta introdução, este trabalho apresenta mais três seções: seção 2 (Modelo,

Metodologia e Base de Dados); onde detalhamos os conceitos fundamentais ao entendimento

deste estudo; seção 3 (Resultados), onde apresentamos os resultados econométricos dos testes

propostos; e seção 4 (Conclusão), onde analisamos e fundamentamos as conclusões.

5

2 MODELO, METODOLOGIA E BASE DE DADOS

Nesta seção, descrevemos o modelo escolhido, a metodologia aplicada e a base de dados

utilizada neste estudo.

2.1 MODELO

O ponto de partida para o modelo é a equação1 utilizada para definir o retorno de ações que

possuem pagamentos periódicos de dividendos:

��+1 = ��+1 + ��+1�� − 1 (1)

Onde

rt+1 é o retorno da ação da data t a data t+1;

Pt+1 é o preço das ações na data t+1 logo após o pagamento de dividendos em t+1 (preço ex-

dividendo);

dt+1 é o dividendo pago em t+1;

Pt é o preço das ações na data t logo após o pagamento de dividendos em t (preço ex-

dividendo).

1 Campbell, Lo e Mackinlay (1996, Equação 7.1.1)

6

Tomando a expectativa condicional � e considerando �� ���+1 � = � , obtemos a relação

entre o preço atual da ação e o valor esperado do preço e do dividendo para o próximo

período:

�� = �� ���+1 + ��+11 + � � (2)

O modelo teórico advém da Equação (2) acrescida de uma variável não observável ut+1 no

próximo período. Portanto, o modelo2 é composto de uma equação que relaciona o preço atual

da ação ao valor esperado do preço, do dividendo e de uma variável não observável no

próximo período.

�� = �� (��+1 + ��+1 + ��+1)1 + � (3)

Onde

ut+1 é uma variável observada pelos participantes do mercado, mas que o pesquisador não

observa. Por exemplo, essa variável não observável poderia refletir percepções do investidor

sobre alterações na incidência de impostos no pagamento de dividendos.

Operando recursivamente, obtemos a solução geral da equação (3) que é a soma da

componente que reflete os fundamentos do mercado, Ft, com a componente que representa

bolhas racionais, Bt:

�� = �� + �� (4)

Onde

2 Diba e Grossman (1988, Equação 1)

7

�� = � �� ����+� + ��+� �(1 + �)�∞

� =1 (5)

�� = �� (��+1)(1 + �) (6)

Considere a componente que reflete os fundamentos de mercado dada pela equação (5) e que

o processo gerador dos dividendos não seja estacionário em nível, mas seja estacionário em

primeiras-diferenças. Então, se não existirem bolhas racionais (Bt = 0), os preços das ações

serão estacionários em primeiras diferenças. Se, no entanto, os preços das ações contiverem

uma bolha racional3 (Bt ≠ 0), os preços das ações não serão estacionários em primeiras

diferenças.

O preço da ação contém bolha racional se os investidores estão dispostos a pagar mais pelo

estoque do que o valor descontado do fluxo de dividendos futuros. Isto é justificado pelo fato

de que eles esperam vender as ações a um preço ainda maior no futuro.

Isto posto, neste trabalho seguimos as seguintes premissas:

1. Se a série de preços for menos explosiva que a série de dividendos, então, pode ser

concluído que não há evidências de presença de bolhas racionais.

3Na presença de bolhas, se k diferenciações dos dividendos são suficientes para tornar a série dos dividendos reais estacionária, então k diferenciações dos preços não serão suficientes para tornar a série dos preços reais estacionária.

8

2. Se a série de preços for tão explosiva quanto à série de dividendos e se as séries forem

cointegradas, então, pode ser concluído que não há evidências de presença de bolhas

racionais.

3. Se a série de preços for tão explosiva quanto a série de dividendos e se as séries não

forem cointegradas, então, pode ser concluído que há evidências de presença de bolhas

racionais.

4. Se a série de preços for mais explosiva que a série de dividendos, então, pode ser

concluído que há evidências de presença de bolhas racionais.

2.2 METODOLOGIA

Para o nosso propósito, é importante introduzir uma noção intuitiva das propriedades de séries

temporais estacionárias. Seja o processo dado pela equação4:

� = ! �−1 + "� , � = 1,2, … (7)

Onde

et é independente e identicamente distribuída com média zero e variância constante.

A condição crucial para a estabilidade do processo é |!| < 1 .

Um processo estacionário de série temporal é chamado de processo fracamente dependente,

ou seja, à medida que as variáveis se afastam no tempo, a correlação entre elas se torna cada

vez menor. A dependência fraca é importante, pois substituiu a hipótese de amostragem

aleatória possibilitando que a lei dos grandes números e o teorema do limite central se 4 Wooldridge (2006, Equação 11.2)

9

mantenham válidos. Portanto, modelos com tendência determinística podem ser estimados por

MQO.

Entretanto, alguns processos são mais bem caracterizados se |!| = 1 . Reescrevendo a

equação (7) com |!| = 1 , obtemos:

� = �−1 + "� , � = 1,2, … (8)

A equação (8) representa um processo chamado de passeio aleatório (processo não

estacionário). Processos não estacionários possuem problemas de estimação e inferência.

Existem três problemas principais se a série segue um passeio aleatório: a hipótese de

dependência fraca (amostragem aleatória) é violada, portanto, as propriedades dos

estimadores não são confiáveis; as estatísticas t e F não são normalmente distribuídas; e a

regressão de um passeio aleatório no outro, na maioria das vezes gera uma estatística t

significante.

A Metodologia consiste em realizar testes de raiz unitária, de quebra estrutural e de

cointegração, no que couber, objetivando encontrar fontes de não estacionaridade nas séries

de preços e dividendos.

Testes de Raiz Unitária

1) Augmented Dickey-Fuller (ADF)

Considere o processo AR(1) representado pela equação:

� = ! �−1 + )�* + "� (9)

10

Onde

xt é uma variável exógena que pode representar uma constante e/ou uma tendência;

ρ e δ são parâmetros a serem estimados;

et é independente e identicamente distribuída com média zero e variância constante.

Se subtrairmos yt-1 da equação (9) teremos:

∆ � = � �−1 + )�* + "� (10)

Onde

α é igual a ρ - 1;

∆ é o operador primeiras-diferenças ∆yt = yt - yt-1 .

A hipótese nula e a hipótese alternativa são dadas por:

.0: � = 0 .1: � < 0 (11)

E a estatística t por:

�� = �01(�0) (12)

Onde

�0 é o valor estimado de � ;

1(�0) é o desvio padrão de � .

11

O teste de raiz unitária convencional Dickey-Fuller, descrito acima, só é válido se a série

seguir um processo AR (1). Se a série possuir correlação com ordem superior a um, a hipótese

de et ser um ruído branco é violada.

Objetivando testar processos com n correlações, Dickey e Fuller (1981) construíram um teste

paramétrico para atender processos com dinâmica AR (n), dando origem ao teste de raiz

unitária Augmented Dickey-Fuller (ADF). O ADF utiliza a seguinte regressão estimada por

MQO:

∆ 2 = � �−1 + )�* + 31∆ �−1 + 32∆ �−2 + ⋯ + 32 ∆ �−2 + "� (13)

À base de dados, foi aplicado o teste ADF e, para tanto, foi selecionado o critério de Schwarz

(SIC) para determinar o número de defasagens.

2) GLS transformed Dickey-Fuller (DF-GLS)

O teste de raiz unitária ADF sofre de baixo poder. Ou seja, a probabilidade de rejeitar Ho

quando Ho é falsa é baixa. Portanto, a fim de tornar os resultados mais robustos, foram

realizados também testes de raiz unitária DF-GLS5 que possui maior poder.

Adicionalmente, o teste DF-GLS tem seu poder aumentado quando o critério de seleção do

número de defasagens utilizado é o Akaike modificado6. O número máximo de defasagens

considerado foi obtido através da seguinte expressão:

5O teste DF-GLS foi desenvolvido por Elliot, Rothemberg, e Stock (1996). A equação de ADF é estimada em dois estágios: no primeiro, estimam-se os componentes determinísticos (intercepto e tendência), e no segundo, estima-se a equação de ADF. Desta forma, a potência do teste é significativamente ampliada.

12

567) = 82� 912 : ;100<14= (14)

Onde

Lmax é o número máximo de defasagens;

T é o número de observações.

3) Phillips-Perron (PP)

O teste Phillips-Perron (PP) foi realizado como mais uma alternativa para tornar os resultados

mais robustos. Phillips e Perron (1988) propuseram um método alternativo (não paramétrico)

de controle da correlação serial de forma a não afetar a distribuição assintótica da estatística

de teste. O método, ao estimar a equação (10), modifica a estatística t do coeficiente α de

forma que a correlação serial não afete a distribuição assintótica da estatística do teste.

Quebras Estruturais

Além da presença de raiz unitária, outra fonte de não estacionaridade é a presença de quebras

estruturais. A hipótese de que os parâmetros populacionais, como o intercepto e o coeficiente

angular, se mantenham fixos no período amostral pode não ser verdadeira. Se de fato há uma

quebra num coeficiente populacional, as estimativas de MQO vão representar uma média

6 Perron e Ng (2001) demonstraram, através de simulações, que o teste DF-GLS tem seu poder aumentado quando o critério de seleção do número de defasagens utilizado é o Akaike modificado.

13

ponderada do coeficiente populacional entre os dois períodos (antes e depois da quebra) e não

a verdadeira relação entre as variáveis.

Existem basicamente dois tipos de testes de quebra estrutural: o teste de Chow e o teste de

razão de verossimilhança de Quandt (QLR). O primeiro é utilizado quando a data da quebra é

conhecida, e o segundo, quando a data da quebra é desconhecida.

O teste de Chow, que é um teste F, pode ser utilizado quando uma função de regressão

(intercepto e inclinação) difere entre dois grupos ou entre dois períodos de tempo. A

estatística F7 é computada da seguinte forma:

� = >?@AB − (?@A1 + ?@A2)C?@A1 + ?@A2 × �2 − 2(E + 1)�E + 1 (15)

Onde

SQRp é a soma dos quadrados dos resíduos considerando os dois períodos;

SQR1 é a soma dos quadrados dos resíduos do período 1;

SQR2 é a soma dos quadrados dos resíduos do período 2;

n é o número total de observações;

k é o número de variáveis explicativas.

O teste QLR aplica o teste de Chow a cada período compreendido entre duas datas observadas

e reporta a maior das estatísticas F obtidas. A estatística QLR pode detectar uma quebra

discreta, múltiplas quebras discretas ou uma evolução lenta da função de regressão.

7 Wooldridge (2006, Equação 7.24)

14

Como a data da possível quebra não é conhecida foi realizado o teste de razão de

verossimilhança de Quandt (QLR).

Cointegração

Antes de ingressar no tema cointegração, faz-se necessária uma breve análise de alguns

conceitos diretamente correlacionados com o tema. Uma série é integrada de ordem p, ou I(p),

quando possuir p raízes unitárias. Ou seja, o operador primeiras-diferenças deverá ser

aplicado p vezes para que a série se torne estacionária.

Geralmente, combinações lineares de séries integradas possuem como resultado séries

integradas. No entanto, é possível que haja uma combinação linear entre séries integradas de

ordem 1 que resulte em uma série integrada de ordem zero. Sejam duas séries I(1), xt e yt, se

as séries são cointegradas8, então:

� − 3)� ≈ G(0) (16)

Mais ainda, a definição estrita de cointegração exige que I(0) não possua tendência.

Cointegração significa que as séries têm elementos estocásticos em comum no longo-prazo.

Se o valor de β é desconhecido e se nem yt nem xt têm tendência, seguimos o seguinte

procedimento para determinar se duas séries yt e xt são cointegradas:

1) Aplicamos o teste de raiz unitária nas séries. Se ambas são I(1), passamos para a etapa

2;

8 Engle e Granger (1987) formalizaram o conceito de cointegração.

15

2) Obtivemos a série de resíduos da regressão de yt em xt ;

3) Realizamos o teste de raiz unitária ADF (somente com intercepto) na série dos

resíduos;

4) Comparamos a estatística t obtida na etapa 2 com os valores críticos do teste EG-ADF

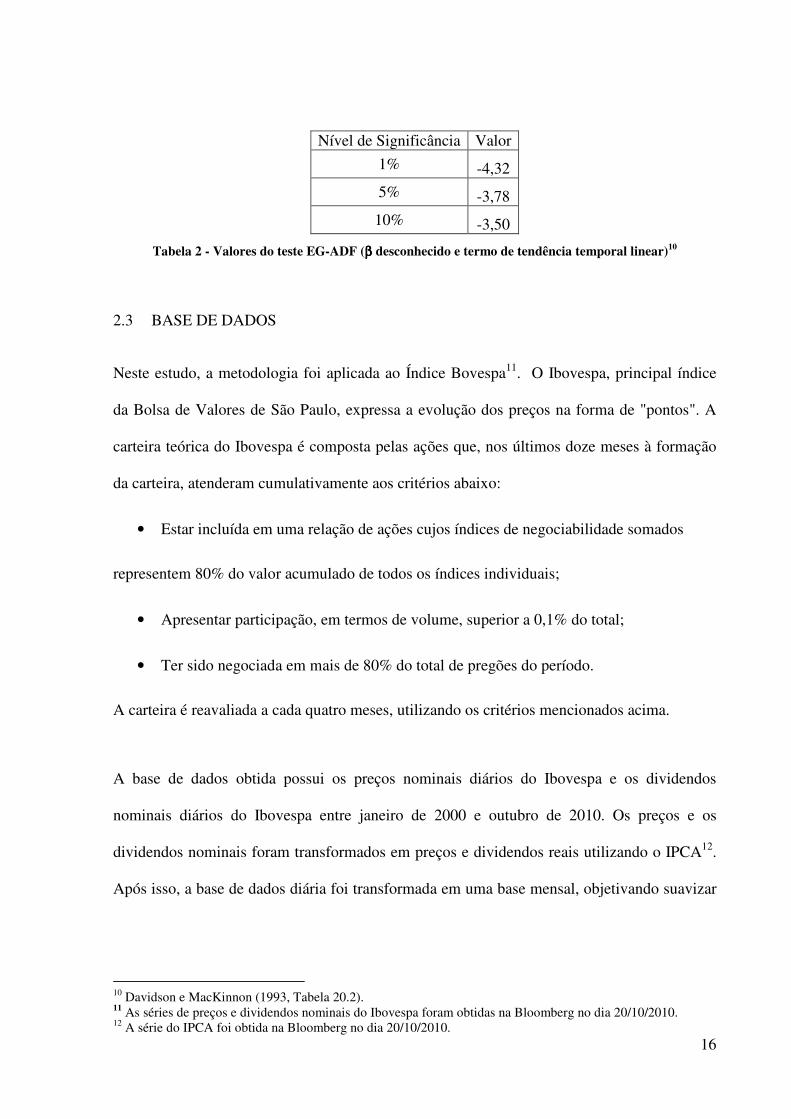

apropriados (Tabela 1). A hipótese nula é a de “não cointegração”.

Nível de Significância Valor

1% -3,90

5% -3,34

10% -3,04

Tabela 1 - Valores do teste EG-ADF (ββββ desconhecido)9

Se o valor de β é desconhecido e se yt e xt têm tendência, seguimos o seguinte procedimento

para determinar se duas séries yt e xt são cointegradas:

1) Aplicamos o teste de raiz unitária nas séries. Se ambas são I(1), passamos para a etapa

2;

2) Obtivemos a série de resíduos da regressão de yt em xt (incluindo o termo de tendência

temporal linear);

3) Realizamos o teste de raiz unitária ADF (somente com intercepto) na série dos

resíduos;

4) Comparamos a estatística t obtida na etapa 2 com os valores críticos do teste EG-ADF

apropriados (Tabela 2). A hipótese nula é a de “não cointegração”.

9 Davidson e MacKinnon (1993, Tabela 20.2).

16

Nível de Significância Valor

1% -4,32

5% -3,78

10% -3,50

Tabela 2 - Valores do teste EG-ADF (ββββ desconhecido e termo de tendência temporal linear)10

2.3 BASE DE DADOS

Neste estudo, a metodologia foi aplicada ao Índice Bovespa11. O Ibovespa, principal índice

da Bolsa de Valores de São Paulo, expressa a evolução dos preços na forma de "pontos". A

carteira teórica do Ibovespa é composta pelas ações que, nos últimos doze meses à formação

da carteira, atenderam cumulativamente aos critérios abaixo:

• Estar incluída em uma relação de ações cujos índices de negociabilidade somados

representem 80% do valor acumulado de todos os índices individuais;

• Apresentar participação, em termos de volume, superior a 0,1% do total;

• Ter sido negociada em mais de 80% do total de pregões do período.

A carteira é reavaliada a cada quatro meses, utilizando os critérios mencionados acima.

A base de dados obtida possui os preços nominais diários do Ibovespa e os dividendos

nominais diários do Ibovespa entre janeiro de 2000 e outubro de 2010. Os preços e os

dividendos nominais foram transformados em preços e dividendos reais utilizando o IPCA12.

Após isso, a base de dados diária foi transformada em uma base mensal, objetivando suavizar

10 Davidson e MacKinnon (1993, Tabela 20.2). 11 As séries de preços e dividendos nominais do Ibovespa foram obtidas na Bloomberg no dia 20/10/2010. 12 A série do IPCA foi obtida na Bloomberg no dia 20/10/2010.

a curva da série de dividendos

soma da série de dividendos.

A base de dados final possui 130 amostras para a série de preços

amostras para a série de dividendos

de 2000 e outubro de 2010.

Figura 1- Gráfico da

A Figura 1 ilustra a série de preços reais mensais entre janeiro de 2000 e outubro de 2010.

Neste momento, podemos citar alguns fatos importantes que ocasionaram

Ibovespa: em 2002, Risco Lula

2008, Crise do Subprime; e em 2009, recuperação da economia

alta da história, desde a criação da Bovespa).

a curva da série de dividendos. Para tanto, foi obtida a media mensal da série de preços e a

soma da série de dividendos.

possui 130 amostras para a série de preços

amostras para a série de dividendos reais Ibovespa para o período compreendido entre

.

Gráfico da série de preços reais mensais do Ibovespa (Programa EViews

A Figura 1 ilustra a série de preços reais mensais entre janeiro de 2000 e outubro de 2010.

Neste momento, podemos citar alguns fatos importantes que ocasionaram

Ibovespa: em 2002, Risco Lula - Candidatura do Ex-Presidente Luiz Inácio Lula d

2008, Crise do Subprime; e em 2009, recuperação da economia após a crise (terceira maior

alta da história, desde a criação da Bovespa).

17

media mensal da série de preços e a

possui 130 amostras para a série de preços reais Ibovespa e 130

para o período compreendido entre janeiro

is do Ibovespa (Programa EViews 6)

A Figura 1 ilustra a série de preços reais mensais entre janeiro de 2000 e outubro de 2010.

Neste momento, podemos citar alguns fatos importantes que ocasionaram oscilações no

Presidente Luiz Inácio Lula da Silva; em

após a crise (terceira maior

Figura 2 - Histograma e informações

A Figura 2 apresenta o histograma e as informações estatísticas da

mensais entre janeiro de 2000 e outubro de 2010. Através da análise do histograma, podemos

verificar claramente que se trata

para a direita). Fato que pode ser confirmado ao analisarmos as informações estatísticas: o

valor da média (41.001,39) é maior que o da mediana (34.605,48). Adicionalmente, o

curtose é menor do que 3, portanto a distribuição é mais achatada

distribuição normal. O resultado da estatística Jarque

nula de distribuição normal a um nível de significância de 5%.

Série: PreçoAmostra: Janeiro/2000 a Outubro/2010

Média

Mediana

Máximo

Mínimo

Desvio Padrão

Assimetria

Curtose

Jarque-Bera

Probabilidade

nformações estatísticas da série de preços reais mensais do Ibovespa (Programa EViews 6)

A Figura 2 apresenta o histograma e as informações estatísticas da

mensais entre janeiro de 2000 e outubro de 2010. Através da análise do histograma, podemos

se trata de uma distribuição assimétrica positiva (cauda alongada

Fato que pode ser confirmado ao analisarmos as informações estatísticas: o

valor da média (41.001,39) é maior que o da mediana (34.605,48). Adicionalmente, o

curtose é menor do que 3, portanto a distribuição é mais achatada (platicúrtica)

O resultado da estatística Jarque-Bera indica que rejeitamos a hipótese

distribuição normal a um nível de significância de 5%.

18

Série: Preço Amostra: Janeiro/2000 a Outubro/2010

41.001,39

34.605,48

79.840,65

14.983,71 18.078,51

0,452895

1,924119

10,71403 0,004715

is do Ibovespa (Programa

A Figura 2 apresenta o histograma e as informações estatísticas da série de preços reais

mensais entre janeiro de 2000 e outubro de 2010. Através da análise do histograma, podemos

de uma distribuição assimétrica positiva (cauda alongada

Fato que pode ser confirmado ao analisarmos as informações estatísticas: o

valor da média (41.001,39) é maior que o da mediana (34.605,48). Adicionalmente, o valor da

(platicúrtica) do que a

que rejeitamos a hipótese

Figura 3 - Gráfico da s

A Figura 3 ilustra a série de dividendos reais mensais entre ja

obtida através da soma dos dividendos

Figura 4 - Histograma e informações

Gráfico da série de dividendos reais mensais do Ibovespa (Programa EViews

A Figura 3 ilustra a série de dividendos reais mensais entre janeiro de 2000 e outubro de 2010

obtida através da soma dos dividendos diários.

Série: DividendosAmostra: Janeiro/2000 a

Outubro/2010

Média

Mediana

Máximo

Mínimo

Desvio Padrão

Assimetria

Curtose

Jarque-Bera

Probabilidade

nformações estatísticas da série de dividendos reais (Programa EViews 6)

19

is do Ibovespa (Programa EViews 6)

neiro de 2000 e outubro de 2010

Série: Dividendos Amostra: Janeiro/2000 a

Outubro/2010

99,14244

60,42389

532,5738

0

109,1117

1,533214

5,173528

76,52236

0

eais mensais do Ibovespa

20

A Figura 4 apresenta o histograma e as informações estatísticas da série de dividendos reais

mensais entre janeiro de 2000 e outubro de 2010. Ao analisarmos o histograma, pode ser

verificado que se trata de uma distribuição assimétrica positiva (cauda alongada para a

direita). Podemos ratificar esta informação ao observarmos as estatísticas: o valor da média

(99,14244) é maior que o da mediana (60,42389). O valor da curtose é maior do que 3,

portanto a distribuição é mais alongada (leptocúrtica) do que a distribuição normal. O

resultado da estatística Jarque-Bera indica que rejeitamos a hipótese nula de distribuição

normal a um nível de significância de 5%.

21

3 RESULTADOS

O objetivo da análise é encontrar fontes de não estacionaridade nas séries de preços e

dividendos. Para tanto, aplicamos testes de raiz unitária (ADF, DF-GLS e PP), de quebra

estrutural e de cointegração na base de dados composta por 130 amostras da série de preços

reais Ibovespa e 130 amostras da série de dividendos reais Ibovespa para o período

compreendido entre janeiro de 2000 e outubro de 2010. A fim de tornar os resultados dos

testes mais robustos, a metodologia foi aplicada a amostra completa e em amostras de 3 anos.

Resultados para a Amostra Completa (entre janeiro de 2000 e outubro de 2010)

Testes de Raiz Unitária

Os testes de raiz unitária foram realizados no Programa Eviews versão 6. Os resultados

podem ser observados na tabela abaixo:

22

Teste de Raiz Unitária Séries Estatística t Valores Críticos para o Teste

Nível 1% Nível 5% Nível 10%

ADF13 Preços -2,789877 -4,031309 -3,445308 -3,147545

Dividendos -8,834430 -4,030729 -3,445030 -3,147382

DF-GLS14 Preços -2,069303 -3,548800 -3,004000 -2,714000

Dividendos -1,543159 -3,558400 -3,012000 -2,722000

PP15 Preços -2,547660 -4,030729 -3,445030 -3,147382

Dividendos -9,018861 -4,030729 -3,445030 -3,147382

Tabela 3 – Resultados dos testes de raiz unitária para a amostra completa

Ao analisarmos a Tabela 3, verificamos os seguintes resultados:

1) Teste ADF: não rejeito a hipótese nula de que a série de preços tenha raiz unitária a

um nível de significância de 5% e rejeito a hipótese nula de que a série de dividendos

tenha raiz unitária a um nível de significância de 5%. A série de preços possui raiz

unitária e a série de dividendos é integrada de ordem 0.

2) Teste DF-GLS: não rejeito a hipótese nula de que a série de preços e a série de

dividendos tenham raiz unitária a um nível de significância de 5%. A série de preços e

a série de dividendos possuem raiz unitária.

3) Teste PP: não rejeito a hipótese nula de que a série de preços tenha raiz unitária a um

nível de significância de 5% e rejeito a hipótese nula de que a série de dividendos

tenha raiz unitária a um nível de significância de 5%. A série de preços possui raiz

unitária e a série de dividendos não contém raiz unitária.

13 Teste ADF em nível, com tendência e intercepto, utilizando o Critério de Schwarz (SIC) e com no máximo 12 defasagens. 14 Teste DF-GLS em nível, com tendência e intercepto, utilizando o Critério Akaike Modificado e com no máximo 12 defasagens. 15 Teste PP em nível, com tendência e intercepto, utilizando o Método Bartlett Kernel e seleção de largura de banda através do critério Newey-West.

23

Os resultados do teste DF-GLS indicam que as séries podem ser cointegradas. Portanto,

seguimos o procedimento descrito na seção Metodologia para detectar a presença de

cointegração. A primeira etapa foi verificar se as séries possuem tendência linear. Para tanto,

fizemos a regressão de cada série, pelo Método dos Mínimos Quadrados Ordinários,

utilizando como variáveis independentes a tendência linear e a constante.

Variáveis Dependentes

Variáveis Independentes

Coeficiente Desvio Padrão

Estatística t

Probabilidade

Série de Preços

Tendência Linear 399,4187 23,51256 16,98746 0,0000

Constante 15.238,88 1.754,563 8,685287 0,0000

Série de Dividendos

Tendência Linear 1,020143 0,239601 4,257680 0,0000

Constante 33,34320 17,87958 1,864876 0,0645

Tabela 4 – Resultados da regressão para a amostra completa

Conforme apresentado na Tabela 4, os resultados indicam a presença de tendência temporal

linear na série de preços e na série de dividendos. Em seguida, obtivemos a série de resíduos,

incluindo o termo de tendência temporal linear na regressão, e aplicamos o teste de raiz

unitária ADF. Os resultados podem ser verificados na Tabela abaixo:

Teste de Raiz Unitária Série Estatística t Valores Críticos para o Teste

Nível 1% Nível 5% Nível 10%

ADF Resíduos -3,067280 -3,481623 -2,883930 -2,578788

Tabela 5 – Resultados do teste de raiz unitária ADF para a série de resíduos

A estatística t (-3,067280) foi comparada com os valores críticos do teste EG-ADF

apropriados (Tabela 2). Como a estatística t está acima do valor crítico, não rejeito a hipótese

nula de que a série de resíduos tenha raiz unitária a um nível de significância de 5% (não

rejeito a hipótese nula de “não cointegração”). As séries não são cointegradas.

24

Teste de Quebra Estrutural Razão de Verossimilhança de Quandt

Os resultados do teste de quebra estrutural foram obtidos no Programa Eviews versão 6,

conforme demonstrado na tabela abaixo:

Série Valor Máximo

da Estatística LR F

Valor Máximo

da Estatística Wald F

Data Valor Probabilidade Data Valor Probabilidade

Preços jun/2008 4,9029 0,5747 jun/2008 4,9029 0,5747

Dividendos dez/2005 10,4940 0,0776 dez/2005 10,4940 0,0776

Tabela 6 – Resultados do teste de Quandt-Andrews16 para a amostra completa

Não rejeito a hipótese nula de ausência de quebras a um nível de significância de 5%. Ou seja,

não há quebras estruturais na série de preços nem na série de dividendos. O maior valor do

teste de Wald para a série de preços indicou a data de junho de 2008. Esse resultado já era

esperado, em virtude da crise do Subprime.

16 Teste Quandt-Andrews com 89 quebras comparadas e probabilidades calculadas utilizando o Método de Hansen (1997).

25

Resultados para a Subamostras

Período da Subamostra

Teste de Raiz

Unitária Séries

Estatística t

Valores Críticos para o Teste

Nível 1% Nível 5% Nível 10% ja

n/20

00 a

dez

/200

2 ADF17 Preços -2,050224 -4,339330 -3,587527 -3,229230

Dividendos -5,362572 -4,243644 -3,544284 -3,204699

DF-GLS18 Preços -1,825829 -3,770000 -3,190000 -2,890000

Dividendos -2,910218 -3,770000 -3,190000 -2,890000

PP19 Preços -2,507974 -4,243644 -3,544284 -3,204699

Dividendos -5,446596 -4,243644 -3,544284 -3,204699

jan/

2003

a d

ez/2

005 ADF17 Preços -1,931673 -4,234972 -3,540328 -3,202445

Dividendos -3,592583 -4,234972 -3,540328 -3,202445

DF-GLS18 Preços -2,006689 -3,770000 -3,190000 -2,890000

Dividendos -1,115916 -3,770000 -3,190000 -2,890000

PP19 Preços -2,205107 -4,234972 -3,540328 -3,202445

Dividendos -3,646714 -4,234972 -3,540328 -3,202445

jan/

2006

a d

ez/2

008 ADF17

Preços 0,251803 -4,234972 -3,540328 -3,202445

Dividendos -4,792865 -4,234972 -3,540328 -3,202445

DF-GLS18 Preços -1,287507 -3,770000 -3,190000 -2,890000

Dividendos -4,884709 -3,770000 -3,190000 -2,890000

PP19 Preços -0,009687 -4,234972 -3,540328 -3,202445

Dividendos -4,615369 -4,234972 -3,540328 -3,202445

jan/

2009

a o

ut/2

010 ADF20

Preços -1,254950 -4,440739 -3,632896 -3,254671

Dividendos -4,412123 -4,440739 -3,632896 -3,254671

DF-GLS21 Preços -1,289403 -3,770000 -3,190000 -2,890000

Dividendos -4,253868 -3,770000 -3,190000 -2,890000

PP19 Preços -1,327269 -4,440739 -3,632896 -3,254671

Dividendos -4,410334 -4,440739 -3,632896 -3,254671

Tabela 7 – Resultados dos testes de raiz unitária para as subamostras

17 Teste ADF em nível, com tendência e intercepto, utilizando o Critério de Schwarz (SIC) e com no máximo 9 defasagens. 18 Teste DF-GLS em nível, com tendência e intercepto, utilizando o Critério Akaike Modificado e com no máximo 9 defasagens. 19 Teste PP em nível, com tendência e intercepto, utilizando o Método Bartlett Kernel e seleção de largura de banda através do critério Newey-West. 20 Teste ADF em nível, com tendência e intercepto, utilizando o Critério de Schwarz (SIC) e com no máximo 4 defasagens. 21 Teste DF-GLS em nível, com tendência e intercepto, utilizando o Critério Akaike Modificado e com no máximo 4 defasagens.

26

Ao analisarmos a Tabela 3, obtemos os seguintes resultados:

1) Teste ADF: não rejeito a hipótese nula de que a série de preços tenha raiz unitária a

um nível de significância de 5% e rejeito a hipótese nula de que a série de dividendos

tenha raiz unitária a um nível de significância de 5% em todos os períodos avaliados.

A série de preços possui raiz unitária e a série de dividendos é integrada de ordem 0.

2) Teste DF-GLS

-Períodos de jan/2000 a dez/2002 e jan/2003 a dez/2005: não rejeito a hipótese nula de

que a série de preços e a série de dividendos tenham raiz unitária a um nível de

significância de 5%.

-Períodos de jan/2006 a dez/2008 e jan/2009 a out/2010: não rejeito a hipótese nula de

que a série de preços tenha raiz unitária a um nível de significância de 5% e rejeito a

hipótese nula de que a série de dividendos tenha raiz unitária a um nível de

significância de 5%.

3) Teste PP: não rejeito a hipótese nula de que a série de preços tenha raiz unitária a um

nível de significância de 5% e rejeito a hipótese nula de que a série de dividendos

tenha raiz unitária a um nível de significância de 5% em todos os períodos avaliados.

A série de preços possui raiz unitária e a série de dividendos não contém raiz unitária.

Os resultados do teste DF-GLS indicam que as séries podem ser cointegradas nos períodos de

jan/2000 a dez/2002 e jan/2003 a dez/2005.

Primeiramente, verificamos se as séries possuem tendência linear.

27

Período

Variáveis Dependentes

Variáveis Independentes

Coeficiente Desvio Padrão

Estatística t

Probabilidade ja

n/20

00 a

dez

/200

2 Série de Preços

Tendência Linear -533,5203 32,42011 -16,45646 0

Constante 34.589,08 659,7845 52,42482 0

Série de Dividendos

Tendência Linear -0,699357 1,356043 -0,515734 0,6094

Constante 81,21821 27,59694 2,943015 0,0058

jan/

2003

a d

ez/2

005 Série

de Preços

Tendência Linear 594,1043 43,28933 13,72404 0

Constante -3.128,916 2.359,236 -1,326241 0,1936

Série de Dividendos

Tendência Linear 2,503428 0,887056 2,822174 0,0079

Constante -92,45464 48,34390 -1,912437 0,0643

Tabela 8 – Resultados da regressão para os períodos de jan/2000 a dez/2002 e jan/2003 a dez/2005

Conforme apresentado na Tabela 8, para o período compreendido entre jan/2000 e dez/2002,

os resultados indicam presença de tendência temporal linear somente na série de preços. A

definição estrita de cointegração exige que não haja nenhuma tendência em I(0), portanto,

para o período em questão, as séries não são cointegradas.

Entretanto para o período seguinte (jan/2003 a dez/2005), tanto a série de preços quanto a

série de dividendos possuem tendência linear. Portanto, obtivemos a série de resíduos

incluindo o termo de tendência temporal linear na regressão e aplicamos o teste de raiz

unitária ADF. Os resultados podem ser verificados na Tabela abaixo:

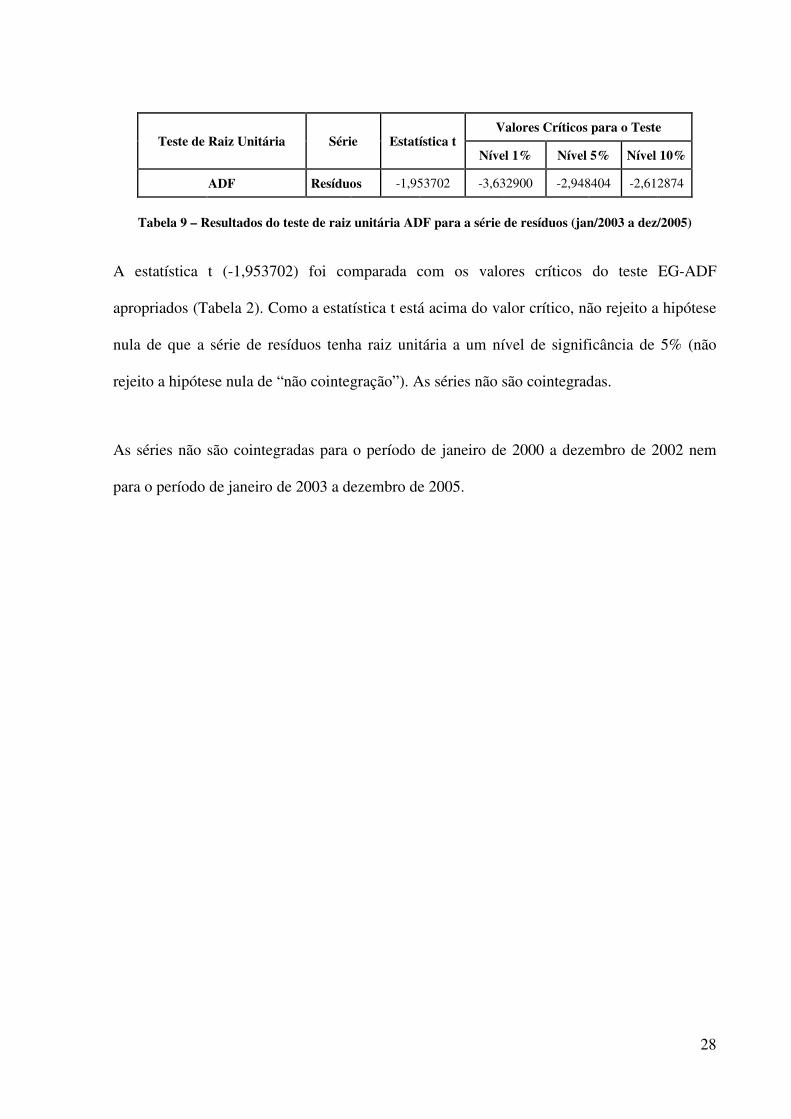

28

Teste de Raiz Unitária Série Estatística t Valores Críticos para o Teste

Nível 1% Nível 5% Nível 10%

ADF Resíduos -1,953702 -3,632900 -2,948404 -2,612874

Tabela 9 – Resultados do teste de raiz unitária ADF para a série de resíduos (jan/2003 a dez/2005)

A estatística t (-1,953702) foi comparada com os valores críticos do teste EG-ADF

apropriados (Tabela 2). Como a estatística t está acima do valor crítico, não rejeito a hipótese

nula de que a série de resíduos tenha raiz unitária a um nível de significância de 5% (não

rejeito a hipótese nula de “não cointegração”). As séries não são cointegradas.

As séries não são cointegradas para o período de janeiro de 2000 a dezembro de 2002 nem

para o período de janeiro de 2003 a dezembro de 2005.

29

4 CONCLUSÃO

Historicamente, o mercado de ações tem demonstrado ser uma ótima opção de investimento.

No entanto, o mercado brasileiro de ações não está imune a formações de bolhas. Nesta

dissertação, propusemos identificar a presença de bolhas racionais no Índice Bovespa. O

modelo teórico é composto por uma equação que relaciona o preço atual da ação ao valor

esperado do preço da ação no próximo período, ao valor esperado do pagamento de

dividendos e a uma variável não observável. A solução geral é a soma da componente que

reflete os fundamentos do mercado, Ft, com a componente que representa bolhas racionais, Bt.

A metodologia consiste em realizar testes de raiz unitária, de quebra estrutural e de

cointegração, objetivando encontrar fontes de não estacionaridade nas séries de preços e

dividendos. Os testes foram aplicados na base de dados, composta por 130 amostras da série

de preços reais Ibovespa e 130 amostras da série de dividendos reais Ibovespa para o período

compreendido entre janeiro de 2000 e outubro de 2010. Posteriormente, os testes foram

aplicados em subamostras de 3 anos a fim de tornar os resultados mais robustos.

Verificamos através dos testes de raiz unitária que a série de preços é tão explosiva quanto a

série de dividendos e as séries não são cointegradas, ou a série de preços é mais explosiva que

a série de dividendos. Nossos resultados ainda mostraram que não foram encontradas quebras

30

estruturais nas séries, o que nos permite inferir que a não estacionaridade é ocasionada pela

presença de raiz unitária. Desta forma, através de resultados baseados em evidências

econométricas, não rejeitamos a hipótese de existência de bolhas racionais no Ibovespa entre

janeiro de 2000 a outubro de 2010.

31

REFERÊNCIAS BIBLIOGRÁFICAS

ALLEN, Franklin; GORTON, Gary. Churning Bubbles. The Review of Economic Studies, Volume 60, Número 4, pp. 813-836, 1993.

BLANCHARD, Olivier; WATSON, Mark. Bubbles, Rational Expectations, and Financial Markets. Paul Wachter (Ed.) Crises in the Economic and Financial Structure. Lexington,

MA: Lexington Books, pp. 295-315, 1982.

CAMPBELL, John; SHILLER, Robert. The Dividend-Price Ratio and Expectations of Future Dividends and Discount Factors. Review of Financial Studies 1(3), pp. 195-228, 1989.

CAMPBELL, John Y.; LO, Andrew W.; MACKINLAY, A. Craig. The Econometrics of Financial Markets. Princeton, NJ: Princeton University Press, 1996.

COCHRANE, John H. Asset Pricing. Graduate School of Business, University of Chicago, 2000.

DAVIDSON, R.; MacKINNON, J. G. Estimation and Inference in Econometrics. New

York: Oxford University Press, 1993.

DIBA, Behzad T.; GROSSMAN, Herschel I. Explosive Rational Bubbles in Stock Prices? The American Economic Review, Volume 78, Número 3, pp. 520-530, 1988. Disponível em: <http://www.jstor.org/stable/1809149>. Data de acesso: 18 de outubro de 2010.

DICKEY, David A.; FULLER, Wayne A. Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root. Econometrica, Volume 49, Número 4, pp. 1057-1072, 1981.

DOFFOU, A. Periodically collapsing bubbles in the Asian emerging stock markets. International Finance Review, 8, pp. 143-155, 2008.

EVANS, George W. Pitfalls in Testing for Explosive Bubbles in Asset Prices. The

American Economic Review, Volume 81, Número 4, pp. 922-930, 1991. Disponível em: <http://www.jstor.org/stable/2006651>. Data de acesso: 18 de outubro de 2010.

32

FLOOD, Robert; HODRICK, Robert; KAPLAN, Paul. An Evaluation of Recent Evidence on Stock Market Bubbles. National Bureau of Economic Research, Número 1971, 1986.

GURKAYNAK, Refet S. Econometric Tests of Asset Price Bubbles: Taking Stock. Finance and Economics Discussion Series, Division of Research & Statistics and Monetary

Affairs, Federal Reserve Board, Washington, D.C., 2005.

JAHAN-PARVAR, Mohammad R.; WATERS, George A. Equity price bubbles in the Middle Eastern and North African Financial markets. Emerging Markets Review, 11, pp. 39-48, 2010.

NG, Serena; PERRON, Pierre. Lag Length Selection and the Construction of Unit Root Tests with Good Size and Power. Econometrica, 69(6), 1519-1554, 2001.

PHILIPS, Peter C. B.; PERRON, Pierre. Testing for a unit root in time series regression. Biometrika, Volume 2, Número 75, 1988.

SHILLER, Robert. Irrational Exuberance. Princeton, NJ: Princeton University Press, 2000.

TAYLOR, Mark P.; PEEL, David A. Periodically collapsing stock price bubbles: a robust test. Economic Letters, 61, pp. 221-228, 1998.

WATERS, George A. Unit root testing for bubbles: a resurrection? Economic Letters, 101 (3), pp. 279-281, 2008.

WATSON, M.; STOCK, J. Econometrics. Addison-Wesley, 3a edição, 2006.

WEST, Kenneth. A Specification Test for Speculative Bubbles. The Quarterly Journal of

Economics, Volume CII, Número 3, pp. 553-580, 1987.

WOOLDRIDGE, JEFFREY M. Introdução à Econometria – Uma Abordagem Moderna. CENGAGE Learning, 2a edição, 2006.