“o processo para seleÇÃo de gestores de fundos...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

“O PROCESSO PARA SELEÇÃO DE GESTORES DE FUNDOS DE

INVESTIMENTO UTILIZANDO O MÉTODO MULTICRITÉRIO TOPSIS”

CCAARRLLOOSS FFRREEDDEERRIICCOO GGOOMMEESS VVAALLLLAADDAARREESS

ORIENTADOR: PROF. DR. ANTÔNIO MARCOS DUARTE JUNIOR

Rio de Janeiro, 31 de março de 2011

“O PROCESSO PARA SELEÇÃO DE GESTORES DE FUNDOS DE INVESTIMENTO UTILIZANDO O MÉTODO MULTICRITÉRIO TOPSIS”

CARLOS FREDERICO GOMES VALLADARES

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: PROF. DR. ANTÔNIO MARCOS DUARTE JUNIOR

Rio de Janeiro, 31 de março de 2011.

“O PROCESSO PARA SELEÇÃO DE GESTORES DE FUNDOS DE INVESTIMENTO UTILIZANDO O MÉTODO MULTICRITÉRIO TOPSIS”

CARLOS FREDERICO GOMES VALLADARES

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

PROF. DR. ANTÔNIO MARCOS DUARTE JUNIOR (Orientador)Instituição: IBMEC-RJ

_____________________________________________________

PROF. DR. LUIZ FLÁVIO AUTRAN MONTEIRO GOMES Instituição: IBMEC-RJ

_____________________________________________________

PROF. DR. LUIS ALBERTO DUNCAN RANGEL Instituição: UFF-RJ

Rio de Janeiro, 31 de Março de 2011.

332.6725 Valladares, Carlos Frederico Gomes. V181 O Processo para Seleção de Gestores de Fundos de Investimento

Utilizando o Método Multicritério TOPSIS – Rio de Janeiro: Faculdades IBMEC, 2011. 125 Páginas.

Dissertação de Mestrado Profissionalizante apresentada ao curso de Mestrado Profissional em Administração como requisito parcial para obtenção do grau de Mestre em Administração e Finanças.

Área de concentração: Administração Geral. ORIENTADOR: Prof. Dr. Antônio Marcos Duarte Junior.

1. Administração – Capacitação de Gestores de Fundos de Investimento. 2. Análise Multicritério – Método TOPSIS. 3. Apoio Multicritério à Decisão. I. Valladares, Carlos Frederico Gomes. II. Prof. Dr. Duarte Junior, Antônio Marcos. (Orientador). III. O Processo para Seleção de Gestores de Fundos de Investimento Utilizando o Método Multicritério TOPSIS.

v

DEDICATÓRIA

Dedico este trabalho à minha esposa Flávia e a nossa linda filha Lara, que me motivam a cada dia para ser uma pessoa melhor.

vi

AGRADECIMENTOS

Aos meus pais, Wilson e Regina, que me ensinaram desde cedo a importância dos principais

valores da vida.

Às minhas irmãs Fernanda e Juliana, que sempre me respeitaram.

Às minhas queridas Flávia e Lara que estiveram sempre ao meu lado, com muita paciência,

durante os dois anos de dedicação ao mestrado.

Ao meu orientador, professor Antônio Marcos Duarte Junior, pelos seus ensinamentos,

sugestões e confiança durante todo o trabalho.

Aos professores Luiz Flávio Autran Gomes e Luis Alberto Duncan Rangel, por terem

aceitado o convite de participar da banca examinadora e por colaborem no aprimoramento

deste trabalho.

Aos meus amigos da BB Gestão de Recursos DTVM, em especial ao Rafael Esteves, Leandro

Moraes, Alessandro Mesquita, Isaac Marcovistz, Marise Freitas e Francisco Luan.

vii

À minha amiga, professora Simone Obrecht Lima, pela colaboração ao revisar o meu

trabalho.

Por fim, a todos os amigos e familiares que me incentivaram na construção desta dissertação e

na realização de mais um sonho.

viii

RESUMO

O crescimento recente da economia brasileira fez com que aumentasse o interesse da

população poupadora por fundos de investimento. Com uma maior demanda dos investidores

por produtos mais sofisticados, além da concorrência acirrada entre provedores de serviços de

gestão de investimentos, muitos bancos e empresas de aconselhamento financeiro começaram

a ofertar uma classe específica de fundos de investimento, denominada fundos multigestores,

que são fundos que compram cotas de outros fundos de investimento geridos por gestores de

recursos distintos. Para que tenham êxito na seleção de gestores de recursos e

consequentemente na oferta de fundos multigestores, é necessário realizar uma avaliação

detalhada das instituições e dos seus respectivos fundos de investimento. A presente pesquisa

refere-se ao estudo de um processo para seleção de gestores de fundos de investimento

utilizando uma técnica de Apoio Multicritério à Decisão (AMD). O método multicritério

escolhido foi o TOPSIS (Technique for Order Preference by Similiarity to Ideal Solution), em

razão da simplicidade e aplicabilidade na metodologia de seleção de gestores, pois propicia

uma hierarquização entre as alternativas. No referido estudo utilizamos o questionário padrão

ANBID-ANDIMA de due diligence como referência na pesquisa, destacando dezoito critérios

para analisar e ordenar os gestores de fundos de investimento.

Palavras Chave: Seleção, Gestores de Fundos de Investimento, Fundos Multigestores,

Questionário Padrão, Apoio Multicritério à Decisão, TOPSIS

ix

ABSTRACT

The recent growth of the Brazilian economy has increased the population´s interest in

investment funds. With a greater demand by investors for more sophisticated products, in

addition to strong competition among service providers of investment management, many

banks and companies of financial advice began to offer a specific class of investment funds,

known as multimanager funds. These funds buy shares of other investment funds managed for

distinct asset management. To have success in the selection of asset managers and therefore

on the supply of funds multimanager, you must perform a detailed evaluation of asset

management and their respective investment funds. This research study refers to a process for

selection and ordering asset management using the techniques of Multiple Criteria Decision

Making (MDCM). The multicriteria method chosen was the TOPSIS (Technique for Order

Preference by Similiarity to Ideal Solution), because of simplicity and applicability of the

methodology to selecting managers. In this study we used the standard questionnaire due

diligence ANBID ANDIMA as a benchmark in the research, selecting eighteen criteria to

analyze and rank the managers of investment funds.

Key Words: Selection, Asset Management, Multimanager Fund, Standard Questionnaire,

Multicriteria Decision Making, TOPSIS

x

LISTA DE FIGURAS

Figura 1 – Distância das Alternativas à Solução Ideal e Anti-Ideal.........................................38

Figura 2 – Matriz de Decisão ................................................................................................... 40

Figura 3 – Matriz de Decisão ou Matriz do Problema ............................................................. 62

Figura 4 – Matriz de Decisão e o Cálculo para Normalização ................................................. 63

Figura 5 – Matriz de Decisão Normalizada .............................................................................. 64

Figura 6 – Matriz de Decisão Normalizada com os Respectivos Pesos ................................... 65

Figura 7 – Matriz de Decisão com a Multiplicação dos Pesos ................................................. 66

Figura 8 – Matriz de Decisão com a Identificação da PIS e da NIS ........................................ 67

Figura 9 – Medidas de Separação ............................................................................................. 68

Figura 10 – Identificação da Melhor Opção ............................................................................. 69

Figura 11 – Ordenamento das Alternativas .............................................................................. 70

Figura 12 – Matriz de Decisão Normalizada com os Pesos e Escala “Padrão” ....................... 73

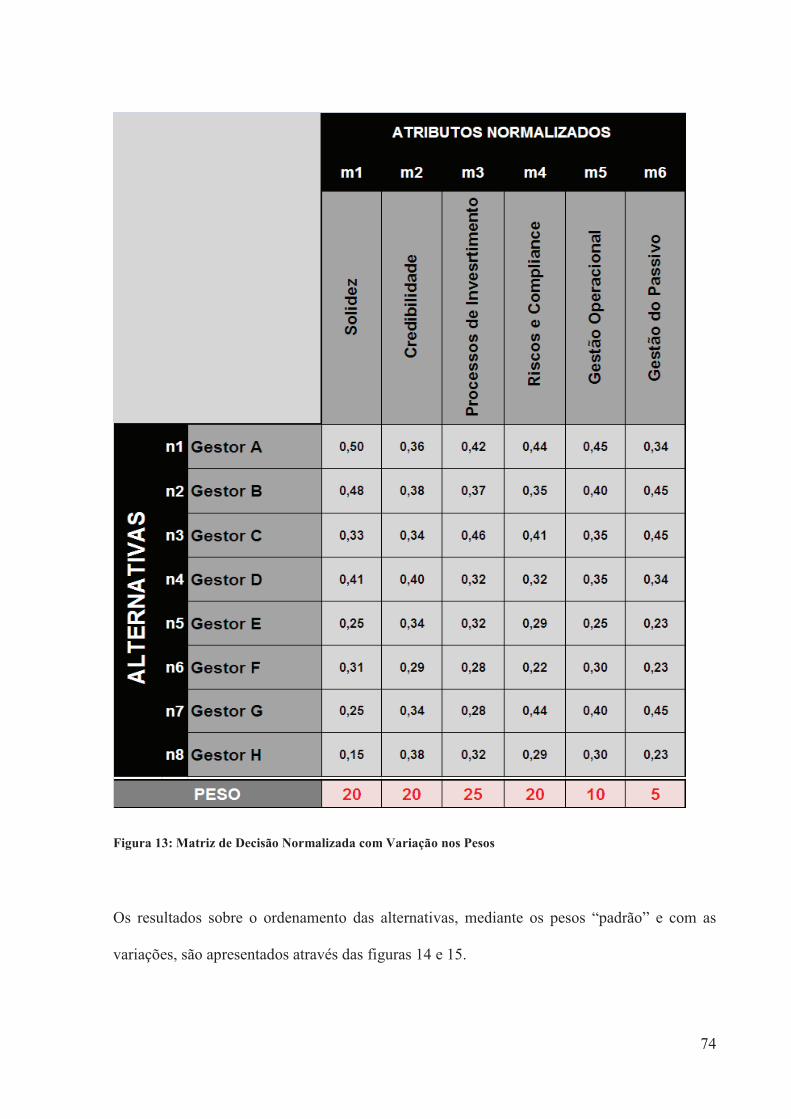

Figura 13 – Matriz de Decisão Normalizada com Variação nos Pesos .................................... 74

Figura 14 – Identificação da Melhor Opção: Peso “Padrão”.................................................... 75

Figura 15 – Identificação da Melhor Opção: Variação nos Pesos ............................................ 75

Figura 16 – Gráfico Comparativo dos Gestores com Variação nos Pesos ............................... 76

Figura 17 – Matriz de Decisão Normalizada Considerando a Escala de 1 a 9 ......................... 79

Figura 18 – Identificação da Melhor Opção: Escala “Padrão” ................................................. 80

Figura 19 – Identificação da Melhor Opção: Variação na Escala de Notas ............................. 80

Figura 20 – Gráfico Comparativo dos Gestores com Variação na Escala de Notas ................ 81

xi

LISTA DE TABELAS

Tabela 1 - Alíquotas de Imposto de Renda sobre Rendimentos de Fundos de Investimento....6

Tabela 2 - Classes de Fundos de Investimento……………….………...……………...….….26

Tabela 3 - Escala com as Notas por Atributos / Critérios....…….……......……………….….50

Tabela 4 - Resultado Quantitativo dos Questionários.…...……………...……….........….….61

Tabela 5 - Escala com Notas de 1 a 9................………………………......……....…....….....77

Tabela 6 - Notas Atribuídas Considerando a Escala de 1 a 9.....………...…..…………....….78

xii

LISTA DE ABREVIATURAS

AHP Analytic Hierarchy Process

AIMA Alternative Investment Management Association

AMD Apoio Multicritério à Decisão

ANBID Associação Nacional dos Bancos de Investimento

ANBIMA Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais

ANDIMA Associação Nacional das Instituições do Mercado Financeiro

CAPM Capital Asset Pricing Model

CDI Certificado de Depósito Interbancário

CVM Comissão de Valores Mobiliários

ELECTRE Elimination et Choix Traduisant La Réalité

EUA Estados Unidos da América

FIC Fundo de Investimento em Cotas

FMI Fundo Monetário Internacional

ISG Índice de Sharpe Generalizado

MAUT Multi Attribute Utility Theory

MACBETH Measuring Attractiveness by a Categorical Based Evaluation Technique

MCDM Multiple Criteria Decision Making

xiii

MMV Modelo de Média Variância

NIS Negative Ideal Solution

PIB Produto Interno Bruto

PIS Positive Ideal Solution

PL Patrimônio Líquido

PROMÉTHÉE Preference Ranking Organization Method for Enrichment Evaluations

TODIM Tomada de Decisão Interativa Multicritério

TOPSIS Technique for Order Preference by Similiarity to Ideal Solution

xiv

SUMÁRIO

1. INTRODUÇÃO.........................................................................................................1

1.1 DEFINIÇÃO DO PROBLEMA...............................................................................................................1

1.2 OBJETIVOS DA PESQUISA..................................................................................................................3

1.3 JUSTIFICATIVA E RELEVÂNCIA......................................................................................................5

1.4 ESTRUTURA DA DISSERTAÇÃO.......................................................................................................7

2. REFERENCIAL TEÓRICO.......................................................................................8

2.1 APOIO MULTICRITÉRIO À DECISÃO……………………………………………………………..8

2.1.1. Conceito e Análise............................................................................................................................8

2.1.2. As Escolas de Pensamento e os Métodos.......................................................................................11

2.2 FINANÇAS…………………………………………………………………………………………......14

2.2.1. Conceito e Análise..........................................................................................................................14

2.2.2. Teoria Moderna de Carteiras..........................................................................................................15

2.2.3. Capital Asset Pricing Model...........................................................................................................16

2.2.4. Razão de Eficiência.........................................................................................................................18

3. A SELEÇÃO DOS GESTORES DE FUNDOS DE INVESTIMENTO.....................22

3.1 FUNDOS DE INVESTIMENTO…………………………............................……..................…...….24

3.1.1. Conceito e Dados............................................................................................................................24

3.1.2. Análise dos Fundos de Investimento..............................................................................................27

3.2 DUE DILIGENCE…………………………………………………………………………………..…28

xv

3.2.1. Conceito e Análise..........................................................................................................................28

3.2.2. Tópicos Descritos no Questionário Padrão.....................................................................................30

3.3 ESTRUTURAÇÃO DE PORTFÓLIOS……………………………………………………..…..…...32

4. METODOLOGIA DA PESQUISA...........................................................................35

4.1 MÉTODO MULTICRITÉRIO TOPSIS ..............................................……………………..….....…36

4.1.1. Conceito e Análise..........................................................................................................................36

4.1.2. Fases de Execução do Método........................................................................................................39

4.1.3. Extensões do Método TOPSIS........................................................................................................42

4.2 APLICAÇÃO DO MÉTODO TOPSIS NA SELEÇÃO DOS GESTORES......................................44

4.2.1. Definição da Amostra.....................................................................................................................45

4.2.2. Grupo de Atributos e Critérios........................................................................................................46

4.2.3. Definição dos Pesos Relativos........................................................................................................51

4.2.4. Análise dos Questionários de Due Diligence..................................................................................52

4.2.5. Etapas com Aplicação do Método TOPSIS....................................................................................60

4.2.5.1. Análise do Resultado..........................................................................................................70

4.3 LIMITAÇÕES DO MÉTODO TOPSIS...............................................................................................70

4.4 ANÁLISE DE SENSIBILIDADE..........................................................................................................71

4.4.1. Variação nos Pesos dos Atributos...................................................................................................72

4.4.1.1. Análise do Resultado: Variação nos Pesos dos Atributos.................................................76

4.4.2. Variação na Escala de Notas...........................................................................................................77

4.4.2.1. Análise do Resultado: Variação na Escala de Notas........................................................81

5. CONCLUSÕES......................................................................................................82

5.1 SUGESTÕES PARA FUTURAS PESQUISAS...................................................................................84

REFERÊNCIAS BIBLIOGRÁFICAS..........................................................................85

ANEXO 1: QUESTIONÁRIO DE DUE DILIGENCE...................................................92

1

1 INTRODUÇÃO

1.1 DEFINIÇÃO DO PROBLEMA

O Brasil vive o melhor momento econômico das últimas três décadas, em grande parte através

da combinação entre estabilidade da moeda, aumento de renda e do consumo. De acordo com

dados oficiais do Fundo Monetário Internacional (FMI), o Brasil está posicionado em oitavo

lugar entre as principais economias do mundo em termos de Produto Interno Bruto (PIB).

Soma-se a esta classificação a robustez do sistema financeira brasileiro, considerado um dos

mais sólidos do mundo.

Esta consequente melhora está alinhada ao maior interesse da população poupadora por

fundos de investimento, fazendo com que a demanda para produtos e ativos financeiros mais

sofisticados aumentem, viabilizando a abertura de diversas empresas especialistas em

aconselhamento financeiro e gestão de recursos de terceiros. Atualmente existem centenas de

gestores de fundos de investimento e uma gama relevante de produtos sendo ofertados nas

diversas instituições financeiras no Brasil. Com a globalização dos mercados financeiros, os

investidores e consequentemente os gestores de fundos de investimento necessitam de um

conhecimento mais robusto dos diversos instrumentos e ativos financeiros.

2

Em virtude da concorrência acirrada e da real necessidade de diferenciação, muitos bancos

começaram a distribuir uma nova classe de fundos de investimentos, os fundos denominados

multigestores ou fundos de fundos (em inglês funds of funds), que são fundos que compram

cotas de outros fundos. A estratégia requer uma análise profunda dos administradores e

gestores de recursos e de seus respectivos fundos de investimento.

Geralmente as empresas que disponibilizam o produto fundos multigestores realizam um

processo de due diligence, com o objetivo de identificar os principais riscos e realizar diversas

avaliações no que tange aos aspectos quantitativos e qualitativos das gestoras de fundos de

investimento.

O processo de due diligence constitui-se na avaliação detalhada de informações e documentos

pertinentes a uma determinada instituição, buscando assim, obter uma radiografia da empresa

gestora de recursos.

Atualmente, o mercado financeiro global demanda por mais transparência e segurança na

realização de investimentos e transações comerciais. É neste contexto que o processo de due

diligence adquire um papel de destaque, tornando-se muito importante no que concerne ao

dever fiduciário, através da presteza de uma boa administração, respeitando os aspectos

técnicos e éticos.

Apesar de parecer um processo claro e tranquilo, encontrar a melhor opção de investimento é

um trabalho que exige, cada vez mais, conhecimento dos diversos instrumentos financeiros,

metodologias apropriadas, ferramentas adequadas e profissionais certificados e preparados.

3

1.2 OBJETIVOS DA PESQUISA

Para que se tenha êxito na gestão de seus recursos, todo investidor, pessoa física ou jurídica,

gostaria de aplicar nos fundos de investimento mais rentáveis da indústria. Porém, para isto

seria necessário manter uma conta e controlar os investimentos em diversas instituições

financeiras, além de um nível de experiência e uma capacidade técnica necessária acima da

média da população poupadora. Nesse contexto a utilização de fundos multigestores surge

como um veículo mais simples e adequado para que se consiga obter sucesso na alocação de

recursos em diversos gestores de fundos de investimento.

A escolha de terceiros para exercer essa tarefa pode ser bastante interessante em face ao alto

custo necessário na formação de pessoas e equipes capacitadas. Entretanto, a escolha das

melhores opções nem sempre é uma decisão fácil, é preciso que a escolha de um gestor de

fundos de investimento seja acompanhada de forma criteriosa, e para isso faz-se necessária a

elaboração de uma metodologia adequada para selecionar e acompanhar os gestores de fundos

de investimento.

Através de um processo de due diligence diversos fatores são analisados, tais como:

desempenho dos fundos, experiência dos gestores, a estrutura de gestão de riscos, os controles

operacionais realizados, entre outros. A averiguação da gestora de fundos de investimento é

realizada baseando-se primeiramente na avaliação de um questionário e posteriormente em

visitas à empresa.

Vale ressaltar que o ambiente regulatório no Brasil é considerado um dos mais transparentes e

eficientes do mundo. Aqui, entre outras coisas, todos os fundos de investimentos precisam ser

4

registrados na Comissão de Valores Mobiliários (CVM), juntamente com o credenciamento

dos gestores responsáveis.

Em razão da necessidade de avaliar diversos atributos e critérios, exigidos em um processo de

due diligence, o presente trabalho pretende apresentar uma metodologia utilizando um método

multicritério de apoio à decisão, para que se busque ordenar as melhores alternativas de

gestores de fundos de investimentos. Dentre os diversos métodos multicritérios existentes, foi

escolhido para o desenvolvimento da pesquisa o método Technique for Order Preference by

Similiarity to Ideal Solution (TOPSIS), em razão das justificavas relacionadas abaixo:

• Simplicidade para solucionar problemas de decisão;

• Praticidade nos julgamentos pessoais, realizados por representação de valores numéricos, tornando o processo de cálculo mais simples, com economia de tempo e facilidade de interpretação;

• Programado em uma planilha;

• Alto grau de liberdade na definição das escalas e das notas de avaliação;

• Utilização de um grande número de critérios para avaliação;

• Pode ser utilizado para comparação com outros métodos;

• Facilidade para realizar análises de sensibilidade, alterando a escala e os pesos atribuídos.

Na presente pesquisa foram utilizados questionários respondidos por algumas gestoras de

fundos de investimento no Brasil para uma avaliação e aplicabilidade da metodologia de

seleção e ordenamento das instituições, utilizando o método multicritério TOPSIS.

5

1.3 JUSTIFICATIVA E RELEVÂNCIA

Os fundos multigestores ganharam destaque no início dos anos 90, principalmente nos

mercados americano e europeu, aproveitando o crescimento acelerado dos hedge funds, que

são fundos com níveis elevados de risco e retorno. Estes fundos surgiram na década de 40,

através do sociólogo Alfred Jones, com a idéia original de aproveitar distorções de preços nos

mercados para montar posições lucrativas. Nos mercados financeiros mais desenvolvidos e

sofisticados, nos quais é requerida uma maior especialização, o portfólio é ofertado

principalmente a clientes institucionais de fundos de pensão, gestores de ativos e private

banking, em que se exige cada vez mais novas tecnologias e processos mais robustos.

Dentre os benefícios para o investidor, no que concerne à alocação de seus recursos em

fundos multigestores, o mais conhecido é o da diversificação, pois um fundo multigestor

procura maximizar o retorno com a diversificação dos riscos. Os gestores do produto fundo

multigestor ampliam a diversificação, podendo investir os recursos em uma gama relevante de

fundos de investimento, com redução da volatilidade e a possibilidade de um retorno

considerável através de diversas estratégias de mercado.

Recentemente a Associação Brasileira das Entidades dos Mercados Financeiro e de Capitais

(ANBIMA), que foi criada em outubro de 2009 como resultado da união da Associação

Nacional dos Bancos de Investimento (ANBID) com a Associação Nacional das Instituições

do Mercado Financeiro (ANDIMA), criou uma subclasse específica para os fundos de fundos,

denominando-a de fundos multimercados multigestores. A definição de fundos multigestores

na ANBIMA descreve que são fundos que têm por objetivo investir em mais de um fundo,

geridos por gestores distintos, sendo que a principal competência envolvida consiste no

processo de seleção de gestores.

6

Existem outros benefícios para o investidor decorrentes da estrutura de fundos multigestores,

dentre eles o acesso a um veículo que teoricamente compra as melhores estratégias e os

melhores fundos e gestores do mercado. Além do benefício da diversificação e da seleção

ótima das carteiras de investimento, de proverem alternativas de mudanças de alocação entre

classes de ativos, mediante estratégias de fundos e de gestores, os fundos multigestores

possibilitam uma maior eficiência tributária, em razão da utilização de um Fundo de

Investimentos em Cotas (FIC) que pode migrar recursos de um fundo para outro sem zerar a

contagem de tempo, ou seja, sem que o imposto de renda comece a contar de novo.

Tabela do Imposto de Renda sobre Rendimentos de Fundos de Investimento:

I - 22,5% (vinte e dois inteiros e cinco décimos por cento), em aplicações com prazo de até 180 (cento e oitenta) dias;

II - 20% (vinte por cento), em aplicações com prazo de 181 (cento e oitenta e um) dias até 360 (trezentos e sessenta) dias;

III - 17,5% (dezessete inteiros e cinco décimos por cento), em aplicações com prazo de 361 (trezentos e sessenta e um) dias até 720 (setecentos e vinte) dias;

IV - 15% (quinze por cento), em aplicações com prazo acima de 720 (setecentos e vinte) dias.

Tabela 1: Alíquotas de Imposto de Renda sobre Rendimentos de Fundos de Investimento Fonte: ANBID, 2009

O processo de seleção de gestores de recursos, utilizando um método multicritério de apoio à

decisão, reduzirá a complexidade para escolha de gestores de fundos de investimento, e

deverá atingir um funcionamento mais eficiente mediante redução de custos, maior

velocidade na escolha dos gestores e uma visualização clara do ordenamento das instituições.

A presente pesquisa terá relevância para administradores e gestores de recursos financeiros

que busquem estruturar portfólios utilizando o conceito de diversificação, mediante a escolha

de gestores de fundos de investimentos, através de um método de apoio à decisão de fácil

compreensão e que pode ser utilizado conforme as necessidades dos decisores.

7

1.4 ESTRUTURA DA DISSERTAÇÃO

O presente trabalho está estruturado em cinco capítulos. O primeiro traz a introdução, com a

definição do problema, o objetivo, a justificativa e relevância da pesquisa. No segundo

capítulo é apresentado o referencial teórico com a abordagem sobre o apoio multicritério à

decisão e os conceitos básicos de finanças. O terceiro capítulo abrange a seleção dos gestores

de recursos, com conceitos e dados sobre os fundos de investimento, o processo de due

diligence e a construção dos portfólios. No quarto capítulo é detalhada a metodologia da

pesquisa, com a apresentação do método multicritério TOPSIS e sua aplicabilidade na seleção

de gestores de fundos de investimento, incluindo os resultados obtidos e alguns testes de

sensibilidade. O quinto capítulo discorrerá sobre as conclusões e as sugestões para futuras

pesquisas. Complementam a dissertação as referências bibliográficas e o questionário de due

diligence como o Anexo 1.

8

2 REFERENCIAL TEÓRICO

2.1. APOIO MULTICRITÉRIO À DECISÃO

2.1.1 Conceito e Análise

O Apoio Multicritério à Decisão (AMD) consiste em um conjunto de métodos e técnicas para

auxiliar ou apoiar a tomada de decisões em ambientes de complexidade de critérios. Os

métodos multicritérios de apoio à decisão surgiram nos anos 70, como uma metodologia

diferenciada em relação às que existiam até então. Eles foram desenvolvidos para apoiar e

conduzir os decisores na avaliação e escolha das alternativas apresentadas.

A abordagem do problema de decisão sob o enfoque do apoio multicritério à decisão não tem

como objetivo apresentar aos decisores uma solução ao problema. O propósito é apoiar o

processo de decisão através do curso de ações recomendadas.

O AMD tem como princípio buscar o estabelecimento de uma relação de preferências entre as

alternativas que estão sendo avaliadas, priorizadas e ordenadas sob a influência de vários

critérios no processo de decisão.

9

Os problemas de decisão podem ser discretos, quando se trata de um número finito de

alternativas, ou contínuos, quando o número de alternativas for infinitivamente grande

(Gomes et al, 2004).

Em vários momentos temos a sensação de que tomar uma decisão é necessário para que

possamos avançar para um novo ciclo, ou para a resolução de um problema que deverá ser

enfrentado como uma oportunidade, por isto é muito importante que tenhamos os objetivos

claros, o foco no problema, as informações relevantes e saber quais são as alternativas viáveis

a serem escolhidas.

A racionalidade de um processo de análise de decisão é geralmente limitada por três fatores

principais, inerentes aos seus participantes:

• Suas capacidades cognitivas não são infinitas;

• Seus valores e suas motivações pessoais nem sempre coincidem com os da organização;

• Seus conhecimentos do problema são normalmente parciais.

Os métodos do AMD têm um caráter científico e ao mesmo tempo subjetivo, trazendo

consigo a capacidade de agregar, de maneira ampla, todas as características consideradas

importantes, sejam elas as subjetivas ou qualitativas e as quantitativas, com a finalidade de

possibilitar a transparência e a sistematização do processo referente aos problemas de tomada

de decisão. Esses métodos valem-se de um enfoque diferenciado dos problemas e passam a

atuar sob a forma de auxílio à decisão, envolvendo não somente uma representação

multidimensional dos problemas, mas também incorporando uma série de características bem

definidas em relação à sua metodologia (Gomes et al, 2004).

10

A metodologia multicritério se aplica a um variado e ilimitado número de problemas de

decisões, e podem ser classificadas de quatro tipos:

• Seleção;

• Ordenamento;

• Classificação;

• Descrição.

Os Métodos do AMD podem ser usados em decisões individuais ou coletivas, em que cada

participante do grupo pode ter um peso diferente no processo. Importante é que esses métodos

permitam a organização e a transparência do processo. Nas decisões em grupo, as preferências

individuais podem ser combinadas de modo a resultar em uma decisão coletiva.

Em uma análise com diversos critérios é comum que, para o gestor, alguns critérios sejam

mais relevantes que outros. Para conferir pesos aos critérios devemos fazê-lo por comparação

de importância atribuindo maior peso ao critério que julgarmos mais importante, e devemos

identificar, segundo uma escala de valor, a distância em importância que afasta um critério de

outro, atribuindo, assim, o peso devido de cada um (Gomes et al, 2006).

Diversas premissas precisam ser analisadas para que se tomem boas decisões, entre elas, o

discernimento, o foco e a disciplina ao longo do processo de decisão. Vale elucidar que, nos

Estados Unidos da América (EUA), durante a grande depressão econômica que se iniciou em

1929, o principal indicador do mercado acionário norte-americano caiu aproximadamente

30% em dois anos. Alguns investidores tomaram a decisão em comprar ações, possivelmente

avaliando um ou dois critérios. Entretanto, o ocorrido foi que, nos anos seguintes, o índice

despencou aproximadamente 70%, recuperando o capital que foi investido apenas em 20

anos. Isto é um bom exemplo de decisões em investimentos, que fazem parte de uma gama de

11

problemas ou escolhas de alternativas em cenários e critérios complexos. Os indivíduos, em

muitos casos, buscam a decisão utilizando uma série de maneiras abstratas ou dedutivas para

apoiá-los em suas decisões, tais como sentimentos, impulsividade, coincidências, intuição,

entre outras. As escolhas podem determinar o sucesso ou fracasso de cada um, ou de cada

negócio.

Atualmente nas grandes corporações os processos de tomada de decisão são complexos.

Existe uma vasta quantidade de critérios a serem considerados para uma decisão final entre

diferentes alternativas, o que exige o desenvolvimento e a aplicação de metodologias, nas

quais é fundamental uma estruturação com o objetivo de estabelecer um modelo formalizado

que sirva como um esquema de representação e organização das informações sob forma de

critérios que serão posteriormente ponderados.

2.1.2 As Escolas de Pensamento e os Métodos:

A Escola Européia ou Francesa utiliza os métodos mais seletivos, que procuram estabelecer

comparações entre as alternativas, por meio de uma relação que acompanha as margens de

preferência ditadas pelos agentes decisores. Os métodos mais utilizados são:

• Elimination et Choix Traduisant La Réalité (ELECTRE): Os métodos ELECTRE, que

foram desenvolvidos por Roy (1985), são denominados métodos de superação,

baseados em relações de classificação binária, de acordo com as preferências do(s)

decisor(es) e pressupondo-se a qualidade da avaliação. Esses métodos diferenciam-se

entre si pela problemática que tentam resolver e também pela quantidade de

informações inter e intracritérios utilizadas. Os métodos ELECTRE tiveram cinco

desdobramentos: Electre I, II, III, IV e IS.

12

• Preference Ranking Organization Method for Enrichment Evaluations

(PROMÉTHEE): O PROMÉTHEE também utiliza comparações de pares para

estabelecer as preferências do(s) decisor(es) e atribuir pesos aos critérios. As relações

são classificadas como forte, fraca ou indiferente, sempre em uma escala (0-1). Uma

das referências pioneiras sobre o método PROMÉTHEE é o artigo de Brans et al

(1984) apud Gomes et al (2004).

Os métodos baseados na teoria de utilidade multiatributo foram difundidos nos EUA, e têm

como sua principal característica a agregação de diferentes atributos dentro de uma única

função. A Escola Americana utiliza métodos com o entendimento de pontuação das

alternativas e dos pesos nos diferentes critérios analisados. Os métodos mais utilizados são:

• Multi Attribute Utility Theory (MAUT): O método MAUT, desenvolvido por Keeney

e Raiffa (1976), considera as preferências do decisor pelo retorno da função utilidade.

A função de utilidade é constituída atribuindo-se um valor numérico maior para o

melhor resultado possível e um valor menor para o pior resultado possível. A obtenção

de valores numéricos intermediários permite construir a curva de função utilidade que

é única para cada decisor.

• Analytic Hierarchy Process (AHP): O AHP foi um dos primeiros métodos

desenvolvidos no ambiente das decisões multicritério, sendo talvez o mais utilizado no

mundo. Criado pelo professor Thomas Saaty (1980), o problema da decisão é dividido

em níveis hierárquicos, facilitando a compreensão e avaliação. O método tem como

base a representação de um problema complexo através da estruturação hierárquica do

mesmo, objetivando priorizar os fatores na análise das diversas alternativas. Esse

13

processo segue quatro etapas básicas: estruturação hierárquica, comparação paritária

dos elementos em cada nível do sistema, princípio de priorização e sintetização de

prioridades.

• Measuring Attractiveness by a Categorical Based Evaluation Technique

(MACBETH): Este método foi desenvolvido por Bana e Costa e Vansnick (1995), e

atende a duas questões essenciais para cada critério: determina uma escala de valores e

atribui desempenho a cada alternativa.

Um método híbrido, o método de Tomada de Decisão Interativa Multicriterio (TODIM), de

Gomes e Lima (1992), foi desenvolvido para resolver problemas por meio de uma ordenação

das alternativas. Esse método utiliza a teoria da perspectiva (Kanhneman e Teversky, 1979),

conseguindo assim um grau de inteligibilidade em relação a outros métodos discretos. O

método multicritério fornece como resultado as alternativas já ordenadas por ordem de

preferência.

Em 1981 foi desenvolvido por Hwang e Yoon apud Yoon e Hwang (1985) o método TOPSIS,

que busca avaliar o desempenho de diversas alternativas segundo uma série de atributos de

prioridades determinadas por um indicador derivado da combinação entre a aproximação a

uma situação ideal, positive ideal solution (PIS), e ao distanciamento de uma situação ideal

negativa, negative ideal solution (NIS), auxiliando na tomada de decisões e na organização de

problemas mediante comparações e rankings.

14

2.2. FINANÇAS

2.2.1 Conceito e Análise

A área de finanças está cada vez mais complexa e avança em passos rápidos, o que afeta

diretamente as decisões de investimentos, principalmente com o surgimento de novas

estratégias e novos produtos financeiros.

Finanças, em uma definição objetiva, pode ser descrita como a ciência ou arte de administrar

ativos financeiros, envolvendo o estudo das instituições, mercados e o funcionamento dos

sistemas financeiros.

Tradicionalmente, os tópicos em finanças são agrupados em quatro áreas principais: Finanças

Corporativas, Investimentos, Instituições Financeiras e Finanças Internacionais (Ross et al,

2002). Entretanto, as oportunidades no mercado financeiro podem ser dividas em dois grandes

tópicos: Administração Financeira e Serviços Financeiros.

Para os profissionais que se dedicam ao mundo das finanças, e geralmente à área de

investimentos financeiros, tomar decisão faz parte de uma rotina diária. Um grande desafio

para os gestores de fundos de investimento é o de combinar a rentabilidade com o risco. A

complexidade de cenários e de ativos a serem analisados no mercado financeiro exige dos

profissionais uma tecnicidade elevada para maximizar os resultados e que sejam eficazes na

gestão do binômio risco e retorno.

15

A decisão em finanças é objeto de cuidado constante por parte dos executivos financeiros, já

que em determinadas situações pode significar o fracasso ou sucesso de toda a estrutura

administrativa (Securato, 2007).

Em finanças, em geral no que concerne à administração financeira, o surgimento de modelos

são atrelados aos conceitos teóricos já existentes, utilizando uma sofisticação matemática

necessária para o desenvolvimento de estratégias, com intuito de maximizar os resultados

financeiros.

2.2.2 Teoria Moderna de Carteiras

A necessidade de construir portfólios que combinassem o binômio risco e retorno fez com que

Harry Markowitz (1952) publicasse um trabalho intitulado “Portfolio Selection” que

representa um marco no mundo das finanças, criando uma nova perspectiva para a construção

de carteiras, denominada de Teoria Moderna de Carteiras.

Foi Markowitz quem primeiro transformou o risco em peça central na gestão de portfólios,

concentrando-se na própria essência dos investimentos: investir é apostar em um futuro

desconhecido (Bernstein, 2008).

Antes da implementação de modelos de apreçamentos, a avaliação de risco e retorno de um

ativo era tida como algo complexo e dependia de uma análise extremamente complicada.

Com a Teoria Moderna de Carteiras proposta por Markowitz (1952) foi introduzida a

estatística para avaliar o valor de ativos. Através da análise da média, do desvio padrão e de

correlações, tornou-se mais simples relacionar o binômio risco e retorno.

16

A teoria se baseia na idéia de diversificação, ou seja, o risco de um portfólio é menor que o

risco de todos os ativos que o compõem. O efeito correlação é muito importante na visão de

seleção de carteiras.

Desde que a teoria foi criada, muitos modelos já foram desenvolvidos, sendo o mais famoso o

Modelo de Média Variância (Markowitz, 1959). Este modelo mede o retorno e o risco

esperados de uma carteira, usando a média e o desvio padrão dos retornos passados. (Duarte,

2005).

O tratamento dos dados de diversos ativos financeiros, através de resultados obtidos de alguns

modelos, como variância, média variância, entre outros, permite calcular o risco dos ativos e o

retorno esperado para uma série de carteiras de investimentos, ou seja, através da seleção de

portfólios é gerada uma fronteira eficiente, que representa o conjunto de carteiras no qual a

taxa esperada de retorno é a mais alta possível para cada nível de desvio padrão. Para isto,

será determinante o equilíbrio entre risco e retorno para definir a carteira ótima.

Alguns anos depois, William Sharpe e outros estudiosos iniciaram a criação de outros

modelos, imaginando um mundo no qual todo o investidor utiliza a teoria da seleção de

carteiras de Harry Markowitz através da média e variância.

2.2.3 Capital Asset Pricing Model

O estudo do risco e retorno, de grande importância para área de finanças, tem uma das teorias

mais importantes e interessantes, que é o Capital Asset Pricing Model (CAPM), traduzido

como modelo de formação de preços de ativos financeiros (Securato, 2007).

17

O modelo CAPM é padrão na maioria das análises em finanças. É um modelo de equilíbrio ou

de precificação de ativos financeiros, e foi desenvolvido por William Sharpe (1964), se

inspirando nos trabalhos de Harry Markowitz (1952) sobre o critério da média variância.

O artigo original foi publicado no Journal of Finance, com o título “Capital Asset Prices: A

Theory of Market Equilibrium under Conditions of Risk” (Preços de Ativos Financeiros:

Teoria do Equilíbrio do Mercado sob Condições de Risco) (Bernstein, 2008).

Este modelo estipula que a taxa de rentabilidade esperada dos ativos com risco é linearmente

ligada a dois fatores comuns: a taxa livre de risco e a taxa de retorno esperada da carteira do

mercado. O retorno esperado de um ativo é igual a soma da taxa livre de risco e de um prêmio

pelo risco. O prêmio pelo risco será igual ao produto do coeficiente de volatilidade (desvio

padrão) do ativo em relação à carteira de mercado pela diferença entre o retorno esperado do

mercado em relação à taxa livre de risco.

Um ativo com alto desvio padrão não tem grande impacto sobre o risco de uma carteira de

ativos, mas um ativo com desvio padrão reduzido tem impacto sobre o risco de uma carteira.

Este aparente paradoxo é base do CAPM, onde o coeficiente beta é a medida apropriada de

risco na carteira de ativos, ou seja, o risco relevante é o risco sistemático, ou risco não

diversificável, medido como a covariância ou o beta do retorno de um ativo em relação ao

retorno de mercado.

O coeficiente beta é utilizado para medir o risco não diversificável, ou seja, é um índice do

grau de movimento do retorno de um ativo em resposta à mudança no retorno de mercado. O

beta de um ativo pode ser encontrado examinando-se os retornos históricos do ativo relativos

aos retornos do mercado.

18

Embora o CAPM seja uma ferramenta muito utilizada no estudo da relação entre risco e

retorno, os seus parâmetros são difíceis de estimar, portanto deve ser utilizado com cautela.

Algumas limitações do CAPM estão relacionadas abaixo:

• Identificação da carteira de mercado relevante;

• As eventuais instabilidades dos betas;

• Diferenciação entre o risco sistemático e o risco não sistemático, ou seja, será que

os investidores se preocupam é com o risco total?

As deficiências do CAPM motivaram o aparecimento de outras teorias para análise de

modelos de equilíbrio entre risco e retorno, como por exemplo, o Arbitrage Pricing Theory

(APT), que foi desenvolvido por Stephen Ross (1976) e supõe que os retornos sobre ativos

sejam gerados por uma série de fatores de âmbito setorial ou macroeconômico. A taxa de

retorno de um investimento é composta por duas partes, uma sendo aquela esperada e outra

inesperada.

O desenvolvimento da teoria do risco e retorno tem como principal participante, além de

Harry Markowitz, William Sharpe que, juntamente com Merton Miller, foi agraciado com o

prêmio Nobel de economia em 1990 (Securato, 2007).

2.2.4 Razão de Eficiência

Para analisar a performance passada dos fundos de investimento é necessário analisar os seus

retornos e riscos passados (Duarte, 2005).

19

As informações obtidas de acordo com as medidas de desempenho utilizadas na avaliação de

alternativas de investimento, tais como a razão simples de retorno e risco (Treynor, 1965), o

índice de Sharpe (1966), a medida de Alfa de Jensen (1968), entre outras, são confrontadas

entre si ou comparadas com um índice representativo do mercado financeiro, denominado

como benchmark. Tal procedimento é amplamente utilizado e em muito contribui para a

evolução da teoria de finanças. Um conjunto mais amplo de informações pode exercer

influência diferenciada sobre a tomada de decisão do investidor.

• Índice de Sharpe: possivelmente é o indicador mais conhecido para mensurar o

binômio risco e retorno entre ativos. É conceituado como a rentabilidade acima da

taxa livre de risco (retorno do fundo subtraído pela taxa SELIC) dividido pela

volatilidade (desvio padrão) do ativo ou produto em questão. A razão de Sharpe deve

ser necessariamente um número positivo, e quanto mais positivo, melhor. Entretanto,

alguns fundos de investimento podem apresentar, dependendo do período em análise,

um valor negativo. O retorno excedente é a parcela do rendimento oferecido pelo

fundo que ficou acima ou abaixo da rentabilidade de um indexador adotado

livremente, como por exemplo, o Certificado de Depósito Interbancário (CDI). O

Índice de Sharpe é um dos mais utilizados na avaliação de fundos de investimento.

• Índice de Sharpe Generalizado (ISG): enquanto o índice de Sharpe busca uma

relação ente retorno e risco absoluto, o ISG mede a eficiência da rentabilidade versus a

volatilidade de um fundo, sempre relativamente a um benchmark definido (Póvoa,

2010).

20

• Índice de Treynor: assim como a razão de Sharpe, também utiliza o excesso de

retorno, porém, utiliza-se o risco sistemático ou risco específico em vez do risco total

(como é o caso do Índice de Sharpe). Segundo Póvoa (2010), Treynor assume de

forma indireta que o risco pode ser diversificado com uma seleção eficiente de fundos,

restando apenas o fator beta.

• Alfa de Jensen: a medida de Jensen é o valor de alfa de uma carteira, ou seja, o alfa é

igual ao retorno em excesso da carteira menos o beta que é multiplicado pelo retorno

em excesso do mercado.

• Índice de Sortino: este índice representa mais uma medida de desempenho de um

fundo de investimento, sendo calculada pela relação entre o prêmio de risco (retorno

do fundo subtraído pelo retorno mínimo aceitável) e o downside risk, que representa as

variâncias em relação à média que signifiquem perdas.

Na área financeira, o risco e a incerteza estão presentes em grande número de decisões. O

risco total de um ativo, que pode ser considerado como o desvio padrão, é composto pelos

riscos sistemático ou conjuntural e o risco não sistemático como o risco próprio e específico.

O risco sistemático pode ser definido como o risco imposto aos ativos pelo sistema político,

econômico e social.

O risco próprio, que se define pelo risco intrínseco ao ativo, é gerado por fatos que o atingem

diretamente. Os riscos podem ser classificados em: riscos de mercado, riscos operacionais,

riscos de crédito e riscos legais.

21

Vale destacar a necessidade da implementação de um programa de gestão de riscos nas

instituições. A existência de uma única deficiência pode ser suficiente para desencadear

problemas capazes de levar a instituição a muitas dificuldades. Existem quatro elementos

básicos a serem considerados: cultura de gestão de riscos, pessoal, controles internos e

tecnologia (Duarte, 2005).

O que concerne às questões de como o risco é medido, como é recompensado e quanto risco

assumir são fundamentais em cada decisão de investimento, desde a avaliação até a alocação

dos ativos (Damodaran, 1999).

22

3 A SELEÇÃO DOS GESTORES DE FUNDOS DE INVESTIMENTO

Neste capítulo são apresentados os passos para selecionar os gestores de recursos, mediante

análises quantitativas e qualitativas, além de dados atualizados sobre os fundos de

investimento na indústria brasileira e os respectivos gestores de recursos.

É comum que a identificação dos fundos de investimentos, e consequentemente dos gestores

de recursos de terceiros em potencial, seja iniciado através de um monitoramento constante da

indústria, onde são estruturados rankings por classes de ativos, com o objetivo de mensurar o

desempenho entre os fundos de investimento. Nesta primeira etapa são avaliados basicamente

dados quantitativos, tais como: rentabilidade, volatilidade, idade e tamanho dos fundos de

investimento, além da utilização de alguns indicadores de desempenho.

A próxima etapa, que será determinante para a seleção dos gestores de fundos de

investimento, é o encaminhamento de um questionário de due diligence, no qual serão

analisadas detalhadamente diversas informações sobre as instituições e os fundos de

investimento:

• Dados institucionais da empresa e dos fundos de investimento;

• Estratégias e filosofia de investimento;

• Critérios para tomada de decisões;

23

• Arcabouço operacional e legal utilizado pelas gestoras de recursos para atingir objetivos de performance; entre outros.

Após a análise do questionário de due diligence, deverá ser realizada uma verificação in loco

nas instituições para averiguação de todas as informações obtidas até então, com objetivo de

melhor avaliar a gestora de recursos.

Ao final dessas etapas deverão ser realizadas comparações entre todas as instituições

avaliadas, mensurando os pontos positivos e os negativos, com o objetivo de ordenar os

gestores de recursos. Na presente pesquisa serão atribuídas notas e pesos para cada um dos

atributos e critérios analisados, através da utilização de um método multicritério de apoio à

decisão.

Vale elucidar que os gestores de fundos de investimento podem ser segregados em dois

grandes grupos: gestores ligados a bancos comerciais ou de investimentos e os gestores

independentes, conhecidos também como hedge funds ou “butiques” de investimentos.

Conforme dados oficiais da ANBIMA (base: setembro/2010), existem atualmente 84

administradores de recursos e 367 gestores de fundos de investimento no mercado brasileiro.

Segundo Oliveira Filho, a indústria de fundos de investimento no Brasil é bastante

estruturada, segmentada e competitiva. Em torno dela se desenvolveu uma grande quantidade

de negócios privados: as administradoras de recursos que desempenham as funções de

liquidar as operações e verificar os aspectos legais do negócio; os distribuidores de fundos de

investimento, as agências de rating, que analisam o grau de risco dos fundos e das instituições

gestoras; os prestadores de serviços de informações; os custodiantes que são responsáveis pela

24

guarda dos ativos; e, finalmente, as gestoras de fundos de investimento, voltadas à definição

das políticas de investimento e gestão do portfólio dos fundos de investimento.

A necessidade de um arcabouço regulatório que exige cada vez mais transparência das

operações realizadas pelos gestores de fundos de investimento, somando-se ao papel

fundamental dos administradores de recursos, dos custodiantes de ativos, dos auditores e das

agências reguladoras, faz com que os riscos inerentes às empresas responsáveis por gerir

recursos de terceiros sejam mitigados.

3.1. FUNDOS DE INVESTIMENTO

3.1.1 Conceito e Dados

Fundo de investimento é um veículo em forma de condomínio com recursos de diversos

investidores, organizado sob uma pessoa jurídica, com o objetivo de obter ganhos financeiros

a partir da aquisição de cotas de uma carteira de títulos ou valores mobiliários. A

administração e a gestão de um fundo de investimento são realizadas por profisionais

especializados em mercado financeiro, que são regulados e fiscalizados por diversas

instituições. Dentre os principais benefícios para o investidor estão a gestão profissional, a

diluição das despesas nas transações e a possibilidade de alocar em ativos com uma quantia

reduzida através de cotas de fundos de investimento.

O primeiro fundo de investimento no Brasil formou-se em 1957 com a criação do fundo

“Crescinco” que, até o início dos anos 70, era o maior fundo brasileiro. Ate o final da década

de 60 existiam aproximadamente onze fundos no país. (Andrezo e Lima, 1999).

25

Os fundos de investimento e seus prestadores de serviços estão sujeitos ao registro e

fiscalização pela CVM. As informações como políticas de investimento, cotas, rentabilidade,

composição das carteiras, devem ser disponibilizadas no website do órgão regulador.

Conforme dados oficiais da ANBIMA, base setembro/2010, a indústria brasileira de fundos

de investimento detém aproximadamente R$ 1,55 trilhão sob gestão no mercado doméstico,

alocados em 9.764 fundos de investimento, sendo classificada como a sexta maior do mundo

em valores sob gestão.

Desde maio de 2009, quando iniciou a nova classificação de fundos multimercados, com a

criação de seis subclasses: macro, juros e moedas, trading, multiestratégia, multigestor e

estratégia específica, os investidores brasileiros passaram a ter 47 tipos de fundos para

investir, incluindo os produtos de previdência, direitos creditórios e fundos imobiliários,

conforme demonstrado na tabela 2.

26

Tabela 2: Classes de Fundos de Investimento Fonte: ANBIMA, setembro/2010

27

3.1.2 Análise dos Fundos de Investimento

Muitos alocadores de recursos e investidores de fundos de investimento iniciam os seus

trabalhos realizando uma análise quantitativa, ou seja, avaliação do histórico de desempenho

dos gestores e seus respectivos fundos. Embora um histórico impressionante seja bom, é

apenas o ponto de partida. Os investidores desejam uma “dose de certeza” de que o

desempenho passado seja consistente e plausível de se repetir.

Conforme já mencionado anteriormente, diversos dados quantitativos e alguns qualitativos

deverão ser observados na análise inicial de um fundo de investimento:

• Retorno acumulado, com avaliações em diversos períodos, como por exemplo, em 6, 12 e 24 meses;

• Volatilidade (desvio padrão);

• Razões de eficiência de retorno e risco (Sharpe, Treynor, e Alfa de Jensen são as medidas de desempenho mais populares);

• Captação em diversas janelas de observação;

• Máximo drawdown, que é o declínio do desempenho de um portfólio desde o valor máximo até o valor mínimo em uma determinada janela de tempo, ajudando a determinar o risco de um investimento financeiro ou de uma estratégia;

• Tamanho dos fundos, ou seja, o total sob gestão;

• Idade dos fundos;

• Liquidez dos fundos;

• Outros fatores que influenciam o retorno de um fundo de investimento, tais como: a metodologia de marcação a mercado dos ativos e os custos dos fundos (auditoria, custódia, taxa de administração, taxa de performance, entre outros).

Ressalta-se a necessidade de se comparar fundos de investimento dentro de uma mesma

classe, e também da mesma relação do binômio risco e retorno.

28

Os gestores de fundos de investimento tomam basicamente dois tipos de decisão ao construir

os seus portfólios: a decisão sobre a alocação de ativos (em inglês Asset Allocation), que é a

escolha entre classes gerais de ativos, e a decisão sobre a seleção dos ativos, que é a escolha

de quais títulos específicos estarão alocados em cada classe de ativo.

3.2. DUE DILIGENCE

3.2.1 Conceito e Análise

Os trabalhos de due diligence são desenvolvidos com base nos documentos disponibilizados

pela gestora de fundos de investimento e por informações dos órgãos oficiais e reguladores.

Diversas análises são realizadas, nas quais múltiplos critérios precisam ser mensurados.

As instituições ou áreas especializadas em ofertar o produto fundo multigestor se encarregam

de escolher os gestores de fundos de investimento com o melhor desempenho quantitativo e

qualitativo, criando assim o seu próprio portfólio.

A auto regulação no Brasil criou um modelo de questionário padrão (Anexo 1) para a seleção

de gestores, com o intuito de cada vez mais evoluir no processo de fundos multigestores, e

responder com êxito ao questionamento de como as instituições responsáveis pela

administração e gestão de fundos multigestores devem selecionar os fundos de investimento e

os respectivos gestores de recursos.

A criação de um questionário padrão de due diligence para fundos de investimento surgiu da

demanda de distribuidores e gestores filiados à ANBID e ANDIMA, em razão de uma maior

racionalidade nos processos de diligência voltados para a alocação de recursos em fundos de

29

investimento, em particular na indústria de hedge funds. Diante da necessidade de elaboração

por distribuidores e de preenchimento por gestores de diversos questionários com diferentes

conteúdos e formatos, ocupando boa parte do tempo dos profissionais envolvidos, o

questionário foi sugerido como alternativa, não apenas para aperfeiçoar o processo, mas

também para estabelecer um padrão genérico para os questionários, não inibindo trocas

adicionais de informações (ANBID, 2009).

O questionário padrão foi elaborado por um grupo de trabalho formado por representantes das

duas Associações, ANBID e ANDIMA (atualmente ANBIMA). O trabalho teve como

objetivo contemplar no questionário padrão as questões contidas em questionários já

existentes, elaborados por diversas instituições domésticas, além de questões referentes ao

questionário padrão internacional elaborado pela Alternative Investment Management

Association (AIMA). Neste caso, eliminando as questões que não se aplicam às características

da indústria de fundos de investimento brasileira.

Vale destacar que três aspectos devem estar presentes em um processo de due diligence de

gestores de recursos e fundos de investimento. O primeiro aspecto diz respeito à estrutura da

empresa gestora de recursos. O segundo é assegurar que os fundos de investimento sejam

cuidadosamente selecionados e geridos de maneira adequada, de forma que o investidor fique

satisfeito com a decisão de investimento. O terceiro e último aspecto consiste em avaliar o

desempenho histórico do fundo de investimento.

O questionário de due diligence é utilizado como referência para avaliação dos gestores de

fundos de investimento, e sua utilização e avaliação devem ser conduzidas por áreas técnicas,

geralmente por profissionais de compliance, de riscos, e também por responsáveis pela gestão

dos fundos multigestores.

30

3.2.2 Tópicos Descritos no Questionário Padrão

Seção I - Informações sobre as Empresas Gestoras de Recursos:

• Informações Cadastrais - dados gerais da empresa gestora de recursos, tais como razão social, data de constituição e endereços;

• Informações Institucionais – estrutura societária, organograma, breve histórico da empresa e os comitês existentes;

• Os Números da Empresa – avaliação do Patrimônio Líquido (PL) sob gestão, do número de profissionais, da tipologia dos portfólios sob gestão, incluindo as classes de ativos, além do número de clientes e tipologia de investidor;

• Receitas da Empresa – identificar a estrutura de receitas da empresa, tais como taxas de administração, de gestão e de performance;

• Recursos Humanos – quais são as regras de remuneração dos profissionais, os mecanismos de retenção de talentos, a política para treinamentos, e como é realizado o desenvolvimento profissional;

• Informações Gerais – qual o limite para o crescimento dos ativos sob gestão suportada pela atual estrutura da Empresa (instalações, equipe, hardware e software), os planos de expansão, avaliação por agências de rating, premiação por qualidade e histórico de gestão;

• Informações Operacionais – como são os sistemas de informações e planos de contingência;

• Processo de Decisão de Investimentos – como é realizado o processo de investimentos, e como são tomadas as decisões;

• Análise Econômica e de Pesquisa – como é a estrutura de análise econômica e de pesquisa da empresa;

• Gestão de Recursos – principais mudanças na equipe de gestão nos últimos cinco anos, quais serviços ou sistemas são contratados para apoio na gestão, qual é a política de gestão de caixa da empresa, e de que forma é analisado o desempenho dos profissionais;

• Gestão de Riscos – como é a estrutura de gerenciamento de riscos da empresa, quais são os serviços e sistemas utilizados para apoio no controle de risco, quais são as metodologias utilizadas por tipo de risco (crédito, contraparte, preço, liquidez e operacional);

31

• Compliance e Auditoria Interna – quem são os responsáveis pelas áreas de compliance e de auditoria interna e a quem se reporta; como é o processo para adesão ao Código de Ética e Conduta, bem como suas atualizações, pelas pessoas que trabalham na empresa, como é a política de investimentos pessoais e o seu monitoramento, como é realizado o controle de meios de comunicação alternativos ao sistema corporativo visando à administração de conflitos de interesse, tais como front running, vazamento de informações confidenciais etc., como é monitorado o combate à lavagem de dinheiro feita pelos seus distribuidores, e de que forma é garantida a proteção de informação entre departamentos que não estejam envolvidos no mesmo projeto ou linha de negócio;

• Questões Jurídicas e Legais – como são tratadas as questões jurídicas e legais da empresa (departamento jurídico próprio ou consultoria de terceiros).

Seção II - Informações sobre Fundos de Investimento:

• Informações Gerais e de Cadastro – dados dos fundos, como a data do início, classificação, público alvo, administrador, custodiante, auditoria, taxa de administração e benchmark;

• Informações Qualitativas – estratégia adotada pelo fundo e qual é a política de investimento;

• Informações Adicionais – o PL em diversos períodos e o número de cotistas;

• Gestão de Risco – as regras de exposição à risco do fundo;

• Comportamento do Fundo em Crises – como foi o desempenho do fundo nas últimas crises econômicas;

• Citar os três períodos de maior perda do fundo (peak to valley);

• Atribuição de performance desde o início do fundo;

• Relacionamento com Distribuidores e Alocadores – quais são os relatórios disponíveis do fundo;

• Atendimento aos Cotistas – como é o canal de atendimento dedicado ao cotista.

Os constructos para a seleção dos gestores de fundos de investimentos serão baseados na

determinação dos pesos dados aos critérios analisados, conforme o questionário de due

diligence e a visita in loco, no que tange à solidez da empresa gestora, credibilidade,

32

transparência das informações, qualidade de gestão financeira, processos de investimento,

qualidade do gerenciamento operacional, processo de gestão de riscos, compliance e a política

de recursos humanos.

3.3. ESTRUTURAÇÃO DE PORTFÓLIOS

A idéia de diversificação é muito antiga, o ditado “não ponha todos os seus ovos em uma

única cesta” antecede a teoria econômica inventada por Markowitz (1952). A escolha sobre

alocação de ativos é a primeira e mais importante decisão financeira. Um processo bem

desenhado e disciplinado pode explicar o sucesso de retornos futuros de uma carteira de

investimentos.

No trabalho pioneiro na área de otimização de portfólio, que foi a proposição MMV

apresentada por Markowitz (1959), a composição ótima entre os ativos que compõem uma

carteira é possível mediante a maximização do retorno do portfólio, dado um risco específico,

ou minimizando o risco de uma carteira para um determinado retorno, sendo que, o conjunto

de carteiras ótimas forma a fronteira eficiente, que é a curva geométrica formada pelas

carteiras que nos permite obter um determinado retorno com o mínimo risco possível ou um

determinado risco com o máximo retorno possível.

Geralmente a estrutura do produto fundo multigestor é delineada através de três grandes

dimensões de risco e retorno, dependendo do perfil do investidor, ou seja, do grau de aversão

ao risco:

• Carteiras ou fundos conservadores (risco e retorno baixos);

• Carteiras ou fundos moderados (risco e retorno moderados);

• Carteiras ou fundos arrojados ou agressivos (risco e retorno altos).

33

A identificação do perfil do investidor é realizada por profissionais que gerenciam o

relacionamento com esses clientes, geralmente pelos bancos. A idade do investidor, a

condição financeira, a personalidade e acima de tudo o horizonte de investimento são

condições essenciais para apresentação de um investimento adequado. Todas as premissas são

baseadas na expectativa de um investidor racional, possuindo o entendimento claro de que,

quanto maior o retorno desejável, maior o risco.

O Suitability, que é realizado através de um questionário respondido pelo investidor, foi

desenvolvido com o propósito da adequação na recomendação de uma categoria de fundos de

investimento compatível com o perfil do investidor. São averiguadas questões como renda,

situação financeira, objetivo e horizonte de investimento, além da experiência prévia com

investimentos. Foi incluído no código de autorregulação de fundos de investimento da

ANBID um capítulo sobre suitability, que entrou em vigor em Janeiro de 2008. O texto prevê

que todos os distribuidores de fundos devem adotar procedimentos formais para verificar a

adequação dos fundos de investimento recomendados ao perfil de seus investidores.

Avaliamos que os conceitos básicos da teoria do portfólio são: retorno esperado, risco,

diversificação, fronteira eficiente, os coeficientes alfa e beta, a linha de mercado de capitais, o

portfólio, ou carteira de mercado, a taxa livre de risco e o modelo de precificação de ativos

financeiros.

Um dos pontos mais importantes em investimentos é encontrar a combinação correta de risco

e retorno na estruturação de uma carteira. Porém, atingir esse equilíbrio varia conforme o

mandato de cada fundo investimento, ou seja, qual o apetite a risco que o investidor aceita. A

curva de fronteira eficiente ajuda a entender que combinação de ativos pode proporcionar um

maior retorno em diferentes níveis de risco.

34

Todo modelo de estruturação ótima de carteiras deve ser visto apenas como mais uma

ferramenta no processo de tomada de decisão em uma empresa administradora de recursos.

As carteiras sobre a fronteira eficiente, com suas alocações fornecidas pelos modelos, devem

ser vistas como sugestões de alocação de ativos. (Duarte, 2005).

Na diversificação proposta por Harry Markowitz (1952), todos os portfólios possíveis

estariam dominados pela fronteira eficiente que representa o portfólio de menor risco e maior

retorno. William Sharpe (1964) ampliou esta conceituação permitindo a inclusão de ativos

livres de risco. A linha reta tangente à fronteira eficiente, partindo do ativo livre de risco,

caracteriza o portfólio eficiente (também chamado de Linha de Mercado de Capitais), aquele

que combina uma carteira com apenas o risco sistemático e o ativo livre de risco.

Uma equipe ideal para o trabalho de estruturação de portfólios de fundos multigestores deverá

contar com profissionais envolvidos na pesquisa de gestores de fundos de investimento,

técnicos na análise de riscos de mercado, operacionais, crédito e liquidez, além de pessoas

dedicadas a elaboração de modelos e cálculos estatístico-financeiros, para um melhor

acompanhamento e análise do desempenho dos fundos de investimentos e da busca pela

melhor relação risco e retorno dos portfólios.

35

4 METODOLOGIA DA PESQUISA

No presente capítulo é apresentada a construção da metodologia para a seleção de gestores de

fundos de investimento através do método multicritério TOPSIS.

Primeiramente, foi utilizado o questionário padrão ANBID-ANDIMA de due diligence

(Anexo 1) com as respectivas avaliações das respostas, ponderações das notas e pesos para os

atributos e critérios analisados. O questionário foi escolhido como a melhor alternativa para a

coleta de informações e dados, pois sua padronização assegura certa uniformidade de

respostas.

Na sequência é apresentado o conceito do método multicritério TOPSIS, que foi escolhido em

razão de sua objetividade em solucionar problemas de decisão, além da facilidade dos

julgamentos pessoais serem representados por valores numéricos, em que o processo de

cálculo é ágil e simples, podendo ser facilmente programado em uma planilha.

Posteriormente, são apresentadas as fases de execução do método TOPSIS, e sua

aplicabilidade no processo de seleção de gestores de fundos de investimento.

36

Por último, são descritas a amostra, atributos, critérios e pesos definidos para execução e

avaliação da metodologia proposta.

É importante frisar que em muitos casos práticos o modelo de preferência humano é incerto e

os tomadores de decisões poderiam ser incapazes de atribuir valores numéricos aos

julgamentos de comparação. Portanto, no presente capítulo são realizadas análises de

sensibilidade para melhor avaliarmos os pesos e notas definidos para cada atributo.

4.1. MÉTODO MULTICRITÉRIO TOPSIS

4.1.1. Conceito e Análise

O método multicritério TOPSIS foi desenvolvido por Ching-Lai Hwang e Kwangsun Paul

Yoon (1981), recebendo posteriores contribuições de Zeleny (1982), Hall (1989), e sendo

enriquecido por Yoon (1987) apud Pomerol e Barba-Romero (2000).

Trata-se de um método multicritério de apoio à decisão no qual diversas alternativas são

avaliadas, segundo uma série de atributos de prioridades determinadas por um indicador

derivado da combinação entre a aproximação a uma situação ideal, em inglês positive ideal

solution (PIS) e ao distanciamento de uma situação ideal negativa, em inglês negative ideal

solution (NIS), auxiliando na tomada de decisões e na organização de problemas mediante

comparações e rankings.

A melhor alternativa será aquela que estiver mais próxima da solução ideal positiva e a mais

distante da solução ideal negativa. A solução ideal positiva é composta de todos os melhores

valores atingíveis dos critérios ou benefícios, ou seja, a solução ideal positiva representa uma

37

alternativa composta com as melhores pontuações para cada critério, e a solução ideal

negativa é uma alternativa com as piores pontuações.

O TOPSIS, considerado um método para hierarquização, é uma evolução da Programação de

Compromisso, que considera em sua análise apenas a distância à solução ideal (Castro, 2007).

A aplicação do método é baseada em duas matrizes. A primeira é uma matriz de decisão com

as diversas alternativas e atributos ou critérios. Posteriormente os dados são normalizados,

determinando a construção de uma segunda matriz.

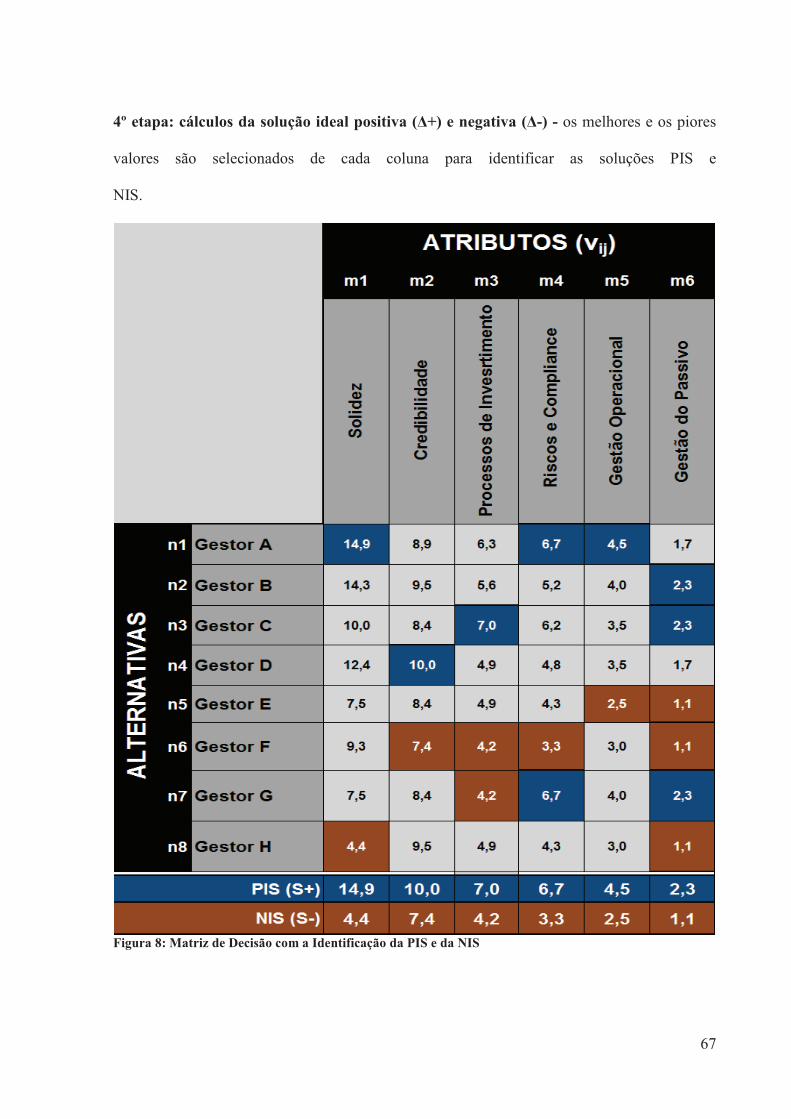

Para minimizar a distância da solução ideal e maximizar a distância para a solução ideal

negativa, ou anti-ideal, utiliza-se a técnica da distância Euclidiana, que busca a minimização

da raiz quadrada da soma das distâncias ao quadrado para as soluções ideais.

O TOPSIS pode ser considerado a metodologia mais utilizada para o cálculo de similaridade,

com o princípio de ordenação das preferências por analogia com a solução ideal e a criação de

um indicador que encontra tanto a solução ideal como a separação à solução ideal negativa

(Medina, 2006 apud Miranda, 2008).

A importância de se considerar a distância de cada alternativa à solução ideal e à solução ideal

negativa é demonstrada em Pomerol e Barba-Romero (2000). Na figura 1 estão representadas

cinco alternativas, A, B, C, D, e E, através de uma escolha com dois critérios, como também

os pontos referentes às duas situações (ideal e anti-ideal). Considerando pesos iguais para os

dois critérios, a alternativa C seria a mais próxima da ideal, enquanto a alternativa D seria a

mais distante da anti-ideal.

38

�Figura 1- Distância das Alternativas à Solução Ideal e Anti-Ideal Fonte: Pomerol e Barba-Romero, 2000

O método apresenta algumas vantagens, como a facilidade de aplicação e o modo objetivo de

abordar um problema de decisão, comparando duas situações hipotéticas, a positiva e a

negativa, além da velocidade em identificar a melhor alternativa.

O TOPSIS pode ser construído a partir de uma planilha eletrônica, não sendo necessário um

software específico para seu desenvolvimento.

É importante ressaltar a influência dos pesos atribuídos aos critérios no método TOPSIS.

Atribuir notas ao invés de utilizar as grandezas dos critérios reduz as diferenças, diminuindo a

predominância de um critério de grande valor quantitativo, mas não qualitativo. Isso conta a

favor da escolha do método TOPSIS.

Vale destacar que o método considera simultaneamente as distâncias tanto para a solução

ideal positiva como para a solução ideal negativa ou anti-ideal, ou seja, compara cada

alternativa diretamente, tanto a melhor quanto a pior.

39

Dentre as principais aplicações de tomada de decisões utilizando o método TOPSIS estão a

gestão de recursos humanos, utilização em transportes, design de produtos, controle de

qualidade e avaliação de projetos.

Através da pesquisa bibliográfica realizada para o desenvolvimento da metodologia, citamos

alguns trabalhos no Brasil que utilizaram o TOPSIS para a solução de problemas em diversas

áreas de conhecimento:

• Menezes (2006) que desenvolveu um método de priorização de ações em vigilância da presença de agrotóxicos em águas superficiais e aplicou em sub-bacias de Minas Gerais, sendo a seleção e hierarquização das sub-bacias com maior potencial de contaminação feita a partir também do método TOPSIS;

• Castro (2007) que propôs uma metodologia para a avaliação dos efeitos da urbanização nos corpos de água, sendo agregados por meio dos métodos TOPSIS e ELECTRE TRI;

• Heller (2007) que utilizou o método TOPISIS para avaliação dos serviços de saneamento de municípios da bacia hidrográfica do Rio das Velhas em Minas Gerais;

• Miranda (2008) também utilizou o método multicritério TOPSIS para apoio à decisão na escolha do corredor de transporte para escoamento da produção de granéis agrícolas do Estado de Mato Grosso;

• Silva (2008) que propôs uma metodologia para orientar decisões estratégicas na implantação de projetos prioritários para a infraestrutura de transporte no Brasil.

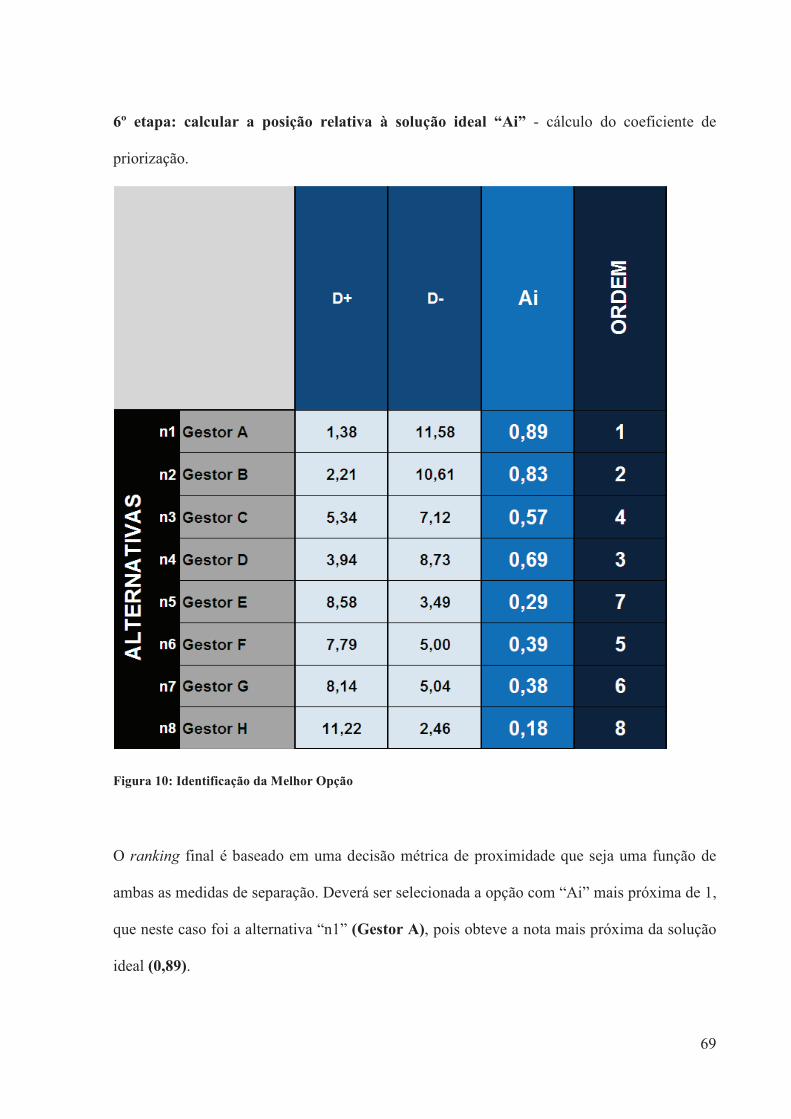

4.1.2. Fases de execução do método

O método multicritério TOPSIS apresenta uma série de sucessivos passos:

1º passo - Construção da matriz: a primeira etapa é a construção da matriz do problema ou

matriz de decisão, conforme apresentado na figura 2, com as alternativas e critérios

selecionados e as respectivas notas ou avaliações.

40

C1 C2 C3 C4 C5 Cm

A1 X11 X12 X13 X14 X15 X1m

A2 X21 X22 X23 X24 X25 X2m

A3 X31 X32 X33 X34 X35 X3m

A4 X41 X42 X43 X44 X45 X4m

A5 X51 X52 X53 X54 X55 X5m

An Xn1 Xn2 Xn3 Xn4 Xn5 Xnm

Figura 2 – Matriz de Decisão

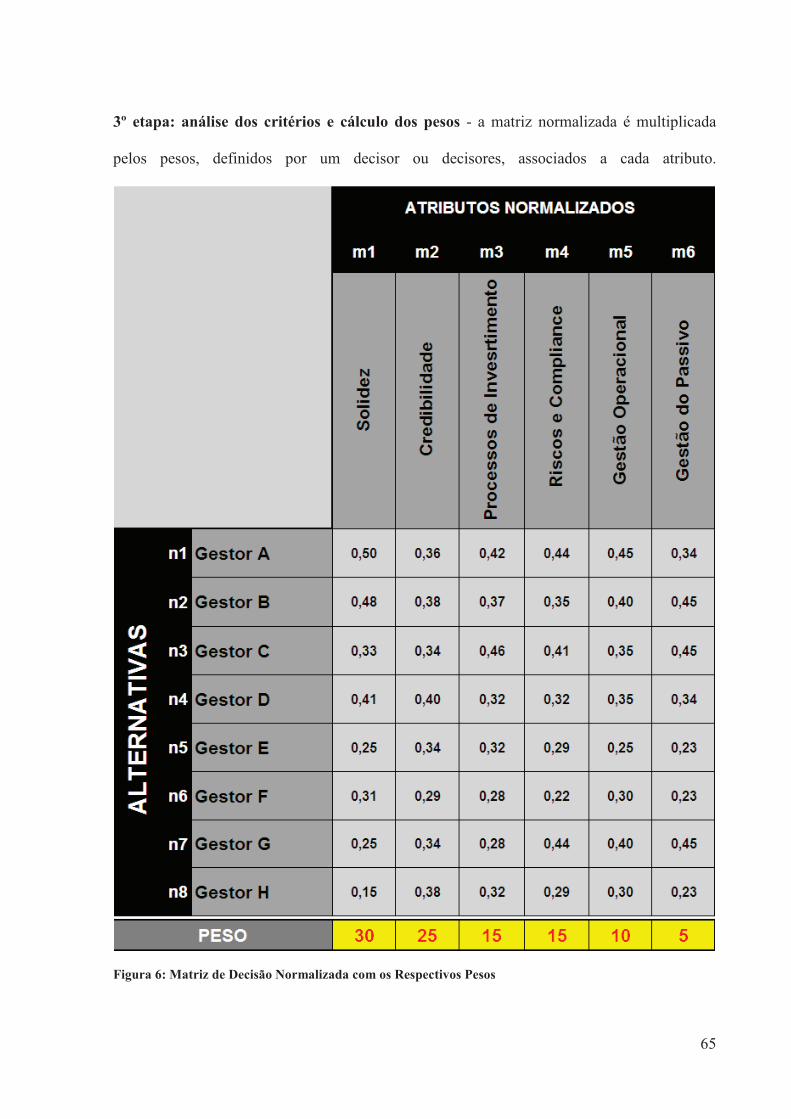

2º passo - Cálculo da matriz normalizada: a normalização pode ser realizada por vários

critérios, destacando-se a normalização linear e a por vetor (Miranda, 2008).

A normalização linear é um procedimento simples, resultante da divisão da nota dada a um

critério “x” qualquer pelo máximo valor atribuído ao mesmo critério.

A normalização por vetor é feita pela divisão de cada critério “x” por um modelo, que neste

caso é a raiz quadrada da soma dos quadrados referente a todas as alternativas, obtendo-se o

valor normalizado “y” para cada critério por meio da equação abaixo:

�=

=m

i

ij

ij

ij

x

xy

1

2

Onde:

m é o número de fontes de dados;

ijx representa o escore do j-ésimo critério para a i-ésima fonte de dados

41