faculdades ibmec -...

TRANSCRIPT

FACULDADES IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE

EM ADMINISTRAÇÃO

AVALIAÇÃO DE IMÓVEIS URBANOS EM LUÍS DO

MARANHÃO: EMPREGO DE REGRESSÃO LINEAR

MÚLTIPLA E “FUZZY LOGIC”

JOSÉ CARLOS RIBEIRO

ORIENTADORA: PROFª. DRª. MARIA AUGUSTA SOARES MACHADO

Rio de Janeiro, 19 de agosto de 2004

Dedico este trabalho a minha esposa Silvana e aos

meus filhos Lorenna Alink e Carlos Vinicius.

Aos meus pais, Isidorio (in memorian) e Geralda (in

memorian), sem os quais este trabalho não existiria.

AGRADECIMENTOS

Agradeço primeiramente a Deus, pai de todos os homens, por ter-me concedido a vida e o

privilégio de iniciar e concluir este trabalho.

À professora Dra. Maria Augusta pela orientação objetiva, paciência e sugestões que foram de

grande valia, sem as quais não seria possível empreender esta pesquisa.

Agradeço, também, à minha esposa Silvana e aos meus filhos Lorenna Alink e Carlos Vinicius

pelo incentivo recebido durante todo o tempo de desenvolvimento desta dissertação.

Aos colegas de empresa José Carlos Junior, Flávia Alexandrina e Fernanda Brito pelo apoio e

incentivo recebidos.

Sou grato, ainda, aos amigos engenheiros René Bayma e Divaldo Farias pela ajuda recebida na

coleta dos dados que serviram de suporte a esta pesquisa.

A João Manuel, companheiro de mestrado, agradeço o incentivo e amizade a mim dedicado

quando da minha estadia na cidade do Rio de Janeiro para conclusão desta pós-graduação.

Ao Oliveira, pela ajuda na digitação dos textos e pela pergunta que me fez reescrever o item 1.3

do Capítulo 1, também, à Mary do Socorro, pelo auxílio prestado nas dúvidas com a língua

inglesa, expresso minha imensa gratidão.

RESUMO

Este trabalho investiga o potencial de aplicação dos modelos baseados em Fuzzy Logic para

estimar o valor de mercado de apartamentos, entretanto os resultados alcançados, se positivos,

poderão ser aplicados a outras tipologias tais como: terrenos, casas, glebas e outros bens imóveis

quaisquer.

A norma brasileira de avaliações de imóveis urbanos - ABNT 5676/90 - não inclui os modelos

baseados em Logic Fuzzy como método de cálculo do valor de mercado desses imóveis. Em

parte, talvez, isto se deve ao fato de que a Fuzzy Logic, como ramo de conhecimento da ciência

matemática, é relativamente nova. Surgiu em 1965 com os primeiros estudos publicados por Lofti

A. Zadeh, professor da Universidade de Berkeley, Califórnia, EUA.

Baseado na experiência do exercício profissional de engenheiro, pode-se afirmar que as variáveis

que mais contribuem para formação do valor de mercado de um apartamento urbano são:

localização, estado de conservação, padrão de acabamento, equipamentos comunitários existentes

no condomínio, pavimento de situação dentro do prédio e outras mais podem ser acrescidas,

dependendo das peculiaridades do imóvel. Quase todas são variáveis do tipo qualitativas, difíceis

de serem mensuradas de forma precisa pelos engenheiros avaliadores, para as quais, quase

sempre, estes avaliadores atribuem termos lingüísticos para caracterizar os diversos estados

dessas variáveis, como: ótimo, bom, regular, ruim, muito ruim, alto, baixo, novo, precário, etc.

Assim, observa-se um campo promissor para aplicação dos conceitos da Fuzzy Logic na solução

de problemas de engenharia de avaliações. Pois esta, diferentemente dos modelos matemáticos

sofisticados, é mais adequada para aplicação em sistemas de controle e de apoio a decisão, onde a

descrição do problema não pode ser feita de forma precisa.

A presente dissertação busca demonstrar as possibilidades da aplicação da Fuzzy Logic na

engenharia de avaliações de imóveis urbanos. Para isto, neste trabalho, um sistema de inferência

fuzzy foi desenvolvido e aplicado a um estudo de caso de imóveis localizados em São Luís-Ma.,

e os resultados desta aplicação foram comparados aos obtidos em um modelo de regressão linear

múltipla e valores pesquisados no mercado imobiliário daquela cidade.

ABSTRACT

This work investigates rhe potential of application pattern based in the Fuzzy Logic to appreciate

the market value of the apartments, nevertheless, the effect obtained, whether positive, it can be

applicated in other types, such as: grounds, houses, spaces and other real estate.

Brazilian valuation of real estate — ABNT 5676/90 — doesn’t include the pattern based at

Fuzzy Logoc as a method of calculus from the market value of these buildings. Perhaps, this was

a consequence that the Fuzzy Logic, as a branch of Science Mathematics knowledge is relatively

new. It appeared in 1965 with the first studies published by Lofti A. Zadeh, teacher of Berkely

University, California, USA.

Based in the engineerer’s practice professional we can assure the most important variables that

contribute the most for the formation of the real estate market value are: localization,

conservation condition, finish standart, communitarian equipment existent in the condominium,

floor situation, within building and more other variables can be added. Almost all kind of

qualitative variables are difficult to be measured in a precise(efficient) way by the engineer

acessor, almost always, these assign linguistic terms to designate various states of these variables

such as: aptimum, good, normal, bad, very bad, tall, low, new, precarious and so on.

Thus, it notices a promising field for the application of Fussy Logic in the solution of the

Engeneering’s problem valuation. Therefore, Fuzzy Logic, differently from the refined

Mathematics pattern, it is more fitting for the applications in the systems control and for support

decision, where the description of the problem can’t be realized in a precise(simple) way.

This dissertation seeks demonstrate the possibilities of the application in the Engeneering

valuation of the urban real estate. Then, in this work, a fuzzy inference system was developed and

applicated in a study case of real estate located in São Luís-Ma. The effect of these applications

were compared at the obtained in the multiple regression linear pattern and the value research in

the real property market of that city.

ÍNDICE

Capítulo 1 INTRODUÇÃO .............................................................................................. 1

1.1 Generalidades ................................................................................................................ 1

1.2 Objetivo ........................................................................................................................ 3

1.3 Motivação ..................................................................................................................... 4

1.4 Relevância do Estudo ................................................................................................... 6

1.5 Delimitação do Estudo ................................................................................................. 7

1.6 Estrutura da dissertação ................................................................................................. 7

Capítulo 2 REVISÃO DA LITERATURA....................................................................... 9

2.1 Engenharia de Avaliações ............................................................................................ 9

2.2 Regressão Linear ........................................................................................................ 11

2.2.1 Regressão Linear Simples ....................................................................................... 11

2.2.1.1 Método dos mínimos quadrados ........................................................................... 12

2.2.2 Regressão Linear Múltipla ....................................................................................... 14

2.2.3 Testes para validação de modelos ............................................................................ 20

2.3 Conjuntos Fuzzy e Lógica Fuzzy ............................................................................... 21

2.3.1 Introdução ................................................................................................................ 21

2.3.2 Teoria dos Conjuntos Fuzzy ..................................................................................... 22

2.3.2.1 Definição .............................................................................................................. 22

2.3.2.2 Funções de Pertinência .......................................................................................... 22

2.3.2.3 Operações e relações entre conjuntos fuzzzy ....................................................... 23

2.3.2.2 Propriedades dos conjuntos fuzzy ......................................................................... 30

2.3.3 Variáveis lingüísticas............................................................................................... 32

2.3.4 Sistema de Inferência Fuzzy .................................................................................... 33

2.3.4.1 Método de Mamdani.............................................................................................. 34

2.3.4.2 Método de Takagi e Sugeno .................................................................................. 35

2.3.4.3 Composição de Conseqüências ............................................................................. 36

2.3.4.4 Defuzzificação ....................................................................................................... 36

Capítulo 3 METODOLOGIA E CONSTRUÇÃO DOS MODELOS .......................... 39

3.1 Introdução .................................................................................................................... 39

3.2 Construção do modelo de regressão linear múltipla.................................................... 41

3.2.1 Dados ........................................................................................................................ 41

3.2.2 Variáveis ................................................................................................................... 42

3.2.2.1 Variável localização .............................................................................................. 43

3.2.2.2 Variável estado de conservação............................................................................ 43

3.2.2.3 Variável pavimento ............................................................................................... 44

3.2.2.4 Variável elevador ................................................................................................... 45

3.2.2.5 Variável Garagem .................................................................................................. 45

3.2.2.6 Variável padrão de acabamento ............................................................................. 45

3.2.2.7 Variável equipamento comunitário ....................................................................... 46

3.2.2.8 Variável Oferta/Venda ........................................................................................... 46

3.2.3 O processo de análise de regressão .......................................................................... 47

3.3 Construção do modelo fuzzy ..................................................................................... 48

3.3.1 Seleção das variáveis do modelo .............................................................................. 49

3.3.2 Partição de domínios ................................................................................................ 49

3.3.3 Atribuição de funções de pertinência e termos lingüísticos ..................................... 50

3.3.4 Descrição da regras................................................................................................... 51

Capítulo 4 RESULTADOS .............................................................................................. 52

4.1 Modelo de regressão múltipla ..................................................................................... 52

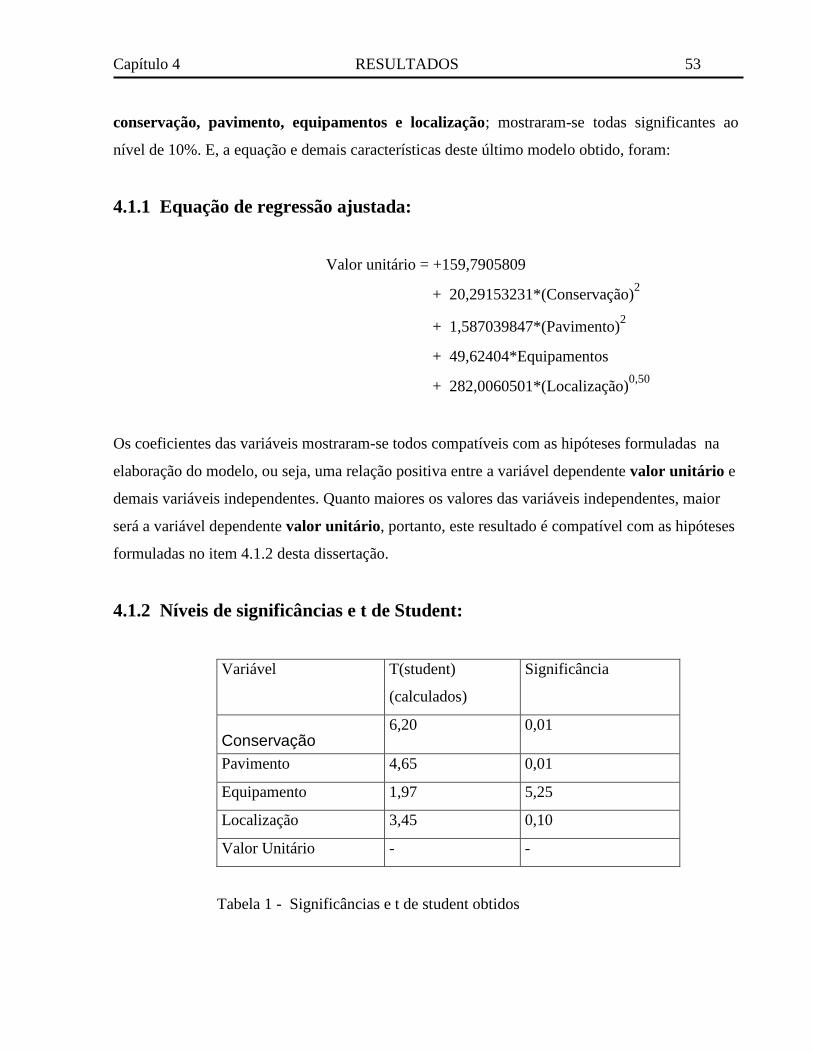

4.1.1 Equação de regressão ajustada: ................................................................................ 53

4.1.2 Níveis de significâncias e t de Student: .................................................................... 53

Variável .............................................................................................................................. 53

Conservação ....................................................................................................................... 53

4.1.3 Validade da regressão: .............................................................................................. 54

4.1.4 Multicolinearidade .................................................................................................... 54

4.1.5 Coeficiente de determinação: ................................................................................... 56

4.1.6 Heterocedasticidade .................................................................................................. 56

4.1.7 Autocorrelação: ........................................................................................................ 57

4.1.8 Normalidade dos resíduos: ....................................................................................... 57

4.2 Lógica Fuzzy ............................................................................................................... 59

4.2.1 Seleção das variáveis do modelo .............................................................................. 59

4.2.2 Partição dos domínios............................................................................................... 60

4.2.3 Atribuições de funções de pertinência e termos lingüísticos .................................... 61

4.2.4 Criação das regras..................................................................................................... 65

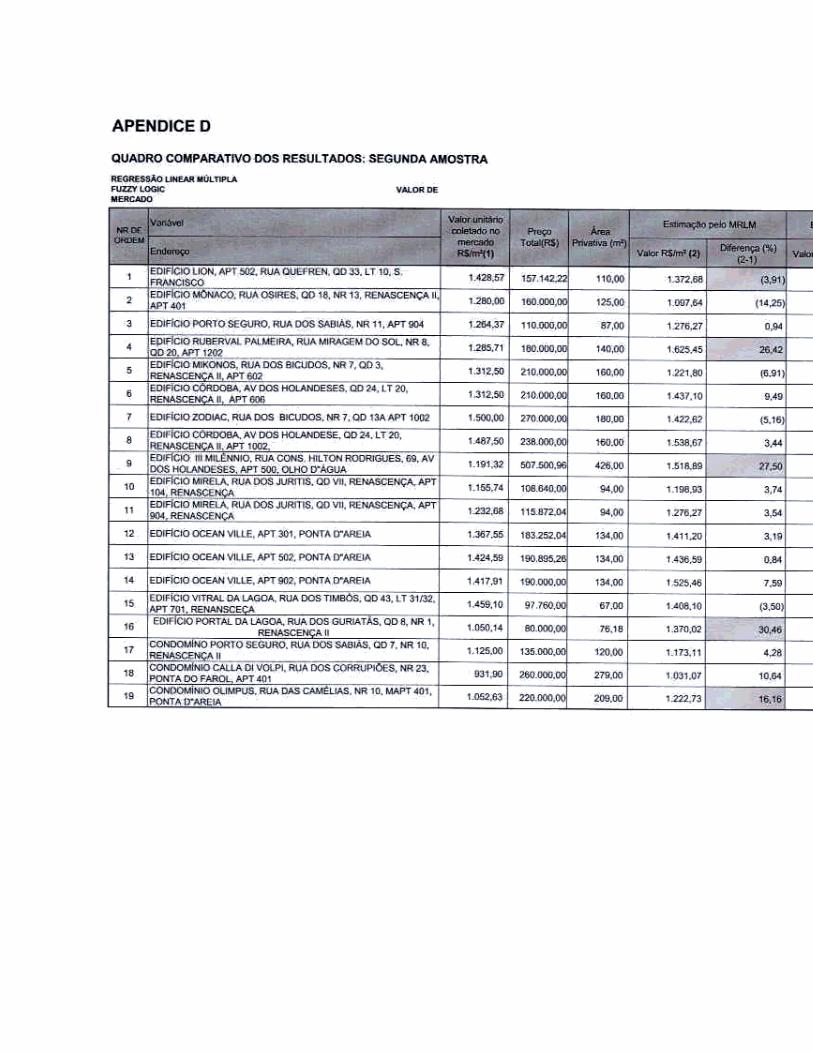

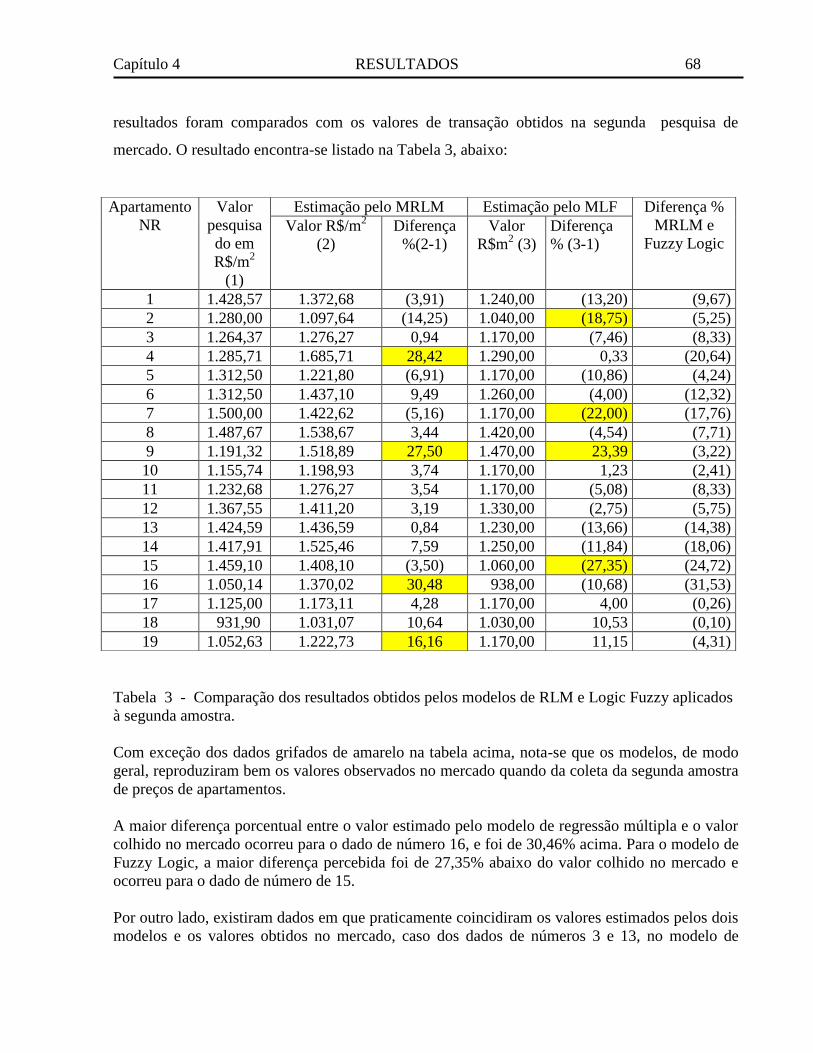

4.3 Comparação de Resultados......................................................................................... 67

Capítulo 5 CONCLUSÕES E PERSPECTIVAS DE TRABALHOS FUTUROS .... 70

5.1. Conclusões ................................................................................................................. 70

5.2 Perspectivas de trabalhos futuros ................................................................................ 73

BIBLIOGRAFIA: ............................................................................................................. 75

APÊNDICE A – Primeira amostra de apartamentos ................................................... 77

APÊNDICE B – Segunda amostra de apartamentos .................................................... 80

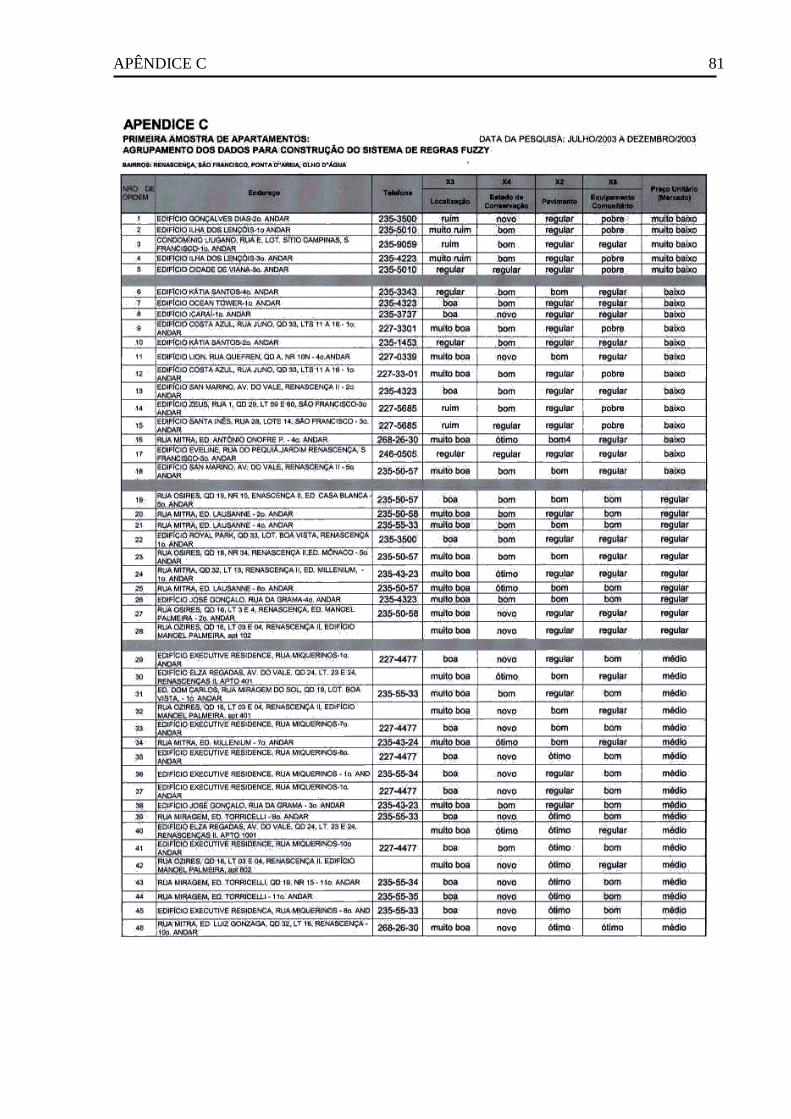

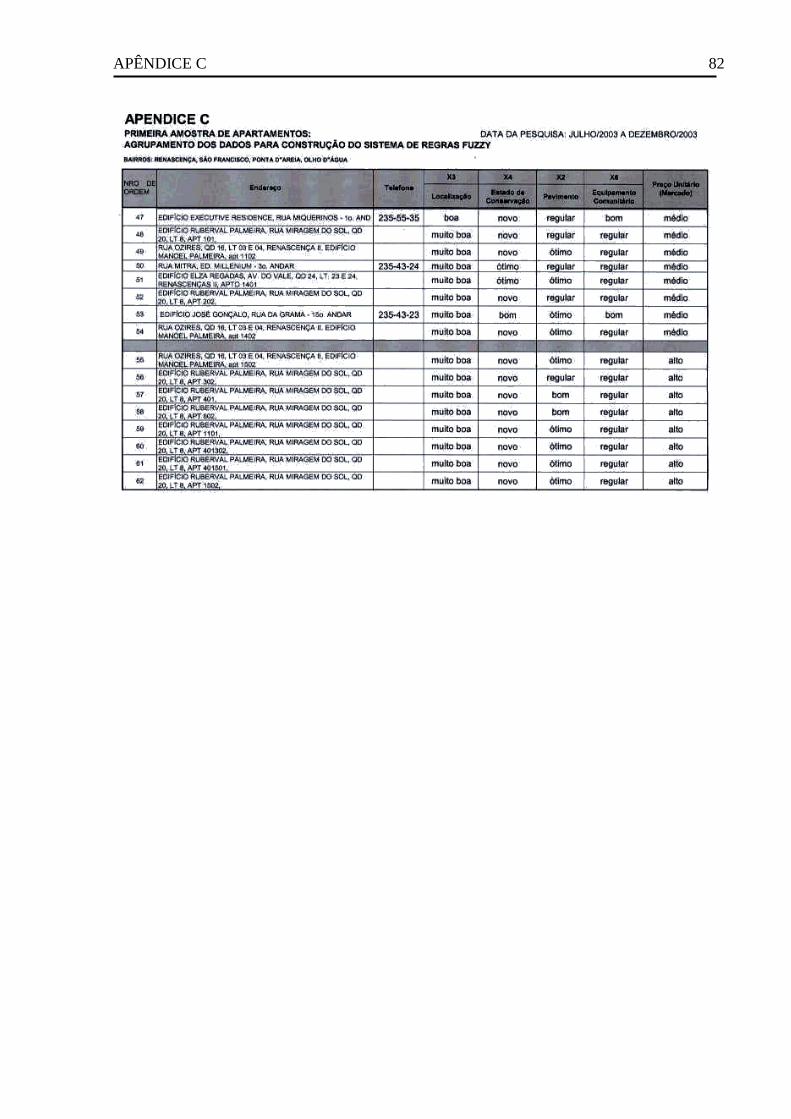

APÊNDICE C – Agrupamento para criação das regras .............................................. 81

APÊNDICE D – Quadro comparativo dos resultados .................................................. 83

LISTA DE TABELAS

Tabela 1 – Significâncias e t de student obtidos .............................................................. 53

Tabela 4 – Normalidade dos resíduos.............................................................................. 58

Tabela 5 – Comparação dos resultados obtidos pelos modelos de RLM e

Logic Fuzzy aplicados à segunda amostra. .................................................. 68

LISTA DE FIGURAS

Figura 1– Relação entre as variáveis Y e X................................................................................... 12

Figura 2 – Ausência de Multicolinearidade ................................................................................... 17

Figura 3– Presença de Multicolinearidade .................................................................................... 17

Figura 4– Ausência de Autocorrelação ......................................................................................... 19

Figura 5– Presença de Autocorrelação .......................................................................................... 19

Figura 6– Ausência de Heterocedasticidade .................................................................................. 20

Figura 7– Presença de Heterocedasticidade .................................................................................. 20

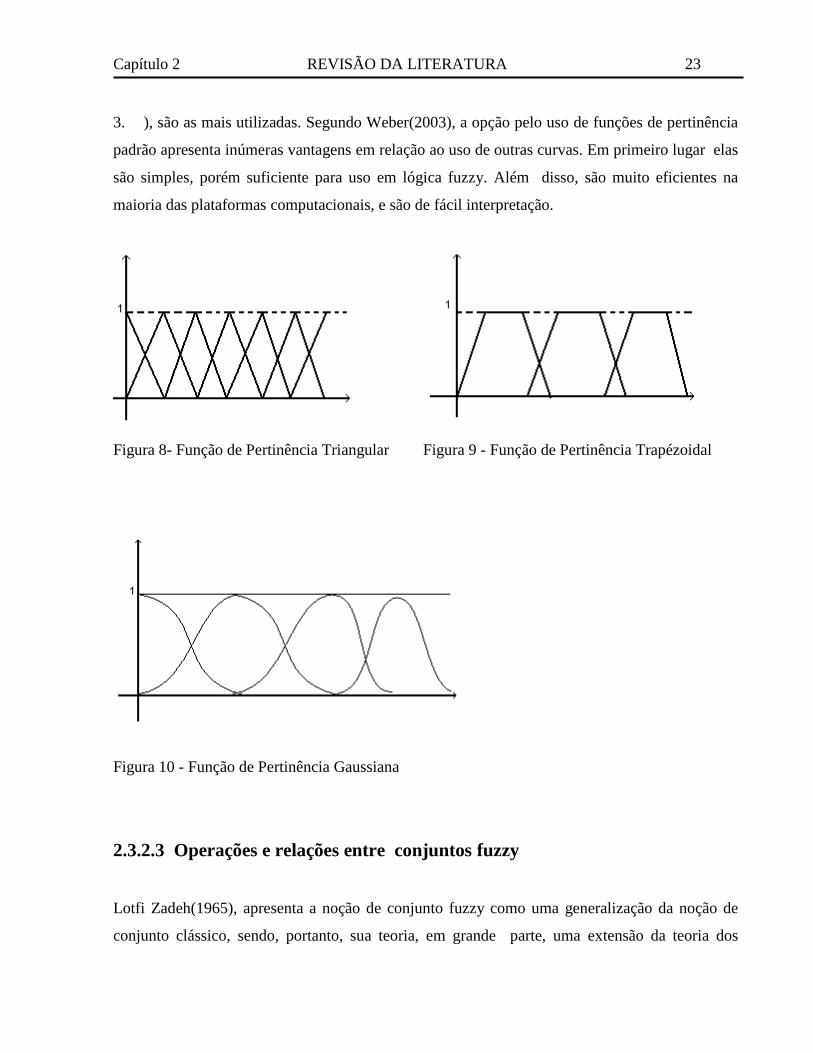

Figura 8- Função de Pertinência Triangular .................................................................................. 23

Figura 9 - Função de Pertinência Trapézoidal ............................................................................... 23

Figura 10 - Função de Pertinência Gaussiana ............................................................................... 23

Figura 11– União entre conjuntos Fuzzy ....................................................................................... 24

Figura 12– Interseção entre conjuntos Fuzzy ................................................................................ 25

Figura 13– Conjunto Fuzzy A e seu complemento Ā .................................................................... 26

Figura 14- Um intervalo fechado................................................................................................... 31

Figura 15- Um intervalo Fuzzy convencional(Crisp) ................................................................... 31

Figura 16– Exemplo de variável lingüística .................................................................................. 33

Figura 17 - Método de Mamdani ................................................................................................... 34

Figura 18- Exemplo da estratégia de raciocínio de Takagi e Sugeno ........................................... 36

Figura 19– Defuzzificação pelo centro .......................................................................................... 37

Figura 20– Defuzzificação por altura de área ................................................................................ 37

Figura 21– Defuzzificação pelo centro da maior área ................................................................... 37

Figura 22– Defuzzificação pelo centro de máximo ....................................................................... 37

Figura 23 - Bairros de São Luís origem das amostras ................................................................... 40

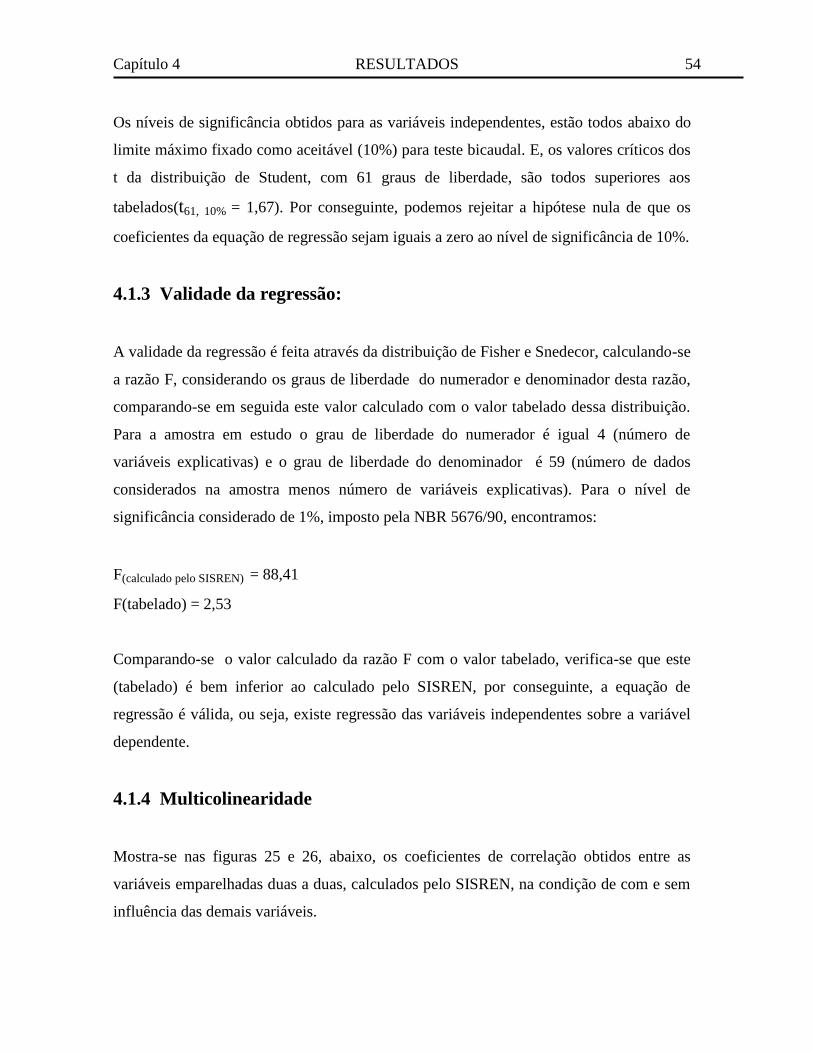

Figura 24 – Coeficientes de correlação (sem influência) .............................................................. 55

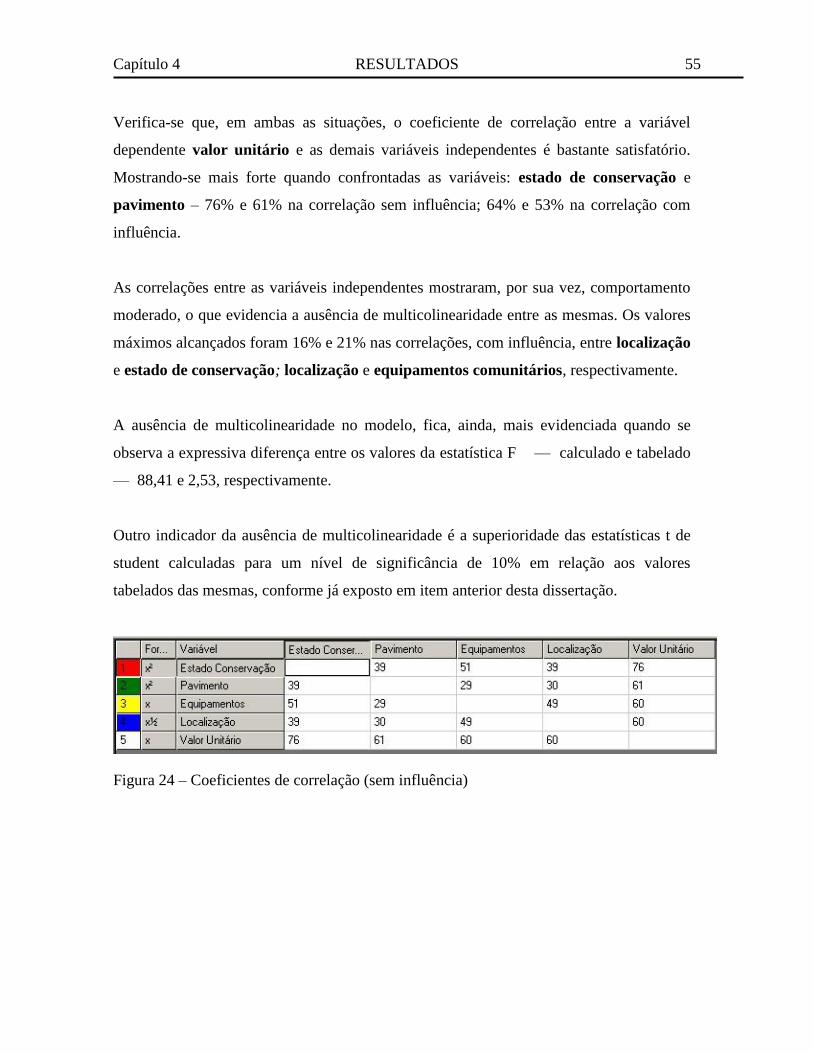

Figura 25– Coeficientes de correlação (com influência) ............................................................... 56

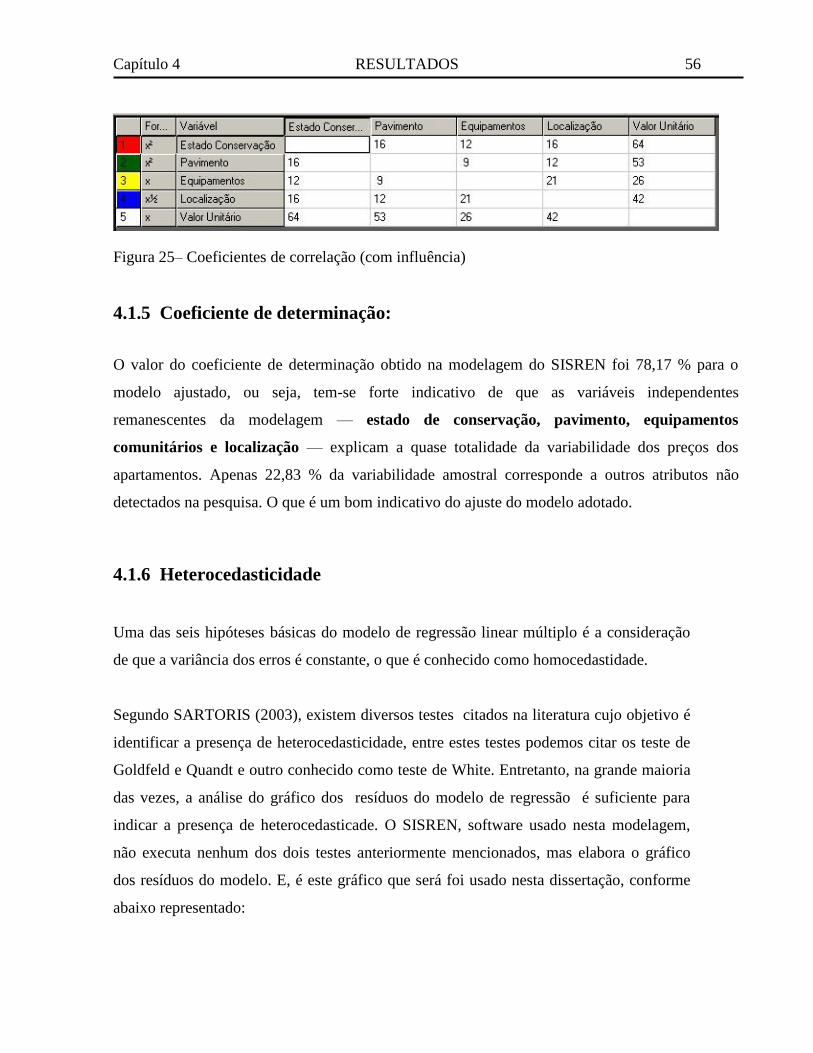

Figura 26– Gráfico dos resíduos da variável valor unitário .......................................................... 57

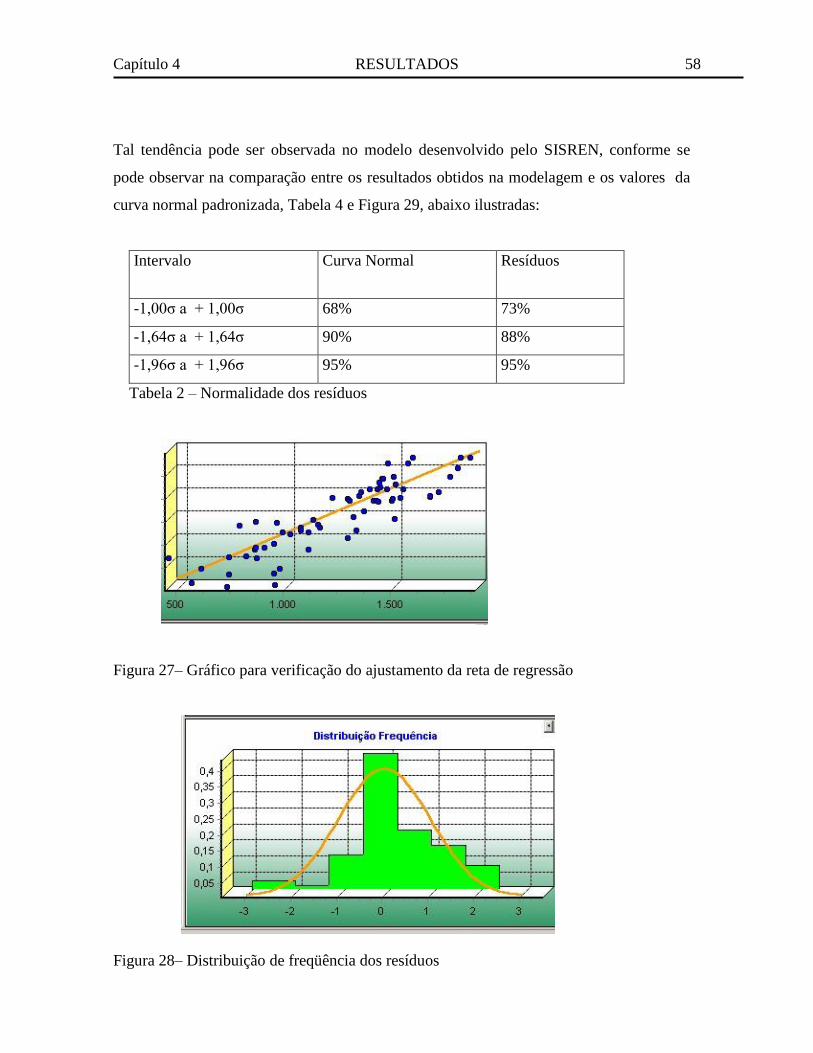

Figura 27– Gráfico para verificação do ajustamento da reta de regressão .................................... 58

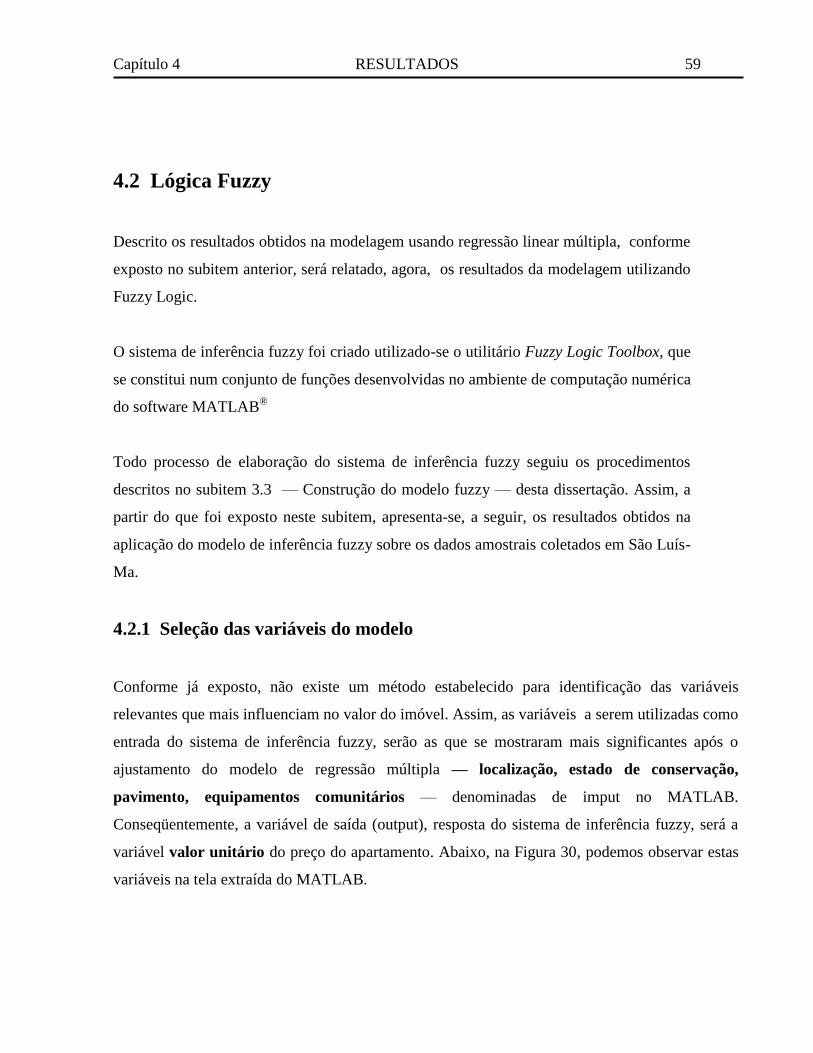

Figura 28– Distribuição de freqüência dos resíduos ..................................................................... 58

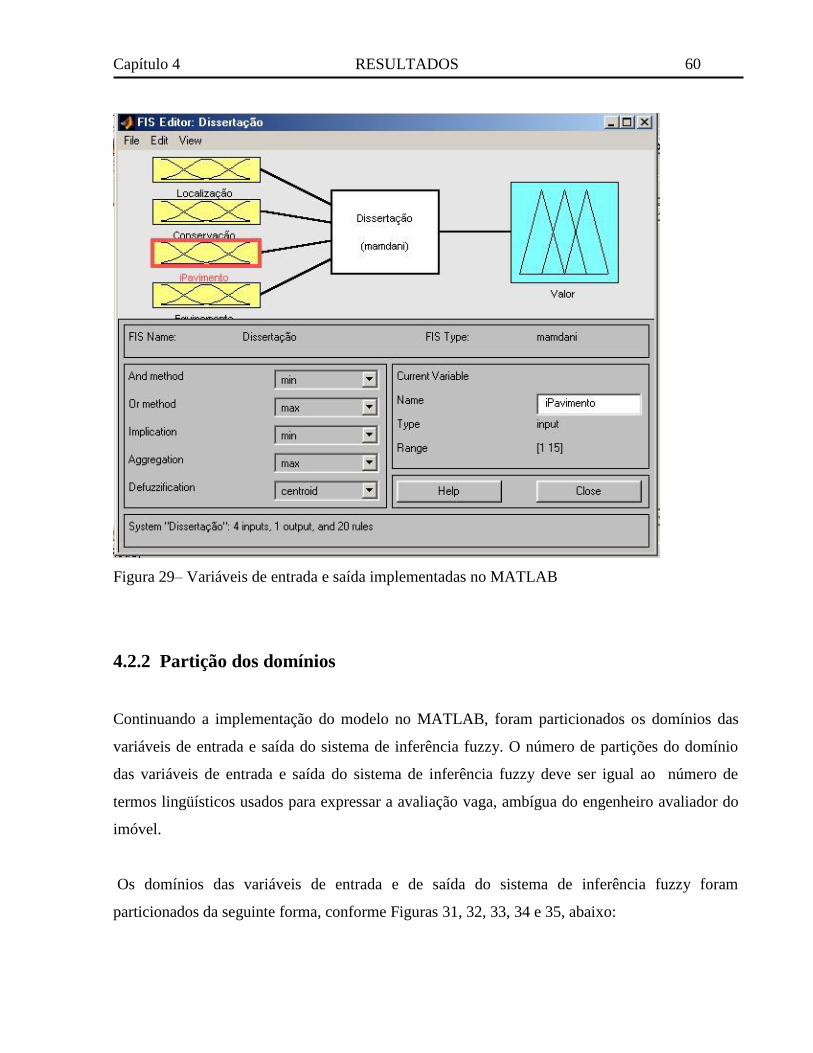

Figura 29– Variáveis de entrada e saída implementadas no MATLAB ........................................ 60

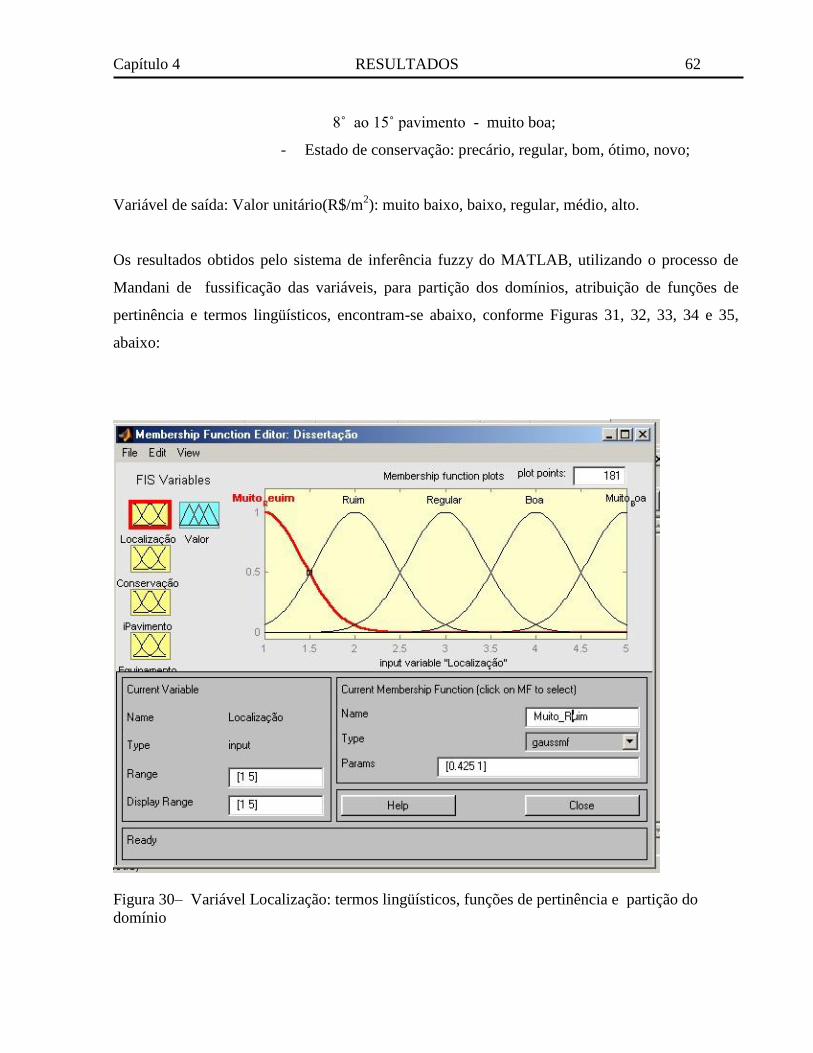

Figura 30– Variável Localização: termos lingüísticos, funções de pertinência e partição do

domínio .................................................................................................................................. 62

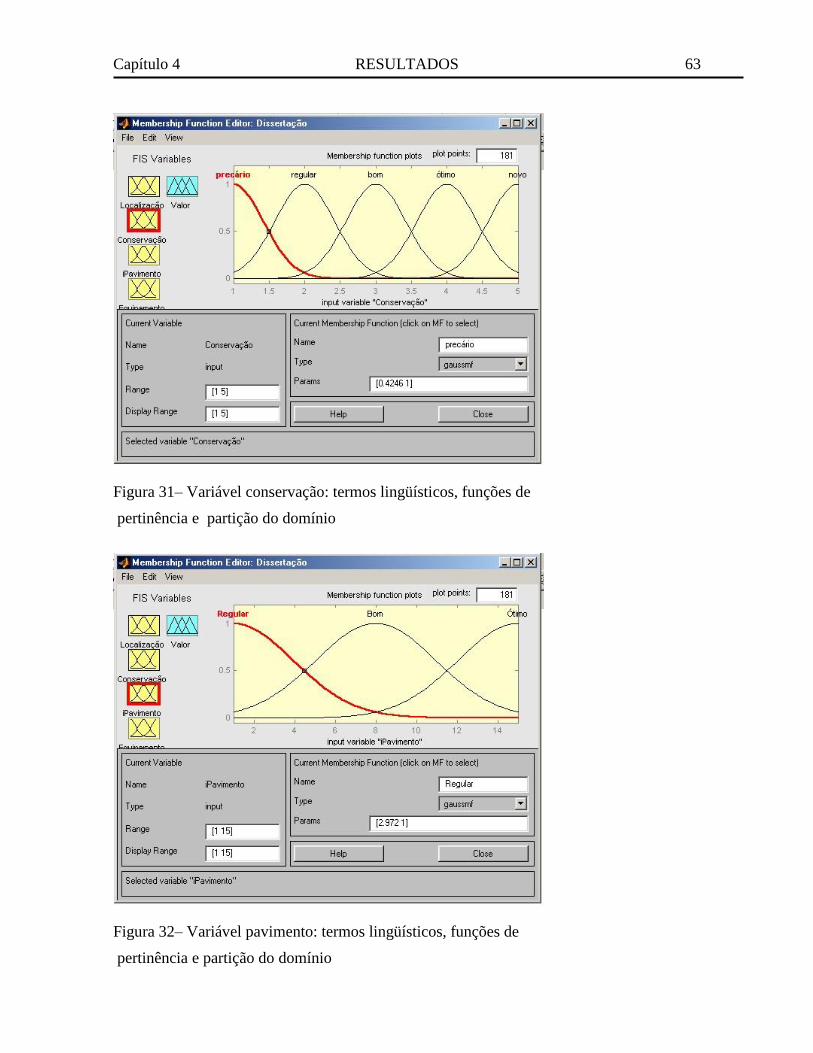

Figura 31– Variável conservação: termos lingüísticos, funções de pertinência e partição do

domínio .................................................................................................................................. 63

Figura 32– Variável pavimento: termos lingüísticos, funções de pertinência e partição do

domínio .................................................................................................................................. 63

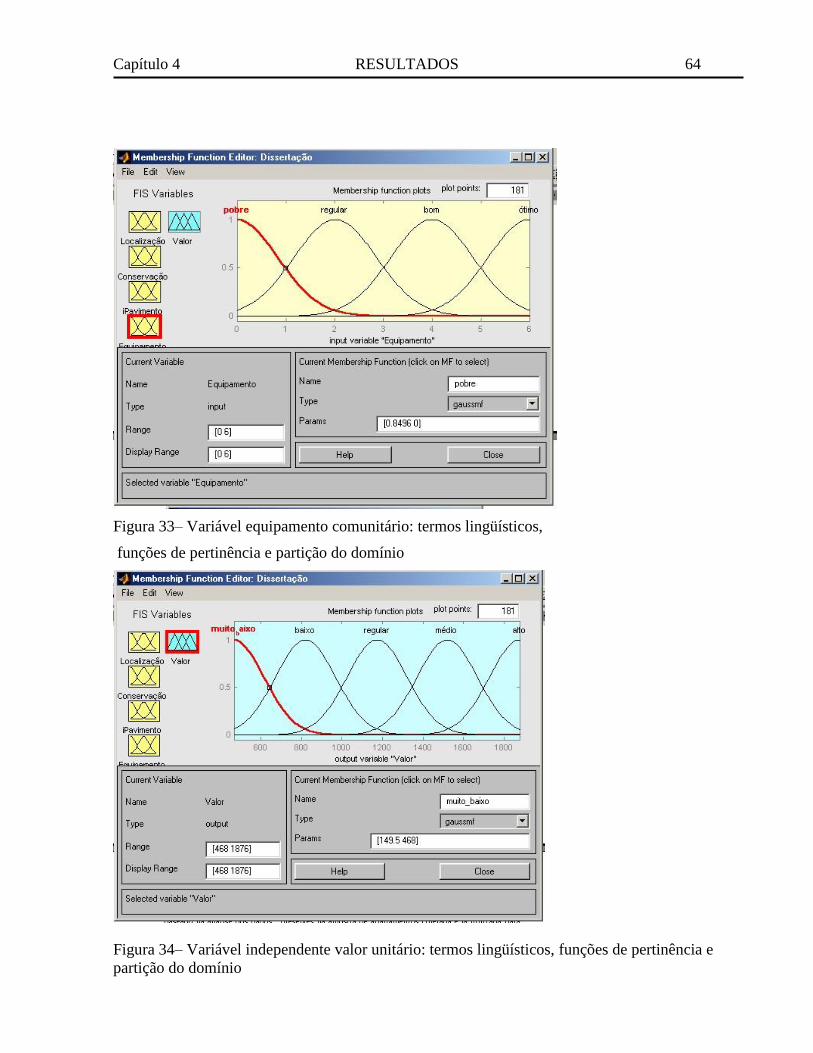

Figura 33– Variável equipamento comunitário: termos lingüísticos, funções de pertinência e

partição do domínio ............................................................................................................... 64

Figura 34– Variável independente valor unitário: termos lingüísticos, funções de pertinência e

partição do domínio ............................................................................................................... 64

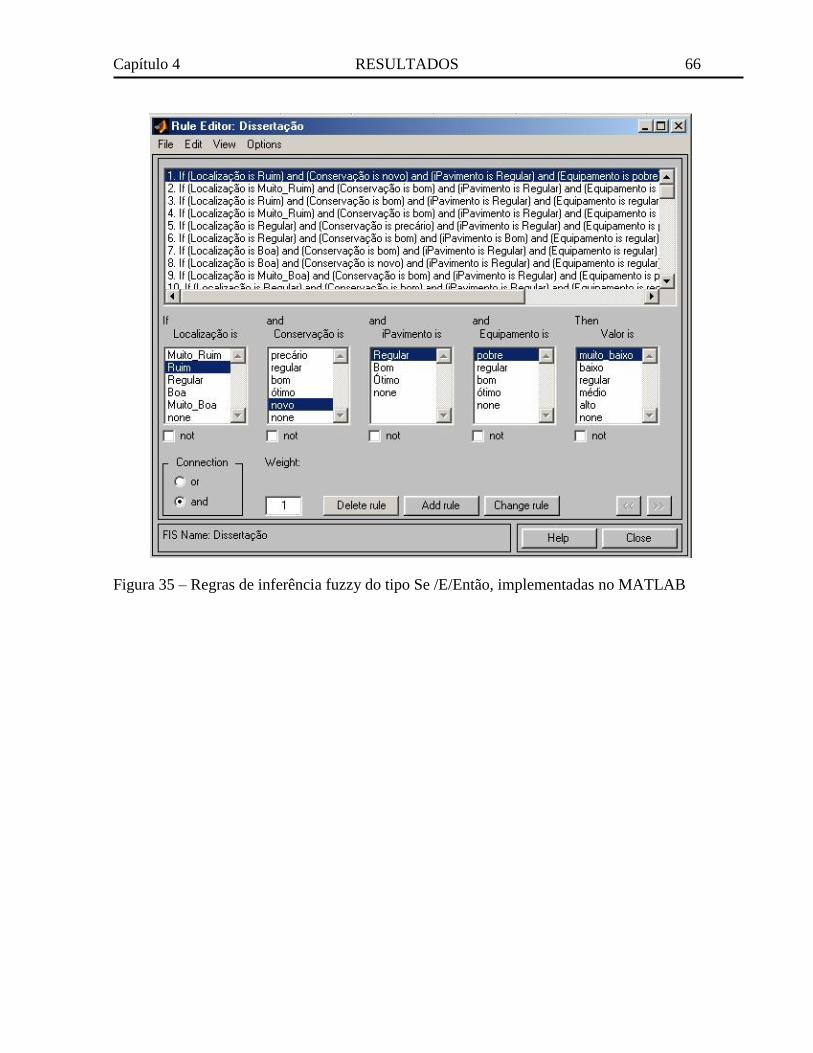

Figura 35 – Regras de inferência fuzzy do tipo Se /E/Então, implementadas no MATLAB ........ 66

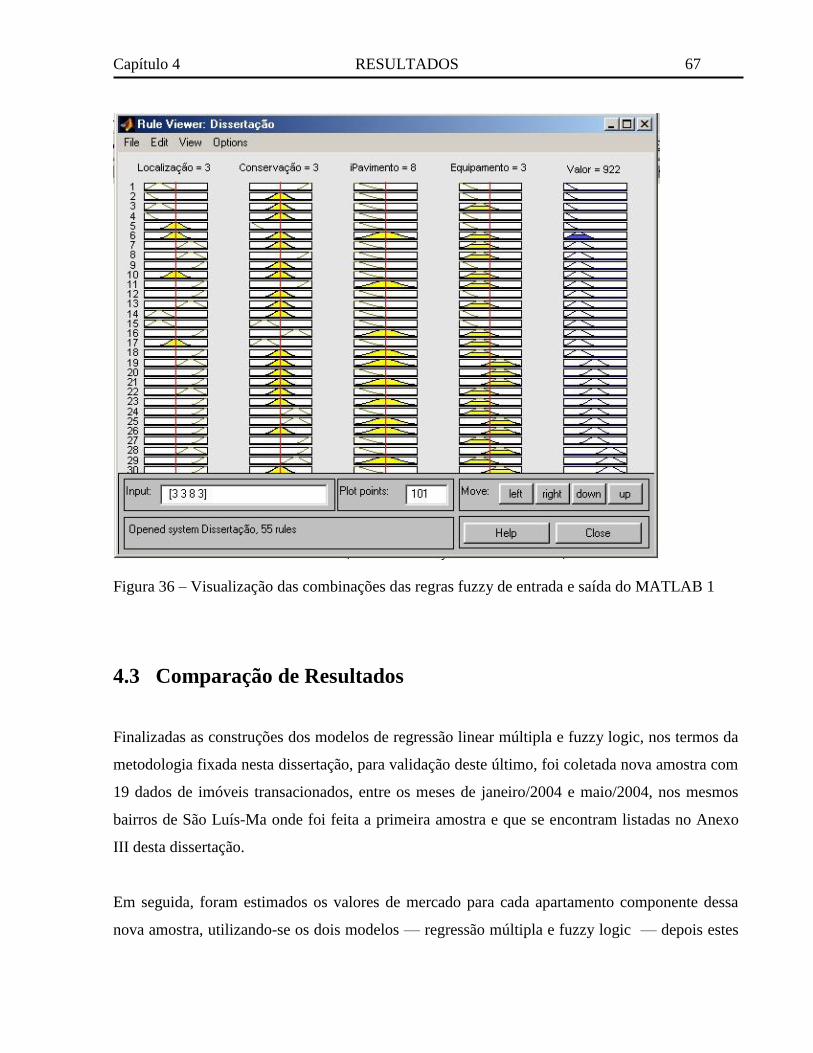

Figura 36 – Visualização das combinações das regras fuzzy de entrada e saída do MATLAB 1 67

Capítulo 1

INTRODUÇÃO

1.1 Generalidades

“Já se foi o tempo em que o “olho clínico” do avaliador, ou seja, a sua

experiência, era a melhor técnica admitida para avaliação de um bem; não há

dúvida que a experiência do avaliador muito influi para uma boa aplicação das

técnicas hoje conhecidas, mas os métodos científicos desenvolvidos até hoje,

fazem com que o avaliador, cada vez mais, se paute por dados estatísticos,

tecnicamente analisados, do que por sentimento pessoal” (MOREIRA, 1991, p.

7)

Iniciamos este trabalho de dissertação com esta afirmação do engenheiro Alberto Lélio Moreira,

acima transcrita, contida no livro Princípios de Engenharia de Avaliações, hoje, um clássico da

literatura nesta área do conhecimento humano.

Esta iniciativa não foi despropositada, teve como objetivo primordial chamar a atenção do leitor

para a importância que o tema reveste sobre as mais diversas áreas da atividade humana e sua

aplicação nas tomadas de decisões; sempre que exista um bem envolvido como parte desta

decisão.

Capítulo 1 INTRODUÇÃO 2

Este anteprojeto versará exclusivamente sobre avaliação de preços de mercado de imóveis

urbanos, utilizando uma amostra de apartamentos residenciais coletada no mercado imobiliário

de S. Luís-Ma, utilizando técnicas de modelagem em regressão linear múltipla e matemática

fuzzy. Entretanto, desde já, fica registrado que o uso de tais técnicas não se restringem,

especificamente, a este tipo de bem imóvel, mas que podem ser aplicadas a qualquer fenômeno,

desde que seja possível obter uma amostra confiável, probabilística ou não, para tratamento

estatístico dos dados.

A avaliação de bens imóveis é objeto de estudo de uma área da ciência da Engenharia

denominada Engenharia de Avaliações, que embora não sendo uma ciência exata, representa a

arte de estimar os valores de propriedades específicas onde o conhecimento profissional de

engenharia e o bom julgamento, são condições essenciais.

A Engenharia de Avaliações encontra aplicação nos mais diversos campos de trabalho, com

tendência de crescimento futuro à medida que crescem, em tamanho e complexidade, as

sociedades humanas. Assim, como exemplo de áreas onde a Engenharia de Avaliações pode

contribuir com suas técnicas para aperfeiçoamento e qualidade das tomadas de decisões, é

importante citar: perícias judiciais, financiamentos e hipotecas, organização de empresas,

seguros, tributação, tarifação.

Antes de prosseguir neste trabalho é importante que se faça um breve histórico do

desenvolvimento da Engenharia de Avaliações no Brasil. Pelo que se tem registrado na literatura

nacional sobre o assunto, sabemos que os primeiros trabalhos foram publicados em revistas

técnicas no Estado de São Paulo, ainda no início do século passado, entre os anos de 1915 e 1918.

Os primeiros livros editados no país sob os títulos Avaliações de Terrenos e Avaliação de

Imóveis, ambos de autoria do engenheiro Luiz Carlos Berrini, foram lançados na década de 1940.

Segundo DANTAS (1998), em 1952 surgiu a primeira norma sobre avaliação de imóveis,

elaborada pelo Departamento de Engenharia da Caixa Econômica Federal, sob a chefia do

engenheiro Daro de Eston. No mesmo ano, um anteprojeto de normas para a avaliação de

Capítulo 1 INTRODUÇÃO 3

imóveis, de autoria do engenheiro Augusto Luiz Duprat foi submetido à ABNT (Associação

Brasileira de Normas de Técnicas), que recebeu a nomenclatura P-NB-74R, em 1957.

Ainda, DANTAS ( 1998), cita que em 1953 foi fundado o primeiro Instituto de Engenharia de

Avaliações no Brasil – O Instituto de Engenharia Legal do Rio de Janeiro. Logo após, em 1957,

foi criado o IBAPE – Instituto Brasileiro de Engenharia de Avaliações de São Paulo.

Entre os anos de 1960 e 1970, período dos governos militares no Brasil, foi caracterizado pela

execução de grandes obras de infra-estrutura no país nas áreas de estradas, hidrelétricas, metrôs,

telecomunicações e saneamento. Obras estas que exigiram, preliminarmente, a necessidade de

execução de grandes desapropriações de terrenos, glebas e outros bens imóveis de propriedades

particulares. Assim, nesta época, surgiu o nome do engenheiro Hélio de Caíres, um dos

responsáveis pela adequação dos métodos e fórmulas até então utilizados, bem como pela

elaboração de novas normas.

Entretanto, foi somente a partir da década de 70 que a Engenharia de Avaliações começou

despertar maior interesse dos profissionais engajados nesse ramo de atividade em todo Brasil.

1.2 Objetivo

O objetivo final desta dissertação é desenvolver um modelo baseado na Fuzzy Logic, capaz de

estimar o valor de mercado de apartamentos novos e usados, localizados nos bairros do

Renascença, S. Francisco e Ponta D”Areia, em S. Luís-Ma.

Para aferição dos resultados obtidos, será construído um outro modelo baseado em regressão

linear múltipla, utilizando-se da mesma amostra de apartamentos que serviu para construção do

modelo de Fuzzy Logic. Após a construção dos dois modelos, coletar-se-á uma segunda amostra

de apartamentos nos bairros anteriormente citados, fazendo-se, em seguida, uma simulação

utilizando-se os dois modelos construídos.

Capítulo 1 INTRODUÇÃO 4

Por fim, serão comparados os três valores alcançados para os preços dos diversos apartamentos

que comporão esta segunda amostra coletada: valor estimado pelo modelo de Fuzzy Logic, valor

estimado pelo modelo de regressão linear múltipla e o valor efetivamente coletado no mercado.

Tal comparação tem como objetivo inferir conclusões sobre a aplicabilidade, vantagens e

desvantagens da Fuzzy Logic na avaliação de imóveis. E, talvez, após a realização de novas

pesquisas, possibilitar a recomendação para inclusão desta metodologia na NBR 5676/90 da

ABNT.

.

1.3 Motivação

Nas instituições financeiras que concedem financiamentos habitacionais, a organização e

execução deste trabalho envolve departamentos distintos e sem vinculação hierárquica, cada um

responsável por determinada parte do processo de concessão. Assim, é comum existir um

departamento de engenharia encarregado de vistoriar e avaliar os imóveis objetos de pedido de

financiamento, os quais servirão de única garantia dos financiamentos concedidos.

O lado comercial da operação de concessão do financiamento é realizado nas unidades de ponta,

onde os gerentes comerciais responsáveis pelo atendimento ao cliente não possuem formação,

habilitação técnica, nem atribuição para efetuar a avaliação destes imóveis. Portanto, dependem

que os departamentos técnicos de engenharia lhes forneçam o insumo básico para viabilidade das

operações: a avaliação do imóvel. Isto conduz o gerente comercial a distanciar-se das

responsabilidades de examinar aquilo que está sendo financiando.

Por outro lado, deve ser observado que a operação de concessão do financiamento envolve custos

operacionais para o agente financeiro, por exemplo, taxa de avaliação do imóvel, que deve ser

ressarcida pelo proponente do financiamento.

O candidato a financiamento nem sempre está disposto a pagar esta taxa de avaliação do imóvel,

sem ter certeza de que o financiamento vai ser concedido, haja vista que existem inúmeras outras

exigências a serem cumpridas em relação ao próprio imóvel, tomador do empréstimo e vendedor,

todas estas envolvendo custos significativos para o tomador.

Capítulo 1 INTRODUÇÃO 5

O conhecimento antecipado do valor de mercado do imóvel é primordial para início das

negociações da operação, pois a quota de financiamento sempre está vinculada ao menor dos dois

valores: avaliação ou promessa de compra e venda.

Desta forma, se as instituições financeiras disponibilizassem ferramentas de tecnologia da

informação aos seus gerentes, para que estes, já na primeira entrevista, fossem capazes de

informar ao candidato a financiamento uma primeira estimativa do provável valor de avaliação

do imóvel, reduzir-se-ia significativamente os conflitos entre as partes envolvidas. Entrevemos,

por conseguinte, as seguintes vantagens na adoção de tais ferramentas:

- Agilidade na prestação da informação ao cliente; pois os gerentes estariam

equipados com uma ferramenta segura, ágil e amigável;

- Envolvimento, mais profundo, do corpo gerencial com a qualidade do produto

que está sendo financiado, pois este, em primeiro lugar, representa a garantia

do financiamento;

- Diminuição dos riscos operacionais oriundos de fraudes praticadas por

empresas credenciadas e empregados;

- Redução de conflitos entre área técnica, gerencial e clientela;

- Agilidade da operação de concessão de financiamentos imobiliários.

Desta forma, a busca pelo desenvolvimento de modelos baseados em teorias mais adaptadas a

forma de raciocinar do ser humano e, portanto, mais intuitivas e amigáveis, viáveis de serem

utilizadas por não especialistas e especialistas para estimativa de valores de bens imóveis, é a

motivação básica desta dissertação. E, vislumbramos na Lógica Fuzzy o referencial teórico para

esta conquista.

Capítulo 1 INTRODUÇÃO 6

1.4 Relevância do Estudo

O estudo da avaliação de imóveis é de grande interesse para os diversos agentes do mercado

imobiliário, tais como: imobiliárias, bancos de crédito imobiliário, compradores ou vendedores

de imóveis. Ainda para empresas seguradoras, o poder judiciário, os fundos de pensão, os

incorporadores, os construtores, prefeituras, investidores, etc.

“Considere um incorporador, que dispõe de certo capital e pretende investi-lo no mercado

imobiliário. Logicamente, para faze-lo de forma eficiente, algumas questões precisam ser

respondidas, tais como: Onde incorporar? Quando incorporar? Quando comercializar? Quanto

custa a execução? O que incorporar? Como incorporar? Qual o preço do terreno? Qual o melhor

plano de vendas? Qual o preço de comercialização do empreendimento?Por quanto ofertar? Por

quanto comercializar? Qual a taxa interna de retorno do investimento? Qual o prazo ideal de

construção? Quem são os possíveis compradores potenciais? ” (DANTAS, 1998 p. 2).

“Do lado do investidor então surgem outras questões como: Onde investir? Em que investir?

Quanto investir? Quanto pagar? Qual a rentabilidade do investimento? Qual o tempo de retorno

do capital investido? ”(DANTAS, 1998 p. 2).

Pois bem, todas estas perguntas e quaisquer outras que envolvam valores de quaisquer tipos de

bens ou decisões sobre investimentos, só podem ser respondidas, com segurança, se utilizados os

métodos e técnicas da Metodologia Científica. De outra forma, seriam respondidas com base no

empirismo, em divagações, opiniões subjetivas ou suposições sem as devidas comprovações

científicas.

Isto posto, conhecer o valor de um imóvel urbano, determinado com base nas técnicas da

metodologia cientifica, como proposto neste trabalho, é de grande utilidade para as pessoas

físicas em geral, gerentes e executivos de empresas, membros dos poderes executivo, legislativo

e judiciário, nas três esferas de poder; que necessitem conhecer o valor de determinado bem

para uma tomada de decisão.

Capítulo 1 INTRODUÇÃO 7

1.5 Delimitação do Estudo

São vários os métodos preconizados pela norma NBR 5676 da ABNT para a avaliação de

imóveis urbanos, todos definidos no item 3 desta dissertação. Entretanto, este trabalho, limitar-

se-á ao uso do método denominado por aquela norma como Método Comparativo de Dados de

Mercado, afastada a possibilidade de conjunção de métodos, conforme permitido no item 6.3 da

referida norma. As técnicas utilizadas para tratamento dos dados serão, exclusivamente,

regressão linear múltipla e lógica fuzzy.

O mercado imobiliário objeto deste estudo é, exclusivamente, o de São do Maranhão, e os

bairros, apenas, os denominados de São Francisco, Renascença e Ponta da D'Areia. Portanto, os

modelos obtidos só deverão ser aplicados a imóveis localizados nestes bairros e a imóveis que,

pela semelhança, pertençam à população que deu origem a amostra objeto deste estudo.

1.6 Estrutura da dissertação

O presente trabalho está estruturado em cinco capítulos e quatro apêndices, que

serão descritos a seguir:

O capítulo 1, intitulado de Introdução, trata do objetivo e motivações que levaram

ao desenvolvimento do trabalho.

No capítulo 2, Revisão da Literatura, descreve-se as abordagens que estão sendo

empregadas na avaliação de imóveis aqui no Brasil, assim como, as teorias que

darão suporte ao desenvolvimento deste trabalho na busca dos objetivos propostos.

Capítulo 1 INTRODUÇÃO 8

O capítulo 3, Metodologia, abordará toda o conjunto de métodos e processos que

serão utilizados na construção dos modelos de regressão linear múltipla e Fuzzy

Logic, descrevendo-se as variáveis, hipóteses e restrições, implícitos em cada

modelo.

No capítulo 4, Resultados, será abordado, detalhadamente, os resultados obtidos

após a implementação dos modelos de regressão linear múltipla e Fuzzy Logic no

SISREN e MATLAB, respectivamente.

O último capítulo, intitulado Conclusões e Perspectivas de Trabalhos Futuros,

recebeu o número 5 e incorpora considerações a respeito dos resultados obtidos

com as duas técnicas de modelagem, destacando-se contribuições, limitações e

recomendações para ampliação e continuidade desta pesquisa.

Capítulo 2

REVISÃO DA LITERATURA

2.1 Engenharia de Avaliações

A partir do momento que o homem começou melhorar suas técnicas para obtenção de alimentos,

conseguiu maior produtividade, deixando de produzir somente o necessário para sustentação da

sua tribo. Começou, neste momento, o problema da destinação dos excedentes de produção. Sem

dúvida, desta maneira, foram iniciados os processos de intercâmbio de mercadorias.

Alguém podia não ter lã suficiente para fazer seu casaco, ou talvez não houvesse na família

alguém com tempo ou habilidade para confeccioná-lo, mas, certamente, esta pessoa possuía

outra mercadoria sobrando. Porque não trocá-la pelo casaco? Mas que quantidade trocar? Com

quem trocar? Quando trocar?

Certamente que para alguém responder a estas perguntas, necessário se faz elaborar uma

avaliação do valor destas mercadorias envolvidas na transação, seja ela qual for: milho, casaco,

pele, ferramenta, animais domésticos, etc. Na antiguidade e mesmo em nossos dias, quando já

dispomos do facilitador das trocas, a moeda, será que não precisamos fazer as mesmas perguntas

quando desejamos transacionar um bem imóvel, ou outro bem moderno qualquer?

Assim, surge a Engenharia de Avaliações, reunindo conhecimentos das mais diversas áreas da

engenharia, arquitetura, ciências exatas, ciências sociais, para responder qual o valor de

determinado bem, direito, frutos e custos de produção.

Capítulo 1 INTRODUÇÃO 10

Nasce a Engenharia de Avaliações, “segundo DANTAS (1998, p. 1), ‘para subsidiar as tomadas

de decisões a respeito de valores, custos e alternativas de investimentos, envolvendo bens de

qualquer natureza, tais como: imóveis, máquinas, equipamentos, automóveis, móveis, utensílios,

jazidas, instalações, empresas, marcas, patentes, software, obras de arte, empreendimentos de

base imobiliária como shopping centers, hotéis, parques temáticos, cinemas, casa de shows etc.,

além de seus frutos e direitos’.”

Pelo anteriormente exposto, verifica-se que o objetivo principal da Engenharia de Avaliações é a

determinação do valor dos diversos bens, seus custos, frutos ou direitos sobre eles. Então,

necessário se faz estabelecer uma definição precisa da palavra valor para a Engenharia de

Avaliações.

Conceituar valor, pela sua complexidade, já foi motivo de grandes discussões entre os

profissionais da Engenharia de Avaliações, posto que é abundante na literatura da engenharia,

tendo muitos significados e muitos elementos modificadores. Assim, é comum ouvir-se

expressões como: Valor de mercado, Valor de reposição, Valor contábil, Valor capitalizado,

Valor de taxação, Valor residual, Valor Venal, Valor potencial. Só para citar alguns exemplos.

Diante de tal variedade de valores, qual valor adotar para expressar um bem em termos

monetário? A Associação Brasileira de Normas Técnicas, no item 1.3 da NBR 5676 de agosto de

1990 (está sendo revisada e passará a chamar-se NBR 14653-2 - Avaliação de bens – Parte 2:

Imóveis Urbanos), definiu que o valor a ser buscado nas avaliações de imóveis urbanos é único,

qualquer que seja a finalidade da avaliação, e deve vir do mercado:

“O valor a ser determinado corresponde sempre àquele que, em um dado instante, é único,

qualquer que seja a finalidade da avaliação, bem como àquele que se definiria em um

mercado de concorrência perfeita, caracterizado pelas seguintes exigências:

a) homogeneidade dos bens levados a mercado;

Capítulo 1 INTRODUÇÃO 11

b) número elevado de compradores e vendedores, de tal sorte que não possam,

individualmente ou em grupos, alterar o mercado;

c) inexistência de influências externas;

d) racionalidade dos participantes e conhecimento absoluto de todos sobre o bem, o

mercado e as suas tendências;

e) perfeita mobilidade de fatores e de participantes, oferecendo liquidez com liberdade

plena de entrada e saída do mercado” (NBR 5676, p.1).

A aplicação da metodologia mais adequada para realização de um trabalho avaliatório depende

fundamentalmente das condições mercadológicas com que se defronta o avaliador, pelas

informações coletadas neste mercado, bem como pela natureza do serviço que se pretende

desenvolver. A ABNT (NBR 5676, p. 4), classifica os métodos disponíveis em diretos e

indiretos, possíveis de serem conjugados em determinadas circunstâncias:

a) Métodos Diretos

- comparativo de dados de mercado;

- comparativo de custo de reprodução de benfeitorias;

b) Métodos Indiretos

- da renda:

- involutivo;

- residual;

A ABNT (NBR 5676, p. 4), conceitua os diversos métodos da seguinte forma:

“Método Comparativo de dados de mercado é aquele que define o

valor através da comparação com dados de mercado assemelhado

quanto às características intrínsecas e extrínsecas. As características e

Capítulo 2 REVISÃO DA LITERATURA 10

os atributos dos dados pesquisados que exercem influência na

formação dos preços e conseqüentemente, no valor, devem ser

ponderados por homogeneização ou por inferência estatística,

respeitados os níveis de rigor definidos na norma. É condição

fundamental para aplicação deste método a existência de um conjunto

de dados que possa ser tomado, estatisticamente, como amostra do

mercado imobiliário.

Método comparativo de custo de reprodução de benfeitorias é aquele

que apropria o valor da benfeitoria, através da reprodução dos custos

de seus componentes. A composição dos custos é feita com base em

orçamento detalhado ou sumário, em função do rigor do trabalho

avaliatório. Devem ser justificadas e quantificados os efeitos do

desgaste físico e/ou do obsoletismo funcional das benfeitorias.

Método da renda é aquele que apropria o valor do imóvel ou de suas

partes constituintes, com base na capitalização presente da sua renda

líquida, real ou prevista. Os aspectos fundamentais do método são: a

determinação do período de capitalização e a taxa de desconto a ser

utilizada, que devem ser expressamente justificados pelo avaliador.

Método involutivo é aquele baseado em modelo de estudo de

viabilidade técnico-econômica para a apropriação do valor do terreno,

alicerçado no seu aproveitamento eficiente, mediante hipotético

empreendimento imobiliário compatível com as características do

imóvel e com as condições do mercado.

Método residual é aquele que define o valor do terreno por diferença

entre o valor total do imóvel e o das benfeitorias; ou o valor destas

subtraindo o valor do terreno. Deve ser considerado, também, quando

for o caso, o fator de comercialização”.

Capítulo 2 REVISÃO DA LITERATURA 11

2.2 Regressão Linear

2.2.1 Regressão Linear Simples

Apesar da modelagem utilizada neste trabalho ser a regressão linear múltipla, por questão

didática, a revisão de literatura começará pela regressão linear simples, a qual se constitui uma

tentativa de estabelecer uma equação matemática linear que descreva o relacionamento entre duas

variáveis. A finalidade de uma equação de regressão é:

- estimar valores de uma variável, com base em valores conhecidos de outra

variável;

- predizer valores futuros de uma variável;

- explicar valores de uma variável em termos de outra. Isto é, podemos suspeitar de

uma relação de causa e efeito entre duas variáveis.

As equações lineares são importantes porque servem para aproximar muitas relações da vida real,

e porque são relativamente fáceis de lidar e de interpretar. Outras formas de análise de regressão,

tais como regressão múltipla (mais de duas variáveis) e regressão curvilínea (não linear)

envolvem extensões dos mesmos conceitos usados na regressão simples.

Por exemplo, imagine duas variáveis, que chamaremos genericamente de Y e X, e que poderiam

ser consumo e renda, salários e anos de estudo, pressão de um gás e sua temperatura; enfim

quaisquer duas variáveis que, supostamente, tenham relação entre si. Suponhamos, ainda, que X

é a variável independente e Y é a variável dependente, isto é, Y que é afetado por X, e não o

contrário.

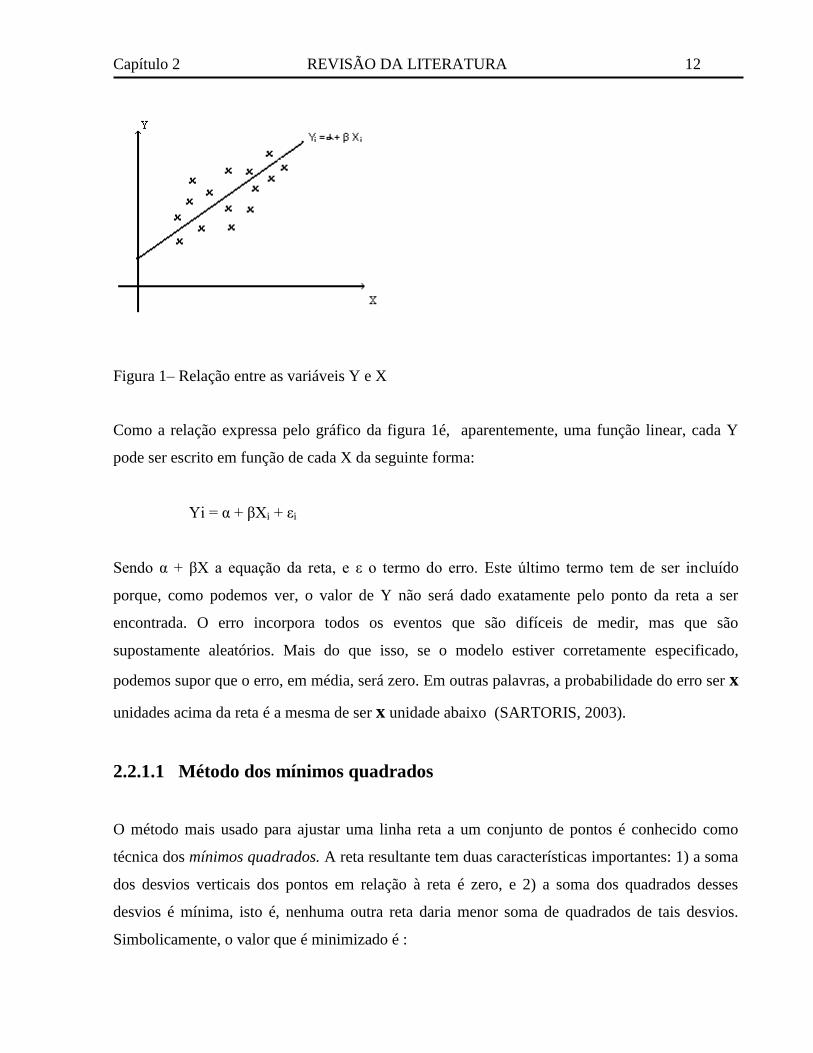

Na figura 1, abaixo, verifica-se que existe, sim, uma dependência entre Y e X. O processo de

encontrar a relação entre Y e X é chamado de regressão. Se esse processo é uma reta, é uma

regressão linear. E, se houver apenas uma variável independente, é uma regressão linear simples.

Capítulo 2 REVISÃO DA LITERATURA 12

Figura 1– Relação entre as variáveis Y e X

Como a relação expressa pelo gráfico da figura 1é, aparentemente, uma função linear, cada Y

pode ser escrito em função de cada X da seguinte forma:

Yi = α + βXi + εi

Sendo α + βX a equação da reta, e ε o termo do erro. Este último termo tem de ser incluído

porque, como podemos ver, o valor de Y não será dado exatamente pelo ponto da reta a ser

encontrada. O erro incorpora todos os eventos que são difíceis de medir, mas que são

supostamente aleatórios. Mais do que isso, se o modelo estiver corretamente especificado,

podemos supor que o erro, em média, será zero. Em outras palavras, a probabilidade do erro ser x

unidades acima da reta é a mesma de ser x unidade abaixo (SARTORIS, 2003).

2.2.1.1 Método dos mínimos quadrados

O método mais usado para ajustar uma linha reta a um conjunto de pontos é conhecido como

técnica dos mínimos quadrados. A reta resultante tem duas características importantes: 1) a soma

dos desvios verticais dos pontos em relação à reta é zero, e 2) a soma dos quadrados desses

desvios é mínima, isto é, nenhuma outra reta daria menor soma de quadrados de tais desvios.

Simbolicamente, o valor que é minimizado é :

Capítulo 2 REVISÃO DA LITERATURA 13

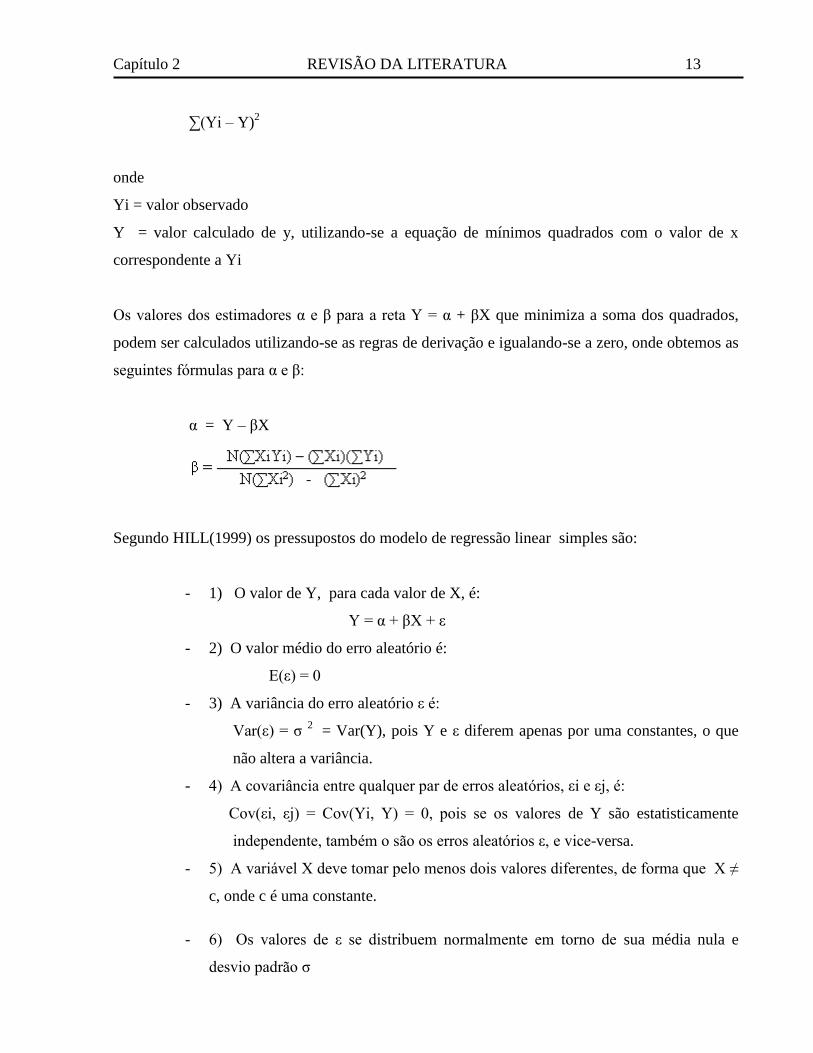

∑(Yi – Y)2

onde

Yi = valor observado

Y = valor calculado de y, utilizando-se a equação de mínimos quadrados com o valor de x

correspondente a Yi

Os valores dos estimadores α e β para a reta Y = α + βX que minimiza a soma dos quadrados,

podem ser calculados utilizando-se as regras de derivação e igualando-se a zero, onde obtemos as

seguintes fórmulas para α e β:

α = Y – βX

Segundo HILL(1999) os pressupostos do modelo de regressão linear simples são:

- 1) O valor de Y, para cada valor de X, é:

Y = α + βX + ε

- 2) O valor médio do erro aleatório é:

E(ε) = 0

- 3) A variância do erro aleatório ε é:

Var(ε) = σ 2

= Var(Y), pois Y e ε diferem apenas por uma constantes, o que

não altera a variância.

- 4) A covariância entre qualquer par de erros aleatórios, εi e εj, é:

Cov(εi, εj) = Cov(Yi, Y) = 0, pois se os valores de Y são estatisticamente

independente, também o são os erros aleatórios ε, e vice-versa.

- 5) A variável X deve tomar pelo menos dois valores diferentes, de forma que X ≠

c, onde c é uma constante.

- 6) Os valores de ε se distribuem normalmente em torno de sua média nula e

desvio padrão σ

Capítulo 2 REVISÃO DA LITERATURA 14

ε ≈ N(0, σ)

se os valores de Y são distribuídos normalmente, e vice-versa.

2.2.2 Regressão Linear Múltipla

Se a variável independente Y depender de mais de uma variável independente Xi, teremos o

modelo denominado de regressão linear múltiplo.

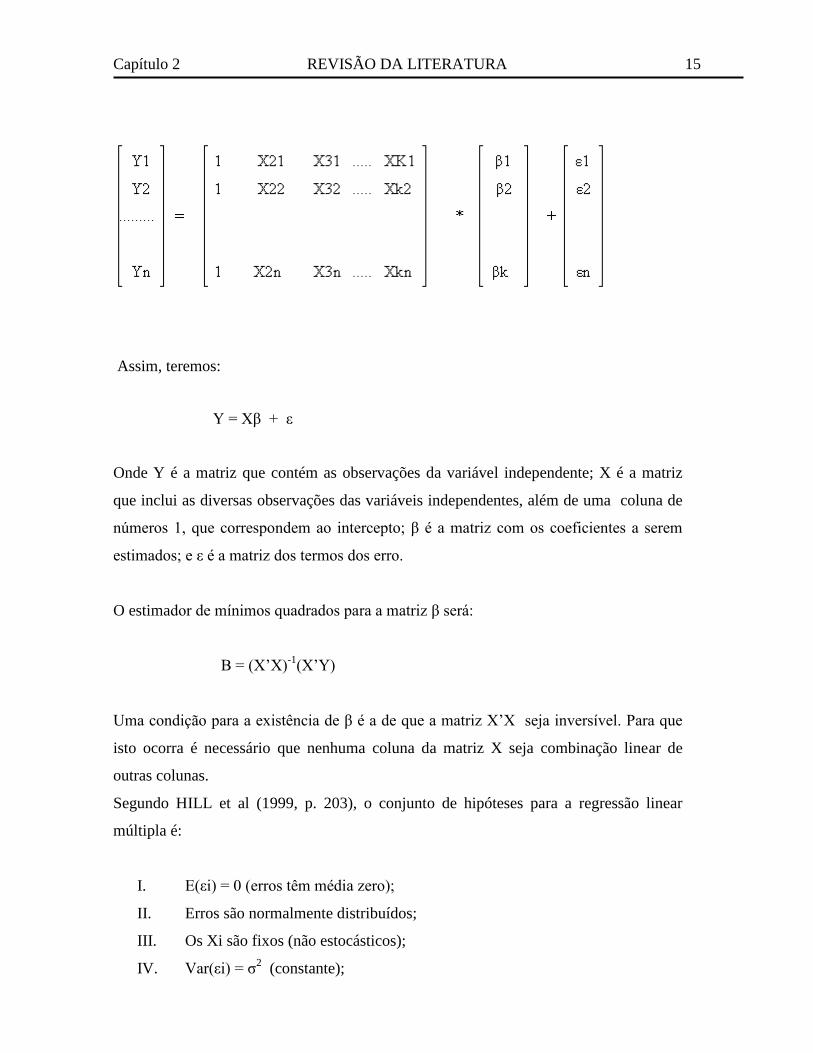

A equação de uma regressão linear múltipla pode ser representada da seguinte forma:

Y = β1 + β2 X2i + β3X 3i + ..............+ βkXki + εi

Onde,

Y= valor da variável explicada

β1 = intercepto

βi = coeficientes de regressão das variáveis explicativas(i = 1, 2, 3..........k)

Xki = variáveis explicativas(i = 1, 2, 3....n)

εi = erro residual da estimativa

Existem vários métodos para estimação dos parâmetros da regressão(βi e ε), mas neste trabalho

será utilizado o método dos mínimos quadrados. Todavia, é necessário um artifício para deixar o

modelo de forma semelhante ao de uma regressão linear simples para, com isto, facilitar os

cálculos.

Se dispusermos de uma amostra de n observações, teremos:

Y1 = β1 + β2X21 + β3X31 +……………+ βkXk1 + ε1

Y2 = β1 + β2X22 + β3X32 +................... + βkXk2 + ε2

..... .... ........... .......... ............ .......

Yn = β1 + β2X2n + β3X3n +.....................+ βkXkn + εn

Essas equações podem ser escritas sob a forma matricial:

Capítulo 2 REVISÃO DA LITERATURA 15

Assim, teremos:

Y = Xβ + ε

Onde Y é a matriz que contém as observações da variável independente; X é a matriz

que inclui as diversas observações das variáveis independentes, além de uma coluna de

números 1, que correspondem ao intercepto; β é a matriz com os coeficientes a serem

estimados; e ε é a matriz dos termos dos erro.

O estimador de mínimos quadrados para a matriz β será:

Β = (X’X)-1

(X’Y)

Uma condição para a existência de β é a de que a matriz X’X seja inversível. Para que

isto ocorra é necessário que nenhuma coluna da matriz X seja combinação linear de

outras colunas.

Segundo HILL et al (1999, p. 203), o conjunto de hipóteses para a regressão linear

múltipla é:

I. E(εi) = 0 (erros têm média zero);

II. Erros são normalmente distribuídos;

III. Os Xi são fixos (não estocásticos);

IV. Var(εi) = σ2 (constante);

Capítulo 2 REVISÃO DA LITERATURA 16

V. E(εiεj) = 0 (erros não são autocorrelacionados);

VI. Cada variável independente Xi não pode ser combinação linear das demais.

Como visto anteriormente, o desenvolvimento técnico das regressões múltiplas é semelhante ao

das regressões simples. Entretanto, há necessidade de algumas análises adicionais ou testes

complementares, devido à atuação simultânea das diversas variáveis explicativas. Assim, é

imperativo verificarmos os efeitos da multicolinearidade, homocedasticidade, autocorrelação,

outliers, normalidade dos resíduos.

Em muitas situações, todavia, as hipóteses III, IV, V e VI, podem não ser verificadas,

isoladamente ou em conjunto, especialmente naquelas situações em que os dados não são produto

de um experimento controlado (SARTORIS, 2003).

Abaixo, definimos o conceito, conseqüências e maneiras de identificar as principais violações do

modelo de regressão linear, assim como os parâmetros a serem observados para aceitação de um

modelo:

Multicolilnearidade

O termo multicolinearidade é utilizado para caracterizar a alta correlação que pode vir a existir

entre variáveis independentes (explicativas). Ocorrendo tal evento, várias conseqüências

influenciarão o modelo de regressão, entre elas citamos:

- Os testes t de student podem resultar insignificantes, ainda que as variáveis sejam

relevantes, pois a variâncias dos coeficientes das variáveis explicativas (β)

aumenta quando ocorre multicolinearidade ;

- Os sinais dos coeficientes β podem ser o inverso daqueles esperados e seus valores

ficam muito sensíveis quando se acrescenta ou retira uma variável do modelo ou

quando há pequenas mudanças na amostra.

Capítulo 2 REVISÃO DA LITERATURA 17

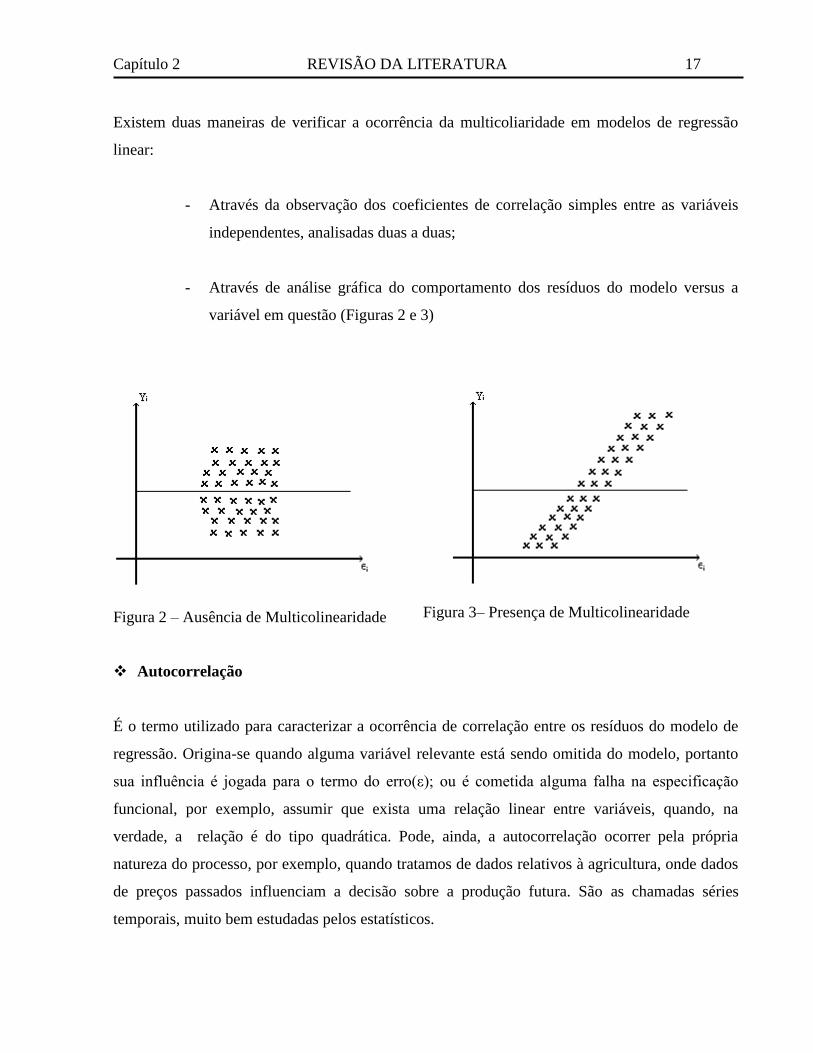

Existem duas maneiras de verificar a ocorrência da multicoliaridade em modelos de regressão

linear:

- Através da observação dos coeficientes de correlação simples entre as variáveis

independentes, analisadas duas a duas;

- Através de análise gráfica do comportamento dos resíduos do modelo versus a

variável em questão (Figuras 2 e 3)

Figura 2 – Ausência de Multicolinearidade

Figura 3– Presença de Multicolinearidade

Autocorrelação

É o termo utilizado para caracterizar a ocorrência de correlação entre os resíduos do modelo de

regressão. Origina-se quando alguma variável relevante está sendo omitida do modelo, portanto

sua influência é jogada para o termo do erro(ε); ou é cometida alguma falha na especificação

funcional, por exemplo, assumir que exista uma relação linear entre variáveis, quando, na

verdade, a relação é do tipo quadrática. Pode, ainda, a autocorrelação ocorrer pela própria

natureza do processo, por exemplo, quando tratamos de dados relativos à agricultura, onde dados

de preços passados influenciam a decisão sobre a produção futura. São as chamadas séries

temporais, muito bem estudadas pelos estatísticos.

Capítulo 2 REVISÃO DA LITERATURA 18

Principais conseqüências da autocorrelação:

- O estimador de mínimos quadrados não é mais aquele que tem a menor variância

possível entre todos os estimadores;

- Os estimadores das variâncias serão sempre viesados, o que invalida os testes de

hipóteses realizados na presença de autocorrelação.

Maneiras de verificar a existência de autocorrelação:

1) Através do teste de Durbin- Watson, cuja estatística é calculada por:

Se o valor de DW for abaixo de 1,10, rejeitamos a hipótese nula de não autocorrelação, isto é,

concluímos que existe autocorrelação. Se DW estiver entre 1,54 e 2, concluímos que não existe

autocorrelação (aceitamos a hipótese nula). Se, entretanto, o valor de DW cair entre 1,10 e 1,54, o

teste é inconclusivo, não dá para dizer se há ou não autocorrelação.

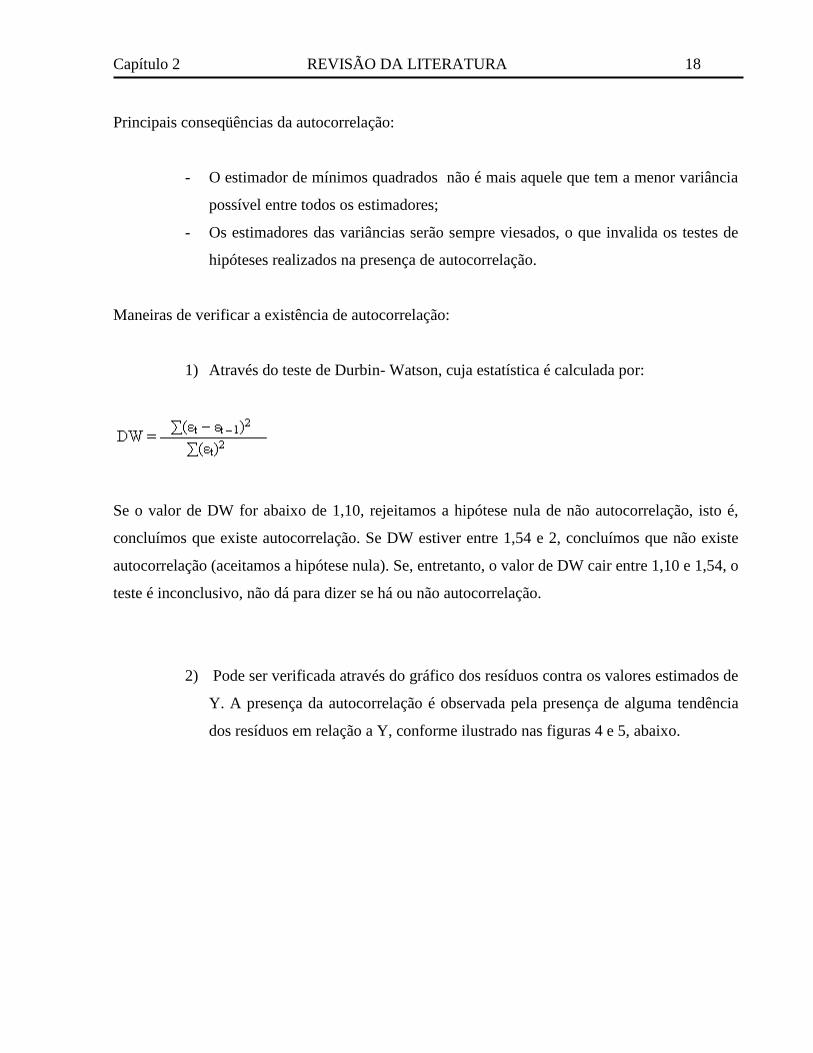

2) Pode ser verificada através do gráfico dos resíduos contra os valores estimados de

Y. A presença da autocorrelação é observada pela presença de alguma tendência

dos resíduos em relação a Y, conforme ilustrado nas figuras 4 e 5, abaixo.

Capítulo 2 REVISÃO DA LITERATURA 19

Figura 4– Ausência de Autocorrelação

Figura 5– Presença de Autocorrelação

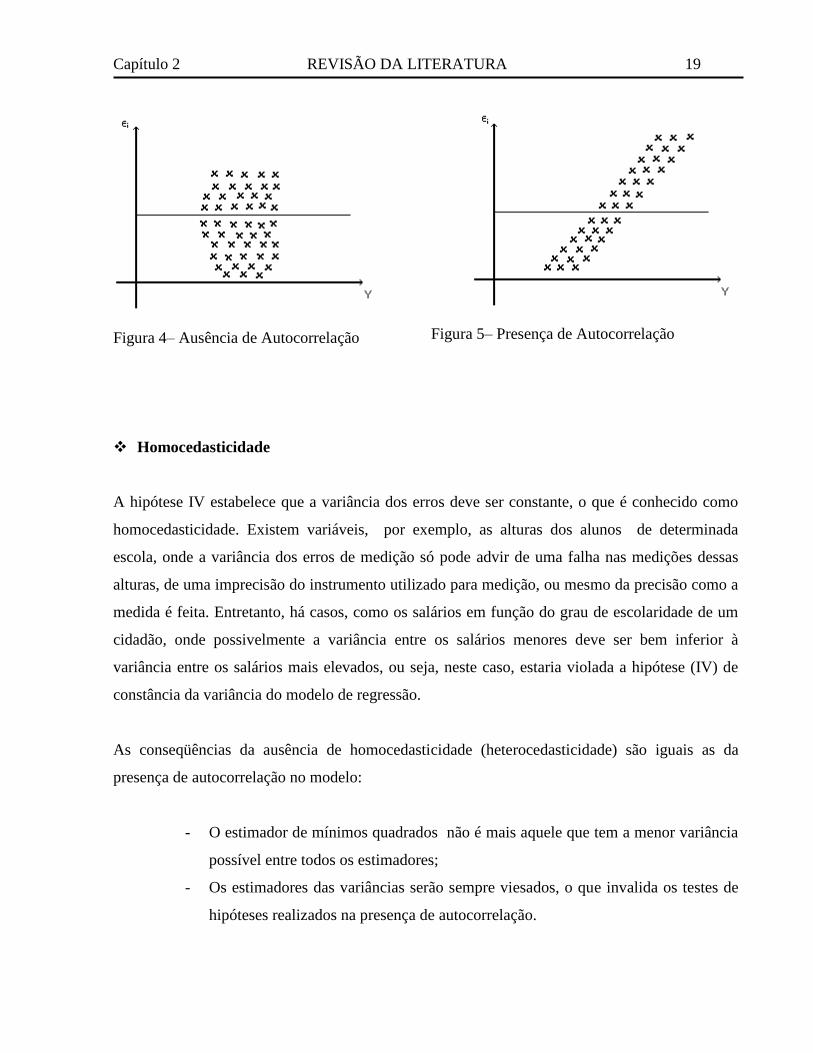

Homocedasticidade

A hipótese IV estabelece que a variância dos erros deve ser constante, o que é conhecido como

homocedasticidade. Existem variáveis, por exemplo, as alturas dos alunos de determinada

escola, onde a variância dos erros de medição só pode advir de uma falha nas medições dessas

alturas, de uma imprecisão do instrumento utilizado para medição, ou mesmo da precisão como a

medida é feita. Entretanto, há casos, como os salários em função do grau de escolaridade de um

cidadão, onde possivelmente a variância entre os salários menores deve ser bem inferior à

variância entre os salários mais elevados, ou seja, neste caso, estaria violada a hipótese (IV) de

constância da variância do modelo de regressão.

As conseqüências da ausência de homocedasticidade (heterocedasticidade) são iguais as da

presença de autocorrelação no modelo:

- O estimador de mínimos quadrados não é mais aquele que tem a menor variância

possível entre todos os estimadores;

- Os estimadores das variâncias serão sempre viesados, o que invalida os testes de

hipóteses realizados na presença de autocorrelação.

Capítulo 2 REVISÃO DA LITERATURA 20

Segundo SARTORIS(2003), a ausência de homocedasticidade (variância≠constante) pode ser

verificada através dos testes de Goldfeld e Quandt, teste de White, ou graficamente conforme

figura 6 E 7 abaixo:

Figura 6– Ausência de Heterocedasticidade

Figura 7– Presença de Heterocedasticidade

2.2.3 Testes para validação de modelos

Em todo modelo de regressão linear, além das hipóteses básicas anteriormente mencionadas,

devem ser verificados os itens da estatística inferencial, conforme a natureza da pesquisa que

está sendo efetivada:

Coeficiente de correlação

Coeficiente de determinação

Significância do modelo

Significância dos regressores

Intervalo de confiança dos regressores

Verificação de Outliers

Normalidade dos resíduos

Capítulo 2 REVISÃO DA LITERATURA 21

2.3 Conjuntos Fuzzy e Lógica Fuzzy

2.3.1 Introdução

A Lógica Fuzzy foi desenvolvida a partir do ano de 1965, por Lotfi Zadeh, que nesse período

publicou um artigo intitulado “Fuzzy Sets” no jornal Information and Control, onde propôs o

conceito de conjuntos fuzzy.

Os conjuntos Fuzzy e a Lógica Fuzzy provêm a base para geração de técnicas poderosas para a

solução de problemas, com uma vasta aplicabilidade, especialmente, nas áreas de controle e

tomada de decisão.

A força da Lógica Fuzzy deriva da sua habilidade em inferir conclusões e gerar respostas

baseadas em informações vagas, ambíguas e qualitativamente incompletas e imprecisas. Neste

aspecto, os sistemas de base Fuzzy têm habilidade de raciocinar de forma semelhante à dos

humanos. Seu comportamento é representado de maneira muito simples e natural, levando à

construção de sistemas compreensíveis e de fácil manutenção.

A lógica Fuzzy é baseada na teoria dos Conjuntos Fuzzy. Esta é uma generalização da teoria dos

Conjuntos Tradicionais para resolver os paradoxos gerados à partir da classificação “verdadeiro

ou falso” da Lógica Clássica. Tradicionalmente, uma proposição lógica tem dois extremos: ou

“completamente verdadeira” ou “completamente falsa”. Entretanto, na Lógica Fuzzy, uma

premissa varia em grau de verdade de 0 a 1, o que leva a ser parcialmente verdadeira ou

parcialmente falsa.

Com a incorporação do conceito de “grau de verdade”, a teoria dos Conjuntos Fuzzy estende a

teoria dos conjuntos tradicionais. Os grupos são rotulados qualitativamente, usando termos

lingüísticos, tais como: alto, morno, ativo, pequeno, perto, etc., e os elementos destes conjuntos

são caracterizados variando o grau de pertinência (valor que indica o grau em que um elemento

Capítulo 2 REVISÃO DA LITERATURA 22

pertence a um conjunto). Por exemplo, um homem de 1,80 metro e um homem de 1,75 metro são

membros do conjunto “alto”, embora o homem de 1,80 metros tenha um grau de pertinência

maior neste conjunto.

Não é objetivo deste trabalho expor a matemática que existe por trás da Lógica e Conjunto Fuzzy.

Porém, para melhor entendimento do assunto, será desenvolvida, em termos gerais, sua forma de

implementação.

2.3.2 Teoria dos Conjuntos Fuzzy

2.3.2.1 Definição

Formalmente, um conjunto fuzzy é definido como o conjunto de pares ordenados contendo o

elemento e seu grau de pertinência no conjunto:

F = { (u, μF(u) ) / u є U}

Onde, U é o domínio de objetos, também chamado universo de discurso, e μF(u) a função de

pertinência associada ao conjunto F, representada por:

μF(u): U → [ 0, 1]

2.3.2.2 Funções de Pertinência

São funções que definem o grau de pertinência (μ) de um determinado valor a cada termo

lingüístico. As funções de pertinência fazem o papel das curvas de possibilidades na teoria

clássica da lógica fuzzy. Sendo os conjuntos fuzzy apropriados para representar noções vagas,

freqüentemente encontradas no mundo real, como, por exemplo, alto, quente, frio, rápido, etc., é

a função de pertinência quem exerce o papel de definidora das fronteiras desses conjuntos. A

princípio, qualquer função que mapeie o domínio U no intervalo [0, 1] pode ser utilizada como

função de pertinência. Na prática, entretanto, as formas triangular, trapezoidal e gaussiana (figura

Capítulo 2 REVISÃO DA LITERATURA 23

3. ), são as mais utilizadas. Segundo Weber(2003), a opção pelo uso de funções de pertinência

padrão apresenta inúmeras vantagens em relação ao uso de outras curvas. Em primeiro lugar elas

são simples, porém suficiente para uso em lógica fuzzy. Além disso, são muito eficientes na

maioria das plataformas computacionais, e são de fácil interpretação.

Figura 8- Função de Pertinência Triangular

Figura 9 - Função de Pertinência Trapézoidal

Figura 10 - Função de Pertinência Gaussiana

2.3.2.3 Operações e relações entre conjuntos fuzzy

Lotfi Zadeh(1965), apresenta a noção de conjunto fuzzy como uma generalização da noção de

conjunto clássico, sendo, portanto, sua teoria, em grande parte, uma extensão da teoria dos

Capítulo 2 REVISÃO DA LITERATURA 24

conjuntos tradicionais. Abaixo estão definidas as principais relações e operações entre conjuntos

fuzzyy:

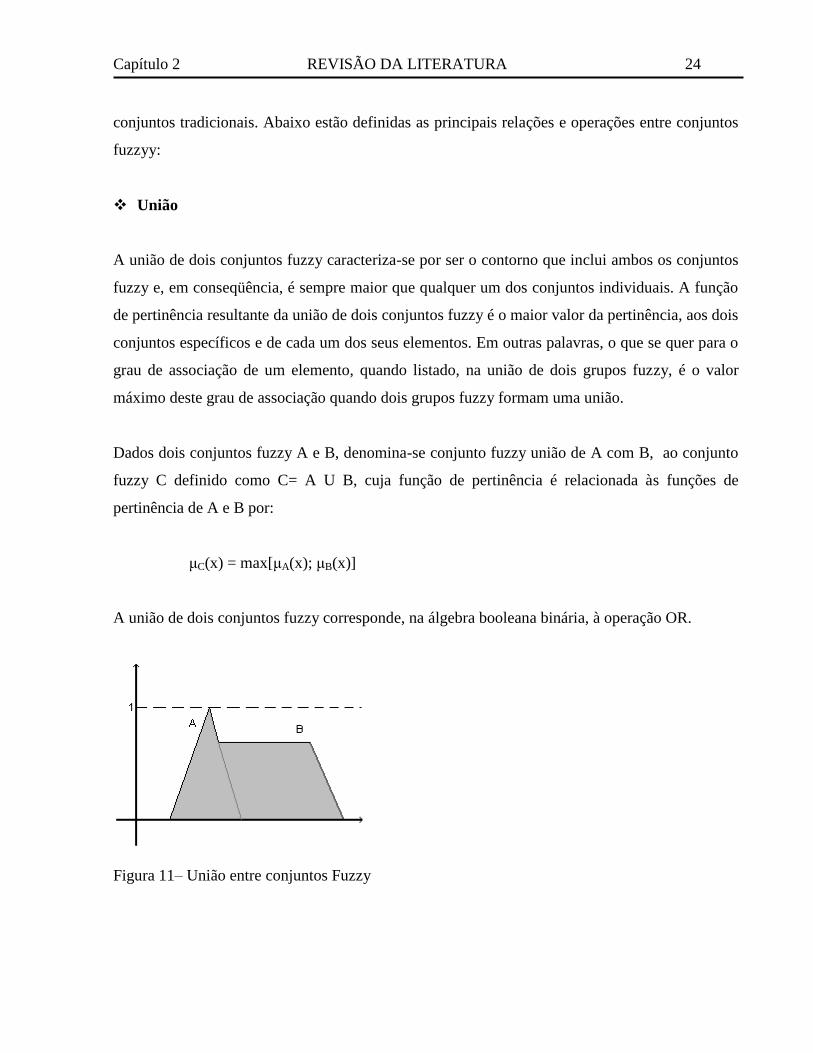

União

A união de dois conjuntos fuzzy caracteriza-se por ser o contorno que inclui ambos os conjuntos

fuzzy e, em conseqüência, é sempre maior que qualquer um dos conjuntos individuais. A função

de pertinência resultante da união de dois conjuntos fuzzy é o maior valor da pertinência, aos dois

conjuntos específicos e de cada um dos seus elementos. Em outras palavras, o que se quer para o

grau de associação de um elemento, quando listado, na união de dois grupos fuzzy, é o valor

máximo deste grau de associação quando dois grupos fuzzy formam uma união.

Dados dois conjuntos fuzzy A e B, denomina-se conjunto fuzzy união de A com B, ao conjunto

fuzzy C definido como C= A U B, cuja função de pertinência é relacionada às funções de

pertinência de A e B por:

μC(x) = max[μA(x); μB(x)]

A união de dois conjuntos fuzzy corresponde, na álgebra booleana binária, à operação OR.

Figura 11– União entre conjuntos Fuzzy

Capítulo 2 REVISÃO DA LITERATURA 25

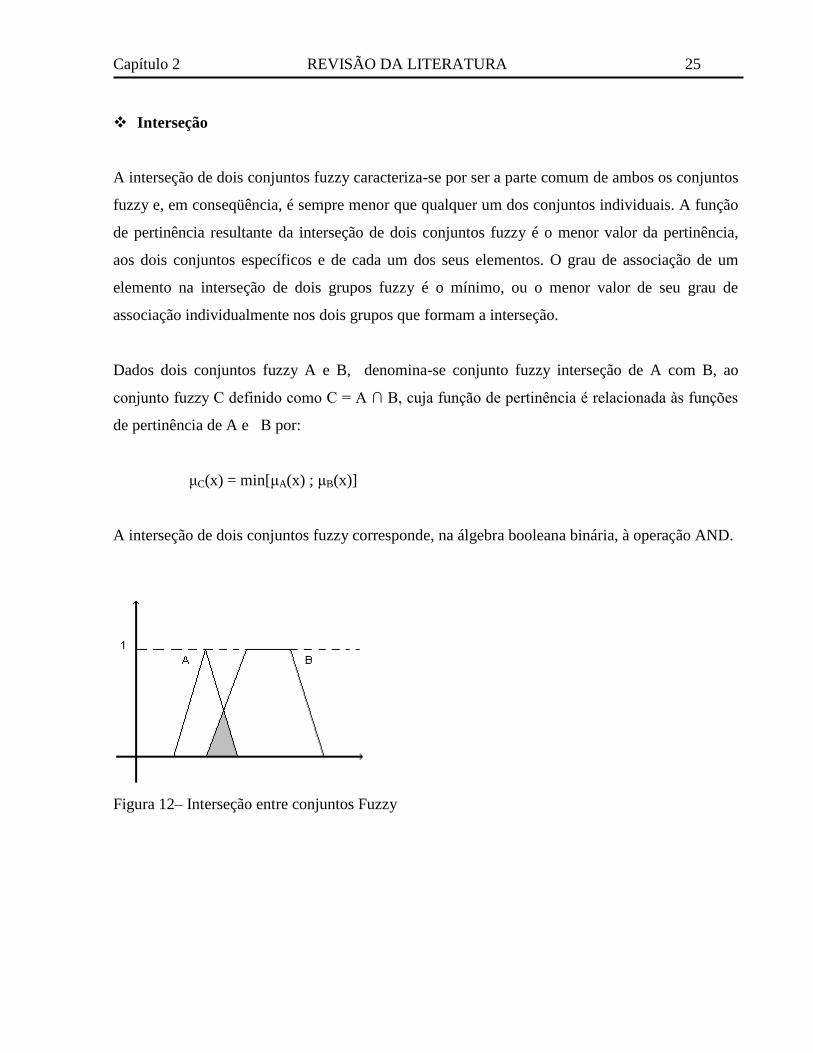

Interseção

A interseção de dois conjuntos fuzzy caracteriza-se por ser a parte comum de ambos os conjuntos

fuzzy e, em conseqüência, é sempre menor que qualquer um dos conjuntos individuais. A função

de pertinência resultante da interseção de dois conjuntos fuzzy é o menor valor da pertinência,

aos dois conjuntos específicos e de cada um dos seus elementos. O grau de associação de um

elemento na interseção de dois grupos fuzzy é o mínimo, ou o menor valor de seu grau de

associação individualmente nos dois grupos que formam a interseção.

Dados dois conjuntos fuzzy A e B, denomina-se conjunto fuzzy interseção de A com B, ao

conjunto fuzzy C definido como C = A ∩ B, cuja função de pertinência é relacionada às funções

de pertinência de A e B por:

μC(x) = min[μA(x) ; μB(x)]

A interseção de dois conjuntos fuzzy corresponde, na álgebra booleana binária, à operação AND.

Figura 12– Interseção entre conjuntos Fuzzy

Capítulo 2 REVISÃO DA LITERATURA 26

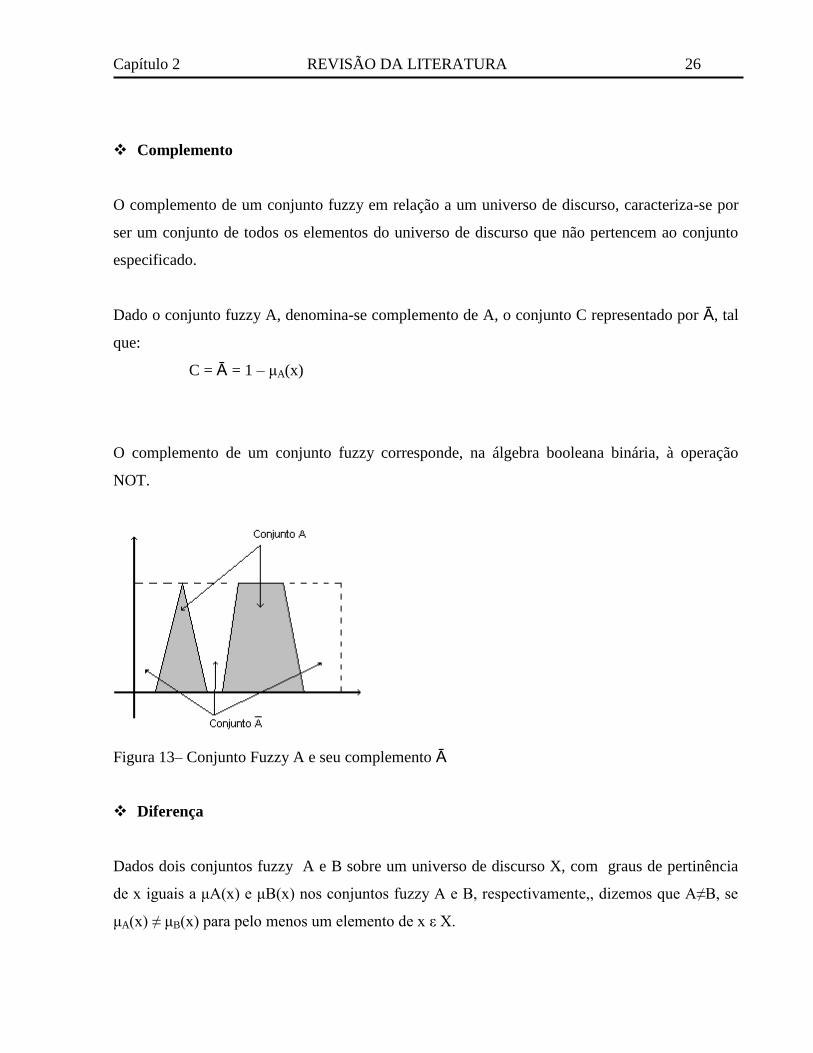

Complemento

O complemento de um conjunto fuzzy em relação a um universo de discurso, caracteriza-se por

ser um conjunto de todos os elementos do universo de discurso que não pertencem ao conjunto

especificado.

Dado o conjunto fuzzy A, denomina-se complemento de A, o conjunto C representado por Ā, tal

que:

C = Ā = 1 – μA(x)

O complemento de um conjunto fuzzy corresponde, na álgebra booleana binária, à operação

NOT.

Figura 13– Conjunto Fuzzy A e seu complemento Ā

Diferença

Dados dois conjuntos fuzzy A e B sobre um universo de discurso X, com graus de pertinência

de x iguais a μA(x) e μB(x) nos conjuntos fuzzy A e B, respectivamente,, dizemos que A≠B, se

μA(x) ≠ μB(x) para pelo menos um elemento de x ε X.

Capítulo 2 REVISÃO DA LITERATURA 27

Igualdade

Dados dois conjuntos fuzzy A e B sobre um universos de discurso X, com graus de pertinência de

x iguais a μA(x) e μB(x) nos conjuntos fuzzy A e B, respectivamente, dizemos que A = B, se

μA(x) = μB(x) para todo x ε X.

Inclusão

Dados dois conjuntos fuzzy A e B sobre um universo de discurso X, com graus de pertinência de

x iguais a μA(x) e μB(x) nos conjuntos fuzzy A e B, respectivamente, dizemos que A está contido

em B, e representamos por A ≤ B, se μA(x) ≤ μB(x) para todo x ε X.

Corte α

O corte α de um conjunto fuzzy A, que representamos por Aα, corresponde ao conjunto clássico

que contém todos os elementos do conjunto universo X com grau de pertinência em A maior ou

igual a α:

Aα = { x ε X / μA(x) ≥ α }

Corte α forte

O corte α forte de um conjunto fuzzy A, que representamos por Aα+, corresponde ao conjunto

clássico que contém todos os elementos do conjunto universo X com grau de pertinência em A

maior que α, onde α ε [0, 1].

Aα+ = { x ε X / μA(x) maior que α }

Capítulo 2 REVISÃO DA LITERATURA 28

Suporte

O suporte de um conjunto fuzzy A, em um conjunto universo X, é o conjunto clássico que

contém todos os elementos de X que possuem grau de pertinência diferente de zero em A, ou

seja, o suporte de A é exatamente o mesmo que o Corte α forte de A para α = 0.

Suporte (A) = { x / μA(x) ≥ 0 }

Core

O Core de um conjunto fuzzy A é o conjunto de todos os pontos de x ε X tal que μA(x) = 1:

Core(A) = { x / μA(x) = 1 }

Normal

Um conjunto fuzzy A é dito Normal se o seu Core não é vazio, ou seja, se há pelo menos um

ponto x ε X tal que μA(x) = 1

Ponto Crossover

É o conjunto de todos os pontos de x ε X tal que μA(x) = 0,5:

Crossover(A) = { x/μA(x) = 0,5 }

Singleton Fuzzy

É um conjunto fuzzy cujo suporte é um único ponto com μA(x) = 1

Singleton Fuzzy(A) = { x/μA(x) = 1 }

Capítulo 2 REVISÃO DA LITERATURA 29

Convexidade

Um conjunto Fuzzy é dito convexo se e somente se x1, x2 ε X e λ ε [0, 1]:

μA[λx1 + (1 – λ)x2] ≥ min[μA(x1), μA(x2)]

Em outras palavras, A é convexo se todos os seus Corteα são convexos.

Número Nebuloso

Um número fuzzy A é um conjunto nebuloso em R que é convexo e normal.

Simetria

Um conjunto fuzzy A é dito simétrico se sua função de pertinência é simétrica em relação a um

dado ponto s = c:

μA(c + x) = μA(c – x); qualquer que seja x ε X

Produtos Cartesiano

A nomenclatura de produto cartesiano entre A e B é A X B. Seja A e B dois conjuntos fuzzy em

X e Y, respectivamente:

A X B é um conjunto fuzzy em X X Y cuja função de pertinência é:

μA x B(x, y) = min[μA(x) , μB(y)]

Capítulo 2 REVISÃO DA LITERATURA 30

2.3.2 Propriedades dos conjuntos fuzzy

“Segundo WEBER & KLEIN(2003 p. 54), ‘as propriedades aplicáveis à teoria clássica dos

conjuntos(crisp sets) são, em grande parte, também, aplicáveis aos conjuntos fuzzy. Há duas

operações, no entanto, que não se mantêm quando aplicadas aos conjuntos fuzzy. São as

relacionadas a um conjunto fuzzy e seu complemento’ ”.

A primeira, lei da não contradição, estabelece, na teoria clássica dos conjuntos que a interseção

de um conjunto com seu complemento tem como resultado um conjunto vazio. A segunda, lei da

exclusão do meio, estabelece, na teoria clássica dos conjuntos, que a união de um conjunto com

seu complemento resulta no conjunto universo de discurso. Como os conjuntos fuzzy não

apresentam limites definidos de forma abrupta, eles não obedecem a estas leis.

Desta forma, podemos listar as seguintes propriedades como válidas para os conjuntos fuzzy:

Propriedade Comutativa: A U B = B U A, A ∩ B = B ∩ A;

Propriedade Associativa: A U ( B U C) = (A U B) U C, A ∩ ( B ∩ C) = ( A ∩ B) ∩ C;

Propriedade da Idempotência: A U A = A, A ∩ A = A;

Propriedade Distributiva: A U (B∩C) = (AU B) ∩ (A U C), A∩(BUC) = (A∩B)U(A∩C);

Propriedade dos Elementos Neutros: A ∩ 0 = 0, A U X = X;

Propriedade da Identidade: A U 0 = A, A ∩ X= A;

Propriedade da absorção: A U (A∩B) = A, A ∩(A U B) =A;

Capítulo 2 REVISÃO DA LITERATURA 31

Teorema de De Morgan:

Propriedade da Involução: Ā = A.

Como dito anteriormente, a lógica Fuzzy trabalha com termos lingüísticos, ou seja, com

linguagem natural de comunicação dos seres humanos.

“A principal diferença entre a proposição clássica e a fuzzy está na faixa de seus valores-verdade.

Na teoria dos conjuntos crisp, da Lógica clássica, um elemento pertence ou não pertence ao

conjunto. Um conjunto fuzzy pode ser definido matematicamente por designar a cada elemento

do universo de discurso um valor representando o seu grau de pertinência ao conjunto fuzzy.

Esse valor de pertinência pertence a uma faixa de 0 (elemento não pertence ao conjunto) até

1(elemento totalmente pertencente ao conjunto). Uma função de pertinência é a relação entre os

valores de um elemento e seu grau de pertinência em um conjunto” (KLIR & YUAN in:

BARBOSA, 2001 p. 949).

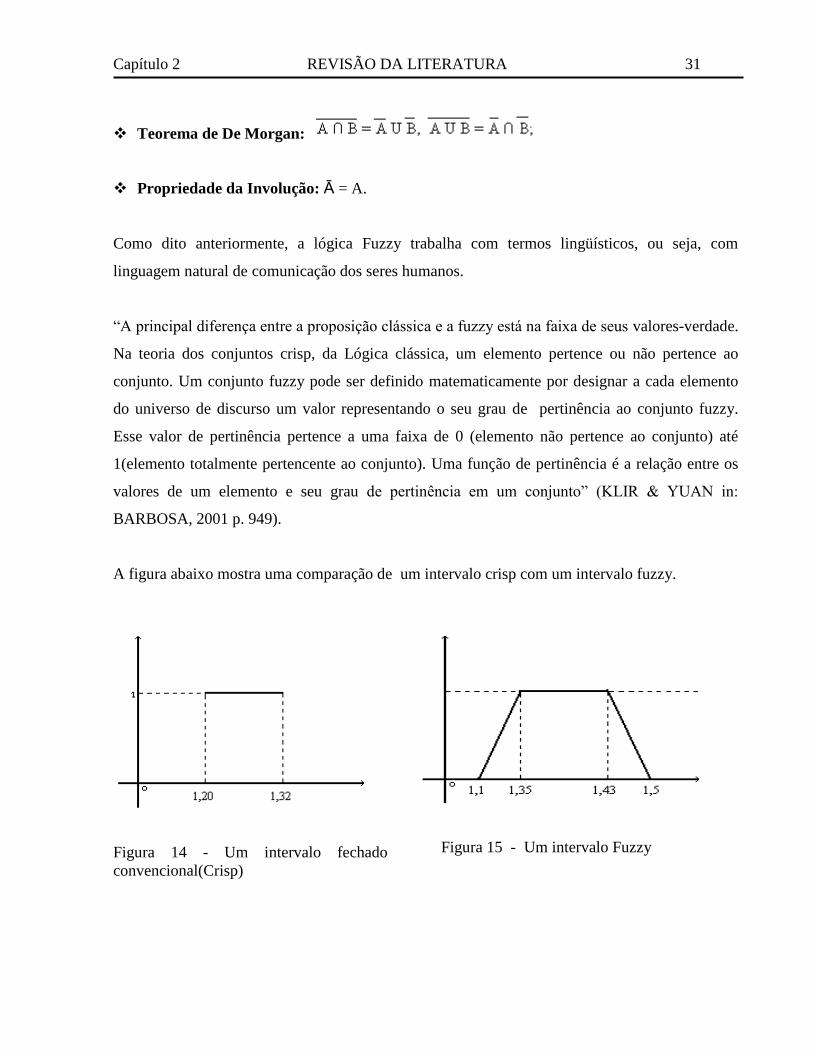

A figura abaixo mostra uma comparação de um intervalo crisp com um intervalo fuzzy.

Figura 14 - Um intervalo fechado

convencional(Crisp)

Figura 15 - Um intervalo Fuzzy

Capítulo 2 REVISÃO DA LITERATURA 32

2.3.3 Variáveis lingüísticas

Normalmente, os valores de pertinência são definidos através de variáveis lingüísticas. Cada

variável lingüística é completamente caracterizada por uma quíntupla (v, T, X, g, m) onde:

- X é o universo

- V é o nome da variável base

- T é o conjunto de termos lingüísticos de v

- G é uma regra sintática

- .m designa cada t ε T a seu significado, m(t), o qual é o conjunto fuzzy em X(m:T →

F(X))

Variável lingüística é um conceito subjacente à lógica fuzzy. As variáveis ligüísticas cumprem na

lógica fuzzy o mesmo papel que as variáveis numéricas nos modelos matemáticos convencionais,

com a diferença de que os valores que podem assumir são conceitos expressos em linguagem

natural, tais como “alto”, “quente”, “forte”, etc... Na lógica fuzzy, tais conceitos são

representados por conjuntos fuzzy, com funções de pertinência representando suas fronteiras.

Uma variável lingüística, portanto, será definida com certo número de funções de pertinência,

cada uma representado um valor ou conceito que a variável pode assumir, às quais são atribuídos

termos lingüísticos apropriados.

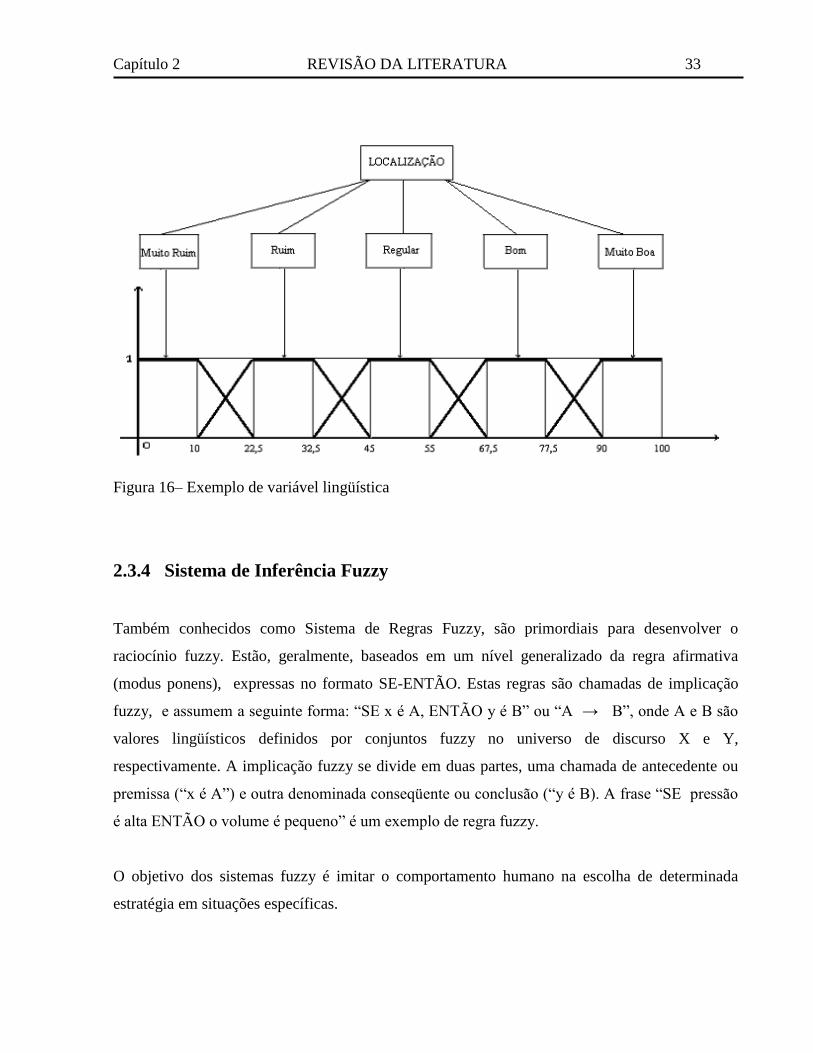

A figura 16 mostra um exemplo onde uma variável lingüística, representando a localização de um

imóvel, é descrita por cinco conjuntos fuzzy, identificados pelos termos lingüísticos: “muito

ruim”, “ruim, “regular”, “boa” e “muito boa”. Observe que uma mesma localização pode ser

representada por mais de um valor lingüístico. Dessa forma, uma variável lingüística pode ser

vista como uma função que mapeia o domínio de valores da variável convencional que está

representado no seu domínio de valores lingüísticos. Ela é, portanto, o instrumento da lógica

fuzzy que permite quantificar e manipular conceitos qualitativos, sendo especialmente úteis para

caracterizar incertezas em problemas em que as variáveis ou as relações funcionais não são bem

definidas.

Capítulo 2 REVISÃO DA LITERATURA 33

Figura 16– Exemplo de variável lingüística

2.3.4 Sistema de Inferência Fuzzy

Também conhecidos como Sistema de Regras Fuzzy, são primordiais para desenvolver o

raciocínio fuzzy. Estão, geralmente, baseados em um nível generalizado da regra afirmativa

(modus ponens), expressas no formato SE-ENTÃO. Estas regras são chamadas de implicação

fuzzy, e assumem a seguinte forma: “SE x é A, ENTÃO y é B” ou “A → B”, onde A e B são

valores lingüísticos definidos por conjuntos fuzzy no universo de discurso X e Y,

respectivamente. A implicação fuzzy se divide em duas partes, uma chamada de antecedente ou

premissa (“x é A”) e outra denominada conseqüente ou conclusão (“y é B). A frase “SE pressão

é alta ENTÃO o volume é pequeno” é um exemplo de regra fuzzy.

O objetivo dos sistemas fuzzy é imitar o comportamento humano na escolha de determinada

estratégia em situações específicas.

Capítulo 2 REVISÃO DA LITERATURA 34

É necessário estabelecer regras de implicação fuzzy, do tipo SE-ENTÃO, utilizando o

conhecimento e a experiência humana. Uma vez estabelecidas estas regras, pode-se realizar

estratégias de escolha por raciocínio fuzzy (TANAKA in: BARBOSA, 2001 p. 950).

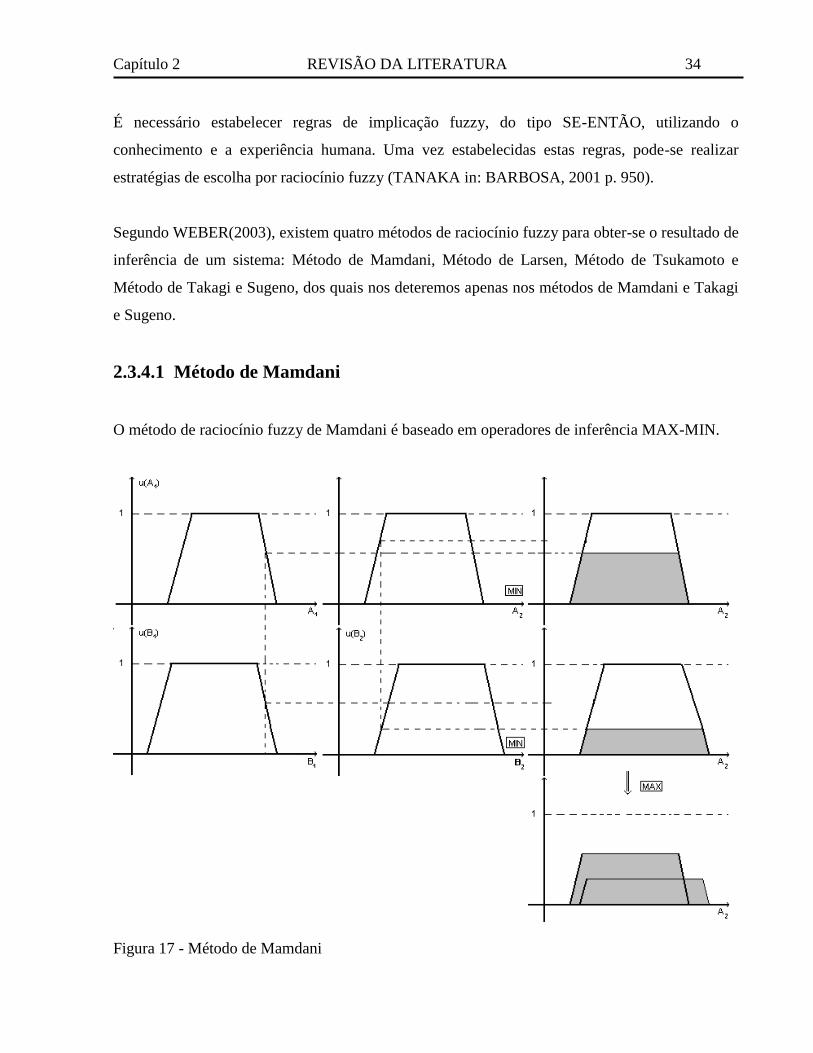

Segundo WEBER(2003), existem quatro métodos de raciocínio fuzzy para obter-se o resultado de

inferência de um sistema: Método de Mamdani, Método de Larsen, Método de Tsukamoto e

Método de Takagi e Sugeno, dos quais nos deteremos apenas nos métodos de Mamdani e Takagi

e Sugeno.

2.3.4.1 Método de Mamdani

O método de raciocínio fuzzy de Mamdani é baseado em operadores de inferência MAX-MIN.

Figura 17 - Método de Mamdani

Capítulo 2 REVISÃO DA LITERATURA 35

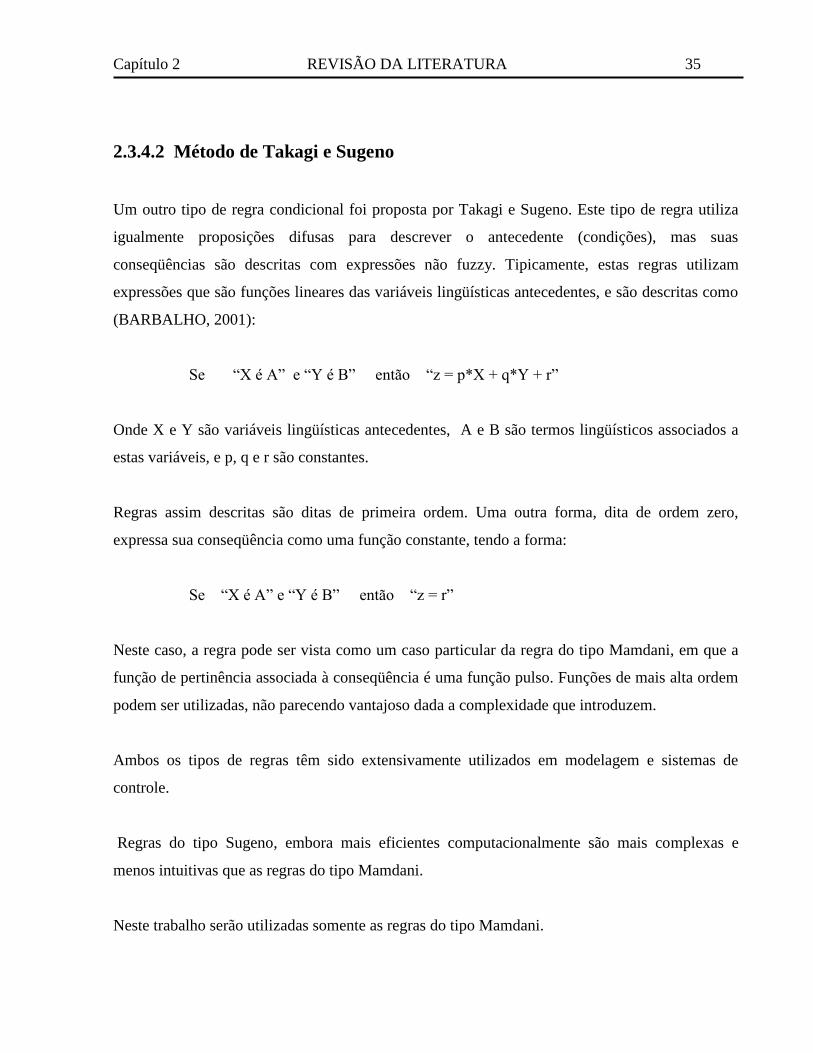

2.3.4.2 Método de Takagi e Sugeno

Um outro tipo de regra condicional foi proposta por Takagi e Sugeno. Este tipo de regra utiliza

igualmente proposições difusas para descrever o antecedente (condições), mas suas

conseqüências são descritas com expressões não fuzzy. Tipicamente, estas regras utilizam

expressões que são funções lineares das variáveis lingüísticas antecedentes, e são descritas como

(BARBALHO, 2001):

Se “X é A” e “Y é B” então “z = p*X + q*Y + r”

Onde X e Y são variáveis lingüísticas antecedentes, A e B são termos lingüísticos associados a

estas variáveis, e p, q e r são constantes.

Regras assim descritas são ditas de primeira ordem. Uma outra forma, dita de ordem zero,

expressa sua conseqüência como uma função constante, tendo a forma:

Se “X é A” e “Y é B” então “z = r”

Neste caso, a regra pode ser vista como um caso particular da regra do tipo Mamdani, em que a

função de pertinência associada à conseqüência é uma função pulso. Funções de mais alta ordem

podem ser utilizadas, não parecendo vantajoso dada a complexidade que introduzem.

Ambos os tipos de regras têm sido extensivamente utilizados em modelagem e sistemas de

controle.

Regras do tipo Sugeno, embora mais eficientes computacionalmente são mais complexas e

menos intuitivas que as regras do tipo Mamdani.

Neste trabalho serão utilizadas somente as regras do tipo Mamdani.

Capítulo 2 REVISÃO DA LITERATURA 36

Figura 18- Exemplo da estratégia de raciocínio de Takagi e Sugeno

2.3.4.3 Composição de Conseqüências

Quando um sistema de regras é avaliado para um conjunto de valores dados para as variáveis de

entrada, encontram-se, em geral, mais de uma regra aplicável. Neste caso, as conseqüências

obtidas pela inferência destas regras devem ser combinadas ou agregadas para produzir uma

resposta única do sistema para cada variável de saída (BARBALHO, 2001).

Dentre os vários métodos de agregação de conseqüências, os mais utilizados são os que aplicam a

função máximo, correspondente à união dos conjuntos fuzzy(figura ), ou a função soma, na qual

a resposta agregada é obtida pela soma das funções de pertinência que representam as conjuntos

fuzzy.

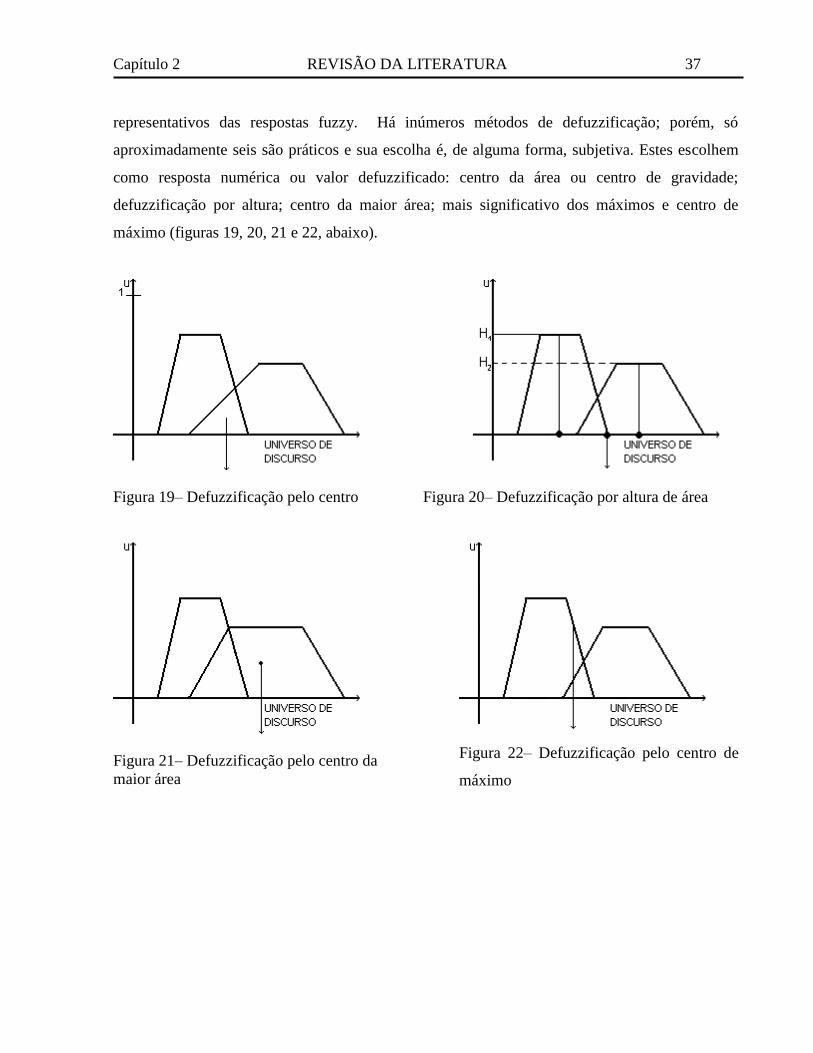

2.3.4.4 Defuzzificação

Muitas vezes, contudo, os conjuntos fuzzy obtidos pela agregação de conseqüências não são

suficientes como respostas do sistema, sendo necessária a escolha de valores numéricos

Capítulo 2 REVISÃO DA LITERATURA 37

representativos das respostas fuzzy. Há inúmeros métodos de defuzzificação; porém, só

aproximadamente seis são práticos e sua escolha é, de alguma forma, subjetiva. Estes escolhem

como resposta numérica ou valor defuzzificado: centro da área ou centro de gravidade;

defuzzificação por altura; centro da maior área; mais significativo dos máximos e centro de

máximo (figuras 19, 20, 21 e 22, abaixo).

Figura 19– Defuzzificação pelo centro

Figura 20– Defuzzificação por altura de área

Figura 21– Defuzzificação pelo centro da

maior área

Figura 22– Defuzzificação pelo centro de

máximo

Capítulo 3

METODOLOGIA E CONSTRUÇÃO DOS

MODELOS

3.1 Introdução

Entre os vários conceitos de método podemos citar FERRARI (1974), para quem “Método é a

forma de proceder ao longo de um caminho. Na ciência os métodos constituem os instrumentos

básicos que ordenam de início o pensamento em sistemas, traçam de modo ordenado a forma de

proceder do cientista ao longo de um percurso para alcançar um objetivo”.

Para Andrade(2001), metodologia é o conjunto de métodos ou caminhos que são percorridos na

busca do conhecimento.

Nesta dissertação, será utilizado como método de abordagem o indutivo e como métodos de

procedimentos o estatístico e o comparativo.

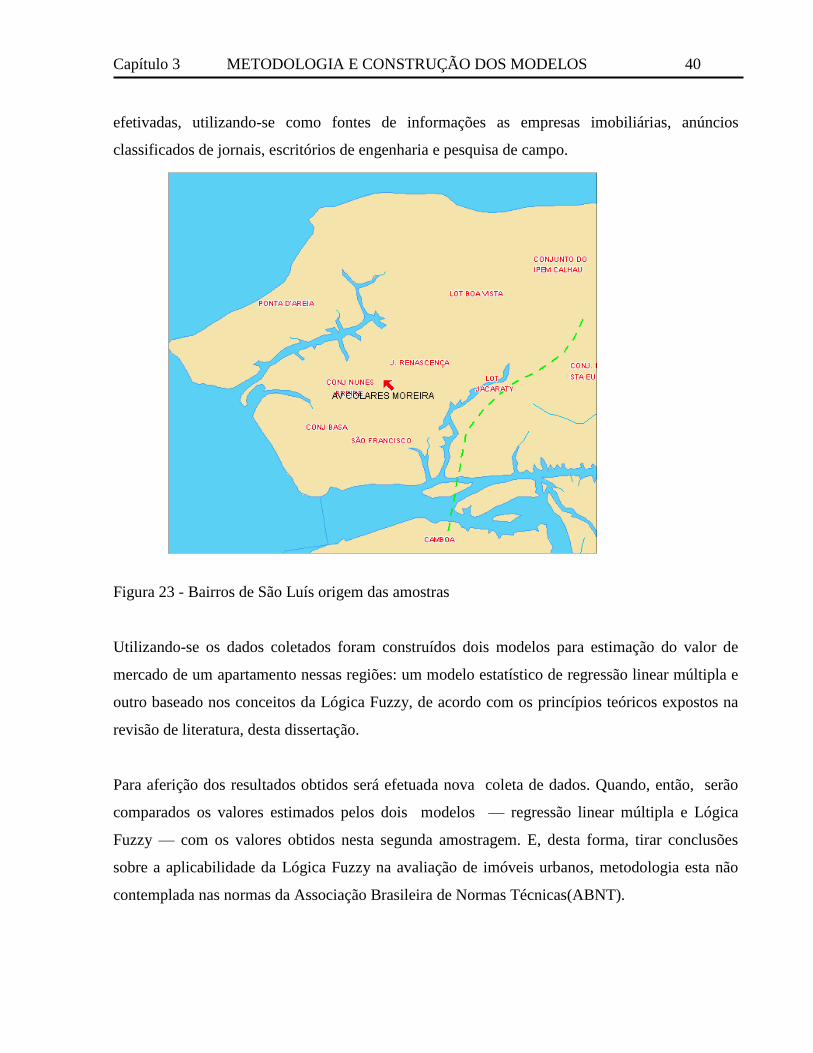

A pesquisa é de natureza quantitativa e a coleta de dados para elaboração dos modelos foi

realizada na cidade de São Luís-Ma., entre os meses de junho/2003 e dezembro/2003,

considerando-se somente apartamentos de um, dois e três quartos, localizados nos bairros

denominados Renascença, São Francisco e Ponta D'Areia. Portanto, tal pesquisa não engloba

todo mercado imobiliário dessa capital. Foram pesquisados preços de ofertas e transações

Capítulo 3 METODOLOGIA E CONSTRUÇÃO DOS MODELOS 40

efetivadas, utilizando-se como fontes de informações as empresas imobiliárias, anúncios

classificados de jornais, escritórios de engenharia e pesquisa de campo.

Figura 23 - Bairros de São Luís origem das amostras

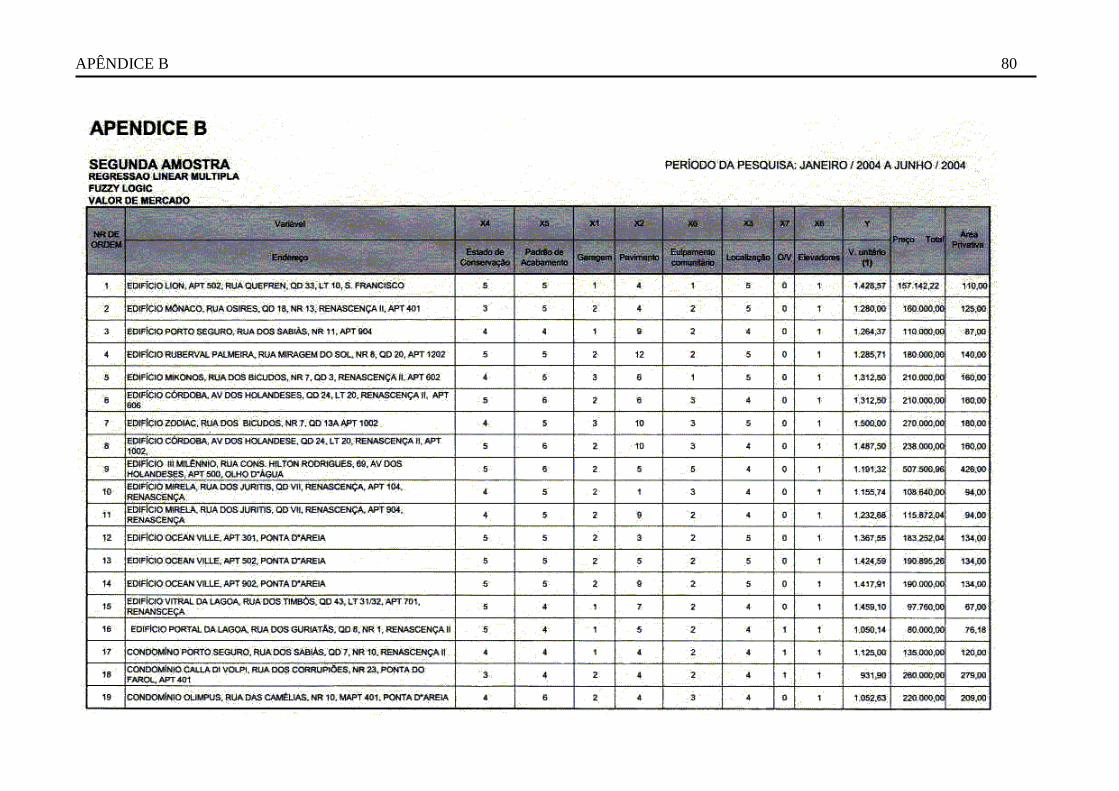

Utilizando-se os dados coletados foram construídos dois modelos para estimação do valor de

mercado de um apartamento nessas regiões: um modelo estatístico de regressão linear múltipla e

outro baseado nos conceitos da Lógica Fuzzy, de acordo com os princípios teóricos expostos na

revisão de literatura, desta dissertação.

Para aferição dos resultados obtidos será efetuada nova coleta de dados. Quando, então, serão

comparados os valores estimados pelos dois modelos — regressão linear múltipla e Lógica

Fuzzy — com os valores obtidos nesta segunda amostragem. E, desta forma, tirar conclusões

sobre a aplicabilidade da Lógica Fuzzy na avaliação de imóveis urbanos, metodologia esta não

contemplada nas normas da Associação Brasileira de Normas Técnicas(ABNT).

Capítulo 3 METODOLOGIA E CONSTRUÇÃO DOS MODELOS 41

A seguir, encontra-se exposta a metodologia que será empregada na construção dos dois modelos

e os resultados alcançados.

3.2 Construção do modelo de regressão linear múltipla

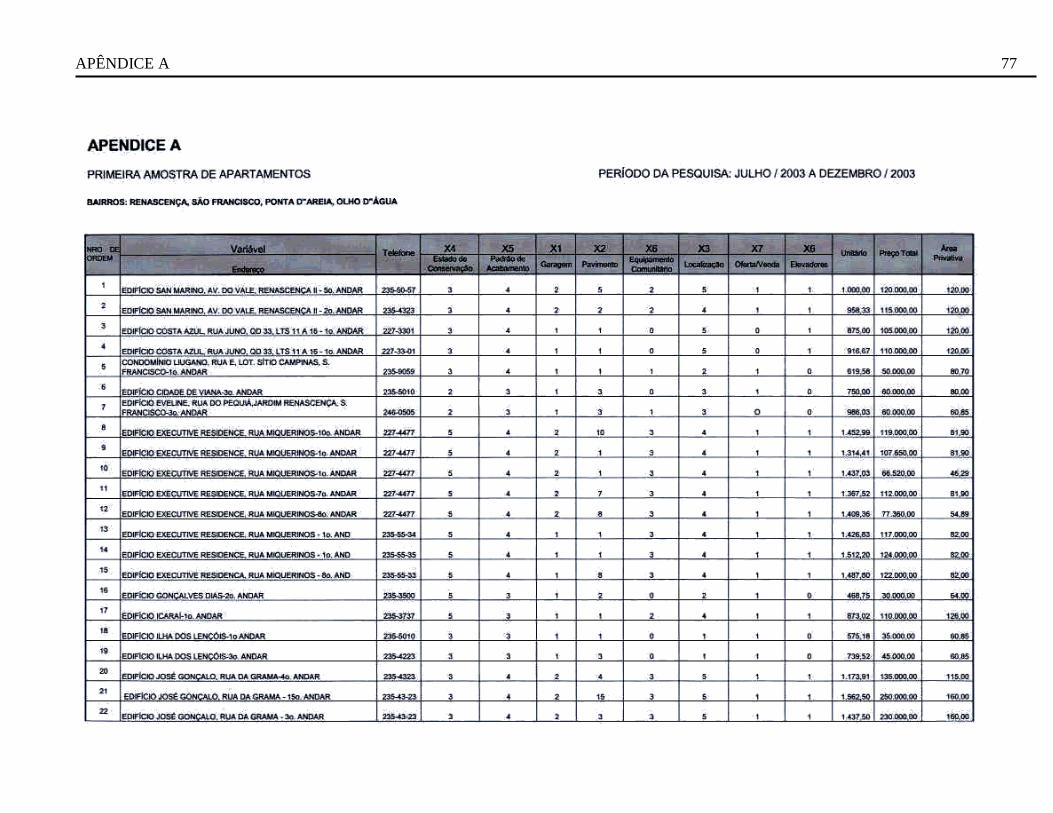

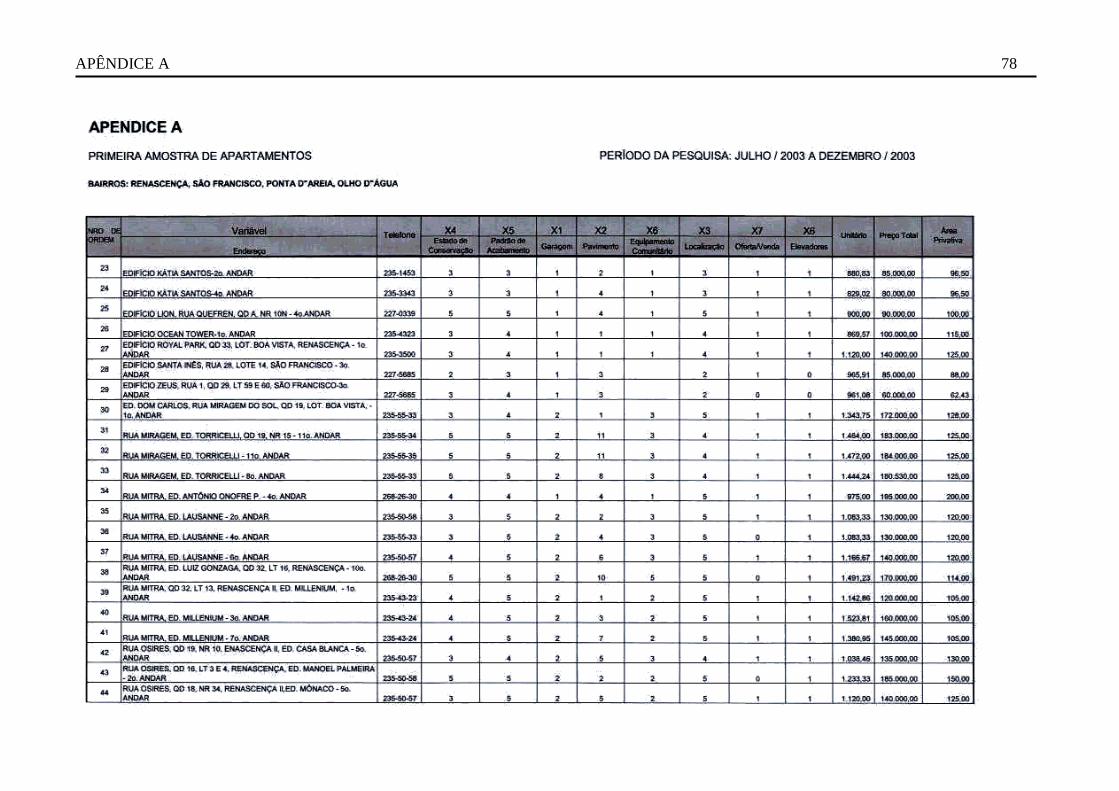

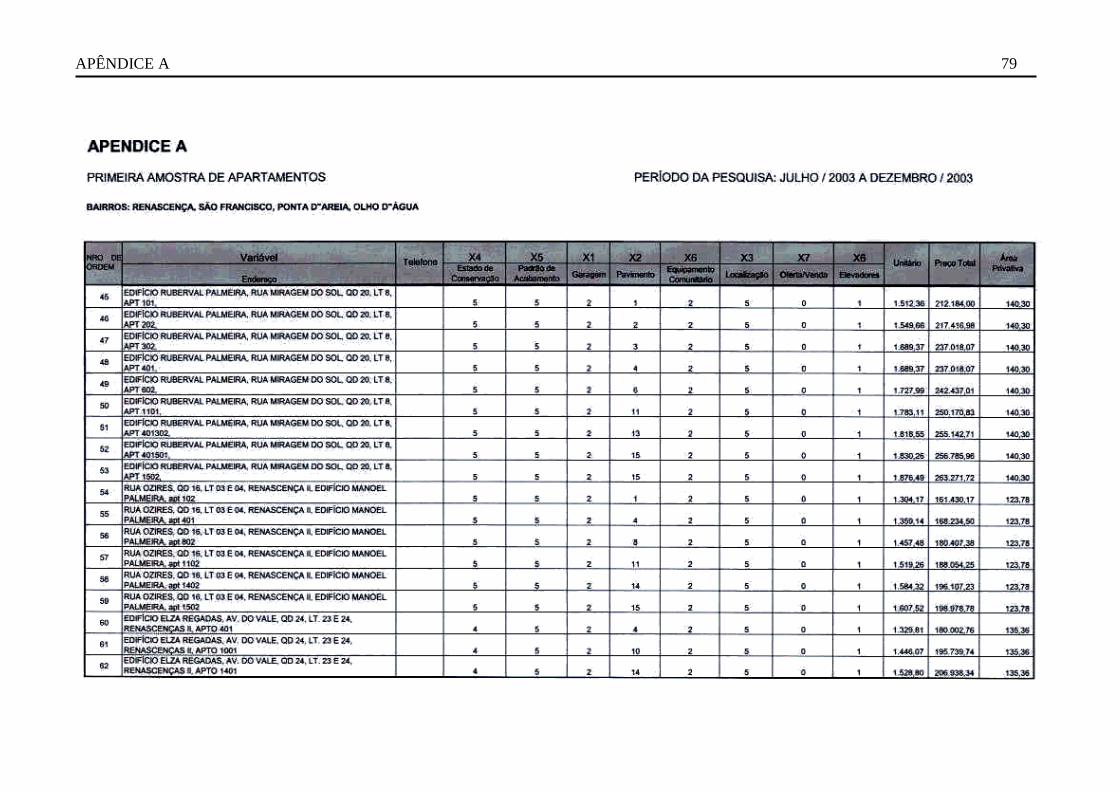

3.2.1 Dados

Na pesquisa de mercado que será realizada, deverá ser obtida uma amostra representativa dos

apartamentos situados naqueles bairros da cidade de São Luís-Ma, constituída de pelo menos

cinqüenta dados amostrais.

As informações a serem colhidas sobre cada imóvel integrante da pesquisa, serão eleitas com

base na experiência do engenheiro avaliador. O critério que será adotado para escolha destes

atributos será o de maior poder de explicação na formação do preço de mercado dos imóveis e

serão: localização, padrão de acabamento, estado de conservação, pavimento de situação do

apartamento, elevadores do prédio, número de equipamentos comunitários existentes no

condomínio, número de vagas de garagem pertencente ao apartamento e oferta/venda

O método escolhido para colheita dos deverá garantir as características de aleatoriedade da

amostra. Pois, nas imobiliárias; classificados de jornais e trabalho de campo; os imóveis que

compõem a amostra foram selecionados de forma aleatória. E, todo apartamento disponível a

venda ou já transacionado, terá a mesma probabilidade de participar da amostra, o que sugere a

garantia desta aleatoriedade. Esta característica permite fazer inferência sobre a população deste

mercado de apartamentos.

Capítulo 3 METODOLOGIA E CONSTRUÇÃO DOS MODELOS 42

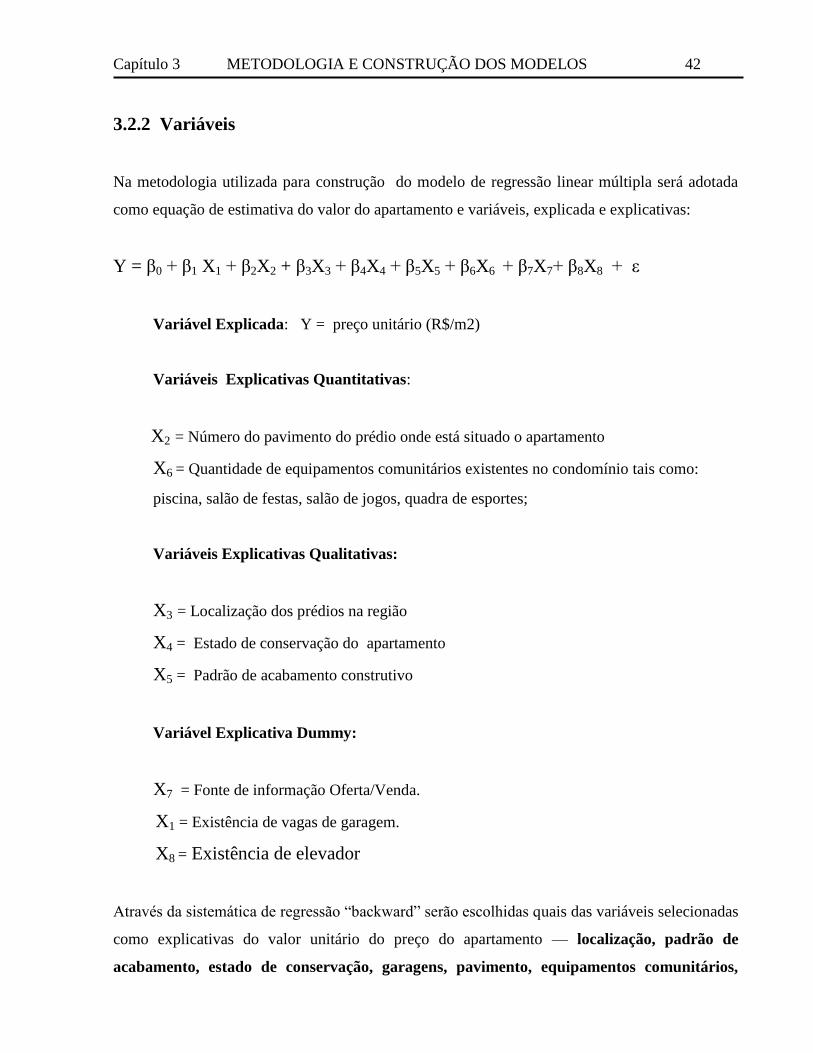

3.2.2 Variáveis

Na metodologia utilizada para construção do modelo de regressão linear múltipla será adotada