exposiÇÃo cambial: o caso da petrobras - cloud...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC

PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

EXPOSIÇÃO CAMBIAL: O CASO DA PETROBRAS

GGUUSSTTAAVVOO LLUUCCHHEESSEE UUNNFFEERR

ORIENTADOR: PROF. DR. ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 30 de setembro de 2010.

EXPOSIÇÃO CAMBIAL: O CASO DA PETROBRAS

GUSTAVO LUCHESE UNFER

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Áreas de Concentração: Finanças Internacionais e Finanças Empíricas.

ORIENTADOR: ALEXANDRE BARROS DA CUNHA

Rio de Janeiro, 30 de setembro de 2010.

EXPOSIÇÃO CAMBIAL: O CASO DA PETROBRAS

GUSTAVO LUCHESE UNFER

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Áreas de Concentração: Finanças Internacionais e Finanças Empíricas

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. ALEXANDRE BARROS DA CUNHA (Orientador) Instituição: IBMEC _____________________________________________________

Professor Dr. JOSÉ VALENTIM MACHADO VICENTE Instituição: IBMEC _____________________________________________________

Professor Dr. ARILTON TEIXEIRA Instituição: FUCAPE

Rio de Janeiro, 30 de setembro de 2010.

FICHA CATALOGRÁFICA

M 336.042

U20e

Unfer, Gustavo Luchese.

Exposição cambial: O caso Petrobrás / Gustavo Luchese Unfer - Rio de Janeiro : Faculdade IBMEC,2010. 49 Páginas.

Dissertação apresentada ao curso de Mestrado Profissional em Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração: Finanças Internacionais e Finanças Empíricas.

ORIENTADOR: Prof. Dr. Alexandre Barros da Cunha

1. Exposição Cambial – Brasil 2. Assimetria – Exposição Cambial. I. Unfer,Gustavo luchese. II. Cunha, Alexandre Barros da (Orientador). III. Título.

v

DEDICATÓRIA

À minha mãe, Maria de Fátima, pelo apoio incondicional

em todas as situações.

À memoria de meu pai, Gilson, cuja determinação e

sabedoria sempre guiaram meus passos.

vi

AGRADECIMENTOS

Agradeço ao Professor Alexandre B. Cunha por ter me orientado com muita dedicação e

compromisso com a qualidade e conteúdo deste trabalho.

Agradeço ao Professor José Valentim pelas suas sugestões, as quais foram essenciais para o

enriquecimento desta dissertação.

Agradeço às minhas irmãs Sabrina e Gabriele pela amizade, companhia e bons momentos

passados juntos.

Agradeço à Anna Rosa Simão pelo amor e carinho sempre motivadores.

vii

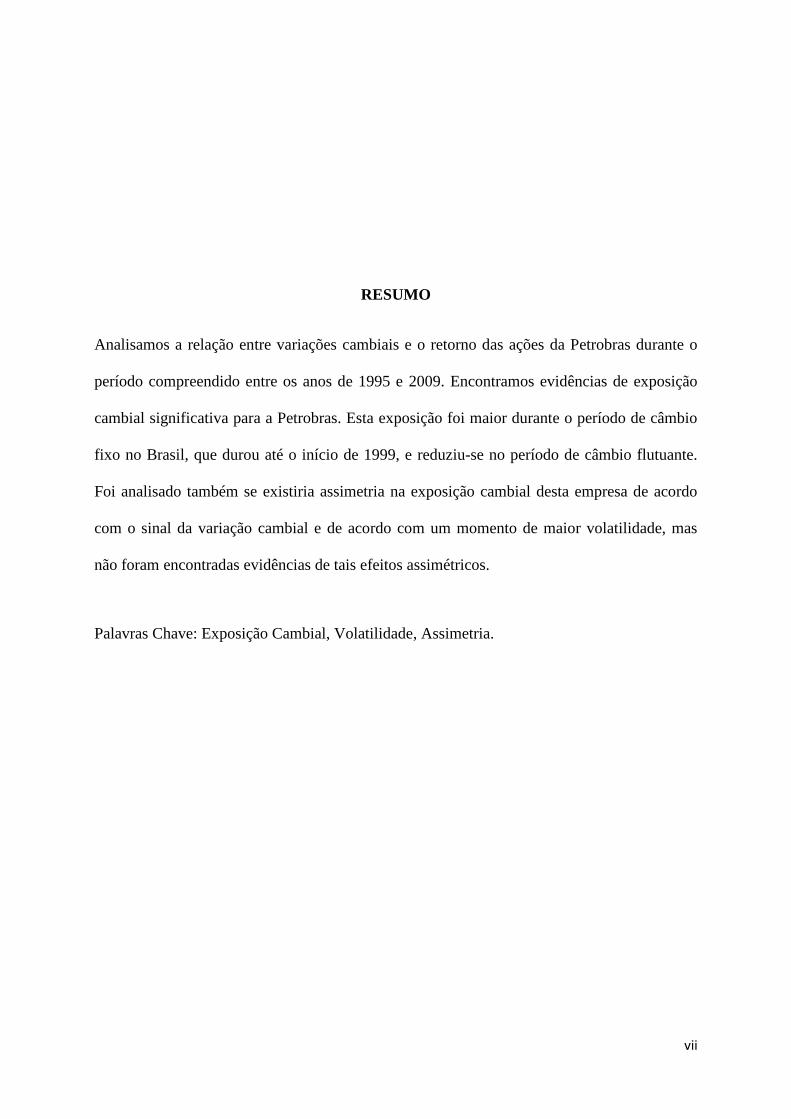

RESUMO

Analisamos a relação entre variações cambiais e o retorno das ações da Petrobras durante o

período compreendido entre os anos de 1995 e 2009. Encontramos evidências de exposição

cambial significativa para a Petrobras. Esta exposição foi maior durante o período de câmbio

fixo no Brasil, que durou até o início de 1999, e reduziu-se no período de câmbio flutuante.

Foi analisado também se existiria assimetria na exposição cambial desta empresa de acordo

com o sinal da variação cambial e de acordo com um momento de maior volatilidade, mas

não foram encontradas evidências de tais efeitos assimétricos.

Palavras Chave: Exposição Cambial, Volatilidade, Assimetria.

viii

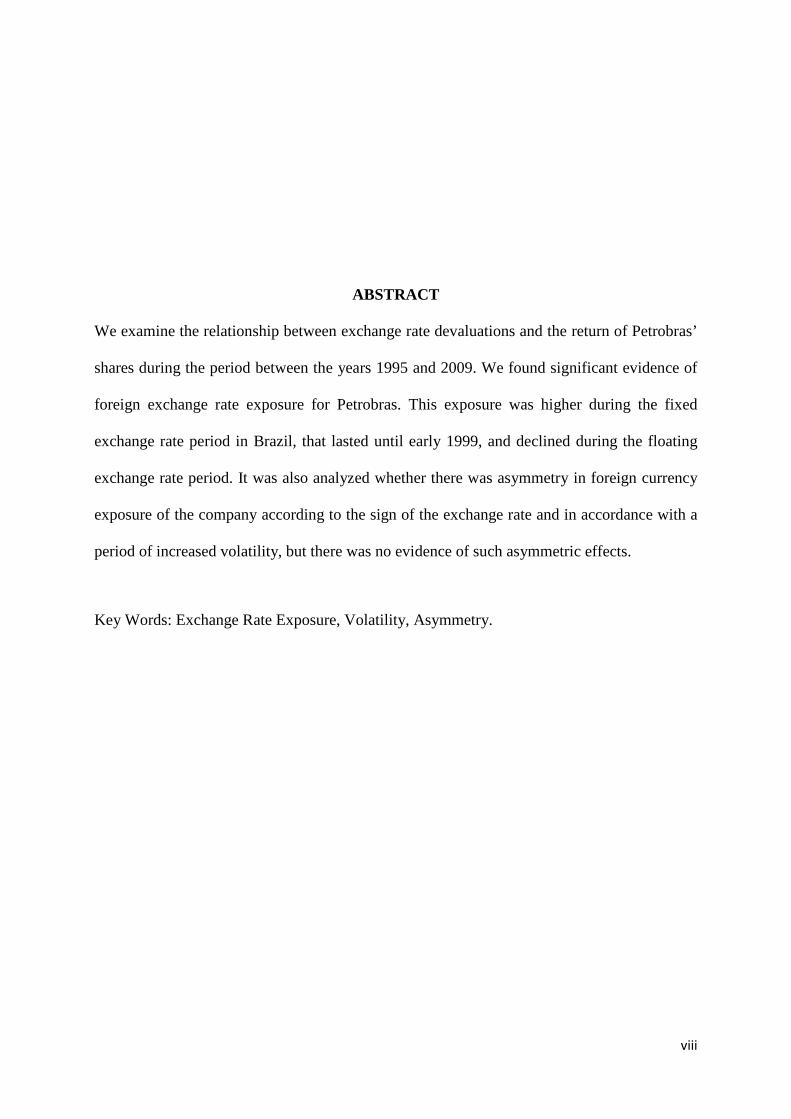

ABSTRACT We examine the relationship between exchange rate devaluations and the return of Petrobras’

shares during the period between the years 1995 and 2009. We found significant evidence of

foreign exchange rate exposure for Petrobras. This exposure was higher during the fixed

exchange rate period in Brazil, that lasted until early 1999, and declined during the floating

exchange rate period. It was also analyzed whether there was asymmetry in foreign currency

exposure of the company according to the sign of the exchange rate and in accordance with a

period of increased volatility, but there was no evidence of such asymmetric effects.

Key Words: Exchange Rate Exposure, Volatility, Asymmetry.

ix

SUMÁRIO

CAPÍTULO 1 – INTRODUÇÃO ........................... ....................................................... 1

CAPÍTULO 2 – FUNDAMENTAÇÃO TEÓRICA E RESULTADOS EMP ÍRICOS ANTERIORES ............................................................................................................ 4

2.1 - Capital Asset Pricing Model (CAPM) ................................................................................................. 4

2.2 - Arbitrage Pricing Theory (APT) .......................................................................................................... 5

2.3 - Resultados empíricos anteriores ....................................................................................................... 6

CAPÍTULO 3 – BASE DE DADOS ........................ .................................................... 9

CAPÍTULO 4 – EXPOSIÇÃO CAMBIAL: IBOVESPA COMO ÍNDIC E DE MERCADO ................................................................................................................12

CAPÍTULO 5 – EXPOSIÇÃO CAMBIAL: FGV-100 COMO ÍNDIC E DE MERCADO…………………………………..................................................................26

CAPÍTULO 6 – CONSIDERAÇÕES FINAIS ................. ............................................37

CAPÍTULO 7 – REFERÊNCIAS BIBLIOGRÁFICAS ........... .....................................39

1

Capítulo 1 – Introdução

Variações cambiais são uma importante fonte de incerteza macroeconômica. Em uma

perspectiva teórica, as taxas de câmbio podem afetar a demanda agregada doméstica, os níveis

de emprego e de produção e, consequentemente, impactar as empresas dos mais diversos

setores de atuação, até mesmo aquelas que não tenham atividades com o exterior, afetando

inclusive, as taxas de desconto utilizadas para valorar as firmas.

Os resultados empíricos encontrados na literatura mostram que nem sempre há

evidências estatísticas de um impacto direto de variações da taxa de câmbio sobre as firmas

conforme sugerido pela teoria. Em Prasad e Choi (1995), por exemplo, é feita uma análise da

exposição cambial em uma amostra de 409 empresas norte-americanas, sendo esta exposição

significativa para apenas 61 destas empresas. Quando o período de análise é dividido em dois,

de acordo com a tendência da taxa de câmbio, é encontrada exposição cambial significativa

para 89 firmas.

Em Mueler e Verschoor (2008), é feita uma análise de exposição cambial de empresas

norte-americanas com atividades na América Latina às moedas latinas. No caso de empresas

muito dependentes de suas atividades na América Latina, em 60% dos casos encontrou-se

exposição cambial significativa. Já para multinacionais americanas mais diversificadas, em

menos de 10% delas encontrou-se exposição cambial à moedas latinas.

Outro estudo de Muller e Vershoor (2006) também é focado na análise da exposição

cambial de empresas americanas, mas busca verificar se esta exposição acontece de forma

assimétrica. Os resultados encontrados apontam que, quando se inclui assimetria por sinal e

por magnitude da variação cambial, os resultados são mais robustos e uma exposição cambial

significativa é encontrada para um maior número de firmas.

Existem ainda estudos que buscam analisar a exposição cambial de empresas de outros

países além dos Estados Unidos. No caso de De Jong et all (2006), a análise é focada em

2

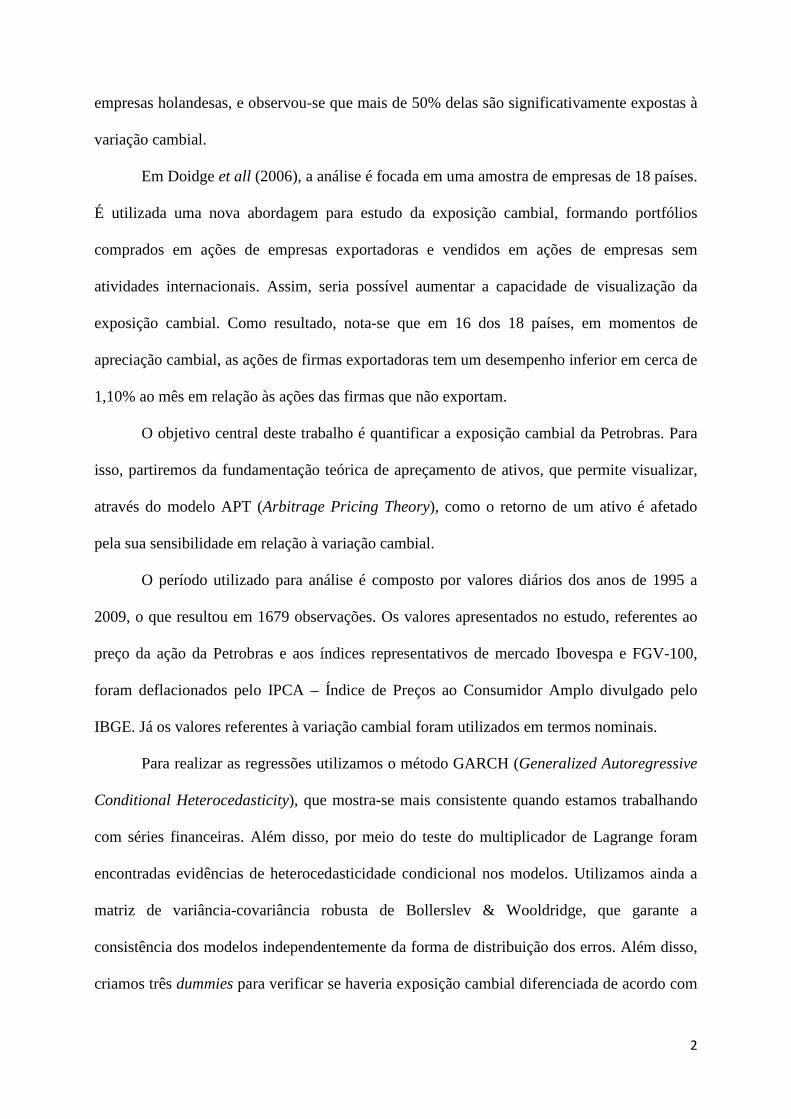

empresas holandesas, e observou-se que mais de 50% delas são significativamente expostas à

variação cambial.

Em Doidge et all (2006), a análise é focada em uma amostra de empresas de 18 países.

É utilizada uma nova abordagem para estudo da exposição cambial, formando portfólios

comprados em ações de empresas exportadoras e vendidos em ações de empresas sem

atividades internacionais. Assim, seria possível aumentar a capacidade de visualização da

exposição cambial. Como resultado, nota-se que em 16 dos 18 países, em momentos de

apreciação cambial, as ações de firmas exportadoras tem um desempenho inferior em cerca de

1,10% ao mês em relação às ações das firmas que não exportam.

O objetivo central deste trabalho é quantificar a exposição cambial da Petrobras. Para

isso, partiremos da fundamentação teórica de apreçamento de ativos, que permite visualizar,

através do modelo APT (Arbitrage Pricing Theory), como o retorno de um ativo é afetado

pela sua sensibilidade em relação à variação cambial.

O período utilizado para análise é composto por valores diários dos anos de 1995 a

2009, o que resultou em 1679 observações. Os valores apresentados no estudo, referentes ao

preço da ação da Petrobras e aos índices representativos de mercado Ibovespa e FGV-100,

foram deflacionados pelo IPCA – Índice de Preços ao Consumidor Amplo divulgado pelo

IBGE. Já os valores referentes à variação cambial foram utilizados em termos nominais.

Para realizar as regressões utilizamos o método GARCH (Generalized Autoregressive

Conditional Heterocedasticity), que mostra-se mais consistente quando estamos trabalhando

com séries financeiras. Além disso, por meio do teste do multiplicador de Lagrange foram

encontradas evidências de heterocedasticidade condicional nos modelos. Utilizamos ainda a

matriz de variância-covariância robusta de Bollerslev & Wooldridge, que garante a

consistência dos modelos independentemente da forma de distribuição dos erros. Além disso,

criamos três dummies para verificar se haveria exposição cambial diferenciada de acordo com

3

três casos distintos: o regime cambial em vigor no Brasil, a crise global de 2008 e o sinal da

variação cambial.

Com as estimações realizadas, foi possível evidenciar exposição cambial significativa

para a Petrobras. Verificou-se ainda que esta exposição se deu de forma diversa entre o

período de câmbio fixo, que durou até o início de 1999, e entre o período de câmbio flutuante,

que deu-se desta data até o final do período da amostra, sendo esta exposição de maior

magnitude no primeiro período e menor no segundo.

Buscamos também verificar a existência de exposição cambial assimétrica no período

da crise global de 2008 e de acordo com o sinal da variação cambial, mas nestes casos não

encontramos evidências de exposição cambial diferenciada para a Petrobras.

O restante deste trabalho está organizado da seguinte maneira: no capítulo 2 são

apresentadas a fundamentação teórica da exposição cambial e resultados empíricos apurados

por outros autores. No Capítulo 3 é apresentada a base de dados utilizada e o tratamento

aplicado a esses dados. No capítulo 4, são realizadas estimativas para a exposição cambial da

Petrobras em várias situações diferentes. No Capítulo 5 é realizado um exercício de robustez

para a exposição cambial da Petrobras, substituindo o índice de mercado Ibovespa, utilizado

como variável independente no capítulo anterior, pelo índice FGV-100. Finalmente, no

Capítulo 6 são apresentadas as considerações finais.

4

Capítulo 2 – Fundamentação teórica e resultados empíricos

anteriores

Neste capítulo serão descritos os fundamentos teóricos responsáveis pela intuição

econômica que permea o conceito de exposição cambial. Além disso, serão vistos também

alguns resultados empíricos encontrados na literatura sobre este tema.

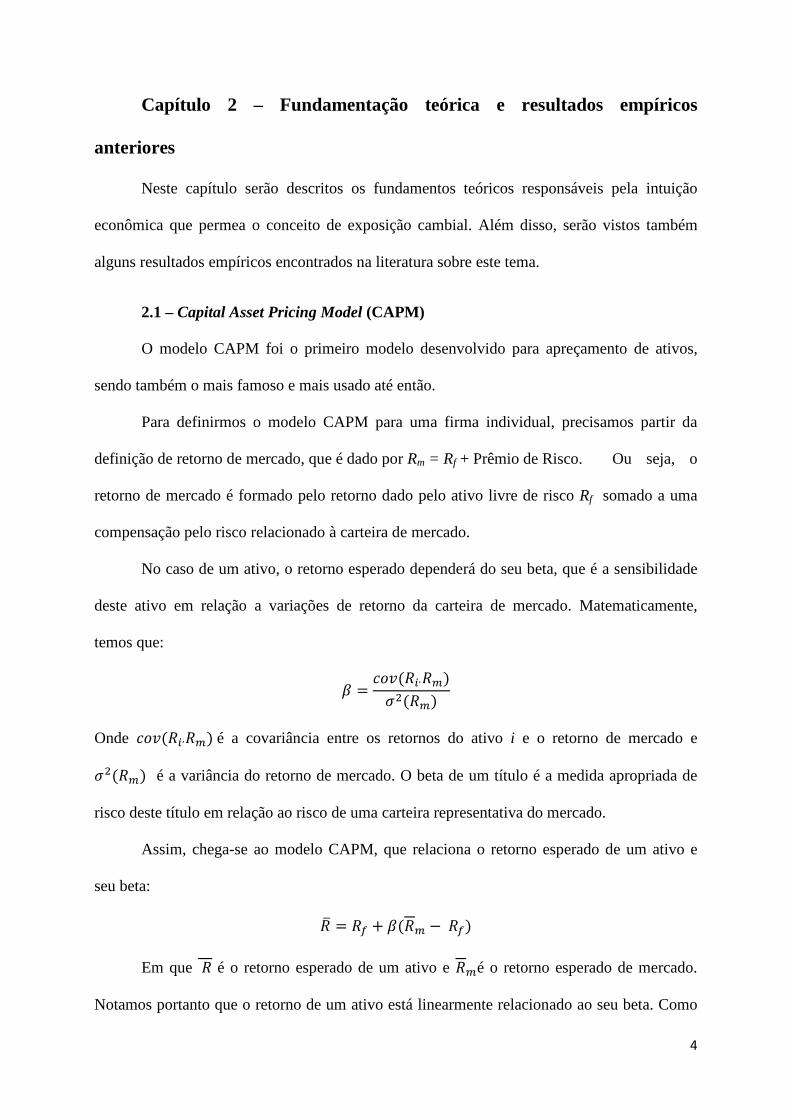

2.1 – Capital Asset Pricing Model (CAPM)

O modelo CAPM foi o primeiro modelo desenvolvido para apreçamento de ativos,

sendo também o mais famoso e mais usado até então.

Para definirmos o modelo CAPM para uma firma individual, precisamos partir da

definição de retorno de mercado, que é dado por Rm = Rf + Prêmio de Risco. Ou seja, o

retorno de mercado é formado pelo retorno dado pelo ativo livre de risco Rf somado a uma

compensação pelo risco relacionado à carteira de mercado.

No caso de um ativo, o retorno esperado dependerá do seu beta, que é a sensibilidade

deste ativo em relação a variações de retorno da carteira de mercado. Matematicamente,

temos que:

� =���(��,�)

� (�)

Onde ���(��,�) é a covariância entre os retornos do ativo i e o retorno de mercado e

� (�) é a variância do retorno de mercado. O beta de um título é a medida apropriada de

risco deste título em relação ao risco de uma carteira representativa do mercado.

Assim, chega-se ao modelo CAPM, que relaciona o retorno esperado de um ativo e

seu beta:

�� = �� + �(� − ��)

Em que � é o retorno esperado de um ativo e �é o retorno esperado de mercado.

Notamos portanto que o retorno de um ativo está linearmente relacionado ao seu beta. Como

5

temos ainda que geralmente o retorno de mercado é maior que a taxa livre de risco, então o

retorno esperado de um título deve ser positivamente relacionado ao seu beta.

2.2 - Arbitrage Pricing Theory (APT)

O modelo APT parte do princípio de que o retorno dos ativos depende de vários

fatores, tanto específicos quanto gerais de mercado. O retorno de um ativo é formado por

duas partes, uma delas é o retorno esperado, o qual é previsível de acordo com as informações

presentes e a outra parte do retorno de um ativo vem da incerteza, que são os fatos que ainda

vão acontecer e afetarão o retorno do ativo. A parcela inesperada do retorno, resultante de

fatos desconhecidos, é a responsável pelo risco do investimento.

O risco pode ser dividido entre sistemático e não-sistemático. O risco sistemático é

aquele que pode afetar, em maior ou menor grau, vários ativos independentemente da relação

entre eles. Já o risco não-sistemático é aquele que afeta especificamente um único ativo ou um

grupo reduzido de ativos.

Assim, temos que

� = � + �

Onde R é o retorno do ativo, � é a parte esperada do retorno e U é a parte inesperada

do retorno. Quando decompomos o risco sistemático e o risco não sistemático da parte

inesperada do retorno, chegamos à seguinte equação:

� = � + � + �

Em que m é o risco sistemático e � é o risco não sistemático. Se, por exemplo,

identificamos três riscos sistemáticos de um ativo, chegamos à seguinte equação:

� = �� + ���� + � � + ���� + �

6

Logo, o retorno do ativo, além de ser formado pela parte esperada do retorno, seria

formado também pelo impacto causado por cada um dos fatores de risco sistemático Fi, sendo

que a intensidade dos impactos é descrita pela magnitude de cada beta associado aos fatores.

Podemos considerar que o modelo APT é uma generalização do modelo CAPM, pois

enquanto o segundo permite quantificar a sensibilidade do retorno de um ativo em relação a

um único risco sistemático, que é a taxa de retorno da carteira de mercado, no modelo APT

podem ser considerados vários tipos de riscos sistemáticos, como por exemplo, além do

retorno de mercado, taxa de câmbio, variação do PIB, inflação, entre outros.

Em Adler e Dumas (1984), é argumentado que as variações cambiais geralmente

afetam, além das empresas exportadoras, importadoras e com produção no exterior, as

empresas que não tem operações estrangeiras nem mesmo ativos em outros países, haja vista

que as taxas de câmbio podem causar ou concidir com flutuações na demanda agregada

doméstica, emprego, produção, etc.

Portanto, em Adler e Dumas (1984) temos a caracterização do risco cambial como

sendo um risco sistemático. Com isso, este risco pode ser quantificado como o coeficiente de

uma regressão em um modelo APT. O mercado já está acostumado com o apreçamento pelo

modelo CAPM, em que o risco de um título é quantificado por meio de seu beta em uma

regressão do retorno deste título em relação ao índice de mercado. Vendo de outra forma, no

modelo CAPM o beta representa a exposição do título em relação ao mercado. Assim, a idéia

de exposição cambial não é intrinsicamente diferente da exposição ao risco de mercado,

podendo inclusive ser estimada similarmente.

2.3 - Resultados empíricos anteriores

Choi e Prasad (1995) focaram seu estudo no exame da exposição cambial de

multinacionais americanas e também de setores industriais agregados em uma amostra de 409

firmas. Para 61 delas o resultado da exposição cambial foi relevante, sendo que destas, 64%

7

se beneficiavam de uma depreciação do dólar. Para justificar o baixo número de empresas

multinacionais que apresentaram exposição cambial estatisticamente significativa, é

argumentado que a exposição resulta de variáveis econômicas, operacionais e estratégicas da

empresa. Assim, seria necessário analisar a exposição líquida de uma empresa. Além disso,

estratégias de hedge poderiam reduzir a exposição cambial potencial da firma.

Posteriormente, é feita uma divisão no período da amostra, sendo um período de dólar

valorizado, entre 01/1978 e 03/1985, e outro período de dólar desvalorizado, entre 04/1985 e

12/1989. Com esta divisão, o número de firmas que mostraram exposição cambial é maior,

sendo 34 empresas expostas no primeiro período e 55 empresas expostas no segundo período.

Para as empresas que mostraram exposição cambial significante, verificou-se que tal

exposição estava correlacionada positivamente com as operações estrangeiras da firma,

medidas pelas vendas e pelos ativos no exterior.

Em Muller e Verschoor (2006) é analisado se os retornos das ações reagem

assimetricamente a movimentos cambiais, de acordo com o sinal e a magnitude destes

movimentos. Ainda, é feito um modelo específico para cada firma levando em conta a real

exposição de suas vendas e ativos às moedas de seis regiões, pois os autores notaram que

estudos que utilizam cestas de moedas agregadas, conhecidas como trade-weighted, para

mensurar a exposição cambial não obtém bons resultados.

Considerando a estimativa que usa o índice trade-weighted para determinar a variação

cambial, os resultados alcançados no modelo apontam que apenas 7,24% das empresas

apontaram exposição cambial significativa. Utilizando o modelo com taxas de câmbio

específicas por regiões, o número de empresas afetadas pela variação cambial sobe para

29,09%.

Ao fazer uma análise levando-se em conta o sinal da variação cambial, os autores

notam que, das empresas que apresentaram exposição cambial, em 41,67% delas é

8

evidenciada assimetria tanto na depreciação quanto na apreciação cambial. Ainda, há

evidências de haver reação mais forte quando há apreciação cambial do que no caso contrário.

Os autores também realizam outra estimação por meio de um modelo não-linear, a

qual verifica se há assimetria na exposição cambial devido à magnitude da variação cambial.

Os resultados apontam que 56,04% das firmas mostraram resultados significativos de

exposição. É comentado enfim, que estudos que evidenciaram fraca exposição, podem ter

negligenciado o efeito assimétrico da exposição e usado índices de variação cambial muito

agregados.

Em outro artigo de Muller e Verschoor (2006), é relatado o histórico e os

desenvolvimentos recentes acerca da exposição cambial. Entre as principais constatações,

vale ressaltar que a exposição cambial só pode ser definida em um período de tempo

específico, já que tanto o ambiente e a natureza operacional da firma, bem como o ambiente

macroenomômico regional e global são mutantes, fazendo com que também a exposição

cambial de uma empresa se altere significativamente ao longo do tempo. Além disso, as

pesquisas empíricas sobre o tema tem encontrado suporte limitado em uma relação

significante entre o valor da firma e a variação cambial. Outra questão importante verificada

neste tema é que a especificação do índice de mercado tem implicações no sinal, magnitude e

significância dos coeficientes de exposição cambial.

9

Capítulo 3 – Base de Dados

As séries financeiras utilizadas neste trabalho foram coletadas da base de dados da

Bloomberg. Para deflacionar o retorno nominal das ações Petr4, do índice Ibovespa e do

índice FGV-100 foi utilizado o IPCA – Índice de Preços ao Consumidor Amplo divulgado

pelo IBGE. Trabalhamos com valores diários em que as quatro variáveis (Petr4, Ibovespa,

FGV-100 e R$/US$) foram negociadas, resultando em 3679 observações entre os anos de

1995 e 2009.

Para obter o retorno real da ação, foi utilizada a equação a seguir:

Rt = ln (Pt/It) – ln (Pt-1/It-1)

Em que Pt corresponde ao preço da ação na data t e It refere-se ao IPCA.

Para o cálculo da variável retorno real de mercado Rm,t quando utilizamos o índice

Ibovespa como índice de mercado, foi utilizada a seguinte fórmula:

Rm,t = ln (Ibovespat/It) – ln (Ibovespat-1/It-1)

Para o cálculo da variável retorno real de mercado Rm,t , quando utilizamos o índice

FGV-100 como índice de mercado, foi utilizada a seguinte fórmula:

Rm,t = ln (FGV-100t/It) – ln (FGV-100t-1/It-1)

A variável referente à variação cambial nominal ∆St foi calculada em função da 1ª

diferença do logaritmo natural.

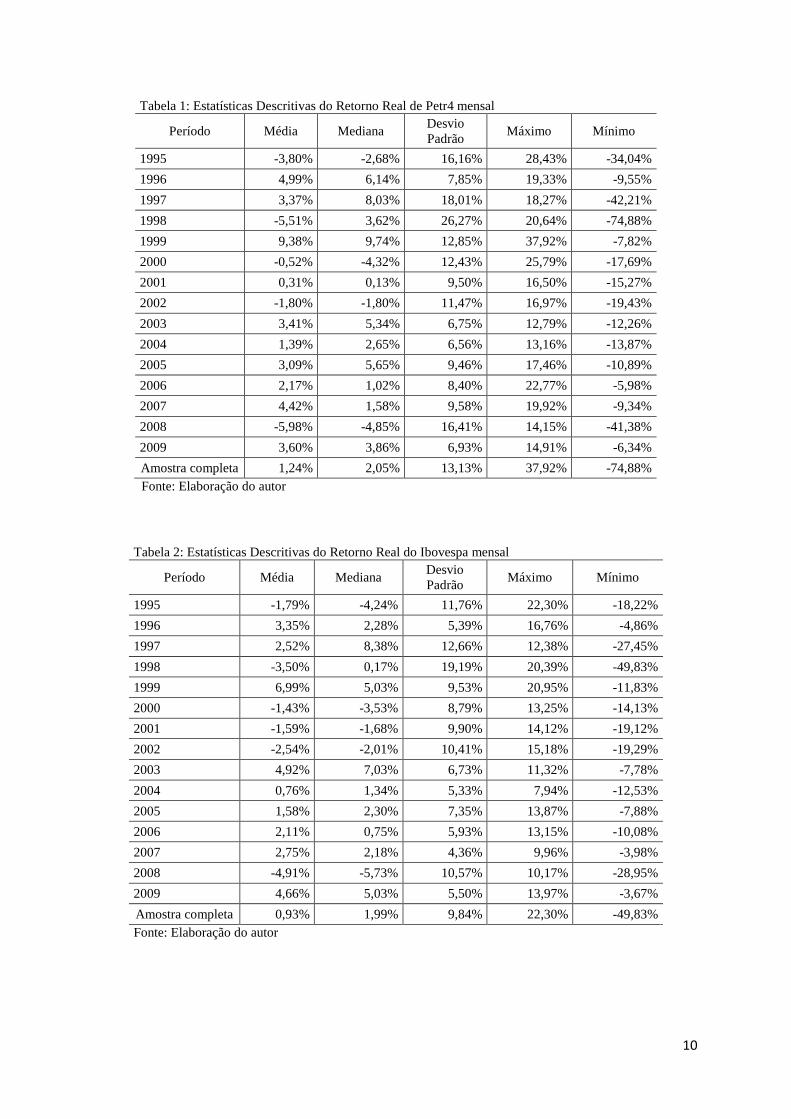

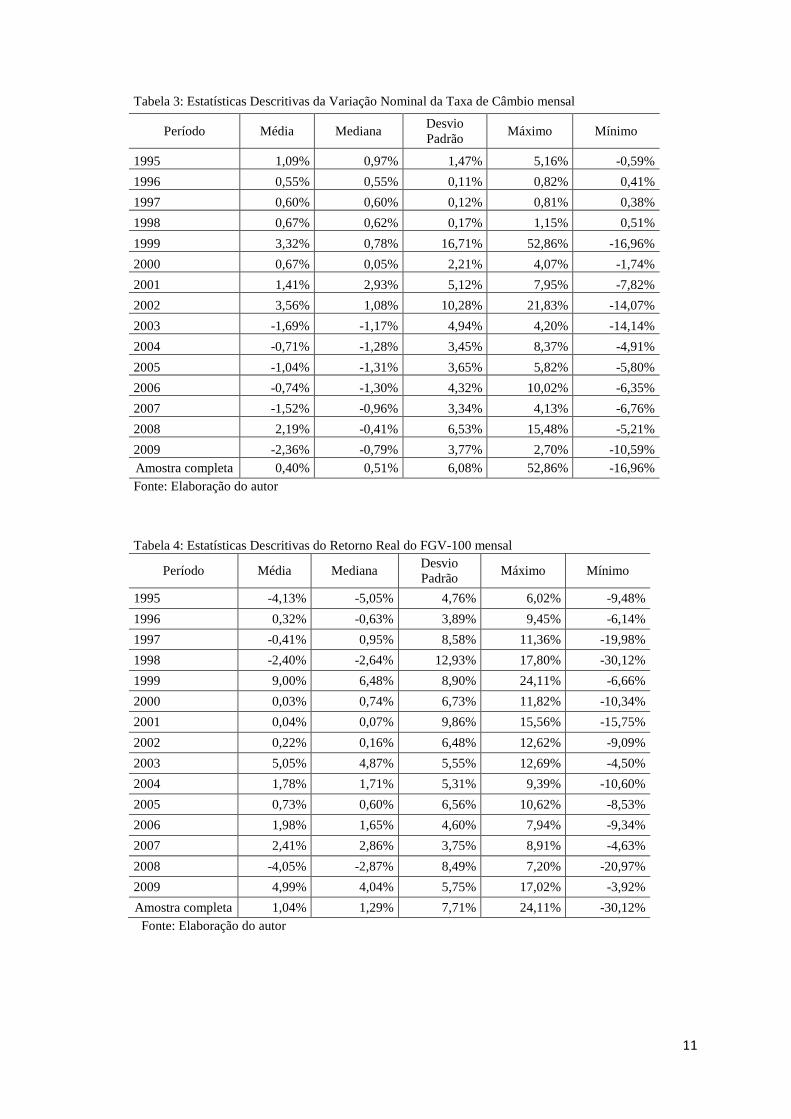

A seguir são apresentadas as tabelas das estatísticas descritivas das variáveis:

10

Tabela 1: Estatísticas Descritivas do Retorno Real de Petr4 mensal

Período Média Mediana Desvio Padrão

Máximo Mínimo

1995 -3,80% -2,68% 16,16% 28,43% -34,04%

1996 4,99% 6,14% 7,85% 19,33% -9,55%

1997 3,37% 8,03% 18,01% 18,27% -42,21%

1998 -5,51% 3,62% 26,27% 20,64% -74,88%

1999 9,38% 9,74% 12,85% 37,92% -7,82%

2000 -0,52% -4,32% 12,43% 25,79% -17,69%

2001 0,31% 0,13% 9,50% 16,50% -15,27%

2002 -1,80% -1,80% 11,47% 16,97% -19,43%

2003 3,41% 5,34% 6,75% 12,79% -12,26%

2004 1,39% 2,65% 6,56% 13,16% -13,87%

2005 3,09% 5,65% 9,46% 17,46% -10,89%

2006 2,17% 1,02% 8,40% 22,77% -5,98%

2007 4,42% 1,58% 9,58% 19,92% -9,34%

2008 -5,98% -4,85% 16,41% 14,15% -41,38%

2009 3,60% 3,86% 6,93% 14,91% -6,34%

Amostra completa 1,24% 2,05% 13,13% 37,92% -74,88% Fonte: Elaboração do autor

Tabela 2: Estatísticas Descritivas do Retorno Real do Ibovespa mensal

Período Média Mediana Desvio Padrão

Máximo Mínimo

1995 -1,79% -4,24% 11,76% 22,30% -18,22%

1996 3,35% 2,28% 5,39% 16,76% -4,86%

1997 2,52% 8,38% 12,66% 12,38% -27,45%

1998 -3,50% 0,17% 19,19% 20,39% -49,83%

1999 6,99% 5,03% 9,53% 20,95% -11,83%

2000 -1,43% -3,53% 8,79% 13,25% -14,13%

2001 -1,59% -1,68% 9,90% 14,12% -19,12%

2002 -2,54% -2,01% 10,41% 15,18% -19,29%

2003 4,92% 7,03% 6,73% 11,32% -7,78%

2004 0,76% 1,34% 5,33% 7,94% -12,53%

2005 1,58% 2,30% 7,35% 13,87% -7,88%

2006 2,11% 0,75% 5,93% 13,15% -10,08%

2007 2,75% 2,18% 4,36% 9,96% -3,98%

2008 -4,91% -5,73% 10,57% 10,17% -28,95%

2009 4,66% 5,03% 5,50% 13,97% -3,67%

Amostra completa 0,93% 1,99% 9,84% 22,30% -49,83% Fonte: Elaboração do autor

11

Tabela 3: Estatísticas Descritivas da Variação Nominal da Taxa de Câmbio mensal

Período Média Mediana Desvio Padrão

Máximo Mínimo

1995 1,09% 0,97% 1,47% 5,16% -0,59%

1996 0,55% 0,55% 0,11% 0,82% 0,41%

1997 0,60% 0,60% 0,12% 0,81% 0,38%

1998 0,67% 0,62% 0,17% 1,15% 0,51%

1999 3,32% 0,78% 16,71% 52,86% -16,96%

2000 0,67% 0,05% 2,21% 4,07% -1,74%

2001 1,41% 2,93% 5,12% 7,95% -7,82%

2002 3,56% 1,08% 10,28% 21,83% -14,07%

2003 -1,69% -1,17% 4,94% 4,20% -14,14%

2004 -0,71% -1,28% 3,45% 8,37% -4,91%

2005 -1,04% -1,31% 3,65% 5,82% -5,80%

2006 -0,74% -1,30% 4,32% 10,02% -6,35%

2007 -1,52% -0,96% 3,34% 4,13% -6,76%

2008 2,19% -0,41% 6,53% 15,48% -5,21%

2009 -2,36% -0,79% 3,77% 2,70% -10,59% Amostra completa 0,40% 0,51% 6,08% 52,86% -16,96% Fonte: Elaboração do autor

Tabela 4: Estatísticas Descritivas do Retorno Real do FGV-100 mensal

Período Média Mediana Desvio Padrão

Máximo Mínimo

1995 -4,13% -5,05% 4,76% 6,02% -9,48%

1996 0,32% -0,63% 3,89% 9,45% -6,14%

1997 -0,41% 0,95% 8,58% 11,36% -19,98%

1998 -2,40% -2,64% 12,93% 17,80% -30,12%

1999 9,00% 6,48% 8,90% 24,11% -6,66%

2000 0,03% 0,74% 6,73% 11,82% -10,34%

2001 0,04% 0,07% 9,86% 15,56% -15,75%

2002 0,22% 0,16% 6,48% 12,62% -9,09%

2003 5,05% 4,87% 5,55% 12,69% -4,50%

2004 1,78% 1,71% 5,31% 9,39% -10,60%

2005 0,73% 0,60% 6,56% 10,62% -8,53%

2006 1,98% 1,65% 4,60% 7,94% -9,34%

2007 2,41% 2,86% 3,75% 8,91% -4,63%

2008 -4,05% -2,87% 8,49% 7,20% -20,97%

2009 4,99% 4,04% 5,75% 17,02% -3,92%

Amostra completa 1,04% 1,29% 7,71% 24,11% -30,12% Fonte: Elaboração do autor

12

Capítulo 4 – Exposição Cambial: Ibovespa como índice de mercado

O objetivo deste capítulo é obter estimativas sobre o impacto da variação cambial no

retorno real das ações da Petrobras, representadas pelas suas ações de maior liquidez

negociadas na Bolsa de Valores de São Paulo por meio do código Petr4.

A maioria dos estudos sobre a exposição cambial parte do princípio de que esta pode

ser determinada por meio do valor do coeficiente de uma regressão que quantifica o efeito da

taxa de câmbio no valor das ações de uma empresa em excesso ao efeito da variação cambial

verificado sobre o mercado. Baseado nisto, podemos estimar a exposição cambial da

Petrobras através do modelo abaixo:

(1) Rt = α0 + β0Rm,t +γ0∆St + εt

Em que Rt é o retorno real da ação da Petrobras (Petr4), Rm,t é o retorno real de mercado

(Ibovespa), β0 é a sensibilidade do retorno da ação a flutuações no retorno real de mercado,

∆St é a variação cambial nominal (R$/US$), γ0 é a sensibilidade do retorno real da ação à

variação na taxa de câmbio e εt é o termo de erro não observável.

Uma variação positiva na taxa de câmbio implica em depreciação do Real. Portanto,

um valor positivo e significante para o parâmetro γ0 indica que depreciações cambiais têm

impacto positivo no retorno real da ação da Petrobras.

As séries financeiras geralmente não seguem uma distribuição normal padrão, dada a

elevada probabilidade de eventos extremos, portanto geralmente não apresentam uma

variância constante. Além disso, nota-se que em séries financeiras a magnitude dos resíduos

parece estar relacionada com a magnitude dos resíduos recentes.

Por isso, este comportamento peculiar das séries financeiras faz com que o método dos

mínimos quadrados ordinários não seja tão eficaz por não captar adequadamente tais efeitos

13

diferenciados nos resíduos. Uma opção para lidar com esta situação é realizar as estimações

através de modelos do tipo ARCH.

Modelos do tipo ARCH (Autoregressive Conditional Heterocedasticity) levam em

conta que um período de volatilidade persiste por algum tempo até que o mercado retorne à

normalidade. Assim, estes modelos não se utilizam pura e simplesmente da variância histórica

para realizar a estimação, e sim é calculada uma variância condicional com base no processo

de máxima verossimilhança, a qual dará mais peso aos desvios padrão recentes e menos pesos

na medida em que a defasagem temporal aumenta.

Para comprovar se a equação que busca explicar os retornos da ação da Petrobras

obedece a um processo ARCH, realizamos o teste do multiplicador de Lagrange, o qual

verifica se os resíduos do modelo apresentam heterocedasticidade condicional. Pelo valor do

teste obtido (valor-p da estatística χ2=0.000), rejeitamos a hipótese nula (variância dos

resíduos constantes). Assim, nosso modelo inicial é estimado a seguir (Equação 2) por meio

de uma generalização do modelo ARCH, chamada de GARCH (General Autoregressive

Conditional Heterocedasticity), a qual leva em conta a volatilidade em vários períodos

passados.

(2) Rt = α0 + β0Rm,t +γ0∆St + εt com εt = µt(ht)1/2 ht = δ0 + τ0ε

2t-1 + ν0ht-1

Em que ht é a variância condicional dos resíduos, dada por uma constante δ0, pelo efeito τ0

nos resíduos defasados (ε2t-1), pelo efeito ν0 nas variâncias condicionais defasadas (ht-1) e µt é

o termo de ruído branco. Os parâmetros δ0, τ0 e ν0 são desconhecidos e estimados pelo

processo de máxima verossimilhança.

É importante para nossa estimação termos um modelo estacionário, pois isto permite

que se confie nas estatísticas dos coeficientes e da regressão. Para termos um processo

fracamente estacionário e com variância positiva, precisamos que δ, τ0>0; ν0>0 e τ0 + ν0 <1.

14

Um processo fracamente estacionário é caracterizado pela independência da esperança

e da autocovariância em relação ao tempo. A persistência de choques na volatilidade da série

é dada pela soma τ0 + ν0. Quanto mais próxima de 1 essa soma, mais persistente será a série e

uma alteração na volatilidade levará mais tempo para dissipar-se. Na estimação da equação

(2), supõe-se que os erros seguem uma distribuição normal. Contudo, como não sabemos a

real distribuição dos erros, utilizaremos a matriz de variância-covariância robusta de

Bollerslev & Wooldrigde, a qual garante a consistência do modelo mesmo que a verdadeira

distribuição dos erros não siga uma distribuição normal.

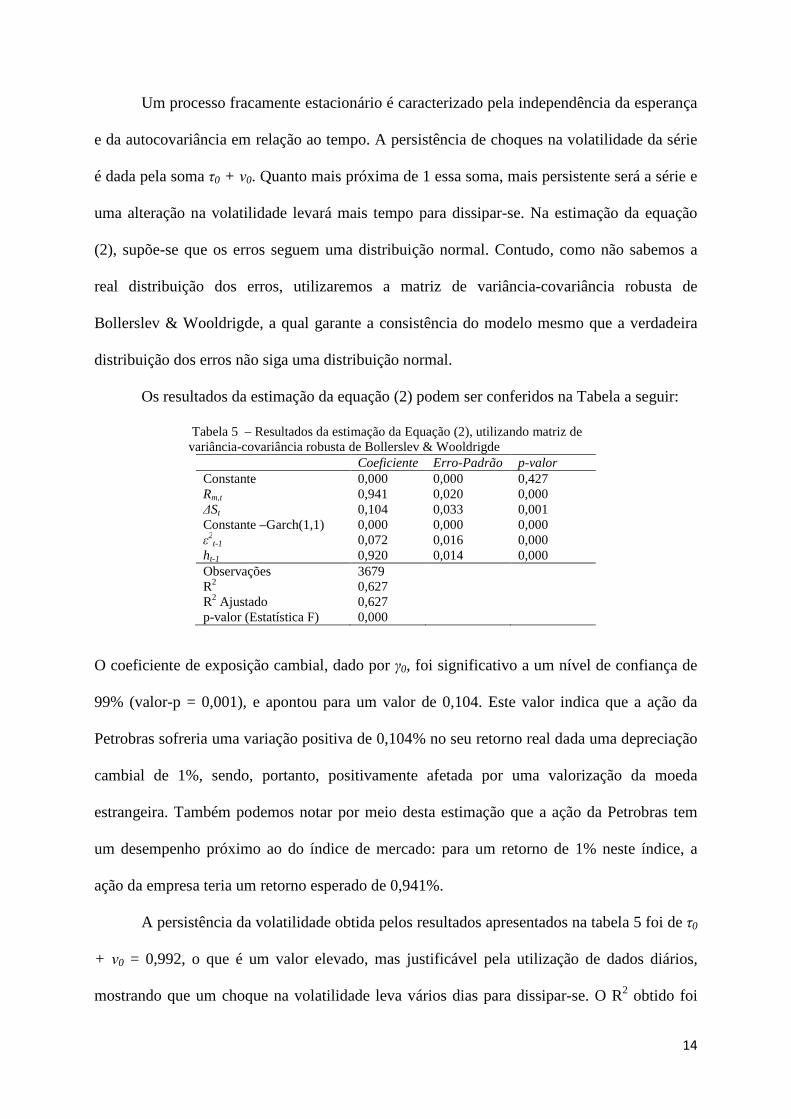

Os resultados da estimação da equação (2) podem ser conferidos na Tabela a seguir:

Tabela 5 – Resultados da estimação da Equação (2), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,427 Rm,t 0,941 0,020 0,000 ∆St 0,104 0,033 0,001 Constante –Garch(1,1) 0,000 0,000 0,000 ε

2t-1 0,072 0,016 0,000

ht-1 0,920 0,014 0,000 Observações 3679 R2 0,627 R2 Ajustado 0,627 p-valor (Estatística F) 0,000

O coeficiente de exposição cambial, dado por γ0, foi significativo a um nível de confiança de

99% (valor-p = 0,001), e apontou para um valor de 0,104. Este valor indica que a ação da

Petrobras sofreria uma variação positiva de 0,104% no seu retorno real dada uma depreciação

cambial de 1%, sendo, portanto, positivamente afetada por uma valorização da moeda

estrangeira. Também podemos notar por meio desta estimação que a ação da Petrobras tem

um desempenho próximo ao do índice de mercado: para um retorno de 1% neste índice, a

ação da empresa teria um retorno esperado de 0,941%.

A persistência da volatilidade obtida pelos resultados apresentados na tabela 5 foi de τ0

+ ν0 = 0,992, o que é um valor elevado, mas justificável pela utilização de dados diários,

mostrando que um choque na volatilidade leva vários dias para dissipar-se. O R2 obtido foi

15

elevado, pois com apenas duas variáveis independentes seu valor foi de 0,627, evidenciando a

importância das variáveis retorno de mercado e variação cambial para explicar o retorno na

ação da Petrobras.

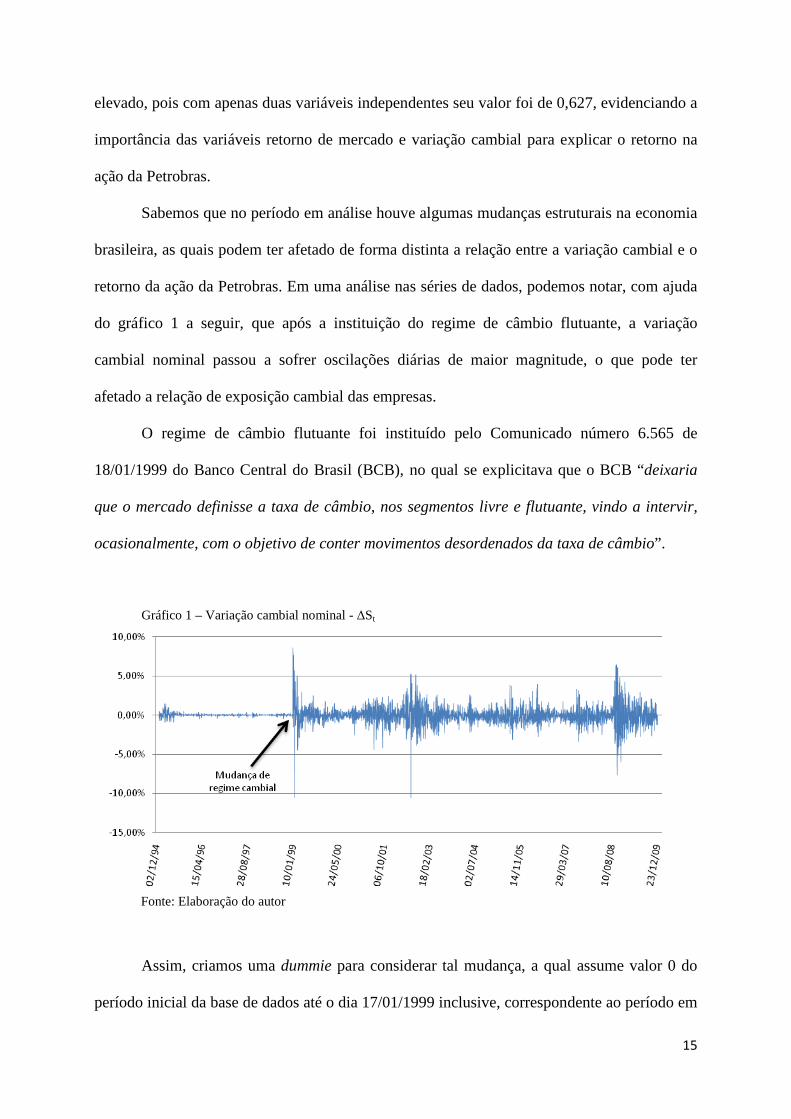

Sabemos que no período em análise houve algumas mudanças estruturais na economia

brasileira, as quais podem ter afetado de forma distinta a relação entre a variação cambial e o

retorno da ação da Petrobras. Em uma análise nas séries de dados, podemos notar, com ajuda

do gráfico 1 a seguir, que após a instituição do regime de câmbio flutuante, a variação

cambial nominal passou a sofrer oscilações diárias de maior magnitude, o que pode ter

afetado a relação de exposição cambial das empresas.

O regime de câmbio flutuante foi instituído pelo Comunicado número 6.565 de

18/01/1999 do Banco Central do Brasil (BCB), no qual se explicitava que o BCB “deixaria

que o mercado definisse a taxa de câmbio, nos segmentos livre e flutuante, vindo a intervir,

ocasionalmente, com o objetivo de conter movimentos desordenados da taxa de câmbio”.

Gráfico 1 – Variação cambial nominal - ∆St

Assim, criamos uma dummie para considerar tal mudança, a qual assume valor 0 do

período inicial da base de dados até o dia 17/01/1999 inclusive, correspondente ao período em

Fonte: Elaboração do autor

16

análise em que o câmbio era controlado, e valor 1 para o dia 18/01/1999 em diante, quando a

taxa de câmbio passou a ser determinada pelo regime flutuante. A utilização desta dummie no

modelo deve mostrar se houve uma exposição cambial diferenciada para o período de câmbio

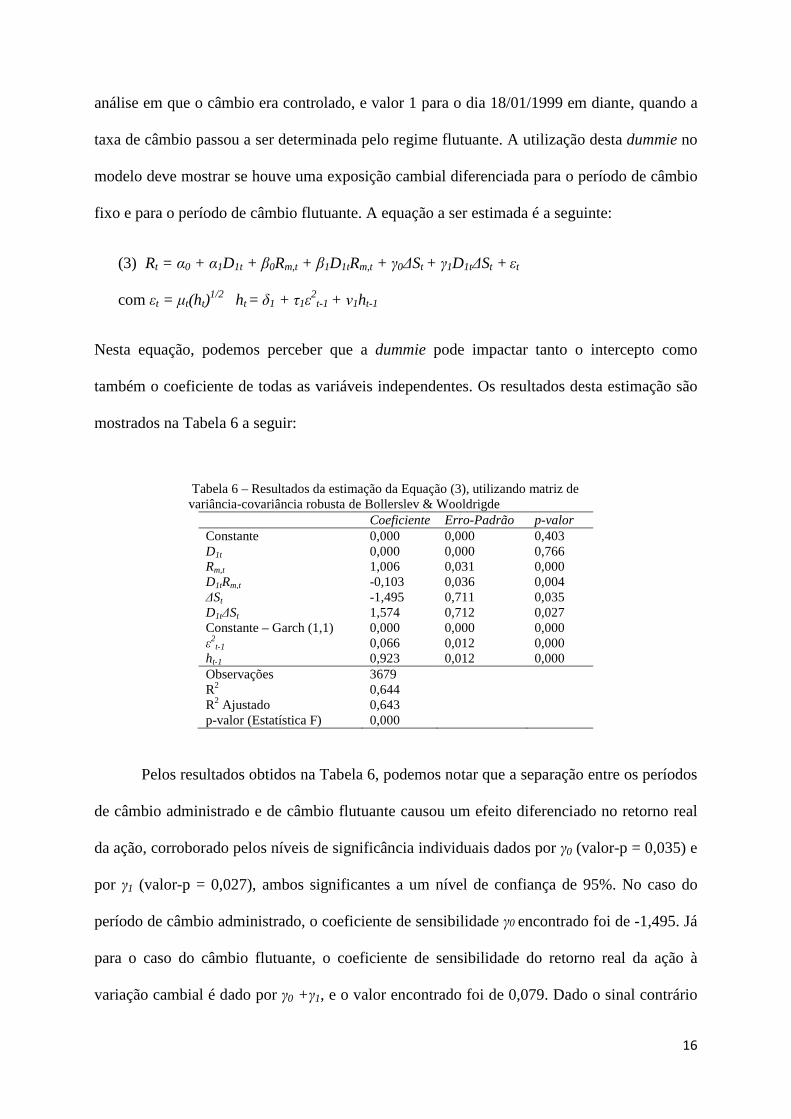

fixo e para o período de câmbio flutuante. A equação a ser estimada é a seguinte:

(3) Rt = α0 + α1D1t + β0Rm,t + β1D1tRm,t + γ0∆St + γ1D1t∆St + εt

com εt = µt(ht)1/2 ht = δ1 + τ1ε

2t-1 + ν1ht-1

Nesta equação, podemos perceber que a dummie pode impactar tanto o intercepto como

também o coeficiente de todas as variáveis independentes. Os resultados desta estimação são

mostrados na Tabela 6 a seguir:

Tabela 6 – Resultados da estimação da Equação (3), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,403 D1t 0,000 0,000 0,766 Rm,t 1,006 0,031 0,000 D1tRm,t -0,103 0,036 0,004 ∆St -1,495 0,711 0,035 D1t∆St 1,574 0,712 0,027 Constante – Garch (1,1) 0,000 0,000 0,000 ε

2t-1 0,066 0,012 0,000

ht-1 0,923 0,012 0,000 Observações 3679 R2 0,644 R2 Ajustado 0,643 p-valor (Estatística F) 0,000

Pelos resultados obtidos na Tabela 6, podemos notar que a separação entre os períodos

de câmbio administrado e de câmbio flutuante causou um efeito diferenciado no retorno real

da ação, corroborado pelos níveis de significância individuais dados por γ0 (valor-p = 0,035) e

por γ1 (valor-p = 0,027), ambos significantes a um nível de confiança de 95%. No caso do

período de câmbio administrado, o coeficiente de sensibilidade γ0 encontrado foi de -1,495. Já

para o caso do câmbio flutuante, o coeficiente de sensibilidade do retorno real da ação à

variação cambial é dado por γ0 +γ1, e o valor encontrado foi de 0,079. Dado o sinal contrário

17

de γ0 e γ1, realizamos um teste de significância conjunta cuja H0: γ0 + γ1 = 0, para testar se

estes coeficientes se anulariam. O valor encontrado para este teste foi um valor-p da estatística

F = 0,031, nos levando a rejeitar a hipótese nula a um nível de confiança de 95%, o que

indica robustez nos efeitos diferenciados da exposição cambial durante o regime de câmbio

flutuante.

Em comparação com os resultados da equação (2), nota-se que a exposição cambial

durante o período de cambio flutuante foi similar (0,079 contra 0,104), mas para o período de

câmbio fixo a mudança foi bem mais relevante (-1,495 contra 0,104), mostrando que a

separação nestes dois subperíodos ajudou a explicitar alterações na exposição cambial durante

o intervalo de tempo estudado. Através deste valores, podemos supor ainda que no modelo da

equação (2), a exposição cambial durante o período de câmbio fixo não estava sendo

devidamente captada, e somente com a separação em dois períodos foi possível verificar este

efeito. Além disso, o R2 da equação mostrou elevação de 0,627 para 0,644 também captando

maior aderência do modelo nesta estimação.

Exemplificando a exposição cambial encontrada, percebemos que durante o período

de câmbio fixo, uma variação cambial de, por exemplo, 1%, provocaria uma variação no

retorno real da ação estimada em -1,495%. Já para o período de câmbio flutuante, a mesma

variação cambial provocaria uma variação no retorno real da ação da ordem de 0,079 %.

A persistência, dada por τ0 + ν0, resultou em 0,989, valor próximo ao obtido na

equação (2), confirmando a alta persistência da volatilidade no retorno real das ações da

Petrobras.

Outra alteração ocorrida no modelo com a inserção desta dummie trata da

sensibilidade da ação ao retorno de mercado. Na equação (2), em que não há a separação entre

regimes cambiais, este efeito foi estimado em 0,941. Enquanto isso, de acordo com os

resultados da equação (3), durante o período de câmbio fixo este efeito é dado por β0 e

18

apresentou valor de 1,006, e durante o período de câmbio flutuante, tal efeito é dado por β0 +

β1 e apresentou valor de 0,906. Ambos os coeficientes são significativos individualmente a

um nível de confiança de 99%. Portanto, além de causar um efeito diferenciado na exposição

cambial da Petrobras, em diferentes regimes cambiais a sensibilidade da ação em relação ao

retorno de mercado também mudou.

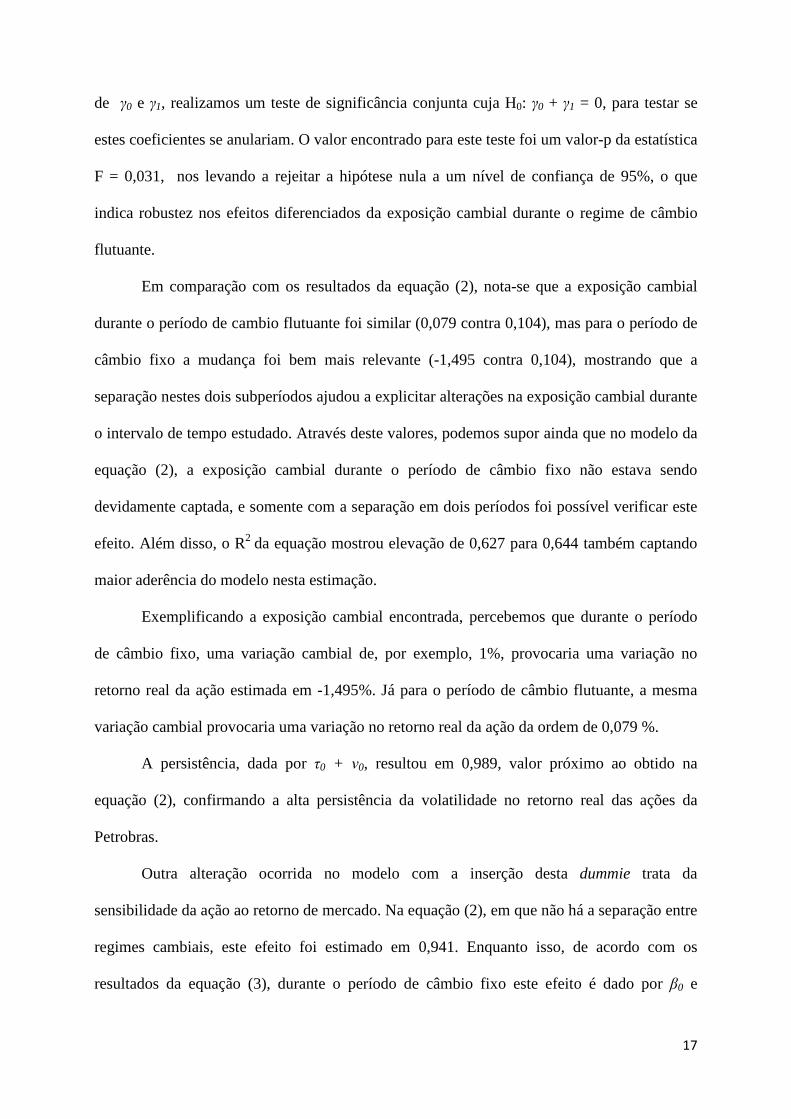

Outra situação em que o retorno das ações de uma empresa pode ser afetado

distintamente por variações cambiais é durante períodos de crise, em que a volatilidade é mais

elevada. Logo, percebe-se pelo Gráfico 2 que durante o período compreendido entre

novembro de 2007 e janeiro de 2009 (área circulada do gráfico), a volatilidade do retorno real

da ação passou por choques e permaneceu constantemente em níveis elevados.

Gráfico 2 – Retorno e Variância condicional* de Petr4

Essa ocorrência está ligada à crise do subprime, também chamada de crise global, a qual

se costuma dizer que foi a maior crise econômica já verificada desde a Grande Depressão. O

epicentro da crise do subprime ocorreu durante este intervalo de tempo, com ocorrência de

diversos eventos, tais como o anúncio de perdas bilionárias, em novembro de 2007 de bancos

de escala global como o Citigroup, Morgan Stanley, Credit Suisse, BNP Paribas, Wachovia,

* utilizando persistência resultante na tabela 2 = 0,989 Fonte: Elaboração própria.

19

entre outros; a liquidação do Banco Bear Stearns, em março de 2008, que na época era o 5º

maior banco de investimentos dos Estados Unidos, além da falência do Banco Lehman

Brothers em setembro de 2008, culminando no momento mais drástico desta crise, com

redução da liquidez e crise sistêmica por todo o mundo.

Todos estes fatos, dentre outros, foram os responsáveis por manter o mercado volátil por

um período de tempo extenso e é relevante realizar uma estimação considerando esta situação

em particular, dada sua especificidade e o modo com que afetou os mercados financeiros.

Assim, criamos uma dummie D2t, a qual assume valor 1 para o período crítico da crise, do

início de novembro de 2007 ao fim do mês de janeiro de 2009 e valor 0 para demais datas. A

equação a ser estimada para se verificar o impacto da crise do subprime sobre o retorno real

da ação, por meio da interação da dummie D2t com as variáveis independentes é a seguinte:

(4) Rt = α0 + α2D2t + β0Rm,t + β2D2tRm,t + γ0∆St + γ2D2t∆St + εt

com εt = µt(ht)1/2 ht = δ2 + τ2ε

2t-1 + ν2ht-1

Seus resultados são apresentados na tabela 7 a seguir: Tabela 7 – Resultados da estimação da Equação (4), utilizando matriz de

variância-covariância robusta de Bollerslev & Wooldrigde Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,437 D2t 0,000 0,001 0,477 Rm,t 0,925 0,022 0,000 D2tRm,t 0,193 0,065 0,002 ∆St 0,117 0,034 0,000 ∆StD2t -0,029 0,113 0,791 Constante – Garch (1,1) 0,000 0,000 0,001 ε

2t-1 0,071 0,016 0,000

ht-1 0,921 0,014 0,000 Observações 3679 R2 0,630 R2 Ajustado 0,630 p-valor (Estatística F) 0,000

O coeficiente de exposição cambial neste modelo é dado por γ0 para todo o período em

análise, exceto durante a crise, e o valor encontrado foi de 0,117, significante a um nível de

confiança de 99%. Este valor foi próximo ao obtido na equação (2), que foi de 0,104. Já

durante a crise do subprime, o valor da exposição cambial é dado por γ0 + γ2, e resultou um

20

valor de 0,088, também em linha com resultados de exposição cambial obtidos na equação

(2). Contudo, nota-se que o coeficiente γ2 mostrou-se pouco significante individualmente,

sinalizando que durante a crise do subprime a exposição cambial não foi estatisticamente

significativa para explicar o retorno real da ação da Petrobras.

Dado o sinal contrário apresentado pelos coeficientes γ0 e γ2, realizamos um teste de

significância conjunta, cuja H0: γ0 + γ2 = 0, para analisar se estes dois coeficientes se

anulariam. Como resultado deste teste, obtivemos um valor-p da estatística F igual a 0,251, e

portanto não rejeitamos a hipótese nula. Com os valores de significância individual e conjunta

dos coeficientes de exposição cambial, não encontramos evidências estatísticas de que a ação

da Petrobras foi particularmente afetada durante a crise pela variação cambial e, por enquanto,

a inserção da dummie referente à crise do subprime parece não ser interessante para explicar a

exposição cambial da Petrobras. A persistência do modelo foi de 0,992, em linha com as

estimações anteriores, enquanto o R2 foi de 0,63, apenas um pouco mais elevado que o valor

obtido na equação (2), sugerindo que a crise do subprime não agregou muito poder

explicativo ao modelo.

Outra característica explicitada neste modelo é a sensibilidade diferenciada da ação da

Petrobras em relação ao retorno de mercado durante a crise. Neste período, esta sensibilidade

é dada por β0 + β1 e o valor encontrado foi de 1,118, enquanto que para o período total da

amostra, exclusive a crise, a sensibilidade, dada pelo coeficiente β0, resultou em um valor de

0,925, enquanto na equação (2) este mesmo coeficiente apresentou valor de 0,941. Assim

sendo, durante a crise a ação da Petrobras mostrou sensibilidade em relação ao retorno de

mercado mais elevada que em situações normais.

Um fato em particular que pode gerar um comportamento diferenciado no retorno real da

ação é o sinal da variação na taxa de câmbio, já que valorizações ou desvalorizações cambiais

podem causar efeito diferenciado na empresa, dependendo de sua atividade, setor em que

21

atua, políticas de hedge, suporte governamental, entre outros. Assim, vamos analisar a

existência do efeito assimetria por sinal para o caso da Petrobras. Para isso, criaremos uma

dummie D3t, a qual assume valor 1 para depreciação cambial (∆St>0) e valor 0 para os demais

casos. O modelo a ser estimado é o seguinte:

(5) Rt = α0 + α3D3t + β0Rm,t + β3D3tRm,t + γ0∆St + γ3D3t∆St + εt

com εt = µt(ht)1/2 ht = δ3 + τ3ε

2t-1 + ν3ht-1

Os resultados da estimação encontram-se na Tabela 4 abaixo:

Tabela 8 – Resultados da estimação da Equação (5), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,644 D3t 0,000 0,000 0,256 Rm,t 0,941 0,023 0,000 D3tRm,t 0,001 0,050 0,981 ∆St 0,070 0,061 0,251 D3t∆St 0,016 0,083 0,843 Constante – Garch (1,1) 0,000 0,000 0,001 ε

2t-1 0,072 0,016 0,000

ht-1 0,920 0,013 0,000 Observações 3679 R2 0,628 R2 0,627 p-valor (Estatística F) 0,000

Durante períodos de apreciação da taxa de câmbio, o coeficiente de exposição cambial é dado

por γ0 e seu valor foi positivo em 0,07, inferior ao valor de exposição cambial obtido na

estimação da equação (2), que foi de 0,104. Para os períodos de depreciação cambial, o

coeficiente de exposição cambial é dado por γ0 + γ3, e o valor obtido foi de 0,086. No entanto,

nota-se que os níveis de significância dados pelos valores-p de ambos os coeficientes não

fornecem evidência estatística de exposição cambial diferenciada para a Petrobras de acordo

com o sinal da variação cambial. Além disso, realizamos um teste de Wald cuja H0: γ0 + γ3 =

0 para verificar se estes coeficientes seriam significantes conjuntamente. Como resultado,

obtivemos valor-p da estatística F = 0,690, o que nos leva a não rejeitar a hipótese nula e

confirmar a falta de evidência estatística de exposição cambial diferenciada de acordo com o

22

sinal da variação cambial. Portanto, neste momento a inserção desta dummie parece não

melhorar o poder explicativo do modelo.

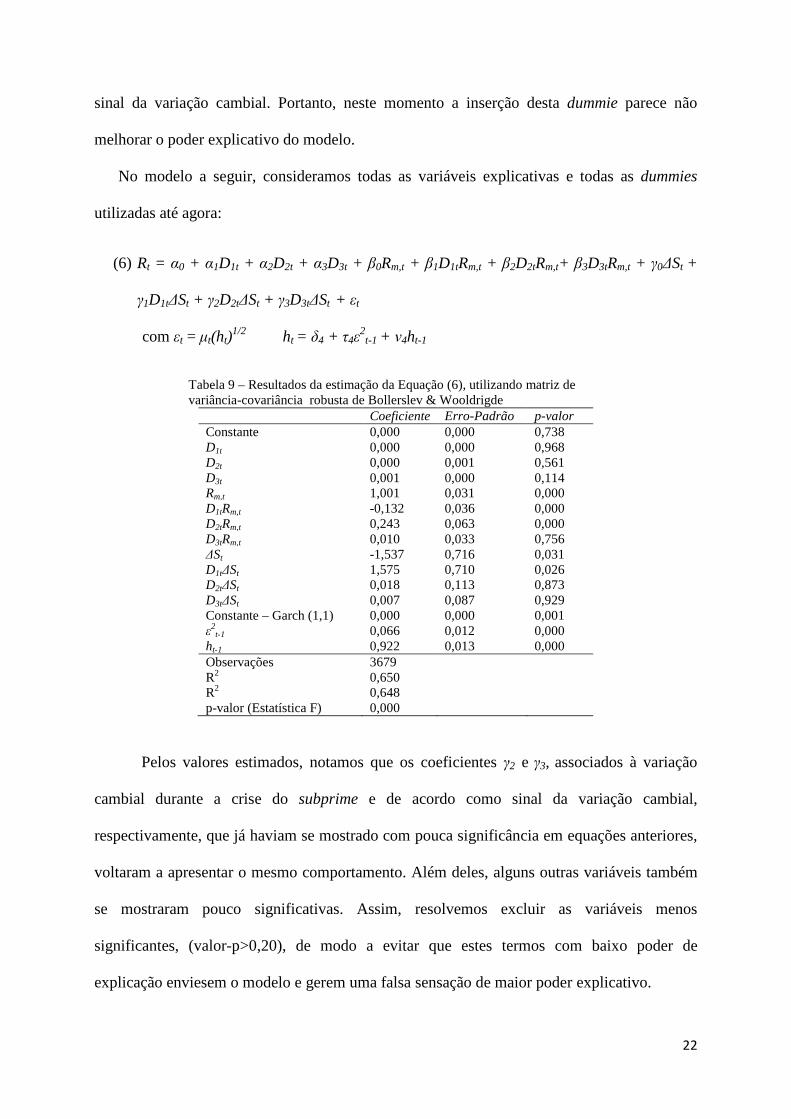

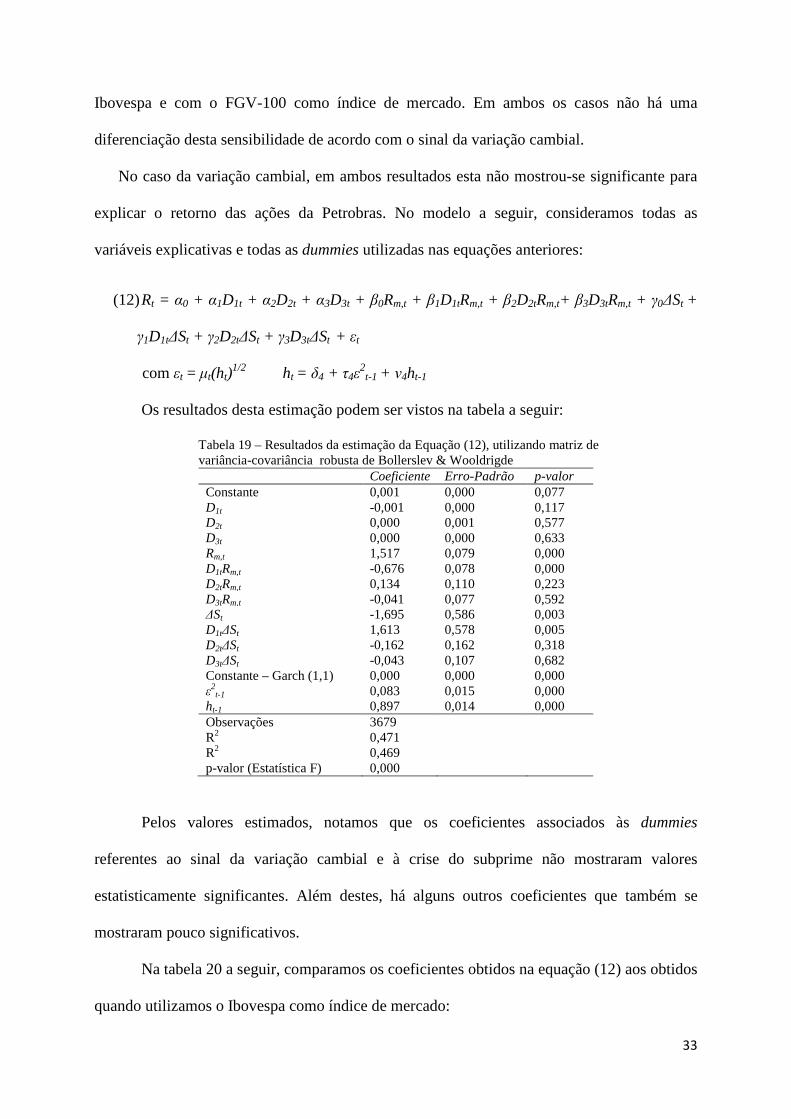

No modelo a seguir, consideramos todas as variáveis explicativas e todas as dummies

utilizadas até agora:

(6) Rt = α0 + α1D1t + α2D2t + α3D3t + β0Rm,t + β1D1tRm,t + β2D2tRm,t+ β3D3tRm,t + γ0∆St +

γ1D1t∆St + γ2D2t∆St + γ3D3t∆St + εt

com εt = µt(ht)1/2 ht = δ4 + τ4ε

2t-1 + ν4ht-1

Tabela 9 – Resultados da estimação da Equação (6), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,738 D1t 0,000 0,000 0,968 D2t 0,000 0,001 0,561 D3t 0,001 0,000 0,114 Rm,t 1,001 0,031 0,000 D1tRm,t -0,132 0,036 0,000 D2tRm,t 0,243 0,063 0,000 D3tRm,t 0,010 0,033 0,756 ∆St -1,537 0,716 0,031 D1t∆St 1,575 0,710 0,026 D2t∆St 0,018 0,113 0,873 D3t∆St 0,007 0,087 0,929 Constante – Garch (1,1) 0,000 0,000 0,001 ε

2t-1 0,066 0,012 0,000

ht-1 0,922 0,013 0,000 Observações 3679 R2 0,650 R2 0,648 p-valor (Estatística F) 0,000

Pelos valores estimados, notamos que os coeficientes γ2 e γ3, associados à variação

cambial durante a crise do subprime e de acordo como sinal da variação cambial,

respectivamente, que já haviam se mostrado com pouca significância em equações anteriores,

voltaram a apresentar o mesmo comportamento. Além deles, alguns outras variáveis também

se mostraram pouco significativas. Assim, resolvemos excluir as variáveis menos

significantes, (valor-p>0,20), de modo a evitar que estes termos com baixo poder de

explicação enviesem o modelo e gerem uma falsa sensação de maior poder explicativo.

23

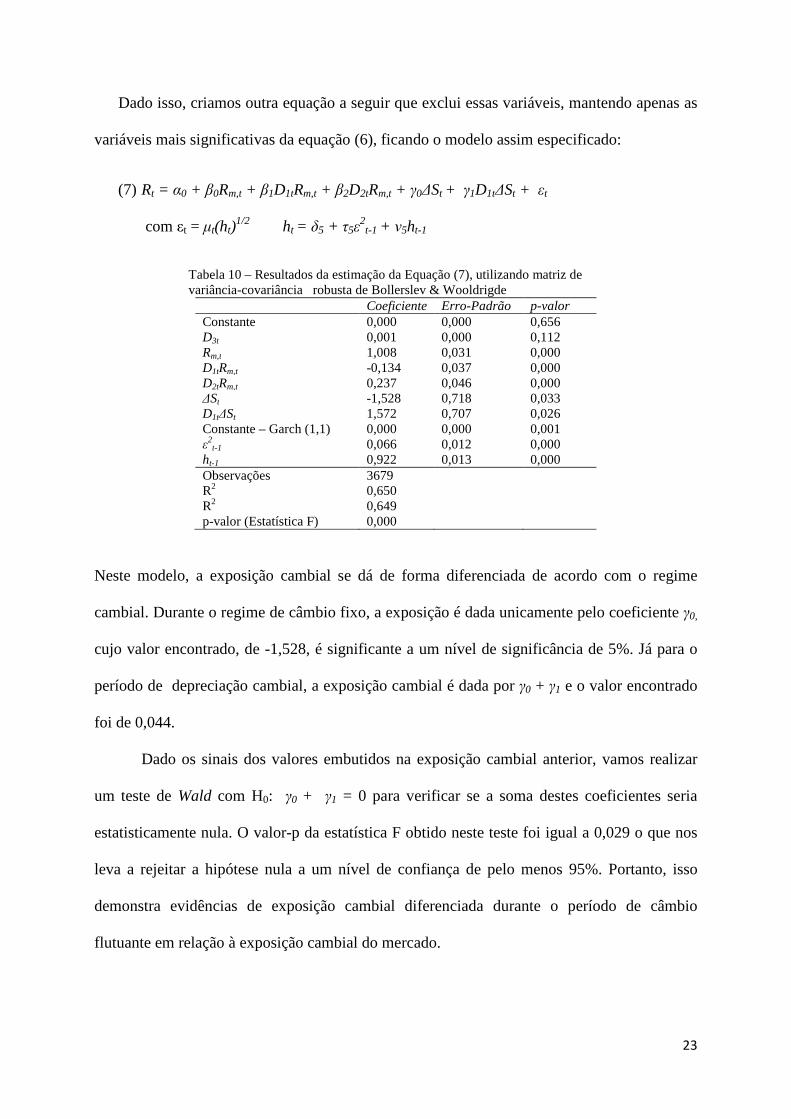

Dado isso, criamos outra equação a seguir que exclui essas variáveis, mantendo apenas as

variáveis mais significativas da equação (6), ficando o modelo assim especificado:

(7) Rt = α0 + β0Rm,t + β1D1tRm,t + β2D2tRm,t + γ0∆St + γ1D1t∆St + εt

com εt = µt(ht)1/2 ht = δ5 + τ5ε

2t-1 + ν5ht-1

Tabela 10 – Resultados da estimação da Equação (7), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,656 D3t 0,001 0,000 0,112 Rm,t 1,008 0,031 0,000 D1tRm,t -0,134 0,037 0,000 D2tRm,t 0,237 0,046 0,000 ∆St -1,528 0,718 0,033 D1t∆St 1,572 0,707 0,026 Constante – Garch (1,1) 0,000 0,000 0,001 ε

2t-1 0,066 0,012 0,000

ht-1 0,922 0,013 0,000 Observações 3679 R2 0,650 R2 0,649 p-valor (Estatística F) 0,000

Neste modelo, a exposição cambial se dá de forma diferenciada de acordo com o regime

cambial. Durante o regime de câmbio fixo, a exposição é dada unicamente pelo coeficiente γ0,

cujo valor encontrado, de -1,528, é significante a um nível de significância de 5%. Já para o

período de depreciação cambial, a exposição cambial é dada por γ0 + γ1 e o valor encontrado

foi de 0,044.

Dado os sinais dos valores embutidos na exposição cambial anterior, vamos realizar

um teste de Wald com H0: γ0 + γ1 = 0 para verificar se a soma destes coeficientes seria

estatisticamente nula. O valor-p da estatística F obtido neste teste foi igual a 0,029 o que nos

leva a rejeitar a hipótese nula a um nível de confiança de pelo menos 95%. Portanto, isso

demonstra evidências de exposição cambial diferenciada durante o período de câmbio

flutuante em relação à exposição cambial do mercado.

24

Ao verificarmos os impactos das dummies na sensibilidade da ação em relação ao

retorno de mercado, podemos observar que durante a crise do subprime esta sensibilidade foi

maior, enquanto no período de câmbio flutuante esta sensibilidade diminui. O R2 do modelo

indica que as variáveis independentes utilizadas no modelo explicam 65% das variações no

retorno real da ação da Petrobras, enquanto a persistência neste modelo veio em linha com a

persistência apresentada nos demais modelos, e seu valor foi de 0,988.

O resultado deste estudo evidencia que a ação da Petrobras é afetada

significativamente a variações cambiais. Dentro dos resultados alcançados, podemos destacar

que a divisão da amostra em períodos, de acordo com mudanças macroeconômicas estruturais

verificadas ao longo do tempo, melhorou o poder explicativo do modelo e alcançou resultados

distintos para a exposição de acordo com a política cambial. Esta constatação vai de encontro

a resultados conquistados em outros estudos, tais como em Choi e Prasad (1995) e

Dominguez e Tesar (2005), que mostraram que a exposição cambial varia ao longo do tempo,

de acordo com mudanças que ocorrem na macroeconomia e nas empresas.

Estudo de Muller e Verschoor (2006), realizado para empresas norte-americanas,

verificou que quase a metade delas sofria da assimetria por sinal, ou seja, havia um impacto

diferenciado no retorno das ações de acordo com o sinal da variação cambial. Além disso, os

resultados obtidos apontam para a existência de uma exposição cambial mais forte nas

empresas em momentos de apreciação cambial. Nota também que durante períodos em que há

elevada magnitude de variação cambial, a exposição cambial mostra-se significativa para um

percentual maior de empresas. Indo de encontro a estes resultados, vemos no estudo de Pontes

(2010), que a exposição cambial durante período de crise também se revelou de forma mais

intensa para a empresa Aracruz.

Em nosso modelo final, não conseguimos encontrar evidências de assimetria na

exposição cambial da Petrobras, tanto por sinal quanto por magnitude, parecendo não haver

25

diferença na exposição cambial desta empresa em momentos de apreciação ou depreciação

cambial, bem como em momentos de maior magnitude das variações cambiais, como o que

ocorreu durante a crise do subprime.

26

Capítulo 5 – Exposição Cambial: FGV-100 como índice de mercado

O objetivo deste capítulo é replicar as estimações do capítulo anterior utilizando outro

índice de mercado, o FGV-100, ao invés do Ibovespa, como um exercício de robustez. A

escolha do índice FGV-100 como índice de mercado deve-se à sua composição, pois este é

formado pelas ações das 100 maiores empresas privadas e não-financeiras do Brasil, e deste

modo as ações da Petrobras, uma empresa estatal, não fazem parte de sua carteira teórica.

A utilização de um índice como o Ibovespa, que é a principal referência para o

mercado brasileiro e no qual as ações da Petrobras estão entre as de maior peso, pode causar

algum problema de endogeneidade nas estimações, na medida em que as variações no preço

das ações da Petrobras são responsáveis por uma parcela considerável das oscilações do

índice Ibovespa. Portanto, um exercício de robustez utilizando um índice como o FGV-100

mostra-se pertinente pela sua representatividade e por não conter as ações da Petrobras em sua

composição, permitindo comparar os resultados entre os dois modelos.

Em todas as estimações deste capítulo, substituiremos o retorno real do Ibovespa como

índice de mercado Rm,t pelo retorno real do índice FGV-100. A primeira equação a ser

estimada é a seguinte:

(8) Rt = α0 + β0Rm,t +γ0∆St + εt com εt = µt(ht)1/2 ht = δ0 + τ0ε

2t-1 + ν0ht-1

Os resultados da estimação da equação (8) podem ser conferidos na tabela 11 a seguir:

Tabela 11 – Resultados da estimação da Equação (8), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,164 Rm,t 0,912 0,034 0,000 ∆St -0,066 0,040 0,102 Constante –Garch(1,1) 0,000 0,000 0,000 ε

2t-1 0,092 0,018 0,000

ht-1 0,889 0,016 0,000 Observações 3679 R2 0,412 R2 Ajustado 0,411 p-valor (Estatística F) 0,000

27

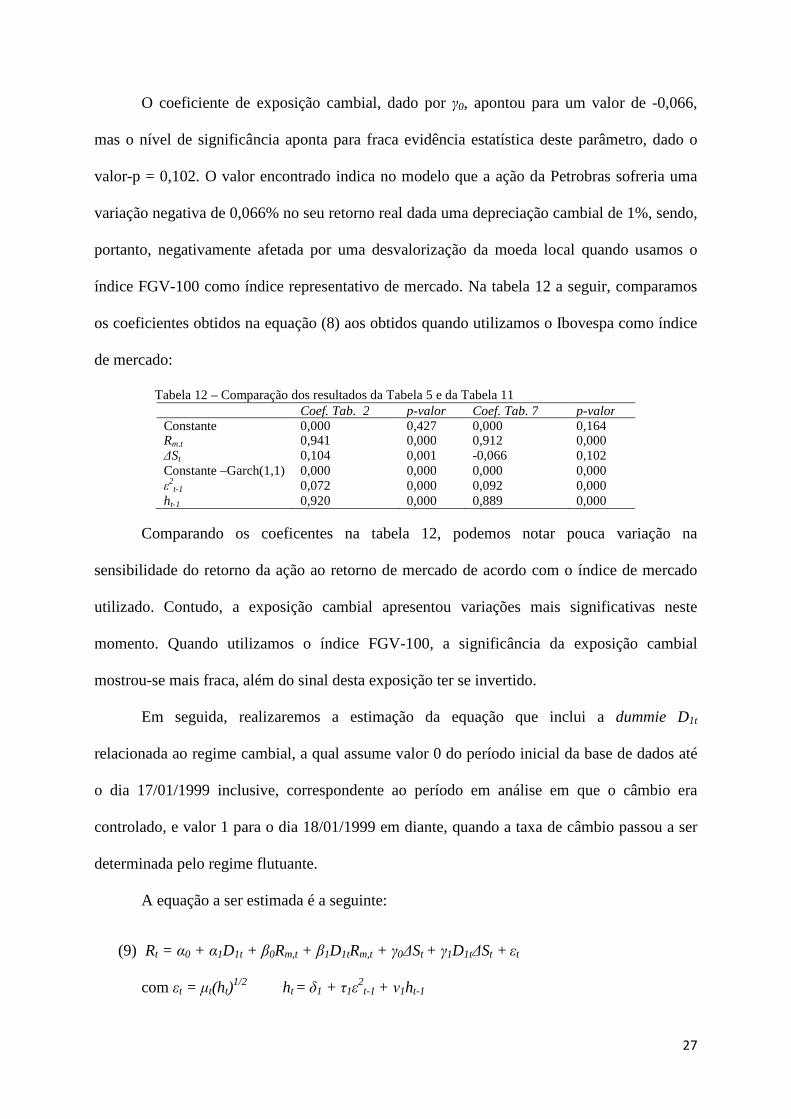

O coeficiente de exposição cambial, dado por γ0, apontou para um valor de -0,066,

mas o nível de significância aponta para fraca evidência estatística deste parâmetro, dado o

valor-p = 0,102. O valor encontrado indica no modelo que a ação da Petrobras sofreria uma

variação negativa de 0,066% no seu retorno real dada uma depreciação cambial de 1%, sendo,

portanto, negativamente afetada por uma desvalorização da moeda local quando usamos o

índice FGV-100 como índice representativo de mercado. Na tabela 12 a seguir, comparamos

os coeficientes obtidos na equação (8) aos obtidos quando utilizamos o Ibovespa como índice

de mercado:

Tabela 12 – Comparação dos resultados da Tabela 5 e da Tabela 11 Coef. Tab. 2 p-valor Coef. Tab. 7 p-valor Constante 0,000 0,427 0,000 0,164 Rm,t 0,941 0,000 0,912 0,000 ∆St 0,104 0,001 -0,066 0,102 Constante –Garch(1,1) 0,000 0,000 0,000 0,000 ε

2t-1 0,072 0,000 0,092 0,000

ht-1 0,920 0,000 0,889 0,000 Comparando os coeficentes na tabela 12, podemos notar pouca variação na

sensibilidade do retorno da ação ao retorno de mercado de acordo com o índice de mercado

utilizado. Contudo, a exposição cambial apresentou variações mais significativas neste

momento. Quando utilizamos o índice FGV-100, a significância da exposição cambial

mostrou-se mais fraca, além do sinal desta exposição ter se invertido.

Em seguida, realizaremos a estimação da equação que inclui a dummie D1t

relacionada ao regime cambial, a qual assume valor 0 do período inicial da base de dados até

o dia 17/01/1999 inclusive, correspondente ao período em análise em que o câmbio era

controlado, e valor 1 para o dia 18/01/1999 em diante, quando a taxa de câmbio passou a ser

determinada pelo regime flutuante.

A equação a ser estimada é a seguinte:

(9) Rt = α0 + α1D1t + β0Rm,t + β1D1tRm,t + γ0∆St + γ1D1t∆St + εt

com εt = µt(ht)1/2 ht = δ1 + τ1ε

2t-1 + ν1ht-1

28

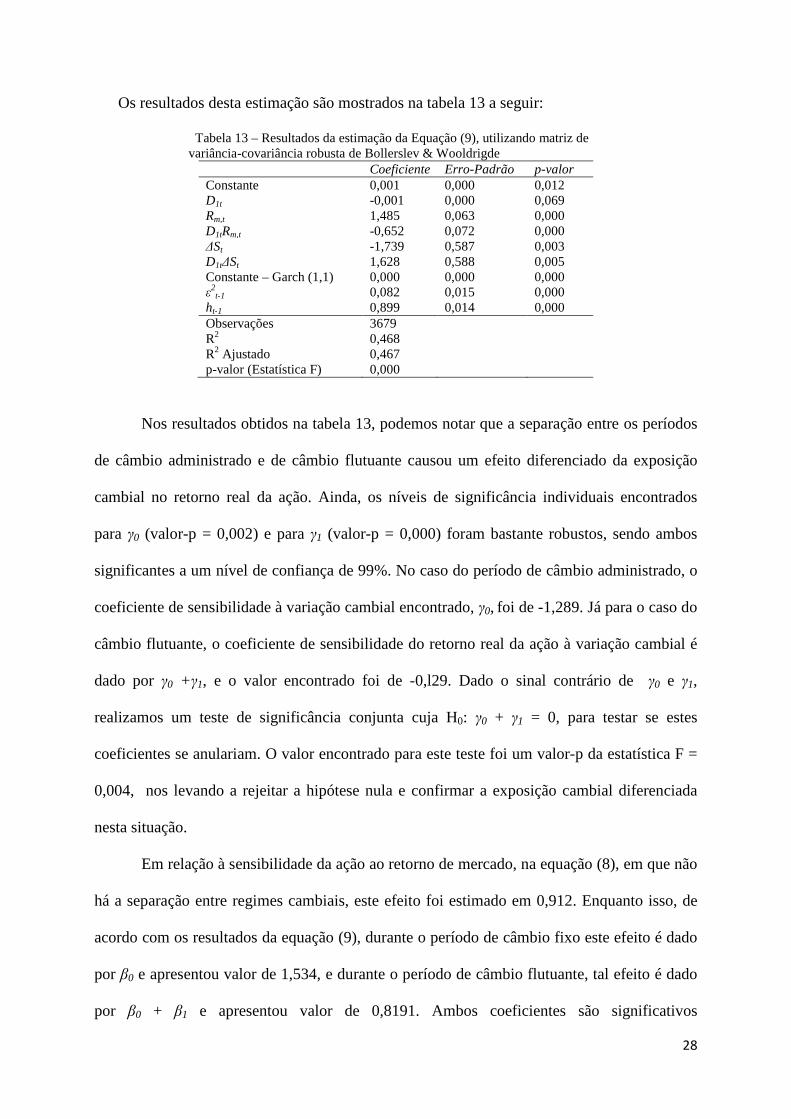

Os resultados desta estimação são mostrados na tabela 13 a seguir: Tabela 13 – Resultados da estimação da Equação (9), utilizando matriz de

variância-covariância robusta de Bollerslev & Wooldrigde Coeficiente Erro-Padrão p-valor Constante 0,001 0,000 0,012 D1t -0,001 0,000 0,069 Rm,t 1,485 0,063 0,000 D1tRm,t -0,652 0,072 0,000 ∆St -1,739 0,587 0,003 D1t∆St 1,628 0,588 0,005 Constante – Garch (1,1) 0,000 0,000 0,000 ε

2t-1 0,082 0,015 0,000

ht-1 0,899 0,014 0,000 Observações 3679 R2 0,468 R2 Ajustado 0,467 p-valor (Estatística F) 0,000

Nos resultados obtidos na tabela 13, podemos notar que a separação entre os períodos

de câmbio administrado e de câmbio flutuante causou um efeito diferenciado da exposição

cambial no retorno real da ação. Ainda, os níveis de significância individuais encontrados

para γ0 (valor-p = 0,002) e para γ1 (valor-p = 0,000) foram bastante robustos, sendo ambos

significantes a um nível de confiança de 99%. No caso do período de câmbio administrado, o

coeficiente de sensibilidade à variação cambial encontrado, γ0, foi de -1,289. Já para o caso do

câmbio flutuante, o coeficiente de sensibilidade do retorno real da ação à variação cambial é

dado por γ0 +γ1, e o valor encontrado foi de -0,l29. Dado o sinal contrário de γ0 e γ1,

realizamos um teste de significância conjunta cuja H0: γ0 + γ1 = 0, para testar se estes

coeficientes se anulariam. O valor encontrado para este teste foi um valor-p da estatística F =

0,004, nos levando a rejeitar a hipótese nula e confirmar a exposição cambial diferenciada

nesta situação.

Em relação à sensibilidade da ação ao retorno de mercado, na equação (8), em que não

há a separação entre regimes cambiais, este efeito foi estimado em 0,912. Enquanto isso, de

acordo com os resultados da equação (9), durante o período de câmbio fixo este efeito é dado

por β0 e apresentou valor de 1,534, e durante o período de câmbio flutuante, tal efeito é dado

por β0 + β1 e apresentou valor de 0,8191. Ambos coeficientes são significativos

29

individualmente a um nível de confiança de 99%. Na tabela 14 a seguir, comparamos os

coeficientes obtidos na equação (9) aos obtidos quando utilizamos o Ibovespa como índice de

mercado:

Tabela 14 – Comparação dos resultados da Tabela 7 e da Tabela 13 Coef. Tab. 7 p-valor Coef. Tab. 13 p-valor Constante 0,000 0,403 0,001 0,012 D1t 0,000 0,766 -0,001 0,069 Rm,t 1,006 0,000 1,485 0,000 D1tRm,t -0,103 0,004 -0,652 0,000 ∆St -1,495 0,035 -1,739 0,003 D1t∆St 1,574 0,027 1,628 0,005 Constante – Garch (1,1) 0,000 0,000 0,000 0,000 ε

2t-1 0,066 0,000 0,082 0,000

ht-1 0,923 0,000 0,899 0,000 Ao compararmos os resultados de acordo com o índice de mercado utilizado, podemos

notar que em ambos os casos os coeficientes de exposição cambial foram significativos a um

nível de confiança de pelo menos 95%. Além disso, a magnitude e o sinal dos coeficientes

separadamente foram similares. Já no caso da sensibilidade em relação ao retorno de mercado,

podemos notar que principalmente durante o período de câmbio fixo os valores são mais

discrepantes, indo de 1,006 quando utilizamos o Ibovespa para 1,485 com o FGV-100 como

índice de mercado.

Na equação a seguir, realizaremos a estimação com a inserção da dummie D2t referente

à cirse do subprime, a qual assume valor 1 para o período crítico da crise, do início de

novembro de 2007 ao fim do mês de janeiro de 2009 e valor 0 para demais datas.

(10) Rt = α0 + α2D2t + β0Rm,t + β2D2tRm,t + γ0∆St + γ2D2t∆St + εt

com εt = µt(ht)1/2 ht = δ2 + τ2ε

2t-1 + ν2ht-1

Seus resultados são apresentados na tabela 15 a seguir:

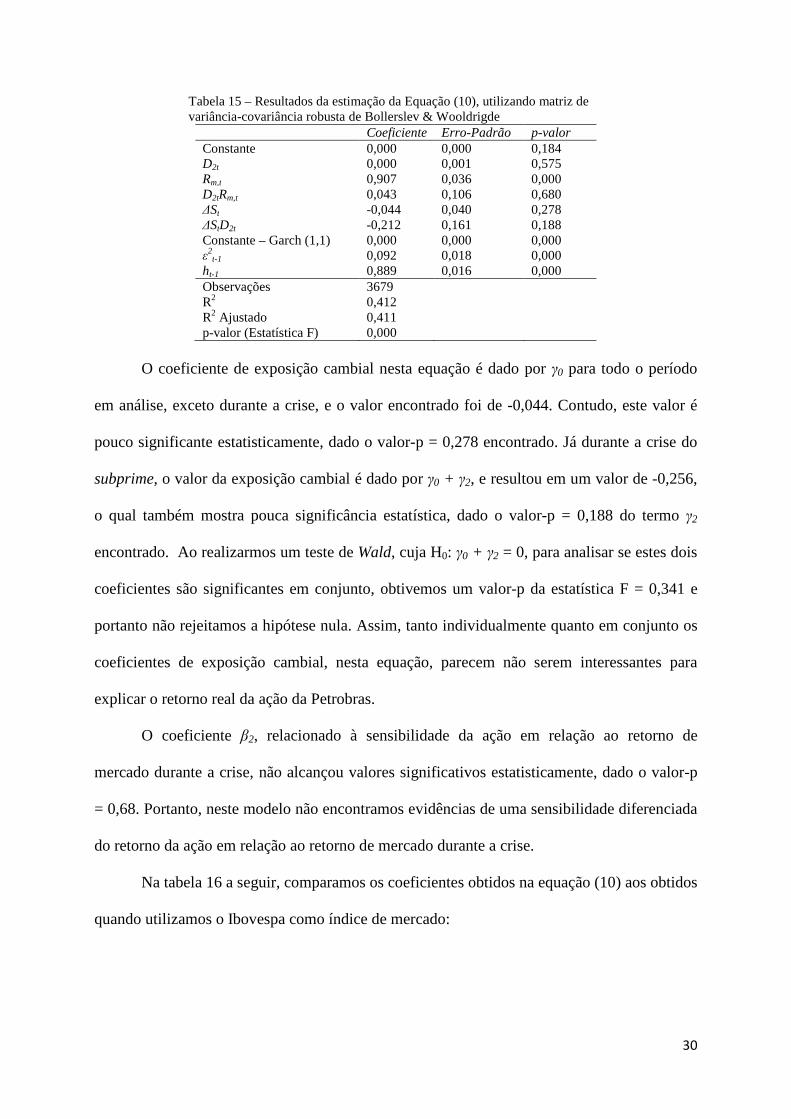

30

Tabela 15 – Resultados da estimação da Equação (10), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,184 D2t 0,000 0,001 0,575 Rm,t 0,907 0,036 0,000 D2tRm,t 0,043 0,106 0,680 ∆St -0,044 0,040 0,278 ∆StD2t -0,212 0,161 0,188 Constante – Garch (1,1) 0,000 0,000 0,000 ε

2t-1 0,092 0,018 0,000

ht-1 0,889 0,016 0,000 Observações 3679 R2 0,412 R2 Ajustado 0,411 p-valor (Estatística F) 0,000

O coeficiente de exposição cambial nesta equação é dado por γ0 para todo o período

em análise, exceto durante a crise, e o valor encontrado foi de -0,044. Contudo, este valor é

pouco significante estatisticamente, dado o valor-p = 0,278 encontrado. Já durante a crise do

subprime, o valor da exposição cambial é dado por γ0 + γ2, e resultou em um valor de -0,256,

o qual também mostra pouca significância estatística, dado o valor-p = 0,188 do termo γ2

encontrado. Ao realizarmos um teste de Wald, cuja H0: γ0 + γ2 = 0, para analisar se estes dois

coeficientes são significantes em conjunto, obtivemos um valor-p da estatística F = 0,341 e

portanto não rejeitamos a hipótese nula. Assim, tanto individualmente quanto em conjunto os

coeficientes de exposição cambial, nesta equação, parecem não serem interessantes para

explicar o retorno real da ação da Petrobras.

O coeficiente β2, relacionado à sensibilidade da ação em relação ao retorno de

mercado durante a crise, não alcançou valores significativos estatisticamente, dado o valor-p

= 0,68. Portanto, neste modelo não encontramos evidências de uma sensibilidade diferenciada

do retorno da ação em relação ao retorno de mercado durante a crise.

Na tabela 16 a seguir, comparamos os coeficientes obtidos na equação (10) aos obtidos

quando utilizamos o Ibovespa como índice de mercado:

31

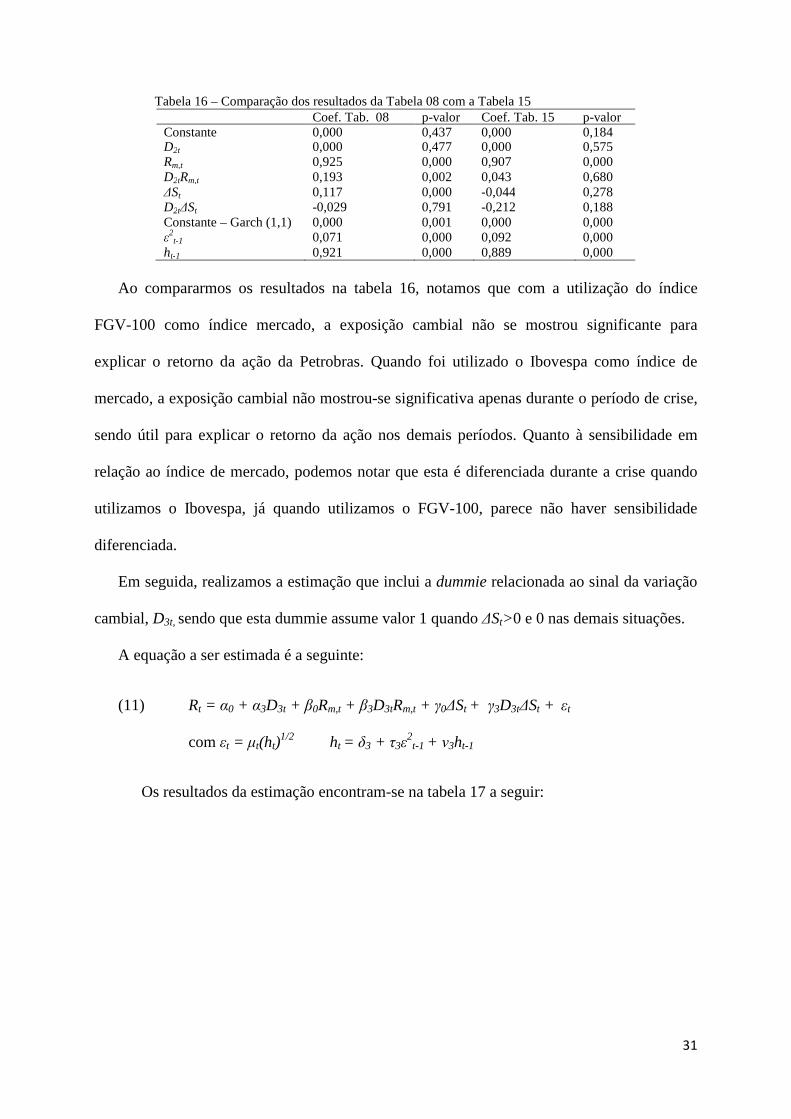

Tabela 16 – Comparação dos resultados da Tabela 08 com a Tabela 15 Coef. Tab. 08 p-valor Coef. Tab. 15 p-valor Constante 0,000 0,437 0,000 0,184 D2t 0,000 0,477 0,000 0,575 Rm,t 0,925 0,000 0,907 0,000 D2tRm,t 0,193 0,002 0,043 0,680 ∆St 0,117 0,000 -0,044 0,278 D2t∆St -0,029 0,791 -0,212 0,188 Constante – Garch (1,1) 0,000 0,001 0,000 0,000 ε

2t-1 0,071 0,000 0,092 0,000

ht-1 0,921 0,000 0,889 0,000

Ao compararmos os resultados na tabela 16, notamos que com a utilização do índice

FGV-100 como índice mercado, a exposição cambial não se mostrou significante para

explicar o retorno da ação da Petrobras. Quando foi utilizado o Ibovespa como índice de

mercado, a exposição cambial não mostrou-se significativa apenas durante o período de crise,

sendo útil para explicar o retorno da ação nos demais períodos. Quanto à sensibilidade em

relação ao índice de mercado, podemos notar que esta é diferenciada durante a crise quando

utilizamos o Ibovespa, já quando utilizamos o FGV-100, parece não haver sensibilidade

diferenciada.

Em seguida, realizamos a estimação que inclui a dummie relacionada ao sinal da variação

cambial, D3t, sendo que esta dummie assume valor 1 quando ∆St>0 e 0 nas demais situações.

A equação a ser estimada é a seguinte:

(11) Rt = α0 + α3D3t + β0Rm,t + β3D3tRm,t + γ0∆St + γ3D3t∆St + εt

com εt = µt(ht)1/2 ht = δ3 + τ3ε

2t-1 + ν3ht-1

Os resultados da estimação encontram-se na tabela 17 a seguir:

32

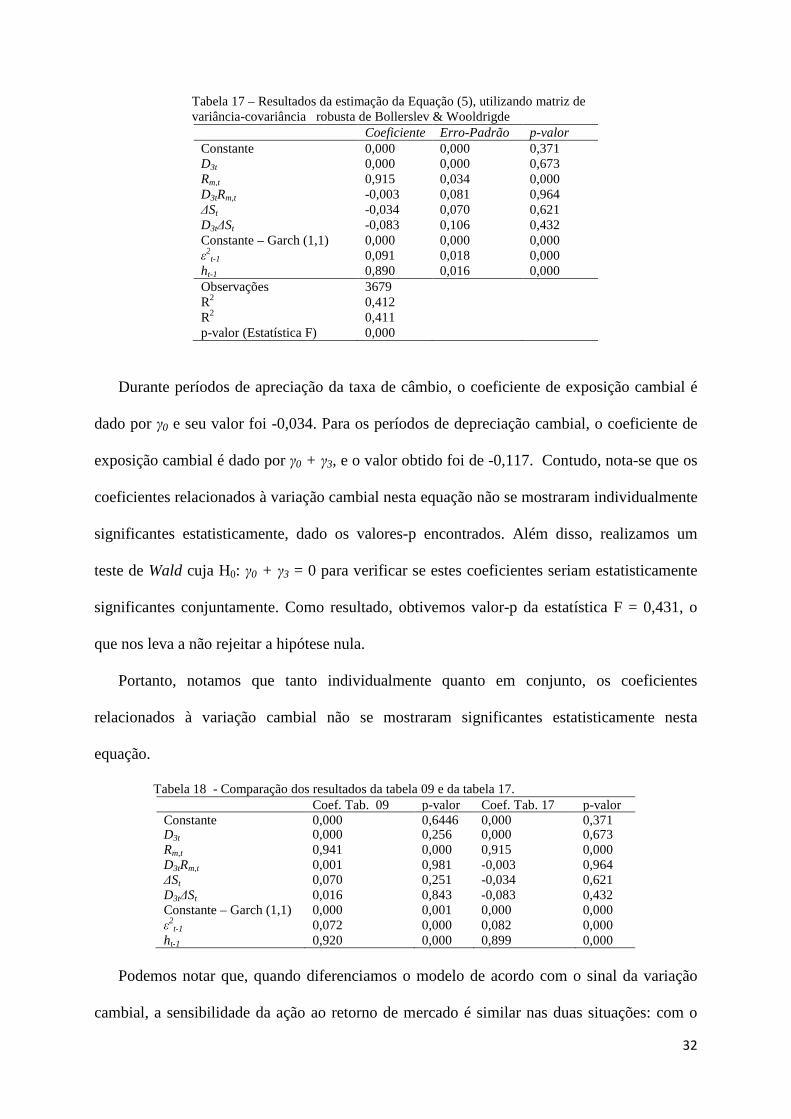

Tabela 17 – Resultados da estimação da Equação (5), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,000 0,000 0,371 D3t 0,000 0,000 0,673 Rm,t 0,915 0,034 0,000 D3tRm,t -0,003 0,081 0,964 ∆St -0,034 0,070 0,621 D3t∆St -0,083 0,106 0,432 Constante – Garch (1,1) 0,000 0,000 0,000 ε

2t-1 0,091 0,018 0,000

ht-1 0,890 0,016 0,000 Observações 3679 R2 0,412 R2 0,411 p-valor (Estatística F) 0,000

Durante períodos de apreciação da taxa de câmbio, o coeficiente de exposição cambial é

dado por γ0 e seu valor foi -0,034. Para os períodos de depreciação cambial, o coeficiente de

exposição cambial é dado por γ0 + γ3, e o valor obtido foi de -0,117. Contudo, nota-se que os

coeficientes relacionados à variação cambial nesta equação não se mostraram individualmente

significantes estatisticamente, dado os valores-p encontrados. Além disso, realizamos um

teste de Wald cuja H0: γ0 + γ3 = 0 para verificar se estes coeficientes seriam estatisticamente

significantes conjuntamente. Como resultado, obtivemos valor-p da estatística F = 0,431, o

que nos leva a não rejeitar a hipótese nula.

Portanto, notamos que tanto individualmente quanto em conjunto, os coeficientes

relacionados à variação cambial não se mostraram significantes estatisticamente nesta

equação.

Tabela 18 - Comparação dos resultados da tabela 09 e da tabela 17. Coef. Tab. 09 p-valor Coef. Tab. 17 p-valor Constante 0,000 0,6446 0,000 0,371 D3t 0,000 0,256 0,000 0,673 Rm,t 0,941 0,000 0,915 0,000 D3tRm,t 0,001 0,981 -0,003 0,964 ∆St 0,070 0,251 -0,034 0,621 D3t∆St 0,016 0,843 -0,083 0,432 Constante – Garch (1,1) 0,000 0,001 0,000 0,000 ε

2t-1 0,072 0,000 0,082 0,000

ht-1 0,920 0,000 0,899 0,000 Podemos notar que, quando diferenciamos o modelo de acordo com o sinal da variação

cambial, a sensibilidade da ação ao retorno de mercado é similar nas duas situações: com o

33

Ibovespa e com o FGV-100 como índice de mercado. Em ambos os casos não há uma

diferenciação desta sensibilidade de acordo com o sinal da variação cambial.

No caso da variação cambial, em ambos resultados esta não mostrou-se significante para

explicar o retorno das ações da Petrobras. No modelo a seguir, consideramos todas as

variáveis explicativas e todas as dummies utilizadas nas equações anteriores:

(12) Rt = α0 + α1D1t + α2D2t + α3D3t + β0Rm,t + β1D1tRm,t + β2D2tRm,t+ β3D3tRm,t + γ0∆St +

γ1D1t∆St + γ2D2t∆St + γ3D3t∆St + εt

com εt = µt(ht)1/2 ht = δ4 + τ4ε

2t-1 + ν4ht-1

Os resultados desta estimação podem ser vistos na tabela a seguir:

Tabela 19 – Resultados da estimação da Equação (12), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,001 0,000 0,077 D1t -0,001 0,000 0,117 D2t 0,000 0,001 0,577 D3t 0,000 0,000 0,633 Rm,t 1,517 0,079 0,000 D1tRm,t -0,676 0,078 0,000 D2tRm,t 0,134 0,110 0,223 D3tRm,t -0,041 0,077 0,592 ∆St -1,695 0,586 0,003 D1t∆St 1,613 0,578 0,005 D2t∆St -0,162 0,162 0,318 D3t∆St -0,043 0,107 0,682 Constante – Garch (1,1) 0,000 0,000 0,000 ε

2t-1 0,083 0,015 0,000

ht-1 0,897 0,014 0,000 Observações 3679 R2 0,471 R2 0,469 p-valor (Estatística F) 0,000

Pelos valores estimados, notamos que os coeficientes associados às dummies

referentes ao sinal da variação cambial e à crise do subprime não mostraram valores

estatisticamente significantes. Além destes, há alguns outros coeficientes que também se

mostraram pouco significativos.

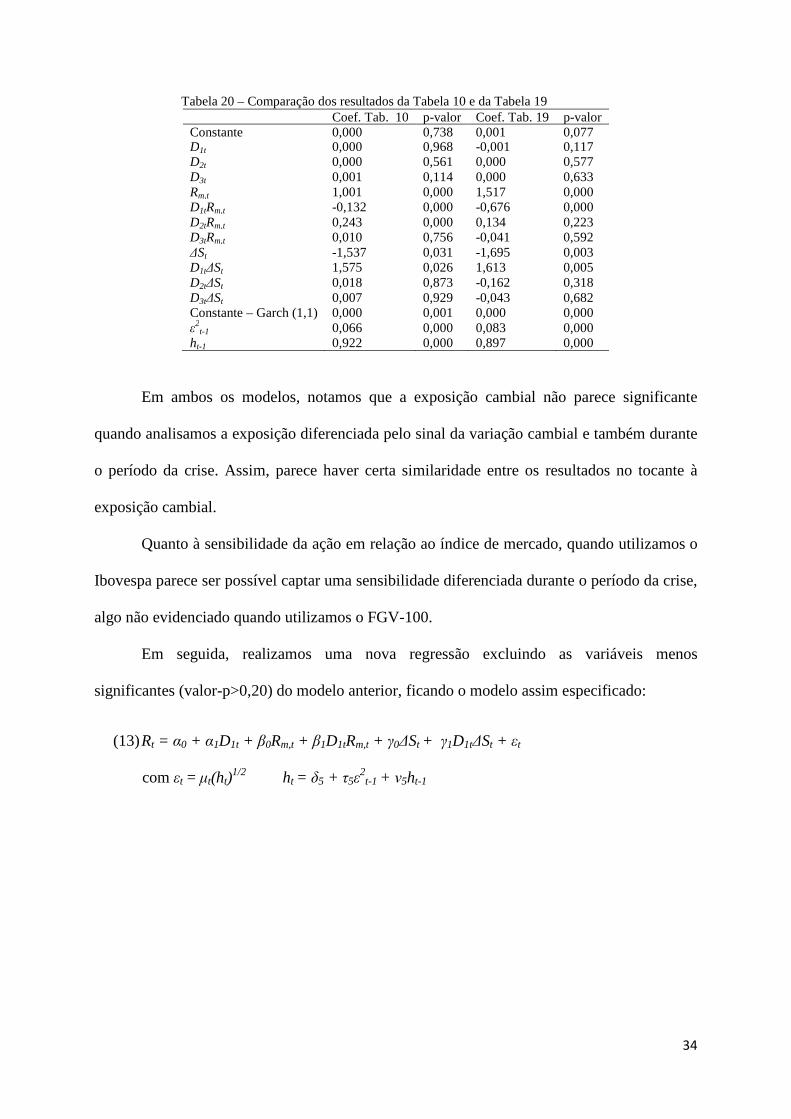

Na tabela 20 a seguir, comparamos os coeficientes obtidos na equação (12) aos obtidos

quando utilizamos o Ibovespa como índice de mercado:

34

Tabela 20 – Comparação dos resultados da Tabela 10 e da Tabela 19 Coef. Tab. 10 p-valor Coef. Tab. 19 p-valor Constante 0,000 0,738 0,001 0,077 D1t 0,000 0,968 -0,001 0,117 D2t 0,000 0,561 0,000 0,577 D3t 0,001 0,114 0,000 0,633 Rm,t 1,001 0,000 1,517 0,000 D1tRm,t -0,132 0,000 -0,676 0,000 D2tRm,t 0,243 0,000 0,134 0,223 D3tRm,t 0,010 0,756 -0,041 0,592 ∆St -1,537 0,031 -1,695 0,003 D1t∆St 1,575 0,026 1,613 0,005 D2t∆St 0,018 0,873 -0,162 0,318 D3t∆St 0,007 0,929 -0,043 0,682 Constante – Garch (1,1) 0,000 0,001 0,000 0,000 ε

2t-1 0,066 0,000 0,083 0,000

ht-1 0,922 0,000 0,897 0,000

Em ambos os modelos, notamos que a exposição cambial não parece significante

quando analisamos a exposição diferenciada pelo sinal da variação cambial e também durante

o período da crise. Assim, parece haver certa similaridade entre os resultados no tocante à

exposição cambial.

Quanto à sensibilidade da ação em relação ao índice de mercado, quando utilizamos o

Ibovespa parece ser possível captar uma sensibilidade diferenciada durante o período da crise,

algo não evidenciado quando utilizamos o FGV-100.

Em seguida, realizamos uma nova regressão excluindo as variáveis menos

significantes (valor-p>0,20) do modelo anterior, ficando o modelo assim especificado:

(13) Rt = α0 + α1D1t + β0Rm,t + β1D1tRm,t + γ0∆St + γ1D1t∆St + εt

com εt = µt(ht)1/2 ht = δ5 + τ5ε

2t-1 + ν5ht-1

35

Tabela 21 – Resultados da estimação da Equação (7), utilizando matriz de variância-covariância robusta de Bollerslev & Wooldrigde

Coeficiente Erro-Padrão p-valor Constante 0,001 0,000 0,012 D1t -0,001 0,000 0,077 Rm,t 1,486 0,063 0,000 D1tRm,t -0,673 0,074 0,000 ∆St -1,738 0,587 0,003 D1t∆St 1,630 0,058 0,005 Constante – Garch (1,1) 0,000 0,000 0,001 ε

2t-1 0,082 0,015 0,000

ht-1 0,898 0,014 0,000 Observações 3679 R2 0,471 R2 0,469 p-valor (Estatística F) 0,000

Ao verificarmos os impactos das dummies na sensibilidade da ação em relação ao

retorno de mercado, notamos que há um impacto bastante diferenciado para o período de

câmbio fixo em relação ao período de câmbio flutuante. Esta mudança de regime cambial é a

única situação em que foi evidenciada alterações na sensibilidade do retorno da ação em

relação ao retorno de mercado.

Novamente neste modelo, a exposição cambial se dá de forma diferenciada de acordo

com o regime cambial. No período de câmbio fixo, a exposição é dada unicamente pelo

coeficiente γ0, cujo valor encontrado é de -1,299, sendo significante a um nível de

significância de 1%. Já para o período de câmbio flutuante, exceto durante a crise, a

exposição cambial é dada por γ0 + γ1 e o valor encontrado foi de -0,101. Resolvemos realizar

um teste de significância conjunta cuja H0: γ0 + γ1 = 0, para verificar se estes coeficientes se

anulariam, dado os valores de sinais opostos encontrados. Como resultado deste teste,

obtivemos valor-p da estatística F = 0,000. Logo, confirmando a significância da exposição

cambial durante o período de câmbio flutuante.

36

Tabela 22 – Comparação dos resultados da Tabela 11 e da Tabela 21 Coef. Tab. 11 p-valor Coef. Tab. 21 p-valor Constante 0,000 0,738 0,001 0,012 D1t - - -0,001 0,077 D3t 0,001 0,114 - - Rm,t 1,008 0,000 1,486 0,000 D1tRm,t -0,134 0,000 -0,673 0,000 D2tRm,t 0,237 0,000 - - ∆St -1,528 0,033 -1,738 0,003 D1t∆St 1,572 0,026 1,630 0,005 Constante – Garch (1,1) 0,000 0,001 0,000 0,001 ε

2t-1 0,066 0,000 0,082 0,000

ht-1 0,922 0,000 0,898 0,000

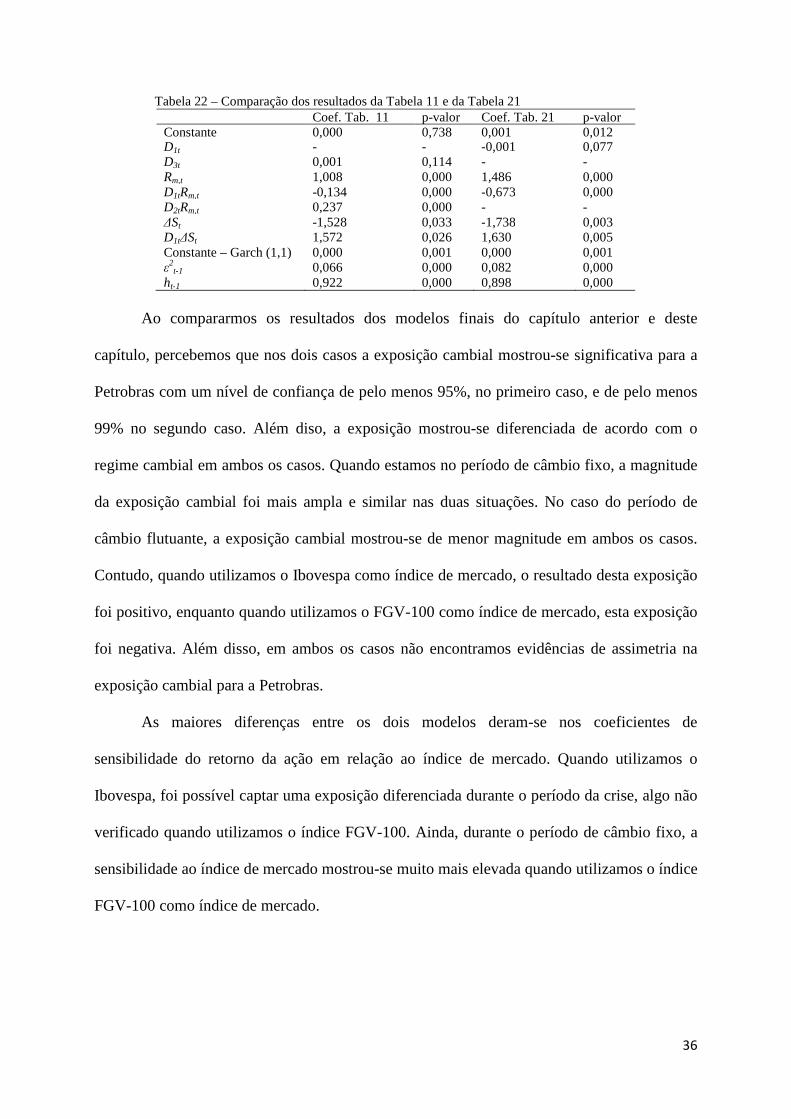

Ao compararmos os resultados dos modelos finais do capítulo anterior e deste

capítulo, percebemos que nos dois casos a exposição cambial mostrou-se significativa para a

Petrobras com um nível de confiança de pelo menos 95%, no primeiro caso, e de pelo menos

99% no segundo caso. Além diso, a exposição mostrou-se diferenciada de acordo com o

regime cambial em ambos os casos. Quando estamos no período de câmbio fixo, a magnitude

da exposição cambial foi mais ampla e similar nas duas situações. No caso do período de

câmbio flutuante, a exposição cambial mostrou-se de menor magnitude em ambos os casos.

Contudo, quando utilizamos o Ibovespa como índice de mercado, o resultado desta exposição

foi positivo, enquanto quando utilizamos o FGV-100 como índice de mercado, esta exposição

foi negativa. Além disso, em ambos os casos não encontramos evidências de assimetria na

exposição cambial para a Petrobras.

As maiores diferenças entre os dois modelos deram-se nos coeficientes de

sensibilidade do retorno da ação em relação ao índice de mercado. Quando utilizamos o

Ibovespa, foi possível captar uma exposição diferenciada durante o período da crise, algo não

verificado quando utilizamos o índice FGV-100. Ainda, durante o período de câmbio fixo, a

sensibilidade ao índice de mercado mostrou-se muito mais elevada quando utilizamos o índice

FGV-100 como índice de mercado.

37

Capítulo 6 – Considerações Finais

O objetivo deste trabalho foi verificar se a Petrobras é impactada por variações

cambiais e de que forma e magnitude se daria tal impacto. A exposição cambial de uma

empresa pode afetar seu fluxo de caixa e sua valoração. Além disso, sua mensuração pode ser

útil para determinar as políticas de hedge e gerenciamento de risco da empresa.

Os resultados encontrados apontam para evidências de exposição cambial na

Petrobras. Verificou-se ainda que esta exposição deu-se de forma diferenciada de acordo

como o regime cambial, sendo que, após o período de câmbio fixo, o impacto da variação

cambial sobre o retorno das ações reduziu-se.

Analisamos também se haveria assimetria na exposição cambial que afeta a empresa.

Primeiramente, verificamos se houve um efeito diferenciado na exposição cambial da

empresa durante a crise global de 2008. Os resultado apontaram para a inexistência de efeitos

diferenciados durante tal período.

Em seguida, verificamos se existiria assimetria de acordo com o sinal da variação

cambial. Em Muller e Verschoor (2006), é explicitado que existem vários fundamentos

econômicos que poderiam levar a esta assimetria na exposição cambial de uma empresa.

Contudo, não encontramos evidências significativas desta exposição assimétrica de acordo

com o sinal da variação cambial no caso da Petrobras.

Sabemos que o índice Ibovespa tem em sua composição a ação da Petrobras, sendo

esta responsável por um peso considerável neste índice. Assim, resolvemos realizar um

exercício de robustez utilizando outro índice representativo do mercado, o FGV-100, que não

tem as ações da Petrobras em sua carteira teórica, para comparar os resultados. Os resultados

obtidos com este outro índice também apontaram para uma exposição cambial significativa

para a Petrobras, e assim como visto quando utilizamos o Ibovespa, esta exposição se deu de

38

forma diferenciada de acordo com o regime cambial, sendo de maior magnitude durante o

período de câmbio fixo e de menor magnitude durante o período de câmbio flutuante.

39

Capítulo 7 – Referências Bibliográficas

ADLER, M. e DUMAS, B. Exposure to currency risk: definition and measurement. Financial Management, v. 13, n.2, p. 41-50, 1984. BUENO, R. L. S. Econometria de Séries Temporais, 1ª edição. São Paulo: Cengage Learning, 2008. CASTRO JÚNIOR, L. G., SÁFADI, T. e SILVA, W. S. Uma análise empírica da volatilidade do retorno de commodities agrícolas utilizando modelos ARCH: os casos do café e da soja. Revista de Economia e Sociologia Rural, v. 43, 2005. DE JONG, A.; LIGTERINK, J. e MACRAE, V. A firm specific analysis of the Exchange-rate exposure of Dutch firms. Journal of International Financial Management and Accounting, v. 17, p. 1-28, 2006. DOIDGE, C., GRIFFIN, J e WILLIAMSON, R. Measurin the economic importance of exchange rate exposure. Journal of Empirical Finance, v. 13, n. 4/5/, p. 550-576, 2006. DOMINGUES, K. M. E. e TESAR, L. L. Exchange rate exposure. Journal of International Economics, v. 68, n. 1, p. 188-218, 2005. EUN, C. S. e RESNICK, B. G. International Financial Management. 4ª edição. Boston: Irwin/McGraw Hill, 2005. JORION, Phillipe. The Exchange-rate exposure of U.S. multinationals. Journal of Business, v.63, p. 331-345, 1990. MARSHALL, A. P. Foreign exchange risk management in UK, USA and Asia Pacific multinacional companies. Journal of Multinational Financial Management, v. 10, n. 2, p. 185-211, 2000. MULLER, A. e VERSCHOOR, W. Asymmetric foreign exchange risk exposure: Evidence from U.S. multinational firms. Journal of Empirical Finance, v. 13, p. 495-518, 2006. MULLER, A. e VERSCHOOR, W. Foreign exchange risk exposure: survey and suggestions. Journal of Multinational Financial Management, v.16, n.4, p.385-410, 2006. MULLER, A. e VERSCHOOR, W. The Latin American exchange exposure of U.S. multinationals. Journal of Multinational Financial Management, v.18, n.2, p.112-130, 2008. PONTES, M. A. A. O Impacto da Variação da Taxa de Câmbio sobre o Preço das Ações da Aracruz Celulose S.A. 2010. 44 f. Tese (Mestrado em Economia) – Ibmec, Rio de Janeiro. 2010. POON, S. H. A Practical Guide to Forecasting Financial Market Volatility, 5a edição. Southern Gate: John Wiley & Sons, 2005.

40

PRASAD, A.M. e CHOI, J. J. Exchange risk sensitivity and its determinants: a firm and industry analysis of U.S. multinational. Financial Management, v. 24, n. 3, p.77-88, 1995. ROSS, S., WESTERFIELD, R. W., JAFFE, J. F., Administração Financeira 6 ª edição. São Paulo: Editora Atlas, 2007.