venture capital : existe relaÇÃo entre a...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

“VENTURE CAPITAL: EXISTE RELAÇÃO ENTRE A PERFORMANCE E A TAXA DE

ADMINISTRAÇÃO DOS FUNDOS DE INVESTIMENTO NO BRASIL?”

CCRRIISSTTIIAANNEE CCOOSSTTAA DDEE OOLLIIVVEEIIRRAA

ORIENTADOR: PROF. DR. CLAUDIO HENRIQUE DA S. BARBEDO

Rio de Janeiro, 13 de julho de 2012.

“VENTURE CAPITAL: EXISTE RELAÇÃO ENTRE A PERFORMANCE E A TAXA DE ADMINISTRAÇÃO DOS FUNDOS DE INVESTIMENTO NO BRASIL?”

CRISTIANE COSTA DE OLIVEIRA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças

ORIENTADOR: CLAUDIO HENRIQUE DA SILVEIRA BARBEDO

Rio de Janeiro, 13 de julho de 2012.

“VENTURE CAPITAL: EXISTE RELAÇÃO ENTRE A PERFORMANCE E A TAXA DE ADMINISTRAÇÃO DOS FUNDOS DE INVESTIMENTO NO BRASIL?”

CRISTIANE COSTA DE OLIVEIRA

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. CLAUDIO HENRIQUE DA SILVEIRA BARBEDO (Orientador) Instituição: IBMEC

_____________________________________________________

Professor Dr. JOSÉ VALENTIM MACHADO VICENTE Instituição: IBMEC

_____________________________________________________

Professora Dra. MARINA MOREIRA DA GAMA Instituição: UFMG – Universidade Federal de Minas Gerais

Rio de Janeiro, 13 de julho de 2012.

332.6725 O48v

Oliveira, Cristiane Costa de. Venture capital: existe relação entre a performance e a taxa de administração dos fundos de investimento no Brasil? / Cristiane Costa Oliveira. - Rio de Janeiro: Faculdades Ibmec, 2012. 70f. ; 29 cm. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Finanças. Orientador: Dr. Prof. Carlos Henrique da Silveira Barbedo.

1. Venture capital. 2. Fundos de investimento. 3. Taxa de administração. 4. Performance. I. Oliveira, Cristiane Costa. II. Dr. Prof. III. Venture capital: existe relação entre a performance e a taxa de administração dos fundos de investimento no Brasil?

v

DEDICATÓRIA

Aos meus avos, Manoel e Luiza, in memoriam.

vi

AGRADECIMENTOS

A Deus por Sua presença em minha vida e por me mostrar o caminho nas horas incertas.

Ao meu orientador Prof. Dr. Cláudio Henrique da Silveira Barbedo por sua humildade,

dedicação, paciência e apoio durante a realização deste trabalho.

A minha família por todo o amor, apoio, educação e conselhos... Obrigada por vocês existirem!

Aos amigos e colegas de trabalho, onde o convívio diário é um eterno aprendizado, por todos os

conselhos e compreensão nos momentos de ausência, principalmente a Ricardo Pádua, Ana

Cristina e Alex Dantas.

Aos funcionários do IBMEC, principalmente a minha amiga Márcia Peron e aos docentes por

todo o incentivo e ajuda para que eu concluísse esta jornada.

À banca pelas valiosas contribuições e tempo dedicado a avaliação do presente trabalho.

vii

“Tu te tornas eternamente responsável por aquilo que cativas.”

(Antoine Saint-Exupéry)

viii

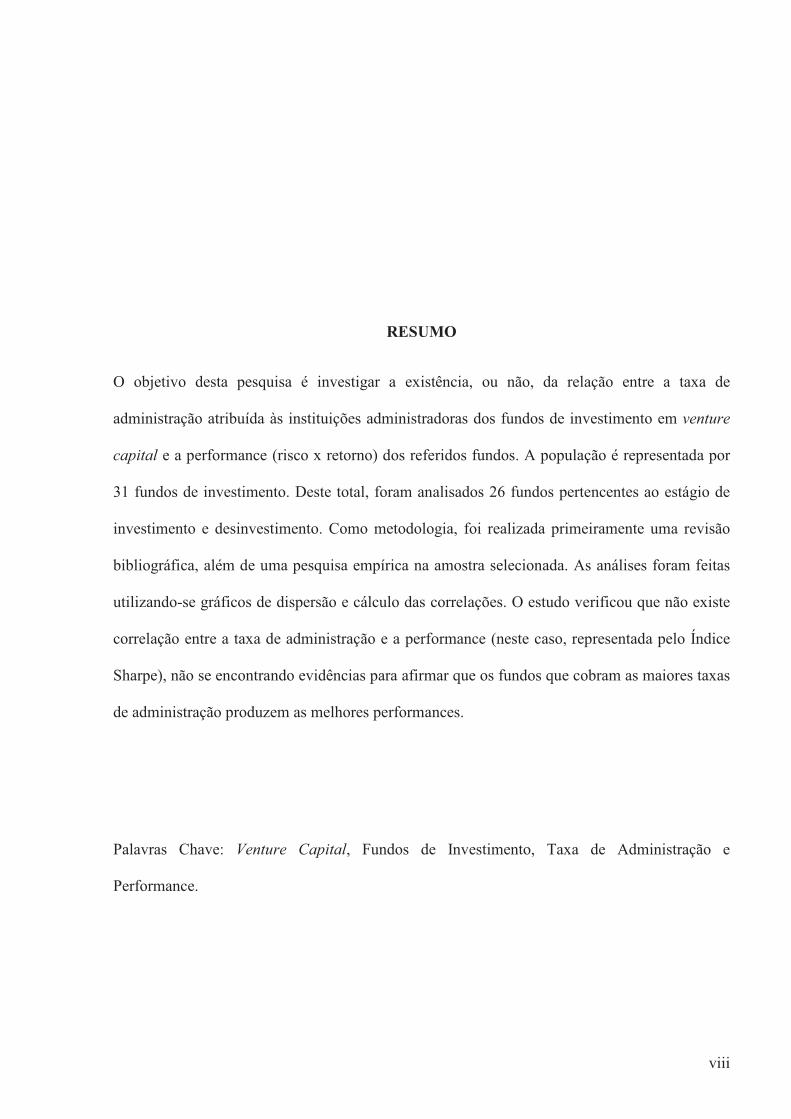

RESUMO

O objetivo desta pesquisa é investigar a existência, ou não, da relação entre a taxa de

administração atribuída às instituições administradoras dos fundos de investimento em venture

capital e a performance (risco x retorno) dos referidos fundos. A população é representada por

31 fundos de investimento. Deste total, foram analisados 26 fundos pertencentes ao estágio de

investimento e desinvestimento. Como metodologia, foi realizada primeiramente uma revisão

bibliográfica, além de uma pesquisa empírica na amostra selecionada. As análises foram feitas

utilizando-se gráficos de dispersão e cálculo das correlações. O estudo verificou que não existe

correlação entre a taxa de administração e a performance (neste caso, representada pelo Índice

Sharpe), não se encontrando evidências para afirmar que os fundos que cobram as maiores taxas

de administração produzem as melhores performances.

Palavras Chave: Venture Capital, Fundos de Investimento, Taxa de Administração e

Performance.

ix

ABSTRACT

The aim of this research is to investigate the existence, or not, of the relation between the

management fee assigned to financial institutions of investment funds in venture capital and

performance (risk x return) of such funds. The population is represented by 31 investment

funds. From this amount, 26 funds of the investment and divestment were analyzed. Firstly, a

bibliographical revision was performed as a methodology, in addition to an empirical research

of the selected sampling. Analyzes were performed using dispersion graphs and correlation

calculation. The study showed no correlation between the management fee and the performance

(in this case, it was presented by the Sharpe Ratio), evidences were not found to affirm that the

funds which charge the highest management fees are the ones which get the best performances.

Key-Words: Venture Capital, Investment Funds, Management Fee and Performance.

x

LISTA DE FIGURAS

Figura 1 – Fluxo da Performance e da Taxa de Administração .................................................3

Figura 2 – Círculo de Venture Capital .......................................................................................8

Figura 3 – Fluxo de Venture Capital no Brasil .........................................................................29

Figura 4 – Posicionamento do Serviço e Percepções do Investidor..........................................41

Figura 5 – Gráfico de Dispersão ...............................................................................................46

xi

LISTA DE TABELAS

Tabela 1 – Resumo da Base Amostral .........................................................................................37

Tabela 2 – Coeficiente de Correlação de Pearson .......................................................................44

Tabela 3 – Análise da Regressão ................................................................................................45

xii

LISTA DE ABREVIATURAS

ABNT Associação Brasileira de Normas Técnicas

ABVCAP Associação Brasileira de Private Equity e Venture Capital

ADTEN Apoio ao Desenvolvimento Técnico da Empresa Nacional

BNDES Banco Nacional do Desenvolvimento Econômico e Social

BNDESPAR BNDES Participações S.A.

CDI Certificado de Depósito Interbancário

CONTEC Cond. de Capitalização de Empresas de Base Tecnológica

CVM Comissão de Valores Imobiliários

CMN Conselho Monetário Nacional

ERISA Employment Retirement Income Security Act’s

EUA Estados Unidos da América

FINEP Financiadora de Estudos e Projetos S.A.

IPO Initial Public Offering

MBO Management Buy-Out

MBI Management Buy-In

OTAN North Atlantic Treaty Organization

PE Private Equity

SCR Sociedades de Capital de Risco

VC Venture Capital

xiii

SUMÁRIO

1 INTRODUÇÃO.....................................................................................................1

2 REVISÃO BIBLIOGRÁFICA................................................................................8

2.1 DEFINIÇÃO E CARACTERÍSTICAS DO VENTURE CAPITAL .................................................... 8

2.2 SURGIMENTO DO VENTURE CAPITAL ........................................................................................ 19

2.3 TAMANHO DA INDÚSTRIA DE VENTURE CAPITAL ................................................................. 26

2.4 MODELO DE VENTURE CAPITAL ADOTADO NO BRASIL ...................................................... 29

2.5 AMBIENTE REGULATÓRIO............................................................................................................ 32

3 SELEÇÃO DA AMOSTRA E METODOLOGIA DA PESQUISA........................37

4 TRATAMENTO E ANÁLISE DOS DADOS .......................................................43

5 CONCLUSÃO ....................................................................................................48

REFERÊNCIAS BIBLIOGRÁFICAS.........................................................................49

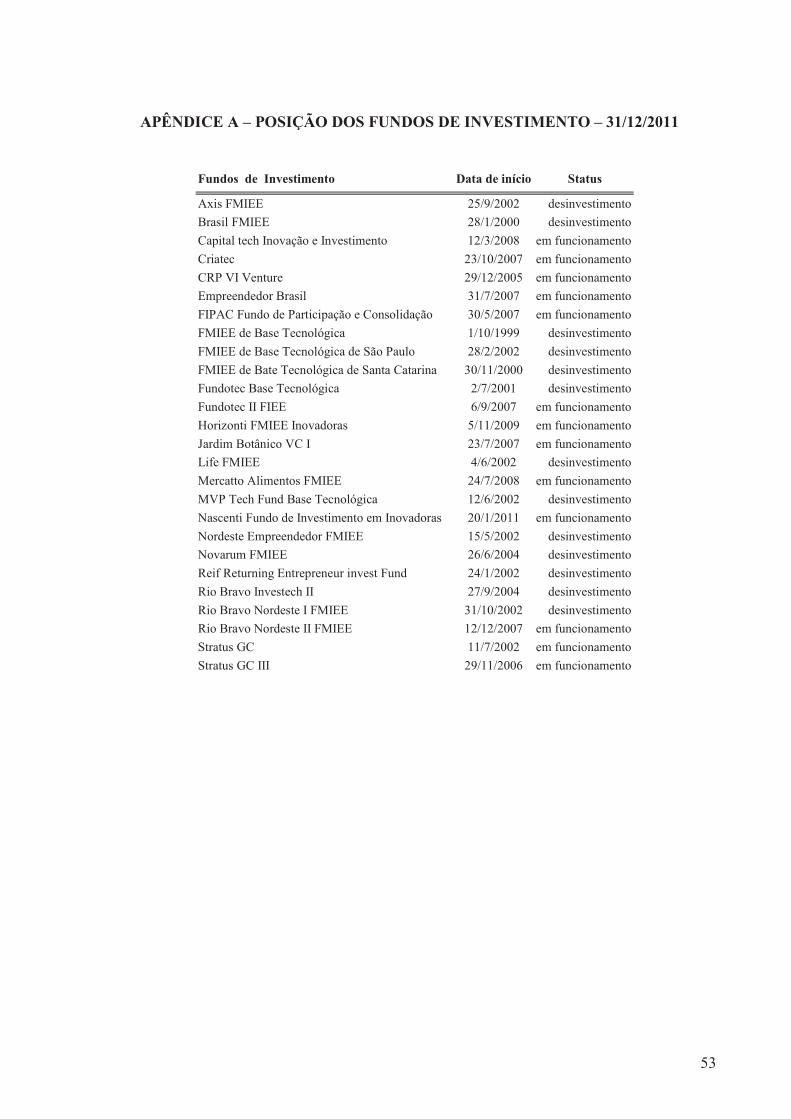

APÊNDICE A – POSIÇÃO DOS FUNDOS DE INVESTIMENTO – 31/12/2011 .......53

APÊNDICE B – ÍNDICES DOS FUNDOS DE INVESTIMENTO ...............................54

GLOSSÁRIO.............................................................................................................55

1

1 INTRODUÇÃO

Segundo Stefanini (2007), a concessão de empréstimo bancário possui algumas características

que podem dificultar ou inviabilizar esta fonte de financiamento para empresas em

desenvolvimento. Nas concessões de crédito bancário, o banco analisa a vida anterior da

empresa por meio dos seus balanços e demonstrativos, e assim verificar a viabilidade e a

possibilidade de perdas com o empréstimo.

Assim como Stefanini (2007), Padovano (1996) nos fala que algumas empresas não

conseguem obter recursos financeiros por meio de empréstimos. Os motivos que as impede

são: montante financeiro muito elevado e o alto risco do negócio.

Stefanini (2007) explica que empresas inovadoras geralmente requerem recursos com valores

elevados devido ao campo que atuam, geralmente as de alta tecnologia que é uma área com

elevados custos de manutenção e investimentos. E também consideradas de alto risco, pois

não dispõem de garantias para o empréstimo. Para solucionar este obstáculo, que dificulta o

crescimento ou a implantação dos negócios, os empreendedores recorrem ao venture capital.

Considerado como um recurso próprio pois o investidor torna-se sócio da empresa, sujeito a

todas as condições de risco e retorno de um acionista.

2

Segundo Lerner e Tag (2012), o mercado de venture capital pode estimular o crescimento

econômico. O venture capital é impulsionado pela inovação e por jovens empresas

empreendedoras, sendo que para elas obterem financiamento, poderá ser difícil devido ao

risco do negócio e à assimetria de informações. Garantir financiamento para empresas

inovadoras tem externalidades positivas sobre a economia, nesse contexto, faz sentido o

subsídio que é fornecido pelo governo.

O setor em que a atividade de venture capital se insere denomina-se Private Equity (PE) e é

formado por todas as empresas especializadas no financiamento privado, do tipo acionário, de

firmas de capital fechado ou de capital aberto, que tenham papéis com baixa liquidez no

mercado. O que torna os venture capitalists uma classe de investidor diferente é o fato de eles

participarem, ativamente, da gestão estratégica das empresas em que investem, agregando

valor por meio de ricas redes de contato e de competências em estruturação financeira e

consultoria estratégica. (Ribeiro e Almeida, 2005; Carvalho, Calomiris e Matos, 2005)

Stefanini (2007), explica que o venture capitalist identifica empresas com produtos ou

serviços inovadores que crescem aritmeticamente, devido a limitações de capital, e

proporciona o capital e a experiência adequados e necessários (mas nem sempre suficientes)

para o crescimento exponencial dessas empresas.

Idéias inovadoras devem ser exploradas de maneira comercial para o aumento do potencial

econômico do mercado. Empresas já estabelecidas tendem a ser mais reticentes quanto às

mudanças, porém empresas em formação estão mais dispostas a se adaptar aos clientes e às

mudanças econômicas, procurando sempre a conciliação entre o investimento e a conquista do

mercado visando o lucro.(Stefanini, 2007 e Dornelas, 2003)

3

Empresas que estão em fase inicial, geralmente não possuem as exigências mínimas que os

bancos fazem para concessão de crédito. Por isso o venture capital quando disponível é uma

saída viável e rentável para os empreendedores.

E também um dos atrativos de se investir em fundos de investimento em venture capital, é

sem dúvida, a presença do gestor. No Brasil, com relação aos fundos de venture capital, ele é

o responsável por prospectar, avaliar, investir e desinvestir. Para a realização de tal trabalho é

cobrado dos investidores uma taxa a qual denomina-se taxa de administração, e que incide

diretamente sobre o patrimônio do fundo ou sobre o capital comprometido, conforme

demonstrado abaixo:

Figura 1 – Fluxo da performance e da taxa de administração

Performance � Retorno Financeiro � Patrimônio do Fundo � Taxa de Administração

�

Gestor

Fonte: Pesquisa própria

Em um processo de investimento, vale ressaltar três dimensões na operação da carteira: custo,

velocidade de negociação e administração do risco. Os custos de transação variarão

enormemente entre estratégias de investimento diferentes, dependendo da freqüência de

negociação e da urgência associada a cada estratégia. (Dalmácio; 2004 e Bernstein e

Damodaran, 2000)

Dalmácio (2004), explica que em muitos casos, a taxa de administração é utilizada como

estratégia de marketing da instituição administradora. Todavia, pelos resultados encontrados,

4

nem sempre o investidor deve pagar mais à instituição administradora do fundo de

investimento, para obter um retorno maior, e também comprovado nesta pesquisa.

O presente trabalho tem por finalidade verificar se existe uma relação entre a taxa de

administração e a performance dos fundos de investimento em venture capital. Existe um

consenso em finanças de que quanto maior o risco maior poderá ser o retorno. Como os

investimentos em venture capital são de alto risco e logo, se o gestor é o responsável por

administrar os investimentos e com isso trazer o maior retorno ao investidor, a taxa que é

cobrada deve fazer jus ao esforço que é requerido do mesmo para que os investimentos sejam

bem sucedidos, ou seja, para que os investimentos possam trazer um maior retorno ao

investidor.

Sendo assim, pode-se citar como uma das vantagens dos fundos de venture capital o fato de

que o gestor utiliza sua ampla experiência para assessorar a administração dos investimentos.

E portanto, a taxa de administração também deve remunerar o seu know-how, pois não

obstante, muitas vezes, é ele quem dá as diretrizes na empresa garantindo com isso o sucesso

do empreendimento.

No entanto a avaliação do desempenho do gestor de carteiras é a última parte do processo de

investimento. Nela, três questões devem ser respondidas:

(1) quanto risco o administrador da carteira assume ao criar a carteira para o investidor?

(2) quanto o administrador da carteira ganhou de retorno, ao longo do período, para o

investidor?

(3) o retorno que o administrador ganhou, ao longo do período, para o investidor, ficou abaixo

ou acima do mercado?

5

Contudo, medir o risco e o retorno esperado são situações controversas, assim como decidir

sobre quais modelos utilizar. (Dalmácio; 2004 e Bernstein e Damodaran, 2000)

No Brasil, o termo venture capital não é muito recente porém a literatura ainda é bastante

limitada. Não existem muitos livros publicados e nem periódicos relacionados a este assunto.

Existe sim, um grande apelo acadêmico voltado para este tema, por meio de dissertações e

artigos e também, ações e subsídios do governo de forma a incentivar a sua disseminação pela

sociedade. Sendo assim, a presente pesquisa será uma fonte de informação aos interessados

em conhecer e aprofundar os conhecimentos referentes a esta modalidade de investimento.

Problema de pesquisa

Existe relação entre a performance e a taxa de administração dos fundos de venture capital

no Brasil?

Objetivos da pesquisa

Serão apresentados os objetivos gerais e específicos da pesquisa.

Objetivos Gerais

Verificar se existe relação entre a performance e a taxa de administração dos fundos de

venture capital no Brasil.

6

Objetivos Específicos

Para fins de entendimento dos objetivos gerais, serão apresentados os seguintes objetivos

específicos:

a) Apresentar os principais conceitos acerca do tema;

b) Explicar a origem e influências históricas do venture capital;

c) Demonstrar o funcionamento da indústria de venture capital no Brasil;

d) Apresentar o ambiente regulatório desta modalidade de investimento;

e) Realizar pesquisa junto à CVM com a finalidade de verificar a existência de uma

possível relação entre performance e taxa de administração.

Justificativa da Pesquisa

Apesar da importância do venture capital para a sociedade e para a economia, ele ainda

encontra-se em estágio incipiente no Brasil. Dos 31 fundos que estão cadastrados na CVM,

apenas 26 estão em plena atividade. As razões para a escolha do tema estão diretamente

relacionadas às chances de potencial crescimento desta indústria.

O venture capital é capaz de financiar os empreendimentos em que, muitas vezes, as chances

de não se obter sucesso são muito grandes. E a sua existência se fundamenta em obter

participação em investimentos de alto risco. Fazer um estudo da relação entre o retorno que

pode ser obtido com tais empreendimentos e a taxa de administração que é cobrada pelo

gestor, poderá verificar se a taxa de administração é uma variável importante no momento da

negociação do gestor junto aos investidores e também, se critérios como mensuração do

retorno sobre investimento são levados em consideração.

7

Como na literatura brasileira, existe uma carência de material que aborda este tema,

principalmente, no que se refere à pesquisa quantitativa, o presente trabalho tem importância

não apenas para elucidar questões de ordens conceituais mas também para trazer informações

acerca da rentabilidade de fundos de investimento de venture capital.

8

2 REVISÃO BIBLIOGRÁFICA

2.1 DEFINIÇÃO E CARACTERÍSTICAS DO VENTURE CAPITAL

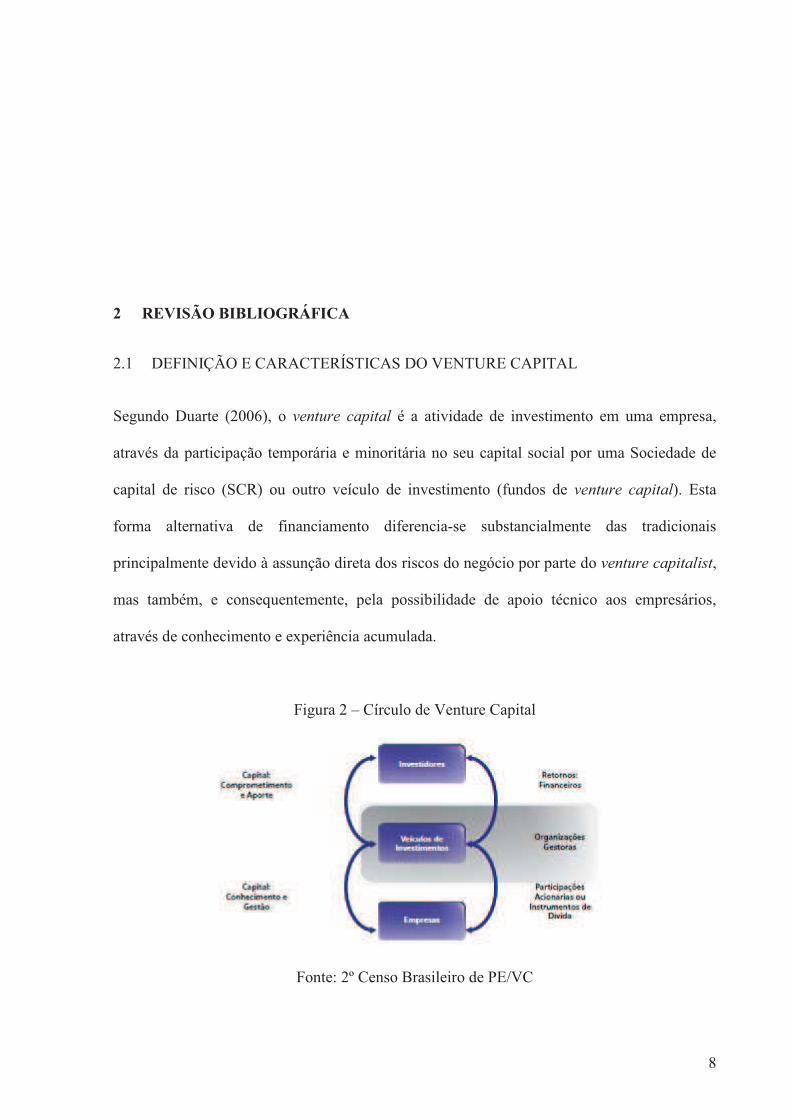

Segundo Duarte (2006), o venture capital é a atividade de investimento em uma empresa,

através da participação temporária e minoritária no seu capital social por uma Sociedade de

capital de risco (SCR) ou outro veículo de investimento (fundos de venture capital). Esta

forma alternativa de financiamento diferencia-se substancialmente das tradicionais

principalmente devido à assunção direta dos riscos do negócio por parte do venture capitalist,

mas também, e consequentemente, pela possibilidade de apoio técnico aos empresários,

através de conhecimento e experiência acumulada.

Figura 2 – Círculo de Venture Capital

Fonte: 2º Censo Brasileiro de PE/VC

9

Duarte (2004) explica que o venture capital não exige pagamento de encargos financeiros,

não exige qualquer contrapartida sob a forma de garantias reais ou pessoais para os

empresários, sendo a rentabilidade dos investidores baseada na probabilidade de sucesso da

empresa cujo investimento foi feito, concretizando-se principalmente no momento da saída do

negócio.

Segundo Etzkowitz (2005), o venture capital aumenta a probabilidade de sucesso em

empreendimentos com alto risco. Dividindo a incerteza do investimento entre os diversos

investidores também é reduzido o risco de perda catastrófica de qualquer empreendimento

único. Como os venture capitalists almejam crescimento elevado, empresas modestamente

bem-sucedidas são consideradas relativos fracassos. No entanto, tal idéia poderá ser

modificada pelo tempo. Por exemplo, um dos primeiros investimentos: a ARD Ionics, uma

empresa de purificação de água vista como uma "morta-viva" se tornou uma grande empresa.

Segundo Etzkowitz (2005), o objetivo específico do venture capital é reduzir os riscos e

aumentar o retorno sobre os investimentos, com novas tecnologias de diminuição de prazos

para a formação da empresa. O objetivo mais amplo é promover a realização de um conceito

de negócio através da criação de uma nova organização que tem a capacidade de se concentrar

em um projeto particular. Uma variedade de iniciativas são incentivadas, com um nível

relativamente modesto de financiamento nas fases iniciais, a fim de determinar quais são

projetos mais dignos para um maior apoio. Quanto maior for o retorno e o sucesso de um

projeto de alto risco, maior também serão as condições para que sejam cobertos os prejuízos

decorrentes de empreendimentos malsucedidos.

10

Pavani (2003), informa que ao se tornar sócio do negócio, o investidor passa a ser mais do que

um mero “fornecedor” de capital. Sua relação com a empresa investida é de alto

envolvimento, muitas vezes de interferência no negócio. Este alto envolvimento tem custos e

benefícios: implica de um lado, na perda de independência dos gestores da empresa e na

necessidade de informar o investidor sobre o desempenho da companhia; de outro, encaminha

a empresa para uma maior organização, profissionalização da gestão e criação de processos.

Por isso, o venture capital é apontado como uma das fontes de financiamento mais adequadas

ao crescimento sustentado de pequenas e médias empresas.

O venture capital tornou-se uma expressão por excelência do setor privado, apesar de sua

origem como universidade-indústria-governo de colaboração. No entanto, o setor público

ainda desempenha um papel importante na definição das regras do jogo e através da

participação em programas de inovação.

Geralmente os alvos de investimento dos gestores são: empreendimentos na fase inicial de sua

existência usualmente baseados em grandes inovações, em tecnologias avançadas, com

modelos de negócios que requeiram grandes ajustes, times empreendedores em formação e

alto potencial de crescimento.

Casale Neto (2007) nos diz que a indústria de venture capital é segmentada em nichos de

atuação. Para cada estágio evolutivo das empresas, ocorre uma necessidade de financiamento

específica, existindo um segmento da indústria especializado nesta necessidade e gestores

com diversidade de competências.

11

Segundo Ramalho, Furtado e Lara (2011) são funções e características do venture capital:

criar negócios e times empreendedores, administrá-los estrategicamente, monitorar o processo

de criação de valor e garantir rodadas sucessivas de financiamento. A liquidez dos

investimentos de private equity e venture capital geralmente ocorre ao fim de 3 a 5 anos de

trabalho diligente com foco nos ganhos de longo prazo.

Ainda segundo Ramalho, Furtado e Lara (2011), a diversidade das competências requeridas

dos gestores nas atividades de prospecção, estruturação, monitoramento e saída dos

investimentos, bem como o grau de concorrência na captação de recursos de investidores,

conduzem a especialização dos gestores de private equity e venture capital. Eles financiam

empreendimentos de alto risco e elevadas perspectivas de retorno. O processo decisório

desses investimentos requer cuidadosa business due diligence e após investirem, os gestores

protegem o valor do seu investimento incorporando-se à gestão dos empreendimentos, usando

melhores práticas de governança e retendo grandes poderes de supervisão e gestão estratégica,

ainda que possam não deter o controle do capital votante.

Duarte (2006) explica que o elemento fundamental na caracterização de um investimento de

venture capital é o estágio de desenvolvimento em que uma empresa se encontra. Para definir

o estágio de desenvolvimento de uma empresa podemos recorrer às seguintes definições

utilizadas no venture capital:

a) Seed Capital (Capital Semente) - é um financiamento destinado ao desenvolvimento de

uma ideia, envolvendo por exemplo, a elaboração de um plano de negócio, protótipos e

eventuais pesquisas, análises adicionais, de forma a criar as condições para a posterior

produção economicamente viável. A maioria destes negócios são muito pequenos e exigem

12

um forte apoio por parte do investidor. Normalmente as entidades especializadas para este

tipo de financiamento são os business angels e o recurso a rede de relações pessoais do

empreendedor.

b) Start-up - é um financiamento destinado a apoiar o desenvolvimento dos produtos da

empresa e a apoiar os seus esforços iniciais de penetração no mercado. Temos o exemplo do

desenvolvimento de produtos e o investimento em marketing que visa dar visibilidade inicial

à empresa e ao seu produto.

c) Early stage - destina-se a empresas que já tenham completado a fase de desenvolvimento

do produto, mas este ainda não foi introduzido no mercado e ainda não atingiu o ponto de

equilíbrio entre receitas e custos fixos. Esta fase e a anterior podem também ser englobados

numa só.

d) Expansão - financiamento destinado ao crescimento de uma empresa já implantada no

mercado. Pode destinar-se ao aumento de capacidade produtiva, desenvolvimento de novos

produtos, expansão internacional da empresa, acréscimo de capitais próprios...

e) Bridge financing - financiamento de capital para apoiar empresas que se suponha virem a

ser admitidas no mercado de capitais ou se tornem independentes do investidor em venture

capital num período inferior a 6 meses. São aplicados os meios para estruturar o balanço de

modo que a empresa possa ser apresentada ao público o mais atraente possível.

f) Capital de substituição - visa a aquisição por parte dos acionistas/sócios atuais de parte ou

totalidade do capital dos restantes acionistas/sócios.

13

g) Turnaround - financiamento destinado a recuperar empresas em dificuldade, através de um

processo de reestruturação; são operações com um perfil de risco versus retorno pouco

atrativo. A entrada do venture capital dá-se pela necessidade de capital para financiar

alterações de gestão, organização interna e estrutura financeira.

h) Management Buy-out (MBO) - aquisição da empresa pelos seus funcionários.

Financiamento destinado a permitir a tomada do controle de uma empresa por um conjunto

dos seus funcionários, os quais passam a deter a totalidade ou parte do capital. Os tipos de

MBO's podem variar, podendo surgir na sequência de processos de privatização ou quando

existam problemas de sucessão em empresas familiares. Este tipo de operação varia consoante

o tamanho da empresa. Resulta do pressuposto de que a empresa será gerida com maior

eficiência de acordo com a nova situação acionista.

i) Management Buy-In (MBI) - financiamento destinado a permitir a tomada do controle de

uma empresa, através da aquisição de ações por parte do conjunto de acionistas da empresa.

Pressupõe-se também neste caso de que a gestão e os resultados da empresa podem ser

substancialmente melhorados.

Ainda segundo Duarte (2006), a indústria de venture capital é caracterizada pela existência de

três tipos de investidores: Venture Capitalists, Business Angels e os Corporate Venturing.

a) Venture Capitalists (VC) – sociedades que têm como objetivo a participação no capital de

outras empresas, numa perspectiva de investimento de médio e longo prazo.

14

b) Business Angels - anjos de negócio - são indivíduos privados que agem normalmente por

conta própria. O capital do anjo de negócios consegue complementar a indústria do venture

capital, proporcionando quantias mais baixas de investimento em uma fase em que muitas

sociedades de venture capital não estão dispostas a investir em projetos de seed capital e

start-up’s. Os anjos de negócio representam uma fonte de capital importante para novos e

crescentes negócios.

c) Corporate Venturing - são investidores (normalmente sob a forma de empresa), que

realizam investimentos em empresas jovens, normalmente nas áreas tecnológicas, que se

encaixem nas suas estratégias, e que acabarão mais tarde por pertencer aos respectivos

conglomerados (ex: Virgin Group, Microsoft...).

Logo, os venture capitalists podem ser definidos como os agentes com acesso aos

fundos especializados em localizar, avaliar e selecionar ativos de alto risco, mas que

potencialmente podem trazer um grande retorno. Devido ao seu know-how na implementação

dos planos de negócios, os capitalistas de risco entram em parceria com os empresários, o que

na maioria das vezes pode ser mais importante do que a aquisição de um financiamento

bancário.

Já segundo Ramalho, Furtado e Lara (2011), a indústria de venture capital é composta por

quatro participantes: organizações gestoras, veículos de investimentos, investidores e

empresas investidas. As organizações gestoras administram investimentos chamados de

veículos de investimentos de venture capital no Brasil, ou simplesmente, veículos de

investimento. Os investidores, fonte dos recursos comprometidos com investimentos nos

veículos, fazem aporte de capital nos veículos de investimento à medida que lhes seja

15

solicitado pelas organizações gestoras. Os recursos desses veículos, por sua vez, são aplicados

nas empresas investidas ou empresas do portfólio.

Segundo Sandler, Cherniack e Panzica (2007), alguns empreendedores reclamam da parceria

com os venture capitalists, eles acabam por receber a injeção de capital mas se sentem

desvalorizados em todo o processo. Ainda segundo os autores, a relação pessoal entre os

venture capitalists e o empresário é absolutamente fundamental no sucesso investimento.

Zider (1998) comenta que muitos empreendedores cometem o erro de pensar que venture

capitalists estão à procura de boas idéias quando, na verdade, eles estão à procura de bons

gestores de empresas em particulares segmentos da indústria. O valor para um venture

capitalist, é assim, uma função das seguintes condições:

a) o número de pessoas dentro do alto crescimento da indústria que são qualificados para o

cargo;

b) o conjunto de competências da pessoa, a reputação e incentivos para a firma de venture

capital;

c) a disposição em assumir riscos;

d) a possibilidade de vender a si mesmo;

Ainda segundo Zider (1998), empresários que satisfaçam essas condições já entram em uma

negociação com uma posição forte. Sua reputação será tal que o investimento nele irá ser

visto como um risco “prudente”.

Segundo Zider (1998), sob a ótica de um venture capitalist o empreendedor ideal deve

apresentar algumas características:

16

a) ser qualificado em uma área de interesse específica;

b) contar uma história envolvente e ser apresentável aos outros investidores;

c) reconhecer a necessidade de velocidade para a liquidez de um IPO;

d) ter uma boa reputação e poder fornecer referências sobre competência e habilidades;

e) compreender a necessidade de uma equipe com suas variadas competências e, portanto,

perceber que a equidade deve existir;

f) trabalhar diligentemente em direção a um objetivo, sem esquecer a flexibilidade;

g) manter um bom relacionamento com o grupo de investidores;

h) ser procurado por muitos venture capitalists;

i) possuir expectativas realistas sobre processo e resultado.

Para realizar retornos financeiros, as empresas de venture capital precisam revender a

participação que detêm nas empresas investidas. Essa etapa, mesmo quando não é lucrativa,

chama-se saída (exit) e é fundamental para esse ramo de negócio (Ribeiro e Almeida, 2005;

Gompers e Lerner, 2004).

Ribeiro e Almeida (2005), explicam que a oportunidade de realização de saídas, que cubram o

custo de oportunidade dos recursos empregados, é condição necessária para a existência do

venture capital e depende de diversos fatores relacionados às competências, às características

do empreendimento e especificidade do mercado em que se atua.

Como o venture capital é um investimento temporário, o investidor deverá analisar

cuidadosamente a forma de saída do investimento. Lerner e Tag (2012) explicam que

questões de desenvolvimento do mercado financeiro afetam substancialmente as

oportunidades de saída das empresas de venture capital. É de suma importância um mercado

17

de ações desenvolvido. A saída é crucial para as empresas de venture capital assim como o

auxílio que os fundos de investimento prestam tem o maior impacto nos primeiros estágios do

ciclo de vida de uma empresa inovadora. Depois que a mesma amadurece, torna-se mais fácil

atrair financiamento de investidores e bancos.

Já Ribeiro e Almeida (2005), partem da premissa de que a estratégia de saída condiciona todo

o ciclo de investimento em venture capital, em seu estudo foi mostrado como as empresas

agem em ambiente institucional diferente daquele para o qual o modelo foi originalmente

concebido.

Ribeiro e Almeida (2005), apresentam três saídas ideais para os fundos de investimento em

venture capital: venda estratégica (trade sale), recompra pelo empreendedor e IPO (Initial

Public Offering).

1) Venda Estratégica: O total das ações é oferecido a um comprador, em geral um grande

grupo empresarial com atividade semelhante ou complementar a do empreendimento em

questão. Na maioria das vezes, o comprador já se relacionava contratualmente com a empresa

adquirida e busca atingir objetivos estratégicos, como a entrada em um novo mercado.

(Ribeiro e Almeida; 2005 e MAcINTOSH, 1997). Uma grande vantagem do trade-sale frente

aos outros mecanismos é a baixa exposição à volatilidade de mercados financeiros. Mesmo

em momentos de crise econômica, algumas empresas mantêm a capacidade de realizar

aquisições ou, justamente devido ao relativo barateamento de ativos que ocorre durante uma

crise, podem realizar aquisições a valores tidos como vantajosos. Segundo essa constatação,

trade-sales serão preferíveis quanto maior for a volatilidade do mercado em questão. (Ribeiro

e Almeida; 2005 e Schwienbacher; 2002)

18

2) Recompra pelo empreendedor: O empreendedor, a empresa ou os gestores da empresa,

recompram a participação detida pelo venture capital. Essa transação é rara no Brasil, pois

altas taxas de juros encarecem seu financiamento por meio de dívida (Leveraged Buy-out —

LBO). Esse mecanismo permanece como uma alternativa à liquidação total dos ativos.

(Ribeiro e Almeida; 2005)

3) IPO (Initial Public Offering): Segundo Ribeiro e Almeida (2005), na introdução em Bolsa

de Valores (IPO), as ações da empresa são oferecidas ao mercado pela Bolsa de Valores.

Entretanto, nem toda empresa é elegível ao IPO. Gompers (1995), Cumming e Macintosh

(2003) e Schwienbacher (2004) constataram que, devido à existência de elevados custos fixos,

apenas empresas acima de um determinado tamanho são introduzidas em Bolsa. Entre os

custos estão: comissão para os bancos (incluindo o underwriter); honorários advocatícios;

emolumentos pagos à bolsa de valores; contadores e auditores.

Ribeiro e Almeida (2005), explicam que além das considerações sobre taxa de retorno, outro

aspecto levado em consideração na formulação da estratégia de saída é a reputação que um

IPO bem-sucedido pode gerar. Em alguns casos, venture capitalists jovens tentam realizar,

prematuramente, o IPO de pequenas e médias empresas de seus portfolios com o objetivo de

construir um histórico de sucesso que permitirá atrair mais recursos financeiros e profissionais

qualificados. Gompers e Lerner (2003) denominam esse fenômeno de grandstanding.

Segundo Ramalho, Furtado e Lara (2011), existem diversos fatores determinantes para o

sucesso de um participante da indústria de venture capital. Tanto o monitoramento dos

negócios, quanto o modelo de saída são tidos como de igualmente relevantes fatores de

sucesso das organizações gestoras.

19

2.2 SURGIMENTO DO VENTURE CAPITAL

Segundo Duarte (2006), os primeiros antecedentes dos investimentos de venture capital

encontram-se no século XV, com o financiamento das expedições marítimas por particulares

com a expectativa dos lucros decorrentes, assumindo-se contudo um grande risco de perda

total do investimento.

Ainda segundo Duarte (2006), a primeira sociedade de investimento de venture capital foi

fundada em 1946, a American Research Development, em consequência da existência de uma

quantidade de recursos inativos disponíveis, assumindo a forma de um fundo de capital gerido

por profissionais dedicados a realizar investimentos de elevados risco e potencial retorno. A

ideia registrou elevado sucesso, originando o rápido surgimento de outras sociedades, bem

como a criação, pelo governo norte-americano, da Small Business Investment Companies

(SIBCA) que, ao gerir um conjunto de benefícios fiscais e de créditos bonificados, permitiu o

reforço do desenvolvimento da indústria.

Ainda em 1946, também, Laurance S. Rockefeller, o quarto de seis filhos de John D.

Rockefeller Jr., fundou a Rockefeller Brothers Company, uma das primeiras organizações

gestoras de venture capital do pós-guerra, que realizou investimentos numa ampla variedade

de setores industriais, tais como aviação, processamento de dados, eletricos, óticos e lasers.

Em 1969, foi criada a Venrock (um composição das palavras Venture e Rockefeller), em

sociedade com seus outros quatro irmãos e uma irmã sediada em Palo Alto, na California,

com foco em investimentos de venture capital, para estruturar melhor os investimentos da

família Rockefeller que já os havia iniciado nos anos 1930. O primeiro investimento foi na

Intel Semiconductors, seguido de vários investimentos bem sucedidos em empresas como

20

Apple, Mosaic (Netscape) e mais recentemente em setores ligados a nanotecnologia,

biotecnologia e saúde (healthcare). (Ramalho, Furtado e Lara; 2011)

Nesse contexto, Laplan, Sensoy e Stromberg (2009) nos falam que uma pessoa tem de ter uma

idéia inicial, e com isso começar a empresa ou negócio, porém eles indicam que é possível e

não é incomum substituir os fundadores por outras pessoas no gerenciamento da empresa.

Para eles, o capital humano que vem agregado ao venture capital é de suma importância para

o desenvolvimento da empresa.

O Governo Norte Americano enxergou este potencial para desenvolvimento de pequenas

empresas e em 1958, instituiu o Small Business Act, e criou a Small Business Administration

(SBA), e estabeleceu o programa de investimento em empresas pequenas (Small Business

Investment Companies ou SBICs). O programa SBICs proporcionava financiamentos de

quatro dólares do governo para cada dólar investido pelo empreendedor a juros baixos, e,

como consequêcia, essa disponibilidade de dinheiro governamental a baixo custo atraiu vários

novos participantes para a indústria de PE/VC. Em 1962 nos EUA, uma quantidade de 585

SBICs estavam autorizadas a operar na indútria Norte Americana. (Ramalho, 2011 e Bygrave

and Timmons, 1992).

Com isso, entende-se que o venture capital teve sua origem na necessidade de preencher uma

lacuna existente nas modalidades de financiamentos oferecidos às pequenas e médias

empresas. Além da participação acionária, a sua essência consiste no assessoramento aos

gestores da empresa, e em alguns casos, na realização da própria gestão da companhia. A

indústria de venture capital nos EUA foi inventada como um mecanismo público com a

finalidade alcançar o desenvolvimento regional e o crescimento econômico.

21

O período de 1970 a 1977 foi bastante difícil para a indústria americana de PE/VC, todavia,

surpreendentemente, esse foi o período no qual a Costa Oeste floresceu. Durante o início dos

anos 60, a Costa Oeste iniciou os incentivos à indústria de alta tecnologia baseada em alto

nível educacional, onde se desenvolveu um ambiente próprio a novos empreendimentos e

atraiu as primeiras organizações gestoras de investimentos de PE/VC para a região. Era o

início do Vale do Silício. (Ramalho; 2011 e Bygrave e Timmons; 1992)

Os anos 80 foram, portanto, um período de grande mudança para a indústria de PE/VC. O

mercado dos EUA começou a se especializar em relação a foco, estágio de investimentos e

estratégia. Os bancos de investimento e suas áreas de finanças estruturadas (structured

finance) floresceram permitindo à indústria se utilizar de diversas estruturas de financiamento

complexas, envolvendo títulos conversíveis, garantias contingentes, empréstimos-ponte

(bridge loans) e fórmulas de amortização de principal customizadas para as necessidades das

transações específicas. Adicionalmente, as Limited Partnerships se estabeleceram como a

estrutura legal padrão do mercado e ampliaram em muito a acessibilidade desta classe de

ativos a um leque maior de investidores institucionais. (Ramalho, Furtado e Lara; 2011 e

Bygrave and Timmons, 1992)

O começo da década de 90 foi novamente desafiador para a indústria de PE/VC. Após a queda

do mercado de ações em outubro de 1987, a economia dos EUA estava vivendo uma recessão

em 1990. O aumento do preço do petróleo em razão da Guerra do Golfo não estava ajudando

esse cenário, e em meados da década um terço de todos os SBICs tinham falido. (Ramalho,

Furtado e Lara; 2011 e Bygrave and Timmnons, 1992)

22

Após a redução em 1990 (US$ 2,8 bilhões) e em 1991 (US$ 2,3 bilhões), a atividade de

venture capital nos EUA começou a se recuperar rapidamente em função do crescimento

acelerado da internet e de empresas de alta tecnologia. O mercado atingiu US$ 4,1 bilhões em

1994 e US$ 7,6 bilhões em 1995. O período de 1995 a 2000 foi amplamente considerado

como o período de boom do segmento de venture capital, quando os investimentos nos EUA

atingiram US$ 105,9 bilhões. (Ramalho, Furtado e Lara; 2011 e Bygrave and Timmons,1992)

Foi ainda durante os anos 90, que várias organizações gestoras de PE/VC começaram a se

interessar pelos mercados emergentes e a expandir suas atividades na Europa e na Ásia

buscando melhores retornos (Lerner, 2001).

Com relação ao Brasil, segundo Ramalho, Furtado e Lara (2011), a primeira iniciativa de

implantar a Indústria Brasileira de PE/VC ocorreu em 24 de Setembro de 1964 com a criação

da Adela Investment Company S.A., um ano após o Atlantic Community Development Group

for Latin America (ADELA) ter sido formado num modelo de uma força-tarefa da North

Atlantic Treaty Organization (OTAN) liderada pelo senador dos EUA Jacob K. Javits. O

objetivo da força-tarefa era propor políticas para apoiar o desenvolvimento econômico da

América Latina.

No ano de 1974, o Banco Nacional de Desenvolvimento Econômico e Social (BNDES) criou

três subsidiárias para prover capital para Pequenas e Médias Empresas e, especialmente,

apoiar a política de desenvolvimento industrial no Brasil: Insumos Básicos S.A.,

Investimentos Brasileiros S.A. e Mecânica Brasileira S.A. Em 1982, estas empresas foram

fundidas para criar uma nova empresa denominada BNDESPar (Ramalho, Furtado e Lara,

2011; Pavani, 2003; Gorgulho, 1996).

23

No ano de 1976, a Financiadora de Estudos e Projetos S.A. (FINEP), criou o programa de

Apoio ao Desenvolvimento Técnico da Empresa Nacional (ADTEN) com o objetivo de

promover inovação tecnológica nas pequenas e médias empresas, por meio de investimentos

de PE/VC. Entretanto, o ADTEN apenas utilizava empréstimos subsidiados, ao invés de

ações, nos seus cerca de 60 investimentos. Em razão do fraco resultado obtido pelo programa,

a FINEP o descontinuou em 1991 e decidiu reorganizar sua metodologia de monitoramento e

controle (Ramalho, Furtado e Lara, 2011; Gorgulho, 1996; Souza Neto e Stal, 1991).

A década de 80 e início da década de 90, foram marcadas pela hiperinflação e recessão

econômica que inibia quaisquer investimentos de longo prazo, especialmente os privados.

Não obstante, a indústria Brasileira de PE/VC não dispunha de estímulo fiscal nem arcabouço

legal adequados, como os que havia nos EUA. Apenas em 1986 a atividade de PE/VC foi

beneficiada pelo Decreto-Lei 2.287, regulado pelas Leis Nos 1.184/86 e 1.346/87. A nova

regulamentação reconhecia as Sociedades de Capital de Risco (SCR), organizações gestoras

de venture capitals focadas exclusivamente na aquisição de participações minoritárias em

pequenas e médias empresas. As Sociedades de Capital de Risco beneficiavam-se de isenções

e incentivos fiscais (Ramalho, Furtado e Lara, 2011; Sousa, 2008; Pavani, 2003;

Gorgulho,1996).

No começo da década de 90, o governo brasileiro começou uma série de reformas estruturais

no país, tais como liberação do comércio, desregulamentado de setores e privatizações. Em

julho de 1991, a BNDESPar criou um veículo especialmente para apoiar pequenas e médias

empresas tecnológicas por meio de participações minoritárias (incluindo debêntures

conversíveis), o Condomínio de Capitalização de Empresas de Base Tecnológica (CONTEC),

24

que incorporou 4 empresas que já haviam sido investidas diretamente pelo Banco entre 1988 e

1990. (Souza Neto e Stal, 1991; Gorgulho, 1996).

Entre 1995 e 1998, o Brasil experimentou o desenvolvimento de sua indústria de PE/VC em

função da estabilidade econômica, além de novas oportunidades de negócios trazidas pelas

privatizações. As organizações gestoras internacionais, tais como Advent International, AIG

Capital, Darby International e WestSphere, começaram a levantar veículos de investimentos

dedicados à América Latina e Brasil. Durante este período, eles viam a região como uma

“opção de compra”, onde poderiam alocar um pequeno percentual de seus fundos globais ou

regionais, para testar a dinâmica do mercado local.

Conforme Ramalho, Furtado e Lara (2011), durante os anos 90, os investimentos de PE/VC

em start-ups e pequenas e médias empresas foram muito pequenos, apesar da Instrução CVM

209. Entretanto, este regulamento se mostrou importante no período de 1999 a 2001, o qual

foi caracterizado pelo crescimento acelerado de negócios de internet e comércio eletrônico, o

que reacendeu a captação de recursos de PE/VC para negócios nascentes.

Em 2000, houve a criação da Associação Brasileira de Venture Capital e Private Equity

(ABVCAP), que é uma instituição sem fins lucrativos, que fomenta o investimento de longo

prazo no Brasil.

Segundo Ramalho, Furtado e Lara (2011), o período de 2001 a 2003 foi novamente difícil

para a indústria. Após o declínio das estratégias de negócios de internet, o mundo enfrentou os

ataques terroristas em 11 de Setembro de 2001. Não obstante, o Brasil vivia uma crise

energética, em 2001, e as eleições presidenciais de 2002 trouxeram de volta alta volatilidade

25

aos mercados, grande desvalorização do Real e aumento expressivo nas taxas de juros. A

estabilidade macroeconômica e o crescimento do país pareciam comprometidos.

Ainda segundo Ramalho, Furtado e Lara (2011), em 2005, após a primeira fase de

reorganização, a indústria Brasileira de PE/VC iniciava seu segundo ciclo. Os primeiros

desinvestimentos de empresas em portfólio por meio de IPO haviam ocorrido no final de

2004.

Por isso, Duffner, Schmid e Zimmerman (2009) explicam que o investimento em venture

capital é sempre caracterizado pela incerteza e elevado risco. Pois segundo Woodward

(2009), as empresas mais jovens são simplesmente mais arriscadas, tanto em termos de desvio

padrão como em relação ao beta. E que 2/3 dos investimentos realizados são decepcionantes

para o investidor, apenas 1/3 é rentável.

Moran (2010), diz que do ponto de vista histórico, os venture capitals conseguiram grandes

retornos ao investir em empresas em estágio inicial. Nos EUA, existem uma série de fundos

que iniciaram suas atividades apenas para essa finalidade.

Segundo Etzkowitz (2005), a empresa de venture capital contemporânea ocupa uma posição

extremamente favorável. Tem a disposição uma variedade de fontes de parcerias limitadas,

tais como: fundos de pensão, universidades e bem para fazer os indivíduos. Além disso, um

número virtualmente infinito de pessoas com ideias e também empresas em vários estágios de

formação procuram a sua atenção.

26

2.3 TAMANHO DA INDÚSTRIA DE VENTURE CAPITAL

Segundo Duarte (2006), a indústria de venture capital nos Estados Unidos é, sem dúvida, a

mais desenvolvida em termos mundiais, devido a um mercado nacional abrangente, uma

elevada procura de venture capital e à existência de um mercado de capitais dinâmico, que se

traduz num mercado financeiro adaptado às necessidades.

Zider (1998) explica que os investidores em fundos de venture capital são normalmente

grandes instituições como fundos de pensão, empresas financeiras, seguradoras, empresas

governamentais a fim de colocar uma pequena percentagem do seu total de recursos em

investimentos de alto risco. Usualmente, eles esperam um retorno de entre 25% e 35% por

ano durante o tempo de vida do investimento. O que leva estas instituições a investir em um

fundo não são os investimentos específicos, mas o histórico do gestor e a sua confiança nos

próprios parceiros.

Segundo Gompers e Lerner (2004), nas últimas duas décadas a indústria de venture capital

experimentou um grande crescimento nos EUA. Em 2000 os investimentos anuais em fundos

de venture capital giravam em torno de mais de 105 bilhões de dólares em 2000.

Desembolsos feitos por esse fundos em empresas tem-se mostrado em grande crescimento.

Muitas empresas tornaram-se conhecidas - Apple, Genentech, Intel, Lotus e Microsoft - e

tiveram sua origem com os recursos dos fundos de venture capital.

Pavani (2003), explica que a importância da indústria de venture capital para a

competitividade das empresas norte-americanas motivou outros países a criar indústrias

semelhantes, como Israel, Reino Unido, Índia, Chile, Japão, Cingapura, Austrália, Irlanda,

França e Brasil. Nesses países, no entanto, nem sempre estão presentes as características

27

observadas na indústria de venture capital dos Estados Unidos. Enquanto que nos EUA há

uma grande concentração de operações em empresas start-ups e em estágios inciais do ciclo

de crescimento, na Europa uma boa parte do venture capital direciona-se a estágios mais

maduros das empresas, para operações de management buy-out e management buy-in.

Preqin (2010) estima que os ativos sob gestão da indústria de PE/VC no mundo tenham

atingido US$ 2,5 trilhões de dólares em 2008, saltando do patamar de US$ 960 bilhões em

2003. As organizações gestoras de venture capital respondiam por 15% dos ativos da

indústria com US$ 350 bilhões. Ao todo, estima-se que a indústria de PE/VC empregue

65.000 pessoas distribuídas, por ordem decrescente: 37,5 mil nos EUA, 7,5 mil na Inglaterra,

2,2 mil na França, 1,5 mil na Alemanha, 1,5 mil no Brasil, 1,4 mil na Austrália, 1,2 mil no

Canadá e 1,1 mil no Japão.

Para Cochrane (2004) o tamanho do fundo é uma decisão que deverá levar em conta vários

fatores discutidos na literatura empírica, mas para alguns estudiosos ainda

parece incerto sobre os determinantes do nível ótimo do investimento na indústria, ou, ainda a

nível individual, o tamanho ideal do fundo.

Por meio de estudos realizados, descobriram que, nos EUA de 1970 a 2000, as empresas que

foram apoiadas pelo venture capital tiveram aproximadamente o dobro das vendas e geraram

quase o dobro das exportações, e investiram três vezes mais em pesquisa e desenvolvimento.

Ramalho, Furtado e Lara (2011) explicam que um fator institucional que também influencia

as estruturas e o tamanho da indústria de PE/VC é a porcentagem disponível do capital de

fundos de pensão para estes investimentos PE/VC. Nos EUA, por exemplo, a partir de 1979

28

foi regulamentada a permissão para que fundos de pensão pudessem diversificar seus

portfólios e pudessem investir em PE/VC, através de uma resolução do U.S. Department of

Labor que instituiu o Employment Retirement Income Security Act’s (ERISA). Apesar de uma

pequena parcela do capital desses fundos ser destinada a essa modalidade de investimento,

essa resolução deu início a um processo que fomentou a captação de recursos, pelo aumento

da quantidade ofertada para investimentos desta natureza.

Ramalho, Furtado e Lara (2011), explicam também que o Brasil vem passando por um

processo evolutivo semelhante, e hoje os fundos de pensão (nacionais e internacionais) já são

responsáveis por 22% do capital comprometido em veículos de PE/VC. Depois da resolução

do Conselho Monetário Nacional (CMN) em setembro de 2009, a porcentagem permitida para

investimentos nessa classe de ativos alternativos, dentre os quais estão PE/VC, subiu de 2

para 20% potencializando o processo de procura dos fundos de pensão por investimentos

nessa classe de ativos.

Além dos fundos de pensão, o Governo Brasileiro tem apresentado papel fundamental no

tamanho da indústria de PE/VC a partir de alguns de seus veículos e instrumentos de política

pública. Deste modo, pode-se destacar o grande volume de recursos alocados nos últimos

anos pelo BNDES, a partir de sua subsidiária a BNDESPar e pelo programa de apoio ao

capital semente CRIATEC, e pela FINEP, com o Programa Inovar/Inovar Semente,

juntamente com os Fóruns FINEP, e pelo SEBRAE. (Ramalho, Furtado e Lara; 2011).

29

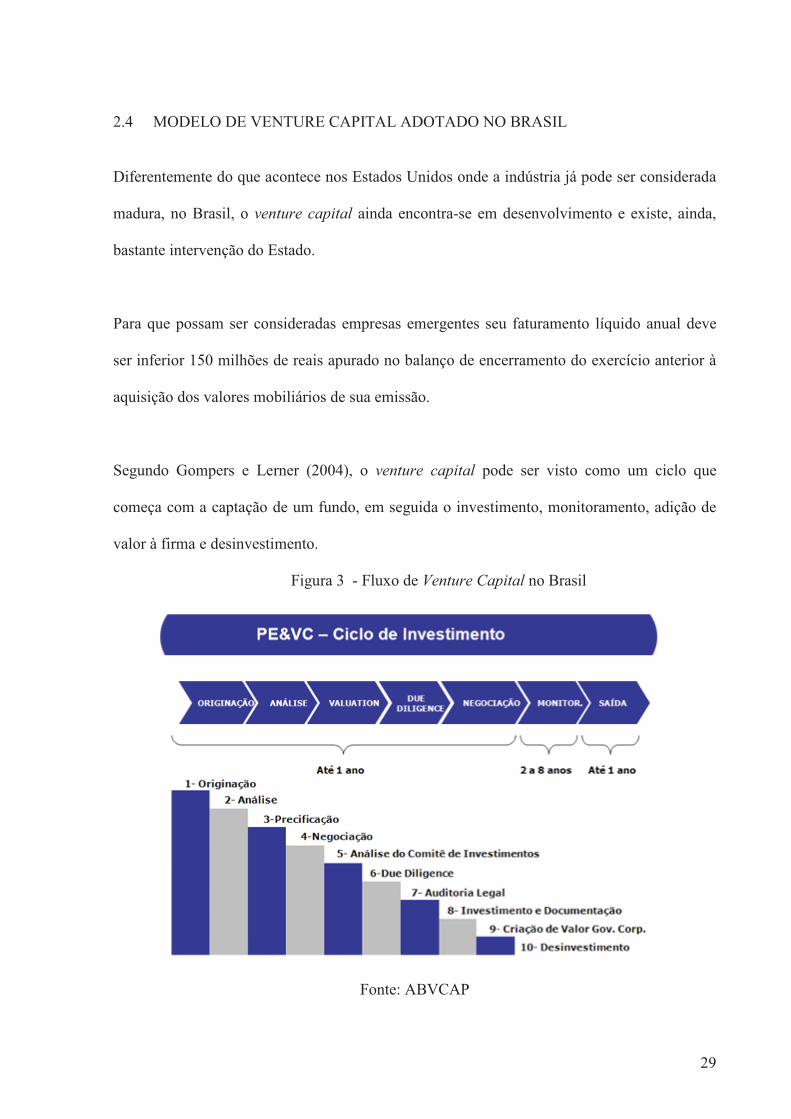

2.4 MODELO DE VENTURE CAPITAL ADOTADO NO BRASIL

Diferentemente do que acontece nos Estados Unidos onde a indústria já pode ser considerada

madura, no Brasil, o venture capital ainda encontra-se em desenvolvimento e existe, ainda,

bastante intervenção do Estado.

Para que possam ser consideradas empresas emergentes seu faturamento líquido anual deve

ser inferior 150 milhões de reais apurado no balanço de encerramento do exercício anterior à

aquisição dos valores mobiliários de sua emissão.

Segundo Gompers e Lerner (2004), o venture capital pode ser visto como um ciclo que

começa com a captação de um fundo, em seguida o investimento, monitoramento, adição de

valor à firma e desinvestimento.

Figura 3 - Fluxo de Venture Capital no Brasil

Fonte: ABVCAP

30

Com referência a figura 3, os fundos de investimento em venture capital seguem o seguinte

fluxo de investimento:

1) Originação e Análise – Ocorre a seleção dos investimentos, que pode ser desde a idéia

inicial de um empreendedor como empresas que já se encontrem constituídas. Neste caso, o

trabalho é feito de maneira ativa e passiva. O gestor vai em busca de bons projetos e também

são procurados por empresas e empreendedores que buscam financiamento.

2) Precificação, Negociação e Análise do Comitê de Investimentos – O próximo passo é

analisar a empresa sob a ótica de um investidor. Neste período realizam-se análises de

mercado, valuation, negociação do valor da empresa que deverá ser um consenso entre gestor

e empreendedor. Como trata-se de um fundo de investimento, após a precificação e

negociação, o investimento será apresentado ao Comitê de Investimento do Fundo (que é

composto pelos investidores) para que seja votada a sua aprovação.

3) Due Diligence e Auditoria Legal – Inicia-se um processo de avaliação executado por uma

empresa de auditoria e por membros do fundo de investimento, a procura de possíveis

inconsistências na empresa, tais como: problemas contábeis, ausência de licenças ambientais,

verificação de documentos...

4) Investimento e Documentação – Essa etapa define qual o valor do investimento a ser feito,

e por conseguinte o percentual de participação do fundo de investimento na empresa. Nas

empresas nascentes é comum que os fundos detenham uma participação minoritária – devido

ao empreendedor possuir o conhecimento da tecnologia na qual o negócio está fundamentado.

Já nas empresas mais maduras, onde, talvez, haja a necessidade de reestruturação ou

31

mudanças de gestão, o fundo vai querer o controle ou pelo menos o poder de veto sobre as

decisões estratégicas. Neste estágio, ocorre o detalhamento da estrutura financeira e legal:

constitui-se o acordo de acionistas e elabora-se a política de governança corporativa para que

o fundo possa participar do desenvolvimento do projeto e também, fazer um monitoramento

das metas traçadas. É comum também um membro do fundo de investimento ter participação

no Conselho de Administração.

5) Criação de Valor e Governança Corporativa – Etapa na qual o fundo monitorará –

participará ativamente - o seu investimento para gerenciar o risco, implementação de valor

para a empresa e a adoção de práticas de governança corporativa, e com isso obter o seu

resultado financeiro. Ribeiro Neto e Fama (2003), explicam que a importância da governança

corporativa não se concentra apenas em disciplinar as relações entre as diversas áreas de uma

organização ou com partes externas. A implementação das boas práticas de governança

corporativa possibilita uma gestão mais profissionalizada e transparente, diminuindo a

assimetria informacional, diminuindo o problema de agência, procurando convergir os

interesses de todas as partes relacionadas, buscando maximizar a criação de valor na empresa.

6) Desinvestimento – Os fundos em venture capital são sempre investimentos temporários. A

partir do momento que é feito o investimento, já começa-se a estudar as formas de

desinvestimento. O desinvestimento pode ser feito a qualquer momento, porém usualmente

ele é realizado em período de 5 a 10 anos.

Os fundos de venture capital terão prazo máximo de duração de 10 (dez) anos, contados a

partir da data da autorização para funcionamento pela Comissão de Valores Mobiliários, que

poderá ser prorrogável, uma única vez, por até mais 5 (cinco) anos, por aprovação de 2/3 da

32

totalidade das quotas emitidas, em Assembléia Geral especialmente convocada para esta

finalidade.

O Brasil é um dos líderes mundiais em economias emergentes. O investimento através de

fundos de seed, venture capital e private equity representa uma ferramenta capaz de

transformar a propriedade intelectual e o espírito empreendedor em riqueza econômica.

Segundo a ABVCAP, os investimentos em venture capital podem ser feitos em qualquer setor

que apresente perspectiva de grande crescimento e rentabilidade a longo prazo, de acordo com

o foco de investimentos definido pelos investidores ou fundos.

Segundo Sahlman (1990), para a gestão de risco, são utilizadas práticas sofisticadas de

governança e monitoramento durante todo o período do investimento. Jensen (1991) nos fala

que diferentemente de investidores típicos do mercado acionário, os gestores de fundos de

investimento em venture capital são investidores ativos.

2.5 AMBIENTE REGULATÓRIO

A crença na importância da atividade de venture capital para o desenvolvimento econômico

fez com que leis fossem alteradas, visando à criação de ambiente propício para seu

desenvolvimento, tem-se como exemplo a Lei das Sociedades Anônimas. Os regulamentos

específicos existem desde 1986, quando se tentou conceder benefícios tributários ao setor. Em

1994, a Comissão de Valores Mobiliários (CVM) divulgou a Instrução n. 209, que

regulamentou os Fundos Mútuos de Investimento em Empresas Emergentes (FMIEE).

(Ribeiro e Almeida, 2005)

33

A CVM é o órgão responsável pela fiscalização e regulamentação dos Fundos Mútuos de

Investimentos em Empresas Emergentes – Venture Capital e Fundos de Participação. Para

garantir a segurança das aplicações dos cotistas, os administradores de fundos precisam ser

autorizados pela CVM. Além disso, os regulamentos dos fundos devem contemplar

exigências específicas, como a atualização periódica dos prospectos.

Também é a CVM quem define as regras gerais de ingresso, saída e gerenciamento dos

fundos. Nos fundos mútuos, os investidores/cotistas reúnem-se na forma de um condomínio

fechado, sob a égide de uma instituição autorizada que se encarregará de sua administração.

A instrução CVM nº 209 de 25.03.1994, dispõe sobre o funcionamento e a administração dos

Fundos Mútuos de Empresas Emergentes. Desde 1991, a CVM passou a ser responsável por

fiscalizar toda a indústria dos fundos de investimento, que tem hoje um patrimônio de quase

R$ 600 bilhões.

Em se tratando do funcionamento do fundo, após a sua constituição, o administrador deverá

solicitar a CVM autorização para o seu funcionamento, a qual dependerá do cumprimento de

alguns requisitos, conforme art. 3º § 1º:

I. prévio registro de distribuição pública de quotas;

II. comprovação da integralização da totalidade das quotas relativas ao patrimônio inicial;

III. termo de constituição do Fundo, registrado no Cartório de Títulos e Documentos.

O regulamento é o principal instrumento de normatização de que o fundo de investimento

dispõe para o seu funcionamento. E conforme o art. 4º obrigatoriamente deverá dispor sobre:

I. qualificação da instituição administradora;

34

II. política de investimento a ser adotada pelo administrador, ativos que poderão compor

a Carteira do Fundo e o estabelecimento da política de diversificação;

III. taxa de ingresso ou critério para sua fixação;

IV. remuneração do administrador;

V. despesas e encargos do Fundo;

VI. possibilidade ou não de novas emissões;

VII. possibilidade e condições de amortização de quotas;

VIII. competência da Assembléia Geral de quotistas, critérios e requisitos para sua

convocação e deliberação.

Segundo o art. 5º, apesar da existência do regulamento, ainda existem alguns atos que

dependem de prévia aprovação da CVM:

I. alteração do regulamento;

II. indicação e substituição do diretor responsável pela administração do Fundo;

III. substituição do administrador;

IV. fusão;

V. incorporação;

VI. cisão;

VII. liquidação;

VIII. emissão de novas quotas.

Conforme o art. 11 o administrador também possui obrigações:

I. manter, às suas expensas, atualizados e em perfeita ordem:

a. os registros de cotistas e de transferências de quotas;

b. o livro de atas das assembléias gerais;

35

c. o livro de presença de cotistas;

d. o arquivo dos pareceres dos auditores;

e. os registros contábeis referentes às operações e ao patrimônio do fundo;

f. a documentação relativa às operações do fundo, no período de cinco anos.

II. receber dividendos, bonificações e quaisquer outros rendimentos ou valores do fundo;

III. exercer ou alienar os direitos de subscrição de ações e outros valores mobiliários;

IV. empregar, na defesa dos direitos dos cotistas, a diligência exigida pelas circunstâncias,

praticando todos os atos necessários a assegurá-los, inclusive ações, recursos e

exceções;

V. custear as despesas de propaganda do fundo;

VI. manter custodiados em banco comercial, banco múltiplo com carteira de investimento,

banco de investimento, bolsa de valores ou entidade de custódia autorizada pela

Comissão de Valores Mobiliários, os títulos e valores mobiliários integrantes do

Fundo;

VII. o pagamento de multa cominatória, nos termos da legislação vigente, por dia de atraso

no cumprimento dos prazos previstos;

VIII. elaborar parecer a respeito das operações e resultados do Fundo, anualmente,

encaminhando as demonstrações financeiras, do qual conste, entre outras informações

e/ou comentários necessários, declaração de que foram obedecidas as disposições da

Instrução e do Regulamento do Fundo;

IX. elaborar estudos e análises de investimento que fundamentem as decisões a serem

tomadas, mantendo os registros apropriados com as justificativas das recomendações e

decisões tomadas;

36

X. atualizar periodicamente os estudos e análises, permitindo perfeito acompanhamento

dos investimentos realizados, objetivos alcançados, perspectivas de retorno e

identificação de possíveis cursos de ação que maximizem o resultado do investimento.

Conforme Art. 31, as demonstrações financeiras do Fundo estarão sujeitas às normas de

escrituração expedidas pela CVM e serão auditadas, anualmente, por auditor independente,

registrado na CVM.

Segundo Trindade (2011), a Instrução 209 foi um marco decisivo para o surgimento dos

fundos mútuos de empresas emergentes, também conhecidos como veículos de investimento

em venture capital. Isso porque criou um ambiente legal institucionalizado e favorável para

investimentos expressivos em um setor que era encarado com reservas pelo mercado

tradicional de investimentos, o de empréstimos bancários.

Ainda segundo Trindade (2011), por meio de Instruções a CVM tem a responsabilidade de

assegurar que os riscos enfrentados pelos investidores sejam apenas os inerentes ao tipo de

investimento e não resultantes da falta de clareza e de informação.

37

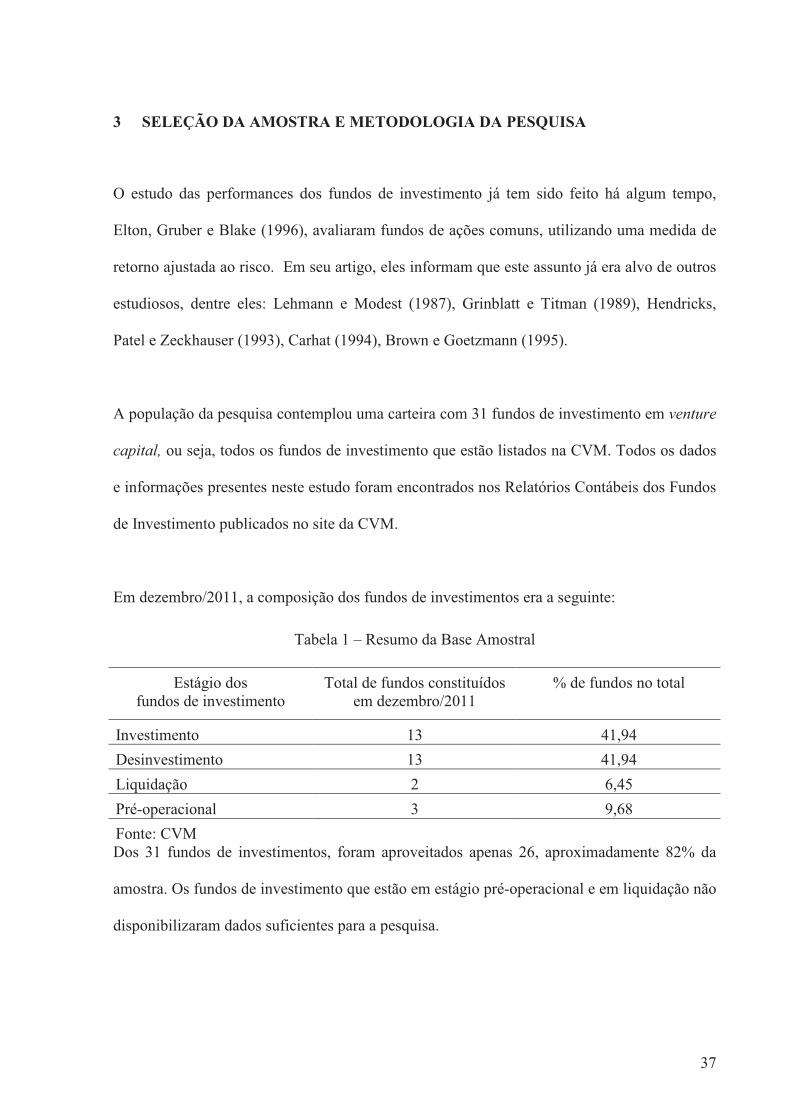

3 SELEÇÃO DA AMOSTRA E METODOLOGIA DA PESQUISA

O estudo das performances dos fundos de investimento já tem sido feito há algum tempo,

Elton, Gruber e Blake (1996), avaliaram fundos de ações comuns, utilizando uma medida de

retorno ajustada ao risco. Em seu artigo, eles informam que este assunto já era alvo de outros

estudiosos, dentre eles: Lehmann e Modest (1987), Grinblatt e Titman (1989), Hendricks,

Patel e Zeckhauser (1993), Carhat (1994), Brown e Goetzmann (1995).

A população da pesquisa contemplou uma carteira com 31 fundos de investimento em venture

capital, ou seja, todos os fundos de investimento que estão listados na CVM. Todos os dados

e informações presentes neste estudo foram encontrados nos Relatórios Contábeis dos Fundos

de Investimento publicados no site da CVM.

Em dezembro/2011, a composição dos fundos de investimentos era a seguinte:

Dos 31 fundos de investimentos, foram aproveitados apenas 26, aproximadamente 82% da

amostra. Os fundos de investimento que estão em estágio pré-operacional e em liquidação não

disponibilizaram dados suficientes para a pesquisa.

Tabela 1 – Resumo da Base Amostral

Estágio dos fundos de investimento

Total de fundos constituídos em dezembro/2011

% de fundos no total

Investimento 13 41,94

Desinvestimento 13 41,94

Liquidação 2 6,45

Pré-operacional 3 9,68

Fonte: CVM

38

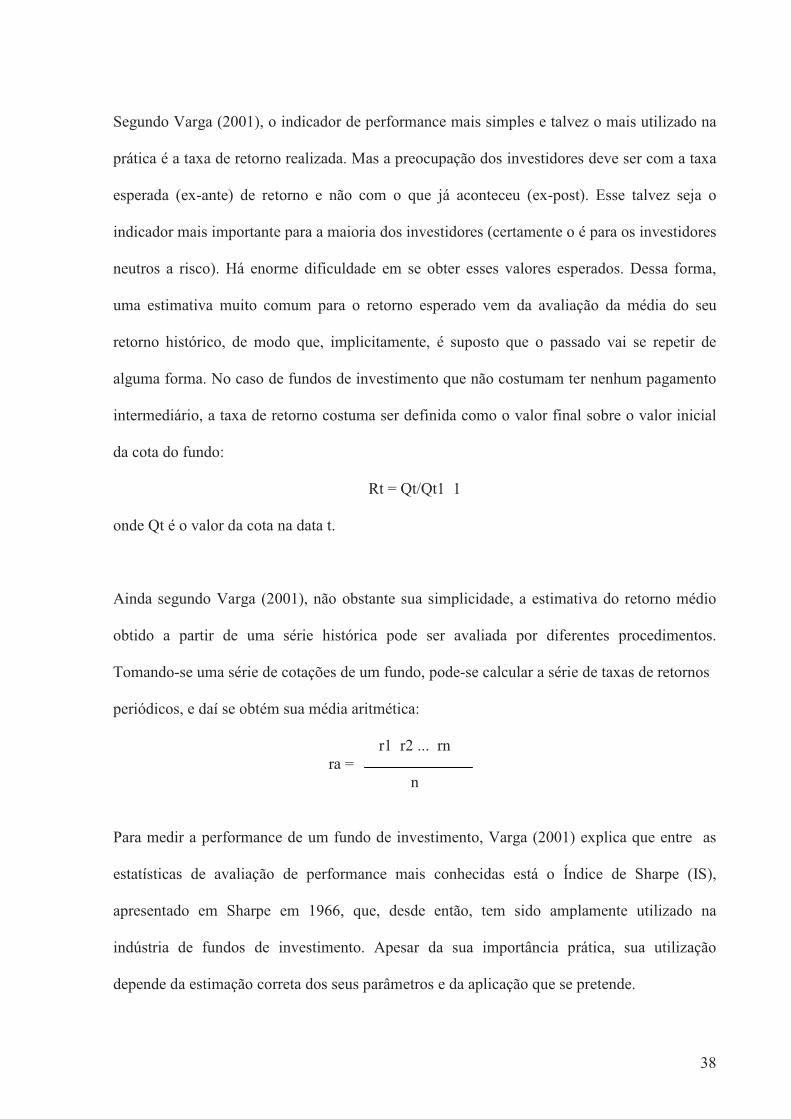

Segundo Varga (2001), o indicador de performance mais simples e talvez o mais utilizado na

prática é a taxa de retorno realizada. Mas a preocupação dos investidores deve ser com a taxa

esperada (ex-ante) de retorno e não com o que já aconteceu (ex-post). Esse talvez seja o

indicador mais importante para a maioria dos investidores (certamente o é para os investidores

neutros a risco). Há enorme dificuldade em se obter esses valores esperados. Dessa forma,

uma estimativa muito comum para o retorno esperado vem da avaliação da média do seu

retorno histórico, de modo que, implicitamente, é suposto que o passado vai se repetir de

alguma forma. No caso de fundos de investimento que não costumam ter nenhum pagamento

intermediário, a taxa de retorno costuma ser definida como o valor final sobre o valor inicial

da cota do fundo:

Rt = Qt/Qt1 1

onde Qt é o valor da cota na data t.

Ainda segundo Varga (2001), não obstante sua simplicidade, a estimativa do retorno médio

obtido a partir de uma série histórica pode ser avaliada por diferentes procedimentos.

Tomando-se uma série de cotações de um fundo, pode-se calcular a série de taxas de retornos

periódicos, e daí se obtém sua média aritmética:

r1 r2 ... rn ra =

n

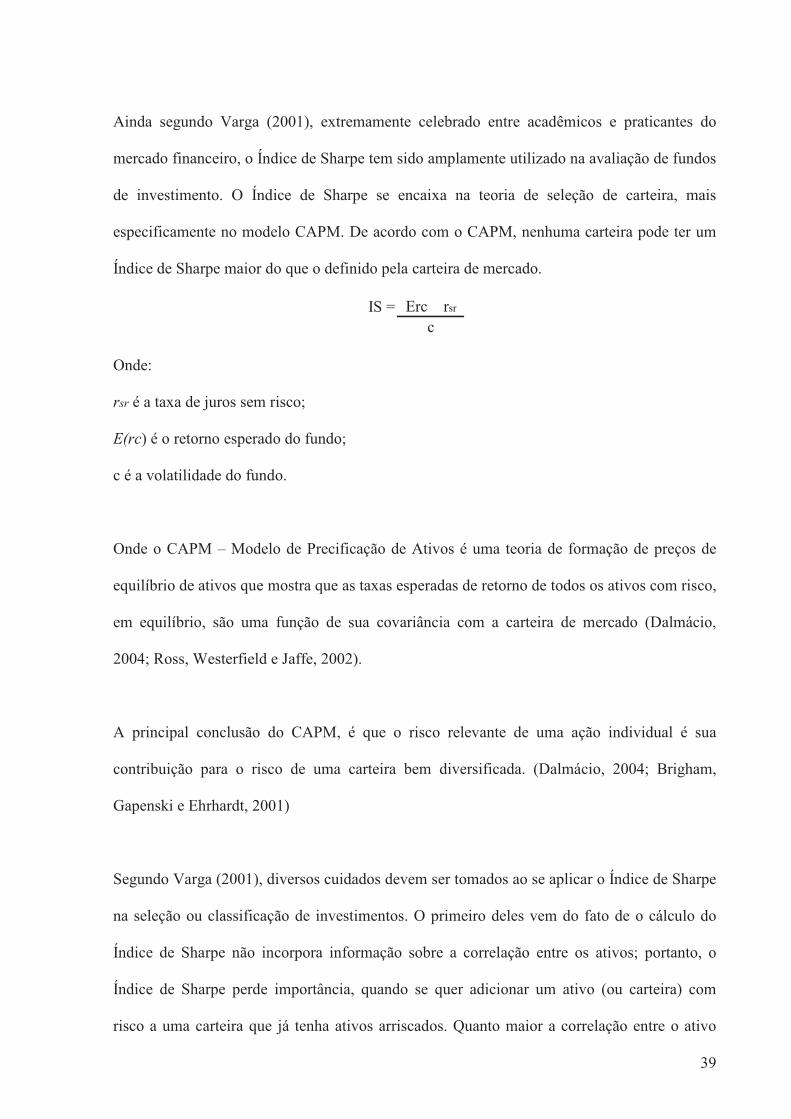

Para medir a performance de um fundo de investimento, Varga (2001) explica que entre as

estatísticas de avaliação de performance mais conhecidas está o Índice de Sharpe (IS),

apresentado em Sharpe em 1966, que, desde então, tem sido amplamente utilizado na

indústria de fundos de investimento. Apesar da sua importância prática, sua utilização

depende da estimação correta dos seus parâmetros e da aplicação que se pretende.

39

Ainda segundo Varga (2001), extremamente celebrado entre acadêmicos e praticantes do

mercado financeiro, o Índice de Sharpe tem sido amplamente utilizado na avaliação de fundos

de investimento. O Índice de Sharpe se encaixa na teoria de seleção de carteira, mais

especificamente no modelo CAPM. De acordo com o CAPM, nenhuma carteira pode ter um

Índice de Sharpe maior do que o definido pela carteira de mercado.

IS = Erc rsr

c

Onde:

rsr é a taxa de juros sem risco;

E(rc) é o retorno esperado do fundo;

c é a volatilidade do fundo.

Onde o CAPM – Modelo de Precificação de Ativos é uma teoria de formação de preços de

equilíbrio de ativos que mostra que as taxas esperadas de retorno de todos os ativos com risco,

em equilíbrio, são uma função de sua covariância com a carteira de mercado (Dalmácio,

2004; Ross, Westerfield e Jaffe, 2002).

A principal conclusão do CAPM, é que o risco relevante de uma ação individual é sua

contribuição para o risco de uma carteira bem diversificada. (Dalmácio, 2004; Brigham,

Gapenski e Ehrhardt, 2001)

Segundo Varga (2001), diversos cuidados devem ser tomados ao se aplicar o Índice de Sharpe

na seleção ou classificação de investimentos. O primeiro deles vem do fato de o cálculo do

Índice de Sharpe não incorpora informação sobre a correlação entre os ativos; portanto, o

Índice de Sharpe perde importância, quando se quer adicionar um ativo (ou carteira) com

risco a uma carteira que já tenha ativos arriscados. Quanto maior a correlação entre o ativo

40

que está sendo avaliado e a carteira corrente, maior a importância do Índice de Sharpe como

indicador para a seleção de um investimento. Se a correlação é muito baixa ou negativa, um

ativo com pequeno Índice de Sharpe pode tornar ainda maior o Índice de Sharpe final de toda

a carteira. Um investidor que não tem investimentos com risco deve simplesmente selecionar

aquele com maior Índice de Sharpe.

Com relação à taxa de administração, os preços praticados por uma empresa são essenciais

para que ela alcance seus objetivos. Além disso, muitas variáveis afetam a estratégia de preço,

como, por exemplo, marketing, recursos humanos, finanças, gerência de operações, entre

outras. Com as instituições administradoras dos fundos de investimento não é diferente, pois

as taxas de avaliação da relação entre a performance e a taxa de administração dos fundos de

investimento por elas cobradas variam também em função das variáveis (marketing, recursos

humanos, finanças, gerência de operações, entre outras) envolvidas na atividade exercida.

(Dalmácio, Nossa e Zanqueto; 2005 e Nellis e Parker; 2003)

Para Nellis e Parker (2003), a visão deve ser focada na qualidade dos processos e satisfação

do cliente e implica em controlar recursos, ou seja, administrar custos, manter a qualidade

baseada no anseio do cliente e, além disso, obter o retorno desejado pelos investidores. Por

isso, que segundo eles, não faz sentido anunciar um produto como de qualidade e depois

vendê-lo por um preço inferior no mercado. Da mesma maneira, um produto percebido como

de baixo valor deve receber um preço condizente.

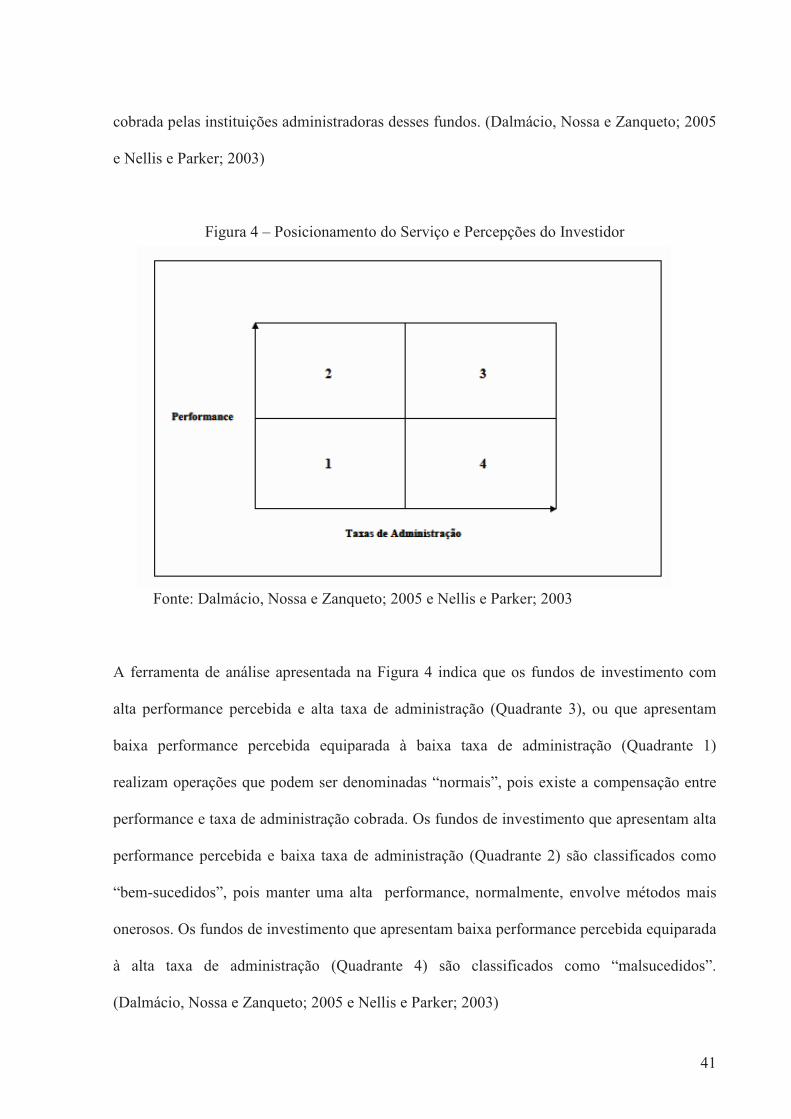

Portanto, o modelo de análise de posicionamento e percepção do consumidor, desenvolvido

por Nellis e Parker, e apresentado com adaptações na Figura 4, ilustra a relação que, em

teoria, deve existir entre a performance dos fundos de investimento e a taxa de administração

41

cobrada pelas instituições administradoras desses fundos. (Dalmácio, Nossa e Zanqueto; 2005

e Nellis e Parker; 2003)

Figura 4 – Posicionamento do Serviço e Percepções do Investidor

Fonte: Dalmácio, Nossa e Zanqueto; 2005 e Nellis e Parker; 2003

A ferramenta de análise apresentada na Figura 4 indica que os fundos de investimento com

alta performance percebida e alta taxa de administração (Quadrante 3), ou que apresentam

baixa performance percebida equiparada à baixa taxa de administração (Quadrante 1)

realizam operações que podem ser denominadas “normais”, pois existe a compensação entre

performance e taxa de administração cobrada. Os fundos de investimento que apresentam alta

performance percebida e baixa taxa de administração (Quadrante 2) são classificados como

“bem-sucedidos”, pois manter uma alta performance, normalmente, envolve métodos mais

onerosos. Os fundos de investimento que apresentam baixa performance percebida equiparada

à alta taxa de administração (Quadrante 4) são classificados como “malsucedidos”.

(Dalmácio, Nossa e Zanqueto; 2005 e Nellis e Parker; 2003)

42

Portanto, com base nos indicadores de performance e nas taxas de administração, cobradas

pelos fundos de investimento, podem-se identificar três categorias de fundos: (a) os normais;

(b) os malsucedidos; e (c) os bem-sucedidos. Sendo assim, o investidor pode realizar uma

avaliação do desempenho das instituições administradoras dos fundos de investimento.

43

4 TRATAMENTO E ANÁLISE DOS DADOS

Os dados foram coletados trimestralmente, no site da CVM, desde dezembro de 2004 até

dezembro de 2011, observando-se a data de início de cada fundo de investimento. Para obter a

rentabilidade dos fundos de investimento foram utilizados os valores das cotas. E as mesmas

foram encontradas nos informes trimestrais e nas evoluções do patrimônio líquido. Durante a

coleta dos dados percebeu-se a necessidade de se fazer determinados ajustes nos valores das

cotas, pois em alguns casos, as mesmas não representavam o valor efetivo para fins de cálculo

da performance do fundo. Por exemplo, em determinados fundos de investimento a

amortização já havia sido repassada aos investidores, ou seja, ela já não estava mais presente

no valor da cota. Sendo assim, as amortizações foram adicionadas aos valores da cotas. E

também foi utilizado um índice para fins de atualização das mesmas. Neste caso, o índice

escolhido foi o CDI.

Após efetuar a atualização dos valores das cotas, foi possível calcular o retorno médio de cada

um dos 26 fundos. Com o retorno médio foi possível obter a volatilidade (desvio-padrão), e

assim obter o Índice de Sharpe de cada um dos fundos de investimento. A utilização de alguns

módulos do Excel e SPSS possibilitou a obtenção de vários resultados estatísticos: regressão

linear múltipla, coeficiente de correlação de Pearson e diagrama de dispersão.

44

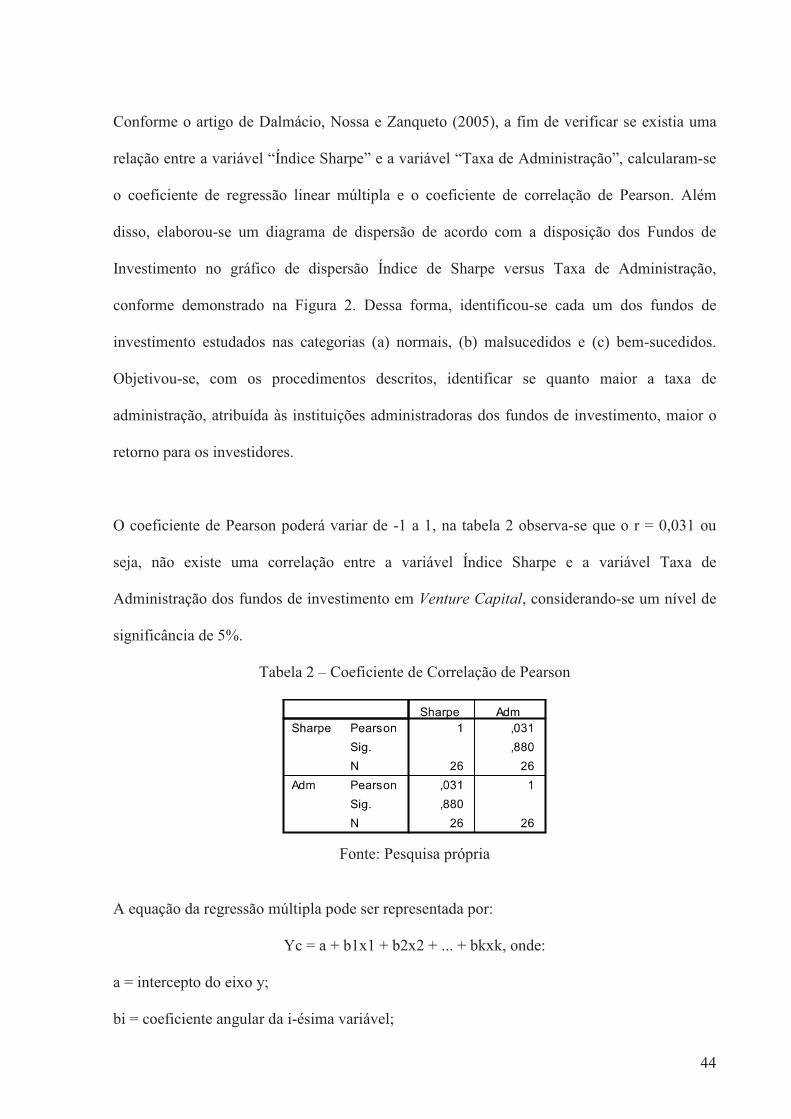

Conforme o artigo de Dalmácio, Nossa e Zanqueto (2005), a fim de verificar se existia uma

relação entre a variável “Índice Sharpe” e a variável “Taxa de Administração”, calcularam-se

o coeficiente de regressão linear múltipla e o coeficiente de correlação de Pearson. Além

disso, elaborou-se um diagrama de dispersão de acordo com a disposição dos Fundos de

Investimento no gráfico de dispersão Índice de Sharpe versus Taxa de Administração,

conforme demonstrado na Figura 2. Dessa forma, identificou-se cada um dos fundos de

investimento estudados nas categorias (a) normais, (b) malsucedidos e (c) bem-sucedidos.

Objetivou-se, com os procedimentos descritos, identificar se quanto maior a taxa de

administração, atribuída às instituições administradoras dos fundos de investimento, maior o

retorno para os investidores.

O coeficiente de Pearson poderá variar de -1 a 1, na tabela 2 observa-se que o r = 0,031 ou

seja, não existe uma correlação entre a variável Índice Sharpe e a variável Taxa de

Administração dos fundos de investimento em Venture Capital, considerando-se um nível de

significância de 5%.

Tabela 2 – Coeficiente de Correlação de Pearson

Fonte: Pesquisa própria

A equação da regressão múltipla pode ser representada por:

Yc = a + b1x1 + b2x2 + ... + bkxk, onde:

a = intercepto do eixo y;

bi = coeficiente angular da i-ésima variável;

45

k = número de variáveis independentes

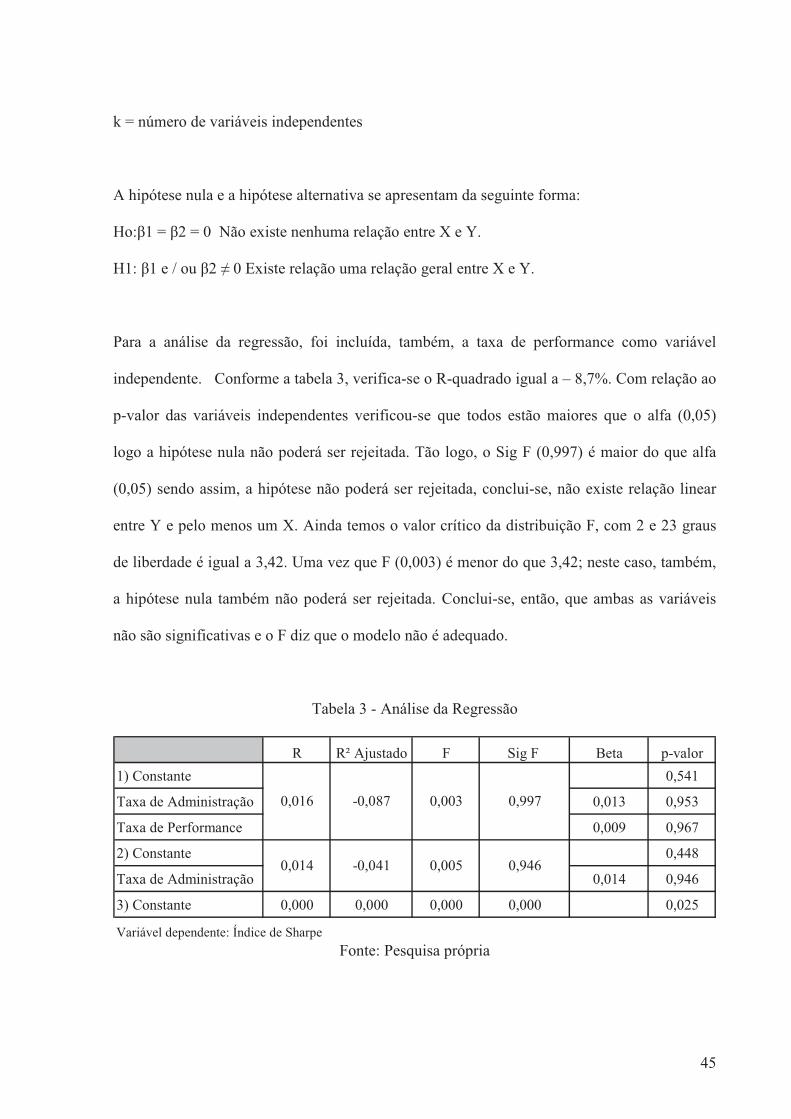

A hipótese nula e a hipótese alternativa se apresentam da seguinte forma:

Ho:�1 = �2 = 0 Não existe nenhuma relação entre X e Y.