otimizaÇÃo da relaÇÃo risco e retorno na...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO

PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

OTIMIZAÇÃO DA RELAÇÃO RISCO E RETORNO NA SELEÇÃO DE

PROJETOS DE INVESTIMENTO EM AMBIENTE SUJEITO A RESTRIÇÕES

AANNDDRRÉÉ PPOOMMPPEEOO DDOO AAMMAARRAALL MMEENNDDEESS

OORRIIEENNTTAADDOORR:: JJOOSSÉÉ SSAANNTTIIAAGGOO FFAAJJAARRDDOO BBAARRBBAACCHHAANN

Rio de Janeiro, 02 de abril de 2007

OTIMIZAÇÃO DA RELAÇÃO RISCO E RETORNO NA SELEÇÃO DE PROJETOS

DE INVESTIMENTO EM AMBIENTE SUJEITO A RESTRIÇÕES

ANDRÉ POMPEO DO AMARAL MENDES

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças

ORIENTADOR: JOSÉ SANTIAGO FAJARDO BARBACHAN

Rio de Janeiro, 02 de abril de 2007

OTIMIZAÇÃO DA RELAÇÃO RISCO E RETORNO NA SELEÇÃO DE PROJETOS

DE INVESTIMENTO EM AMBIENTE SUJEITO A RESTRIÇÕES

ANDRÉ POMPEO DO AMARAL MENDES

Dissertação apresentada ao curso de

Mestrado Profissionalizante em Economia

como requisito parcial para obtenção do

Grau de Mestre em Economia.

Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. JOSÉ SANTIAGO FAJARDO BARBACHAN (Orientador)

Instituição: Faculdades IBMEC – RJ

_____________________________________________________

Professor Dr. OSMANI TEIXEIRA DE CARVALHO GUILLÉN

Instituição: Faculdades IBMEC – RJ

_____________________________________________________

Professor Dr. JOSÉ HELENO FARO

Instituição: Instituto Nacional de Matemática Pura e Aplicada - IMPA

Rio de Janeiro, 02 de abril de 2007

332.67

M537

Mendes, André Pompeo do Amaral.

Otimização da relação risco e retorno na seleção de projetos de

investimento em ambiente sujeito a restrições / André Pompeo do

Amaral Mendes. - Rio de Janeiro: Faculdades Ibmec. 2007.

Dissertação de Mestrado Profissionalizante apresentada ao

Programa de Pós-Graduação em Economia das Faculdades Ibmec,

como requisito parcial necessário para a obtenção do título de

Mestre em Economia.

Área de concentração: Finanças.

1. Investimentos. 2. Otimização de portfolio. 3 Projetos de

investimentos.

v

AGRADECIMENTOS

Agradeço aos meus pais os incentivos manifestados no decorrer deste trabalho.

vi

RESUMO

Este trabalho tem como objetivo apresentar uma metodologia e um modelo de priorização e

seleção de projetos de investimento, em um ambiente sujeito a diversas restrições, com a

finalidade de compor uma carteira ótima e eficiente de projetos para uma empresa. Será

proposto um método sobre como uma empresa poderá maximizar o valor da sua carteira de

projetos, o que deve levar em conta a otimização da relação risco e retorno dessa carteira. O

método e o modelo proposto neste trabalho poderão ser aplicados para qualquer empresa,

especialmente àquelas que possuírem um número maior de oportunidades de investimentos

(projetos) do que sua capacidade de implantação devida às suas restrições físicas ou de

capital.

Palavras Chave: Seleção, Priorização, Projetos de Investimento, Otimização, Risco, Retorno,

Simulação de Monte Carlo, Valor Presente Líquido Condicional.

vii

ABSTRACT

This work has as objective to present a methodology and a priority selection model for

investment projects in an environment subject to several (innumerable) restrictions, with the

purpose of composing an optimum and efficient portfolio of projects for a company. It will

be exposed a method according to which a company will be able to maximize the value of its

portfolio of projects, considering inclusively the optimization of the relation of risk and

return of the portfolio. This method can be applied for any company, especially for those that

own a larger number of investment opportunities (projects) than their implantation capacity

due to physical or capital restrictions.

Key Words: Selection, Priority, Investment Projects, Optimization, Risk, Return, Simulation

of Monte Carlo, Conditional Net Present Value.

viii

LISTA DE FIGURAS

Figura 1- Fronteira Eficiente Teórica. ...................................................................................... 12

Figura 2- Fronteira Eficiente Teórica para Carteira de Projetos – Desvio-Padrão como medida

de risco. ...................................................................................................................... 30

Figura 3- Fronteira Eficiente Teórica para Carteira de Projetos – VaR como medida de risco.

................................................................................................................................... 31

Figura 4- Valor em Risco (VaR). ............................................................................................. 34

Figura 5- Condicional VaR (CVaR). ........................................................................................ 35

Figura 6- Probabilidade VPL < 0. ............................................................................................ 37

Figura 7- VPL Condicional. ..................................................................................................... 38

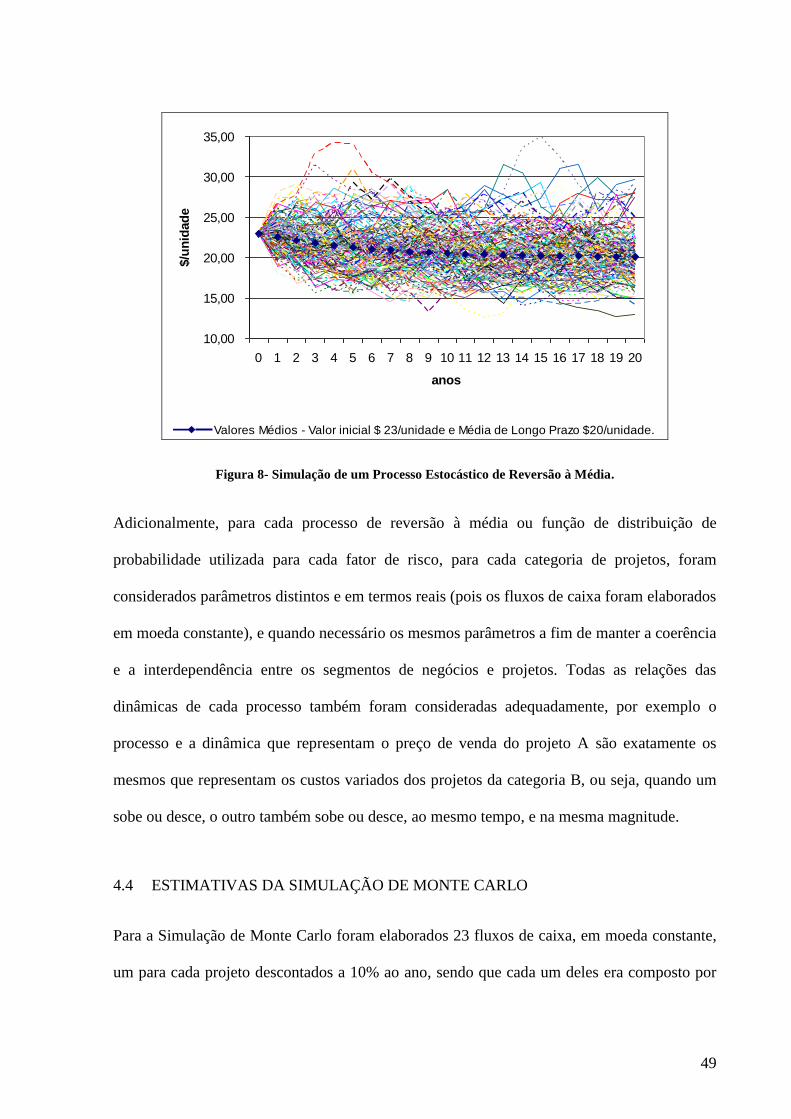

Figura 8- Simulação de um Processo Estocástico de Reversão à Média.................................. 49

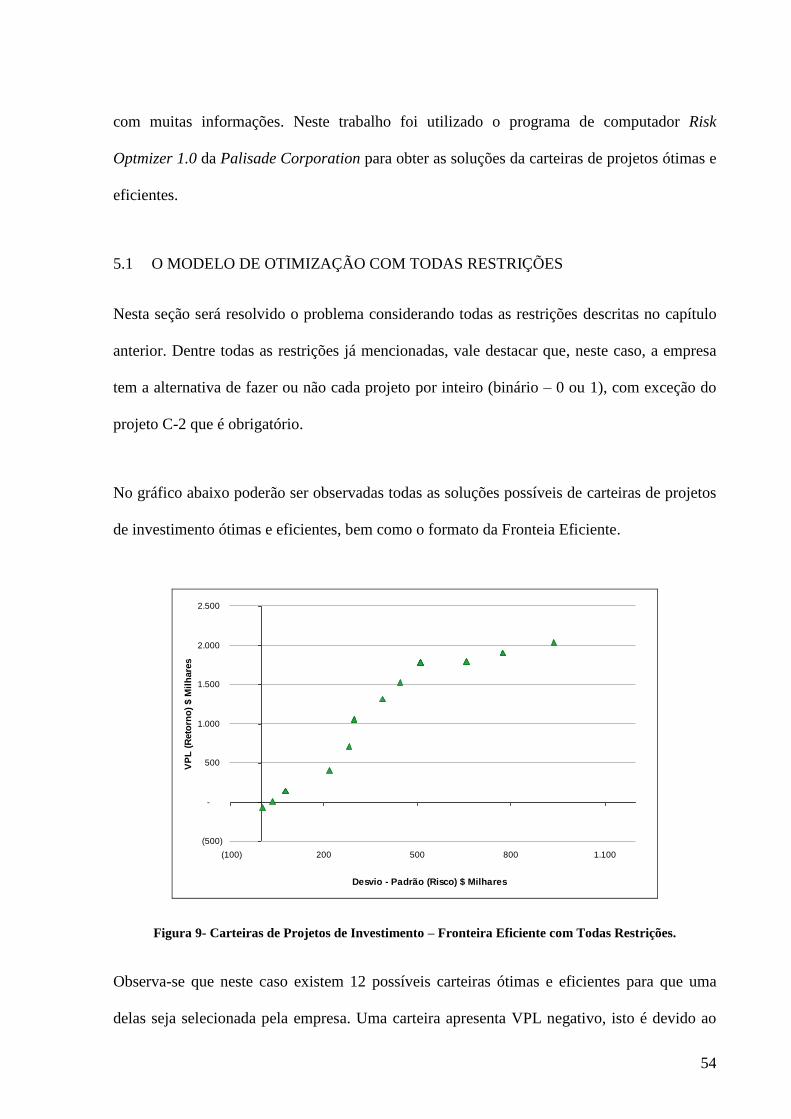

Figura 9- Carteiras de Projetos de Investimento – Fronteira Eficiente com Todas Restrições.54

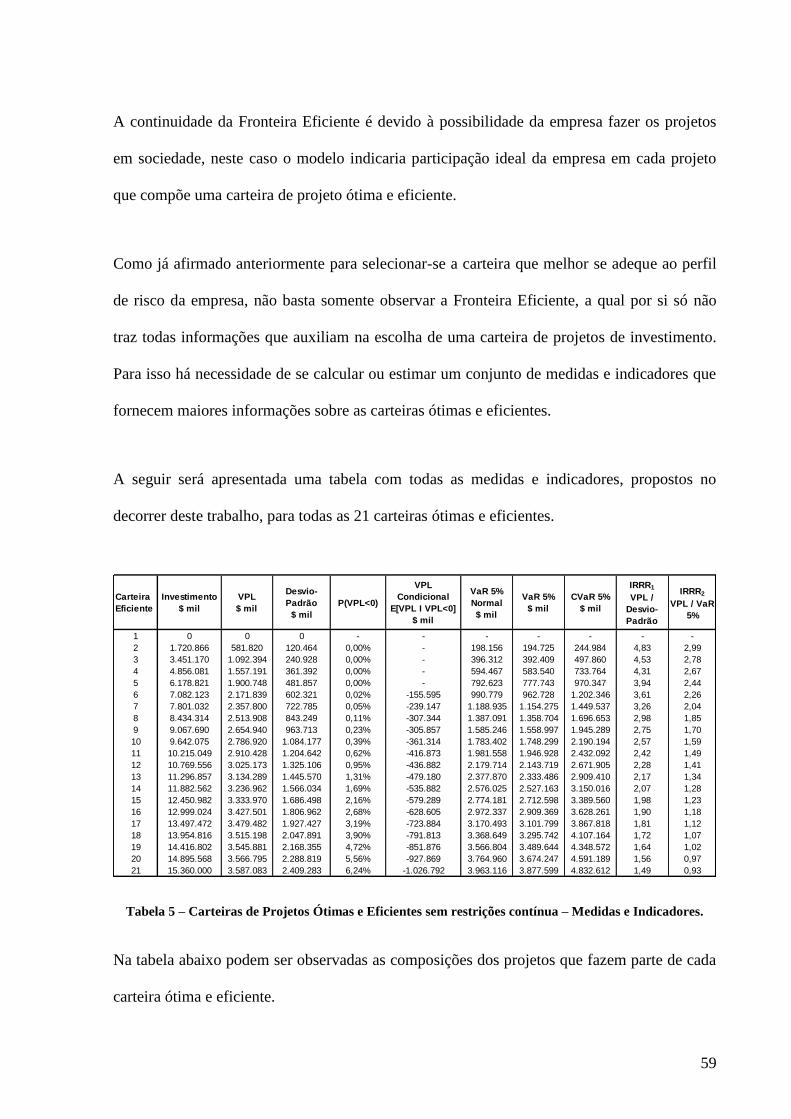

Figura 10- Carteiras de Projetos de Investimento – Fronteira Eficiente sem Restrições e

Contínua. ................................................................................................................ 58

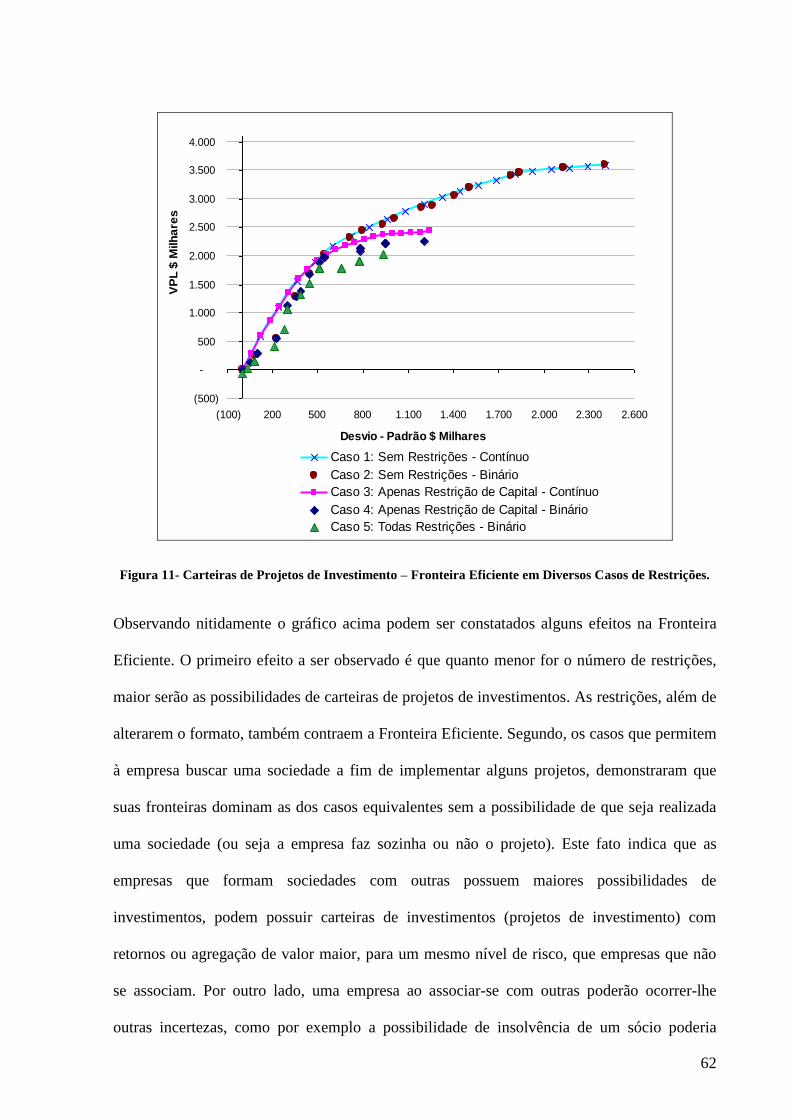

Figura 11- Carteiras de Projetos de Investimento – Fronteira Eficiente em Diversos Casos de

Restrições. .............................................................................................................. 62

Figura 12- Carteiras de Projetos de Investimento – Fronteira Eficiente com Diversas Taxas de

Desconto. ................................................................................................................ 64

Figura 13- Fronteira Eficiente comparando Desvio-Padrão e VaR. ......................................... 65

ix

LISTA DE TABELAS

Tabela 1 – Possibilidades de Projetos de Investimento e suas Medidas e Indicadores. ........... 50

Tabela 2 – Matriz de Correlação dos Projetos de Investimento. .............................................. 51

Tabela 3 – Carteiras de Projetos Ótimas e Eficientes com todas restrições – Medidas e

Indicadores.............................................................................................................. 55

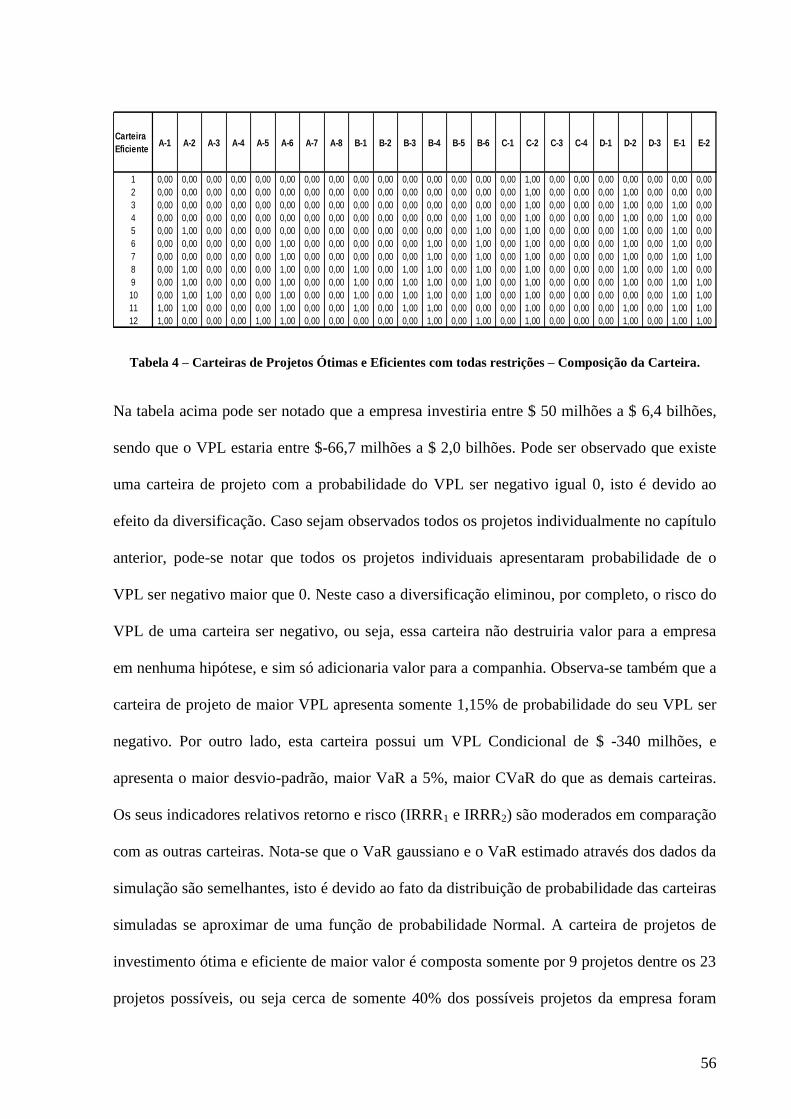

Tabela 4 – Carteiras de Projetos Ótimas e Eficientes com todas restrições – Composição da

Carteira. .................................................................................................................. 56

Tabela 5 – Carteiras de Projetos Ótimas e Eficientes sem restrições contínua – Medidas e

Indicadores.............................................................................................................. 59

Tabela 6 – Carteiras de Projetos Ótimas e Eficientes sem restrições contínua – Composição da

Carteira. .................................................................................................................. 60

x

LISTA DE ABREVIATURAS

CVaR Condicional VaR ou VaR Condicional

IA Investimento Atualizado

IL Índice de Lucratividade

IRRR Indicador Relativo Retorno e Risco

PL Programação Linear

PQ Programação Quadrática

TIR Taxa Interna de Retorno

VaR Valor em Risco ou Value at Risk

VPL Valor Presente Líquido

VPLC Valor Presente Líquido Condicional

xi

SUMÁRIO

1 INTRODUÇÃO ....................................................................................................... 1

2 FUNDAMENTAÇÃO TEÓRICA ............................................................................. 3

2.1 O Objetivo da Empresa e suas Restrições ............................................................................................. 3

2.2 O Princípio do Investimento e a Decisão de Investimento ................................................................... 6

2.3 O Que é um Projeto de Investimento..................................................................................................... 6

2.4 A Importância do Risco na Decisão de Investimento ........................................................................... 7

3 METODOLOGIA E MODELO TEÓRICO ............................................................. 14

3.1 Avaliação Econômica de um Projeto de Investimento ....................................................................... 15

3.2 Definição da Função Objetivo, das Restrições, e do Método de Otimização ................................... 19

3.3 Simulação de Monte Carlo para Estimar Risco e Correlações ......................................................... 24

3.4 Adaptação e Construção da Fronteira Eficiente para Carteiras de Projetos de Investimentos ..... 30

3.5 Estimação de Possíveis Medidas e Indicadores para as Carteiras de Projetos Eficientes. ............. 33

4 SIMULAÇÃO E APLICAÇÃO .............................................................................. 39

4.1 Características da Empresa Simulada ................................................................................................ 39

4.2 As Possibilidades de Projetos e as Restrições da Empresa ................................................................ 42

4.3 Determinação dos Fatores de Risco dos Projetos ............................................................................... 46

4.4 Estimativas da Simulação de Monte Carlo ......................................................................................... 49

5 RESULTADOS .................................................................................................... 53

5.1 O Modelo de Otimização com Todas Restrições ................................................................................ 54

5.2 O Modelo de Otimização Sem Restrições ............................................................................................ 57

xii

5.3 Os Efeitos das Restrições sobre a Fronteira Eficiente........................................................................ 61

5.4 Os Efeitos da Taxa de Desconto sobre a Fronteira Eficiente............................................................. 63

5.5 A Fronteira Eficiente Utilizando o VaR como Medida de Risco ....................................................... 65

5.6 Os Efeitos da Distribuição de Probabilidade dos Erros dos Processos Estocásticos nas Carteiras

Ótimas e Eficientes ................................................................................................................................ 66

CONCLUSÃO ........................................................................................................... 68

REFERÊNCIAS BIBLIOGRÁFICAS ......................................................................... 71

1

1 INTRODUÇÃO

Este trabalho tem como objetivo apresentar uma metodologia e um modelo de priorização e

seleção de projetos de investimento, em um ambiente sujeito a diversas restrições, com a

finalidade de compor uma carteira ótima e eficiente de projetos para uma empresa. Será

proposto um método sobre como uma empresa poderá maximizar o valor da sua carteira de

projetos, o que deve levar em conta a otimização da relação risco e retorno dessa carteira. O

método e o modelo proposto neste trabalho poderão ser aplicados para qualquer empresa,

especialmente àquelas que possuírem um número maior de oportunidades de investimentos

(projetos) do que sua capacidade de implantação devida às suas restrições físicas ou de

capital.

As técnicas que serão utilizadas neste trabalho estão difundidas na literatura como um todo.

Alguns métodos têm sua larga utilização e aplicação para ativos financeiros, como a Fronteira

Eficiente ou Value at Risk (VaR), mas não para projetos de investimentos (ou ativos reais).

Outros métodos e técnicas abordados fazem parte da literatura tradicional de finanças

corporativas, especialmente daquelas que tratam da avaliação econômica de um ativo ou de

um projeto de investimento. As principais técnicas e métodos aplicados no decorrer deste

trabalho serão os seguintes: i) avaliação econômica de um projeto de investimento pelo

método do Fluxo de Caixa Descontado utilizando o critério do Valor Presente Líquido como

medida de adição de valor; ii) método de otimização com restrições através da técnica de

2

Programação Quadrática; iii) Simulação de Monte Carlo para estimar, de forma quantitativa,

o risco do projeto de investimento, utilizando inclusive simulação de processos estocásticos,

pois o retorno real de um investimento será, muito provavelmente, diferente do retorno

esperado desse investimento, e é nessa divergência entre o retorno real e o esperado onde

ocorre o risco. Uma forma de medi-lo é a partir da dispersão ou variação do resultado

esperado; iv) adaptação e construção da Fronteira Eficiente de Markowitz (1952) para

carteiras de projetos de investimentos; v) Estimação do Value at Risk (VaR) e do Condicional

VaR (CVaR) para cada carteira de projetos; e vi) estimação e propostas de possíveis medidas

e indicadores, como por exemplo Valor Presente Líquido Condicional, para auxiliar na

escolha da carteira de projetos (baseados nos indicadores de carteiras financeiras), bem como

a probabilidade do Valor Presente Líquido de cada carteira de projeto ser negativo.

Nos capítulos a seguir serão abordados: i) os fundamentos teóricos do modelo; ii) o modelo

teórico e a metodologia; iii) a descrição e aplicação do modelo na prática, os resultados do

modelo, bem como um conjunto de informações para a tomada de decisões que o modelo

proporcionará; e iv) a conclusão que ressaltará os benefícios e as vantagens que o método

proposto proporcionará, bem como os cuidados necessários que devem ser tomados ao utilizá-

lo. Ao longo do trabalho poderá ser constatado como a metodologia apresentada indica e

orienta racionalmente a tomada de decisões para a priorização e seleção dos projetos de

investimento, que deverão fazer parte de uma carteira de projetos ótima e eficiente.

3

2 FUNDAMENTAÇÃO TEÓRICA

Antes de definir e detalhar o critério ou método para priorizar a seleção de projetos é

necessário conhecer: i) qual é o objetivo da empresa e suas restrições, ii) o princípio do

investimento e a decisão de investimento, iii) o que é um projeto de investimento, e iv) a

importância do risco na decisão de investimento. Somente conhecendo esses pressupostos,

será possível estabelecer os problemas com os quais uma empresa se defronta no seu

cotidiano, e por sua vez poderá ser definido adequadamente um método capaz de resolvê-los

de forma ótima e eficiente.

A seguir será abordado cada item acima de forma introdutória, pois o objetivo desse trabalho

é propor uma metodologia (e aplicá-la) capaz de otimizar a relação risco e retorno na seleção

de projetos de investimento em ambiente sujeito a restrições. Toda a teoria que será

apresentada brevemente foi baseada nos quatro itens acima, os quais são amplamente

difundidos e discutidos na literatura de finanças corporativas por diversos autores tais como,

por exemplo, Damodaran (1997, 2002); Brealy e Myers (1998); Copeland, Koller e Murrin

(2002); Ross, Westerfield, e Jaffe (1995); e dentre outros.

2.1 O OBJETIVO DA EMPRESA E SUAS RESTRIÇÕES

Primeiramente, antes de definir o método ou a metodologia para uma seleção ótima e eficiente

de um conjunto de projetos de investimento deve-se conhecer qual é o objetivo da empresa,

4

pois é este que irá especificar a função objetivo do problema de otimização. Entretanto,

conhecer somente o objetivo da empresa não é suficiente para tomar as melhores decisões

sobre quais projetos devem ou não ser escolhidos. Devem-se também conhecer quais são as

restrições que fazem parte do ambiente da firma e, somente assim, será possível selecionar

uma carteira de projetos que atenda plenamente ao seu objetivo e respeite suas limitações.

Toda empresa deve atuar de forma eficiente e sem desperdícios, e para que isto ocorra ela

deve considerar, nas suas escolhas, todos os seus custos de oportunidade. Assim ela estará

utilizando, da melhor forma possível, todos os seus fatores de produção, sejam eles tangíveis,

como equipamentos, maquinários, matérias-primas, ou intangíveis como conhecimentos

tecnológicos, marcas, patentes, capital humano, etc. A empresa que estiver atuando dessa

forma estará maximizando o seu lucro econômico (Varian, 1994), em outras palavras estará

maximizando sua riqueza ou seu valor. Pode-se dizer que o verdadeiro objetivo da empresa é

de maximizar valor.

Ao afirmar que o objetivo da empresa é de maximizar valor, não significa que qualquer

decisão ou escolha será factível pela firma, e nem que para maximizar valor vale qualquer

coisa. Existe uma série de restrições impostas às empresas, sendo algumas delas legais,

culturais, físicas, entre outras. Pode-se dizer que as restrições são impostas pela sociedade,

pelo governo, pela legislação, pelas agências de regulação, pelos consumidores, pelos

fornecedores, pela sua capacidade instalada de produção, pela sua disponibilidade de mão-de-

obra, pelos seus recursos e disponibilidades, pelos acionistas, pelos seus financiadores, pela

localização geográfica, pela natureza, etc. Nota-se que algumas dessas restrições são difíceis

de serem quantificadas e algumas delas são subjetivas, entretanto a empresa (ou gestor) deve

conhecê-las e levá-las em consideração na hora da tomada de decisão. Para a empresa

5

alcançar o seu verdadeiro objetivo, ela deve conhecer todas as restrições que lhe são impostas

para, dessa forma, poder atuar de forma eficiente, maximizando assim o seu valor.

Quando uma empresa escolhe uma outra função objetivo de não maximizar valor, na verdade

ela está escolhendo um objetivo intermediário, como por exemplo aumentar a participação de

mercado, aumentar as receitas, aumentar os lucros contábeis, etc. Esses objetivos

intermediários só funcionam bem quando permanece forte a ligação com o valor da empresa,

caso contrário podem ser muito prejudiciais quando essa ligação não existir. Por exemplo,

uma empresa que deseja aumentar sua participação no mercado sem se preocupar com os

possíveis aumentos dos seus custos para que esse objetivo seja alcançado. Dessa forma essa

empresa estará atuando ineficientemente e poderá ter seus lucros ou seu valor reduzido. Vale

ressaltar que uma função objetivo deve ser clara e sem ambigüidades, deve possuir uma

medida que possa avaliar o sucesso ou fracasso das decisões fácil e prontamente, não deve

criar custos colaterais maiores que os seus benefícios totais, e deve ser coerente com a

maximização da saúde e do valor da empresa no longo prazo.

Parte da teoria de finanças corporativas foi desenvolvida em torno do objetivo de maximizar a

riqueza ou valor da empresa. Para maximizar o valor da empresa devem-se considerar os três

princípios básicos da teoria de finanças corporativas: o princípio do investimento; o princípio

do financiamento; e o princípio dos dividendos. Este trabalho é centralizado no princípio do

investimento, entretanto toda decisão de uma empresa deve levar em consideração os três

princípios, pois finanças corporativas devem ser vistas por inteiro e não por uma seqüência de

decisões isoladas. Normalmente, as decisões pertinentes a estes três princípios são

interdependentes e ignorar este fato pode ser crucial para o fracasso ou sucesso da empresa.

6

2.2 O PRINCÍPIO DO INVESTIMENTO E A DECISÃO DE INVESTIMENTO

O princípio do investimento diz que toda decisão sobre o investimento é de escolher, de uma

forma ampla, os projetos ou ativos com retornos maiores que o seu custo de capital, o qual

deve refletir o risco e a forma de financiamento. Os retornos dos projetos devem ser medidos

em fluxos de caixa incrementais, considerando todos os custos de oportunidades e custos

colaterais positivos e negativos que o projeto pode proporcionar para a empresa.

A decisão de investimento tem como objetivo encontrar projetos ou ativos que valham mais

do que custam. Como os recursos da empresa são limitados, em outras palavras, são escassos,

estes recursos devem ser utilizados de forma a maximizar o valor da empresa. A decisão de

investimento não está limitada à decisão de projetos que só criam receitas, mas também

àqueles que poupam recursos. Existem vários categorias de projetos, como por exemplo:

projetos de reposição ou atualização de equipamentos; projetos de redução de custos; projetos

de expansão de capacidade ou de mercados existentes; projetos de novos produtos; projetos de

segurança operacional e ambiental; projetos obrigatórios (com o intuito de respeitar alguma

lei ou regulamentação); etc. De uma forma abrangente toda decisão que utiliza recursos

escassos da empresa (inclusive decisões estratégicas de mercado e de aquisições) é uma

decisão de investimento.

2.3 O QUE É UM PROJETO DE INVESTIMENTO

Um projeto de investimento, em geral, tem como característica um custo inicial alto, período

de tempo determinado e, às vezes, um valor residual ao final da vida do projeto. Projetos com

essas características abrangem quase todas as decisões de investimentos feitos pelas empresas,

mas seria um engano acreditar que a análise de investimento se resume apenas a projetos com

essas características. De uma forma geral, qualquer decisão de investimento, que envolva a

7

utilização de recursos, pode ser considerada como um projeto, como por exemplo: decisões

estratégicas de novos negócios ou de novos mercados; decisões de aquisições de outras

empresas; decisões de novos empreendimentos dentro dos mercados já existentes da empresa;

decisões de redução de investimento ou de saída de mercado; e outras.

Os projetos podem ser classificados como mutuamente excludentes, independentes,

dependentes, complementares, ou condição prévia para outros projetos no futuro. Um projeto

deve ser analisado da forma incremental, analisando-se os benefícios e os malefícios que ele

proporcionará à empresa ou, em outras palavras, como ele poderá afetar a empresa após a sua

implementação.

A análise de investimento nos indica quais projetos devem ser aceitos e quais devem ser

rejeitados. De forma geral, a empresa analisa seus projetos geradores de receitas se geram

fluxos de caixa que justifiquem o investimento inicial para implementá-los. No caso de

projetos de redução de custos a empresa analisa se a redução de custo justifica o investimento.

2.4 A IMPORTÂNCIA DO RISCO NA DECISÃO DE INVESTIMENTO

Para a decisão de investimento é fundamental conhecer o retorno esperado do investimento e

o nível de risco que a empresa estaria disposta a assumir e qual risco estaria sendo

recompensado. O retorno real de um investimento será, muito provavelmente, diferente do

retorno esperado desse investimento, e é nessa divergência entre o retorno real e o esperado

onde surge o risco. Este está presente em decisões onde as conseqüências não são

perfeitamente conhecidas, mas que admitem saber as probabilidades de cada possível

conseqüência. Muitas vezes o risco é associado como algo negativo. Isto acontece porque as

pessoas tendem a ser avessas ao risco. Entretanto, quando existir risco num investimento, o

8

resultado pode variar para menos ou para mais. Se o futuro fosse certo e conhecido não

existiria risco.

Para a decisão de investimento não basta apenas analisar o retorno ou ganho esperado, mas

também o possível risco desse investimento. Por exemplo, uma empresa possui duas possíveis

carteiras de projetos (ou dois projetos excludentes) com o mesmo retorno esperado, entretanto

uma carteira é mais arriscada do que a outra. A decisão de investimento deve considerar essa

informação adicional em relação ao risco para a escolha da melhor alternativa de forma

racional. O mesmo acontece quando duas carteiras de projetos têm o mesmo nível de risco,

todavia retornos esperados diferentes. Nessa situação deve-se optar pela carteira de projeto de

maior retorno.

Existem vários tipos de riscos que podem afetar os resultados e os fluxos de caixa das

empresas, bem como dos seus projetos de investimentos (alterando assim os seus resultados

esperados). Algumas classes de risco são inerentes ao próprio investimento (projeto), à

competição, ao setor, a fatores internacionais, e a fatores macroeconômicos (mercado).

Alguns tipos de riscos poderão ser eliminados pela própria empresa ou pelos seus

investidores, outros não.

Observa-se que existem alguns tipos de risco que podem ser potencialmente reduzidos ou

eliminados, tanto pela empresa quanto pelo investidor, através da diversificação como, por

exemplo, os riscos: o específico do projeto, o competitivo, o setorial, e o internacional. Já essa

possibilidade não existe quando se trata do risco de mercado. Dessa forma pode-se dividir o

risco em duas classes: o risco diversificável e o risco não-diversificável. O risco diversificável

também é designado como específico, único, sistemático, e residual. Já o risco não-

9

diversificável também é conhecido como risco de mercado. Mais a adiante será exemplificado

como a empresa e o investidor poderão reduzir o risco diversificável através da diversificação.

A diversificação diminui o risco específico de uma empresa (ou de uma carteira de projetos

ou ativos), porque o risco total de uma empresa, ou de qualquer ativo, é composto por duas

partes: uma parte seria específica à gestão do negócio que afetaria os seus resultados, e a

segunda parte seria por causa dos movimentos de mercado que impactaria os resultados de

todos os ativos existentes. Os efeitos da gestão da empresa e dos movimentos de mercado

podem ser positivos ou negativos. Pode-se afirmar que uma empresa é um conjunto de

projetos, ou seja, a empresa é detentora de uma carteira de ativos (projetos), sendo assim os

efeitos da gestão de um projeto específico pode ser negativo ou positivo durante algum

período. Portanto, numa empresa haverá projetos que terão os seus resultados melhores do

que esperados e outros piores do que planejados; sendo assim para uma empresa com grande

número de projetos, o resultado ruim de um projeto de má gestão poderá ser compensado pelo

resultado positivo de uma boa gestão de outro projeto. Dessa forma o resultado esperado da

empresa poderia não ser afetado como um todo, porque graças à diversificação os resultados

de diferentes projetos não iriam variar exatamente na mesma forma e direção. Por outro lado,

os efeitos das movimentações de mercado provavelmente afetariam todos os projetos, embora

possivelmente de forma distinta. O mesmo raciocínio é valido para uma carteira de ações ou

ativos de um investidor diversificado.

Todo esse raciocínio analisado para a empresa em relação à decisão de investimento e à sua

diversificação e conseqüentemente redução do risco, foi baseada na teoria da carteira de

Markowitz (1952). Um investidor racional terá uma carteira de ativos diversificada,

eliminando, dessa forma, todo o risco específico e conseguindo assim uma combinação de

ativos que proporcionará o maior retorno com o menor risco possível. O único tipo de risco

10

com que o investidor teria de se preocupar, ou seja, o risco que seria de seu interesse, seria o

risco de mercado ou não-diversificável. A diferença é que um investidor consegue eliminar

todo risco específico de uma empresa através da diversificação (comprar ações de outras

empresas de outros setores), já uma empresa só consegue eliminar parte dos riscos específicos

de cada projeto, mas não o risco específico da empresa como um todo (risco competitivo e

setorial, por exemplo). Através da diversificação de projetos o risco específico da empresa

poderá ser reduzido, mas não eliminado, mesmo quando investindo em inúmeros projetos de

sua atividade, enquanto que o mesmo não ocorre com o investidor. Este consegue eliminar

todo o risco específico graças à sua facilidade de diversificação. A empresa já não tem a

mesma facilidade. Para ela reduzir o seu risco ao mínimo, teria que investir em todos os

segmentos industriais e setores existentes e comprar todo o tipo de ativo. Sendo assim, o

único risco, com que essa empresa teria de se preocupar, seria com o risco de mercado, visto

que todo o risco específico seria eliminado. Entretanto, uma empresa não detém tecnologia e

conhecimento para atuar em todos os segmentos possíveis. As empresas devem atuar nos

segmentos em que possuem vantagens competitivas1 em relação às outras empresas. As

empresas também não são constituídas com o objetivo de comprar ações e outros ativos com a

simples finalidade de diversificação. Por outro lado, é muito mais fácil, simples, e barato os

detentores de capitais das empresas (donos das empresas) se diversificarem comprando ações

de outras empresas de setores diferentes. Um investidor pode comprar e vender ações de

empresas com relativa rapidez e a um custo muito baixo. Já uma empresa, caso deseje entrar

num novo setor, teria que investir um montante razoável e seria difícil encontrar um

comprador dos seus ativos caso deseje se desfazer desse investimento. Como os investidores

racionais são diversificados plenamente, eles não estariam dispostos a pagar nada a mais para

1 Vantagem competitiva pode ser definida como um conjunto de vantagens, ou características, ou expertise

(tecnologia, custo, qualidade, marca, patentes, diferenciação de produtos, etc.) que permite a uma empresa se

diferenciar da concorrência. A vantagem competitiva poderá proporcionar a uma empresa a apropriação de

rendas econômicas e, conseqüentemente, aumentar o seu valor.

11

aquilo que eles mesmos podem fazer por conta própria. A plena diversificação por si só não

acrescenta e nem diminui o valor da empresa, uma vez que os seus acionistas já estão

diversificados. Quando uma empresa se diversifica, só haverá criação de valor quando

existirem sinergias e, neste caso, a criação de valor é devida às sinergias e não simplesmente

por causa da diversificação.

Mesmo que o risco de uma carteira de projetos da empresa possa ser totalmente diversificável

para o investidor, seria importante e primordial para a empresa, principalmente para os

gestores da empresa:

a) conhecer e avaliar o risco de sua carteira de projetos não gerar fluxos de caixa suficientes

para remunerar devidamente o seu custo de capital, ou seja, conhecer a probabilidade do

Valor Presente Líquido de cada carteira de projeto ser negativo; e

b) não optar por uma carteira de projetos ineficiente, ou seja, uma carteira de projetos com um

risco maior do que uma outra com o mesmo retorno esperado e risco menor.

Com a intenção de conseguir remunerar a carteira de projetos adequadamente ao seu custo de

capital e optar por uma carteira ótima de projetos (carteira eficiente), a empresa poderia

determinar um nível máximo de risco que estaria disposta a assumir. Portanto, fazendo com

que o nível de risco seja mais uma restrição imposta à empresa (na verdade aos gestores da

empresa que podem até ser responsabilizados por administração temerária, caso optem

somente por projetos extremamente arriscados para a companhia). Colocado de outra forma, o

risco passa a ser mais uma restrição que pertence ao ambiente da empresa, pois o objetivo da

empresa é maximizar valor e não minimizar risco, mas eles, muitas vezes, são

interdependentes. A empresa só poderia abdicar um valor maior, caso obtenha em troca um

12

risco menor. Seria interessante para uma empresa determinar quais seriam as possibilidades

de conjuntos de projetos, ou combinações de projetos, ou carteira de projetos, que

respeitariam todas as suas restrições, e que tivessem o maior valor possível para um

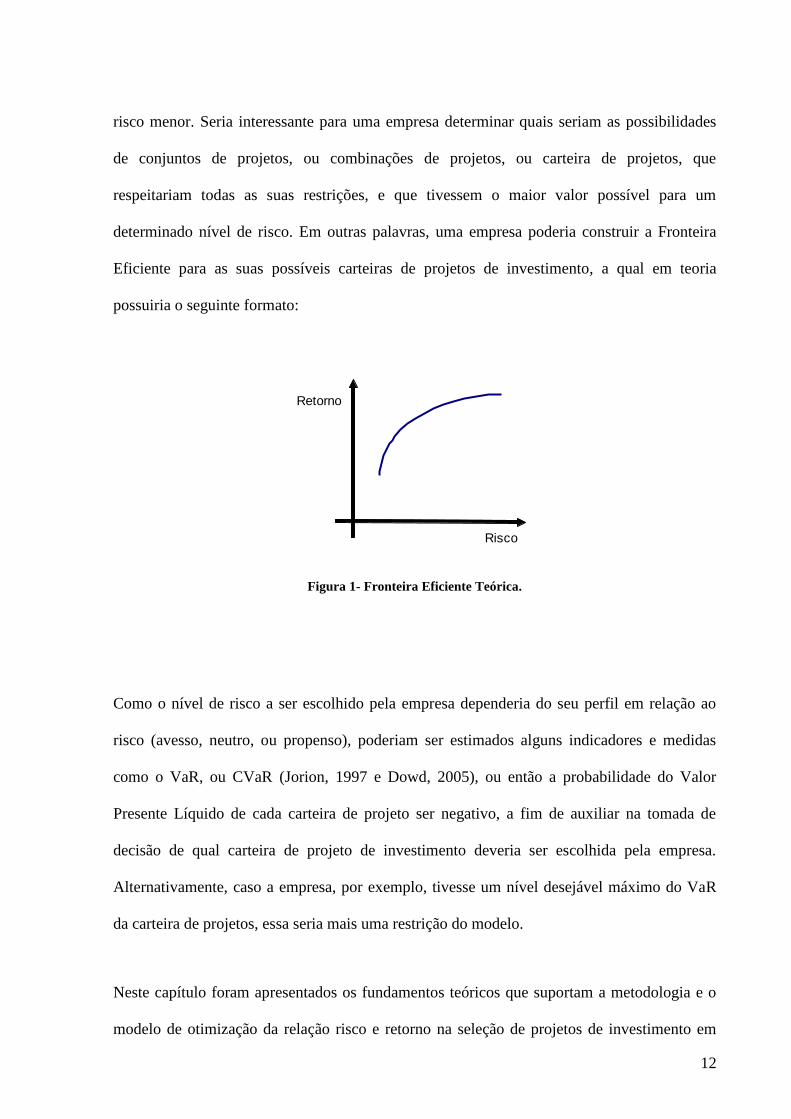

determinado nível de risco. Em outras palavras, uma empresa poderia construir a Fronteira

Eficiente para as suas possíveis carteiras de projetos de investimento, a qual em teoria

possuiria o seguinte formato:

Risco

Retorno

Figura 1- Fronteira Eficiente Teórica.

Como o nível de risco a ser escolhido pela empresa dependeria do seu perfil em relação ao

risco (avesso, neutro, ou propenso), poderiam ser estimados alguns indicadores e medidas

como o VaR, ou CVaR (Jorion, 1997 e Dowd, 2005), ou então a probabilidade do Valor

Presente Líquido de cada carteira de projeto ser negativo, a fim de auxiliar na tomada de

decisão de qual carteira de projeto de investimento deveria ser escolhida pela empresa.

Alternativamente, caso a empresa, por exemplo, tivesse um nível desejável máximo do VaR

da carteira de projetos, essa seria mais uma restrição do modelo.

Neste capítulo foram apresentados os fundamentos teóricos que suportam a metodologia e o

modelo de otimização da relação risco e retorno na seleção de projetos de investimento em

13

ambiente sujeito a restrições. No próximo capítulo será detalhada a metodologia e o modelo

otimização proposto neste trabalho.

14

3 METODOLOGIA E MODELO TEÓRICO

Neste capítulo serão apresentados a metodologia e o modelo teórico para implementar a

otimização da relação risco e retorno na seleção de projetos de investimento em ambiente

sujeito a restrições. Também será apresentado o método de cálculo das medidas e dos

indicadores propostos para comparação entre as possíveis carteiras de projetos de

investimentos ótimas e eficientes. Lembrando que esta metodologia poderá ser aplicada para

qualquer empresa, especialmente para aquelas que possuírem um número de projetos maior

do que sua capacidade de implantação devida às suas restrições de capital ou físicas.

A metodologia para que se construa a Fronteira Eficiente de carteira de projetos de

investimento, bem como para o cálculo das medidas e dos indicadores que auxiliariam para

tomada de decisão de investimento racional (ótima e eficiente) pode ser dividida em cinco

principais etapas: i) Avaliação Econômica de um Projeto de Investimento; ii) Definição da

Função Objetivo, das Restrições de capital, físicas, etc. que a empresa possua, e do método de

otimização com restrições que deve ser utilizado; neste caso será utilizada a técnica de

Programação Quadrática; iii) Simulação de Monte Carlo para estimar o risco do projeto e as

correlações entre os projetos; iv) Adaptação e Construção da Fronteira Eficiente para carteiras

de projetos de investimentos; v) Estimação de possíveis medidas e indicadores para cada

carteira de projetos.

15

3.1 AVALIAÇÃO ECONÔMICA DE UM PROJETO DE INVESTIMENTO

Para verificar e quantificar economicamente quanto que um projeto está agregando para

empresa, deve-se utilizar o método do Fluxo de Caixa Descontado e calcular o Valor Presente

Líquido (VPL) desse fluxo de caixa descontado a uma taxa adequada para o projeto. Numa

análise de investimento de um projeto os fluxos de caixa devem ser incrementais ou marginais

líquidos de impostos para a empresa. É necessário considerar os custos de oportunidade e não

se devem considerar os custos afundados2. É preciso focar nos fluxos de caixa para a empresa

e não simplesmente para o projeto. O objetivo da análise de investimento é de maximizar o

valor da empresa que está realizando o investimento e não o do projeto (Damodaran, 2002).

O fluxo de caixa é um conceito muito simples. Trata-se da diferença entre o dinheiro recebido

e o dinheiro pago, ou seja o caixa que entra e o caixa que sai. Um modelo de fluxo de caixa de

um projeto pode ser expresso da seguinte forma (Brasil, 2002):

2 Custos afundados podem ser definidos como custos ou desembolsos que ocorreram no passado e não podem ser

recuperados, ou seja, são irreversíveis. Custos afundados não são custos marginais, portanto não devem ser

considerados numa avaliação econômica de um projeto de investimento, por não existirem custos de

oportunidade associados a eles.

16

Receita Bruta

(-) Deduções (impostos sobre venda)

= Receita Líquida

(-) Custos e Despesas Operacionais

= Lucro Antes dos Juros, Impostos, Depreciação e Amortização

(-) Depreciação

= Lucro Antes Juros e Impostos

(-) Imposto de Renda e Contribuição Social

= Lucro Líquido

(+) Depreciação

(-) Investimento

(-) Variação na Necessidade de Capital de Giro

(+) Valor Residual Líquido de Impostos

= Fluxo de Caixa Líquido do Projeto

Normalmente os critérios utilizados pelas empresas para a tomada de decisão de investimento

são os seguintes indicadores: Valor Presente Líquido (VPL); Taxa Interna de Retorno (TIR);

Índice de Lucratividade (IL); e período de Payback.

O Valor Presente Líquido (VPL) de um projeto é o somatório dos valores presentes dos fluxos

de caixa que ocorrem durante a vida do projeto. Para calcular o VPL é necessária uma taxa de

desconto, que representa o custo de oportunidade do capital, compatível com o nível de risco

e a forma de financiamento específico do projeto (custo médio ponderado de capital). O custo

médio ponderado de capital é a média ponderada (a valor de mercado) do custo do capital

próprio e custo da dívida (Damodaran – 2002, e Brealy e Myers - 1998). O modelo, que

atualmente é amplamente difundido para o cálculo do custo de capital do acionista, é o CAPM

de Sharpe (1964). O VPL pode ser expresso da seguinte forma:

17

0 período no Inicial toInvestimen o é I

projeto do vidade período de Número o é N

Desconto de Taxa a ér

tperíodo no Caixa de Fluxo o é FC :que Sendo

) 1 ( I - r)(1

FC Projeto do VPL

0

t

Nt

1t

0t

t

O VPL positivo indica o quanto de riqueza é adicionado à empresa. O VPL tem a

característica de adição de valor; pode-se somar os VPLs de projetos distintos; caso algum

projeto tenha alguma característica de opção real, pode-se também somar o valor dessa opção

real ao VPL; nenhum outro indicador tem esta propriedade. Através dessa propriedade o valor

da empresa pode ser definido, de forma simplificada, como somatório do valor presente (VP)

dos projetos já em andamento, mais o somatório do VPL dos projetos futuros da empresa

(Damodaran, 2002):

Valor da empresa = ∑ VP dos fluxos de caixa dos projetos em andamento

+ ∑ VPL dos fluxos de caixa dos projetos futuros

O critério de decisão é simples, aceita projetos com VPL maior do que zero. Para projetos

mutuamente excludentes (o VPL é o melhor indicador entre os demais) deve-se optar pelo

projeto de maior VPL.

A Taxa Interna de Retorno (TIR) é a taxa de desconto que torna o VPL igual a zero. Seu

cálculo também é baseado nos fluxos de caixa. Existem algumas limitações e precauções

quanto ao uso da TIR. Poderá existir, por exemplo, mais do que uma TIR para um mesmo

fluxo de caixa, dependendo de quantas inversões de sinais ocorrerem nos fluxos de caixa. Um

18

outro exemplo é que nem sempre a TIR poderá ser calculada. Não se pode somar a TIR de

cada projeto como no VPL. Para tomada de decisão, se se aceita ou não um projeto, a TIR

deve ser comparada com a taxa de desconto (custo de oportunidade do capital), entretanto as

taxas de desconto podem ser diferentes ao longo do tempo, dificultando assim sua

comparação com uma taxa de desconto específica.

O Índice de Lucratividade (IL), também denominado Índice de Rentabilidade, é uma outra

medida de retorno de um projeto. O IL é calculado dividindo o VPL pelo investimento

atualizado3, e o seu significado é de quanto valor será adicionado para a empresa para cada

unidade monetária de investimento. O IL é uma versão escalar do VPL, entretanto não se

pode somar o IL de cada projeto como no VPL. O critério de decisão é simples, aceita

projetos com IL maior do que zero.

O período de Payback é o prazo de tempo necessário para que os fluxos de caixa do projeto

recuperem o investimento inicial. O critério de decisão para aceitar ou não o projeto depende

da escolha de um prazo máximo para recuperar o investimento. Essa medida simplesmente

ignora os fluxos de caixa do projeto após o período de recuperação do investimento.

Pelas características apresentadas de cada indicador para a tomada de decisão de investimento

o VPL é o único que indica o quanto, em termos de unidade monetária, estaria sendo

adicionado ao valor da empresa. Outra característica importante que o VPL apresenta é que

ele é o único indicador a permitir a soma dos VPLs de projetos distintos, fazendo com que

seja possível se obter o VPL de um conjunto de projetos (carteira de projetos); em outras

3 Investimento Atualizado (IA) é definido como o valor presente do investimento do projeto, portanto:

IA

VPLIL

19

palavras será possível saber o quanto de valor cada carteira de projetos ótima e eficiente estará

adicionando à empresa.

3.2 DEFINIÇÃO DA FUNÇÃO OBJETIVO, DAS RESTRIÇÕES, E DO MÉTODO DE

OTIMIZAÇÃO

A empresa tem como objetivo de maximizar valor, sendo assim todos os projetos que

apresentam VPL maior do que zero deveriam ser implementados. Contudo, as empresas

possuem certas restrições e limitações que impedem a implementação de todas as suas

oportunidades de investimento, como já foi mencionado e explicado na introdução deste

trabalho. Portanto, o modelo de otimização deve considerar que a função objetivo será de

maximizar o valor da empresa, sujeito a todas restrições impostas a ela.

Um método geral que poderia resolver esse tipo de problema, otimizando o resultado para a

empresa e considerando todas restrições da empresa (sejam elas de capital, físicas, etc) seria a

técnica da Programação Linear (PL) ou da Programação Quadrática (PQ).

Programação Linear é uma técnica matemática desenvolvida para resolver problemas de

maximização ou minimização de uma função objetivo num ambiente com várias restrições.

Esta técnica considera que a função objetivo e as restrições são lineares. A diferença básica

entre Programação Linear e Programação Quadrática é que a última considera equações

quadráticas no problema a ser otimizado.

Para resolver qualquer problema de otimização de seleção de projetos que maximize o valor

da empresa, a PL ou PQ seria o método mais indicado, pois tanto a PL quanto a PQ

conseguem detectar basicamente quais projetos são dependentes, mutuamente excludentes, ou

se existe qualquer outra restrição de recursos por parte da empresa.

20

O problema é selecionar um conjunto de projetos com maior VPL possível (somente dessa

forma a função objetivo da empresa será satisfeita, ou seja, maximizado o valor da

companhia), respeitando todas as restrições impostas à empresa. Por exemplo, um modelo

teórico que considera somente a restrição de capital pode ser expresso da seguinte forma:

Max. VPL =

n

i

iiVPLx1

Sujeito a

} ..., ,1 ,0{

} ..., ,2 ,1{ ;)(1

,

mj

niRFCx j

n

i

jii

( 2 )

}1,0{ix

0jR

Sendo que: iVPL é o VPL do projeto i.

ix é a proporção do projeto i a ser implementado.

jiFC , é o fluxo de caixa do projeto i no ano j.

jR é a restrição de capital no ano j.

n é número total de projetos.

A primeira equação é a função objetivo que deve ser otimizada, e as demais são as restrições.

Vale observar que a função objetivo é composta pelo somatório dos VPLs de cada projeto, e

as restrições, neste exemplo, são compostas pelo somatório dos fluxos de caixa de cada ano e

são condicionadas ao limite máximo da verba atualmente disponível (ou programada) para o

ano em questão. A proporção de cada projeto a ser implementado é representada pela letra x;

nesse caso todos os projetos são aceitos por inteiro ou não são aceitos.

No exemplo acima foi considerado que a proporção de cada projeto a ser implementado

(representado pela letra x) seria 0 ou 1. Isso significa que todos os projetos só poderiam ser

aceitos por inteiro. Entretanto poderão existir situações em que alguns projetos sejam

21

obrigatórios, por exemplo por motivos de segurança ou de regulação; dessa forma a proporção

(x) desses projetos deve ser igual a 1. Também poderão haver situações em que alguns

projetos possam ser implementados em partes, ou num caso mais provável a empresa poderia

implementar um projeto em sociedade com uma outra companhia. Nesse caso, os valores de x

podem variar entre 0 e 1, refletindo a participação da empresa no projeto (assumindo que o

fluxo de caixa a receber seja exatamente igual à participação da empresa no projeto).

No exemplo anterior foi utilizada apenas a restrição de capital, entretanto a PL e a PQ

permitem que sejam modeladas restrições de recursos e interações entre os projetos. Por

exemplo, dois projetos C e D são mutuamente excludentes, ou seja ao selecionar um projeto o

outro automaticamente não pode ser implementado. Esse tipo de restrição pode ser modelado

da seguinte forma:

xC + xD ≤ 1 ( 3 )

xC , xD }1,0{

Repare-se que se xC for igual a 1, xD tem que ser igual a 0, e caso xD for igual a 1, xC tem que

ser igual a 0, mas ambos podem ser iguais a zero.

Caso um outro projeto B fosse dependente do projeto C, a recíproca poderia não seria

verdadeira, ou seja, o projeto C poderia ser independente do projeto B; em outros termos, o

projeto B não poderia ser implementado sem que o projeto C fosse selecionado. Neste caso a

restrição seria a seguinte:

xB – xC ≤ 0 ( 4 )

xB , xC }1,0{

Neste caso se xC for igual a 0, necessariamente xB tem que ser 0 também, no entanto se xC for

igual a 1, xB pode ser 0 ou 1.

22

Uma empresa pode não ter mão-de-obra especializada suficiente para implementar todos os

projetos, ou seja, a empresa possui uma limitação de número de técnicos. Alternativamente a

empresa pode possuir uma limitação de recursos críticos para implementação dos projetos,

neste caso os projetos estarão concorrendo por um mesmo recurso crítico. Pode existir

restrição de logística para escoar os produtos de vários projetos, ou então existir uma

limitação de mercado para absorver toda a produção dos projetos, etc. Portanto, qualquer tipo

de restrição da empresa pode ser modelado através de técnicas de Programação Linear ou

Quadrática como exemplificado acima.

No modelo que está sendo proposto neste trabalho apresenta-se mais uma restrição que não

faz parte dos modelos de Programação Linear tradicionais de maximização de VPL da

empresa para problemas de orçamentação de investimento (Weingartner, 1963). Neste modelo

está sendo introduzido uma restrição relativa ao risco, portanto no modelo deverá ser incluída

a seguinte restrição:

2n

1

n

1j

ˆ p

i

ijji xx

ou ˆ 2n

1

n

1j

pj

i

iijji xx

( 5 )

Sendo que: xi é a proporção do projeto i a ser implementado.

xj é a proporção do projeto j a ser implementado.

ij é a covariância do projeto i com o projeto j.

ij

é a correlação do projeto i com o projeto j.

i é o desvio-padrão do projeto i.

j é o desvio-padrão do projeto j.

2ˆp

é a variância que a empresa estaria disposta a assumir.

23

Nesta restrição4 o risco total da carteira de projetos (a variância) seria determinado pelas

variâncias dos projetos individuais e as covariâncias entre os projetos da empresa. A

covariância é a medida de variação conjunta de duas variáveis e, neste caso, ela demonstra

como os resultados dos projetos se movimentariam em conjunto, fornecendo o quanto à

diversificação poderia reduzir o risco da carteira de projetos. Sendo que 2ˆp

seria o nível de

variância que a empresa estaria disposta a aceitar na sua carteira de projetos. Na seção

seguinte será explicado como o desvio-padrão da carteira de projetos poderá ser estimado.

Neste caso a empresa deveria especificar o risco em termos de variância ou desvio-padrão que

ela desejaria assumir. Uma outra solução seria variar 2ˆp

com a finalidade de encontrar todas

as carteiras de projetos eficientes possíveis e, dessa forma, construir a Fronteira Eficiente.

Atualmente um programa de computador pode elaborar facilmente todas essas iterações e

resolver esse problema.

Ao utilizar somente a Programação Linear tradicional, o método de otimização sempre

encontraria somente o maior VPL independente do nível de risco, também poderia encontrar

mais do que uma solução com o mesmo valor de VPL máxima da carteira de projetos.

Contudo, a solução indicada poderia não ser uma solução eficiente, pois poderia existir uma

carteira com o mesmo valor, mas com um risco menor para empresa. Isso somente poderia

ocorrer caso a questão sobre o risco fosse ignorada no problema. Por essa razão o método

proposto neste trabalho propõe a inclusão de uma restrição que represente o risco da carteira

de projetos.

4 Observa-se que o problema de otimização passa a ser agora um problema de Programação Quadrática (PQ), por

apresentar termos como 2

ix e xixj (termos ao quadrado e produto de duas variáveis).

24

Percebe-se que, com os exemplos citados acima, é factível modelar e incluir inúmeras

restrições no modelo de otimização. Entretanto, quanto mais restrições houver, menor será

provavelmente o resultado final da função objetivo, neste caso maximizar o VPL, ou seja

quanto mais restrições existirem provavelmente menor será o valor da carteira ótima de

projetos. Sendo assim, deve-se sempre verificar se existe alguma restrição que pode ser

excluída, ou se a empresa pode trabalhar para removê-la ou superá-la. O modelo deve refletir

as restrições que existem de fato, e não se devem incluir restrições com a finalidade de atingir

algumas metas desejáveis, como participação de mercado, ou metas de produção. Essas

restrições não são restrições reais, entretanto poderiam reduzir o valor da carteira, afastando

assim, a oportunidade de seleção de uma carteira ótima e eficiente de projetos que alcançasse

o objetivo principal da empresa, que é de maximizar valor.

A técnica de Programação Quadrática torna-se um instrumento bastante útil para a otimização

da carteira de projetos para empresas que possuem várias oportunidades de investimento com

características distintas. A PQ permite que sejam modeladas inúmeras restrições, fazendo com

que o modelo de otimização seja ao mesmo tempo mais preciso, eficaz, e mais realista.

Entretanto como qualquer outro modelo, em alguns momentos, sempre haverá necessidade de

algumas simplificações e sempre existirá alguma limitação, sem no entanto invalidar a sua

aplicação.

3.3 SIMULAÇÃO DE MONTE CARLO PARA ESTIMAR RISCO E CORRELAÇÕES

Muitos projetos de investimentos são distintos uns dos outros, portanto refletindo riscos e

correlações distintas. Alguns projetos são dependentes de outros, como por exemplo, um

projeto fornece matéria prima para outro projeto, ou então um projeto é parte de uma infra-

estrutura para outro. Enfim existem várias possibilidades de interdependência ou de

25

correlações entre projetos; portanto, pode-se ter projetos com correlações positivas e

negativas uns com outros de uma mesma empresa.

O risco de um projeto não é uma variável que possa ser observado, e, ao contrário de ativos

financeiros, não existem dados históricos de cotações de projetos de investimento (pois este é

um ativo não negociado). Para alguns casos poder-se-ia utilizar dados de empresas

semelhantes aos projetos como proxy para estimar o risco e as correlações entre os projetos;

poder-se-ia utilizar o princípio do modelo de um único índice (Elton e Gruber - 1995) para

estimar as correlações entre ativos, nesse caso de projetos. Entretanto, ao utilizar o modelo de

um único índice, projetos do mesmo segmento de negócio sempre apresentaria o mesmo nível

de risco e adicionalmente apresentaria correlação igual a um entre eles, o que não é verdade

na prática. Projetos do mesmo segmento de negócio podem ter riscos diferentes e correlações

diferentes entre eles. Por exemplo, um projeto que utiliza uma nova tecnologia, ainda não

dominada pela empresa, pode vir a ter um custo muito mais elevado do que o esperado, do

que um outro projeto do mesmo segmento que utiliza uma tecnologia já dominada pela

empresa. Provavelmente o risco do primeiro projeto será maior do que o segundo, e a

correlação entre eles será positiva, pois pertencem ao mesmo segmento, mas menor do que

um. Já para projetos internos de infra-estrutura a empresa não teria como obter uma série de

dados históricos de alguma proxy ou das variações dos seus resultados. Por outro lado, a

utilização de dados históricos não deixa de construir um possível problema, uma vez que o

risco dos projetos do futuro não será necessariamente igual ao risco das empresas (proxies) do

passado.

Uma forma de estimar o risco e as correlações de cada projeto seria através da técnica de

Simulação de Monte Carlo, uma vez que os dados necessários para estimar o risco e as

correlações dos projetos não estão simplesmente disponíveis. A utilização de Simulação de

26

Monte Carlo para estimar o risco de um projeto de investimento foi preconizada inicialmente

por David Hertz (1964 e 1968). Adicionalmente existem várias discussões e artigos sobre o

tema, como por exemplo em Mccarthy (2000) e Nawrocki (2001). Após o avanço dos

computadores e criação de programas para esta finalidade nos últimos anos, a aplicação da

Simulação de Monte Carlo para projetos de investimento vem se tornando uma tarefa

relativamente simples.

Para aplicar o método de Simulação de Monte Carlo é necessário definir uma função de

distribuição de probabilidade para cada uma das principais variáveis (fatores de risco) ou

dados de entrada do fluxo de caixa de cada projeto, as devidas correlações entre as variáveis,

e as devidas interdependência entre os projetos (um projeto fornece a matéria prima para

outro, ou seja, a receita de um é um custo do outro, fazendo com que possa haver correlação

negativa entre alguns projetos). A simulação irá gerar números aleatórios a partir das funções

de distribuição de probabilidade e correlações definidas anteriormente para cada iteração. A

partir de um número elevado de iterações será possível estimar uma função de distribuição de

probabilidade e do desvio-padrão do VPL de cada projeto, bem como estimar as correlações

entre os projetos, e a distribuição de probabilidade de cada carteira de projeto de investimento

eficiente.

A simulação irá considerar todas as combinações possíveis das variáveis relevantes de cada

projeto. Cada iteração da simulação pode ser interpretada como um cenário diferente e, dessa

forma, pode-se dizer que a Simulação de Monte Carlo irá gerar inúmeros possíveis cenários e

os selecionará aleatoriamente. Entretanto apenas a Simulação de Monte Carlo não é o

suficiente para otimizar a escolha de uma carteira de projetos, ela é apenas um instrumento

para estimar o risco.

27

Ao aplicar o método de Simulação de Monte Carlo devem-se estimar adequadamente as

funções de distribuição de probabilidade das variáveis de forma que estas representem bem a

realidade, e especificar corretamente as interdependências entre elas. Esta tarefa é, às vezes,

extremamente difícil e complicada, porque freqüentemente está-se lidando com incertezas,

das quais não se conhecem as funções adequadas de distribuição de probabilidade. Caso os

parâmetros não representem devidamente a realidade, as estimativas de risco proporcionadas

pela simulação não serão boas medidas de risco.

Para estimar o risco de cada projeto, em primeiro lugar, deve-se escolher uma medida

quantitativa de risco. Normalmente uma forma de estimar o risco de um ativo é através da

variância ou desvio-padrão a partir da distribuição histórica dos retornos de um ativo

financeiro. No modelo proposto será utilizada como uma das medidas de risco a variância ou

desvio-padrão do VPL de cada projeto, nota-se que o desvio-padrão estará expresso em

unidades monetárias. Especificamente, neste modelo, a variância será o quadrado da diferença

entre os VPLs simulados e o VPL esperados de um projeto de investimento, e o desvio-padrão

será a raiz quadrada da variância como pode ser observado abaixo:

1 Variância

1

2

2

n

Xn

j

j

x

( 6 )

2

xx Padrão-Desvio ( 7 )

Sendo que: Xj é o VPL simulado j.

é o VPL esperado.

n é o número de iterações.

28

O risco total da carteira de projetos (ou de uma empresa ou de ativos) seria determinado pelas

variâncias dos projetos individuais (ativos) e as covariâncias5 entre os projetos da empresa

(ativos). Então a variância (risco) da carteira de projetos (ou da empresa ou ativos) seria:

n

1

n

1j

2 i

ijjip xx ou j

i

iijjip xx

n

1

n

1j

2 ( 8 )

Sendo que: xi é a proporção do projeto i a ser implementado.

xj é a proporção do projeto j a ser implementado.

ij é a covariância do projeto i com o projeto j.

ij

é a correlação do projeto i com o projeto j.

i é o desvio-padrão do projeto i.

j é o desvio-padrão do projeto j.

O número de termos, nas duas equações apresentadas acima, aumenta exponencialmente com

o número de projetos na carteira de projetos da empresa. O número de covariância ou de

correlação na equação é uma função do número de projetos, sendo assim o número de

covariância ou correlação seria:

2

1 Correlaçãoou aCovariânci de Número

NN ( 9 )

Sendo que: N é o número de projetos que a empresa possui.

Adicionalmente, o fluxo de caixa de um projeto é composto por preços, mercado, custos

variáveis, etc, como já abordado no item acima sobre avaliação econômica de um projeto.

Nota-se que em grande parte dos principais fatores de risco do projeto são na verdade um

5 Observa-se que a covariância de um projeto (ou de um ativo) em relação a ele mesmo é a sua própria variância.

29

processo estocástico, sendo que o próprio fluxo de caixa projetado seria um “processo

estocástico”. Cada variável de entrada do modelo ou fatores de risco podem seguir uma

dinâmica e trajetória distinta, podendo haver relações entre elas, como por exemplo, preços e

demanda. Portanto, seria de extrema importância que cada uma dessas variáveis fossem

modeladas na Simulação de Monte Carlo através de um processo estocástico. Um processo

estocástico pode ser definido como o ordenamento no tempo de uma variável aleatória.

Existem basicamente dois tipos de processos estocásticos: processo de reversão à média e

processo de passeio aleatório. O processo estocástico de reversão à média, também conhecido

como processo estocástico estacionário, possui média e variância constantes ao longo do

tempo. Já o processo de passeio aleatório ou processo não estacionário possui média e/ou

variância que variam ao longo do tempo.

Portanto, cada variável (fator de risco do projeto) deverá ser modelada adequadamente

respeitando as características de cada processo e de suas relações com as demais variáveis.

Para modelar, e conseqüentemente simular, a dinâmica e as relações entre os fatores de risco

do projeto, pode-se utilizar técnicas e métodos econométricos para esta finalidade (Dixit e

Pindyck – 1994), uma vez que haja dados históricos consistentes para essas variáveis. Através

das técnicas e métodos econométricos poderá ser estimado os parâmetros e as especificações

adequadas para cada processo estocástico (Gujarati – 2006 e Diebold – 2004) que compõem o

fluxo de caixa de um projeto de investimento.

Embora não exista uma base de dados históricos dos retornos dos projetos em si, um fato

positivo é a existência de dados históricos para diversas variáveis de entrada do fluxo de caixa

do projeto, as quais podem ser simuladas. Ainda que não existissem dados históricos de

algumas variáveis, essas mesmas podem ser simuladas da mesma forma e, neste caso deverão

ser escolhidas curvas de probabilidade ou um processo estocástico de cada variável de forma

30

subjetiva. Sendo assim, através de simulação, o risco dos projetos e suas correlações poderão

ser estimadas e quantificadas, bem como o risco e as distribuições de probabilidade das

carteiras de projetos de investimento.

3.4 ADAPTAÇÃO E CONSTRUÇÃO DA FRONTEIRA EFICIENTE PARA

CARTEIRAS DE PROJETOS DE INVESTIMENTOS

Para construir a Fronteira Eficiente das carteiras de projetos de investimento, bastaria variar o

valor do desvio-padrão ou da variância (2ˆp

) da carteira de projetos na restrição do modelo, e

em seguida otimizar o modelo para cada valor de desvio-padrão estipulado. Uma rotina

simples de programação de computador faria essa tarefa mecânica.

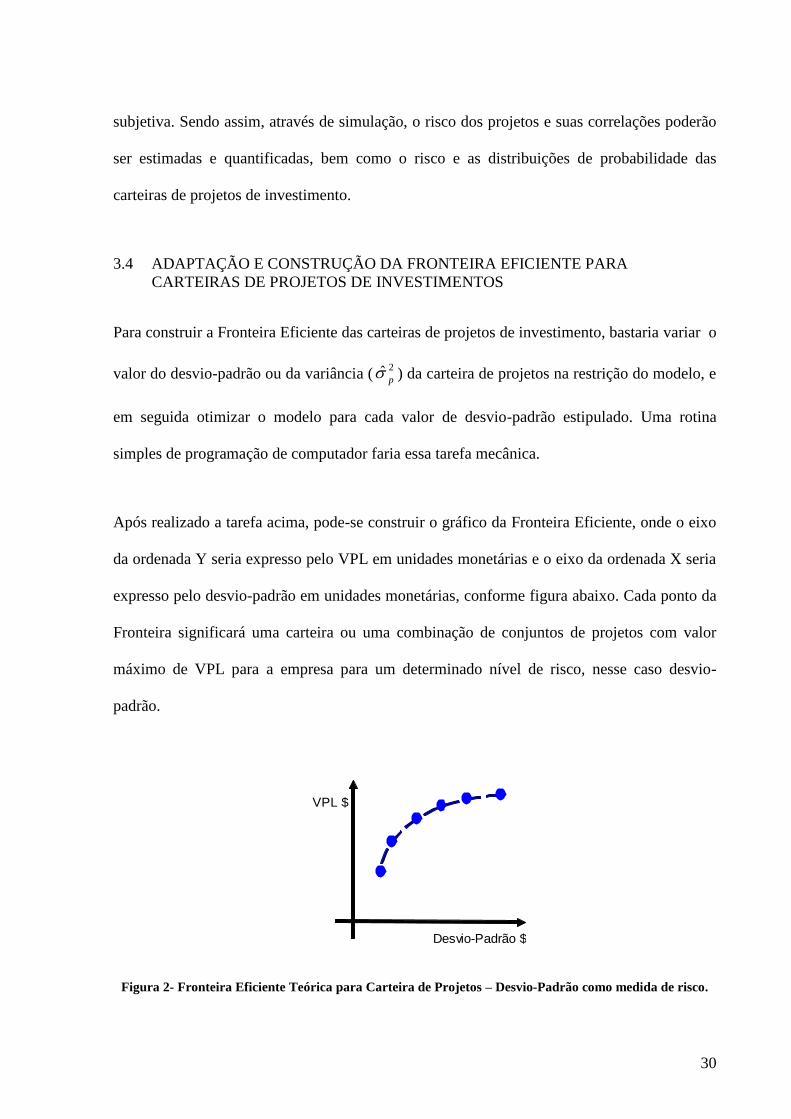

Após realizado a tarefa acima, pode-se construir o gráfico da Fronteira Eficiente, onde o eixo

da ordenada Y seria expresso pelo VPL em unidades monetárias e o eixo da ordenada X seria

expresso pelo desvio-padrão em unidades monetárias, conforme figura abaixo. Cada ponto da

Fronteira significará uma carteira ou uma combinação de conjuntos de projetos com valor

máximo de VPL para a empresa para um determinado nível de risco, nesse caso desvio-

padrão.

Desvio-Padrão $

VPL $

Figura 2- Fronteira Eficiente Teórica para Carteira de Projetos – Desvio-Padrão como medida de risco.

31

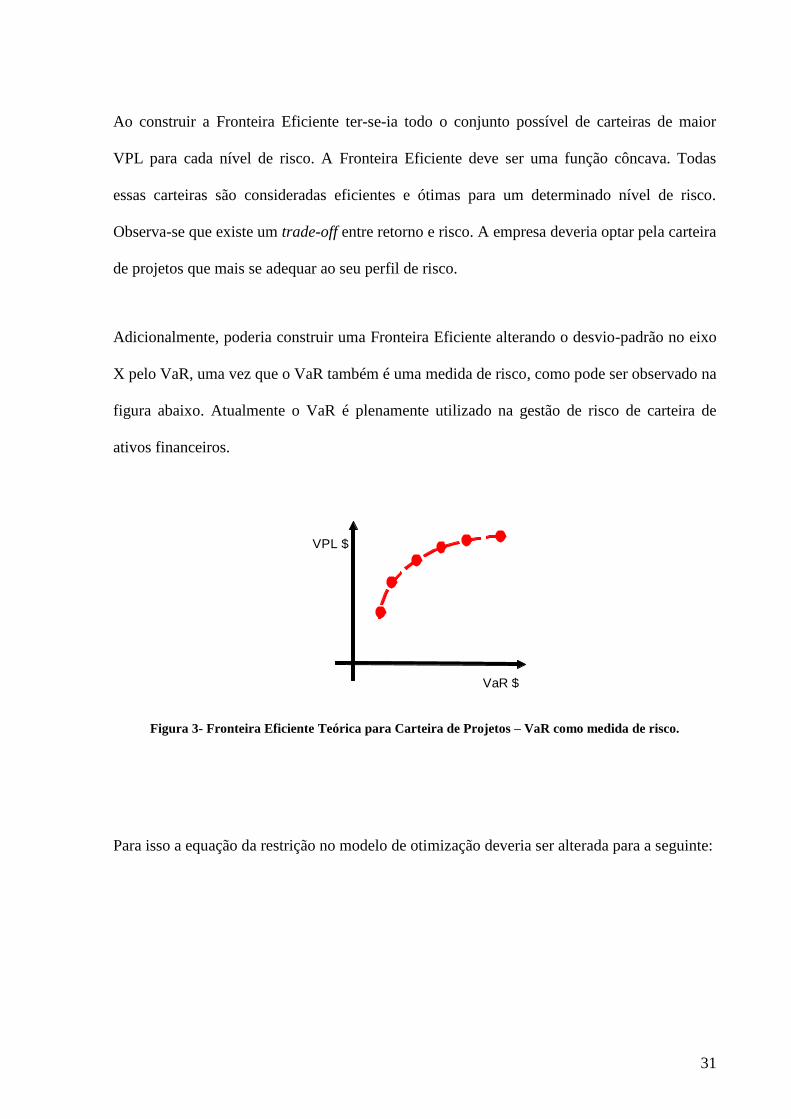

Ao construir a Fronteira Eficiente ter-se-ia todo o conjunto possível de carteiras de maior

VPL para cada nível de risco. A Fronteira Eficiente deve ser uma função côncava. Todas

essas carteiras são consideradas eficientes e ótimas para um determinado nível de risco.

Observa-se que existe um trade-off entre retorno e risco. A empresa deveria optar pela carteira

de projetos que mais se adequar ao seu perfil de risco.

Adicionalmente, poderia construir uma Fronteira Eficiente alterando o desvio-padrão no eixo

X pelo VaR, uma vez que o VaR também é uma medida de risco, como pode ser observado na

figura abaixo. Atualmente o VaR é plenamente utilizado na gestão de risco de carteira de

ativos financeiros.

VaR $

VPL $

Figura 3- Fronteira Eficiente Teórica para Carteira de Projetos – VaR como medida de risco.

Para isso a equação da restrição no modelo de otimização deveria ser alterada para a seguinte:

32

projetos. de carteira a para empresa pela estipulado VaR do valor o é RaV

n. ciasignificân de nível ao projetos de carteira da percentil é Percentil

projetos. de carteira da esperado valor o é )E(VPL : que Sendo

) 10 ( )(

n

c

RaVPercentilVPLE nc

Uma outra forma seria a empresa estipular a probabilidade mínima de o VPL da carteira não

remunerar devidamente o seu custo de capital, ou seja, o VPL da carteira ser menor do que

zero, dessa forma poderia construir a fronteira com essa probabilidade no eixo X, ou então

colocar no eixo X o CVaR, ou qualquer outra medida de risco.

Cada medida de risco citado acima proporciona uma informação distinta. Existem várias

formas de se estimar e quantificar o risco, bem como possíveis contestações sobre qual desses

modelos de estimação ou medidas de risco seria o melhor, todavia não é contestável a

necessidade de considerar a relação risco e retorno nas decisões de investimento. Sendo

assim, para determinar ou optar por uma carteira de projetos a empresa simplesmente não

poderia ignorar este pressuposto. Porém, nem sempre será melhor correr um risco menor, pois

o objetivo da empresa não é reduzir o risco e sim maximizar valor. A empresa deve escolher a

carteira de projetos que maximize o seu valor, porém, restringida também pela sua disposição

de assumir riscos, tal disposição é uma característica específica da própria empresa, e pode

variar de acordo com os fundamentos da economia e das características do setor em que atua.

Somente assim, a empresa estaria otimizando a relação risco e retorno e optando por uma

carteira de projetos eficiente e ótima.

33

3.5 ESTIMAÇÃO DE POSSÍVEIS MEDIDAS E INDICADORES PARA AS

CARTEIRAS DE PROJETOS EFICIENTES.

Pelo fato de existir um trade-off entre retorno e risco, uma forma de auxiliar ou incorporar

mais uma informação para a empresa decidir por uma das carteiras de projetos eficientes,

seria calcular um conjunto de medidas e indicadores que auxiliasse os tomadores de decisão a

optarem por uma carteira de projetos de investimento. Como o nível de risco aceitável pela

empresa dependerá do seu perfil de risco (avesso, neutro, ou propenso), os indicadores

auxiliariam para a escolha da carteira de projetos e, conseqüentemente, ajudariam

indiretamente a determinar esse perfil.

A seguir serão apresentados seis medidas ou indicadores que poderão orientar e auxiliar na

escolha de uma carteira ótima e eficiente para empresa. Algumas medidas e indicadores já

conhecidos pela literatura de finanças de gestão de carteira de ativos financeiros, como por

exemplo VaR, e outros que estarão sendo propostos neste trabalho inspirados nos próprios

indicadores financeiros usuais e adaptados para projetos de investimento.

Atualmente uma medida extremamente usada para gestão de carteira é o Valor em Risco

(VaR) da carteira. O VaR representa a perda máxima de um valor ou exposição para um

determinado grau de confiança e depende do conhecimento da distribuição de probabilidade.

Neste trabalho o VaR estará sendo estimado da seguinte forma:

) 11 ( )( nc PercentilVPLERaV

34

A figura abaixo ilustra o VaR.

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

-3 -2 -1 0 1 2 3

E[VPL]Percentil n

VaR

Figura 4- Valor em Risco (VaR).

O VPL esperado representa o valor líquido dos projetos (ativos), ou seja, se uma empresa

fosse vender para terceiros o direito de fazer um projeto, ela venderia pelo mesmo valor do

VPL, pois este representa o valor presente dos fluxos de caixa do projeto menos o

investimento necessário para implementá-lo. O VPL representa também o valor que seria

adicionado à empresa, fazendo com que ela fique exposta a esse valor, pois as oscilações do

VPL aumentarão ou diminuirão o valor da empresa.

A fórmula acima serve tanto para calcular o VaR paramétrico gaussiano, quanto para o VaR

do modelo de simulação e de otimização deste trabalho.

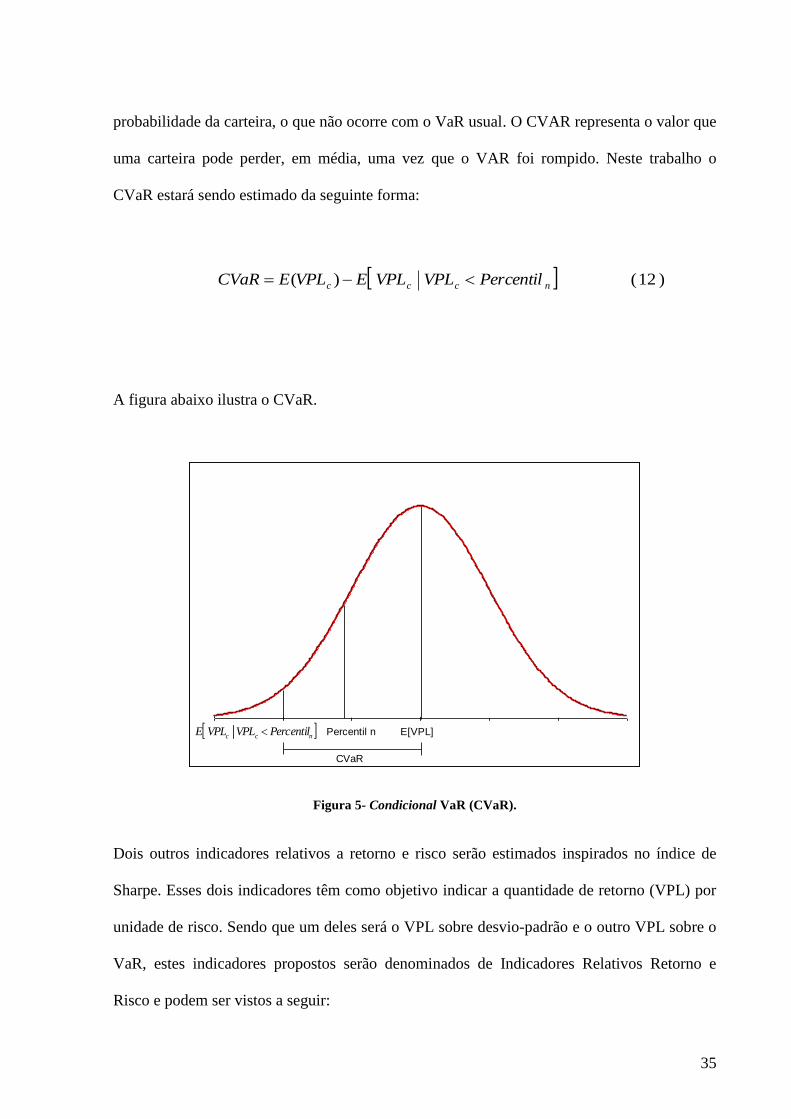

Uma outra medida que também será estimada é o Condicional VaR (CVaR) ou VaR

condicional. O CVaR tem como objetivo estimar a perda média da carteira, dado que o VaR

foi rompido. Essa medida busca informações referentes à cauda de distribuição de

35

probabilidade da carteira, o que não ocorre com o VaR usual. O CVAR representa o valor que

uma carteira pode perder, em média, uma vez que o VAR foi rompido. Neste trabalho o

CVaR estará sendo estimado da seguinte forma:

) 12 ( )( nccc PercentilVPLVPLEVPLECVaR

A figura abaixo ilustra o CVaR.

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

-3 -2 -1 0 1 2 3

E[VPL]Percentil n ncc PercentilVPLVPLE

CVaR

Figura 5- Condicional VaR (CVaR).

Dois outros indicadores relativos a retorno e risco serão estimados inspirados no índice de

Sharpe. Esses dois indicadores têm como objetivo indicar a quantidade de retorno (VPL) por

unidade de risco. Sendo que um deles será o VPL sobre desvio-padrão e o outro VPL sobre o

VaR, estes indicadores propostos serão denominados de Indicadores Relativos Retorno e

Risco e podem ser vistos a seguir:

36

c

cVPLIRRR

1 ( 13 )

c

c

VaR

VPLIRRR 2 ( 14 )

Sendo que : VPLc é o VPL da carteira de projetos.

c é o desvio-padrão da carteira de projetos.

VaRc é o VaR da carteira de projetos.

Também será estimada a probabilidade do VPL da carteira de projeto de investimento ser

menor do que zero, ou seja, a probabilidade da carteira não remunerar adequadamente o custo

de capital da empresa e, por conseqüência, não remunerar adequadamente os seus detentores

de capital. Em outras palavras será estimada a probabilidade da carteira de projetos destruir

valor para empresa da seguinte forma:

total)iteração de (número

0) VPL de iteração de (número)0( c cVPLP ( 15 )

Sendo que : VPLc é o VPL da carteira de projetos.

A figura abaixo ilustra o a probabilidade do VPL < 0.

37

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

-3 -2 -1 0 1 2 3

E[VPL]0

P( VPL < 0 )

Figura 6- Probabilidade VPL < 0.

Por fim, a última medida, inspirada no Condicional VaR, será denominada de Valor Presente

Líquido Condicional (VPLC) que representará a média do VPL da carteira, dado que o VPL

seja negativo (menor que zero). Esta medida busca informações de valor (expressa em

unidade monetária) referentes à distribuição de probabilidade da carteira além da

probabilidade do VPL ser menor que zero. Ela representa a destruição de valor médio da

carteira de projetos para a companhia uma vez que foi rompido o valor zero.

n

0)VPL(

] 0 VPL VPL [ E VPLC lCondiciona VPL

n

1c

c

cc

( 16 )

Sendo que: VPLc é o VPL da carteira de projetos.

n é número de iteração (observação) de VPLc < 0.

38

A figura abaixo ilustra o VPL Condicional.

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

0,45

-3 -2 -1 0 1 2 3

E[VPL]0] 0 VPL VPL [ E VPLC cc

Figura 7- VPL Condicional.

As medidas e os indicadores apresentados acima serão estimados e apresentados nos

próximos capítulos. Como já afirmado, eles auxiliariam na escolha de uma carteira ou

conjunto de projetos de investimento que uma empresa deveria implantar com o objetivo de

maximizar seu valor para um determinado nível de risco.

Neste capítulo foram apresentados a metodologia e o modelo teórico para implementar a

otimização da relação risco e retorno na seleção de projetos de investimento em ambiente

sujeito a restrições. A metodologia foi dividida basicamente em cinco tópicos, os quais

descrevem cada etapa de sua implementação e aplicação. Nos próximos capítulos serão

exemplificados, aplicados, e comentados os resultados da metodologia e do modelo de

otimização proposto.

39

4 SIMULAÇÃO E APLICAÇÃO

Neste capítulo será apresentado à simulação e a aplicação do modelo de otimização da relação

risco e retorno na seleção de projetos de investimento numa empresa integrada fictícia, simule

características reais. Seria suposto que essa empresa atua em diversos segmentos de negócios

e possuiria diversas restrições, sejam elas de capital ou físicas. O modelo também será

aplicado em diversos casos de restrições, desde o caso sem nenhuma restrição para a empresa

até o caso com todos as restrições. Através disso poderão ser observadas as alterações no

formato da Fronteira Eficiente, ou seja, os efeitos que as restrições de capital e físicas

causariam na Fronteira Eficiente das carteiras de projetos de investimento da empresa.

4.1 CARACTERÍSTICAS DA EMPRESA SIMULADA

A empresa simulada será uma empresa integrada com atuação em quatro segmentos de

negócios, sendo que existem algumas interdependências entre alguns segmentos. Esta

interdependência é devida, em parte, pela sua verticalização e pela sua integração regional e

entre segmentos. Embora esta companhia atue em quatro segmentos de negócios, ela possui

cinco tipos de projetos, um para cada segmento de negócio e mais um para projetos de infra-

estrutura. Os projetos podem ser divididos em cinco categorias A, B, C, D, e E.

Os projetos da categoria A representam projetos de um segmento de negócio, onde a empresa

é tomadora de preços e que todo sua produção é vendida, por ser um pequeno produtor neste

40

segmento, ou então a produção é fornecida como matéria prima para os projetos da categoria

B e D. Os preços de venda neste segmento apresentam alta volatilidade e segue um processo

estocástico de reversão à média. Embora toda a produção seja escoada (vendida), existe um

risco inerente neste segmento de negócio, pois o produto deste segmento apresenta incertezas

naturais no momento de sua extração, o que refletirá em possíveis ganhos ou perdas de

produção. Somente será conhecido se a produção será mais alta ou baixa do que a esperada no

momento da entrada de produção, ou seja, se a produção for mais alta do que a esperada no

primeiro ano, ela será mais alta do que a esperada durante todos os anos do projeto. Este

segmento apresenta elevados custos variáveis e fixos, os quais também seguem um processo

estocástico de reversão à média com baixa volatilidade. Os investimentos desde tipo de

projeto são elevados, são os mais altos da empresa. O tempo de implantação desses projetos

são de três anos, ou seja, o início de operação é a partir do quarto ano, com possibilidades de

atraso ou antecipação.

Os projetos da categoria B representam projetos de um segmento de negócio, onde a empresa

é formadora de preços, entretanto ela busca alinhamento com preços internacionais. Somente

parte das oscilações dos custos de matéria-prima são repassados para o preço de venda. Os

preços de venda desse segmento seguem um processo de reversão à média com volatilidade

baixa (menos da metade da volatilidade dos preços de venda do segmento A). Os projetos da

categoria B utilizam como matéria-prima parte da produção dos projetos da categoria A. A

demanda dos produtos desse segmento apresenta baixa volatilidade. Não necessariamente

cada produto de cada projeto dessa categoria são iguais. Cada projeto pode produzir até o

limite da sua capacidade fabril, entretanto acompanha as oscilações da demanda. Desta forma,

portanto a produção de cada projeto segue um processo de reversão à média. Neste segmento

os custos variáveis e fixos também seguem um processo estocástico de reversão à média,

porém os custos variáveis apresentam alta volatilidade. Os investimentos desde tipo de projeto

41

também são elevados, mas não tanto quanto os projetos da categoria A. O tempo de

implantação desses projetos variam de um a dois anos com possibilidades de atraso ou

antecipação.

Os projetos da categoria C representam projetos de infra-estrutura. Normalmente, a empresa

só implantaria tais projetos quando obrigatórios para atender a alguma legislação ambiental,

ou por motivo de segurança. Alguns desses projetos também poderiam ser necessários para

implementar algum outro projeto de qualquer outra categoria, para aumentar a segurança e

confiabilidade das operações da empresa. Normalmente os benefícios desses projetos são

intangíveis, sendo portanto difíceis de serem quantificados. Os custos variáveis e fixos desses

projetos seguem um processo de reversão à média com baixa volatilidade. Os investimentos

são relativamente menores do que os projetos das categorias A e B, mas são de valores

consideráveis. O tempo de implementação é normalmente de dois anos e podem ocorrer

atrasos ou antecipações durante a implantação.