a influÊncia da governanÇa corporativa no...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMECPROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

A INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NO VALOR DAS

EMPRESAS BRASILEIRAS

DDIINNIISS AAUUGGUUSSTTOO FFEERRNNAANNDDEESS RRAAIIMMUUNNDDOO

OORRIIEENNTTAADDOORR:: FFEERRNNAANNDDOO NNAASSCCIIMMEENNTTOO

Rio de Janeiro, 15 de dezembro de 2011

i

“A INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NO VALOR DAS EMPRESAS BRASILEIRAS”

DINIS AUGUSTO FERNANDES RAIMUNDO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração.Área de Concentração: Finanças

ORIENTADOR: FERNANDO NASCIMENTO DE OLIVEIRA

Rio de Janeiro, 15 de dezembro de 2011.

ii

“A INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NO VALOR DAS EMPRESAS BRASILEIRAS”

DINIS AUGUSTO FERNANDES RAIMUNDO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração.Área de Concentração: Finanças

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. FERNANDO NASCIMENTO DE OLIVEIRA (Orientador)Instituição: IBMEC

_____________________________________________________

Professor Dr. OSMANI GUILLENInstituição: IBMEC

_____________________________________________________

Professor Dr. CARLOS BASTIENInstituição: UNIGRANRIO

Rio de Janeiro, 15 de dezembro de 2011.

iii

FICHA CATALOGRÁFICAPrezado aluno (a),

Por favor, envie os dados abaixo assim que estiver com a versão definitiva, ou seja, quando não faltarmais nenhuma alteração a ser feita para o e-mail [email protected], colocando no assunto:FICHA CATALOGRÁFICA - MESTRADO.

Enviaremos a ficha catalográfica o mais breve possível para o seu e-mail (se possível em até 72 horas).

1) Nome completo: Dinis Augusto Fernandes Raimundo

2) Título: A INFLUÊNCIA DA GOVERNANÇA CORPORATIVA NO VALOR DAS EMPRESAS BRASILEIRAS

3) Ano da defesa: 2011

4) Área de concentração: Finanças Corporativas

5) Assunto principal (contextualizado): Governança Corporativa

6) Assuntos secundários: Novo Mercado

7) Palavras-chave: Novo Mercado, Governança Corporativa, Indicadores Financeiros

8) Resumo : Análise dos principais indicadores financeiros e econômicos das empresas que ingressaram nos níveis diferenciados de governança da BM&FBOVESPA.

9) Curso: Mestrado profissionalizante em Administração

Ou envie os anexos contendo a página de rosto e a do resumo, além da área de concentração.

iv

v

Dedicatória

Dedico minha dissertação aos meus pais, Virgínia e Hilário, e à minha irmã Sheila pela confiança em mim depositada sempre e por todo o apoio concedido duranteesta e todas as outras empreitadas da minha vida.Outrossim, a dedico à minha esposa Cristiane, grande incentivadora do meu ingresso no programa de mestrado.

vi

AGRADECIMENTOS

Agradeço aos meus pais Virgínia e Hilário que me ensinaram a ser uma pessoa de bem e por

me apoiarem em todos os meus passos.

À minha família, em especial minha irmã Sheila e minha tia Augusta pelos momentos de

descontração e cumplicidade desde a mais tenra infância.

À minha esposa Cristiane, que compreendeu minha ausência durante todo o curso e que

sempre esteve ao meu lado nos momentos de maior dificuldade. Ao meu filho João Pedro, que

ainda nem veio ao mundo, mas já é motivo de alegria e orgulho.

Ao professor Dr. Fernando Nascimento, meu orientador, pelos conselhos e sugestões, pela

compreensão e principalmente pela boa vontade em aceitar a missão de me orientar na

elaboração desta dissertação.

vii

RESUMO

Para analisar, empiricamente, a relevância da entrada das empresas brasileiras em um dos três

níveis de governança corporativa da BM&FBOVESPA foram utilizadas regressões lineares

através do Método de Mínimos Quadrados Ordinários. Face à farta literatura existente sobre a

análise do desempenho acionário das empresas relacionado a práticas de governança, o foco

do trabalho foi direcionado para a análise de indicadores como estrutura de capital, lucro por

ação, lucro líquido e ativo total. O estudo conclui que os indicadores financeiros das empresas

melhoram na medida em que estas ingressam nos níveis diferenciados de governança da

BM&FBOVESPA.

Palavras Chave: governança corporativa, Novo Mercado.

viii

ABSTRACT

To examine, empirically, the relevance of the entry of Brazilian companies in one of three

levels of corporate governance of BM&FBOVESPA, linear regressions were used through the

Ordinary Least Squares Method. Given the abundant literature on the analysis of stock

performance, corporate governance practices related to the focus of the work was directed to

the analysis of indicators such as capital structure, earning per share EBIT and total assets.

The study concludes that the financial indicators of companies improve the extent that they

enter in different levels of governance of BM&FBOVESPA.

Keywords: corporate governance, New Market.

ix

Lista de Tabelas

Tabela 1 – Exigências dos Níveis de Governança BM&FBOVESPA.....................................24

Tabela 2 – Distribuição da Base de Dados utilizada ................................................................26

Tabela 3 - Painéis Nível 1 ..………………………………………………………………......29

Tabela 4 - Painel Nível 2 ........................................................................................................31

Tabela 5 - Painéis Novo Mercado .........................................................................................32

x

SUMÁRIO

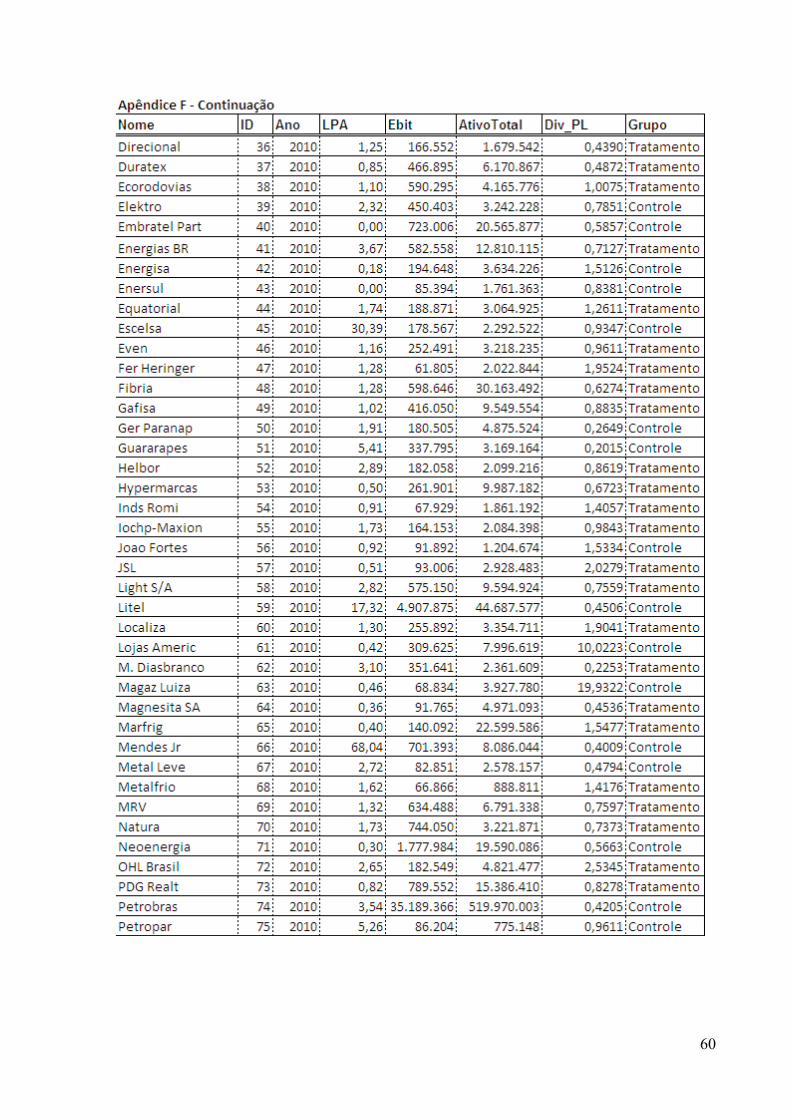

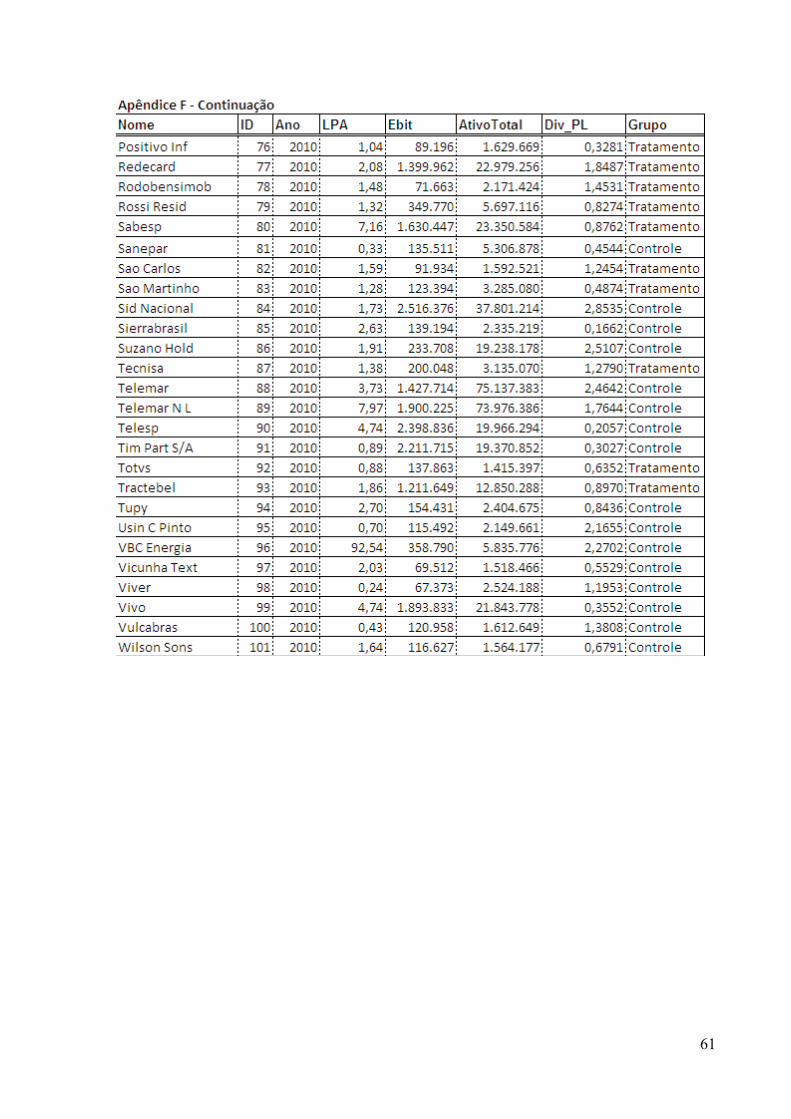

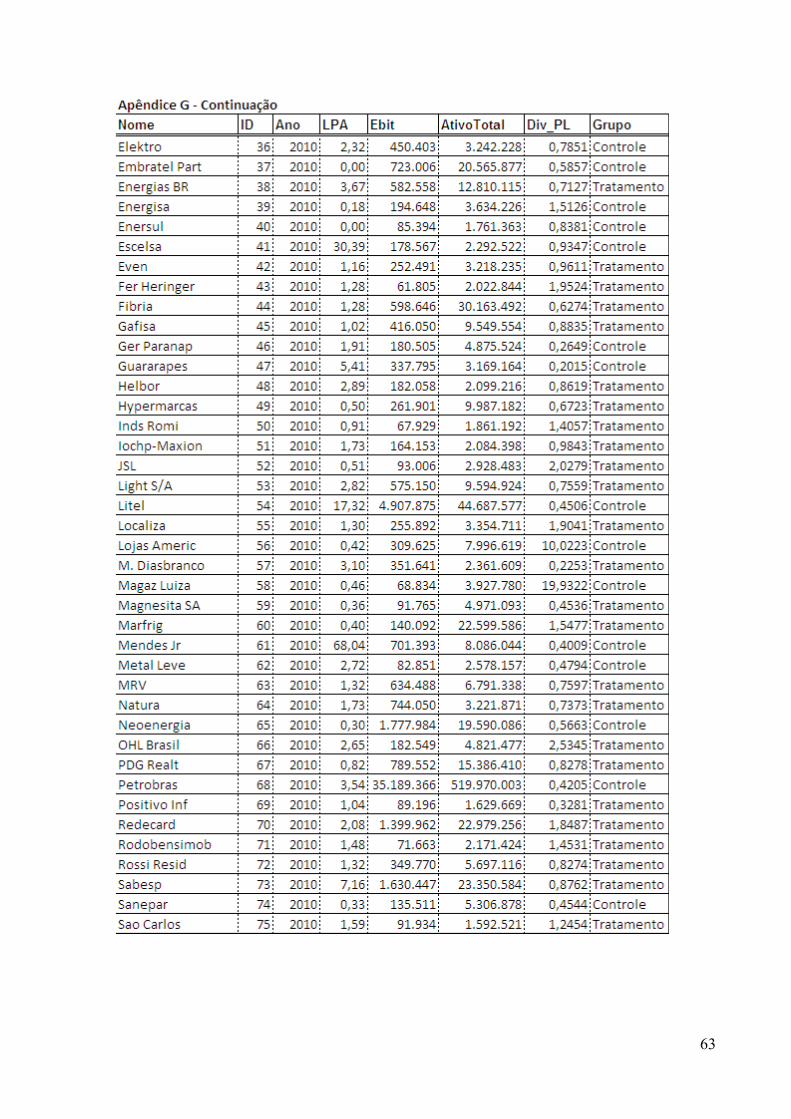

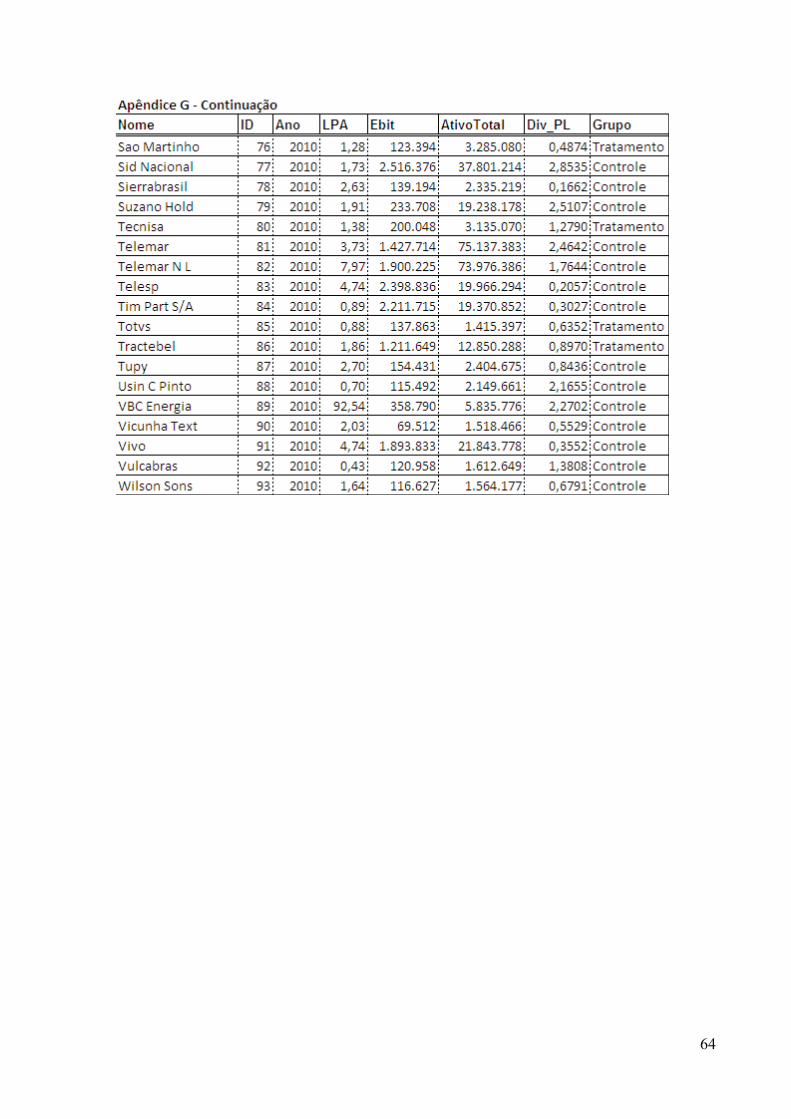

1. INTRODUÇÃO ..................................................................................................................12. REVISÃO DE LITERATURA ...........................................................................................52.1. Surgimento das ideias sobre Governança Corporativa ....................................................52.2. Definições e Conceitos ....................................................................................................62.2.1. O que é Governança Corporativa? ...............................................................................62.2.2. Mecanismos de Governança ........................................................................................72.2.2.1. Mecanismos Internos ................................................................................................72.2.2.2. Mecanismos Externos ............................................................................................102.3. Sistemas de Governança ................................................................................................112.4. Governança no RIC e em mercados desenvolvidos ......................................................132.5. Governança Corporativa no Brasil ................................................................................182.5.1. Histórico .....................................................................................................................182.5.2. O Novo Mercado .......................................................................................................213. BASE DE DADOS ............................................................................................................253.1. Divisão entre os níveis de governança ..........................................................................273.2. Metodologia ...................................................................................................................274. ANÁLISE DOS DADOS ..................................................................................................294.1. Painéis Nível 1 ...............................................................................................................294.2. Painéis Nível 2 ...............................................................................................................324.3. Painéis Novo Mercado ..................................................................................................345. CONCLUSÃO ..................................................................................................................37REFERÊNCIAS BIBLIOGRÁFICAS .....................................................................................40APÊNDICE A ..........................................................................................................................45APÊNDICE B ...........................................................................................................................47APÊNDICE C ...........................................................................................................................50APÊNDICE D ..........................................................................................................................52APÊNDICE E ...........................................................................................................................55APÊNDICE F ...........................................................................................................................59APÊNDICE G ..........................................................................................................................62

1

1. INTRODUÇÃO

Na economia capitalista as empresas necessitam de investimentos constantes para poder se

manterem competitivas. A força do investidor é tanta que, há muito tempo, vem

transformando o modo como todas as empresas, e as empresas brasileiras, em particular, vêm

se relacionando com esse importante agente da economia. Uma das formas que as

organizações podem utilizar para atrair e manter capital para desenvolver seus projetos e

incrementar suas atividades é adotar políticas, que possibilitem ao investidor conhecer mais

profundamente os processos, projetos, estratégias e o formato de gestão da firma. Essa

transparência, que as empresas procuram dar aos seus negócios, está profundamente

relacionada às práticas de governança corporativa.

A década de 2000 foi fundamental para o desenvolvimento e o fortalecimento dos preceitos

da governança corporativa no Brasil. A criação do Novo Mercado e dos níveis diferenciados

para classificar as empresas de acordo com suas políticas e mecanismos de governança em

2000 foi primordial para a diminuição da assimetria de informações entre os investidores. A

Crise da Enroe em 2002 abalou a confiança dos mercados e motivou a criação da Lei

Sarbane-Oxley. Isto leva as empresas brasileiras a evoluírem no tocante a melhoria da

divulgação de informações e no mapeamento e ajuste de processos e procedimentos, pois sem

essa adequação não conseguiriam captar recursos no mercado externo. Em paralelo a isso, o

mercado interno vive um momento de aumento do interesse por investimentos em ações, onde

é marcante a presença de investidores individuais e, visando atrair este capital, as empresas

passam a facilitar o acesso à informação. Outro fator importantíssimo no desenvolvimento da

governança no Brasil foi a crise dos “Subprime” em 2008. Ela reforçou a preocupação dos

2

investidores com relação às informações divulgadas pelas empresas e à qualidade de seus

ativos.

A governança corporativa é uma área de estudos que inclui conhecimentos de finanças,

economia e direito e ganhou relevância crescente a partir de meados da década de oitenta,

inicialmente nos Estados Unidos e na Europa. Zingales (1998) afirma que o próprio termo

governança corporativa nem mesmo existia na literatura de administração de empresas no

início dos anos oitenta. Rappaport (1998) define governança como a avaliação da empresa

com o intuito de gerenciá-la com base na evolução do seu valor. Ainda segundo Rappaport

(1998) a criação de valor é preocupação atual de, praticamente, todos os principais

executivos, e poderá fazer com que, nos próximos anos, a criação de valor para o acionista se

torne o padrão global para mensuração do desempenho do negócio.

Dentro deste panorama, vários autores se preocuparam em determinar se haveria relação

positiva entre a adoção de medidas para melhorar a governança corporativa da firma e o valor

de seus ativos no mercado. O estudo de Bauer, Guenster e Otten (2003) que retrata a variação

das ações das empresas nos anos de 2000 e 2001, encontrou diferenças entre o

comportamento do mercado do Reino Unido e dos demais mercados da zona do Euro.

Enquanto no Reino Unido, empresas com zero investimento em governança apresentavam

grandes retornos para seus investidores, nos demais mercados europeus os retornos foram

bem menores. Khanna e Black (2007) em estudo sobre o mercado indiano, concluíram que

melhorias na governança podem aumentar o valor das ações da companhia em mercados

emergentes como a Índia.

Como as empresas brasileiras encaram o desenvolvimento da governança corporativa e quais

os instrumentos que elas utilizam para assegurar que seus investidores confiem no que está

3

sendo feito são aspectos extremamente importantes e que afetam várias características da

organização como seus custos de agência e sua estrutura de propriedade, por exemplo. Sendo

assim, o tema se torna relevante para que possamos compreender por que algumas empresas

buscam sinalizar níveis maiores de governança através da adesão aos níveis diferenciados e ao

Novo Mercado da BM&FBOVESPA e outras não se preocupem tanto com esse aspecto.

Há várias pesquisas voltadas para a relação entre práticas de governança e o valor das ações

da firma. Bauer, Guenster e Otten (2003) verificaram retornos expressivos para firmas

britânicas com zero de investimento em governança. Por outro lado, os autores não

verificaram relação entre governança e retornos significativos para as empresas. De acordo

com a pesquisa, as empresas britânicas ainda iriam se ajustar e no longo prazo as ações das

firmas com boas práticas de governança teriam melhores resultados que as demais.

Khanna e Black (2007) indicaram que as ações do mercado indiano reagiram positivamente

aos movimentos de melhora da governança nas companhias do país. Braga-Alves e Shastri

(2011) fizeram um estudo sobre o mercado brasileiro entre os anos de 2001 e 2005 e

verificaram que há uma relação significativa entre o valor das ações das empresas brasileiras e

sua entrada no Novo Mercado da BM&FBOVESPA.

Por outro lado, não há uma literatura tão ampla quando se fala da relação entre governança

corporativa e os indicadores financeiros da empresa, tais como Ebitda, margem de lucro,

tamanho de dívida, etc. Este trabalho visa explorar estes aspectos da firma quanto à

governança e trazer um olhar diferente sobre as possíveis vantagens e desvantagens de se

adotar práticas rigorosas de governança.

4

O objetivo deste estudo é identificar, por meio de análises estatísticas, se há algum tipo de

relação entre a entrada de uma empresa no Novo Mercado e nos níveis diferenciados de

governança da BM&FBOVESPA e o desempenho de seus principais indicadores financeiros.

Foram coletados dados de 478 empresas cujas ações foram negociadas no mercado à vista

durante, pelo menos, 8 anos consecutivos no período entre janeiro de 1996 e dezembro de

2010.

Identificamos as empresas análogas dos grupos de controle e tratamento utilizando os

seguintes critérios: Tamanho dos ativos, grau de alavancagem, EBITDA e lucro líquido.

As amostras foram subdivididas em 2 grupos, com empresas similares. O grupo de

tratamento, composto pelas empresas que entraram no nível de governança objeto de estudo

desta amostra, a partir do ano em que elas ingressaram. Além disso, temos o grupo de

controle, composto pelas empresas que não entraram em qualquer nível.

Os resultados obtidos ficaram dentro do esperado, ou seja, os indicadores econômico-

financeiros das empresas nos grupos de tratamento apresentaram melhor performance do que

os das empresas nos grupos de controle.

O restante desta dissertação está dividido em 4 capítulos. O segundo capítulo é constituído de

uma breve revisão da literatura sobre o tema. No terceiro capítulo será apresentada a base de

dados utilizada e em seguida a metodologia aplicada. No quarto capítulo serão mostrados os

resultados e no quinto capítulo apresentaremos as conclusões.

5

2. REVISÃO DE LITERATURA

O objetivo deste capítulo é fornecer o embasamento teórico necessário para a realização da

pesquisa. O primeiro item desta seção falará sobre o surgimento da governança, e em seguida

serão trazidos os principais conceitos e definições. A sequência mostrará a evolução do tema e

os sistemas de governança existentes. Por fim será mostrada a evolução do tema no Brasil.

2.1. Surgimento das ideias sobre Governança Corporativa

Há várias pesquisas que abordam o tema Governança Corporativa. Apesar do trabalho de

Jensen e Meckling (1976) ser considerado um marco na linha de pesquisa sobre governança,

Berle e Means (1932) já mostravam empenho em analisar empiricamente a composição

acionária das grandes empresas norte-americanas e em discutir os conflitos de interesses que

surgiam devido a estruturas muito pulverizadas. Berle e Means (1932) observaram que o

poder dos gestores aumentava à medida que aumentava a diluição da propriedade e,

consequentemente, aumentavam as chances destes agirem em seu próprio interesse e não no

interesse dos acionistas. Após Berle e Means (1932), autores como Coase (1937), Alchian e

Demsetz (1972), entre outros contribuíram, com trabalhos em áreas como o direito de

propriedade e teoria dos contratos, para a evolução das ideias inicialmente propostas em 1932.

Entretanto foram Jensen e Meckling (1976) que trouxeram, sob o ponto de vista econômico-

financeiro, o estudo seminal dobre o tema. Como contribuições principais eles apresentaram a

criação de uma teoria de estrutura de propriedade das firmas baseada nos conflitos de

interesse individuais e com predições testáveis. Definiram um novo conceito de custos de

agência, onde é mostrada sua relação com a separação entre propriedade e controle presentes

nas empresas. E, além disso, elaboraram uma nova definição de firma, descrevendo-a como

6

uma ligação para um conjunto de relacionamentos contratuais entre indivíduos. Não obstante,

o próprio termo “governança corporativa” passou a ser visto como um “conjunto de

mecanismos internos e externos à firma, de incentivo e controle que visam minimizar os

custos decorrentes dos problemas de agência”.

2.2. Definições e Conceitos

2.2.1. O que é Governança Corporativa?

Há, na literatura, diversas definições para o termo “Governança Corporativa”. Elas irão diferir

de acordo com a visão e as experiências do autor. O Instituto Brasileiro de Governança

Corporativa (IBGC) afirma que governança é o sistema pelo qual as sociedades são dirigidas

e monitoradas, envolvendo os relacionamentos entre acionistas/cotistas, conselho e

administração, diretoria, auditoria independente e conselho fiscal. A Comissão de Valores

Mobiliários (CVM) a define como sendo um conjunto de práticas que tem por finalidade

otimizar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como

investidores, empregados e credores, facilitando o acesso ao capital.

Em La Porta et al(2000), governança corporativa é definida como o conjunto de mecanismos

que protegem os investidores externos da expropriação pelos gestores e acionistas

controladores. Goyos Jr. (2003) define governança como um esforço contínuo e organizado

de acionistas e executivos no sentido de obter o melhor alinhamento de interesses possíveis.

Zingales (1998) considera os sistemas de governança como o conjunto complexo de

restriçõesque que moldam a negociação ex post sobre a quase-renda gerada pela empresa. Na

visão de Jensen (2001), governança é a estrutura de controle de alto nível, consistindo dos

7

direitos de decisão do Conselho de Administração e do CEO, dos procedimentos para alterá-

los, do tamanho e composição do Conselho de Administração e da compensação e posse de

ações dos gestores e conselheiros. Shleifer e Vishny (1997) define governança corporativa

como as maneiras pelas quais os fornecedores de financiamento para empresas se asseguram

de obter um retorno sobre seu investimento.

Tomando uma perspectiva abrangente sobre a questão, Gillan e Starks (2000) define

governança corporativa como o sistema de leis, regras e fatores que controlam as operações

em uma empresa. Quanto aos mecanismos de governança, independentemente da definição

utilizada, os pesquisadores freqüentemente os vêem divididos em dois grupos: mecanismos

internos e mecanismos externos à empresa.

2.2.2. Mecanismos de Governança

Para detalhar os principais mecanismos utilizados para aprimorar a governança corporativa

nas empresas, será utilizado como base o trabalho de Gillan (2006), onde são mostradas as

principais características dos controles internos e externos.

2.2.2.1. Mecanismos Internos

Conselho Administrativo e Corpo de Diretores

Segundo Gillan (2006) é comum ver o corpo de diretores da empresa como eixo central da

governança corporativa. Com obrigação fiduciária para com os acionistas e a responsabilidade

de assegurar a direção e o planejamento estratégicos, o papel do conselho de diretores na

governança é realmente importante. Raheja (2005) apresentou um modelo de funcionamento

de conselho diretor onde este é responsável pelo acompanhamento dos projetos e tomada de

8

decisões de sucessão do CEO, e é o primeiro a modelar explicitamente a proporção de

membros internos e externos do conselho para examinar como os números e as proporções

afetam suas interações e capacidade conselho para acompanhamento dos projetos.

Em relação à composição do conselho e a importância de existirem membros que não são

executivos, Peasnell et al. (1998) relata que 44% dos componentes dos conselhos de

administração das empresas britânicas são não executivos, com 31% sendo definidos como

independentes. Weir, Laing e McKnight (2002) afirmam que a estrutura de composição do

conselho de administração é um mecanismo importante, visto que a presença de conselheiros

não executivos representa um meio de monitorar as ações dos membos do conselho que

também são executivos pde maneira a assegurar que estes estão buscando políticas

consistentes com os interesses dos acionistas.

Incentivos Gerenciais

Políticas de compensação escolhidas pelo board podem desempenhar um papel importante no

alinhamento dos interesses dos acionistas e gestores. Nos anos 1990, eram comuns os

incentivos baseados em opções de ações como forma de manter acionistas e gestores focados

nos mesmos objetivos. Posteriormente, houve uma revisão destes conceitos, e trabalhos como

Carter e Lynch (2003), Acharya et al.(2000), Brenner et al.(2000), Chen (2004), Chance et al.

(2000), Chidambaran e Prabhala (2003) citados por Gillan (2006) observaram uma

desconexão entre este tipo de incentivos gerenciais e os resultados da empresa.

Gillan cita os estudos Agrawal e Chadha (2005) e Johnson et al. (2003) para mostrar a

associação entre a remuneração baseada em opções e a propensão das empresas para reafirmar

ganhos, cometer uma fraude, ou estar sujeitas a ações judiciais coletivas. Em geral, as firmas

9

que oferecem incentivos mais elevados são associados com aumento da probabilidade destes

resultados.

Weir, Laing e McKnight (2002) também contestam a teoria de que opções como incentivos

levam a um alinhamento de interesses entre gestores e acionistas. Eles argumentam que a

partir de uma determinada participação acionária, os gestores podem preferir buscar metas de

não maximimização de riqueza para alcançar, como por exemplo, vantagens fiscais associadas

ao consumo de bens. Isto levaria a um entrincheiramento gerencial onde outros acionistas não

podem influenciar as ações dos administradores.

Estrutura de Capital

Desde Modigliani e Miller (1958) se discute a importância da estrutura de capital para o

desempenho da empresa. Nesta abordagem os autores consideravam que a estrutura de capital

não influenciaria no valor da empresa. Para Jensen e Meckling (1976), entretanto, existia uma

estrutura ótima de capital e ela se configurava naquela que minimizasse os custos de agência

totais da firma. Ou seja, a estrutura de capital, de acordo com Jensen e Meckling (1976) se

configura, desde que se encontre a estrutura ótima, num fator de melhoria da governança das

empresas.

Gillan (2006) fala sobre trabalhos empíricos sobre governança corporativa e estrutura de

capital que enfocam a associação entre a governança e os custos da dívida. Por exemplo,

Klock et al. (2005) consideram que o uso crescente de medidas antitakeover está associada

com menores custos de financiamento da dívida. Da mesma forma, Cremers et al. (2004)

relatam que a presença de blockholders institucional está associada com menores custos,

especialmente na presença de várias medidas antitakeover.

10

Num estudo recente sobre empresas de Bangladesh, Haque, Arun e Kirkpatrick (2011),

concluíram que uma melhor governança corporativa reduz os custos de agência e aumenta a

confiança dos investidores reduzindo a dependência de financiamento da dívida e chegando a

uma estrutura de capital próxima da ótima. Por outro lado, controladores de empresas mal

governadas tendem a preferir dívida a fim de conservar a propriedade dos direitos de controle

da firma.

Estatuto Social

Gillan (2006) sustenta que elementos presentes nos Estatutos Sociais podem servir como

potenciais barreiras ao mercado para controle corporativo. Exemplifica, citando planos de

direitos dos acionistas que autorizam as empresas a emitir ações adicionais a todos os

acionistas para se defenderem de um controlador hostil buscando o controle da empresa após

um certo limite pré-determinado de propriedade ter sido atingido.

2.2.2.2. Mecanismos Externos

Legislação e Regulamentação

De acordo com Gillan (2006), aspectos do ambiente legal e regulatório estão integralmente

relacionados à governança corporativa, e uma grande variedade de estudos associa

governança, legislação e finanças. Khanna e Black (2007), por exemplo, avaliam o impacto da

criação e adoção, entre os anos de 1999 e 2000, da Cláusula 49, que constitui um conjunto de

medidas estabelecidas pelo governo indiano, visando a proteção ao investidor e que as

empresas listadas em bolsa deveriam tomar para que pudessem continuar captando dinheiro

no mercado.

11

La Porta et al. (2000) enfoca em como a governança corporativa se relaciona com a proteção

legal conferida acionistas e credores. Gillan (2006) argumenta que os autores sugerem que as

diferenças legais são levadas em consideração nas diferenças na amplitude e profundidade dos

mercados financeiros, e na capacidade das empresas de obterem acesso a financiamento

externo.

Mercados

Gillan (2006) defende que todos os mercados (de capitais, de trabalho, de produtos, etc) são

responsáveis, em algum momento, por intervir na forma como a empresa divulga e

disponibiliza suas informações. Bauer, Guenster e Otten (2003) num estudo com empresas

britânicas entre 2000 e 2001 não encontraram relação entre políticas de governança e

avaliação da firma, mas notaram uma tendência a um ajuste desta relação para longo prazo

devido, principalmente, a crescente busca dos investidores do mercado de capitais por

informações menos assimétricas.

2.3. Sistemas de Governança

Os estudos sobre governança corporativa, normalmente a dividem em dois modelos clássicos,

o modelo “shareholder” (ou anglo-saxão) e o modelo stakeholder (ou nipo-germânico). No

modelo “shareholder”, a concentração das ações das companhias é relativamente baixa, e

normalmente os 5 maiores investidores possuem, em média, menos que 10% da participação

acionária. O principal não exerce um monitoramento direto, pois há bolsas de valores

desenvolvidas que garantem a liquidez das ações diminuindo o risco dos acionistas. O

mercado, através da variação no preço das ações, sinaliza a aprovação ou não em relação às

12

iniciativas dos agentes por parte dos investidores. Nesse modelo a transparência é

fundamental para a manutenção dos investimentos.

No modelo “stakeholder”, a propriedade é mais concentrada. Os cinco maiores investidores

possuem em média 30% do capital, e muitas participações acionárias são de longo prazo.

Nesse modelo, onde há menor liquidez e em alguns casos ela não é prioridade, os acionistas

obtêm as informações necessárias às suas decisões junto às administrações.

Outro aspecto que deve ser considerado em relação a esses sistemas de governança são seus

focos distintos. No modelo anglo-saxão o objetivo principal dos administradores é maximizar

valor para o acionista e proteger os interesses dos investidores. Por outro lado, no modelo

nipo-germânico, os administradores procuram equilibrar os interesses dos acionistas com os

interesses dos diversos grupos que são impactados pelas atividades da organização.

O modelo “stakeholder” adota uma visão mais abrangente, alcançando aspectos de

responsabilidade social da empresa e seu relacionamento com uma gama bastante ampla de

envolvidos: acionistas, credores, funcionários, fornecedores, clientes e governo.

As modernas organizações procuram adotar um sistema híbrido, onde se possa gerir a

empresa com foco nos interesses dos acionistas, sem descuidar dos interesses dos principais

“stakeholders”. Rubach e Sebora (1998) realizaram um estudo da governança corporativa nos

EUA, Japão e Alemanha. Nesse estudo fica evidente:

• Nos EUA, onde a medida de eficiência normalmente utilizada é o retorno do capital

financeiro, observou-se tendência para mudanças como a redução das restrições sobre a

influência dos acionistas, aumento das relações de longo prazo e reconhecimento dos

demais stakeholders.

13

• A governança corporativa no Japão e na Alemanha é baseada nas relações entre

proprietários e administradores, de forma a obter benefícios em longo prazo para ambos.

• No Japão, a rede de negócios assume uma importância maior. Entre 50% e 70% das ações

de empresas listadas em bolsas são detidas por outras empresas, no sistema de

participações acionárias cruzadas que une os membros de keiretsus. Os bancos em geral e

outros investidores institucionais pouco atuam na governança corporativa, agindo apenas

como monitores, sendo mais efetivos apenas em casos de baixa performance.

• Na Alemanha, os bancos desempenham papel de destaque (e utilizam participações

acionárias para fortalecer relações comerciais com clientes) e existe a particularidade da

participação dos funcionários no Conselho de Administração.

2.4. Governança no RIC e em mercados desenvolvidos

Para poder entender em que estágio se encontra a governança corporativa no Brasil, serão

trazidas algumas das principais características do tema nos países que compõem o bloco

econômico chamado de BRIC (Brasil, Rússia, Índia e China) com exceção do Brasil, que será

abordado separadamente.

Em 1991, as privatizações em massa na Rússia fizeram da governança corporativa uma

obrigação e criaram estruturas de controle acionário nas mãos dos gerentes. Tal estrutura de

propriedade restringiu o interesse de possíveis investidores em aplicar nas empresas por causa

da falta de transparência e de informações.

Segundo Chen (2009), as empresas russas privatizadas dependem fortemente de empréstimos

bancários de curto prazo e de fundos auto-criados. O desenvolvimento do mercado oferece

pouco suporte ao financiamento seguro com capitalização por meio de emissão de ações. O

14

número de empresas cotadas em bolsa é baixo e segue a direção de um pequeno grupo de

grandes empresas, e o mercado é menos líquido. Financiamento de títulos corporativos,

desempenha um papel menos significativo. O governo federal russo, absteve-se de interferir

nos assuntos da empresa, mas os governos locais ainda podem influenciar, efetivamente, as

empresas.

Os bancos russos estão autorizados a investir nas empresas do país, no entanto, o modelo

russo não é um modelo de governança nipo-germânico em que os bancos têm um controle

significativo sobre as empresas. Para Chen (2009) o desenvolvimento da governança

corporativa russa tomou emprestado alguns aspectos do modelo das instituições dos Estados

Unidos, mas, historicamente, é fortemente influenciada pelos modelos alemães e franceses.

Portanto, não é um modelo nipo-germânico e nem anglo-saxão em grande estilo, onde os

mercados de ações têm, também, a função de aliviar os problemas agente-principal nas

corporações modernas.

Dyck, Volchkova e Zingales (2008) avaliaram o papel da mídia, como mecanismo externo às

empresas, no esforço para melhorar o modelo e as práticas de governança russas e concluíram

que esta pode ajudar na melhora deste panorama. Eles chegaram a quatro conclusões

principais em seu estudo. Primeiro, a cobertura jornalística é impulsionada não só pelo apelo

intrínseco de cada notícia, mas também pelo esforço de lobby exercido por aqueles que têm

interesse na notícia a ser publicada. Em segundo lugar, a cobertura da mídia não é apenas um

espelho da realidade, mas pode ter efeitos importantes sobre a própria realidade e, em

particular sobre a governança corporativa. Em terceiro lugar, a cobertura da mídia só é eficaz

quando um comportamento viola as normas que são amplamente aceitos na sociedade. Em

quarto lugar, o efeito da mídia pode ser economicamente grande.

15

No mercado indiano, apesar dos esforços do governo com a criação da Cláusula 49, de acordo

com Kaur e Mishra (2010) ainda há uma grande falta de governança corporativa nas

empresas. A cláusula determina que 50% de todos os diretores devam ser independentes. A

observância ao regulamento, que entrou em vigor em 1 de janeiro de 2006, é ainda irregular.

As companhias estatais, por exemplo, só muito lentamente começam a acatá-la, de acordo

com dados da Associação Asiática de Governança Corporativa.

Após sua pesquisa, Kaur e Mishra (2010) identificaram 4 áreas principais para atuação sobre

essa falta de governança nas empresas indianas: sistemas de incentivos, sistema de

monitoramento externo, controles internos e liderança.

Kaur e Mishra (2010) apontaram como principais fatores de falta de governança:

documentação inadequada, comunicação ineficaz para os funcionários sobre políticas e

procedimentos, a falta de auditorias independentes e internas, o desconhecimento da política

de governança corporativa da organização e falta de segurança dos registros.

Os autores concluíram que a falta de uma política de incentivos é a principal razão para o

fracasso da governança corporativa comparada aos fracos sistemas de monitoramento externo,

controles internos e alta liderança ineficaz. Além disso, consideraram a falta de segurança dos

registros como a razão mais importante para o controle interno deficiente. Com relação aos

problemas de liderança, Kaur e Mishra (2010) afirmam que a escassez de administradores

independentes, o excesso de poder dos acionistas dominantes e a falta de acordos claro entre

os sócios como os principais pontos a serem resolvidos nas empresas indianas.

As conclusões de Kaur e Mishra (2010) encontram eco no estudo de Khanna e Black (2007),

que mostram que apesar dos esforços do governo indiano iniciados em 1999 para atrair

16

investidores para o mercado do país, por causa de sua impossibilidade de continuar

financiando as empresas da Índia, devido à grave crise fiscal dos anos 90, a governança no

país ainda não atingiu um estágio de boa maturidade.

O caso chinês pode ser visto em três períodos (Cheung et al., 2010). entre 1949 e 1984, a

economia chinesa foi dominada por empresas estatais. Como resultado, os executivos das

empresas públicas eram obrigadas a cumprir os planos de produção do governo, ao invés de

buscar a maximização do lucro. A estrutura de governança destas estatais foi obtido a partir

do quadro geral do governo. Executivos das estatais eram selecionados a partir do governo e

apontados por órgãos do governo para gerenciar as estatais. Suas conquistas não eram

avaliados por desempenho financeiro, mas pela capacidade dos executivos das empresas de

satisfazer as plantas apresentadas por agências governamentais. Como resultado, a maioria

das empresas estatais eram estáticas e ineficientes.

Cheung et al.(2010) mostram que de 1984 a 1993 o principal instrumento de política chinês

foi a criação de contratos de longo prazo entre as empresas e seus superiores burocráticos para

estabelecer o objetivo de entrega das variáveis financeiras, incluindo lucros e impostos. A

ênfase em variáveis financeiras, foi uma conquista do modelo tradicional de planejamento

central. Os contratos foram projetados para oferecer melhores incentivos para melhorar o

desempenho financeiro das empresas. O objetivo das iniciativas de reforma era tornar as

estatais responsáveis pelos seus próprios ganhos e perdas no mercado.

De acordo com Cheung et al.(2010), para entender a evolução da governança corporativa na

China, há que ter em mente que o mercado acionário da China foi estabelecido durante a

transição da China de uma economia centralmente planificada para uma economia de

mercado e a reforma foi iniciada em um ambiente onde o sistema legal não foi bem definido.

17

As instituições e regulamentos pertinentes e as leis foram criadas após as duas bolsas de

valores começarem a operar em 1990. A Chinese Securities Regulatory Commission (CSRC)

foi criada para monitorar e regular o mercado de ações em 1992. O Direito das Sociedades,

com o objetivo de regular a organização e o comportamento de uma sociedade, foi

promulgado em 1993.

Em 1993 o Partido Comunista Chinês aprovou a criação de um sistema empresarial mais

moderno. As características principais desta reforma foram a aprovação do desenvolvimento

das formas de propriedade diversificada e a introdução de uma estrutura de governança

corporativa mais atual para as empresas estatais. A execução da reforma das empresas

públicas de propriedade foi dupla. Primeiro, as estatais foram transformadas em sociedades

anônimas. Depois, as estatais poderiam explorar uma nova fonte de financiamento pela

captação em Bolsa. Isso poderia otimizar a estrutura de capital das estatais, reduzindo os suas

dívidas. Desde então, tem havido uma reforma da governança corporativa em curso com o

objetivo de reforçar a transparência e a responsabilização das empresas listadas na China.

Apesar do crescimento rápido, o mercado chinês tem um grande número de características

institucionais únicas. Por exemplo, para preservar a estrutura estatizada na economia é preciso

emitir uma proporção significativa de ações das empresas públicas para o governo quando há

lançamento de ações em bolsa. As ações negociáveis podem ser classificados de acordo com a

residência dos proprietários como ações domésticas (A) ou estrangeiras (B, H e N).

Nos mercados mais desenvolvidos, em especial nos mercados norte-americano e britãnico, a

estrutura de propriedade é extremamente diluída e, dificilmente se encontra um sócio com

mais de 10% do capital acionário da empresa. Assim, os investidores estão dispersos e não

têm condições de se organizar (Zingales, 2000).

18

Desta forma, a partir da década de 80, começa a se fortalecer um movimento em torno da

melhoria das práticas de governança nos Estados Unidos, como defesa contra os abusos

cometidos pelos executivos contra os interesses dos acionistas.

No Reino Unido, Weir, Laing e McKnight (2002) relatam que no fim dos anos 80 as

companhias britânicas começaram a focalizar suas atenções em mecanismos internos de

governança, particularmente aqueles relacionados a estruturas do corpo de administração e

suas subcomissões.

2.5. Governança Corporativa no Brasil

2.5.1. Histórico

Na década de 1950 as empresas nacionais eram basicamente familiares, e dessa forma era

predominante a figura do controlador familiar, o dono da empresa, que acumulava as funções

de gestor e de acionista majoritário.

A partir dos anos 1970, começaram a surgir os primeiros conselhos de administração com

alguma autonomia em relação aos acionistas, dividindo o poder de decisão. Em 1976 é

promulgada a Lei das Sociedades Anônimas, que entre outras coisas, define os papéis dos

conselhos de administração, seus números máximo e mínimo de participantes, condições para

que se tenha direito a voto, etc. De acordo com Borges e Serrão (2005) a lei tem 5 linhas

básicas de orientação:

Proteção do acionista minoritário;

Responsabilização do acionista controlador;

19

Ampla diversificação dos instrumentos de fiscalização postos à disposição dos

acionistas;

Diferenciação entre companhia aberta e fechada;

Definição dos interesses fundamentais que a sociedade anônima representa.

Na década de 1980 surgem os fundos de pensão e fundos de investimento, há o fortalecimento

da BOVESPA e da Bolsa do Rio, da CVM e do Conselho Administrativo de Defesa

Econômica (CADE). Nos anos 1990, com os adventos das privatizações, da abertura

comercial e com a estabilização monetária, nota-se o aumento do poder dos conselhos de

administração, há um aumento do volume de investidores, aumentando também a necessidade

de mais transparência e controle, além da necessidade de ajustes da legislação. Passou-se

também a questionar os pareceres de auditores, devido a diversos problemas com bancos.

Siffert Filho (1998) destaca que na década de 1990 surgiram novas formas de governança

corporativa, em especial aquelas decorrentes do controle acionário compartilhado. As

privatizações tiveram papel importante nessas mudanças, visto que seria fundamental a

separação entre controle e gestão.

Paralelamente a toda essa movimentação do mercado, em 1995, foi criado o Instituto

Brasileiro de Conselhos de Administração (IBCA). Órgão com o objetivo de colaborar com a

qualidade da alta gestão das organizações brasileiras. Em 1999, o Instituto passou a se

denominar Instituto Brasileiro de Governança Corporativa (IBGC). Hoje, é reconhecido

nacional e internacionalmente como a principal referência na difusão das melhores práticas de

Governança na América Latina.

Nos últimos anos, e especialmente após a crise de 2008, governança passou ser preocupação

primordial para empresas, investidores, órgãos reguladores e governo. O Novo Código Civil,

20

a alteração da Lei das Sociedades Anônimas, a Lei de Recuperação de Empresas, a criação do

Novo Mercado, o aumento do escopo de atuação da CVM são algumas iniciativas tomadas

pelo governo e agências reguladoras com o intuito de melhorar a relação empresa-investidor,

através de práticas de boa governança. As próprias empresas, buscando aumentar sua gama de

investidores e garantir capital para seus investimentos, têm adotado formas de diminuir a

assimetria de informações e aumentar a segurança de seus acionistas.

Para Silveira (2004), o principal problema de governança brasileiro ocorre entre os acionistas

controladores e os outros fornecedores de recursos financeiros que são os acionistas

minoritários e os credores de longo prazo. Isso se deve à alta concentração de propriedade nas

empresas nacionais. Ainda de acordo com Silveira (2004) é necessário um aumento da

proteção ao investidor sob forma de maior transparência das decisões tomadas pelos

controladores e da garantia de voz dos minoritários, por meio da participação no conselho de

administração ou de adesão da empresa a mecanismos eficientes e menos onerosos para

resolução de conflitos, como Câmaras de Arbitragem.

Outro aspecto a ser considerado na busca por investidores e na melhoria das políticas de

governança no Brasil é a submissão por parte das empresas brasileiras que querem se

capitalizar no exterior à Lei Sarbanes-Oxley (SOX). Como os aspectos da SOX são mais

rigorosos com práticas financeiras e contábeis, os investidores estrangeiros passaram e exigir

que as companhias nacionais se adequassem a controles mais rígidos, e com isso adotassem

práticas e políticas mais claras e transparentes.

21

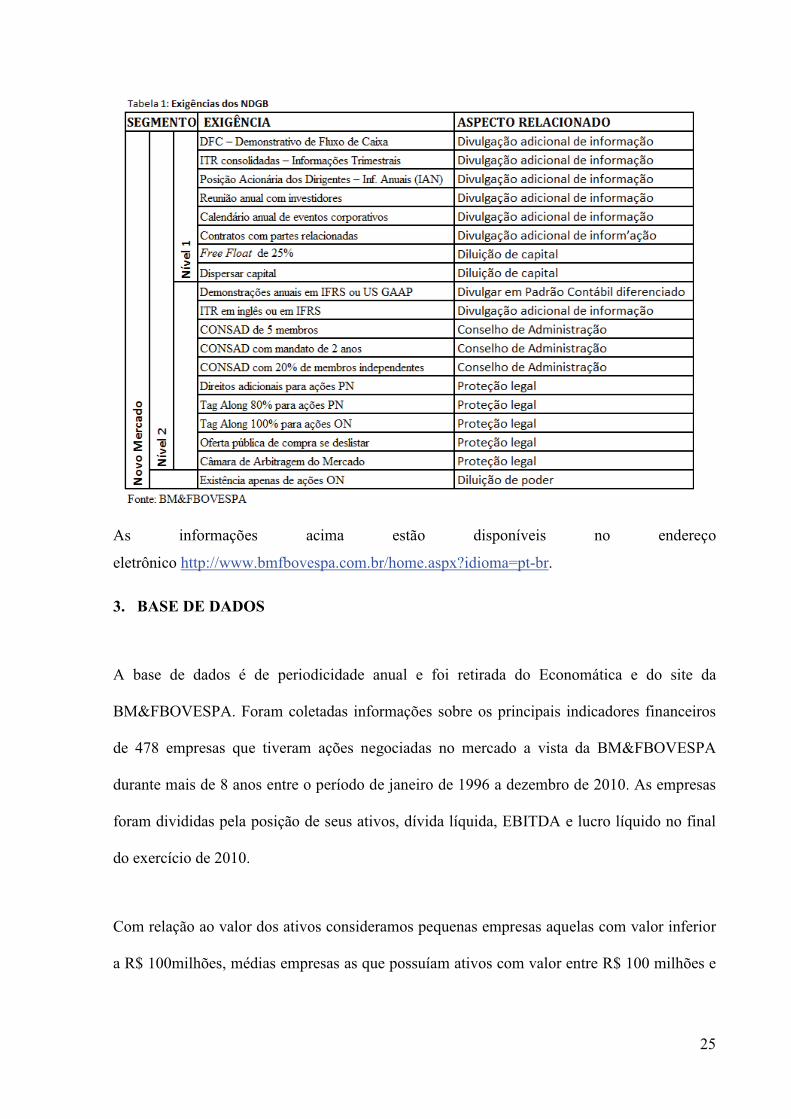

2.5.2. O Novo Mercado

O Novo Mercado e os Níveis Diferenciados de Governança Corporativa – Nível 1 e Nível 2 –

foram implantados em dezembro de 2000 pela antiga Bolsa de Valores de São Paulo

(BOVESPA). Eles constituem segmentos especiais de listagem desenvolvidos com o objetivo

de proporcionar um ambiente de negociação que estimulasse, ao mesmo tempo, o interesse

dos investidores e a valorização das companhias. Inicialmente o Novo Mercado foi

direcionado principalmente à listagem de empresas que viessem a abrir capital, enquanto os

Níveis Diferenciados 1 e 2 destinavam-se a empresas que já possuíssem ações negociadas na

Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA). Hoje, esse panorama mudou, e

diversas empresas que já possuem ações negociadas na Bolsa buscam migrar para o Novo

Mercado, não se limitando a ficar nos níveis 1 e 2.

Para participar do Novo Mercado as empresas devem assumir compromissos referentes à

prestação de informações que facilitam o acompanhamento e a fiscalização dos atos da

administração e dos controladores da companhia. Também são obrigadas a adotar regras

societárias que melhor equilibram os direitos de todos os acionistas, independentemente da

sua condição de controlador ou investidor.

2.5.2.1. Requisitos

Conforme já mostrado anteriormente, as companhias precisam se adequar aos padrões

estabelecidos pela BM&FBOVESPA para aderir ao Novo Mercado. Abaixo são descritos os

pontos obrigatórios para esta adesão.

22

Regras societárias

Dentre os requisitos para a listagem no Novo Mercado, os mais relevantes são os

compromissos societários que garantem maior equilíbrio de direitos entre todos os acionistas.

A empresa deve ter e emitir exclusivamente ações ordinárias, tendo todos os acionistas o

direito de voto.

Em caso de venda do controle acionário, o comprador estenderá a oferta de compra a todos

os demais acionistas, assegurando-se o mesmo tratamento dado ao controlador vendedor.

Em caso de fechamento de capital ou cancelamento do contrato do Novo Mercado, o

controlador, fará uma oferta pública de aquisição das ações em circulação, tendo por base,

no mínimo, o valor econômico da companhia determinado por empresa especializada.

A companhia não deve ter partes beneficiárias.

Outro conjunto importante de compromissos que as empresas listadas no Novo Mercado

assumem perante os investidores refere-se ao fornecimento de informações que auxiliam na

avaliação sobre o valor da companhia.

Divulgação de informações

Informações adicionais nas ITRs

As Informações Trimestrais (ITRs) constituem um documento que é enviado à CVM e à

BM&FBOVESPA, trimestralmente, por todas as empresas listadas na Bolsa. Nesse

documento, além das informações econômicas e financeiras já obrigatórias por

regulamentação, a companhia do Novo Mercado deve incluir:

Demonstrações financeiras consolidadas.

Demonstração dos fluxos de caixa da companhia e do consolidado.

Abertura da posição acionária de qualquer acionista que detiver mais de 5% do capital social,

de forma direta ou indireta, até o nível de pessoa física.

A quantidade e as características dos valores mobiliários de emissão da companhia detidos

pelos grupos de controladores, membros do Conselho de Administração, diretores e

membros do Conselho Fiscal.

23

Evolução da posição descrita acima em relação aos 12 meses anteriores.

Quantidade de ações em circulação e sua porcentagem em relação ao total das ações

emitidas.

Relatório de revisão especial emitido por auditor independente.

Informação da existência e vinculação à Cláusula Compromissória de arbitragem.

Informações adicionais nas DFPs

As Demonstrações Financeiras Padronizadas (DFPs) constituem um documento que todas as

empresas listadas devem enviar à CVM e à Bolsa até o final de março de cada ano. Esse

documento contém as demonstrações financeiras referentes ao exercício encerrado e outros

comentários considerados importantes. Além dessas informações, o regulamento estabelece

que a empresa deve incluir nesse documento as demonstrações dos fluxos de caixa da

companhia e do consolidado, discriminadas em fluxos de operação, dos financiamentos e dos

investimentos referentes ao exercício findo, bem como, no Relatório da Administração, a

informação da existência e vinculação à Cláusula Compromissória de arbitragem.

Informações adicionais nas IANs

As Informações Anuais (IANs) constituem um documento que todas as empresas listadas

entregam à CVM e à Bolsa até o final de maio de cada ano, contendo informações

corporativas. Junto com o conteúdo já exigido pela legislação vigente, as companhias do

Novo Mercado devem também apresentar os seguintes dados:

A quantidade e as características dos valores mobiliários de emissão da companhia detidos

pelos grupos de controladores, membros do Conselho de Administração, diretores e

membros do Conselho Fiscal.

Evolução da posição descrita acima em relação aos 12 meses anteriores.

Informação da existência e vinculação à Cláusula Compromissória de arbitragem.

Divulgação de informações financeiras em padrão internacional

Com foco nos investidores estrangeiros, a empresa deve: Ao fim do exercício social, elaborar demonstrações financeiras ou demonstrações

consolidadas, conforme previsto nos padrões internacionais de contabilidade, aceitando-se o

IFRS ou US Gaap.

24

Elaborar as demonstrações financeiras trimestrais de acordo com os padrões internacionais

ou divulgar as ITRs, no padrão do Novo Mercado, traduzidas para a língua inglesa.

Divulgação de outras informações

Além das informações acima, a empresa ainda deve se comprometer a:

Realizar ao menos uma reunião pública anual, com analistas e outros interessados, para

apresentar sua situação econômico-financeira, projetos e perspectivas.

Divulgar, até o final de janeiro de cada ano, um calendário anual no qual constem as datas

dos principais eventos corporativos, tais como: assembléias, divulgação de resultados

financeiros trimestrais e anuais, reunião pública com analistas, reuniões do Conselho de

Administração, dentre outros.

Divulgar termos dos contratos firmados com partes relacionadas, cujos valores, em um único

contrato ou em contratos sucessivos, atinjam os fixados no Regulamento de Listagem.

O acionista controlador deve divulgar, mensalmente, quaisquer negociações relativas a

valores mobiliários de emissão da companhia e de seus derivativos que venham a ser

efetuadas.

Para melhorar a liquidez e a pulverização das ações da companhia no mercado secundário, o

regulamento exige que a empresa mantenha um percentual mínimo de 25% de ações em

circulação.

Regras de distribuição pública e dispersão

Quando das distribuições públicas, a empresa deverá garantir esforços para alcançar a

dispersão acionária com a adoção de procedimentos especiais de distribuição.

Após a assinatura de Contrato de Participação no Novo Mercado, em se tratando de Oferta

Pública Inicial de Ações (primeira distribuição pública), os controladores e administradores

devem abster-se de negociar com ações de que eram titulares logo depois da referida oferta

por um período de seis meses. Decorrido esse período inicial, devem abster-se de negociar

com 60% dessa posição por mais seis meses, salvo algumas exceções.

Os prospectos de distribuição pública da companhia deverão observar os requisitos do

regulamento quanto às informações que devem ser divulgadas.

O quadro abaixo, resume as esferas de exigências para cada um dos níveis de governança

existentes na BM&FBOVESPA.

25

As informações acima estão disponíveis no endereço

eletrônico http://www.bmfbovespa.com.br/home.aspx?idioma=pt-br.

3. BASE DE DADOS

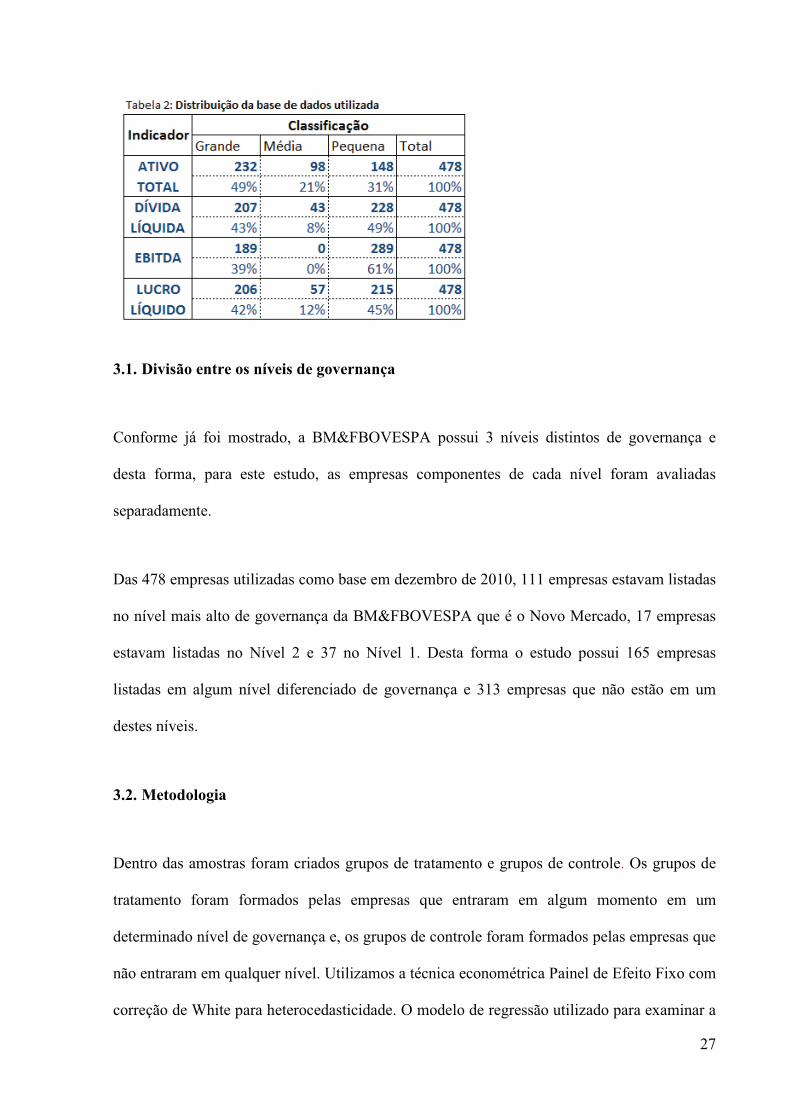

A base de dados é de periodicidade anual e foi retirada do Economática e do site da

BM&FBOVESPA. Foram coletadas informações sobre os principais indicadores financeiros

de 478 empresas que tiveram ações negociadas no mercado a vista da BM&FBOVESPA

durante mais de 8 anos entre o período de janeiro de 1996 a dezembro de 2010. As empresas

foram divididas pela posição de seus ativos, dívida líquida, EBITDA e lucro líquido no final

do exercício de 2010.

Com relação ao valor dos ativos consideramos pequenas empresas aquelas com valor inferior

a R$ 100milhões, médias empresas as que possuíam ativos com valor entre R$ 100 milhões e

26

R$ 1 bilhão, e grandes empresas aquelas com valor de ativos superior a R$ 1 bilhão. Como

parâmetro, utilizamos o valor do ativo total das empresas.

Para o valor da dívida líquida considerou-se pequenas empresas aquelas com valor de dívida

de até R$ 5 milhões, médias empresas com valor entre R$ 5 milhões e R$ 50 milhões e

grandes empresas com valor de dívida líquida superior a R$ 50 milhões. Como dívida líquida,

consideramos a soma de todas as obrigações financeiras (empréstimos, debêntures, títulos de

renda fixa, etc.) de uma empresa, sejam elas de curto ou longo prazo. Deste montante devem

ser deduzidas as disponibilidades da empresa, ou seja, a soma dos instrumentos que podem

ser considerados como papel moeda.

No que tange o valor do EBITDA a divisão foi a seguinte, pequenas empresas com valor de

até R$ 100milhões, médias empresas aquelas com valores entre R$ 100 milhões e R$ 1bilhão,

e grandes empresas foram as que apresentaram EBITDA superior a R$ 1 bilhão. Como

EBITDA, entenda-se o resultado das empresas antes do cálculo dos juros, impostos,

depreciações e amortizações.

Tratando-se de lucro líquido foram consideradas pequenas empresas aquelas com lucro

inferior a R$ 10milhões, médias empresas com lucro variando entre R$ 10 milhões e R$ 100

milhões e grandes empresas aquelas com lucro superior a R$ 100 milhões. Como lucro

líquido, consideramos o resultado das empresas após cálculo de juros, impostos, depreciações

e amortizações.

27

3.1. Divisão entre os níveis de governança

Conforme já foi mostrado, a BM&FBOVESPA possui 3 níveis distintos de governança e

desta forma, para este estudo, as empresas componentes de cada nível foram avaliadas

separadamente.

Das 478 empresas utilizadas como base em dezembro de 2010, 111 empresas estavam listadas

no nível mais alto de governança da BM&FBOVESPA que é o Novo Mercado, 17 empresas

estavam listadas no Nível 2 e 37 no Nível 1. Desta forma o estudo possui 165 empresas

listadas em algum nível diferenciado de governança e 313 empresas que não estão em um

destes níveis.

3.2. Metodologia

Dentro das amostras foram criados grupos de tratamento e grupos de controle. Os grupos de

tratamento foram formados pelas empresas que entraram em algum momento em um

determinado nível de governança e, os grupos de controle foram formados pelas empresas que

não entraram em qualquer nível. Utilizamos a técnica econométrica Painel de Efeito Fixo com

correção de White para heterocedasticidade. O modelo de regressão utilizado para examinar a

28

relação entre a sensibilidade da variável dependente e o ingresso da empresa em um nível

diferenciado de governança das empresas das amostras tem a seguinte forma:

Yi = 0 + 1Tratamento + it

Onde:Y - Variável dependente: Ativo Total, Lucro Líquido, Dívida sobre PL ou Lucro por AçãoTratamento - Variável dummy: 1 se for tratamento ou 0 se for controlei - Número de empresas de cada amostrat - 1996 a 2010 - Erro

Os indicadores financeiros utilizados como variáveis dependentes das regressões foram lucro

líquido, lucro por ação, ativo total e a relação dívida sobre patrimônio líquido. Escolhemos

estes indicadores porque o lucro líquido e o lucro por ação ajudam a compreender os

resultados operacionais das empresas. Assim é possível relacionar a adoção de melhores

práticas de governança ao desempenho das companhias. As variáveis ativo total e dívida

sobre patrimônio líquido foram escolhidas por estarem ligadas ao modo como o mercado vê

uma organização. A estrutura de capital da empresa, aqui representada pela relação dívida

sobre PL, pode mostrar o quanto de investidores (acionistas) a companhia consegue captar

após melhorar seu desempenho no tocante a governança. E isso vale também para o ativo

total.

É importante ressaltar que embora a análise de regressão lide com a dependência de uma

variável em relação a outras variáveis, ela não implica necessariamente em causa. Uma

relação estatística, por mais forte e sugestiva que seja, jamais pode estabelecer uma relação

causal.

Sendo assim, criamos grupos de empresas com características similares, para que a

comparação seja pertinente. Foram considerados pelo menos dois indicadores financeiros para

29

divisão das amostras. Por exemplo, em um painel agrupamos empresas com EBITDA e dívida

líquida altos, em outro foram agrupadas empresas com ativo total e lucro líquido altos, e

assim foi feito até serem formados 7 painéis diferentes.

4. ANÁLISE DOS DADOS

No estudo, a hipótese nula que queremos testar é que o coeficiente populacional da variável

Tratamento é igual à zero. A hipótese alternativa é que este coeficiente populacional é maior

do que zero. Todos os indicadores financeiros, utilizados para a formação dos grupos de

empresas similares nos três níveis de governança, são referentes às posições destas empresas

em 31 de dezembro de 2010.

Uma observação relevante na análise dos dados é que utilizamos a função logarítmica das

variáveis dependentes sempre que possível. Ou seja, quando as amostras possuíam somente

valores positivos, a análise foi relativa e avaliamos os dados percentualmente. Nos casos de

amostras com valores negativos e positivos analisamos os dados de forma absoluta.

4.1. Painéis Nível 1

Criamos três painéis de efeito fixo com as amostras contendo as empresas do Nível 1 de

governança. A amostra do Painel A contém 70 empresas cujo lucro líquido apurado foi maior

que R$ 100 milhões e a dívida total foi superior a R$ 50 milhões. Entraram no grupo de

tratamento 17 empresas e permaneceram no grupo de controle 53.

30

A amostra do Painel B foi formada por 88 empresas que obtiveram como resultados EBITDA

e ativos totais superiores a R$ 1 bilhão. O grupo de controle teve 67 empresas e o grupo de

tratamento foi composto por 21.

E para criação da amostra do Painel C foram utilizadas 64 empresas cujo EBITDA e ativo

total superaram R$ 1 bilhão, o lucro líquido foi superior a R$ 100 milhões e dívida total era

maior que R$ 50 milhões. 47 empresas formaram o grupo de controle e 17 empresas

ingressaram no grupo de tratamento. Vale lembrar que os grupos de tratamento foram

formados pelas empresas que ingressaram em algum momento no nível de governança

estudado.

Nos painéis A e C não havia valores negativos na amostra da variável ativo total, assim

utilizamos a função logarítmica para a comparação dos resultados. No painel B, havia valores

negativos, e assim, dividimos os valores por um bilhão para facilitar a análise.

31

No caso da regressão do logaritmo do ativo total, os resultados indicam que a variável

dependente tem, na média, 96% a mais de ativos. Pode-se verificar que, nas empresas que

entraram no Nível 1 de governança o ativo total é 96% maior que o das empresas que não

32

entraram em qualquer nível. No painel B onde a variável dependente foi dividida por 1 bilhão,

podemos observar que o valor absoluto do ativo das empresas no grupo de tratamento é, em

média, R$ 14 milhões mais alto que o das demais da amostra. Os três modelos se mostraram

bastante consistentes, atingindo um grau de confiabilidade, representado pelo R2 ajustado, que

variou entre 0,61 e 0,85 para um nível de significância estatístico superior a 95%.

No tocante à variável lucro líquido, os modelos indicam que esta também está relacionada ao

ingresso das companhias ao nível de governança estudado nas amostras. O coeficiente de

determinação das regressões, R2 ajustado, ficou na casa de 0,55 enquanto o P-valor ficou em

0, mostrando relevância estatística na relação entre a variável dependente e a variável dummy.

Nos grupos de tratamento, os resultados apontaram para um lucro, que ficou entre, em média,

R$ 1,3 milhões maior do que no grupo de controle.

Observando as variáveis estrutura de capital (DIV_PL) e lucro por ação (LPA), percebemos

que estas não são estatisticamente explicadas pela variável dummy Tratamento. Ou seja, os

resultados dos modelos não indicam relação entre um menor ou maior grau de endividamento

após o ingresso da companhia no Nível 1 de governança. Este resultado sugere que o fato de

estar ou não neste nível não faz com que a empresa opte por trocar dívida por capital de

acionistas ou vice-versa.

4.2. Painéis Nível 2

Criamos um painel de efeito fixo para a amostra com as empresas do Nível 2 de governança.

A amostra contém 86 empresas cujo lucro líquido apurado foi maior que R$ 100 milhões e o

ativo total era superior a R$ 1 bilhão. Neste caso, como não havia valores negativos na

33

amostra, foi possível utilizarmos o logaritmo da variável ativo total, conseguindo uma

comparação relativa dentro do painel.

Pode-se verificar que a variável dependente ativo total das empresas do grupo de tratamento

da amostra é, em média, 105% mais valiosa do que o ativo total das empresas no grupo de

controle. O P-valor indica a relação entre a variável dependente e a variável Tratamento. O

modelo possui coeficiente de determinação, R2 ajustado, com valor 0,70 , o que garante um

bom grau de ajustamento da regressão para a variável ativo total.

Entretanto, no tocante às variáveis estrutura de capital, DIV_PL, e lucro por ação, LPA, não é

possível indicar uma relação entre as variáveis dependentes e o ingresso no nível de

governança estudado. Tanto o coeficiente de determinação quanto o P-valor indicam falta de

relevância estatística.

O caso da variável lucro líquido merece uma pequena observação. O modelo tem um

coeficiente de determinação de 0,59 o que daria uma capacidade de explicar as variações da

variável dependente em quase 60%. Porém com um grau de confiança de pouco mais de 80%,

o que torna o modelo pouco confiável para se afirmar que há relação estatística entre o lucro

líquido e o ingresso das empresas no Nível 2 de governança.

34

Como este nível de governança poucas empresas, isso pode ter afetado o resultado geral do

painel, pois este foi o único nível onde os resultados apresentaram relação estatisticamente

relevante somente para o ativo total.

Outro ponto importante em relação ao Nível 2 é que os investidores, de maneira geral,

costumam avaliar que as empresas que estão neste nível ainda estão num momento de

transição, preparando-se para entrar no Novo Mercado. Pode ser que isto afete seu interesse

nestas companhias, e traga impacto para sua estrutura de capital. Estas hipóteses podem servir

como base para estudos futuros.

4.3. Painéis Novo Mercado

Criamos três painéis de efeito fixo para as amostras com as empresas do Novo Mercado. A

amostra do Painel E contém 135 empresas cujo EBITDA e o ativo total foram superiores a R$

1 bilhão. A amostra do Painel F foi formada por 101 empresas com lucro líquido apurado

maior que R$ 100 milhões e dívida total superior a R$ 50 milhões. E para formar a amostra do

Painel G foram utilizadas 101 empresas cujo EBITDA e ativo total superaram R$ 1 bilhão, o

lucro líquido apurado foi superior a R$ 100 milhões e a dívida total era maior que R$

50milhões.

Nos três painéis foi utilizada a função ativo total sobre um bilhão, pois em todas as amostras

existiam empresas com valores negativos para a variável.

35

A variável dependente ativo total apresentou resultados expressivos na comparação entre as

empresas do grupo de tratamento e as empresas do grupo de controle. As empresas do grupo

de tratamento chegam a ter, em média, ativo total R$ 4 bilhões maior do que as empresas do

grupo de controle.

36

Entretanto, nos painéis F e G o intervalo de confiança dos modelos ficou entre 90% e 95% e o

coeficiente de determinação das regressões variou entre 0,54 e 0,59.

No tocante à variável lucro líquido, os modelos indicam estar relacionada ao ingresso das

companhias no Novo Mercado, porém com intervalos de confiança inferiores a 95% nos

painéis F e G. Em ambos o intervalo ficou entre 90% e 95%. Já o coeficiente de determinação

das regressões, R2 ajustado, variou entre 0,52 e 0,59. Na comparação entre o grupo de

tratamento e o de controle, o lucro líquido do grupo de tratamento é, em média, R$ 300 mil

maior que o do grupo de controle.

Quando olhamos para a estrutura de capital, DIV_PL, notamos que as empresas do grupo de

tratamento são menos endividadas que as empresas do grupo de controle. O nível de

endividamento das companhias que ingressaram no Novo Mercado é, até, 6,5 vezes menor

que o nível de endividamento das companhias que não ingressaram. É possível que o fato de

entrar no nível mais alto de governança da BM&FBOVESPA faça com que as empresas

atraiam mais investidores, trocando, desta forma, suas dívidas por capital de acionistas. Para

esta variável dependente a significância do regressor Tratamento está dentro do grau de

confiança de 5%. Porém, apesar do P-valor inferior a 5% em todas as amostras, o grau de

ajustamento, R2 ajustado, dos modelos foi sempre abaixo de 0,50 , indicando que mesmo

havendo relevância estatística na relação entre a estrutura de capital e a variável dummy, os

modelos explicam muito pouco das variações da variável dependente dentro das amostras.

A análise da variável lucro por ação traz algo interessante. Para a composição da amostra do

painel E, não utilizamos o indicador Dívida no agrupamento das empresas. Neste painel o

LPA das empresas do grupo de tratamento foi, em média, R$ 1,32 maior que o das empresas

no grupo de controle. Nos painéis F e G, onde o indicador dívida foi incluído, a diferença foi

37

de mais de R$800 em favor do grupo de tratamento. A explicação desta diferença tão grande

pode estar na estrutura de capital, menos endividada, das empresas que ingressam no Novo

Mercado. Mas para comprovar essa hipótese é necessária uma pesquisa mais profunda nesta

direção.

Já quanto aos resultados estatísticos da variável dependente lucro por ação, LPA, eles são

bastante parecidos com os resultados da variável estrutura de capital. Em todos os modelos a

significância da variável Tratamento ficou dentro do grau de confiança de 5%. Por outro lado,

em todas as regressões o coeficiente de determinação ficou abaixo de 0,5.

5. CONCLUSÃO

O objetivo deste estudo foi verificar se há relação, relevante estatisticamente, entre o ingresso

de uma empresa, com ações listadas na BM&FBOVESPA, em um dos níveis diferenciados de

governança corporativa e os indicadores econômico-financeiros ativos totais, grau de

endividamento, lucro líquido e lucro por ação.

Tendo como base a análise dos painéis de efeito fixo formados para este estudo, pode-se

verificar uma tendência a resultados melhores nas empresas que estão listadas em algum dos

três níveis diferenciados de governança da BM&FBOVESPA

Para as empresas listadas no Nível 1, onde as exigências da BM&FBOVESPA são menores,

os resultados apontam para uma relação consistente entre os valores do ativo total e lucro

líquido e o ingresso das empresas neste nível de governança. Quanto ao lucro por ação e à

estrutura de capital o estudo não apresentou resultados que corroborem a relação entre as

variáveis dependentes e a variável TRATAMENTO.

38

Sobre as empresas listadas no Nível 2, que é um nível intermediário de exigências, os valores

da variável dependente ativo total estão estatisticamente relacionados ao ingresso da empresa

neste nível de governança da BM&FBOVESPA. Entretanto, no tocante às variáveis estrutura

de capital, lucro líquido e lucro por ação os modelos não indicam uma relação entre as

variáveis dependentes e o ingresso no nível de governança estudado na amostra.

Nas empresas listadas no Novo Mercado os indicadores mostram uma diferença positiva em

relação às empresas do grupo de controle. Chama atenção a relação dívida sobre patrimônio

líquido, já que as empresas que ingressaram no Novo Mercado apresentam uma relação muito

menor que as demais, indicando menor grau de endividamento. Os resultados das regressões

são consistentes e é possível afirmar que há vantagens consideráveis para a empresa em

ingressar neste nível de governança.

O estudo mostra que as empresas que optaram por melhorar seus indicadores de governança e

sinalizar isto para o mercado, através de seu ingresso num dos níveis diferenciados da

BM&FBOVESPA, obtiveram resultados superiores aos das empresas similares que não

optaram pela entrada nos níveis diferenciados.

O ativo total em todos os casos do estudo foi maior nas empresas ingressantes nos níveis

diferenciados e, isto sugere uma maior capacidade de investimento nestas empresas. No

tocante à estrutura de capital, o fato de melhorar o acesso à informação parece atrair mais

investidores para as empresas no Novo Mercado, fazendo com que estas troquem dívida por

capital próprio. Já nos outros níveis esta relação não ficou clara. Nas variáveis relacionadas

aos resultados, lucro líquido e lucro por ação, no Nível 1 e no Novo Mercado ficou evidente a

melhor performance das empresas que ingressaram nestes níveis. Parece que as melhores

39

práticas exigidas pela BM&FBOVESPA trazem como “efeito colateral” a evolução dos

processos nas companhias e, consequentemente, o aumento de sua margem de lucro.

Os motivos da melhor performance das empresas listadas em algum dos níveis de governança

da BM&FBOVESPA não foram objeto deste estudo, podendo servir como sugestão para

futuras pesquisas.

40

REFERÊNCIAS BIBLIOGRÁFICAS

ACHARYA, V.V., JOHN, K., SUNDARAM, R.K. Contract renegotiation and the optimality

of resetting executive stock options. Journal of Financial Economics, v. 57, p. 65–101,

2000.

AGRAWAL, A.; CHADHA, S. Corporate governance and accounting scandals. Journal of

Law and Economics, v. 48, p. 371–406, 2006.

ALCHIAN, Armen; DEMSETZ, Harold. Production, information costs and economic

organization. American Economic Review, v. 62, p. 777-795, 1972.

BAUER, Rob; GUENSTER, Nadja; OTTEN, Rogér. Empirical Evidence on Corporate

Governance in Europe. The Effect on Stock Returns, Firm Value and Performance. EFMA

2004 Basel Meetings Paper, out/2003.

BERLE, Adolph; MEANS, Garnier. The Modern Corporation and Private Property. New

York: Macmillian. 1932

BM&FBOVESPA. Disponível em <http://www.bmfbovespa.com.br>. Acesso em: 20 de

fevereiro de 2011.

BORGES, Luiz Ferreira Xavier; SERRÃO, Carlos Fernando de Barros. Aspectos de

Governança Corporativa Moderna no Brasil. Revista do BNDES, Rio de Janeiro, v. 12, n. 24,

p. 111-148, dez. 2005.

BRAGA-ALVES, Marcus V.; SHASTRI, Kuldeep. Corporate Governance, Valuation and

Performance: Evidence from a Voluntary Market Reform in Brazil. Financial Management,

Vol. 40, No. 1, pp. 139-157, 2011.

BRENNER, M.; SUNDARAM, R.K.; YERMACK, D. Altering the terms of executive stock

options. Journal of Financial Economics, v. 57, p. 103– 128, 2000.

CADE. Disponível em < http://www.cade.gov.br>. Acesso em: 01 de março de 2011.

41

CARTER, M.E.; LYNCH, L.J.. The consequences of the FASB’s 1998 proposal on

accounting for stock option repricing. Journal of Accounting and Economics, v. 35, p. 51–

72, 2003.

CHANCE, D.M.; KUMAR, R.; TODD, R.B. The drepricingT of executive stock options.

Journal of Financial Economics, v. 57, p. 129–154, 2000.

CHEN, Aimin. Corporate Governance in Russia and Some Points of Comparison with China.

The Chinese Economy, vol. 42, no. 3, p. 41-59, mai/jun 2009.

CHEN, M.A. Executive option repricing, incentives, and retention. Journal of Finance, v.

59, p. 1167–1200, 2004.

CHEUNG, Yan-Leung; JIANG, Ping; LIMPAPHAYOM, Piman; LU, Tong. Corporate

Governance in China: a step forward. European Financial Management, v. 16, n. 1, p. 94–

123, 2010.

CHHAOCHHARIA, Vidhi; GRINSTEIN, Yaniv. Corporate Governance and Firm Value: the

Impact of the 2002 Governance Rules. Johnson School Research Paper Series. N. 23-06,

out. 2005

CHIDAMBARAN, N.K., PRABHALA, N.R. Executive stock option repricing, internal

governance mechanisms, and management turnover. Journal of Financial Economics, v. 69,

p. 153– 189, 2003.

COASE, Ronald. The Nature of the Firms. Economica, v. 4, p. 386-405, 1937.

CREMERS, M.; NAIR, V.B.; WEI, C. The congruence of shareholder and bondholder

governance, NYU. Law and Economics Research Paper, v. 04-007, 2004.

CVM. Disponível em < http://www.cvm.gov.br>. Acesso em: 20 de fevereiro de 2011.

DYCK, Alexander; VOLCHKOVA, Natalya; ZINGALES, Luigi. The Corporate Governance

Role of the Media: Evidence from Russia. The Journal of Finance, v. 63, n. 3, jun/2008.

42

GILLAN, Stuart L. Recent Developments in Corporate Governance: An Overview. Journal

of Corporate Finance, v.12, p.381– 402, jan. 2006.

GILLAN, Stuart L.; STARKS, Laura T. Corporate Governance Proposals and Shareholder

Activism: The Role of Institutional Investors. Journal of Financial Economics, n. 57, p 275-

305, 2000.

GOYOS Jr., Durval Noronha. Dicionário Jurídico. São Paulo: Observador Legal, 2003.

HAQUE, F.; ARUN, T.G.; KIRKPATRICK, C. Corporate governance and capital structure in

developing countries: a case study of Bangladesh. Applied Economics, v. 43, 2011.

IBGC. Disponível em <http://www.ibgc.org.br>. Acesso em: 20 de fevereiro de 2011.

JENSEN, M.; MECKLING, W. Theory of the firm: managerial behavior, agency costs and

ownership structure. Journal of Financial Economics, v.3, n. 4, p. 305-360, 1976.

JENSEN, Michael. A theory of the firm: governance, residual claims, and organizational

forms. 1. ed. Harvard University Press, 320p. 2001.

JOHNSON, S.; RYAN, H.E.; TIAN, Y.S. Executive Compensation and Corporate Fraud.

Working Paper. Louisiana State University, 2003.

KAUR, Gurbandini; MISHRA, Richa. Corporate Governance Failure in India:A Study of

Academicians Perception. The IUP - Journal of Corporate Governance, v. 9, n. 1 e 2, p.

100-112, 2010.

KHANNA, Vikramaditya S.; BLACK, Bernard S. Can Corporate Governance Reforms

Increase Firms' Market Values? Evidence from India. Journal of Empirical Legal Studies,

Vol. 4, 2007.

KLOCK, M.; MAXWELL, W; MANSI, S. Does Corporate Governance Matter to

Bondholders?, Journal of Financial and Quantitative Analysis, v. 40, p.693-719, 2005.

43

LA PORTA, Rafael, SHLEIFER, Andrei, LOPEZ-DE-SILANES, Florencio, VISHNY,

Robert. Investor protection and corporate governance. Journal of Financial Economics, v.

58, p. 3-27, October, 2000.

MODIGLIANI, Franco; MILLER, Merton H. The cost of capital, corporation finance and the

theory of investment. The American Economic Review, v. 48, n. 3, jun/1958.

PEASNELL, K.V. Discussion of Earnings Management Using Asset Sales: An International