o efeito do setor financeiro sobre o crescimento...

TRANSCRIPT

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOOPPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM EECCOONNOOMMIIAA

O EFEITO DO SETOR FINANCEIRO SOBRE O CRESCIMENTO ECONÔMICO

BBIIAANNCCAA BBEEZZEERRRRAA CCEESSAARRIIOO

ORIENTADOR: MARCELO DE ALBUQUERQUE E MELLO

Rio de Janeiro, 09 de agosto de 2011.

ii

“O EFEITO DO SETOR FINANCEIRO SOBRE O CRESCIMENTO ECONÔMICO”

BIANCA BEZERRA CESARIO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

ORIENTADOR: MARCELO DE ALBUQUERQUE E MELLO

Rio de Janeiro, 09 de agosto de 2011.

iii

“O EFEITO DO SETOR FINANCEIRO SOBRE O CRESCIMENTO ECONÔMICO”

BIANCA BEZERRA CESARIO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia. Área de Concentração: Economia Empresarial

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. MARCELO DE ALBUQUERQUE E MELLO (Orientador) Instituição: IBMEC RJ

_____________________________________________________

Professor Dr. ALEXANDRE BARROS DA CUNHA Instituição: IBMEC RJ

_____________________________________________________

Professor Dr. WERNER BAER Instituição: University of Illinois at Urbana-Champaign

Rio de Janeiro, 09 de agosto de 2011.

iv

M�

330 C132

�

Cesario, Bianca Bezerra O Efeito do Setor Financeiro sobre o Crescimento Econômico / Bianca

Bezerra Cesario – Rio de Janeiro: Faculdades Ibmec, 2011. 47 P.

Dissertação apresentada ao curso de Mestrado Profissionalizante em Economia como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração: Economia Empresarial.

Orientador: Prof. Dr. Marcelo de Albuquerque e Mello.

1. Crescimento Econômico – Setor Financeiro 2. Relação positiva entre o setor financeiro e o crescimento econômico. I. Cesario, Bianca Bezerra. II. Prof. Dr. Albuquerque e Mello, Marcelo (Orientador). III. O Efeito do Setor Financeiro Sobre o Crescimento Econômico.

v

DEDICATÓRIA

Dedico este trabalho à minha filha, ao meu marido e aos meus pais.

vi

AGRADECIMENTOS

Agradeço aos meus familiares e amigos por todo o incentivo, em especial à minha filha Beatriz, ao

meu marido, João Marcello e aos meus pais, Vera e Antonio.

Meu reconhecimento e agradecimento aos Professores Marcelo Mello e Fernando Veloso pela

orientação conferida para a conclusão deste trabalho.

Meu agradecimento aos Professores Alexandre Cunha e Werner Baer pela participação em minha

banca examinadora.

vii

RESUMO

O objetivo desta dissertação é corroborar a existência de uma relação positiva entre o setor

financeiro e o crescimento econômico. Para tal, nós construímos um painel para uma amostra de 78

países, considerando dados referentes ao período de 1960 a 2005. Como medida do setor financeiro,

utilizamos duas variáveis explicativas, M2/PIB e crédito privado/PIB. Como variáveis de controle,

utilizamos a taxa de investimento, a renda inicial, a inflação, o consumo do governo, o grau de

abertura da economia e capital humano, considerando a média de anos de estudo da população com

idade igual ou acima dos 15 anos e dos 25 anos. As estimativas dos modelos são feitas de duas formas:

considerando a amostra total de países e considerando uma subdivisão da mesma entre países

avançados e países emergentes/em desenvolvimento, conforme classificação do Fundo Monetário

Internacional. Os resultados são consistentes com a literatura e ratificam as relações entre as variáveis

explicativas adotadas como medidas do setor financeiro e o crescimento econômico, mas somente

quando são analisadas as amostras agrupadas pela classificação econômica dos países. Também há a

constatação de que o crescimento econômico do período anterior influencia suas taxas futuras.

viii

ABSTRACT

The aim of this study is to corroborate the existence of a positive relationship between finance and

economic growth. Therefore, we build a data panel for a sample of seventy eight countries,

considering values from 1960 to 2005. For financial sector’s measurement, we use two explanatory

variables, M2/GDP and private credit/GDP. As control variables, we use investment rate, initial

income, inflation rate, government expenditures, degree of openness and human capital, measured

considering the average years of schooling (for 15 years and 25 years). The models’ estimates are

made in two ways: considering the total sample and considering a division between advanced

economies and emerging/development economies in the sample, as International Monetary Fund’s

classification. The results are consistent with the literature and confirm the relations between

explanatory variables and economic growth, but only for the samples with countries economic

classification. Also, the predetermined economic growth influences its future rates.

ix

LISTA DE TABELAS

Tabela 1 – Amostra de países e classificação quanto ao nível de desenvolvimento econômico ...........18

Tabela 2 – Estatísticas descritivas..........................................................................................................19

Tabela 3 – Painel com estimador OLS, utilizando M2 como variável explicativa ...............................21

Tabela 4 – Painel com estimador OLS, utilizando M2 como variável explicativa (países AE) ............22

Tabela 5 – Painel com estimador OLS, utilizando M2 como variável explicativa (países EDE) ..........23

Tabela 6 – Painel com estimador OLS, utilizando Crédito Privado como variável explicativa ............24

Tabela 7 – Painel com estimador OLS, utilizando Crédito Privado como variável explicativa (países

AE) ................................................................................................................................................25

Tabela 8 – Painel com estimador OLS, utilizando Crédito Privado como variável explicativa (países

EDE)..............................................................................................................................................26

Tabela 9 – Estimativas com efeito fixo, utilizando M2 como variável explicativa ...............................27

Tabela 10 – Estimativas com efeito fixo, utilizando M2 como variável explicativa (países AE)..........28

Tabela 11 – Estimativas com efeito fixo, utilizando M2 como variável explicativa (países EDE) .......29

Tabela 12 – Estimativas com efeito fixo, utilizando Crédito Privado como variável explicativa .........30

Tabela 13 – Estimativas com efeito fixo, utilizando Crédito Privado como variável explicativa (países

AE) ................................................................................................................................................31

Tabela 14 – Estimativas com efeito fixo, utilizando Crédito Privado como variável explicativa (países

EDE)..............................................................................................................................................32

Tabela 15 – Painel com estimador GMM, utilizando M2 como variável explicativa............................33

Tabela 16 – Painel com estimador GMM, utilizando Crédito Privado como variável explicativa........34

x

SUMÁRIO

1 INTRODUÇÃO ................................................................................................................1

2 REVISÃO DA LITERATURA .......................................................................................4

2.1 KING E LEVINE (1993) ........................................................................................................................ 5

2.2 LEVINE E ZERVOS (1998)................................................................................................................... 8

2.3 BECK, LEVINE e LOAYZA (1999).................................................................................................... 11

3 DESCRIÇÃO DA BASE DE DADOS ..........................................................................16

4 RESULTADOS...............................................................................................................20

4.1 REGRESSÕES DE DADOS EM PAINEL COM ESTIMADOR OLS .......................................... 21

4.2 ESTIMATIVAS COM EFEITO FIXO .............................................................................................. 27

4.3 REGRESSÕES DE DADOS EM PAINEL COM ESTIMADOR GMM.......................................... 33

5 CONCLUSÃO................................................................................................................ 35

REFERÊNCIAS BIBLIOGRÁFICAS ................................................................................ 37

1

1 INTRODUÇÃO

Esta dissertação tem como objetivo analisar empiricamente a relação entre o setor financeiro e a taxa

de crescimento do PIB per capita dos países, a partir de variações em dois indicadores adotados para

mensurar o setor financeiro: M2/PIB e crédito privado/PIB.

Os diversos agentes (Banco Central, bancos comerciais, bancos de investimento, bolsas de valores,

corretoras e fundos, dentre outros) que compõem o setor financeiro de um país atuam de forma a

minimizar possíveis falhas de informações entre poupadores e investidores, reduzindo os custos e

aumentando a liquidez nas operações. Além disso, administram o risco do mercado via diversificação

de suas carteiras e monitoramento de empresas por setores produtivos, divulgando suas informações e

posicionamentos ao mercado.

O desenvolvimento do setor financeiro pode impactar os níveis de crescimento econômico dos países,

direta ou indiretamente. Seja por elevações na poupança interna, por reduções no custo de capital, pela

transferência de tecnologia ou, ainda, por aumentos na produção especializada via gerenciamento de

risco, o setor financeiro torna-se fundamental para uma melhor alocação de recursos nos investimentos

produtivos promovendo, assim, incrementos nas taxas de crescimento do PIB per capita dos países.

King e Levine (1993) elaboram quatro indicadores para avaliar o nível de desenvolvimento financeiro,

utilizando dados de cerca de 80 países, no período de 1960 a 1989. A conclusão dos autores é de que,

tanto para uma análise cross-section como para uma análise de painel utilizando dados agrupados por

décadas, existe uma correlação parcial positiva e significante entre a taxa anual média de crescimento

do PIB per capita e o nível médio de desenvolvimento do setor financeiro, além da comprovação de

2

que os componentes pré-determinados dos indicadores financeiros prevêem, de forma significativa, os

valores subseqüentes das medidas de crescimento.

Levine e Zervos (1998), visando avaliar empiricamente se medidas de liquidez das bolsas de valores

são robustamente correlacionadas com as taxas correntes e futuras de crescimento econômico,

desenvolvem seis indicadores para os mercados de capitais, utilizando dados de 47 países, no período

de 1976 a 1993. A conclusão do trabalho é de que, em termos gerais, a liquidez nos mercados de

capitais é positiva e robustamente correlacionada com as taxas contemporâneas e futuras de

crescimento econômico.

Beck, Levine e Loayza (1999) avaliam a relação empírica entre o nível de desenvolvimento do setor

financeiro e o crescimento econômico, entre outros fatores. Os autores utilizam como procedimentos

econométricos um estimador de variável instrumental e um painel de dados. A variável instrumental é

adotada para extrair o componente exógeno que afeta o desenvolvimento do setor financeiro. O painel

de dados faz o controle para simultaneidade e efeitos não observados e específicos. Para a amostra, são

utilizados dados de 63 países, referentes ao período de 1960 a 1995, agrupados em 7 períodos de 5

anos. Adicionalmente, também utilizam um painel dinâmico GMM (Método dos Momentos

Generalizado), com dados de 77 países, referentes ao mesmo período e agrupados da mesma forma a

fim de obter estimativas consistentes e eficientes do impacto do desenvolvimento do setor financeiro

no crescimento. A conclusão é de que o setor financeiro exerce um impacto positivo sobre o

crescimento da produtividade total dos fatores que, por sua vez, resulta em uma elevação do

crescimento do PIB per capita.

Para esta dissertação, são realizadas regressões com dados em painel, no intervalo de 1960 a 2005,

para uma amostra de 78 países, analisada de forma integral e subdividida em países avançados e países

emergentes/em desenvolvimento, por três estimadores (OLS, efeito fixo e GMM). A utilização de

painéis permite fazer o controle por variáveis não-observáveis que são importantes na determinação do

crescimento econômico, mas que não variam ao longo do tempo.

3

A conclusão desta dissertação aponta para a constatação de que o setor financeiro tem impacto sobre o

crescimento econômico do PIB per capita dos países. Para isso, entretanto, é necessário qualificar os

países conforme sua classificação econômica. Em outras palavras, somente pode-se obter resultados

confiáveis ao se analisar países agrupados com níveis de desenvolvimento econômico semelhantes.

A dissertação está organizada em cinco seções, além dessa introdução. Na seção 2, é feita uma revisão

da literatura. Na seção 3, é realizada a descrição da base de dados. Na seção 4 são apresentados os

resultados obtidos, seguidos da conclusão na seção 5.

4

2 REVISÃO DA LITERATURA

A relação entre o setor financeiro e o crescimento econômico vem sendo analisada mais fortemente ao

longo dos últimos trinta anos.

Neusser e Kugler (1998) e Rousseau e Wachtel (1998), em seus trabalhos, confirmam que o setor

financeiro prediz crescimento.

Estudos, como os de Dermirgüç-Kunt e Maksimovic (1996) e Jayaratne e Strahan (1996), sugerem que

o nível de desenvolvimento do setor financeiro tem um grande impacto no PIB (Produto Interno

Bruto) per capita, indicando que contratos celebrados, associados ao volume de operações registrado

no mercado de capitais (que expressam uma forma de desenvolvimento financeiro), se encontram

ligados ao crescimento econômico, pois promovem uma ampliação das condições financeiras à

disposição das empresas.

Raghuram e Zingales (1998), afirmam que o desenvolvimento financeiro pode ser traduzido em uma

vantagem competitiva para o país, pois constitui um fator determinante para o setor industrial, uma

vez que pode atrair ou servir como barreira a indústrias que são mais dependentes da captação externa

de recursos.

Por fim, há ainda, trabalhos como os de La Porta, Lopez-De-Silanes, Schleifer e Vishny (1997), e

Levine (1998), que indicam que o ambiente legal é fortemente relacionado com o desenvolvimento a

5

longo prazo, com a acumulação de capital e com a expansão da produtividade, sendo estes fatores

característicos do crescimento econômico.

Em suma, por mais vertentes que possam ter sido abordadas ao longo dos últimos 30 anos, todas

indicam que há uma relação positiva entre o setor financeiro e o crescimento econômico. A seguir, os

estudos de King e Levine (1993), Levine e Zervos (1998) e Beck, Levine e Loayza (1999) serão

discutidos e analisados em maior detalhe.

2.1 KING E LEVINE (1993)

Os autores apresentam evidências de que o sistema financeiro pode promover o crescimento

econômico, a partir da comprovação de que altos níveis de desenvolvimento financeiro são

positivamente associados com o desenvolvimento econômico. Para isso, utilizam dados de cerca de 80

países, no período de 1960 a 1989 e analisam a relação do setor com as fontes de crescimento,

realizando uma decomposição do mesmo em duas variáveis: a primeira, correspondendo à taxa de

acumulação de capital e a segunda, equivalente à produtividade total de fatores, utilizada como uma

medida de eficiência econômica.

Especificamente, os autores analisam se altos níveis de desenvolvimento financeiro, medidos a partir

de quatro indicadores (“Setor Financeiro”, “Banco”, “Privado” e “Privy”) são significativa e

robustamente correlacionados com taxas de crescimento econômico mais elevadas, acumulação de

capital e melhorias de eficiência econômica.

O primeiro indicador (“Setor Financeiro”) computa o tamanho do setor, de forma tradicional,

equivalendo à proporção do passivo líquido no PIB. Por não se apresentar como uma boa medida para

alguns serviços financeiros, tais como monitoramento de risco e níveis de informação, os autores

desenvolvem outro indicador (“Banco”), que é baseado no primeiro, porém foi construído como a

razão entre os ativos dos bancos comerciais e a soma desses ativos com os ativos do Banco Central.

6

Este indicador visa examinar a importância dos depósitos bancários referentes ao Banco Central na

alocação do crédito doméstico. Tendo em vista que: (a) os bancos não são os únicos intermediários

que provém monitoramento de risco e aquisição de informações; (b) governos influenciam fortemente

os bancos em vários países, fazendo com que não haja tanta diferença entre o Banco Central e os

outros bancos, dentro de um país; e (c) “Banco” não mede para quem o sistema financeiro está

alocando seus recursos, os autores desenvolvem outros dois indicadores, ambos para medir a

distribuição dos ativos domésticos.

A ideia é que um sistema financeiro que simplesmente aloque todos os seus créditos para o governo ou

empresas estatais pode não estar avaliando riscos nem selecionando projetos de investimento da

mesma forma que sistemas financeiros que fazem suas alocações para o setor privado.

Assim sendo, os autores criam o indicador “Privado”, que é equivalente à razão dos créditos no setor

privado não-financeiro com os créditos domésticos totais, e o indicador “Privy”, correspondente à

razão dos créditos no setor privado não-financeiro com o PIB. Todavia, estes indicadores podem

refletir, de forma geral, o tamanho do setor público na economia por meio do volume de seus

empréstimos adquiridos, não representando de forma apurada o nível dos serviços financeiros. Por

meio deles, é possível identificar setores financeiros que atendem mais a firmas privadas,

provavelmente prestando mais serviços do que os setores que disponibilizam recursos para o governo

ou para empresas estatais.

São utilizadas duas metodologias pelos autores: uma análise de dados dos países cross-section, usando

as médias das variáveis entre o período de 1960 e 1989, para medir a força da correlação parcial entre

o desenvolvimento do setor financeiro e os indicadores de crescimento, e uma análise de painel de

dados, usando as médias das variáveis das décadas de 60, 70 e 80 para cada um dos 80 países da

amostra, obtendo três valores por país, a fim de mostrar se o componente pré-determinado do setor

financeiro é fortemente ligado ao crescimento e às fontes de crescimento posteriores.

7

Com relação à análise cross-section a partir dos dados médios do período 1960 a 1989, os autores

encontram uma positiva e significante correlação parcial entre a taxa anual média de crescimento do

PIB per capita e o nível médio de desenvolvimento do setor financeiro, ambos referentes ao período de

1960 a 1989.

Para a análise de painel ao longo das décadas de 60, 70 e 80, os autores dividem a amostra com os 80

países em quatro categorias de crescimento (muito rápido, rápido, lento e muito lento) e observam que

níveis mais altos de desenvolvimento financeiro são positivamente associados com taxas de

crescimento econômico mais elevadas, acumulação de capital e melhorias na eficiência econômica.

Além disso, constatam que altos níveis de desenvolvimento financeiro em uma década são

correlacionados com os da década seguinte, isto é, que o componente pré-determinado do setor

financeiro é um bom estimador do crescimento de longo prazo (10 a 30 anos). Os autores também

mostram que os altos níveis de desenvolvimento financeiro são fortemente associados com taxas

futuras de acumulação de capital bem como com futuras melhorias da eficiência na alocação de

capital.

Os autores observam que: (a) que os indicadores do nível de desenvolvimento do setor financeiro (o

tamanho do setor com relação ao PIB, a importância dos bancos em relação ao Banco Central, o

percentual de crédito alocado para firmas privadas e a razão do crédito das firmas privadas e o PIB)

são forte e robustamente correlacionados com o crescimento, a taxa de acumulação de capital e as

melhorias na eficiência de alocação de capital; e (b) que os componentes pré-determinados dos

indicadores financeiros prevêem, de forma significativa, os valores subseqüentes das medidas de

crescimento, com uma defasagem de tempo de 10 a 30 anos.

A conclusão encontrada pelos autores é de que existe uma associação positiva entre o setor financeiro

e a taxa de acumulação de capital e a eficiência econômica.

8

2.2 LEVINE E ZERVOS (1998)

O objetivo dos autores é realizar uma investigação empírica para verificar se medidas de liquidez das

bolsas de valores, tamanho, volume, volatilidade e integração com os mercados de capitais mundiais

são robustamente correlacionadas com as taxas correntes e futuras de crescimento econômico,

acumulação de capital, melhorias na produtividade e poupança. Para isto, utilizam seis indicadores de

desenvolvimento dos mercados de capitais. O primeiro, “Capitalização”, é construído para medir o

tamanho dos mercados, sendo equivalente à razão entre o valor das participações domésticas em

operações registradas, realizadas nas bolsas de valores, e o PIB.

O segundo e o terceiro são construídos como medidas de liquidez: “Giro”, para medir o volume de

capital próprio doméstico negociado nas bolsas de valores com relação ao tamanho do mercado e

“Valor Negociado”, para medir o volume negociado como parcela nacional, sendo equivalente ao

valor de negócios com participação doméstica nas bolsas de valores, dividido pelo PIB. Enquanto

“Valor Negociado” captura o volume de negociação relativo ao tamanho da economia, “Giro” mede o

volume negociado relacionado ao tamanho do mercado de ativos.

O quarto indicador é a “Volatilidade”, desenvolvida para medir a volatilidade dos retornos nas bolsas e

sendo equivalente ao desvio-padrão estimado dos retornos para um período de 12 meses. O quinto e o

sexto indicadores, “CAPM (Capital Asset Pricing Model) Integration” e “APT (Arbitrage Pricing

Theory) Integration”, são adotados para medir a integração das bolsas de valores com os mercados

mundiais e obtidos a partir dos coeficientes mensais do valor absoluto dos termos de intercepto de uma

regressão multivariável, considerando que o CAPM e o APT representam modelos razoáveis de

apreçamento de ativos.

Os autores também desenvolvem o indicador “Crédito Bancário”, obtido para medir o

desenvolvimento bancário através da relação entre o valor dos empréstimos feitos por bancos

comerciais ao setor privado em relação ao PIB. Este indicador difere das estimativas de

9

desenvolvimento do setor bancário até então elaboradas, por separar, dentro dos créditos totais dos

bancos, aqueles que são provenientes apenas dos bancos comerciais e por considerar somente os

empréstimos ao setor privado.

Os autores constroem quatro indicadores de crescimento. O primeiro, “Crescimento”, equivale ao

crescimento real de longo prazo do PIB per capita. O segundo indicador é o “Crescimento do Estoque

de Capital”, equivalente à taxa do crescimento real do capital per capita, obtido através das Contas

Nacionais. O terceiro é o “Crescimento da Produtividade Total dos Fatores” e o quarto indicador,

“Poupança”, equivale à poupança privada bruta dos países e é relevante, pois permite aos autores uma

análise empírica sobre a relação entre poupança bruta e liquidez dos mercados de capitais, riscos

internacionais e o nível de desenvolvimento bancário, entre outros.

Para testar a força da relação entre os níveis iniciais dos mercados de capitais e de desenvolvimento

bancário com os indicadores de crescimento, os autores ainda introduzem outro conjunto de variáveis

de controle, descritas a seguir: “Renda Inicial”, como sendo o logaritmo do PIB inicial real per capita;

“Matrículas”, como sendo o logaritmo da taxa de matrículas para o ensino secundário; “Revoluções e

Golpes”, para medir o nível de instabilidade política; “Inflação” e “Governo”, sendo este último para

medir os gastos dos governos como proporção do PIB (a instabilidade de variáveis macroeconômicas

está negativamente relacionada com o crescimento econômico); e “Prêmio do Mercado Negro”, como

uma medida para as distorções de política econômica.

Os autores utilizam uma amostra com 47 países, no período de 1976 a 1993 para a construção de um

painel de dados. Os autores estimam modelos considerando os indicadores de crescimento como

variáveis dependentes, utilizando “Giro” como variável explicativa.

Como resultados, cabem ser destacados que: “Crédito Bancário” é altamente correlacionado com os

indicadores de crescimento e com todos os indicadores de desenvolvimento dos mercados de capitais,

além de apresentar uma alta correlação com “Capitalização” (indicando que torna-se difícil de ser

10

distinguido entre medidas de tamanho do mercado de capital próprio e medidas de crédito bancário

destinado à empresas privadas sobre o PIB); e, por fim, que as medidas de liquidez são positiva e

significativamente correlacionadas com “Crescimento”, “Crescimento do Estoque de Capital” e

“Crescimento da Produtividade Total dos Fatores”.

Posteriormente, os autores refazem a análise acima, porém considerando “Valor Negociado” como

variável explicativa. Da mesma forma que o outro conjunto, os indicadores de desenvolvimento

bancário e de liquidez mostram-se robustamente correlacionados com as taxas futuras de crescimento

econômico, acumulação de capital e produtividade.

Os autores ainda incluem “Giro” e “Valor Negociado”, simultaneamente, no mesmo conjunto de

regressões, sendo que o último mantem-se significativo, o que é inconsistente com o raciocínio de que

expectativas de crescimento futuro (refletidas na especulação de preços) estão conduzindo a forte

relação empírica entre a liquidez das bolsas de valores e o crescimento.

Para investigar a relação entre os indicadores de crescimento com os de integração com os mercados

de capitais mundiais, os autores revisam a estrutura analítica descrita de duas formas: (i) somente

considerando dados da integração com os mercados de capitais mundiais de 24 países, a partir dos

valores médios dos períodos 1976-1985 e 1986-1993; e, (ii) utilizando os indicadores CAPM e APT

como regressores, que entram nas equações com coeficientes positivos, sugerindo que uma melhor

integração com os mercados de capitais mundiais é positivamente relacionada à performance da

economia. Os resultados obtidos não corroboram a hipótese de que uma melhor alocação de riscos na

integração entre os mercados de capitais mundiais afeta o crescimento, a acumulação de capital, o

crescimento da produtividade total dos fatores ou taxas de poupança privada. Isso pode estar

relacionado com o tamanho da amostra que, por ter sido pequena, pode diminuir a confiabilidade dos

resultados obtidos.

11

Os autores concluem que, mesmo após fazer o controle para inúmeras variáveis associadas ao

crescimento, a liquidez dos mercados de capitais e o desenvolvimento bancário são positiva e

robustamente correlacionados com as taxas contemporâneas e futuras de crescimento econômico,

acumulação de capital e produtividade.

Além disto, tendo em vista que medidas de liquidez de mercados de capitais e desenvolvimento

bancário apresentam-se significativas nas regressões, entende-se que os bancos proveem diferentes

serviços financeiros daqueles oferecidos pelos mercados de capitais.

Os autores não encontram evidências para a discussão de que a liquidez dos mercados de capitais, a

integração entre os mercados de capitais mundiais ou a volatilidade do retorno do estoque, reduzem as

taxas de poupança privada ou retardam o crescimento.

Outra conclusão está relacionada ao volume de empréstimos do setor bancário ao setor privado,

indicando a existência de uma relação forte e positiva entre esse volume, que é uma forma de

mensuração do desenvolvimento do setor financeiro, e o crescimento econômico.

2.3 BECK, LEVINE E LOAYZA (1999)

O objetivo dos autores neste trabalho é avaliar a relação empírica entre o nível de desenvolvimento do

setor financeiro e (i) crescimento econômico; (ii) crescimento da produtividade total dos fatores; (iii)

acumulação de capital; e (iv) nível de poupança privada.

Para avaliar o impacto do setor financeiro no crescimento econômico, os autores procuram construir

variáveis que capturem a capacidade do setor de pesquisar e identificar negócios rentáveis, facilitar o

gerenciamento de risco e a mobilização de recursos. A primeira variável construída foi a de “Crédito

Privado”, equivalente ao valor dos créditos do setor financeiro ao setor privado, dividido pelo PIB. Os

autores excluem os créditos dos bancos centrais e dos bancos de desenvolvimento dos países e

12

utilizam valores médios deflacionados entre dois anos, sendo que tais considerações não haviam sido

utilizadas, até então, em outros trabalhos.

Para verificar a robustez dos resultados, são construídas outras duas medidas: “Passivo Líquido”,

calculado como a razão entre o passivo líquido do setor financeiro e o PIB e “Ativos dos Bancos

Comerciais/Ativos Totais”, que mede o nível com o qual bancos comerciais ou o Banco Central

alocam a poupança da sociedade e é o resultado da razão entre os ativos domésticos dos bancos

comerciais com a soma dos ativos comerciais e ativos domésticos do Banco Central de cada país.

Ambas as medidas mostraram-se correlacionadas com “Crédito Privado” a 1% de significância.

Enquanto “Passivo Líquido” é somente um indicador de tamanho, a interpretação de “Ativos dos

Bancos Comerciais/Ativos Totais” pode ser descrita como a comparação entre os bancos comerciais e

o Banco Central de cada país na identificação de investimentos rentáveis e na mobilização de recursos.

O passo seguinte foi a construção de variáveis para medir o crescimento econômico. Dessa forma, os

autores desenvolvem “Crescimento Econômico”, “Crescimento do Estoque de Capital”; “Crescimento

da Produtividade Total dos Fatores” e “Poupança Privada”.

A variável “Crescimento Econômico” é equivalente à taxa do crescimento real do PIB per capita no

período. Os dados foram obtidos das Contas Nacionais. A variável “Crescimento do Estoque de

Capital” corresponde à taxa de crescimento do estoque de capital. A partir daí, os autores realizam

duas análises, uma considerando dados agregados e outra, dados desagregados, divididos em quatro

categorias: máquinas, equipamentos de transporte, construção comercial e outras construções não-

residenciais. Todos os dados foram extraídos da Penn-World Table (versão 5.6).

Com relação à variável “Crescimento da Produtividade Total dos Fatores”, os autores assumem que a

função de produção agregada é a mesma ao longo dos países e do tempo e a constroem a partir da

visão neoclássica, chegando à relação em que a mesma equivale à diferença entre “Crescimento

Econômico” e 30% de “Crescimento do Estoque de Capital”.

13

Para a construção de “Poupança Privada”, os autores utilizam dados de poupança privada de uma base

de dados com 61 países, construída em 1998 pelo Banco Mundial. Esta variável equivale à razão entre

a poupança privada bruta e a receita privada bruta disponível.

Foram utilizados dois métodos econométricos de forma a controlar para a determinação endógena do

desenvolvimento do setor financeiro com crescimento e suas fontes: (a) uma análise cross-section,

com estimador de variável instrumental para extrair o componente exógeno que afeta o

desenvolvimento do setor financeiro e (b) uma análise de dados em painel, que faz o controle para

simultaneidade e efeitos não observados e específicos dos 77 países da amostra, com dados referentes

ao período de 1960 a 1995, agrupados em sete períodos de 5 anos.

A análise cross-section é realizada com as variáveis dependentes “Crescimento Econômico”,

“Crescimento dos Estoques de Capital”; “Crescimento da Produtividade Total dos Fatores” e

“Poupança Privada” e os autores utilizam como variável instrumental a origem do sistema legal

(dividido em quatro sistemas principais - inglês, francês, alemão e escandinavo, todos descendentes

das leis romanas) de cada país observado na amostra, de forma a extrair o componente exógeno do

desenvolvimento do setor financeiro.

Esta escolha é feita porque trabalhos recentes indicam que a origem do sistema legal dos países (que

foram ocupados ou colonizados) impacta em diferenças entre os mesmos, seja em direitos dos

credores, nos mecanismos de débitos existentes em contratos ou na padronização de abertura de

informações corporativas. Há duas condições para que o sistema legal dos países seja adotado como

variável instrumental: primeiro, eles têm que ser exógenos ao crescimento da economia durante o

período da amostra e, segundo, eles tem que estar correlacionados com o desenvolvimento do setor

financeiro.

De forma a analisar se alterações no desenvolvimento do setor financeiro ao longo do tempo para cada

país tem efeito no crescimento econômico, por meio de seus canais, os autores realizam uma análise

14

de dados em painel, estimado por GMM (Método dos Momentos Generalizado) e construído a partir

de dados agrupados de 77 países a cada 5 anos, por 7 períodos, entre o período de 1960-1995, para

obter estimativas consistentes e eficientes do impacto do desenvolvimento do setor financeiro no

crescimento e nas fontes de crescimento.

Comparativamente à estimativa por dados de corte transversal, os dados em painel possuem

vantagens, pois a análise com dados em painel explora a variação temporal nos dados, capta efeitos

específicos de alguns países que não foram observados, permite a inclusão de variáveis dependentes

como regressores e controla a endogeneidade de todas as variáveis explicativas, incluindo as variáveis

de desenvolvimento financeiro. Em contrapartida, porém, apresenta um ponto negativo, por não

distinguir relações de crescimento de longo prazo com ciclos econômicos, já que seu foco é em

períodos agrupados de 5 anos. Dessa forma, os autores utilizaram as duas metodologias de forma

complementar. Também foram utilizadas outras variáveis de controle, tais como nível de escolaridade,

inflação, gastos do governo e somatório das exportações e importações.

Utilizando ambas as metodologias, os autores concluem que o setor financeiro exerce um impacto

positivo sobre o crescimento da produtividade total dos fatores que, por sua vez, resulta em uma

elevação do crescimento do PIB per capita. Dessa forma, um elevado nível de desenvolvimento do

setor financeiro produz taxas mais altas de crescimento da economia e da produtividade. Outra

conclusão do trabalho é de que as relações de longo prazo entre o desenvolvimento do setor financeiro

com acumulação de capital e com o nível de poupança privado são tênues.

Nos três artigos descritos acima, os autores procuram construir indicadores para mensurar tanto o setor

financeiro, com destaque para Levine e Zervos (1998) que utilizou variáveis para mensurar o mercado

de capitais, como para o crescimento econômico. As amostras utilizadas apresentam características

distintas, como o agrupamento em subperíodos de 5 anos, descrito no trabalho de Beck, Levine e

Loayza (1999) ou o uso de médias das décadas de 60, 70 e 80, conforme apresentado no trabalho de

King e Levine (1993). Todos os trabalhos estimam seus modelos utilizando dados em painel e, à

15

exceção de Levine e Zervos (1998), por análises cross-section. Todos os trabalhos corroboram a forte

correlação entre o setor financeiro e o crescimento econômico.

16

3 DADOS

A base de dados construída para esta dissertação engloba dados anuais de 78 países, para o período de

1960 a 2005, e foi obtida a partir de 3 fontes: Penn World Table (versão 6.3), World Development

Indicators (2010) e Barro e Lee (2010).1

O PIB per capita (utilizado para obtenção da taxa de crescimento do PIB per capita e da renda inicial)

e as variáveis taxa de investimento, consumo do governo em percentual do PIB e grau de abertura da

economia foram obtidas da base de dados Penn World Table (versão 6.3). Os dados de inflação,

crédito para o setor privado e M2 foram coletados do World Development Indicators (2010). Os dados

para capital humano utilizados nesta dissertação, ou seja, as médias de anos de estudo da população

com idade igual ou acima dos 15 anos e dos 25 anos, por sua vez, foram obtidas de Barro e Lee

(2010).

A variável dependente é a taxa de crescimento do PIB per capita, obtida a partir do logaritmo do PIB

per capita. Dentre as variáveis de controle, são utilizadas:

- Taxa de investimento, calculada em relação ao PIB: a taxa de investimento foi adotada pelo seu

impacto positivo sobre a capacidade produtiva da economia que, por conseguinte, impacta as taxas de

crescimento econômico;

1 Para maiores informações, ver Heston, Summers e Aten (2009).

17

- Renda inicial, dada pelo logaritmo natural do PIB per capita de cada ano: esta variável foi utilizada

por conta da convergência condicional, isto é, quanto menor a renda inicial de um país ou quanto mais

distante de seu estado estacionário, maiores serão suas taxas de crescimento;

- Grau de abertura da economia, que representa a soma das exportações e importações, em percentual

do PIB;

- Consumo do governo em percentual do PIB: o grau de intervenção governamental, medido pela taxa

de participação do governo na economia, também pode ser visto como uma importante medida do

nível de distorções;

- Inflação: utilizada como medida de distorção de política econômica;

- Escolaridade: representa uma forma de mensuração do capital humano, o qual também exerce

impacto positivo sobre o crescimento econômico dos países, já que trabalhadores mais bem preparados

têm maior capacidade de absorver os avanços tecnológicos. Esta variável de controle foi desmembrada

em duas, representadas pela média de anos de estudo da população com idade igual ou acima dos 15

anos e pela média de anos de estudo da população com idade igual ou acima dos 25 anos.

Com relação às variáveis explicativas, foram utilizadas como medidas de tamanho do setor financeiro:

- M2/PIB, onde M2 representa o estoque de papel moeda em poder do público, mais depósitos à vista

e a prazo nos bancos comerciais;

- Crédito privado/PIB, onde o crédito privado é equivalente ao valor dos créditos do setor financeiro

ao setor privado.

18

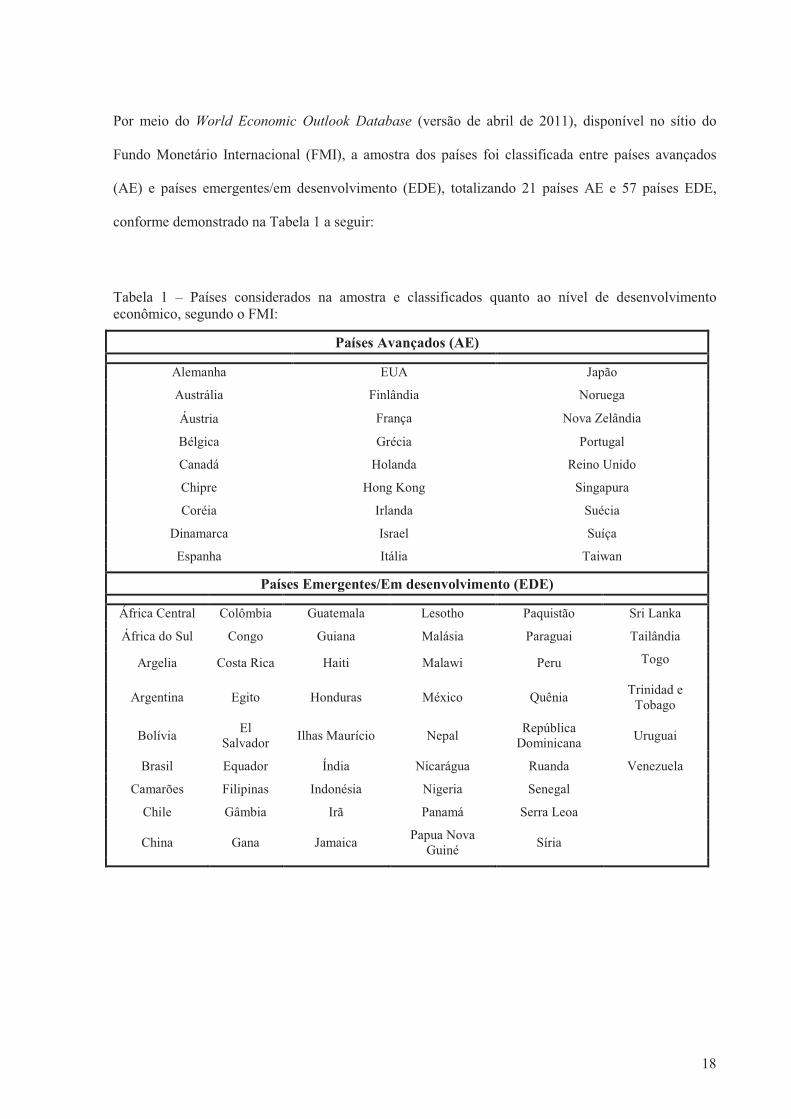

Por meio do World Economic Outlook Database (versão de abril de 2011), disponível no sítio do

Fundo Monetário Internacional (FMI), a amostra dos países foi classificada entre países avançados

(AE) e países emergentes/em desenvolvimento (EDE), totalizando 21 países AE e 57 países EDE,

conforme demonstrado na Tabela 1 a seguir:

Tabela 1 – Países considerados na amostra e classificados quanto ao nível de desenvolvimento econômico, segundo o FMI:

Países Avançados (AE)

Alemanha EUA Japão

Austrália Finlândia Noruega

Áustria França Nova Zelândia

Bélgica Grécia Portugal

Canadá Holanda Reino Unido

Chipre Hong Kong Singapura

Coréia Irlanda Suécia

Dinamarca Israel Suíça

Espanha Itália Taiwan

Países Emergentes/Em desenvolvimento (EDE)

África Central Colômbia Guatemala Lesotho Paquistão Sri Lanka

África do Sul Congo Guiana Malásia Paraguai Tailândia

Argelia Costa Rica Haiti Malawi Peru Togo

Argentina Egito Honduras México Quênia Trinidad e

Tobago

Bolívia El

Salvador Ilhas Maurício Nepal

República Dominicana

Uruguai

Brasil Equador Índia Nicarágua Ruanda Venezuela

Camarões Filipinas Indonésia Nigeria Senegal

Chile Gâmbia Irã Panamá Serra Leoa

China Gana Jamaica Papua Nova

Guiné Síria

19

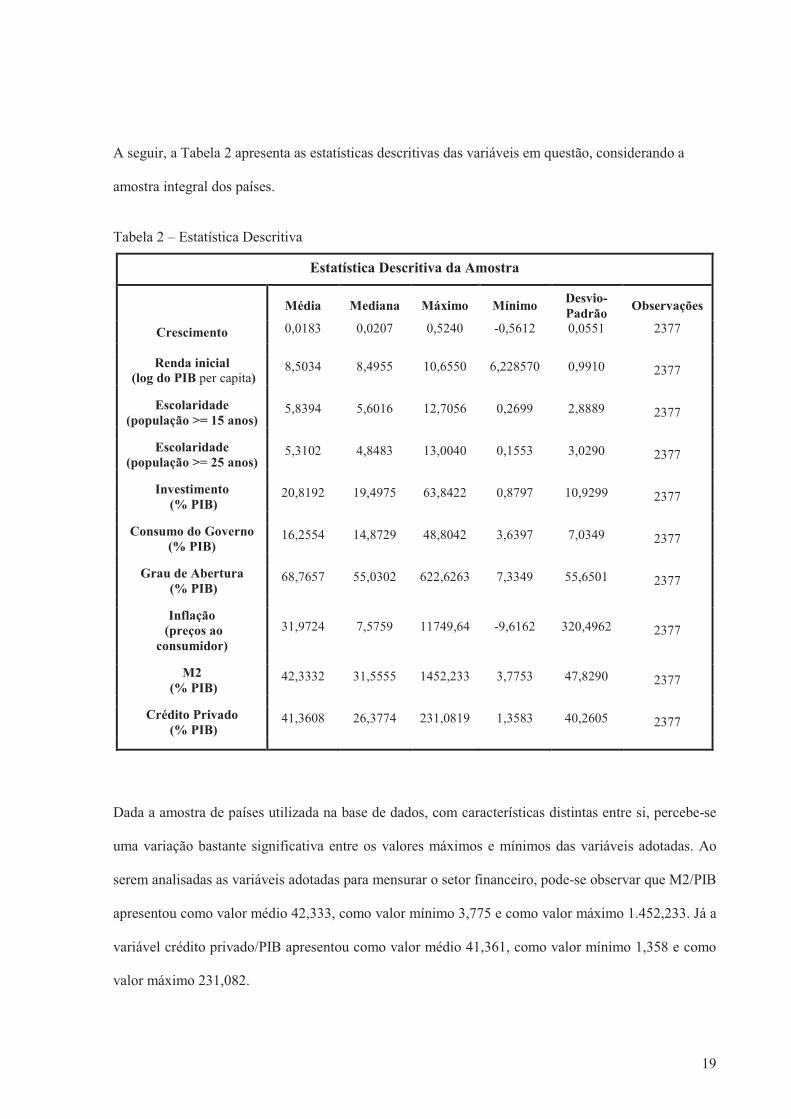

A seguir, a Tabela 2 apresenta as estatísticas descritivas das variáveis em questão, considerando a

amostra integral dos países.

Tabela 2 – Estatística Descritiva

Estatística Descritiva da Amostra

Média Mediana Máximo MínimoDesvio-Padrão

Observações

Crescimento 0,0183 0,0207 0,5240 -0,5612 0,0551 2377

Renda inicial (log do PIB per capita)

8,5034 8,4955 10,6550 6,228570 0,9910 2377

Escolaridade (população >= 15 anos)

5,8394 5,6016 12,7056 0,2699 2,8889 2377

Escolaridade (população >= 25 anos)

5,3102 4,8483 13,0040 0,1553 3,0290 2377

Investimento (% PIB)

20,8192 19,4975 63,8422 0,8797 10,9299 2377

Consumo do Governo (% PIB)

16,2554 14,8729 48,8042 3,6397 7,0349 2377

Grau de Abertura (% PIB)

68,7657 55,0302 622,6263 7,3349 55,6501 2377

Inflação (preços ao

consumidor)

31,9724 7,5759 11749,64 -9,6162 320,4962 2377

M2 (% PIB)

42,3332 31,5555 1452,233 3,7753 47,8290 2377

Crédito Privado (% PIB)

41,3608 26,3774 231,0819 1,3583 40,2605 2377

Dada a amostra de países utilizada na base de dados, com características distintas entre si, percebe-se

uma variação bastante significativa entre os valores máximos e mínimos das variáveis adotadas. Ao

serem analisadas as variáveis adotadas para mensurar o setor financeiro, pode-se observar que M2/PIB

apresentou como valor médio 42,333, como valor mínimo 3,775 e como valor máximo 1.452,233. Já a

variável crédito privado/PIB apresentou como valor médio 41,361, como valor mínimo 1,358 e como

valor máximo 231,082.

20

4 RESULTADOS

Tanto para a amostra integral, que contempla os 78 países, como para as amostras que englobam os

países avançados e os países emergentes/em desenvolvimento, todas com dados referentes ao período

de 1960 a 2005, os modelos estimados são analisados utilizando-se dados em painel, estimado por

OLS, com efeito fixo e por GMM, tendo neste sido adotado o método de Arellano-Bond. Os modelos

consideram como variável dependente, cada uma das variáveis explicativas (M2/PIB ou crédito

privado/PIB) e uma combinação das variáveis de controle. A representação do conjunto de regressões

encontra-se descrita a seguir:

ititititit zx ξαµβ +++Ψ+=Υ

Onde itΥ representa a taxa de crescimento do PIB per capita, Xit: representa as variáveis explicativas

M2/PIB e crédito privado/PIB e Zit: representa uma matriz com duas combinações das variáveis de

controle.

Com relação às regressões construídas, são utilizadas no primeiro modelo, as variáveis de controle

grau de abertura, consumo do governo, escolaridade e inflação. No segundo modelo, além das

variáveis já citadas, foi incorporada a taxa de investimento.

21

4.1 REGRESSÕES DE DADOS EM PAINEL COM ESTIMADOR OLS

A Tabela 3 apresenta os resultados das regressões com dados de painel, estimadas através de Mínimos

Quadrados Ordinários, considerando a variável explicativa M2, de forma a verificar se a mesma afeta

o crescimento.

Tabela 3 – Painel com estimador OLS, utilizando M2 como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0075* (0,0033)

0,0034 (0,0031)

0,0080* (0,0034)

0,0035 (0,0033)

Escolaridade 15 -0,0007 (0,0009)

-0,0009 (0,0009)

- -

Escolaridade 25 - - -0,0009 (0,0009)

-0,0009 (0,0010)

M2 -0,0000 (0,0001)

-0,0000 (0,0001)

-0,0000 (0,0001)

-0,0000 (0,0001)

Inflação -0,0000* (0,0000)

-0,0000* (0,0000)

-0,0000* (0,0000)

-0,0000* (0,0000)

Consumo do Governo

-0,0003 (0,0001)

-0,0002 (0,0001)

-0,0002 (0,0001)

-0,0002 (0,0002)

Grau de Abertura

0,0000* (0,0000)

0,0000 (0,0000)

0,0000* (0,0000)

0,0000 (0,0000)

Investimento - 0,0010* (0,0002)

- 0,0010* (0,0001)

Observações 2391 2391 2391 2391 R² ajustado 0,03 0,05 0,03 0,05

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Como pode ser observado, a variável M2, em nível, mostrou-se negativa e não significativa nas quatro

especificações, considerando a amostra integral de países. Além disso, variáveis como escolaridade,

não mostraram-se significativas nos modelos, o que não parece fazer sentido, ao se pensar em fatores

que influenciam a taxa de crescimento do PIB per capita dos países. Dessa forma, a seguir, as Tabelas

4 e 5 trazem os resultados das mesmas regressões, porém com a amostra subdividida pelo nível de

desenvolvimento econômico dos países.

22

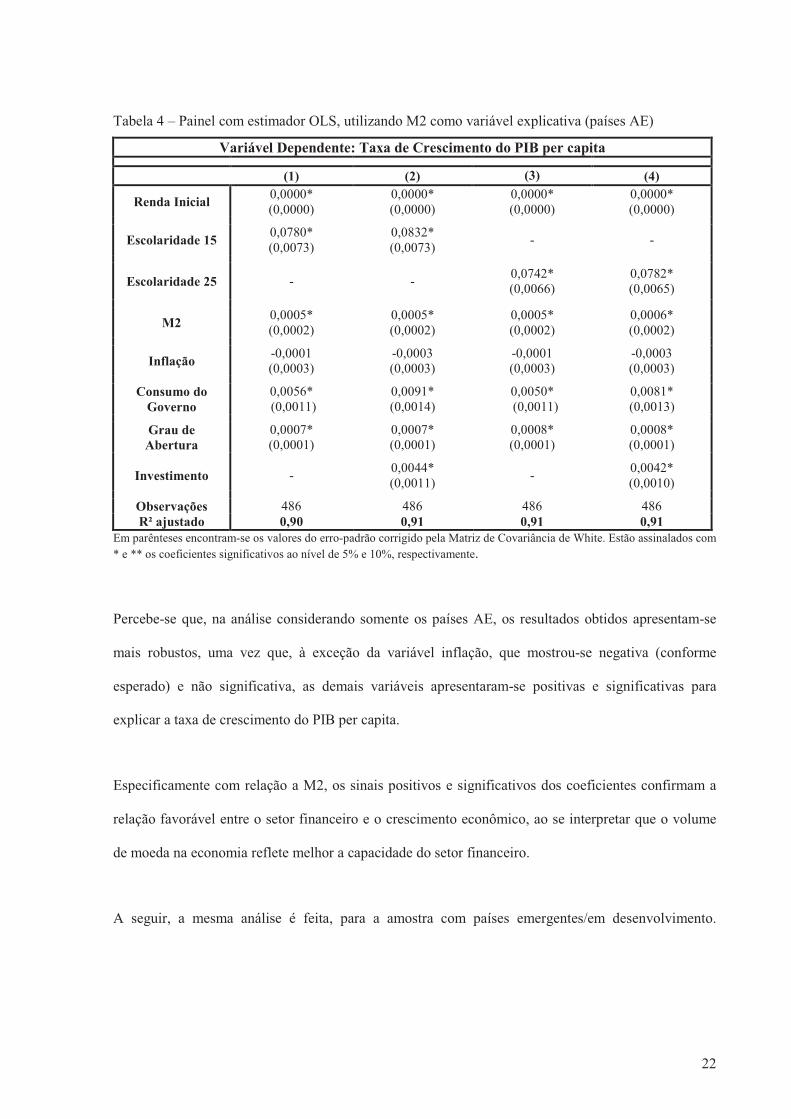

Tabela 4 – Painel com estimador OLS, utilizando M2 como variável explicativa (países AE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

Escolaridade 15 0,0780* (0,0073)

0,0832* (0,0073)

- -

Escolaridade 25 - - 0,0742* (0,0066)

0,0782* (0,0065)

M2 0,0005* (0,0002)

0,0005* (0,0002)

0,0005* (0,0002)

0,0006* (0,0002)

Inflação -0,0001 (0,0003)

-0,0003 (0,0003)

-0,0001 (0,0003)

-0,0003 (0,0003)

Consumo do Governo

0,0056* (0,0011)

0,0091* (0,0014)

0,0050* (0,0011)

0,0081* (0,0013)

Grau de Abertura

0,0007* (0,0001)

0,0007* (0,0001)

0,0008* (0,0001)

0,0008* (0,0001)

Investimento - 0,0044* (0,0011)

- 0,0042* (0,0010)

Observações 486 486 486 486 R² ajustado 0,90 0,91 0,91 0,91

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Percebe-se que, na análise considerando somente os países AE, os resultados obtidos apresentam-se

mais robustos, uma vez que, à exceção da variável inflação, que mostrou-se negativa (conforme

esperado) e não significativa, as demais variáveis apresentaram-se positivas e significativas para

explicar a taxa de crescimento do PIB per capita.

Especificamente com relação a M2, os sinais positivos e significativos dos coeficientes confirmam a

relação favorável entre o setor financeiro e o crescimento econômico, ao se interpretar que o volume

de moeda na economia reflete melhor a capacidade do setor financeiro.

A seguir, a mesma análise é feita, para a amostra com países emergentes/em desenvolvimento.

23

Tabela 5 – Painel com estimador OLS, utilizando M2 como variável explicativa (países EDE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0002* (0,0000)

0,0002* (0,0000)

0,0002* (0,0000)

0,0002* (0,0000)

Escolaridade 15 0,0539* (0,0036)

0,0529* (0,0034)

- -

Escolaridade 25 - - 0,0512* (0,0037)

0,0516* (0,0035)

M2 0,0000

(0,0002) -0,0000 (0,0001)

0,0001 (0,0002)

-0,0000 (0,0001)

Inflação 0,0000

(0,0000) 0,0000

(0,0000) 0,0000

(0,0000) 0,0000

(0,0000)

Consumo do Governo

-0,0022* (0,0009)

-0,0033* (0,0009)

-0,0023* (0,0009)

-0,0035* (0,0009)

Grau de Abertura

-0,0012* (0,0002)

-0,0017* (0,0002)

-0,0011* (0,0002)

-0,0017* (0,0002)

Investimento - 0,0089* (0,0007)

- 0,0092* (0,0007)

Observações 1932 1932 1932 1932R² ajustado 0,88 0,89 0,88 0,89

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Como pode ser notado, os coeficientes de M2 não se apresentam significativos, o que pode ser

traduzido como esta variável não sendo adequada para explicar a relação do setor financeiro com as

taxas de crescimento do PIB per capita dos países pertencentes ao grupo EDE. Diferente da

sinalização ocorrida com os países AE, os resultados acima podem representar um nível de confiança

insuficiente da população com relação às diretrizes econômicas realizadas nos países EDE, de forma

que as pessoas passam a preferir não alocar seus recursos monetários em bancos comerciais ou mantê-

los em seu próprio poder.

Os coeficientes das demais variáveis apontam para uma correlação significativa com a taxa de

crescimento do PIB per capita, à exceção da inflação, conforme esperado.

24

Cabe destacar que, tanto para os países AE como para os países EDE, o R² ajustado dos modelos

aumentou consideravelmente, ao ser comparado com o R² ajustado do mesmo modelo, para a amostra

integral dos países.

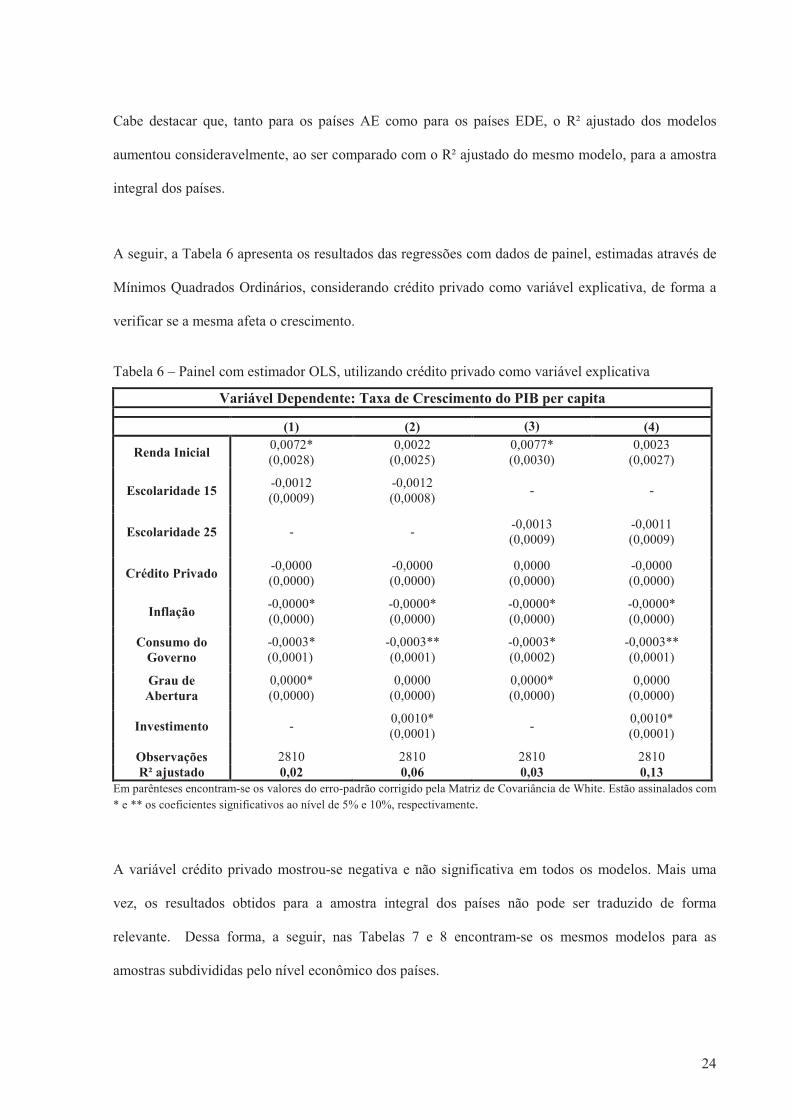

A seguir, a Tabela 6 apresenta os resultados das regressões com dados de painel, estimadas através de

Mínimos Quadrados Ordinários, considerando crédito privado como variável explicativa, de forma a

verificar se a mesma afeta o crescimento.

Tabela 6 – Painel com estimador OLS, utilizando crédito privado como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0072* (0,0028)

0,0022 (0,0025)

0,0077* (0,0030)

0,0023 (0,0027)

Escolaridade 15 -0,0012 (0,0009)

-0,0012 (0,0008)

- -

Escolaridade 25 - - -0,0013 (0,0009)

-0,0011 (0,0009)

Crédito Privado -0,0000 (0,0000)

-0,0000 (0,0000)

0,0000 (0,0000)

-0,0000 (0,0000)

Inflação -0,0000* (0,0000)

-0,0000* (0,0000)

-0,0000* (0,0000)

-0,0000* (0,0000)

Consumo do Governo

-0,0003* (0,0001)

-0,0003** (0,0001)

-0,0003* (0,0002)

-0,0003** (0,0001)

Grau de Abertura

0,0000* (0,0000)

0,0000 (0,0000)

0,0000* (0,0000)

0,0000 (0,0000)

Investimento - 0,0010* (0,0001)

- 0,0010* (0,0001)

Observações 2810 2810 2810 2810 R² ajustado 0,02 0,06 0,03 0,13

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

A variável crédito privado mostrou-se negativa e não significativa em todos os modelos. Mais uma

vez, os resultados obtidos para a amostra integral dos países não pode ser traduzido de forma

relevante. Dessa forma, a seguir, nas Tabelas 7 e 8 encontram-se os mesmos modelos para as

amostras subdivididas pelo nível econômico dos países.

25

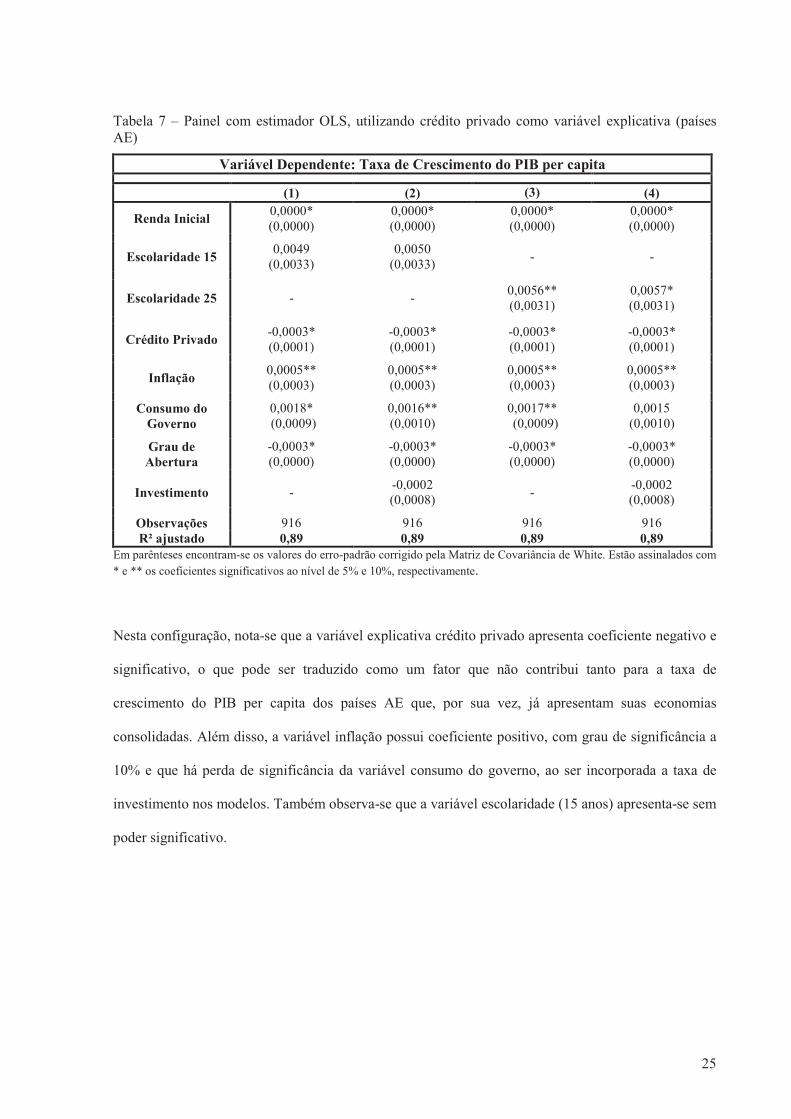

Tabela 7 – Painel com estimador OLS, utilizando crédito privado como variável explicativa (países AE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

Escolaridade 15 0,0049

(0,0033) 0,0050

(0,0033) - -

Escolaridade 25 - - 0,0056** (0,0031)

0,0057* (0,0031)

Crédito Privado -0,0003* (0,0001)

-0,0003* (0,0001)

-0,0003* (0,0001)

-0,0003* (0,0001)

Inflação 0,0005** (0,0003)

0,0005** (0,0003)

0,0005** (0,0003)

0,0005** (0,0003)

Consumo do Governo

0,0018* (0,0009)

0,0016** (0,0010)

0,0017** (0,0009)

0,0015 (0,0010)

Grau de Abertura

-0,0003* (0,0000)

-0,0003* (0,0000)

-0,0003* (0,0000)

-0,0003* (0,0000)

Investimento - -0,0002 (0,0008)

- -0,0002 (0,0008)

Observações 916 916 916 916 R² ajustado 0,89 0,89 0,89 0,89

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Nesta configuração, nota-se que a variável explicativa crédito privado apresenta coeficiente negativo e

significativo, o que pode ser traduzido como um fator que não contribui tanto para a taxa de

crescimento do PIB per capita dos países AE que, por sua vez, já apresentam suas economias

consolidadas. Além disso, a variável inflação possui coeficiente positivo, com grau de significância a

10% e que há perda de significância da variável consumo do governo, ao ser incorporada a taxa de

investimento nos modelos. Também observa-se que a variável escolaridade (15 anos) apresenta-se sem

poder significativo.

26

Tabela 8 – Painel com estimador OLS, utilizando crédito privado como variável explicativa (países EDE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0002* (0,0000)

0,0002* (0,0000)

0,0002* (0,0000)

0,0002* (0,0000)

Escolaridade 15 0,0507* (0,0036)

0,0506* (0,0035)

- -

Escolaridade 25 - - 0,0481* (0,0037)

0,0494* (0,0036)

Crédito Privado 0,0015* (0,0003)

0,0010* (0,0003)

0,0016* (0,0003)

0,0011* (0,0003)

Inflação 0,0000 (0,0000)

0,0000 (0,0000)

0,0000 (0,0000)

0,0000 (0,0000)

Consumo do Governo

-0,0021* (0,0009)

-0,0033* (0,0009)

-0,0022* (0,0009)

-0,0034* (0,0009)

Grau de Abertura

-0,0013* (0,0001)

-0,0018* (0,0001)

-0,0013* (0,0001)

-0,0018* (0,0001)

Investimento - 0,0085* (0,0007)

- 0,0088* (0,0007)

Observações 1924 1924 1924 1924 R² ajustado 0,88 0,89 0,88 0,89

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Com exceção da inflação, que mostra-se sem poder significativo em todas as regressões acima,

percebe-se que, para o grupo de países EDE, a variável crédito privado apresenta coeficiente positivo e

significativo, o que corrobora a ideia de que países em desenvolvimento (portanto, ainda dependentes

de capitais) e que apresentam este indicador elevado, vem obtendo taxas de crescimento maiores do

que aqueles cujos valores para o mesmo indicador são menores.

É importante ressaltar que os modelos apresentados até agora não apresentam a correção para efeitos

fixos. A seguir, são realizadas as mesmas estimações do item 4.1, porém considerando a referida

correção.

27

4.2 ESTIMATIVAS COM EFEITO FIXO

A Tabela 9 apresenta os resultados das estimativas dos modelos com o estimador de efeito fixo,

considerando a variável explicativa M2, de forma a verificar se a mesma afeta o crescimento.

Tabela 9 – Estimativas com efeito fixo, utilizando M2 como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0233* (0,0092)

0,0216* (0,0091)

0,0252* (0,0091)

0,0232* (0,0090)

Escolaridade 15 -0,0037** (0,0019)

-0,0032** (0,0020)

- -

Escolaridade 25 - - -0,0073* (0,0021)

-0,0063* (0,0021)

M2 -0,0002 (0,0002)

-0,0002 (0,0002)

-0,0002 (0,0002)

-0,0002 (0,0002)

Inflação -0,0000** (0,0000)

-0,0000** (0,0000)

-0,0000** (0,0000)

-0,0000** (0,0000)

Consumo do Governo

-0,0013* (0,0005)

-0,0016* (0,0006)

-0,0014* (0,0005)

-0,0013* (0,0005)

Grau de Abertura

0,0003* (0,0001)

0,0002 (0,0001)

0,0003* (0,0001)

0,0002 (0,0001)

Investimento - 0,0011* (0,0003)

- 0,0010* (0,0003)

Observações 2391 2391 2391 2391 R² ajustado 0,17 0,18 0,17 0,18

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Mesmo fazendo o controle para a presença do efeito fixo, M2 permanece mostrando-se negativa e não

significativa nos modelos, considerando a amostra integral de países.

As Tabelas 10 e 11 trazem os resultados das mesmas regressões, porém com a amostra subdividida

pelo nível de desenvolvimento econômico dos países.

28

Tabela 10 – Estimativas com efeito fixo, utilizando M2 como variável explicativa (países AE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

Escolaridade 15 0,1753* (0,0125)

0,1949* (0,0111)

- -

Escolaridade 25 - - 0,1656* (0,0122)

0,1955* (0,0106)

M2 0,0008* (0,0003)

0,0015* (0,0003)

0,0007* (0,0003)

0,0015* (0,0003)

Inflação -0,0001 (0,0002)

0,0000 (0,0002)

-0,0000 (0,0002)

0,0000 (0,0002)

Consumo do Governo

-0,0070* (0,0026)

0,0021 (0,0024)

-0,0049** (0,0027)

0,0063* (0,0025)

Grau de Abertura

0,0020* (0,0003)

0,0023* (0,0003)

0,0020* (0,0004)

0,0023* (0,0003)

Investimento - 0,0117* (0,0010)

- 0,0130* (0,0010)

Observações 486 486 486 486 R² ajustado 0,96 0,97 0,96 0,97

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Comparativamente aos mesmos modelos estimados por OLS, pode-se notar que os resultados

mostram-se semelhantes. Isso porque, mesmo percebendo que os coeficientes da variável inflação

permanecem não significativos, ao ser incorporada nas estimações, a taxa de investimento (com sinal

positivo e significativa a 5%) parece substituir o poder explicativo da variável consumo do governo

que, por sua vez, perde seu poder explicativo já que passa a ser não significativa.

29

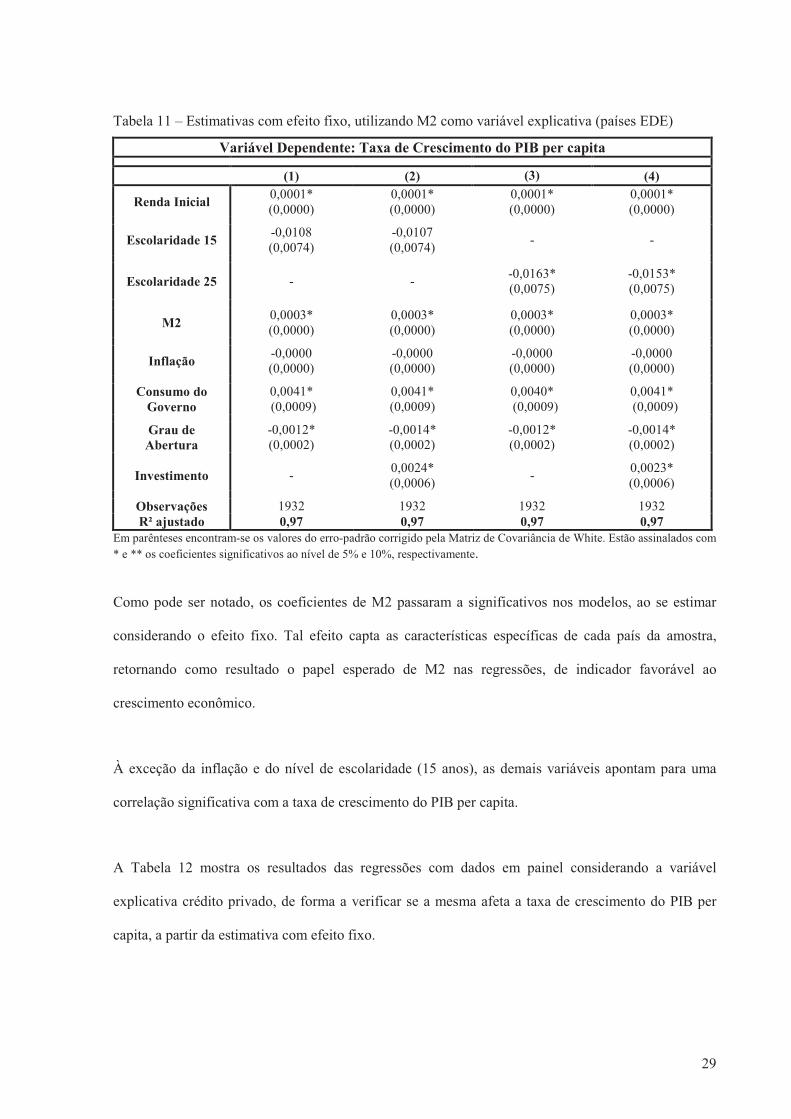

Tabela 11 – Estimativas com efeito fixo, utilizando M2 como variável explicativa (países EDE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0001* (0,0000)

0,0001* (0,0000)

0,0001* (0,0000)

0,0001* (0,0000)

Escolaridade 15 -0,0108 (0,0074)

-0,0107 (0,0074)

- -

Escolaridade 25 - - -0,0163* (0,0075)

-0,0153* (0,0075)

M2 0,0003* (0,0000)

0,0003* (0,0000)

0,0003* (0,0000)

0,0003* (0,0000)

Inflação -0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

Consumo do Governo

0,0041* (0,0009)

0,0041* (0,0009)

0,0040* (0,0009)

0,0041* (0,0009)

Grau de Abertura

-0,0012* (0,0002)

-0,0014* (0,0002)

-0,0012* (0,0002)

-0,0014* (0,0002)

Investimento - 0,0024* (0,0006)

- 0,0023* (0,0006)

Observações 1932 1932 1932 1932 R² ajustado 0,97 0,97 0,97 0,97

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Como pode ser notado, os coeficientes de M2 passaram a significativos nos modelos, ao se estimar

considerando o efeito fixo. Tal efeito capta as características específicas de cada país da amostra,

retornando como resultado o papel esperado de M2 nas regressões, de indicador favorável ao

crescimento econômico.

À exceção da inflação e do nível de escolaridade (15 anos), as demais variáveis apontam para uma

correlação significativa com a taxa de crescimento do PIB per capita.

A Tabela 12 mostra os resultados das regressões com dados em painel considerando a variável

explicativa crédito privado, de forma a verificar se a mesma afeta a taxa de crescimento do PIB per

capita, a partir da estimativa com efeito fixo.

30

Tabela 12 – Estimativas com efeito fixo, utilizando crédito privado como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0344* (0,0098)

0,0340* (0,0097)

0,0364* (0,0096)

0,0357* (0,0095)

Escolaridade 15 -0,0049* (0,0020)

-0,0050* (0,0020)

- -

Escolaridade 25 - - -0,0073* (0,0021)

-0,0069* (0,0021)

Crédito Privado -0,0003* (0,0000)

-0,0003* (0,0000)

-0,0003* (0,0000)

-0,0003* (0,0000)

Inflação -0,0000 (0,0000)

-0,0000** (0,0000)

-0,0000 (0,0000)

-0,0000** (0,0000)

Consumo do Governo

-0,0015* (0,0005)

-0,0014* (0,0005)

-0,0016* (0,0005)

-0,0015* (0,0005)

Grau de Abertura

0,0001 (0,0002)

0,0000 (0,0001)

0,0001 (0,0002)

0,0000 (0,0001)

Investimento - 0,0013* (0,0003)

- 0,0013* (0,0003)

Observações 2810 2810 2810 2810 R² ajustado 0,16 0,18 0,16 0,18

Em relação aos modelos utilizando estimadores OLS, a variável crédito privado permaneceu negativa

e significativa a 5%. A seguir, nas Tabelas 13 e 14 encontram-se os resultados para os mesmos

modelos, considerando as amostras subdivididas pelo nível econômico dos países.

31

Tabela 13 – Estimativas com efeito fixo, utilizando crédito privado como variável explicativa (países AE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

0,0000* (0,0000)

Escolaridade 15 0,1179* (0,0070)

0,1175* (0,0068)

- -

Escolaridade 25 - - 0,1105* (0,0067)

0,1108* (0,0065)

Crédito Privado 0,0013* (0,0002)

0,0012* (0,0002)

0,0013* (0,0002)

0,0012* (0,0002)

Inflação -0,0003** (0,0002)

-0,0002 (0,0002)

-0,0003** (0,0002)

-0,0002 (0,0002)

Consumo do Governo

-0,0117* (0,0017)

-0,0081* (0,0017)

-0,0098* (0,0016)

-0,0061* (0,0017)

Grau de Abertura

0,0014* (0,0002)

0,0015* (0,0002)

0,0012* (0,0002)

0,0013* (0,0002)

Investimento - 0,0053* (0,0008)

- 0,0055* (0,0008)

Observações 916 916 916 916 R² ajustado 0,96 0,96 0,96 0,96

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Fazendo o controle para a presença do efeito fixo, o crédito privado passa a apresentar coeficiente

positivo e significativo, representando uma variável explicativa para a taxa de crescimento do PIB per

capita dos países AE.

Nos casos onde não se considera a taxa de investimento, a variável inflação apresenta coeficiente

negativo, com grau de significância a 10% e, em todos os casos acima, os coeficientes da variável

escolaridade (15 e 25 anos) apresentam-se significativos e bastante elevados.

32

Tabela 14 – Estimativas com efeito fixo, utilizando crédito privado como variável (países EDE)

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Renda Inicial 0,0001* (0,0000)

0,0001* (0,0000)

0,0001* (0,0000)

0,0001* (0,0000)

Escolaridade 15 -0,0132** (0,0072)

-0,0131** (0,0072)

- -

Escolaridade 25 - - -0,0168* (0,0073)

-0,0163* (0,0073)

Crédito Privado 0,0022* (0,0002)

0,0021* (0,0002)

0,0022* (0,0002)

0,0021* (0,0002)

Inflação -0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

Consumo do Governo

0,0040* (0,0009)

0,0040* (0,0009)

0,0039* (0,0009)

0,0040* (0,0009)

Grau de Abertura

-0,0010* (0,0001)

-0,0011* (0,0002)

-0,0010* (0,0001)

-0,0011* (0,0002)

Investimento - 0,0013* (0,0006)

- 0,0013* (0,0006)

Observações 1924 1924 1924 1924 R² ajustado 0,97 0,97 0,97 0,97

Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

Com exceção da inflação, que continua mostrando-se sem poder significativo, nota-se que para o

grupo de países EDE, considerando o controle para a presença do efeito fixo, os resultados obtidos

apresentam a mesma interpretação dos resultados das análises por dados em painel por OLS.

33

4.3 REGRESSÕES DE DADOS EM PAINEL COM ESTIMADOR GMM

A Tabela 15 apresenta os resultados das regressões com dados de painel, estimadas através de GMM,

seguindo a metodologia de Arellano-Bond (estimações em primeiras-diferenças), considerando a

variável M2 como variável explicativa, de forma a verificar se as mesmas afetam o crescimento.

Tabela 15 – Painel com estimador GMM, utilizando M2 como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Crescimento (-1) -0,0514* (0,0015)

-0,0602* (0,0020)

-0,0508* (0,0013)

-0,0597* (0,0031)

Renda Inicial 0,0127* (0,0024)

0,0325* (0,0079)

0,0284* (0,0038)

0,0313* (0,0072)

Escolaridade 15 -0,0071* (0,0016)

-0,0071* (0,0016)

- -

Escolaridade 25 - - -0,0119* (0,0019)

-0,0150* (0,0053)

M2 -0,0004* (0,0000)

-0,0004* (0,0000)

-0,0004* (0,0000)

-0,0004* (0,0000)

Inflação -0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

-0,0000 (0,0000)

Consumo do Governo

-0,0025* (0,0000)

-0,0025* (0,0002)

-0,0026* (0,0000)

-0,0025* (0,0002)

Grau de Abertura

0,0008* (0,0000)

0,0007* (0,0000)

0,0008* (0,0000)

0,0007* (0,0000)

Investimento - 0,0013* (0,0001)

- 0,0014* (0,0002)

Observações 2298 2298 2298 2298 Em parênteses encontram-se os valores do erro-padrão corrigido pela Matriz de Covariância de White. Estão assinalados com * e ** os coeficientes significativos ao nível de 5% e 10%, respectivamente.

A Tabela 16 apresenta os resultados das regressões com dados de painel, estimadas através de GMM,

seguindo a metodologia de Arellano-Bond (estimações em primeiras-diferenças), considerando a

variável crédito privado como variável explicativa, de forma a verificar se as mesmas afetam o

crescimento.

34

Tabela 16 – Painel com estimador GMM, utilizando crédito privado como variável explicativa

Variável Dependente: Taxa de Crescimento do PIB per capita

(1) (2) (3) (4)

Crescimento (-1) -0,0512* (0,0006)

-0,0657* (0,0005)

-0,0008* (0,0000)

-0,0647* (0,0010)

Renda Inicial 0,0827* (0,0017)

0,0841* (0,0021)

-0,0000** (0,0000)

0,0828* (0,0033)

Escolaridade 15 -0,0156* (0,0007)

-0,0128* (0,0010)

- -

Escolaridade 25 - - -0,0129* (0,0012)

-0,0128* (0,0010)

Crédito Privado -0,0008* (0,0000)

-0,0008* (0,0000)

-0,0007* (0,0000)

-0,0008* (0,0000)

Inflação -0,0000* (0,0000)

-0,0000** (0,0000)

-0,0000* (0,0000)

-0,0000* (0,0000)

Consumo do Governo

-0,0030* (0,0000)

-0,0030* (0,0000)

-0,0032* (0,0000)

-0,0030* (0,0000)

Grau de Abertura

0,0004* (0,0000)

0,0002* (0,0000)

0,0004* (0,0000)

0,0003* (0,0000)

Investimento - 0,0018* (0,0002)

- 0,0019* (0,0002)

Observações 2704 2704 2704 2704

Como resultado dos dois modelos estimados por GMM, há a constatação de que o nível de

crescimento econômico do PIB per capita passado apresenta forte correlação com o nível presente.

35

5 CONCLUSÃO

Esta dissertação tem como objetivo mensurar a relação entre o setor financeiro e a taxa de crescimento

do PIB per capita, para uma amostra com 78 países.

Para medir os efeitos de variáveis ligadas ao setor financeiro, adotamos duas variáveis explicativas

(M2 e crédito privado), medidas em relação ao PIB.

Os modelos são construídos com três estimadores: por OLS, com efeito fixo e por GMM (seguindo a

metodologia de Arellano-Bond).

Tendo em vista os distintos níveis de desenvolvimento econômico dos países, os modelos estimados

consideram a amostra integral dos 78 países bem como uma subdivisão da mesma, a partir da

classificação dos países segundo o World Economic Outlook Database (versão de abril de 2011), do

FMI.

Inicialmente, os resultados obtidos para modelos estimados por OLS, mesmo com efeito fixo,

apresentam-se inconclusivos, ao ser considerada a amostra integral dos 78 países. Todavia, após a

mesma ser subdividida conforme a classificação econômica dos países (AE ou EDE), os resultados

dos modelos, considerando como variável explicativa M2 (representando o estoque de papel moeda

em poder do público, mais depósitos à vista e a prazo nos bancos comerciais) ou crédito privado

(equivalente ao valor dos créditos do setor financeiro ao setor privado), apresentam-se significativos.

36

Dessa forma, tais resultados corroboram a existência de uma relação entre o setor financeiro e o nível

de crescimento econômico do PIB per capita dos países.

Adicionalmente, os modelos por GMM reforçam a ideia de que os níveis de crescimento econômico

do período anterior estão fortemente associados aos níveis do período presente.

37

REFERÊNCIAS BIBLIOGRÁFICAS

BARRO, R.; LEE, J.; “A New Data Set of Educational Attainment in the World, 1950–2010”. National Bureau of Economic Research Working Paper 15902, 2010.

BECK, T.; LEVINE, R.; LOAYZA, N.; “Finance and the sources of growth”. Journal of

Financial Economics 58, 261-300, 2000.

DEMIRGÜÇ-KUNT, A.; MAKSIMOVIC, V.; “Law, finance, and firm growth”. Journal of

Finance 53, 2107-2137, 1998.

HESTON, A.; SUMMERS, R.; ATEN, B.; Penn World Table Version 6.3. Center for

International Comparisons of Production, Income and Prices at the University of

Pennsylvania, 2009.

INTERNATIONAL MONETARY FUND; “World Economic Database Report”, 2011.

JAYARATNE, J.; STRAHAN, P.; “The finance-growth nexus: evidence from bank branch deregulation”. Quarterly Journal of Economics 111, 639-670, 1996.

KING, R.; LEVINE, R.; “Finance and Growth: Schumpeter Might Be Right”. The Quarterly

Journal of Economics 108 nº 3, 717-737, 1993.

LEVINE, R.; ZERVOS, S.; “Association Stock Markets, Banks, and Economic Growth”. The

American Economic Review 88 nº 3, 537-558, 1998.

NEUSSER, K.; KUGLER, M.; “Manufacturing growth and financial development: evidence from OECD countries”. Review of Economics and Statistics 80, 638-646, 1998.

RAJAN, R.; ZINGALES, L.; “Financial dependence and growth”. American Economic

Review 88, 559-586, 1998.

ROUSSEAU, P.; WACHTEL, P.; “Financial intermediation and economic performance: historical evidence from five industrial countries”. Journal of Money, Credit, and Banking 30, 657-678, 1998.

SCHUMPETER, J.; “The Theory of Economic Development”. Harvard University Press, 1911.

WORLD BANK; “The World Development Indicators (WDI) 2010”, 2010.