faculdade de economia e finanças do...

TRANSCRIPT

FFAACCUULLDDAADDEESS IIBBMMEECC

PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DISSERTAÇÃO DE MESTRADO PROFISSIONALIZANTE EM

ADMINISTRAÇÃO

Modelo de Simulação para Análise Custo-Volume-Lucro sob condições de

Incerteza

Anna Elizabeth Tavares de Araújo Freitas

Orientador: Prof. Dr. Josir Simeone Gomes

Rio de Janeiro, 31 de maio de 2004

ii

ANNA ELIZABETH TAVARES DE ARAÚJO FREITAS

MODELO DE SIMULAÇÃO PARA ANÁLISE CUSTO-VOLUME-LUCRO SOB

CONDIÇÕES DE INCERTEZA

DISSERTAÇÃO APRESENTADA AO CURSO DE

MESTRADO PROFISSIONALIZANTE EM

ADMINISTRAÇÃO DA FACULDADE DE ECONOMIA E

FINANÇAS IBMEC COMO PARTE DOS REQUISITOS

PARA OBTENÇÃO DO TÍTULO DE MESTRE EM

ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO: FINANÇAS E CONTROLADORIA

ORIENTADOR: PROF. DR. JOSIR SIMEONE GOMES

RIO DE JANEIRO, 31 DE MAIO DE 2004

iii

“Modelo de Simulação para Análise Custo-Volume-Lucro sob condições de Incerteza”

Anna Elizabeth Tavares de Araújo Freitas

Dissertação de mestrado

profissionalizante apresentado ao

Programa de Pós-Graduação e

Pesquisa em Administração e

Economia da Faculdade de

Economia e Finanças do Ibmec,

como requisito parcial para a

obtenção do grau de mestre em

Administração

Aprovada em 31 de março de 2004

Banca Examinadora:

_______________________________________________________

Prof. Dr. Josir Simeone Gomes, Ibmec - orientador

_______________________________________________________

Prof. Dr. Luis Perez Zotes, Ibmec

_______________________________________________________

Prof. Dr. Carlos Alberto Nunes Cosenza, UFRJ

_______________________________________________________

Prof. Dr. Ubiratan Jorge Iorio de Souza, UERJ

iv

v

AGRADECIMENTOS

Ao Prof. ANTONIO DE ARAÚJO FREITAS JÚNIOR, meu querido pai, pelo apoio e

encorajamento constantes.

Ao Prof. Dr. JOSIR SIMEONE GOMES, meu orientador, pelo interesse, apoio e

colaboração na execução desta dissertação.

Aos Professores Dr. UBIRATAN JORGE IORIO DE SOUZA, Dr. CARLOS

ALBERTO NUNES COSENZA e prof. Dr. LUIS PEREZ ZOTES, pelas

contribuições e sugestões recebidas.

A minha mãe e meus irmãos, pelo estímulo durante todo o processo.

A DELFINA SESTELO Y ALONSO pelo apoio recebido.

vi

SUMÁRIO

1. INTRODUÇÃO ......................................................................... 1

2. CONSIDERAÇÕES TEÓRICAS, CONCEITOS E DEFINIÇÕES:

ANÁLISE CUSTO-VOLUME-LUCRO ................................................. 4

2.1. Tipos de Custo ..................................................................... 5

2.2. Determinação do Ponto de Equilíbrio Operacional ..................... 6

2.3. Ponto de Equilíbrio em Unidades Monetárias ............................ 8

2.4. Análise do ponto de Equilíbrio de Caixa ................................. 10

2.5. Deficiências na Análise do Ponto de Equilíbrio ....................... 11

2.6. Considerando a Incerteza nos modelos de CVL ...................... 13

3. CONSIDERAÇÕES TEÓRICAS, CONCEITOS E DEFINIÇÕES:

SIMULAÇÃO .............................................................................. 18

3.1. Modelos de Simulação ......................................................... 20

3.2. Tipos de Modelos ................................................................ 22

3.3. Passos em um estudo de Simulação ..................................... 23

3.4. Vantagens do Método de Monte Carlo ................................... 25

3.5. Softwares .......................................................................... 25

3.6. Variáveis de Entrada ........................................................... 26

3.7. Geração de Números Aleatórios ........................................... 26

3.8. Geração de Observações Aleatórias ...................................... 27

3.9. Análise dos resultados......................................................... 28

3.10 . Importância da Simulação ................................................ 28

vii

4. FORMULAÇÃO E IMPLEMENTAÇÃO DO MODELO DE SIMULAÇÃO

PARA A ANÁLISE CUSTO – VOLUME – LUCRO ............................... 31

4.1 . Construção do Modelo ........................................................ 32

4.2 . Dados de Entrada .............................................................. 34

4.2.1 . Coleta de dados .............................................................. 35

4.2.2 . Identificar a distribuição de probabilidade.......................... 36

4.2.3 . Histogramas ................................................................... 37

4.2.4 . Estimativa de Parâmetros ................................................ 41

4.3 . Verificação e Validação ....................................................... 42

4.4 Testes de Aderência ............................................................. 43

4.5 . Análise de Resultados ........................................................ 61

5. CONCLUSÃO ......................................................................... 68

BIBLIOGRAFIA .......................................................................... 69

ANEXO....................................................................................73

viii

LISTA DE FIGURAS

Figura 2.3 – Distribuição Normal .................................................................. 14

Figura 3.1.- Modelo ........................................................................................... 21

Figura 3.2. – Tipos de Modelos ...................................................................... 22

Figura 3.3. – Classificação dos Modelos Matemáticos ............................. 22

Figura 3.4. - Passos de um estudo de simulação ..................................... 24

Figura 3.5 – Transformação Inversa ............................................................ 27

Figura 3.6 – Processo contínuo e transitório ............................................. 28

Figura 4.1 - Construção , verificação e validação do modelo. .............. 33

Figura 4.2 – Diagrama de Fluxo Lógico ....................................................... 35

Figura 4.3 – Preço unitário de vendas ......................................................... 38

Figura 4.4 – Custo variável unitário ............................................................. 39

Figura 4.5 – Custos totais operacionais fixos ............................................ 40

Figura 4.6 - Seleção da distribuição para o Custo Fixo .......................... 49

Figura 4.7- Testes de Aderência para a Distribuição Uniforme ........... 49

Figura 4.8 - Seleção da distribuição para o Custo Variável Unitário ... 50

Figura 4.9- Testes de Aderência para a Distribuição Triangular ......... 50

Figura 4.10 - Seleção da distribuição para Preço Unitário ..................... 51

Figura 4.11 - Testes de Aderência para a Distribuição Normal ........... 51

Figura 4.12 - Gráfico de Diferença para a Distribuição Uniforme ....... 52

Figura 4.13 - Gráfico de Diferença para a Distribuição Triangular ..... 53

ix

Figura 4.14 – Gráfico de Diferença para a Distribuição Normal ........... 54

Figura 4.15 – Gráfico de Probabilidade para a Distribuição Triangular

........................................................................................................................ 55

Figura 4.16 – Gráfico de Probabilidade para a Distribuição Uniforme 56

Figura 4.17 – Gráfico de Probabilidade para a Distribuição Normal ... 57

Figura 4.18 – Gráfico q-q para a Distribuição Uniforme ......................... 58

Figura 4.19 – Gráfico q-q para a Distribuição Normal ............................ 59

Figura 4.20 – Gráfico q-q para a Distribuição Triangular ....................... 60

Figura 4.22 – Histograma da variável Ponto de Equilíbrio ................... 64

Figura 4.23 – Distribuição de Probabilidade acumulada do Ponto de

Equilíbrio ....................................................................................................... 65

Figura 4.24 – Gráfico Tornado ....................................................................... 66

Figura 4.25 – Regressão e Correlação ......................................................... 67

x

LISTA DE TABELAS

Tabela 4.1 - Recomendação do número de intervalos de classe para

dados contínuos .................................................................. 46 Tabela 4.2 – Parâmetros das

Distribuições......................................................................48

xi

RESUMO

A análise custo-volume-lucro é uma ferramenta muito utilizada por administradores,

contadores, economistas, engenheiros de produção e assemelhados. Porém, o modelo

tradicional pressupõe que os dados de entrada são conhecidos. Esse pressuposto não é

consistente com o mundo real, onde as variáveis são tipicamente estocásticas. A

incerteza pode ser mensurada e incluida no modelo de CVL, permitindo a contrução de

um modelo mais útil e realista. Neste trabalho, os resultados obtidos por Jaedick e

Robichek (1964), Corrar (1993) e Leone (2003) foram extendidos, com a introdução do

conceito de simulação digital e o relaxamento do requerimento de normalidade. Foi

desenvolvido um diagrama de fluxo lógico e um modelo geral de simulação para a

análise custo-volume-lucro. Espera-se que este trabalho seja útil na difusão das técnicas

de simulação, na construção de modelos e na cultura de avaliação de risco.

xii

ABSTRACT

Cost-volume-profit analysis is a very popular tool among managers, accountants,

economists and engineers. The classic model presumes that the input values are

completely known. This assumption does not reflect the real world, where the variables

are stochastic. Uncertainty can be measured and included in the CVP model, allowing

the development of a more realistic and useful model. In this will extend the work of

Jaedick e Robichek (1964), Corrar (1993) e Leone (2003), with the introduction of the

concept of digital simulation and by relaxing the requirement of the variables normality.

A logic flow diagram, and a generalized simulation model for CVP analysis were

developed. This work is expected to be useful in the diffusion of simulation techniques,

in model building and in the risk valuation culture.

1

1. INTRODUÇÃO

A análise custo-volume-lucro (CVL) é um tópico exaustivamente tratado nos textos de

economia, contabilidade, administração, engenharia de produção e assemelhados. Usa-

se a análise CVL para medir o nível de vendas necessário para cobrir os custos

operacionais totais. Pode-se medir o ponto de equilíbrio em unidades físicas ou

unidades monetárias. Seu cálculo pode ser efetuado algebricamente ou determinado

graficamente. Abaixo do ponto de equilíbrio a empresa sofre prejuízo; acima dele o

lucro operacional é positivo. Os pontos de equilíbrio são sucetíveis a mudanças em

custos fixos, preço da venda dos produto e os custos variáveis. À medida que os custo

fixo crescem, o ponto de equilíbrio se eleva e vice versa. À medida que o custo variável

unitário aumenta, o ponto de equilíbrio também se eleva e vice-versa. A análise do

ponto de equilíbrio pode ser feita em base de caixa, deduzindo dos custos fixos

quaisquer despesas que não exigem desembolso, como depreciação, e então determina-

se o ponto de equilíbrio de caixa.

2

A análise de ponto de equilíbrio apresenta inúmeras deficiências , sendo as principais: a

suposição de linearidade, a dificuldade metodológica de classificar certos tipos de

custos, os problemas causados por empresas com produtos múltiplos e sua natureza de

curto prazo.

No ano de 1964 foram publicados dois trabalhos seminais. No primeiro deles, Jaedicke

e Robichek (1964) introduziram o conceito de incerteza na análise custo-volume-lucro.

No segundo Hertz (1964) introduziu no mundo corporativo o método de Monte Carlo,

antes restrito ao campo das ciências físicas, naturais e as engenharias.

Corrar (1990) defendeu sua tese de doutorado na USP, utilizando o método de Monte

Carlo para o cálculo da incerteza na análise custo-volume-lucro. Leone (2003)

apresentou no CLADEA trabalho que apresenta as hipóteses simplificadoras do modelo

de CVL.

Esse trabalho, apoiado nos clássicos, utilizando os conceitos apresentados por Hertz

(1964) e Jaedicke e Robicheck (1964) e as expansões feitas por Corrar (1990) e Leone

(2003) visa desenvolver um modelo de simulação e apresentar um diagrama de fluxo

lógico objetivando o estudo da incerteza na análise Custo-Volume-Lucro.

A diferença entre risco e incerteza, segundo Ross (2002), relaciona-se ao conhecimento

das probabilidades de ocorrerem certos resultados. O risco existe quando o decisor pode

estimar as probabilidades relativas a vários resultados. A incerteza existe quando quem

toma decisões não tem dados históricos e precisa fazer estimativas aceitáveis a fim de

3

formular uma distribuição probabilística subjetiva. No decorrer deste trabalho, como na

literatura corrente, os termos risco e incerteza serão usados alternativamente, em

referência a situações que envolvem decisões com risco.

Os profissionais de contabilidade, economia, administração e assemelhados conhecem e

usam os conceitos clássicos da análise custo-volume-lucro. No entanto, 40 anos depois

de publicados, os conceitos apresentados por Hertz (1964) e Jaedicke e Robicheck

(1964) ainda não chegaram ao dia-a-dia.

O diagrama de fluxo lógico e o modelo a seram desenvolvidos terão dupla importância.

Primeiro, será útil na difusão do método de Monte Carlo e na cultura de avaliação de

risco. Segundo, facilitará o acesso da tecnologia a profissionais não treinados na

construção de modelos e no uso da estatística para compreensão dos problemas

corporativos.

4

2. CONSIDERAÇÕES TEÓRICAS, CONCEITOS E DEFINIÇÕES: ANÁLISE

CUSTO-VOLUME-LUCRO

A análise da relação Custo-Volume-Lucro (Leone 1995) é relevante para a empresa,

pois lhe possibilita determinar o nível de operações que precisa manter para cobrir os

custos operacionais e avaliar a lucratividade associada a vários níveis de vendas. Para

compreender e utilizar a análise custo-volume-lucro é necessario dissecar os custos

operacionais das empresas. Para calcular o seu lucro operacional, deve-se subtrair da

receita de vendas o custo das mercadorias vendidas e as despesas operacionais. O lucro

operacional divide as porções operacional e finanaceira da demonstração de resultado.

5

2.1. Tipos de Custo

O custo das mercadorias vendidas e as despesas operacionais (Gitman, 1984) da

empresa, contêm parcelas de custos operacionais fixos, variáveis e semi-variáveis,

definidos a seguir:

Custo Fixo: Estes custos não variam com o volume das vendas, são em geral

contratuais.

Custos Variáveis: Estes custos variam em proporção direta com o volume de vendas da

empresa

Custos Semivariáveis: Estes custos são parcialmente fixos e variáveis.

Figura 2.1. – Tipos de Custo

Custos

(R$)

Vendas

(Unidades)

Custo Fixo

Custo

Variável

Custo

Semivariável

6

2.2. Determinação do Ponto de Equilíbrio Operacional

O custo das mercadorias vendidas e as despesas operacionais da empresa podem ser

agrupadas em custos fixos e variáveis. Seja,

x: volume de vendas em unidades

p: preço de venda por unidade

F: custo operacional fixo por período

v: custo operacional variável por unidade

sabendo que,

lucro operacional = receita de vendas- custos fixos operacionais-custos variáveis

operacionais (2.1)

e que,

Receita de vendas = xp (2.2)

Custos fixos operacionais = F (2.3)

Custos variáveis operacionais = xv (2.4)

substituindo as igualdades (2.2), (2.3), (2.4) em (2.1), temos:

7

Lucro operacional = xv-F-xp (2.5)

O ponto de equilibrio operacional da empresa é definido como o nível em que o lucro

operacional é nulo; isto é, o nível de vendas onde todos os custos operacionais fixos e

variáveis são cobertos. Logo,

Lucro Operacional = 0xv-F-xp (2.6)

Solucionando a equação (2.6) para o volume de vendas da empresa, x, obtém-se:

v-p

FX (2.7)

A equação (2.7) é usada para determinar o volume de vendas, x, no ponto de equilíbrio.

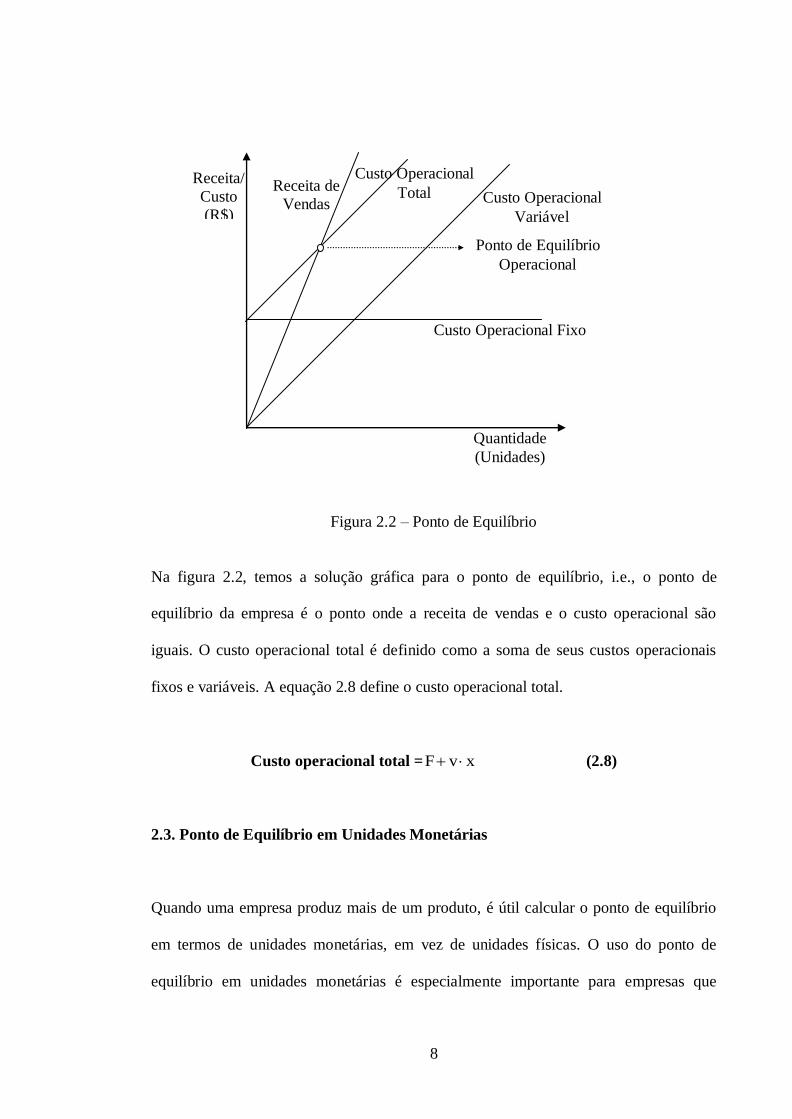

O ponto de equilíbrio pode ser também calculado com o auxílio de um gráfico. A figura

2.2 apresenta uma análise gráfica genérica do ponto de equilíbrio.

8

Figura 2.2 – Ponto de Equilíbrio

Na figura 2.2, temos a solução gráfica para o ponto de equilíbrio, i.e., o ponto de

equilíbrio da empresa é o ponto onde a receita de vendas e o custo operacional são

iguais. O custo operacional total é definido como a soma de seus custos operacionais

fixos e variáveis. A equação 2.8 define o custo operacional total.

Custo operacional total = xvF (2.8)

2.3. Ponto de Equilíbrio em Unidades Monetárias

Quando uma empresa produz mais de um produto, é útil calcular o ponto de equilíbrio

em termos de unidades monetárias, em vez de unidades físicas. O uso do ponto de

equilíbrio em unidades monetárias é especialmente importante para empresas que

Receita/

Custo

(R$)

Quantidade

(Unidades)

Custo Operacional Fixo

Ponto de Equilíbrio

Operacional

Receita de

Vendas Custo Operacional

Variável

Custo Operacional

Total

9

produzem vários produtos, cada um sendo vendido a um preço diferente. Supondo que o

composto de produto da empresa permaneça relativamente constante , é possível

calcular o ponto de equilíbrio em termos de unidades monetárias, usando-se uma

abordagem de margem de contribuição.

A margem de contribuição é definida como a percentagem de cada unidade monetária

de vendas que fica após cobrir os custos variáveis operacionais. Seja,

R= Receita total de vendas em unidades monetárias

V= Custos totais operacionais variáveis

F= Custos totais operacionais fixos pagos durante o período em que

são atingidos “R” unidades monetárias de vendas.

O custo operacional variável por unidade monetária de vendas pode ser representado

por V/R, de onde chega-se a margem de contribuição, que reflete a contribuição em

unidades monetárias que se destina a cobrir os custos operacionais fixos e o lucro obtido

com cada unidade monetária de vendas. A margem de contribuição na equação (2.9) é

adimensional.

Margem de contribuição = )R

V(1 (2.9)

O nível do lucro operacional a qualquer nível de vendas , Y, pode seer calculado,

multiplicando-se a margem de contribuição por Y, subtraindo-se os custos fixos, F.

10

Lucro Operacional = FR

V-1Y

(2.10)

Logo, para obter o ponto de equilíbrio operacional em unidades monetárias, igualamos o

lucro operacional a zero e solucionamos a equação (2.10) para Y. A expressão

resultante para o ponto de equilíbrio operacional em unidades monetárias é dado pela

equação 2.11.

R

V1

FY (2.11)

2.4. Análise do ponto de Equilíbrio de Caixa

É bastante comum que os custos de uma empresa se originem da aplicação do regime de

competência, não da observação rigorosa do fluxo de caixa, no entanto é útil fazer a

análise do ponto de equilíbrio de caixa, pois o ponto de equilíbrio pode ser menor do

que inicialmente computado. Os itens principais que demandam atenção na análise de

caixa são as despesas que não precisam de desembolso, como depreciação.

Ao preparar uma análise de caixa é preciso ajustar quaisquer encargos dessa natureza e

que fazem parte dos custos fixos da empresa. A presença de tais encargos sem

desembolso como parte dos custos fixos da empresa tende a superestimar o ponto de

equilíbrio da empresa.

11

Supondo que a empresa tenha encargos sem desembolso, SD, incluidos nos seus custos

fixos operacionais, a equação do ponto de equilíbrio operacional de caixa, pode ser

escrita como a equação 2.12

Ponto de equilíbrio operacional de caixa = v-p

SD-F (2.12)

A análise do ponto de equilíbrio de caixa é um mecanismo conveniente para avaliar o

nível de vendas necessário para cobertura dos desembolsos operacionais.

2.5. Deficiências na Análise do Ponto de Equilíbrio

Embora contadores, economistas e administradores façam uso constante do ponto de

equilíbrio, a análise apresenta inúmeras deficiências. As principais criticas a esse tipo de

análise foram sintetizadas por Leone (2003). Para o autor, a simplicidade teórica e a

facilidade de eventuais análises de sensibilidade é uma das vantagens do modelo.

Porém, embora a vantagem da análise CVL seja a sua simplicidade, o conjunto de

hipóteses em que o modelo se baseia pode resultar numa certa perda de realismo.

Portanto, quem utiliza um modelo simplificado como o CVL precisa conhecer e saber

administrar as suas limitações.

Assim como qualquer outro modelo o CVL é uma simplificação da realidade cujo

objetivo é auxiliar a tomada de decisões. O artigo de Leone (2003) procura determinar

quais as hipóteses necessárias para tornar o modelo CVL representativo das relações

entre custos, volume e lucro. Ele identificou sete hipóteses simplificadoras do modelo.

12

A primeira hipótese simplificadora é a de que os custos e as receitas variam de acordo

com um único direcionador. O volume de produção, que é o direcionador de custos mais

utilizado na contabilidade tradicional, é uma forma limitada de explicar o

comportamento dos custos que na verdade é causado, ou direcionado, por muitos fatores

que se inter-relacionam de formas complexas. A segunda hipótese do modelo é que o

direcionador depende de um único produto. A terceira hipótese apresentada é que o

preço de venda unitário, o custo variável unitário e os custos fixos são constantes ao

longo do intervalo de valores para o direcionador.A quarta hipótese é que as unidades

produzidas são iguais as unidades vendidas. A quinta hipótese, é que havendo mais de

um produto, o mix de vendas se mantém constante. A sexta hipótese simplificadora é

que o modelo não considera o valor do dinheiro no tempo. A sétima hipótese

identificada por Leone (2003) é que não há probabilidade (risco) envolvida nas

variáveis do modelo. Porém na prática os custos e receitas não podem ser previstos com

certeza. Como consequência, não podemos considerar que o ponto de equilíbrio será

exatamente igual aquele obtido pela análise CVL.

Entre os fatores de riscos apontados por Leone (2003) estão a entrada de novos

concorrentes que pode afetar o preço de venda. O ganho de escala e eficiência que pode

diminuir os custos variáveis. Por outro lado, a queda de motivação dos empregados,

quebra de maquinário, inadiplência e risco político, podem aumentar esses custos.

O modelo CVL pressupõe várias hipóteses simplificadoras. Porém, construír um

modelo sem essas simplificações poderia ser demorado, custoso e trabalhoso. Leone

13

(2003) questiona se vale a pena consider todos esses fatores, e defende que a obtenção

de dados mais precisos sobre o comportamento de custos e receitas pode trazer

benefícios adicionais muito pequenos para os tomadores de decisão.

2.6. Considerando a Incerteza nos modelos de CVL

O primeiro trabalho que levou em conta o fator incerteza no modelo CVL foi o de

Jaedicke e Robichek (1964). Eles demonstraram que na análise tradicional o modelo

perdia muito de sua relevância pelo fato de desconsiderar o risco e a incerteza. Os

autores sugeriram mudanças para o modelo de CVL, de forma a tornar-lo uma

ferramenta mais útil para a tomada de decisão em condições de incerteza. Embora

alertando que não seja apropriado para todos os casos, eles propuseram que as variáveis

sujeitas a incerteza sejam consideradas como sendo variáveis aleatórias contínuas de

distribuição normal.

A distribuição normal é uma das mais importantes distribuições de probabilidade

conhecidas. Isto se deve não só aos recursos que ela própria oferece, mas o fato de que

muitas outras distribuições de probabilidades convergem para ela. A forma gráfica da

distribuição normal lembra um sino, como na figura 2.13. Ela é conhecida por várias

denominações: curva normal, curva de sino e curva de Gauss. Os primeiros estudos

ligados a distribuição normal foram feitos por De moivre, e cem anos depois por

Laplace, que consolidou as descobertas feitas até então. Embora Gauss tenha nascido 23

anos depois da morte de De Moivre, a distribuição e a curva normal acabaram

recebendo o seu nome.

14

A curva normal é simétrica com relação a perpendicular passando pela origem.A média,

a mediana e a moda são identicas. Os parâmetros de uma distribuição normal são os

indicadores populacionais: média () e variância (2).

Figura 2.3 – Distribuição Normal

Como a distribuição normal é uma distribuição contínua, a variável aleatória pode

assumir quaisquer valores do campo real entre - e +. A curva normal é assintótica

com relação ao eixo hozontal, isto é, suas caudas se aproximam dela, mas não o tocam

jamais.

A vantagem da adoção da distribuição normal é que que sua localização e forma ficam

completamente determinadas pelos respectivos valores das médias e desvio padrão.

Então, conhecendo a média e o desvio padrão da variável, é possível determinar a

probabilidade de se atingir ou ultrapassar qualquer valor da distribuição através de uma

simples consulta à tabela de distribuição normal reduzida. A desvantagem, é que

- +

15

engessa o modelo, pois nem todas as variáveis se comportam como uma distribuição

normal.

Considerando que uma ou mais variáveis do modelo estejam sujeitas a incerteza e sejam

normalmente distribuidas com média e desvio padrão conhecidos, o modelo proposto

por Jaedicke e Robichek (1964) permitirá que obtenhamos uma distribuição normal para

o lucro na qual é possível estimar o risco associado ao ponto de equilibrio. Ou seja, é

possível determinar a probabilidade de não atingir pelo menos o ponto de equilibrio, ou

a probabilidade de ultrapassa-lo. A análise não precisa se limitar aos riscos associados

ao ponto de equilíbrio, quando o lucro é zero. Com o modelo proposto por Jaedicke e

Robichek (1964) podemos estimar a probabilidade de atingir ou ultrapassar qualquer

valor específico de lucro. Sabendo que os decisores possuem diferentes níveis de

tolerância ao risco, a decisão dos administradores será melhorada se tiverem estimativas

aceitáveis dos riscos envolvidos. A utilização apenas da distribuição normal é uma séria

limitação no trabalho de Jaedicke e Robichek.

A hipótese de distribuição normal só é válida em termos muito restritos. De acordo com

Corrar (1993) ela só é justificável quando as variáveis de entrada possuem pequenos

coeficientes de variação conforme o citado teorema de Craig e Aroian, ou quando as

variáveis preço unitário e o custo variável unitário são determinísticas.

Pois, mesmo sabendo que as variáveis de entrada do modelo são normalmente

distribuídas, não se pode inferir que a variável resultante lucro é normalmente

distribuida. A soma de duas variáveis aleatórias independentes e normalmente

16

distribuídas resulta em outra variável aleatória independente e normalmente distribuída.

Porém, o produto de duas variáveis aleatórias independentes e normalmente distribuídas

não resulta, necessariamente, em outra variável aleatória independente e normalmente

distribuída. Ou seja, a expressão (P-V).X pode não apresentar uma distribuição

normal, mesmo que cada uma dessas variáveis seja normal.

Normalmente os decisores consideram que todas as variáveis de entrada do modelo

custo-volume-lucro são conhecidas com certeza. Na realidade, o mais comum, é que

todas as variáveis do modelo tenham um comportamento aleatório.

Jaedicke e Robichek (1964) foram os primeiros a considerar o fator incerteza no modelo

em análise. Partindo da suposição que as variáveis de entrada do modelo se

comportavam como variáveis aleatórias contínuas.

Corrar (1993) aponta que a maior parte das empresas não leva em conta o fator

incerteza no planejamento. No modelo tradicional determinístico não há incerteza

quanto aos valores assumidos pelas variáveis de entrada. Dado um valor para cada uma

das variáveis de entrada, o lucro é determinado de forma inequívoca.

Quando para cada valor das variáveis existe uma distribuição de probabilidades e

consequentemente para os valores das variáveis dependentes, o modelo é denominado

probabilístico ou estocástico. Na realidade todas as variáveis do modelo podem

apresentar comportamento aleatório. Corrar (1993) apresenta como o método de Monte

Carlo pode ser utilizada para considerar o fator incerteza no modelo CVL.

17

O modelo de Monte Carlo é utilizado para simular as distribuições de cada variável e

computar o lucro para cada combinação simulada do preço de venda, custo fixo, custo

variável e volume de venda. A simulação fornecerá uma distribuição de probabilidades

do lucro. Essa distribuição de probabilidades permitirá obter por exemplo, a

probabilidade de se obter prejuízo, a probabilidade do lucro ser maior do que um valor

determinado ou a probabilidade do lucro estar situado entre um intervalo de valores.

Uma vantagem do método é que o lucro não precisa estar normalmente distribuido, não

é necessário conhecer a sua distribuição. Corrar (1993) mostra como a simulação

considera a incerteza das variáveis de entrada, ao invés de um valor pontual, fornece

uma distribuição de probabilidade para a variável dependente. Essa distribuição pode

fornecer informações relevantes para auxiliar o gestor no processo de planejamento e

tomada de decisão.

18

3. CONSIDERAÇÕES TEÓRICAS, CONCEITOS E DEFINIÇÕES:

SIMULAÇÃO

Simulação é uma técnica numérica para realizar experiências em computador, as quais

envolvem certos tipos de modelos lógicos que descrevem o comportamento do sistema,

ou um aspecto parcial dele, usualmente sobre intervalos de tempo. Assim a simulação é

uma técnica de fazer experimentos amostrais no modelo do sistema. Os experimentos

são feitos no modelo, em lugar do sistema real, apenas porque o último seria muito

incoveniente , dispendioso e demorado. Por outro lado, os experimentos simulados

deveriam ser vistos, como em nada diferentes dos experimentos estatísticos comuns, de

forma que eles deveriam estar baseados em sólida teoria estatística. Mesmo que os

experimentos simulados sejam, usualmente, executados num computador, isto apenas

ocorre por causa da vasta quantidade de dados que são gerados e processados, e não por

qualquer outra razão.

A simulação inclui modelos físicos, matemáticos e computacionais. Apesar da

modelagem por simulação anteceder o computador, seu uso tem crescido

consideravelmente em importância, com o advento dos computadores de alta

19

velocidade. A simulação digital tem sido largamente utilizada nas engenharias e

ciências naturais. A simulação se tornou um braço experimental da pesquisa

operacional. Muitos problemas complexos não podem ser resolvidos analiticamente,

sendo a simulação a única abordagem prática para o problema.

O desenvolvimento de um modelo de simulação segue as etapas do método científico ,

sistematizadas e apresentadas por Sir Francis Bacon apresentadas no Novum Organum

(1620), in Law e Kelton (2000), como a seguir:

1. Observação do sistema físico;

2. Formulação de uma hipótese(ou modelo matemático) que tente explicar as

observações do sistema;

3. Predizer o comportamento do sistema baseado nessa hipótese, utilizando

dedução matemática ou lógica, isto é, obtendo soluções para o modelo ou

modelos matemáticos;

4. Execução de experiências para testar a validade da hipótese ou do modelo

matemático.

20

3.1. Modelos de Simulação

O primeiro passo num estudo de simulação é desenvolver um modelo que represente o

sistema a ser investigado. É evidente que isto requer que o pesquisador se torne

inteiramente familiarizado com as realidades operacionais do sistema e com os

objetivos do estudo. Deste modo, o pesquisador poderá tentar reduzir o sistema real a

um diagrama de fluxo lógico. O sistema é, assim, desmembrado num conjunto de

componentes, reunidos por um diagrama de fluxo, onde os próprios componentes

podem ser desmembrados em subcomponentes, e assim por diante.

Finalmente, o sistema é decomposto num conjunto de elementos para os quais podem

ser dadas regras de operação. Estas regras de operação predizem os eventos que serão

gerados pelos elementos correspondentes, talvez em termos de distribuições de

probabilidade.Depois de especificados estes elementos, regras e ligações lógicas, o

modelo deveria ser inteiramente testado. Devemos enfatizar que, como qualquer

modelo, o modelo de simulação não precisa ser uma representação completamente

realística do sistema real.

Simulação é uma ferramenta de previsão e de elaboração de projetos, sendo uma das

técnicas de pesquisa operacional mais utilizadas. O modelo de simulação imita o

comportamento do sistema ao longo do tempo.

De acordo com Law e Kelton (2000) sistema é um grupo de objetos que interagem em

busca de certos objetivos. Os sistemas podem ser discretos ou contínuos. Sistema

21

discreto é aquele cujas variáveis de estado mudam em um conjunto de pontos discreto

no tempo. Sistema contínuo é aquele cujas variáveis de estado mudam continuamente

ao longo do tempo.

A modelagem é um processo interativo, que faz uso da eficiência computacional e da

retro-alimentação, objetivando ajudar o julgamento humano. Os computadores atuam

como anfitriões oferecendo ambiente propício para criação, teste e manipulação de

modelos. O modelo é uma representação simplificada do sistema (processo ou teoria)

visando melhorar nossa compreensão, capacidade de predição e eventualmente controlar

o comportamento do sistema.

Figura 3.1.- Modelo

SISTEMA REAL

SISTEMA REAL ASSUMIDO

MODELO

VALIDAÇÃO

22

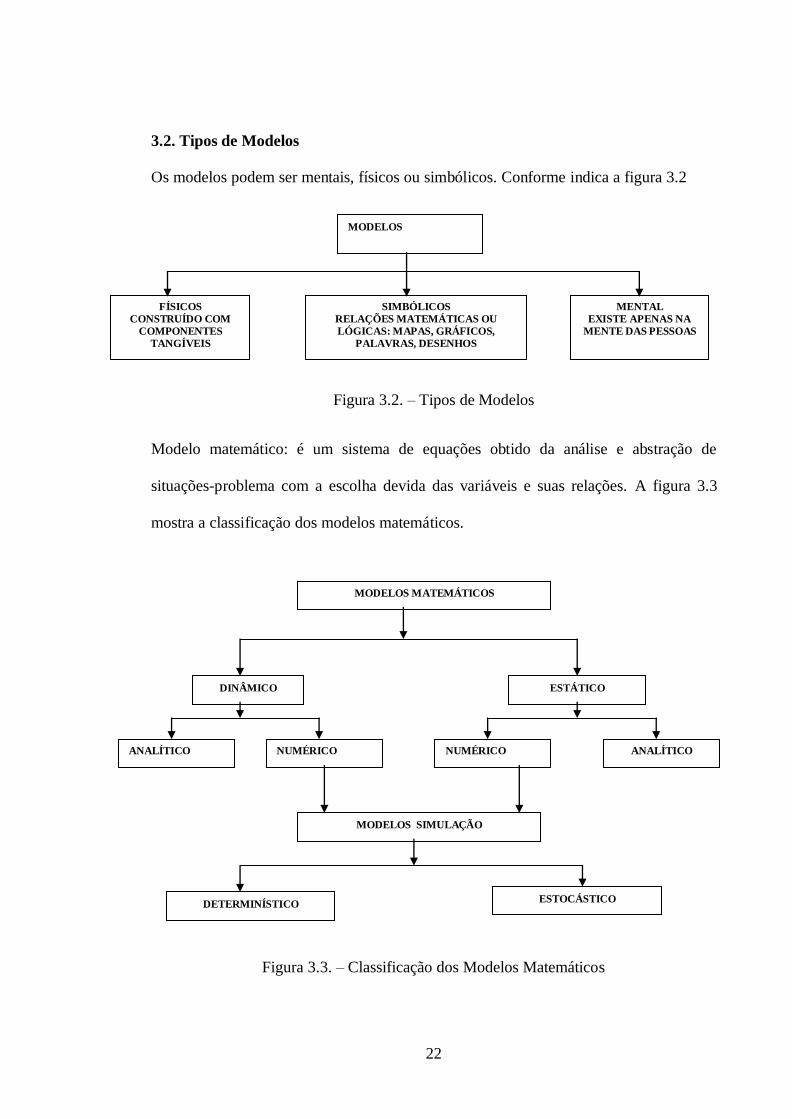

3.2. Tipos de Modelos

Os modelos podem ser mentais, físicos ou simbólicos. Conforme indica a figura 3.2

Figura 3.2. – Tipos de Modelos

Modelo matemático: é um sistema de equações obtido da análise e abstração de

situações-problema com a escolha devida das variáveis e suas relações. A figura 3.3

mostra a classificação dos modelos matemáticos.

Figura 3.3. – Classificação dos Modelos Matemáticos

MODELOS

FÍSICOS

CONSTRUÍDO COM

COMPONENTES

TANGÍVEIS

SIMBÓLICOS

RELAÇÕES MATEMÁTICAS OU

LÓGICAS: MAPAS, GRÁFICOS,

PALAVRAS, DESENHOS

MENTAL

EXISTE APENAS NA

MENTE DAS PESSOAS

MODELOS MATEMÁTICOS

DINÂMICO ESTÁTICO

ANALÍTICO NUMÉRICO NUMÉRICO ANALÍTICO

MODELOS SIMULAÇÃO

DETERMINÍSTICO ESTOCÁSTICO

23

3.3. Passos em um estudo de Simulação

A simulação é um processo de construir um modelo matemático, a partir da abstração

de um sistema, e realizar várias experimentações, visando compreender e explicar o seu

comportamento. A partir das entradas das variáveis de decisão ou estratégicas, são

gerados os resultados ou medidas de desempenho, a saída de dados.

O processo de simulação, de uma forma genérica consiste no desenvolvimento do

modelo conceitual do sistema, que consiste em entendê-lo e defini-lo, identificando suas

principais variáveis de entrada e saída e a relação lógica dos dados. Após esse passo,

deve-se partir para a construção do modelo de simulação, através do desenvolvimento

das equações/fórmulas, na coleta dos dados necessários e determinação das

distribuições de probabilidade das variáveis de entrada.

O modelo então deverá ser verificado e validado. Verificação refere-se a assegurar que

o modelo está sem erros lógicos, enquanto validar é assegurar que se trata de uma boa

representação da realidade. Devemos determinar o valor das variáveis controláveis a

serem estudadas. O passo final é a execução da simulação, análise dos resultados e

implementação. Esses passos com base em em Banks et al (2001) são mostrados na

figura 3.4.

24

Figura 3.4. - Passos de um estudo de simulação

FORMULAÇÃO DO PROBLEMA

OBJETIVOS E PLANO DO PROJETO

MODELO

CONCEITUAL

COLETA DE

DADOS

CÓDIGO

VERIFICAÇÃO

NÃO

SIM NÃO

NÃO

VALIDADO

PROJETO EXPERIMENTO

EXECUÇÃO E ANÁLISE

DOCUMENTAÇÃO E

RESULTADOS

MAIS CORRIDAS

IMPLEMENTAÇÃO

SIM

SIM

NÃO

SIM

25

3.4. Vantagens do Método de Monte Carlo

Para o analista, a utilização do método de Monte Carlo apresenta as seguintes

vantagens:

a) A maioria dos sistemas complexos com elementos estocásticos não podem ser

descritos corretamente por modelos determinísticos. Para esta classe de problemas, o

método de Monte Carlo talvez seja a única solução possível;

b) Permite estimar o desempenho do sistema sob diversas condições projetadas; e,

c) Políticas alternativas para um único sistema ou sistemas alternativos podem ser

comparadas via simulação.

3.5. Softwares

Para escrever programas de simulação pode-se utilizar linguagem geral de programação,

como C ou Pascal, ou linguagens orientada para simulação, como GPSS/H.

Atualmente existem diversos softwares, que permitem, mesmo aos que não possuem

conhecimento de programação, a utilização da técnica em ambientes amigáveis.

Existem softwares, como o @Risk e o Crystal Ball, que são compatíveis (Add-ins) com

planilhas populares como Excel e Lotus 1-2-3.

26

3.6. Variáveis de Entrada

A seleção das distribuições de probabilidade das variáveis de entrada é crucial para o

sucesso na utilização de modelos. Podemos seguir dois caminhos:

a) Obter distribuições empíricas com auxílio de especialistas; ou,

b) Coletar séries históricas das variáveis de interesse e aplicar testes de hipóteses para

obter as distribuições das variáveis.

Ambos caminhos são utilizados, dependendo da disponibilidade e qualidade dos dados

existentes.

3.7. Geração de Números Aleatórios

Os números verdadeiramente aleatórios são obtidos na natureza através de meios

mecânicos(dados) ou eletrônicos. Os computadores geram números pseudo-aleatórios

fazendo uso de geradores aritméticos que utilizam um ou mais dos seus predecessores

de acordo com uma formula matemática (algorítmo). Os primeiros geradores de

números pseudo-aleatórios deve-se a Von Neumann e Metropolis (1940/50).

Os números aleatórios formam a espinha dorsal da geração de números pseudo-

aleatórios. Os números gerados devem ser uniformemente distribuidos e independentes,

sendo geralmente representados por números decimais variando de zero a um.

27

Se o objetivo é estudar o sistema em processo contínuo, as condições iniciais de

transição devem ser descartadas. Devido à natureza experimental da simulação,

recomenda-se que o analista calcule para o resultado da simulação a média, o desvio-

padrão e o intervalo de confiança, bem como os testes estatísticos que forem

apropriados.

3.8. Geração de Observações Aleatórias

A geração de observações (i.e., variáveis) aleatórias é possível porque a função de

distribuição acumulada, F(x), é uniformemente distribuída no intervalo (0,1)

independendo da distribuição de x. A idéia é gerar um número aleatório, R, no intervalo

(0,1) e obter a observação aleatória, x, através da transformação inversa.

x = F-1(R) (3.1)

Figura 3.5 – Transformação Inversa

0 X1

R1

F(x)

1

X

28

3.9. Análise dos resultados

Em geral os modelos de simulação têm condições que podem não ser típicas no longo

prazo, como ilustra a figura 3.6. Usualmente o analista coleta dados no processo

contínuo, visando obter a média, o desvio-padrão, o intervalo de confiança, bem

como,outras estatísticas que se fizerem necessárias.

Figura 3.6 – Processo contínuo e transitório

3.10 . Importância da Simulação

Segundo Hertz (1964) o ponto fraco dos modelos determinísticos é que não importa a

precisão matemática dos calculos, se as variáveis de entrada estão sujeitas a incerteza

então a precisão dos resultados é ilusória. Se as variáveis que influem na avaliação de

0

W Transitório Contínuo

Tempo

29

uma determinada decisão estão sujeitas a incerteza, o executivo precisa estimar os

efeitos da incerteza de cada variável relevante no resultado.

Savage (2003) aponta que quando os executivos desejam obter a previsão da demanda

de um produto, lucro esperado ou outros parâmetros incertos eles querem que a tal

previsão seja um número. Ele alerta que sempre que um único número, como por

exemplo a média, é utilizado para representar uma quantidade incerta, ela acaba

distorcendo os resultados.

Suponha que um investidor tem duas opções de investimento, a primeira tem um retorno

de $10.000 multiplicado pelo número que aparece quando um único dado é jogado, e o

segundo investimento tem um retorno de $5.000 multiplicado pelo número de que

aparece quando dois dados são lançados. O investidor que só se importa com a média

ficaria indiferente a esses dois investimentos pois o retorno médio de ambos

investimentos é de $35.000.

Porém a distribuição do retorno é diferente para os dois investimentos. Jogando com

dois dados a chance de obter $ 35.000 é maior. A probabilidade de obter somente

$10.000 é de 1/36 para dois dados e 1/6 para um dado. Em contrapartida a probabilidade

de obter a quantia máxima de $60.000 é de 1/36 para dois dados e 1/6 para um dado.

Portanto investidor conservador, mais avesso a risco iria preferir o investimento com

dois dados. Já o investidor agressivo, iria preferir jogar com apenas um dado. Hertz

(1964) alerta que a média estimada é sempre inferior que estimar a variação possível de

30

uma variável, porque estimando sua distribuição estamos incluindo informação sobre o

que é conhecido e o que não é conhecido.

Segundo Savage (2002) a ferramenta mais simples e popular para simular a incerteza,

substituindo a “fotografia” de baixa resolução que é a média, por um “filme” detalhado

que mostra todo um intervalo de valores possíveis e sua probabilidade de ocorrência, a

distribuição de frequência, é a simulação de Monte Carlo.

31

4. FORMULAÇÃO E IMPLEMENTAÇÃO DO MODELO DE SIMULAÇÃO

PARA A ANÁLISE CUSTO – VOLUME – LUCRO

Os objetivos desse capítulo são: (1) apresentar um diagrama de fluxo lógico; (2)

desenvolver um modelo geral de simulação para análise custo-volume-lucro; e, (3)

executar o modelo de simulação considerando os dados apresentados no anexo, isto é,

500 observações do preço unitário, 500 observações do custo variável unitário e 500

observações do custo fixo operacional. Podemos então, construir os histogramas

correspondentes, estimar os parâmetros e determinar as distribuições adequadas. O

software “BestFit” será utilizado para a construção dos histogramas e testes de

aderência das distribuições, e o “@ Risk” para executar a simulação.

Os dados devem ser obtidos a partir do sistema real. Quando os dados não estão

disponíveis, a opinião de especialistas e o conhecimento do processo, podem ser

utilizados para fazer estimativas.

32

4.1 . Construção do Modelo

O primeiro passo na construção do modelo em questão, consiste na observação do

comportamento das variáveis que compõem as funções de custo e receita. Deve-se

também coletar dados com o comportamento dessas variáveis. É evidente que isto

requer que o analista se torne inteiramente familiarizado com as realidades operacionais

do sistema e com o comportamento das variáveis em estudo. A experiência de pessoas

familiares com o sistema devem ser aproveitadas. O analista provavelmente irá tentar

reduzir o sistema real a um diagrama de fluxo lógico.

A segunda parte na construção de um modelo de acordo com com Banks et al (2001) é a

construção de modelo conceitual , isto é, um conjunto de hipóteses sobre a estrutura do

sistema e das variáveis de entrada no modelo. Validação conceitual é a comparação do

sistema real com o modelo conceitual, segundo o mesmo autor.

O terceiro passo é a contrução do modelo operacional, que é o modelo conceitual em

sua versão computadorizada. A construção de um modelo não é um processo linear, mas

um processo interativo, devendo retornar a cada passo diversas vezes. A figura 4.1 é

uma variação da apresentada por Banks et al (2001), resume o processo de construção

do modelo, onde a necessidade de verificação e validação implica numa comparação

contínua com o sistema real, o modelo conceitual e o modelo operacional, com

modificações continuadas para melhorar o desempenho.

33

O modelo de simulação, desde que validado, não precisa ser uma representação

completamente realística do sistema real.

Figura 4.1 - Construção , verificação e validação do modelo.

Sistema Real

Modelo Conceitual

Modelo Operacional

(computadorizado)

Validado

Verificado

Implementação

não

não

sim

sim

34

A figura 4.2 representa o diagrama de fluxo lógico para a análise custo-volume-lucro

sob condição de incerteza.

Coletar dados

F , p , v

Determinar

Distribuições de

Probabilidade

F , p , v

Gerar números aleatórios

R1 , R2 , R3

Gerar observações aleatórias

F , p , v

Calcular x = F / (p-v)

No de

observações de

x n

Construir histograma de frequência, obter

distribuição de x e calcular média, desvio

padrão, e intervalo de confiança.

sim

35

Figura 4.2 – Diagrama de Fluxo Lógico

4.2 . Dados de Entrada

Uma questão que pode surgir quanto a escolha de distribuições de probabilidades para o

modelo é se devemos usar distribuições de frequência de dados históricos ou se

devemos procurar a distribuição de probabilidade teórica que melhor se ajuste a esses

dados. De uma forma ou de outra , os dados de entrada são a principal força nos

modelos de simulação.

Em aplicações no mundo real, a determinação das variáveis de entrada é um problema

crucial, tanto do ponto de vista do tempo quanto dos recursos demandados. Devemos

considerar os quatro passos seguintes na determinação dos dados de entrada:

i. coleta de dados do sistema em estudo;

ii. identificar a distribuição de probabilidade dos dados de entrada;

iii. escolha de parâmetros que identificam a distribuição;

iv. avaliar a distribuição escolhida e seus parâmetros através de teste de aderência.

Cada um desses passos serão discutidos a seguir.

4.2.1 . Coleta de dados

36

A coleta de dados, quando possível, requer bastante esforço e tempo. Quando os dados

não estão disponíveis, a opinião de especialistas e o conhecimento do processo são

usadas como estimativas.

4.2.2 . Identificar a distribuição de probabilidade

Quando os dados estão disponíveis, este processo tem início com a construção da

distribuição de frequência ou histograma dos dados. Com base na distribuição de

frequência e com o conhecimento da estrutura do processo, uma família de distribuição

é escolhida.

O programa “BestFit”, utilizado neste trabalho, encontra a função estatística com a

melhor aderência aos dados. O programa testa 26 funções diferentes para escolher a

função mais apropriada. O “BestFit” determina os parâmetros para cada distribuição,

fazendo três testes básicos com os dados: Qui-Quadrado, Anderson-Darling e

Kolmogorov-Smirnov. Quando o “Best-Fit” termina sua análise, as distribuições são

listadas em ordem de prioridade de fidelidade. Pelo ranking de cada um dos testes pode-

se escolher a distribuição mais adequada para usarmos na simulação.

37

4.2.3 . Histogramas

Quando as distribuições de frequência têm como principal objetivo condensar grandes

conjuntos de dados em uma forma fácil de assimilar é melhor apresentar essas

distribuições graficamente.

Segundo Bussab et al (2004), para as distribuições de frequência a forma mais comum

de apresentação gráfica é o histograma. Um histograma é constituído, representado-se

as medidas em observação que são agrupadas em uma escala horizontal, e as

frequências de classe em uma escala vertical; constroem-se então retângulos, cujas

bases são iguais aos intervalos de classe e cujas alturas são as frequências de classe

correspondentes.

O programa “BestFit” cria de forma automática histogramas, como podemos ver nas

figuras 4.3, 4.4 e 4.5.

38

A figura 4.3 mostra o histograma de frequência do preço unitário de vendas e a

distribuição triangular que teve melhor aderência, com parâmetros (16,1278; 19,5900;

23,0623). A distribuição triangular é muito útil em ambientes onde haja escassez de

dados. No gráfico, 95% dos pontos estão abaixo de $21,965, 5% dos pontos estão

abaixo de $17,223, a moda é $19,5900, o valor mínimo é $16,1278, e o valor máximo

do preço unitário de vendas é $23,0623.

Triang(16,1278; 19,5900; 23,0623)

X <= 17,223

5,0%

X <= 21,965

95,0%

0

0,05

0,1

0,15

0,2

0,25

0,3

16 17 18 19 20 21 22 23 24

Figura 4.3 – Preço unitário de vendas

39

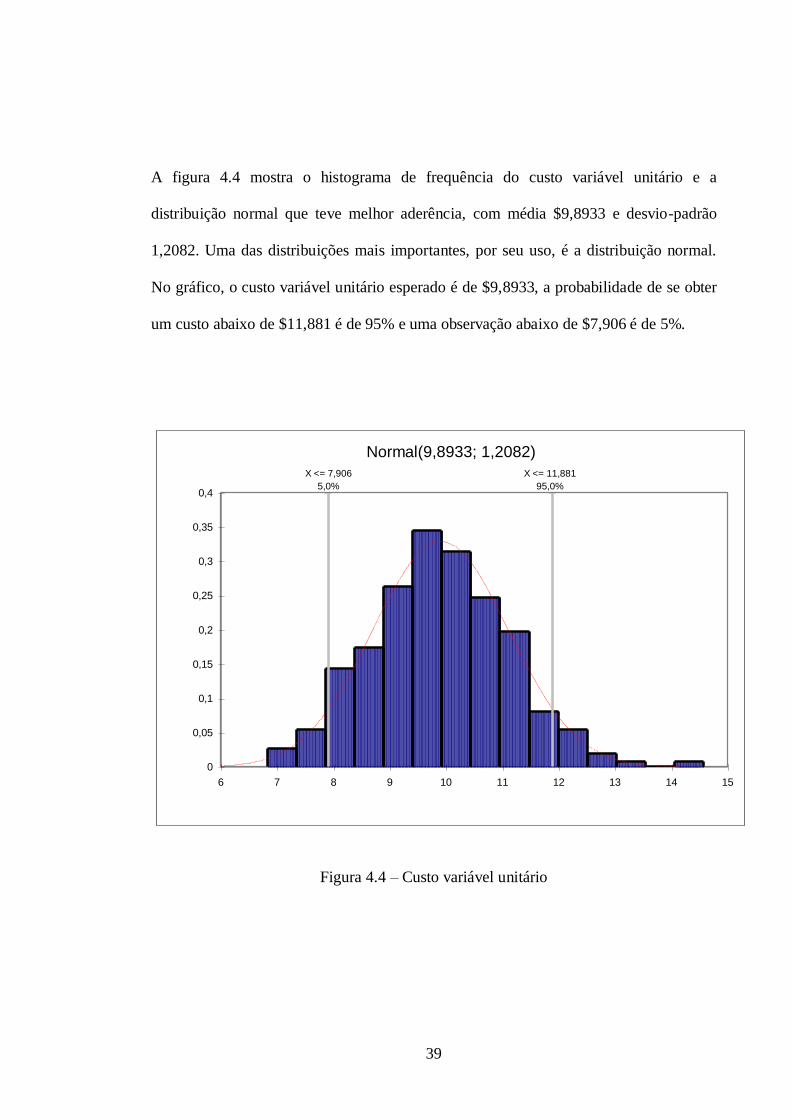

A figura 4.4 mostra o histograma de frequência do custo variável unitário e a

distribuição normal que teve melhor aderência, com média $9,8933 e desvio-padrão

1,2082. Uma das distribuições mais importantes, por seu uso, é a distribuição normal.

No gráfico, o custo variável unitário esperado é de $9,8933, a probabilidade de se obter

um custo abaixo de $11,881 é de 95% e uma observação abaixo de $7,906 é de 5%.

Normal(9,8933; 1,2082)

X <= 7,906

5,0%

X <= 11,881

95,0%

0

0,05

0,1

0,15

0,2

0,25

0,3

0,35

0,4

6 7 8 9 10 11 12 13 14 15

Figura 4.4 – Custo variável unitário

40

A figura 4.5 mostra o histograma dos custos totais operacionais fixos no período e a

distribuição com melhor aderência aos dados. A distribuição selecionada foi a uniforme

com parâmetros (498,31; 1401,72). No gráfico, a probabilidade de obter um custo fixo

abaixo de $1357 é de 95% e abaixo de $543 é de 5%.

Uniform(498,31; 1401,72)

X <= 543

5,0%

X <= 1357

95,0%

0

0,2

0,4

0,6

0,8

1

1,2

1,4

1,6

0,4 0,5 0,6 0,7 0,8 0,9 1 1,1 1,2 1,3 1,4 1,5

Values in Thousands

Valu

es x

10^-

3

Figura 4.5 – Custos totais operacionais fixos

41

4.2.4 . Estimativa de Parâmetros

O objetivo de preparar um histograma é inferir a função densidade de probabilidade.

Uma família de distribuição é selecionada com base na forma do histograma e no

contexto em estudo.

Depois que uma família de distribuição foi selecionada, o próximo passo é estimar os

parâmetros da distribuição. Muitas vezes a média amostral e a variância amostral são

utilizadas para estimar os parâmetros das distribuições hipotéticas.

Segundo Freund et al. (2000) se as obserações numa amostra tamanho n são

x1,x2,x3,.....,xn, a média amostral ( x ) é definida por:

n

xx

i

n

i 1

(4.1)

e a variância amostral, s2, é definida por:

1

2

1

2

2

n

xnxi

s

n

i (4.2)

42

Se os dados forem discretos e agrupados em uma distribuição de frequência , as

equações (4.1) e (4.2) podem ser modificadas , tornando-se computacionalmente mais

eficientes. A média amostral pode ser calculada por:

n

xf

x

k

i

ii 1

(4.3)

e a variância amostral por:

1

22

2

n

xnxf

s

j

k

ji

j

(4.4)

onde k é o número de valores distintos de x e fj é a frequência observada dos valores xj

de x. O desvio padrão amostral, s, é a raiz quadrada da variância

43

4.3 . Verificação e Validação

O objetivo da verificação do modelo é assegurar que o modelo computadorizado

representa adequadamente o modelo conceitual. Verificação e validação Balci (1994,

1998), apesar de conceitualmente distintos, usualmente são conduzidos em paralelo.

Validação é o processo de comparar o comportamento do modelo com o

comportamento do mundo real.

O modelo de simulação típico consiste de um alto número de elementos , regras e

ligações lógicas. Por isso, mesmo que os componentes individuais tenham sido

cuidadosamente testados, diversas aproximações pequenas ainda podem se acumular em

grandes distorções no resultado do modelo geral. Consequentemente, depois de escrever

e tirar os erros do programa de computador, i.e. verificar, é importante testar a validade

do modelo para predizer, adequadamente, o comportamento agregado do sistema que

esta sendo estudado.

4.4 Testes de Aderência

Os testes de aderência são muito importantes na determinação dos dados de entrada.

Diversos autores, entre eles Law et al (2000), sugerem os testes Qui-Quadrado e

Kolmogorov-Smirnov, sendo o primeiro apropriado para amostras grandes.

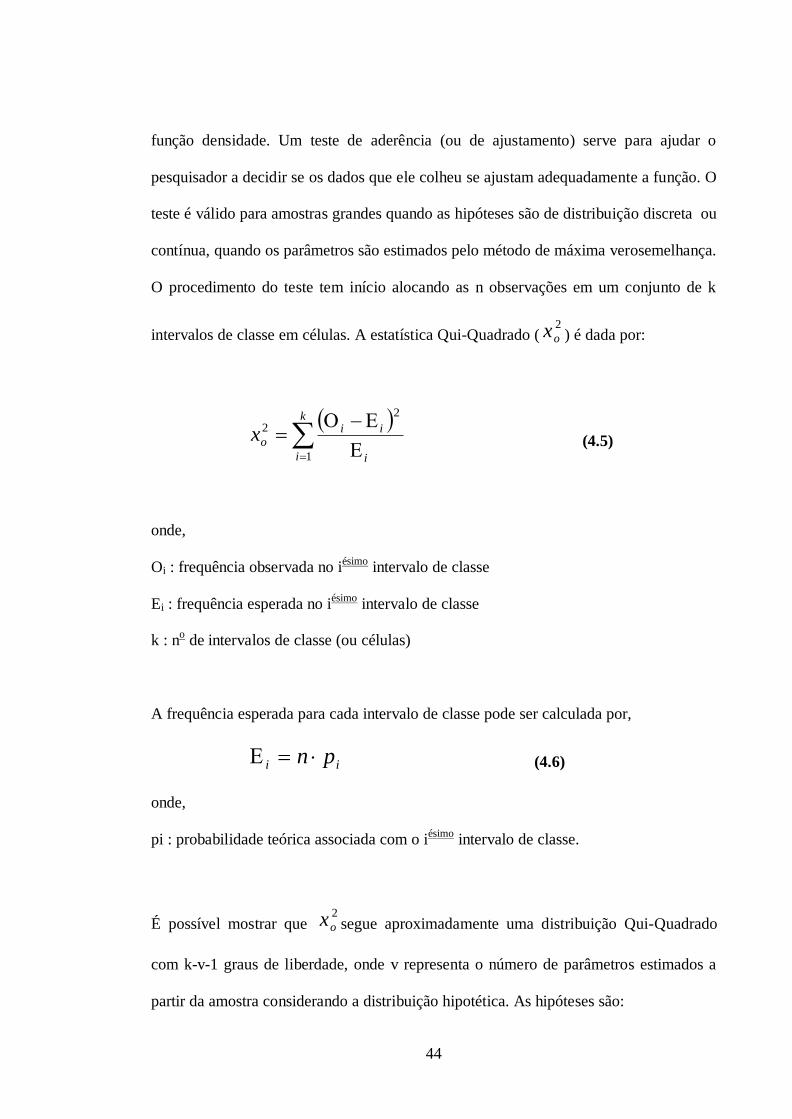

Neste trabalho, como exemplo, usaremos o teste Qui-Quadrado. Este teste formaliza a

idéia intuitiva de comparar os dados do histograma de frequência coma a forma da

44

função densidade. Um teste de aderência (ou de ajustamento) serve para ajudar o

pesquisador a decidir se os dados que ele colheu se ajustam adequadamente a função. O

teste é válido para amostras grandes quando as hipóteses são de distribuição discreta ou

contínua, quando os parâmetros são estimados pelo método de máxima verosemelhança.

O procedimento do teste tem início alocando as n observações em um conjunto de k

intervalos de classe em células. A estatística Qui-Quadrado (2

ox ) é dada por:

k

i i

iiox

1

2

2

(4.5)

onde,

Oi : frequência observada no iésimo

intervalo de classe

Ei : frequência esperada no iésimo

intervalo de classe

k : no de intervalos de classe (ou células)

A frequência esperada para cada intervalo de classe pode ser calculada por,

ii pn (4.6)

onde,

pi : probabilidade teórica associada com o iésimo

intervalo de classe.

É possível mostrar que 2

ox segue aproximadamente uma distribuição Qui-Quadrado

com k-v-1 graus de liberdade, onde v representa o número de parâmetros estimados a

partir da amostra considerando a distribuição hipotética. As hipóteses são:

45

H0 : a variável aleatória, x, se comporta de acordo com a distribuição hipotética com os

parâmetros estimados.

H1 : a variável aleatória, x, não se comporta de acordo com a distribuição hipotética.

O valor crítico 2

1, x é tabelado. A hipótese nula, H0, é rejeitada se

2

1,

2

xxo

Apesar de não existir um valor mínimo para Ei, Banks et al. (2001) sugere 5, i.e.,

5 i . Se o valor de i for muito pequeno, ele pode ser combinado com as frequências

combinadas de células adjacentes. Em consequência, os valores correspondentes de i

devem também ser combinados e o valor de k deve ser reduzido de uma unidade para

cada célula combinada.

Se a distribuição que esta sendo testada é discreta , cada valor da variável aleatória deve

ser um intervalo de classe, a menos que, seja necessário combinar intervalos de classe

adjacentes. Para o caso discreto, sem combinar células adjacentes,

iii xxpxpp

caso contrário, ip é determinado através da soma das probabilidades das células

adjacentes.

46

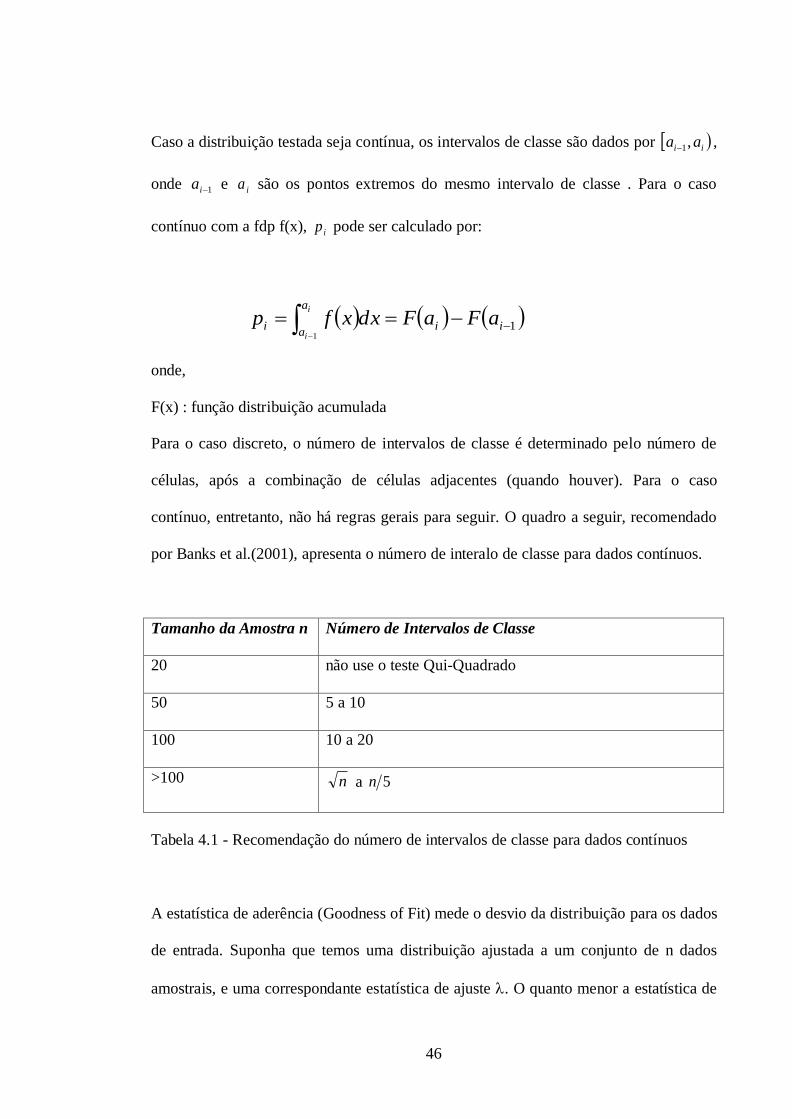

Caso a distribuição testada seja contínua, os intervalos de classe são dados por ii aa ,1 ,

onde 1ia e ia são os pontos extremos do mesmo intervalo de classe . Para o caso

contínuo com a fdp f(x), ip pode ser calculado por:

11

ii

a

ai aFaFxdxfp

i

i

onde,

F(x) : função distribuição acumulada

Para o caso discreto, o número de intervalos de classe é determinado pelo número de

células, após a combinação de células adjacentes (quando houver). Para o caso

contínuo, entretanto, não há regras gerais para seguir. O quadro a seguir, recomendado

por Banks et al.(2001), apresenta o número de interalo de classe para dados contínuos.

Tamanho da Amostra n Número de Intervalos de Classe

20 não use o teste Qui-Quadrado

50 5 a 10

100 10 a 20

>100 n a 5n

Tabela 4.1 - Recomendação do número de intervalos de classe para dados contínuos

A estatística de aderência (Goodness of Fit) mede o desvio da distribuição para os dados

de entrada. Suponha que temos uma distribuição ajustada a um conjunto de n dados

amostrais, e uma correspondante estatística de ajuste . O quanto menor a estatística de

47

ajuste, melhor a aderência. O valor-p, nível de significância do ajuste indica a

probabilidade que uma nova amostra de n dados a partir da distribuição gere uma

estatística de ajuste igual ou maior que . Portanto, quando o valor p fica próximo de

zero, temos pouca confiança que distribuição poderia ter gerado nosso conjunto de

dados.

Quando ela se aproxima de 1, não teremos base para rejeitar a hipótese que a

distribuição ajustada gerou o conjunto de dados. Podemos determinar um nível de

significância α que represente a probabilidade de rejeitar incorretamente a distribuição,

que tenha um valor alto devido a flutuações estatísticas.

Um ponto fraco do Qui-quadrado é que não há regras claras para selecionar o número

de intervalos de classe. Em algumas situações se obtêm conclusões diferentes com os

mesmos dados, dependendo de como se especifica os intervalos.

Parte da arbitrariedade pode ser solucionada se requisitarmos ao “BestFit” o uso de

intervalos equiprovaveis. Desta maneira, o “BestFit” ajusta os intervalos de modo a

fazer com que cada um tenha a mesma probabilidade. O programa permite controle total

em relação ao modo como os intervalos são definidos.

Além do histograma o BestFit seleciona as distribuições e parâmetros para cada uma

das variáveis conforme podemos ver nas figuras 4.2, 4.3, 4.4 e na tabela 4.2

48

Variável Distribuição / Parâmetros

Custo Fixo Uniform(498,31; 1401,72)

Custo Variável Unitário Triang(16,1278; 19,5900; 23,0623)

Preço Unitário Normal(9,8933; 1,2082)

Tabela 4.2 – Parâmetros das Distribuições

O “BestFit” é um programa que encontra a função estatística que melhor se adapta aos

seus dados. Ele testa mais de 26 funções diferentes para verificar qual se enquadra

melhor à seus dados. O “BestFit” determina os melhores parâmetros para cada

distribuição, fazendo três testes básicos com os dados: qui-quadrado, Anderson-Darling

e Kolmogorov-Smirnov. Quando o BestFit termina sua análise, as distribuições são

listadas em ordem de prioridade de fidelidade. Pelo ranqueamento de cada um dos testes

pode-se escolher a distribuição mais adequada para usarmos na simulação.

De acordo com a estatística qui-quadrado, a distribuição que obteve melhor aderência

para o custo fixo foi a distribuição uniforme. As estatísticas de aderência ou Goodness

of Fit (GOF) apontam o valor dos testes de aderência; qui-quadrado, Anderson-Darling

e Kolmogorov-Smirnov, e a posição no ranking associada a distribuição selecionada.

49

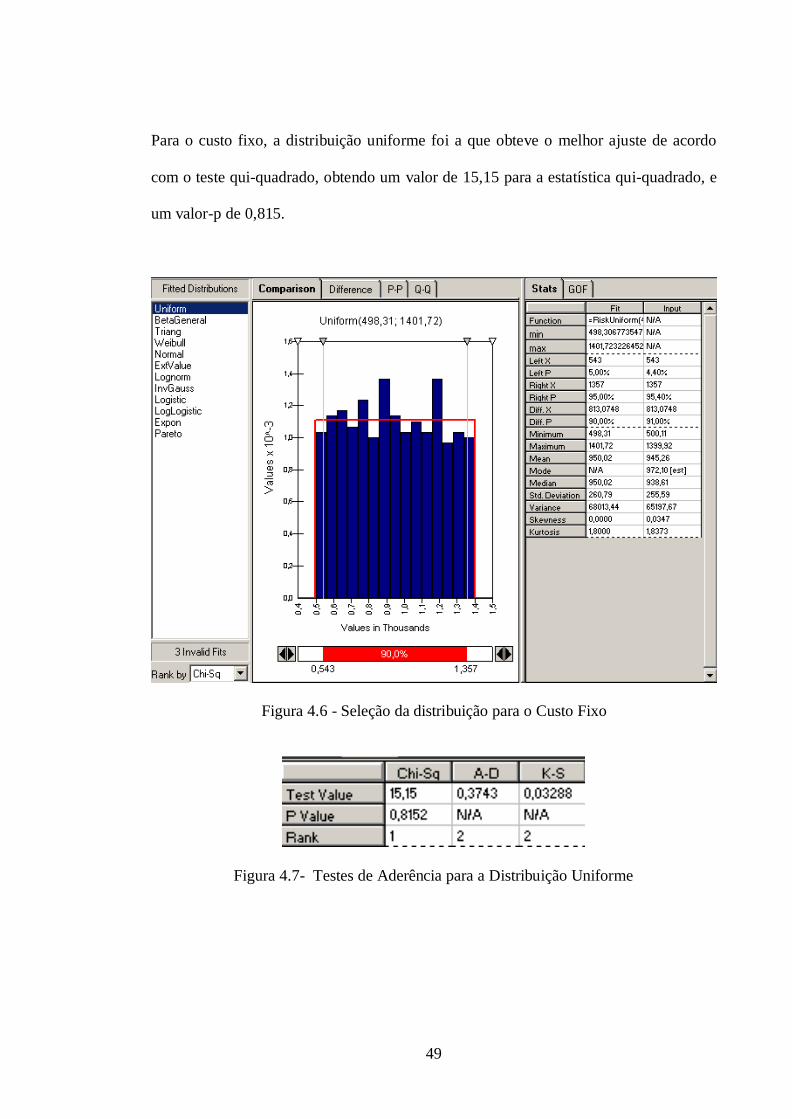

Para o custo fixo, a distribuição uniforme foi a que obteve o melhor ajuste de acordo

com o teste qui-quadrado, obtendo um valor de 15,15 para a estatística qui-quadrado, e

um valor-p de 0,815.

Figura 4.6 - Seleção da distribuição para o Custo Fixo

Figura 4.7- Testes de Aderência para a Distribuição Uniforme

50

De acordo com a estatística qui-quadrado, a distribuição que obteve melhor aderência

para o custo unitário foi a distribuição triangular. A distribuição traingular foi a que

obteve o melhor ajuste de acordo com o teste qui-quadrado, obtendo um valor de 12,69

para a estatística qui-quadrado, e um valor-p de 0,9192.

Figura 4.8 - Seleção da distribuição para o Custo Variável Unitário

Figura 4.9- Testes de Aderência para a Distribuição Triangular

51

Para o preço unitário, a distribuição que obteve melhor aderência foi a distribuição

normal. A estatística qui-quadrado foi calculada em 17,09, com valor-p de 0,7058.

Figura 4.10 - Seleção da distribuição para Preço Unitário

Figura 4.11 - Testes de Aderência para a Distribuição Normal

52

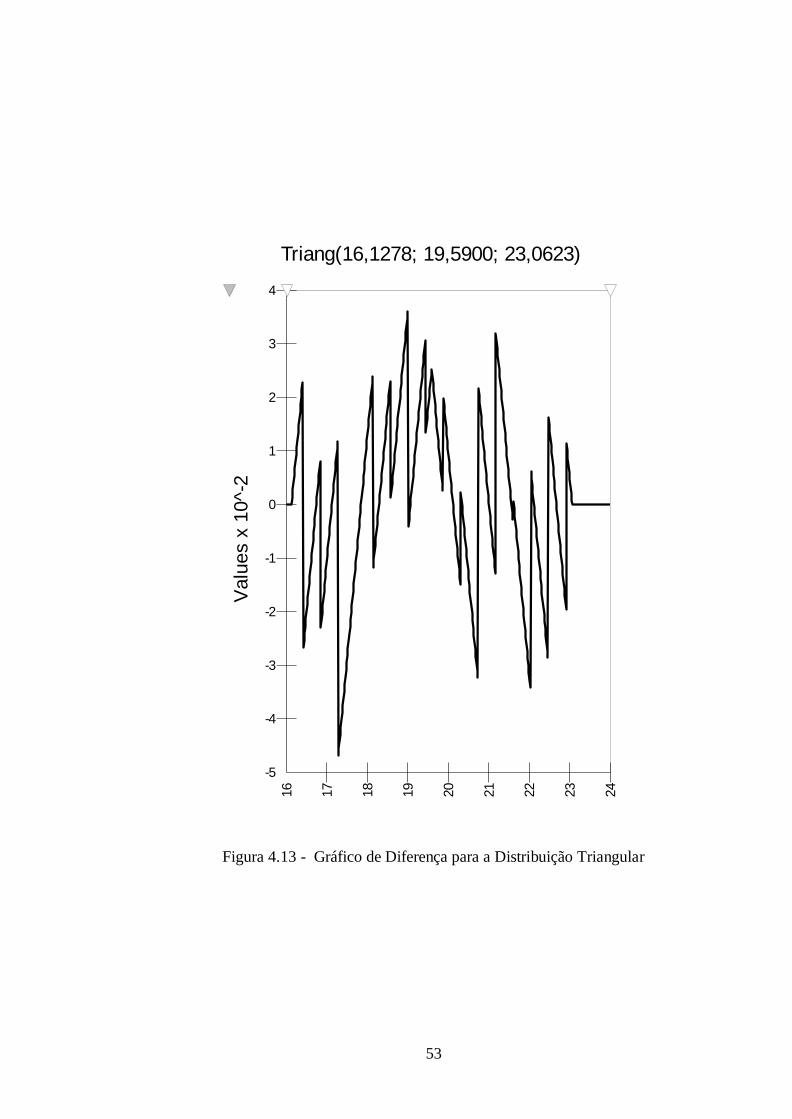

O “BestFit” também fornece os gráficos de diferença que indicam o erro absoluto entre

a distribuição e os dados de entrada conforme as figura 4.12, 4,13 e 4.14

Uniform(498,31; 1401,72)

Valu

es x

10^-3

Values in Thousands

-0,4

-0,2

0,0

0,2

0,4

0,6

0,8

1,0

1,2

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

Figura 4.12 - Gráfico de Diferença para a Distribuição Uniforme

53

Triang(16,1278; 19,5900; 23,0623)V

alu

es x

10^-2

-5

-4

-3

-2

-1

0

1

2

3

416

17

18

19

20

21

22

23

24

Figura 4.13 - Gráfico de Diferença para a Distribuição Triangular

54

Normal(9,8933; 1,2082)

Valu

es x

10^-2

-8

-6

-4

-2

0

2

4

6

8

6 7 8 9

10

11

12

13

14

15

Figura 4.14 – Gráfico de Diferença para a Distribuição Normal

55

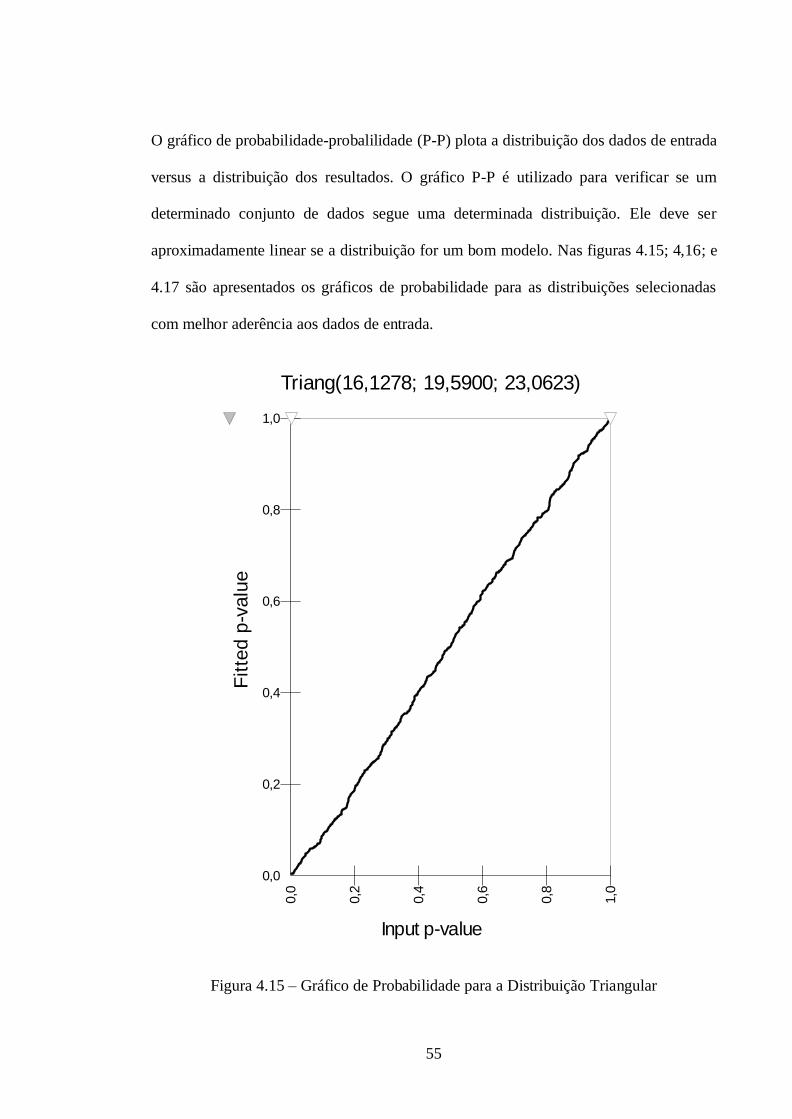

O gráfico de probabilidade-probalilidade (P-P) plota a distribuição dos dados de entrada

versus a distribuição dos resultados. O gráfico P-P é utilizado para verificar se um

determinado conjunto de dados segue uma determinada distribuição. Ele deve ser

aproximadamente linear se a distribuição for um bom modelo. Nas figuras 4.15; 4,16; e

4.17 são apresentados os gráficos de probabilidade para as distribuições selecionadas

com melhor aderência aos dados de entrada.

Triang(16,1278; 19,5900; 23,0623)

Fitte

d p

-valu

e

Input p-value

0,0

0,2

0,4

0,6

0,8

1,0

0,0

0,2

0,4

0,6

0,8

1,0

Figura 4.15 – Gráfico de Probabilidade para a Distribuição Triangular

56

Uniform(498,31; 1401,72)F

itte

d p

-valu

e

Input p-value

0,0

0,2

0,4

0,6

0,8

1,0

0,0

0,2

0,4

0,6

0,8

1,0

Figura 4.16 – Gráfico de Probabilidade para a Distribuição Uniforme

57

Normal(9,8933; 1,2082)F

itte

d p

-valu

e

Input p-value

0,0

0,2

0,4

0,6

0,8

1,00,0

0,2

0,4

0,6

0,8

1,0

Figura 4.17 – Gráfico de Probabilidade para a Distribuição Normal

58

O gráfico de probabilidade (q-q) plota a distribuição dos dados em quartis de entrada

versus a distribuição dos resultados em quartis. Ele deve ser aproximadamente linear se

a distribuição tiver uma boa aderência aos dados. Nas figuras 4.18; 4,19; e 4.20 são

apresentados os gráficos de probabilidade q-q para as distribuições selecionadas com

melhor aderência aos dados de entrada.

Uniform(498,31; 1401,72)

Fit

ted q

uanti

leV

alu

es i

n T

housand

s

Input quantileValues in Thousands

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

0,4

0,5

0,6

0,7

0,8

0,9

1,0

1,1

1,2

1,3

1,4

1,5

Figura 4.18 – Gráfico q-q para a Distribuição Uniforme

59

Normal(9,8933; 1,2082)

Fitte

d q

uantile

Input quantile

6

7

8

9

10

11

12

13

14

15

6 7 8 9

10

11

12

13

14

15

Figura 4.19 – Gráfico q-q para a Distribuição Normal

60

Triang(16,1278; 19,5900; 23,0623)F

itte

d q

uantile

Input quantile

16

17

18

19

20

21

22

23

16

17

18

19

20

21

22

23

Figura 4.20 – Gráfico q-q para a Distribuição Triangular

O @Risk 4.0 é um add-in do Excel. Para rodar a simulação o primeiro passo é definir as

variáveis independentes. As hipóteses sobre as distribuições e seus respectivos

parâmetros são cruciais para o modelo de simulação. A introdução das distribuições nas

variáveis, que são estocásticas, é simples e direta. Basta indicar para a variável desejada

a distribuição com seus respectivos parâmetros.

61

Em seguida determinar a variável de saída, que nesta análise é o ponto de equilíbrio.

Portanto, basta adicionar na célula B22 a formula RiskOutput (). O próximo passo é

realizar a simulação.

A simulação foi calculada através do software @Risk 4.0. Para realizarmos a simulação.

Podemos estabelecer os parâmetros da simulação, tais como: número de interações

(variando entre 100 a 10.000); e tipo de simulação (Latin Hypercube ou Monte Carlo).

Utilizamos o método de Monte Carlo, sendo que foram feitas 10.000 simulações

(interações).

4.5 . Análise de Resultados

Análise de resultados trata do estudo e do exame dos dados gerados pela simulação.

Para o problema estudado, deve-se obter um histograma de frequência para o ponto de

equilíbrio e em seguida calcular uma medida de tendência central, e uma medida de

dispersão, usualmente a média e o desvio-padrão. Esses estimadores são pontuais, isto é,

especificam um único valor para o estimador. Logo, esse procedimento não permite

julgar a possível magnitude do erro que estamos cometendo. Daí, surge a idéia de

construir os intervalos de confiança, que são baseados na distribuição amostral do

estimador pontual.

Como exemplo, o intervalo de confiança para a média, considerando grandes amostras,

isto é, n no mínimo 30, com o desvio padrão previamente calculado segundo Freund et

al (2000), e dado por

62

n

szx

n

szx

22

(4.7)

Podemos então afirmar com 1 100% de confiança que o intervalo de equação

(4.7), dterminado com base em uma grande amostra aleatória, contém os valores médios

que estamos procurando estimar. As extremidades do intervalo de confiança são os

limites de confiança, e 1 100% é chamado grau de confiança.

Foram feitas 10.000 simulações para o valor do ponto de equilíbrio. A tabela 4.21,

apresentas estatísticas referentes a variável ponto de equilíbrio. O valor máximo obtido

nas simulações foi de 396,6864624; o valor mínimo foi de 34,52910614; a média da

variável foi 102,6189402; e o desvio-padrão foi de 37,01023347.

63

Output Statistics

Outputs ponto de equilíbrio:

Simulation 1

Statistics / Cell $C$15

Minimo 34,52910614

Maximo 396,6864624

Media 102,6189402

Desvio Padrão 37,01023347

Variancia 1369,757381

Skewness 0,988052301

Kurtosis 5,128903623

Numero de erros 0

Moda 71,9500351

5,0% 52,74227142

10,0% 58,9749794

15,0% 64,3868103

20,0% 69,45742035

25,0% 74,52105713

30,0% 79,40208435

35,0% 84,09693146

40,0% 89,01326752

45,0% 93,72644806

50,0% 98,40740967

55,0% 103,1524582

60,0% 108,5544968

65,0% 113,7993088

70,0% 118,7556152

75,0% 124,2985306

80,0% 130,654953

85,0% 138,6811523

90,0% 149,6204987

95,0% 168,7325592

Tabela 4.21 – Estatísticas da Variáveis de Saída

64

Nas figura 4.22 é apresentado o histograma da variável ponto de equilíbrio. Com base

no histograma, é possível concluir que 90% dos valores ficaram entre 52,7423 e

168,7326.

Figura 4.22 – Histograma da variável Ponto de Equilíbrio

Distribuição para o Ponto de

Equilíbrio:/C15

65

Para a variável ponto de equilíbrio, podemos ver na figura 4.23 a distribuição de

probabilidade acumulada. O eixo vertical do gráfico mostra a probabilidade do ponto de

equilíbrio ser menor ou igual o valor indicado.

Figura 4.23 – Distribuição de Probabilidade acumulada do Ponto de Equilíbrio

Distribuição para o Ponto de

Equilíbrio:/C15

66

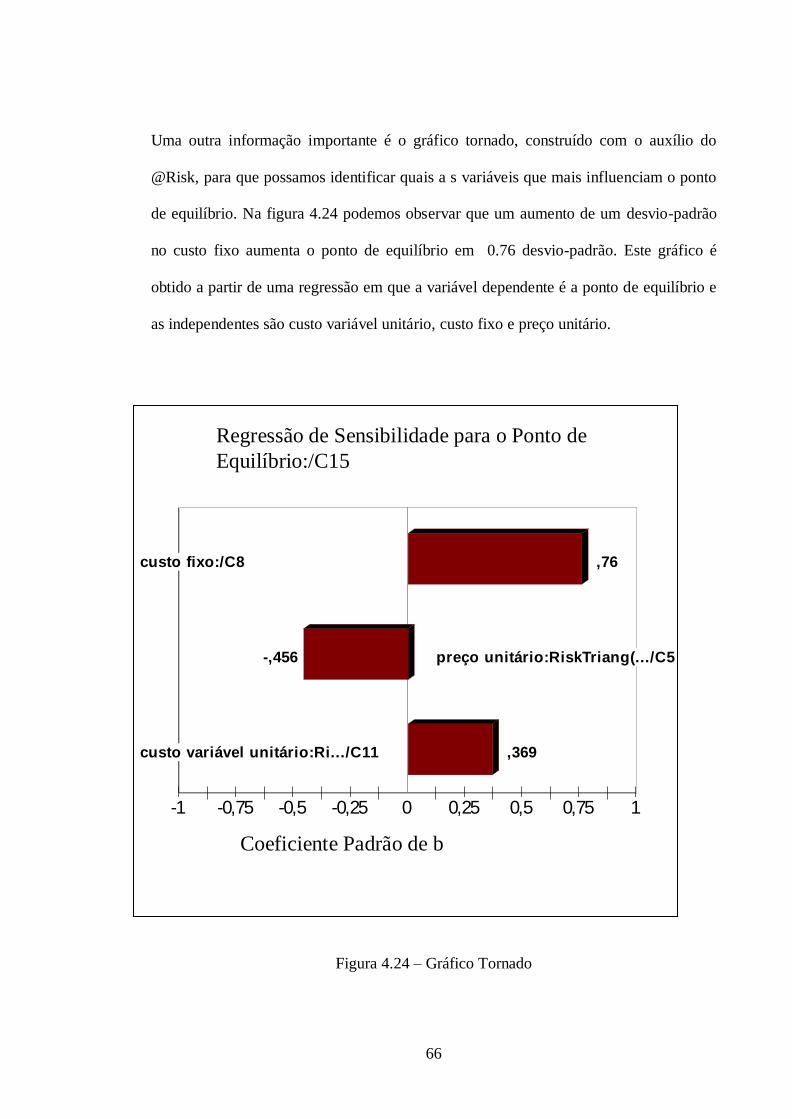

Uma outra informação importante é o gráfico tornado, construído com o auxílio do

@Risk, para que possamos identificar quais a s variáveis que mais influenciam o ponto

de equilíbrio. Na figura 4.24 podemos observar que um aumento de um desvio-padrão

no custo fixo aumenta o ponto de equilíbrio em 0.76 desvio-padrão. Este gráfico é

obtido a partir de uma regressão em que a variável dependente é a ponto de equilíbrio e

as independentes são custo variável unitário, custo fixo e preço unitário.

Figura 4.24 – Gráfico Tornado

Regression Sensitivity for ponto deequilíbrio:/C15

Std b Coefficients

custo variável unitário:Ri.../C11 ,369

preço unitário:RiskTriang(.../C5-,456

custo fixo:/C8 ,76

-1 -0,75 -0,5 -0,25 0 0,25 0,5 0,75 1

Regressão de Sensibilidade para o Ponto de

Equilíbrio:/C15

Coeficiente Padrão de b

67

O gráfico tornado aponta as principais variáveis que influenciam o ponto de equilíbrio.

A tabela de sensibilidade, figura 4.25, mostra a classificação das variáveis segundo o

peso de sua influência sobre o ponto de equilíbrio, fornecendo também a correlação

entre as variáveis de entrada e o ponto de equilíbrio.

Sensibilidade

Classificação Nome Regr Corr

#1 custo fixo: / $C$8 0,760 0,826

#2 preço unitário:RiskTriang(16;20;23) / $C$5 -0,456 -0,413

#3 custo variável unitário:RiskNormal(10;1,2) / $C$11 0,369 0,349

Figura 4.25 – Regressão e Correlação

68

5. CONCLUSÃO

Suprimir a ignorância quanto ao futuro é uma simplificação muito adotada por

administradores e analistas durante a análise de custo-volume-lucro. Embora técnicas

que permitam a inclusão da incerteza existam a algumas décadas, muitos profissionais

desconhecem essas ferramentas e tem o hábito de só trabalhar com números nunca com

distribuições. Com o desenvolvimento da indústria da informática, softwares e

aplicativos essas técnicas ficaram acessíveis ao analista que não tem formação em

programação, mas que esta habituado ao uso de planilhas.

Esse trabalho mostrou a importância de considerar a incerteza na análise CVL, e

construiu um modelo geral de simulação como uma ferramenta que permite considerar a

incerteza em todas as variáveis. Os passos do desenvolvimento de uma simulação para

análise de CVL foi explicado em detalhe e ilustrado com um exemplo.

69

Comparando o resultado da variável ponto de equilíbrio do modelo de simulação com o

modelo clássico, vemos que ao invés de obter um único número para o ponto de

equilíbrio no modelo clássico, obtemos uma distribuição para ponto de equilíbrio onde

poderemos então calcular a probalidade que ele seja maior ou menor que um

determinado valor; ou ainda que ele esteja entre uma determinada faixa de valores.

Este trabalho demonstrou de forma clara, que o estudo da alavancagem operacional

pode ser feita com a introdução de variáveis estocásticas, obtendo resultados mais úteis

aso tomadores de decisão. Por outro lado, a simplicidade do modelo e a facilidade de

uso dos softwares @Risk e BestFit permite que o modelo seja facilmente utilizado tanto

por executivos quanto por estudantes.

A leveza e simplicidade do modelo poderá ajudar na difusão da cultura de avaliação de

risco e no uso de simulação digital por empresas de diversas partes do país. Finalmente

o trabalho permitirá o acesso de técnicas de simulação a profissionais não treinados na

construção de modelos e no uso de técnicas quantitativas para compreensão dos

problemas coorporativos.

70

BIBLIOGRAFIA

Balci, O. “Validation; verification and testing techniques throughout the life cycle

of a simulation study”. Annals of Operations Research, Vol. 53, pp 121-174, 1994

Balci, O. “Verification, validation and testing”. Handbook of Simulation. Nova

Iorque, E.U.A: John Wiley, 1998.

Banks, J., Carson II, J.S., Nelson, B.L., e Nicol, D.M. Discrete-Event system

simulation, Nova Jersey, E.U.A: Prentice Hall, 2001

71

Brealey, Richard; Myers, Stewart, C. Princípios de Finanças Empresarial. 3 ed.

Lisboa, Portugal:. McGraw-Hill, 1988..

Bussab, W.O., e Morettin, P.A. Estatística Básica. São Paulo: Saraiva, 2004

Corrar, Luiz João O modelo econômico da empresa em condições de incerteza:

aplicação do método de simulaçãode monte carlo. Cadernos de estudo.

São Paulo: FIPECAFI, n. 8, p. 1-11, abril 1993

Freund, J.E., e Simon, G. Estatística Aplicada. Porto Alegre: Bookman, 2000

Law, A.M., e Kelton, W.D., Simulation Modeling & Analysis. Nova Iorque, E.U.A:

Mc Graw-Hill, 2000

Gitman, Lawrence J. Príncipios de Administração Financeira. São Paulo: Harbra,

1984

Hertz, David. “Risk analysis in Capital investment”, Harvard Business Review .

v: 42, p. 96-105, Jan./fev. 1964

Iudícibus, Sérgio et al. Contabilidade Introdutória. São Paulo: Editora Atlas S.A.,

1993

72

Jaedicke, R. K. e Robichek, A.A. “Cost-Volume-Profit Analysis under conditions of

uncertainty” Accounting Review, vol 39, ,pp 917-926; outubro 1964

Leone George G. Custos: Um Enfoque Administrativo. Rio de Janeiro: Editora da

undação Getúlio Vargas, 1995

Philips, Paul A . Welsh Hotel: cost-volume-profit analysis and uncertainty.

International Journal of Contemporary Hospital Manegement. v. 6, n.3, p.

31-35, 1994

Ross, Stephen A. Administração Financeira. São Paulo: Editora Atlas, 2002

Savage, Sam. “The Flaw of Averages” Harvard Business Review, pp 20-21, novembro

2002

Savage, Sam. “Rolling the Dice” Financial Planning, pp 59-62, março 2003

73

ANEXO

Custo Variável Unitário

21,32 16,41 18,39 17,67 18,92 17,67 18,91 19,81 20,29 20,79

21,36 16,45 18,41 17,67 18,92 19,37 19,54 19,81 20,29 20,79

21,4 16,45 18,42 17,67 18,93 19,37 19,54 19,81 20,3 20,82

21,41 16,48 18,42 17,7 18,95 19,39 17,61 19,81 20,32 20,82

21,41 16,5 18,43 17,7 18,95 19,39 17,63 19,83 20,33 20,83

21,44 16,52 18,45 17,72 18,96 19,39 17,64 19,85 20,33 20,83

21,49 16,62 18,46 17,74 18,96 19,4 18,89 19,85 20,33 20,84

21,52 16,67 18,48 17,76 18,98 19,4 18,89 19,86 20,33 20,85

21,53 16,71 18,49 17,77 19,01 19,41 18,91 19,86 20,34 20,85

21,54 16,74 18,49 17,78 19,01 19,41 18,35 19,86 20,34 20,85

21,54 16,78 18,49 17,79 19,03 19,45 18,37 19,88 20,34 20,86

21,57 16,85 18,49 17,81 19,03 19,45 18,39 19,91 20,34 20,87

21,58 16,86 18,5 17,83 19,04 19,47 19,37 19,92 20,35 20,87

21,58 16,91 18,53 17,85 19,04 19,47 19,37 19,92 20,42 20,12

21,59 16,92 18,53 17,85 19,05 19,47 19,37 19,95 20,43 20,91

21,65 16,95 18,54 17,85 19,05 19,48 19,77 19,95 20,43 20,93

21,66 17,02 18,55 17,86 19,05 19,48 19,77 19,95 20,44 20,24

21,69 17,02 18,55 17,87 19,05 19,5 19,78 19,95 20,46 20,35

21,69 17,05 18,56 17,88 19,06 19,5 18,33 19,96 20,46 20,27

21,7 17,08 18,57 17,89 19,07 19,5 19,36 19,96 20,47 21,13