desempenho e criação de valor: crescimento...

TRANSCRIPT

i

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

Desempenho e Criação de Valor: Crescimento Orgânico e Fusões &

Aquisições Análise do Setor de Mineração

LLuuddmmiillaa LLooppeess NNaasscciimmeennttoo ORIENTADOR: PROF. DR. LUIZ ALBERTO NASCIMENTO CAMPOS

FILHO

Rio de Janeiro, 28 de Julho de 2010.

ii

DESEMPENHOE CRIAÇÃO DE VALOR: CRESCIMENTO ORGÂNICO E FUSÕES E AQUISIÇÕES – ANÁLISE DO SETOR DE MINERAÇÃO

LUDMILA LOPES NASCIMENTO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: LUIZ ALBERTO NASCIMENTO CAMPOS FILHO

Rio de Janeiro, 28 de julho de 2010.

iii

iv

DESEMPENHOE CRIAÇÃO DE VALOR: CRESCIMENTO ORGÂNICO E FUSÕES E AQUISIÇÕES – ANÁLISE DO SETOR DE MINERAÇÃO

LUDMILA LOPES NASCIMENTO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor LUIZ ALBERTO NASCIMENTO CAMPOS FILHO (Orientador) Instituição: IBMEC _____________________________________________________

Professor ALEXANDRE CUNHA Instituição: IBMEC _____________________________________________________

Professor LUIZ FELIPE AMARAL Instituição: PONTIFÍCIA CATÓLICA (PUC- RJ)

Rio de Janeiro, 28 de julho de 2010.

v

658.15 N244

Nascimento, Ludmila Lopes. Desempenho e criação de valor: crescimento orgânico e fusões & aquisições – Análise do setor de mineração / Ludmila Lopes Nascimento - Rio de Janeiro: Faculdades Ibmec, 2010. Dissertação de Mestrado Profissionalizante apresentada ao Programa de Pós-Graduação em Administração das Faculdades Ibmec, como requisito parcial necessário para a obtenção do título de Mestre em Administração. Área de concentração: Administração geral. 1. Criação de valor. 2. Empresas – Teoria dos Stakeholders. 3. Sociedades comerciais – Fusões e aquisições. 4. Estratégia empresarial.

vi

DEDICATÓRIA

Aos meus pais que me ensinaram honestidade, responsabilidade e dedicação e sempre me incentivaram a empenhar-me ao máximo para obter os melhores resultados. Ao meu marido Carlos Eduardo, pela compreensão, incentivo e amor.

vii

AGRADECIMENTOS

Agradeço ao meu orientador, Prof. Dr. Luiz Alberto Campos Filho, por sua dedicação,

amizade e busca pela excelência e por sua confiança de que eu seria capaz de chegar até o

final. Sem ele, este trabalho não seria possível. Suas contribuições foram muito importantes

para o meu crescimento como ser humano.

Agradeço, com gratidão, ao amigo Luiz Felipe Amaral, que me surpreendeu ao aceitar o

convite para membro da minha banca e ao longo do caminho tornou-se meu “co-orientador”.

Além da sua inspiração e notória competência em estatística, sua atenção e chancela foram

fundamentais para que eu refinasse a questão central da minha pesquisa.

Agradeço à Vale, empresa na qual trabalho por ter patrocinado, financeiramente, parte deste

curso. Em especial ao Diretor de recursos Humanos, Luciano Siani, por acreditar no meu

potencial e aprovar o patrocínio para este projeto além do estímulo intelectual, ao amigo Juan

Merlini, diretor de integração global pelo apoio e coaching bem como o apoio de todos os

membros da equipe de planejamento estratégico corporativo da qual faço parte. Com carinho

especial, agradeço as amigas que incentivaram a ingressar neste curso e me apoiaram nesta

longa jornada: Renata Ervilha, Roberta Coutinho, Fabiana Nery e Maria Arlete Barros. Sem

essas pessoas, o meu trabalho e esforço teriam sido limitados no seu alcance.

Ao meu marido, Carlos Eduardo e à sua mãe Climene pela compreensão e apoio durante esta

jornada e a superação de todas as dificuldades encontradas, me apoiando sempre.

viii

RESUMO

A presente pesquisa se insere em um contexto caracterizado pela crescente utilização de

discussão de geração de valor ao acionista intensificado pela crise econômica ocorrida em

2008/2009 que fez crescer diversas dúvidas relacionadas à doutrina de maximização do valor

para o acionista principalmente no que tange as estratégias para alcançar esse objetivo. Neste

contexto, a definição e a escolha da estratégia mais adequada se mostram como diferenciais

para enfrentar os desafios impostos pelo cenário econômico no que tange a questão do

desempenho da empresa e seu retorno para os acionistas. Assim, o objetivo central foi

relacionar as estratégias de crescimento (Fusões e Aquisições ou crescimento orgânico) com o

desempenho da empresa identificada como geradora do maior retorno ao acionista no período

de 1999 a 2009. Para tanto, foi necessário o mapeamento e a identificação das cinco maiores

empresas da indústria de mineração, classificadas pelo seu valor, a empresa que mais gerou

valor ao acionista ao longo dos últimos dez anos além de mapear e identificar a estratégia de

crescimento predominante utilizada pela referida empresa. A pesquisa foi realizada por meio

de testes estatísticos com dados empíricos, especialmente a metodologia de estudos de

eventos, além de análises de indicadores contábeis das referidas empresas e pesquisa de

campo com administradores e analistas de mercado, tendo como base a literatura referente ao

tema estratégia notadamente geração de valor, fusões e aquisições, estudo de eventos e

crescimento orgânico. Os resultados demonstram que o mercado precificou os eventos de

F&A escolhidos positivamente, entretanto a avaliação dos especialistas e os dados contábeis

são divergentes destes resultados.

Palavras- chave: Estratégia, fusões e aquisições, crescimento orgânico, geração de valor ao

acionista, estudo de eventos, mineração, Vale S.A e BHP Billiton Ltd.

ix

ABSTRACT

The study introduces the growing use and discussion of shareholder value creation further

intensified during the 2008-2009 economic crisis. In this scenario, the definition and choice of

the most appropriate strategy required that one face the challenges imposed by this economic

scenario. The second objective of this research is to associate the growth strategies (mergers,

acquisitions and organic growth) with the performance of the company that generated largest

total shareholder return in the last ten years, i.e., 1999 to 2009. It was necessary to identify

and rank the five largest mining companies by market value that generated superior total

shareholder return on the last ten years. It was first necessary to identify and rank the

strategies adopted by these companies in the pursuit of greater value creation. Next, the

research used statistical analysis and the event study methodology in addition to accounting

performance measures. Finally, the study used interviews with managers and market experts

to supplement the empirical data. The results show that although the actions taken above

added value as measured by an increase in stock price, the assessments of these actions made

by managers and experts based on accounting results were questionable.

Key words: Strategy, mergers and acquisitions, organic growth, shareholder value creation,

event study, mining, Vale S.A and BHP Billiton Ltd.

x

LISTA DE FIGURAS

Figura 1 – Cálculo do Total Shareholder Return (TSR)........................................................ 22

Figura 2 – Composição do Total Shareholder Return (TSR) ................................................ 32

Figura 3 – Etapas da Pesquisa .............................................................................................. 38

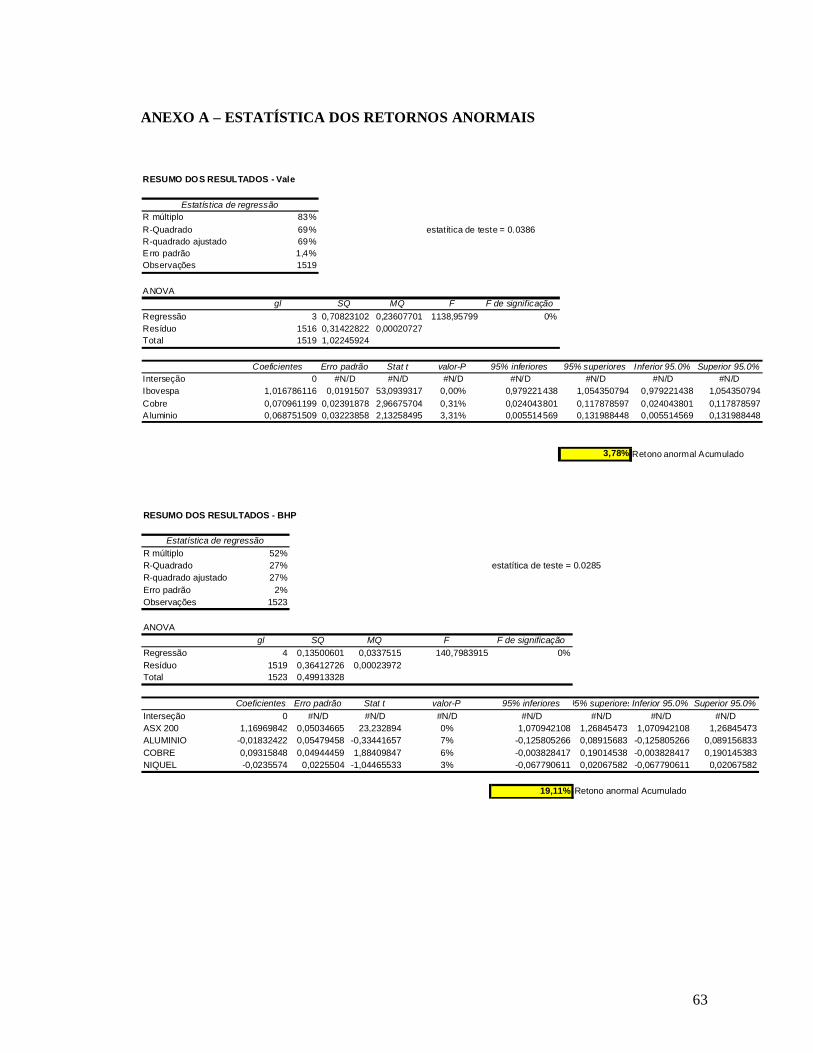

Figura 4 – Retornos Anormais Acumulados Vale ................................................................ 43

Figura 5 – Retonos Anormais Acumulados BHP.................................................................. 44

Figura 6 – Resultados dos Indicadores Contábeis Vale ......................................................... 49

Figura 7 – Resultados dos Indicadores Contábeis BHP......................................................... 50

xi

LISTA DE TABELAS

Tabela 1 – Cálculo do Q de Tobin........................................................................................ 41

Tabela 2 – Retorno Total ao Acionista (TSR) nos últimos 10 anos ....................................... 42

xii

LISTA DE ABREVIATURAS ABNT Associação Brasileira de Normas Técnicas

ANPAD Associação Nacional de Pós-Graduação e Pesquisa em Administração

F&A Fusões e Aquisições

IBMEC Instituto Brasileiro de Mercado de Capitais

PUC RJ Pontifícia Universidade Católica Rio de Janeiro

TSR Total Shareholder Return – Retorno Total ao Acionista

xiii

SUMÁRIO

1 INTRODUÇÃO............................................................................................................ 1

2 REVISÃO DE LITERATURA .................................................................................. ..4

2.1 TEORIA DOS STAKEHOLDERS E CRIAÇÃO DE VALOR PARA O ACIONISTA.................. 4

2.2 FUSÕES E AQUISIÇÕES E CRESCIMENTO ORGÂNICO......................................................... 9 2.2.1 Motivações para Fusões e Aqusições e Crescimento orgânico ........................................................11 2.2.2 Vantagens e Desvantagens das Fusões e Aquisições e Crescimento Orgânico .................................14

2.3 INDICADORES PARA AVALIAÇÃO DA FIRMA........................................................................ 9 2.3.1 Indicadores de desempenho para Criação de Valor ao Acionista...................................................119 2.3.2 Indicadores de desempenho para Fusões&Aquisições ....................................................................14 2.3.3 Indicadores de desempenho para Crescimento Orgânico.................................................................14

3 METODOLOGIA ...................................................................................................... 30

3.1 IDENTIFICAÇÃO DA AMOSTRA E OBTENÇÃO DOS DADOS ..............................................30

3.2 MODELO DE MENSURAÇÃO DA FIRMA................................................................................... 9 3.2.1 Q de Tobin e o cálculo do Retorno Total para o acionista (TSR).....................................................11 3.2.2 O Modelo de Mensuração – Cálculo do Retorno das ações.............................................................14 3.2.3 O Modelo de Mercado ..................................................................................................................35 3.2.4 Procedimentos para medição dos Retornos Anormais ....................................................................35 3.2.5 Avaliação subjetiva dos administradores e informantes .................................................................38 3.2.6 Indicadores contábeis ...................................................................................................................39 3.2.7 Limitações do Estudo ...................................................................................................................39

4 RESULTADOS OBTIDOS………………………………………………………… 41

4.1 RESULTADOS DO Q DE TOBIN E RETORNO TOTAL DO ACIONISTA (TSR) ....................41

4.2 RESULTADOS E ANÁLISE EMPÍRICA DO ESTUDO DE EVENTOS.......................................43 4.2.1 Resultados dos retornos anormais diários para o período total observado........................................43 4.2.2 Teste estatítsticos dos retornos anormais......................................................... .................................44

4.3 RESULTADOS DA AVALIAÇÁO DOS ADMINISTRADORES E INFORMANTES................45

4.4 RESULTADOS DOS INDICADORES CONTÁBEIS.....................................................................49

5 CONCLUSÃO E DIRETRIZES PARA PESQUISAS FUTURAS........................... 41

REFERÊNCIAS BIBLIOGRÁFICAS .............................................................................. 55

ANEXO A .......................................................................................................................... 63

ANEXO B........................................................................................................................... 65

xiv

ANEXOC ................................................................................................................................66

ANEXO D .......................................................................................................................... 69

1

1. INTRODUÇÃO

Nos últimos anos as empresas passaram a utilizar mais fortemente o conceito de maximização

de valor para o acionista. Esse conceito, entretanto, gera conflitos, pois ao mesmo tempo em

que há a exigência que a empresa gere retorno aos acionistas, também há um apelo para que a

organização torne-se socialmente responsável buscando atender aos interesses de clientes,

empregados e demais partes interessadas, stakeholders (Rappaport, 2002). Adicionalmente, a

crise econômica ocorrida em 2008/2009 fez crescer diversas dúvidas relacionadas à doutrina

de maximização do valor para o acionista principalmente no que tange as estratégias para

alcançar esse objetivo (Kaiser e Young, 2009).

Nesse contexto, a pesquisa teve como objetivo relacionar as estratégias de crescimento

(Fusões e Aquisições ou crescimento orgânico) com o desempenho da empresa identificada

como geradora do maior retorno ao acionista no período de 1999 a 2009. Para tanto, foi

necessário o mapeamento e a identificação das cinco maiores empresas da indústria de

mineração, que representam 80% deste mercado, classificadas pelo seu valor, a empresa que

mais gerou valor ao acionista ao longo dos últimos dez anos além de mapear e identificar a

estratégia de crescimento predominante utilizada pela referida empresa. A proposta do estudo

foi abordar o campo teórico da administração, com foco no campo da estratégia, através de

testes estatísticos com dados empíricos.

O presente estudo buscou estabelecer um referencial dentro do tema estratégia, de forma a

propiciar as empresas de mineração uma sinalização da estratégia mais eficiente para a

criação de valor ao acionista. A indústria de mineração foi o segmento que mais gerou valor

ao seu acionista de 2003 a 2007 segundo relatório do Boston consulting group (2008 value

creators Missing Link - Setembro 2008). A presente pesquisa assim colabora para o

estabelecimento de um marco referencial ao identificar na indústria de mineração a empresa

2

que na última década gerou mais retorno ao acionista e a estratégia predominante utilizada

para alcançar esse desempenho diferenciado no mercado. Ao identificar e apontar a estratégia

predominante para a geração de valor superior consistente de longo prazo, o estudo faz sua

contribuição, objetivando dar o passo para que seja alcançada a comprovação de forma

empírica da percepção do mercado de ações e dos executivos das empresas em relação ao

tema.

A fim de atingir o objetivo final desta pesquisa foi utilizado o Q de Tobin, para estimar o

valor da empresa e identificar as cinco maiores empresas da indústria de mineração e a

medida de TSR (Total Shareholder return) o retorno total ao acionista para identificar a

empresa que mais gerou valor para o acionista no período de 1999 a 2009. Após a

identificação foi utilizado o estudo de eventos para o caso de fusões & aquisições e a análise

de desempenho utilizando medidas contábeis para ambas as estratégias de crescimento além

da avaliação subjetiva dos administradores e informantes. Importante ressaltar que não foi

possível aplicar a metodologia de crescimento orgânico, pois na indústria analisada todas as

empresas no referido período foram afetadas por movimentos de F&A. Outras limitações da

metodologia foram em relação ao estudo de eventos sendo solucionado pelo teste estatístico

Kolmogorov-Smirnov e em relação ao tamanho da amostra da avaliação dos administradores e

informantes que focaram os principais bancos de investimento mais relevantes e os gestores

das posições-chaves das empresas.

As evidências obtidas na presente pesquisa mostraram que a estratégia mais utilizada pela

empresas da indústria de mineração foi a de Fusões e Aquisições. Evidências sugerem que as

empresas que mais criaram valor ao seu acionista foram Vale e BHP e que as mesmas tiveram

resultados positivos com os eventos de fusão da BHP coma Billiton e aquisição da INCO pela

Vale, utilizando a metodologia de estudo de eventos. Entretanto ao observar o desempenho

3

dos indicadores contábeis os resultados são divergentes. Para o caso da Vale a aquisição da

INCO houve uma deterioração dos indicadores de desempenho analisados (Retorno sobre

investimento, retorno sobre vendas e retorno sobre o patrimônio líquido). No caso específico

da BHP houve melhora significativa desses indicadores. Adicionalmente a avaliação dos

administradores foi positiva para ambos os casos no que tange os objetivos estratégicos dos

referidos eventos. Pela ótica financeira tanto a fusão com a Billiton como a aquisição da

INCO não geraram o valor esperado ao acionista.

A dissertação está apresentada em cinco capítulos, sendo o primeiro a introdução onde é

apresentado a contextualização e relevância do tema, o motivo pela escolha do problema e a

determinação do objetivo da pesquisa. O segundo capítulo apresenta a revisão da literatura,

apresentando referencial teórico sobre criação de valor para o acionista e as estratégias de

crescimento fusões e aquisições e crescimento orgânico e os indicadores de mensuração,

apresentando os conceitos, modelos e teoria sobre o tema. O terceiro capítulo descreve a

metodologia, com a definição dos modelos utilizados e da pesquisa de campo. O quarto

capítulo traz os resultados das métricas utilizadas na pesquisa. O quinto e último capítulo

apresenta as considerações finais, implicações e sugestões de pesquisas futuras. Por fim, são

listadas as referências bibliográficas encontradas no trabalho.

4

2. REVISÃO DE LITERATURA

A seção objetiva apresentar as a definição e abrangência da questão de criação de valor, as

definições e tipologias para fusões, aquisições e crescimento orgânico, as principais

motivações que levam a busca por uma ou outra estratégia, as vantagens e desvantagens de

cada estratégia de crescimento proposta, alguns aspectos importantes para o sucesso de cada

estratégia, assim como os indicadores de mensuração do desempenho financeiro para cada

uma das estratégias de crescimento propostas.

2.1. TEORIA DOS STAKEHOLDERS E GERAÇÃO DE VALOR PARA O ACIONISTA

A teoria dos stakeholders desenvolvida por Freeman (1984) foi revolucionária no sentido em

que buscou unir a teoria de finanças com conceitos de ética e foi o precursor do conceito de

responsabilidade social. A definição de Freeman (1984) para stakeholder como “qualquer

grupo ou indivíduo que afeta ou é afetado pelos objetivos da empresa”. Segundo Jensen

(2001), os stakeholders ou partes interessadas incluem os indivíduos ou grupos que podem

substancialmente afetar ou serem afetados pelo bem-estar da companhia. Estão nesta

categoria todos os empregados, clientes, fornecedores, comunidades e governos.

A teoria dos stakeholders tem como premissa a geração de valor como sendo parte

fundamental nos negócios. Duas perguntas básicas direcionam essa teoria. A primeira foca na

identificação do propósito da companhia. A segunda questiona quais são as responsabilidades

que os gestores têm com seus stakeholders. Freeman e Mc Vea (2000) definem esta teoria

como sendo a formulação e implementação de processos que satisfazem todas as partes

interessadas. Esta definição traz uma abordagem administrativa enfatizando o gerenciamento

5

do ambiente de negócio, dos relacionamentos entre os participantes e a promoção dos

diferentes interesses.

Donaldson e Preston (1995), entretanto, possuem uma visão diferente a respeito da teoria dos

stakeholders. Para os autores, todas as pessoas ou grupos com interesses legítimos que

participam de uma empresa, assim o fazem com o intuito de obter benefícios. Não há,

portanto, motivos para priorização de interesses em detrimento a outros. Essa teoria não parte

do pressuposto de que os gestores são os únicos com legitimidade do controle corporativo.

Outros autores como Donaldson e Preston (1995) identificaram ainda que a teoria dos

stakeholders pode ser observada sob a ótica descritiva, instrumental e normativa. No aspecto

descritivo, os autores propõem dois objetivos para a teoria. O primeiro seria descrever como

as empresas funcionam e ajudar a identificar os “sintomas” do comportamento

organizacional. Assim, essa teoria poderia ser utilizada para descrever e explicar as

características das empresas. No que tange o aspecto instrumental, a teoria poderia identificar

diversas conexões entre a administração dos stakeholders e o alcance dos objetivos das

empresas, como rentabilidade, crescimento e geração de valor ao acionista. A visão normativa

sugere que a o auxílio na interpretação da função da empresa, poderia ajudar na identificação

dos princípios que norteiam as operações e à própria administração.

Além da relação desta teoria com a geração de valor e outras abordagens de negócios, Hill e

Jones (1992) relacionam a teoria dos stakeholders com a teoria de agência. Neste caso, os

gestores seriam os agentes de todos os stakeholders, e estes se diferenciariam de acordo com

o poder e grau de interesse na empresa, acarretando um desequilíbrio entre as partes

envolvidas.

6

No que tange a relação entre a teoria dos stakeholders e a criação de valor, Jensen (2001),

propõe a seguinte definição para a teoria dos stakeholders : A teoria que desafia o conceito de

maximização de valor como objetivo corporativo é a teoria dos stakeholders onde os

executivos deveriam tomar as decisões considerando os interesses de todas as partes

interessadas na empresa.

Ao contrário do conceito de criação de valor que tem em sua essência a ciência econômica, a

teoria dos stakeholders tem suas raízes na sociologia e comportamento organizacional.

Entretanto, a teoria dos stakeholders falha ao desafiar o conceito de maximização de valor,

pois não fornece uma especificação completa sobre o objetivo e propósito da teoria (Jensen,

2001). A fim de maximizar valor para o acionista, executivos precisam não somente

satisfazer, mas também suportar o envolvimento de todas as partes interessadas, isto é, todos

os stakeholders

Adicionalmente qualquer desvio no objetivo de maximizar valor para o acionista pode

aumentar o problema de agência gerando possivelmente a quebra entre propriedade e

controle. Quando o valor é maximizado para o acionista, o valor da empresa como um todo

estaria sendo maximizado, favorecendo assim não só um, mas todos os stakeholders,

beneficiando um bem maior para todos que é a sobrevivência da empresa no longo prazo

(Sundaram e Inkpen, 2001)

A criação de valor ao acionista, a despeito dos conflitos que possa gerar, tornou-se popular

entre os executivos também porque os números contábeis apresentam muitas deficiências. O

lucro não é um dado confiável para medição do desempenho, pois em sua apuração, há

diversos métodos alternativos que podem ser empregados; as necessidades de investimentos

não são contempladas, e um dois dos princípios fundamentais de finanças, o valor do dinheiro

no tempo e o conflito risco versus retorno não são considerados (Rappaport ,2002)

7

Rappaport (2002) sugere que a abordagem do valor para o acionista estime o valor econômico

de um investimento ao descontar os fluxos de caixa previsto pelo custo de capital. Esses

fluxos de caixa servem como ponto inicial para os retornos dos acionistas com base em

dividendos e a valorização do preço da ação. O autor sugere alguns parâmetros básicos de

avaliação ou direcionadores de valor como taxa de crescimento em vendas, margem de lucro

operacional, alíquota de imposto de renda, investimentos em capital de giro e ativos

permanentes, custo de capital e o próprio horizonte de previsão. Por essa visão, o foco da

estimativa de valor de um negócio passaria para a estimativa do valor adicionado de

determinada estratégia durante o horizonte de análise.

A definição de valor para o acionista de Lubtakin (1988) corrobora com a definição sugerida

por Rappaport (2002). A criação de valor para o acionista pode ser definido pelo preço de

mercado das ações de uma empresa. O preço reflete as expectativas de mercado sobre o seu

desempenho futuro. Representa o valor presente dos fluxos descontados considerando os

investimentos a serem realizados a fim de atender uma expectativa de atendimento a uma

demanda futura. O valor, portanto, só é efetivamente criado quando as expectativas pelo

desempenho futuro aumentam.

Outro ponto fundamental para a avaliação de criação de valor ao acionista é a análise de

atratividade do setor na qual a empresa compete. A referida análise deve fornecer respostas

mais confiáveis sobre o quão atrativo é o setor, se as prováveis mudanças nas características

do mercado ou na estrutura do setor podem alterar a atratividade do segmento e por fim,

identificar quais os recursos e habilidades são críticos para a criação de valor no setor hoje e

no futuro (Porter, 1987).

Rappaport (2002) ainda sugere algumas questões fundamentais que devem ser endereçadas a

fim de guiar o caminho para alcançar o sucesso na criação de valor ao acionista. As questões

8

tratam não apenas das estratégias, mas também de indicadores que ajudam a medir a criação

de valor ao acionista. Dentre as medidas sugeridas pelo autor como caminho crítico para o

sucesso na geração de valor estão:

• Comparação do histórico do retorno total ao acionista (TSR = Total shareholder

return) em relação aos concorrentes;

• Identificação dos principais fatores responsáveis pelos retornos superiores ou

inferiores da empresa em relação aos seus concorrentes;

• Avaliação das estratégias alternativas para a criação de valor ao acionista e os retornos

futuros;

• Avaliação da solidez do plano de crescimento de longo prazo;

• Identificações de quais unidades de negócios geram mais valor e a identificação dos

motivos do sucesso ou insucesso;

• Identificação de riscos críticos para cada um dos negócios da empresa e potenciais

planos de mitigação;

• Comparação entre as expectativas dos executivos e as expectativas do mercado em

relação às perspectivas de futuro da empresa;

• Comparação entre as expectativas do mercado em relação à empresa e suas

concorrentes.

Delmar et al (2003), entretanto, sugerem que diferentes padrões de crescimento tenham

diferentes implicações para a gestão e possivelmente, para o desempenho das companhias no

9

longo prazo. Estas estratégias de crescimento constituem diferentes desafios para empresa e

possuem diferentes impactos no desempenho das mesmas. Isto porque, de acordo com

Mintzberg (1978), o crescimento e o desempenho das companhias são fortemente afetados

pela estratégia escolhida envolvendo as escolhas realizadas em diversas dimensões,

representadas pelas atitudes e decisões de cada unidade de negócio da firma.

Sindhuja (2009) possui uma abordagem diferente para o conceito para criação de valor para o

acionista. De acordo com o modelo anglo-saxão de governança corporativa, o principal

objetivo de qualquer organização é a maximização do valor ao acionista que ultimamente vem

sendo em termos de valor de mercado e o mercado de securitização. Entretanto, a literatura de

estratégia fornece uma definição para valor adicionado como demonstrado pela equação:

Valor criado é igual a vontade do comprador em pagar subtraindo o custo de oportunidade do

vendedor/fornecedor. Esta equação vai da perspectiva de mercado onde o valor é criado pela

diferença entre o preço de venda e o custo do produto ou serviço até a perspectiva financeira

onde o valor é criado quando a companhia gera retorno sobre seus investimentos excedendo

seu custo de capital (Brandenberger & Stuart, 1996).

As empresas podem optar por diversas estratégias para crescer como, as alternativas externas

de competências inovadoras seriam as alianças estratégicas, fusões e aquisições ou ainda, uma

combinação que possa contemplar partes de cada uma das estratégias (Duysters e Hagedoorn,

2002). Entretanto, no presente estudo, o foco se dará apenas duas estratégias de crescimento:

Orgânico ou via Fusões e Aquisições.

2.2. FUSÕES E AQUISIÇÕES E CRESCIMENTO ORGÂNICO

O crescimento por meio de aquisições tornou-se nos últimos anos uma estratégia popular.

Entretanto, cresceu também a atenção sobre os resultados dessa alternativa de crescimento.

10

Há diversas escolhas que devem ser feitas na tomada de decisão quanto às vias de crescimento

das empresas e não há consenso sobre a melhor alternativa (Reed e Lajoux, 1998).

As fusões ocorrem quando uma companhia é combinada com outra e a mesma deixa de

existir. Todas as fusões são estatutárias desde que ocorram como transações formais em

acordo com as leis locais onde serão incorporadas (Reed e Lajoux ,1998).

As aquisições são um processo pelo qual as ações ou os ativos de uma companhia são

adquiridos por outra. A transação pode ser por meio de compra de ações ou compra dos ativos

(Reed e Lajoux ,1998).

Há quatro tipos básicos de estratégia em aquisições: Horizontais, envolvendo negócios que

possuem idêntica produção e tecnologia, sendo a aquisição feita por outra empresa do mesmo

setor; Relacionadas, envolvendo negócios nos quais a produção e tecnologias são

semelhantes; Conglomerados ou negócios não relacionados, onde não há qualquer relação

específica entre as empresas adquirente e adquirida, ou seja, companhias em setores distintos

se aliam estrategicamente na busca de um novo nicho de mercado ou para oferecer um

produto diferenciado (Lubatkin, 1988) e; Verticais, que envolvem uma variedade de decisões

entre prover determinados produtos ou serviços com recursos internos ou comprar de terceiros

(Harrigan, 1985).

A definição de crescimento orgânico, entretanto, não tem sido o foco dos acadêmicos

tampouco dos analistas financeiros. Historicamente, os pesquisadores identificavam apenas o

aumento da receita ou o aumento do número de funcionários como evidência de crescimento

orgânico então definido como o oposto do crescimento via aquisições (Hess e Kazanijan,

2006).

11

Há ainda um conceito mais atual para o crescimento orgânico que pode ser definido como o

crescimento alcançado através do comprometimento com a satisfação dos clientes,

engajamento dos empregados e a rentabilidade do negócio. Representa a força e vitalidade

dos negócios principais da empresa, criando valor econômico, aumentando as vendas e o

fluxo de caixa operacional (Hess, 2007).

Outros autores ainda definem o crescimento orgânico como o valor criado pelas operações e

investimentos internos de projetos e expansões desenvolvidas apenas pela empresa (Ahern e

Weston, 2007).

2.2.1. Motivações para Fusões e Aquisições e Crescimento Orgânico

As motivações que levam uma empresa a optar pela estratégia de Fusões e Aquisições podem

ser observadas sob duas óticas distintas. Pela ótica dos vendedores pode-se destacar: a

necessidade de obter reduções de custos via economias de escala e o acesso a melhores

recursos possuídos pela empresa adquirente além do baixo desempenho na geração de valor.

Sob a ótica dos compradores a escolha por esta estratégia pode ser motivada por: necessidade

de aumento da geração de valor e a criação de sinergias operacionais além do aumento da

participação no mercado, a redução do número de concorrentes e a entrada em novos

mercados e geografias assim como a possibilidade de diversificação através de novos

produtos e serviços (Ceausescu, 2008).

Seth, Song e Pettit (2000) sugerem três hipóteses para motivações das aquisições. A hipótese

da Sinergia, onde o valor da nova entidade se mostra maior do que a soma dos valores

individuais. Neste caso, os administradores seriam motivados pelos interesses dos acionistas a

criar valor econômico, ou seja, maximizando valor, tendo ainda a habilidade de julgar

racionalmente o valor da firma após a aquisição. A hipótese onde os administradores

12

escolhem por aquisições para maximizar sua própria utilidade à custa dos acionistas da firma

e; a hipótese do orgulho exagerado sugere que os administradores da empresa adquirente

erram ao avaliar o preço da firma a ser adquirida, mas escolhem dar continuidade ao

empreendimento assumindo que o valor está correto.

Seth (1990) ainda propõe a Hipótese de diversificação de risco, onde uma empresa que

adquire outra com ciclo de negócios diferente do seu pode fazer com que sua receita seja mais

estável e que a variância do retorno da firma seja reduzida. Esta homogeneidade pode ser

esperada e avaliada positivamente pelos investidores, entretanto pela teoria de mercado de

capitais eficiente, a consolidação do risco não irá resultar em reavaliação positiva desde que

possa ser duplicada pelo investidor através da diversificação do portfólio pessoal.

No caso de Fusões há ainda outras forças impulsionadoras que resultam na escolha por essa

estratégia como: a reestruturação da cadeia de valor da indústria, a melhoria dos processos de

engenharia e tecnologia, a melhoria na escala de produção da linha de produtos existentes e

obtenção de benefícios fiscais (Ceausescu, 2008).

Adicionalmente Trautwein (1990) propõe sete teorias que explicam os motivos que justificam

as fusões. A Teoria da Eficiência, em que as fusões são planejadas e executadas para atingir

sinergias, sejam financeiras, resultando em menores custos de capital; operacionais,

resultando a combinação de estruturas operacionais das firmas envolvidas no processo ou pela

transferência do conhecimento ou gerenciais, realizadas quando os administradores possuem

maior habilidade de planejamento e monitoramento, beneficiando o desempenho esperado da

empresa. A Teoria de Monopólio entende que as fusões ocorrem para alcançar poder de

mercado, seja através de subsídio cruzado de produtos, competindo em mais de mercado ou

impedindo a entrada de potenciais competidores. A Teoria da Valorização, onde as fusões são

planejadas e executadas por administradores que possuem melhor informação sobre o valor da

13

firma do que o valor de mercado da ação uma vez que há assimetria das informações . A

Teoria de Construção de Império, onde o objetivo é a maximização de sua própria utilidade

frente à utilidade dos acionistas da empresa. A Teoria de processo propõe que os indivíduos

possuem limitada capacidade de processamento de informação. A Teoria do Assaltante sugere

que há a transferência do bem estar dos acionistas para a companhia adquirida como uma

compensação excessiva após um processo de aquisição hostil. Finalmente, a Teoria do

Distúrbio sugere a ocorrência de fusões como conseqüência de distúrbios econômicos, sendo

estes responsáveis por mudanças nas expectativas dos indivíduos e pelo aumento do nível de

incerteza.

Adicionalmente, as Fusões e Aquisições podem ser tratadas como uma teoria neoclássica,

motivada por fatores de mudança na economia mundial. Neste caso, alguns fatores como

mudanças tecnológicas, globalização, comoditização, crescimento abaixo das expectativas,

capacidade excessiva crônica (consolidação do setor), fragmentação, altos investimentos de

capital sujeitos a altos riscos, alta volatilidade dos preços, desregulamentação do setor e

especialização das capacidades-chave afetam mais ou menos determinadas indústrias (Ahern

e Weston, 2007).

No presente estudo, isto é, analisando o caso específico da indústria de mineração, os fatores

que mais afetam esta indústria destacam-se: a consolidação nos últimos anos, a volatilidade

dos preços, os altos investimentos de capital sujeitos a altos riscos e à especialização as

capacidades-chaves.

Similarmente ao exposto para as motivações para Fusões e Aquisições, uma empresa pode ser

levada a optar pelo crescimento orgânico pela mesma necessidade de aumentar sua

participação no mercado, reduzir o número de concorrentes e entrar em novos mercados e

geografias, isto é impulsionada por estratégias que a façam crescer (Ceausescu, 2008).

14

Contrariamente à estratégia de Fusões e Aquisições, o crescimento orgânico impõe o

desenvolvimento de novas competências e capacidades-chaves que necessariamente terão

potencial para a criação de valor no futuro, isto é, serão responsáveis pela sustentação dos

resultados futuros (Hess, 2007).

Joyce e Roberson (2003), entretanto possuem uma abordagem diferente para as motivações de

fusões e aquisições e crescimento orgânico. Para os autores, o crescimento e, por conseguinte

as estratégias para alcançá-lo não devem ser o único objetivo para todas as companhias. A

estratégia de crescimento é apenas uma das diversas motivações que a companhia deve ter. O

crescimento deve ser entendido como uma medida de desempenho financeiro e neste caso, a

posição estratégica, a cultura, a forma como a estratégia da empresa é executada e a forma

como a companhia está estruturada devem ser observadas. Neste caso, as Fusões e Aquisições

podem fazer menos sentido para empresas que possuem estratégia e desempenho fracos

enquanto o crescimento orgânico parece fazer mais sentido para empresas que possuem uma

estratégia forte e que desenvolveram habilidades para gerenciar o seu crescimento através do

tempo

2.2.2. Vantagens e Desvantagens das Fusões e Aquisições e Crescimento Orgânico

Economias de escala proporcionam a redução de custos devido ao maior volume,

investimentos em pesquisa e desenvolvimento combinados, aumento nas vendas, corte com

custos de pessoal e fortalecimento dos canais e sistemas de distribuição. Economias de escopo

proporcionam uma variedade das linhas de produto, obtenção de produtos complementares,

expansão das capacidades tecnológicas, incorporação de novas capacidades e habilidades de

gerenciamento, vantagens do pioneirismo, isto é, obtenção de mais conhecimento do negócio

antes dos rivais, diversificação de produtos e geografias e redução de riscos sistêmicos e

político-institucionais. Todas essas vantagens citadas podem ser elencadas como as principais

15

vantagens que poderiam justificar a opção pela estratégia de Fusões e Aquisições (Ahern e

Weston, 2007).

Apesar das diversas vantagens apontadas, a escolha por Fusões e Aquisições também

apresenta desvantagens. As dificuldades em colocar em prática as economias de escala

sugeridas, as sinergias propostas, todos os problemas identificados após a aquisição e o

próprio processo de integração “post merger integration” são apontados como principais

fatores para o insucesso dessa estratégia de crescimento e assim considerados como

desvantagens (Ceausescu, 2008).

Assim como toda alternativa, as estratégias de crescimento possuem vantagens e

desvantagens, entretanto as desvantagens não inviabilizam a geração de valor para essas

estratégias. Nesse contexto, Lubtakin (1988) sugere que a chave para criar valor por meio de

fusões e aquisições é a contribuição desse método para aumentar ou fortalecer a vantagem

competitiva da empresa. A vantagem competitiva permite que a empresa defenda melhor sua

posição de mercado diante de seus concorrentes e forças econômicas. Permite à empresa

maximizar oportunidades assim como minimizar potenciais riscos.

A literatura sobre Fusões e Aquisições é vasta e apresenta evidências que esta estratégia gera

valor. Chatterjee (1986) identificou que o retorno do acionista para as empresas que venderam

seus ativos para empresas com ativos relacionados apreciou 18% durante os 5 dias

subseqüentes da efetivação da operação de Aquisição e 12% para ativos não relacionados.

Para o caso dos compradores, Chatterjee (1986) identificou que na média as empresas

compradoras apreciaram US$ 24 milhões para as aquisições relacionadas e metade desse

valor para as não relacionadas. Ainda foi possível no referido estudo notar que o risco do

acionista for reduzido em aproximadamente 17%.

16

Singh e Montgomery (1987) corroboram essa afirmativa de que as fusões e aquisições geram

valor. Em seu estudo, as aquisições relacionadas sob a ótica do vendedor obtiveram prêmio de

29% sob o retorno aos acionistas enquanto os não relacionados obtiveram prêmios de 22%.

Entretanto, o sucesso da estratégia de Fusões e Aquisições depende de uma série de fatores

como mudanças na legislação, número de empresas interessadas na compra, forma de

pagamento e tipo de aquisição que podem ser considerados como oportunidades ou riscos

(Datta e Narayanan, 1992)

Outros autores como Hopkins (1987) identificaram que aquisições levam freqüentemente à

queda na posição de mercado das empresas adquirentes. Muller (1985) identificou que

empresas adquiridas em conglomerados e aquisições horizontais experimentaram perdas na

sua participação de mercado.

Além dos estudos citados que discutiram a criação de valor, Reed e Lajoux (1998)

demonstraram que historicamente 50% das fusões e aquisições fracassam. Para tanto, algumas

práticas são sugeridas para tornar mais eficiente a estratégia de Fusões e Aquisições. A

estimativa de fluxo de caixa gerado pela vantagem competitiva é fundamental. As aquisições

que desenvolvem forte vantagem competitiva tendem a gerar maiores retornos que não são

sensíveis às pressões dos concorrentes tampouco ao ambiente econômico. A estimativa dos

custos integrados com as capacidades estratégicas também é fundamental. Adicionalmente, a

estimativa de valor adicionado e a comunicação com os investidores são essenciais uma vez

que o mercado está constantemente envolvido na busca e avaliação das informações e

impõem sua visão no preço de mercado das ações (Lubatkin ,1988).

Ainda sobre o tópico de sucesso das Fusões e Aquisições, Ahern e Weston (2007) sugerem

que para um processo bem sucedido a empresa deve se fortalecer nos mercados atuantes nos

17

quais estão seus principais negócios (core business) além de alcançar a liderança em cada

mercado.

Na literatura é possível identificar vários estudos sobre o tema de Fusões e Aquisições,

identificando suas vantagens e analisando os motivos pelos quais quase a metade não gera os

resultados prometidos. Nesse sentido, no fim da década de 90, outra estratégia passou a ser

estudada como um contraponto às Fusões e Aquisições. O crescimento orgânico então vem

sendo estudado, não havendo, entretanto uma literatura vasta sobre o referido tema (Hess,

2007).

Apesar da inexistência de abrangente literatura sobre o tema, é possível identificar algumas

vantagens proporcionadas pelo crescimento orgânico. Essa estratégia evita alguns dos

problemas causados pelas Fusões e Aquisições como a junção das culturas organizacionais e o

processo emocional que envolve todas as partes interessadas. Este processo pode absorver

tempo precioso além de recursos físicos e financeiros (Keserica, 2007).

Adicionalmente, no que tange a geração de valor, o crescimento orgânico freqüentemente

alcança prêmios maiores, custos menores e acesso a produtos que não seriam possíveis no

caso das Fusões e Aquisições. Entretanto, o tempo de maturação de novos projetos e produtos

ou serviços proporcionam uma desvantagem grande. Os projetos e produtos necessitam de um

tempo maior para serem desenvolvidos e implementados o que dependendo da indústria pode

levar alguns anos. Nesse período de maturação dos projetos não há geração de resultado, mas

sim o consumo de caixa através de investimentos. (Harrison, 2007).

Visto que não existem muitos estudos sobre o desempenho da modalidade crescimento

orgânico, o estudo Morrow et al (2007) foi pioneiro. O referido estudo mapeou empresas não

diversificadas de 1982 a 1994 por meio de testes estatísticos identificou que o crescimento

18

orgânico por meio da geração de novos produtos ou alianças estratégicas não tem efeito sobre

a expectativa de valor dos acionistas, isto é não há aumento no valor das ações dessas

empresas devido às estratégias descritas. Já o foco em aquisições desconsiderando seu valor e

a imitabilidade, tem efeito negativo na expectativa de valor para o acionista. A referida

pesquisa também indicou que o maior ganho é através da estruturação dos recursos da

companhia para gerar novos produtos. Entretanto, o estudo também sugere que aquisições

seletivas e bem gerenciadas e controladas podem criar valor para o acionista.

Outro estudo relevante identificado na literatura de Fusões e Aquisições foi o trabalho de

Porter (1987). O autor examinou as 33 maiores firmas americanas e identificou que a maioria

dessas empresas diversificou suas operações através de aquisições. Entretanto, as aquisições

freqüentemente resultaram em desempenhos insatisfatórios que levaram a desinvestimentos

desses ativos em pouco tempo após estas aquisições. Corroborando a hipótese de Porter,

Fowler e Schmidt (1989) identificaram que o desempenho das empresas entrava em declínio

após a oferta da aquisição, utilizando medidas contábeis e de mercado de ações.

A diferença entre as estratégias apresentadas pode ser explicada pelos efeitos da dificuldade

na integração das companhias e conseqüentemente o insucesso na obtenção de ganhos com as

sinergias e os custos adicionais (Hitt et al ,2007).

Apesar de não haver consenso na literatura sobre a melhor alternativa de crescimento, é

possível construir negócios de sucesso sustentáveis sem optar por aquisições, engenharia

financeira e outras formas. Excedendo as expectativas dos clientes e focando intensamente em

controle e desempenho, as empresas conseguem atingir crescimento sólido e consistente

(Hess, 2007).

19

Neste contexto, o presente estudo se torna relevante no sentido em que buscará identificar

para a indústria de mineração a estratégia que ao longo os últimos anos foi mais eficiente na

geração de valor ao acionista

2.3. INDICADORES PARA AVALIAÇÃO E DESEMPENHO DA FIRMA

Bernardo e Campos Filho (2007) sugerem que somente através dos indicadores de

desempenho, as empresas podem monitorar a criação de valor seja através de suas operações,

sejam através de seus projetos ou mesmo aquisições. Através dos indicadores é possível

determinar e avaliar se os projetos, operações ou aquisições foram ou não bem sucedidas e

formas de melhorá-los. Existem basicamente dois tipos de indicadores de desempenho, os

financeiros e os não financeiros. Os sistemas de mensuração de resultados são baseados em

indicadores de desempenho financeiro, mais robustos para controle e gerenciamento. Os

indicadores de desempenho financeiro derivam de sistemas contábeis que geram e comunicam

informações financeiras e suportam os relacionamentos contratuais e do mercado de capitais,

resultando na separação entre proprietários e administradores na corporação moderna

O trabalho proposto, entretanto, consiste em identificar medidas de desempenho a fim de

medir qual a estratégia gerou mais valor ao acionista no período de 1999 a 2009 anos. Para

tanto, foi necessário buscar na literatura estudos sobre a questão do desempenho tanto para o

crescimento orgânico como para fusões e aquisições.

2.3.1. Indicadores de Desempenho para Geração de Valor ao Acionista

Merchant e Sandino (2009) sugerem que idealmente as medidas de desempenho que os

executivos utilizam para medir a criação de valor e ajudar na tomada de decisão devem variar

de acordo com o valor econômico. Entretanto, as medidas de curto prazo e os retornos

20

baseados em medidas contábeis freqüentemente não refletem essa lógica. Muitos fatores

afetam o lucro/resultado contábil não só o valor econômico. O Lucro contábil foca no passado

e é orientado por transações passadas não expectativa de valor. Além disso, é altamente

dependente da escolha do método de mensuração, conservadoramente enviesado, ignorando

assim o valor econômico, o custo de capital e o risco. A fim de evitar potenciais problemas

com as medidas de desempenho contábeis, indicadores de mercados são utilizados para medir

a criação de valor, melhorando as medidas contábeis e introduzindo uma visão orientada para

o longo prazo.

A fim de evitar inconsistências nas análises por meio simplesmente de medidas contábeis, há

algumas décadas atrás alguns autores vêem sugerindo uma mescla entre essas medidas

contábeis baseadas no passado com elementos de medidas de mercado que são orientadas por

expectativas de futuro. Em 1969, Tobin definiu uma medida para mensurar o valor da

empresa. O indicador conhecido como Q de Tobin pode ser definido como a razão entre o

valor de mercado das ações e dívidas pelo custo de reposição de seus ativos. Este cálculo,

entretanto, é muito complexo, pois se excetuando o valor de mercado das ações os outros

componentes da fórmula não são observáveis diretamente, isto é, o valor de mercado da

dívida e o valor de reposição dos ativos.

Devido a estas restrições, Chung e Pruitt (1994), estimaram por meio de uma aproximação

simplificada o Q de Tobin como sendo o valor de mercado das ações ordinárias somando-se o

valor de mercado das ações preferenciais e o valor contábil do exigível total dividido pelo

ativo total da empresa.

Essa medida, entretanto não mede a criação de valor, mas sim o valor da empresa que pode

ser uma aproximação mas desconsidera alguns fatores relevantes. Nesse contexto, a medida

de TSR (Total Shareholder return) atende melhor ao objetivo dos acionistas e investidores na

21

geração de valor. Essa medida teve seu uso intensificado a partir do final da década de 90 por

apresentar uma alternativa às medidas de rentabilidade que focavam apenas no resultado de

curto prazo. O TSR (Total shareholder return) pode ser definido então como uma medida

abrangente que reflete todas as atividades ou decisões tomadas pelo time de gestores como a

política de dividendos, a recompra de ações, novos produtos ou serviços entre outros. Além

disso, o TSR é difícil de ser manipulado e também proporciona um alerta antecipado e

eficiente para a necessidade de mudança. Em resumo o TSR é uma medida mais exata,

abrangente e justa para guiar a tomada de decisão dos gestores (The Boston Consulting Group

e Fundação Getúlio Vargas, 1998)

O Boston consulting Group em especial seu relatório Missing Link de Setembro de 2008

sugere o TSR como a melhor métrica, pois incorpora o valor dos dividendos e outros

pagamentos de caixa, que podem representar em muitos casos de 20 a 40 % do retorno total

ao acionista em muitas empresas além disso é uma medida mais compreensível que a

apreciação do preço das ações. Adicionalmente considera outras medidas de aproximação

para medir a criação de valor como o crescimento do lucro por ação (EPS- earnings per

share), o retorno do fluxo de caixa sobre o investimento e o valor adicionado. A medida de

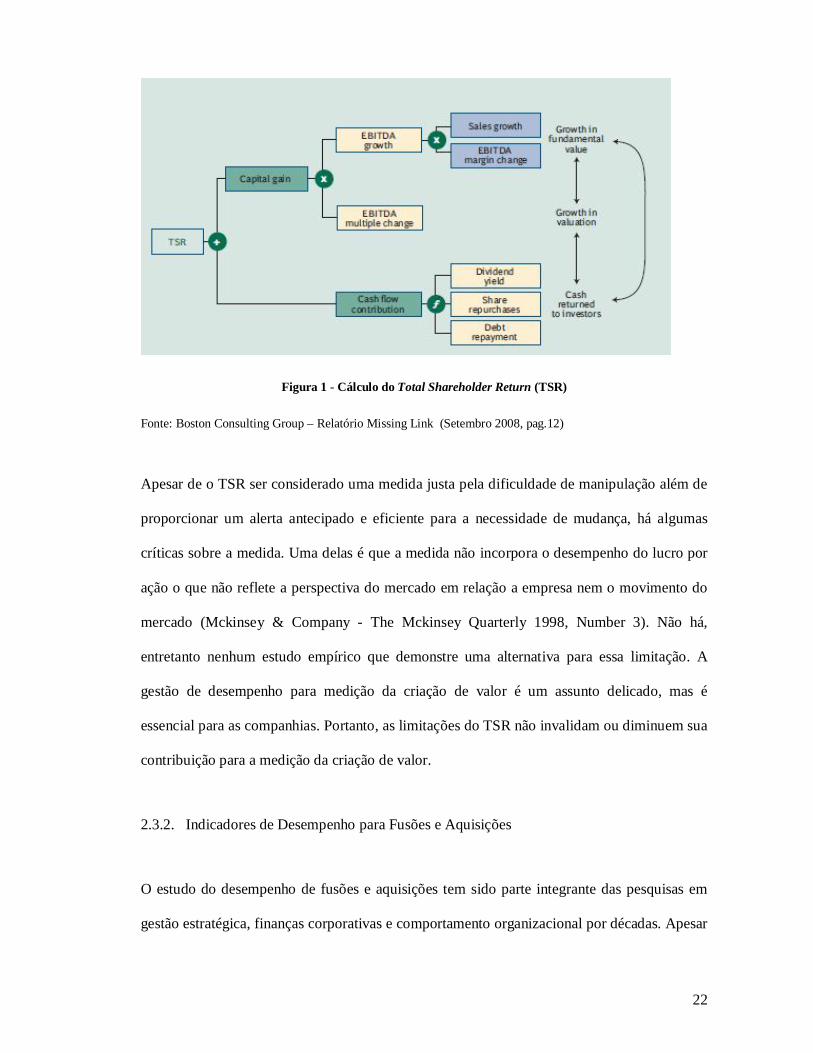

TSR fornece os direcionadores-chaves da criação de valor. A medida reflete a criação de valor

como função do valor fundamental avaliado pelo crescimento das vendas e as mudanças na

margem operacional (EBITDA/Receita); do múltiplo de valoração EBITDA, avaliado pelas

variações do múltiplo e pelos dividendos e da contribuição do fluxo de caixa como sendo as

mudanças da dívida líquida e a variação das ações. O diagrama abaixo representa melhor a

metodologia de cálculo

22

Figura 1 - Cálculo do Total Shareholder Return (TSR)

Fonte: Boston Consulting Group – Relatório Missing Link (Setembro 2008, pag.12)

Apesar de o TSR ser considerado uma medida justa pela dificuldade de manipulação além de

proporcionar um alerta antecipado e eficiente para a necessidade de mudança, há algumas

críticas sobre a medida. Uma delas é que a medida não incorpora o desempenho do lucro por

ação o que não reflete a perspectiva do mercado em relação a empresa nem o movimento do

mercado (Mckinsey & Company - The Mckinsey Quarterly 1998, Number 3). Não há,

entretanto nenhum estudo empírico que demonstre uma alternativa para essa limitação. A

gestão de desempenho para medição da criação de valor é um assunto delicado, mas é

essencial para as companhias. Portanto, as limitações do TSR não invalidam ou diminuem sua

contribuição para a medição da criação de valor.

2.3.2. Indicadores de Desempenho para Fusões e Aquisições

O estudo do desempenho de fusões e aquisições tem sido parte integrante das pesquisas em

gestão estratégica, finanças corporativas e comportamento organizacional por décadas. Apesar

23

da quantidade de pesquisas no ramo, há pouco ou nenhuma concordância entre as diversas

disciplinas em como medir o desempenho de Fusões & Aquisições.

Zollo e Meier (2008) sugerem que as abordagens sobre o desempenho variam em diversas

dimensões, de avaliações subjetivas como a realização de sinergias, processos de eficácia na

integração das empresas. A metodologia objetiva de mensuração como medidas financeiras e

contábeis, além da dimensão tempo (curto e longo prazo de mensuração do desempenho) e

um nível de análise organizacional como a melhoria da posição competitiva.

Schoenberg (2006) também sugere algumas categorias para as medidas de desempenho em

Fusões e Aquisições que foram utilizadas nesta pesquisa: os Retornos Anormais Acumulados,

a Avaliação Subjetiva dos Administradores, a Avaliação Subjetiva de Informantes e, a

Medida de Desinvestimento.

Os Retornos Anormais Acumulados (RAA) avaliam o impacto de um evento sobre o preço da

ação da firma, estimando a expectativa de retorno das firmas após todos os ganhos terem

sidos incorporados ao valor da ação durante o período próximo ao evento, em comparação

com o valor combinado das firmas caso nenhuma aquisição tenha ocorrido (Seth, 1990).

Na Avaliação Subjetiva dos Administradores, aos executivos, que teoricamente teriam

participado e teriam conhecimento sobre o processo de aquisição, é pedido para classificar a

extensão a qual os originais objetivos da aquisição tenham sido alcançados, de acordo com

dimensões específicas. Datta (1991), em seu estudo, propôs questionamentos sobre as

diferenças no estilo de gerenciamento, no sistema de recompensas, avaliação de sistemas ou a

importância de cada critério de desempenho e a satisfação dos executivos frente os objetivos

iniciais do projeto. Além destes, ainda seriam mensurados, por exemplo, o tamanho relativo e

o desempenho da aquisição. Nove são os critérios utilizados por Datta (1991): O Retorno

24

Sobre o Investimento (ROI), que significa o retorno de determinado investimento realizado e

contabilizado em meses nos quais ele será amortizado para então começar a gerar lucros; o

Retorno Sobre as Vendas, a Utilização de Ativos; o Preço da Ação; a Eficiência dos Impostos;

os Lucros por Ação; o Fluxo de Caixa; Crescimento da Receita com as Vendas e a Compra de

Ativos sub valorizados.

A Avaliação Subjetiva dos Informantes é uma variação da ferramenta anterior, que tenta

buscar a visão do informante sobre o desempenho da aquisição usando dados de analistas do

mercado de capitais, ou através das classificações e comentários dos jornais financeiros

distribuídos pela imprensa (Press Releases).

Assim como o observado no estudo de Schoenberg (2006), a abordagem que mais se destacou

no estudo de Zollo e Meier (2008) foi a metodologia de estudo de eventos para o curto prazo

(41% do total). Entretanto, o uso de medidas contábeis de longo prazo, em sua maioria

encontrada em publicações de gestão estratégica e organizacional, conquistou o segundo lugar

com 25 estudos (28% do total). Apesar da metodologia de estudo de eventos para longo prazo

ter se tornado popular em finanças, ainda não é tão difundido como as medidas contábeis,

contabilizando 17 artigos (19% do total). Este estudo também demonstrou que o uso de

medidas subjetivas de desempenho (incluindo 10 artigos, isto é 12% da amostra) também vem

sendo bastante utilizado na avaliação de desempenho de Fusões & Aquisições como na

realização de sinergias ou realização de objetivos estratégicos.

O estudo de eventos merece destaque, pois foi identificado como sendo o indicador mais

utilizado para a medição do sucesso de Fusões & Aquisições (Zollo e Meier, 2008;

Schoenberg, 2006).

25

O estudo de eventos pode ser definido como o método onde é possível medir o efeito de um

determinado evento econômico no valor de mercado das companhias. Esse método é

fundamentado e baseado na hipótese de que o mercado é racional, isto é o efeito de qualquer

evento econômico será refletido no preço das ações das empresas, por meio da geração de

retornos anormais na janela de estimação (Campbell, Lo e MacKinlay,1997).

Fama et. al. (1969) desenvolveram o cálculo dos retornos anormais acumulados (CAR-

Cumulative abnormal returns) em seu modelo de mercado. Com este modelo foi possível

acessar o impacto de um evento no preço da ação da companhia através da estimativa do

retorno normal ou esperado do valor da ação, comparando com retorno atual conseguido

durante um período de tempo próximo ao evento. Os intervalos de tempo próximos ao

anúncio da aquisição na sua maioria são de curto prazo, a análise é realizada em dias que

antecedem ou sucedem o evento. Entretanto, a mesma metodologia pode ser aplicada para

avaliar período de longo prazo, geralmente superiores a três meses, podendo chegar até a 36

meses. Importante destacar que o presente modelo parte da premissa de eficiência de mercado

e que os retornos dos ativos devem apresentar distribuição normal.

Schoenberg (2006), entretanto, sugere algumas limitações referentes aos estudos de eventos.

Para o autor esse indicador não mede o desempenho operacional realizado, mas sim a

expectativa futura dos investidores sobre as implicações da aquisição sobre o fluxo de caixa.

Outro ponto identificado é que o movimento das ações pode refletir outras ações que não o

evento em questão. Além disso, é limitado para avaliação de grandes aquisições.

Adicionalmente, nos últimos anos o debate sobre o uso do estudo de eventos para curto e

longo prazo vem crescendo na literatura de finanças. As evidências, todavia, são

inconclusivas. Healey et al. (1992) identificou uma relação positiva entre a janela de curto

prazo dos retornos anormais das ações e os aumentos na geração de fluxo de caixa

26

operacional pós aquisições no longo prazo. Por outro lado, a literatura de finanças vem

enfatizando que o uso de estudos de eventos de janelas de longo prazo não é muito indicado

dada a variedade de evidências da imperfeição dos mercados relacionados à complexidade

dos anúncios dos eventos neste caso as aquisições (Barber e Lyon, 1997; Loughran & Vijh,

1997).

Harrison et al.(2005) mostraram que o estudo de eventos de curto prazo podem levar a

conclusões equivocadas uma vez que capturam a variável cognitiva dominante relacionado ao

tipo de aquisição anunciado ao invés de capturar a informação relevante sobre a geração de

valor econômico da transação.

No que tange o uso de medidas contábeis de longo prazo, estudos indicam que as medidas

mais utilizadas foram as variações no retorno sobre os ativos (ROA- Return on Assets), e no

retorno sobre o capital investido (ROIC- Return on invested capital) três anos após a

aquisição comparados com um grupo de empresas de tamanho similar, mesma indústria e

localizados na mesma região geográfica um ano antes da data do anúncio (Ravenscraft &

Scherer, 1987; Zollo & Singh, 2004). Brush (1996) desenvolveu um trabalho semelhante com

uma janela de tempo de 5 anos.

As medidas de desempenho financeiras de longo prazo utilizaram técnica de comparação

entre a empresa adquirente, usando os retornos mensais ao longo de 36 meses, com um grupo

de empresas de tamanho similar, mesma indústria e localizados na mesma região geográfica.

Essa técnica de comparação também é conhecida como benchmark (Ikenberry et al., 1995;

Laughran & Vijh, 1997;Lyon et al., 1999).

Identificado no estudo de Schoenberg (2006), outros autores utilizam ainda medidas

subjetivas onde é solicitado aos executivos das companhias classificarem a extensão com as

27

quais os objetivos originais das firmas foram alcançados de acordo com dimensões

específicas. Neste caso são utilizados períodos de 3 a 5 anos após a efetivação da aquisição

(Brouthers, et al.,1998;Datta, 1991; Datta e Grant, 1990 e Schoenberg, 2006).

O autor apresenta ainda a questão do desinvestimento como medida de desempenho de Fusões

& Aquisições. Alguns estudos identificaram que uma firma adquirida realiza

desinvestimentos, isto representa insatisfação dos investidores com o desempenho da

aquisição, indicando o insucesso da operação. (Montgomery e Wilson, 1986; Ravencraft e

Scherer,1987). Entretanto, segundo Porter (1987), uma companhia não deve desinvestir ou

encerrar suas atividades, exceto em alguns casos especiais.

O estudo de Schonberg (2006) é corroborado pelo estudo de Cording et al (2010). Os autores

identificaram quatro tipos de métodos para medir o desempenho de Fusões e Aquisições mais

utilizadas nos últimos 20 anos. Estudo de eventos é o método mais utilizado, seguido do

desempenho de longo prazo das ações, análise de dados contábeis e por fim auto-avaliação de

executivos. Os autores pontuam que todos esses métodos têm suas vantagens e desvantagens

mas o ideal é que os métodos fossem complementares.

2.3.3. Indicadores de Desempenho de Crescimento Orgânico

Em estudo realizado por Hess (2007) com as companhias que tiveram nos últimos dez anos

crescimento consistentemente orgânico, foi possível identificar e mapear as fontes de

vantagens competitivas que proporcionaram o desempenho sustentável consistente das

companhias no período analisado. A fim de estruturar as hipóteses, foi utilizado um modelo

matemático onde foi possível testar as 800 empresas com maiores valores criados sob à ótica

de seis critérios. Esses critérios foram categorizados como filtros durante três intervalos de

tempo com cinco anos cada: 1996-2001, 1997-2002 e 1998-2003.

28

O resultado desse estudo proporcionou a identificação dos fatores que contribuíram para a

geração de valor ao acionista através do crescimento exclusivamente orgânico no período de

dez anos. O primeiro fator é a comunicação da estratégia que deve ocorrer de forma simples.

A chave é uma estratégia simples que consiga envolver todos os funcionários, fazendo-os

entender como o seu trabalho pode contribuir para atingir a visão da companhia. O Segundo

fator de sucesso é atribuição de poder aos funcionários sem burocracias a fim de atender as

necessidades dos clientes mantendo controle robusto sobre a qualidade e finanças. Agilidade e

a excelência no atendimento dos clientes também é ponto-chave. O terceiro fator de sucesso é

a questão do controle. Medidas de excelência operacional oferecem maior transparência e

impõe um senso de responsabilidade maior dos colaboradores. A retenção de talentos e

investimentos constantes em inovação além do comprometimento dos executivos com a

execução das estratégias e das práticas de excelências operacionais compõe o quarto fator de

sucesso (Hess, 2007).

Outro ponto interessante no referido estudo é que as fontes freqüentemente citadas de

vantagem competitiva possuem baixo ou nenhum impacto na construção de um crescimento

consistente. As companhias devem manter o modelo de negócio, as estratégias, a liderança e

os processos internos estáveis enquanto melhoram constantemente os processos de execução

para atingir seus objetivos. Essa seria a grande vantagem competitiva dessas companhias

(Hess, 2007).

Outros autores, entretanto, sugerem outras medidas para isolar o desempenho do crescimento

orgânico. A receita gerada por essa alternativa é o direcionador mais importante para a criação

de valor ao acionista (Meer, 2005). A receita advinda do crescimento orgânico pode ser

definida como a taxa de crescimento da organização excluindo-se os aumentos advindos de

Fusões e Aquisições (Dalton& Dalton, 2006). Isto muitas vezes refere-se ao foco no

29

crescimento e é desdobrada internamente explorando-se as capacidades e competências da

companhia. O crescimento da companhia propriamente dito pode ser alcançado com algumas

medidas conhecidas como melhorar o relacionamento com os clientes, construir novos

relacionamentos com outros clientes, e enfatizar a capacidade de inovação. A busca pela

estratégia de crescimento orgânico exige da organização focar em suas competências e

capacidades- chaves e alavancá-las de acordo com a necessidade do mercado e de seus

clientes (Beijerse, 2000; Kautz & Thaysen, 2001).

Para Meer (2005) o crescimento orgânico é o direcionador de valor mais importante no

mercado de capitais. Entretanto, é difícil de ser atingido devido à dificuldade na identificação

do significado de valor para o consumidor. Além disso, as barreiras organizacionais são mais

firmes e enraizadas do que a maioria dos executivos percebe. Essas barreiras incluem sistemas

de incentivo que minam objetivos de crescimento, dificuldades de alocações com retornos

incertos e um inevitável aumento de custos, alem de uma estrutura organizacional que

dificulta o crescimento. A habilidade de se identificar e reduzir essas barreiras separa as

companhias líderes de mercado das demais.

As empresas que consistentemente atingem o crescimento orgânico antes dos seus

concorrentes diferem em três pontos-chave: Possuem diretrizes disciplinadas para o

crescimento, não permitem que pressões de curto prazo tirem o foco das iniciativas de longo

prazo, independente das expectativas de analistas. Os investimentos são priorizados para áreas

cruciais como pesquisa e desenvolvimento, percepção do consumidor e treinamentos em

habilidades voltadas para inovação Há maior habilidade de direcionar o crescimento,

especialmente no desenvolvimento de uma compreensão tridimensional dos consumidores, na

reação rápida às mudanças do mercado, e na atração e retenção de pessoas criativas (Meer,

2005).

30

Para o crescimento ser sustentável, essas habilidades devem ser suportadas por uma cultura

corporativa que conduza ao crescimento. Os sistemas de incentivo explicitamente devem

estimular o crescimento através de metas com compensação e desenvolvimento individual.

Além disso, os líderes do crescimento fazem um grande trabalho ao gerir os insucessos,

sinalizando que o fracasso é uma conseqüência necessária do crescimento. E há a crença de

que o sucesso vem de pequenas coisas, ao invés de buscar uma única grande inovação que

transformará a firma. Apesar de não se questionar o valor de uma grande inovação, a busca

por um sucesso extraordinário pode tirar a atenção das barreiras culturais e organizacionais

que impedem um crescimento orgânico consistente (Meer, 2005).

3. METODOLOGIA

O objetivo deste capítulo é apresentar a opção metodológica utilizada para realizar a

investigação de pesquisa, assim como as limitações das mesmas e as soluções encontradas

para minimizá-las. A pesquisa proposta utilizou medidas contábeis (Fowler e Schimidt,1989;

Raverscraft e Scherer, 1997; Heron e Lie, 1998; Zollo e Singh, 2004; Zollo e Reuer, 2008)

além da metodologia de retorno total do acionista e do estudo de eventos para medir o

desempenho das fusões e aquisições. Neste item serão abordados os tópicos: identificação dos

indicadores de desempenho para medir geração de valor (TSR e Q de Tobin), a identificação

da estratégia de crescimento, estudo de eventos e a avaliação subjetiva dos administradores e

avaliação dos informantes e as etapas do trabalho.

3.1. IDENTIFICAÇÃO DA AMOSTRA E OBTENÇÃO DOS DADOS

Os dados necessários à análise empírica foram dados secundários, disponibilizados pelo

Bloomberg, NYSE, Bovespa e ASX além de dados provenientes dos sites das empresas

escolhidas e seus respectivos relatórios contábeis.

31

Primeiramente, foi realizada uma busca de dados na Bloomberg através das ações das

empresas que corresponderam a 80% do valor total da indústria de mineração no ano de 2009.

Em seguida foi identificado o valor da cotação das ações preferenciais com o objetivo de

calcular o Q de Tobin como medida para o valor e tamanho da empresa. Adicionalmente

foram apurados, de acordo com os relatórios contábeis mais atualizados disponíveis nos sites

das referidas empresas, o valor contábil de seu exigível total e o ativo total da empresa.

Ambas as medidas foram utilizadas no cálculo do Q de Tobin a fim de identificar as maiores

empresas da indústria de mineração.

Após a identificação, por meio do cálculo do Q de Tobin aproximado, das cinco maiores

empresas da indústria de mineração foi calculada a medida de TSR, isto é o Retorno total ao

acionista (Total shareholder return). Para tanto, por meio de consulta ao Bloomberg foi

identificado o TSR de 5 anos em dois períodos para as empresas e foi calculado o TSR

acumulado de 10 anos.

Na terceira etapa da pesquisa, por meio da base de dados Thomson Financial research, foram

levantadas todas as movimentações das Fusões e Aquisições da referida empresa ao longo dos

últimos dez anos. Houve uma avaliação, diante do tamanho da amostra, de uma análise de

estudo de eventos de longo prazo, de 36 a 60 meses, a fim de verificar se as aquisições

contribuíram para o retorno ao acionista superior. Na seqüência foi realizada análise por meio

do estudo de eventos de 36 meses além da análise dos resultados contábeis através de

indicadores contábeis (Zollo e Singh, 2004; Zollo e Reuer, 2008) antes e depois das

aquisições. Como foi identificado várias aquisições relevantes no período, não foi utilizado o

indicador proposto por Hess (2007) para avaliar o crescimento orgânico.

32

3.2. INDICADORES DE MENSURAÇÃO

3.2.1. Q de Tobin e o Cálculo do Retorno Total para o acionista (TSR)

A primeira parte do estudo foi determinar quais as empresas serão analisadas baseadas Q de

Tobin aproximado (Chung e Pruitt, 1994) definido como a razão entre o valor da firma e o

ativo total. Apesar de essa medida ser muito aplicada em testes empíricos sobre estrutura e

propriedade como Demesetz e Villalonga (2001) e Okimura et al (2004), pode ser uma boa

aproximação para o valor da empresa.

Após a determinação das cinco maiores empresas através da medida do Q de Tobin, será

calculado o Retorno total ao acionista. O diagrama abaixo ilustrado é apenas uma

exemplificação das variáveis que são utilizadas no cálculo desse indicador.

Figura 2 – Composição do Total Shareholder Return (TSR)

Fonte: Boston Consulting Group – Creating value Banking (Março 2008, p. 24)

33

Na segunda etapa da pesquisa se buscou verificar como a empresa que obteve o maior TSR

ao longo dos últimos dez anos alcançou esse objetivo.

3.2.2. Modelo de mensuração – Cálculo do Retorno das Ações

De acordo com o exposto anteriormente, a terceira etapa da pesquisa compreendeu o estudo

de eventos de longo prazo. Para tanto, foi necessário o cálculo do retorno das ações e a

aplicação do modelo de mercado, a ser detalhado no tópico a seguir.

A opção pela forma de cálculo dos retornos das ações depende da forma como o pesquisador

percebe a dinâmica da troca de informações no mercado. Há duas formas possíveis:

capitalização discreta e capitalização contínua (Soares, Rostagno e Soares, 2002)

A capitalização contínua, considerada neste estudo, propõe que a utilização da capitalização

contínua pressupõe que as informações de mercado acontecem a todo o momento, e que as

ações reagem de forma contínua a estas informações. A forma logarítmica para os retornos

(Ri,t) será definida por:

Ri,t = Ln (Pi,t / Pi, t-1) (1)

onde: Ri,t – taxa de retorno diário observado da ação i no tempo t

Pi,t – preço de fechamento da ação i no dia t

Pi,t – preço de fechamento da ação i no dia t-1

Em ambos os casos, foram utilizadas as cotações diárias das ações i no tempo t, através das

quais será possível obter a taxa de retorno diário observado (Ri,t). A taxa de retorno

34

observada (Ri,t) é equivalente a razão entre a o preço de fechamento da ação i (ajustado para

eventos) na data t (Pi,t) e o preço de fechamento da ação i (ajustado para eventos) na data t-1

(Pi, t-1).

3.2.3. O Modelo de Mercado

Segundo Campbell, Lo e MacKinlay (1997), o estudo de eventos mede o desempenho

anormal ou extraordinário das ações, subtraindo-se do retorno observado no período, o

retorno esperado, calculado através de modelo.

O Modelo de Mercado é segundo Campbell, Lo e MacKinlay (1997), o modelo estatístico

mais utilizado pelos pesquisadores por ser o mais simples de ser aplicado. Através deste

modelo, é possível identificar o retorno anormal da ação i no instante t – que será o resíduo it

e pode ser interpretado como o impacto do evento alvo do estudo sobre o valor das ações da

empresa dentro do período de análise.

O modelo de mercado pode ser representado pelo retorno esperado no instante t da ação i

(Rit), sendo equivalente à soma do intercepto do modelo de regressão (i) com o coeficiente

beta da ação i (i) multiplicado pelo retorno da carteira de mercado no instante t (Rmt) e o

resíduo (it), ou retorno anormal da ação i no instante t (Bernardo e Campos Filho, 2007)

Rit = i + i Rmt + it (2)

E [it] = 0 (3)

Var [it] = 2it (4)

35

Onde a expectativa de it seja zero e 2it, i e i sejam os parâmetros do modelo de mercado.

Campbell, Lo e Mackinlay (1997) propõem que para uma janela de estimação com extensão

superior a 30 dias, a distribuição de SCAR (Standardized Cumulative Abrnormal Returns),

seja aproximadamente a normal, é necessária a realização do teste de normalidade da

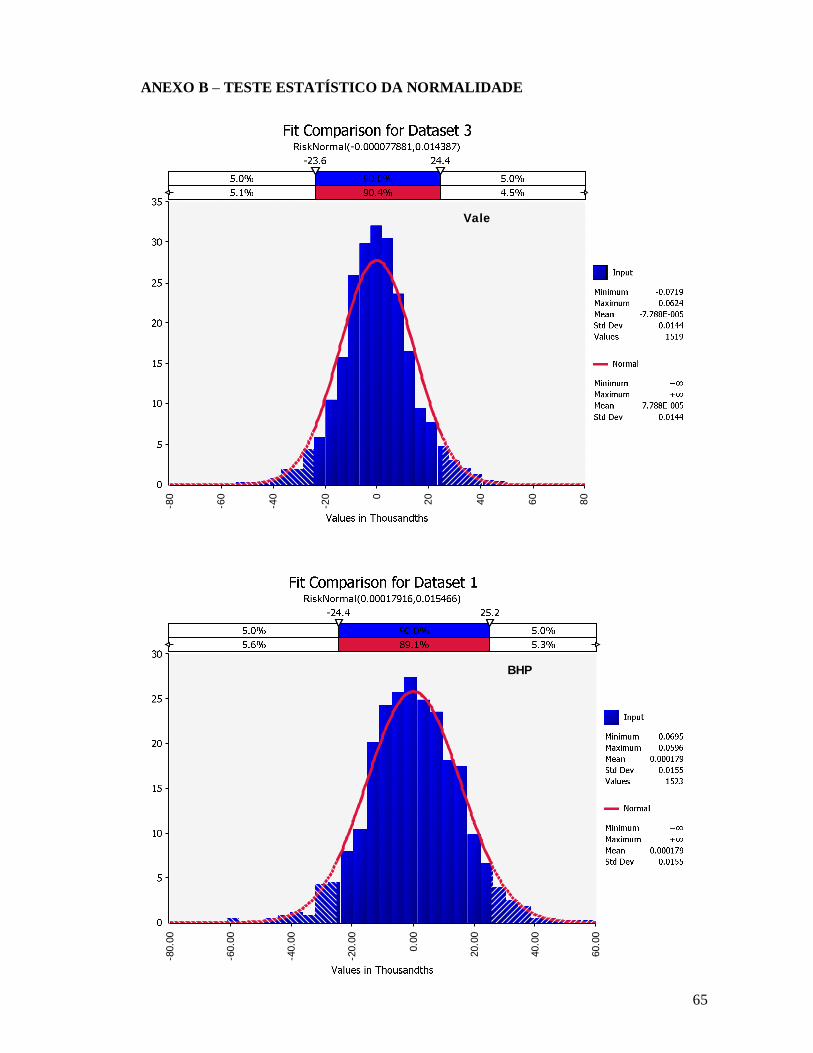

distribuição por meio do teste de One-sample Kolgomorov-Smirnov. Gujarati (2000) sugere

que este é um teste não paramétrico, baseado na distribuição Z (normal), tendo como objetivo

verificar se uma variável quantitativa segue distribuição normal padrão. O teste de

Kolmogorov-Smirnov observa essencialmente o desvio máximo absoluto e determina a

probabilidade de este desvio ser explicado pela normalidade distribuída na amostra (Bernardo

e Campos Filho, 2007).

3.2.4. Procedimentos para medição dos Retornos Anormais

Os procedimentos para a medição dos retornos anormais como exposto na seção anterior,

seguem de perto Campbell, Lo e Mackinlay (1997). Ao utilizar a metodologia de estudos de

evento, é importante determinar a janela de evento, isto é, o período durante o qual deveriam

ser observados retornos anormais e a janela de estimação, período anterior à janela de evento,

utilizado para estimar os parâmetros do modelo que serão utilizados para o cálculo dos

retornos anormais e, finalmente, uma janela pós-evento.

Como primeiro passo tem-se a definição dos retornos como eventos que acontecem em

determinado tempo utilizando t; pode-se deliberar t =0 como a data do anúncio do evento,

sendo t = T1+ 1 a t = T2, representando a janela de evento, e t = T0+1 até t = T1 constituindo