atps -análise de investimento

DESCRIPTION

AnhangueraTRANSCRIPT

Universidade Anhanguera Uniderp -

Ciências Contábeis

Análise de Investimento

Sumário

Introdução..................................................................................................................................4

Análise de Investimentos..........................................................................................................5

Investimento Inicial...................................................................................................................8

Programa de produção e estimativa............................................................................8

Despesas Tributárias e Contribuições.........................................................................8

Estrutura de Custos Anuais.........................................................................................9

DRE – Cia do Pão de Queijo........................................................................................9

Investimento Inicial ....................................................................................................10

Retorno de caixa de Investimento..............................................................................10

Valores Residuais........................................................................................................10

Diagrama de Fluxo de Caixa......................................................................................10

Taxa Selic.................................................................................................................................11

Período de Retorno Payback..................................................................................................12

Valor Presente Líquido VPL..................................................................................................12

Taxa Interna de Retorno TIR................................................................................................14

Payback....................................................................................................................................14

Efeito da Inflação na Analise de Investimento.....................................................................16

Imposto de Renda e a Depreciação........................................................................................17

Analise de Sensibilidade.........................................................................................................18

Considerações finais................................................................................................................20

2

ATPS - Análise de Investimento

Bibliografia..............................................................................................................................21

3

ATPS - Análise de Investimento

Introdução

Neste desafio abordaremos a Analise de Investimento, onde o objetivo é proporcionar

uma visão mais ampla da analise nas organizações, pois envolvem decisões de aplicação de

recursos de longo prazo (com mais de um ano), com o objetivo de propiciar retorno adequado

aos administradores.

Demonstraremos com mecanismos matemáticos, recursos de calculadoras financeiras

Hp12C, e planilhas de cálculo para um foco instrumental, possibilitando um analise

instrumental utilizando as ferramentas, que permitam um entendimento mais claro de

possíveis incertezas no orçamento de investimento de capital, e possíveis falhas no

planejamento.

.

4

ATPS - Análise de Investimento

1 Análise de Investimentos.

Tipos de investimentos.

Valores Mobiliários:

- Ações;

- Debentures;

- Fundos de investimentos;

Outros investimentos:

- Poupança;

- CDB`S e RDB`S;

- Títulos públicos;

Investimento significa utilizar recursos disponíveis, no tempo presente, para criar mais

recursos no futuro, é renunciar recursos (dinheiro, títulos) no presente em prol de mais

recursos no futuro, inclusive, a perda de uso desse recurso durante o período de aplicação

(juros ou lucros, em geral, de longo prazo).

O hábito de investir não é tão grande no Brasil, geralmente temos o hábito de fazer

financiamentos e empréstimos e não o contrário.

*Fundo de Investimento: um fundo de investimento é compartilhado, sua composição é de

diversos investidores, o objetivo é maximizar os lucros com menor risco, geralmente exigem

um investimento mínimo, dependendo da instituição e das características do fundo, elas

podem ser renda fixa, renda variável, multimercado e outros, podem ser classificadas:, em

ações, câmbio, imóveis, ouro, títulos do governo, entre outros.

*Caderneta de Poupança: esta é a mais conhecida, pode ser feita por qualquer cidadão, é a

mais tradicional e conservadora, paga juros baixos, mas é seguro, o rendimento é TR + 0,5%,

isenta de imposto de renda, não há limite mínimo, menores de idade podem adquirir caderneta

de poupança.5

ATPS - Análise de Investimento

*Câmbio: significa investir em moeda estrangeira como Dólar, Euro, ou Libra, por exemplo, o

investidor espera que esta tenha uma valorização em relação a moeda corrente e assim vende-

la por um valor acima do valor de compra.

* Ouro: é um investimento reconhecidamente como seguro e pode ser feito através de bancos,

diariamente são informados os valores do grama do ouro para compra e venda.

*CDB – Certificados e depósitos bancários: é o mesmo que financiar um valor para o banco,

em que ao final do prazo estabelecido o banco pagará o valor que foi emprestado, acrescido

de juros com opção de negociar no final.

*RDB – Recibo de depósitos bancários: o mecanismo é similar, no entanto a diferença é que

não há a opção de negociar no fechado o acordo, entretanto no CDB e RDB o risco do

prejuízo é mínimo, a menos que o banco quebre.

*Títulos públicos: é criado pelo governo federal, com o intuito de financiar as atividades do

governo. A venda por títulos públicos geralmente é feita por leilões ou diretamente no

Tesouro Nacional de curto, médio e longo prazo.

*Clubes de investimentos: são investimentos realizados em comunhão de recursos por um

grupo o que não ultrapassa 150 pessoas com a finalidade de realizar investimentos no

mercado financeiro, sempre estão em conformidade com as normas da CVM, da Bovespa e

possuem um estatuto social, os clubes são pessoas jurídicas e tem um gestor responsável que

administra os recursos do mesmo.

*Ações: são ativos de empresas com capital aberto AS. Que são negociadas em bolsa de

valores (são pedaços) das empresas que são vendidos na bolsa, as ações são vendidas através

de corretoras de valores mobiliários, credenciadas no mercado de ações, essas corretoras

fazem a intermediação entre o investidor e a bolsa.

Os investimentos têm uma importância fundamental para a economia, como para as

organizações, um país só cresce com um fluxo contínuo de investimentos. Os investimentos

em uma organização são fundamentalmente para expansão de seu mercado consumidor e para

reposição do capital, necessitando de um fluxo de investimentos para poder repor o desgaste e

6

ATPS - Análise de Investimento

obsolescência das suas máquinas e equipamentos. Como visto para se obter recursos, as

organizações necessitam investir, contudo o mercado oferece uma ampla variedade de

investimentos possíveis, cabendo ao administrador analisar quais são os melhores

investimentos.

Abrir uma empresa e cursar uma faculdade, atos aparentemente sem relação nenhuma,

no qual podem ser entendidos como investimentos, uma vez que, neles renuncia-se a recursos

no presente em prol de mais recursos no futuro. O proprietário de uma empresa, por exemplo,

ao constituí-la, teria outras opções para utilizar os recursos gastos: Na compra de

equipamentos, instalações, com treinamento, ou seja, desembolsos no presente, contudo, esse

proprietário investe e renúncia, por certo tempo, ao uso desses recursos, na expectativa de

obter mais recursos no futuro com o lucro da empresa, multiplicando o valor aplicado no

presente.

Pensando nisso, nosso grupo de investidores, teve a iniciativa de abrir uma pequena

empresa com a finalidade de comercializar pão de queijo, com o nome Cia do Pão de Queijo,

pois sabemos que o setor de alimentação está em alta, sendo sempre um bom negócio, com

bons rendimentos e de baixo custo, segundo nossa pesquisa de mercado. É necessário para

uma pequena fábrica de pão de queijo, equipamentos para fazer a massa e mexer, um

equipamento especifico para rechear. O investimento inicial com equipamentos e produtos

para a fabricação de pão de queijo, gira em torno de R$10.000,00 reais. O rendimento bruto

obtido através das vendas é de aproximadamente R$20.000,00 reais mensais, variando de

acordo com o tamanho da fábrica e o número de funcionários.

7

ATPS - Análise de Investimento

Etapa 2

INVESTIMENTO INICIAL

Máquinas/Equipamentos Quant. R$ Unt. R$ Total

Amassadeira 01 1000,00 1000,00

Misturador 01 800,00 800,00

Forno 01 700,00 700,00

Balança 01 300,00 300,00

Capital de Giro 2000,00

Estoque Inicial 3200,00

Eventuais até 5% total 500,00

Despesas Pré Operacionais, Taxas, etc. 1500,00

PROGRAMA DE PRODUÇÃO E ESTIMATIVA.

Discriminação Preço unit. Ano 1 Ano 2 Ano 3 Ano 4 Ano 5

Pão de queijo 1,00 240.000,00 250.000,0

0

260.000,00 260.000,0

0

270.000,00

DESPESAS TRIBUTÁRIAS E CONTRIBUIÇÕES

Discriminação Alíq. Ano1 Ano2 Ano3 Ano 4 Ano 5

Base Total Base Total Base Total Base Total Base Total

ICMS 18% 240.000 43.200 250.00

0

45.000 260.000 46.80

0

260.00

0

46.80

0

270.00

0

48.60

0

PIS/PASEP 1,65

%

240.000 3.960 250.00

0

4.125 260.000 4.29

0

260.00

0

4.29

0

270.00

0

4.45

5

COFINS 7,8% 240.000 18.720 250.00

0

19.500 260.000 20.28

0

260.00

0

20.28

0

270.00

0

21.06

0

IRRF 1,5% 240.000 3.600 250.00 3.750 260.000 3.90 260.00 3.90 270.00 4.05

8

ATPS - Análise de Investimento

0 0 0 0 0 0

ISSQN 2% 240.000 4.800 250.00

0

5.000 260.000 5.20

0

260.00

0

5.20

0

270.00

0

5.40

0

TOTAIS 74.280 77.375 80.47

0

80.47

0

83.56

5

ESTRUTURA DE CUSTOS ANUAIS

Discriminação Ano 1 Ano 2 Ano3 Ano 4 Ano 5

Custos variáveis

Embalagem 28.800,0

0

30.000,0

0

31.200,0

0

31.200,0

0

32.400,0

0

Insumos

Requeridos

96.000,0

0

100.000,0

0

104.000,0

0

104.000,0

0

108.000,0

0

Despesas

Tributárias

74.200,0

0

77.375,0

0

80.470,0

0

80.470,0

0

83.565,0

0

Diversos de até 5% 12.000,0

0

12.500,0

0

13.000,0

0

13.000,0

0

13.500,0

0

Custos Totais 11.000,0

0

19.875,0

0

228.670,0

0

228.670,0

0

237.465,0

0

Cia do Pão de Queijo

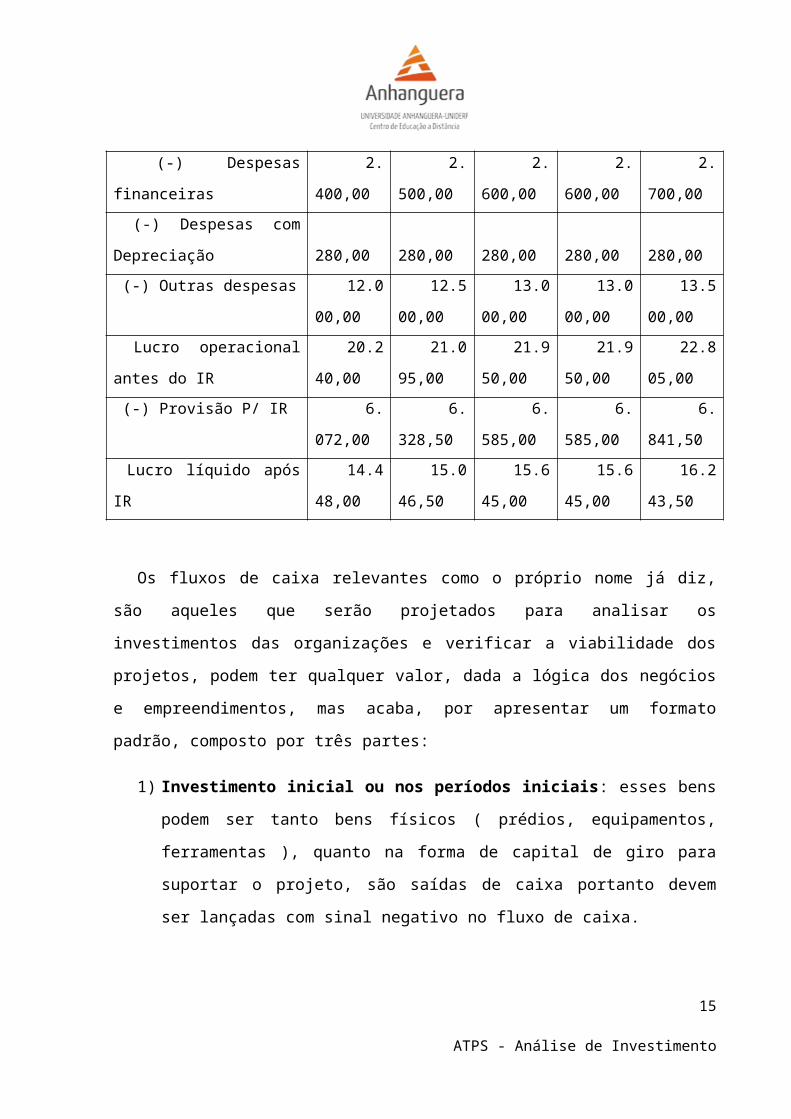

DRE Valores ANO 1 ANO 2 ANO 3 ANO 4 ANO 5

Receita bruta de vendas 240.000,00 250.000,00 260.000,00 260.000,00 270.000,00

(-) Impostos 74.280,00 77.375,00 80.470,00 80.470,00 83.565,00

(=) Receita líquida de vendas 165.720,00 172.625,00 179.530,00 179.530,00 186.435,00

(-) Custo das vendas 124.800,00 130.000,00 135.200,00 135.200,00 140.400,00

(=) Lucro Bruto 40.920,00 42.625,00 44.330,00 44.330,00 46.035,00

(-) Despesas com vendas 2.400,00 2.500,00 2.600,00 2.600,00 2.700,00

(-) Despesas administrativas 3.600,0

0

3.750,0

0

3.900,0

0

3.900,0

0

4.050,0

0

9

ATPS - Análise de Investimento

(-) Despesas financeiras 2.400,0

0

2.500,0

0

2.600,0

0

2.600,0

0

2.700,0

0

(-) Despesas com

Depreciação

280,0

0

280,0

0

280,0

0

280,0

0

280,0

0

(-) Outras despesas 12.000,0

0

12.500,0

0

13.000,0

0

13.000,0

0

13.500,0

0

Lucro operacional antes do

IR

20.240,0

0

21.095,0

0

21.950,0

0

21.950,0

0

22.805,0

0

(-) Provisão P/ IR 6.072,0

0

6.328,5

0

6.585,0

0

6.585,0

0

6.841,5

0

Lucro líquido após IR 14.448,0

0

15.046,5

0

15.645,0

0

15.645,0

0

16.243,5

0

Os fluxos de caixa relevantes como o próprio nome já diz, são aqueles que serão

projetados para analisar os investimentos das organizações e verificar a viabilidade dos

projetos, podem ter qualquer valor, dada a lógica dos negócios e empreendimentos, mas

acaba, por apresentar um formato padrão, composto por três partes:

1) Investimento inicial ou nos períodos iniciais: esses bens podem ser tanto bens

físicos ( prédios, equipamentos, ferramentas ), quanto na forma de capital de giro para

suportar o projeto, são saídas de caixa portanto devem ser lançadas com sinal negativo

no fluxo de caixa.

2) Retornos de caixa do investimento: normalmente depois de algum período

previamente estabelecido o projeto se torna rentável, gerando fluxo de caixa positivo

para o investidor/empresa.

3) Valores residuais: esses fluxos de caixa normalmente são positivos por serem

gerados em decorrência de algum ativo após a sua utilização. Podem ser negativos

como obrigação de reflorestar uma área após retirar toda a madeira ou realizar gastos

10

ATPS - Análise de Investimento

para compensar danos ambientais pelo investimento o que é chamado “passivo

ambientais”.

DIAGRAMA DE FLUXO DE CAIXA:

ETAPA 3

A taxa Selic é usada pelo governo como forma de controlar a inflação. Essa taxa

consiste em uma média de juros que o governo brasileiro paga por empréstimos feitos sem

11

ATPS - Análise de Investimento

bancos. Quando a taxa Selic aumenta, os bancos preferem emprestar ao governo, pois terão

mais lucro, e com essa preferência não sobra crédito para emprestar ao consumidor, assim

combatendo a inflação, que é o excesso de dinheiro em circulação. Já quando a taxa Selic cai,

os bancos preferem emprestar aos consumidores, por gerar um lucro maior. Além de controlar

a inflação a Selic também rege o aumento ou a queda de juros para o consumidor. Quando a

taxa Selic aumenta os juros repassados aos consumidores também aumentam, pois o credito

diminui. Quando a taxa Selic diminui os juros repassados aos consumidores diminuem, pois a

um maior credito para circulação.

A taxa Selic se torna importante para o país porque também é capaz de regular o

investimento nos títulos brasileiros, quando a taxa Selic está em alta atrai mais investimentos

estrangeiros, pois os juros serão maiores. O Banco Central do Brasil é o responsável pela

regulação da Selic. Taxa SELIC atualizada 12,65% a.a.

Métodos para Avaliação de Investimentos

Existem diversas técnicas de analise de investimentos, mas nos focaremos nas mais

utilizadas e difundidas, que são:

Período de retorno (Payback):

Tem como pressuposto avaliar o tempo que o projeto levará para retornar o total do

investimento inicial.

Quanto mais rápido o retorno, menor o payback e melhor o projeto.

Payback significa a idéia do tempo para recuperar o investimento ou que o

investimento retorne os recursos utilizados (recuperação do capital investido). Sendo assim,

no momento em que o valor acumulado dos fluxos de caixa atingir o valor do investimento

inicial, atinge-se o payback.

.

Valor Presente Líquido (VPL):

12

ATPS - Análise de Investimento

A técnica de avaliação denominada “Valor Presente Líquido” ou “VPL“ é um método

alternativo ao Método do Payback, tendo em vista que tem como objetivo complementá-lo ou

até mesmo corrigir as falhas apresentadas por ele.

Apresenta como objetivo avaliar o valor presente do fluxo de caixa do investimento.

Para a sua utilização, deve ser construído o Fluxo de Caixa do projeto, sendo que este deve

conter as seguintes informações: investimento inicial e investimentos adicionais, fluxos de

caixa positivos ou negativos de retorno e valor residual do investimento (se houver).

Essa técnica considera o fluxo total com as saídas (investimentos) e entradas (retornos)

descontadas a uma taxa de atratividade. E, após a montagem do fluxo de caixa. Adota-se,

também, uma taxa de desconto denominada Taxa Mínima de Atratividade (TMA) para trazer

o fluxo de caixa a valor presente.

A Taxa Mínima de Atratividade (TMA) demonstra o retorno mínimo estabelecido pelo

investidor, em porcentagem. É por meio da análise dessa taxa que o investidor verifica a

possibilidade, ou não, de realizar o projeto. A taxa de atratividade a ser utilizada pode ser

tanto a Taxa de Retorno da Aplicação Financeira quanto a Taxa de Captação de empréstimo.

O Valor Presente Líquido (VPL) pode ser calculado mediante três formas:

a) Utilizando a fórmula matemática:

b) Mediante a utilização de uma calculadora financeira

c) Mediante o uso de ferramentas da uma planilha de cálculo.

O Valor Presente Líquido (VPL) obtido pode ser interpretado da seguinte forma:

a) VPL positivo: o projeto foi capaz de recuperar o investimento inicial (payback), de pagar a

Taxa Mínima de Atratividade (TMA) sobre esse investimento e de produzir um retorno de

13

ATPS - Análise de Investimento

valor positivo em reais, adicional ao investimento inicial e pagamento da TMA. Portanto, o

projeto deve ser aceito, já que proporciona um retorno superior ao mínimo exigido (TMA).

b) VPL negativo: o projeto não foi capaz de recuperar o investimento inicial (payback) e de

pagar a Taxa Mínima de Atratividade (TMA) sobre esse investimento. Portanto, o projeto

deve ser rejeitado, já que proporciona um retorno inferior ao mínimo exigido (TMA).

No entanto, quando existirem diferentes tipos de projetos, os critérios de decisão diferenciam-

se da seguinte forma:

a) Projeto único: nesse caso, se o VPL for positivo, deve ser aceito o projeto. No entanto, caso

seja negativo, deve ser rejeitado.

b) Projetos concorrentes: deve-se escolher o maior VPL, mas, desde que seja positivo. Se os

dois VPLs forem negativos, deve-se rejeitar os dois projetos.

Há algumas vantagens a serem consideradas na utilização do VPL em detrimento do

payback, quais sejam: considera o valor do dinheiro no tempo, por meio da utilização da

TMA pode considerar diferentes riscos, ajustando a TMA de cada projeto, e considera todos

os fluxos de caixa (inclusive com determinação de período de tempo para a correta

comparação em termos de custo de oportunidade).

Diferentemente, também são apresentadas algumas desvantagens em relação à adoção

do VPL, pelo fato de não se levar em conta o valor do dinheiro no tempo, não considerar os

riscos de cada projeto, que podem ser muito diferentes, e também, não considerar os fluxos de

caixa após o período de payback.

Taxa Interna de Retorno (TIR)

Tem um método similar ao VPL, porem, apresenta os resultados em porcentagem, e

não em valores monetários.

Para a sua utilização, deve ser construído o Fluxo de Caixa do projeto, sendo que esse

deve conter as seguintes informações: investimento inicial e investimentos adicionais, fluxos

14

ATPS - Análise de Investimento

de caixa positivos ou negativos de retorno e valor residual do investimento (se houver).

Somente após montado o fluxo de caixa, é que se é possível calcular a TIR.

Deve ser adotada uma Taxa Mínima de Atratividade para avaliar se o resultado da TIR

é compatível com as expectativas do investidor, e logo, se o projeto é interessante.

O método da TIR tem como pressuposto o cálculo do retorno composto, em

porcentagem, do fluxo de caixa. Assim, será demonstrada qual é a taxa composta necessária

para transformar os investimentos iniciais nos fluxos futuros, como se o valor fosse aplicado

em renda fixa.

Cálculos

SELIC= 10,33%

IOF= 0,38%

IRRF=15%

TMA= 10,33%

Taxa Interna de Retorno (TIR)

Ano Fluxo de Caixa

Ano Líquido (R$)0 10.000,001 240.000,002 250.000,003 260.000,004 260.000,005 270.000,00

TIR 2.404,15%

15

ATPS - Análise de Investimento

A TIR é de 2.404,15% a.a. Isso seria equivalente a aplicar os R$10.000,00 em renda

fixa a uma taxa 200,34% ao mês por cinco anos. Sendo ela maior que a TMA, torna o projeto

viável.

Valor Presente Líquido (VPL)

Fluxo de Caixa

Ano Líquido (R$)0 10.000,001 240.000,002 250.000,003 260.000,004 260.000,005 270.000,00

VPL 897.108,60

O VPL nessa estimativa é capaz de recuperar o investimento inicial e proporcionar um

bom retorno ao ano.

PAYBACK

Investimento Inicial 10.000,00

Ano Entradas de caixa Acumulado

0 10.000,001 240.000,00 240.000,002 250.000,00 490.000,003 260.000,00 750.000,004 260.000,00 1.010.000,005 270.000,00 1.280.000,00

O payback é de 15 dias, pois esse é o tempo necessário para retornar o valor do

investimento inicial de R$ 10.000,00.

*Portanto o projeto vai ter um retorno rápido, o valor de investimento se pagará em 15 dias o

que é altamente lucrativo.

16

ATPS - Análise de Investimento

ETAPA 4

Efeito da Inflação na Análise de Investimento

A inflação é definida como aumento contínuo dos preços na economia, de forma

generalizada, também conhecido como “processo inflacionário”. A inflação é medida pelos

chamados índices de preços, ou seja, são medidos determinados produtos em determinado

período, (normalmente mensal), em certas regiões do país (geralmente nas grandes capitais),

podemos afirmar que há basicamente dois grupos de índices de preços:

*Índices Gerais de Preços (IGP); Sendo o índice que envolve os preços de atacado, de

varejo e de construção civil. Os principais IGP’s, são IGP-M, tem a mesma composição do

IGP-DI, porém é medido do dia 21 de um mês ao dia 20 do mês seguinte, e o IGP-DI, tem

como composição 60% dos preços no atacado (IPA), 30 % de preço no varejo (IPC) e 10 %

de preços na construção civil (INCC), que é medido do dia1 ao 30 de cada mês, estes índices

são medidos pela Fundação Getúlio Vargas (FGV).

*Índices de Preços ao Consumidor (IPC); Sendo o índice que busca medir a inflação do

varejo que atinge diretamente os consumidores, ou seja, pessoa física. Os principais são:

IPCA – Índice de Preços ao Consumidor Amplo, índice oficial de Inflação no Brasil;

IPC – Índice de Preços ao Consumidor.

ICV – Índice de Custo de Vida do Dieese, Ligado aos sindicatos.

O Processo Inflacionário atinge todos os setores da economia, distorcendo os preços e

afetando o bem funcionamento do mercado, pois a inflação “impõem” o custo de consumo de

produtos e serviços, e faz com que a demanda diminua causando uma certa instabilidade

financeira, e consequentemente diminua o poder de compra das pessoas menos favorecidas.

O Imposto de Renda e a Depreciação

O Imposto de Renda, um imposto cobrado na maioria dos países, calculado

normalmente com base no lucro contábil, ou seja, a diferença entre receita e custos/despesas.

17

ATPS - Análise de Investimento

Na análise de investimento, o que realmente importa é o valor restante, após o recolhimento

dos impostos, sendo o resultado do fluxo de caixa, gerado pelo projeto de investimento

adotado por seus administradores.

A carga tributária tem um peso significativo, cujo efeito reduz o valor dos fluxos

monetários resultantes de um determinado investimento ou projeto, portanto é importante a

inclusão do IR, na análise econômica.

O imposto de renda incide sobre o lucro tributário da empresa que, por sua vez, é

influenciado por procedimentos da contabilidade da depreciação, que visam assegurar

condições para a reposição dos ativos fixos da empresa (máquinas e equipamentos), quando

isso torna-se necessário para a continuidade das operações. A legislação tributária prevista em

lei, permite que a empresa deduz de seu lucro anual a correspondente carga de depreciação

para fins de cálculo de imposto de renda.

Conforme legislação em vigor aplica-se uma alíquota de 15% (quinze por cento) sobre

lucro tributável superior R$ 240.000,00 no ano, sendo R$ 20.000,00 por mês, é aplicável uma

taxa de 10% (dez por cento), sobre os valores que excederem aos R$ 240.000,00 anuais.

Também incidem sobre o lucro tributável, a contribuição social CSSL, deve ser

considerada na análise de investimento. Para empresas industriais a alíquota da contribuição é

de 9% sobre o lucro tributável.

Conforme análises feitas através dos índices de inflação dos últimos anos calcularam

que a inflação não terá um efeito negativo em nosso projeto.

Hoje calculando sobre uma inflação de 5% (cinco por cento) ao ano, em 5 anos

teríamos uma inflação acumulativa de aproximadamente de 27,63% (vinte e sete, sessenta e

três por cento), visto que, a taxa interna de retorno de projeto apresenta um resultado de

70,33% (setenta, trinta e três por cento), sendo assim o projeto continua sendo atrativo, pois o

VPL também apresenta um valor positivo de: R$897.108,60, por isso o projeto torna-se viável

para os próximos 5 anos, ainda não fará com que o VPL fique negativo e não chegará no valor

da taxa interna de retorno.

18

ATPS - Análise de Investimento

Análise de Sensibilidade

Ano Fluxo de Caixa

0 10.000,0001 240.000,0002 250.000,0003 260.000,0004 260.000,0005 270.000,00

Fluxo de caixa projetadoAno 0 1 2 3

Preço de venda unitário R$ 1,00

R$ 1,50

R$ 1,42

Volume R$400.000,00 R$277.777,79 R$305.555,57Investimento inicial R$10.000,00Custo de capital ao ano 15%

Projeção do fluxo de caixa R$10.000,00R$240.000,00

R$250.000,01 R$259.896,83

Informações

Os dados calculados nos anos 2 e 3 da projeção são baseados nos valores fixados no

primeiro ano;

Cada fluxo de caixa é estimado como o produto entre o preço de venda unitário, o

volume de vendas e a geração de caixa sobre a receita total no ano;

Na análise do investimento acima, a empresa tem bastante segurança na estimativa do

volume e do preço de venda unitário;

19

ATPS - Análise de Investimento

A metodologia da Análise de Sensibilidade é de suma importância para a análise de novos

cenários. Uma vez obtida uma solução, variam-se alguns parâmetros para analisar o

comportamento do mercado.

Considerações Finais

Com a realização deste trabalho ampliamos nosso conhecimento, com a utilização de

metodologias e ferramentas de análise de investimento, sendo de grande importância, uma

atividade extremamente dependente de variáveis incertas e situações imprevisíveis. Porém, se

utilizada de forma correta, metodologias tratadas neste estudo norteiam o investidor para se

obter uma opção mais próxima da ideal, dentro da medida do previsível.

Dentre essas ferramentas utilizamos a Analise de Sensibilidade, sendo esta uma

ferramenta com a qual se calcula a variação do Valor Presente Líquido (VPL) ou da Taxa

Interna de Retorno (TIR) a partir de mudanças isoladas em uma variável – chamada de

variável-chave, ou seja, sem que se altere nenhuma outra variável – ou em mudanças

realizadas em mais de uma variável ao mesmo tempo – mais próximo de uma situação real.

Portanto concluímos que o projeto da empresa Cia do Pão de Queijo é viável devido a

analise de resultados.

20

ATPS - Análise de Investimento

Bibliografia

PLT - Livro-Texto da Disciplina

Olivo, Rodolfo Leandro de Faria. Analise de Investimentos / Rodolfo Leandro de Faria Olivo.

—Campinas,SP:Editora Alínea, 2015. PLT 673.

21

ATPS - Análise de Investimento