decisÕes de investimento em mercados...

TRANSCRIPT

FACULDADE DE ECONOMIA E FINANÇAS IBMEC PROGRAMA DE PÓS-GRADUAÇÃO E PESQUISA EM

ADMINISTRAÇÃO E ECONOMIA

DDIISSSSEERRTTAAÇÇÃÃOO DDEE MMEESSTTRRAADDOO PPRROOFFIISSSSIIOONNAALLIIZZAANNTTEE EEMM AADDMMIINNIISSTTRRAAÇÇÃÃOO

DECISÕES DE INVESTIMENTO EM MERCADOS IMPERFEITOS UTILIZANDO

UMA NOVA ABORDAGEM PARA A SELEÇÃO DA AMOSTRA

GGuuiillhheerrmmee FF.. VV.. ddaa CCuunnhhaa FFiillhhoo

ORIENTADOR: PROF. DR. Fernando Nascimento de Oliveira

Rio de Janeiro, 29 de outubro de 2010.

DECISÕES DE INVESTIMENTO EM MERCADOS IMPERFEITOS UTILIZANDO UMA NOVA ABORDAGEM PARA A SELEÇÃO DA AMOSTRA

GUILHERME FRANCISCO VIEIRA DA CUNHA FILHO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

ORIENTADOR: FERNANDO NASCIMENTO DE OLIVEIRA

Rio de Janeiro, 29 de outubro de 2010.

DECISÕES DE INVESTIMENTO EM MERCADOS IMPERFEITOS UTILIZANDO UMA NOVA ABORDAGEM PARA A SELEÇÃO DA AMOSTRA

GUILHERME FRANCISCO VIEIRA DA CUNHA FILHO

Dissertação apresentada ao curso de Mestrado Profissionalizante em Administração como requisito parcial para obtenção do Grau de Mestre em Administração. Área de Concentração: Administração Geral

Avaliação:

BANCA EXAMINADORA:

_____________________________________________________

Professor Dr. Fernando Nascimento de Oliveira (Orientador) Instituição: IBMEC-RJ _____________________________________________________

Professor Dr. Roberto Marcos da Silva Montezano Instituição: IBMEC-RJ _____________________________________________________

Professor Dr. Carlos Bastian Instituição: PUC-RJ

Rio de Janeiro, 29 de outubro de 2010.

FICHA CATALOGRÁFICA

M 658.152 C 972d

Cunha Filho, Guilherme Francisco da. Decisões de Investimento em Mercados Imperfeitos Utilizando uma Nova Abordagem para a Seleção da Amostra. Faculdades IBMEC, 2010: Rio de Janeiro. 66 Páginas. Dissertação apresentada ao Curso de Mestrado Profissionalizante em Administração. Área de concentração: Finanças Corporativas Orientação: Dr.Prof. Fernando Nascimento de Oliveira 1. Mercado - Investimentos. 2. Investimentos – Economia. I. Cunha Filho, Guilherme Francisco Vieira da. II. Dr.Prof. Fernando Nascimento de Oliveira. III. Título.

v

DEDICATÓRIA

A Deus

vi

RESUMO

Este trabalho analisa a sensibilidade do investimento de empresas brasileiras sob a hipótese

das restrições financeiras ao crédito decorrentes de imperfeições de mercado. Partindo de

uma base de dados contendo 168 empresas abertas brasileiras, são construídas três sub-bases

compreendendo firmas que satisfazem a um, dois ou três de alguns dos critérios de seleção

mais utilizados pela literatura. Estas sub-bases são testadas sob um modelo empírico de

investimento adaptado para imperfeições de mercado utilizando a regressão de dados em

painel. A hipótese testada sugere que, firmas que compõem o conjunto interseção dos

principais critérios de seleção para a categoria “financeiramente restrita” devam ser

igualmente dependentes de recursos próprios para investimento. É investigada também a

sensibilidade do investimento em relação ao fluxo de caixa em períodos de crises econômicas,

bem como a importância do BNDES na concessão de crédito a empresas a ele vinculadas. Os

resultados corroboram a hipótese de que empresas com maiores restrições financeiras segundo

os critérios selecionados dependem mais da retenção de lucros para financiamento próprio.

Palavras Chave:

Investimento, restrições financeiras, estrutura de capital, imperfeições de mercado, Q de

Tobin.

vii

Abstract

This study examines the sensitivity of the investment account in Brazilian companies under

the assumption of financial constraints due to credit market imperfections. From a database

comprising 168 public companies in Brazil, three bases are constructed comprising firms that

satisfy one, two or three of some of the most used criteria in the literature. These databases are

tested over an empirical model of investment adapted to credit market imperfections using

panel data regression. The leading hypothesis suggests that firms that comprise the

intersection of the main selection criteria for the "financially constrained" category should be

as much as dependent on their own resources for investment. It also investigates the

investment sensitivity relative to the cash flow in periods of economic crisis as well as the

importance of BNDES in granting loans to companies linked to it. The results support the

hypothesis that companies with greater financial constraints according to the criteria selected

are more reliant on retained earnings to its own finance.

Key Words:

Investment, financial constraints, capital structure, market imperfections, Tobin's Q.

viii

LISTA DE FIGURAS

Figura I - Relação de equilíbrio entre custo de financiamento e estoque de capital desejado segundo modelo neoclássico. Fonte: Hubbard (1998, p.4)......................................................... 8

Figura II - Relação de equilíbrio entre custo de financiamento e estoque de capital desejado segundo modelo de investimento em presença de imperfeições de mercado. Fonte: Hubbard (1998, p.4) ................................................................................................................................ 15

ix

LISTA DE TABELAS

Tabela 1 - Firmas que compõem as categorias “financeiramente restritas” e “não financeiramente restritas” para os três grupos de empresas construídos .................................. 29

Tabela 2 – Relação (Financiamento de Curto Prazo) / (Ativo Total) e (Receita Operacional) / (Ativo Total) das bases de dados construídas ........................................................................... 30

Tabela 3 - Parâmetros da distribuição estatística das características financeiras do Grupo 3 .. 31

Tabela 4 - Testes da média para firmas classificadas quanto à restrição financeira no Grupo 3 .................................................................................................................................................. 32

Tabela 5 - Análise de painel desbalanceado para os Grupos 1, 2 e 3. ...................................... 35

Tabela 6 - Análise do painel para o modelo de investimento adaptado para restrições financeiras incluindo variável dummy para capturar o efeito de crises econômicas sobre as restrições no acesso ao crédito.................................................................................................. 38

Tabela 7 - Resultados da regressão adicionando a associação ao BNDES como quarto critério de seleção .................................................................................................................................. 40

Tabela 8 - Resultados da regressão do modelo empírico sobre o grupo de firmas comprovadamente associadas ao BNDES ................................................................................ 41

Tabela 9 - Resultados do terceiro teste de robustez substituindo a dummy original FR em (2) pela dummy BNDES como proxy para firmas financeiramente restritas .................................. 42

x

SUMÁRIO

1 INTRODUÇÃO ............................................................................................................... 1

2 REVISÃO DE LITERATURA: ........................................................................................ 6

2.1 O estudo das decisões de investimento ....................................................................................................... 6

2.2 A abordagem neoclássica ............................................................................................................................ 7

2.3 Extensão do modelo neoclássico incluindo imperfeições nos mercados de capitais ............................. 10

2.3.1 Novas abordagens sobre o estudo das decisões de investimento ........................................................ 10

2.3.2 Estudos sobre assimetria de informação ............................................................................................. 12

2.3.3 Efeitos da assimetria de informação sobre as decisões de investimento ............................................ 14

2.3.4 A pesquisa sobre decisões de investimento em presença de imperfeições de mercado ...................... 16

3 BASE DE DADOS ....................................................................................................... 25

3.1 Critérios de seleção para empresas financeiramente restritas ............................................................... 26

3.2 Nova abordagem para a seleção amostral: a interseção dos principais critérios utilizados na literatura .............................................................................................................................................................. 28

3.3 Estatísticas descritivas ............................................................................................................................... 30

4 ANÁLISE EMPÍRICA ................................................................................................... 33

4.1 Modelo empírico ........................................................................................................................................ 33

4.2 Operacionalização das variáveis ............................................................................................................... 34

4.3 Resultados ................................................................................................................................................... 35

4.4 Testes de Robustez ..................................................................................................................................... 39

5 CONCLUSÃO .............................................................................................................. 44

6 REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................ 49

ANEXO A ............................................................................................................................ 53

1

1 INTRODUÇÃO

A pesquisa sobre as decisões de investimento das firmas foi um dos grandes temas que

fomentaram o desenvolvimento da literatura econômica a partir da segunda metade do século

XX. Embora o estudo do investimento corporativo tenha abordado inicialmente temas como

hierarquia de financiamento e estrutura de capital (Meyer e Kuh, 1957), a publicação das

proposições de Modigliani e Miller (doravante MM) ao final da década de 1950 alterou o

curso da linha de pesquisa isolando as decisões de investimento de questões puramente

financeiras. A abordagem teórica proposta por estes autores sugere que, em um mercado

eficiente e com ausência de impostos, o valor de uma firma é medido exclusivamente pelas

suas oportunidades de crescimento (refletidas no preço de seus ativos) e independente de sua

estrutura de capital.

A partir do início da década de 1980, a linha de pesquisa sobre decisões de investimento

retornou ao seu caminho original quando passou a incluir em seu escopo a questão das

restrições financeiras no acesso ao crédito. Os artigos publicados buscaram estender os

modelos empíricos neoclássicos incorporando proxies para variáveis financeiras (como o

fluxo de caixa) na tentativa de evidenciar algum tipo de dependência entre investimento e

estrutura de capital.

2

A hipótese por trás da teoria sugere que, se o desnível entre os custos do financiamento

externo e interno for pequeno, práticas de retenção de lucros não deveriam explicar variações

nas contas das despesas com investimento. No entanto, caso este desnível seja significativo,

seria um indício de que tais firmas não disporiam de fontes de crédito externo de baixo custo

utilizando assim recursos próprios para financiarem seus investimentos.

Fazzari, Hubbard e Petersen (doravante FHP) publicaram artigo seminal1 sobre o tema,

relacionando os modelos tradicionais de investimento às descobertas provenientes das

pesquisas sobre imperfeições de mercado. FHP observam diferenças nos padrões de

financiamento de firmas de diferentes tamanhos e formulam uma hipótese na qual os custos

de financiamento interno e externo, em presença de ineficiências de mercado, não seriam

perfeitamente substituíveis. Os autores estendem o modelo neoclássico tradicional baseado no

Q de Tobin incluindo o fluxo de caixa da firma para capturar a sensibilidade do investimento

às variações na sua estrutura de capital. As principais descobertas sugerem que exista uma

relação significativa entre investimento e alterações nos níveis de patrimônio líquido e

reservas de lucro de uma firma.

A premissa metodológica utilizada pelas pesquisas consiste na divisão das amostras em

grupos de firmas mais ou menos suscetíveis a restrições financeiras baseada em alguma

característica estabelecida a priori e na análise dos coeficientes do fluxo de caixa resultantes

das regressões. Os critérios utilizados para segmentação da amostra diferem entre os artigos

publicados2. A distinção entre firmas segundo a taxa de distribuição de dividendos, por

exemplo, é abordada por FHP, Fazzari e Petersen (1993) e Allayanis e Mozumdar (2004). Já

Hoshi, Kashyap e Scharfstein (1991) avaliam o grau de proximidade das firmas a grandes

1 (FAZZARI, HUBBARD e PETERSEN, 1988) 2 O Anexo A apresenta uma tabela resumo dos principais artigos publicados sobre o tema apresentando as características das bases de dados e critérios de seleção utilizados.

3

conglomerados japoneses como proxy para acesso a um maior número de fontes de

financiamento. A divisão segundo a avaliação dos títulos privados e o acesso à emissão de

commercial papers é abordado por Gilchrist & Himmelberg (1995) e Calomiris, Himmelberg

& Wachtel (1994). Carpenter, Fazzari e Petersen (1994) utilizam o critério de tamanho para

definir o grau das restrições financeiras enfrentadas pelas empresas.

Muito embora exista uma tendência da academia em aceitar os resultados obtidos por autores

que se basearam nesta linha metodológica, o fato das amostras serem construídas sobre

pressupostos de certa forma subjetivos divide a opinião de alguns autores e levanta

questionamentos acerca da aplicabilidade dos modelos utilizados e da correta interpretação

dos resultados obtidos3. Uma crítica notável a este critério de classificação é abordada por Hu

& Schiantarelli (1998). Estes autores argumentam que nem sempre os indicadores escolhidos

para a divisão da amostra seriam boas aproximações para detectar o nível de restrições

financeiras de uma firma. Além do mais, o uso de um simples indicador também impediria a

pesquisa de observar outros parâmetros que também explicariam seu fôlego financeiro e sua

capacidade de captação de recursos.

O presente trabalho aplicou a técnica da regressão de dados em painel ao modelo empírico de

investimento proposto por FHP em uma base de dados derivada do ECONOMÁTICA

contendo 168 empresas brasileiras de capital aberto entre os anos de 1986 e 2009 utilizando

uma abordagem alternativa para o critério de seleção da amostra. Ao invés de utilizar a

divisão da amostra baseada em um único critério isolado, a abordagem proposta trabalhou

com o conjunto interseção das firmas que satisfazem até três de alguns dos critérios de seleção

utilizados entre os principais artigos já publicados na literatura: tamanho das firmas, taxa de

3 Em (KAPLAN e ZINGALES, 1997) é elaborada uma forte crítica sobre os critérios de classificação usados por FHP e sobre a interpretação da sensibilidade do investimento ao fluxo de caixa. Maiores detalhes sobre o artigo na revisão de literatura do presente trabalho.

4

distribuição de dividendos e acesso ao mercado de emissão de títulos. A intenção foi eliminar

vieses de seleção presentes em outros trabalhos diminuindo o nível de incerteza acerca da

elegibilidade de uma firma à categoria “financeiramente restrita”. Foram construídas três sub-

bases de dados contendo o conjunto interseção das firmas que satisfizeram apenas um, dois ou

os três critérios de seleção empregados. Estas sub-bases de dados foram chamadas de Grupos

1, 2 e 3 respectivamente. Esta abordagem se propôs a diminuir as dúvidas lançadas não

apenas sobre a representatividade dos dados, mas também sobre a correta interpretação dos

resultados obtidos nos trabalhos publicados anteriormente.

A aplicação do modelo empírico de FHP sobre esta base de dados procurou investigar a

validade das descobertas de que o fluxo de caixa seria um bom indicador para detectar uma

relação de dependência entre investimento e retenção de lucros, evidenciando possíveis

restrições financeiras no acesso ao crédito externo e a existência de uma hierarquia de capital.

A pesquisa ainda ampliou a abrangência do tema investigando o comportamento da hipótese

de FHP para empresas situadas no mercado brasileiro. Embora este mercado já tenha sido

explorado no trabalho de Esteves e Ness (2005), considera-se que o estudo aprofundado do

mercado nacional possa enriquecer significativamente o entendimento do assunto em função

da diversidade de seu contexto macroeconômico.

Os resultados obtidos sugerem um alto grau de dependência das firmas classificadas como

financeiramente restritas para todas as regressões nos grupos considerados. Em contrapartida,

firmas classificadas como não financeiramente restritas não apresentaram coeficientes que

pudessem relacionar a retenção de fluxo de caixa como variável relevante na explicação do

investimento.

5

Adicionalmente, foram realizados testes empíricos adicionais incluindo variáveis dummy em

períodos marcados por crises econômicas. Esta hipótese sugere que exista um efeito

amplificador de choques macroeconômicos sobre empresas que enfrentam maiores custos de

monitoramento. Estes custos seriam refletidos em uma maior dificuldade de obtenção de

crédito junto às instituições financeiras. Em um período de recessão seria esperado um

declínio na parcela de crédito concedido às empresas suscetíveis à maiores custos de agência

como forma de reduzir a exposição ao risco das instituições financiadoras. Os resultados

mostraram com alto grau de relevância estatística que, nos períodos marcados por crises, as

firmas de modo geral se utilizam mais de recursos próprios para alavancagem de projetos.

Finalmente, foram realizados testes de robustez incluindo empresas que dispõem de facilidade

de obtenção de crédito junto ao Banco Nacional de Desenvolvimento (BNDES). A associação

de uma firma ao BNDES foi utilizada como proxy para o acesso ao crédito de baixo custo

simulando a hipótese formulada por Hoshi, Kashyap e Scharfstein4. Os resultados apontaram

que firmas que não possuem acesso às linhas de crédito desta instituição possuem maior nível

de retenção de fluxo de caixa em relação ao investimento, sugerindo a dependência do

financiamento próprio para viabilização de projetos.

O restante deste artigo está estruturado da seguinte forma. Na seção 2, é realizada a revisão da

literatura. Na seção 3, são apresentados a base de dados e o método de construção da

abordagem para o critério de seleção. Na seção 4, são discutidos o modelo empírico, os

resultados e os testes de robustez. Na seção 5, o trabalho é concluído.

4 Em Hoshi, Kashyap, & Scharfstein (1991) os autores utilizam o grau de associação das firmas situadas no mercado japonês com grandes conglomerados de empresas do país conhecidos como keiretsu. Segundo a hipótese formulada, firmas componentes de tais grupos disporiam de maior quantidade e qualidade de alternativas de crédito para financiamento de seus projetos.

6

2 REVISÃO DE LITERATURA:

2.1 O ESTUDO DAS DECISÕES DE INVESTIMENTO

A preocupação com o tema das decisões de investimento foi originalmente abordada por John

Meyer e Edwin Kuh no livro “The Investment Decision”, publicado em 1957 (Meyer & Kuh,

1957). A partir da demonstração de resultados de 750 firmas de 12 setores da indústria

fornecidas pela SEC entre os anos 1946 e 1950, Meyer e Kuh sugerem que a decisão de

investimento de uma empresa está sujeita a uma série de motivadores que por sua vez

provocam diferenças de comportamento em diferentes períodos de tempo. Segundo os

autores, a diferença mais proeminente seria uma clara tendência de questões relativas à

liquidez e considerações financeiras influenciando as decisões de investimento no curto prazo.

No longo prazo, entretanto, o estudo apontou que o investimento em instalações e

equipamentos estaria associado a uma relação entre produção (vendas) e estoque de capital.

De acordo com os resultados, o nível de investimento observado aumentaria assumindo uma

expansão no volume de vendas desde que a capacidade produtiva estivesse plenamente

empregada e houvesse recursos internos suficientes para financiá-lo. Estes recursos internos,

por sua vez, seriam representados pelas reservas de lucros condicionadas à formação de

estoques e distribuição de dividendos aos acionistas.

Estudos semelhantes aos de Meyer e Kuh, no entanto, tornaram-se cada vez mais escassos a

partir do final da década de 1950 com a publicação das proposições de Modigliani e Miller

7

(1958). MM demonstram teoricamente que, dentro das premissas assumidas, decisões reais de

investimento motivadas pela maximização do valor dos acionistas seriam independentes de

fatores financeiros como liquidez, endividamento e política de dividendos. Em outras

palavras, a estrutura de capital de uma firma seria irrelevante nas suas decisões de

investimento. Embora tenham sido fortemente atacadas pela força e inflexibilidade de suas

premissas, MM utilizaram toda a polêmica criada em torno do assunto para torná-las ainda

mais famosas cada vez que as contra-argumentavam em suas defesas.

A publicação deste artigo foi uma espécie de divisor de águas na pesquisa sobre o tema das

decisões de investimento e, sob aspecto ainda mais abrangente, ajudou a consagrar o

pensamento neoclássico no ensino de economia e finanças ao longo das décadas que se

sucederam.

2.2 A ABORDAGEM NEOCLÁSSICA

No que tange à pesquisa sobre decisões de investimento, as proposições de MM (assim como

outras hipóteses neoclássicas) contribuíram de forma significativa para as alterações na

maneira como a pesquisa seria explorada a partir de então. A hipótese da irrelevância da

estrutura de capital pressupunha que os financiamentos interno e externo seriam perfeitamente

substitutos e o custo de capital da firma naturalmente atribuído por um mercado eficiente.

Neste contexto, toda informação disponível sobre uma determinada empresa seria

automaticamente refletida em seu valor de mercado e independente de questões financeiras.

Hubbard (1998) apresenta um desenvolvimento teórico que explica de forma intuitiva, por

meio de um modelo de equilíbrio, as principais características da visão neoclássica. Na Figura

1, Hubbard ilustra a relação entre a demanda por capital de uma firma e a oferta de fundos. A

quantidade de capital demandada e o seu custo de capital situam-se nos eixos horizontal e

8

vertical respectivamente. A curva D da demanda representa a relação inversamente

proporcional entre o custo de fundos da firma e a quantidade demandada do investimento.

Quanto maior o custo de capital, menores são as oportunidades de investimento que

satisfariam o critério da lucratividade marginal. Sua localização é determinada justamente por

estas oportunidades de crescimento. Um aumento nas oportunidades (e.g nova tecnologia

empregada no processo produtivo; novos produtos) deslocaria a curva para a direita

aumentando o nível de capital desejado. Por outro lado, uma contração na demanda (e.g.

período de recessão econômica) deslocaria a curva para a esquerda.

Figura 1 - Relação de equilíbrio entre custo de financiamento e estoque de capital desejado segundo modelo neoclássico. Fonte: Hubbard (1998, p.4)

A curva da oferta, por sua vez, é representada pela taxa real de juros da economia (r) ajustada

para o risco da empresa. Desta forma, um aumento na taxa de juros reduz o nível de capital

desejado enquanto que uma diminuição desta taxa, coeteris paribus, aumenta o número de

oportunidades de crescimento e consequentemente a demanda por capital. A interseção entre

as curvas D e r aponta para a solução ótima do problema K* na qual a lucratividade marginal

das oportunidades de crescimento se iguala ao custo de capital da firma. Como se pode

verificar, todo o processo decisório acerca do investimento é independente de qualquer fator

relativo à sua estrutura de capital. Sempre que uma oportunidade de investimento é

9

vislumbrada, a firma pode emprestar ou se financiar à taxa de juros da economia dado que

toda a informação sobre a empresa é antecipada de antemão por um mercado eficiente e

disponibilizada de forma homogênea para as instituições de crédito.

Sendo assim, satisfeitas todas as premissas neoclássicas, uma firma deverá tomar a decisão de

investir toda a vez que a percepção do mercado sobre suas oportunidades de crescimento

(automaticamente refletidas no preço da firma segundo a hipótese dos mercados eficientes)

for relativamente superior ao seu custo de reposição de capital.

O artigo publicado por James Tobin (1969) trouxe à literatura de finanças a abordagem do

indicador Q e contribuiu para a extensão dos modelos de investimentos existentes utilizando

outra formulação sob a ótica neoclássica. Nestes modelos, a razão entre o valor de mercado de

uma firma sobre seu custo de reposição de ativos seria a variável básica que explicaria a

demanda por investimentos. A esta razão deu-se o nome de Q de Tobin. Esta demanda, por

sua vez, traduzir-se-ia em oportunidades de investimento que seriam atribuídas à avaliação do

mercado sobre o próprio estoque de capital.

Como conseqüência à unificação do racional neoclássico com o indicador Q de Tobin, muitos

trabalhos empíricos começaram a ser produzidos com o intuito de testar a aplicabilidade do

novo modelo. Jorgenson e Hall (1967) realizaram testes e obtiveram sucesso relativo na

comprovação da teoria neoclássica não considerando a influência de possíveis fatores

financeiros. Um ano depois Jorgenson e Siebert (1968) publicaram artigo sugerindo a

superioridade do modelo neoclássico relativo à teoria de fundos internos utilizando dados de

15 grandes empresas norte-americanas. Mais tarde Elliot (1973), replicando o mesmo estudo

de Jorgenson e Siebert para 184 firmas, reconsideraria os resultados originais. Em seguida,

Hayashi (1982) estende o modelo neoclássico tradicional derivando uma taxa ótima de

10

investimento como função do Q marginal ajustada para impostos; e Chirinko (1993) revisa a

literatura sobre investimento fixo corporativo apresentando uma avaliação do nível de

conhecimento adquirido sugerindo propostas para trabalhos futuros.

No entanto, a principal limitação da pesquisa essencialmente neoclássica, segundo FHP, seria

a premissa da firma representativa comum a todos os trabalhos. Esta “firma comum” não

permitiria a visualização de diferenças na sensibilidade ao investimento decorrente de

questões financeiras comprometendo assim a correta interpretação dos resultados.

A percepção de que as conclusões tiradas sobre os modelos de investimento tradicionais

seriam questionáveis, mesmo apesar da sólida fundamentação teórica, abriu espaço para o

estudo de modelos alternativos incorporando novas linhas de pesquisa recém-introduzidas à

literatura de economia e finanças. A estas novas linhas de pesquisa destacam-se a teoria dos

contratos, a hierarquia de financiamento e estudos sobre aceleradores financeiros que

procuravam flexibilizar algumas das fortes premissas que sustentavam a teoria neoclássica.

2.3 EXTENSÃO DO MODELO NEOCLÁSSICO INCLUINDO IMPERFEIÇÕES NOS MERCADOS DE CAPITAIS

2.3.1 Novas abordagens sobre o estudo das decisões de investimento

Na década de 1970, após uma série de testes empíricos conduzidos sobre a pedra fundamental

da teoria neoclássica – a hipótese dos mercados eficientes – produzir um volume de

conhecimento que pudesse finalmente lançar dúvidas sobre sua precisão, novas linhas de

pesquisa explorando imperfeições de mercado surgiram e não demoraram a incorporarem-se

ao tema das decisões de investimento. A hipótese da irrelevância da estrutura de capital foi

logo questionada e a pesquisa sobre relações de dependência entre investimento e restrições

financeiras ganhou novos horizontes não mais assumindo a perfeita substituição entre

11

financiamento interno e externo. Estas relações foram abordadas sob duas óticas, uma macro e

outro microeconômica (Hubbard, 1998, p.2).

A ótica macroeconômica procurou entender os movimentos cíclicos sobre o investimento em

ativos fixos enfrentados pelas empresas ao longo dos ciclos de negócio. As respostas de

algumas empresas às variações dos ciclos seriam em algumas ocasiões muito pronunciadas e

duradouras para serem explicadas por indicadores de mercado, expectativas futuras de lucro

ou mudanças no custo de capital. Esta constatação conduziu os pesquisadores a suspeitarem

de um fator amplificador de choques econômicos sobre o financiamento das empresas e,

conseqüentemente, sobre seus níveis de investimento. O termo “aceleradores financeiros” foi

designado para explicar esta amplificação de choques macroeconômicos sobre o acesso ao

crédito e ao investimento corporativo. Bernanke, Gertler e Gilchrist (1996) investigaram os

efeitos dos aceleradores financeiros e de que forma eles se relacionavam no acesso ao crédito

de diferentes empresas. Segundo os autores, a amplificação dos efeitos de choques

econômicos sobre empresas que enfrentam maiores custos de monitoramento seriam

refletidos em uma dificuldade maior de obtenção de crédito junto a instituições financeiras.

Em um período de recessão, por exemplo, seria esperado um declínio na parcela de crédito

concedido às empresas mais suscetíveis a custos de monitoramento como forma de reduzir a

exposição ao risco das instituições. A esta preferência por firmas menos expostas a custos de

agência, os autores chamam de “flight to quality”. Os resultados obtidos pela pesquisa

revelaram que empresas menores são substancialmente mais afetadas com relação a vendas,

estoques e acesso ao crédito de curto prazo se comparadas a firmas maiores e supostamente

menos suscetíveis a custos de agência corroborando a hipótese formulada.

A abordagem micro, por sua vez, procura entender os efeitos da assimetria de informação nos

mercados de capitais. Segundo esta abordagem, níveis distintos de informação por parte de

12

executivos e instituições de crédito conduziriam a uma diferença nos custos de financiamento

interno e externo. Esta diferença invalidaria a hipótese dos mercados eficientes em suas

formas forte e semi-forte no que diz respeito à perfeita substituição entre as formas de

financiamento e destitui as oportunidades de crescimento e o custo de capital como únicos

determinantes para o investimento.

2.3.2 Estudos sobre assimetria de informação

O hiato entre custos de financiamento foi exaustivamente estudado nas últimas décadas e

originou diferentes linhas de pesquisa na literatura. A teoria dos contratos explorou a questão

do problema de agência que trata das dificuldades que aparecem quando uma entidade

principal oferece um contrato a uma entidade agente para representá-la em determinada

atividade sendo que as partes, sob condições de informação incompleta ou assimétrica,

possuem interesses (utilidades) diferentes.

Jensen e Meckling (1976) estudaram o problema de agência e o definiram como um contrato

onde uma parte (o principal) atribui a outra (o agente) o direito de representá-la, outorgando

ao agente o poder de decisão sobre determinados assuntos. Assumindo que ambas as partes

nessa relação sejam maximizadoras de suas próprias utilidades, é intuitivo pensar que

principal e agente nem sempre tenderão a agir em prol de objetivos comuns. O problema

agente-principal aparece quando o principal se utiliza de compensações e incentivos para

modificar a utilidade do agente visando à convergência de interesses entre as duas partes.

Desta forma o principal consegue limitar divergências entre os interesses estabelecendo

incentivos apropriados para o agente, algumas vezes forçando-o a empregar recursos para

garantir que o mesmo não tomará decisões contrárias ao interesse do principal e, em outras

ocasiões, investindo em custos adicionais de monitoramento e informação dedicados a prever

13

e controlar eventuais discordâncias. Embora estes mecanismos consigam limitar a divergência

entre interesses, é impossível garantir que nessa relação o agente sempre agirá prol dos

interesses do principal.

Os custos de agência foram conseqüências naturais da evolução dos tradicionais modelos

econômicos de equilíbrio geral que, com o passar do tempo, foram mostrando-se

representantes não tão satisfatórios da teoria econômica. Os modelos tradicionais,

desenvolvidos à luz dos mercados eficientes, vigoraram até certo ponto quando se viu que

imperfeições e desequilíbrios inerentes às transações econômicas precisavam ser levados em

consideração para melhor entendimento da realidade. A pesquisa e o estudo destas

imperfeições e desequilíbrios deram origem aos modelos de equilíbrio parcial incorporando

custos de agência como a seleção adversa e o risco moral. Os modelos de seleção adversa

ilustram situações onde características importantes do agente não são observadas durante sua

seleção pelo principal. Akerlof (1970) mostra que esta assimetria de informação sobre a

qualidade e/ou risco dos projetos dos agentes gera um custo adicional de monitoramento por

parte do agente e ao desnível entre os custos de financiamento interno e externo do mesmo.

Os modelos de risco moral por sua vez representam situações em um contrato onde uma parte

(agente) possui informações sobre suas ações ou intenções que a outra (principal) não possui.

Dessa forma, instituições de crédito sob condições de assimetria de informação, tenderiam a

cobrar um retorno maior incluindo-o no custo do financiamento para cobrir despesas com o

monitoramento e o risco moral associados às atitudes dos executivos no que diz respeito à

alocação e uso de seus recursos. Já Myers e Majluf (1984) derivaram um modelo teórico de

equilíbrio dinâmico sob três cenários quando agentes possuem diferentes níveis de

informações que os principais não possuem investigando os efeitos da assimetria de

informação sobre as decisões de financiamento das firmas.

14

2.3.3 Efeitos da assimetria de informação sobre as decisões de investimento

Os modelos neoclássicos tradicionais sugerem que as decisões de investimento seriam

totalmente independentes de fatores financeiros (segundo a irrelevância da estrutura de capital

de MM) assumindo que toda a informação sobre as firmas e intenções de seus executivos

seria disponibilizada de forma homogênea por um mercado eficiente. Hubbard (1998) em sua

revisão sobre os estudos a respeito do investimento e imperfeições de mercado enfatiza a

força destas premissas. Ele ainda sugere que executivos possuem acesso a informações

privilegiadas sobre questões relevantes da firma em níveis muito maiores do que acionistas e

credores e que esta assimetria de informação conduziria a potenciais problemas de seleção

adversa e risco moral. Hubbard então deriva um modelo de equilíbrio parcial para o

investimento corporativo assumindo a existência de risco moral e procurando explicar

variações associadas aos custos referentes à assimetria de informação.

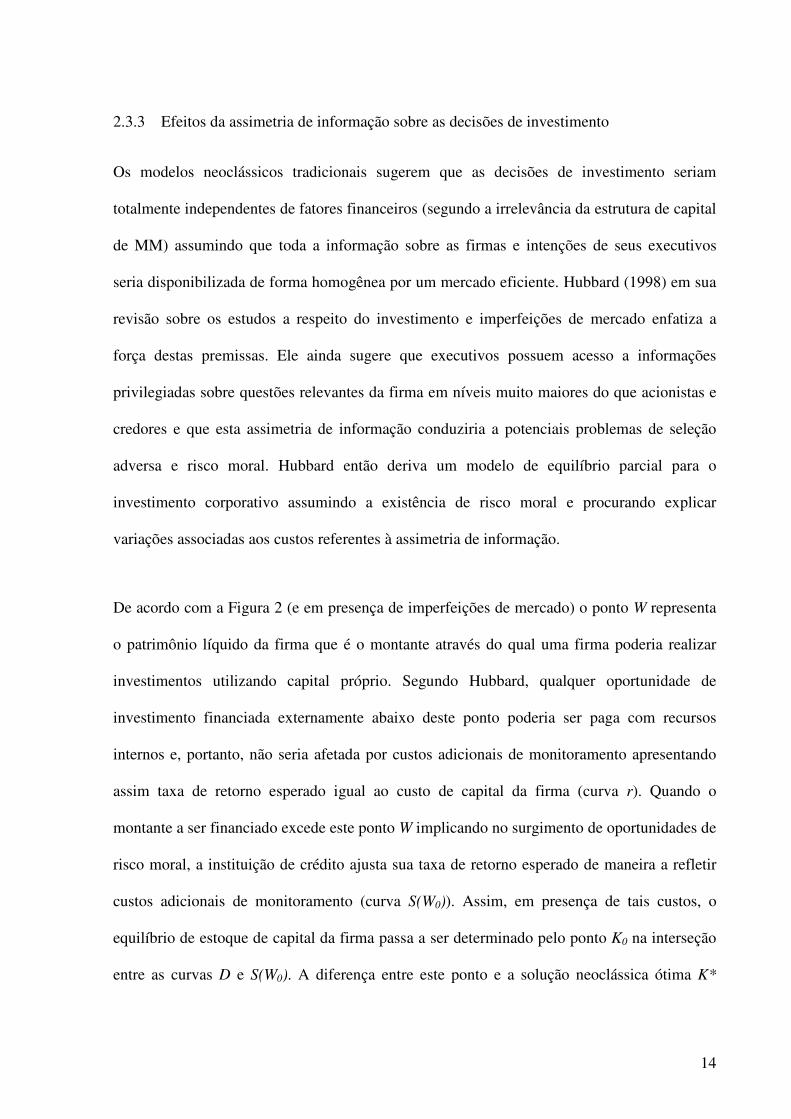

De acordo com a Figura 2 (e em presença de imperfeições de mercado) o ponto W representa

o patrimônio líquido da firma que é o montante através do qual uma firma poderia realizar

investimentos utilizando capital próprio. Segundo Hubbard, qualquer oportunidade de

investimento financiada externamente abaixo deste ponto poderia ser paga com recursos

internos e, portanto, não seria afetada por custos adicionais de monitoramento apresentando

assim taxa de retorno esperado igual ao custo de capital da firma (curva r). Quando o

montante a ser financiado excede este ponto W implicando no surgimento de oportunidades de

risco moral, a instituição de crédito ajusta sua taxa de retorno esperado de maneira a refletir

custos adicionais de monitoramento (curva S(W0)). Assim, em presença de tais custos, o

equilíbrio de estoque de capital da firma passa a ser determinado pelo ponto K0 na interseção

entre as curvas D e S(W0). A diferença entre este ponto e a solução neoclássica ótima K*

15

indica a ocorrência de sub-investimento quando oportunidades de crescimento são

inviabilizadas em função do spread cobrado nas taxas de retorno das instituições financeiras.

Figura I - Relação de equilíbrio entre custo de financiamento e estoque de capital desejado segundo modelo de investimento em presença de imperfeições de mercado. Fonte: Hubbard (1998, p.4)

Mantendo constantes as oportunidades de investimento (curva D) e os custos de

monitoramento, e supondo um aumento no patrimônio líquido de W0 para W1 observa-se um

aumento no estoque de capital K0 para K1. Finalmente, quanto maior forem os custos de

monitoramento sobre uma determinada firma, maior será a inclinação das curvas S(W0) e

S(W1) e vice-versa. Ou seja, firmas que apresentem baixos custos de monitoramento ou que

possuam capital próprio suficiente para investirem tenderiam a se aproximar da solução

neoclássica K*.

Hubbard sugere que o racional teórico subjacente aos modelos explicados acima permeia

grande parte da pesquisa empírica sobre o tema do financiamento e decisões de investimento.

Os principais estudos conduzidos e que nortearam a realização deste trabalho serão abordados

na próxima seção.

16

2.3.4 A pesquisa sobre decisões de investimento em presença de imperfeições de mercado

A hipótese oriunda dos estudos sobre o problema de agência de que o crédito externo estaria

sujeito à cobrança de encargos extras de transação invalida a intuição da irrelevância da

estrutura de capital de MM e abre espaço para pesquisas incorporando imperfeições de

mercado aos modelos tradicionais. Segundo esta hipótese, o financiamento de projetos com

recursos internos seria naturalmente menos custoso do que o financiamento externo sujeito a

custos adicionais de informação. Esta preferência por um determinado tipo de recurso dá

origem a uma hierarquia de financiamento conhecida na literatura de finanças como “pecking

order”. Esta teoria foi abordada por Myers e Majluf (1984) e sugere que as empresas

priorizam suas fontes de financiamento de acordo com o princípio da utilidade marginal.

Assim, recursos internos seriam utilizados em primeiro lugar (financiamento próprio) seguido

da captação de crédito junto a instituições financeiras. A partir do momento em que o

benefício marginal da captação torna-se negativo, a emissão de dívida seguido da abertura de

capital seriam as escolhas naturais.

O artigo seminal de FHP aborda a hipótese da hierarquia de financiamento e sugere que o

investimento corporativo depende, sim, de fatores financeiros como a disponibilidade de

recursos internos e acesso aos mercados de crédito e de capitais. Os autores estendem o

modelo neoclássico tradicional baseado no Q de Tobin compreendendo a questão da

imperfeição nos mercados e formulam uma nova hipótese associando variáveis

essencialmente financeiras para explicar variações nos níveis de investimento das empresas.

O modelo proposto por FHP e utilizado por grande parte das pesquisas que se seguiram à sua

publicação possui a seguinte forma:

17

� ����� � � � · �� � · ���� ��� �� ���

(1)

Nele, Iit representa o montante utilizado para investimento em ativos fixos da firma, Qit seria o

valor do Q de Tobin médio, FCit o fluxo de caixa interno e Kit o estoque de capital da firma i

no período t de acordo com o método de regressão de dados em painel. Ainda, �� seria a

componente relativa aos efeitos fixos do modelo e ��� o termo de erro, com E[���] = 0 e

Var[���] = σ2.

FHP analisam particularidades nas decisões de investimentos de acordo com suas taxas de

retenção de lucros e distribuição de dividendos. De acordo com os autores, se o custo do

financiamento externo das firmas for desprezível, a taxa de retenção de lucros não deverá

sugerir informações concretas a respeito do investimento. Elas simplesmente utilizarão esta

forma de financiamento para cobrir seus investimentos toda vez que houver flutuações em sua

estrutura de capital. Em contrapartida, caso o custo deste endividamento seja significativo,

firmas que retenham boa parte de sua receita sugeririam que não existem outras formas de

financiamento de baixo custo, o que mostraria uma relação de dependência entre

investimentos e flutuações em seus fluxos de caixa. Assim FHP selecionam uma amostra de

empresas norte-americanas contendo informações financeiras provenientes da Value Line

entre os anos de 1969 e 1983 e as classificam em três grupos de acordo com suas práticas de

distribuição de dividendos. Eles acreditam que o investimento de 49 firmas categorizadas

como Classe 1, por possuírem taxa de distribuição de dividendos menores do que 10% e

serem classificadas como financeiramente restritas, deveriam apresentar maior sensibilidade à

flutuações sobre variáveis financeiras (no caso em questão o fluxo de caixa) do que firmas

que distribuam parcela maior de seus lucros na remuneração de seus acionistas. Os resultados

18

obtidos apontam fortes evidências para as hipóteses levantadas a respeito da teoria “pecking

order”.

Grande parte das pesquisas seguintes acompanhou o trabalho de FHP. O sentido lógico das

premissas que nortearam a elaboração do modelo, alinhado aos fortes resultados obtidos

reavivou o interesse da academia pelo tema das decisões de investimento. Alguns trabalhos

utilizaram o mesmo modelo empírico procurando confirmar os resultados de FHP dividindo

os conjuntos amostrais de acordo com outros critérios de seleção, como tamanho das firmas e

o acesso ao mercado de emissão de títulos. A motivação era encontrar evidências que

pudessem da mesma forma comprovar a hipótese na qual firmas mais expostas a custos de

monitoramento tendem a reter maior parcela de lucros para financiamento próprio.

É o caso de Hoshi, Kashyap e Scharfstein (1991) que utilizam a abordagem de FHP dividindo

uma amostra de firmas situadas no mercado japonês de acordo com o grau de relacionamento

a grandes conglomerados corporativos. Empresas ligadas a estes conglomerados teriam maior

disponibilidade por fontes de financiamento a menores custos em relação a firmas não

associadas a tais grupos. Os autores concluem que existem evidências suficientes para sugerir

que os problemas de informação e incentivo nos mercados de capitais possuem efeitos

significativos sobre as decisões de investimento corporativo. Estas evidências derivam-se do

fato de que os níveis de investimento em firmas com laços estreitos a determinados bancos

são muito menos sensíveis aos níveis de financiamento com recursos próprios do que firmas

que não possuem nenhuma ligação com instituições financeiras ligadas a grandes grupos

empresariais. Um trabalho semelhante foi conduzido por Chow, Song e Kit (2010) no

mercado chinês investigando a sensibilidade do investimento de firmas chinesas com

diferentes níveis de participação acionária do Estado no controle das companhias.

19

Schaller (1993) também se propõe a utilizar a metodologia de FHP, porém sugere três novos

testes baseados em características exógenas das firmas na expectativa de capturar a existência

de assimetrias de informação. Estes testes utilizam a “maturidade”, “concentração de

propriedade” e “disponibilidade de ativos colateralizáveis” como proxy para diferentes níveis

de restrições financeiras. Além disso, Schaller expande a lista de países nos quais existem

evidências da importância empírica de imperfeições de mercado estudando firmas situadas no

Canadá5. Os resultados sugerem que firmas jovens pagam preço mais alto para financiamento

de capital em relação a firmas maduras e que seus níveis de investimento são mais suscetíveis

a parâmetros vinculados à liquidez. Schaller também observa este padrão para firmas

consideradas mais pulverizadas em relação a firmas com propriedade concentrada.

Finalmente, o autor avalia o estreito relacionamento das firmas com grandes grupos

industriais, como uma forma de facilitar o acesso ao financiamento externo e por isso torná-

las menos sensíveis às restrições financeiras se comparadas a outras firmas classificadas como

independentes.

Outros artigos por sua vez procuraram demonstrar a inviabilidade do modelo neoclássico

evidenciando seus pontos fracos. Blundell, Bond, Devereux e Schiantarelli (1992) analisam

em que medida os modelos de investimento utilizando o Q de Tobin fornecem arcabouço

empírico representativo para as decisões de investimento das firmas em geral. Os autores

formulam um modelo de investimento essencialmente neoclássico e, considerando diferentes

premissas e métodos econométricos, avaliam a eficácia deste indicador. Os resultados obtidos

sugerem alta sensibilidade do indicador Q a erros de medida e à sua especificação (críticas de

que o Q seria baseado sob premissas muito fortes). Além disso, os autores concluem que estas

restrições comprometem a utilização do Q médio como proxy para o Q marginal.

5 Degryse e De Jong (2006) publicam trabalho semelhante ao de Schaller, porém investigando firmas que compõem o mercado dinamarquês.

20

A maior parte da literatura, no entanto, deriva o modelo fundamental de FHP procurando

evidências de outras variáveis financeiras na explicação do investimento. Fazzari e Petersen

(1993) investigam o papel do capital de giro como primeira opção para equilibrar os níveis de

investimento das firmas em presença de restrições financeiras. Os autores examinam duas

hipóteses. A primeira investiga o papel do fluxo de caixa como proxy para a existência de

restrições financeiras nos mercados (como sugere grande parte literatura) ou para mudanças

nas oportunidades de crescimento (hipótese levantada por alguns críticos como KZ). Nesse

caso, a literatura sugere que mudanças no capital de giro deveriam competir com

investimentos fixos pelo uso dos recursos de financiamento. A segunda hipótese investiga a

eficácia do modelo geralmente utilizado para prever o efeito de longo-prazo dos choques nos

níveis de fluxo de caixa. A conclusão do artigo sugere que o capital de giro, além de

importante fonte de recursos, é uma medida de liquidez bastante utilizada para abrandar

variações no investimento fixo em presença de choques no fluxo de caixa. Ainda, o capital de

giro seria “excessivamente sensível” às flutuações no fluxo de caixa e, quando incluído nas

regressões como fonte de recursos, apresentaria coeficiente negativo comparado aos

investimentos fixos, rejeitando a hipótese de que a correlação positiva entre fluxo de caixa e

investimento seria representativa apenas para variações na demanda por investimentos e não

para medida de restrições financeiras sobre acesso ao crédito externo.

Já Bond e Meghir (1994) aprofundam o tema das implicações de choques cíclicos na demanda

e variações temporárias sobre os lucros nas decisões de investimento das empresas. Eles

investigam a questão da sensibilidade do investimento das firmas com relação à

disponibilidade de financiamento interno (lucros retidos) em resposta a choques exógenos na

demanda. Abordam o assunto no contexto da teoria da hierarquia de financiamento realizando

testes empíricos sobre modelos dinâmicos de investimento para empresas situadas no Reino

21

Unido. Os resultados encontrados são significativos no que diz respeito à correlação entre

investimento corrente e fluxo de caixa em períodos defasados.

Na mesma linha, Calomiris, Himmelberg e Wachtel (1994) investigam as características das

empresas emitentes de títulos commercial paper e comparam-nas a firmas com diferentes

níveis de acesso ao crédito. Eles elaboram um painel para identificar as características de

firmas que possuem acesso ao mercado de commercial paper. Além disso, analisam como as

firmas emitentes de títulos de curto-prazo diferem-se das demais e verificam a existência de

situações especiais que possam levar firmas a aumentar seu endividamento de curto-prazo. Os

principais resultados do estudo mostram que o acesso ao mercado de commercial paper está

intimamente ligado a condições de crédito de alto nível (alta liquidez) e que firmas com

acesso a este tipo de crédito mantêm níveis muito menores de capital de giro.

Ainda, Carpenter, Fazzari e Petersen (1994) analisam a sensibilidade dos estoques de

produção em resposta a variações na estrutura de capital em função de restrições de

financiamento provocadas por imperfeições de mercado, efeitos de políticas monetárias e

períodos de recessão econômica. Os resultados obtidos corroboram a intuição de que as

empresas respondem a choques sobre decisões de financiamento através de mudanças no

investimento em estoques e que estes efeitos são mais pronunciados em firmas menores e

mais sujeitas a restrições de crédito, muito embora os resultados também se mostrem

significativos para empresas de grande porte. Além disso, flutuações nos níveis de estoque

respondem fielmente ao declínio na produção e vendas durante períodos de recessão. Os

autores sustentam que o desinvestimento em estoques é a primeira medida tomada para

absorver flutuações na estrutura de capital. Entretanto, quando os níveis de estoque já se

apresentam baixos no início de uma recessão ou quando esta perdura por períodos mais

22

longos, as restrições de financiamento tendem a impactar outras atividades das firmas,

principalmente os investimentos fixos.

No que tange ao mercado brasileiro é importante citar Esteves e Ness (2005) que investigam a

hipótese das restrições financeiras ao investimento fixo em uma amostra de empresas

brasileiras de capital aberto utilizando o modelo fundamental de FHP incluindo o capital de

giro como variável independente. Os primeiros resultados obtidos revelaram que empresas

brasileiras no período analisado (1994 – 2003) enfrentaram de fato restrições financeiras

traduzidas em dificuldade de acesso ao crédito externo. Outros resultados indicaram que

empresas de tamanho reduzido, com menores taxas de distribuição de dividendos e menores

índices de liquidez também sofreram restrições a investimentos em ativos fixos no período

analisado. A hipótese que testava a correlação entre o nível de investimento e o

endividamento não foi confirmada. Os autores atribuem este resultado à utilização da média

do indicador de endividamento que pode ter distorcido o valor mais representativo para este

índice. Finalmente, os autores verificaram que empresas domésticas enfrentaram maiores

dificuldades de financiamento se comparadas a empresas multinacionais.

Muito embora a hipótese proposta por FHP seja considerada referência sobre o assunto,

existem ainda algumas limitações conceituais que levantam dúvidas sobre a precisão de seus

resultados. As principais críticas provêm do trabalho realizado por Kaplan e Zingales (1997)

que investiga a consistência das premissas subjacentes ao artigo de FHP como o critério de

seleção da amostra e a eficácia do indicador fluxo de caixa para capturar relações de

dependência entre investimento e uma hipotética hierarquia de financiamento. Para isso, KZ

examinam a relação entre o investimento e fluxo de caixa (I/FC) das 49 firmas classificadas

por FHP como financeiramente restritas. Utilizando informações qualitativas e quantitativas,

procuram determinar com maior precisão o nível de restrição financeira das firmas analisadas.

23

Os resultados obtidos surpreendem pela divergência com os de FHP. KZ afirmam que seus

argumentos qualitativos podem ser fielmente corroborados por testes quantitativos

envolvendo variáveis como a relação dívida-ativo, LAJIDA e taxa distribuição de dividendos.

Finalmente KZ sugerem que, de acordo com os resultados obtidos, firmas classificadas por

FHP como menos sujeitas a restrições financeiras apresentariam maiores sensibilidades para o

fluxo de caixa do que firmas tidas como financeiramente restritas. A principal crítica de KZ

sugere que o fluxo de caixa, na verdade, atuaria como proxy para oportunidades futuras de

investimento e não como sinalizador para diferentes níveis de acesso ao crédito.

Na réplica ao trabalho de Kaplan e Zingales, FHP (2000) primeiramente utilizam heurísticas

microeconômicas para rejeitar a hipótese de que a utilização da relação investimento-fluxo de

caixa seria ineficiente para proxies sobre sensibilidade de acesso ao crédito. Esta suspeita foi

levantada em função desta relação não variar monotonicamente com o nível das restrições

financeiras enfrentadas pelas 49 firmas de FHP. Em seguida, FHP questionam o método

subjetivo utilizado por KZ para classificar o nível das restrições financeiras enfrentados pelas

firmas. Finalmente, FHP rebatem a descoberta empírica de KZ a qual revelou que a

sensibilidade da relação I/FC seria maior para firmas classificadas, segundo KZ, como menos

financeiramente restritas.

KZ (2000) rebatem os argumentos de que o esquema de classificação proposto em seu

trabalho é falho e reiteram a relevância dos resultados empíricos. A discussão final fica por

conta da diferença entre os termos conceituais de restrições financeiras e estresse financeiro.

A situação atual da literatura sobre o tema das decisões de investimento em presença de

imperfeições de mercado sugere que os resultados obtidos em favor da metodologia proposta

por FHP revelam evidências significativas de uma forte relação entre investimento e fluxo de

24

caixa corroborando a hipótese da hierarquia de capital. Esta metodologia procura testar

modelos de investimento tradicionais adaptados para imperfeições de mercado sobre

conjuntos de amostras divididas por critérios escolhidos a priori e que, teoricamente,

indicariam tendências a respeito dos níveis de restrições financeiras enfrentadas pelas

empresas que as compõem.

25

3 BASE DE DADOS

Este capítulo discutirá a construção da base de dados bem como a proposta para o critério de

seleção da amostra para classificação das firmas quanto à restrição financeira.

Para a construção da base de dados foram inicialmente selecionadas, por meio da base

ECONOMÁTICA, empresas listadas na Bolsa de Valores de São Paulo, não financeiras e

com dados trimestrais desagregados e ajustados à inflação pelo índice IPCA entre os anos de

1986 e 2009. Esta primeira triagem resultou numa amostra de 349 firmas.

Em seguida, foram descartadas todas as empresas que não possuíam informações financeiras

completas divulgadas nos últimos dez anos (entre 1999 e 2009). Dessa forma, empresas com

baixo número de registros e que encerraram suas operações neste período foram eliminadas.

O conjunto amostral após este descarte compreendeu 178 firmas.

Finalmente, foi utilizada a abordagem proposta por Esteves e Ness (2003) para remoção de

possíveis outliers. Tal abordagem propõe que sejam removidos da base firmas que apresentem

registros financeiros dos indicadores utilizados (ativo total, taxa de distribuição de dividendos,

fluxo de caixa e investimento fixo) fora do intervalo de mais ou menos três desvios padrão em

torno da média. Após esta etapa, a amostra final conteve 168 empresas.

26

3.1 CRITÉRIOS DE SELEÇÃO PARA EMPRESAS FINANCEIRAMENTE RESTRITAS

Um dos objetivos deste trabalho é investigar a eficiência dos principais critérios de seleção da

literatura no que se refere às suas capacidades de separarem empresas que enfrentam

diferentes níveis de restrições financeiras. O Anexo A apresenta um resumo dos principais

estudos nos quais o presente trabalho se baseou. Cada artigo estudado foi analisado com base

em alguns critérios como: período utilizado, tamanho da amostra, origem da base de dados,

modelo empírico empregado, critérios de seleção e testes de robustez.

Face à proposta do artigo de apresentar uma alternativa para diminuir possíveis vieses de

seleção, imaginou-se que a utilização de uma amostra que satisfaça os principais critérios da

literatura ao mesmo tempo conduza a um conjunto que possa representar e diferenciar, com

nível de confiança significativo, firmas classificadas como financeiramente restritas. Em

outras palavras, uma análise empírica sobre firmas que representem o conjunto interseção

para a categoria “financeiramente restrita” dos principais trabalhos publicados na literatura

poderia contribuir para a discussão acerca da validade do modelo empírico proposto por FHP

e para a teoria do investimento corporativo em presença de imperfeições de mercado.

Sendo assim, foram selecionados três de alguns dos critérios mais utilizados nos principais

artigos publicados: tamanho das firmas, taxa de distribuição de dividendos e acesso ao

mercado de emissão de títulos.

O critério “tamanho das firmas”, apesar de ser o mais utilizado na literatura, é bastante

subjetivo no que diz respeito a um limite para o valor da conta ativo total que possa

determinar com confiança se uma empresa pode ser classificada como grande ou pequena. Por

27

exemplo, Bernanke, Gertler e Gilchrist (1996) utilizam a cifra de US$250MM (em dólares de

1991) para diferenciar entre firmas grandes e pequenas. Já Carpenter, Fazzari e Petersen

(1998) utilizam US$300MM para tal diferenciação. Gilchrist e Himmelberg (1995) e Oliveira

(2008), no entanto, empregam abordagens diferentes. Estes autores utilizam a classificação

por percentis para diferenciar firmas grandes das pequenas e assim aumentar o desnível entre

os valores do ativo total a fim de representar com maior fidelidade esta categoria.

Neste trabalho, considerou-se como “pequena” uma firma cujo ativo total é inferior ou igual

ao percentil 30% da distribuição em qualquer trimestre analisado. Da mesma forma,

consideramos “grande” uma firma cujo ativo total é superior ou igual ao percentil 70% da

distribuição. Após esta operação, obtivemos uma amostra resultante de 36 firmas grandes e 29

pequenas.

Com relação à taxa de distribuição de dividendos, a subjetividade na definição do critério é

substancialmente menor. Este critério foi inicialmente proposto no trabalho seminal de FHP

(1988) e replicado por outros autores como o Hubbard, Kashyap e Whited (1995), Kaplan e

Zingales (1997), Fazzari e Petersen (1993), entre outros. A proposta é utilizar a mesma

abordagem de FHP, na qual empresas que nunca pagaram mais do que 10% de seus lucros em

dividendos ao longo de todo o período analisado poderiam ser consideradas como

financeiramente restritas. Desta forma, a base de dados dividida pela taxa de distribuição de

dividendos apresenta 151 firmas não restritas e 17 financeiramente restritas.

Finalmente, no que compete ao acesso à emissão de títulos, foi utilizada uma derivação da

abordagem de Calomiris, Himmelberg e Wachtel (1994) e Gilchrist e Himmelberg (1995)

para determinar se uma firma possui acesso ou não a este mercado. Estes autores se

beneficiam da maturidade do mercado norte-americano e utilizam informações de domínio

28

público a respeito da graduação dos títulos das empresas que o compõem além do acesso a

outros títulos negociados, como os commercial papers. A proposta aqui é classificar firmas

que fazem uso da emissão de títulos como sendo não financeiramente restritas e vice-versa.

Esta hipótese baseia-se na premissa de que, para utilizar tal forma de financiamento, a firma

deva atender uma série de requisitos impostos pelo mercado a fim de garantir a liquidez dos

títulos emitidos. Aplicando este critério, a base de dados apresentou 94 empresas não restritas

e 74 restritas.

A proposta original do trabalho iria utilizar um quarto critério de seleção: o acesso ao crédito

de baixo custo fomentado pelo Banco Nacional de Desenvolvimento, o BNDES. Esta

abordagem seria derivada do trabalho publicado por Hoshi, Kashyap e Scharfstein (1991) que

investiga o investimento fixo de firmas japonesas pertencentes ou não a grandes

conglomerados corporativos como fonte de acesso ao crédito de baixo custo. Devido ao

número reduzido de informações de domínio público a respeito da existência de concessão de

crédito do BNDES junto às firmas analisadas (comparativamente aos outros critérios), optou-

se por utilizar tal critério de seleção como o principal de teste de robustez do modelo

analisado posteriormente.

3.2 NOVA ABORDAGEM PARA A SELEÇÃO AMOSTRAL: A INTERSEÇÃO DOS PRINCIPAIS CRITÉRIOS UTILIZADOS NA LITERATURA

Em virtude da polêmica provocada pela subjetividade das premissas escolhidas a priori para

determinar o grau de restrição financeira de uma firma, a sugestão aqui é investigar o

comportamento do investimento em diferentes conjuntos de dados que satisfaçam a um ou

mais dos critérios de seleção definidos anteriormente.

29

A hipótese em questão pode ser mais bem explicada da seguinte forma: uma firma

classificada como pequena, que nunca distribuiu mais do que 10% de seus lucros em forma de

dividendos em toda a sua história e que nunca emitiu títulos pertenceria, com maior nível de

confiança, à categoria “financeiramente restrita” do que firmas que satisfaçam a apenas um

dos critérios de seleção. O objetivo neste sentido é investigar a validade da hipótese na qual o

investimento das firmas consideradas mais financeiramente restritas seria mais bem explicado

pelo financiamento próprio (através do fluxo de caixa) do que por recursos de terceiros.

Sendo assim, o modelo empírico utilizado no trabalho (desenvolvido na próxima seção) será

testado sobre conjuntos amostrais de firmas que satisfaçam: i) apenas um dos critérios

selecionados; ii) a dois dos critérios selecionados; iii) à totalidade dos critérios selecionados.

Para facilitar o entendimento, firmas classificadas por apenas um critério de seleção serão

chamadas de Grupo 1. Firmas classificadas por dois critérios de seleção serão chamadas de

Grupo 2 e firmas que satisfaçam simultaneamente os três critérios de seleção serão

classificadas como Grupo 3.

Tabela 1 - Firmas que compõem as categorias “financeiramente restritas” e “não financeiramente restritas” para os três grupos de empresas construídos

O critério de seleção foi elaborado a partir de três critérios amplamente utilizados pela literatura: “tamanho”, “taxa de distribuição de dividendos” e “acesso ao mercado de emissão de títulos”. Depois da exclusão dos outliers a amostra conteve 168 empresas. Firmas que satisfazem um, dois e a três dos critérios foram classificadas respectivamente como Grupos 1, 2 e 3. Para associar o nível de restrição financeira ao tamanho das firmas considerou-se “restritas” as firmas abaixo do percentil 30% da distribuição do ativo total. Firmas com ativo total acima do percentil 70% da distribuição foram classificadas como “não restritas”. Firmas que nunca pagaram mais do que 10% de lucros na forma de dividendos são consideradas financeiramente restritas (FHP, 1988). Com relação ao acesso ao mercado de títulos, firmas que emitiram títulos privados pelo menos uma vez no período compreendido pela amostra foram consideradas “não restritas”.

Grupo Critérios utilizados Financeiramente

Restritas Não Financeiramente

Restritas N N

1 Tamanho 29 36 Distribuição de Dividendos 17 151 Emissão de Títulos 74 94

2 Tamanho / Distribuição de Dividendos 9 36

3 Tamanho / Distribuição de Dividendos / Emissão de Títulos

6 30

30

3.3 ESTATÍSTICAS DESCRITIVAS

Nesta seção serão apresentadas estatísticas descritivas e características financeiras das firmas

que compõem as bases de dados construídas.

Tabela 2 – Relação (Financiamento de Curto Prazo) / (Ativo Total) e (Receita Operacional) / (Ativo Total) das bases de dados construídas

A partir de uma amostra de 168 empresas brasileiras de capital aberto com dados completos entre os anos de 1999 e 2009 foram construídos três grupos de dados contendo firmas classificadas como financeiramente restritas ou não de acordo com três de alguns dos critérios de seleção mais utilizados na literatura. Foram selecionados os critérios “tamanho”, “taxa de distribuição de dividendos” e “acesso ao mercado de emissão de títulos”. Firmas que satisfazem a apenas um dos critérios de seleção foram classificados como Grupo 1. Firmas que satisfazem a dois dos critérios utilizados compõem o Grupo 2. Firmas que satisfazem os três critérios de seleção compõem o Grupo 3. Para associar o nível de restrição financeira ao tamanho das firmas considerou-se “restritas” as firmas abaixo do percentil 30% da distribuição do ativo total. Firmas com ativo total acima do percentil 70% da distribuição foram classificadas como “não restritas”. A taxa de distribuição de dividendos assumiu a proposta de FHP (1988) a qual sugere que firmas que nunca pagaram mais do que 10% de lucros na forma de dividendos são consideradas financeiramente restritas. Com relação ao acesso ao mercado de títulos, firmas que emitiram títulos privados pelo menos uma vez no período compreendido pela amostra foram consideradas “não restritas”. A construção das relações “Financiamento de Curto Prazo/ Ativo Total” e “Receita Operacional / Ativo Total” para os três grupos de dados construídos revela diferenças nos padrões financeiros das firmas classificadas quanto à restrição financeira. A participação do financiamento de curto prazo em empresas financeiramente restritas é significativamente maior do que nas demais.

Grupo Critérios utilizados

Financeiramente Restritas Não Financeiramente Restritas

N

Financ. CP

Receita Operacional

N

Financ. CP

Receita Operacional

Ativo Total

Ativo Total Ativo Total

Ativo Total

1

Tamanho 29 22,61% 17,71% 36 6,97% 10,08%

Distribuição de Dividendos

17 30,81% 13,62% 151 7,40% 12,19%

Emissão de Títulos 74 8,93% 15,53% 94 9,86% 10,07%

2 Tamanho / Distribuição de Dividendos

9 50,40% 15,52% 36 6,97% 10,08%

3 Tamanho / Distribuição de Dividendos / Emissão de Títulos

6 50,86% 11,55% 30 10,57% 7,48%

Nitidamente é possível perceber uma grande diferença entre a parcela de participação do

endividamento de curto prazo entre os três grupos. A maior parcela de endividamento de curto

prazo para a categoria financeiramente restrita do Grupo 3 sugere que as firmas que compõem

este grupo realmente possuam menos acesso a financiamentos mais longos. Esta restrição

31

seria explicada por maiores custos de agência e assimetria de informação que inviabilizariam

a captação de crédito de terceiros de longo prazo. Do ponto de vista da instituição

financiadora, a não concessão de empréstimos de longa duração poderia ser explicada por

questões como baixa liquidez da firma e risco de falência.

O percentual relativo entre a receita operacional e o ativo total para as firmas financeiramente

restritas poderia ser explicado por dois motivos. O primeiro seria pelo valor absoluto do ativo

total que é muito maior para empresas não financeiramente restritas (grandes empresas

segundo o critério de tamanho). O segundo motivo seria pela maior capacidade de geração de

receita de empresas menores, mais ágeis e em processo de amadurecimento.

Tabela 3 - Parâmetros da distribuição estatística das características financeiras do Grupo 3

A partir de uma amostra de 168 empresas brasileiras de capital aberto com dados completos entre os anos de 1999 e 2009 foram construídos três grupos de dados contendo firmas classificadas como financeiramente restritas ou não de acordo com três de alguns dos critérios de seleção mais utilizados na literatura. Foram selecionados os critérios “tamanho”, “taxa de distribuição de dividendos” e “acesso ao mercado de emissão de títulos”. Firmas que satisfazem a apenas um dos critérios de seleção foram classificados como Grupo 1. Firmas que satisfazem a dois dos critérios utilizados compõem o Grupo 2. Firmas que satisfazem os três critérios de seleção compõem o Grupo 3. Para associar o nível de restrição financeira ao tamanho das firmas considerou-se “restritas” as firmas abaixo do percentil 30% da distribuição do ativo total. Firmas com ativo total acima do percentil 70% da distribuição foram classificadas como “não restritas”. A taxa de distribuição de dividendos assumiu a proposta de FHP (1988) a qual sugere que firmas que nunca pagaram mais do que 10% de lucros na forma de dividendos são consideradas financeiramente restritas. Com relação ao acesso ao mercado de títulos, firmas que emitiram títulos privados pelo menos uma vez no período compreendido pela amostra foram consideradas “não restritas”. A tabela abaixo apresenta os parâmetros média e desvio padrão das distribuições resultantes de características financeiras do Grupo 3. Este grupo contém firmas que satisfazem, ao mesmo tempo, os critérios de tamanho, taxa de distribuição de dividendos e acesso ao mercado de títulos para as categorias financeiramente restritas ou não. Os valores apresentados revelam diferenças entre as distribuições estatísticas das firmas classificadas quanto à restrição financeira.

Grupo Características Financeiras Financeiramente Restritas Não Financeiramente Restritas Média Desvio Padrão Média Desvio Padrão

3

Ln(Ativo Total) 10,19 1,41 16,29 1,13

Receita Operacional / Ativo Total

11,55% 17,61% 7,48% 9,81%

Despesas financeiras / Ativo Total

9,69% 24,80% 1,50% 2,48%

Dívida de curto prazo / Ativo Total

50,86% 177,45% 10,57% 7,56%

32

Os valores apresentados apontam diferenças significativas entre os parâmetros das

distribuições estatísticas das categorias divididas pelos critérios selecionados (tamanho,

distribuição de dividendos e acesso à emissão de títulos). Estas diferenças sugerem que as

premissas utilizadas para separação das firmas de acordo com cada critério de seleção seriam

satisfatórias e garantiriam bom nível de confiança quanto à representatividade da base.

Tabela 4 - Testes da média para firmas classificadas quanto à restrição financeira no Grupo 3

A partir de uma amostra de 168 empresas brasileiras de capital aberto com dados completos entre os anos de 1999 e 2009 foram construídos três grupos de dados contendo firmas classificadas como financeiramente restritas ou não de acordo com três de alguns dos critérios de seleção mais utilizados na literatura. Foram selecionados os critérios “tamanho”, “taxa de distribuição de dividendos” e “acesso ao mercado de emissão de títulos”. Firmas que satisfazem a apenas um dos critérios de seleção foram classificados como Grupo 1. Firmas que satisfazem a dois dos critérios utilizados compõem o Grupo 2. Firmas que satisfazem os três critérios de seleção compõem o Grupo 3. Para associar o nível de restrição financeira ao tamanho das firmas considerou-se “restritas” as firmas abaixo do percentil 30% da distribuição do ativo total. Firmas com ativo total acima do percentil 70% da distribuição foram classificadas como “não restritas”. A taxa de distribuição de dividendos assumiu a proposta de FHP (1988) a qual sugere que firmas que nunca pagaram mais do que 10% de lucros na forma de dividendos são consideradas financeiramente restritas. Com relação ao acesso ao mercado de títulos, firmas que emitiram títulos privados pelo menos uma vez no período compreendido pela amostra foram consideradas “não restritas”. A tabela abaixo mostra os resultados dos testes da média para as distribuições estatísticas de algumas características financeiras das firmas que compõem o Grupo 3. Observa-se que a hipótese de igualdade de médias é fortemente rejeitada para todas as variáveis financeiras analisadas.

Características Financeiras

Teste da Média

Ln (Ativo Total) 102,8

(0,000)

Ln (Receita Operacional Líquida)

36,8

(0,000)

Ln (Dívida de Curto Prazo)

17,6

(0,000)

Ln (Imobilizado) 33,1

(0,000)

Os resultados observados nos testes acima sugerem que a hipótese de igualdade entre médias

é fortemente rejeitada para todas as variáveis financeiras utilizadas.

33

4 ANÁLISE EMPÍRICA

4.1 MODELO EMPÍRICO

A análise empírica do trabalho utilizou a técnica da regressão de dados em painel. Foram

utilizadas informações contidas nos relatórios financeiros trimestrais de empresas brasileiras

listadas na Bolsa de Valores de São Paulo entre os anos de 1986 e 2009 extraídos da base de

dados ECONOMÁTICA.

A metodologia empírica baseou-se no trabalho de FHP (1988) que testa a sensibilidade do

investimento de uma firma às variações no seu fluxo de caixa e ao Q de Tobin procurando

demonstrar a correlação entre o investimento e a hipótese das restrições financeiras no acesso

ao crédito em mercados imperfeitos. Esta hipótese sugere que dificuldades de obtenção de

crédito de terceiros criaria uma hierarquia de capital onde as firmas naturalmente escolheriam

inicialmente as fontes de recursos mais baratas.

� ����� � � � · �� � · ���� ��� � · �

��� ��� · ��� ��� ���

(2)

No modelo acima, Iit corresponde ao investimento em ativos fixos da firma i no período t, Kit

ao estoque de capital da firma (ativo total), Qit ao Q de Tobin e FCit ao fluxo de caixa. A fim

34

de evidenciar a influência da variável fluxo de caixa sobre o investimento das firmas, foi

incluído no modelo adaptado para restrições financeiras uma variável dummy FRi

(Financeiramente Restrita) para diferenciar as firmas, atribuindo “1” para as financeiramente

restritas e “0” caso contrário. Em seguida, �� corresponde à componente relativa aos efeitos

fixos do modelo e ��� ao termo de erro, com E[���] = 0 e Var[���] = σ2.

O objetivo é investigar a relevância estatística dos coeficientes �, � e � na explicação do

investimento de uma empresa. Um � positivo e próximo de 1 (hum) indicaria uma tendência

da explicação do investimento pela teoria neoclássica (representada pelo Q de Tobin) onde as

oportunidades de investimento são percebidas pelo mercado e diretamente refletidas no valor

do preço dos ativos. Da mesma forma, um � positivo e tendendo a 1 (hum) (para todas as

firmas contidas no conjunto de dados, sejam elas financeiramente restritas ou não) rejeitaria a

hipótese de que restrições financeiras comprometem a capacidade de captação de recursos das

firmas, tornando-as dependentes de capital próprio para financiamento de projetos

(representado por FC/K). Finalmente, � positivo e próximo de 1 (hum) (apenas para firmas

classificadas como financeiramente restritas) fortaleceria a hipótese das restrições financeiras

como empecilho à captação de recursos externos por parte das firmas.

A estimação foi realizada utilizando o método dos mínimos quadrados ordinários (OLS)

controlando para efeitos fixos das firmas, apropriado quando as variáveis dependentes são

caracterizadas como não-aleatórias.

4.2 OPERACIONALIZAÇÃO DAS VARIÁVEIS

O cálculo do Q de Tobin foi realizado conforme convenção proposta por FHP (1988 p.194).

Nela, o Q de Tobin foi calculado da seguinte forma:

35

� �� � � ��� (3)

V, B e N correspondem respectivamente aos valores de mercado das ações da firma, da dívida

e dos estoques, no início do período em questão. É importante enfatizar a crítica a respeito da

eficiência do Q de Tobin médio como proxy para o Q marginal na captura de oportunidades

de crescimento6.