universidade do vale do itajaÍ fÁbio bucior

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ

FÁBIO BUCIOR

ANÁLISE E PLANEJAMENTO TRIBUTÁRIO 2010 EM UM GRUPO DE EMPRESAS DO RAMO DE CONFECÇÕES

Balneário Camboriú 2010

FÁBIO BUCIOR

ANÁLISE E PLANEJAMENTO TRIBUTÁRIO 2010 EM UM GRUPO DE EMPRESAS DO RAMO DE CONFECÇÕES

Monografia apresentada como requisito parcial para a obtenção do título de Bacharel em Administração, na Universidade do Vale do Itajaí, Centro de Educação Balneário Camboriú.

Orientadora: Profª. MSc. Cristina Melim Petrelli

Balneário Camboriú 2010

FÁBIO BUCIOR

ANÁLISE E PLANEJAMENTO TRIBUTÁRIO 2010 EM UM GRUPO DE EMPRESAS DO RAMO DE CONFECÇÕES

Esta Monografia foi julgada adequada para a obtenção do título de Bacharel em

Administração e aprovada pelo Curso de Administração com Ênfase em Marketing

da Universidade do Vale do Itajaí, Centro de Educação de Balneário Camboriú.

Área de Concentração: Planejamento Tributário

Balneário Camboriú, 8 de Julho de 2010.

___________________________________

Profª. MSc. Cristina Melim Petrelli

Orientadora

___________________________________

Profª. MSc. Luciana da Silva Imeton

Avaliadora

___________________________________

Prof. Eduardo José Costa

Avaliador

EQUIPE TÉCNICA

Estagiário: Fábio Bucior

Área de Estágio: Administrativa

Professora Responsável pelos Estágios: Lorena Schröder

Supervisor da Empresa: Edson Luiz de Souza

Professora Orientadora: Prof. MSc. Cristina Melim Petrelli

DADOS DA EMPRESA

Razão Social: Andreia Medeiros ME.

Endereço: Rua Capitão Ernesto Nunes, 447 - Camboriú - SC

Setor de Desenvolvimento do Estágio: Administrativo

Duração do Estágio: 240 horas

Nome e Cargo do Supervisor da Empresa: Edson Luiz de Souza - Gerente Geral

Carimbo do CNPJ da Empresa:

AUTORIZAÇÃO DA EMPRESA

Balneário Camboriú, 8 de Julho de 2010.

A empresa Andreia Medeiros ME, pelo presente instrumento, autoriza a

Universidade do Vale do Itajaí - UNIVALI, a divulgar os dados do Relatório de

Conclusão de Estágio executado durante o Estágio Curricular Obrigatório, pelo

acadêmico Fábio Bucior.

___________________________________

Andreia Medeiros ME.

Edson Luiz de Souza

Você não vale pelo que você tem. Você não vale pelo que você é. Você vale pelo que você serve.

(Dira Paes)

AGRADECIMENTOS

Agradeço primeiramente a Deus pela oportunidade.

À Professora Cristina Melim Petrelli pela sua orientação, apoio e incentivo, na

elaboração desta Monografia.

Aos meus pais, Lourdes Leonora Bucior e Pedro Bucior. Por terem me incentivado

na realização deste sonho, oferecendo oportunidades de estudo e formação, e pelos

exemplos de vida, como motivação para superar meus limites.

Ao meu irmão, amigo e professor, Elvis Roni Bucior. Pelo incentivo e orientação na

escolha desta graduação, e ter sido um excelente exemplo a seguir.

Ao Sr. Edson Luiz de Souza, e a Sra. Jucélia Medeiros, pela oportunidade, confiança

e responsabilidade a mim concedidas, em desenvolver este trabalho em suas

empresas.

Aos meus colegas de faculdade, que juntos me ajudaram e apoiaram, em cada fase

desta caminhada.

E por tantos outros, não menos importantes, fica aqui o meu agradecimento.

RESUMO

Dentre todas as atividades realizadas pelos gestores, estão nas funções de Planejamento Estratégico e controle, as bases para se garantir a continuidade da organização a qual gerenciam. Fazer o controle e planejamento financeiro é também, um meio de garantir este objetivo. Neste contexto, muitos gestores veem na obrigação fiscal um alto comprometimento da lucratividade de suas empresas, e buscam na sonegação fiscal a alternativa para redução do desembolso financeiro com tributos. Como alternativa legal e aplicável a qualquer empresa, temos a atividade de Planejamento Tributário, que se baseia em estudos e análises da legislação e de princípios contábeis para redução da carga tributária. Uma das formas de se auferir tal redução é identificando qual modalidade tributária oferece mais vantagens para a empresa. O objetivo deste trabalho é identificar qual modalidade tributária, dentre o Lucro Real, Lucro Presumido e Simples Nacional, representa menor dispêndio financeiro para um grupo de empresas do ramo de confecção. O processo de desenvolvimento deste estudo foi de forma descritiva e aplicada, utilizando de métodos quantitativos e qualitativos para identificar a melhor alternativa, baseando-se em pesquisas bibliográficas e documentais para construção de um estudo de caso na empresa estudada. Neste caso, a análise permite determinar o enquadramento tributário do Lucro Presumido, como a melhor opção.

Palavras-chaves: Planejamento Tributário, Controladoria, Gestão.

ABSTRACT

Among the various activities performed by managers are the functions of strategic planning and control, which form the bases for guaranteeing the continuity of the organizations they manage. Financial planning and control are also a means of guaranteeing this objective. In this context, many managers see, in the tax obligation, a high reduction of the profitability of their companies, and see tax evasion as an alternative means of reducing their tax outlay. A legal alternative that can be applied to any company is the activity of Tax Planning, which is based on studies and analyses of the legislation and accounting principles for reducing the tax burden. One of the ways of achieving this reduction is to identify which tax regime offers the most advantages to the company. The objective of this work is to identify which Brazilian tax regime - Actual Profit (Lucro Real), Presumed Profit (Lucro Presumido) or simplified tax regime (Simples Nacional) - represents the lowest financial outlay for a group of companies in the clothing sector. The process of development of this study will be a descriptive and applied form, using quantitative and qualitative methods to identify the best alternative, based on bibliographic and document research for the construction of a case study in the company studied. In this case, the analysis shows the tax regime of Presumed Profit to be the best option.

Key words: Tax Planning, Controllership, Management.

LISTA DE FIGURAS

Figura 1 - Processo de decisão ................................................................................. 24

Figura 2 - Níveis de decisão e tipos de planejamento ............................................... 29

Figura 3 - Comprometimento do faturamento no Lucro Real .................................... 60

Figura 4 - Comprometimento do faturamento no Lucro Presumido ........................... 65

Figura 5 - Comprometimento do faturamento na Projeção da Situação Atual........... 67

Figura 6 - Comparativo entre o Lucro Presumido, Lucro Real e Projeção da Situação

Atual .......................................................................................................................... 68

LISTA DE TABELAS

Tabela 1 - Alíquotas e partilha do Simples Nacional - Comércio ............................... 49

Tabela 2 - Estrutura empresarial atual ...................................................................... 54

Tabela 3 - Estimativa de faturamento para 2010 ....................................................... 55

Tabela 4 - Lucro Real - apuração do PIS a pagar ..................................................... 56

Tabela 5 - Lucro Real - apuração da COFINS a pagar ............................................. 57

Tabela 6 - Lucro Real - apuração do LAIR ................................................................ 57

Tabela 7 - Lucro Real - apuração da CSLL a pagar .................................................. 58

Tabela 8 - Lucro Real - apuração do IRPJ a pagar ................................................... 59

Tabela 9 - Lucro Real - apuração do adicional do IRPJ a pagar ............................... 59

Tabela 10 - Lucro Real - apuração do total do IRPJ a pagar .................................... 59

Tabela 11 - Lucro Real - total dos tributos a pagar ................................................... 60

Tabela 12 - Lucro Presumido - apuração do PIS a pagar ......................................... 61

Tabela 13 - Lucro Presumido - apuração da COFINS a pagar .................................. 62

Tabela 14 - Lucro Presumido - apuração da base de cálculo para a CSLL .............. 62

Tabela 15 - Lucro Presumido - apuração da CSLL a pagar ...................................... 63

Tabela 16 - Lucro Presumido - presunção do lucro para cálculo do IRPJ ................. 63

Tabela 17 - Lucro Presumido - apuração do IRPJ a pagar ....................................... 64

Tabela 18 - Lucro Presumido - apuração do adicional do IRPJ a pagar ................... 64

Tabela 19 - Lucro Presumido - apuração do total do IRPJ a pagar ........................... 65

Tabela 20 - Lucro Presumido - total dos tributos a pagar .......................................... 65

Tabela 21 - Estimativa de faturamento e tributos na projeção da situação atual ...... 67

Tabela 22 - comparativo da Projeção da situação atual x Modalidades tributárias ... 68

SUMÁRIO

1 INTRODUÇÃO ............................................................................................. 15

1.1 Tema de estágio ........................................................................................... 15

1.2 Problema de pesquisa .................................................................................. 15

1.3 Objetivos ....................................................................................................... 15

1.3.1 Objetivo geral ................................................................................................ 15

1.3.2 Objetivos específicos .................................................................................... 16

1.4 Justificativa da pesquisa ............................................................................... 16

1.5 Contexto do ambiente de estágio ................................................................. 17

1.6 Organização do trabalho............................................................................... 17

2 FUNDAMENTAÇÃO TEÓRICA ................................................................... 19

2.1 Gestão e administração ................................................................................ 19

2.1.1 Fundamentos de administração .................................................................... 20

2.1.2 Modelo de gestão ......................................................................................... 22

2.1.3 Processo de gestão ...................................................................................... 23

2.2 Controladoria ................................................................................................ 24

2.2.1 Funções da controladoria ............................................................................. 25

2.2.2 Estruturação da controladoria ....................................................................... 26

2.3 Planejamento ................................................................................................ 27

2.3.1 Planejamento estratégico ............................................................................. 29

2.3.2 Planejamento Tributário ................................................................................ 31

2.4 Sistema Tributário Nacional .......................................................................... 32

2.4.1 Legislação tributária ...................................................................................... 33

2.4.2 Tributos ......................................................................................................... 34

2.4.3 Elementos fundamentais do tributo .............................................................. 39

2.5 Modalidades tributárias ................................................................................. 41

2.5.1 Modalidade de tributação pelo Lucro Real.................................................... 42

2.5.2 Modalidade de tributação pelo Lucro Presumido .......................................... 45

2.5.3 Modalidade de tributação pelo Simples Nacional ......................................... 47

3 METODOLOGIA ........................................................................................... 51

3.1 Tipologia de pesquisa ................................................................................... 51

3.2 Instrumentos de pesquisa ............................................................................. 53

3.3 Análise e apresentação ................................................................................ 53

3.4 Limitações da pesquisa ................................................................................ 53

4 RESULTADOS ............................................................................................. 54

4.1 Situação atual ............................................................................................... 54

4.2 Lucro Real .................................................................................................... 56

4.3 Lucro Presumido ........................................................................................... 61

4.4 Simples Nacional .......................................................................................... 66

4.5 Análise dos resultados .................................................................................. 66

5 CONSIDERAÇÕES FINAIS ......................................................................... 70

REFERÊNCIAS ......................................................................................................... 16

GLOSSÁRIO ............................................................................................................. 19

APÊNDICES ............................................................................................................. 20

15

1 INTRODUÇÃO

1.1 TEMA DE ESTÁGIO

Esta monografia tem como tema o Planejamento Tributário.

O Planejamento Tributário é uma alternativa legal e eficiente de identificar brechas

na legislação fiscal e que possibilita a realização de operações de forma menos

onerosa aos contribuintes. Esta prática, não tem o intuito de promover a evasão

fiscal, mas sim, de identificar a melhor forma tributária à qual a empresa se enquadre

e como consequência, possibilitar o aumento da lucratividade.

A seguir, será apresentado o problema que motivou a escolha deste tema.

1.2 PROBLEMA DE PESQUISA

Tendo em vista que as empresas brasileiras podem optar entre as modalidades

tributárias do Lucro Real, Lucro Presumido e Simples Nacional, anseia-se com o uso

do Planejamento Tributário, obter uma resposta para a seguinte indagação:

Qual enquadramento tributário oferece mais vantagens para o grupo de

empresas objeto deste estudo?

Em conseguinte, serão estabelecidos os objetivos que visam encontrar a solução

para o problema formulado.

1.3 OBJETIVOS

1.3.1 Objetivo geral

Identificar o enquadramento tributário que ofereça mais vantagens para o grupo de

empresas objeto do estudo.

16

1.3.2 Objetivos específicos

Para alcançar o objetivo geral, têm-se os seguintes objetivos específicos:

Identificar o atual enquadramento tributário de cada empresa do grupo;

Obter o faturamento dos últimos 12 (doze) meses das empresas do grupo;

Identificar as possíveis configurações de enquadramento tributário;

Comparar o resultado da avaliação com o enquadramento utilizado atualmente;

1.4 JUSTIFICATIVA DA PESQUISA

A carga tributária brasileira é uma das mais altas do mundo, o que leva gestores de

diversas empresas encontrarem na sonegação fiscal um meio de evitar o pagamento

de tributos, com o intuito de resguardar a saúde financeira das empresas a qual

gerenciam.

Vale reiterar que este trabalho não busca alternativas ilícitas para evitar obrigações

tributárias, mas sim, avaliar as alternativas previstas em lei, de cumprir as

obrigações fiscais visando a redução do desembolso financeiro para o pagamento

de tributos. Também reafirma o fato de que as obrigações tributárias são fatíveis de

repasse ao consumidor sem ônus à organização, sendo assim a prática da

sonegação fiscal, com a justificativa de resguardar a lucratividade da empresa,

infundada, e ilegal.

Reduzir os gastos com tributos é uma questão de competitividade. Uma empresa

que não está enquadrada em uma modalidade tributária adequada compromete a

maior parte de seu faturamento em tributos.

A intenção deste trabalho é utilizar do Planejamento Tributário, como instrumento na

determinação do melhor enquadramento tributário, e de alternativas legais para

reduzir este dispêndio e com isso auferir aumento da lucratividade.

17

1.5 CONTEXTO DO AMBIENTE DE ESTÁGIO

A empresa onde se realizou este estágio faz parte de um grupo que iniciou suas

atividades na cidade de Balneário Camboriú, comercializando roupas e artigos de

vestuário feminino.

Com o sucesso da primeira loja, a empresa iniciou um processo de expansão com a

abertura de lojas nas cidades de Itapema e Itajaí. Em conseguinte, a empresa

passou a desenvolver mercadorias com marca própria, através de parcerias com

fabricantes.

A iniciativa permitiu à empresa uma nova fase de expansão, abrindo lojas nas

cidades de Joinville, Blumenau, Tubarão, e Criciúma.

O perceptível sucesso do mix de produtos próprios desenvolvido pela empresa em

parceria com fabricantes terceirizados, permitiu aos gestores indagar-se quanto à

possibilidade de estabelecer uma unidade fabril própria. O fato ocorreu com sucesso

no ano de 2007, sendo implantada na cidade de Camboriú uma unidade responsável

pela confecção da maior parte dos artigos têxteis comercializados pelas lojas do

grupo.

Atualmente o grupo é composto por uma fábrica e oito lojas, estabelecidas em sete

cidades do estado de Santa Catarina. Possui ainda, representantes comerciais que

atendem os estados de Paraná, Rio Grande do Sul e Santa Catarina.

1.6 ORGANIZAÇÃO DO TRABALHO

O presente trabalho é composto por cinco capítulos, estabelecidos da seguinte

forma:

No primeiro capítulo apresenta-se a introdução, descrevendo o tema e problema da

pesquisa, bem como os objetivos traçados para resolução desse problema.

18

O segundo capítulo contempla a fundamentação teórica sobre administração e

gestão, controladoria, Planejamento Tributário, sistema tributário nacional e as

modalidades tributárias.

No terceiro capítulo estabelece-se a metodologia de pesquisa utilizada para

realização do trabalho, contemplando a tipologia de pesquisa, os instrumentos

utilizados, o método de análise e apresentação, além das limitações da pesquisa.

No quarto capítulo, realiza-se a aplicação prática do Planejamento Tributário nas

modalidades do lucro real, lucro presumido e simples nacional, desenvolvendo-se

também a análise dos resultados obtidos.

Finalizando, no quinto capítulo são expostas as considerações finais do tema

pesquisado, apresentando e avaliando os objetivos propostos.

19

2 FUNDAMENTAÇÃO TEÓRICA

Este capítulo apresenta a revisão da literatura sobre Gestão, Controladoria,

Planejamento Estratégico e Planejamento Tributário. Os conceitos apresentados

constituem a fundamentação teórica do presente trabalho e permitem compreender,

explicar e dar significado aos fatos estudados.

2.1 GESTÃO E ADMINISTRAÇÃO

Ambos os termos originaram-se de palavras do latim. Gestão, da palavra gestio,

significa o ato de conduzir, dirigir ou governar. Enquanto administração, da palavra

administratio é mais específico, sendo definido como o ato de administrar um bem,

uma área ou um negócio. Assimilando as duas expressões podemos entender que a

administração seria uma aplicação da gestão. Já que para administrar uma área há

o ato de condução de atividades, processos, e outras atividades ligadas à gestão.

(NOGUEIRA, 2007 p. 30)

Nogueira ressalta que com o entendimento e aplicação de tais atividades, os termos

sofreram algumas mudanças de significado. Em inglês, management, está

relacionado à gestão de empresas, enquanto que administration é vinculado à

administração pública. No caso brasileiro, a gestão está relacionada à função

exercida pelo proprietário ou cargo máximo de uma empresa, enquanto o

administrador é um cargo mais técnico, como analista ou gerente.

Apesar dos termos possuírem significados e aplicações diferentes, Mosimann (1999

p. 28), esclarece que gestão e administração são sinônimos da mesma atividade:

[...] gerir é fazer as coisas acontecerem. A pessoa que faz a gerência, denominada gestor, é quem toma as decisões para que as coisas aconteçam, de tal forma que a empresa atinja seus objetivos. Assim administrar é conduzir a organização para seus objetivos.

Para compreendermos as peculiaridades de ambos os termos e seus significados,

no próximo item iremos resgatar os conceitos que deram origem ao estudo da

administração.

20

2.1.1 Fundamentos de administração

Apesar da imprecisão em determinar a data ou período em que surgiu a atividade de

gestão, a maioria dos historiadores e estudiosos do assunto, considera Frederick

Winslow Taylor o mais influente inovador de gestão do século XX, e um dos

precursores do estudo da administração como ciência. (HAMEL, 2007)

Taylor acreditava que utilizando uma metodologia simples baseada em informações,

e desenvolvendo o planejamento do trabalho a ser executado, seria possível obter

grandes ganhos de produtividade. Esse planejamento inicial ajudaria a combater o

desperdício de movimentos, modelos de tarefas mal estabelecidos, padrões de

desempenho complacentes ou impraticáveis, desajustes entre os requisitos da

função e a capacidade do trabalhador, e sistemas de incentivos que desestimulavam

melhores esforços.

Ficou conhecido como o pai da administração científica, pois achava que a

administração poderia ser transformada em uma ciência verdadeira, fundamentada

em leis, regras, e princípios claramente definidos. Hamel (2007 p. 12), menciona

ainda que entre os anos de 1890 e 1958, a produtividade industrial americana por

hora trabalhada cresceu quase cinco vezes, e continuou a crescer desde então.

Porém, para a efetivação do planejamento das atividades estabelecido por Taylor,

era necessária muita burocracia, padronização de processos, e tarefas bem

definidas.

Nesse contexto, surge Max Weber, renomado sociólogo alemão, que via a

burocracia como o ponto mais alto da organização social. O uso da burocracia em

seu ponto de vista, era a maneira mais eficiente de garantir que as pessoas

cumprissem suas atividades.

Porém, segundo Hamel (2007), a burocracia depende do estabelecimento de um

modelo de organização ideal, com:

Divisão do trabalho e responsabilidades claramente delineada para cada membro

da organização;

21

Cargos organizados em uma hierarquia, estabelecendo uma escala de

autoridade;

Seleção dos participantes, conforme a competência técnica ou formação;

Administradores deveriam trabalhar para donos da empresa, e não

necessariamente seriam os donos do negócio;

Todo membro da organização estaria sujeito a regras e controles rígidos

pertinentes à sua função, aplicadas de maneira uniforme.

Com os estudos da otimização dos processos de trabalho por Taylor, e da

burocracia por Weber, foram estabelecidos os pilares da administração como a

conhecemos.

Não se pode deixar de citar os trabalhos de Peter Drucker (1998), que retratou de

maneira objetiva as principais funções do administrador. Para Drucker, o

administrador deve ser capaz de:

Planejar: ou fixar objetivos, é determinar quais serão os objetivos da organização

como um todo, e em áreas específicas. O que deverá ser feito para alcançá-los,

e comunica às pessoas que deverão atuar para que esses objetivos sejam

alcançados;

Organizar: analisa atividades, decisões e relações. Classifica o trabalho,

desmembrando-o em atividades administráveis, e em seguida subdivide-os em

uma estrutura organizacional. Em seguida escolhe pessoas que ficarão

responsáveis por tais atividades;

Liderar: aqui entram os conceitos de motivar, comunicar e formar pessoas. Onde

o administrador faz com que várias pessoas responsáveis por vários serviços,

estejam focadas em um objetivo comum. Motivando-as através de seu

relacionamento, e com decisões referente a remuneração, colocação e

promoção. Além de comunicar suas funções e responsabilidades. E oferecer um

contínuo aprendizado.

Controlar: onde o administrador avalia se os resultados obtidos estão de acordo

com o planejado. Onde o administrador analisa, avalia e interpreta a atuação de

cada área em relação ao objetivo da organização. E toma as providências

22

necessárias para adequá-lo quando os resultados estiverem em desacordo com

o que foi planejado.

Com isso, um dos pontos de partida para a boa gestão é o estabelecimento de um

modelo de gestão, que veremos a seguir.

2.1.2 Modelo de gestão

O modelo de gestão é fundamentalmente, o manual básico que irá nortear as

decisões e os rumos da empresa.

É caracterizado por estabelecer um “conjunto de normas, princípios e conceitos”,

que irão servir de referência para os gestores, com a finalidade de “orientar o

processo administrativo de uma organização, para que esta cumpra a missão para a

qual foi constituída”. (CRUZ, 1991, apud CATELLI, 2001 p. 57)

Conforme explica Oliveira (2005), o processo de estruturação e implementação, nem

sempre é uma tarefa simples, pois “o desenvolvimento de um bom modelo de gestão

exige trabalho de reflexão e planejamento”, que envolve alguns componentes

básicos como:

Definição das crenças e valores;

Estabelecimento da filosofia da empresa;

Determinação da missão da empresa;

Determinação dos propósitos básicos;

Determinação do modelo de gestão.

No caso das pequenas empresas – onde muitas vezes o gestor por falta de

conhecimento, ou por não dispor de uma estrutura organizacional adequada – esse

modelo pode simplesmente ser parte de ideias e visão de negócio. É como uma

“representação abstrata e simplificada de objetivos, sistemas, processos ou eventos

reais”. (NAGAWA, 1987 apud MOSIMANN, 1999 p. 28)

23

Estas definições visam determinar a realidade da organização e do ambiente em que

ela está inserida. Mosimann (1999 p. 29), afirma que o modelo ideal existe. E só é

atingível usando um processo de gestão “dinâmico, flexível e oportuno, isto é,

adaptável às mudanças, e com estilo participativo, voltado para a eficácia

empresarial”.

Dentro desse modelo, precisam ser definidos os processos que o compõem.

Conhecidos como processos de gestão, e que serão abordados a seguir.

2.1.3 Processo de gestão

É desejo de qualquer gestor, que sua empresa tenha sucesso e se desenvolva com

o passar dos anos. Para isso, a empresa precisa estabelecer os processos que irão

sistematizar a execução de seu modelo de gestão.

De acordo com Catelli (2001 p. 57), a elaboração de um processo de gestão eficaz,

é uma forma de “[garantir] a continuidade da empresa, proporcionando-lhe seu

desenvolvimento e a otimização de seus resultados, sob quaisquer circunstâncias

que influenciem seu desempenho hoje e no futuro”.

Poderíamos comparar um gestor a um general, que tem a atribuição de planejar e

executar estratégias melhores que seu adversário para obter a vitória. No caso do

gestor, os resultados de suas decisões irão refletir no desempenho da organização.

Complementando, Mosimann (1999) estabelece os principais processos de gestão:

Planejamento,

Execução;

Controle.

Estes três processos fazem parte das cinco funções do administrador que vimos

anteriormente e basicamente, consistem na escolha das melhores alternativas que

conduzam a empresa ao alcance de seus objetivos. Mosimann (1999) salienta ainda,

que desse modo, é possível obter o modelo de gestão ideal – base para uma gestão

efetiva da organização.

24

O processo decisório ideal envolve basicamente o exposto na Figura 1. Onde em um

primeiro momento, o gestor planeja os objetivos que pretende atingir no futuro.

Realiza a tomada de decisão e inicia a execução dos trabalhos. E finalmente, efetua

o controle e acompanhamento dos resultados produzidos pela decisão, fazendo

mudanças e correções quando necessário.

Figura 1 - Processo de decisão Fonte: Autor

Porém, a tomada de decisões requer suporte informativo adequado, que forneça aos

gestores ”informações sobre o desempenho planejado e sobre o desempenho

realizado, permitindo-lhes fazer comparações em bases objetivas, em todas as

etapas do processo de gestão”. (CATELLI, 2001 p. 136)

Como suporte informativo aos gestores está a área de Controladoria, que será

abordada no próximo item.

2.2 CONTROLADORIA

A área de controladoria serve de apoio para as decisões financeiras, e que afetam a

empresa a curto, médio e longo prazo.

Esta área baseada em princípios e instrumentos da ciência contábil, gera

informações sobre os ambientes internos e externos a empresa, para auxiliar no

controle empresarial e otimizar os resultados das decisões que são tomadas pelos

gestores. (OLIVEIRA, 2009)

Obter o maior número de informações possível significa minimizar os riscos das

decisões. Mesmo em ambientes incontroláveis, o gestor pode garantir alguma

segurança para a empresa ao evitar que fatores externos possam influenciar

25

negativamente a empresa. Como uma mudança de legislação desfavorável para a

empresa.

Por serem ambientes dinâmicos e que se alteram frequentemente, esse

departamento também é responsável pelo “projeto, elaboração, implementação e

manutenção do sistema integrado de informações operacionais, financeiras e

contábeis”. (OLIVEIRA, 2005 p. 13)

Esse sistema integrado oferece maior controle operacional e financeiro aos gestores.

Com isso, possibilita aos gestores identificar tendências, problemas, e

oportunidades.

Antonio Oliveira (2009), complementa que após obter as informações que necessita,

a controladoria organiza, analisa e apresenta os dados coletados, criando modelos

decisórios que irão colaborar na formação de estratégias de acordo com a missão e

visão da empresa.

É importante ressaltar que não há fórmula mágica que garanta o sucesso das

decisões. Apesar de todos os esforços, o sucesso da decisão é relativo aos

acontecimentos que ocorrem no ambiente interno e externo à organização. Porém,

não substitui a responsabilidade dos gestores por seus resultados obtidos, que além

de suas especialidades, devem ter conhecimento adequado sobre gestão

econômica, cuja responsabilidade envolve as gestões operacional, financeira,

econômica e patrimonial de suas respectivas áreas. (CATELLI, 2001)

Nessa relação de apoio aos gestores, a controladoria possui funções específicas

que iremos abordar no próximo item.

2.2.1 Funções da controladoria

Na concepção de Mosimann (1999), a função principal da controladoria é munir os

gestores com informações que servirão de apoio ao processo decisório, abrangendo

todas as áreas da empresa, principalmente a área financeira. Por isso é importante

que estes conceitos sejam difundidos, e suas atividades bem definidas para otimizar

seus resultados.

26

Catelli (2001), define as quatro principais funções da área de controladoria:

Desenvolvimento de condições para a realização da gestão econômica:

fornecendo aos gestores os instrumentos adequados, e treinamento para

compreensão dos mesmos, tendo como foco o resultado econômico;

Subsídio ao processo de gestão com informações em todas as suas fases:

disponibilizando as informações armazenadas nos sistemas para uso direto do

gestor, sempre que for necessário;

Gestão dos sistemas de informações econômicos de apoio as decisões: fornecer

informações da realidade físico-operacional.

Apoio à consolidação, avaliação e harmonização dos planos das áreas:

trabalhar para que cada área esteja harmonizada e engajada na otimização do

resultado global.

Para desenvolvimento e atendimento destas funções, a área depende de uma

estrutura bem definida, conforme veremos a seguir.

2.2.2 Estruturação da controladoria

Esta área precisa estar estruturada para obter informações globais da organização,

já que seu principal objetivo é fornecer informações aos gestores durante o processo

decisório.

Oliveira (2005), estabelece que uma área de controladoria bem estruturada, deve

estar ligada a sistemas de informações que atendam tanto as necessidades de

controles rotineiros, quanto os processos gerenciais e estratégicos. Abrangendo dois

segmentos:

contábil e fiscal: onde são exercidas as funções e atividades da contabilidade

tradicional, desde a escrituração contábil e fiscal, gerando informações e

relatórios. Além de controle patrimonial dos bens e direitos da empresa,

conciliações das contas contábeis, controles de custos contábeis e fiscais,

controles de estoque, apuração e gestão de impostos, dentre outros;

27

planejamento e controle: onde a controladoria assume um papel estratégico,

que compreende as questões orçamentárias, projeções e simulações, controle

estratégico de apuração e análise de custos, contabilidade e análise de

desempenho segmentada por centros de custos, ou de responsabilidades, e

ainda o Planejamento Tributário;

Nas pequenas empresas que não dispõem de recursos para contratação de pessoal

e implantação de um sistema de informações adequado, o desenvolvimento da área

de controladoria se torna limitado. Porém, não pode ser anulado.

É importante que o gestor, à medida que a empresa se desenvolve e expande seus

departamentos, descentralize suas funções, delegando a outros funcionários suas

responsabilidades. Normalmente quando isso ocorre, “surge o indivíduo responsável

pelo exercício da função financeira”, este funcionário, comumente nomeado Gerente

Financeiro, “[encarrega-se] da gestão econômica da empresa, mesmo não existindo

o órgão Controladoria”. (MOSIMANN., 1999 p. 97)

No próximo item será abordado a função de planejamento, que usa das informações

da área de controladoria.

2.3 PLANEJAMENTO

No início desta apresentou-se que o planejamento é uma das funções do

administrador, e precede qualquer ação com a intenção de obter o melhor resultado.

Glautier & Underdown (1991, apud CATELLI, 2001 p. 157), afirmam que “o

planejamento é a mais básica de todas as funções administrativas, e a habilidade

pela qual essa função é desempenhada determina o sucesso de todas as

operações”.

Esta função serve como base para base para as demais, norteando os demais

esforços à obtenção do sucesso.

Drucker (1962, apud OLIVEIRA, 1999 p. 34), complementa que “o planejamento não

diz respeito a decisões futuras, mas às implicações futuras de decisões presentes”.

28

É basicamente, e determinar as ações necessárias para alcançar um futuro

desejado. Tudo isso baseado em informações para minimizar os riscos das

decisões, que também são fornecidas pela área de controladoria. A decisão pelo

aumento ou redução da produtividade, expansão de mercados, investimentos, enfim,

tudo que envolve a organização em sua unanimidade.

Em complemento, Mosimann (1999), define a função de planejamento como um

processo que envolve avaliar e decidir baseado em cenários prováveis. È o

estabelecimento de um plano para se atingir uma situação desejada “com base nas

informações sobre variáveis ambientais, crenças e valores, missão, modelo de

gestão, estrutura organizacional preestabelecidas e a consciência da

responsabilidade social, que configuram a situação atual”. Contando ainda com

algumas características:

a. Antecede as operações e deve ser compatível com o que foi pré-estabelecido.

b. Sempre existe em uma empresa, embora muitas vezes não esteja expresso ou

difundido. Quando informal, estará contido, no mínimo, no cérebro do dirigente.

c. Deve ser um processo dinâmico, associado ao controle permanente, para poder

se adaptar às mudanças ambientais. Quando não há planejamento, não pode

haver controle.

d. Tende a reduzir as incertezas e, consequentemente, os riscos envolvidos no

processo decisório, aumentando a probabilidade de alcance dos objetivos

estabelecidos para a empresa.

e. Deve interagir permanentemente com o controle, para que se possa saber se

está sendo eficaz, isto é, alcançando seus objetivos, pois planejamento sem

controle não tem eficácia.

f. Associado ao controle, o planejamento serve para a avaliação de desempenho

da empresa e das áreas.

De maneira simples o ato de planejar, é imaginar uma situação futura desejada e

elaborar um plano para alcançá-la.

29

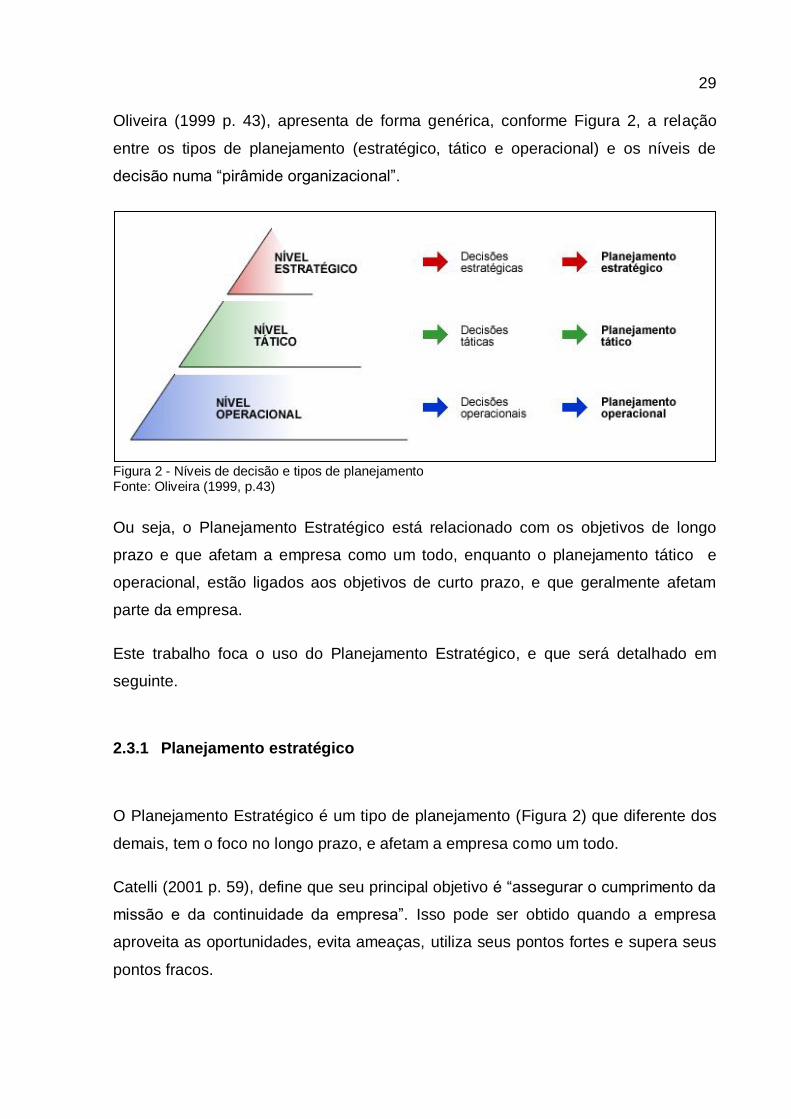

Oliveira (1999 p. 43), apresenta de forma genérica, conforme Figura 2, a relação

entre os tipos de planejamento (estratégico, tático e operacional) e os níveis de

decisão numa “pirâmide organizacional”.

Figura 2 - Níveis de decisão e tipos de planejamento Fonte: Oliveira (1999, p.43)

Ou seja, o Planejamento Estratégico está relacionado com os objetivos de longo

prazo e que afetam a empresa como um todo, enquanto o planejamento tático e

operacional, estão ligados aos objetivos de curto prazo, e que geralmente afetam

parte da empresa.

Este trabalho foca o uso do Planejamento Estratégico, e que será detalhado em

seguinte.

2.3.1 Planejamento estratégico

O Planejamento Estratégico é um tipo de planejamento (Figura 2) que diferente dos

demais, tem o foco no longo prazo, e afetam a empresa como um todo.

Catelli (2001 p. 59), define que seu principal objetivo é “assegurar o cumprimento da

missão e da continuidade da empresa”. Isso pode ser obtido quando a empresa

aproveita as oportunidades, evita ameaças, utiliza seus pontos fortes e supera seus

pontos fracos.

30

Oliveira (1999), destaca que a empresa fazendo uso do Planejamento Estratégico,

espera:

a. Conhecer e explorar de maneira efetiva seus pontos fortes, que são uma

diferenciação obtida pela empresa perante sua concorrência e que pode ser

controlada, proporcionando vantagem em relação ao ambiente que ela está

inserida.

b. Conhecer e eliminar seus pontos fracos, que proporcionam desvantagem para a

empresa em relação à concorrência, porém, podem ser controlados e corrigidos.

c. Conhecer e explorar oportunidades externas, que podem ser favoráveis à

empresa desde que aproveitadas satisfatoriamente, mas que ela não pode

exercer controle.

d. Conhecer e evitar ameaças externas, que são obstáculos à ação da empresa,

que podem ou não serem evitados, desde que sejam conhecidos e identificados

em tempo hábil.

e. Ter estabelecido um plano de trabalho contendo, o que a empresa almeja para a

situação futura, os caminhos e caminhos alternativos para que essa situação seja

obtida, “O quê, como, quando, por quem, para quem, por que e onde devem ser

realizados os planos de ação”, e a definição de como serão alocados os

recursos.

O gestor exerce de forma eficaz o Planejamento Estratégico, quando explora as

oportunidades dos pontos fortes e do ambiente externo, corrige pontos fracos, e

evita ameaças externas. Desta forma, é possível maximizar sua potencialidade, e

obter de forma efetiva a diferenciação da concorrência, conquistando um espaço

consolidado no mercado.

O gestor deve projetar os possíveis cenários futuros, analisando as variáveis do

ambiente externo (oportunidades e ameaças) e do ambiente interno da empresa

(pontos fortes e fracos), dando ênfase no atendimento da missão para qual a

empresa foi criada. É preciso ainda um sistema de informações capaz de fornecer

variáveis de todas as áreas da empresa para avaliação de desempenho. (CATELLI,

2001)

31

A melhor estratégia é aquela que irá enfatizar as potencialidades da organização, e

de oportunidades para obter vantagem competitiva em relação à concorrência. De

forma objetiva, o Planejamento Estratégico visa estabelecer quais serão os

caminhos a serem percorridos para se atingir a situação desejada. “É a arte de

passagem do estágio onde estou para o estágio onde quero ir” (MOSIMANN,

1999, grifo dos autores).

Não há limites. Elas abrangem desde o local da sede ou unidade fabril, até a

redução do consumo de energia elétrica. Como veremos adiante, a carga tributária é

um fator que exerce forte influência nos custos produtivos. Quando estes custos são

elevados, comprometendo a competitividade por preços, umas das conseqüências

para a empresa pode ser a perda de participação de mercado, que pode gerar

redução de faturamento e lucros, e em um ciclo, pode levar a empresa à falência.

Planejar estrategicamente também envolve decisões de custos, e é responsabilidade

do gestor encontrar meios de reduzi-los e manter a empresa competitiva. Em virtude

da importância da questão tributária na sobrevivência de uma empresa, surge o

Planejamento Tributário, que veremos a seguir.

2.3.2 Planejamento Tributário

Apesar de não estar diretamente ligado ao Planejamento Estratégico, o

Planejamento Tributário é um fator competitivo se observarmos que quando a

empresa possui uma correta orientação fiscal e tributária pode obter relevante

economia com os impostos. Essa economia pode ser auferida, ao avaliar-se desde

as alternativas possíveis de enquadramento tributário para a empresa, até mesmo o

local de instalação da fábrica, pois dependendo do local de origem de determinadas

matérias-primas, a empresa pode auferir menor carga tributária. (OLIVEIRA, 1998)

Na visão de Young, (2006 p. 91), esta atividade pode ser dividida em duas etapas:

“uma delas é anterior à ocorrência do fato gerador, onde o contribuinte irá estudar

mecanismos para redução do tributo, bem como, das obrigações acessórias”, e a

outra etapa “ocorre posteriormente à ocorrência do fato gerador e constitui-se em

32

apurar se há algum tributo que possa ser compensado, ou se há algum

procedimento administrativo ou judicial”.

É uma forma lícita de reduzir a carga fiscal e não pode ser confundida com

sonegação ou fraude. Entende-se por sonegação “[...] toda a ação ou omissão

dolosa tendente a impedir ou a retardar, total ou parcialmente, o conhecimento por

parte da autoridade fazendária da ocorrência do fato gerador da obrigação principal”.

(OLIVEIRA, 1998 p. 25)

Exercer o Planejamento Tributário não é de responsabilidade do gestor ou

administrador, ela deve ser executada por profissional da área de contabilidade que

tenha entendimento da legislação tributária nacional, para evitar que as orientações

dadas sejam configuradas sonegação ou evasão fiscal.

Fabretti (2003 p. 32), complementa que “há alternativas legais válidas para grandes

empresas, mas que são inválidas para as médias e pequenas”. Deve ser avaliado a

relação custo/benefício de cada alternativa, já que cada uma delas “variam muito em

função dos valores envolvidos, da época, do local etc.”

Esta atividade se baseia no uso do estudo da legislação para reduzir a carga fiscal.

Para entendermos um pouco mais esta atividade, no próximo item será abordado o

Sistema Tributário Nacional, que rege todas as tributações existentes no país.

2.4 SISTEMA TRIBUTÁRIO NACIONAL

Esta seção apresentará a fundamentação para o entendimento necessário sobre o

Sistema Tributário Nacional, que constitui o conjunto de todos os tributos cobrados

no país, composto pela União, Estados, Distrito Federal e Municípios, enquanto o

Código Tributário Nacional institui as normas gerais do direito tributário, que regem a

cobrança de tributos em todas as esferas.

O art. 1º do Código Tributário Nacional (CTN) dispõe:

Art. 1º Esta Lei regula, com fundamento na Emenda Constitucional n. 18, de 1º de dezembro de 1965, o sistema tributário nacional e estabelece, com fundamento no artigo 5º, inciso XV, alínea b, da Constituição Federal, as

33

normas gerais de direito tributário aplicáveis à União, aos Estados, ao Distrito Federal e aos Municípios, sem prejuízo da respectiva legislação complementar, supletiva ou regulamentar.

Oliveira, (2003 p. 23), afirma que com a sanção da Constituição Federal de 1998,

houve profundas mudanças no Sistema Tributário Nacional, “[...] não só em relação

à quantidade e ao campo de incidência dos tributos, mas também quanto á própria

distribuição dos valores arrecadados entre União, Estados e Municípios [...]”.

Os dispositivos desta constituição tornaram o Brasil:

[...] o único país do mundo a contar com um verdadeiro sistema constitucional tributário, o que implica em importantes desdobramentos, vez que as normas infraconstitucionais tributárias, complementares ou ordinárias, acabam se submetendo a rigorosas limitações de índole material e formal, subordinando-se, sempre que editadas, ao amplo e inafastável teste de constitucionalidade. (TAVARES, 2006 p. 9)

Ou seja, qualquer alteração do sistema tributário, inclusão de leis que gerem novos

tributos, ou alteração nos tributos existentes. Exigem dos legisladores um amplo

conhecimento da Constituição Federal, tendo em vista, que nenhum tributo pode ser

criado, se não estiver de acordo com os dispositivos explícitos na Constituição.

O conjunto de leis que institui tributos é conhecido como Legislação Tributária, e

será visto no próximo item.

2.4.1 Legislação tributária

O conceito ou definição dado pelo Código Tributário Nacional à legislação tributária,

conforme o art. 96 dispõe:

Art. 96. A expressão "legislação tributária" compreende as leis, os tratados e as convenções internacionais, os decretos e as normas complementares que versem, no todo ou em parte, sobre tributos e relações jurídicas a eles pertinentes.

Cada tributo é instituído e regulamento por uma lei. A seguir serão abordados os

tributos e suas definições instituídas pela legislação tributária vigente.

34

2.4.2 Tributos

O art. 3º do Código Tributário Nacional descreve o conceito de tributo:

Art. 3º Tributo é toda prestação pecuniária compulsória, em moeda ou cujo valor nela se possa exprimir, que não constitua sanção de ato ilícito, instituída em lei e cobrada mediante atividade administrativa plenamente vinculada.

Segundo Fabretti (2003 p. 115), “pode-se resumir o conceito de tributo, dizendo que

é sempre um pagamento compulsório em moeda, forma normal de extinção da

obrigação tributária”.

Sendo assim, tributo, compreende todo pagamento obrigatório instituído por lei, que

tanto pessoas físicas ou jurídicas independente de sua vontade, devem fazê-lo aos

órgãos governamentais.

O art. 5º do CTN determina que tributos compreendem os impostos, taxas e

contribuições de melhoria. Que veremos um a um a seguir.

2.4.2.1 Impostos

O art. 16º do CTN define que “imposto é o tributo cuja obrigação tem por fato

gerador uma situação independente de qualquer atividade estatal específica, relativa

ao contribuinte”.

É um tributo que independe de qualquer atividade do estado em relação ao

contribuinte. Porém, seu pagamento é obrigatório nos termos das leis que os regem,

salvo-guardado suas exceções. (OLIVEIRA, 2003)

A Constituição Federal de 1988 estabelece à União, Estados, Distrito Federal e

Municípios, o que podem e como devem tributar. Nos termos dos art. 153 a 153:

Art. 153. Compete à União instituir impostos sobre:

I - importação de produtos estrangeiros;

35

II - exportação, para o exterior, de produtos nacionais ou nacionalizados;

III - renda e proventos de qualquer natureza;

IV - produtos industrializados;

V - operações de crédito, câmbio e seguro, ou relativas a títulos ou valores mobiliários;

VI - propriedade territorial rural;

VII - grandes fortunas, nos termos de lei complementar.

Art. 154. A União poderá instituir:

I - mediante lei complementar, impostos não previstos no artigo anterior, desde que sejam não-cumulativos e não tenham fato gerador ou base de cálculo próprios dos discriminados nesta Constituição;

II - na iminência ou no caso de guerra externa, impostos extraordinários, compreendidos ou não em sua competência tributária, os quais serão suprimidos, gradativamente, cessadas as causas de sua criação.

Art. 155. Compete aos Estados e ao Distrito Federal instituir impostos sobre:

I - transmissão causa mortis e doação, de quaisquer bens ou direitos;

II - operações relativas à circulação de mercadorias e sobre prestações de serviços de transporte interestadual e intermunicipal e de comunicação, ainda que as operações e as prestações se iniciem no exterior;

III - propriedade de veículos automotores.

Art. 156. Compete aos Municípios instituir impostos sobre:

I - propriedade predial e territorial urbana;

II - transmissão "inter vivos", a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto os de garantia, bem como cessão de direitos a sua aquisição;

III - serviços de qualquer natureza, não compreendidos no art. 155, II, definidos em lei complementar.

Tavares (2006 p. 69), complementa que devido ao caráter sui generis, ou seja, por

se tratar de um tributo sem uma causa determinante, “a entidade tributante não se

encontra obrigada a oferecer qualquer vantagem e/ou benefício direto a quem paga”.

É importante ressaltar imposto é uma espécie de tributo, nem todas as obrigações

pagas por uma empresa ou pessoas são impostos, elas podem compreender taxas,

e contribuições de melhoria, que veremos adiante.

36

2.4.2.2 Taxas

O art. 145 da Constituição Federal de 1988 dispõe:

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

[...]

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

[...]

§ 2º - As taxas não poderão ter base de cálculo própria de impostos.

Fabretti (2003 p. 117), esclarece que o poder de polícia, “refere-se à possibilidade

de fiscalizar e autorizar determinada atividade, limitando-a em razão do interesse

público, relativo à segurança, à higiene, á ordem, aos costumes, etc. de

conformidade com o art. 78 do CTN.”

Não podemos confundir poder de polícia com a segurança pública, que é uma

atividade que não pode ser cobrada pelo estado.

Podem ainda ser subdivididas em taxas de serviço (que compreendem a realização

de serviços públicos), e taxas de polícia (que compreendem o exercício de fiscalizar

e autorizar por parte da administração pública). (TAVARES, 2006)

Diferente dos impostos, as taxas sempre estarão ligadas a um fato gerador

justificado, ou seja, elas existem em contrapartida a um serviço solicitado ou não

pelo contribuinte, como por exemplo, as taxas de vistoria de imóveis para obtenção

de alvará e ocupação.

2.4.2.3 Contribuições de melhorias

O art. 81 do Código Tributário Nacional dispõe:

Art. 81. A contribuição de melhoria cobrada pela União, pelos Estados, pelo Distrito Federal ou pelos Municípios, no âmbito de suas respectivas atribuições, é instituída para fazer face ao custo de obras públicas de que

37

decorra valorização imobiliária, tendo como limite total a despesa realizada e como limite individual o acréscimo de valor que da obra resultar para cada imóvel beneficiado.

Esta contribuição só é permitida no caso da existência de obra pública, que traga

valorização imobiliária para o contribuinte.

Tavares (2006), salienta que no caso de não existir uma obra pública, não pode

existir pretensão de instituição de contribuição de melhoria. Esta só pode ser

cobrada caso a obra promova a valorização imobiliária dos imóveis vizinhos.

A cobrança de Contribuição de Melhoria só é permitida também, se atendidos os

requisitos dispostos no art. 82 do CTN:

Art. 82. A lei relativa à contribuição de melhoria observará os seguintes requisitos mínimos:

I - publicação prévia dos seguintes elementos:

a) memorial descritivo do projeto;

b) orçamento do custo da obra;

c) determinação da parcela do custo da obra a ser financiada pela contribuição;

d) delimitação da zona beneficiada;

e) determinação do fator de absorção do benefício da valorização para toda a zona ou para cada uma das áreas diferenciadas, nela contidas;

II - fixação de prazo não inferior a 30 (trinta) dias, para impugnação pelos interessados, de qualquer dos elementos referidos no inciso anterior;

III - regulamentação do processo administrativo de instrução e julgamento da impugnação a que se refere o inciso anterior, sem prejuízo da sua apreciação judicial.

§ 1º A contribuição relativa a cada imóvel será determinada pelo rateio da parcela do custo da obra a que se refere a alínea c, do inciso I, pelos imóveis situados na zona beneficiada em função dos respectivos fatores individuais de valorização.

§ 2º Por ocasião do respectivo lançamento, cada contribuinte deverá ser notificado do montante da contribuição, da forma e dos prazos de seu pagamento e dos elementos que integram o respectivo cálculo.

Fabretti (2003 p. 118), complementa ainda, que “a contribuição de melhoria na

prática, raramente é cobrada. Nas poucas vezes em que se tem tentado cobrá-la, o

foi de forma ilegal, isto é, sem atender os requisitos mínimos do art. 82”.

38

2.4.2.4 Empréstimos compulsórios

O Empréstimo Compulsório é uma obrigação que só pode ser auferia pela União em

casos excepcionais conforme art. 148 da Constituição Brasileira:

Art. 148. A União, mediante lei complementar, poderá instituir empréstimos compulsórios.

I - para atender a despesas extraordinárias, decorrentes de calamidade pública, de guerra externa ou sua iminência;

II - no caso de investimento público de caráter urgente e de relevante interesse nacional, observado o disposto no art. 150, III, "b".

Parágrafo único. A aplicação dos recursos provenientes de empréstimo compulsório será vinculada à despesa que fundamentou sua instituição.

Tavares (2006 p. 81), salienta que o empréstimo compulsório só pode ser exigido

enquanto existir pressuposto para sua cobrança, e desde que a lei complementar

que estabeleceu sua origem contemple a devolução do produto de sua arrecadação

ao contribuinte, se isso não ocorrer, será inconstitucional por assumir característica

de imposto.

Este artifício tem objetivo de cobrir despesas da União em fatos extraordinários e em

caráter de urgência e de relevante interesse nacional. Um exemplo claro se dá na

ocorrência de guerras ou desastres que prejudiquem a infraestrutura do país, sendo

necessário.

2.4.2.5 Contribuições sociais

As Contribuições Sociais são de competência exclusiva da União conforme dispõe

art. 149 da Constituição:

Art. 149. Compete exclusivamente à União instituir contribuições sociais, de intervenção no domínio econômico e de interesse das categorias profissionais ou econômicas, como instrumento de sua atuação nas respectivas áreas, observado o disposto nos arts. 146, III, e 150, I e III, e sem prejuízo do previsto no art. 195, § 6º, relativamente às contribuições a que alude o dispositivo.

Segundo o art. 195 da Constituição Federal, as contribuições sociais são:

Contribuição Previdenciária para o Instituto Nacional de Seguridade Social (INSS),

39

Contribuição Social sobre o Lucro Líquido (CSLL), Fundo de Garantia do Tempo de

Serviço (FGTS), Programa de Integração Social (PIS) e a Contribuição para

Financiamento da Seguridade (COFINS).

As alíquotas e bases de cálculo podem variar de acordo com o que é instituído no §

9º do artigo supra citado:

§ 9º As contribuições sociais previstas no inciso I do caput deste artigo poderão ter alíquotas ou bases de cálculo diferenciadas, em razão da atividade econômica, da utilização intensiva de mão-de-obra, do porte da empresa ou da condição estrutural do mercado de trabalho.

São essas contribuições e suas diferentes bases de cálculos e alíquotas, que podem

representar um ganho para a empresa que executa o Planejamento Tributário. Este

assunto será explorado adiante, em que trata das Modalidades Tributárias.

2.4.3 Elementos fundamentais do tributo

Após a conceituação e definição das espécies de tributos, é necessário elencar os

elementos fundamentais que determinam a incidência de um tributo, seu fato

gerador, forma de cálculo, e de quem é a responsabilidade de seu recolhimento.

2.4.3.1 Fato gerador

O Código Tributário Nacional, no seu art. 114, define que o fato gerador de um

tributo é: “a situação definida em lei como necessária e suficiente à sua ocorrência”.

É definido em leis específicas para cada tributo e obriga o contribuinte que realizar

um fato gerador a pagar o tributo. Como exemplo de fatos geradores de tributação,

temos a prestação de serviços, obtenção de renda, e fazer circular mercadorias.

40

2.4.3.2 Contribuinte ou responsável

Fabretti (2003 p. 128), denomina contribuinte “o sujeito passivo da obrigação

tributária que tem relação pessoal e direta com o fato gerador”.

Desse modo, contribuinte é a pessoa física ou jurídica a quem foi atribuído uma

obrigação tributária prevista em lei, após ter produzido o fato gerador.

Segundo Oliveira (2003 p. 28), responsável “é quem sem revestir a condição de

contribuinte (isto é, não pratica ato que enseja a ocorrência do fato gerador), vê a

obrigação de pagar o tributo nascer por força de disposição legal”.

Ou seja, o responsável, é aquele que sem executar o fato gerador, tem a obrigação

por imposição legal, de recolher aos cofres públicos os tributos.

2.4.3.3 Base de cálculo

No entendimento de Oliveira (2003 p. 28):

É o valor sobre o qual se aplica o percentual (ou alíquota) com a finalidade de apurar o montante a ser recolhido. A base de cálculo conforme a Constituição Federal, deve ser definida em lei complementar, estando sua alteração sujeita aos princípios constitucionais da legalidade (mudança somente por outra lei), da anterioridade (a lei deve estar vigente antes de iniciada a ocorrência do fato gerador) e da irretroatividade (a norma não pode atingir fatos passados).

A lei que institui o fato gerador de um tributo, também apresenta o valor da base de

cálculo a ser aplicado sobre este, e o percentual (ou alíquota) para apuração do

imposto devido.

2.4.3.4 Alíquota

Podemos tomar o entendimento de Fabretti (2003 p. 131), que alíquota, “é o

percentual definido em lei que, aplicado sobre a base de cálculo, determina o

montante do tributo a ser pago”.

41

Após definida a base de cálculo, deverá ser aplicada a alíquota do tributo ao

montante que deu origem ao fato gerador e assim determinar o valor a ser pago pelo

contribuinte.

2.4.3.5 Adicional

De acordo com Fabretti (2003 p. 131), “além do imposto devido, apurado pela

aplicação da alíquota sobre a base de cálculo, às vezes a lei determina o pagamento

de mais um imposto, pelo nome de adicional, que incide sobre determinado valor

que ela fixar”.

Este adicional também é obrigatório. É uma forma do governo obrigar quem ganha

mais, a pagar mais imposto.

A seguir serão expostas as modalidades tributárias, em que suas variâncias afetam

as bases de cálculos e alíquotas de cada tributo.

2.5 MODALIDADES TRIBUTÁRIAS

As empresas são obrigadas a definir o regime tributário e seu enquadramento, para

que seja definida a base de cálculo dos impostos federais a qual terão de recolher.

O art. 44 da Constituição Tributária Nacional, determina que “a base de cálculo do

imposto é o montante, real, arbitrado ou presumido, da renda ou dos proventos

tributáveis”

No Brasil são três os tipos principais de regimes tributários nos quais as empresas

podem optar:

Lucro Real

Lucro Presumido

Simples Nacional

42

É importante ressaltar que cada um desses regimes possui legislação própria que

define todos os procedimentos a serem seguidos pela empresa. A escolha do melhor

enquadramento é uma das atividades exercidas pelo Planejamento Tributário, que

vimos em 2.3.2.

A seguir serão apresentados individualmente o conceito, definição e aplicação de

cada uma das modalidades (ou enquadramentos) tributárias e seus tributos

incidentes.

2.5.1 Modalidade de tributação pelo Lucro Real

A modalidade de tributação pelo Lucro Real se dará pelo lucro auferido no ano-

calendário, onde a empresa paga o imposto de acordo com a realidade de seus

rendimentos.

Segundo Oliveira (2003 p. 175), o lucro real é “aquele realmente apurado pela

contabilidade, com base na completa escrituração contábil fiscal, com a estrita e

rigorosa observância dos princípios fundamentais e demais normas fiscais e

comerciais”.

Conforme art. 14 da Lei 9.718/98, alterado pela Lei 10.637/2002, são obrigadas a

optar pela tributação do Lucro real as pessoas jurídicas:

I - cuja receita total, no ano-calendário anterior seja superior ao limite de R$ 48.000.000,00 (quarenta e oito milhões de reais), ou proporcional ao número de meses do período, quando inferior a 12 (doze) meses; (Redação dada pela Lei nº 10.637, de 2002)

II - cujas atividades sejam de bancos comerciais, bancos de investimentos, bancos de desenvolvimento, caixas econômicas, sociedades de crédito, financiamento e investimento, sociedades de crédito imobiliário, sociedades corretoras de títulos, valores mobiliários e câmbio, distribuidoras de títulos e valores mobiliários, empresas de arrendamento mercantil, cooperativas de crédito, empresas de seguros privados e de capitalização e entidades de previdência privada aberta;

III - que tiverem lucros, rendimentos ou ganhos de capital oriundos do exterior;

IV - que, autorizadas pela legislação tributária, usufruam de benefícios fiscais relativos à isenção ou redução do imposto;

43

V - que, no decorrer do ano-calendário, tenham efetuado pagamento mensal pelo regime de estimativa, na forma do art. 2º da Lei nº 9.430, de 1996;

VI - que explorem as atividades de prestação cumulativa e contínua de serviços de assessoria creditícia, mercadológica, gestão de crédito, seleção e riscos, administração de contas a pagar e a receber, compras de direitos creditórios resultantes de vendas mercantis a prazo ou de prestação de serviços (factoring).

Para as empresas que não se enquadrem no disposto a cima, a tributação pelo

Lucro Rreal é uma opção.

Neves (2009 p. 4), explica que o Lucro Real, “é o resultado (Lucro ou Prejuízo) do

período de apuração (antes de computar a provisão para o imposto de renda),

ajustado pelas adições, exclusões e compensações prescritas ou autorizadas pela

legislação do imposto sobre a renda”.

Em complemento, Oliveira (2003 p. 176) alerta para o fato que a apuração pelo

Lucro Real dever observar obrigatoriamente:

a. Rigorosa observância dos princípios fundamentais de contabilidade;

b. Constituição das provisões necessárias;

c. Completa escrituração contábil e fiscal;

d. Escrituração de um conjunto de livros fiscais e contábeis, incluindo o Registro de

Inventário e o LALUR;

e. Preparação das demonstrações contábeis.

Apesar da aparente vantagem optar pela apuração dos tributos baseados no Lucro

Real, a empresa terá a obrigatoriedade de produzir diversos demonstrativos

contábeis para comprovação e cálculo do imposto devido. Porém, caso a empresa

não aufira lucro no exercício apurado, a empresa está isenta do pagamento do

Imposto de Renda e da Contribuição Social sobre o Lucro Líquido.

A seguir serão apresentados os tributos que constituem a modalidade do Lucro

Real.

44

2.5.1.1 Imposto de Renda de Pessoa Jurídica - IRPJ

Para cálculo do Imposto de Renda de Pessoa Jurídica, nas empresas optantes pelo

Lucro Real, a base de cálculo é justamente o lucro auferido no período.

Sobre esta base, será aplicada a alíquota em vigor de 15% (quinze por cento).

É importante ressaltar que conforme o art. 542 da RIR/99:

Art. 542. A parcela do lucro real, presumido ou arbitrado que exceder o valor resultante da multiplicação de vinte mil reais pelo número de meses do respectivo período de apuração, sujeita-se à incidência de adicional de imposto à alíquota de dez por cento.

Este adicional será aplicado às empresas que excederem o lucro presumido ao valor

de R$ 60.000,00 (sessenta mil reais) no trimestre, ou seja, R$ 20.000,00 (vinte mil

reais) por mês. Sendo assim, a diferença a maior do limite estabelecido deverá ser

sobre tributada com o percentual de 10%.

A empresa também pode optar por calcular o Imposto de Renda anualmente com o

período de apuração encerrando em 31 de dezembro. Ou trimestralmente, com os

períodos encerrando em: 31 de março, 30 de junho, 30 de setembro e 31 de

dezembro.

2.5.1.2 Contribuição Social sobre o Lucro Líquido – CSLL

A Contribuição Social sobre o Lucro Líquido (CSLL) foi instituída pela Lei n.º 7.689,

de 15 de dezembro de 1988, é uma das fontes de recursos da União previstas no

art. 195 da Constituição Federal.

As empresas optantes pelo Lucro Real estão obrigadas ao recolhimento mensal da

CSLL pelo critério de estimativa. O calculo dá-se aplicando-se o percentual de 12%

sobre a receita bruta mensal auferida nas atividades dos contribuintes. A esse

montante devem ser adicionados os ganhos de capital, rendimentos e ganhos de

aplicações financeiras, e demais receitas e resultados positivos. Vale reiterar que a

CSLL devida pelo contribuinte é o valor calculado sobre o lucro real, apurado no final

45

do exercício anual, sendo assim, os recolhimentos mensais feitos pelo critério de

estimativa, mera antecipação para os cofres da união. (OLIVEIRA, 2003).

Sobre a base de cálculo apurada, aplica-se a alíquota de 9% (nove por cento),

conforme art. 37 da Lei nº. 10.637/2002.

2.5.1.3 Programa de Integração Social – PIS e Contribuição para Fins Sociais –

COFINS

O PIS foi instituído pela Lei Complementar nº 7, de 7 de setembro de 1970,

enquanto o COFINS, foi instituído pela Lei Complementar nº 70, de 30 de dezembro

de 1991.

Ambos são de competência da União, e devidas pelas pessoas jurídicas de direito

privado. A base de cálculo para ambos é o faturamento, que corresponde à receita

bruta, com as adições e deduções previstas pela legislação.

Sobre a base de cálculo apurada, aplica-se a alíquota da COFINS de 7,65% (sete

por cento e sessenta e cinco décimos de por cento), e do PIS de 1,65% (um por

cento e sessenta e cinco décimos por cento).

2.5.2 Modalidade de tributação pelo Lucro Presumido

A modalidade de tributação pelo Lucro Presumido segue os preceitos estabelecidos

no Lucro Real, a não ser da apuração da base de cálculo, que é determinada com

em percentuais calculados sobre o faturamento.

De acordo com Neves (2009 p. 647), “É uma modalidade optativa de apurar o lucro

e, consequentemente, o imposto de renda das pessoas jurídicas que, partindo dos

valores globais da receita, presume o lucro a ser tributado”.

Podem optar pela tributação com base no lucro presumido, as pessoas jurídicas não

obrigadas à apuração do lucro real, cuja receita bruta total no ano-calendário

anterior tenha sido igual ou inferior a R$ 48.000.000,00 ou ao limite proporcional de

46

R$ 4.000.000,00 multiplicados pelo número de meses de atividade no ano, se esse

for inferior a 12 meses. (art. 14 da Lei nº 9.718/1998, com redação dada pelo art. 46

da Lei nº. 10.637/2002).

Oliveira (2003 p. 177), salienta que ao optarem pelo lucro presumido, as pessoas

jurídicas estariam dispensadas da obrigatoriedade da escrituração contábil e do

levantamento periódico das demonstrações contábeis.

2.5.2.1 Imposto de Renda de Pessoa Jurídica - IRPJ

Como mencionado acima, a base de cálculo para o Imposto de Renda das pessoas

jurídicas optantes pelo Lucro presumido, é feita através da presunção do lucro sobre

a receita bruta. Apura-se, aplicando os percentuais previstos na legislação sobre a

receita bruta auferida nas atividades exercidas pela empresa (art. 518 e 519 do

RIR/1999; arts. 3º § 1º e 2º, e 36, I, da IN SRF nº 93/1997), que são:

Art. 223. A base de cálculo do imposto, em cada mês, será determinada mediante a aplicação do percentual de oito por cento sobre a receita bruta auferida mensalmente, observadas as disposições desta Subseção.

Por não se enquadrar em nenhuma atividade disposta no § 1º do art. 223, que define

os percentuais aplicados a atividades específicas, a empresa objeto deste estudo

enquadra-se na presunção do percentual de 8% (oito por cento) de sua receita bruta

auferida mensalmente.

Sobre a base apurada, será aplicada a alíquota de Imposto de Renda em vigor de

15% (quinze por cento).

Porém, apesar da facilidade em se apurar a base de cálculo do Imposto de Renda

pelo faturamento, a empresa pode estar recolhendo desnecessariamente este

imposto, pois na ocorrência de prejuízo real, não haveria lucro para servir como fato

gerador dos tributos.

Assim como corre com as empresas optantes pelo Lucro Real, as optantes pelo

Lucro Presumido, também estão suscetíveis ao imposto adicional de 10% (dez por

47

cento) sobre os valores que ultrapassarem o limite de R$ 20.000,00 (vinte mil reais)

mensais, conforme mencionado em 2.5.1.1.

2.5.2.2 Contribuição Social sobre o Lucro Líquido – CSLL

Os critérios de apuração são idênticos aos do enquadramento pelo Lucro Real. A

base de cálculo se dará aplicando-se o percentual de 12% sobre a receita bruta

mensal auferida nas atividades dos contribuintes. A esse montante devem ser

adicionados os ganhos de capital, rendimentos e ganhos de aplicações financeiras,

e demais receitas e resultados positivos.

A alíquota também é a mesma, de 9% (nove por cento).

2.5.2.3 Programa de Integração Social – PIS e Contribuição para Fins Sociais –

COFINS

Para as empresas optantes pelo Lucro Presumido, os critérios da base de cálculo e

alíquotas do PIS e COFINS, são os mesmos das optantes pelo Lucro Real, ou seja,

sobre a base de cálculo apurada, aplica-se a alíquota da COFINS de 3,00% (três por

cento), e do PIS de 0,65% (sessenta e cinco décimos por cento).

2.5.3 Modalidade de tributação pelo Simples Nacional

A modalidade de tributação pelo Simples Nacional foi instituída pela Lei

Complementar nº 123 de 14 de dezembro de 2006. Cria o Estatuto Nacional da

Microempresa e da Empresa de Pequeno Porte, que oferece uma série de

vantagens para as empresas que se enquadram nessa modalidade tributária.

Enquadram-se na modalidade de Microempresa, e Empresas de Pequeno Porte, as

pessoas jurídicas que nos termos do art. 2º da Lei supracitada antendam os

seguintes requisitos:

48

I – no caso das microempresas, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 240.000,00 (duzentos e quarenta mil reais);

II – no caso das empresas de pequeno porte, o empresário, a pessoa jurídica, ou a ela equiparada, aufira, em cada ano-calendário, receita bruta superior a R$ 240.000,00 (duzentos e quarenta mil reais) e igual ou inferior a R$ 2.400.000,00 (dois milhões e quatrocentos mil reais).

No entanto, as pessoas jurídicas que aufiram receita bruta igual ou inferior a

R$2.400.000,00 (dois milhões e quatrocentos mil reais) no ano-calendário, podem

optar pela modalidade tributária do Simples Nacional, quanto ao Lucro Real e Lucro

Presumido.

Neves (2009 p. 682), reitera que, “diferentemente do SIMPLES FEDERAL, em que

as alíquotas eram aplicadas sobre a receita bruta acumulada no ano-calendário, a

tributação do SIMPLES NACIONAL é realizada com base na receita bruta

acumulada nos últimos 12 meses”.

No §1, do art. 3º da mesma Lei, pode-se entender a definição de receita bruta, como

sendo “o produto da venda de bens e serviços nas operações de conta própria, o

preço dos serviços prestados e o resultado nas operações em conta alheia, não

incluídas as vendas canceladas e os descontos incondicionais concedidos”.

Como obrigações tributárias, o art. 13 da Lei supracitada estabelece o recolhimento

mensal dos seguintes impostos e contribuições:

I - Imposto sobre a Renda da Pessoa Jurídica - IRPJ;

II - Imposto sobre Produtos Industrializados - IPI, observado o disposto no inciso XII do § 1º deste artigo;

III - Contribuição Social sobre o Lucro Líquido - CSLL;

IV - Contribuição para o Financiamento da Seguridade Social - COFINS, observado o disposto no inciso XII do § 1º deste artigo;

V - Contribuição para o PIS/Pasep, observado o disposto no inciso XII do § 1º deste artigo;

VI - Contribuição Patronal Previdenciária - CPP para a Seguridade Social, a cargo da pessoa jurídica, de que trata o art. 22 da Lei nº 8.212, de 24 de julho de 1991, exceto no caso da microempresa e da empresa de pequeno porte que se dedique às atividades de prestação de serviços referidas no § 5º-C do art. 18 desta Lei Complementar;

49

VII - Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS;

VIII - Imposto sobre Serviços de Qualquer Natureza - ISS.

Esta modalidade tributária compreende diversos ramos de atuação, e para cada um

deles estabelece alíquotas diferenciadas, com o objetivo de proporcionar vantagem

competitiva com a redução da obrigação tributária. No caso das empresas objetos

de estudo, que atuam no comércio de artigos de vestuário feminino, as alíquotas e a

partilha entre os impostos é estabelecida na Tabela 1 do Anexo 1 da Lei

Complementar nº 123/2006:

Tabela 1 - Alíquotas e partilha do Simples Nacional - Comércio

Receita Bruta em 12 meses (em R$)

ALÍQUOTA IRPJ CSLL COFINS PIS/ PASEP

CPP ICMS

Até 120.000,00 4,00% 0,00% 0,00% 0,00% 0,00% 2,75% 1,25%

De 120.000,01 a 240.000,00 5,47% 0,00% 0,00% 0,86% 0,00% 2,75% 1,86%

De 240.000,01 a 360.000,00 6,84% 0,27% 0,31% 0,95% 0,23% 2,75% 2,33%

De 360.000,01 a 480.000,00 7,54% 0,35% 0,35% 1,04% 0,25% 2,99% 2,56%

De 480.000,01 a 600.000,00 7,60% 0,35% 0,35% 1,05% 0,25% 3,02% 2,58%

De 600.000,01 a 720.000,00 8,28% 0,38% 0,38% 1,15% 0,27% 3,28% 2,82%

De 720.000,01 a 840.000,00 8,36% 0,39% 0,39% 1,16% 0,28% 3,30% 2,84%

De 840.000,01 a 960.000,00 8,45% 0,39% 0,39% 1,17% 0,28% 3,35% 2,87%

De 960.000,01 a 1.080.000,00 9,03% 0,42% 0,42% 1,25% 0,30% 3,57% 3,07%

De 1.080.000,01 a 1.200.000,00 9,12% 0,43% 0,43% 1,26% 0,30% 3,60% 3,10%

De 1.200.000,01 a 1.320.000,00 9,95% 0,46% 0,46% 1,38% 0,33% 3,94% 3,38%

De 1.320.000,01 a 1.440.000,00 10,04% 0,46% 0,46% 1,39% 0,33% 3,99% 3,41%

De 1.440.000,01 a 1.560.000,00 10,13% 0,47% 0,47% 1,40% 0,33% 4,01% 3,45%

De 1.560.000,01 a 1.680.000,00 10,23% 0,47% 0,47% 1,42% 0,34% 4,05% 3,48%

De 1.680.000,01 a 1.800.000,00 10,32% 0,48% 0,48% 1,43% 0,34% 4,08% 3,51%

De 1.800.000,01 a 1.920.000,00 11,23% 0,52% 0,52% 1,56% 0,37% 4,44% 3,82%

De 1.920.000,01 a 2.040.000,00 11,32% 0,52% 0,52% 1,57% 0,37% 4,49% 3,85%

De 2.040.000,01 a 2.160.000,00 11,42% 0,53% 0,53% 1,58% 0,38% 4,52% 3,88%

De 2.160.000,01 a 2.280.000,00 11,51% 0,53% 0,53% 1,60% 0,38% 4,56% 3,91%

De 2.280.000,01 a 2.400.000,00 11,61% 0,54% 0,54% 1,60% 0,38% 4,60% 3,95%

Fonte: Anexo I da Lei complementar n.º 123/2006.

Os tributos que compõem as alíquotas do Simples Nacional para empresas do ramo

do comércio são: Imposto de Renda de Pessoa Jurídica (IRPJ); Contribuição Social