universidade do vale do itajaÍ curso de ciÊncias …

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ

CENTRO DE CIÊNCIAS SOCIAIS APLICADAS - GESTÃO

CURSO DE CIÊNCIAS CONTÁBEIS

EMANUELA DE MELO

ELABORAÇÃO DO MANUAL DE PROCEDIMENTOS PARA

REALIZAÇÃO DOS SERVIÇOS DO DEPARTAMENTO CONTÁBIL DA

EMPRESA ORSITEC ASSESSORIA CONTÁBIL E EMPRESARIAL S/S LTDA.

Biguaçu

2007

2

EMANUELA DE MELO

ELABORAÇÃO DO MANUAL DE PROCEDIMENTOS PARA

REALIZAÇÃO DOS SERVIÇOS DO DEPARTAMENTO CONTÁBIL DA

EMPRESA ORSITEC ASSESSORIA CONTÁBIL E EMPRESARIAL S/S LTDA.

Monografia apresentada ao Curso de Ciências Contábeis na Universidade do Vale do Itajaí, do Centro de Ciências Sociais Aplicadas – Gestão como requisito parcial para obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Marisa Luciana Schwabe Morais, MSc.

Biguaçu

2007

3

EMANUELA DE MELO

ELABORAÇÃO DO MANUAL DE PROCEDIMENTOS PARA REALIZAÇÃO

DOS SERVIÇOS DO DEPARTAMENTO CONTÁBIL DA EMPRESA ORSITEC

ASSESSORIA CONTÁBIL E EMPRESARIAL S/S LTDA.

Esta monografia foi apresentada como trabalho de conclusão de curso de Ciências Contábeis da Universidade do Vale do Itajaí e aprovada pela banca constituída pelo orientador e membros abaixo.

Biguaçu, 04 de Dezembro de 2007

Professores que compuseram a banca:

Profª Marisa Luciana Schwabe Morais, MSc

(Orientador)

Prof. Marialene Pereira

(Membro de Banca)

Prof. Luiz Carlos Wisintainer

(Membro de Banca)

4

O homem não pode descobrir novos oceanos até ter

coragem de perder a praia de vista.

Davi Novaes dos Santos

5

AGRADECIMENTOS

Agradeço a Deus pelo seu amparo e a minha família por ser à força da

minha vida. Agradeço a minha orientadora por sua dedicação e a todos da

Orsitec, que me ajudaram a concluir este trabalho.

6

RESUMO

Este estudo teve como objetivo elaborar um manual de procedimentos para realização dos serviços do departamento contábil da empresa Orsitec Assessoria Contábil e Empresarial S/S Ltda. A sua realização deu-se através de estudo de caso e pesquisa científica, resgatando conceitos que envolviam a realidade prática do departamento contábil. Pretendeu-se, com a elaboração do manual, apresentar à empresa uma ferramenta que pudesse orientar os colaboradores quanto aos processos e tarefas, dando-lhes uma visão de cada uma das rotinas, assim como uma visão do processo como um todo, oportunizando também, que estes colaboradores pudessem correlacionar os trabalhos realizados pelos outros departamentos. A escolha do tema foi baseada na necessidade da empresa de sistematizar procedimentos, visto que o departamento contábil centraliza uma gama de informações e interage com todos os demais. A elaboração do Manual ocorreu com a participação de todos os departamentos da empresa, principalmente o pessoal e o fiscal, os quais tem relação direta com as atividades do departamento contábil. Como parte da elaboração do Manual de Procedimentos foram mapeados todos os macro-processos, processos e sub-processos existentes no departamento contábil, detalhando e orientando quanto à realização dos mesmos. Através deste mapeamento, foram padronizados e formalizados os procedimentos que servirão como guia de orientação e que, quando utilizados, oportunizarão o melhor desempenho e maior segurança nos serviços prestados aos clientes, e como conseqüência, a prestação de serviços com mais agilidade e qualidade.

PALAVRAS CHAVES: Manual de Procedimentos; Processos; Departamento Contábil.

7

SUMÁRIO

1 INTRODUÇÃO...................................................................................... 9

1.1 JUSTIFICATIVA........................................................................... 10

1.2 DEFINIÇÃO DO PROBLEMA ...................................................... 11

1.3 OBJETIVOS................................................................................. 12

1.3.1 Objetivo Geral...........................................................................12

1.3.1.1 Objetivos específicos ........................................................12

1.4 SUPOSIÇÕES ............................................................................. 12

1.5 ESTRUTURA DO TRABALHO..................................................... 13

2 FUNDAMENTAÇAO TEORICA.......................................................... 15

2.1 CONTABILIDADE ........................................................................ 15

2.1.1 Organização Contábil ...............................................................15

2.1.2 Perfil do Profissional Contábil...................................................19

2.1.3 Responsabilidade Do Profissional Contábil ..............................21

2.2 ESTRUTURA DA ORGANIZAÇÃO CONTÁBIL........................... 23

2.2.1 Departamentos .........................................................................24

2.2.2 Departamento de Contabilidade ...............................................26

2.2.3 Escrituração..............................................................................28

2.2.4 Auditoria ...................................................................................31

2.2.4.1 Auditoria Interna ................................................................32

2.3 QUALIDADE NA PRESTAÇAO DE SERVIÇOS.......................... 32

2.3.1 Qualidade em Serviços ............................................................32

2.3.2 Processos.................................................................................37

2.3.3 Mapeamento de Processos......................................................39

2.3.4 Manual de Procedimentos........................................................40

3 METODOLOGIA ................................................................................. 42

3.1 CARACTERIZAÇÃO DA PESQUISA........................................... 42

3.1.1 Estudo de Caso ........................................................................42

3.1.2 Caracterização da empresa objeto do estudo ..........................43

8

3.1.3 Procedimento metodológico .....................................................44

4 APLICAÇÃO PRÁTICA – ESTUDO DE CASO.................................. 45

4.1 CARACTERÍSTICAS GERAIS DO DEPARTAMENTO CONTÁBIL46

4.2 CLIENTES.................................................................................... 46

4.3 DIAGNÓSTICO INICIAL .............................................................. 47

4.3.1 Estrutura tecnológica................................................................48

4.4 MANUAL DE PROCEDIMENTOS................................................ 50

4.4.1 Estrutura do manual de procedimentos....................................50

4.4.1.1 Formatação Gráfica...........................................................50

4.4.2 Símbolos utilizados...................................................................51

4.4.3 Siglas encontradas – manual e apostilas .................................51

4.4.4 Apostilas...................................................................................53

4.4.5 Manual de procedimentos para realização dos serviços do departamento contábil da empresa Orsitec Assessoria Contábil e Empresarial S/S Ltda. .................................................................................................54

4.5 CONSIDERAÇÕES FINAIS ......................................................... 88

4.5.1 O Manual de procedimentos.....................................................88

4.5.2 Sugestões para trabalhos futuros.............................................90

4.5.3 Limitações da pesquisa ............................................................90

5 REFERENCIAS................................................................................... 91

6 ANEXOS ............................................................................................. 94

6.1 ANEXO 1 – PLANILHA DIRF....................................................... 94

6.2 ANEXO 2 – PLANILHAS DIPJ......................................................... 95

6.3 ANEXO 3 – PLANILHA DCTF ......................................................... 96

6.4 ANEXO 4 - APOSTILA ORIENTAÇÃO E TREINAMENTO -

DEPARTAMENTO PESSOAL............................................................................ 97

6.5 ANEXO 4 - APOSTILA ORIENTAÇÃO E TREINAMENTO -

DEPARTAMENTO FISCAL................................................................................ 97

9

1 INTRODUÇÃO

Diversas profissões possuem práticas determinantes para execução dos

serviços prestados, algumas delas são irremediáveis, pois em caso de erro ou

omissão, o profissional é responsável direto no destino de uma pessoa ou

empresa. Não diferente da medicina, engenharia ou odontologia a contabilidade

contempla uma complexidade de informações e procedimentos, os quais estão

diretamente ligados a sua responsabilidade e competência profissional.

Esta complexidade da prática contábil implica também na necessidade de

entendimento em diferentes áreas do conhecimento, como direito, economia e

administração. Isso faz com que o contador precise ser um “multiprofissional”

capaz de compreender e interpretar diferentes assuntos e áreas de negócios.

Por mais que os pressupostos contábeis permaneçam os mesmos desde o

seu surgimento, os fatores que envolvem as mutações do patrimônio, que

precisarão ser analisados e interpretados para aplicação da ciência contábil,

estão em constante evolução. Isso faz com que o profissional contábil precise

estar atento a essas mudanças sob pena de envolver riscos para a continuidade

dos negócios.

Ao se tratar de uma empresa contábil, onde há um grupo de profissionais

com diferentes habilidades e conhecimentos, é importante utilizar-se de

ferramentas que possibilitem uma padronização de procedimentos e de certa

forma criem (ao aplicar a ferramenta) um padrão de qualidade aceitável que

garanta a segurança na realização dos serviços prestados.

A elaboração e utilização do manual contribui para a padronização dos

procedimentos na medida em que representa um conjunto sistemático de normas,

funções, atividades, instruções e orientações a todo o corpo funcional da

entidade.

Desta forma este estudo buscará elaborar nestes moldes uma ferramenta,

que será um manual de procedimentos para realização dos serviços do

departamento contábil da empresa Orsitec Assessoria Contábil e Empresarial S/S

Ltda.

10

1.1 JUSTIFICATIVA

Alguns anos atrás, a prestação de serviços contábeis com

responsabilidade poderia ser considerada no mercado como um diferencial

competitivo. Isso porque os contadores envolvidos na sobrecarga de trabalho

buscavam priorizar os serviços mais urgentes (normalmente relacionados

exclusivamente as questões fiscais), não se atendo a outros trabalhos igualmente

importantes. Neste período o poder público não dispunha de muita tecnologia

para cruzar informações e cercar transações que identificassem divergências nos

serviços prestados pelos contadores.

Contudo, em pouco tempo, o avanço tecnológico atingiu todas as áreas e a

mudança no Código Civil Brasileiro, veio alertar os contadores quanto a sua co-

responsabilidade nos atos da administração das empresas, fazendo aumentar

ainda mais as responsabilidades do profissional.

Ao analisar as questões colocadas acima, pode-se concluir que uma

empresa contábil permanece no mercado por um longo período, mantendo um

crescimento sustentável, somente se tiver consciência da dimensão da sua

responsabilidade profissional. Foi com esta visão que a Orsitec (empresa objeto

deste estudo) cresceu nos seus 26 anos de existência, acreditando que o

relacionamento com o cliente é uma conquista de longo prazo e que deve ser

fortalecido pela segurança e tranqüilidade, transmitida e certificada pelo cliente

através do serviço tomado. Por mais que a competitividade se tornasse, em

muitas circunstâncias, desleal, ao ter como prática o cumprimento de todas as

obrigações profissionais, a Orsitec insistiu neste posicionamento e como retorno

tem conquistado a confiabilidade e fidelidade de seus clientes.

Voltada a esta visão, de segurança nos serviços prestados e de melhoria

contínua, este trabalho propõe elaborar um manual de procedimentos para

realização dos serviços no departamento contábil da empresa Orsitec.

11

Isto porque, a empresa entende que o departamento contábil é meio e fim

no processo de escrituração e por isso deve realizar um trabalho que, de certa

forma, audite1 os serviços realizados pelos outros departamentos.

A realização deste estudo é plenamente viável, pois as pessoas envolvidas

serão os próprios colaboradores da Orsitec. Todavia deve-se considerar que o

tempo empregado para elaboração do manual, servirá também como uma

oportunidade para adquirir e disseminar conhecimento. A viabilidade deste estudo

também se dará a longo do tempo, onde através da informação disponibilizada no

manual, supõe-se que serão evitados possíveis erros na execução dos serviços.

Contudo, o principal objetivo do manual de procedimentos é orientar os

colaboradores do departamento para uma correta escrituração contábil, de forma

que ele possa auditar os trabalhos realizados pelos outros departamentos. O

manual além de servir como um guia de orientação estará capacitando os

profissionais através da troca de experiências e conhecimentos com os outros

departamentos envolvidos, de forma que haja uma conscientização quanto a sua

importância.

1.2 DEFINIÇÃO DO PROBLEMA

A realização das tarefas/atribuições do departamento contábil sem a visão

e o entendimento do processo como um todo, tende a contribuir para que se

criem diferentes métodos para execução dos mesmos trabalhos. A importância de

se ter procedimentos sistematizados ganha ênfase, quando considerados

aspectos, tais como: o não entendimento técnico para interpretação de alguns

fatos contábeis, desconhecimento de algumas ferramentas dos sistemas

utilizados, dificuldades para adaptação de novos colaboradores com pouca

1 Considere a palavra audite , voltada ao conceito da palavra auditoria que conforme Franco e Marra (2000, 2) é o exame a avaliação dos

registros e das demonstrações contábeis, e não a própria técnica em si, com suas ferramentas e instrumentos.

12

experiência prática e a falta de visão de todos os procedimentos que envolvem

uma escrituração contábil.

Face ao exposto, questiona-se: De que forma o Manual de Procedimentos

poderá auxiliar no melhor desempenho e maior segurança nos serviços prestados

pelo departamento contábil?

1.3 OBJETIVOS

1.3.1 Objetivo Geral

Elaborar um manual de procedimentos para realização dos serviços do

departamento contábil.

1.3.1.1 Objetivos específicos

� Levantar os procedimentos atuais realizados;

� Fazer um estudo de todos os procedimentos necessários;

� Avaliar a melhor forma de realizar os procedimentos necessários;

� Sugerir melhorias na realização dos procedimentos;

1.4 SUPOSIÇÕES

Organizar é uma ação válida para qualquer atividade. Através do processo

de organização é possível, identificar, mensurar, modificar e adquirir

conhecimento sobre aquilo que está sendo realizado. Assim, padronizar e

formalizar os procedimentos existentes em um departamento, nada mais é do que

13

organizá-lo, de forma que sua estrutura operacional flua em concordância com os

objetivos e metas da empresa.

Neste caso, a ferramenta para organização será o manual de

procedimentos dos serviços realizados pelo departamento contábil da empresa

Orsitec, com vistas a esclarecer as dúvidas, corrigir os erros na realização dos

procedimentos, implementar melhorias, além de proporcionar tranqüilidade para

realização dos trabalhos.

Supõe-se que todos estes fatores e modificações advindas através da

elaboração do manual, terão como conseqüência a prestação de serviços com

mais agilidade e qualidade.

1.5 ESTRUTURA DO TRABALHO

O presente estudo foi motivado pela necessidade de sistematizar

procedimentos através da a elaboração de um Manual de Procedimentos para a

realização dos serviços do departamento contábil de uma empresa de serviços

contábeis. Este se constituiu de cinco capítulos que foram distribuídos da seguinte

forma:

O primeiro capítulo tem o objetivo de introduzir o tema, apresentar a

justificativa da escolha do tema, apontando os objetivos a serem alcançados, bem

como a metodologia utilizada para a realização do estudo.

No segundo capítulo são apresentados os referenciais teóricos que

sustentam a aplicação pratica. Neste ponto são abordadas as organizações

contábeis, o perfil e as responsabilidades do profissional contabilista. Destaca-se

também a estrutura das organizações contábeis, com ênfase no departamento de

contabilidade (foco da pesquisa) e finaliza com a qualidade na prestação dos

serviços com enfoque nos processos, mapeamento de processos e no manual de

procedimentos.

14

O terceiro capítulo versa dobre a aplicação pratica onde se apresenta o

histórico da empresa objeto do estudo, um diagnóstico inicial da referida empresa

e, finalmente, o Manual de Procedimentos.

O quarto capítulo abrange as considerações finais deste estudo, apontando

o objetivo geral, os específicos e as suposições propostas no mesmo,

determinando se foram atingidos os objetivos e se foram confirmadas as

suposições. Este capítulo refere-se ainda as limitações encontradas na realização

deste estudo, bem como, as sugestões para trabalhos futuros.

No quinto e ultimo capitulo são apresentadas as bibliografias consultadas e

referenciadas ao longo do estudo.

15

2 FUNDAMENTAÇAO TEORICA

2.1 CONTABILIDADE

A contabilidade é uma ciência muito interessante, pois ao mesmo tempo

em que apresenta uma complexidade de informações e conceitos, também

demonstra uma lógica harmoniosa.

Contabilidade é uma ciência que estuda os fenômenos ocorridos no patrimônio das entidades, mediante o registro, a classificação, a demonstração expositiva e a interpretação destes fatos, com o fim de oferecer informações e orientação necessárias à tomada decisões sobre a composição do patrimônio, suas variações e o resultado econômico, decorrente da gestão da riqueza patrimonial (FRANCO, 1996, p.21)

Para Barreto (2003) a contabilidade é a ciência que tem como objetivo,

orientar, prestar informações, controlar e contabilizar os fatos ocorridos em um

patrimônio.

Crepaldi (1995) conceitua a contabilidade como sendo um instrumento da

função administrativa que tem como finalidade: controlar o patrimônio das

entidades, apurar o resultado das entidades e prestar informações sobre o

patrimônio, aos diversos usuários da informação.

A função da contabilidade de prestar informações é básica e fundamental

no exercício da profissão. Muitas decisões tomadas pela administração das

empresas estão baseadas nas informações repassadas pela contabilidade. Dessa

forma a realização da contabilidade deve sempre estar envolvida de muita

responsabilidade.

2.1.1 Organização Contábil

Segundo Maximiano (1992) a organização é uma combinação de esforços

individuais que tem por finalidade realizar propósitos coletivos. Há uma

16

concordância deste conceito ao relacioná-lo com as organizações contábeis, onde

existem diversas atividades realizadas por diferentes pessoas, de acordo a sua

especialização, que estão totalmente interligadas, finalizando em um único

resultado. A interação e o conhecimento da estrutura organizacional por parte

dos colaboradores, torna possível perseguir e alcançar objetivos que seriam

inatingíveis para uma única pessoa. Essa sinergia faz uma organização ser bem

sucedida.

O desempenho de uma organização é mais efetivo quando todas as atividades inter-relacionadas são compreendidas e geridas de forma sistemática e quando as decisões relacionadas aos processos correntes e ao planejamento de ações de melhoria são tomadas com base em informações confiáveis (MELO, 2003, p.41)

Figueiredo e Fabri (2000) afirmam que uma Organização contábil de

serviços é aquela que tem como missão prestar serviços de natureza contábil,

centralizando e executando o registro das mutações patrimoniais.

A organização contábil é uma instituição de fundamental importância para

economia de um país. Qualquer tipo de empresa, independente de sua atividade

ou porte, precisa dos serviços de uma empresa contábil. Barreto (2003) enfatiza

que uma empresa sem contabilidade é uma entidade sem memória, sem

identidade e sem a mínima condição de sobrevivência, ou de até mesmo, planejar

seu crescimento.

Além da importância da organização contábil para as empresas, como

fonte de informação gerencial, têm-se também a obrigatoriedade de manter a

contabilidade, pois a legislação brasileira, desde o Código Comercial de 1850 até

o Código Civil de 2002, obriga a contabilidade para todas as empresas. Assim

sendo uma profissão respaldada por lei, o campo de trabalho das organizações

contábeis é muito amplo, onde a terceirização de serviços torna-se uma ótima

oportunidade de negócio.

Horngren (2000) define as características de uma organização contábil,

como sendo: A mão de obra é intensiva, pois requer alto nível de qualificação e

acaba sendo um dos maiores custos da organização; O produto é em geral de

difícil definição , cada contador define o produto da contabilidade de acordo com

17

sua percepção; e o fato de não poder armazenar os principais insumos, pois a

mão de obra e o seu conhecimento é usada ou não em um determinado período.

A atividade da contabilidade dentro de uma organização contábil é

segmentada tendo em vista a gama de informações inerentes a cada setor. De

uma forma geral, os serviços prestados por um escritório contábil visam auxiliar o

cliente na administração de seus funcionários e na administração de seu negócio.

De acordo com Thomé (2001), os serviços contábeis podem ser segmentados da

seguinte forma:

� Contabilidade;

� Administração de pessoal;

� Escrituração fiscal;

� Expediente ou serviços comerciais;

� Auditoria, perícia e assessoria, e

� Consultoria.

Figueiredo e Fabri (2000, p.90) através de figura, também demonstram as

atividades da empresa contábil em um contexto operacional, desencadeado a

partir do primeiro contato com o cliente.

A figura que será apresentada a seguir segmenta os serviços em quatro

partes, sendo as atividades principais aquelas que iniciam desde o contado com o

cliente até o envolvimento de todos os departamentos, as secundárias e as de

outros serviços que atendem a departamentos auxiliares ou parceiros, além da

auditoria, consultoria, jurídico, tecnologia e treinamento. Destaca também as

atividades de apoio interno, identificadas, como as atividades de suporte ou de

forma geral atividades da área administrativa.

As atividades relacionadas pelos autores na grande maioria das

organizações contábeis são delimitadas em departamentos ou setores. Essa

delimitação auxilia na gestão e no controle da realização dos processos.

18

Figura 1: As atividades da empresa contábil

Fonte: Figueiredo e Fabri (2000, p. 90)

Face a importância das organizações contábeis e das atividades

desenvolvidas por estas organizações, sejam primárias, secundárias ou de apoio,

mostra-se então a necessidade de profissionais capazes de lidar com as

responsabilidades da função que ocupam, assim como de profissionais com

habilidades e competências suficientes para desenvolver tais atividades. O perfil

destes profissionais torna-se, portanto, determinante.

Necessidade

de clientes

ATIVIDADES PRINCIPAIS

Elaboração

da

proposta

Contrato

Prestação

de serviço

Execução da contabilidade obrigações

fiscais e trabalhistas

Assessoria e acompanha_mento e trabalhistas

Balanço, folha de pagto,

cálculos das obrigações

fiscais e trabalhistas e

etc.

Consultoria Auditoria

ATIVIDADES

Tecnologia e

informática Jurídico

OUTROS SERVIÇOS - PARCERIAS

Treinamento

Finanças Manutenção Segurança Recursos

Humanos

Controladoria Administração

ATIVIDADES DE APOIO INTERNO

19

2.1.2 Perfil do Profissional Contábil

A função do contador para um cliente, na maioria dos casos vai muito além

dos assuntos que envolvem a escrituração contábil. O contador é como um

consultor, atendendo e orientando aos mais diferentes assuntos de interesse do

cliente. Visto esta necessidade, destaca-se a importância do perfil do profissional

contábil.

O contador lida todos os dias com o que é apontado como um dos bens mais preciosos de uma economia: a informação contábil. Neste sentido, destaca-se o valor do contador perante a sociedade em geral e o sentido que torna um perfil profissional contextualizado, situado histórica, social e culturalmente (FARI e NOGUEIRA, 2007, p 25)

A colocação de Fari e Nogueira (2007) evidencia não só a importância da

contabilidade no cenário econômico, mas também a abrangência de

conhecimento necessário para o perfil de um profissional contábil.

Conceitos e definições de diferentes autores indicam que o perfil do

profissional contábil deve estar voltado não apenas a técnica e pratica contábil,

mas a todo o contexto que gira a sua volta, incluindo ainda a necessidade de um

bom nível cultural.

Iudícibus (1991, p. 7) corrobora tal aspecto quando diz que, para seu

benefício profissional e como cidadão, “o contador deve manter-se atualizado não

apenas com as novidades de sua profissão, mas de forma mais ampla, interessar-

se pelos assuntos econômicos, sociais e políticos que tanto influem no cenário em

que se desenrola a profissão”.

Franco apud Avelino (1999), destaca ainda que, os Contadores precisam,

atualmente, ser treinados de forma diferenciada. Além dos conhecimentos

técnicos essenciais, o Contador da atualidade precisa também desenvolver

habilidades relativas à comunicação, às relações humanas e à administração,

criando um balanceamento adequado entre a formação teórica e experiência

prática.

Neste sentido, Silva (2002) apresenta o conteúdo programático proposto

pelo Conselho Federal de Contabilidade, para formação acadêmica em ciências

20

contábeis, voltada a uma formação ampla e generalista a qual se relaciona

diretamente com as novas características do perfil do profissional contábil:

� Conhecer as atividades econômicas, de forma a atender entidades

privadas, governo e organizações não-lucrativas. Abrangendo o meio

ambiente onde elas operam, as forças econômicas, legais, políticas,

sociais, culturais a que estão sujeitas, tanto no plano regional, como

nacional e internacional;

� Conhecer da estrutura e funcionamento das empresas, considerando as

funções administrativas, financeiras, o gerenciamento operacional, e sua

posição no mercado;

� Dominar as finanças empresariais e o mercado de capitais;

� Ter habilidades práticas de técnicas organizacionais, programação e

controle da produção e estoques;

� Conhecimentos básicos de Economia e capacidade de analisar cenários

micro e macro econômico;

� Métodos quantitativos;

� Compreender as relações interpessoais nas organizações;

� Prática e entendimento sólido em sistemas e tecnologia de informação;

� Dominar dos conceitos e de legislação básica nas áreas do Direito; e

� Conhecer o ambiente legal onde atua as entidades.

Na medida em que a formação acadêmica dos futuros profissionais estiver

voltada para o desenvolvimento destes conhecimentos, habilidades e atitudes,

estará assegurada a formação de profissionais suficientemente próximos do perfil

exigido pelo mercado.

Fari e Nogueira (2007) reiteram também que o profissional da contabilidade

precisa ter um conhecimento amplo da economia, ter facilidade de comunicação e

simplicidade na geração de informações para que a sociedade possa

compreendê-las. É necessário que leia muito, que tenha a capacidade de

analisar, elaborar e interpretar informações gerenciais (FARI e NOGUEIRA,

2007).

21

Destaca-se, no entanto que, todas as características necessárias no perfil

de um profissional contábil somente serão válidas, se este tiver como base

profissional o comportamento ético. O conhecimento técnico desvinculado da

conduta ética pouco serve.

Na contabilidade a ética não está apenas na consciência individual de cada

profissional, mas a sua prática, traz de certa forma a segurança de um trabalho

com responsabilidade.

2.1.3 Responsabilidade Do Profissional Contábil

Toda a profissão está norteada de questões éticas e de responsabilidade

profissional. Na contabilidade não é diferente, a sua atividade está envolvida

diretamente com a continuidade dos negócios dos seus clientes. Por isso

destaca-se o conceito de responsabilidade do profissional contábil.

A confiabilidade por parte do cliente no profissional contábil torna-se um grande diferencial em relação aos seus concorrentes, mas para isso é necessário que o contador tenha uma postura e repasse seu conhecimento de uma forma que transmita e conquiste esta confiança (MELO, 2003, p.17).

Conforme mencionado na justificativa deste estudo, o Código Civil

Brasileiro (lei 10.406/02, de 10/01/2002) no seu artigo 1.178, trata da

responsabilidade do profissional contábil quanto a prestação dos seus serviços,

caracterizando o contabilista como o preposto encarregado da escrituração

contábil da empresa.

Dispõe o art. 1.177 do novo Código Civil:

Art. 1.177. Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo de houver procedido de má-fé, os mesmos efeitos como o se fossem por aquele.

O registro nos livros e documentos de escrituração da empresa considera-

se realizados pelo próprio preponente (quem constitui o preposto), salvo se for

verificado que o preposto (representa o titular) agiu de má-fé. Isso significa dizer

22

que, salvo se o contabilista agiu na intenção ou a vontade consciente de lesar a

empresa.

O parágrafo único do mesmo artigo tem a seguinte redação: “No exercício

de suas funções, os prepostos são pessoalmente responsáveis, perante

preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o

preponente, pelos atos dolosos”.

Neste caso, a culpa ocorre quando o contador sem intenção, causa o

prejuízo por não observar as regras básicas da sua profissão, apenas tenha sido

imprudente, negligente ou imperito nas suas ações. Já o dolo está voltado para a

vontade de obter o resultado em prejuízo de outro, como por exemplo, com o

cliente, fornecedor ou o Fisco (MARQUES, 2005).

Quanto às penalidades, Marques (2005) também esclarece que conforme o

novo Código Civil, em caso de culpa, o contabilista deve responder perante a

própria sociedade, tão somente. Em caso de ter agido com dolo, o profissional

contábil, deverá responder perante aos terceiros prejudicados solidariamente com

a empresa.

“Ser responsável solidariamente significa dizer que o prejudicado pode

acionar tanto o contador quanto a empresa para reaver seu prejuízo,

indistintamente” (MARQUES, 2005).

Contudo, a definição de dolo ou culpa, não dependerá somente das

evidencias, mas também da interpretação daquele que julga. Porém observa-se

que a grande problemática, em diversas situações, está relacionada ao dia a dia

do trabalho do contador, onde a rotina e confiança em alguns clientes, abre a

guarda dos contabilistas e estes acabam não identificando possíveis situações de

risco, ou mesmo não se resguardam de evidências a sua defesa.

Todavia, a regulamentação quanto a responsabilidade do profissional

contábil pelos serviços prestados, não iniciou em 2002, com o novo código civil.

Já em 1943, o Decreto-Lei 5.844, no artigo 39, § 1º e § 2º que dispunha sobre a

cobrança e fiscalização do importo de renda:

Art. 39. Os balanços, demonstrações da conta de lucros e perdas, extratos, discriminações contas ou lançamentos e quaisquer outros documentos de contabilidade, deverão ser assinados por atuários,

23

peritos-contadores, ou guardas-livros legalmente registrados, com indicação do número do respectivo registro.

§ 1º Êsses profissionais, dentro da âmbito de sua atuação e no que se referir à parte técnica, serão responsabilizados, juntamente com os contribuintes, por qualquer falsidade dos documentos que assinarem e pelas irregularidades de escrituração praticadas no sentido de fraudar o imposto de renda.

§ 2º Verificada a falsidade do balanço ou de qualquer outro documento de contabilidade, assim como da escrita dos contribuintes, o profissional que houver assinado tais documentos será pelo diretor do Imposto de Renda ou pelos delegados regionais, independentemente da ação criminal que no caso couber, declarado sem idoneidade para assinar quaisquer peças ou documentos contábeis sujeitos à apreciação das repartições do imposto de Renda.

Assim o profissional deve ter extremo cuidado no desempenho das suas

funções, a Lei não ampara alegação de desconhecimento por parte do

profissional, ficando este responsável pelo seu ato ilegal. Dessa forma é preciso

que os contadores investiguem a situação do cliente que possa representar risco,

e se assim for, rescindir o contrato de prestação de serviços.

No entanto os riscos não envolvem apenas os fatores externos, mas

também os fatores internos que se aplicam ao cumprimento da legislação, normas

e obrigações por todos aqueles que trabalham na organização contábil. Assim,

principalmente pelos riscos inerentes as atribuições cotidianas é que a empresa

contábil deve organizar, padronizar e criar controles internos de forma que ela

possa aplicar, em função desta padronização, a conferência nos serviços

realizados.

2.2 ESTRUTURA DA ORGANIZAÇÃO CONTÁBIL

Uma estrutura organizacional deve ser delineada de acordo com os

objetivos e as estratégias estabelecidas, ou seja, a estrutura organizacional é uma

ferramenta básica para alcançar as situações almejadas pela empresa

(OLIVEIRA, 2005)

24

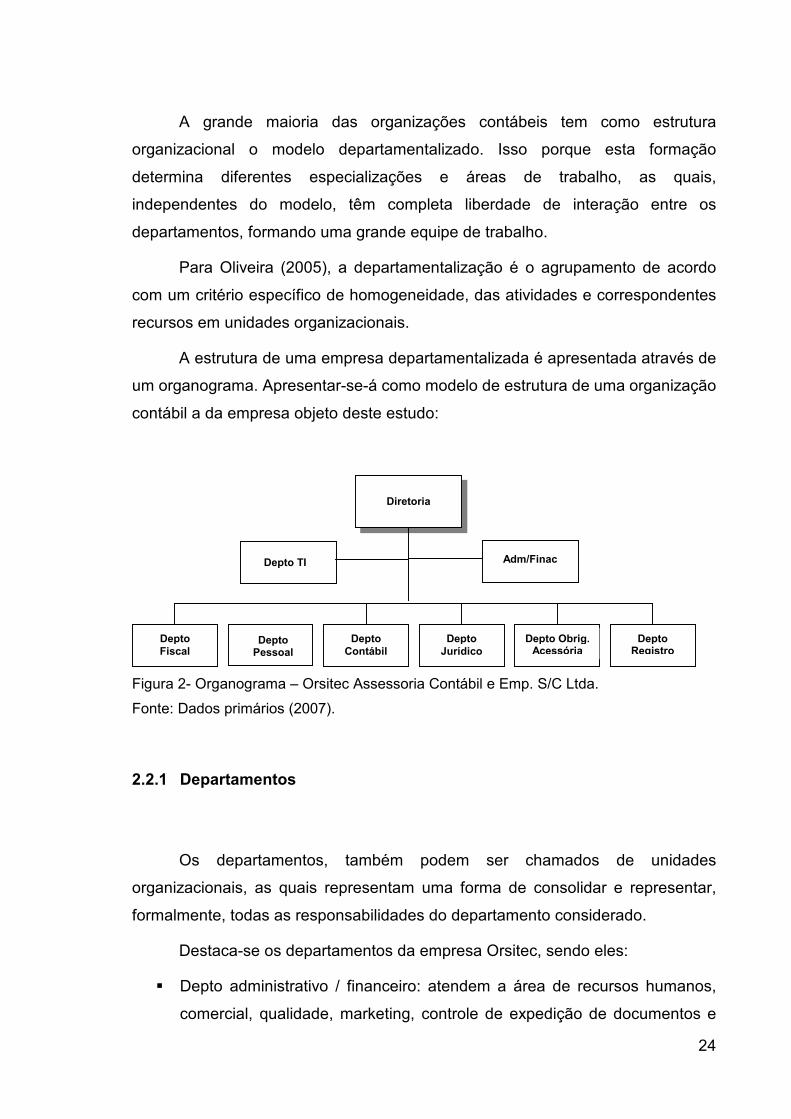

A grande maioria das organizações contábeis tem como estrutura

organizacional o modelo departamentalizado. Isso porque esta formação

determina diferentes especializações e áreas de trabalho, as quais,

independentes do modelo, têm completa liberdade de interação entre os

departamentos, formando uma grande equipe de trabalho.

Para Oliveira (2005), a departamentalização é o agrupamento de acordo

com um critério específico de homogeneidade, das atividades e correspondentes

recursos em unidades organizacionais.

A estrutura de uma empresa departamentalizada é apresentada através de

um organograma. Apresentar-se-á como modelo de estrutura de uma organização

contábil a da empresa objeto deste estudo:

Figura 2- Organograma – Orsitec Assessoria Contábil e Emp. S/C Ltda.

Fonte: Dados primários (2007).

2.2.1 Departamentos

Os departamentos, também podem ser chamados de unidades

organizacionais, as quais representam uma forma de consolidar e representar,

formalmente, todas as responsabilidades do departamento considerado.

Destaca-se os departamentos da empresa Orsitec, sendo eles:

� Depto administrativo / financeiro: atendem a área de recursos humanos,

comercial, qualidade, marketing, controle de expedição de documentos e

Depto Pessoal

Diretoria

Adm/Finac

Depto Fiscal

Depto Jurídico

Depto Obrig. Acessória

Depto Contábil

Depto Registro

Depto TI

25

financeira. Realiza as atividades de gestão da empresa e está disposta

como linha de staff.

� Depto de Tecnologia e Informação: este departamento é linha de staff no

organograma da estrutura organizacional. É responsável por todo a área

tecnológica da organização. Tem como suporte os serviços terceirizados;

� Depto Fiscal: Atendimento, orientação e controle da aplicação dos

dispositivos legais vigentes, sejam federais, estaduais ou municipais;

� Depto Pessoal: Cumprimento e execução dos preceitos da Consolidação

das Leis do Trabalho, bem como aqueles atinentes à Previdência Social,

“PIS”, “FGTS” e outros aplicáveis às relações de emprego;

� Depto Contábil: Elaboração da contabilidade por unidade de negócio, de

acordo com as normas e princípios contábeis vigentes, atendendo a

apuração dos impostos federais, em conformidade com o regime tributário

da legislação do Imposto de Renda, de acordo com a Legislação vigente;

� Depto Jurídico: Orienta nos processos de constituição de sociedades,

realizando os primeiros atendimentos aos novos clientes e dá suporte a

todas as questões relacionadas ao direito comercial, civil e tributário;

� Depto de Obrigações Acessórias: Atende ao cumprimento de todas as

obrigações acessórias que envolvem a prestação dos serviços contábeis

com exceção da entrega da RAIS – Relatório Anual de Informações

Sociais, atendida pelo departamento pessoal.

� Depto de registro e documentação: acompanhamento nas questões de

ordem societária, alterações contratuais e estatutárias, aberturas de filiais e

sucursais, levantamento de balanços para inventário e dissolução

societária;

Além dos departamentos apresentados Domingos (2004) apresenta outros

departamentos, que podem ser criados pela separação de algumas atividades

agrupadas nos departamentos acima. Entre estes departamentos estão:

� Departamento comercial: captação de clientes, admissão do cliente,

manutenção do cliente e desligamento do cliente.

26

� Departamento de expedição e logística: Sistema de roteiro; retirada e

entrega de documentos e controle de protocolos.

� Departamento de recursos humanos: recrutamento e seleção de novos

funcionários; controle dos treinamentos, vestuário e aparência, transmissão

da conduta da empresa para os colaboradores, política de benefícios,

plano de carreira e plano de cargos e salários.

� Departamento da qualidade: descrição dos processos da empresa,

auditoria interna dos processos, serviço de atendimento ao cliente – SAC,

estabelecimento de controle e indicadores de desempenho, gerenciamento

das metas e objetivos da empresa, pesquisa de satisfação, entre outras

atividades relacionadas a qualidade.

A soma das tarefas desenvolvidas por todos estes departamentos, quando

envolvidas de qualidade, virão assegurar o desenvolvimento da atividade fim das

organizações contábeis.

Dado que, o objeto de trabalho deste estudo está voltado ao departamento

contábil da empresa Orsitec, cabe conceituar e descrever com mais detalhes este

departamento.

2.2.2 Departamento de Contabilidade

Para Thomé (2001) o departamento contábil de uma empresa de

contabilidade tende a ser o mais caro entre os outros departamentos. Isso porque

exige que os profissionais tenham formação acadêmica na área, pois a aplicação

prática da técnica contábil dificilmente seria adquirida de forma empírica. Esta

característica se difere de outros departamentos, os quais abrem possibilidade

para mais áreas de conhecimento, já que a realização dos trabalhos está voltada

principalmente para atualização continua da legislação e normas vigentes.

Dentre os trabalhos realizados pelo departamento de contabilidade, Thomé

(2001, p.63) classifica como sendo: escrituração contábil, conciliação de contas,

27

demonstrações financeiras, declarações fiscais, contabilidade gerencial, arquivo

magnético e arquivo de documentos.

Reinaldo (2004), classifica as atividades do departamento contábil, como

sendo: Escrituração dos livros contábeis, elaboração dos balancetes de

verificação e do balanço patrimonial, geração de impostos e contribuições,

consultoria a clientes na legislação de IRPJ e CSLL e validação contábil através

da importação de dados ou sistemas on-line.

O trabalho do departamento contábil, quanto ao tempo de realização, é

bastante influenciado pelo nível de organização do cliente. Dependendo do quão

ágil a empresa é com relação a entrega da documentação, o contador terá maior

ou menor nível de dificuldade para realizar a escrituração.

Figueiredo e Fabri (2000) ao definir um manual de orientação ao cliente

(que é uma boa alternativa de moldar o cliente conforme as necessidades dos

serviços a serem prestados), descreveu a relação de documentos que os clientes

devem encaminhar ao departamento contábil.

� Extratos bancários: verificar a seqüência da movimentação da conta, na falta de algum extrato, solicitar imediatamente o período faltante ou solicitar o extrato mensal;

� Depósito bancário: anexar cópias dos comprovantes da origem. Por exemplo, recebimentos de duplicatas, anexar cópia desta;

� Avisos de cobrança: anexar cópias as duplicatas;

� Enviar todos os avisos bancários, tais como: despesas, transferências, aplicações, débitos, créditos etc.

� Encaminhar contratos de seguros, empréstimos, financiamentos, etc.: enviar uma cópia do contrato e do pagamento das parcelas.

� Despesas com condução e correio: usar vales despesas para cada item;

� Despesas com refeições, gasolina, material de limpeza, brindes, conservação, manutenção e outras pequenas despesas somente poderão ser contabilizadas quando comprovadas com nota fiscal;

� Recebimentos de duplicadas por caixa: anexar cópia da mesma ao depósito ou anotar a data do recebimento no verso;

� Observações: ticket de maquinas registradoras, nota de pedidos, nota de controle interno, despesas particulares, não devem ser enviadas, pois não possuem valor contábil.

28

O complemento do trabalho do departamento contábil, para que sejam

feitas todas as conciliações e consolidações, depende dos serviços realizados

pelos outros departamentos. Somente com todo esse conjunto de informações

(clientes e outros departamentos) é que o trabalho do departamento contábil

poderá ser finalizado.

O ponto de partida, no entanto, para que todos os trabalhos/atividades dos

departamentos possam ser exercidos será uma estruturação sólida, que reflita de

forma fidedigna todas das transações realizadas.

2.2.3 Escrituração

De uma forma geral, todo trabalho realizado pelo departamento contábil,

pode ser definido em função da escrituração. A escrituração é a técnica base da

ciência contábil. Através dela são feitos os registro dos fenômenos patrimoniais. A

partir das informações geradas pela escrituração, é possível realizar outras

técnicas tais como elaboração das demonstrações, auditoria e analise de balanço.

Para Franco e Marra (2000, p.25) “a escrituração pode ser conceituada

como sendo o registro dos fatos que ocorrem no patrimônio obedecendo aos

princípios e normas contábeis”.

Crepaldi (1995) resumidamente define que escriturar é o ato de registrar as

operações exercidas e comprovadas pela empresa que ocorreram no decorrer do

período.

Barreto (2003) também segue a mesma linha conceitual e como

complemento informa que o registro de cada fato denomina-se lançamento e que

este possui os elementos essenciais, a saber:

� Local e data do registro;

� Conta (s) debitada(s);

� Conta(s) creditada (s);

� Histórico da operação;

29

� Valor da operação, e

� Encerramento do lançamento.

Contudo os lançamentos somente poderão ser efetivados se o documento

recebido da entidade para contabilização seja realmente válido. Crepaldi (1995)

informa que para que um documento seja hábil, é necessário que o mesmo seja:

idôneo, devidamente preenchido com a atividade da empresa e vinculado com a

atividade da empresa.

Barreto (2003, p.72) define ainda que o conjunto de lançamentos estão

incluídos dentro do processo contábil como segue:

Figura 3: Processo Contábil

Fonte: adaptado de Barreto (2003, p. 72)

A ilustração demonstra que os fatos (devidamente balizados por

documentação comprobatória) na medida em que são escriturados (através dos

lançamentos) se transformam na base para a seqüência do processo contábil que

perpassa pelo registro dos livros técnicos, pela verificação dos saldos (via

DIÁRIO

RAZÃO

BALNCETE DE VERIFICAÇÃO

Demonstrações Contábeis

RESULTADOS PARA TOMADA DE DECISÕES

Fatos

Livros Técnicos

Verificação

de saldos

DOCUMENTOS

30

balancete de verificação) e culminam com a elaboração das demonstrações

contábeis, peças determinantes para o processo de tomada de decisão de

qualquer entidade.

Os resultados dos trabalhos de escrituração poderão ser vistos naquilo que

podemos considerar como os produtos da escrituração, que são:

� Livro diário: é o único livro obrigatório por lei, que deve ser devidamente

registrado. Neste livro registram-se todos os fatos contábeis em partidas

dobradas na ordem cronológica do dia, mês e ano.

� Livro razão: O livro razão é facultativo, porém é de grande valia nas

consultas por conta específica. É o controle individualizado de cada conta

(patrimonial ou de resultado) onde dividi-se um campo para débitos e outro

para créditos. O razão é considerado como um livro auxiliar ao diário.

� Balancete de verificação: O balancete é uma forma de demonstração que

apresenta todas as contas com suas movimentações e seus respectivos

saldos (devedores ou credores). O total da coluna de saldos devedores

deve igualar-se ao total da coluna de saldos credores.

� Demonstrações: As demonstrações apresentam os fatos ocorridos em um

determinado período, representados de forma estruturada e atendendo ao

disposto na NBC-T 3 (Normas Brasileiras de Contabilidade) e no caso das

Sociedades Anônimas, também a Lei 6404/1976. São elas: Balanço

Patrimonial, Demonstração do Resultado do Exercício, Demonstração dos

Lucros ou Prejuízos Acumulados, Demonstração das Mutações do

patrimônio Líquido e Demonstração das Origens e Aplicações de

Recursos.

A escrituração é, portanto, fruto da teoria que deu significativo avanço a

ciência contábil que foram as partidas dobradas e é o ponto de partida do estudo

na formação do profissional contábil.

O exame dos fatos escriturados, dos livros, balancetes e demonstrações

apresentam relação com as técnicas empregadas na auditoria e face a esta

relação, apresentar-se-á de forma resumida, alguns destes aspectos.

31

2.2.4 Auditoria

Ao analisar a justificativa desta pesquisa, é possível relacionar parte do seu

objetivo ao conceito de auditoria. Todavia, a prática que será obtida através deste

estudo não é caracterizada como o emprego da técnica na sua amplitude, mas

como uma fundamentação do trabalho que o departamento contábil estará

realizando com relação aos outros departamentos da empresa, assim como um

auditor interno.

Sá (2002), afirma que a auditoria é uma tecnologia contábil aplicada ao

sistemático exame dos registros, demonstrações e de quaisquer informes ou

elementos de consideração contábil, visando a apresentar opiniões, conclusões,

críticas e orientações sobre situações ou fenômenos patrimoniais.

Franco e Marra (2000, p. 31) em análise a respeito da pratica da auditoria

apontam alguns reflexos com relação a riqueza patrimonial, dentre eles pode-se

destacar o reflexo sob o aspecto técnico, o qual demonstra a idéia do conceito de

auditoria nesta pesquisa.

Sob o aspecto técnico: a auditoria contribui para a mais adequada utilização das contas, maior eficiência dos serviços contábeis, maior precisão das informações e a garantia de que a escrituração e as demonstrações contábeis foram elaboradas de acordo com os princípios e normas contábeis.

Entenda-se neste caso, normas em qualquer área (fiscal, previdenciária,

societária, etc.) que, neste caso, envolvem não apenas os princípios contábeis,

mas a toda uma legislação complexa e específica.

Nesta mesma linha Crepaldi (2000, 21), afirma que a “auditoria é um

elemento fundamental no sistema de informações e medição de desempenho”.

Esta afirmação é confirmada quando direcionada a este estudo, onde o

departamento contábil ao examinar os processos realizados pelos outros

departamentos obtém dados e informações que permitem avaliar o desempenho

dos trabalhos realizados, além de possibilitar uma visão do sistema que envolve a

prestação de serviços contábeis como um todo.

32

2.2.4.1 Auditoria Interna

Auditoria interna, segundo Crepaldi (2000, p.21), “constitui um controle

gerencial que funciona por meio de análise e avaliação da eficiência de outros

controles”. Ainda expõem que o objetivo da auditoria interna é auxiliar os

membros da administração (que este estudo pode ser identificado como o gerente

contábil da organização) no desempenho efetivo de suas funções e

responsabilidades , fornecendo-lhes analises, apreciações, recomendações e

comentários pertinentes as atividades examinadas.

Franco e Marra (2000) expõem que a auditoria interna é aquela exercida

por funcionários da própria empresa, em caráter permanente. Destacam também

que aquele que realiza a auditoria interna deve ter liberdade a acesso a qualquer

departamento da empresa, para fazer verificações, exames, levantamentos e

pedir informações e dados para suas conclusões.

Este trabalho de auditagem se aplicado na gestão da organização contábil,

irá trazer além da segurança (de que as normas e as legislações estão sendo

devidamente cumpridas), a visão do cliente da qualidade no serviço prestado.

Ainda que de forma sucinta (dado que são muitas as ferramentas e

variações que possibilitam a aplicação prática a este estudo), serão apresentados

alguns conceitos que envolvem o processo de qualidade nos serviços.

2.3 QUALIDADE NA PRESTAÇAO DE SERVIÇOS

2.3.1 Qualidade em Serviços

Alia-se a este estudo, a idéia de segurança nos serviços prestados como

garantia de sustentabilidade para a empresa contábil objeto do estudo, como

também a fidelidade do seu cliente, quando comprova através dos processos de

melhorias implantados a qualidade no serviço tomado.

33

Cabe primeiramente caracterizar a atividade da empresa em estudo, que é

a prestação de serviços, o qual tem a qualidade percebida pelo cliente de forma

bastante distinta de outras atividades como a de comercialização de produtos.

“As organizações têm três vezes mais probabilidade de perder um cliente

em função de um mau serviço do que de produtos ruins (HARRINGTON, 1997)”.

Para Casas (1997) os serviços apresentam as seguintes características:

são intangíveis, inseparáveis, heterogêneos e simultâneos. Harrington (1997)

afirma que o serviço é o trabalho útil que não proporciona uma comodidade

tangível. Ambos os conceitos estão voltados à intangibilidade que é característica

principal dos serviços, o qual vem se multiplicando ao longo dos anos de forma

bastante rápida e dinâmica.

A venda de serviços é bastante diferenciada da manufatura, pois há certas

propriedades inatas que envolvem o processo dos serviços como:

� Os serviços são intangíveis. Eles não podem ser medidos, testados os verificados antes da entrega;

� Os serviços refletem o comportamento do fornecedor;

� Uma vez que uma oportunidade é perdida não há segunda chance;

� O cliente faz parte do processo;

� Um serviço não pode ser devolvido como ocorre com o produto tangível;

� As atividades de garantia da qualidade devem ser concluídas antes que o produto seja produzido. Não se pode inspecionar a qualidade num serviço;

� Quanto mais pessoas interagem com o cliente, menos probabilidade ele tem de ficar satisfeito. (HARRINGTON, 1997, p. 383)

Corroborando em alguns aspectos, Scarpin (2004) conceitua os serviços

como sendo abstratos, variáveis, inseparáveis e perceptíveis e apresenta as

características dos serviços de forma comparativa com a manufatura, onde

ressalta:

� Os serviços são mais intangíveis que tangíveis, pois o produto é um bem

palpável, que possui uma forma física e pode claramente ser visto. Já o

serviço é um resultado, um esforço para atender uma necessidade, por

isso intangível;

34

� Não existe linha de produção para o serviço, pois eles são baseados pela

soma de competências e equipamentos. O ser humano é que prevalece e

por isso existe a dificuldade de padronização e uniformidade;

� Não existe estoque de serviços, ele é personalizado, específico e único.

Uma vez produzido precisa ser consumido;

� Não pode ser protegido por patentes, não existe a exclusividade em

serviços. Os serviços são facilmente copiados, ainda que de formas

variadas com algumas diferenciações, mas é difícil protegê-los;

� Ë difícil estabelecer preços aos serviços, pois existe a dificuldade de

distinção dos custos, a dependência ao ser humano e as diferentes

percepções dos clientes.

Através de um esquema, Kotler e Armstrong apud Scarpin (2004)

destacam as características já apresentadas sobre os serviços.

Figura 4: Características dos serviços

Fonte: Kotler e Armstrong apud Scarpin (2004, p.24 )

A intangibilidade faz com que os prestadores de serviços, precisem definir

variáveis que tornem o serviço evidente. Talvez apresentar e descrever

sucintamente os processos que envolvem a realização de serviços torne estas

evidencias visíveis.

INTANGIBILIDADE

Serviços que não podem

ser vistos, provados,

sentidos, ou cheirados

antes de comprar.

INSEPARABILIDADE

Os serviços não podem

ser separados de seus

fornecedores.

VARIABILIDADE

A qualidade dos serviços

depende de quem os

proporciona, de quando,

onde e como são

PERECIBILIDADE

Os serviços não podem

ser estocados para venda

ou uso posterior.

SERVIÇOS

35

Quanto a inseparabilidade, a pessoa encarregada de prestar o serviço é

parte dele, assim o profissionalismo, a conduta e até a aparência contribuirá no

bom desempenho e demonstração do serviço.

A característica da variabilidade impõe a necessidade imprescindível do

controle da qualidade, pois como ocorre em quase todos os casos, o cliente ao

buscar serviços, informa-se com outros compradores antes de decidir a opção

pelo fornecedor.

Em serviços o controle da qualidade está diretamente relacionado com a

competência profissional, conhecimento, habilidade e atitudes, são os itens que

completam o conceito de competência e que devem fazer parte do perfil de cada

colaborador da empresa fornecedora de serviços. Dessa forma, enfrentar a

variabilidade dos serviços é manter um padrão de qualidade já apresentado a

outros clientes.

Já a característica de perecibilidade varia muito de acordo com o serviço

prestado. No caso da contabilidade a perecibilidade está ligada com momento

oportuno, onde a contabilidade apresentará ao cliente o serviço pronto, conferido

e com qualidade e espera-se que seja no momento exato da sua necessidade,

como na providencia de um balanço, balancete, calculo de índices etc. Em uma

visão de logo prazo, enfrentar a perecibilidade está em descobrir os componentes

que o cliente mais valoriza nos serviços prestados, para que ele se sinta satisfeito

e tenha interesse em manter-se fiel.

Os serviços, portanto são as atividades, necessidades ou benefícios que

uma parte oferece a outra, sendo essencialmente intangíveis e não propiciando a

posse de um bem.

Dada a características dos serviços cabe expor segundo Casas (1997), os

atributos identificados pelos clientes como um sinônimo de serviço de qualidade:

� Confiabilidade: Está em fornecer o que foi prometido de forma segura e

precisa. A imagem da empresa que será transmitida ao cliente deve passar

a idéia de eficiência e rapidez;

� Segurança: Prestadores de serviços com habilidade de transmitir

segurança e confiança caracterizada pelo conhecimento e cortesia dos

36

funcionários. É preciso que haja um número de funcionários suficientes

para atender a demanda de trabalho;

� Aspectos tangíveis: Os aspectos físicos que circundam a atividade de

prestação de serviços, neste sentido estão às instalações, equipamentos,

aparência dos funcionários, etc.;

� Empatia: Envolve a receptividade, capacidade de se colocar no lugar do

cliente e a disposição de auxiliar o cliente e fornecer serviços com

presteza.

Em se tratando de qualidade, tem-se que a qualidade é gerada através das

expectativas dos clientes. Paladini (1995) afirma esta idéia quando define que a

qualidade é o compromisso de sempre atender o consumidor da melhor forma

possível e o esforço de otimizar todas as ações de um processo que, de uma

forma ou de outra, contribuam para esse fim.

Para Victorino (1999) a qualidade também está voltada diretamente para o

cliente, dessa forma expõe que a qualidade é a totalidade de aspectos e

características de um serviço que irão influenciar na sua capacidade de satisfazer

as necessidades explícitas ou implícitas do cliente.

Em uma empresa prestadora de serviços, a qualidade está relacionada aos

profissionais que realizam o trabalho. Assim ao buscar a qualidade é preciso

entender que esta não é apenas um resultado, mas é a forma de realização das

atividades que se inicia no posto de trabalho de cada funcionário. O seu

desempenho em conhecer e aplicar os padrões de qualidade, a nível individual e

de equipe, é que irá identificar a qualidade final dos resultados de uma

organização no seu todo. (FRABO 2002)

Fabro (2002) ainda destaca que em uma empresa contábil a prática da

qualidade também pode se dar em diversos níveis de atuação: Em nível de

indivíduo, e para isso é primordial mantê-lo sempre atualizado, com qualificação e

motivado para que, o tempo todo, ele saiba como bem atender às necessidades

dos clientes. Em nível de grupo, onde deve haver o entendimento de todos quanto

ao objetivo da empresa, um consenso na busca dos resultados desejados, de

forma a manter a organização sempre em busca de melhorias. Em nível de

empresa, onde todos os níveis hierárquicos da organização devem estar

37

integrados, perseguindo a busca da eficiência e da eficácia, visando um melhor

padrão de atendimento dos seus clientes.

Já a nível prático, ao se avaliar o desenvolvimento e implantação da

qualidade, Paladini (1997) orienta que a empresa precisa estar voltada a seus

processos, visto que o serviço prestado é o resultado de um processo produtivo.

Assim a estratégia básica para tanto consiste, exatamente, na melhor

organização possível desse sistema. Ressalta também que a própria noção da

qualidade total conduz a idéia que se trabalha com um conjunto de elementos,

partindo-se assim da organização dos processos.

2.3.2 Processos

Muitas empresas trabalham com enfoque na divisão de trabalho, esta

divisão é estabelecida através de processos, os quais irão auxiliam na realização

das tarefas com maior desempenho e eficiência.

Em lugar do trabalho individual e voltado a tarefas, a organização por processos valoriza o trabalho em equipe, a cooperação, a responsabilidade individual e a vontade de fazer um trabalho melhor. Ela projeta e mensura cuidadosamente seus processos e faz com que todos os funcionários entendam e se responsabilizem por eles, possibilitando o desenvolvimento de um sentimento de propriedade do processo. (GONÇALVES, 2000, p.11)

Vilella (2000) aborda que a estrutura organizacional permite a realização

dos fluxos de trabalho através de processos até que o produto, ou serviço esteja

disponível ao consumidor. Para se mudar a estrutura, de modo que o consumidor

perceba no resultado final, deve-se entender o trabalho e o modo como este flui

através dos processos da organização.

Este entendimento dos processos constitui-se em uma parte vital da

mudança planejada, pois nenhuma equipe de projeto pode mudar aquilo que não

entende e nenhuma mudança será colocada em prática se não houver um porquê

para tal (VILLELA 2000).

38

Assim ao entender que a organização através de processos trará a

empresa maior conhecimento e qualidade nos serviços prestados, destacam-se

conceitos de processos de alguns autores.

Um processo, para Davenport (1994), seria uma ordenação específica das

atividades de trabalho no tempo e no espaço, com um começo, um fim, inputs e

outputs claramente identificados, enfim, uma estrutura para ação.

Já Harrington apud Villela (2000), define processo como sendo um grupo

de tarefas interligadas logicamente, que utilizam os recursos da organização para

gerar os resultados definidos, de forma a apoiar os seus objetivos.

De forma sucinta processo pode ser definido como um conjunto de causas

que tem como objetivo produzir um determinado efeito, o qual é denominado

produto do processo (WERKMA, 1997).

Nas empresas de serviços, por exemplo, o conceito de processo é de

fundamental importância, uma vez que a seqüência de atividades nem sempre é

visível, nem pelo cliente, nem por quem realiza essas atividades. Para o pessoal

de serviços, os processos são seqüências de atividades que são necessárias

para realizar as transações e prestar o serviço (Ramaswamy,1996).

No contexto de uma empresa contábil, processos são os meios pelos quais

se organizam as atividades que serão executadas por uma ou mais pessoas,

estabelecendo a rotina contábil. Assim a gestão de uma empresa contábil está no

ato de dominar e controlar os processos a serem seguidos (DOMINGOS, 2004)

Os conceitos apresentados deixam clara a idéia de conjunto ou grupo ao

definir processos. Ramaswamy alerta quanto a dificuldade de se visualizar os

processos dentro de uma empresa de serviços. Assim, para poder estruturar a

empresa ou departamento por processos, considerando as características

apresentadas, aplica-se a ferramenta de mapeamento de processos, a qual

apresenta e defini a forma de trabalho que findará na visualização dos processos

como um todo e em partes.

39

2.3.3 Mapeamento de Processos

Este conceito é a chave principal para construção do objetivo geral deste

estudo. Através do mapeamento de processos é que será possível identificar

todos os processos existentes no departamento contábil.

O mapeamento de processos é uma ferramenta gerencial analítica e de comunicação que têm a intenção de ajudar a melhorar os processos existentes ou de implantar uma nova estrutura voltada para processos. A sua análise estruturada permite, ainda, a redução de custos no desenvolvimento de produtos e serviços, a redução nas falhas de integração entre sistemas e melhora do desempenho da organização, além de ser uma excelente ferramenta para possibilitar o melhor entendimento dos processos atuais e eliminar ou simplificar aqueles que necessitam de mudanças (HUNT, 1996 apud VILLELA p. 51).

O mapeamento de processos trás a idéia de hierarquia, apontando primeiro

os processos essenciais e após os processos complementares, os quais deverão

ser detalhados de forma a orientar a sua execução.

Harrington (1997) apresenta esta hierarquia da seguinte forma:

� Macroprocesso – são os processos essenciais, geralmente envolve mais

que uma função na estrutura organizacional, sua realização é

caracterizada pelo modo como a empresa funciona;

� Processo – é a subdivisão do macroprocesso, um conjunto de atividades

conectadas, e seqüenciais, onde inicia a descrição da sua

operacionalização;

� Subprocesso – é a parte que, interrelacionada de forma lógica com outro

subprocesso, realiza um objetivo específico em apoio ao macroprocesso e

contribui para a missão deste;

� Atividades – são coisas que ocorrem dentro do processo ou subprocesso.

São geralmente desempenhadas por uma unidade (pessoa ou

departamento).

� Tarefa – é uma parte específica do trabalho, é micro enfoque do processo,

podendo ser um único elemento e/ou um subconjunto de uma atividade.

40

Resumidamente, conclui-se que, após organizar os processos, agregam-se

as atividades indiretas que oferecem suporte ao seu desenvolvimento e as

complementares que são relevantes para que se atinja a atividade fim do sistema

o qual tem como objetivo a plena satisfação do cliente.

Esta ferramenta ganha relevância neste estudo, na medida em que para a

elaboração do manual de procedimentos contábeis (objetivo geral) será

necessário primeiramente mapear os processos do departamento contábil.

2.3.4 Manual de Procedimentos

O objetivo geral deste estudo é a elaboração de uma manual de

procedimentos dos serviços realizados pelo departamento contábil da empresa

Orsitec. Para tanto, já foram identificados e conceituados o conteúdo (processos)

e uma das formas de se elaborar um manual (mapeamento de processos). Assim,

cabe neste ponto, conceituar um manual e qual a sua finalidade em um sistema

de gestão.

Oliveira (2005) define um manual como todo e qualquer conjunto de

normas, procedimentos, funções, atividades, políticas, objetivos, instruções e

orientações que devem ser obedecidos e cumpridos pelos executivos e

funcionários da empresa, bem como a forma como estes devem ser executados,

quer seja individualmente, quer seja em conjunto.

Os manuais também podem ser conceituados como o conjunto sistemático

de normas que indicam as atividades a serem cumpridas pelos indivíduos que

mantêm relações de trabalho com a empresa e a forma pela qual as mesmas

deverão ser realizadas (SIMCSIK, 1992).

No entendimento de Rocha (1996) o manual é um documento, capaz de

adquirir, preservar e identificar perfeitamente informações para o fim a qual se

destinam. O autor aponta também que a necessidade da criação de manuais está

diretamente relacionada com a perda da visão sistêmica por parte dos dirigentes

e integrantes das organizações.

41

Oliveira (2005, p.52) descreve algumas vantagens para o uso dos manuais

entre elas estão:

� Correspondem a uma importante fonte de informações sobre os trabalhos da empresa;

� Facilitam o processo de efetivar normas, procedimentos e funções administrativas;

� Ajudam a fixar critérios e padrões;

� Possibilitam treinamento aos novos e antigos funcionários da empresa;

� Possibilitam o efetivo crescimento na eficiência e eficácia dos trabalhos realizados;

� Representam um instrumento específico de consulta, orientação e treinamento da empresa;

� Representam uma restrição para a improvisação;

� Aumentam a predisposição do pessoal para assumir responsabilidades, uma vez que aquilo que tem que ser feito está claramente estabelecido por escrito.

O mesmo autor apontou algumas desvantagens em relação aos manuais,

as quais estão voltadas aos perigos da sua má elaboração, que poderá distorcer

toda a orientação aos processos envolvidos. Para que isso não ocorra, destacam-

se alguns requisitos básicos para se obter êxito com a implantação de manuais:

diagramação estruturada e adequada para as suas finalidades; redação simples,

curta, eficiente, clara e inteligível; descrição autêntica necessária e suficiente e

distribuição a todos os funcionários.

Entre os tipos de manuais classificados, o manual de procedimentos está

colocado como sendo um manual administrativo, que tem como objetivo

descrever e detalhar a forma de realização das atividades que envolvem os

diversos departamentos de uma organização.

Oliveira (2005) destaca ainda os principais elementos que fazem parte de

um manual de normas e procedimentos, entre eles pode-se destacar: normas,

procedimentos, formulários e fluxogramas.

Conclui-se, que o manual de procedimentos será um documento de

normatização e orientação quanto aos procedimentos de um departamento.

Através dele serão veiculadas as corretas instruções a cada departamento, com o

objetivo de auxiliar a empresa na gestão de seus negócios.

42

3 METODOLOGIA

O método concretiza-se nas diversas etapas ou passos que devem ser

dados para solucionar um problema. Com o intento de atingir os objetivos

propostos neste estudo, defini-se, através da metodologia científica as ações

necessárias para a realização do mesmo.

3.1 CARACTERIZAÇÃO DA PESQUISA

Dispõe-se nesta pesquisa uma abordagem predominantemente qualitativa,

por ter como objetivo situações complexas e estritamente particulares que

segundo Oliveira (2001) são os fatores que conceituam este tipo de abordagem.

Seu estudo é do tipo exploratório descritivo, pois tem o objetivo de

aumentar o conhecimento e compreensão em torno das tarefas rotineiras do

departamento contábil, para assim poder descrevê-los e com isso determinar uma

padronização que irá auxiliar na realização dos serviços.

3.1.1 Estudo de Caso

Segundo Cervo e Brevian (1996), O estudo de caso é a pesquisa sobre um

determinado indivíduo, família, grupo ou comunidade para examinar aspectos

variados de sua vida. Assim, quanto ao seu procedimento este estudo se trata de

um estudo de caso, pois a problemática em questão é de uma empresa

específica.

43

3.1.2 Caracterização da empresa objeto do estudo

A Orsitec Assessoria Contábil e Empresarial S/S Ltda, completa neste ano

de 2007, vinte e seis anos de existência. Constituída com ousadia e

determinação, sobreviveu nos primeiros anos em função de muito trabalho e

perseverança.

Seu empreendedor, José Carlos da Silva, traçou seus objetivos envolvendo

a “organização técnica contábil” que acabará de constituir, com a certeza de que

seu primeiro empreendimento se transformaria em uma empresa contábil

conceituada e de grande sucesso no mercado.

Os trabalhos se iniciaram com o auxilio de quatro profissionais e a empresa

estava localizada no bairro do estreito na grande Florianópolis. Atualmente depois

de passados três anos localizada na cidade de São José a Orsitec está

novamente no bairro do estreito na Rua Afonso Pena nº 493 com um quadro de

cinqüenta e quatro colaboradores, dentre eles, muitos contadores,

administradores e advogados.

Na sua carteira de clientes a Orsitec conta com muitas empresas parceiras

desde a sua constituição. Ao longo deste período, como conseqüência do

dinamismo e competência empregada na prestação dos seus serviços a Osritec

conquistou muitos outros clientes entre eles grandes empresas de renome

nacional.

Sua missão

“Buscar a satisfação plena de nossos clientes, através da prestação de

serviços com total qualidade, auxiliando no seu crescimento de forma tranqüila e

segura”.

Quanto aos valores, tem-se:

“A responsabilidade e a ética profissional, norteiam todas as ações da

Orsitec. Oferecemos excelência nos serviços prestados por meio de aprendizado

contínuo e valorização profissional. Primamos pela confiança e pela total

transparência na realização dos nossos trabalhos”.

44

A estrutura organizacional da Orsitec está definida em diretoria, linha de

staf e departamentos, onde cada qual possui um encarregado e seus auxiliares.

A linha de staf que fornece suporte a diretoria e aos departamentos, encontra-se

na área administrativa/financeira.

3.1.3 Procedimento metodológico

Os instrumentos de coleta de dados abrangem dados primários e

secundários. Os dados primários foram obtidos através de observações diretas e

assistemáticas no local de trabalho durante a realização das tarefas. Já os dados

secundários foram obtidos através de relatórios e planilhas fornecidas pelos

funcionários dos departamentos.

Conforme Roesch (1999, p.169), a pesquisa de caráter qualitativo,

proporciona uma infinidade de dados para serem coletados e conseqüentemente

analisados e interpretados. Os dados coletados através de observação direta

assistemática permitem ao pesquisador uma avaliação com mais profundidade e

detalhes dos eventos que ocorrem. Portanto para melhor analisar estes dados

deve-se usar como instrumento, a análise de conteúdo, que possibilitou identificar

a freqüência e a relação com que os fenômenos acontecem.

45

4 APLICAÇÃO PRÁTICA – ESTUDO DE CASO

Um dos grandes desafios das universidades atualmente está em conseguir

aproximar o máximo possível a teoria apresentada nas salas de aula com a

prática aplicada no dia a dia das atividades profissionais.

Esta necessidade se dá principalmente nas graduações em ciências

sociais aplicadas, visto que não há um número expressivo de recém formados

que não são oportunizados (ou não manifestam interesse) por projetos de

pesquisa e desenvolvimento da ciência. Neste caso, a prática profissional

implicaria na continuidade e aprofundamento dos estudos acadêmicos, buscando

maior entendimento, aprimoramento e novos olhares sobre as teorias científicas.

No que tange a graduação em ciências contábeis, especificamente, onde a

aplicação da teoria na prática é imprescindível, é preciso considerar que, os

novos profissionais em muitas circunstâncias, deparam-se com situações

bastante adversas e mais complexas do que aquelas vivenciadas nas

universidades.

De fato em contabilidade, seria tarefa difícil trazer todas as vivências

práticas para a vida acadêmica, dada a complexidade de fatos e conhecimentos

que envolvem a profissão. Assim, cabe a instituição, orientar o acadêmico da

importância de buscar essa proximidade com a pratica da profissão, de forma que

este adquira um conhecimento mais consistente, dinâmico e principalmente

valorize e perceba a responsabilidade da sua profissão.

Dado o exposto, e considerando essa necessidade do conhecimento

prático, este estudo propôs elaborar um manual de procedimentos para realização

dos serviços no departamento contábil da empresa Orsitec Assessoria Contábil e

Empresarial S/S Ltda.

O manual irá orientar os colaboradores a realizar a prática contábil com

mais facilidade e entendimento, pois com esta ferramenta, será possível visualizar

o processo como um todo e em partes, além de normatizar e assegurar um

padrão de qualidade nos serviços, ao realizar os processos conforme

estabelecido no manual.

46

4.1 CARACTERÍSTICAS GERAIS DO DEPARTAMENTO CONTÁBIL

O departamento contábil realiza suas atividades de forma a atender as

normas e princípios contábeis vigentes, como também as legislações federais,

estaduais e municipais.

Atualmente sua estrutura, conta com um grupo de 25 colaboradores, entre

estes 6 estão cursando a graduação em ciências contábeis, sendo os outros 19

contadores.

A distribuição dos trabalhos se dá conforme a complexidade e volume da

movimentação contábil do cliente, ficando cada colaborador com um número

determinado de empresas sobre seu controle. Cada colaborador mantém contato

direto com seu cliente e realiza todos os processos que envolvem os serviços do

departamento, sendo os trabalhos sempre orientados pela gerência.

A gerência contábil é quem responde e assina pelas escriturações

contábeis dos clientes. Há também a supervisão contábil, que atende e

supervisiona os clientes que possuem um grupo de empresas.

4.2 CLIENTES

Atualmente a Orsitec, presta serviços mensais para 177 clientes. Entre eles

estão ainda, os primeiros contratos fechados para escrituração contábil em 1981.

A prospecção de novos clientes se dá principalmente por indicações dos clientes

atuais, criando parcerias e uma cadeia de relacionamentos.