decretos - campobelo.mg.gov.br · anexo iii – modelo de declaração de desoneração do itbi...

TRANSCRIPT

EXPEDIENTE DIÁRIO OFICIAL DO MUNICÍPIO

DE CAMPO BELO

Órgão Oficial do Município de Campo Belo/MG, criado pela Lei Municipal nº 3.540 de 01/10/2015.

Edição, disponibilização, paginação e distribuição:

Alysson O. Bastos Garcia / Gabinete do Prefeito.

Diego Henrique Corrêa/Gabinete do Prefeito.

R. João Pinheiro, 102 - Centro /Telefone: 35 3831-7900

Cópias do Diário Oficial do Município podem ser obtidas no portal da Prefeitura de Campo Belo:

www.campobelo.mg.gov.br

DECRETO Nº 4.497, DE 09 DE JULHO DE 2018.

Aprova o Regulamento do Imposto sobre Transmissão de bens imóveis,

“Inter Vivos”, a qualquer título, por ato oneroso, por natureza ou

acessão física, e de direitos reais sobre imóveis, bem como cessão de

direitos à sua aquisição, exceto os de garantia. – ITBI.

O Prefeito Municipal de Campo Belo - MG, no uso das atribuições que lhe são conferidas pela Lei

Orgânica Municipal, em observância da Legislação Tributária aplicável, ao disposto na Lei 1349/1989 –

que "Dispõe sobre o Código Tributário do Município de CAMPO BELO" e, em especial, a Lei

1265/1989de 28/01/1989, que “institui o Imposto Sobre Transmissão de Bens Imóveis por Ato Oneroso

inter vivos”,

DECRETA:

Art. 1º. Fica aprovado o Regulamento do Imposto sobre Transmissão de Bens Imóveis “Inter

Vivos”, a qualquer título, por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos

reais sobre imóveis, exceto os de garantia, bem como a cessão onerosa de direitos relativos à sua

aquisição.

Art. 2º. Integra este Decreto, o Regulamento de que trata o art. 1º e, seus Anexos I, II e III.

Art. 3º. Este decreto entrará em vigor 30 (trinta) dias após a sua publicação, ficando revogadas as

disposições contrárias.

Campo Belo,09 de julho de 2018.

Diário Oficial Eletrônico do Município de Campo Belo – Edição N° 602 - 10 de julho de 2018

DECRETOS

2 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 2 de 29

ALISSON DE ASSIS CARVALHO Prefeito Municipal

REGULAMENTO DO IMPOSTO SOBRE TRANSMISSÃO DE BENS IMÓVEIS

“INTER-VIVOS” – ITBI

ÍNDICE SISTEMÁTICO

CAPÍTULO I – Fato Gerador e Incidência

CAPÍTULO II – Sujeito Passivo

CAPÍTULO III – Cálculo do Imposto - Base de Cálculo e Alíquotas

CAPÍTULO IV – Obrigações Acessórias e Declaração de Transação Imobiliária –

GDTI

CAPÍTULO V – Recolhimento do Imposto

CAPÍTULO VI – Infrações e Penalidades

CAPÍTULO VII – Obrigações dos Notários e Oficiais de Registro de Imóveis e seus

prepostos

CAPÍTULO VIII – Disposições Gerais

ANEXO I – Modelo da Guia de Declaração de Transação Imobiliária Urbana

ANEXO II – Modelo da Guia de Declaração de Transação Imobiliária Rural

ANEXO III – Modelo de Declaração de Desoneração do ITBI

CAPÍTULO I

FATO GERADOR E INCIDÊNCIA

Art. 1º. O Imposto sobre a Transmissão de Bens Imóveis “Inter Vivos” - ITBI, a qualquer título,

por ato oneroso, de bens imóveis, por natureza ou acessão física, e de direitos reais sobre imóveis, exceto

os de garantia, bem como a cessão de direitos à sua aquisição, tem como fato gerador:

I A transmissão onerosa, a qualquer título, da propriedade ou domínio útil de bens imóveis,

por natureza ou acessão física, situados no território do município.

II A transmissão onerosa, a qualquer título, de direitos reais, exceto os de garantia, sobre

imóveis situados no território do Município.

III A cessão onerosa de direitos relativos à aquisição dos bens referidos nos incisos anteriores.

3 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 3 de 29

Parágrafo único. O Imposto de que trata este regulamento refere-se a atos e contratos relativos a

imóveis situados no território do Município de Campo Belo.

Art. 2º. Estão compreendidos na incidência do Imposto:

I A compra e venda pura ou condicional.

II Na adjudicação, na arrematação, e remição, em leilão, hasta pública ou praça, quando não

decorrente de sucessão hereditária.

III Os compromissos ou promessa de compra e venda de imóveis, sem cláusula de

arrependimento, ou a cessão de direitos deles decorrentes.

IV A dação em pagamento.

V A arrematação.

VI O mandato em causa própria ou com poderes equivalentes para a transmissão de bem

imóvel e seus substabelecimentos, quando estes configurem transação e o instrumento contenha os

requisitos essenciais à compra e venda, ressalvado o disposto neste regulamento.

VII A instituição do usufruto convencional.

VIII As tornas ou reposições que ocorram:

a) na divisão de patrimônio comum ou nas partilhas, efetuadas em virtude de

dissolução da sociedade conjugal ou morte, quando o cônjuge ou herdeiros receberem, dos imóveis

situados no Município, parte ou quota parte material maior ou acima da respectiva meação ou quinhão ou

do que o da parcela que lhes caberia, considerando, em conjunto, apenas os bens imóveis constantes do

patrimônio comum ou monte-mor, incidindo sobre a diferença;

b) nas divisões para extinção de condomínio de imóveis, quando for recebida, por

qualquer condômino, quota-parte material que seja maior de que o de sua quota-parte ideal, incidindo

sobre a diferença;

IX A permuta de bens imóveis e direitos a eles relativos.

X A incorporação ao patrimônio de pessoa jurídica, ressalvados os casos previstos no art. 3º,

deste regulamento.

XI A transferência do patrimônio de pessoa jurídica para o de qualquer um dos seus sócios,

acionistas ou respectivos sucessores;

XII A instituição de fideicomisso;

XIII A enfiteuse e subenfiteuse;

XIV As rendas expressamente constituídas sobre o imóvel;

XV A concessão de direito real de uso;

XVI A Cessão de direitos de usufruto e de usucapião;

XVII A cessão de direitos do arrematante ou adjudicante, depois de assinado o auto de

arrematação ou adjudicação;

XVIII A cessão de promessa de venda, de promessa de cessão e de direitos sobre permuta de

bens, e de direitos à sucessão;

XIX A cessão física ou cessão de benfeitorias e construções em terreno compromissado à venda

ou alheio, quando houver pagamento de indenização;

XX A instituição e a extinção do direito de superfície;

XXI Cessão de direitos do arrematante ou adjudicatário, depois de assinado o auto de

arrematação ou adjudicação

XXII A cessão de direitos relativos aos atos mencionados dos incisos anteriores.

XXIII Qualquer ato judicial ou extrajudicial “inter-vivos” não especificados neste Art., que

importe ou se resolva em transmissão ou atos translativos, a título oneroso, de bens imóveis ou de direitos

reais sobre imóveis, exceto os de garantia, por natureza ou acessão física, sujeitos à transcrição na forma

da lei;

4 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 4 de 29

§ 1º. Nas hipóteses previstas no inciso VIII, do “caput”, deste Art., a incidência do Imposto

independe da existência de reposição em moeda na divisão do patrimônio comum.

§ 2º. Equiparam-se ao contrato de compra e venda para fins deste imposto:

I a permuta de bens imóveis:

a) por bens e direitos de outra natureza;

b) por quaisquer outros bens situados fora do Município

II a transação em que seja reconhecido direito que implique em transmissão de imóvel ou de

direitos a ele relativos.

§ 3º. Será devido novo imposto:

I quando as partes resolverem a retratação do contrato que já houver sido celebrado;

II quando o vendedor exercer o direito de prelação;

III no pacto de melhor comprador;

IV na retrocessão;

V na retrovenda.

Art. 3º. O Imposto de que trata o Art. 1º, deste regulamento, não incide quando:

I o adquirente for a União, os Estados, o Distrito Federal, os Municípios e respectivas

autarquias e fundações;

II o adquirente for partido político, templo de qualquer culto, instituição de educação ou

assistência social desde que a operação se relacione com o atendimento de suas finalidades essenciais ou

dela decorrentes, e atenda os requisitos da lei;

III efetuada para a incorporação de bem ou direito de imóvel ao patrimônio de pessoa jurídica

em realização de capital, atendido o disposto neste regulamento;

IV decorrente de fusão, incorporação, cisão ou extinção de pessoa jurídica.

V no mandato em causa própria ou com poderes equivalentes e seu substabelecimento, quando

outorgado para o mandatário receber a escritura definitiva do imóvel;

VI sobre a transmissão de bens ou direitos aos mesmos alienantes, em decorrência de sua

desincorporação do patrimônio da pessoa jurídica a que foram conferidos;

§ 1º. O disposto nos incisos III e IV não se aplica quando a pessoa jurídica adquirente tiver como

atividade preponderante a compra e venda desses bens ou direitos, a locação ou arrendamento mercantil.

§ 2º. Considera-se caracterizada a atividade preponderante referida no § 1º, deste Art., quando

mais de 50% (cinquenta por cento) da receita operacional da pessoa jurídica adquirente, nos 24 (vinte e

quatro) meses anteriores, à aquisição, decorrer das transações mencionadas.

§ 3º. Se a pessoa jurídica adquirente iniciar suas atividades após a aquisição, ou menos de 24

(vinte e quatro) meses antes dela, apurar-se-á a preponderância referida levando-se em conta o início das

atividades e o período subsequente.

§ 4º. A inexistência da preponderância de que trata o § 1º, deste Art., será demonstrada pelo

interessado, antes do prazo para pagamento do imposto, com as demonstrações contábeis e fiscais

pertinentes, além dos demais documentos que possam ser enumerados em ato próprio pelo Fisco

Municipal.

§ 5º. Quando a atividade preponderante referida no § 1º deste Art. estiver evidenciada no

instrumento constitutivo da pessoa jurídica adquirente, sujeitando-se á apuração da preponderância nos

5 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 5 de 29

termos deste Art., ou ficando prejudicada a análise da preponderância quando o adquirente tiver

existência em período inferior ao estabelecido nos §§s 1º e 2º, deste Art., o imposto será exigido no prazo

fixado para o recolhimento, sem prejuízo do direito a restituição que vier a ser legitimada na

demonstração de inexistência da referida preponderância.

§ 6º. As instituições de educação e as de assistência social, sem fins lucrativos, deverão, para se

beneficiarem da não incidência referida neste Art., observar os requisitos da lei, tais como:

I não distribuírem qualquer parcela de seu patrimônio ou de suas rendas, a qualquer título;

II aplicarem integralmente no país os seus recursos na manutenção e desenvolvimento dos seus

objetivos institucionais;

III manterem escrituração de suas respectivas receitas e despesas em livros revestidos de

formalidades capazes de assegurar perfeita exatidão.

§ 7º. As entidades referidas no parágrafo acima deverão fazer a comprovação de que atendem os

requisitos para o benefício da não incidência.

Art. 4º. Fica isenta do imposto a aquisição do imóvel, quando vinculada a programas

habitacionais de promoção social ou desenvolvimento comunitário de âmbito federal, estadual ou

municipal, destinados a pessoas de baixa renda, com a participação ou assistência de entidades ou órgãos

de baixa renda, com a participação ou assistência de entidades ou órgãos criados pelo poder Público,

conforme disposto no art. 4º, da Lei 1.265/89.

Parágrafo único. Fica o Executivo Municipal autorizado a conceder, aos bens imóveis utilizados

no âmbito do Programa Minha Casa Minha Vida, a isenção do ITBI, quando estes vierem a integrar o

Programa.

CAPÍTULO II

SUJEITO PASSIVO

Art. 5º. São contribuintes do Imposto:

I os adquirentes dos bens ou direitos transmitidos;

II os cedentes, nas cessões de direitos decorrentes de compromissos de compra e venda;

III os permutantes, nos casos de permuta;

IV os superficiários e os cedentes, nas instituições e nas cessões do direito de superfície.

V os transmitentes, nas transmissões exclusivamente de direitos à aquisição de bens imóveis,

quando o adquirente tiver como atividade preponderante a compra e venda desses bens ou direitos, a sua

locação ou arrendamento mercantil;

Parágrafo único. Respondem solidariamente pelo pagamento do imposto:

I o transmitente;

II o cedente;

III os tabeliães, escrivães e demais serventuários de ofício, relativamente aos atos por eles e

perante eles praticados em razão do seu ofício, ou pelas omissões de que forem responsáveis.

CAPÍTULO III

CÁLCULO DO IMPOSTO

BASE DE CÁLCULO E ALÍQUOTAS

6 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 6 de 29

Art. 6º. A base de cálculo do Imposto é o valor venal dos bens ou direitos transmitidos ou

cedidos, assim considerado o valor pelo qual o bem ou direito seria negociado à vista, em condições

normais de mercado, no momento da transmissão ou cessão.

§ 1º. Na apuração do valor venal do bem transmitido ou do seu respectivo direito, considera-se o

valor das benfeitorias e construções nele incorporadas.

§ 2º. Não serão abatidas do valor venal quaisquer dívidas que onerem o imóvel transmitido.

§ 3º. Nas cessões de direitos à aquisição, o valor ainda não pago pelo cedente será deduzido da

base de cálculo.

§ 4º. Não se considera na apuração da base de cálculo do Imposto o valor das benfeitorias e

construções incorporadas ao bem imóvel pelo adquirente ou cessionário, desde que comprovada, à

Administração Tributária, na forma e condições estabelecidas pela Secretaria Municipal de Fazenda, que

a incorporação foi efetivada por tais agentes.

§ 5º. O valor da base de cálculo será determinado pela Administração Fazendária para àquelas

transmissões, cuja declaração seja omissa de informação, ou esta não mereça fé ou ainda, quando os

esclarecimentos ou os documentos expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado

não sejam apresentados, nos termos do art. 148, da Lei Federal No. 5172/66, em regular Processo

Tributário Administrativo, utilizando avaliação em arbitramento fiscal, com base nos elementos

constantes do Cadastro Imobiliário, a situação fática do imóvel, e conforme o estabelecido neste

regulamento, ou ainda, o valor declarado pelo sujeito passivo, se este for maior, observando, dentre

outras:

I Zoneamento urbano.

II Características da região.

III Características do terreno.

IV Características da construção.

V Valores aferidos no mercado imobiliário.

VI Outros dados informativos tecnicamente reconhecidos.

§ 6º. Quando a fixação do valor venal do bem imóvel ou direito transmitido tiver por base o valor

da terra nua, estabelecido por órgão estadual ou federal competente, poderá o Município atualizá-lo

monetariamente.

§ 7º. O valor fixado como base de calculo do imposto poderá ser impugnado, mediante protocolo

do interessado junto à Fazenda Pública Municipal, apresentando em requerimento a impugnação,

acompanhado de laudo técnico de avaliação do imóvel ou direito transmitido, nos termos deste

regulamento.

§ 8º. Em nenhuma hipótese, o imposto será calculado sobre valor inferior ao valor do bem,

utilizado, no exercício, para base de cálculo do Imposto sobre a Propriedade Predial e Territorial Urbana.

Art. 7˚. O Imposto será calculado aplicando-se sobre o valor estabelecido como base de cálculo as

seguintes alíquotas:

I Nas transmissões e cessões por intermédio do Sistema Financeiro de Habitação – SFH:

a) 0,50% (cinco décimos por cento) sobre o valor efetivamente financiado;

7 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 7 de 29

b) 2% (dois por cento) sobre o valor restante.

II Nas demais transmissões e cessões, 2% (dois por cento).

Art. 8º. A Secretaria Municipal de Fazenda poderá promover estudos técnicos e tornar público, os

valores venais esperados para os imóveis inscritos no Cadastro Imobiliário Fiscal do Município de Campo

Belo, apurados com base em pesquisas de mercado, estudos e participação da Comissão Municipal de

Valores Imobiliários, especialmente designada para este fim e, conforme disposto na legislação e neste

regulamento.

§ 1º. A Secretaria Municipal de Fazenda deverá estabelecer a forma de publicação dos valores

venais esperados a que se refere o “caput” deste Art. em ato próprio, devendo em cada caso de

transmissão, informar este valor.

§ 2º. Os valores venais dos imóveis constantes no Cadastro Técnico Municipal serão atualizados

periodicamente, e concomitantemente com as informações e declarações obtidas, de forma a assegurar

sua compatibilização com os valores praticados no Município, através de pesquisa e coleta amostral

permanente dos preços correntes das transações e das ofertas à venda do mercado imobiliário, inclusive

com a participação da sociedade, representada na Comissão Municipal de Valores Imobiliários de que

trata a legislação competente, para fins de manutenção de valores de referência.

§ 3º. Os valores venais dos imóveis a que se refere o “caput” deste Art. têm presunção relativa e

poderá ser afastada se:

I o valor da transação for superior;

II a Administração Tributária aferir base de cálculo diferente em procedimentos relativos, dentre

outros, a avaliação especial, arbitramento e impugnação de lançamento;

III a Administração Tributária constatar erro, fraude ou omissão, por parte do sujeito passivo, ou

terceiro, em benefício daquele, na declaração dos dados do imóvel inscrito no Cadastro Imobiliário Fiscal

e utilizados no cálculo do valor venal divulgado.

§ 4º. Para efeitos de recolhimento do imposto, deverá ser utilizado como base de cálculo do ITBI

o valor venal do imóvel constante na GDTI - Guia de Declaração de Transação ou Cessão Imobiliária,

declarado pelo contribuinte a Fazenda Pública Municipal, com os fins de lançamento do imposto devido,

de acordo com o disposto neste regulamento.

§ 5º. O lançamento do imposto será realizado pela Administração Fazendária e o valor da base de

cálculo fixada em regular procedimento tributário administrativo de arbitramento fiscal, e prevalecerá em

substituição ao valor venal que trata o parágrafo anterior, para àquelas transmissões cuja declaração seja

omissa de informação, haja preenchimento incompleto da GDTI Guia de Declaração de Transação, na

falta da apresentação de documento exigido, os esclarecimentos ou os documentos expedidos pelo sujeito

passivo ou pelo terceiro legalmente obrigado não sejam realizados, caso as informações prestadas não

mereçam fé, e ainda, sempre que o valor declarado for inferior ao valor venal de mercado esperado, e

encontrado na forma deste regulamento.

§ 6º. O lançamento que trata o parágrafo anterior deve ser realizado nos termos do art. 148, da Lei

Federal No. 5172/66, que instituiu o CTN - Código Tributário Nacional, em simplificado e regular

Processo Tributário Administrativo, utilizando a base de cálculo por arbitramento fiscal, com base nos

elementos constantes dos Cadastros Imobiliário e no Multifinalitário, a situação fática do imóvel, e

conforme o estabelecido neste regulamento, ou ainda, o valor declarado pelo sujeito passivo, se este for

maior.

8 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 8 de 29

§ 7º. Na avaliação para fins de arbitramento fiscal, quando for o caso, serão considerados, dentre

outros, os seguintes elementos, quanto ao imóvel:

I zoneamento urbano;

II características da região;

III características do terreno;

IV características da construção;

V valores aferidos no mercado imobiliário em transações de imóveis equivalentes

VI valores sugeridos pela Comissão de Valores Imobiliários;

VII os métodos de avaliação imobiliária previstos em NBRs da ABNT;

VIII outros dados informativos tecnicamente conhecidos.

§ 8º. Caso não concorde com o valor venal esperado divulgado, na conformidade deste Art., o

contribuinte poderá requerer e apresentar avaliação especial do imóvel, apresentando os dados da

transação, os fundamentos do pedido e laudos técnicos.

Art. 9º. Instaurar-se-á o respectivo procedimento administrativo de arbitramento fiscal da base de

cálculo pela Administração Tributária, através de agente competente, com a aplicação das demais

cominações legais cabíveis, nos casos que trata o §6º, do art. 6º, deste regulamento, quando o valor da

base de cálculo será determinado pela Administração Fazendária para àquelas transmissões, cuja

declaração seja omissa de informação, ou esta não mereça fé ou os esclarecimentos ou os documentos

expedidos pelo sujeito passivo ou pelo terceiro legalmente obrigado não sejam realizados, nos termos das

Leis Municipais nº 1349/89 que instituiu o Código Tributário Municipal e nº 1265/89 e/ou que instituiu o

ITBI e ainda, a Lei Federal nº 5.172/1966 (que institui o Código Tributário Nacional), em especial no seu

Art. 148.

§ 1º. Em caso de Processo Tributário Administrativo de arbitramento fiscal de que trata o caput

deste Art., para a líquida materialidade da base de cálculo e garantia da justiça fiscal e tributária na

constituição do crédito do ITBI arbitrado, o agente fiscal competente deverá fundamentar o valor da base

de cálculo arbitrada, em função dos elementos presentes no cadastro imobiliário, das pesquisas que

promover, e de até 90% (noventa por cento) do valor venal fornecido pela Comissão de Valores

Imobiliários, facultado ainda, a juntada de outras fontes de informação para a fundamentação do processo

e aplicação de outro percentual, como as regras previstas na NBR – Norma Brasileira de Regulamentação

nº 14.653, da ABNT – Associação Brasileira de Normas Técnicas e, valores apontados em PTAM –

Parecer Técnico de Avaliação Mercadológica, emitida por profissional competente..

§ 2º. O contribuinte poderá oferecer avaliação contraditória ao valor arbitrado, apresentando

laudos técnicos de avaliação, com a devida assunção da responsabilidade técnica e cumprimento das

normas próprias para avaliação de imóveis, aplicando-se a este Processo Tributário Administrativo o rito

e condições estabelecidas na legislação municipal ou ainda, na federal, em caso de omissão da lei local.

§ 3º. A inexatidão ou omissão de elementos na guia de transação imobiliária, no documento de

registro ou de arrecadação, sujeitará o contribuinte às penalidades previstas na legislação competente,

vigente à data da verificação da infração.

CAPÍTULO IV

OBRIGAÇÕES ACESSÓRIAS

GUIA DE DECLARAÇÃO DE TRANSAÇÃO IMOBILIÁRIA – GDTI

9 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 9 de 29

Art. 10. O contribuinte ou responsável pelo Imposto fica obrigado a apresentar a Guia de

Declaração de Transação Imobiliária – GDTI, na forma, prazo e demais condições estabelecidas neste

regulamento e em instruções emitidas pela Secretaria Municipal de Fazenda.

§ 1º. A omissão de informações ou a prestação de declarações falsas na GDTI configuram

hipótese de crime contra a ordem tributária prevista no Art. 2º., da Lei 8137/90, de 27 de dezembro de

1990, sem prejuízo das demais sanções penais e administrativas cabíveis.

§ 2º. A inexatidão ou omissão de elementos no documento de arrecadação sujeitará o contribuinte

às multas e demais penalidades previstas na legislação própria, em função da unidade fiscal vigente à data

da verificação da infração.

§ 3º. Todo adquirente é obrigado a recolher o ITBI dentro do prazo de até 30 (trinta) dias, a contar

da data de apresentação de qualquer título translativo de bens ou de direitos, inclusive, contrato, carta de

adjudicação ou arrematação.

Art. 11. Em todos os casos para o despacho, liberação da GDTI – Guia de Declaração de

Transação Imobiliária e lançamento do ITBI, quando houver incidência, será exigida a “documentação

geral”, neste ato estabelecida, a ser anexada ao processo administrativo, que em casos de cópias deverão

estar legíveis.

§ 1º. A documentação geral é composta de:

I Requerimento de abertura de processo administrativo para liberação e recolhimento de ITBI

devidamente preenchido à máquina ou com letra de forma, datado e assinado pelo adquirente(s) e pelo

transmitente(s), ou procurador munido do devido instrumento, conforme modelo da guia de transação em

anexo;

II Cópia do contrato de compra e venda, contrato de promessa ou compromisso de compra e

venda, e ainda, preenchimento do formulário de Guia de Transação com declaração de valor venal,

fornecida pelo Fazenda Municipal, devidamente assinada pelo adquirente e transmitente;

III Cópia da carteira de identidade e CPF - Cadastro de Pessoa Física - do(s) adquirente(s) e do

transmitente quando se tratar de pessoa física;

IV Cópia do contrato social da empresa juntamente com sua última alteração contratual, CNPJ -

Cadastro Nacional de Pessoa Jurídica, além de cópia da carteira de identidade e CPF de quem assina pela

empresa (representante legal), quando o adquirente for pessoa jurídica;

V Instrumento de procuração e cópia da carteira de identidade e CPF do(s) procurador(es),

quando houver;

VI Cópia do comprovante de endereço (conta de energia elétrica, telefone, água, etc.) para

correspondência, do transmitente e do adquirente.

§ 2º. O sujeito passivo fica obrigado a apresentar ao Órgão Fazendário declaração ou certidão de

ônus reais acerca dos bens ou direitos transmitidos ou cedidos junto com o protocolo do pedido de

registro da transmissão, com emissão em até 90 (noventa) dias da data da apresentação da GDTI.

Art. 12. Conforme o ato da transmissão, para a abertura do processo administrativo de

“Verificação e Lançamento de ITBI”, além da documentação geral, será exigida documentação

complementar, conforme disposto no presente.

§ 1º. Conforme a natureza da transação, a documentação exigida será:

I Compra e Venda pura ou condicional: documentação geral;

II Cessão de Direito: documentação geral;

10 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 10 de 29

III Incorporação, fusão, cisão, integralização de capital (quando não for solicitada imunidade):

documentação geral;

IV Interveniência: documentação geral;

V Dação em pagamento: documentação geral;

VI Compra e Venda com instituição de usufruto: documentação geral, devendo constar no

requerimento, o nome, carteira de identidade e CPF do usufrutuário, anexando-se cópias dos referidos

documentos;

VII Instituição de Usufruto convencional: documentação geral e cópia atualizada de certidão de

registro ou matrícula do imóvel (até 90 dias);

VIII Nua propriedade: documentação geral e cópia atualizada de certidão de registro ou matrícula

do imóvel (até 90 dias);

IX Compra e Venda com financiamento pelo SFH (Sistema Financeiro da Habitação):

documentação geral, cópia do contrato de financiamento através do SFH;

X Compra e Venda com outro tipo de financiamento: documentação geral, cópia do contrato

de financiamento;

XI Compra e Venda com Interveniência: documentação geral, devendo constar no

Requerimento o(s) nome(s), carteira de identidade e CPF do(s) Interveniente(s), anexando-se cópias dos

referidos documentos;

XII Distrato (Rescisão Contratual): documentação geral, cópia do distrato, cópia atualizada de

certidão de registro ou matrícula do imóvel (até 90 dias). Caso o negócio já houver sido registrado no

cartório de registro de imóveis, deverá ser recolhido o ITBI para o desfazimento do mesmo.

XIII Extinção de condomínio: documentação geral e cópia atualizada de certidão de registro ou

matrícula do Imóvel (até 90 dias); em se tratando de divisão de terreno urbano deve ser anexada cópia do

desmembramento e aberto um processo administrativo para cada um dos condôminos; quando por ocasião

da divisão dos imóveis, cada condômino receber quota-parte material cujo valor seja igual ao valor de sua

quota ideal, não haverá a incidência do ITBI.

XIV Imóveis edificados sem lançamento predial: documentação geral, cópia da Certidão de

Baixa e Habite-se, cópia da convenção de condomínio registrada em Cartório de Registro de Imóveis,

quando se tratar de prédios, cópia do alvará de construção caso não exista baixa, ou seja, a mesma,

parcial, devendo o processo ser encaminhado à Secretaria Municipal de fazenda - Cadastro Imobiliário

para efetuar-se a revisão “in loco” e proceder ao lançamento predial, mediante vistoria em projeto de

levantamento cadastral apresentado com a devida ART e recolhimento da Taxa junto ao órgão de Classe

próprio;

XV Imóveis em construção (sem condomínio): documentação geral, cópia do alvará de

construção atualizado e cópia do projeto arquitetônico, devendo ser feita vistoria “in loco”, por membros

da comissão de valores e/ou engenheiros do município, para avaliação da construção e, se o caso, pelo

Cadastro Imobiliário para demais procedimentos inerentes ao Setor;

XVI Imóveis em construção (com condomínio): documentação geral, cópia do registro de

incorporação e cópia do contrato de compra e venda ou promessa de compra e venda, quando a compra se

referir a unidades autônomas de prédios em construção ou a ser construído, além de cópia do alvará de

construção atualizado e cópia do projeto arquitetônico, devendo ser feita vistoria “in loco”, por membros

da COMISSÃO DE VALORES e/ou engenheiros do município, para avaliação da construção;

XVII Parte (fração) de imóvel: documentação geral;

XVIII Lote vago, quando existir lançamento predial: além da documentação geral o adquirente

deverá anexar documentação que comprove que a “compra e venda” foi anterior a data de construção da

edificação;

XIX Permuta: documentação geral, devendo nesta hipótese ser aberto um processo administrativo

para cada um dos imóveis permutantes com a respectiva documentação;

XX Adjudicação: documentação geral e cópia da “Carta de Adjudicação”;

XXI Arrematação judicial: documentação geral e cópia da “Carta de Arrematação”;

11 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 11 de 29

XXII Área indivisa total ou parcial: documentação geral, levantamento topográfico ou croqui de

localização do imóvel, com coordenadas “UTM”, para localização se a referida área encontra-se dentro

ou fora da Zona Urbana ou de Expansão Urbana do Município, cópia de certidão de registro ou matrícula

do imóvel, devidamente atualizada (até 90 dias), além de memorial descritivo, se no registro não houver

confrontações de áreas;

XXIII Aquisição de imóvel efetuada por Estrangeiro: além da documentação geral e da

documentação específica para o tipo de transação, deverá ser juntada procuração por instrumento público

com tradução oficial da mesma, se for lavrada em língua estrangeira ou em cartório estrangeiro, cópia do

CPF e carteira de identidade do procurador, além de documentos que comprovem poderes de

representação legal do subscritor do pedido, em sendo o caso;

XXIV Incorporação ao patrimônio de pessoa jurídica em realização de capital - integralização de

capital; fusão; incorporação; cisão e extinção de pessoa jurídica (quando for solicitada imunidade):

documentação geral, cópia do “contrato social” da empresa e sua última alteração contratual, atas de

assembléia ou alteração contratual que demonstre a negociação, conforme o caso, laudo pericial contábil

de impacto patrimonial, balanços contábeis da empresa, referentes aos 24 meses anteriores à abertura do

processo, devidamente assinados por seu contador e responsável legal (diretor), demonstrativos de

resultados, com sua composição analítica, referentes aos 24 meses anteriores à abertura do processo,

assinados por contador e responsável legal da empresa (diretor), cópia atualizada de certidão de registro

ou matrícula do imóvel (até 90 dias). Em se tratando de pessoa jurídica aberta a menos de um ano,

necessário apresentar balancetes e demonstrativos parciais, referentes a todo o período de existência da

mesma;

XXV Desincorporação: documentação geral, certidão de registro ou matrícula do imóvel,

atualizada (até 90 dias), cópia da alteração contratual da sociedade na qual conste a desincorporarão,

sendo que, a não incidência do ITBI, a qual se dará de acordo com o art. 36 do Código Tributário

Nacional (CTN), ocorrerá apenas no caso em que a retirada do imóvel estiver sendo feita pelo mesmo

sócio que o incorporou ao patrimônio da empresa;

XXVI Isenção (quando requerida) - documentação geral, cópia do contrato da promessa de

compra e venda, documento que comprove o atendimento dos critérios de lei de isenção para

enquadramento no benefício, cópia atualizada de certidão de registro ou matrícula do Imóvel (até 90

dias), além de outros documentos que sejam exigidos pelo Município ou pelas leis que concedam ou

venham conceder a isenção;

XXVII Imunidade (quando requerida) - documentação geral, cópia atualizada de certidão de

registro ou matrícula do imóvel (até 90 dias), declaração firmada pelo adquirente ou seu representante

legal, informando a finalidade da aquisição imobiliária, e, a critério da autoridade competente, depois de

devido despacho, toda a documentação necessária a demonstrar, inclusive, a observância dos requisitos

previstos no art. 14 do CTN - Código Tributário Nacional, em sendo o caso.

§ 1º. Nos demais casos não especificados neste Decreto, a critério da autoridade competente,

sempre que necessário, além da documentação geral e complementar previstas, poderão ser solicitados

outros documentos, que se apresentem úteis à análise do processo administrativo.

§ 2º. Caso haja necessidade de qualquer complemento no processo para liberação e recolhimento

do ITBI, deverá ser anexado novo requerimento, contendo as informações corretas e a guia de transação

original, liberada anteriormente, devendo, após, ser emitida guia complementar utilizando o mesmo

processo administrativo de origem.

CAPÍTULO V

RECOLHIMENTO DO IMPOSTO

Art. 13. O imposto será pago:

12 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 12 de 29

I Até a data da lavratura do instrumento que servir de base à transmissão, quando realizada no

município.

II No prazo de até 30 (trinta) dias, contados da data da lavratura do instrumento de

transmissão, quando realizada fora do Município.

III No prazo de até 30 (trinta) dias, contados da data do trânsito em julgado da decisão, se o

título de transmissão for sentença judicial.

IV na transferência do imóvel a pessoa jurídica ou desta para seus sócios ou acionistas ou

respectivos sucessores dentro de até 30 (trinta) dias contados da data da assembleia ou do registro da

escritura em que tiverem lugar aqueles atos;

V na arrematação ou adjudicação em praça ou leilão, dentro de 30 (trinta) dias contados da

data em que tiver sido assinado o auto ou deferida a adjudicação, ainda que exista recurso pendente;

VI na acessão física, até a data do pagamento da indenização;

VII nas tornas ou reposições e nos demais atos judiciais, dentro de até 30 (trinta) dias contados

da data da sentença que reconhecer o direito, ainda que exista recurso pendente;

VIII dentro de até 30 (trinta) dias da sentença homologatória de partilha de bens, com desistência

do prazo recursal, nos casos de processos de dissolução da sociedade conjugal.

Art. 14. Nas promessas ou compromissos de compra e venda, é facultado efetuar-se o pagamento

do imposto a qualquer tempo, desde que dentro do prazo fixado para o pagamento do preço do imóvel.

§ 1º. Optando-se pela antecipação a que se refere este Art., tomar-se-á por base o valor venal do

imóvel na data em que for efetuada a antecipação, ficando o contribuinte exonerado do pagamento do

imposto sobre o acréscimo de valor, verificado no momento da escritura definitiva.

§ 2º. Verificada a redução do valor, não se restituirá a diferença do imposto correspondente.

§ 3º. Não se restituirá o imposto pago, uma vez que terá ocorrido o fato gerador:

I quando houver subsequente cessão da promessa ou compromisso, ou quando qualquer das

partes exercer o direito de arrependimento, não sendo, em consequência, lavrada a escritura;

II àquele que venha a perder o imóvel em virtude de pacto de retrovenda.

Art. 15. O imposto, uma vez pago, só será restituído nos casos de:

I Anulação de transmissão decretada pela autoridade judiciária, em decisão definitiva;

II Reconhecimento posterior da não incidência ou do direito a isenção;

III Cobrança ou pagamento espontâneo de tributo indevido, em face da legislação tributária

aplicável, bem como da natureza ou circunstâncias materiais do fato gerador efetivamente ocorrido;

IV Decisão favorável ao contribuinte nas Instâncias Administrativas de recursos.

V comprovado, na forma deste regulamento, ocorrência de valor pago a maior ou em

duplicidade ou, ainda, em decorrência do distrato da compra e venda.

Art. 16. O recolhimento do Imposto deverá ser feito exclusivamente por meio do documento de

arrecadação municipal, emitido pelo Setor de Arrecadação, com base nos dados da GDTI e/ou do

Processo Tributário Administrativo competente.

Art. 17. A data fixada para pagamento do Imposto será postergada para o primeiro dia útil

seguinte, caso ocorra em dia em que não haja expediente bancário no Município de Campo Belo.

13 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 13 de 29

CAPÍTULO VI

INFRAÇÕES E PENALIDADES

Art. 18. O adquirente de imóvel ou direito que não apresentar o seu título à repartição

fiscalizadora no prazo legal, fica sujeito à multa, na forma da lei.

Parágrafo único. Quando se tratar do não cumprimento de obrigação tributária acessória ou de

intimação fiscal para apresentar documentos ou prestar informações à Fazenda Municipal não atendida no

prazo fixado:

a) em primeira ocorrência a multa terá graduação de 5 (cinco) Unidades Fiscais por

b) informação ou documento não apresentado ou por obrigação acessória não cumprida;

c) em segunda ocorrência, em um prazo de até 36 (trinta e seis) meses da primeira e qualquer que

seja a infração, dentro de um mesmo processo administrativo tributário ou ação fiscal, a multa terá

graduação de 10 (dez) Unidades Fiscais por informação ou documento não apresentado ou por obrigação

acessória não cumprida;

d) em terceira ocorrência, em um prazo de até 36 (trinta e seis) meses da primeira e qualquer que

seja a infração, dentro de um mesmo processo administrativo tributário ou ação fiscal, a graduação da

penalidade será de 15 (quinze) Unidades Fiscais por informação ou documento não apresentado ou por

obrigação acessória não cumprida, devendo passar à 45 (quarenta e cinco) Unidades Fiscais por

informação ou documento não apresentado ou por obrigação acessória não cumprida, quando o

contribuinte notificado não apresentar recurso ou não apresentar as informações solicitadas;

e) após a terceira ocorrência de infração, dentro de um mesmo processo administrativo tributário

ou ação fiscal, em um prazo de até 36 (trinta e seis) meses da primeira, a graduação da penalidade será de

50 (cinquenta) Unidades Fiscais por informação ou documento não apresentado ou por obrigação

acessória não cumprida, acrescendo-se 10% (dez por cento) sobre o valor aplicado a cada

descumprimento de intimação fiscal.

Art. 19. A falta de recolhimento ou o recolhimento a menor do Imposto, pelo sujeito passivo, nos

prazos previstos em lei ou neste regulamento, ficam acrescidos de:

I Juros de mora de 1% (um por cento) ao mês ou fração, contados da data do vencimento.

II Correção monetária, nos termos da legislação específica.

III Multa moratória em se tratando de recolhimento espontâneo:

a) Multa de 2% (dois por cento) sobre o seu valor atualizado, se recolhido até 30 (trinta)

dias contados do seu vencimento;

b) Multa de 5% (cinco por cento) sobre o seu valor atualizado, se recolhido após 30 (trinta)

dias e em até 60 (sessenta) dias, contados do seu vencimento;

c) Multa de 10% (dez por cento) sobre o seu valor atualizado, se recolhido após 60 (sessenta)

dias, contados do seu vencimento;

d) Havendo ação fiscal, de 100% (cem por cento) do tributo devido, além dos encargos de

mora, sem prejuízo dos tributos devidos e das penalidades previstas, com redução para 50% (cinquenta

por cento), se recolhido dentro de 30 (trinta) dias, contados da data da notificação do débito.

§ 1º. Os juros de mora incidirão sobre o valor integral do crédito tributário, assim considerado o

principal acrescido de multa de qualquer natureza e, atualizado monetariamente.

§ 2º. A multa não recolhida poderá ser lançada de ofício, conjunta ou isoladamente, no caso de

não recolhimento do Imposto com esse acréscimo.

14 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 14 de 29

Art. 20. Comprovada, a qualquer tempo, pela fiscalização, a omissão de dados ou a falsidade das

declarações consignadas nas escrituras ou instrumentos particulares de transmissão ou cessão, o imposto

ou sua diferença serão exigidos com o acréscimo da multa de 150% (cento e cinquenta por cento),

calculada sobre o montante do débito apurado, sem prejuízo dos acréscimos devidos em razão de outras

infrações eventualmente praticadas e observado o Art. anterior.

Parágrafo único. Pela infração prevista no “caput” deste Art. respondem, solidariamente com o

contribuinte, o alienante ou o cessionário.

Art. 21. Apurada qualquer infração à legislação relativa ao Imposto de que trata este regulamento,

será efetuado lançamento complementar e/ou lavrado Auto de Infração e Intimação conforme dispõe o

Código Tributário Municipal.

Art. 22. O Imposto não pago no vencimento será atualizado monetariamente, de acordo com a

variação de índices oficiais previstos na legislação municipal, da data em que é devido até a data em que

for efetuado o pagamento.

Art. 23. O débito vencido será encaminhado para cobrança, com a devida inscrição em dívida

ativa.

Parágrafo único. Inscrita ou ajuizada a dívida, serão devidos também custas, honorários e demais

despesas, na forma da legislação vigente e, providenciado a imediata execução fiscal, sob pena de

responsabilização funcional.

CAPÍTULO VII

OBRIGAÇÕES DOS NOTÁRIOS E OFICIAIS DE REGISTROS DE IMÓVEIS E SEUS

PREPOSTOS

Art. 24. Os notários, oficiais de Registro de Imóveis e seus prepostos, e quaisquer outros

serventuários da justiça, quando da prática de quaisquer atos que importem transmissão de bens imóveis

ou de direitos a eles relativos, bem como suas cessões, devem exigir que os interessados apresentem

comprovante original do pagamento do imposto, o qual será transcrito em seu inteiro teor no instrumento

respectivo, exigindo que sejam supridas as eventuais omissões dos elementos de identificação do

contribuinte e do imóvel transacionado no documento de arrecadação e na respectiva GDTI, nos atos em

que intervierem.

Art. 25. Conforme art. 30, XI da Lei 8.935/94, os notários e oficiais de registro devem fiscalizar o

recolhimento dos impostos incidentes sobre os atos que devem praticar, devendo por isso, verificar:

I a existência da prova do recolhimento do Imposto ou do reconhecimento administrativo da não

incidência, da imunidade ou da concessão de isenção, através de documentos originais;

II por meio de certidão emitida pela Administração Tributária, a inexistência de débitos de

IPTU ou Taxas referentes ou incidentes ao imóvel transacionado até a data da operação;

III a respectiva GDTI – Guia de Declaração de Transação Imobiliária, constando o valor da base

de cálculo estipulado pelo Fisco Municipal e o valor do respectivo imposto, devidamente assinado e com

a identificação do servidor municipal e sua matrícula e, ainda, com o carimbo da repartição e do agente de

forma legível ou a respectiva guia de comprovação de pagamento do imposto, constando o valor da base

de cálculo estipulado pelo Fisco Municipal e o valor do respectivo imposto, devidamente quitado.

15 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 15 de 29

§ 1º. Os notários, oficiais de Registro de Imóveis e seus prepostos deverão transcrever os termos

dos documentos a que se refere este Art. no instrumento, termo ou escritura que lavrarem, no mínimo

com o número da respectiva guia, que deverá ser apresentada no original, o estabelecimento arrecadador e

data da autenticação mecânica.

§ 2º. Não serão lavrados, registrados, inscritos ou averbados pelos Notários, Oficiais de Registro

de Imóveis ou seus prepostos, os atos e termos relacionados com a transmissão de bens imóveis ou de

direitos a eles relativos, sem a prova do pagamento do imposto ou do reconhecimento administrativo da

não incidência, da imunidade ou da concessão de isenção

Art. 26. Mediante intimação escrita, os notários, tabeliães, escrivães, oficiais de registro e demais

serventuários de ofício são obrigados a prestar à autoridade administrativa todas as informações de que

disponham com relação aos bens, negócios ou atividades de terceiros, ficando obrigados.

I a facultar, aos encarregados da fiscalização, o exame em cartório dos livros, autos e papéis

que interessem à arrecadação do Imposto;

II a fornecer aos encarregados da fiscalização, quando solicitada, certidão dos atos lavrados ou

registrados, concernente a imóveis ou direitos a eles relativos;

III a fornecer dados relativos às guias de recolhimento;

IV a prestar informações, relativas aos imóveis para os quais houve lavratura de ato, registro ou

averbação, na forma, condições e prazos estabelecidos neste regulamento e na legislação tributária acerca

do ITBI.

CAPITULO VIII

DISPOSIÇÕES GERAIS

Art. 27. A devolução do Imposto indevidamente pago deverá ser requerida pelo contribuinte

responsável pelo pagamento, em requerimento apresentado pelos transmitentes e adquirentes constantes

na guia de transação, anexando os documentos e conforme disciplinado pela Secretaria Municipal de

Fazenda e em legislação própria.

Art. 28. Para as transações onde se verificarem imunidades, isenções ou não incidência do ITBI,

a comprovação de pagamento do imposto será substituída por declaração da autoridade fiscal competente,

emitida pela Secretaria Municipal de Fazenda, através da Divisão de Tributação e Fiscalização.

§1º. Para os casos que trata o caput deste Art., será emitido a “Certidão de Desoneração de ITBI”,

conforme Anexo III, do presente regulamento e, substituirá a comprovação de pagamento para todos os

fins, nos termos do art. 15, da Lei 1.265/89, de 28/02/1989.

§2º. A “Certidão de Desoneração do ITBI”:

I Será emitida em papel timbrado do Município, da Secretaria Municipal de Fazenda e, da Divisão

de Tributação e Fiscalização Municipal;

II Terá numeração sequencial, acompanhada por “/” e, o correspondente exercício em que for

emitida, sendo vedado a reutilização da numeração em quaisquer casos, exceto, na emissão da 2ª.

Via com o mesmo teor e, dentro do mesmo prazo de validade originalmente concedido;

III Constará o carimbo e a assinatura do Responsável pela Divisão de Tributação e Fiscalização,

acompanhado do mesmo, para o Agente Fiscal Tributário que despachou no respectivo PTA –

Processo Tributário Administrativo, devidamente identificado com as respectivas matrículas

funcionais;

IV Será elencado a motivação e o fundamento legal que dispensou a incidência do ITBI;

16 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 16 de 29

V Constará o prazo de validade de 90 (noventa) dias da sua emissão;

VI O preenchimento dos dados completos relativo aos transmitentes ou cedentes, dos adquirentes ou

cessionários, do procurador, se houver e, do bem imóvel objeto de transação;

VII Fará menção ao número da GDTI - Guia de Declaração a Transação Imobiliária e/ou do seu

respectivo protocolo e, que a declaração de desoneração deverá ser acompanhada da respectiva

GDTI.

§3º - A certidão de desoneração do ITBI não constitui procedimento de homologação e, não

impede o lançamento de ofício, em procedimentos de fiscalização e com o competente PTA - Processo

Tributário Administrativo, em virtude de vícios ou irregularidade constatada posteriormente.

§4º - A Secretaria municipal da Fazenda poderá publicar instrução normativa para regulamentar

outros aspectos do reconhecimento administrativo da não incidência do ITBI, da imunidade e da

concessão de isenção, nos casos previstos no Código Tributário Municipal e, demais legislação aplicável.

Art. 29. Na aquisição de terreno ou fração de terreno, bem como na cessão dos respectivos

direitos cumulados com contrato de construção por empreitada ou administração, deverá ser comprovada

a preexistência do referido contrato, sob pena de ser exigido o imposto sobre o imóvel, incluída a

construção e/ ou benfeitorias, no estado em que se encontrar por ocasião do ato translativo da

propriedade.

Art. 30. O prazo mínimo para a liberação do Documento de Arrecadação Municipal (DAM) para

o pagamento do ITBI na rede bancária credenciada será:

I. De até 04 (quatro) dias úteis para os casos abaixo relacionados, quando não for preciso fazer

revisão cadastral, “in loco”, para acerto ou lançamento:

a) Compra e Venda pura ou condicional;

b) cessão de direitos;

c) incorporação, fusão, cisão, integralização de capital (quando não for solicitado não-

incidência/imunidade);

d) interveniência;

e) dação em pagamento.

II. De 04 (quatro) a 10 (dez) dias úteis para os casos:

a) Que necessitem de revisão cadastral “in loco” para acerto ou lançamento do imóvel;

b) incorporação, fusão, cisão, integralização de capital (quando for solicitada imunidade);

c) quando necessitar de parecer jurídico (isenção, não-incidência, imunidade);

d) quando necessitar de documentação auxiliar, até que a mesma seja anexada ao processo

administrativo;

e) quando o adquirente solicitar reavaliação do valor venal.

Art. 31. Após a quitação do Documento de Arrecadação Municipal e a confirmação do ingresso

financeiro do respectivo crédito e a sua extinção por baixa, conforme convênio bancário, a Guia de

Transação “Inter- Vivos” será liberada, devendo estar devidamente assinada pelo Responsável na

Arrecadação Fazendária e na forma e modelo estabelecido na legislação própria.

Art. 32. Em caso de cancelamento do processo administrativo para liberação e recolhimento do

ITBI, o contribuinte deverá prestar declaração própria, esclarecendo a não concretização da transação,

anexando a cópia do distrato da compra e venda ou outros documentos necessários para elucidar o fato.

§ 1º. Caso não tenha havido a quitação nos autos de processo administrativo devidamente

cancelado, será o mesmo imediatamente arquivado.

17 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 17 de 29

§ 2º. Havendo quitação, a Guia de Transação “Inter-Vivos” original, anteriormente liberada,

deverá ser anexada junto com o pedido de cancelamento e, após o processamento do mesmo, os autos do

processo administrativo deverão ser apensados ao processo de restituição.

Art. 33. Para a restituição do valor do ITBI pago a maior ou devido em decorrência do distrato da

compra e venda, deverá ser aberto processo administrativo de restituição.

§ 1º. A documentação necessária, conforme o caso será:

I Na restituição por pagamento em duplicidade: guia original do DAM a ser restituído e cópia

autenticada pela Tesouraria e demais despachos do responsável pelas baixas bancárias, do outro

pagamento duplicado, cópia da carteira de identidade e CPF do adquirente lançados na guia de DAM,

além de instrumento de procuração se for o caso;

II na restituição por redução de valor, após alteração do lançamento: original da guia de

DAM paga, cópia da carteira de identidade e CPF do adquirente lançados na referida guia, além de

instrumento de procuração se for o caso e demais despachos da Comissão de Valores e setor responsável;

III na restituição por não realização da transação: original da guia de DAM paga, cópia do

distrato da compra e venda ou declaração do competente cartório sobre a não lavratura da escritura, cópia

da carteira de identidade e CPF do adquirente lançados na guia de DAM, e instrumento de procuração em

sendo o caso.

§ 2º. No caso de mais de um adquirente, deverá ser preenchida uma declaração demonstrando que

todos estão cientes do pedido de restituição do crédito, contendo as assinaturas, identidade e CPF dos

mesmos, acompanhadas da cópia dos referidos documentos.

Art. 34. Ficam aprovados, conforme Anexos I, II e III deste regulamento, os modelos das Guias

de Declaração Transação Imobiliárias, as GDTI - Declaração de Transação Imobiliária Urbana e Rural,

juntamente com as orientações de preenchimento, e ainda a Certidão de Desoneração do ITBI.

§1º. Quaisquer rasuras, omissões ou incorreções no preenchimento da GDTI Declaração de

Transação Imobiliária será motivo de invalidação da mesma, devendo ser promovido todas as correções e

reiniciada a contagem dos prazos previstos neste regulamento.

§2º. Poderá ser admitido o ingresso da GDTI com omissão de algum documento ou informação, a

critério da Fazenda Pública Municipal em casos que não faltem os elementos necessários para a

constituição do crédito do imposto com certeza e liquidez, o que é exigido ainda que seja utilizado o

arbitramento fiscal como resultado.

§3º. A GDTI e o lançamento tributário terá validade pelo prazo de 30 (trinta) dias, findo o qual,

sem o pagamento do imposto, estará sujeito a nova apuração.

Art. 35. Quaisquer dúvidas serão saneadas pela Fazenda Municipal e outras necessidades de

regulamentações serão promovidas por ato próprio da Secretaria Municipal de Fazenda.

DECLARAÇÃO PARA LANÇAMENTO

ITBI

INTER-VIVOS-IMÓVEIS URBANOS

RESERVADO AO FISCO

Nº DO PROTOCOLO:

ESTE FORMULÁRIO DEVE SER PREENCHIDO SEM EMENDA OU RASURAS, POIS SERVIRÁ

DE BASE AO LANÇAMENTO DO ITBI.

18 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 18 de 29

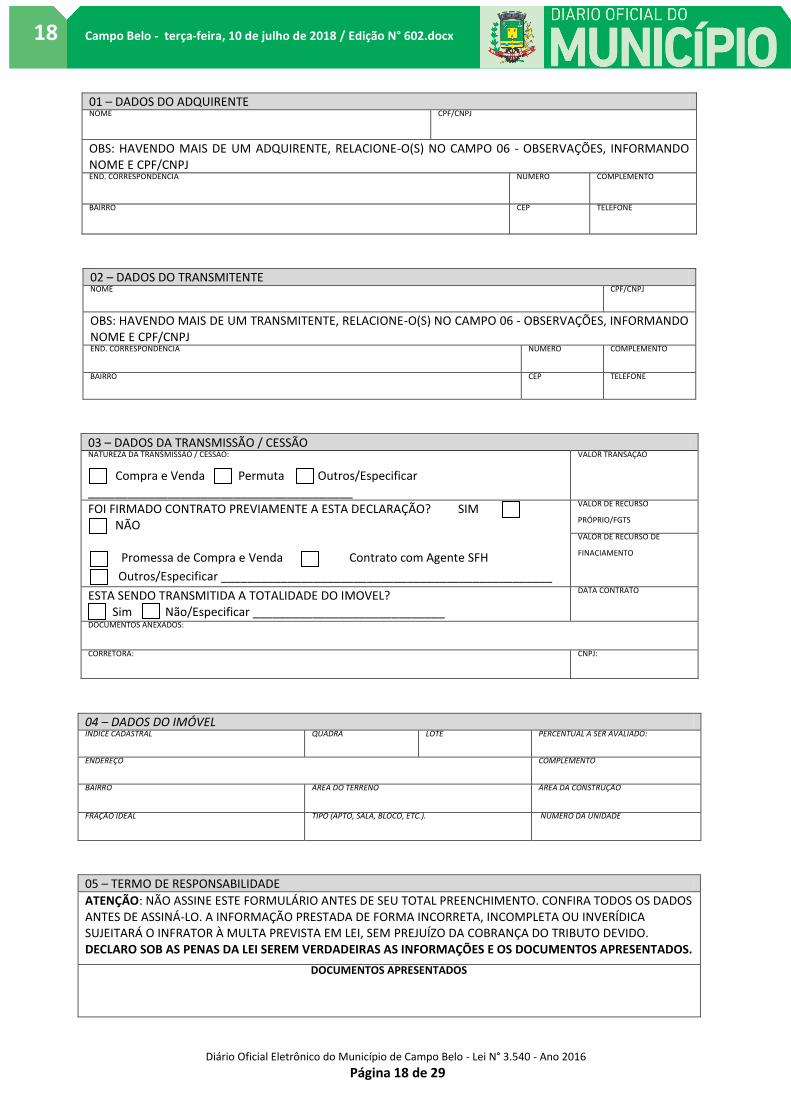

01 – DADOS DO ADQUIRENTE NOME CPF/CNPJ

OBS: HAVENDO MAIS DE UM ADQUIRENTE, RELACIONE-O(S) NO CAMPO 06 - OBSERVAÇÕES, INFORMANDO NOME E CPF/CNPJ END. CORRESPONDÊNCIA NÚMERO COMPLEMENTO

BAIRRO CEP TELEFONE

02 – DADOS DO TRANSMITENTE NOME CPF/CNPJ

OBS: HAVENDO MAIS DE UM TRANSMITENTE, RELACIONE-O(S) NO CAMPO 06 - OBSERVAÇÕES, INFORMANDO NOME E CPF/CNPJ END. CORRESPONDÊNCIA NÚMERO COMPLEMENTO

BAIRRO CEP TELEFONE

03 – DADOS DA TRANSMISSÃO / CESSÃO NATUREZA DA TRANSMISSÃO / CESSÃO:

Compra e Venda Permuta Outros/Especificar ________________________________________

VALOR TRANSAÇÃO

FOI FIRMADO CONTRATO PREVIAMENTE A ESTA DECLARAÇÃO? SIM NÃO Promessa de Compra e Venda Contrato com Agente SFH

Outros/Especificar __________________________________________________

VALOR DE RECURSO

PRÓPRIO/FGTS

VALOR DE RECURSO DE

FINACIAMENTO

ESTA SENDO TRANSMITIDA A TOTALIDADE DO IMOVEL? Sim Não/Especificar _____________________________

DATA CONTRATO

DOCUMENTOS ANEXADOS:

CORRETORA: CNPJ:

04 – DADOS DO IMÓVEL ÍNDICE CADASTRAL QUADRA LOTE PERCENTUAL A SER AVALIADO:

ENDEREÇO COMPLEMENTO

BAIRRO ÁREA DO TERRENO ÁREA DA CONSTRUÇÃO

FRAÇÃO IDEAL TIPO (APTO, SALA, BLOCO, ETC.). NÚMERO DA UNIDADE

05 – TERMO DE RESPONSABILIDADE

ATENÇÃO: NÃO ASSINE ESTE FORMULÁRIO ANTES DE SEU TOTAL PREENCHIMENTO. CONFIRA TODOS OS DADOS ANTES DE ASSINÁ-LO. A INFORMAÇÃO PRESTADA DE FORMA INCORRETA, INCOMPLETA OU INVERÍDICA SUJEITARÁ O INFRATOR À MULTA PREVISTA EM LEI, SEM PREJUÍZO DA COBRANÇA DO TRIBUTO DEVIDO. DECLARO SOB AS PENAS DA LEI SEREM VERDADEIRAS AS INFORMAÇÕES E OS DOCUMENTOS APRESENTADOS.

DOCUMENTOS APRESENTADOS

19 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 19 de 29

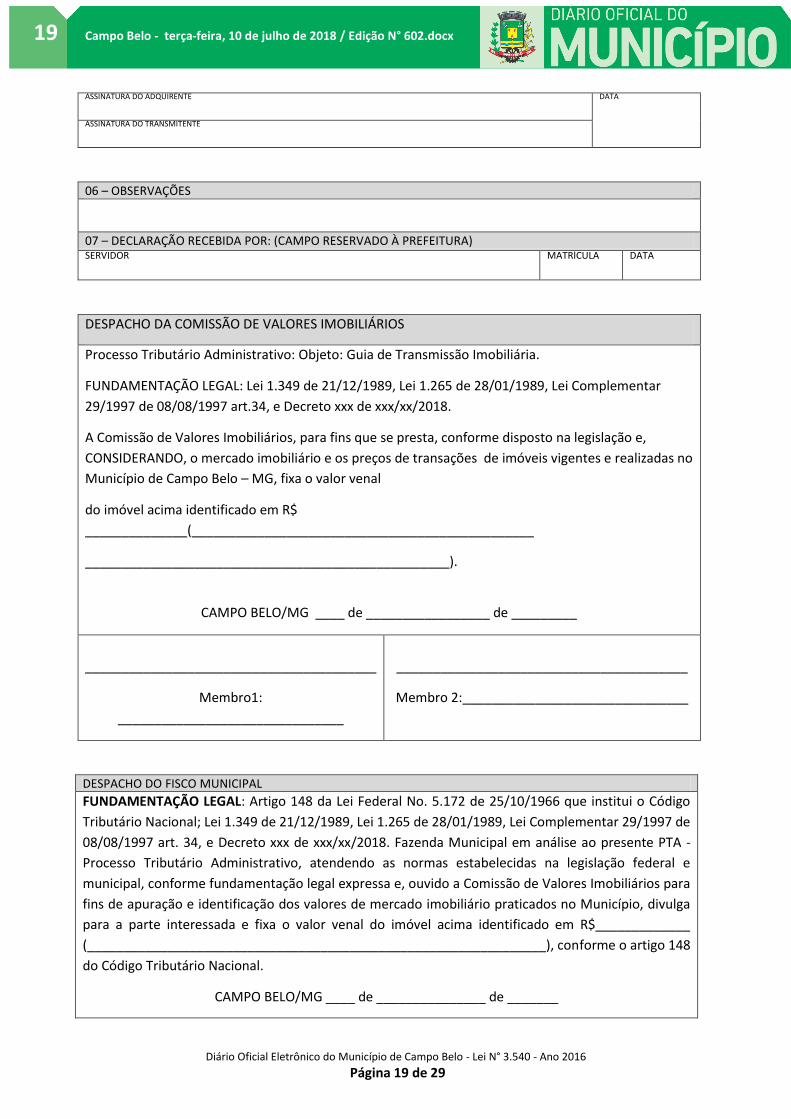

ASSINATURA DO ADQUIRENTE DATA

ASSINATURA DO TRANSMITENTE

06 – OBSERVAÇÕES

07 – DECLARAÇÃO RECEBIDA POR: (CAMPO RESERVADO À PREFEITURA) SERVIDOR MATRÍCULA DATA

DESPACHO DA COMISSÃO DE VALORES IMOBILIÁRIOS

Processo Tributário Administrativo: Objeto: Guia de Transmissão Imobiliária.

FUNDAMENTAÇÃO LEGAL: Lei 1.349 de 21/12/1989, Lei 1.265 de 28/01/1989, Lei Complementar

29/1997 de 08/08/1997 art.34, e Decreto xxx de xxx/xx/2018.

A Comissão de Valores Imobiliários, para fins que se presta, conforme disposto na legislação e,

CONSIDERANDO, o mercado imobiliário e os preços de transações de imóveis vigentes e realizadas no

Município de Campo Belo – MG, fixa o valor venal

do imóvel acima identificado em R$

______________(_______________________________________________

__________________________________________________).

CAMPO BELO/MG ____ de _________________ de _________

________________________________________

Membro1:

_______________________________

________________________________________

Membro 2:_______________________________

DESPACHO DO FISCO MUNICIPAL

FUNDAMENTAÇÃO LEGAL: Artigo 148 da Lei Federal No. 5.172 de 25/10/1966 que institui o Código

Tributário Nacional; Lei 1.349 de 21/12/1989, Lei 1.265 de 28/01/1989, Lei Complementar 29/1997 de

08/08/1997 art. 34, e Decreto xxx de xxx/xx/2018. Fazenda Municipal em análise ao presente PTA -

Processo Tributário Administrativo, atendendo as normas estabelecidas na legislação federal e

municipal, conforme fundamentação legal expressa e, ouvido a Comissão de Valores Imobiliários para

fins de apuração e identificação dos valores de mercado imobiliário praticados no Município, divulga

para a parte interessada e fixa o valor venal do imóvel acima identificado em R$_____________

(_______________________________________________________________), conforme o artigo 148

do Código Tributário Nacional.

CAMPO BELO/MG ____ de _______________ de _______

20 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 20 de 29

___________________________________

Agente Fiscal

Secretaria Municipal de Fazenda

DESPACHO DO FISCO MUNICIPAL

FUNDAMENTAÇÃO LEGAL: Artigo 148 da Lei Federal No. 5.172 de 25/10/1966 que institui o Código

Tributário Nacional; Lei 1.349 de 21/12/1989, Lei 1.265 de 28/01/1989, Lei Complementar 29/1997 de

08/08/1997 art. 34, e Decreto xxx de xxx/xx/2018. Fazenda Municipal em análise ao presente PTA -

Processo Tributário Administrativo, atendendo as normas estabelecidas na legislação federal e

municipal, conforme fundamentação legal expressa e, ouvido a Comissão de Valores Imobiliários para

fins de apuração e identificação dos valores de mercado imobiliário praticados no Município, divulga

para a parte interessada e fixa o valor venal do imóvel acima identificado em R$_____________

(_______________________________________________________________), conforme o artigo 148

do Código Tributário Nacional.

CAMPO BELO/MG ____ de _______________ de _______

___________________________________

Agente Fiscal

Secretaria Municipal de Fazenda

SETOR DE CADASTRO IMOBILIARIO

LOTE VAGO? SIM NÃO

SE LOTE VAGO, TEM ALVARÁ DE CONSTRUÇÃO? SIM NÃO

_____________________________________

SETOR DE CADASTRO IMOBILIÁRIO

I - INSTRUÇÕES DE PREENCHIMENTO

CAMPOS 1 E 2

INFORME A IDENTIFICAÇÃO E ENDEREÇO CORRETOS DO ADQUIRENTE E DO TRANSMITENTE.

EXISTINDO MAIS DE UM ADQUIRENTE OU TRANSMITENTE, RELACIONE-O(S)

21 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 21 de 29

CAMPO 3

NATUREZA DA TRANSMISSÃO / CESSÃO: INFORME A NATUREZA DA TRANSMISSÃO / CESSÃO QUE

MOTIVA A APRESENTAÇÃO DESTA DECLARAÇÃO, TAIS COMO: COMPRA E VENDA, PERMUTA,

CESSÃO DE DIREITO DECORRENTE DE PROMESSA DE COMPRA E VENDA, INSTITUIÇÃO DE USUFRUTO,

DAÇÃO EM PAGAMENTO. INFORME, TAMBÉM, O VALOR DA AQUISIÇÃO.

EXISTÊNCIA PRÉVIA DE CONTRATO: INFORME SE FOI ASSINADO CONTRATO ENTRE O ADQUIRENTE E

O TRANSMITENTE

ANTES DO PROTOCOLO DESTA DECLARAÇÃO.

INFORME, SE FOR O CASO, QUAL A ESPÉCIE DE CONTRATO E A DATA DE SUA ASSINATURA.

FORAM ANEXADOS DOCUMENTOS À ESTA DECLARAÇÃO: INFORME QUANDO ESTIVER ANEXANDO

QUALQUER DOCUMENTO À DECLARAÇÃO, DISCRIMINANDO, EM SEGUIDA, A DOCUMENTAÇÃO

APRESENTADA.

OBS: - SÓ SERÃO VÁLIDOS OS CONTRATOS COM FIRMAS RECONHECIDAS.

- NO CASO DE UNIDADES CONDOMINIAIS AINDA NÃO DESDOBRADAS EM INSCRIÇÕES, ANEXAR

CERTIDÃO DE ''BAIXA E HABITE-SE'' E A CONVENÇÃO DE CONDOMÍNIO REGISTRADA NO CARTÓRIO

DE REGISTRO IMOBILIÁRIO.

CORRETORA: INFORME O NOME E O CNPJ DA EMPRESA OU IMOBILIÁRIA QUE INTERMEDIOU A

TRANSMISSÃO OU CESSÃO.

CAMPO 4

INFORME TODOS OS DADOS DO IMÓVEL OBJETO DA TRANSAÇÃO. TRATANDO-SE DE IMÓVEL

CONSTRUÍDO EM MAIS DE UM LOTE, INFORMAR TODOS OS ÍNDICES CADASTRAIS DOS MESMOS NO

CAMPO 6 (OBSERVAÇÕES).

CAMPO 5

ESTA DECLARAÇÃO DEVERÁ SER ASSINADA PELO ADQUIRENTE OU SEU REPRESENTANTE LEGAL.

CAMPO 6

CASO HAJA NECESSIDADE DE FORNECER INFORMAÇÃO COMPLEMENTAR, UTILIZE ESTE CAMPO.

II - INFORMAÇÕES SOBRE A LEGISLAÇÃO DE ITBI

LEI MUNICIPAL Nº 1.265, DE 28/01/1989 E DECRETO Nº , DE / / .

DECLARAÇÃO PARA LANÇAMENTO

ITBI

INTER-VIVOS-IMÓVEIS RURAIS

RESERVADO AO FISCO

Nº DO PROTOCOLO:

ESTE FORMULÁRIO DEVE SER PREENCHIDO SEM EMENDA OU RASURAS, POIS SERVIRÁ

DE BASE AO LANÇAMENTO DO ITBI.

22 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 22 de 29

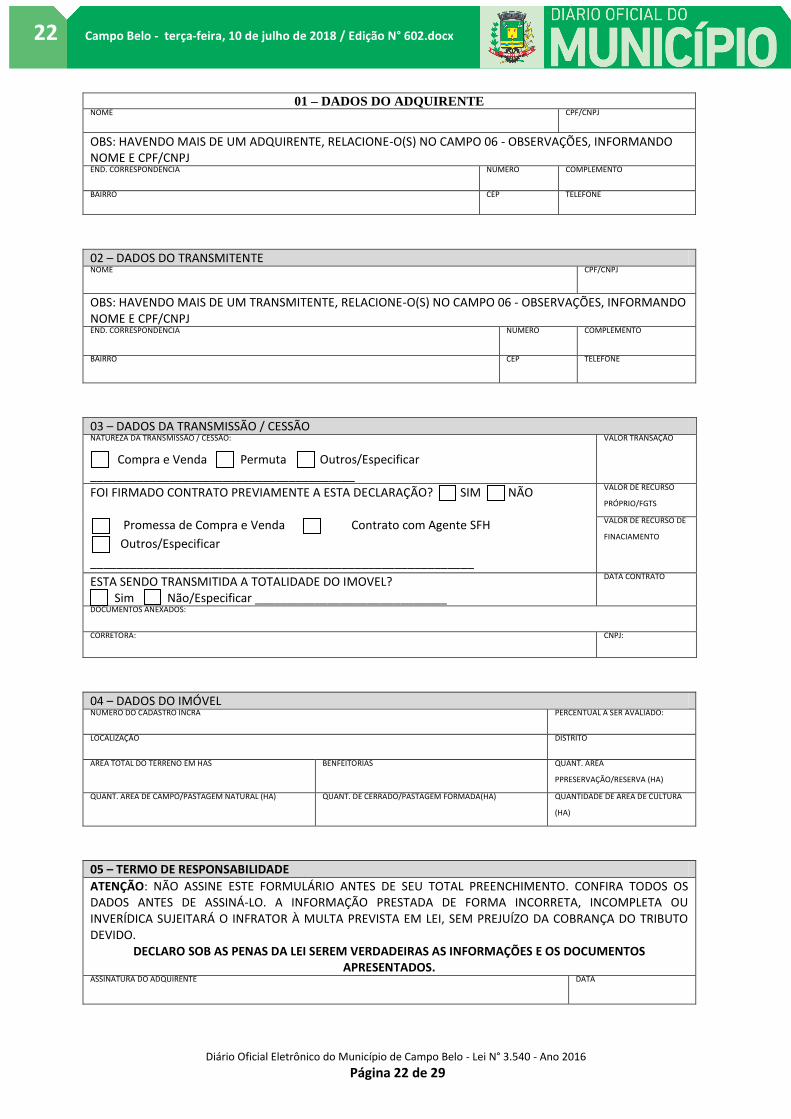

01 – DADOS DO ADQUIRENTE NOME CPF/CNPJ

OBS: HAVENDO MAIS DE UM ADQUIRENTE, RELACIONE-O(S) NO CAMPO 06 - OBSERVAÇÕES, INFORMANDO NOME E CPF/CNPJ END. CORRESPONDÊNCIA NÚMERO COMPLEMENTO

BAIRRO CEP TELEFONE

02 – DADOS DO TRANSMITENTE NOME CPF/CNPJ

OBS: HAVENDO MAIS DE UM TRANSMITENTE, RELACIONE-O(S) NO CAMPO 06 - OBSERVAÇÕES, INFORMANDO NOME E CPF/CNPJ END. CORRESPONDÊNCIA NÚMERO COMPLEMENTO

BAIRRO CEP TELEFONE

03 – DADOS DA TRANSMISSÃO / CESSÃO NATUREZA DA TRANSMISSÃO / CESSÃO:

Compra e Venda Permuta Outros/Especificar ________________________________________

VALOR TRANSAÇÃO

FOI FIRMADO CONTRATO PREVIAMENTE A ESTA DECLARAÇÃO? SIM NÃO Promessa de Compra e Venda Contrato com Agente SFH

Outros/Especificar

__________________________________________________________

VALOR DE RECURSO

PRÓPRIO/FGTS

VALOR DE RECURSO DE

FINACIAMENTO

ESTA SENDO TRANSMITIDA A TOTALIDADE DO IMOVEL? Sim Não/Especificar _____________________________

DATA CONTRATO

DOCUMENTOS ANEXADOS:

CORRETORA: CNPJ:

04 – DADOS DO IMÓVEL NÚMERO DO CADASTRO INCRA PERCENTUAL A SER AVALIADO:

LOCALIZAÇÃO DISTRITO

ÁREA TOTAL DO TERRENO EM HAS BENFEITORIAS QUANT. ÁREA

PPRESERVAÇÃO/RESERVA (HA)

QUANT. ÁREA DE CAMPO/PASTAGEM NATURAL (HA) QUANT. DE CERRADO/PASTAGEM FORMADA(HA) QUANTIDADE DE ÁREA DE CULTURA

(HA)

05 – TERMO DE RESPONSABILIDADE

ATENÇÃO: NÃO ASSINE ESTE FORMULÁRIO ANTES DE SEU TOTAL PREENCHIMENTO. CONFIRA TODOS OS DADOS ANTES DE ASSINÁ-LO. A INFORMAÇÃO PRESTADA DE FORMA INCORRETA, INCOMPLETA OU INVERÍDICA SUJEITARÁ O INFRATOR À MULTA PREVISTA EM LEI, SEM PREJUÍZO DA COBRANÇA DO TRIBUTO DEVIDO.

DECLARO SOB AS PENAS DA LEI SEREM VERDADEIRAS AS INFORMAÇÕES E OS DOCUMENTOS APRESENTADOS.

ASSINATURA DO ADQUIRENTE DATA

23 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 23 de 29

ASSINATURA DO TRANSMITENTE

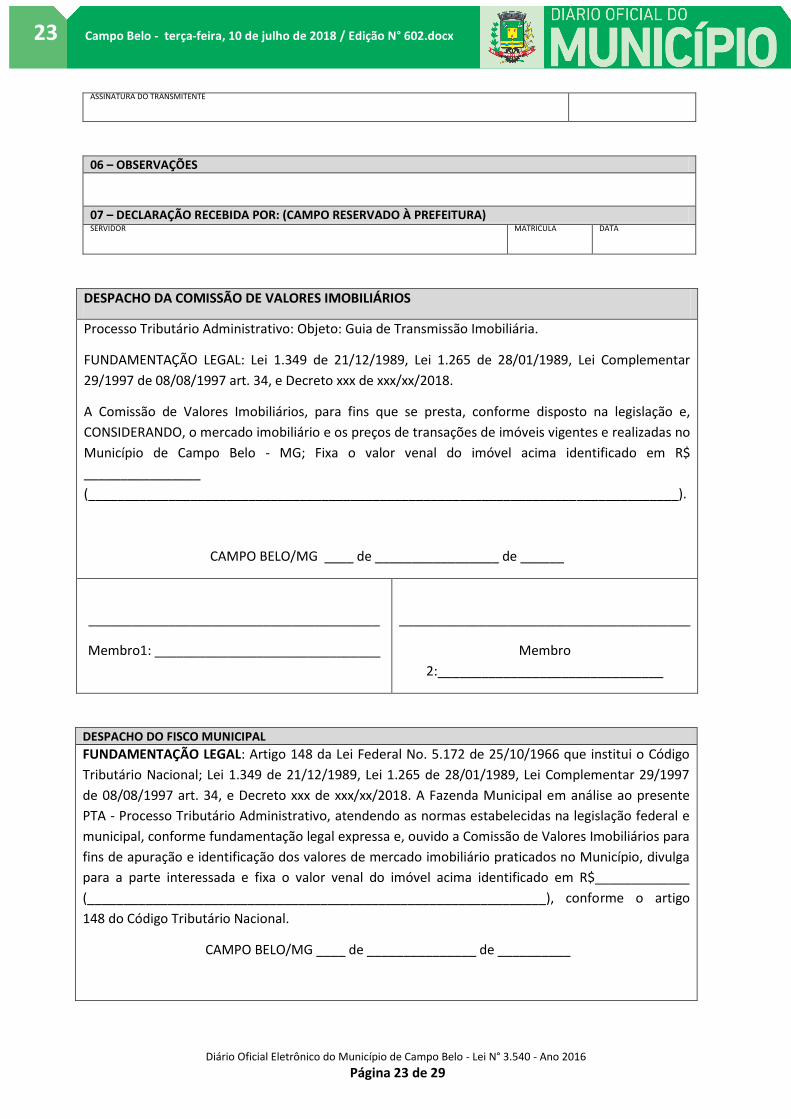

06 – OBSERVAÇÕES

07 – DECLARAÇÃO RECEBIDA POR: (CAMPO RESERVADO À PREFEITURA) SERVIDOR MATRÍCULA DATA

DESPACHO DA COMISSÃO DE VALORES IMOBILIÁRIOS

Processo Tributário Administrativo: Objeto: Guia de Transmissão Imobiliária.

FUNDAMENTAÇÃO LEGAL: Lei 1.349 de 21/12/1989, Lei 1.265 de 28/01/1989, Lei Complementar

29/1997 de 08/08/1997 art. 34, e Decreto xxx de xxx/xx/2018.

A Comissão de Valores Imobiliários, para fins que se presta, conforme disposto na legislação e,

CONSIDERANDO, o mercado imobiliário e os preços de transações de imóveis vigentes e realizadas no

Município de Campo Belo - MG; Fixa o valor venal do imóvel acima identificado em R$

________________

(_________________________________________________________________________________).

CAMPO BELO/MG ____ de _________________ de ______

________________________________________

Membro1: _______________________________

________________________________________

Membro

2:_______________________________

DESPACHO DO FISCO MUNICIPAL

FUNDAMENTAÇÃO LEGAL: Artigo 148 da Lei Federal No. 5.172 de 25/10/1966 que institui o Código

Tributário Nacional; Lei 1.349 de 21/12/1989, Lei 1.265 de 28/01/1989, Lei Complementar 29/1997

de 08/08/1997 art. 34, e Decreto xxx de xxx/xx/2018. A Fazenda Municipal em análise ao presente

PTA - Processo Tributário Administrativo, atendendo as normas estabelecidas na legislação federal e

municipal, conforme fundamentação legal expressa e, ouvido a Comissão de Valores Imobiliários para

fins de apuração e identificação dos valores de mercado imobiliário praticados no Município, divulga

para a parte interessada e fixa o valor venal do imóvel acima identificado em R$_____________

(_______________________________________________________________), conforme o artigo

148 do Código Tributário Nacional.

CAMPO BELO/MG ____ de _______________ de __________

24 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 24 de 29

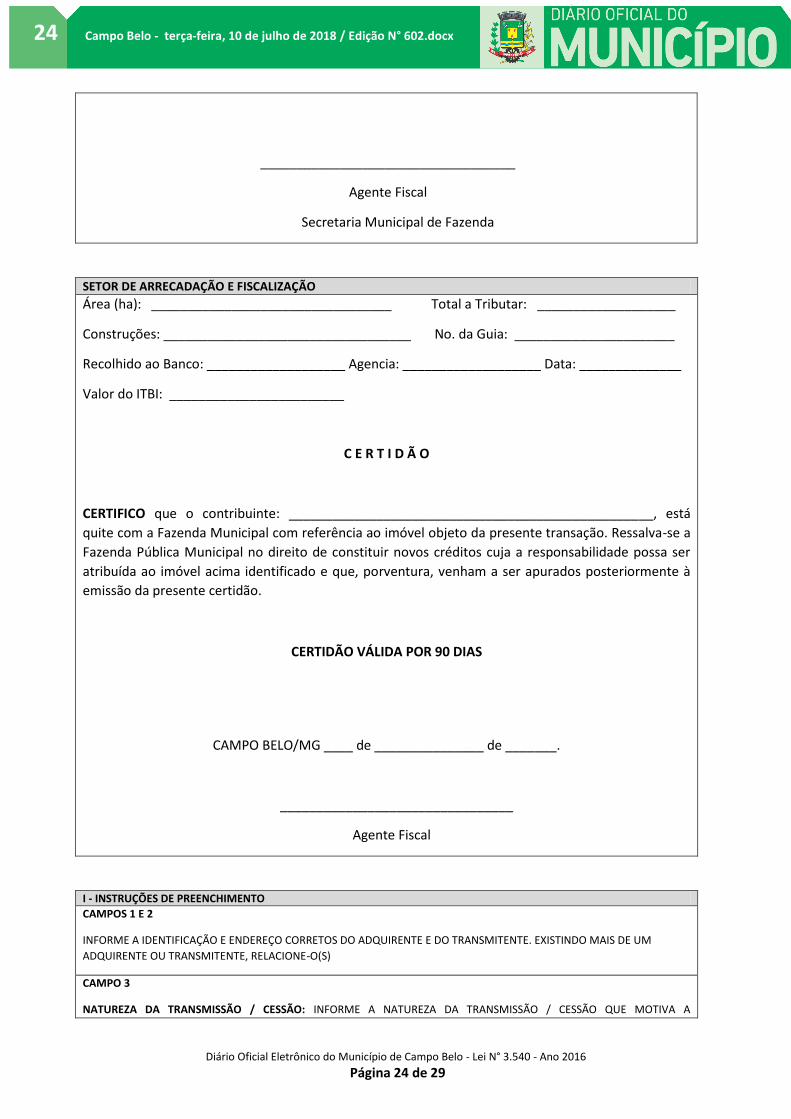

___________________________________

Agente Fiscal

Secretaria Municipal de Fazenda

SETOR DE ARRECADAÇÃO E FISCALIZAÇÃO

Área (ha): _________________________________ Total a Tributar: ___________________

Construções: __________________________________ No. da Guia: ______________________

Recolhido ao Banco: ___________________ Agencia: ___________________ Data: ______________

Valor do ITBI: ________________________

C E R T I D Ã O

CERTIFICO que o contribuinte: __________________________________________________, está

quite com a Fazenda Municipal com referência ao imóvel objeto da presente transação. Ressalva-se a

Fazenda Pública Municipal no direito de constituir novos créditos cuja a responsabilidade possa ser

atribuída ao imóvel acima identificado e que, porventura, venham a ser apurados posteriormente à

emissão da presente certidão.

CERTIDÃO VÁLIDA POR 90 DIAS

CAMPO BELO/MG ____ de _______________ de _______.

________________________________

Agente Fiscal

I - INSTRUÇÕES DE PREENCHIMENTO

CAMPOS 1 E 2

INFORME A IDENTIFICAÇÃO E ENDEREÇO CORRETOS DO ADQUIRENTE E DO TRANSMITENTE. EXISTINDO MAIS DE UM

ADQUIRENTE OU TRANSMITENTE, RELACIONE-O(S)

CAMPO 3

NATUREZA DA TRANSMISSÃO / CESSÃO: INFORME A NATUREZA DA TRANSMISSÃO / CESSÃO QUE MOTIVA A

25 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 25 de 29

APRESENTAÇÃO DESTA DECLARAÇÃO, TAIS COMO: COMPRA E VENDA, PERMUTA, CESSÃO DE DIREITO DECORRENTE DE

PROMESSA DE COMPRA E VENDA, INSTITUIÇÃO DE USUFRUTO, DAÇÃO EM PAGAMENTO. INFORME, TAMBÉM, O VALOR DA

AQUISIÇÃO.

EXISTÊNCIA PRÉVIA DE CONTRATO: INFORME SE FOI ASSINADO CONTRATO ENTRE O ADQUIRENTE E O TRANSMITENTE

ANTES DO PROTOCOLO DESTA DECLARAÇÃO.

INFORME, SE FOR O CASO, QUAL A ESPÉCIE DE CONTRATO E A DATA DE SUA ASSINATURA.

FORAM ANEXADOS DOCUMENTOS À ESTA DECLARAÇÃO: INFORME QUANDO ESTIVER ANEXANDO QUALQUER

DOCUMENTO À DECLARAÇÃO, DISCRIMINANDO, EM SEGUIDA, A DOCUMENTAÇÃO APRESENTADA.

OBS: - SÓ SERÃO VÁLIDOS OS CONTRATOS COM FIRMAS RECONHECIDAS.

CORRETORA: INFORME O NOME E O CNPJ DA EMPRESA OU IMOBILIÁRIA QUE INTERMEDIOU A TRANSMISSÃO OU CESSÃO.

CAMPO 4

INFORME TODOS OS DADOS DO IMÓVEL OBJETO DA TRANSAÇÃO. INFORMAR OS NÚMEROS DE CADASTROS DO INCRA DE

TODO O IMÓVEL.

CAMPO 5

ESTA DECLARAÇÃO DEVERÁ SER ASSINADA PELO ADQUIRENTE OU SEU REPRESENTANTE LEGAL.

CAMPO 6

CASO HAJA NECESSIDADE DE FORNECER INFORMAÇÃO COMPLEMENTAR, UTILIZE ESTE CAMPO.

II - INFORMAÇÕES SOBRE A LEGISLAÇÃO DE ITBI

LEI Nº 1.265 DE 28/01/1989 E DECRETO Nº ........... , DE / /2018.

MODELO PARA ESTUDO E ADEQUAÇÃO – ITBI – REGULAMENTO

ANEXO III

Campo Belo, ....... de ........................ 20......

CERTIDÃO DE DESONERAÇÃO DO ITBI

A Fazenda Pública do Município de Campo Belo, através do responsável pela Divisão de

Tributação e Fiscalização Municipal, conforme competência lhe atribuída pelo Decreto Nº ?????/2018, de

??/xx/2018 e, nos termos do Art. 15, da Lei 1.265/89, de 28/01/1989, atesta para o caso que especifica,

que a presente certidão, que possui de validade de 90 (noventa) dias contados da sua emissão, substitui a

Nº do PROTOCOLO:

PTA Nº:

CERTIDÃO Nº:

_______/ _____

26 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 26 de 29

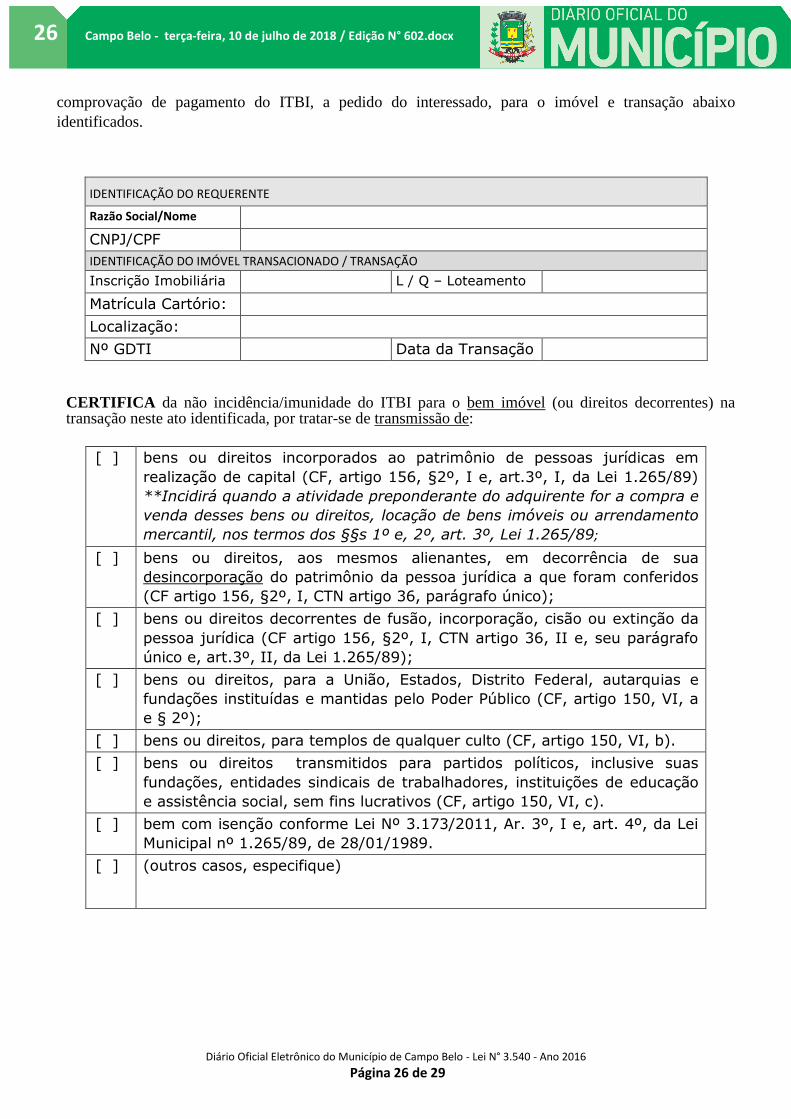

comprovação de pagamento do ITBI, a pedido do interessado, para o imóvel e transação abaixo

identificados.

IDENTIFICAÇÃO DO REQUERENTE

Razão Social/Nome

CNPJ/CPF

IDENTIFICAÇÃO DO IMÓVEL TRANSACIONADO / TRANSAÇÃO

Inscrição Imobiliária L / Q – Loteamento

Matrícula Cartório:

Localização:

Nº GDTI Data da Transação

CERTIFICA da não incidência/imunidade do ITBI para o bem imóvel (ou direitos decorrentes) na transação neste ato identificada, por tratar-se de transmissão de:

[ ] bens ou direitos incorporados ao patrimônio de pessoas jurídicas em

realização de capital (CF, artigo 156, §2º, I e, art.3º, I, da Lei 1.265/89)

**Incidirá quando a atividade preponderante do adquirente for a compra e

venda desses bens ou direitos, locação de bens imóveis ou arrendamento

mercantil, nos termos dos §§s 1º e, 2º, art. 3º, Lei 1.265/89;

[ ] bens ou direitos, aos mesmos alienantes, em decorrência de sua

desincorporação do patrimônio da pessoa jurídica a que foram conferidos

(CF artigo 156, §2º, I, CTN artigo 36, parágrafo único);

[ ] bens ou direitos decorrentes de fusão, incorporação, cisão ou extinção da

pessoa jurídica (CF artigo 156, §2º, I, CTN artigo 36, II e, seu parágrafo

único e, art.3º, II, da Lei 1.265/89);

[ ] bens ou direitos, para a União, Estados, Distrito Federal, autarquias e

fundações instituídas e mantidas pelo Poder Público (CF, artigo 150, VI, a

e § 2º);

[ ] bens ou direitos, para templos de qualquer culto (CF, artigo 150, VI, b).

[ ] bens ou direitos transmitidos para partidos políticos, inclusive suas

fundações, entidades sindicais de trabalhadores, instituições de educação

e assistência social, sem fins lucrativos (CF, artigo 150, VI, c).

[ ] bem com isenção conforme Lei Nº 3.173/2011, Ar. 3º, I e, art. 4º, da Lei

Municipal nº 1.265/89, de 28/01/1989.

[ ] (outros casos, especifique)

27 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 27 de 29

1) DADOS DO ADQUIRENTE / CESSIONÁRIO

Nome

CPF/CNPJ RG Responsável:

Telefone e-mail:

Endereço Nº:

Compl Bairro: CEP:

Município UF:

As informações do adquirente/cessionário devem estar compatíveis com o COMPROVANTE DE

INSCRIÇÃO no CPF/CNPJ ou com a CÓPIA do RG do adquirente.

2) DADOS DO TRANSMITENTE / CEDENTE

As informações sobre o transmitente / cedente devem estar compatíveis com o COMPROVANTE

DE INSCRIÇÃO no CPF/CNPJ ou com a CÓPIA do RG do transmitente.

3) DADOS DO PROCURADOR DO ADQUIRENTE/CESSIONÁRIO

As informações supramencionadas devem estar compatíveis com o INSTRUMENTO DE MANDATO.

A Fazenda Pública de Campo Belo se reserva o direito de constituir créditos devidos que vier a apurar,

em razão de fatos não apreciados ou irregulares, em regular processo tributário administrativo, na forma

da lei.

Nome

CPF/CNPJ RG:

Telefone e-mail:

Endereço Nº:

Compl Bairro: CEP:

Município UF:

Outros

Transmitentes

CPF:

Nome

CPF OAB:

Telefone e-mail:

Endereço Nº:

Compl Bairro: CEP:

Município UF:

28 Campo Belo - terça-feira, 10 de julho de 2018 / Edição N° 602.docx

Diário Oficial Eletrônico do Município de Campo Belo - Lei N° 3.540 - Ano 2016

Página 28 de 29

Por ser verdade, firmo a presente.

DIVISÃO DE TRIBUTAÇÃO

NOME DO RESPONSÁVEL

MATRÍCULA

DIVISÃO DE FISCALIZAÇÃO

AGENTE FISCAL - NOME DO RESPONSÁVEL

MATRÍCULA

AVISO DE LICITAÇÃO

PREGÃO Nº 06/2018

O DEPARTAMENTO MUNICIPAL DE ÁGUA E ESGOTO DE CAMPO BELO/MG torna

público que realizará licitação na modalidade Pregão, forma presencial, cujo objeto é o Licenciamento de

uso de sistemas de informática integrados, para a gestão pública municipal, com os serviços de conversão

de dados, implantação, treinamento, manutenção, suporte técnico e acompanhamento durante o período

contratual, Abertura: 09/08/2018, às 08.30 horas. Local: Sala de Licitações do Demae, situada à Avenida

Sete de Setembro, 363, Centro, Campo Belo/MG. Retirada do Edital no site www.demaecb.com.br.

Informações pelo telefone (35) 3831-1087 ou pelo correio eletrônico: [email protected]. Karine

Rocha – Pregoeira

AVISO DE LICITAÇÃO

PREGÃO Nº 21/2018

O DEPARTAMENTO MUNICIPAL DE ÁGUA E ESGOTO DE CAMPO BELO/MG torna

público que realizará licitação na modalidade Pregão, forma presencial, cujo objeto é a contratação de

empresa especializada para limpeza de canal e remoção da camada vegetal ao longo dos córregos que

atravessam o perímetro urbano do Município. Abertura: 07/08/2018, às 08.30 horas. Local: Sala de

Licitações do Demae, situada à Avenida Sete de Setembro, 363, Centro, Campo Belo/MG. Retirada do