universidade federal de alfenas - unifal-mg.edu.br · lista de abreviaturas e siglas bacen - banco...

TRANSCRIPT

UNIVERSIDADE FEDERAL DE ALFENAS - MG

INSTITUTO DE CIÊNCIAS SOCIAIS APLICADAS – ICSA

CAMPUS VARGINHA-MG

RENATO RAMOS VILELA

Avaliação de empresas – Estudo de caso em uma Instituição Financeira

VARGINHA/MG

2014

RENATO RAMOS VILELA

Avaliação de empresas – Estudo de caso em uma Instituição Financeira

Trabalho de conclusão de curso apresentado ao Instituto de Ciências Sociais Aplicadas da

Universidade Federal de Alfenas, como requisito parcial à obtenção do título de Bacharel em Ciências Econômicas com Ênfase

em Controladoria.

Orientador: Prof. Msc. Marçal Serafim

Cândido

VARGINHA/MG

2014

RENATO RAMOS VILELA

Avaliação de empresas – Estudo de caso em uma Instituição Financeira

A Banca examinadora abaixo-assinada, aprova a monografia apresentada como parte dos

requisitos para obtenção do título de Bacharel em Ciências Econômicas com Ênfase em Controladoria da Universidade Federal de

Alfenas – Campus Varginha.

Aprovada em:

________________________________ Prof. Msc. Marçal Serafim Cândido

Universidade Federal de Alfenas – Campus Varginha

________________________________

Prof. Msc. Leandro Rivelli Teixeira Nogueira

Universidade Federal de Alfenas – Campus Varginha

________________________________

Profa. Lisiê Silva José

Universidade Federal de Alfenas – Campus Varginha

AGRADECIMENTOS

O momento é também de agradecimentos a Deus pela força e luz. Aos meus queridos

pais Renato Moreira Vilela e Maria Aparecida Ramos Vilela, pelo amor, pelo carinho e apoio,

a minha querida noiva Priscila por todo amor e companheirismo, aos professores pelos

ensinamentos e confiança, principalmente, ao meu orientador e amigo Professor Msc Marçal

Serafim Cândido pelas orientações que fizeram este trabalho realidade e aos amigos por todo

apoio.

RESUMO

Este trabalho trata de uma avaliação de uma instituição financeira de grande porte, analisada

pelo método do Fluxo de Caixa Descontado. Para tanto, apresenta uma definição de valor de

mercado junto com contribuições de autores sobre o método do Fluxo de Caixa Descontado.

Dessa forma, a pesquisa visa desenvolver e analisar o modelo de avaliação de empresas

voltado às Instituições Financeiras, evidenciando-se o contexto geral dos bancos, suas

peculiaridades, além disso, apresenta as taxas de desconto utilizadas na avaliação. Comparam-

se os resultados encontrados com os da Economática e discute as possíveis causas da

diferença de valores. De certa forma, há uma limitação devido à literatura escassa relacionada

à avaliação e compreensão de instituições bancárias.

Palavras-chave: Avaliação de empresas, Instituições Financeiras, Instituições Bancárias

Fluxo de Caixa Descontado.

ABSTRACT

This study is an valuation of a large financial institution, examined by the Discounted Cash

Flow method. It presents a definition of market value along with contributions from authors

on the method of discounted cash flow. The research presents the general context of banks

and their peculiarities. Describes important data on business valuation, presents the discount

rates used in the evaluation and discusses the implementation of a model oriented to financial

institutions. The study shows some peculiarities of banks and seeks to run a business

valuation model based on discounted cash flow. And we compare the results with those of

Economática and discusses the possible causes of the difference in values. In a way, there is a

limitation due to the scarce literature related to the assessment and understanding of banking

institutions.

Keywords: Business Valuation, Financial Institutions, Banking Institutions, Discounted Cash

Flow.

LISTA DE TABELAS

TABELA 1 – DADOS CONTÁBEIS-FINANCEIROS SELECIONADOS ........................... 29

TABELA 2 – EVOLUÇÃO DAS PRINCIPAIS MÉTRICAS CONTÁBEIS-FINANCEIROS

DO ITAÚ .................................................................................................................................. 29

TABELA 3 – LUCRO/VARIAÇÃO% .................................................................................... 31

TABELA 4 – LUCRO MAIORES BANCOS NO BRASIL (2012) ......................................32

TABELA 5 – REGRESSÃO PARA O BETA ........................................................................ 35

TABELA 6 – CAPM ................................................................................................................ 36

TABELA 7 – WACC................................................................................................................ 37

TABELA 8 – FLUXO DE CAIXA LIVRE ............................................................................. 38

TABELA 9 – FLUXO DE CAIXA DESCONTADO .............................................................. 40

TABELA 10 – VALORES DE MERCADO ............................................................................ 41

LISTA DE ABREVIATURAS E SIGLAS

BACEN - Banco Central do Brasil.

BMF&BOVESPA – Bolsa de Valores e Mercadorias e Futuros e a Bolsa de Valores de São

Paulo

CAPM – Capital Asset Pricing Model

CMN – Conselho Monetário Nacional

CMPC – Custo Médio Ponderado do Capital

EVA – Economic Value Added

FCD – Fluxo de Caixa Descontado

FCX – Fluxo de Caixa

FEBRABAN - Federação Brasileira dos Bancos

IPEADATA - Instituto de Pesquisas Econômicas Aplicadas

MVA – Market Value Added

SFN – Sistema Financeiro Nacional

VPL – Valor Presente Líquido

WACC - Weighted Average Cost of Capital

SUMÁRIO

1 – INTRODUÇÃO .................................................................................................................. 10

2 - REFERENCIAL TEÓRICO: AVALIAÇÃO DE EMPRESAS..................................... 12

2.1 - CONTEXTO GERAL DOS BANCOS ............................................................................ 12

2.2 - A DEFINIÇÃO DE VALOR ........................................................................................... 13

2.3 - FLUXO DE CAIXA DESCONTADO (FCD) ................................................................. 14

2.4 - CUSTO DO CAPITAL PRÓPRIO .................................................................................. 16

2.5 - CUSTO MÉDIO PONDERADO DO CAPITAL (WACC) ............................................. 18

2.6 - AVALIAÇÃO DE EMPRESAS - INSTITUIÇÕES FINANCEIRAS. ........................... 19

2.7 – PECULIARIDADES DE INSTITUIÇÕES FINANCEIRAS ......................................... 21

3 – OBJETIVOS .................................................................................................................. 22

3.1 – OBJETIVO GERAL ........................................................................................................ 22

3.2 - OBJETIVOS ESPECÍFICOS ........................................................................................... 23

4 - METODOLOGIA ............................................................................................................... 23

4.1 - MÉTODOS DE PESQUISA ............................................................................................ 24

5 - ESTUDO DE CASO: APRESENTAÇÃO E RESULTADOS DA PESQUISA ................ 24

5.1 – ITAU UNIBANCO HOLDING S.A ............................................................................... 25

5.2 – AVALIAÇÃO DO BANCO ITAU UNIBANCO HOLDING S/A................................. 25

5.3 - LUCRO ITAU UNIBANCO HOLDING S/A ................................................................. 27

5.4 - CÁLCULO DO CAPM DO ITAU UNIBANCO HOLDING S/A .................................. 28

5.4.1 – TAXA LIVRE DE RISCO (RF) ................................................................................... 28

5.4.2 – RETORNO DO MERCADO (RM) .............................................................................. 29

5.4.3 - Β (BETA) ...................................................................................................................... 29

5.5 - CUSTO MÉDIO PONDERADO DO CAPITAL (WACC) ............................................. 31

6 – VALUATION / FLUXO DE CAIXA DESCONTADO ...................................................... 32

7 – CONSIDERAÇÕES FINAIS ............................................................................................. 37

8 - BIBLIOGRAFIA ................................................................................................................. 38

10

1 – INTRODUÇÃO

Com o avanço da globalização da economia mundial e o aumento da competividade

entre as empresas, no que tange as instituições financeiras, existe a necessidade de se

aperfeiçoar os processos e as informações para possíveis análises gerenciais e opções de

investimentos, minimizando ao máximo os riscos inerentes a tomada de decisão. As empresas

estão cada vez mais preocupadas com a estrutura econômica e de negócios, principalmente

quando se trata de finanças corporativas, e existe uma grande preocupação com a criação de

valor, junto com estabelecimento de estratégias que aumente o valor da empresa no mercado e

a criação de riquezas para os acionistas e proprietários.

O setor financeiro demanda cada vez mais planejamento por ser um setor

concentrado, no entanto, segundo FEBRABAN (2010), maior concentração não significa,

necessariamente, menor concorrência ou condutas menos competitivas. Não obstante a esse

fato, é preciso considerar o que afirma Assaf Neto (2008) que as Instituições financeiras, em

geral, possuem especificidades e características próprias que as diferenciam das demais,

exigindo critérios específicos que considerem as suas peculiaridades. Copeland, Koller e

Murrin (2002) expõem: “A avaliação de Bancos é conceitualmente difícil”.

Assim, o presente trabalho constitui em uma avaliação peculiar das instituições

financeiras. Koller, Goedhart, Wessels (2005) afirmam que o tema avaliação de empresas,

principalmente quando aplicado em instituições financeiras, requer especial atenção, pois

possuem especificidades e características próprias que as diferenciam das demais, dessa

forma, é necessário adotar critérios próprios que considerem essas diferenças. Outro cuidado é

que a literatura é relativamente escassa e nem sempre detalhada e específica, o que se torna

algo não trivial estudar este tema. Assim, é preciso salientar que as medidas de criação de

valor são bastante demandadas pelo mercado e de fato consagrada na teoria de finanças

corporativas (ASSAF NETO, 2003).

O sistema bancário no contexto atual de globalização exerce uma importante função

fornecendo variadas modalidades de crédito necessário para a realização dos investimentos. O

momento da macroeconomia exerce grande influência sobre o setor bancário, esta no qual

busca cada vez mais a maximização de seus lucros (ASSAF NETO, 2003).

11

Assim, como apontado pela literatura a falta de trabalhos nesta área, esta monografia

tem como propósito fazer uma boa e ampla revisão bibliográfica, abordando os principais

indicadores de agregação de valor. Procura também destacar o conceito de valor e o método

baseado no fluxo de caixa descontado.

O presente trabalho está dividido da seguinte forma: No capítulo um é apresentada a

introdução.

No capítulo dois o Referencial teórico, aborda: Definição de Valor, Fluxo de Caixa

Descontado, definição do Custo do Capital Próprio (CAPM) e do Custo Médio Ponderado do

Capital (CMPC-WACC), em seguida os fundamentos da avaliação de empresas uma

abordagem sobre Instituições financeiras, e para concluir o referencial teórico apresentação de

peculiaridades de instituições financeiras com a abordagem do fluxo de caixa descontado.

No capítulo três, são apresentados os objetivos gerais e específicos, e no capitulo

quatro a metodologia do trabalho, o estudo de caso discute sobre a aplicação e execução de

um modelo de Avaliação de Empresas baseado no Fluxo de Caixa Descontado aplicado a uma

Instituição financeira de grande porte.

No capítulo cinco o avaliação do Banco Itaú, apresentação dos dados Contábeis-

Financeiros selecionados, Evolução das principais contas da Instituição e análise do

crescimento do Lucro nos últimos cinco anos, calculo do Beta, CAPM, WACC, Fluxo de

caixa Livre, Perpetuidade, Fluxo de caixa Descontado.

No capítulo seis apresentação do Fluxo de Caixa Livre da instituição de 2008 a 2012,

projeção dos fluxos de caixa futuros, elaboração do fluxo de caixa descontado e perpetuidade.

Isto é, execução de um modelo de Valuation.

No capítulo sete apresentação das conclusões com relação às taxas de desconto, e o

método de avaliação por Fluxo de Caixa Descontado.

12

2 - REFERENCIAL TEÓRICO: AVALIAÇÃO DE EMPRESAS

2.1 - CONTEXTO GERAL DOS BANCOS

Os bancos ocupam lugar de destaque na economia de um país, e demandam estudos

sobre o tema, com o aumento da concorrência entre empresas nacionais e com a entrada de

empresas internacionais. Segundo Saunders (2007), as instituições financeiras possuem

algumas funções na economia, são as principais:

● Capacidade de oferecer um lugar onde poupadores encontram investidores.

● Dar liquidez aos ativos emitidos pelos investidores e para os ativos comprados pelos

poupadores.

● Reduzir os custos de transação, através de economias de escala.

● Reduzir o risco das operações, através da diversificação.

● Reduzir o custo de informação do poupador.

As instituições financeiras têm um papel importante na economia, e como afirma

Assaf Neto:

A indústria bancária é certamente uma das mais influenciadas pelas mudanças da globalização. Os avanços tecnológicos, crescente regulação e competitividade observados no setor explicam os altos investimentos reconhecida ainda a necessidade contínua de reestruturação operacional dos bancos de maneira a manterem sua viabilidade e continuidade. (ASSAF NETO, 2003).

O sistema bancário possui funções importantes para economia, fornecendo as

modalidades de crédito necessário para a realização dos investimentos.

13

2.2 - A DEFINIÇÃO DE VALOR

As empresas estão cada vez mais preocupadas com a estrutura econômica e de

negócios e quando se trata de finanças corporativas, e existe uma grande preocupação com a

criação de valor, junto com estabelecimento de estratégias que aumente o valor da empresa no

mercado e a criação de riquezas para os acionistas e proprietários (DAMODARAN, 2003).

Segundo Assaf Neto (2003), a maximização do valor é o único que pode garantir em

longo prazo a continuidade de um empreendimento, preocupação básica para a remuneração

dos acionistas. Uma empresa não sobrevive sozinha, apenas com recursos internos, é preciso

ter recursos de mercado de capitais que tenha expectativa mínima de retorno que se constitui

em um custo de oportunidade (PADOVEZE, 2011).

Assaf Neto (2003) afirma que alguns modelos mais tradicionais de mensuração de

resultado não consideram esse custo do ponto de vista do capital próprio e somente

quantificam os encargos financeiros dos passivos explicitamente onerosos. Pode-se dizer que

a crescente procura das empresas no mercado por novas informações e formas de capacidade

de criação de valor tem contribuído para a criação de novos indicadores financeiros do

sucesso empresarial.

Segundo Van Horne (1998) quando se trata de administração financeira, o objetivo de

uma companhia deve ser a criação de valor para seus acionistas. O valor pode ser

representado como uma função das decisões de investimento, financiamento e dividendo da

empresa. Para Padoveze (2011) o conceito de criação de valor está ligado ao processo de

geração de lucro para os acionistas.

Segundo Assaf Neto (2008), uma empresa gera valor quando a remuneração para os

acionistas supera suas expectativas. Uma empresa busca a maximização do valor de mercado,

assim a avaliação de empresas mostra o valor econômico criado. Para Damodaran (1997) é

um mito acreditar que uma avaliação é eterna. Pois existem modificações nos mercados e

informações especificas das empresas.

Assim, o trabalho relaciona-se com a criação de valor no sentido de que a

avaliação de empresas mostra o valor para os acionistas, com o objetivo de maximização da

riqueza. Segundo Póvoa (2007), o valor de uma empresa é o que ela pode gerar de retorno no

futuro expresso em valores presentes. Dessa forma, três passos são importantes. Projetar o

Fluxo de Caixa livre da empresa, fixar uma taxa de desconto e trazer o fluxo a valor presente

pela taxa de desconto, somando com o valor na perpetuidade.

14

2.3 - FLUXO DE CAIXA DESCONTADO (FCD)

Para a avaliação de empresas existem atualmente vários modelos capazes de mensurar

o valor das empresas. Assaf Neto (2003) afirma que o método do fluxo de caixa descontado é

demonstrado de forma desmembrada para melhor ressaltar suas características, destacando os

fluxos de caixa dos acionistas e dos credores. Neste sentido, o Fluxo de Caixa Descontado é

um dos métodos de avaliação de empresas mais utilizado, pelo fato de ser aquele que melhor

incorpora conceitos da moderna teoria de finanças, e também como afirma Rogers, Dami e

Ribeiro (2004), melhor se enquadra com as premissas que influenciam o valor econômico de

uma organização. Assim, segundo esses autores:

O Fluxo de Caixa Descontado é um dos modelos mais utilizados e debatidos no âmbito acadêmico e no mercado financeiro, todavia, a literatura apresenta diversos outros modelos de avaliação de empresas que são alternativos ao Fluxo de Caixa Descontado. Os modelos com maior embasamento em dados contábeis, principalmente lucro e patrimônio líquido, ainda são pouco explorados em pesquisas acadêmicas e, menos ainda, utilizados pelo mercado no Brasil (ROGERS, DAMI e RIBEIRO 2004, p. 150).

Dado que o fluxo de caixa descontado é um modelo com bom embasamento dos dados

contábeis, ele se torna uma ferramenta importante quando se trata de instituições financeiras,

pois ele avalia a riqueza econômica da empresa, visto os benefícios de caixa a serem

agregados no futuro, onde, segundo Assaf Neto (2003), representa o valor presente dos fluxos

de caixa futuros de um ativo esperados pelo investidor, descontados a uma taxa que represente

o seu custo de oportunidade.

O fluxo de caixa descontado é uma das ferramentas mais apropriadas para a avaliação

de bancos, e segundo Silva (2007) pode ser mensurado por duas maneiras básicas, a primeira

é obter o fluxo de caixa dos acionistas e a segunda através do uso de caixa livre.

O valor da empresa através do fluxo de caixa descontado pode ser obtido pela seguinte

fórmula:

(1)

VE = FCL(1)1 + r

+ FCL(2)

(1 + r)2 +

FCL(3)

(1 + r)3 +

FCL(4)

(1 + r)4 +

FCL(5)

(1 + r)5 + VALOR PERPET.

15

Onde:

VE: Valor de Mercado da Empresa;

FCL: Fluxo de Caixa Livre;

r: Taxa de Desconto (Mensurado pelo WACC);

Valor Perpet: Valor da Perpetuidade ou Valor Residual

Segundo Martins (2001, p. 275) “O fluxo de caixa é tido como aquele que melhor

revela a efetiva capacidade de geração de riqueza de determinado empreendimento”, este traz

o valor presente de benefícios futuros esperados, a uma taxa de desconto apropriada.

Segundo Damodaran (1997), essa metodologia é a mais fácil de ser utilizada em

empresas que apresentem fluxos de caixa positivos, os quais possam ser confiavelmente

estimados para períodos futuros, e onde exista um substituto para risco que possa ser utilizado

para a obtenção de taxas de desconto. Segundo o autor, a técnica de avaliação por fluxos de

caixa descontados captura todos os elementos que afetam o valor da empresa de maneira

abrangente e, por constituir-se em uma técnica de natureza econômica, reflete de forma mais

consistente o valor da empresa do que o valor obtido a partir de técnicas contábeis, as quais se

baseiam no lucro contábil e não consideram o investimento exigido para gerar os lucros nem o

momento em que eles ocorrem.

O Fluxo de Caixa Descontado é definido como o método de análise que avalia a

riqueza econômica da instituição, e os benefícios a serem agregados no futuro. Assim, o

modelo de FCD, como diz Rogers, Dami e Ribeiro (2004) para avaliação de empresas, é a

metodologia mais adotada como base de cálculo do valor econômico de uma empresa. Assim

para os autores:

Os ativos em geral e, em particular de uma empresa são avaliados por sua riqueza econômica expressa a valor presente, dimensionada pelos benefícios operacionais de caixa esperado no futuro e descontados por uma taxa de atratividade que reflete o custo de oportunidade dos provedores de capital

(ROGERS, DAMI e RIBEIRO, 2004).

Ou seja, o modelo do FCD é o que melhor incorpora os postulados da moderna teoria

de Finanças, devido principalmente ser tratado no modelo, a relação entre o retorno e os riscos

esperados, que pode ser mensurado pelo mercado através do modelo CAPM.

Segundo Damodaran (2002), o valor de qualquer ativo é função de três variáveis: o

quanto ele gera de fluxos de caixa, quando os fluxos de caixa ocorrem, e o nível de incerteza

16

associada a esses fluxos de caixa. Pode-se dizer que a escolha do fluxo de caixa descontado

está ligada a taxa de desconto empregada na avaliação de empresas.

Em suma, o fluxo de caixa descontado é um importante modelo de avaliação de

empresas, principalmente quando se trata de instituições financeiras.

O Fluxo de Caixa Descontado não se limitam aos fluxos de curto prazo, pois estes não

explicam o desempenho da instituição, como afirma Varela (2008), o Fluxo de Caixa

Descontado contempla os fluxos futuros visando o longo prazo.

A aplicação do método do fluxo de caixa descontado, segundo Cerbasi (2003), exige a

determinação de três componentes principais: o fluxo de caixa projetado, que são os recursos

líquidos gerados pelas operações das empresas; o valor residual, que é o valor do negócio ao

final do período de análise e a taxa de desconto que será utilizada para o cálculo do fluxo de

caixa futuro e do valor residual, que é determinado pelo custo de capital.

2.4 - CUSTO DO CAPITAL PRÓPRIO

O CAPM (Capital Asset Pricing Model) tem como fundamento a premissa que a taxa

de rendimento requerida por um investidor é igual ao retorno dos investimentos sem risco

complementado por um prêmio de risco, assumindo, porém, que só o risco sistemático (não-

diversificável) é importante (MARTINS, 2001).

Assaf Neto (2005) esclarece que, para o modelo CAPM, um ativo deve ter uma

promessa de retorno que compense o risco assumido, ou seja, o risco adicional só é aceito na

expectativa de uma remuneração adicional equivalente. Esse risco é mensurado pelo

coeficiente beta, que é determinado pela inclinação da reta de regressão linear entre o retorno

do ativo e a taxa de retorno da carteira de mercado.

Neste modelo, também chamado de modelo de precificação de ativos, pode ser

definido pela seguinte fórmula:

(2)

Ke = Rf + (Rm – Rf)

17

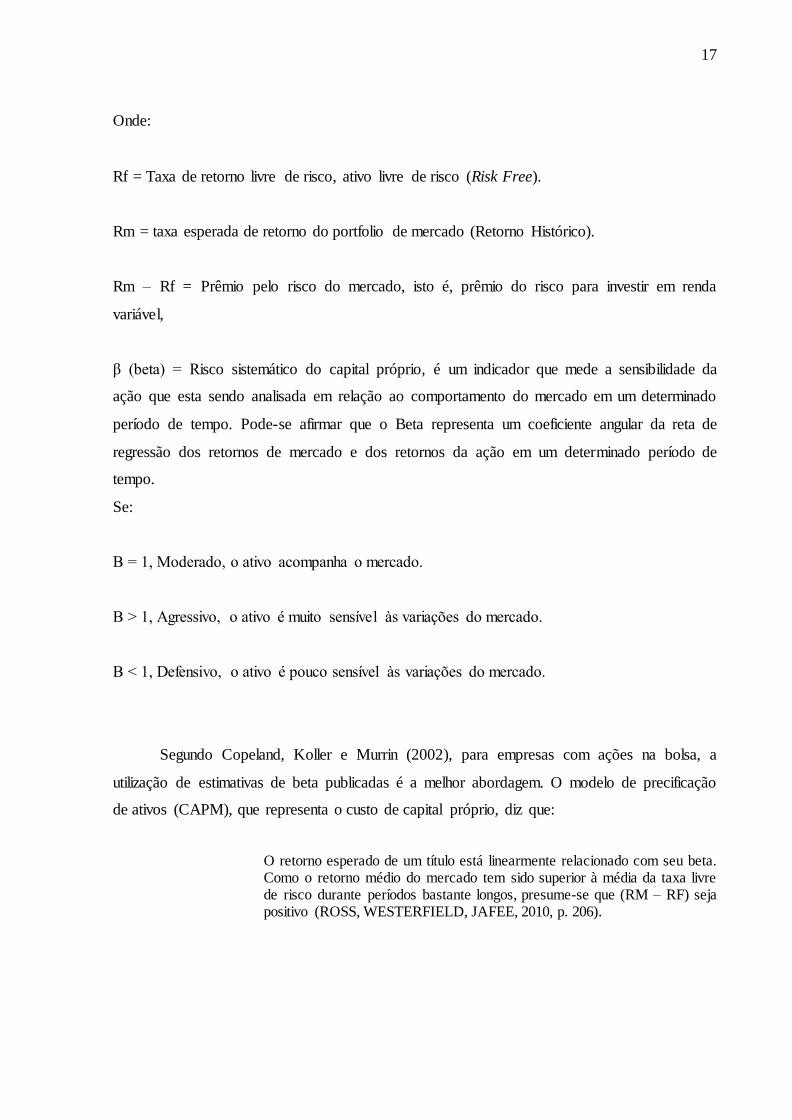

Onde:

Rf = Taxa de retorno livre de risco, ativo livre de risco (Risk Free).

Rm = taxa esperada de retorno do portfolio de mercado (Retorno Histórico).

Rm – Rf = Prêmio pelo risco do mercado, isto é, prêmio do risco para investir em renda

variável,

β (beta) = Risco sistemático do capital próprio, é um indicador que mede a sensibilidade da

ação que esta sendo analisada em relação ao comportamento do mercado em um determinado

período de tempo. Pode-se afirmar que o Beta representa um coeficiente angular da reta de

regressão dos retornos de mercado e dos retornos da ação em um determinado período de

tempo.

Se:

Β = 1, Moderado, o ativo acompanha o mercado.

Β > 1, Agressivo, o ativo é muito sensível às variações do mercado.

Β < 1, Defensivo, o ativo é pouco sensível às variações do mercado.

Segundo Copeland, Koller e Murrin (2002), para empresas com ações na bolsa, a

utilização de estimativas de beta publicadas é a melhor abordagem. O modelo de precificação

de ativos (CAPM), que representa o custo de capital próprio, diz que:

O retorno esperado de um título está linearmente relacionado com seu beta. Como o retorno médio do mercado tem sido superior à média da taxa livre de risco durante períodos bastante longos, presume-se que (RM – RF) seja positivo (ROSS, WESTERFIELD, JAFEE, 2010, p. 206).

18

Dessa forma, o CAPM representa a expectativa de retorno dos acionistas com base em

uma taxa livre de risco, e o prêmio de risco varia proporcionalmente ao β (beta). Isto é,

representa a taxa de rentabilidade exigida pela compensação de risco de mercado.

2.5 - CUSTO MÉDIO PONDERADO DO CAPITAL (WACC)

Para definir melhor o custo médio ponderado do capital, observa-se a contribuição de

Schmidt e Santos (2005, p. 105) “o custo médio ponderado de capital, do inglês Weighted

Average Cost of Capital (WACC), é obtido pela média ponderada de todos os custos de

financiamento utilizados por uma empresa para financiar suas atividades”. O WACC ou

CMPC representa o retorno dos ativos que uma firma deve ter, considerando sua estrutura de

riscos, promovendo criação de valor para seus acionistas.

Rappaport (2001) sugere que a “taxa apropriada para descontar série de fluxos de

caixa de uma empresa é a média ponderada dos custos da dívida e capital próprio [CMPC -

Custo Médio Ponderado do Capital]”.

Esta é calculada pela seguinte fórmula:

(3)

Onde:

Ke: Corresponde ao custo do capital próprio (Mensurado pelo CAPM)

Kd: Custo do capital de terceiros (Custo da Dívida)

E: Valor total do capital próprio

D: Valor total do capital de terceiros

E+D: Valor total da empresa

WACC = Ke EE + D

+ Kd DE + D

19

Kd (Custo da Dívida): Fica no lado do passivo do balanço, pode ser também a

variação da taxa SELIC, mas geralmente usa-se uma indexação mais juros.

Ke (Custo do Capital Próprio): É o custo da remuneração dos acionistas, que será a

uma determinada taxa. Que será variável de acordo com o contexto da economia e dos

negócios da empresa, mensurado pelo CAPM.

2.6 - AVALIAÇÃO DE EMPRESAS - INSTITUIÇÕES FINANCEIRAS.

A precificação de ativos é uma parte muito relevante quando se trata de finanças.

Segundo Costa Junior (2010) o mais intrigante do termo inglês valuation é que não existe

resposta ou metodologia que possa ser considerada como a única correta. A avaliação de

empresas é importante simplesmente porque fornece a base para a realização de decisões

envolvendo uma quantidade significativa de dinheiro ou riqueza transferida de uma parte para

outra (THOMAS e GUP, 2010).

Segundo Damodaran (2003, p. 9), a subjetividade envolvida no processo de avaliação

é uma das maiores dificuldades da mensuração do valor de um ativo e “quaisquer

preconcepções ou preconceitos que o analista trouxer para o processo de avaliação acabarão

por se incorporar ao valor”. Dessa forma, para que o risco de incertezas possa ser minimizado,

é importante que o avaliador se abstenha, ao máximo possível, de influenciar as informações

utilizadas na construção do modelo de avaliação.

Para Damodaran (2003), a avaliação de empresas depende do objetivo de estudo que

se tem em avaliar uma empresa. Os principais motivadores de sua utilização são a avaliação e

gestão de carteiras de ações, análise para aquisições de empresas e avaliações nas finanças

corporativas. Assim, nas análises e gestão de carteiras de ações, são feitas análises em busca

de oportunidades em empresas estejam ou subavaliados ou superavaliados. No caso de

aquisições, o comprador deve fazer a análise de um valor justo em que esteja disposto a pagar

e o vendedor deve chegar a um preço justo em que esteja disposto vender a empresa. No caso

das finanças corporativas, uma boa forma de analisar as decisões gerenciais é por meio do

valor da empresa, já que uma empresa bem gerenciada sempre agrega valor. Nota-se que, o

papel da avaliação de empresas nas áreas financeiras é de grande relevância em decisões

financeiras.

20

Martins (2001) afirma que a avaliação é útil em uma larga gama de tarefas. O autor

cita as seguintes razões: compra e venda de negócios, fusão, cisão, incorporação de empresas,

dissolução de sociedades, liquidação de empreendimentos e avaliação da habilidade dos

gestores de gerar riqueza para os acionistas.

Copeland, Koller e Murrin (2002) comentam que o aumento da importância dada aos

acionistas na maioria dos países desenvolvidos levou um número crescente de

administradores a concentrar-se na criação de valor como sendo a medida mais importante do

desempenho corporativo.

Para Falcini (1995), o valor da empresa serve como balizador para a negociação entre

compradores e vendedores. Conforme Costa, Costa e Alvim (2010), existem diferentes

metodologias para mensurar o valor de uma empresa, porém, nenhuma representa o seu valor

exato, pois apesar de técnicas avançadas, os estudos são realizados com base em premissas e

hipóteses comportamentais resultando em um valor aproximado. Entretanto, segundo Perez e

Famá (2003), existem métodos de avaliação mais consistentes que se revelam tecnicamente

mais adequados em respeito às circunstâncias de avaliação e à qualidade das informações

disponí veis. O valor da empresa é dado em função do que ela consegue gerar de benefícios,

onde a empresa é o local onde se combinam os fatores para criação de valor e produção de

bens ao longo do tempo.

Para Copeland, Koller e Murrin (2002), existem alguns pontos que dificultam a

avaliação de instituições financeiras. O primeiro é que bancos não possuem diferenciação

clara entre seus ativos e passivos, dado que os bancos possuem autorização para emprestar um

determinado percentual de seus passivos e dessa forma, gerar receitas financeiras. O segundo

fator seria a dificuldade em determinar a qualidade da carteira de crédito das instituições.

Outro ponto importante é estimar o lucro proveniente do descasamento entre empréstimos e

captações. Por fim, verificar qual dos segmentos do banco que mais influenciam no

direcionamento do valor da empresa.

Para avaliação do sistema bancário ou de instituições financeiras, é preciso analisar

cuidadosamente, pois demanda maior complexidade, pois suas fontes de resultados são

oriundos de diversas origens, incluindo atividades de empréstimos e várias taxas de serviços

Koller, Goedhart, Wessels (2005). Assim, para Assaf Neto e Lima:

O valor de uma empresa é definido pelo que ela é capaz de produzir de benefícios econômicos futuro de caixa, pelos seus resultados esperados. O patrimônio físico de uma empresa, como prédios, terrenos, máquinas etc.

21

somente tem valor se for capaz de gerar resultados futuros. (ASSAF NETO; LIMA, 2009, p. 734).

Para o desenvolvimento deste estudo, que trata da avaliação de bancos, analisa-se o

modelo de fluxo de caixa descontado. Primeiramente como afirma Miyazaki (2009) é

necessário destacar e determinar o valor das empresas, o que é muito importante para

elaboração de políticas, e principalmente é um fator chave nas negociações, fusões e

aquisições, e também é fundamental na determinação do valor de mercado das empresas. A

avaliação de empresas é um fator relevante para organização, principalmente quando se trata

de negociações de fusões e aquisições.

De acordo com os autores Koller, Goedhart, Wessels (2005), gerentes que se

concentram na criação de valor para os acionistas, fornecem benefícios colaterais, como

economias mais fortes, alto padrão de vida e mais oportunidades de emprego.

2.7 – PECULIARIDADES DE INSTITUIÇÕES FINANCEIRAS

As instituições financeiras possuem algumas especificidades que as diferenciam das

demais corporações. Sua fonte de resultados decorre da captação de capital e de empréstimos.

Assim a sua parte operacional constitui-se na captação de recursos. No entanto esses valores

captados tendem a ser direcionados à concessão de créditos e aplicações em ativos

financeiros.

Para Assaf Neto (2003) as informações contábeis de instituições financeiras são de

grande relevância para organização e para tomada de decisão, dado as peculiaridades destas.

Nestas instituições se faz necessário maior cautela com às informações contábeis, dado que

estas são geradas através dos registros e controles realizados diariamente. Na abordagem de

avaliação econômica de empresas, no caso de instituições financeiras, requer especial atenção,

pois possuem características próprias, dessa forma exigem adoção de procedimentos que

levem em consideração todas suas peculiaridades.

Bastos (1999, p. 5-6), ao fazer trabalho sobre valor econômico agregado de bancos,

expõe:

22

No entanto, a realidade dos bancos exige uma forma alternativa para se chegar ao capital econômico. Os recursos captados pelo banco originam-se, principalmente, de depósitos à vista e a prazo de clientes e de financiamentos recebidos de outros bancos ou agências governamentais, e fazem parte da sua operação. (BASTOS, 1999, p.5-6)

Gregório (2005), ao analisar particularidades de indicadores de retornos de bancos,

também faz exposição no mesmo sentido, mencionando a captação de recursos como parte

integrante da atividade operacional de instituições financeiras e a característica de elevados

níveis de alavancagem. Em consequência dessas questões, expõe-se que as receitas e despesas

financeiras são tipicamente operacionais, diferentemente do que ocorre com empresas de

outros ramos econômicos. Em sentido semelhante, Mendes (2004, p. 28) menciona: “Assim,

as despesas de intermediação financeira são tratadas como operacionais, e o capital a ser

remunerado é o patrimônio líquido com alguns ajustes.”

Segundo Copeland, Koller e Murrin (2002), os bancos dependem de prévia

autorização do governo para criar valor a partir dos seus passivos. Isto é, umas das principais

operações dos bancos é o gerenciamento de passivos. Portanto, recomenda-se a utilização do

fluxo de caixa descontado para os acionistas, pois ele aborda o gerenciamento de passivos de

forma abrangente e como parte do negócio. Neste sentido, o estudo de caso busca verificar as

abordagens sobre avaliação de empresas e Fluxo de caixa descontado na literatura corrente.

3 – OBJETIVOS

3.1 – OBJETIVO GERAL

Nesta parte, os objetivos são tratados em seu sentido mais amplo, fazendo uma

apresentação de forma mais direta. Assim, o objetivo geral do estudo é a analise e execução

de um modelo de avaliação de empresas, em uma Instituição Financeira de grande porte.

23

3.2 - OBJETIVOS ESPECÍFICOS

Os objetivos específicos apresentam de forma detalhada o que o trabalho pretende

alcançar. Neste trabalho de monografia, buscou-se atingir os seguintes objetivos específicos:

a) Estudar e analisar o contexto atual das instituições financeiras.

b) Estudar e analisar os métodos de avaliação de empresas e sua importância.

c) Analisar a aplicabilidade dos métodos de avaliação de empresas, principalmente se

tratando de instituições financeiras, com atenção ao Fluxo de Caixa Descontado;

d) Executar um Modelo de avaliação de empresas em uma Instituição Financeira.

Dessa forma, a questão fundamental do trabalho, é a partir de premissas econômicas e

de analisar os balanços do banco Itau, projetar os fluxos de caixa livre e executar um modelo

de avaliação de empresas baseado no fluxo de caixa descontado.

4 - METODOLOGIA

Nesta seção são apresentados os procedimentos metodológicos que foram utilizados

para obter as informações necessárias para a conclusão deste projeto. Neste trabalho de

conclusão de curso foi utilizado o método de pesquisa quantitativa utilizando estudo de caso.

Segundo Yin (2005, p.3) o estudo de caso é uma investigação empírica que investiga

um fenômeno contemporâneo dentro de seu contexto da vida real, especialmente quando os

limites entre fenômeno e contexto não estão claramente definidos. Neste sentido, o estudo de

caso discute sobre a aplicação e execução de um modelo de Avaliação de Empresas baseado

no Fluxo de Caixa Descontado aplicado à uma Instituição financeira de grande porte.

24

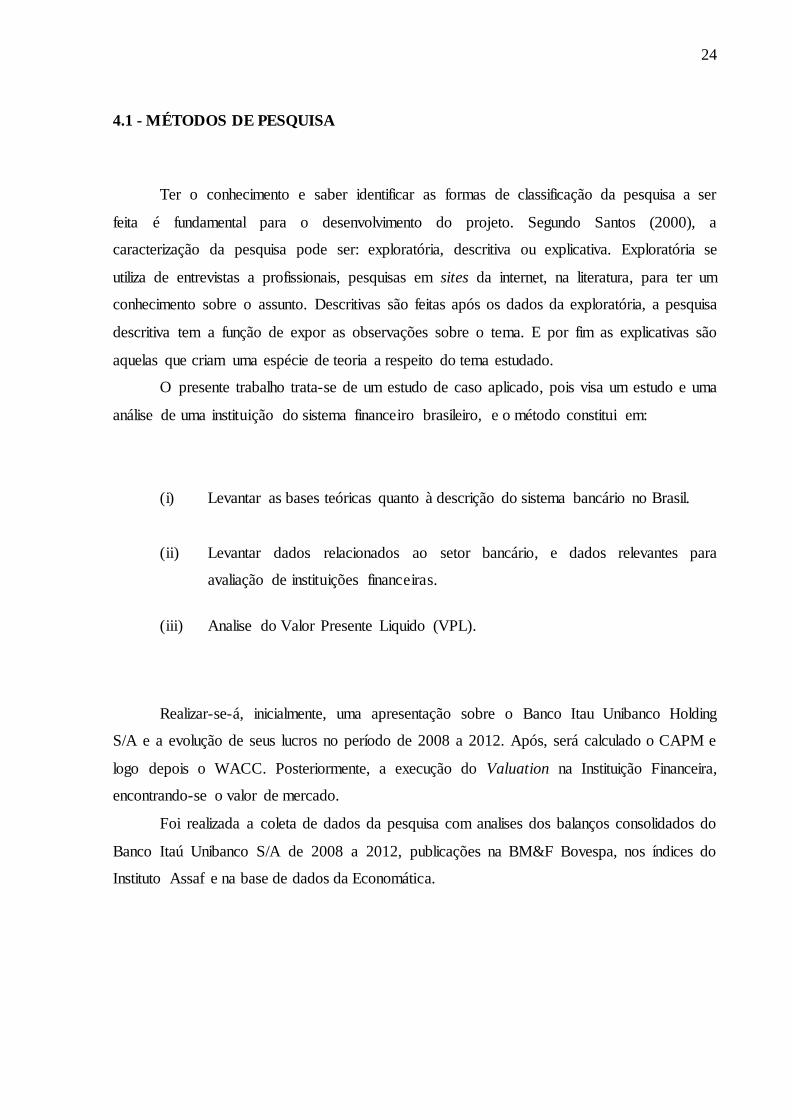

4.1 - MÉTODOS DE PESQUISA

Ter o conhecimento e saber identificar as formas de classificação da pesquisa a ser

feita é fundamental para o desenvolvimento do projeto. Segundo Santos (2000), a

caracterização da pesquisa pode ser: exploratória, descritiva ou explicativa. Exploratória se

utiliza de entrevistas a profissionais, pesquisas em sites da internet, na literatura, para ter um

conhecimento sobre o assunto. Descritivas são feitas após os dados da exploratória, a pesquisa

descritiva tem a função de expor as observações sobre o tema. E por fim as explicativas são

aquelas que criam uma espécie de teoria a respeito do tema estudado.

O presente trabalho trata-se de um estudo de caso aplicado, pois visa um estudo e uma

análise de uma instituição do sistema financeiro brasileiro, e o método constitui em:

(i) Levantar as bases teóricas quanto à descrição do sistema bancário no Brasil.

(ii) Levantar dados relacionados ao setor bancário, e dados relevantes para

avaliação de instituições financeiras.

(iii) Analise do Valor Presente Liquido (VPL).

Realizar-se-á, inicialmente, uma apresentação sobre o Banco Itau Unibanco Holding

S/A e a evolução de seus lucros no período de 2008 a 2012. Após, será calculado o CAPM e

logo depois o WACC. Posteriormente, a execução do Valuation na Instituição Financeira,

encontrando-se o valor de mercado.

Foi realizada a coleta de dados da pesquisa com analises dos balanços consolidados do

Banco Itaú Unibanco S/A de 2008 a 2012, publicações na BM&F Bovespa, nos índices do

Instituto Assaf e na base de dados da Economática.

25

5 - ESTUDO DE CASO: APRESENTAÇÃO E RESULTADOS DA PESQUISA

5.1 – ITAU UNIBANCO HOLDING S.A

O Itaú Unibanco foi fundado em dezembro de 1945, inicialmente como Banco Central

de crédito. Em novembro de 2008 foi anunciada a fusão das operações financeiras entre a

Itaúsa e da Unibanco Holding. Transformou-se no maior conglomerado financeiro do

Hemisfério Sul e um dos 20 maiores bancos do mundo (ITAU, 2010). Hoje, o Itaú Unibanco,

maior banco privado do Brasil, possui 4 mil agências no Brasil, 28 mil caixas eletrônicos,

atuando em 20 países e 33 mil pontos de atendimentos, sendo o banco com maior lucro no

Brasil, em 2012 totalizou um lucro de aproximadamente R$ 14 Bilhões (ITAU,2013).

Somando em termos de ativos totais em dezembro de 2012 um total de R$ 1,014 Trilhões.

Foi escolhido para analise por se tratar de uma Instituição de grande porte no Brasil e

no mundo, por ter ações listadas na Bolsa de Valores de São Paulo – Bovespa, o que permite

facilidade ao acesso às informações.

5.2 – AVALIAÇÃO DO BANCO ITAU UNIBANCO HOLDING S/A

Nesta parte do trabalho serão apresentadas algumas informações importantes para

analise e avaliação do Banco.

Tabela 1 – Dados Contábeis-Financeiros selecionados

31/12/2012 31/12/2012

Dados Relevantes (R$ 1000) MAIORES BANCOS

ITAÚ UNIBANCO

%ITAU/DEMAIS

Ativos Totais 3.491.355.749 1.014.424.676 29%

Operações de Crédito (CP/LP) 611.437.226 145.233.501 24%

Depósitos (CP/LP) 751.529.022 175.658.059 23%

Patrimônio Líquido 280.942.721 76.259.746 27%

Receita Intermediação

Financeira

355.791.737 99.878.400 28%

Lucro 39.872.106 13.593.940 34%

Fonte: Elaborado pelo autor. Com base no Instituto Assaf. (2008 a 2012), Maiores Bancos:

Banco do Brasil, Banco Itau, Bradesco, Santander.

26

Observa-se na Tabela 1 que a partir dos dados coletados pode-se perceber que o Itaú

Unibanco Holding S/A comparado com a soma dos maiores bancos (Banco do Brasil, Itaú,

Bradesco e Santander) representa 29% dos ativos totais, 24% das operações de crédito (cp/lp),

23% dos depósitos (cp/lp), patrimônio líquido 27%, receita intermediação financeira 28%, e

obtendo o maior lucro entre os bancos privados no valor de R$ 13,59 Bilhões , 34% do total

das maiores Instituições Financeiras.

Tabela 2 – Evolução das principais métricas contábeis-financeiras do Itaú.

ANO ATIVOS

TOTAIS(R$)

% OPERAÇÕES DE

CRÉDITO

(CP/LP)(ativo) (R$)

% DEPÓSITOS

(CP/LP) (R$)

%

2008 632.728.000,00

85.907.000,00 72.014.231,00

2009 608.273.230,00 -3,86 86.907.000,00 1,16 241.680.095,00 235,6

2010 755.112.327,00 24,14 108.068.000,00 24,35 139.603.869,00 -42,24

2011 851.331.535,00 12,74 114.160.844,00 5,64 159.455.538,00 14,22

2012 1.014.424.676,00 19,16 145.233.501,00 27,22 175.658.059,00 10,16

Média 13,04 14,59 54,44%

ANO PATRIMÔNIO

LÍQUIDO (R$)

% RECEITA INTERMEDIAÇÃO

FINANCEIRA

%

2008 43.664.000,00 40.162.175,00

2009 50.683.426,00 16,08 76.696.605,00 90,97

2010 65.208.663,00 28,66 80.325.961,00 4,73

2011 74.322.448,00 13,98 101.366.445,00 26,19

2012 76.259.746,00 2,61 99.878.400,00 -1,47

Média 15,33 30,11

Fonte: Elaborado pelo autor. Com base no Instituto Assaf (2008 a 2012).

Na Tabela 2 pode-se perceber que do ano de 2008 à 2012 os ativos totais do Banco

Itaú cresceram na média de 13,04% ao ano, em 31 de dezembro de 2012 alcançou mais de R$

1,0 trilhão, uma evolução de 19,16% em relação ao ano anterior. As Operações de Crédito

cresceram no período analisado de cinco anos, em média 14,59% ao ano, tendo um aumento

mais expressivo de 2011 para 2012, aumento de 27,22%, pode ser efeito da fusão entre o Itaú

e Unibanco.

Os depósitos cresceram em média 54,44% ao ano, aumento de 235,6% de 2008 para

2009 o que pode ter sido ocasionado pela fusão, consolidando depósitos de ambos. O

27

patrimônio líquido evoluiu em média 15,33% ao ano, aumento maior de 2009 para 2010,

cresceu 28,66%. As receitas de intermediação financeiras obteve um crescimento expressivo

em 2009 em relação ao ano de 2008, crescimento de 90,97%, e uma média no período de

30,11% ao ano

5.3 - LUCRO ITAÚ UNIBANCO HOLDING S/A

A tabela 3 demonstra a evolução do lucro do Banco Itau Unibanco Holding S/A de

2008 à 2012, observa-se um crescimento de em média 16,02% no período analisado.

Tabela 3 - Lucro/Variação%

ANO LUCRO (R$) VARIAÇÃO %

2008 7.803.000,00

2009 10.066.608,00 29,01

2010 13.322.963,00 32,35

2011 14.621.000,00 9,74

2012 13.593.940,00 -7,02

Média 16,02

Fonte: Elaborado pelo autor. Com base no Itaú (2008 a 2012).

O Lucro do Itaú cresceu 29% de 2008 a 2009 o que pode ter sido ocasionado pela

fusão com Unibanco, havia um grave risco de recessão no mercado de capitais. Já em 2010

obteve um aumento de 32,35% em comparação a 2009. Um dos principais fatores

determinantes para este crescimento podem ter ocasionados devido a incentivos à economia,

aumento do nível de emprego e renda e aumento do crédito.

Em 2011 um aumento de 9,74% e em 2012 uma queda de 7,02% no qual pode ter sido

influenciado, principalmente, pelo aumento de 31,9% das perdas com créditos e sinistros,

compensado pelo crescimento de 4,9% da margem financeira gerencial, pelo crescimento de

8,3% das receitas de prestações de serviços e tarifas bancárias e pelo controle de custos

implantado pelo banco que propiciou um crescimento nas despesas não decorrentes de juros

abaixo da inflação verificada no período (ITAU, 2012).

No mínimo seis fatores podem apresentar influência nos lucros dos bancos:

crescimento econômico; nível da taxa de juros nominal; competitividade entre os bancos;

28

inovações financeiras; impostos e regulamentações do governo; e bolsa de valores

(DERMINE, 2009).

Tabela 4 – Lucro Maiores Bancos no Brasil (2012) – R$ 000

BANCO LUCRO/PREJUÍZO DO

EXERCÍCIO

BRASIL R$ 12.205.120,00

BRADESCO R$ 11.381.244,00

ITAÚ R$ 13.593.940,00

SANTANDER R$ 2.691.802,00

Fonte: Elaborado pelo autor. Com base no Instituto Assaf (2008 a 2012).

O Itaú é o banco com o maior lucro do setor, acompanhado pelo Banco do Brasil e

Bradesco respectivamente, onde em 2012 lucrou R$ 13,5 bilhões, contra R$ 12,05 bilhões do

Banco do Brasil e R$ 11,3 Bilhões do Banco Bradesco.

A Instituição obteve um crescimento de 16,02% no lucro nos últimos 5 anos, tendo um

aumento expressivo de 32,35% em 2010 em relação a 2009. De 2011 para 2012 obteve uma

queda de 7,02% no lucro o que pode ter sido ocasionado por um período de turbulências na

economia.

5.4 - CÁLCULO DO CAPM DO ITAU UNIBANCO HOLDING S/A

5.4.1 – TAXA LIVRE DE RISCO (RF)

A taxa livre de risco é geralmente calculada como uma média das taxas de juros

históricas dos títulos públicos. Segundo Assaf Neto (2006) o cálculo desta taxa no Brasil é

prejudicado por entender-se que os títulos emitidos pelo governo devem embutir um prêmio

pelo risco. Esses títulos soberanos não são efetivamente aceitos como livres de risco pelo

mercado financeiro. Para cálculo do ativo livre de risco, foi adotada a taxa OVER SELIC.

29

5.4.2 – RETORNO DO MERCADO (RM)

Para o cálculo do retorno do mercado, foi adotado o IBOVESPA. No qual para o ano

de 2012 foi calculado um índice de 7,4% a.a.

5.4.3 - Β (BETA)

Segundo Damodaran (2004), os betas podem ser influenciados pelo modo

como o processo de estimação é realizado. Para tanto, é fundamental escolher corretamente o

índice de mercado, o intervalo de tempo e a frequência dos dados a serem utilizados. Brealey,

Meyerse Allen (2008) definem o beta como a sensibilidade do ativo em relação aos

movimentos de mercado. Neste trabalho, utilizou-se o logaritmo natural (Ln), realizou-se a

relação entre a variação do retorno da ação (ITUB4.SA) (ativo) e o IBOVESPA (mercado).

Para calcular o retorno dos ativos utilizou-se a seguinte equação:

(4)

Pt = Preço do ativo no intervalo de tempo t;

Pt-1 = Preço do ativo no intervalo de tempo t-1

Neste trabalho para calcular o Beta utilizou-se o Excel, através da fórmula:

Sendo assim:

Beta = 0,998811

Ln PtPt–1

Ln PtPt – 1

30

Tabela 5 – Regressão para o Beta

Modelo 3: MQO, usando as observações 2008/01/03-2013/12/12 (T = 1475) Variável dependente: ret_itau_rf

Coeficiente Erro Padrão razão-t p-valor

Const 0,000139941 0,000645987 0,2166 0,82853

ret_ibo_rf1 0,998811 0,00687384 145,3062 <0,00001 ***

R-quadrado 0,934785 R-quadrado ajustado 0,934741

Critério de Schwarz -8243,425 Critério Hannan-Quinn -8250,069

Rô 0,014674 Durbin-Watson 1,969230

Fonte: Elaborado pelo autor.

Os resultados da regressão dos retornos de mercado e da taxa livre de risco, chegou a

um beta de 0,9981,o que mostra ser um bom modelo de analise, visto a estatística de teste

para auto correlação Durbin-Watson, que é baseada nos resíduos da regressão 1,96, isto é,

bem próximo a 2, mostrando que não há evidência de auto correlação entres os resíduos, e

um R-quadrado de 0,9347 e R-quadrado Ajustado de 0,934741.

Como o Beta do Itaú Unibanco Holding S/A é menor que um, ou próximo de um,

mostra-se pouco sensível ás variações do mercado. Espera-se que ações com grande

participação no Ibovespa estejam próximas a um, o beta é uma variável dinâmica, ou seja,

pode mudar com o tempo.

Tabela 6 - CAPM

CAPM

KS RF (over Selic) RM (Ibovespa) BETA

7,41% 7,13% 7,40% 0,998811

Fonte: Elaborado pelo autor.

Aplicando a fórmula, chegou-se em custo de capital próprio no valor de 7,41%.

1 ret_ibo_rf : Prêmio de risco do mercado, diferença entre o rendimento do Ibovespa e retorno das ações do Itaú

de 2008 a 2012.

Ke = Rf + (Rm – Rf)

31

5.5 - CUSTO MÉDIO PONDERADO DO CAPITAL (WACC)

O Custo Médio Ponderado do Capital, chamado Weighted Average Cost of Capital

(WACC), é a taxa de desconto para avaliação, onde segundo Copeland, Koller & Murrin

(2002) é a média ponderada dos custos de todas as fontes de capital da empresa, incluindo

endividamento e capital social.

A partir dos dados pesquisados no site do Instituto Assaf e das premissas econômicas,

chegou a um valor do Custo Médio Ponderado de Capital do Banco Itaú Unibanco Holding de

15,80%. O valor encontrado analisando a tabela de desempenho operacional foi obtida uma

média do custo médio de captação nos anos de 2008 á 2012. Obtendo um desvio padrão de

3,05%, o que mostra que o valor está próximo da média.

O WACC foi calculado com base nos dados do Instituto Assaf, no qual se trata de uma

instituição criada pelo professor Alexandre Assaf Neto, onde são baseadas em informações de

domínio público e contextualiza o setor bancário de grande porte, assim, tem-se a seguinte

tabela:

Tabela 7 – WACC – Bancos de Grande Porte – Desempenho Operacional

Desempenho Operacional 2008 2009 2010 2011 2012 Média

Custo Médio de Captação Média 24,78% 11,58% 12,89% 16,66% 13,10% 15,80%

Mediana 22,32% 12,62% 12,90% 17,18% 12,84% 15,57%

Desvio

Padrão

7,28% 3,21% 1,79% 1,59% 1,39% 3,05%

Fonte: Instituto Assaf (2008 a 2012).

A partir dos dados da tabela, pode analisar a média do custo médio de captação dos

bancos de grande porte, foi obtida uma média de 15,80%, com um desvio padrão de 3,05%,

por ser baixo indica que os dados tendem a estar próximos da média.

32

6 – VALUATION / FLUXO DE CAIXA DESCONTADO

Segundo Stern (1974) os investidores estão mais preocupados com o valor presente do

fluxo de lucros futuros líquido dos investimentos necessários para manter as taxas de

crescimento futuras, isto é, o Fluxo de Caixa Livre (FCL). Para Martins (2001) o Fluxo de

Caixa Livre é gerado pela empresa após a dedução dos impostos, investimentos permanentes

e variações esperadas no capital circulante líquido.

Segue abaixo a Tabela 8 com os fluxos de caixa livre do Banco Itaú Unibanco Holding

S/A no período de 2008 a 2012.

Tabela 8 - Fluxo de Caixa livre – 2008 a 2012 (R$000).

ANO 2008 2009 2010 2011 2012

Lucro Líquido 7.803.000,00 10.066.608,00 13.322.963,00 14.620.621,00 13.593.940,00

Deprec. E

Amort.

1.596.943,00 2.168.314,00 2.211.481,00 2.166.563,00 2.212.352,00

Investimentos 4.375.978,00 2.023.469,00 216.740,00 1.397.483,00 1.303.520,00

Financiamentos 4.691.545,00 5.673.653,00 4.657.151,00 7.798.583,00 5.701.683,00

Fluxo de Caixa

Livre

332.420,00 4.537.800,00 10.660.553,00 7.591.118,00 8.801.089,00

Fonte: Elaborado pelo autor. Com base no Itaú (2008 a 2012).

Os dados foram retirados das demonstrações contábeis consolidadas do Banco Itaú

Unibanco Holding S/A nos anos de 2008 a 2012. Para o cálculo do valor dos investimentos

foi feito a diferença do ativo permanente de cada ano no período. Para chegar no Fluxo de

Caixa Livre, calcula-se Lucro Líquido mais Depreciação e Amortização menos Investimentos

e Financiamentos.

De acordo com Copeland, Koller e Murrin (2002) o período de previsão explicita deve

ser aquele onde a empresa encontra a estabilidade ao fim dele. Essa estabilidade é

caracterizada quando:

a) Obtém uma taxa constante de retorno sobre todo o novo capital investido;

b) Cresce a uma taxa constante e reinveste em si mesma, proporcionalmente à seus lucros

operacionais.

33

c) Gera retorno constante sobre seu nível básico de capital investido;

d) Projeta um crescimento de período do valor contínuo como sendo próxima a taxa de

crescimento da economia.

De forma introdutória, a avaliação pelo fluxo de caixa descontado, passa pelos

seguintes pontos:

1 – Faz-se as projeções de fluxo de caixa da empresa para cinco anos.

2 – Calcula-se a perpetuidade ou valor residual.

3 – Trazem-se os fluxos de caixa a valor presente, ou seja, fazem-se os descontos dos fluxos

de caixa para valor atual, utilizando uma taxa de desconto que é o WACC (Weighted Average

Cost of Capital) ou traduzindo CMPC (Custo Médio Ponderado de Capital). É preciso fazer

esse desconto para saber o valor da empresa hoje.

4 – Tem-se então, o valor presente dos fluxos de caixa livre, geralmente o caixa livre da

firma. Assim chega-se no conceito de valor de mercado.

Tabela 9 - Fluxo de Caixa Descontado – Valuation

Fonte: Elaborado pelo autor.

2012 2013 2014 2015 2016 2017 - Perpetuidade

Lucro Líquido 13.593.940,00 14.552.312,77 15.578.250,82 16.676.517,50 17.852.211,99 19.280.388,95

Deprec. E

Amort.

1.653.696,00 1.770.281,57 1.895.086,42 2.028.690,01 2.171.712,66 2.345.449,67

Investimentos 1.303.520,00 1.395.418,16 1.493.795,14 1.599.107,70 1.711.844,79 1.848.792,37

Financiamento 5.701.683,00 6.103.651,65 6.533.959,09 6.994.603,21 7.487.722,74 8.086.740,55

Fluxo de caixa

Operacional

8.242.433,00 8.823.524,53 9.445.583,01 10.111.496,61 10.824.357,12 11.690.305,69

Fluxo de Caixa

Livre

8.242.433,00 8.823.524,53 9.445.583,01 10.111.496,61 10.824.357,12 11.690.305,69

VPL 8.242.433,00 6.579.986,13 6.082.793,74 5.623.169,87 5.198.275,77 133.603.493,57

VALOR

EMPRESA 165.330.152,09

Crescimento

Spread (Assaf)

7,05%

WACC(Assaf) 15,80%

34

Segundo Damodaran (2003), ao se considerar os fluxos de caixa a uma taxa de

crescimento constante g, aplica-se a seguinte expressão:

(6)

Como mostra a Tabela 9, este cálculo é conhecido como modelo de GORDON. Como

afirma Damodaran (1994), o modelo de crescimento de GORDON, considera uma taxa de

crescimento constante (g) no valor dos pagamentos de dividendo ao longo do infinito.

A vida de uma instituição financeira é, teoricamente, infinita. Entretanto, não é

possível estimar de forma exata o comportamento do fluxo de caixa. Assim, para o cálculo da

taxa de crescimento na perpetuidade, analisou-se como premissa a soma do crescimento do

PIB real de 2% e inflação de 6%, ou seja, crescimento de 8% no valor residual de 2017 em

diante, esse período indica uma estabilização no crescimento dos fluxos de caixa. Este modelo

de crescimento na perpetuidade também foi utilizado por Varela (2008), onde utilizou como

premissa de avaliação da perpetuidade a soma da inflação que era de 4% e da taxa de

crescimento do PIB Real de 2%, encontrando-se a taxa de crescimento de 6% nos lucros da

perpetuidade.

Dessa forma, tendo o fluxo de caixa livre na perpetuidade de R$ 11,690 bilhões,

WACC de 15,8% ao ano e taxa de crescimento de 7,05% ao ano. Foi obtido um valor residual

de R$ 133,603 Bilhões.

Geralmente, quando se trata de avaliação de empresas utilizando o fluxo de caixa

descontado, usa-se fazer projeções da empresa de em média cinco anos, isto é, os resultados

de fluxos de caixa, depois esses fluxos de caixa são trazidos a valor presente. A empresa não

irá se esgotar em cinco anos, admitimos que elas durem por muitos anos. Por isso, calcula-se

também uma perpetuidade ou valor residual para o fluxo de caixa.

Para projeção do fluxo de caixa considerou a média de crescimento do Spread

Bancário ao longo dos anos, período analisado de 2008 a 2012, por se tratar de uma

importante variável na analise de Bancos. Segundo Sauders (2007) a volatilidade da taxa de

juros tem um impacto positivo e estatisticamente significativo sobre o spread bancário. Isto

significa que quanto maior for a volatilidade da taxa básica de juros, maior será, em média,

o spread cobrado pelos bancos.

Segundo Saunders (2007) os spreads bancários são influenciados positivamente pela

relação entre o capital próprio e os ativos totais defasados, pela razão entre os empréstimos e

V. PERP. = FLUXO CAIXA LIVREWACC – g

35

os ativos totais, por uma variável dummy relativa ao controle estrangeiro, pelo tamanho do

banco (medido pelos ativos totais), pela razão entre os custos indiretos e os ativos totais, pela

taxa de inflação e pela taxa real de juros de curto prazo.

Dessa forma, por se tratar de uma variável relevante na analise de bancos foi utilizado

a média de crescimento do Spread Bancário no período de 2008 à 2012, segundo dados

retirados da base de dados do Instituto Assaf que foi de 7,05% ao ano.

Para calculo do VPL de cada ano foi realizado o fluxo de caixa livre divido por um

mais o WACC elevado ao respectivo ano.

E na perpetuidade considerou-se um crescimento de 8%, para encontrar o valor

residual realizou-se o valor do fluxo de caixa livre dividido pela taxa de desconto (WACC)

menos a taxa de crescimento dos Fluxos de Caixa Livre (g).

Após a realização de todos os cálculos, baseados nas premissas econômicas e modelos

apresentados por vários autores, com a realização do calculo do Fluxo de Caixa Descontado,

da taxa de desconto (WACC) e do Valor Residual (Perpetuidade), chegou a um valor de

mercado para o Banco Itaú Unibanco Holding de R$ 165,33 Bilhões para o ano de 2012.

A partir de dados retirados da Economática, que é um conjunto de módulos de análises

técnicas que operam sobre bases de dados de alta confiabilidade de empresas de capital aberto

da América Latina e Estados Unidos, obteve-se um valor de mercado do Banco Itaú Unibanco

Holding para o ano de 2012 em US$ 64,933 Bilhões (R$ 152,59 Bilhões), uma queda de 8,2

bilhões (R$19,27 Bilhões) em relação a 2011, que teve um valor de mercado de 73,2 Bilhões

(R$ 172,02 Bilhões), representando a maior queda entre os Bancos brasileiros.

Comparando o resultado obtido pela avaliação em que o Banco Itaú Unibanco Holding

S/A encerrou o ano de 2012 e pelas informações retiradas da base de dados da Economática,

pode-se perceber que os valores encontram-se diferentes. O que pode ser explicado pelas

taxas de desconto utilizadas ou pelas variações de mercado de curto prazo.

Para fins comparativos da evolução do valor das instituições financeiras a tabela 10,

mostra alguns dados:

36

Tabela 10 - Valor de mercado dos Bancos com ativos acima de US$ 100 Bilhões America

Latina e EUA

Banco País Valor de mercado US$ Milhões Variação Ativo

Total

2011 2012 Crescimento % US$ Milhões

Bank Of America EUA 56355,00 105086,00 48731,00 86,47% 2166162,00

Wells Fargo EUA 145338,00 179700,00 34362,00 23,64% 1336204,00

JP morgan Chase EUA 126342,00 160573,00 34231,00 27,09% 2290146,00

Citigroup EUA 76923,00 109440,00 32517,00 42,27% 1916451,00

Capital One

Financial

EUA 19440,00 35246,00 15806,00 81,31% 296752,00

Goldman Sachs

Group

EUA 44520,00 59486,00 14966,00 33,62% 948638,00

US Bancorp EUA 51622,00 62315,00 10693,00 20,71% 352253,00

Morgan Stanley EUA 29162,00 35065,00 5903,00 20,24% 748517,00

Bank Of New York Mellon

EUA 24144,00 29662,00 5518,00 22,85% 330283,00

Suntrust Banks EUA 9505,00 14625,00 5120,00 53,87% 178257,00

Regions Finl EUA 5413,00 9300,00 3887,00 71,81% 122345,00

BB&T EUA 17547,00 20248,00 2701,00 15,39% 182021,00

State Street Corp EUA 19831,00 21349,00 1518,00 7,65% 204522,00

Fifth Third Bancorp EUA 11700,00 13159,00 1459,00 12,47% 117543,00

PNC Bank EUA 30341,00 31092,00 751,00 2,48% 299575,00

Bradesco Brasil 57027,00 57177,00 150,00 0,26% 421692,00

Brasil Brasil 36203,00 31597,00 -4606,00 -12,72% 520165,00

Santander Brasil 31992,00 27379,00 -4613,00 -14,42% 203328,00

Itau Unibanco Brasil 73241,00 64993,00 -8248,00 -11,26% 472873,00

Fonte: Economática.

Com base nos dados, pode-se perceber que dos Bancos brasileiros, apenas o Banco

Bradesco não teve redução no valor de mercado, obtendo um aumento de 0,26%. O Banco do

Brasil reduziu 12,72 %, Santander 14,42% e o Itaú uma redução de 11,26%. O que pode ser

explicado devido a turbulências recentes na economia mundial, variações na taxa Selic onde

os Bancos precisam se adequar em relação a esta, e diminuição nos spreads Bancários que

estão diretamente ligados ao valor do Banco.

Com análise na tabela acima, nota-se que o Bank of America foi o que teve o melhor

crescimento entre os bancos, um crescimento de US$ 48,7 bilhões ou 86,47%. Contudo, os

dados também mostram a relevância do Banco Itaú Unibanco no contexto mundial, sendo o

quinto maior do mundo em valor de mercado, o que destaca sua relevância para estudos.

37

7 – CONSIDERAÇÕES FINAIS

O presente trabalho buscou executar uma avaliação de instituição financeira,

utilizando caso prático do Banco Itaú Unibanco Holding S/A. Com abordagem do fluxo de

caixa livre, Custo do Capital Próprio (CAPM), Custo Médio Ponderado do Capital (WACC),

o Fluxo de Caixa Descontado (FCD), Perpetuidade, buscando o valor da empresa.

Foi encontrado um Custo Capital Próprio (CAPM) no valor de 7,4%, um Custo Médio

Ponderado do Capital (WACC) de 15,80%, e aplicando o método do Fluxo de Caixa

Descontado um valor para a Instituição Financeira de R$ 165,33 Bilhões. Este valor não é

exato, pode haver variações dependendo, das analises, das premissas econômicas, e com o

cenário atual de análise.

Na utilização do modelo do Fluxo de Caixa Descontado é necessário alguns cuidados,

tais como, externalidades e informações econômico-financeiros podem distorcer o modelo e

produzir informações não confiáveis. Outra limitação é que existem no Brasil poucas obras

relacionadas ao assunto.

Este trabalho trata-se de uma introdução, apresentação e inicialização de forma

simples uma aplicação do modelo de Fluxo de Caixa Descontado, para instituições

financeiras, um campo fértil para pesquisas, dada a escassez de literatura sobre o tema.

Complementando, segundo Damodaran (1997) é um mito acreditar que uma avaliação é

eterna, pois existem modificações nos mercados e informações específicas das empresas.

Espera-se que este estudo possa auxiliar estudantes e analistas que almejam

conhecimentos em modelos de avaliação de empresas pelo método do fluxo de caixa

descontado, com aplicação em instituições financeiras.

38

8 - BIBLIOGRAFIA

ASSAF NETO. A. A superioridade do método de fluxo de caixa descontado no processo

de avaliação de empresas. São Paulo, 2005.

ASSAF NETO, A. Contribuição ao Estudo da Avaliação de Empresas no Brasil – Uma

aplicação Prática. Tese livre docência. Universidade de São Paulo – USP. Ribeirão Preto –

SP, 2003.

ASSAF NETO, A. Finanças Corporativas e Valor. São Paulo: Editora Atlas, São Paulo,

2003.

ASSAF NETO, A. ARAUJO, A. M. P. de, LIMA, F. G., Metodologia de Cálculo do Custo

de Capital no Brasil, ARTIGO – 6º Congresso USP Contabilidade, São Paulo, 2006.

BANCO CENTRAL DO BRASIL. www.bacen.gov.br. Acesso em Novembro de 2013.

BANZ, R.W. The relationship between returns and market value of common stoks.

Journal of Financial Economics, v. 9, n 1, p. 3-18, 1981.

BASTOS, N. T. Avaliação de desempenho de bancos brasileiros baseada em criação de

valor econômico. Revista de Administração, v. 34, n.3, julho/setembro, 1999.

BENNINGA, S., SARIG, O. Corporate finance: a valuation approach. McGraw-Hill,

1997.

BREALEY, R. A.; MYERS, S. C.; ALLEN, F. Principles of Corporate Finance. 9nd ed. São

Paulo: McGraw-Hill, 2008.

CERBASI, G. P. Metodologias para determinação do valor das empresas: uma aplicação

no setor de geração de energia elétrica. Dissertação (Mestrado em Administração)-USP/SP,

São Paulo, 2003.

39

COPELAND, T.; KOLLER, T.; MURRIN, J.. Avaliação de Empresas Valuation -

Calculando e gerenciando o valor das empresas. (Tradução: Allan Vidigal Hastings) 3 ed. São

Paulo: Makron Books, 2002

COOPER, W. W.; SEIFORD, L. M.; TONE, K. Data Envelopment Analysis – A

comprehensive text with models, applications, references and DEA – Solver Software.

United States of America: Kluwer Academic Publishers, 2003.

DAMODARAN, A. Avaliação de investimentos: ferramentas e técnicas para a determinação

do valor de qualquer ativo. 5. ed. Rio de Janeiro: Qualitymark, 2003. 630 p.

DERMINE, J., Bank Valuation & Value-Based Management: Deposit and Loan Pricing,

Performance Evaluation, and Risk Management. New York: McGrawHill,2009. 442 p.

FALCINI, P. Avaliação econômica de empresas: técnica e prática. São Paulo: Atlas, 1995.

GREGÓRIO, J. Análise comparativa da rentabilidade do setor privado bancário atuante

no Brasil no período de 1997 a 2004. 106 f. Dissertação (Mestrado em Contabilidade e

Controladoria) – Faculdade de Economia, Administração e Contabilidade, Universidade de

São Paulo, São Paulo, 2005.

GITMAN, L. J. Princípios de administração financeira. 10.ed. Pearson Brasil, 2004. 776 p.

IPEADATA. Dados macroeconômicos e regionais. Disponível em:

<http://www.ipeadata.gov.br>. Acesso em: 12/dez./13.

ITAU. BANCO ITAÚ S.A. Relatório de sustentabilidade. Disponível em

<http://www.itau.com.br>. Acesso em: 15 dez. 2013.

KOLLER, GOEDHART, WESSELS. Valuation, Measuring and Managing the value of

companies. Fourth Edition. New Jersey, United States of American, 2005.

MARTINS, E. (org). Avaliação de Empresas: Da mensuração contábil à econômica. São

Paulo: Editora Atlas, 2001.

40

MENDES, F. A gestão baseada no valor nas instituições financeiras: um modelo aplicado

a bancos múltiplos. 131 f. Dissertação (Mestrado em Contabilidade e Controladoria) –

Faculdade de Economia, Administração e Contabilidade, Universidade de São Paulo, São

Paulo, 2004.

MIYAZAKI. E. T.. Valuation aplicado ao setor bancário. UNB, Brasilia, 2009.

NETO, Jayme Wanderley da Fonte. Valuation em instituições financeiras: Especificidades

nem sempre consideradas por laudos de avaliação em registros de ofertas públicas de

ações. XXVIII Encontro Nacional de Engenharia de Produção Rio de Janeiro, 2008.

PADOVEZE, Clóvis Luís; BENEDICTO, Gideon Carvalho de. Análise das demonstrações

financeiras. 3.ed. SÃO PAULO: Cengage Learning, 2011. 298p.

PEREZ, M. M.; FAMÁ, R. Métodos de Avaliação de Empresas e a Avaliação Judicial de

Sociedades: uma Análise Crítica. VI SEMEAD FEA-USP, São Paulo, 2003.

PÓVOA, A. Valuation: Como Precificar ações. 2º Ed., São Paulo: Globo, 2007.

RAPPAPORT, A. Gerando valor para o acionista: um guia para administradores e

investidores. São Paulo, Atlas, 2001.

ROGERS, P.; DAMI, A.B.T.; RIBEIRO, K.C.S. Fluxo de caixa descontado como método

de avaliação de empresas: o estudo de caso da Petrobrás Distribuidora S.A. In: ENCONTRO

NACIONAL DE ENGENHARIA DA PRODUÇÃO, 24., 2004, Florianópolis, SC. Anais...

Florianópolis: UFSC, 2004.

ROSS, S. A., WESTERFIELD, R. W., JAFEE, J. F. Administração Financeira Corporate Finance ,

São Paulo, Atlas,2010.

SÁ, L. G. de; COSTA JÚNIOR, N. C. A. da. Métodos de avaliação de empresas. 5 ed., São

Paulo: Atlas, 2010.

SANTOS, J. L. dos; SCHMIDT, P. Contabilidade societária. 3. ed. São Paulo: Atlas, 2009.

41

SANTOS, A. R. Metodologia Cientifica: a construção do conhecimento. 3 ed. Rio de

Janeiro: DP&A, 2000.

SAUNDERS. É. Administração de Instituições Financeiras . São Paulo: Atlas, 2007.

STERN, J. M. Earnings Per Share Don´t Count, Financial Analysts Journal, p. 39-75, July-

Aug 1974.

TROSTER, R. L. Overbanking no Brasil. São Paulo: Makron Books, 1998.

VAN HORNE, J. C. Financial management and policy. 11ª ed., Upper Saddle River, New

Jersey: Prentice-Hall, 1998.

VARELA, P. B. Avaliação do Banco Itau S/A, Trabalho de Conclusão de Curso,

Departamento de Ciências Administrativas da Universidade Federal do Rio Grande do Sul,

Porto Alegre. 2008.

YIN, R. K. Estudo de caso. 3 ed. Porto Alegre: Bookman, 2005.