relatÓrio do administrador da insolvÊncia (art.º...

TRANSCRIPT

2015

Nuno Albuquerque

Júlio Cristiano Ferreira Brito

18-02-2015

RELATÓRIO DO ADMINISTRADOR DA INSOLVÊNCIA (art.º 155.º CIRE)

Tribunal da Comarca de Braga

Guimarães – Inst. Central

1ª Secção do Comércio – J1

Processo n.º 3636/14.9T8GMR

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

2

ÍNDICE

1. INTRODUÇÃO .................................................................................................................... 4

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DO INSOLVENTE ................................................. 5

2.1. IDENTIFICAÇÃO DO INSOLVENTE ................................................................... 5

2.2. COMISSÃO DE CREDORES ................................................................................ 5

2.3. O ADMINISTRADOR DE INSOLVÊNCIA .......................................................... 5

2.4. DATAS DO PROCESSO ........................................................................................ 5

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1

DO ARTIGO 24ª ............................................................................................................................. 6

3.1. DOCUMENTOS DISPONIBILIZADOS ................................................................ 6

3.2. EXPLICITAÇÃO DA ACTIVIDADE DO INSOLVENTE NOS ÚLTIMOS TRÊS

ANOS .................................................................................................................................. 7

3.3. CAUSAS DA INSOLVÊNCIA ............................................................................... 8

4. CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO

FINANCEIRA ............................................................................................................................... 10

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA ............................................................... 12

6. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES ................................. 12

7. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO ....... 15

7.1. DAS TRANSMISSÕES EFECTUADAS A FAVOR DE TERCEIROS NOS

ÚLTIMSO TRÊS ANOS .................................................................................................... 15

7.2. DA APREENSÃO DO VENCIMENTO ............................................................... 16

7.3. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA .......................... 18

7.4. DO PEDIDO DE EXONERAÇÃO DO PASSIVO RESTANTE ......................... 19

8. INVENTÁRIO (ART.S 153.º E 155º CIRE) ............................................................................. 21

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

3

9. RELAÇÃO PROVISÓRIA DE CREDORES (ART. 154º CIRE) ..................................... 22

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

4

1. INTRODUÇÃO

O devedor Júlio Cristiano Ferreira Brito apresentou-se à insolvência, tendo sido

proferida sentença em 08 de Janeiro de 2015.

Nos termos do art.º 155.º do CIRE, o administrador da insolvência deve elaborar um

relatório contendo:

a) A análise dos elementos incluídos no documento referido na alínea c) do n.º

1 do artigo 24.º;

b) A análise do estado da contabilidade do devedor e a sua opinião sobre os

documentos de prestação de contas e de informação financeira juntos aos

autos pelo devedor;

c) A indicação das perspectivas de manutenção da empresa do devedor, no

todo ou em parte, da conveniência de se aprovar um plano de insolvência,

e das consequências decorrentes para os credores nos diversos cenários

figuráveis;

d) Sempre que se lhe afigure conveniente a aprovação de um plano de

insolvência, a remuneração que se propõe auferir pela elaboração do

mesmo;

e) Todos os elementos que no seu entender possam ser importantes para a

tramitação ulterior do processo.

Ao relatório devem ser anexados o inventário e a lista provisória de credores.

Assim, nos termos do art.º 155.º do CIRE, vem o administrador apresentar o seu

relatório.

O Administrador da insolvência

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

DEN

TIFI

CA

ÇÃ

O E

AP

RES

ENTA

ÇÃ

O G

ERA

L D

O IN

SOLV

ENTE

5

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DO INSOLVENTE

2.1. IDENTIFICAÇÃO DO INSOLVENTE

Nome Júlio Cristiano Ferreira Brito

NIF 226 251 918

CC 12050934 2zz2

Morada Rua de Sub-Quintão, Dto A. N. 42, Caldas de Vizela,

4815-662 Vizela

Estado Civil Divorciado

2.2. COMISSÃO DE CREDORES

Não nomeada

2.3. O ADMINISTRADOR DE INSOLVÊNCIA

Nuno Carlos Lamas de Albuquerque

NIF/NIPC: 188049924

Rua Bernardo Sequeira, 78, 1.º - Apartado 3033 – 4710-358 Braga

Telef: 253 609310 – 253 609330 – 917049565 - 962678733

E-mail: [email protected]

Site para consulta: Informações sobre o processo

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

2.4. DATAS DO PROCESSO

Data e hora da prolação da sentença: 08-01-2015 pelas 18h00m

Publicado no portal Citius – 09 de Janeiro de 2015

Fixado em 30 dias o prazo para reclamação de créditos.

Assembleia de Credores art.º 155.º CIRE: 26-02-2015 pelas 14:00 horas

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

6

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1 DO ARTIGO 24ª

3.1. DOCUMENTOS DISPONIBILIZADOS

Dispõe a al ínea c) do n.º 1 do artigo 24ª do CIRE que o devedor

deve juntar, entre outros, documento em que se expl icita a

actividade ou actividades a que se tenha dedicado nos últimos

três anos e os estabelecimentos de que seja ti tular, bem como o

que entenda serem as causas da situação em que se encontra.

O devedor procedeu, de acordo com o disposto no nº 1 do artigo

24º do CIRE, à junção dos seguintes documentos:

a) Ata de conferência de processo de divórcio por mútuo

consentimento;

b) Certidão permanente da sociedade “Manuguima –

Manutenção Industrial , Ldª”;

c) Recibos de vencimento;

d) Relação de credores;

e) Certificado de registo criminal;

f) Central de responsabil idade de crédito;

g) Documento de parti lha;

h) Declarações de IRS de 2011, 2012 e 2013;

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

7

3.2. EXPLICITAÇÃO DA ACTIVIDADE DO INSOLVENTE NOS

ÚLTIMOS TRÊS ANOS

De acordo com a declaração / informação prestada pelo

insolvente, este, nos últimos anos, foi sócio e gerente na

sociedade “Manuguima – Manutenção Industrial , Ldª” e,

actualmente, trabalhada por conta de outrem, exercendo as

funções de vendedor e demonstrador na sociedade “Cultifusão –

Metalúrgica de Precisão, Ldª” , onde aufere o salário base mensal

de € 750,00.

Sem prejuízo, das dil igências efectuadas pelo signatário foi ,

ainda, possível apurar o seguinte:

Através das declarações de IRS do devedor resul ta que o

insolvente não obteve qualquer rendimento nos anos de

2011, 2012 e 2013, na sociedade “Manuguima –

Manutenção Industrial , Ldª , da qual é (foi) sócio e

gerente” ;

É sócio e gerente da sociedade “Excentriconjunto –

Máquinas e Equipamentos, para a Indústria, Ldª”, na qual

obteve rendimentos até 2013:

Não foi possível até ao momento aferir se a sociedade

“Excentriconjunto – Máquinas e Equipamentos, para a

Indústria, Ldª” se encontra ativa.

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

8

3.3. CAUSAS DA INSOLVÊNCIA

As conclusões que infra se enunciam sobre as causas da

insolvência resultam da anál ise efectuada à informação

colocada à disposição do Administrador de Insolvência (petição

inicial e documentos fornecidos), bem como das dil igências

efectuadas por este.

Deste modo, indicam-se os motivos justif icativos da actual

situação de insolvência do devedor:

É divorciado (em data exacta que se desconhece mas que

será anterior a 14 de Dezembro de 2012) e tem dois fi lhos

menores;

Reside na Rua de Sub-Quintão, Dto A. N. 42, Caldas de

Vizela, 4815-662 Vizela, cuja morada corresponde à

residência da sua ex-mulher e imóvel adjudicado a esta em

parti lha;

É sócio e gerente da sociedade ““Manuguima –

Manutenção Industrial , Ldª”, que por informações prestadas

pelo devedor se encontra actualmente inactiva.

É sócio e gerente da sociedade “Excentriconjunto –

Máquinas e Equipamentos, para a Indústria, Ldª” , na qual

obteve rendimentos até ao ano de 2013, sendo que,

contudo, se desconhece se a sociedade se encontra ativa e

a laborar;

Actualmente trabalhada por conta de outrem na sociedade

“Cultifusão – Metalúrgica de Precisão, Ldª” , onde aufere o

salário base mensal de € 750,00, sociedade esta que tem

como um dos sócios a sua ex-mulher;

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

9

O Banco Popular reclamou um crédito decorrente de um

aval prestado pelo insolvente a favor desta sociedade,

“Cultifusão – Metalúrgica de Precisão, Ldª” , e na qual será

apenas (?) um trabalhador;

Em tempos contraiu diversos empréstimos que atua lmente se

encontram em incumprimento.

É ainda responsáveis por outras diversas dividas das

sociedade que era (é) sócio e gerente, nomeadamente à

Segurança Social .

Tem os seguintes credores:

Credor Fundamento Montante Data

Constituição

Data

Vencimento

Banco de

Investimento

Imobiliário, S.A.

Compra e Venda e

Mútuo com Hipoteca

67.079,00 25-12-2014 08-01-2015

Banco de

Investimento

Imobiliário, S.A.

Mútuo com Hipoteca 33.334,30 25-12-2014 08-01-2015

Banco Santander

Totta, S. A.

Contrato de

Empréstimo

2.889,72 06-03-2013 15-01-2015

Banco Santander

Totta, S. A.

Acordo de

Regularização de

responsabilidades

vencidas

97,12 06-03-2013 15-11-2014

Banco Santander

Totta, S. A.

Acordo de

Regularização de

responsabilidades

10.367,56 28-02-2013 29-03-2014

Banco Santander

Totta, S. A.

Conta de Depósitos à

Ordem

15,84 N/D 18-02-2014

Barclays Bank PLC Contrato de Crédito

ao Consumo- Cartão

de Crédito nº

4194034663736855

6.970,18 18-06-2002 N/D

Barclays Bank PLC Contrato de Crédito

ao Consumo- Cartão

de Crédito nº

4064750081459468

4.248,22 N/D N/D

Barclays Bank PLC Despesas de

Cobrança

1.867,62 N/D N/D

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: C

ON

TAB

ILID

AD

E, D

OC

UM

ENTO

S D

E P

RES

TAÇ

ÃO

DE

CO

NTA

S E

DE

INFO

RM

AÇ

ÃO

FIN

AN

CEI

RA

10

Banco Popular

Portugal, SA

Livrança subscrita

pela sociedade

Cultifusão-

Metalúrgica de

Precisão Lda., e

avalizada pelo

insolvente

15.068,31 26-06-2013 14-01-2015

Banco Credibom,

SA

Contrato de Crédito

nº 80003183704

5.015,54 12-02-2010 03-09-2014

BNP Paribas-

Cetelem

Crédito relacionado

pelo Insolvente

3.155,00 N/D N/D

Caixa de Crédito

Agrícola

Crédito relacionado

pelo Insolvente

2.333,00 N/D N/D

Cofidis Crédito relacionado

pelo Insolvente

9.250,00 N/D N/D

Novo Banco, SA Crédito relacionado

pelo Insolvente

836,00 N/D N/D

Instituto de

Segurança Social,

I.P.

Contribuições

Referentes aos meses

de Julho a Dezembro

de 2009, Janeiro a

Agosto de 2010,

Novembro e

Dezembro de 2010,

Janeiro a dezembro

de 2011, Janeiro a

Dezembro de 2012, e

de Janeiro de 2013

235.272,81 N/D N/D

Unicre- Instituição

Financeira de

Crédito, SA

Cartão de Crédito nº

5364686000061403

5.767,88 01-07-2009 09-06-2014

Totais 403.568,10

4. CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO FINANCEIRA

No relatório apresentado ao abrigo do art.º 155.º do CIRE, deve o

Administrador da insolvência efectuar uma anál ise do estado da

contabil idade do devedor e a sua opinião sobre os documentos

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: C

ON

TAB

ILID

AD

E, D

OC

UM

ENTO

S D

E P

RES

TAÇ

ÃO

DE

CO

NTA

S E

DE

INFO

RM

AÇ

ÃO

FIN

AN

CEI

RA

11

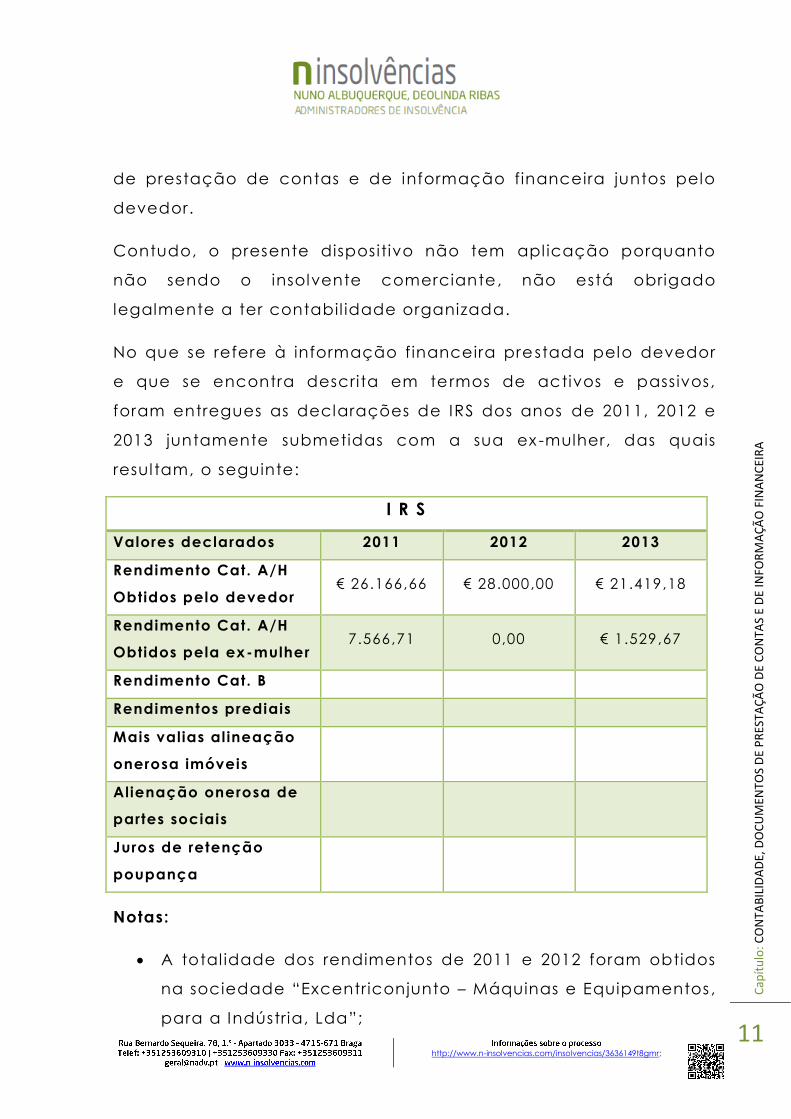

de prestação de contas e de informação financeira juntos pelo

devedor.

Contudo, o presente dispositivo não tem apl icação porquanto

não sendo o insolvente comerciante, não está obrigado

legalmente a ter contabil idade organizada.

No que se refere à informação financeira prestada pelo devedor

e que se encontra descrita em termos de activos e passivos,

foram entregues as declarações de IRS dos anos de 2011, 2012 e

2013 juntamente submetidas com a sua ex -mulher, das quais

resul tam, o seguinte:

I R S

Valores declarados 2011 2012 2013

Rendimento Cat. A/H

Obtidos pelo devedor € 26.166,66 € 28.000,00 € 21.419,18

Rendimento Cat. A/H

Obtidos pela ex-mulher 7.566,71 0,00 € 1.529,67

Rendimento Cat. B

Rendimentos prediais

Mais valias al ineação

onerosa imóveis

Alienação onerosa de

partes sociais

Juros de retenção

poupança

Notas:

A total idade dos rendimentos de 2011 e 2012 foram obtidos

na sociedade “Excentriconjunto – Máquinas e Equipamentos ,

para a Indústria, Lda” ;

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: P

ERSP

ECTI

VA

S D

E M

AN

UTE

NÇ

ÃO

DA

EM

PR

ESA

12

Os rendimentos 2013 foram obtidos nas seguintes

sociedades:

o € 16.000,00 na sociedade Excentriconjunto – Máquinas

e Equipamentos para a Indústr ia, Lda;

o € 5419,18 na sociedade “Cultifusão – Metalúrgica de

Precisão, Ldª” .

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA

Tendo em conta o supra referido, designadamente, a

circunstância do insolvente não ser no momento comerciante,

não se referenciou qualquer empresa de que aquele seja titular,

não tendo, por isso, apl icabil idade o presente dispositivo.

6. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES

A assembleia de credores de apreciação do relatório del ibera

sobre o encerramento ou prosseguimento do processo de

Insolvência.

Decorre do artigo 1.º do CIRE, que o processo de insolvência tem

como escopo a l iquidação do património de um devedor

insolvente e a repartição do produto obtido pelos credores

Estão sujeitos a apreensão no processo de insolvência todos os

bens integrantes da massa insolvente, a qual abrange todo o

património do devedor à data da declaração de insolvência,

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: C

enár

ios

PO

SSÍV

EIS

E SU

AS

CO

NSE

QU

ÊNC

IAS

PA

RA

OS

CR

EDO

RES

13

bem como os bens e direitos que ele adquira na pendência do

processo.

O signatário encetou dil igências no sentido de averiguar a

existência de bens no património do insolvente, nomeadamente

junto da Conservatória do Registo Predial e Automóvel e

Repartição de Finanças, não tendo sido local izados quaisquer

bens móveis ou imóveis pertencentes para além das quotas

descritas no inventário.

Contudo, relativamente aos bens que, nos úl timos anos, estiveram

na esfera patrimonial do devedor, encontra-se o Administrador da

Insolvência a averiguar o teor das transmissões efectuadas a

favor de terceiros neste período, designadamente, a parti lha do

património conjugal efectuada no processo de divórcio do

insolvente bem como dos veículos automóveis al ienados

conforme indicado infra.

Assim, haverá que esclarecer as concretas condições da parti lha

efectuada, nomeadamente, se a mesma não visou mais do que

enganar e prejudicar os credores, fazendo com que esses bens

imóveis e móveis não integrassem o respectivo património,

evitando possíveis arrestos ou apreensões judiciais ou, pelo

menos, dificul tando-se quaisquer iniciativas que, visando, esses

objectivos, fossem tomadas pelos credores da insolvente.

Desta forma, por ora, o cenário possível que se apresenta para os

credores é no sentido da l iquidação do activo.

Assim, considerando que:

1. É notória a situação de insolvência e a insuficiência de

valores activos face ao Passivo acumulado

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: C

enár

ios

PO

SSÍV

EIS

E SU

AS

CO

NSE

QU

ÊNC

IAS

PA

RA

OS

CR

EDO

RES

14

2. Os bens apreendidos a favor da massa são provavelmente

de valor inferior às dívidas contraídas;

3. Não havendo Plano de Pagamentos;

o Administrador da Insolvência propõe que se del ibere no sentido

da l iquidação do activo partilha da massa insolvente .

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

15

7. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

7.1. DAS TRANSMISSÕES EFECTUADAS A FAVOR DE TERCEIROS

NOS ÚLTIMSO TRÊS ANOS

Anal isadas transmissões efectuadas a favor de terceiros nos

úl timos três anos resulta o seguinte:

PARTILHA DO PATRIMÓNIO CONJUGAL

No âmbito da parti lha do património conjugal do casal que o

devedor formou com Claudia Ferreira Carneiro de Brito

verifica-se que foram adjudicados à ex-cônjuge do insolvente,

os bens móveis e imóveis descritos no documento particular de

Parti lha do Patr imónio Conjugal , autenticado em 14.12.2012 ,

descritos na relação de bens a parti lhar identif icados nas

verbas nºs 3, 4 e 5, tendo o insolvente ficado com as

sociedades identif icados nas verbas nºs 1 e 2. – cfr .

documento de parti lha.

QUOTA DE SOCIEDADE NÃO PARTILHADA

No âmbito da parti lha de bens não foi relacionada e

parti lhada a quota que a ex-mulher do devedor detém na

sociedade “Cultifusão – Metalúrgica de Precisão, Ldª” , com o

NIPC 508188016 e sede na Rua da Boucinha nº , Pavilhão 1 ,

Mascotelos, Guimarães, no valor de € 1.650,00 .

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

16

VEÍCULOS AUTOMÓVEIS ALIENADOS:

a) Veículo da Marca Ford, com a matrícula 88-JJ-05,

al ienado em 28/11/2013;

b) Veículo da marca Yamaha, com a matrícula 89-16-NR,

al ienado em 15/02/2013;

c) Veículo da marca Toyota, com a matrícula RN-674-31,

al ienado em 20/12/2010;

d) Veículo da Marca Ford, com a matrícula 04-71-EX,

al ienado em 28/11/2011;

e) Veículo da Marca Nissan, com a matrícula 39-LI -54,

al ienado em 24/05/2011;

7.2. DA APREENSÃO DO VENCIMENTO

No relatório apresentado nos termos do disposto no artigo 155.º

do CIRE, deve ser feita menção quanto à apreensão (montante

apreendido) ou não do vencimento dos insolventes pessoas

singulares e, no caso de não apreensão, deverá constar, de

forma sucinta, a justificação para a não apreensão.

O vencimento deve ser apreendido com destino à satisfação dos

credores dos insolventes, fazendo parte da massa insolvente que

abrange todo o património do devedor e os bens e direitos que

ele adquira na pendência do processo (art.º 46.º, n.º 1, do CIRE).

Na execução singular (art. 824ºdo C.P.C.) determina -se que a

impenhorabil idade estabelecida no n.º 1 do preceito (2/3 dos

vencimentos, salários ou prestações de natureza semelhante

auferidos pelo devedor e bem assim das prestações periódicas

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

17

auferidas a tí tulo de aposentação ou qualquer outra regal ia

social) tem como l imite máximo o montante equivalente a três

salários mínimos nacionais à data de cada apreensão e, como

l imite mínimo, quando o executado não tenha outro rendimento

(e o crédito exequendo não seja de al imentos), o montante

equivalente ao salário mínimo nacional.

Na execução universal em que a insolvência se traduz, e no caso

particular em que é requerida a exoneração do passivo restante,

estabelece a lei o princípio de que todos os rendimentos que

advenham ao devedor consti tuem rendimento disponível , a ser

afecto às f inal idades previstas no art. 241º do C.I .R.E.

(cumprimento das obrigações do devedor), excluindo porém

desse rendimento disponível – e logo dessa afectação do

património do devedor ao cumprimento das obrigações para

com os seus credores – o razoavelmente necessário para o

sustento minimamente digno do devedor e do seu agregado

famil iar, não devendo essa exclusão exceder, salvo decisão

fundamentada do juiz em contrário, três vezes o salário mínimo

nacional.

Uma diferença entre os dois regimes é de realçar, desde logo o

facto da norma do C.I .R.E. não mencionar qualquer l imite

mínimo objectivo, aludindo antes a um conceito indeterminado –

o razoavelmente necessário para o sustento minimamente digno

do devedor e seu agregado.

Assim, considera-se adequado dever interpretar-se o art. 239º, nº

3, b), i) do C.I .R.E. no sentido de que a exclusão aí prevista tem

como l imite mínimo o que seja razoavelmente necessário para

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

18

garantir e salvaguardar o sustento minimamente digno do

devedor e seu agregado famil iar.

Ora, verifica-se que, in casu, o insolvente exerce as funções de

vendedor e demonstrador na sociedade “Cultifusão –

Metalúrgica de Precisão, Ldª” e aufere o salário base mensal de

€ 750,00 .

Face ao entendimento supra manifestado e ao valor do salário

auferido pelo insolvente, deverá proceder -se à apreensão de

todos os rendimentos que excederem uma vez o salário mínimo

nacional acrescido de ¼ do salário mínimo nacional por cada

dependente, valor que se considera ser imprescindível para o

sustento condigno.

7.3. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA

Caso disponha de elementos que justifiquem a abertura do

incidente de qual ificação da insolvência, na sentença que

declarar a insolvência, o juiz declara aberto o incidente de

qual ificação, com carácter pleno ou l imitado – cfr. al . i) doa rt.º

36.º do CIRE.

Nos presentes autos a sentença que decretou a insolvência não

declarou , desde logo, aberto aquele incidente.

Assim, nos termos do n.º 1 do art.º 188.º do CIRE, até 15 dias após

a real ização da assembleia de apreciação do relatório, a

administradora da insolvência ou qualquer interessado deverá

alegar, fundamentadamente, por escrito, em requerimento

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

19

autuado por apenso, o que tiver por conveniente para efeito da

qual ificação da insolvência como culposa e indicar as pessoas

que devem ser afetadas por tal qual ificação, cabendo ao juiz

conhecer dos factos alegados e, se o considerar oportuno,

declarar aberto o incidente de qual ificação da insolvência, nos

10 dias subsequentes.

7.4. DO PEDIDO DE EXONERAÇÃO DO PASSIVO RESTANTE

O insolvente veio requerer a exoneração do passivo restante,

nos termos do disposto no art.º 235. ess do CIRE.

Dispõe o disposto no art.º 235 do CIRE, que ”se o devedor for

uma pessoa singular, pode ser -lhe concedida a exoneração dos

créditos sobre a insolvência que não forem integralmente pagos

no processo de insolvência ou nos cinco anos posteriores no

encerramento deste”.

Os critérios de apl icação deste instituto estão previstos nos art.ºs

237.ºsegs. do CIRE.

Ora, determinante para o eventual parecer será a posição a

tomar relativamente às transmissões efetuadas a favor de

terceiros dos bens que, nos úl timos três anos, estiveram na esfera

patrimonial do devedor.

Com efeito, terá que se dar ênfase particular à conduta do

devedor, devendo apurar-se se este se pautou pela l icitude,

honestidade, transparência e boa-fé, no que respeita à sua

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

20

situação económica, pois que, haverá indeferimento l iminar

caso se conclua pela negativa.

Ao estabelecer, como pressuposto do indeferimento l iminar do

pedido de exoneração, que a apresentação extemporânea do

devedor à insolvência haja causado prejuízo aos credores, a lei

visa os comportamentos que façam diminuir o acervo

patrimonial do devedor. São estes comportamentos

desconformes ao proceder honesto, l ícito, transparente e de

boa-fé, os quais, a verif icarem-se na conduta do devedor,

impedem que a este seja reconhecida a possibil idade,

preenchidos os demais requis itos do preceito, de se l ibertar de

algumas das suas dívidas, para dessa forma lograr a sua

reabil itação económica.

Com efeito, a lei sanciona os comportamentos que

impossibil i tem, dificul tem ou diminuam a possibil idade de os

credores obterem a satisfação dos seus créditos, nos termos em

que essa satisfação seria conseguida caso tais comportamentos

não ocorressem.

Assim, e porque neste momento não existem condições para tal

e importa que sejam efectuadas dil igências complementares,

oportunamente será pelo administrador emitido o respectivo

parecer, nomeadamente, se se verificam os pressupostos formais

previstos no CIRE.

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

NV

ENTÁ

RIO

(A

rt.s

15

3.º

e 1

55

º C

IRE)

21

8. INVENTÁRIO (ART.S 153.º E 155º CIRE)

A) Bens móveis/imóveis:

Não foram local izados quaisquer bens, móveis ou imóveis,

pertencentes ao devedor.

B) Vencimento:

O insolvente é funcionário na sociedade “Cultifusão –

Metalúrgica de Precisão, Ldª” e aufere o salário base mensal

de € 750,00 .

C) Quotas

a. Quota no valor nominal de € 62 .500,00 ti tulada em

nome de Júl io Cristiano Ferreira Brito no capital social

da sociedade comercial por quotas “Excentriconjunto –

Máquinas e Equipamentos, para a Indústr ia, Lda”,

como NIPC 508568668, com sede na Rua de Boucinha,

nº 1, Pavilhão 2, freguesia de Mascotelos, concelho de

Guimarães, com o capital € 125.000,00

b. Quota no valor nominal de € 2.500,00 titulada em nome

de Júl io Cristiano Ferreira Bri to no capital social da

sociedade comercial por quotas ““Manuguima –

Manutenção Indústrial , Lda”, como NIPC 509597220,

com sede na Rua de Boucinha, nº 1, Pavilhão 3,

freguesia de Mascotelos, concelho de Guimarães, com

o capital € 125.000,00

Nota: Foi transmitido pelo devedor que esta sociedade

se encontra inactiva, informação esta que carece de

confirmação.

http://www.n-insolvencias.com/insolvencias/3636149t8gmr;

Cap

ítu

lo: I

NV

ENTÁ

RIO

(A

rt.s

15

3.º

e 1

55

º C

IRE)

22

9. RELAÇÃO PROVISÓRIA DE CREDORES (ART. 154º CIRE)

Em anexo