relatÓrio do administrador da insolvÊncia (art.º...

TRANSCRIPT

2015

Nuno Albuquerque

Tintofama – Tinturaria e

Acabamentos Têxteis, Ldª

12-10-2015

RELATÓRIO DO ADMINISTRADOR DA INSOLVÊNCIA (art.º 155.º CIRE)

Tribunal da Comarca de Braga

V. N. Famalicão - Inst. Central

2.º Secção Comércio – J2

Processo n.º 6054/15.8T8VNF

2

Índice

ÍNDICE ............................................................................................................................... 2

1. INTRODUÇÃO ....................................................................................................... 4

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DA INSOLVENTE ........................... 5

2.1. IDENTIFICAÇÃO DA INSOLVENTE ........................................................... 5

2.2. COMISSÃO DE CREDORES ..................................................................... 5

2.3. O ADMINISTRADOR DA INSOLVÊNCIA .................................................... 7

2.4. DATAS DO PROCESSO .......................................................................... 7

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA

ALÍNEA C) DO N.º 1 DO ARTIGO 24ª ............................................................................ 7

3.1. DOCUMENTOS DISPONIBILIZADOS ........................................................ 7

3.2. EXPLICITAÇÃO DA ACTIVIDADE DA INSOLVENTE NOS ÚLTIMOS TRÊS ANOS . 8

3.3. ESTABELECIMENTOS ONDE EXERCIA A ACTIVIDADE ............................... 12

3.4. CAUSAS DA INSOLVÊNCIA .................................................................. 13

4. ANÁLISE DO ESTADO DA CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO

DE CONTAS E DE INFORMAÇÃO FINANCEIRA ........................................................... 14

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA ............................................ 16

5.1. SITUAÇÃO DA EMPRESA .................................................................... 16

5.2. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE INSOLVÊNCIA ............ 16

5.3. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES ........ 17

6. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

............................................................................................................................. 19

6.1. DIMENSÃO DA EMPRESA ENQUANTO SOCIEDADE ACTIVA ...................... 19

3

6.2. ANÁLISE COMPARATIVA DOS ACTIVOS EXISTENTES ............................... 20

6.3. CAUSAS DE EVENTUAL DIMINUIÇÃO DO ACTIVO ................................... 21

6.4. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA .............................. 22

7. INVENTÁRIO (ART.S 153.º E 155º/2 CIRE) ...................................................... 23

8. LISTA PROVISÓRIA DE CREDORES (ART. 155º CIRE) ...................................... 46

4

1. INTRODUÇÃO

Pelos credores “Gold Energy – Comercialização de Energia SA.”, foi

requerida a declaração de insolvência da sociedade “Tintofama – Tinturaria

e Acabamentos Têxteis, Ldª”, tendo sido proferida sentença em 18 de Junho

de 2015.

Nos termos do art.º 155.º do CIRE, o administrador da insolvência deve

elaborar um relatório contendo:

a) A análise dos elementos incluídos no documento referido na alínea c)

do n.º 1 do artigo 24.º;

b) A análise do estado da contabilidade do devedor e a sua opinião

sobre os documentos de prestação de contas e de informação

financeira juntos aos autos pelo devedor;

c) A indicação das perspectivas de manutenção da empresa do

devedor, no todo ou em parte, da conveniência de se aprovar um

plano de insolvência, e das consequências decorrentes para os

credores nos diversos cenários figuráveis;

d) Sempre que se lhe afigure conveniente a aprovação de um plano de

insolvência, a remuneração que se propõe auferir pela elaboração do

mesmo;

e) Todos os elementos que no seu entender possam ser importantes para

a tramitação ulterior do processo.

Ao relatório devem ser anexados o inventário e a lista provisória de credores.

Assim, nos termos do art.º 155.º do CIRE, vem o administrador apresentar o

seu relatório.

O Administrador da Insolvência

5

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DA INSOLVENTE

2.1. IDENTIFICAÇÃO DA INSOLVENTE

SOCIEDADE Tintofama – Tinturaria e Acabamentos Têxteis, Ldª

NIPC 505 967 456

SEDE Rua do Pouco Siso, nº 499, 4770-324 V. N. Famalicão

MATRICULA Conservatória do Registo Comercial de V. N.

Famalicão

ACTIVIDADE Tinturaria e acabamentos têxteis

CAPITAL SOCIAL € 450.000,00

Gerente Paulo Alexandre da Costa Nascimento

Sócio Paulo Alexandre da Costa Nascimento

Quota € 225.000,00

% 50 %

Sócio António dos Santos Costa

Quota € 225.000,00

% 50 %

Forma de obrigar Intervenção do gerente

2.2. COMISSÃO DE CREDORES

Não nomeada.

Nos termos do n.º 1 do art.º 66.º do CIRE a comissão de

credores será composta por três ou cinco membros e dois

suplentes, devendo o encargo da presidência recair de

preferência sobre o maior credor da empresa e a escolha dos

restantes assegurar a adequada representação das várias

classes de credores, com exceção dos credores subordinados.

6

Assim, genericamente os créditos reclamados sobre os

devedores encontram-se segregados por três grandes

conjuntos/classes de credores, designadamente bancos e

outras instituições de crédito, Estado e Outros Entes Públ icos e

fornecedores (derivado de avais), acrescido dos

trabalhadores, sendo os seguintes os principais credores de

cada uma dessas classes:

Classes de credores Principal credor Valor %

Bancos e outras

instituições de crédito

Banif - Banco

Internacional do

Funchal, S.A.

€ 117.499,12 4,43 %

Estado e Outros Entes

Públicos

Instituto da Segurança

Social, I.P. € 361.965,54 13,65 %

Fornecedores

Creixoauto -

combustíveis e

Lubrificantes, S.A.

€ 563.570,27 21,25 %

Trabalhadores Elsa Cristina Silva Cunha

Rebelo € 20.539,77 0,77 %

Globalmente os sete maiores credores da insolvente que

reclamaram os respectivos créditos, por ordem decrescente de

crédito, são os seguintes:

Posição Credor Classe de crédito Valor %

1 Creixoauto - combustíveis e

Lubrificantes, S.A. Garantido 563.570,27 21,25%

2 Instituto da Segurança Social, I.P. Privilegiados/

comum € 361.965,54 13,65 %

3 EDP Comercial - Comercialização

de Energia, S.A. Comum 232.188,69 8,76%

4 Goldenergy - Companhia

Comercializadora de Energia, S.A. Comum 214.412,02 8,09%

5 Banif - Banco Internacional do

Funchal, S.A. Comum 117.499,12 4,43%

6 Aquitex - Acabamentos Químicos

Têxteis, S.A. Comum 111.168,68 4,19%

7 Iberdrola Clientes, S.A.U. Comum 100.640,98 3,78%

7

Note-se que os valores e percentagens referidos vão indicados

sem tomar em consideração eventuais condições suspensivas

e/ou o seu não reconhecimento.

2.3. O ADMINISTRADOR DA INSOLVÊNCIA

Nuno Albuquerque

NIF/NIPC: 188049924

Rua Bernardo Sequeira, 78, 1.º - Apartado 3033 – 4710-358 Braga

Telef: 253 609310 – 253 609330 – 917049565 - 962678733

E-mail: [email protected]

Site para consulta: Informações sobre o processo

http://www.n-insolvencias.com/insolvencias/6054158T8VNF;

2.4. DATAS DO PROCESSO

Declaração de Insolvência:

Data e hora da prolação: 03-09-2015 pelas 16h05m

Publicado no portal Citius – 04 de setembro de 2015

Fixado em 30 dias o prazo para reclamação de créditos.

Assembleia de Credores art.º 155.º CIRE: 22-10-2015 pelas 09:30 horas

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1 DO ARTIGO 24ª

3.1. DOCUMENTOS DISPONIBILIZADOS

Dispõe a al ínea c) do n.º 1 do artigo 24ª do CIRE que o devedor

deve juntar, entre outros, documento em que se expl icita a

8

actividade ou actividades a que se tenha dedicado nos úl timos

três anos e os estabelecimentos de que seja titular, bem como o

que entenda serem as causas da situação em que se encontra.

Após ser notificada a devedora, nos termos dos art.ºs 29.º, n.º 2 e

83.º do CIRE, para proceder à entrega ao signatário dos

documentos referidos no n.º 1 do artigo 24.º do CIRE, foram

remetidos os seguintes documentos:

a) Relação dos 5 maiores credores;

b) Folha de férias;

c) IES de2011, 2012 e 2013;

d) Balancete razão e analí tico de dezembro de 2014;

e) Balancete de junho de 2015;

f) Confissão de divida e penhor mercantil constituído em 16 de

maio de 2013.

g) Contrato de locação dos bens móveis;

Pelo Requerente foram juntos os seguintes documentos:

a) Certidão permanente;

b) Contrato de fornecimento de gás;

c) Declaração e reconhecimento de dívida;

d) Faturas em divida;

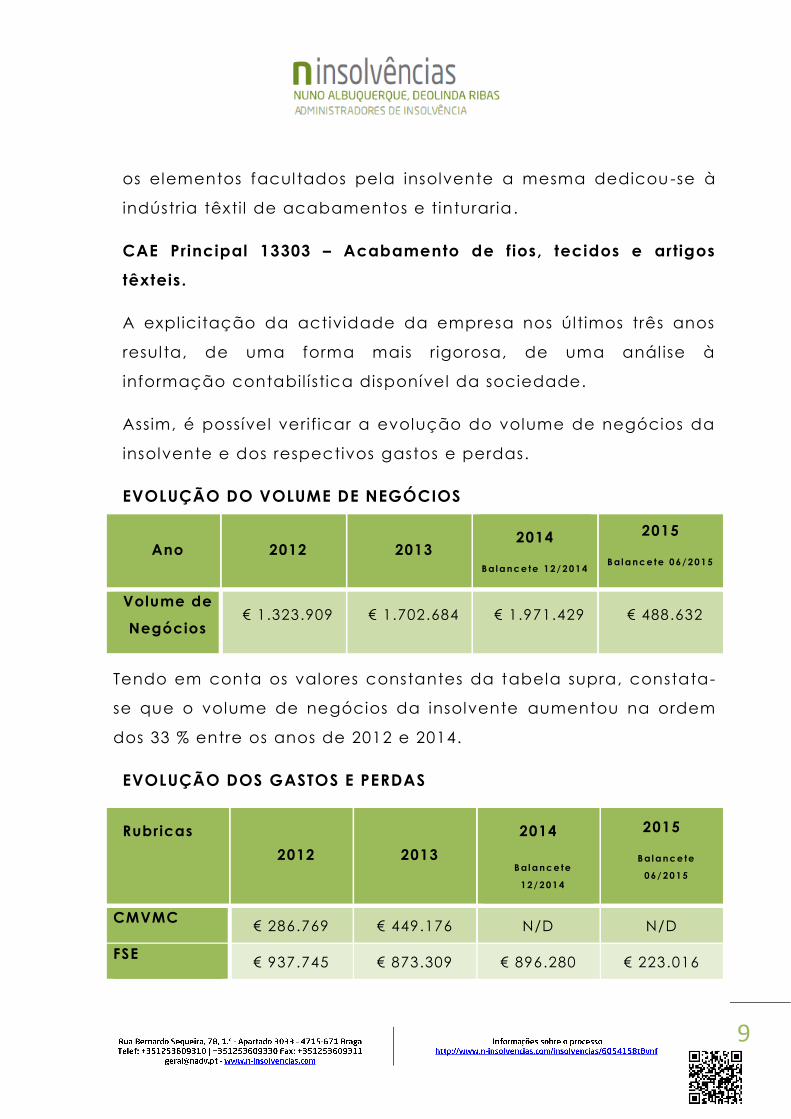

3.2. EXPLICITAÇÃO DA ACTIVIDADE DA INSOLVENTE NOS

ÚLTIMOS TRÊS ANOS

Em referência à actividade a que a sociedade se tenha

dedicado nos últimos três anos de actividade e tendo por base

9

os elementos facultados pela insolvente a mesma dedicou -se à

indústr ia têxti l de acabamentos e tinturaria .

CAE Principal 13303 – Acabamento de fios, tecidos e artigos

têxteis.

A expl icitação da actividade da empresa nos últimos três anos

resul ta, de uma forma mais rigorosa, de uma anál ise à

informação contabil í stica disponível da sociedade.

Assim, é possível verificar a evolução do volume de negócios da

insolvente e dos respectivos gastos e perdas.

EVOLUÇÃO DO VOLUME DE NEGÓCIOS

Ano 2012 2013 2014

B a l a nc e te 1 2/ 2 0 1 4

2015

B a l a nc e te 0 6/ 2 0 1 5

Volume de

Negócios € 1.323.909 € 1.702.684 € 1.971.429 € 488.632

Tendo em conta os valores constantes da tabela supra, constata-

se que o volume de negócios da insolvente aumentou na ordem

dos 33 % entre os anos de 2012 e 2014.

EVOLUÇÃO DOS GASTOS E PERDAS

Rubricas

2012 2013

2014

B a l a nc e te

1 2/ 2 0 1 4

2015

B a l a nc e te

0 6/ 2 0 1 5

CMVMC € 286.769 € 449.176 N/D N/D

FSE € 937.745 € 873.309 € 896.280 € 223.016

10

Gastos com

o Pessoal € 487.448 € 488.044 € 519.265 € 87.735

Outros

Gastos e

Perdas

€ 106.389 € 121.002 € 158.961 € 41.507

Totais € 1.818.351 € 1.931.531 N/D N/D

Em relação ao valor das rubricas correspondentes à classe de

gastos e perdas, entre os anos 2012 e 2013, estes sofreram um

aumento de cerca de 6 %.

Não foi possível verificar qual o valor do CMVMC do ano de 2014,

uma vez que as contas ainda não se encontram encerradas .

RESULTADOS LÍQUIDOS

Ano 2012 2013 2014

B a l a nc e te 1 2/ 2 0 1 4

2015

B a l a nc e te 0 6/ 2 0 1 5

Total (€ 247.918) (€ 99.264) N/D N/D

Verif ica-se que os resultados l íquidos referentes aos anos de 2012

e 2013 são negativos nos valores (€ 247.918) e (€ 99.264)

respectivamente.

Não foi possível verificar qual o resul tado l íquido do exercício de

2014, uma vez que as contas ainda não se encontram encerradas.

11

Balanços Históricos

Activos Fixos Tangíveis

Ano 2012 2013

2014

B a l a nc e te 1 2/ 2 0 1 4

2015

B a l a nc e te 0 6/ 2 0 1 5

Total € 223.570 € 100.392 € 33.722 € 30.618

Nos exercícios de 2012 e 2013 verif icam-se alterações

acentuadas no saldo da rubrica de Activos Fixos Tangíveis, no

entanto estes valores são al terados por força das depreciações.

De realçar que os Activos Fixos Tangíveis pertencentes à

devedora são equipamentos antigos, que tinham sido adquiridos

a uma massa fal ida no exercício económico de 2002, tendo

estes s ido reaval iados em exercícios anteriores.

Dívidas de Terceiros/Clientes

Ano 2012 2013 2014

B a l a nc e te 1 2/ 2 0 1 4

2015

B a l a nc e te 0 6/ 2 0 1 5

Total € 505.277 € 951.832 € 979.382 € 1.076.156

Relativamente às dívidas de terceiros está inscrito na

contabil idade, balancete de junho de 2015, um valor de €

1.076.155,66.

12

Importa, contudo, apurar o grau de cobrabil idade dos

respectivos créditos, dil igências estas que se encontram em

curso.

Passivo

Ano 2012 2013 2014

B a l a nc e te 1 2/ 2 0 1 4

2015

B a l a nc e te 0 6/ 2 0 1 5

Total € 1.885.991 € 2.650.438 € 2.538.110 € 2.565.963

O passivo da insolvente tem vindo a aumentar desde o exercício

de 2012, sendo notória a si tuação de insolvência da sociedade.

3.3. ESTABELECIMENTOS ONDE EXERCIA A ACTIVIDADE

A sociedade tem a sede registada em instalações arrendadas

que pertencem aos sócios da sociedade, s ito na Rua do Pouco

Siso, nº 499, 4770-324 V. N. Famal icão.

No local onde laborava a devedora encontra-se, actualmente, a

trabalhar a sociedade “AXP, Têxti l , Ldª” , com o NIPC 507584597,

que têm em comum os mesmos sócios da insolvente.

13

3.4. CAUSAS DA INSOLVÊNCIA

A empresa não se apresentou voluntariamente à insolvência.

A sociedade apresentou as seguintes causas da insolvência:

o A redução das encomendas efetuadas pelos seus

cl ientes;

o Aumento do valor da matéria-prima adquirida pela

insolvente;

o Redução das margens de lucro, em virtude do aumento

da despesa e a redução da receita;

Das dil igências efectuadas pelo signatário, indicam-se os motivos

justif icativos que foram possíveis apurar da actual situação de

insolvência da sociedade:

A devedora iniciou a sua actividade em 2002, não tendo

logrado obter resultados l íquidos positivos nos últimos

exercício económicos;

A devedora apresenta desde alguns exercícios económicos

grandes dificuldades no cumprimento das suas obrigações,

nomeadamente, no pagamento da energia consumida com

a actividade;

Os resultados l íquidos referentes aos anos de 2012 e 2013

foram negativos nos valores (€ 247.918) e (€ 99.264)

respectivamente.

O passivo da insolvente nos anos de 2012, 2013, 2014 e 2015

foram nos seguintes valores: € 1.885.991, € 2.650.438, €

2.538.110 e € 2.565.963 respectivamente.

14

Os resultados negativos sucessivos da actividade da

sociedade, conjugada com a l imitação da concessão de

crédito bancário, originou que a insolvente f icasse sem

capacidade para fazer face às suas responsabil idades,

designadamente junto das instituições financeiras, Estado,

trabalhadores e fornecedores.

Anal isadas as demonstrações f inanceiras da devedora,

verifica-se que é notória a s ituação de insolvência;

Assim, os acontecimentos supra expostos , levaram a que a

insolvente se visse totalmente impossibil i tada de cumprir com as

suas obrigações.

4. ANÁLISE DO ESTADO DA CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO FINANCEIRA

No relatório apresentado ao abrigo do art.º 155.º do CIRE, deve o

Administrador da insolvência efectuar uma anál i se do estado da

contabil idade do devedor e a sua opinião sobre os documentos

de prestação de contas e de informação financeira juntos pelo

devedor.

A contabil idade da empresa foi processada, sob a

responsabil idade técnica do TOC Joaquim Puga, com o NIF

184851416.

Em termos gerais, a contabil idade tem de transmitir uma imagem

verdadeira e apropriada da real idade económica e financeira da

sociedade e tem de ser compreensível para o conjunto de

15

entidades com as quais se relaciona, nomeadamente

investidores, empregados, mutuantes, fornecedores, cl ientes,

Estado e outros.

Nos termos do art.º 115.º do CSC, as sociedades comerciais são

obrigadas a dispor de contabil idade organizada nos termos da lei

comercial e fiscal e não são permitidos atrasos na execução da

contabil idade superiores a 90 d ias.

Da anál ise dos documentos juntos relativos aos exercícios de 2011

a 2013, verif ica-se que a contabil idade da sociedade satisfaz os

princípios de natureza comercial e fiscal e permitem apurar,

àquela data, a respectiva verdadeira posição financeira , o que,

contudo, já não ocorre no exercício de 2014, uma vez que o

exercício económico ainda não se encontra encerrado e por

consequência não foi submetida a IES de 2014.

EXACTIDÃO DO BALANÇO APRESENTADO

De acordo com o que foi verificado, concluímos que foram

adoptados os procedimentos contabil í sticos que decorrem do

SNC Sistema de Normal ização Contabil ística.

SITUAÇÃO DA ESCRITURAÇÃO COMERCIAL

As contas dos exercícios de 2011 a 2013 foram depositadas na

Conservatória do Registo Comercial , conforme determinado

por lei.

As contas de 2014 não foram depositadas na Conservatória do

Registo Comercial .

CRITÉRIOSVALORIMÉTRICOS

16

Imobil izações Corpóreas

Não resul ta dos elementos facultados que as imobil izações

corpóreas não tenham sido contabil izadas pelo respectivo

valor de aquisição. Os valores apresentados no balanço não

incluem reaval iações efectuadas ao abrigo dos diplomas

legais bem como reaval iações extraordinárias, conforme

referido nos diplomas legais uti l izados na reaval iação de

imobil izado.

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA

5.1. SITUAÇÃO DA EMPRESA

A empresa não se apresentou voluntariamente à insolvência e

não se encontra a laborar desde a data de declaração da

insolvência.

No local onde laborava a devedora encontra-se, actualmente, a

trabalhar a sociedade “AXP, Têxti l , Ldª” , com o NIPC 507584597,

que têm em comum os mesmos sócios da insolvente.

A insolvente e a sociedade “AXP, Têxti l , Ldª” celebraram um

contrato de locação dos bens móveis pertencentes à devedora,

com início em 01 de junho de 2015 e pelo qual pagam a renda

mensal de € 1.000,00;

5.2. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE

INSOLVÊNCIA

17

Após recolhas de elementos sobre a sociedade e informações

recolhidas, não foi possível reunir condições para vir a ser

apresentado um Plano de Insolvência.

Assim, tendo em conta as informações supra referidas, apenas se

poderá concluir pela impossibi l idade de manutenção da

empresa.

Nada foi junto aos autos que permita sustentar a inversão

daquela situação.

Assim sendo, entende-se por inexequível um qualquer plano de

recuperação.

5.3. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS

CREDORES

A assembleia de credores de apreciação do relatório del ibera

sobre o encerramento ou manutenção em actividade do

estabelecimento ou estabelecimentos compreendidos na massa

insolvente.

O signatário encetou dil igências no sentido de averiguar a

existência de bens no património da insolvente, nomeadamente

junto da Conservatória do Registo Predial e Automóvel e

Repartição de Finanças, tendo sido local izados os bens infra

descritos no inventário.

O cenário possível que se apresenta para os credores é, pois, no

sentido da l iquidação do activo.

18

Assim, considerando que:

1. De acordo com a percepção recolhida pel o Administrador

de Insolvência, e tendo em atenção as anál ises já referidas,

e expl icitadas acima, não nos parece que a Insolvente

tenha qualquer capacidade económica ou financeira de

poder vir a solver os seus compromissos;

2. É notória a situação de insolvência e a insuficiência de

valores activos face ao Passivo acumulado;

3. Não havendo por parte dos Credores ou qualquer

legitimado intenção de apresentação de um Plano de

Insolvência;

o Administrador da Insolvência propõe, nos termos do art.º 156.º

do CIRE:

a) O encerramento definit ivo do estabelecimento onde a

insolvente prestava a sua actividade;

b) O início da l iquidação do activo que venha a ser

apreendido para a massa insolvente;

c) A notif icação da AT autoridade tr ibutária e aduaneira –

Serviço de Finanças -, para que, proceda oficiosamente à

cessação imediata da actividade da Insolvente, em sede

de IVA e de Imposto sobre o Rendimento de Pessoas

Colectivas (I .R.C.), de acordo com do nº 3, do art. 65º do

C.I .R.E. (com a redacção da Lei nº 16/2012, de 20 de

Abril ).

19

6. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

6.1. DA APREENSÃO DE BENS

O signatário encetou dil igências no sentido de averiguar a

existência de bens no património da insolvente, nomeadamente

junto da Conservatória do Registo Predial e Automóvel e

Repartição de Finanças, tendo sido local izados os bens infra

descritos no inventário.

Os Activos Fixos Tangíveis pertencentes à devedora são

equipamentos antigos, os quais já tinham sido adquiridos a uma

Massa Insolvente no exercício económico de 2002.

Em 16 de maio de 2013 foi celebrado um acordo de pagamento e

confissão de divida com constituição de Penhor Mercantil sobre

diversos bens móveis (identificados no inventário do presente

relatório) celebrada com a sociedade “Creixoauto – Combustíveis

e Lubr i f icantes SA”;

6.2. DIMENSÃO DA EMPRESA ENQUANTO SOCIEDADE ACTIVA

Nos úl timos exercícios económicos em que a sociedade elaborou

a IES, ou seja, 2012 e 2013, os resul tados l íquidos foram nos

montantes negativos de (€ 247.918) e (€ 99.264) respectivamente.

20

6.3. ANÁLISE COMPARATIVA DOS ACTIVOS EXISTENTES

Activos Fixos Tangíveis (Imobil izado corpóreo)

Os Activos Fixos Tangíveis pertencentes à devedora são

equipamentos antigos, os quais já tinham sido adquiridos

a uma Massa Insolvente no exercício económico de 2002.

Nos úl timos exercícios em que a sociedade apresentou

contas, verificam-se alterações acentuadas no saldo da

rubrica de Activos Fixos Tangíveis , sendo que as

diferenças advêm essencialmente das

depreciações/amortizações dos ativos fixos propriedade

da insolvente.

Existências/Inventários:

Na deslocação real izada à sede da insolvente, verificou-

se a inexistência de bens desta natureza.

Cl ientes /outras contas a receber (c réditos sobre terceiros)

Relativamente às dívidas de terceiros está inscrito na

contabil idade, balancete de junho de 2015, um valor de €

1.076.155,66.

Importa, contudo, apurar o grau de cobrabil idade dos

respectivos créditos, dil igências estas que se encontram

em curso.

21

6.4. CAUSAS DE EVENTUAL DIMINUIÇÃO DO ACTIVO

No que se reporta ao apuramento da eventual deslocação dos

activos para entes societários diversos, dominados pelas mesmas

pessoas ou por pessoas com l igações de parentesco, ter-se-á que

se esclarecer os seguintes factos:

a) No local onde laborava a devedora encontra-se a trabalhar

a sociedade “AXP, Têxti l , Ldª”, com o NIPC 507584597, que

têm em o comum os mesmos sócios da insolvente.

A insolvente e a sociedade “AXP, Têxti l , Ldª” celebraram um

contrato de locação dos bens móveis pertencentes à

devedora, com início em 01 de junho de 2015 e pelo qual

pagam a renda mensal de € 1.000,00, com a duração de 5

anos.

b) Em 24 de junho de 2015, foi al ienado à sociedade “AXP,

Têxti l , Ldª”, o veículo automóvel da marca Mercedes Sprinter

312, com a matrícula 15-52-IL;

c) Não foi local izado o veículo automóvel l igeiro de

mercadorias, marca Toyota Dyna 250, com a matrícula QO-

50-14;

Pela sociedade foi transmitido que o veículo em causa foi

al ienada há pelo menos 3 anos, no entanto e apesar de

sol icitados, não foram exibidos quaisquer documentos de

transmissão.

22

d) Em 6 de julho de 2012 foi al ienado a Luis Domingos da Costa

Nascimento, o veículo automóvel o marca Nissan, com a

matrícula 75-CD-74;

6.5. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA

Caso disponha de elementos que justifiquem a abertura do

incidente de qual ificação da insolvência, na sentença que

declarar a insolvência, o juiz declara aberto o incidente de

qual ificação, com caráter pleno ou l imitado – cfr. al . i) do art.º

36.º do CIRE.

Nos presentes autos a sentença que decretou a insolvência

não foi declarado, desde logo, aberto aquele incidente.

Assim, nos termos do n.º 1 do art.º 188.º do CIRE, até 15 dias

após a real ização da assembleia de apreciação do relatório, o

administrador da insolvência ou qualquer interessado deverá

alegar, fundamentadamente, por escrito, em requerimento

autuado por apenso, o que tiver por conveniente para efeito

da qual ificação da insolvência como culposa e indicar as

pessoas que devem ser afetadas por tal qual i ficação, cabendo

ao juiz conhecer dos factos alegados e, se o considerar

oportuno, declarar aberto o incidente de qual ificação da

insolvência, nos 10 dias subsequentes.

23

7. INVENTÁRIO (ART.S 153.º E 155º/2 CIRE)

A) Bens Móveis – localizados:

Rua do Pouco Siso, n.º 499, 4770-324 V. N. Famalicão

Verba 1

Descrição Fotografia Valor 1 Secretária metálica de cor cinza, 1 cadeira

com rodas forrada a tecido vermelho, 1 pc

“LG”, 1 monitor “SAMTRON”, 1 teclado

“GENIUS”, 1 armário metálico de cor cinza

com 2 portas, 1 secretária metálica de cor

cinza com 3 gavetas, 1 mesa de apoio de cor

cinza, 1 cadeira forrada a tecido vermelho, 1

cadeira forrada a napa preta, 1 estante

pequena em madeira com blocos, 2 armários

altos com 2 portas cada, 1 fotocopiadora

“KONICA MINOLTA Bizhub 162”, 1 aparelho de

ar condicionado “BEKO”, 2 armários vestiários

metálicos 1 com 2 portas, outro com 3 portas

200,00 €

Verba 2

Descrição Fotografia Valor

1 Verivide “MACBITH SpecialLight II”

Obs: Penhor Mercantil, alínea a)

150,00 €

Verba 3

Descrição Fotografia Valor

1 Frigorífico “ARISTON” (avariado), 1

microondas “STYLE 20L”

20,00 €

24

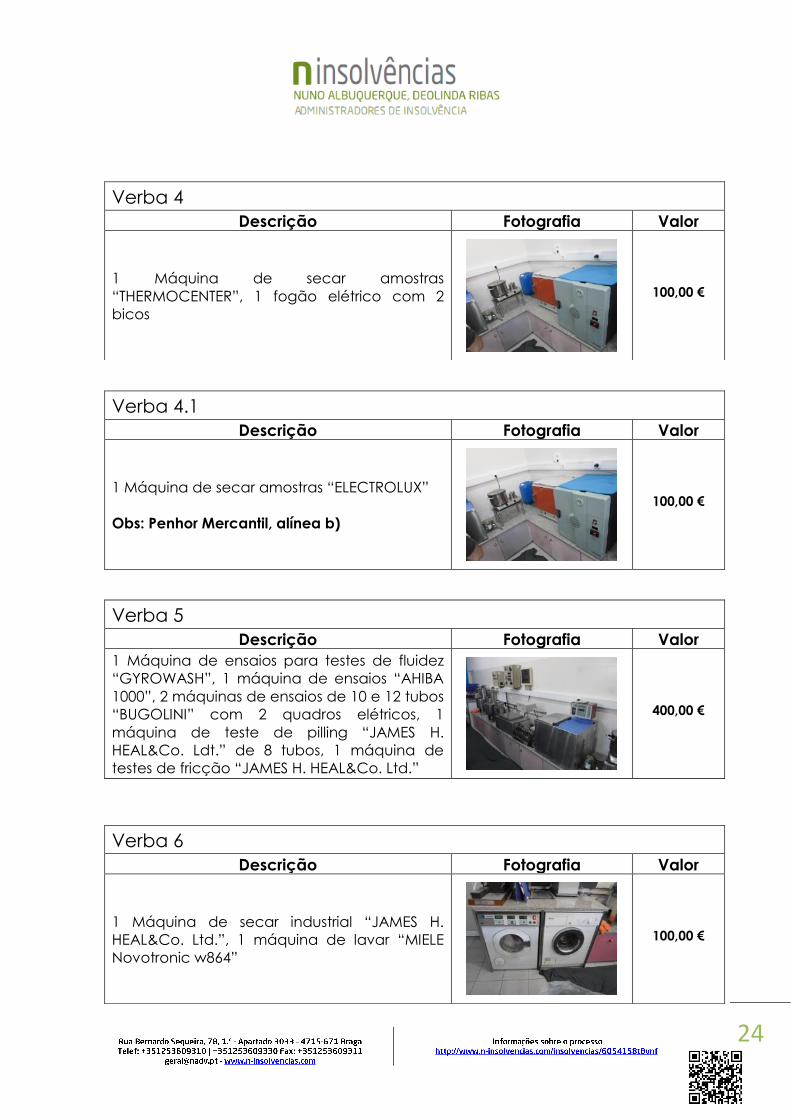

Verba 4

Descrição Fotografia Valor

1 Máquina de secar amostras

“THERMOCENTER”, 1 fogão elétrico com 2

bicos

100,00 €

Verba 4.1

Descrição Fotografia Valor

1 Máquina de secar amostras “ELECTROLUX”

Obs: Penhor Mercantil, alínea b)

100,00 €

Verba 5

Descrição Fotografia Valor 1 Máquina de ensaios para testes de fluidez

“GYROWASH”, 1 máquina de ensaios “AHIBA

1000”, 2 máquinas de ensaios de 10 e 12 tubos

“BUGOLINI” com 2 quadros elétricos, 1

máquina de teste de pilling “JAMES H.

HEAL&Co. Ldt.” de 8 tubos, 1 máquina de

testes de fricção “JAMES H. HEAL&Co. Ltd.”

400,00 €

Verba 6

Descrição Fotografia Valor

1 Máquina de secar industrial “JAMES H.

HEAL&Co. Ltd.”, 1 máquina de lavar “MIELE

Novotronic w864”

100,00 €

25

Verba 7

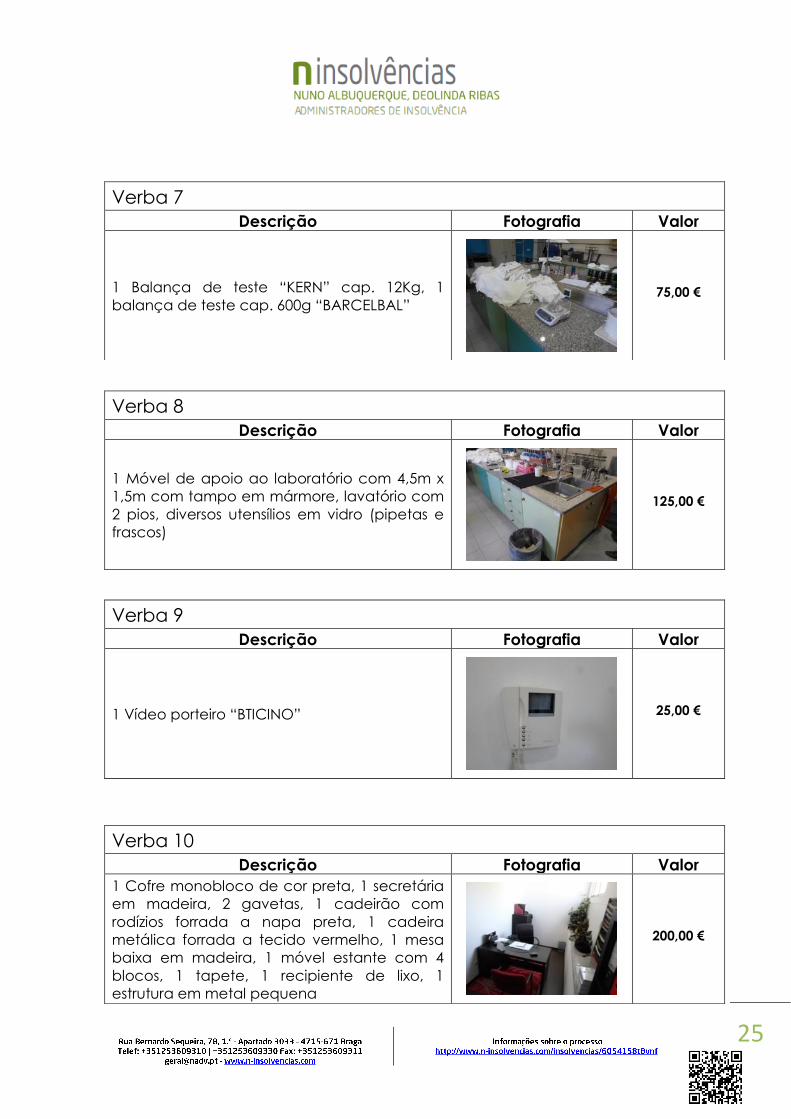

Descrição Fotografia Valor

1 Balança de teste “KERN” cap. 12Kg, 1

balança de teste cap. 600g “BARCELBAL”

75,00 €

Verba 8

Descrição Fotografia Valor

1 Móvel de apoio ao laboratório com 4,5m x

1,5m com tampo em mármore, lavatório com

2 pios, diversos utensílios em vidro (pipetas e

frascos)

125,00 €

Verba 9

Descrição Fotografia Valor

1 Vídeo porteiro “BTICINO”

25,00 €

Verba 10

Descrição Fotografia Valor 1 Cofre monobloco de cor preta, 1 secretária

em madeira, 2 gavetas, 1 cadeirão com

rodízios forrada a napa preta, 1 cadeira

metálica forrada a tecido vermelho, 1 mesa

baixa em madeira, 1 móvel estante com 4

blocos, 1 tapete, 1 recipiente de lixo, 1

estrutura em metal pequena

200,00 €

26

Verba 11

Descrição Fotografia Valor 1 Bengaleiro metálico com base em mármore,

2 secretárias metálicas de cor cinza, 2

cadeiras forradas a tecido vermelho, 1 pc

“ASUS”, 1 monitor “SAMSUNG”, 1 teclado

“MICROSOFT”, 1 rato, 1 pc “ASUS”, 1 servidor

“ASUS”, 1 monitor “PHILIPS”, teclado “ASUS”,

rato “ASUS”, 1 pc “ASUS”, 1 impressora

multifunções “HP M127fm”, 1 central

telefónica com diversos telefones “AGFO”, 1

aspirador “ZANUSSI”, 1 móvel em madeira

castanho composto por 5 módulos

350,00 €

Verba 12

Descrição Fotografia Valor 1 Mesa de reuniões com base em metal, 1

tampo em madeira, 4 cadeiras metálicas

forradas a tecido preto, 2 cadeiras metálicas

forradas a tecido vermelho, 1 móvel de

parede em madeira com 4 blocos, 1 jarrão

em madeira, 1 tapete, 1 aparelho de ar

condicionado “JOCEL”

150,00 €

Verba 13

Descrição Fotografia Valor

1 Mesa pequena de centro em ferro com

tampo em vidro, 2 cadeirões e 1 cadeira em

ferro forrados a tecido vermelho, 1 tapete

20,00 €

27

Verba 14

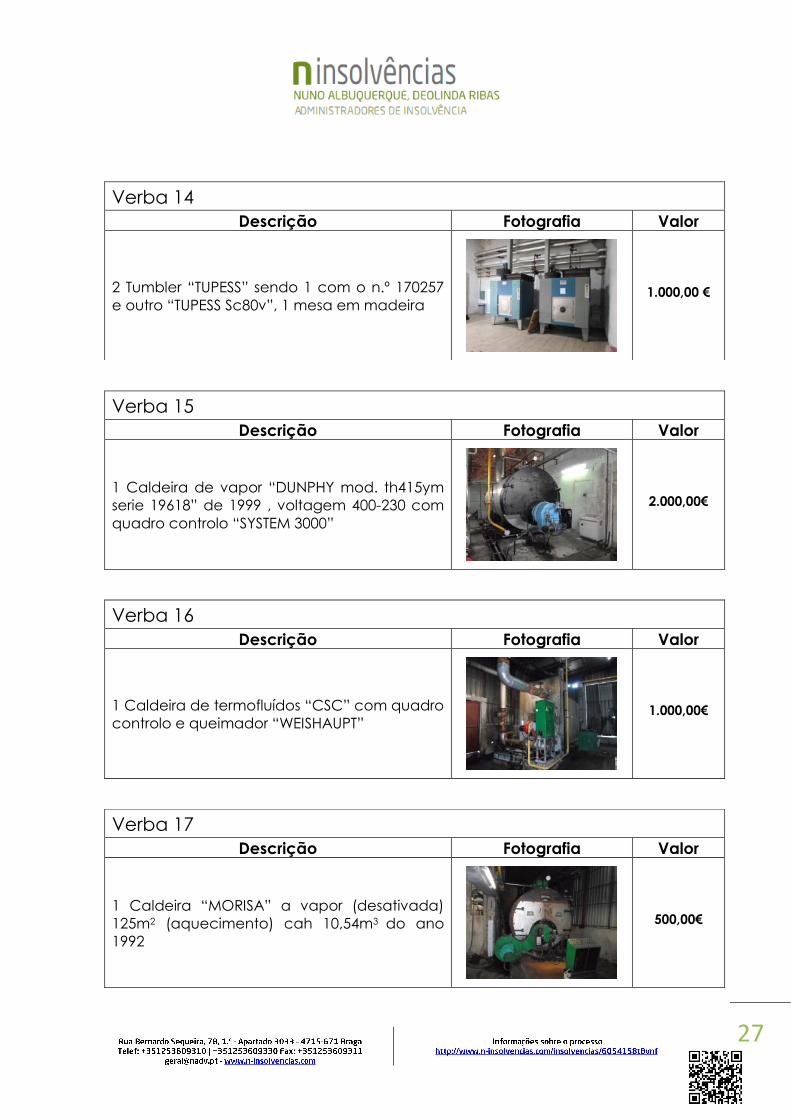

Descrição Fotografia Valor

2 Tumbler “TUPESS” sendo 1 com o n.º 170257

e outro “TUPESS Sc80v”, 1 mesa em madeira

1.000,00 €

Verba 15

Descrição Fotografia Valor

1 Caldeira de vapor “DUNPHY mod. th415ym

serie 19618” de 1999 , voltagem 400-230 com

quadro controlo “SYSTEM 3000”

2.000,00€

Verba 16

Descrição Fotografia Valor

1 Caldeira de termofluídos “CSC” com quadro

controlo e queimador “WEISHAUPT”

1.000,00€

Verba 17

Descrição Fotografia Valor

1 Caldeira “MORISA” a vapor (desativada)

125m2 (aquecimento) cah 10,54m3 do ano

1992

500,00€

28

Verba 18

Descrição Fotografia Valor

1 Banca de trabalho em madeira com torno,

diversos tubos em ferro, inox, 1 ventoinha, 1

recipiente em fibra

150,00€

Verba 19

Descrição Fotografia Valor

1 Depósito em inox de apoio á caldeira cap.

4.000Lts, 1 descalcificador de água

350,00€

Verba 20

Descrição Fotografia Valor

1 Jet “J. C. FERREIRA” de 200kg com balseiro e

quadro elétrico

Obs: Penhor Mercantil, alínea f)

5.000,00€

Verba 21

Descrição Fotografia Valor

1 Jet de 600kg “THIES”, ano 1987 com balseiro

e quadro elétrico

6.000,00€

29

Verba 22

Descrição Fotografia Valor

1 Máquina de costura “BROTHER efh b531”

35,00€

Verba 23

Descrição Fotografia Valor

1 Jet 300kg “MEIT”, ano 1991 com o nr. 12 vol.

7.900, com balseiro e quadro elétrico

Obs: Penhor Mercantil, alínea j)

5.000,00€

Verba 24

Descrição Fotografia Valor

1 Jet de 300kg “JUSA FLOW 12at”, ano 1991,

com balseiro e quadro elétrico

Obs: Penhor Mercantil, alínea g)

5.000,00€

30

Verba 25

Descrição Fotografia Valor

1 Jet “JUSA FLOW” 300kg, ano 1991, com

balseiro e quadro elétrico

3.000,00€

Verba 26

Descrição Fotografia Valor

1 Jet “MEIT” 50kg com balseiro e quadro

elétrico

Obs: Penhor Mercantil, alínea i)

2.000,00€

Verba 27

Descrição Fotografia Valor

1 Jet “J.C. FERREIRA” 600kg, com balseiro e

quadro elétrico

6.000,00€

Verba 28

Descrição Fotografia Valor

1 Hidro de malha “AMB – Auto Mecânica da

Beira” 600kg

500,00€

31

Verba 29

Descrição Fotografia Valor

1 Barca de tingir de 300kg (em inox) sem

referência

Obs: Penhor Mercantil, alínea m)

2.000,00€

Verba 30

Descrição Fotografia Valor

1 Barca de tingimento de 50kg

Obs: Penhor Mercantil, alínea n)

600,00€

Verba 31

Descrição Fotografia Valor

1 Barca de tingimento de 20kg (sem marca)

Obs: Penhor Mercantil, alínea o)

500,00€

Verba 32

Descrição Fotografia Valor

1 Barca de tingimento de 10kg (sem marca)

300,00€

32

Verba 33

Descrição Fotografia Valor

1 Secadeira “TERMOCENTER” de cor

verde/preto

150,00€

Verba 34

Descrição Fotografia Valor

1 Máquina de endireitar malha de cor verde

250,00€

Verba 35

Descrição Fotografia Valor

1 Jet “TECNINOX” 300kg do ano 1994

cap.7141Lts, com balseiro e quadro elétrico

Obs: Penhor Mercantil, alínea c)

5.000,00€

Verba 36

Descrição Fotografia Valor

1 Jet de 300kg “PIMATEX”, com balseiro e

quadro elétrico

Obs: Penhor Mercantil, alínea l)

5.000,00€

33

Verba 37

Descrição Fotografia Valor

1 Jet de 200kg “TECNINOX” com balseiro e

quadro elétrico, ano 1989 nº 481160, cap.

4099Lts

Obs: Penhor Mercantil, alínea d)

4.000,00€

Verba 38

Descrição Fotografia Valor

20 Carros em fibra para transporte de malhas

500,00€

Verba 39

Descrição Fotografia Valor

1 Armário em inox, 1 extintor, 1 carro de mão

20,00€

34

Verba 40

Descrição Fotografia Valor Lote composto por cerca de moldes diversos,

bobines de cabo elétrico, extensões, hélices

de ventiladores, tubagens em PVC, calhas,

balastros, balança cachapuz cap. 2kg, 1

máquina de costura “JUKI ddl 555”, 1 armário

alto em madeira, 1 bancada com torno,

cadeira em madeira, diversos acessórios

elétricos, 1 máquina de cortar relva,

carregador de baterias “CLASS 12” (avariado)

20,00€

Verba 41

Descrição Fotografia Valor 1 Torno “TOS mod. Sv18rs” de 2m, 1 estrutura

metálica contendo válvulas de vapor,

passadores, lote de tinta, correias, 2 armários,

1 estrutura metálica contendo diversos

acessórios (vedantes, retentores), 1

rebarbadora “MAKITA”, eletródios, diversas

ferramentas, correias diversas, passadores,

válvulas, bombas, 1 máquina de tingir

amostras de laboratório “LABILELUS”

(avariada), 1 estante em ferro com diversos

motores usados, bidons, 6 caixas com rodas e

acessórios (mangueiras etc.), 1 bancada em

ferro com acessórios, 1 escadote e

ferramentas

1.000,00€

35

Verba 42

Descrição Fotografia Valor 1 Esmeril duplo sem marca, 1 máquina de

furar de coluna “CIATA”, 1 prensa hidráulica, 1

limador “SHC” (mau estado), 1 mesa em ferro

com torno, 1 guilhotina manual, ferramentas,

1 máquina de costura (avariada) “SINGER”, 1

máquina de cortar ferro de disco “MEP”, 1

aparelho soldar “ELARCO RT300”, diversos

tubos em inox, ferro, acessórios diversos, 1

estante contendo diversos motores usados

(cerca de 50), 1 garibáldi cap.1000kg, 1 porta

paletes 2500kg, 1 porta paletes avariado de

cor vermelha e amarela, 4 motores, 11

extintores, 4 bombas submersíveis

800,00€

Verba 43

Descrição Fotografia Valor 1 Secretária metálica com 2 blocos de

gavetas, 1 cadeira metálica, 1 armário

metálico com 2 portas em vidro, 1 armário

metálico cor cinza com 2 portas, 1 verivide

“CAC 60”, 1 secretária metálica, 1 cadeira, 1

armário metálico de arquivo com 2 gavetas, 1

pc marca branca, monitor “SAMTRON 76df”,

teclado e rato, 1 armário de 2 portas em

vidro, 1 aparelho de ar condicionado

“SANILINE”, 1 secretária metálica, 1 cadeira

metálica, 1 monitor “ASUS”, 1 pc “PACK ARD

BELL”, 1 impressora “HP 1018”, teclado e rato,

2 armários metálicos, 1 secretária metálica,

cadeira metálica, 1 destruidor de papel

“HSM”, 1 bengaleiro metálico, 4 armários de

arquivo com 4 gavetas

300,00€

36

Verba 44

Descrição Fotografia Valor

9 Vestiários metálicos triplos, 1 banca em

madeira

45,00€

Verba 45

Descrição Fotografia Valor

1 Lote de material informático desativado (2

pc’s, 3 monitores, impressora “HP”, teclado,

máquina de escrever “TRIUMP-ADLLER”, 2

biombos, depósito em fibra, bobines em ferro,

3 quadros elétricos desativados, amostras de

tecido

50,00€

Verba 46

Descrição Fotografia Valor

1 máquina de costura “SINGER” 813v

40,00€

Verba 47

Descrição Fotografia Valor

1 Balança cachapuz cap. 30kg, 1 balança de

precisão “BETA”, 1 balança de precisão

“BARCEBAL”, 5 grupos de estantes em dexion,

1 lote de produtos químicos e corantes, 4

grupos de estantes de armazenamento (azul

e amarelo), 1 estante em ferro, 1 escada

400,00€

37

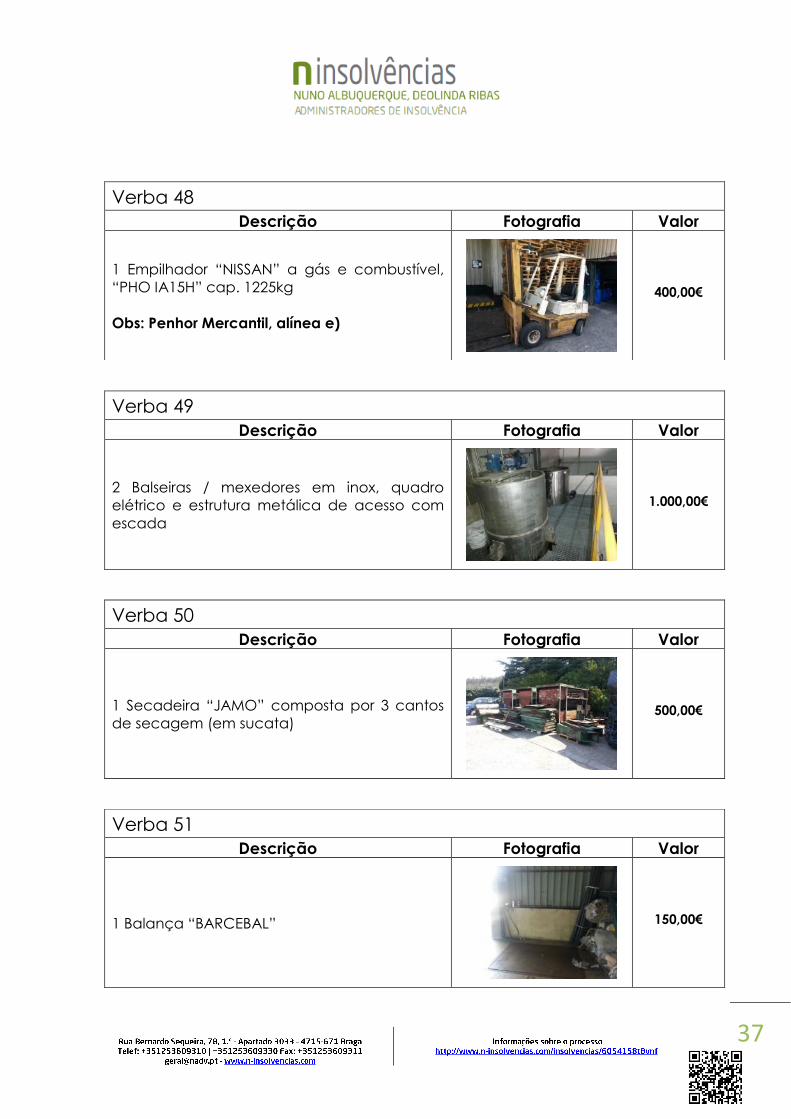

Verba 48

Descrição Fotografia Valor

1 Empilhador “NISSAN” a gás e combustível,

“PHO IA15H” cap. 1225kg

Obs: Penhor Mercantil, alínea e)

400,00€

Verba 49

Descrição Fotografia Valor

2 Balseiras / mexedores em inox, quadro

elétrico e estrutura metálica de acesso com

escada

1.000,00€

Verba 50

Descrição Fotografia Valor

1 Secadeira “JAMO” composta por 3 cantos

de secagem (em sucata)

500,00€

Verba 51

Descrição Fotografia Valor

1 Balança “BARCEBAL”

150,00€

38

Verba 52

Descrição Fotografia Valor

1 Balança “BARBAL” cap. 600kg

150,00€

Verba 53

Descrição Fotografia Valor

1 Máquina de abrir malha “PIMATEX” com

plataforma giratória

400,00€

Verba 54

Descrição Fotografia Valor

1 Máquina de costura “SINGER 842v”

30,00€

Verba 55

Descrição Fotografia Valor

1 Porta paletes (cor amarelo)

70,00€

39

Verba 56

Descrição Fotografia Valor

1 Máquina de empilhar malha “MAIER

HEIDENHEIM”

400,00€

Verba 57

Descrição Fotografia Valor

1 Máquina de costura de casear “BROTHER”

20,00€

Verba 58

Descrição Fotografia Valor

1 Calandra “WEISS” (desativada)

100,00€

Verba 59

Descrição Fotografia Valor

1 Calandra “WEISS dr-pe”, ano 1987 (1,20m)

750,00€

40

Verba 60

Descrição Fotografia Valor

1 Râmula “BRUCKNER” de 4 campos, com

quadro elétrico 2 metros de largura (malha)

15.000,00€

Verba 61

Descrição Fotografia Valor

1 Râmula “ICOMTEX SA” composta por 3

campos, 2,40m largura com “Now Stop”

6.000,00€

Verba 62

Descrição Fotografia Valor

1 Máquina de costura “RIMOLDI” 027-00-1cd-

07

35,00€

Verba 63

Descrição Fotografia Valor

1 Aparelho de gramagem “KARL SCHRODER

K8”, 1 Balança de gramagem “KERM” cap.

Máx. 600Kg, 1 mesa em madeira, 1 escada

em alumínio, 2 armários vestiários de 3 portas,

1 mesa de embalar malha

60,00€

41

Verba 64

Descrição Fotografia Valor

25 Carros metálicos de transporte de malha

500,00€

Verba 65

Descrição Fotografia Valor

8 Estantes de armazenamento “SPEEDLOCK”

(azul / amarelo)

750,00€

Verba 66

Descrição Fotografia Valor

1 Secretária metálica com 3 gavetas, 1 mesa

de apoio, 1 pc “ASUS”, 1 monitor “SAMTROM

76f”,1 teclado, rato, 1 impressora “HP Laserjet

1018”, 1 cadeira

100,00€

Verba 67

Descrição Fotografia Valor

1 Aparelho de virar malha “NORFIL”

500,00€

42

Verba 68

Descrição Fotografia Valor

1 Máquina de revistar desativada “OLIVEIRA &

MACEDO”

75,00€

Verba 69

Descrição Fotografia Valor

3 Grupos de estantes de armazenamento

100,00€

Verba 70

Descrição Fotografia Valor

1 Máquina de purificar água

100,00€

Verba 71

Descrição Fotografia Valor

1 Permutador de aquecimento de água

(exterior) revestido a inox com quadro elétrico

“SCHNEIDER”

3.500,00€

43

Verba 72

Descrição Fotografia Valor

1 Máquina de lavar a pressão “KARCHER” 62m

50,00€

Verba 73

Descrição Fotografia Valor

1 Compressor “SSR ML 18.5”, 1 compressor

“ATLAS COPCO GA111”, 1 secador de ar

“ATLAS COPCO FD160”, 1 depósito de ar

comprimido “Costa & Garcia, S.A.” 0,73m3

1.500,00€

Verba 74

Descrição Fotografia Valor

1 Posto de transformação “SIEMENS” de 1991,

630kwa, com baterias e quadro elétrico

2.000,00€

Verba 75

Descrição Fotografia Valor

1 Balcão secretária em madeira, 1 telefax

“SAMSUNG sf 4500”, 1 teclado “MICROSOFT”,

1 pc linha branca, 1 impressora “HP Laserjet

1018”, 2 mesas

50,00€

44

VALOR DA GLOBALIDADE DOS BENS: € 95.315,00

B) Bem móvel não localizado:

C) Rendas do contrato de locação dos bens móveis

Verba 76 Descrição Fotografia Valor

Tipo de Veículo: Ligeiro de Mercadorias

Marca: FORD Modelo: TRANSIT 190

Matrícula: 32-76-DT Ano: 1994

Combustível: Gasóleo

Lotação: 3 Lugares

Obs: Falta Bateria Nota: Valor de venda apurado em consulta do site de venda www.standvirtual.com, em 13 de outubro de 2015 desvalorizado num coeficiente de 30% do valor de mercado.

1.050,00€

Verba 77

Descrição Fotografia Valor

Tipo de Veículo: Ligeiro de Mercadorias

Marca: TOYOTA Modelo: Dyna 250

Matrícula: QO-50-14

Ano: 1988

Valor

presumível

de

500,00€

Verba 78

Descrição Valor

Renda no valor mensal de € 1.000,00, pago

pela sociedade “AXP, Têxtil, Ldª”, pela

locação dos bens móveis descritos nas verbas

nº 1 a 75

Valor depositado na conta da massa –

meses de Setembro e Outubro:

€ 2.000,00

45

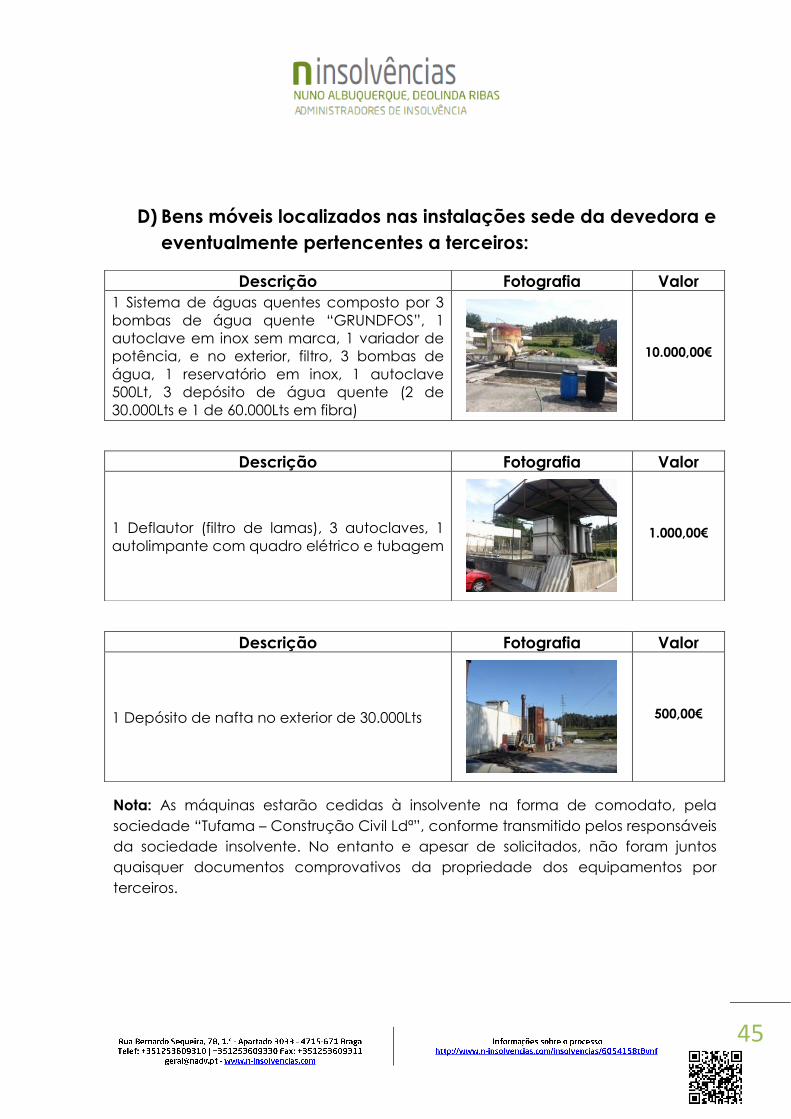

D) Bens móveis localizados nas instalações sede da devedora e

eventualmente pertencentes a terceiros:

Nota: As máquinas estarão cedidas à insolvente na forma de comodato, pela

sociedade “Tufama – Construção Civil Ldª”, conforme transmitido pelos responsáveis

da sociedade insolvente. No entanto e apesar de solicitados, não foram juntos

quaisquer documentos comprovativos da propriedade dos equipamentos por

terceiros.

Descrição Fotografia Valor 1 Sistema de águas quentes composto por 3

bombas de água quente “GRUNDFOS”, 1

autoclave em inox sem marca, 1 variador de

potência, e no exterior, filtro, 3 bombas de

água, 1 reservatório em inox, 1 autoclave

500Lt, 3 depósito de água quente (2 de

30.000Lts e 1 de 60.000Lts em fibra)

10.000,00€

Descrição Fotografia Valor

1 Deflautor (filtro de lamas), 3 autoclaves, 1

autolimpante com quadro elétrico e tubagem

1.000,00€

Descrição Fotografia Valor

1 Depósito de nafta no exterior de 30.000Lts

500,00€

46

8. LISTA PROVISÓRIA DE CREDORES (ART. 155º CIRE)

Em anexo