relatÓrio do administrador da insolvÊncia (art.º...

TRANSCRIPT

2014

Nuno Albuquerque

Sono D`Anjo – Unipessoal, Ldª

02-12-2014

RELATÓRIO DO ADMINISTRADOR DA INSOLVÊNCIA (art.º 155.º CIRE)

Tribunal da Comarca de Braga

Guimarães – Inst. Central - 1.ª

Secção do Comércio – J2

Processo n.º 460/14.2T8GMR

2

Índice

ÍNDICE ........................................................................................................................ 2

1. INTRODUÇÃO .................................................................................................... 4

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DA INSOLVENTE .......................... 5

2.1. IDENTIFICAÇÃO DA INSOLVENTE ........................................................... 5

2.2. COMISSÃO DE CREDORES ..................................................................... 5

2.3. O ADMINISTRADOR DA INSOLVÊNCIA .................................................... 5

2.4. DATAS DO PROCESSO .......................................................................... 6

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA

ALÍNEA C) DO N.º 1 DO ARTIGO 24ª ......................................................................... 6

3.1. DOCUMENTOS DISPONIBILIZADOS ........................................................ 6

3.2. EXPLICITAÇÃO DA ACTIVIDADE DA INSOLVENTE NOS ÚLTIMOS TRÊS ANOS . 7

3.3. ESTABELECIMENTOS ONDE EXERCIA A ACTIVIDADE ............................... 10

3.4. CAUSAS DA INSOLVÊNCIA .................................................................. 10

4. ANÁLISE DO ESTADO DA CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO

DE CONTAS E DE INFORMAÇÃO FINANCEIRA ......................................................... 11

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA .......................................... 13

5.1. SITUAÇÃO DA EMPRESA .................................................................... 13

5.2. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE INSOLVÊNCIA ............ 14

5.3. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES ........ 15

6. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

........................................................................................................................ 17

6.1. DIMENSÃO DA EMPRESA ENQUANTO SOCIEDADE ACTIVA ...................... 17

3

6.2. CAUSAS DE EVENTUAL DIMINUIÇÃO DO ACTIVO ................................... 17

6.3. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA .............................. 18

7. INVENTÁRIO (ART.S 153.º E 155º/2 CIRE) .................................................... 20

8. LISTA PROVISÓRIA DE CREDORES (ART. 155º CIRE) .................................... 21

4

1. INTRODUÇÃO

A devedora “Sono D`Anjo – Unipessoal, Ldª” apresentou-se à insolvência,

tendo sido proferida sentença em 14 de Outubro de 2014.

Nos termos do art.º 155.º do CIRE, o administrador da insolvência deve

elaborar um relatório contendo:

a) A análise dos elementos incluídos no documento referido na alínea c)

do n.º 1 do artigo 24.º;

b) A análise do estado da contabilidade do devedor e a sua opinião

sobre os documentos de prestação de contas e de informação

financeira juntos aos autos pelo devedor;

c) A indicação das perspectivas de manutenção da empresa do

devedor, no todo ou em parte, da conveniência de se aprovar um

plano de insolvência, e das consequências decorrentes para os

credores nos diversos cenários figuráveis;

d) Sempre que se lhe afigure conveniente a aprovação de um plano de

insolvência, a remuneração que se propõe auferir pela elaboração do

mesmo;

e) Todos os elementos que no seu entender possam ser importantes para

a tramitação ulterior do processo.

Ao relatório devem ser anexados o inventário e a lista provisória de credores.

Assim, nos termos do art.º 155.º do CIRE, vem o administrador apresentar o

seu relatório.

O Administrador da Insolvência

5

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DA INSOLVENTE

2.1. IDENTIFICAÇÃO DA INSOLVENTE

SOCIEDADE Sono D`Anjo – Unipessoal, Ldª

NIPC 508764270

SEDE Rua Principal, nº 989, Gondar, 4835-560 Guimarães

MATRICULA Conservatória do Registo Comercial de Guimarães

OBJECTO SOCIAL Confecção de vestuário

CAPITAL SOCIAL € 5.000,00

Sócio-gerente Álvaro Vitor Peixoto de Moura

Quota € 5.000,00

% 100 %

FORMA DE OBRIGAR Com intervenção de um gerente

2.2. COMISSÃO DE CREDORES

Não nomeada.

2.3. O ADMINISTRADOR DA INSOLVÊNCIA

Nuno Carlos Lamas de Albuquerque

NIF/NIPC: 188049924

Rua Bernardo Sequeira, 78, 1.º - Apartado 3033 – 4710-358 Braga

Telef: 253 609310 – 253 609330 – 917049565 - 962678733

E-mail: [email protected];

Site para consulta: Informações sobre o processo

http://www.n-insolvencias.com/insolvencias/460142t8gmr

6

2.4. DATAS DO PROCESSO

Declaração de Insolvência:

Data e hora da prolação: 14-10-2014 pelas 12h00m

Publicado no portal Citius – 15 de Outubro de 2014

Fixado em 30 dias o prazo para reclamação de créditos.

Assembleia de Credores art.º 155.º CIRE: 09-12-2014 pelas 10:00 horas

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1 DO ARTIGO 24ª

3.1. DOCUMENTOS DISPONIBILIZADOS

Dispõe a al ínea c) do n.º 1 do artigo 24ª do CIRE que o devedor

deve juntar, entre outros, documento em que se expl icita a

actividade ou actividades a que se tenha dedicado nos úl timos

três anos e os estabelecimentos de que seja titular, bem como o

que entenda serem as causas da situação em que se encontra.

A devedora procedeu, de acordo com o disposto no nº 1 do

artigo 24º do CIRE, à junção dos seguintes documentos:

a) Certidão Permanente;

b) Contrato de sociedade;

c) Relação de credores;

d) Balancete de Agosto de 2014;

e) Identificação dos funcionários;

f) IES de 2011, 2012 e 2013;

g) Contrato de penhor mercantil ;

7

3.2. EXPLICITAÇÃO DA ACTIVIDADE DA INSOLVENTE NOS

ÚLTIMOS TRÊS ANOS

Em referência à actividade a que a sociedade se tenha

dedicado nos últimos três anos de actividade e tendo por base

os elementos que foi possível compilar , a mesma dedicou-se à

confecção de vestuário.

CAE Principal 14131-R3 – Confecção de outro vestuário exterior

em série

A expl icitação da actividade da empresa nos últimos três anos

resul ta, de uma forma mais rigorosa, de uma anál ise à

informação contabil í stica disponível da sociedade.

Assim, é possível verificar a evolução do volume de negócios da

insolvente e dos respectivos custos e perdas.

EVOLUÇÃO DO VOLUME DE NEGÓCIOS

Ano 2011 2012 2013 2014 ( A g o

b a l a n c e t e )

Volume de

Negócios € 108.406 € 84.491 € 119.715 € 71.599

Tendo em conta os valores constantes da tabela supra, constata-

se que o volume de negócios da insolvente aumentou na ordem

dos 10 % entre os anos de 2011 e 2013.

Em relação aos seus custos e perdas entre os mesmos anos os

mesmos sofreram um aumento de 5%.

8

EVOLUÇÃO DOS CUSTOS E PERDAS

Rubricas 2011 2012 2013 2014

( A g o b a l a n c e t e )

CMVMC € 2.795 € 1.883 € 1.598 -

FSE € 7.743 € 8.494 € 11.335 € 9.829

Custos com

o Pessoal € 115.559 € 124.354 € 120.061 € 61.080

Outros

Custos e

Perdas

€ 1.454 € 0 € 1.554 € 29

Totais € 127.551 € 134.730 € 134.548 -

Resultados líquidos

Ano 2011 2012 2013 2014

( A g o b a l a n c e t e )

Total (€ 19.145) (€ 51.239) (€ 14.833) -

Os resul tados l íquidos, referentes aos exercícios económicos em

que a sociedade apresentou contas, ou seja, 2011 e 2013, foram

negativos nos montantes de (€ 19.145), (€ 51.239) e (€ 14.833)

respectivamente.

9

Balanços Históricos

Activos Fixos Tangíveis

Ano 2011 2012 2013 2014

( A g o b a l a n c e t e )

Total € 1.083 € 2.167 € 1.083 € 1.083

Na rubrica de activos fixos tangíveis está registado um veículo

automóvel, cujo valor venal corresponde ao valor actualmente

escri turado.

Clientes

Ano 2011 2012 2013 2014

( A g o b a l a n c e t e )

Total € 33.129 € 46.838 € 68.670 € 75.205

A insolvente tem reflectido no balancete de agosto de 2014 um

saldo considerável no montante de € 75.205, sendo que importará

aferir se se tratam de créditos de cobrança duvidosa /

incobrável .

Assim, encontra-se o Administrador da Insolvência a dil igenciar

pela verif icação da cobrabil idade desses créditos.

10

Passivo

Ano 2011 2012 2013 2014

( A g o b a l a n c e t e )

Total € 114.880 € 167.088 € 207.232 275.531

O passivo da sociedade é superior ao valor do activo, o que

demonstra a situação de insolvência da devedora.

3.3. ESTABELECIMENTOS ONDE EXERCIA A ACTIVIDADE

A sociedade tem a sua sede registada em instalações cedidas

pelo pai do gerente da sociedade, sitas na Rua Principal nº 989,

Gondar, 4835-560 Guimarães.

3.4. CAUSAS DA INSOLVÊNCIA

A empresa apresentou-se voluntariamente à insolvência.

Deste modo, indicam-se os motivos justif icativos que foram

possíveis apurar da actual situação de insolvência da sociedade,

elencadas na petição inicial :

A devedora foi constituída em 2008, tendo conseguido até

2010 um bom desempenho económico, tendo vivido

períodos de grande expansão, o que gerou um aumento da

produção;

11

Desde meados do ano 2010, com a escalada da crise

global, começou a sentir grandes dificuldades em cumprir

com todos os seus compromissos .

A crise que se instalou a nível global afectou gravemente o

desempenho da devedora, tendo apresentado resultados

negativos nos exercícios de 2011, 2012 e 2013;

Com a falta de confiança general izada do mercado, sentiu

uma redução drástica da sua carteira de cl ientes e

encomendas, bem como um aumento de créditos

incobráveis .

Os prejuízos verif icados impediram o normal crescimento da

actividade da devedora e originaram um total descontrolo

económico, tendo conduzido a sociedade para a actual

situação de insolvência.

Assim, pelo que foi possível apurar, o elevado montante das

dívidas e perante a insuficiência de recursos financeiros, terá

levado a que a insolvente se visse totalmente impossibil i tados de

cumprir com as suas obrigações.

4. ANÁLISE DO ESTADO DA CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO FINANCEIRA

No relatório apresentado ao abrigo do art.º 155.º do CIRE, deve o

Administrador da insolvência efectuar uma anál i se do estado da

contabil idade do devedor e a sua opinião sobre os documentos

de prestação de contas e de informação financeira juntos pelo

devedor.

12

A contabil idade da empresa foi processada, sob a

responsabil idade técnica do TOC Cândido manuel Azevedo

Machado, com o NIF 168 688 158 e domicil io profissional na

Avenida Comendador António Teixeira de Melo, nº 175, Ronfe,

Guimarães.

Em termos gerais, a contabil idade tem de transmitir uma imagem

verdadeira e apropriada da real idade económica e financeira da

sociedade e tem de ser compreensível para o conjunto de

entidades com as quais se relaciona, nomeadamente

investidores, empregados, mutuantes, fornecedores, cl ientes,

Estado e outros.

Nos termos do art.º 115.º do CSC, as sociedades comerciais são

obrigadas a dispor de contabil idade organizada nos termos da lei

comercial e fiscal e não são permitidos atrasos na execução da

contabil idade superiores a 90 dias.

Da anál ise dos documentos juntos relativos aos exercícios de 2011

a 2014, verif ica-se que a contabil idade da sociedade satisfaz os

princípios de natureza comercial e fiscal e permitem apurar,

àquela data, a respectiva verdadeira posição financeira.

EXACTIDÃO DO BALANÇO APRESENTADO

De acordo com o que foi verificado, concluímos que nos anos

disponibil izados foram adoptados os procedimentos

contabil í sticos que decorrem do SNC Sistema de Normal ização

Contabil ística.

SITUAÇÃO DA ESCRITURAÇÃO COMERCIAL

13

As contas dos exercícios de 2011 a 2013 foram depositadas na

Conservatória do Registo Comercial , conforme determinado

por lei.

CRITÉRIOSVALORIMÉTRICOS

Existências/ Inventários

As existências encontram-se valorizadas ao custo de aquisição,

respeitando o princípio contabil í stico do custo histórico.

Imobil izações Corpóreas

Não resul ta dos elementos facultados que as imobil izações

corpóreas não tenham sido contabil izadas pelo respectivo

valor de aquisição. Os valores apresentados no balanço não

incluem reaval iações efectuadas ao abrigo dos diplomas

legais bem como reaval iações extraordinárias, conforme

referido nos diplomas legais uti l izados na reaval iação de

imobil izado.

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA

5.1. SITUAÇÃO DA EMPRESA

A empresa apresentou-se voluntariamente à insolvência e não se

encontra a laborar.

Na data da apresentação à insolvência tinha 15 (quinze

funcionários ao serviço.

14

A grave crise económica que se faz sentir a nível internacional e

nacional, conjugada com a diminuição do volume de facturação

e a l imitação da concessão de crédito bancário, originou que a

insolvente ficasse sem capacidade para fazer face às suas

responsabil idades, designadamente junto das insti tuições

financeiras, Estado, trabalhadores e fornecedores.

Não sendo expectável a recuperação, a curto prazo, da crise em

que a sociedade se encontra mergulhada e sendo actualmente

deficitária a actividade desenvolvida pela requerida, a esta só

lhe resta aderir ao pedido da insolvência.

5.2. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE

INSOLVÊNCIA

Após recolhas de elementos sobre a sociedade e informações

prestadas pelo gerente e mandatário da devedora, não foi

possível reunir condições para vir a ser apresentado um Plano de

Insolvência.

Assim, tendo em conta as informações supra referidas, apenas se

poderá concluir pela impossibi l idade de manutenção da

empresa.

Nada foi junto aos autos que permita sustentar a inversão

daquela situação.

Assim sendo, entende-se por inexequível um qualquer plano de

recuperação.

15

5.3. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS

CREDORES

A assembleia de credores de apreciação do relatório del ibera

sobre o encerramento ou manutenção da actividade do

estabelecimento ou estabelecimentos compreendidos na massa

insolvente.

O signatário encetou dil igências no sentido de averiguar a

existência de bens no património da insolvente, nomeadamente

através da anál ise da contabil idade, deslocação à sede da

insolvente e contactos com a gerência, bem como junto da

Conservatória do Registo Predial e Automóvel e Repartição de

Finanças, tendo sido local izados os bens infra descritos no

inventário.

Importará, igualmente, esclarecer algumas questões relacionadas

com a recuperação dos créditos detidos sobre terceiros que

constam da contabil idade, desconhecendo o signatário qual a

cobrabil idade efectiva de tais créditos.

Assim, o cenário possível que por ora se apresenta para os

credores é no sentido da l iquidação do activo.

Assim, considerando que:

1. De acordo com a percepção recolhida pelo Administrador

de Insolvência, e tendo em atenção as anál ises já referidas,

e expl icitadas acima, não nos parece que a Insolvente

tenha qualquer capacidade económica ou financeira de

poder vir a solver os seus compromissos;

16

2. É notória a situação de insolvência e a insuficiência de

valores activos face ao Passivo acumulado;

3. Não havendo por parte dos Credores ou qualquer

legitimado intenção de apresentação de um Plano de

Insolvência.

O Administrador da Insolvência propõe, nos termos do art.º 156.º

do CIRE:

a) O encerramento definit ivo do estabelecimento onde a

insolvente prestava a sua actividade;

b) O início da l iquidação do activo que venha a ser

apreendido para a massa insolvente;

c) A notif icação da AT autoridade tr ibutária e aduaneira –

Serviço de Finanças -, para que, proceda oficiosamente à

cessação imediata da actividade da Insolvente, em sede

de IVA e de Imposto sobre o Rendimento de Pessoas

Colectivas (I .R.C.), de acordo com do nº 3, do art. 65º do

C.I .R.E. (com a redacção da Lei nº 16/2012, de 20 de

Abril ).

17

6. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

6.1. DIMENSÃO DA EMPRESA ENQUANTO SOCIEDADE ACTIVA

A insolvente foi constituída em Outubro de 2008 e enquanto

sociedade activa, teve os resul tados l íquidos, referentes os úl timos

exercícios económicos em que a sociedade elaborou a

declaração modelo 22 de IRC, ou seja, 2011 a 2013 , nos

montantes negativos de (€ 19.145), (€ 51.239) e (€ 14.833)

respetivamente.

Aceita-se e tem-se como plausível o facto que a conjuntura

económica interna cada vez mais adversa, contr ibui

decisivamente para uma diminuição da actividade da sociedade

devedora.

6.2. CAUSAS DE EVENTUAL DIMINUIÇÃO DO ACTIVO

O activo da sociedade não apresenta alterações s ignif icativas.

Activos Fixos Tangíveis (Imobil izado corpóreo)

A rúbrica de ativos fixos tangíveis tem vindo a diminuir

devido às depreciações.

Nota: Esclarece-se que a devedora tem nas suas instalações

diversas máquinas de costura que uti l izava na produção. No

entanto tais equipamentos foram cedidos por Laurinda Peixoto de

18

Moura Pimenta, a tí tulo de empréstimo, conforme documentos

juntos aos autos pela devedora.

Existências/Inventários:

A rúbrica de inventários apresenta um saldo

insignif icante à data da declaração da insolvência .

Cl ientes /outras contas a receber (créditos sobre terceiros)

O valor constante na rúbrica de cl ientes apresenta

valores que poderão ser cobráveis, encontrando-se o

Administrador a dil igenciar pela sua cobrança.

6.3. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA

Caso disponha de elementos que justifiquem a abertura do

incidente de qual ificação da insolvência, na sentença que

declarar a insolvência, o juiz declara aberto o incidente de

qual ificação, com caráter pleno ou l imitado – cfr. al . i) doa rt.º

36.º do CIRE.

Nos presentes autos a sentença que decretou a insolvência não

declarou, desde logo, aberto aquele incidente.

Assim, nos termos do n.º 1 do art.º 188.º do CIRE, até 15 dias após

a real ização da assembleia de apreciação do relatório, o

administrador da insolvência ou qualquer interessado deverá

alegar, fundamentadamente, por escri to, em requerimento

autuado por apenso, o que tiver por conveniente para efeito da

qual ificação da insolvência como culposa e indicar as pessoas

que devem ser afetadas por tal qual ificação, cabendo ao juiz

19

conhecer dos factos alegados e, se o considerar oportuno,

declarar aberto o incidente de qual ificação da insolvência, nos

10 dias subsequentes.

Para o efeito, regista-se, desde já a inexistência de indícios que

fossem do conhecimento do administrador e passíveis de

determinar a qualificação da insolvência como culposa.

20

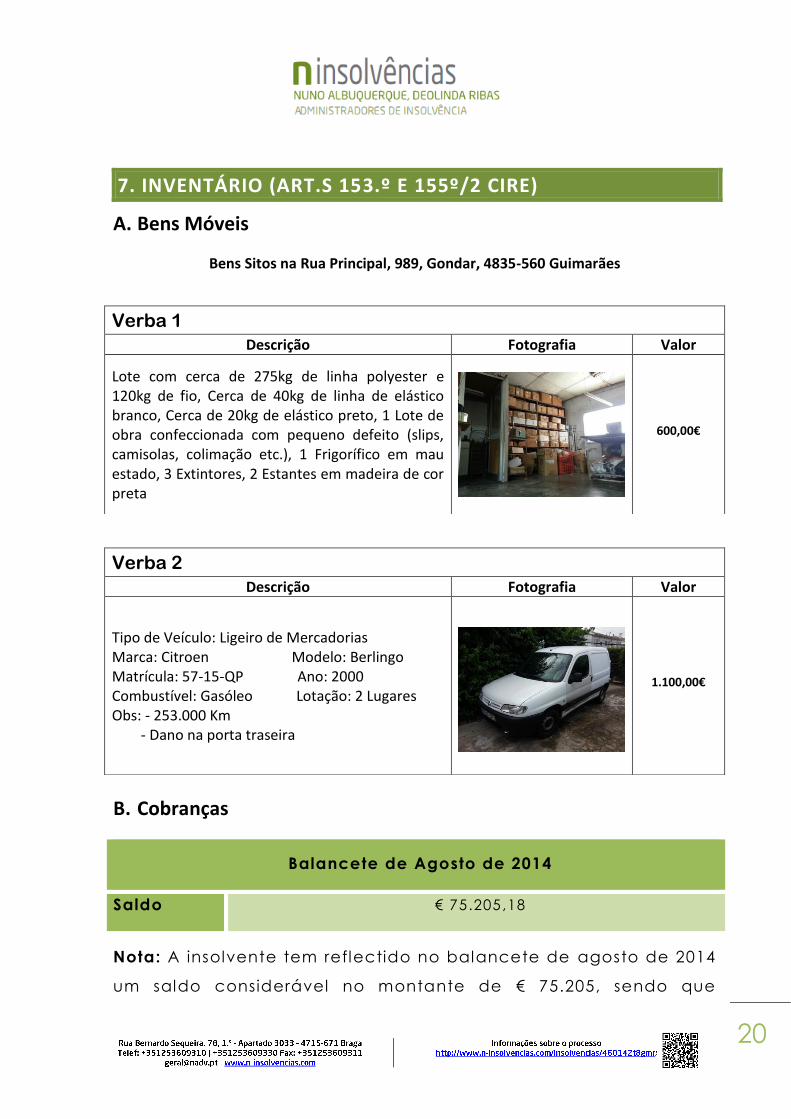

7. INVENTÁRIO (ART.S 153.º E 155º/2 CIRE)

A. Bens Móveis

Bens Sitos na Rua Principal, 989, Gondar, 4835-560 Guimarães

B. Cobranças

Balancete de Agosto de 2014

Saldo € 75.205 ,18

Nota: A insolvente tem reflectido no balancete de agosto de 2014

um saldo considerável no montante de € 75.205, sendo que

Verba 1

Descrição Fotografia Valor

Lote com cerca de 275kg de linha polyester e 120kg de fio, Cerca de 40kg de linha de elástico branco, Cerca de 20kg de elástico preto, 1 Lote de obra confeccionada com pequeno defeito (slips, camisolas, colimação etc.), 1 Frigorífico em mau estado, 3 Extintores, 2 Estantes em madeira de cor preta

600,00€

Verba 2

Descrição Fotografia Valor

Tipo de Veículo: Ligeiro de Mercadorias Marca: Citroen Modelo: Berlingo Matrícula: 57-15-QP Ano: 2000 Combustível: Gasóleo Lotação: 2 Lugares Obs: - 253.000 Km - Dano na porta traseira

1.100,00€

21

importará aferir se se tratam de créditos de cobrança duvidosa /

incobrável .

Assim, encontra-se o Administrador da Insolvência a dil igenciar

pela verif icação da cobrabil idade desses créditos.

8. LISTA PROVISÓRIA DE CREDORES (ART. 155º CIRE)

Em anexo