relatÓrio do administrador da insolvÊncia (art.º...

TRANSCRIPT

2015

Nuno Albuquerque

Jorge Manuel Fernandes Vilaça

16-02-2015

RELATÓRIO DO ADMINISTRADOR DA INSOLVÊNCIA (art.º 155.º CIRE)

Tribunal da Comarca de Braga

Braga – Instância Local

Secção Cível – J2

Processo n.º 838/14.1T8BRG

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

2

ÍNDICE

1. INTRODUÇÃO .................................................................................................................... 4

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DO INSOLVENTE ................................................. 5

2.1. IDENTIFICAÇÃO DO INSOLVENTE ................................................................... 5

2.2. COMISSÃO DE CREDORES ................................................................................ 5

2.3. ADMINISTRADOR DE INSOLVÊNCIA ............................................................... 5

2.4. DATAS DO PROCESSO ........................................................................................ 5

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1

DO ARTIGO 24ª ............................................................................................................................. 6

3.1. DOCUMENTOS DISPONIBILIZADOS ................................................................ 6

3.2. EXPLICITAÇÃO DA ACTIVIDADE DO INSOLVENTE NOS ÚLTIMOS TRÊS

ANOS 7

3.3. CAUSAS DA INSOLVÊNCIA ............................................................................... 7

4. CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO

FINANCEIRA ................................................................................................................................. 8

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA ................................................................. 9

5.1. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE INSOLVÊNCIA ... 9

6. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES ................................. 10

7. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO ....... 12

7.1. DA APENSAÇÃO DE ACÇÕES / EXECUÇÕES ............................................ 12

7.2. DA APREENSÃO DE BENS IMÓVEIS E BENS MÓVEIS SUJEITOS A

REGISTO ........................................................................................................................... 12

7.3. DA APREENSÃO DO VENCIMENTO ............................................................... 13

7.4. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA .......................... 14

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

3

7.5. DO PEDIDO DE EXONERAÇÃO DO PASSIVO RESTANTE ......................... 14

8. INVENTÁRIO(ART.S 153.º E 155º CIRE).............................................................................. 24

9. RELAÇÃO PROVISÓRIA DE CREDORES (ART. 154º CIRE) ..................................... 25

Cap

ítu

lo: I

NTR

OD

UÇ

ÃO

4

1. INTRODUÇÃO

Na sequência de processo de revitalização foi, pelo administrador judicial

provisório, requerida a insolvência do devedor Jorge Manuel Fernandes

Vilaça, tendo sido proferida sentença em 11 de Dezembro de 2014.

Nos termos do art.º 155.º do CIRE, o administrador da insolvência deve

elaborar um relatório contendo:

a) A análise dos elementos incluídos no documento referido na alínea c)

do n.º 1 do artigo 24.º;

b) A análise do estado da contabilidade do devedor e a sua opinião

sobre os documentos de prestação de contas e de informação

financeira juntos aos autos pelo devedor;

c) A indicação das perspectivas de manutenção da empresa do

devedor, no todo ou em parte, da conveniência de se aprovar um

plano de insolvência, e das consequências decorrentes para os

credores nos diversos cenários figuráveis;

d) Sempre que se lhe afigure conveniente a aprovação de um plano de

insolvência, a remuneração que se propõe auferir pela elaboração do

mesmo;

e) Todos os elementos que no seu entender possam ser importantes para

a tramitação ulterior do processo.

Ao relatório devem ser anexados o inventário e a lista provisória de credores.

Assim, nos termos do art.º 155.º do CIRE, vem o administrador apresentar o

seu relatório.

O Administrador da insolvência

Cap

ítu

lo: I

DEN

TIFI

CA

ÇÃ

O E

AP

RES

ENTA

ÇÃ

O G

ERA

L D

O IN

SOLV

ENTE

5

2. IDENTIFICAÇÃO E APRESENTAÇÃO GERAL DO INSOLVENTE

2.1. IDENTIFICAÇÃO DO INSOLVENTE

Nome Jorge Manuel Fernandes Vilaça

NIF 210 235 136

Morada Avenida de S. Miguel, n.º 8, Figueiredo, 4705-477

Braga

Estado Civil Divorciado (desde 5 de Dezembro de 2012)

2.2. COMISSÃO DE CREDORES

Não nomeada

2.3. ADMINISTRADOR DE INSOLVÊNCIA

Nuno Carlos Lamas de Albuquerque

NIF/NIPC: 188049924

Rua Bernardo Sequeira, 78, 1.º - Apartado 3033 – 4710-358 Braga

Telef: 253 609310 – 253 609330 – 917049565 - 962678733

E-mail: [email protected]

2.4. DATAS DO PROCESSO

Data e hora da prolação da sentença: 11-12-2014 pelas 15h30m

Publicado no portal Citius – 12 de Dezembro de 2014

Fixado em 20 dias o prazo para reclamação de créditos

Assembleia de Credores art.º 155.º CIRE: 26-02-2015 pelas 14:00 horas

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

6

3. ANÁLISE DOS ELEMENTOS INCLUÍDOS NO DOCUMENTO REFERIDO NA ALÍNEA C) DO N.º 1 DO ARTIGO 24ª

3.1. DOCUMENTOS DISPONIBILIZADOS

Dispõe a al ínea c) do n.º 1 do artigo 24ª do CIRE que o devedor

deve juntar, entre outros, documento em que se expl icita a

actividade ou actividades a que se tenha dedicado nos úl timos

três anos e os estabelecimentos de que seja titular, bem como o

que entenda serem as causas da situação em que se encontra.

O devedor procedeu, de acordo com o disposto no nº 1 do

artigo 24º do CIRE, à junção dos seguintes documentos:

a) Relação de credores;

b) Petição inicial da acção proposta contra o Estado

Português;

c) Petição inicial da acção proposta contra Manuel Alves

Coelho;

d) Assento de casamento;

e) Assento de nascimento;

f) Petição inicial do procedimento cautelar de arrolamento

proposto por Catarina Magalhães da Silva Vilaça.

Cap

ítu

lo: A

NÁ

LISE

DO

S EL

EMEN

TOS

INC

LUÍD

OS

NO

DO

CU

MEN

TO R

EFER

IDO

NA

ALÍ

NEA

C)

DO

N.º

1 D

O A

RTI

GO

24

ª

7

3.2. EXPLICITAÇÃO DA ACTIVIDADE DO INSOLVENTE NOS

ÚLTIMOS TRÊS ANOS

O insolvente encontra-se desempregado, não auferindo qualquer

rendimento, desde o encerramento, no inicio do ano de 2012, da

sociedade Oceano Doce Pastelaria, Ldª, onde exercia funções de

gerente e que foi declarada insolvente.

3.3. CAUSAS DA INSOLVÊNCIA

As conclusões que infra se enunciam sobre as causas da

insolvência resultam da anál ise efectuada à informação

colocada à disposição do Administrador de Insolvência (petição

inicial e documentos fornecidos), bem como das dil igências

efectuadas por este.

Deste modo, indicam-se os motivos justif icativos da actual

situação de insolvência do devedor:

O devedor era sócio-gerente da sociedade Oceano Doce

Pastelaria, Ldª, sociedade esta que foi declarada insolvente

em 28 de Fevereiro de 2012;

O insolvente encontra-se, desde então, desempregado, não

auferindo qualquer rendimento;

Recorreu a um Processo Especial de Revital ização, cujo

despacho foi publ icado no portal Citius, em 7 de Março de

2014 e correu termos com o nº 1230/14.3TBBRG no 3º Juízo

Cível do Tr ibunal Judicial de Braga;

Cap

ítu

lo: C

ON

TAB

ILID

AD

E, D

OC

UM

ENTO

S D

E P

RES

TAÇ

ÃO

DE

CO

NTA

S E

DE

INFO

RM

AÇ

ÃO

FIN

AN

CEI

RA

8

No âmbito do Processo Especial de Revital ização não foi

possível alcançar aprovação do plano de recuperação,

tendo sido convertido o processo especial de revital ização

em processo de insolvência;

O insolvente é divorciado e tem uma fi lha menor em comum

com a sua ex-cônjuge Catarina Magalhães da Silva Vi laça;

Detém o imóvel infra descri to no inventário em comum com

a ex-cônjuge, não tendo ainda s ido efetuada a parti lha de

bens;

Reside com famil iares, não despendendo quaisquer valor a

tí tulo de renda e carecendo do seu apoio para a sua

subsistência;

O insolvente propôs uma acção contra o Estado Português

(a correr termos na Comarca de Braga - Inst. Central – Vara

Mista com o n.º de Proc. 6982/13.5TBBRG) e outra contra

Manuel Alves Coelho (do Processo n.º 6208/13.1TBBRG, a

correr termos na Comarca de Braga - Inst. Central - 1ª

Secção Cível - J2), tendo peticionado a condenação do

pagamento de uma quantia total de € 1.711.600,00.

A conjugação destes fatores levou a que o devedor se visse

totalmente impossibil i tado de cumprir com as suas obrigações.

4. CONTABILIDADE, DOCUMENTOS DE PRESTAÇÃO DE CONTAS E DE INFORMAÇÃO FINANCEIRA

No relatório apresentado ao abrigo do art.º 155.º do CIRE, deve o

Administrador da insolvência efectuar uma anál ise do estado da

Cap

ítu

lo: P

ERSP

ECTI

VA

S D

E M

AN

UTE

NÇ

ÃO

DA

EM

PR

ESA

9

contabil idade do devedor e a sua opinião sobre os documentos

de prestação de contas e de informação financeira juntos pelo

devedor.

Contudo, o presente dispositivo não tem apl icação porquanto

não sendo o insolvente comerciante, não está obrigado

legalmente a ter contabil idade organizada.

No que se refere à informação financeira prestada pel o devedor

e que se encontra descrita em termos de activos e passivos,

foram entregues as declarações de IRS dos anos de 2012 e 2013,

verificando-se que as mesmas apresentam valor nulo.

5. PERSPECTIVAS DE MANUTENÇÃO DA EMPRESA

Tendo em conta o supra referido, designadamente, a

circunstância de o insolvente não ser no momento comerciante,

não se referenciou qualquer empresa de que aquela seja ti tular,

não tendo, por isso, apl icabil idade o presente dispositivo.

5.1. DA CONVENIÊNCIA DE SE APROVAR UM PLANO DE

INSOLVÊNCIA

O insolvente manifestou interesse na apresentação de um Plano

de Insolvência.

No entanto, verifica-se a impossibil idade dos presentes autos

tomarem tal rumo, uma vez que o insolvente não é comerciante ,

Cap

ítu

lo: C

enár

ios

PO

SSÍV

EIS

E SU

AS

CO

NSE

QU

ÊNC

IAS

PA

RA

OS

CR

EDO

RES

10

sendo que, de acordo com o artigo 250.º do CIRE, é inadmissível a

apresentação de tal plano nestes termos – cfr. Ac. TR. de

Coimbra, proferido no âmbito do processo n.º 570/10.5TBMGR-

A.C1, em 7 de Setembro de 2010, onde se decidiu que “Tratando-

se de pessoas singulares declaradas insolventes, que não sejam

empresários, é-lhes vedado pelo art igo 250º do CIRE apresentar

plano de insolvência”

6. CENÁRIOS POSSÍVEIS E SUAS CONSEQUÊNCIAS PARA OS CREDORES

A assembleia de credores de apreciação do relatório del ibera

sobre o encerramento ou prosseguimento do processo de

Insolvência.

Decorre do artigo 1.º do CIRE, que o processo de insolvência tem

como escopo a l iquidação do património de um devedor

insolvente e a repartição do produto obtido pelos credores.

Estão sujeitos a apreensão no processo de insolvência todos os

bens integrantes da massa insolvente, a qual abrange todo o

património do devedor à data da declaração de insolvência,

bem como os bens e direitos que ela adquira na pendência do

processo.

Como referem Carvalho Fernandes e João Labareda [ ] , da

conjugação dos n.ºs 1 e 2 do art. 46.º resul ta que, em rigor, a

massa não abrange a total idade dos bens do devedor

susceptíveis de aval iação pecuniária, mas tão só os que forem

penhoráveis e não excluídos por disposição especial em

Cap

ítu

lo: C

enár

ios

PO

SSÍV

EIS

E SU

AS

CO

NSE

QU

ÊNC

IAS

PA

RA

OS

CR

EDO

RES

11

contrário, acrescidos dos que, não sendo embora penhoráveis ,

sejam voluntariamente oferecidos pelo devedor, quanto a

impenhorabil idade não seja absoluta.

São absolutamente impenhoráveis “os bens imprescindíveis a

qualquer economia doméstica que se encontrem na residência

permanente do executado (…)”.

O signatário encetou dil igências no sentido de averiguar a

existência de bens no património do insolvente, nomeadamente

junto da Conservatória do Registo Predial e Automóvel e

Repartição de Finanças, tendo sido local izados o bem infra

descrito no inventário.

O cenário possível que se apresenta para os credores é, pois, no

sentido da l iquidação do activo.

Assim, considerando que:

1. É notória a situação de insolvência e a insuficiência de

valores activos face ao Passivo acumulado;

2. Os bens apreendidos a favor da massa são provavelmente

de valor inferior às dívidas contraídas;

3. Não havendo Plano de Pagamentos;

o Administrador da Insolvência propõe que se del ibere no sentido

da l iquidação do activo e partilha da massa insolvente .

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

12

7. OUTROS ELEMENTOS IMPORTANTES PARA A TRAMITAÇÃO ULTERIOR DO PROCESSO

7.1. DA APENSAÇÃO DE ACÇÕES / EXECUÇÕES

Nas acções / execuções pendentes contra o insolvente não se

discute qualquer questão cuja decisão que venha a ser

proferida possa afectar a massa insolvente (no sentido de lhe

acrescentar ou retirar bens ou valor), pelo que não se requer a

apensação das mesmas.

No que se reporta aos processos executivos o pedido de

apensação apenas se justif icará em caso de dif iculdade de

apreensão para a massa insolvente dos bens penhorados no

âmbito desses processos, o que, até ao momento não se

verifica, pelo que não se requer a apensação dos mesmos.

7.2. DA APREENSÃO DE BENS IMÓVEIS E BENS MÓVEIS SUJEITOS

A REGISTO

Das dil igências efectuadas no sentido de averiguar a existência

de bens no património da insolvente, nomeadamente junto da

Conservatória do Registo Predial e Automóvel, foi local izado o

seguinte bem:

Meação conjugal da fração autónoma designada pela

letra C, correspondente ao rés-do-chão frente, no 1.º Bl .,

destinado a estabelecimento comercial , com entrada

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

13

pelo n.º 140 da Rua do Cruzeiro, tendo garagem na cave,

designada pelo n.º 11, com entrada pelo n.º 5 da Rua

Coronel Gracil iano Marques, e faz parte do prédio urbano

em regime de propriedade hor izontal sito na Rua do

Cruzeiro, n.º 110, 120, 130 e 140, Rua Coronel Gracil iano

Marques, n.º 5, e Travessa Padre Cruz, n.º 15, 17, 19, 21 e

23, antigo lugar do Cruzeiro, freguesia de Ferreiros,

concelho de Braga, descrito no CRP sob o n.º 1108 e

inscrito na matriz sob o art. 2166

Por outro lado, pelo insolvente foi transmitido a existência de

diversos bens de que seria proprietário, tendo-se obrigado a

facultar ao administrador relação dos mesmos, a qual não foi

entregue até à data da elaboração do presente relatório.

7.3. DA APREENSÃO DO VENCIMENTO

No relatório apresentado nos termos do disposto no artigo 155.º

do CIRE, deve ser feita menção quanto à apreensão (montante

apreendido) ou não do vencimento dos insolventes pessoas

singulares e, no caso de não apreensão, deverá constar, de

forma sucinta, a justificação para a não apreensão.

Ora, verifica-se que, in no caso concreto, o insolvente encontra-

se desempregado e não aufere quaisquer rendimentos ou

subsídio, pelo que não existe qualquer montante passível de ser

apreendido.

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

14

7.4. DO INCIDENTE DE QUALIFICAÇÃO DA INSOLVÊNCIA

Caso disponha de elementos que justifiquem a abertura do

incidente de qual ificação da insolvência, na sentença que

declarar a insolvência, o juiz declara aberto o incidente de

qual ificação, com carácter pleno ou l imitado – cfr. al . i) do art.º

36.º do CIRE.

Nos presentes autos a sentença que decretou a insolvência não

declarou aberto aquele incidente.

Nos termos do n.º 1 do art.º 188.º do CIRE, até 15 dias após a

real ização da assembleia de apreciação do relatório, o

administrador da insolvência ou qualquer interessado deverá

alegar, fundamentadamente, por escrito, em requerimento

autuado por apenso, o que tiver por conveniente para efeito da

qual ificação da insolvência como culposa e indicar as pessoas

que devem ser afectadas por tal qual ificação, cabendo ao juiz

conhecer dos factos alegados e, se o considerar oportuno,

declarar aberto o incidente de qual ificação da insolvência, nos

10 dias subsequentes.

7.5. DO PEDIDO DE EXONERAÇÃO DO PASSIVO RESTANTE

O insolvente veio requerer a exoneração do passivo restante,

nos termos do disposto no art.º 235. ess do CIRE.

Deve, nos termos do n.º 4 do art.º236.º do CIRE, o administrador

da insolvência pronunciar -se sobre o requerimento.

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

15

É possível del inear a seguinte factual idade com interesse para a

emissão do presente parecer, face aos elementos documentais

constantes do processo (petição inicial e informaç ões prestadas

pelo Requerente, sentença que decretou a insolvência bem

como a relação provisória de credores apresentada nos termos

dos artºs 154.º e 155º CIRE):

1. O devedor era sócio-gerente da sociedade Oceano Doce

Pastelaria, Lda., sendo que esta sociedade foi declarada

insolvente em 28 de Fevereiro de 2012;

2. O insolvente encontra-se desempregado desde o

encerramento da sociedade, não auferindo qualquer

rendimento;

3. Recorreu a um Processo Especial de Revital ização, cujo

despacho foi publ icado no portal Citius, em 7 de Março de

2014 e correu termos com o nº 1230/14.3TBBRG no 3º Juízo

Cível do Tr ibunal Judicial de Braga;

4. No âmbito do Processo Especial de Revital ização não foi

possível alcançar aprovação do plano de recuperação,

tendo sido convertido o processo especial de revital ização

em processo de insolvência;

5. O insolvente é divorciado e tem uma fi lha menor em comum

com a sua ex-cônjuge Catarina Magalhães da Silva Vilaça;

6. Detém o imóvel infra descri to no inventário em comum com

a ex-cônjuge, não tendo ainda s ido efetuada a parti lha de

bens;

7. Reside com famil iares, não despendendo qualquer valor a

tí tulo de renda e carecendo do seu apoio para a sua

subsistência;

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

16

8. O insolvente propôs uma acção contra o Estado Português e

outra contra Manuel Alves Coelho, tendo peticionado a

condenação do pagamento de uma quantia total de €

1.711.600,00;

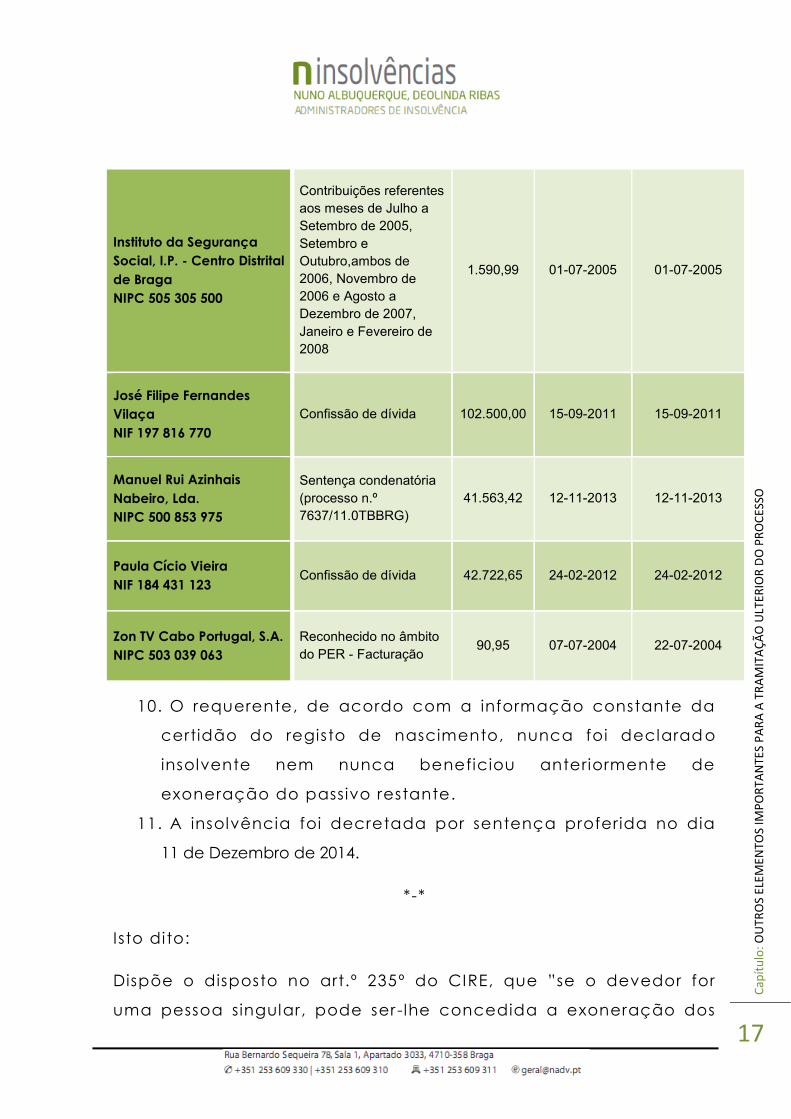

9. Os seus credores e respectivos créditos são os seguintes:

Credor Fundamento Montante Data

Constituição

Data

Vencimento

Alexandre Barbosa Borges

II - Imobiliária, S.A.

NIPC 507 433 815

Reconhecido no âmbito

do PER - sentença

homologatória de

transacção

5.000,00 22-01-2013 22-01-2013

Autoridade Tributária e

Aduaneira - Ministério

Público de Braga

IMI vencido em

30/04/2013 229,99 01-01-2012 30-04-2013

Autoridade Tributária e

Aduaneira - Ministério

Público de Braga

IMI vencido em 30-04-

2011 e 30-04-2012,

juros e custas

339,37 01-01-2011 30-04-2012

Banco de Investimento

Imobiliário, S.A.

NIPC 505 924 047

Contrato de mútuo com

hipoteca e fiança 125.491,59 11-03-2004 25-07-2010

Banco Santander Totta,

S.A.

NIPC 500 844 321

Reconhecido no âmbito

do PER - contrato de

empréstimo

3.618,07 18-12-2009 ND

EDP - Serviço Universal,

S.A.

NIPC 507 846 044

Facturação 1.614,92 17-09-2008 08-10-2008

Gestão de Condomínios,

Lda. Crédito relacionado pelo

devedor 1.031,07 ND ND

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

17

Instituto da Segurança

Social, I.P. - Centro Distrital

de Braga

NIPC 505 305 500

Contribuições referentes

aos meses de Julho a

Setembro de 2005,

Setembro e

Outubro,ambos de

2006, Novembro de

2006 e Agosto a

Dezembro de 2007,

Janeiro e Fevereiro de

2008

1.590,99 01-07-2005 01-07-2005

José Filipe Fernandes

Vilaça

NIF 197 816 770

Confissão de dívida 102.500,00 15-09-2011 15-09-2011

Manuel Rui Azinhais

Nabeiro, Lda.

NIPC 500 853 975

Sentença condenatória

(processo n.º

7637/11.0TBBRG)

41.563,42 12-11-2013 12-11-2013

Paula Cício Vieira

NIF 184 431 123 Confissão de dívida 42.722,65 24-02-2012 24-02-2012

Zon TV Cabo Portugal, S.A.

NIPC 503 039 063 Reconhecido no âmbito

do PER - Facturação 90,95 07-07-2004 22-07-2004

10. O requerente, de acordo com a informação constante da

certidão do registo de nascimento, nunca foi declarad o

insolvente nem nunca beneficiou anteriormente de

exoneração do passivo restante.

11. A insolvência foi decretada por sentença proferida no dia

11 de Dezembro de 2014.

*-*

Isto dito:

Dispõe o disposto no art.º 235º do CIRE, que ”se o devedor for

uma pessoa singular, pode ser -lhe concedida a exoneração dos

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

18

créditos sobre a insolvência que não forem integralmente pagos

no processo de insolvência ou nos cinco anos posteriores no

encerramento deste”.

Os cri térios de apl icação deste instituto estão previstos nos art .ºs

237.ºsegs. do CIRE. Não sendo aprovado e homologado na

assembleia de apreciação do relatório qualquer plano de

insolvência, cumprir -se-á dessa forma o requisi to da al ínea c) do

art.º 237.º.

Quanto aos requisitos estabelecidos no art.º 238º (apl icáveis por

força do art.º 237º., al ínea a) do CIRE), o pedido foi deduzido

conjuntamente com a apresentação à insolvência, pelo que nos

termos do art.º 236, n.º 1, ele mostra-se tempestivo.

Nada consta nos autos ou foi apurado pelo administrador de

insolvência quanto a ter o devedor fornecido informações falsas a

que se refere a al ínea b) ou ter beneficiado anteriormente desta

exoneração do passivo restante (al ínea c)).

A apl icação do disposto na al ínea d) do nº 1 do artigo 238.º do

CIRE pressupõe a verificação de uma das seguintes situações:

o devedor não cumprir o dever de apresentação à

insolvência, com prejuízo para os credores,

ou se não existi r esse dever, se se tiver abstido dessa

apresentação nos seis meses seguintes à verificação da

situação de insolvência, com prejuízo para os credores e

sabendo, ou não podendo ignorar sem culpa grave, não

existi r qualquer perspectiva séria de melhoria da sua

situação económica.

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

19

Estando em apreciação um pedido que foi formulado por pessoa

singular, não está o insolvente obrigado a apresentar-se à

insolvência no prazo estabelecido no art. 18, nº 1 do CIRE, tal

como flui do nº 2 deste mesmo preceito, pelo que não se cuida

de verif icar a verificação em concreto da parte inicial da al ínea

d).

No que se reporta aos demais requisi tos desta al ínea d), de

preenchimento cumulativo, são os seguintes:

que devedor/requerente não se apresente à insolvência

nos seis meses seguintes à verif icação da situação de

insolvência;

que desse atraso resul te um prejuízo para os credores;

que o devedor soubesse, ou pelo menos não pudesse

ignorar sem culpa grave, não existir qualquer perspectiva

séria de melhoria da sua situação económica.

Carvalho Fernandes e João Labareda sobre esta matéria

escrevem que “para além da não apresentação à insolvência, a

relevância deste comportamento do devedor, para efeito de

indeferimento l iminar, depende ainda, em qualquer destas

hipóteses, de haver prejuízo para os credores e de o devedor

saber ou não poder ignorar, sem culpa grave, que não existe

«qualquer perspectiva séria da melhoria da sua situação

económica».

Está aqui em causa apurar se a não apresentação do devedor à

insolvência se pode justificar por eles estarem razoavelmente

convictos de a sua situação económica poder melhorar em

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

20

termos de não se tornar necessária a declaração de

insolvência”[…]

Ora, o conceito de prejuízo pressuposto na al ínea d) do nº 1 do

artigo 238 do CIRE consiste num prejuízo diverso do simples

vencimento dos juros, que são consequência normal do

incumprimento gerador da insolvência, tratando-se assim dum

prejuízo de outra ordem, projectado na esfera jurídica do credor

em consequência da inércia do insolvente (consistindo, por

exemplo, no abandono, degradação ou dissipação de bens no

período que dispunha para se apresentar à insolvência).

Entende-se que o simples acumular do montante de juros não

integra o conceito de “prejuízo” a que se refere o art. 238, nº 1,

al. d) do CIRE. [ ].

Com efeito, a mora resul tante do atraso no pagamento, em

abstracto, contr ibui sempre para o avolumar da dívida,

designadamente em virtude dos juros que lhe estão associados,

em especial quando estamos perante dívidas a instituições

financeiras.

Ora, sendo a insolvência uma situação de impossibil idade de

cumprimento de obrigações vencidas (cfr. art. 3, nº 1 do CIRE),

lógica é a constatação de que es tas vencem juros (cfr. arts. 804 e

segs. do Cód. Civil ), o que se traduz no aumento quantitativo do

passivo do devedor.

Não pode, pois, considerar -se que o conceito normativo de

prejuízo previsto na al ínea d) do nº 1 do art. 238 do CIRE inclua no

seu âmbito o típico, normal e necessário aumento do passivo em

decorrência do vencimento dos juros incidentes sobre o crédito

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

21

de capital , sob pena de se estar a esvaziar de sentido úti l a

referência legal a tal requis ito (prejuízo de credores).

É que se tivesse sido essa a f inal idade da lei, bastaria ter

estabelecido o indeferimento l iminar do pedido de exoneração

do passivo restante quando o devedor se abstivesse de se

apresentar à insolvência no período de seis meses posterior à

verificação dessa situação.

Terá, assim, que se entender que o simples decurso do tempo (seis

meses após a verificação da situação de insolvência) não é

suficiente para se poder considerar preenchido o requisi to aqui

em anál ise, uma vez que tal representaria, estar a valorizar -se um

prejuízo que sempre estaria ínsito nesse decurso e que seria

comum a todas as situações de insolvência, o que não se mostra

compatível com o estabelecimento do prejuízo dos credores

como requisito autónomo do indeferimento l iminar do incidente.

Tratando-se o prejuízo dos credores de um requis ito autónomo

deste indeferimento l iminar, acrescerá o mesmo aos demais

requisi tos, surgindo, por isso, como um pressuposto adicional, que

traz exigências distintas das pressupostas pelos outros, não

podendo considerar-se preenchido por circunstâncias que já

estão contidas num desses outros requisitos.

Neste contexto, terá que se dar ênfase particular à conduta d o

devedor, devendo apurar-se se esta se pautou pela l icitude,

honestidade, transparência e boa-fé, no que respeita à sua

situação económica, só se justif icando o indeferimento l iminar

caso se conclua pela negativa.

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

22

Ao estabelecer, como pressuposto do indeferimento l iminar do

pedido de exoneração, que a apresentação extemporânea d o

devedor à insolvência haja causado prejuí zo aos credores, a lei

visa os comportamentos que façam diminuir o acervo patrimonial

do devedor, que onerem o seu património ou mesmo aqueles que

originem novos débitos, a acrescer aos que integravam o passivo

que estava já impossibil i tado de satisfazer. São estes

comportamentos desconformes ao proceder honesto, l ícito,

transparente e de boa-fé, os quais, a verif icarem-se na conduta

do devedor, impedem que a este seja reconhecida a

possibil idade, preenchidos os demais requisi tos do preceito, de se

l ibertar de algumas das suas dívidas, para dessa forma lograr a

sua reabil itação económica. Como tal , o que se sanciona são os

comportamentos que impossibil i tem, dif icultem ou diminuam a

possibil idade de os credores obterem a satisfação dos seus

créditos, nos termos em que essa satisfação seria conseguida

caso tais comportamentos não ocorressem.

Face à matéria fáctica que atrás se considerou relevante, nada

foi apurado no sentido que aponte para que o insolvente não

tenha adoptado uma atitude de l icitude, honestidade,

transparência e boa-fé no que respeita à sua situação

económica.

Por outro lado, igualmente não foi trazido aos autos qualquer

elemento que aponte no sentido da culpa do devedor na criação

ou agravamento da situação de insolvência – está também

preenchida a al ínea e) do art.º 238.º.

Não consta, ainda, que o devedor tivesse s ido condenado por

sentença transitada em julgado por algum dos crimes previstos e

Cap

ítu

lo: O

UTR

OS

ELEM

ENTO

S IM

PO

RTA

NTE

S P

AR

A A

TR

AM

ITA

ÇÃ

O U

LTER

IOR

DO

PR

OC

ESSO

23

punidos nos artigos 227.º a 229.º do Código Penal nos 10 anos

anteriores à data da entrada em juízo do pedido de declaração

da insolvência ou posteriormente a esta data – al ínea f) do n.º 1

do artº 238.º do CIRE.

Por último, não resulta que o devedor tenha violado qualquer dos

deveres de informação, apresentação ou colaboração previstos

no CIRE – al íneas i) e g) do artº 238.º

Os pressupostos formais previstos no CIRE estão preenchido s e não

há elementos que levem o signatário a emitir parecer que

pudesse concluir pelo indeferimento do pedido.

Assim sendo, tendo em conta que nada há que aponte no sentido

de ter mantido uma conduta contrária ao Direito, emite -se

parecer no sentido que deve ser concedido ao insolvente a

possibil idade de após o período de cinco anos previsto no artº.

239, n.º 2 do CIRE, se exonerar dos compromissos que até então

não lhe seja possível saldar.

Cap

ítu

lo: I

NV

ENTÁ

RIO

(Art

.s 1

53

.º e

15

5º

CIR

E)

24

8. INVENTÁRIO(ART.S 153.º E 155º CIRE)

BENS IMÓVEIS

Verba n.º 1: Meação conjugal da fração autónoma designada

pela letra C, correspondente ao rés -do-chão frente, no 1.º Bl .,

destinado a estabelecimento comercial , com entrada pelo n.º

140 da Rua do Cruzeiro, tendo garagem na cave, designada pelo

n.º 11, com entrada pelo n.º 5 da Rua Coronel Gracil iano

Marques, e faz parte do prédio urbano em regime de propriedade

horizontal sito na Rua do Cruzeiro, n.º 110, 120, 130 e 140, Rua

Coronel Gracil iano Marques, n.º 5, e Travessa Padre Cruz, n.º 15,

17, 19, 21 e 23, antigo lugar do Cruzeiro, freguesia de Ferreiros,

concelho de Braga, descrito no CRP sob o n.º 1108 e inscrito na

matriz sob o art. 2166, com o valor patr imonial de ------ € 28.737,46

CRÉDITOS

Verba n.º 2: Crédito sobre Maria Lúcia Leite Rodrigues, residente

na Rua Casal da Vi la, freguesia de Figueiredo, concelho de

Braga, no valor de ---------------------------------------------- -- € 35.000,00

(Nota: o crédito em causa carece de confirmação e certif icação,

quer quanto à sua existência quer quanto à cobrabil idade).

Verba n.º 3: Crédito peticionado na acção contra o Estado

Português a correr termos na Comarca de Braga - Inst. Central –

Vara Mista com o n.º de Proc. 6982/13.5TBBRG), no valor de --------

--------------------------------------------------------- --------------- --€ 901.800,00

(Nota: o crédito em causa está dependente da procedência da

respectiva acção).

Cap

ítu

lo: I

NV

ENTÁ

RIO

(Art

.s 1

53

.º e

15

5º

CIR

E)

25

Verba n.º 4: Crédito peticionado na acção contra Manuel Alves

Coelho no Processo n.º 6208/13.1TBBRG, a correr termos na

Comarca de Braga - Inst. Central - 1ª Secção Cível - J2, no valor

de ------------------------------------------------------------------ € 709.800,00.

(Nota: o crédito em causa está dependente da procedência da

respectiva acção).

9. RELAÇÃO PROVISÓRIA DE CREDORES (ART. 154º CIRE)

Em anexo.