o planeamento de um trabalho de auditoria a uma unidade ... · 2) potenciais ... pecíficos a...

TRANSCRIPT

O Planeamento de um trabalho de auditoria a uma unidade hospitalar inserida no Serviço Nacional de Saúde. Aspetos específicos a considerar

Auditoria

Bruno RodriguesmembRo estagiáRio

25RevisoRes AuditoRes JANEIRO_MARÇO 2016

De acordo com a ISA 300 – Planear uma Auditoria de Demonstra-ções Financeiras, envolve uma estratégia global de auditoria, defi-nindo qual a natureza, a extensão, a profundidade e a oportunidades dos procedimentos a adotar. No início da auditoria, o auditor deve criar um plano de orientação com o objetivo de minimizar possíveis erros e/ou riscos que lhe permita desenvolver uma auditoria o mais eficiente possível, assegurando que:

1) é dada uma atenção apropriada a áreas importantes da audi-toria;

2) potenciais problemas são identificados e resolvidos tempesti-vamente;

3) o trabalho de auditoria é organizado e gerido devidamente, de modo a ser executado eficaz e eficientemente;

4) são escolhidos os membros da equipa com capacidade e co-nhecimento apropriados para responder aos riscos.

A natureza e a extensão das atividades de planeamento variam com a dimensão e complexidade da entidade a auditar, a experiência an-terior adquirida pelos principais membros da equipa de trabalho e as alterações das circunstâncias que ocorram durante o trabalho de auditoria.

Saliente-se que o planeamento é um alicerce de sustento que não pode ser visto de forma isolada, mas sim um processo de contínua atualização, que deve ser feito ao longo do decurso de todo o traba-lho de auditoria, e não apenas na sua fase inicial.

IntroduçãoPretende-se com o presente artigo uma abordagem a aspetos es-pecíficos a considerar no Planeamento de auditoria a uma unidade hospitalar inserida no Serviço Nacional de Saúde. Considerando que existem vários tipos de unidades hospitalares inseridos no SNS centrou-se a análise num Hospital E.P.E.

uma das componentes do Planeamento é a análise do controlo in-terno, com vista a determinar o grau de confiança que se pode depo-sitar e, a partir daí, fixar a natureza e extensão dos procedimentos de auditoria a serem aplicados. Face à complexidade de um Hospital, E.P.E., e à regulação a que o setor está sujeito, será fulcral definir uma estratégia que assente em testes aos controlos. No entanto, e uma vez este artigo não se centra num Hospital em particular, focar-se--á em aspetos de risco inerente, e que abordagem deve o auditor considerar.

Desta forma, o artigo está organizado da seguinte forma:

· Conhecimento do Setor da Saúde

· Conhecimento do Negócio / Hospitais E.P.E.

· Materialidade

· Processos Significativos

· Conclusão

A auditoria às demonstrações financeiras tem como objetivo permi-tir que o auditor expresse uma opinião sobre se as demonstrações financeiras estão preparadas, ou não, em todos os aspetos mate-riais, de acordo com a estrutura conceptual do relato financeiro apli-cável.

Auditoria

26 RevisoRes AuditoRes JANEIRO_MARÇO 2016

delas uma unidade hospitalar cuja atividade principal é a prestação de cuidados de saúde primários, diferenciados e continuados à po-pulação, designadamente aos beneficiários do SNS.

Trata-se, portanto, de um setor onde o Estado tem uma função tri-partida, ou seja, financiador (através do Orçamento de Estado paga os serviços de saúde prestados), prestador (os serviços de cuidados de saúde são prestados através de unidades inseridas no SNS) e regulamentador (na medida em que define as regras e controlo do setor).

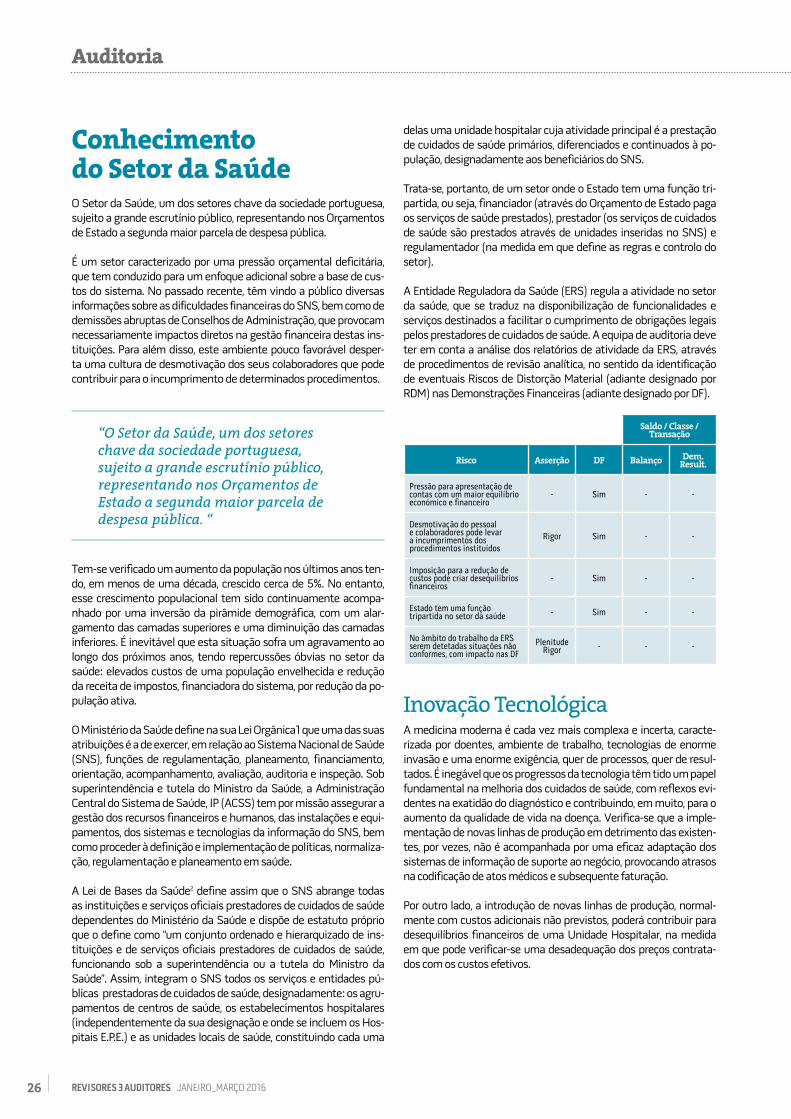

A Entidade Reguladora da Saúde (ERS) regula a atividade no setor da saúde, que se traduz na disponibilização de funcionalidades e serviços destinados a facilitar o cumprimento de obrigações legais pelos prestadores de cuidados de saúde. A equipa de auditoria deve ter em conta a análise dos relatórios de atividade da ERS, através de procedimentos de revisão analítica, no sentido da identificação de eventuais Riscos de Distorção Material (adiante designado por RDM) nas Demonstrações Financeiras (adiante designado por DF).

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Pressão para apresentação de contas com um maior equilíbrio económico e financeiro

- Sim - -

Desmotivação do pessoal e colaboradores pode levar a incumprimentos dos procedimentos instituídos

Rigor Sim - -

Imposição para a redução de custos pode criar desequilíbrios financeiros

- Sim - -

Estado tem uma função tripartida no setor da saúde - Sim - -

No âmbito do trabalho da ERS serem detetadas situações não conformes, com impacto nas DF

PlenitudeRigor - - -

Inovação Tecnológica A medicina moderna é cada vez mais complexa e incerta, caracte-rizada por doentes, ambiente de trabalho, tecnologias de enorme invasão e uma enorme exigência, quer de processos, quer de resul-tados. É inegável que os progressos da tecnologia têm tido um papel fundamental na melhoria dos cuidados de saúde, com reflexos evi-dentes na exatidão do diagnóstico e contribuindo, em muito, para o aumento da qualidade de vida na doença. Verifica-se que a imple-mentação de novas linhas de produção em detrimento das existen-tes, por vezes, não é acompanhada por uma eficaz adaptação dos sistemas de informação de suporte ao negócio, provocando atrasos na codificação de atos médicos e subsequente faturação.

Por outro lado, a introdução de novas linhas de produção, normal-mente com custos adicionais não previstos, poderá contribuir para desequilíbrios financeiros de uma unidade Hospitalar, na medida em que pode verificar-se uma desadequação dos preços contrata-dos com os custos efetivos.

Conhecimento do Setor da SaúdeO Setor da Saúde, um dos setores chave da sociedade portuguesa, sujeito a grande escrutínio público, representando nos Orçamentos de Estado a segunda maior parcela de despesa pública.

É um setor caracterizado por uma pressão orçamental deficitária, que tem conduzido para um enfoque adicional sobre a base de cus-tos do sistema. No passado recente, têm vindo a público diversas informações sobre as dificuldades financeiras do SNS, bem como de demissões abruptas de Conselhos de Administração, que provocam necessariamente impactos diretos na gestão financeira destas ins-tituições. Para além disso, este ambiente pouco favorável desper-ta uma cultura de desmotivação dos seus colaboradores que pode contribuir para o incumprimento de determinados procedimentos.

“O Setor da Saúde, um dos setores chave da sociedade portuguesa, sujeito a grande escrutínio público, representando nos Orçamentos de Estado a segunda maior parcela de despesa pública. “

Tem-se verificado um aumento da população nos últimos anos ten-do, em menos de uma década, crescido cerca de 5%. No entanto, esse crescimento populacional tem sido continuamente acompa-nhado por uma inversão da pirâmide demográfica, com um alar-gamento das camadas superiores e uma diminuição das camadas inferiores. É inevitável que esta situação sofra um agravamento ao longo dos próximos anos, tendo repercussões óbvias no setor da saúde: elevados custos de uma população envelhecida e redução da receita de impostos, financiadora do sistema, por redução da po-pulação ativa.

O Ministério da Saúde define na sua Lei Orgânica1 que uma das suas atribuições é a de exercer, em relação ao Sistema Nacional de Saúde (SNS), funções de regulamentação, planeamento, financiamento, orientação, acompanhamento, avaliação, auditoria e inspeção. Sob superintendência e tutela do Ministro da Saúde, a Administração Central do Sistema de Saúde, IP (ACSS) tem por missão assegurar a gestão dos recursos financeiros e humanos, das instalações e equi-pamentos, dos sistemas e tecnologias da informação do SNS, bem como proceder à definição e implementação de políticas, normaliza-ção, regulamentação e planeamento em saúde.

A Lei de Bases da Saúde2 define assim que o SNS abrange todas as instituições e serviços oficiais prestadores de cuidados de saúde dependentes do Ministério da Saúde e dispõe de estatuto próprio que o define como “um conjunto ordenado e hierarquizado de ins-tituições e de serviços oficiais prestadores de cuidados de saúde, funcionando sob a superintendência ou a tutela do Ministro da Saúde”. Assim, integram o SNS todos os serviços e entidades pú-blicas prestadoras de cuidados de saúde, designadamente: os agru-pamentos de centros de saúde, os estabelecimentos hospitalares (independentemente da sua designação e onde se incluem os Hos-pitais E.P.E.) e as unidades locais de saúde, constituindo cada uma

Bruno Rodrigues membRo estagiáRio

Auditoria

27RevisoRes AuditoRes JANEIRO_MARÇO 2016

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

A existência de um surto epidemiológico contribui para o aumento do risco inerente, podendo gerar dificuldades entre as necessidades de prestação dos cuidados em detrimento do registo dos atos médicos

PlenitudeOcorrência

RigorSim - -

Conhecimento do Negócio / Hospitais E.P.E.Os Hospitais E.P.E. atendendo ao serviço público prestado, estão su-jeitos a regime jurídico e Estatuto3 próprios.

De acordo com o Estatuto, os Hospitais E.P.E. são pessoas coletivas de direito público de natureza empresarial dotada de autonomia administrativa, financeira e patrimonial, nos termos do regime jurídico do Setor Empresarial do Estado.

Em termos de órgãos sociais os Hospitais E.P.E. são constituídos por um Conselho de Administração, composto por um Presidente e, no máximo, quatro vogais. um dos membros é o Diretor-Clínico (médi-co) e o outro Enfermeiro-Diretor (enfermeiro). Os membros do Con-selho devem cumprir os requisitos do Estatuto do Gestor Público4.

De acordo com o Estatuto do Gestor Público são celebrados contra-tos de gestão com os membros dos Conselhos de Administração. A celebração destes contratos tem como objetivo promover a respon-

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Existência de novas linhas de produção pode provocar inadaptação dos sistemas de suporte atuais, gerando dificuldades no registo dos atos médicos

Plenitude -Clientes

Acréscimos de rendimentos

Prestação de

Serviços

Novas linhas de produção podem provocar desequilíbrios financeiros por desajuste dos preços praticados com os novos custos envolvidos

- Sim - -

SazonalidadeEste setor está sujeito a sazonalidade, principalmente em épocas do ano mais propícias ao aparecimento de doenças como, por exemplo, no Inverno.

A ausência de planeamento estratégico, a falta de informação epi-demiológica e de gestão torna difícil o planeamento da oferta de cuidados de saúde. Esta imprevisibilidade poderá provocar cons-trangimentos (por vezes catastróficos) na gestão de determina-das áreas dentro de um Hospital E.P.E., tal como já se assistiu, a situações de insuficiência de camas hospitalares para internamento ou “overbooking” nos serviços de urgência.

Esta situação, provocadora de stress na gestão diária dos hospitais, contribui para o não cumprimento de alguns procedimentos em prol da prestação dos serviços de saúde. Neste sentido, o auditor deve verificar se no ano do trabalho de auditoria ocorreram aconte-cimentos significativos, desta natureza, que tenham contribuindo para um aumento anormal da procura dos serviços nos hospitais.

Auditoria

28 RevisoRes AuditoRes JANEIRO_MARÇO 2016

Estas unidades estão obrigadas ao envio dos documentos de pres-tação de contas à Inspeção Geral de Finanças, ao Tribunal de Contas e à Direção Geral do Tesouro e Finanças e à ACSS, estando também sujeitas a auditorias regulares por parte destas entidades.

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Existência de membros do CA sem formação em gestão - Sim - -

Manipulação das DF com vista a ao cumprimento dos requisitos do contrato de gestão

- Sim - -

Recapitalização do capital estatutário não estar de acordo com o OE 2015. Cumprimento do Art.º 35 CSC vs entidade com obrigações de serviço público.

- Sim Capital -

Negligência MédicaA prestação de atos médicos está diretamente dependente do juí-zo profissional dos médicos prestadores. Por vezes poderão ocorrer situações de negligência médica, ou reclamações que poderão não estar evidenciadas nas DF.

É importante que a equipa de auditoria identifique situações desta natureza, tendo em conta a análise das cartas de circularização de advogados, bem como as atas do Conselho de Administração.

sabilização e a transparência pelos resultados alcançados, estando previsto o processamento de prémios de gestão e outros benefícios para os gestores, calculados em função dos objetivos alcançados ou a demissão do gestor público no caso da respetiva avaliação de desempenho ser negativa. Existindo consequências diretas para os membros da Administração é maior a propensão para a manipula-ção das DF. Desta forma, é importante que a equipa de auditoria ava-lie os contratos de gestão, identificando os parâmetros que estão a ser avaliados e em que medida podem afetar as DF.

Compõem ainda os órgãos de um Hospital E.P.E. o Fiscal Único e um Conselho Consultivo.

A gestão financeira e patrimonial dos Hospitais E.P.E. rege-se por instrumentos de gestão previsional designadamente: planos pluria-nuais, orçamentos, contratos-programa. No planeamento o auditor deve considerar a execução de procedimentos de revisão analítica, pois poderá identificar potenciais RDM, tanto ao nível das DF, como ao nível dos saldos das contas.

O artigo 25.º do Estatuto define os instrumentos de prestação de contas a que os Hospitais E.P.E. estão obrigados a apresentar, com referência a 31 de Dezembro de cada ano, designadamente: rela-tório do conselho de administração e proposta de aplicação de re-sultados; relatórios sobre a execução anual do plano plurianual de investimentos; balanço e demonstração dos resultados e respetivo anexo; demonstração dos fluxos de caixa; relação dos empréstimos contraídos a médio e longo prazo; certificação legal de contas; e re-latório e parecer do Fiscal Único.

Bruno Rodrigues membRo estagiáRio

Auditoria

29RevisoRes AuditoRes JANEIRO_MARÇO 2016

Contratos-programaOs Hospitais EPE são financiados nos termos da Base XXXIII da Lei de Bases da Saúde, com as alterações introduzidas pela Lei nº 27/2002, de 8 de Novembro. O Decreto-Lei nº 233/2005, de 29 de Dezembro, no seu artigo 12.º, n.º 2 prevê a celebração de um contra-to-programa entre os Hospitais E.P.E. e o Ministério da Saúde.

Os contratos-programa são o instrumento pelo qual a ACSS efe-tua o pagamento dos atos médicos prestados pelo Hospital E.P.E., mediante prévio acordo das quantidades a produzir, bem como dos preços unitários a praticar. Assim, os contratos-programa estabele-cem os objetivos quantitativos e qualitativos, sua calendarização, os meios e instrumentos para prosseguir, os indicadores para a avalia-ção do desempenho dos serviços e do nível de satisfação dos uten-tes, tendo como referencial os preços praticados no mercado para os diversos atos clínicos.

Cerca de 90% da receita de um Hospital E.P.E. é financiada pelo ACSS através do contrato-programa pelo que é criada uma de-pendência significativa face a este cliente. Por outro lado, e sendo a ACSS responsável pela definição e implementação de políticas, sujeita os Hospitais E.P.E. às suas decisões e vontade.

“Os contratos-programa são o instrumento pelo qual a ACSS” efetua o pagamento dos atos médicos prestados pelo Hospital E.P.E” e representando “cerca de 90% da receita”

Para o triénio 2013/2015 foi definido um contrato programa, que tem orientações específicas para cada ano de atividade.

Para 2015, os contrato programa têm algumas orientações, das quais se destaca as que poderão ser fatores que contribuam para o aumento do risco de auditoria:

· princípio do orçamento-global: os contratos-programa dos hos-pitais não podem dar origem a proveitos superiores ao valor estabelecido no contrato – risco de parte da produção não ser financiada;

· atingir um EBITDA positivo: identificando e implementando as medidas de contenção e racionalização dos gastos – risco de po-derem ser tomadas medidas desajustadas apenas para garantir o cumprimento destes objetivos;

· reduzir os gastos com pessoal, através da promoção da mobili-dade de profissionais de saúde, adotando medidas adicionais de reorganização ou afetação de profissionais e serviços, de modo a reduzir despesas com suplementos remuneratórios;

· os planos de investimento estão condicionados pela capacida-de de financiamento própria, através da geração de cash-flow – risco de não serem efetuados investimentos que podem ser importantes para o equilíbrio económico do hospital ou até para a prestação de determinados atos médicos;

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Existência de processos de negligência médica cuja responsabilidade não foi devidamente provisionada no exercício

- SimProvisão

para Riscos e Encargos

Provisão para

riscos e encargos

Condicionantes de Legislação e RegulamentaçãoO Setor da Saúde caracteriza-se por ser fortemente regulamentado e legislado, obrigando ao auditor a inteirar-se da legislação espe-cífica que possa ter impacto, tanto ao nível das DF como das suas asserções. Os Hospitais E.P.E. estando inseridas no Setor Empresa-rial do Estado, constituem um importante instrumento de política económica e social. Desta forma, anualmente são tomadas medidas governamentais, que poderão ter impacto na atividade do hospital e, portanto, nas DF. No planeamento de auditoria o auditor tem de considerar o levantamento d a legislação relevante do setor (exem-plo: circulares emitidas pela ACSS).

“O Setor da Saúde caracteriza-se por ser fortemente regulamentado e legislado, obrigando ao auditor a inteirar-se da legislação específica que possa ter impacto, tanto ao nível das DF como das suas asserções.”

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Incumprimentos da legislação ou regulamentação em vigor - Sim - -

Cumprimento da legislação obriga a que o Hospital E.P.E. esteja preparado para, atempadamente, se adaptar aos novos requisitos legais

Rigor Sim - -

Atividade exercida - Contratos Programa e outras receitasComo já referido, a atividade principal de um Hospital E.P.E. é a pres-tação de serviços de saúde. Esta atividade é exercida de forma bas-tante diversificada: nos serviços de urgência, nos serviços de inter-namento, nos serviços de consulta externa, entre outros. Por outro lado, são desenvolvidas outras atividades de suporte: refeitórios, lavandarias, manutenção e reparação, entre outras.

Relativamente à prestação dos serviços de saúde, cerca de 90% está centrado no SNS, cujo principal cliente é a ACSS. No entanto, constituem também receitas os serviços prestados a outros subsis-temas e as taxas moderadoras.

Auditoria

30 RevisoRes AuditoRes JANEIRO_MARÇO 2016

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Dependência da ACSS - Sim - -

Dificuldade no apuramento da faturação mensal para a ACSS

RigorValorização

Corte- Acrésc.

RendimentosPrestação

de Serviços

Codificação errada ou omissa dos atos médicos relativamente ao GDH

RigorValorização Sim

ClientesAcrésc.

Rendimentos

Prestação de

Serviços

Produção em curso não estar valorizada de acordo com um GDH

RigorValorização

CorteSim

ClientesAcrésc.

Rendimentos

Prestação de

Serviços

Elevada diversificação e volume de transações aumenta probabilidade de ocorrência de erros

PlenitudeOcorrência

RigorSim

ClientesAcrésc.

Rendimentos

Prestação de

Serviços

Considerando que a prioridade do Serv. de Urgência é a prestação do serviço, pode haver incompatibilidade na garantia do registo administrativo do ato médico bem como dos consumos associados

PlenitudeOcorrência

RigorSim Inventários Existências

Erros relativamente ao acréscimo de rendimentos que será faturado aos utentes que não pagaram as taxas

PlenitudeValorização

Corte- Acréscimo de

RendimentosPrestação

de Serviços

Provisão para créditos incobráveis não representar o valor real a recuperar

Valorização - ClientesProvisões Provisões

LocalizaçãoNormalmente os Hospitais E.P.E. têm apenas uma localização, o que torna o risco de auditoria mais baixo comparativamente a outras unidades hospitalares que agregam várias unidades (por exem-plo: o Centro Hospitalar de Lisboa ocidental agrega três unidades: Hospital de S. Francisco Xavier, Hospital de Egas Moniz e Hospital de Santa Cruz).

No entanto, a localização do hospital poderá contribuir para um au-mento do risco. um hospital situado no sul do país terá no Verão uma procura acima da média podendo daí resultar problemas ao nível da operacionalidade dos procedimentos administrativos, em prol da prestação dos cuidados de saúde. Já um hospital a norte, devido à sazonalidade, poderá ter mais procura no Inverno devido a surtos de gripe, que contribui para os problemas referidos supra.

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Um aumento de procura acima da capacidade contribui para aumento do risco inerente, podendo gerar dificuldades entre as necessidades de prestação dos cuidados em detrimento do registo dos atos

PlenitudeOcorrência

RigorSim - -

StocksO desenvolvimento da atividade de um Hospital E.P.E. obriga a cons-tituição de stocks que podem ser agrupados em dois grupos: bens afetos à farmácia, nomeadamente, medicamentos; e materiais de consumo clínico, utilizados pelos vários serviços do Hospital no exercício das suas atividades.

Devido às necessidades de cada serviço, é prática comum organi-zarem-se os stocks num armazém central, armazéns periféricos e

· privilegiar os cuidados prestados em ambulatório, incentivando a transferência de cuidados de internamento para ambulatório – risco de poderem ser tomadas decisões desadequadas para as necessidades reais dos utentes;

· incentivar a transferência de consultas subsequentes para os cuidados de saúde primários;

· utilizar e rentabilizar os equipamentos e os recursos físicos e humanos existentes na instituição, recorrendo apenas à sub-contratação de entidades externas quando a capacidade insta-lada estiver esgotada – risco de contratar serviços sem uma real necessidade.

A faturação dos atos prestados carece de prévia autorização da ACSS, pelo que por vezes poderá, devido a atrasos na sua aprova-ção, ter que se registar os valores de réditos através de estimativas, o que por si só aumenta o risco de auditoria.

Os contratos-programa, procurando aumentar os níveis de exigên-cia e de rigor e prevenir a ocorrência sistemática de situações de incumprimento por parte das instituições, definem um sistema de penalizações com consequência no valor do financiamento a aplicar às entidades, o qual está associado ao incumprimento dos prazos de reporte de informação que estão pré-definidos, quer seja informa-ção de produção, económico-financeira ou clínico-administrativa; incumprimento dos prazos definidos para a faturação dos contra-tos-programa; resultados insatisfatórios apurados no âmbito das auditorias realizadas aos Hospitais.

Todos os atos médicos prestados por um hospital devem ser regis-tados num sistema informático próprio por utente e por entidade financiadora responsável (SNS, seguradora, particular, entre outros) e classificados em Grupos de Diagnóstico Homogéneos (GDH). A classificação do GDH, que determina o preço do ato médico apenas é efetuada quando o utente tem alta. Esta situação revela um risco importante para a auditoria na medida em que a produção em curso poderá não ser valorizada nem registada.

Ao nível do controlo interno, em 2015 iniciou-se um processo de validação da atividade e conferência da faturação dos contratos--programa, o qual constitui uma alteração estrutural profunda ao atual processo. Este novo processo consiste num sistema de fatura-ção eletrónica numa vertente de autofacturação que passará a estar baseado num novo suporte do sistema de informação.

Esta implementação carece de atenção por parte da equipa de audi-toria, tornando-se necessário que o auditor proceda ao levantamen-to dos sistemas contabilísticos e de controlo interno, avaliando se os mesmos são efetivos.

Taxas ModeradorasO acesso às prestações de saúde no âmbito do SNS implica o pa-gamento de taxas moderadoras nas seguintes situações: realização de exames complementares de diagnóstico e terapêutica, serviços de urgência hospitalares e consultas. Dado o direito inegável à pres-tação dos cuidados de saúde, surgem situações do não pagamento imediato na admissão aos serviços por parte dos utentes. Esta situ-ação, embora possa representar uma percentagem residual na fa-turação total, apresenta um índice de incobrabilidade significativo, que carece de atenção por parte da equipa de auditoria.

Bruno Rodrigues membRo estagiáRio

Auditoria

31RevisoRes AuditoRes JANEIRO_MARÇO 2016

A estrutura de um Hospital E.P.E. é caracterizada por um número significativo de funcionários, com regimes laborais, fiscais e sociais muito diversos.

Trata-se de um risco que pode afetar as DF, bem como ao nível das asserções, principalmente no rigor e valorização.

Será essencial o recurso a técnicas e ferramentas informáticas para garantir que se consegue obter prova suficiente nesta área.

Sistemas de InformaçãoOs sistemas de informação hospitalar podem ser descritos como um auxiliar na gestão de toda a informação clínica e administrativa da instituição, contribuindo para a melhoraria da qualidade da pres-tação de cuidados de saúde.

Os sistemas de informação existentes numa unidade hospitalar normalmente refletem os vários departamentos existentes dentro da instituição, designadamente serviços: administrativos (gestão, serviços financeiros, pessoal); logística (cozinha, lavandaria, manu-tenção); serviços clínicos (consultas, urgências, serviços médicos); serviços de apoio (área específicas de saúde, por exemplo a radio-logia) e farmácia.

Com a disseminação de tecnologias de informação, muitos destes sistemas não foram desenhados de forma a permitir a comunicação entre si, tornando ineficiente a utilização e partilha de informação clínica. Para além deste facto, a multiplicação de sistemas não arti-culados gera a existência de dados replicados ou contraditórios, e a não utilização de normas de terminologia ou até de identificadores únicos pode dificultar a sua integração, impossibilitando o acesso integrado à informação existente.

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Sistemas informáticos não integrarem entre si, nem com os sistemas que suportam a contabilidade

PlenitudeRigor Sim

Auditoria InternaDe acordo com o Estatuto dos Hospitais E.P.E., e tendo em conta a re-conhecida complexidade da realidade empresarial, é reconhecida a importância de reforço dos mecanismos de controlo interno regular. Assim, e com a atualização elencada pelo Decreto-Lei nº 244/2012, de 9 de Novembro procedeu-se à incrementação das novas exigên-cias de qualificação e capacitação jurídica e experiência profissional, criando-se condições para a existência de um serviço de auditoria interna nos Hospitais E.P.E.

O auditor deve avaliar se o trabalho desenvolvido pelo departamen-to de auditoria interna é relevante para a execução do seu trabalho. Esta avaliação pode ser determinante para o julgamento da nature-za, extensão e tempestividade dos procedimentos de auditoria.

avançados que estão dispersos pelo hospital. Esta dispersão pode contribuir para apropriações indevidas de itens de stock.

Dada a natureza da atividade, naturalmente, existe uma maior pre-ocupação na prestação dos cuidados de saúde em detrimento do registo dos consumos efetuados.

Por outro lado, a maioria destes stocks está sujeita a prazos de vali-dade, pelo que deve ser garantido um adequado controlo, sob pena de poderem existir stocks fora de validade.

Os stocks constituem uma área onde é relevante uma boa imple-mentação de procedimentos de controlo devido à dispersão geográ-fica dentro da unidade hospitalar.

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Proliferação do número de armazéns dentro de um hospital Plenitude Sim Inventários CMVMC

Não serem registados todos os consumos efetuados, pois em determinadas situações de urgência é dada prioridade à operacionalidade do ato médico

RigorPlenitude

Corte- Inventários CMVMC

Prazos de validade Valorização - Inventários Provisões

Apropriação de stocks indevidamente, principalmente em armazéns avançados

Plenitude Inventários CMVMC

Compras de bens e serviçosOs Serviços Partilhados do Ministério da Saúde, E.P.E. (SPMS) têm por missão a prestação de serviços partilhados específicos na área da saúde em matérias de compras, de logística, serviços financeiros, recursos humanos, de sistemas e tecnologias de informação a todos os estabelecimentos do SNS.

Os Hospitais E.P.E. estão assim obrigados a consultar a entidade res-ponsável pelas compras centralizadas, não podendo adquirir bens e serviços a preços superior aos negociados pela SPMS.

Como entidades públicas, também os Hospitais, E.P.E. estão sujeitos ao Código dos Contratos Públicos e portanto vinculados aos proce-dimentos definidos neste diploma.

Saldo / Classe / transação

risco Asserção DF Balanço Dem. result.

Não serem cumpridas as regras definidas para compras por entidades públicas

- Sim - -

Não ser consultado o SPMS e efetuar compras acima dos valores contratados pelo SPMS

- Sim - -

Recursos HumanosOs recursos humanos afetos a um Hospital E.P.E. estão inseridos no Setor Público do Estado e portanto sujeitos às condições definidas para o setor, principalmente, nos Orçamentos de Estado5, ou outros diplomas próprios.

Auditoria

32 RevisoRes AuditoRes JANEIRO_MARÇO 2016

No caso de um Hospital E.P.E. identifica-se como principais inte-ressados nas DF, todas as forças políticas nacionais, a comunidade europeia, a banca, o Ministério da Saúde, entidades reguladoras e fiscalizadoras e também o público em geral.

Centrando-me na materialidade ao nível global, poder-se-ia optar por um dos seguintes indicadores qualitativos: Ebitda, Ativo ou Prestação de Serviços.

Na medida que que a maioria da atividade da empresa está con-centrada no Contrato- Programa que aponta para uma meta de Ebi-tda zero, não se considera que seja uma medida adaptável para o desenvolvimento da estratégia de auditoria.

O Ativo é composto, na sua maioria, pelas instalações e equipamen-tos afetos ao Hospital, que podem constituir património do Estado que, independentemente do seu valor, poderá não expressar a me-dida das decisões da maioria dos leitores das DF.

O valor das Prestações de Serviços é o indicador que melhor traduz a evolução da atividade e o seu volume de transações, portanto será de considerar o melhor para o cálculo da materialidade global.

Processos SignificativosEm cada auditoria e mediante a realidade de cada Hospital E.P.E. será sempre necessário identificar quais os processos significativos e relacioná-los com as classes de transações existentes. Destacar--se-ia os dois que parecem mais significativos:

Produção/Gestão de Utentes.

Principais riscos

• Dependência do contrato-programa (90% da faturação) que define critérios a obedecer rígidos

• Atrasos de aprovação da ACSS levam a que se tenha de contabilizar por estimativa• Alteração do processo de aprovação de faturação pela ACSS• Elevada diversificação e volume de transações• Produção incorretamente registada ou registada em períodos incorretos• Incorreta codificação do ato médico (GDH)• Sistemas informáticos que suportam esta área poderem não estar integrados• Produção em curso não estar devidamente segregada

Área afetadas

• Clientes, prestação de serviços e acréscimos e diferimentos

objetivos de auditoria Asserção

• Todos os atos prestados no período foram registados, efetuados ou estimados Plenitude

• As receitas respeitam ao período em análise não se encontram subvalorizadas (por atos médicos não registados) nem sobreavaliadas (por descontos não registados)

CorteValorização

• Os réditos respeitam a atos médicos efetivamente prestados Ocorrência

• Os acrescimentos de proveitos por serviços realizados e não faturados são adequados e estão registados pelo seu justo valor

Rigor e valorização

• O saldo de dívidas a receber respeita efetivamente a créditos legítimos da entidade sobre terceiros e que foram acauteladas eventuais imparidades por créditos incobráveis

Valorização

• Todas as informações pertinentes estão devidamente divulgadas Divulgação

Princípios ContabilísticosTal como já referido os Hospitais devem seguir o Plano Oficial de Contabilidade do Ministério da Saúde. No entanto, e de acordo com o Despacho n.º 1507/2014, de 16 de janeiro, do Gabinete da Secreta-ria do Estado e do Tesouro e do Secretário de Estado da Saúde, a par-tir do exercício de 2014 já terão que seguir o Sistema de Normaliza-ção Contabilística (SNC), aprovado pelo Decreto-Lei nº. 158/2009, de 13 de julho.

uma vez que 2015 se trata do 2.º ano a trabalhar de acordo com o normativo do SNC, é importante que o auditor mantenha o sentido de verificação de cumprimento das regras estabelecidas, designa-damente, verificando a existência de situações que possam ter sido identificadas no ano anterior e que careçam de melhoria para este ano.

Materialidade GeralA materialidade é a medida a partir do qual a existência de um erro nas DF pode afetar a decisão dos leitores das DF. Neste sentido, e tratando-se de um juízo do foro profissional do auditor, deve-se ter sempre em conta os utilizadores das DF de uma unidade desta na-tureza.

“A materialidade é a medida a partir do qual a existência de um erro nas DF pode afetar a decisão dos leitores das DF.”

Bruno Rodrigues membRo estagiáRio

Auditoria

33RevisoRes AuditoRes JANEIRO_MARÇO 2016

da despesa de forma a garantir um equilíbrio de um setor de-ficitário;

3. A pressão referida no ponto anterior contribui para um ponto importante, e que tem estado muito na agenda do dia, que é a possibilidade de existência de fraude, para ir de encontro a expectativas criadas na opinião pública para o setor;

4. É um setor com grande controlo e regulamentação que obri-ga a constantes e rápidas adaptações dos procedimentos, de forma a cumprir essas obrigações.

Na definição de procedimentos de auditoria de resposta aos riscos na maioria das áreas será necessário, para além de procedimentos substantivos de detalhe e analíticos, desenvolver testes aos con-trolos de forma a reduzir o risco de auditoria a nível aceitavelmen-te baixo. Ao nível das DF será de considerar: nomeação de pessoal com mais experiência no setor, bem como aumentar a supervisão do trabalho.

De referir ainda que dada o volume de transações e o volume de da-dos que são gerados neste tipo de atividade o recurso a técnicas e ferramentas informáticas na definição dos procedimentos de audi-toria é fundamental sob pena de não se conseguir concluir de forma eficiente e tempestiva.

BIBLIOGRAFIA

Manual das Normas Internacionais de Controlo de Qualidade, Auditoria, Revisão, Outros Trabalhos de Garantia de Fiabilidade e Serviços Relacionados (2010)Costa, C.B. (2010). Auditoria Financeira – Teoria e Prática. O Rei dos LivrosManual de Auditoria Interna, Hospitais, ACSSContrato-Programa 2015 – Metodologia para definição de preços e fixação de objetivos, ACSSA Transição para o Sistema de Normalização Contabilística nos Hospitais E.P.E. – Revi-sores e Auditores. OROCA Importância do Controlo Interno no Planeamento de Auditoria – Revisores e Audi-tores. OROC

1 Aprovada pelo Decreto-Lei nº. 124/2011, de 29 de dezembro, e alterada pela Declara-ção de Retificação nº. 12/2012, de 27 fevereiro.2 Lei nº. 48/90, de 24 de agosto.3 Decreto-Lei nº. 233/200,5 de 29 de dezembro que posteriormente sofreu uma sé-rie de alterações, tendo sido republicado com a última alteração no Decreto-Lei nº. 244/2012, de 9 de novembro.4 Decreto-Lei n.º 8/2012, de 18 de janeiro.5 Para 2015: Lei n.º 82-B/2014, de 31 de dezembro - Orçamento do Estado para 2015 - SECÇÃO IV - Disposições aplicáveis aos trabalhadores do Serviço Nacional de Saúde: Artigo 71.º e seguintes.

Existências

Principais riscos

• A existência de um serviço de urgência poderá contribuir para incorreções no registo das matérias consumidas, como incorreções ao nível do período em que ocorrem

• A ocorrência de epidemias, ou surtos sazonais de doenças contribui também para situações de erro acima mencionadas

• Elevado número e volume de transações aumenta a probabilidade de ocorrerem erros na codificação dos materiais

• Proliferação do número de armazéns dentro de um hospital• Sujeição a prazos de validade• Condições de armazenagem não terem as condições adequadas para salvaguarda e

conservação das existências• Sistemas informáticos que suportam esta área poderem não estar integrados• Apropriação de stocks indevidamente, principalmente em armazéns avançados.

Área afetadas

• Inventários, custo das mercadorias vendidas e matérias consumidas, acréscimos e diferimentos, provisões

objetivos de auditoria Asserção

• Todos os consumos relativos a atos prestados foram registados ou estimados Plenitude

• O custo das mercadorias vendidas e matérias consumidas respeitam ao período em análise não se encontram sobrevalorizado (por atos médicos não registados) nem subvalorizado

CorteValorização

• Os gastos respeitam a consumos efetivamente efetuados na prestação dos atos médicos efetivamente realizados

Ocorrência

• As quantidades em armazém representam existências da propriedade do Hospital Existência

• Os acrescimentos de gastos relacionados com serviços realizados e não facturados são adequados e estão registados pelo seu justo valor

Valorização

• Todas as informações pertinentes estão devidamente divulgadas Divulgação

ConclusãoO planeamento do trabalho de auditoria é o alicerce fundamental para o desenvolvimento do trabalho de auditoria. Através do desen-volvimento de uma estratégia adequada o auditor desenvolve um plano eficaz que lhe dá resposta ao risco de expressar uma opinião inapropriada, quando as Demonstrações Financeiras apresentam distorções materialmente relevantes.

A compreensão do setor da saúde, o conhecimento da atividade de-senvolvida, bem como a avaliação dos sistemas de controlo interno são peças fundamentais para a definição da estratégia de auditoria.

Destacar-se-ia quatro aspetos que devem estar presentes na ava-liação do risco e na definição de procedimentos de resposta ao risco numa auditoria a uma unidade hospitalar inserida no Serviço Na-cional de Saúde:

1. As unidades hospitalares apresentam-se como instituições que desenvolvem uma atividade muito diversificada, com-plexa, e atípica. Esta atividade é desenvolvida em ambientes pressionados para manter a operacionalidade em detrimento do cumprimento do rigor dos procedimentos;

2. As unidades hospitalares estão inseridas num setor vital onde existe uma forte pressão (de uma série de quadrantes da sociedade, principalmente governamentais) para a imple-mentação de procedimentos que contribuam para a redução