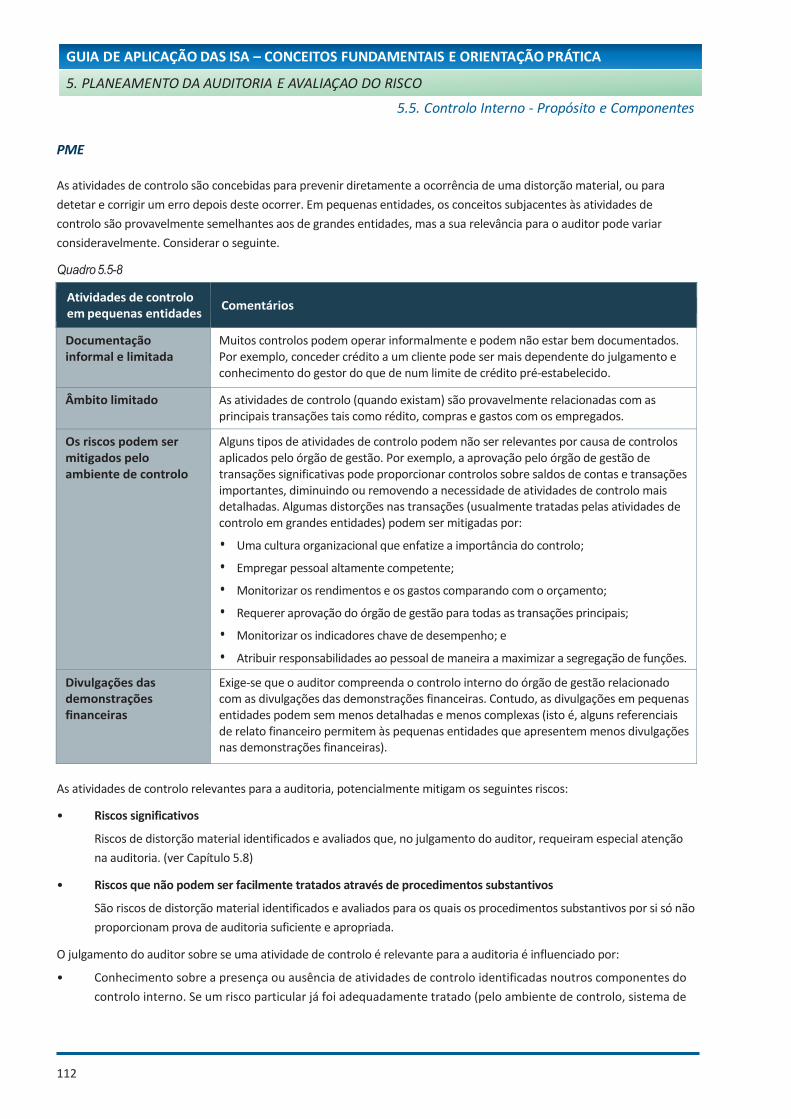

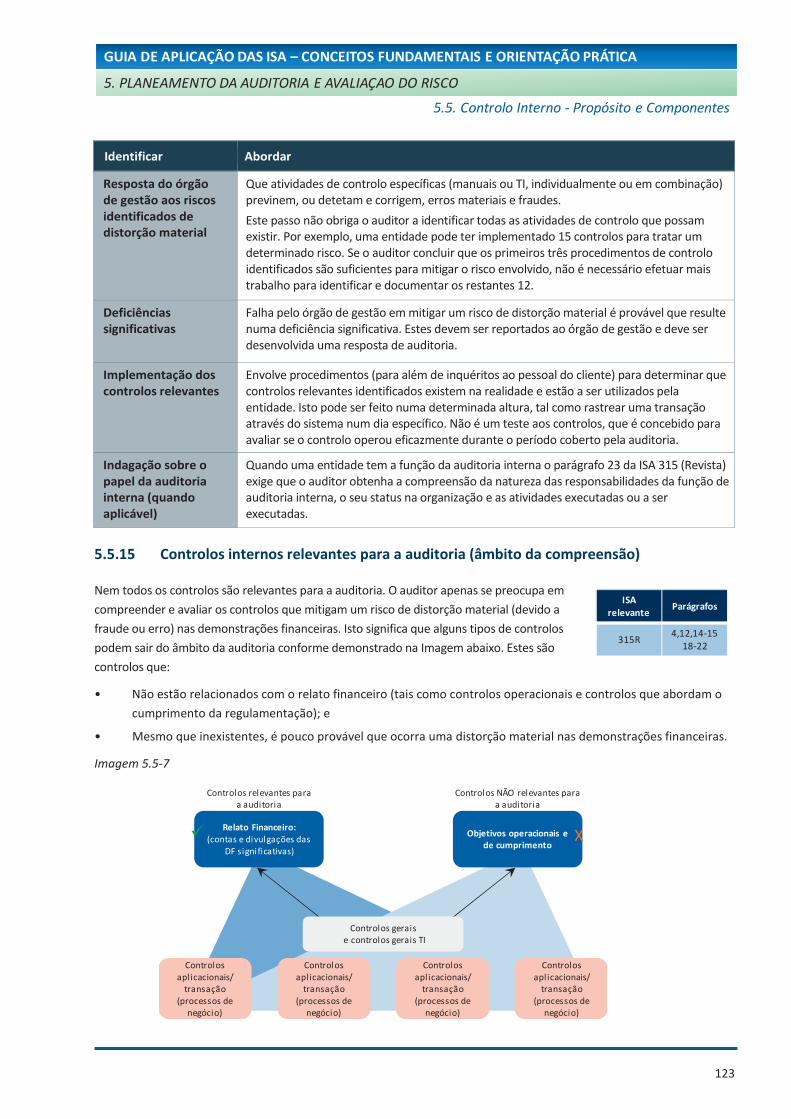

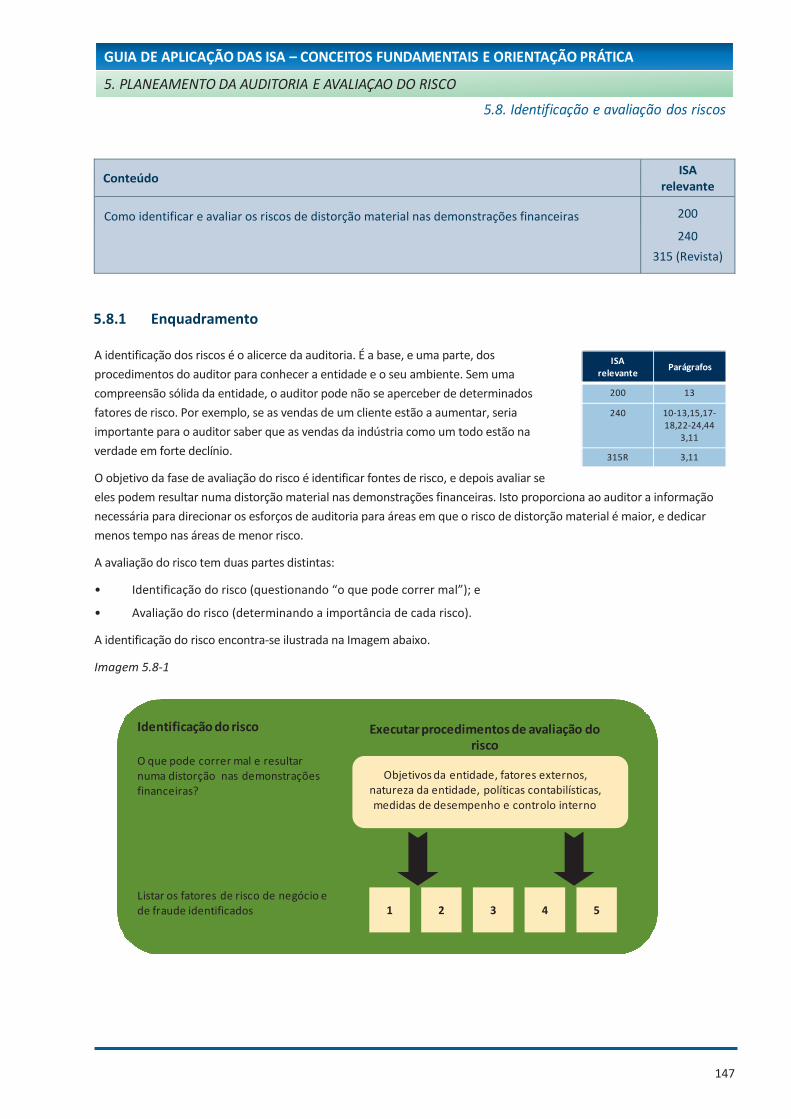

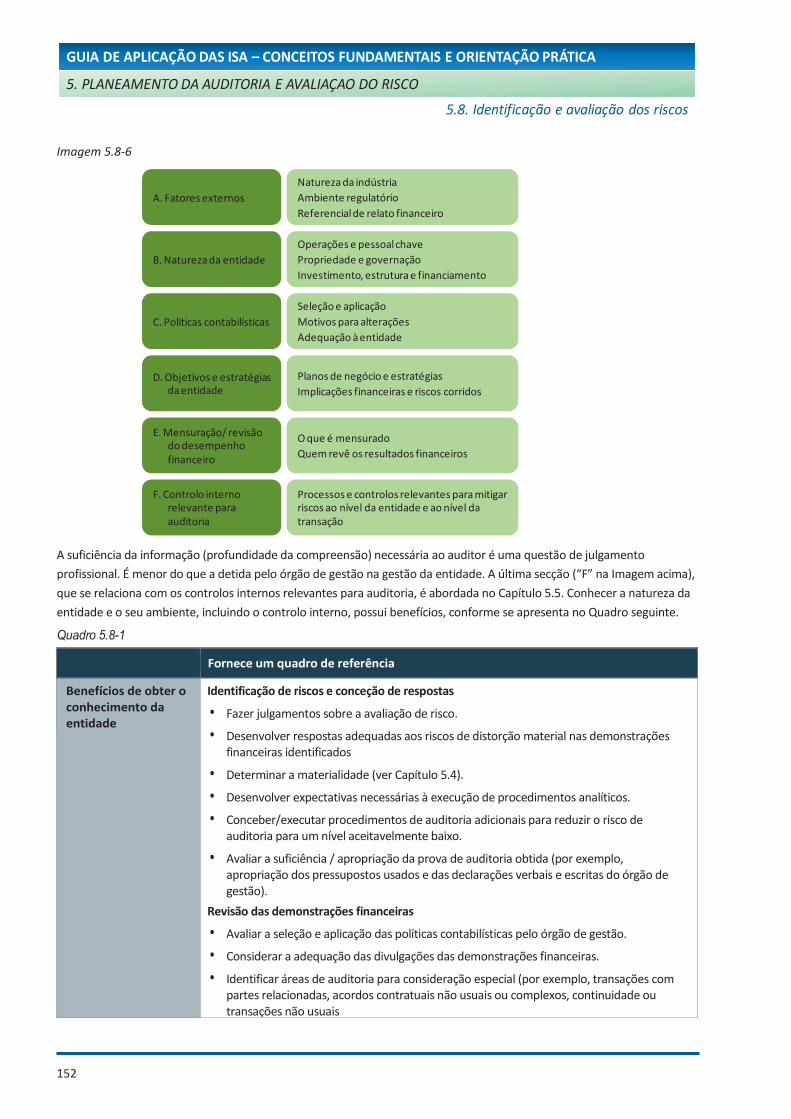

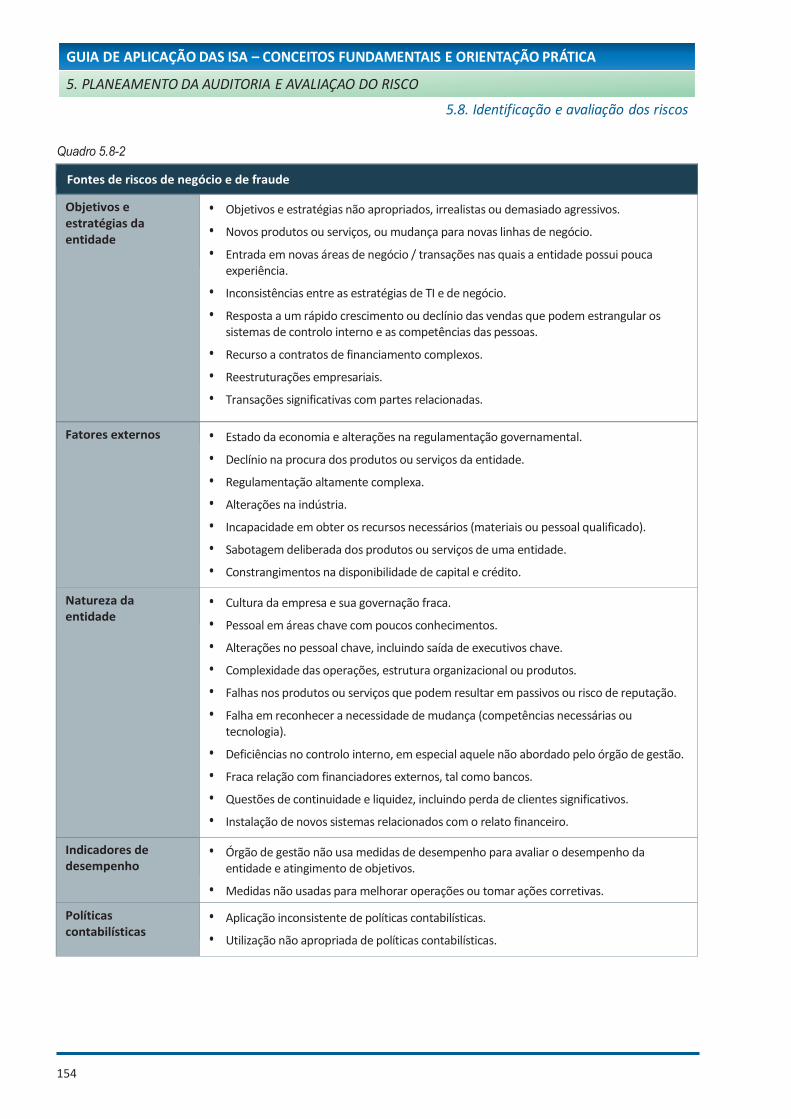

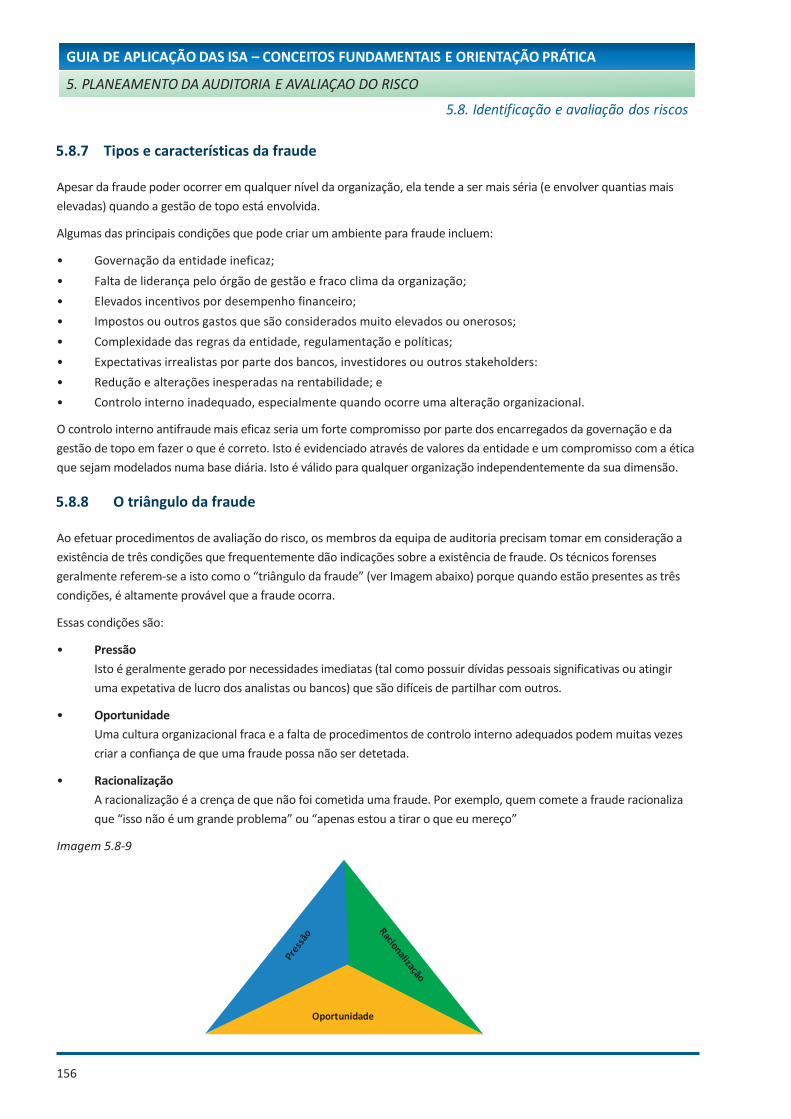

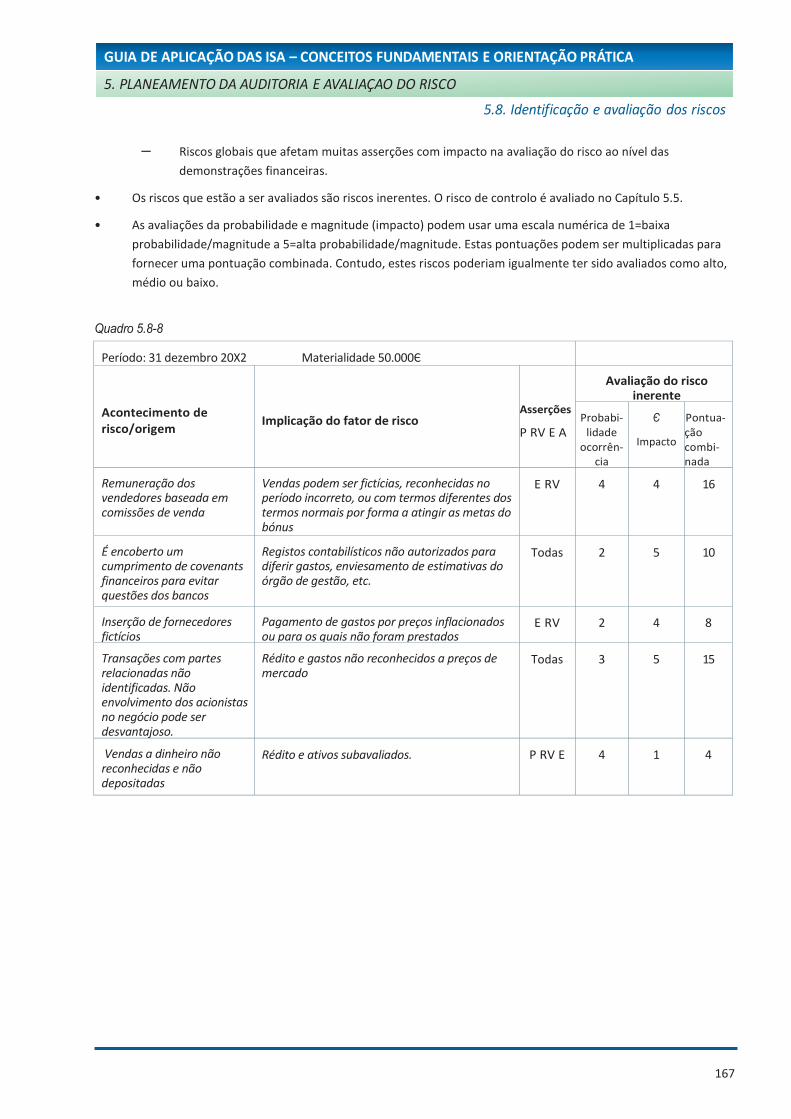

5. planeamento da auditoria e avaliaÇÃo do risco · rdm3através do conhecimento da entidade...

TRANSCRIPT

47

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5.PLANEAMENTO

DAAUDITORIA E

AVALIAÇÃO DO RISCO

48

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

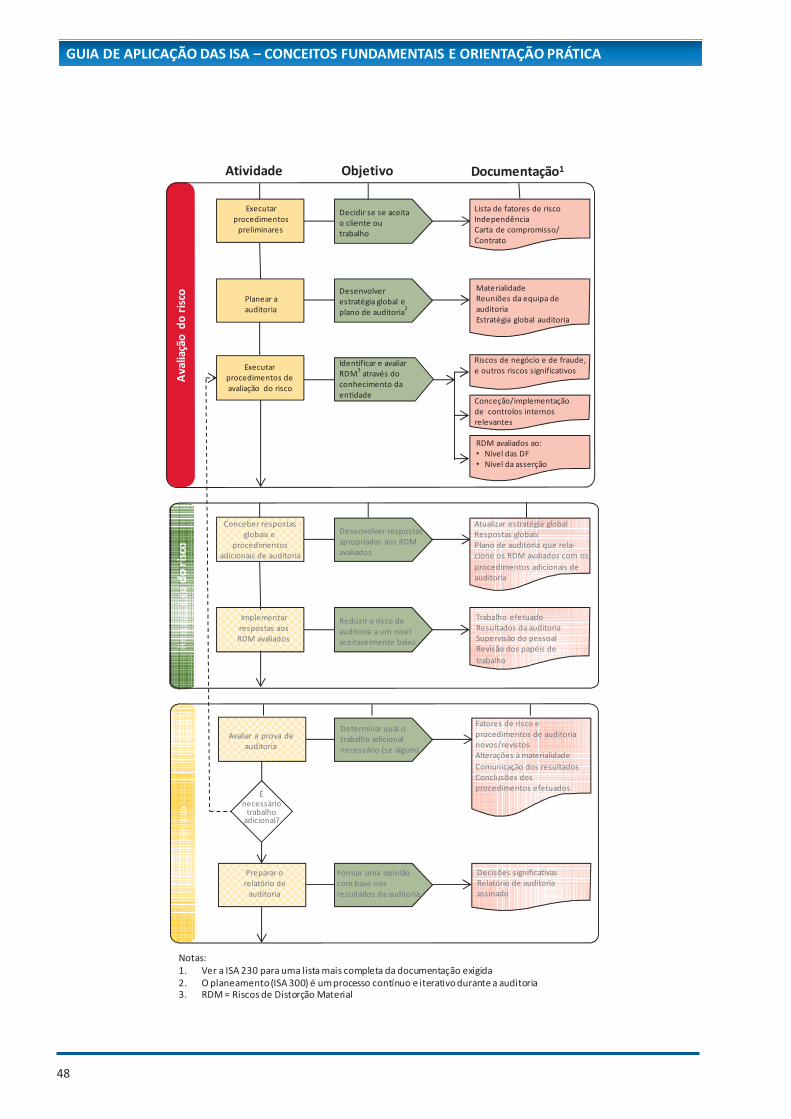

Notas:1. Ver a ISA 230 para uma lista mais completa da documentação exigida2. O planeamento (ISA 300) é um processo contínuo e iterativo durante a auditoria3. RDM = Riscos de Distorção Material

Ava

liaçã

o d

o r

isco

Executar procedimentos

preliminares

Planear a auditoria

Executar procedimentos deavaliação do risco

Decidir se se aceita o cliente ou trabalho

Desenvolver estratégia global e plano de auditoria

2

Identificar e avaliarRDM

3através do

conhecimento da entidade

Lista de fatores de risco IndependênciaCarta de compromisso/ Contrato

Materialidade Reuniões da equipa de auditoriaEstratégia global auditoria

Riscos de negócio e de fraude, e outros riscos significativos

Conceção/implementação de controlos internos relevantes

RDM avaliados ao:• Nível das DF• Nível da asserção

Atividade Documentação1Objetivo

Conceber respostas globais e

procedimentos adicionais de auditoria

Implementar respostas aos RDM avaliados

Desenvolver respostas apropriadas aos RDM avaliados

Reduzir o risco de auditoria a um nível aceitavelmente baixo

Atualizar estratégia globalRespostas globaisPlano de auditoria que rela-cione os RDM avaliados com os

procedimentos adicionais de auditoria

Trabalho efetuadoResultados da auditoriaSupervisão do pessoalRevisão dos papéis de

trabalho

Avaliar a prova de auditoria

Preparar o relatório de

auditoria

Determinar qual o trabalho adicional necessário (se algum)

Formar uma opinião com base nos resultados da auditoria

Fatores de risco e procedimentos de auditoria novos/revistosAlterações à materialidade

Comunicação dos resultados Conclusões dos procedimentos efetuados

Decisões significativasRelatório de auditoria assinado

É necessário

trabalho adicional?

49

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

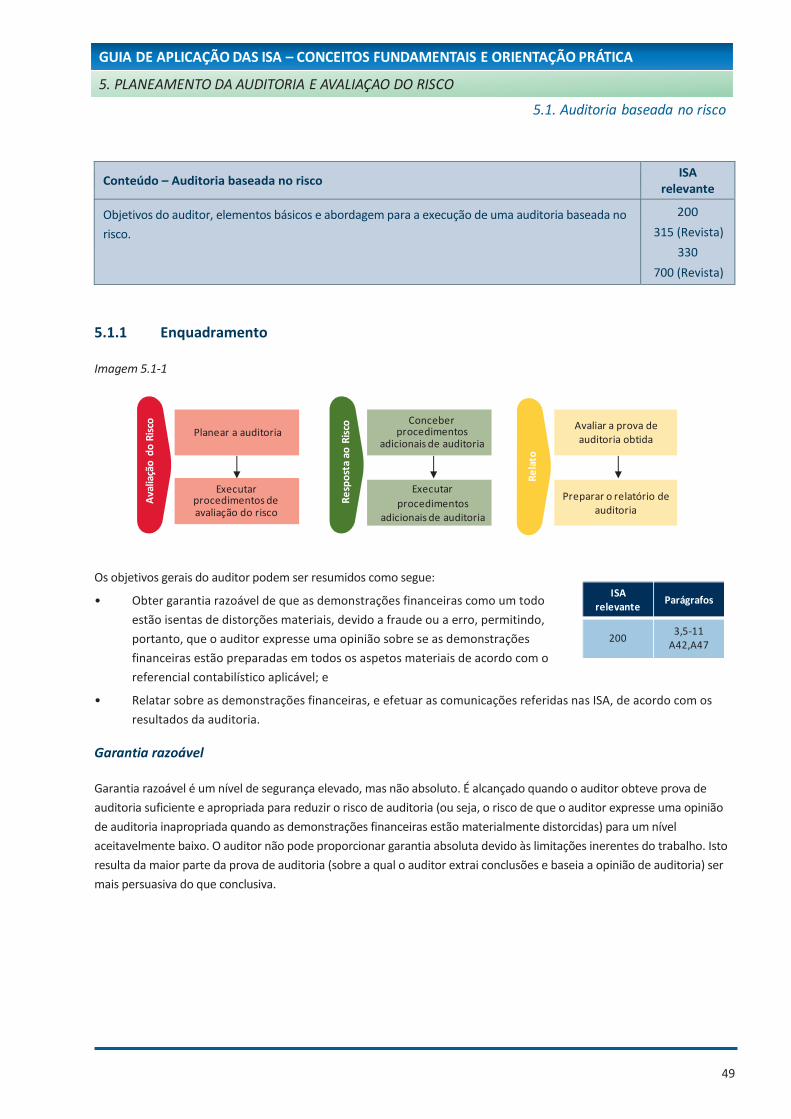

5.1.1 Enquadramento

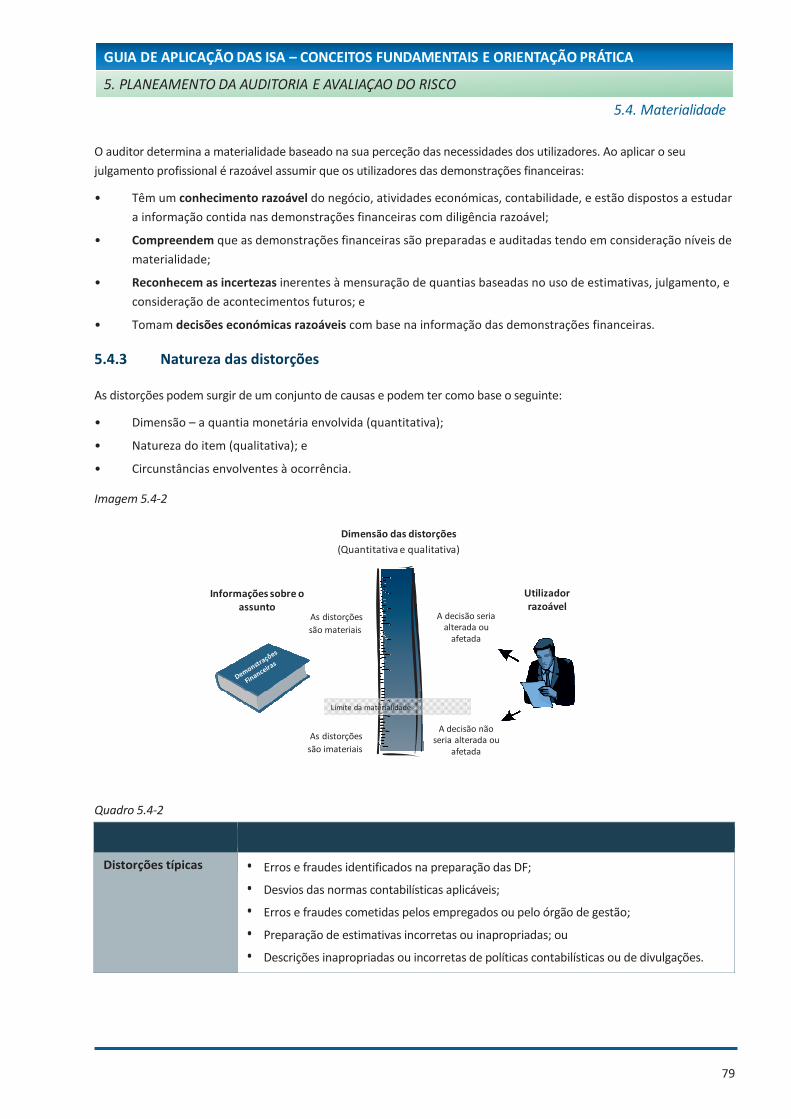

Imagem 5.1-1

Os objetivos gerais do auditor podem ser resumidos como segue:

• Obter garantia razoável de que as demonstrações financeiras como um todo

estão isentas de distorções materiais, devido a fraude ou a erro, permitindo,

portanto, que o auditor expresse uma opinião sobre se as demonstrações

financeiras estão preparadas em todos os aspetos materiais de acordo com o

referencial contabilístico aplicável; e

• Relatar sobre as demonstrações financeiras, e efetuar as comunicações referidas nas ISA, de acordo com os

resultados da auditoria.

Garantia razoável

Garantia razoável é um nível de segurança elevado, mas não absoluto. É alcançado quando o auditor obteve prova de

auditoria suficiente e apropriada para reduzir o risco de auditoria (ou seja, o risco de que o auditor expresse uma opinião

de auditoria inapropriada quando as demonstrações financeiras estão materialmente distorcidas) para um nível

aceitavelmente baixo. O auditor não pode proporcionar garantia absoluta devido às limitações inerentes do trabalho. Isto

resulta da maior parte da prova de auditoria (sobre a qual o auditor extrai conclusões e baseia a opinião de auditoria) ser

mais persuasiva do que conclusiva.

Conteúdo – Auditoria baseada no risco ISA

relevante

Objetivos do auditor, elementos básicos e abordagem para a execução de uma auditoria baseada no

risco.

200

315 (Revista)

330

700 (Revista)

Planear a auditoria

Executar procedimentos de avaliação do risco

Executar

procedimentos adicionais de auditoria

Conceber procedimentos

adicionais de auditoria

Preparar o relatório de auditoria

Avaliar a prova de auditoria obtida

Ava

liaçã

o d

o R

isco

Re

spo

sta

ao R

isco

Re

lato

ISA relevante

Parágrafos

2003,5-11

A42,A47

50

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Limitações inerentes à auditoria

O Quadro seguinte descreve algumas das limitações inerentes ao trabalho de auditoria.

Quadro 5.1-1

Limitações Razões

Relacionadas com a natureza do relato financeiro

A preparação das demonstrações financeiras envolve:

• Julgamentos efetuados pelo órgão de gestão na aplicação do referencial de relato financeiro; e

• Decisões ou avaliações subjetivas (tais como estimativas) feitas pelo órgão de gestão envolvendo um conjunto de interpretações ou julgamentos aceitáveis.

Relacionadas com a natureza da prova de auditoria disponível

A maior parte do trabalho do auditor na formação da opinião consiste em obter e avaliar prova de auditoria. Esta prova tende a ter um carácter persuasivo em vez de conclusivo.

A prova de auditoria é obtida principalmente de procedimentos executados no decurso da auditoria. Pode também incluir informação de outras fontes, tais como:

• Auditorias anteriores;

• Procedimentos de controlo de qualidade da firma para aceitação e continuação do cliente;

• Registos contabilísticos da entidade; e

• Prova de auditoria preparada por um perito empregado ou contratado pela entidade.

Relacionadas com a natureza dos procedimentos de auditoria

Os procedimentos de auditoria, mesmo que bem concebidos, não detetam todas as distorções. Considerar o seguinte:

• Qualquer amostra inferior a 100% de uma população implica um risco de uma distorção não ser detetada;

• O órgão de gestão ou outros podem não fornecer, intencionalmente ou não, toda a informação necessária. A fraude pode envolver esquemas sofisticados e cuidadosamente organizados e concebidos para a esconder; e

• Os procedimentos de auditoria usados para acumular prova de auditoria podem não detetar que há informação em falta.

Relacionadas com a oportunidade do relato financeiro

A relevância e valor da informação financeira tende a diminuir com o tempo e, por isso, é necessário existir um equilíbrio entre a fiabilidade da informação e o seu custo.

Os utilizadores das demonstrações financeiras esperam que o auditor forme a sua opinião num período de tempo e a um custo razoável. Consequentemente, é impraticável tratar toda a informação que possa existir, ou investigar todos os assuntos exaustivamente, na assunção de que a informação está errada ou é fraudulenta.

Âmbito da auditoria

O âmbito do trabalho e a opinião do auditor estão geralmente confinados a determinar se as demonstrações financeiras

estão preparadas, em todos os aspetos materiais, de acordo com o referencial de relato financeiro aplicável. Assim, uma

opinião não modificada no relatório de auditoria não garante a viabilidade futura da entidade, nem a eficácia ou eficiência

com que o órgão de gestão conduziu os negócios da entidade.

Qualquer extensão desta necessidade básica da auditoria, tal como quando é exigida por leis ou regulamentos, exigirá que

o auditor efetue trabalho adicional e modifique ou expanda o relatório de auditoria.

51

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Distorções materiais

Uma distorção material (tanto individual como o agregado de todas as distorções não corrigidas, e divulgações nas

demonstrações financeiras em falta ou que possam induzir em erro) ocorre quando pode razoavelmente ser esperado que

influencie decisões económicas dos utilizadores das demonstrações financeiras.

Asserções

Asserções são declarações prestadas pelo órgão de gestão, de forma explícita ou outra, que são incorporadas nas

demonstrações financeiras. Relacionam-se com o reconhecimento, mensuração e apresentação de classes de transações e

acontecimentos, saldos e divulgações nas demonstrações financeiras. Por exemplo, a asserção da plenitude refere-se a

que todas as transações e acontecimentos que deviam ser registados foram registados. São usadas pelo auditor para

considerar os diferentes tipos de distorções potenciais que podem ocorrer.

5.1.2 Risco de auditoria

Risco de auditoria é o risco de expressar uma opinião de auditoria inapropriada em demonstrações financeiras que estão

materialmente distorcidas. O objetivo da auditoria é reduzir este risco a um nível aceitavelmente baixo.

O risco de auditoria tem os seguintes elementos chave:

Quadro 5.1-2

Risco Natureza Fonte

Risco inerente e de controlo

(risco de distorção material)

As demonstrações financeiras podem conter uma distorção material.

Objetivos/operações da entidade e a conceção/implementação de controlos pelo órgão de gestão.

Risco de deteção O auditor pode não detetar uma distorção material nas demonstrações financeiras.

Natureza e extensão dos procedimentos executados pelo auditor.

Para reduzir o risco de auditoria para um nível aceitavelmente baixo, um auditor deve:

• Avaliar o risco de distorção material; e

• Limitar o risco de deteção. Isto pode ser alcançado efetuando procedimentos que respondam aos riscos de

distorção material avaliados, tanto ao nível das demonstrações financeiras como ao nível da asserção para

classes de transações, saldos de contas e divulgações.

Componentes do risco de auditoria

Os componentes risco de auditoria estão descritos no Quadro seguinte.

52

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Quadro 5.1-3

Natureza Descrição Comentário

Risco inerente A suscetibilidade de uma asserção sobre uma classe de transações, saldo de conta ou divulgação, a uma distorção que possa ser material, individualmente ou quando agregada com outras distorções, antes da consideração de quaisquer controlos relevantes.

Inclui acontecimentos ou condições (internos ou externos) que possam resultar numa distorção (erro ou fraude) nas demonstrações financeiras. As fontes de risco (frequentemente categorizadas como risco do negócio ou de fraude) podem surgir dos objetivos da entidade, da natureza das suas operações/indústria, do ambiente regulatório em que opera, da sua dimensão e complexidade.

Risco de controlo O risco de uma distorção que possa ocorrer numa asserção sobre uma classe de transações, saldo de conta ou divulgação que possa ser material, individualmente ou quando agregada com outras distorções, não seja prevenida, ou detetada e corrigida atempadamente, pelo controlo interno da entidade.

O órgão de gestão concebe controlos para mitigar fatores de risco inerente (de negócio ou de fraude). Uma entidade avalia os seus riscos (avaliação de risco) e depois concebe e implementa controlos apropriados para reduzir a exposição ao risco a um nível tolerável (aceitável).

Os controlos podem ser:

• De natureza geral, tal como a atitude do órgão de gestão relativamente ao controlo, empenho para recrutar pessoal competente, e prevenção de fraude. São geralmente designados por controlos ao nível da entidade; e

• Específicos à inicialização, processamento ou registo de uma transação em particular. Estes são designados por processos de negócio ao nível da atividade ou controlos de transações.

Risco de deteção O risco de que os procedimentos efetuados pelo auditor para reduzir o risco de auditoria para um nível aceitavelmente baixo não detetem uma distorção existente e que possa ser material, individualmente ou quando agregada com outras distorções.

O auditor avalia os riscos de distorção material (risco inerente e de controlo) ao nível das demonstrações financeiras e ao nível da asserção.

Os procedimentos de auditoria são depois desenvolvidos para reduzir o risco de auditoria para um nível aceitavelmente baixo. Isto inclui consideração do risco potencial de:

• Selecionar um procedimento de auditoria inapropriado;

• Não aplicar apropriadamente um procedimento de auditoria; ou

• Interpretar erradamente os resultados de um procedimento de auditoria.

53

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Nota: As ISA definem o risco de distorção material ao nível da asserção como consistindo de dois componentes: risco inerente e risco de controlo. Consequentemente, as ISA geralmente não se referem separadamente ao risco inerente e ao risco de controlo, mas sim a uma avaliação combinada de “riscos de distorção material.” No entanto, um auditor pode fazer avaliações separadas ou combinadas dos riscos inerente e de controlo, dependendo das técnicas de auditoria preferidas ou de considerações metodológicas ou práticas.

Sumário dos componentes do risco da auditoria

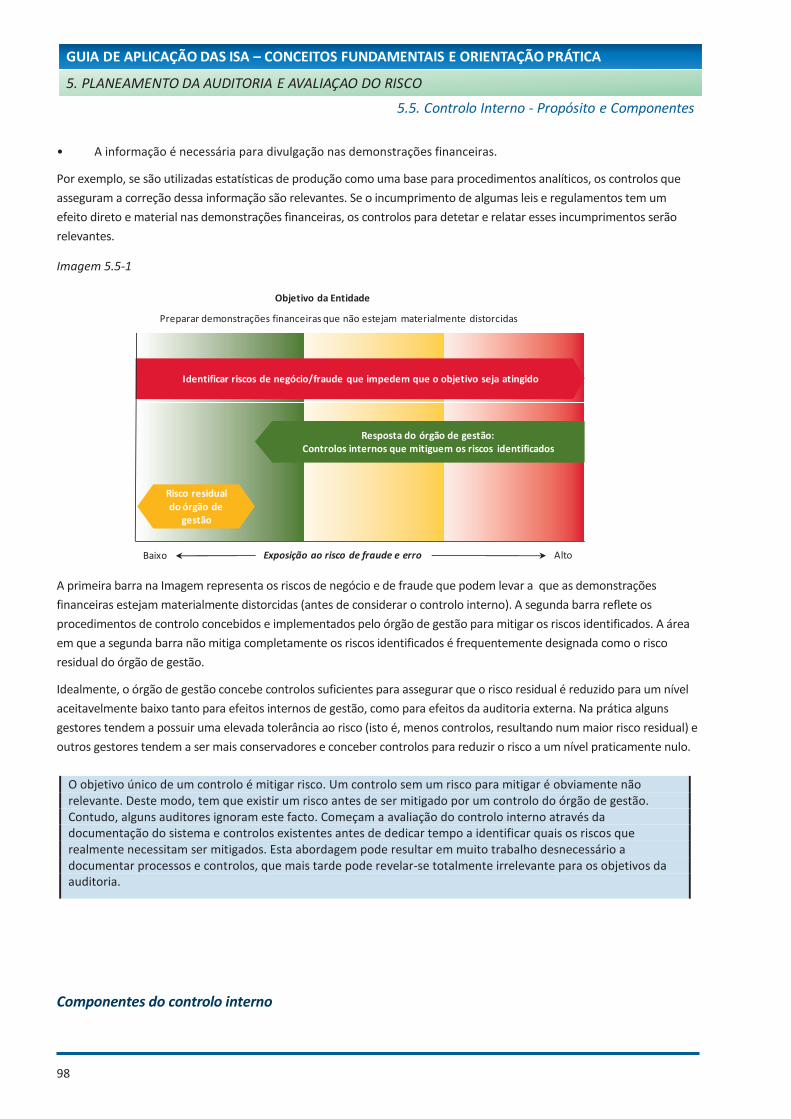

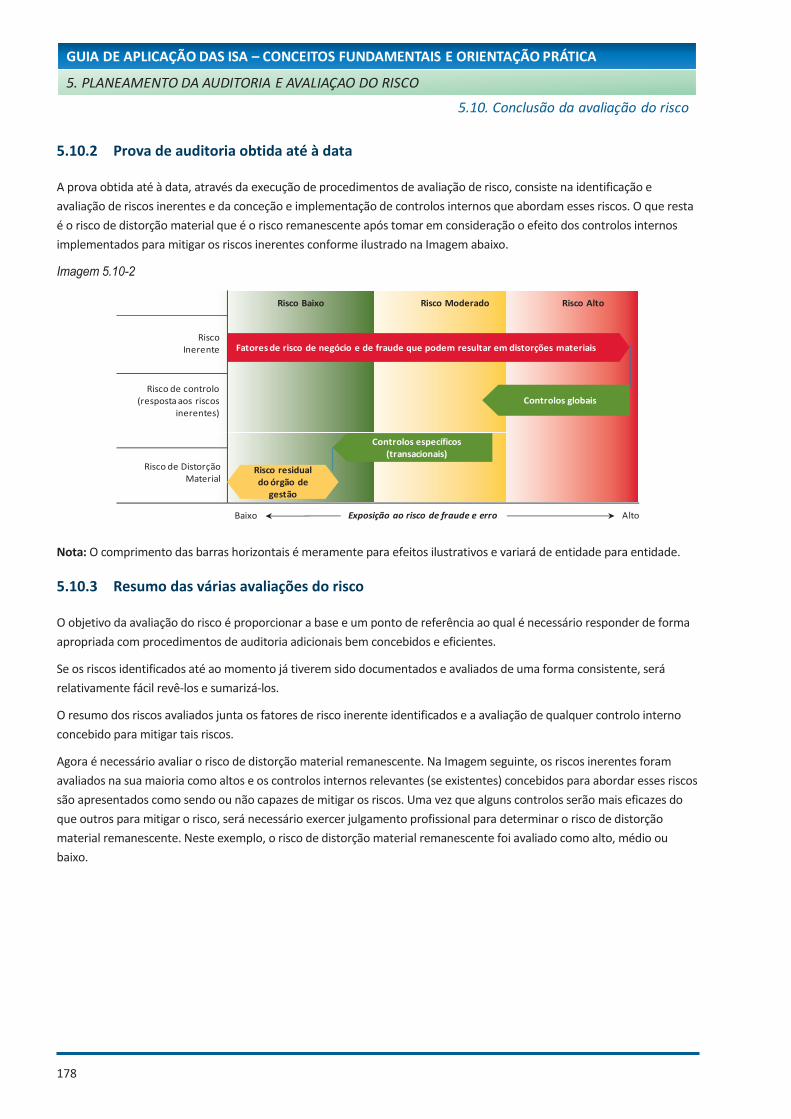

A Imagem seguinte ilustra a inter-relação entre risco e controlo. A barra do risco inerente contém todos os riscos do

negócio e de fraude que podem resultar em que as demonstrações financeiras estejam materialmente distorcidas (antes

de qualquer consideração sobre controlo interno). A barra do risco de controlo reflete os procedimentos de controlos

gerais e específicos postos em vigor pelo órgão de gestão para mitigar o risco de que as demonstrações financeiras

estejam distorcidas. A parte em que a barra do risco de controlo não cobre completamente os riscos inerentes é

frequentemente designada como risco residual do órgão de gestão, apetência ao risco ou tolerância ao risco.

Imagem 5.1-2

Nota: O comprimento das barras no Quadro varia conforme as circunstâncias particulares e o perfil de risco da entidade.

Riscos de negócio/fraude que impedem que o objetivo seja atingido

Resposta do órgão de gestão:Controlos internos que mitiguem os riscos identificados

Risco Residualdo órgão de gestão

Risco Inerente

Risco de Controlo

Risco de Distorção Material

Risco Baixo Risco Moderado Risco Alto

Exposição ao risco de fraude e erro AltoBaixo

Preparar demonstrações financeiras que não estejam materialmente distorcidas

Objetivo da Entidade

Separação do risco do negócio do risco de fraude

Muitos riscos inerentes podem resultar simultaneamente em riscos de negócio e riscos de fraude. Por exemplo, um

novo sistema de contabilidade pode criar potencial para erros (risco de negócio), mas também proporcionar uma

oportunidade para alguém manipular os resultados ou apropriar-se indevidamente de fundos (risco de fraude).

Quando é identificado um risco de negócio, é importante considerar se também pode ocasionar um risco de fraude. Se

sim, registar e avaliar o risco de fraude separadamente dos fatores de risco do negócio. Caso contrário, é possível que a

resposta da auditoria só trate o risco de negócio e não o risco de fraude.

Registo dos riscos de fraude

A fraude é frequentemente identificada através da análise de:

• Tendências fora do normal, exceções e transações/acontecimentos estranhos; ou

• Indivíduo(s) com a motivação, oportunidade e razão para cometer fraude.

No caso de serem observados estas circunstâncias (em qualquer fase da auditoria), devem ser registados e avaliados

como riscos de fraude, mesmo que pareçam imateriais. O registo destes riscos ajuda a assegurar que serão

apropriadamente considerados na altura de preparar uma resposta de auditoria.

54

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

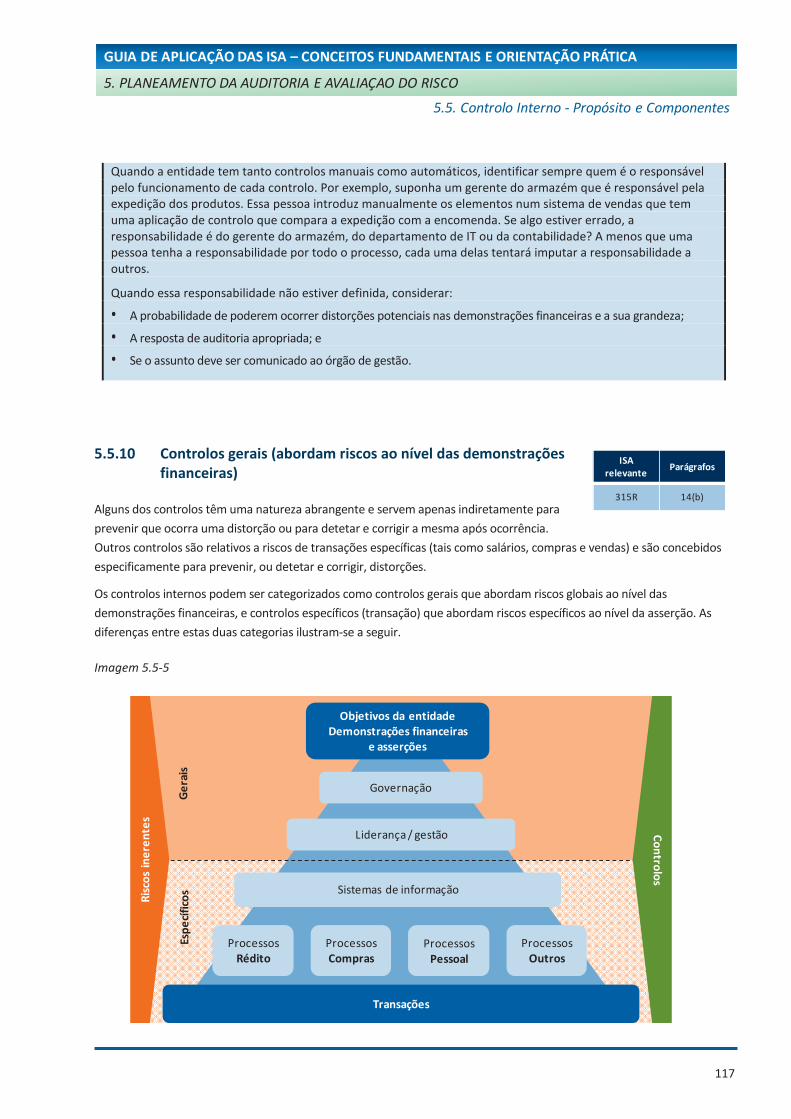

A Imagem seguinte ilustra o papel do auditor na avaliação dos riscos de distorção material nas demonstrações financeiras

e na execução de procedimentos de auditoria concebidos para reduzir o risco de auditoria a um nível aceitavelmente

baixo.

Imagem 5.1-3

Nota: O comprimento das barras no Quadro varia consoante as circunstâncias particulares e o perfil de risco da entidade,

e a natureza da resposta de auditoria.

5.1.3 Como efetuar uma auditoria baseada no risco

Uma auditoria baseada no risco tem três fases principais, ilustrados abaixo.

Quadro 5.1-4

Fase Descrição

Avaliação do risco Executar procedimentos de avaliação de risco para identificar e avaliar os riscos de distorção material nas demonstrações financeiras. Isto inclui a avaliação dos riscos significativos, deficiências de controlo e incumprimentos de leis e regulamentos identificados ou suspeitos que serão abordados na auditoria e comunicados aos encarregados da governação.

O auditor também selecionará matérias relevantes de auditoria para inclusão no seu relatório relativamente a todas as auditorias em que se aplica a ISA 701.

Resposta ao risco Conceber e executar procedimentos de auditoria adicionais que respondam aos riscos de distorção material identificados e avaliados, ao nível das demonstrações financeiras e ao nível da asserção.

Relato Inclui:

• Formar uma opinião baseada na prova de auditoria obtida e na avaliação da apresentação e divulgação das demonstrações financeiras; e

• Preparar e emitir um relatório apropriado às conclusões.

ISA relevante

Parágrafos

200 15-17,21

Onde podem ocorrer distorções materiais nas demonstrações financeiras?

O controlo interno mitiga o risco inerente identificado?

Risco Inerente

Risco de Controlo

Risco de Distorção Material

Risco Baixo Risco Moderado Risco Alto

Exposição ao risco de fraude e erro AltoBaixo

Determinar se as demonstrações financeiras da entidade estão isentas de distorção material

Objetivo do Auditor

Procedimentos de auditoria concebidos para responder ao risco de distorção identificados

Risco de distorção avaliado

Risco de Auditoria reduzido para um nível aceitavelmente baixo

55

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

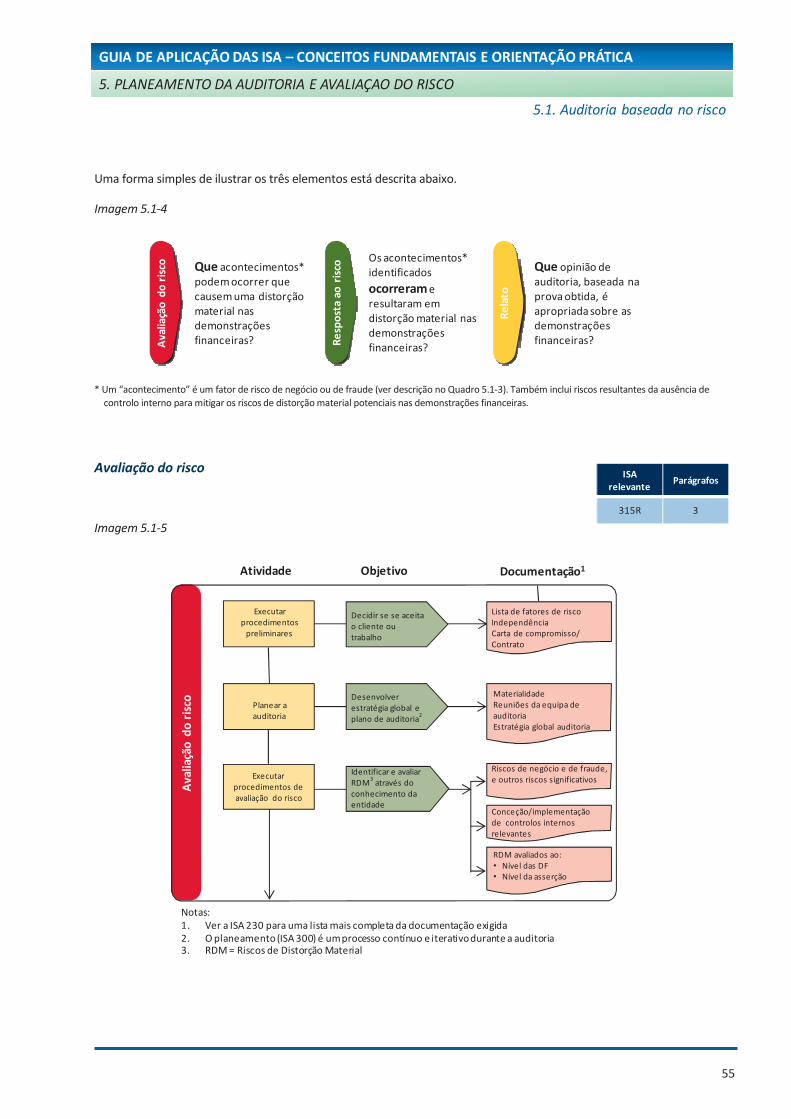

Uma forma simples de ilustrar os três elementos está descrita abaixo.

Imagem 5.1-4

* Um “acontecimento” é um fator de risco de negócio ou de fraude (ver descrição no Quadro 5.1-3). Também inclui riscos resultantes da ausência de

controlo interno para mitigar os riscos de distorção material potenciais nas demonstrações financeiras.

Avaliação do risco

Imagem 5.1-5

Re

spo

sta

ao r

isco

Re

lato

Ava

liaçã

o d

o r

isco Que acontecimentos*

podem ocorrer que causem uma distorção material nas demonstrações financeiras?

Os acontecimentos* identificados

ocorreram e resultaram em distorção material nas demonstrações financeiras?

Que opinião de auditoria, baseada na prova obtida, é apropriada sobre as demonstrações financeiras?

ISA relevante

Parágrafos

315R 3

Ava

liaçã

o d

o r

isco

Executar procedimentos

preliminares

Planear a auditoria

Executar procedimentos deavaliação do risco

Decidir se se aceita o cliente ou trabalho

Desenvolver estratégia global e plano de auditoria

2

Identificar e avaliarRDM

3através do

conhecimento da entidade

Lista de fatores de risco IndependênciaCarta de compromisso/ Contrato

Materialidade Reuniões da equipa de auditoriaEstratégia global auditoria

Riscos de negócio e de fraude, e outros riscos significativos

Conceção/implementação de controlos internos relevantes

RDM avaliados ao:• Nível das DF• Nível da asserção

Atividade Documentação1Objetivo

Notas:1. Ver a ISA 230 para uma lista mais completa da documentação exigida2. O planeamento (ISA 300) é um processo contínuo e iterativo durante a auditoria3. RDM = Riscos de Distorção Material

56

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

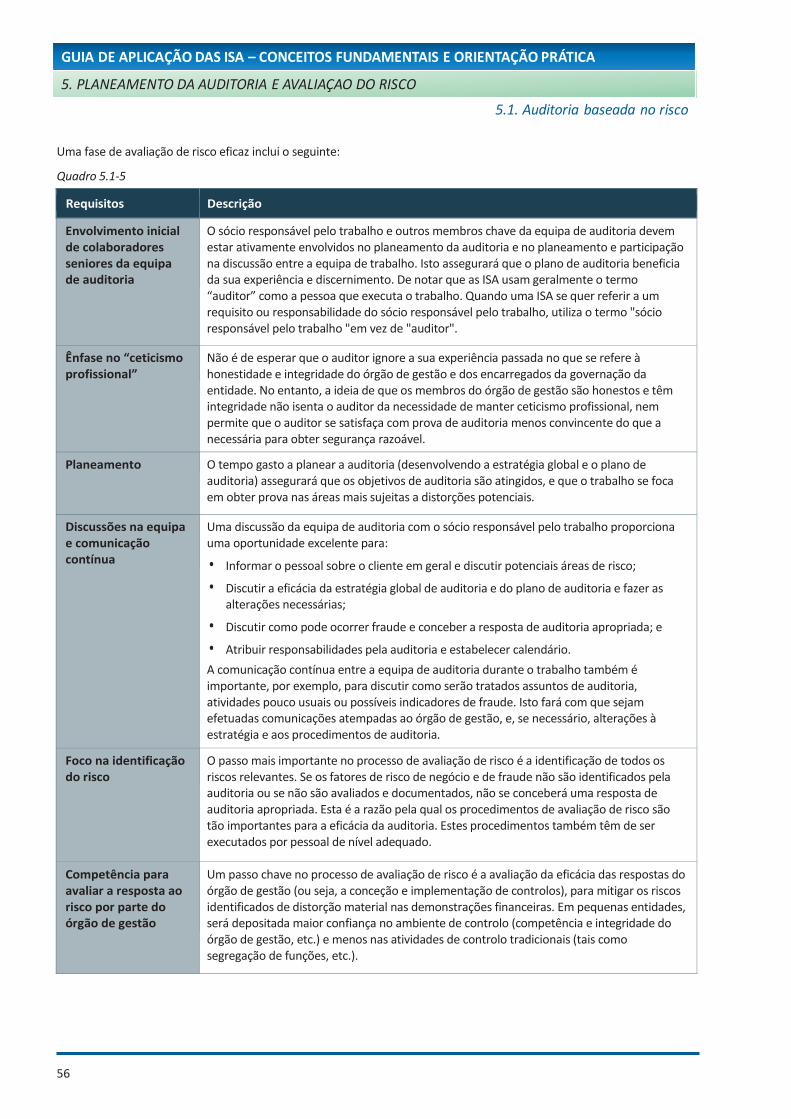

Uma fase de avaliação de risco eficaz inclui o seguinte:

Quadro 5.1-5

Requisitos Descrição

Envolvimento inicial de colaboradores seniores da equipa de auditoria

O sócio responsável pelo trabalho e outros membros chave da equipa de auditoria devem estar ativamente envolvidos no planeamento da auditoria e no planeamento e participação na discussão entre a equipa de trabalho. Isto assegurará que o plano de auditoria beneficia da sua experiência e discernimento. De notar que as ISA usam geralmente o termo “auditor” como a pessoa que executa o trabalho. Quando uma ISA se quer referir a um requisito ou responsabilidade do sócio responsável pelo trabalho, utiliza o termo "sócio responsável pelo trabalho "em vez de "auditor".

Ênfase no “ceticismo profissional”

Não é de esperar que o auditor ignore a sua experiência passada no que se refere à honestidade e integridade do órgão de gestão e dos encarregados da governação da entidade. No entanto, a ideia de que os membros do órgão de gestão são honestos e têm integridade não isenta o auditor da necessidade de manter ceticismo profissional, nem permite que o auditor se satisfaça com prova de auditoria menos convincente do que a necessária para obter segurança razoável.

Planeamento O tempo gasto a planear a auditoria (desenvolvendo a estratégia global e o plano de auditoria) assegurará que os objetivos de auditoria são atingidos, e que o trabalho se foca em obter prova nas áreas mais sujeitas a distorções potenciais.

Discussões na equipa e comunicação contínua

Uma discussão da equipa de auditoria com o sócio responsável pelo trabalho proporciona uma oportunidade excelente para:

• Informar o pessoal sobre o cliente em geral e discutir potenciais áreas de risco;

• Discutir a eficácia da estratégia global de auditoria e do plano de auditoria e fazer as alterações necessárias;

• Discutir como pode ocorrer fraude e conceber a resposta de auditoria apropriada; e

• Atribuir responsabilidades pela auditoria e estabelecer calendário.

A comunicação contínua entre a equipa de auditoria durante o trabalho também é importante, por exemplo, para discutir como serão tratados assuntos de auditoria, atividades pouco usuais ou possíveis indicadores de fraude. Isto fará com que sejam efetuadas comunicações atempadas ao órgão de gestão, e, se necessário, alterações à estratégia e aos procedimentos de auditoria.

Foco na identificação do risco

O passo mais importante no processo de avaliação de risco é a identificação de todos os riscos relevantes. Se os fatores de risco de negócio e de fraude não são identificados pela auditoria ou se não são avaliados e documentados, não se conceberá uma resposta de auditoria apropriada. Esta é a razão pela qual os procedimentos de avaliação de risco são tão importantes para a eficácia da auditoria. Estes procedimentos também têm de ser executados por pessoal de nível adequado.

Competência para avaliar a resposta ao risco por parte do órgão de gestão

Um passo chave no processo de avaliação de risco é a avaliação da eficácia das respostas do órgão de gestão (ou seja, a conceção e implementação de controlos), para mitigar os riscos identificados de distorção material nas demonstrações financeiras. Em pequenas entidades, será depositada maior confiança no ambiente de controlo (competência e integridade do órgão de gestão, etc.) e menos nas atividades de controlo tradicionais (tais como segregação de funções, etc.).

57

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Requisitos Descrição

Uso de julgamento profissional

Os requisitos das ISA impõem o uso e documentação de julgamentos significativos feitos pelo auditor durante a auditoria. Exemplos típicos das tarefas executadas durante o processo de avaliação de risco incluem:

• Decidir a aceitação ou continuação do cliente;

• Desenvolver a estratégia global de auditoria;

• Estabelecer a materialidade;

• Avaliar riscos de distorção material, incluindo a identificação de riscos significativos e outras áreas que necessitem consideração da auditoria; e

• Desenvolver uma expectativa a utilizar na execução de procedimentos analíticos.

Resposta ao risco

Imagem 5.1-6

Nesta fase, o auditor considera as razões (risco inerente e de controlo) para a avaliação de risco ao nível das

demonstrações financeiras e ao nível da asserção (para cada classe de transações, acontecimentos, saldos de contas e

divulgações), e desenvolve respostas de auditoria adequadas.

A resposta do auditor aos riscos avaliados de distorção material está documentada num plano de auditoria que:

• Contém uma resposta global aos riscos identificados ao nível das demonstrações financeiras;

• Identifica as áreas materiais das demonstrações financeiras; e

• Contém a natureza, oportunidade e extensão de procedimentos de auditoria específicos, concebidos para dar

resposta ao risco avaliado de distorção material ao nível da asserção.

ISA relevante

Parágrafos

330 3

Atividade Documentação1Objetivo

Re

spo

sta

ao d

o r

isco

Conceber respostas globais e

procedimentos adicionais de auditoria

Implementar respostas aos RDM avaliados

Desenvolver respostas apropriadas aos RDM2

avaliados

Reduzir o risco de auditoria a um nível aceitavelmente baixo

Atualizar estratégia globalRespostas globaisPlano de auditoria que rela-cione os RDM avaliados com os

procedimentos adicionais de auditoria

Trabalho efetuadoResultados da auditoriaSupervisão do pessoalRevisão dos papéis de

trabalho

Notas:1. Ver a ISA 230 para uma lista mais completa da documentação exigida2. RDM = Riscos de Distorção Material

58

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

As respostas globais destinam-se a dar resposta a riscos avaliados de distorção material ao nível das demonstrações

financeiras. Estas respostas incluirão a alocação e supervisão de pessoal adequado, a necessidade de uso de ceticismo

profissional, a extensão de corroboração exigida para as explicações/declarações do órgão de gestão, a consideração do

tipo de procedimentos de auditoria a executar, e que documentação deve ser examinada como prova de transações

materiais.

Os procedimentos de auditoria adicionais consistem geralmente em procedimentos substantivos tais como testes de

detalhe, procedimentos analíticos e testes aos controlos (quando há uma expectativa de que os controlos operaram

eficazmente durante o período).

Alguns assuntos que o auditor deve considerar ao planear o conjunto de procedimentos de auditoria para responder a

riscos identificados incluem os seguintes:

• Uso de testes aos controlos

– Identificar controlos internos relevantes que, se testados, reduziriam a necessidade/âmbito de outros

procedimentos de auditoria substantivos. Regra geral, a dimensão da amostra para controlos é

frequentemente bastante menor do que a de testes substantivos a um fluxo de transações. Assumindo

que os controlos operaram consistentemente e que os desvios são pouco prováveis, o uso de testes aos

controlos pode resultar em menos trabalho. Não há, no entanto, requisitos para testar a eficácia

operacional dos controlos internos (diretos ou indiretos).

– Identificar quaisquer asserções que não possam ser testadas apenas por procedimentos substantivos. Por

exemplo, a plenitude das vendas numa pequena entidade, e situações onde existe um processamento de

transações altamente automatizado com pouca ou nenhuma intervenção manual (tais como vendas na

Internet).

• Procedimentos analíticos substantivos

São procedimentos em que a quantia total de um fluxo de transações pode ser prevista de forma fiável com base

na evidência existente. Esta expectativa é comparada com a quantia constante nos registos contabilísticos e a

extensão de qualquer distorção é facilmente identificada (ver Capítulo 6.3). Nalguns casos, se o risco avaliado para

uma determinada asserção é baixo, o auditor pode determinar que bastam procedimentos analíticos substantivos

para proporcionar prova de auditoria suficiente e apropriada.

• Imprevisibilidade

É a necessidade de incorporar um elemento de imprevisibilidade nos procedimentos executados, por exemplo,

quando em resposta a um risco de distorção material devido a possível fraude. Por exemplo, visitas a lugares onde

estão a ser efetuadas contagens de inventário sem aviso prévio, ou executar sem avisar alguns procedimentos

antes do final do ano. A imprevisibilidade também deve ser considerada relativamente à informação a dar ao órgão

de gestão relativamente aos procedimentos de auditoria planeados e a sua oportunidade.

• Derrogação dos controlos pelo órgão de gestão

A necessidade de procedimentos de auditoria específicos para tratar a possibilidade de derrogação dos controlos

pelo órgão de gestão. Ver exemplo de programa de trabalho no Capítulo 6.1.2.

• Riscos significativos

A resposta da auditoria a “riscos significativos” que foram identificados. (Ver Capítulo 5.9).

59

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Relato

Imagem 5.1-7

A fase final da auditoria é avaliar a prova de auditoria obtida e determinar se é suficiente e apropriada para reduzir o risco

de auditoria a um nível aceitavelmente baixo.

É importante que nesta fase da auditoria se determine:

• Qualquer mudança no nível avaliado do risco;

• Se as conclusões extraídas do trabalho executado são apropriadas;

• Se foram encontradas circunstâncias suspeitas; e

• Se foram avaliados apropriadamente riscos adicionais (não identificados anteriormente) e se foram executados

procedimentos de auditoria adicionais como necessário.

Uma reunião da equipa de auditoria (próxima do final do trabalho de campo) não é um requisito específico das ISA, mas

pode ser útil para discutir os resultados da auditoria, identificar qualquer indicação de fraude e determinar a necessidade

(se alguma) de executar procedimentos de auditoria adicionais.

Quando todos os procedimentos tiverem sido executados e as conclusões obtidas:

• Os resultados da auditoria devem ser comunicados ao órgão de gestão e aos encarregados da governação; e

• Deve ser formarda a opinião de auditoria e tomada uma decisão para a redação apropriada do relatório de

auditoria.

ISA relevante

Parágrafos

700R 6

Atividade Documentação1Objetivo

Re

lato

Avaliar a prova de auditoria

Preparar o relatório de

auditoria

Determinar qual o trabalho adicional necessário (se algum)

Formar uma opinião com base nos resultados da auditoria

Fatores de risco e procedimentos de auditoria novos/revistosAlterações à materialidade

Comunicação dos resultados Conclusões dos procedimentos efetuados

Decisões significativasRelatório de auditoria assinado

É necessário

trabalho adicional?

Notas:1. Ver a ISA 230 para uma lista mais completa da documentação exigida2. O planeamento (ISA 300) é um processo contínuo e iterativo durante a auditoria

Voltar à avaliação do

risco2

60

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

5.1.4 Benefícios de uma auditoria baseada no risco

Alguns benefícios da abordagem baseada no risco estão resumidos no Quadro abaixo.

Quadro 5.1-6

Benefícios Descrição

Flexibilidade do momento em que o trabalho de auditoria tem de ser executado

Como os procedimentos de avaliação de risco não envolvem testes de detalhe às transações e/ou saldos, podem ser feitos muito antes do fecho do ano, assumindo que não são esperadas mudanças operacionais importantes. Isto pode ajudar a distribuir o trabalho de auditoria ao longo do ano. Pode proporcionar ao cliente mais tempo para responder a deficiências do controlo interno e a outros pedidos antes do início do trabalho de campo final. No entanto, se não existir informação financeira intercalar, os procedimentos analíticos de avaliação de risco terão de ser executados mais tarde.

O esforço da equipa de auditoria foca-se em áreas chave

Ao compreender onde os riscos de distorção material podem ocorrer nas demonstrações financeiras, o auditor pode dirigir o esforço da equipa de auditoria para áreas de alto risco e talvez possa reduzir o trabalho em áreas de baixo risco. Isto também ajuda a assegurar que os recursos humanos são alocados de maneira eficaz.

Procedimentos de auditoria focados em riscos específicos

Os procedimentos de auditoria adicionais são concebidos para responder aos riscos avaliados. Em consequência, os testes de detalhe que apenas tratam riscos em termos gerais podem ser reduzidos ou mesmo eliminados.

Compreender o controlo interno

A compreensão exigida do controlo interno permite que o auditor tome decisões informadas sobre se testa ou não a eficácia operacional do controlo interno. Os testes aos controlos (para os quais alguns controlos podem só ser testados uma vez em cada três auditorias

3) resultam frequentemente na execução de menos trabalho do que o que seria

necessário para testes de detalhe. (Ver Capítulo 6.4)

Comunicação atempada de assuntos de interesse do órgão de gestão

Uma melhor compreensão do controlo interno pode permitir que o auditor identifique deficiências no controlo interno (tais como no ambiente de controlo e nos controlos gerais de TI) que não foram previamente reconhecidos. A comunicação destas deficiências ao órgão de gestão em tempo oportuno permite-lhes que tomem as ações apropriadas, o que é do seu interesse. Pode também poupar tempo na execução da auditoria.

5.1.5 As ISA numa auditoria a PME

As ISA não distinguem a abordagem de auditoria exigida para uma pequena entidade da

exigida para uma grande entidade que empregue milhares de pessoas. Uma auditoria é uma

auditoria. Em consequência, a abordagem básica à auditoria não muda apenas porque a

entidade é pequena.

Para além disto, as ISA contêm alguns parágrafos com considerações específicas em auditorias de PME. Estes parágrafos

proporcionam orientação que é útil para a aplicação dos requisitos das ISA no contexto de uma auditoria a PME.

Algumas sugestões para implementar com sucesso as ISA em pequenas entidades estão incluídas no Quadro seguinte.

3 Teste a alguns controlos em cada auditoria para evitar que os controlos em que o auditor pretende confiar sejam testados num

único período de auditoria e não sejam testados nos dois períodos subsequentes.

ISA relevante

Parágrafos

200 A65-A68

61

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.1. Auditoria baseada no risco

Quadro 5.1-7

1. Dedicar algum tempo à leitura das ISA e à formação do pessoal

Falhas na compreensão dos requisitos podem levar ao seguinte:

• A fase da avaliação de risco tornar-se “um acrescento” ao trabalho substantivo de auditoria efetuado. Deve ser a avaliação de risco que leva à seleção de procedimentos de auditoria a executar, não uma lista padronizada de procedimentos que possam ser aplicadas a qualquer entidade. O propósito da avaliação de risco é focar o esforço de auditoria em áreas onde há um maior risco de distorção material nas demonstrações financeiras, e não em áreas de menor risco.

• Tornar o que devia ser uma auditoria simples num projeto complexo e demorado. Isto pode acontecer se o esforço se foca em completar questionários e checklists padrão, em vez de usar julgamento profissional para distribuir o trabalho de acordo com a dimensão e a complexidade da entidade a auditar e dos riscos envolvidos.

• Não cumprir um requisito das ISA (“o auditor deve”).

2. Dedicar algum tempo a planear bem, mesmo em trabalhos pequenos

Tem sido dito que uma hora gasta no planeamento pode poupar muitas mais na execução. Um planeamento de

auditoria eficaz é frequentemente a diferença entre uma auditoria de qualidade dentro do orçamento e uma auditoria

de fraca qualidade que excede o orçamento. Isto não implica necessariamente ter reuniões de equipas específicas no

escritório. Em trabalhos muito pequenos, o planeamento pode ser efetuado através de curtas discussões no início do

trabalho e à medida que a auditoria progride.

Aspetos chave a incluir no planeamento:

• Encorajar o pessoal a identificar áreas onde os procedimentos de auditoria habituais pareçam excessivos relativamente ao risco de distorção existente.

• Assegurar que cada membro do pessoal compreende a necessidade e propósito da documentação que lhe cabe preparar. O pessoal pode perder muitas horas a preencher formulários que não compreende.

• Discutir a possibilidade de fraude. Encorajar o pessoal a ser cético e inquisitivo, e a colocar questões, observações, ou mencionar assuntos não explicados.

• Discutir a existência de partes relacionadas e a natureza/dimensão das transações.

• Considerar se a documentação de auditoria preparada em períodos anteriores pode ser simplesmente atualizada para as alterações que ocorreram, em vez de ser preparada de novo. A documentação e avaliação de fatores de risco e controlos internos relevantes devem ser suficientes para permitir ao auditor atualizar a compreensão da entidade em períodos subsequentes e focar a sua atenção em novas tendências da indústria, novos riscos inerentes e controlos internos revistos.

3. Avaliar o ambiente de controlo

Dedicar algum tempo à compreensão dos controlos internos transversais que são parte do ambiente de controlo. Estes

controlos são bastante diferentes de controlos sobre as transações; têm a ver com a integridade e ética, governo das

sociedades, competência do pessoal, a atitude da gestão em relação ao controlo, prevenção de fraude, gestão do risco

e monitorização dos controlos. Se a “atitude da liderança” é fraca, a derrogação dos controlos pelo órgão de gestão

pode facilmente ocorrer, e mesmo os melhores controlos de transações de processos tais como compras e vendas

podem ser subvertidos.

4. Ambicionar uma melhoria contínua

Alguns auditores têm uma tendência para seguir cegamente o exemplo do auditor anterior, tendo como resultado um

dossier de auditoria que é o espelho do dossier do ano anterior. Uma abordagem mais apropriada é rever e questionar

o trabalho feito em anos anteriores, e identificar mudanças que tornem a auditoria mais eficaz e eficiente.

62

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

(Esta página foi intencionalmente deixada em branco)

63

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

5.2.1 Enquadramento

Quando o órgão de gestão faz uma declaração ao auditor tal como “as demonstrações financeiras como um todo estão

apresentadas de forma verdadeira e apropriada de acordo com o referencial de relato financeiro aplicável”, a frase na

realidade contém um determinado número de asserções incluídas.

Estas asserções (do órgão de gestão) relacionam-se com o reconhecimento, mensuração, apresentação de classes de

transações e acontecimentos, saldos de contas e divulgações nas demonstrações financeiras.

Exemplos de asserções do órgão de gestão incluem:

• Todos os ativos das demonstrações financeiras existem;

• Todas as vendas e prestações de serviços foram registadas;

• Os inventários estão registados pelo valor apropriado;

• Os valores a pagar representam obrigações da entidade;

• Todas as transações registadas ocorreram no período que está a ser examinado; e

• Todas as quantias estão apresentadas de forma adequada nas demonstrações financeiras. Isto inclui a

agregação/desagregação apropriada e descrição clara de transações, saldos e acontecimentos. Inclui também

as respetivas divulgações serem relevantes e compreensíveis no contexto do referencial de relato financeiro

aplicável; e

• A apresentação de quantias ou divulgações não tornar obscura informação útil ou resultar em informação

enganadora.

Estas asserções são frequentemente resumidas em palavras como plenitude, existência, ocorrência, rigor, valorização,

apresentação, etc. Por exemplo, o órgão de gestão pode afirmar ao auditor que o saldo da conta de vendas nos registos

contabilísticos contém todas as transações de vendas (asserção da plenitude), as transações ocorreram e são válidas

(asserção da ocorrência/existência), e as transações foram registadas adequadamente nos registos contabilísticos e no

período contabilístico apropriado (asserções de rigor e corte).

5.2.2 Descrição das asserções

O parágrafo A124 da ISA 315R descreve as categorias das asserções que podem ser usadas pelo auditor ao considerar os

diferentes tipos de distorções potenciais. Estas categorias estão descritas no Quadro seguinte.

Conteúdo – Asserções das demonstrações financeiras ISA

relevante

Uso das asserções do órgão de gestão na auditoria 315 (Revista)

ISA relevante

Parágrafos

315R 4(a)

64

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

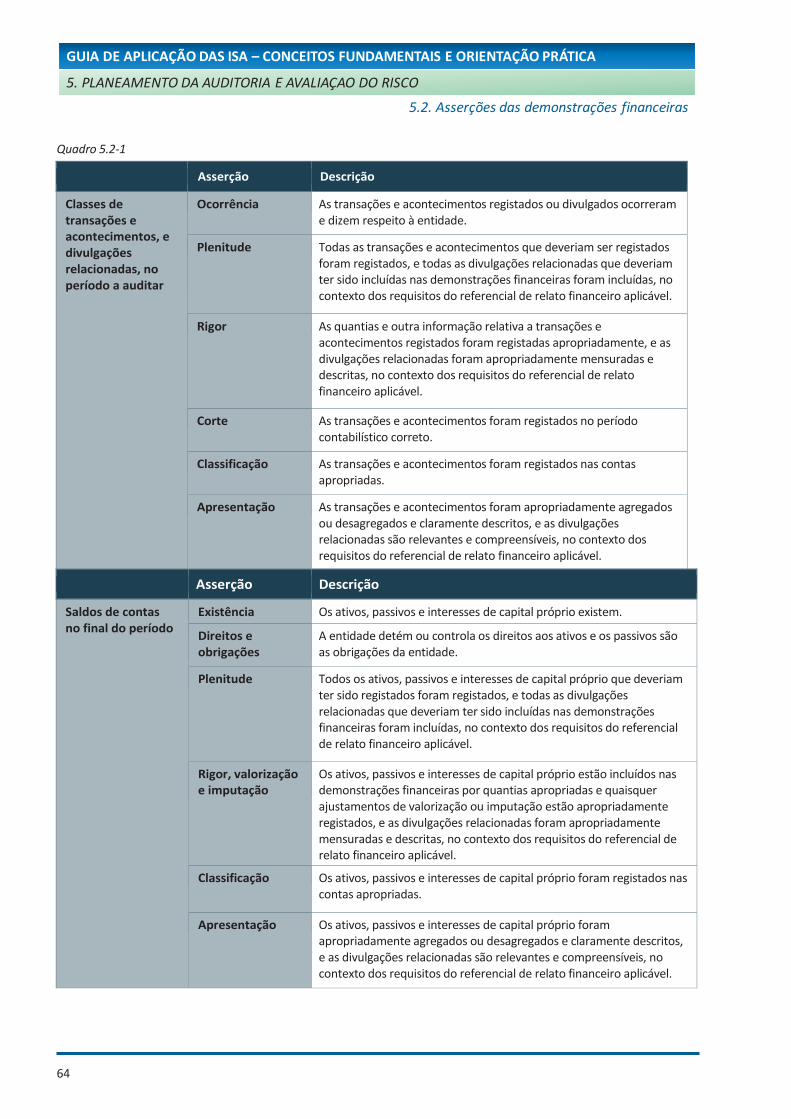

Quadro 5.2-1

Asserção Descrição

Classes de transações e acontecimentos, e divulgações relacionadas, no período a auditar

Ocorrência As transações e acontecimentos registados ou divulgados ocorreram e dizem respeito à entidade.

Plenitude Todas as transações e acontecimentos que deveriam ser registados foram registados, e todas as divulgações relacionadas que deveriam ter sido incluídas nas demonstrações financeiras foram incluídas, no contexto dos requisitos do referencial de relato financeiro aplicável.

Rigor As quantias e outra informação relativa a transações e acontecimentos registados foram registadas apropriadamente, e as divulgações relacionadas foram apropriadamente mensuradas e descritas, no contexto dos requisitos do referencial de relato financeiro aplicável.

Corte As transações e acontecimentos foram registados no período contabilístico correto.

Classificação As transações e acontecimentos foram registados nas contas apropriadas.

Apresentação As transações e acontecimentos foram apropriadamente agregados ou desagregados e claramente descritos, e as divulgações relacionadas são relevantes e compreensíveis, no contexto dos requisitos do referencial de relato financeiro aplicável.

Asserção Descrição

Saldos de contas no final do período

Existência Os ativos, passivos e interesses de capital próprio existem.

Direitos e obrigações

A entidade detém ou controla os direitos aos ativos e os passivos são as obrigações da entidade.

Plenitude Todos os ativos, passivos e interesses de capital próprio que deveriam ter sido registados foram registados, e todas as divulgações relacionadas que deveriam ter sido incluídas nas demonstrações financeiras foram incluídas, no contexto dos requisitos do referencial de relato financeiro aplicável.

Rigor, valorização e imputação

Os ativos, passivos e interesses de capital próprio estão incluídos nas demonstrações financeiras por quantias apropriadas e quaisquer ajustamentos de valorização ou imputação estão apropriadamente registados, e as divulgações relacionadas foram apropriadamente mensuradas e descritas, no contexto dos requisitos do referencial de relato financeiro aplicável.

Classificação Os ativos, passivos e interesses de capital próprio foram registados nas contas apropriadas.

Apresentação Os ativos, passivos e interesses de capital próprio foram apropriadamente agregados ou desagregados e claramente descritos, e as divulgações relacionadas são relevantes e compreensíveis, no contexto dos requisitos do referencial de relato financeiro aplicável.

65

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

As asserções acima descritas podem ser adaptadas, conforme apropriado, quando se consideram as potenciais distorções

nas divulgações que não estejam diretamente relacionadas com as classes de transações, acontecimentos ou saldos de

contas registados. Por exemplo, pode ser exigido pelo referencial de relato financeiro que a entidade divulgue a exposição

a riscos resultantes de uma transação que ainda não esteja registada nas demonstrações financeiras.

A aplicabilidade das asserções às áreas das demonstrações financeiras está resumida abaixo.

Quadro 5.2-2

Asserções Classes de transações Saldos de contas

Existência/ocorrência � �

Plenitude � �

Direitos e obrigações �

Rigor e imputação � �

Valorização �

Corte � �

Classificação � �

Apresentação � �

5.2.3 Asserções combinadas

A ISA 315 (Revista) permite que um auditor use as asserções exatamente como descritas atrás, ou que as expresse de

forma diferente, desde que todos os aspetos descritos acima sejam cobertos.

Para que o uso de asserções seja mais fácil de aplicar, este Guia combinou algumas das asserções de forma a que sejam

aplicáveis nas três categorias (isto é, saldos, transações e divulgações). As quatro asserções combinadas e as asserções

individuais a que respeitam estão apresentadas no Quadro seguinte.

Quadro 5.2-3

Asserções combinadas Classes de transações Saldos de contas

Plenitude (P) Plenitude Plenitude

Rigor e Valorização (RV) Rigor

Corte

Classificação

Rigor

Valorização

Imputação

Classificação

Existência (E) Ocorrência Existência

Direitos e Obrigações

Apresentação (A) Apresentação Apresentação

Nota: Quando um auditor decide combinar asserções tal como resumido acima, é importante lembrar que a asserção

existência também inclui direitos e obrigações. o Quadro seguinte proporciona uma descrição das quatro asserções

combinadas usadas neste Guia.

Quadro 5.2-4

66

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

Asserção combinada

Descrição

Plenitude (P) Tudo o que deve ser registado e divulgado nas demonstrações financeiras foi incluído.

Não há ativos, passivos, transações, ou acontecimentos por registar; não há divulgações em falta ou incompletas nas demonstrações financeiras, no contexto do referencial de relato financeiro aplicável.

Rigor e Valorização (RV)

Os ativos, passivos e interesses de capital próprio estão incluídos nas demonstrações financeiras pela quantia apropriada; quaisquer ajustamentos de valorização ou imputação resultantes estão apropriadamente registados, e as respetivas divulgações foram apropriadamente mensuradas e descritas, no contexto do referencial de relato financeiro aplicável. Estas asserções são também relativas a transações na parte aplicável.

Existência (E) Tudo o que está registado ou divulgado nas demonstrações financeiras existe à data de referência.

Os ativos, passivos, transações registadas, e outros assuntos incluídos nas notas às demonstrações financeiras existem, ocorreram e pertencem à entidade, no contexto do referencial de relato financeiro aplicável.

Apresentação (A) Os ativos, passivos, transações e acontecimentos estão apropriadamente agregados ou desagregados e claramente descritos, e as divulgações relacionadas são relevantes e compreensíveis, no contexto do referencial de relato financeiro aplicável.

Imagem 5.2-1

Asserções combinadas Dimensão do erro

Qu

an

tia

corr

eta

Plenitude(transações ou divulgações em falta)

Existência(transações ou divulgações não válidas ou inexistência de direitos/obrigações)

Rigor & valorização

(valorização, imputação, registo/mensuração, corte, classificação ou descrição nas divulgações inexatos)

Apresentação

(as transações e saldos estão apropriadamente agregados/desagregados e claramente descritos. As divulgações relacionadas são relevantes e compreensíveis no contexto do referencial de relato financeiro aplicável)

Subvalorizado -

+ Sobrevalorizado

67

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

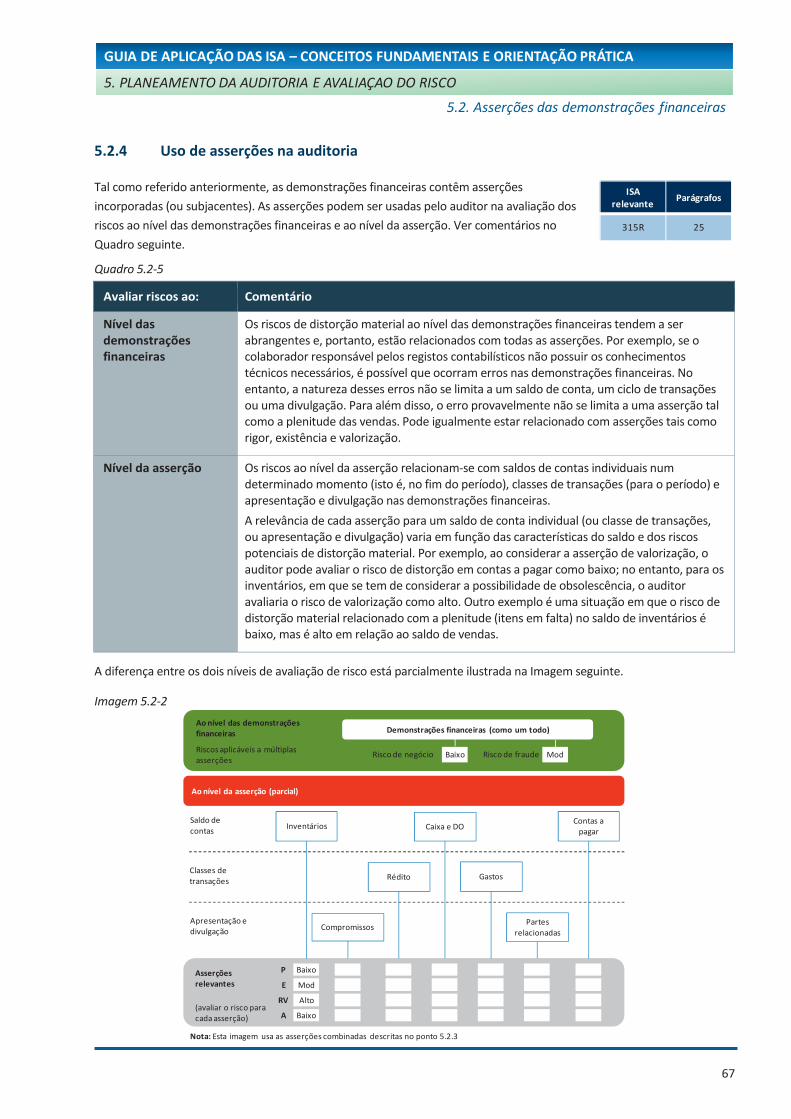

5.2.4 Uso de asserções na auditoria

Tal como referido anteriormente, as demonstrações financeiras contêm asserções

incorporadas (ou subjacentes). As asserções podem ser usadas pelo auditor na avaliação dos

riscos ao nível das demonstrações financeiras e ao nível da asserção. Ver comentários no

Quadro seguinte.

Quadro 5.2-5

Avaliar riscos ao: Comentário

Nível das demonstrações financeiras

Os riscos de distorção material ao nível das demonstrações financeiras tendem a ser abrangentes e, portanto, estão relacionados com todas as asserções. Por exemplo, se o colaborador responsável pelos registos contabilísticos não possuir os conhecimentos técnicos necessários, é possível que ocorram erros nas demonstrações financeiras. No entanto, a natureza desses erros não se limita a um saldo de conta, um ciclo de transações ou uma divulgação. Para além disso, o erro provavelmente não se limita a uma asserção tal como a plenitude das vendas. Pode igualmente estar relacionado com asserções tais como rigor, existência e valorização.

Nível da asserção Os riscos ao nível da asserção relacionam-se com saldos de contas individuais num determinado momento (isto é, no fim do período), classes de transações (para o período) e apresentação e divulgação nas demonstrações financeiras.

A relevância de cada asserção para um saldo de conta individual (ou classe de transações, ou apresentação e divulgação) varia em função das características do saldo e dos riscos potenciais de distorção material. Por exemplo, ao considerar a asserção de valorização, o auditor pode avaliar o risco de distorção em contas a pagar como baixo; no entanto, para os inventários, em que se tem de considerar a possibilidade de obsolescência, o auditor avaliaria o risco de valorização como alto. Outro exemplo é uma situação em que o risco de distorção material relacionado com a plenitude (itens em falta) no saldo de inventários é baixo, mas é alto em relação ao saldo de vendas.

A diferença entre os dois níveis de avaliação de risco está parcialmente ilustrada na Imagem seguinte.

Imagem 5.2-2

ISA relevante

Parágrafos

315R 25

Demonstrações financeiras (como um todo)

ModBaixo

Ao nível das demonstrações financeiras

Riscos aplicáveis a múltiplas asserções

Ao nível da asserção (parcial)

Asserções relevantes

(avaliar o risco para cada asserção)

Saldo de contas

Apresentação e divulgação

Classes de transações

Inventários

Compromissos

Rédito

Caixa e DO

Gastos

Partes relacionadas

Contas a pagar

Baixo

Mod

Alto

Baixo

P

E

RV

A

Nota: Esta imagem usa as asserções combinadas descritas no ponto 5.2.3

Risco de negócio Risco de fraude

68

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.2. Asserções das demonstrações financeiras

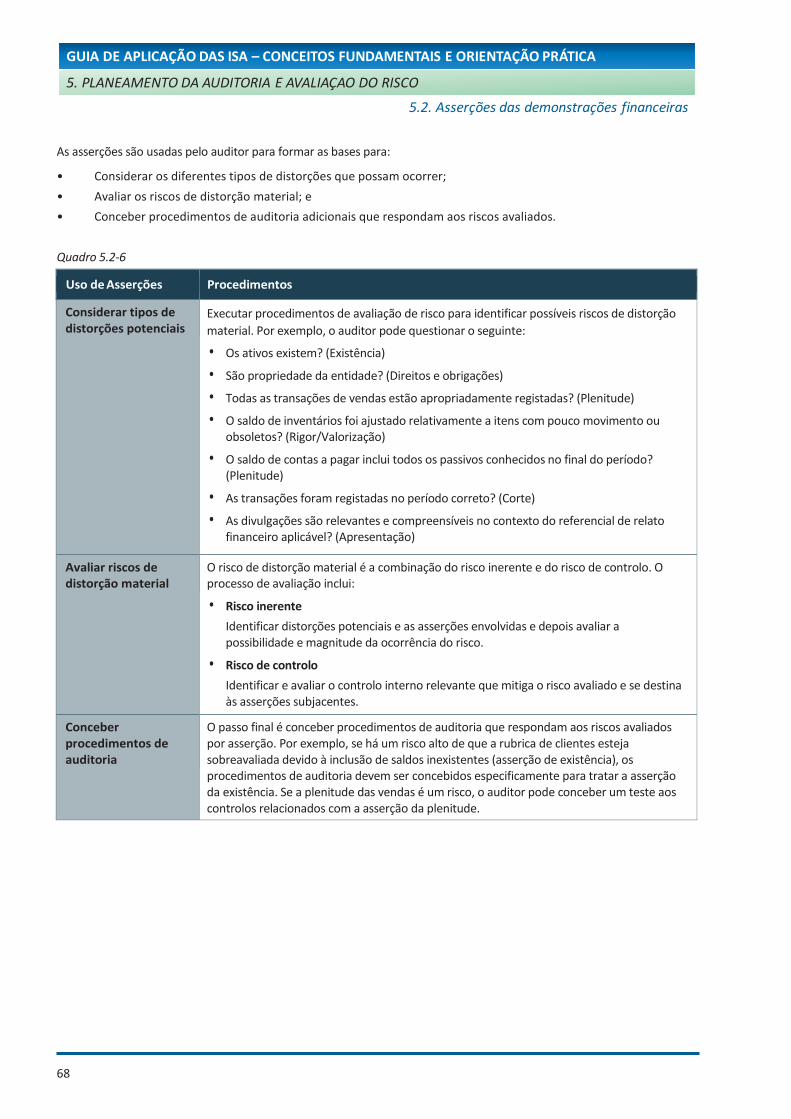

As asserções são usadas pelo auditor para formar as bases para:

• Considerar os diferentes tipos de distorções que possam ocorrer;

• Avaliar os riscos de distorção material; e

• Conceber procedimentos de auditoria adicionais que respondam aos riscos avaliados.

Quadro 5.2-6

Uso de Asserções Procedimentos

Considerar tipos de distorções potenciais

Executar procedimentos de avaliação de risco para identificar possíveis riscos de distorção

material. Por exemplo, o auditor pode questionar o seguinte:

• Os ativos existem? (Existência)

• São propriedade da entidade? (Direitos e obrigações)

• Todas as transações de vendas estão apropriadamente registadas? (Plenitude)

• O saldo de inventários foi ajustado relativamente a itens com pouco movimento ou obsoletos? (Rigor/Valorização)

• O saldo de contas a pagar inclui todos os passivos conhecidos no final do período? (Plenitude)

• As transações foram registadas no período correto? (Corte)

• As divulgações são relevantes e compreensíveis no contexto do referencial de relato financeiro aplicável? (Apresentação)

Avaliar riscos de distorção material

O risco de distorção material é a combinação do risco inerente e do risco de controlo. O processo de avaliação inclui:

• Risco inerente

Identificar distorções potenciais e as asserções envolvidas e depois avaliar a possibilidade e magnitude da ocorrência do risco.

• Risco de controlo

Identificar e avaliar o controlo interno relevante que mitiga o risco avaliado e se destina às asserções subjacentes.

Conceber procedimentos de auditoria

O passo final é conceber procedimentos de auditoria que respondam aos riscos avaliados por asserção. Por exemplo, se há um risco alto de que a rubrica de clientes esteja sobreavaliada devido à inclusão de saldos inexistentes (asserção de existência), os procedimentos de auditoria devem ser concebidos especificamente para tratar a asserção da existência. Se a plenitude das vendas é um risco, o auditor pode conceber um teste aos controlos relacionados com a asserção da plenitude.

69

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

5.3.1 Enquadramento

O planeamento é importante para assegurar que o trabalho é efetuado de forma eficiente e

eficaz e que o risco de auditoria é reduzido para um nível aceitavelmente baixo.

O planeamento não é uma fase isolada da auditoria. É um processo contínuo e iterativo que

começa após o fim da auditoria anterior e continua até à finalização da auditoria corrente.

Os benefícios do planeamento da auditoria estão referidos no Quadro seguinte.

Quadro 5.3-1

Benefícios do planeamento da auditoria

• Os membros da equipa assimilam a experiência do sócio e outros membros experientes.

• O trabalho tem os recursos apropriados e é organizado e gerido de forma eficiente.

• A experiência obtida de trabalhos anteriores é adequadamente utilizada.

• As áreas significativas da auditoria têm a atenção apropriada.

• São identificados e resolvidos problemas potenciais em tempo oportuno.

• A documentação do dossier de auditoria é revista em tempo oportuno.

• O trabalho efetuado por outros é coordenado (outros auditores, especialistas, etc.).

Existem dois níveis de planeamento da auditoria como se ilustra na Imagem seguinte.

Imagem 5.3-1

Conteúdo – Estratégia global de auditoria ISA

relevante

Orientação para desenvolver uma estratégia e plano global para a auditoria. 200

300

ISA relevante

Parágrafos

200 15

300 4-5,7-11

Planeamento da auditoria

Transações

Avaliação do risco Resposta ao risco Relato

Estratégia global de auditoriaCaracterísticas do trabalhoObjetivos de relatoFatores significativos e experiência (materialidade, fatores de risco, etc.Natureza, oportunidade e extensão dos recursos necessários

Atualizar continuamente os planos de auditoria como necessário

Plano de auditoria detalhadoNatureza, oportunidade e extensão dos procedimentos planeadosProcedimentos de avaliação do riscoProcedimentos adicionais de auditoria

70

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

O desenvolvimento da estratégia global de auditoria começa no início do trabalho e tal estratégia é completada e depois

atualizada com base nas informações obtidas de:

• Experiência anterior com a entidade;

• Atividades preliminares (aceitação e continuação de trabalhos e clientes);

• Reuniões com o cliente sobre alterações desde o ano anterior e resultados operacionais do ano corrente;

• Outros trabalhos (permitidos) efetuados para o cliente durante o ano;

• Reuniões e discussões da equipa de trabalho;

• Outras fontes externas como artigos e notícias da comunicação social e Internet; e

• Nova informação obtida, procedimentos de auditoria não conseguidos ou novas circunstâncias detetadas durante o trabalho que alterem a estratégia previamente planeada.

O plano detalhado de auditoria começará um pouco mais tarde quando forem planeados os procedimentos de avaliação

do risco e quando existir informação suficiente sobre os riscos avaliados para desenvolver respostas apropriadas de

auditoria. Os requisitos para desenvolver um plano detalhado de auditoria estão especificados no Capítulo 6.2.

5.3.2 Desenvolvimento da estratégia global de auditoria

A estratégia global de auditoria é o registo das decisões chave consideradas necessárias para planear adequadamente a

auditoria e comunicar matérias significativas à equipa de trabalho. A estratégia documentará as decisões que surjam das

tarefas de planeamento mostradas no Quadro seguinte.

De notar que os detalhes específicos da avaliação do risco e dos procedimentos de auditoria adicionais a efetuar serão

documentados no plano detalhado de auditoria.

As auditorias de pequenas entidades geralmente utilizam pequenas equipas de trabalho. Este facto facilita a coordenação e a comunicação entre os respetivos membros e o desenvolvimento da estratégia global de auditoria pode ser mais direta. A documentação da estratégia global de auditoria de pequenas entidades pode ser consubstanciada na forma de um memorando que inclua:

• A natureza do trabalho e o calendário previsto;

• Os assuntos identificados na auditoria do período anterior;

• O que alterou no período corrente;

• Quaisquer revisões exigidas na estratégia global de auditoria ou no plano de auditoria; e

• Responsabilidades específicas atribuídas a cada membro da equipa.

O planeamento do período corrente pode começar com um memorando preparado no final da auditoria anterior. Contudo, o memorando precisa de ser atualizado no período corrente com base nas discussões com o sócio-gerente e nos resultados das reuniões da equipa.

71

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

Quadro 5.3-2

Tarefas básicas Descrição

Tarefas iniciais • Executar atividades preliminares (aceitação e continuação de clientes e definir termos do trabalho).

• Recolher informação relevante sobre a entidade tal como resultados operacionais correntes, resultados de trabalhos anteriores e alterações significativas no ano corrente.

• Alocar recursos ao trabalho, incluindo, quando aplicável, o revisor de controlo de qualidade do trabalho e especialistas necessários.

• Marcar a reunião da equipa de auditoria (incluindo o sócio responsável) para discutir a suscetibilidade das demonstrações financeiras a distorções materiais (incluindo fraude).

• Determinar as datas apropriadas em que cada tarefa do trabalho de auditoria deve ocorrer (contagens físicas, procedimentos de avaliação do risco, confirmações externas, as datas previstas das visitas ao cliente e as reuniões para discutir os resultados da auditoria).

Avaliação dos riscos e respostas aos riscos avaliados

• Determinar a materialidade para as demonstrações financeiras como um todo e a materialidade de execução.

• Determinar a natureza, oportunidade e extensão dos procedimentos de avaliação do risco e quem os executará.

• Depois de terem sido avaliados os riscos ao nível das demonstrações financeiras, desenvolver uma resposta global (ver Capítulo 6.1). Incluir também o impacto desta tarefa nos procedimentos de auditoria adicionais a efetuar.

• Comunicar aos encarregados da governação, quando aplicável, uma súmula geral do âmbito e datas planeados da auditoria.

• Atualizar a alterar a estratégia e plano de auditoria conforme necessário à luz de novas circunstâncias.

Divulgações das demonstrações financeiras

Considerar a necessidade de conhecer, logo no início da auditoria, as divulgações das

demonstrações financeiras esperadas para que seja dada a atenção apropriada no

planeamento do trabalho a efetuar (por exemplo, necessidade de contratar um perito do

auditor) e na prova de auditoria necessária. Isto também ajudará o auditor a determinar os

efeitos na auditoria de divulgações novas ou revistas que:

• Sejam exigidas em resultado de alterações no ambiente da entidade, na situação financeira ou nos negócios (por exemplo, uma combinação de atividades empresariais);

• Resultem de alterações no referencial de relato financeiro aplicável; ou

• Se relacionem com matérias que o auditor deseje discutir com os encarregados da governação.

Quando os riscos de distorção material tiverem sido identificados e avaliados, a estratégia global (incluindo datas, recursos

e supervisão) pode ser finalizada, e desenvolvido o plano de auditoria detalhado. O plano detalhado indicará os

procedimentos de auditoria adicionais exigidos ao nível da asserção que respondam aos riscos identificados e avaliados.

Após o começo do trabalho, podem ser necessárias alterações à estratégia global e ao plano detalhado para responder a

novas circunstâncias, resultados da auditoria ou outra informação obtida. Estas alterações devem ser documentadas com

as respetivas justificações nos papéis de auditoria, nomeadamente nos documentos de estratégia global e plano de

auditoria.

72

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

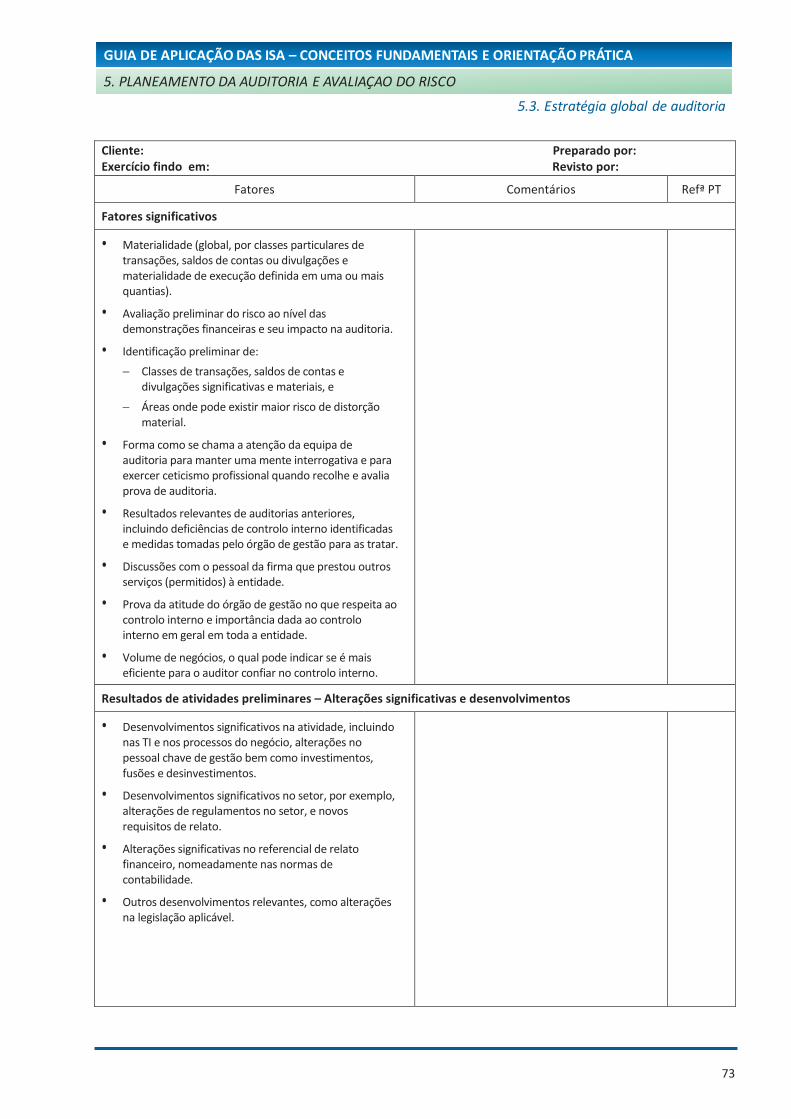

Apresenta-se a seguir um exemplo da possível estrutura em formato tabular de um documento com a Estratégia global de auditoria (meramente ilustrativo) nos termos do parágrafo 8 da ISA 300.

5.3.3 Exemplo – Estratégia Global de Auditoria

Cliente: Preparado por: Exercício findo em: Revisto por:

Fatores Comentários Refª PT

Características do trabalho

• Tipo de sociedade, acionistas/sócios, natureza do negócio.

• Referencial de relato financeiro aplicável.

• Requisitos de relato específicos do setor.

• Necessidade de peritos do auditor com conhecimentos especializados para abordar áreas de auditoria complexas, específicas e de risco alto.

• Prova exigida de organizações de serviços, por exemplo, serviços de contabilidade.

• Utilização de prova obtida em auditorias anteriores, por exemplo, procedimentos de avaliação de risco e testes aos controlos.

• Efeito das TI nos procedimentos de auditoria (disponibilidade de dados e uso de técnicas de auditoria assistidas por computador).

• Necessidade de introduzir o elemento de imprevisibilidade na execução dos procedimentos de auditoria.

• Disponibilidade dos dados e do pessoal da entidade.

Objetivos do relato, calendário da auditoria e comunicações

• Destinatários do relatório e prazos da entidade.

• Datas das reuniões com o órgão de gestão e os encarregados da governação para discutir:

− A natureza, oportunidade e extensão do trabalho de auditoria, incluindo datas das contagens físicas, confirmações externas e outros procedimentos.

− O estado do trabalho de auditoria durante o seu decurso.

− O relatório de auditoria e outras comunicações como cartas de recomendações.

• Datas das reuniões/comunicações entre os membros da equipa de trabalho para discutir:

− Fatores de risco da entidade (do negócio e de fraude).

− Natureza, oportunidade e extensão do trabalho a efetuar.

− Revisão do trabalho efetuado.

73

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

Cliente: Preparado por: Exercício findo em: Revisto por:

Fatores Comentários Refª PT

Fatores significativos

• Materialidade (global, por classes particulares de transações, saldos de contas ou divulgações e materialidade de execução definida em uma ou mais quantias).

• Avaliação preliminar do risco ao nível das demonstrações financeiras e seu impacto na auditoria.

• Identificação preliminar de:

− Classes de transações, saldos de contas e divulgações significativas e materiais, e

− Áreas onde pode existir maior risco de distorção material.

• Forma como se chama a atenção da equipa de auditoria para manter uma mente interrogativa e para exercer ceticismo profissional quando recolhe e avalia prova de auditoria.

• Resultados relevantes de auditorias anteriores, incluindo deficiências de controlo interno identificadas e medidas tomadas pelo órgão de gestão para as tratar.

• Discussões com o pessoal da firma que prestou outros serviços (permitidos) à entidade.

• Prova da atitude do órgão de gestão no que respeita ao controlo interno e importância dada ao controlo interno em geral em toda a entidade.

• Volume de negócios, o qual pode indicar se é mais eficiente para o auditor confiar no controlo interno.

Resultados de atividades preliminares – Alterações significativas e desenvolvimentos

• Desenvolvimentos significativos na atividade, incluindo nas TI e nos processos do negócio, alterações no pessoal chave de gestão bem como investimentos, fusões e desinvestimentos.

• Desenvolvimentos significativos no setor, por exemplo, alterações de regulamentos no setor, e novos requisitos de relato.

• Alterações significativas no referencial de relato financeiro, nomeadamente nas normas de contabilidade.

• Outros desenvolvimentos relevantes, como alterações na legislação aplicável.

74

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

Cliente: Preparado por: Exercício findo em: Revisto por:

Fatores Comentários Refª PT

Natureza, oportunidade e extensão dos recursos necessários

• A equipa de auditoria, incluindo, quando necessário, o revisor do controlo de qualidade do trabalho.

• Distribuição do trabalho de auditoria aos membros da equipa, incluindo a alocação de elementos com experiência apropriada a áreas onde possa haver risco alto de distorção material.

• Orçamento do trabalho tendo em conta os recursos planeados alocar.

Se a entidade tiver componentes (por exemplo, subsidiárias), devem ser tomados em consideração os procedimentos

adicionais de planeamento referidos no Apêndice da ISA 300 e os requisitos da ISA 600.

Para pequenas entidades os documentos da estratégia e plano de auditoria não necessitam ser extensos ou complexos.

Relativamente aos programas de trabalho, e nas situações em que não há muitos controlos relevantes para auditoria,

podem ser usados programas simplificados (nalguns casos pode ser útil a utilização de checklists) sendo, no entanto,

fundamental que esses estes programas sejam claros e que se encontrem devidamente adaptados às circunstâncias de

cada trabalho, incluindo as avaliações de risco pelo auditor.

5.3.4 Comunicação do plano de auditoria ao órgão de gestão e encarregados da governação

A comunicação contínua do auditor com o órgão de gestão e os encarregados da

governação, e vice-versa, pode ter um papel importante no processo da auditoria. Uma

boa comunicação acerca do âmbito e calendário da auditoria pode ajudar o órgão de

gestão e encarregados da governação a:

• Compreenderem as consequências do trabalho do auditor;

• Discutirem questões associadas ao risco, incluindo riscos significativos identificados pelo auditor;

• Compreenderem o conceito de materialidade; e

• Identificarem áreas em que seja pedido ao auditor que execute procedimentos adicionais.

Este diálogo pode também ajudar o auditor a compreender melhor a entidade e o seu ambiente.

Porém, deve tomar-se cuidado para não se comprometer a eficácia da auditoria. Por exemplo, comunicar a natureza e o

calendário exatos dos procedimentos de auditoria detalhados pode reduzir a eficácia desses procedimentos tornando-os

demasiado previsíveis.

Os assuntos que o auditor pode considerar nesta comunicação incluem:

• Como o auditor se propõe abordar os riscos significativos de distorção material devido a fraude ou a erro;

• Quando aplicável, se vão ser comunicadas MRA de acordo com a ISA 701 e, em caso afirmativo, as primeiras impressões acerca das matérias que poderão ser matérias relevantes de auditoria.

• A abordagem do auditor relativamente ao controlo interno relevante para a auditoria; e

• A aplicação da materialidade no contexto da auditoria.

ISA relevante

Parágrafos

260R 15

75

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.3. Estratégia global de auditoria

Outros assuntos que pode ser apropriado discutir incluem:

• A estratégia e objetivos da entidade e os riscos do negócio associados que possam resultar em distorções materiais;

• Assuntos que os encarregados da governação consideram merecer atenção especial durante a auditoria e quaisquer áreas onde eles solicitem que sejam efetuados procedimentos adicionais;

• Comunicações importantes com os reguladores;

• Atitudes, conhecimento e ações dos encarregados da governação relativos aos processos que o órgão de gestão tem para identificar e responder aos riscos de erro ou fraude na entidade e o controlo interno implementado para mitigar esses riscos, incluindo a forma como os encarregados da governação supervisionam a eficácia do controlo interno;

• As ações dos encarregados da governação em resposta ao desenvolvimento de normas de contabilidade, práticas de governo societário e outras matérias associadas; e

• As respostas dos encarregados da governação a comunicações anteriores com o auditor.

De notar que esta comunicação não altera a responsabilidade exclusiva do auditor quanto ao estabelecimento da

estratégia global e do plano de auditoria, incluindo a natureza, oportunidade e extensão dos procedimentos necessários

para obter prova de auditoria suficiente e apropriada.

Podem ser exigidas outras comunicações por lei ou regulamento, ou a pedido da entidade. A ISA 265 estabelece os

requisitos para comunicar deficiências significativas identificadas no controlo interno.

76

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

(Esta página foi intencionalmente deixada em branco)

77

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.4. Materialidade

5.4.1 Enquadramento

A materialidade é uma matéria de julgamento profissional e está relacionada com a

importância da informação das demonstrações financeiras para as tomadas de decisão dos

utilizadores das demonstrações financeiras. O conceito de materialidade reconhece que

alguns assuntos, individualmente ou de forma agregada, são importantes para as pessoas

que tomam decisões económicas baseadas nas demonstrações financeiras. Isto pode incluir

decisões tais como investir, comprar, fazer negócios, ou emprestar dinheiro à entidade.

Este Capítulo respeita ao uso da materialidade na auditoria em geral e dá orientações adicionais em como estabelecer

quantias específicas de materialidade para usar no decurso da auditoria.

Imagem 5.4-1

Se uma distorção (ou a quantia agregada de distorções) é suficientemente significativa para mudar ou influenciar a decisão

de uma pessoa informada, é porque é material. Não mudando ou influenciando, a distorção é geralmente considerada

como não material. A materialidade que possa constituir a melhor estimativa de limite acima do qual as demonstrações

estariam em geral materialmente distorcidas, é a “materialidade para as demonstrações financeiras como um todo.” Para

efeitos deste Guia, este termo foi abreviado para “materialidade global.”

Como se percebe, e resulta do referido nas normas, esse limite na realidade não existe (a materialidade de uma distorção

é apreciada à luz das circunstâncias e depende da natureza e dimensão). No entanto, é essencial para o planeamento da

auditoria que consiga ser estimada uma quantia acima da qual as distorções são consideradas relevantes.

A materialidade aplica-se não apenas a quantias nas demonstrações financeiras, mas também a divulgações não

quantitativas. Por exemplo, a descrição dos eventos ou circunstâncias que deram origem ao reconhecimento de uma

Conteúdo – Materialidade ISA

relevante

Aplicar o conceito de materialidade de forma apropriada durante o planeamento e execução da auditoria. Determinação e uso da materialidade.

320 450

Determinar:• Materialidade para as

demonstrações financeiras como um todo

• Materialidade de execução.

Planear que procedimentos de avaliação do risco efetuar.

Identificar e avaliar os riscos de distorção material

Ava

liaçã

o d

o r

isco

Determinar a natureza, oportunidade e extensão de procedimentos adicionais de auditoria.

Rever a materialidade em resultado de mudanças de circunstâncias durante a auditoria.

Re

spo

sta

ao

ris

co

Avaliar o efeito de distorções não corrigidasFormar a opinião do relatório do auditor

Re

lato

Uso da Materialidade na Auditoria

ISA relevante

Parágrafos

320 8-11

78

GUIA DE APLICAÇÃO DAS ISA – CONCEITOS FUNDAMENTAIS E ORIENTAÇÃO PRÁTICA

5. PLANEAMENTO DA AUDITORIA E AVALIAÇAO DO RISCO

5.4. Materialidade

perda por imparidade pode ser material para os utilizadores das demonstrações financeiras.

Nota: A determinação da “materialidade para as demonstrações financeiras como um todo” (“materialidade global” para efeitos deste Guia) não é baseada em qualquer avaliação do risco de auditoria. Ela é determinada em relação aos utilizadores das demonstrações financeiras.

Vamos assumir que a decisão de um grupo de utilizadores das demonstrações financeiras é influenciada por uma distorção

que atinge, em geral, uma quantia de 10.000Є nas demonstrações financeiras. Esta seria a materialidade para as

demonstrações financeiras como um todo (ou materialidade global). Qualquer distorção individual ou agregação de

distorções individuais que exceda a quantia de 10.000Є resultará, em geral, numa distorção material das demonstrações

financeiras.

A responsabilidade do auditor é reduzir para um nível aceitavelmente baixo a probabilidade que o agregado de distorções

não corrigidas e não detetadas nas demonstrações financeiras exceder a materialidade para as demonstrações financeiras

como um todo. Se o auditor apenas planeia executar procedimentos de auditoria que identifiquem distorções individuais

que excedam 10.000Є, há o risco de o valor agregado de distorções não materiais não identificadas durante a auditoria

exceder o limite de 10.000Є de materialidade. O auditor precisa, portanto, de executar trabalho adicional que seja

suficiente para permitir uma margem ou folga para possíveis distorções não detetadas. O objetivo da materialidade de

execução é proporcionar essa folga.

A materialidade de execução permite ao auditor estabelecer quantias de materialidade (baseadas na materialidade global,

mas mais baixas) que reflitam a avaliação de risco para as diversas áreas das demonstrações financeira. Estas quantias

mais baixas proporcionam uma folga de segurança entre a materialidade de execução usada para determinar a natureza e

extensão dos procedimentos de auditoria a serem executados e a materialidade global.

No exemplo acima, o auditor, utilizando julgamento profissional, pode decidir que uma materialidade de execução de

6.000Є será utilizada na determinação da extensão dos procedimentos de auditoria a executar. A folga de 4.000Є (10.000Є

– 6.000Є) entre a materialidade de execução e a materialidade global proporciona uma margem de segurança para