universidade candido mendes · 1 universidade candido mendes tÍtulo estudo sobre análise e...

TRANSCRIPT

1

Universidade Candido Mendes

TÍTULO

Estudo Sobre Análise e Classificação dos Custos de Produção na AmBev

Desenvolvido por: Romeu Herizandro Silva Cá Orientado por: Prof. Mestre Luciano Gerard

Rio de Janeiro, 15 de Abril de 2010

2

Universidade Candido Mendes

TÍTULO

Estudo Sobre Análise e Classificação dos Custos de Produção na AmBev

Esse trabalho tem por objetivo melhorar a tomada de decisão e criar um diferencial competitivo no mercado através de análise e classificação de custos, e não só mais também, gerando eficiências nos atendimento de exigências contábeis e fiscais, apuração do custo dos produtos e dos departamentos, controle dos custos de produção, melhoria de processos e eliminação de desperdícios, auxílio na tomada de decisões gerenciais e otimização de resultados.

Curso: Pós Graduação em Auditória e Controladoria

Desenvolvido por: Romeu Herizandro Silva Cá

3

Agradecimentos

A Deus pela vida, ao meu orientador pela paciência e muito esforço e ajuda que lhe tem dado por mim. A minha mãe Angelina e meu pai Oscar pela força que me proporcionaram para o alcance dessa conquista, e aos meus irmãos, Torben, Osange Djamila, Maria Graciete, Satú e Nhalon Oisaline, e a todos os familiares que contribuíram muito para o desempenho dessa obra.

Dedicatória

Dedico esse trabalho aos meus filhos Jefferson e Jonathan e Joseane e aos meus sobrinhos, Jeferson e Jeffanne.

4

Resumo

Esse trabalho tem por objetivo melhorar a tomada de decisão e criar um diferencial competitivo no mercado através de análise e classificação de custos, e não só mais também, gerando eficiências nos atendimento de exigências contábeis e fiscais, apuração do custo dos produtos e dos departamentos, controle dos custos de produção, melhoria de processos e eliminação de desperdícios, auxílio na tomada de decisões gerenciais e otimização de resultados. Para que tudo isso ocorra é necessário que a empresa tenha o conhecimento no seu processo produtivo, isto é, ser competente e eficaz em saber analisar e classificar seus custos, gerando informações importantes na tomada de decisões administrativas. E é valido dizer que com a grande concorrência global e cobrança dos empresários, as empresas tem uma responsabilidades em conseguir lucros ou rentabilidade de uma forma continua para que ela se mantenha futuramente. Os estoques atualmente representam um dos ativos mais importantes para as empresas e eles precisam de um monitoramento continuo para que seus custos não se aumentem. Conclui-se que os custos se refletem diretamente nos resultados das empresas, por isso eles precisam ser analisados de uma forma eficiente para que a administração possa decidir com facilidade sobre seus cortes, preços de venda e entre outras ferramentas que proporcionam resultados positivos para as empresa.

5

Metodologia

Este projeto será desenvolvido através de pesquisas bibliográficas, isto é lendo livros e explorando vários documentos que contem dados eficazes destinados a vigilância, fiscalização e verificação administrativa, que permitam prever, observar, dirigir ou governar os acontecimentos que se verificam dentro da empresa e que produzam reflexos em seu patrimônio.

6

Sumário Capítulo I Introdução Capítulo II Desenvolvimento II. 1- Breve História da Empresa II. 2- Da Contabilidade Financeira à Contabilidade de Custos. II. 3- Da Contabilidade de Custo à Contabilidade Gerencial II. 4- Custos Diretos e Indiretos II. 5- Custos Fixos e Variáveis II. 6- Custos Fixos Unitários e Custos Variáveis Unitários II. 7- Custos Semifixos e Semivariáveis II. 8- Outras Denominações II. 9- Critérios de Avaliação dos Materiais: Preço Médio II. 10- Critérios de Avaliação dos Materiais: PEPS (FIFO) II. 11- Critérios de Avaliação dos Materiais: UEPS (LIFO) II. 12- Mão de Obra Direta e indireta (Conceito e classificação) II. 13- Cálculo do Valor da Hora de Mão de Obra Direta. II. 14- Margens de Contribuição Unitária II. 15- Ponto de Equilíbrio Contábil Capítulo III Conclusão

7

CAPITULO I

INTRODUÇAO

O tema principal deste estudo é Analise e Classificação dos Custos de

Produção na AMBEV, um dos modelos mais apropriados e utilizados por quase

todas as industriais do mundo. A idéia central refere-se à grande importância

desse tema em relação ao processo produtivo da companhia. Até pouco tempo

a preocupação com a maior e mais eficaz política de custos não era muito

sentido ou manifestado pelas organizações. A abertura comercial, a

globalização, a forte concorrência interna e externa, traz para o empresário,

cada vez mais, a preocupação com seu lucro e a cima de tudo com a qualidade

do bem ou serviço que se dispõe a oferecer do mercado. É de grande

importância que um gerenciamento eficaz que a empresa tenha o

conhecimento real do impacto de uma política de custos na tomada de decisão.

O mercado esta um crescente crescimento e exige que o empresário seja mais

cuidadoso com seus custos e tenha sempre a noção exata do que pode

conseguir aplicando a política de custos sob a pena de não conseguir se firmar

no cenário econômico de modo geral. Precisa ter um grande cuidado de

investir certo e na hora certa, fazendo com que a empresa sempre siga por um

caminho mais lucrativo e capaz de oferecer produtos e serviços de qualidade

inquestionável a cima de tudo passiveis de uma rentabilidade satisfatória. Uma

política de custos bem elaborada torna a atividade empresarial cheia de

alternativas onde se podem mensurar mais facilmente os pontos a serem

trabalhados e, assim, evitar distorções e conseqüentemente resultados

negativos que podem levar a empresa a gerar prejuízos. O tema sugerido é de

fundamental relevância, pois, melhora gestão de custos, e utilizado como uma

8 das estratégias que uma organização pode adotar para aumentar sua eficiência

no controle produtivo e melhorar seus resultados financeiros e contábeis. Essa

pesquisa tem como objetivo melhorar a tomada de decisão e criar um

diferencial na competitividade através da melhor forma de analisar e classificar

os custos, não só mais também auxiliar Atendimento de exigências contábeis e

fiscais, apuração do custo dos produtos e dos departamentos, controle dos

custos de produção, melhorar os processos e eliminação de desperdícios,

auxílio na tomada de decisões gerenciais e otimização de resultados. A gestão

das empresas em algumas vezes não considera a gestão de custos como

sendo um fator decisivo no atual mercado competitivo em que estão atuando.

Este trabalho tem como principal objetivo apresentar a importância do

conhecimento e boa gerência de custos utilizando a informação como auxilio

na tomada de decisão. A metodologia utilizada foi ma pesquisa bibliografia em

livros e artigos e a analise do que foi pesquisado com a matéria dada.

Constatou-se assim que para que um sistema de custos forneça as

informações necessárias e confiáveis, além de precisas sobre a composição de

custos dos produtos, fornece aos gestores subsídios suficientes e de

fundamental importância para a tomada de decisões, principalmente quando a

organização utiliza esta informação para obter vantagem competitiva em

relação a sua concorrência. A maioria das empresas seja indústria ou serviços,

a gestão de custos faz a apuração de custos para a produção para atingir

vários objetivos como: cumprimento de exigências contábeis, exigências

fiscais, apuração do custo dos departamentos e dos produtos, controles de

produção, eliminação de desperdícios e melhoria de processos alem do auxílio

na tomada de decisões gerenciais como já mencionado anteriormente e por fim

a otimização dos resultados. O setor responsável pela elaboração e estrutura

de um sistema de custos é a contabilidade de custos. Segundo Marion (1996) o

sistema de custos na contabilidade é a sua utilidade para a tomada de

decisões pelos gestores. Desta forma a contabilidade de custos, através de um

bom sistema de custos, auxilia a resolver, considerando o perfi l do usuário e a

utilização. O sistema de custos é considerado como uma ferramenta útil para o

de uma organização nos níveis: tático, estratégico e operacional. No âmbito

9 interno a coleta de dados ocorre nível operacional, a classificação dos dados

está presente no nível tático, transformando estas para serem utilizadas no

nível estratégico como: decidir qual o será o mix de produtos utilizados pela

empresa, continuação ou extinção de determinado produto no mercado, bem

como a redução e controle dos custos. O sistema de custos representa um fio

condutor no recolhimento de dados nos mais diversos pontos, processando-os

e emitindo relatórios na outra extremidade. Em um mercado competitivo todas

as informações são importantes para enfrentar a concorrência e conquistar

clientes. A identificação dos custos possui a sua importância para o empresário

tomar as suas decisões para sobreviver em suas atividades e obter lucro. O

conhecimento mais profundo dos custos diretos e indiretos permite a

identificação de qualquer segmento da produção está contribuindo com maior

ou menor porcentagem para o resultado final do custo de um produto. A mão-

de-obra é o fator mais importante em qualquer obra da construção civil, pois

representa grande porcentagem do custo total, além de ser composta de

pessoas que têm diversos tipos de necessidades a serem supridas. O Ponto de

Equilíbrio, também conhecido como Ponto de Ruptura ou Ponto de

nivelamento, nasce da conjugação dos custos totais com as receitas totais.

Neste contexto, os custos e despesas fixas seriam totalmente absorvidos para

que, a partir daí, a empresa possa iniciar seu retorno do investimento com a

obtenção de lucro e o ponto de equilíbrio contábil é o ponto em que a receita é

igual ao custo total, correspondendo a um determinado nível de produção, ou

volume de operações.

10

CAPITULO II

DESENVOLVIMENTO

I. 1- BREVE HISTORIA SOBRE AMBEV

AmBev foi formada através da combinação da Companhia Cervejaria Brahma

e Companhia Antarctica Paulista Indústria Brasileira de Bebidas e Conexos. A

combinação das empresas ocorreu ao longo dos anos de 1999 e 2000,

envolvendo a troca das ações pertencente aos acionistas controladores de

ambas as companhias, por ações da AmBev. Em setembro de 2000 a

Companhia passou a ser listada na Bolsa de Valores de Nova York (NYSE),

lançando American Depositary Receipts da AmBev em substituição aos da

Brahma, negociados na NYSE desde junho de 1997. Em maio de 2002,

Quilmes Industrial S.A. e AmBev, anunciaram a celebração de um contrato para

integrar suas operações no Cone Sul. Em 31 de janeiro de 2003, a Companhia

de Bebidas das Américas (AmBev) e a Quilmes Industrial (Quinsa) S.A.

anunciaram a conclusão com êxito da sua aliança estratégica, conforme

previamente anunciado. No final de 2002 e ao longo de 2003, AmBev anunciou

sua entrada em diversos mercados na América Latina através de aquisições,

construção de plantas e alianças permitindo à AmBev a expansão de seus

negócios na Guatemala, Peru, Equador e República Dominicana. Em março de

2004, AmBev e Interbrew anunciaram um acordo para a criação da Imbev, a

cervejaria número um do mundo. O grupo, combinado, após a conclusão da

11 associação e da Oferta será a maior cervejaria em volume, com forte

participação nos mercados de cerveja mais atrativos do mundo.

I.2- DA CONTABILIDADE FINANCEIRA À CONTABILIDADE DE

CUSTOS

Ate revolução industrial quase só existia a Contabilidade Financeira ou Geral,

que, desenvolvida na era mercantilista, esta bem estruturada para servir as

empresas comerciais. Para a apuração do resultado do período, bem como

para o levantamento do balanço em seu final, bastava os levantamentos dos

estoques em termos físicos, já que sua medida em valores monetários era

extremamente simples: O contador verificava o montante pago por item

estocado, e dessa maneira valorizava as mercadorias. Os bens eram quase

produzidos por pessoas ou então por conjuntos de pessoas que dificilmente

constituíam entidades jurídicas. As empresas viviam do comercio, e não da

fabricação. Desta maneira, eram bastante fáceis o conhecimento e a

verificação do valor de compra dos bens existentes, basta um simples consulta

aos documentos de sua aquisição. Com o advento das indústrias, tornou-se

mais difícil e complexa a função do contador que, para o levantamento do

balanço e apuração do resultado, não se torna agora disponível tão fácil os

dados para poder atribuir valor aos estoques, isso porque seu valor de compras

agora esta em series de valores pegos pelos fatores de produção utilizados.

II. 3- DA CONTABILIDADE DE CUSTOS À CONTABILIDADE

GERENCIAL

A primeira preocupação dos contadores, auditores e fiscais foi a de fazer da

contabilidade de custos uma forma de resolver seus problemas de mensuração

monetária dos estoques e do resultado, não a de fazer dela um instrumento de

12 administração. Ela a área que refere aos gastos incorridos na produção de

bens e serviços. Tem aplicação em qualquer empresa que deseja controlar os

gastos necessários à produção. A parte significativa das informações por ela

produzidas é gerenciada e são elaboradas para administração que os ajudem

na tomada de decisões. Devido ao aumento das empresas, com o conseqüente

aumento da distancia entre o administrador, ativos e pessoas administradas,

passou a contabilidade de custos a ser utilizada como uma eficiente forma de

auxilio no desempenho dessa nova missão, a gerencial. É convém também

dizer que as regras e princípios geralmente aceitos na contabilidade de custo

foram criados e mantidos com a finalidade básica de avaliação de estoque e

não os fornecimentos de dados a administração. No que diz respeito a controle,

sua mais importante missão é fornecer dados ao estabelecimento de padrões,

orçamentos e outras formas de previsão e, num estágio imediatamente

seguinte, acompanhar o efetivamente acontecido para comparação com as

valores anteriormente definidos. No que se refere à decisão, seu papel também

é de grande importância, pois se concentra na alimentação de informação

sobre valores relevantes que diz respeito às conseqüências do curto e longo

prazo sobre medidas de introdução ou cortes de produtos, administração de

preços de vendas, opção da compra ou produção. Outras empresas, inclusive

as de serviços, estão sendo obrigadas a se adaptar à nova realidade do

mercado e a se aperfeiçoar de forma contínua e eficiente. Uma das principais

tarefas da gerência da empresa moderna é, portanto, a identificação e

eliminação dos desperdícios ocorridos durante suas atividades. Neste sentido,

um sistema que permita a identificação e quantificação sistemática dos

desperdícios e, sem dúvida, útil para auxiliar no processo no processo de

análise e melhoria da eficiência interna dos processos produtivos, tornando-se

uma poderosa ferramenta de apoio gerencial. Esta deve ser uma das principais

preocupações dos sistemas de custos voltados para apoiar a empresa

moderna na busca contínua pela excelência produtiva.

13

II. 4- CUSTOS DIRETOS E INDIRETOS

Geralmente os custos diretos referem-se aqueles apropriados diretamente a

cada produto fabricado, sem necessidade de rateios ou estimativas e podem

perfeitamente ser identificados na composição do custo de produto. Os custos

indiretos se referem ao contrario ou são aqueles apropriados aos produtos

fabricados mediante rateios ou estimativas, por não podem ser identificados de

forma precisa na composição dos custos dos produtos. A classificação dos

custos em diretos e indiretos diz respeito à relação dos custos com os produtos

fabricados, isto é, se podem ou não ser identificados, objetivamente, na

composição dos gastos com a fabricação de cada produto. Quando estes

custos podem ser identificados eles são diretos, se não são indiretos. Vale a

pena ainda manifestar que alguns custos são indiretos em relação ao produto,

mas diretos em relação ao departamento de produção no qual estão

vinculados. No caso de uma maquina utilizada por determinado departamento,

sua depreciação é custo indireto dos produtos fabricados e diretos do

departamento em questão, uma vez que apenas ele usa a maquina. (Ricardo J.

Ferreira 2007, pg. 23 e 24)

Exemplo:

Custos Diretos:

Matérias-Primas;

Embalagens e outros materiais diretos;

Mão de obra direto.

Custos Indiretos:

Aluguel de Fábrica;

Imposto predial da fábrica;

Manutenção da fábrica;

14 Depreciação;

Diretos indiretos;

Mão de obra indireta;

Energia elétrica.

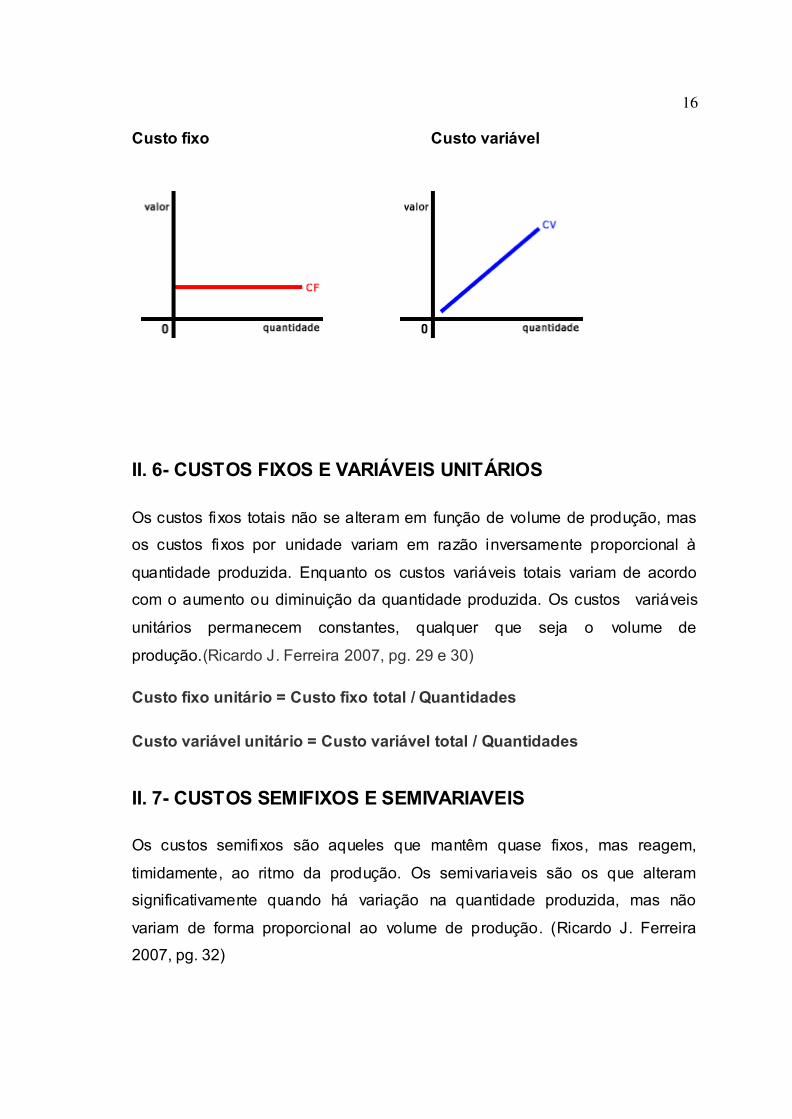

II. 5- CUSTOS FIXOS E VARIÁVEIS

Os custos fixos são aqueles cujos valores totais independem da quantidade

produzida, ou seja, não sofrem variação em razão do volume de produção.

Eles podem ser ainda repetitivos e não repetitivos. Repetitivos quando seu

valor se iguala em vários períodos, é caso do aluguel da fábrica, e da

depreciação de equipamentos, cujos valores normalmente se mantêm

inalterados. Não repetitivos quando seu valor se difere em cada ano, muito

embora não dependa da quantidade produzida, como o caso dos gastos com

manutenção, cujos valores costumam sofrer alterações a cada mês. Enquanto

que os custos variáveis são aqueles que os seus valores totais variam de

acordo com a quantidade produzida, proporciona lmente. É de grande

importância notar que a classificação dos custos em fixos e variáveis leva em

consideração em unidade de tempo, o valor total de custos com um item nessa

unidade de tempo e o volume de atividade. Não se trata como no caso da

classificação de diretos e indiretos de um relacionamento com a unidade

produzida. Por outro lado a divisão de fixos e variáveis tem outra característica

importante: considerando a relação entre período e volume de atividade, não

se esta comparando um período com outro. (Eliseu Martins 2003, pg. 50)

Exemplo:

15

Custos Fixos:

Depreciação;

Aluguel da fabrica;

Impostos prediais da fabrica;

Seguro da fabrica;

Manutenção da fabrica;

Mão de obra indireta.

Custos Variáveis:

Matéria primas;

Embalagem ou outros materiais diretos;

Mão de obra direta;

Energia elétrica consumida na fabrica;

Materiais indiretos.

16 Custo fixo Custo variável

II. 6- CUSTOS FIXOS E VARIÁVEIS UNITÁRIOS

Os custos fixos totais não se alteram em função de volume de produção, mas

os custos fixos por unidade variam em razão inversamente proporcional à

quantidade produzida. Enquanto os custos variáveis totais variam de acordo

com o aumento ou diminuição da quantidade produzida. Os custos variáveis

unitários permanecem constantes, qualquer que seja o volume de

produção.(Ricardo J. Ferreira 2007, pg. 29 e 30)

Custo fixo unitário = Custo fixo total / Quantidades

Custo variável unitário = Custo variável total / Quantidades

II. 7- CUSTOS SEMIFIXOS E SEMIVARIAVEIS

Os custos semifixos são aqueles que mantêm quase fixos, mas reagem,

timidamente, ao ritmo da produção. Os semivariaveis são os que alteram

significativamente quando há variação na quantidade produzida, mas não

variam de forma proporcional ao volume de produção. (Ricardo J. Ferreira

2007, pg. 32)

17

II. 8- OUTRAS DENOMINAÇÕES

CUSTOS DE PRODUÇÃO DE PERIODO: É total de custos incorrido com a

produção do período, independentemente do que foi acabado. Os custos de

produção de um determinado mês, por exemplo, representa os gastos deste

mês com material direto, mão de obra direta e custos indiretos de fabricação.

CUSTOS DE PRODUÇÃO ACABADO: É o total de custos acumulado na

produção acabada no período, mesmo que tenha sido iniciada em período

anterior. Se a fabricação de um produto é iniciada em um mês e acabada no

mês seguinte, o custo da produção acabada desse produto corresponde aos

gastos, nos dois meses, com o material direto, mão de obra direta e custos

indiretos de fabricação.

CUSTOS DE PRODUTOD VENDIDOS: É o total de custos de produtos

fabricados que forem vendidos. É equivalente aos gastos com material direto,

mão de obra direta e custos indiretos de fabricação na produção de bens que

foram vendidos.

CUSTOS PRIMARIOS: É equivalente a soma dos materiais diretos

consumidos com a mão de obre direta aplicados. Alguns autores consideram-

no a soma das matérias-primas consumidas com a mão de obra direta

aplicada. Nesse caso não integram o custo primário os gastos com

embalagens e demais materiais diretos que sejam agregados ao produto sem

sofrer transformação.

CUSTO DE TRANSFORMAÇÃO OU DE CONVERSÃO: É a soma da mão de

obra direta com os gastos gerais de fabricação. São os gastos necessários à

transformação dos materiais diretos em produtos acabados.

18

II. 9- CRITERIOS DE AVALIAÇAO DE MATERIAIS: PREÇO

MÉDIO

O custo médio ponderado ou preço médio é o método utilizado para avaliar o

preço especifico de aquisição de materiais. No caso de matérias primas que foi

adquirida especialmente para o uso de determinado ordem de produção, não

haverá duvida no reconhecimento de quanto lhe atribuir: será seu preço

especifico de aquisição. Se diversos materiais iguais forem comprados por

preços diferentes, principalmente por terem sido adquiridos em datas diferentes

e forem intercambiáveis entre si, algumas alternativas surgem:

Exemplo:

Compras Utilização

Quantidade

Preço

Unitário Total Quantidade

Dia Kg $ $ Kg

3 1.000 10 10.000

15 2.000 11,65 23.300

17 2.200

23 1.200 13 15.600

29 1.000

19

Existem dois tipos de Custo médio ponderado: Móvel e Fixo

O custo médio ponderado móvel é aquele mantido por empresa com controle

constante de seus estoques e que por isso atualiza seu preço médio após cada

aquisição. Nesse caso a matéria prima uti lizada no dia 17 e 29 seriam

avaliadas de seguinte forma:

Dia Preço Médio Total

17 $33.300/300 kg $11,10/kg

Custo de Matéria Prima = Q. Utilizada × Preço Médio.

Custo de Matéria Prima Usada = 2.200kg × $11,10/kg= $24,420

Dia Preço Médio Total

29 800 kg×$11,10kg $8.880,00

29 1.200kg×$13,00kg $15.600,00

Total 2.000kg×? $24.480,00

20 O preço médio será:

$24.480 / 200 kg = $12,24kg

Logo, o custo de matéria prima usada será:

1.000kg × $12,24kg = $12.240

O custo de matéria prima total do mês será:

$24.420 + $12.240 = $36.660

O custo médio ponderado fixo é utilizado quando a empresa calcula seu preço

médio apenas após o enceramento do período ou quando decide apropriar a

todos os produtos elaborados no exercício com um único preço por unidade.

Neste caso teríamos que calcular o preço médio global do período para

apropriamos o custo da matéria prima consumida.

Preço médio fixo do mês:

$48.900 / 4.200kg = $11,643kg

Dia Preço Médio Total

17 2.200kg × $11,643 kg $25.614

29 1.000kg × $11,643 kg $11.643

Total Mat. Prima 3.200kg × $11,643 kg $37.257

21

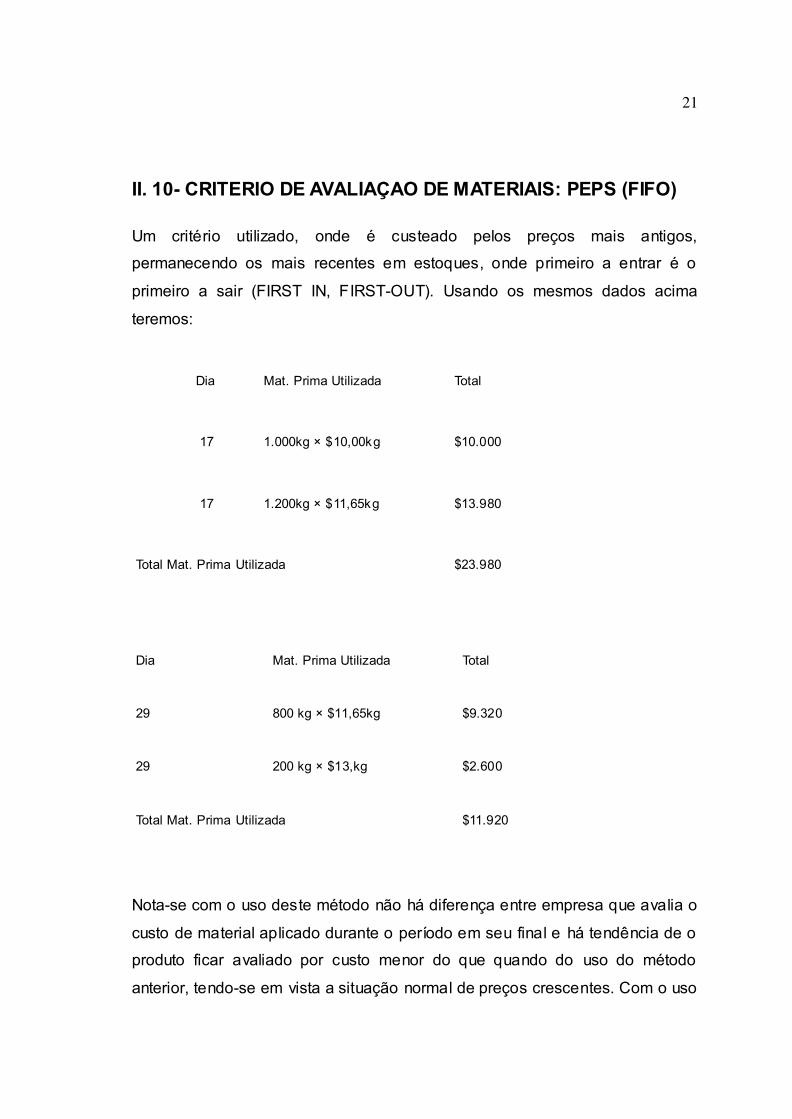

II. 10- CRITERIO DE AVALIAÇAO DE MATERIAIS: PEPS (FIFO)

Um critério utilizado, onde é custeado pelos preços mais antigos,

permanecendo os mais recentes em estoques, onde primeiro a entrar é o

primeiro a sair (FIRST IN, FIRST-OUT). Usando os mesmos dados acima

teremos:

Dia Mat. Prima Utilizada Total

17 1.000kg × $10,00kg $10.000

17 1.200kg × $11,65kg $13.980

Total Mat. Prima Utilizada $23.980

Dia Mat. Prima Utilizada Total

29 800 kg × $11,65kg $9.320

29 200 kg × $13,kg $2.600

Total Mat. Prima Utilizada $11.920

Nota-se com o uso deste método não há diferença entre empresa que avalia o

custo de material aplicado durante o período em seu final e há tendência de o

produto ficar avaliado por custo menor do que quando do uso do método

anterior, tendo-se em vista a situação normal de preços crescentes. Com o uso

22 deste método, acaba-se por apropriar ao produto, via de regra, o menor valor

existente do material nos estoques. Essa subavaliação do custo de produto

elaborado acaba por apropriar um resultado contábil maior para o exercício em

que for vendido. É lógico que o material estocado, avaliado por preços maiores,

será apropriado no futuro à produção, mas é provável que o preço de venda

também seja maior.

II. 11- CRITERIOS DE AVALIAÇAO DE MATERIAIS: UEPS

O método de ultimo a entrar e primeiro a sair (LAST IN, FIRST-OUT). Provoca

efeitos contrários ao PEPS. Ainda com base nos dados anteriores teremos:

Dia Mat. Prima Utilizada Total

17 2.000kg × $11,65kg $23.300

17 200kg × $10,00kg $2.000

Total Mat. Prima Utilizada $25.300

Dia Mat. Prima Utilizada Total

29 1.000kg × $13,00kg $13.000

Total Mat. Prima Utilizada $13.000

Matéria Prima Total = $25.300 + $13.000 = $ 38.300

23 Com a adoção do UEPS a tendência de se apropriar custos mais recentes aos

produtos feitos, o que provoca normalmente redução do lucro contábil. Por

essa razão, essa forma de apropriação, apesar de aceita pelos princípios

contábeis, mas não é admitida pelo imposto Brasileiro. Existe um risco em

adotar esse método, pois vendo os exemplos uti lizados, verificamos que o

estoque de material esta avaliado por preços antigos. No dia em que houver

utilização destes estoques sem que tenha havido compras adicionais, será ele

apropriado ao produto, este esta então subavaliada em comparação com

preços recente, e todo o resultado não apresentado anteriormente serão

contabilizados agora.

II. 12- MÃO DE OBRA DIRETA E INDIRETA (CONCEITO E

DIFERENCIAÇAO)

Para a mão de obra direta é considerada toda aquela que podemos apropriar

ao produto sem a necessidade de estimativa ou rateios. Pois será necessária a

identificação do trabalhador que desenvolve atarefa e que seja medido o tempo

por ele despendido, mediante apontamento, relógio de ponto, etc. Caso

contraria podemos afirmar que este custo é indireto. Havendo um único produto

em fabricação, todos os custos serão considerados diretos, e só será indireta

enquanto a mão de obra não pode ser identificada em relação ao produto, em

razão da dificuldade na sua identificação. É considerada mão de obra direta

apenas o tempo marcado que o funcionário destinou especialmente ao produto,

e as partes restantes de sua remuneração e encargos correspondentes são

tratados como custos indiretos. (Ricardo J. Ferreira 2007, pg. 75). A mão de

obra direta é aquela relacionada às pessoas que trabalha diretamente sobre o

produto em elaboração, desde que seja possível a mensuração do tempo

despendido e a identificação de quem executou o trabalho, sem necessidade

de qualquer apropriação indireta ou rateio. Se houver qualquer tipo de alocação

por meio de estimativas ou divisões proporcionais, desaparece a característica

de direta e entra indireta, ou seja, daí será considerada indireta. (Eliseu Martins

2003, pg. 133).

24

Exemplo:

Num determinado mês, a AmBev teve na sua folha de pagamento da fabrica o

valor de $1.000 sendo $300, identificados como custos de mão de obra direta,

e o restante indireto. De forma simplificada, o registro contábil será:

Apropriação da folha de pagamento ao fim de mês:

Mão de obra direta $300

Mão de obra indireta $700

Salário a pagar $1.000

Em seguida, a mão de obra é apropriada a produção do mês:

Produtos elaborados $1.000

Mão de obra direta $300

Mão de obra indireta $700

II. 13- CÁLCULO DO VALOR DA HORA DE MAO DE OBRA DIRETA

Suponhamos que um operário na AmBev é contratado por $10,00 a hora, para

uma jornada de trabalho de 44horas semanais, 6dias por semana. Foram

obtidas as seguintes informações:

Total de dias por ano 365 dias

Férias do empregado 30 dias

Repousos semanais remunerados (domingos) 48 dias

Feriados 12 dias

25 Contribuições e encargos trabalhistas calculados sobre a remuneração (INSS,

FGTS, etc.) 30%.

Adicional sobre férias corresponde a 1/3 da remuneração dos 30 dias de férias.

Décimo terceiro é equivalente a 30 dias.

Cálculo de numero de horas por dia:

44 horas por semana / 6 dias por semana = 7,33 horas

O operário tem a disposição da empresa 7,33 horas por dia de trabalho e que

corresponde a 7 horas e 20 minutos.

Cálculo de numero de dias por ano:

Total de dias por ano 365 dias

Férias do empregado

(30)

dias

Repousos semanais remunerados

(domingos)

(48)

dias

Feriados

(12)

dias

Total 275 dias

O funcionário tem 275 dias a disposição da empresa por ano.

26

Cálculo do numero de horas por ano:

275 dias por ano X 7,33 horas por dia = 2.016,66

O funcionário tem 2.016,66 horas por ano à disposição da empresa. Apesar de

ele trabalhar 275 dias por ano, a empresa é obrigada a remunerá -lo pelos dias

de férias, repousos semanais e feriados, além do 13° e o adicional de férias.

Veja o quadro em baixo.

Dias remunerados 365 dias × 7,33 horas × 10,00 por hora 26.766,54

13° Salário 30 dias × 7,33 horas × 10,00 por hora 2.199,99

Adicionais de 1/3 1/3 × 30 dias × 7,33 × 10,00 por hora 733,33

Remuneração do empregado 29.699,86

Encargos e contribuição (30% da remuneração) 8.909,96

Total gasto por ano com o operário 38.609,82

Os dias de férias, repousos e feriados estão incluídos nos 365 dias

remunerados. Eis o cálculo da hora de mão de obra:

38.609,82 / 2.016,66 = 19,15

Cada hora apontada desse operário, aplicado a fabricação de um determinado

produto, será lançada como mão de obra direta desse produto. As demais

horas destinadas à produção serão lançadas como mão de obra indireta.

27

II. 14- MARGEM DE CONTRIBUIÇAO UNITÁRIA

Quando os custos fixos são apropriados aos produtos, o custo de produção

destes varia de acordo com o critério de rateio dos custos e como eles é

reduzido de acordo com o aumento de quantidade produzida, o aumento da

produção de um determinado produto, pode provocar a redução de os custos

de fabricação dos outros produtos. Apesar dos custos fixos totais serem

independentes da quantidade produzida, os custos fixos unitários variam de

acordo com o volume de produção, em razão inversa. Por outro lado os custos

fixos são incorridos para dotar a indústria de capacidade de produção, e não

em razão do volume de produção. Os custos efetivamente gerados por cada

unidade adicional produzida são as variáveis. Assim o critério mais útil para se

avaliar a rentabilidade de um produto é aquele em que os custos fixos não são

alocados como parte dos custos de produção. Considerando esse raciocínio,

foi criado o conceito de margem de contribuição unitária. Se levarmos apenas

somente os custos envolvidos, a margem de contribuição unitária é a diferença

entre receita de venda de uma unidade, e os seus custos unitários de

produção. (Ricardo J. Ferreira 2007, pg. 87)

MCU = RVU – CVU

Onde:

MCU = margem de contribuição unitária

RVU = receita de venda unitária

CVU = custo de venda unitária

Exemple: Consideramos as informações abaixo, relativas a dois produtos

fabricados por uma indústria que dispõe de capacidade ociosa:

28

Produto A Produto B

Custos diretos variáveis unitários $800 $1.000

Custos indiretos variáveis unitários $200 $500

Custos variáveis unitários totais $1.000 $1.500

Preço de venda unitário $1.900 $2.200

Margem de contribuição unitária $900 $700

Apesar do produto B apresentar maior preço de venda, o produto A é o que

proporciona melhores resultados para a empresa, em função da sua maior

margem de contribuição. Nesse caso como estamos tratando apenas do custo,

não vai focar a margem de contribuição no seu sentido amplo, mas apenas

limitando pela margem de contribuição unitária. Caso contraria incluiremos as

despesas.

III. 15- PONTO DE EQUILIBRIO CONTABIL

O ponto de equilíbrio contábil é em que, produzindo e vendendo um

determinado numero de unidades, a indústria apura resultado igual à zero, isto

é, não há lucro nem prejuízo. (Ricardo J. Ferreira 2007, pg. 97). O ponto de

equilíbrio contábil em unidade é calculado por intermédio da formula:

29 PE = CFT + DFT/ MCU

Onde:

PE = ponto de equilíbrio contábil em unidades

CFT = custos fixos totais

DFT = despesas fixas totais

MCU = margem de contribuição unitária

Exemplo: A empresa apresenta os seguintes dados:

Custos variáveis unitários $40,00

Custos variáveis unitários $35,00

Custos fixos totais $15.000,00

Despesas fixas totais $1.000,00

Vendas unitárias $100,00

Seu ponto de equilíbrio contábil em unidade é de:

PE = 15.000 + 1.000 / 25 = 1.000 unidades

30

CAPITULO III

CONCLUSÃO

O princípio fundamental da análise e classificação de custos é garantir a

comparação das informações e permitir conhecimento da capacidade da

empresa. A perfeita aplicação dos métodos e conhecimentos dos custos dá

uma grande garantia de que a empresa pode obter lucros. Os critérios não são

uniformes em relação às demais empresas, ou seja, cabe a cada uma delas

critérios que lhe faz a opção em ser lucrativa. Seria importante fazer quaisquer

prognósticos de rentabilidade se não existisse a análise de custos. Pois os

investidores buscam sempre assegurar que não estão arriscando e sim

planejando seus rendimentos futuros e equivalentes. A garantia de lucratividade

de uma empresa pode ser estar na construção de seu planejamento, na

condução de políticas de custos e na forma que analise seus relatórios de

custos. As empresas devem desenvolver um negocio planejando,

independentemente de ramo de atuação ou de tamanho, ficou aprovado que o

conhecimento de real capacidade e agilidade em mensurar esse potencial é

que os objetivos almejados sejam alcançados. As expectativas e fracassos nos

negócios são menores quando as previdências são tomadas com base em

analise competentes para demonstrar onde e quando os prejuízos podem

ocorrer. O mercado é competitivo e atitudes responsáveis acompanhadas de

técnicas apropriadas permitem as empresas desenvolverem de forma rentável

suas atividades. As estratégias devem reservar um espaço para a análise de

31 custos do negocio e valor do retorno. Quando se tem um controle de

investimento e de retorno, o negocio apresenta-se preparado para desafios,

aproveitando suas oportunidades e suportando suas ameaças, conhecendo

suas forças e fraquezas e tende a tornar-se muito mais eficaz. É convém que

os administradores direcionem o planejamento da empresa e todas as

diretrizes para a lucratividade tornando a analise de custos uma ferramenta

insubstituível. Assim podemos afirmar que um dos principais e mais

importantes meios de controle de que dispõe a administração é a contabilidade

de custos. Esta, entretanto, através da escrituração, registra os fatos após sua

ocorrência, enquanto outros meios de controle são uti lizados para constatar a

ocorrência no momento em que ela se verifica, existindo ainda aqueles que

prevêem a ocorrência do fato por antecipação. Com uma analise e

classificação dos custos, os controle interno tenderão a ser eficaz e eficiente o

que faz com que a empresa alcançará seu metas almejadas. Diante da

crescente competitividade em vários segmentos de mercado, aumenta de

forma proporcional a pressão diária sobre os gestores, pela tomada de

decisões, contudo, estas devem ser rápidas e eficazes. Pode ser avaliado que

a informação no que tange o ambiente interno e externo das empresas como

uma ferramenta fundamental, pois será através dela que os dados serão

analisados e canalizados para a devida finalidade, ou seja, a maior

lucratividade com o menor custo, ou um custo controlado. Nota -se também

quea formação de preço requer conhecimento de todos os custos que

envolvem este fator. Finalizando que foi através da revisão literária constatou-

se, para que um sistema de custos forneça as informações necessárias e

confiáveis, além de precisas sobre a composição de custos dos produtos,

fornece aos gestores subsídios suficientes e de fundamental importância para a

tomada de decisões, principalmente quando a organização uti liza esta

informação para obter vantagem competitiva em relação a sua concorrência.

Para que uma empresa se mantenha competitiva numa economia globalizada,

é essencial o gerenciamento e controle de um amplo leque de fatores que

conduzem ao sucesso. Essa exigência requer um sistema de gestão de

performance habilitado a visualizar os processos de negócio de diferentes

32 perspectivas. Executivos, gestores e técnicos estariam bem preparados para a

gestão tendo à disposição um sistema abrangente que incorpore modelos de

medição com capacidade para suportar processos estratégicos e operacionais

que avaliem perspectivas de curtos e longos prazos, financeiros e não

financeiros, externas e internas, com medições orientadas a funções ou

processos.Uma gestão eficiente da performance deve identificar, recolher,

armazenar, analisar e distribuir informação crítica para agregar valor ao

negócio de forma plena e constante, assegurando que acionistas, clientes,

empregados e outros parceiros obtenham um ganho permanente e cada vez

mais expressivo. Uma vez estabelecida essa meta, para que possa controlar e

gerenciar o valor a ser adicionado ao negócio, o gestor precisa contar com

meios que o auxiliem a mensurar a origem da receita e dos custos. Nesse

aspecto, cabe à contabilidade de custos, atendendo ao principio da Causação,

estabelecer os critérios e as técnicas que permitam identificar, mensurar e

conseqüentemente incorporar os agregados de valores, que são em última

análise os portadores finais de custos, eliminando os custos desnecessários, e,

sobretudo fornecendo informações de forma tempestiva, para a tomada de

decisão.

33

PESQUISAS BIBLIOGRÁFICAS

-Hilário Franco e Ernesto Marra, Auditória Contábil, 2ª edição;

-Ricardo J. Ferreira, Contabilidade de Custos, 4ª edição, 2007;

-Marcelo Cavalcante Almeida, Contabilidade Básica, 4ª edição, 2002;

-Eliseu Martins, Contabilidade de Custos, 9ª edição, 2003;

ATKINSON, Anthony A.; BANKER, Rajiv D.; YOUNG, S. Mark.; KAPLAN,

Robert S. Contabilidade gerêncial. 1. Ed. São Paulo: Atlas, 2000.

CREPALDI, Silvio Aparecido. Contabilidade gerencial: teoria e prática. 3. ed.

São Paulo: Atlas, 2004.

HENDRIKSEN, Eldon S.; BREDA, Michael F. Van. Teoria da contabilidade. São

Paulo: Atlas, 1999.

MARION, José Carlos. Contabilidade e Controladoria em Agribusiness. São

Paulo: Atlas, 1996.

34

MARTINS, Eliseu. Contabilidade de custos. 8. ed. São Paulo: Atlas, 2001.

PEREZ JÚNIOR, José Hernandez; OLIVEIRA, Luís Martins

ANEXOS

http://www.wgate.com.br/custos/conceitos.htm