economia & conjuntura - ie.ufrj.br · carta de conjuntura é um informativo mensal produzido...

TRANSCRIPT

EEccoonnoommiiaa && CCoonnjjuunnttuurraa AAnnáálliissee ddaa CCoonnjjuunnttuurraa MMaaccrrooeeccoonnôômmiiccaa -- NNoovveemmbbrroo ddee 22000033 -- AAnnoo 33 –– NNúúmmeerroo 4466

AApprreesseennttaaççããoo

QQuuaannddoo aa pprreesseennttee eeddiiççããoo ddee EEccoonnoommiiaa && CCoonnjjuunnttuurraa eessttaavvaa sseennddoo ffeecchhaaddaa,, oo IIBBGGEE ddiivvuullggoouu ooss ddaaddooss ddoo PPIIBB ddoo tteerrcceeiirroo ttrriimmeessttrree ddee 22000033,, qquuee ddeecceeppcciioonnaarraamm ppoorr mmoossttrraarr uummaa eexxppaannssããoo mmuuiittoo iinnffeerriioorr ààss eexxppeeccttaattiivvaass.. AAss nnoovvaass iinnffoorrmmaaççõõeess ppaarreecceerraamm ccoonnttrraarriiaarr,, aa pprriinnccííppiioo,, aass aannáálliisseess qquuee vveemm sseennddoo ddeesseennvvoollvviiddaass nnooss úúllttiimmooss 33 nnúúmmeerrooss ddeessttaa ccaarrttaa ddee ccoonnjjuunnttuurraa.. NNoo eennttaannttoo,, aa ddeessaaggrreeggaaççããoo ddooss ddaaddooss rreevveellaa qquuee oo ddeesseemmppeennhhoo ffrruussttrraannttee rreessuullttaa,, eesssseenncciiaallmmeennttee,, ddee uummaa ffoorrttee qquueeddaa ddoo PPIIBB aaggrrooppeeccuuáárriioo,, mmaaiiss eexxpplliiccáávveell ppoorr rraazzõõeess eessttaattííssttiiccaass ddoo qquuee ddee ddeesseemmppeennhhoo ddaaqquueellee sseettoorr.. NNoo qquuee ssee rreeffeerree àà iinnddúússttrriiaa,, aaoo ccoonnttrráárriioo,, ooss ddaaddooss mmoossttrraamm uummaa eexxppaannssããoo bbaassttaannttee ffoorrttee,, oo qquuee ccoonnffiirrmmaa aa hhiippóótteessee ddee qquuee aa eeccoonnoommiiaa rreeaaggee rreellaattiivvaammeennttee rrááppiiddoo àà qquueeddaa ddaass ttaaxxaass ddee jjuurrooss.. UUmmaa aannáálliissee mmaaiiss ddeettiiddaa ddaa eevvoolluuççããoo ddoo PPIIBB sseerráá rreeaalliizzaaddaa nnoo ppaannoorraammaa mmaaccrrooeeccoonnôômmiiccoo ddaa eeddiiççããoo ddee ddeezzeemmbbrroo.. EEnnttrreettaannttoo,, uummaa bbrreevvee nnoottaa ssoobbrree aa ttaaxxaa ddee 00,,44%% aabbrree aa pprreesseennttee eeddiiççããoo ddee EEccoonnoommiiaa && CCoonnjjuunnttuurraa.. NNaa sseeççããoo EEccoonnoommiiaa EEmmpprreessaarriiaall,, oo pprrooffeessssoorr KKlleebbeerr FFiigguueeiirreeddoo,, ddoo CCOOPPPPEEAADD//UUFFRRJJ,, mmoossttrraa ccoommoo dduuaass eemmpprreessaass aaéérreeaass,, aa bbrraassiilleeiirraa GGooll ee aa iirrllaannddeessaa RRyyaannaaiirr,, vveemm ccoonnsseegguuiinnddoo bboonnss rreessuullttaaddooss eemm mmeeiioo aa ccrriissee qquuee aassssoollaa oo sseettoorr nnoo mmuunnddoo,, aaddaappttaannddoo ooss pprriinnccííppiiooss ddaa lleeaann mmaannuuffaaccttuurriinngg oouu pprroodduuççããoo eennxxuuttaa –– ccoonnhheecciiddaa ttaammbbéémm ccoommoo oo mmooddoo ddee ppeennssaarr jjuusstt--iinn--ttiimmee ((JJIITT)) –– ààss ccaarraacctteerrííssttiiccaass ddee ssuuaass aattiivviiddaaddeess.. FFrraanncciissccoo EEdduuaarrddoo PPiirreess ddee SSoouuzzaa -- CCoooorrddeennaaddoorr ddoo GGrruuppoo ddee CCoonnjjuunnttuurraa ddoo IIEE//UUFFRRJJ

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 2

EEccoonnoommiiaa && CCoonnjjuunnttuurraa éé uummaa ppuubblliiccaaççããoo ddoo IInnssttiittuuttoo ddeeEEccoonnoommiiaa ddaa UUFFRRJJ eemm ppaarrcceerriiaa ccoomm oo CCOOPPPPEEAADD.. AA aannáálliissee ddaaccoonnjjuunnttuurraa mmaaccrrooeeccoonnôômmiiccaa rreefflleettee oo ttrraabbaallhhoo ddee aaccoommppaannhhaammeennttoo eeddiissccuussssããoo nnoo ââmmbbiittoo ddoo GGrruuppoo ddee CCoonnjjuunnttuurraa ddoo IIEE//UUFFRRJJ,, mmaasseevveennttuuaaiiss ooppiinniiõõeess ccoonnttiiddaass nnooss ddiivveerrssooss aarrttiiggooss rreefflleetteemm oo ppoonnttoo ddee vviissttaaddee sseeuuss aauuttoorreess.. AA sseeççããoo ddee eeccoonnoommiiaa eemmpprreessaarriiaall ffiiccaa aa ccaarrggoo ddeepprrooffeessssoorreess ee ppeessqquuiissaaddoorreess ddoo CCOOPPPPEEAADD..

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 3

EEEqqquuuiiipppeee dddooo GGGrrruuupppooo dddeee CCCooonnnjjjuuunnntttuuurrraaa Carta de Conjuntura é um informativo mensal produzido pelo Grupo de Conjuntura do IE/UFRJ.

Editor Responsável Francisco Eduardo Pires de Souza – [email protected] Conselho Editorial Antônio Barros de Castro, Caio C.L.P. da Silveira, Antônio Luís Licha e Francisco Eduardo Pires de Souza Colaboradores - Caio C. L. P. da Silveira - [email protected] - Silvio Salles – [email protected] - Paulo Gonzaga – [email protected] - Margarida Gutierrez – [email protected] - Carlos Thadeu de Freitas G. Filho – [email protected] - Felipe Cabral – [email protected] Contato - Tel: (21) 3873-5264 / Fax: (21) 2541-8148 - E-mail: / Web : www.ie.ufrj.br/infomacro

ÍNDICE PÁGINA

EDITORIAL - ENTENDENDO A TAXA DE 0,4% 3

PANORAMA MACROECONÔMICO 6

NÍVEL DE ATIVIDADE INDUSTRIAL 16

INFLAÇÃO 19

ANEXO : CENÁRIOS PARA OS PREÇOS ADMINISTRADOS E O IPCA EM 2004 24

POLÍTICA FISCAL 27

ECONOMIA EMPRESARIAL 33

SETOR EXTERNO 39

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 4

EEddiittoorriiaall

Antônio Barros de Castro e Francisco Eduardo Pires de Souza

Entendendo a Taxa de 0,4%

O terceiro trimestre apresentou um crescimento do PIB contra o trimestre anterior de apenas 0,4%. O número está abaixo do esperado e parece contrariar os sinais de retomada que vinham se acumulando nos últimos meses.

A abertura do PIB por setores, no entanto, traz importantes surpresas. Algumas observações serão feitas a este respeito no que segue.

O PIB agropecuário, ainda na comparação com o trimestre anterior, mostra uma queda de 6,7% (!), o de serviços mantém-se estável (0,1%) e a indústria cresce 2,7% (todos com ajuste sazonal). Anualizados, estes dados significariam uma contração dramática, da ordem de 24%, da agropecuária, e uma expansão para a indústria de cerca de 11%! Isto implicaria um quase colapso da agropecuária, num ano reconhecidamente excelente para o setor. E, também, uma taxa de crescimento da indústria que excede as mais otimistas previsões.

Na realidade, a própria nota divulgada pelo IBGE já sugere que o surpreendente desempenho da agropecuária é algo de um significado muito pontual: ele reflete o final da safra da soja e o início da do café nas estatísticas trimestrais. Acontece que a soja está atravessando um período de notável expansão, enquanto o café sofreu um tombo da ordem de 20% no corrente ano. Em resumo, o dado para agropecuária (-6,7%) absolutamente não representa o ano ou a tendência em curso. Concretamente, levando em conta o peso de cada setor, a queda no dado da agropecuária, por si só, provocaria uma retração de cerca de 0,5% do PIB.

No caso da indústria, os 2,7% de crescimento no trimestre, se por um lado confirmam o impulso expansivo que se acentuou ao longo do terceiro trimestre, por outro parece algo exagerado – ou dificilmente

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 5

sustentável em termos anuais. Mesmo sem dispor da informação desagregada para o setor, e fazendo-se um ajustamento sazonal nos dados IBGE, verifica-se que o crescimento foi liderado pelo segmento da indústria de transformação, com os serviços industriais de utilidade pública também apresentando expressiva expansão.

Observe-se ainda que o crescimento excepcional da produção industrial nas estatística de setembro, que puxou para cima o resultado do terceiro trimestre, deverá ter como contrapartida uma expansão moderada em outubro. De qualquer forma, e ao contrário da impressão deixada pelo dado para o PIB, as informações que estão sendo divulgadas confirmam o firme crescimento do setor industrial - que sempre tendeu a liderar o ciclo das atividades econômicas.

Finalmente, convém chamar a atenção para o crescimento expressivo do investimento no trimestre (2,8%). Embora o avanço tenha ocorrido sobre uma base bastante retraída, a inflexão sugere uma impulsão vigorosa, que corrobora o crescimento já observado nos dados mensais de produção e importação de bens de capital.

Há, pois, sinais de que o reaquecimento da economia esteja se transformando num movimento mais consistente, que já incorpora, via investimento, as expectativas empresariais.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 6

PPaannoorraammaa MMaaccrrooeeccoonnôômmiiccoo Caio Prates

Nas últimas semanas, o quadro macroeconômico evoluiu de forma bastante favorável: os dados de produção industrial de setembro mostraram de forma inequívoca o fim da recessão e a retomada do crescimento da indústria, a inflação permanece sob controle e a balança comercial continua tendo um desempenho excepcional. Além disso, o acordo com o FMI foi renovado (aumentando a tranquilidade dos investidores em relação à situação cambial do país), o Copom reduziu a taxa Selic acima do esperado e esta decisão acabou sendo muito bem recebida pelo mercado, e o cenário externo, pelo menos no futuro próximo, parece cada vez mais benigno (crescimento muito forte do PIB dos EUA no terceiro trimestre e expectativas dominantes de recuperação sincronizada das economias desenvolvidas em 2004, com taxas de juros internacionais ainda baixas). Neste contexto, marcado por um amplo conjunto de boas notícias, o risco país e os juros futuros continuam em queda (tabela 1), refletindo o otimismo dos investidores em relação ao desempenho da economia em 2004. E o debate econômico passou a se ocupar, sobretudo, da questão do vigor e da sustentabilidade do crescimento já em curso. Os dados mais recentes sobre a produção industrial sugerem uma retomada do crescimento vigorosa e vêm levando a revisões para cima nas projeções de crescimento do PIB em 2004. Mas o desempenho do PIB no terceiro trimestre que acabou de ser divulgado pelo IBGE - e será analisado no Boletim de dezembro - parece ir na direção contrária: uma recuperação ainda bastante tímida da economia. Todavia, conforme comentado na apresentação deste Boletim, este resultado é, em certo sentido, enganoso, tendo sido muito influenciado por uma forte queda da agropecuária, que ocorreu por razões pontuais, e nada tem a ver com o desempenho deste setor no ano. Já quanto à indústria - cujo comportamento aponta a tendência da atividade econômica -, o resultado divulgado no PIB do terceiro trimestre confirma inteiramente a retomada (forte) do crescimento industrial atualmente em curso. De qualquer forma, para que o cenário de um crescimento expressivo da economia em 2004 se concretize, alguns aspectos - analisados nesta seção - serão cruciais: a viabilidade da manutenção de uma inflação baixa (dentro da meta estabelecida) e de um saldo comercial elevado num contexto de crescimento vigoroso da economia.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 7

Apesar do resultado do PIB no terceiro trimestre ter sido frustrante, não há dúvida que a recessão do primeiro semestre se encerrou e a indústria já se encontra em franca recuperação. À semelhança das quatro retomadas anteriores do crescimento desde 1995, a produção industrial vem mostrando novamente uma grande sensibilidade à trajetória da taxa de juros, respondendo com rapidez ao seu declínio - que se iniciou, como de costume, pelos juros futuros de prazo mais longo, e foi mais adiante referendado pelo Banco Central com o início do processo de redução da taxa Selic. Como de outras vezes, mesmo com as taxas de juros ainda muito elevadas - neste ano, assim como na retomada em 1999/2000, com taxas reais ex.-ante (Selic e swap pré X DI de um ano) acima de 10% aa -, a indústria retomou com vigor o crescimento à medida em que os juros começaram a recuar de forma consistente.

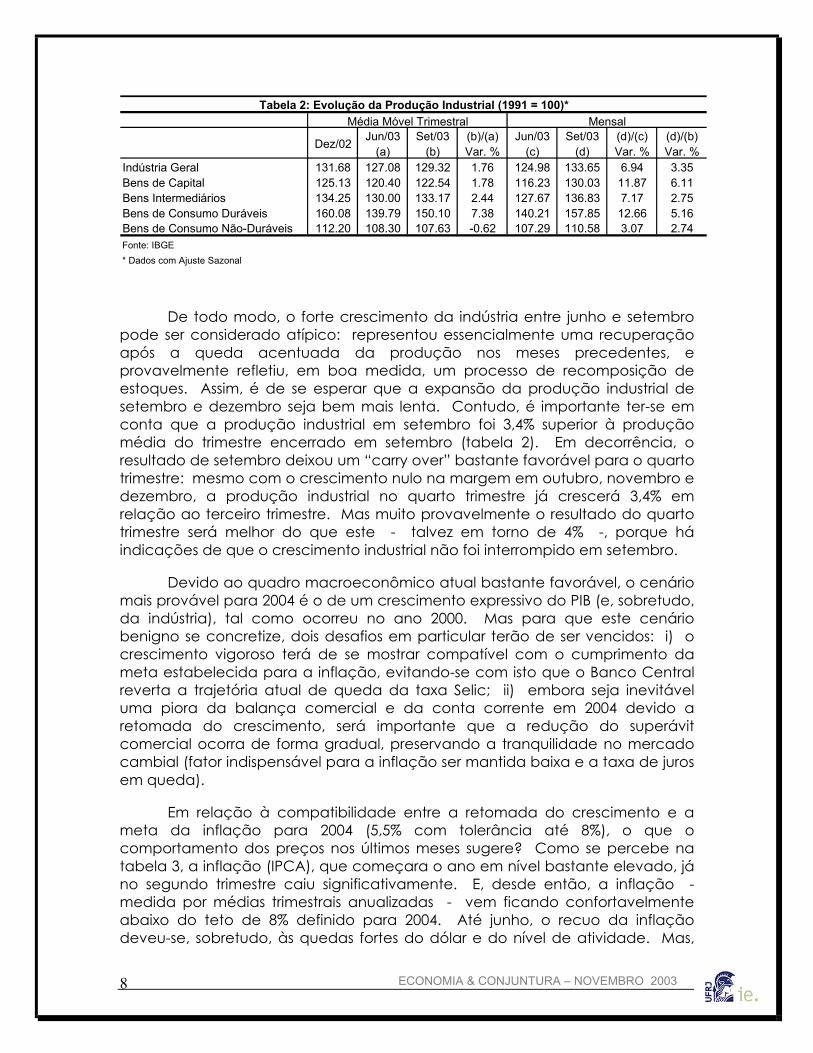

Como mostra a tabela 2, a produção industrial cresceu 6,9% nos últimos três meses (de junho a setembro) e 1,8% do segundo para o terceiro trimestre. Além disso, chama a atenção o fato de que o crescimento - embora liderado por bens de consumo duráveis, como se esperava - tem sido generalizado, e particularmente expressivo no segmento de bens de capital (crescimento de 11,9% entre junho e setembro e de 1,8% no terceiro trimestre relativamente ao trimestre anterior). A recuperação do setor de bens de capital vem se dando bem mais cedo (e com maior vigor) do que nas retomadas anteriores da indústria de 1995 para cá. E o aumento combinado da produção e da importação de bens de capital no período recente indica o início da recuperação do investimento - aliás, já nítida no PIB do terceiro trimestre, que mostrou uma expansão do investimento de 2,8% em relação ao trimestre precedente.

Swap de 1 Ano Pré-DI (%)

Risco Brasil (EMBI+)

Taxa de Câmbio (R$/US$)

Expectativas de Inflação (IPCA) nos Próximos 12

Meses (3)

2002 Dez.(1) 29.07 1439 3.53 11.002003 Mar.(1) 27.14 1057 3.35 9.64

Jun.(1) 21.99 788 2.87 6.98Set.(1) 18.06 695 2.92 6.50Out.(1) 17.59 607 2.86 6.14Nov.(2) 16.31 542 2.92 5.89

Fonte: Banco Central e Valor Econômico.Notas: (1) Final do mês. (2) Dia 25, para Swap de 1 Ano, Risco Brasil e Taxa de Câmbio. Dia 21, para Expectativas de Inflação. (3) Segundo levantamento do Banco Central junto ao mercado (Focus).

Tabela 1: Indicadores de Confiança

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 8

De todo modo, o forte crescimento da indústria entre junho e setembro pode ser considerado atípico: representou essencialmente uma recuperação após a queda acentuada da produção nos meses precedentes, e provavelmente refletiu, em boa medida, um processo de recomposição de estoques. Assim, é de se esperar que a expansão da produção industrial de setembro e dezembro seja bem mais lenta. Contudo, é importante ter-se em conta que a produção industrial em setembro foi 3,4% superior à produção média do trimestre encerrado em setembro (tabela 2). Em decorrência, o resultado de setembro deixou um “carry over” bastante favorável para o quarto trimestre: mesmo com o crescimento nulo na margem em outubro, novembro e dezembro, a produção industrial no quarto trimestre já crescerá 3,4% em relação ao terceiro trimestre. Mas muito provavelmente o resultado do quarto trimestre será melhor do que este - talvez em torno de 4% -, porque há indicações de que o crescimento industrial não foi interrompido em setembro.

Devido ao quadro macroeconômico atual bastante favorável, o cenário mais provável para 2004 é o de um crescimento expressivo do PIB (e, sobretudo, da indústria), tal como ocorreu no ano 2000. Mas para que este cenário benigno se concretize, dois desafios em particular terão de ser vencidos: i) o crescimento vigoroso terá de se mostrar compatível com o cumprimento da meta estabelecida para a inflação, evitando-se com isto que o Banco Central reverta a trajetória atual de queda da taxa Selic; ii) embora seja inevitável uma piora da balança comercial e da conta corrente em 2004 devido a retomada do crescimento, será importante que a redução do superávit comercial ocorra de forma gradual, preservando a tranquilidade no mercado cambial (fator indispensável para a inflação ser mantida baixa e a taxa de juros em queda).

Em relação à compatibilidade entre a retomada do crescimento e a meta da inflação para 2004 (5,5% com tolerância até 8%), o que o comportamento dos preços nos últimos meses sugere? Como se percebe na tabela 3, a inflação (IPCA), que começara o ano em nível bastante elevado, já no segundo trimestre caiu significativamente. E, desde então, a inflação - medida por médias trimestrais anualizadas - vem ficando confortavelmente abaixo do teto de 8% definido para 2004. Até junho, o recuo da inflação deveu-se, sobretudo, às quedas fortes do dólar e do nível de atividade. Mas,

Indústria Geral 131.68 127.08 129.32 1.76 124.98 133.65 6.94 3.35Bens de Capital 125.13 120.40 122.54 1.78 116.23 130.03 11.87 6.11Bens Intermediários 134.25 130.00 133.17 2.44 127.67 136.83 7.17 2.75Bens de Consumo Duráveis 160.08 139.79 150.10 7.38 140.21 157.85 12.66 5.16Bens de Consumo Não-Duráveis 112.20 108.30 107.63 -0.62 107.29 110.58 3.07 2.74Fonte: IBGE* Dados com Ajuste Sazonal

Dez/02 Jun/03 (a)

Set/03 (b)

(b)/(a) Var. %

Tabela 2: Evolução da Produção Industrial (1991 = 100)*Mensal

Jun/03 (c)

Set/03 (d)

(d)/(c) Var. %

(d)/(b) Var. %

Média Móvel Trimestral

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 9

de julho para cá, o nível de atividade começou a se recuperar e não houve até agora qualquer sinal de pressão sobre os preços relacionada à atividade econômica. Mas será que, com a continuidade do crescimento econômico, a expansão da demanda acabará pressionando os preços a ponto de por em risco o cumprimento da meta inflacionária para o próximo ano, levando o Banco Central a reverter a trajetória de queda da taxa Selic?

Embora não se possa descartar o risco de que uma eventual descordenação entre os ritmos de expansão da demanda e da oferta gere pressões sobre os preços (e sobre a balança comercial), o exame da inflação em 2000 - último ano de crescimento expressivo do PIB - permite uma visão otimista em relação à sua trajetória em 2004. No ano 2000, mesmo com um firme crescimento da economia (sobretudo da indústria), foi possível manter sob controle a inflação. Graças a razoável estabilidade da taxa de câmbio, a convergência entre as expectativas inflacionárias e a meta de inflação, e a existência de capacidade ociosa na economia para atender a expansão de demanda, a alta dos preços acabou ficando em 6%, exatamente o centro da banda definida como meta pelo Banco Central. E é interessante notar que, ao longo do ano 2000, a demanda não esbarrou em restrições de oferta, que pudessem pressionar os preços, a despeito de que no início daquela retomada do crescimento: i) o grau de utilização de capacidade da indústria (Sondagem da FGV) não estivesse tão baixo - era semelhante aos 81% atuais (80% no terceiro trimestre de 1999 e 81% no primeiro trimestre de 2000); ii) a taxa de investimento fosse, como agora, muito reduzida (pouco mais de 18% do PIB no quarto trimestre de 1999).

Conforme evidencia a tabela 4, a inflação (médias móveis semestrais do IPCA) permaneceu baixa do início do ano 2000 até março de 2001, e somente a partir daí começou a subir, ultrapassando 9% (em termos atualizados) no segundo semestre de 2001. Só que esta alta da inflação deveu-se essencialmente à escalada do dólar, nada tendo a ver com a demanda - ao contrário, neste período, o nível de atividade sofreu uma queda acentuada, em decorrência da crise energética e da alta da taxa de juros. Do mesmo modo, a

Total Preços Livres2002 Dez. 28.94 28.26 3.67 131.68 11.002003 Mar. 22.15 17.84 3.49 130.39 9.64

Jun. 5.84 7.02 2.99 127.09 6.98Set. 5.39 2.79 2.94 129.32 6.50Out. 5.80 4.39 2.93 - 6.14

Fonte: IBGE e Banco CentalNotas: (1) Segundo levantamento do Banco Central junto ao mercado (Focus) no final dos meses indicados. (2) Produção Industrial considerada aqui como indicador da evolução do nível de atividade.

Tabela 3: Evolução da Inflação e de seus Principais Determinantes em 2003

IPCA - Var. % (Média Móvel Trimestral Anualizada)

Taxa de Câmbio R$/US$

(Média Móvel Trimestral)

Produção Industrial 1991 = 100

(Média Móvel Trimestral Dessazonalizada)(2)

Expectativas de Inflação (IPCA) nos Próximos 12

Meses(1)

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 10

forte elevação da inflação no final de 2002 e início de 2003 foi claramente impulsionada pela enorme desvalorização cambial ocorrida em 2002. Assim, nos últimos anos foi sempre por efeito da disparada do dólar, num contexto de aumento das incertezas e do risco-País, que a inflação subiu, de modo que a taxa de câmbio - e não a demanda - tem sido a variável-chave por trás do comportamento dos preços.

Como as expectativas inflacionárias já convergiram para a meta de inflação em 2004, existe um grau relativamente elevado de capacidade ociosa na indústria (em particular, nos setores de bens de consumo duráveis e de bens de capital que deverão liderar o crescimento no próximo ano) e a taxa de câmbio provavelmente continuará se mantendo estável, há boas chances de que a meta de inflação do próximo ano seja cumprida. Mas o bom comportamento da taxa de câmbio será crucial para que este objetivo se concretize. Caso, por alguma razão, ressurjam pressões fortes no mercado cambial (associadas a uma nova escalada do risco-País), a alta da inflação e dos juros daí decorrente inviabilizará o cenário de crescimento econômico e inflação baixa projetado para 2004. Mas, pelo menos no próximo ano, o risco de uma reversão deste tipo de cenário macroeconômico parece pequeno, já que diversos fatores deverão concorrer para manter a estabilidade do câmbio: o cenário externo muito provavelmente favorável (retomada sincronizada do crescimento das economias desenvolvidas, aumento do comércio mundial, liquidez internacional ainda abundante); a redução já ocorrida do risco Brasil favorecendo as captações externas; o enorme ajuste realizado na conta corrente e que, em boa medida, deverá ser preservado em 2004; o reforço da confiança dos investidores na situação cambial do país conseguido com a recente renovação do acordo com o FMI; a redução em curso da taxa de juros e a retomada do crescimento contribuindo, juntamente com o superávit primário, para reduzir a relação dívida pública/PIB e melhorar a percepção de solvência do país.

Total Preços Livres2000 Jun. 3.3 3.7 1.79 103.2

Dez. 8.7 4.8 1.88 107.32001 Mar. 5.0 3.7 1.98 109.5

Jun. 6.0 6.1 2.16 108.7Dez. 9.4 7.9 2.55 105.5

Fonte: IBGE e Banco CentalNotas: (1) Dados com Ajuste Sazonal.

IPCA - Var. % (Média Móvel Semestral Anualizada)

Taxa de Câmbio R$/US$

(Média Móvel Semestral)

Produção Industrial (Média Móvel Semestral) 2osemestre 1999 = 100 (1)

Tabela 4: Inflação em 2000/2001

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 11

De qualquer forma, um risco a ser avaliado em relação ao desempenho da economia em 2004 reside no comportamento da balança comercial e da conta corrente num contexto de crescimento econômico e com a taxa de câmbio já tendo sofrido um recuo expressivo desde o final do ano passado. Caso, como muitas vezes se argumenta, o megasuperávit comercial obtido neste ano deva-se basicamente à retração da economia, com a retomada do crescimento o desequilíbrio externo voltaria a ser rapidamente crescente. E se, já em 2004, a piora da balança comercial e da conta corrente for bem mais acentuada do que espera o mercado, isto poderia influenciar negativamente as expectativas e se refletir em pressões no mercado cambial. Nesta hipótese, a taxa de juros teria de permanecer elevada para amortecer o impacto inflacionário da taxa de câmbio, e a retomada do crescimento poderia ser novamente interrompida. Como este diagnóstico tem como premissa a fragilidade do ajuste externo realizado em 2002/2003, uma questão fundamental a ser examinada é o desempenho recente da balança comercial e as perspectivas da manutenção de um saldo comercial elevado em 2004 com a economia crescendo.

O extraordinário desempenho da balança comercial em 2003 foi, inegavelmente, uma das grandes surpresas deste ano. Com a apreciação cambial significativa ocorrida desde o final do ano passado, esperava-se, de modo geral, que a trajetória da balança comercial de saldos crescentes (no acumulado de 12 meses) fosse gradualmente revertida ao longo do ano. Contudo, isto não ocorreu: como mostra a tabela 5, o superávit da balança comercial, que havia sido de US$ 13,1 bilhões em 2002, continuou subindo durante todo o ano, tendo chegado a US$ 23,4 bilhões em outubro. Por certo, o baixo nível de atividade neste ano contribuiu bastante para este resultado. Mas a contenção da atividade econômica favoreceu a elevação do saldo comercial sobretudo pelo seu impacto contracionista sobre as importações. E é interessante notar na tabela 5 que o aumento do saldo neste ano deveu-se quase integralmente ao aumento das exportações, cujo crescimento em 2003 deverá ficar próximo de 20%.

De todo modo, o excelente desempenho das exportações decorreu, em parte, de fatores específicos, que devem ser levados em conta quando se examina a possibilidade de sustentação de elevadas taxas de crescimento das vendas externas nos próximos anos: i) o “carry over” bastante favorável herdado de 2002 e ii) o aumento do preço das exportações em 2003. Como se percebe na tabela 5, o valor dessazonalizado e anualizado das exportações no quarto trimestre de 2002 atingiu US$ 67,2 bilhões, sendo 11,3% superior ao total das exportações no ano passado (de US$ 60,4 bilhões). Assim, mesmo que não tivessem crescido nada do quarto trimestre de 2002 até o final de 2003, as exportações teriam crescido significativamente (11,3%) neste ano relativamente a 2002. Outro fator específico que ajudou no crescimento das exportações foi a alta dos preços dos bens exportados, que, segundo a Funcex, foi, em média, de 4,2% no acumulado do ano até outubro (o que respondeu por cerca de 20% dos 20,7% de aumento das exportações no período) - como, porém, de acordo com a Funcex, os preços dos bens importados subiram até um pouco

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 12

mais do que os dos bens exportados, os preços internacionais afetaram positivamente as exportações, mas não o saldo comercial, que vem decorrendo essencialmente das diferenças acentuadas neste ano entre as taxas de crescimento em quantum das exportações e das importações.

Além dos impactos positivos do “carry over” e dos preços dos bens exportados sobre as exportações, também deve-se considerar que, mesmo com a forte apreciação cambial ocorrida desde o final do ano passado, a taxa de câmbio real efetiva manteve-se em nível bastante elevado pelos seus padrões históricos. De qualquer forma, como mostra a tabela 5, o recuo da taxa de câmbio (medida por médias móveis trimestrais) ao longo do ano foi bastante significativo, enquanto no mesmo período as exportações (também em médias móveis trimestrais) continuaram crescendo vigorosamente (pouco mais de 16% entre dezembro de 2002 e outubro de 2003). Mesmo tendo-se em conta as defasagens entre câmbio real e exportações, um descolamento tão grande entre as trajetórias destas variáveis não deixa de ser surpreendente. E pode estar sugerindo a possibilidade da manutenção de um bom desempenho das exportações, mesmo que a taxa real se estabilize num nível próximo do atual.

Examinando-se, na tabela 5, a evolução no ano das importações e do saldo comercial (médias móveis trimestrais dessazonalizadas) também chamam a atenção: i) o aumento bastante significativo das importações a partir de meados do ano, refletindo a retomada do crescimento (10,8% de expansão entre junho e outubro); ii) a elevação do saldo comercial ao longo do ano, que prosseguiu inclusive no período junho a outubro de forte crescimento das importações, porque neste período as exportações também cresceram de forma apreciável (9,4%), daí resultando um aumento do saldo trimestral anualizado de US 25,6 bilhões em junho para US$ 27,4 bilhões em outubro. Assim, a retomada do crescimento da economia já está tendo um impacto expansionista forte sobre as importações, mas pelo menos nesta fase inicial a recuperação da atividade econômica e o crescimento das importações ainda não afetaram negativamente o saldo comercial.

Média Móvel Trimestral

Dessazonalizada e Anualizada

Acumulada em 12 Meses

Média Móvel Trimestral

Dessazonalizada e Anualizada

Acumulada em 12 Meses

Média Móvel Trimestral

Dessazonalizada e Anualizada

Acumulada em 12 Meses

Média Móvel Trimestral

Média Móvel de 12 Meses

2002 Dez. 67.2 60.4 46 47.2 21.2 13.1 154.9 127.02003 Mar. 67.1 63.5 48.3 47.6 18.8 15.9 144.3 136.4

Jun. 71.4 68.3 45.8 47.4 25.6 20.9 124.7 140.3Set. 72.3 69.6 46.9 46.6 25.4 23.1 121.5 136.4Out. 78.1 70.7 50.7 47.3 27.4 23.4 121.5 132.8Dez.* 78.1 72.3 52.6 48.4 25.5 23.9 - -

Fonte: Secex, Banco Central e Grupo de Conjuntura IE/UFRJ.* Estimativa

Tabela 5: Balança Comercial (US$ Bilhões) e Taxa de Câmbio Real Efetiva

Exportações Importações SaldoTaxa de Câmbio Real

Efetiva (Deflator: IPCA) Jun.1994 = 100

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 13

O que esperar da balança comercial em 2004? Será que, na medida em que a economia apresente uma boa taxa de crescimento no próximo ano, o saldo comercial sofrerá uma deterioração muito acentuada? Muito provavelmente isto não acontecerá, seja porque fatores específicos (de ordem aritmética) afetarão positivamente o saldo comercial em 2004, seja porque mudanças estruturais em curso tendem a dar mais solidez ao desempenho das exportações.

Entre os fatores específicos, dois se destacam: i) a margem de segurança para o saldo de 2004 assegurada pelo megasuperávit comercial deste ano; ii) o “carry over” novamente bastante favorável para o desempenho das exportações no próximo ano. Partindo-se dos níveis de exportação e importação em 2003 (pouco acima de, respectivamente, US$ 72 bilhões e US$ 48 bilhões, conforme estimativa do Grupo de Conjuntura apresentada na tabela 5), mesmo com taxa de crescimento das importações muito acima da das exportações, o saldo pouco cairá, porque a taxa mais elevada recairá sobre um valor bem mais baixo (o das importações), não afetando tanto o superávit comercial. Além disso, as exportações deverão encerrar o ano com um valor dessazonalizado e anualizado bem acima do seu total no ano, gerando um “carry over” muito favorável ao seu desempenho em 2004. Na estimativa da tabela 5, as exportações do quarto trimestre anualizadas seriam de US$ 78,1 bilhões, 8% acima dos US$ 72,3 bilhões projetados para o ano. Portanto, mesmo com um crescimento nulo na margem, até o final de 2004, as exportações já teriam assegurado uma expansão de 8% no próximo ano.

Admitindo-se um crescimento ponta a ponta (quarto trimestre de 2004 em relação ao quarto trimestre de 2003) de 20% para as importações e de apenas 4% para as exportações (hipótese possivelmente muito conservadora), as taxas anuais (média a média) de crescimento das exportações e das importações seriam de, respectivamente, 10,8% e 21,9%, com exportações de US$ 80,1 bilhões, importações de US$ 59 bilhões e saldo de US 21,1 bilhões, pouco menos de US$ 3 bilhões inferior ao deste ano. A redução bem modesta do saldo mesmo no contexto de um crescimento ponta a ponta das importações muito superior ao das exportações sugere que a situação da balança comercial em 2004 é bastante confortável. E é, portanto, muito improvável que haja uma piora tão grande da balança comercial e da conta corrente em 2004, a ponto de desestabilizar as expectativas dos investidores e gerar forte pressão no mercado cambial.

Numa perspectiva de mais longo-prazo (de 2005 em diante), a variável-chave para a manutenção de saldos comerciais elevados (e de déficits em conta corrente reduzidos) será o desempenho das exportações. Mas a viabilidade de sustentação de taxas elevadas de crescimento das exportações nos próximos anos ainda parece incerta. Alguns analistas argumentam que, devido a apreciação cambial ocorrida neste ano, a taxa de câmbio atual não seria compatível com este objetivo. Ocorre que, pelos padrões históricos, esta taxa ainda se encontra em nível bastante elevado: segundo a tabela 5,

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 14

medida por médias móveis trimestrais, a taxa de câmbio real efetiva de outubro ficou apenas 4% abaixo da média de 2002 (a taxa média anual mais elevada de 1970 para cá) e 21% acima da taxa vigente às vésperas da criação do Real. Assim, não se pode descartar a possibilidade desta taxa real - desde que mantida daqui para frente - garantir um bom desempenho exportador.

De qualquer forma, além da taxa de câmbio real aparentemente ainda bastante favorável, outros fatores vêm influenciando positivamente as exportações e deverão continuar agindo desta forma no futuro próximo: a mudança em curso na estratégia das empresas em relação às exportações (cada vez mais tratadas como objetivo estratégico e não como simples compensação a quedas conjunturais na demanda doméstica); a diversificação de mercados (note-se que neste ano a China, o principal dos novos mercados, já vem respondendo por cerca de 17% do aumento das exportações); a continuidade de um cenário favorável para os preços de commodities (devido, em particular, ao impacto positivo sobre estes preços do forte crescimento da China). Finalmente, as exportações também deverão ser beneficiadas pelo maior crescimento do comércio internacional em 2004, que deverá ficar entre 6% e 7%, próximo da sua média nos últimos 30 anos, refletindo o maior crescimento da economia mundial.

Em suma, tanto a inflação quanto a balança comercial - os dois principais fatores de risco, no âmbito doméstico, para o cenário macroeconômico de crescimento expressivo projetado para o próximo ano - vão ter, provavelmente, um bom desempenho em 2004. Caso isto se confirme, é bastante provável que a economia cresça vigorosamente em 2004, com o PIB e a indústria geral repetindo, grosso modo, o seu desempenho em 2000 (quando cresceram, respectivamente, 4,4% e 6,6%). Mas, em 2004, o crescimento estará sendo beneficiado pelo grau relativamente elevado de capacidade ociosa atualmente existente na economia. Já a possibilidade de um ritmo forte de crescimento do PIB (acima de 4% aa) ser mantido de 2005 em diante, ainda parece muito incerta. E dependerá crucialmente de uma elevação substancial da taxa de investimento a partir de agora. A resposta do investimento nesta fase inicial da retomada do crescimento tem sido animadora. Mas é ainda cedo para se avaliar como esta variável evoluirá, sobretudo quando se tem em conta fatores como falta de definição de um marco regulatório para a infra-estrutura , excesso de carga tributária inibindo investimentos, e incertezas sobre a Alca, que, enquanto durarem, provavelmente retardarão decisões de investimento em alguns setores.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 15

2003 2004 2003 2004Taxa de Inflação (IPCA) (em %) 9.23 6.00 9.00 6.30Taxa de Crescimento do PIB (em %) 0.68 3.50 0.3 4.5Contas Fiscais (em % do PIB) Saldo Primário - - 4.4 4.10Saldo Comercial (em bilhões de US$) 23.50 18.10 23.9 21.1Saldo em Conta Corrente (em bilhões de US$) 2.65 -4.00 3.4 -2.5Taxa de Câmbio Final do Ano 3.00 3.25 3.00 3.20Taxa Selic Final do Ano 17.00 14.50 16.50 13.50Fonte: Banco Central do Brasil e Grupo de Conjuntura - IE/UFRJ

*Segundo levantamento do Banco Central junto ao mercado em 24/10/03 (Focus).

Tabela 6: Projeçoes de Mercado e do Grupo de Conjuntura

Projeções do Mercado *

Projeções do Grupo deConjuntura IE/UFRJVariável

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 16

NNíívveell ddee AAttiivviiddaaddee IInndduussttrriiaall PPaauulloo GGoonnzzaaggaa && SSiillvviioo SSaalllleess

A indústria em setembro mantém recuperação

Os resultados deste mês acabam com qualquer dúvida, a indústria está em recuperação e de forma generalizada. Todas as categorias de uso (tabela 1) apresentam crescimento tanto na comparação mês/mês anterior com ajuste sazonal, quanto no confronto mensal (setembro 03/setembro 02). Neste último indicador, dos 61 subsetores da PIM-PF, 40 apresentam incremento de produção, contra 22 no mês de agosto. Mesmo levando em conta que há um efeito estatístico (setembro deste ano tem um dia útil a mais que setembro do ano passado), não há como negar a continuidade da recuperação. O forte aumento observado em setembro sugere que as empresas “deslocaram” um pouco mais para o final do ano o planejamento da produção que irá atender a demanda mais forte que caracteriza o último trimestre.

A novidade deste mês, no índice mês/mês anterior com ajuste sazonal, é que o setor de bens de consumo semidurável e não durável teve incremento expressivo (4,6 %), elevando a média móvel trimestral, o que não acontecia desde fevereiro. Bens de capital atinge a marca de 8,0%, a maior taxa entre as categorias de uso, crescendo pelo terceiro mês consecutivo, e agora aumentando também seu nível de produção na média móvel trimestral pela primeira vez desde março deste ano. Bens de consumo durável cresce 5,1% após 5,6% de ampliação em agosto, acumulando uma taxa de 11,0% no bimestre.

No comparação setembro 03/setembro 02 a taxa alcançada (4,2%) é a mais elevada do ano e interrompe 5 meses de queda nesta comparação. Como já mencionado, o crescimento é generalizado, atingindo 13 dos 20 ramos de indústria, com setores importantes (mecânica e material elétrico) registrando índices expressivos (10,6% e 9,2% respectivamente).

Ainda na comparação com setembro de 2002, cabe destacar o desempenho de alguns subsetores. Nos insumos típicos para a construção houve uma desaceleração do ritmo de queda, interrompendo uma trajetória descendente que vinha desde junho (gráfico 1). Em bens de capital, o destaque é a melhora em bens de capital para uso misto, equipamentos de transporte e equipamentos para o setor de energia

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 17

elétrica, sendo que estes dois últimos registram agora taxas positivas (gráfico 2). Eletrodomésticos da linha marrom confirma sua trajetória ascendente e, depois de três meses de contrações sucessivamente menores, aponta em setembro uma elevada taxa positiva (17,3%, vide gráfico 3). Eletrodomésticos de linha branca volta apontar crescimento (5,8%) após uma contração em agosto (-8,8%). Impressionante também foi o salto da produtividade (produção física/horas pagas, vide gráfico 4) que após três meses de pequenos decréscimos, em torno de -0,5%, aponta em setembro um incremento de 5,2%, a maior marca deste ano. Como é sabido a produtividade do trabalho tende a ser pró-cíclica, pois com a recuperação cresce a ocupação da capacidade ociosa e, com isso, a produção normalmente aumenta mais rapidamente que o emprego e que as horas trabalhadas. Portanto, é de se esperar que o incremento da produtividade se mantenha nos próximos meses.

O que explica estes resultados? Em primeiro lugar a manutenção do desempenho positivo dos setores ligados à exportação e à agroindústria. Em segundo lugar a recuperação de setores que estavam até então com performance negativa, como é o caso de bens duráveis e bens de consumo semidurável e não durável. No caso destes dois últimos segmentos muito contribuiu a queda das taxas de juros e os recentes ganhos salariais de setores com sindicatos mais fortes e organizados – processo que tende a continuar e se generalizar nos próximos meses. É a área de bens de consumo duráveis, a mais sensível à melhora nas condições de crédito, que vem liderando essa recuperação da produção de setores predominantemente voltados para o atendimento do mercado interno. Neste contexto, também a melhora na confiança dos consumidores propicia decisões de comprometimento da renda futura, o que deve resultar em índices significativos para esse setor no último trimestre do ano. Acrescente-se que o forte encadeamento intra-industrial que caracteriza a produção de duráveis deverá impactar a indústria de bens intermediários. Também do ponto de vista da confiança do empresariado, os levantamentos que medem as expectativas empresariais (sondagens industriais) indicam claramente perspectivas mais favoráveis: há um aumento na percepção de que a demanda irá evoluir positivamente no último trimestre deste ano; há uma redução no número de empresas com estoques excessivos; e, ainda que moderada, há uma sinalização de aumento do investimento em alguns setores.

Como os fatores “exportação” e “agroindústria” já vêm com desempenho positivo há praticamente um ano e meio, é no desempenho da demanda doméstica que devem se concentrar as fontes de uma retomada mais significativa da atividade econômica. A reação observada até aqui está apoiada fundamentalmente na melhora das condições de crédito. Assim, uma recuperação mais permanente dependerá da

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 18

evolução positiva dos indicadores sobre mercado de trabalho e rendimento, que por sua vez depende da “elasticidade” do emprego e do salário real frente ao aumento da produção, num processo de causação circular. Neste movimento têm um papel importante os sindicatos mais organizados, que atuam como “farol” para os aumentos de salário do setor formal, e o encadeamento indústria-comércio/serviços, pois é no setor terciário que se concentra o emprego.

TABELA 1 INDICADORES CONJUNTURAIS DA INDÚSTRIA SETEMBRO - 2003

-----------------------------------+-------------------------------------------- ! ! VARIAÇÃO (%) ! S E G M E N T O S +----------+----------+-----------+---------- ! ! ! ACUMULADO ! ACUMULADO ! MÊS/MÊS *! MENSAL ! ! ! ! ! NO ANO ! 12 MESES-----------------------------------+----------+----------+-----------+---------- ! ! ! ! BENS DE CAPITAL ! 8,0 ! 8,6 ! -1,4 ! -0,4 ! ! ! ! BENS INTERMEDIÁRIOS ! 3,1 ! 4,3 ! 1,3 ! 2,9 ! ! ! ! BENS DE CONSUMO DURÁVEL ! 5,1 ! 4,9 ! -3,5 ! 0,3 ! ! ! ! BENS DE CONSUMO SEMI E NÃO DURÁVEL! 4,6 ! 0,6 ! -3,8 ! -2,7 ! ! ! ! INDÚSTRIA GERAL ! 4,3 ! 4,2 ! 0,1 ! 1,6 ! ! ! !-----------------------------------+----------+----------+-----------+---------- FONTE: IBGE/DPE/COORDENAÇÃO DE INDÚSTRIA (*) Com ajuste sazonal

Gráfico 1Índice de Insumos Típicos para a Construção Civil

(Base: igual mês do ano anterior = 100) outubro 2002 - setembro 2003

80

85

90

95

100

105

110

O N D J F M A M J J A S

2002 2003

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 19

Gráfico 2Bens de Capital - 2003

( Base: igual mês do ano anterior = 100)

50

60

70

80

90

100

110

120

J F M A M J J A S

BK ENERGIA ELÉTRICA BK EQUIP. TRANSPORTE BK MISTO

Gráfico 3Eletrodomésticos - 2003

(Base: igual mês do ano anterior = 100)

60

70

80

90

100

110

120

J F M A M J J A S

linha branca linha marrom

Gráfico 4Produtividade (produção física/horas pagas)

(Base: igual mês do ano anterior = 100) outubro 2002- setembro 2003

96

98

100

102

104

106

108

110

O N D J F M A M J J A S

2002 2003

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 20

IInnffllaaççããoo CCaarrllooss TThhaaddeeuu ddee FFrreeiittaass GGoommeess FFiillhhoo

INFLAÇÃO 2004 – A ÚNICA CERTEZA É A INCERTEZA - INTRODUÇÃO

Os resultados de curtíssimo prazo da inflação ao consumidor sugerem um cenário benigno compatível com o crescimento. Entretanto, quando o horizonte de análise é um pouco maior, a convergência para a meta de 2004 é o principal fator de risco que pode ameaçar a opinião dominante sobre a trajetória futura da taxa de juros.

Os principais fatos são : i) A centro da meta em 2004 é de 5,5% com banda bilateral

de 2,5%. ii) O índice de preços ao consumidor (% ao ano), medido

pelo IPCA, está variando em torno de 4% no último trimestre de 2003.

iii) Espera-se, no último trimestre de 2004, que preços livres se situem ao redor de 0,30% ao mês.

iv) Supondo que em 2004 o Banco Central acerte em sua previsão de 8,9% para os preços administrados, a inflação requerida dos livres para a convergência para a meta é de 4,1% ao ano ou 0,33% na média mensal. Nesse caso, estaríamos, no mínimo, no limite desta taxa.

v) O baixo crescimento da demanda, que serviu para conter a inflação em 2003, é uma variável para o monitoramento do Banco Central.

vi) O preço do petróleo em 2003, apesar das turbulências, somado a apreciação da taxa de câmbio, impulsionou a queda da inflação. A evolução do preço do barril e seus derivados têm importância central no resultado de inflação em 2004.

vii) Os preços dos alimentos se mostraram um fator de intensa volatilidade. Esse resultado advém de um peso elevado sobre a cesta do consumidor, baixa elasticidade

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 21

preço–renda e o viés exportador que caracterizou esse setor nos últimos anos.

O balanço final é que mesmo que a inflação nos últimos

meses do ano esteja controlada, sobram preocupações e incertezas sobre sua trajetória em 2004. Nesse caso, será mister o Banco Central monitorar cuidadosamente essas variáveis e, portanto, as reuniões do COPOM tendem a ser cada vez menos consensuais.

- ANÁLISE DA INFLAÇÃO DO IPCA NO O ÚLTIMO TRIMESTRE

A projeção do IE/UFRJ é que o IPCA registre inflação em torno de

0,30% em novembro e dezembro respectivamente (Tabela 1). A variação esperada em 2003 de 9,0% é menor do que o esperado no mês anterior por conta da redução não esperada em outubro na inflação dos preços administrados e da desaceleração dos alimentos.

IPCA LIVRES ADM IPCA IPCA a LIVRES LIVRES a ADM ADM a2003-01 22,2 17,8 35,0 jun-03 -0,15 6,6 0,22 6,0 -1,0 8,92003-02 5,9 7,0 4,0 jul-03 0,20 6,9 0,02 6,0 0,7 9,62003-03 5,4 2,8 12,8 ago-03 0,34 7,2 0,15 6,1 0,9 10,6

2003-04* 3,7 4,0 3,1 set-03 0,78 8,1 0,52 6,7 1,4 12,2out-03 3,5 5,0 0,8 out-03 0,29 8,4 0,41 7,1 0,1 12,3

nov-03* 3,9 3,4 4,9 nov-03* 0,32 8,7 0,28 7,4 0,4 12,7dez-03* 3,7 3,7 3,7 dez-03* 0,30 9,0 0,30 7,8 0,3 13,0

* Esperado

Tabela 1 - Principais Indicadores de Inflação ( Variação % )1 - Variação Efetiva Anualizada 2 - Variação Mensal e Acumulada no Ano

A desagregação dos preços livres por categoria de uso sugere que a desaceleração vem dos setores de duráveis e não-duráveis. Os preços dos bens duráveis estão em queda desde agosto, influenciados, entre outros, pelo desaquecimento do consumo e pela apreciação da taxa de câmbio.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 22

abr/03 mai/03 jun/03 jul/03 ago/03 set/03 out/03 nov/03IPCA-15

IPCA 0,97 0,61 -0,15 0,20 0,36 0,78 0,29 0,17

- Preços Administrados 1,21 0,81 -1,02 0,73 0,86 1,44 0,07 0,10 - Preços Livres 0,89 0,59 0,22 0,02 0,15 0,52 0,41 0,23

Livres 1 - Critério Comercialização com o Exterior - Comercializáveis (a) 1,11 0,95 0,38 -0,06 0,07 0,63 0,54 0,26 - Não - Comercializáveis (b) 0,62 0,15 0,01 0,12 0,25 0,33 0,23 0,18

Livres 2 - Critério Categoria de Uso - Serviços 0,29 0,30 0,47 0,52 0,60 0,41 0,42 0,26 - Duráveis 0,64 0,12 0,16 0,11 -0,12 -0,04 -0,2 -0,43 - Não - Duráveis 1,29 0,78 -0,19 -0,40 -0,07 0,74 0,49 0,31 - Semi - Duráveis 1,19 1,25 1,48 0,36 0,25 0,72 0,89 0,85

- Índice a / b ** 109,6 110,5 110,9 110,7 110,6 110,9 111,2 111,3Elaboração : IE/UFRJ ** Jul/99=100

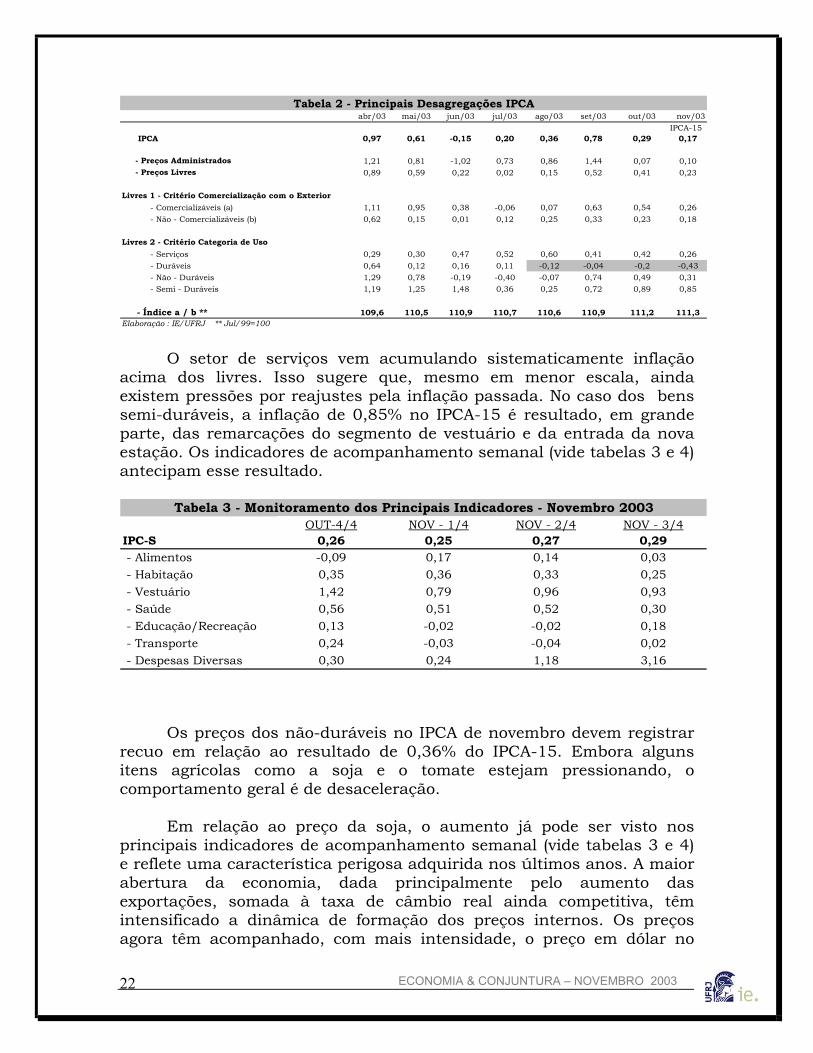

Tabela 2 - Principais Desagregações IPCA

O setor de serviços vem acumulando sistematicamente inflação acima dos livres. Isso sugere que, mesmo em menor escala, ainda existem pressões por reajustes pela inflação passada. No caso dos bens semi-duráveis, a inflação de 0,85% no IPCA-15 é resultado, em grande parte, das remarcações do segmento de vestuário e da entrada da nova estação. Os indicadores de acompanhamento semanal (vide tabelas 3 e 4) antecipam esse resultado.

OUT-4/4 NOV - 1/4 NOV - 2/4 NOV - 3/4IPC-S 0,26 0,25 0,27 0,29 - Alimentos -0,09 0,17 0,14 0,03 - Habitação 0,35 0,36 0,33 0,25 - Vestuário 1,42 0,79 0,96 0,93 - Saúde 0,56 0,51 0,52 0,30 - Educação/Recreação 0,13 -0,02 -0,02 0,18 - Transporte 0,24 -0,03 -0,04 0,02 - Despesas Diversas 0,30 0,24 1,18 3,16

Tabela 3 - Monitoramento dos Principais Indicadores - Novembro 2003

Os preços dos não-duráveis no IPCA de novembro devem registrar

recuo em relação ao resultado de 0,36% do IPCA-15. Embora alguns itens agrícolas como a soja e o tomate estejam pressionando, o comportamento geral é de desaceleração.

Em relação ao preço da soja, o aumento já pode ser visto nos

principais indicadores de acompanhamento semanal (vide tabelas 3 e 4) e reflete uma característica perigosa adquirida nos últimos anos. A maior abertura da economia, dada principalmente pelo aumento das exportações, somada à taxa de câmbio real ainda competitiva, têm intensificado a dinâmica de formação dos preços internos. Os preços agora têm acompanhado, com mais intensidade, o preço em dólar no

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 23

mercado internacional. A política de exportação, somada aos elevados custos de retenção de estoques, têm proporcionado maior volatilidade nos preços domésticos. O Gráfico 1 mostra, através de médias móveis, a elevada correlação entre o preço interno do óleo de soja e a taxa de câmbio. A principal conclusão é que as correlações se intensificam após 2001. Isto é, os preços domésticos estão sujeitos à maior volatilidade que possa ocorrer na taxa de câmbio.

GRÁFICO 1 – PREÇO INTERNACIONAL DA SOJA – CÂMBIO E IPCA – VARIAÇÀO MÉDIAS MÓVEIS

Variações Positivas / Categorias Variações Negativas / Categorias - Soja e derivados Livres -Álcool Combustível Administrados - Tomate Livres -Manga Livres - Laranja Livres -Açucar Livres - Loteria Administrados -Gás de Bujão Administrados - Eletricidade Administrados -Ovos Livres - Móveis Livres - Carnes Livres - Onibus Urbano Administrados - Telefone Administrados - Plano de Saúde Administrados - Artigos de Vestuário Administrados* Fontes : IPC-S / IGP-M / IGP-DI

Tabela 4 - Próximas Pressões Individuais de Preços

-4

-2

0

2

4

6

8

10

01:01 01:07 02:01 02:07 03:01 03:07

Taxa de Câmbi o Variação do Preço Interno

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 24

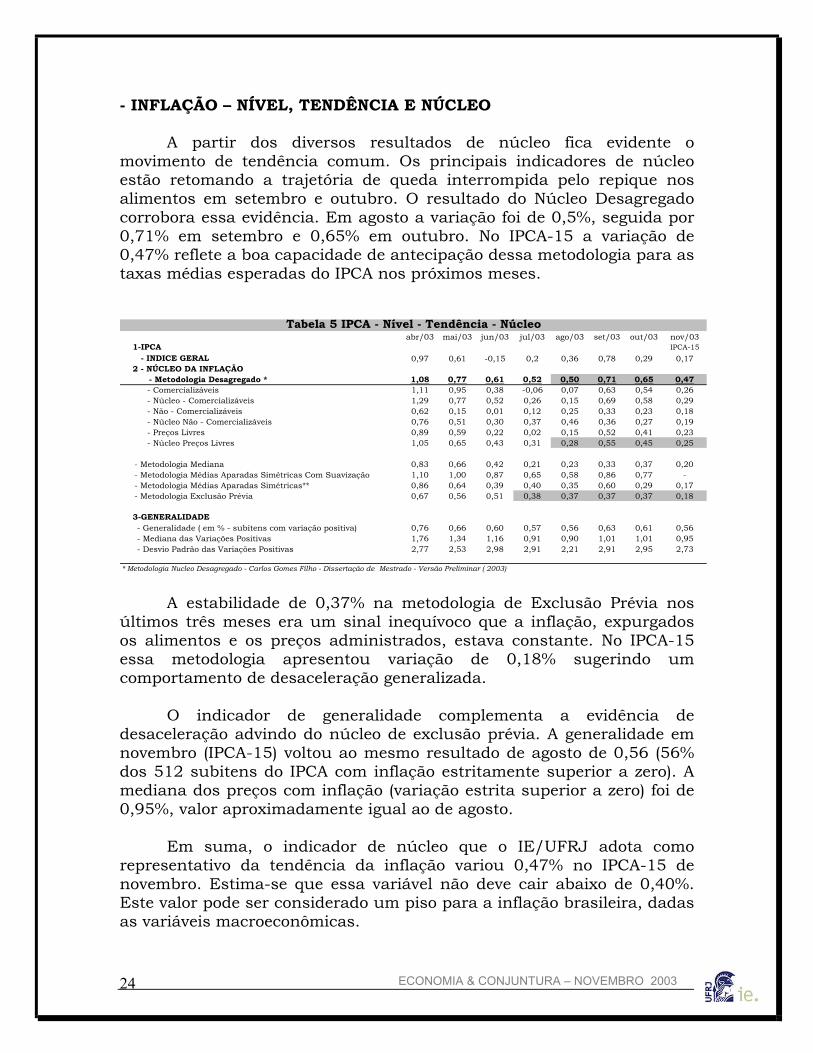

- INFLAÇÃO – NÍVEL, TENDÊNCIA E NÚCLEO

A partir dos diversos resultados de núcleo fica evidente o movimento de tendência comum. Os principais indicadores de núcleo estão retomando a trajetória de queda interrompida pelo repique nos alimentos em setembro e outubro. O resultado do Núcleo Desagregado corrobora essa evidência. Em agosto a variação foi de 0,5%, seguida por 0,71% em setembro e 0,65% em outubro. No IPCA-15 a variação de 0,47% reflete a boa capacidade de antecipação dessa metodologia para as taxas médias esperadas do IPCA nos próximos meses.

abr/03 mai/03 jun/03 jul/03 ago/03 set/03 out/03 nov/03 1-IPCA IPCA-15 - INDICE GERAL 0,97 0,61 -0,15 0,2 0,36 0,78 0,29 0,17 2 - NÚCLEO DA INFLAÇÃO - Metodologia Desagregado * 1,08 0,77 0,61 0,52 0,50 0,71 0,65 0,47 - Comercializáveis 1,11 0,95 0,38 -0,06 0,07 0,63 0,54 0,26 - Núcleo - Comercializáveis 1,29 0,77 0,52 0,26 0,15 0,69 0,58 0,29 - Não - Comercializáveis 0,62 0,15 0,01 0,12 0,25 0,33 0,23 0,18 - Núcleo Não - Comercializáveis 0,76 0,51 0,30 0,37 0,46 0,36 0,27 0,19 - Preços Livres 0,89 0,59 0,22 0,02 0,15 0,52 0,41 0,23 - Núcleo Preços Livres 1,05 0,65 0,43 0,31 0,28 0,55 0,45 0,25

- Metodologia Mediana 0,83 0,66 0,42 0,21 0,23 0,33 0,37 0,20 - Metodologia Médias Aparadas Simétricas Com Suavização 1,10 1,00 0,87 0,65 0,58 0,86 0,77 - - Metodologia Médias Aparadas Simétricas** 0,86 0,64 0,39 0,40 0,35 0,60 0,29 0,17 - Metodologia Exclusão Prévia 0,67 0,56 0,51 0,38 0,37 0,37 0,37 0,18

3-GENERALIDADE - Generalidade ( em % - subítens com variação positiva) 0,76 0,66 0,60 0,57 0,56 0,63 0,61 0,56 - Mediana das Variações Positivas 1,76 1,34 1,16 0,91 0,90 1,01 1,01 0,95 - Desvio Padrão das Variações Positivas 2,77 2,53 2,98 2,91 2,21 2,91 2,95 2,73

* Metodologia Nucleo Desagregado - Carlos Gomes Filho - Dissertação de Mestrado - Versão Preliminar ( 2003)

Tabela 5 IPCA - Nível - Tendência - Núcleo

A estabilidade de 0,37% na metodologia de Exclusão Prévia nos últimos três meses era um sinal inequívoco que a inflação, expurgados os alimentos e os preços administrados, estava constante. No IPCA-15 essa metodologia apresentou variação de 0,18% sugerindo um comportamento de desaceleração generalizada.

O indicador de generalidade complementa a evidência de

desaceleração advindo do núcleo de exclusão prévia. A generalidade em novembro (IPCA-15) voltou ao mesmo resultado de agosto de 0,56 (56% dos 512 subitens do IPCA com inflação estritamente superior a zero). A mediana dos preços com inflação (variação estrita superior a zero) foi de 0,95%, valor aproximadamente igual ao de agosto.

Em suma, o indicador de núcleo que o IE/UFRJ adota como

representativo da tendência da inflação variou 0,47% no IPCA-15 de novembro. Estima-se que essa variável não deve cair abaixo de 0,40%. Este valor pode ser considerado um piso para a inflação brasileira, dadas as variáveis macroeconômicas.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 25

CENÁRIOS PARA OS PREÇOS ADMINISTRADOS E O IPCA EM 2004

O monitoramento da evolução dos preços administrados em 2004 seráfundamental para implementação de política monetária. O fato do BancoCentral incluir na meta os preços administrados causa uma rigidez quedificulta uma redução que não seja gradual da inflação. Nesse caso, a reduçãoda inflação de 9,3% para 5,5% requer que não ocorram choques externos nospreços administrados.

Não há nada mais cartesiano do que isso, choques externos foram os

responsáveis pelos desvios da inflação em relação a meta desde aimplementação do regime de “inflation target”. A partir da Tabela 1 é possívelverificar que em 2003 mais de 42% da inflação se deve a preços administrados.Em 2000, após a mudança de regime cambial, a contribuição dosadministrados foi de aproxidamente 60%.

Em 2001 a redução do preço do petróleo (-27%) foi praticamente

compensada pela desvalorização da taxa de cambio (20,3%). A variação deadministrados (10,7%) então se aproximou do IGP-M do ano anterior (9,9%).Em 2002 os preços administrados 15,3% ficaram acima do IGP-M do anoanterior (10,3%) de acordo com a desvalorização acentuada do dólar e oaumento do barril provocado pela guerra no Iraque. Nesse ano o resultado dosadministrados só não foi maior pois a PETROBRÁS não alinhou os preçosdomésticos ao mesmo tempo. Em 2003 a previsão feita pelo Banco Central paraos administrados no começo do ano era de 14%. A variação deve terminar oano por volta de 13,6% abaixo dos 25,5% do IGP-M do ano anterior. Nessecaso, a apreciação do Real e a queda do preço do petróleo internacionalproporcionaram esse resultado.

O comportamento dos administrados segue aproximadamente uma regrade bolso. Os modelos econométricos para estimação foram abandonados pelopróprio Banco Central (vide último relatório do COPOM), sendo substituídospor análises individuais.

Especificamente, a variação dos preços administrados pode ser

decomposta pelos ítens regulados pré-fixados e pós-fixados. Os contratos pré-fixados seguem uma fração do IGP-M do ano anterior e podem ser decompostospela competência das esferas municipais, estaduais e federais. Os reguladospós-fixados são caracterizados pelos itens ligados aos combustíveis. A variaçãodesse segmento é dada por uma fração dos preços internacionais e câmbionominal.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 26

A motivação de projetar os preços administrados em 2004 é de investigar

alternativas para previsão divulgada pelo Banco Central. Isto é, feita umahipótese para o IGP-M em 2003 e dados os parâmetros calculados pelos itenspré-fixados, o resíduo é a variação esperada para os itens ligados aoscombustíveis. Queremos fazer hipóteses para a trajetória desses preços que são,por construção, não observáveis.

Na próxima etapa será calculada a inflação esperada do IPCA em 2004

supondo a previsão de 5,5% calculada no último boletim para os preços livres(assume hipótese para fins de simplificação de que os preços livres estãoindependente da variação cambial simulada).

Finalmente, supondo que o Banco Central siga explicitamente o centro da

meta, será calculada a variação de preços livres anual como a média mensalcompatível para cada trajetória de preços administrados.

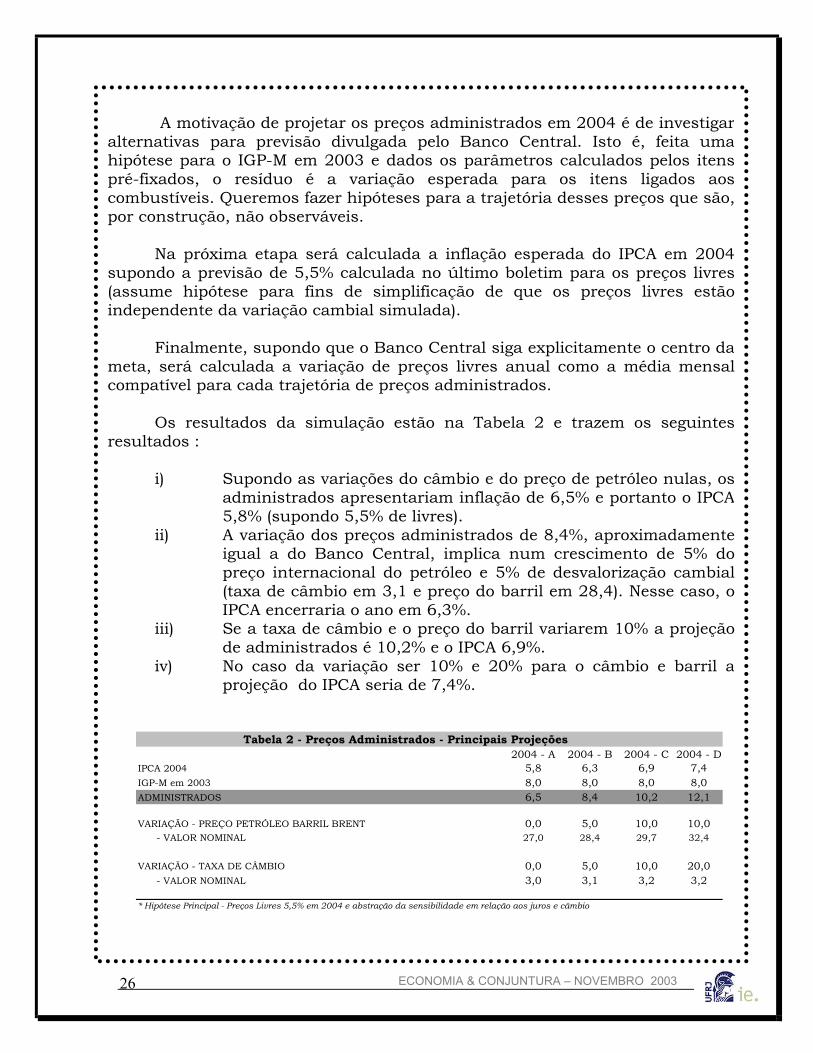

Os resultados da simulação estão na Tabela 2 e trazem os seguintes

resultados : i) Supondo as variações do câmbio e do preço de petróleo nulas, os

administrados apresentariam inflação de 6,5% e portanto o IPCA5,8% (supondo 5,5% de livres).

ii) A variação dos preços administrados de 8,4%, aproximadamenteigual a do Banco Central, implica num crescimento de 5% dopreço internacional do petróleo e 5% de desvalorização cambial(taxa de câmbio em 3,1 e preço do barril em 28,4). Nesse caso, oIPCA encerraria o ano em 6,3%.

iii) Se a taxa de câmbio e o preço do barril variarem 10% a projeçãode administrados é 10,2% e o IPCA 6,9%.

iv) No caso da variação ser 10% e 20% para o câmbio e barril aprojeção do IPCA seria de 7,4%.

2004 - A 2004 - B 2004 - C 2004 - DIPCA 2004 5,8 6,3 6,9 7,4IGP-M em 2003 8,0 8,0 8,0 8,0ADMINISTRADOS 6,5 8,4 10,2 12,1

VARIAÇÃO - PREÇO PETRÓLEO BARRIL BRENT 0,0 5,0 10,0 10,0 - VALOR NOMINAL 27,0 28,4 29,7 32,4

VARIAÇÃO - TAXA DE CÂMBIO 0,0 5,0 10,0 20,0 - VALOR NOMINAL 3,0 3,1 3,2 3,2

* Hipótese Principal - Preços Livres 5,5% em 2004 e abstração da sensibilidade em relação aos juros e câmbio

Tabela 2 - Preços Administrados - Principais Projeções

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 27

Todas as projeções estão dentro do intervalo proposto para inflação em2004 (vide gráfico 1). O máximo que a inflação pode registrar para a permanecerdentro da meta é 8%, valor superior ao cenário mais pessimista. Entretanto, sea perspectiva é de convergência para o centro da meta, a simulação conclui queo Banco Central está dependente de fatores exógenos. A tabela 3 apresenta astaxas médias e anuais de preços livres compatíveis com cada cenário. Em todocaso, como visto, sobram incertezas...

2004 - A 2004 - B 2004 - C 2004 - DIPCA 2004 5,5 5,5 5,5 5,5ADMINISTRADOS 6,5 8,4 10,2 12,1

PREÇOS LIVRES REQUERIDOS - NO ANO 5,1 4,3 3,6 2,8 - TAXA MÉDIA MENSAL 0,41 0,35 0,29 0,23

Tabela 3 - Ajuste de Preços Livres

Gráfico 1 - Previsão de Inflação e Meta - Cenários para 2004

0

2

4

6

8

10

12

14

16

18

20

jan/03

fev/03

mar/03

abr/03

mai/03

jun/03

jul/03

ago/03

set/03

out/03

nov/03

dez/03jan/04

fev/04

mar/04

abr/04

mai/04

jun/04

jul/04

ago/04

set/04

out/04

nov/04

dez/04

Cenário A

Cenário B - Principal

Cenário C

Cenário D

Intervalo Inferior

Centro da Meta

Intervalo Superior

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 28

EEccoonnoommiiaa EEmmpprreessaarriiaall

Os princípios do Lean Service chegam ao setor de transporte aéreo de passageiros

Kleber Figueiredo*

As nações mais desenvolvidas experimentaram durante os últimos

vinte anos uma mudança radical na estrutura básica de suas atividades econômicas: o setor de serviços substituiu o setor industrial como força dominante e, na atualidade, mais de 70% do Produto Interno Bruto daqueles países deriva das atividades de serviços. Esta mudança, que ficou conhecida como a ascensão da “economia dos serviços”, implicou em muitos desafios para os gerentes de sistemas prestadores de serviços, sendo um dos mais complexos a gestão da produtividade, ou seja, a gestão eficiente dos recursos de que a empresa dispõe para prestar seus serviços com a qualidade requerida pelos clientes que ela se propôs a atender.

Um segmento do setor de serviços com presença constante na mídia, devido aos problemas de gestão, é o do transporte aéreo. Trata-se de uma indústria em notável turbulência em todo o mundo, com prejuízos históricos, empresas em crises, demissões, congelamentos de salários, devolução de aviões, etc. Em pronunciamento no início desse ano, o diretor geral da IATA, a organização que agrupa 270 companhias aéreas de 143 países, afirmou que essa é a primeira vez desde a II Guerra Mundial que o setor acumula prejuízos por dois anos consecutivos. As medidas tomadas até agora têm penalizado os postos de trabalho (400.000 empregos perdidos nos últimos 15 meses), o que não tem impedido que a maioria das linhas áreas apresente prejuízos nem evitado verdadeiros colapsos, como os das maiores companhias norte americanas. Duas delas, a United Airlines e a US Air entraram em concordata e a American Airlines, a maior do mundo, anunciou prejuízos de US$ 3,5 milhões, e está lutando para não seguir o mesmo caminho. A crise chegou também à Europa, fulminando empresas com a belga Sabena e a suíça Swissair.

Numa reportagem publicada no jornal El País de Madri1, o presidente da Iberia declarou que não se trata de discutir a importância de tal indústria, nem seu futuro. O que está em questão, segundo o executivo, é o seu modelo. Para ele, é preciso realizar uma mudança no 1 Edição de 9 de fevereiro de 2003)

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 29

modelo de negócio para que se consiga alcançar um crescimento sustentável: “Há necessidades de mudanças no modelo de comercialização, novos cortes de custos, maior integração de infra-estruturas e novas relações com os fornecedores”.

Se, por um lado, há um enorme número de más notícias que persegue o setor, por outro, há também casos surpreendentes de empresas aéreas que surgem com uma nova proposta de operações de serviços, cujos resultados merecem ser analisados. Um exemplo é a brasileira Gol, cujo slogan “Linhas Aéreas Inteligentes” pretende chamar a atenção para uma série de inovações no projeto de serviço aéreo. Seu primeiro vôo ocorreu em janeiro de 2001 e, desde então, a empresa apresenta um crescimento notável no complicado mercado brasileiro. Outro exemplo é o da irlandesa Ryanair, a companhia número um entres as linhas aéreas com vôos econômicos. Criada em 1985 com o conceito de uma empresa tradicional, a Ryanair foi relançada em 1990 com o conceito de companhia de “tarifas baratas/sem frescuras”. Com esta fórmula, a Ryanair aumentou nos últimos anos seu tráfego anual de 700.000 para 15 milhões de passageiros. O crescimento em março deste ano foi de 39%, comparado com o mesmo mês do ano anterior; e a empresa mantém, mesmo nessa época de crise para o setor, uma ocupação de 80% em seus aviões. Este desempenho, similar ao que teve em plena crise do 11 de setembro, contrasta com os das grandes empresas européias tradicionais, que deixam os aviões em terra, anunciam demissões e reduzem a oferta diante da severa queda no número de passageiros.

Uma das discussões históricas na gestão de serviços se relaciona com a tentativa de se aplicar às operações desse setor determinadas práticas desenvolvidas nas atividades manufatureiras. Como as operações industriais sempre estiveram à frente das novas idéias para melhorar tanto a qualidade como a produtividade, seria natural que se procurasse adequar tais propostas para o ambiente de serviços, desde que, obviamente, fossem consideradas as suas especificidades.

No mundo inteiro os princípios da lean manufacturing ou produção enxuta – conhecida também como o modo de pensar just-in-time (JIT) – tiveram ampla adoção e sem dúvida foram responsáveis por notáveis reconversões de empresas industriais. A transferência dos princípios da produção enxuta para o setor de serviços fez surgir o conceito de lean service, que permite combinar práticas eficientes da produção em massa com enfoques flexíveis da produção artesanal. Isso ocorre graças às diferentes características do pensamento lean relacionadas com o marketing (principalmente pelo aumento do foco no cliente), com a gestão dos recursos humanos (basicamente pelo aumento de

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 30

empowerment) e com as operações (identificação e eliminação de atividades que não agregam valor, e agrupamento ótimo de processos).

Se a busca por uma nova maneira de fazer as coisas parece ser o grande desafio para os executivos do setor de transporte aéreo, o objetivo da pesquisa que gerou o presente artigo foi o de comparar as práticas introduzidas por duas empresas “low cost, low fare” com as características do lean service, verificando em que medida existe uma congruência entre a forma de trabalhar destas companhias e os princípios do lean service indicados na literatura especializada. A pesquisa foi conduzida nas empresas GOL e Ryanair através de entrevistas com executivos, observações de operações, consulta aos respectivos web sites e revisão de artigos e outras matérias publicadas sobre as duas empresas.

Como resultado de uma revisão de literatura sobre a aplicação do pensamento enxuto na prestação de serviços, surgiram os cinco princípios do lean service:

Redução dos trade offs de desempenho. Trabalhadores flexíveis, que desempenham diferentes tarefas ajudam a contribuir para este objetivo. Tal iniciativa exige o fim da divisão rígida do trabalho, com os empregados atuando em diversos setores.

“Produção” puxada e fluida, com estoque zero. Em outras palavras, trata-se da sincronização entre informações relacionadas com o cliente e o fluxo de trabalho. A sincronização é vital para dimensionar melhor a capacidade, definir corretamente o tempo de execução do serviço e deixar o cliente com a sensação de que tudo foi executado no tempo correto, sem esperas.

Eliminação das atividades que não agregam valor. Este principio requer inicialmente o conhecimento do que representa valor para o cliente, incrementando as atividades que contribuem com a criação de valor e, ao mesmo tempo, considerando como desperdício as que não geram valor, eliminando-as.

O foco no cliente. Mais do que conhecer o que o cliente considera como valor, este princípio contempla a relação com o consumidor e uma efetiva participação deste nos diversos processos de serviço. Como na grande maioria dos serviços os clientes são parte do processo, e, em muitos serviços são o principal input a ser transformado, a visibilidade lhes proporciona melhores condições de avaliar a qualidade e perceber valor no que vêem no processo.

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 31

Delegação de responsabilidade aos empregados, permitindo que tomem decisões. A chave do sistema lean para reduzir o trade off entre produtividade e flexibilidade está nas práticas de recursos humanos. Isto porque em um sistema de serviços, a possibilidade de entender e atender às necessidades dos consumidores depende da autoridade do pessoal de frente para tomar decisões que conduzam à satisfação do cliente. Além do empowerment, outras práticas de trabalho reforçam os princípios de aplicação da forma de trabalhar JIT nos serviços: trabalho em equipe, rotação de funções, treinamento em várias atividades (cross-training) e práticas de remuneração baseadas nos resultados.

Os cinco princípios acima descritos constituíram o esquema de referência para as análises dos dois casos estudados. A tabela 1 concentra as informações obtidas nas duas empresas e que guardam relação com os princípios do serviço enxuto.

Pode-se observar que as duas empresas constituem bons exemplos da adoção dos princípios do lean service. Alguns princípios estão mais presentes que outros e, ao mesmo tempo, algumas práticas não estão em conformidade com o que prega a literatura. No entanto, é preciso registrar que a “maneira lean de pensar” não é um “pacote fechado” de coisas que se fazem ou não. Uma organização não necessita implantar 100% dos princípios do serviço enxuto para ser vista como adotante de tal sistema. Algumas práticas podem ser implantadas pouco a pouco e, com o tempo, a empresa vai se aproximando de uma realidade lean, logrando, pouco a pouco, as vantagens do sistema.

Talvez, a adoção das práticas do lean service signifique para as companhias aéreas uma ruptura na forma de competir, uma aposta num “novo jogo”em oposição ao “mesmo jogo”. Jogar o mesmo jogo significa, basicamente, tentar fazer o mesmo que vinham fazendo, mas com drásticos cortes de custos, principalmente de pessoal. Se a redução de custos e/ou de preços é uma estratégia que pode ser praticada por todas as empresas, sem necessariamente aumentar o volume de negócios, todos os competidores se darão conta, cedo ou tarde, que o saldo final é uma redução da qualidade dos seus serviços. As empresas que entram no “novo jogo”, desenvolvem estratégias baseadas em processos criativos. Para escapar da armadilha da queda no desempenho, as empresas devem pensar hoje no amanhã, desenvolvendo planos que identifiquem oportunidades futuras e como explorá-las. Tabela 1 – Comparação entre os princípios do Lean Service e as práticas da Gol e Ryanair

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 32

PRINCÍPIOS DO LEAN SERVICE

GOL RYANAIR

Redução dos trade offs de desempenho

Através de: • Flexibilidade

dos postos de trabalho

• Multifuncionalidade

* A agilidade é um diferencial. Desde o treinamento, os empregados são doutrinados para diminuir tempos. * Não existe divisão rígida do trabalho; os profissionais conhecem todas as funções, permitindo ajustar capacidade e demanda nas operações de terra.

* Consegue eficiência em tempo e custos sem comprometer a qualidade. * Mão de obra flexível.

Produção pull e fluida, estoque

zero Através da

• Sincronização de processos

• Redução de esperas

• Sem perdas de tempo

* Grande esforço para redução de tempos mortos durante as escalas. * Os aviões são abastecidos menos vezes, o que diminui set ups * Trechos longos, operação em aeroportos congestionados e sistema hub-and-spoke podem dificultar a coordenação dos vôos, causando atrasos.

* É a número um em pontualidade na Europa * Utilização de aeroportos menores faz com que tudo ocorra muito rápido, evitando atrasos. * Vôos ponto a ponto, sem escalas. Não são feitas conexões.

Eliminação das atividades que não agregam

valor, reduzindo custos

* Serviço de bordo simplificado, sem pratos quentes e jornais. * Menos papelada na emissão de passagens. * Operando com um único modelo para os aviões, mais novos, com manutenção simplificada e exigindo menor estoque de peças de reparo. * Software de manutenção evita que os aviões sejam retirados de operação. * Aviões sem os pesados equipamentos de aquecimento para comidas, o que proporciona economia de combustível.

* Um único modelo de avião possibilita a redução de estoque de peças de reparo e formação de pessoal de manutenção. * Subcontratação de serviços de terra, venda de bilhetes, etc. * Contratação de portas de embarque mais baratas e utilização de escadas exteriores. * 94% das vendas pela Internet, evitando pagar comissões às agências. * Não existe serviço de bordo, programas de fidelidade nem seleção prévia de assentos.

* Recrutamento de pessoal * Maior freqüência de

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 33

Foco no cliente,

Através de • Maior

visibilidade do processo

• Permitir que os clientes aprendam, controlem e melhorem o processo

enfatiza a aptidão para atender os clientes. * Os clientes percebem o esforço do pessoal para reduzir tempos e os ajudam. * Tripulação jovem e informal contribui para um clima mais relaxado, propiciando ao passageiro a sensação de que estão voando com quem gosta do seu trabalho. * O cliente é incentivado a comprar a passagem pela Internet (10% de desconto): menos papelada e check-in mais rápido. * Os clientes participam de pesquisas e dão sugestões para melhorar o serviço.

saídas * Pontualidade * Atenção às bagagens, reduzindo reclamações. *Divulgação mensal de estatísticas de serviços ao cliente referentes a pontualidade, queixas e reclamações. * Os clientes participam ativamente no processo de reserva através da Internet e isto se deve em parte ao desenho claro, amigável e completo da homepage. *Através do site, os clientes acessam serviços adicionais: hotéis, carros, etc.

Delegação de responsabilidade aos empregados, permitindo que tomem decisões • Empowerment • Rotação de funções • Remuneração baseada em resultados •Incentivos para que melhorem os processos

* No recrutamento dão preferência a pessoas que vão desempenhar seu trabalho com entusiasmo. * Todos são iguais no staff de terra. Para isso se pratica a rotação de funções * Diminuição de distâncias entre os níveis hierárquicos * Os empregados primeiro tomam decisões; depois comunicam a seus superiores. * Empregados motivados a reduzir tempos

* Remuneração baseada em resultados. Salários básicos mais baixos, mas a produtividade pode fazer com que ganhem mais do que os empregados de outras companhias aéreas. * Política de participação de ações entre os empregados.

Muitas companhias, que por razões estruturais e até culturais, têm estruturas de custos muito altas, encontram dificuldades para reduzir seus custos com a velocidade e intensidade necessárias para seguir adiante. Parece que as empresas que se habilitam a jogar um novo jogo têm maiores oportunidades de desenvolver vantagens competitivas que as separam da situação vivida pelos competidores que insistem em jogar pelas antigas regras. ____________________ * Kleber Figueiredo é professor do COPPEAD/UFRJ

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 34

PPoollííttiiccaa FFiissccaall Margarida Gutierrez

A dívida de curto prazo (que vence em período inferior a 1 ano), embora ainda alta, vem se tornando uma parcela cada vez menor do estoque de títulos públicos federais. O processo de alongamento da dívida teve início, na verdade, em junho de 1999, quando 67% eram títulos a vencer em 12 meses, e foi interrompido em abril de 2002, quando chegou ao piso de 23%, pela crise de confiança que se estabeleceu em relação à capacidade de solvência da dívida pública. Desfeitas as incertezas, o Banco Central pôde, a partir de janeiro deste ano, retomar o processo de alongamento, através dos leilões de troca de Letras Financeiras do Tesouro (LFT), onde o Banco Central passou a recomprar títulos com vencimentos curtos (2003) contra a colocação de títulos com vencimento em 2004, 2005 e até 2007. Além disso, nos leilões do mercado primário, o prazo médio de colocação tem aumentado rapidamente. No último leilão para o qual se dispõe de informações (semana de 10 a 14 de novembro), o prazo médio da colocação dos títulos foi de 569dias, contra 731 no leilão anterior.

A parcela da dívida interna pública indexada ao câmbio, incluindo as operações de swaps cambiais, caiu de 33,6% em dezembro passado para 22,7% em outubro. Para esta redução dois fatores contribuíram: de um lado, a apreciação cambial de 19,0% (de janeiro a outubro) promoveu um ajuste patrimonial redutor sobre o estoque da dívida interna em câmbio (a vencer), quando expressa em reais; de outro, o Banco Central, desde finais de maio, anunciou que não tem mais o compromisso de rolar

dez/02 38.9 33.6 41.9 1.9 9.3jul/03 31.6 26.8 47.5 5.9 6.2set/03 32.1 22.7 47.3 9.2 7.1

Fonte: STN, Banco Central, Grupo de Conjuntura

Tabela 1 : Indicadores da Perfil da Dívida Pública (%)Participação na Dívida Pública Mobiliária Federal

Interna Curto Prazo

Correção Cambial

Corrigida pela Selic

Pré fixada Operações de

Mercado Aberto

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 35

100% do principal da dívida a cada vencimento, com o objetivo de reduzir gradativamente a exposição cambial. Até novembro, U$ 14,0 bilhões foram liquidamente resgatados do mercado. A combinação dos dois fatores garantiram uma redução da dívida interna em câmbio de R$ 230,57 bilhões em dezembro do ano passado para R$ 175,1 bilhões em outubro.

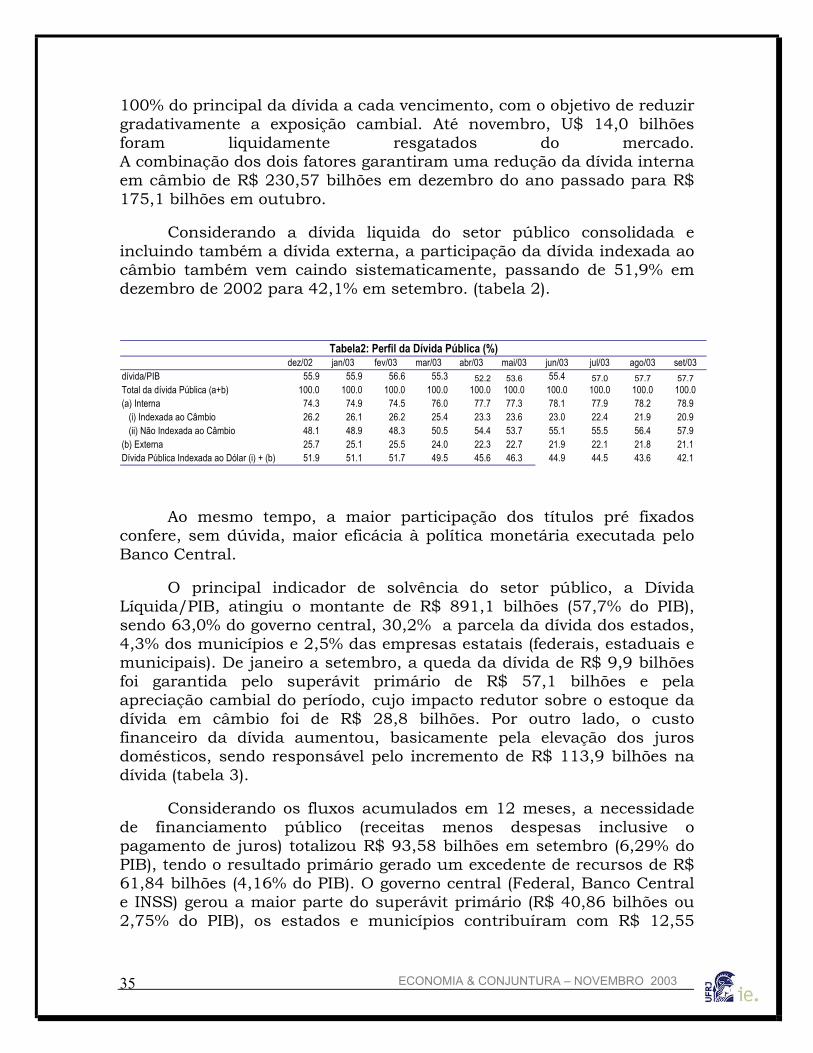

Considerando a dívida liquida do setor público consolidada e incluindo também a dívida externa, a participação da dívida indexada ao câmbio também vem caindo sistematicamente, passando de 51,9% em dezembro de 2002 para 42,1% em setembro. (tabela 2).

Ao mesmo tempo, a maior participação dos títulos pré fixados confere, sem dúvida, maior eficácia à política monetária executada pelo Banco Central.

O principal indicador de solvência do setor público, a Dívida Líquida/PIB, atingiu o montante de R$ 891,1 bilhões (57,7% do PIB), sendo 63,0% do governo central, 30,2% a parcela da dívida dos estados, 4,3% dos municípios e 2,5% das empresas estatais (federais, estaduais e municipais). De janeiro a setembro, a queda da dívida de R$ 9,9 bilhões foi garantida pelo superávit primário de R$ 57,1 bilhões e pela apreciação cambial do período, cujo impacto redutor sobre o estoque da dívida em câmbio foi de R$ 28,8 bilhões. Por outro lado, o custo financeiro da dívida aumentou, basicamente pela elevação dos juros domésticos, sendo responsável pelo incremento de R$ 113,9 bilhões na dívida (tabela 3).

Considerando os fluxos acumulados em 12 meses, a necessidade de financiamento público (receitas menos despesas inclusive o pagamento de juros) totalizou R$ 93,58 bilhões em setembro (6,29% do PIB), tendo o resultado primário gerado um excedente de recursos de R$ 61,84 bilhões (4,16% do PIB). O governo central (Federal, Banco Central e INSS) gerou a maior parte do superávit primário (R$ 40,86 bilhões ou 2,75% do PIB), os estados e municípios contribuíram com R$ 12,55

dez/02 jan/03 fev/03 mar/03 abr/03 mai/03 jun/03 jul/03 ago/03 set/03dívida/PIB 55.9 55.9 56.6 55.3 52.2 53.6 55.4 57.0 57.7 57.7Total da dívida Pública (a+b) 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0 100.0(a) Interna 74.3 74.9 74.5 76.0 77.7 77.3 78.1 77.9 78.2 78.9 (i) Indexada ao Câmbio 26.2 26.1 26.2 25.4 23.3 23.6 23.0 22.4 21.9 20.9 (ii) Não Indexada ao Câmbio 48.1 48.9 48.3 50.5 54.4 53.7 55.1 55.5 56.4 57.9(b) Externa 25.7 25.1 25.5 24.0 22.3 22.7 21.9 22.1 21.8 21.1Dívida Pública Indexada ao Dólar (i) + (b) 51.9 51.1 51.7 49.5 45.6 46.3 44.9 44.5 43.6 42.1

Tabela2: Perfil da Dívida Pública (%)

ECONOMIA & CONJUNTURA – NOVEMBRO 2003 36

bilhões (0,84% do PIB) e as empresas estatais geraram um excedente de R$ 8,42 bilhões ( 0,57% do PIB) (tabela 4).

Para este ano, a meta fiscal para o setor público consolidado fixa um superávit primário de 4,25% do PIB, o que corresponde a R$ 68,0 bilhões. Para as diferentes esferas de governo, os resultados obtidos e estabelecidos para o ano são mostrados na Tabela 5. O governo central obteve de janeiro a setembro um superávit de R$ 39,36 bilhões (3,50% do PIB) e considerando a meta fixada de 2,45% do PIB (R$ 39,0 bilhões) esta esfera governamental poderia elevar substancialmente seus gastos no último trimestre do ano, inclusive experimentando um pequeno déficit primário de R$ 36,0 milhões. Os governos regionais e respectivas empresas, por outro lado, obtiveram um resultado primário conjunto de R$ 14,23 bilhões (1,27% do PIB), quando a meta é 1,10% do PIB, se situando praticamente dentro dos limites fixados. As empresas estatais federais (basicamente Petrobrás e Eletrobrás) geraram um superávit primário de apenas R$ 3,48 bilhões, enquanto devem cumprir uma meta de R$ 11,2 bilhões (0,70% do PIB) para o ano. Com exceção das estatais federais, os resultados obtidos até setembro superaram largamente as metas fixadas. No resultado consolidado, a meta para setembro era de R$ 54,2 bilhões e o superávit obtido foi de R$ 57,07 bilhões. Esta diferença, no entanto, não deverá ser usada como uma possibilidade de maiores gastos no último trimestre do ano. Em 6 de novembro, o governo propôs oficialmente um Acordo preventivo com o FMI, que seria uma extensão do atual, prorrogado para 2004, mas que, no entanto, explicita pela primeira vez uma preocupação, que já vinha sendo largamente discutida, em melhorar a qualidade do ajuste fiscal. Na proposta do governo brasileiro a diferença entre a meta de superávit primário para setembro de R$ 54,2 bilhões e o resultado de R$ 57,07 bilhões, ou seja, R$ 2,87 bilhões serão utilizados no financiamento de um programa de saneamento básico em parceria com estados e municípios, atualmente