carta de conjuntura - (12/01/2016) - rodrigo morem

TRANSCRIPT

www.fee.rs.gov.br

Crise na Indústria Automobilística:

Saída Via Exportações ?

Carta de Conjuntura FEE Rodrigo Morem da Costa

Economista

www.fee.rs.gov.br

Expansão de 2003 a 2012 • Existência de potencial para expansão da demanda por

autoveículos no Brasil • Taxa de motorização de 8,4 Hab./Autoveículo em 2003 • Perspectivas positiva quanto a esse crescimento

• Efetivação deste potencial pelo processo de crescimento da economia brasileira no período:

• Crescimento real dos salários • Melhora na distribuição de renda • Ampliação do crédito • Diminuição da taxa de juros • Investimentos públicos: Pré-sal, PAC I e II, Copa do Mundo…

Nota: Autoveículos = automóveis + comerciais leves + caminhões + ônibus

www.fee.rs.gov.br

Crescimento de 376,3% de 2003 a 2012

1,0 1,0 1,3

1,8 2,3

3,1 2,9

4,0

5,0 4,7

-

1,0

2,0

3,0

4,0

5,0

6,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012

US$ Bilhões de 2012

Investimentos das Montadoras de Autoveículos no Brasil: 2003-2012

Investimentos

Expansão de 2003 a 2012

Fonte: Anfavea (2015). Valores deflacionados para preços constantes de 2012 pelo Índice de Preços por Atacado – IPA (FMI/IFS).

www.fee.rs.gov.br

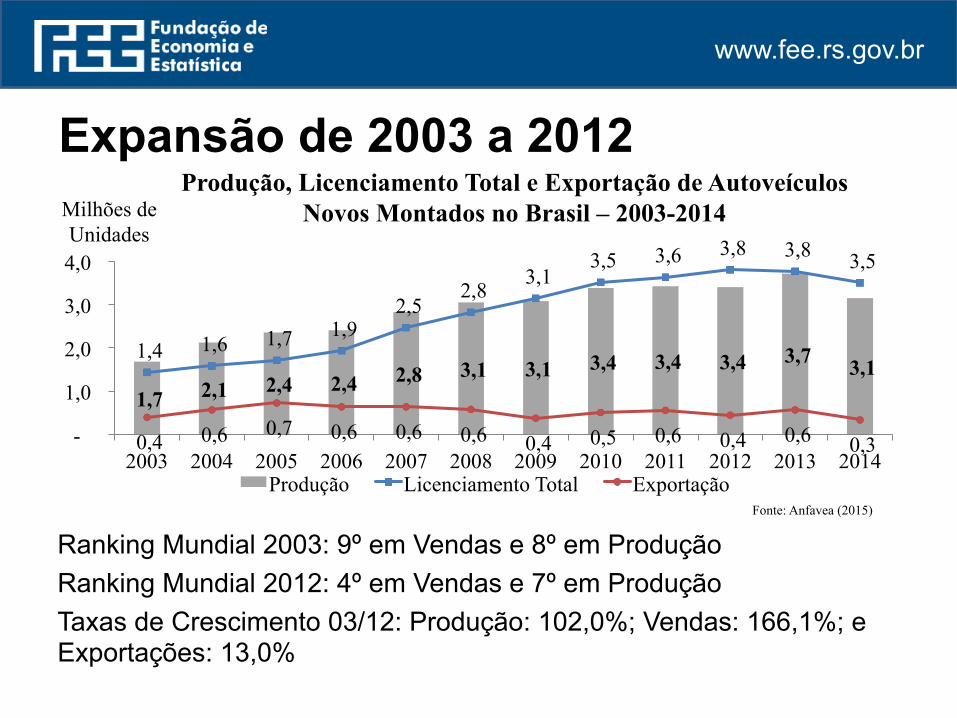

Ranking Mundial 2003: 9º em Vendas e 8º em Produção Ranking Mundial 2012: 4º em Vendas e 7º em Produção Taxas de Crescimento 03/12: Produção: 102,0%; Vendas: 166,1%; e Exportações: 13,0%

1,7 2,1 2,4 2,4 2,8 3,1 3,1 3,4 3,4 3,4 3,7 3,1 1,4 1,6 1,7 1,9

2,5 2,8 3,1

3,5 3,6 3,8 3,8 3,5

0,4 0,6 0,7 0,6 0,6 0,6 0,4 0,5 0,6 0,4 0,6 0,3 -

1,0

2,0

3,0

4,0

2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014

Milhões de Unidades

Produção, Licenciamento Total e Exportação de Autoveículos Novos Montados no Brasil – 2003-2014

Produção Licenciamento Total Exportação

Expansão de 2003 a 2012

Fonte: Anfavea (2015)

www.fee.rs.gov.br

Crise desde setembro de 2013: queda intensa e contínua Taxa de Variação Jan-Nov 2012-2015: -32,0%

3,44 3,41 3,13

2,34

0,0

1,0

2,0

3,0

4,0

jan/nov 2012 jan/nov 2013 jan/nov 2014 jan/nov 2015

Milhões de Unidades

Licenciamentos de Autoveículos Novos no Brasil 2012-2015

Crise na Indústria Automobilística

Fonte: Anfavea (2015)

-0,8% -8,4% -25,2%

www.fee.rs.gov.br

Crise no Setor: Fatores Internos Principais fatores determinantes da crise a partir de set./13: • Desaceleração da economia • Aumento do desemprego • Restrições ao crédito

• Juros em elevação • Aumento da inadimplência • Maior restrição dos bancos a conceder novos empréstimos

• Elevação do preço dos autoveículos • Pressão de custo de insumos importados • Aumento nos preços de combustíveis e energia • Fim da redução do IPI sobre veículos automotores

• Forte Incerteza, devido a crise econômica e política, inibindo as decisões privadas de consumo e investimento

www.fee.rs.gov.br

Variações Set./13 a Nov./15: Total: valor: -44,7% e quantidade: -38,3% Argentina: valor: -52,9% e quantidade: -52,3% Variação Total Set./13 a Jan./15: valor: -75,6% e quantidade: -75,4%

- 200,0 400,0 600,0 800,0

1.000,0 1.200,0

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Valores em US$ milhões a preços de

Nov/15

Exportações Brasileiras de Autoveículos: Jan/12 a Nov/15

Total Argentina

Crise no Setor: Fatores Externos

Fonte: Mdic. Valores deflacionados para preços constantes de Nov./15 pelo Índice de Preços por Atacado – IPA (FMI/IFS).

www.fee.rs.gov.br

Crise no Setor: Fatores Externos • Argentina: crise econômica e de evasão de divisas internacionais

• América Latina e Caribe: desaceleração econômica e comercial no período pós-crise financeira mundial (2007-2009)

www.fee.rs.gov.br

Crise no Setor: Ajuste na Produção

40,0

50,0

60,0

70,0

80,0

90,0

100,0

110,0

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

Índice de Base Fixa com Ajuste Sazonal da Produção Física do Setor Automotivo Brasileiro - Jan./12 a Out./15

(Base: setembro 2013=100)

Indústrias de transformação Fabricação de veículos automotores, reboques e carrocerias

Fonte: IBGE/PIM-PF A “Fabricação de veículos automotores, reboques e carrocerias compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores”

www.fee.rs.gov.br

No acumulado de Set./13 a Out./15: Perda de 107.967 empregos No acumulado de Set./13 a Nov./15: Perda de 114.914 empregos Perda por: demissões, aposentadorias e PDVs Ainda há o ajuste por Lay-offs, Day-offs, férias coletivas, PPE, etc.

-10000 -8000 -6000 -4000 -2000

0 2000 4000 6000 8000

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Saldo de Movimentações (admitidos e desligados) no Emprego do Setor Automotivo no Brasil: Jan./12 a Nov./15

Crise no Setor: Ajustes no Emprego

A “Fabricação de veículos automotores, reboques e carrocerias” compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores”

Fonte: MTE/CAGED

www.fee.rs.gov.br

Plano Nacional de Exportações - PNE • Lançado em 24/06/2015 para vigorar no período 2015-2018 • Objetivos:

• Estimular a retomada do crescimento da economia brasileira via aumento das exportações

• Diversificar a pauta de produtos exportados • Minimizar o risco de queda nas exportações

• Elevar a exportação de produtos manufaturados de maior valor agregado • Combater a tendência à “primarização” da pauta

www.fee.rs.gov.br

Plano Nacional de Exportações - PNE Objetivos: • Ampliar as exportações de produtos mais complexos e de maior

intensidade tecnológica • Visa alavancar setores mais intensivos em tecnologia, que

geram maior renda e difundem conhecimentos • Induzir o desenvolvimento de inovações tecnológicas e a

qualificação da força de trabalho para elevar a competitividade dos produtos

• Apoiar a internacionalização de empresas nacionais • Mitigar os efeitos de possíveis medidas protecionistas que

dificultem o acesso a mercados • Fortalecer as relações comerciais e geopolíticas do Brasil,

especialmente com os vizinhos da América do Sul

www.fee.rs.gov.br

O PNE e a Indústria Automobilística • A indústria automobilística é um alvo preferencial no PNE • Mapa Estratégico de Oportunidades para exportações:

• América Latina e África • Acordos Comerciais de Complementaridade Econômica – ACE

• Renovados/Estabelecidos: • Argentina (ACE-14) • México (ACE-53) • Uruguai (ACE-02) • Colômbia (ACE-59)

• Em negociação: • Paraguai

• Demanda das montadoras pela negociação de acordos com: • Peru e Equador

www.fee.rs.gov.br

Paradigma Tecnológico do Setor A partir da metade dos anos 1990: • Maior saturação dos mercados dos países avançados e demanda

mais fragmentada, acirrando a concorrência entre as montadoras

• Para superar a concorrência e elevar as vendas há a aceleração do ritmo de desenvolvimento e introdução de inovações tecnológicas nos autoveículos

• Para sustentar a maior intensidade de esforço tecnológico, com aumento dos gastos em P&D e a necessidade de flexibilidade:

• Evolução do paradigma tecnológico da indústria automobilística da “produção enxuta” para a “produção enxuta modular”

www.fee.rs.gov.br

Paradigma Tecnológico do Setor • Inovação na arquitetura dos autoveículos: de integral para modular

• Estratégia de plataformas “mundiais” ou “regionais” de autoveículos para aumentar a escala de produção e vendas

• Inovação no processo de produção: montagem modular • Inovação organizacional: reorganização da cadeia global de valor:

• Aprofundamento da hierarquização da cadeia de fornecedores, com ganho de importância dos “sistemistas” (primeiro nível)

• Maior alinhamento das estratégias de competição das subsidiárias com as de suas matrizes

• Movimento agressivo de inserção nos maiores mercados mundiais para aumentar as vendas: • Blocos econômicos, países avançados e BRICS • Custo logístico, atender às exigências do mercado,

adaptação às condições de operação e minimizar o risco da exportação para os principais mercados

www.fee.rs.gov.br

Plataformas Regionais de Produção Mapa do Total de Unidades de Autoveículos Produzidos por

País – 2012

Fonte: Elaboração própria a partir de dados da OICA

Mundo 84,2

China 19,3

Estados Unidos 10,3

Japão 9,9

Alemanha 5,6

Coreia do Sul 4,6

Índia 4,2

Brasil 3,4

México 3,0

Canadá 2,5

Tailândia 2,4

Rússia 2,2

Espanha 2,0

França 2,0

Reino Unido 1,6

Indonésia 1,1

Argentina 0,8

Malásia 0,6

África do Sul 0,5

Outros 8,3

Fonte: OICA

(em milhões de unidades)

www.fee.rs.gov.br

Destino das Exportações Valor das Exportações Brasileiras de Autoveículos

(Em US$ FOB Milhões Correntes) País 2010 2012 2014 Valor % Valor % Valor % Total 6.909,6 100,0 6.784,6 100,0 5.531,7 100,0 América Latina e Caribe 5.981,6 86,6 6.370,0 93,9 5.000,9 90,4 América do Sul 5.158,6 74,7 5.894,0 86,9 4.598,5 83,1 África 245,4 3,6 310,6 4,6 339,2 6,1 Principais Países 6.078,4 88,0 6.579,7 97,0 5.220,7 94,4 - Argentina 3.986,9 57,7 4.531,0 66,8 3.629,9 65,6 - México 736,5 10,7 434,1 6,4 350,4 6,3 - Chile 476,8 6,9 447,8 6,6 247,1 4,5 - Peru 241,6 3,5 365,5 5,4 221,7 4,0 - Uruguai 197,3 2,9 202,1 3,0 207,9 3,8 - África do Sul 175,7 2,5 214,2 3,2 201,7 3,6 - Colômbia 94,7 1,4 122,6 1,8 133,3 2,4 - Paraguai 89,1 1,3 70,9 1,0 72,1 1,3 - Angola 9,2 0,1 37,3 0,5 70,5 1,3 - Bolívia 11,2 0,2 35,4 0,5 57,5 1,0 - Equador 26,0 0,4 24,5 0,4 19,1 0,3 - Venezuela 33,3 0,5 94,2 1,4 9,5 0,2 - Outros 831,2 12,0 204,9 3,0 311,0 5,6 Fonte: MDIC

www.fee.rs.gov.br

Mercados Potenciais Informações Selecionadas sobre a Demanda de Autoveículos1 na América do Sul e México - 2014

País/Região Exportações do

Brasil (%)

Tx. de Motorização2

(Hab./Autov.) Vendas

(Mil Un.) População (milhões)

PIB (US$ Bilhões)

PIB per capita (US$)

Projeção de Crescimento do PIB em

2016 (%) Brasil XXXXX 5,1 3.498 206,1 2.346,1 11.384,6 -2,0 México 6,3 3,5 1.176 125,4 1.282,7 10.230,2 2,6 América do Sul 83,1 5,7 5.234 414,0 4.461,4 10.775,8 -0,8 - Argentina 65,6 3,4 614 43,0 540,2 12.568,6 0,8 - Chile 4,5 4,4 354 17,8 258,1 14.528,3 2,1 - Peru 4,0 10,4 187 31,0 202,9 6.550,9 3,4 - Uruguai 3,8 4,1 57 3,4 57,5 16.806,8 1,5 - Colômbia 2,4 10,0 314 47,8 377,7 7.903,9 3,0 - Paraguai 1,3 14,4 31 6,6 31,0 4.728,7 3,0 - Bolívia 1,0 15,9 31 10,6 34,2 3.235,8 4,5 - Equador 0,3 7,6 120 15,9 100,5 6.322,3 0,3 - Venezuela 0,2 7,0 24 30,7 510,0 16.614,5 -7,0 Fonte dos Dados: MDIC; OICA; Banco Mundial; e Cepal. Observação: Utilizou-se a projeção da Cepal para o crescimento do PIB em 2016. Nota (1): Autoveículos correspondem ao somatório de automóveis, veículos comerciais leves, caminhões e ônibus. Nota (2): Devido à indisponibilidade de dados para o ano de 2014, o dado da taxa de motorização refere-se ao ano de 2013.

www.fee.rs.gov.br

Avaliação do PNE sobre o Setor • Geral

• O esforço de buscar estabelecer acordos comerciais com os países da América do Sul com maior potencial de crescimento de sua demanda por autoveículos é positivo

• Compatível com a forma de organização da cadeia internacional de valor da indústria automobilística

• A longo prazo: • Será importante para consolidar a posição do Brasil como

“plataforma regional de produção” • Sustentar a inserção nos mercados da América Latina em

face à concorrência da produção proveniente de China e Índia

www.fee.rs.gov.br

Avaliação do PNE sobre o Setor • A curto prazo:

• Fatores positivos para a retomada do crescimento: • Acordos comerciais estabelecidos • Desvalorização cambial do Real

• Fatores que inibem a retomada do crescimento: • Vendas ao mercado externo correspondem a somente

15% do total de autoveículos produzidos (média 2011-13) • Os estoques de autoveículos prontos ainda estão acima

do nível desejado pelas montadoras (+/- 25 dias de vendas)

• Projeção de baixo dinamismo da economia da América do Sul (-0,8%)

• Estagnação da Argentina (+0,8%)

www.fee.rs.gov.br

Avaliação do PNE sobre o Setor • Balanço de prós e contras ao crescimento do setor:

• A tendência é de que o efeito seja positivo sobre as vendas internacionais da indústria automobilística, mas ainda limitado para tirá-la da crise

• Retomada do crescimento via recuperação do mercado interno: destino de 85% da produção de autoveículos

• Caminho: • Estabilização política • Ajuste fiscal para recuperar a capacidade de investimento

do Governo Federal • Retomada das políticas de desenvolvimento econômico e

social • Melhora geral das exportações brasileiras

www.fee.rs.gov.br

Fundação de Economia e Estatística Siegfried Emanuel Heuser

Diretoria

Presidente: Igor Alexandre Clemente de Morais Diretor Técnico: Martinho Roberto Lazzari

Diretora Administrativa: Nóra Angela Gundlach Kraemer

Rua Duque de Caxias, 1691 Centro Histórico, Porto Alegre

CEP: 90010-283 (51) 3216.9000

Obrigado

Rodrigo Morem da Costa email: [email protected]

Núcleo de Análise Setorial (NAS) Centro de Estudos Econômicos e

Sociais (CEES)

Carta de Conjuntura FEE carta.fee.tche.br

www.fee.rs.gov.br

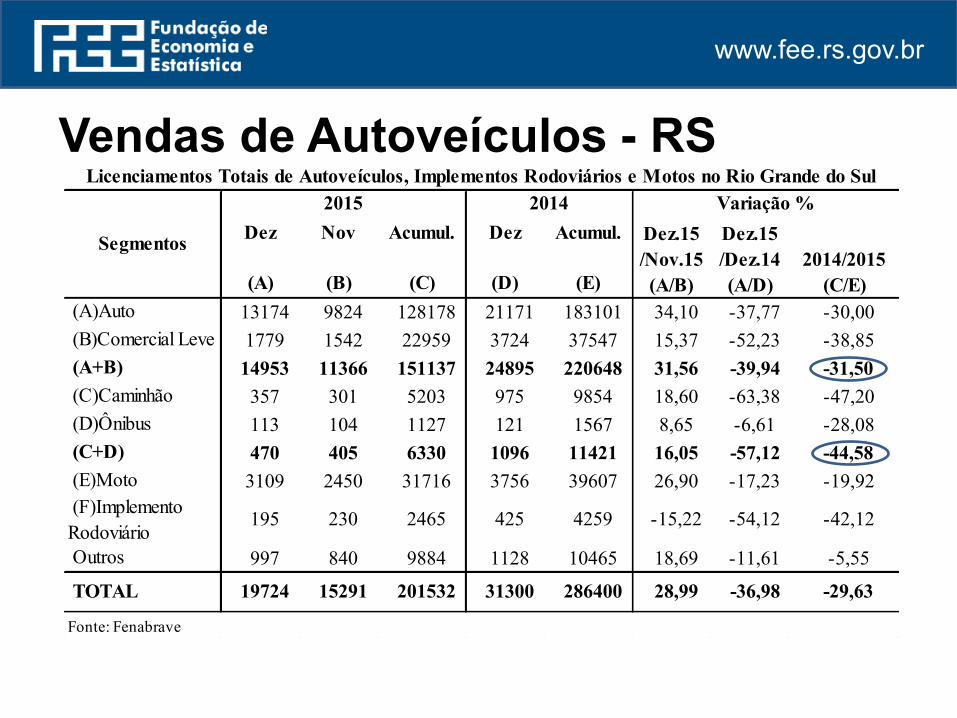

Vendas de Autoveículos - RS

Dez Nov Acumul. Dez Acumul.

(A) (B) (C) (D) (E) 13174 9824 128178 21171 183101 34,10 -37,77 -30,00 1779 1542 22959 3724 37547 15,37 -52,23 -38,85 14953 11366 151137 24895 220648 31,56 -39,94 -31,50 357 301 5203 975 9854 18,60 -63,38 -47,20 113 104 1127 121 1567 8,65 -6,61 -28,08 470 405 6330 1096 11421 16,05 -57,12 -44,58 3109 2450 31716 3756 39607 26,90 -17,23 -19,92

195 230 2465 425 4259 -15,22 -54,12 -42,12

997 840 9884 1128 10465 18,69 -11,61 -5,55

19724 15291 201532 31300 286400 28,99 -36,98 -29,63

Fonte: Fenabrave

(E)Moto (F)Implemento Rodoviário Outros

TOTAL

Licenciamentos Totais de Autoveículos, Implementos Rodoviários e Motos no Rio Grande do Sul

(A)Auto (B)Comercial Leve (A+B) (C)Caminhão (D)Ônibus (C+D)

Segmentos

2015 2014 Variação %Dez.15 /Nov.15 (A/B)

Dez.15 /Dez.14 (A/D)

2014/2015 (C/E)

www.fee.rs.gov.br

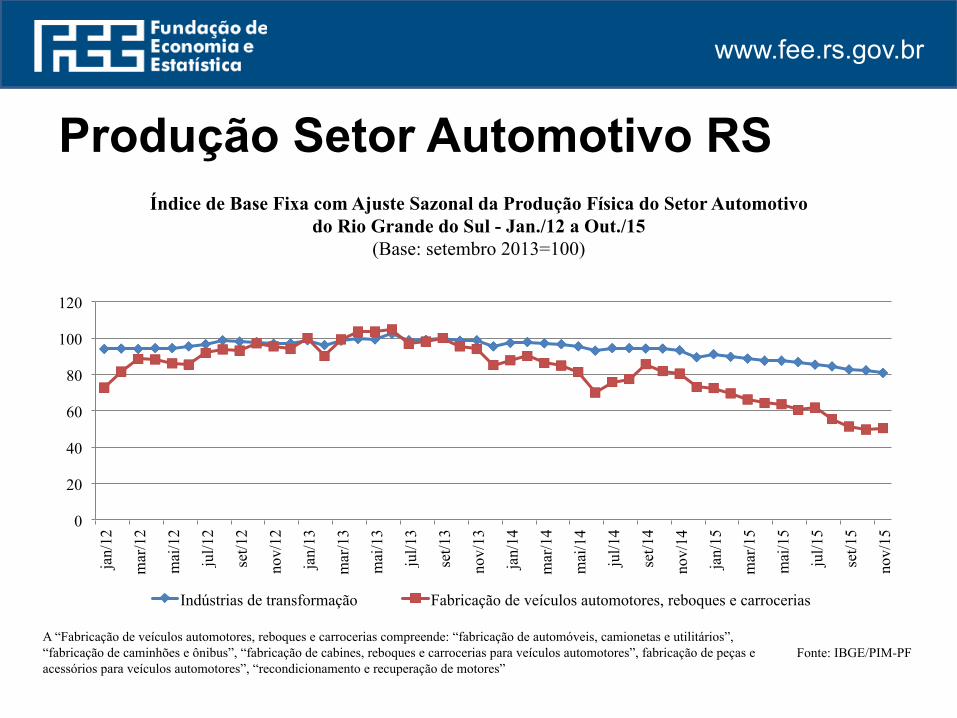

Produção Setor Automotivo RS

0

20

40

60

80

100

120

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Índice de Base Fixa com Ajuste Sazonal da Produção Física do Setor Automotivo do Rio Grande do Sul - Jan./12 a Out./15

(Base: setembro 2013=100)

Indústrias de transformação Fabricação de veículos automotores, reboques e carrocerias

Fonte: IBGE/PIM-PF A “Fabricação de veículos automotores, reboques e carrocerias compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores”

www.fee.rs.gov.br

-1.500 -1.000

-500 0

500 1.000 1.500

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Saldo de Movimentações (admitidos e desligados) no Emprego do Setor Automotivo no Rio Grande do Sul: Jan./12 a Nov./15

Emprego no Setor Automotivo - RS Saldo acumulado de set./13 a nov./15: -15.806

A “Fabricação de veículos automotores, reboques e carrocerias” compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores” Fonte: MTE/CAGED

www.fee.rs.gov.br

Emprego no Setor Automotivo - RS Saldo acumulado de set./13 a nov./15: -5.378

-800 -600 -400 -200

0 200 400 600 800

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Saldo de Movimentações (admitidos e desligados) no Emprego do Setor Automotivo na Região Metropolitana de Porto Alegre: Jan./12 a

Nov./15

A “Fabricação de veículos automotores, reboques e carrocerias” compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores” Fonte: MTE/CAGED

www.fee.rs.gov.br

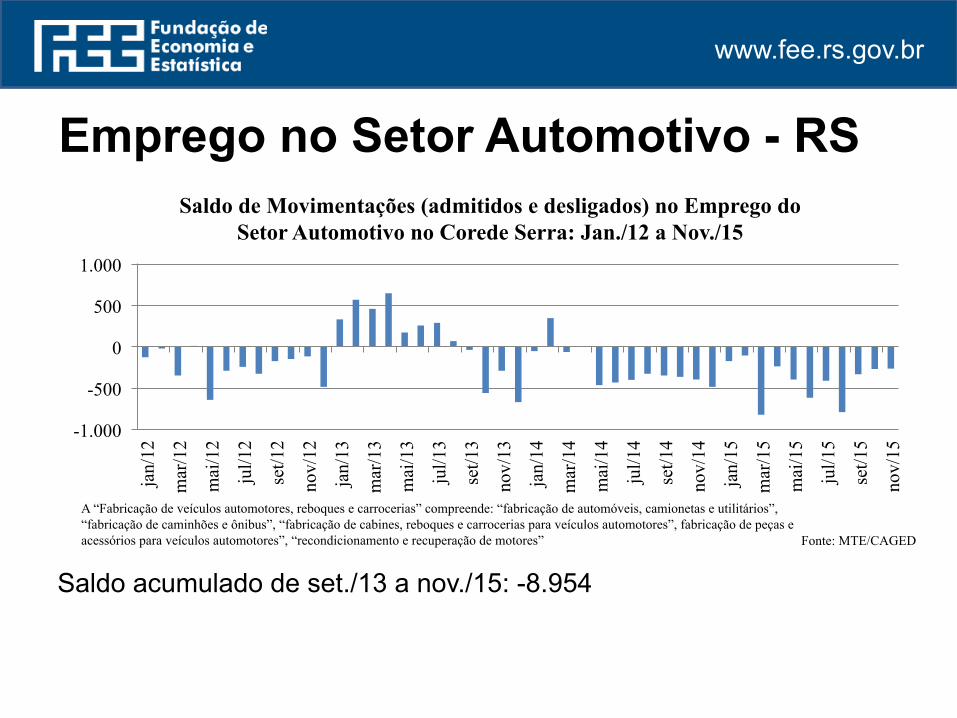

Emprego no Setor Automotivo - RS Saldo acumulado de set./13 a nov./15: -8.954

-1.000

-500

0

500

1.000

jan/

12

mar

/12

mai

/12

jul/1

2

set/1

2

nov/

12

jan/

13

mar

/13

mai

/13

jul/1

3

set/1

3

nov/

13

jan/

14

mar

/14

mai

/14

jul/1

4

set/1

4

nov/

14

jan/

15

mar

/15

mai

/15

jul/1

5

set/1

5

nov/

15

Saldo de Movimentações (admitidos e desligados) no Emprego do Setor Automotivo no Corede Serra: Jan./12 a Nov./15

A “Fabricação de veículos automotores, reboques e carrocerias” compreende: “fabricação de automóveis, camionetas e utilitários”, “fabricação de caminhões e ônibus”, “fabricação de cabines, reboques e carrocerias para veículos automotores”, fabricação de peças e acessórios para veículos automotores”, “recondicionamento e recuperação de motores” Fonte: MTE/CAGED