avaliação de desempenho da gestão financeira portuária: um ... · 1 avaliação de desempenho...

TRANSCRIPT

1

Avaliação de desempenho da gestão financeira portuária: um modelo construtivista para apoiar o gestor do Porto de São

Francisco do Sul

Thuine Lopes Cardoso (Universidade Federal de Santa Catarina)

Sandra Rolim Ensslin (Universidade Federal de Santa Catarina)

Ademar Dutra (Universidade do Sul de Santa Catarina)

Leonardo Ensslin (Universidade do Sul de Santa Catarina)

Lindomar de Souza Dutra (Porto de São Francisco do Sul)

Sandra Mara Iesbik Valmorbida (Universidade Federal de Santa Catarina)

Resumo

O desenvolvimento e a globalização econômica estão dando origem a novos desafios no setor marítimo, como o aumento da concorrência e novos acordos comerciais. Para enfrentar esses desafios, a Avaliação de Desempenho torna-se necessária. Dessa forma, este artigo tem como objetivo construir um modelo de avaliação de desempenho multicritério construtivista para apoiar a gestão e as tomadas de decisões que concernem à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Para isso, utilizou-se como instrumento de intervenção a metodologia Multicritério de Apoio à Decisão-Construtivista (MCDA-C). Por meio de entrevistas semiestruturadas com o gestor da área, foram identificados 61 Elementos Primários de Avaliação (EPAs) que deram origem a quatro áreas de preocupação: (i) Desempenho Econômico; (ii) Contabilidade; (iii) Faturamento; e, (iv) Tarifas Portuárias. Posteriormente, 25 indicadores foram construídos que permitiram realizar a avaliação global do desempenho, a qual indicou 63 pontos (em uma escala de 0 a 100). Para alavancar o desempenho, ações de melhoria foram propostas que, se implementadas, contribuiriam para aumentar o desempenho global da Gerência. Ao cotejar os indicadores do modelo desta pesquisa com os encontrados na literatura para a avaliação de desempenho da gestão financeira portuária, não foi encontrado nenhum indicador similar. Isso acontece em virtude da perspectiva construtivista da metodologia MCDA-C utilizada nesta pesquisa que, diferente das ferramentas apresentadas em estudos no contexto portuário, possibilitou a construção de conhecimento no gestor a respeitos dos aspectos por ele considerados necessários e suficientes para avaliar o desempenho, tornando-o personalizado à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Palavras-chave: Avaliação de Desempenho. Gestão Portuária. Gestão Econômico-Financeira. Modelo Construtivista. MCDA-C. 1 Introdução O comércio internacional depende cada vez mais do transporte marítimo, fazendo com que os portos desempenhem um papel importante na economia global

2

e impactem direta e indiretamente nas economias locais (Wang, Knox & Lee, 2013). Nesse contexto, as mudanças globais no comércio internacional, tais como os novos acordos comerciais, a especialização e padronização do comércio, além das preocupações ambientais e questões de segurança, podem influenciar nos custos, nas receitas e finanças dos portos (Wang et al., 2013). Dessa forma, cabe à indústria de transporte e aos portos adaptarem-se a essa nova realidade (Tsamboulas, Moraiti & Lekka, 2012). Inserido nesse ambiente, está o Porto de São Francisco do Sul, integrante da Baía da Babitonga e localizado no litoral norte do estado de Santa Catarina, a 215 quilômetros da capital, Florianópolis. É o único porto catarinense ligado ao transporte ferroviário que integra a rede de ferrovia federal e é responsável por 40% de toda a movimentação portuária catarinense (Seibel, 2010). No primeiro semestre de 2016, o Porto de São Francisco do Sul estava entre os 10 principais portos brasileiros, considerando a movimentação de cargas, na qual aproximadamente 60% da movimentação é oriunda das exportações, sendo grãos de soja o principal produto, seguido de produtos siderúrgicos (Brasil, 2016). Além disso, o Porto atua diretamente na economia local sendo responsável por 70% da economia do município de São Francisco do Sul, gerando cerca de 2.350 empregos diretos e mais de 7.000 indiretos (Seibel, 2010). Para se adaptarem e sobreviver a esse cenário, os portos devem adotar estratégias adequadas, e a Avaliação de Desempenho é uma atividade-chave estratégica, tanto para a comunidade portuária, como para qualquer outro negócio (Tsamboulas et al., 2012; Lin & Yahalom, 2009). Assim, a avaliação de desempenho pode subsidiar e melhorar a gestão financeira do Porto de São Francisco do Sul,a fim de auxiliar na adaptação e sobrevivência a essa realidade, fornecendo suporte para os processos estratégicos e evoluindo no fornecimento das informações contábeis e financeiras (Fillol, Ubal & Ripoll-Feliu, 2008). Na literatura, foram encontradas ferramentas de avaliação de desempenho portuário como a Análise Envoltória de Dados (DEA) (Güner 2015; Ablanedo-Rosas, Gao, Zheng, Alidaee & Wang, 2010; Pantouvakis & Dimas, 2010; Wang et al., 2013; Barros, 2006), o Balanced Scorecard (BSC) (Lin & Yahalom, 2009) e o Port Community System (Tsamboulas et al., 2012). Tais ferramentas não incorporam aspectos que representem as particularidades do Porto de São Francisco do Sul, portanto não conseguem auxiliar o gestor financeiro em sua atividade de tomar decisões. Embora sejam úteis, considerando o olhar externo à organização, quando da comparação de desempenho, carecem do olhar interno, o que é essencial para o apoio da gestão do Porto. Dessa forma, emerge a seguinte pergunta de pesquisa: Quais critérios subsidiam e contribuem para melhorar a gestão econômico-financeira de um porto marítimo administrado por um ente público? Para responder a essa pergunta, este estudo tem o objetivo de construir um modelo de avaliação de desempenho multicritério construtivista para apoiar a gestão e as tomadas de decisões que concernem à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Para atender ao objetivo geral, os seguintes objetivos específicos foram estabelecidos: (i) identificar quais são os aspectos considerados necessários e suficientes, segundo a percepção do gestor de administração, finanças e contabilidade, que devem compor o modelo; (ii) mensurar ordinal e cardinalmente o desempenho da Gerência; e, (iii) demonstrar como o modelo pode melhorar a gestão financeira do Porto de São Francisco do Sul, por meio da geração de ações de aperfeiçoamento.

3

Com o intuito de atender aos objetivos estabelecidos, utilizou-se como instrumento de intervenção a Metodologia Multicritério de Apoio à Decisão Construtivista (MCDA-C) (Ensslin, Dutra & Ensslin, 2000). A escolha da metodologia se justifica por possibilitar a construção de conhecimento no decisor a respeito do problema no contexto por ele vivenciado, fazendo com que os aspectos relevantes, segundo a sua percepção, sejam identificados. Além disso, a metodologia permite que o impacto das decisões tomadas seja identificado e forneça subsídios para o processo de identificação de ações de melhoria (Ensslin, Dutra, Ensslin, Valmorbida & Cardoso, 2015). Pela perspectiva construtivista da metodologia MCDA-C e considerando o contexto do objeto estudado, no caso a Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul, esta pesquisa está delimitada à construção de um modelo não generalista; mas sim personalizado. Para qualquer replicação, torna-se necessária a adaptação do modelo ao novo contexto a ser estudado. Esta pesquisa se justifica pela importância, originalidade e viabilidade (Castro, 1977), já que, segundo Pallis e Syriopoulos (2007) e Ablanedo-Rosas et al. (2010), a avaliação de desempenho da gestão financeira portuária é surpreendentemente ausente da literatura financeira empírica, e não menos importante do que outros estudos de portos. É original por não terem sido encontrados, na literatura consultada, trabalhos que desenvolvam um modelo construtivista e personalizado para apoiar e dar subsídios ao processo decisório dos aspectos financeiro de um porto. Além disso, esta pesquisa se torna viável pelo interesse da Administração do Porto de São Francisco do Sul, em especial da Gerência de Administração, Finanças e Contabilidade, na construção de um modelo de avaliação de desempenho personalizado, que forneça subsídios para as decisões tomadas e apoie a gestão financeira portuária. Este estudo está estruturado da seguinte forma: além desta introdução, na seção 2, apresenta-se a metodologia da pesquisa; na seção 3, está o referencial teórico; na seção 4, são demonstrados os resultados da pesquisa; na seção 5, são feitas as considerações finais; e, por fim, apresentam-se as referências. 2 Metodologia da Pesquisa Esta seção está dividida em: (i) Enquadramento metodológico; (ii) Procedimentos para seleção do material para compor o referencial teórico; (iii) Procedimentos para seleção do material para fundamentar a utilização do instrumento de intervenção selecionado (Metodologia Multicritério de Apoio à Decisão Construtivista); e, (iv) Instrumento de intervenção para construção do modelo multicritério construtivista (procedimentos para coleta e análise dos dados). 2.1 Enquadramento metodológico Esta pesquisa, quanto ao objetivo, classifica-se como exploratória por gerar conhecimento sobre os aspectos relevantes (necessários e suficientes) que cercam a Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul para a construção de um modelo personalizado de apoio à gestão de suas atividades. Dessa forma, utilizou-se, como procedimento técnico, o estudo de caso. Quanto à coleta de dados, foram utilizados dados de natureza primária (coletados por meio de entrevistas com o Gerente de Administração, Finanças e Contabilidade)

4

e secundária (encontrados nas demonstrações contábeis e relatórios gerenciais do Porto). A abordagem do problema desta pesquisa é de natureza qualitativa (Richardson, 1999) durante a fase de estruturação, ao se identificarem e organizarem os aspectos necessários e suficientes para construção de suas escalas ordinais e durante a fase de recomendações, ao se elaborar a proposta de gestão por meio de ações de aperfeiçoamento. É também de natureza quantitativa (Richardson, 1999) durante a fase de avaliação, quando da construção das funções de valor, da identificação das taxas de compensação e da equação de agregação aditiva. 2.2 Procedimentos para seleção do material para compor o referencial teórico Para seleção do material que compõe o referencial teórico desta pesquisa, utilizou-se o Knowledge Development Process - Constructivist (ProKnow-C). Esse instrumento é um processo estruturado, que seleciona materiais científicos reconhecidos, analisa as características desses materiais e culmina com a identificação de lacunas e oportunidades de pesquisa. Dessa forma, possibilita a construção de conhecimento nos pesquisadores a respeito de um tema, sendo utilizado em diferentes contextos (Cardoso, S. R. Ensslin & Dias, 2016; Valmorbida & L. Ensslin, 2016; Valmorbida, S. R. Ensslin, L. Ensslin & Ripoll-Feliu, 2015; Tasca, L. Ensslin, S. R. Ensslin & Alves, 2010). As pesquisas de Dutra, Ripoll-Feliu, S. R. Ensslin & L. Ensslin (2015) e S. R. Ensslin et al. (2015), assim como este estudo, utilizaram o ProKnow-C para construir conhecimento a respeito do tema Avaliação de Desempenho Portuário. Entretanto, diferentemente dessas pesquisas, este estudo tem enfoque na Avaliação de Desempenho da Gestão Econômico-Financeira Portuária. O ProKnow é estruturado em quatro etapas: (i) Seleção de Portfólio Bibliográfico (PB); (ii) Análise Bibliométrica; (iii) Análise Sistêmica; e, (iv) Formulação de Perguntas e Objetivos de Pesquisa. Nesta pesquisa, apenas a primeira etapa (Seleção de Portfólio Bibliográfico) foi operacionalizada. Ela é subdividida em: (i) Seleção do Banco de Artigos Bruto; (ii) Filtragem do Banco de Artigos Bruto; e, (iii) Teste de Representatividade dos Artigos Primários do Portfólio Bibliográfico (não operacionalizada neste estudo). Assim, para a seleção do Banco de Artigos Bruto,foram definidos os seguintes eixos de pesquisa e palavras-chave: (i) Avaliação de Desempenho (palavras-chave: Management; Measuring; Performance; Evaluation; Evaluations; Measurement; Measurements; Measure; Measures; Appraisal; Evaluate; Indicator; Indicators; Assessment; Assess; Administration; Decision Making; Decision Aiding; e Decision Aid); (ii) Portos (Port; Ports; Seaport; Seaports; Harbor; Harbour;e Harbours); e (iii) Finanças (Finance; Financial; Finances; Financing; Resource; Resources; Accounting; Account; Accounts; Funding; Fund; e Funds). A busca foi realizada, entre os dias 8 e 10 de agosto de 2016, nas palavras-chave, nos resumos e nos títulos dos artigos indexados nas bases de dados: Science Direct, Web of Science, Scopus (delimitada pelas áreas Social Sciences, Business, Management and Accounting, Economics, Econometrics and Finance e Multidisciplinary), ProQuest (delimitada pelas bases Applied Social Sciences Index & Abstracts, Advanced Technologies Data with Aerospoce e Materials Research Database), Engineering Village, Emerald e EBSCO (delimitada pelas bases Academic Search Premier, Information Science & Technology Abstracts, Library, Information Science & Technology Abstracts, SocINDEX e Computers & Applied Sciences Complete).

5

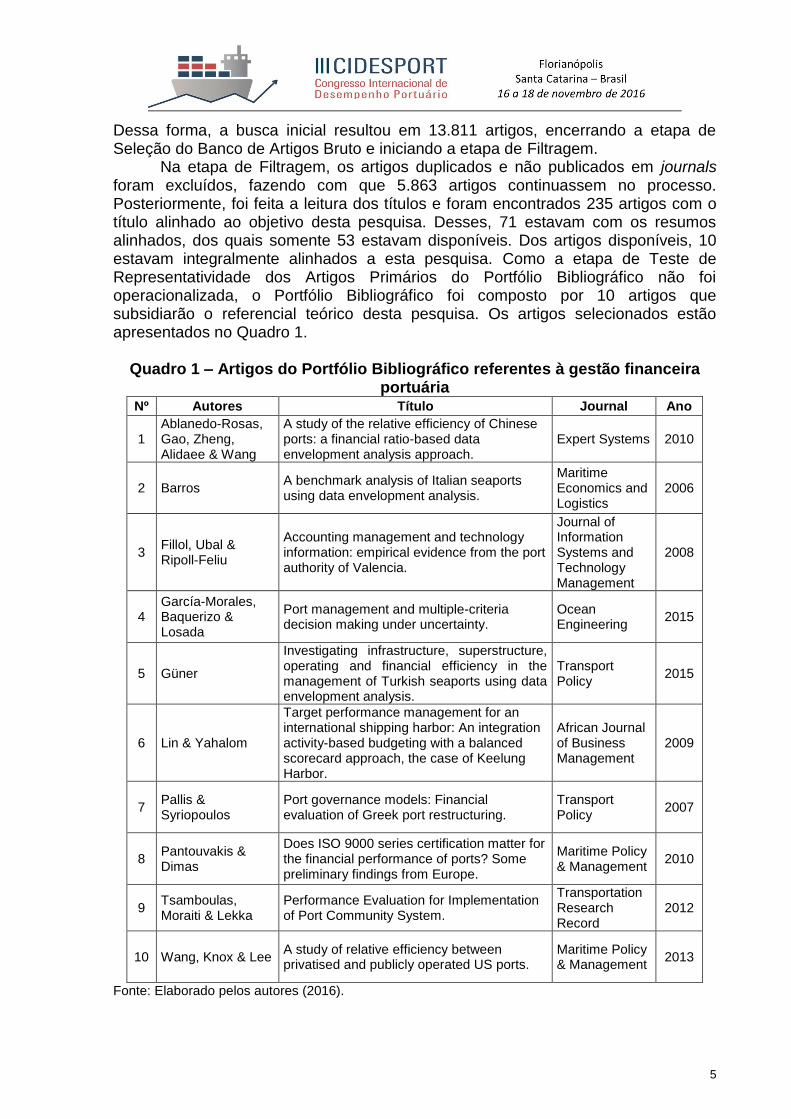

Dessa forma, a busca inicial resultou em 13.811 artigos, encerrando a etapa de Seleção do Banco de Artigos Bruto e iniciando a etapa de Filtragem. Na etapa de Filtragem, os artigos duplicados e não publicados em journals foram excluídos, fazendo com que 5.863 artigos continuassem no processo. Posteriormente, foi feita a leitura dos títulos e foram encontrados 235 artigos com o título alinhado ao objetivo desta pesquisa. Desses, 71 estavam com os resumos alinhados, dos quais somente 53 estavam disponíveis. Dos artigos disponíveis, 10 estavam integralmente alinhados a esta pesquisa. Como a etapa de Teste de Representatividade dos Artigos Primários do Portfólio Bibliográfico não foi operacionalizada, o Portfólio Bibliográfico foi composto por 10 artigos que subsidiarão o referencial teórico desta pesquisa. Os artigos selecionados estão apresentados no Quadro 1.

Quadro 1 – Artigos do Portfólio Bibliográfico referentes à gestão financeira

portuária Nº Autores Título Journal Ano

1 Ablanedo-Rosas, Gao, Zheng, Alidaee & Wang

A study of the relative efficiency of Chinese ports: a financial ratio-based data envelopment analysis approach.

Expert Systems 2010

2 Barros A benchmark analysis of Italian seaports using data envelopment analysis.

Maritime Economics and Logistics

2006

3 Fillol, Ubal & Ripoll-Feliu

Accounting management and technology information: empirical evidence from the port authority of Valencia.

Journal of Information Systems and Technology Management

2008

4 García-Morales, Baquerizo & Losada

Port management and multiple-criteria decision making under uncertainty.

Ocean Engineering

2015

5 Güner

Investigating infrastructure, superstructure, operating and financial efficiency in the management of Turkish seaports using data envelopment analysis.

Transport Policy

2015

6 Lin & Yahalom

Target performance management for an international shipping harbor: An integration activity-based budgeting with a balanced scorecard approach, the case of Keelung Harbor.

African Journal of Business Management

2009

7 Pallis & Syriopoulos

Port governance models: Financial evaluation of Greek port restructuring.

Transport Policy

2007

8 Pantouvakis & Dimas

Does ISO 9000 series certification matter for the financial performance of ports? Some preliminary findings from Europe.

Maritime Policy & Management

2010

9 Tsamboulas, Moraiti & Lekka

Performance Evaluation for Implementation of Port Community System.

Transportation Research Record

2012

10 Wang, Knox & Lee A study of relative efficiency between privatised and publicly operated US ports.

Maritime Policy & Management

2013

Fonte: Elaborado pelos autores (2016).

6

2.3 Procedimentos para seleção do material para fundamentar a utilização do instrumento de intervenção selecionado: Metodologia Multicritério de Apoio à Decisão Construtivista. Para a seleção do material também foi utilizado o ProKnow-C. O processo de seleção está ilustrado na Quadro 2.

Quadro 2– Processo de seleção do Portfólio Bibliográfico referente à

metodologia MCDA-C

Fonte: Elaborado pelos autores (2016).

Assim, pode-se perceber que 11 artigos foram selecionados e apresentados no Quadro 3. Quadro 3 – Artigos do Portfólio Bibliográfico para fundamentar a metodologia

MCDA-C Nº Autores Título Journal Ano

1 Bortoluzzi, S. C., Ensslin, S. R.& Ensslin, L.

Avaliação de desempenho multicritério como apoio à gestão de empresas: aplicação em uma empresa de serviços.

Gestão e Produção

2011

2 Cardoso, T. L., Ensslin, S. R.& Dias, J.

Avaliação de desempenho da sustentabilidade financeira da Universidade do Mindelo (Cabo Verde): um modelo multicritério construtivista.

Revista Eletrônica de Estratégia e Negócios

2016

3 Ensslin, L., Dutra, A. & Ensslin, S. R.

MCDA: a constructivist approach to the management of human resources at a governmental agency.

International Transactions in Operational Research

2000

4

Ensslin, L., Dutra, A., Ensslin, S. R., Longaray, A. A. & Dezem, V.

Constructivist model of bank management support.

Espacios 2016

5 Ensslin, L., Ensslin, S. R., Rocha, S.,

Modelo multicritério de apoio à decisão construtivista no processo de avaliação de fornecedores.

Produção 2013

7

Marafon, A. D.& Medaglia, T. A.

6

Ensslin, L., Giffhorn, E., Ensslin, S. R., Petri, S. M. & Vianna, W. B.

Avaliação do desempenho de empresas terceirizadas com o uso da metodologia multicritério de apoio à decisão – construtivista.

Pesquisa Operacional

2010

7

Ensslin, S. R., Carvalho, F. N., Gallon, A. V. & Ensslin, L.

Uma metodologia multicritério (MCDA-C) para apoiar o gerenciamento do capital intelectual organizacional.

Revista de Administração Mackenzie

2008

8

Ensslin, S. R., Ensslin, L., Back, F. & Lacerda, R. T. D. O.

Improved decision aiding in human resource management: A case using constructivist multi-criteria decision aiding.

International Journal of Productivity and Performance Management

2013

9 Roy, B. Decision science or decision-aid science? European Journal of Operational Research

European Journal of Operational Research

1993

10 Zamcopé, F. C., Ensslin, L. & Ensslin, S. R.

Construção de um modelo para avaliação da sustentabilidade corporativa: um estudo de caso na indústria têxtil.

Gestão e Produção

2012

11

Zamcopé, F. C., Ensslin, L., Ensslin, S. R.& Dutra, A.

Modelo para avaliar o desempenho de operadores logísticos – um estudo de caso na indústria têxtil.

Gestão e Produção

2010

Fonte: Elaborado pelos autores (2016).

2.4 Instrumento de intervenção para construção do modelo multicritério construtivista: procedimentos para coleta e análise dos dados

Remotas origens do MCDA-C podem ser encontradas há mais de dois séculos, porém, somente a partir da década de 1980, a metodologia foi consolida como instrumento científico de gestão (S. R. Ensslin, L. Ensslin, Back & Lacerda, 2013; Zamcopé, L. Ensslin & S. R. Ensslin, 2012). Essa metodologia emergiu como uma ramificação da metodologia MCDA tradicional (L. Ensslin, S. R. Ensslin, Rocha, Marafon & Medaglia 2013; Zamcopé et al., 2012; L. Ensslin, Giffhorn, S. R. Ensslin, Petri & Vianna, 2010; Zamcopé, L. Ensslin, S. R. Ensslin & Dutra, 2010). A MCDA tradicional tem sua origem com base na Pesquisa Operacional (PO), ciência desenvolvida durante a Segunda Guerra Mundial para a tomada de decisão relacionada às estratégias militares por pesquisadores matemáticos e estatísticos (Lyrio, Dutra, Ensslin & Ensslin, 2007 apud L. Ensslin et al., 2013). Ao longo do tempo, estudos foram realizados adequando a Pesquisa Operacional ao ambiente decisório, o que deu origem às duas vertentes dessa PO: Hard e Soft. A primeira parte do princípio de que uma solução ótima pode ser encontrada por meio de modelos matemáticos; já a segunda busca estudar a estruturação dos problemas considerando os contextos decisórios, servindo como ferramenta de avaliação e apoio à decisão (L. Ensslin et al., 2010; Franco & Montibeller, 2010 apud L. Ensslin et al., 2013). Assim, a metodologia MCDA-C afilia-se à Pesquisa Operacional Soft, uma vez que busca apoiar a tomada de decisão, considerando os contextos, conflituosos

8

e incertos, em que o decisor deseja expandir seu entendimento da situação (S. R. Ensslin et al., 2013; L. Ensslin et al., 2013; Zamcopé et al., 2012; L. Ensslin et al., 2010; Zamcopé et al., 2010). Essa expansão do entendimento da situação, ou seja, a construção de conhecimento no decisor e a premissa de que o(s) “problema(s)” é/são de interpretação do indivíduo, são as principais diferenças entre a metodologia MCDA-C, que possui viés construtivista, e a metodologia MCDA tradicional, que tem uma lógica de pesquisa racionalista (L. Ensslin et al., 2013). Dessa forma, um modelo de avaliação de desempenho construído por meio da metodologia MCDA-C é capaz de capturar dimensões negligenciadas em metodologias tradicionais (Zamcopé et al., 2012), o que justifica o uso da metodologia neste estudo. Para atingir o objetivo a que se propõe, a metodologia MCDA–C é composta de três fases: estruturação, avaliação e recomendações (L. Ensslin, Dutra & S. R. Ensslin, 2000), conforme demonstrado na Figura 1.

Figura 1 - Fases da Metodologia Multicritério de Apoio à Decisão Construtivista (MCDA-C)

Fonte: Adaptado deL. Ensslin, Dutra & S. R. Ensslin(2000, p. 81).

A Fase de Estruturação busca a geração de conhecimento no decisor, por meio de entrevistas semiestruturadas, sobre o problema e contexto por ele vivenciado (Cardoso et al., 2016). Essa fase identifica, organiza e mensura (ordinalmente) as preocupações necessárias e suficientes para a avaliação do contexto segundo a percepção do decisor (L. Ensslin et al., 2010). Para obter maior conhecimento a respeito do problema e do contexto, os atores, pessoas envolvidas no processo decisório (L. Ensslin, Dutra, S. R. Ensslin, Longaray & Dezem, 2016), são identificados, e um rótulo do modelo em construção é definido. Após a definição do rótulo e dos atores, as preocupações iniciais manifestadas pelo decisor, denominadas pela metodologia MCDA-C de Elementos Primários de Avaliação (EPAs) (L. Ensslin et al., 2013; Keeney, 1992 apud Zamcopé et al., 2012) são identificadas. Os EPAS se referem às características/propriedades

9

que o decisor julga que impactam em seus valores e preferências (L. Ensslin et al., 2010). Para cada uma das preocupações iniciais identificadas, visando à expansão do entendimento do EPA no decisor, conceitos são construídos. Esses conceitos são compostos de dois polos: polo presente e polo oposto psicológico (separados por reticências (...) que devem ser lidas como “ao invés de”). O polo presente indica a direção de preferência relacionada ao EPA, e o polo oposto psicológico indica o mínimo grau de aceitabilidade relacionado ao objetivo subjacente do EPA ou situação que o decisor deseja evitar (L. Ensslin et al., 2010). Posteriormente, os conceitos são agrupados em áreas de preocupação, dando origem a Estrutura Hierárquica de Valor com os Pontos de Vistas Fundamentais (PVFs), a qual é testada quanto à sua necessidade e suficiência (Keeney, 1992 apud Cardoso et al., 2016). Após o agrupamento em áreas de preocupação,mapas cognitivos são criados, também conhecidos como mapas meio-fim (L. Ensslin et al. 2013). A construção dos mapas possibilita que a relação de causa e efeito entre os objetivos operacionais e estratégicos seja identificada, e que clusters e subclusters sejam criados (Bortoluzzi, S. R. Ensslin & L. Ensslin, 2011; L. Ensslin et al., 2010; Eden, 1988 apud Cardoso et al., 2016). A identificação dos clusters e subclusters dá origem à Árvore de Valor com os Pontos de Vista Elementares (PVEs) (Keeney, 1992 apud Cardoso et al., 2016). Assim, para os Pontos de Vista Elementares criados, escalas ordinais, denominadas na metodologia MCDA-C de descritores, são construídas (Bana e Costa & Silva, 1994 apud Cardoso et al., 2016). As escalas ordinais permitem que o desempenho (qualitativo) das alternativas avaliadas seja mensurado em cada um dos Pontos de Vista (L. Ensslin et al., 2013). Com as escalas ordinais construídas, são determinados níveis de referência, onde são estabelecidos o nível “Bom” e “Neutro”. Acima do nível “Bom” significa que a organização está com um desempenho em nível de excelência. Entre os níveis “Bom” e “Neutro”, é considerado desempenho competitivo. Abaixo do nível “Neutro” significa que a instituição está com um desempenho comprometedor (Ensslin; Montibeller Neto & Noronha, 2001 apud Cardoso et al. 2016; L. Ensslin et al., 2000; Bana e Costa & Silva, 1994 apud Cardoso et al., 2016). A determinação dos níveis de referência permite a comparação do desempenho da instituição frente os descritores construídos (L. Ensslin et al., 2000), possibilitando, dessa forma, que o perfil de desempenho (status quo) seja identificado, encerrando a fase de estruturação do modelo. Na segunda fase da metodologia ‒ Avaliação ‒, questiona-se o decisor sobre sua preferência quanto às diferenças de atratividade entre os níveis dos descritores construídos anteriormente (S.R. Ensslin et al., 2008). Dessa forma, suas preferências são incorporadas na matriz de julgamento. Estas, com o auxílio do software Measuring Attractiveness by a Categorical Based Evaluation Technique (MACBETH) (Bana e Costa & Vansnick, 1995 apud Cardoso et al., 2016), podem ser consideradas como: muito fraca, fraca, moderada, forte, muito forte e extrema. Esse processo permite que as escalas ordinais (descritores) sejam transformadas em escalas cardinais, ou seja, possibilita a transformação de escalas qualitativas em escalas quantitativas, denominadas Funções de Valor (Cardoso et al., 2016).

Com as escalas cardinais construídas, têm-se os critérios e, então, questiona-se o decisor quanto ao seu julgamento em relação à diferença de atratividade entre os critérios construídos (Cardoso et al., 2016). Esse procedimento se torna

10

necessário para a identificação, segundo a percepção do decisor, da contribuição de cada critério avaliado para a determinação das taxas de compensação do modelo global (Roy, 1996 apud Cardoso et al., 2016; L. Ensslin et al., 2010). Os processos de construção das escalas quantitativas (funções de valor) e das taxas de compensação possibilitam a avaliação global do status quo do desempenho (Ensslin; Montibeller Neto & Noronha, 2001 apud Cardoso et al., 2016). Para concluir a fase de avaliação, o modelo é testado quanto à sua sensibilidade (L. Ensslin et al., 2013). A última fase ‒ Recomendações ‒ oferece subsídios para a gestão por meio da criação de ações de aperfeiçoamento para o status quo identificado naqueles critérios que mais contribuem para avaliação do modelo, ou nos que a organização apresenta desempenho comprometedor, ou ainda naqueles critérios que podem ser aperfeiçoados com ações de baixo custo. Nessa fase, demonstram-se as consequências das ações tomadas em cada nível de desempenho e na avaliação global do modelo construído (L. Ensslin et al., 2013). 3 Referencial Teórico: gestão financeira portuária A globalização do mercado destaca a importância dos meios de transporte e, como cerca de 90% das mercadorias são transportadas pelo mar, o papel dos portos nesse contexto é notório (Pantouvakis & Dimas, 2010). São agentes centrais nas cadeias de transporte, especialmente para o comércio internacional (García-Morales, Baquerizo e Losada, 2015; Pantouvakis e Dimas, 2010; Pallis e Syriopoulos, 2007). Segundo Fillol et al.(2008), o desenvolvimento e a globalização econômica em âmbito internacional estão dando origem a novos desafios no setor marítimo, com aumentos significativos no tráfego.Nesse ambiente, os autores destacam que portos com boa localização geográfica, serviços de valor agregado e gestão eficiente têm potencial liderança internacional (Fillol et al., 2008). Assim, com o intuito de aprimorar a gestão portuária, obter vantagem competitiva e melhorar as operações externas e internas, a Avaliação de Desempenho se torna necessária (Wang et al., 2013; Lin & Yahalom, 2009). Barros (2006) destaca que há um crescente reconhecimento das organizações envolvidas com a indústria portuária no processo de avaliação de desempenho contínuo. No entanto, Ablanedo-Rosas et al. (2010) destacam que a maioria dos trabalhos que tem como objeto de estudo o desempenho portuário se concentram apenas no desempenho operacional. Cumpre observar que, mesmo o desempenho financeiro podendo influenciar diretamente a sobrevivência de um porto, geralmente é “ignorado” pelos trabalhos (Ablanedo-Rosas et al., 2010, p. 351). Dessa forma, percebe-se o fato de que a avaliação de desempenho da gestão financeira portuária está ausente na literatura financeira empírica (Pallis & Syriopoulos, 2007). Corroborando as pesquisas de Ablanedo-Rosas et al. (2010) e Pallis e Syriopoulos (2007) quanto à carência de estudos na área, nesta pesquisa, foram encontrados nove trabalhos que fazem o uso de ferramentas e metodologias para avaliar o desempenho portuário, considerando, entre outros,os aspectos financeiros. Desses, quatro artigos se concentram apenas no desempenho financeiro (Wang et al., 2013; Ablanedo-Rosas et al., 2010; Pantouvakis & Dimas, 2010; Pallis & Syriopoulos, 2007).

11

A pesquisa de Ablanedo-Rosas et al. (2010) analisa a eficiência financeira relativa de 11 grandes portos chineses, usando uma versão inovadora da ferramenta Análise Envoltória de Dados (DEA). Nesse estudo, os autores fizeram o uso dos seguintes indicadores financeiros: Retorno sobre o capital próprio (resultado líquido/valor contábil do patrimônio líquido); Rendimento do ativo (total das receitas/total do ativo); Giro das contas a receber (total das vendas líquidas/total de contas a receber); Índice de liquidez corrente (total do ativo circulante/total do passivo circulante); Giro do estoque (custo dos produtos vendidos/inventário);e, Índice de liquidez seca (caixa mais contas a receber menos outros ativos circulantes/passivo circulante). O estudo de Pantouvakis e Dimas (2010) buscou identificar e comparar o desempenho financeiro dos portos certificados pela ISO 9000 com o dos portos não certificados. Para tal, utilizou como ferramenta o DEA. Dentre os indicadores utilizados, os seguintes eram da dimensão financeira: lucro operacional, receita e valor do imobilizado. O trabalho de Pallis e Syriopoulos (2007) teve como objetivo identificar a eficiência do desempenho e gerar conhecimento sobre se as reformas políticas portuárias aprovadas resultaram em uma melhoria dos principais indicadores financeiros. No trabalho, os autores utilizaram como indicadores os percentuais do crescimento da receita; do crescimento do lucro operacional; do crescimento do lucro líquido; do crescimento do capital próprio; do crescimento do Ativo; do crescimento do Passivo; do crescimento da produtividade (lucro operacional/empregado), além de índices de Liquidez (ativo circulante/passivo de curto prazo); adequação do capital social (capital próprio/passivo total); ROA (lucro líquido/ativo total); e, ROE (lucro líquido/capital próprio). Já a pesquisa de Wang et al. (2013) identifica e compara o desempenho financeiro dos portos privatizados com os portos não privatizados, utilizando o Modelo de Fronteira Estocástica (SFM) e o DEA. Os autores fizeram uso dos seguintes indicadores financeiros: Lucro por tonelada (rendimento/toneladas de carga); Receita média por tonelada (receitas operacionais/toneladas de carga); e, Custo médio de trabalho (despesas operacionais e de manutenção/toneladas de carga). Os demais artigos abrangeram outras dimensões da gestão portuária, além da financeira, dando enfoque maior na gestão operacional do porto. Nessas pesquisas, foram encontrados os seguintes indicadores financeiros para avaliar o desempenho portuário: Valor contábil dos ativos; Custos operacionais; Lucros acumulados; Gasto total; Custo de pessoal; e, Custos por unidade de carga movimentada (García-Morales et al., 2015; Güner, 2015; Tsamboulas et al., 2012; Pantouvakis e Dimas, 2010; Lin e Yahalom, 2009; Barros, 2006).

Entre as ferramentas utilizadas nesses artigos estão: o DEA (Güner 2015; Barros, 2006), o Balanced Scorecard (BSC) (LineYahalom, 2009) e o Port Community System (Tsamboulas et al., 2012). Pode-se observar, nos estudos anteriores, que as ferramentas utilizadas nos artigos, em especial nas pesquisas que se concentram apenas no desempenho financeiro, possuem uma abordagem realista (normativista/descritivista) (ROY, 1993), que é de grande utilidade para o “olhar” externo à organização quando da comparação de desempenho. Entretanto, tem emergido o apelo de apoio à gestão interna (Lin & Yahalom, 2009). Assim, torna-se necessário que ferramentas que considerem as características específicas e o contexto único do porto, ou seja,

12

ferramentas que possibilitem um “olhar” interno à organização, sejam desenvolvidas para que consigam, dessa maneira, dar subsídios para apoiar a gestão interna. 4 Resultados Esta seção se destina à apresentação do modelo construído para Avaliação de Desempenho (AD) de Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul (PSFS), responsável por sua Gestão Financeira. O Porto de São Francisco do Sul é uma autarquia do governo do Estado de Santa Catarina, criada pela Lei nº 1.404/55. Conforme Decreto nº 2.785, de novembro de 2009, a administração do porto atua como apoio às operações portuárias, tanto de exportação como importação, carga ou descarga,com o objetivo de escoamento da produção industrial, tecnológica e agrícola do Brasil. De acordo com esse Decreto, entre as gerências do PSFS, está a Gerência de Administração, Finanças e Contabilidade, responsável por programar, coordenar e executar as atividades relativas à administração financeira; supervisionar, controlar, registrar e executar todos os pagamentos e recebimentos; elaborar quadros demonstrativos e comparativos; analisar os processos licitatórios realizados; realizar e acompanhar a execução orçamentária; emitir as faturas dos serviços prestados; organizar os balanços, balancetes e outros relatórios contábeis, entre outras funções. Nesse contexto, este estudo tem o objetivo de construir um modelo de avaliação de desempenho multicritério construtivista para apoiar a gestão e as tomadas de decisões que concernem à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Para a construção do modelo, utilizou-se a metodologia MCDA-C. A Fase de Estruturação dessa metodologia possibilitou a geração de conhecimento no gerente de Administração, Finanças e Contabilidade do PSFS (decisor), por meio de entrevistas semiestruturadas, para a identificação de quais aspectos são relevantes, segundo a sua percepção, para serem incorporados no modelo. Buscando mais conhecimento a respeito do contexto, questionou-se o decisor quais seriam os atores e intervenientes envolvidos no contexto. Esses estão apresentados na Figura 2.

Figura 2 – Atores do contexto

Fonte: Dados da Pesquisa (2016).

13

Além dos atores, o rótulo do modelo foi definido como “Avaliação de Desempenho Econômico-Financeiro do Porto de São Francisco do Sul”. Após a definição do rótulo e dos atores, as preocupações iniciais do decisor foram identificadas, resultando em 61 Elementos Primários de Avaliação (EPAs) que deram origem a 67 conceitos (um EPA pode dar origem a mais de um conceito). O Quadro 4 demonstra um recorte dos EPAs e conceitos construídos.

Quadro 4 – Recorte EPAs e Conceitos

Nº EPAS Conceito

21 Acompanhamento dos investimentos

21 - Realizar o acompanhamento dos investimentos ... Manter os investimentos parados por falta de controle orçamentário.

22 Atendimento da Lei n. 8.666/93 - Modalidades de licitação

22 - Observar às modalidades de licitação da Lei 8.666/93 ... Utilizar modalidade licitação inadequada.

23 Atendimento da Lei n. 8666/93 - Compras Diretas

23 - Acompanhar o limite de compras diretas da Lei n. 8.666/93 ... Extrapolar o limite de compras diretas.

24 Atendimento da Lei n. 8.666/93 - Inexigibilidade de licitação

24 - Observar inexigibilidade de licitação ... Realizar licitação sem necessidade.

25 Aprovação das contas pelo TCE

25 - Buscar a conformidade na prestação de contas ao TCE ... Ter contas aprovadas com ressalvas.

26 Fiscalização do TCE - Repasse de informações via sistema

26 - Manter atualizadas as informações dos atos e fatos de gestão repassadas ao TCE via sistema ... Ter problemas com a fiscalização do TCE.

27 Relação com contador da Fazenda

27 - Manter relação proativa com o contador da Fazenda ... Perder a oportunidade de ter uma relação de confiança com o contador da Fazenda.

28 Relação com controle interno

28 - Manter relações proativas com o controle interno ... Perder a oportunidade de contribuir para a identificação de inconsistências.

29 Execução orçamentária

29 - Acompanhar a execução orçamentária ... Deixar de identificar necessidade de revisão orçamentária.

Fonte: Dados da Pesquisa (2016). Com os conceitos construídos, pode-se agrupá-los em áreas de preocupação. Assim, quatro áreas de preocupação foram formadas: (i) Desempenho Econômico; (ii) Contabilidade; (iii) Faturamento; e, (iv) Tarifas Portuárias,formando a Estrutura Hierárquica de Valor com os Pontos de Vistas Fundamentais (PVFs), que foi testada quanto à sua necessidade e suficiência.

14

Posteriormente, mapas cognitivos foram construídos, permitindo que novos conceitos fossem criados e outros excluídos, o que evidencia a expansão do conhecimento. A Figura 3 ilustra o mapa cognitivo da área de preocupação “Desempenho Econômico”.

Figura 3 – Mapas Cognitivos da Área de Preocupação “Desempenho Econômico”

Fonte: Dados da Pesquisa (2016).

Nos mapas cognitivos construídos, clusters e subclusters foram identificados.

Os mapas cognitivos com os clusters e subclusters formados estão apresentados na Figura 4.

Figura 4 – Cluster e Subclusters da Área de Preocupação “Desempenho Econômico”

15

Fonte: Dados da Pesquisa (2016).

A identificação dos clusters e subclusters deu origem à Árvore de Valor com os Pontos de Vista Elementares (PVEs). A Figura 5 ilustra a Árvore de Valor com os PVEs da área de preocupação “Desempenho Econômico”.

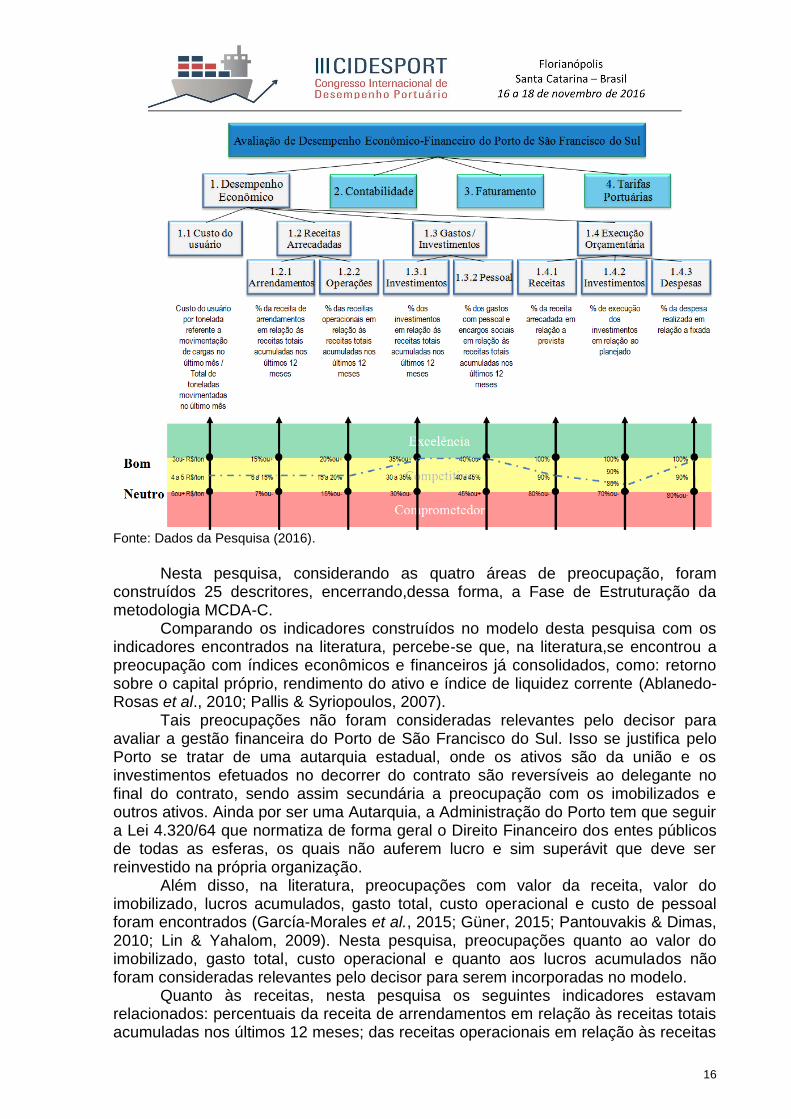

Figura 5 – Árvore de Valor com os Pontos de Vista Elementares da Área de Preocupação “Desempenho Econômico”

Fonte: Dados da Pesquisa (2016).

Para os Pontos de Vista Elementares, escalas ordinais (descritores) foram construídas, bem como seus níveis de referência, permitindo que fosse traçado o perfil de desempenho (status quo) da Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul.

A Figura 6 ilustra a Árvore de Valor com os Pontos de Vista Elementares (PVEs), os descritores construídos com os níveis de referência e seu respectivo status quo referente à área de preocupação “Desempenho Econômico”.

Figura 6 - Estrutura Hierárquica de Valor, Descritores e Status quo

16

Fonte: Dados da Pesquisa (2016).

Nesta pesquisa, considerando as quatro áreas de preocupação, foram construídos 25 descritores, encerrando,dessa forma, a Fase de Estruturação da metodologia MCDA-C. Comparando os indicadores construídos no modelo desta pesquisa com os indicadores encontrados na literatura, percebe-se que, na literatura,se encontrou a preocupação com índices econômicos e financeiros já consolidados, como: retorno sobre o capital próprio, rendimento do ativo e índice de liquidez corrente (Ablanedo-Rosas et al., 2010; Pallis & Syriopoulos, 2007).

Tais preocupações não foram consideradas relevantes pelo decisor para avaliar a gestão financeira do Porto de São Francisco do Sul. Isso se justifica pelo Porto se tratar de uma autarquia estadual, onde os ativos são da união e os investimentos efetuados no decorrer do contrato são reversíveis ao delegante no final do contrato, sendo assim secundária a preocupação com os imobilizados e outros ativos. Ainda por ser uma Autarquia, a Administração do Porto tem que seguir a Lei 4.320/64 que normatiza de forma geral o Direito Financeiro dos entes públicos de todas as esferas, os quais não auferem lucro e sim superávit que deve ser reinvestido na própria organização.

Além disso, na literatura, preocupações com valor da receita, valor do imobilizado, lucros acumulados, gasto total, custo operacional e custo de pessoal foram encontrados (García-Morales et al., 2015; Güner, 2015; Pantouvakis & Dimas, 2010; Lin & Yahalom, 2009). Nesta pesquisa, preocupações quanto ao valor do imobilizado, gasto total, custo operacional e quanto aos lucros acumulados não foram consideradas relevantes pelo decisor para serem incorporadas no modelo. Quanto às receitas, nesta pesquisa os seguintes indicadores estavam relacionados: percentuais da receita de arrendamentos em relação às receitas totais acumuladas nos últimos 12 meses; das receitas operacionais em relação às receitas

17

totais acumuladas nos últimos 12 meses e da receita arrecadada em relação à prevista.Quanto ao custo de pessoal, o decisor apresentou a preocupação com o percentual dos gastos com pessoal e encargos sociais em relação às receitas totais acumuladas nos últimos 12 meses. Além disso, foram incorporadas, nesta pesquisa, preocupações quanto à auditoria das informações, ao controle interno, à execução dos investimentos, à interação entre os setores, ao limite de dispensa de licitação para compras diretas, à competitividade e transparência tarifária, entre outras. Essas preocupações não foram encontradas na literatura e, para serem identificadas, foi preciso um “olhar interno” à organização, o que é permitido pela metodologia MCDA-C. Na segunda fase da metodologia, Fase de Avaliação, o modelo qualitativo é transformado em quantitativo. Inicia-se, então, com a transformação dos descritores. Para tal, questionou-se o decisor sobre sua preferência quanto às diferenças de atratividade entre os níveis dos descritores construídos anteriormente. Dessa forma, suas preferências foram incorporadas na matriz de julgamento, com o auxílio do software MACBETH. A Figura 7 demonstra esse processo para o descritor “1.4.1 Receitas” da área de preocupação “Desempenho Econômico”.

Figura7– Processo para transformar as escalas ordinais em cardinais – Descritor “1.4.1 Receitas”

Fonte: Dados da pesquisa (2016).

Com esse processo, o gestor pode visualizar que se investir esforços para aumentar o percentual de arrecadação das receitas em relação às receitas previstas de 90% para 100%, o ganho local de desempenho será de 47 pontos. Assim, o gestor, para cada critério, consegue identificar qual será o ganho local no desempenho ao passar de um nível para outro.

18

Posteriormente, com as escalas cardinais construídas, questionou-se o decisor em relação ao seu julgamento quanto à diferença de atratividade entre os indicadores construídos. Dessa forma, para o decisor realizar o julgamento, solicitou-se que ordenasse a sua preferência quanto aos descritores. Depois de ordenar os descritores, novamente com o auxílio do software MACBETH, realizou-se o julgamento da diferença de atratividade entre os critérios. Esse processo está demonstrado na Figura 9. Figura 9 – Processo de julgamento de ordenação de preferência e atratividade

Fonte: Dados da pesquisa (2016).

Os processos de construção das escalas quantitativas (funções de valor) e das taxas de compensação possibilitam a avaliação do status quo do desempenho por meio do modelo de agregação aditiva, demonstrado na Equação 1.

Equação 1: Equação do Modelo Global Simplificada

V AD_GF_PSFS (a) =

0,30 * Desempenho Econômico (a) + 0,1 * Contabilidade (a) + 0,35 * Faturamento

(a) + 0,25 * Tarifas Portuárias (a)

Fonte: Dados da pesquisa (2016).

Na Equação 1, V(𝑎) corresponde ao valor global do status quo da Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul; e (a) corresponde à avaliação dos elementos vinculados em cada uma das áreas de preocupação (valor obtido pela multiplicação da pontuação de cada indicador pela taxa de compensação definida dos PVEs e PVFs vinculados ao indicador). Concluindo essa etapa, é possível realizar a avaliação global da Gerência de Administração, Finanças e Contabilidade e identificar a contribuição de cada área de

19

preocupação na avaliação global do modelo. A contribuição de cada área está demonstrada na Figura 10.

Figura 10 - Avaliação Global da Gerência de Administração, Finanças e Contabilidade

Fonte: Dados da pesquisa (2016).

Analisando a Figura 10, nota-se que, entre as áreas de preocupação, a área “Tarifas Portuárias” tem maior contribuição para a avaliação global, seguida da área “Desempenho Econômico”. Conforme a Equação 1, percebe-se que a taxa de compensação atrelada à área “Tarifas Portuárias” é de 25%. Dessa forma, todos os descritores da área se encontravam com o desempenho em nível de excelência. Com base no modelo construído, realizaram-se simulações de cenários para identificar se os desempenhos das alternativas mudariam o desempenho global em decorrência das mudanças nas taxas de compensação dos critérios, testando, dessa forma, a sensibilidade do modelo construído. Ao realizar o teste, caracterizou-se o modelo como estável, ou seja, não houve alterações, encerrando a Fase de Avaliação da metodologia MCDA-C. Na terceira fase, Fase de Recomendações, visando melhorar a performance da gerência, ações de melhoria foram propostas para os indicadores (critérios) em que a gerência impactou em desempenho no nível competitivo. Dessa forma, identificou-se que em 15 indicadores, distribuídos entre as áreas de preocupação, a Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul encontrava-se com desempenho nesse nível. As ações de aperfeiçoamento para o indicador “3.4.1 Informações Fidedignas” estão ilustradas no Quadro 4.

Quadro 4 –Ações de Aperfeiçoamento Área de preocupação: 3 Faturamento PVE: 3.4.1 Informações Fidedignas Indicador: percentual de inconsistências identificadas nas informações repassadas pelos outros setores

Ações Propostas

Manter planilha atualizada com aquelas informações que a Gerência de Administração, Finanças e Contabilidade do Porto necessita.

Importar as informações via sistema,e

Realizar auditoria nas informações repassadas.

Responsável: Funcionários de cada área

20

Prazo de Atendimento: Diariamente

Impacto no descritor: Passaria do N2 (Pontuação 34) para o N3 (Pontuação 65)

Fonte: Dados da pesquisa (2016).

As ações de melhorias propostas para esse indicador (critério) contribuiriam para que o desempenho da Gerência de Administração, Finanças e Contabilidade aumentasse em três pontos, ou seja, passaria de 63 para 66. Dessa forma, a última fase da metodologia MCDA-C proporciona a gestão do desempenho diagnosticado e a identificação de formas de aperfeiçoá-lo. Assim, este estudo, diferente da maioria dos trabalhos que, segundo Ablanedo-Rosas et al. (2010), se foca no desempenho operacional portuário, apresentou um modelo de Avaliação de Desempenho para Gestão Financeira do Porto de São Francisco do Sul que contribuirá para aprimorar a gestão portuária e ajudará o Porto a melhorar suas operações externas e internas (Wang et al., 2013, Lin & Yahalom, 2009). 5 Considerações Finais Esta pesquisa procurou responder à seguinte pergunta de pesquisa: Quais critérios subsidiam e contribuem para melhorar a gestão econômico-financeira de um porto marítimo administrado por um ente público? Assim, buscou-se construir um modelo de avaliação de desempenho multicritério construtivista para apoiar a gestão e as tomadas de decisões que concernem à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Para dar conta do objetivo, utilizou-se, como instrumento de intervenção, a metodologia Multicritério de Apoio à Decisão-Construtivista (MCDA-C). Essa metodologia permitiu a construção de conhecimento no decisor a respeito dos aspectos que, segundo sua percepção, são necessários para avaliar o desempenho da Gerência. Dessa forma, por meio de entrevistas semiestruturadas com o decisor, 61 EPAs foram identificados e, com base nestes, 67 conceitos foram construídos e agrupados em quatro áreas de preocupação: (i) Desempenho Econômico; (ii) Contabilidade; (iii) Faturamento; e, (iv) Tarifas Portuárias. Após o agrupamento em áreas de preocupação, mapas cognitivos foram construídos e clusters e subclusters foram identificados, dando origem à Árvore de Valor com os Pontos de Vistas Elementares (PVEs). Para esses PVEs, escalas ordinais (descritores) foram construídas, bem como seus níveis de referência (excelência, competitivo ou comprometedor). Posteriormente, as escalas ordinais foram transformadas em cardinais por meio do julgamento do decisor quanto à diferença de atratividade entre os níveis de desempenho. Além disso, também foi realizado o julgamento para a identificação das taxas de compensação entre os critérios, permitindo a avaliação global do desempenho da Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul (63 pontos em uma escala de 0 a 100). Com a identificação do perfil de desempenho, ações de melhoria foram propostas para alavancar o desempenho do Porto naqueles indicadores (critérios) em que a Gerência de Administração, Finanças e Contabilidade não se encontrava no nível Bom. Comparando os indicadores construídos neste estudo com os indicadores encontrados na literatura, pode-se perceber que nenhum indicador desta pesquisa foi abordado anteriormente na literatura, embora preocupações similares fossem encontradas. Isso acontece em virtude do viés construtivista da metodologia MCDA-

21

C utilizada nesta pesquisa. Diferente das ferramentas apresentadas nos estudos anteriores, a metodologia MCDA-C possibilitou a construção de conhecimento no gestor a respeitos dos aspectos por ele considerados necessários e suficientes para avaliar o desempenho, considerando suas preferências para a construção do modelo, tornando-o personalizado à Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul. Com este estudo, na percepção dos autores do trabalho, a Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul agora dispõe de uma ferramenta que apoiará o processo de tomada de decisão considerando os aspectos importantes para o contexto vivenciado por eles. Dessa forma, esta pesquisa se limita à construção de um modelo personalizado e singular para o Porto de São Francisco do Sul. A sua replicação necessita de adaptações que considerem o novo contexto de aplicação. Sugerem-se para futuros trabalhos: (i) o acompanhamento temporal do desempenho da Gerência de Administração, Finanças e Contabilidade do Porto de São Francisco do Sul; (ii) a expansão do modelo para outras áreas do Porto; e, (iii) a aplicação da metodologia em outros Portos. Referências Ablanedo-Rosas, J. H., Gao, H. M., Zheng, X. C., Alidaee, B.& Wang, H. B. (2010). A study of the relative efficiency of Chinese ports: a financial ratio-based data envelopment analysis approach. Expert Systems, 27(5), 349-362.

Barros, C. P. (2006). A benchmark analysis of Italian seaports using data envelopment analysis. Maritime Economics and Logistics, 8(4), 347-365.

Bortoluzzi, S. C., Ensslin, S. R.& Ensslin, L. (2011). Avaliação de desempenho multicritério como apoio à gestão de empresas: aplicação em uma empresa de serviços. Gestão e Produção, 18(3), 633-650.

Brasil. ANTAQ. (2016). Agência Nacional de Transportes Aquaviários. Disponível em: <http://www.antaq.gov.br/Portal/Default.asp>. Acesso em: 20 set. 2016

Brasil. Lei nº 4.320, de 17 de março de 1964. (1964). Estatui Normas Gerais de Direito Financeiro para elaboração e contrôle dos orçamentos e balanços da União, dos Estados, dos Municípios e do Distrito Federal. Recuperado de http://www.planalto.gov.br/ccivil_03/leis/L4320.htm.

Cardoso, T. L., Ensslin, S. R.& Dias, J. (2016). Avaliação de desempenho da sustentabilidade financeira da universidade do mindelo (cabo verde): um modelo multicritério construtivista. Revista Eletrônica de Estratégia e Negócios, 9(2), 221-252.

Dutra, A.; Ripoll-Feliu, V. M.; Fillol, A. G.; Ensslin, S. R.& Ensslin, L. (2015) The construction of knowledge from the scientific literature about the theme seaport performance evaluation. International Journal of Productivity and Performance Management, 64(2), 243-269.

Ensslin, L., Dutra, A.& Ensslin, S. R. (2000). MCDA: a constructivist approach to the management of human resources at a governmental agency. International Transactions in Operational Research, 7(1), 79-100.

Ensslin, L., Dutra, A., Ensslin, S. R., Longaray, A. A. & Dezem, V. (2016). Constructivist model of bank management support. Espacios, 37(9).

22

Ensslin, L., Ensslin, S. R., Rocha, S., Marafon, A. D. & Medaglia, T. A. (2013). Modelo multicritério de apoio à decisão construtivista no processo de avaliação de fornecedores. Produção, 23(2), 402-421.

Ensslin, L., Giffhorn, E., Ensslin, S. R., Petri, S. M. & Vianna, W. B. (2010). Avaliação do desempenho de empresas terceirizadas com o uso da metodologia multicritério de apoio à decisão – construtivista. Pesquisa Operacional, 30(1), 125-152.

Ensslin, S. R., Carvalho, F. N., Gallon, A. V.& Ensslin, L. (2008). Uma metodologia multicritério (MCDA-C) para apoiar o gerenciamento do capital intelectual organizacional. Revista de Administração Mackenzie, 9(7), 136-162.

Ensslin, S. R.; Dutra, A; Ensslin, L.; Valmorbida, S. M. I. & Cardoso, T. L. (2015) Avaliação Multicritério de Desempenho de Portos Marítimos Brasileiros: Estudo de Caso para Apoiar à Gestão do Porto de São Francisco do Sul. In: Congresso Internacional de Desempenho Portuário (CIDESPORT) Florianópolis – SC.

Ensslin, S. R., Ensslin, L., Back, F.& Lacerda, R. T. D. O. (2013). Improved decision aiding in human resource management: A case using constructivist multi-criteria decision aiding. International Journal of Productivity and Performance Management, 62(7), 735-757.

Fillol, A. G., Ubal, N. P.& Ripoll-Feliu, V. (2008). Accounting management and technology information: empirical evidence from the port authority of Valencia. Journal of Information Systems and Technology Management, 5(3), 469.

García-Morales, R. M., Baquerizo, A. & Losada, M. Á. (2015). Port management and multiple-criteria decision making under uncertainty. Ocean Engineering, 104 (1), 31-39.

Güner, S. (2015). Investigating infrastructure, superstructure, operating and financial efficiency in the management of Turkish seaports using data envelopment analysis. Transport Policy, 40(4), 36-48.

Lin, W. C. & Yahalom, S. (2009). Target performance management for an international shipping harbor: An integration activity-based budgeting with a balanced scorecard approach, the case of Keelung Harbor. African Journal of Business Management, 3(9), 453-462.

Pallis, A. A. & Syriopoulos, T. (2007). Port governance models: Financial evaluation of Greek port restructuring. Transport Policy, 14(3), 232-246.

Pantouvakis, A. & Dimas, A. (2010). Does ISO 9000 series certification matter for the financial performance of ports? Some preliminary findings from Europe. Maritime Policy & Management, 37(5), 505-522.

Richardson, R. J. (1999). Pesquisa Social: métodos e técnicas (3. ed.). São Paulo: Atlas.

Roy, B. (1993). Decision science or decision-aid science? European Journal of Operational Research, 66(2), 184-203.

Tasca, J. E.; Ensslin, L.; Ensslin, S. R. & Alves; M. B. M. (2010) An approach for selecting a theoretical framework for the evaluation of training programs. Journal of European Industrial Training, 34(7), 631-655.

Santa Catarina. Decreto nº 2.785, de 1º de dezembro de 2009. (2009). Aprova o Regimento Interno da Administração do Porto de São Francisco do Sul e a

23

distribuição dos cargos de provimento em comissão DGS/DGI, Funções Técnicas Gerenciais - FTGs e Funções de Chefia - FCs que compõem a estrutura da entidade e estabelece outras providências. Recuperado de http://www.alesc.sc.gov.br.

Santa Catarina. Lei nº 1.404/55de 24 de novembro de 1955. (1995). Organiza o Porto de São Francisco do Sul. Recuperado de http://www.alesc.sc.gov.br.

Seibel, N. T. (2010) A história do Porto de São Francisco do Sul. Governo de Santa Catarina.

Tsamboulas, D., Moraiti, P. & Lekka, A. M. (2012). Performance Evaluation for Implementation of Port Community System. Transportation Research Record,(2273), 29-37.

Valmorbida, S. M. I. & Ensslin, L. (2016). Construção de conhecimento sobre Avaliação de Desempenho para gestão organizacional: uma investigação nas pesquisas científicas internacionais. Revista Contemporânea de Contabilidade, 13 (28), 123-148.

Valmorbida, S. M. I.; Ensslin, S. R.; Ensslin, L. & Ripoll-Feliu, V. M. (2015) University Management with Focus on Multicriteria Performance Evaluation: Illustration in the Brazilian Context. GCG: Journal of Globalization, Competitiveness & Governability, 9(2), 61-75.

Vaz, C. R.; Zarelli, P. R. & Maldonado, M. U. (2015). Contabilidade e o Capital Intelectual: uma revisão de literatura para compreender sua relação. Revista Contemporânea de Contabilidade, 12(26), 51-72.

Wang, G. W., Knox, K. J.& Lee, P. T. W. (2013). A study of relative efficiency between privatised and publicly operated US ports. Maritime Policy & Management, 40(4), 351-366.

Zamcopé, F. C., Ensslin, L.& Ensslin, S. R. (2012). Construção de um modelo para avaliação da sustentabilidade corporativa: um estudo de caso na indústria têxtil. Gestão e Produção, 19(2), 303-321.

Zamcopé, F. C., Ensslin, L., Ensslin, S. R.& Dutra, A. (2010). Modelo para avaliar o desempenho de operadores logísticos – um estudo de caso na indústria têxtil. Gestão e Produção, 17(4), 693-705.