auditoria de contas a receber - avm - pós-graduação ... da silva navarra.pdf · 2 universidade...

TRANSCRIPT

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU

CURSO DE FINANÇAS E GESTÃO CORPORATIVA

ADRIANE DA SILVA NAVARRA

AUDITORIA DE CONTAS A RECEBER

ORIENTADOR: PROF.: ALEKSANDRA SLIWOWSKAA DARSTSCH

NITERÓI/RJ 2005

2

UNIVERSIDADE CÂNDIDO MENDES PÓS GRADUAÇÃO LATO SENSU

CURSO DE FINANÇAS E GESTÃO CORPORATIVA

ADRIANE DA SILVA NAVARRA

AUDITORIA DE CONTAS A RECEBER

APROVADA EM:

BANCA EXAMINADORA

________________________________________________________ PROF.

________________________________________________________ PROF.

________________________________________________________ PROF.

NITERÓI/RJ 2005

3

DEDICATÓRIA

À minha mãe e meus filhos, por terem tido paciência e compreensão nos momentos turbulentos dos meus estudos e ao meu querido Ricardo por me fazer acreditar que todos nós somos capazes quando se quer chegar a algum lugar.

4

SUMÁRIO

Introdução .......................................................................................................... 09 1 - Auditoria Interna .......................................................................................... 10

1.1 – Origens da Auditoria Interna ......................................................... 10 1.2 - Objetivos da Auditoria Interna ..................................................... 12 1.3 – Autoridade, Responsabilidade, e Independência ........................... 14

1.3.1 – Autoridade .................................................................... 14 1.3.2 – Responsabilidade .......................................................... 14 1.3.3 – Independência ............................................................... 15

1.4 – Diferenças básicas entre Auditoria Interna e Auditoria Externa .... 16 1.5 – Controle Interno ............................................................................. 17

1.5.1 – Conceito de Controle Interno ........................................ 18 1.5.2 – Objetivos do Controle Interno ....................................... 20 1.5.3 - Características do Controle Interno ................................ 21

2 - Auditoria de Contas a Receber ....................................................................... 22 2.1 - Apresentação das Contas a Receber nas Demonstrações Contábeis 22 2.2 - Clientes ............................................................................................ 23 2.3 - Provisão para riscos de crédito ......................................................... 24 2.4 - Títulos Descontados ......................................................................... 26 2.5 - Juros a Receber ................................................................................. 27 2.6 - Crédito a Funcionários ...................................................................... 28 2.7 - Impostos a Recuperar ....................................................................... 28 2.8 - Princípios de Contabilidade específicos ........................................... 29 2.9 - Objetivos da Auditoria de Contas a Receber .................................... 31 2.10 – Controles Internos das Contas a Receber......................................... 32

2.10.1 - Características básicas dos Controles Internos .............. 32 2.10.2 - Modelo de Questionário para Avaliação ....................... 35 2.10.3 - Principais fraudes cometidas ......................................... 36 2.10.4 - Procedimentos de Auditoria .......................................... 38 2.10.5 - Aspectos relacionados com a circularização ................. 41 2.10.6 - Programa de Auditoria ................................................... 46

2.10.6.1 – Visita de Ínterim – Procedimento –Vendas. 47 2.10.6.2 – Visita de Ínterim – Procedimento –

Contas a Receber de Clientes ................... 50 2.10.6.3 - Visita Preliminar – Procedimento –Vendas. 51 2.10.6.4 – Visita Preliminar – Procedimento –

Contas a Receber de Clientes ................... 51 2.10.6.5 - Visita final – Procedimento – Vendas ....... 52 2.10.6.6 - Visita final – Procedimento –

Contas a Receber de Clientes ................... 53 Conclusão .............................................................................................................. 56 Anexo I .................................................................................................................. 57 Bibliografia ............................................................................................................ 58

5

RESUMO

As Contas a Receber são os direitos adquiridos por vendas a prazo de bens e serviços a

clientes, assim como outras transações que propiciam valores a receber. Abordarei neste

trabalho monográfico a importância da auditoria interna, os critérios da avaliação e os

aspectos gerais em torno desta conta. Mencionarei os conceitos de autores sobre esta

matéria e a minha concepção sobre a mesma.

6

INTRODUÇÃO

Este trabalho tem como objetivo mostrar a atuação da Auditoria Interna de

Contas a Receber.

- O Capítulo 1 aborda a origem do termo “auditor” e da prática da Auditoria Interna

desde os tempos antigos, a importância e os objetivos do Auditor Interno em uma

organização. Mostra como estão situadas a Autoridade, a Responsabilidade e a

Independência do Auditor Interno em atuação na organização, as diferenças básicas

entre Auditoria interna e Auditoria externa e a importância do Controle Interno para a

Auditoria.

- O Capítulo 2 apresenta os aspectos relacionados com a adequada apresentação de

contas a receber nas demonstrações contábeis, os princípios de contabilidade

específicos e controles internos. Será dada ênfase às principais fraudes constatadas e na

parte final do capítulo, será apresentado um programa completo de auditoria, dividido

nas três visitas clássicas.

7

1. AUDITORIA INTERNA

1.1 ORIGENS DA AUDITORIA INTERNA

A palavra Auditoria tem sua origem no latim. Vem de “Audire”, que

significa ouvir. Segundo Aurélio Buarque de Holanda1, Auditoria significa:

1. Cargo de Auditor; 2. Lugar ou repartição onde o auditor exerce as suas funções; 3. Cont. Exame analítico e pericial que segue o desenvolvimento das

operações contábeis, desde o início até o balanço; auditagem.

É difícil precisar quando começa a história da auditoria, pois toda a pessoa

que possuía a função de verificar a legitimidade dos fatos econômico-financeiros,

prestando contas a um superior, pode ser considerada como auditor.

Os imperadores romanos nomeavam altos funcionários que eram

encarregados de supervisionar as operações financeiras de seus administradores provinciais

e lhes prestar contas verbalmente. Na França, no século III, os barões tinham que realizar

leitura pública das contas de seus domínios, na presença de funcionários designados pela

Coroa.

Conforme afirma alguns autores, a prática da Auditoria já se aplicava desde

os tempos das colônias pelos antigos mercadores que eram possuidores de bens e

mercadorias em terras distantes, perdendo-se, assim, o controle dos investimentos feitos

nas capitais, em dinheiro, mercadorias, terras, etc...

Segundo Francisco José de Araújo2 em seu trabalho Auditoria Interna: O

que e para quê? :

1 Novo Dicionário Aurélio da Língua Portuguesa pág. 199 2ª ed. 1986 – Editora Nova Fronteira

8

“O surgimento da Auditoria deu-se em decorrência do desenvolvimento dos negócios, que, ao longo dos anos, experimentaram mudanças consideráveis, procurando acompanhar a evolução dos tempos e o crescimento tecnológico. Afirma-se que o termo auditor surgiu em fins do século XIII, na Inglaterra, quando Eduardo I, em 1285, mencionou o termo auditor, dizendo que, se as contas, por ele examinadas, não refletissem a realidade dos fatos, seu testemunho seria motivo de punição. Note-se que a figura do auditor emergiu como um elemento cujo propósito se prendia na identificação de irregularidades nos negócios, visando à punição dos infratores”

Generalizando, o termo Auditor Interno ou a prática da Auditoria Interna

teria seu reconhecimento desde o começo do século, onde as grandes organizações

mundiais usavam de empresas independentes especificamente para executar os serviços de

auditoria.

Com o crescente desenvolvimento do mercado estas organizações não

abriam mão do controle anual dos seus negócios para avaliar sua situação em seu balanço.

Só que esta prática ainda não era suficiente, uma vez que não era possível, para estas

empresas independentes de auditoria, acompanhar mais de perto as diversas operações da

organização.

Podemos então entender a necessidade do surgimento de um grupo de

empregados de “confiança” para exercer as funções de “auditores” e executando este

acompanhamento. Por se situarem no ambiente da organização seriam denominados

“internos”.

A partir daí suas funções que inicialmente seriam apenas de conferência e

revisão passariam a colaborar mais com a diretoria no sentido de melhorar o desempenho

administrativo geral.

Portanto surgiu o Auditor Interno como ramificação da função da empresa

independente de Auditoria (ou Auditoria Externa).

2 Revista Contabilidade Brasileira – pág. 30

9

1.2 OBJETIVOS DA AUDITORIA INTERNA

De uma maneira geral, a Auditoria Interna tem como objetivo principal

auxiliar a Administração no sentido de fornecer informações a respeito das diversas

atividades operacionais da organização, possibilitando, assim, uma maior sustentação na

tomada de decisões.

Além disso, os dados contábeis necessários para uma tomada de decisão

tornaram a contabilidade mais importante, e como meio de verificação a Auditoria Interna

executa seu trabalho com o objetivo de constatar que tais dados contábeis merecem

confiança e espelham realmente a posição econômica e financeira da companhia. Os dados

contábeis estão sujeitos a erros, que podem ser por falta de eficiência dos empregados, por

incompetência, por falta de conhecimentos destes ou por dados errôneos para a encoberta

de fraudes ou desfalques, e tendo-se em vista que um trabalho executado por auditor

externo se torna impeditivo devido ao alto custo de seus serviços, a auditoria interna mais

uma vez tem sua importância como ferramenta de trabalho da administração para a

identificação dos erros e deficiências existentes e suas possíveis soluções.

Para isso, o Auditor interno, deve conhecer as diversas áreas das atividades

da organização que possa ser de grande utilidade à Administração.

No conceito de TEIXEIRA3:

“A Auditoria Interna não se restringe exclusivamente à verificação de registros contábeis e financeiros à luz das rotinas determinísticas traçadas à luz do acaso. Atua junto aos demais registros de natureza gerencial em sua abrangência, capazes de sustentar elementos indispensáveis à gestão, quanto a utilidade e compreensão geral de todas as atividades desenvolvidas em setores distintos da empresa, e passíveis de revisão. Levando-se em consideração o amplo conceito de controle interno, conforme publicado pelo AICPA (American Institute to Certified Public Accountants) pode ser observada a

3 COAD – Adm. Negócios pág. 98 – ano XII DE 08/03/99 A 17/03/99

10

amplitude ou abrangência dos trabalhos desenvolvidos pela auditoria interna em uma determinada organização. Uma vez que compreende o desdobramento do planejamento organizacional em todos os níveis, através de seus programas, procedimentos, métodos e medidas utilizados pela empresa com o propósito de fazer garantir a sua eficiência/eficácia operacional, assegurando sobremaneira, a precisão da informação utilizada pela gerência, além de contribuir efetivamente para o estímulo das atividades produtivas, incentivando a observância das políticas e diretrizes estabelecidas oportunamente pela alta administração. Efetivando-se na condição de elemento auxiliar da gestão empresarial, a Auditoria Interna, se faz presente, contribuindo de fato para um eficiente controle mediante o monitoramento dos predicados de controles confiáveis, previamente estabelecidos, ou orientando (mediante a utilização de parâmetros técnico/científico/operacional) para a necessidade de implantação de mecanismos de controles de maior efetividade.”

Para conseguir o cumprimento deste objetivo geral de serviço à

administração, há necessidade de desempenhar atividades tais como:

- Revisar e avaliar a eficácia, suficiência e aplicação dos controles contábeis, financeiros

e operativos;

- Determinar a extensão do cumprimento das normas, dos planos e procedimentos

vigentes;

- Determinar a extensão dos controles sobre a existência dos ativos da organização e da

sua proteção contra toda sorte de perdas;

- Determinar quão dignas de confiança são as informações e dados contábeis e de outra

natureza, preparados dentro da organização;

- Avaliar a qualidade alcançada na execução de tarefas determinadas para o

cumprimento das respectivas responsabilidades.

11

1.3 AUTORIDADE, RESPONSABILIDADE E INDEPENDÊNCIA

1.3.1 AUTORIDADE

Ao mesmo tempo em que o Auditor interno deve possuir a autoridade

necessária para revisar todos os registros e documentos da organização, bem como avaliar

os seus controles internos, o mesmo não possui autoridade direta sobre os demais membros

da organização.

De acordo com SCHRADER4:

“O Auditor Interno deverá sempre ter autoridade suficiente para exercer as suas funções dentro dos campos de ação abaixo: 1. Comprovar a eficácia do sistema e controle interno existentes; 2. Controlar e vigiar o patrimônio da Empresa, como também a

seus empregados; 3. Vigiar o comportamento e política estabelecidos pelos órgãos

diretivos e as instruções que estes órgãos determinam sobre os assuntos comerciais, operacionais, funcionais, etc.;

4. Verificar o uso que é feito das mercadorias, dos valores e de outros bens da Empresa, no que tange à sua rentabilidade e segurança;

5. Propugnar pela obtenção de um nível nas relações entre os empregados e funcionários da Empresa, nos diferentes escalões hierárquicos;

6. Cientificar-se do correto desempenho nas atividades de cada funcionário, destacando-se as atenções para o tratamento que é destinado ao cliente;

7. Organizar os procedimentos do Departamento de Auditoria, para coordenar a ação deste Departamento com as do Controlador da Empresa e a dos Auditores Externos”.

1.3.2 RESPONSABILIDADE

As responsabilidades de um Auditor Interno, sejam perante o seu superior

direto ou da Administração, são múltiplas e podem ser resumidas como segue:

12

- Um Auditor Interno observa, com maior rigor do que qualquer outro empregado, os

regulamentos internos da firma;

- Mantém um alto padrão de comportamento (moral e funcional);

- É discreto, não se utilizando de fatos apurados para “fofocas” ou em proveito próprio

de autopromoção;

- Respeita as linhas hierárquicas existentes;

- Só reporta fatos (que não podem ser contestados) cuja prova consta dos documentos

verificados;

- Está sempre a colaborar na solução de problemas que surgirem de controle ou trabalho;

- Mantém sempre presente perante os setores que analisa que não tem função de espião,

investigador policial ou fiscal, mas sim de empregado categorizado, cujas funções são

definidas dentro da organização5.

1.3.3 INDEPENDÊNCIA

Podemos entender a independência do Auditor Interno com a seguinte

definição de TEIXEIRA6:

“A independência do auditor interno pode ser entendida na condição de fator indispensável à consecução dos objetivos inerentes ao êxito de seu trabalho. Até porque a Gerência carece de informações oportunas, próprias e isentas de qualquer tendenciosidade, que sejam produzidas mediante verificações consistentes que não guardem qualquer relação de dependência com o trabalho de linha, a fim de poder saber, a qualquer momento, se os procedimentos operacionais e/ou extra-operacionais estão se desenvolvendo conforme a programação prévia.”

4 Instituto de Auditores Internos do Brasil cap. 3 pág. 19 e 20 Ed. Atlas 1982 5 Entrevista gravada – Informações obtidas através de entrevistas com o Sr. e Osmar Moreira Emmerick 6 Ivandi Silva Teixeira, Docente CSE/UFPA – COAD Adm. de Negócios pág. 99

13

1.4 DIFERENÇAS BÁSICAS ENTRE AUDITORIA INTERNA E AUDITORIA

EXTERNA

O trabalho executado pela Auditoria Interna é idêntico àquele executado

pela Auditoria Externa. Ambas têm sua atenção voltada para o Controle Interno como

ponto de partida de seu exame e formulam sugestões de melhorias para as deficiências

encontradas; e ambas modificam a extensão de seu trabalho de acordo com as suas

observações e a eficiência dos sistemas contábeis e de Controles Internos existentes.

O Auditor interno é empregado da organização, e tem como principal

objetivo a verificação das partes operacionais e gerenciais através dos Controles Internos

existentes ou desejáveis, buscando aumentar a eficiência e eficácia da mesma.

Quanto ao Auditor Externo, sua relação com a organização se dá através de

contratação para a prestação de serviço específico. O fato deste não ter vínculo

empregatício com a organização auditada facilita sua independência, daí porque chamamos

de auditoria independente.

Conforme William Attie7:

“Tendo-se em vista os objetivos a que se propõem os auditores internos e externos, a aplicação das técnicas de auditoria é enfatizada de forma diferente, pois os auditores externos dirigem seus trabalhos para a verificação de saldos e valores para substanciar seu parecer com relação às demonstrações financeiras, conquanto os auditores internos tendem a dar maior atenção ao exame dos procedimentos e práticas operacionais.”

7 William Attie – Auditoria Conceitos e aplicações – Atlas 1995 – pág. 54

14

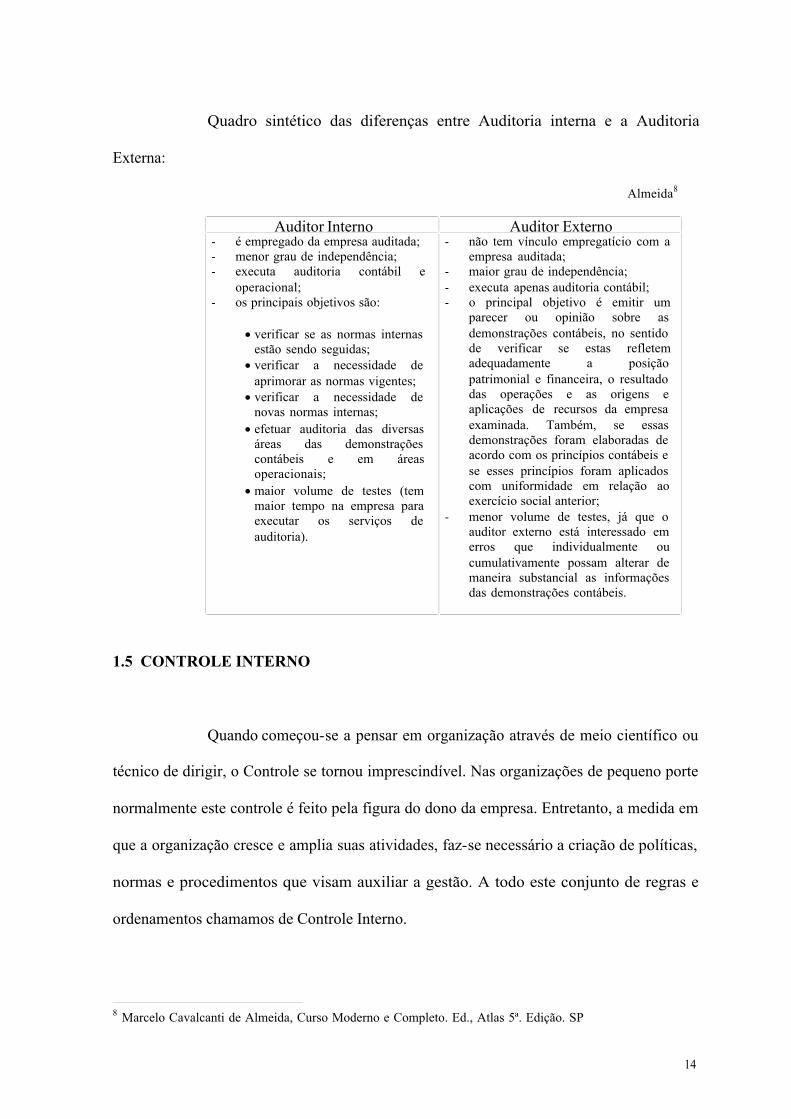

Quadro sintético das diferenças entre Auditoria interna e a Auditoria

Externa:

Almeida8

Auditor Interno Auditor Externo - é empregado da empresa auditada; - menor grau de independência; - executa auditoria contábil e

operacional; - os principais objetivos são:

· verificar se as normas internas estão sendo seguidas;

· verificar a necessidade de aprimorar as normas vigentes;

· verificar a necessidade de novas normas internas;

· efetuar auditoria das diversas áreas das demonstrações contábeis e em áreas operacionais;

· maior volume de testes (tem maior tempo na empresa para executar os serviços de auditoria).

- não tem vínculo empregatício com a empresa auditada;

- maior grau de independência; - executa apenas auditoria contábil; - o principal objetivo é emitir um

parecer ou opinião sobre as demonstrações contábeis, no sentido de verificar se estas refletem adequadamente a posição patrimonial e financeira, o resultado das operações e as origens e aplicações de recursos da empresa examinada. Também, se essas demonstrações foram elaboradas de acordo com os princípios contábeis e se esses princípios foram aplicados com uniformidade em relação ao exercício social anterior;

- menor volume de testes, já que o auditor externo está interessado em erros que individualmente ou cumulativamente possam alterar de maneira substancial as informações das demonstrações contábeis.

1.5 CONTROLE INTERNO

Quando começou-se a pensar em organização através de meio científico ou

técnico de dirigir, o Controle se tornou imprescindível. Nas organizações de pequeno porte

normalmente este controle é feito pela figura do dono da empresa. Entretanto, a medida em

que a organização cresce e amplia suas atividades, faz-se necessário a criação de políticas,

normas e procedimentos que visam auxiliar a gestão. A todo este conjunto de regras e

ordenamentos chamamos de Controle Interno.

8 Marcelo Cavalcanti de Almeida, Curso Moderno e Completo. Ed., Atlas 5ª. Edição. SP

15

1.5.1 CONCEITO DE CONTROLE INTERNO

Na leitura de vários conceitos, nota-se que não existe uma unidade de

pensamento sobre o que se deve entender por CONTROLE INTERNO:

“O Controle Interno compreende o plano de organização e todos os métodos e medidas adotadas na empresa para salvaguardar seus ativos, verificar a exatidão e fidelidade dos dados contábeis, desenvolver a eficiência nas operações e estimular o seguimento das políticas executivas prescritas”.9

temos também: “O Conjunto de atividades, planos, métodos e procedimentos interligados utilizado com vistas a assegurar que o objetivo dos órgãos e entidades da administração pública sejam alcançados, de forma confiável e concreta, evidenciando eventuais desvios ao longa da gestão, até a consecução dos objetivos fixados pelo Poder Público”.10

ou ainda:

“Qualquer ação tomada pela administração (assim compreendida tanto a Alta Administração como os níveis gerenciais apropriados) para aumentar a probabilidade que os objetivos e metas estabelecidos sejam atingidos. A Alta administração e a gerência planejam, organizam, dirigem e controlam o desempenho de maneira a possibilitar com razoável certeza essa realização”.11

Como podemos observar o conceito é bastante abrangente. O que significa,

de imediato, é que o Controle Interno refere-se não apenas aos aspectos diretamente

relacionados às funções de contabilidade e finanças, mas sim a todos os aspectos das

operações de uma empresa.

9 Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores Públicos Certificados. 10 Instrução Normativa n.º 16, de 20.12.91, do Departamento de Tesouro Nacional. 11 Instrução SEST n.º: 02, de 05.10.86, “Normas para o Exercício Profissional da Auditoria Interna”

16

A definição abaixo de CONTROLE INTERNO, descreve o conceito dado

pelo Comitê de Procedimentos de Auditoria do Instituto Americano de Contadores

Públicos Certificados, o qual parece ser o mais abrangente:

“O Controle Interno compreende o plano de organização e o conjunto coordenado de métodos e medidas, adotados pela empresa, para proteger seu patrimônio, verificar a exatidão e a fidedignidade de seus dados contábeis, promover a eficiência operacional e encorajar a adesão à política traçada pela administração.”12

Fatores que compõem o conceito de Controle Interno:

a) Políticas – Compreendem o conjunto de declarações de caráter

administrativo a respeito das intenções da organização, são comumente

conhecidas como políticas estratégicas;

b) Metas – São alvos específicos quantificados, dentro de sistemas

específicos e podem também ser denominados como metas

operacionais;

c) Plano de organização – É o modo pelo qual se organiza um sistema;

d) Métodos e medidas – Estabelecem os caminhos e os meios de

comparação e julgamento para se chegar a determinado fim, mesmo que

não tenham sido preestabelecidos formalmente (normas, sistemas,

manuais de serviços, rotinas, etc);

e) Exatidão e fidedignidade dos dados contábeis – correspondem a

adequada precisão e observância aos elementos dispostos na

contabilidade.

f) Eficiência operacional – Compreende a ação ou força a ser posta em

prática nas transações realizadas pela empresa;

12 William Attie – Livro de Auditoria Conceitos e Aplicações, pág. 61. Ed. Atlas 1995

17

g) Independência – É necessário que todos os itens se interinfluenciem de

forma acentuada para que haja um controle interno adequado, de tal

forma que a deficiência de qualquer um deles comprometerá todo o

sistema;

h) Pessoal – É necessário lembrar que estes planos de políticas, sistemas e

organização são “ferramentas utilizadas por pessoas. A eficiência

administrativa será comprometida se a organização não dispor de um

quadro de pessoal adequadamente dimensionado, capaz, eficiente e

motivado.

Com base nos fatores acima podemos concluir que CONTROLE INTERNO

é o conjunto de políticas estratégicas e operacionais procedimentos e definições de

estrutura, organizacional operado por pessoas capacitadas e que visam salvaguardar os

ativos da organização, assegurar a fidedignidade das informações contábeis e gerenciais e

estimular a eficiência operacional.

1.5.2 OBJETIVOS DO CONTROLE INTERNO

Os problemas de Controle Interno encontram-se, na empresa moderna, em

todos os seus segmentos: vendas, fabricação, desenvolvimento, compras, tesouraria, etc. O

exercício de um adequado controle sobre cada uma dessas áreas assume fundamental

importância para que se atinjam os resultados mais favoráveis com menores desperdícios.

É impossível conceber uma empresa que não disponha de controles que

possam garantir a continuidade do fluxo de suas operações e informações propostas. Por

18

analogia, toda empresa possui controles internos. A diferença básica é que estes podem ser

adequados ou não.

A função da contabilidade como instrumento de controle administrativo é

hoje unanimemente reconhecida. Um sistema de contabilidade que não esteja apoiado em

um Controle Interno eficiente é, até certo ponto, inútil, uma vez que não é possível confiar

nas informações contidas em seus relatórios. Informações contábeis distorcidas podem

levar a conclusões erradas e danosas para a empresa.

1.5.3 CARACTERÍSTICAS DO CONTROLE INTERNO

Um Controle Interno adequado é aquele estruturado pela administração e

que possa propiciar uma razoável margem de garantia que os objetivos e metas serão

atingidos de maneira eficaz, eficiente e com a necessária economicidade.

Razoável margem de garantia pode ser entendido como medidas de

efetividade e a custos razoáveis, estabelecidas para evitar desvios ou restringi- los a um

nível tolerável.

Isso significa que erros e procedimentos ilegais ou fraudulentos serão

evitados e, na sua ocorrência, serão detectados e corrigidos dentro de curto prazo, pelos

funcionários, como parte de suas funções habituais.

Medidas de efetividade e de custos razoáveis são a decorrência do

conceito de comparar o valor do risco ou da perda potencial contra o custo do controle

respectivo.

Os Controles eficientes permitem cumprir os objetivos de maneira

correta e tempestiva com a mínima utilização de recursos.

19

2. AUDITORIA DE CONTAS A RECEBER

2.1 APRESENTAÇÃO DAS CONTAS A RECEBER NAS DEMONSTRAÇÕES

CONTÁBEIS

As Contas a Receber referem-se, basicamente, a dois casos: (i) créditos

provenientes do exercício da atividade operacional da empresa, relativos à venda a prazo

de bens e serviços; e (ii) outros créditos oriundos de transações que, embora não

representem o objeto principal da atividade empresarial, são inerentes às operações

normais da empresa.

Dado a estas características, faz-se necessária a segregação das Contas a

Receber em dois tipos para fins de apresentação nas demonstrações contábeis. As Contas a

Receber que são geradas a partir das vendas a prazo de bens e serviços que constituem o

objeto principal do negócio, devem ser agrupadas sob a rubrica CLIENTES e os demais

valores a receber, agrupados como OUTROS CRÉDITOS.

Outro aspecto a ser considerado diz respeito ao prazo previsto para a

realização das Contas a Receber, o que implicará em nova segregação, agora entre valores

a receber de curto prazo e valores a receber de longo prazo. São considerados valores a

receber de curto prazo, os créditos com previsão de realização dentro do ciclo operacional.

Por outro lado, todos os créditos com expectativa de recebimento após o ciclo operacional,

deverão ser considerados como valores a receber de longo prazo. Convém destacar a

exceção a esta regra quando os créditos se referirem a sociedades e pessoas ligadas –

sociedades coligadas e controladas, sócios, acionistas e administradores da empresa – e

oriundos de transações não relacionadas com o objetivo principal da empresa. Neste caso

20

específico, o prazo previsto para a realização do crédito é irrelevante e devem ser

considerados como de longo prazo.

Assim, as Contas a Receber de curto prazo figurarão no Ativo Circulante,

enquanto que as Contas a Receber de longo prazo comporão o Ativo Realizável a Longo

Prazo.

Segundo o Prof. Júlio Sérgio Cardoso, chefe do Departamento de Ciências

Contábeis da Faculdade de Administração e Finanças da UERJ13:

“O Auditor deve aconselhar a empresa no sentido de que o balanço patrimonial apresente as Contas a Receber de forma a permitir aos usuários desta demonstração contábil um perfeito entendimento acerca dos créditos que propiciarão encaixe de dinheiro proximamente. Para que haja uma adequada demonstração, além de se observar criteriosamente as respectivas características básicas, é importante a existência de um rol de contas que representem com propriedade os valores a receber. Normalmente considera-se adequado o seguinte rol de contas: Clientes – Provisão para Riscos de Crédito – Títulos Descontados – Juros a Receber Créditos A Funcionários – Impostos A Recuperar”

2.2 CLIENTES

Esta conta tem por finalidade aglutinar os créditos formados a partir do

exercício da atividade-objeto da empresa e pode ser subdividida nas seguintes contas:

Duplicatas a Receber de Clientes

Duplicatas a Receber de Controladas e

Coligadas – Saques de Exportação

13 RBC – Revista Brasileira de Contabilidade de 1988.

21

A segregação da conta Clientes em subcontas apresenta a vantagem de

permitir uma melhor compreensão dos componentes. A subdivisão, por exemplo, das

Duplicatas a Receber em dois grupos – Clientes e Sociedades Ligadas – visa o destaque no

balanço patrimonial e a elaboração da nota explicativa relativa aos investimentos

permanentes e transações com partes relacionadas. Como já mencionado, no caso de

créditos sobre sociedades ligadas, somente podem figurar como Clientes aqueles que se

originaram de transações operacionais normais e relativos a venda de bens e serviços

prestados àquelas sociedades, como se fossem qualquer outro cliente. Os demais créditos

contra coligadas e controladas que não sejam provenientes dessas transações são

classificáveis no Ativo Realizável a Longo prazo, independentemente do prazo pactuado

para a realização financeira.

A subconta Saques de exportação abriga os créditos derivados das

exportações de bens e serviços e sua apresentação em separado se justifica plenamente

pelo fato de que são valores recebíveis em moeda estrangeira.

2.3 PROVISÃO PARA RISCOS DE CRÉDITO

Trata-se de uma provisão que tem por objetivo cobrir as eventuais perdas na

realização de Contas a Receber. Na maior parte das empresas verifica-se a adoção da

diretriz contábil simplista de constituir a provisão de acordo com o critério fiscal,

aplicando o percentual máximo permitido para fins de apuração do lucro tributável – o

lucro real de que trata a legislação do Imposto de Renda. Esta simplificação, entretanto,

pode conduzir a distorções consideráveis nas demonstrações contábeis.

Cada empresa tem sua própria experiência histórica com a realização das

suas Contas a Receber e, assim, a formação de uma provisão para absorver eventuais

22

perdas com clientes, tem, necessariamente, que levar em conta estas características

peculiares. Além do mais, existem fatores conjunturais que influem na questão, como, por

exemplo, a situação do crédito em geral e a própria situação econômica do momento.

Tudo isto nos leva a concluir que: (i) não existe percentual aplicável a todas as empresas,

indistintamente; ii) o percentual utilizado para a constituição da provisão pode variar de

um ano para outro, para mais ou para menos, mesmo a nível da própria empresa.

Na constituição da Provisão para Riscos de Crédito devem ser observados

os seguintes critérios14:

a) – Análise individual do saldo de cada cliente; Esta análise deve ser feita sobre a posição de cada cliente na data do balanço, e conduzida sob a assistência de funcionário responsável pelo setor de crédito e cobranças, de forma que o auditor possa exercer um julgamento adequado acerca dos saldos de realização duvidosa.

b) – Levar em consideração a experiência histórica da empresa com perdas com clientes; Isto é feito através de uma comparação do volume total das vendas a prazo com o total das perdas experimentadas nos últimos três anos. Novamente aqui é imprescindível a assistência do pessoal de crédito e cobranças da empresa com sua experiência e conhecimento individual do comportamento dos clientes.

c) – Deve ser dado atenção às condições de vendas Vendas a prazo com garantias reais – alienação fiduciária, reserva de domínio, hipotecas – anulam ou reduzem as possibilidades de perdas e nesta circunstância os créditos que contam com qualquer destas garantias devem ser segregados dos demais. É importante observar se de um ano para outro houve alteração na política de crédito adotada pela empresa. Política de crédito mais liberal para incrementar as vendas costumam aumentar os riscos de inadimplência;

d) – As Contas a Receber vencidas até a data do balanço merecem atenção especial.

14 CRC- Curso básico de Auditoria, Normas e Procedimentos, pág. 154. Ed. Atlas – volume 1 - 1996

23

O auditor deve solicitar uma análise das contas a receber por cliente

agrupados por vencimento. Nesta análise constam, normalmente, sete colunas com a

seguinte destinação:

- Nome do cliente;

- Valores vencidos mais de um ano;

- Vencidos entre 180 dias e um ano;

- Entre 90 e 180 dias;

- Entre 30 e 90 dias;

- Vencidos até 30 dias e

- Valores a vencer.

Esta análise permite medir a tendência dos clientes para o atraso no

pagamento e estimar a probabilidade da ocorrência de perdas. Subsidiariamente,

proporciona ao auditor testar a eficiência do sistema de controles internos na área de

crédito e cobranças.

A análise de Contas a Receber por “idade” de vencimento permite um

dimensionamento adequado da provisão e é importante nos casos em que há quantidade

muito grande de clientes, onde certamente o risco de inadimplência está pulverizado.

2.4 TÍTULOS DESCONTADOS

Descontar títulos junto às instituições financeiras é uma prática comum na

vida das empresas. Descontar um título significa receber antecipadamente o seu valor,

deduzidas as despesas bancárias que a transação implica e a remuneração cobrada pela

instituição financeira. A remuneração refere-se aos juros calculados entre a data da

efetivação do desconto do título e o seu vencimento. Embora o emitente do título o tenha

24

transferido para a instituição financeira, ainda continua a ele vinculado e, em caso de não

pagamento por parte do devedor, o emitente será chamado a cobrir o valor. Por este motivo

o montante dos títulos descontados até a data do balanço são apresentados subtrativamente

das respectivas contas a receber, de sorte que fique evidenciado que a empresa negociou

aqueles direitos, mas poderá vir a ter que readquiri- los, caso o devedor não compareça na

data de vencimento.

Os encargos decorrentes das operações de desconto cujos títulos ainda não

haviam vencido até a data do balanço, devem figurar no ativo, no grupo de Despesas do

Exercício Seguinte pagas antecipadamente. Sua transferência para as contas de resultado

como custos expirados, dar-se-á “pro-rata tempore”, à medida que transcorra o tempo entre

a data do desconto e o vencimento do título.

2.5 JUROS A RECEBER

O objetivo desta conta é segregar os juros que a empresa tem a receber de

terceiros em decorrência de várias operações, tais como: contratos de mútuo, juros sobre

aplicações financeiras, juros sobre financiamentos concedidos, bem como outras

transações em que os juros pactuados não sejam embutidos nos próprios títulos

representativos, como no caso, por exemplo, de crediário com prestações fixas, prefixadas.

Como os juros são calculados em função do tempo, sua contabilização deve

obedecer criteriosamente ao regime de competência e a apropriação como receita

financeira “pro-rata tempore”. O saldo desta conta representará, assim, os juros a que a

empresa tem direito relativamente ao tempo já decorrido.

25

2.6 CRÉDITO A FUNCIONÁRIOS

Todas as formas de crédito concedido aos funcionários da empresa, serão

englobadas nesta conta, que poderá ser subdividida nas seguintes subcontas:

· Adiantamentos para viagens - * Adiantamentos para Despesas - * Adiantamentos de

Salários - * Antecipação de 13º Salário - * Antecipação de Férias - * IAPAS sobre 13º

Salário a Compensar - * Empréstimo a Funcionários*

Cada subconta deverá ter controles analíticos por funcionário e os saldos

devem ser periodicamente totalizados e conciliados.

2.7 IMPOSTOS A RECUPERAR

A legislação fiscal em vigor proporciona situações em que certos impostos

podem ser recuperados no futuro, atendidas as peculiaridades de cada um. Para melhor

divulgação e sobretudo controle, esses impostos a recuperar devem ser destacados das

demais contas a receber e, para tanto, aconselha-se a criação de subcontas para cada tipo de

imposto, como exemplificamos a seguir:

IPI a compensar – ICMS a Compensar – IRRF a Compensar - IRRF a

Restituir – Outros Impostos a Recuperar.

Periodicamente, o saldo destas subcontas devem ser conciliados com os

registros fiscais próprios, previstos nas respectivas leis de regência.

EXEMPLO FIGURATIVO DE APRESENTAÇÃO

De acordo com o Capítulo XV da Lei das Sociedades Anônimas – Lei

6.404/76 – as Contas a Receber serão apresentadas no Balanço Patrimonial da seguinte

forma:

26

CONTAS A RECEBER DE CLIENTES (nota 4) Duplicatas a Receber de Clientes........................... 2.000.000 Dupl. a Receber-Controladas/Coligadas ..................... 500.000 2.500.000 Saques de Exportação ................................................. 300.000 Menos: Tributos Descontados................................................ (800.000) Provisão para Riscos de Crédito ............................... (200.000) 1.800.000 OUTRAS CONTAS A RECEBER (nota 5) ................ 200.000 2.000.000

No conjunto de Notas Explicativas as demonstrações contábeis, ter-se-ia:

Nota 4 – Do total de Contas a Receber de Clientes, duplicatas no valor de

R$600.000,00 estão caucionadas junto à Instituições Financeiras, lastreando operações de

empréstimos para capital de giro.

Nota 5 – Referem-se, principalmente, a juros decorrido derivados de

aplicações financeiras de curto prazo.

2.8 PRINCÍPIOS DE CONTABILIDADE ESPECÍFICOS

Quando do exame das Contas a Receber, o auditor deve atentar para os

seguintes princípios contábeis:

a) As Contas a Receber de clientes diretamente relacionadas com as

receitas da empresa, somente devem ser reconhecidas contabilmente

quando houver a transmissão de propriedade do bem vendido ou

quando o serviço for efetivamente prestado, até a data do balanço, em

atendimento ao princípio de realização de receitas. Contas a Receber

são baixas normalmente em três circunstâncias: (i) por cobranças

efetuadas; (ii) em decorrência de devoluções; (iii) por abatimentos

concedidos;

27

b) Contas a Receber em moeda estrangeira e com cláusula de correção

monetária e juros, devem ser atualizadas às taxas de câmbio ou fator de

correção até a data de balanço, com reflexos, em contrapartida nas

contas de resultado. Os juros devem ser reconhecidos a crédito de

receitas financeiras;

c) Sempre que houver probabilidade da ocorrência de perdas na realização

de Contas a Receber, deve ser constituída uma provisão que cubra as

perdas estimadas. Os créditos prescritos serão excluídos, de forma que o

saldo das Contas a Receber represente a data do balanço, o valor líquido

realizável. A constituição da provisão para perdas julgadas prováveis

têm como contrapartida uma conta de despesas operacionais. Quando

um crédito se torna efetivamente inquebrável, após esgotados todos os

meios possíveis de cobrança, este deverá ser baixado da conta Clientes

a débito da provisão para perdas julgadas prováveis. Caso o valor do

crédito baixa supere o valor da provisão anteriormente constituída, a

diferença será debitada a uma conta de despesa operacional (a mesma

conta utilizada quando da formação da provisão);

d) Os saldos credores de importâncias significativas existentes em Contas

a Receber de clientes, deverão ser reclassificados, na data do balanço,

para o Passivo Circulante;

e) As Contas a Receber devem ser segregadas de acordo com a data

prevista para a sua realização. Contas vencíveis dentro do ciclo

operacional figuram no Ativo Circulante; contas vencíveis após o ciclo

operacional figuram no Ativo Realizável a Longo Prazo. Por

28

simplificação, admite-se que o ciclo operacional tenha duração

equivalente ao exercício social;

f) Os juros embutidos nas vendas a prazo somente devem afetar o

resultado do exercício, à medida que o tempo transcorrer, em bases

“pro-rata tempore”. O montante dos juros do tempo a decorrer deverá

figurar subtrativamente do montante das Contas a Receber em que eles

estejam embutidos;

g) Quando títulos a receber estiverem lastreando operações de

empréstimos, este fato deverá ser evidenciado através de nota

explicativa específica;

2.9 OBJETIVOS DA AUDITORIA DE CONTAS A RECEBER

De acordo com o Conselho Regional de Contabilidade os principais

objetivos do auditor quando do exame de Contas a Receber podem ser resumidos no

seguinte15:

a) Determinar se o sistema de controles internos é satisfatório;

b) Determinar se os valores indicados como Contas a Receber representam

legítimos valores a receber;

c) Determinar a exatidão dos valores e se não estão super ou subavaliados;

d) Certificar-se de que nenhuma parcela das Contas a Receber foi

emprenhada, descontada, cedida ou negociada, com exceção daquelas

que estão assim claramente indicadas nas demonstrações contábeis;

15 CRC – Curso básico de Auditoria–Normas e Procedimentos. pág. 146 Colab. Ibracon. Ed. Atlas vol.1 1996

29

e) Determinar se as Contas a Receber estão apresentadas de maneira

adequada nas demonstrações contábeis;

f) Determinar a probabilidade de realização dos créditos;

g) Formar opinião acerca da adequação e razoabilidade da previsão

constituída para perdas julgadas prováveis na realização dos créditos.

2.10 CONTROLES INTERNOS DAS CONTAS A RECEBER

2.10.1 CARACTERÍSTICAS BÁSICAS DOS CONTROLES INTERNOS DAS

CONTAS A RECEBER

O sistema de controles internos das Contas a Receber abrange as vendas,

recebimentos, concessão de descontos e abatimentos, e, por ação reflexa, a movimentação

de estoques. Para que o sistema de controles produza resultados satisfatórios, é

fundamental uma perfeita segregação de funções entre as atividades operacionais de venda,

de custódia dos títulos e registro das transações.

De um modo geral as seguintes características básicas podem ser adotadas

pelas empresas visando o estabelecimento de um adequado controle interno sobre as

Contas a Receber:

a) As notas fiscais de venda devem ser emitidas com base em um pedido

submetido à aprovação do setor responsável pelo crédito e cobranças, e

após a constatação de que o material vendido existe em estoque na

quantidade e qualidade suficientes para atendimento imediato;

30

b) A emissão de faturas e duplicatas devem estar sob a responsabilidade da

seção de faturamento, subordinada ao departamento de vendas,

completamente separada da cobrança e da expedição. A emissão de

faturas, quando não concomitante com a emissão da nota fiscal, deve

estar baseada em notas fiscais. A seção de faturamento deverá produzir

uma conferência cruzada sobre a expedição, de modo a assegurar que

todas as mercadorias expedidas foram de fato faturadas. A seção de

faturamento não deve custodiar os títulos nem participar da cobrança;

c) Os documentos que comprovam a expedição de mercadorias – notas

fiscais, romaneios, canhotos de nota – devem ser conferidos na seção de

faturamento com as correspondentes faturas, sobretudo em processos não

concomitantes de emissão de notas fiscais, faturas e duplicatas. A

finalidade é assegurar que não houve saída sem o correspondente

faturamento;

d) Quando a cobrança tiver que ser efetuada pelos próprios vendedores,

deverá ser usado um registro próprio para os recebimentos, de

preferência mecânico, como no caso de roletas e torniquetes. Em alguns

casos é necessária a participação de inspetores para a vigilância periódica

das transações;

e) Os títulos representativos de créditos, se negociáveis, não devem estar

sob a custódia do departamento de contabilidade, mas sim, da tesouraria.

Os registros individuais das Contas a Receber devem ser mantidos por

uma seção separada da contabilidade e que não toma parte nas atividades

de faturamento, concessão de descontos e abatimentos e, ainda, na

expedição de mercadorias, nem autoriza a baixa de contas consideradas

31

incobráveis. Os recebimentos devem ser conduzidos exclusivamente pela

tesouraria;

f) Deve existir uma seção de Contas a Receber com as seguintes

atribuições; (i) escrituração de contas individuais de clientes; (ii) controle

da numeração seqüencial das notas fiscais e faturas; (iii) verificação das

notas de crédito e os lançamentos de diário que afetam as contas

individuais dos clientes, antes da escrituração, a fim de proceder à

conferência e constatação de que foram aprovadas e autorizadas pela

pessoa competente para tal; (iv) preparar e expedir os extratos das contas

individuais dos clientes; (v) conciliar a soma das contas individuais dos

clientes com o saldo da contabilidade;

g) As duplicatas a receber devem ser conciliadas mensalmente. A

conciliação deve ser feita entre as duplicatas que se achavam em carteira,

em poder de bancos, de agentes e de cobradores, e o saldo apresentado na

contabilidade na conta de controle correspondente. A conciliação deve

ser conduzida por funcionários que não estejam envolvidos com os

controles normais de duplicatas, garantindo a isenção do processo. Esses

funcionários devem obter diretamente das fontes externas, confirmações

independentes quanto ao montante das duplicatas em poder de cada

agente cobrador. É conveniente inspecionar, na base da surpresa, as

duplicatas em poder de cobradores quando do regresso destes ao

escritório da empresa, bem como as duplicatas em carteira em poder da

tesouraria;

h) Os descontos e abatimentos, baixa de contas incobráveis e quaisquer

outros motivos que reduzam o saldo das Contas a Receber, devem ser

32

autorizados e aprovados por titulares responsáveis que não tenham acesso

às transações de caixa. Quando o crédito for originário de devolução de

mercadorias, além dos cuidados mencionados, é necessário assegurar-se

de que a mercadoria devolvida retornou de fato ao estoque;

i) Os controles devem ser aplicados segundo as circunstância peculiares de

cada caso. Existem diversas formas de controle, como: recibos pré-

numerados e com cópia, emitidos pelo vendedor e entregue ao cliente;

controle de estoque pelo preço de venda; fichas ou tiquetes vendidos pelo

caixa e recolhidos por outro funcionário (comuns em diversões públicas e

lanchonetes). Os recebimentos das vendas demonstradas por tais

controles deverão ser passados diariamente a tesouraria e os registros

originais de controle – cópia dos recibos emitidos, fita de máquina

registradora etc- devem ser enviados à contabilidade, onde será procedida

uma conferência cruzada com os relatórios de prestação de contas dos

recebimentos. No geral, os recibos deverão ser inspecionados, os tiquetes

controlados e os estoques contados por terceiros não envolvidos com a

cobrança, de modo a garantir que os dados gerados pelos controles das

receitas sejam fidedignos.

2.10.2 MODELO DE QUESTIONÁRIO PARA AVALIAÇÃO

A avaliação da efetividade do sistema de controles internos das Contas a

Receber é feita mediante a aplicação de questionário pré- impresso. A título de exemplo,

apresentaremos um modelo de questionário no ANEXO I.

33

2.10.3 PRINCIPAIS FRAUDES COMETIDAS

A debilidade do sistema de controles internos envolvendo as Contas a

Receber tem propiciado a ocorrência cada vez mais freqüente de desvios de recebimentos.

Da mesma forma como ocorre com as fraudes em disponibilidades, o funcionário

desonesto se aproveita da ineficiência ou até mesmo da ausência de controle para ocultar

recebimentos, postergando a prestação de contas ou simplesmente não prestando contas.

Os desfalques de recebimentos mediante a apropriação das remessas feitas

por clientes para pagamentos de faturas, podem ser ocultados através das contas que

representam as receitas, da seguinte forma:

a) Omitindo a fatura do Registro de Duplicatas e, por conseqüência, das

Contas a Receber;

b) Adulterando a soma de Registro de Duplicatas para omitir os valores

desviados, tanto das Contas a Receber como da receita correspondente;

c) Removendo das Contas a Receber os valores apropriados, mediante

lançamentos fictícios de notas de crédito referente às devoluções,

descontos, contas incobráveis. Idêntico resultado poderia ser conseguido

pelo aumento fraudulento da soma das notas de crédito;

Ainda no caso de desvio das remessas de numerário, a ocultação poderá

envolver a manipulação ou omissão de lançamentos no controle de Contas a Receber, nas

fichas individuais dos clientes ou em ambos.

Nos casos de manipulação de recebimentos subseqüentes para cobertura de

desvios anteriores é possível que as Contas a Receber detalhadas de clientes demonstrem

créditos diferentes daqueles lançados nos registros de caixa, estes baseados em cheques

34

recebidos de outros clientes e depositados em banco, embora ambos os créditos apresentem

o mesmo valor total.

A retenção de cobranças é um método freqüentemente empregado para

subtrair valores das empresas. As somas envolvidas em tais práticas são, geralmente, de

pequeno valor e sua descoberta é tão somente uma questão de tempo. Embora não existam

meios para impedir que um cobrador devidamente credenciado retenha o dinheiro

arrecadado, o sistema de controles internos deve prever a prestação de contas a intervalos

regulares, com todas as garantias necessárias.

Quanto à manipulação de demonstrações contábeis, são as seguintes as

possibilidades de apresentação falsa da posição de Contas a Receber no Balanço

Patrimonial:

a) Superavaliação do saldo de Contas a Receber, com a inclusão de

valores fictícios que representam receitas inexistentes. Geralmente, no

mês de encerramento do exercício, é incluído um faturamento fictício,

de valor substancial, que será estornado no primeiro mês seguinte ao

balanço;

b) Inclusão, como Contas a Receber do exercício, de notas fiscais ou

faturas referentes a mercadorias expedidas no exercício subseqüente.

Esta antecipação indevida de receita melhora a situação financeira da

empresa e sua liquidez, iludindo os acionistas. No ano seguinte, o fato

poderá se repetir para encobrir a adulteração anterior;

c) Inclusão, como Contas a Receber, de mercadorias dadas em

consignação, antecipando o registro da receita e indicando melhor

liquidez;

35

d) Redução do montante de Contas a Receber na data do balanço,

mediante o registro antecipado de recebimentos efetuados após o

encerramento do exercício, para exibir um volume maior de

disponibilidades financeiras e maior coeficiente de rotação de Contas a

Receber;

e) Classificação incorreta das Contas a Receber de diretores, empregados,

empresas ligadas e outras, englobadas com as Contas a Receber de

clientes;

f) Realização de transações simbólicas para efeito de uma apresentação

mais favorável no balanço, mediante a liquidação de empréstimos,

notadamente de funcionários e administradores, antes do encerramento

do exercício, e o restabelecimento dos mesmos no exercício

subseqüente;

g) Constituição inadequada da provisão para cobrir as eventuais perdas

com clientes;

h) Tentativas de ocultar a existência de cessão ou caucionamento de títulos

representativos de Contas a Receber;

2.10.4 PROCEDIMENTOS DE AUDITORIA

O exame de contas a Receber está intimamente ligado ao exame das receitas

provenientes das vendas de bens e serviços. Em todos os exames de auditoria, a

razoabilidade do saldo das Contas a Receber deverá ser submetida a um rápido teste

mediante a comparação da relação existente entre o volume de vendas mensais e os saldos

das Contas a Receber, em conjunto com uma análise do prazo médio de recebimentos de

36

vendas. Os dados concernentes ao exercício imediatamente anterior deverão ser usados

para fins de comparação.

No exame de contas individuais por clientes, certas somas poderão ser

testadas visualmente, mas aconselha-se a utilização de calculadoras dotadas de fita para

impressão, sendo que estas deverão ser anexadas aos papéis de trabalho. Fitas preparadas

pelos funcionários da empresa não podem ser aceitas sem uma rigorosa conferência, pois

que, em muitos casos, as fitas poderão conter valores não impressos mais integrantes da

soma total.

Durante o exame das Contas a Receber deve-se anotar nos papéis de

trabalho as contas mais atrasadas e aquelas de maiores saldos para subseqüentemente

examiná- las em conjunto com o funcionário encarregado do departamento de crédito e

cobranças. Ao examinar as contas integrantes do razão analítico, o auditor deve dar maior

ênfase àquelas de importâncias significativas e as constituídas em datas próximas ao

encerramento do exercício. Contas de pequeno valor deverão ser apenas testadas. O auditor

deve estar atento aos seguintes pontos durante os exames, com respeito a descoberta de

irregularidades, quando é claro, houver razões para suspeitas devido à deficiências no

sistema de controles internos:

1. Uma diferença entre o total do razão analítico por clientes e a conta de

controle do razão geral pode indicar a existência de um desfalque.

Discrepâncias de pequena monta podem indicar manipulação das contas

e, então, devem ser detectadas e explicadas;

2. O exame das contas individuais de clientes poderá fornecer valiosos

indícios que talvez conduzam à descoberta de irregularidades do tipo:

37

a) Valores substancias em contas antigas ou itens não liquidados, itens

incomuns de valores redondos, itens sem históricos ou referências lógicas

de lançamento;

b) Clientes para os quais seja pedido ao auditor que não envie

circularização;

c) Clientes sem indicação do respectivo endereço, quando esta indicação for

usual;

d) Valores substanciais em contas novas ou em contas inativas;

e) Contas em aberto referentes a vendas para pagamento contra entrega;

É oportuno lembrar que, quando do exame de Contas a Receber, o auditor

deve estar sempre atento para a possibilidade da existência de títulos caucionados ou

oferecidos em garantia sem o correspondente registro. Casos existem em que empréstimos

obtidos com a garantia de títulos deixam fraudulentamente de entrar para os cofres da

empresa.

Alguns procedimentos especiais precisam ser adotados quando o exame das

contas analíticas de clientes indicar diferenças:

1. Examinar os balancetes ou fitas da calculadora para se certificar de que o

trabalho está exato. Normalmente, não deverá ser procedida uma nova

conferência completa enquanto não tiverem sido observados os

procedimentos indicados nos próximos itens;

2. Verificar se a empresa conciliou os saldos das contas individuais dos

clientes com a conta sintética do razão geral. Em caso afirmativo, todos

os itens pendentes na conciliação deverão ser cuidadosamente

investigados, e as explicações e detalhes acerca dos itens envolvidos e

38

das providências que foram tomadas para sua verificação, deverão

constar dos papéis de trabalho;

3. Se a conciliação não foi preparada, o auditor apurará com os funcionários

da empresa há quanto tempo as diferenças existem e se eles são capazes

de indicar a origem das mesmas;

4. A ausência de conciliação deverá ser comunicada à autoridade

administrativa apropriada, para que esta determine a quem cabe a

responsabilidade pelo esclarecimento das diferenças constatadas;

5. Se a empresa desejar que seus próprios funcionários localizem as

diferenças, o que é o procedimento mais provável de acontecer por ser o

mais prático na maioria dos casos, o auditor deverá obter a conciliação

das diferenças assim que concluída. De posse da conciliação, iniciar as

investigações de acordo com a forma mencionada no item 2 acima;

6. Todas as diferenças apuradas nos exames e que não foram

completamente esclarecidas antes do término do trabalho de campo,

deverão ser informadas à empresa por meio de um memorando, cuja

cópia será anexada aos papéis de trabalho.

2.10.5 ASPECTOS RELACIONADOS COM A CIRCULARIZAÇÃO

A confirmação direta de Contas a Receber a base de teste, é um

procedimento usual de auditoria, em geral indispensável em todos os casos em que o valor

das contas a receber for de valor significativo.

A confirmação de terceiros, mais conhecida como Circularização objetiva a

verificação direta dos respectivos saldos e da eficácia do sistema de controles internos.

39

Quando da consideração acerca da extensão dos pedidos de confirmação. Por exemplo, se

os procedimentos de controle interno para as áreas de Caixa e Contas a Receber não são

satisfatórios segundo o julgamento do auditor, ou se, ainda, há suspeita de fraude ou outras

irregularidades ou até mesmo se as pessoas encarregadas da manipulação de valores ou

controle das Contas a Receber tiverem permissão para conceder descontos ou baixar contas

como incobráveis, a circularização deverá estender-se a todos os devedores, sem exceção.

Se o sistema de controles internos for satisfatório e as Contas a Receber compostas por

poucos devedores mas seu valor total representar uma parcela ponderável do Ativo

Circulante ou do Ativo Total, todos os devedores deverão ser circularizados sem exceção.

Por outro lado, quando o sistema de controles internos for satisfatório, se são numerosas as

Contas a Receber e se cada conta individualmente for, de certa forma, elevada, a seleção de

uma amostra representativa do total normalmente deverá ser satisfatória para proporcionar

segurança quanto aos aspectos de exatidão.

A seleção de contas a circularizar pode estar sujeita às seguintes limitações:

1. Quando existir uma considerável quantidade de pequenos saldos, como

por exemplo, crediário de lojas de departamento ou crédito direto ao

consumidor em uma financeira, as confirmações destinam-se mais a

testar a eficiência do sistema de controles internos, como parte dos Testes

de Conformidade. A quantidade de Contas a Receber a serem

confirmadas nestas circunstâncias será relativamente pequena em relação

ao salto total da conta;

2. Se a empresa auditada contar com Auditoria Interna completamente

separada da Contabilidade e se esta conduzir circularização independente

de Contas a Receber como parte de seu programa de verificações e,

ainda, tendo o auditor independente considerado satisfatório este

40

trabalho, a circularização, com vistas à validação do saldo de balanço,

poderá ser sensivelmente reduzida.

Para que a circularização de Contas a Receber seja satisfatória, os

seguintes elementos devem ser considerados:

01. Os pedidos de confirmação de saldos deverão ser expedidos em data a

mais próxima possível da data a que se refere o saldo da conta, para

assegurar o máximo de respostas. Como se trata de contas integrantes

do ativo, é preferível enviar os pedidos de confirmação com a indicação

detalhada dos valores que compõem o saldo devido.

02. A seleção das contas que serão circularizadas é da competência

exclusiva ao auditor, que deverá dar especial atenção aos casos em que

a empresa auditada solicita o não envio de pedido de confirmação para

certos devedores. Quando isto ocorrer, o assunto deverá ser examinado

com uma pessoa da administração superior àquela que lida com as

Contas a Receber.

Ao selecionar as contas para circularização, devem ser considerados os

seguintes aspectos, entre outros indicados às circunstâncias específicas de

cada caso:

01. Contas grandes e pequenas, ativas e inativas, selecionadas ao acaso;

02. Contas com saldos devedores muito elevados em data próxima ao

encerramento do exercício;

03. Contas de clientes que estão em dificuldades financeiras;

04. Contas em disputa entre a empresa e seu cliente;

05. Contas eliminadas durante o exercício;

06. Contas com saldos credores;

41

07. Saldos substanciais em contas novas ou em contas inativas;

08. Contas sem indicação do endereço do devedor, quando essa indicação

for usual;

09. Contas em aberto referentes a vendas contratadas para pagamento

contra entrega;

10. Contas com saldo antigos;

11. Contas com lançamentos de valores redondos, com lançamentos sem

histórico ou sem referências coerentes;

12. Contas em que existem duplicatas de emissão mais recente sendo pagas,

quando duplicatas de emissão anterior encontram-se em aberto;

13. Contas cujas duplicatas sejam mantidas costumeiramente em carteira;

14. Contas cujas duplicatas estejam em poder de filiais.

Os pedidos de confirmação podem ser do tipo positivo, em que sempre se

espera resposta da fonte consultada, ou do tipo negativo, quando as respostas somente

ocorrerão em caso de discordância do cliente quanto aos valores constantes do pedido. Os

pedidos de confirmação deverão ser preparados, preferencialmente, em formulários

padronizados fornecidos pelo próprio auditor ou, em casos especiais, em modelo fornecido

pela empresa auditada. Quando for utilizada a circularização do tipo positivo, o pedido

deverá ser acompanhado de um envelope de resposta comercial com franquia postal.

Em casos especiais e após a obtenção de autorização por parte da empresa

auditada, a confirmação do tipo positivo também poderá ser obtida através da visita pessoal

do auditor aos devedores. Isto é especialmente vantajoso nos casos em que os devedores

circularizados provavelmente não responderiam à solicitação escrita tradicional

(especialmente órgãos governamentais).

42

A escolha do tipo de circularização depende das circunstâncias envolvidas

em cada caso. A circularização do tipo negativa exigirá a seleção de uma quantidade maior

de contas e este tipo jamais deverá ser adotado para aquelas contas de natureza

extraordinária ou suspeita. Pode ser conveniente em alguns casos, uma combinação de

ambos os tipos, usando-se confirmações positivas para uma quantidade relativamente

pequena de contas de valores substanciais e confirmações negativas para um grupo

representativo de pequenas contas.

É imprescindível que o auditor mantenha completo controle sobre o

procedimento de confirmação de saldos, incluindo os envelopes endereçados e a respectiva

postagem. Os envelopes, os pedidos de confirmação e quaisquer demonstrações ou extratos

poderão ser datilografados pelos funcionários da empresa, sob a supervisão do auditor,

desde que tomadas precauções para que nenhum pedido de confirmação seja omitido, e

para impedir alterações nos endereços ou dos saldos constantes dos pedidos de

confirmação.

O auditor deve preparar um papel de trabalho para registro das confirmações

expedidas. Este papel será também utilizado para fins de controle das respostas.

As respostas recebidas deverão ser arquivadas na pasta de papéis correntes e

todas as diferenças deverão ser completamente investigadas e convenientemente

explicadas por escrito. Os carimbos aplicados pelo Correio nos envelopes de devolução

dos pedidos deverão ser comparados com os endereços para os quais as confirmações

foram expedidas. Eventuais discrepâncias merecerão investigação minuciosa. A

conciliação das eventuais diferenças poderá ser conduzida pelos funcionários da própria

empresa, mediante adequado controle exercido pelo auditor.

Quando as respostas aos pedidos de confirmação não forem satisfatórias,

novos pedidos deverão ser formulados. Os pedidos devolvidos pelo Correio, devido à

43

incorreção no endereço, deverão ser investigados cuidadosamente, visto que poderão ser

indício de contas fictícias.

Aquelas contas que foram selecionadas para envio do pedido de

confirmação positiva e que o auditor não obteve resposta, deverão ser submetidas a uma

investigação adicional, através do exame da documentação completa de origem – o pedido

de compra, nota fiscal, comprovação de entrega da mercadoria – e, quando possível, o

recebimento subseqüente do crédito. Deverá ser considerada a possibilidade de se dirigir

pessoalmente ao devedor.

É importante que o auditor prepare papel de trabalho complementar ao item

retrocitado, em que haverá um resumo das circularizações e dos seus resultados, com

indicação da quantidade de pedidos enviados e respectivos valores, os percentuais de

respostas obtidas e as providências que foram tomadas para aqueles casos em que não

houve respostas.

Finalmente, chamamos a atenção para o fato de que, como em todo processo

de obtenção de evidências, o auditor deve manter-se vigilante a circunstâncias inusitadas

que possam se apresentar durante a utilização da circularização e que talvez redundem na

descoberta de fraudes, caso existam. Nomes e endereços incomuns, demora acentuada no

recebimento das respostas, recusa insistente de certos devedores em responder aos pedidos,

assinaturas duvidosas e outros fatores singulares, podem ser indícios de irregularidades.

2.10.6 PROGRAMA DE AUDITORIA

Apresento abaixo um programa básico para a auditoria conjunto de Contas a

Receber e Vendas com a possibilidade de obtenção de evidências que deverão ser

44

referenciadas para a área de Estoques e Custos das Vendas, já que essas contas estão

ligadas àquelas.

2.10.6.1 VISITA DE INTERIM – PROCEDIMENTO - VENDAS

01. Avaliar o sistema de controles internos sobre as vendas e, com base

nessa avaliação, selecionar uma determinada quantidade de notas fiscais

para a aplicação do Teste de Observância;

02. Obter os talonários de notas fiscais de todas as séries utilizadas ou fitas

das caixas registradoras utilizadas pela empresa e certificar-se, através

da seqüência numérica e cronológica, de que tem em mãos todas as

notas fiscais emitidas no período escolhido para o exame;

03. Confrontar as notas fiscais com os pedidos dos clientes;

04. Conferir somas e demais cálculos constantes das notas fiscais;

05. Conferir os preços de venda praticados com as tabelas ou listas de

preços vigentes à época em que as notas fiscais forma emitidas;

06. Verificando a existência de qualquer desconto dado ao cliente na nota

fiscal, conferir se tal prática está de acordo com instruções superiores

ou, na ausência dessas instruções, verificar e julgar os motivos do

desconto. Verificar sempre se o abatimento foi aprovado por alguém

que tenha poderes para tal.

07. Se as notas fiscais incluem ou deviam incluir algum imposto, verificar

se os requisitos legais pertinentes estão sendo obedecidos e conferir o

cálculo do imposto;

45

08. Em caso de vendas a prazo, verificar a aprovação do crédito ao cliente e

se os limites de crédito autorizados estão sendo obedecidos;

09. Caso seja adotado qualquer tipo de registro de expedição, comparar

datas, quantidades e descrições das mercadorias constantes desses

registros conforme dados constantes das notas fiscais;

10. Quando praticável, verificar se as notas fiscais foram lançadas nos livros

fiscais, tempestivamente;

11. Conferir as baixas nas fichas de controle de estoque de mercadorias

vendidas, comparando a data da baixa com a data da emissão da nota

fiscal;

12. Conferir o valor atribuído ao custo das vendas através da revisão dos

cálculos. Verificar se a conta de custo normalmente utilizada pela

empresa foi seguida uniformemente;

13. Conferir o lançamento contábil a crédito na conta de estoques e a débito

de custo das mercadorias vendidas, no diário e no razão (mesmo em

sistemas de registro simultâneo). Se forem utilizados resumos como

entradas para a contabilidade verificar a importância constante do

resumo referente às notas fiscais examinadas e a soma total do resumo

que foi transposta para os registros contábeis;

14. Conferir as notas fiscais com as respectivas faturas (não aplicável a

sistemas de faturamento do tipo Nota Fiscal Fatura). Se a fatura

englobar mais de uma nota fiscal, verificar o lançamento da nota fiscal

sob exame e a soma total.

15. Em caso de venda para pagamento a vista, verificar o encaixe do valor

correspondente;

46

16. Conferir as faturas com as correspondentes duplicatas. Verificar se os

prazos para pagamentos e descontos são aqueles normalmente

concedidos pela empresa. Obter explicações detalhadas para qualquer

desvio a respeito;

17. Verificar se a duplicata foi lançada no Registro de Duplicatas de acordo

com as formalidades legais previstas para a circunstância;

18. Conferir as somas do Registro de Duplicatas e comparar o total do

faturamento com o lançamento contábil no Diário e no Razão;

19. Conferir o lançamento contábil das vendas a crédito da conta Vendas ou

equivalente e a débito de Contas a Receber (vendas a prazo) ou de Caixa

(vendas à vista). Se forem utilizados resumos como entrada para a

contabilidade, seguir a orientação do item 13 retro;

20. Verificar o lançamento dos débitos nas fichas individuais de controle de

clientes;

21. Verificar se o encaixe do produto das vendas a prazo já se efetivou

(normalmente o período selecionado para exame antecede em dois ou

três meses a data em que se está realizando a auditoria). Em caso

positivo, conferir a entrada em caixa ou bancos e o crédito,

correspondente na conta individual do cliente. Em caso negativo,

inspecionar fisicamente a duplicata se esta estiver em carteira, ou o

comprovante de entrega, se estiver em poder de agentes cobradores;

22. Obter todas as notas de crédito emitidas no período selecionado para

exame (verificar atentamente a seqüência numérica e cronológica) e

julgar as razões que motivaram o crédito concedido. Referindo-se o

crédito a devolução de vendas, conferir a entrada da mercadoria no

47

estoque, lançamento contábil adequado referente as contas Vendas

Cancelas, Clientes, Estoques, Custos das Vendas e Impostos a

Recuperar, esta quando aplicável. Verificar se as notas de crédito foram

emitidas de acordo com as normas de controle interno, sobretudo quanto

à autorização competente.

2.10.6.2 VISITA DE INTERIM – PROCEDIMENTO – CONTAS A RECEBER DE

CLIENTES

23. Para o período selecionado para exame, inspecionar os comprovantes de

todos os débitos e créditos nas contas a receber de clientes não cobertas

pelos outros testes mencionados nos itens precedentes;

24. Fazer uma leitura dos lançamentos contábeis constantes das Contas a

Receber, investigando qualquer item que pareça irregular ou anormal;

25. Apresentar conclusões abordando:

a) a eficiência do sistema de controles internos;

b) a adequação dos princípios de contabilidade geralmente aceitos

aplicáveis;

c) a uniformidade na aplicação de princípios de contabilidade geralmente

aceitos, em relação ao exercício anterior;

d) a realidade dos saldos examinados;

e) o estado dos registros, documentos e arquivos.

48

2.10.6.3 VISITA PRELIMINAR – PROCEDIMENTOS - VENDAS

01 - Por ocasião da contagem física de estoques, verificar se todas as

vendas contabilizadas até a data da contagem correspondem

efetivamente a todas as mercadorias já fisicamente retiradas do local de

armazenagem. Trata-se de corte de vendas (cut-off);

2.10.6.4 VISITA PRELIMINAR – PROCEDIMENTOS - CONTAS A RECEBER

DE CLIENTES

02 - Efetuar a circularização das Contas a Receber de Clientes para uma

data próxima à do encerramento do exercício, observando o seguinte

roteiro:

2.1 – solicitar o balancete das Contas a Receber do último mês encerrado

ou, caso não tenha sido preparado o balancete, solicitar as fitas de

máquinas extraídas das fichas individuais de controle de clientes;

2.2 - conferir somas do balancete ou da fita de máquina;

2.3 – comparar o total do balancete ou da fita de máquina com o saldo da

conta de controle no Razão Sintético. Havendo divergências,

pesquisaras origens.

2.4 – confrontar os saldos individuais do balancete com fichas individuais

de controle de clientes (Razão Analítico);

2.5 – selecionar os saldos a serem circularizados (circularização positiva e

negativa)

49

2.6 – providenciar para que o pessoal da empresa prepare e assine os

pedidos de confirmação;

2.7 – providenciar a expedição dos pedidos de confirmação, após tomar os

cuidados necessários para que cheguem às mãos dos destinatários

selecionados;

2.8 – elaborar papel de trabalho contendo resumo da circularização

efetuada, indicando a quantidade de pedidos enviados e a relação

percentual com a quantidade total de clientes e o valor circularizado em

comparação com o saldo da conta;

2.9 – obter da empresa uma análise das duplicatas a receber em data

próxima ao encerramento do exercício, conferindo-a resumidamente da

seguinte forma:

a) conferir somas;

b) conferir os totais da relação com o saldo do razão;

c) inspecionar as duplicatas em carteira, conciliando o movimento posterior;

d) obter confirmação direta das duplicatas em poder de terceiros (bancos,

financeiras, etc.);

e) inspecionar as cargas correspondentes às duplicatas em poder de

cobradores;

2.10.6.5 VISITA FINAL – PROCEDIMENTO - VENDAS

01 – Fazer o corte das vendas para a data do balanço (verificar se as últimas

vendas do exercício sob exame foram contabilizadas dentro do próprio

50

exercício e se as primeiras vendas do próximo exercício foram, de

fato, contabilizadas, nesse exercício);

02 – Comparar o total das vendas do ano com o total das vendas até o

período selecionado para exame na Visita de Ínterim. Investigar

qualquer desproporção substancial;

03 – Comparar as vendas do exercício com as vendas do exercício anterior,

obtendo explicações satisfatórias para as variações anormais. Na

avaliação das variações, levar em conta os reflexos no volume de

vendas provocados pelas flutuações nos preços de vendas. Verificar se

há igualmente variações no custo das mercadorias vendidas;

04 – Verificar as devoluções ocorridas no início do exercício subseqüente.

Avaliar se o volume destas devoluções pode ser considerado normal.

Em caso contrário, obter explicações satisfatórias a respeito;

05 – Verificar se as vendas, deduções da receita operacional bruta e

alienação de bens, estão adequadamente demonstradas na

Demonstração do Resultado do Exercício;

2.9.6.6 VISITA FINAL – PROCEDIMENTO - CONTAS A RECEBER DE

CLIENTES

06 – Apurar o resultado da circularização efetuada, comparando o valor das

respostas obtidas com o total circularizado;

07 – Esclarecer as divergências constatadas através das respostas aos

pedidos de confirmação;

51

08 – Para os devedores que não responderam aos pedidos de confirmação,

efetuar um segundo pedido e, concomitantemente, fazer as

verificações adicionais que se tornem necessárias (exame da

documentação que deu origem ao débito, verificação de liquidações

posteriores);

09 – Examinar a comprovação dos lançamentos dos últimos dias do

exercício e nos primeiros dias do exercício subseqüente, para