acórdão do supremo tribunal administrativo - taxfile.pt · contabilidade. “de outra forma...

TRANSCRIPT

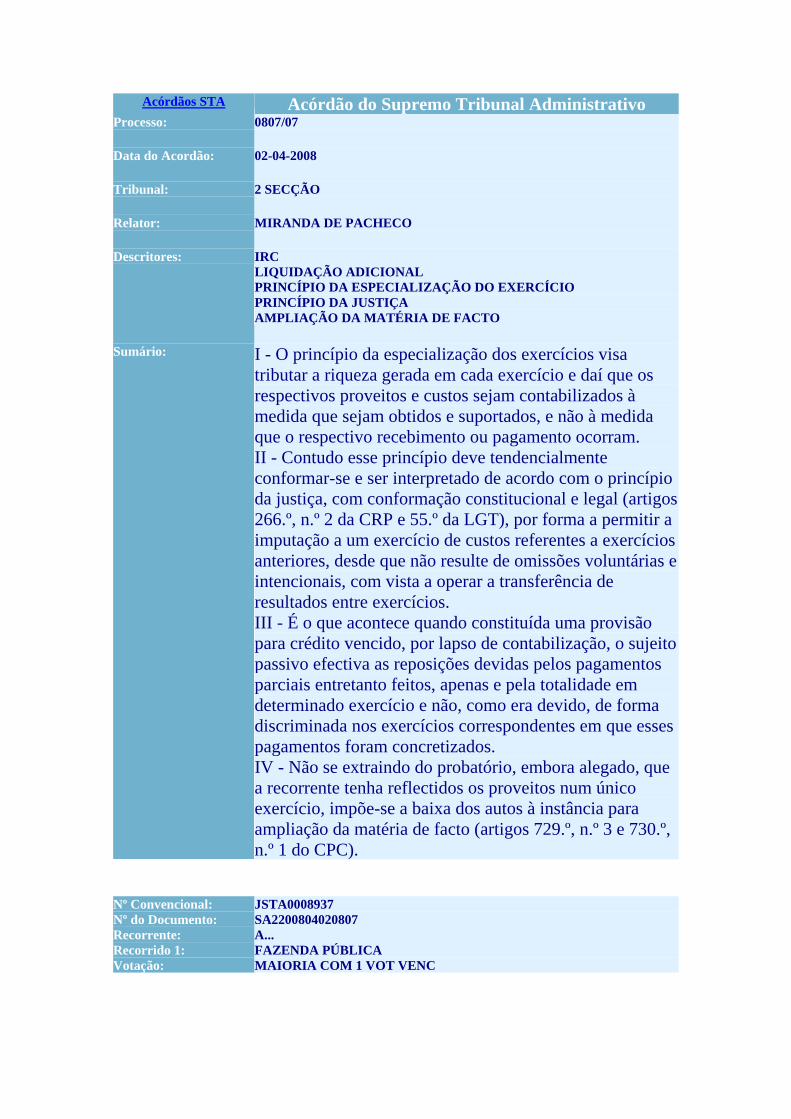

Acórdãos STA Acórdão do Supremo Tribunal Administrativo Processo: 0807/07 Data do Acordão: 02-04-2008 Tribunal: 2 SECÇÃO Relator: MIRANDA DE PACHECO Descritores: IRC

LIQUIDAÇÃO ADICIONAL PRINCÍPIO DA ESPECIALIZAÇÃO DO EXERCÍCIO PRINCÍPIO DA JUSTIÇA AMPLIAÇÃO DA MATÉRIA DE FACTO

Sumário: I - O princípio da especialização dos exercícios visa

tributar a riqueza gerada em cada exercício e daí que os respectivos proveitos e custos sejam contabilizados à medida que sejam obtidos e suportados, e não à medida que o respectivo recebimento ou pagamento ocorram. II - Contudo esse princípio deve tendencialmente conformar-se e ser interpretado de acordo com o princípio da justiça, com conformação constitucional e legal (artigos 266.º, n.º 2 da CRP e 55.º da LGT), por forma a permitir a imputação a um exercício de custos referentes a exercícios anteriores, desde que não resulte de omissões voluntárias e intencionais, com vista a operar a transferência de resultados entre exercícios. III - É o que acontece quando constituída uma provisão para crédito vencido, por lapso de contabilização, o sujeito passivo efectiva as reposições devidas pelos pagamentos parciais entretanto feitos, apenas e pela totalidade em determinado exercício e não, como era devido, de forma discriminada nos exercícios correspondentes em que esses pagamentos foram concretizados. IV - Não se extraindo do probatório, embora alegado, que a recorrente tenha reflectidos os proveitos num único exercício, impõe-se a baixa dos autos à instância para ampliação da matéria de facto (artigos 729.º, n.º 3 e 730.º, n.º 1 do CPC).

Nº Convencional: JSTA0008937 Nº do Documento: SA2200804020807 Recorrente: A... Recorrido 1: FAZENDA PÚBLICA Votação: MAIORIA COM 1 VOT VENC

Aditamento:

Texto Integral Texto Integral: Acordam na Secção do Contencioso Tributário do

Supremo Tribunal Administrativo: 1. “A…, SA”, com os demais sinais dos autos, interpôs recurso para este Supremo Tribunal da sentença do Tribunal Administrativo e Fiscal do Porto, no segmento em que julgou improcedente a impugnação judicial contra a liquidação adicional de IRC, derrama e juros compensatórios, relativa ao exercício do ano de 1999. Em alegação, a recorrente formula as seguintes conclusões: 1. A Recorrente constituiu, em tempos, uma provisão de € 323.714,31, para crédito vencido, tendo, porém, por lapso de contabilização, efectivado as reposições devidas pelos pagamentos parciais entretanto feitos, apenas e pela totalidade no exercício de 2000 e não, como era devido, discriminadamente nos anos em que se concretizaram os pagamentos; 2. Em cumprimento do princípio da especialização dos exercícios, previsto no artigo 18° do Código do IRC, a parte dos pagamentos concretizados nomeadamente (para o que aqui concerne) em 1999, deveria ter acarretado reposição das provisões respectivas nesse exercício e não em 2000, como foi efectuado pela Recorrente; 3. Porém, no cumprimento deste mesmo princípio da especialização dos exercícios, o reconhecimento em 1999 do proveito correspondente às reposições que eram devidas nesse exercício, terá de acarretar a correspondente desconsideração do mesmo proveito no exercício de 2000, levando a que sejam devidos apenas juros compensatórios pelo atraso no reconhecimento dos proveitos e correspondente liquidação e pagamento de imposto, nos termos do artigo 35.º da LGT; 4. A ora Recorrente não se furtou à devida reposição da provisão em causa, mas apenas se atrasou no seu registo, trazendo este atraso, para o erário público, não uma falta de pagamento de imposto, mas tão somente o prejuízo correspondente ao diferimento temporal do recebimento do imposto devido, que se compensa pela mera liquidação e pagamento de juros compensatórios, nos termos do

citado artigo 35.º da LGT; 5. A decisão proferida nesta parte Recorrida da Sentença, na medida em que indefere a anulação da liquidação de imposto pedida, dá lugar à duplicação da tributação sobre o montante em causa, na esfera do mesmo sujeito passivo (em 2000, quando da reposição da provisão feita pela Recorrente, e uma outra vez, em 1999, por via da correcção à matéria colectável imposta pela Inspecção); 6. Quando pretende impor à ora Recorrente a utilização dos mecanismos que teria ao seu dispor para ele próprio efectuar a regularização do lapso contabilístico, revela-se ainda a - em tudo o mais douta - sentença contrária aos princípios da proporcionalidade, da igualdade e da imparcialidade, que devem, nos termos da lei, reger a actuação da administração tributária nas suas relações com os contribuintes, pois que, tendo sido detectado o lapso pela própria administração tributária, em sede de Inspecção, o resultado final não poderá, no cumprimento destes princípios, verificar-se diferente do que se veria se o Recorrente espontaneamente tivesse corrigido a situação, ou seja a mera liquidação de juros compensatórios; 7. A solução que devidamente tutela os princípios referidos nas conclusões anteriores não poderá ser outra, pois, senão a de limitar a liquidação aos juros compensatórios pelo atraso de um ano no pagamento do imposto respectivo e não o pagamento integral do imposto de 1999 e o pedido de reembolso da mesma quantia para 2000, a concretizar-se em dias vindouros; 8. Outra solução revela-se injusta e excessivamente onerosa para o Recorrente e violadora dos princípios que regem a tributação, em geral, e, em particular, a das sociedades. 9. Pelas razões melhor elencadas acima nas conclusões nºs. 5, 6, 7 e 8, a decisão ora Recorrida, na parte que aqui se veio pôr em crise, viola o disposto nos artigos 18° do CIRC, 46° do CPPT, 9°, 35° e 55° da LGT, bem como nos artigos 4°, 5°, 6° e 6°-A do CPA, ex vi dos artigos 2° da LGT e 2° do CPPT. Termos em que deverá o presente Recurso ser julgado procedente, assim se revogando a decisão Recorrida, na parte e pelos motivos acima expostos, por tudo se ordenando, a final, a anulação da liquidação impugnada na parte correspondente (…)”. Não houve contra-alegações.

O Ex.mo Procurador-Geral Adjunto emitiu o seguinte douto parecer: “O objecto do presente recurso refere-se circunscreve-se à legalidade das correcções efectuadas à liquidação de IRC do exercício de 1999, relativas a provisões para créditos vencidos. “As correcções efectuadas pela AT reportam-se a um excesso de provisão em resultado da amortização parcial da dívida por parte da empresa B…, SA, efectuada no exercício de 1999, no montante de € 46.354,02 (9.293.146$00). “A recorrente admite que em cumprimento do princípio da especialização dos exercícios, previsto no artigo 18.º do Código do IRC, a parte dos pagamentos concretizados nomeadamente em 1999, deveria ter acarretado reposição das provisões respectivas nesse exercício e não em 2000. “Mas alega, e esta é a questão objecto do recurso, que, no cumprimento deste mesmo princípio da especialização dos exercícios, o reconhecimento em 1999 do proveito correspondente às reposições que eram devidas nesse exercício, deveria acarretar a correspondente desconsideração do mesmo proveito no exercício de 2000, levando a que fossem devidos apenas juros compensatórios pelo atraso no reconhecimento dos proveitos e correspondente liquidação e pagamento de imposto, nos termos do artigo 35.º da Lei Geral Tributária.“Conclui que a decisão recorrida, na medida em que indefere a anulação da liquidação de imposto pedida (1999) dá lugar à duplicação da tributação sobre o montante em causa na esfera do mesmo sujeito passivo (no exercício de 2000). “Fundamentação: “A nosso ver o recurso não merece provimento, sendo que a pretensão da recorrente não colhe apoio nas normas relativas ao princípio da especialização dos exercícios. Com efeito dispõe o artigo 18.º n.º 1 do CIRC que “os proveitos e os custos, assim como as outras componentes positivas ou negativas do lucro tributável, são imputáveis ao exercício a que digam respeito, de acordo com o princípio da especialização dos exercícios”. “O princípio da especialização dos exercícios, do qual resulta uma segmentação da vida das empresas em períodos de certo modo independentes entre si, correspondentes ao ano civil, tem em vista tributar a riqueza gerada em cada exercício, respondendo também a

necessidades de natureza económica, contabilística e de gestão. “Daí que só possam ser imputados a cada ano os proveitos e os custos nele verificados independentemente dos recebimentos e pagamentos verificados, devendo os mesmos incluir-se nas demonstrações financeiras dos períodos a que respeitam. “No caso, como resulta do probatório (ponto 2.1.2- provisões para créditos vencidos) a recorrente efectuou várias amortizações parciais de dívida à empresa B…SA, nos anos de 1997 a 1999 e no montante global de 30.049.597$00. “Porém, no ano de 1999 não repôs a parte da provisão correspondente à amortização efectuada no referido exercício (no montante de 9 293 146$00) dando origem à correcção efectuada por provisão excessiva nos termos da al. d) do n.º 1 do artº. 33.º do CIRC. “E resulta também provado – fls. 405 – que a acção inspectiva incidiu apenas sobre o exercício de 1999 (e não sobre o exercício de 2000), e só em relação ao mesmo foram efectuadas correcções à matéria colectável, sendo certo que só estas estão em causa no caso sub judice. “Ora, como bem se sublinha na decisão sindicada, a recorrente tinha mecanismos legais para efectuar a regularização do seu lapso contabilístico (quer no exercício de 1999, quer no exercício de 2000) não competindo à administração tributária a correcção da sua contabilidade. “De outra forma estaria a permitir-se ao contribuinte eleger o exercício em que lhe fosse mais proveitoso diminuir a sua matéria tributável, em violação do disposto no artº. 18.°, nº. 1, do CIRC. “Improcede pois argumentação da recorrente pelo que somos de parecer que o presente recurso não merece provimento, confirmando-se o julgado recorrido”. Colhidos os vistos, cumpre decidir, em conferência. 2. Em matéria de facto, tem-se por reproduzida a fixada na instância – artigos 713.º, n.º 6, e 726.º do Código de Processo Civil. 3. Está em causa uma provisão de € 323.714,31, para crédito vencido, tendo, porém, a impugnante, por lapso de contabilização, efectivado as reposições devidas pelos pagamentos parciais entretanto feitos, apenas e pela totalidade no exercício de 2000 e não, como era devido, discriminadamente nos anos em que se concretizaram os

pagamentos; Na verdade, e em cumprimento do princípio da especialização dos exercícios, previsto no artigo 18° do Código do IRC, a parte dos pagamentos concretizados nomeadamente (para o que aqui concerne) em 1999, deveria ter acarretado reposição das provisões respectivas nesse exercício e não em 2000, como terá sido efectuado pela recorrente. É inequívoco que vigora no CIRC o princípio da especialização de exercícios, como decorre do artº. 18º, 1, do CIRC. É sabido que o princípio de especialização dos exercícios visa tributar a riqueza gerada em cada exercício, independentemente do seu efectivo recebimento. A aplicação deste princípio ganha assim relevância nos casos em que não existe coincidência entre o exercício em que os ganhos ou perdas são contabilizados e o exercício em que os recebimentos ou despesas correspondentes têm lugar. Aquele princípio vale assim para os casos em que os custos são contabilizados num exercício mas em que a despesa efectiva só é suportada noutro, e para os casos em que o ganho ainda que contabilizado num exercício, só é, de facto, recebido noutro. Ora, em tais situações, em que existe desencontro entre a contabilização dos custos e dos proveitos e a sua efectiva concretização, a lei ordena que os mesmos sejam contabilizados à medida que sejam obtidos e suportados, e não à medida que o respectivo recebimento ou pagamento ocorram. Daí que se devam imputar ao exercício os encargos que emergem de operações nele realizadas, ainda que nele não suportadas, do mesmo modo que se devem imputar a um exercício os proveitos resultantes de operações nele feitas mesmo que arrecadados noutro Vide Acórdão do STA de 9/2/2000, rec. n. 22.208. Quer isto dizer que o facto do seu recebimento estar para além da vontade e do controle da própria empresa não significa que não possa ser tido como proveito do respectivo exercício, almofadado com a possibilidade da provisão de igual montante – artº.33º, 1, a) e 34º, 1, b) do CIRC, na redacção ao tempo vigente. Mas não quer isto dizer, sem mais, que se deva proceder à correcção técnica do proveito em causa, considerando, como se viu, o princípio da especialização dos exercícios.Sem pôr em causa a relevância fiscal de tal princípio, não

haverá impedimento à imputação de custos (ou de proveitos) a exercícios diversos, quando tal imputação não tenha resultado de omissões voluntárias e intencionais com vista a operar transferência de resultados entre exercícios. O que está de acordo com o POC – Plano Oficial de Contabilidade, tanto de 1977, como de 1989 – prevendo perdas imputáveis a exercícios anteriores. Aliás, a própria AF, bastante rígida no entendimento deste princípio da especialização económica dos exercícios (vide ofício-circular C-1/71, de 11/1) flexibilizou a sua posição através do ofício-circular C-1/84, de 18/6, consequência do parecer do Centro de Estudos Fiscais, publicado in CTF 307/309, págs. 781 e ss., sobre que recaiu despacho de concordância do SEO, de 8/6/84. Assim, no caso concreto, poderá ser de aceitar, para efeitos fiscais, a contabilização efectuada pelo contribuinte, já que não vem alegada nem ocorre qualquer omissão voluntária ou intencional, com vista a operar transferência de resultados entre exercícios Vide Acórdão do STA de 23/2/2000, rec. n. 24.039. Avancemos. Sobre a “Periodização do lucro tributável”, dispõe o n.º 1 do artigo 18.º do Código do IRC que “os proveitos e os custos, assim como as outras componentes positivas ou negativas do lucro tributável, são imputáveis ao exercício a que digam respeito, de acordo com o princípio da especialização dos exercícios”. A sentença recorrida, para julgar improcedente a impugnação judicial, na parte que vem atacada no presente recurso, teceu as seguintes considerações, in totum: “No que concerne à correcção referente a provisões para crédito vencido, andou bem a Administração Tributária ao não aceitar tal provisão como custo fiscal. Esta correcção efectuada pela AT reporta-se a um excesso de provisão em resultado da amortização parcial da dívida por parte da empresa B…, S.A., efectuada no exercício de 1999, no montante de €46.354,02 (9.293.146$00). O impugnante não questiona a correcção efectuada, alegando que apenas deverá haver lugar ao pagamento de juros compensatórios pelo prazo de um ano, atendendo a que a reposição desta provisão ocorreu no exercício de 2000 e deveria ter havido lugar a uma dedução ao lucro tributável no exercício da reposição da provisão. Ora, a provisão é um custo do exercício e de constituição

obrigatória para efeitos fiscais, não podendo a sua constituição fazer-se a belo prazer do contribuinte, manipulando os resultados do exercício. A constituição de provisões deve cingir-se, além de outras, às regras da especialização dos exercícios, nos termos do disposto nos artº. 17° e 18° do CIRC. E, sem dúvida, que a constituição de provisões desnecessárias ou em montante excessivo difere a tributação dos resultados e permite manipular os resultados do exercício. O impugnante tinha ao seu dispor mecanismos para ele próprio efectuar a regularização do alegado lapso contabilístico, não competindo, nos termos da lei, à Administração Tributária a correcção da contabilidade do impugnante, sendo que a constituição de provisões incumbe ao contribuinte dentro do quadro legal respectivo” Veremos depois, na linha do que já atrás afloramos, que não acompanharemos este discurso jurídico. Na verdade, há que ter em conta o princípio da justiça, com conformação constitucional e legal (vide artºs. 266º, 2, da CRP e 55º da LGT). A recorrente não poderá já lançar mão da revisão do acto tributário, por estar há muito ultrapassado o respectivo prazo para o fazer. Isto porque, como alega, e não vem contraditado, fez incluir o custo no ano de 2000 e não no ano de 1999, não havendo igualmente notícia de que tenha impugnado o IRC de 2000, com o fundamento aqui em causa. Por outro lado, é também evidente que o Estado não foi prejudicado pela actividade da recorrente, pois o que aconteceu é que esta contabilizou os custos em causa, só que não o fez correctamente. Ou seja, os quantitativos – certos embora – não foram levados aos exercícios correspondentes. Mas daí, como se disse, não resulta prejuízo para o Estado.Ora, e a seguir-se o entendimento sufragado pela Administração, que mereceu o aval do Mm. Juiz, quem sairia intoleravelmente prejudicado seria o administrado, por isso que não poderia agora contabilizar como custos, aquilo que efectivamente suportou. E, como vimos a AF limitou-se a corrigir o erro referente ao exercício aqui em questão, retirando os custos, mas não fazendo acrescer os efectivamente suportados, não corrigindo assim os exercícios atingidos pela correcção, se

levados às últimas consequências. Ora, manifestamente não é justo beneficiar a administração e prejudicar o administrado. Versando questão idêntica, escreve Jorge de Sousa ( Lei Geral Tributária, comentada e anotada, de Leite de Campos, Benjamim Rodrigues e Jorge de Sousa, 1999, págs. 167 e ss.): “… O mesmo sucede quando, embora no momento em que a administração fiscal faz a alteração da matéria colectável fosse possível efectuar a correspondente correcção no ano a que se entender ser de imputar os custos, a administração fiscal não o faz e, com o decurso do tempo, se torna inviável fazê-lo. “Nestas condições, se a administração fiscal tinha razão na correcção que efectuou, o contribuinte teria sido prejudicado pelo seu próprio erro, ao declarar a matéria colectável, pois, abatendo, um custo no ano seguinte àquele em que o deveria ter deduzido, deixou de ver diminuído o montante do imposto correspondente ao ano em que tal diminuição deveria ter ocorrido, para só ver tal diminuição ocorrer no ano seguinte e, paralelamente, a administração fiscal não tinha qualquer prejuízo, pois recebera no ano anterior o imposto sem que fosse tido em conta esse custo que o deveria diminuir”. E adiante: “Há nesta situação dois deveres a ponderar, ambos com cobertura legal: um é o de repor a verdade sobre a determinação da matéria colectável dos exercícios referidos, dando execução ao princípio da especialização, reposição essa que a administração fiscal deve efectuar mesmo que não lhe traga vantagem; outro é o de evitar que a actividade administrativa se traduza na criação de uma situação de injustiça. “Entre esses dois valores, designadamente nos casos em que a administração fiscal não teve qualquer prejuízo com o erro praticado pelo contribuinte, deve optar-se por não efectuar a correcção, limitando aquele dever de correcção por força do princípio da justiça. “Por outro lado, é de notar que numa situação deste tipo não se verifica sequer qualquer interesse público na actuação da administração fiscal, pois não está em causa a obtenção de um imposto devido, pelo que, devendo toda a actividade administrativa ser norteada pela prossecução deste interesse, a administração deveria abster-se de actuar”. Por sua vez, e tratando da questão da especialização de

exercícios, versando a questão de saber se o mesmo deve ser interpretado rigidamente, escreveu-se no acórdão deste STA, de 13/10/96 (rec. nº. 20.404): “Sem pôr em causa a relevância fiscal do princípio da especialização dos exercícios, permite-se a imputação de custos a exercícios anteriores, quando ela não tenha resultado de omissões voluntárias e intencionais, com vista a operar transferência de resultados entre exercícios, exemplificando com casos – em que tal se presumiria – como quando está para acabar ou para se iniciar um período de isenção, quando há interesse em reduzidos prejuízos de determinado exercício, para retirar benefícios do seu reporte e quando se pretende reduzir o montante dos lucros tributários para reduzir a contribuição industrial…”. É este um entendimento mais flexível e não intoleravelmente rígido que nos parece de sufragar, nos apontados, limitados e excepcionais termos atrás referidos Vide, no mesmo sentido, os acórdãos deste STA de 5/2/2003 (rec. n. 1648/02) e de 25/1/2006 (rec. n. 830/05). Assim, e volvendo agora à hipótese dos autos, onde não houve qualquer intenção de omitir proveitos ou diferir o seu pagamento, parece-nos de concluir que a correcção efectuada, nos moldes e na dimensão em que o foi, enferma de vício de violação de lei, por violação do princípio de justiça, sendo óbvio que tal correcção, no caso, não teve como escopo, a prossecução do interesse público. É um afloramento do princípio da justiça, que nos apertados termos em que assentamos, parece poder perfilhar-se. E entre a solução ora encontrada (em que não há prejuízos nem benefícios) e aqueloutra que seria encontrada pela aplicação estrita e absoluta do princípio da especialização dos exercícios, que beneficiaria uns (Fazenda Pública) e prejudicaria outros (contribuinte) é seguramente de optar pela primeira. Se tal solução tiver fundamento legal. E já vimos que tem. A decisão recorrida não pode assim manter-se. É certo que não vem provado, como dissemos, que a recorrente tenha feito reflectir os proveitos aqui em causa no exercício de 2000, bem como se pagou o imposto consequente. Já dissemos atrás que a alegação da recorrente é nesse sentido. E a recorrida não o contesta. Mas do probatório

não é possível extrair, com segurança, tal conclusão de facto. Ora, como é óbvio, a doutrina que aqui faz vencimento, só logra concretização, se os proveitos aqui em causa foram levados ao exercício do ano de 2000 e pago o imposto consequente. Isso implica necessariamente a ampliação da matéria de facto, com o apontado intuito. 4. Face ao exposto, acorda-se em revogar a sentença recorrida, unicamente no segmento impugnado, ordenando-se a ampliação da matéria de facto, em ordem a constituir base suficiente para a decisão de direito, definido que está o direito aplicável – artºs. 729º, 3, e 730º, 1, do CPC. Sem custas. Lisboa, 2 de Abril de 2008. – Miranda de Pacheco (relator por vencimento) – Lúcio Barbosa – Jorge Lino (Relator Vencido, nos termos da declaração junta).

Declaração de voto Recurso n.º 807-07 1. Em matéria de facto, a sentença recorrida assentou o seguinte. a) A impugnante foi objecto de uma acção inspectiva de âmbito geral levada a cabo pelos Serviços de Prevenção e Inspecção Tributária do Porto (SPITP), que incidiu sobre o exercício de 1999 e na sequência da qual foram efectuadas correcções à matéria colectável, no montante de € 1.353.428,69. b) Do relatório de Inspecção Tributária elaborado junto a fls. 22/28 do processo administrativo apenso, consta a fundamentação das correcções efectuadas, designadamente, o seguinte: “2.1. Provisões 2.1.1. Provisões para depreciação de títulos de negociação (...) verificou-se que o A… constitui no ano em análise, uma provisão para depreciação de títulos de negociação no montante de 17 349 594$00 (86 539,41 euros), valor que se encontra contabilizado na conta (...), referente ao título “C…”. A alínea d) do n° 1 do artº. 33° do CIRC determina a aceitação, para efeitos fiscais, das provisões constituídas de harmonia com a disciplina imposta pelo Banco de Portugal às empresas sujeitas à sua supervisão. Assim, só têm enquadramento naquela norma as provisões de constituição obrigatória e pelos limites mínimos

estabelecidos, por apenas estes revestirem carácter imperativo. De acordo com a instrução n° 4/96 do Banco de Portugal (...), os títulos de negociação são valorizados à cotação de mercado. As diferenças de valorização afectam os resultados do exercício, desde que respeitem a acções que integrem a composição dos índices BVL 30 e PSI 20, ou que, sendo transaccionadas em outras Bolsas de Valores, apresentem liquidez adequada, i.e., integrem um dos índices identificados no ponto 2.1. da instrução acima referida. As diferenças de reavaliação dos restantes títulos de negociação são registadas na conta 5624 não afectando directamente os resultados do exercício, só os afectando na data da sua venda. Dado que o sujeito passivo não comprovou que os títulos de negociação reúnem os requisitos para o provisionamento dos mesmos, ou para influenciarem os resultados do exercício, de acordo com os critérios de valorimetria estabelecidos no Plano de Contas para o Sistema Bancário para a carteira de títulos de negociação, não é fiscalmente dedutível o valor de 17 349 594$00 (..) referente à provisão constituída para depreciação de títulos de negociação, nos termos do preceito legal mencionado conjugado com o n° 10 do Aviso n° 3/95 do Banco de Portugal. 2.1.2. Provisões para crédito vencido O A… provisionou em crédito vencido o montante de 64 898 893$00 (323 714,31 euros) referente à dívida da empresa B…, S.A.. De acordo com a informação prestada pelo Banco na resposta ao pedido de esclarecimentos, efectuado em 28/11/2001, o cliente efectuou várias amortizações parciais da dívida nos anos de 1997 a 1999, no montante global de 30 049 597$00 (149 886,76 euros). Atendendo ao facto de o valor de 20 756 451$00 (103 532,74 euros) ter sido objecto de correcção pela inspecção tributária nos exercícios de 1997 (...) e 1998 (...) em consequência das amortizações de dívida efectuadas nesses exercícios, é apenas de corrigir o montante de 9 293 146$00 (...) relativo à amortização do crédito efectuada no exercício em análise, uma vez que o banco não repôs a parte da provisão correspondente a esta amortização e que aquela configura uma provisão excessiva nos termos da alínea d) do n° 1 do artigo 33° do CIRC conjugado com o n°3 do Aviso n° 3/95 do B.P. 2.2. Perdas extraordinárias (...)

2.3. Instrumentos Financeiros Derivados O A… deduziu (...) a importância de 247 725 734$00 (1 235 650,75 euros), relativa a juros a receber swaps de taxa de juro de cobertura. O banco solicitou, em 30/04/97, ao Director - Geral dos Impostos a informação sobre o enquadramento tributário dos ganhos e perdas relativos a swap de taxa de juro negociado com a instituição não residente para a cobertura financeira de um empréstimo obrigacionista. Com base na informação vinculativa prestada pela Administração Tributária (DSIRC) sancionada pelo despacho do Subdirector - Geral de 15/07/97, relativa a swaps de taxa de juro de cobertura negociados fora de bolsa, que foi no sentido de o facto gerador ocorrer no momento da liquidação da operação, com excepção dos casos de juro vencidos durante o decurso da operação em que o momento relevante para efeitos de tributação é o vencimento dos mesmos, o banco adoptou um regime de caixa para apurar o lucro tributável, tendo considerado apenas juros recebidos/pagos no decurso do exercício. No entanto, de acordo com o entendimento do Centro de Estudos Fiscais (CEF) que se pronunciou através do Parecer n° 21/98, sancionado por despacho de 28/04/98 do Secretário de Estado dos Assuntos Fiscais (SEAF) e comunicado à Associação Portuguesa de Bancos através do Ofício ..., o qual foi em sentido diferente do controvertido no Ofício n° 30487/97 da DISRC, se durante a vigência de um contrato se verificar a existência de pagamentos/recebimentos intermédios, estes deverão ser tributados no exercício em que se vencem, sendo aplicado o princípio da realização, quando a periodificação numa base diária não possa ser aplicada devido a incertezas quanto ao direito dos juros e seu montante. Relativamente aos custos e proveitos periodificados e ainda não realizados que são irreversíveis no fim de cada exercício, o referido parecer salienta que os resultados de cada operação periodificados são de incluir na base tributável. Apesar do despacho do SEAF não revogar a informação vinculativa constante do Ofício n°30487/98 da DSIRC, o novo entendimento da Administração Tributária terá obrigatoriamente de ser aplicado a todos os produtos derivados que tiveram início a partir do exercício de 1998, inclusive, sendo legítimo o sujeito passivo adoptar o entendimento vertido naquele Ofício para os produtos

financeiros derivados (swaps taxa de juro) realizados no decurso do exercício de 1997 até ao termo dos respectivos contratos. Pelo exposto e face ao entendimento do CEF quanto ao alcance do artigo 68° - B do CIRC, será de corrigir o montante de 319 178 219$00 (...) relativo ao resultado líquido periodificado e não pago dos swaps de taxa de juro com início a partir de 1998, o qual foi indevidamente deduzido pelo A… ao resultado contabilístico do exercício. No entanto, atendendo ao facto da inspecção tributária ter efectuado uma correcção de 75 391 021$00 (...) no exercício de 1998, à dedução efectuada pelo A… relativa a swaps de taxa de juro e do acréscimo realizado pelo banco em 1999, na (...) resultar da anulação do efeito dos derivados do ano anterior, então a correcção a efectuar é de 244 059 198$00 (...) 3. Conclusões Em face do anteriormente exposto, será de acrescer ao lucro tributável o montante de 271 388 090$00 (1 353 428,69 euros), relativo a correcções efectuadas à Declaração de Rendimentos Modelo 22 do ano de 1999.” c) Em resultado dos factos referidos na alínea anterior, foi efectuada uma correcção à matéria tributável em sede de IRC do exercício de 1999, no montante de € 1.353.428,69 - cfr. fls. 40. d) No seguimento de tais correcções, em 22/5/2002, foi emitida a correspondente liquidação adicional em sede de IRC, no valor a pagar de € 814.412,41, cuja data limite de pagamento voluntário ocorreu em 11/7/2002 - cfr. fls. 20. e) A presente impugnação foi apresentada em 11/7/2002 - cfr. fls. 2. f) Dão-se por reproduzidos os documentos que constituem fls. 70 a 162 dos autos. g) Através da carta datada de 5/8/2002, junta a fls. 170 dos autos, remetida pelo Banco de Portugal à impugnante, veio aquele esclarecer que “1- Os movimentos contabilísticos efectuados para registo das diferenças de reavaliação e provisões para menos - valias em títulos da carteira de negociação, não integrantes dos índices listados no ponto 3.1 da Norma Específica de Contabilização n° 3 do Capítulo VII do Plano de Contas para o Sistema Bancário, apresentam-se de acordo com as normas deste Plano Contabilístico. 2 - Nos termos estabelecidos nos n°s 1 e 10° do Aviso n° 3/95, de 30 de Junho, é obrigatória a constituição de provisões para menos - valias dos títulos

acima mencionados, pelo valor correspondente à totalidade das menos valias latentes.” h) Por despacho de 21/4/2003, a Administração Tributária revogou parcialmente o acto tributário impugnado, com a consequente anulação da correcção ao lucro tributável no valor de 3.173,11 €, referente a prejuízos por extravio, roubo ou falsificação, contestada pela impugnante nos artº. 23° a 28° da p.i. i) Em resposta a um pedido de informação prévia vinculativa formulado pelo impugnante sobre o enquadramento fiscal de uma operação de swap e repectivas comissões, pela Administração fiscal foi prestada a informação constante de fls. 372 a 375, cujo teor se dá por integralmente reproduzido. j) Na sequência da inspecção efectuada aos exercícios de 1997 e 1998, o impugnante optou por proceder à entrega de Declarações Modelo 22 de substituição, de forma a tentar harmonizar o seu procedimento de tratamento fiscal dos instrumentos financeiros derivados com o entendimento dos serviços Fiscais - cfr. fls. 101/142. Não se provaram outros factos além dos supra - mencionados. A decisão sobre a matéria de facto baseou-se na análise da prova documental produzida nos autos e nos depoimentos das testemunhas que revelaram conhecimento pessoal e directo da matéria em discussão e cuja credibilidade não foi posta em causa. 2. Para a boa resolução da causa, do consignado no probatório da sentença recorrida, importa considerar fundamentalmente a seguinte irremovível factualidade: a) - «Não se provaram outros factos além dos supra – mencionados»; e b) - «O A… provisionou em crédito vencido o montante de 64 898 893$00 (323 714,31 euros) referente à dívida da empresa B…, S.A.. De acordo com a informação prestada pelo Banco na resposta ao pedido de esclarecimentos, efectuado em 28/11/2001, o cliente efectuou várias amortizações parciais da dívida nos anos de 1997 a 1999, no montante global de 30 049 597$00 (149 886,76 euros). Atendendo ao facto de o valor de 20 756 451$00 (103 532,74 euros) ter sido objecto de correcção pela inspecção tributária nos exercícios de 1997 (...) e 1998 (...) em consequência das amortizações de dívida efectuadas nesses exercícios, é apenas de corrigir o montante de 9 293 146$00 (...) relativo à amortização do crédito

efectuada no exercício em análise, uma vez que o banco não repôs a parte da provisão correspondente a esta amortização e que aquela configura uma provisão excessiva nos termos da alínea d) do n° 1 do artigo 33° do CIRC conjugado com o n° 3 do Aviso n° 3/95 do B.P.» [factualidade consignada supra sob 2.1.2. Provisões para crédito vencido]. 3. A factualidade que sustenta a parte da liquidação de IRC impugnada, e que a sentença recorrida confirma, é, portanto, a seguinte: a) - a empresa “A…, S.A.”, cliente da impugnante, ora recorrente (o “Banco”) «efectuou várias amortizações parciais da dívida nos anos de 1997 a 1999, no montante global de 30 049 597$00 (149 886,76 euros)»; b) - «é apenas de corrigir o montante de 9 293 146$00 (...) relativo à amortização do crédito efectuada no exercício em análise» [1999]; c) - «atendendo ao facto de o valor de 20 756 451$00 (103 532,74 euros) ter sido objecto de correcção pela inspecção tributária nos exercícios de 1997 (...) e 1998 (...) em consequência das amortizações de dívida efectuadas nesses exercícios». 4. A factualidade acabada de apontar, incluindo aquela de que «é apenas de corrigir o montante de 9 293 146$00 (...) relativo à amortização do crédito efectuada no exercício em análise» [1999], encontra-se firme, de modo inamovível, no probatório da sentença recorrida, e foi assente «De acordo com a informação prestada pelo Banco na resposta ao pedido de esclarecimentos, efectuado em 28/11/2001» [sic, no mesmo probatório]. 5. Retira-se, em conclusão, do probatório da sentença recorrida que, segundo a própria «informação prestada pelo Banco na resposta ao pedido de esclarecimentos», «o banco não repôs a parte da provisão correspondente» ao exercício de 1999 [9 293 146$00] – pelo que se «configura uma provisão excessiva nos termos da alínea d) do n° 1 do artigo 33° do CIRC», conclui a Administração Fiscal. 6. No projecto de acórdão que não fez vencimento escreveu-se nomeadamente o seguinte. Importa, antes do mais, precisar o âmbito do recurso, na consideração de que, se o Tribunal de recurso, por um lado, não pode proferir uma solução jurídica mais desfavorável do que a constante da decisão impugnada (proibição da reformatio in pejus), por outro lado, não pode conceder ao recorrente mais do que ele pede no

recurso (proibição da reformatio in melius). Conformemente ao intróito da petição inicial, está em causa «a liquidação adicional efectuada pelos Serviços do Imposto sobre o Rendimento, relativa a Derrama e juros compensatórios do exercício de 1999». Segundo os próprios dizeres da impugnante, ora recorrente, «em cumprimento do princípio da especialização dos exercícios, previsto no artigo 18.º do Código do IRC, a parte dos pagamentos concretizados nomeadamente (para o que aqui concerne) em 1999, deveria ter acarretado reposição das provisões respectivas nesse exercício e não em 2000, como foi efectuado pela Recorrente». Portanto: estamos em presença de uma liquidação de IRC, adicional, oficiosa e correctiva ao lucro tributável no montante de 9.293.146$00, referente «a um excesso de provisão em resultado da amortização parcial da dívida da empresa A…, S.A., no exercício em análise» (1999) – cf. o artigo 20.º da petição inicial. Existe da banda da impugnante, ora recorrente, a consciência de que, conforme diz, «a parte dos pagamentos concretizados nomeadamente (para o que aqui concerne) em 1999, deveria ter acarretado reposição das provisões respectivas nesse exercício e não em 2000, como foi efectuado pela Recorrente». Mas, não obstante isso, a mesma impugnante, ora recorrente, consoante também diz, pretende que «sejam devidos apenas juros compensatórios pelo atraso no reconhecimento dos proveitos e correspondente liquidação e pagamento de imposto, nos termos do artigo 35.º da LGT». Quer dizer: a impugnante, ora recorrente, aduzindo o facto de que, alegadamente, «a reposição desta provisão também ocorreu no exercício de 2000» (cf. o artigo 22.º da petição inicial), pretende que na liquidação adicional correctiva de IRC do exercício do ano de 1999 «apenas deverá haver lugar ao pagamento de juros compensatórios pelo prazo de um ano», «e não o pagamento integral do imposto de 1999». Assim, e ao contrário do que à primeira vista possa parecer, não se questiona, nos presentes autos de impugnação judicial a liquidação de IRC do ano de 2000.Quanto à liquidação de IRC do ano de 2000, é a própria impugnante, ora recorrente a anunciar, não para agora, mas para «dias vindouros» a concretização do «pedido de

reembolso da mesma quantia para 2000» – cf. a conclusão 7. da alegação do recurso. Então, em face do teor das conclusões da alegação, em especial da conclusão 7., a questão essencial que aqui se coloca é a de saber se no caso é, ou não é, de «limitar a liquidação aos juros compensatórios pelo atraso de um ano no pagamento do imposto respectivo e não o pagamento integral do imposto de 1999». 7. Dizia-se ainda no projecto de acórdão vencido. É sabido que as contas anuais das sociedades devem dar uma imagem verdadeira e apropriada do património, da situação financeira, bem como dos resultados da empresa. Com o objectivo de obter uma imagem verdadeira e apropriada da situação financeira e dos resultados das operações da empresa, o Plano Oficial de Contabilidade (POC) indica a observância, entre outros, do princípio da especialização (ou do acréscimo). O princípio da especialização dos exercícios, ou, na terminologia do Plano Oficial de Contabilidade (POC), “Da especialização” (ou do acréscimo), é, sem dúvida, um dos PCGA (Princípios Contabilísticos Fundamentais ou os Princípios Contabilísticos Geralmente Aceites) que mereceu mais importância do legislador do Código do IRC, o que é justificado pela necessidade de evitar sobretudo o diferimento de custos ou perdas e de proveitos ou ganhos com finalidades de economia, ou de ilícita planificação ou gestão fiscal. O princípio da especialização dos exercícios é um princípio geral, por força do qual os proveitos e os custos de um período devem ser registados contabilisticamente no exercício a que dizem respeito, independentemente do momento em que são pagos ou recebidos. Com efeito, não obstante o rendimento das empresas fluir em continuidade, é necessário segmentar a vida das mesmas em períodos de certo modo independentes entre si, para atender a necessidades não só de índole fiscal, como também de natureza económica, contabilística e de gestão. E, na esteira do princípio da anualidade dos impostos, estabeleceu-se que o lucro tributável das empresas será determinado anualmente, correspondendo, em regra, cada período de tributação, ao ano civil – cf. o que se escreve em comentário ao artigo 18.º, no Código do IRC, comentado e anotado, da Direcção Geral dos Impostos (DGCI). Sobre a “Periodização do lucro tributável”, dispõe o artigo

18.º do Código do IRC que «Os proveitos e os custos, assim como as outras componentes positivas ou negativas do lucro tributável, são imputáveis ao exercício a que digam respeito, de acordo com o princípio da especialização dos exercícios» [n.º 1]; e que «As componentes positivas ou negativas consideradas como respeitando a exercícios anteriores só são imputáveis ao exercício quando na data de encerramento das contas daquele a que deveriam ser imputadas eram imprevisíveis ou manifestamente desconhecidas» [n.º 2]. Por outro lado, de acordo com os termos da alínea a) do n.º 1 do artigo 33.º do Código do IRC, na redacção inicial, aqui aplicável ratione temporis, “podem ser deduzidas para efeitos fiscais as provisões que tiverem por fim a cobertura de créditos resultantes da actividade normal que no fim do exercício possam ser considerados de cobrança duvidosa e sejam evidenciados como tal na contabilidade”; e, de acordo com o n.º 2 do mesmo artigo, as provisões desse tipo «que não devam subsistir por não se terem verificado os eventos a que se reportam (…) considerar-se-ão proveitos do respectivo exercício». Na verdade, as provisões por créditos poderão considerar-se como proveitos retidos (embora não definitivamente) ou proveitos suspensos, que se destinam a fazer face aos encargos prováveis. Quer dizer: se não se verificar o evento (cobertura do crédito) para o qual foram constituídas as provisões, estas serão transformadas em proveitos efectivos que vão integrar-se no lucro a tributar no período a que dizem respeito. 8. E no projecto de acórdão que não fez vencimento escrevia-se também como segue. A sentença recorrida, para julgar improcedente a impugnação judicial, na parte que vem atacada no presente recurso, teceu as seguintes considerações, in totum. No que concerne à correcção referente a provisões para crédito vencido, andou bem a Administração Tributária ao não aceitar tal provisão como custo fiscal. Esta correcção efectuada pela AT reporta-se a um excesso de provisão em resultado da amortização parcial da dívida por parte da empresa B…, S.A., efectuada no exercício de 1999, no montante de €46.354,02 (9.293.146$00). O impugnante não questiona a correcção efectuada, alegando que apenas deverá haver lugar ao pagamento de juros compensatórios pelo prazo de um ano, atendendo a que a reposição desta provisão ocorreu no exercício de

2000 e deveria ter havido lugar a uma dedução ao lucro tributável no exercício da reposição da provisão. Ora, a provisão é um custo do exercício e de constituição obrigatória para efeitos fiscais, não podendo a sua constituição fazer-se a belo prazer do contribuinte, manipulando os resultados do exercício. A constituição de provisões deve cingir-se, além de outras, às regras da especialização dos exercícios, nos termos do disposto nos artº. 17° e 18° do CIRC. E, sem dúvida, que a constituição de provisões desnecessárias ou em montante excessivo difere a tributação dos resultados e permite manipular os resultados do exercício. O impugnante tinha ao seu dispor mecanismos para ele próprio efectuar a regularização do alegado lapso contabilístico, não competindo, nos termos da lei, à Administração Tributária a correcção da contabilidade do impugnante, sendo que a constituição de provisões incumbe ao contribuinte dentro do quadro legal respectivo. E, no essencial, decidiu bem a sentença recorrida. Com efeito, em face dos termos do n.º 1 do artigo 18.º do Código do IRC, a consagrar o princípio da especialização dos exercícios, «a parte dos pagamentos concretizados (…) em 1999 deveria ter acarretado reposição das provisões respectivas nesse exercício (…)» – como, aliás, por suas próprias palavras, a impugnante, ora recorrente, não tem dificuldade em reconhecer. É verdade que a impugnante, ora recorrente, aduz agora o facto de que «a reposição desta provisão também ocorreu no exercício de 2000» (cf. o artigo 22.º da petição inicial).Mas não é facto provado que a provisão em causa tenha sido reposta no ano de 2000. Provado é apenas o facto, consoante se assenta no probatório, que «o banco não repôs a parte da provisão correspondente» «à amortização do crédito efectuada no exercício em análise» [1999]. Pelo que nunca poderá ter acolhimento aqui a pretensão da ora recorrente, de que na liquidação adicional correctiva de IRC do exercício do ano de 1999 «apenas deverá haver lugar ao pagamento de juros compensatórios pelo prazo de um ano», «e não o pagamento integral do imposto de 1999». Aliás, volta a dizer-se: é a própria impugnante, ora recorrente, a afastar do âmbito das nossas cogitações a liquidação de IRC do exercício do ano de 2000, quando

anuncia para «dias vindouros» a concretização do «pedido de reembolso da mesma quantia para 2000» [se vai ter êxito nessa sua tarefa, ou se até já o teve, é questão que não pode aqui deixar-nos impressionados]. Como assim, o montante de 9.293.146$00, correspondente a crédito provisionado, tem de acrescer, por meio de reposição de provisão, ao valor do lucro tributável de IRC do exercício de 1999 da impugnante, ora recorrente, uma vez que, recuperado ou obtido em tal exercício, não pode esse valor deixar de ser inscrito como ganho ou proveito do exercício em que foi obtido – pois que, em relação a esse indicado montante, é certo que “não se verifica o evento a que se reporta a provisão”, segundo a lei. Estamos, deste modo, a concluir, e em resposta ao thema decidendum, que o caso não é de «limitar a liquidação aos juros compensatórios pelo atraso de um ano no pagamento do imposto respectivo»; mas, antes, o caso é de validade da liquidação adicional de IRC, derrama e juros compensatórios, no segmento em que está em causa no presente recurso – pelo que, na parte impugnada, deve ser confirmada a sentença recorrida, muito embora com a presente fundamentação. Então, havemos de convir que o apuramento do lucro tributável em IRC assenta, em regra, numa imputação de proveitos e de custos ao exercício em que são obtidos ou suportados – segundo o princípio da especialização dos exercícios consagrado no artigo 18.º do Código do IRC. E, assim, os montantes de provisões para cobertura de créditos terão de ser repostos como proveitos do exercício, na exacta medida em que «não devam subsistir» como custos «por não se terem verificado os eventos a que se reportam» – nos termos do n.º 2 do artigo 33.º do Código do IRC, na redacção original. Deste modo, o pagamento de parte de um crédito provisionado deve, por reposição de provisão, acrescer como proveito ao lucro tributável do exercício em IRC, no valor dessa parte do pagamento obtido. 9. E, assim, se vê quão profunda é a divergência mantida com o presente douto acórdão, o qual, a meu ver, e salvo o devido respeito, não terá feito boa interpretação da matéria de facto assente, mormente no que toca aos fundamentos da liquidação em causa; nem da causa de pedir e do pedido constantes da petição inicial; nem ainda dos fundamentos e do pedido do presente recurso (de cujo âmbito francamente exorbita); e, em meu entendimento,

apresenta uma solução jurídica porventura apropriada a outros casos que não a este de que aqui se cura. Termos em que acordaria negar provimento ao recurso e manter a sentença recorrida, na parte impugnada. Jorge Lino.