acordão do supremo tribunal administrativo - taxfile.pt · sumário: i - as características...

TRANSCRIPT

Acórdãos STAAcórdão do Supremo Tribunal Administrativo

Processo: 01255/16Data do Acordão: 08-11-2017Tribunal: 2 SECÇÃORelator: CASIMIRO GONÇALVESDescritores: FUNDAMENTAÇÃO

DETERMINAÇÃO DA MATÉRIA COLECTÁVELMÉTODOS INDIRECTOS

Sumário: I - As características exigidas quanto à fundamentação formaldo acto tributário, são distintas das exigidas para a chamadafundamentação substancial: à fundamentação formal interessaa enunciação dos motivos que determinaram o autor aoproferimento da decisão com um concreto conteúdo; àfundamentação material interessa a correspondência dosmotivos enunciados com a realidade, bem como a suasuficiência para legitimar a actuação administrativa no casoconcreto (ou seja, esta deve exprimir a real verificação dospressupostos de facto invocados e a correcta interpretação eaplicação das normas indicadas como fundamento jurídico).II - Se o critério legal que foi adoptado pela AT para apurar orendimento colectável sujeito a imposto está enunciado emtermos claros e inteligíveis e foi inequivocamente compreendidopelo sujeito passivo (embora este manifeste discordânciaquanto a tal critério), não ocorre falta de fundamentação.

Nº Convencional: JSTA000P22481Nº do Documento: SA22017110801255Data de Entrada: 08-11-2016Recorrente: FAZENDA PÚBLICARecorrido 1: A......, LDAVotação: UNANIMIDADE

Aditamento:

Texto Integral

Texto Integral: Acordam na Secção do Contencioso Tributário do Supremo TribunalAdministrativo:

RELATÓRIO1.1. A Fazenda Pública recorre da sentença que, proferida no TAF deCoimbra em 17/8/2016, julgou procedente a presente impugnaçãodeduzida por A………… Lda. e, em consequência, anulou a liquidaçãode imposto do selo com o nº 2010 6430002447, no valor de21.996,76, e a liquidação de juros compensatórios com o nº 201000001621244, no valor de EUR 1.940,53 e, igualmente, condenou aFazenda Pública no pedido de indemnização pela prestação degarantia indevida, sem qualquer limite temporal, mas com o limitemáximo fixado no artigo 53º, nº 3, da LGT.

1.2. Termina as alegações formulando as conclusões seguintes:1 - A presente Impugnação Judicial foi interposta contra a liquidação

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

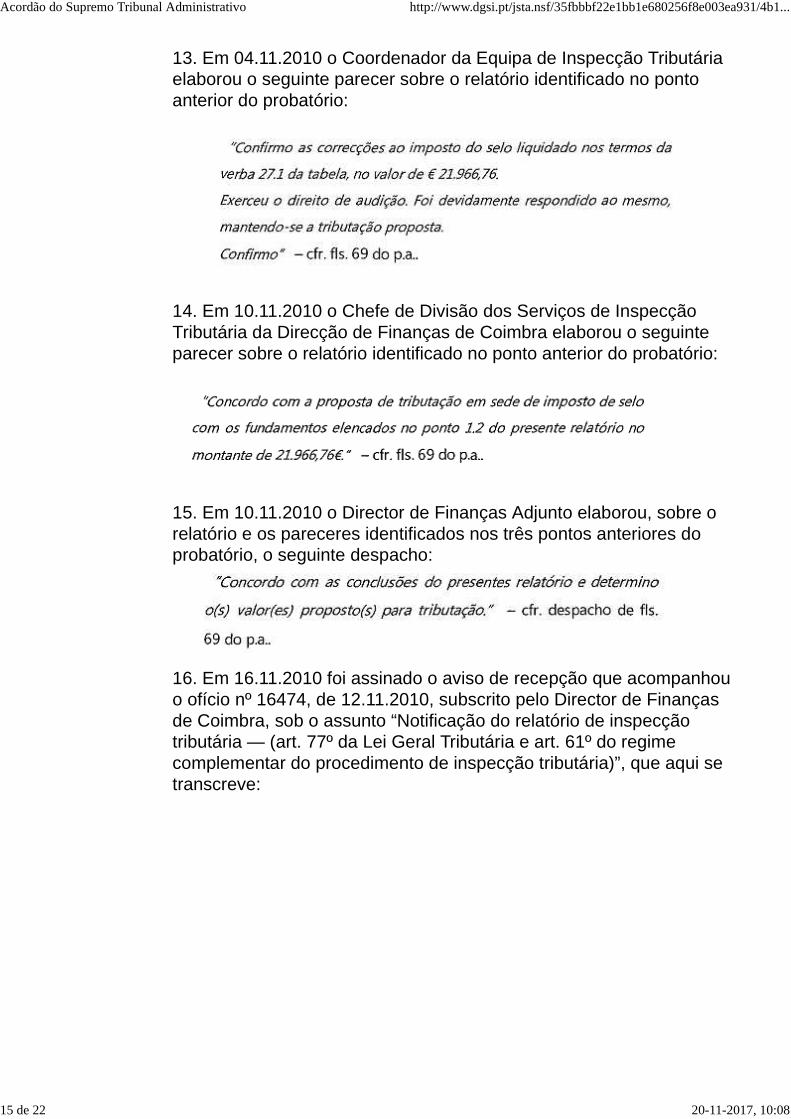

1 de 22 20-11-2017, 10:08

de Imposto de Selo nº 20106430002447, no valor de € 21.996,76 (econsequentemente a liquidação dos juros compensatórios com o nº201000001621244, no valor de € 1.940,53,) valor apurado em sede deacção inspectiva, por verificação da falta de liquidação do referidoimposto relativamente a um trespasse;2 - A sentença ora recorrida julgou verificada a invocada falta defundamentação quanto ao critério de quantificação da matériacolectável, por a AT não explicar o porquê da eleição do método doscash flows actualizados em detrimento de outros métodos deavaliação.3 - Ora, a fundamentação do critério de cálculo, começa desde logo aser desenvolvido nos item IV e V do projecto de relatório, para o qualse remete.4 - E esse mesmo facto é reconhecido na sentença, quando refere afls. 33 que: “Mas, pese embora o relatório explique, ainda quesumariamente, em que consiste o método utilizado e o modo como omesmo foi aplicado (ponto VI do relatório final, cfr. Ponto 12 doprobatório) ...5- Ora, a AT cumpriu com o ónus que sobre ela impende de justificar aescolha do critério, ou seja, tem de fundamentar o critério escolhidonão o porquê da não escolha de outros critérios que possam existir.6 - Sempre diremos que as normas legais não impõem aobrigatoriedade de justificar o porquê de escolher um critério emdetrimento de outros, tem sim de justificar a escolha da sua opçãocomo refere o Acórdão do STA, citado a pg. 32 da sentença, de07.10.2015, proferido no âmbito do processo nº 0406/15, e do qualcom todo o respeito nos apropriamos: “Está suficientementefundamentado o acto de liquidação em que seja claramenteperceptível o método e o critério de quantificação que adoptoumediante remissão para o relatório de inspecção tributária, quedenuncia, de forma expressa, clara e congruente o percursocognoscitivo percorrido para proceder a tal quantificação.”7 - Ora, com todo o respeito, que é muito, parece que foi totalmentesindicado pelo impugnante/recorrido, que manifestou o conhecimentodo iter cognoscitivo seguido no relatório, ou seja, como foi apurado ovalor de mercado da farmácia.9 - O descrito nos pontos IV e V do relatório, concretiza o modo dedeterminação da matéria colectável, identificando o critério utilizado,assim como as normas legais que o prevêem, especificando edemonstrando a forma do respectivo cálculo, de forma suficiente ecoerente.10 - E no entanto o impugnante não demonstrou, como se impunha,haver excesso na quantificação da matéria tributável determinada pelaAT, pelo que a mesma se tem de ter por correctamente determinada.11 - Pelo que a decisão proferida sofre de erro de julgamento dedireito por não se verificar, como a sentença decidiu, a alegada faltade fundamentação quanto ao critério eleito pela AT para adeterminação da matéria colectável.

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

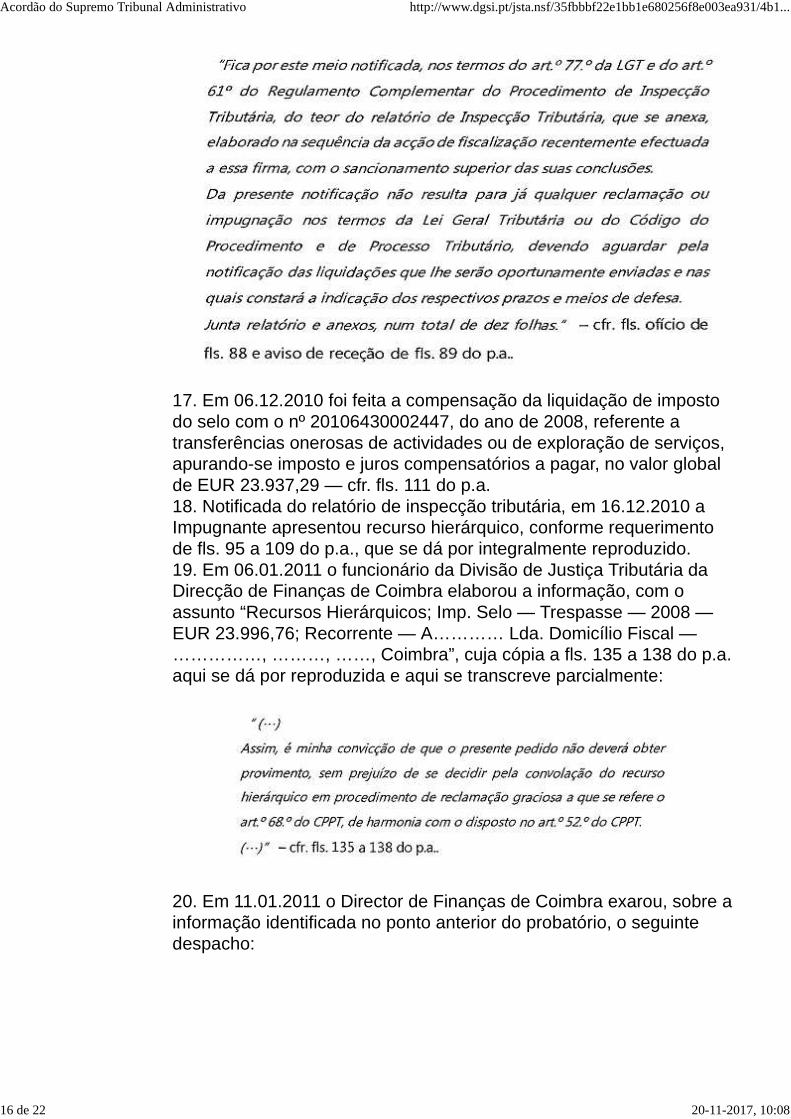

2 de 22 20-11-2017, 10:08

1.3. A Recorrida apresentou contra-alegações, que terminaformulando as conclusões seguintes:a) A fundamentação do critério de cálculo não consta dos itens IV e Vdo projecto de relatório;b) a Recorrida compreendeu genericamente qual o critério usado (oua falta dele), tendo demonstrado que o mesmo não fazia qualquersentido face à situação da farmácia em causa, o que redundava numamatéria tributável totalmente excessiva e sem qualquercorrespondência com a realidade (cfr., designadamente, os nºs. 30 a42 do Doc. 8 com a PI e os arts. 174º a 192º da PI);c) a ora Recorrida invocou a falta de fundamentação do critérioutilizado por, entre outras razões, se socorrer apenas de artigos dejornal recolhidos na internet, sem qualquer critério científico ou derigor;d) a ora Recorrida não tinha sequer de demonstrar que havia excessode quantificação da matéria colectável (apesar de o ter feito), uma vezque o critério para tal fixação se encontrava inquinado dos víciosinvocados, inquinando necessariamente qualquer fixação de valor;e) dos pontos IV e V do relatório não consta qualquer norma legal quepreveja o critério utilizado, pelo que é falso o alegado no art. 28º dasalegações da Recorrente;f) o que a douta sentença recorrida considera falta de fundamentaçãoé o facto de a Recorrente não ter de forma alguma indicado a razãopela qual recorreu ao método dos cash flows futuros actualizados (cfr.último parágrafo da pág. 33 da sentença) e não a qualquer outrométodo que admitiu existir;g) tal vício já havia sido expressamente alegado pela Recorrida nosarts. 73º a 82º da PI;h) a ora Recorrida alegou sempre que a Administração Fiscal tinha jáfixado o valor de 37.610 € à farmácia sub judice,uma vez que sobreesse valor liquidou imposto de selo por transmissão gratuita (cfr. factoprovado 8 da sentença, pág. 12);i) nenhuma razão podia assistir à Administração Fiscal para,contrariando o valor que fixara anteriormente, pretender fixar novovalor 12 vezes superior (cfr. arts. 194º a 212º da PI e nºs. 39 a 41 doDoc. 8 com a PI);j) a ora Recorrente nunca respondeu às razões invocadas pela oraRecorrida, em especial em relação à da nova avaliação da farmáciaquando já tinha sido fixada uma avaliação anterior;k) contrariar o valor anteriormente fixado viola o princípio constante doart. 58º do CPPT, que permite que os contribuintes possam "solicitar aavaliação de bens ou direitos que constituam a base de incidência dequaisquer tributos" (cfr. nº 1), tendo tal avaliação "efeitos vinculativospara a administração tributária por um período de três anos após seter tornado definitiva" (cfr. nº 2);l) bem como viola a regra da definitividade dos actos tributários,prevista no art. 60º do CPPT: "Os actos tributários praticados por

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

3 de 22 20-11-2017, 10:08

autoridade fiscal competente em razão da matéria são definitivosquanto à fixação dos direitos dos contribuintes”;m) nenhuma razão assiste à Recorrente para proceder a novaavaliação da farmácia e, muito menos, para recorrer a um métododiverso do anteriormente utilizado;n) de nenhum erro de julgamento sofre a douta sentença recorrida aoconsiderar que "não basta a mera indicação do critério dequantificação, é necessário que a AT indique as razões pelas quaisoptou pelo critério eleito”;o) e que "não é possível descortinar o motivo pela qual a AT elegeucomo critério mais fiável o método dos cash flows actualizados emdetrimento de outros métodos de avaliação que, no relatório, seadmite existirem e que também têm por fim o ajustamento do valor demercado da farmácia";p) a liquidação de imposto de selo sub judice encontra-se, por isso,ferida do vício de falta de fundamentação (cfr. art. 268º, nº 3, daConstituição da República Portuguesa, art. 124º do Código doProcedimento Administrativo de 1991, art. 152º do Código doProcedimento Administrativo de 2015 e art. 77º da Lei GeralTributária);q) bem andou o Ilustre Tribunal a quo ao anular a liquidação deimposto de selo e condenar a Recorrente no pedido de indemnizaçãopela prestação de garantia indevida, decisão que assim se deverámanter;r) por estes motivos a douta sentença recorrida não enferma dequalquer erro de julgamento nem viola qualquer norma jurídica, peloque deverá ser mantida na íntegra pelo Colendo Tribunal ad quem;s) a Recorrente continua a insistir numa liquidação de imposto de seloque sabe ser ilegítima, por contrariar a informação vinculativa emitidapela Directora de Serviços de IMT da Autoridade Tributária eAduaneira e com despacho de concordância do Director-Geral (comParecer da Subdirectora-Geral datado de 23/12/2013, cuja cópia seanexa), que impõe que (cfr. V - Conclusão) "só incide imposto de seloda verba 27.1 da TGIS sobre a constituição/aumento de capital deuma sociedade em que se verifica que a entrada de um ou maissócios é realizada em espécie, mediante transferência para a novasociedade do património (activo e passivo) que constitui oestabelecimento comercial do(s) contribuinte(s), quando o mesmointegre a transmissão do direito de arrendamento urbano para fins nãohabitacionais”;t) no caso em apreço não houve qualquer transmissão de direito dearrendamento pelo que a entrega da farmácia para constituição daRecorrida não estava sujeita a imposto de selo, nos termos daquelainformação vinculativa;u) é ilegal a actuação da Recorrente por violar os princípios daactividade administrativa previstos no Código do ProcedimentoAdministrativo de 1991, designadamente os princípios da legalidade(art. 3º), da justiça (art. 6º), da boa-fé (art. 6º-A) e da colaboração com

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

4 de 22 20-11-2017, 10:08

os particulares (art. 7º), o que tem como consequência ser aliquidação do imposto de selo em causa anulável, nos termos dos arts.135º e 136º de tal Código;v) também relativamente ao Código do Procedimento Administrativode 2015 se verificam os mesmos vícios (cfr. arts. 3º, 8º, 10º e 11º detal código) e a mesma anulabilidade da liquidação do imposto de seloem causa (cfr. art. 163º do mesmo Código);w) a Recorrente viola ainda o princípio da igualdade vertido no art. 5ºdo Código do Procedimento Administrativo de 1991, no art. 6º doCódigo do Procedimento Administrativo de 2015 e no art. 13º daConstituição da República Portuguesa, nos termos do qual todos oscidadão são iguais perante a lei;x) para além de ilegal, a conduta da Recorrente é inconstitucional,ferindo de nulidade o relatório de inspecção tributária e a liquidaçãosub judice, por ofender um direito fundamental, não produzindo, porisso, quaisquer efeitos jurídicos e sendo invocável a todo o tempo, nostermos dos arts. 133º, nº 1, al. d), e 134º, nºs. 1 e 2, do Código doProcedimento Administrativo de 1991 e 161º, nº 2, al. d), e 162º, nºs. 1e 2, do Código do Procedimento Administrativo de 2015;y) não tendo ainda a douta sentença recorrida transitado em julgado,não pode a ora Recorrente requerer a sua revisão nos termos do art.293º do Código do Procedimento e do Processo Tributário, mastambém não pode, por questões de economia e lealdade processual,deixar de arguir esta questão no presente recurso;z) deve, por isso, ser declarada a nulidade da liquidação sub judice, oque expressamente se requer;aa) a douta sentença recorrida determinou que "em face do decidido,fica prejudicado o conhecimento dos demais vícios alegados pelaImpugnante”;bb) a ora Recorrida alegou diversos vícios, sendo que a procedênciade cada um deles por si só determinaria também a anulação daliquidação sub judice;cc) em consequência, caso o recurso interposto pela Recorrentevenha a ser considerado procedente pelo Colendo Tribunal ad quem,deverão ser apreciados os demais vícios alegados pela Recorrida, nostermos do art. 665º, nº 2, do Código do Processo Civil e do art. 149º,nº 3 do Código do Processo nos Tribunais Administrativos.Termina pedindo a improcedência do recurso e a confirmação dojulgado recorrido.

1.4. Dado que a recorrente Fazenda Pública foi convidada aaperfeiçoar (sintetizando-as) as Conclusões da respectiva alegaçãode recurso, a recorrida, tendo sido notificada da junção destasConclusões aperfeiçoadas, veio dizer o seguinte:a) A Impugnante e ora Recorrida reafirma todas as suas razõesconstantes das contra-alegações, bem como as respectivasconclusões, apresentadas em 24/10/2016, acrescendo queb) a AT não cumpriu o ónus que sobre si impendia de justificar a

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

5 de 22 20-11-2017, 10:08

escolha do critério;c) as normas legais impõem a obrigatoriedade de justificar o porquêde escolher um critério em detrimento de outros, pois está incluída nodever de fundamentação, senão terá de se ter a escolha por aleatória;d) para além disso, tendo a farmácia sido anteriormente avaliada pelaAT o mínimo que esta teria de fazer seria justificar o porquê damudança de critério, a razão de avaliar novamente a farmácia eexplicar cabalmente porque é que o critério dos cash flows futurosactualizados era mais adequado, o que não foi feito;e) em consequência, o acto tributário sub judice sofre do vício de faltade fundamentação;f) a douta sentença recorrida não sofre de erro de julgamento.

1.5. Posteriormente, a Recorrida informou, ainda (cfr. fls. 487), que lhefoi levantada a garantia bancária prestada, cujo valor ascendia a €29.921,61, dado que procedeu ao pagamento, ao abrigo do programaPERES, da quantia referente às liquidações aqui questionadas, mastal pagamento não implica o reconhecimento da legalidade dasliquidações ou a renúncia à presente impugnação judicial.

1.6. O MP emite parecer nos termos seguintes:«Recorrente: Fazenda PúblicaObjecto do recurso: sentença anulatória de liquidação de Imposto deSelo e juros compensatórios, no montante global de € 23 937,29 econdenatória da Fazenda Pública no pedido de indemnização porprestação de garantia indevida.FUNDAMENTAÇÃO1 - No domínio da fundamentação do acto administrativo é relevante adistinção entre fundamentação formal e fundamentação material:- à fundamentação formal interessa a enunciação dos motivosdeterminaram o autor ao proferimento da decisão com um concretoconteúdo- à fundamentação material interessa a correspondência dos motivosenunciados com a realidade, bem como a sua suficiência paralegitimar a actuação administrativa no caso concreto.Na síntese impressiva de autor conceituado:«…o dever formal se cumpre pela apresentação de pressupostospossíveis ou de motivos coerentes e credíveis; enquanto afundamentação material exige a existência de pressupostos reais e demotivos correctos susceptíveis de suportarem uma decisão legítimaquanto ao fundo» (Vieira de Andrade, O dever de fundamentaçãoexpressa de actos administrativos Almedina, 2003, p. 231).2. O princípio constitucional da fundamentação formal dos actosadministrativos (art. 268º nº 3 CRP) foi densificado nos arts. 124º e125º CPA e no art. 77º n.ºs 1 e 2 LGT (acto administrativo tributário).O dever legal de fundamentação do acto administrativo cumpre umadupla função:- endógena, ao exigir ao decisor a expressão dos motivos e critérios

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

6 de 22 20-11-2017, 10:08

determinantes da decisão, assim contribuindo para a sua ponderaçãoe transparência- exógena, ao permitir ao destinatário do acto uma opção esclarecidaentre a conformação e a impugnação graciosa ou contenciosa.Segundo ensinamento pacífico da doutrina e da jurisprudência afundamentação do acto administrativo há-de ser:- expressa, traduzida na exposição sucinta dos fundamentos de factoe de direito da decisão- clara, permitindo que pela leitura do seu teor se apreendam comprecisão os factos e as normas jurídicas conducentes à decisão- suficiente, permitindo um conhecimento concreto da motivação dadecisão- congruente, por forma a que a decisão seja a conclusão lógica enecessária dos motivos invocados como sua justificação.As características enunciadas são exigência da fundamentação formaldo acto tributário, sendo distintas da chamada fundamentaçãosubstancial, a qual deve exprimir a real verificação dos pressupostosde facto invocados e a correcta interpretação e aplicação das normasindicadas como fundamento jurídico.3. No caso sob análise o relatório da inspecção tributária:- recusou como critério para determinação da matéria tributável pormétodos indirectos o valor líquido contabilístico do estabelecimento defarmácia objecto de trespasse, correspondente ao valor do capitalpróprio (Euros 36 738,00), porque baseado exclusivamente num valorhistórico desajustado à realidade comercial do sector de actividade;- adoptou o critério legal do valor de mercado do estabelecimento,resultante da multiplicação do valor de facturação em 2008 (ano dotrespasse sujeito à incidência de Imposto de Selo), pelo factor devenda, em conformidade com o critério recomendado pela AssociaçãoNacional de Farmácias (art. 90º nº 1 al. h) LGT); a subsequenteliquidação do Imposto de Selo resultou da aplicação ao valor tributávelassim determinado da taxa de 5% correspondente ao trespasse(verba 27.1 TGIS) [935,28 x 5% = € 21 996,76]. O critério legaladoptado pela administração tributária, enunciado nos termos claros einteligíveis supra sintetizados, foi inequivocamente compreendido pelosujeito passivo, embora com discordância manifestada no exercício dodireito de audição e na petição de impugnação judicial (factosprovados nº 12 fls. 39; petição arts. 71º/82º).Neste contexto a fundamentação formal do critério de quantificação damatéria tributável por métodos indirectos cumpriu a dupla função decontrolo endógeno e exógeno da legalidade do acto administrativo,enunciada no discurso doutrinário antecedente.4. Por omissão de pedido de revisão da matéria tributável está vedadaao tribunal a apreciação do erro nos pressupostos da determinação damatéria tributável por métodos indirectos e do erro na quantificação damatéria tributável resultante da aplicação do critério adoptado (art. 86ºnº 5 LGT; art. 117º nº 1 CPPT).5. Actuando na qualidade de tribunal de revista, com poder de

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

7 de 22 20-11-2017, 10:08

cognição restrito à matéria de direito, não deve o STA pronunciar-sesobre as questões prejudicadas pela solução da questão apreciadafalta de fundamentação formal do critério utilizado na quantificação damatéria tributável (arts. 665º nº 2 e 679º CPC vigente / art. 2º al. e)CPPT).Em consequência, devem ser submetidas à apreciação do tribunal de1ª instância as questões prejudicadas, oportunamente suscitadas napetição de impugnação judicial:- violação do princípio da boa-fé;- violação do princípio da decisão.CONCLUSÃOO recurso merece provimento.A sentença impugnada deve ser revogada e substituída por acórdãoque determine a devolução do processo ao tribunal de 1ª instânciapara apreciação das questões prejudicadas pela solução da questãoreapreciada pelo tribunal de recurso.»

1.7. Corridos os vistos legais, cabe decidir.

FUNDAMENTOS2. Na sentença julgou-se provada a factualidade seguinte:1. Em 22.01.2007, no Cartório Notarial ……………., B………….outorgou o testamento cuja cópia a fls. 100 a 102 se dá porreproduzida e transcreve parcialmente:(...)

2. B…………. faleceu no dia 03.01.2008, conforme Assento de Óbitode fls. 123.3. Em 02.06.2008 o Revisor Oficial de Contas ………….. elaborou odocumento intitulado “Relatório do Revisor Oficial de Contas nostermos art. 28º do Código das Sociedades Comerciais” cuja cópia afls. 109 a 111 aqui se dá por reproduzida e transcreve parcialmente:

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

8 de 22 20-11-2017, 10:08

4. Na elaboração do relatório identificado no ponto anterior doprobatório foi considerado o conteúdo do balanço de 31.12.2007 por játer ocorrido o fecho de contas relativamente a tais elementos e, porisso, a informação ser mais fiável — cfr. depoimento da testemunha…………….5. Em 01.07.2008 C…………….. constituiu uma sociedade unipessoalpor quotas com a firma “A……….…, Lda.” tendo por objecto de vendaa retalho de produtos farmacêuticos (farmácia) e com o capital socialde EUR 36.738,00 — cfr. contrato de sociedade de fls. 27 a 31 do p.a.6. O capital social da Impugnante foi integralmente realizado emespécie através da transferência de todos os elementos corpóreos eincorpóreos do estabelecimento comercial denominado Farmácia…………., instalado no ……….. e ………. andar do prédio urbano sitona ………… nº ………., na freguesia e concelho de Coimbra, inscritona respectiva matriz (Sé Nova) sob o artigo 1483, propriedade daherança aberta por óbito de B……… — cfr. artigo quarto do contratode sociedade de fls. 27 a 31 do p.a.7. Da escritura do contrato de sociedade da Impugnante consta aseguinte indicação “Foi liquidada neste acto a importância de cento equarenta e seis euros e noventa e cinco cêntimos, referente aoimposto do selo devido pelo acto.” — cfr. contrato de sociedade de fls.27 a 31 do p.a.8. Em 23.01.2009 foi emitida a liquidação de Imposto de Selo no valor

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

9 de 22 20-11-2017, 10:08

de EUR 3.761,00, sobre legado, correspondente à verba 10, com ovalor tributável de EUR 37.610,00 — cfr. demonstração de liquidaçãode fls. 110 do p.a.9. Em 21.04.2010 a Chefe de Divisão dos Serviços de InspecçãoTributária da Direcção de Finanças de Coimbra determinou arealização de uma inspecção à Impugnante de âmbito geral, aoexercício de 2008 — cfr. ordem de serviço de fls. 10 do p.a.10. Em 11.10.2010 foi enviado à Impugnante o ofício nº 14468,remetido pelos Serviços de Inspecção Tributária da Direcção deFinanças de Coimbra, sob o assunto “Projecto relatório da inspecçãotributária — artigo 60º da Lei Geral Tributária (LGT) e artigo 60º doRegime Complementar do Procedimento de Inspecção Tributária(RCPIT)”, que aqui se dá por reproduzido — cfr. ofício e registo de fls.53 e 54 do p.a.11. Em 22.10.2010 a Impugnante enviou para a Direcção de Finançasde Coimbra o requerimento de audiência prévia — cfr. requerimentode fls. 55 a 66 do p.a.12. Em 02.11.2010, ………….., Inspectora Tributária, elaborou o

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

10 de 22 20-11-2017, 10:08

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

11 de 22 20-11-2017, 10:08

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

12 de 22 20-11-2017, 10:08

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

13 de 22 20-11-2017, 10:08

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

14 de 22 20-11-2017, 10:08

13. Em 04.11.2010 o Coordenador da Equipa de Inspecção Tributáriaelaborou o seguinte parecer sobre o relatório identificado no pontoanterior do probatório:

14. Em 10.11.2010 o Chefe de Divisão dos Serviços de InspecçãoTributária da Direcção de Finanças de Coimbra elaborou o seguinteparecer sobre o relatório identificado no ponto anterior do probatório:

15. Em 10.11.2010 o Director de Finanças Adjunto elaborou, sobre orelatório e os pareceres identificados nos três pontos anteriores doprobatório, o seguinte despacho:

16. Em 16.11.2010 foi assinado o aviso de recepção que acompanhouo ofício nº 16474, de 12.11.2010, subscrito pelo Director de Finançasde Coimbra, sob o assunto “Notificação do relatório de inspecçãotributária — (art. 77º da Lei Geral Tributária e art. 61º do regimecomplementar do procedimento de inspecção tributária)”, que aqui setranscreve:

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

15 de 22 20-11-2017, 10:08

17. Em 06.12.2010 foi feita a compensação da liquidação de impostodo selo com o nº 20106430002447, do ano de 2008, referente atransferências onerosas de actividades ou de exploração de serviços,apurando-se imposto e juros compensatórios a pagar, no valor globalde EUR 23.937,29 — cfr. fls. 111 do p.a.18. Notificada do relatório de inspecção tributária, em 16.12.2010 aImpugnante apresentou recurso hierárquico, conforme requerimentode fls. 95 a 109 do p.a., que se dá por integralmente reproduzido.19. Em 06.01.2011 o funcionário da Divisão de Justiça Tributária daDirecção de Finanças de Coimbra elaborou a informação, com oassunto “Recursos Hierárquicos; Imp. Selo — Trespasse — 2008 —EUR 23.996,76; Recorrente — A………… Lda. Domicílio Fiscal —……………, ………, ……, Coimbra”, cuja cópia a fls. 135 a 138 do p.a.aqui se dá por reproduzida e aqui se transcreve parcialmente:

20. Em 11.01.2011 o Director de Finanças de Coimbra exarou, sobre ainformação identificada no ponto anterior do probatório, o seguintedespacho:

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

16 de 22 20-11-2017, 10:08

21. Para garantia de pagamento da liquidação de Imposto de Selo nº20106430002447, em 24/01/2011, o “Banco BPI, S.A.” emitiu a pedidoda aqui impugnante e a favor do Serviço de Finanças de Coimbra 2, aGarantia Bancária nº GAR/11300276, até ao montante de 29.921,61 €- fls. 224.

3.1.(i). Começando por apreciar a nulidade, por erro na forma deprocesso, suscitada na contestação da Fazenda Pública,relativamente ao formulado pedido de indemnização (por custos,encargos e juros relativos a garantia indevida e a actuação ilícita daAdministração), a sentença veio a julgar tal nulidade improcedente,considerando que a impugnação judicial constitui meio processualadequado para a impugnante formular esse pedido de indemnização.(ii). Em seguida, a sentença apreciou o requerimento (apresentado nasequência da resposta às excepções invocadas pela FazendaPública) de ampliação do pedido que subsidiariamente fora tambémformulado pela impugnante na Petição Inicial (perante a alegação daFazenda Pública de que o meio próprio de reacção é o previsto no art.91º da LGT, a impugnante veio arguir que o acto de notificação dorelatório final de inspecção indica, erradamente, que não existemmeios de reacção em relação ao mesmo, pelo que é anulável porviolação do nº 2 do art. 36º do CPPT).A sentença indeferiu o dito requerimento, com fundamento em que,não afectando esta notificação a validade do acto de liquidação,então, a admissão do pedido de anulação da notificação e dasubsequente liquidação constituiria um acto ilegal e inútil, cuja práticaé proibida pelo art. 130º do CPC, subsidiariamente aplicável.(iii). Quanto ao mais, a sentença enunciou como questões a apreciar,as seguintes:a) Falta de um pressuposto processual;b) Vício de violação de lei, por erro sobre os pressupostos de facto,por inexistência do facto tributário;c) Vício de violação de lei, por erro sobre os pressupostos de direito,quanto aos pressupostos de que depende o recurso a métodosindirectos;d) Vício de violação de lei, por erro sobre os pressupostos de direito,quanto ao método de quantificação utilizado;e) Vício de violação de lei, por erro sobre os pressupostos de facto,

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

17 de 22 20-11-2017, 10:08

por excesso na quantificação;f) Vício de forma, por falta de fundamentação do método utilizado naquantificação da matéria colectável;g) Vício de violação de lei, por violação do princípio da boa-fé;h) Vício de violação de lei, por violação do princípio da decisão.i) Pedido de indemnização pela prestação de garantia indevida.

(iv). Quanto às questões elencadas nas alíneas a), c), d) e e) supra, asentença considerou que, ocorrendo falta de um pressupostoprocessual (não foi apresentado pedido de revisão da matériatributável, o qual constitui pressuposto ou condição de procedibilidadeda impugnação judicial com os fundamentos que constam daquelasalíneas (vícios de violação de lei, por erro sobre os pressupostos dedireito, quanto aos pressupostos de que depende o recurso a métodosindirectos, por erro sobre os pressupostos de direito, quanto aométodo de quantificação utilizado, e por erro sobre os pressupostosde facto, por excesso na quantificação, ou seja, vícios relacionadoscom o erro na quantificação da matéria tributável ou com ospressupostos de aplicação de métodos indiretos).(v). Quanto ao vício de violação de lei, por erro sobre os pressupostosde facto, por inexistência do facto tributário (na tese da impugnante,tendo ocorrido uma transmissão directa do sócio único para aempresa, não existe um trespasse que deva ser tributado nos termosda verba 27.1 da TGIS, sendo que também o art. 38º do CIRS prevê,para este tipo de situações, a inexistência de proveitos tributáveis) asentença concluiu pela improcedência de tal ilegalidade, pois que, emface da factualidade provada se conclui ter ocorrido um trespasse doestabelecimento, abrangido pelo âmbito objetivo da verba 27.1 daTGIS, uma vez que se trata de trespasse do estabelecimento do sócioúnico para a sociedade impugnante, a título de entrada no capitalsocial (o que configura um dos modos de efectivar o negócio jurídicotrespasse), acrescendo que esse trespasse é oneroso, pois emcontrapartida da transmissão do estabelecimento comercial para asociedade, o sócio único da impugnante ficou titular de uma quota quepode alienar em troca de um valor pecuniário e por meio da qualpoderá auferir rendimentos provenientes da exploração da farmácia.(vi). Mas apreciando em seguida a questão do vício de forma, poralegada falta de fundamentação do método utilizado na quantificaçãoda matéria colectável, a sentença veio a julgá-lo verificado e,consequentemente, julgou procedente a impugnação, e mais tendoapreciado, ainda, a questão atinente ao pedido de indemnização porprestação de garantia indevida, julgando-o procedente e condenandoa AT na pedida indemnização, sem qualquer limite temporal, mas como limite máximo fixado no art. 53º, nº 3 da LGT.(vii). Considerando prejudicada, face à procedência da impugnação, aapreciação das demais questões alegadas pela impugnante.

3.2. Discordando do assim decidido, a Fazenda Pública sustenta,

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

18 de 22 20-11-2017, 10:08

como se viu, que a fundamentação do critério de cálculo começa logoa ser desenvolvido nos Pontos IV e V do projecto de relatório, como aprópria sentença reconhece, e que, portanto, a AT cumpriu o ónus quesobre ela impende de justificar e fundamentar a escolha do critério,sendo que as as normas legais não impõem a obrigatoriedade dejustificar o porquê de escolher um critério em detrimento de outros,tem sim de justificar a escolha da sua opção, sendo que o ali descrito,concretiza o modo de determinação da matéria colectável,identificando o critério utilizado, assim como as normas legais que oprevêem, especificando e demonstrando a forma do respectivocálculo, de forma suficiente e coerente, tanto que o apontado critériofoi totalmente sindicado pela impugnante, que manifestou oconhecimento do iter cognoscitivo seguido no relatório, ou seja,conhecimento de como foi apurado o valor de mercado da farmácia,sem que, todavia, tenha demonstrado haver excesso na quantificaçãoda matéria tributável determinada pela AT.O objecto do recurso está, portanto, limitado a esta questão.Vejamos, pois.

3.3. O vício de forma por alegada falta de fundament açãoÉ sabido que o direito à fundamentação, relativamente aos actos queafectem direitos ou interesses legalmente protegidos tem hojeconsagração constitucional de natureza análoga aos direitos,liberdades e garantias, tendo o respectivo princípio constitucional sidodensificado nos arts. 124º e 125º do CPA e, posteriormente, nos arts.77º nºs. 1 e 2 da LGT (acto administrativo tributário).Este dever legal de fundamentação do acto administrativo cumpreuma dupla função: endógena, ao exigir ao decisor a expressão dosmotivos e critérios determinantes da decisão, assim contribuindo paraa sua ponderação e transparência; exógena, ao permitir aodestinatário do acto uma opção esclarecida entre a conformação e aimpugnação graciosa ou contenciosa (cfr. o ac. deste STA, de2/2/2006, rec. nº 1114/05). Daí que essa fundamentação deve sercontextual e integrada no próprio acto (ainda que o possa ser deforma remissiva), expressa e acessível (através de sucinta exposiçãodos fundamentos de facto e de direito da decisão), clara (de modo apermitir que, através dos seus termos, se apreendam com precisão osfactos e o direito com base nos quais se decide), suficiente(permitindo ao destinatário do acto um conhecimento concreto damotivação deste) e congruente (a decisão deverá constituir aconclusão lógica e necessária dos motivos invocados como suajustificação), equivalendo à falta de fundamentação a adopção defundamentos que, por obscuridade, contradição ou insuficiência, nãoesclareçam concretamente a motivação do acto. Ou seja, afundamentação formal do acto tributário é distinta da chamadafundamentação substancial, devendo esta exprimir a real verificaçãodos pressupostos de facto invocados e a correcta interpretação eaplicação das normas indicadas como fundamento jurídico.

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

19 de 22 20-11-2017, 10:08

Especificamente, também a decisão em matéria de procedimentotributário exige sucinta exposição das razões de facto e de direito quea motivaram, podendo essa fundamentação consistir em meradeclaração de concordância com os fundamentos de anteriorespareceres, informações ou propostas, incluindo os integrantes dorelatório da fiscalização tributária, e devendo sempre conter asdisposições legais aplicáveis, a qualificação e quantificação dos factostributários e as operações de apuramento da matéria tributável e dotributo (cfr. o art. 77º da LGT), tendo-se como constitucionalmenteadequada a fundamentação que respeite os mencionados princípiosda suficiência, da clareza, e da congruência e que, por outro lado, sejacontextual ou contemporânea do acto, não relevando afundamentação feita a posteriori (cfr. os acórdãos do STA, de26/3/2014, proc. nº 01674/13 e de 23/4/2014, proc. nº 01690/13). Dereferir, porém, que para a suficiência da fundamentação de direito dadecisão do procedimento tributário ou do acto tributário não é semprenecessária a indicação dos preceitos legais aplicáveis, bastando areferência a princípios jurídicos ou a um regime jurídico que definamum quadro legal perfeitamente conhecido ou cognoscível por umdestinatário normal, colocado na posição do destinatário real (cf.acórdão do STA, de 17/11/2010, proc. nº 1051/09 e jurisprudência nelecitada).Não devendo, ainda, esquecer-se que as características exigidasquanto à fundamentação formal do acto tributário, são distintas dasexigidas para a chamada fundamentação substancial: esta deveexprimir a real verificação dos pressupostos de facto invocados e acorrecta interpretação e aplicação das normas indicadas comofundamento jurídico. É que, neste domínio da fundamentação do acto,é relevante a distinção entre fundamentação formal e fundamentaçãomaterial: à fundamentação formal interessa a enunciação dos motivosque determinaram o autor ao proferimento da decisão com umconcreto conteúdo; à fundamentação material interessa acorrespondência dos motivos enunciados com a realidade, bem comoa sua suficiência para legitimar a actuação administrativa no casoconcreto.Sendo que, no ensinamento de Vieira de Andrade, (O dever defundamentação expressa de actos administrativos, Almedina, 2003, p. 231.) odever formal cumpre-se «... pela apresentação de pressupostospossíveis ou de motivos coerentes e credíveis; enquanto afundamentação material exige a existência de pressupostos reais e demotivos correctos susceptíveis de suportarem uma decisão legítimaquanto ao fundo».Ora, no caso vertente, como bem sublinham a recorrente e o MP, alémde, por um lado, constar do relatório da inspecção tributária que a ATrecusou, como critério para determinação da matéria tributável pormétodos indirectos, o critério assente no valor líquido contabilístico doestabelecimento de farmácia objecto de trespasse [correspondente aovalor do capital próprio (36.738,00 Euros)], por esse valor se basear

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

20 de 22 20-11-2017, 10:08

exclusivamente num valor histórico desajustado da realidadecomercial do sector de actividade, também, por outro lado, consta domesmo relatório que existem outros métodos de avaliação queajustam o valor da farmácia a um valor de mercado consistente com arealidade comercial, como por exemplo o método dos cash flowfuturos actualizados (que consiste na actualização para o momento dotrespasse, das receitas futuras e previsíveis), tendo os Serviços deInspecção adoptado o critério do valor de mercado doestabelecimento (critério que apela a um elemento de aferiçãolegalmente admitido – cfr. a al. h) do nº 1 do art. 90º da LGT)resultante da multiplicação do valor de facturação em 2008 (ano dotrespasse sujeito à incidência de Imposto de Selo), pelo “factorvenda”, em conformidade com o critério recomendado pelaAssociação Nacional de Farmácias. E foi com base no valor tributávelassim determinado que foi operada a subsequente liquidação deimposto, tendo sido aplicada a taxa de 5% [que é a taxacorrespondente ao trespasse – Verba 27.1 da TGIS (935,28 x 5% = €21.996,76)].E no relatório da inspecção também se explicita que este factor “devenda” depende de diversas condicionantes e oportunidades, como,entre outros, a localização (zona movimentada ou próximo deunidades de saúde) ou as obras efectuadas no estabelecimento, eque o estabelecimento em causa não está modernizado, por nãoterem sido efectuadas obras de remodelação, o que influencia o seupreço de venda e que, além disso, a farmácia apresenta valores devenda em 2006, 2007, 2008, semelhantes aos valores declarados em2009, ou seja, não apresentou uma evolução da actividade após a suatransmissão. E daí a consideração, como valor de base tributável parao trespasse verificado no exercício de 2008, do valor de facturaçãoregistado no ano anterior (2007), multiplicado pelo factor 1 (que setraduz num factor inferior) tendo em conta que não foram realizadasobras de remodelação e não existe expectativa de crescimento dovolume de negócios da farmácia.Daqui resulta, portanto, que o critério legal adoptado pela AT, estáenunciado em termos claros e inteligíveis e foi inequivocamentecompreendido pelo sujeito passivo (embora este logo tenhamanifestado discordância aquando do exercício do direito de audiçãoe na petição de impugnação judicial — cfr. os factos provados sob o nº12 do Probatório e os arts. 71º a 82º da Petição Inicial daimpugnação).E assim sendo, a fundamentação formal do critério de quantificaçãoda matéria tributável por métodos indirectos cumpriu a suprareferenciada dupla função de controlo endógeno e exógeno dalegalidade do acto administrativo em questão.A sentença recorrida enferma, pois, nesta medida, do erro dejulgamento que a recorrente lhe imputa, impondo-se a sua revogação.

3.4. Sendo que, quanto ao mais, como bem sublinha o MP, por

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

21 de 22 20-11-2017, 10:08

omissão de pedido de revisão da matéria tributável, está vedada aotribunal a apreciação do erro nos pressupostos da determinação damatéria tributável por métodos indirectos e do erro na quantificação damatéria tributável resultante da aplicação do critério adoptado (art. 86ºnº 5 da LGT e art. 117º, nº 1, do CPPT) e, por outro lado, actuando naqualidade de tribunal de revista, com poder de cognição restrito àmatéria de direito, não deve o STA pronunciar-se sobre as questõescuja apreciação a sentença julgou prejudicada em face da solução daquestão da invocada falta de fundamentação formal do critérioutilizado na quantificação da matéria tributável (cfr. o disposto nosarts. 665º nº 2 e 679º do CPC), ou seja, sobre a invocada violação doprincípio da boa-fé e do princípio da decisão.Devendo, assim, determinar-se a baixa dos autos à instância paraapreciação destas questões que foram tidas por prejudicadas pelasolução da questão que veio a ser reapreciada por via do recurso.

DECISÃONestes termos acorda-se em, dando provimento ao recurso, revogar adecisão recorrida (na parte em que foi) e determinar a devolução doprocesso ao tribunal recorrido para apreciação das questõesprejudicadas pela solução da questão reapreciada pelo tribunal derecurso, se a tanto nada mais obstar.Custas pela recorrida.

Lisboa, 8 de Novembro de 2017. – Casimiro Gonçalves (relator) –Francisco Rothes – Aragão Seia.

Acordão do Supremo Tribunal Administrativo http://www.dgsi.pt/jsta.nsf/35fbbbf22e1bb1e680256f8e003ea931/4b1...

22 de 22 20-11-2017, 10:08