universidade do vale do itajaÍ centro de …siaibib01.univali.br/pdf/fabiana borges.pdf · o...

TRANSCRIPT

UNIVERSIDADE DO VALE DO ITAJAÍ CENTRO DE EDUCAÇÃO DA UNIVALI EM SÃO JOSÉ

CURSO DE ADMINISTRAÇÃO – HABILITAÇÃO FINANÇAS

FABIANA BORGES

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA

IMPLANTAÇÃO DE UMA ACADEMIA DE GINÁSTICA

São José 2006

FABIANA BORGES

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA

IMPLANTAÇÃO DE UMA ACADEMIA DE GINÁSTICA

Trabalho de Conclusão de Curso – projeto de aplicação –

apresentado como requisito parcial para obtenção do grau de

Bacharel em Administração da Universidade do Vale do

Itajaí.

Professor Orientador: Márcio Bittencourt

São José

2006

FABIANA BORGES

ELABORAÇÃO DE UM PLANO DE NEGÓCIOS PARA

IMPLANTAÇÃO DE UMA ACADEMIA DE GINÁSTICA

Este Trabalho de Conclusão de Estágio foi julgado adequado e aprovado em sua forma final

pela Coordenação do Curso de Administração – Habilitação Finanças da Universidade do

Vale do Itajaí, em [dia, mês e ano – constante da ata de aprovação]

Prof (a) MSc. Luciana Merlin Bervias Univali – CE São José

Coordenador (a) do Curso

Banca Examinadora:

Prof (a) M.Eng. Márcio Bittencourt

Univali – CE São José Professor Orientador

Prof (a) M.Eng. Daniel de Souza

Univali – CE São José Membro

Prof (a) M.Eng. Sidnei Marinho

Univali – CE São José Membro

iii

A DEUS, pois sem ele nada é possível. A minha

família, que são à base de minha formação. Aos

meus amigos e colegas.

iv

Agradeço especialmente a meus pais, José Manoel Borges e

Terma Santina Borges, pelo simples fato de ser sua filha e por

todo amor, educação e atenção a mim transmitido. Agradeço a

minhas irmãs, principalmente a Sandra Aparecida Borges, por

todo apoio e companheirismo. Agradeço a meu namorado

Wolmir Belmont, por todo seu amor, atenção e acima tudo,

respeito e amizade, e por ser esta pessoa maravilhosa.

Agradeço a meus amigos e aos meus professores, que, ao longo

do curso de administração me ensinaram, além de todo

conteúdo técnico, a ser uma pessoa melhor, mais centrada e

responsável. Finalmente agradeço a Deus pela minha saúde,

pela pessoa que sou e por ter uma vida maravilhosa ao lado de

pessoas que amo e respeito.

v

A Força do Destino

A força do destino é a determinação empregada no

dia-a-dia, no aqui e agora; é sua atenção aos seus

sentimentos, e aos pensamentos e as suas atitudes.

De nada adiantará pedir a Deus se não realizar sua

parte, de nada adiantará sonhar, se não colocar em

prática suas metas, de nada adiantará seu esforço,

se estes não estiverem direcionados no propósito

correto. A atitude firme e constante é a verdadeira

força de um destino.

Autor desconhecido

vi

RESUMO

No presente trabalho foi desenvolvido um plano de negócio, com o objeto de verificar a

viabilidade econômica financeira da implantação de uma academia de ginástica no bairro

Sertão do Imaruim, município de São José, próximo a Universidade UNIVALI. Para a

elaboração do plano de negócios foi realizada uma pesquisa de mercado de caráter

exploratório descritivo, onde foram aplicados questionários a uma amostra de 100 pessoas, a

fim de identificar seu perfil e a aceitabilidade do negócio. Foram verificados os mercados

fornecedores e concorrentes. Foram descritos os aspectos operacionais relacionados para o

adequado funcionamento do empreendimento, processo de produção, localização,

equipamentos, móveis e utensílios, pessoal, organograma, lay out e os aspectos legais

necessários para abertura de uma empresa. Em seguida, foi desenvolvido o cálculo dos

aspectos econômico-financeiros, tais como investimentos fixos, depreciação, custos fixos e

variáveis, investimento inicial, receitas, resultado operacional, lucratividade, rentabilidade e

fluxo de caixa. Para análise do investimento foram calculados: o período de Payback, que

determina o retorno do investimento; o VPL (valor presente líquido), que consiste em calcular

o valor presente de uma série de pagamentos (ou recebimentos) e deduzir deste o valor do

fluxo inicial; e a TIR (taxa interna de retorno) que é a taxa que equaliza o valor presente das

saídas de caixa com o valor presente das entradas de caixa. A partir dos resultados desses

métodos foi possível dizer se é viável ou não a abertura do empreendimento.

Palavras-chave: plano de negócios, academia de ginástica, viabilidade econômico-financeiro.

vii

ABSTRACT

In the present work was developed a business plan, with the object to verify financial

the economic viability of the implantation of an academy of gymnastics in the quarter

Hinterland of the Imaruim, city of Is Jose, next University UNIVALI. For the business-

oriented elaboration of the plan a marketing research of descriptive exploratory character was

carried through, where questionnaires to a sample of 100 people had been applied, in order to

identify to its profile and the acceptability of the business. The supplying and competing

markets had been verified. The related operational aspects for the adjusted functioning of the

enterprise, the necessary process of production, localization, equipment, furniture and

utensils, staff, organization chart, layout and legal aspects for opening of a company had been

described. After that, the calculation of the economic-financial aspects was developed, such as

fixed investments, fixed and changeable depreciation, costs, initial investment, prescriptions,

operational result, profitability, yield and flow of box. For analysis of the investment they had

been calculated: the period of Payback, that determines the return of the investment; the VPL

(liquid present value), that it consists of calculating the present value of a series of payments

(or acts of receiving) and to deduce of this the value of the initial flow; e the TIR (internal tax

of return) that it is the tax that equaliza the present value of the exits of box with the present

value of the box entrances. From the results of these methods it was possible to say if it is

viable or not it opening of the enterprise.

Word-key: plan business-oriented, academy of gymnastics, economic-financial viability.

viii

Lista de ilustrações e tabelas

Quadro 1 - Principais concorrentes, horários de operação e preços.........................................32

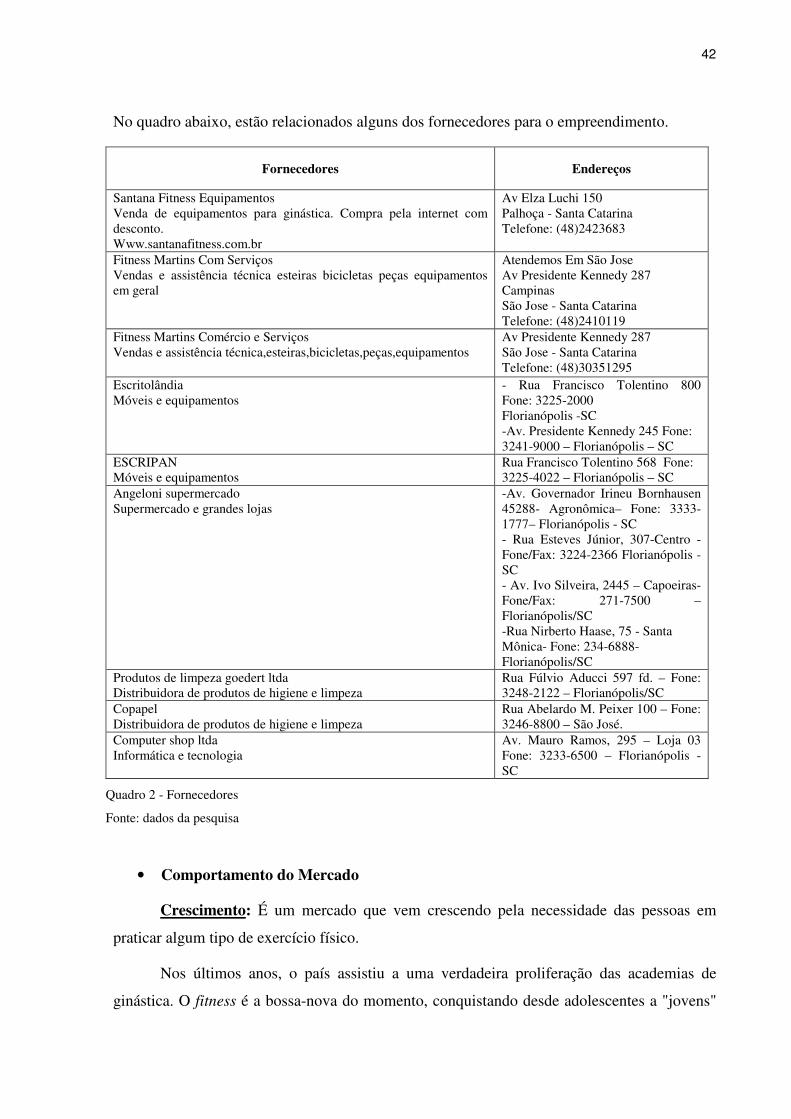

Quadro 2 - Fornecedores ..........................................................................................................42

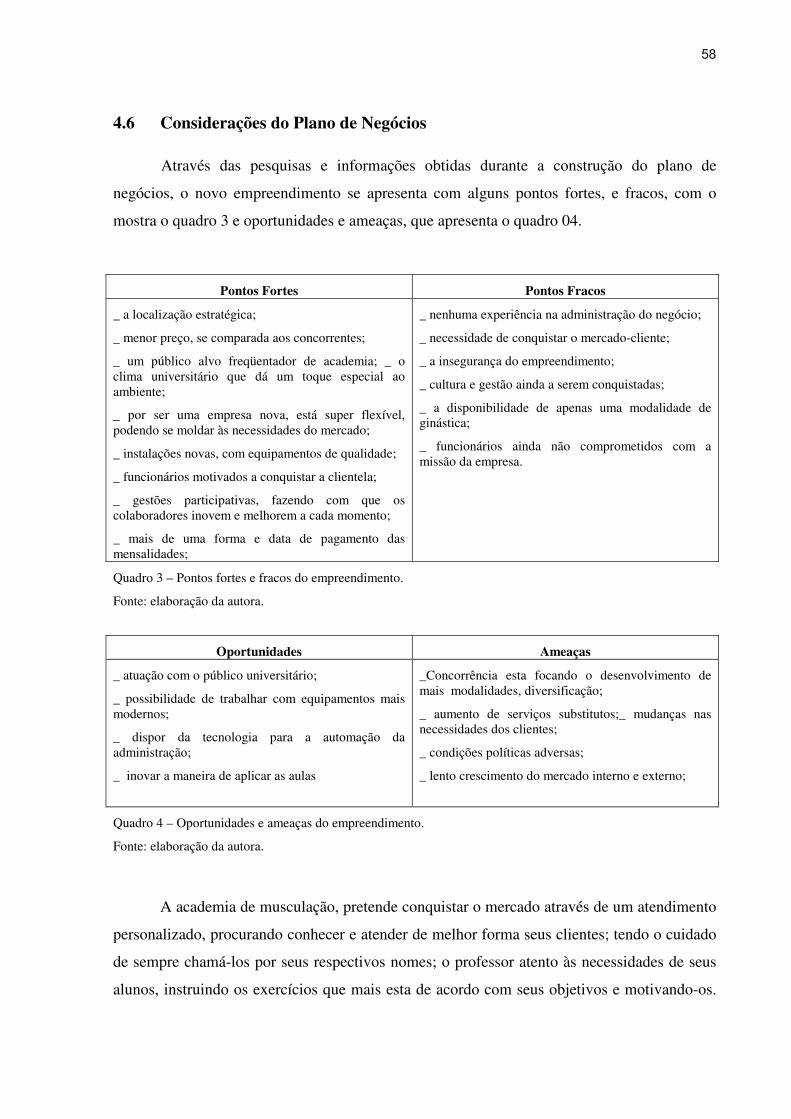

Quadro 3 - Pontos Fortes e Fracos do novo empreendimento..................................................58

Quadro 4 - Oportunidades e ameaças do empreendimento.......................................................58

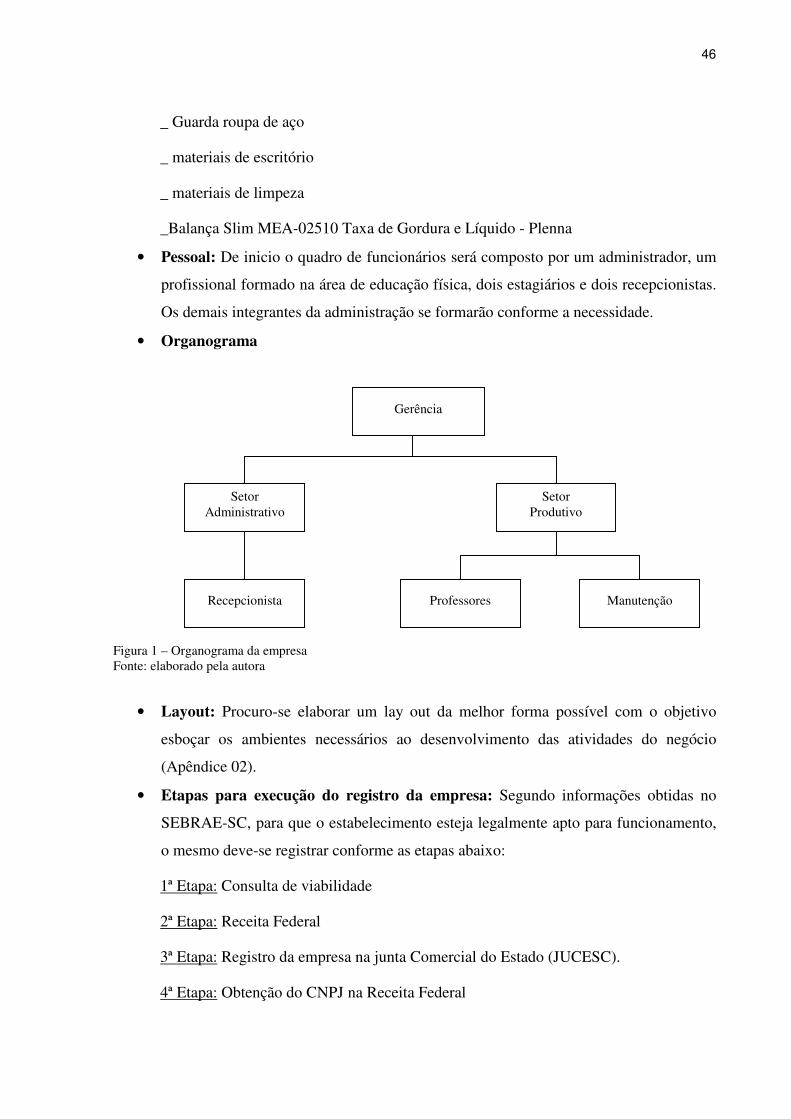

Figura 1 - Organograma............................................................................................................46

Tabela 1 - Quantidade de academias registradas no CREF-SC ...............................................31

Tabela 2 - Sexo dos respondentes.............................................................................................33

Tabela 3 – Faixa etárias dos respondentes................................................................................34

Tabela 4 – Município de residência..........................................................................................35

Tabela 5– Uso (freqüência) em academia ................................................................................36

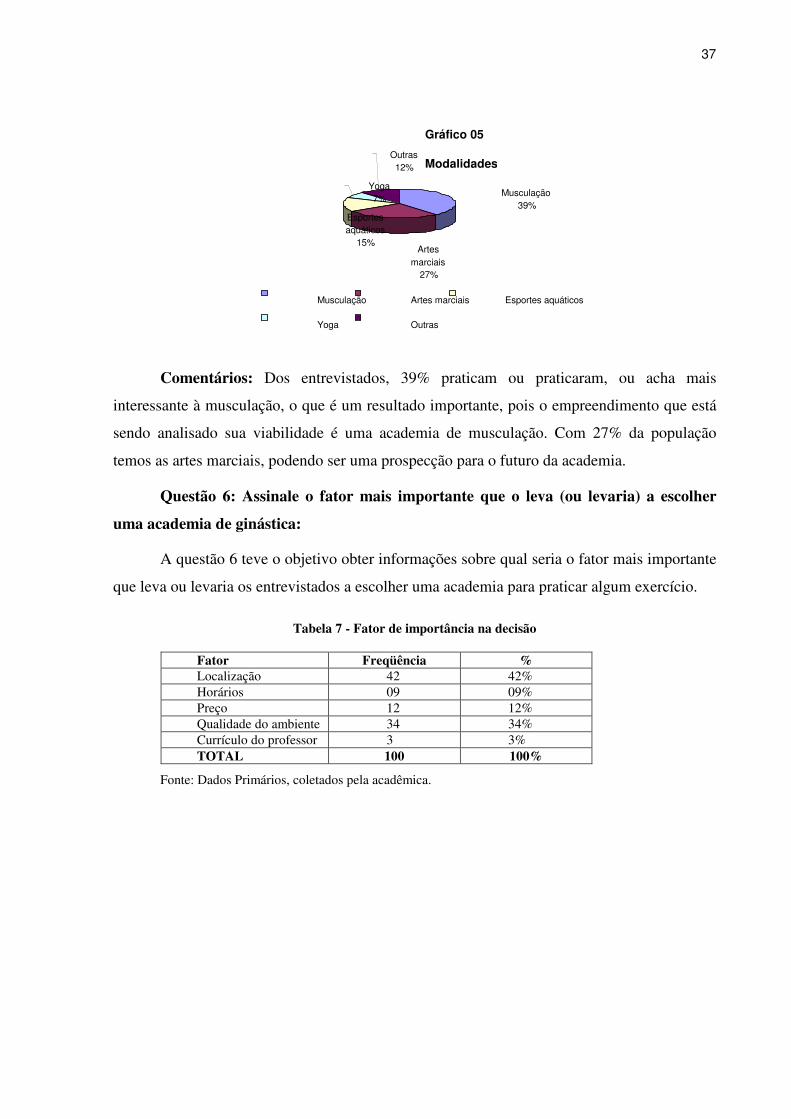

Tabela 6– Modalidades praticadas ...........................................................................................36

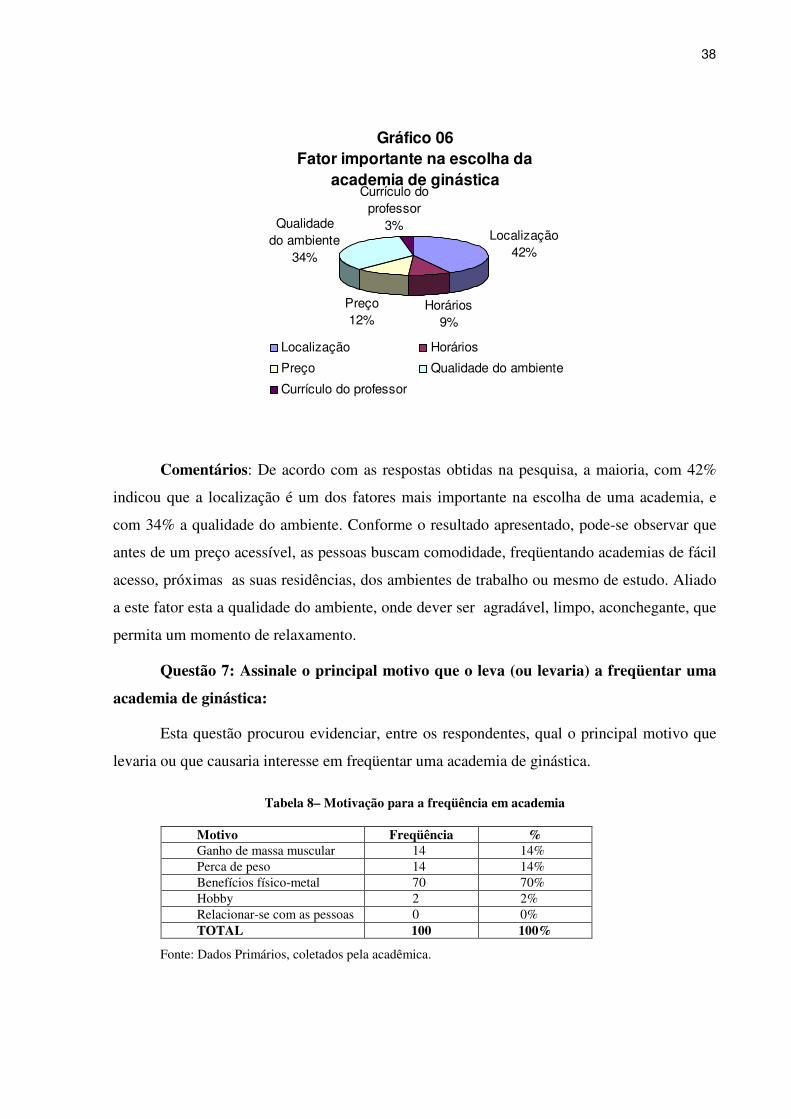

Tabela 7 - Fator de importância na decisão..............................................................................37

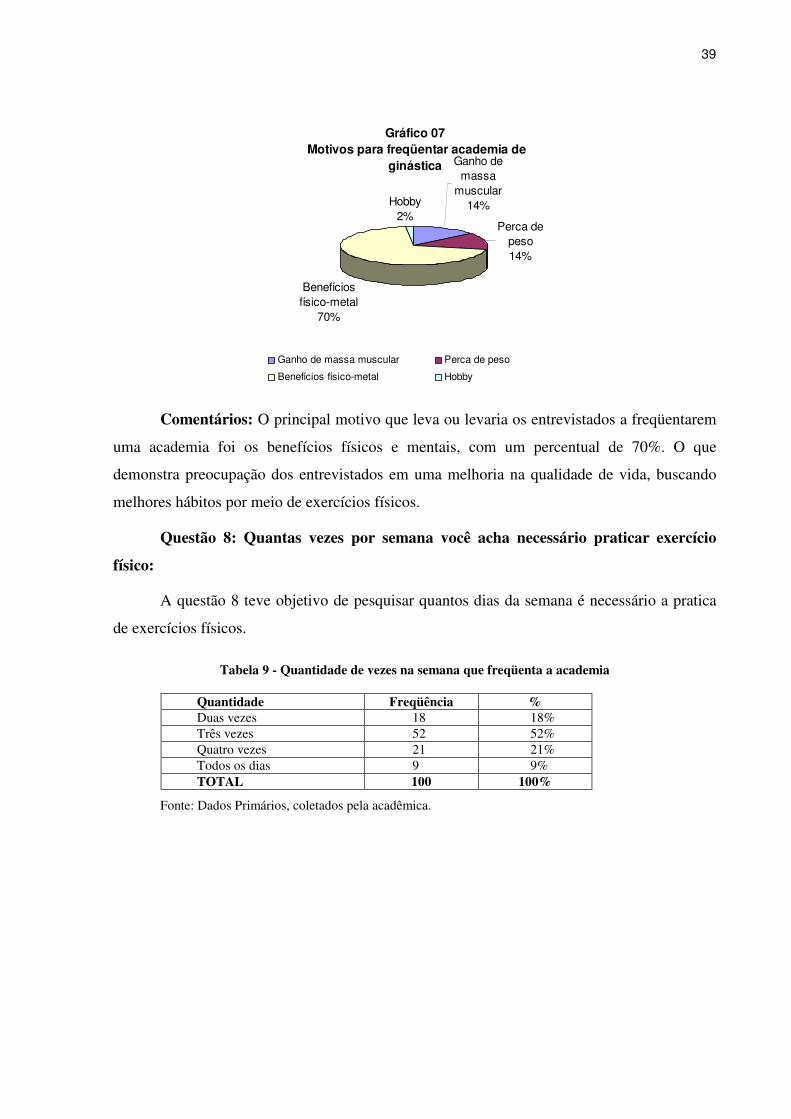

Tabela 8– Motivação para a freqüência em academia..............................................................38

Tabela 9 - Quantidade de vezes na semana que freqüenta a academia ....................................39

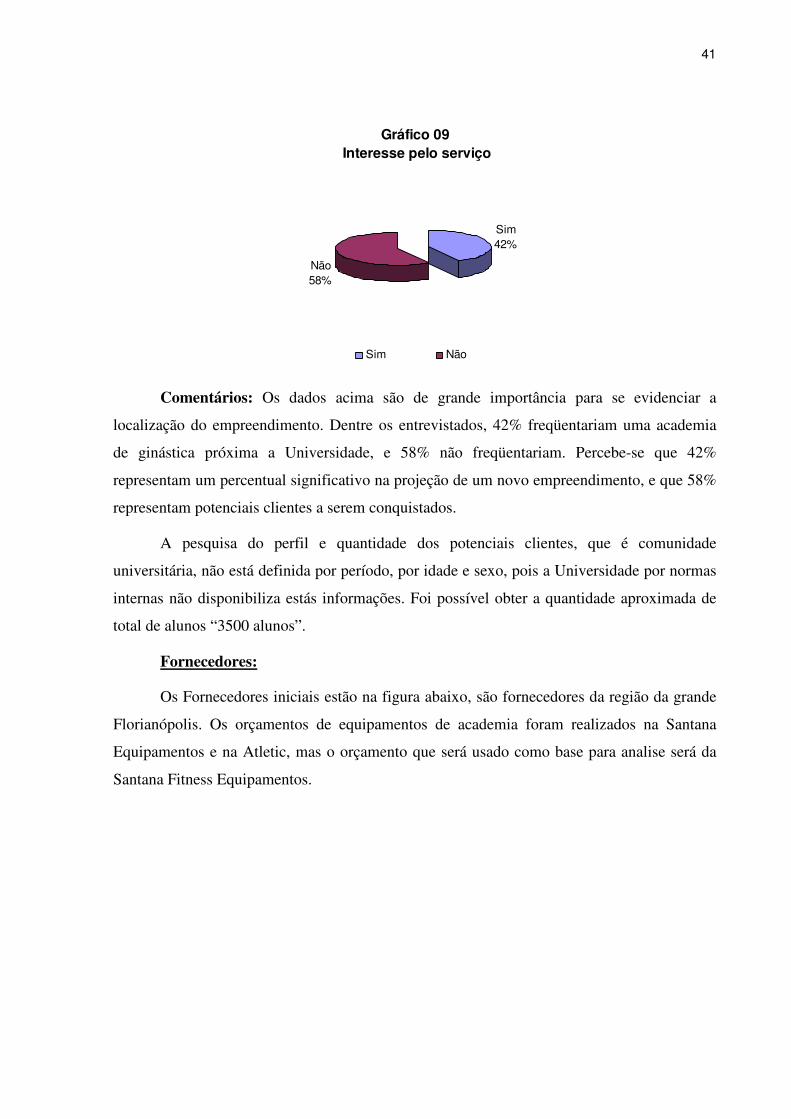

Tabela 10 – Interesse pelo serviço............................................................................................40

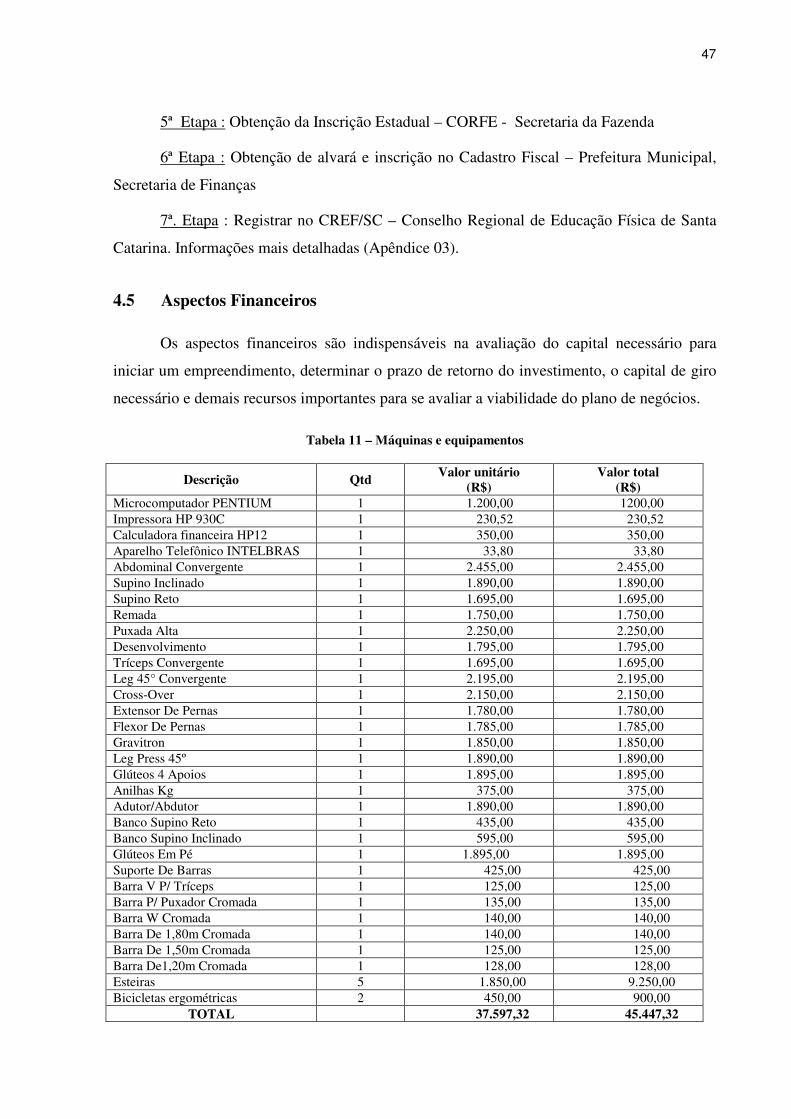

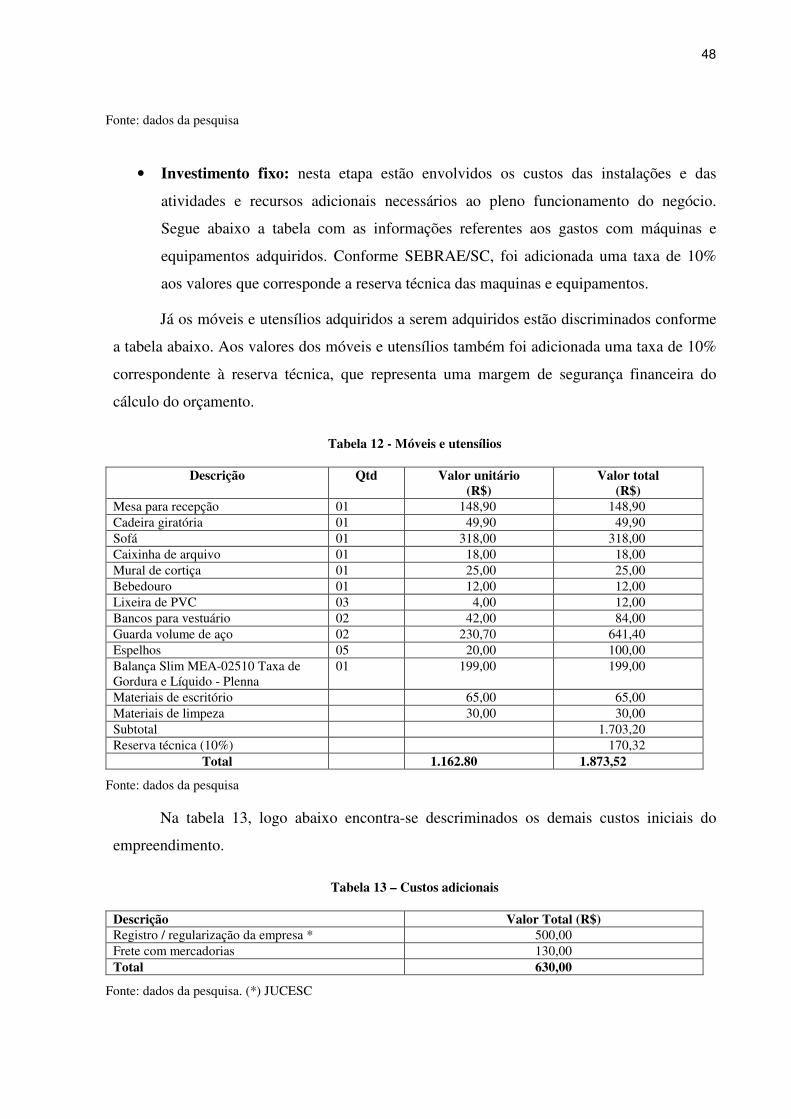

Tabela 11 – Máquinas e equipamentos.....................................................................................47

Tabela 12 - Móveis e utensílios................................................................................................48

Tabela 13 – Custos adicionais ..................................................................................................48

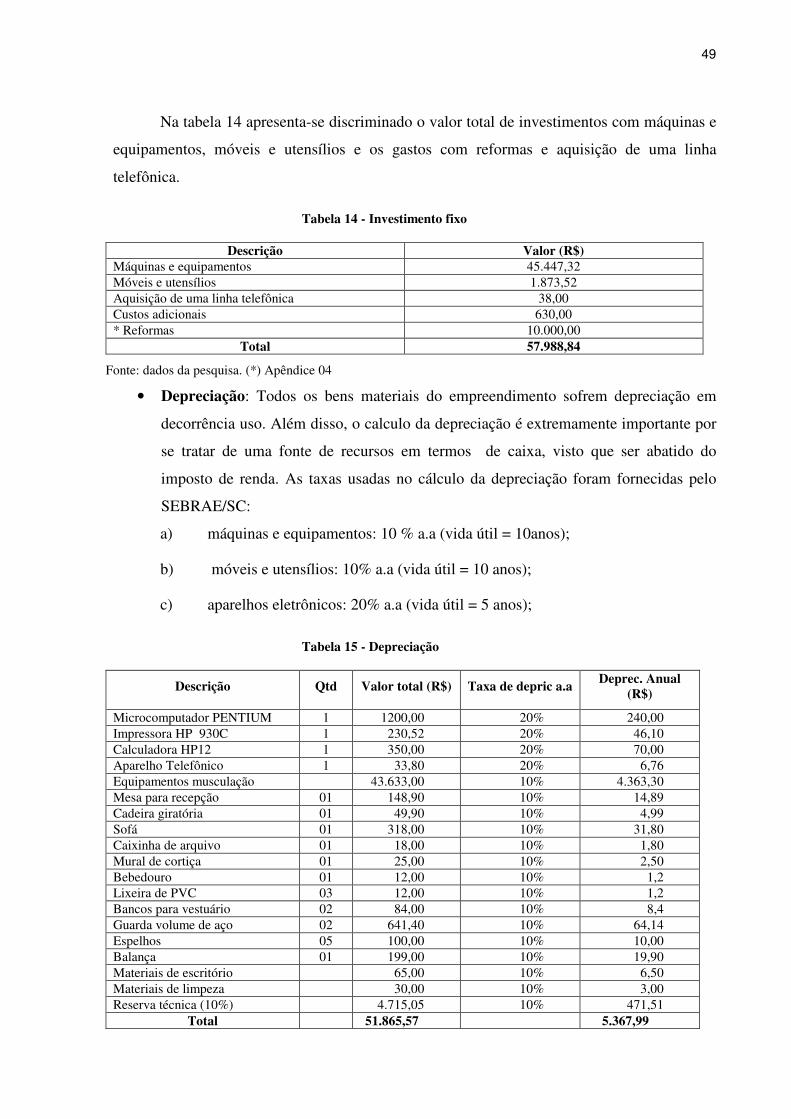

Tabela 14 - Investimento fixo...................................................................................................49

Tabela 15 - Depreciação ...........................................................................................................49

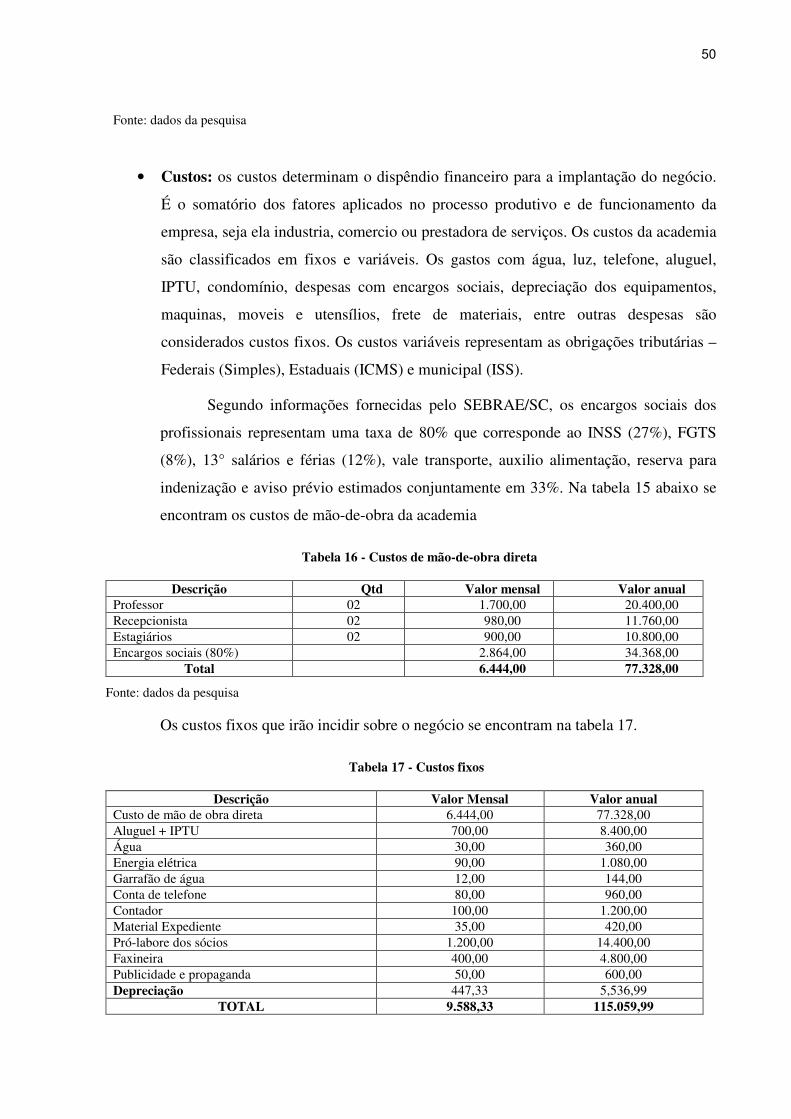

Tabela 16 - Custos de mão-de-obra direta................................................................................50

Tabela 17 - Custos fixos ...........................................................................................................50

Tabela 18 - Custos variáveis.....................................................................................................51

Tabela 19 – Investimento inicial ..............................................................................................52

Tabela 20 - Receita operacional mensal ...................................................................................53

Tabela 21 - Resultado operacional anual..................................................................................53

Tabela 22 – Lucratividade ........................................................................................................53

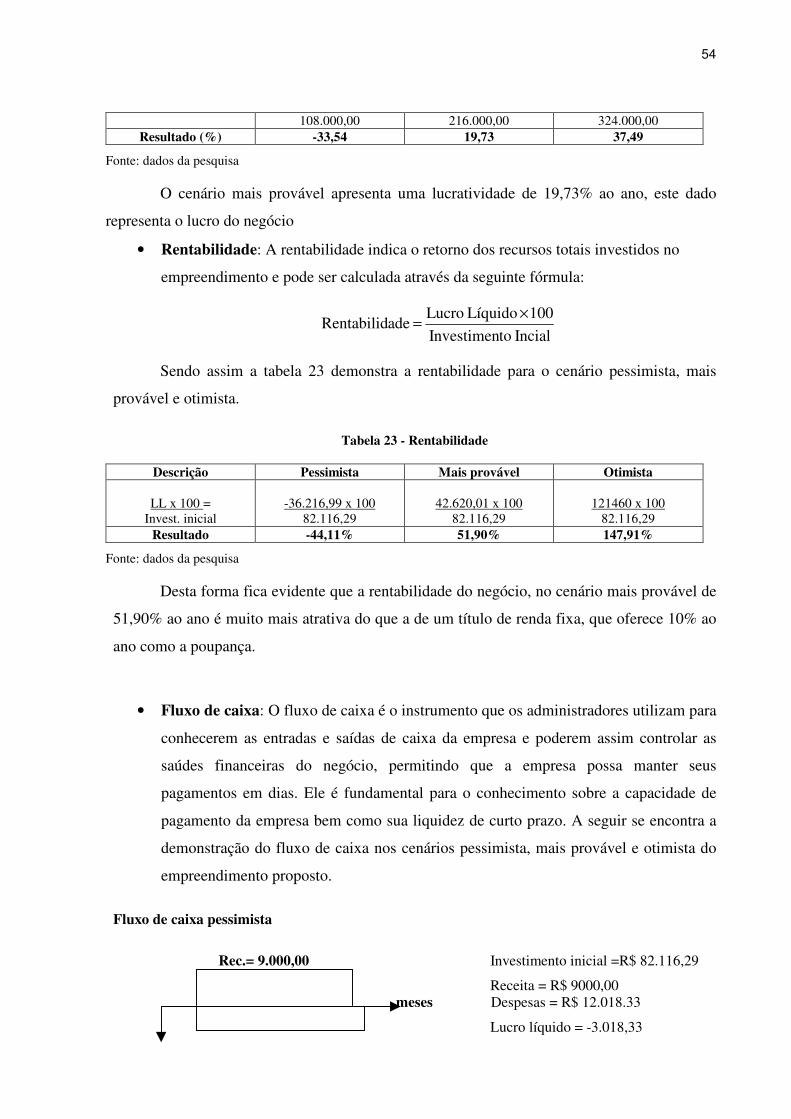

Tabela 23 - Rentabilidade.........................................................................................................54

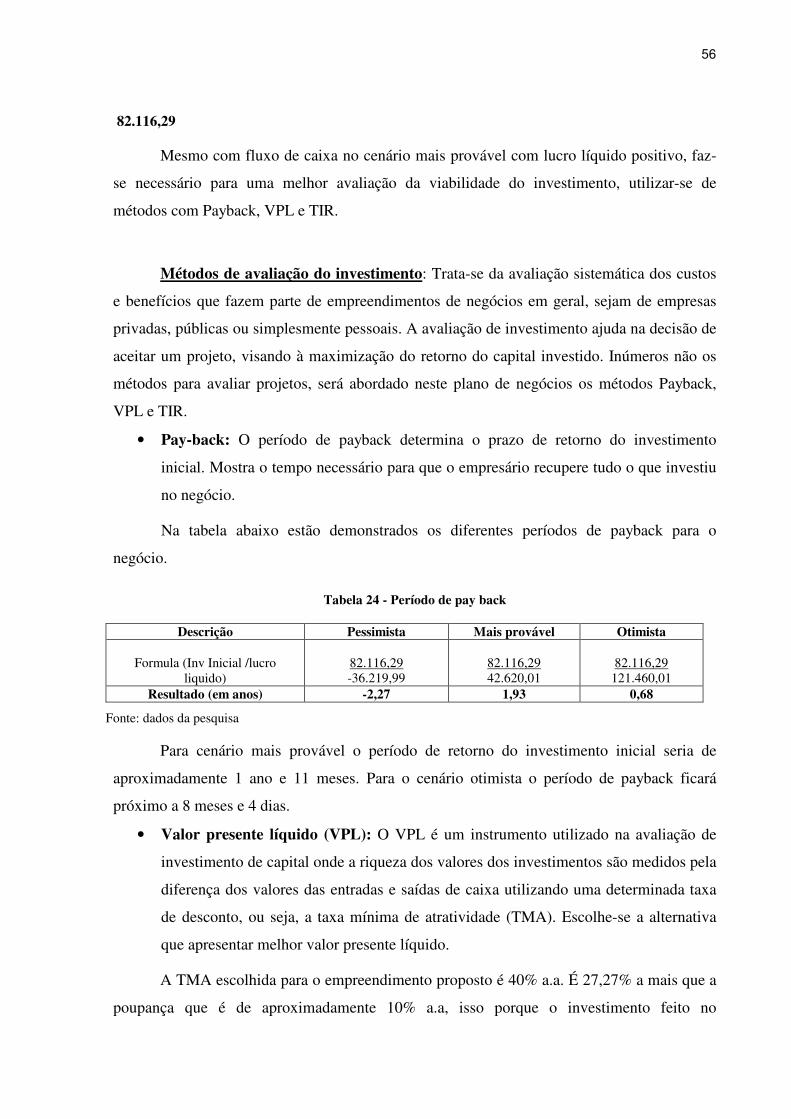

Tabela 24 - Período de pay back ..............................................................................................56

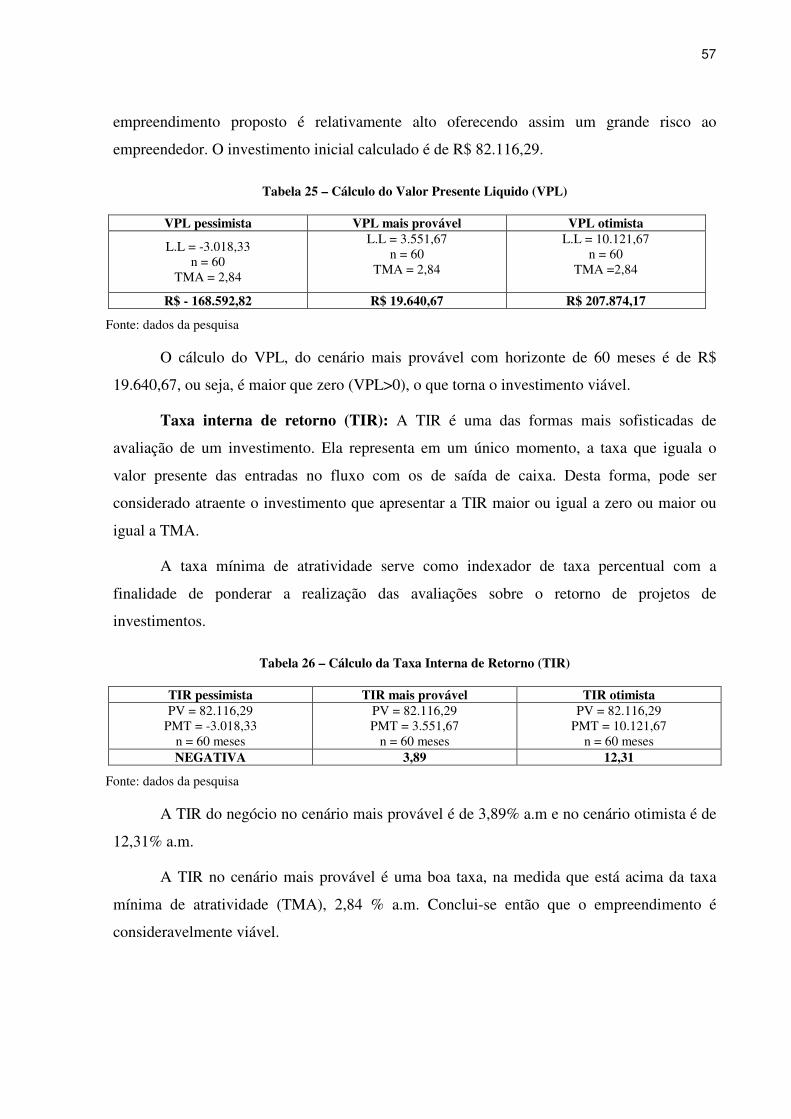

Tabela 25 – Cálculo do Valor Presente Liquido (VPL) ...........................................................57

Tabela 26 – Cálculo da Taxa Interna de Retorno (TIR) ...........................................................57

ix

SUMÁRIO

Resumo .................................................................................................................................................................vii

Abstract ...............................................................................................................................................................viii

Lista de ilustrações e tabelas ............................................................................................................................... ix

1 INTRODUÇÃO ..................................................................................................................1

1.1 DESCRIÇÃO DA SITUAÇÃO PROBLEMA ......................................................................2

1.2 OBJETIVOS.................................................................................................................2

1.2.1 Objetivo Geral ..............................................................................................2 1.2.2 Objetivos Específicos ...................................................................................2

1.3 JUSTIFICATIVA ...........................................................................................................2

1.4 APRESENTAÇÃO GERAL DO TRABALHO.....................................................................3

2 FUNDAMENTAÇÃO TEÓRICA.....................................................................................5

2.1. EMPREENDEDORISMO ................................................................................................5

2.1.2 Características do Empreendedor .................................................................6 2.2 PLANO DE NEGÓCIO ..................................................................................................7

2.2.1 Estrutura de um Plano de Negócio .............................................................10 2.3 CONTEÚDO DO PLANO DE NEGÓCIO ........................................................................12

2.3.1 DEFINIÇÃO DO NEGÓCIO .........................................................................................12

2.3.2 DESCRIÇÃO DO PRODUTO E/OU SERVIÇOS ...............................................................13

2.3.3 ASPECTOS MERCADOLÓGICOS.................................................................................14

2.3.4 ASPECTOS ADMINISTRATIVOS .................................................................................16

2.3.5 ASPECTOS OPERACIONAIS .......................................................................................19

2.3.6 ASPECTOS LEGAIS ...................................................................................................20

2.3.7 ASPECTOS FINANCEIROS..........................................................................................22

2.3.8 CONSIDERAÇÕES FINAIS DA TEORIA........................................................................27

3 DESCRIÇÃO DO MÉTODO..........................................................................................28

4 RESULTADOS DA APLICAÇÃO .................................................................................30

4.1 Informações sobre o Empreendimento .......................................................30 4.1.1 Descrição Geral do Negócio.......................................................................30

4.2 MERCADO................................................................................................................31

4.3 PRODUTOS E SERVIÇOS............................................................................................44

4.4 ASPECTOS OPERACIONAIS .......................................................................................44

4.5 ASPECTOS FINANCEIROS..........................................................................................47

4.6 CONSIDERAÇÕES DO PLANO DE NEGÓCIOS ..............................................................58

x

5 CONSIDERAÇÕES FINAIS...........................................................................................60

REFERÊNCIAS .....................................................................................................................62

APÊNDICES............................................................................................................................64 Apêndice 01 – Questionário...................................................................................................65

Apêndice 02 – Lay Out...........................................................................................................68

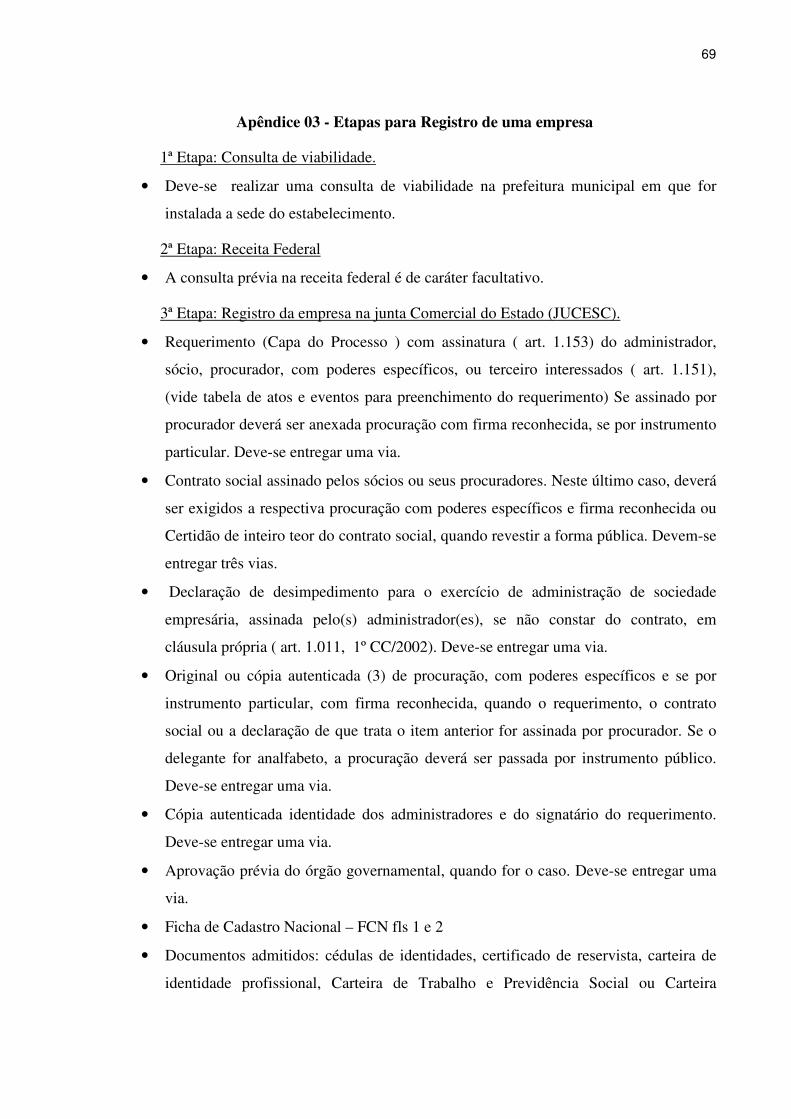

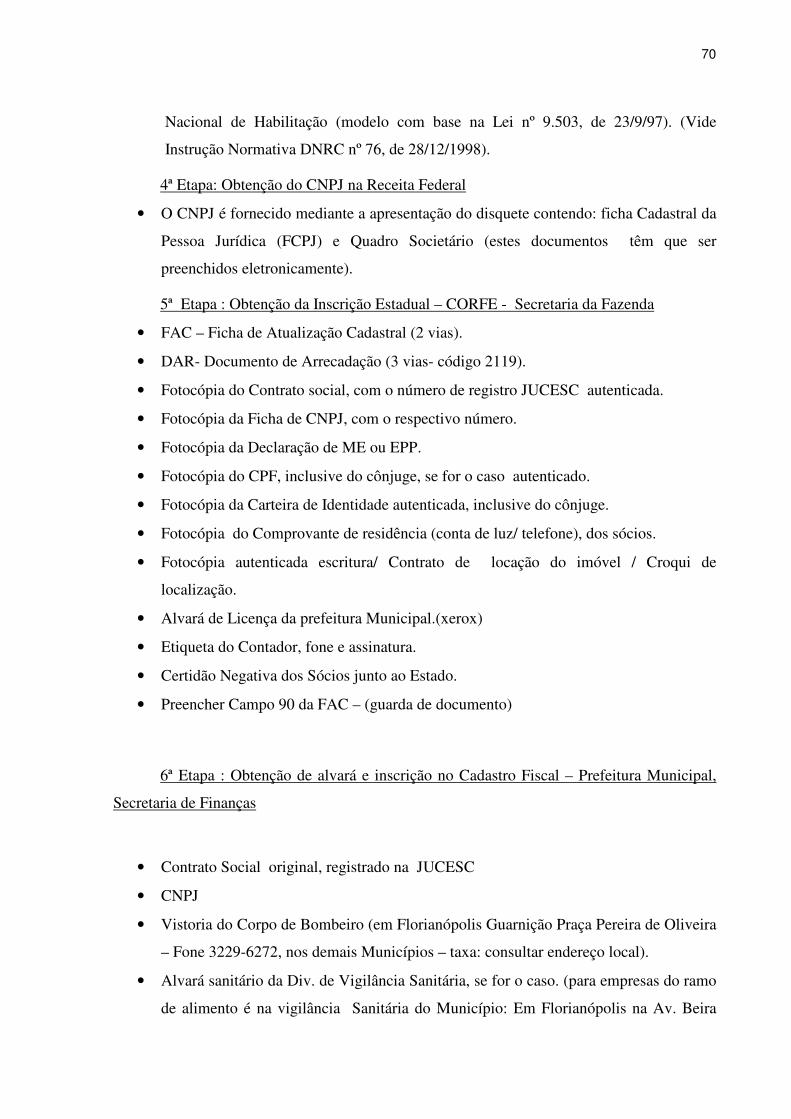

Apêndice 03 – Etapas para registro de uma empresa..........................................................69

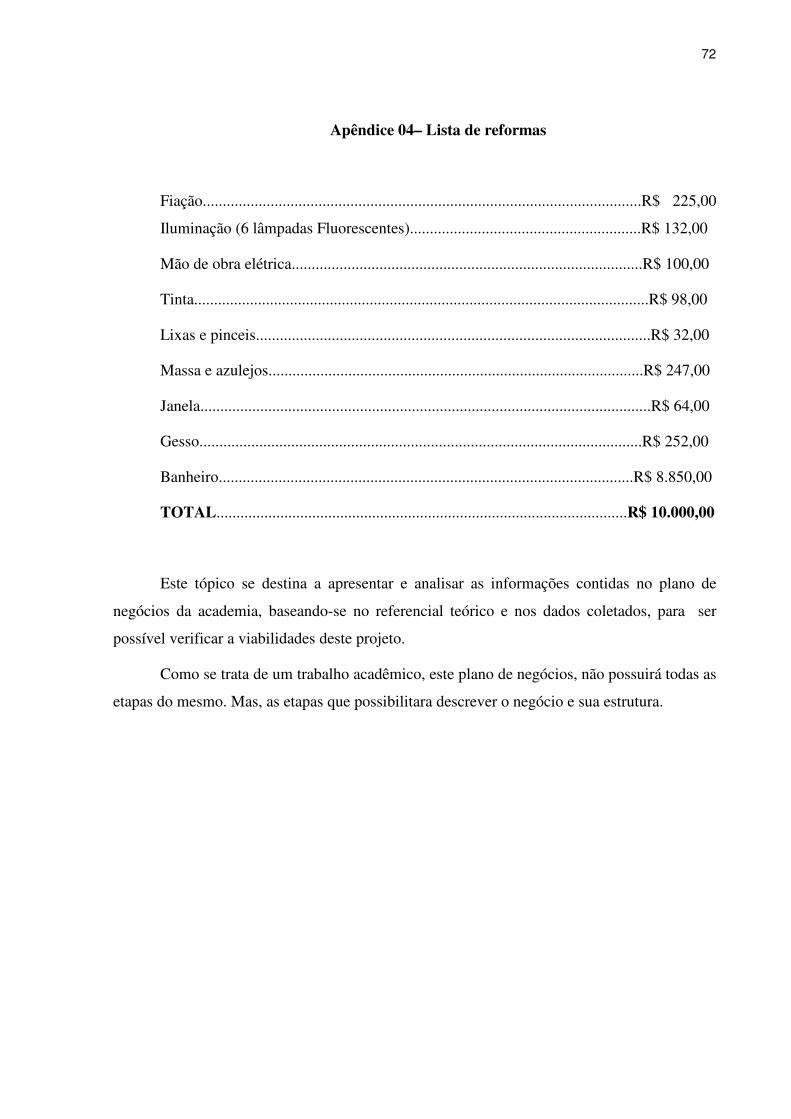

Apêndice 04 – Lista de Reforma ...........................................................................................72

1 INTRODUÇÃO

Levando-se em consideração que atualmente ocorre uma transição mundial onde as

mudanças globais econômicas, tecnológicas, de atitudes e comportamentos ocorrem de

maneira muito rápida e quase imperceptível, dois fatores estreitamente relacionados merecem

uma maior atenção: o emprego e a qualidade de vida.

Quanto ao fator emprego, o índice de desemprego aumenta gradativamente e é uma

preocupação constante das autoridades competentes. O administrador por sua formação e

conhecimento tem o dever de identificar oportunidades e contribuir de modo a desenvolver

soluções capazes de minimizar este índice.

Quanto ao fator qualidade de vida, pode-se destacar que no mundo moderno a

competitividade é muito maior e mais acirrada o que por sua vez gera maior nível de estresse

que contribui para piorar a qualidade de vida das pessoas.

Sendo assim, esse trabalho surge como possibilidade de em determinada perspectiva

contribuir para a melhoria da qualidade de vida e em outra perspectiva oportunizar a geração

de emprego e renda. Busca-se com este plano de negócios estudar a viabilidade de

implantação de uma academia de musculação nas proximidades do campus VII.

O plano de negócio é um documento que reúne informações sobre as características,

condições e necessidades do futuro empreendimento, com o objetivo de analisar sua

potencialidade e sua viabilidade e facilitar sua implantação. O principal objetivo do plano de

negócio é orientar o empreendedor com relação às decisões estratégicas do negócio antes de

iniciar o seu empreendimento. O empreendedor terá uma noção prévia do funcionamento da

sua empresa do ponto de vista mercadológico, financeiro e organizacional, seguindo passo a

passo à elaboração do plano de negócio. A cada passo, o empreendedor deve fazer o máximo

de anotações possíveis sobre aquele item, para chegar ao fim com um plano de negócio

completo, capaz de ajudá-lo na tomada de decisão, assim como a não de desviar de seus

objetivos inicias. O plano de negócio também é utilizado para a solicitação de empréstimos e

financiamento junto a instituições financeiras, bem como, para a expansão de sua empresa.

2

1.1 Descrição da Situação Problema

O tema problema deste trabalho consiste no desenvolvimento de um plano de

negócios de uma academia de ginástica. Sendo assim, a questão de pesquisa é: “qual a

viabilidade econômico-financeira de uma academia de Musculação no município de São

José, próximo a Universidade UNIVALI?”.

1.2 Objetivos

1.2.1 Objetivo Geral

O objetivo geral deste trabalho é elaborar o plano de negócio com o intuito de

verificar a viabilidade financeira da implantação de uma academia de ginástica próximo ao

Campus VII, na Universidade UNIVALI de São José - SC.

1.2.2 Objetivos Específicos

Os objetivos específicos são assim apresentados:

• Verificar a existência de aceitabilidade pelo publico alvo;

• Desenvolver o estudo de mercado para conhecer os possíveis clientes,

concorrentes e fornecedores do novo negócio;

• Descrever processo operacional, os equipamentos e materiais necessários para

o funcionamento de uma academia de musculação;

• Aplicar os métodos VPL, TIR e Payback para analisar a viabilidade do

negócio.

1.3 Justificativa

O plano de negócios é de fundamental importância na hora de se definir a implantação

de um novo empreendimento. Através desta ferramenta, é possível minimizar o risco de

insucesso. Prova disso, é a quantidade de micros e pequenas empresas que quebram

freqüentemente, devido à ausência de um projeto e planejamento na hora de serem

implantadas.

Com o objetivo de verificar a viabilidade da implantação de uma academia de

ginástica no campus da universidade, se fará uso da estrutura do plano de negócios para

3

dispor de um planejamento adequado. Segundo Degen (1989), a elaboração de um plano de

negócio antes do inicio de um novo empreendimento acarreta os seguintes benefícios:

a) reúne ordenadamente todas as idéias que possibilitem uma visão de

conjunto do negócio;

b) permite a avaliação do potencial de lucro e crescimento do novo negócio,

bem como de suas necessidades operacionais e financeiras;

c) permite que todas as avaliações e experiências sejam realizadas com base

em simulações devidamente registradas, evitando gastos e riscos de erros e

acertos no inicio da operação de um novo negócio;

d) é um documento básico e indispensável para atrair sócios e investidores

para o novo negócio; e

e) permite a apresentação do novo negócio a fornecedores e clientes,

contribuindo para a formação de um ambiente de apoio ao novo

empreendimento.

Com o plano de negócios, a acadêmica tem a oportunidade de acentuar os

conhecimentos adquiridos por todo curso de Administração, e verificar a viabilidade do

negócio, que poderá futuramente ser uma das alternativas para sua carreira profissional.

1.4 Apresentação Geral do Trabalho

Neste tópico encontram-se explicadas as etapas desenvolvidas para a elaboração deste

trabalho de conclusão de curso.

No primeiro capítulo apresentou-se a temática a ser explorada neste trabalho, a

introdução, a descrição da situação problema, os objetivos gerais e específicos que se pretende

alcançar, bem como a justificativa pela escolha de sua realização. Neste capítulo, define-se

claramente o propósito do estudo.

A revisão de literatura é apresentada no capítulo 2, onde, estão relatadas as

informações obtidas junto à literatura em vigor, as quais fundamentam teoricamente os

fenômenos estudados ao longo deste trabalho. Dessa forma, faz-se uma revisão dos conceitos

e características de empreendedorismo, empreendedor. Também, faz-se necessário à

compreensão do que é um plano de negócio, suas características, suas tipologia e estruturas.

4

Em seguida, no capítulo 3, descrição do método, tem por finalidade demonstrar de que

forma metodológica e as etapas que o plano de negócios foi desenvolvido.

O capítulo 4 foi reservado para a exposição dos resultados do estudo da aplicação

(apresentação e análise dos dados obtidos), desenvolvida com base no conteúdo teórico

apresentado no capítulo 2.

Por fim, no quinto e último capítulo, foram registradas as conclusões do estudo e as

considerações finais do trabalho, tendo como referência os objetivos do trabalho.

2 FUNDAMENTAÇÃO TEÓRICA

A fundamentação teórica apresenta a revisão bibliográfica que fundamenta o

desenvolvimento da pesquisa que constitui este trabalho de conclusão de curso. Ela tem o

objetivo de definir e conceituar tópicos que servirão de base para o bom entendimento e

conclusão deste trabalho.

Na elaboração do plano de negócio, primeiramente são apresentados alguns conceitos

de empreendedorismo e características do empreendedor. Em seguida, são abordadas as

definições de plano de negócio, as etapas e sua estrutura. A definição de empreendedorismo e

empreendedor se fazem necessário, para embasar a importância do mesmo na elaboração de

um plano de negócios e na criação de uma nova empresa.

2.1. Empreendedorismo

O conceito de empreendedorismo existe desde os primórdios da Humanidade,

manifesta-se cada vez que alguém inventa uma novidade para melhorar a convivência com os

outros ou com a Natureza. Mas, de algumas décadas para cá, esse comportamento invadiu a

academia.

O conceito de empreendedorismo utilizado por Dolabela (1999) afirma que o

empreendedor deve ser visto como alguém que oferece valor positivo para a sociedade. “O

empreendedorismo não deve ser encarado apenas como forma de enriquecimento pessoal. Ele

deve ser direcionado para o desenvolvimento social, fazer com que as pessoas sejam

incluídas e o País tenha mais condições de viver”.

Para Dolabela (1999) o termo empreendedorismo designa de uma área de grande

abrangência e trata de outros temas, além da criação de empresas: geração do auto-emprego

(trabalhador autônomo), empreendedorismo comunitário (como as comunidades

empreendem), intra-empreendedorismo (o empregado empreendedor) e políticas públicas

(políticas governamentais para o setor).

De acordo com Dornelas (2001, p.38), “o processo empreendedor envolve todas as

funções, atividades e ações associadas com a criação de novas empresas”. Segundo o autor,

o empreendedorismo envolve o processo de criação de algo novo, de valor. Seguido de

devoção, comprometimento de tempo e esforço necessário para fazer a empresa crescer. E

6

ainda requer ousadia, que se assumam riscos calculados, que se tomem decisões críticas e que

não se desanime com as falhas e erros.

O empreendedorismo é um processo que ocorre em diferentes ambientes e situações e

provoca mudanças através da inovação provocada pela constante geração de idéias. E o

personagem dessa inovação é o empreendedor, que é definido no capítulo abaixo.

2.1.1 O Empreendedor

Em mercados altamente competitivos, esta cada vez mais esta presente à figura de um

empreendedor. Para tanto, será de fundamental importância defini-lo.

Empreendedor é uma pessoa que inicia e/ou opera um negócio. Tem uma enorme

necessidade de realização, uma disposição para assumir riscos moderados e uma forte

autoconfiança. O empreendedor é um identificador de oportunidades, sendo um indivíduo

curioso e atento a informações, pois sabe que suas chances melhoram quando seu

conhecimento aumenta. (DORNELAS, 2001).

Os empreendedores utilizam seu capital intelectual para criar valor para sociedade,

com a geração de empregos, dinamizando a economia e inovando, sempre usando sua

criatividade em busca de soluções para melhorar a vida das pessoas. (DORNELAS, 2001)

Para Degen (1989, p.10), “ser empreendedor significa ter, acima de tudo, a

necessidade de realizar coisas novas, pôr em práticas idéias próprias, características de

personalidade e comportamento que nem sempre é fácil de se encontrar”.

Para separar o que é e as características de um empreendedor é uma tarefa difícil, pois

quando se define o que é, necessariamente, já se menciona as características do mesmo; segue

abaixo mais algumas características a serem observadas em um empreendedor.

2.1.2 Características do Empreendedor

O empreendedor é aquele que apóia-se no planejamento estratégico, configurado ao

minucioso levantamento de informações sobre o mercado e suas potencialidades, auxilia na

minimização dos riscos e aumenta a possibilidade de sucesso. E além de tudo, gera riquezas e

abre novos postos de trabalho. (DORNELAS, 2001)

De acordo com Dornelas (2001), em qualquer definição de empreendedorismo

encontram-se, pelo menos, os seguintes aspectos referentes ao empreendedor:

• Iniciativa para criar um novo negócio e paixão pelo que faz;

7

• Utiliza os recursos disponíveis de forma criativa transformando o ambiente

social e econômico onde vive;

• Aceita assumir os riscos e a possibilidade de fracassar.

Para ser um empreendedor de sucesso é essencial que tenha algumas características

específicas. A garra, a força de vontade e a determinação são, talvez, as mais importantes,

mas há outras a considerar.

A realidade é que todo empreendedor que deseja ter sucesso precisa estar disposto no

inicio, desenvolver ele mesmo todas as atividades na sua empresa. (DEGEN, 1989).

Empreendedores são pessoas que perseguem o benefício, trabalham individual e

coletivamente. Podem ser definidos como indivíduos que inovam, identificam e criam

oportunidades de negócios, montam e coordenam novas combinações de recursos (funções de

produção), para extrair os melhores benefícios de suas inovações num meio incerto (DE

MIRO, 1998).

O mundo empresarial e dos negócios pertence cada vez mais aos empreendedores, isto

é, àqueles que identificam as melhores oportunidades e sabem como aproveitá-las. Esses

empreendedores cada vez mais são levados a pensar bem sobre os vários fatores que

envolvem seu negócio, realizar um planejamento bem detalhado, antes de iniciar suas

atividades, para tanto, nada melhor que elaborar um plano de negócio.

2.2 Plano de Negócio

O processo de planejamento é a ferramenta que as pessoas e organizações usam para

administrar suas relações com o futuro. É uma aplicação especifica do processo decisório. As

decisões que procuram, de alguma forma, influenciar o futuro, ou que serão colocadas em

prática no futuro, são decisões de planejamento.

Com base nesse conceito básico, o processo de planejamento, conforme o autor

Maximiano (2000, p.175), pode ser definido de várias maneiras:

• Planejar é definir objetivos ou resultados a serem alcançados.

• É definir meios para possibilitar a realização de resultados.

• É interferir na realidade, para passar de uma situação conhecida à outra

situação desejada, dentro de um intervalo definido de tempo.

8

• É tomar no presente decisão que afetem o futuro, para reduzir sua incerteza.

O planejamento é uma relação entre algo a fazer e o tempo disponível para fazê-las. É

com o futuro que o planejamento se preocupa, mas isso não significa que planejamento é

fazer uma previsão. Segundo Cobra (1992) a previsão é uma parte necessária e importante

dos procedimentos a serem desenvolvidos no planejamento. Por tanto, planejamento é um

processo contínuo e não uma atividade isolada. Deve durar enquanto a empresa existir.

Conforme Chiavenato (1995, p.13), “planejar significa estudar antecipadamente a

ação que será realizada ou colocada em prática e quais os objetivos que se pretende alcançar”.

Segundo o autor, o planejamento visa dar condições racionais para que se organize e dirija a

empresa a partir de certas hipóteses a respeito da realidade atual e futura.

Conforme Bangs (2002), as chances de sucesso podem ser ampliadas por meio de um

planejamento cuidadoso. Um bom plano é sinal de força gerencial, visão e talento. É ainda

uma garantia para o crescimento e a tomada de decisão estratégica.

Conforme Tachizawa e Faria (2002, p.30), “planejar é um importante instrumento

para definir a missão de uma empresa, seus objetivos e também o que deve ser feito para

alcançá –los”.

Segundo Degen (1989 p.177):

Plano é a formalização das idéias, da oportunidade, do conceito, dos riscos, das experiências similares, das medidas para minimizá-los, das respostas aos pré-requisitos, da estratégia competitiva, bem como do plano de marketing, de venda, operacional e financeiro para viabilizar o novo negócio.

Para Ribeiro (2001), se não se planeja, não se conhece o negócio que pretende

realizar. Por tanto, para abrir uma empresa, deve-se levar em conta o sucesso de qualquer

negócio, sobretudo, de um bom planejamento.

O planejamento produz um resultado imediato: o plano. Todos os tipos de planos têm

um propósito comum: a previsão, a programação e a coordenação de uma seqüência lógica de

eventos, os quais, se bem-sucedidos, deverão conduzir ao alcance do objetivo que os

comanda. Chiavenato (1995, p.13) afirma que “um plano é um curso predeterminado de ação

sobre um período especificado de tempo e proporciona respostas às questões: o que, quando,

como, onde e por quem”.

O plano de negócio surgiu com a necessidade que os empreendedores tinham na hora

de implementar sua idéia para que essa seja traduzida em negócio. É uma ferramenta de

9

gestão que se tornou conhecida pelo fato de planejar, direcionar as ações, e de servir como

um guia, antes de se lançar na aventura de abrir uma empresa. É o resultado de uma

metodologia de planejamento que permite colocar para funcionar no papel uma idéia ou

sonho de negócio.

Um plano de negócio descreve a idéia de um novo empreendimento, projeta

estratégias operacionais de produção, de inserção no mercado e faz uma previsão dos

resultados financeiros. Seu preparo permite a análise da proposta e ajuda o futuro

empreendedor a evitar uma trajetória decadente que leva do entusiasmo à desilusão e ao

fracasso (LONGENECKER, MOORE e PETTY, 1997). É uma ferramenta moderna que

potencializa e torna mais tangíveis todos os argumentos de quem precisa demonstrar que sua

visão ou sonho pode ser transformada num negócio real e lucrativo.

Através dele é possível, conforme Dornelas (2001):

a) Entender e estabelecer diretrizes para seu negocio.

b) Gerenciar de forma mais eficaz a empresa e tomar decisões acertadas.

c) Conseguir financiamentos e recursos junto a bancos, governo, Sebrae,

investidores, capitalistas de riscos etc.

d) Monitorar o dia-a-dia da empresa e tomar ações corretivas quando necessário.

e) Identificar oportunidades e transformá-las em diferencial competitivo para a

empresa.

f) Estabelecer uma comunicação interna eficaz na empresa e convencer o público

externo (fornecedores, parceiros, clientes, bancos investidores, associações etc.)

Para Woiler (1996, p.34), “um plano de negócio pode ser entendido como um

conjunto de informações, que são coletadas e processadas, de modo que simulem uma dada

alternativa de investimento para testar sua viabilidade”. Por tanto o plano de negócio, ou

Business Plan em inglês, é um documento especial que contém a caracterização do negócio,

sua forma de operar, suas estratégias, seu plano para conquistar uma fatia do mercado e as

projeções de despesas, receitas e resultados financeiros (RIBEIRO, 2001).

Segundo Woiler (1996, p.27), “a classificação do plano de negócio por tipo dependerá

do objetivo”. Se o objetivo for classificar o tipo de plano em função do uso que o mesmo terá

para a empresa ao longo do processo decisório e até à implantação do mesmo, tem-se:

10

a) Plano de viabilidade;

b) Plano final;

c) Plano de financiamento.

O plano de negócio é o instrumento que orienta e aperfeiçoa o empreendedor,

ajudando-o estruturar um planejamento que possibilite participar de um mercado cada vez

mais exigente e competitivo.

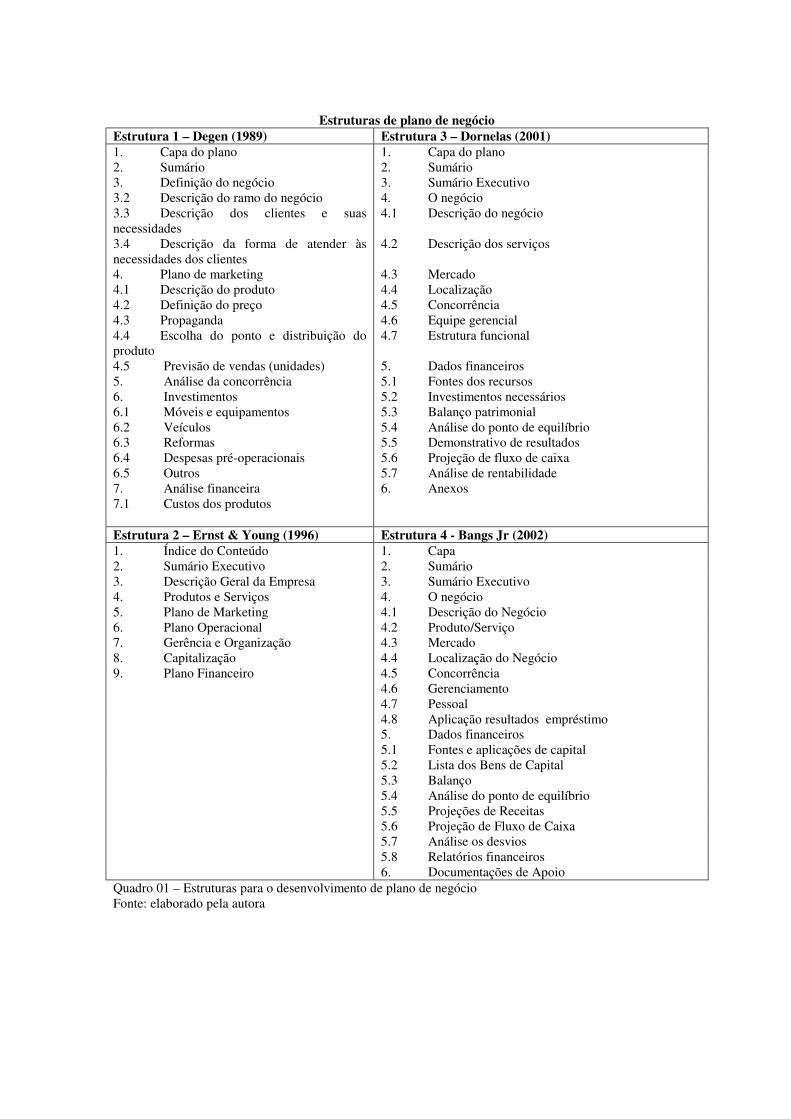

2.2.1 Estrutura de um Plano de Negócio

Existem várias maneiras de preparar um “plano”. Deve ser um documento

extremamente personalizado, o que possibilita a definição de uma única forma para a sua

elaboração. Desta forma, para melhor preparação do plano de negocio, são apresentadas

algumas estruturas para o desenvolvimento do mesmo no quadro 1.

Nas estruturas apresentadas no quadro 1 percebe-se que entre os dois autores, Degen

(1989) e Ernst & Young (1996), há diferenças entre como expor a estrutura de um plano de

negócio. Degen (1989) apresenta uma estrutura mas detalhada.

Dornelas (2001), afirma que não existe uma estrutura rígida e específica para escrever

um plano de negócio, pois cada negócio tem particularidades e semelhanças, sendo

impossível definir um modelo padrão de plano de negócio que seja universal e aplicado a

qualquer negócio.

Em geral, os planos de negócios possuem estruturas muito parecidas, e cabe ao

empreendedor escolher a que melhor se adequar ao tipo de negócio, pois cada negócio conta

com seu próprio conjunto de fatores e condições que é único.

Em todas estruturas apresentadas está presente a definição do negócio, aspectos

mercadológicos, aspectos operacionais, aspectos legais e aspectos financeiros. É com base

nestes aspectos que será elabora o item a seguir, o conteúdo do plano de negócios.

Estruturas de plano de negócio Estrutura 1 – Degen (1989) Estrutura 3 – Dornelas (2001) 1. Capa do plano 1. Capa do plano 2. Sumário 2. Sumário 3. Definição do negócio 3. Sumário Executivo 3.2 Descrição do ramo do negócio 4. O negócio 3.3 Descrição dos clientes e suas necessidades

4.1 Descrição do negócio

3.4 Descrição da forma de atender às necessidades dos clientes

4.2 Descrição dos serviços

4. Plano de marketing 4.3 Mercado 4.1 Descrição do produto 4.4 Localização 4.2 Definição do preço 4.5 Concorrência 4.3 Propaganda 4.6 Equipe gerencial 4.4 Escolha do ponto e distribuição do produto

4.7 Estrutura funcional

4.5 Previsão de vendas (unidades) 5. Dados financeiros 5. Análise da concorrência 5.1 Fontes dos recursos 6. Investimentos 5.2 Investimentos necessários 6.1 Móveis e equipamentos 5.3 Balanço patrimonial 6.2 Veículos 5.4 Análise do ponto de equilíbrio 6.3 Reformas 5.5 Demonstrativo de resultados 6.4 Despesas pré-operacionais 5.6 Projeção de fluxo de caixa 6.5 Outros 5.7 Análise de rentabilidade 7. Análise financeira 6. Anexos 7.1 Custos dos produtos Estrutura 2 – Ernst & Young (1996) Estrutura 4 - Bangs Jr (2002) 1. Índice do Conteúdo 1. Capa 2. Sumário Executivo 2. Sumário 3. Descrição Geral da Empresa 3. Sumário Executivo 4. Produtos e Serviços 4. O negócio 5. Plano de Marketing 4.1 Descrição do Negócio 6. Plano Operacional 4.2 Produto/Serviço 7. Gerência e Organização 4.3 Mercado 8. Capitalização 4.4 Localização do Negócio 9. Plano Financeiro 4.5 Concorrência 4.6 Gerenciamento 4.7 Pessoal 4.8 Aplicação resultados empréstimo 5. Dados financeiros 5.1 Fontes e aplicações de capital 5.2 Lista dos Bens de Capital 5.3 Balanço 5.4 Análise do ponto de equilíbrio 5.5 Projeções de Receitas 5.6 Projeção de Fluxo de Caixa 5.7 Análise os desvios 5.8 Relatórios financeiros 6. Documentações de Apoio Quadro 01 – Estruturas para o desenvolvimento de plano de negócio Fonte: elaborado pela autora

2.3 Conteúdo do Plano de Negócio

Neste item serão abordados os conteúdos do plano de negócio, tais como: definição

do negócio, descrição do produto ou serviço, aspectos mercadológicos, aspectos

administrativos, aspectos operacionais, aspectos legais e aspectos financeiros.

Segundo Degen (1989, p.186), “o conteúdo do plano de negócio depende do seu

objetivo, que pode ser operacional ou de obtenção de recursos, da originalidade e do tipo do

novo negócio”. O conteúdo de alguns passos do plano de negócio sugerirá onde e como obter

as informações necessárias para completar a tarefa.

2.3.1 Definição do Negócio

Esta é a parte mais importante e mais difícil de um plano de negócios. O objetivo

desta parte é obter uma declaração clara de:

a) O que é (ou será) o negócio.

b) Quais os produtos/serviços que será oferecido.

c) Quais os segmentos do mercado a será atendido, o tamanho e qual será a

participação.

d) De que forma poderá atender a esses segmentos de mercado melhor que os

concorrentes.

e) Por que escolheu essa localização em particular.

f) Quais gerentes e quais funcionários estão disponíveis e são necessários para esta

operação.

g) Por que (se for o caso) o dinheiro obtido através de empréstimo ou via sócios-

investidores tornará o negocio mais rentável.

Estas sete declarações são cruciais. No conjunto constituirão as diretrizes escritas da

empresa. As diretrizes estabelecem o direcionamento e emprestam estabilidade ao negócio.

(BANGS, JR. 2002)

Segundo Dornelas (2001), nesta seção deve-se descrever a empresa, seu histórico,

crescimento, faturamento dos últimos anos, sua razão social, impostos, estrutura

13

organizacional e legal, localização, parcerias, certificações de qualidade, serviços

terceirizados etc.

De acordo com Bangs, Jr (2002), o objetivo desta seção é explicar e responder a estas

questões:

a) Qual é o negocio.

b) Qual a situação do negócio.

c) Qual o perfil da empresa: único proprietário, sociedade, corporação.

d) Por que o negócio será lucrativo.

e) Quando o negócio começara a operar.

f) Em que horário e em que dias da semana estará atendendo.

Saber exatamente o que faz e como funciona a empresa, permite que um planejamento

eficaz obtenha lucro .

Para Cobra (1992, p.55), “a descrição do negócio exige reflexão suficientemente

ampla para evitar que parte da atividade lucrativa seja negligenciada”. Por tanto requer um

esforço contínuo e integrado de todas as áreas da organização. Definido o negócio, descreve-

se o produto, ou serviço.

2.3.2 Descrição do Produto e/ou Serviços

De acordo com Dornelas (2001), é nesta seção que se descreve como são produzidos

os produtos, quais os recursos utilizados, o ciclo de vida, os fatores tecnológicos envolvidos, o

processo de pesquisa e desenvolvimento, os principais clientes atuais, se a empresa detém

marca e/ ou patente de algum produto etc.

A maioria das empresas desenvolve-se graças a produtos ou serviços que já se

encontram disponíveis. A diferenciação entre seus produtos e os da concorrência inicia-se

com o conhecimento completo sobre estes. Um dos aspectos mais importantes da gerência

de um negócio é dar ao mercado razões para comprar seus produtos – e uma das melhores é

constituída pelos benefícios que oferece para atender os desejos dos consumidores. As

pessoas tendem a comprar o querem, não o que pensamos que elas necessitam. (BANGS, JR.

2002)

14

Para Cobra (1992, p. 335), “um produto é algo que pode ser oferecido a um mercado

para criar atenção, ser adquirido, usado ou consumido, satisfazendo um desejo ou uma

necessidade”.

2.3.3 Aspectos Mercadológicos

É nesta seção que se faz a análise do mercado, que é ponto de partida de qualquer

negócio, pois permite conhecer os potencias concorrentes, clientes e fornecedores. Este

estudo se profunda em planejamento estratégico de marketing.

Alguns aspectos que o mercado analisa, são: os clientes, as vantagens do produto, as

vendas e distribuição, a concorrência, o posicionamento, publicidade, promoção, o

estabelecimento do preço, as metas e orçamentos e as estratégias. (BANGS, JR. 2002)

Segundo Kotler (1998), o mercado é constituído por todos os consumidores

potenciais que, de alguma forma, desejam bem ou serviço ou dele necessitam e estão

dispostos e habilitados a realizar uma troca para sua satisfação.

Sendo assim, o estudo de mercado objetiva mensurar a real e potencial absorção de

determinados bens ou serviços, além de servir como instrumento para posteriores analises

com os demais elementos que afetam o negócio, para isso analise-se a concorrência, clientes

e fornecedores:

a) Concorrência:

Interceptar a concorrência, que é um dos elementos que podem afetar o negócio e

assegurar a sobrevivência é muito importante, mas encontrar-se na posição de reconhecer e

obter vantagem de novas oportunidades é ainda mais importante. Com isso, o

acompanhamento constante do mercado permitirá que o negócio se mantenha à frente de sua

concorrência.

Para analisar a concorrência, conforme Bangs, Jr (2002), considere as seguintes

perguntas:

a) Quem são seus concorrentes diretos e indiretos mais próximos?

b) Como é o negócio deles – estável, crescente ou decrescente?

c) Em que o funcionamento se assemelha ou é diferente do seu?

d) O que funciona e que não funciona na concorrência?

15

e) Como poderá a sua situação ser melhor do que a deles?

Segundo Cobra, (1992, p.444), “a identificação da concorrência deve levar em conta

as empresas que direta ou indiretamente afetam as vendas e os lucros de uma organização,

bem como aquelas que poderão vir a tornarem-se concorrentes”.

De acordo com Chiavenato (1995), os concorrentes são empresas que competem entre

si para a obtenção dos recursos necessários e para a conquista dos mercados a fim de colocar

seus produtos ou serviços. É preciso analisar os concorrentes para melhor conhecer as formas

de operar dos negócios similares no mercado. Analisar os concorrentes também possibilita,

saber como os seus clientes compram e quais interesses os movem.

A concorrência pode representar oportunidade ou perigo e pode gerar benefícios para

a organização. A atuação da concorrência gera benefícios, pois força a empresa e ter

organização, flexibilidade e inovação, que são ferramentas que ajudarão a empresa a

conquistar posições vencedoras frente à concorrência e diante de seus potenciais clientes.

b) Clientes:

Os clientes são os principias responsável pela sobrevivência do negócio, por isso deve

ser muito bem estudado.

Degen (1989) trata os clientes como os mais importantes colaboradores, afinal são

eles que irão orientar o futuro do empreendimento. Identificar e satisfazer os seus desejos e

necessidades já é um grande passo para conquistar sua fidelidade, já que atrair novos

consumidores é muito mais caro do que manter os atuais.

Os clientes são uma categoria complexa, em constante mutação. Eles formam uma

expectativa de valor e agem sobre ela. Sua satisfação depende dessa expectativa de valor ser

ou não superada. Cabe lembrar que clientes satisfeitos divulgam o serviço para pessoas do

seu relacionamento, que por sua vez, têm grande probabilidade de se tornarem potenciais

clientes.

c) Fornecedores:

Mercado fornecedor é aquele que fornece à empresa os equipamentos, máquinas,

matéria-prima, mercadorias e outros materiais necessários ao seu funcionamento. Para iniciar

e manter qualquer atividade empresarial, a empresa depende de seus fornecedores – o

mercado fornecedor.

16

O fornecedor deve ser visto sempre como concorrente potencial, pois a qualquer

momento ele pode fazer uma verticalização, passando a fabricar e vender direto aos clientes

da empresa e, assim, entrar pra valer no negócio da empresa (COBRA, 1992).

Degen (1989), enfatiza a possibilidade de um fornecedor ajudar o futuro

empreendedor por acreditar em sua fidelização caso o negócio seja bem-sucedido. Os

fornecedores são considerados fontes importantes de informações sobre o mercado da

empresa em geral e, sobretudo sobre sua concorrência.

Longenecker, Moore, Petty (1997, p.170), afirmam que “é nessa seção que se esboça

as estratégias de marketing e especifica o que dará vantagem competitiva pra o negócio”. As

estratégias de marketing estabelecem caminhos a serem percorridos para atingirem os

objetivos traçados. Precisam ser detalhadas para que as metas, que são a quantificação dos

objetivos, sejam realizadas. A estratégia de marketing deve mostrar como a empresa pretende

vender seu produto/serviço e conquistar seus clientes, manter o interesse dos mesmos e

aumentar a demanda.

O conhecimento desse mercado vai se refletir nos resultados pretendidos pela empresa

em âmbito administrativo, organizacional e principalmente nos aspectos financeiros.

2.3.4 Aspectos Administrativos

Administrar uma empresa, organizar a sua estrutura física e administrativa, lidar com

pessoas, operacionalizar processos, planejar, programar e controlar são ações que

representam os aspectos administrativos de uma empresa, são ações executadas diariamente,

essenciais na vida de qualquer organização.

Para Woiler (1996), os aspectos administrativos dizem respeito à estrutura

organizacional que será necessária para a implantação e para a operação do empreendimento.

Outro aspecto importante é o treinamento das pessoas que irão compor os quadros de

implantação da empresa. Por tanto, pode-se afirma que é nesta seção que se define a estrutura

organizacional da empresa e a área de recursos humanos:

a) Estrutura organizacional:

A estrutura organizacional está diretamente relacionada com as relações formais

administrativas e operativas ocorridas que permitem a ação organizacional efetiva. Através

dela, o trabalho a ser realizado é sistematicamente disposto e pode ser visualizado através de

17

um organograma. Desempenha um papel altamente significativo para o desempenho

econômico eficaz das funções, evitando negligência de algumas atividades necessárias ou,

por outro lado, sua duplicidade.

Na visão de Oliveira (1991, p. 74) “a estrutura organizacional é uma ferramenta

básica para alcançar as situações almejadas pela empresa”. Através da definição da estrutura

organizacional de forma adequada, a empresa consegue a identificação das tarefas, organizar

as funções e responsabilidades, medidas de desempenho compatíveis com os objetivos,

feedback dos empregados e condições motivadoras.

Há ainda, outra classificação simples quanto à estrutura da organização, seguindo uma

linha de pensamento de Simeray (1970, p. 103) : “sob o ponto de vista do tamanho, podemos

distinguir geralmente cinco categorias de empresas : micro, pequenas, médias, grandes e

gigantes”

A Microempresa constitui o primeiro estágio de um desenvolvimento das atividades

da empresa em expansão. Possui uma estrutura hierárquica simples, onde não há delegação

de autoridade, os subordinados são responsáveis pela execução das tarefas e o superior pela

gestão.

Na Pequena empresa há o estabelecimento de um sistema de delegação de autoridade

no grupo de execução. Quanto às atividades auxiliares, o superior passa a contar com o apoio

de assistentes especializados que não possuem autoridade nem poder de decisão,

assemelhando-se com o tipo linha-staff supra citado.

Na média empresa ocorre a delegação de autoridade do superior aos seus assistentes

por falta de tempo para tomar decisões referentes ao serviço auxiliar. Este assistente possui

autoridade hierárquica sobre os indivíduos que trabalham em seu serviço e tem também poder

de decisão sobre a sua área de trabalho sem interferir em outros setores.

A grande empresa caracteriza-se pelo grande número de unidades espalhadas

geograficamente. Nesta organização o comando local disporá de uma ampla delegação de

autoridade tanto no campo hierárquico quanto no funcional para que possa tomar as decisões

necessárias ao bom funcionamento de sua unidade. Há fixação de programas ou conjunto de

objetivos a serem cumpridos com diretrizes que permitem ao escalão local tomar iniciativas.

A estrutura organizacional de uma organização especifica a divisão das atividades do

trabalho e mostra como as funções ou atividades diferentes estão interligadas, em certo

18

sentido também mostra o nível de especialização das atividades do trabalho. Também indica

a estrutura de hierarquia e de autoridade da organização, mostrando suas relações de

subordinação. Dá estabilidade e continuidade que permitem uma sobrevida às idas e vindas

das pessoas, coordenando suas relações com o ambiente.

b) Pessoal:

De acordo com diversos estudos sobre fatores envolvidos no fracasso de pequenas

empresas, 98% desses provem de falhas de gerenciamento e 2% se devem a fatores fora do

controle das pessoas envolvidas. (BANGS, JR. 2002)

Como outras atividades gerenciais, o gerenciamento de pessoal exige planejamento

cuidadoso. Eis algumas questões sobre as quais pensar ao esboçar as necessidades de pessoal:

a) Quais as atuais necessidades de pessoal?

b) Que habilidades necessitarão os funcionários num futuro próximo? Em cinco

anos?

c) Quais os planos de contratação e treinamento do pessoal? (BANGS, JR. 2002)

As necessidades de recursos humanos, tanto quantitativa e quanto qualitativa numa

organização, são estabelecida por meio de um esquema de descrições e especificações de

cargos. De acordo com Chiavenato (1989, p. 43), “as descrições de cargos relacionam as

tarefas, os deveres e as responsabilidades do cargo, enquanto as especificações de cargos se

preocupam com os requisitos necessários ao ocupante”.

Para se descrever e especificar os cargos faz-se necessário o entendimento de alguns

conceitos como: tarefa, que são atividades individuais referindo-se a cargos simples,

atribuições, que também são atividades individuais, mas, ao contrário da tarefa, refere-se a

cargos com atividade um pouco mais complexa. A função, que é um conjunto de tarefas ou

atribuições exercido de maneira repetida e sistemática e por fim, o cargo, que é um conjunto

de funções com posição definida no organograma.

Sendo assim, para analisar os cargos deve-se considerar na visão de Chiavenato

(1989), fatores como requisitos mentais, físicos, responsabilidades envolvidas e condições de

trabalho. A maneira de analisar os cargos pode ser de diversas formas, destacando-se

observação, entrevistas e questionários.

Visto os aspectos administrativos, necessita-se dos aspectos operacionais para

organizar o sistema produtivo de forma adequada a administração da empresa.

19

2.3.5 Aspectos Operacionais

O aspecto operacional explora todos os fatores técnicos relevantes relacionados à

manufatura do bem/prestação do serviço.

Conforme Dornelas (2001), esta seção deve apresentar as ações que a empresa está

planejando em seu sistema produtivo e o processo de produção, indicando o impacto que

estas ações terão em seus parâmetros de avaliação. Deve conter informações operacionais e

previstas de fatores como: lead time do produto ou serviço, percentual de entregas a tempo,

rotatividade do inventário, índice de refugo, lead time de desenvolvimento de produto ou

serviços etc.

O plano operacional busca responder quanto, como e quando produzir ou prestar o

serviço; qual será a estrutura do produto/serviço; quem o fará; mostrará o local, layout,

equipamentos necessários, entre outros fatores que possibilitem o funcionamento apropriado

da empresa.

a) Processo produtivo:

Todo empreendimento deve ter descrito como será a operação do negócio. Com base

nas descrições das operações chega-se à definição da necessidade das instalações,

equipamentos e mobiliários.

Conforme Pereira (1995), se o empreendimento for de natureza industrial, o processo

produtivo deve ser descrito especificando as características técnicas do produto, as etapas e o

layout do processo produtivo, a tecnologia utilizada, a forma de controlar a qualidade e a

logística.

Se o empreendimento praticar atividades de comércio ou serviço, o processo

operacional principal deverá ser descrito em etapas, de como o cliente será atendido desde a

solicitação até a entrega do produto ou serviço.

b) Instalações equipamentos e mobiliários:

É importante em todo projeto a realização do estudo das instalações e dos

equipamentos e mobiliários que farão parte do ativo permanente da empresa. Esse tipo de

investimento varia de empresa para empresa e Pereira (1995) recomenda evitar ao máximo

20

esse tipo de investimento inicial. Segundo o autor, alguns aspectos principais devem ser

detalhados das instalações e equipamentos e mobiliários. São eles:

Quanto às instalações:

a) Arquitetura das instalações para reforma ou construção

b) Estudo do layout interno

c) Estudo de fachada que receberá o cliente

d) Projeto elétrico, hidráulico e de comunicação.

e) Quanto aos equipamentos e mobiliários – especificar, quantificar e prever a

aquisição de:

a) Equipamentos e máquinas necessárias à operação

b) Veículos

c) Mobiliário principal e auxiliar

d) Equipamentos complementares (computadores, fax, impressoras, copiadoras).

Definido o negócio, seus aspectos administrativos e operacionais, passa-se a

identificar os aspectos legais.

2.3.6 Aspectos Legais

Os aspectos jurídicos e legais merecem especial atenção na elaboração de um plano de

negócio, pois refletem questões relacionadas à abertura do negócio e o cumprimento de suas

obrigações.

Conforme Woiler e Mathias (1996), os aspectos jurídicos dizem respeito à definição

da forma societária da empresa, seu tipo, seus sócios e registro na Junta Comercial. Já os

aspectos legais, estão relacionados às exigências ou incentivos fornecidos pelo governo

como, por exemplo, o recolhimento de impostos.

Para que a empresa possa ser reconhecida oficialmente, é necessário o seu registro na

Junta Comercial. Para que o registro possa ser efetuado a empresa deve ser classificada

juridicamente quanto ao seu tipo. Segundo Pereira (1995), a empresa pode ser classificada

como:

21

Firma Individual – constituída por um responsável unicamente, com responsabilidade

ilimitada pela empresa, aplicando-se as atividades de indústria e comércio.

Sociedade Comercial – constituída por sócios, aplicando-se as atividades industriais e

comerciais podendo ser subdividida em nome coletivo, capital e indústria, conta de

participação, sociedade por quotas de responsabilidade limitada, sociedade anônima e

sociedade em comandita por ações. Estes tipos se diferenciam basicamente pela forma de

distribuição do capital e pela responsabilidade dos sócios.

Sociedade Civil – constituída também por sócios mas, com a atividade de prestação

de serviços.

O instrumento que constitui uma firma individual é a Declaração de Firma Individual

e a sociedade comercial e civil utilizam-se do Contrato Social e a sociedade anônima é

representada pelo Estatuto Social.

Após o registro na Junta Comercial, deve-se providenciar a inscrição estadual, na

Secretaria Estadual da Fazenda para efeitos de ICMS, a inscrição municipal para o tributo de

imposto sobre serviços de qualquer natureza (ISS), além dos registros como : alvará de

funcionamento e alvará da vigilância sanitária na Prefeitura Municipal; vistoria das condições

de segurança e proteção contra incêndios realizada pelo Corpo de Bombeiros; registro no

sindicato, conselho ou associações correspondentes a atividades da empresa; autorização para

emissão de notas fiscais cedida pelo posto fiscal da jurisdição e licenças de instalação e

funcionamento com base na legislação ambiental solicitadas em órgãos de gestão ambiental.

Sendo assim, ao ser constituída, a empresa assume algumas obrigações legais, citadas

abaixo:

a) Apresentar anualmente a declaração de imposto de renda de pessoa jurídica a

Receita Federal;

b) Apresentar anualmente a declaração de Microempresa a Secretaria da Fazenda e

a Prefeitura Municipal;

c) Fazer escrituração e manutenção de livros fiscais e contábeis;

d) Recolher INSS do empregado, empregador e empresa, Fundo de garantia e

documento de arrecadação da Receita Federal;

e) Informar a Caixa Econômica Federal sobre relação de empregados, relação anual

de informações sociais, declaração de contribuições e tributos federais, documento de

22

informações sobre imposto de renda retido na fonte, relação de empregados e

desempregados;

f) Manutenção dos documentos dos atos praticados pela sociedade.

A existência de natureza legal é imprescindível ao funcionamento de qualquer

empresa, pois elas classificam o empreendimento no contexto jurídico normativo que

condiciona e orienta a atividade empresaria, ou seja, trata-se da autenticação e oficialização

do negócio.

2.3.7 Aspectos Financeiros

A análise dos aspectos financeiros de um novo empreendimento diz respeito à

quantidade de recursos necessários para o desenvolvimento da atividade pretendida como

também aos riscos assumidos. Além disso fornece os subsídios necessários à verificação do

tempo e da taxa de retorno efetiva que o negócio pode obter.

Segundo Dornelas (2001), a seção de finanças deve apresentar em números todas as

ações planejadas para a empresa e as comprovações, através de projeções futuras (quanto

necessita de capital, quando e com que propósito) de sucesso do negócio. A análise financeira

deve conter demonstrativo do fluxo de caixa com horizonte de, pelo menos, três anos;

balanço patrimonial; análise do ponto de equilíbrio; necessidades de investimento;

demonstrativos de resultados; análise de indicadores financeiros do negócio, como

faturamento previsto, margem prevista, prazo de retorno sobre o investimento inicial (pay-

back), taxa interna de retorno (TIR), valor presente líquido (VPL) etc. Análise financeira

significa estimar os investimentos, custos operacionais, custos administrativos e receitas do

seu futuro negócio para, então, estudá-los e calcular os resultados que a empresa deverá

gerar.

Com o desenvolvimento do aspecto financeiro do plano de negócio, o estudo

preliminar à implantação de uma nova empresa irá levantar o investimento inicial necessário

à abertura da empresa, bem com estimar os custos, receitas; apurando em seguida os

resultados e o fluxo de caixa previsto, tendo em vista o ponto de equilíbrio e o retorno do

negócio:

a) Investimentos fixos:

23

Investimento fixo é o capital necessário para montar a estrutura no que se refere aos

aspectos físicos, tais como reformas, equipamentos, mobília, ou seja, é a infra-estrutura

básica para implantar o negócio (SEBRAE de São Paulo, 1997).

Buarque (1984) cita alguns itens a serem calculados, no caso de imóvel, necessários a

implantação do negócio e ao início das suas atividades. São eles:

a) Gastos legais de impostos, taxas, registros e outros gastos;

b) Custos de reforma e obras complementares;

c) Valores dos equipamentos e máquinas a serem adquiridos para uso direto ou

indireto na empresa devendo-se levar em consideração o preço dos impostos, fretes e gastos

com instalações;

d) Estimativa dos gastos com a aquisição de móveis, utensílios e veículos a serem

utilizados;

c) Fixação de uma margem de erro a orçamento, geralmente calculada como uma

percentagem da soma dos investimentos fixos e que varia de acordo com a experiência

existente sobre este tipo de projeto.

Esta etapa envolve os cálculos dos custos das instalações necessárias à empresa e das

atividades adicionais necessárias ao pleno funcionamento das suas atividades.

b) Custos:

Os custos mensuram a utilização dos recursos. Segundo Holanda (1977, p. 225) pode-

se considerar como custo “todo e qualquer sacrifício feito para produzir um determinado

bem, desde que seja possível atribuir um valor monetário a esse sacrifício”. Existem várias

maneiras de classificar os custos, todas de acordo com os objetivos de análise que se tem em

mente.

De acordo com Woiler e Mathias (1996), uma das diversas maneiras que os custos

podem ser classificados é em função do volume de produção ou da utilização da capacidade

produtiva. Sendo assim, podem ser:

a) Custos Fixos ou Estruturais: que independem do volume de produção decorrendo

da estrutura administrativa, equipamentos e instalações;

b) Custos Variáveis ou de Atividade: que dependem e variam de acordo com o

volume de produção, sendo identificáveis com o produto;

24

c) Custos Semifixos e Semivariáveis: alguns custos variam conforme o nível de

produção, mas de um modo descontínuo em certos intervalos. Estes custos serão

semivariáveis se forem identificados ao produto ou semifixos se não.

Os custos ainda podem ser classificados de acordo com Holanda (1977) com diretos e

indiretos. Os custos diretos são aqueles que podem ser apropriados imediatamente a um

produto ou serviço, enquanto que os indiretos precisam ser rateados por diferentes produtos

ou serviços.

c) Receitas:

A determinação da receita de um empreendimento está diretamente relacionada ao

mercado em que o empreendimento está inserido. Conforme Woiler e Mathias (1996, p. 160)

“é a partir da análise do mercado e das projeções de vendas que serão determinadas às

quantidades e o preço unitário de cada produto ou serviço a ser vendido”. É importante

também distinguir se o preço ao realizar a projeção de receitas é o direto da fábrica, se é o

pronto para o consumidor, se é a vista ou a prazo entre outros, não deixando de averiguar

também o tipo de concorrência que se está enfrentando.

Segundo Buarque (1984, p.105), “as receitas do projeto são o fluxo de recursos

financeiros (monetários) que o mesmo recebe em cada ano da suas vidas úteis, diretas ou

indiretamente, graças às suas operações”. Para o preço do serviço ofertado, Dolabela (1999)

sugere que seja levado em consideração o preço dos concorrentes.

d) Projeção do fluxo de caixa:

O fluxo de caixa é uma técnica muito importante a ser utilizada na análise da

viabilidade de um projeto. Conforme Holanda (1977, p. 280) “o fluxo de caixa estima

entradas e saídas de caixa decorrentes de receitas recebidas e pagamentos feitos na fase de

funcionamento da empresa”. O fluxo de caixa pode indicar um déficit quando os pagamentos

forem maiores que os recebimentos ou um superávit ocorrendo disponibilidade para novos

investimentos. De acordo com Woiler e Mathias (1996) existem dois métodos principais para

elaborar um orçamento de caixa: o método de receitas e desembolsos e o método de fluxo

líquido de caixa.

O método de receitas e desembolsos segundo Welsch (1983) consiste em um plano

detalhado de resultados projetando o disponível em função das projeções das vendas, das

despesas, etc. É muito útil para elaboração de orçamento de disponibilidade de curto prazo.

25

O método do fluxo líquido de caixa por sua vez, consiste em determinar o fluxo de

caixa partindo do lucro líquido. Em suma, conforme Welsch (1983, p. 258) “o lucro líquido é

transportado do regime de exercício para um regime de caixa, são estimadas as saídas de

caixa referentes aos itens não incluídos no cálculo do lucro... são feitos ajustes nos itens não

monetários incluídos no lucro líquido”.

Ainda conforme Braga (1995) os fluxos de caixas podem ser avaliados com a

aplicação de técnicas e métodos diversos como payback, taxa interna de retorno e valor atual

líquido.

e) Ponto de equilíbrio:

O ponto de equilíbrio corresponde ao nível de faturamento para que a empresa possa

cobrir exatamente os seus custos, ou seja, com lucro operacional igual a zero.

Woiler e Mathias (1996, p. 205) definem o ponto de equilíbrio como “o nível de

produção em que as receitas se igualam ao custo total”. O ponto de equilíbrio indica que

abaixo dele a empresa tem prejuízos e acima tem lucros.

A interpretação do Ponto de Equilíbrio é de forma que, se o volume de faturamento se

deslocar acima do ponto de equilíbrio haverá lucro, caso contrário, a empresa terá prejuízo.

Para Martins (1995), o ponto de equilíbrio nasce da conjugação dos custos totais com

as receitas totais, e é importante observar que cada vez que ocorre uma alteração no valor dos

custos e despesas fixos, o que resultar de acréscimo percentual sobre esse total redundará em

igual aumento percentual sobre o ponto de equilíbrio.

f) Payback:

Para análise econômica de investimentos é comum o uso de alguns métodos a fim de

obter-se a decisão de investir ou não. Segundo Martins e Assaf Neto (1986), o método do

payback consiste em determinar o tempo necessário para que o dispêndio de capital seja

recuperado através dos benefícios líquidos promovidos pelo investimento.

Existe basicamente duas metodologias a serem aplicadas para o cálculo do período de

payback: médio e efetivo, onde a metodologia do payback efetivo reflete de uma maneira

mais real os comportamentos dos fluxos de caixa em relação à metodologia do payback

médio.

O método do payback por si só não é suficiente para a análise de um investimento por

apresentar conforme Braga (1989, p. 284) algumas deficiências como: “não reconhecer as

26

entradas de caixa previstas para ocorrerem após a recuperação do investimento e não avaliar

adequadamente o valor do dinheiro no tempo”. Sendo assim, faz-se necessário à utilização de

outros métodos complementares como a taxa interna de retorno e o valor presente líquido.

g) Taxa interna de retorno:

Utilizada em análise de investimentos a TIR, conforme Braga (1989, p. 290) “é a taxa

de rentabilidade periódica equivalente de um investimento”. É definida em períodos anuais e

segundo Martins e Assaf Neto (1986, p. 439) “representa a taxa de desconto que iguala, em

determinado momento de tempo, as entradas com as saídas previstas de caixa”.

A aceitação ou não de determinada proposta de investimento, será decidida em função

da comparação da TIR obtida com a rentabilidade mínima exigida pelo investidor para

aplicar seu capital em um projeto. Se a TIR for maior ou igual à taxa mínima estipulada pelo

investidor o projeto poderá ser aceito, caso contrário deverá ser recusado porque a sua

implementação certamente comprometerá seu capital.

Segundo Welsh (1996, p.249), “a taxa interna de retorno será a taxa de juros que

descontar os rendimentos futuros do ativo, de tal modo que a soma das entradas futuras (valor

atual das entradas) seja igual ao investimento inicial no ativo (custo)”.

Para Vieira Sobrinho (2000), a taxa interna de retorno é a taxa que equaliza o valor

presente de um ou mais pagamentos (saídas de caixas) com valor presente de um ou mais

recebimentos (entradas de caixa).

A avaliação da TIR segundo Gitman (1997) é que, quanto maior for a TIR, mais

desejável é o investimento. Evidencia-se que dentro das hipóteses adotadas, a menor taxa

interna de retorno possível para o investimento é o custo de capital que ele gera, ou seja, a

taxa de desconto. Assim só se investiria em projetos que apresentassem taxa interna de

retorno superior à taxa mínima que é o custo de capital.

h) Valor presente líquido:

Para Woiler (1996), o valor presente líquido pode ser definido como sendo a soma

algébrica dos saldos do fluxo de caixa descontado a uma taxa para determinada data.

Pode-se afirmar ainda segundo Braga (1989, p. 286) que o “VPL é a diferença entre

os valores atuais das entradas líquidas de caixa e os das saídas de caixa relativa ao

investimento líquido”. Sendo assim, se o VPL for maior ou igual a zero pode-se concluir que

a proposta irá gerar um retorno maior ou igual do que a taxa de desconto utilizada. Caso o

27

VPL seja menor que zero, conclui-se que o projeto é economicamente inviável, pois o retorno

será menor do que o custo do capital ou do que o mínimo exigido pelo investidor.

Casarotto (1998) afirma que, o método do VPL é utilizado para análise de

investimentos isolados que envolvam o curto prazo ou que tenham baixo número de períodos,

de sorte que um valor anual teria pouco significado prático para uma tomada de decisão.

2.3.8 Considerações Finais da Teoria

Um plano de negócio bem concebido oferece uma base segura para operar os

negócios. No represente trabalho foi apresentado quatro estrutura com autores diferentes de

forma a exemplificar estruturas de plano de negócio. A estrutura definida no contexto teórico,

teve como base o autor Cunha (1997) junto com a orientação do professor Márcio

Bittencourt. Todos os tópicos são importantes na construção de um plano de negócio,

contudo como o plano tem por objetivo verificar a viabilidade financeira, será enfatizada

mais a aplicação na análise financeira.

3 DESCRIÇÃO DO MÉTODO

A metodologia é de grande importância quando da execução de um trabalho, pois

permite uma maior orientação no sentido de se estabelecer que tipo de estudo deve ser

aplicado, que método de abordagem e que técnicas de levantamento de dados devem ser

utilizados.

Segundo Lakatos e Marcondi (1991 p.83):

O método é o conjunto das atividades sistemáticas e racionais que com uma maior segurança e economia permite que se alcance o objetivo, conhecimentos válidos e verdadeiros, traçando o caminho a ser seguido, detectando erros e auxiliando as decisões do cientista.

Para o desenvolvimento das etapas descritas foi utilizado o método da pesquisa

descritiva, que segundo Mattar (2001) este tipo de pesquisa tem o objetivo de expor o

fenômeno em estudo e, por meio dele, chegar a um perfil do consumidor e suas preferências.

No desenvolvimento deste plano de negócios serão utilizadas algumas etapas, as quais,

se deve seguir para o bom desenvolvimento do estudo do negócio.

A primeira etapa é a definição do negócio, especificando o serviço que irá prestar;

define a localização; descrição geral do negócio.

A segunda etapa é o estudo do mercado que atuará, os concorrentes, seus potenciais

clientes e fornecedores. Para a obtenção de dados primários foram utilizados questionários

autopreenchidos, estruturados, dirigidos ao público de interesse e não disfarçado a fim de

atender as necessidades especificas da pesquisa. Os dados secundários, por sua vez, foram

coletados junto a órgãos tipo CERF/SC, pesquisas via Internet e pesquisas bibliográficas,

revistas e jornais.

A entrevista é uma técnica eficiente na obtenção de informações, conhecimentos ou

opiniões sobre determinado assunto, e, na visão de Lakastos e Marcondi (1991, p.195), pode

ser considerada como:

Um encontro entre duas pessoas, a fim de uma delas obtenha informações a respeito de determinado assunto, mediante uma conversa de natureza profissional. É um procedimento utilizado na investigação, para a coleta de dados ou para ajudar no diagnóstico ou tratamento de um problema social.

O próximo passo, diz respeito aos aspectos operacionais, onde são explorados todos os

fatores técnicos relevantes relacionados à manufatura do bem/prestação do serviço. É nesta

etapa que se começa a explicar o funcionamento da empresa. São feitos a descrição da técnica

29

do produto/serviço, a descrição do processo de produção, a escolha do local, a descrição das

instalações, dos equipamentos e dos mobiliários, o arranjo físico, e a definição da estrutura

organizacional e de pessoal.

A observação foi também outro fator determinante e muito importante no contexto da

descoberta em contato direto com a realidade, que consiste em recolher e registrar os fatos da

realidade sem que o pesquisador utilize meios técnicos especiais ou precise fazer perguntas

diretas.

De acordo com Lakatos e Marcondi (1991, p. 190),

A observação é uma técnica de coleta de dados para conseguir a informações e utiliza os sentidos na obtenção de determinados aspectos da realidade. Não consiste apenas em ver e ouvir, mas também em examinar fatos ou fenômenos que desejam estudar.

A quarta etapa é referente aos aspectos econômico-financeiros, onde é verificado a

determinação dos custos, receitas, projeção do fluxo de caixa, ponto de equilíbrio, os métodos

para analisar a viabilidade financeira, tais como VPL, TIR e Payback, determinação da

rentabilidade, e a determinação dos recursos necessários concretização do plano.

O método de coleta de dados utilizado foi à pesquisa bibliográfica e o método da

comunicação. De acordo com Mattar (1999, p. 162): “o método da comunicação consiste no

questionamento, verbal ou escrito, dos respondentes para obtenção de dado, que será

fornecido por declaração, verbal ou escrita, do próprio”.

Todos estes procedimentos foram tomados para se ter o máximo de informações

possível, o que possibilitou um estudo real da viabilidade econômico-fincanceiro do

empreendimento.

4 RESULTADOS DA APLICAÇÃO

Este tópico tem por finalidade apresentar e analisar os resultados do projeto de

aplicação conforme o referencial teórico apresentado no segundo capítulo.

Por se tratar de um trabalho acadêmico a forma que será apresentada o plano de

negócio será diferente, sendo que o primeiro assunto a ser abordado diz respeito à descrição

do negócio. Em seguida apresentam-se os dados encontrados na pesquisa mercadológica,

administrativa, operacional, aspectos legais e econômico-financeiros.

4.1 Informações sobre o Empreendimento

− Nome Empresarial: Malhação Universitária

− Razão Social: Academia de Ginástica Malhação Universitária ME

− Rodovia SC 407 KM 04 – Sertão do Imaruim – São José – CEP 88122-000

− Forma Jurídica: Firma Individual

− Empreendedora: Fabiana Borges, Solteira, RG 3.181.181 CPF 004.111.019-04

− Endereço: Rua Joao Oldoff, 212 Ponte do Imaruim – Palhoça - SC

− Telefone para Contato: (48) 8402-5752

4.1.1 Descrição Geral do Negócio

Missão da empresa: Prestar serviços de qualidade, visando o bem estar físico e

mental dos nossos clientes, proporcionando um ambiente saudável para a prática de

exercícios.

O que a empresa pretende fazer: A academia de ginástica pretende prestar serviços

na área de musculação, com o objetivo de melhorar a qualidade de vida de seus

clientes.

Estimulada por qual tendência do mercado: O número de academia vem crescendo

cada vez mais e cada vez mais as pessoas estão buscando se exercitar regularmente.

Para melhorar a qualidade de vida dos funcionários e atender às suas

demandas, algumas empresas de grande porte implantam academias com o objetivo de

aumentar a produtividade, reduzir o absenteísmo e proporcionar maiores lucros.

A Coca-Cola, por exemplo, oferece uma academia para os funcionários em sua sede,

de Botafogo, e calcula que para cada dólar investido no programa de qualidade de vida

31

dos seus funcionários, economiza quatro dólares em despesas com assistência médica.

A Xerox do Brasil mantém um programa, que inclui desde acompanhamento físico até

serviços de massagista e nutricionista. A Companhia Brasileira de Petróleo lpiranga

investiu R$ 500 mil na implantação de uma academia de ginástica para seus

funcionários, apostando na melhoria do rendimento dos empregados em função da

atividade física. (GAZETA MERCANTL, 1998)

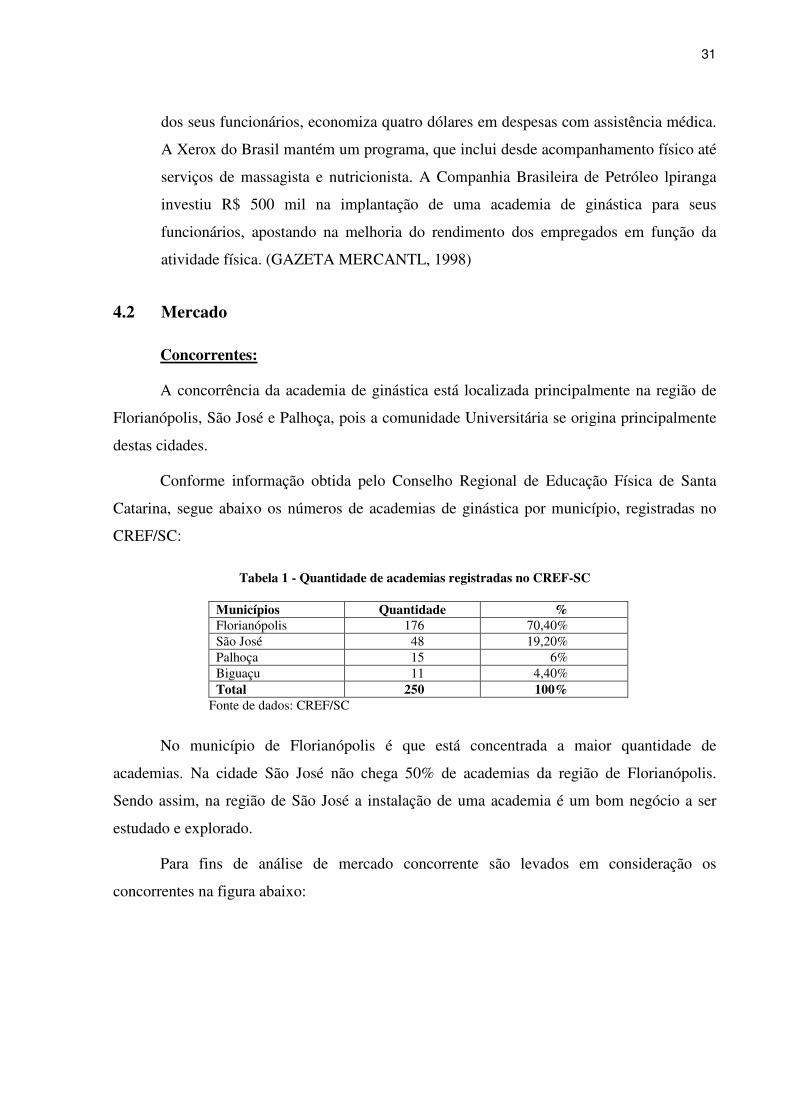

4.2 Mercado

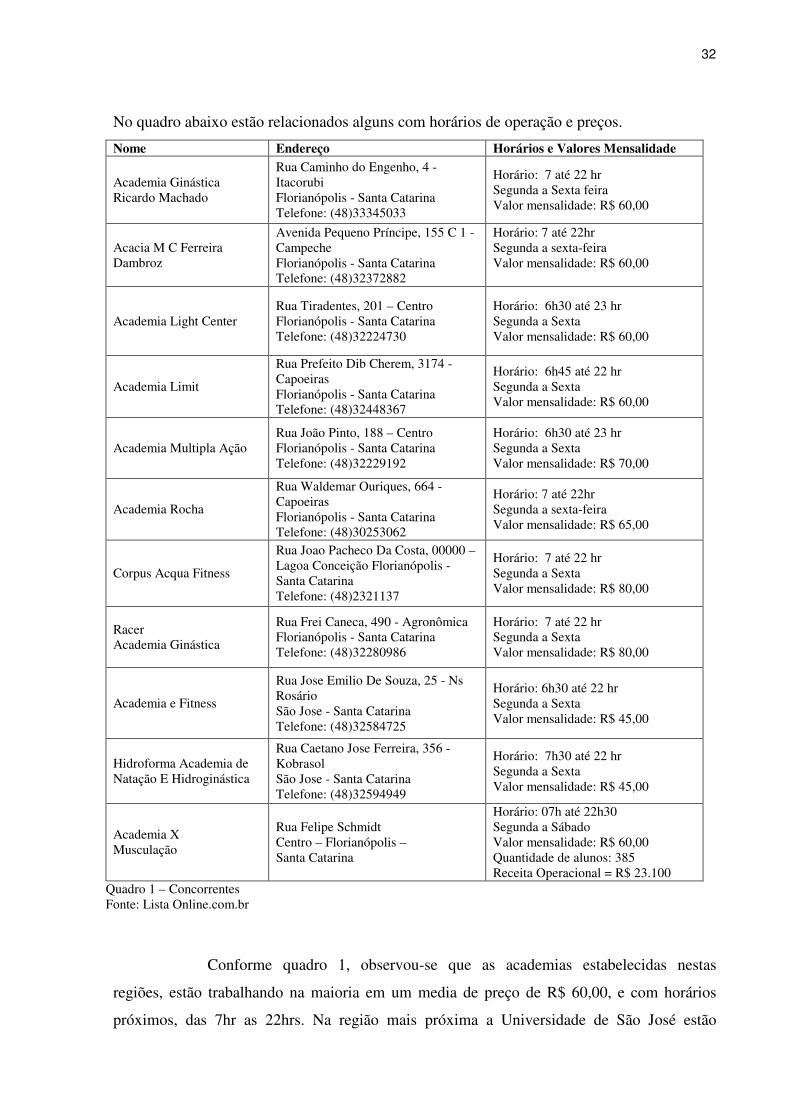

Concorrentes:

A concorrência da academia de ginástica está localizada principalmente na região de