trabalho de contabilidade intermediaria

TRANSCRIPT

UNIVERSIDADE ANHANGUERA UNIDERP

CURSO DE ADMINISTRAÇÃO

DISCIPLINA: CONTABILIDADE INTERMEDIARIA

ANO/SEMESTRE: 2014/4º

ANTONIO BATISTA DOS REIS RA - 434577

MARIA SALMA ROCHA NEGREIROS RA - 440394

MARCIA SOUSA NUNES SOARES RA - 440224

ROGÉRIO ARAÚJO SOUSA RA - 428834

ROSELENE SOUZA LIMA RA - 8311759192

TITULO DA ATIVIDADE: CONTABILIDADE INTERMEDIARIA

PROFESSOR DE CONTABILIDADE INTERMEDIARIA (EAD): HUGO DAVID SANTANA

TUTOR PRESENCIAL: LEONARDO VELOSO

Barra do Corda - MA

Setembro- 2014

1

UNIVERSIDADE ANHANGUERA UNIDERP

CURSO DE ADMINISTRAÇÃO

DISCIPLINA: CONTABILIDADE INTERMEDIARIA

Trabalho apresentado na disciplina de contabilidade intermediaria do quarto

semestre da Faculdade Uniderp Anhanguera – Barra da Corda - MA, para

obtenção parcial da nota do quarto semestre sob orientação do professor a

distância Hugo David Santana e do tutor presencial Leonardo Veloso.

Barra do Corda - MA

Setembro-2014

Sumário

Introdução........................................................................................................................................04

Etapa 1, Passo 1...............................................................................................................................05

Etapa 1, Passo 2..........................................................................................................................05/06

Etapa 1, Passo 3 e Passo 4...........................................................................................................06/07

Etapa 2, Passo 1...............................................................................................................................08

Etapa 2, Passo 2..........................................................................................................................08/09

Etapa 2, Passo 3..........................................................................................................................09/10

Etapa 3, Passo 1................................................................................................................................10

Etapa 3, Passo 2................................................................................................................................10

Etapa 3, Passo 3 e Passo 4.....................................................................................................10/11/12

Etapa 4, Passo 1 Passo 2 Passo 3 Passo 4..........................................12/13/14/15/16/17/18/19/20/21

Considerações Finais........................................................................................................................22

Bibliografia......................................................................................................................................22

2

INTRODUÇÃO

São os preceitos fundamentais em que se baseiam a doutrina e a técnica contábil. Princípio da

Entidade: reconhece o patrimônio como objeto da Contabilidade e afirma a autonomia patrimonial,

onde não se pode confundir o patrimônio da entidade com o patrimônio de seus proprietários;

Princípio da Continuidade: a continuidade ou não da entidade, bem como sua vida estabelecida ou

provável, devem ser considerados quando da classificação e avaliação das mutações patrimoniais,

quantitativas e qualitativas; Princípio da Oportunidade: refere-se, simultaneamente, à

tempestividade e à integridade do registro das mutações patrimoniais (deve ser feito no tempo certo

e com a extensão correta); Princípio do Registro pelo Valor Original: os componentes do

patrimônio devem ser registrados pelo valor original das transações, expressos em valor presente na

moeda do País; Princípio da Atualização Monetária: os efeitos da alteração do poder aquisitivo da

moeda nacional devem ser reconhecidos nos registros contábeis através do ajustamento da

expressão formal dos valores; não representa nova avaliação, mas tão somente o ajustamento dos

valores originais; Princípio da Competência: as receitas e as despesas devem ser incluídas na

apuração do resultado do período em que ocorrem, sempre simultaneamente quando se

correlacionarem, independente de recebimento ou pagamento; Princípio da Prudência: determina a

adoção do menor valor para os componentes do ativo e do maior valor para os componentes do

passivo, ou seja, o Princípio da Prudência impõe a escolha da hipótese de que resultado menor

patrimônio líquido.

3

ETAPA 1

PASSO 1

DEFINIÇÃO DE BALANCETE DE VERIFICAÇÃO

O balancete de verificação é um demonstrativo auxiliar que relaciona os saldos das contas

remanescentes no diário. Imprescindível para verificar se o método de partidas dobradas está sendo

observado pela escrituração da empresa. Por este método cada débito deverá corresponder a um

crédito de mesmo valor, cabendo ao balancete verificar se a soma dos saldos devedores é igual à

soma dos saldos credores.

Este demonstrativo poderá ser utilizado para fins gerenciais, com suas informações extraídas

dos registros contábeis mais atualizados. O grau de detalhamento do balancete de verificação deverá

estar adequado à finalidade do mesmo. Caso o demonstrativo seja destinado a usuários externos o

documento deverá ser assinado por contador habilitado pelo conselho regional de contabilidade

(CRC).

Geralmente o balancete é disponibilizado mensalmente, servindo assim como suporte aos

gestores para visualizar a situação da empresa diante dos saldos mensurados, sendo um

demonstrativo de fácil entendimento e de grande relevância e utilidade prática.

O balancete de verificação tem como base o método das partidas dobradas e tem como finalidade

verificar se as contas contábeis estão corretas. A regra é: para todo debito lançado numa conta,

devera obrigatoriamente ser lançado em outra conta, ou seja, não haverá devedor sem credor.

É possível lançar um debito e vários créditos, ou vice-versa, mas a soma de todos os débitos deve

expressar o mesmo valor no final. Assim, a soma de todos os lançamentos a debito e credito devem

ser realizados adequadamente.

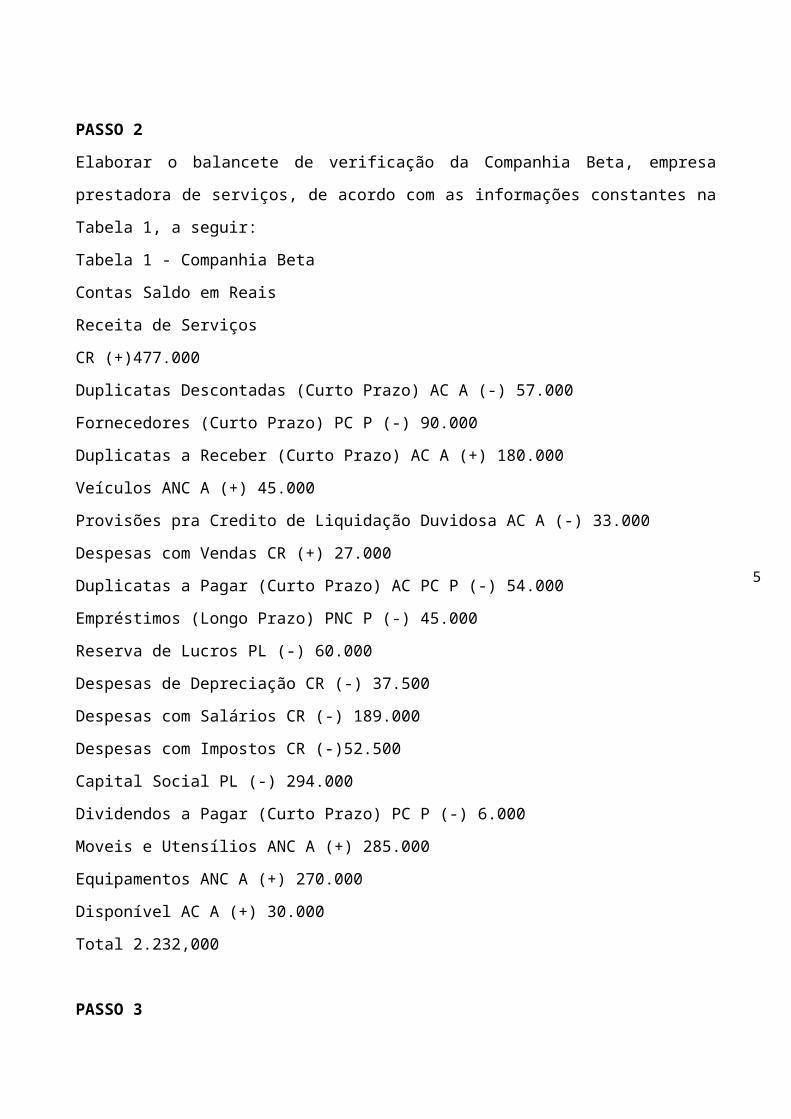

PASSO 2

Elaborar o balancete de verificação da Companhia Beta, empresa prestadora de serviços, de acordo

com as informações constantes na Tabela 1, a seguir:

Tabela 1 - Companhia Beta

Contas Saldo em Reais

Receita de Serviços

CR (+)477.000

Duplicatas Descontadas (Curto Prazo) AC A (-) 57.000

Fornecedores (Curto Prazo) PC P (-) 90.000

Duplicatas a Receber (Curto Prazo) AC A (+) 180.000

4

Veículos ANC A (+) 45.000

Provisões pra Credito de Liquidação Duvidosa AC A (-) 33.000

Despesas com Vendas CR (+) 27.000

Duplicatas a Pagar (Curto Prazo) AC PC P (-) 54.000

Empréstimos (Longo Prazo) PNC P (-) 45.000

Reserva de Lucros PL (-) 60.000

Despesas de Depreciação CR (-) 37.500

Despesas com Salários CR (-) 189.000

Despesas com Impostos CR (-)52.500

Capital Social PL (-) 294.000

Dividendos a Pagar (Curto Prazo) PC P (-) 6.000

Moveis e Utensílios ANC A (+) 285.000

Equipamentos ANC A (+) 270.000

Disponível AC A (+) 30.000

Total 2.232,000

PASSO 3

LUCRO APURADO

Será apresentado o lucro apurado da Companhia Beta, antes do imposto de renda e da contribuição

social sobre o lucro, através da DRE onde: Receitas – Despesas = Resultados

Demonstração do Resultado no Exercício

(+) Receitas R$ 477.000

(-) Despesas com Vendas R$ 27.000

(-) Despesas com Salários R$ 189.000

(-) Despesas com Impostos R$ 52.500

(-) Despesas de Depreciação R$ 37.500

Total R$ 171.000

PASSO 4

ATIVO CIRCULANTE

Calcular o total do Ativo Circulante em 31/12/2010.

Conforme o grau de liquidez (caixas, banco, duplicatas a receber).

Ativo circulante (giro rápido) AC.

Ativo não circulante (lento) ANC.

ATIVO CIRCULANTE

5

(-) Duplicatas Descontadas (curto prazo)

R$ 57.000

(+) Duplicatas a receber (curto prazo) R$ 180.000

(-) Provisão para crédito de devedores duvidosos R$ 33.000

(+) DisponívelR$ 30.000

Total R$ 120.000

BALANÇO PATRIMONIAL

ATIVO NA

PASSIVO AC

Disponível 30.000

Fornecedores 90.000

Duplicatas a receber 180.000

Duplicatas a pagar 54.000

(-) Duplicatas descontadas 57.000

Dividendos a pagar 6.000

(-) PDD 33.000

150.000

120.000

Empréstimos 45.000

ANC 195.000

Veículos 45.000

Moveis 285.000

PATRIMONIO LIQUIDO PL

Equipamentos 270.000

Capital social 294.000

Reserva de lucros 60.000

600.000

354, 000

120.000

195.000

+ 600.000

+ 354, 000

720.000 - 549.000

720.000

6

Lucro apurado 171.000

Primeira conta grau de disponibilidade A=P+PL

ETAPA 2

PASSO 1

Na década de 90 os princípios contábeis já não eram adequados à situação do Brasil com isso o

Conselho Federal de Contabilidade editou a Resolução CFC nº 750, de 29 de dezembro de 1993. No

prefácio desta resolução o órgão esclarece que “considerando que a evolução da última década na

área da Ciência Contábil reclama a atualização substantiva e adjetiva dos Princípios Fundamentais

de Contabilidade”. Segundo esta resolução, os princípios fundamentais de contabilidade são os

seguintes:

Entidade;

Continuidade;

Oportunidade;

Registro pelo Valor Original;

Atualização Monetária; Competência; e Prudência. Esta última resolução tem um número menor de

princípios, todavia com maior riqueza de detalhes e explicações. Acessoriamente o CFC publicou a

resolução CFC nº 774 de 16 de dezembro de 1994 que dispõe maiores esclarecimentos sobre o

conteúdo e abrangência dos princípios fundamentais de contabilidade e que recentemente foi

atualizada pela Resolução 1.282 de 28 de maio de 2010. Esta última resolução revogou o artigo 8º

da CFC 750/93 que tratava do princípio da atualização monetária e mudou a expressão princípios

fundamentais de contabilidade para princípios de contabilidade. Por fim, os princípios de

contabilidade vigentes até o presente momento são:

Entidade;

Continuidade;

Oportunidade;

Registro pelo Valor Original;

Competência e

Prudência.

PASSO 2

REGIME DE CAIXA

É o regime contábil que apropria as receitas e despesas no período de seu recebimento ou

pagamento, respectivamente, independentemente do momento em que são realizadas. A regra geral

é a seguinte:

1) A despesa só é considerada Despesa Incorrida quando for paga, independente do momento que

7

esta foi realizada. O que considera aqui é o momento que foi paga.

2) A receita só é considerada Receita Ganha quando for recebida, independente do momento que

esta foi realizada. O que considera aqui é o momento que foi recebida.

REGIME DE COMPETÊNCIA

É o que apropria (ou seja, considera ocorrido o fato gerador) receitas e despesas ao período

de sua realização, independentemente do efetivo recebimento das receitas ou do pagamento das

despesas. Sua principal vantagem é a possibilidade de previsão, ou seja, o futuro também passa a

fazer parte da contabilidade da entidade. O Princípio da Competência determina quando as

alterações, no ativo ou no passivo, resultam em aumento ou diminuição no patrimônio líquido,

estabelecendo, ainda, diretrizes para classificação das mutações patrimoniais, resultantes da

observância do princípio da oportunidade.

O reconhecimento simultâneo das receitas e despesas, quando correlatas, é consequência

natural do respeito ao período em que ocorrer sua geração. Exemplos de eventos que mostrem que a

sobra do dinheiro no caixa não é sinônimo de lucro:

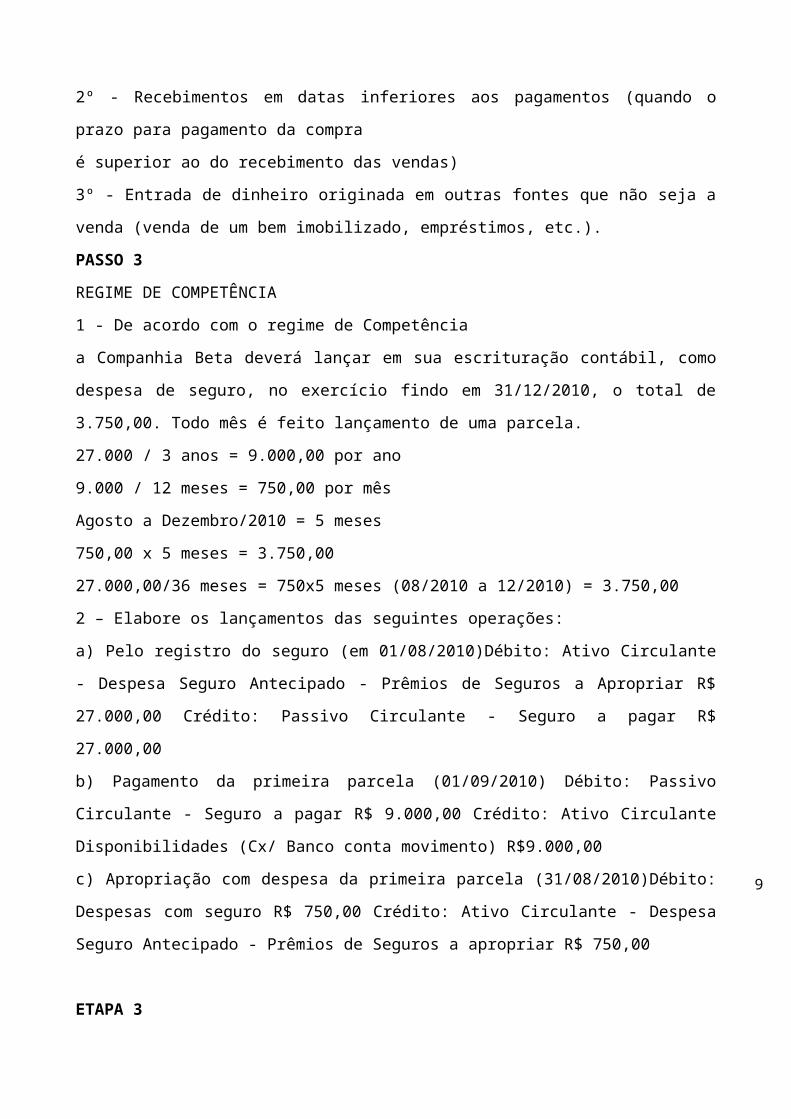

1º - Venda a vista de itens comprados a prazo

2º - Recebimentos em datas inferiores aos pagamentos (quando o prazo para pagamento da compra

é superior ao do recebimento das vendas)

3º - Entrada de dinheiro originada em outras fontes que não seja a venda (venda de um bem

imobilizado, empréstimos, etc.).

PASSO 3

REGIME DE COMPETÊNCIA

1 - De acordo com o regime de Competência

a Companhia Beta deverá lançar em sua escrituração contábil, como despesa de seguro, no

exercício findo em 31/12/2010, o total de 3.750,00. Todo mês é feito lançamento de uma parcela.

27.000 / 3 anos = 9.000,00 por ano

9.000 / 12 meses = 750,00 por mês

Agosto a Dezembro/2010 = 5 meses

750,00 x 5 meses = 3.750,00

27.000,00/36 meses = 750x5 meses (08/2010 a 12/2010) = 3.750,00

2 – Elabore os lançamentos das seguintes operações:

a) Pelo registro do seguro (em 01/08/2010)Débito: Ativo Circulante - Despesa Seguro Antecipado -

Prêmios de Seguros a Apropriar R$ 27.000,00 Crédito: Passivo Circulante - Seguro a pagar R$

27.000,00

8

b) Pagamento da primeira parcela (01/09/2010) Débito: Passivo Circulante - Seguro a pagar R$

9.000,00 Crédito: Ativo Circulante Disponibilidades (Cx/ Banco conta movimento) R$9.000,00

c) Apropriação com despesa da primeira parcela (31/08/2010)Débito: Despesas com seguro R$

750,00 Crédito: Ativo Circulante - Despesa Seguro Antecipado - Prêmios de Seguros a apropriar R$

750,00

ETAPA 3

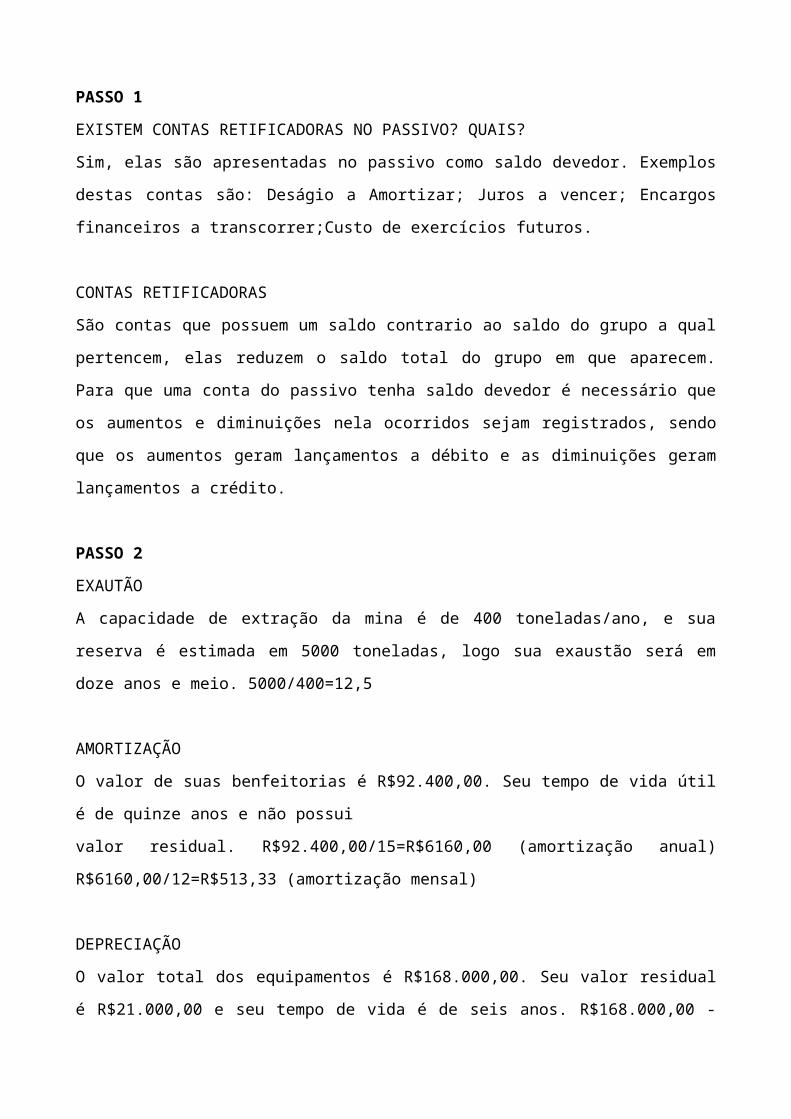

PASSO 1

EXISTEM CONTAS RETIFICADORAS NO PASSIVO? QUAIS?

Sim, elas são apresentadas no passivo como saldo devedor. Exemplos destas contas são: Deságio a

Amortizar; Juros a vencer; Encargos financeiros a transcorrer;Custo de exercícios futuros.

CONTAS RETIFICADORAS

São contas que possuem um saldo contrario ao saldo do grupo a qual pertencem, elas reduzem o

saldo total do grupo em que aparecem. Para que uma conta do passivo tenha saldo devedor é

necessário que os aumentos e diminuições nela ocorridos sejam registrados, sendo que os aumentos

geram lançamentos a débito e as diminuições geram lançamentos a crédito.

PASSO 2

EXAUTÃO

A capacidade de extração da mina é de 400 toneladas/ano, e sua reserva é estimada em 5000

toneladas, logo sua exaustão será em doze anos e meio. 5000/400=12,5

AMORTIZAÇÃO

O valor de suas benfeitorias é R$92.400,00. Seu tempo de vida útil é de quinze anos e não possui

valor residual. R$92.400,00/15=R$6160,00 (amortização anual) R$6160,00/12=R$513,33

(amortização mensal)

DEPRECIAÇÃO

O valor total dos equipamentos é R$168.000,00. Seu valor residual é R$21.000,00 e seu tempo de

vida é de seis anos. R$168.000,00 - R$21.000,00/6=R$24.000,00 (depreciação anual)

R$24.000,00/12=R$2.041,00 (depreciação mensal)

PASSO 3 e 4

9

Quadro 1. Carteira de contas a receber Classe de Devedor A receber PCLD Liquido % de PCLD

Classe A

110.000

550

109.450

0,50%

Classe B

93.000

930

92.070

1,00%

Classe C

145.000

4.350

140.650

3,00%

Classe D

80.000

8.000

72.000

10%

Total

428.000

13.830

414.170

3,34%

a) Os Clientes da Classe A pagaram R$ 109.450 dos R$ 110.000 que deviam.

109.450

110.000

550

b) Os Clientes da Classe B pagaram integralmente o valor devido, sem perda com a PCLD.

93.000

93.000

c) Os Clientes da Classe C pagaram R$ 130.000; portanto, PCLD foi insuficiente.

145.000

10

130.000

4.350

10.650

d) O Cliente da Classe D entrou em processo de falência; portanto, não há expectativa de

recebimento do valor de R$ 80.000.

80.000

80.000

ETAPA 4

PASSO 1

INSALUBRIDADE

Atividades ou operações exercidas em condições ou métodos de trabalho que exponham os

empregados a agentes nocivos à saúde, acima dos limites de tolerância fixados em razão da natureza

e da intensidade do agente e do tempo de exposição aos seus efeitos, dividido em graus, em função

da atividade exercida.

10% - Grau Mínimo

20% - Grau Médio

40% - Grau Máximo

PERICULOSIDADE

São as atividades ou operações, onde os seus métodos de trabalhos configure um contato com

substancias inflamáveis ou explosivos, em condição de risco acentuado. A percentagem

correspondente ao adicional de periculosidade é de 30% sobre o salário básico.

PASSO 2

HORAS EXTRAS

São as horas que ultrapassam a jornada de trabalho normal do empregado com remuneração do

serviço de mínimo cinquenta por cento à do normal.

ADICIONAL NOTURNO

São as horas trabalhadas no período compreendido entre 22h e 5h, remunerado por meio de um

acréscimo de 20% sobre o valor do salário-hora diurno. O valor da hora do trabalho noturno

considera-se 52 minutos e 30 segundos.

VALE TRANSPORTE

É um desconto deduzido dos proventos que não é obrigatório por lei. A empresa necessita de

autorização do empregado para descontar. E tem um percentual de 6% sobre o salário.

11

PREVIDÊNCIA SOCIAL

É uma contribuição mensal que corresponde a um seguro a seus contribuintes. Os retornos destas

contribuições mensais virão nas condições de: doenças, acidentes, gravidez, prisão, morte e velhice.

O seu cálculo é efetuado pela aplicação de tabela de contribuição havendo diferenciação para

contribuinte individual, empregado doméstico, empregado de empresa privada e segurado especial.

SALÁRIO-DE-CONTRIBUIÇÃO (R$) ALÍQUOTA PARA FINS DE RECOLHIMENTO AO

INSS

Até 1.107,52

8,00%

De 1.107,53 até 1.845,87

9,00%

De 1.845,88 até 3.691,74

11,00%

SALÁRIO FAMÍLIA

Benefício pago aos empregados, exceto os domésticos, e os trabalhadores avulsos com mensal de

R$ 971,78, para auxiliar no sustento dos filhos de até 14 annos de idade ou inválidos de qualquer

idade.

IMPOSTO DE RENDA

Imposto em que cada contribuinte, seja ele pessoa física ou pessoa jurídica, é obrigado a deduzir

certa porcentagem de sua renda média anual para o governo federal. A dedução é realizada com

base nas informações financeiras de cada contribuinte, obedecendo à tabela do órgão fiscalizador do

país.

FGTS

Representa uma despesa para a empresa, pois consiste em recolher 8% sobre o valor bruto da folha

de pagamento à Caixa Econômica Federal em nome dos empregados. Funciona como uma

poupança para os empregados, cujos depósitos são feitos mensalmente e para os quais é aplicada

uma dada correção monetária dos valores recolhidos.

CONTRIBUIÇÃO CONFEDERATIVA

12

Seu objetivo é o custeio do sistema confederativo e poderá ser fixada em assembleia geral do

sindicato, conforme prevê o artigo 8º inciso IV da Constituição Federal.

CONTRIBUIÇÃO SINDICAL

A Contribuição dos empregados, devida e obrigatória, será descontada em folha de pagamento de

uma só vez no mês de março de cada ano e corresponderá à remuneração de um dia de trabalho.

O artigo 149 da Constituição Federal prevê a contribuição sindical, concomitantemente com os

artigos 578 e 579 da CLT, os quais preveem tal contribuição a todos que participem das categorias

econômicas ou profissionais ou das profissões liberais.

FALTAS

O empregado perde a remuneração do dia de repouso quando não tiver cumprido integralmente a

jornada de trabalho da semana, salvo se as faltas forem consideradas justificadas.

PENSÃO ALIMENTÍCIA

Quando o empregado estiver sujeito ao pagamento da prestação de pensão de alimentos aos seus

dependentes, por determinação judicial, a empresa deverá efetuar o desconto em conformidade com

o percentual estabelecido no ofício a ela endereçado pelo Juiz da ação.

PASSO 3

Desenvolver, em grupo, um modelo de folha de pagamento para implantação na empresa Aliança

Ltda, que deverá ser referente ao mês de março de 2011, relativa aos funcionários listados no

Quadro 2, a seguir. Utilizar todas as informações e tabelas pesquisadas nos passos anteriores:

Quadro 2 – Folha de Pagamento

Funcionário Salário base Filhos menores de 14 anos

Horas Extras

Adicional de Insalubridade

Adicional de Periculosidade

Pensão Alimentícia

Vale Transporte

Faltas

000001

3.500,00

2

13

10

Grau

Máximo

Não

Não

Não

0

000002

2.850,00

1

05

Não

Sim

25%

Não

0

000003

800,00

1

15

Não

Não

Não

6%

0

000004

4.500,00

2

10

Grau Máximo

Sim

30%

Não

3

000005

14

2.350,00

1

06

Não

Não

Não

Não

1

000006

5.350,00

0

0

Não

Não

Não

Não

0

000007

510,00

1

15

Não

Não

Não

6%

0

A) Funcionário 000001

Recibo de Salário Descrição Ref. Vencimentos Descontos Salário 30

R$ 3.500,00 Hora-extra 10 R$ 238,50

Insalubridade 40%

R$ 1.400,00

INSS 11%

R$ 385,00

IRRF

27,5%

15

R$ 515,67

R$ 5.138,50

R$ 900,67

Valor Líquido

R$ 4.237,83

FGTS á recolher:

R$ 280,00

B) Funcionário 000002

Recibo de Salário Descrição

Ref.

Vencimentos Descontos Salário 30 R$ 2.850,00

Hora-extra 10 R$ 97,15

Periculosidade 30 R$ 855,00

Pensão

25%

R$ 712,50

INSS

11%

R$ 313,50

IRRF

15%

R$ 95,80

R$ 3.802,15

R$ 1.121,80

Valor Líquido

R$ 2.680,35

FGTS á recolher:

R$ 228,00

C) Funcionário 000003

Recibo de Salário

Descrição

Ref.

Vencimentos

Descontos

16

Salário

30

R$ 800,00

Hora-extra

15

R$ 81,75

Vale-Transporte

6%

R$ 40,00

INSS

8%

R$ 64,00

IRRF

R$ 881,75

R$ 104,00

Valor Líquido

R$ 777,75

FGTS á recolher:

R$ 64,00

D) Funcionário 000004

Recibo de Salário

Descrição

Ref.

Vencimentos

Descontos

Salário

30

R$ 4.500,00

Hora-extra

10

R$ 306,80

Adic. Periculosidade

30%

R$ 1.350,00

Adic. Insalubridade

17

40%

R$ 1.800,00

Pensão Alimentícia

30%

R$ 1.098,32

Faltas 3

R$ 600,00

INSS

11%

R$ 495,00

IRRF

27,5%

R$ 794,24

R$ 7.956,80

R$ 2.987,56

Valor Líquido

R$ 4.969,24

FGTS á recolher:

R$ 360,00

E) Funcionário 000005

Recibo de Salário

Descrição

Ref.

Vencimentos

Descontos

Salário

30

R$ 2.350,00

Hora-extra 6

R$ 96,12

Faltas 1

R$ 156,66

INSS

11%

18

R$ 258,50

IRRF

7,5%

R$ 24,01

R$ 2.446,12

R$ 439,17

Valor Líquido

R$ 2.006,95

FGTS á recolher:

R$ 188,00

F) Funcionário 000006

Recibo de Salário

Descrição

Ref.

Vencimentos

Descontos

Salário

30

R$ 5.350,00

INSS

11%

R$ 588,50

IRRF

27,5%

R$ 1.309,55

R$ 5.350,00

R$ 1.898,05

Valor Líquido

R$ 3.451,95

FGTS á recolher:

R$ 428,00

G) Funcionário 000007

Recibo de Salário

Descrição

Ref.

19

Vencimentos

Descontos

Salário

30

R$ 510,00

Hora-extra

15

R$ 202,05

Vale-Transporte

6%

R$ 30,60

INSS

11%

R$ 40,80

R$ 712,05

R$ 71,40

Valor Líquido

R$ 640,65

FGTS á recolher:

R$ 40,80

O calculo do IRRF foi feito da seguinte forma: o resultado do valor total dos vencimentos menos os

descontos, para depois ser calculado o IRRF de acordo com a tabela vigente.

FOLHA DE PAGAMENTO EMPRESA ALIANÇA LTDA

Folha de Pagamento

Aliança Ltda – Fechamento

Salários á Pagar

R$ 18.764,70

INSS parte empresa

Encargos de Terceiros

FGTS á Pagar

R$ 1.588,80

INSS á recolher

R$ 2.145,30

Pensão á recolher

R$ 1.810,82

20

TOTAL

R$ 24.309,62

CONSIDERAÇÕES FINAIS

Com este trabalho podemos concluir que as atividades propostas são importantes para

reforçar os conhecimentos técnicos sobre os temas que foram explorados, que também são muito

importantes até para o nosso cotidiano. Praticando os cálculos e aplicando o que aprendemos nos

temas das aulas em nosso dia a dia.

BIBLIOGRAFIA:

FAHL, Alessandra Cristina; MARION, José Carlos. Contabilidade Financeira. 2. ed. Valinhos:

Anhanguera Publicações, 2013. PLT 707.

CONSOLIDAÇÃO DAS LEIS DO TRABALHO. Disponível em:

http://www.planalto.gov.br/ccivil_03/decreto-lei/Del5452.htm Acesso em 19 de setembro de 2013.

Manutenção da Escrituração Contábil. Disponível em:

http://www.valdecicontabilidade.cnt.br/index.htm?http%3A//www.valdecicontabilidade.cnt.br/me

s_servicos/contabilidade/contabilidade_geral/demonstracoes/balanco_patrimonial.htm Acesso em

19 de setembro de 2013.

REGIME DE COMPETÊNCIA. Disponível em:

http://www.portaltributario.com.br/guia/regime_competencia.html Acesso em 19 de setembro de

2013.Previdência Social. Disponível em:

http://www.previdenciasocial.gov.br/conteudoDinamico.php?id=25 Acesso em 19 de setembro de

2013.

Receita Federal. Disponível em:

http://www.receita.fazenda.gov.br/aliquotas/contribfont.htm Acesso em 19 de setembro de 2013.

Resolução 2682/99 do Banco Central do Brasil. Disponível em:

https://www3.bcb.gov.br/normativo/detalharNormativo.do?N=099294427&method=detalharNorm

tivo Acesso em 20 de setembro de 2013. Regime de Caixa e Regime de Competência Disponível

em:

https://docs.google.com/viewer?

a=v&pid=explorer&chrome=true&srcid=0B9lr9AyNKXpDN2RhOTRkMTgtMzE0Yi00YWE4LTg

4ZjItOTMzNDUyNTcxNjVh&hl=en_US Acesso em 20 de setembro de 2013.

RESOLUÇÃO CFC N.º 1.282/10, de 28/05/2010. Disponível em:

http://www.cfc.org.br Acesso em 20 de setembro de 2013.

21

INSALUBRIDADE - ATIVIDADES E OPERAÇÕES - NR 15. Disponível em:

http://www.guiatrabalhista.com.br/guia/insalubridade.htm Acesso em 20 de setembro de 2013.

22