this is your presentation title - fiorilli.com.br · 5 matriz de saldos contabeis alterações para...

TRANSCRIPT

ENCERRAMENTO DO EXERCÍCIO

ATENÇÃO !!!!!

3

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

1. Classificações SCPI:Até 2018, o sistema utiliza algumas classificações específicas nasfichas de receita e despesa e nas contas bancárias, conhecidascomo classificações SCPI, para o preenchimento de relatórios daeducação, saúde e previdência. Essas classificações se tornaramnecessárias porque o sistema atende municípios da maioria dosEstados brasileiros e as tabelas de fontes de recurso e códigos deaplicação dos Tribunais de Contas não são padronizadas.As principais classificações SCPI utilizadas pelo sistema até 2018são ED (Educação), SD (Saúde), EF (Ensino Fundamental), EI(Ensino Infantil), FU (Fundeb Geral), FM (Fundeb Magistério), FO(Fundeb Outras Despesas), QE (Quese), PR (Previdência).

4

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

5

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

Essas classificações SCPI foram retiradas do sistema para 2019. Os filtrosutilizados para o preenchimento dos relatórios da saúde e educação serãobaseados na Fonte de Recurso da STN, publicada no layout da Matriz deSaldos Contábeis, com exceção dos relatórios específicos dos Tribunais deContas que possuem layout próprio.

Porém, a fonte da STN e a classificação funcional da despesa não sãosuficientes para distinguir se a despesa da Educação é referente ao EnsinoFundamental, creche ou pré-escola (informação necessária para opreenchimento do anexo 8 do RREO). Por isso foi incluída no orçamento,em casos específicos, a nova classificação SCPI:

6

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

7

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

O campo para o preenchimento da Classificação SCPI seráhabilitado quando na ficha da despesa for digitada a função 12e algumas subfunções específicas. Estarão disponíveis nomáximo quatro opções para a escolha: “Creche (EnsinoInfantil)”, “Pré-Escola (Ensino Infantil)”, “Ensino Fundamental”ou “Não pertence a Ensino Infantil e Fundamental”. Em algunscasos o sistema reduz as possibilidades, como, por exemplo,na subfunção 365 (Ensino Infantil) estarão disponíveis apenasas opções “Creche (Ensino Infantil)” e “Pré-Escola (EnsinoInfantil)”:

8

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

9

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

10

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

11

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

12

MATRIZ DE SALDOS CONTABEIS

Alterações para o Preenchimento do Orçamento 2019 no SCPI8/SCPI9

13

MATRIZ DE SALDOS CONTABEIS

14

MATRIZ DE SALDOS CONTABEIS

1. O IEGM e o Relatório de AtividadesAudesp

16

▪Ferramenta de fiscalização de resultados do TCE-SP que medirá a qualidade do gasto

▪Manual TCE

O que é?

IEGM

17

IEGM

IEGM

IEGM

▪Matriz de Risco (SMART)

IEGM

Site infográfico

IEGM

21

IEGM

22

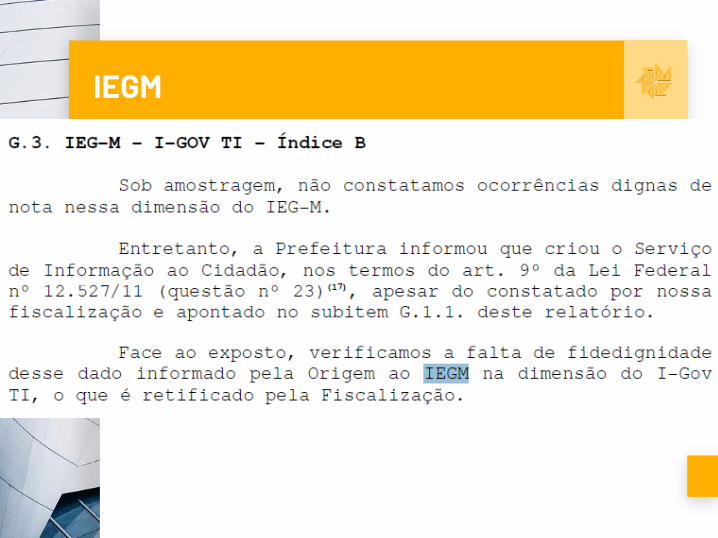

IEGM

23

IEGM

24

O RELATÓRIO DE ATIVIDADES

25

O RELATÓRIO DE ATIVIDADES

26

O RELATÓRIO DE ATIVIDADES

27

O RELATÓRIO DE ATIVIDADES

28

O RELATÓRIO DE ATIVIDADES

29

O RELATÓRIO DE ATIVIDADES

30

2. O Relatório do Controle Interno

CONTROLE INTERNO

32

CONTROLE INTERNO

33

CONTROLE INTERNO

34

CONTROLE INTERNO IN - 02/2016

35

Art. 50. Os responsáveis pelos Poderes, Órgãos e Entidades, para

atendimento ao disposto nestas Instruções, sistematizarão as

atividades de controle interno, as quais incluirão, dentre outras, a

obrigatoriedade de prestação de informações e esclarecimentos dos

setores da Administração mediante o preenchimento de relatórios

padronizados para subsidiar o relatório periódico do controle interno.

§ 1º Deverão ser mantidos à disposição da fiscalização os

planejamentos dos roteiros de acompanhamento do controle

interno, porventura existentes e aprovados pelo responsável,

consubstanciados em planos anuais ou plurianuais.

LIVRO III - DO CONTROLE INTERNO

CONTROLE INTERNO

36

Outro ponto que o

Tribunal sinaliza no

referido Comunicado

refere-se ao

planejamento das

atividades de

controladoria, sugerindo

que sejam

consubstanciados em

roteiros de

acompanhamentos

periódicos ou em planos

anuais ou plurianuais de

ação.

CONTROLE INTERNO

37

CONTROLE INTERNO

38

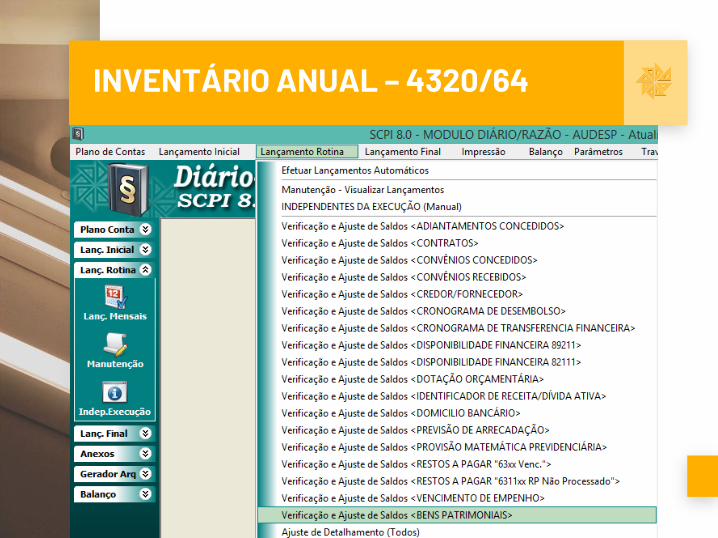

3. O Inventário Anual

INVENTÁRIO ANUAL – 4320/64

40

Art. 106. A avaliação dos elementos patrimoniais obedecerá

às normas seguintes:

I – ...........

II - os bens móveis e imóveis, pelo valor de aquisição ou pelo

custo de produção ou de construção;

III - os bens de almoxarifado, pelo preço médio ponderado

das compras.

INVENTÁRIO ANUAL – 4320/64

41

Quanto aos materiais estocados no almoxarifado, aí

incluídos os materiais de consumo e permanentes,

também deverão ser objeto de levantamento geral,

procedendo-se ao devido inventário físico para posterior

confronto com os registros. Este levantamento é de

responsabilidade do setor de almoxarifado, devendo

também ser realizado, no mínimo, uma vez por ano.

INVENTÁRIO ANUAL – 4320/64

42

O inventário dos bens patrimoniais é

de responsabilidade do setor de

patrimônio e deve ser realizado, no

mínimo, uma vez por ano.

INVENTÁRIO ANUAL – 4320/64

43

INVENTÁRIO ANUAL – 4320/64

44

INVENTÁRIO ANUAL – 4320/64

45

INVENTÁRIO ANUAL – 4320/64

46

INVENTÁRIO ANUAL – 4320/64

47

48

Portaria 548 –STN (24/09/2015)

49

•DECRETO Nº 9.373, DE 11 DE MAIO DE 2018

Dispõe sobre a alienação, a cessão, a transferência, a

destinação e a disposição final ambientalmente adequadas de

bens móveis no âmbito da administração pública federal direta,autárquica e fundacional.

4. Demonstrações Contábeis

Fontes: IPCs/ MCASP/Entendendo as Demonstrações Cont. Aplic Aosetor Público – Feijó , Paulo H. Ed Gestão Pública

51

52

BALANÇO ORÇAMENTÁRIO

53

BALANÇO ORÇAMENTÁRIO

54

RPPS

55

56

57

Anexos do BALANÇO ORÇAMENTÁRIO

58

ANÁLISES DO BALANÇO ORÇAMENTÁRIO

59

ANÁLISES DO BALANÇO ORÇAMENTÁRIO

60

BALANÇO ORÇAMENTÁRIO

NOTAS EXPLICATIVAS

a. O detalhamento das receitas e despesas intraorçamentárias, quando relevante; b. O detalhamento das despesas executadas por tipos de créditos (inicial, suplementar, especial e extraordinário); c. A utilização do superávit financeiro e da reabertura de créditos especiais e extraordinários, bem como suas influências no resultado orçamentário;

61

BALANÇO ORÇAMENTÁRIO

NOTAS EXPLICATIVAS

d. As atualizações monetárias autorizadas por lei, efetuadas antes e

após a data da publicação da LOA, que compõem a coluna Previsão

Inicial da receita orçamentária;

e. O procedimento adotado em relação aos restos a pagar não

processados liquidados, ou seja, se o ente transfere o saldo ao final do

exercício para restos a pagar processados ou se mantém o controle dos

restos a pagar não processados liquidados separadamente;

f. O detalhamento dos “recursos de exercícios anteriores” utilizados para

financiar as despesas orçamentárias do exercício corrente, destacando-

se os recursos vinculados ao RPPS e outros com destinação vinculada;

62

BALANÇO ORÇAMENTÁRIO

63

BALANÇO FINANCEIRO

64

BALANÇO FINANCEIRO

Pagamentos e

recebimentos

extras

65

BALANÇO FINANCEIRO

66

BALANÇO FINANCEIRO

67

BALANÇO FINANCEIRO

68

BALANÇO FINANCEIRO

69

BALANÇO FINANCEIRO

Quociente Orçamentário do Resultado Financeiro

Quociente do Resultado dos Saldos Financeiros

70

BALANÇO FINANCEIRO

a) Informar o tratamento dado às retenções tributárias sobre os fornecedores, se

as considera pagas no momento da liquidação ou apenas quando da saída

efetiva dos recursos financeiros para esta finalidade;

b) Esclarecer a forma de apuração dos valores das receitas arrecadadas, que no

BF são consideradas pelos seus valores líquidos, e incluir um quadro detalhando

as receitas por fonte/destinação;

c) Detalhar a inscrição dos restos a pagar não processados e processados por

grupo de despesa, para uma análise mais apurada;

d-) Evidenciar o pagamento de RPNP e RPP em relação ao estoques inscritos,

podendo fazer uma análise horizontal para demonstrar a evolução nos dois

períodos, exercício atual e exercício anterior;

e-) Fazer uma comparação do resultado financeiro do período, considerando os

valores de caixa e equivalentes de caixa, o saldo inicial versus o saldo final,

explicando as causas principais do resultado à luz dos ingressos e dispêndios.

NOTAS EXPLICATIVAS

71

BALANÇO PATRIMONIAL

72

BALANÇO PATRIMONIAL

73

BALANÇO PATRIMONIAL

ESTRUTURA

74

BALANÇO PATRIMONIAL

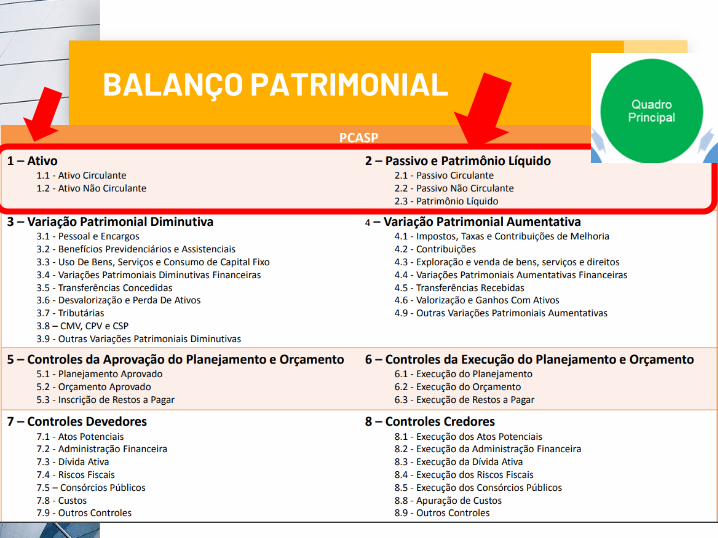

Para a elaboração do Balanço Patrimonial, serão utilizadas

as seguintes classes do Plano de Contas Aplicado ao Setor

Público:

a) classes 1 (Ativo) e 2 (Passivo e Patrimônio Líquido);

b) classe 6 (Controle da Execução do Planejamento e

Orçamento), utilizada para compor o Quadro dos Passivos

Financeiros;

c) classe 8 (Controles Credores), utilizada para mapear o

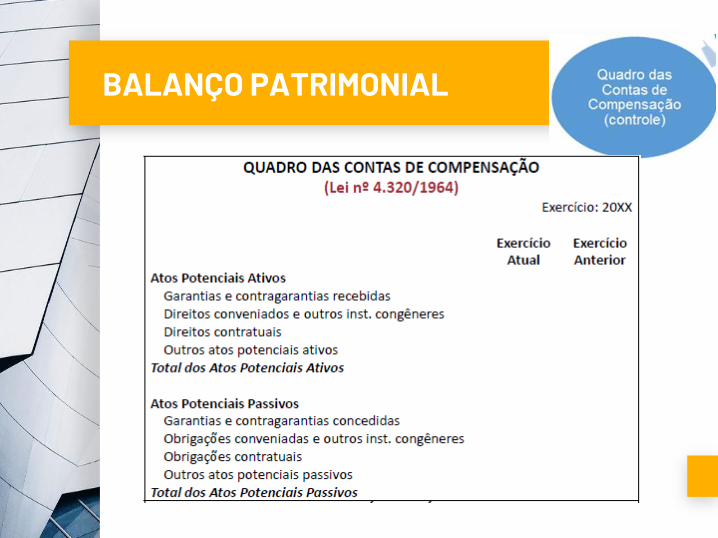

Quadro das Contas de Compensação e o Quadro do

Superávit/Déficit Financeiro.

75

BALANÇO PATRIMONIAL

76

BALANÇO PATRIMONIAL

77

BALANÇO PATRIMONIAL

78

BALANÇO PATRIMONIAL

79

BALANÇO PATRIMONIAL

80

BALANÇO PATRIMONIAL

81

BALANÇO PATRIMONIAL

82

BALANÇO PATRIMONIAL

83

BALANÇO PATRIMONIAL

84

BALANÇO PATRIMONIAL

85

BALANÇO PATRIMONIAL

8.2.1.1.1.00.00 – Disponibilidade

por Destinação de Recurso,

segregado por Fonte / Destinação

de Recurso.

86

BALANÇO PATRIMONIAL

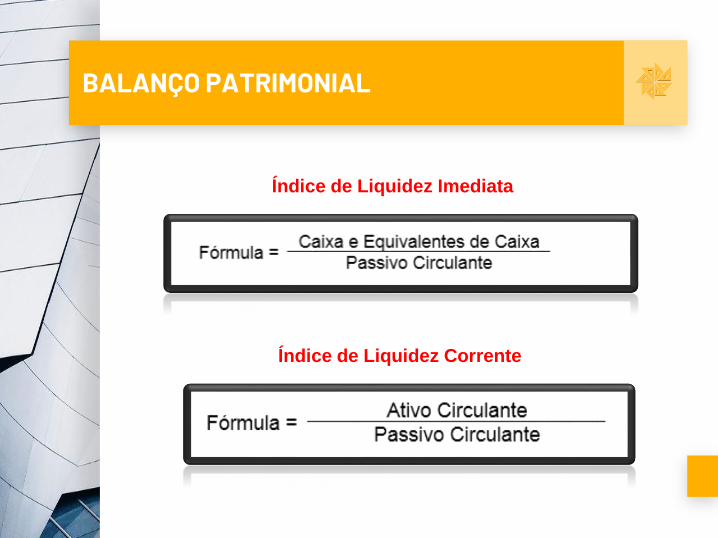

Índice de Liquidez Imediata

Índice de Liquidez Corrente

87

BALANÇO PATRIMONIAL

NOTAS EXPLICATIVAS

a) Caixa e Equivalentes de Caixa – Detalhar a sua composição,

apresentando as disponibilidades da entidade em bancos e

aplicações. Adicionalmente, por exemplo, mostrar as disponibilidades

em um gráfico que evidencie quais são as fontes/destinações de

recursos.

b) Créditos a Curto e Longo Prazo – Avaliar a evolução do saldo

no tempo por meio da análise horizontal, bem como informar a

metodologia utilizada para mensuração dos ajustes para perdas.

88

BALANÇO PATRIMONIAL

NOTAS EXPLICATIVAS c) Imobilizado – Detalhar a composição dos bens móveis e dos bens

imóveis, valendo-se da análise vertical para identificar e evidenciar os

mais representativos em termos de estrutura.

d) Reavaliação, Redução a Valor Recuperável – Informar os

principais valores das variações e os critérios utilizados, como a base

de mensuração, caso a entidade utilize esses procedimentos para

avaliação dos seus bens em um determinado exercício.

e) Provisões – Divulgar a composição das provisões por tipo de

riscos: fiscais, trabalhistas, cíveis, etc., bem como a sua classificação

com relação ao potencial de saída de recursos, se provável ou

possível. Fazer uma análise horizontal e indicar as causas das

variações de um período para outro, se teve reversão de provisões,

incorporação de novas ou reclassificações para o passivo

contingente ou vice-versa.

89

DEMOSNTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

90

DEMOSNTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

91

DEMOSNTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

92

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

Quociente do Resultado das Variações Patrimoniais

93

DEMONSTRAÇÃO DAS VARIAÇÕES PATRIMONIAIS

NOTAS EXPLICATIVAS

a) reavaliação ou redução ao valor recuperável do ativo

imobilizado;

b) constituição ou reversão de provisões;

c) resultado patrimonial do período, fazendo uma análise

horizontal em comparação com o exercício anterior,

identificando as causas da eventual oscilação do resultado por

meio das VPA e VPD.

94

DEMONSTRAÇÃO DO FLUXO DE CAIXA

95

DEMONSTRAÇÃO DO FLUXO DE CAIXA

+ filtros pelas naturezas orçamentárias

de receitas e de despesas, bem como

funções e subfunções. Também faz uso,

quando necessário, de outras contas e

filtros necessários para marcar a

movimentação extraorçamentária que

eventualmente transitar pela conta Caixa

e Equivalentes de Caixa.

5. CHECKLIST ENCERRAMENTO

97

CHECK LIST DE ENCERRAMENTO

98

CHECK LIST DE ENCERRAMENTO