prova discursiva ii - pgfn.fazenda.gov.br · três questões discursivas. 2 ... inciso i, do...

TRANSCRIPT

Escola de Administração Fazendária

Procuradoria-Geral da Fazenda Nacional - PGFN

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL - 2004/2005

Prova Discursiva II

Nota Total

Escola de Administração Fazendária

Procuradoria-Geral da Fazenda Nacional - PGFN

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL - 2004/2005

Prova Discursiva II

Nome do candidato:

Nº de inscrição: Cidade de realização da prova:

Data:

Assinatura do candidato:

Identifique-se apenas nos campos próprios, abaixo da linha pontilhada.

Reservado à ESAF

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

2

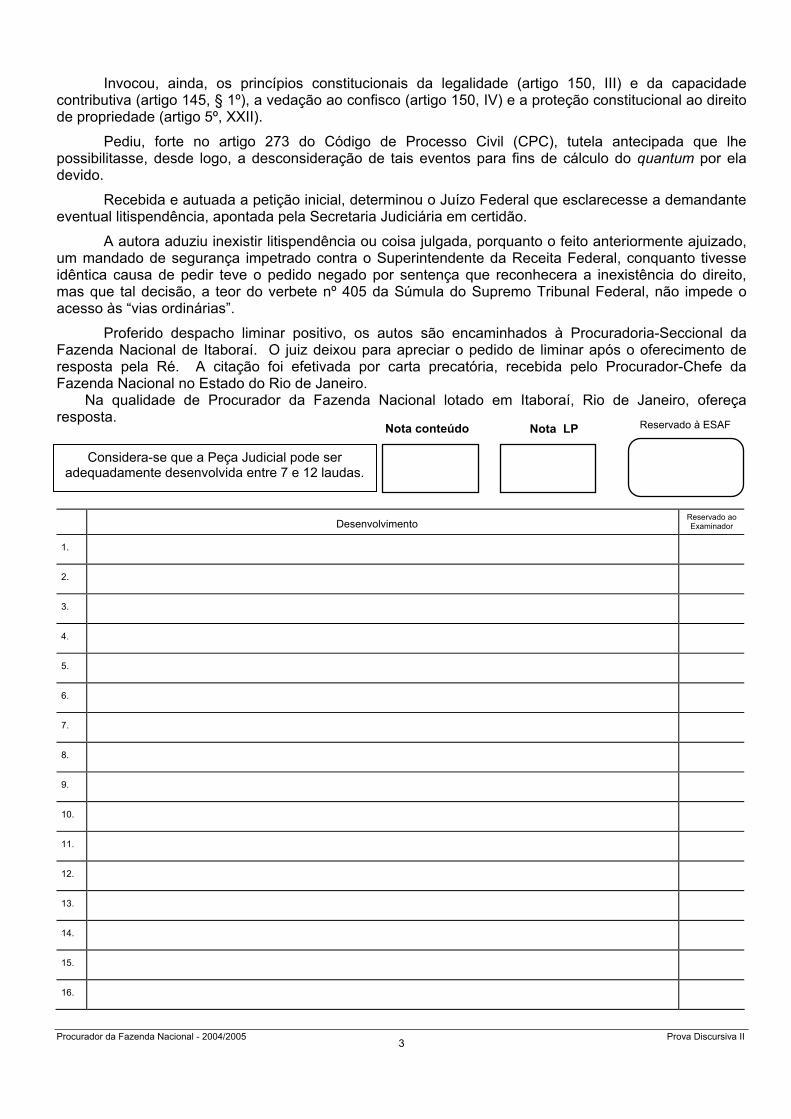

CONCURSO PÚBLICO PARA PROCURADOR DA FAZENDA NACIONAL - 2004/2005

PROVA DISCURSIVA II

ORIENTAÇÕES AO CANDIDATO

1 - Esta prova tem a duração de 5 horas e consiste na elaboração de uma peça judicial e de respostas a três questões discursivas.

2 - A duração da prova inclui o tempo necessário para que sua peça judicial e suas respostas aos três questionamentos sejam passados a limpo (a caneta).

3 - Identifique-se apenas na capa da prova; sua peça e suas respostas não poderão ser assinadas ou rubricadas nem conter marcas ou sinais identificadores.

4 - Use as folhas pautadas desta prova para a peça e para as respostas aos questionamentos. 5 - Não escreva nada no espaço à direita “Reservado ao Examinador”. 6 - As folhas em branco, no final deste caderno, poderão ser usadas para rascunho. 7 - Procure ser claro, conciso e preciso, de modo que seu trabalho possa ser concluído no tempo previsto. 8 - Ao final de sua prova, devolva todo o material recebido ao Fiscal de Sala.

PEÇA JUDICIAL (vale 70 pontos)

A sociedade empresária ABC Celular S.A., domiciliada na Subseção Judiciária de Petrópolis, Estado do Rio de Janeiro, ajuizou demanda sob procedimento comum ordinário de cunho declaratório em face da União. A demanda foi distribuída ao Juízo Federal da Vara Única da Subseção Judiciária de Itaboraí, no mesmo Estado, domicílio do escritório de advocacia Bart & Simpson S/C, contratado pela demandante.

Em sua petição inicial, narra ser concessionária de serviço público de telefonia móvel celular e contribuinte das contribuições sociais PIS e COFINS.

Historia que vem pagando tais exações de forma antecipada sem que haja, posteriormente, o pagamento efetivo pela prestação de tais serviços pelos usuários, seja por força de inadimplência dos usuários, seja por força de ilícitos denominados “clonagem de telefone” e furto de sinal. Pretende, pois, a exclusão das receitas não recebidas da base tributável da COFINS e do PIS.

Para a obtenção do provimento colimado, sustentou:

a) Que a legislação do PIS e da COFINS excluiu da tributação as vendas de bens e serviços canceladas, os descontos incondicionais etc. (art. 3º, parágrafo único da Lei nº 9.715/98 e art. 3º, § 2º da Lei nº 9.718/98), e que não havendo auferimento de riqueza não há o que tributar.

b) Que o não pagamento de serviço, por qualquer dos motivos que aduziu, é hipótese que se equipara à situação de venda cancelada, a qual não gera receita, não havendo se falar, portanto, em fato gerador das contribuições.

c) Quanto ao furto de sinal e clonagem, a tributação não poderia incidir sobre uma relação jurídica ilícita, e que o estorno dos valores indevidamente cobrados dos usuários desnaturaria o fato gerador, por isso que inexistente receita.

d) Que a legislação de regência do Imposto de Renda (Lei nº 9.430/1996) permite a dedução como despesa, para a apuração do lucro real, das perdas no recebimento de créditos, não havendo qualquer empecilho à integração analógica, nos termos do artigo 108, inciso I, do Código Tributário Nacional (CTN). Nesse ponto, a lacuna legislativa consiste no fato de que a legislação de regência dos tributos deixou de regular as “perdas”, fazendo, lado outro, em situações análogas.

e) Que a tributação viola o artigo 110 do Código Tributário Nacional (CTN), visto que a legislação civil (Código Civil, artigos 476 e 477) atribui ao inadimplemento o efeito de acarretar a resolução do contrato com o retorno das partes ao statu quo ante, o que não poderia ser desconsiderado pela legislação tributária.

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

3

Invocou, ainda, os princípios constitucionais da legalidade (artigo 150, III) e da capacidade contributiva (artigo 145, § 1º), a vedação ao confisco (artigo 150, IV) e a proteção constitucional ao direito de propriedade (artigo 5º, XXII).

Pediu, forte no artigo 273 do Código de Processo Civil (CPC), tutela antecipada que lhe possibilitasse, desde logo, a desconsideração de tais eventos para fins de cálculo do quantum por ela devido.

Recebida e autuada a petição inicial, determinou o Juízo Federal que esclarecesse a demandante eventual litispendência, apontada pela Secretaria Judiciária em certidão.

A autora aduziu inexistir litispendência ou coisa julgada, porquanto o feito anteriormente ajuizado, um mandado de segurança impetrado contra o Superintendente da Receita Federal, conquanto tivesse idêntica causa de pedir teve o pedido negado por sentença que reconhecera a inexistência do direito, mas que tal decisão, a teor do verbete nº 405 da Súmula do Supremo Tribunal Federal, não impede o acesso às “vias ordinárias”.

Proferido despacho liminar positivo, os autos são encaminhados à Procuradoria-Seccional da Fazenda Nacional de Itaboraí. O juiz deixou para apreciar o pedido de liminar após o oferecimento de resposta pela Ré. A citação foi efetivada por carta precatória, recebida pelo Procurador-Chefe da Fazenda Nacional no Estado do Rio de Janeiro.

Na qualidade de Procurador da Fazenda Nacional lotado em Itaboraí, Rio de Janeiro, ofereça resposta.

Desenvolvimento Reservado ao Examinador

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

Reservado à ESAF Nota LP Nota conteúdo

Considera-se que a Peça Judicial pode ser adequadamente desenvolvida entre 7 e 12 laudas.

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

4

continuação Reservado ao Examinador

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

5

continuação Reservado ao Examinador

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

55.

56.

57.

58.

59.

60.

61.

62.

63.

64.

65.

66.

67.

68.

69.

70.

71.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

6

continuação Reservado ao Examinador

72.

73.

74.

75.

76.

77.

78.

79.

80.

81.

82.

83.

84.

85.

86.

87.

88.

89.

90.

91.

92.

93.

94.

95.

96.

97.

98.

99.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

7

continuação Reservado ao Examinador

100.

101.

102.

103.

104.

105.

106.

107.

108.

109.

110.

111.

112.

113.

114.

115.

116.

117.

118.

119.

120.

121.

122.

123.

124.

125.

126.

127.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

8

continuação Reservado ao Examinador

128.

129.

130.

131.

132.

133.

134.

135.

136.

137.

138.

139.

140.

141.

142.

143.

144.

145.

146.

147.

148.

149.

150.

151.

152.

153.

154.

155.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

9

continuação Reservado ao Examinador

156.

157.

158.

159.

160.

161.

162.

163.

164.

165.

166.

167.

168.

169.

170.

171.

172.

173.

174.

175.

176.

177.

178.

179.

180.

181.

182.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

10

continuação Reservado ao Examinador

183.

184.

185.

186.

187.

188.

189.

190.

191.

192.

193.

194.

195.

196.

197.

198.

199.

200.

201.

202.

203.

204.

205.

206.

207.

208.

209.

210.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

11

continuação Reservado ao Examinador

211.

212.

213.

214.

215.

216.

217.

218.

219.

220.

221.

222.

223.

224.

225.

226.

227.

228.

229.

230.

231.

232.

233.

234.

235.

236.

237.

238.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

12

continuação Reservado ao Examinador

239.

240.

241.

242.

243.

244.

245.

246.

247.

248.

249.

250.

251.

252.

253.

254.

255.

256.

257.

258.

259.

260.

261.

262.

263.

264.

265.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

13

continuação Reservado ao Examinador

266.

267.

268.

269.

270.

271.

272.

273.

274.

275.

276.

277.

278.

279.

280.

281.

282.

283.

284.

285.

286.

287.

288.

289.

290.

291.

292.

293.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

14

continuação Reservado ao Examinador

294.

295.

296.

297.

298.

299.

300.

301.

302.

303.

304.

305.

306.

307.

308.

309.

310.

311.

312.

313.

314.

315.

316.

317.

318.

319.

320.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

15

continuação Reservado ao Examinador

321.

322.

323.

324.

325.

326.

327.

328.

329.

330.

331.

332.

333.

334.

335.

336.

337.

338.

339.

340.

341.

342.

343.

344.

345.

346.

347.

348.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

16

Questão 01 (vale 10 pontos)

Discorra sobre a responsabilidade dos sócios e administradores das sociedades limitadas

resultante da cessão de quotas.

(A questão pode ser adequadamente desenvolvida em um mínimo de 30 linhas) Reservado ao Examinador

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Reservado à ESAF Nota LP Nota conteúdo

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

17

continuação Reservado ao Examinador

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

18

Questão 02 (vale 10 pontos) A propósito do descumprimento da obrigação de não fazer, Clóvis Bevilácqua sustenta: “mesmo nos casos de urgência e perigo, não é lícito (ao credor) fazer justiça com as próprias mãos, isto porque, em regra, a lei fornece meios e medidas preventivas das quais poderá lançar mão o credor, para evitar qualquer dano. Por onde se vê que, em hipótese alguma, poder-se-á admitir que o próprio credor aja sem estar autorizado pelo juiz”. Para o ilustre jurista, “o credor não poderá fazer por autoridade própria, porque seria uma fonte de abusos e uma anarquia imprópria de uma legislação sistematizada”.

Discorra sobre esse magistério à luz da orientação traçada pelo Código Civil em vigor, situando adequadamente o problema e indicando a solução cabível, inclusive quanto a eventuais perdas e danos.

(A questão pode ser adequadamente desenvolvida em um mínimo de 30 linhas) Reservado ao Examinador

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

Nota LP Reservado à ESAF Nota conteúdo

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

19

continuação Reservado ao

Examinador

23.

24.

25.

26.

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

20

Questão 03 (vale 10 pontos) Discorrer, de forma objetivamente fundamentada, a respeito da viabilidade do reconhecimento da fraude contra credores em sede de embargos de terceiro.

(A questão pode ser adequadamente desenvolvida em um mínimo de 30 linhas) Reservado ao Examinador

1.

2.

3.

4.

5.

6.

7.

8.

9.

10.

11.

12.

13.

14.

15.

16.

17.

18.

19.

20.

21.

22.

23.

24.

25.

26.

Reservado à ESAF Nota LP Nota conteúdo

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

21

continuação Reservado ao

Examinador

27.

28.

29.

30.

31.

32.

33.

34.

35.

36.

37.

38.

39.

40.

41.

42.

43.

44.

45.

46.

47.

48.

49.

50.

51.

52.

53.

54.

Reservado à ESAF

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

22

Área para rascunho

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

23

Área para rascunho

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

24

Área para rascunho

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

25

Área para rascunho

Procurador da Fazenda Nacional - 2004/2005 Prova Discursiva II

26

ESAF