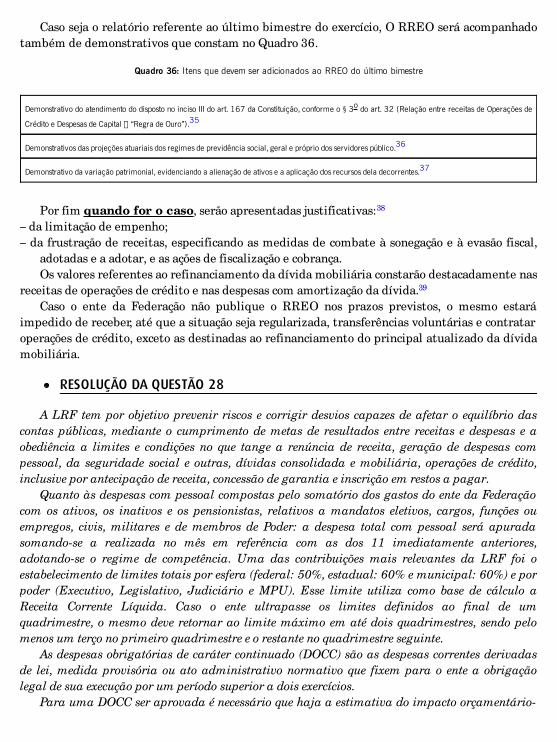

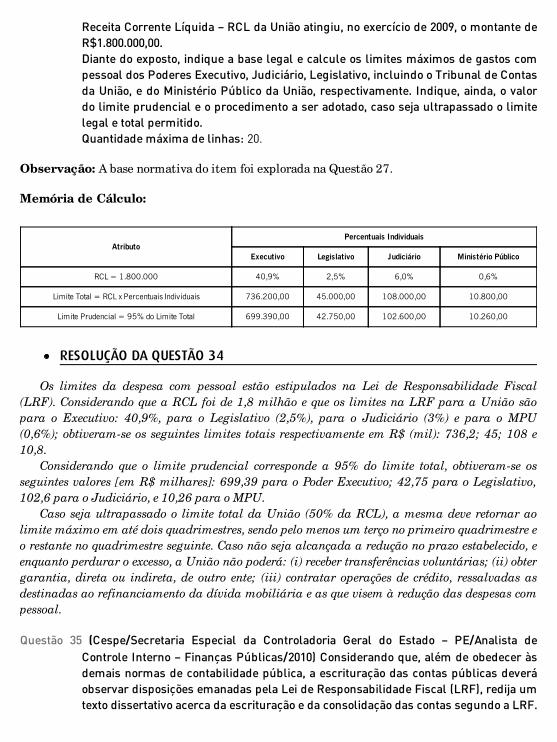

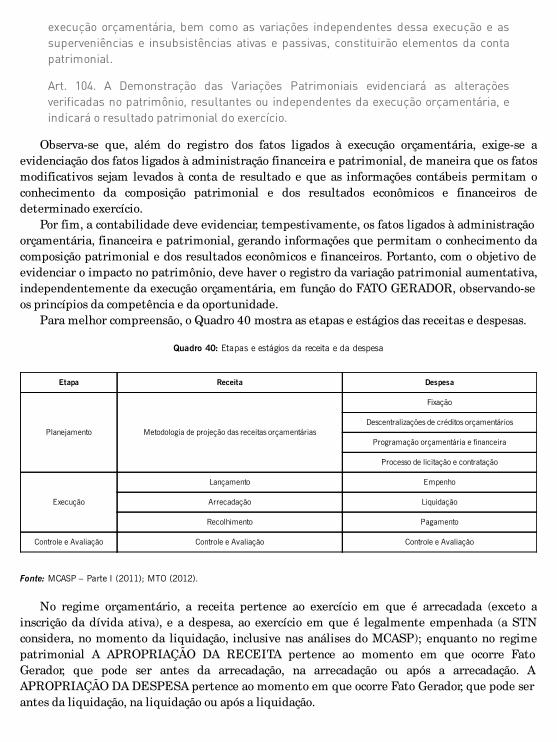

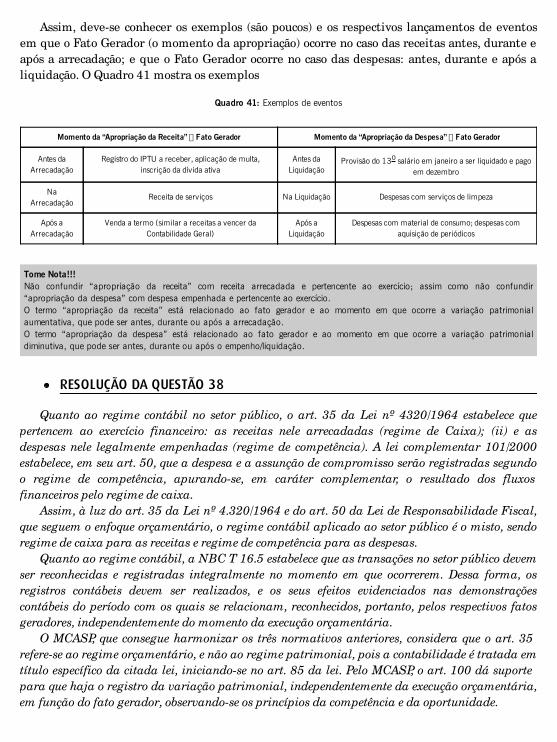

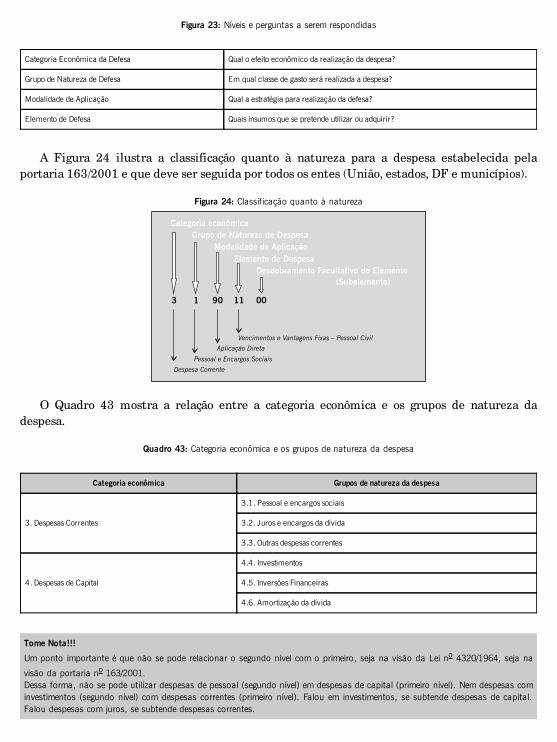

discursivas pacelli2014

DESCRIPTION

2014TRANSCRIPT

© 2013, Elsevier Editora Ltda. Todos os direitos reservados e protegidos pela Lei no 9.610, de 19/02/1998.Nenhuma parte deste livro, sem autorização prévia por escrito da editora, poderá ser reproduzida outransmitida sejam quais forem os meios empregados: eletrônicos, mecânicos, fotográficos, gravaçãoou quaisquer outros. Copidesque: Adriana KramerRevisão: Tássia HallaisEditoração Eletrônica: SBNigri Artes e Textos Ltda.Epub: SBNigri Artes e Textos Ltda. Coordenador da Série: Sylvio Motta Elsevier Editora Ltda.Conhecimento sem FronteirasRua Sete de Setembro, 111 – 16o andar20050-006 – Centro – Rio de Janeiro – RJ – Brasil Rua Quintana, 753 – 8o andar04569-011 – Brooklin – São Paulo – SP – Brasil Serviço de Atendimento ao [email protected] ISBN: 978-85-352-7099-0ISBN (Versão Eletrônica): 978-85-352-7100-3

Muito zelo e técnica foram empregados na edição desta obra. No entanto, podem ocorrererros de digitação, impressão ou dúvida conceitual. Em qualquer das hipóteses, solicitamos acomunicação ao nosso Serviço de Atendimento ao Cliente, para que possamos esclarecer ouencaminhar a questão.Nem a editora nem o autor assumem qualquer responsabilidade por eventuais danos ou perdas apessoas ou bens, originados do uso desta publicação.

CIP-BRASIL. CATALOGAÇÃO-NA-FONTESINDICATO NACIONAL DOS EDITORES DE LIVROS, RJ

P115a

Pacelli, GiovanniAFO e contabilidade pública: questões discursivas / Giovanni Pacelli. – 1. ed. – Rio de Janeiro:Elsevier, 2013.272 p.; 17 x 24 cm – (Questões) ISBN 978-85-352-7099-0 1. Administração financeira. 2. Orçamento. 3. Contabilidade pública – Brasil. 4. Serviço público –Brasil – Concursos. 5. Responsabilidade fiscal – Brasil – Problemas, questões, exercícios. I. Título. II.Série.

13-00190

CDD: 658.15CDU: 658.15

Dedicatória

Dedico este livro primeiro a DEUS, senhor dos Exércitos, a Jesus Cristo, seu filho, e aoEspírito Santo, o consolador, por terem me guiado e abençoado nesta jornada.

Dedico a minha esposa, Danielle, a meu filho, João Pedro, a meus pais, Eugênio e Rosa, ameus irmãos, João Paulo e Nádia, e a minha sogra, Mazônia.

Dedico aos meus avós Costa (in memoriam) e Dolores, Dário (in memoriam) e Odete (inmemoriam).

Dedico também a Francisco (in memoriam) e Luiza.

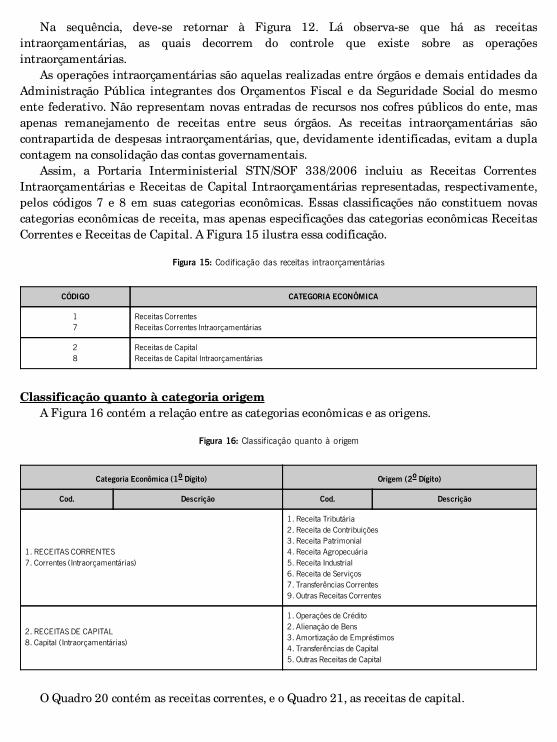

Por fim, dedico a todos aqueles que me incentivaram no ofício do magistério, em especialmeus professores do Mestrado e Doutorado, e meus alunos de Brasília, Fortaleza, São Paulo e

Belo Horizonte.

O Autor

Giovanni Pacelli

É analista de finanças e controle da Controladoria Geral da União – CGU – e chefia aCoordenação de Técnicas, Procedimentos e Qualidade da Secretaria Federal de Controle.Professor de Contabilidade Pública e de Administração Financeira e Orçamentária em cursospreparatórios de Brasília, Belo Horizonte, São Paulo e Fortaleza. Lecionou Introdução àContabilidade no Departamento de Ciências Contábeis e Atuariais da UnB. Foi instrutor daESAF nos anos de 2011, 2012 e 2013 em capacitações promovidas pelo Ministério da Fazenda.É oficial da reserva do Exército Brasileiro. Foi aprovado no concurso da Controladoria Geral daUnião (Esaf), no concurso da ANTAQ (Cespe/UnB) e, em primeiro lugar, no concurso do Tribunalde Contas do Estado do Ceará (FCC). É bacharel em Ciências Militares, pela Academia Militar, eem Administração de Empresas, pela Universidade Estadual do Ceará, pós-graduado emOperações Militares e mestre em Ciências Contábeis pela UnB. Atualmente é doutorando emCiências Contábeis na UnB.

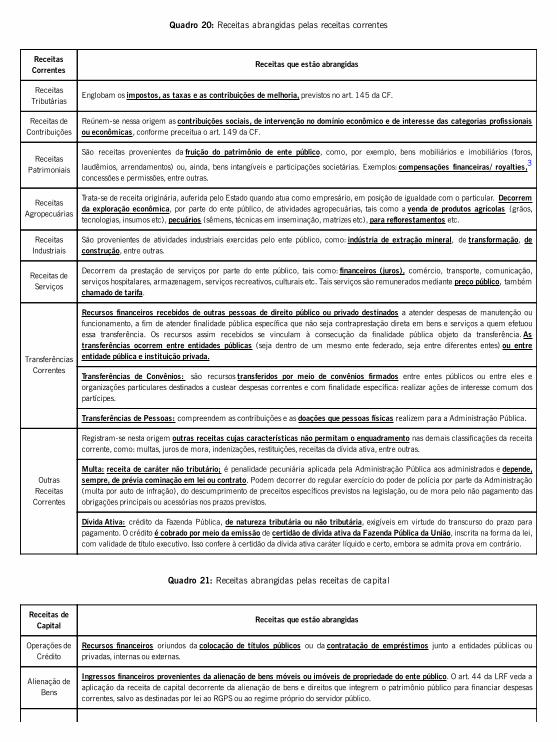

Prefácio

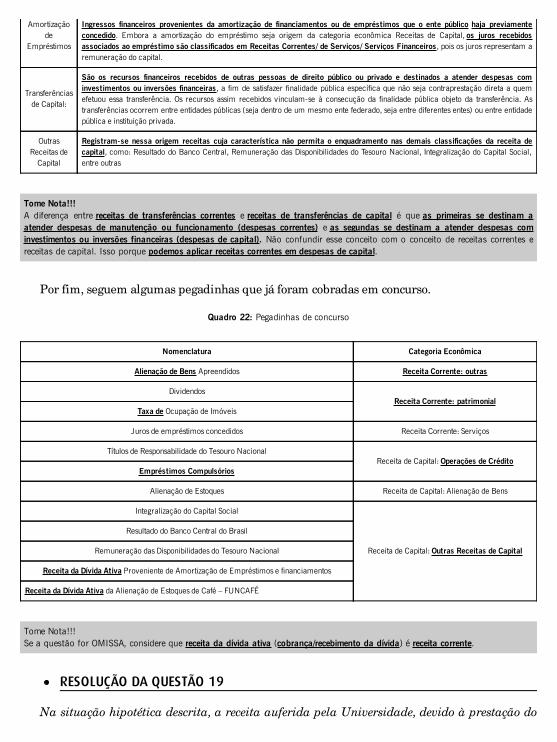

Em concursos de nível superior, costumeiramente exige-se nos editais a questão discursiva.Ressalta-se que se, por um lado, um bom desempenho na Discursiva consegue reverter por vezesum resultado mediano na prova Objetiva, por outro lado, um desempenho aquém do esperadopode por vezes eliminar o candidato.

Outro aspecto importante é que os materiais sobre essa fase de preparação são escassos.Assim, em regra, o estudante não dispõe de materiais consolidados nessa etapa obrigatória nosconcursos, valendo-se muitas vezes da própria experiência ou de dicas dos demais colegas.

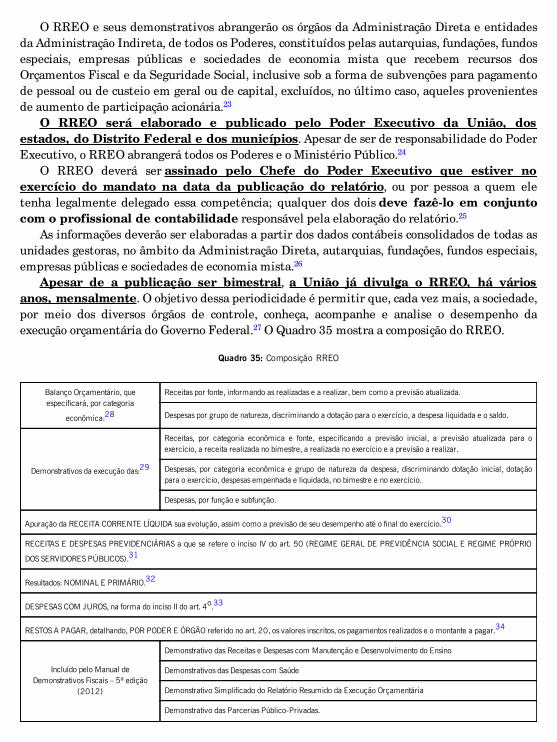

Assim, esta obra busca contribuir na preparação da fase discursiva, sobretudo nos temasrelacionados às disciplinas Administração Financeira e Orçamentária (Orçamento Público) eContabilidade Aplicada ao Setor Público.

Como usar o livro

Cada capítulo corresponde a um grande tema (assunto). Dentro de cada capítulo constam ostemas selecionados para aperfeiçoamento do assunto. Assim, dentro de cada capítulo pode haverum ou mais temas de discursivas conforme a disponibilidade das bancas.

Para cada tema será apresentada a base normativa ou base acadêmica, para em seguida serapresentada a resolução. A fim de não me tornar repetitivo, nos casos em que a base normativada questão em resolução já tenha sido explorada em questão anterior, a mesma não é novamenteexplorada, sendo apresentada apenas referência anterior e a posterior resolução.

Ressalta-se que a “resolução padrão” considera na maioria dos casos: as correções de provasde alunos meus que obtiveram êxito ou a própria resolução da banca.

Ao final do livro constam dicas e modelos de recursos para provas discursivas.Bem-vindo a bordo!

Prof. M.Sc. Giovanni Pacelli

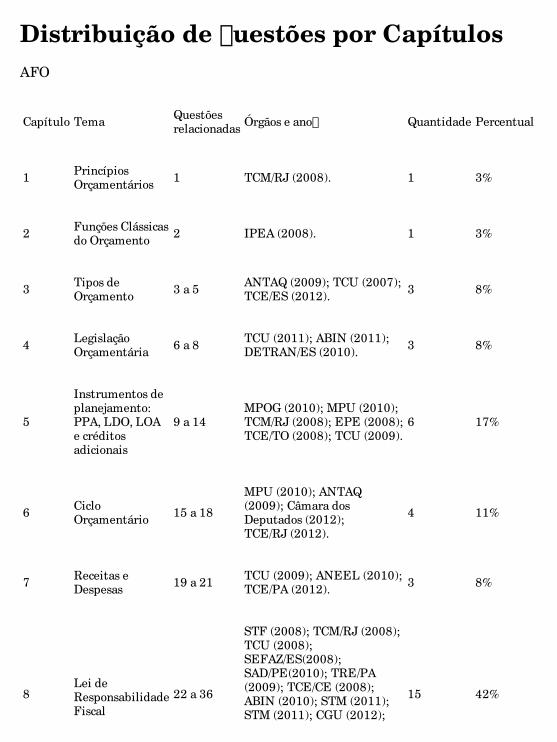

Distribuição de �uestões por CapítulosAFO

Capítulo Tema Questõesrelacionadas Órgãos e ano� Quantidade Percentual

1 PrincípiosOrçamentários 1 TCM/RJ (2008). 1 3%

2 Funções Clássicasdo Orçamento 2 IPEA (2008). 1 3%

3 Tipos deOrçamento 3 a 5 ANTAQ (2009); TCU (2007);

TCE/ES (2012). 3 8%

4 LegislaçãoOrçamentária 6 a 8 TCU (2011); ABIN (2011);

DETRAN/ES (2010). 3 8%

5

Instrumentos deplanejamento:PPA, LDO, LOAe créditosadicionais

9 a 14MPOG (2010); MPU (2010);TCM/RJ (2008); EPE (2008);TCE/TO (2008); TCU (2009).

6 17%

6 CicloOrçamentário 15 a 18

MPU (2010); ANTAQ(2009); Câmara dosDeputados (2012);TCE/RJ (2012).

4 11%

7 Receitas eDespesas 19 a 21 TCU (2009); ANEEL (2010);

TCE/PA (2012). 3 8%

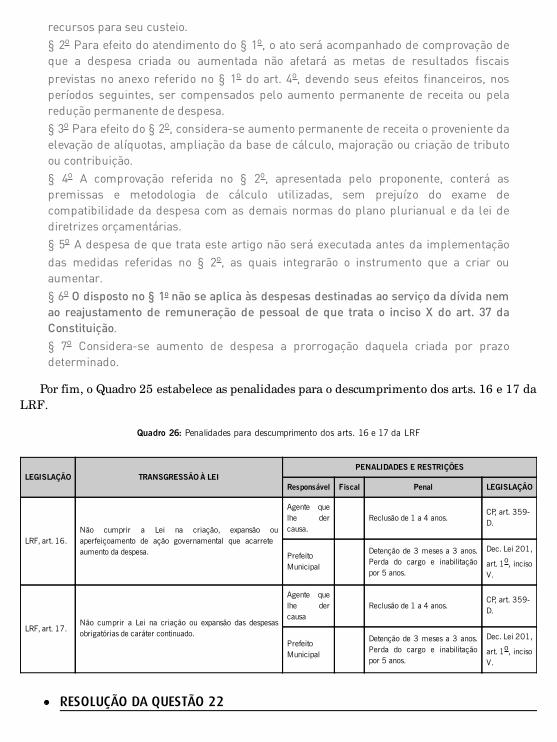

8Lei deResponsabilidadeFiscal

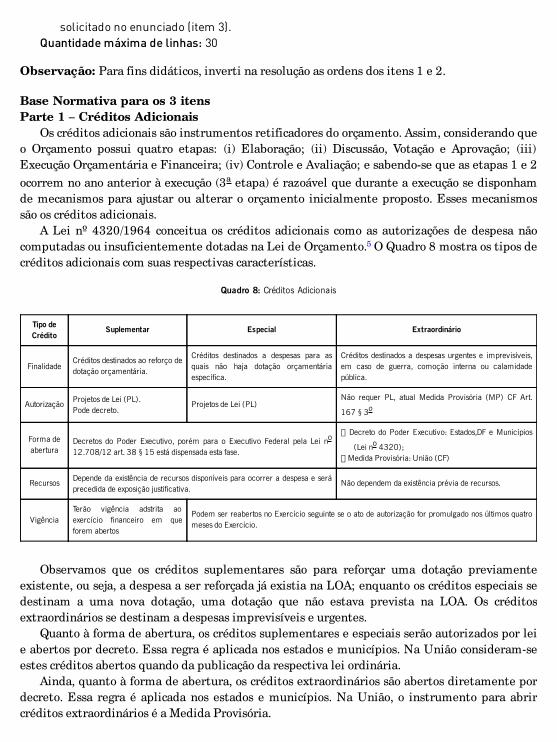

22 a 36

STF (2008); TCM/RJ (2008);TCU (2008);SEFAZ/ES(2008);SAD/PE(2010); TRE/PA(2009); TCE/CE (2008);ABIN (2010); STM (2011);STM (2011); CGU (2012);

15 42%

TCE/PA (2012); EPE (2010);SECONT/PE (2010);SECONT/ES (2010).

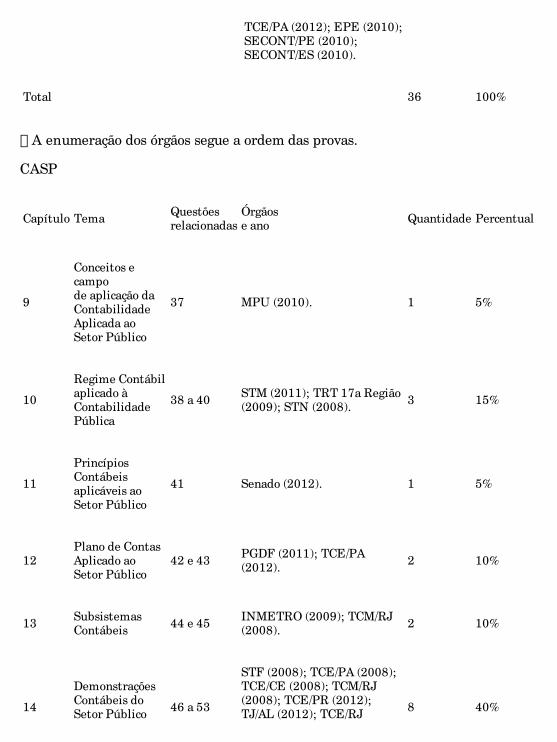

Total 36 100%

� A enumeração dos órgãos segue a ordem das provas.

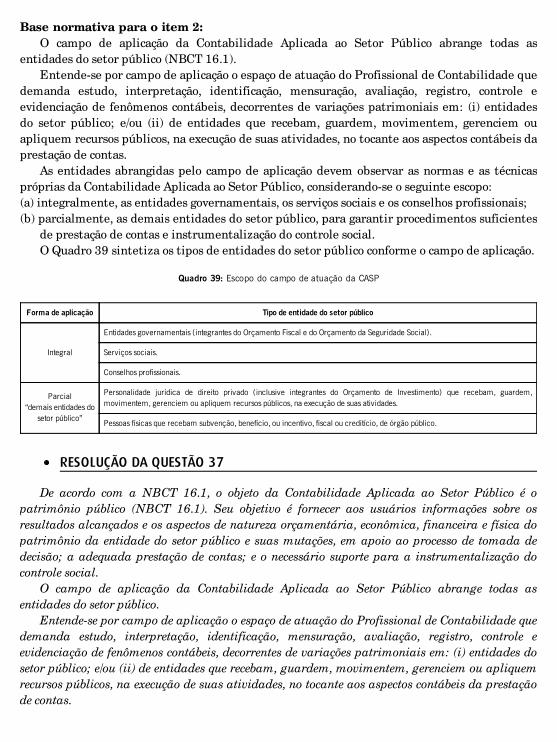

CASP

Capítulo Tema Questõesrelacionadas

Órgãose ano Quantidade Percentual

9

Conceitos ecampode aplicação daContabilidadeAplicada aoSetor Público

37 MPU (2010). 1 5%

10

Regime Contábilaplicado àContabilidadePública

38 a 40 STM (2011); TRT 17a Região(2009); STN (2008). 3 15%

11

PrincípiosContábeisaplicáveis aoSetor Público

41 Senado (2012). 1 5%

12Plano de ContasAplicado aoSetor Público

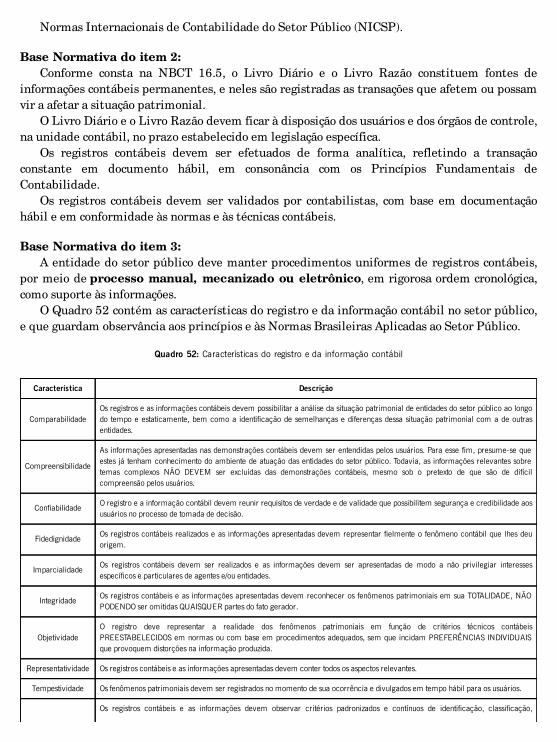

42 e 43 PGDF (2011); TCE/PA(2012). 2 10%

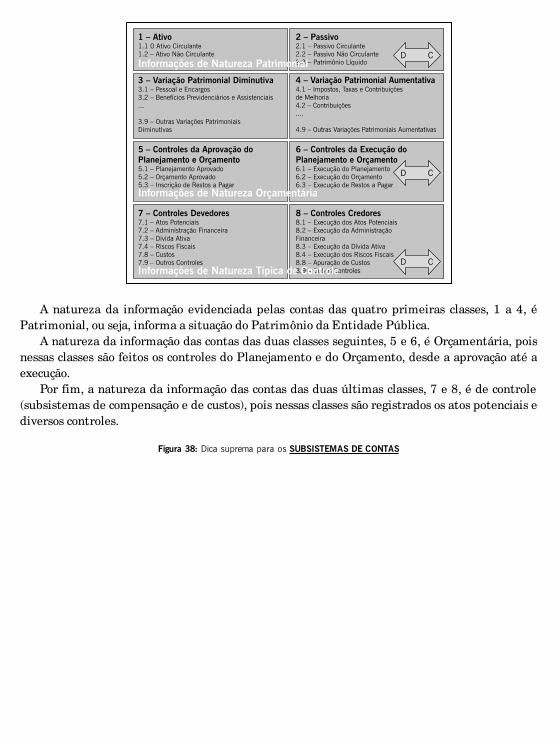

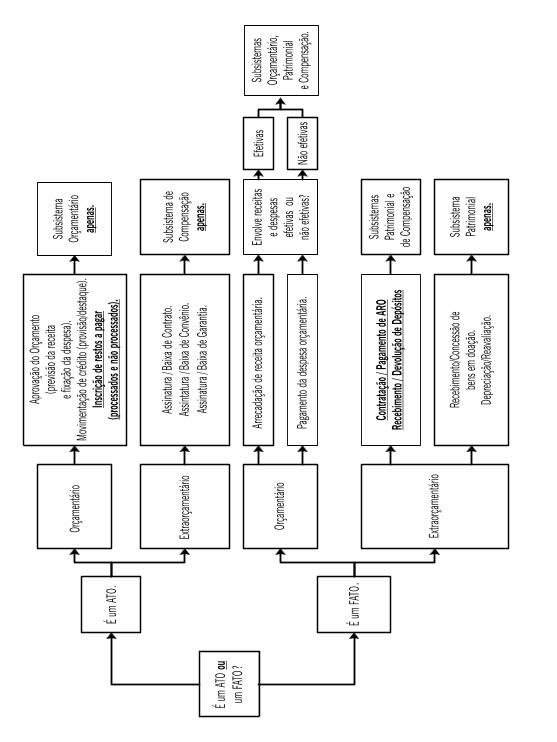

13 SubsistemasContábeis 44 e 45 INMETRO (2009); TCM/RJ

(2008). 2 10%

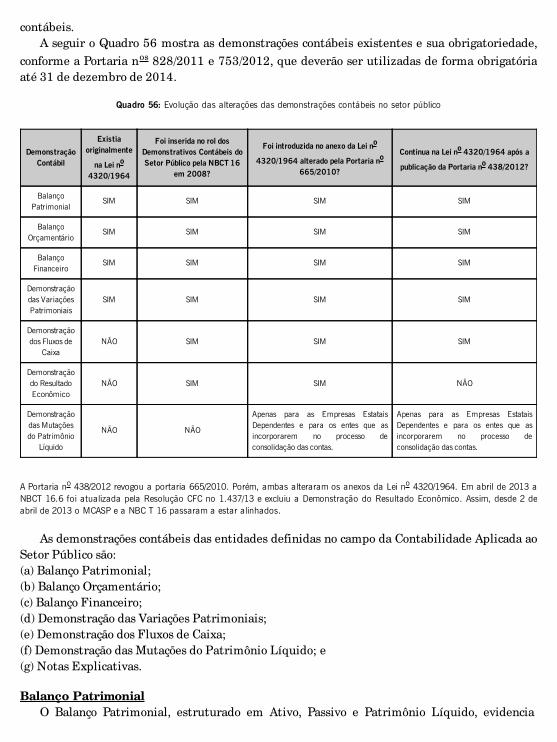

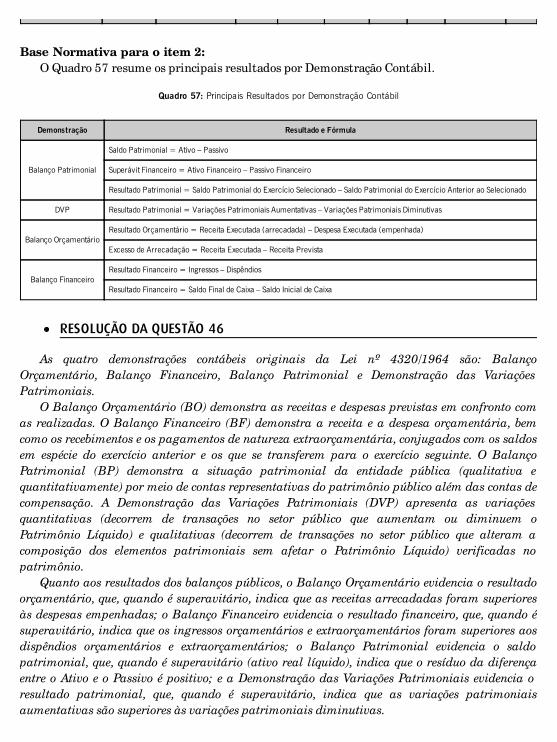

14

DemonstraçõesContábeis doSetor Público 46 a 53

STF (2008); TCE/PA (2008);TCE/CE (2008); TCM/RJ(2008); TCE/PR (2012);TJ/AL (2012); TCE/RJ 8 40%

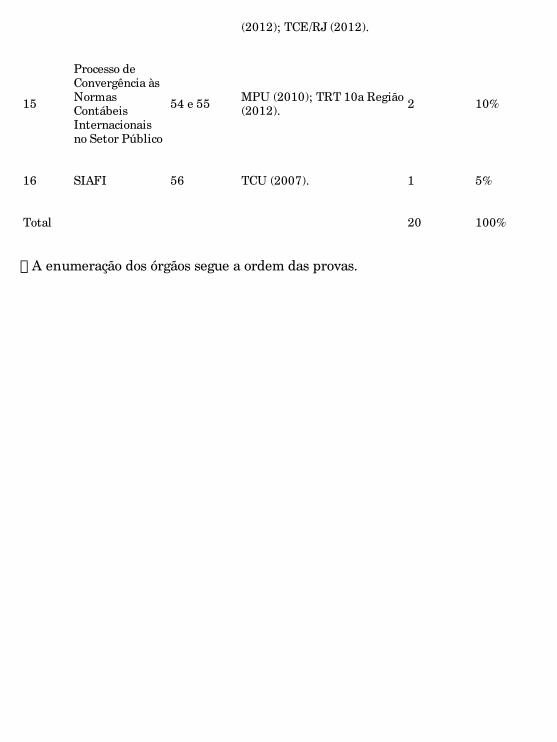

(2012); TCE/RJ (2012).

15

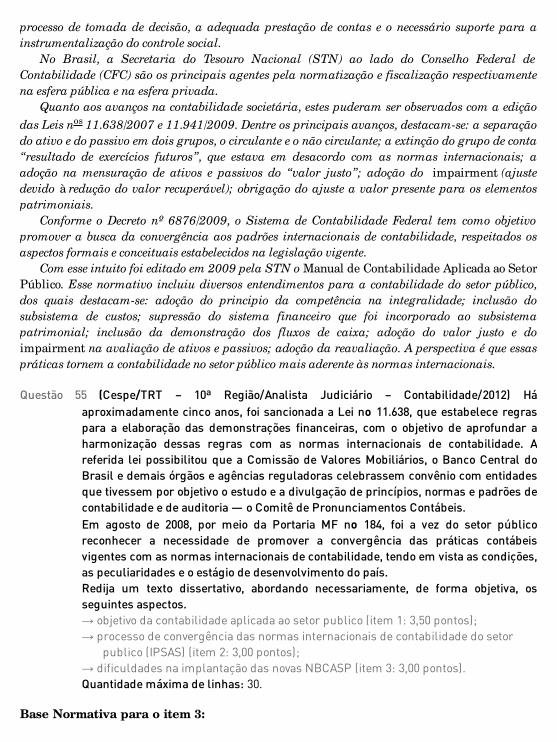

Processo deConvergência àsNormasContábeisInternacionaisno Setor Público

54 e 55 MPU (2010); TRT 10a Região(2012). 2 10%

16 SIAFI 56 TCU (2007). 1 5%

Total 20 100%

� A enumeração dos órgãos segue a ordem das provas.

Sumário

Capítulo 1

Princípios Orçamentários

Questão 1 (FGV/TCM-RJ/Auditor/2008) Faça a distinção entre os princípios da unidade euniversalidade do orçamento, destacando a finalidade de cada um.Quantidade máxima de linhas: 15

Base Normativa e AcadêmicaO princípio da unidade está fundamentado pelo art. 2º da Lei nº 4320/1964:

Art. 2o A lei do orçamento conterá a discriminação da receita e despesa de forma aevidenciar a política econômica financeira e o programa de trabalho do governo,obedecidos os princípios de unidade, universalidade e anualidade.

Giacomoni (2011) estabelece que o orçamento deve ser uno; ou seja, que deve existir apenasum orçamento para cada exercício financeiro. Busca-se, com esse princípio, eliminar a existênciade orçamentos paralelos (fiscal, monetário e das estatais separados).

Dele deriva o princípio da totalidade, pois na verdade a LOA (lei orçamentária anual)consolida os seguintes orçamentos: Orçamento Fiscal, Orçamento da Seguridade Social eOrçamento de Investimento.

O princípio da universalidade também está suportado pelos arts. 2º, 3º e 4º da Lei nº4320/1964:

2o A lei do orçamento conterá a discriminação da receita e despesa de forma aevidenciar a política econômica financeira e o programa de trabalho do governo,obedecidos os princípios de unidade, universalidade e anualidade.Art. 3o A lei de orçamentos compreenderá todas as receitas, inclusive as operações decrédito autorizadas em lei.Parágrafo único: Não se consideram para fins deste artigo as operações de créditopara antecipação de receitas, as emissões de papel moeda e outras entradascompensatórias, no ativo e passivo financeiros.Art. 4o A lei de orçamento compreenderá todas as despesas próprias dos órgãos doGoverno e da administração centralizada, ou que, por intermédio deles se devamrealizar, observando o dispositivo no art. 2o. [grifo do autor]

Assim, observa-se que a LOA pelo princípio da universalidade deve conter todas as receitas edespesas orçamentárias. Ficam de fora, assim, as receitas e despesas extraorçamentárias que,

por sua natureza, provocam entradas (no caso das receitas extraorçamentárias) ou saídas (no casodas despesas extraorçamentárias) no ativo financeiro e passivo financeiro.

RESOLUÇÃO DA QUESTÃO 1

O princípio da unidade estabelece que o orçamento deve ser uno; ou seja, que deve existir umaúnica LOA (lei orçamentária anual) e não mais que um orçamento para cada exercíciofinanceiro. A finalidade desse princípio é eliminar a existência de orçamentos paralelos. Esseprincípio, prescrito inicialmente na Lei nº 4320/1964, foi reforçado pela Constituição Federal de1988, que determina que a LOA, que é única para cada exercício financeiro, é composta pelosorçamentos fiscal, da seguridade social e de investimento.

Já o princípio da universalidade determina que todas as receitas e todas as despesas constemna LOA. Esse princípio que está suportado pela Lei nº 4320/1964 possui exceções: as entradas esaídas compensatórias do ativo financeiro e passivo financeiro, ou seja, as receitas e despesasextraorçamentárias. A finalidade desse princípio é que todas as receitas e todas as despesasorçamentárias constem na LOA.

Capítulo 2

Funções Clássicas do Orçamento

Questão 2 (Cespe/IPEA/Técnico Superior em Orçamento/ 2008) Durante as últimas décadasdisseminou-se intensamente a ideia de que era essencial o recuo da intervenção doEstado na economia e de que, sobretudo, deveria diminuir a sua participação comoprovedor de bens e serviços, inclusive mediante as privatizações, reservando-se aoEstado um papel regulador das atividades econômicas e das relações entre osdiversos agentes desse cenário em que as leis do mercado tenderiam a produzir osajustes naturais, em benefício da maior eficiência na utilização e combinação dosrecursos e dos fatores de produção.Considerando que esse texto tem caráter unicamente motivador, redija um textodissertativo acerca do seguinte tema.DESAFIOS AO DESENVOLVIMENTO E PAPEL DO ESTADO.Ao elaborar o seu texto, aborde, necessariamente, os seguintes aspectos:→ Transição do Estado provedor para o regulador: características e consequências

(item 1);→ Falhas de mercado e a necessidade de intervenção do Estado (item 2);→ Perspectivas decorrentes da atual crise econômica internacional: causas e

consequências (item 3).Quantidade máxima de linhas: 30

Base Acadêmica para o item 1:Segundo Rezende (2001), após várias décadas de convivência com um Estado que absorvia

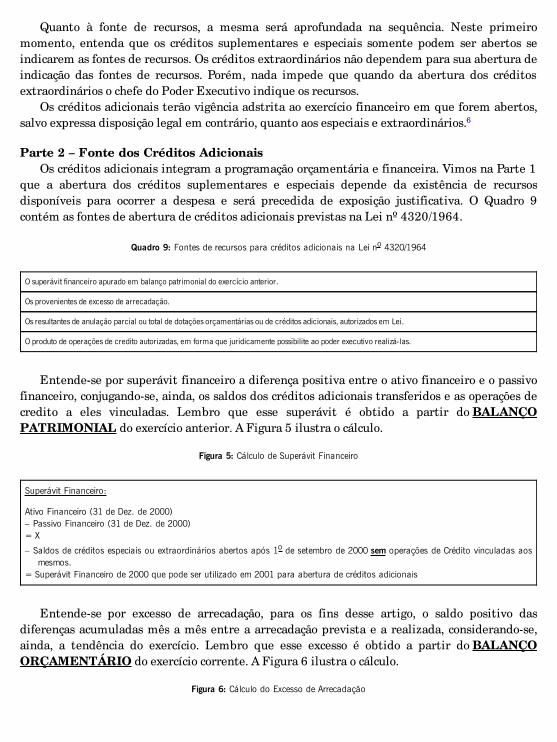

grande parte das responsabilidades pela provisão de bens e serviços, ganha corpo, em váriospaíses da América Latina, a proposta de reforçar sua função reguladora, em decorrência de novosdesafios impostos pelo avanço da privatização.

A rigor, a privatização é o fator novo que aviva o debate sobre a regulação, mas não é o únicoaspecto a ser considerado. Dentre os fatores que provocam a redefinição do Estado provedor parao Estado regulador estão: a globalização financeira, a abertura comercial, a formação de blocosregionais, o fortalecimento dos poderes locais (REZENDE, 2001).

Assim, a regulação não decorre apenas dos novos mercados que emergirão do processo deprivatização, mas também de regular outros aspectos da vida econômica, em particular osreferentes às relações internacionais. Nesse último aspecto busca-se evitar crises do mercadofinanceiro decorrente da alta volatilidade do mesmo (REZENDE, 2001).

No plano doméstico, a abertura comercial cria a necessidade de se repensarem osmecanismos de defesa da concorrência. Por um lado, a queda das barreiras tarifárias não

significa o fim de práticas restritivas, e, por outro, as exigências de competitividade exigem novapostura do Estado face aos processos de fusão e aquisição. Em ambas as situações, o Estado deveagir na Regulação (REZENDE, 2001).

Outro desafio na transição do Estado provedor para o regulador consiste na adoção de açõesmais transparentes por parte do Governo, pois, embora a privatização reduza o dispêndiopúblico, a regulação impõe custos sociais nem sempre facilmente percebidos (REZENDE, 2001).

Base Acadêmica para o item 2:No mundo real, mercados perfeitamente competitivos são raros, existindo erros de mercado

que justificam a intervenção do governo. São exemplos mais comuns de tais falhas: a existênciade bens públicos, de externalidades, de participantes do mercado com grau elevado de influênciasobre os preços e a quantidade produzida, além de assimetria de informações (REZENDE,2001).

Os bens públicos puros, por suas características (não rivalidade e a impossibilidade deexclusão pelo consumo), são insuficientemente ofertados pelo mercado, visto que não háincentivo para uma empresa ofertar um bem que pode ser consumido por qualquer um sempagamento. Por essa razão, bens públicos são geralmente ofertados pelo governo.

As externalidades implicam custo e benefícios sociais diferentes do custo e dos benefíciosprivados. O sistema de preços reflete apenas os custos e os benefícios privados, sendo necessáriaa presença do governo para incorporar as externalidades ao custo privado, mediante, porexemplo, a tributação ou o incentivo fiscal.

A existência de produtores e consumidores atomizados não é comum no mundo real, eestruturas com oligopólios e monopólios devem ter seu poder de mercado limitado pelo governomediante várias formas de regulação existentes: fixação de preço máximo, de lucro máximo eestímulo à concorrência, seja com incentivos diretos à instalação de competidores, seja pelalimitação de fusões.

Frequentemente há assimetria de informação no mercado entre fabricantes, vendedores eseus consumidores. Estes devem ser informados dos produtos que adquirem ou consomem. Opapel do governo é tentar mitigar a assimetria de informação por meio de lei e fiscalização deque todo consumidor deve dispor.

Base acadêmica para o item 3:A crise de 2008 envolveu os bancos que possuíam em suas carteiras “créditos imobiliários

podres”. Essa crise ficou conhecida também como a crise do subprime (BORÇA JUNIOR,TORRES FILHO, 2008).

Os diagnósticos mais pessimistas apontavam que a crise do subprime seria a mais grave eprofunda desde a Grande Depressão de 1929. Todavia, a atuação pragmática do FED e dosdemais Bancos Centrais, injetando liquidez nos mercados por meio dos mais variados tipos deinstrumentos, foi fundamental para dissipar, pelo menos inicialmente, as expectativas maiscatastróficas sobre a crise (BORÇA JUNIOR, TORRES FILHO, 2008).

O desenrolar dos acontecimentos, no entanto, mostrou que inúmeras instituições financeirasestavam com suas carteiras de crédito amplamente comprometidas, colocando os bancos e, emúltima instância, todo o sistema financeiro internacional sob forte pressão. A falência doLehman Brothers, ao potencializar a crise, provocou um amplo aumento da preferência pela

liquidez dos bancos, prejudicando, até mesmo, o funcionamento dos mercados interbancários.Com a redução da liquidez na economia, os impactos recessivos já se tornaram consensuais entreas projeções dos analistas de mercado (BORÇA JUNIOR, TORRES FILHO, 2008).

Ressalta-se que no dia seguinte à falência do Lehman Brothers, o governo americano mudousua postura. A maior companhia de seguros dos Estados Unidos – a American InteregionalGroup (AIG) – recorreu a um empréstimo do FED no valor de US$85 bilhões em função de suasnecessidades de liquidez. As implicações sistêmicas que uma possível falência da AIG geraria nojá combalido sistema financeiro norte-americano levaram a autoridade monetária a realizar aintervenção, modificando sua postura em relação ao caso do Lehman Brothers. De fato, o governonorte-americano assumiu o controle de quase 80% das ações da seguradora, bem como ogerenciamento de seus negócios (BORÇA JUNIOR, TORRES FILHO, 2008).

Por fim, há pelo menos duas lições importantes da crise. A primeira é que o arcabouçoregulatório em uso e em discussão – Basileia I e II, respectivamente – precisa ser repensado,particularmente no que diz respeito à capacidade de autorregulação do mercado. Os mecanismosde securitização dos créditos hipotecários por parte das instituições financeiras acabaram porgerar grandes níveis de alavancagem acompanhados de disseminação sistêmica de risco.Efetivamente, os instrumentos de regulação e supervisão disponíveis terão de ser inteiramentemodificados (BORÇA JUNIOR, TORRES FILHO, 2008).

A segunda lição é que haverá, certamente, maior intervenção do Estado na economia,especialmente no que tange ao funcionamento dos mercados e das instituições financeiras. Oprimeiro-ministro britânico, Gordon Brown, afirmou que o mundo precisa de uma novaarquitetura financeira internacional, ressaltando a necessidade de um novo Acordo de BrettonWoods.

No Brasil, a intervenção dos bancos públicos foi fundamental para suprir o mercadobrasileiro de crédito, amenizando, assim, os efeitos da crise na economia nacional.

RESOLUÇÃO DA QUESTÃO 2

Após várias décadas de convivência com um Estado que absorvia grande parte dasresponsabilidades pela provisão de bens e serviços, ganha corpo a proposta de reforçar sua funçãoreguladora. Essa transição teve como fatores que provocam a redefinição do Estado provedorpara o Estado regulador: a privatização, a globalização financeira, a abertura comercial, aformação de blocos regionais, o fortalecimento dos poderes locais. Assim, a regulação não decorreapenas dos novos mercados que emergirão do processo de privatização, mas também de regularnovamente outros aspectos da vida econômica, em particular os referentes às relaçõesinternacionais.

Haja vista serem raros mercados perfeitamente competitivos, as falhas de mercado justificama intervenção do governo. São exemplos mais comuns: a existência de bens públicos, deexternalidades, de participantes do mercado com grau elevado de influência sobre os preços e aquantidade produzida, além de assimetria de informações. Os bens públicos são geralmenteofertados pelo governo, pois são insuficientemente ofertados pelo mercado. Devido àsexternalidades, faz-se necessária a presença do governo para incorporar as mesmas ao custoprivado. Quanto ao poder de mercado, estruturas com oligopólios e monopólios devem ter seupoder de mercado limitado pelo governo. Por fim, o governo deve mitigar a assimetria de

informação por meio de lei e fiscalização de que todo consumidor deve dispor.A crise de 2008 envolveu os bancos que possuíam em suas carteiras “créditos imobiliários

podres”. Devido a esses “créditos podres” inúmeras instituições financeiras estavam com suascarteiras de crédito amplamente comprometidas, colocando os bancos e, em última instância,todo o sistema financeiro internacional sob forte pressão. A consequência principal é que ficaclara a necessidade de maior intervenção do Estado na economia, especialmente no que tange aofuncionamento dos mercados e das instituições financeiras.

Capítulo 3

Tipos de Orçamento

Questão 3 (Cespe/ANTAQ/Analista Administrativo – Qualquer Área de Formação/2009) Oorçamento público é caracterizado por possuir uma multiplicidade de aspectos.Seu conceito tem sofrido significativas mudanças ao longo do tempo, em decorrênciada evolução de suas funções, hoje marcadamente diversas daquelas que odistinguiam no passado.James Giacomoni. Orçamento Público. 13a edição, p. 65 (com adaptações).Considerando a importância da evolução do orçamento público, redija um textodissertativo sobre as espécies de orçamento, abordando, necessariamente, osseguintes aspectos:→ A função principal e a ênfase do orçamento tradicional (item 1);→ O orçamento de desempenho na evolução orçamentária (item 2);→ As principais características do orçamento-programa (item 3).Quantidade máxima de linhas: 30

Base Normativa e Acadêmica para o item 1:O orçamento tradicional, denominado “lei de meios”, possuía como objetivo principal ser um

instrumento de controle político. O aspecto econômico tinha posição secundária. As finançaspúblicas caracterizavam-se por sua “neutralidade”: o equilíbrio financeiro impunha-senaturalmente, e o volume do gasto público não chegava a pesar significativamente em termoseconômicos (GIACOMONI, 2010: 55).

Nesse tipo de orçamento o controle visa avaliar: a honestidade dos agentes do governo e alegalidade no cumprimento do orçamento. Seus principais critérios classificatórios são asunidades administrativas e os objetos/itens de despesa. As decisões tomadas com base nasnecessidades das unidades organizacionais (GIACOMONI, 2010: 55).

Conforme a STN, o orçamento tradicional é o processo orçamentário em que apenas umadimensão do orçamento é explicitada, qual seja, o objeto de gasto. Também é conhecido comoOrçamento Clássico.

Base Normativa e Acadêmica para o item 2:O foco do orçamento desempenho era ser um instrumento da administração. Ele era

orientado para instrumentalizar a ação gerencial; e já continha propósitos e objetivos(GIACOMONI, 2010: 55).

Além disso, esse tipo de orçamento considerava os custos dos programas propostos e os dadosquantitativos que medem realizações do desempenho organizacional (GIACOMONI, 2010: 55).

Apesar de ter avançado e ser considerado uma transição entre o orçamento tradicional e oorçamento programa, ainda não possui a vinculação a um instrumento central de planejamentodas ações de governo (GIACOMONI, 2010: 55).

Conforme a STN, esse tipo de orçamento consiste no processo orçamentário que secaracteriza por apresentar duas dimensões do orçamento: o objeto de gasto e um programa detrabalho, contendo as ações desenvolvidas. Toda a ênfase reside no desempenho organizacional,sendo também conhecido como orçamento funcional.

Base Normativa e Acadêmica para o item 3:Segundo a STN, o orçamento programa, denominado originalmente “sistema de

planejamento, programação e orçamentação”, foi introduzido nos Estados Unidos da América nofinal da década de 1950 sob a denominação de PPBS (Planning Programning BudgetingSystem). Suas principais características são: integração, planejamento, orçamento; quantificaçãode objetivos e fixação de metas; relações insumo-produto; alternativas programáticas;acompanhamento físico-financeiro; avaliação de resultados; e gerência por objetivos.

No Brasil o marco regulatório é o art. 7º do Decreto Lei nº 200/1967:

Art. 7o – A ação governamental obedecerá a planejamento que vise a promover odesenvolvimento econômico-social do País e a segurança nacional, norteando-sesegundo planos e programas elaborados, na forma do Título III, e compreenderá aelaboração e atualização dos seguintes instrumentos básicos:[...]c) orçamento programa anual; [...]

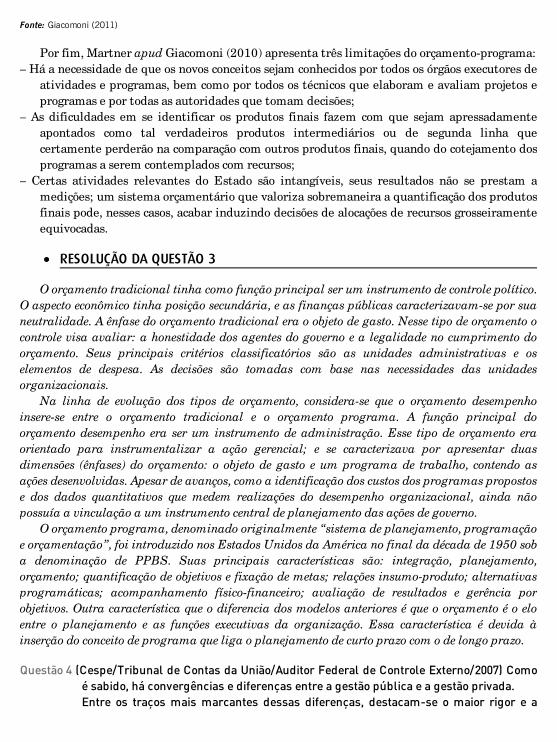

O Quadro 1 apresenta uma comparação entre o orçamento programa e o orçamentodesempenho.

Quadro 1: Comparação entre orçamento tradicional e orçamento programa

Orçamento Tradicional Orçamento Programa

O processo orçamentário é dissociado dos processos de planejamento eprogramação.

O orçamento é o elo entre o planejamento e as funções executivas daorganização.

Alocação de recursos visa aquisição de meios. Alocação de recursos visa à consecução de objetivos e metas.

As decisões orçamentárias são tomadas tendo em vista as necessidadesorganizacionais.

As decisões orçamentárias são tomadas com base em avaliações e análisestécnicas alternativas possíveis.

Na elaboração do orçamento são consideradas as necessidadesfinanceiras das unidades organizacionais.

Na elaboração do orçamento são considerados todos os custos dosprogramas, inclusive os que extrapolam o exercício.

A estrutura do orçamento dá ênfase aos aspectos contábeis da gestão.A estrutura do orçamento dá ênfase aos aspectos administrativos e deplanejamento.

Principal classificação do gasto: unidades administrativas e elementos. Principal critério de classificação: funcional-programático.

Inexistem sistemas de acompanhamento e medição dos trabalhos eresultados.

Utilização sistêmica de indicadores e padrões de medição dos trabalhos eresultados.

O controle visa avaliar a honestidade dos agentes governamentais e alegalidade no cumprimento do orçamento.

O controle visa avaliar a eficiência, a Eficácia e a Efetividade das açõesgovernamentais.

Fonte: Giacomoni (2011)

Por fim, Martner apud Giacomoni (2010) apresenta três limitações do orçamento-programa:– Há a necessidade de que os novos conceitos sejam conhecidos por todos os órgãos executores de

atividades e programas, bem como por todos os técnicos que elaboram e avaliam projetos eprogramas e por todas as autoridades que tomam decisões;

– As dificuldades em se identificar os produtos finais fazem com que sejam apressadamenteapontados como tal verdadeiros produtos intermediários ou de segunda linha quecertamente perderão na comparação com outros produtos finais, quando do cotejamento dosprogramas a serem contemplados com recursos;

– Certas atividades relevantes do Estado são intangíveis, seus resultados não se prestam amedições; um sistema orçamentário que valoriza sobremaneira a quantificação dos produtosfinais pode, nesses casos, acabar induzindo decisões de alocações de recursos grosseiramenteequivocadas.

RESOLUÇÃO DA QUESTÃO 3

O orçamento tradicional tinha como função principal ser um instrumento de controle político.O aspecto econômico tinha posição secundária, e as finanças públicas caracterizavam-se por suaneutralidade. A ênfase do orçamento tradicional era o objeto de gasto. Nesse tipo de orçamento ocontrole visa avaliar: a honestidade dos agentes do governo e a legalidade no cumprimento doorçamento. Seus principais critérios classificatórios são as unidades administrativas e oselementos de despesa. As decisões são tomadas com base nas necessidades das unidadesorganizacionais.

Na linha de evolução dos tipos de orçamento, considera-se que o orçamento desempenhoinsere-se entre o orçamento tradicional e o orçamento programa. A função principal doorçamento desempenho era ser um instrumento de administração. Esse tipo de orçamento eraorientado para instrumentalizar a ação gerencial; e se caracterizava por apresentar duasdimensões (ênfases) do orçamento: o objeto de gasto e um programa de trabalho, contendo asações desenvolvidas. Apesar de avanços, como a identificação dos custos dos programas propostose dos dados quantitativos que medem realizações do desempenho organizacional, ainda nãopossuía a vinculação a um instrumento central de planejamento das ações de governo.

O orçamento programa, denominado originalmente “sistema de planejamento, programaçãoe orçamentação”, foi introduzido nos Estados Unidos da América no final da década de 1950 soba denominação de PPBS. Suas principais características são: integração, planejamento,orçamento; quantificação de objetivos e fixação de metas; relações insumo-produto; alternativasprogramáticas; acompanhamento físico-financeiro; avaliação de resultados e gerência porobjetivos. Outra característica que o diferencia dos modelos anteriores é que o orçamento é o eloentre o planejamento e as funções executivas da organização. Essa característica é devida àinserção do conceito de programa que liga o planejamento de curto prazo com o de longo prazo.

Questão 4 (Cespe/Tribunal de Contas da União/Auditor Federal de Controle Externo/2007) Comoé sabido, há convergências e diferenças entre a gestão pública e a gestão privada.Entre os traços mais marcantes dessas diferenças, destacam-se o maior rigor e a

abrangência com que se devem tratar questões como a transparência naadministração pública, do mesmo modo que o controle social, cada vez maisassociado à própria ideia de cidadania.Dos meios de informação e comunicação mais importantes entre o governo e oscidadãos, ressalta-se o orçamento público, verdadeiro pacto que se estabelece entreo que é exigido do contribuinte e a contrapartida que se lhe oferece, considerando-se,de um lado, aquilo a que cada um está disposto a renunciar e, de outro, aquilo de quea coletividade não pretende abrir mão, tudo em uma perspectiva de prestação deserviços para o atendimento das necessidades da população.Considerando que esse texto tem caráter unicamente motivador, redija um textodissertativo acerca do seguinte tema:Orçamento público: características gerais e peculiaridades da experiênciabrasileira.Ao elaborar seu texto, aborde, necessariamente, os seguintes aspectos, com ênfasena experiência brasileira:→ Orçamento como expressão do programa de governo (item 1);→ Participação dos cidadãos na elaboração e execução do orçamento (item 2);→ Caráter impositivo ou autorizativo do orçamento (item 3).Quantidade máxima de linhas: 20.

Base Normativa e Acadêmica para o item 1:O modelo orçamentário adotado no Brasil é o orçamento programa. Nesse tipo de orçamento

o programa é o módulo integrador entre o planejamento de curto prazo e o de longo prazo(GIACOMONI, 2011).

No Brasil, o marco regulatório do orçamento programa é o art. 7º do Decreto Lei nº200/1967:

Art. 7o – A ação governamental obedecerá a planejamento que vise a promover odesenvolvimento econômico-social do País e a segurança nacional, norteando-sesegundo planos e programas elaborados, na forma do Título III, e compreenderá aelaboração e atualização dos seguintes instrumentos básicos:[...]c) orçamento programa anual; [...]

Ressalta-se que os programas reúnem um conjunto de ações orientadas ao alcance de umobjetivo politicamente declarado a partir de um problema, demanda da sociedade ouaproveitamento de uma oportunidade (Guia Metodológico).

Por fim, a CF determina que os programas constem todos na LOA:

Art. 167. São vedados:I – o início de programas ou projetos não incluídos na lei orçamentária anual;

Base Normativa para o item 2:O MCASP (3a edição) estabelecia que a etapa de controle e avaliação das despesas consiste na

avaliação e na verificação realizada pelos órgãos executores, controle e pela sociedade.

Por controle social entende-se a participação da sociedade no planejamento, naimplementação, no acompanhamento e verificação das políticas públicas, avaliando objetivos,processos e resultados.

A Lei de Responsabilidade Fiscal estabelece que:

Lei no 101/2000Art. 48. São instrumentos de transparência da gestão fiscal, aos quais será dada ampladivulgação, inclusive em meios eletrônicos de acesso público: os planos, orçamentos eleis de diretrizes orçamentárias; as prestações de contas e o respectivo parecer prévio;o Relatório Resumido da Execução Orçamentária e o Relatório de Gestão Fiscal; e asversões simplificadas desses documentos.Parágrafo único. A transparência será assegurada também mediante:I – incentivo à participação popular e realização de audiências públicas, durante osprocessos de elaboração e discussão dos planos, lei de diretrizes orçamentárias eorçamentos;II – liberação ao pleno conhecimento e acompanhamento da sociedade, em tempo real,de informações pormenorizadas sobre a execução orçamentária e financeira, em meioseletrônicos de acesso público; III – adoção de sistema integrado de administração financeira e controle, que atenda apadrão mínimo de qualidade estabelecido pelo Poder Executivo da União e ao dispostono art. 48-A.Art. 48-A. Para os fins a que se refere o inciso II do parágrafo único do art. 48, os entesda Federação disponibilizarão a qualquer pessoa física ou jurídica o acesso ainformações referentes a:I – quanto à despesa: todos os atos praticados pelas unidades gestoras no decorrer daexecução da despesa, no momento de sua realização, com a disponibilização mínimados dados referentes ao número do correspondente processo, ao bem fornecido ou aoserviço prestado, à pessoa física ou jurídica beneficiária do pagamento e, quando for ocaso, ao procedimento licitatório realizado;II – quanto à receita: o lançamento e o recebimento de toda a receita das unidadesgestoras, inclusive referente a recursos extraordinários.Art. 49. As contas apresentadas pelo Chefe do Poder Executivo ficarão disponíveis,durante todo o exercício, no respectivo Poder Legislativo e no órgão técnicoresponsável pela sua elaboração, para consulta e apreciação pelos cidadãos einstituições da sociedade (grifos do autor).

Base Acadêmica para o item 3:O modelo orçamentário no Brasil é de caráter autorizativo, e não impositivo. Essa afirmação

é embasada no fato de que o Executivo não cumpre os créditos autorizados na Lei OrçamentáriaAnual, seja por conta das despesas obrigatórias e discricionárias, seja por conta da flexibilidade,ou ainda por fatores impeditivos (atrasos decorrentes de licitações, questões judiciais ouambientais) (GIACOMONI, 2011).

Ressalta-se que a discussão se o orçamento deve ser impositivo ou facultativo não tem muitosentido em relação às despesas obrigatórias, tais como gastos com pessoal ativo e inativo e

demais obrigações constitucionais e legais, inclusive despesas com o pagamento do serviço dadívida pública (Art. 9º, § 2º da Lei Complementar nº 101/2000: Lei de Responsabilidade Fiscal– LRF). Assim, a discussão recai apenas sobre as despesas discricionárias.

RESOLUÇÃO DA QUESTÃO 4

O modelo orçamentário adotado no Brasil, estabelecido formalmente pelo Decreto-Lei nº200/1967, é o orçamento programa. Nesse tipo de orçamento o programa é o módulo integradorentre o planejamento de curto prazo e longo prazo. A CF/1988, por usa vez, estabelece que osprogramas, antes de serem iniciados, devem constar na Lei Orçamentária Anual. Ressalta-se queos programas se propõem a atender um problema ou uma demanda da sociedade.

O controle social consiste na participação da sociedade no planejamento, na implementação,no acompanhamento e verificação das políticas públicas, avaliando objetivos, processos eresultados. Essa intervenção pode ser dar por meio da participação popular e realização deaudiências públicas, durante os processos de elaboração e discussão dos planos, lei de diretrizesorçamentárias e orçamentos; por meio da interação da sociedade a partir do acesso ainformações da execução da despesa e da receita, no caso federal disponíveis no portal datransparência; pela consulta e apreciação das contas apresentadas pelo Chefe do PoderExecutivo.

O modelo orçamentário no Brasil é de caráter autorizativo e não impositivo. Essa afirmaçãoé embasada no fato de que o Executivo não cumpre os créditos autorizados na Lei OrçamentáriaAnual, seja por conta das despesas obrigatórias e discricionárias, da flexibilidade, seja por contade fatores impeditivos (atrasos decorrentes de licitações, questões judiciais ou ambientais).

Questão 5 (Cespe/Tribunal de Contas do Espírito Santo/ Auditor de Controle Externo – Área:Ciências Contábeis/2012) Definido fundamentalmente nos arts. 165 a 169 da CF, omodelo orçamentário brasileiro não estabelece a obrigatoriedade de se executar tudoo que seja definido no orçamento, sendo desnecessário pedir autorização aoCongresso Nacional para não implementar determinada despesa. Há os que atribuemà Lei de Responsabilidade Fiscal (LRF) a responsabilidade de ter introduzido oorçamento impositivo no Brasil, pois o único caso que justificaria a nãoimplementação integral do orçamento seria o da dificuldade no alcance das metasfiscais. Nas demais situações, a execução dos créditos orçamentários seriaobrigatória.Tal entendimento, contudo, não é o que tem prevalecido. Na prática, não se observamalterações — desde o advento da LRF — no modo de proceder do Poder Executivocom relação à implementação, ou não, de determinados créditos orçamentários.Prevalece a interpretação de que o orçamento é meramente autorizativo e quedeterminado crédito orçamentário pode não ser executado por discricionariedade doPoder Executivo.Edilberto C. Pontes Lima. Algumas observações sobre o orçamento impositivo noBrasil. In: Planejamento e Políticas Públicas, no 26, Brasília: IPEA (com adaptações).Considerando o texto como meramente motivador, redija um texto dissertativo acercado seguinte tema.

O ORÇAMENTO PÚBLICO IMPOSITIVO NO BRASILAo elaborar seu texto, aborde, necessariamente, os seguintes aspectos:→ Mudanças institucionais necessárias para o orçamento impositivo (item 1); [valor:

3,50 pontos]→ Impacto sobre as relações existentes entre os Poderes da República (item 2);

[valor: 3,00 pontos]→ Repercussões sobre os processos de controle de contas (item 3). [valor: 3,00

pontos]Quantidade máxima de linhas: 30.

Base Acadêmica para o item 1:Para melhor compreender as implicações do orçamento impositivo, é importante analisar,

primeiramente, as características do chamado orçamento autorizativo, que, como o nome diz,traduz uma autorização para realizar os gastos públicos. Em essência, trata-se de umapermissão para que determinada programação seja executada, e não outra. Não pode, então, oPoder Executivo apresentar determinada programação ao Congresso e implementar umadiversa daquela. O ponto central, contudo, é que a programação é definida pelo Executivo, que,após a autorização parlamentar, a implementa. Não é, portanto, o parlamento que define emque e quanto se gastar, mas apenas autoriza que a programação seja feita.

Nos casos extremos, o parlamento diz apenas sim ou não. Era a situação brasileira antes daConstituição de 1988. Em casos intermediários, o parlamento pode ter algum poder de alterar aprogramação. O ponto central, contudo, é que o núcleo da programação é definido no âmbito doExecutivo. Deduz-se, pois, o papel secundário do Congresso em matéria orçamentária.

Com o orçamento impositivo, teria de haver uma mudança profunda de enfoque. Não hámuito sentido em se falar de orçamento impositivo sem mudar a responsabilidade pelaprogramação. Um Congresso que não faz a programação não tende a ter muito interesse emobrigar que ela seja integralmente cumprida. É natural que o Poder Executivo possa não acumprir integralmente por alguma razão superveniente.

Com efeito, adotar o orçamento impositivo implica, essencialmente, transferir a maiorresponsabilidade de programar o orçamento para o Congresso.

É a situação dos Estados Unidos, país exemplo de um parlamento que exerce o principalpapel no processo de destinação das despesas públicas. O seu parlamento é, de longe, o maisforte do mundo em matéria orçamentária (Organization for Economic Cooperation andDevelopment – OCDE, 1996).

É de se esperar, portanto, que quem programa o orçamento exija que ele seja cumprido, talcomo acontece nos Estados Unidos. Situação diversa é a dos demais países, em que aprogramação orçamentária é essencialmente uma peça do Poder Executivo. O parlamento,grosso modo, apenas toma conhecimento dela e a autoriza. As modificações que são feitas, emgeral pequenas, não alteram a essência da proposta do Executivo.

Tornar o orçamento impositivo, portanto, implica uma modificação ainda mais profunda quea exigência de implementação integral da programação aprovada. Implica a mudança sobrequem decide a programação, passando o eixo de decisão para o parlamento. Se a decisão sobre oque e quanto se gastar for tomada no âmbito do Executivo, cabendo ao Congresso apenas dar aautorização, retira-se substancialmente o incentivo de se exigir o implemento integral (LIMA,

2003).A legislação americana contempla a chamada rescission, em que se exige autorização

legislativa para anulação de crédito orçamentário, o que poderia – e deveria – ser adotadotambém no Brasil. De todo modo, somos de opinião que, sendo matéria orçamentária deiniciativa do Executivo, solicitações nesse sentido deveriam obedecer a prazos rígidos, de modoque as alterações não tivessem de ser feitas “por decurso de prazo”, ou para regularizar situaçõesconsumadas, como só acontece em nosso país. Como convém ao processo legislativo, a aprovação,rejeição ou modificação do projeto encaminhado pelo Executivo é de competência do Legislativo(PISCITELLI, 2003).

Muitos dos que defendem a imposição orçamentária o fazem com base principalmente naexperiência norte-americana, por ser uma República Federativa, com regime presidencialista,tal qual o brasileiro. Enumeram as duas figuras de que se pode valer o Chefe do Poder Executivopara deixar de executar determinadas programações: o deferral e o rescission (RIBEIRO, 2003).

No caso do deferral, o presidente pode solicitar que dotações aprovadas pelo Congresso sejamtornadas indisponíveis para comprometimento por determinado período de tempo. É algoparecido com o contingenciamento no Brasil, com a marcante diferença de que, nos EstadosUnidos, quem na verdade contingencia é o Congresso, quando aprova a solicitação do presidente(RIBEIRO, 2003).

Pelo rescission, o chefe do Poder Executivo propõe ao Congresso o cancelamento – total ouparcial – de dotações incluídas no orçamento, que se tornaram desnecessárias para oatingimento de certos objetivos ou para viabilização de programas. Se, no prazo de 45 dias,ambas as Casas do Congresso não se manifestarem pela homologação da proposta decancelamento, os recursos bloqueados serão tornados, de imediato, disponíveis (RIBEIRO,2003).

Base Acadêmica para o item 2:Para fins de raciocínio, considere a aprovação de um modelo intermediário de orçamento

impositivo, isto é, que exigisse a autorização do Congresso Nacional para que determinadocrédito orçamentário não fosse executado. De imediato, haveria fortalecimento do PoderLegislativo. Afinal, uma decisão que, hoje em dia, é tomada unilateralmente passaria adepender de autorização de outro Poder, o que envolveria, naturalmente, negociações. Emcontrapartida, haveria enfraquecimento do Poder Executivo, pois o orçamento autorizativoacaba por ser um forte instrumento de barganha nos momentos de votações importantes noCongresso, conforme noticiam amplamente os jornais do país (RIBEIRO, 2003).

Os parlamentares de oposição também seriam beneficiados, já que o Executivo não poderiamais decidir a implementação de uma obra de acordo com o apoio ou não de determinadoparlamentar. Assim, as emendas individuais seriam executadas independentemente do partidodo legislador. Como todos os parlamentares têm direitos a tais emendas, num valor fixo,independentemente de pertencerem à maioria ou à minoria, os direitos das minorias e daoposição estariam mais preservados (RIBEIRO, 2003).

Um resultado também importante é que os parlamentares de apoio ao governo perderiamvantagens de que ora desfrutam em relação aos de oposição (RIBEIRO, 2003).

Suponha dois deputados federais de um mesmo estado da Federação. No atual modelo,quem apoia o governo terá muito mais possibilidades de levar recursos federais para seu estado,

por meio de suas emendas. O de oposição, em contrapartida, terá mais dificuldades. Portanto, asobrevivência política do primeiro tende a ser mais fácil que a do segundo. Com efeito, a adoçãodo orçamento impositivo não é neutra dentro do parlamento. Se for verdade que o parlamentocomo um todo aumenta o seu poder, há parlamentares que perderão posição relativa a outrosparlamentares (RIBEIRO, 2003).

Em termos internacionais, o Brasil se tornaria um dos países em que o parlamento tem maisinfluência em matéria orçamentária, comparando-se aos Estados Unidos. Ter mais poder emmatéria orçamentária implica aumento de poder de uma forma geral. Assim, o Congressobrasileiro seria muito fortalecido (RIBEIRO, 2003).

Essas considerações permitem perceber as dificuldades para uma modificação institucionaldessa natureza. Tornar o orçamento impositivo implicaria profundas mudanças nas relações depoder entre Executivo e Legislativo, e no âmbito do próprio Legislativo. Parece improvável queos beneficiários do atual sistema apoiem mudanças que reduzam os mecanismos que lhesasseguram a prevalência no processo. Como eles detêm a maioria, é fácil antever as dificuldadesde aprovação no atual contexto (LIMA, 2003).

Base Acadêmica para o item 3:Com efeito, adotar o orçamento impositivo implicaria, essencialmente, transferir maior

responsabilidade de programar o orçamento para o Congresso. Seria de se esperar, portanto, quequem programe o orçamento venha a exigir que ele seja cumprido. Também exigiria maior rigordo Poder Legislativo no acréscimo de novas programações e na reestimativa da receita, de formaque o que venha a ser aprovado seja compatível com os parâmetros e projeções que indiquem aspossibilidades de dispêndio e de realização dos acréscimos de receita (SOUSA, 2008).

Haveria, ainda, necessidade de modificações no processo decisório de elaboração e decontrole do orçamento. Considerando-se que o Congresso teria mais poder, teriaobrigatoriamente mais responsabilidade na apuração de eventuais erros e omissões nas receitase despesas obrigatórias (RIBEIRO, 2003).

Também o processo de autorização para a anulação de determinado crédito teria de serrápido, sob pena de ficar sem efetividade a exigência. Suponha-se que o Executivo solicite talautorização. Naturalmente, não será possível cancelar o crédito até que o Congresso se posicione.Portanto, a demora de deliberação por parte do Congresso acabaria por implicar a não execução,conforme havia solicitado o Executivo. O projeto do senador Antônio Carlos Magalhães, porexemplo, prevê que a autorização para cancelamento seja automática caso o Congresso nãodelibere em 30 dias (RIBEIRO, 2003).

Assim, na medida em que se transferisse maior responsabilidade de programação para oLegislativo, este passaria a ter maior responsabilidade na prestação de contas. Assim, ojulgamento das contas de governo atribuiria maior relevância ao Legislativo que o processoatual.

RESOLUÇÃO DA QUESTÃO 5

O denominado orçamento autorizativo consiste no modelo em que o parlamento não defineem que e quanto se gastar, mas apenas autoriza que a programação seja feita. A primeiramudança institucional consistiria em atribuir maior responsabilidade pela programação ao

Congresso, pois aumentaria o interesse deste em obrigar que a mesma fosse integralmentecumprida. Outra mudança institucional seria a introdução dos mecanismos utilizados nosEstados Unidos como: o deferral e o rescission. No deferral, o presidente solicita que dotaçõesaprovadas pelo Congresso sejam tornadas indisponíveis por determinado período de tempo;enquanto no rescission, o chefe do Poder Executivo propõe ao Congresso o cancelamento dedotações incluídas no orçamento que se tornaram desnecessárias.

Com a introdução dos mecanismos anteriores, o primeiro impacto sobre as relações existentesentre os Poderes da República seria o fortalecimento do Poder Legislativo. Afinal, uma decisãoque, atualmente, é tomada unilateralmente passaria a depender de autorização de outro Poder, oque envolveria, naturalmente, negociações. Em contrapartida, haveria enfraquecimento do PoderExecutivo, pois o orçamento autorizativo acaba por ser um forte instrumento de barganha nosmomentos de votações importantes no Congresso.

Com efeito, adotar o orçamento impositivo exigiria maior responsabilidade do Congresso naprogramação, maior rigor no acréscimo de novas programações e na reestimativa da receita. UmLegislativo com maior poder implica necessariamente maior responsabilidade na apuração deeventuais erros e omissões nas receitas e despesas obrigatórias, assumindo, assim, maiorresponsabilidade na prestação de contas. Dessa forma, o julgamento das contas de governoatribuiria maior relevância ao Legislativo que o processo atual.

Capítulo 4

Legislação Orçamentária

Questão 6 (Cespe/Tribunal de Contas da União/ Auditor Federal de Controle Externo/2011)ESTADO ATUAL DA LEGISLAÇÃO CONCORRENTE EM MATÉRIA FINANCEIRA EORÇAMENTÁRIA NO BRASILAo elaborar seu texto, aborde, necessariamente, os seguintes aspectos:→ 1a Parte: Necessidade econômica da legislação federal a respeito de normas

gerais de orçamento;→ 2a Parte: Abrangência e limites da competência da União em matéria

orçamentária;→ 3a Parte: Possibilidade de exercício pleno da competência legislativa pelos estados

e municípios.Quantidade máxima de linhas: 30

Base Acadêmica e Normativa para o item 1:O objetivo de toda política orçamentária consiste na correção das falhas de mercado e

distorções com o intuito de manter a estabilidade, melhorar a distribuição de renda, alocarrecursos com eficiência. Assim, a função geral do orçamento seria regular mercado e proibirabusos, reduzindo falhas de mercado e externalidades negativas (REZENDE, 2001).

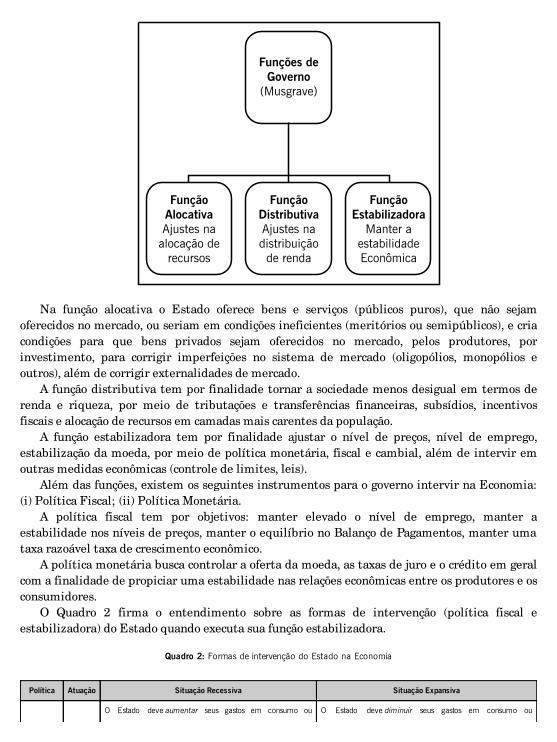

Em linhas gerais, a doutrina divide as funções econômicas do Estado em três: funçãoalocativa, função distributiva e função estabilizadora. De acordo com Giacomoni (OrçamentoPúblico, 2010, Atlas editora): Richard Musgrave propôs uma classificação das funçõeseconômicas do Estado, que se tornaram clássicas no gênero. Denominadas as “funções fiscais”, oautor as considera também como as próprias “funções do orçamento”, principal instrumento deação estatal na economia. São três as funções:(i) Promover ajustamentos na alocação de recursos (função alocativa);(ii) Promover ajustamentos na distribuição de renda (função distributiva);(iii) Manter a estabilidade econômica (função estabilizadora).

Figura 1: Funções de Governo/Atribuições Econômicas do Estado

Na função alocativa o Estado oferece bens e serviços (públicos puros), que não sejamoferecidos no mercado, ou seriam em condições ineficientes (meritórios ou semipúblicos), e criacondições para que bens privados sejam oferecidos no mercado, pelos produtores, porinvestimento, para corrigir imperfeições no sistema de mercado (oligopólios, monopólios eoutros), além de corrigir externalidades de mercado.

A função distributiva tem por finalidade tornar a sociedade menos desigual em termos derenda e riqueza, por meio de tributações e transferências financeiras, subsídios, incentivosfiscais e alocação de recursos em camadas mais carentes da população.

A função estabilizadora tem por finalidade ajustar o nível de preços, nível de emprego,estabilização da moeda, por meio de política monetária, fiscal e cambial, além de intervir emoutras medidas econômicas (controle de limites, leis).

Além das funções, existem os seguintes instrumentos para o governo intervir na Economia:(i) Política Fiscal; (ii) Política Monetária.

A política fiscal tem por objetivos: manter elevado o nível de emprego, manter aestabilidade nos níveis de preços, manter o equilíbrio no Balanço de Pagamentos, manter umataxa razoável taxa de crescimento econômico.

A política monetária busca controlar a oferta da moeda, as taxas de juro e o crédito em geralcom a finalidade de propiciar uma estabilidade nas relações econômicas entre os produtores e osconsumidores.

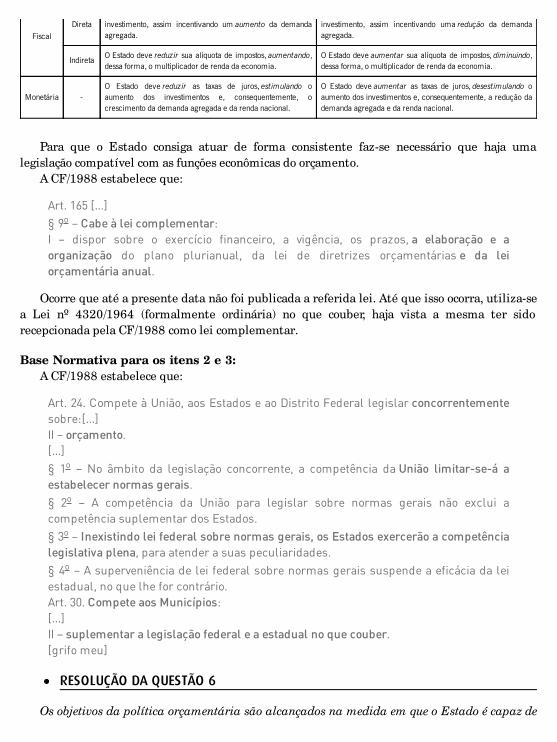

O Quadro 2 firma o entendimento sobre as formas de intervenção (política fiscal eestabilizadora) do Estado quando executa sua função estabilizadora.

Quadro 2: Formas de intervenção do Estado na Economia

Política Atuação Situação Recessiva Situação Expansiva

O Estado deve aumentar seus gastos em consumo ou O Estado deve diminuir seus gastos em consumo ou

Fiscal

Direta investimento, assim incentivando um aumento da demandaagregada.

investimento, assim incentivando uma redução da demandaagregada.

IndiretaO Estado deve reduzir sua alíquota de impostos, aumentando,dessa forma, o multiplicador de renda da economia.

O Estado deve aumentar sua alíquota de impostos, diminuindo,dessa forma, o multiplicador de renda da economia.

Monetária -O Estado deve reduzir as taxas de juros, estimulando oaumento dos investimentos e, consequentemente, ocrescimento da demanda agregada e da renda nacional.

O Estado deve aumentar as taxas de juros, desestimulando oaumento dos investimentos e, consequentemente, a redução dademanda agregada e da renda nacional.

Para que o Estado consiga atuar de forma consistente faz-se necessário que haja umalegislação compatível com as funções econômicas do orçamento.

A CF/1988 estabelece que:

Art. 165 [...]§ 9o – Cabe à lei complementar:I – dispor sobre o exercício financeiro, a vigência, os prazos, a elaboração e aorganização do plano plurianual, da lei de diretrizes orçamentárias e da leiorçamentária anual.

Ocorre que até a presente data não foi publicada a referida lei. Até que isso ocorra, utiliza-sea Lei nº 4320/1964 (formalmente ordinária) no que couber, haja vista a mesma ter sidorecepcionada pela CF/1988 como lei complementar.

Base Normativa para os itens 2 e 3:A CF/1988 estabelece que:

Art. 24. Compete à União, aos Estados e ao Distrito Federal legislar concorrentementesobre:[...]II – orçamento.[...]§ 1o – No âmbito da legislação concorrente, a competência da União limitar-se-á aestabelecer normas gerais.§ 2o – A competência da União para legislar sobre normas gerais não exclui acompetência suplementar dos Estados.§ 3o – Inexistindo lei federal sobre normas gerais, os Estados exercerão a competêncialegislativa plena, para atender a suas peculiaridades.§ 4o – A superveniência de lei federal sobre normas gerais suspende a eficácia da leiestadual, no que lhe for contrário.Art. 30. Compete aos Municípios:[...]II – suplementar a legislação federal e a estadual no que couber.[grifo meu]

RESOLUÇÃO DA QUESTÃO 6

Os objetivos da política orçamentária são alcançados na medida em que o Estado é capaz de

corrigir as falhas de mercado. Conforme a situação da economia, o governo pode ampliar oudiminuir a demanda agregada. Para tanto, faz-se necessária uma legislação compatível comtais atribuições. A Lei nº 4320 de 1964, apesar de estabelecer normas gerais de Direito financeiro,não atende o papel estabelecido no inciso I do § 9º do art. 165 da CF/1988. Dessa forma, existeuma lacuna na atual legislação orçamentária a fim de que o orçamento seja de fato uminstrumento efetivo da política fiscal.

Conforme dispõe o art. 24 da CF/1988, compete à União, aos Estados e ao Distrito Federallegislar concorrentemente sobre Direito tributário, financeiro, econômico e sobre o orçamento. Nacompetência concorrente, compete à União legislar sobre matéria orçamentária, conforme dispõeo art. 24 da CF/1988, e limitar-se a estabelecer normas gerais; enquanto aos Estados competelegislar de forma suplementar.

Apesar do prescrito no texto constitucional, caso inexista lei federal sobre normas gerais, osestados exercerão a competência legislativa plena, para atender a suas peculiaridades. Por fim, asuperveniência de lei federal sobre normas gerais suspende a eficácia da lei estadual, no que lhefor contrário. Assim, nos casos em que a União seja omissa na edição, os estados exercerãocompetência plena.

Tal competência pode ser aplicada de igual forma aos municípios devido ao amparoconstitucional do inciso II do art. 30 da CF/1998, o qual afirma competir aos municípiossuplementar a legislação federal e a estadual no que couber. Assim, devido a essa competênciaresidual, os estados também podem exercer a competência suplementar em matériaorçamentária.

Questão 7 (Cespe/ABIN/Oficial de Inteligência – Administração/2011) A Agência Brasileira deInteligência (ABIN) pretende criar um fundo especial de natureza contábil —denominado Fundo de Desenvolvimento das Atividades de Inteligência (FDAT) —para financiar as atividades de treinamento e preparação de seus oficiais e agentestécnicos de inteligência. Uma vez criado o fundo, ele deve constituir uma unidadeorçamentária independente do ponto de vista financeiro, embora ainda subordinadoadministrativamente à ABIN. Uma equipe de servidores da própria agência ficaráencarregada de elaborar as normas técnicas e legais necessárias à criação dessefundo.Considerando a situação hipotética apresentada, redija um texto a respeito da criaçãodo FDAT, abordando, necessariamente, os seguintes aspectos:→ Normas legais aplicáveis ao caso (item 1);→ Procedimentos necessários à criação do FDAT e sua inclusão no orçamento (item

2);→ Aspectos financeiros e orçamentários próprios dos fundos contábeis (item 3).Quantidade máxima de linhas: 30.

Base Normativa para os itens 1 e 2:Conforme consta no art. 71 da Lei nº 4320/1964, o fundo especial se constitui no produto de

receitas especificadas por lei que se vinculam à realização de determinados objetivos ou serviços,facultada a adoção de normas peculiares de aplicação.

Já o Decreto nº 93872/1986 estabelece que:

Art. 71. Constitui Fundo Especial de natureza contábil ou financeira, para fins destedecreto, a modalidade de gestão de parcela de recursos do Tesouro Nacional,vinculados por lei à realização de determinados objetivos de política econômica, socialou administrativa do Governo.

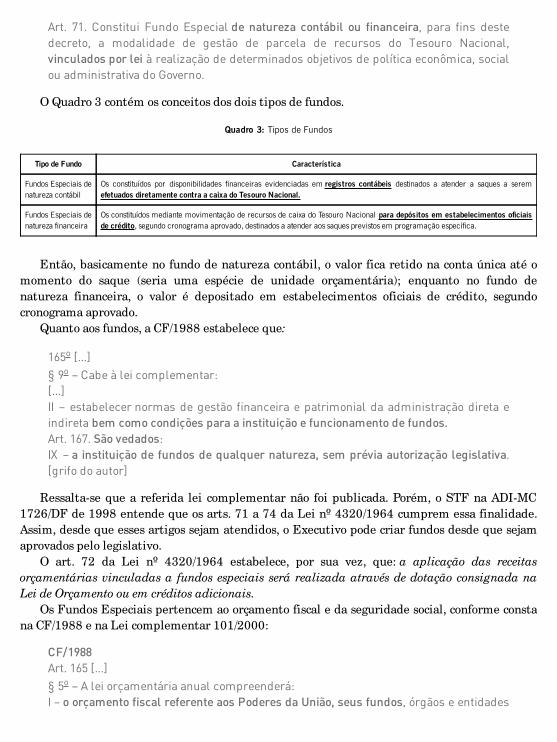

O Quadro 3 contém os conceitos dos dois tipos de fundos.

Quadro 3: Tipos de Fundos

Tipo de Fundo Característica

Fundos Especiais denatureza contábil

Os constituídos por disponibilidades financeiras evidenciadas em registros contábeis destinados a atender a saques a seremefetuados diretamente contra a caixa do Tesouro Nacional.

Fundos Especiais denatureza financeira

Os constituídos mediante movimentação de recursos de caixa do Tesouro Nacional para depósitos em estabelecimentos oficiaisde crédito, segundo cronograma aprovado, destinados a atender aos saques previstos em programação específica.

Então, basicamente no fundo de natureza contábil, o valor fica retido na conta única até omomento do saque (seria uma espécie de unidade orçamentária); enquanto no fundo denatureza financeira, o valor é depositado em estabelecimentos oficiais de crédito, segundocronograma aprovado.

Quanto aos fundos, a CF/1988 estabelece que:

165o [...]§ 9o – Cabe à lei complementar:[...]II – estabelecer normas de gestão financeira e patrimonial da administração direta eindireta bem como condições para a instituição e funcionamento de fundos.Art. 167. São vedados:IX – a instituição de fundos de qualquer natureza, sem prévia autorização legislativa.[grifo do autor]

Ressalta-se que a referida lei complementar não foi publicada. Porém, o STF na ADI-MC1726/DF de 1998 entende que os arts. 71 a 74 da Lei nº 4320/1964 cumprem essa finalidade.Assim, desde que esses artigos sejam atendidos, o Executivo pode criar fundos desde que sejamaprovados pelo legislativo.

O art. 72 da Lei nº 4320/1964 estabelece, por sua vez, que: a aplicação das receitasorçamentárias vinculadas a fundos especiais será realizada através de dotação consignada naLei de Orçamento ou em créditos adicionais.

Os Fundos Especiais pertencem ao orçamento fiscal e da seguridade social, conforme constana CF/1988 e na Lei complementar 101/2000:

CF/1988Art. 165 [...]§ 5o – A lei orçamentária anual compreenderá:I – o orçamento fiscal referente aos Poderes da União, seus fundos, órgãos e entidades

da administração direta e indireta, inclusive fundações instituídas e mantidas peloPoder Público;II – o orçamento de investimento das empresas em que a União, direta ouindiretamente, detenha a maioria do capital social com direito a voto;III – o orçamento da seguridade social, abrangendo todas as entidades e órgãos a elavinculados, da administração direta ou indireta, bem como os fundos e fundaçõesinstituídos e mantidos pelo Poder Público.LRFArt.1o [...]§ 2o As disposições desta Lei Complementar obrigam a União, os Estados, o DistritoFederal e os Municípios.§ 3o Nas referências:I – à União, aos Estados, ao Distrito Federal e aos Municípios, estão compreendidos:a) o Poder Executivo, o Poder Legislativo, neste abrangidos os Tribunais de Contas, oPoder Judiciário e o Ministério Público;b) as respectivas administrações diretas, fundos, autarquias, fundações e empresasestatais dependentes.

Assim, conclui-se que a legislação aplicável aos fundos é composta pela CF/1998, pela Lei nº4320/1964, pelo Decreto nº 93872/1986 e pela lei complementar 101/2000.

Base normativa para o item 3:Quanto aos aspectos orçamentários e financeiros próprios dos fundos contábeis, a Lei nº

4320/1964 estabelece que:

Art. 73. Salvo determinação em contrário da lei que o instituiu, o saldo positivo do fundoespecial apurado em balanço será transferido para o exercício seguinte, a crédito domesmo fundo.Art. 74. A lei que instituir fundo especial poderá determinar normas peculiares decontrole, prestação e tomada de contas, sem de qualquer modo, elidir a competênciaespecífica do Tribunal de Contas ou órgão equivalente.

Observa-se que o fundo especial deve ser criado por lei, para posteriormente ser consignadona lei orçamentária. Observa-se ainda que o saldo positivo do fundo especial apurado emBalanço Patrimonial permanece vinculado ao mesmo.

A LRF por sua vez estabelece que:

Art. 50. Além de obedecer às demais normas de contabilidade pública, a escrituraçãodas contas públicas observará as seguintes:I – a disponibilidade de caixa constará de registro próprio, de modo que os recursosvinculados a órgão, fundo ou despesa obrigatória fiquem identificados e escrituradosde forma individualizada;[...]III – as demonstrações contábeis compreenderão, isolada e conjuntamente, astransações e operações de cada órgão, fundo ou entidade da administração direta,

autárquica e fundacional, inclusive empresa estatal dependente; [grifo do autor]

Assim, conclui-se que a LRF determina que os recursos dos fundos sejam escriturados deforma individualizada.

RESOLUÇÃO DA QUESTÃO 7

As normas legais aplicáveis à criação de fundos especiais no sentido amplo são: aConstituição Federal, a Lei nº 4320/1964, a lei de responsabilidade fiscal e o Decreto nº93872/1986.

Para a criação do FDAT, faz-se necessário que haja autorização legislativa. Conforme constana Lei nº 4320/1964 e no Decreto nº 93872/1986, o fundo especial se constitui no produto dereceitas especificadas que, por lei, se vinculam à realização de objetivos de política econômica,social ou administrativa do Governo, facultada a adoção de normas peculiares de aplicação.

Diante do exposto, é necessário o envio de projeto de lei que crie o fundo para queposteriormente haja a consignação do FDAT na lei orçamentária anual.

Quanto aos aspectos financeiros e orçamentários, como, no caso em tela, se trata de fundoespecial de natureza contábil, suas disponibilidades financeiras são evidenciadas em registroscontábeis destinados a atender a saques a serem efetuados diretamente contra a caixa do TesouroNacional.

O FDAT integraria o orçamento fiscal e da seguridade social, e estaria vinculado à Abin.Conforme determina a LRF, as disponibilidades de caixa do fundo constariam de registropróprio, de modo que os recursos fiquem identificados e escriturados de forma individualizada;além disso, as demonstrações contábeis devem compreender, isolada e conjuntamente, astransações e operações do mesmo.

Os eventuais saldos positivos do fundo especial apurado em balanço serão transferidos para oexercício seguinte, a crédito do mesmo fundo. Por fim, a lei que instituir fundo especial poderádeterminar normas peculiares de controle, prestação e tomada de contas, sem, de qualquer modo,elidir a competência específica do Tribunal de Contas ou órgão equivalente.

Questão 8 (Cespe/DETRAN – Espírito Santo/Contador/2010) O Cartão de Pagamento do GovernoFederal (CPGF) foi criado para substituir o uso dos cheques na administraçãopública, eliminando, assim, várias etapas e processos de prestação de contas empapel. Com o CPGF, tudo é feito por meio eletrônico, tornando o processo maistransparente.Internet: Portal da Transparência do Governo Federal.Considerando o texto motivador transcrito, redija um texto dissertativo acerca doseguinte tema:VANTAGENS E DESVANTAGENS DO USO DO CPGF.Ao elaborar seu texto, aborde, necessariamente, os seguintes tópicos:→ Aspectos contábeis relevantes no uso do CPGF (item 1);→ Riscos inerentes ao uso do CPGF no caso de despesas sigilosas (item 2);→ Encargos devidos às administradoras do CPGF (item 3).Quantidade máxima de linhas: 20.

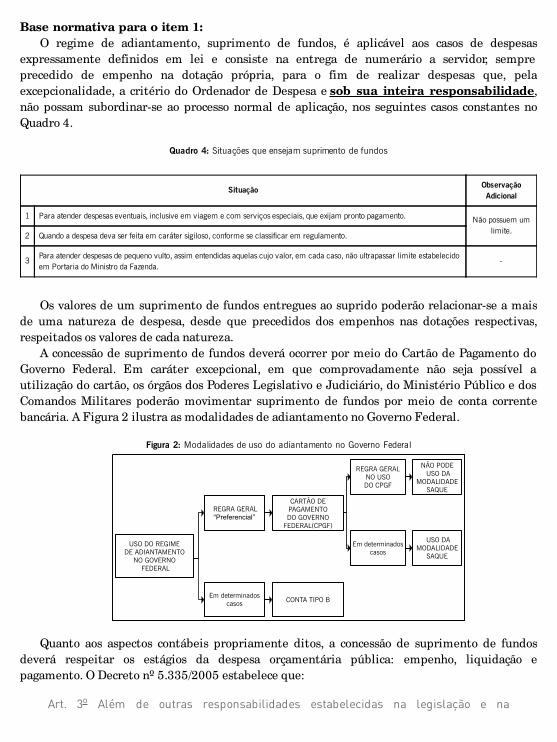

Base normativa para o item 1:O regime de adiantamento, suprimento de fundos, é aplicável aos casos de despesas

expressamente definidos em lei e consiste na entrega de numerário a servidor, sempreprecedido de empenho na dotação própria, para o fim de realizar despesas que, pelaexcepcionalidade, a critério do Ordenador de Despesa e sob sua inteira responsabilidade,não possam subordinar-se ao processo normal de aplicação, nos seguintes casos constantes noQuadro 4.

Quadro 4: Situações que ensejam suprimento de fundos

SituaçãoObservaçãoAdicional

1 Para atender despesas eventuais, inclusive em viagem e com serviços especiais, que exijam pronto pagamento. Não possuem umlimite.

2 Quando a despesa deva ser feita em caráter sigiloso, conforme se classificar em regulamento.

3Para atender despesas de pequeno vulto, assim entendidas aquelas cujo valor, em cada caso, não ultrapassar limite estabelecidoem Portaria do Ministro da Fazenda.

-

Os valores de um suprimento de fundos entregues ao suprido poderão relacionar-se a maisde uma natureza de despesa, desde que precedidos dos empenhos nas dotações respectivas,respeitados os valores de cada natureza.

A concessão de suprimento de fundos deverá ocorrer por meio do Cartão de Pagamento doGoverno Federal. Em caráter excepcional, em que comprovadamente não seja possível autilização do cartão, os órgãos dos Poderes Legislativo e Judiciário, do Ministério Público e dosComandos Militares poderão movimentar suprimento de fundos por meio de conta correntebancária. A Figura 2 ilustra as modalidades de adiantamento no Governo Federal.

Figura 2: Modalidades de uso do adiantamento no Governo Federal

Quanto aos aspectos contábeis propriamente ditos, a concessão de suprimento de fundosdeverá respeitar os estágios da despesa orçamentária pública: empenho, liquidação epagamento. O Decreto nº 5.335/2005 estabelece que:

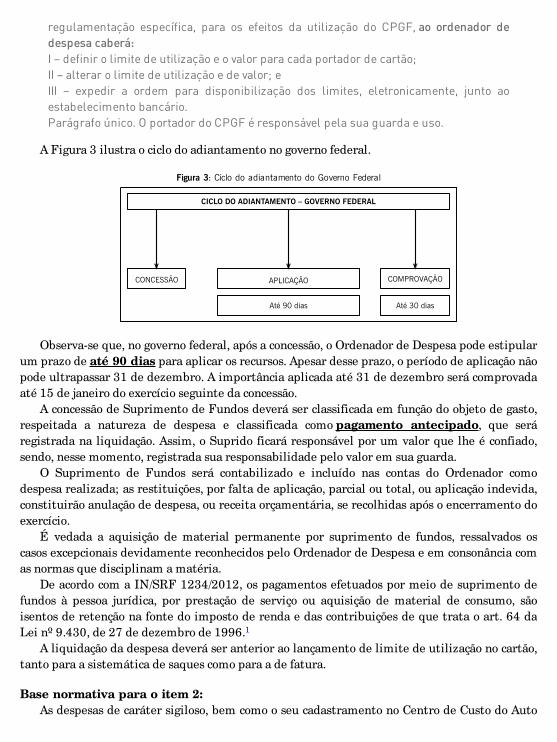

Art. 3o Além de outras responsabilidades estabelecidas na legislação e na

regulamentação específica, para os efeitos da utilização do CPGF, ao ordenador dedespesa caberá:I – definir o limite de utilização e o valor para cada portador de cartão;II – alterar o limite de utilização e de valor; eIII – expedir a ordem para disponibilização dos limites, eletronicamente, junto aoestabelecimento bancário.Parágrafo único. O portador do CPGF é responsável pela sua guarda e uso.

A Figura 3 ilustra o ciclo do adiantamento no governo federal.

Figura 3: Ciclo do adiantamento do Governo Federal

Observa-se que, no governo federal, após a concessão, o Ordenador de Despesa pode estipularum prazo de até 90 dias para aplicar os recursos. Apesar desse prazo, o período de aplicação nãopode ultrapassar 31 de dezembro. A importância aplicada até 31 de dezembro será comprovadaaté 15 de janeiro do exercício seguinte da concessão.

A concessão de Suprimento de Fundos deverá ser classificada em função do objeto de gasto,respeitada a natureza de despesa e classificada como pagamento antecipado, que seráregistrada na liquidação. Assim, o Suprido ficará responsável por um valor que lhe é confiado,sendo, nesse momento, registrada sua responsabilidade pelo valor em sua guarda.

O Suprimento de Fundos será contabilizado e incluído nas contas do Ordenador comodespesa realizada; as restituições, por falta de aplicação, parcial ou total, ou aplicação indevida,constituirão anulação de despesa, ou receita orçamentária, se recolhidas após o encerramento doexercício.

É vedada a aquisição de material permanente por suprimento de fundos, ressalvados oscasos excepcionais devidamente reconhecidos pelo Ordenador de Despesa e em consonância comas normas que disciplinam a matéria.

De acordo com a IN/SRF 1234/2012, os pagamentos efetuados por meio de suprimento defundos à pessoa jurídica, por prestação de serviço ou aquisição de material de consumo, sãoisentos de retenção na fonte do imposto de renda e das contribuições de que trata o art. 64 daLei nº 9.430, de 27 de dezembro de 1996.1

A liquidação da despesa deverá ser anterior ao lançamento de limite de utilização no cartão,tanto para a sistemática de saques como para a de fatura.

Base normativa para o item 2:As despesas de caráter sigiloso, bem como o seu cadastramento no Centro de Custo do Auto

Atendimento do Banco do Brasil, deverão ser autorizadas pela autoridade de nível ministerial,mediante despacho fundamentado abrangendo os seguintes aspectos: (i) ações dispostas na LeiOrçamentária como sigilosas; (ii) dispositivos legais que reconhecem atividades específicas doórgão como de caráter sigiloso.

No momento da liquidação, em todas as situações, haverá o registro da responsabilidade dosuprido (CPF) nas contas “1.1.2.4.4.00.00- Adiantamento suprimento de fundos” e“1.9.9.1.1.06.00-Responsabilidade de Terceiros Suprimento de Fundos”. Caso o suprimento sejasigiloso, a conta corrente dessas contas será 999.

Assim, o primeiro risco é que, no suprimento de fundo sigiloso, não há a identificação do CPFdo responsável no SIAFI, ao contrário dos demais.

O segundo risco, relacionado ao item 1, é que no suprimento de fundo sigiloso não há umlimite, como ocorre nas despesas de pequeno vulto, o que pode distorcer o uso do mesmo.

Base normativa para o item 3:O Decreto nº 5.335/2005 estabelece que:

Art. 4o É vedada a aceitação de qualquer acréscimo no valor da despesa decorrente dautilização do CPGF.Art. 5o Não será admitida a cobrança de taxas de adesão, de manutenção, de anuidadesou de quaisquer outras despesas decorrentes da obtenção ou do uso do CPGF.Parágrafo único. O disposto no caput não se aplica às taxas de utilização do CPGF noexterior e aos encargos por atraso de pagamento.[grifo do autor]

A Instrução Normativa STN nº 4/2002 estabelece que:

Art. 41. A BBCARTÕES, por força contratual, disponibilizará, até o dia 23 de cada mêsou no dia útil imediatamente subsequente, os demonstrativos mensais e as respectivascontas mensais, com detalhamento das transações lançadas, para fins de conferência,atesto e pagamento pelas Unidades Gestoras.Art. 42. O crédito relativo ao pagamento do valor integral da conta mensal,contemplando todas as despesas efetivamente devidas, deverá ocorrer até o dia 28 decada mês ou, caso não cumprido pela BBCARTÕES o prazo de que trata o caput do art.4 1 , até o quinto dia útil subsequente à data em que forem efetivamentedisponibilizadas as informações do respectivo demonstrativo mensal.§ 1o Caso o dia 28 não seja dia útil, o crédito será efetivado no primeiro dia útilsubsequente.§ 2o Será da inteira responsabilidade do Ordenador de Despesa o pagamento deeventuais encargos devidos à BBCARTÕES por descumprimento do prazo estabelecidopara pagamento da conta mensal, inclusive aqueles decorrentes de glosas indevidas.§ 3o Para efetivação do pagamento deverá ser emitida ordem bancária, no segundo diaútil anterior a data de efetivo crédito, tendo como favorecido o CNPJ da BBCARTÕES.[grifo do autor]

RESOLUÇÃO DA QUESTÃO 8

O regime de adiantamento, suprimento de fundos, consiste na entrega de numerário aservidor, sempre precedida de empenho, para o fim de realizar despesas que não possamsubordinar-se ao processo normal de aplicação. Para fins contábeis, o suprimento deve atender osseguintes requisitos: respeito a todos os estágios da despesa; quando da liquidação seráclassificado como Pagamento Antecipado; será incluído nas contas do Ordenador como despesarealizada; em regra, é vedada a aquisição de material permanente por esse instrumento; ospagamentos efetuados à pessoa jurídica são isentos de retenção na fonte do imposto de renda.

Quanto aos riscos inerentes ao uso do CPGF no caso de despesas sigilosas, destaca-se que,diferentemente da modalidade das despesas de pequeno vulto, não há um limite máximo, o quepode gerar o desvirtuamento no seu uso. Além disso, o CPF dos responsáveis não é registrado noSIAFI.

Quanto aos encargos devidos às administradoras do CPGF, a legislação federal não admitecobrança de taxas de adesão, de manutenção, de anuidades ou de quaisquer outras despesasdecorrentes da obtenção ou do uso do CPGF; exceto taxas de utilização do CPGF no exterior eencargos por atraso.

Capítulo 5

Instrumentos de planejamento: PPA, LDO, LOA ecréditos adicionais

Questão 9 (ESAF/Ministério do Planejamento/Analista de Planejamento e Orçamento/2010) “OPlano Plurianual – PPA é o instrumento de planejamento de médio prazo do GovernoFederal que estabelece, de forma regionalizada, as diretrizes, objetivos e metas daAdministração Pública Federal para as despesas de capital e outras delasdecorrentes e para as relativas aos programas de duração continuada” – MTO-2010.Considerando a conceituação do PPA listada, desenvolva um texto objetivo abordandoos seguintes aspectos dos instrumentos de planejamento do governo federal:

a) a estrutura e organização do PPA e seus principais elementos (item 1);b) a integração do PPA com a Lei de Diretrizes Orçamentárias – LDO e com a Lei

Orçamentária Anual – LOA (item 2);c) o alcance do PPA, como instrumento de planejamento, tendo em vista ser o Estado

composto de entes com vários graus de autonomia (item 3);d) sua limitação, tendo em vista a vinculação temporal à duração do mandato do Presidente

da República e o alto grau de vinculação das receitas públicas (item 4).Quantidade de linhas: mínimo de 45 (quarenta e cinco) e máximo de 60 (sessenta) linhas.

Base normativa para o item 1:Conforme consta na CF/1998, a lei que instituir o plano plurianual estabelecerá, de forma

regionalizada, as diretrizes, os objetivos e as metas da administração pública federal para asdespesas de capital e outras delas decorrentes e para as relativas aos programas de duraçãocontinuada.1

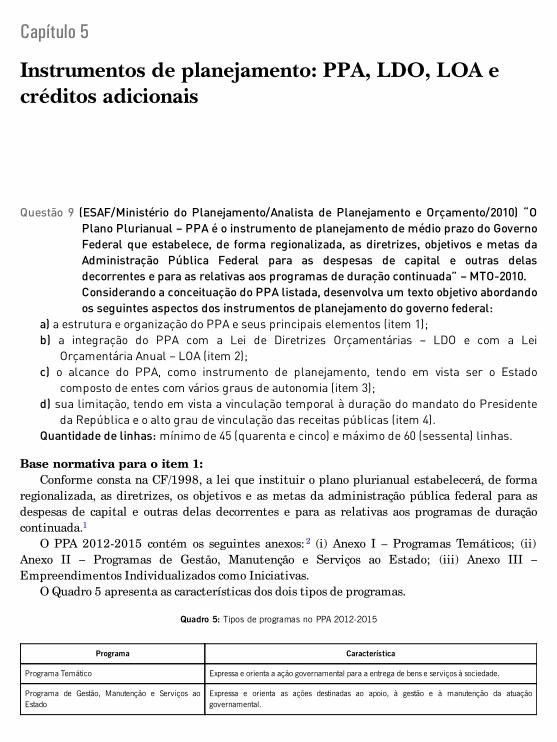

O PPA 2012-2015 contém os seguintes anexos: 2 (i) Anexo I – Programas Temáticos; (ii)Anexo II – Programas de Gestão, Manutenção e Serviços ao Estado; (iii) Anexo III –Empreendimentos Individualizados como Iniciativas.

O Quadro 5 apresenta as características dos dois tipos de programas.

Quadro 5: Tipos de programas no PPA 2012-2015

Programa Característica

Programa Temático Expressa e orienta a ação governamental para a entrega de bens e serviços à sociedade.

Programa de Gestão, Manutenção e Serviços aoEstado

Expressa e orienta as ações destinadas ao apoio, à gestão e à manutenção da atuaçãogovernamental.

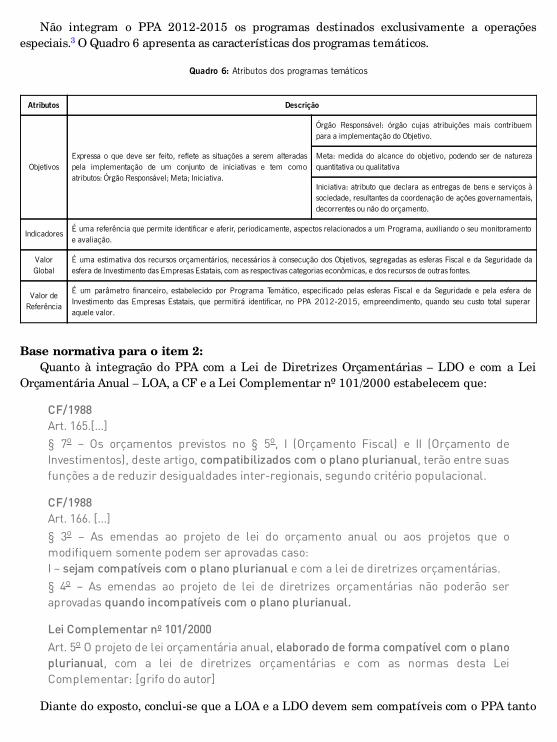

Não integram o PPA 2012-2015 os programas destinados exclusivamente a operaçõesespeciais.3 O Quadro 6 apresenta as características dos programas temáticos.

Quadro 6: Atributos dos programas temáticos

Atributos Descrição

ObjetivosExpressa o que deve ser feito, reflete as situações a serem alteradaspela implementação de um conjunto de iniciativas e tem comoatributos: Órgão Responsável; Meta; Iniciativa.

Órgão Responsável: órgão cujas atribuições mais contribuempara a implementação do Objetivo.

Meta: medida do alcance do objetivo, podendo ser de naturezaquantitativa ou qualitativa

Iniciativa: atributo que declara as entregas de bens e serviços àsociedade, resultantes da coordenação de ações governamentais,decorrentes ou não do orçamento.

IndicadoresÉ uma referência que permite identificar e aferir, periodicamente, aspectos relacionados a um Programa, auxiliando o seu monitoramentoe avaliação.

ValorGlobal

É uma estimativa dos recursos orçamentários, necessários à consecução dos Objetivos, segregadas as esferas Fiscal e da Seguridade daesfera de Investimento das Empresas Estatais, com as respectivas categorias econômicas, e dos recursos de outras fontes.

Valor deReferência

É um parâmetro financeiro, estabelecido por Programa Temático, especificado pelas esferas Fiscal e da Seguridade e pela esfera deInvestimento das Empresas Estatais, que permitirá identificar, no PPA 2012-2015, empreendimento, quando seu custo total superaraquele valor.

Base normativa para o item 2:Quanto à integração do PPA com a Lei de Diretrizes Orçamentárias – LDO e com a Lei

Orçamentária Anual – LOA, a CF e a Lei Complementar nº 101/2000 estabelecem que:

CF/1988Art. 165.[...]§ 7o – Os orçamentos previstos no § 5o, I (Orçamento Fiscal) e II (Orçamento deInvestimentos), deste artigo, compatibilizados com o plano plurianual, terão entre suasfunções a de reduzir desigualdades inter-regionais, segundo critério populacional.

CF/1988Art. 166. [...]§ 3o – As emendas ao projeto de lei do orçamento anual ou aos projetos que omodifiquem somente podem ser aprovadas caso:I – sejam compatíveis com o plano plurianual e com a lei de diretrizes orçamentárias.§ 4o – As emendas ao projeto de lei de diretrizes orçamentárias não poderão seraprovadas quando incompatíveis com o plano plurianual.

Lei Complementar no 101/2000Art. 5o O projeto de lei orçamentária anual, elaborado de forma compatível com o planoplurianual, com a lei de diretrizes orçamentárias e com as normas desta LeiComplementar: [grifo do autor]

Diante do exposto, conclui-se que a LOA e a LDO devem sem compatíveis com o PPA tanto

na elaboração quanto nas etapas subsequentes.

Base normativa para o item 3:O PPA federal, como instrumento de planejamento, possui um alcance tanto regional quanto

nacional. A CF/1988 estabelece que:

CF/1988Art. 165. [...]§ 4o – Os planos e programas nacionais, regionais e setoriais previstos nestaConstituição serão elaborados em consonância com o plano plurianual e apreciadospelo Congresso Nacional.

Ressalta-se que compete à Comissão Permanente Mista de Planos e Orçamentos talverificação, conforme consta na CF/1988: