prof. ronaldo frederico - liveuniversity.comliveuniversity.com/downloads/mba.comercial/m5 - gestão...

TRANSCRIPT

Prof. Ronaldo Frederico

Módulo 3 Gestão Econômica e Financeira

Oportunidades

Vendas

Negociação

Prospects

Suspects

Universo Estratégia e Inteligência Competitiva

Geração e Qualificação

de Leads

Argumentação para Vendas

Consultivas

Negociação

Pós Vendas

Ge

stã

o d

o P

ipe

lin

e

Pro

jeçã

o d

e V

en

da

s

Gestão Financeira Liderança e

Gestão de Equipes

Planejamento, Estrutura e Operação de Vendas

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Gestão Econômica e Financeira

Matemática Financeira . Viabilidade . Gestão Econômico-Financeira (GEF)

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Gestão Econômica e Financeira

Matemática Financeira . Viabilidade . Gestão Econômico-Financeira (GEF)

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial - Conceito Do que estamos falando?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial - Conceito

demonstração estática

patrimônio

situação financeira

relatório do estado atual

origens e aplicações

visão quantitativa e qualitativa de bens

direitos e obrigações

capital

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial - Conceito

O Balanço Patrimonial é uma demonstração contábil que tem por

finalidade apresentar a posição patrimonial e financeira de uma

entidade (em geral uma empresa) em determinada data, representando

uma posição estática (posição ou situação do patrimônio em

determinada data).

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Para que serve

Sua maior função é evidenciar e refletir a posição

econômica da organização, tanto em termos qualitativos

e quantitativos em determinado período.

Dentre as suas finalidades está contribuir para o

processo de tomada de decisão.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

APLICAÇÃO DE RECURSOS Onde está o dinheiro?

ORIGEM DOS RECURSOS De onde vem o dinheiro?

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVO NÃO CIRCULANTE PASSIVO NÃO CIRCULANTE

Realizável em $ dentro de 12 meses Exigível em $ dentro de 12 meses

Realizável em $ após os 12 meses, ou que não se espera transformar em $

Exigível em $ após os 12 meses

ATIVO CIRCULANTE PASSIVO CIRCULANTE

ATIVOS PASSIVOS

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

CAIXA APLICAÇÕES FINANCEIRAS BANCO

DUPLICATAS A RECEBER ESTOQUE E PRODUTOS IMPOSTOS A RESTITUIR

Disponibilidades

Ativos Realizável a Curto Prazo

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

Ativo Realizável a Longo Prazo

CLIENTES APLICAÇÕES FINANCEIRAS

(resgate após 365 dias contados a partir da data do balanço)

TÍTULOS A RECEBER

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura Ativo Permanente

Aplicações em bens corpóreos ou não, e direitos, que a empresa não tem a intenção de se desfazer. Subdivide-se em Investimento, Imobilizado e Intangível.

Intangível Imobilizado Investimento

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

FORNECEDORES DUPLICATAS A PAGAR CONTAS A PAGAR IMPOSTOS

EMPRÉSTIMOS DIVIDENDOS A PAGAR ALUGUÉIS A PAGAR

Obrigações / Passivo Exigível a Curto Prazo

Passivo Exigível a Longo Prazo – Semelhante ao grupo anterior, diferenciando-se no prazo da exigibilidade

que é após o final do exercício social seguinte ao encerramento do balanço.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura Capital Social

Valores entregues à entidade por seus acionistas ou sócios e valores transferidos das reservas de lucro que foram incorporados à empresa após decisão dos acionistas ou proprietários. Subdivide-se em Capital Subscrito e Capital a Integralizar.

Capital Subscrito Valor constante do contrato social da entidade.

Capital a Integralizar Parte do valor subscrito que falta ser integralizado; ou seja, que falta ser entregue à entidade; é redutora do capital social.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

Ativo Circulante

Disponibilidades

Ativo Realizável a Curto Prazo

Ativo Não Circulante

Ativo Realizável a Longo Prazo

Ativo Permanente

- Investimento

- Imobilizado

(-) Depreciação

- Intangível

Passivo Circulante

Obrigações

Passivo Exigível a Curto Prazo

Passivo Não Circulante

Passivo Exigível a Longo Prazo

Capital Social

Capital Subscrito

(-) Capital Integralizado

Reservas

(-) Prejuízos Acumulados

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura Reservas de Lucro

Decorrentes de resultados positivos que não foram distribuídos aos sócios/acionistas. Subdivide-

se em: Reserva Legal (Imposição da Lei; 5%), Reserva Estatutária (definida no estatuto), Reserva

de Contingência (aprovada pelos sócios) e Reserva de Incentivos Fiscais (incentivos do governo).

Ações em Tesouraria

Ações da empresa que foram compradas pela própria empresa; é redutora do patrimônio líquido.

Prejuízos Acumulados

Quando não houver reserva de lucro. Esta é redutora do patrimônio líquido.

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Critério

ATIVOS PASSIVOS

PATRIMÔNIO LÍQUIDO

APLICAÇÕES ORIGENS

PATRIMÔNIO LÍQUIDO PASSIVOS

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Estrutura

Exemplo:

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo O que fazer com o Balanço Patrimonial?

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Passo a Passo

Planejamento e Coleta de

Informações

Cálculo de Indicadores

Análise dos Indicadores

Decisão

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Passo a Passo

Planejamento e Coleta de

Informações

Cálculo de Indicadores

Análise dos Indicadores

Decisão

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Planejamento e Coleta de Informações

1. Fazer briefing do projeto KIT

2. Identificar as fontes de coleta de

informações

3. Consolidar e Sintetizar as informações

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Clique em DFP (Demonstrações Financeiras Padronizadas) para consulta do Balanço Patrimonial de seu Fornecedor

Coleta de Informações – Exemplo Fonte

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Coleta de Informações – Exemplo Fonte

Coloque os dados de seu Fornecedor e obtenha o relatório com Balanço e Demonstrativo de Resultado do Exercício

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Passo a Passo

Cálculo de Indicadores

Análise dos Indicadores

Decisão Planejamento e

Coleta de Informações

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Cálculo de Indicadores

A análise dos indicadores financeiros deve considerar todos os aspectos conjuntamente. O analista de

ve assumir alguns parâmetros e dizer se a empresa está bem ou não tanto.

Deve ser verificado:

SITUAÇÃO FINANCEIRA

SITUAÇÃO ECONÔMICA

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Cálculo de Indicadores

SITUAÇÃO FINANCEIRA

SITUAÇÃO ECONÔMICA

LIQUIDEZ ENDIVIDAMENTO

RENTABILIDADE

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Cálculo de Indicadores

LIQUIDEZ

LIQUIDEZ CORRENTE

LIQUIDEZ SECA

LIQUIDEZ GERAL

ATIVO CIRCULANTE

PASSIVO CIRCULANTE

(ATIVO CIRCULANTE – ESTOQUE)

PASSIVO CIRCULANTE

(ATIVO CIRCULANTE +REALIZÁVEL A LONGO PRAZO)

PASSIVO CIRCULANTE + PASSIVO

NÃO CIRCULANTE

QUANTO MAIOR, MELHOR

QUANTO MAIOR, MELHOR

QUANTO MAIOR, MELHOR

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Cálculo de Indicadores

PARTICIPAÇÃO DE CAPITAL DE

TERCEIROS

COMPOSIÇÃO DE ENDIVIDAMENTO

IMOBILIZAÇÃO DO

PATRIMÔNIO

CAPITAL DE TERCEIROS

PATRIMÔNIO LÍQUIDO

PASSIVO CIRCULANTE

CAPITAL DE TERCEIROS

ATIVO PERMANENTE

PATRIMÔNIO LÍQUIDO

QUANTO MENOR, MELHOR

QUANTO MENOR, MELHOR

QUANTO MENOR, MELHOR

ENDIVIDAMENTO

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Cálculo de Indicadores

GIRO DO ATIVO

MARGEM LÍQUIDA

RETORNO SOBRE

PATRIMÔNIO LÍQUIDO

RECEITA LÍQUIDA DE VENDAS ATIVO

LUCRO LÍQUIDO

RECEITA LÍQUIDA DE VENDAS

LUCRO LÍQUIDO

PATRIMÔNIO LÍQUIDO

QUANTO MAIOR, MELHOR

QUANTO MAIOR, MELHOR

QUANTO MAIOR, MELHOR

RENTABILIDADE

RETORNO SOBRE ATIVO

LUCRO LÍQUIDO

ATIVO

QUANTO MAIOR, MELHOR

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Passo a Passo

Cálculo de Indicadores

Análise dos Indicadores

Decisão Planejamento e

Coleta de Informações

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo - Análise dos Indicadores

1º Passo (Lista dos índices)

CT/PL Participação de capitais de terceiros 107%

PC/CT Composição do endividamento 72,00%

AP/PL Imobilização do patrimônio líquido 65,00%

LG Liquidez geral 1,21

LC Liquidez corrente 1,54

LS Liquidez seca 0,95

RLV/AT Giro do ativo 1,79

LL/RLV Margem líquida 12,65%

LL/AT Rentabilidade do ativo 13,76%

LL/PL Rentabilidade do patrimônio líquido 29,40%

2º Passo (Tabela de Índices-Padrão da Indústria / Segmento)

1º Decil 2º Decil 3º Decil 4º Decil Mediana 6º Decil 7º Decil 8º Decil 9º Decil

Estrutura

CT/PL 39% 59% 88% 115% 150% 176% 220% 260% 330%

PC/CT 50% 61% 69% 80% 88% 95% 100% 105% 110%

AP/PL 21% 34% 40% 49% 55% 65% 80% 95% 124%

Liquidez

LC 1,09 1,18 1,33 1,41 1,53 1,69 1,91 2,04 2,33

LS 0,51 0,66 0,77 0,89 0,99 1,09 1,18 1,35 1,43

LG 0,88 0,99 1,14 1,21 1,27 1,35 1,52 1,69 2,01

Rentabilidade

RLV/AT 0,72 0,93 1,16 1,24 1,36 1,48 1,61 1,73 2,09

LL/RLV 0,2% 1,3% 2,7% 3,4% 4,2% 5,1% 6,5% 8,1% 11,3%

LL/PL 8,76% 2,02% 4,33% 7,23% 9,89% 12,99% 19,54% 25,63% 39,12%

LL/AT 0,30% 1,50% 3,30% 5,01% 6,33% 7,02% 8,45% 10,54% 13,67%

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo - Análise dos Indicadores

3º Passo - Posição Relativa de cada Índice em relação aos Índices-Padrão e Atribuição de Notas

Conceito e Nota

CT/PL

PC/CT

AP/PL

Ótimo Bom Satisfatório Razoável Deficiente PéssimoFraco

10 9 8 7 6 5 4 3 2 1 0

Piso 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil Teto

Conceito e Nota

LG

LC

LS

RLV/AT

LL/RLV

LL/AT

LL/PL

ÓtimoBomSatisfatórioRazoávelDeficientePéssimo Fraco

0 1 2 3 4 5 6 7 8 9 10

Piso 1º decil 2º decil 3º decil 4º decil 5º decil 6º decil 7º decil 8º decil 9º decil Teto

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

PÉSSIMO DEFICIENTE FRACO RAZOÁVEL SATISFATÓRIO BOM ÓTIMO

ÓTIMO BOM SATISFATÓRIO RAZOÁVEL FRACO DEFICIENTE PÉSSIMO

0 1 2 3 4 5 6 7 8 9 10

10 9 8 7 6 5 4 3 2 1 0

Análise dos Indicadores

Para se fazer uma avaliação qualitativa e quantitativa dos índices de determinada empresa, faz-se

necessário estipular uma escala.

Escala para Indicadores que quanto maior, melhor

Escala para Indicadores que quanto menor, melhor

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

INDICADOR FÓRMULA ITEM

LIQUIDEZ

AC / PC

(AC –E) / PC

(AC + RLP) / PC+PNC

ENDIVIDAMENTO

CT / PL

PC / CT

AP / PL

L1

L2

L3

NL = 0,5 L1 + 0,2 L2 + 0,3 L3

NE = 0,6 E1 + 0,1 E2 + 0,3 E3 E1

E2

E3

NL

NE

Fonte: MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem básica e gerencial. 6 Ed. – 6ª reimpressão. – São Paulo: Atlas, 2007.

Análise dos Indicadores

Identifique o nível dos Indicadores Chaves

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

INDICADOR FÓRMULA ITEM

RENTABILIDADE

GA

ML

RPL

R1

R2

R3

NR = 0,2 R1 + 0,1 R2 + 0,6 R3 + 0,1 R4

RA R4

INDICADOR FÓRMULA ITEM

NOTA GLOBAL DA EMPRESA NGE = 0,4 NE + 0,2 NL + 0,4 NR

NR

NGE

Fonte: MATARAZZO, Dante Carmine. Análise financeira de balanços: abordagem básica e gerencial. 6 Ed. – 6ª reimpressão. – São Paulo: Atlas, 2007.

Análise dos Indicadores

Dado a Escala para verificação dos Indicadores

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

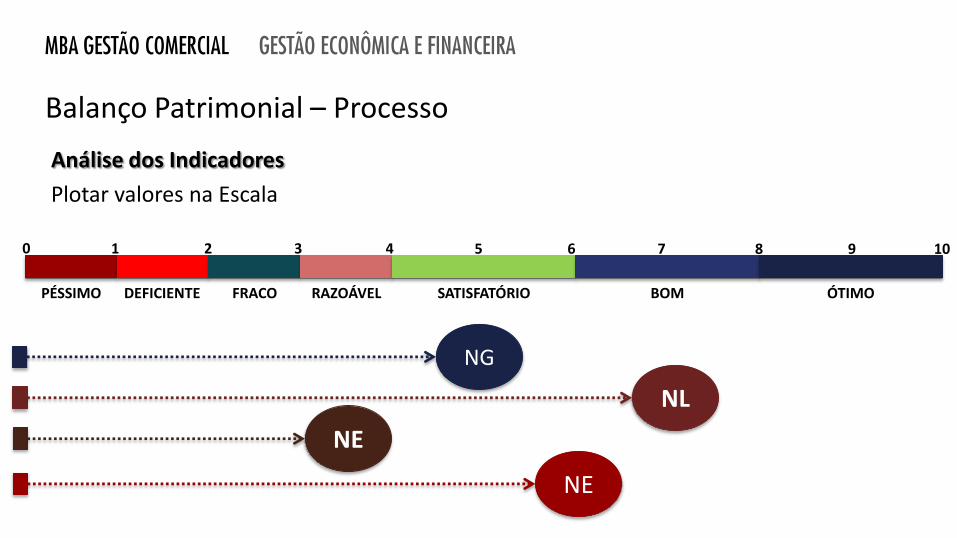

Balanço Patrimonial – Processo

PÉSSIMO DEFICIENTE FRACO RAZOÁVEL SATISFATÓRIO BOM ÓTIMO

0 1 2 3 4 5 6 7 8 9 10

NG

NL

NE

NE

Análise dos Indicadores

Plotar valores na Escala

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Passo a Passo

Cálculo de Indicadores

Análise dos Indicadores

Decisão Planejamento e

Coleta de Informações

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Processo

Decisão – One Page Report

1. Tendências e Sazonalidade

2. Pontos de Atenção

3. Plano de Ação

4. Recomendação

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Atividade

MBA GESTÃO COMERCIAL GESTÃO ECONÔMICA E FINANCEIRA

Balanço Patrimonial – Atividade

A Cia Trends realiza pesquisas de mercado, análise macro e micro econômica, e tendências do setor.

Baseado no KIT de sua Empresa, onde necessita melhorar análise trimestral do ambiente externo,

pede-se:

1. Calcular e Analisar Indicadores através dos balanços de 20X0 e 20X1.

2. Recomendar através do estudo, se a terceirização da coleta e análise da Cia Trends pode ser

repassada em um contrato de 4 anos.