pontifÍcia universidade catÓlica de sÃo paulo...resumo fuso, rafael correia. regimes tributários...

TRANSCRIPT

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

FACULDADE DE DIREITO

RAFAEL CORREIA FUSO

REGIMES TRIBUTÁRIOS NA SECURITIZAÇÃO DE TÍTULOS E VALORES

MOBILIÁRIOS: LUCRO REAL E LUCRO PRESUMIDO

DOUTORADO EM DIREITO TRIBUTÁRIO

São Paulo

2016

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC – SP

RAFAEL CORREIA FUSO

REGIMES TRIBUTÁRIOS NA SECURITIZAÇÃO DE TÍTULOS E VALORES

MOBILIÁRIOS: LUCRO REAL E LUCRO PRESUMIDO

São Paulo

2016

Tese apresentada à Banca Examinadora da Pontifícia

Universidade Católica de São Paulo, como exigência

parcial para a obtenção do título de Doutor em

Direito Tributário, sob a orientação do Professor

Doutor Tácio Lacerda Gama.

.

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

RAFAEL CORREIA FUSO

REGIMES TRIBUTÁRIOS NA SECURITIZAÇÃO DE TÍTULOS E VALORES

MOBILIÁRIOS: LUCRO REAL E LUCRO PRESUMIDO

Tese apresentada à Banca Examinadora da

Pontifícia Universidade Católica de São Paulo,

como exigência parcial para a obtenção do título

de Doutor em Direito Tributário, sob a orientação

do Professor Doutor Tácio Lacerda Gama.

Aprovado em:____/____/____

Prof. Dr. Tácio Lacerda Gama (Orientador)

Instituição: PUC/SP

Assinatura_____________________________

Prof. Dr._____________________________________

Instituição:_______________________

Assinatura_____________________________

Prof.

Dr.__________________________________________________________________

Instituição:_______________________

Assinatura_____________________________

Prof.

Dr.__________________________________________________________________

Instituição:______________________

Assinatura_____________________________

Prof.

Dr.__________________________________________________________________

Instituição:______________________

Assinatura_____________________________

São Paulo

2016

A legalidade não está na lei. É um

processo histórico que se constrói no

eixo paradigmático do tempo. A

legalidade inspira-se na lei, mas se

realiza no ato de aplicação do direito.

EURICO MARCOS DINIZ DE SANTI

AGRADECIMENTOS

Ao amigo e orientador, Professor TÁCIO LACERDA GAMA, destacado jurista,

por me mostrar o caminho a ser seguido neste trabalho.

Ao amigo e Professor EURICO DE SANTI, que me inspirou na elaboração

desta tese.

Aos Professores PAULO DE BARROS CARVALHO e CHARLES WILLIAM

MACNAUGHTON, pelos ensinamentos no doutorado.

Aos amigos e Professores ROBSON MAIA LINS e FABIANA DEL PADRE TOMÉ,

pela ajuda na busca de transformar este estudo em tese jurídica.

À minha esposa VIVIEN LYS e ao meu filho LUCAS HENRI, razões da minha

vida e dedicação acadêmica.

Aos meus pais pela ausência em razão do tempo despendido neste estudo.

RESUMO

FUSO, Rafael Correia. Regimes tributários na securitização de títulos e valores

mobiliários: lucro real e lucro presumido. 2016. Tese de Doutorado – Faculdade de

Direito, Pontifícia Universidade Católica, São Paulo.

O presente estudo busca tratar de dois regimes de tributação na atividade

das securitizadoras de títulos ou valores mobiliários: lucro real e lucro presumido,

considerando essas duas formas como passíveis de serem adotadas por essa modalidade

de securitização.

Percorremos um caminho que procura definir o conceito de securitização,

investigamos a sua natureza jurídica, identificamos as relações jurídicas que se formam

entre as partes envolvidas no processo que envolve a atividade das securitizadoras,

apontamos as modalidades de securitização, que diferem basicamente em razão do tipo

de direitos creditórios.

Saindo dessa parte genérica, fizemos cortes no sistema jurídico, utilizando a

Ciência do Direito e a Dogmática Jurídica para se aprofundar no estudo das

securitizadoras de títulos e valores mobiliários.

Enfrentamos o problema da equiparação da atividade das securitizadoras de

títulos e valores mobiliários com as factorings, que será imprescindível para

contestarmos o disposto no Parecer Normativo n.º 5/2014 editado pela Receita Federal

do Brasil.

Identificamos todas as diferenças entre as securitizadoras de ativos

empresariais e as factorings, concluindo que apenas a forma de aquisição e os direitos

creditórios são idênticos entre eles.

Estreitando o foco deste estudo, analisamos de forma genérica os tributos

incidentes e não incidentes sobre a atividade das securitizadoras de títulos e valores

mobiliários.

Como forma de utilização de critério científico e útil para tratar desses

tributos, não que outra não seja hábil e importante para se investigarem as incidências

tributárias, construímos as regras-matrizes de incidência tributária.

Essa investigação sobre os tributos serviu de premissa para avançarmos no

objetivo deste trabalho, que é analisar os regimes de tributação na securitização de

títulos e valores mobiliários, especificamente a forma de apuração de tributos no lucro

real e lucro presumido, que integram a base de cálculo do IRPJ, da CSLL, do PIS e da

Cofins.

O ponto central desta tese refere-se aos regimes tributários passíveis de

aplicação pelas securitizadoras de títulos ou valores mobiliários, explorando o problema

da classificação feita pelo fisco federal da atividade dessas empresas como espécie de

atividade de factoring, obrigando-as a se submeterem ao lucro real disposto no artigo 14

da Lei n.º 9.718/1998, gerando insegurança jurídica em todo o setor.

Em contraponto ao entendimento do fisco federal em relação à classificação

ora mencionada, identificamos que ao longo de nove anos a Receita Federal do Brasil,

reiteradamente, afirmou e confirmou que as securitizadoras de títulos e valores

mobiliários poderiam (faculdade) adotar o regime de recolhimento dos tributos pelo

lucro presumido.

Contudo, em abril de 2014, com a edição do Parecer Normativo n.º 5/2014,

a Fazenda acabou por mudar de opinião, ignorando os seus atos pretéritos, interpretando

o disposto no inciso VI do artigo 14 da Lei n.º 9.718/1998, sob a premissa de que as

securitizadoras de ativos empresariais ou de valores mobiliários deveriam se submeter

ao regime do lucro real desde a edição da referida lei.

Destacamos que a consequência dessa mudança foi a lavratura de autos de

infração em face das securitizadoras de títulos e valores mobiliários, passando a

submeter a incertezas jurídicas. Não obstante esse movimento de constituição de

créditos tributários, constatamos a existência de inconstitucionalidades no referido

Parecer Normativo.

Em razão dessa instabilidade jurídica provocada pelo órgão da União,

muitas securitizadoras de títulos e valores mobiliários migraram para os Fundos de

Investimento em Direitos Creditórios (FIDC).

Tratando-se de uma espécie de securitização, o FIDC possui simplificada

forma de tributação, mantém na essência similaridade no processo de aquisição e cessão

de direitos creditórios, submete-se a regras jurídicas rígidas e específicas, evitando, com

isso, as surpresas fiscais praticadas pelo Poder Público.

Por fim, em razão do crescimento, da simplificação fiscal e da viabilidade

jurídica e operacional de se praticar a securitização de recebíveis por meio do FIDC,

iniciaram-se recentemente no País movimentos jurídicos e edição de regras objetivando

a securitização da dívida ativa.

Diante disso, investigamos a viabilidade jurídica dessa securitização,

apontando os obstáculos legais e principiológicos, que de forma atual, sem a mudança

necessária no sistema jurídico, impedem a securitização da dívida ativa dos entes

políticos.

Palavras-chave: Securitização. Tributação. Títulos e Valores Mobiliários. Regimes

Jurídicos.

ABSTRACT

FUSO, Rafael Correia. Tax Regimes for bonds and securities securitization: taxable

income and presumed profit. 2016. Pontifícia Universidade Católica (São Paulo

Catholic University), Law School, Doctoral Thesis,

This paper aims to study two taxation regimes for the activities of bonds or

securities securitization: taxable income and presumed profit, taking into account these

two regimes as liable to be adopted for this kind of securitization.

We followed a path that seeks to define the securitization concept,

investigated its legal nature, identified the legal relationships established between the

parties involved in the process involving securitization companies, pointing out the

securitization types that basically differ for each type of credit right.

Leaving this generic part behind, we segregated sections of the legal regime,

using the Law Science and the Legal Dogmatic to study in depth the bonds and

securities securitization companies.

We faced the problem of comparing the bonds and securities security

companies with the factoring companies, indispensable to challenge the Brazilian

Internal Revenue Service (Receita Federal do Brasil ) Regulatory Opinion number

5/2014.

We identified all the differences between the business assets security

companies and the factoring companies, concluding that only their means of acquisition

and the credit rights are identical.

Narrowing this paper’s focus, we analyzed in a generic way the taxes levied

and not levied on the bonds and securities security companies.

In order to use a scientific and useful criterion to discuss these taxes, not

meaning that a different one could not be capable and important to investigate the tax

levying, we built up the tax levying matrix rules.

This tax investigation served as a premise to go on to the purposes of this

paper, which is to analyze the taxation regime of the bonds and securities security

companies, specifically the way of calculating taxes under the taxable income and

presumed profit regimes integrating the calculation basis of the Corporate Income Tax

(IRPJ), of the Net Profit Social Contribution (CSLL), of the Social Integration Program

(PIS) and of the Social Security Financing Contribution (COFINS).

This thesis main point relates to the tax regimes liable to be applied by the

bonds and securities security companies through exploiting the problem of the federal

tax authorities classifying these companies as being a species of the factoring activity,

compelling them to submit to the taxable income regime, as provided by Law

9.718/1998, article 14, bringing legal uncertainty throughout the sector.

We identified that during nine years the Brazilian IRS repeatedly stated and

confirmed that the bonds and security securitization companies could (faculty) adopt

collecting taxes under the presumed profit regime, as opposed to the federal tax

authorities understanding in relation to the classification now being mentioned.

Nevertheless, in April 2014 with the issuance of Ruling Opinion 5/2014 the

IRS ended up changing its opinion, ignoring its past actions, interpreting Law

9.718/1998 art. 14, sub-item VI under the premise that as of the enactment of the

mentioned law the business assets or bond and security securities companies should be

submitted to the Taxable Income regime.

We would like to emphasize that the consequence of this change was the

write up of tax assessment notices against the bond and securities security companies,

that started to face legal uncertainties. Notwithstanding this move to constitute tax

credits, we found out that there were unconstitutionalities on the mentioned Ruling

Opinion.

In light of this legal instability caused by the Federal Government organ,

many bond and security securities companies migrated to Credit Rights Investment

Funds (FIDC).

As a kind of securitization FIDC enjoys a simplified taxation way, keeping

in its essence a similarity with the acquisition and assignment of credit rights submitted

to rigid and specific legal rule and thus avoiding tax surprises perpetrated by the Public

Power.

Finally, due to growth, to tax simplifications and to the legal and operational

feasibility to use receivables securitization through FIDC, legal movements and

issuance of rules seeking the securitization of the delinquent tax debt recently started

throughout the country.

In light of the above, we investigated the legal feasibility of this

securitization, pointing out the obstacles on its legal and underlying principles that in

the present format without the necessary change of the legal regime, hamper the

securitization of the delinquent tax debt of the political organs.

Keywords: Securitization. Taxation. Bond and Securities. Legal Regimes.

SUMÁRIO

INTRODUÇÃO ....................................................................................................................... 14

1. ASPECTOS JURÍDICOS DA SECURITIZAÇÃO ........................................................... 23

1.1 Definição do conceito de securitização ...................................................................... 23

1.2 Natureza jurídica da securitização .............................................................................. 27

1.3 Modalidades de securitização ..................................................................................... 31

1.3.1 Securitização de exportações .......................................................................... 31

1.3.2 Fundo de investimento imobiliário ................................................................. 33

1.3.3 Securitização de crédito imobiliário ............................................................... 34

1.3.4. Securitização de ativos empresariais .............................................................. 37

1.3.5 Fundo de Investimento em Direitos Creditórios (FIDC) ................................ 38

1.3.6 Securitização de créditos financeiros .............................................................. 42

1.3.7 Securitização de créditos do agronegócio ....................................................... 44

1.4 Organograma geral da securitização .......................................................................... 45

2. A SECURITIZAÇÃO DE TÍTULOS E VALORES MOBILIÁRIOS:

MODALIDADE DE ATIVOS EMPRESARIAIS ............................................................. 54

2.1 Aspectos legais ........................................................................................................... 54

2.2 A compra e a cessão de títulos ou valores mobiliários............................................... 56

2.3 A sociedade de propósito específico (securitizadora) ................................................ 58

2.4 Organograma operacional específico ......................................................................... 60

2.5 Distinções com as factorings ...................................................................................... 60

2.6 A recompra dos direitos creditórios ........................................................................... 67

2.7 Distinções com o desconto bancário .......................................................................... 70

3. A TRIBUTAÇÃO DAS SECURITIZADORAS DE TÍTULOS E VALORES

MOBILIÁRIOS .................................................................................................................. 75

3.1 Objetivos e meios utilizados na análise dos tributos .................................................. 75

3.2 Imposto de Renda Pessoa Jurídica (IRPJ) .................................................................. 78

3.3 Contribuição Social sobre o Lucro Líquido (CSLL) ................................................ 109

3.4 Programa de Integração Social – PIS/Pasep............................................................. 119

3.5 Contribuição para o Financiamento da Seguridade Social (Cofins) ........................ 133

3.6 Sistemáticas de recolhimento dos tributos (regime caixa e regime competência) ... 136

3.7 Não incidência do Imposto sobre Operações Financeiras (IOF) .............................. 144

3.8 Não incidência do Imposto sobre Serviços de Qualquer Natureza (ISSQN) ........... 150

4. REGIMES TRIBUTÁRIOS DAS SECURITIZADORAS DE TÍTULOS E

VALORES MOBILIÁRIOS: LUCRO REAL X LUCRO PRESUMIDO ....................... 155

4.1 Opção pelo lucro presumido como matéria de reserva legal .................................... 155

4.2 Lucro presumido como política de simplificação da fiscalização e aumento de

arrecadação ............................................................................................................... 157

4.3 Análise do artigo 14, VI, da Lei n.º 9.718/1998 ....................................................... 159

4.4 Análise da Lei n.º 12.249/2010 que incluiu modalidades de securitização na

sistemática do lucro real ........................................................................................... 161

4.5 Soluções de consultas e solução de divergência editadas pelas autoridades

administrativas: legalidade enunciada ...................................................................... 164

4.5.1 O papel da solução de consulta da Receita Federal do Brasil no sistema

jurídico brasileiro ......................................................................................... 165

4.5.2 As soluções de consulta editadas pela Receita Federal sobre o regime

tributário do lucro presumido adotado pelas securitizadoras de títulos e

valores mobiliários ....................................................................................... 167

4.5.2.1 1.º ato enunciativo de legalidade: Solução de Consulta n.º

342/2005 – Disit da 7.ª Região Fiscal – opção pelo lucro

presumido ................................................................................ 168

4.5.2.2 2.º ato enunciativo de legalidade: Solução de Consulta n.º

47/2008 – Disit da 10.ª Região Fiscal – exclusão da base

de cálculo presumida ............................................................... 169

4.5.2.3 3.º ato enunciativo de legalidade: Solução de Consulta n.º

33/2009 – Disit da 8.ª Região Fiscal – opção pelo lucro

presumido e fixação de base de cálculo .................................. 170

4.5.2.4 4.º ato enunciativo de legalidade: Soluções de Consulta

n.ºs 02, 03, 04 e 05 de 2010 – Disit da 3.ª Região Fiscal –

não obrigação pelo regime do lucro real ................................. 171

4.5.2.5 5.º ato enunciativo de legalidade: Solução de Consulta n.º

151/2010 – Disit da 9.ª Região Fiscal – identificação da

receita bruta e fixação de base de cálculo do lucro

presumido ................................................................................ 173

4.5.2.6 6.º ato enunciativo de legalidade: Solução de Consulta n.º

41/2010 – Disit da 4.ª Região Fiscal – não obrigação pelo

regime do lucro real ................................................................. 174

4.5.2.7 7.º ato enunciativo de legalidade: Solução de Consulta n.º

39/2011 – Disit da 1.ª Região Fiscal – não obrigação pelo

regime do lucro real ................................................................. 175

4.5.2.8 8.º ato enunciativo de legalidade: Solução de Consulta n.º

177/2011 – Disit da 9.ª Região Fiscal – identificação da

base de cálculo presumida ....................................................... 176

4.5.2.9 9.º ato enunciativo de legalidade: Solução de Consulta n.º

09/2012 – Disit da 6.ª Região Fiscal – identificação dos

obrigados ao regime do lucro real ........................................... 177

4.5.2.10 10.º ato enunciativo de legalidade: Solução de Consulta n.º

130/2012 – Disit da 9.ª Região Fiscal – identificação da

base de cálculo presumida ....................................................... 178

4.5.3 O papel da solução de divergência no sistema jurídico brasileiro ................ 179

4.5.4 A Solução de Divergência n.º 8/2011 editada pela Receita Federal do

Brasil sobre o regime tributário do lucro presumido adotado pelas

securitizadoras de títulos e valores mobiliários ............................................ 180

4.5.4.1 11.º ato enunciativo de legalidade: Solução de Divergência

n.º 8/2011 da Cosit .................................................................. 181

4.6 Análise do Parecer Normativo n.º 5/2014 da Receita Federal do Brasil –

aplicação do regime do lucro real com efeito retroativo .......................................... 183

4.6.1 O papel do parecer normativoda Receita Federal do Brasil no sistema

jurídico brasileiro ......................................................................................... 184

4.6.2 Parecer Normativo n.º 5/2014 da Receita Federal do Brasil ........................ 187

4.7 Autuações das securitizadoras de títulos e valores mobiliários pela Receita

Federal do Brasil ...................................................................................................... 201

4.8 Decisões administrativas quanto às autuações fiscais das securitizadoras de

títulos e valores mobiliários ..................................................................................... 209

4.8.1 12.º ato enunciativo de legalidade: Acórdão n.º 10-39.873 da 5.ª Turma

da DRJ/POA – distinções entre securitizadoras e factorings ....................... 210

4.8.2 13.º ato enunciativo de legalidade: Acórdão n.º 14-45.449 da 5.ª Turma

da DRJ de Ribeirão Preto – identificação da base de cálculo presumida ..... 212

4.8.3 14.º ato enunciativo de legalidade: Acórdão n.º 1402-002.005 do CARF

– identificação da base de cálculo presumida .............................................. 215

4.9 Solução de Consulta Cosit n.º 202/2014 da Receita Federal do Brasil –

aplicação do regime do lucro real com efeito retroativo .......................................... 216

5. A MIGRAÇÃO DAS SECURITIZADORAS DE TÍTULOS E VALORES

MOBILIÁRIOS PARA OS FUNDOS DE INVESTIMENTO EM DIREITOS

CREDITÓRIOS (FIDC) ................................................................................................... 221

5.1 Identidades e distinções entre as securitizadoras de títulos mobiliários e os

fundos de investimento em direitos creditórios ........................................................ 221

5.1.1 Sob o aspecto legal ....................................................................................... 229

5.1.2 Em razão da estrutura operacional ................................................................ 230

5.1.3 No âmbito da tributação ................................................................................ 237

5.2 Legalidade concreta e a busca pela não surpresa ..................................................... 247

5.3 A busca pela redução da carga fiscal pelas vias lícitas ............................................ 249

6. IMPOSSIBILIDADE DA SECURITIZAÇÃO DA DÍVIDA ATIVA NO ATUAL

ORDENAMENTO JURÍDICO BRASILEIRO ................................................................ 256

6.1 Natureza jurídica da certidão de dívida ativa ........................................................... 258

6.2 Crédito tributário como bem público indisponível................................................... 261

6.3 Impossibilidade da cessão do direito creditório tributário a terceiros ...................... 266

6.4 Impossibilidade da substituição do regime jurídico da execução fiscal pelo

regime de execução do direito privado em razão da natureza jurídica do crédito

tributário ................................................................................................................... 270

6.5 A Instrução CVM n.º 444/2006 e a Lei de Responsabilidade Fiscal: operação

de crédito na securitização da dívida ativa ............................................................... 272

6.6 As Resoluções n.º 43/2001, n.º 33/2006, n.º 11/2015 e n.º 17/2015 do Senado

Federal e a securitização da dívida ativa .................................................................. 281

7. CONCLUSÕES ................................................................................................................ 292

8. REFERÊNCIAS BIBLIOGRÁFICAS ............................................................................. 314

14

INTRODUÇÃO

A securitização no Brasil é muito recente, mas vem ganhando força nos

últimos anos, pois apresenta uma forma prática, estruturada e eficaz de se obterem

recursos financeiros para aqueles que buscam antecipar recebíveis no mercado e não

possuem linhas de créditos em instituições financeiras.

Com a escassez monetária nos dias atuais, especialmente com as restrições

ao crédito impostas pelos Bancos, as empresas de modo geral têm procurado recursos

na securitização de recebíveis, visto que essa atividade não depende da intermediação

de instituições financeiras.

Pela análise jurídico-científica, nosso desafio no presente estudo é investigar

os regimes tributários de apuração pelo lucro real e lucro presumido, que compõem a

base de cálculo do Imposto sobre a Renda da Pessoa Jurídica e da Contribuição Social

sobre o Lucro Líquido, interferindo também na sistemática de recolhimento das

Contribuições ao PIS e à Cofins (regime cumulativo e regime não cumulativo), de

forma a sustentar a faculdade das securitizadoras de títulos e valores mobiliários a se

submeterem, desde que atendidas as regras de exceção dispostas no artigo 14 da Lei n.º

9.718/1998, a ambos os regimes, não estando obrigada ao regime de apuração e

recolhimento de tributos pelo lucro real, nos termos do inciso VI do referido artigo,

como entendeu a Receita Federal do Brasil na edição do Parecer Normativo n.º 5/2014.

Realizando cortes no sistema jurídico, partimos no Capítulo 1 do aspecto

geral da definição de conceito de securitização, identificando a sua natureza jurídica no

direito civil, percorrendo as relações estabelecidas entre as partes envolvidas no

processo de securitização de recebíveis, identificando as espécies de securitização,

como as de títulos ou valores mobiliários, denominadas também de ativos empresariais.

No final do primeiro capítulo, construímos organograma operacional com o

descritivo do processo que envolve a atividade de securitização em termos gerais.

Buscou-se identificar as partes envolvidas na operação de securitização e o

procedimento de aquisição mediante cessão dos direitos creditórios pela securitizadora,

15

a emissão de títulos ou debêntures que lastreiam os recebíveis e os investimentos feitos

por terceiros mediante certa remuneração pelo emprego do dinheiro na securitizadora.

Neste Capítulo não objetivamos esgotar em nenhum momento o assunto,

tratando-se de meio descritivo para se conhecer em linhas gerais a securitização, o

surgimento dessa atividade no País, o histórico normativo, as modalidades existentes e

as partes envolvidas no processo.

No Capítulo 2, investigamos as securitizadoras de títulos e valores

mobiliários, apontando os aspectos legais (normas gerais e abstratas) a que essa

modalidade se submete. Concluímos que essa modalidade de securitização não possui

regras próprias ou regulamento tratando dos ativos empresariais. A atividade se sujeita a

legislações emprestadas das securitizadoras de créditos imobiliários (Lei n.º 9.514/1997

e suas alterações), ao Código Civil e à Lei n.º 6.404/1976, entre outras.

Diante disso, como forma de conhecer os detalhes da modalidade de

securitização que será objeto do presente estudo, percorremos sob o aspecto jurídico

cada passo do processo de securitização de títulos e valores mobiliários, analisando a

cessão dos direitos creditórios, o modo das securitizadoras adotar o modelo de

sociedade anônima com propósito específico, e identificamos as partes envolvidas no

processo de securitização (originador, devedor, securitizadora, investidor, empresas de

rating e agente fiduciário), concluindo que essa modalidade de securitização apresenta

peculiaridades, muito distintas da atividade de factoring, em razão das partes

envolvidas, da diluição do risco com investidores mediante a emissão de títulos e

debêntures lastreados nos direitos creditórios, entre muitas outras distinções.

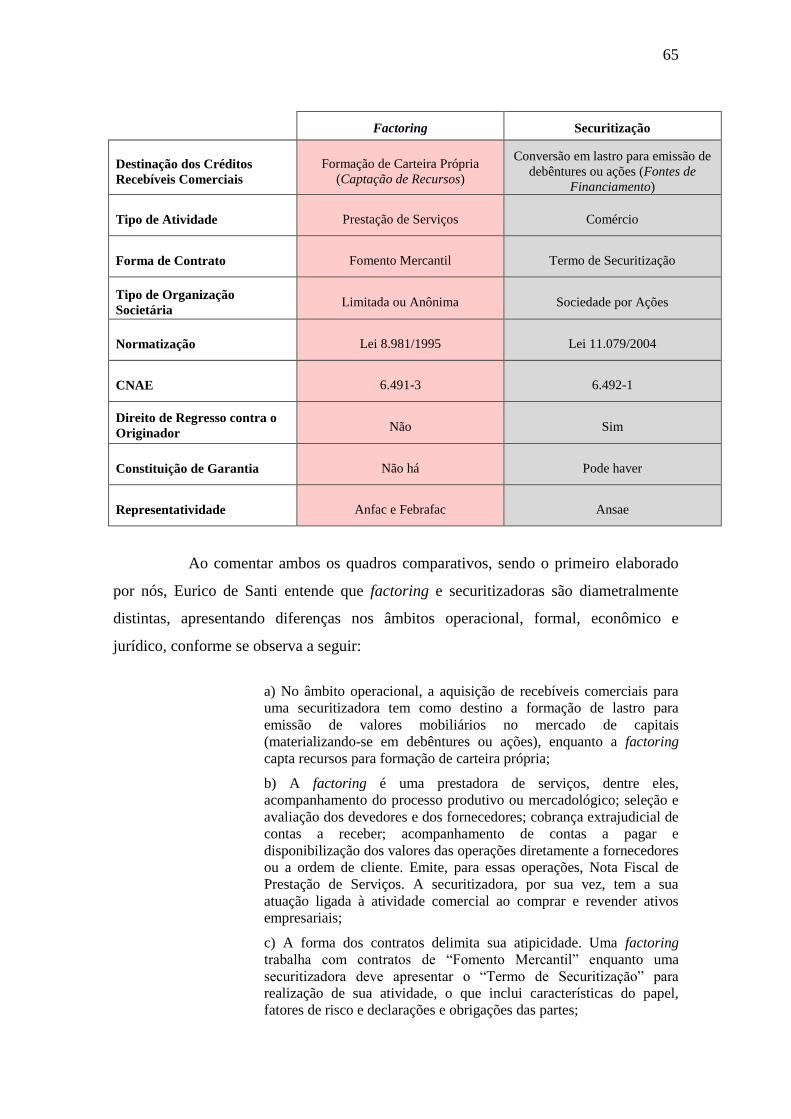

Essas diferenças entre factoring e securitizadoras de títulos e valores

mobiliários fazem parte de quadro comparativo descritivo, existindo apenas duas

identidades entre elas, a forma de aquisição e o recebível ou direito creditório, que

possui origem em títulos de crédito, como cheques, faturas, notas promissórias,

duplicatas etc.

São constatações importantes nesse estudo, visto que o Parecer Normativo

nº 5/2014, que modificou o entendimento quanto ao regime de recolhimento de tributos

pelas securitizadoras de ativos empresariais, utiliza-se apenas de duas identidades

16

(forma e direito creditório) para afirmar que factoring e securitizadoras de títulos e

valores mobiliários são espécies do gênero fomento mercantil, e, portanto, estão

submetidas ao regime do lucro real.

Contudo, a Receita Federal ignora todas as outras distinções que afastam

essa comparação. Semelhanças não implicam afirmar que estamos diante da identidade.

Homens e macacos são semelhantes, mas não são idênticos!

Direcionamos, então, o presente estudo a enaltecer não só as distinções

trazidas em quadro comparativo, como também tratar da recompra do direito creditório

fixado em cláusula contratual nas operações de securitização de valores mobiliários,

condição essa permitida nas securitizadoras e vedada nas atividades de faturização.

Trata-se de mais uma distinção relevante ignorada pelo Poder Público ao comparar os

dois institutos no referido Parecer Normativo.

Por fim, distinguimos da mesma forma o instituto do desconto bancário

perante as operações das securitizadoras de recebíveis, para demonstrar que essa

modalidade de direito civil, a despeito de apresentar a mesma operação e a mesma

estrutura da atividade de factoring¸ diferenciando apenas em relação ao agente

cessionário do direito creditório (banco x factoring), não permite afirmar que são

operações idênticas, a despeito de o direito creditório explorado ser comum entre elas.

No Capítulo 3, permanecendo no caminho de demonstrar a faculdade dos

regimes de apuração do lucro real e lucro presumido na apuração de tributos pelas

securitizadoras de ativos empresariais, o primeiro passo a ser dado quanto aos aspectos

tributários é investigar os tributos incidentes sobre a atividade de securitização, apontar

os princípios e regras jurídicas incidentes, percorrer brevemente as discussões jurídicas

que permeiam esses tributos, não sendo objetivo deste trabalho esgotar os problemas

jurídicos identificados quanto ao Imposto de Renda Pessoa Jurídica (IRPJ), à

Contribuição Social sobre o Lucro Líquido (CSLL), às Contribuições ao PIS e à Cofins,

o Imposto sobre Operações Financeiras (IOF) e o Imposto sobre Serviços de Qualquer

Natureza (ISSQN).

A forma utilizada para tratar da incidência tributária foi construir a norma

geral e abstrata completa (regra-matriz de incidência tributária), que não menospreza ou

17

exclui outros meios e construções hermenêuticas feitas em relação aos tributos

analisados. Trata-se de uma opção considerada útil, científica e precisa para

visualizarmos as incidências tributárias.

Com isso, estamos diante de mais um corte feito no sistema jurídico para a

individualização do tema proposto.

No Capítulo 4, parte mais importante do presente estudo, estudamos os

regimes tributários relacionados à identificação e apuração das bases de cálculo dos

tributos incidentes, especificamente o lucro real e o lucro presumido.

Concluímos que a opção pelo lucro presumido é matéria de reserva de lei;

esse regime foi criado como modelo opcional no País para atender à política de

simplificação da fiscalização e aumento da arrecadação.

Investigamos os enunciados trazidos no inciso VI do artigo 14 da Lei n.º

9.718/1998, que trata das pessoas jurídicas obrigadas a apurar seus tributos no regime

do lucro real, entre elas as factorings. Contudo, entendemos não serem passíveis de

enquadramento nesse dispositivo as securitizadoras de valores mobiliários em razão do

autorreferenciamento enunciativo.

Destacamos a mudança legislativa que ocorreu em relação ao rol taxativo de

atividades obrigatórias de adotar o regime do lucro real, com a edição da Medida

Provisória n.º 472/2009, convertida na Lei n.º 12.249/2010, que incluiu as modalidades

de securitização de créditos imobiliários, financeiros e do agronegócio, não fazendo

nenhuma menção em seu texto a securitizadoras de títulos e valores mobiliários, a

despeito do legislador indicar sua intenção em inserir nesse rol essa última modalidade

na exposição de motivos.

Como forma de convalidar o entendimento de que as securitizadoras de

títulos e valores mobiliários poderão adotar o regime do lucro presumido, a Receita

Federal do Brasil, por meio das suas Disit (Divisões de Tributação), expediram soluções

de consulta, identificando as bases de cálculo presumidas do IRPJ e da CSLL das

securitizadoras que adotarem o regime do lucro presumido, expressando a faculdade

dessa modalidade de não se submeter ao regime do lucro real, antes e depois da edição

da Medida Provisória n.º 472/2009.

18

Da mesma forma, como norma geral e concreta reafirmadora do

posicionamento permissivo em adotar o regime do lucro presumido pelas

securitizadoras de ativos empresariais, foi editada Solução de Divergência n.º 8/2001

pela Cosit (Coordenação-Geral de Tributação), departamento vinculado à Secretaria da

Receita Federal.

Analisamos ainda outros dois atos enunciativos de legalidade editados por

Delegacias da Receita Federal de Julgamento (DRJ), que em sede de primeira instância

administrativa consideraram o lucro presumido como opção às securitizadoras de ativos

empresariais.

Por fim, examinamos acórdão do Conselho Administrativo de Recursos

Fiscais (CARF), que se fundamenta inclusive na Solução de Divergência n.º 08/2011,

para manter decisão da DRJ quanto ao cancelamento de autuação fiscal, trazendo na

decisão como pressuposto o regime do lucro presumido às securitizadoras de títulos e

valores mobiliários.

Portanto, analisamos 14 atos enunciativos de legalidade editados pela Disit

(10), Cosit (1), DRJ (2) e CARF (1), para demonstrar que em todos os níveis da

administração pública federal houve o reconhecimento jurídico por meio de regras

individuais e concretas e gerais e concretas da opção das securitizadoras por adotar o

regime do lucro presumido.

Para a surpresa das securitizadoras de ativos empresariais, o fisco federal

editou Parecer Normativo, interpretando com efeitos retroativos o disposto no inciso VI

do artigo 14 da Lei n.º 9.718/1998, concluindo que essa modalidade de securitizadoras

possui identidade com a factoring, inserindo-as na obrigatoriedade do regime do lucro

real.

O referido parecer desrespeita vários princípios constitucionais, entre eles a

estrita legalidade, a irretroatividade, a moralidade administrativa e a segurança jurídica

(sobreprincípio), o que o macula de vícios insanáveis no ordenamento jurídico.

Por fim, percorremos as autuações fiscais apontando três fundamentos

jurídicos adotados pela fiscalização, fulcrados em contradições de mesma autoridade

fiscal, o que denota a falta de coerência e critérios lineares para as atuações.

19

Concluímos que, a despeito de a edição do Parecer Normativo n.º 5/2014

possuir efeitos jurídicos vinculativos aos agentes públicos da Receita Federal do Brasil,

não há a obrigatoriedade exigida em lei para que as securitizadoras de títulos e valores

mobiliários se submetam à apuração dos tributos pelo regime do lucro real,

permanecendo a faculdade quanto ao lucro presumido.

No Capítulo 5, em razão da insegurança jurídica identificada no regime de

tributação das securitizadoras de ativos empresariais, tratamos da migração dessa

atividade para os Fundos de Investimento em Direitos Creditórios (FIDC), que se

comporta como um veículo de securitização alternativo às Sociedades de Propósito

Específico, na medida em que, ao dispensar a criação de uma sociedade anônima,

desonera a operação dos respectivos custos e tributos incidentes, como IRPJ, CSLL, PIS

e Cofins.

Estudamos as identidades e as diferenças entre a securitizadora de valores

mobiliários e o FIDC, no âmbito legal, operacional e fiscal, demonstrando em relação

ao fundo a incidência de regras próprias e rígidas emitidas pela Comissão de Valores

Mobiliários (CVM), as partes envolvidas, a economia operacional e a economia fiscal.

Tratando-se de uma modalidade já consolidada no mercado, o FIDC é uma

opção na modalidade de securitização de recebíveis, envolvendo significativo

investimento (exigência do investidor qualificado), comparado com as securitizadoras

de valores mobiliários. No entanto, os resultados são notórios, como menor risco ao

investidor, colateralização pelas cotas subordinadas ou outra modalidade de garantia,

boa avaliação de risco, significativa rentabilidade perante os ativos disponíveis no

mercado financeiro com nível de risco equivalente e eficaz e legítima economia

tributária.

Avaliamos ainda a questão da utilização do FIDC como meio legal para a

redução da carga tributária (planejamento tributário), desde que sejam atendidas as

regras do Conselho Monetário Nacional e da Comissão de Valores Mobiliários, o que é

legítimo em face do direito de escolha e da livre-iniciativa dos contribuintes.

Por fim, no Capítulo 6, concluímos nosso estudo sobre a securitização de

valores mobiliários, afirmando e confirmando a impossibilidade de securitizar os títulos

20

da Dívida Ativa dos entes políticos (União, Estados, Município e Distrito Federal), a

despeito de a natureza jurídica da certidão de Dívida Ativa tratar-se de título executivo

extrajudicial.

Apontamos princípios e barreiras normativas que impedem a cessão da

Dívida Ativa a terceiros, visto que o crédito tributário é considerado, em termos legais,

um bem indisponível, não podendo ser negociado. A execução da dívida ativa, por sua

vez, por possuir legislação específica (Lei n.º 6.830/1980), não contempla um terceiro

que não seja a Fazenda, como parte legítima para proceder à cobrança do débito fiscal

(artigo 132 da Constituição Federal), não se transferindo no âmbito processual a

cobrança do débito fiscal em legislação específica para o regime de direito privado,

sobretudo a forma de cobrança nos termos do Código de Processo Civil, em razão da

natureza jurídica do crédito.

Em razão de o deságio do valor do crédito fazer parte do processo de

securitização, decorrente de ato de transação do direito civil, no âmbito tributário esse

acordo firmado entre credor e devedor do débito fiscal é considerado causa extintiva do

crédito tributário. Destaca-se que não há no ordenamento jurídico atual legislação

instituindo e regulamentando a transação. Ainda que seja instituída por lei, entendemos

que há a necessidade da quebra da barreira da indisponibilidade do crédito tributário, o

que no nosso ordenamento jurídico é visto como um princípio do direito.

Por fim, analisamos a Instrução CVM n.º 444/2006, que considerou a

securitização da Dívida Ativa por meio da modalidade FIDC-NP como operação de

crédito, submetida à Lei de Responsabilidade Fiscal (LRF).

Da mesma forma, investigamos as Resoluções n.º 43/2001, n.º 33/2006, n.º

11/2015 e n.º 17/2015, editadas pelo Senado Federal, cujo objetivo é ceder às

instituições financeiras a cobrança da Dívida Ativa, bem como captar recursos a título

de adiantamento do fluxo de recebimentos de créditos da Dívida Ativa, oferecendo em

caráter definitivo ao FIDC-NP os valores creditórios que serão lastreados em títulos a

serem adquiridos por investidores no mercado privado.

21

As Resoluções n.º 33/2006, n.º 11/2015 e n.º 17/2015 do Senado Federal

alteraram a Resolução n.º 43/2001 com o propósito de descaracterizar o entendimento

da operação como crédito sujeito à Lei de Responsabilidade Fiscal.

Não obstante a referida alteração dar legalidade à securitização da Dívida

Ativa, essa matéria (especificamente as modificações propostas pela Resolução n.º

33/2006 do Senado Federal) é objeto de Ação Direta de Inconstitucionalidade (ADIN

n.º 3786), que aguarda julgamento no Supremo Tribunal Federal.

Portanto, a securitização de créditos da Dívida Ativa, no atual ordenamento

jurídico, não é passível de ser implementada pela União, Estados, Municípios e Distrito

Federal, a despeito da previsão na Instrução CVM n.º 444/2006 e nas Resoluções

editadas pelo Senado Federal, destacando que a característica da indisponibilidade do

interesse (bem) público prevalece, além da incompatibilidade da cobrança do débito por

outra via que não seja a Lei de Execução Fiscal, existindo ainda falta de legitimidade

dos entes privados na cobrança do direito creditório inscrito em Dívida Ativa em

eventual inadimplência do devedor no rito proposto da lei especial.

Em breve síntese, concluímos nosso estudo realizando cortes no sistema

jurídico, que se iniciou com a análise geral e descritiva dos aspectos jurídicos das

securitizadoras, percorreu a especificidade da modalidade de securitização de valores

mobiliários, adentrou na tributação incidente e não incidente sobre essa atividade.

Tratou da insegurança jurídica vivenciada pelos securitizadores em relação

ao regime de tributação adotado, especialmente aqueles que optaram pelo lucro

presumido, ainda que a interpretação normativa da Receita Federal não sirva de

elemento transformador de legalidade para obrigar a adoção do lucro real.

Constatou-se a migração da atividade de securitização de ativos

empresariais para outra espécie de securitização, o FIDC, que possui regras rígidas,

regime jurídico simplificado, menor carga fiscal, menor custo operacional, embora

apresente maior complexidade administrativa, limitação de prestadores de serviços no

mercado etc.

No final deste estudo concluímos que, a despeito de o FIDC ser uma forma

atrativa e interessante de securitização, servindo como fuga em busca de maior

22

segurança jurídica aos securitizadores de títulos e valores mobiliários, essa modalidade

não pode ser utilizada como meio de viabilização da securitização de créditos inscritos

em Dívida Ativa, em razão de restrições de regras processuais e barreiras

principiológicas, a despeito da edição de Instrução CVM e de Resoluções autorizativas

pelo Senado Federal.

23

1

ASPECTOS JURÍDICOS DA SECURITIZAÇÃO

Este estudo parte das regras do nosso atual ordenamento jurídico, não

deixando de dar relativa atenção ao papel econômico e operacional da atividade da

securitização no Brasil. Contudo, nosso objetivo maior é a análise jurídica-tributária-

científica da securitização de títulos e valores mobiliários, especialmente em relação aos

regimes de recolhimento dos tributos incidentes sobre essa atividade.

Iniciemos nossa investigação buscando atribuir definição ao conceito de

securitização no âmbito stricto sensu. Trata-se do primeiro passo no longo caminho que

percorreremos neste trabalho.

1.1 Definição do conceito de securitização

Não é nosso propósito no presente estudo fazer críticas à palavra

securitização em razão do abuso do uso indiscriminado do anglicismo. A securitização

surgiu nos Estados Unidos da América em 1977, em uma coluna no Wall Street

Journal,1 quando foi atribuído tal nome ao processo pelo qual as agências

governamentais americanas ligadas ao crédito hipotecário promoveram o

desenvolvimento do mercado de títulos lastreados em hipoteca.2

Security, numa acepção geral das regras e do mercado americano, significa

valor mobiliário. Esse termo pode significar qualquer nota, ação, ação em tesouraria,

obrigações, debêntures, comprovante de dívida, certificado de depósitos em garantia etc.

Já a palavra securitização tem sentido de transformação de recebíveis em valores

mobiliários, que se chamou de securities.

1

Estudo feito por Lewis Ranieri em The origins of securization, sources of its growth, and its future

potential. In: KENDALL, Leon T.; FISHMAN, Michael J (Coord.). A primer on securitization.

Cambridge: MIT Press, 1996. p. 30; CAMINHA, Uinie. Securitização. 2. ed. São Paulo: Saraiva,

2007. p. 36. 2

CANÇADO, Thais Roman; GARCIA, Fábio Gallo. Securitização no Brasil. São Paulo: Atlas, 2007.

p. 13.

24

No Brasil, o “valor mobiliário” é basicamente instrumental, pois o conceito

está relacionado à regulação estatal de determinada atividade econômica. Essa

expressão apareceu em razão da necessidade de regulação estatal de determinadas

operações que afetam a economia popular, especialmente aquelas com maior risco para

os investidores.3

Não será útil e salutar a este estudo fazer críticas ao nome securities, visto

que a referida palavra já foi incorporada ao direito brasileiro e à economia brasileira,

sendo muito utilizada. O objetivo deste trabalho é atribuir definição e sentido à palavra,

contextualizando o uso desse signo4 pelos seus utentes, buscando apontar suas acepções

de forma ampla e estreita.

Para Fidelis Oditach, citado por Uinie Caminha,5 o termo securitização

apresenta três significados: a) pode significar a transformação de ativos sem liquidez em

títulos negociáveis; b) pode identificar operações de cessão de recebíveis mediante

emissão ou não de títulos; c) pode significar processo de emissão de títulos de dívida,

que podem ou não ser lastreados em ativos subjacentes. Essas três acepções, a nosso

ver, apresentam conteúdo de definição lato sensu.

Portanto, de forma ampla podemos definir securitização como uma forma de

desintermediação e substituição de financiamentos realizados em instituições bancárias.

Essa definição mais simples implica apenas a emissão de títulos no mercado monetário

ou de capitais para aquisição de novos financiamentos. Note-se que o sentido dado é de

processo de desintermediação no mercado bancário.

O mercado de valores mobiliários é necessariamente um processo de

desintermediação, em razão de a pessoa realizar diretamente aplicação de seus recursos

financeiros. Entre o investidor e aquele que necessita de capital ou financiamento, não

há a interposição de qualquer entidade financeira.6

3

EIZIRIK, Nelson. Reforma das S.A. & mercado de capitais. Rio de Janeiro: Renovar, 1997. p. 138. 4

Adotando-se a definição de conceito dado por Edmund Hurssel, o signo é uma relação tríade entre um

suporte físico, um significado e uma significação. 5

CAMINHA, Uinie. Securitização. 2. ed. São Paulo: Saraiva, 2007. p. 37. 6

MOSQUERA, Roberto Quiroga. Tributação no mercado financeiro e de capitais. São Paulo:

Dialética, 1998. p. 21.

25

Na operação de intermediação bancária, tomadores e poupadores de

recursos financeiros são aproximados com o auxílio de um intermediário financeiro

(instituição financeira), que possui a incumbência de viabilizar empréstimos. A

desintermediação no mercado financeiro implica eliminar a instituição financeira,

fazendo com o que as operações sejam realizadas diretamente sem a presença da

instituição bancária, contudo a transação aparece com o mesmo escopo.

No âmbito stricto sensu definimos o conceito de “securitização” como uma

forma de acesso ao mercado de capitais por meio da emissão de títulos ou valores

mobiliários, vinculados em direitos creditórios de uma determinada pessoa jurídica e

adquiridos por investidores, formando-se uma relação jurídico-econômica contratual de

compra e venda7 entre o originador do crédito e a sociedade securitizadora, com

transmissão de obrigações mediante cessão, sendo que o cessionário adquirente sub-

roga-se no direito de cobrar diretamente o devedor.

Para Caminha,8 no sentido mais estreito, securitização tratou da reunião dos

três significados de Oditah, considerando que essa operação complexa envolve a

segregação de patrimônio (em razão da cessão a uma pessoa jurídica distinta ou

segregação interna) e a emissão de títulos lastreada nesse referido patrimônio segregado.

Para que ocorra uma atividade específica de securitização há a necessidade

de existir como parte da relação jurídica9 e econômica um agente originador do crédito

financeiro.

Na securitização os recebíveis decorrentes do originador do crédito são

negociados e comercializados com empresa de propósito específico denominada

securitizadora. Utilizando-se como lastro de pagamento esses créditos adquiridos, a

securitizadora emite “títulos ou valores mobiliários” adquiridos por investidores,

pessoas físicas e jurídicas, no mercado de capitais.

7

O artigo 481 do Código Civil dispõe que: “Pelo contrato de compra e venda, um dos contratantes se

obriga a transferir o domínio de certa coisa, e o outro, a pagar-lhe certo preço em dinheiro”. 8

CAMINHA, Uinie. Securitização. 2. ed. São Paulo: Saraiva, 2007. p. 38. 9

Para Lourival Vilanova, relação jurídica é um conceito fundamental e geral, cujo estudo pertence à

Teoria Geral do Direito: Causalidade e relação no direito. 4. ed. São Paulo: RT, 2000. p. 238.

Francesco Carnelutti descreve que “relação jurídica é uma relação entre dois sujeitos, constituída pelo

direito, concernente a um objeto” (Teoria geral do direito. Tradução de Rodrigues Queiró e Artur

Anselmo de Castro. Coimbra: Arménio Amado, 1942. p. 184).

26

A distinção que se faz entre título e valor mobiliário é que o primeiro seria

gênero e o segundo espécie. Entretanto, para que um determinado título seja

considerado valor mobiliário é preciso que ele esteja previsto no artigo 2.º da Lei n.º

6.385/1976, com a redação da Lei n.º 10.303/2001 (“Art. 2.º São valores mobiliários

sujeitos ao regime desta Lei: [...]”)

Conforme Newton de Lucca,10

a distinção existiria em relação à

característica do valor mobiliário a ser negociado em mercado. Sob o ponto de vista

lógico, para esse jurista, os dois possuem sistemas distintos, sem uma correspondência

lógica entre ambos.

Os recursos obtidos com a venda dos títulos ou valores mobiliários para os

investidores são utilizados pela securitizadora para pagar o originador dos recebíveis,

incorrendo nesse momento no desconto dos juros (remuneração do dinheiro).

Os recebíveis podem ser “performados”, “a performar” ou “não

performados”. Os “performados” são aqueles em que os bens foram entregues ou os

serviços já foram prestados pelo originador, o que implica dizer que o risco quanto à

operação fica adstrito à inadimplência do devedor. Por seu turno, nos recebíveis “não

performados” os bens ainda não foram entregues e o serviço ainda não foi prestado pelo

originador, existindo ainda duas pendências que interferem diretamente no risco da

operação: a inadimplência do devedor e o cumprimento da obrigação de entregar o bem

ou o serviço pelo originador. Os recebíveis “a performar” se relacionam com a

expectativa de auferimento de valores futuros, porém incertos, difíceis de quantificação

e lastro. São aqueles que decorrem da potencialidade do ganho sobre determinada

relação jurídica, como um contrato de concessão para explorar praças de pedágios.

A securitização é um instrumento que pode ser utilizado pelas empresas

para transformar sua carteira de recebíveis em disponibilidade financeira de caixa

imediata, em substituição de outros tipos de financiamento tradicionais, sem a

intermediação bancária. Esse recurso torna o Brasil mais competitivo perante a

globalização, trazendo importantes números ao crescimento, ao ganho de produtividade

10

LUCCA, Newton de. Aspectos da teoria geral dos títulos de crédito. São Paulo: Pioneira, 1979. p. 36-

37.

27

e à geração de empregos, por meio da engenharia financeira na busca de baixar os juros,

permitir o crédito e reduzir a dependência bancária.

Muitos itens podem servir de lastro em uma operação de securitização, por

exemplo, contratos de locação de imóveis, contratos de venda de imóveis, pedágio de

rodovias, cartões de crédito, venda a crédito, contas de energia elétrica, exportações,

mensalidades escolares, planos de saúde, carteira de créditos de instituições financeiras,

faturas de exportação etc.

Cançado e Garcia11

apontam muitos outros ativos passíveis de securitização:

financiamentos e leasing de aeronaves; financiamentos e leasing de automóveis;

financiamentos de barcos; financiamento de giro de concessionários, conhecidos como

floorplans; leasing de contêineres marítimos e chassis; leasing de equipamentos;

empréstimos sobre automóveis; empréstimos para aquisição de computadores;

empréstimos baseados em factoring; empréstimos sobre equipamentos agrícolas;

empréstimos oriundos de franchising; empréstimos estudantis; empréstimos garantidos

por imóveis; empréstimos pessoais (consignados ou não); hipotecas sobre terras;

hipotecas de imóveis; recebíveis de passagens aéreas; recebíveis de empresa de saúde;

recebíveis de estacionamentos; recebíveis comerciais; campos de óleo e gás; fluxo de

royalties.

Portanto, os objetivos maiores inerentes à securitização são a criação de

liquidez na substituição do crédito por dinheiro e a transferência ou diluição de riscos

quanto ao inadimplemento.

A seguir, analisaremos a natureza jurídica da securitização.

1.2 Natureza jurídica da securitização

Securitização possui natureza jurídica de contrato de venda e compra de

direitos creditórios firmado entre partes, em que de um lado o originador (vendedor)

cede (obrigação de dar) à securitizadora (adquirente) direitos creditórios como forma de

11

CANÇADO, Thais Roman; GARCIA, Fábio Gallo. Securitização no Brasil. São Paulo: Atlas, 2007.

p. 12-13.

28

diluição do risco em relação ao recebível. A transmissão da obrigação quanto ao crédito

adquirido se dá por meio da cessão, forma disposta no direito civil brasileiro, estudada

no Capítulo 2.

A primeira relação jurídica que se identifica na securitização ocorre entre o

originador e a empresa securitizadora, em que o primeiro se obriga a entregar direitos

creditórios ao segundo mediante o pagamento em dinheiro de valores decorrentes da

aquisição desses direitos, descontando-se, a título de remuneração da securitizadora,

certo montante denominado deságio do valor do crédito (spread).

Não obstante a natureza jurídica da securitização decorrer de um contrato de

venda e compra, é necessário destacar que o originador do crédito, antes de securitizar a

operação, já possui relação jurídica com terceiro (pessoa física ou jurídica), qual seja

aquele que irá realizar o pagamento do débito ao originador, seja em razão de operação

financeira, imobiliária, agrícola ou de recebíveis mobiliários.

Portanto, destaca-se a necessidade da ocorrência de uma relação jurídica

contratual anterior à operação de securitização, originária da formação desse direito, que

será objeto de cessão à securitizadora.

Com a transmissão ou cessão do direito à securitizadora, a relação jurídica

que se forma a partir de então se dá entre essa nova detentora dos direitos e o devedor

(pessoa física ou jurídica) que possui a obrigação jurídica de pagar pelo bem decorrente

da relação firmada com o originador. Há nesse caso a sub-rogação convencional12

do

direito ao crédito em relação à securitizadora.

Assim sendo, essa terceira relação jurídica contratual que se forma se dá

entre devedor e credor em virtude da transmissão de direitos do originador à

securitizadora, mediante comunicação do devedor, não dependendo em nenhum

momento da sua anuência.

12

O artigo 347 do Código Civil define sub-rogação convencional: “quando o credor recebe o pagamento

de terceiro e expressamente lhe transfere todos os seus direitos”. O artigo 349 do mesmo Diploma

Legal dispõe que: “a sub-rogação transfere ao novo credor todos os direitos, ações, privilégios e

garantias do primitivo, em relação à dívida, contra o devedor principal e os fiadores”. Por fim, o artigo

350 do Código Civil atual trata dos limites do valor da cessão do crédito em razão da sub-rogação:

“Na sub-rogação legal o sub-rogado não poderá exercer os direitos e as ações do credor, senão até à

soma que tiver desembolsado para desobrigar o devedor”.

29

Com a cessão dos direitos creditórios, a cessionária emite títulos ou valores

mobiliários para captar recursos financeiros, com o objetivo de proporcionar o

pagamento ao originador do crédito. Esses recursos advêm de investidores que

adquirem os títulos ou valores mobiliários.

No Brasil identificam-se duas formas mais comuns de emissão de valores

mobiliários. A primeira delas é feita pela própria companhia originadora dos recebíveis.

Esses créditos ficam vinculados aos valores mobiliários emitidos por um vínculo

obrigacional ou real. Essa prática é usual nas companhias concessionárias de serviços

públicos estatais, que não possuem tanta flexibilidade para criar subsidiárias. A segunda

forma é a emissão de valores mobiliários por uma companhia criada especificamente

para gerir o projeto, denominada Sociedade de Propósito Específico (SPE).13

Com a edição da Lei n.º 6.385/1976, alterada pela Lei n.º 10.303/2001, ficou

estabelecido um rol de valores mobiliários que poderão ser emitidos pelas companhias:

a) as ações, debêntures e bônus de subscrição;

b) os cupons, direitos, recibos de subscrição e certificados de

desdobramento relativos aos valores mobiliários;

c) os certificados de depósito de valores mobiliários;

d) as cédulas de debêntures;

e) as cotas de fundos de investimento em valores mobiliários ou de clubes

de investimento em quaisquer ativos;

f) as notas comerciais;

g) os contratos futuros, de opções e outros derivativos, cujos ativos

subjacentes sejam valores mobiliários;

h) outros contratos derivativos, independentemente dos ativos subjacentes;

e,

i) quando ofertados publicamente, quaisquer outros títulos ou contratos de

investimento coletivo, que gerem direito de participação, de parceria ou

13

BORGES, Luiz Ferreira Xavier. Securitização como parte da segregação de risco. Revista do BNDES,

Rio de Janeiro, v. 6, n. 12, p. 128, dez. 1999.

30

de remuneração, inclusive resultante de prestação de serviços, cujos

rendimentos advêm do esforço do empreendedor ou de terceiros.

Ficam excluídos desse rol os títulos da dívida pública federal, estadual,

municipal ou distrital e os títulos cambiais de responsabilidade de instituição financeira,

exceto as debêntures.

A debênture é um valor mobiliário emitido por sociedades por ações,

representativo de dívida, que assegura a seus detentores o direito de crédito contra a

companhia emissora. Consiste em um instrumento de captação de recursos no mercado

de capitais, que as empresas utilizam para financiar seus projetos e investimentos.

Os recursos captados pela empresa por meio da distribuição de debêntures

podem ter diferentes usos: investimentos em novas instalações, alongamento do perfil

das dívidas, financiamento de capital de giro etc.

Ao disponibilizar seus recursos para serem utilizados pela empresa, o

comprador (ou debenturista ou titular de debênture) faz jus a uma remuneração.

Sobre as debêntures, valores mobiliários mais utilizados na securitização,

elas são classificadas, no tocante às garantias oferecidas aos investidores, em: (i)

debêntures com garantia flutuante, vinculadas a uma securitização, visto que a garantia

é sobre todo o patrimônio da SPE; (ii) debênture com garantia real, usada nos casos de

securitização imobiliária; (iii) debêntures subordinadas, aplicadas na securitização

quando há várias séries compondo a emissão; (iv) quirografárias; e (v) flutuantes.14

Destaca-se ainda que as securitizadoras não podem transacionar diretamente

com bancos, restringindo suas operações às compras de recebíveis financeiros, às

emissões de títulos ou debêntures no Brasil ou no exterior.

Passemos no próximo item, após breve introdução, a tratar das modalidades

de securitização. O estudo das modalidades é importante para conhecermos os tipos de

créditos securitizados no Brasil e a evolução histórica e normativa dessa atividade.

14

PIRES, Daniela Marin. Os Fundos de Investimento em Direitos Creditórios (FIDC). 2. ed. São Paulo:

Almedina, 2015. p. 39.

31

1.3 Modalidades de securitização

Entre as modalidades de securitização, destacam-se: (i) os ativos

empresariais ou de títulos e valores mobiliários; e (ii) os Fundos de Investimento em

Direitos Creditórios, protagonistas do presente estudo.

Antes de se analisarem os aspectos gerais dessas duas modalidades,

entendemos necessário conhecer todas as modalidades existentes praticadas nesse país.

1.3.1 Securitização de exportações

As primeiras operações com securitização no Brasil ocorreram no final da

década de 1980. Os primeiros diplomas legais a tratar da securitização foram a

Resolução CMN n.º 1.844/1991, que dispôs sobre o Programa de Financiamento às

Exportações (Proex), regulamentada pela Circular do Banco Central do Brasil n.º

1.979/1991, tratando-se especificamente da securitização de ativos oriundos de

recebíveis de exportações de empresas brasileiras.

Esse programa permitiu a concessão de assistência financeira de descontos

de títulos em exportações de bens, ou financiamento direto, no caso de exportações de

serviços. Consistiu na emissão de títulos lastreados em créditos oriundos da exportação.

Nesses casos, a invoice ou fatura emitida em razão da exportação foi o meio

representativo do valor do crédito a ser securitizado.

A Resolução do Conselho Monetário Nacional (CMN) não mencionou

expressamente a palavra “securitização”, mas em seu texto estabeleceu que as operações

de financiamento relativas às exportações de produtos e serviços nacionais teriam por

objeto títulos emitidos por exportadoras brasileiras.

Por seu turno, a Circular regulamentadora emitida pelo Banco Central tratou

explicitamente da securitização das exportações, mencionando a captação de recursos

no mercado externo para financiar as empresas exportadoras por meio de emissão de

títulos negociados no mercado internacional.

32

Portanto, o originador desses recebíveis foram as empresas exportadoras

brasileiras que negociaram com empresas estrangeiras de propósito específico os

recebíveis decorrentes da exportação.

Basicamente, o mecanismo apresenta a seguinte característica: uma empresa

subsidiária estrangeira de uma sociedade brasileira cede a título oneroso a uma empresa

de propósito específico estabelecida no exterior15

os recebíveis de exportação, sendo

emitidos pela adquirente títulos ou valores mobiliários no mercado lastreados nesses

recebíveis, captando recursos repassados aos originadores/exportadores brasileiros.

A securitização de exportações brasileiras foi lastreada em títulos no

exterior por meio da emissão de trust certificate.16

De acordo com Modesto Carvalhosa,

[...] caracteriza-se o trust pela transferência de capitais e valores

econômicos de uma determinada pessoa física ou jurídica, que tem

como objetivo gerir e administrar aqueles capitais e valores; exerce

esta última o papel de agente fiduciário, trustee, cabendo-lhe, com

plena autonomia, aplicar tais bens e valores da melhor forma, no

interesse do agenciador. Ao trustee cabe a direção, de maneira

uniforme, do conjunto de negócios que lhes são confiados.17

Em razão de guardar característica de lastro sobre receitas futuras, a

captação de recursos no exterior pode ser considerada recurso externo financiador de

exportações. Essa modalidade de securitização ainda é utilizada no Brasil por

companhias multinacionais.

15

Ilene Patrícia de Noronha Najjarian denomina empresa como “veículo de propósito exclusivo” (VPE)

(Securitização de recebíveis. São Paulo: Quartier Latin, 2010. p. 63). 16

Trust certificate é um título de crédito emitido por sociedade constituída sob modalidade de trust. O

trust origina-se do common law inglês. É regido por um contrato de lealdade e confiança, como bem

lembra Isabel Vaz, em sua obra Direito econômico da concorrência. Rio de Janeiro: Forense, 1993. p.

90. 17

CARVALHOSA, Modesto Souza Barros. Poder econômico: fenomenologia – seu disciplinamento

jurídico. São Paulo: RT, 1967.

33

1.3.2 Fundo de investimento imobiliário

Em 1993, surgiu no Brasil a securitização imobiliária, com o propósito de

desafogar e suprir o financiamento da habitação, utilizando-se de fundos mútuos de

investimento. A primeira regra a tratar da securitização imobiliária no Brasil foi a Lei

n.º 8.668, de 25.06.1993.

O fundo de investimento imobiliário foi criado sob a forma de uma reunião

de recurso, sem personalidade jurídica, sob o sistema de distribuição de valores

mobiliários descritos na Lei n.º 6.385/1976, cuja aplicabilidade ocorreu em

empreendimentos imobiliários.

Como bem observou Caminha,18

os fundos de investimento imobiliário não

são considerados expressamente mecanismos de securitização, mas no âmbito

conceitual apresentam idênticas características quanto à segregação dos ativos para

posterior emissão de títulos neles lastreados.

Diante disso, esses fundos foram criados para fomentar o financiamento

imobiliário, e, sob a forma de condomínio, é administrado por instituição que realiza em

seu nome a aquisição dos bens e direitos de natureza imobiliária.

Em momento posterior, a lei ora mencionada veio a ser regulamentada pela

Comissão de Valores Mobiliários, com a Instrução CVM n.º 205, de 14.01.1994,19

e

pelo Conselho Monetário Nacional, que expediu as Resoluções CMN n.º 2.248, de

08.02.1996, e n.º 2.686, de 26.01.2000.

Conforme a Lei n.º 8.668/1993, os bens e direitos integrantes do patrimônio

do fundo de investimento imobiliário não se comunicam com o patrimônio da

administradora, não podendo ser dado em garantia ou mesmo lastrear obrigações

próprias da administradora, a despeito de serem mantidos sob a propriedade fiduciária

da entidade administradora.

18

CAMINHA, Uinie. Securitização. 2. ed. São Paulo: Saraiva, 2007. p. 145. 19

Revogada pela Instrução CVM n.º 472/2008.

34

Esses fundos estão bem consolidados no Brasil, são bem-sucedidos e

realizam financiamento de grandes projetos, como a construção de centros empresariais,

condomínios etc.

1.3.3 Securitização de crédito imobiliário

Outra modalidade importante e muito praticada no Brasil é a securitização

de créditos imobiliários. A regra fundamental que veio consolidar essa modalidade de

securitização foi editada em 20.11.1997, e vem sendo aplicada também nas operações

de securitização de títulos e valores mobiliários. Trata-se da Lei n.º 9.514, que criou o

Sistema Financeiro Imobiliário (SFI).

Essa é a única lei brasileira em vigor que trata e regulamenta a securitização.

Instituiu essa regra o que chamamos de securitização de recebíveis imobiliários.

Gaggini,20

ao analisar a Lei n.º 9.514/1997, aponta que os créditos

imobiliários são vinculados à emissão de vários títulos de crédito expedidos por

empresas securitizadoras mediante “Termo de Securitização de Créditos”,21

que deverão

conter: (i) os devedores; (ii) o valor nominal de cada crédito que serviu de lastro para a

emissão do título; (iii) as informações do imóvel vinculado (número do Registro de

Imóveis ou Matrícula); (iv) o número do registro do ato em que o crédito foi cedido; (v)

a identificação dos títulos emitidos; (vi) outras garantias de resgate dos títulos da série

emitida, se exigidas.

A Lei n.º 9.514/1997 instituiu ainda o regime fiduciário, em que os ativos

lastreados da securitização devem ser segregados dos ativos da securitizadora,

constituindo-se patrimônio separado. Nesse regime, os investidores serão representados

por uma instituição financeira ou companhia autorizada a funcionar pelo Banco Central,

denominada Agentes Fiduciários, sendo considerados beneficiários os investidores

adquirentes dos valores mobiliários emitidos pelas securitizadoras.

20

GAGGINI, Fernando Schwarz. Securitização de recebíveis. São Paulo: Leud, 2003. p. 69. 21

Exigência da Lei n.º 11.076/2004, artigo 37, VII.

35

Portanto, todos os créditos objeto do regime fiduciário são exclusivos da

liquidação dos títulos que tiverem atrelados, permanecendo inclusive isentos de

qualquer ação ou execução pelos credores da securitizadora.22

Como bem observa Noronha Najjarian,23

a segregação patrimonial nas

securitizadoras imobiliárias foi tratada em dois momentos, primeiro a fase da

incorporação, antes da securitização, depois no veículo securitizador, depois de cedidos

os créditos, destacando o papel importante da Lei n.º 10.931/2004, que criou a figura do

patrimônio de afetação nas incorporações imobiliárias.

A Lei define a securitização de créditos imobiliários como “a operação pela

qual tais créditos são expressamente vinculados à emissão de uma série de títulos de

crédito, mediante termo de securitização de créditos lavrado por uma companhia

securitizadora, onde constarão todas as informações a respeito da operação em tela”.24

A despeito de a lei autorizar as securitizadoras de títulos imobiliários a

emitir outras modalidades de valores mobiliários, como as debêntures,25

basicamente no

Brasil os recebíveis são lastreados em Certificado de Recebível Imobiliário (CRI).26

O CRI é definido como títulos de crédito nominativo, de livre negociação,

lastreados em créditos imobiliários, constituindo, portanto, promessa de pagamento em

dinheiro. São títulos exclusivos das companhias securitizadoras de créditos imobiliários.

As sociedades securitizadoras de títulos imobiliários são instituições não

financeiras, constituídas sob a forma de sociedades anônimas, com o propósito de

adquirir recebíveis imobiliários para posterior emissão do CRI.

22

Nesses termos, CANÇADO, Thais Roman; GARCIA, Fábio Gallo. Securitização no Brasil. São

Paulo: Atlas, 2007. p. 21. 23

NAJJARIAN, Ilene Patrícia de Noronha. Securitização de recebíveis mercantis. São Paulo: Quartier

Latin, 2010. p. 59. 24

Artigo 8.º da Lei n.º 9.514/1997. 25

A Instrução CVM n.º 281/1998 tratou das debêntures de securitização, conferindo o mesmo

regramento relativo às debêntures definidas como valores mobiliários do artigo 2.º da Lei n.º

6.385/1976. As debêntures terão séries, rentabilidades e prazos distintos. Essa regra se aplica a todas

as modalidades de securitização. 26

Artigo 6.º da Lei n.º 9.514/1997.

36

Há a possibilidade ainda de os créditos serem representados por Cédula de

Crédito Imobiliário (CCI), instituída pela Medida Provisória n.º 2.223/2001, convertida

na Lei n.º 10.931/2004. Essas cédulas podem ser emitidas pelo credor imobiliário sem a

anuência do devedor.

A cessão da CCI pode ser feita por endosso caso seja um documento

cartular, ou por meio da central de liquidação e custódia de títulos na hipótese de

emissão escritural. Nas securitizações lastreadas em CCI, é indispensável a identificação

no Termo de Securitização do número, valor, série e instituição custodiante,

mencionando o patrimônio separado a que estão afetadas.

Destaca-se ainda que a Lei n.º 10.931, decorrente da conversão da Medida

Provisória ora mencionada, permitiu que os agentes financeiros possam operar a

securitização, de forma independente das securitizadoras, emitindo Letras de Crédito

Imobiliário (LCI), títulos nominativos que podem ser transferidos por endosso em preto,

emitidos e negociados de forma escritural. Tais títulos estão lastreados em créditos

imobiliários garantidos por hipoteca ou alienação fiduciária de imóveis, sujeitando-se ao

tempo dos créditos que lhes dão lastro.27

Embora não sejam instituições financeiras, as sociedades securitizadoras de

créditos imobiliários sujeitam-se às regras editadas pelo Conselho Monetário Nacional,

como ocorre com a Resolução n.º 2.686/2000.

Essa modalidade de securitização opera com recebíveis, contudo, relativos

às operações imobiliárias, como compra e venda de imóveis (performado = entregue ou

não performado = entrega futura), contrato de locação de imóveis, financiamento de

imóveis residenciais e comerciais etc.

Nessa modalidade, quando a securitizadora emite os títulos, no caso os

Certificados de Recebíveis Imobiliários (CRI), é necessária a contratação de um Agente

Fiduciário, uma instituição financeira ou outra entidade especialmente autorizada pelo

Banco Central, que tem por objetivo a administração ou a custódia de bens de terceiros

e que atua como representantes dos detentores do CRI perante a securitizadora.

27

CAMINHA, Uinie. Securitização. 2. ed. São Paulo: Saraiva, 2007. p. 148.

37

No mercado mundial a figura do trustee é bem parecida com o papel do

Agente Fiduciário, a despeito de o primeiro ter um papel mais amplo que o agente, haja

vista que assume obrigações legais e adicionais em relação à estrutura da operação de

securitização.

1.3.4. Securitização de ativos empresariais

Denominada securitização de ativos empresariais ou de títulos e valores

mobiliários, essa modalidade, protagonista de nosso estudo, carece de disciplina legal

específica que possa ser aplicada indiscriminadamente, sendo tratada e regulamentada

por regras emprestadas de outras modalidades de securitização, como a Lei n.º

9.514/1997 (aplicáveis na securitização de créditos imobiliários), o Código Civil

brasileiro, a Lei das Sociedades Anônimas, entre outras.

A despeito da existência da falta de regulamentação, há elementos formais

necessários a essa modalidade, principalmente na formação da relação contratual de

aquisição e cessão dos direitos creditórios, na constituição da sociedade securitizadora,

na emissão de títulos ou valores mobiliários, na possibilidade de recompra dos créditos

pelo originador no caso de inadimplência do devedor, temas estudados no próximo

capítulo.

Os ativos empresariais passíveis de securitização não são apenas os

oriundos de operações comerciais, podem envolver também a prestação de serviços, que

gera valores econômicos que podem ser considerados recebíveis.

A diferença entre modalidades de securitização se dá na espécie de

recebíveis, objeto de cessão. Os recebíveis de cartões de créditos, por exemplo, é um

bom exemplo de ativo securitizado em todo o mundo.

Na modalidade de ativos empresariais os títulos de crédito comercializados

são as notas promissórias, duplicatas mercantis, cheques, letras de câmbio, faturas etc.

No Brasil, a securitização de ativos empresariais teve seu marco inicial com

o Grupo Mesbla, que transformou seus recebíveis em títulos financeiros negociáveis no

mercado. Com a constituição da Mesbla Trust, a primeira operação foi realizada em

38

1994, com a emissão de debêntures lastreadas em recebíveis originados da Mesbla S.A.,

em operações de compras feitas com cartões de crédito.

A falência da originadora dos créditos não afetou o resgate dos