19 lucro presumido capital de giro e indicador

DESCRIPTION

Lucro presumidoTRANSCRIPT

SE LIGA .....

1ª Parte do Plano de Negócios (completa e encadernada em espiral) - 10 pontos prazo: 26/09/2011 (hoje)

3ª Avaliação - 15 pontos – data: 17/10/2011

Análise EconômicaAnálise EconômicaNotável - Charme & Elegância

Nívea Cordeiro

2011

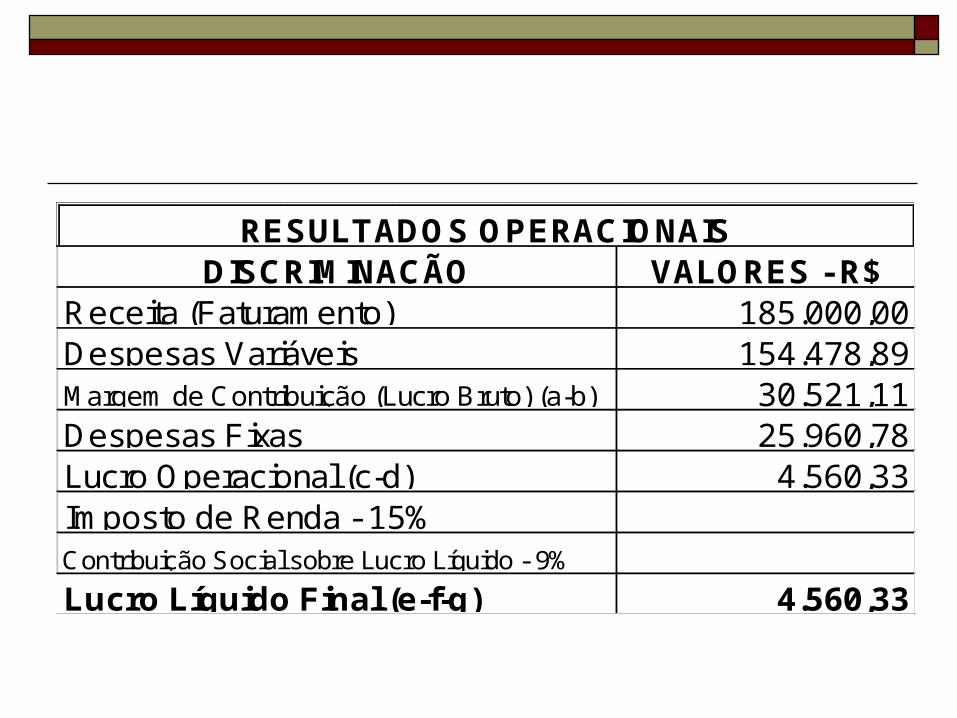

Após calcularmos os tributos e as despesas variáveis, calculamos…..

O RESULTADO OPERACIONAL

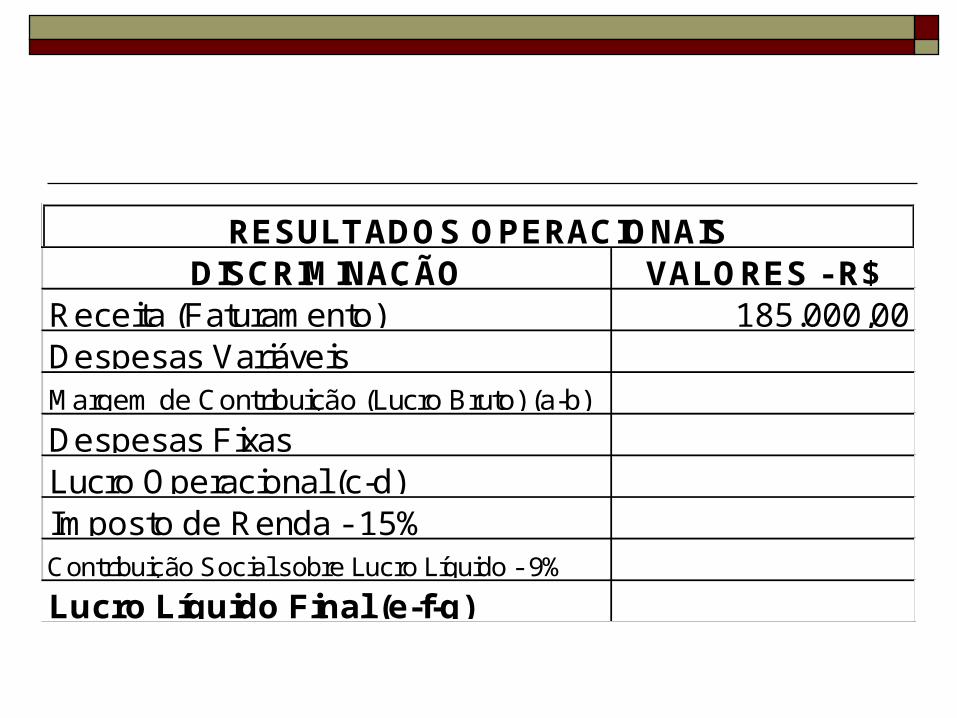

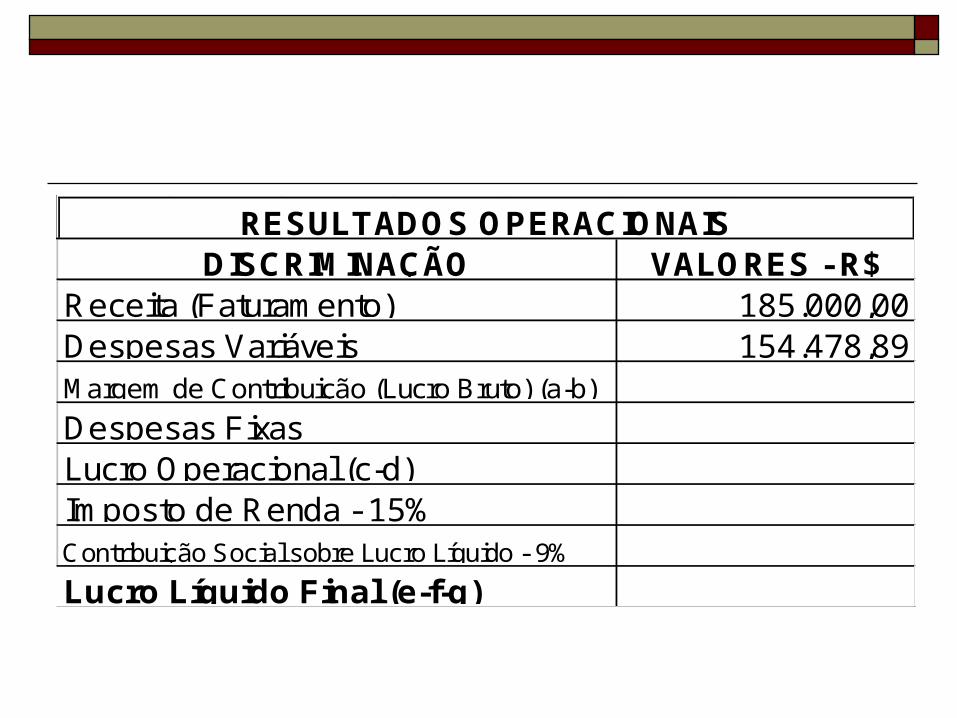

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00Despesas VariáveisMargem de Contribuição (Lucro Bruto) (a-b)

Despesas FixasLucro Operacional (c-d)

Lucro Líquido Final (e-f-g)

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

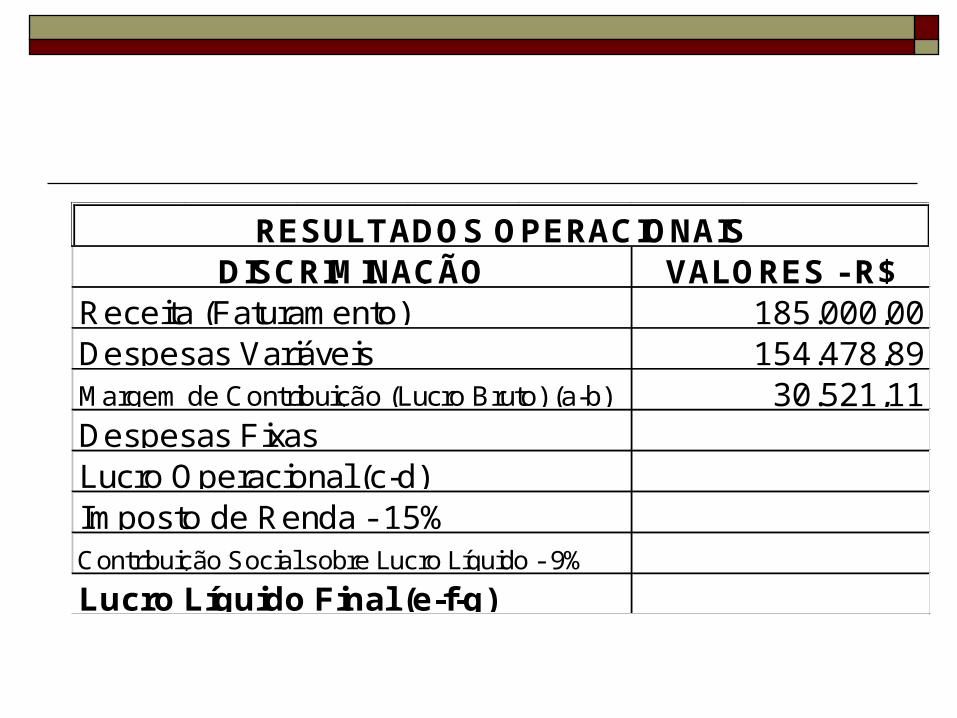

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00Despesas Variáveis 154.478,89Margem de Contribuição (Lucro Bruto) (a-b)

Despesas FixasLucro Operacional (c-d)

Lucro Líquido Final (e-f-g)

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

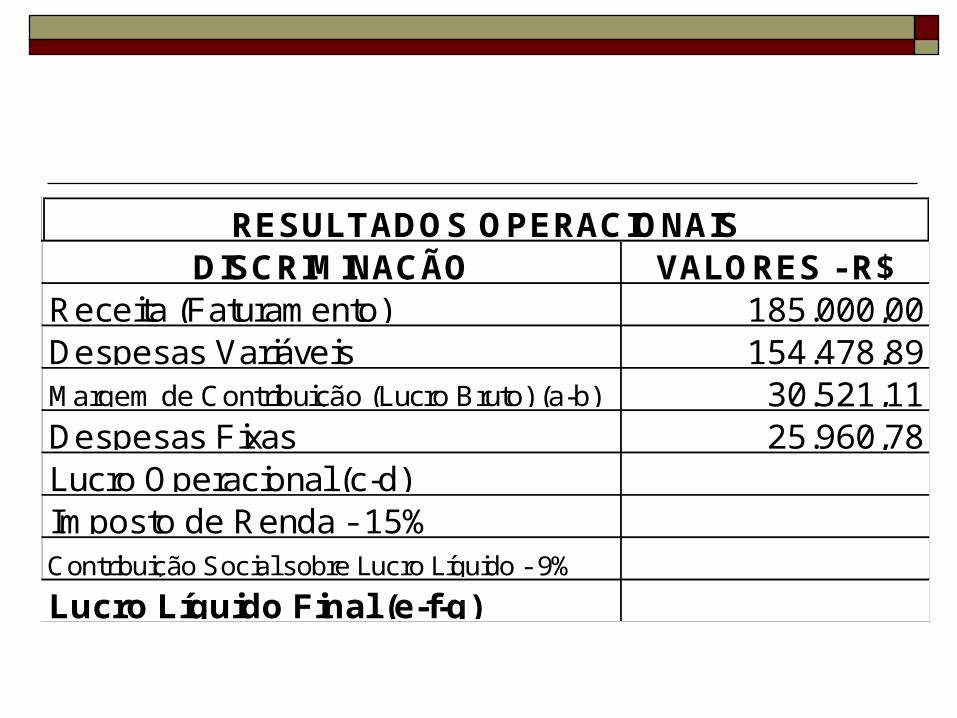

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00Despesas Variáveis 154.478,89Margem de Contribuição (Lucro Bruto) (a-b) 30.521,11Despesas FixasLucro Operacional (c-d)

Lucro Líquido Final (e-f-g)

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00Despesas Variáveis 154.478,89Margem de Contribuição (Lucro Bruto) (a-b) 30.521,11Despesas Fixas 25.960,78Lucro Operacional (c-d)

Lucro Líquido Final (e-f-g)

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

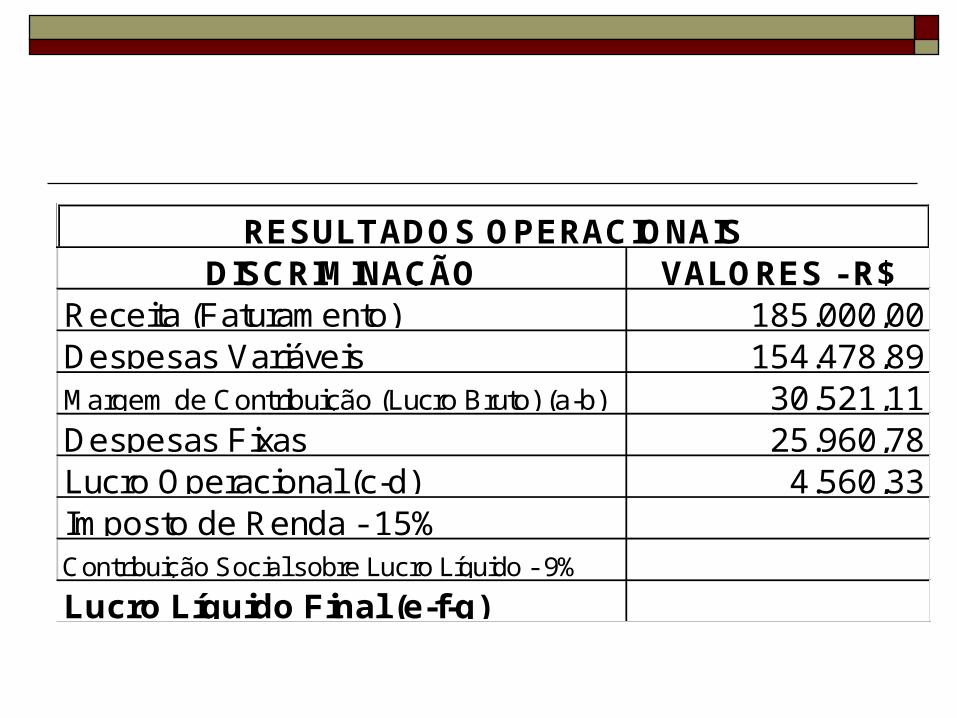

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00Despesas Variáveis 154.478,89Margem de Contribuição (Lucro Bruto) (a-b) 30.521,11Despesas Fixas 25.960,78Lucro Operacional (c-d) 4.560,33

Lucro Líquido Final (e-f-g)

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

Lucro Líquido Final (e-f-g) 4.560,33

Imposto de Renda - 15%Contribuição Social sobre Lucro Líquido - 9%

Despesas Fixas 25.960,78Lucro Operacional (c-d) 4.560,33

Despesas Variáveis 154.478,89Margem de Contribuição (Lucro Bruto) (a-b) 30.521,11

RESULTADOS OPERACIONAISDISCRIMINAÇÃO VALORES - R$

Receita (Faturamento) 185.000,00

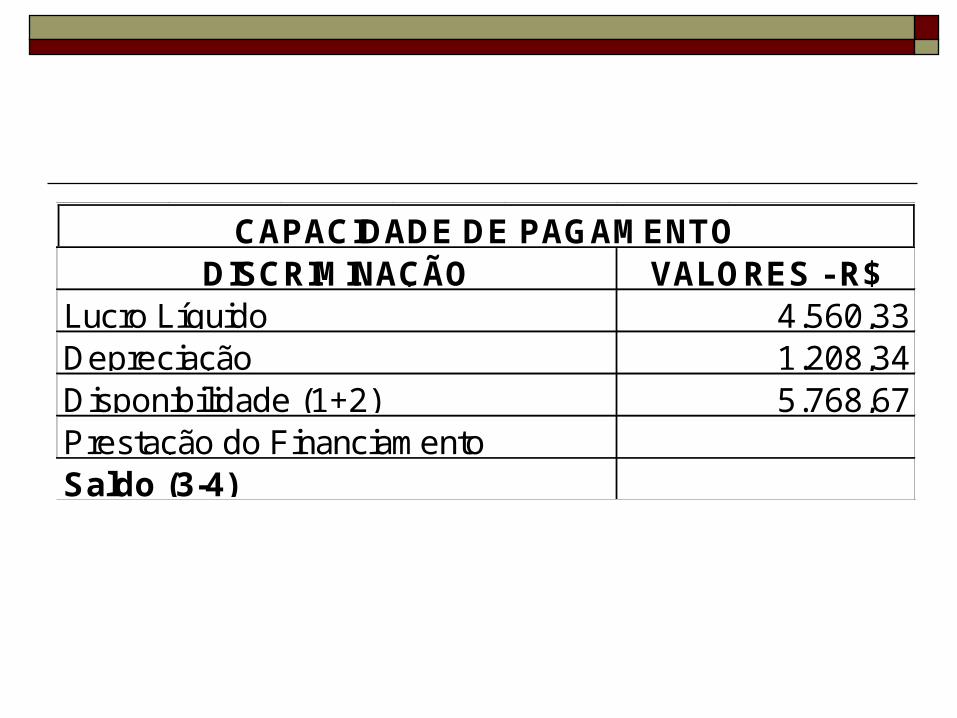

CAPACIDADE DE PAGAMENTODISCRIMINAÇÃO VALORES - R$

Lucro Líquido 4.560,33Depreciação 1.208,34Disponibilidade (1+2) 5.768,67Prestação do Financiamento Saldo (3-4)

Capital de Giro

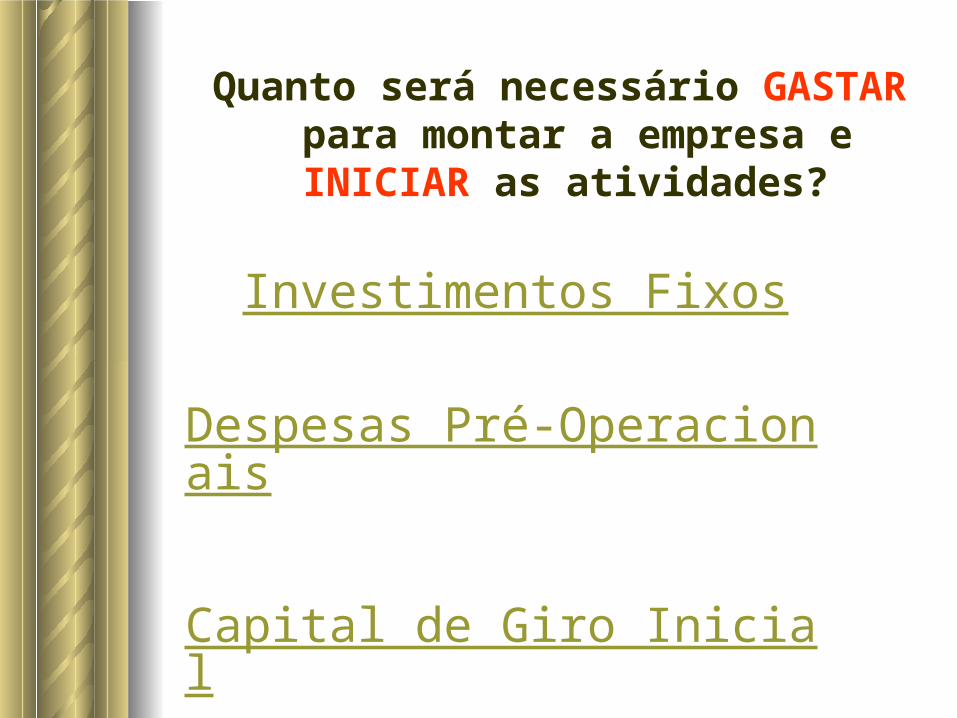

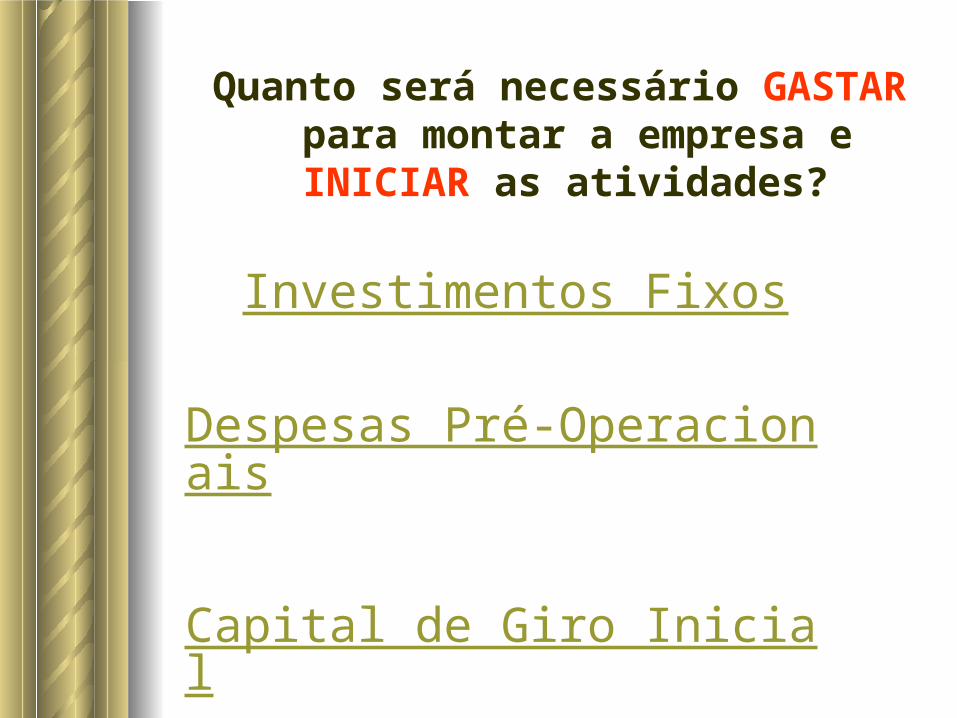

Quanto será necessário GASTAR para montar a empresa e INICIAR as

atividades?

Investimentos Fixos

Despesas Pré-Operacionais

Capital de Giro Inicial

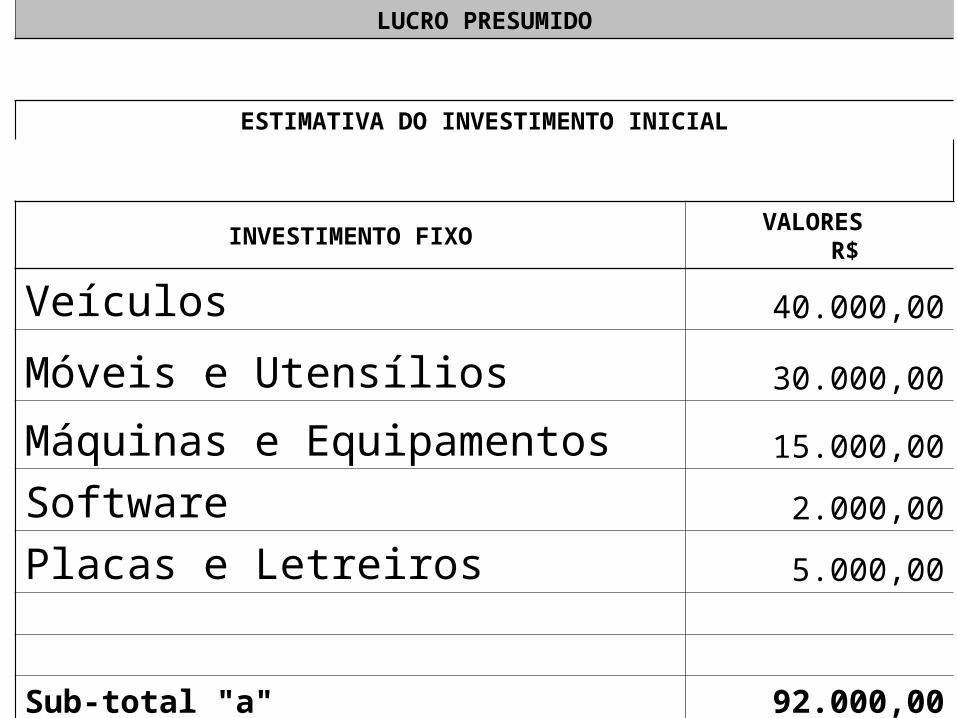

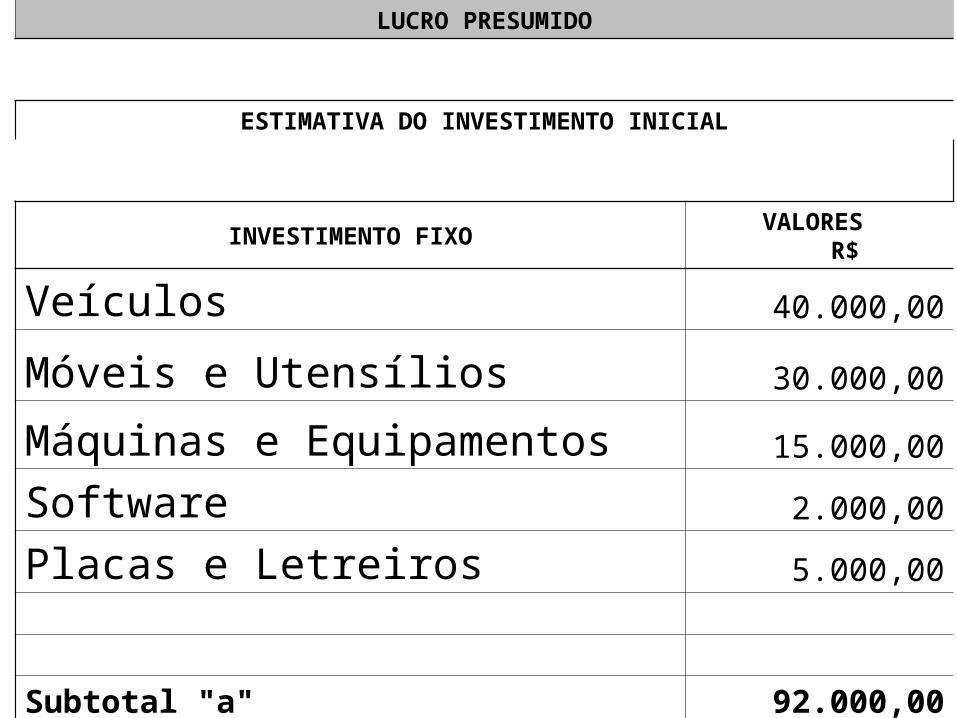

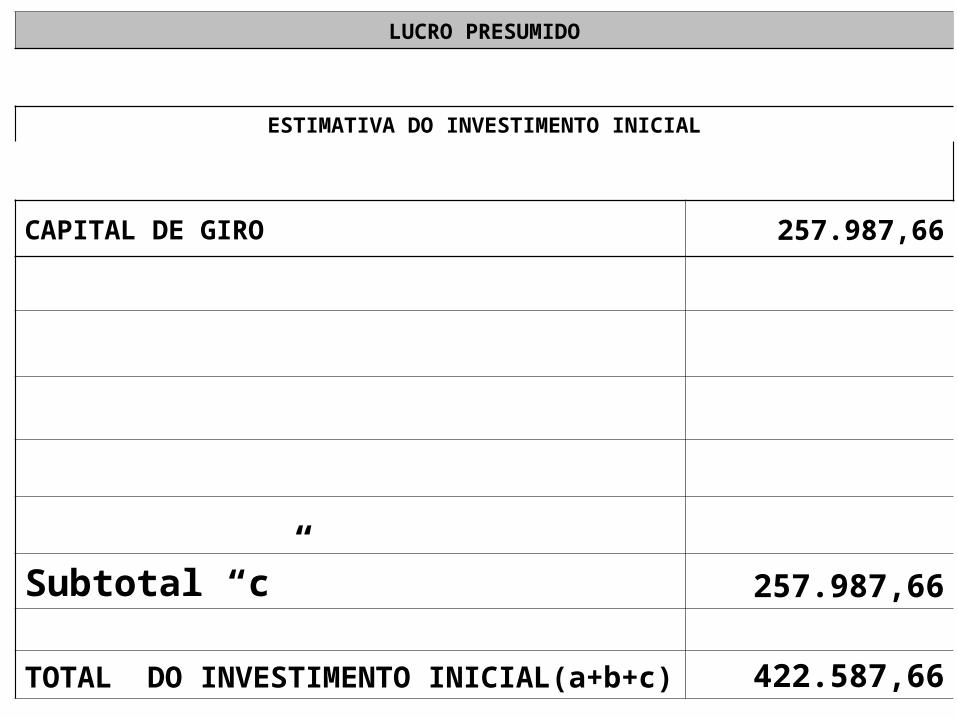

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

INVESTIMENTO FIXOVALORES

R$

Veículos 40.000,00

Móveis e Utensílios 30.000,00

Máquinas e Equipamentos 15.000,00

Software 2.000,00

Placas e Letreiros 5.000,00

Sub-total "a" 92.000,00

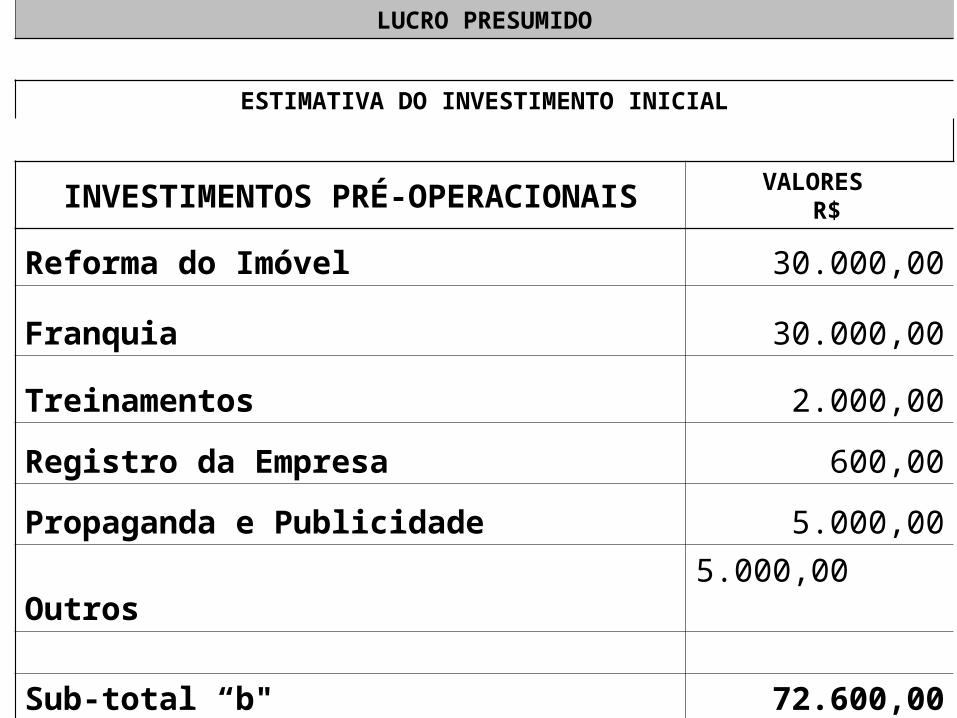

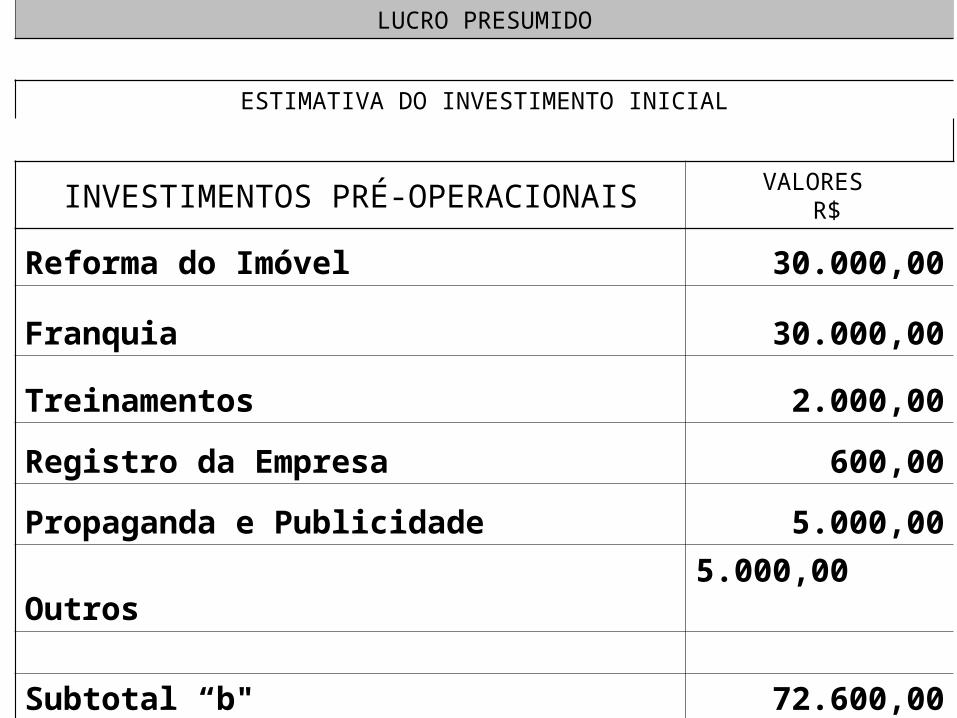

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$

Reforma do Imóvel 30.000,00

Franquia 30.000,00

Treinamentos 2.000,00

Registro da Empresa 600,00

Propaganda e Publicidade 5.000,00

Outros 5.000,00

Sub-total “b" 72.600,00

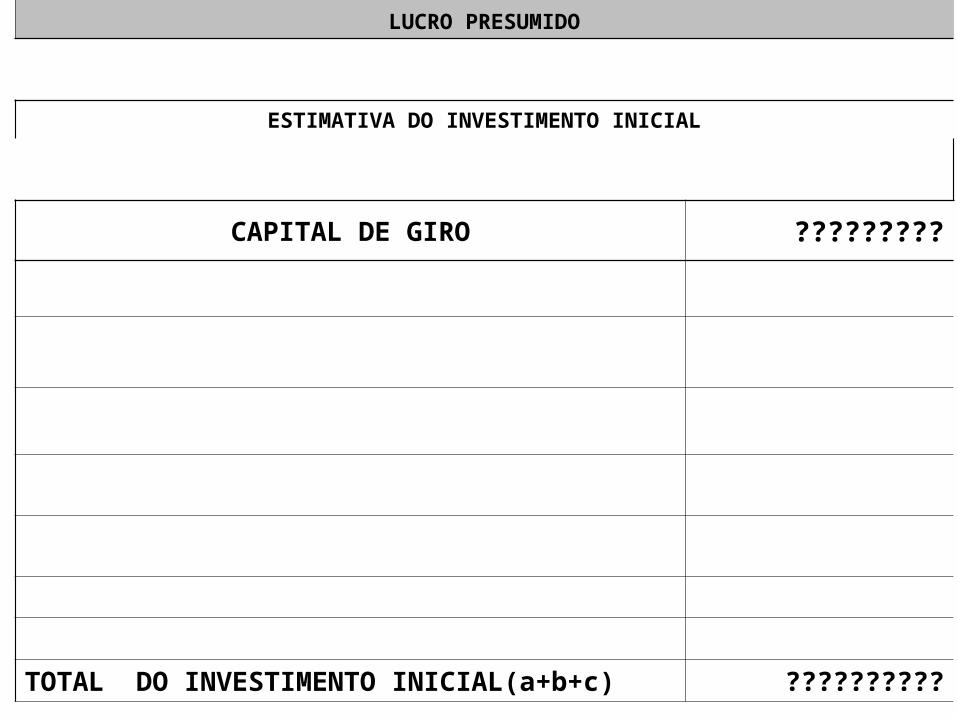

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

CAPITAL DE GIRO ?????????

TOTAL DO INVESTIMENTO INICIAL(a+b+c) ??????????

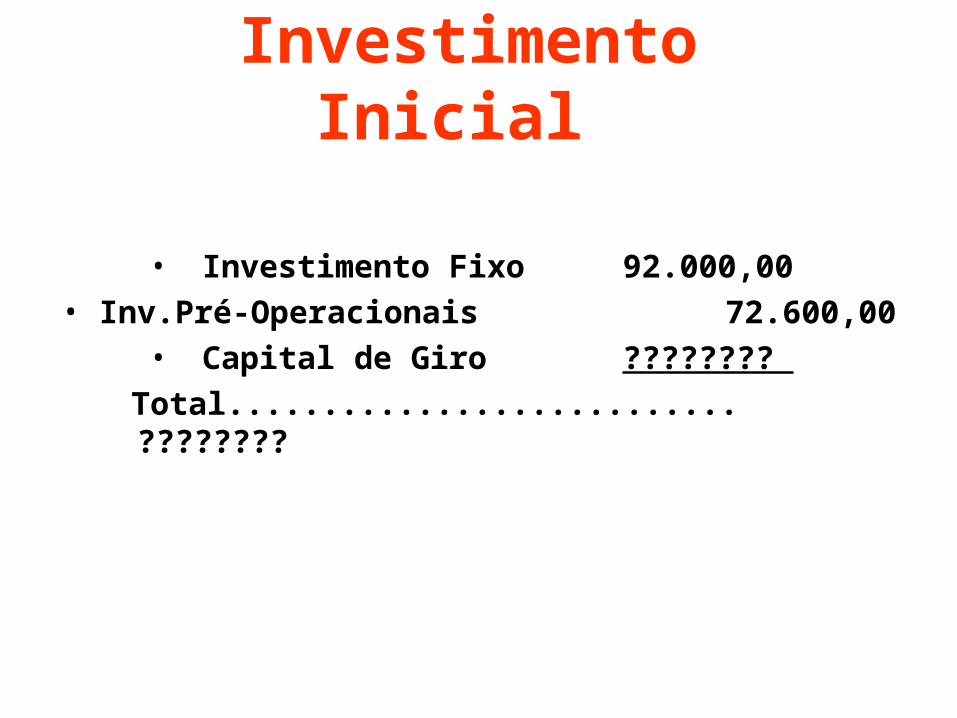

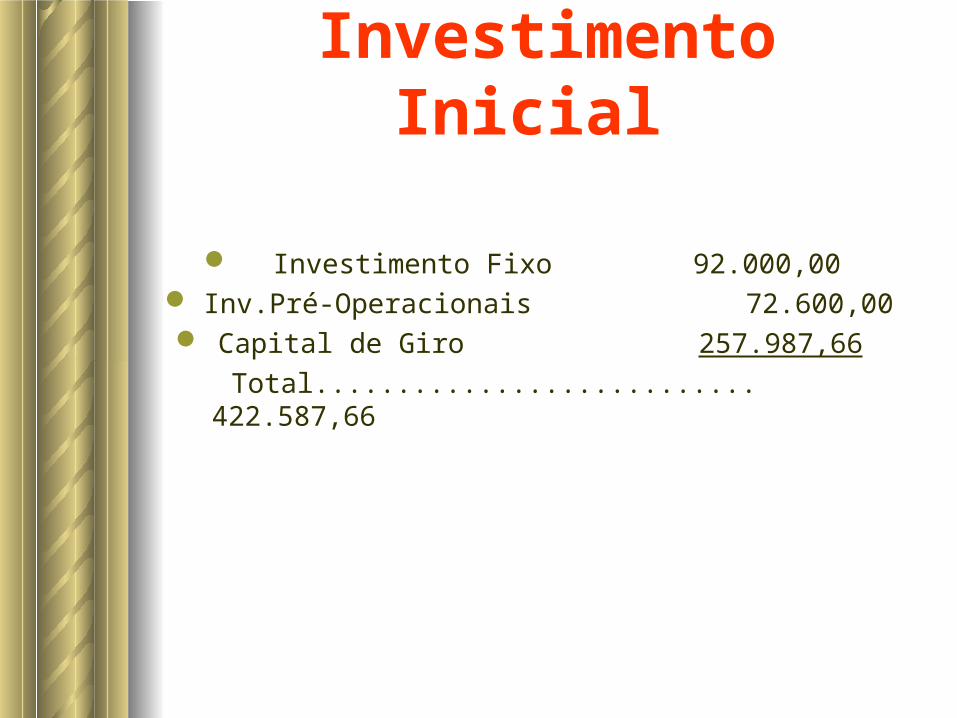

Investimento Inicial

• Investimento Fixo 92.000,00• Inv.Pré-Operacionais 72.600,00

• Capital de Giro ????????

Total........................... ????????

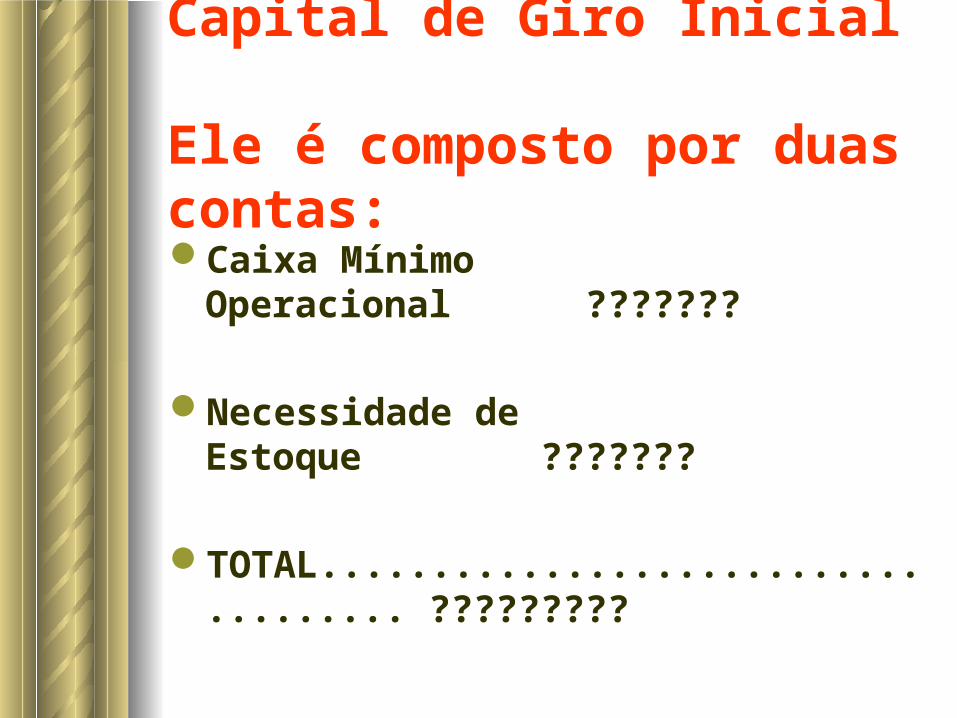

Capital de Giro Inicial

Ele é composto por duas contas:Caixa Mínimo Operacional ???????

Necessidade de Estoque ???????

TOTAL.................................... ?????????

Caixa MínimoCaixa Mínimo

Para descobrir o Caixa Mínimo...

Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa.

Caixa MínimoCaixa Mínimo

Para descobrir o Caixa Mínimo...

Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa.

2º) - saber suas Despesas Totais (Despesas Fixas e Despesas Variáveis)

O que é o CICLO FINANCEIRO?

Ciclo FinanceiroCiclo Financeiro

O Ciclo Financeiro é o número

de dias necessários

para que uma empresa opere.

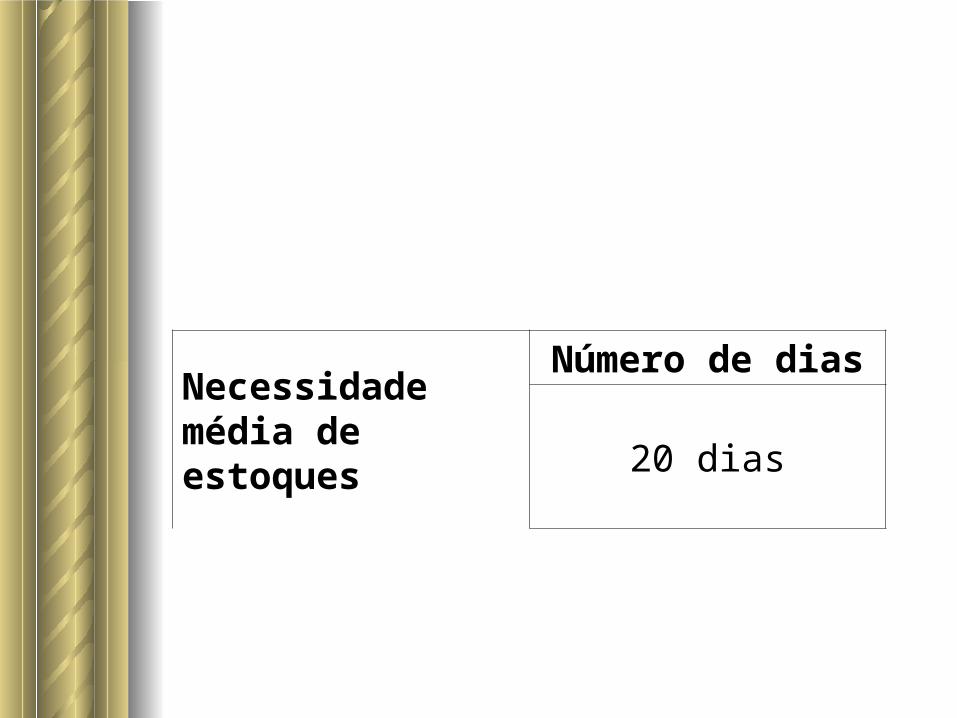

Necessidade média de estoques

Número de dias

20 dias

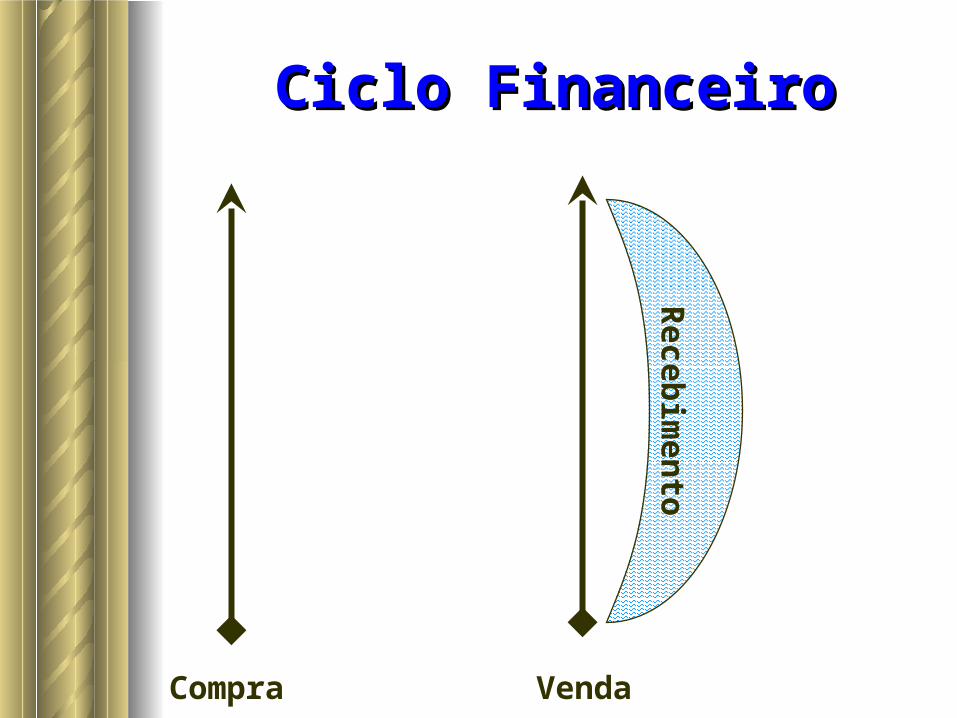

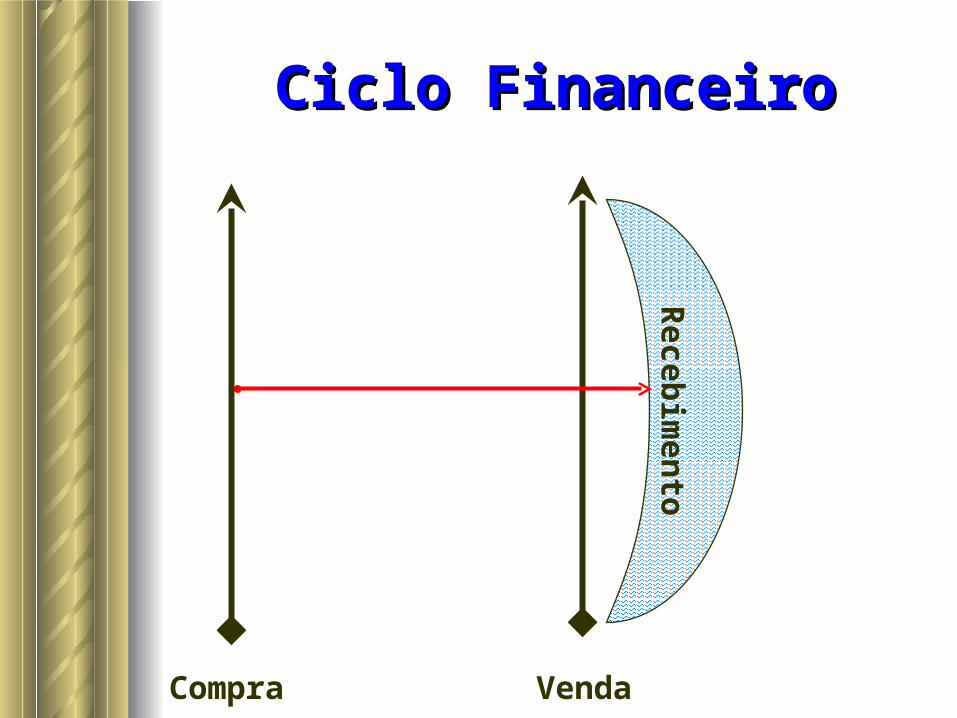

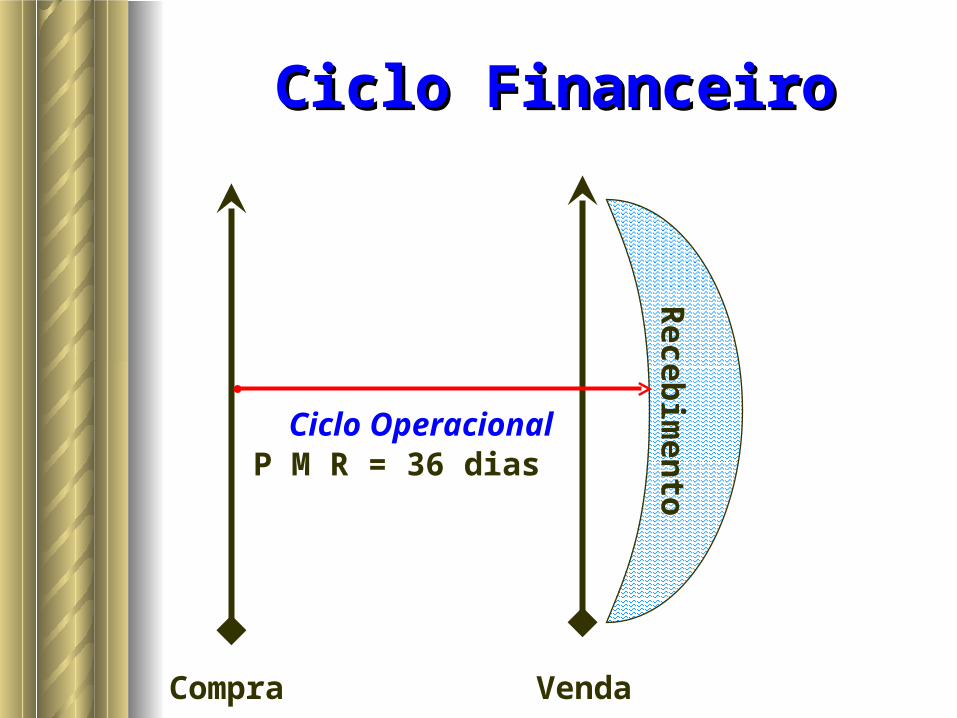

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Ciclo FinanceiroCiclo Financeiro

Compra Venda

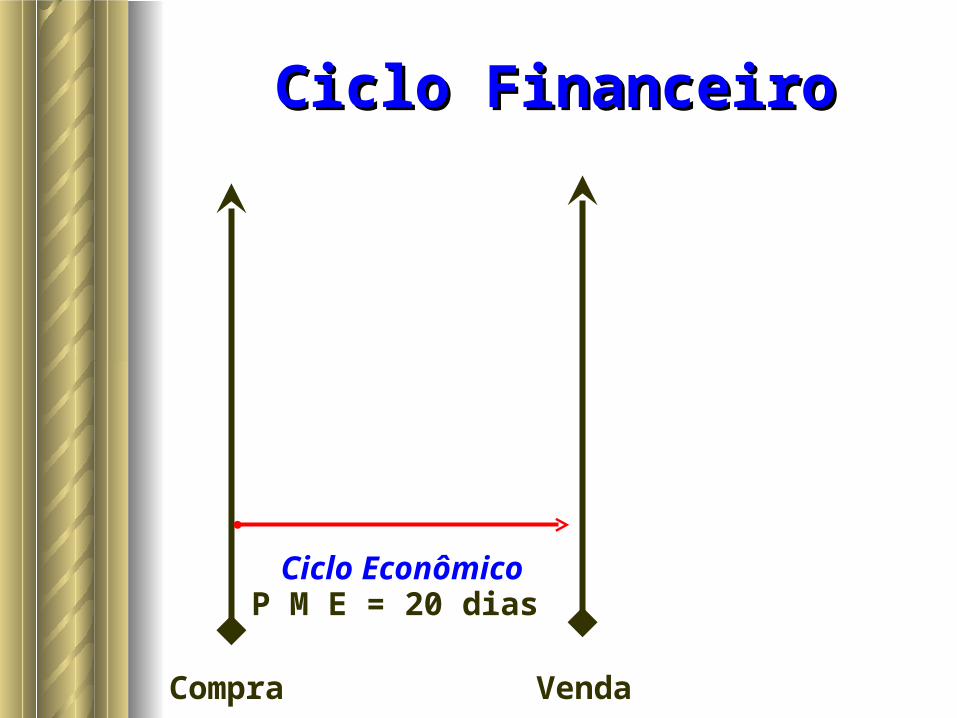

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Ciclo Econômico P M E = 20 dias

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Receb

imen

to

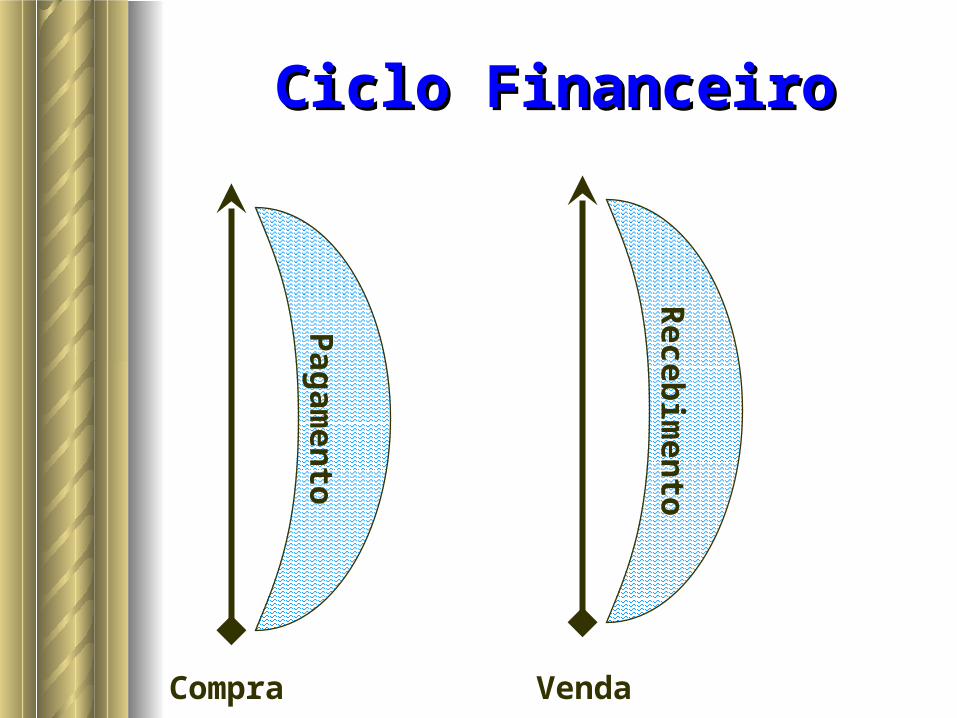

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Receb

imen

to

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Receb

imen

to

Ciclo OperacionalP M R = 36 dias

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Pagam

ento

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Receb

imen

to

Pagam

ento

Ciclo FinanceiroCiclo Financeiro

Compra Venda

Receb

imen

to

Pagam

ento

Ciclo FinanceiroCiclo Financeiro

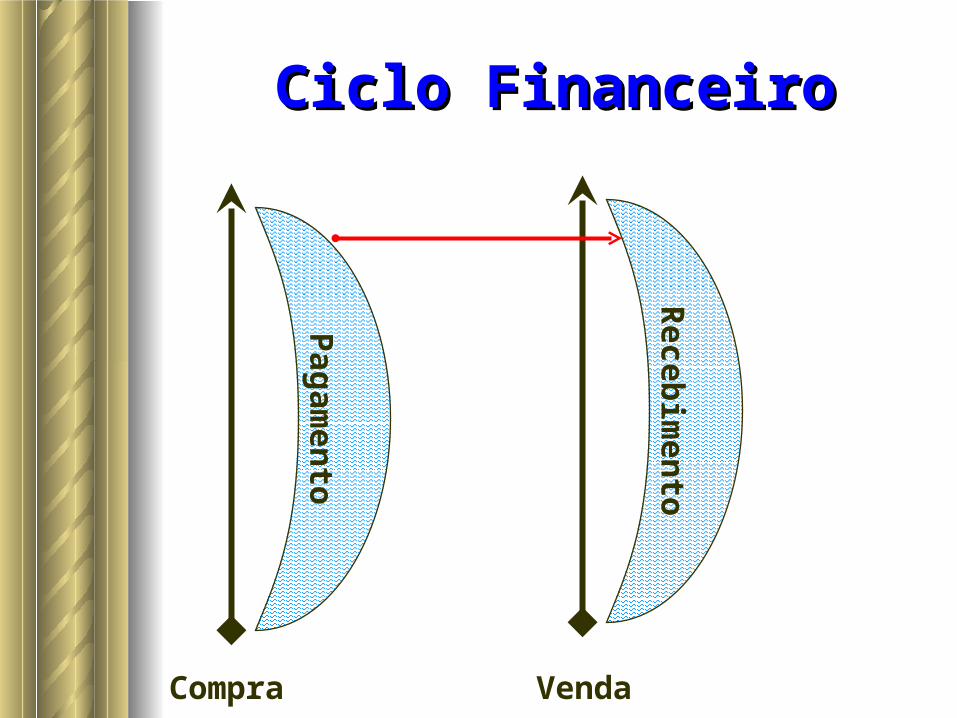

Compra Venda

Receb

imen

to

Pagam

ento

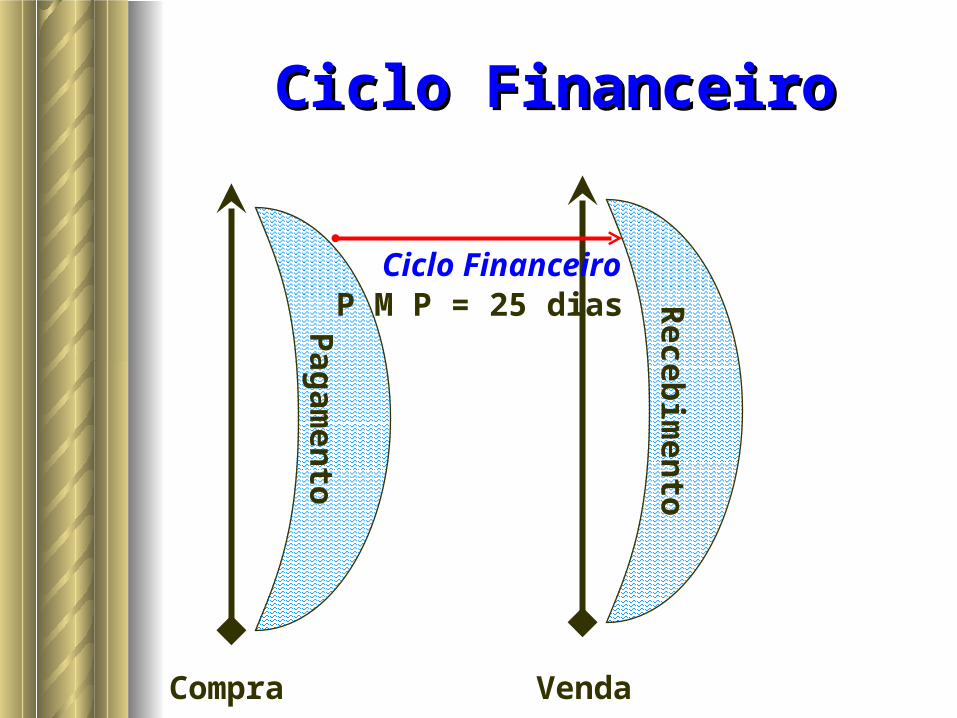

Ciclo FinanceiroP M P = 25 dias

Ciclo FinanceiroCiclo Financeiro

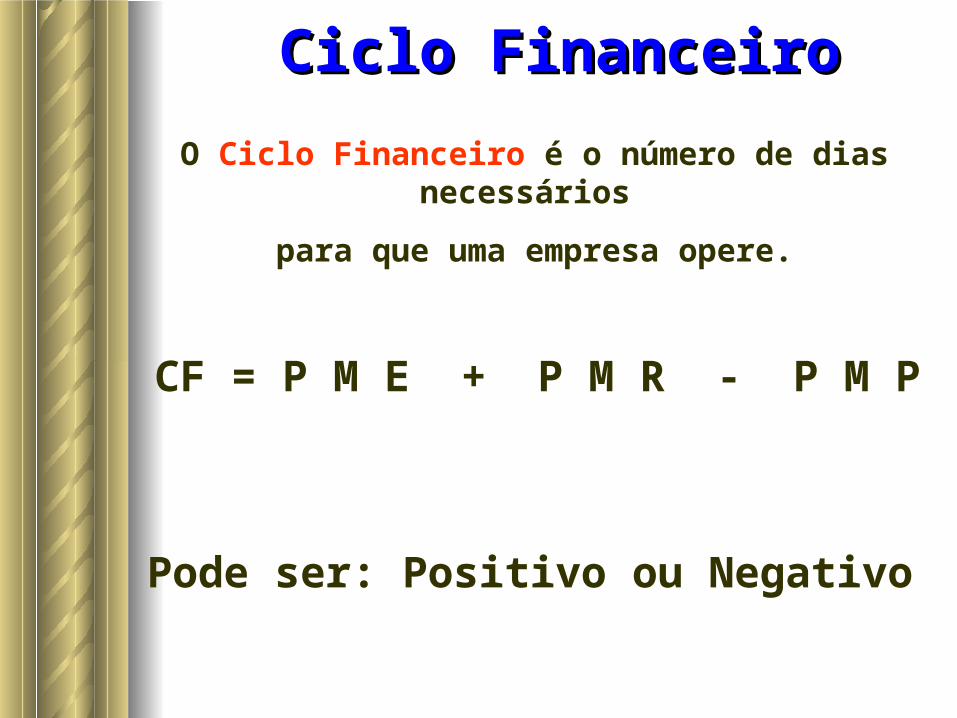

CF = P M E + P M R - P M P

O Ciclo Financeiro é o número de dias necessários

para que uma empresa opere.

Pode ser: Positivo ou Negativo

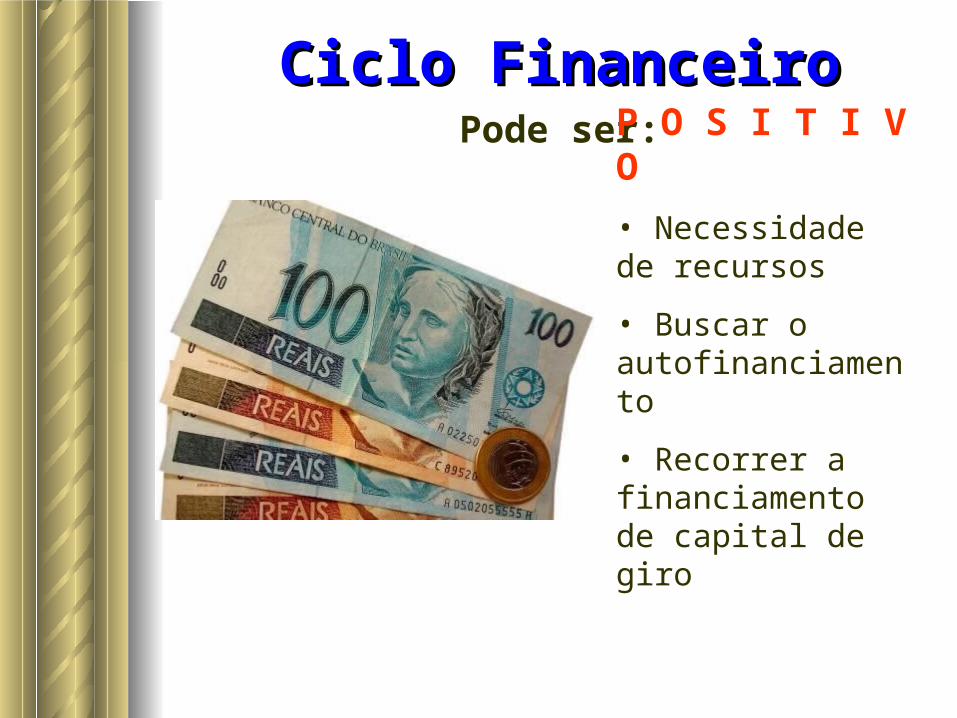

Ciclo FinanceiroCiclo FinanceiroPode ser:

P O S I T I V O

• Necessidade de recursos

• Buscar o autofinanciamento

• Recorrer a financiamento de capital de giro

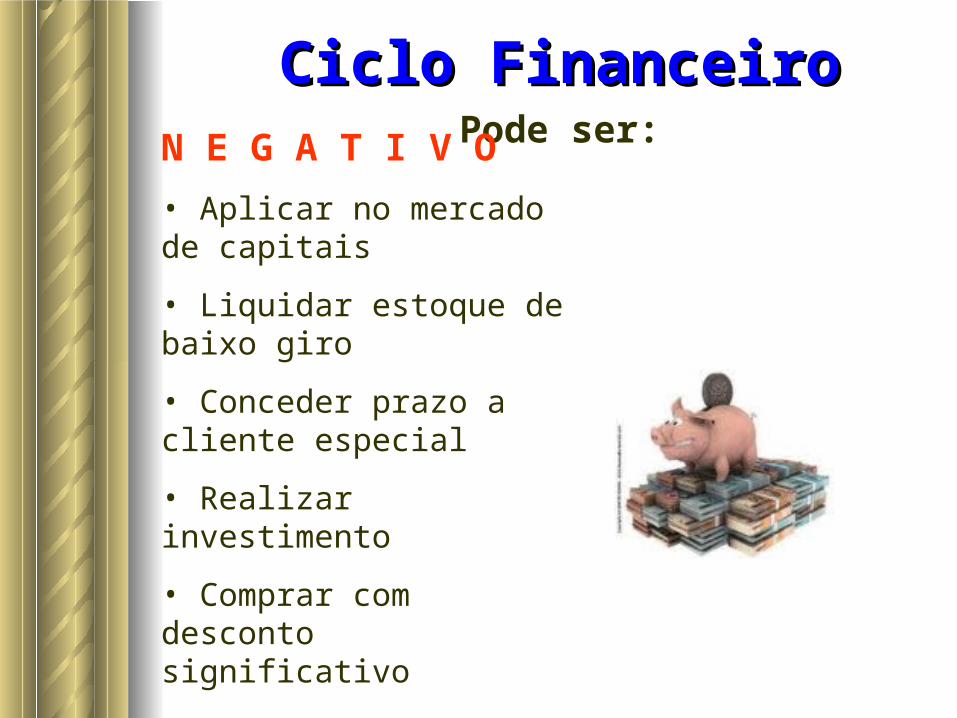

Ciclo FinanceiroCiclo FinanceiroPode ser:

N E G A T I V O

• Aplicar no mercado de capitais

• Liquidar estoque de baixo giro

• Conceder prazo a cliente especial

• Realizar investimento

• Comprar com desconto significativo

Caixa Mínimo Operacional

É o capital de giro próprio necessário para movimentar seu negócio.

Representa o valor em dinheiro que a empresa precisa ter disponível para cobrir os custos até que as contas a receber de clientes entrem no caixa.

Corresponde a uma reserva inicial de caixa.

Caixa MínimoCaixa Mínimo

Para descobrir o Caixa Mínimo...

Precisamos....

1º) - calcular o CICLO FINANCEIRO da empresa.

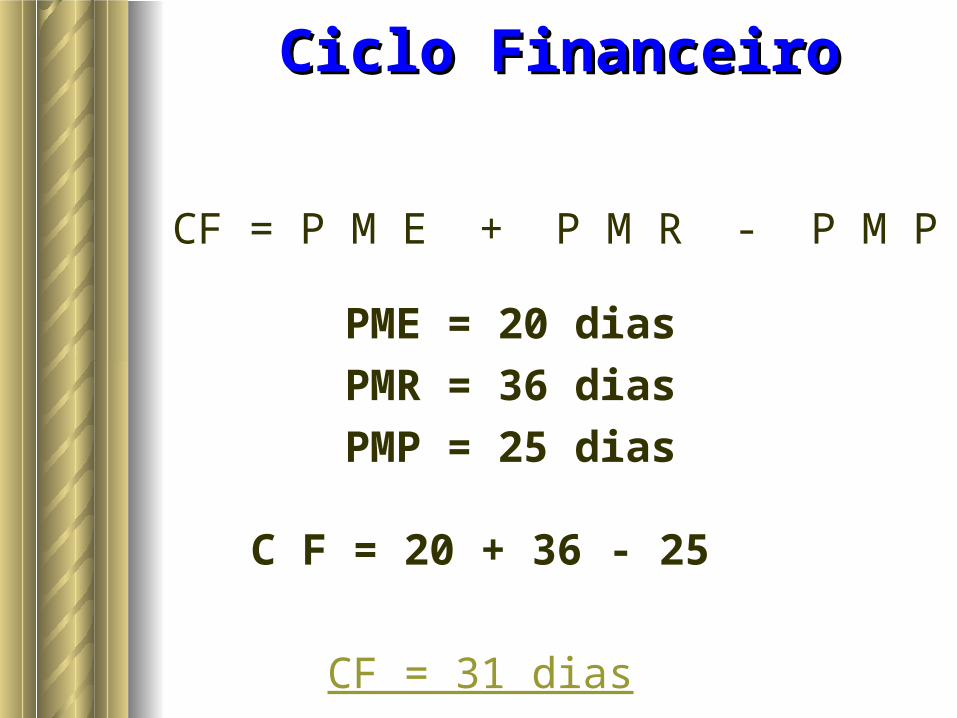

Ciclo FinanceiroCiclo Financeiro

CF = P M E + P M R - P M P

PME = 20 dias

PMR = 36 dias

PMP = 25 dias

C F = 20 + 36 - 25

CF = 31 dias

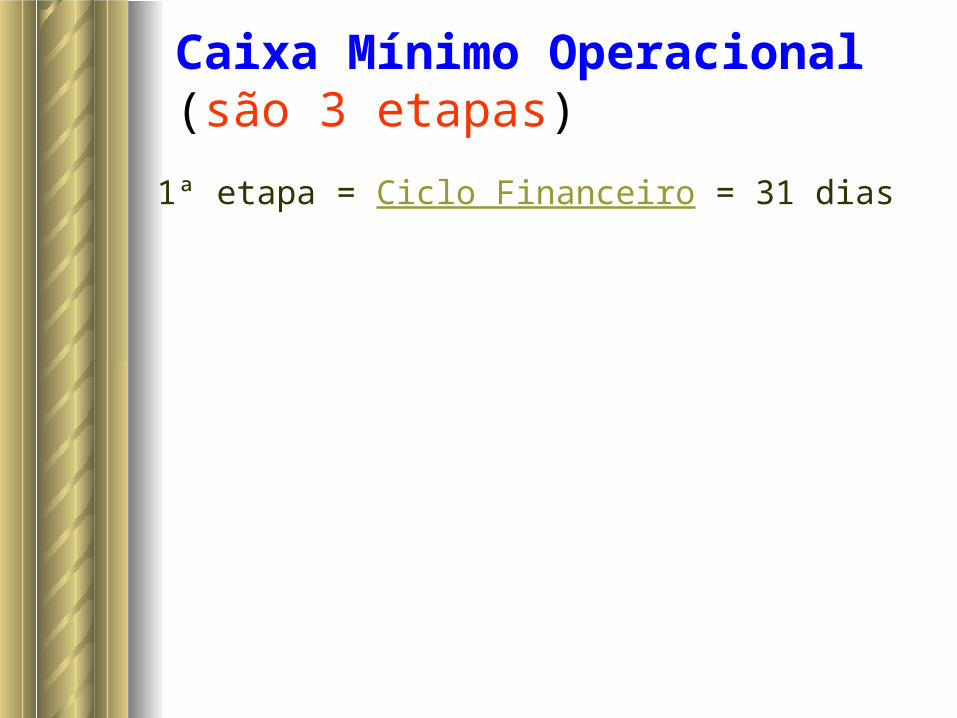

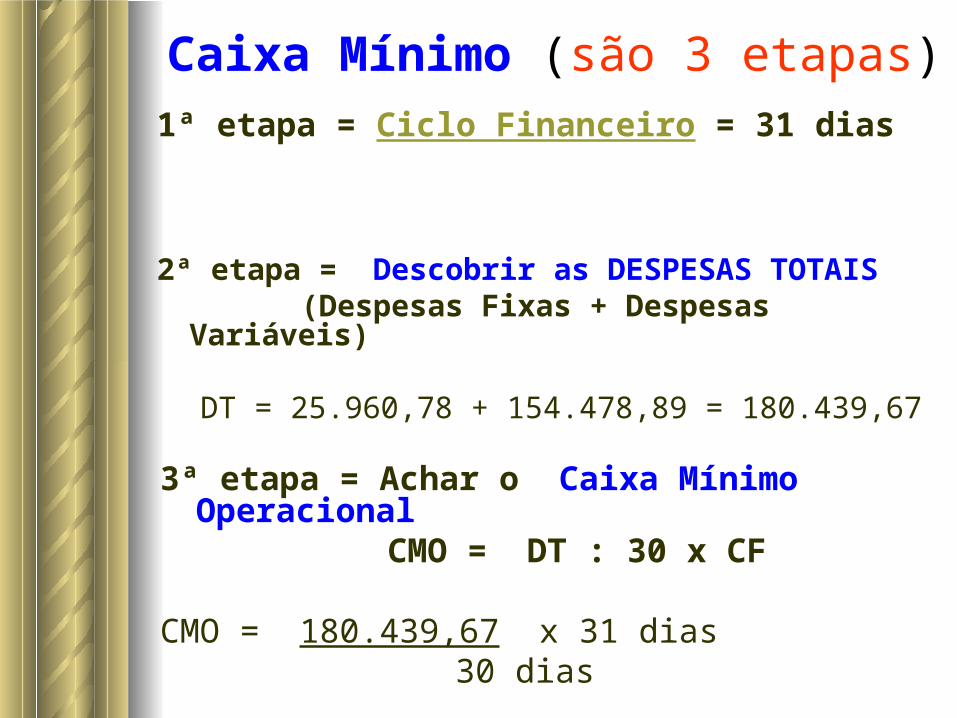

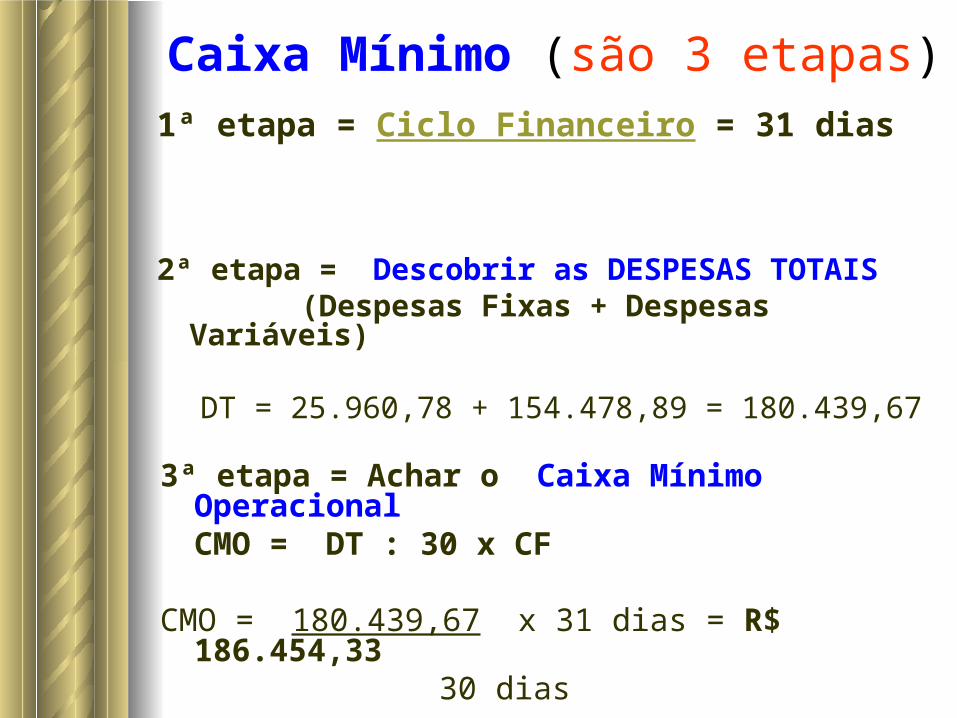

Caixa Mínimo Operacional (são 3 etapas)

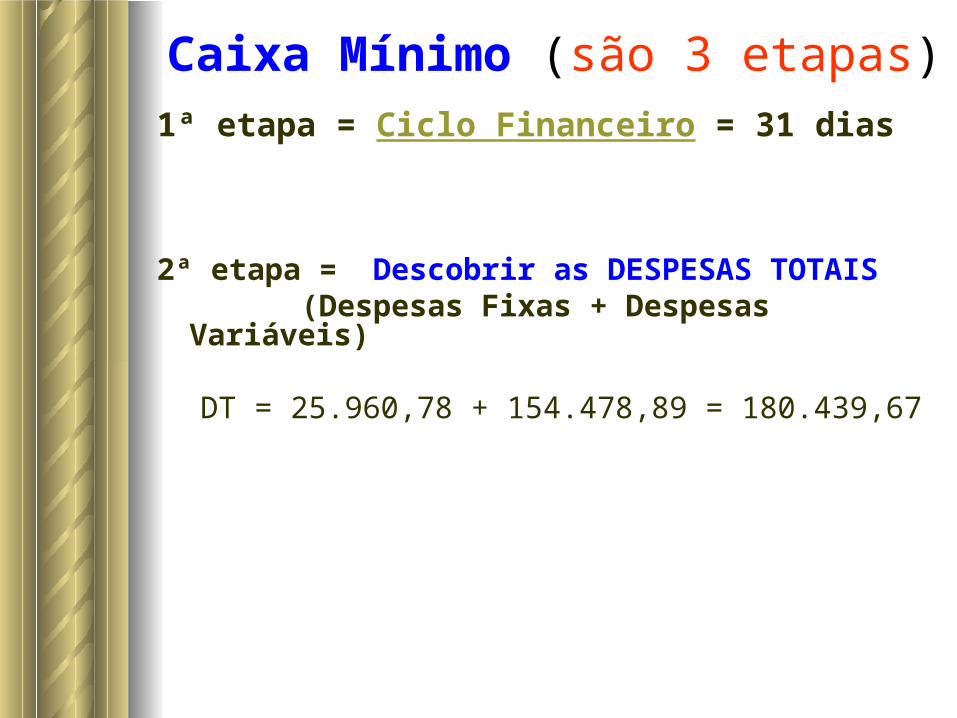

1ª etapa = Ciclo Financeiro = 31 dias

Caixa Mínimo (são 3 etapas)1ª etapa = Ciclo Financeiro = 31 dias

2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis)

DT = 25.960,78 + 154.478,89 = 180.439,67

Caixa Mínimo (são 3 etapas)1ª etapa = Ciclo Financeiro = 31 dias

3ª etapa = Achar o Caixa Mínimo OperacionalCMO = DT : 30 x CF

CMO = 180.439,67 x 31 dias 30 dias

2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis)

DT = 25.960,78 + 154.478,89 = 180.439,67

Caixa Mínimo (são 3 etapas)1ª etapa = Ciclo Financeiro = 31 dias

3ª etapa = Achar o Caixa Mínimo OperacionalCMO = DT : 30 x CF

CMO = 180.439,67 x 31 dias = R$ 186.454,33 30 dias

2ª etapa = Descobrir as DESPESAS TOTAIS (Despesas Fixas + Despesas Variáveis)

DT = 25.960,78 + 154.478,89 = 180.439,67

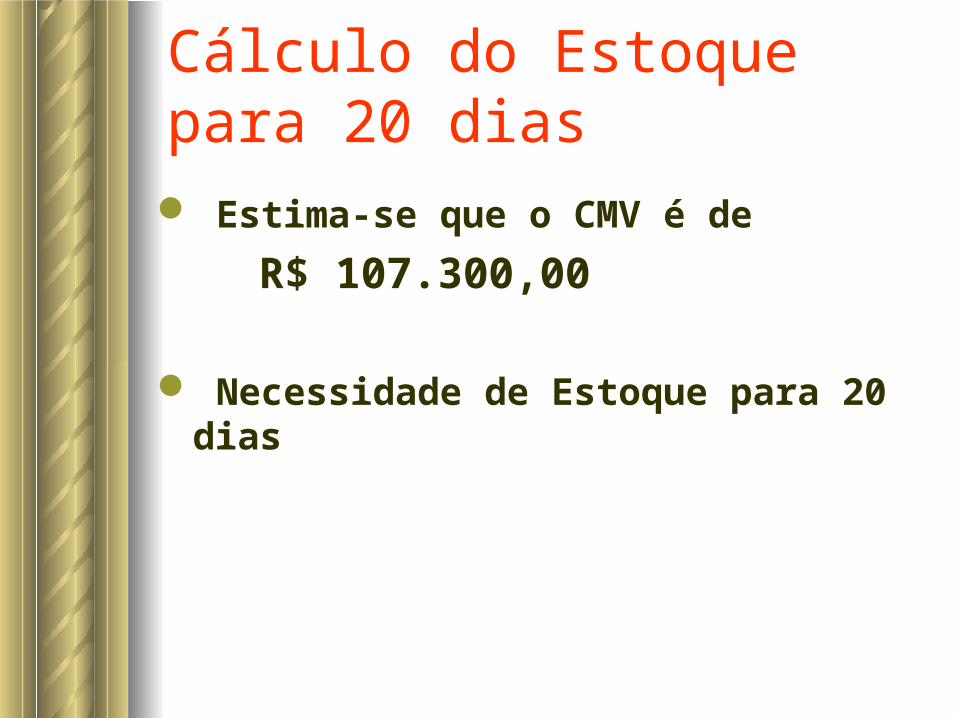

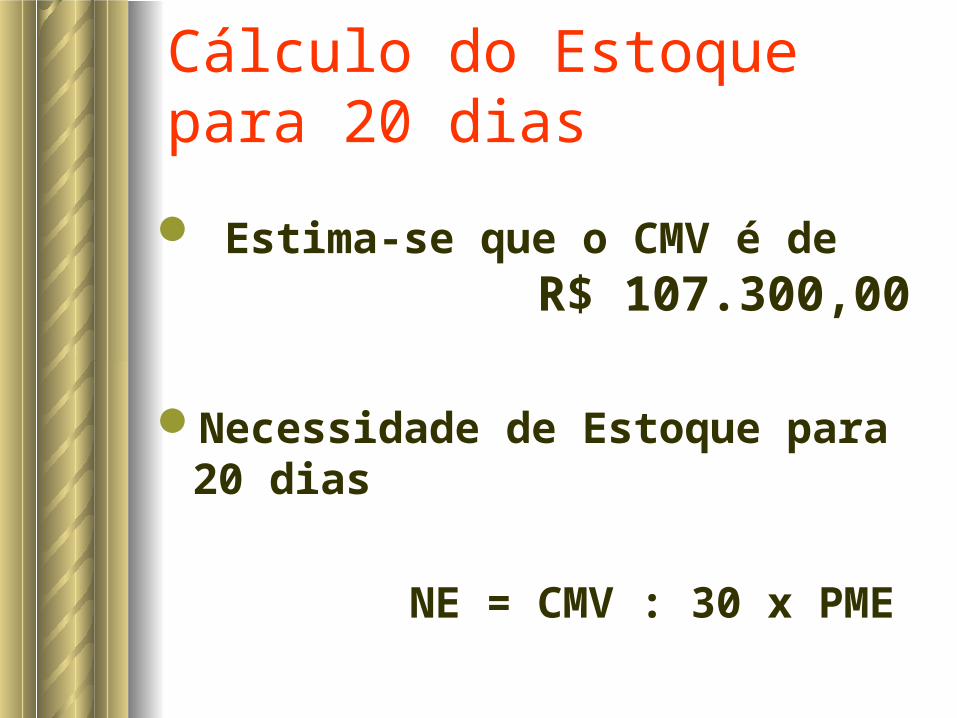

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ 107.300,00

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de

R$ 107.300,00

Necessidade de Estoque para 20 dias

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ 107.300,00

Necessidade de Estoque para 20 dias

NE = CMV : 30 x PME

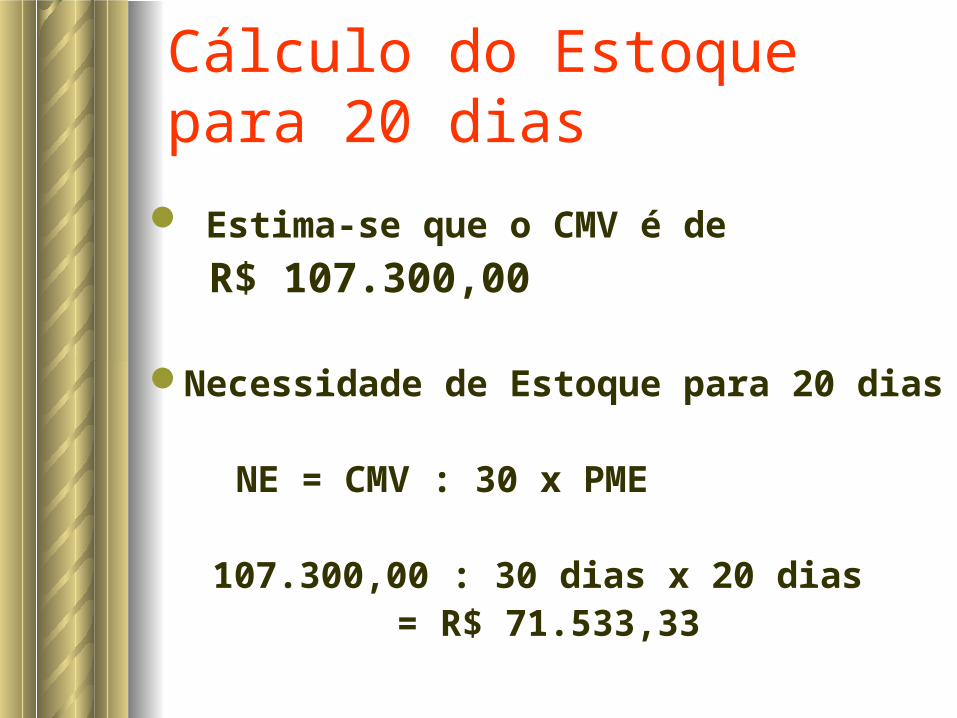

Cálculo do Estoque para 20 dias

Estima-se que o CMV é de R$ 107.300,00

Necessidade de Estoque para 20 dias

NE = CMV : 30 x PME

107.300,00 : 30 dias x 20 dias = R$ 71.533,33

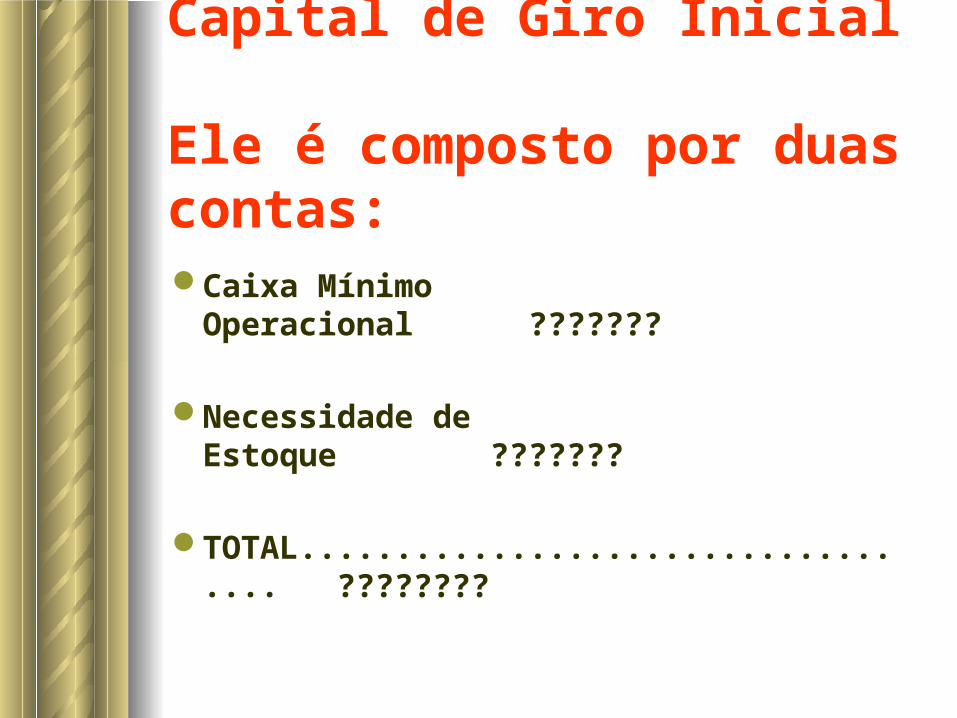

Capital de Giro Inicial

Ele é composto por duas contas:

Caixa Mínimo Operacional ???????

Necessidade de Estoque ???????

TOTAL................................... ????????

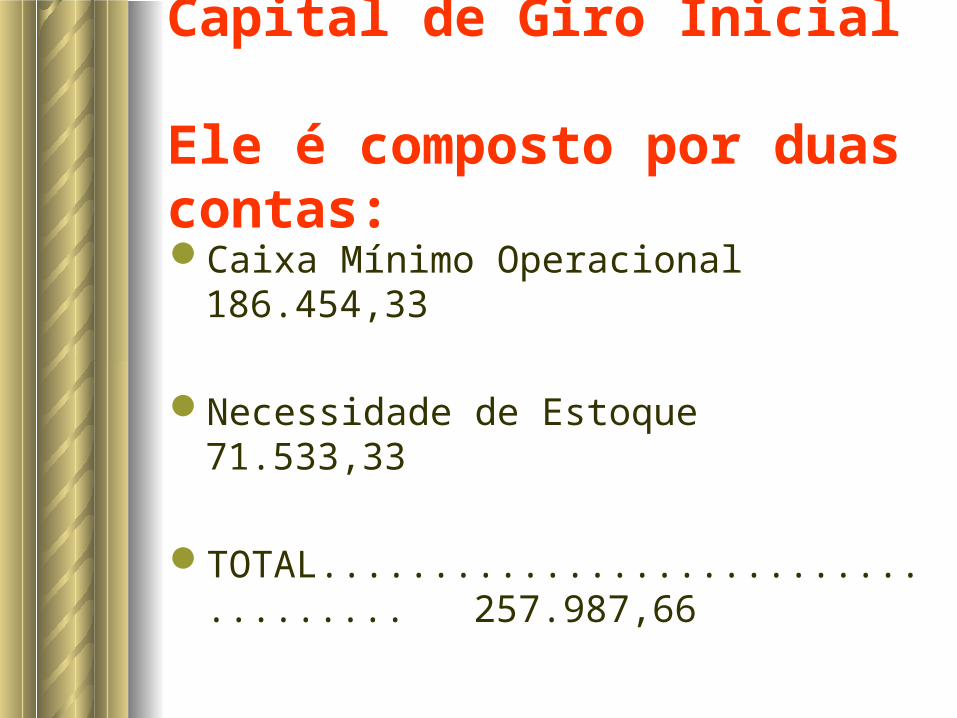

Capital de Giro Inicial

Ele é composto por duas contas:Caixa Mínimo Operacional 186.454,33

Necessidade de Estoque 71.533,33

TOTAL.................................... 257.987,66

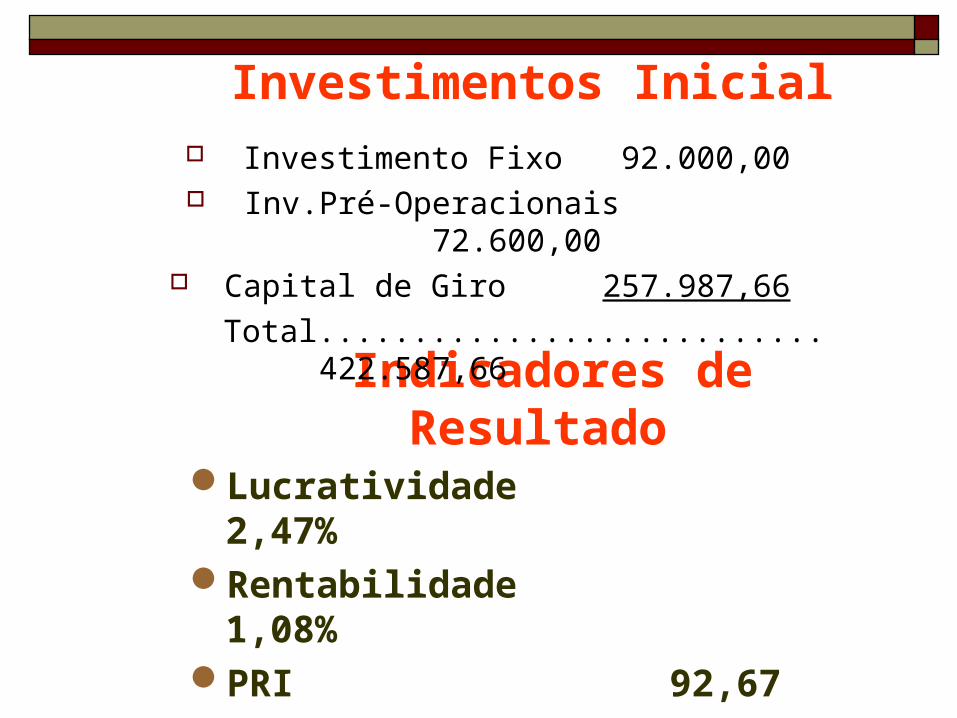

Investimento Inicial

Investimento Fixo 92.000,00Inv.Pré-Operacionais 72.600,00

Capital de Giro 257.987,66

Total........................... 422.587,66

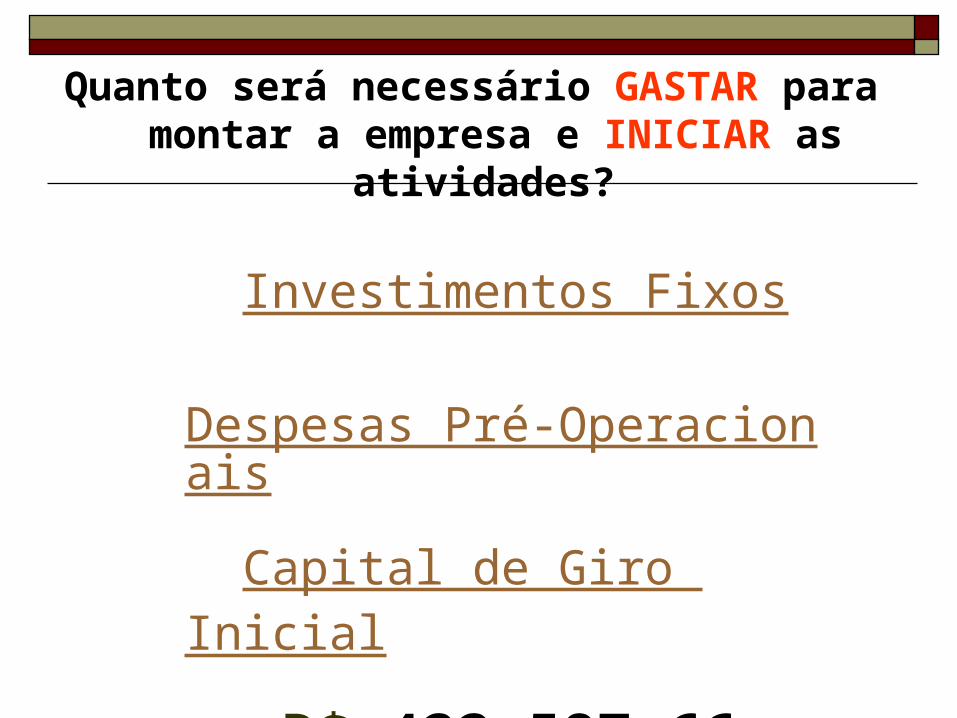

Quanto será necessário GASTAR para montar a empresa e INICIAR as

atividades?

Investimentos Fixos

Despesas Pré-Operacionais

Capital de Giro Inicial

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

INVESTIMENTO FIXOVALORES

R$

Veículos 40.000,00

Móveis e Utensílios 30.000,00

Máquinas e Equipamentos 15.000,00

Software 2.000,00

Placas e Letreiros 5.000,00

Subtotal "a" 92.000,00

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

INVESTIMENTOS PRÉ-OPERACIONAIS VALORES R$

Reforma do Imóvel 30.000,00

Franquia 30.000,00

Treinamentos 2.000,00

Registro da Empresa 600,00

Propaganda e Publicidade 5.000,00

Outros 5.000,00

Subtotal “b" 72.600,00

LUCRO PRESUMIDO

ESTIMATIVA DO INVESTIMENTO INICIAL

CAPITAL DE GIRO 257.987,66

Subtotal “c” 257.987,66

TOTAL DO INVESTIMENTO INICIAL(a+b+c) 422.587,66

Quanto será necessário GASTAR para montar a empresa e INICIAR as atividades?

Investimentos Fixos

Despesas Pré-Operacionais

Capital de Giro Inicial

R$ 422.587,66

Mas…….

Responda:

O negócio é viável???

Indicadores de ResultadoIndicadores de Resultado

Indicadores de Resultado

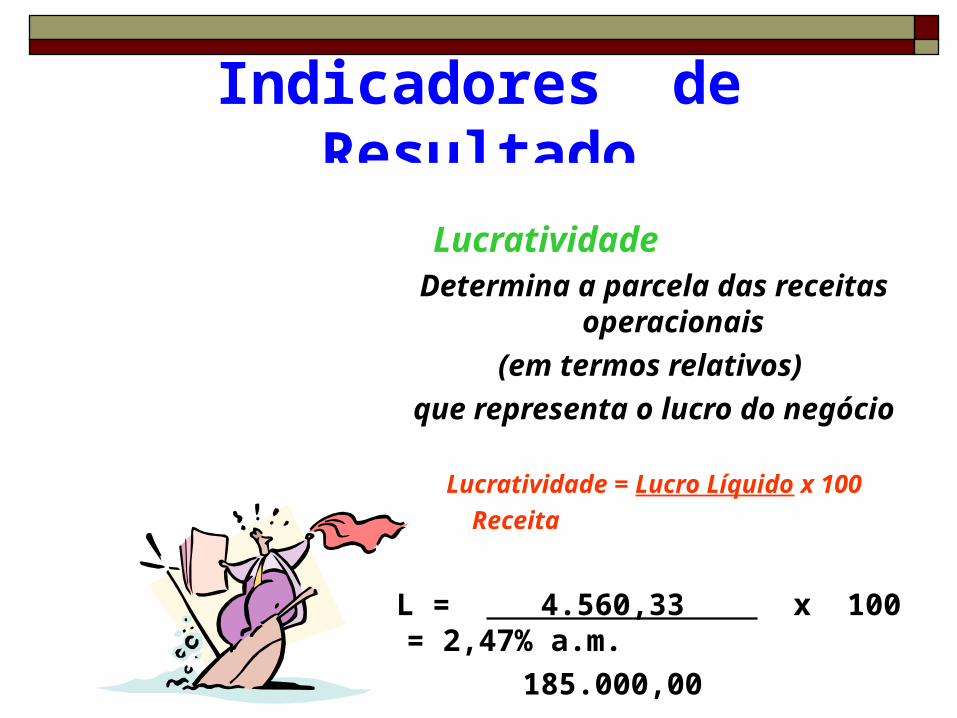

Lucratividade

Determina a parcela das receitas operacionais

(em termos relativos) que representa o lucro do negócio

Indicadores de Resultado

LucratividadeDetermina a parcela das receitas

operacionais

(em termos relativos)

que representa o lucro do negócio

Lucratividade = Lucro Líquido x 100

Receita

L = 4.560,33 x 100 = 2,47% a.m.

185.000,00

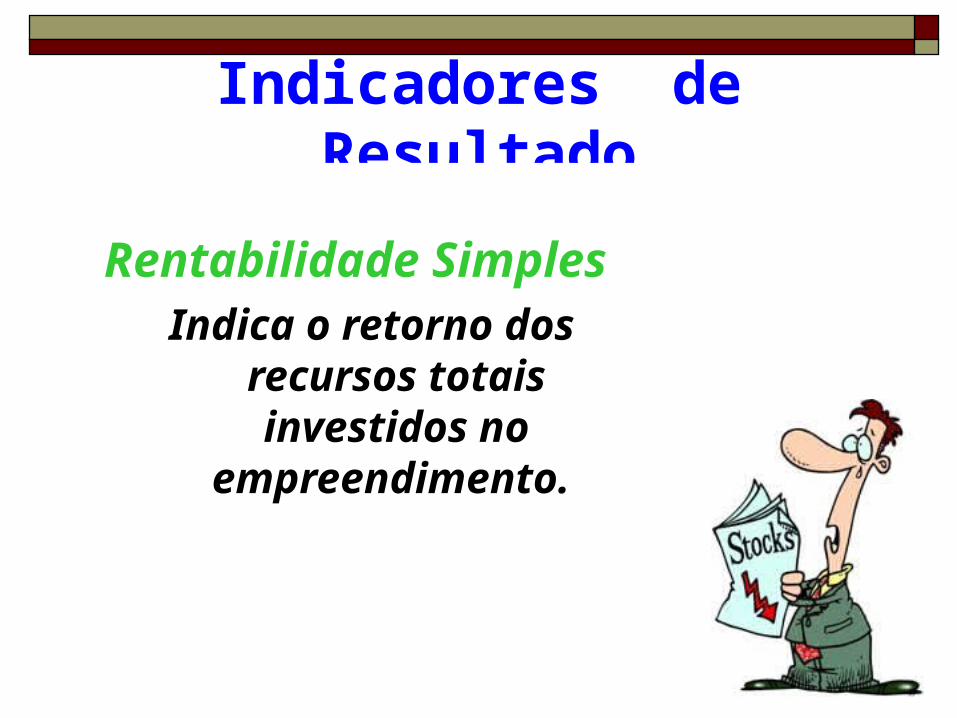

Rentabilidade SimplesIndica o retorno dos recursos

totais investidos no empreendimento.

Indicadores de Resultado

Indicadores de Resultado

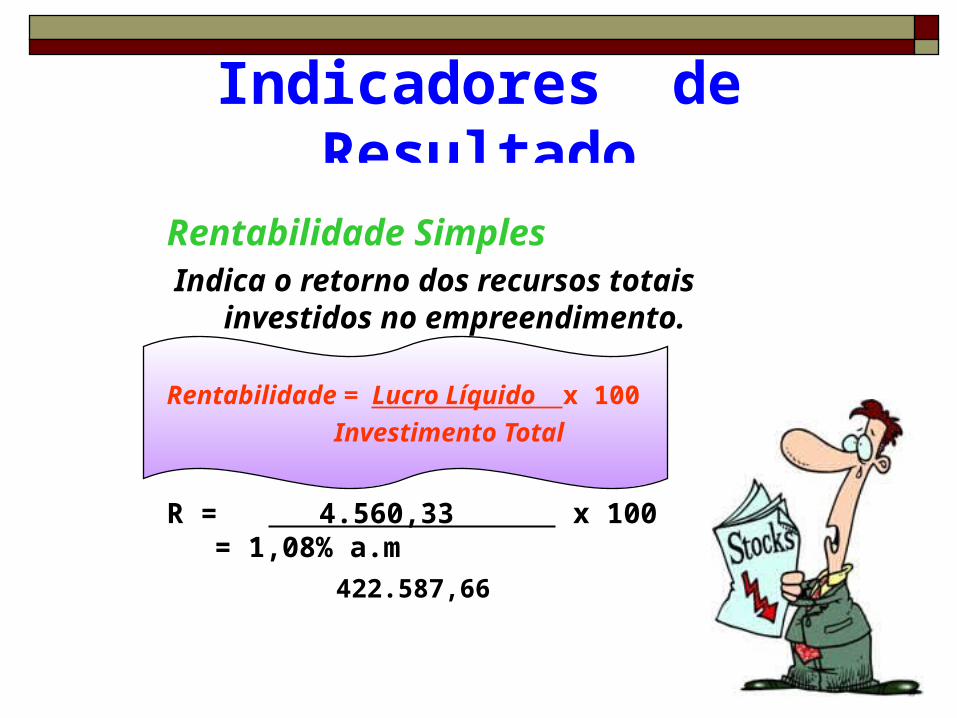

Rentabilidade SimplesIndica o retorno dos recursos totais

investidos no empreendimento.

Rentabilidade = Lucro Líquido x 100

Investimento Total

R = 4.560,33 x 100 = 1,08% a.m

422.587,66

Indicadores de Resultado

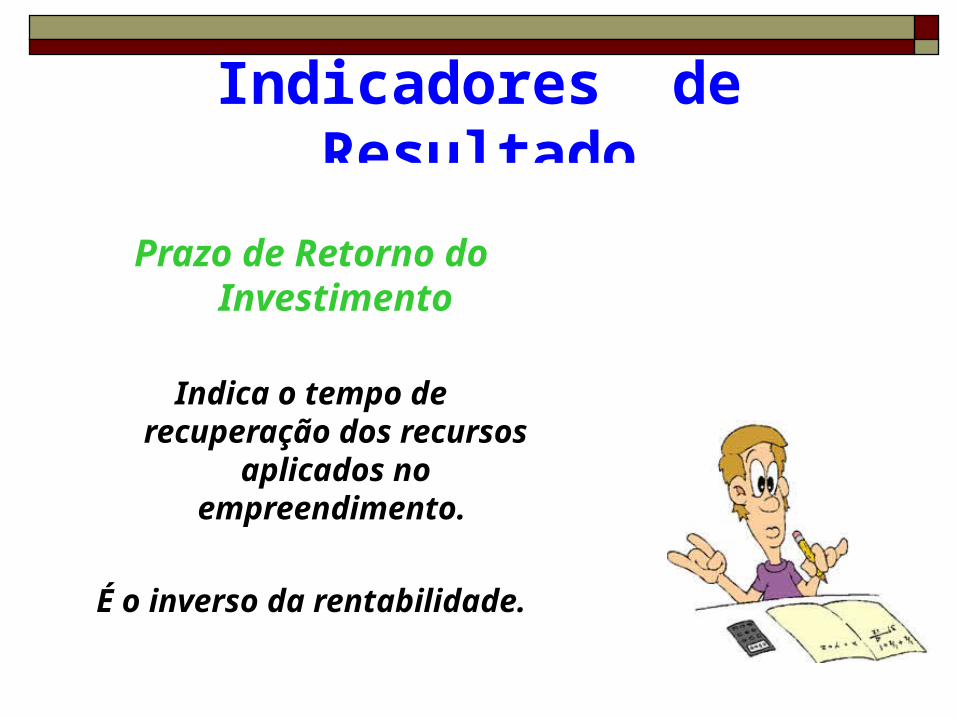

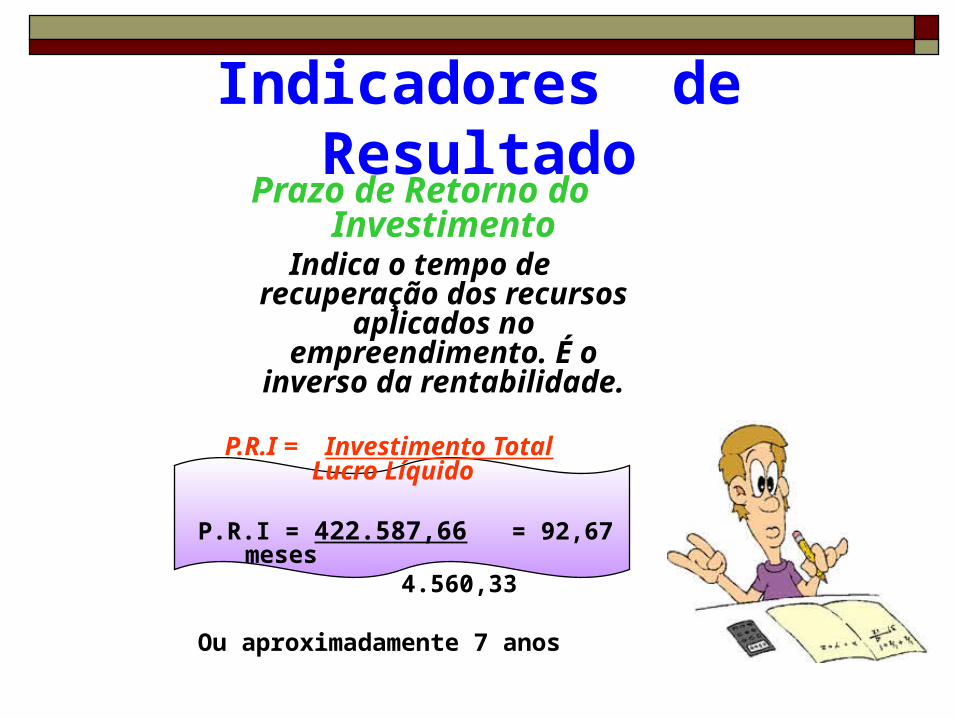

Prazo de Retorno do Investimento

Indica o tempo de recuperação dos recursos aplicados no

empreendimento.

É o inverso da rentabilidade.

Indicadores de ResultadoPrazo de Retorno do

InvestimentoIndica o tempo de recuperação

dos recursos aplicados no empreendimento. É o inverso

da rentabilidade.

P.R.I = Investimento Total Lucro Líquido

P.R.I = 422.587,66 = 92,67 meses 4.560,33

Ou aproximadamente 7 anos

Indicadores de Resultado

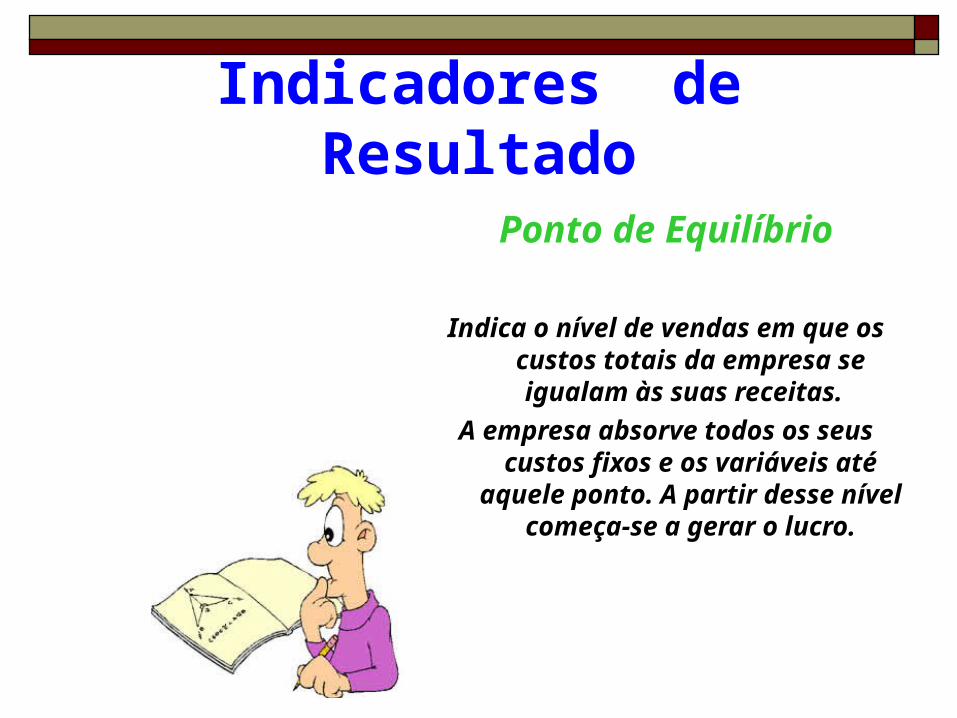

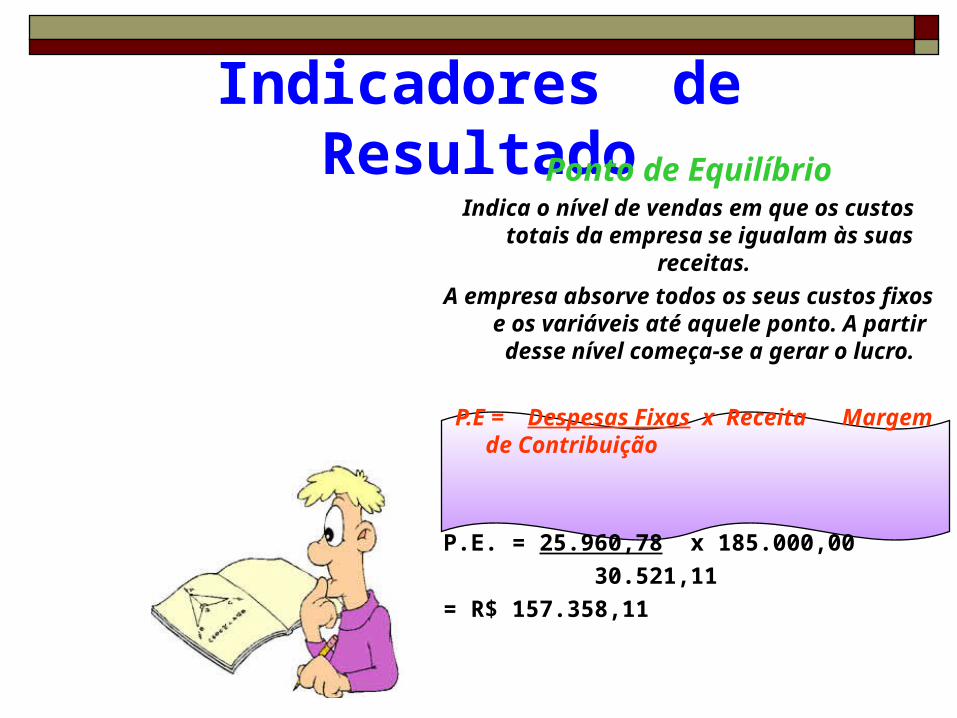

Ponto de Equilíbrio

Indica o nível de vendas em que os custos totais da empresa se igualam às suas

receitas.

A empresa absorve todos os seus custos fixos e os variáveis até aquele ponto. A partir desse nível começa-se a gerar o lucro.

Indicadores de ResultadoPonto de Equilíbrio

Indica o nível de vendas em que os custos totais da empresa se igualam às suas receitas.

A empresa absorve todos os seus custos fixos e os variáveis até aquele ponto. A partir desse nível começa-se a gerar o lucro.

P.E = Despesas Fixas x Receita Margem de Contribuição

P.E. = 25.960,78 x 185.000,00

30.521,11

= R$ 157.358,11

Investimentos Inicial

Indicadores de Resultado

Lucratividade 2,47%Rentabilidade 1,08%PRI 92,67 mesesPonto de Equilíbrio 157.358,11

Investimento Fixo 92.000,00 Inv.Pré-Operacionais 72.600,00

Capital de Giro 257.987,66

Total........................... 422.587,66

Agora, sim….. Podemos analisar se o negócio é viável….

Qual a sua opinião?

“ Todos os empresários, à medida que a empresa cresce, trocam a função técnica pela de gerenciamento. Essa regra não terá nenhuma exceção, se o dono quiser manter sua liderança, ser capaz de tomar as decisões estratégicas.”

Boa semana para vocês…

A Lição da Mosca Certa vez, duas moscas caíram num copo de

leite.

A primeira era forte e valente e logo nadou até a borda do copo.

Mas, como a superfície era muito lisa e suas asas estavam molhadas, não conseguiu escapar.

Acreditando que não havia saída, desanimou, parou de se debater e afundou.

Sua companheira, apesar de não ser tão forte, era tenaz; por isso continuou a se debater e a lutar.

Aos poucos, com tanta agitação, o leite ao seu redor formou um pequeno nódulo de manteiga, onde ela subiu e conseguiu levantar vôo para longe.

Tempos depois, a mosca tenaz, por um descuido, caiu novamente em um copo, desta vez cheio de água.

Imaginando que já conhecia a solução para aquele problema, começou a se debater na esperança de que, no devido tempo, se salvasse.

Outra mosca, passando por ali e vendo a aflição da outra, pousou na beira do copo e gritou: - Tem um canudo ali, nade até lá e suba.

A mosca tenaz respondeu: - Pode deixar que eu sei como resolver esse problema. E continuou se debatendo, mais e mais, até que, exausta, afundou na água.

Moral da história:

Soluções do passado, em contextos diferentes, podem se transformar em problemas.

Quantas vezes, baseados em experiências anteriores, deixamos de observar as mudanças ao nosso redor e ficamos lutando inutilmente até afundar em nossa própria falta de visão?

Criamos uma confiança equivocada e perdemos a oportunidade de repensar nossas experiências. Ficamos presos a velhos hábitos que nos levaram ao sucesso e perdemos a oportunidade de evoluir...

Os donos do futuro sabem reconhecer essas transformações e fazer as mudanças necessárias para acompanhar a nova situação.

Pense bem sobre isso!

Boa semana para vocês…