josÉ roberto afonso - fesdt.org.br · • dos 20 artigos, 11 já forma modificados (2 são novos)...

TRANSCRIPT

JOSÉ ROBERTO AFONSO

ECONOMISTA E TÉCNICO EM CONTABILIDADE;

DOUTOR EM CIÊNCIAS ECONÔMICAS, NA ÁREA DE CONCENTRAÇÃO DE

ECONOMIA SOCIAL E DO TRABALHO, PELA UNIVERSIDADE ESTADUAL DE

CAMPINAS - UNICAMP;

MESTRE, NA ÁREA DE ECONOMIA DA INDÚSTRIA E DA TECNOLOGIA,

PELA UFRJ;

ECONOMISTA DO BANCO NACIONAL DO DESENVOLVIMENTO ECONÔMICO

E SOCIAL – BNDES;

ATUALMENTE, ESTÁ CEDIDO PARA O SENADO FEDERAL NA FUNÇÃO DE

ACESSOR TÉCNICO.

Paradoxos da Tributação Brasileira

Painel Tratamento diferenciado e favorecido a micro e pequenas empresas:

limites ao uso da substituição tributária e à cobrança de diferença de alíquota

José Roberto R.AfonsoGramado, 29/06/2012

3

ü Avaliações:• Desempenho: arrecada tanto quanto avançados, como raro outro emergente...

• Funcionalidade: regressivo, anticompetitivo, oneroso, complexo, opaco...

ü Reforma Tributária:• Nunca concretizada: muitos projetos fracassados, resistência federativa???

• Reforma tímida ou pouco: mudanças pontuais, evitando emendas ???

• Resultado: crescentes contradições e disfunções do sistema

ü Perspectivas:

• Turbulências ou Crise? No mínimo, ampliar/acelerar/integrar mudanças. Até

possível, se torne inevitável construir novo sistema.

• Regime Especial Microempresas: sucesso para contribuintes, ao mesmo tempo, má vontade e resistência para fiscos = experiência pode ser paradigma para reforma,

em especial se for para construir novo sistema, mais racional e simplificado!!!

Paradoxos tributários

4

Carga crescenteCarga pós-guerra: recordes sucessivos

5

ü Não se reformou o sistema?

ü Federação sempre impede reformas?

ü Só possível mudar pouco?

x

ü Uma avaliação singela: quanto mudou a Constituição de 1988 (24 anos) em seu capítulo

do sistema tributário?• arts.145 a 162 (sem ADCT)• dos 20 artigos, 11 já forma modificados (2 são novos)• alterados 72 disposições (excluído, inserido, nova redação), dos quais 38 envolvendo

tributos estaduais e municipais

=v Constatação: nenhum projeto abrangente foi aprovado, mas dezenas de mudanças

pontuais já realizadas. Maioria em prol de mais impostos, raro para menos (IVVC,

SuperSimples, CPMF). Bases governista sempre majoritária e nunca foi derrotada por

bancadas subnacionais.

Mudar sem reformar...

6

ü Iniciativa

• Das últimas e raras mudanças estruturais no sistema tributário

• Emenda pró contribuinte em meio a acordo regional (EC 2003) e

projeto de lei geral da micro (esforço suprapartidário)

• Resistências: purismo tributário (cumulatividade) e das maquinas

fazendárias

ü Resultados (favoráveis):

• Adesão: migração muito acima das expectativas (alíquota superior com

mas com menor carga – compliance)

• Melhor desempenho: formalização e participação crescente na geração

de empregos/contribuintes para previdência

• Desempenho excepcional e pouco comentado:

• expansão contínua, até no meio da crise = cresce a frente da

arrecadação tributária (tradicional) e da carga tributária nacional

• forte descentralização = maior peso

SuperSimples...

7

SuperSimplesMelhor desempenho comparativo na crise e posterior

63,6%

36,1%

jul/08 - mar/12

Arrecadação Federal pós-Crise: Crescimento Real Acumulado

Receita Federal sem SIMPLES SIMPLES

Arrecadação Federal jul/08 mar/12 Var%RFB 19.208 32.693 70,2%ICMS/ISS 7.242 10.577 46,0%SIMPLES 26.450 43.270 63,6%Receita Previdenciária 206.372 280.870 36,1%Total Receita com SIMPLES 232.823 324.140 39,2%Receita Federal sem SIMPLES 206.372 280.870 36,1%Simples/RFB sem Simples 12,8% 15,4%

8

SuperSimplesDesconcentração regional:amostra (2008)UF Municipios Faturado Recolhido População Fatura/PIB Simples/PIB Simples/Pcap Simples/ISSSP SAO PAULO 44.882.502.223 3.646.981.934 10.990.249 12,57% 1,02% 332 65%RJ RIO DE JANEIRO 18.112.562.596 1.526.305.524 6.161.047 11,70% 0,99% 248 62%MG BELO HORIZONTE 8.841.484.450 635.419.760 2.434.642 20,98% 1,51% 261 123%BA IBICOARA 11.363.837 566.368 16.643 4,70% 0,23% 34 211%GO PONTALINA 38.932.652 2.711.054 16.688 23,14% 1,61% 162 1461%RS TAPES 44.250.767 2.356.345 17.143 24,90% 1,33% 137 335%

0%

5%

10%

15%

20%

25%

30%

IBICOARA RIO DE JANEIRO SAO PAULO BELO HORIZONTE PONTALINA TAPES

Faturamento Simples/PIB Municipal

0%

200%

400%

600%

800%

1000%

1200%

1400%

1600%

RIO DE JANEIRO SAO PAULO BELO HORIZONTE IBICOARA TAPES PONTALINA

Simples/ISS por Municipio

9

ü Substituição tributária

• ICMS / Lei Kandir: crucial para solucionar ações judiciais; uso

crescente estadual como resposta ao esvaziamento do imposto:

guerra fiscal e base decrescente x opção pela comodidade (também

controle de fronteira)

• Resultados: cumulatividade, distorce preços e competitividade…

ü Efeitos colaterais • MP do Brasil Maior II: troca de salário por faturamento bruto para

setores selecionados reduziu alíquota de grandes contribuintes

abaixo das do SIMPLES

ü Qual resposta?

• revisão emergencial e pontual: negociação com fazendas

estaduais/federal para diferenciar aplicação da substituição

tributária (ICMS), uso de novas Tis (eNF) e redução de alíquotas

para previdência de setores desonerados

Dificuldades...

10

ICMS SubstitutoDependência S.Paulo

SUBSTITUIÇÃO TRIBUTÁRIA DO ICMS ARRECADADA EM SÃO PAULO: INCLUSIVE PARA OUTROS ESTADOS EM 2010Operações Interestaduais (Saídas) de Contribuintes Paulistas

R$ milhões

ICMS ST em SP ST em SP % Brasil ST em SP % Brasil STemSP/ICMSdaUFACRE 31,1 0,2% 0,4% 5,4%ALAGOAS 55,7 0,3% 0,7% 2,7%AMAPA 20,8 0,1% 0,3% 4,3%AMAZONAS 115,5 0,7% 1,4% 2,1%BAHIA 421,8 2,4% 5,2% 3,5%CEARA 179,2 1,0% 2,2% 2,9%DISTRITO FEDERAL 199,8 1,1% 2,5% 4,3%ESPIRITO SANTO 218,8 1,3% 2,7% 3,1%GOIAS 283,7 1,6% 3,5% 3,5%MARANHAO 120,4 0,7% 1,5% 4,1%MATO GROSSO 297,0 1,7% 3,7% 5,6%MATO GROSSO DO SUL 320,9 1,8% 4,0% 6,9%MINAS GERAIS 2.125,3 12,2% 26,3% 7,8%PARA 208,2 1,2% 2,6% 4,0%PARAIBA 45,9 0,3% 0,6% 1,8%PARANA 679,1 3,9% 8,4% 4,9%PERNAMBUCO 200,6 1,2% 2,5% 2,4%PIAUI 61,9 0,4% 0,8% 3,2%RIO DE JANEIRO 848,0 4,9% 10,5% 3,7%RIO GRANDE DO NORTE 48,4 0,3% 0,6% 1,7%RIO GRANDE DO SUL 1.100,2 6,3% 13,6% 6,1%RONDONIA 80,0 0,5% 1,0% 3,7%RORAIMA 10,8 0,1% 0,1% 2,6%SANTA CATARINA 344,6 2,0% 4,3% 3,3%SERGIPE 32,4 0,2% 0,4% 1,8%TOCANTINS 37,7 0,2% 0,5% 3,4%TOTAL SEM SP 8.087,9 46,4% 100,0% 4,5%SAO PAULO 9.338,8 53,6% 10,1%BRASIL 17.426,7 100,0% 6,4%REGIÕES NE/NO/CO+ES 2.990,7 37,0% 3,5%

11

ICMS SubstitutoSubstituição em SP em % ICMS da UF (2010)

1,7%1,8%1,8%

2,1%2,4%

2,6%2,7%

2,9%3,1%3,2%

3,3%3,4%

3,5%3,5%3,5%

3,7%3,7%

4,0%4,1%

4,3%4,3%

4,5%4,9%

5,4%5,6%

6,1%6,4%

6,9%7,8%

10,1%

0,0% 2,0% 4,0% 6,0% 8,0% 10,0% 12,0%

RIO GRANDE DO NORTESERGIPEPARAIBA

AMAZONASPERNAMBUCO

RORAIMAALAGOAS

CEARAESPIRITO SANTO

PIAUISANTA CATARINA

TOCANTINSGOIASBAHIA

REGIÕES NE/NO/CO+ESRONDONIA

RIO DE JANEIROPARA

MARANHAOAMAPA

DISTRITO FEDERALTOTAL SEM SP

PARANAACRE

MATO GROSSORIO GRANDE DO SUL

BRASILMATO GROSSO DO SUL

MINAS GERAISSAO PAULO

STemSP/ICMSdaUF

12

ü Carga tributária crescente e, o mais grave, de má qualidade• cada vez mais contribuições e taxas (novas e revistas) no lugar de impostos (que

concentram partilha e incentivos);

• recarga disfarçada via acúmulo de créditos (exportadores, investidores),

substituição tributária e cobrança na fronteira;

• perdida noção de tributação sobre valor adicionado e crescente retorno à

imposição cumulativa (desoneração salarial)

• multiplicação de regimes especiais e desconhecido regime normal !!!

ü Conflitos federativos latentes: • esvaziado ICMS (guerra fiscal, sem serviços) e base do FPE/FPM

• reações descoordenadas: propostas de redistribuir royalties já licitado; quebrar

unanimidade do CONFAZ; critérios irracionais no rateio do FPE

• impostos diretos (IPTU, taxas) preteridos diante da cobrança fácil (ISS)

• Estados perdem espaço historicamente na federação, Municípios são mais

dinâmicos, e reconcentração do poder e da arrecadação tributária na União

• Qual resposta? • sem agenda estrutural: só STF muda forte (rateio FPE e guerra fiscal ICMS)

• ação minimalista: governo federal – alterações pontuais e desconectadas

Encruzilhada...

13

FederaçãoDivisão federativa: estados perdem espaço!!!

EVOLUÇÃO HISTÓRICA DA CARGA TRIBUTÁRIA GLOBAL E SUA DIVISÃO FEDERATIVA: % DO PIBCARGAANO TOTAL UNIÃO ESTADOS MUNICÍPIOS UNIÃO ESTADOS MUNICÍPIOS1960 17,41 11,14 5,45 0,82 10,37 5,94 1,111988 22,43 16,08 5,74 0,61 13,48 5,97 2,982000 31,15 20,77 8,61 1,77 17,38 8,19 5,582011 35,86 24,60 9,14 2,12 20,46 8,81 6,59

2011-1960 18,45 13,45 3,69 1,30 10,09 2,87 5,48100% 73% 20% 7% 55% 16% 30%

2011-1988 13,43 8,52 3,40 1,51 6,98 2,84 3,61100% 63% 25% 11% 52% 21% 27%

2011-2000 4,71 3,82 0,53 0,36 3,08 0,62 1,01100% 81% 11% 8% 65% 13% 21%Carga Tributária: conceito abrangente . Arrecadação: direta. Receita disponível: computa repartições constitucionais.

ARRECADAÇÃO RECEITA DISPONÍVEL

EVOLUÇÃO HISTÓRICA DA CARGA GLOBAL, ICMS E IPI: % DO PIBTOTAL ICM/ICMS IPI ICMS+IPI ICMS+IPI/TOT ICMS/TOT IPI/TOT1968 23,29% 7,28% 4,41% 11,69% 50% 31% 19% > Novo sistema: ICMS+IPI arrecadam metade da carga nacional1969 24,87% 7,32% 4,46% 11,78% 47% 29% 18% > ICM: alíquota uniforme e cobrado na origem; IPI: recorde histórico1980 24,52% 4,87% 2,19% 7,06% 29% 20% 9% > ICM: carga mais baixa, incentivos federais, recessão1988 22,43% 5,34% 2,17% 7,50% 33% 24% 10% > Reforma Constitucional; ICMS+IPI: um terço da carga nacional1990 28,78% 7,24% 2,40% 9,63% 33% 25% 8% > ICMS: ampliação base - rápido salto1993 25,78% 6,04% 2,44% 8,49% 33% 23% 9% > FPE/FPM: vigência alíquotas definitivas; IPI: melhor ano pós-constituinte1994 29,75% 7,33% 2,22% 9,55% 32% 25% 7% > ICMS: maior carga histórica ( guerra fiscal tênue); único a superar 19682001 32,33% 7,08% 1,45% 8,52% 26% 22% 4% > ICMS (2001 e 2011): 2ª melhor carga pós-constituinte2009 34,18% 6,96% 0,85% 7,81% 23% 20% 2% > recessão econômica; IPI: pior carga histórica e nunca pesou tão pouco2011 35,86% 7,08% 1,00% 8,08% 23% 20% 3% > ICMS: iguala 2001, mas ICMS+IPI tem mais baixo peso relativo histórico

14

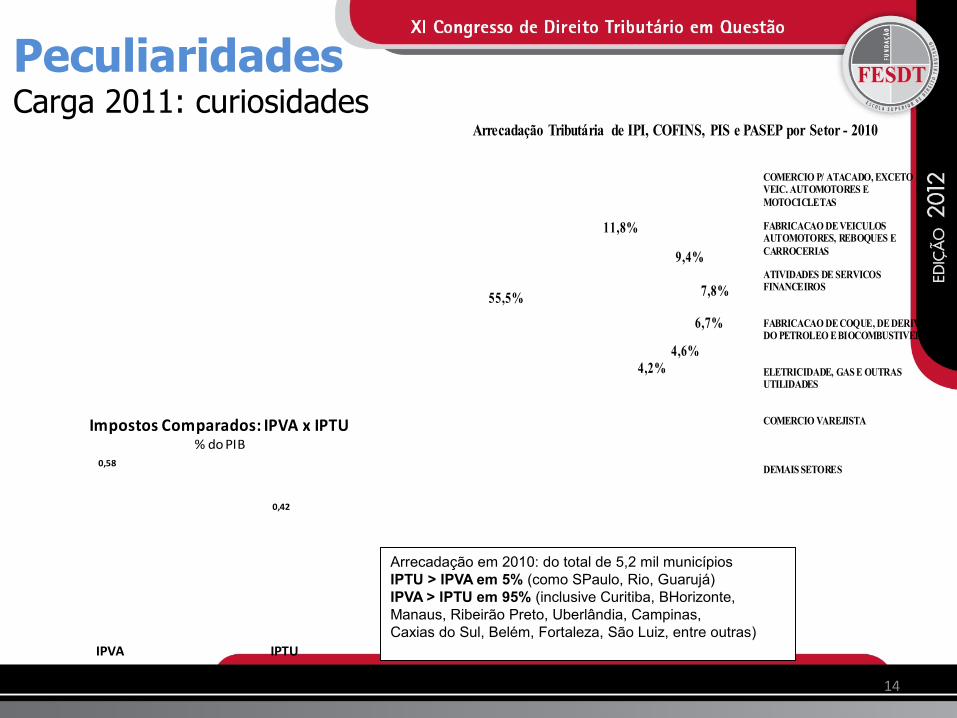

PeculiaridadesCarga 2011: curiosidades

0,58

0,42

IPVA IPTU

Impostos Comparados: IPVA x IPTU % do PIB

Arrecadação em 2010: do total de 5,2 mil municípiosIPTU > IPVA em 5% (como SPaulo, Rio, Guarujá)IPVA > IPTU em 95% (inclusive Curitiba, BHorizonte,Manaus, Ribeirão Preto, Uberlândia, Campinas, Caxias do Sul, Belém, Fortaleza, São Luiz, entre outras)

11,8%

9,4%

7,8%

6,7%

4,6% 4,2%

55,5%

Arrecadação Tributária de IPI, COFINS, PIS e PASEP por Setor - 2010

COMERCIO P/ ATACADO, EXCETOVEIC. AUTOMOTORES EMOTOCICLETAS

FABRICACAO DE VEICULOSAUTOMOTORES, REBOQUES ECARROCERIAS

ATIVIDADES DE SERVICOSFINANCEIROS

FABRICACAO DE COQUE, DE DERIV.DO PETROLEO E BIOCOMBUSTIVEIS

ELETRICIDADE, GAS E OUTRASUTILIDADES

COMERCIO VAREJISTA

DEMAIS SETORES

15

• Premente racionalização tributáriaü Consolidar tributos e integrar administrações fazendárias

• Manter e expandir cobertura, diferenciando alíquotas• Hipótese de municipalização do regime para substituir ISS municipal

(incorporado ao IVA)ü IVA Nacional no lugar do SuperComplexo, sistema vigente

• Proposta Senado Federal replicar o Modelo SIMPLES para a tributação indireta corrente = não dá mais para reformar; necessário novo sistema

• Contribuinte sujeito a única legislação nacional, única alíquota e única guia de recolhimento

• Fiscalização integrada entre fiscos (cadastro nacional e ação local)• Divisão da receita na rede bancária (casos bem sucedidos do SIMPLES, IPVA,

FUNDEB)

SuperSimples é saída para SistemaSuperComplexo

15

16

• Mudar aos poucos não é mudar poucoü visão estratégica deveria primeiro a pactuar princípios para mudanças estruturais

que organizassem novo sistema tributário e federativoü simular efeitos e, depois, elaborar e apreciar alterações de projetos legislativos

seriam os passos seguintesü mudanças sempre passarão por atos diferentes em momentos distintos mas que

deveriam seguir um fio condutor para guardarem consistência entre si• Melhores condições para reformar

ü transparência fiscal ampliaram e facilitaram o acesso às estatísticas, mais detalhadas, especialmente sobre finanças estaduais e municipais

ü para equalizar situação das finanças locais é possível complementar ou até mesmo substituir parâmetros correlatos (por ex., renda, população, índices de desenvolvimento…) por fiscais (por ex., arrecadação própria, gasto setorial…)

Crise = Oportunidade

16

17

Mais trabalhos sobre o tema no site do autor :

www.joserobertoafonso.com.br

José Roberto Afonso é economista do BNDES, a serviço do Senado da República (assessor técnico).

Opiniões de exclusiva responsabilidade do painelista.

Kleber Castro, Eliza Gurgel e Marcia Monteiro deram apoio para a elaboração desta análise.

18

FederaçãoCarga 2011: federação

67,9% = 23,84% do

PIB

26,1% = 9,16% do PIB

6,0% = 2,12% do PIB

Arrecadação Direta

União

Estados

Municípios

57,1% = 20,04% do

PIB

24,6% = 8,66% do PIB

18,3% = 6,42% do PIB

Receita Disponível

União

Estados

Municípios

EVOLUÇÃO DA DIVISÃO FEDERATIVA DA RECEITA TRIBUTÁRIA POR NÍVEL DE GOVERNO(conceito contas nacionais)

Conceito Central Estadual Local Total Central Estadual Local Total

ARRECADAÇÃO DIRETA1960 11,14 5,45 0,82 17,41 64,0 31,3 4,7 100,0 1970 17,33 7,95 0,70 25,98 66,7 30,6 2,7 100,0 1980 18,31 5,31 0,90 24,52 74,7 21,6 3,7 100,0 2000 20,77 8,61 1,77 31,15 66,7 27,6 5,7 100,0 2011 24,60 9,14 2,12 35,86 68,6 25,5 5,9 100,0

RECEITA DISPONÍVEL1960 10,37 5,94 1,11 17,41 59,5 34,1 6,4 100,0 1970 15,79 7,59 2,60 25,98 60,8 29,2 10,0 100,0 1980 16,71 5,70 2,10 24,52 68,2 23,3 8,6 100,0 1988 13,48 5,97 2,98 22,43 60,1 26,6 13,3 100,0 2011 20,46 8,81 6,59 35,86 57,1 24,6 18,4 100,0

Fonte: Elaboração própria, a partir de STN, SRF, IBGE, Ministério da Previdência, CEF, Confaz e Balanços Municipais.

Metodologia das contas nacionais inclui impostos, taxas e contribuições, inclusive CPMF, FGTS e royalties, bem assim dívida ativa.

Receita Dispon'ivel = arrecadação própria mais e/ou menos repartição constitucional de receitas tributárias e outros repasses compulsórios.

Carga - % do PIB Composição - % do Total

19

PeculiaridadesCarga 2011 (preliminar): tributos

33%

65%

1% 1%

Composição da Carga Tributária da União

Impostos

Contribuições

Taxas

Outros

49% 47%

2% 2%

Composição da Carga Tributária Global

Impostos

Contribuições

Taxas

Outros

19,8%

21,0%

22,9%

13,4%

2,4%

20,5%

Maiores Tributos

ICMS

IR + CSLL

Prev + FGTS

Cofins + PIS

ISS

Outros

41,7%

25,6%

21,3%

3,5%

1,8%

1,6%

2,1% 2,5%

Base de Incidência

BENS E SERVIÇOS

SALÁRIOS E MÃO-DE-OBRA

RENDA, LUCROS E GANHOS

PATRIMONIAIS

CO MÉRCIO EXTERIOR

TAXAS

TRANSAÇÕES FINANCEIRAS

DEMAIS

20

Arrecadação

9,2% 8,9%

7,8%

7,2%

7,0%

5,4%

54,5%

Arrecadação Previdenciária das Empresas por Setor - 2010

Serviços Prestados Princ. àEmpresas

Adm. Pública, Defesa eSeguridade Social

Construção

Comércio Varejista

Intermediários Financeiros

Transporte e Armazenagem

Demais Setores

21

Ao invés de reforma, construir um novo sistema tributário (ainda vigente o de 1965: economia fechada, pouco diversificada e centralizada)

Estratégia do Senado ( Proposta Dornelles)- atualizar diagnóstico, acordar princípios, simular resultados e só depois apreciar texto da

emenda constitucional: inverso de hoje

- repensar todo o sistema: mudanças pontuais não solucionaram questões estruturais, tornam cada vez mais complexo e de baixa qualidade, e agora fomentam conflitos federativos

- adotar um novo sistema tributário, simples e eficiente, que elimine tributos (consolide contribuições e impostos) e que redefina sistema de competências/repartição com todos sócios da mesma federação

- implantação em etapas mas consistente:- curto prazo: mudanças com arcabouço constitucional vigente- médio prazo: reforma constitucional (radical lipoaspiração) - longo prazo: concentrar definições no código tributário nacional

Novos caminhos...

22

Etapa Infraconstitucional

Esfera legislativa:üPadrão IVA (cobrar IPI, COFINS e PIS como se fossem; aproveitar créditos; regime de crédito financeiro... reformar ICMS/Lei Kandir )üTransparência (explicitar indiretos com preços)üSuperSimples (ampliar e corrigir faixas – imunes reforma)

Esfera administrativa:üNF eletrônica (universalizar, a começar pelo interestadual) üCadastro Único (PJ, PF e imóveis)üFiscalização nacional (integrar máquinas e ações)üConsolidação das leis (regulamentos unificados via decreto)üConselho Tributário Nacional (coordenar/harmonizar)

23

Fatia ConstitucionalEmenda à Constituição:

üConsolida toda matéria tributária num único capítulo- inclusive contribuições e outras formas compulsórias

üEnxuga ao máximo o texto constitucional- disposições transitórias até CTN ou assegura longo prazo- fortacele e unifica lei complementar: só CTN, até transferências

Código Tributário Nacional (CTN):üDebate simultâneo à PEC da minuta de CódigoüVotação imediatamente seguinte à edição da emenda

Novo Sistema Tributário Nacional (NSTN):Vigência junto com edição do novo código tributário

24

Redução de Tributos

üImposto Amplo sobre Renda (IR): §Federal: fusão IR, CSLL, PIN/PROTERRA, loterias§Imposto mínimo via transação financeira ou ativo§Estadual: adicional IRPF: só fixa alíquota e não legisla

üImposto sobre Valor Adicionado (IVA) §Federativo: fusão IPI, COFINS, PIS, CIDE, FUST, FISTEL + + ICMS + ISS + ? Sal.Educação/SistemaS + ? CPMF

§ Impostos sobre Propriedade§Municipal: fusão ITR+IPTU e ITCMD+ITBI

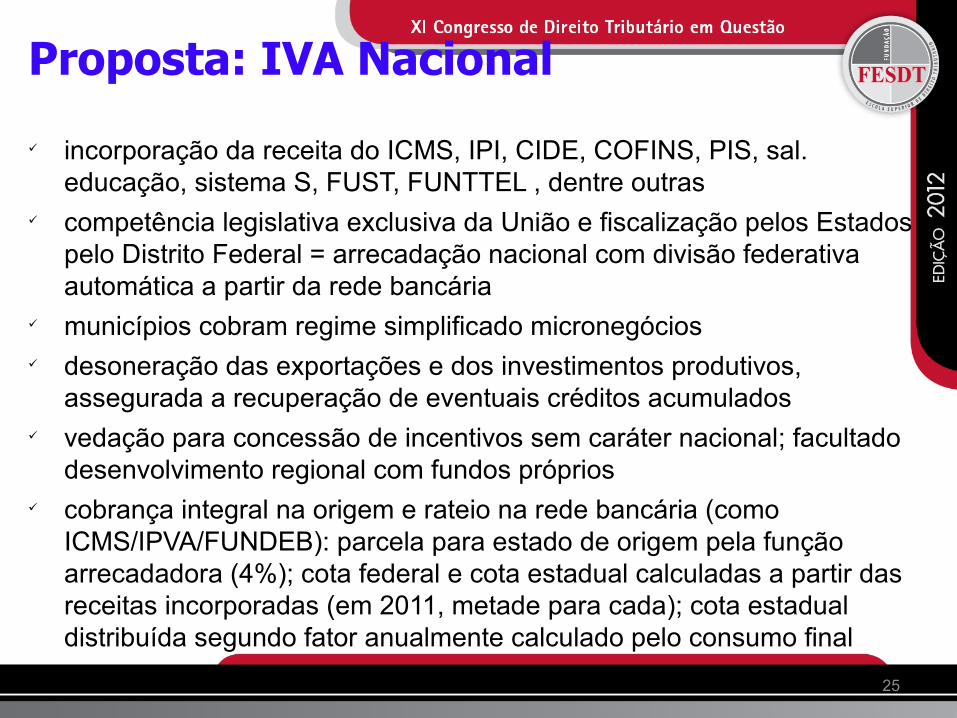

25

Proposta: IVA Nacional

ü incorporação da receita do ICMS, IPI, CIDE, COFINS, PIS, sal. educação, sistema S, FUST, FUNTTEL , dentre outras

ü competência legislativa exclusiva da União e fiscalização pelos Estados e pelo Distrito Federal = arrecadação nacional com divisão federativa automática a partir da rede bancária

ü municípios cobram regime simplificado micronegóciosü desoneração das exportações e dos investimentos produtivos,

assegurada a recuperação de eventuais créditos acumuladosü vedação para concessão de incentivos sem caráter nacional; facultado

desenvolvimento regional com fundos próprios ü cobrança integral na origem e rateio na rede bancária (como

ICMS/IPVA/FUNDEB): parcela para estado de origem pela função arrecadadora (4%); cota federal e cota estadual calculadas a partir das receitas incorporadas (em 2011, metade para cada); cota estadual distribuída segundo fator anualmente calculado pelo consumo final

26

Simulações: impostos

ARRECADAÇÃO TRIBUTÁRIA MUNICIPAL - HIPÓTESES Base: arrecadado em 2011 - R$ bilhõesVIGENTE ALTERAÇÕES PROPOSTOIPTU 17,56 ITR 0,55 IPT 18,18 Foro 0,08 ITBI 6,49 ITCD 2,66 I Transm. 9,15 IPVA 24,14 IPVA 24,14 Subtotal 24,05 27,42 51,47 ISS 34,97 IVAmicro 27,30 IVA-Munic. 27,30 Contrib.Ilum. 3,05 SIMPLES 42,31 ICMS/ISS 10,38 RFB 31,93 Previd. (20,00) ISS 1/7 5,00 ATUAL NOVO Arrecada 62,07 54,73 Arrecadaria 78,77 Disponivel 74,41 Ganho 4,36

ARRECADAÇÃO ATUAL E DO IVA NACIONAL - HIPÓTESES Base: arrecadado em 2011 - R$ bilhõesTRIBUTOS ATUAIS 600,2 100,0% IVA NACIONAL 600,2 100,0%UNIÃO 269,3 44,9%IPI 41,1 6,9%COFINS/PIS 182,5 30,4% Bruto 199,5 33,2% Financeiro (11,2) -1,9% Governos (5,8) -1,0%CIDE 8,9 1,5%SalEduc/FGTS Adic. 13,4 2,2%Sistema S 11,6 1,9%Outras Contr. 6,8 1,1%Taxas Selec. 5,0 0,8%ESTADOS 292,9 48,8% ESTADOS 572,9 95,5%ICMS 292,9 48,8% IVA 572,9 95,5% 100% - Estados: Adm 22,9 3,8% 4% - Cota Estadual 280,7 46,8% 49% - Cota Federal 269,3 44,9% 47%MUNICÍPIOS 38,0 6,3% MUNICÍPIOS 27,3 4,5%ISS 35,0 5,8% IVA Micros 27,3 4,5%Contrib.Luz 3,0 0,5% - Arrecadação IVA Nacional em % do PIB = 14,5%

27

Proposta: Repartições Consolidadas

ü mantidos os fundos de participação, com base de cálculo ampliada para a base compreender o total da receita da União de impostos e contribuições (exceto contribuições previdenciárias) e com porcentagem alterada para manter mesma destinação no sistema atualü recalculo de porcentagens e bases ampliadas com base em receitas

receitas e sob controle social ü oportunidade: novos critérios de rateio do FPE devem objetivar

equalização (atenuar menor receita própria) ü fundos de financiamento para desenvolvimento regional

mantidos e ampliados, com base igualmente ampliada para cobrir o total da receita de impostos e contribuições

ü transição: modelo de seguro-receita para União garantir cobertura de perdas (inclusive considerar rolagem das dívidas)

28

Simulações: repartições (federais) hipótese: ano 2011

SIMULAÇÃO DA BASE DE CÁLCULOUNIÃO 2011- Arrecadação Líquida Fonte: Balanços/STN - Em R$ bilhões de reais

Impostos 331,5 Taxas 7,1 Contribuições 557,1 = Soma 895,7 (-) Contribs.Previdência (251,6) = Base Ampla 644,1

SIMULAÇÃO DA REPARTIÇÃO E DESTINAÇÃOUNIÃO 2011 - ARRECADAÇÃO TRIBUTÁRIA Fonte: Balanços/STN - Em R$ bilhões de reais

= Base Global 644,1 100,0%

REPARTIÇÕES 140,5 22,6%FPE (21.5% IR+IPI) 58,6 9,1%FPM (23.5% IR+IPI) 64,0 9,9%Fundos Regionais (3% IR+IPI) 8,2 2,0% Fundos (48% IR+IPI) 130,8 21,0%FPEX (10% IPI) 4,1 0,6%CIDE (29% pósDRU) 2,1 0,3%Lei Kandir 3,5 0,5%

VINCULAÇÕES 272,2 50,5%Ensino (18% impostos) 35,3 5,5%Seguridade-COFINS/CSLL (*) 172,1 33,4%FAT - PIS (*) 32,9 6,4%Salário-Educação 13,1 2,0%Sistema S 11,6 1,8%CIDE (*) 7,2 1,4%

SOMA 410,6 72,7%Memo:Base atual FPE/FPM: IR+IPIBase proposta inclui taxas e sistema SDestinações atuais - deduzida 20% para DRU.